SF 09 b L'incidenza delle imposte in mercati non ... · mercati non concorrenziali. L’imposta...

26

L’incidenza delle imposte in mercati non concorrenziali

Transcript of SF 09 b L'incidenza delle imposte in mercati non ... · mercati non concorrenziali. L’imposta...

L’incidenza delle imposte in

mercati non concorrenziali

L’imposta vista dal monopolista

• L’effetto dell’imposta dipende in modo cruciale dalla natura del

mercato.

• Se l’industria in questione è un monopolio, o se le singole imprese

agiscono in modo collusivo, seguendo così un comportamento

simile a quello monopolistico, l’effetto dell’imposta può essere molto

diverso dal caso in cui vi sia concorrenza perfetta.

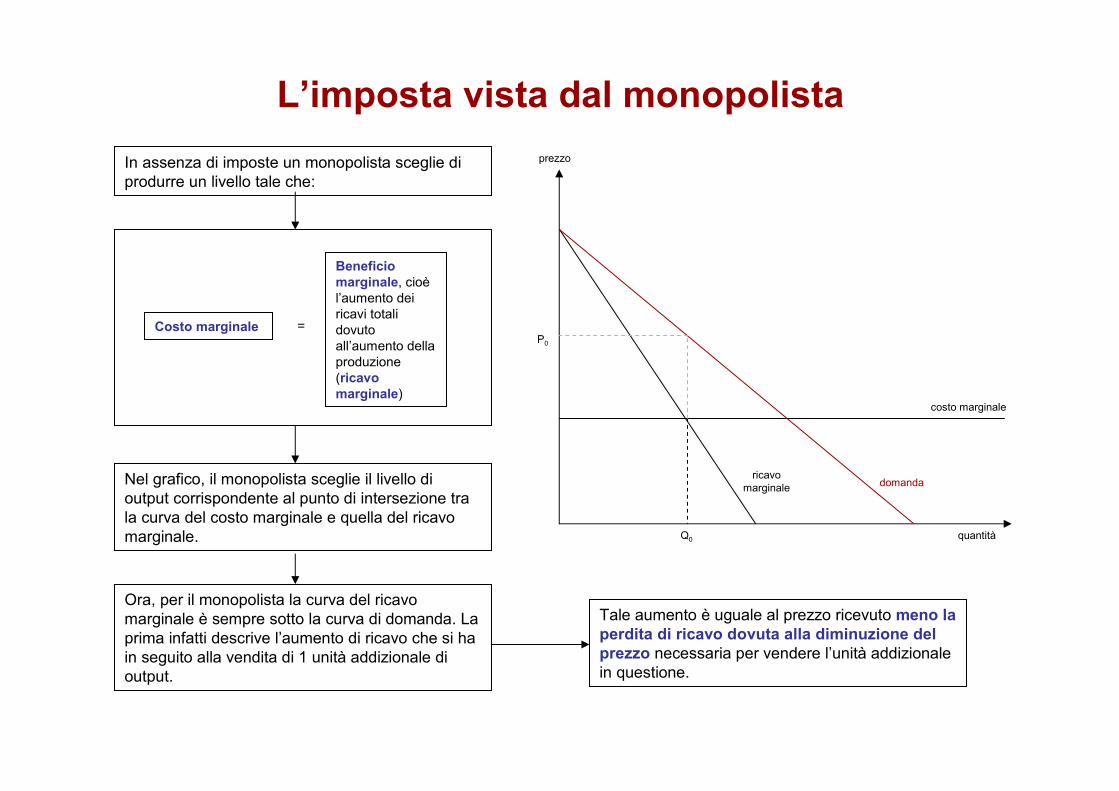

L’imposta vista dal monopolista

In assenza di imposte un monopolista sceglie di

produrre un livello tale che:

Costo marginale =

Beneficio

marginale, cioè

l’aumento dei

ricavi totali

dovuto

all’aumento della

produzione

(ricavo

marginale)

Nel grafico, il monopolista sceglie il livello di

output corrispondente al punto di intersezione tra

la curva del costo marginale e quella del ricavo

marginale.

Ora, per il monopolista la curva del ricavo

marginale è sempre sotto la curva di domanda. La

prima infatti descrive l’aumento di ricavo che si ha

in seguito alla vendita di 1 unità addizionale di

output.

Tale aumento è uguale al prezzo ricevuto meno la

perdita di ricavo dovuta alla diminuzione del

prezzo necessaria per vendere l’unità addizionale

in questione.

prezzo

quantità

costo marginale

Q0

P0

ricavo

marginaledomanda

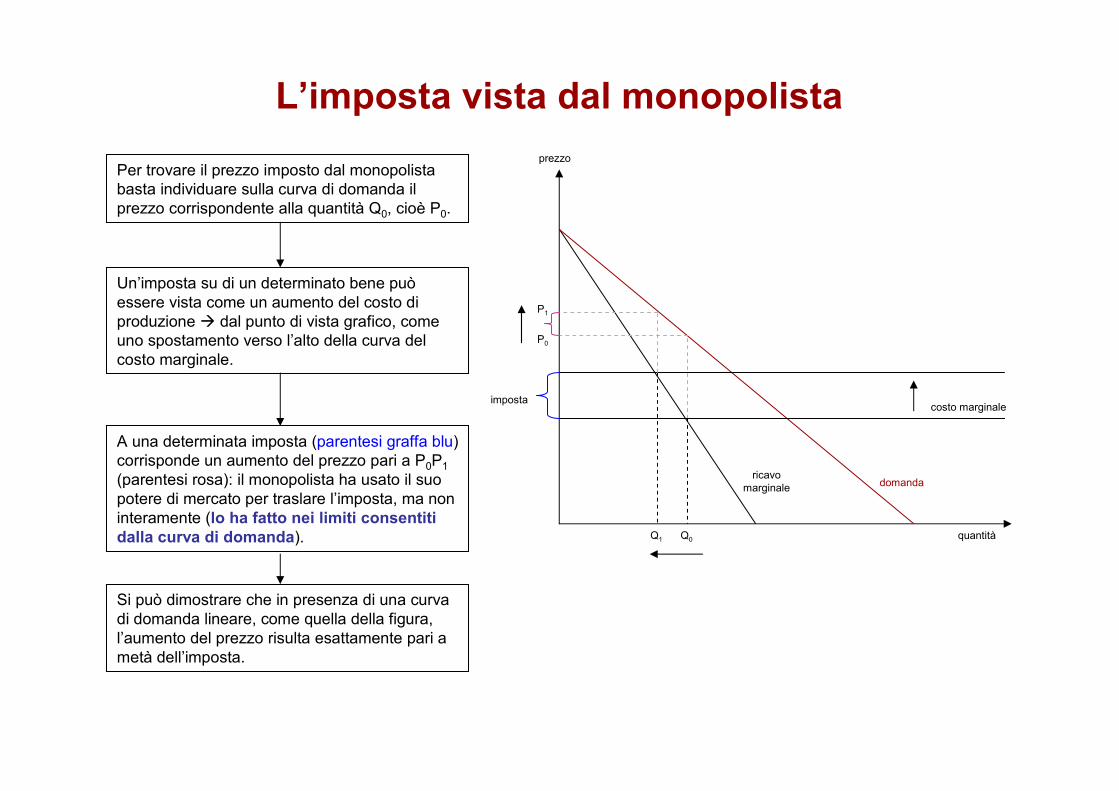

L’imposta vista dal monopolista

prezzo

quantità

costo marginale

Q0

P0

ricavo

marginaledomanda

Per trovare il prezzo imposto dal monopolista

basta individuare sulla curva di domanda il

prezzo corrispondente alla quantità Q0, cioè P0.

Un’imposta su di un determinato bene può

essere vista come un aumento del costo di

produzione � dal punto di vista grafico, come

uno spostamento verso l’alto della curva del

costo marginale.

Q1

P1

A una determinata imposta (parentesi graffa blu)

corrisponde un aumento del prezzo pari a P0P1

(parentesi rosa): il monopolista ha usato il suo

potere di mercato per traslare l’imposta, ma non

interamente (lo ha fatto nei limiti consentiti

dalla curva di domanda).

imposta

Si può dimostrare che in presenza di una curva

di domanda lineare, come quella della figura,

l’aumento del prezzo risulta esattamente pari a

metà dell’imposta.

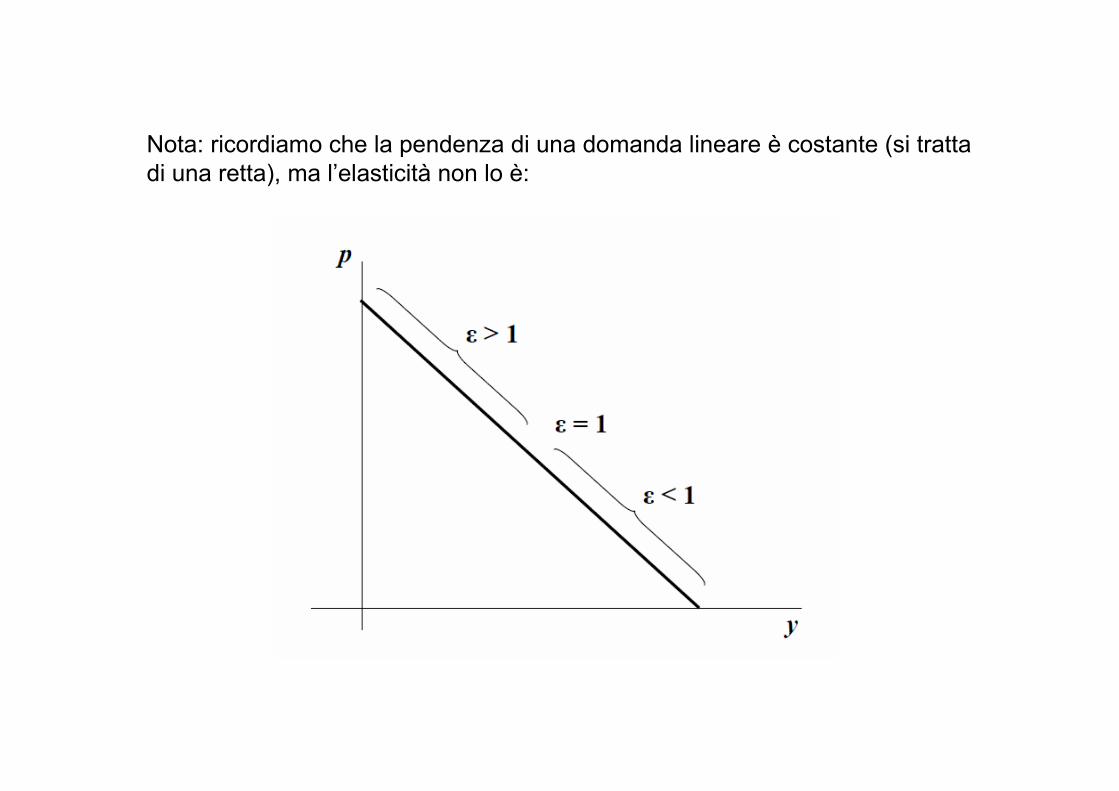

Nota: ricordiamo che la pendenza di una domanda lineare è costante (si tratta

di una retta), ma l’elasticità non lo è:

Se l’elasticità della domanda è costante, un aumento del prezzo

provoca una diminuzione della domanda sempre della stessa

percentuale (e viceversa)

L’imposta vista dal monopolista

• Nel manuale di Stiglitz, le curve di costo marginale sono tutte

disegnate come orizzontali (corrispondono a un’offerta

perfettamente elastica)

• Vale la pena notare che, se si rimuove questa ipotesi, quanto

maggiore è l’inclinazione della curva di costo marginale, tanto

minore sarà la variazione dell’output, e quindi l’aumento del prezzo,

che si verifica in seguito a un’imposta.

• Se la curva di costo marginale è perfettamente verticale, il prezzo

dovrà rimanere immutato e l’imposta sarà interamente sopportata

dal monopolista.

• Definizione: una curva di offerta (o di costo marginale) è

perfettamente verticale quando nessun aumento di prezzo è in

grado di suscitare un aumento della quantità offerta.

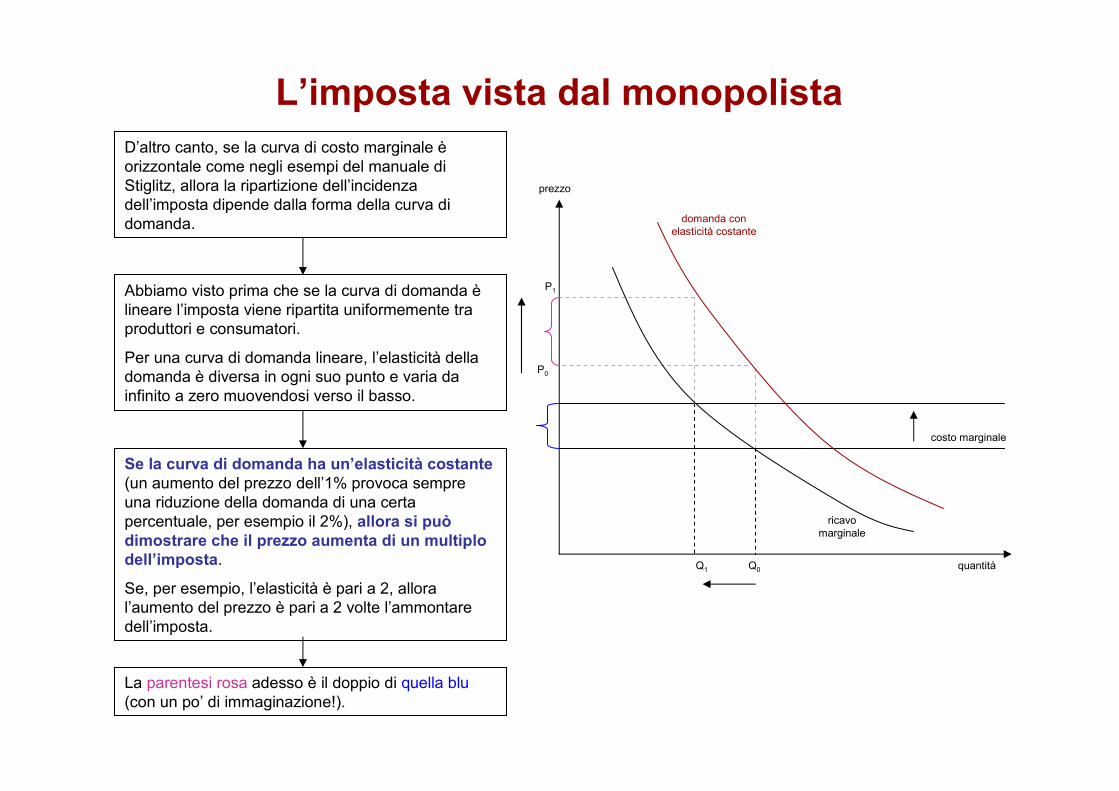

L’imposta vista dal monopolista

D’altro canto, se la curva di costo marginale è

orizzontale come negli esempi del manuale di

Stiglitz, allora la ripartizione dell’incidenza

dell’imposta dipende dalla forma della curva di

domanda.

Abbiamo visto prima che se la curva di domanda è

lineare l’imposta viene ripartita uniformemente tra

produttori e consumatori.

Per una curva di domanda lineare, l’elasticità della

domanda è diversa in ogni suo punto e varia da

infinito a zero muovendosi verso il basso.

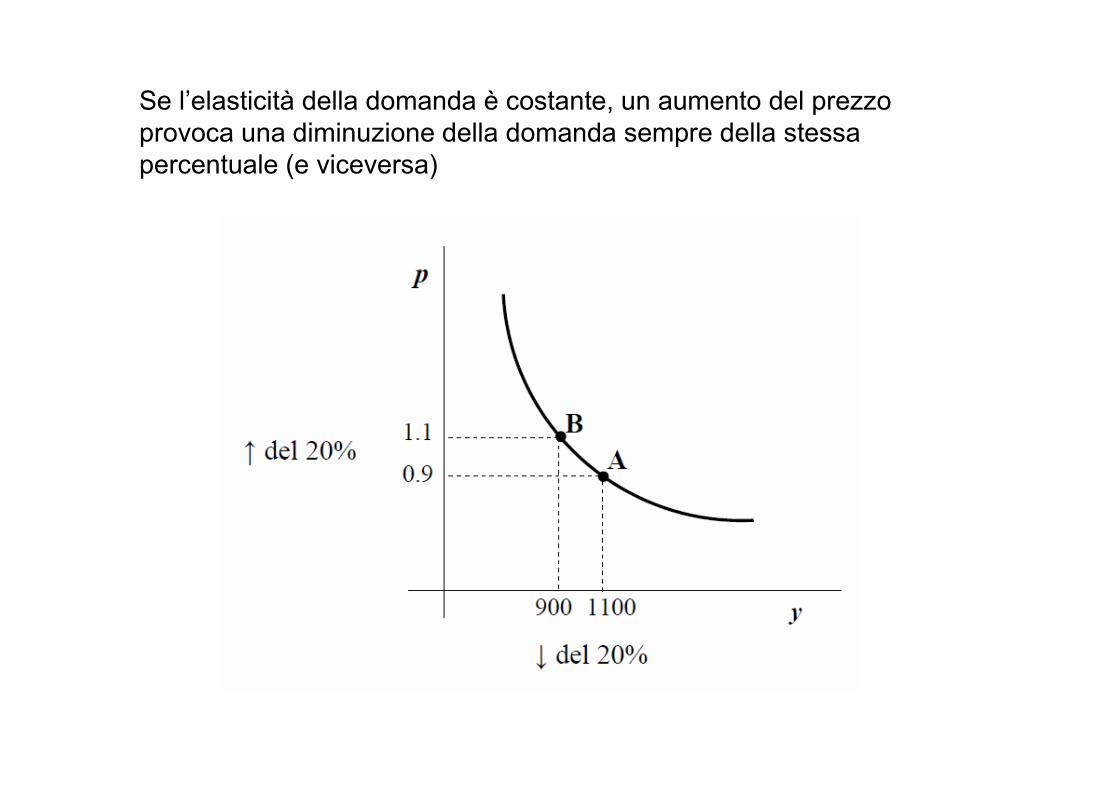

Se la curva di domanda ha un’elasticità costante

(un aumento del prezzo dell’1% provoca sempre

una riduzione della domanda di una certa

percentuale, per esempio il 2%), allora si può

dimostrare che il prezzo aumenta di un multiplo

dell’imposta.

Se, per esempio, l’elasticità è pari a 2, allora

l’aumento del prezzo è pari a 2 volte l’ammontare

dell’imposta.

prezzo

quantità

costo marginale

Q0

P0

domanda con

elasticità costante

Q1

P1

ricavo

marginale

La parentesi rosa adesso è il doppio di quella blu

(con un po’ di immaginazione!).

Riepilogo sulle imposte in monopolio

• Se la curva di domanda è lineare (l’elasticità è variabile) �

l’imposta viene ripartita uniformemente tra produttori e consumatori.

• Se la curva di domanda ha un’elasticità costante (un aumento

del prezzo dell’1% provoca sempre una riduzione della domanda di

una certa percentuale, per esempio il 2%), allora si può dimostrare

che il prezzo aumenta di un multiplo dell’imposta.

(Se, per esempio, l’elasticità è pari a 2, allora l’aumento del prezzo è

pari a 2 volte l’ammontare dell’imposta)

L’incidenza delle imposte in oligopolio

• In regime di oligopolio, ciascun produttore interagisce

strategicamente con tutti gli altri. Può darsi che, se un oligopolista

modifica prezzo e/o quantità prodotta, gli altri reagiscano, ma la

teoria non è in grado di prevedere tali reazioni.

• Alcuni economisti ritengono improbabile che un oligopolista aumenti

il prezzo in corrispondenza di un’imposta, nel timore che gli altri non

lo aumentino e possano così sottrargli una quota di mercato.

• Può però anche darsi che, spontaneamente o in seguito ad accordi

precisi, tutti gli oligopolisti aumentino il prezzo per traslare

interamente l’imposta sui consumatori.

Imposte equivalenti

• Quando due imposte che hanno caratteristiche esteriori diverse

producono effetti identici, si dicono equivalenti.

• Per esempio, abbiamo visto con il caso di Philadelphia che, in

particolari condizioni (di estrema mobilità di tutti i fattori produttivi,

per esempio lavoro e capitale, tranne uno, per esempio la terra)

l’imposta su un fattore mobile può essere equivalente all’imposta sul

fattore immobile: l’imposta sui redditi da lavoro dipendente è (quasi)

equivalente a un’imposta sulla terra.

• Supponiamo che gli individui non ricevano né lascino eredità

(supponiamo anche che non vadano in pensione, magari). In questo

caso tutto il loro reddito deriva dal lavoro.

• Si può dimostrare che, in tali condizioni, un’imposta sul consumo

è equivalente a un’imposta sul reddito dalla quale siano esenti i

redditi da capitale.

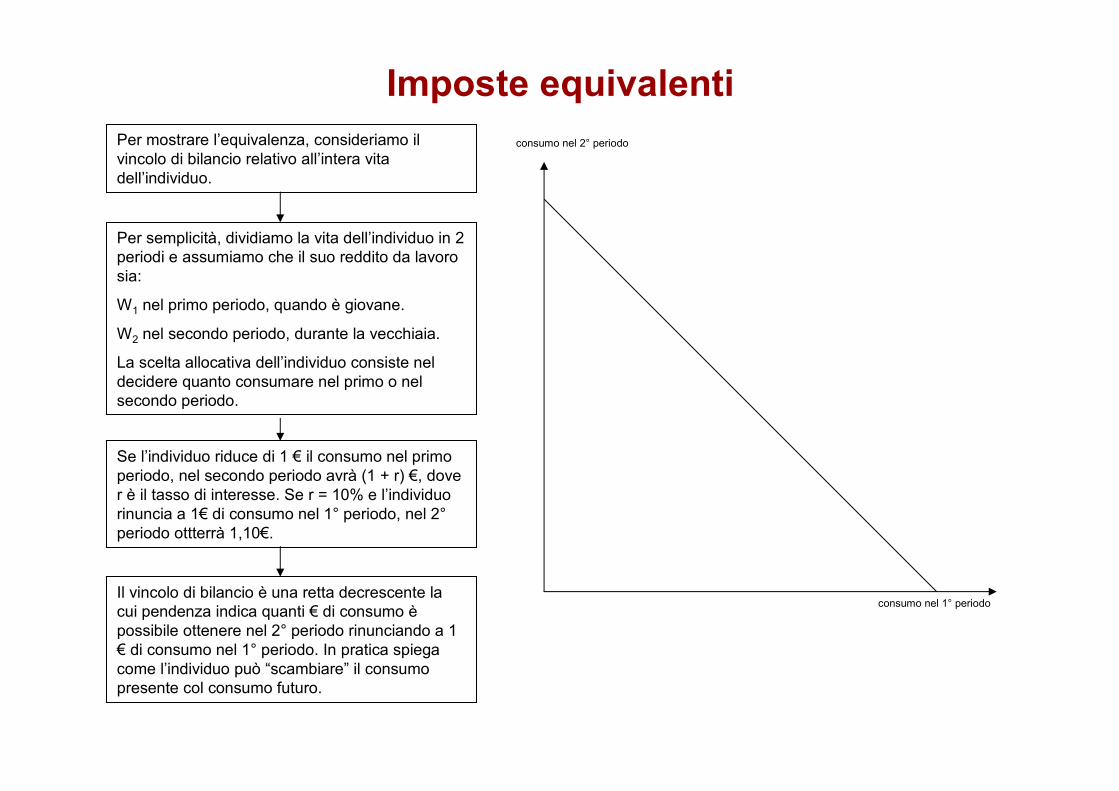

Imposte equivalenti

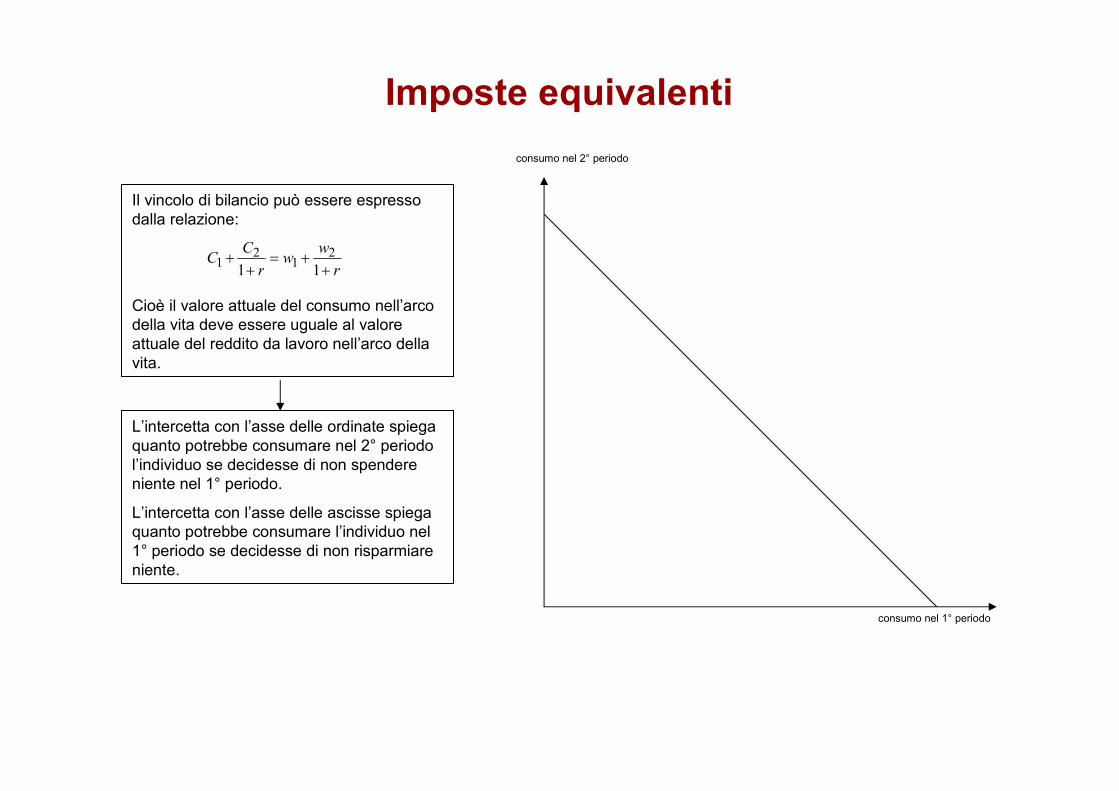

Per mostrare l’equivalenza, consideriamo il

vincolo di bilancio relativo all’intera vita

dell’individuo.

Per semplicità, dividiamo la vita dell’individuo in 2

periodi e assumiamo che il suo reddito da lavoro

sia:

W1 nel primo periodo, quando è giovane.

W2 nel secondo periodo, durante la vecchiaia.

La scelta allocativa dell’individuo consiste nel

decidere quanto consumare nel primo o nel

secondo periodo.

Se l’individuo riduce di 1 € il consumo nel primo

periodo, nel secondo periodo avrà (1 + r) €, dove

r è il tasso di interesse. Se r = 10% e l’individuo

rinuncia a 1€ di consumo nel 1° periodo, nel 2°

periodo ottterrà 1,10€.

Il vincolo di bilancio è una retta decrescente la

cui pendenza indica quanti € di consumo è

possibile ottenere nel 2° periodo rinunciando a 1

€ di consumo nel 1° periodo. In pratica spiega

come l’individuo può “scambiare” il consumo

presente col consumo futuro.

consumo nel 2° periodo

consumo nel 1° periodo

Imposte equivalenti

consumo nel 2° periodo

consumo nel 1° periodo

Il vincolo di bilancio può essere espresso

dalla relazione:

Cioè il valore attuale del consumo nell’arco

della vita deve essere uguale al valore

attuale del reddito da lavoro nell’arco della

vita.

r

ww

r

CC

++=

++

11

21

21

L’intercetta con l’asse delle ordinate spiega

quanto potrebbe consumare nel 2° periodo

l’individuo se decidesse di non spendere

niente nel 1° periodo.

L’intercetta con l’asse delle ascisse spiega

quanto potrebbe consumare l’individuo nel

1° periodo se decidesse di non risparmiare

niente.

Imposte equivalenti

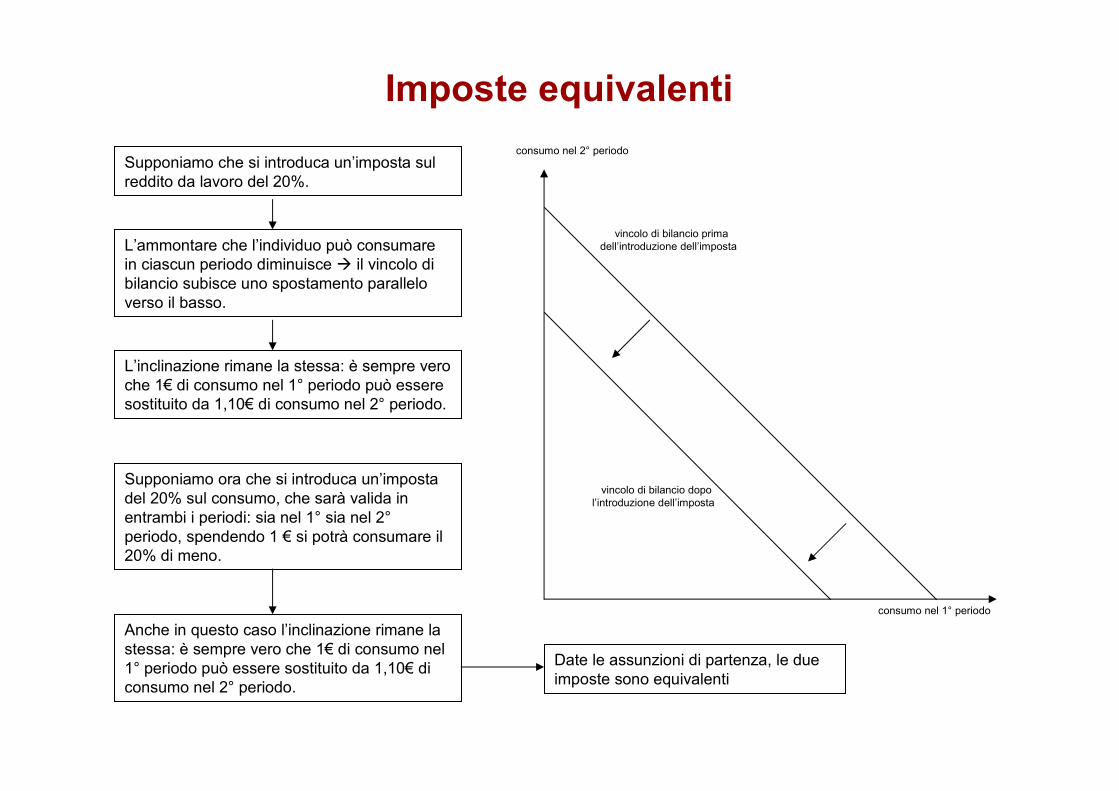

Supponiamo che si introduca un’imposta sul

reddito da lavoro del 20%.

L’ammontare che l’individuo può consumare

in ciascun periodo diminuisce � il vincolo di

bilancio subisce uno spostamento parallelo

verso il basso.

L’inclinazione rimane la stessa: è sempre vero

che 1€ di consumo nel 1° periodo può essere

sostituito da 1,10€ di consumo nel 2° periodo.

consumo nel 2° periodo

consumo nel 1° periodo

Supponiamo ora che si introduca un’imposta

del 20% sul consumo, che sarà valida in

entrambi i periodi: sia nel 1° sia nel 2°

periodo, spendendo 1 € si potrà consumare il

20% di meno.

Anche in questo caso l’inclinazione rimane la

stessa: è sempre vero che 1€ di consumo nel

1° periodo può essere sostituito da 1,10€ di

consumo nel 2° periodo.

vincolo di bilancio prima

dell’introduzione dell’imposta

vincolo di bilancio dopo

l’introduzione dell’imposta

Date le assunzioni di partenza, le due

imposte sono equivalenti

Effetti di un passaggio da un’imposta all’altra

• Il fatto che due imposte siano equivalenti non vuol dire che non vi

siano effetti nel caso in cui si passi da una all’altra.

• Più limitatamente, l’equivalenza implica che le imposte producono

gli stessi effetti nel lungo periodo.

• Supponiamo per esempio che si passi da un’imposta sul reddito

dell’intera vita (reddito da lavoro e reddito da pensione) a

un’imposta sul consumo: in questo modo i pensionati sono

assoggettati a una doppia tassazione. Da giovani hanno pagato

l’imposta sul reddito dell’intera vita, e da anziani devono pagare

l’imposta sul consumo.

Incidenza delle imposte in equilibrio generale

• Abbiamo visto che ciò che determina quali soggetti dovranno

effettivamente sopportare l’onere dell’imposta non è l’intenzione del

legislatore, bensì:

1. quali proprietà hanno la domanda e l’offerta

2. qual è la struttura del mercato (se è concorrenziale,

monopolistico od oligopolistico).

• In realtà, vi sono altri fattori che determinano l’incidenza

dell’imposta, che possono essere individuati solo con un’analisi di

equilibrio generale.

Incidenza delle imposte in equilibrio generale

• L’analisi è di equilibrio parziale quando, per esaminare gli

effetti dell’imposta, si ipotizza che tutti i prezzi dei beni e le

remunerazioni dei fattori produttivi rimangano costanti.

• L’analisi è di equilibrio generale se si contempla la possibilità

che i prezzi dei beni che sono scambiati su mercati diversi da

quello che si sta prendendo in considerazione e i prezzi dei

fattori produttivi possano variare.

• In pratica, l’analisi di equilibrio generale prende in considerazione

l’intera economia, non soltanto le industrie su cui grava l’imposta.

Incidenza delle imposte in equilibrio generale

• Negli esempi precedenti, abbiamo considerato un’imposta su una

piccola industria, quella della birra.

• E abbiamo posto l’ipotesi che tale imposta non possa sortire alcun

effetto significativo sui prezzi di altri bevande, né sul salario.

• Tuttavia va considerato che la diminuzione della domanda della

birra farà diminuire, a sua volta, la domanda di lavoro da parte

dell’impresa che produce birra.

• Negli esempi precedenti, abbiamo quindi implicitamente assunto

che:

1. la riduzione nella domanda di lavoro da parte dei produttori di

birra fosse trascurabile rispetto alla domanda di lavoro complessiva.

2. I lavoratori licenziati possano occuparsi facilmente altrove senza

che questo comporti una riduzione del loro salario.

• L’analisi era pertanto di equilibrio parziale.

Incidenza delle imposte in equilibrio generale

• Tuttavia, di solito le imposte influenzano contemporaneamente tanti mercati.

• Per esempio, se si introduce un’imposta sulle automobili, la diminuzione della produzione provocherà una forte diminuzione della domanda di lavoro � si determineranno eccesso di offerta di lavoro e riduzione del salario � ciò causerà una riduzione della domanda (anche di automobili) che porterà a un abbassamento dei prezzi (anche delle automobili).

• Inoltre la riduzione della produzione di automobili influenzerà tante altre industrie, e i salari che pagano ai lavoratori.

• Lo stesso vale per il capitale che sarà domandato in misura minore dalle imprese che hanno dovuto contrarre la produzione. Se il capitale non è immediatamente e facilmente trasferibile, anche il suo rendimento si ridurrà.

• Quest’ultimo processo influenza le scelte di risparmio e di consumo.

• In una parola, per tenere conto di tali catene di eventi sarebbenecessario effettuare un’analisi di equilibrio generale.

Incidenza delle imposte in equilibrio generale

• Sembra abbastanza evidente che un’analisi di equilibrio generale

scoprirà degli effetti dell’imposta che erano invisibili in un contesto di

equilibrio parziale.

Effetti di breve e di lungo periodo

• Una distinzione analoga a quella tra analisi di equilibrio parziale e generale va fatta tra l’incidenza dell’imposta nel breve e nel lungo periodo.

• Nel breve periodo, molte cose che nel lungo periodo possono variare sono date.

• Per esempio, l’effetto reale della tassazione del risparmio può essere minimo nel breve periodo.

• Nel lungo periodo, tuttavia, può scoraggiare il risparmio e provocare una riduzione dello stock di capitale � se diminuisce l’offerta di capitale può salire il suo rendimento, scoraggiando gli investimenti delle imprese.

• Tale processo farà diminuire la domanda di lavoro � causando infine una riduzione dei salari.

• Così può accadere che l’effetto finale di un’imposta sul risparmio sia una riduzione dei salari, cosa che non può essere notata con un’analisi di breve periodo.

Variazioni di politica e variazioni delle imposte

• Per lo stato non è possibile modificare un’imposta per volta. La

politica fiscale è più complessa, e un’analisi credibile dovrebbe

tenere conto di tale complessità.

• Lo stato è tenuto a rispettare il vincolo di bilancio, per cui le entrate

+ il disavanzo (finanziato con l’aumento del debito pubblico) devono

essere uguali alla spesa.

• Se si vuole introdurre un’imposta mantenendo invariato il vincolo di

bilancio, allora:

- si devono ridurre o cancellare altre imposte

- oppure si deve aumentare la spesa pubblica.

(questa è una considerazione del vincolo di bilancio del tutto

ipotetica).

• L’analisi dell’incidenza delle imposte dovrebbe tener conto di tali

variazioni supplementari.

Variazioni di politica e variazioni delle imposte

• Definizioni:

a. L’analisi dell’aumento di una data imposta bilanciato da una

diminuzione di qualche altra imposta è nota come analisi

dell’incidenza differenziale delle imposte.

b. L’analisi dell’aumento di una data imposta bilanciato da un

aumento della spesa pubblica è nota come analisi dell’incidenza

delle imposte con bilancio in pareggio.

• A volte, si può essere interessati ad analizzare combinazioni di

politiche che lascino immutata qualche variabile macroeconomica

obiettivo. Per esempio, si può voler capire come devono variare le

imposte perché non ci siano variazioni della domanda e quindi sul

reddito nazionale. Questo tipo di analisi dell’incidenza è chiamata

analisi dell’incidenza a parità di crescita.

Progressività delle imposte in teoria e in pratica

• Ufficialmente, nei paesi avanzati vige un sistema di imposizione

fiscale progressivo, in cui si suppone che i ricchi paghino una

proporzione più elevata di imposte sui loro redditi rispetto ai poveri.

• Per esempio, negli Stati Uniti i ricchi pagano per l’imposta sul

reddito un’aliquota del 40%, mentre le famiglie povere ricevono un

sussidio che raggiunge il 40% per effetto del credito d’imposta.

Progressività delle imposte in teoria e in pratica

Tuttavia, si ritiene comunemente

che il sistema tributario

statunitense sia molto meno

progressivo di quanto sembri:

1) La progressività dell’imposta sul reddito è notevolmente

attenuata da caratteristiche specifiche che consentono a certi

tipi di redditi o a certe categorie di individui di sottrarsi in parte

al pagamento.

Esempi:

• I guadagni in conto capitale sono tassati con aliquote più

basse rispetto ad altre forme di reddito.

• Esistono disposizioni speciali che abbassano

ulteriormente l’aliquota effettiva: per esempio è possibile

depositare i risparmi in conti esenti da imposta, e i ricchi

tendono ad approfittare di più di questa opportunità.

2) L’imposta sul reddito è solo una delle imposte. Altre

imposte – per esempio i contributi sociali – sono meno

progressive o perfino regressive.

3) L’incidenza delle imposte, come abbiamo visto, può

differire da quella stabilita dal legislatore. I lavoratori spesso

sopportano l’onere di imposte che nelle intenzioni del

legislatore sarebbero dovute gravare su altri.

4) Gran parte dell’imposta sul reddito delle società è

traslata (anche se non è pacificamente accettato su chi e in

che misura).

Esempi di possibili domande d’esame

• Dopo aver spiegato il concetto di onere dell’imposta, si facciano

degli esempi in cui l’imposta non incide sui soggetti che secondo la

legge dovrebbero sopportarne l’onere e si spieghi perché tale

situazione viola i criteri secondo cui un sistema tributario è ideale.

• Si mostri perché, in concorrenza perfetta, l’onere di un’imposta

formulata in termini di aliquota fissa per unità del bene si ripartisce

uniformemente tra i consumatori e i produttori indipendentemente

dai soggetti cui il legislatore ha attribuito l’onere legale del

pagamento dell’imposta.

• Si spieghi perché un’imposta gravante su un fattore di produzione

può essere traslata (parzialmente o interamente) sul reddito

derivante da altri fattori di produzione, se questi ultimi sono meno

“mobili”.

• Si illustri graficamente perché, in regime di monopolio, la ripartizione

dell’imposta dipende dall’elasticità della domanda (variabile vs.

costante).

![[PPT]Capitolo 14. I mercati dei beni e i mercati finanziari … · Web viewTitle Capitolo 14. I mercati dei beni e i mercati finanziari in economia aperta Author Pasquale Last modified](https://static.fdocumenti.com/doc/165x107/5c66efbc09d3f2e4308cf723/pptcapitolo-14-i-mercati-dei-beni-e-i-mercati-finanziari-web-viewtitle-capitolo.jpg)