Sergio Cesaratto Le Pensioni e l Europa 17 9 2011

6

Sergio Cesaratto Le pensioni e l Europa 17 9 2011 Pubblichiamo un articolo con Turci su Il riformista dedicata alla questione pensionistica nel co ntesto delle manovre (o rmai si deve usare il plurale ). Nel frattempo il ministro del Tesoro americano Geith ner ha parte cipat o all'Ecofin (la riunione dei ministri finanziari europei) esortandoli a fare di più. Una buona idea che è circolata, sostenuta sembra di capire da Geithner, è di usare i fondi dell'EFSF (il fondo europeo di sostegno ai paesi indebitati) non direttamente, ma per sostenere il capitale della BCE che così potrebbe acquistare titoli pubblici per un multiplo dei 440 miliardi di euro di dotazione dell'EFSF. Naturalmente la BCE potrebbe farlo u gualmente, essa può infatt i stampare moneta illimitatamente senza bisogno di un capitale proprio. Ma una misura del genere tranquillizzerebbe i cuori e le menti pavide che ritengono che la BCE sia una banca come le altre e se acquista titoli che poi perdono valore questo costituisca per lei un problema (come se un falsario che stampi 100 mila euro e poi li perda al gioco abbia qualche problema a stamparne altri 100 mila). Naturalmente gli europei han detto orgogliosamente che al disastro ci vogliono andare senza i buoni consigli di zio Sam. Nella rubrica a fianco di "Segnalazioni dal web", una guida del Financial T imes sulle conseguenze di un default della Grecia. Pensioni & Europa Sergio Cesaratto, Lanfranco Turci Sull’ultima manovra la nostra posizione è chiara: essa è non solo iniqua, ma anche - e questo è più grave- inutile ai fini dichiarati di contrastare la crisi. Solo un intervento risoluto della BCE, nell’ambito di una strategia fiscale e distributiva europea volta alla crescita, può rendere sostenibili i debiti: altro che il “facciamo da soli” di De Bortolis! La sinistra deve superare i diffusi sensi di colpa per cui siamo colpevoli del nostro debito e causa dei nostri mali. A parte il fatto che il debito non è certo dovuto all’eccesso di spesa sociale, sono questi ragionamenti moralistici che in economia lasciano il tempo che trovano. E’ il tentativo di “aggiustamento” dei conti via tagli di bilancio nazionali che porta diritti al baratro. Si deve sì combattere l’evasione e tagliare gli sprechi, ma per investire sulla crescita. Purtroppo nel centro-sinistra lo si stenta a capire. Intanto in vista di una possibile terza manovra, dati gli inevitabili risultati fallimentari delle prime due, torna alla ribalta il tema dell’allungamento dell’età pensionistica. In proposito si è scatenata una fiera di banalità spesso somministrate da improbabili “esperti”. Conflitto fra generazioni, futuro rubato ai figli, bombe demografiche e quant’altro, è un gran fiorire di affermazioni del tutto gratuite o figlie di teorie screditate

Transcript of Sergio Cesaratto Le Pensioni e l Europa 17 9 2011

7/28/2019 Sergio Cesaratto Le Pensioni e l Europa 17 9 2011

http://slidepdf.com/reader/full/sergio-cesaratto-le-pensioni-e-l-europa-17-9-2011 1/6

Sergio Cesaratto Le pensioni e l Europa 17 9 2011Pubblichiamo un articolo con Turci su Il riformista dedicata alla questione

pensionistica nel contesto delle manovre (ormai si deve usare il plurale). Nel frattempo il

ministro del Tesoro americano Geithner ha partecipato all'Ecofin (la riunione dei ministri

finanziari europei) esortandoli a fare di più. Una buona idea che è circolata, sostenuta sembra

di capire da Geithner, è di usare i fondi dell'EFSF (il fondo europeo di sostegno ai paesi

indebitati) non direttamente, ma per sostenere il capitale della BCE che così potrebbe

acquistare titoli pubblici per un multiplo dei 440 miliardi di euro di dotazione dell'EFSF.

Naturalmente la BCE potrebbe farlo ugualmente, essa può infatti stampare moneta

illimitatamente senza bisogno di un capitale proprio. Ma una misura del genere

tranquillizzerebbe i cuori e le menti pavide che ritengono che la BCE sia una banca come le

altre e se acquista titoli che poi perdono valore questo costituisca per lei un problema (come

se un falsario che stampi 100 mila euro e poi li perda al gioco abbia qualche problema a

stamparne altri 100 mila). Naturalmente gli europei han detto orgogliosamente che al disastro

ci vogliono andare senza i buoni consigli di zio Sam. Nella rubrica a fianco di "Segnalazioni

dal web", una guida del Financial Times sulle conseguenze di un default della Grecia.

Pensioni & EuropaSergio Cesaratto, Lanfranco Turci

Sull’ultima manovra la nostra posizione è chiara: essa è non solo iniqua, ma anche - e

questo è più grave- inutile ai fini dichiarati di contrastare la crisi. Solo un intervento risoluto

della BCE, nell’ambito di una strategia fiscale e distributiva europea volta alla crescita, può

rendere sostenibili i debiti: altro che il “facciamo da soli” di De Bortolis! La sinistra deve

superare i diffusi sensi di colpa per cui siamo colpevoli del nostro debito e causa dei nostri

mali. A parte il fatto che il debito non è certo dovuto all’eccesso di spesa sociale, sono questi

ragionamenti moralistici che in economia lasciano il tempo che trovano. E’ il tentativo di

“aggiustamento” dei conti via tagli di bilancio nazionali che porta diritti al baratro. Si deve sì

combattere l’evasione e tagliare gli sprechi, ma per investire sulla crescita. Purtroppo nel

centro-sinistra lo si stenta a capire. Intanto in vista di una possibile terza manovra, dati gli

inevitabili risultati fallimentari delle prime due, torna alla ribalta il tema dell’allungamento

dell’età pensionistica. In proposito si è scatenata una fiera di banalità spesso somministrate da

improbabili “esperti”. Conflitto fra generazioni, futuro rubato ai figli, bombe demografiche e

quant’altro, è un gran fiorire di affermazioni del tutto gratuite o figlie di teorie screditate

7/28/2019 Sergio Cesaratto Le Pensioni e l Europa 17 9 2011

http://slidepdf.com/reader/full/sergio-cesaratto-le-pensioni-e-l-europa-17-9-2011 2/6

dall’analisi economica critica (pensiamo a Sraffa e Keynes), teorie la cui collocazione

naturale è fra le ideologie del centro-destra.

Tre aspetti ci sembrano particolarmente trascurati al riguardo:

(a) l’allungamento dell’età pensionistica va a discapito delle già magre opportunità di

impiego dei giovani. Chi ritiene che questo non sia vero pensa che tanto più numerosa è la

gente che intende lavorare, tanto maggiori sono i posti di lavoro. Ma se questo fosse vero non

vi sarebbero tanti giovani a spasso. La verità è che i posti di lavoro sono un dato (che

diminuirà in seguito alle manovre), e i pensionamenti – spesso involontari in quanto

incentivati dalle imprese – liberano posti.

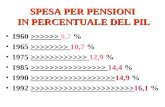

(b) Il fatto che la spesa pensionistica sia elevata in termini di Pil non dipende da

pensioni troppo generose o da troppi pensionati, ma dal fatto che i tassi di occupazione sono

bassi: in Italia, da sempre, lavora troppa poca gente sui cui salari finisce per gravare la spesa

pensionistica. Il tasso di occupazione, cioè la percentuale di adulti (15-64) che lavora, era nel

2010 57,2% contro il 65,8 dell’UE. Esso è un pochino aumentato dal 2001 quando era 55,6%,

moltissimo nelle fasce più anziane, dal 28% al 36,6% nella fascia 55-64, mentre è rimasto

stazionario fra i giovani 25-34 anni, e crollato fra i giovanissimi, da 25,9% al 20,5% nella

fascia 15-24. Tenuto conto che le coorti più giovani si sono fatte meno numerose, il sospetto è

che le riforme pensionistiche abbiano già cominciato a spiazzare i più giovani.

Questo non significa che i posti di lavoro vadano creati a colpi di pre-pensionamenti,

ma che le opportunità di lavoro vanno accresciuti per i giovani e per gli anziani che desiderino

lavorare più a lungo con una politica economica di rilancio della domanda e degli

investimenti in un nuovo modello di sviluppo europeo. L’accrescimento del tasso di

occupazione avrebbe l’effetto di diminuire il carico previdenziale sul Pil e, soprattutto, sui

salari poiché gli anziani graverebbero su una base contributiva più ampia. La diminuzione del

carico fiscale sui salari attraverso la lotta all’evasione anche contribuirebbe ad alleviare il

carico previdenziale sul lavoro.

(c) Va infine rammentato che se per chi è nel regime retributivo il ritardo nell’età del

pensionamento porta a risparmi di spesa, con la progressiva adozione del contributivo questo

non è più vero poiché più a lungo si lavora più si percepirà. Può darsi che col tempo lavorare

più a lungo sarà un prezzo che dovremo pagare per salvaguardare la pensione di ciascuno – il

che non sarebbe necessariamente una disgrazia se la difesa dei posti di lavoro e dei diritti ce lo

consentisse in serenità. Ma è falsità dire che, col contributivo, questo porta meno spesa per

pensioni sul Pil. Tali risparmi dipendono dall’accrescimento della base occupazionale.

7/28/2019 Sergio Cesaratto Le Pensioni e l Europa 17 9 2011

http://slidepdf.com/reader/full/sergio-cesaratto-le-pensioni-e-l-europa-17-9-2011 3/6

Ci pare insomma che il gridare al lupo in campo pensionistico evocando bombe

demografiche, come fanno Confindustria, i commentatori ortodossi della grande stampa e, sia

pure con la loro disinteressata coerenza liberista, gli amici radicali, sia prematuro e non colga

la dimensione vera del problema. Se i milioni di giovani (e meno giovani) disoccupati o sotto-

occupati venissero messi all’opera la spesa pensionistica sul Pil crollerebbe, e la questione

dell’età pensionabile si sdrammatizzerebbe. Non vogliamo apparire benaltristi, ma la

problematica pensionistica deve essere vista soprattutto alla luce di quella occupazionale e

distributiva e non come un problema meramente demografico. Questo ci rimanda alle

manovre e alle attuali politiche europee che sono precisamente l’opposto di un orientamento

verso la piena occupazione e l’equità.

(Il riformista, 17 settembre 2011)

17 9 2011

EU officials sought to dispel fears about a bank lending freeze on Saturday, despite a stark warning from senior aides that a "systemic" crisis in sovereign debt now threatened a new

credit crunch.Last week, central banks around the world announced they would work together to offer extraloans in U.S. dollars to banks, a move designed to prevent money markets from freezing up inthe wake of Europe's sovereign debt crisis.

European banks are struggling to borrow amid growing alarm about the threat of a Greek debtdefault among U.S. money market funds and other traditional dollar lenders. European bank stocks have tumbled by a third since July.

But on Saturday, EU officials sought to smooth over the difficulties.

"The situation ... is not worrisome," Luxembourg's Finance Minister Luc Frieden said onSaturday ahead of a meeting of finance ministers. "All the instruments are in place to makesure the financial system continues to work properly.

7/28/2019 Sergio Cesaratto Le Pensioni e l Europa 17 9 2011

http://slidepdf.com/reader/full/sergio-cesaratto-le-pensioni-e-l-europa-17-9-2011 4/6

Andrea Enria, the head of EU banking watchdog the European Banking Authority, saidmeasures to provide dollar funding to banks had been necessary.

"Central banks are doing a lot to provide liquidity," he said.

But behind the closed doors of the meeting, attended by German finance minister Wolfgang

Schaeuble, a series of bluntly worded reports prepared by officials told a different story.SYSTEMIC CRISIS

"While tensions in sovereign debt markets have intensified and bank funding risks haveincreased over the summer, contagion has spread across markets and countries and the crisishas become systemic," officials wrote in the documents obtained by Reuters.

The EU's top finance officials have also urged ministers to reinforce banks' capital whilewarning that a "systemic" crisis in sovereign debt is hurting banks and risks a new creditcrunch, according to the documents.

The reports, which raise concerns make pointed criticism of some countries for failing to helpweak banks, highlight a sense of alarm in European capitals about the financial crisis.

They also show a growing sense of exasperation at the failure of Spain, Germany and othersto deal with flagging banks even after their weaknesses were exposed by recent stress tests.

The documents level harsh criticism at countries including Spain for not doing enough toreinforce its banks following dismal results in stress tests and urges action to bolster the

balance sheets of weak banks.

Officials highlight the difficulties experienced by European banks in borrowing.

"Despite the considerable strengthening of capital positions ... European banks have recentlyexperienced market funding difficulties."

Ministers are also to discuss a tax on financial transactions, such as a levy on trading shares,an idea championed by Germany, France and Austria.

The United States, however, does not intend to introduce such a measure, making it difficultfor Europe to go it alone for fear that it could push more trading to New York.

"There are very considerable divisions," said Jacek Rostowski, the Polish finance minister who chairs the meeting, commenting on a transaction tax. "It obviously raises a lot of emotions."

Germany has said it may pursue a tax solely in the euro zone if countries like Britain refuse tosupport it but even here, some states such as Italy are skeptical.

7/28/2019 Sergio Cesaratto Le Pensioni e l Europa 17 9 2011

http://slidepdf.com/reader/full/sergio-cesaratto-le-pensioni-e-l-europa-17-9-2011 5/6

Geithner Warns Europeans

U.S. Treasury Secretary Says Lack of Unity or Action on

Debt Crisis Could Damage Global Economy

By CHARLES FORELLE

WROCLAW, Poland—The U.S. Treasury secretary warned his European counterparts of the"catastrophic risk" of the Continent's swirling sovereign-debt crisis, pointing out divisionsamong the 17 nations who use the euro, and between those countries and their central banks.

But European finance ministers meeting here reacted coolly to Timothy Geithner's sharpexhortations Friday to bolder action, officials said, in a sign that Europe's stronger economieswere nearing the limits of their ability—or desire—to pay for backstops for the weak.

Europe is at a difficult juncture. The bailout of Greece is spiraling into a costly mess thatmany economists believe will end in a dramatic debt default.

Markets have grown skittish about lending money to Italy, one of euro zone's biggest debtors.Worries about Italy's heavy debts are raising questions about the health of European banksthat have bought mountains of Italian bonds. And Europe's emergency bailout resources arenowhere near large enough to support Italy.

On Friday, Moody's Investors Service said it was extending its three-month review of Italy'sAa2 debt rating because of "the increasingly challenging economic and financial environmentand fluid political developments" in the euro zone. The ratings agency said it planned toconclude the evaluation "within the next month."

Mr. Geithner suggested the Europeans greatly expand the size of the bailout fund. In publicremarks during a break in the closed-door meeting, he chastised Europe's decision-making.

"What's very damaging is not just seeing the divisiveness in the debate over strategy inEurope, but the ongoing conflict between countries and the central bank," he said.

The Treasury said in a statement: "Secretary Geithner encouraged his European counterpartsto act decisively and to speak with one voice. He did not advocate or oppose any specific

policy prescriptions."

Mr. Geithner's visit to this riverside city in southwestern Poland underscored the escalatingfears in the U.S. that the European crisis could hurt the entire global economy. PresidentBarack Obama and Mr. Geithner have been reaching out to European leaders to push themtoward a decisive response. They have tried to conduct much of that lobbying behind thescenes, in part to avoid a perception of U.S. meddling.

Many of the meetings have been long on talk and short on action. On Friday, ministersmanaged to reach a compromise with the European Parliament over economic legislation thathas been tied up for a year. But they remained unable to resolve a demand by Finland— opposed by many others—that Greece give it collateral in exchange for further rescue aid.

Ministers continue their talks Saturday.

According to people familiar with the discussions, Mr. Geithner suggested the euro zonereconfigure its bailout fund to use leverage to allow it to deploy more cash.

One of the most important powers of the bailout fund—one it doesn't yet have, but issupposed to within a few weeks—is the ability to buy bonds of troubled countries on the

secondary market. Such a bond-buying program provides potential purchasers of a country's bonds with the comfort that someone will be around to take them off their hands if they wantto sell.

7/28/2019 Sergio Cesaratto Le Pensioni e l Europa 17 9 2011

http://slidepdf.com/reader/full/sergio-cesaratto-le-pensioni-e-l-europa-17-9-2011 6/6

For now, the European Central Bank is doing the bond-buying, but reluctantly, because doingso exposes it to substantial risk.

Among the ideas discussed at Friday's meeting was to have the bailout fund provide aguarantee to the ECB, to cover up to a specified limit any losses the central bank might suffer from bond buying. (That is, not coincidentally, similar in concept to the guarantee the U.S.

Treasury provided to the Federal Reserve for its financing of asset purchases under the TermAsset-Backed Securities Loan Facility, or TALF.)

In that way, a relatively small quantity of guarantees can be deployed to back a larger volumeof bond purchases than the bailout fund could make simply buying on its own.

But that would require the consent of the ECB and, so far, the bank has rejected the idea, people familiar with the matter say.

Germany and other stronger countries also are reluctant to ask their parliaments to approvesuch new powers for the fund. Parliaments are only now voting on a relatively modestexpansion of the fund agreed to in March.

The Treasury secretary's visit also underlines the U.S.'s keen interest in Europe's woes. BothMr. Geithner and President Obama have urged European leaders to take bigger steps, lest thecrisis spread into the global banking system.

But it is easy for Mr. Geithner to suggest that Europeans spend more of their own money.Doing so is hard.

The U.S. and Europe have broadly different outlooks on the use of fiscal stimulus—another topic discussed Friday.

"We don't see any room for maneuver inside the euro area which would and could allow us tolaunch a new fiscal stimulus package," said Jean-Claude Juncker, the Luxembourg primeminister who heads the group of euro-zone countries. "We cannot put at risk the consolidation

of public finances, which is now well on track."

By contrast, President Obama last week proposed a $447 billion package of tax cuts andspending increases to boost the slowing U.S. economy. But European leaders appear determined to carry out budget-cutting plans put in place last year, despite slowing growthand persistent financial-market turmoil caused by the currency bloc's debt crisis.

—Marynia Kruk, Matthew Dalton and Laurence Norman contributed to this article.