SEPA Informazioni per il SETTORE PUBBLICO · 3 1. LA SEPA IN SINTESI 5 2. LA SEPA: IL PROGETTO E...

47

Consiglio europeo per i pagamenti Informazioni per il SETTORE PUBBLICO Versione 2.0, settembre 2009 Prendete l’iniziativa! Passate subito alla

Transcript of SEPA Informazioni per il SETTORE PUBBLICO · 3 1. LA SEPA IN SINTESI 5 2. LA SEPA: IL PROGETTO E...

Consiglio europeoper i pagamenti

Informazioni per il

SETTORE PUBBLICO

Vers

ione 2

.0, sett

em

bre

2009

Prendete l’iniziativa!

Passate subito alla

Tutto ciò che dovete sapere sulla SEPA

Brochure dell’EPC*

Making SEPA a Reality – the defi nitive Guide to the Single Euro Payments Area (La realizzazione della SEPA: guida conclusiva all’Area unica dei pagamenti in euro)

The most popular Misunderstandings about SEPA – clarifi ed (Risposte ai più comuni malintesi sulla SEPA)

SEPA for Business (La SEPA per le imprese)

SEPA for the Public Sector (La SEPA per il settore pubblico)

SEPA for IT Providers (La SEPA per i gestori di servizi informatici)

SEPA for Consumers (La SEPA per i consumatori)

SEPA for Media (La SEPA per gli organi di informazione)

Serie Shortcut dell’EPC*

Shortcut to the SEPA (La SEPA in breve)

Shortcut to the SEPA Direct Debit Schemes (Gli schemi SEPA di addebito diretto in breve)

Shortcut to the SEPA Credit Transfer Scheme (Lo schema SEPA per i bonifi ci in breve)

Shortcut to the SEPA Data Formats (I formati di dati SEPA in breve)

Shortcut to the SEPA Cards Framework (Il quadro di riferimento SEPA per la carte di pagamento in breve, disponibile dall’autunno 2009)

Shortcut to SEPA Cards Standardisation (La standardizzazione delle carte SEPA in breve, disponibile dall’autunno 2009)

Business – the 10 best Reasons to practice SEPA (Imprese: 10 validi motivi per adottare la SEPA)

Public Sector – the 10 best Reasons to practice SEPA (Settore pubblico: 10 validi motivi per adottare la SEPA)

Merchants – the 10 best Reasons to practice SEPA (Esercenti: 10 validi motivi per adottare la SEPA, disponibile dall’autunno 2009)

* Queste pubblicazioni dell’EPC, disponibili solo in inglese ad eccezione della presente, possono essere scaricate dal sito Internet www.europeanpaymentscouncil.eu.

Newsletter dell’EPC

Quattro numeri all’anno, distribuiti tramite posta elettronica.

Per un abbonamento gratuito, si prega di consultare la pagina Internet: www.europeanpaymentscouncil.eu/newsletter.cfm.

33

1. LA SEPA IN SINTESI 5

2. LA SEPA: IL PROGETTO E GLI OBIETTIVI 7

2.1 Il progetto 7

2.2 La portata del progetto 8

2.3 Gli obiettivi 8

3. IL CONSIGLIO EUROPEO PER I PAGAMENTI 9

3.1 La SEPA: le tappe principali 10

3.2 Coinvolgimento delle parti interessate 12

4. REALIZZARE LA SEPA: IL RUOLO CHIAVE DEL SETTORE PUBBLICO 13

4.1 Promuovere il “mercato interno elettronico” 13

4.2 Creare la massa critica 15

5. LA SEPA PER IL SETTORE PUBBLICO: I VANTAGGI 16

5.1 Ritagliare i prodotti SEPA sulle proprie esigenze 16

5.2 Ottenere il meglio dall’innovazione 16

5.3 Cogliere i vantaggi di standard condivisi 16

5.4 Accrescere le potenzialità degli appalti pubblici 17

5.5 Dematerializzare i processi operativi 17

5.6 Ridurre i costi per i sistemi informatici 17

5.7 Ottimizzare la gestione amministrativa 17

5.8 Snellire le procedure di riconciliazione 17

5.9 Favorire la mobilità dei cittadini e il commercio transfrontaliero 18

5.10 Avere al proprio servizio i grandi istituti di pagamento 18

6. SETTORE PUBBLICO: È IL MOMENTO DI AGIRE 19

7. LO SCHEMA SEPA PER I BONIFICI 21

7.1 Lo schema in sintesi 22

7.2 Vantaggi dello schema SEPA per i bonifi ci 23

INDICE

444

8. LO SCHEMA SEPA DI BASE PER GLI ADDEBITI DIRETTI 25

8.1 Lo schema in sintesi 25

8.2 Il mandato elettronico 27

8.3 Vantaggi dello schema SEPA di base per gli addebiti diretti 28

8.4 La data di avvio 28

9. LO SCHEMA SEPA PER GLI ADDEBITI DIRETTI B2B 29

9.1 Differenze dallo schema SEPA di base per gli addebiti diretti 29

9.2 Vantaggi dello schema B2B 30

9.3 La data di avvio 30

10. COME PREPARARSI ALLA SEPA 31

10.1 IBAN e BIC 31

10.2 Il mandato SEPA 32

10.3 Gli standard di messaggistica ISO 20022 33

10.4 Informazioni sul trasferimento 33

11. MASSIMA PRIORITÀ AI CLIENTI: GLI STANDARD SEPA PER IL SETTORE PUBBLICO 35

11.1 Il formato dati SEPA: caratteristiche aggiuntive 35

11.2 Adozione dello standard ISO di riferimento al creditore 36

11.3 Informazioni sui trasferimenti di fondi: strutturare i dati non strutturati 36

11.4 Periodo di validità del mandato SEPA 37

11.5 Messaggi cliente-banca 37

12. LA SEPA: SVILUPPI FUTURI 39

12.1 I canali elettronici e mobili 39

12.2 Messaggi banca-cliente 39

12.3 La fatturazione elettronica 40

13. COME ASSICURARE IL SUCCESSO DELLA SEPA 41

14. SOLO SEPA: UN TERMINE ULTIMO PER GLI STRUMENTI DI PAGAMENTO IN EURO PREESISTENTI 43

14.1 Tempistica: uno o più termini ultimi? 43

14.2 Che cosa signifi ca realmente “termine ultimo”? 44

14.3 Portata della migrazione: è necessario mantenere l’accessibilità a prodotti di nicchia preesistenti? 44

14.4 Come fi ssare il termine ultimo: autoregolamentazione o regolamentazione? 44

14.5 La consultazione della Commissione europea sul termine ultimo di migrazione alla SEPA 44

15. GLOSSARIO 45

1.

5

1.

5

Cos’è la SEPA? L’Area unica dei pagamenti in euro, nota

come SEPA (Single Euro Payments Area), è un’area in cui i consumatori, le imprese e gli altri operatori economici, indipendentemente dalla loro ubicazione in Europa, possono effettuare e ricevere pagamenti in euro all’interno di un singolo paese o al di fuori dei confi ni nazionali, alle stesse condizioni di base e con gli stessi diritti e obblighi fondamentali. Geografi camente la SEPA comprende i 27 paesi membri dell’Unione europea (UE) nonché Islanda, Liechtenstein, Norvegia, Svizzera e Principato di Monaco.

I pagamenti SEPA sono operazioni esclusivamente transfrontaliere?

No, non si tratta di operazioni esclusivamente transfrontaliere. La SEPA prevede la creazione di un unico mercato integrato dei pagamenti. All’interno della SEPA tutti i pagamenti in euro saranno considerati alla stessa stregua: con la realizzazione di questo progetto, verrà meno la distinzione tra pagamenti in euro nazionali e transfrontalieri. Pertanto, gli strumenti di pagamento SEPA sono destinati a sostituire quelli nazionali attualmente esistenti.

Quali sono i vantaggi per la pubblica amministrazione?

Quando il progetto diverrà operativo, sarà possibile effettuare pagamenti in euro tra conti diversi all’interno della SEPA con la stessa facilità che caratterizza attualmente il contesto nazionale. Grazie a standard comuni, a un regolamento più rapido e a un trattamento semplifi cato, migliorerà l’effi cacia dei fl ussi fi nanziari, si conterranno i costi e sarà più facile accedere a nuovi mercati. I clienti usufruiranno inoltre di prodotti innovativi sviluppati dai fornitori di servizi di pagamento.

Quale impatto avrà la SEPA sul mercato dei pagamenti?

Quale iniziativa di integrazione promossa dagli organi decisionali dell’UE, la SEPA avrà un impatto su tutti i pagamenti in euro grazie all’introduzione di schemi e standard di pagamento SEPA. La SEPA interesserà tutti i cittadini, gli esercenti, le amministrazioni pubbliche e le società che intrattengono rapporti bancari nell’area dell’euro, al pari di qualunque altro soggetto coinvolto nella catena dell’offerta di servizi di pagamento.

LA SEPA IN SINTESI

6

Quale impatto avrà la SEPA sull’economia e sulla società?

La SEPA creerà le condizioni per una maggiore concorrenza nell’offerta di servizi di pagamento. Tramite l’armonizzazione, aumenterà anche l’effi cienza dei sistemi di pagamento e si avranno benefi ci tangibili per l’economia e la società nel suo complesso. La moneta unica risulterà rafforzata sul piano sistemico da un insieme armonizzato di strumenti di pagamento in euro.

A che punto è il progetto? Il settore bancario europeo ha defi nito gli

schemi SEPA per i bonifi ci e gli addebiti diretti, che prevedono un formato di dati basato su standard internazionali ISO. Lo schema SEPA per i bonifi ci è stato introdotto con successo nel gennaio 2008. Lo schema SEPA di base per gli addebiti diretti e quello per gli addebiti diretti tra imprese diventeranno operativi nel novembre 2009, quando gli Stati membri dell’UE avranno adottato un quadro giuridico comune per i pagamenti. A partire da tale data le banche inizieranno a offrire servizi di addebito diretto SEPA. Entro il novembre 2010, seguendo un processo graduale, tutte le banche dell’area dell’euro che attualmente erogano servizi di addebito diretto saranno raggiungibili da addebiti diretti SEPA di base.

Il recente regolamento dell’UE sui pagamenti in euro transfrontalieri fi ssa i termini entro i quali le banche devono essere raggiungibili dagli addebiti diretti europei.

Per le carte di pagamento è stato concordato un apposito quadro di riferimento SEPA, in corso di applicazione da parte di banche, circuiti di carte e società di trattamento dei pagamenti con carta.

Per il successo della SEPA Il settore bancario europeo ha elaborato

schemi di pagamento e quadri di riferimento SEPA innovativi e largamente applicabili. Spetta ora ai promotori politici dell’iniziativa – ai governi degli Stati membri dell’UE, alla Commissione europea (CE) con il concorso dell’Ecofi n e al Consiglio direttivo della Banca centrale europea (BCE) – creare gli incentivi necessari a facilitare la migrazione dei clienti delle banche ai nuovi strumenti SEPA.

Stabilire un termine ultimo di migrazione alla SEPA

Stabilire una termine ultimo per l’impiego dei sistemi di pagamento in euro preesistenti accelererà il processo di migrazione e offrirà a tutti gli interessati certezza nella programmazione. È importante ora comunicare innanzitutto che è previsto un termine ultimo. La tempistica esatta potrà essere stabilita solo dopo l’avvio degli schemi SEPA di addebito diretto nel novembre 2009.

7

2.

LA SEPA: IL PROGETTO E GLI OBIETTIVI

2.1 Il progetto

L’Area unica dei pagamenti in euro, la SEPA, sarà un’area in cui i consumatori, le imprese e gli altri operatori economici potranno effettuare e ricevere pagamenti in euro all’interno di un singolo paese o al di fuori dei confi ni nazionali, alle stesse condizioni di base e con gli stessi diritti e obblighi fondamentali. La prospettiva è che, nel lungo periodo, gli schemi e gli standard uniformi SEPA sostituiscano i sistemi di pagamento nazionali attualmente utilizzati in Europa.

La SEPA è un’iniziativa di integrazione nell’ambito dei pagamenti promossa dagli organi decisionali dell’Unione europea a completamento del mercato interno e dell’unione monetaria nell’UE. Successivamente all’introduzione delle banconote e monete in euro nel 2002, i fautori politici della SEPA – i governi degli Stati membri dell’UE, la Commissione europea e la Banca centrale europea – hanno posto l’attenzione sull’armonizzazione del mercato dei pagamenti in euro. L’integrazione dei numerosi sistemi di pagamento nazionali attualmente in vigore è un passaggio naturale perché l’euro diventi davvero una valuta unica e operativa sotto ogni aspetto. La SEPA diventerà una realtà con la migrazione di una massa critica di pagamenti in euro dagli strumenti preesistenti ai nuovi strumenti SEPA.

Sebbene le banche europee abbiano deciso di assumere un ruolo guida nella migrazione ricorrendo all’autoregolamentazione, la SEPA potrà dirsi realizzata solo quando partecipanti importanti, come le imprese e la pubblica amministrazione, avranno aderito al progetto e si impegneranno ad apportare gli adeguamenti necessari.

8

2.2 La portata del progetto

Ogni anno nell’area dell’euro vengono effettuati attualmente circa 50 miliardi di transazioni elettroniche al dettaglio e un totale di operazioni in contanti pari a due-quattro volte tanto. Questo volume imponente è generato da 321,5 milioni di cittadini, 16-18 milioni di grandi e piccole imprese, 8.000 banche circa, 5,75 milioni di punti di vendita e 293.008 ATM (dal “Libro blu” della BCE).

Alla SEPA partecipano, nella composizione attuale, i 27 Stati membri dell’UE nonché Islanda, Liechtenstein, Norvegia, Svizzera e Principato di Monaco.

2.3 Gli obiettivi

Gli obiettivi complessivi della SEPA sono stati defi niti dai governi degli Stati membri dell’UE nel programma di Lisbona, che intende fare del mercato interno dell’Unione europea l’economia basata sulla conoscenza più competitiva al mondo. L’integrazione dei mercati dei pagamenti in euro è una condizione imprescindibile per realizzare questo progetto. In quanto tale, la SEPA è considerata una tappa indispensabile per il rafforzamento dell’economia europea nel suo complesso. Al tempo stesso la SEPA accrescerà la concorrenza nel settore dei servizi di pagamento a benefi cio dei clienti, quali consumatori, imprese e pubblica amministrazione.

Secondo uno studio effettuato su richiesta della Commissione europea, la sostituzione degli attuali sistemi di pagamento nazionali con gli strumenti SEPA potrebbe produrre benefi ci pari fi no a 123 miliardi di euro cumulati in sei anni per le banche e per la loro clientela.

Inoltre, la Commissione europea e la Banca centrale europea si attendono che la SEPA contribuisca in maniera decisiva a una profonda trasformazione dei servizi elettronici nel settore dei servizi di pagamento e dei servizi pubblici, in grado a sua volta di ridurre ulteriormente i costi e accrescere l’effi cienza a vantaggio della clientela.

9

3.

IL CONSIGLIO EUROPEO PER I PAGAMENTI

Il progetto SEPA si fonda sull’impegno comune promosso dalle banche europee per l’integrazione dei mercati dei pagamenti in euro nell’ambito del Consiglio europeo per i pagamenti (European Payments Council, EPC).

Nel 2002 alcune importanti banche europee, insieme alle relative associazioni di categoria, hanno partecipato a un seminario che verteva sull’esame delle forme di autoregolamentazione fi nalizzate all’armonizzazione dei pagamenti. Le conclusioni dei lavori sono state raccolte nel Libro bianco Euroland: our Single

Payments Area (Eurolandia: la nostra area unica dei pagamenti), in cui il programma dei cambiamenti necessari è denominato “Area unica dei pagamenti in euro” (in inglese, Single Euro Payments Area). Nasce così il progetto SEPA. Successivamente, nel giugno 2002, è stato istituito il Consiglio europeo per i pagamenti, un nuovo organismo di autoregolamentazione del settore con il compito di progettare, defi nire e seguire da vicino la realizzazione della SEPA.

L’EPC elabora le posizioni comuni per i servizi di pagamento di base, fornisce l’indirizzo strategico nelle scelte di standardizzazione, identifi ca le migliori prassi, sostiene le decisioni prese seguendone attentamente l’applicazione.

L’EPC è composto da 74 membri, costituiti da banche e comunità bancarie. Nella programmazione dei lavori di questo organismo sono direttamente coinvolti oltre 300 professionisti di 32 paesi diversi, in rappresentanza degli istituti di ogni dimensione e ramo di attività operanti nel settore europeo dei pagamenti.

Il Consiglio europeo per i pagamenti è l’organo decisionale e di coordinamento del settore bancario europeo in materia di pagamenti.

10

Gli schemi SEPA predisposti dall’EPC defi niscono una serie di regole e standard interbancari cui attenersi nell’esecuzione delle operazioni di pagamento SEPA; offrono inoltre alle banche (quali fornitori di servizi di pagamento) procedure condivise per il trasferimento di fondi da un conto all’altro nell’ambito della SEPA. L’EPC li elabora e ne assicura l’aggiornamento sulla base delle regolamentazioni che esso stesso pubblica.

Per garantire allo schema di pagamento la massima estensione, effi cienza e sicurezza, sono gli stessi fornitori di servizi di pagamento a stabilirne le regole. Nel perseguire tale obiettivo le banche sono state poste nelle condizioni di continuare ad autoregolamentarsi e di rispondere alle aspettative degli organi di vigilanza e delle parti interessate nel modo più effi ciente possibile.

Sebbene le regole e gli standard alla base di uno schema di pagamento siano il risultato della collaborazione tra le banche, i singoli strumenti di pagamento offerti alla clientela

sono sviluppati da istituti o gruppi di istituti che operano in un contesto concorrenziale. Di qui la facoltà dei fornitori dei servizi di pagamento di integrare il prodotto con caratteristiche e servizi discrezionali, a condizione che siano rispettate le regole dello schema.

Lo sviluppo dei prodotti di pagamento nell’ambito degli schemi SEPA, comprese tutte le peculiarità del prodotto come le relative tariffe, esulano dalle competenze dell’EPC. Per richiedere proposte commerciali dettagliate in riferimento alla SEPA la clientela è tenuta a rivolgersi direttamente al fornitore prescelto.

I servizi offerti dalle stanze di compensazione e dai fornitori delle tecnologie sulla base degli schemi SEPA sono regolati dalle forze di mercato e non ricadono nella sfera di competenza dell’EPC.

Gli elementi costitutivi della SEPA, defi niti per la prima volta nel piano di azione dell’EPC 2004-2010, sono stati tradotti in realtà dal settore bancario europeo. Il piano di azione dell’EPC stabilisce i principali obiettivi della SEPA, che una volta conseguiti permetteranno di realizzare un mercato integrato per i pagamenti in euro.

3.1 La SEPA: le tappe principali

11

Questi i traguardi raggiunti dall’EPC:

Nel gennaio 2008 l’EPC ha introdotto con successo lo schema SEPA per i bonifi ci (SEPA Credit Transfer, SCT). Attualmente oltre 4.500 banche di 32 paesi, che rappresentano circa il 95% del volume dei pagamenti in Europa, offrono servizi basati sugli schemi SCT.

Gli schemi SEPA per gli addebiti diretti, di base e tra imprese, saranno introdotti nel novembre 2009 e prevedono la possibilità di impiegare sia i mandati elettronici (e-mandate) sia quelli cartacei tradizionali. A partire dal novembre 2009 le banche inizieranno a offrire servizi di addebito diretto SEPA. Entro il novembre 2010, seguendo un processo graduale, tutte le banche dell’area dell’euro che attualmente erogano servizi di addebito diretto saranno raggiungibili da addebiti diretti SEPA di base. Il recente regolamento dell’UE sui pagamenti in euro transfrontalieri fi ssa i termini entro i quali le banche devono essere raggiungibili dagli addebiti diretti europei.

Con l’introduzione degli schemi SEPA le banche europee saranno le prime al mondo ad applicare un nuovo formato di dati su scala mondiale (gli standard di messaggistica ISO 20022) per i pagamenti di massa in euro. È probabile che gli effetti di tale innovazione siano percepiti ben al di là dei confi ni europei: vi sono società e banche operanti in Asia e nel continente americano che hanno già iniziato a considerare le implicazioni a livello mondiale dell’adozione congiunta di tali standard internazionali da parte di 32 paesi.

È stato approvato l’impiego di un unico codice di identifi cazione del conto basato sugli standard internazionali ISO, l’IBAN (International Bank Account Number), nonché di un unico codice di identifi cazione della banca, il BIC (Bank Identifi er Code).

È stato adottato un quadro di riferimento SEPA per le carte di pagamento relativo alle operazioni in euro effettuate con una carta a spendibilità generalizzata, in cui fi gurano principi indirizzati a banche, circuiti di carte e relativi gestori, nonché altre parti interessate.

È stato stabilito un quadro di riferimento relativo alle infrastrutture di compensazione paneuropee.

È stato ideato un quadro di riferimento per il contante, a sostegno della transizione ai metodi di pagamento elettronici, inteso a ridurre i costi legati alla gestione del contante.

12

Gli standard e gli schemi SEPA, destinati a sostituire gli strumenti elettronici di pagamento in euro attualmente utilizzati nell’ambito della SEPA, avranno un rifl esso su cittadini, società, piccole e medie imprese (PMI), esercenti e amministrazioni pubbliche. Dopo la migrazione dagli attuali sistemi di pagamento, tutti i clienti potranno effettuare e ricevere pagamenti in euro da e verso qualsiasi società, PMI e amministrazione pubblica tramite l’utilizzo uniforme dei medesimi strumenti di pagamento SEPA.

3.2 Coinvolgimento delle parti interessate

L’EPC assicura l’ulteriore evoluzione degli schemi SEPA rispettando una rigorosa procedura di gestione della transizione e sulla base di un probabile calendario di pubblicazione, in stretto concerto con la clientela. I rappresentanti degli utenti dei servizi di pagamento partecipano in seno all’EPC a due consessi, il Customer Stakeholders Forum e il Cards Stakeholders Forum, rispettivamente per la clientela e per le carte di pagamento.

REGNO UNITO

DANIMARCA

SVEZIA

FINLANDIA

AUSTRIA

ROMANIA

BULGARIA

ITALIA

GRECIA

MALTACIPRO

NORVEGIA

BELGIO

FRANCIA

SVIZZERA

PRINCIPATO DI MONACO

SLOVENIA

UNGHERIA

ESTONIA

LETTONIA

LITUANIA

IRLANDA

PAESI BASSI

LUSSEMBURGOREPUBBLICA CECA

GERMANIA POLONIA

SLOVACCHIA

SPAGNA

LIECHTENSTEIN

ISLANDA

PORTOGALLO

13

4.

REALIZZARE LA SEPA: IL RUOLO CHIAVE DEL SETTORE PUBBLICO

Analogamente a quanto avviene per le imprese commerciali, l’introduzione degli innovativi prodotti di pagamento SEPA produce benefi ci anche per le amministrazioni pubbliche. L’aggiornamento dei processi di pagamento, consentendo ad esempio l’abbandono del contante e degli strumenti cartacei per i trasferimenti pubblici, viene considerato un presupposto essenziale per la creazione di infrastrutture moderne fi nalizzate alla riduzione dei costi, alla creazione di unità operative effi cienti e, soprattutto, all’ulteriore miglioramento dei servizi pubblici.

Tuttavia, per quanto attiene al settore pubblico, i fautori politici del progetto considerano la SEPA non soltanto uno strumento atto a modernizzare i sistemi di pagamento, ma un elemento fondante per una profonda trasformazione dei servizi offerti dalle amministrazioni pubbliche nel XXI secolo.

4.1 Promuovere il “mercato interno elettronico”

La Commissione europea auspica che la SEPA possa esplicare i suoi effetti ben oltre i confi ni del settore dei servizi di pagamento e dei servizi pubblici ad esso connessi. La SEPA sarà la piattaforma sulla quale andranno via via evolvendo le soluzioni dell’amministrazione digitale (e-government), come ad esempio, la digitalizzazione degli appalti, dei pagamenti, delle fi rme e dei servizi relativi all’amministrazione tributaria, doganale e previdenziale.

In linea con tali aspettative la Commissione ha ribadito la propria aspirazione a eliminare le lacune esistenti nel mercato unico, in particolare in quello dei servizi: ciò comporta la semplifi cazione delle procedure, la riduzione degli oneri amministrativi nonché la promozione dell’accesso al mercato transfrontaliero, in particolare per gli appalti pubblici, fondato sulla realizzazione di standard di interoperabilità.

L’iniziativa SEPA si propone come esempio di sviluppo di standard tecnologici applicabili nell’intera UE. In virtù di questo suo aspetto, la SEPA dovrebbe svolgere un ruolo di catalizzatore per l’elaborazione di standard comuni che siano alla base di soluzioni evolute per l’amministrazione digitale.

14

L’armonizzazione delle soluzioni adottate nell’e-government e il connesso sviluppo di tecnologie dell’informazione e della comunicazione (TIC) dovrebbero a loro volta stimolare una maggiore effi cienza nei servizi pubblici e, contestualmente, portare a compimento un mercato unico della società dell’informazione, uno degli obiettivi primari dell’iniziativa della Commissione “i2010”1. Quest’ultima si propone di:

costituire uno spazio europeo dell’informazione, ossia un vero mercato unico dell’economia digitale che consenta di sfruttare appieno le economie di scala offerte da un mercato europeo di 500 milioni di consumatori;

incoraggiare l’innovazione e gli investimenti nella ricerca sulle TIC, in considerazione del ruolo trainante che svolgono per lo sviluppo economico;

promuovere l’integrazione, i servizi pubblici e la qualità della vita, ad esempio estendendo i valori europei di integrazione e qualità della vita alla società dell’informazione.

La Commissione europea ritiene che le TIC abbiano il potenziale di dischiudere il mercato unico a benefi cio dei cittadini, delle imprese e delle autorità pubbliche. La libera circolazione delle conoscenze e dell’innovazione dovrebbe essere sostenuta come una “quinta libertà” all’interno del mercato unico. L’UE dovrebbe migliorare le condizioni generali dell’innovazione, in particolare nella società dell’informazione, accelerando la defi nizione di standard di interoperabilità e orientandosi verso la gestione comune dello spettro.

1 Commissione europea, Comunicazione della Commissione al Parlamento europeo, al Consiglio, al Comitato economico e sociale

europeo e al Comitato delle regioni – Preparare il futuro digitale dell’Europa – Riesame intermedio dell’iniziativa i2010, aprile 2008.

15

In aggiunta, la Commissione intende trovare una soluzione per i casi di sovrapposizione dei requisiti, nonché per le lacune o le incoerenze nell’applicazione delle TIC qualora discendano dalle differenze tre le normative nazionali; incoraggerà inoltre gli Stati membri a stare al passo con l’evoluzione tecnologica per assicurare l’effi ciente funzionamento del “mercato interno digitale”.

L’attuazione della SEPA nel settore pubblico non dovrebbe essere vista come una misura relegata al sistema dei pagamenti. La SEPA è parte di un progetto fi nalizzato all’innovazione e al miglioramento di un’ampia gamma di servizi pubblici.

4.2 Creare la massa critica

La SEPA si potrà dire realizzata quando la massa critica delle operazioni si sposterà sui nuovi strumenti paneuropei abbandonando i preesistenti sistemi nazionali. Questo risultato potrà essere conseguito solo se i principali attori nel settore dei pagamenti, come le pubbliche amministrazioni, diventeranno clienti impegnati nella SEPA.

Il settore pubblico costituisce un operatore economico di primaria importanza, dato che ad esso è imputabile fi no a oltre il 20% dei pagamenti. Se si vuole raggiungere una massa critica di pagamenti SEPA, il settore pubblico deve prendervi parte.

Se il volume di pagamenti delle amministrazioni pubbliche è convogliato verso la SEPA, non solo si contribuisce signifi cativamente a creare massa critica, ma si induce anche altri soggetti, come imprese e consumatori, ad adottare gli strumenti SEPA. In considerazione dei maggiori benefi ci per la società nonché degli obiettivi politici sottostanti al processo SEPA, le amministrazioni pubbliche potrebbero e dovrebbero svolgere un ruolo di primo piano nel dare avvio alla migrazione ponendosi, così, come esempio per tutti gli utenti dei servizi di pagamento.

La Commissione europea pubblica rapporti periodici sul grado di preparazione alla SEPA del settore pubblico. Nella primavera 2009 la Commissione constatava che il settore pubblico risultava non ancora pienamente in linea con le attese.

Nel luglio 2009 la Commissione europea ha pubblicato i risultati della seconda indagine sul grado di preparazione e sulla migrazione delle pubbliche amministrazioni alla SEPA. L’indagine sarà condotta regolarmente per verifi care l’impegno delle amministrazioni pubbliche, quali principali utenti dei servizi di pagamento, nel processo SEPA. I risultati confl uiranno anche nella relazione annuale della Commissione sui progressi compiuti nella migrazione verso la SEPA (Progress Report on the state of SEPA migration) come richiesto nelle conclusioni del Consiglio Ecofi n del febbraio 2009. In questa fase la preparazione complessiva delle amministrazioni pubbliche alla SEPA sembra progredire più rapidamente della migrazione effettiva e pertanto è legittimo attendersi un aumento signifi cativo dell’incidenza dei bonifi ci SEPA nelle parte restante del 2009 e nel corso del 2010.

I risultati delle più recenti rilevazioni dei servizi della Commissione sul grado di preparazione alla SEPA del settore pubblico sono disponibili al seguente link:

http://ec.europa.eu/internal_market/payments/docs/sepa/publ_adm_migration-2009_07_en.pdf

16

5.

LA SEPA PER IL SETTORE PUBBLICO: I VANTAGGI

Nell’allocazione delle risorse di bilancio l’aggiornamento dei processi di pagamento non sempre compare fra le massime priorità del settore pubblico. Gli utenti, inoltre, si ritengono per lo più soddisfatti dei sistemi di pagamento esistenti, fi ntantoché questi funzionano ragionevolmente bene.

Se però nella vostra amministrazione pubblica i pagamenti non si spingono oltre il “ragionevole funzionamento”, la SEPA potrebbe costituire l’occasione propizia per valutare accuratamente le vostre applicazioni attuali e riconsiderare il modo in cui effettuare i pagamenti in futuro.

La riformulazione dei processi di pagamento in base a soluzioni innovative riguardanti l’intero ciclo, di cui gli schemi e gli standard SEPA sono parte integrante, apporterà notevoli incrementi di effi cienza, ridurrà i costi e favorirà il processo di standardizzazione, automazione e centralizzazione. Con la SEPA le amministrazioni pubbliche potranno fi n da subito:

5.1 Ritagliare i prodotti SEPA sulle proprie esigenze

Gli schemi SEPA contemplano la possibilità per le singole banche e comunità bancarie di offrire servizi accessori intesi a soddisfare esigenze specifi che della clientela.

5.2 Ottenere il meglio dall’innovazione

Gli schemi SEPA per i bonifi ci e gli addebiti diretti elaborati dall’EPC introducono una serie di caratteristiche innovative, che renderanno più lineare il trattamento dei pagamenti.

5.3 Cogliere i vantaggi di standard condivisi

La SEPA promuove la condivisione degli standard relativi a una gamma di servizi offerti dagli enti pubblici in tutta Europa. Contribuisce inoltre a identifi care soluzioni collettive in ambiti di comune interesse, grazie alle quali è possibile effettuare investimenti congiunti e ottenere un aumento della produttività dalla trasformazione dei processi. Tale evoluzione ridurrebbe drasticamente il costo di attuazione di nuove procedure, innalzando ulteriormente l’effi cienza in termini di costi nel settore pubblico.

17

5.4 Accrescere le potenzialità degli appalti pubblici

Gli appalti pubblici, vale a dire l’acquisto di beni, servizi e opere da parte dei governi e delle amministrazioni pubbliche degli Stati membri dell’UE, costituiscono una voce molto importante dell’economia europea, il cui volume complessivo secondo gli ultimi dati disponibili è stimato in 1.500 miliardi di euro, pari al 16% del PIL dell’UE2. L’apertura del mercato delle commesse pubbliche stimola in maniera signifi cativa la concorrenza e riduce la spesa pubblica.

L’EPC raccomanda di porre gli standard SEPA come requisito in tutte le gare di appalto fi nalizzate all’erogazione di servizi di pagamento alle amministrazioni pubbliche dell’area dell’euro.

5.5 Dematerializzare i processi operativi

L’adozione dei nuovi strumenti di pagamento SEPA offrirà alle pubbliche amministrazioni un’opportunità unica per rinnovare applicazioni obsolete. Accade spesso che i sistemi amministrativi, come quelli utilizzati per i pagamenti, siano aggiornati di rado e soltanto per lo stretto necessario. La SEPA sarà una realtà che permetterà di sfruttare le tecnologie più moderne e sofi sticate, con i relativi vantaggi in termini di costo.

L’adozione degli strumenti SEPA consente di compiere un ulteriore passo in avanti nella dematerializzazione dei processi operativi – nella sostituzione cioè della documentazione cartacea e/o delle procedure manuali con servizi elettronici – che produrrà livelli più elevati di controllo ed effi cienza.

2 Commissione europea, A report on the functioning of public

procurement markets in the EU: benefi ts from the application of

EU directives and challenges for the future, febbraio 2004.

5.6 Ridurre i costi per i sistemi informatici

La razionalizzazione ottenuta con l’introduzione degli standard di messaggistica ISO 20022 (il formato utilizzato per i dati SEPA) ridurrà a sua volta in misura signifi cativa i costi attualmente associati al mantenimento di diversi formati di pagamento nazionali e dei connessi standard tecnologici, inclusi quelli per l’amministrazione di sistema.

Questo standard XML, largamente diffuso, è adottato da numerose applicazioni, spesso non soggette a licenza.

L’impiego del formato XML implica inoltre una maggiore fl essibilità per i futuri adeguamenti dei sistemi informatici.

5.7 Ottimizzare la gestione amministrativa

L’armonizzazione in tutti i paesi europei dei periodi di regolamento e delle procedure per il trattamento delle operazioni eccezionali ridurrà in maniera signifi cativa l’attuale complessità. La direttiva dell’UE sui servizi di pagamento (Payment Services Directive, PSD) migliora ulteriormente la certezza legale e la prevedibilità dei pagamenti.

5.8 Snellire le procedure di riconciliazione

La riconciliazione delle posizioni debitorie e creditorie è un procedimento lungo e costoso. I formati dei dati SEPA semplifi cano la riconciliazione contabile mediante l’adozione di nuovi standard.

Fra questi si annoverano, ad esempio, un riferimento specifi co all’ordinante e una lunghezza standard delle informazioni relative al trasferimento. Tutti i soggetti coinvolti nella catena del trattamento dei pagamenti sono tenuti a mantenere inalterate tali informazioni da cliente (ordinante) a cliente (benefi ciario).

In ottemperanza alle regolamentazioni dell’EPC sugli schemi SEPA per i bonifi ci e gli addebiti diretti, i formati dei dati sono sottoposti a un aggiornamento annuale, pubblicato con cadenza regolare, per tenere conto delle esigenze della clientela.

18

5.9 Favorire la mobilità dei cittadini e il commercio transfrontaliero

La copertura geografi ca apporta il vantaggio di poter effettuare e ricevere pagamenti utilizzando la medesima infrastruttura e gli stessi canali praticati per le operazioni puramente nazionali. Si tratta di una considerazione particolarmente importante dato l’ingente numero di pensionati, studenti e lavoratori che risiedono al di fuori del paese di origine dell’UE nonché di imprese che operano nel mercato interno.

5.10 Avere al proprio servizio i grandi istituti di pagamento

I grandi istituti di pagamento sono società che erogano servizi connessi ai pagamenti su scala industriale a clienti quali, fra l’altro, grandi imprese, banche, amministrazioni pubbliche e stanze di compensazione. La realizzazione di un mercato integrato dei pagamenti in euro favorirà la tendenza ad affi dare queste operazioni a soggetti esterni. La SEPA consente ai grandi istituti di pagamento di accrescere in misura considerevole i volumi trattati, generando così economie di scala e di gamma.

Questa possibilità amplia l’offerta di servizi interessanti per le imprese che intendono avvalersi di un trattamento centralizzato dei pagamenti.

19

6.

SETTORE PUBBLICO: È IL MOMENTO DI AGIRE

La SEPA è l’iniziativa più ampia mai intrapresa in materia di pagamenti in Europa e forse nel mondo intero. Un programma di questa entità e portata non può essere realizzato esclusivamente con lo sforzo congiunto di Commissione europea, BCE ed EPC. I clienti, e in particolare le pubbliche amministrazioni, hanno un ruolo importante da svolgere perché il progetto abbia un successo pari all’introduzione dell’euro.

Comunicate in termini positivi: utilizzate questo documento o alcuni brani per comunicare in maniera positiva gli obiettivi della SEPA sia internamente sia esternamente a tutti i soggetti che ritenete possano essere interessati.

Effettuate una valutazione d’impatto e reagite di conseguenza: conducete una valutazione di impatto per stabilire i rifl essi della SEPA sugli aspetti fi nanziari, amministrativi, tecnici e operativi del trattamento dei pagamenti in seno alla vostra organizzazione.

Valutate e cogliete l’opportunità: la SEPA non è solo un progetto infrastrutturale caldamente raccomandato. Approfi ttate del cambiamento per riconsiderare e rilanciare servizi, procedimenti e piattaforme al fi ne di migliorare l’effi cienza.

Nominate un responsabile per il progetto SEPA: affi date l’incarico di coordinare tutti gli aspetti riguardanti l’attuazione della SEPA a un alto dirigente, che possa anche fungere da referente per tutte le comunicazioni interne ed esterne sulla SEPA.

Elaborate e attuate un piano SEPA: fate predisporre alla vostra unità SEPA un piano di attuazione che possa essere aggiornato ogniqualvolta l’EPC divulghi nuovi dettagli sugli schemi e sui quadri di riferimento in tale ambito.

20

Sostenete il vostro comitato nazionale SEPA: lavorate di concerto con l’organizzazione nazionale di attuazione della SEPA e contribuite al relativo piano di attuazione.

Fissate un termine ultimo: in sei Stati membri dell’UE (Austria, Belgio, Cipro, Francia, Paesi Bassi e Slovacchia) le amministrazioni hanno defi nito una data limite a livello nazionale dopo la quale gli attuali schemi per i bonifi ci diventeranno obsoleti, vale a dire che vigeranno solo i bonifi ci SEPA. I riscontri dei servizi della Commissione sul grado di preparazione alla SEPA nel settore pubblico indicano altresì che in alcuni Stati membri (Finlandia, Germania, Italia e Spagna), in cui non esiste una data limite comune a livello nazionale, le singole amministrazioni pubbliche si sono talvolta fi ssate un proprio obiettivo3.

Mantenetevi aggiornati: per le informazioni più recenti sull’iniziativa SEPA e sui lavori dell’EPC siete invitati a visitare il sito Internet dell’EPC e ad abbonarvi, gratuitamente, alla newsletter 4.

È arrivato il momento di agire.

3 I risultati delle ultime rilevazioni dei servizi della Commissione qui menzionati sul livello di preparazione alla SEPA del settore pubblico sono stati pubblicati nel luglio 2009 e si possono consultare seguendo il link: http://ec.europa.eu/internal_market/payments/docs/sepa/publ_adm_migration-2009_07_en.pdf.

4 www.europeanpaymentscouncil.eu/newsletter.cfm

21

7.

LO SCHEMA SEPA PER I BONIFICI

In generale, nelle operazioni di bonifi co l’ordinante (debitore) compila un’istruzione di bonifi co e la inoltra alla propria banca con uno strumento convenuto [2].

Alla ricezione la banca dell’ordinante la controlla, respingendola in caso di errata compilazione; quindi l’importo è addebitato sul conto dell’ordinante e il bonifi co è inviato alla banca del benefi ciario, sul cui conto è accreditato [3].

MODELLO DI BONIFICO SEPA

5 I CSM consentono lo scambio di fondi e messaggi tra due banche coinvolte nell’esecuzione di un’operazione di pagamento.

BENEFICIARIO

BANCA DEL BENEFICIARIO

MECCANISMI DI COMPENSAZIONE E REGOLAMENTO (CSM) 5

BANCA DELL’ORDINANTE

ORDINANTEEsecuzione

del pagamento

Accredito sul conto del benefi ciario

Inoltro del messaggio di bonifi co

Addebito sul conto dell’ordinante e invio del messaggio di bonifi co

Istruzione di bonifi co

5

22

7.1 Lo schema in sintesi

Lo schema SEPA per i bonifi ci consente ai fornitori di servizi di pagamento di offrire un servizio fondamentale per i bonifi ci in tutta la SEPA, che si tratti di pagamenti singoli o di massa. Gli standard dello schema facilitano l’istruzione, il trattamento e la riconciliazione dei pagamenti grazie al trattamento interamente automatizzato (straight-through processing, STP). L’applicazione di questo strumento è circoscritta ai pagamenti in euro all’interno dei paesi SEPA. Gli enti creditizi coinvolti nel bonifi co devono partecipare allo schema, vale a dire che entrambi devono aver aderito formalmente allo schema SEPA per i bonifi ci. L’importo del pagamento effettuato nel quadro dello schema non è soggetto ad alcun limite.6

La regolamentazione relativa allo schema SEPA per i bonifi ci e i relativi orientamenti attuativi approvati dall’EPC sono le fonti esclusive di informazione su norme e obblighi che lo disciplinano. La versione più recente dei documenti, rispettivamente SEPA Credit Transfer Scheme Rulebook e Implementation Guidelines, è reperibile nel sito Internet dell’EPC 6.

6 www.europeanpaymentscouncil.eu

23

Lo schema presenta vantaggi per gli ordinanti e i benefi ciari in termini di funzionalità, effi cienza dei costi, facilità di impiego e trattamento interamente automatizzato.

I pagamenti sono effettuati per l’intero ammontare originariamente disposto, senza deduzioni; a un cliente coinvolto in un pagamento tramite bonifi co possono essere solo addebitate commissioni dalla propria banca.

Al benefi ciario è trasmesso un messaggio di accompagnamento di 140 caratteri senza alterazioni od omissioni.

Il testo del messaggio può essere libero o strutturato, a seconda degli accordi fra partner commerciali.

I conti di tutti i partner commerciali all’interno della SEPA sono raggiungibili con la medesima sicurezza, rapidità e facilità che caratterizzano attualmente il contesto nazionale.

Si conosce con certezza la data di valuta alla quale l’importo sarà registrato sul conto di un partner commerciale o sul proprio.

La conservazione di dati sicuri secondo modalità uniformi è resa possibile grazie all’impiego di un unico standard per individuare e convalidare un conto tenuto presso una banca in Europa tramite il codice IBAN.

Le procedure di rifi uto o restituzione possono essere automatizzate, poiché l’elaborazione delle istruzioni è uniforme e prevedibile.

Sono possibili pagamenti singoli e di massa (ad esempio un unico addebito sul conto dell’ordinante con più accrediti ai diversi benefi ciari).

Elementi informativi distinti riguardanti un soggetto di riferimento (reference

party) dell’ordinante e/o del benefi ciario consentono l’istruzione e la ricezione di pagamenti per conto terzi, conformemente alla regolamentazione nazionale.

L’individuazione delle causali di pagamento grazie alla presenza di campi specifi ci (category purpose e purpose) per indicare le tipologie di pagamento, come ad esempio il versamento di stipendi o imposte, consente alla banca mittente e a quella destinataria di applicare norme specifi che di trattamento.

Sarà attivata una procedura per il rientro dei fondi trasferiti per errore.

7.2 Vantaggi dello schema SEPA per i bonifi ci

24

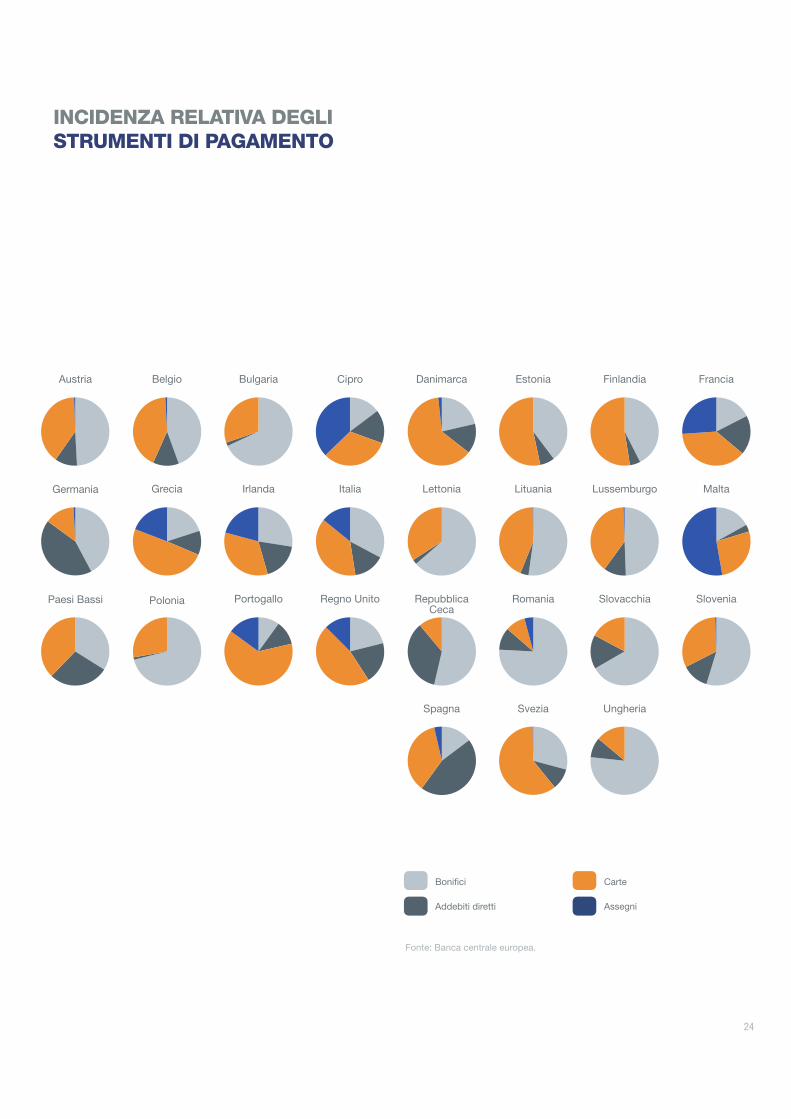

INCIDENZA RELATIVA DEGLI STRUMENTI DI PAGAMENTO

Austria

Grecia

Portogallo

Belgio

Irlanda

Regno Unito

Bulgaria

Italia

Repubblica Ceca

Cipro

Lettonia

Romania

Danimarca

Lituania

Slovacchia

Estonia

Lussemburgo

Slovenia

Finlandia

Malta

Spagna

Francia

Paesi Bassi

Svezia

Germania

Polonia

Ungheria

Carte

Assegni

Bonifi ci

Addebiti diretti

Fonte: Banca centrale europea.

25

8.

LO SCHEMA SEPA DI BASE PER GLI ADDEBITI DIRETTI

8.1 Lo schema in sintesi

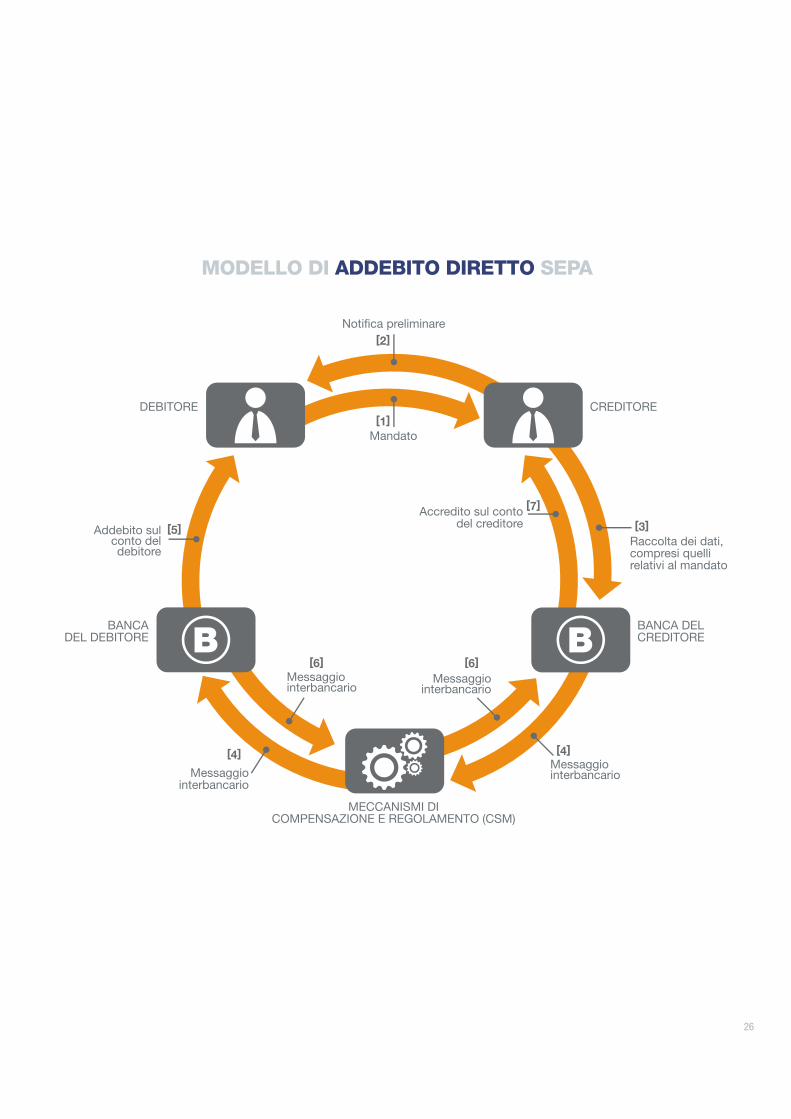

Lo schema SEPA di base per gli addebiti diretti, al pari di ogni altro schema di addebito diretto, si fonda sul principio che il destinatario chiede a un debitore, con il suo previo consenso, il trasferimento di una somma che gli sarà accreditata.

Il debitore (mittente) sottoscrive un mandato che autorizza il creditore (destinatario) a riscuotere un pagamento e abilita la propria banca a corrispondere il relativo importo (il debitore ha la facoltà di impartire istruzioni alla propria banca affi nché non effettui alcun addebito diretto sul suo conto). Il mandato, che può essere conferito mediante supporto cartaceo o elettronicamente, decade 36 mesi dopo l’ultimo addebito diretto istruito, dietro annullamento da parte del creditore. Il mandato sottoscritto deve essere conservato dal creditore per tutta la durata del mandato e in ottemperanza agli obblighi di legge nazionali.

Lo schema SEPA di base per gli addebiti diretti si applica alle operazioni in euro. Il debitore e il creditore devono entrambi detenere un conto presso un ente creditizio situato all’interno della SEPA. Gli istituti che eseguono le operazioni di addebito diretto devono partecipare allo schema, devono cioè aver aderito formalmente allo schema SEPA per gli addebiti diretti. Questo può essere utilizzato per riscuotere mediante addebito diretto pagamenti singoli o ricorrenti; gli importi non sono soggetti a limiti.

Lo schema SEPA di base per gli addebiti diretti istituisce, per la prima volta, uno strumento di pagamento atto a riscuotere importi in ambito sia nazionale che transfrontaliero in tutti i paesi della SEPA.

26

MODELLO DI ADDEBITO DIRETTO SEPA

CREDITORE

BANCA DEL CREDITORE

MECCANISMI DICOMPENSAZIONE E REGOLAMENTO (CSM)

BANCA DEL DEBITORE

DEBITORE

Mandato

Notifi ca preliminare

Raccolta dei dati, compresi quelli relativi al mandato

Messaggio interbancario

Addebito sul conto del debitore

Messaggio interbancario

Accredito sul conto del creditore

Messaggio interbancario

Messaggio interbancario

27

8.2 Il mandato elettronico

Gli schemi SEPA di addebito diretto sono stati studiati per consentire lo sviluppo di caratteristiche aggiuntive in risposta alle esigenze della clientela. È prevista la possibilità di disporre mandati facendo ricorso ai canali elettronici, tramite i cosiddetti mandati elettronici (e-mandate).

Questa alternativa apporta ulteriori vantaggi ai debitori che, senza dover stampare, fi rmare e spedire al creditore un modulo cartaceo, possono avvalersi di una procedura interamente elettronica. La soluzione dell’e-mandate si basa su servizi di Internet banking sicuri e di largo impiego offerti dalla banca del debitore.

Il debitore può utilizzare anche in questa circostanza le proprie credenziali di accesso ai servizi di Internet banking, senza dover ricorrere a strumenti aggiuntivi di identifi cazione. Le caratteristiche del mandato elettronico si fondano su standard internazionali ISO gestiti da SWIFT, che garantiscono quindi la massima trasparenza.

La soluzione del mandato elettronico è un servizio facoltativo che i fornitori di servizi di pagamento offrono alla loro clientela; non si tratta quindi di una componente obbligatoria degli schemi di addebito diretto SEPA.7

La regolamentazione relativa allo schema SEPA di base per gli addebiti diretti e i relativi orientamenti attuativi approvati dall’EPC sono le fonti esclusive di informazione su norme e obblighi che lo disciplinano. La versione più recente dei documenti, rispettivamente SEPA Core Direct Debit Scheme Rulebook e Implementation Guidelines, è reperibile nel sito Internet dell’EPC 7.

7 www.europeanpaymentscouncil.eu

28

Vantaggi per i creditori

È una modalità di riscossione semplice ed effi ciente in termini di costi.

Consente di fi ssare la data esatta di riscossione.

Assicura il completamento del pagamento in un ciclo temporale prestabilito.

Offre l’opportunità di ottimizzare i fl ussi fi nanziari e la gestione della tesoreria.

Permette la riconciliazione automatica dei pagamenti ricevuti.

Consente di automatizzare le operazioni eccezionali, quali restituzioni, rifi uti, rimborsi e storni.

Offre la possibilità di riscuotere importi dai debitori utilizzando un unico strumento di pagamento in 32 paesi.

Vantaggi per i debitori

È un modo semplice di pagare le fatture in tutta la SEPA senza incorrere in ritardi con le relative conseguenze.

È comodo da usare, perché è accettato come servizio di pagamento unico e affi dabile da tutti i creditori nella SEPA.

Consente la riconciliazione automatica degli addebiti sugli estratti conto.

Offre la possibilità di conferire un mandato su supporto cartaceo oppure interamente elettronico, laddove previsto dall’ente creditizio.

Senza addurre motivazioni, si può avviare un procedimento di rimborso, rapido e semplice, entro 8 settimane dalla data di addebito per le operazioni autorizzate ed entro 13 mesi per quelle non autorizzate.

8.3 Vantaggi dello schema SEPA di base per gli addebiti diretti

8.4 La data di avvio

L’introduzione dello schema SEPA di base per gli addebiti diretti necessita di un quadro normativo uniforme a livello di UE per i pagamenti. L’avvio dello schema è subordinato quindi al recepimento, negli ordinamenti nazionali degli Stati membri, della direttiva dell’UE sui servizi di pagamento. La direttiva contempla, ad esempio, norme comuni sull’autorizzazione dei pagamenti, sulla relativa restituzione e sui diritti dei clienti di contestare un addebito diretto.

Lo schema SEPA di base per gli addebiti diretti entra in vigore il 2 novembre 2009, in coincidenza con il termine ultimo per la trasposizione della direttiva nelle normative nazionali di tutti gli Stati membri dell’UE.

A partire dal novembre 2009 le banche inizieranno a offrire servizi di addebito diretto SEPA. Entro il novembre 2010, seguendo un processo graduale, tutte le banche dell’area dell’euro che attualmente erogano servizi di addebito diretto saranno raggiungibili da addebiti diretti SEPA di base. Il recente regolamento dell’UE sui pagamenti transfrontalieri in euro stabilisce i termini entro i quali le banche dovranno essere raggiungibili dagli addebiti diretti europei.

29

9.

LO SCHEMA SEPA PER GLI ADDEBITI DIRETTI B2B

9.1 Differenze dallo schema SEPA di base per gli addebiti diretti

Lo schema SEPA per gli addebiti diretti tra imprese (business-to-business, B2B) serve da punto di partenza per lo sviluppo di prodotti destinati alle imprese che, nello svolgimento della loro attività, desiderano effettuare pagamenti mediante addebito diretto.

Queste le più importanti differenze tra lo schema di base e il B2B:

nello schema per gli addebiti B2B, il debitore non può ottenere il rimborso di un’operazione autorizzata e il creditore ha perciò la certezza del pagamento;

lo schema per gli addebiti B2B obbliga la banca del debitore ad assicurare l’autorizzazione della riscossione verifi candola a fronte delle informazioni contenute nel mandato; i debitori e le loro banche devono acconsentire affi nché il controllo sia effettuato per ciascun addebito diretto;

una banca non può offrire lo schema a un cliente debitore che ricade nella categoria di “consumatore” ai sensi della normativa del paese in cui tale banca offre il servizio di pagamento; in sostanza, lo schema di addebito diretto B2B è accessibile quindi solo alla comunità delle imprese, non a privati. Alla stessa stregua, un creditore non può proporre la riscossione delle fatture attraverso lo schema di addebito diretto B2B a un cliente che è un consumatore;

in risposta alle esigenze specifi che delle imprese, lo schema di addebito diretto B2B offre un termine di presentazione degli addebiti diretti signifi cativamente più breve e riduce il periodo di restituzione.8

La regolamentazione sullo schema SEPA per gli addebiti diretti B2B e i relativi orientamenti attuativi approvati dall’EPC sono le fonti esclusive di informazione su norme e obblighi che lo disciplinano. La versione più recente dei documenti, rispettivamente SEPA Business to Business Direct Debit Scheme Rulebook e Implementation Guidelines, è reperibile nel sito Internet dell’EPC 8.

8 www.europeanpaymentscouncil.eu

30

Vantaggi per i creditori

È una modalità di riscossione semplice ed effi ciente in termini di costi.

Consente di defi nire la data esatta di riscossione.

Assicura il completamento del pagamento in un ciclo temporale breve e prestabilito.

Offre l’opportunità di ottimizzare i fl ussi fi nanziari e la gestione della tesoreria.

Permette la riconciliazione immediata dei pagamenti ricevuti.

Consente di automatizzare le operazioni eccezionali, quali restituzioni, rifi uti e storni.

La rapida procedura di riscossione soddisfa l’esigenza del creditore di uno strumento di pagamento con un periodo limitato di rischio di credito, associato a un regolamento tempestivo degli importi ricevuti.

Grazie all’impiego del mandato elettronico si riducono i costi amministrativi e aumenta la sicurezza.

È possibile riscuotere pagamenti da debitori con un unico strumento di pagamento affi dabile, indipendentemente da dove risiedano in Europa.

Vantaggi per i debitori

È un modo semplice e veloce di pagare le fatture, riducendo l’incidenza di pagamenti tardivi e delle relative conseguenze.

Consente al debitore di intrattenere rapporti commerciali con un creditore che richiede l’impiego dello schema B2B come modalità di pagamento effi ciente.

Il debitore può facilmente accedere a opportunità che si presentino per le imprese nell’intera SEPA, perché lo schema B2B è accettato come servizio di pagamento unico e affi dabile da tutti i creditori nella SEPA.

Il debitore ha la certezza che la propria banca verifi cherà le operazioni eseguite nell’ambito dello schema B2B prima di effettuare un addebito sul suo conto.

9.3 La data di avvio

Lo schema SEPA per gli addebiti diretti B2B diventa operativo dal 2 novembre 2009.

9.2 Vantaggi dello schema B2B

31

10.

COME PREPARARSI ALLA SEPA

Perché il vostro ente pubblico possa usufruire dei vantaggi offerti dagli strumenti di pagamento uniformi della SEPA, occorre innanzitutto aggiornare le applicazioni di pagamento esistenti. Se la vostra organizzazione intende avviare un progetto di attuazione della SEPA, deve tenere presente che alcune caratteristiche degli schemi e degli standard SEPA si ripercuoteranno anche sui processi interni.

Fra gli altri, vanno considerati i seguenti aspetti.

10.1 IBAN e BIC

L’IBAN e il BIC saranno gli unici codici di identifi cazione del conto e della banca ammissibili ai fi ni delle operazioni SEPA. Sebbene fi nora nella maggioranza dei paesi siano stati usati esclusivamente per pagamenti transfrontalieri, con la SEPA si applicano anche ai pagamenti nazionali. Il debitore/ordinante deve fornire alla propria banca un codice IBAN che identifi chi il conto del benefi ciario nonché il relativo BIC, se non concordato diversamente.

AZIONI NECESSARIE

Rivedere le procedure contabili e di fatturazione.

Individuare e adeguare tutti i sistemi che operano sulla base di numeri di conto e codici bancari.

Trasmettere informazioni facilmente accessibili su IBAN e BIC ai partner commerciali e alla clientela.

Convertire le basi di dati esistenti contenenti informazioni sui conti dei clienti nei codici IBAN e BIC. L’EPC raccomanda che le comunità bancarie nazionali forniscano servizi di conversione centralizzati alla clientela aziendale. Le informazioni per reperire tali servizi nel paese di appartenenza sono messe a disposizione dalle organizzazioni nazionali di sostegno all’adesione (National Adherence Support Organisations, NASO), il cui elenco è consultabile nel sito Internet dell’EPC 9 (seguendo il link SEPA Credit Transfer oppure SEPA Direct Debit / Adhere here).

9 www.europeanpaymentscouncil.eu

32

10.2 Il mandato SEPA

La regolamentazione sugli schemi SEPA per gli addebiti diretti defi nisce i requisiti riguardanti l’autorizzazione di un creditore a riscuotere addebiti diretti; specifi ca altresì le condizioni che la banca del debitore deve soddisfare per addebitare un importo sul conto del cliente. In molti paesi della SEPA, le autorizzazioni (o mandati) attualmente in vigore, che i debitori hanno rilasciato in passato, non sono conformi al mandato SEPA.

IMPATTO

Migrazione dei mandati: per facilitare l’adozione dello schema SEPA per gli addebiti diretti da parte delle imprese, è indispensabile che i mandati attualmente in vigore possano essere utilizzati nello schema almeno per un periodo di transizione, anche qualora occasionalmente non soddisfi no tutti i requisiti del mandato SEPA.

È improbabile che i mandati conferiti negli attuali schemi nazionali di addebito diretto siano conformi a tutte le prescrizioni defi nite nella regolamentazione che disciplina lo schema SEPA di base per gli addebiti diretti, né potrebbe essere altrimenti dal momento che sono stati disposti prima della sua pubblicazione.

Poiché i mandati esistenti nei vari paesi della SEPA presentano considerevoli differenze, in ciascun paese occorre trovare per la loro migrazione una modalità semplice e dai solidi fondamenti giuridici. Le amministrazioni pubbliche che introducono lo schema di addebito diretto SEPA possono rivolgersi al proprio fornitore di servizi di pagamento per avere indicazioni sulla migrazione dei mandati esistenti.

L’EPC si è proposto di far fronte alle diffi coltà che potrebbero incontrare i creditori intenzionati a passare allo schema SEPA di base per gli addebiti diretti utilizzando i mandati esistenti, nell’eventualità che questi non

soddisfi no tutti i requisiti di forma e contenuto riguardanti i mandati di addebito diretto SEPA. L’EPC ha quindi introdotto nel documento SEPA Core Direct Debit Rulebook una sezione specifi ca (il punto 5.17) che fornisce un grande aiuto pratico ai creditori, prevedendo alcune deroghe ai requisiti per i mandati preesistenti impiegati nel quadro dello schema di addebito diretto SEPA.

Le norme defi nite al suddetto punto 5.17 si applicano solo ai mandati esistenti, ossia ai mandati che sono stati conferiti nell’ambito di uno schema nazionale di addebito diretto prima che il creditore adottasse lo schema SEPA; non si applicano invece ai nuovi mandati SEPA conferiti in un momento successivo alla transizione. Per i mandati disposti dopo tale data il creditore e la sua banca devono rispettare tutti gli obblighi previsti dalla regolamentazione.

Traduzione del mandato: i testi del mandato SEPA, tradotti in tutte le lingue comunitarie, sono disponibili sul sito Internet www.europeanpaymentscouncil.eu.

Semplifi cazione del mandato: a prima vista, il mandato SEPA può apparire lungo e complesso. Nell’impiego effettivo, invece, non sarà così. Per maggiore chiarezza, sul sito Internet dell’EPC 10 (attraverso il link SEPA

Direct Debit / Mandate) è consultabile un documento orientativo che fornisce indicazioni pratiche su come utilizzare alcune informazioni in circostanze diverse.

Per agevolare l’adozione da parte degli enti pubblici dello schema SEPA per gli addebiti diretti, occorre che i mandati attualmente in vigore possano essere utilizzati nello schema SEPA almeno per un periodo di transizione.

10 www.europeanpaymentscouncil.eu

33

10.3 Gli standard di messaggistica ISO 20022

Per gestire miliardi di pagamenti in maniera effi ciente in termini di costi è indispensabile che tutte le parti coinvolte in un’operazione di pagamento utilizzino un formato di dati comune. Attualmente, per trattare i pagamenti nei diversi sistemi di compensazione nazionali dell’Unione europea si impiegano decine di formati.

La realizzazione della SEPA implica quindi che si concordi una serie di dati condivisa, da scambiare secondo una sintassi comune.

I formati di dati SEPA si basano sugli standard internazionali di messaggistica ISO 20022. Tale formato è obbligatorio per lo scambio di pagamenti SEPA tra banche. Queste, però, possono decidere di continuare ad accettare altri formati dalla clientela per l’istruzione di pagamenti SEPA.

AZIONI NECESSARIE

Nel decidere se adottare il formato di dati SEPA per il trattamento dei pagamenti, verifi care che i fornitori di sistemi esterni, come i programmi di gestione delle risorse o di contabilità, offrano soluzioni SEPA.

Sviluppare specifi che per i sistemi interni.

Assicurarsi che i sistemi bancari elettronici e/o gli altri canali di accesso utilizzati per i servizi di pagamento siano conformi alla SEPA.

Effettuare collaudi con i servizi di pagamento prima dell’avvio formale, al fi ne di assicurare una transizione ordinata.

10.4 Informazioni sul trasferimento

Lo schema SEPA per i bonifi ci consente la trasmissione di informazioni sul trasferimento dall’ordinante al benefi ciario su base strutturata o non strutturata, a seconda della natura del pagamento. Le banche sono tenute a trasmettere il testo, la cui lunghezza è attualmente fi ssata a 140 caratteri, nella sua integrità.

AZIONE NECESSARIA

Verifi care la lunghezza dei campi riservati alle informazioni sul trasferimento attualmente prevista dall’applicazione di pagamento della vostra organizzazione e assicurarsi che le informazioni sul trasferimento fornite non contengano più di 140 caratteri.11

La pubblicazione dell’EPC SEPA for IT Providers, disponibile nel suo sito Internet 11, indica soluzioni specifi che richieste dai clienti bancari come gli enti pubblici per adeguare i sistemi interni agli schemi e agli standard SEPA.

11 www.europeanpaymentscouncil.eu

34

% 0 1 2 3 4 5 6 7 8 9 10

Conti bancari

Carte di credito

Piani pensionistici privati

Polizze assicurative automobilistiche

SCAMBIO TRANSFRONTALIERO DI SERVIZI FINANZIARI

Hanno già fruito di servizi fi nanziari di un altro Stato dell’UE

Potrebbero decidere di utilizzare servizi fi nanziari di un altro Stato dell’UE

Fonte: Commissione europea.

35

11.

MASSIMA PRIORITÀ AI CLIENTI: GLI STANDARD SEPA PER IL SETTORE PUBBLICO

L’EPC assicura l’ulteriore evoluzione degli schemi SEPA rispettando una rigorosa procedura di gestione della transizione e sulla base di un probabile calendario di pubblicazione, di stretto concerto con l’utenza.

Sono già stati accolti i seguenti suggerimenti della clientela.

11.1 Il formato dati SEPA: caratteristiche aggiuntive

Per soddisfare le esigenze espresse dall’utenza, sono stati integrati i seguenti elementi aggiuntivi, disponibili dal febbraio 2009:

elementi informativi distinti riguardanti un soggetto di riferimento (reference party) dell’ordinante e del benefi ciario che consentono l’istruzione e il ricevimento di pagamenti per conto terzi, conformemente alla regolamentazione nazionale;

introduzione della causale del pagamento (category purpose e purpose) per consentire l’individuazione di tipologie di pagamento, quali ad esempio il versamento di stipendi o imposte, che consentono alla banca mittente o a quella ricevente di applicare particolari regole di trattamento.

36

11.2 Adozione dello standard ISO di riferimento per il creditore

L’EPC riconosce che un riferimento strutturato nelle informazioni sul trasferimento per il creditore offre la potenziale applicazione della riconciliazione automatica fra fatture e pagamenti a livello di SEPA. Il relativo standard ISO contribuirà al miglioramento della riconciliazione automatica da parte del benefi ciario.

L’EPC ha pubblicato nel proprio sito Internet12 un documento orientativo (EPC 142-08) sull’impiego di questo standard ISO nel contesto degli schemi SEPA.

11.3 Informazioni sui trasferimenti di fondi: strutturare i dati non strutturati

L’EPC sostiene una proposta elaborata dall’associazione europea dei tesorieri d’impresa (European Association of Corporate Treasurers, EACT) che consente alle società di condividere una struttura per le informazioni sui trasferimenti. Le modalità suggerite dall’EACT per strutturare i campi “non strutturati” prevedono fra l’altro:

fi no a sette numeri di fattura/nota di credito o una loro combinazione

in alternativa, un codice che identifi ca un avviso di trasferimento trasmesso separatamente

nonché l’indirizzo di posta elettronica del destinatario dell’avviso di trasferimento

e/o la causale del pagamento

e/o il codice cliente.

Le banche trasferiranno senza alterazioni le informazioni così strutturate lungo l’intera catena di trattamento.

12 www.europeanpaymentscouncil.eu/knowledge_bank.cfm

37

11.4 Periodo di validità del mandato SEPA

Attualmente le regolamentazioni sugli schemi SEPA per gli addebiti diretti defi niscono un periodo di validità esteso a 36 mesi per i mandati inutilizzati.

11.5 Messaggi cliente-banca

Le principali parti interessate (singole banche, EPC, SWIFT e vari operatori rappresentati nel Customer Stakeholders Forum dell’EPC) hanno posto rimedio al fatto che gli orientamenti attuativi delle varie comunità bancarie per l’istruzione dei pagamenti abbiano interpretato in maniera diversa gli schemi SEPA.

Ci si è adoperati per affi nare ulteriormente gli orientamenti attuativi riguardanti la messaggistica dal cliente alla banca su bonifi ci e addebiti diretti in conformità agli standard ISO 20022, basandosi su numerosi indirizzi esistenti delle varie comunità bancarie. Le specifi che armonizzate per la comunicazione cliente-banca sono ora disponibili per l’attuazione facoltativa, ma caldamente raccomandata, degli schemi SEPA per i bonifi ci e gli addebiti diretti.

Tali orientamenti rivestono particolare importanza per le imprese e le pubbliche amministrazioni ai fi ni della comunicazione con le rispettive banche.

L’evoluzione degli schemi SEPA viene decisa di stretto concerto con gli imprenditori e i rappresentanti di tutti gli altri gruppi di utenti che collaborano in seno al Customer Stakeholders Forum dell’EPC.

38

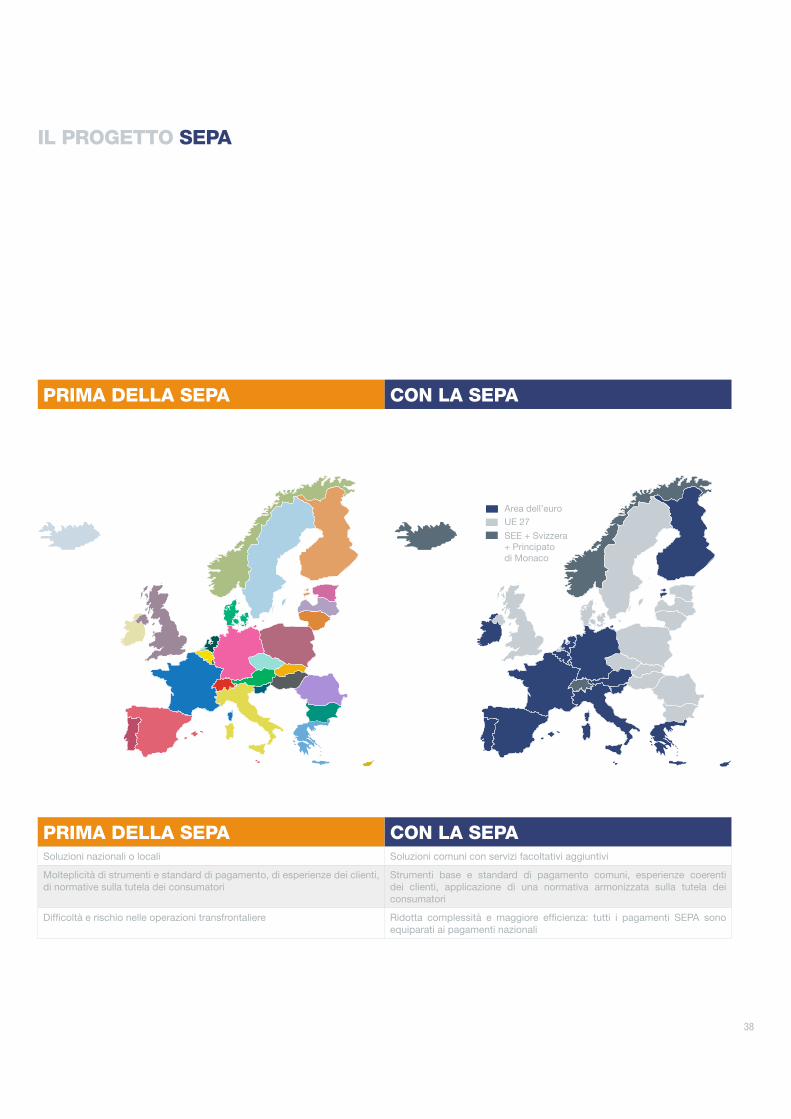

IL PROGETTO SEPA

PRIMA DELLA SEPA CON LA SEPA

Area dell’euroUE 27

SEE + Svizzera + Principato di Monaco

PRIMA DELLA SEPA CON LA SEPASoluzioni nazionali o locali Soluzioni comuni con servizi facoltativi aggiuntivi

Molteplicità di strumenti e standard di pagamento, di esperienze dei clienti, di normative sulla tutela dei consumatori

Strumenti base e standard di pagamento comuni, esperienze coerenti dei clienti, applicazione di una normativa armonizzata sulla tutela dei consumatori

Diffi coltà e rischio nelle operazioni transfrontaliere Ridotta complessità e maggiore effi cienza: tutti i pagamenti SEPA sono equiparati ai pagamenti nazionali

39

12.

LA SEPA: SVILUPPI FUTURI

In una prospettiva futura, l’EPC sta studiando caratteristiche aggiuntive per accrescere ulteriormente le possibilità associate all’attuazione degli strumenti di pagamento SEPA. In risposta anche alle richieste degli imprenditori, attualmente i lavori si incentrano sui seguenti aspetti.

12.1 I canali elettronici e mobili

Presso l’EPC sono attualmente in fase di sviluppo canali elettronici e mobili per l’istruzione di pagamenti SEPA che tengano conto degli standard e dei requisiti di sicurezza necessari. I clienti potranno così effettuare pagamenti SEPA tramite Internet o cellulare.

12.2 Messaggi banca-cliente

Da ultimo, la banca deve informare il cliente dell’“esito” di un’operazione di pagamento. La comunicazione avviene attraverso messaggi elettronici o cartacei (contabili, notifi che ed estratti conto) che informano il cliente delle operazioni di pagamento effettuate sul suo conto.

Poiché ora si dispone degli standard ISO necessari a elaborare messaggi di notifi ca uniformi per le operazioni SEPA, l’EPC intende predisporre orientamenti sulle modalità di integrazione dei messaggi di notifi ca ISO 20022 nei requisiti delle regolamentazioni su bonifi ci e addebiti diretti. L’EPC pubblicherà sul proprio sito, non appena sarà approvato, un documento orientativo sulla notifi ca alla clientela dei bonifi ci e degli addebiti diretti SEPA, dal titolo Guidance on Customer

Reporting of SEPA Credit Transfers and SEPA Direct Debits.

40

12.3 La fatturazione elettronica

La fatturazione elettronica (e-invoicing) è una soluzione che consente lo scambio in sicurezza di fatture elettroniche (con i relativi dati) tra fornitori e acquirenti, previo aggiornamento dei rispettivi sistemi di vendita e approvvigionamento. Lo scopo della fatturazione elettronica è di semplifi care la gestione amministrativa dei processi di fatturazione e pagamento eliminando l’elaborazione di documenti cartacei sia per gli acquirenti che per i fornitori. Le fatture possono essere così archiviate in formato elettronico, rendendo più semplice ed economico il loro eventuale reperimento. La fatturazione elettronica è un concetto relativamente nuovo e sono pochi gli enti locali e le organizzazioni del settore privato che attualmente la praticano.

Lo sviluppo di uno standard europeo per la fatturazione elettronica esula dall’ambito di competenza dell’EPC, che però segue con grande attenzione i progressi compiuti da un gruppo di esperti istituito dalla Commissione europea per studiare come procedere alla defi nizione di un quadro di riferimento europeo per la fatturazione elettronica (European Electronic Invoicing

Framework).

Alcuni ritengono che l’introduzione di uno standard di fatturazione elettronica possa favorire l’attuazione degli schemi SEPA da parte dell’utenza, in particolare per quanto concerne le piccole e medie imprese.

41

13.

COME ASSICURARE IL SUCCESSO DELLA SEPA

Il progetto SEPA non si realizzerà soltanto tramite l’introduzione di schemi e standard SEPA di elevata qualità, proprio come l’unione monetaria europea non è diventata una realtà semplicemente grazie all’introduzione delle banconote e monete in euro.

La vasta maggioranza di utenti non ha mai espresso la necessità di strumenti di pagamento SEPA in sostituzione di quelli nazionali. La SEPA non è un processo indotto dal mercato. È invece un’iniziativa di integrazione promossa dagli organi decisionali dell’UE, studiata per apportare vantaggi macroeconomici e promuovere l’innovazione tecnologica.

I benefi ci a livello macroeconomico, tuttavia, potrebbero non essere un fattore determinante per le singole imprese e le pubbliche amministrazioni, dal momento che si tratta di decisioni di investimento. Pur considerando i notevoli vantaggi degli strumenti di pagamento SEPA, va riconosciuto che in genere ci si ritiene soddisfatti del funzionamento delle applicazioni di pagamento esistenti. In altri termini, i clienti potrebbero porsi priorità diverse dall’aggiornamento dei processi di pagamento.

La SEPA è un’iniziativa di integrazione promossa dagli organi decisionali dell’UE, non un processo indotto dalla domanda. È quindi fondamentale che i promotori politici di questo progetto creino gli incentivi necessari a rendere la transizione più agevole per la clientela.

42

Commissione europea

Assicurare il costante impegno dei governi degli Stati membri dell’UE a realizzare la SEPA.

Creare l’adeguato contesto regolamentare e giuridico fi nalizzato all’attuazione degli strumenti SEPA.

Offrire un sostegno analogo a quello prestato in occasione dell’introduzione dell’euro.

Governi degli Stati membri dell’UE

Svolgere un ruolo guida nei comitati SEPA nazionali congiuntamente a tutti le altri parti interessate, comprese le banche centrali nazionali, come è avvenuto per l’introduzione dell’euro.

Incoraggiare e sostenere le amministrazioni pubbliche a livello nazionale, regionale e locale nell’attuazione della SEPA. L’adesione delle amministrazioni pubbliche è di importanza fondamentale poiché il settore pubblico genera oltre il 20% del traffi co di pagamenti nell’UE.

Stabilire di comune accordo per il settore pubblico i termini ultimi di migrazione agli strumenti di pagamento SEPA.

Assegnare ora nei bilanci annuali risorse adeguate per l’attuazione e la migrazione alla SEPA.

Imporre l’utilizzo degli standard SEPA negli appalti pubblici per i servizi di pagamento, consentendo alle banche di offrire servizi di pagamento SEPA a qualsiasi amministrazione pubblica in tale area.

Elaborare e applicare incentivi fi nalizzati a facilitare la transizione della clientela bancaria dagli strumenti di pagamento preesistenti agli strumenti SEPA, concedendo ad esempio agevolazioni fi scali ai primi aderenti.

Favorire, se del caso, il protrarsi della validità giuridica dei mandati di addebito diretto preesistenti nell’ambito dello schema SEPA di addebito diretto.

Banca centrale europea

Le differenze degli obblighi di segnalazione in materia di bilancia dei pagamenti, stabiliti dalle varie banche centrali nazionali, creano barriere giuridiche al concetto di mercato interno dei pagamenti in euro, che vanno immediatamente rimosse.

Per l’introduzione dell’euro sono state destinate ingenti risorse all’attività di comunicazione; per l’attuazione della SEPA la Banca centrale europea, quale principale fautore di questo processo, dovrebbe compiere uno sforzo di comunicazione analogo.

A questo punto il successo della SEPA dipende soprattutto dal costante impegno e dal sostegno pratico dei promotori politici di questo progetto.

43

14.

SOLO SEPA: UN TERMINE ULTIMO PER GLI STRUMENTI DI PAGAMENTO IN EURO PREESISTENTI

La maggioranza delle parti interessate è concorde nel ritenere che a questo punto occorra fi ssare uno o più termini ultimi se si vuole preservare lo slancio dell’iniziativa SEPA e assicurare il rispetto della programmazione per tutte le parti interessate. L’EPC riconosce che ora come ora comunicare il fatto che vi sarà un termine ultimo di migrazione in realtà è più importante che fi ssarlo.

La Banca centrale europea osserva che le società e le pubbliche amministrazioni hanno ancora un approccio cauto nei confronti dell’attuazione della SEPA. Per spezzare questo atteggiamento di reciproca attesa, prosegue, è necessario fi ssare un termine ultimo di migrazione, a partire dal quale esistano esclusivamente gli strumenti di pagamento europei13.

Il Parlamento europeo sostiene questa posizione e ha invitato recentemente la Commissione a fi ssare “un termine ultimo chiaro, appropriato e vincolante, che non sia successivo al 31 dicembre 2012, per la migrazione agli strumenti SEPA”14.

La Commissione europea ritiene che la fi ssazione di un termine ultimo trasmetta un forte segnale a tutte le parti interessate, cioè che la migrazione alla SEPA è un processo irreversibile, e dando loro certezza le indurrebbe ad adottare una strategia SEPA nonché a pianifi care i necessari investimenti nei prossimi anni15.

14.1 Tempistica: uno o più termini ultimi?

L’EPC è del parere che vi debba essere un unico termine ultimo di migrazione sia per i bonifi ci che per gli addebiti diretti SEPA a livello europeo. All’interno dei 16 paesi dell’area dell’euro una comunità può, se lo ritiene opportuno, anticipare tale termine per uno o entrambi gli schemi. Nello stabilire una data, occorre tener conto del normale ciclo degli investimenti di 3-5 anni. Qualora un paese SEPA attualmente non aderente all’area dell’euro vi entrasse a far parte, dovrebbe essere libero di stabilire il proprio termine ultimo di migrazione, che però non deve ricadere oltre i 5 anni successivi all’adozione dell’euro.

13 “The Quest for the Holy Grail? – European Financial Integration: Achievements and Hurdles”, discorso pronunciato da Gertrude Tumpel-Gugerell, Membro del Comitato esecutivo della BCE, al seminario Securing the Future Critical Financial ICT-Infrastructure

(CFI), organizzato da Parsifal a Francoforte il 16 marzo 2009.14 Risoluzione del Parlamento europeo, del 12 marzo 2009, sull’attuazione dell’Area unica dei pagamenti in euro (SEPA).15 Commissione europea, DG Mercato interno e servizi, seconda riunione del forum europeo dei comitati nazionali SEPA,

Discussion Paper on possible End-Date(s) for SEPA Migration, 23 marzo 2009.

44

14.2 Che cosa signifi ca realmente “termine ultimo”?

L’EPC defi nisce il termine ultimo come la data dopo la quale, per i clienti all’interno della SEPA, non sono più disponibili i servizi per inviare e ricevere pagamenti in euro in base agli attuali schemi nazionali, equivalenti o corrispondenti ai bonifi ci o agli addebiti diretti SEPA. Ciò riguarda anche i pagamenti in euro on us, in cui banca mittente e destinataria coincidono.

14.3 Portata della migrazione: è necessario mantenere l’accessibilità a prodotti di nicchia preesistenti?

L’EPC reputa che eventualmente alcuni particolari strumenti preesistenti potrebbero rimanere disponibili dopo il termine ultimo di migrazione, purché in una comunità il traffi co complessivo generato da questi strumenti marginali sia inferiore al 10% del volume totale. In una fase successiva l’EPC individuerà ciascuno strumento di nicchia offerto a livello di comunità che potrebbe essere escluso dalla migrazione a uno schema SEPA.

14.4 Come fi ssare il termine ultimo: autoregolamentazione o regolamentazione?

L’EPC ritiene che ai fi ni dell’imposizione di un termine ultimo a livello europeo sia necessario un regolamento dell’UE, che obblighi gli utenti dei servizi di pagamento a utilizzare i servizi di pagamento SEPA anziché i servizi di pagamento in euro basati sugli attuali schemi nazionali, senza far ricadere quindi la responsabilità della migrazione esclusivamente sul settore bancario. In mancanza di tale regolamento, sarà fondamentale che l’EPC e le comunità bancarie nazionali concordino una procedura comune per fi ssare il termine ultimo. Occorrerebbe altresì che l’atto di fi ssazione del termine ultimo di migrazione fosse approvato in via preliminare dalle appropriate autorità europee e nazionali garanti della concorrenza. La comunicazione del termine ultimo sarà di primaria importanza; spetta alla Commissione europea e alla Banca centrale europea svolgere un ruolo guida in tale ambito, se la data sarà fi ssata mediante regolamento.

14.5 La consultazione della Commissione europea sul termine ultimo di migrazione alla SEPA

Nel giugno 2009 la Commissione europea ha avviato una consultazione sull’opportunità e sulle eventuali modalità con cui fi ssare le scadenze per la migrazione dei prodotti di pagamento esistenti, vale a dire bonifi ci e addebiti diretti, ai nuovi strumenti SEPA. I commenti espressi da tutte le parti interessate aiuteranno la Commissione a stabilire se sia necessaria un’azione al riguardo e a quale livello. I risultati della consultazione con le conseguenti raccomandazioni della Commissione europea dovrebbero essere pubblicati entro la fi ne del 2009.

45

15.

GLOSSARIO

TERMINI DEFINIZIONI