Ricerca e Produzione nel settore dei dispositivi medici in ... · con la pratica clinica, e mirata...

26

Ricerca e Produzione nel settore dei dispositivi medici in Italia Paolo Gazzaniga Paolo Gazzaniga Direttore Centro Studi Assobiomedica 2° Conferenza Nazionale sulla Ricerca Sanitaria Cernobbio, 8 novembre 2011 Assobiomedica

Transcript of Ricerca e Produzione nel settore dei dispositivi medici in ... · con la pratica clinica, e mirata...

Ricerca e Produzione nel settore

dei dispositivi medici in Italia

Paolo GazzanigaPaolo Gazzaniga

Direttore Centro Studi Assobiomedica

2° Conferenza Nazionale sulla Ricerca Sanitaria

Cernobbio, 8 novembre 2011

Assobiomedica

R&S % PIL

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

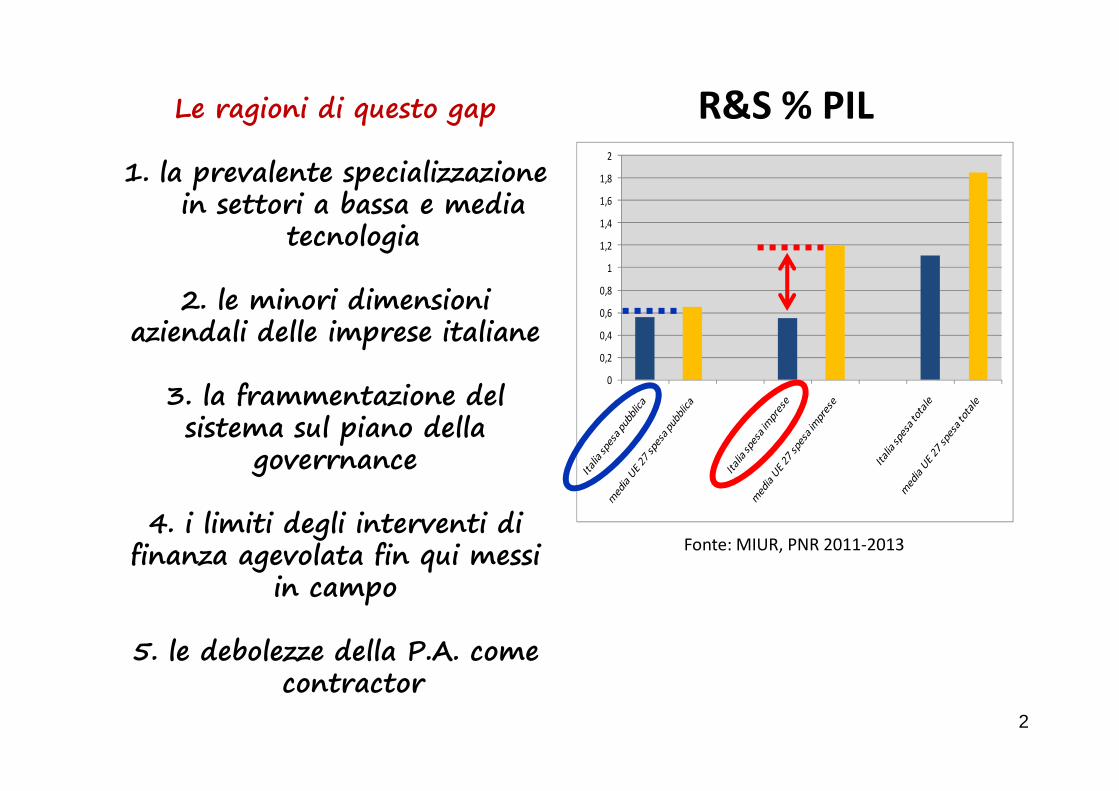

Le ragioni di questo gap

1. la prevalente specializzazione in settori a bassa e media

tecnologia

2. le minori dimensioni aziendali delle imprese italiane

3. la frammentazione del

Fonte: MIUR, PNR 2011-2013

2

3. la frammentazione del sistema sul piano della

goverrnance

4. i limiti degli interventi di finanza agevolata fin qui messi

in campo

5. le debolezze della P.A. come contractor

1

puntare sulle tecnologie sanitarie

3

AMBITI DI INTERVENTO STRATEGICI PER LO

SVILUPPO DEL PAESE

1. Efficienza energetica

2. Mobilità sostenibile

3. Nuove tecnologie per il Made in Italy

4. Nuove tecnologie per la vita

5. Tecnologie innovative per i Beni e le attività

culturali

Fonte: MISE, Industria 2015

BISOGNI NAZIONALI DI RILEVANZA STRATEGICA

Altissima valenza sociale

Prospettive di grande

e durevole sviluppoBISOGNI NAZIONALI DI RILEVANZA STRATEGICA

1. Ambiente

2. Energia

3. Agroalimentare e rapporto dieta-salute

4. Made in Italy

5. Patrimonio culturale

6. Homeland security

7. ICT

8. Mobilità sostenibile

9. Salute e scienze della vita

10. Sensorialità aumentata

Fonte: MIUR, PNR 2011-2013

e durevole sviluppo

Approdo di molte tecnologie

Eccellenze italiane …

… oggi sotto-valorizzate

realizzare

2realizzare

infrastrutture di ricerca competitive

5

IL PROBLEMA

“ Nel Paese, le competenze istituzionali di R&S sono distribuite

tra una molteplicità di centri decisionali e di spesa … [questo ]

incentiva la frammentazione degli investimenti e tende a

duplicare e sovrapporre le azioni. ”

“ … scarsa attitudine del Sistema pubblico di Ricerca ad una

concreta collaborazione con le imprese … ”concreta collaborazione con le imprese … ”

Fonte: MIUR, PNR 2011-2013

Questi sono fattori che non attraggono

investimenti in Italia

6

LA VIA PER RISOLVERLO

“ … sostenere l’eccellenza … realizzare masse critiche di attività …”

“ … un rafforzamento della cooperazione interistituzionale con le

autonomie regionali, in una prospettiva di identificazione di

maggiori opportunità a beneficio del sistema-paese. ”

“ … Stato e le Regioni devono promuovere e attuare maggiori livelli “ … Stato e le Regioni devono promuovere e attuare maggiori livelli

di integrazione, riducendo drasticamente la tendenza alla

frammentazione e sovrapposizione di progetti ... ”

Fonte: MIUR, PNR 2011-2013

7

RETI NAZIONALI

di eccellenze

medico-specialistiche

Piattaforme competitive

a livello internazionale

nell’offerta di servizi

di R&S, indagini cliniche,

validazione innovazione

INFRASTRUTTURA Concentrazione di

competenze (tecniche, INFRASTRUTTURA

NAZIONALE

dedicata al TT in sanità

competenze (tecniche,

giuridiche, manageriali) e

risorse per finanziare i

“primi scalini”

Questi sono fattori che attrarrebbero

investimenti in Italia

8

3offrire offrire

incentivi alle“imprese

innovative”9

“ In Italia

nessuno

avrebbe investito

sulle sue idee “

Corriere della Sera

del 7 Ottobre 2011

(Intervista a Jody Vender)

10

“ Stiamo sviluppando un nuovo dispositivo con

un partner tedesco … l’idea originaria era nostra

e l’investimento l’abbiamo fatto insieme in

Italia, ma quando si è trattato di decidere

loro ci hanno dimostrato gli oggettivi vantaggi

(di natura fiscale e amministrativa) di andare in

Svizzera, oppure in Francia, piuttosto che in altri Svizzera, oppure in Francia, piuttosto che in altri

paesi.

Noi abbiamo solo potuto ribattere che da italiani

volevamo svilupparlo qui, pur sapendo che

avevano ragione loro “

(Spunto tratto da interviste ad aziende del settore)

Assobiomedica Centro Studi11

Modesto accesso a finanziamenti pubblici da parte delle imprese del

settore. Le ragioni di ciò sono riconducibili:

a) a precedenti esperienze non positive da parte delle imprese …

… finanziamenti “ottenuti” ma a distanza di anni non effettivamente

ricevuti, procedure complesse anche a fronte di finanziamenti modesti;

b) all’imprevedibilità di tali opportunità e alla loro caratteristica di essere

“una tantum” (stop and go) …

Assobiomedica Centro Studi

“una tantum” (stop and go) …

… per cui non è possibile farci affidamento in fase di pianificazione

aziendale degli investimenti.

Chi investe maggiormente in R&S non lo fa

“una tantum” … per attrarre tali investimenti

occorre offrire incentivi certi e durevoli

12

Occorrono incentivi che siano al tempo stesso

adeguatamente:

• stabili

“… facilitando, per il finanziamento della ricerca, il ricorso

al credito di imposta …”

Fonte: MIUR, PNR 2011-2013

• stabili

• premianti

• selettivi (devono andare a quelle imprese che, non solo

fanno davvero ricerca e innovazione, ma dimostrano

anche di saperla fare in modo produttivo e profittevole

Assobiomedica Centro Studi13

4esprimereesprimereuna f(D) qualificata

14

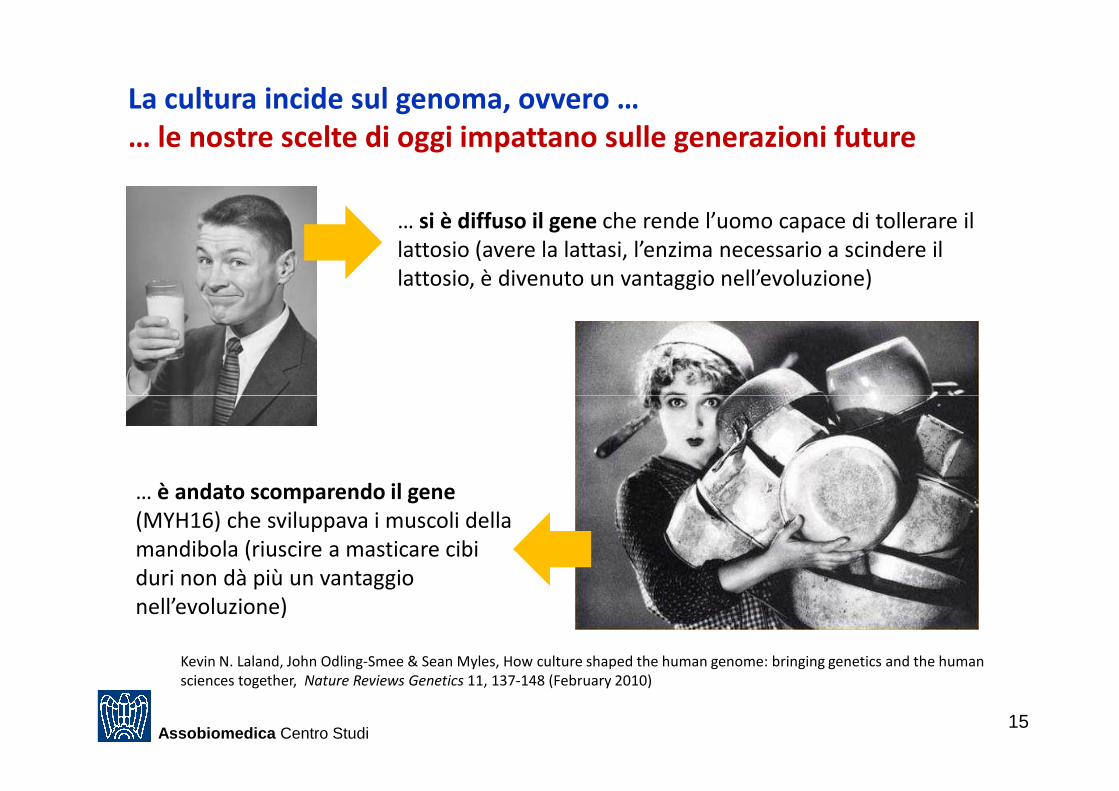

La cultura incide sul genoma, ovvero …

… le nostre scelte di oggi impattano sulle generazioni future

… si è diffuso il gene che rende l’uomo capace di tollerare il

lattosio (avere la lattasi, l’enzima necessario a scindere il

lattosio, è divenuto un vantaggio nell’evoluzione)

… è andato scomparendo il gene

(MYH16) che sviluppava i muscoli della

mandibola (riuscire a masticare cibi

duri non dà più un vantaggio

nell’evoluzione)

Assobiomedica Centro Studi

Kevin N. Laland, John Odling-Smee & Sean Myles, How culture shaped the human genome: bringing genetics and the human

sciences together, Nature Reviews Genetics 11, 137-148 (February 2010)

15

La politica di acquisto incide su struttura e dinamiche dell’Offerta

Acquistando su larga scala e per un lungo periodo, una tecnologia

sanitaria (a maggior ragione se in base a criteri di valutazione

sbilanciati sul prezzo), occorre chiedersi:

che tipo di messaggio viene dato all’Offerta?

Premia investire in innovazione & differenziazione in Italia?

Assobiomedica Centro Studi16

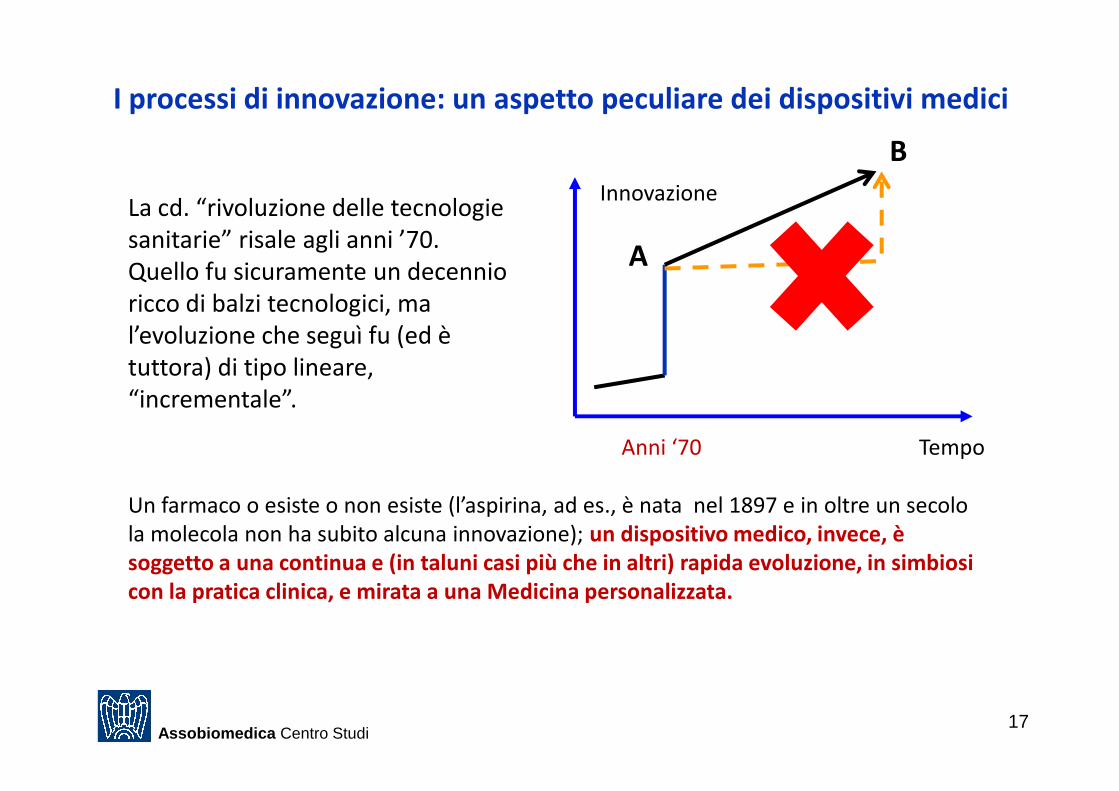

I processi di innovazione: un aspetto peculiare dei dispositivi medici

InnovazioneLa cd. “rivoluzione delle tecnologie

sanitarie” risale agli anni ’70.

Quello fu sicuramente un decennio

ricco di balzi tecnologici, ma

l’evoluzione che seguì fu (ed è

tuttora) di tipo lineare,

“incrementale”.

B

A

Un farmaco o esiste o non esiste (l’aspirina, ad es., è nata nel 1897 e in oltre un secolo

la molecola non ha subito alcuna innovazione); un dispositivo medico, invece, è

soggetto a una continua e (in taluni casi più che in altri) rapida evoluzione, in simbiosi

con la pratica clinica, e mirata a una Medicina personalizzata.

TempoAnni ‘70

“incrementale”.

Assobiomedica Centro Studi17

5pagare i pagare i fornitori

18

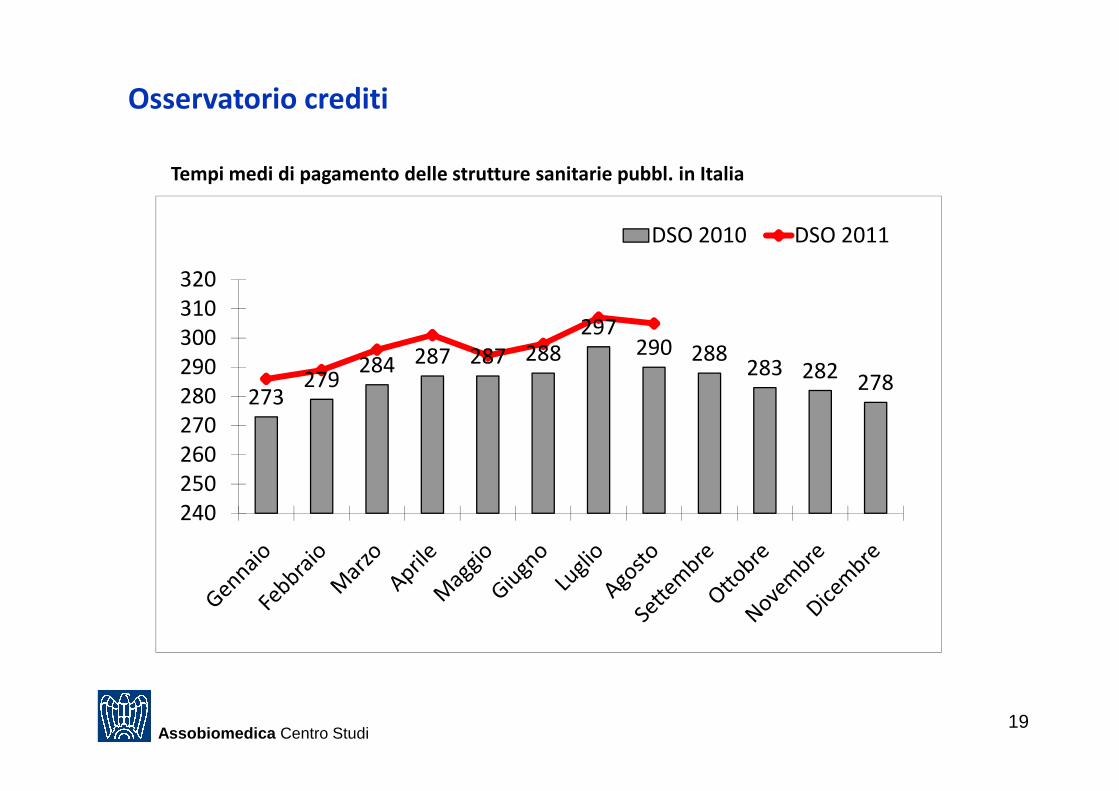

273279

284 287 287 288

297290 288

283 282278

280

290

300

310

320

DSO 2010 DSO 2011

Tempi medi di pagamento delle strutture sanitarie pubbl. in Italia

Osservatorio crediti

273

240

250

260

270

280

Assobiomedica Centro Studi19

Quasi un’impresa su due delle 2.567 del settore in Italia ha problemi di liquidità

Imprese del settore - Distribuzione per regione e classi di liquidità aziendale

a)

Buona

liquidità

b)

Sufficiente

liquidità

c)

Bassa

liquidità

d)

Alto rischio

crisi

c) + d)

Valle D'Aosta - - - - -

Piemonte 40,0% 17,0% 25,0% 18,0% 43,0%

Liguria 52,5% 18,6% 18,6% 10,2% 28,8%

Lombardia 34,6% 20,0% 23,2% 22,2% 45,3%

Trentino-Alto Adige 37,5% 16,7% 25,0% 20,8% 45,8%

Veneto 44,6% 19,5% 20,3% 15,6% 35,9%

Friuli-Venezia Giulia 52,9% 21,6% 11,8% 13,7% 25,5%

Emilia-Romagna 32,2% 25,0% 23,9% 18,8% 42,8%

Toscana 33,8% 23,1% 24,6% 18,5% 43,1%Toscana 33,8% 23,1% 24,6% 18,5% 43,1%

Marche 51,4% 10,8% 18,9% 18,9% 37,8%

Umbria 44,0% 16,0% 20,0% 20,0% 40,0%

Abruzzo 34,2% 23,7% 18,4% 23,7% 42,1%

Molise - - - - -

Lazio 26,1% 19,8% 31,8% 22,3% 54,1%

Campania 21,0% 21,7% 36,2% 21,0% 57,2%

Basilicata 27,3% 18,2% 18,2% 36,4% 54,5%

Puglia 31,3% 22,9% 30,1% 15,7% 45,8%

Calabria 20,0% 36,7% 30,0% 13,3% 43,3%

Sicilia 23,1% 21,3% 32,4% 23,1% 55,6%

Sardegna 32,6% 18,6% 25,6% 23,3% 48,8%

Italia 34,0% 20,9% 25,3% 19,9% 45,1%

Fonte: elaborazioni Centro Studi Assobiomedica su dati Orbis TM 2009 (2011)

Assobiomedica Centro Studi20

6promuovere la promuovere la collaborazione

tra Az.

21

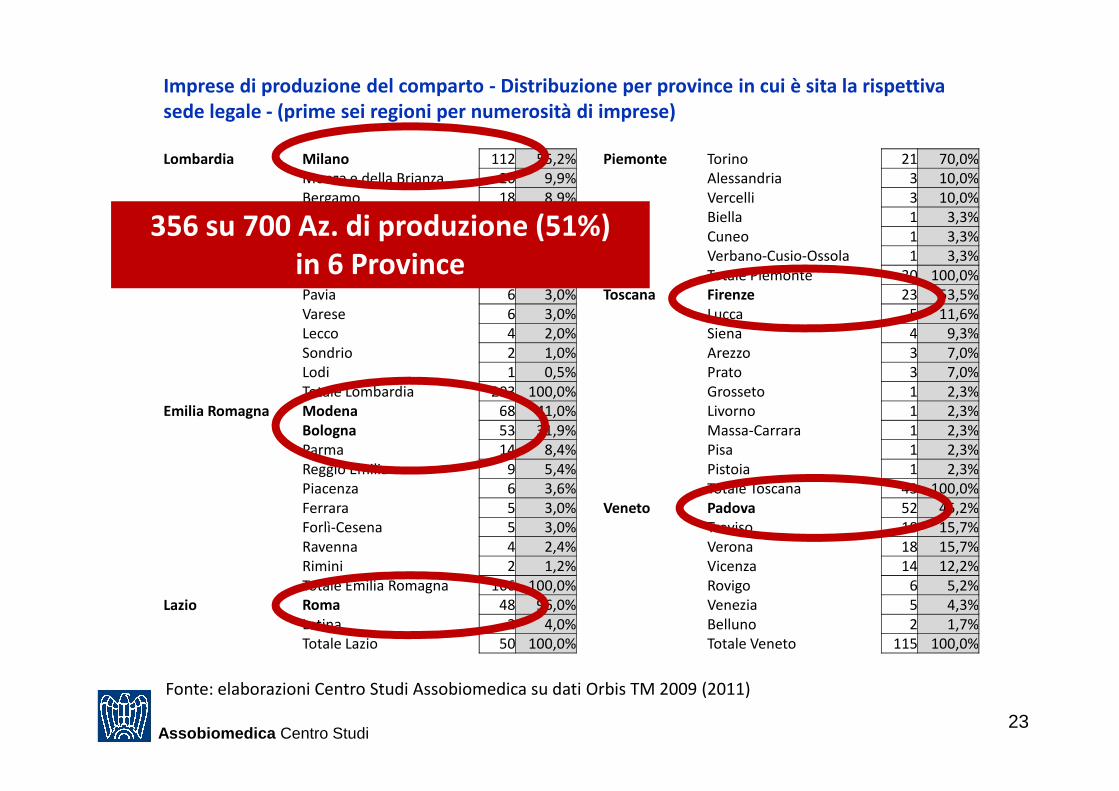

Imprese di produzione del comparto - Distribuzione per province in cui è sita la rispettiva

sede legale - (prime sei regioni per numerosità di imprese)

Lombardia Milano 112 55,2% Piemonte Torino 21 70,0%

Monza e della Brianza 20 9,9% Alessandria 3 10,0%

Bergamo 18 8,9% Vercelli 3 10,0%

Brescia 12 5,9% Biella 1 3,3%

Mantova 8 3,9% Cuneo 1 3,3%

Como 7 3,4% Verbano-Cusio-Ossola 1 3,3%

Cremona 7 3,4% Totale Piemonte 30 100,0%

Pavia 6 3,0% Toscana Firenze 23 53,5%

Varese 6 3,0% Lucca 5 11,6%

Lecco 4 2,0% Siena 4 9,3%

Sondrio 2 1,0% Arezzo 3 7,0%

Lodi 1 0,5% Prato 3 7,0%

Totale Lombardia 203 100,0% Grosseto 1 2,3%

Emilia Romagna Modena 68 41,0% Livorno 1 2,3%

607 su 700 Az. di produzione (87%)

47 su 69 Start-up (68%)

in 6 Regioni

Assobiomedica Centro Studi

Emilia Romagna Modena 68 41,0% Livorno 1 2,3%

Bologna 53 31,9% Massa-Carrara 1 2,3%

Parma 14 8,4% Pisa 1 2,3%

Reggio Emilia 9 5,4% Pistoia 1 2,3%

Piacenza 6 3,6% Totale Toscana 43 100,0%

Ferrara 5 3,0% Veneto Padova 52 45,2%

Forlì-Cesena 5 3,0% Treviso 18 15,7%

Ravenna 4 2,4% Verona 18 15,7%

Rimini 2 1,2% Vicenza 14 12,2%

Totale Emilia Romagna 166 100,0% Rovigo 6 5,2%

Lazio Roma 48 96,0% Venezia 5 4,3%

Latina 2 4,0% Belluno 2 1,7%

Totale Lazio 50 100,0% Totale Veneto 115 100,0%

Fonte: elaborazioni Centro Studi Assobiomedica su dati Orbis TM 2009 (2011)

22

Imprese di produzione del comparto - Distribuzione per province in cui è sita la rispettiva

sede legale - (prime sei regioni per numerosità di imprese)

Lombardia Milano 112 55,2% Piemonte Torino 21 70,0%

Monza e della Brianza 20 9,9% Alessandria 3 10,0%

Bergamo 18 8,9% Vercelli 3 10,0%

Brescia 12 5,9% Biella 1 3,3%

Mantova 8 3,9% Cuneo 1 3,3%

Como 7 3,4% Verbano-Cusio-Ossola 1 3,3%

Cremona 7 3,4% Totale Piemonte 30 100,0%

Pavia 6 3,0% Toscana Firenze 23 53,5%

Varese 6 3,0% Lucca 5 11,6%

Lecco 4 2,0% Siena 4 9,3%

Sondrio 2 1,0% Arezzo 3 7,0%

Lodi 1 0,5% Prato 3 7,0%

Totale Lombardia 203 100,0% Grosseto 1 2,3%

356 su 700 Az. di produzione (51%)

in 6 Province

Assobiomedica Centro Studi

Totale Lombardia 203 100,0% Grosseto 1 2,3%

Emilia Romagna Modena 68 41,0% Livorno 1 2,3%

Bologna 53 31,9% Massa-Carrara 1 2,3%

Parma 14 8,4% Pisa 1 2,3%

Reggio Emilia 9 5,4% Pistoia 1 2,3%

Piacenza 6 3,6% Totale Toscana 43 100,0%

Ferrara 5 3,0% Veneto Padova 52 45,2%

Forlì-Cesena 5 3,0% Treviso 18 15,7%

Ravenna 4 2,4% Verona 18 15,7%

Rimini 2 1,2% Vicenza 14 12,2%

Totale Emilia Romagna 166 100,0% Rovigo 6 5,2%

Lazio Roma 48 96,0% Venezia 5 4,3%

Latina 2 4,0% Belluno 2 1,7%

Totale Lazio 50 100,0% Totale Veneto 115 100,0%

Fonte: elaborazioni Centro Studi Assobiomedica su dati Orbis TM 2009 (2011)

23

Concentrazioni

eterogenee, ma con

prevalenza di az. di un

determinato settore:

• Milano

• Firenze

Concentrazioni omogenee:

• Modena

• Bologna

Concentrazioni

eterogenee:

• Padova

• Roma

Start-up

Assobiomedica Centro Studi24

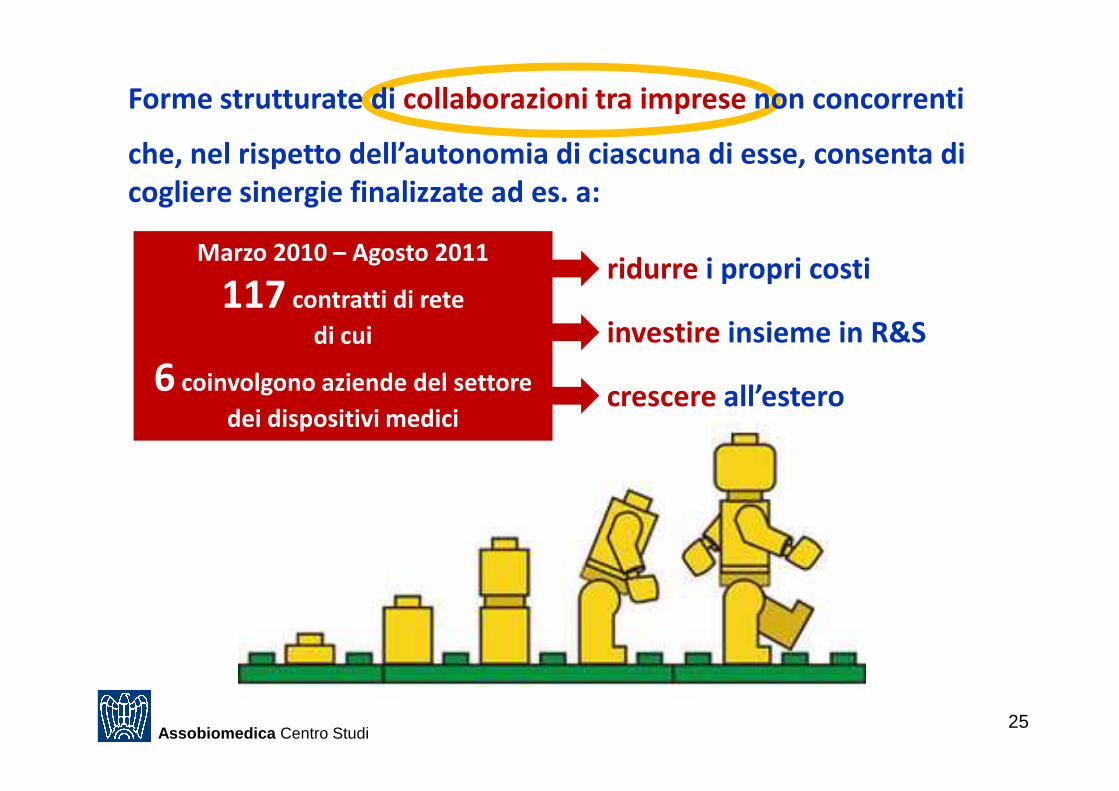

Forme strutturate di collaborazioni tra imprese non concorrenti

che, nel rispetto dell’autonomia di ciascuna di esse, consenta di

cogliere sinergie finalizzate ad es. a:

ridurre i propri costi

investire insieme in R&S

crescere all’estero

Marzo 2010 – Agosto 2011

117 contratti di rete

di cui

6 coinvolgono aziende del settore

Assobiomedica Centro Studi

crescere all’estero6 coinvolgono aziende del settore

dei dispositivi medici

25

Riepilogo

1. puntare sulle tecnologie sanitarie

2. realizzare infrastrutture di ricerca competitive

3. offrire incentivi alle “imprese innovative” 0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

Obiettivo: attrarre investimenti

“imprese innovative”

4. esprimere una f(D) qualificata

5. pagare i fornitori

6. promuovere la collaborazione tra Az.

26