RELEASE Versione 2018.0.4 CONTENUTO DEL RILASCIO...

72

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. Integrazione alla guida utente PAGHE 2018.0.4 1 RELEASE Versione 2018.0.4 CONTENUTO DEL RILASCIO Applicativo: GECOM PAGHE Oggetto: Aggiornamento procedura Versione: 2018.0.4 (Update) Data di rilascio: 02.03.2018 Riferimento: Contenuto del Rilascio Classificazione: Guida utente COMPATIBILITA’ GECOM EMENS Versione 2018.0.2 GECOM F24 Versione 2018.0.0 STUDIO PAGHE Versione 2018.0.1 Per il dettaglio dei requisiti e delle versioni minime inerenti software di base e sistemi operativi consultare la tabella in coda al presente documento Contenuto del rilascio 1. CEDOL – Spese per acquisto abbonamenti per servizi di trasporto pubblico 1) Implementato nuovo onere detraibile “Spese per acquisto abbonamenti trasporto” al campo “Altri oneri detraibili 19% - 26%” nella pagina “Altri dati” > “Oneri” di DIPE; 2) Per identificare l’eventuale rimborso da parte del datore di lavoro di tale tipologia di spesa il programma è stato implementato per poter imputare il codice 80 nelle voci di calcolo relative ai rimborsi spese in sostituzione di premio di risultato o come welfare aziendale puro. 2. Settore Credito Cooperativo - Implementate le tabelle “Maturazione ratei” (TB0111) per i ratei di ferie ed ex festività. - Implementati i codici “Composizione retribuzione” 90 e 91 per poter indicare l’eventuale percentuale con cui valorizzare gli elementi da considerare nella retribuzione. - Implementata la gestione del divisore contrattuale di 21,50 giorni. - TB0901 – Tabella malattia - viene fornito il nuovo codice tabella comporto 8438. Allegato: “Calcolo_malattia_Codici_tabella_comporto_2018.0.4” 3. STIRAP – Stampa deduzioni IRAP Modifiche alla stampa deduzioni IRAP, con riferimento a: • rilevazione del costo relativo ai dipendenti con calendario sfasato; • deduzione residuale per dipendenti stagionali, per l’anno 2018; • data di fine disabilità. Il programma verrà successivamente aggiornato con riferimento alle agevolazioni previste a livello regionale, con particolare riferimento alla Provincia autonoma di Trento, per la quale sono state introdotte novità che comportano implementazioni ai programmi. Allegato: “STIRAP 2018” (solo agevolazioni nazionali) 4. CCNL Edilizia: contributo minimo APE Modificato il calcolo del contributo APE secondo quanto previsto con accordo del 31 gennaio 2018 a partire dalle elaborazioni del mese di febbraio 2018. 5. Contributo NASpI di licenziamento Implementata gestione dei codici Tipo licenziamento relativi a licenziamenti collettivi e corrispondente compilazione denuncia UniEmens per versamento del contributo di licenziamento.

Transcript of RELEASE Versione 2018.0.4 CONTENUTO DEL RILASCIO...

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.4 1

RELEASE Versione 2018.0.4

CONTENUTO DEL RILASCIO

Applicativo: GECOM PAGHE Oggetto: Aggiornamento procedura

Versione: 2018.0.4 (Update)

Data di rilascio: 02.03.2018

Riferimento: Contenuto del Rilascio

Classificazione: Guida utente

COMPATIBILITA’ GECOM EMENS Versione 2018.0.2

GECOM F24 Versione 2018.0.0

STUDIO PAGHE Versione 2018.0.1

Per il dettaglio dei requisiti e delle versioni minime inerenti software di base e sistemi operativi consultare la tabella in coda al presente documento

Contenuto del rilascio

1. CEDOL – Spese per acquisto abbonamenti per servizi di trasporto pubblico 1) Implementato nuovo onere detraibile “Spese per acquisto abbonamenti trasporto” al campo “Altri

oneri detraibili 19% - 26%” nella pagina “Altri dati” > “Oneri” di DIPE;

2) Per identificare l’eventuale rimborso da parte del datore di lavoro di tale tipologia di spesa il programma è stato implementato per poter imputare il codice 80 nelle voci di calcolo relative ai rimborsi spese in sostituzione di premio di risultato o come welfare aziendale puro.

2. Settore Credito Cooperativo - Implementate le tabelle “Maturazione ratei” (TB0111) per i ratei di ferie ed ex festività. - Implementati i codici “Composizione retribuzione” 90 e 91 per poter indicare l’eventuale

percentuale con cui valorizzare gli elementi da considerare nella retribuzione. - Implementata la gestione del divisore contrattuale di 21,50 giorni. - TB0901 – Tabella malattia - viene fornito il nuovo codice tabella comporto 8438.

Allegato: “Calcolo_malattia_Codici_tabella_comporto_2018.0.4”

3. STIRAP – Stampa deduzioni IRAP Modifiche alla stampa deduzioni IRAP, con riferimento a:

• rilevazione del costo relativo ai dipendenti con calendario sfasato;

• deduzione residuale per dipendenti stagionali, per l’anno 2018;

• data di fine disabilità.

Il programma verrà successivamente aggiornato con riferimento alle agevolazioni previste a livello regionale, con particolare riferimento alla Provincia autonoma di Trento, per la quale sono state introdotte novità che comportano implementazioni ai programmi.

Allegato: “STIRAP 2018” (solo agevolazioni nazionali)

4. CCNL Edilizia: contributo minimo APE Modificato il calcolo del contributo APE secondo quanto previsto con accordo del 31 gennaio 2018 a partire dalle elaborazioni del mese di febbraio 2018.

5. Contributo NASpI di licenziamento Implementata gestione dei codici Tipo licenziamento relativi a licenziamenti collettivi e corrispondente compilazione denuncia UniEmens per versamento del contributo di licenziamento.

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.4 2

6. QUADR – Esonero contributivo Sud, Giovani e BASL Con riferimento all’ultimo mese del periodo agevolabile implementato il programma al fine di rapportare l’importo dei contributi agevolabili del mese ai giorni di spettanza dell’incentivo.

7. QUADR – Credito d’imposta per marittimi imbarcati In presenza di credito da conguaglio implementato il programma per trasferire nella delega F24 l’importo dell’eventuale recupero con il codice 1634 a debito.

8. VOCI – Nuovo codice aggiornamento dipendente Implementato il nuovo codice aggiornamento dipendente 147.

9. CNFCED – Personalizzazione cedolino Inserito il nuovo codice 9 nel database dei campi utilizzabili nel cedolino personalizzato

10. GEMA01 / TLMA01 Aggiornate le tabelle ISTAT-ASL utili per la compilazione della denuncia/comunicazione infortunio.

11. Anomalie risolte Correzione anomalie varie

Avvertenze / Operazioni manuali

➢ Con l’installazione della presente versione il programma effettua automaticamente la conversione degli archivi.

➢ Utenti CONTRA: il presente aggiornamento PAGHE deve essere obbligatoriamente installato prima della versione CONTRA 2018.2.1.

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.4 3

Note di installazione

Ambiente WINDOWS Ambiente LINUX

L’applicativo potrà essere installato a seconda della modalità di distribuzione.

1. Modulo autoscompattante “autoinst”: • Selezionare il bottone “installa”

2. CDROM applicativi TeamCD:

• Inserire il CD-ROM nel drive del server e confermare l’avvio dell’installazione

Dalla console, come super-utente (root), digitare il comando AGGTAR. Le modalità di installazione rese disponibili da questo comando saranno:

• CD-ROM: Inserire il CD-ROM nel drive del server e confermare l’avvio dell’installazione

• EXE: Scaricare i file in arrivo da TeamCast e confermare l’avvio dell’installazione

Tabella riepilogativa Sistemi Operativi supportati

Sistema Operativo Versione

Windows (1)

2008 Server SP2 (2)

2008 R2 SP1 (2)

SBS 2008 Server SP2 (2)

7 Professional

SBS 2011 Server (2)

Server 2012, 2012 R2

8.1 Pro

10 Pro 30

Server 2016

Linux

SLES 11-SP3, 11-SP4

Ubuntu 14.04 LTS, 16.04 LTS, 17.04

Fedora 22, 25

CentOS 6.4, 6.5, 6.6, 7.3

PowerPC - OpenSuse 10.3

PowerPC - SLES 11-SP3, 11-SP4

(1) Sono escluse tutte le versioni dei sistemi operativi destinate ad un utenza Home .

(2) ATTENZIONE: si consiglia l utilizzo della versione Windows Server e successive

Tabella riepilogativa Sistemi Operativi in dismissione

Sistema Operativo Versione

Linux

TeamLinux 3.2: verrà dismesso il supporto il 31 luglio 2018

TeamLinux 4.2: verrà dismesso il supporto il 31 dicembre 2018

TeamLinux 4.4: verrà dismesso il supporto il 31 dicembre 2018

SLES 11-SP1: verrà dismesso il supporto il 31 luglio 2018

Ubuntu 14.10 e 15.04: verrà dismesso il supporto il 31 luglio 2018

Fedora 20: verrà dismesso il supporto il 31 luglio 2018

In alternativa a TeamLinux si suggerisce l utilizzo dei seguenti sistemi operativi:

• Ubuntu 16.04 LTS 64 bit

• CentOS 7.3 64 bit

Release Software di base richieste dalla linea LYNFA

• POLYEDRO ultima versione rilasciata

Release Software di base richieste da linea Gecom e Gamma Evolution

• TeamPortal ultima versione rilasciata

• Moduli software di base per Ambienti Integrazione:

- Sysint/W 20140100

- SysIntGateway ultima versione rilasciata

- Runtime Cobol 812-20160100

Dismissione modulo AcuXDBC

Il modulo in oggetto non sarà più supportato a partire da dicembre 2018. Le stesse funzionalità sono fornite dal C-treeRTG.

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.4 1

IMPLEMENTAZIONI

RELEASE Versione 2018.0.4

Applicativo: GECOM PAGHE

Oggetto: Aggiornamento procedura

Versione: 2018.0.4 (Update)

Data di rilascio: 02.03.2018

Riferimento: Implementazioni

Classificazione: Guida utente

IMPLEMENTAZIONI

Conversione automatica archivi .................................................................................................................... 3

Conversione automatica archivi in fase di installazione .......................................................................... 3

Contributo NASpI di licenziamento ............................................................................................................... 4

DIPE – Tipo cessazione .......................................................................................................................... 4

QUADR – Contributo di licenziamento in denuncia UniEmens ............................................................... 4

CCNL Credito Cooperativo ............................................................................................................................. 5

Maturazione ratei ..................................................................................................................................... 5

TB0111 – Maturazione ratei - Ferie .............................................................................................................. 5

TB0111 – Maturazione ratei - Festività ......................................................................................................... 6

Valorizzazione retribuzione ..................................................................................................................... 7

Gestione divisore contrattuale 21,50 ....................................................................................................... 7

CCNL Edilizia ................................................................................................................................................... 8

Contributo minimo APE ........................................................................................................................... 8

Quadro normativo ......................................................................................................................................... 8

TB0307 ......................................................................................................................................................... 9

Archivi di base ............................................................................................................................................... 10

TB0901 .......................................................................................................................................................... 10

Codice tabella comporto ........................................................................................................................ 10

DIPE .............................................................................................................................................................. 10

Dipendenti con calendario sfasato: costi da variabili mese precedente ............................................... 10

Gestione rapida del dipendente ............................................................................................................ 10

VOCI .............................................................................................................................................................. 11

Nuovo “Codice aggiornamento dipendente” 147 .................................................................................. 11

CNFCED ........................................................................................................................................................ 11

Personalizzazione cedolino ................................................................................................................... 11

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.4 2

Elaborazioni mensili ...................................................................................................................................... 12

CEDOL .......................................................................................................................................................... 12

Recupero credito bonus Irpef in presenza di precedente rapporto non conguagliato .......................... 12

Spese per acquisto abbonamenti per servizi di trasporto pubblico ....................................................... 12

Detrazione per oneri ................................................................................................................................... 12

Rimborsi non soggetti a tassazione ............................................................................................................ 12

QUADR .......................................................................................................................................................... 13

Credito d’imposta per marittimi imbarcati .............................................................................................. 13

Esonero contributivo Sud, Giovani e BASL ........................................................................................... 13

GEMA01 / TLMA01 ....................................................................................................................................... 13

Denuncia / comunicazione infortunio .................................................................................................... 13

PSQUA / STOQUA ........................................................................................................................................ 14

Stampa primanota ................................................................................................................................. 14

Fondi di previdenza ....................................................................................................................................... 14

TELFONDI ..................................................................................................................................................... 14

Telematico fondo ALLEATA PREV. (cod. 506) ..................................................................................... 14

Elaborazioni annuali ...................................................................................................................................... 15

STIRAP .......................................................................................................................................................... 15

Rilevazione costi dipendenti con calendario sfasato............................................................................. 15

Deduzione costo residuale dipendenti stagionali .................................................................................. 15

Data fine disabilità ................................................................................................................................. 16

Evolution ........................................................................................................................................................ 16

Funzione Export .................................................................................................................................... 16

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

3

Torna all’indice

Conversione automatica archivi

Conversione automatica archivi in fase di installazione

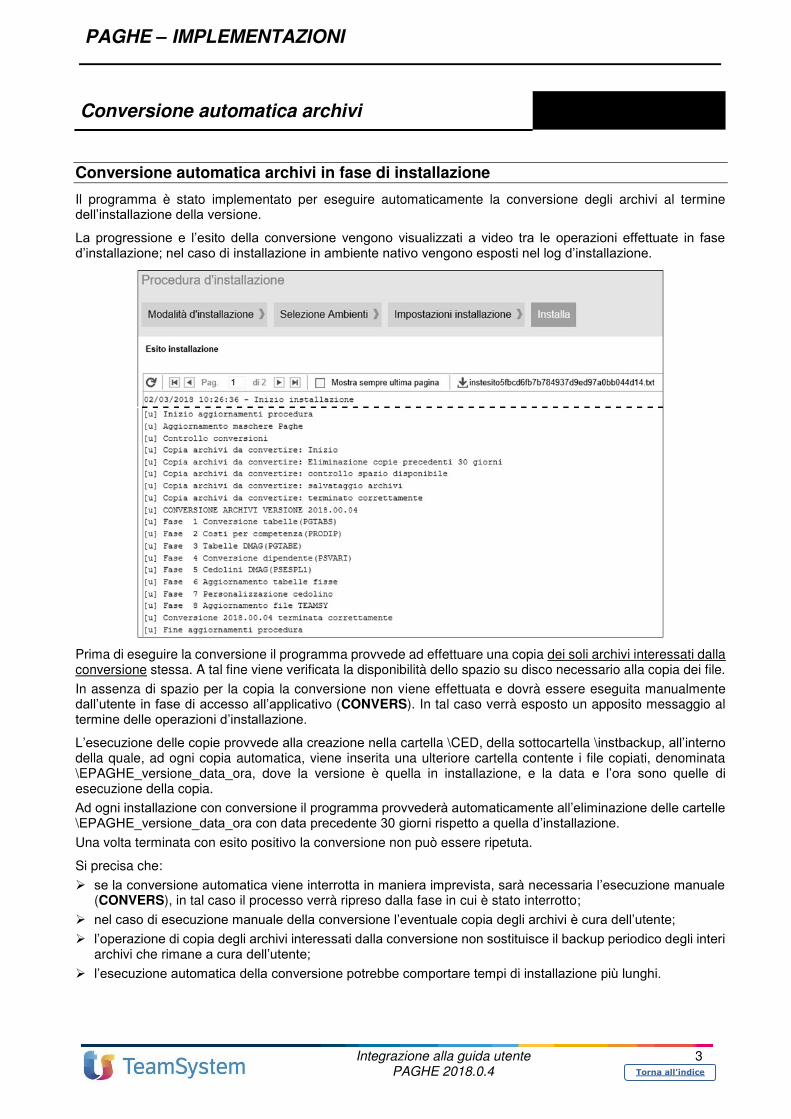

Il programma è stato implementato per eseguire automaticamente la conversione degli archivi al termine dell’installazione della versione.

La progressione e l’esito della conversione vengono visualizzati a video tra le operazioni effettuate in fase d’installazione; nel caso di installazione in ambiente nativo vengono esposti nel log d’installazione.

Prima di eseguire la conversione il programma provvede ad effettuare una copia dei soli archivi interessati dalla conversione stessa. A tal fine viene verificata la disponibilità dello spazio su disco necessario alla copia dei file.

In assenza di spazio per la copia la conversione non viene effettuata e dovrà essere eseguita manualmente dall’utente in fase di accesso all’applicativo (CONVERS). In tal caso verrà esposto un apposito messaggio al termine delle operazioni d’installazione.

L’esecuzione delle copie provvede alla creazione nella cartella \CED, della sottocartella \instbackup, all’interno della quale, ad ogni copia automatica, viene inserita una ulteriore cartella contente i file copiati, denominata \EPAGHE_versione_data_ora, dove la versione è quella in installazione, e la data e l’ora sono quelle di esecuzione della copia.

Ad ogni installazione con conversione il programma provvederà automaticamente all’eliminazione delle cartelle \EPAGHE_versione_data_ora con data precedente 30 giorni rispetto a quella d’installazione. Una volta terminata con esito positivo la conversione non può essere ripetuta.

Si precisa che:

➢ se la conversione automatica viene interrotta in maniera imprevista, sarà necessaria l’esecuzione manuale (CONVERS), in tal caso il processo verrà ripreso dalla fase in cui è stato interrotto;

➢ nel caso di esecuzione manuale della conversione l’eventuale copia degli archivi è cura dell’utente; ➢ l’operazione di copia degli archivi interessati dalla conversione non sostituisce il backup periodico degli interi

archivi che rimane a cura dell’utente; ➢ l’esecuzione automatica della conversione potrebbe comportare tempi di installazione più lunghi.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

4

Torna all’indice

Contributo NASpI di licenziamento Il programma è stato implementato per la gestione dei nuovi codici <TipoCessazione> e dei correlati codici <CausaleADebito> introdotti con mess. INPS n. 594 del 08.02.2018 per l’esposizione in denuncia UniEmens del contributo di licenziamento dovuto in caso di licenziamenti collettivi (vedi vers. EMENS 2018.0.2).

A tal fine, la procedura è stata implementata come di seguito descritto.

DIPE – Tipo cessazione

Fra i valori ammessi al campo “Tipo” (licenziamento) della scheda “Dati generali” di DIPE sono stati inseriti i nuovi codici <TipoCessazione> introdotti per la gestione, dal 1° gennaio 2018, delle cessazioni a seguito di procedura di licenziamento collettivo:

1Q Licenziamento collettivo da parte di datore di lavoro soggetto alla CIGS;

1U Licenziamento collettivo da parte di datore di lavoro non soggetto alla CIGS ovvero da parte di datore di lavoro soggetto alla CIGS che ha avviato le procedure di licenziamento collettivo entro il 20.10.2017

Nella sezione “Contributo di licenziamento”, (F4 al campo “Tipo” licenziamento), i campi relativi all’applicazione delle maggiorazioni previste per gli specifici casi di licenziamento collettivo, risulteranno compilabili in funzione del codice Tipo licenziamento selezionato:

➢ il campo “Licenziamento collettivo – no accordo sindacale” (utile all’applicazione del contributo di licenziamento in misura tripla, in caso di assenza di accordo sindacale) potrà essere compilato, a cura dell’utente, solo in presenza del Tipo licenziamento 1Q o 1U.

➢ il campo “Licenziamento collettivo – aziende soggette a Cigs” (utile all’applicazione del contributo di licenziamento in misura doppia, in caso di azienda soggetta a CIGS), viene disabilitato in quanto contrassegnato automaticamente solo in caso di inserimento del Tipo licenziamento 1Q;

QUADR – Contributo di licenziamento in denuncia UniEmens

Il programma è stato implementato per il trasferimento in denuncia UniEmens delle nuove causali di versamento del contributo di licenziamento, previste in caso di licenziamenti collettivi.

Di seguito si riepilogano le modalità di determinazione del contributo di licenziamento dovuto nelle diverse casistiche di licenziamento collettivo e le corrispondenti modalità di esposizione in denuncia UniEmens:

(*) Importo “ordinario” = 41% mass. NASpI (v. TB0310) / 12 x mesi anzianità nel triennio

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

5

Torna all’indice

CCNL Credito Cooperativo

Di seguito si illustrano le implementazioni apportate al programma utili per la gestione di alcuni istituti del CCNL Credito Cooperativo.

Per gli utenti CONTRA verranno fornite le tabelle relative al suddetto contratto con la versione CONTRA 2018.2.1.

Maturazione ratei

Il programma è stato implementato per gestire le particolarità previste nella maturazione dei ratei di ferie ed ex festività.

A tal fine nelle relative tabelle “Maturazione ratei” (TB0111) sono state introdotte le novità di seguito descritte.

TB0111 – Maturazione ratei - Ferie

Il codice “Tipo maturazione” 7 (“1/12 pieno mese assunzione”) è stato modificato per consentire l’indicazione del limite dei giorni da controllare per la maturazione del rateo nel mese di assunzione.

Compilando il campo “Numero giorni”, nel mese di assunzione il dipendente maturerà 1/12 del coefficiente annuale previsto solo se i giorni in forza sono pari o maggiori rispetto al numero indicato. In assenza di compilazione il dipendente maturerà sempre 1/12 del coefficiente annuale previsto indipendentemente dalla data di assunzione. In entrambi i casi nel mese di cessazione del rapporto, la maturazione avviene solo nel caso in cui la data di licenziamento sia l’ultimo giorno del mese. Inoltre, sono stati introdotti nuovi valori per la compilazione dei campi “Codice controllo assunzione” e “Codice controllo maturazione”, di seguito dettagliati. Codice controllo assunzione

La valorizzazione di tale campo consente di gestire in maniera differenziata la maturazione del rateo di ferie nell’anno di assunzione per i dipendenti disabili.

Nel caso di compilazione di tale campo, solo nell’anno di calendario in cui ricade l’assunzione del dipendente, il programma, laddove necessario, forzerà il coefficiente annuale indicato nella TB0111 di riferimento, utilizzando coefficienti fissi interni alla procedura.

Il campo è stato implementato con l’inserimento dei seguenti nuovi valori.

Disabili Cred.Coop.: mediante tale valore, in presenza di dipendente disabile, il programma considererà come coefficiente annuale minimo:

• 20 giorni per le assunzioni avvenute entro il 30/06;

• 12 giorni per le assunzioni a partire dal 01/07.

Il programma determina il valore teorico annuo sulla base del coefficiente indicato in

TB0111 [(coefficiente annuale/12) x mesi fino a dicembre], se tale valore risulta inferiore al coefficiente minimo (20 o 12 giorni) verrà considerato quest’ultimo come coefficiente annuale.

Disabili Quadri e Dirig, Cred.Coop.:

in presenza di dipendente disabile con qualifica di quadro o dirigente, il programma considererà i seguenti coefficienti:

• coefficiente annuale 26, con un minimo di: - 20 giorni per le assunzioni avvenute entro il 30/06; - 12 giorni per le assunzioni a partire dal 01/07.

Il programma determina il valore teorico annuo sulla base di 26 giorni (26/12 x numero mesi fino a dicembre), se tale valore risulta inferiore al coefficiente minimo (20 o 12 giorni) verrà considerato quest’ultimo come coefficiente annuale.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

6

Torna all’indice

Al fine di individuare i dipendenti disabili viene verificata la compilazione del campo “Lavoratori con disabilità” della sezione “F4 Agevolazioni” di DIPE > “Dati generali” con i codici 1, 2 o 3 o del campo “Categoria Irap/Statistiche ispettorato” della scheda “Altro” di DIPE con il codice “H”. In entrambe le casistiche, se il coefficiente indicato in tabella è espresso in ore, la quantità dei giorni minimi viene moltiplicata per il coefficiente ore/giorni previsto e vengono applicate analoghe operazioni. Codice controllo maturazione

La valorizzazione di tale campo determina la mancata maturazione del rateo di ferie in presenza di eventi che coprono l’intero mese. Il campo è stato implementato con l’inserimento del seguente nuovo valore.

Malattia/infortunio + altri eventi no maternità anticipata:

la maturazione non avviene

➢ in caso di malattia/infortunio che copre l’intero mese, se l’evento è oltre il sesto mese. La maturazione avviene per intero per i primi 180 giorni dell’evento e viene sospesa a partire dal 181 giorno; nel conteggio dei 180 giorni vengono considerate anche le ricadute;

➢ in caso di mensilità interamente interessata da uno dei seguenti eventi, o da una combinazione di essi, in assenza di integrazione da parte del datore di lavoro: - maternità facoltativa; - congedo straordinario ex art. 42, c. 5, D.Lgs. 151/2001 (codice evento MC1); - donne vittime di violenza.

Si sottolinea che i valori precedentemente previsti sono stati rinominati in “Malattia + altri eventi” (ex “Malattia intero mese”), “Malattia/infortunio + altri eventi” (ex “Malattia/infortunio intero mese”)

TB0111 – Maturazione ratei - Festività

Il campo “Codice controllo maturazione”, che consente di verificare la presenza di specifici eventi che interessano l’intero mese e che determinano la mancata maturazione del rateo, è stato attivato anche nella tabella relativa alle ex festività (in precedenza era presente nelle tabelle di ferie e tredicesima mensilità).

Sono previsti i valori di seguito dettagliati. Codice controllo maturazione

Altri eventi no maternità anticipata: (ex Eventi intero mese)

Il rateo di ex festività non matura nel caso di mensilità interamente interessata da uno dei seguenti eventi, o da una combinazione di essi: - maternità facoltativa; - congedo straordinario ex art. 42, c. 5, D.Lgs. 151/2001 (codice evento MC1); - donne vittime di violenza.

Altri eventi: (nuovo)

stesse regole descritte al punto precedente, considerando come ulteriore casistica che comporta la mancata maturazione, gli eventi di maternità anticipata.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

7

Torna all’indice

Valorizzazione retribuzione

Con riferimento ai codici “Composizione retribuzione” 90 e 91, introdotti con le versioni PAGHE 2018.0.1 e 2018.0.2, il programma è stato implementato per poter indicare un’eventuale percentuale con cui proporzionare gli elementi della retribuzione.

A tal fine, in tabella “Descrizione elementi retribuzione” (TB0103) sono stati inseriti i campi di seguito dettagliati.

La suddetta tabella è stata altresì riorganizzata, raggruppando tutti i campi utili alla gestione del settore del Credito in un’apposita sezione, posta nella seconda pagina della tabella.

Percentuale ragguaglio:

indicare la percentuale utile per proporzionare gli elementi della retribuzione, da specificare al campo successivo.

Elemento per cod.retrib.90/91:

Il campo viene attivato nel caso di compilazione del precedente campo.

Accetta i seguenti valori:

2 l’elemento viene considerato per la percentuale indicata al campo “Percentuale ragguaglio”;

1 l’elemento viene considerato pieno (percentuale pari a 100);

0 l’elemento non viene considerato.

Gestione divisore contrattuale 21,50

Il CCNL Credito Cooperativo prevede un divisore contrattuale pari a 21,50 giorni.

Al fine di gestire il suddetto coefficiente, il programma è stato implementato per accettare tale valore nel campo relativo ai giorni di contratto di tabella “Gruppi contratto” (TB0101), tabella “Calendario settimanale base” (TB1104) e nella scheda “Dati contrattuali” di AZIE.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

8

Torna all’indice

CCNL Edilizia

Contributo minimo APE

Quadro normativo

Con accordo del 31 gennaio 2018 le parti firmatarie dei CCNL del settore Edilizia (Industria, Artigianato, PMI e Cooperative) hanno stabilito una revisione del contributo minimo APE a decorrere dal mese di gennaio 2018, differenziando l’importo in funzione delle percentuali di contribuzione APE stabilite con l’accordo del 1 luglio 2014 (Allegato A).

Di seguito i nuovi importi previsti:

Contributo APE Contributo minimo APE

2,5% 30,00

2,8% 34,00

3,0% 36,00

3,3% 40,00

3,5% 42,00

3,8% 46,00

4,3% 52,00

4,8% 58,00

Inoltre, sono state modificate le condizioni di non applicabilità del contributo minimo, che ora sono le seguenti:

➢ inizio del rapporto di lavoro successivo al giorno 13 del mese;

➢ termine del rapporto di lavoro antecedente il giorno 19 del mese;

➢ assenza di durata complessiva non inferiore a 60 ore nello stesso mese per cassa integrazione, malattia e infortunio, ferie e permessi retribuiti (nei limiti, rispettivamente, di 160 e 88 ore annue), ore denunciate ad altre Casse Edili.

In considerazione delle date di sottoscrizione e diffusione dell’accordo, alcune Casse Edili hanno deciso di posticipare l’applicazione della nuova disciplina alle denunce di febbraio 2018, alcune non hanno ancora comunicato l’adeguamento alla nuova disciplina. In funzione di quanto sopra il programma è stato modificato per applicare la nuova disciplina del contributo minimo APE a partire dalle elaborazioni del mese di febbraio 2018.

Di seguito si espongono le novità introdotte. Si precisa che, fatta eccezione per le suddette novità, non sono cambiate le modalità di calcolo e adeguamento del contributo minimo APE, per il dettaglio delle quali si rimanda allo specifico paragrafo del manuale di gestione dell’edilizia (presente all’interno delle appendici della guida in linea). A tal proposito in particolare si ricorda che, nel caso di denuncia del lavoratore su più Casse Edili, se per ognuna di esse le ore denunciate ad altre Casse risultano superiori a 60, il programma non effettuerà l’adeguamento in nessun cedolino, in quanto, come previsto dalla Comunicazione CNCE n. 598 del 15 giugno 2016, la risoluzione del problema dovrà avvenire attraverso un rapporto diretto tra le Casse Edili interessate.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

9

Torna all’indice

TB0307

Nella scheda “Contributi” di “Tabella contributi casse edili” (TB0307) è stato inserito il nuovo campo “Min.A.P.E.”, nel quale indicare il valore del contributo minimo APE previsto per la specifica Cassa Edile.

Il nuovo campo sarà attivo nei righi che presentano “Indicatore di calcolo 1 / 2” pari a 15 (“Contributo A.P.E.”) o 17 (“Contributo A.P.E. (si minimale giorni < 15)”).

In assenza di compilazione il programma considererà quale importo di contributo minimo APE € 35,00. Dopo l’installazione della presente versione in tutte le TB0307 presenti in gestione il nuovo campo non risulterà compilato. Per gli utenti CONTRA con la versione CONTRA 2018.2.1 il campo verrà compilato con l’importo previsto per le Casse Edili che hanno già provveduto a comunicare l’adeguamento alla nuova disciplina.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

10

Torna all’indice

Archivi di base

Tabelle procedura > Tabelle malattia / infortunio / CIG TB0901

Codice tabella comporto

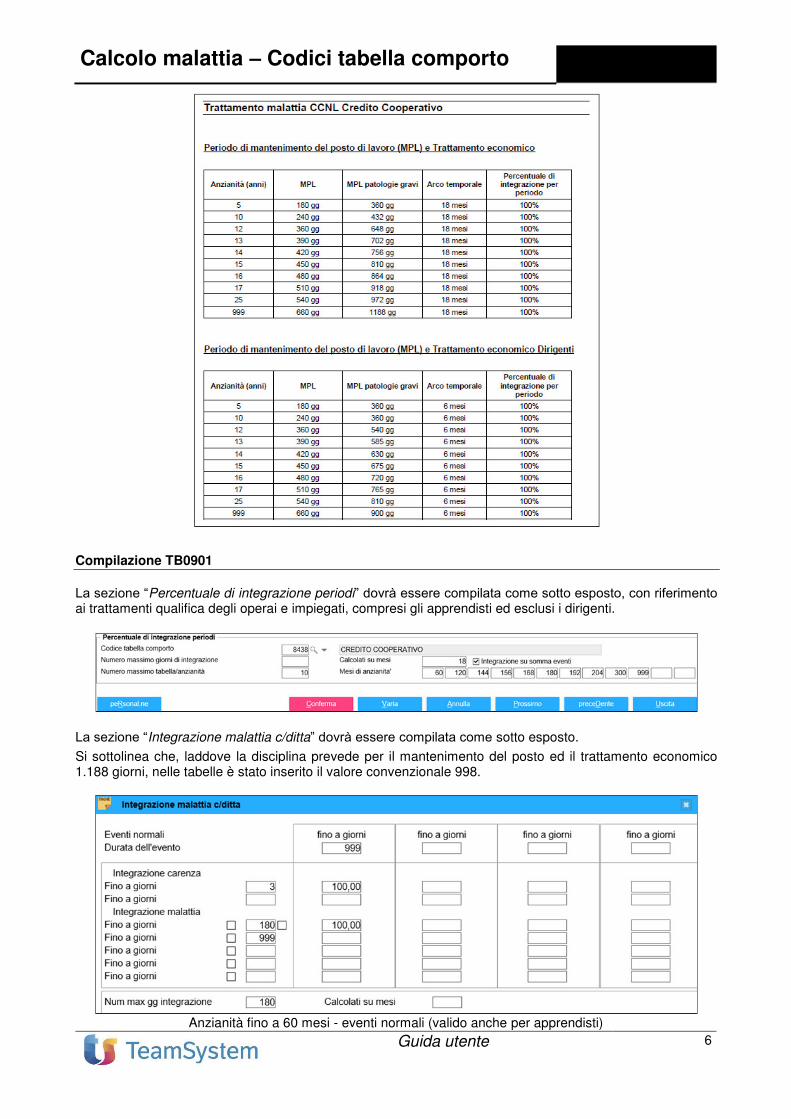

Il programma è stato implementato per gestire il particolare calcolo del trattamento economico della malattia previsto dal CCNL Credito Cooperativo (CONTRA codice contratto 8438).

A tal fine è stato introdotto il nuovo codice tabella comporto 8438. Per attivare il calcolo previsto dal nuovo codice nella tabella malattia (TB0901) del relativo contratto è necessario:

➢ compilare il campo “Codice tabella comporto” indicando il codice fornito con la procedura;

➢ compilare le sezioni “Percentuale di integrazione periodi” e “Integrazione malattia c/ditta” esattamente come di seguito esposto.

Il nuovo codice viene creato mediante l’aggiornamento delle tabelle fisse eseguito dalla conversione automatica. In allegato si fornisce il dettaglio del funzionamento del codice, viene riepilogata la disciplina contrattuale, la modalità di compilazione della sezione “Percentuale di integrazione periodi” e “Integrazione malattia c/ditta” di TB0901 e vengono fornite delle precisazioni in merito al calcolo eseguito dal programma. Per gli utenti CONTRA la tabella malattia del codice contratto in esame viene compilata come esposto in allegato, per i codici trattamento qualifica che lo prevedono, con la versione CONTRA 2018.2.1. Si ricorda che, per il dettaglio dei codici tabella comporto gestiti all’interno della procedura è disponibile lo specifico manuale presente all’interno delle appendici della guida in linea.

Anagrafiche e gestioni DIPE

Dipendenti con calendario sfasato: costi da variabili mese precedente

Modificata la sezione “F6 costi da variabili MP” (tasto funzione F6 nei righi “Retribuzione” e “Straordinario” della sezione “Progressivi > Ratei” di DIPE) relativa alla memorizzazione, per i dipendenti con calendario sfasato, dell’importo di straordinari e ratei goduti riferiti al mese precedente (vedi vers. PAGHE 2018.0.1).

Il programma è stato implementato al fine di memorizzare distintamente i valori dei ratei goduti per ciascuna tipologia di rateo.

Gestione rapida del dipendente

All’interno del pulsante “Dati aggiuntivi” della sezione “Dati contributivi” di DIPE, relativamente ai lavoratori agricoli, sono stati inseriti i campi “Cod. fondo di riferimento” e “Prov./Com. az. Agricola” rispettivamente utili per indicare il fondo agricolo di riferimento del dipendente e la visualizzazione della provincia ed il comune di ubicazione del fondo.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

11

Torna all’indice

Anagrafiche e gestioni VOCI

Nuovo “Codice aggiornamento dipendente” 147

Il programma è stato implementato con l’inserimento del nuovo “Codice aggiornamento dipendente” 147, da inserire nelle voci utilizzate per determinare l’imponibile TFR con riferimento ai ratei goduti come previsto da alcuni contratti (ad esempio pubblici esercizi).

Per alcuni istituti è previsto il mancato riconoscimento dell’importo degli scatti di anzianità nella retribuzione utile ai fini del TFR.

Pertanto, nelle voci di ratei goduti deve essere collegata una voce descrittiva utile per l’accantonamento TFR con l’indicazione di tale codice: il programma provvederà a non valorizzare l’elemento individuato come scatto (TB0103), in caso di determinazione automatica della base.

Inoltre, tale codice consente di mantenere l’imponibile TFR derivante dalla voce di calcolo nel caso in cui venga utilizzata la funzionalità di azzeramento automatico del TFR (TB1201, campo “Azzeramento TFR del mese” compilato). Per gli utenti CONTRA con la versione CONTRA 2018.2.1 tale codice verrà inserito laddove necessario per i contratti che prevedono la suddetta particolarità.

Anagrafiche e gestioni CNFCED

Personalizzazione cedolino

Nel database dei campi utilizzabili nel cedolino personalizzato (CNFCED, scelta 2, sez. 2 – “Testata del cedolino”) è stato inserito il codice 9 “Giorni contrattuali decimali” che, solo in presenza del divisore contrattuale pari a 21,50 giorni, consente di riportare in stampa anche i decimali.

Il programma di conversione provvede ad inserire il nuovo codice 9 nei codici personalizzazione (CNFCED, scelta 3) 31 “Ced.con pres. las.2009” e 33 “Ced.con pres.2009 - r18”, in luogo del codice 8.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

12

Torna all’indice

Elaborazioni mensili

CEDOL

Recupero credito bonus Irpef in presenza di precedente rapporto non conguagliato

In caso di cessazione in corso d’anno (precedente al 31.12), il programma è stato modificato per non effettuare il recupero dell’eventuale bonus Irpef erogato in un precedente rapporto con altro sostituto d’imposta. Tale modifica è stata effettuata in quanto nella Certificazione Unica non è prevista l’esposizione del recupero del bonus riconosciuto in un precedente rapporto non conguagliato

Si precisa che, come in precedenza, l’importo dei compensi e del credito bonus Irpef erogati dal precedente sostituto vengono comunque verificati al fine di determinare l’importo complessivamente spettante.

Spese per acquisto abbonamenti per servizi di trasporto pubblico

L’art.1, comma 28 della Legge n. 205 del 27/12/2017 (Legge di stabilità per il 2018) ha:

1) introdotto tra gli oneri per i quali spetta la detrazione d’imposta nella misura del 19% le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale per un importo non superiore a 250 euro (introduzione della lettera i-decies) all’art.15, comma 1 del TUIR);

2) introdotto fra le somme che non concorrono a formare il reddito le spese erogate o rimborsate alla generalità o a categorie di dipendenti dal datore di lavoro o le spese da quest’ultimo sostenute, volontariamente o in conformità a disposizioni di contratto, di accordo o di regolamento aziendale, per l’acquisto degli abbonamenti per il trasporto pubblico locale, regionale e interregionale del dipendente e dei familiari indicati nell’articolo 12 che si trovano nelle condizioni previste nel comma 2 del medesimo articolo 12 (introduzione della lettera d-bis) all’art.51 del comma 2 del TUIR).

In attesa della codifica ufficiale da attribuire al nuovo onere detraibile il programma è stato implementato come di seguito descritto.

Detrazione per oneri

Al fine di gestire in fase di conguaglio il calcolo della detrazione per gli importi in oggetto, tra i codici selezionabili all’interno del campo “Altri oneri detraibili 19% - 26%” della sezione “Altri dati > Oneri” di DIPE (“F4 Dettaglio oneri”) è stato inserito il valore 80 “Spese per acquisto abbonamenti trasporto”.

Rimborsi non soggetti a tassazione

Per identificare il rimborso da parte del datore di lavoro di tale tipologia di spesa, anche ai fini di una eventuale esposizione nella CU del prossimo anno, il programma è stato implementato per poter imputare il codice 80 nelle voci di calcolo aventi il codice aggiornamento dipendente pari a 460 “Rimborso spese benefit sostituzione premio” o 461 “Rimborso spese welfare aziendale”. Di conseguenza nella pagina “Welfare aziendale” > sezione “Altri dati” di DIPE, per le tipologie di benefit identificate dal codice 1 “Rimborsi art.51, c.2, lett f-bis), f-ter) e d-bis)” e 2 “Rimborsi art.51, c.2, lett f-bis), f-ter) e d-bis) PDR” è stato inserito tra i valori selezionabili al campo “Cod. detraz.” il codice 80 “Spese per acquisto abbonamenti trasporto”.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

13

Torna all’indice

Elaborazioni QUADR

Credito d’imposta per marittimi imbarcati Con riferimento al credito d’imposta previsto per il settore della Pesca (credito del 70, 80 o 100% delle ritenute IRPEF operate al personale di bordo di cui all’art. 4, co. 1, DL n. 457/1997, identificato dalle posizioni assicurative 70, 73, 74, 77, 78 o 79, codice tributo 1634) nelle istruzioni del modello 770/2017 relativamente alla compilazione del rigo SX1 colonna 5 (credito marittimi imbarcati e assimilati), viene precisato che l’ammontare riportato deve essere indicato al netto di quanto eventualmente recuperato in sede di effettuazione delle operazioni di conguaglio.

In funzione di quanto sopra, in presenza di credito da conguaglio nato a seguito di restituzione di ritenute IRPEF (1627), il programma è stato implementato per trasferire nella delega F24 l’importo del recupero del credito d’imposta precedentemente calcolato sulle stesse ritenute (applicando la stessa percentuale di calcolo), generando il codice 1634 a debito.

Si ricorda che, fino alla precedente versione, in presenza del valore “No” al campo “Credito d’imposta pesca: esclusione credito mese precedente” della sezione “QUADR” di tabella “Personalizzazione procedura” (TB1203), il credito d’imposta 1634 veniva calcolato sulle ritenute operate nel mese al netto dell’importo del credito da conguaglio (1627) riferito ai mesi precedenti; per gli eventuali crediti residui riferiti all’anno d’imposta 2017 il programma applicherà la precedente modalità di calcolo.

Esonero contributivo Sud, Giovani e BASL

Con riferimento all’ultimo mese del periodo agevolabile, ai fini della determinazione degli esoneri contributivi in oggetto, il programma è stato implementato per rapportare l’importo dei contributi agevolabili del mese ai giorni di spettanza dell’incentivo. Con la versione PAGHE 2018.0.2 tale modalità era stata inserita per la determinazione dell’esonero contributivo triennale/biennale.

Pertanto, mediante la presente versione PAGHE, indicando il valore “S” nel campo “Rapportare i contributi agevolabili dell’ultimo mese ai giorni di spettanza” (rigo 204) della scheda “QUADR” di tabella “Personalizzazione procedura” (TB1203) il programma rapporterà l’importo dei contributi agevolabili dell’ultimo mese ai giorni di spettanza (importo totale dei contributi del mese x giorni di spettanza / giorni mese) anche in presenza di esonero contributivo Sud, Giovani e BASL.

Gestione eventi tutelati GEMA01 / TLMA01

Denuncia / comunicazione infortunio

L’INAIL ha aggiornato le tabelle ISTAT-ASL utili per la compilazione della denuncia/comunicazione infortunio.

Sulla base di tale aggiornamento, in “Gestione denuncia” i campi interessati sono stati allineati alla nuova codifica fornita dall’INAIL.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

14

Torna all’indice

Stampe PSQUA / STOQUA

Stampa primanota

I campi relativi agli importi presenti nelle stampe in oggetto sono stati ampliati al fine di contenere fino ad un massimo di 9 cifre intere e 2 decimali.

Fondi di previdenza

TELFONDI

Telematico fondo ALLEATA PREV. (cod. 506)

Il programma è stato implementato al fine di generare automaticamente il file telematico relativo al fondo ALLEATA PREV. in formato .txt.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

15

Torna all’indice

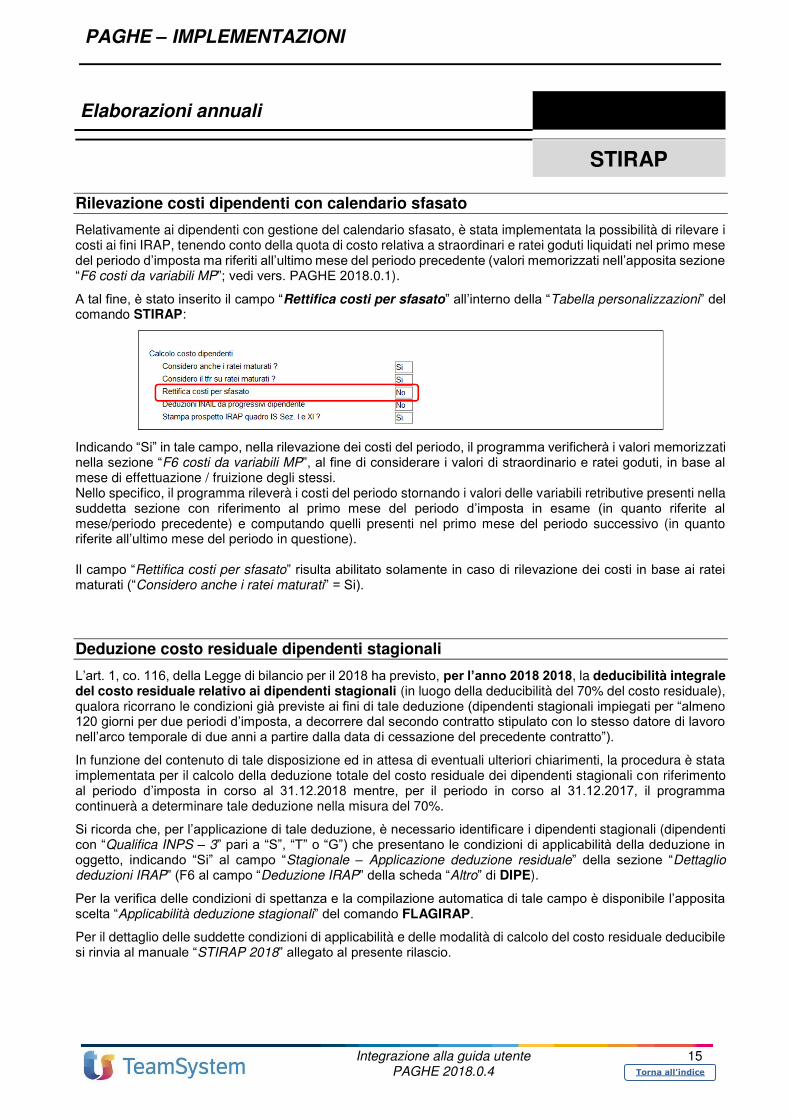

Elaborazioni annuali

STIRAP

Rilevazione costi dipendenti con calendario sfasato

Relativamente ai dipendenti con gestione del calendario sfasato, è stata implementata la possibilità di rilevare i costi ai fini IRAP, tenendo conto della quota di costo relativa a straordinari e ratei goduti liquidati nel primo mese del periodo d’imposta ma riferiti all’ultimo mese del periodo precedente (valori memorizzati nell’apposita sezione “F6 costi da variabili MP”; vedi vers. PAGHE 2018.0.1).

A tal fine, è stato inserito il campo “Rettifica costi per sfasato” all’interno della “Tabella personalizzazioni” del comando STIRAP:

Indicando “Si” in tale campo, nella rilevazione dei costi del periodo, il programma verificherà i valori memorizzati nella sezione “F6 costi da variabili MP”, al fine di considerare i valori di straordinario e ratei goduti, in base al mese di effettuazione / fruizione degli stessi. Nello specifico, il programma rileverà i costi del periodo stornando i valori delle variabili retributive presenti nella suddetta sezione con riferimento al primo mese del periodo d’imposta in esame (in quanto riferite al mese/periodo precedente) e computando quelli presenti nel primo mese del periodo successivo (in quanto riferite all’ultimo mese del periodo in questione). Il campo “Rettifica costi per sfasato” risulta abilitato solamente in caso di rilevazione dei costi in base ai ratei maturati (“Considero anche i ratei maturati” = Si).

Deduzione costo residuale dipendenti stagionali

L’art. 1, co. 116, della Legge di bilancio per il 2018 ha previsto, per l’anno 2018 2018, la deducibilità integrale del costo residuale relativo ai dipendenti stagionali (in luogo della deducibilità del 70% del costo residuale), qualora ricorrano le condizioni già previste ai fini di tale deduzione (dipendenti stagionali impiegati per “almeno 120 giorni per due periodi d’imposta, a decorrere dal secondo contratto stipulato con lo stesso datore di lavoro nell’arco temporale di due anni a partire dalla data di cessazione del precedente contratto”).

In funzione del contenuto di tale disposizione ed in attesa di eventuali ulteriori chiarimenti, la procedura è stata implementata per il calcolo della deduzione totale del costo residuale dei dipendenti stagionali con riferimento al periodo d’imposta in corso al 31.12.2018 mentre, per il periodo in corso al 31.12.2017, il programma continuerà a determinare tale deduzione nella misura del 70%.

Si ricorda che, per l’applicazione di tale deduzione, è necessario identificare i dipendenti stagionali (dipendenti con “Qualifica INPS – 3” pari a “S”, “T” o “G”) che presentano le condizioni di applicabilità della deduzione in oggetto, indicando “Si” al campo “Stagionale – Applicazione deduzione residuale” della sezione “Dettaglio deduzioni IRAP” (F6 al campo “Deduzione IRAP” della scheda “Altro” di DIPE).

Per la verifica delle condizioni di spettanza e la compilazione automatica di tale campo è disponibile l’apposita scelta “Applicabilità deduzione stagionali” del comando FLAGIRAP.

Per il dettaglio delle suddette condizioni di applicabilità e delle modalità di calcolo del costo residuale deducibile si rinvia al manuale “STIRAP 2018” allegato al presente rilascio.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2018.0.4

16

Torna all’indice

Data fine disabilità

All’interno della sezione “Dettaglio deduzioni Irap” (F6 al campo “Deduzioni IRAP” della scheda “Altro” di DIPE), con riferimento ai dipendenti disabili (codice “H” al campo “Categoria Irap” della scheda “Altro” di DIPE), è stato inserito il campo “fine disabilità” (a lato del campo “Data inizio disabilità”).

L’eventuale valorizzazione di tale campo sarà utile nella particolare ipotesi in cui al lavoratore disabile, come definito dall’art. 1 L. n. 68/1999, in sede di effettuazione delle visite sanitarie di controllo, non venga confermata la permanenza dello stato invalidante.

In tal caso, indicando la data di fine disabilità, il programma determinerà la deduzione per disabili ai fini Irap, rilevando il costo sostenuto fino a tale data.

Evolution

Funzione Export

È stato creato l’archivio EXPDIPWEL che consente di estrarre i dati relativi alla tipologia di benefit richiesti dal dipendente, presenti nella sezione “Altri dati” > “Welfare aziendale” di DIPE.

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2018.0.4 1

ANOMALIE CORRETTE

RELEASE Versione 2018.0.4

Applicativo: GECOM PAGHE

Oggetto: Aggiornamento procedura

Versione: 2018.0.4 (Update)

Data di rilascio: 02.03.2018

Riferimento: Anomalie Corrette

Classificazione: Guida utente

ANOMALIE CORRETTE

CEDOL .................................................................................................................................................... 2

Credito DL.66/2014 e redditi esenti per rientro in Italia ................................................................................. 2

Fine periodo apprendistato ........................................................................................................................... 2

QUADR - Esonero contrib. conducenti trasporto internaz. ..................................................................... 2

AGGI – Data fine periodo qualificato ....................................................................................................... 2

10SM ....................................................................................................................................................... 2

GESCUD > Stampa Elenco certificazioni ................................................................................................ 2

TB0009 > Anagrafica comuni .................................................................................................................. 2

PDFPAG > Archiviazione LUL DMS ....................................................................................................... 3

DIPE ........................................................................................................................................................ 3

Detrazioni ..................................................................................................................................................... 3

Retribuzione.................................................................................................................................................. 3

RATEIM > ................................................................................................................................................ 3

Prospetto a importo ...................................................................................................................................... 3

Costi presunti dipendente ............................................................................................................................. 3

Costo consuntivo del periodo........................................................................................................................ 3

SCADE – Scelta 1 e 2 ............................................................................................................................. 3

IMPDIP .................................................................................................................................................... 4

TELFONDI/STAFONDI: Contributo contrattuale Fondi di categoria ....................................................... 4

STAFONDI – Altri fondi ........................................................................................................................... 4

BUDGET – Budget e Costo del Personale ............................................................................................. 4

Report preventivo su file di export ................................................................................................................ 4

Report consuntivo – Stampa scostamento su One Click Analysis ................................................................ 4

Report consuntivo su file di export ................................................................................................................ 4

PAGHE – ANOMALIE CORRETTE

Integrazione alla guida utente PAGHE 2018.0.4

2

Torna all’indice

CEDOL

Credito DL.66/2014 e redditi esenti per rientro in Italia

Come previsto dalla Legge di stabilità per il 2015 (L. n. 190/2014), ai fini della determinazione del credito bonus Irpef la verifica delle soglie di reddito complessivo (per il 2018, 24.600 e 26.600) deve essere effettuata considerando il reddito dei lavoratori rientrati in Italia comprensivo della relativa quota esente (codici 1 e 2 al campo “Somme esenti” della sezione “Altri dati > Oneri” di DIPE).

Con riferimento a tali lavoratori, il programma utilizzava erroneamente lo stesso reddito complessivo per determinare la capienza dell’imposta lorda rispetto alle corrispondenti detrazioni per lavoro dipendente, condizione necessaria al fine della spettanza del credito.

Conseguentemente il programma è stato modificato per calcolare l’imposta lorda e le relative detrazioni per lavoro dipendente sulla base di un “Imponibile IRPEF ai fini del calcolo del credito” al netto della quota esente.

Fine periodo apprendistato

Nel caso di dipendente apprendista che termina il periodo di apprendistato nel corso del mese in elaborazione, confermando il cedolino aggiuntivo il programma esponeva erroneamente il messaggio di superamento del periodo di apprendistato.

Si precisa che il cedolino era corretto.

QUADR - Esonero contrib. conducenti trasporto internaz.

L’importo di esonero contributivo per conducenti che esercitano trasporto internazionale veniva sottratto dall’eventuale importo di contributo aggiuntivo 1%, che pertanto assumeva valore negativo e determinava la generazione dell’apposita segnalazione al termine dell’elaborazione della quadratura.

AGGI – Data fine periodo qualificato

Il comando AGGI eseguito per il mese precedente quello di passaggio da apprendista qualificato ad operaio/impiegato impostava come data termine il giorno successivo rispetto a quello effettivo.

10SM

Forzando a zero i campi relativi alla riduzione della rata da anticipare nell’anno in corso (campi “Importo A per rata” e “Importo B per rata” presenti nella sezione “Riduzione importo rata” della “Denuncia delle retribuzioni corrisposte”), in presenza di soci non artigiani il programma esponeva erroneamente nella sezione “Rata da anticipare” della scelta “Totali” un di cui soci (campo “Di cui per soci”) per l’importo regolazione.

GESCUD > Stampa Elenco certificazioni

Nel caso di esecuzione della stampa in oggetto per un range di aziende all’interno del quale erano presenti aziende cessate o per le quali non erano stati impostati i permessi di accesso su portale (ACLAPG), il programma inseriva il salto pagina fra un’azienda e l’altra anche nel caso di impostazione del valore “P” al campo “Stampa solo totali”.

TB0009 > Anagrafica comuni

Nella tabella in oggetto relativa ai comuni della nuova provincia Sud Sardegna la sigla provincia non risultava aggiornata.

La tabella era corretta in presenza della procedura MULTI.

PAGHE – ANOMALIE CORRETTE

Integrazione alla guida utente PAGHE 2018.0.4

3

Torna all’indice

PDFPAG > Archiviazione LUL DMS

L’archiviazione non veniva eseguita se il campo “Stampa data/ora/studio” di TB1203, sezione “STCED 1” era impostato a “No”.

DIPE

Detrazioni

Nel caso d’inserimento di un familiare a carico nella scheda “Detrazioni” di DIPE con data di nascita precedente il 1930 la data visualizzata dal programma al campo “Dt. nascita” era errata.

Si precisa che tale informazione non viene utilizzata dalla procedura.

Retribuzione

In caso di accesso alla sezione “Retribuzioni precedenti” di DIPE > “Retribuzione”, se presenti più di 100 variazioni di retribuzione il programma terminava con un errore di index.

RATEIM >

Prospetto a importo

Casistica

➢ valorizzazione del campo “Maggior costo” a “No”; ➢ il primo dipendente elaborato risulta essere un licenziato in un anno precedente a quello di elaborazione a

cui risulta un valore di ratei residui. Anomalia

Per i dipendenti successivi al primo, il programma valorizzava la colonna “Inail” sulla base della PAT INAIL creata per l’anno di licenziamento del dipendente in oggetto.

Costi presunti dipendente

Nel tabulato prodotto dal comando in oggetto il programma non valorizzava la colonna “Ratei”.

Costo consuntivo del periodo

Nel caso di dipendente cessato, per il quale il cedolino di licenziamento è stato aggiornato con un indice ISTAT provvisorio e al quale è stato erogato un importo di TFR in un mese successivo a quello di cessazione, l’importo di TFR maturato evidenziato dal programma nel tabulato generato dalla scelta in oggetto del comando RATEIM non era corretto, in quanto la rivalutazione risultava calcolata con l’indice provvisorio.

SCADE – Scelta 1 e 2

In caso di esecuzione della stampa con valore “Si” al campo “Stampa testo scadenza”, il programma nel tabulato prodotto non riportava gli eventuali testi personalizzati associati alle scadenze del dipendente/azienda (testi indicati al campo “Testo” della tabella “Descrizione scadenze azienda / dipendente” (TB0010) collegata al campo “Descrizione scadenzario” di AZIE).

PAGHE – ANOMALIE CORRETTE

Integrazione alla guida utente PAGHE 2018.0.4

4

Torna all’indice

IMPDIP

➢ Nel caso in cui era necessario convertire il valore del codice trattamento qualifica del dipendente nel corrispondente codice valido all’interno della procedura PAGHE (utilizzo della sezione “Transcodifiche campi”) il programma al campo “Valore paghe (Num)” accettava i soli valori 0 (zero), 20, 40 e 60.

➢ Il programma non inseriva il campo “F.do ctr. contrattuale.” (scheda “Fondi” di DIPE) tra i campi da inserire nel file di importazione, pur consentendone la selezione nella maschera di scelta dei campi.

➢ Il programma non effettuava l’importazione del campo “Tipo incentivo” (scheda “Dati generali” > sezione “Agevolazioni” di DIPE), pur consentendone la selezione nella maschera di scelta dei campi.

TELFONDI/STAFONDI: Contributo contrattuale Fondi di categoria

Con riferimento ai dipendenti iscritti ad un Fondo di previdenza complementare diverso da quello aziendale, se per quest’ultimo era previsto il versamento di un contributo contrattuale e al Fondo d’iscrizione veniva versata anche una quota di contribuzione aggiuntiva, nella stampa e nell’eventuale file telematico del Fondo aziendale il programma sommava all’importo del contributo contrattuale anche l’importo della contribuzione aggiuntiva.

STAFONDI – Altri fondi

Con riferimento ai dipendenti non iscritti al Fondo di previdenza complementare i quali devono versare il contributo contrattuale al Fondo di settore (TB0803 con gestione esclusiva di un rigo di contribuzione aggiuntiva) il programma, all’interno della stampa in oggetto, non sommava nei totali l’importo del contributo contrattuale.

BUDGET – Budget e Costo del Personale

Report preventivo su file di export

Il programma elaborava in maniera errata il report del preventivo generato su file .csv con suddivisione per matricola.

Report consuntivo – Stampa scostamento su One Click Analysis

Il programma riportava valori errati in caso di estrazione su One Click Analysis dei dati relativi alla stampa di scostamento consuntivo/preventivo.

Report consuntivo su file di export

Con riferimento all’export della stampa del consuntivo su file .csv, modificato il programma al fine di riportare nel file di export un rigo per ciascun codice del livello di maggior dettaglio selezionato come parametro di ordinamento/suddivisione (ad esempio per matricola) senza riportare alcun rigo di totalizzazione. ----------------------------------

( All.to al rilascio PAGHE vers. 2018.00.04 )

Calcolo malattia

Codici tabella comporto

Gecom Paghe

Indice

Guida utente

3

INDICE

Credito Cooperativo- Codici tabella comporto 8438 .......................................................................... 5

Calcolo malattia – Codici tabella comporto

Guida utente

5

Credito Cooperativo- Codici tabella comporto 8438

Il CCNL Credito Cooperativo stabilisce quanto segue, per i dipendenti qualificati e per gli apprendisti.

Mantenimento del posto di lavoro e Trattamento economico

In caso di assenza per malattia l’impresa conserva il posto e l’intero trattamento economico al lavoratore per: a) 6 mesi nel caso di anzianità fino a 5 anni;

b) 8 mesi nel caso di anzianità da oltre 5 anni e fino a 10 anni;

c) 12 mesi nel caso di anzianità da oltre 10 anni e fino a 12 anni;

d) un mese per ogni anno di anzianità, fino ad un massimo di 18 mesi, nel caso di anzianità da oltre 12 anni e fino a 25 anni;

e) 22 mesi nel caso di anzianità oltre i 25 anni.

Ai fini del computo del trattamento previsto si cumulano le assenze verificatesi nei 18 mesi precedenti.

Trattamento patologie gravi

I periodi suindicati sono aumentati del 80% in caso di ricovero o di accertata necessità di cura, in ambedue le circostanze per tubercolosi, nonché nel caso di malattie di carattere oncologico, malattie cardiovascolari, AIDS, patologie genetiche degenerative, patologie neurodegenerative, insufficienza renale cronica con un minimo di 12 mesi ed un massimo di 40 mesi complessivi. Nel caso di dirigente stabilisce quanto segue:

Mantenimento del posto di lavoro e Trattamento economico

In caso di assenza per malattia l’impresa conserva il posto e l’intero trattamento economico al lavoratore per: a) 6 mesi nel caso di anzianità fino a 5 anni;

b) 8 mesi nel caso di anzianità da oltre 5 anni e fino a 10 anni;

c) 12 mesi nel caso di anzianità da oltre 10 anni e fino a 12 anni;

d) un mese per ogni anno di anzianità, fino ad un massimo di 18 mesi, nel caso di anzianità da oltre 12 anni e fino a 25 anni;

e) 22 mesi nel caso di anzianità oltre i 25 anni.

Ai fini del computo del trattamento previsto si cumulano le assenze verificatesi nei 6 mesi precedenti.

Trattamento patologie gravi

I periodi suindicati sono aumentati del 50% in caso di ricovero o di accertata necessità di cura, in ambedue le circostanze per tubercolosi, nonché nel caso di malattie di carattere oncologico e malattie cardiovascolari con un minimo di 12 mesi ed un massimo di 30 mesi complessivi. Il documento visualizzato dal programma entrando in gestione della tabella comporto sarà il seguente:

Calcolo malattia – Codici tabella comporto

Guida utente

6

Compilazione TB0901

La sezione “Percentuale di integrazione periodi” dovrà essere compilata come sotto esposto, con riferimento ai trattamenti qualifica degli operai e impiegati, compresi gli apprendisti ed esclusi i dirigenti.

La sezione “Integrazione malattia c/ditta” dovrà essere compilata come sotto esposto.

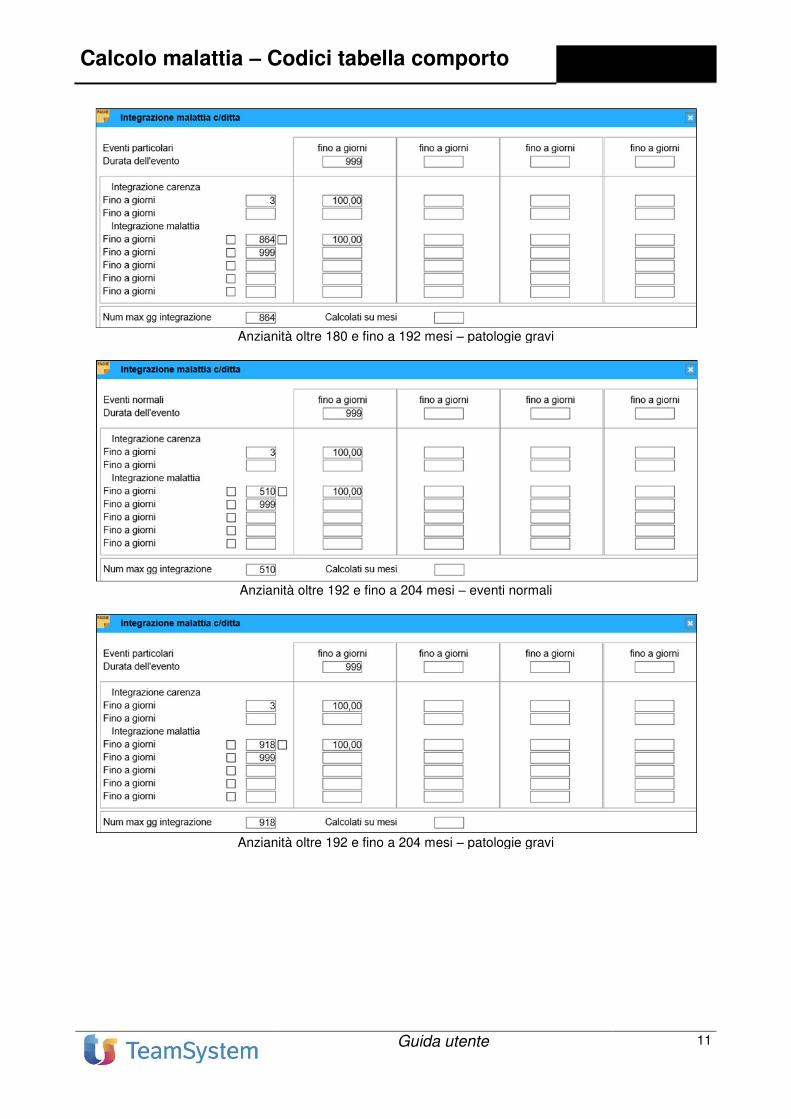

Si sottolinea che, laddove la disciplina prevede per il mantenimento del posto ed il trattamento economico 1.188 giorni, nelle tabelle è stato inserito il valore convenzionale 998.

Anzianità fino a 60 mesi - eventi normali (valido anche per apprendisti)

Calcolo malattia – Codici tabella comporto

Guida utente

7

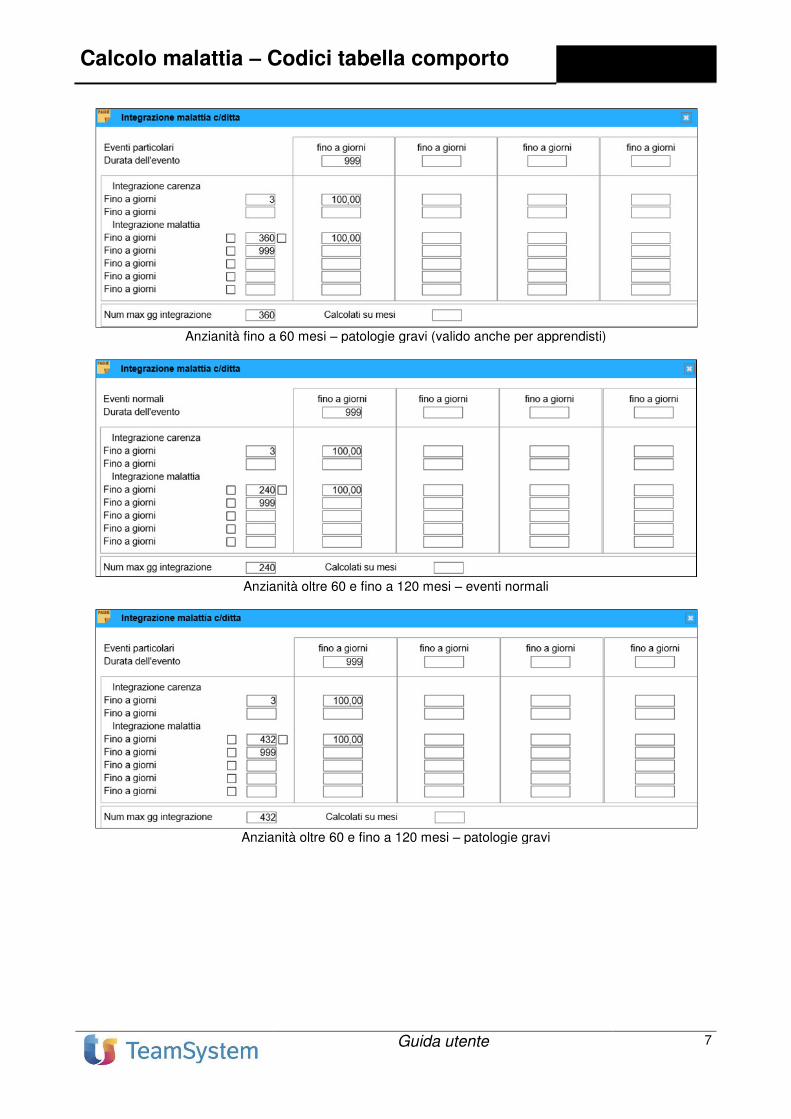

Anzianità fino a 60 mesi – patologie gravi (valido anche per apprendisti)

Anzianità oltre 60 e fino a 120 mesi – eventi normali

Anzianità oltre 60 e fino a 120 mesi – patologie gravi

Calcolo malattia – Codici tabella comporto

Guida utente

8

Anzianità oltre 120 e fino a 144 mesi – eventi normali

Anzianità oltre 120 e fino a 144 mesi – patologie gravi

Anzianità oltre 144 e fino a 156 mesi – eventi normali

Calcolo malattia – Codici tabella comporto

Guida utente

9

Anzianità oltre 144 e fino a 156 mesi – patologie gravi

Anzianità oltre 156 e fino a 168 mesi – eventi normali

Anzianità oltre 156 e fino a 168 mesi – patologie gravi

Calcolo malattia – Codici tabella comporto

Guida utente

10

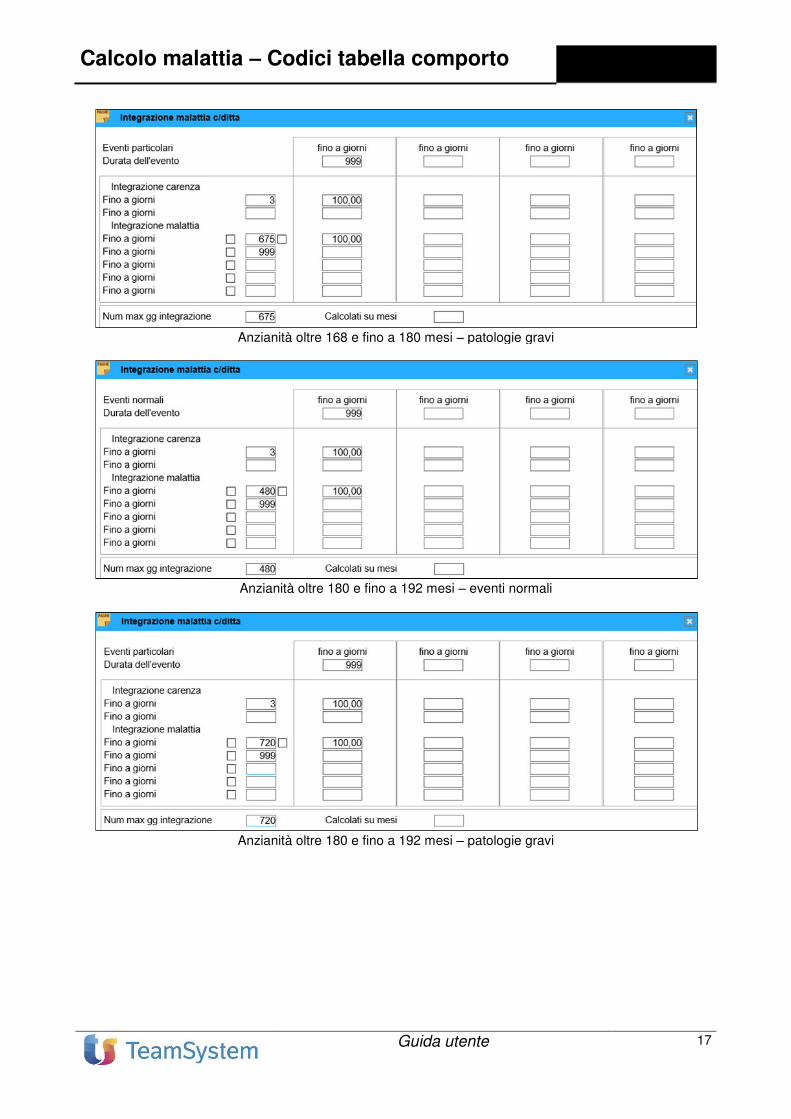

Anzianità oltre 168 e fino a 180 mesi – eventi normali

Anzianità oltre 168 e fino a 180 mesi – patologie gravi

Anzianità oltre 180 e fino a 192 mesi – eventi normali

Calcolo malattia – Codici tabella comporto

Guida utente

11

Anzianità oltre 180 e fino a 192 mesi – patologie gravi

Anzianità oltre 192 e fino a 204 mesi – eventi normali

Anzianità oltre 192 e fino a 204 mesi – patologie gravi

Calcolo malattia – Codici tabella comporto

Guida utente

12

Anzianità oltre 204 e fino a 300 mesi – eventi normali

Anzianità oltre 204 e fino a 300 mesi – patologie gravi

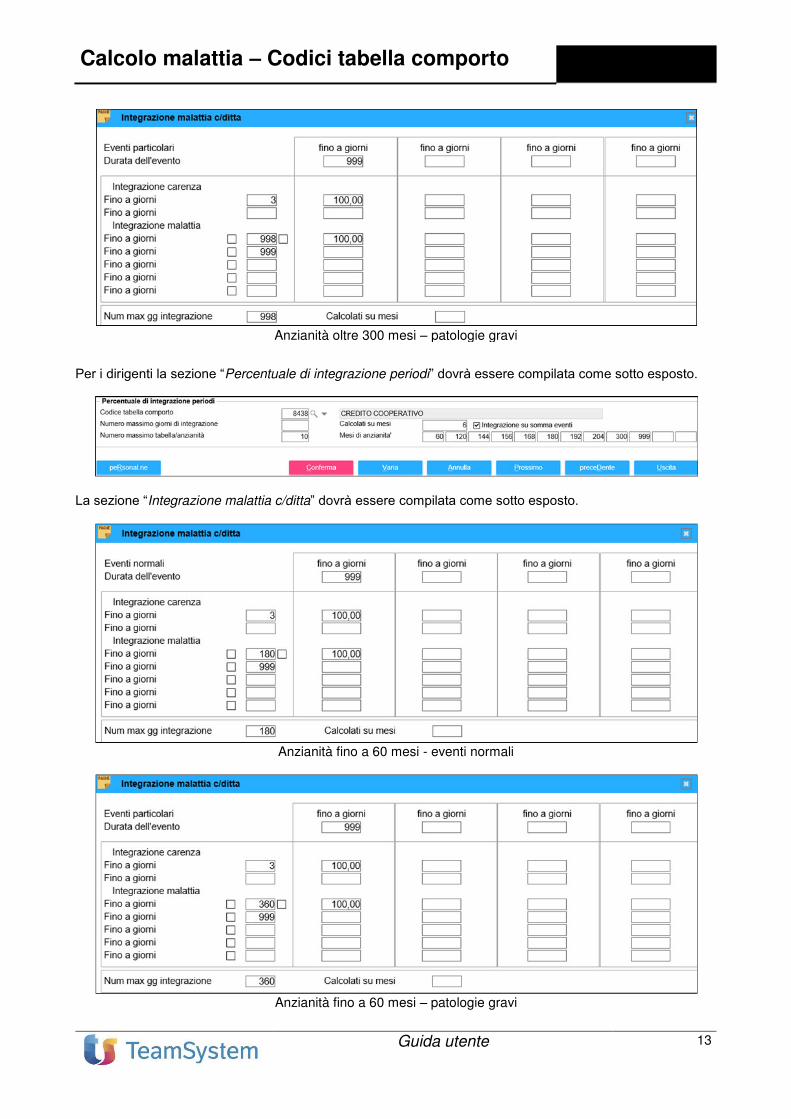

Anzianità oltre 300 mesi – eventi normali

Calcolo malattia – Codici tabella comporto

Guida utente

13

Anzianità oltre 300 mesi – patologie gravi

Per i dirigenti la sezione “Percentuale di integrazione periodi” dovrà essere compilata come sotto esposto.

La sezione “Integrazione malattia c/ditta” dovrà essere compilata come sotto esposto.

Anzianità fino a 60 mesi - eventi normali

Anzianità fino a 60 mesi – patologie gravi

Calcolo malattia – Codici tabella comporto

Guida utente

14

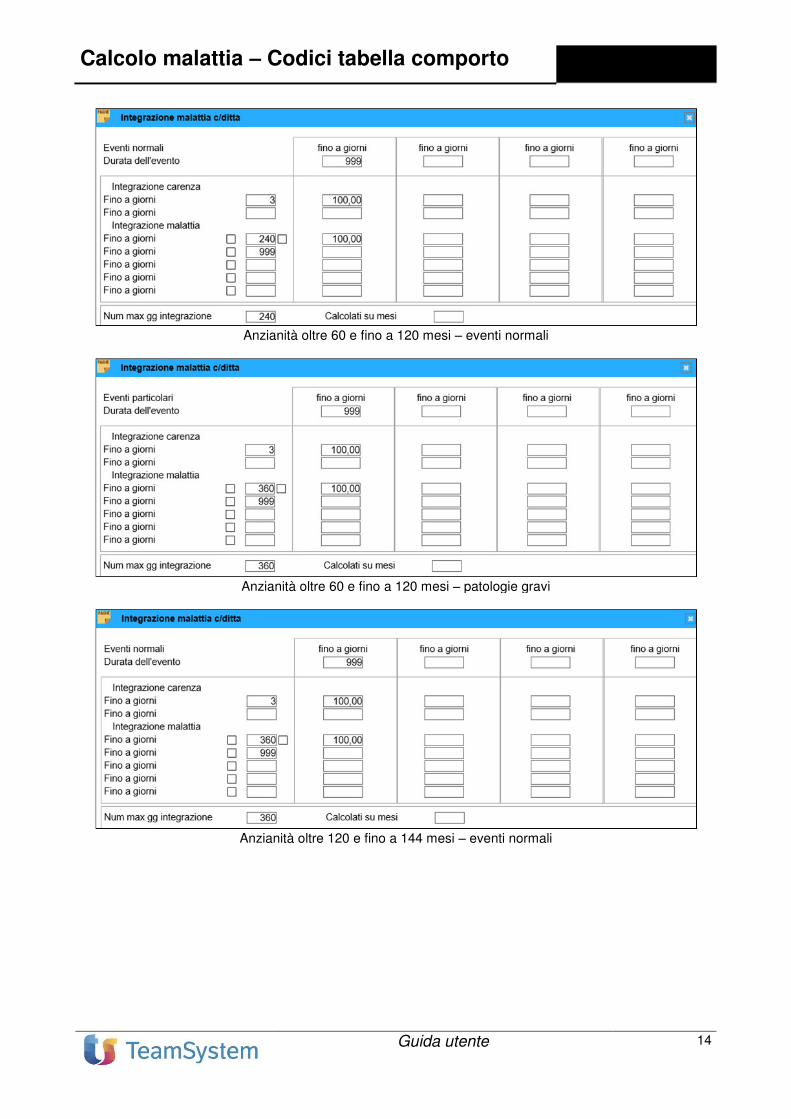

Anzianità oltre 60 e fino a 120 mesi – eventi normali

Anzianità oltre 60 e fino a 120 mesi – patologie gravi

Anzianità oltre 120 e fino a 144 mesi – eventi normali

Calcolo malattia – Codici tabella comporto

Guida utente

15

Anzianità oltre 120 e fino a 144 mesi – patologie gravi

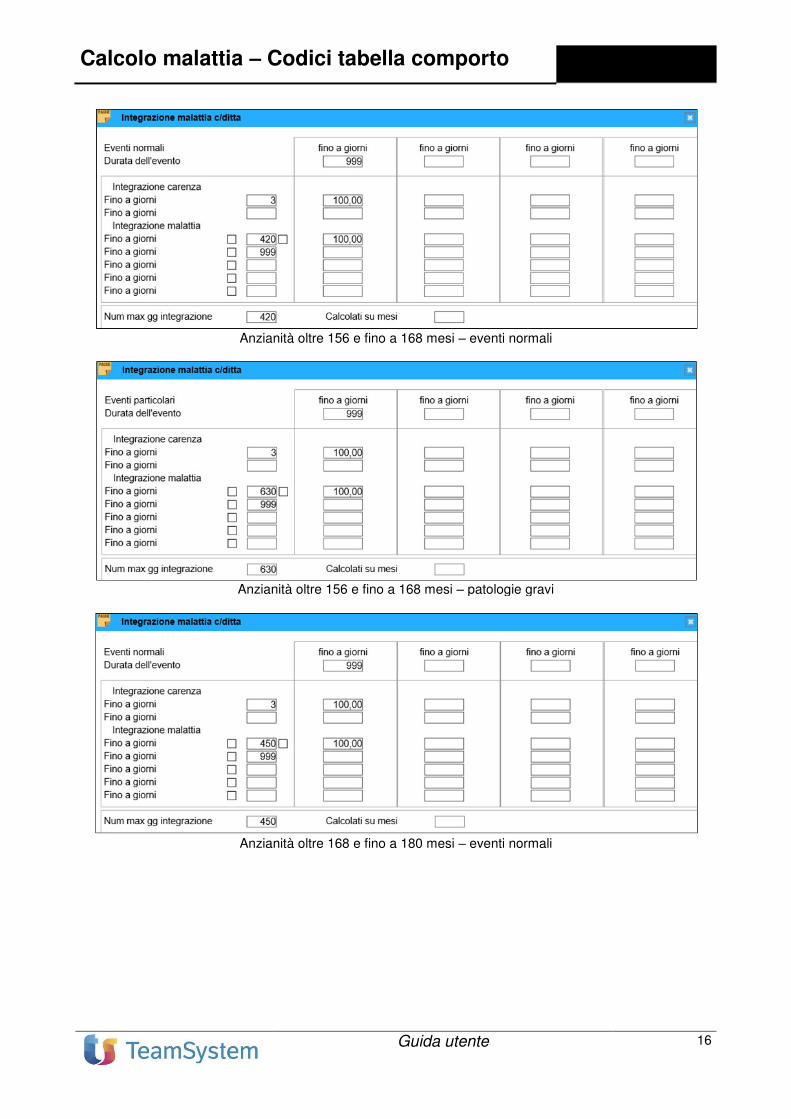

Anzianità oltre 144 e fino a 156 mesi – eventi normali

Anzianità oltre 144 e fino a 156 mesi – patologie gravi

Calcolo malattia – Codici tabella comporto

Guida utente

16

Anzianità oltre 156 e fino a 168 mesi – eventi normali

Anzianità oltre 156 e fino a 168 mesi – patologie gravi

Anzianità oltre 168 e fino a 180 mesi – eventi normali

Calcolo malattia – Codici tabella comporto

Guida utente

17

Anzianità oltre 168 e fino a 180 mesi – patologie gravi

Anzianità oltre 180 e fino a 192 mesi – eventi normali

Anzianità oltre 180 e fino a 192 mesi – patologie gravi

Calcolo malattia – Codici tabella comporto

Guida utente

18

Anzianità oltre 192 e fino a 204 mesi – eventi normali

Anzianità oltre 192 e fino a 204 mesi – patologie gravi

Anzianità oltre 204 e fino a 300 mesi – eventi normali

Calcolo malattia – Codici tabella comporto

Guida utente

19

Anzianità oltre 204 e fino a 300 mesi – patologie gravi

Anzianità oltre 300 mesi – eventi normali

Anzianità oltre 300 mesi – patologie gravi

Criteri di calcolo delle assenze e verifiche di programma

➢ Nella gestione dello storico degli eventi di malattia la compilazione del tipo di indennizzo, per ciascuna

giornata di assenza degli eventi, prevede la seguente codifica:

Codice assegnato

Tipologia di indennizzo Normale Patologie gravi

Totalmente indennizzata T t

Non indennizzata N n

Calcolo malattia – Codici tabella comporto

Guida utente

20

Al fine di gestire le casistiche che determinano l’innalzamento del periodo di mantenimento del posto di lavoro e del trattamento economico occorre compilare il campo “Patologie gravi” (abilitato in presenza del codice comporto 8438).

( Aggiornato alla versione PAGHE 2018.0.4 del 02.03.2018)

STIRAP 2018 Stampa deduzioni IRAP

Paghe

STIRAP 2018 2 / 29

INDICE

Stampa deduzioni IRAP .................................................................................................................................. 3

STIRAP ............................................................................................................................................................ 3

Operazioni preliminari ............................................................................................................................. 3

Utenti che eseguono per la prima volta il programma STIRAP ..................................................................... 3

Utenti che hanno già utilizzato il programma STIRAP in anni precedenti ..................................................... 4

I. Colonna “1.850 €” ................................................................................................................................. 6

Riproporzione deduzione dipendenti part-time: casi particolari .................................................................... 7

II. Colonne “Appr./Disab./Cfl” – “Ricerca/Svil.”........................................................................................ 8

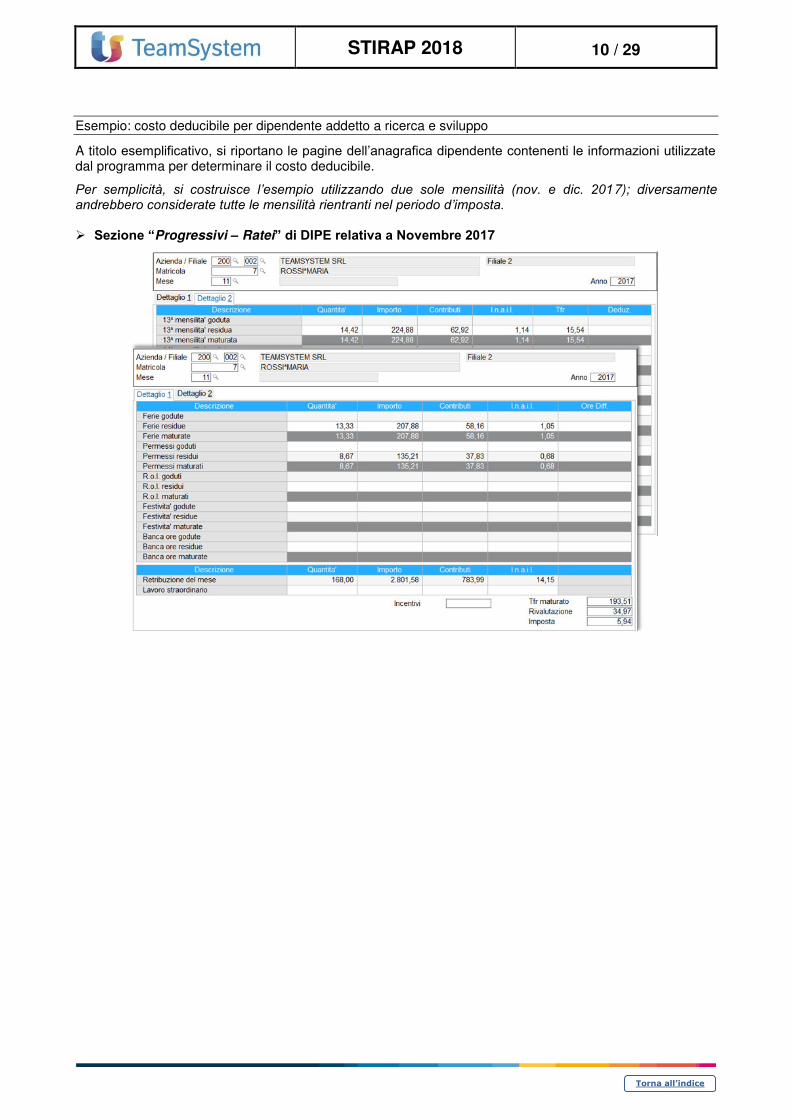

Esempio: costo deducibile per dipendente addetto a ricerca e sviluppo ..................................................... 10

III. Colonna “Forfetarie” ......................................................................................................................... 14

IV. Colonna “Contributive” ..................................................................................................................... 16

V. Colonna “Incremento occupazionale” ............................................................................................... 17

VI. Colonna “Inail” .................................................................................................................................. 19

VII. Deduzioni “Costo residuale dipendenti a tempo indeterminato” ..................................................... 21

Deduzione costo residuale per dipendenti stagionali .................................................................................. 22

VII. Colonna “Costo dipendente” ........................................................................................................... 24

VIII. Colonna “Eccedenze dipendente” ................................................................................................. 24

IX. Colonna “Deduzioni nette” ............................................................................................................... 24

Soggetti esercenti arti e professioni ...................................................................................................... 25

Dipendenti distaccati / somministrati ..................................................................................................... 26

Tabella voci per costi di servizi .............................................................................................................. 28

Lavoratori svantaggiati Cooperative sociali L. 381/1991 ...................................................................... 29

STIRAP 2018 3 / 29

Torna all’indice

Stampa deduzioni IRAP

STIRAP

A N N O T A Z I O N I

Con la presente documentazione si fornisce un dettaglio della “Stampa deduzioni IRAP” (comando STIRAP, scelta 1) utile alla determinazione delle diverse deduzioni spettanti ai fini IRAP. Accedendo a tale comando il programma propone automaticamente come anno di riferimento l’anno precedente a quello in elaborazione.

Operazioni preliminari

Utenti che eseguono per la prima volta il programma STIRAP

L’utente il quale esegua per la prima volta il programma STIRAP con la procedura PAGHE TeamSystem, deve effettuare preliminarmente i seguenti interventi:

A. AZIE – sez. “Altri dati – Credito di imposta IRAP”:

1. verificare le date presenti all’interno del rigo “Periodo d’imposta”;

2. in corrispondenza del campo “Esclusione calcolo deduzioni”, impostare il corretto codice qualora si

intenda escludere una o più classi di deduzioni.

➢ Il codice “N” può essere utilizzato dalle aziende non esercenti attività commerciali, al fine di escludere la deducibilità delle “1.850 €”.

➢ Il codice “X” può essere utilizzato dalle “imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento rifiuti”, al fine di escludere le deduzioni “forfetarie” e “contributive”.

➢ Il codice “E” consente di escludere sia le deduzioni di 1850 € che le deduzioni forfetarie e contributive

3. contrassegnare il campo “Soggetto esercente arti e professioni” con riferimento alle aziende identificabili come esercenti arti e professioni, per i quali i costi deducibili ai fini IRAP devono essere

rilevati in base al criterio di cassa (v. pag. 25);

4. ai fini del calcolo delle deduzioni per incremento occupazionale, indicare il costo complessivo del

lavoro da bilancio nel rispettivo campo della sezione “Funzioni > Ded incr occ” della sezione “Altri dati

> Credito di imposta IRAP” di AZIE (con riferimento al periodo d’imposta di riferimento ed al precedente); nella stessa sezione, inoltre, vanno indicate le eventuali diminuzioni occupazionali

verificatesi in società controllate o collegate (vedi pag. 17);

5. indicare “N” al campo “Applicazione deduzione costo residuale” con riferimento alle aziende escluse dalla deduzione del costo residuale dei dipendenti a tempo indeterminato (art. 11, co. 4-octies, D.Lgs.

446/97).

6. se necessario, indicare nella tabella “Voci No costo” (in “Altri dati > Credito d’imposta Irap” di AZIE,

pulsante “Funzioni”), le eventuali voci il cui importo deve essere escluso dal calcolo del costo del dipendente in quanto classificabili come costi per servizi (ad esempio buoni pasto o rimborsi spese

documentate); vedi pag. 28.

STIRAP 2018 4 / 29

Torna all’indice

B. DIPE – scheda “Altro”:

1. all’interno della sezione “Dettaglio deduzioni IRAP” (tasto F6 nel campo “Deduzioni Irap”), verificare e, se del caso, variare l’impostazione del campo “Applicazione deduzione 1.850 Euro” (potendo, pertanto, scegliere di assegnare tale classe di deduzioni ad un’altra matricola), nonché quella del campo “Percentuale impiego in attività commerciale” (aliquota rilevante per il riproporzionamento delle

deduzioni di “1.850”, delle deduzioni “forfetarie” nonché delle deduzioni per incremento occupazionale);

2. per i dipendenti addetti ad attività di ricerca e sviluppo indicare il codice “R” nel campo “Categoria Irap” (scheda “Altro” di DIPE) e compilare, se necessario, la sezione “Ricerca sviluppo” attiva per tali dipendenti nella sezione “Dettaglio deduzioni IRAP” (v. pag. 9);

3. verificare ed eventualmente modificare i comuni nei quali il dipendente è stato mese per mese

impiegato (tabella “Gestione comuni” accessibile dalla sezione “Dettaglio deduzioni IRAP”), sempreché diversi dal luogo di lavoro indicato nell’anagrafica del dipendente o dell’azienda (v. pag.14);

4. per i dipendenti distaccati o forniti in somministrazione, compilare la sezione “distacc./Somm.” con l’indicazione dei periodi di distacco/somministrazione, delle relative aziende utilizzatrici e la percentuale di utilizzo in ciascuna di esse (v. pag. 26);

5. per i dipendenti stagionali (“Qualifica INPS – 3” pari a “S”, “T” e “G”, oppure “D” con “Tipo

contribuzione” pari ad 88, avente il significato di lavoratore straniero con rapporto di lavoro stagionale,

circ. INPS n. 67/99) per i quali spetta la deduzione del costo residuale, indicare “Si” al campo “Stagionale – Applicazione deduzione residuale” (sez. “Dettaglio deduzioni IRAP”); a tal fine può essere utilizzata anche l’apposita scelta “Applicabilità deduzioni stagionali” del comando FLAGIRAP

(vedi pag. 22). I suddetti campi delle anagrafiche Azienda e Dipendente saranno separatamente dettagliati nelle pagine che seguono.

C. STIRAP – “Tabella personalizzazioni”:

1. Verificare la compilazione della tabella “enti no Prev./ass.” nella quale devono essere indicati i codici della tabella “Descrizione altri enti” (TB0305) la cui contribuzione, non avendo natura previdenziale o

assistenziale, non è deducibile ai fini IRAP.

Utenti che hanno già utilizzato il programma STIRAP in anni precedenti

Prima di eseguire il comando STIRAP, gli utenti devono:

1. con riferimento ai dipendenti addetti ad attività di ricerca e sviluppo (codice “R” al campo “Categoria

Irap” della scheda “Altro” di DIPE), compilare, se necessario, la sezione “Ricerca sviluppo” accessibile dalla sezione “Dettaglio deduzioni IRAP” (F6 al campo “Deduzioni IRAP” della scheda “Altro” di DIPE; v.

pag. 9)

2. eseguire, se necessario, il comando CKIRAP

Tale comando provvede a:

➢ eliminare i valori (relativi all’anno precedente) memorizzati nei campi “Deduzioni forfetarie / contributive” presenti nella sezione “Dettaglio deduzioni IRAP”;

➢ eliminare le informazioni eventualmente presenti nella tabella “Gestione comuni” accessibile dalla suddetta sezione “Dettaglio deduzioni IRAP”.

Il comando CKIRAP deve essere obbligatoriamente eseguito nel caso in cui, in fase di determinazione delle deduzioni IRAP per l’anno precedente, l’utente abbia modificato manualmente i valori dei suddetti campi “Deduzioni forfetarie / contributive” calcolati dal programma STIRAP.

STIRAP 2018 5 / 29

Torna all’indice

3. verificare ed eventualmente modificare i comuni nei quali il dipendente è stato mese per mese