Relazione sul Rendiconto generale della Regione siciliana ... · Regione ed i suoi enti e organismi...

438

SEZIONI RIUNITE PER LA REGIONE SICILIANA RELAZIONE SUL RENDICONTO GENERALE DELLA REGIONE SICILIANA ESERCIZIO FINANZIARIO 2015 PALERMO, 5 LUGLIO 2016

Transcript of Relazione sul Rendiconto generale della Regione siciliana ... · Regione ed i suoi enti e organismi...

SEZIONI RIUNITE PER LA REGIONE SICILIANA

RELAZIONE

SUL RENDICONTO GENERALE DELLA REGIONE SICILIANA

ESERCIZIO FINANZIARIO 2015

PALERMO, 5 LUGLIO 2016

|Relazione sul rendiconto della Regione siciliana es. 2015

SEZIONI RIUNITE PER LA REGIONE SICILIANA

RELAZIONE

SUL RENDICONTO GENERALE DELLA

REGIONE SICILIANA

ESERCIZIO 2015

PALERMO, 5 LUGLIO 2016

|Relazione sul rendiconto della Regione siciliana es. 2015

1 Corte dei conti | Sezioni riunite per la Regione siciliana

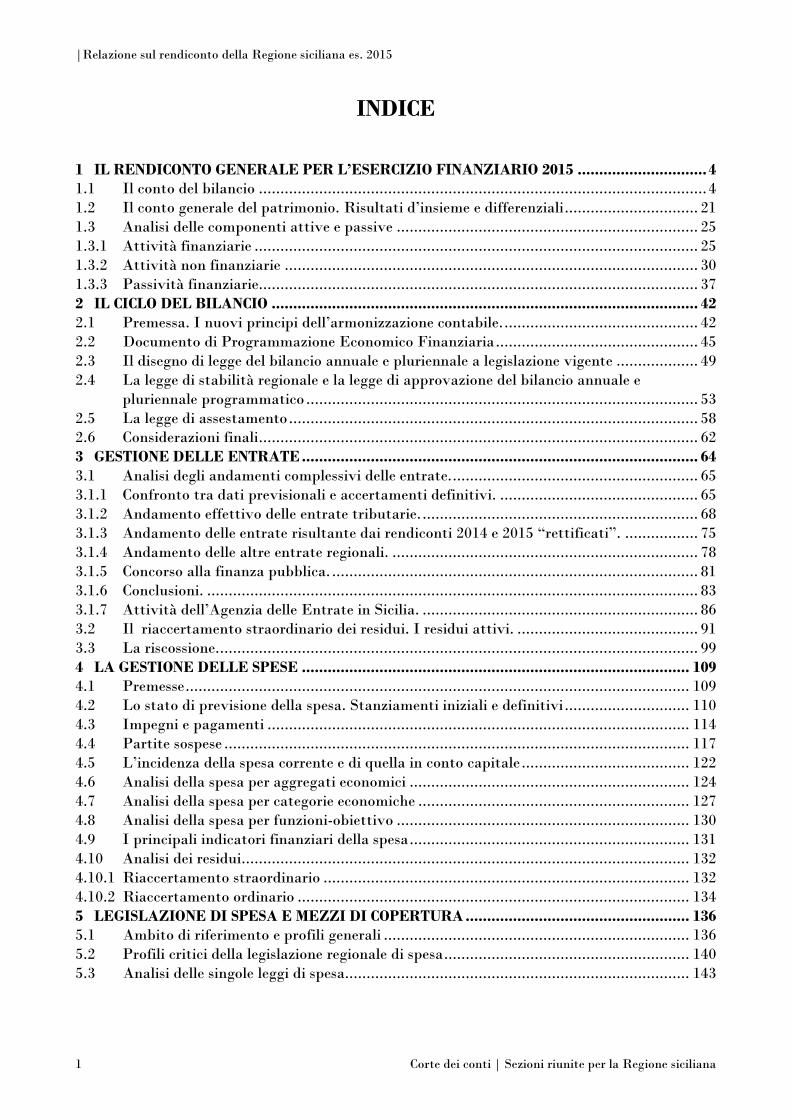

INDICE

1 IL RENDICONTO GENERALE PER L’ESERCIZIO FINANZIARIO 2015 .............................. 4

1.1 Il conto del bilancio ........................................................................................................ 4

1.2 Il conto generale del patrimonio. Risultati d’insieme e differenziali ............................... 21

1.3 Analisi delle componenti attive e passive ...................................................................... 25

1.3.1 Attività finanziarie ....................................................................................................... 25

1.3.2 Attività non finanziarie ................................................................................................ 30

1.3.3 Passività finanziarie ...................................................................................................... 37

2 IL CICLO DEL BILANCIO ................................................................................................... 42

2.1 Premessa. I nuovi principi dell’armonizzazione contabile. ............................................. 42

2.2 Documento di Programmazione Economico Finanziaria ............................................... 45

2.3 Il disegno di legge del bilancio annuale e pluriennale a legislazione vigente ................... 49

2.4 La legge di stabilità regionale e la legge di approvazione del bilancio annuale e pluriennale programmatico ........................................................................................... 53

2.5 La legge di assestamento ............................................................................................... 58

2.6 Considerazioni finali ...................................................................................................... 62

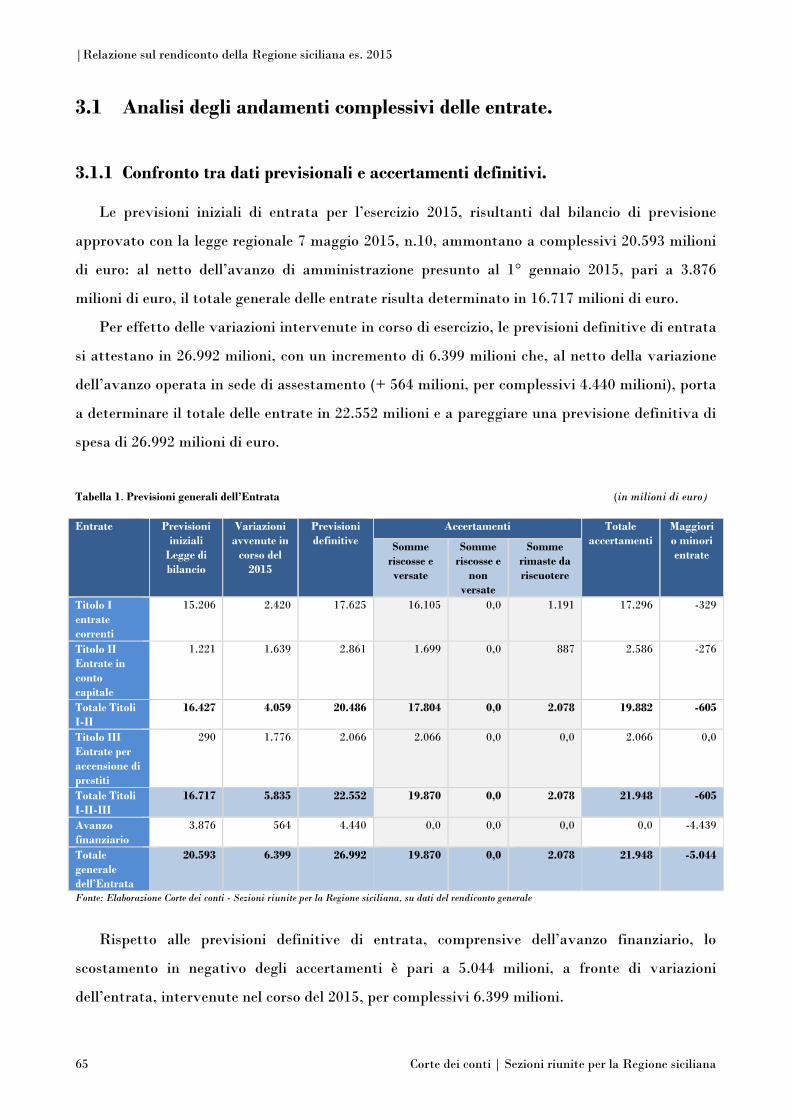

3 GESTIONE DELLE ENTRATE ............................................................................................ 64

3.1 Analisi degli andamenti complessivi delle entrate. ......................................................... 65

3.1.1 Confronto tra dati previsionali e accertamenti definitivi. .............................................. 65

3.1.2 Andamento effettivo delle entrate tributarie. ................................................................ 68

3.1.3 Andamento delle entrate risultante dai rendiconti 2014 e 2015 “rettificati”. ................. 75

3.1.4 Andamento delle altre entrate regionali. ....................................................................... 78

3.1.5 Concorso alla finanza pubblica. ..................................................................................... 81

3.1.6 Conclusioni. .................................................................................................................. 83

3.1.7 Attività dell’Agenzia delle Entrate in Sicilia. ................................................................ 86

3.2 Il riaccertamento straordinario dei residui. I residui attivi. .......................................... 91

3.3 La riscossione. ............................................................................................................... 99

4 LA GESTIONE DELLE SPESE .......................................................................................... 109

4.1 Premesse ..................................................................................................................... 109

4.2 Lo stato di previsione della spesa. Stanziamenti iniziali e definitivi ............................. 110

4.3 Impegni e pagamenti .................................................................................................. 114

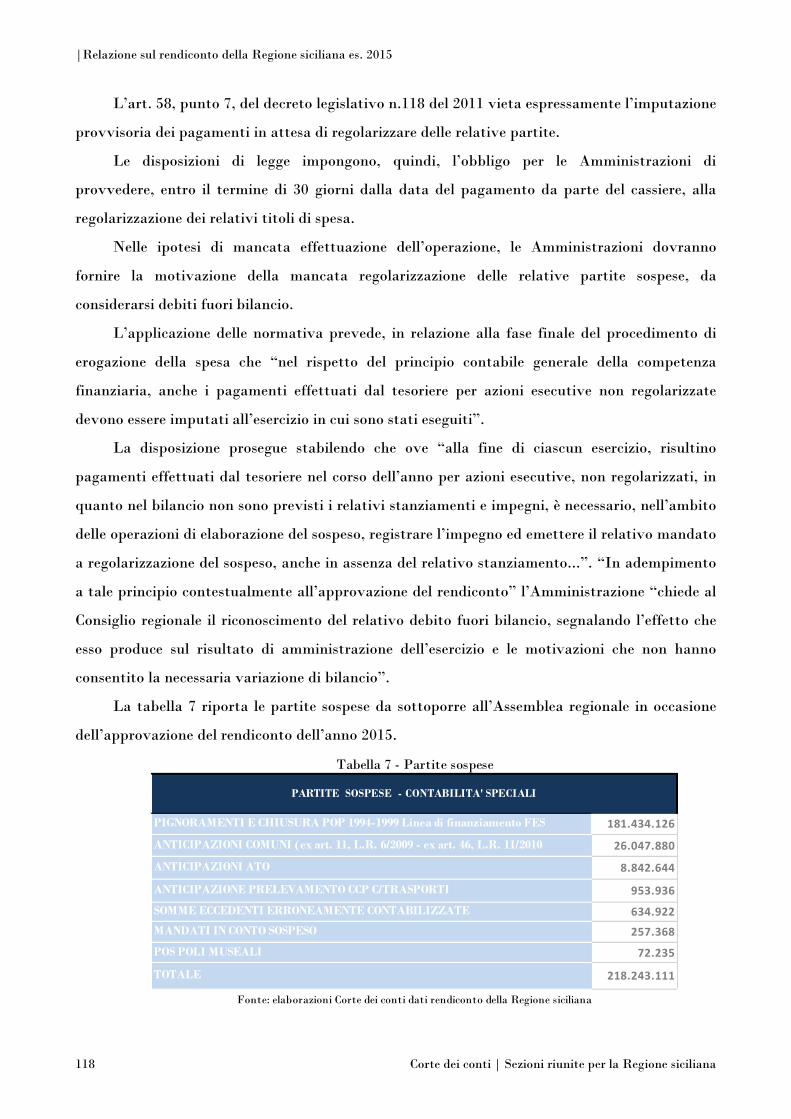

4.4 Partite sospese ............................................................................................................ 117

4.5 L’incidenza della spesa corrente e di quella in conto capitale ....................................... 122

4.6 Analisi della spesa per aggregati economici ................................................................. 124

4.7 Analisi della spesa per categorie economiche ............................................................... 127

4.8 Analisi della spesa per funzioni-obiettivo .................................................................... 130

4.9 I principali indicatori finanziari della spesa ................................................................. 131

4.10 Analisi dei residui ........................................................................................................ 132

4.10.1 Riaccertamento straordinario ..................................................................................... 132

4.10.2 Riaccertamento ordinario ........................................................................................... 134

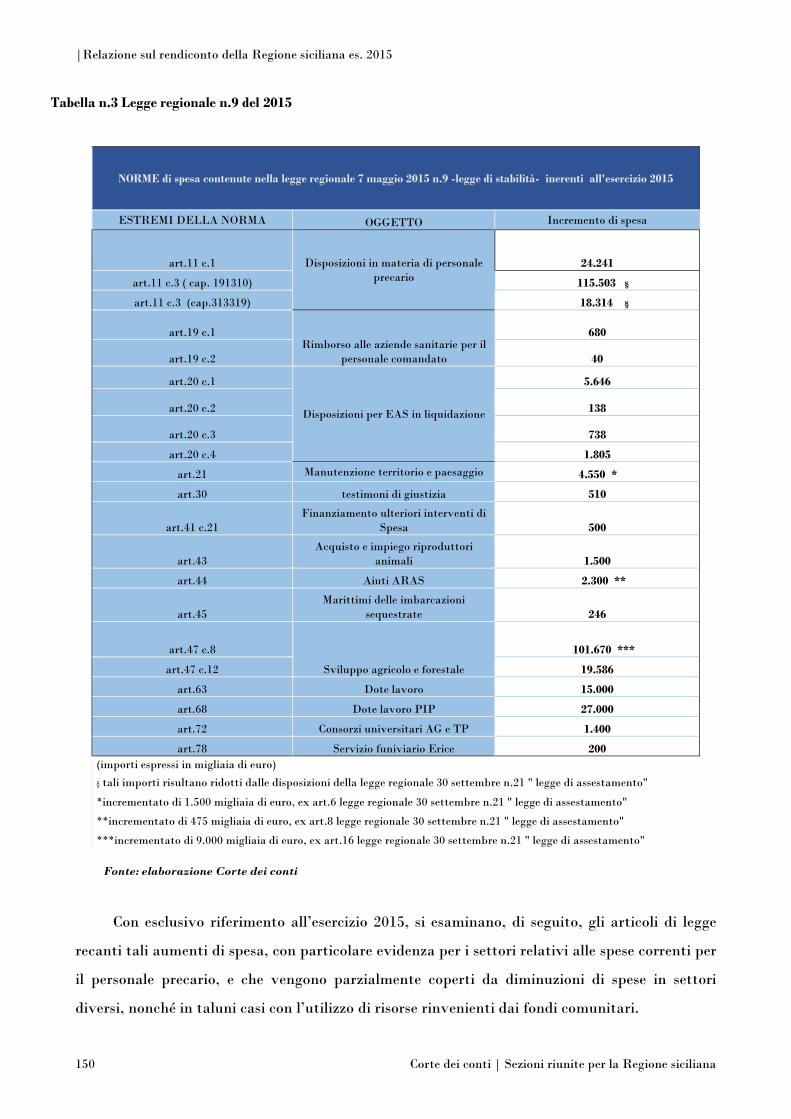

5 LEGISLAZIONE DI SPESA E MEZZI DI COPERTURA .................................................... 136

5.1 Ambito di riferimento e profili generali ....................................................................... 136

5.2 Profili critici della legislazione regionale di spesa ......................................................... 140

5.3 Analisi delle singole leggi di spesa ................................................................................ 143

|Relazione sul rendiconto della Regione siciliana es. 2015

2 Corte dei conti | Sezioni riunite per la Regione siciliana

6 IL CONCORSO DELLA REGIONE SICILIANA AL CONSEGUIMENTO DEGLI OBIETTIVI DI FINANZA PUBBLICA ....................................................................................................... 157

6.1 Premessa..................................................................................................................... 157

6.2 Il contributo della Regione siciliana agli obiettivi di finanza pubblica ......................... 159

6.2.1 Il concorso della finanza regionale al miglioramento del saldo netto da finanziare del bilancio dello Stato ..................................................................................................... 160

6.2.2 Il concorso della finanza regionale al miglioramento dell’indebitamento netto del conto consolidato delle pubbliche amministrazioni : il Patto di Stabilità Interno per l’esercizio 2015 166

6.2.2.1. Disciplina e quantificazione degli obiettivi programmatici ....................................... 166

6.2.2.2. Gestione e monitoraggio ........................................................................................... 168

6.3. I Patti di solidarietà .................................................................................................... 175

6.4. Concorso alla finanza pubblica delle società partecipate e degli enti controllati ........... 175

7. LA POLITICA SANITARIA REGIONALE .......................................................................... 178

7.1 Spesa sanitaria e bilancio regionale ............................................................................. 178

7.2 Stato di attuazione della normativa in tema di armonizzazione dei bilanci pubblici nel settore sanitario .......................................................................................................... 185

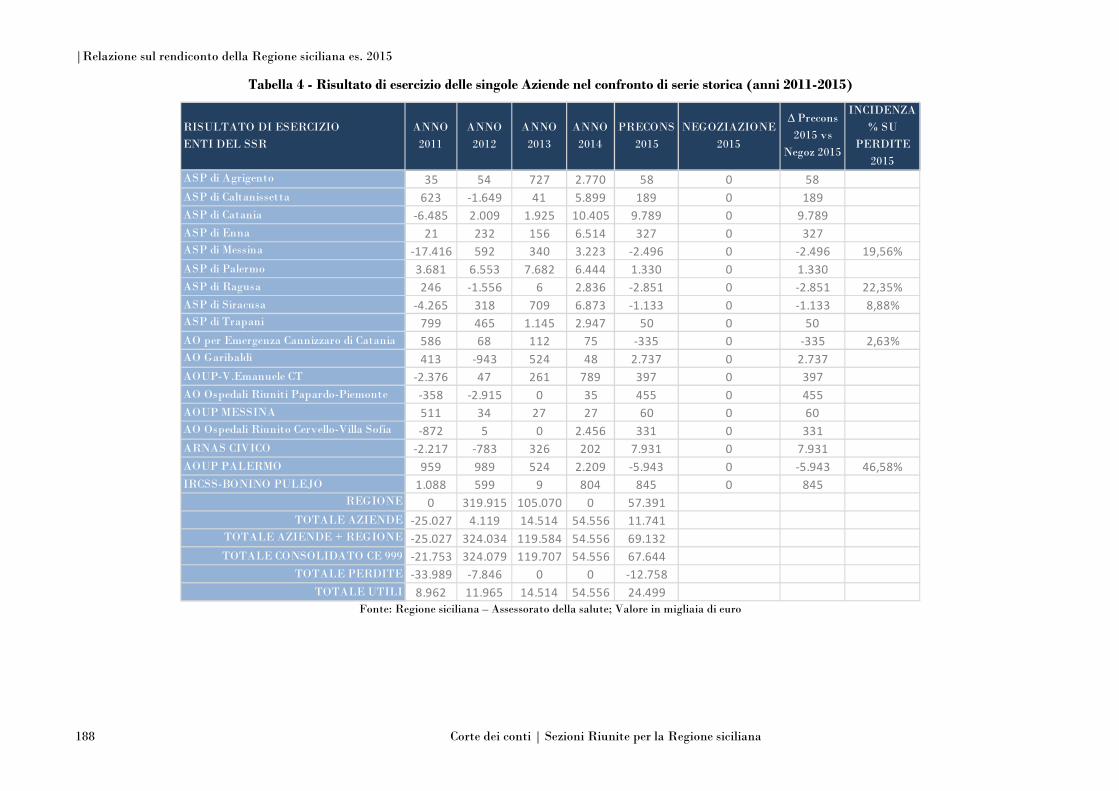

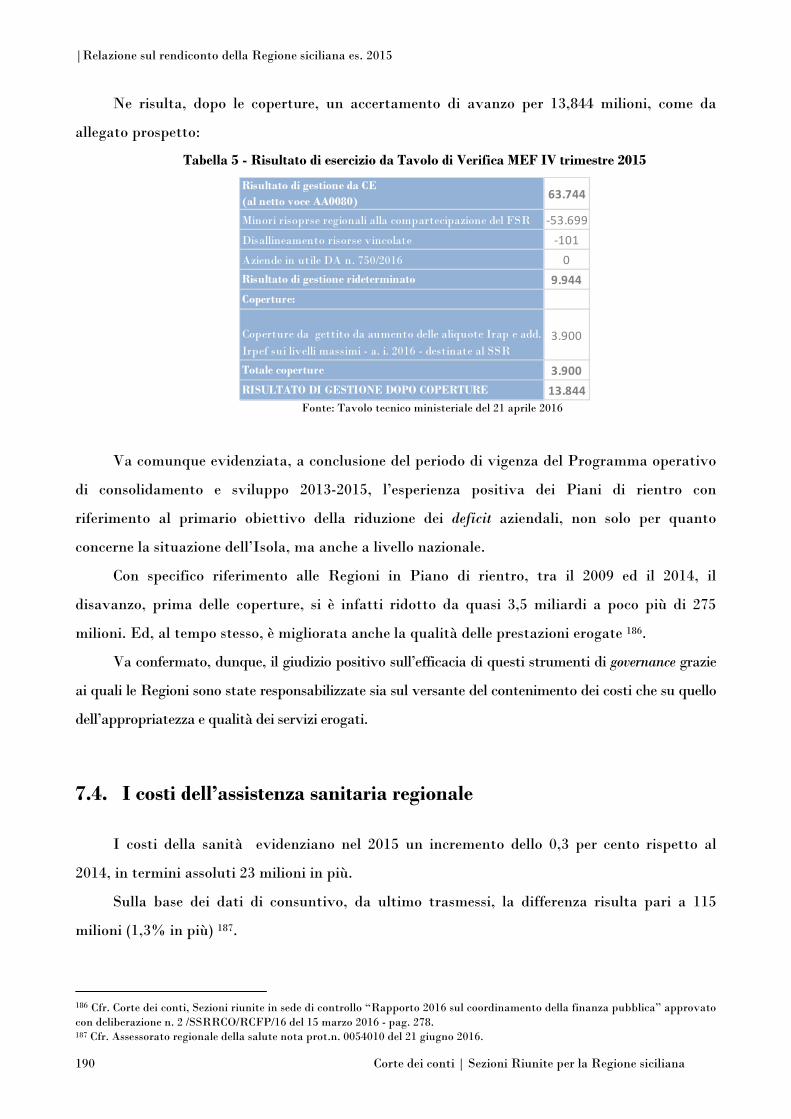

7.3 I risultati delle gestioni sanitarie nel 2015 ................................................................... 186

7.4. I costi dell’assistenza sanitaria regionale ..................................................................... 190

7.4.1. I costi per l’acquisto di beni e servizi ........................................................................... 195

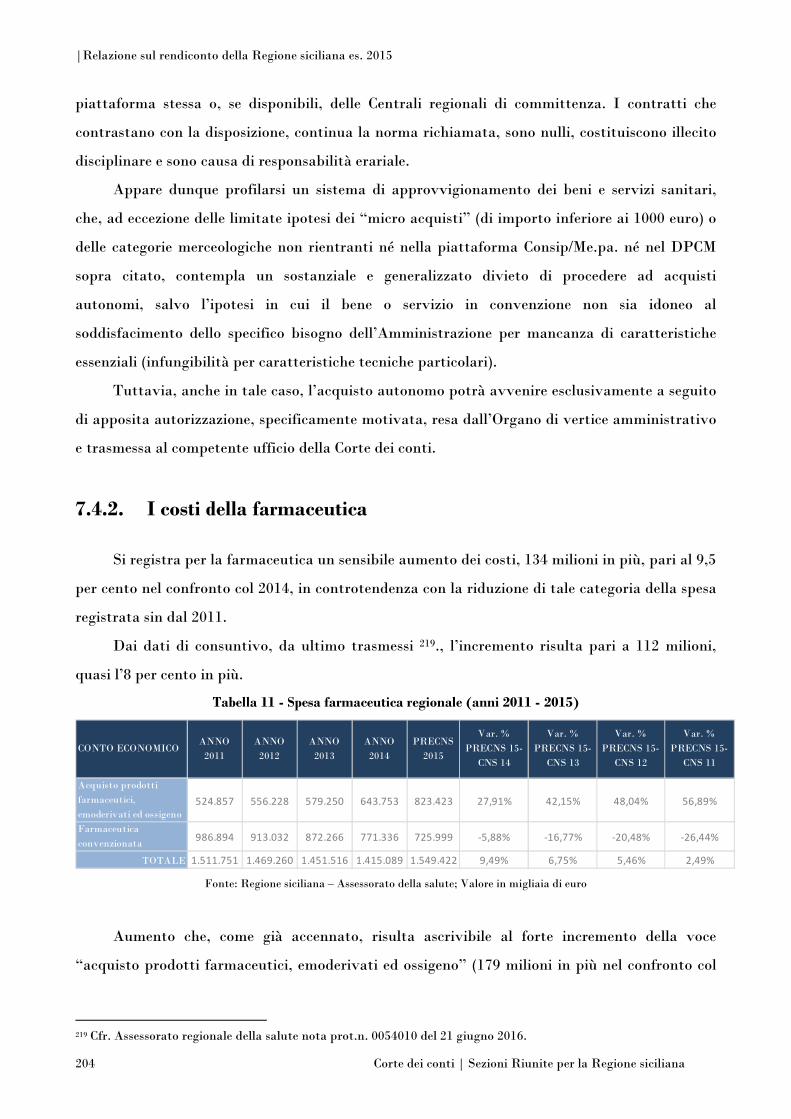

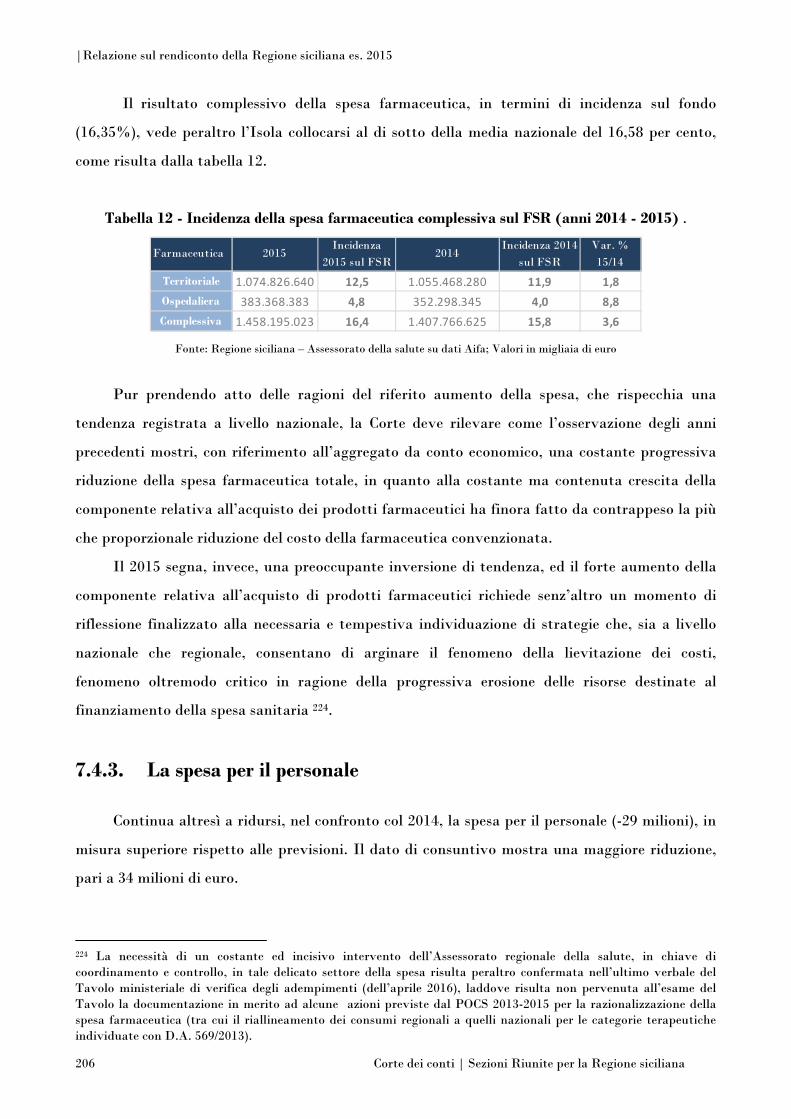

7.4.2. I costi della farmaceutica ............................................................................................ 204

7.4.3. La spesa per il personale.............................................................................................. 206

7.5 Analisi di stato patrimoniale: la situazione debitoria ed i crediti delle aziende ............. 211

7.6 Conclusioni ................................................................................................................. 219

8. LA SPESA PER IL PERSONALE ....................................................................................... 226

8.1 La spesa per le retribuzioni ......................................................................................... 226

8.1.1. Premessa..................................................................................................................... 226

8.1.2 Spesa per retribuzioni e andamento della dinamica occupazionale .............................. 228

8.1.3 L’impatto sul bilancio regionale del personale delle strutture esterne .......................... 231

8.1.3 - 1 Gli oneri per i lavoratori c.d. forestali ...................................................................... 234

8.3.1 - 2 I costi del personale delle società partecipate ........................................................... 238

8.1.4 La spesa per le retribuzioni in dettaglio ....................................................................... 245

8.1.5 I fattori storici di crescita della spesa. ......................................................................... 247

8.1.6 Considerazioni conclusive ........................................................................................... 249

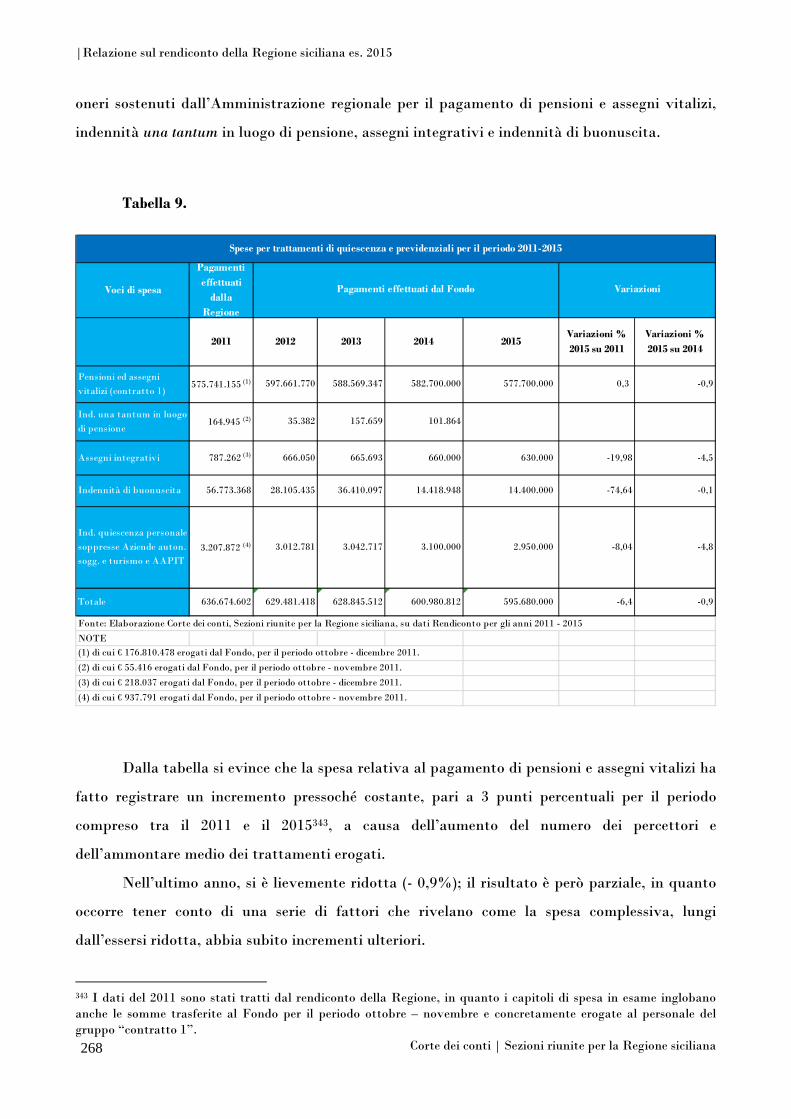

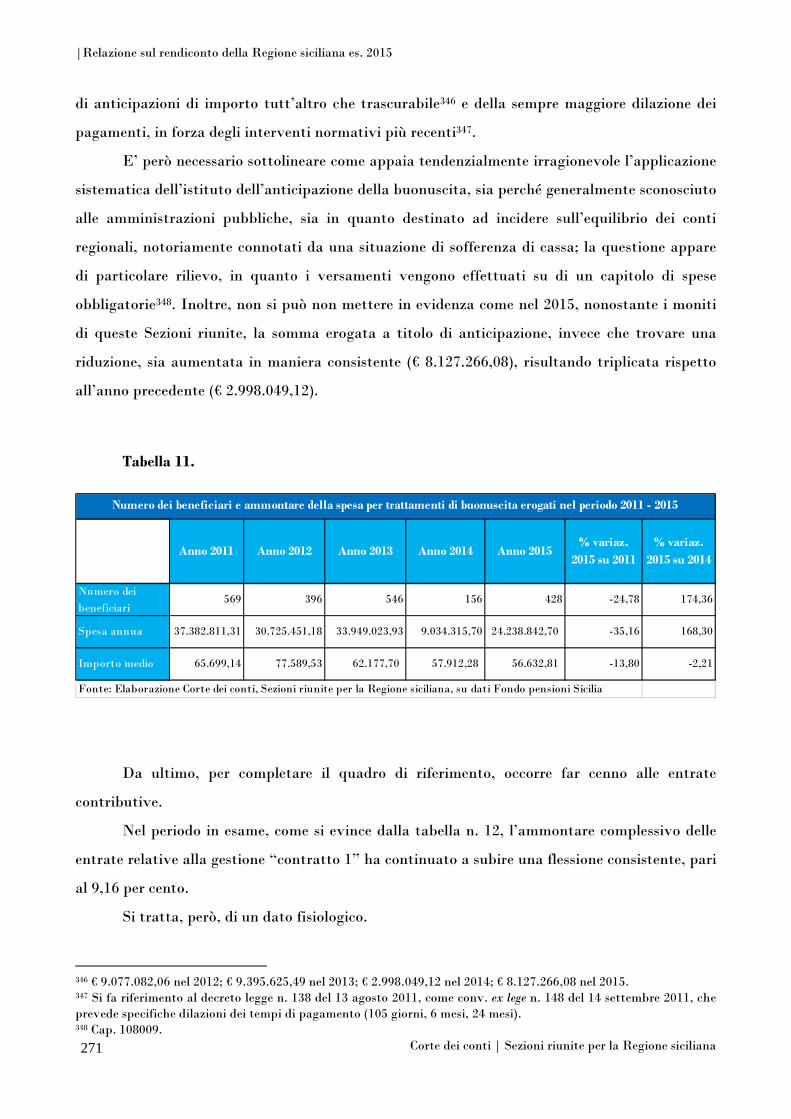

8.2. La spesa previdenziale. ............................................................................................... 258

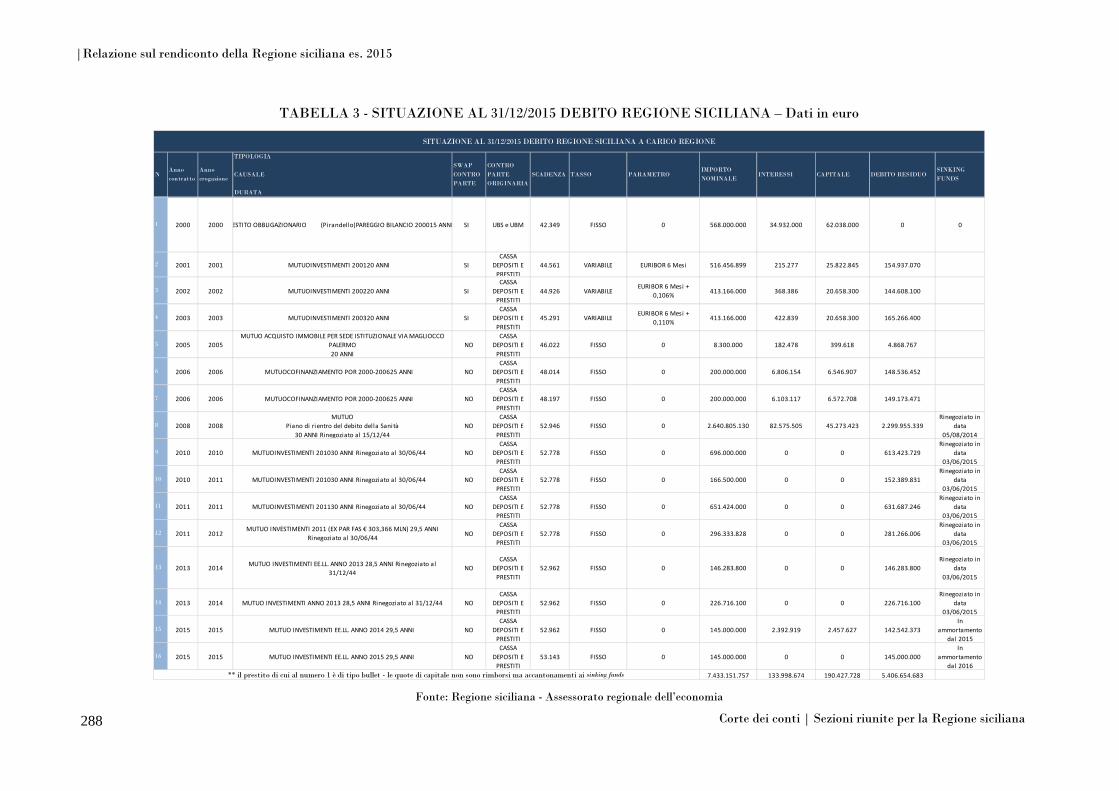

9. L’INDEBITAMENTO DELLA REGIONE SICILIANA ........................................................ 277

9.1 I contratti di mutuo .................................................................................................... 277

9.2. Le anticipazioni di liquidità ....................................................................................... 278

9.3. Le anticipazioni di cassa ................................................................................................... 283

9.4. Lo stock del debito ........................................................................................................... 284

9.5. L’evoluzione e la struttura del debito ............................................................................... 285

9.6. La rinegoziazione dei mutui ............................................................................................. 292

9.7. La ristrutturazione del debito ........................................................................................... 293

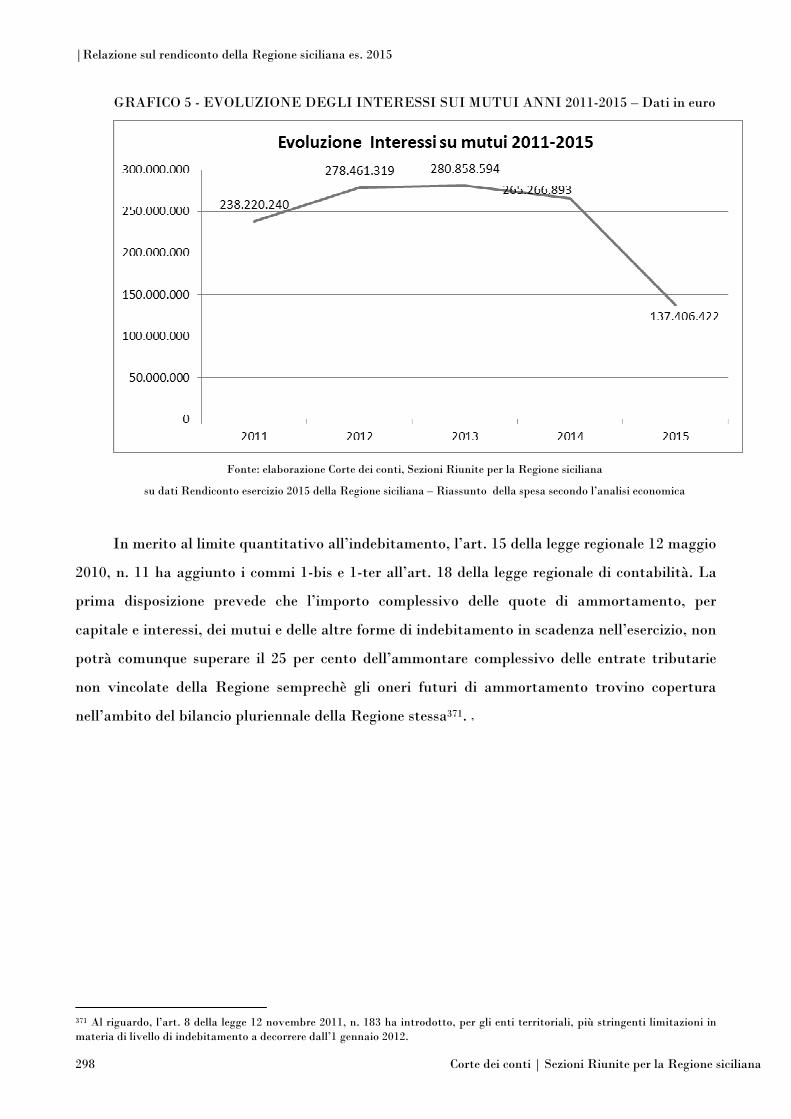

9.8. Il costo del debito ............................................................................................................. 297

9.9. Il rating della regione siciliana .......................................................................................... 303

9.10. I contratti derivati .................................................................................................... 305

9.10.1 Il mark to market ...................................................................................................... 309

9.10.2 La chiusura dei contratti derivati .............................................................................. 311

9.10.3 Il monitoraggio e la rimodulazione dei contratti ........................................................ 312

|Relazione sul rendiconto della Regione siciliana es. 2015

3 Corte dei conti | Sezioni riunite per la Regione siciliana

10. LA GESTIONE DEI FONDI COMUNITARI ...................................................................... 314

10.1 Considerazioni introduttive.......................................................................................... 314

10.2. Il Fondo Europeo di Sviluppo Regionale ..................................................................... 321

10.3. Il Fondo Sociale Europeo............................................................................................. 330

10.4. Il Programma di Sviluppo Rurale e il FEASR. ............................................................ 335

10.5. Il Fondo Europeo per la Pesca ..................................................................................... 341

10.6. Attività di Audit. ........................................................................................................ 345

11. L’ORGANIZZAZIONE AMMINISTRATIVA REGIONALE E IL SISTEMA DEI CONTROLLI INTERNI ........................................................................................................................... 348

11.1 L’organizzazione dell’Amministrazione regionale nel 2015 .......................................... 348

11.1.1 La dirigenza ................................................................................................................ 353

11.1.2 Gli Uffici speciali ........................................................................................................ 363

11.2 La revisione della spesa ............................................................................................... 365

11.2.1 Le norme di revisione della spesa nel 2015 e nel 2016 .................................................. 365

11.2.2 L’attuazione delle disposizioni sulla revisione della spesa nel corso del 2015 ................ 373

11.3 Il sistema dei controlli interni ..................................................................................... 379

11.3.1 Il ciclo e la valutazione della performance ................................................................... 380

11.3.2 Il controllo di gestione ................................................................................................ 385

11.3.3 Il controllo di regolarità amministrativa e contabile ................................................... 386

11.3.4 Il controllo nei confronti delle società partecipate ....................................................... 389

11.3.5 Il controllo nei confronti di enti ed organismi vigilati .................................................. 392

11.3.6 La trasparenza nell’organizzazione dell’amministrazione regionale ............................. 398

12 LA FINANZA LOCALE IN SICILIA ................................................................................. 403

12.1 Quadro conoscitivo di sintesi della gestione finanziaria – esercizi 2014 e 2015 – Equilibri di bilancio e relative criticità ....................................................................................... 403

12.2 Gli interventi di spesa nei confronti degli enti locali nel Rendiconto generale della Regione – esercizio 2015 .............................................................................................. 427

|Relazione sul rendiconto della Regione siciliana es. 2015

4 Corte dei conti | Sezioni riunite per la Regione siciliana

1 IL RENDICONTO GENERALE PER L’ESERCIZIO FINANZIARIO 2015

SOMMARIO: 1.1. Il conto del bilancio - 1.2. Il conto generale del patrimonio. Risultati d’insieme e

differenziali – 1.3 Analisi delle componenti attive e passive – 1.3.1. Attività finanziarie – 1.3.2. Attività

non finanziarie – 1.3.3. Passività finanziarie

1.1 Il conto del bilancio

Il rendiconto generale per l’esercizio finanziario 2015 rappresenta indubbiamente un

documento contabile peculiare in quanto segna il passaggio tra l’ordinamento contabile vigente

fino al 2014 e quello nuovo delineato dalla disciplina in materia di armonizzazione dei sistemi

contabili e degli schemi di bilancio 1, applicabile anche alle regioni ad autonomia speciale 2.

In attesa dell’adozione delle previste norme di attuazione dello Statuto che stabiliscano la

decorrenza e le modalità di applicazione della riforma contabile, con l’art. 11 della legge

regionale 13 gennaio 2015, n. 3 sono state dettate opportune disposizioni transitorie volte a

recepire i nuovi principi contabili e schemi di bilancio nell’ordinamento siciliano,

determinandone preliminarmente la relativa decorrenza applicativa dal 1° gennaio 2015 per la

Regione ed i suoi enti e organismi strumentali, esclusi quelli del settore sanitario 3.

In particolare, per quanto riguarda il consuntivo è stato disposto (art. 11, comma 8, lett.

d) che “nelle more dell'adozione della nuova disciplina organica di contabilità” … “continuano

ad applicarsi le disposizioni vigenti sulle modalità ed i termini per la presentazione all'Assemblea

regionale siciliana”. In altri termini, per il 2015 viene effettuato un rinvio alle diposizioni

contenute nell’art. 11 del decreto legislativo sull’armonizzazione contabile le quali prevedono,

infatti, l’adozione degli schemi previgenti 4, che, pertanto, continuano a conservare valore

giuridico ai fini della rendicontazione.

1 Decreto legislativo 23 giugno 2011 n. 118 e successive modificazioni ed integrazioni. 2 La riforma, infatti, si applica in via diretta alle Regioni a statuto ordinario, ma ne è prevista l’estensione anche alle Regioni a statuto speciale e alle Province autonome, attraverso il rinvio alle procedure di cui all’art. 27 della legge 5 maggio 2009, n. 42, con una disposizione (l’art. 79 del decreto legislativo n. 126 del 2014) che riproduce una norma (l’art. 37, comma 1, primo periodo, dell’originario decreto legislativo n. 118 del 2011) che ha superato indenne il vaglio di costituzionalità (Corte Costituzionale, sentenza n. 178 del 2012). 3 Il relativo Titolo II del decreto legislativo 23 giugno 2011, n. 118 e successive modifiche ed integrazioni, infatti, era stato già recepito a decorrere dal 1°gennaio 2014 con l'art. 47, comma 12, della legge regionale 28 gennaio 2014, n.5. 4 Gli stessi sono affiancati dai nuovi schemi di rendiconto ai quali, però, è attribuita funzione meramente conoscitiva.

|Relazione sul rendiconto della Regione siciliana es. 2015

5 Corte dei conti | Sezioni riunite per la Regione siciliana

Se la struttura del consuntivo sostanzialmente non muta rispetto al passato, nel 2015,

invece, l’attuazione delle regole di contabilità pubblica armonizzata ha comportato la

significativa introduzione di due concomitanti e rilevanti innovazioni in termini di modalità di

contabilizzazione dei fatti amministrativi: l’applicazione del principio contabile generale della

competenza finanziaria (c.d. potenziata) per l’accertamento delle entrate e per l’impegno delle

spese 5, nonché l’adozione del principio applicato della contabilità finanziaria 6.

Tali fattori di carattere generale, unitamente ad altri più specifici di cui si riferirà in

seguito, finiscono per incidere sul livello di significatività dei risultati esposti nel rendiconto per

il 2015 sotto il profilo della loro comparazione con quelli emersi nei precedenti esercizi finanziari.

Le analisi degli andamenti e delle tendenze dei conti pubblici regionali, contenute in numerose

parti del presente referto, hanno, infatti, richiesto alla Corte notevoli e complessi

approfondimenti istruttori al fine di esprimere le proprie valutazioni sulla base di dati il più

possibile omogenei e, pertanto, confrontabili. Ci si è astenuti, di conseguenza, dal formulare le

specifiche considerazioni, espresse in precedenti relazioni, nelle ipotesi in cui non è stato possibile

conseguire tale obiettivo.

Carattere di centralità nell’ambito della riforma contabile contenuta nel decreto legislativo

23 giugno 2011, n. 118 e successive modificazioni ed integrazioni, rivestono le complesse

procedure del “riaccertamento straordinario dei residui” 7, dirette ad adeguare lo stock di quelli

attivi e passivi risultante al 31 dicembre 2014 alla nuova configurazione del principio della

competenza finanziaria.

Tale adeguamento, infatti, opera su poste del rendiconto dell’esercizio finanziario 2014,

che però è costruito sulla base dell’ordinamento finanziario previgente. Lo stesso, pertanto, in

sede di “ribaltamento” dei relativi dati al 1° gennaio 2015, va assoggettato ad una integrale

rivisitazione che, in applicazione dei nuovi principi contabili, mira a garantire il superamento di

tutte le criticità e le opacità contenute nella rappresentazione contabile derivante

dall’applicazione della precedente legislazione.

L’operazione è stata preceduta dalla circolare n. 19 emanata in data 11 giugno 2015, con la

quale la Ragioneria generale della Regione ha impartito agli uffici specifiche istruzioni circa le

regole e le modalità tecniche per effettuare l’anzidetto riaccertamento.

5 Cfr. Principio generale n. 16 dell’Allegato n. 1 al decreto legislativo n. 118 del 2011. 6 Di cui all’Allegato n. 4/2 al decreto legislativo n. 118 del 2011. 7 Previste dall’art. 3, comma 7 e segg., del decreto legislativo n. 118 del 2011, nonché dettagliatamente disciplinate al paragrafo 9.3 del principio applicato della contabilità finanziaria di cui all’allegato indicato nella precedente nota,.

|Relazione sul rendiconto della Regione siciliana es. 2015

6 Corte dei conti | Sezioni riunite per la Regione siciliana

La verifica di tutte le partite attive e passive accese in conto residui ha comportato –

presso tutti i vari rami dell’Amministrazione regionale - un capillare e diffuso accertamento dei

titoli giustificativi dei crediti o dei debiti della Regione, propedeutico all’attività di

cancellazione, reimputazione ad esercizi successivi o mantenimento, nell’esercizio 2015, dei

residui.

Queste Sezioni riunite, pertanto, danno atto del notevole impegno che nell’occasione è

gravato sugli uffici delle Amministrazioni attive e delle Ragionerie centrali, tenuto conto

dell’ingente mole di residui 8 da riesaminare singolarmente e nel breve tempo a disposizione,

dovendo, infatti, l’operazione concludersi contestualmente 9 all’approvazione del rendiconto

dell’esercizio 2014 da parte dell’Assemblea Regionale Siciliana 10 .

Tale diffuso sforzo operativo, fattivamente coordinato dalla Ragioneria generale della

Regione, appare quale chiaro indice della consapevolezza che “l’avvio dell’armonizzazione delle

regole contabili e degli schemi di bilancio, costituisce una irripetibile occasione per rendere più

leggibili i conti degli enti territoriali, anche al fine del consolidamento della finanza pubblica” 11.

In definitiva, è evidente come un corretto riaccertamento straordinario dei residui rappresenti

uno strumento essenziale per l’avvio della nuova contabilità armonizzata, nonché per la

salvaguardia dell’equilibrio unitario della finanza pubblica, che trova nei novellati artt. 81, 97,

117 e 119 della Costituzione il parametro cui deve informarsi l’attuazione della predetta

disciplina 12. Proprio in considerazione dei profili connessi alla regolarità contabile di tali

operazioni, la Sezione di controllo ha provveduto a programmare nell’ambito della verifica del

rendiconto generale della Regione per l’esercizio finanziario 2015 una specifica indagine relativa

alla procedura in esame.

Ciò premesso, occorre preliminarmente segnalare che in data 10 agosto 2015 la Giunta

regionale ha adottato il formale provvedimento di riaccertamento straordinario dei residui attivi

8 Nel corso di tali operazioni sono state oggetto di revisione più di 10.000 partite di residui passivi e 1.900 di residui attivi. 9 Il riaccertamento straordinario dei residui consta di un unico atto deliberativo, obbligatorio e deve essere effettuato nel rigoroso rispetto delle modalità e della tempistica di cui al principio contabile applicato della contabilità finanziaria, punto 9.3 dell’allegato 4/2 al decreto legislativo n. 118 del 2011. 10 Tale rendiconto, infatti, è stato approvato dall’Aula nella seduta del 10 agosto 2015, dando luogo alla legge regionale 11 agosto 2015, n. 17, pubblicata in GURS il 21.8.2015. 11 Così, Corte dei conti, Sezione delle autonomie, Deliberazione n. 4/SEZAUT/2015/INPR. del 17 febbraio 2015, recante le “Linee di indirizzo per il passaggio alla nuova contabilità delle Regioni e degli Enti locali”. 12 In tal senso, cfr. Corte Costituzionale, sentenza n. 88 del 2014.

|Relazione sul rendiconto della Regione siciliana es. 2015

7 Corte dei conti | Sezioni riunite per la Regione siciliana

e passivi risultanti dal conto del bilancio al 31 dicembre 2014 13, rideterminandone lo stock in

conformità ai nuovi principi contabili 14.

La suddetta operazione, in effetti, ha significativamente influenzato la gestione del

bilancio dell’esercizio 2015, innanzitutto con l’innovativa iscrizione di un Fondo Pluriennale

Vincolato (in seguito, FPV), ma anche attraverso l’adeguamento degli stanziamenti iniziali di

entrata e di spesa agli importi da reimputare, nonché con l’applicazione della quota del risultato

di amministrazione negativo.

Rinviando, per quanto riguarda le analisi di dettaglio, ai capitoli della presente relazione

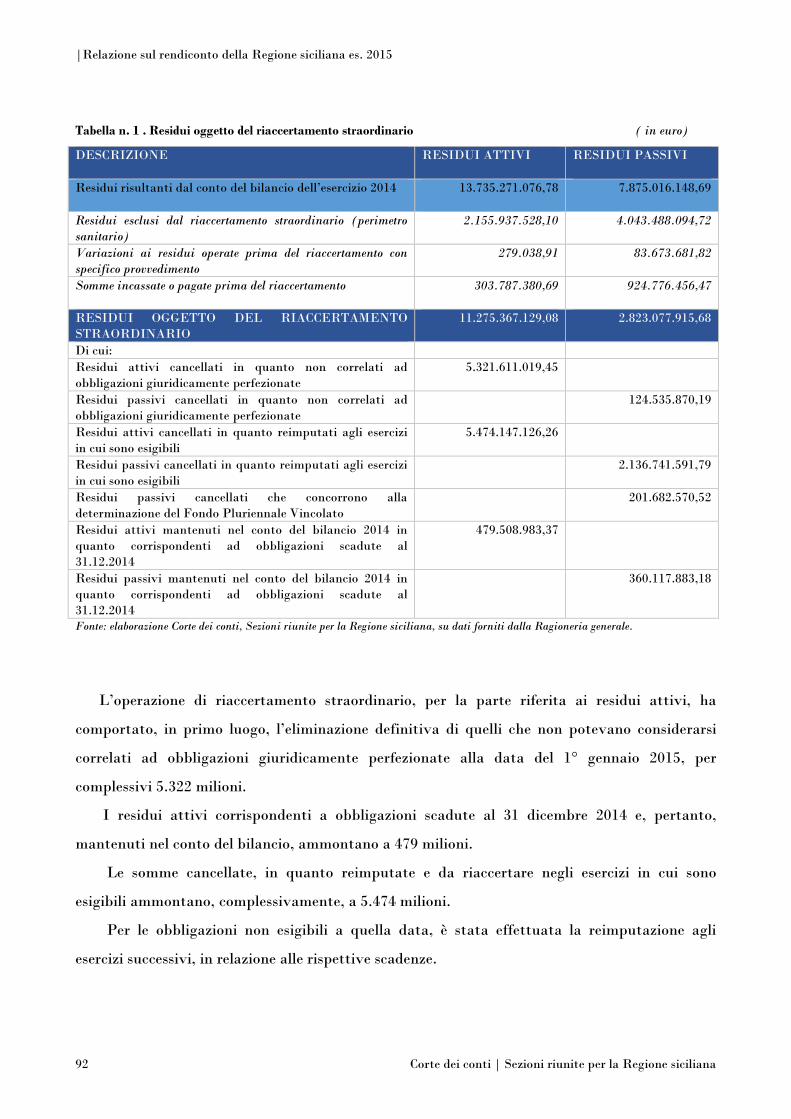

che trattano distintamente i residui attivi e quelli passivi, la tabella 1, partendo dai dati

risultanti al 31 dicembre 2014 15, individua il totale di quelli che sono stati oggetto di

riaccertamento straordinario 16.

Tabella n. 1 . Residui oggetto del riaccertamento straordinario ( in euro)

DESCRIZIONE RESIDUI ATTIVI RESIDUI PASSIVI

Residui risultanti dal conto del bilancio dell’esercizio 2014 13.735.271.076,78 7.875.016.148,69

Residui esclusi dal riaccertamento straordinario (perimetro sanitario) 2.155.937.528,10 4.043.488.094,72

Variazioni ai residui operate prima del riaccertamento con specifico provvedimento 279.038,91 83.673.681,82

Somme incassate o pagate prima del riaccertamento

303.787.380,69 924.776.456,47

RESIDUI TOTALI OGGETTO DEL RIACCERTAMENTO STRAORDINARIO 11.275.367.129,08 2.823.077.915,68

Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati forniti dalla Ragioneria generale.

Nella tabella 2, invece, sono illustrati gli esiti complessivi della procedura con indicazione

delle poste cancellate, in quanto non correlate ad obbligazioni giuridicamente perfezionate, o

reimputate ad esercizi successivi in funzione della loro esigibilità, e di quelle mantenute nel

conto del bilancio dell’esercizio finanziario 2014 in quanto corrispondenti ad obbligazioni

scadute al 31 dicembre di quell’esercizio.

13 Deliberazione n. 204. Tale atto è stata modificato con deliberazione n. 273 del 18.11.2015 la quale, però, non ha inciso sul risultato del riaccertamento straordinario né sulla rideterminazione del risultato di amministrazione al 1°.1.2015, limitandosi ad un più esatto accertamento di spese da reimputare al 2015 anziché ad esercizi successivi. 14 Il dettaglio delle operazioni di riaccertamento dei residui attivi e passivi risulta analiticamente illustrato negli allegati A-B-C-D-E-F-G-L-M-N-O-P a tale delibera. 15 Il totale dei residui attivi al 31.12.2014 nel relativo rendiconto era contabilizzato per 14.384 milioni di euro, composti da 13.735 da riscuotere e 649 da versare. Tale ultima posta è stata correttamente esclusa dalle operazioni di riaccertamento straordinario. 16 Dalla procedura in questione sono rimasti esclusi, ai sensi dell’art.3, comma 7, del decreto legislativo n.118 del 2011, i residui derivanti dal settore sanitario Hanno formato oggetto di riaccertamento straordinario, tuttavia, i residui attivi da entrate tributarie provenienti da esercizi antecedenti il 2014, laddove considerati inesigibili.

|Relazione sul rendiconto della Regione siciliana es. 2015

8 Corte dei conti | Sezioni riunite per la Regione siciliana

Tabella n. 2 . Esiti della procedura di riaccertamento straordinario dei residui ( in euro)

TIPOLOGIA DI OPERAZIONE CONTABILE RESIDUI ATTIVI RESIDUI PASSIVI

Cancellazione in quanto non correlati ad obbligazioni giuridicamente perfezionate 5.321.611.019,45 124.535.870,19

Cancellazione in quanto reimputati agli esercizi in cui sono esigibili 5.474.147.126,26 2.136.741.591,79

Cancellazione che concorre alla determinazione del Fondo Pluriennale Vincolato 201.682.570,52

Mantenimento nel conto del bilancio 2014 in quanto corrispondenti ad obbligazioni scadute al 31.12.2014. 479.508.983,37 360.117.883,18

RESIDUI OGGETTO DEL RIACCERTAMENTO STRAORDINARIO

11.275.367.129,08

2.823.077.915,68

Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati forniti dalla Ragioneria generale.

Nell’ottica del rafforzamento della funzione programmatoria dei bilanci pubblici 17,

dall’operazione di riaccertamento straordinario dei residui, come già riferito, deriva anche la

determinazione del Fondo Pluriennale Vincolato. Tale Fondo - da costituire soltanto nel 2015,

in quanto primo esercizio di applicazione della contabilità armonizzata - si forma, secondo il

nuovo principio della competenza finanziaria potenziata, per effetto dell’operazione di

reimputazione dei residui attivi e passivi, fornendo sostanzialmente copertura agli impegni

rinviati ad esercizi futuri secondo la loro scadenza ed esigibilità.

Il quadro delle partite reimputate agli esercizi 2015 e successivi emerge dalla tabella 3.

17 La Sezione delle autonomie di questa Corte, nella deliberazione n.4/INPR del 2015 recante le linee di indirizzo per il passaggio alla nuova contabilità delle regioni e degli enti locali, ha avuto modo di precisare, infatti, che “Il Fondo pluriennale a regime assume le caratteristiche di strumento di programmazione e di controllo delle modalità e dei tempi di impiego delle risorse, prevalentemente vincolate.

|Relazione sul rendiconto della Regione siciliana es. 2015

9 Corte dei conti | Sezioni riunite per la Regione siciliana

Tabella n. 3 . Riepilogo delle partite di residui reimputate dopo il riaccertamento straordinario

(in euro)

RIEPILOGO DELLE PARTITE REIMPUTATE DOPO IL RIACCERTAMENTO STRAORDINARIO

DEI RESIDUI

PARTE CORRENTE

CONTO CAPITALE

Residui attivi reimputati al 2015

227.125.759,17

1.634.296.625,65

Residui attivi reimputati al 2016

213.320.751,76

1.350.784.187,69

Residui attivi reimputati al 2017

24.030.688,87

1.713.783.551,09

Residui attivi reimputati agli esercizi successivi

266.119.103,89

44.686.458,14

TOTALE RESIDUI ATTIVI REIMPUTATI

730.596.303,69

4.743.550.822,57

Residui passivi reimputati al 2015

213.987.846,84

1.436.938.525,07

Residui passivi reimputati al 2016

20.494.638,10

404.301.505,66

Residui passivi reimputati al 2017

10.043.821,76

47.969.557,34

Residui passivi reimputati agli esercizi successivi -

0,00

3.005.697,02

TOTALE RESIDUI PASSIVI REIMPUTATI

244.526.306,70

1.892.215.285,09

Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati forniti dalla Ragioneria generale.

In definitiva, verificandosi un surplus dei residui attivi reimputati rispetto a quelli

passivi, tali eccedenze sono state accantonate al FPV di ciascun esercizio del triennio 2015-2017

secondo le quantificazioni di cui alla tabella 4 18.

18 Per l’esercizio 2015, il primo in sede applicativa del decreto legislativo n. 118 del 2011, non essendosi registrate eccedenze dei residui passivi reimputati su quelli attivi, non è stata iscritta alcuna somma nel FPV in entrata.

|Relazione sul rendiconto della Regione siciliana es. 2015

10 Corte dei conti | Sezioni riunite per la Regione siciliana

Tabella n. 4 . Fondo pluriennale vincolato per gli esercizi finanziari 2015-2017

(in migliaia di euro)

ESERCIZIO

FONDO PLURIENNALE VINCOLATO ENTRATA

FONDO PLURIENNALE VINCOLATO SPESA

ENTRATE CORRENTI

ENTRATE C/CAPITALE

TOTALE SPESE

CORRENTI SPESE

C/CAPITALE TOTALE

2015 - - - 11.767 59.990 71.757

2016

11.767 59.990

71.757 192.537 923.937 1.116.474

2017

192.537 923.937

1.116.474 13.984 1.625.705 1.639.689 Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati forniti dalla Ragioneria generale.

Altra rilevante operazione contabile da compiere all’esito dei risultati del riaccertamento,

era rappresentata dalla rideterminazione del risultato di amministrazione al 1° gennaio 2015,

posta quest’ultima che viene appunto quantificata tenendo conto dei residui attivi e passivi

dell’esercizio precedente.

Al termine delle operazioni di riaccertamento straordinario, il risultato di amministrazione

contabilizzato in 6.401 milioni di euro nel relativo rendiconto alla fine dell’esercizio finanziario

2014, veniva determinato in 1.931 milioni di euro, scontando le cancellazioni e le reimputazioni

evidenziate nella tabella 5.

|Relazione sul rendiconto della Regione siciliana es. 2015

11 Corte dei conti | Sezioni riunite per la Regione siciliana

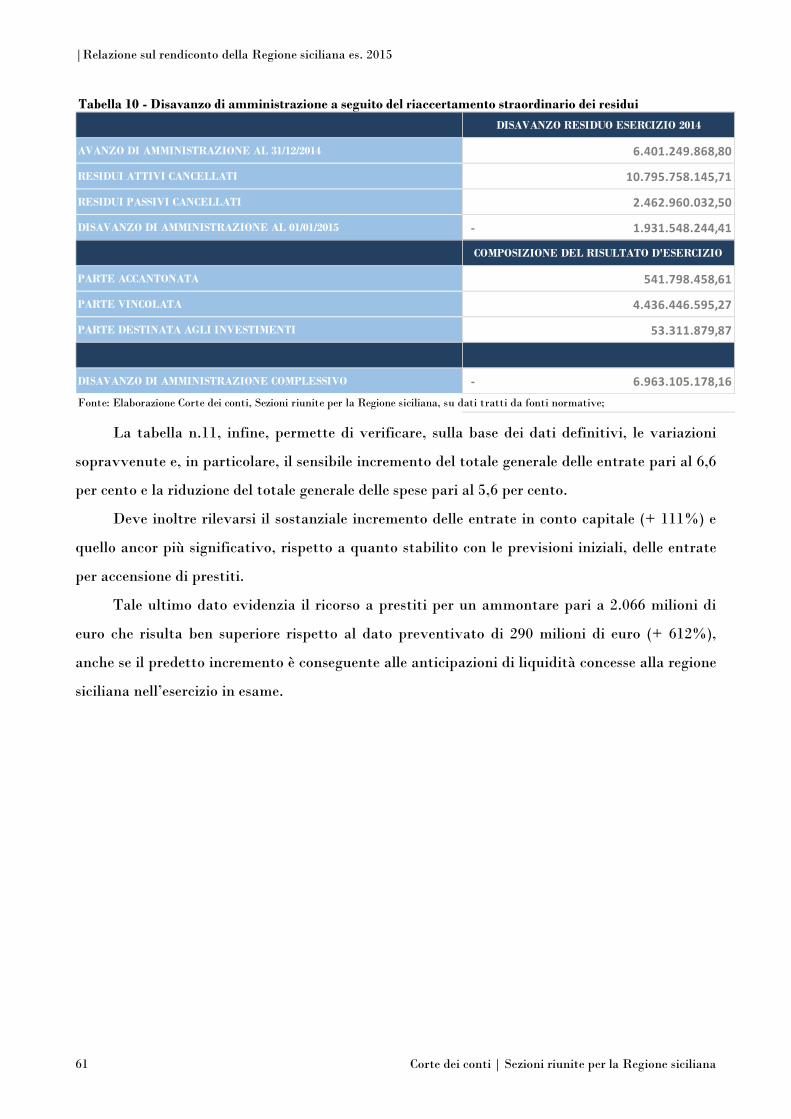

Tabella n. 5 . Risultato di amministrazione alla data del riaccertamento straordinario dei residui (in euro)

Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati forniti dalla Ragioneria generale.

Per pervenire, però, alla determinazione del risultato d’amministrazione complessivo, ai

sensi dell’art. 42 del decreto legislativo n. 118 e del principio contabile applicato della

contabilità finanziaria occorre individuare anche le quote accantonate 19, destinate 20 e

vincolate 21 della posta in esame al 1° gennaio 2015.

19 I fondi accantonati del risultato di amministrazione comprendono il fondo crediti di dubbia esigibilità, l’accantonamento per i residui perenti e gli accantonamenti per passività potenziali. 20 I fondi destinati agli investimenti sono costituiti dalle entrate in conto capitale senza vincoli di specifica destinazione non spese. 21 Costituiscono quota vincolata del risultato di amministrazione le entrate accertate e le corrispondenti economie di bilancio: a) nei casi in cui la legge o i principi contabili generali e applicati individuano un vincolo di specifica destinazione dell’entrata alla spesa; b) derivanti da mutui e finanziamenti contratti per il finanziamento di investimenti determinati; c) derivanti da trasferimenti erogati a favore dell’ente per una specifica destinazione; d) derivanti da entrate accertate straordinarie, non aventi natura ricorrente, cui la regione ha formalmente attribuito una specifica destinazione.

RISULTATO DI AMMINISTRAZIONE ACCERTATO NEL RENDICONTO 2014 6.401.249.869

RESIDUI ATTIVI CANCELLATI IN QUANTO NON CORRELATI AD OBBLIGAZIONI GIURIDICHE PERFEZIONATE - 5.321.611.019

RESIDUI PASSIVI CANCELLATI IN QUANTO NON CORRELATI AD OBBLIGAZIONI GIURIDICHE PERFEZIONATE 124.535.870

RESIDUI ATTIVI CANCELLATI IN QUANTO REIMPUTATI AGLI ESERCIZI IN CUI SONO ESIGIBILI - 5.474.147.126

RESIDUI PASSIVI CANCELLATI IN QUANTO REIMPUTATI AGLI ESERCIZI IN CUI SONO ESIGIBILI 2.136.741.592

RESIDUI PASSIVI DEFINITIVAMENTE CANCELLATI CHE CONCORRONO ALLA DETERMINAZIONE DEL FONDO PLURIENNALE VINCOLATO 201.682.571

RISULTATO DI AMMINISTRAZIONE AL 1° GENNAIO 2015 DOPO IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI - 1.931.548.244

|Relazione sul rendiconto della Regione siciliana es. 2015

12 Corte dei conti | Sezioni riunite per la Regione siciliana

Partendo dal disavanzo al 1° gennaio 2015 determinato, a seguito del riaccertamento

straordinario dei residui, in 1.931 milioni di euro, la somma delle partite da imputare al bilancio

dell’esercizio finanziario 2015 a titolo di fondi accantonati, destinati e vincolati generava, come

illustrato nella tabella 6, un risultato di amministrazione negativo per 6.963 milioni di euro.

Tabella n. 6 . Disavanzo di amministrazione al 1° gennaio 2015 (in euro)

RISULTATO DI AMMINISTRAZIONE AL 1.1.2015 DOPO IL RIACCERTAMENTO - 1.931.548.244

PARTE ACCANTONATA 541.798.458

di cui FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE AL 1.1.2015 55.439.708

FONDO RESIDUI PERENTI AL 31.12.2014 486.358.750

PARTE VINCOLATA 4.436.446.595

di cui

VINCOLI DA LEGGI E PRINCIPI CONTABILI 314.194.635

VINCOLI DA TRASFERIMENTI 4.122.251.959

PARTE DESTINATA AD INVESTIMENTI 53.311.879

-

DISAVANZO DI AMMINISTRAZIONE - 6.963.105.178

Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati forniti dalla Ragioneria generale.

Nel rinviare, quanto alle modalità di copertura di tale disavanzo tecnico alle

considerazioni espresse al capitolo 2 della presente relazione, in questa sede la Corte, nel

prendere atto che il ripiano del disavanzo di amministrazione conseguente all’operazione di

riaccertamento straordinario dei residui e alla costituzione del Fondo crediti di dubbia esigibilità

viene proiettato su un periodo massimo di trent’anni (art. 1, comma 538, della legge n. 190 del

2014), ritiene di dover richiamare la responsabile attenzione del Governo e dell’Assemblea

regionale su una prospettiva che si presenta di considerevole rilievo in quanto collegata alla

tenuta di fondo del rinnovato assetto dell’ordinamento contabile.

Si potrebbe prefigurare, infatti, uno scenario caratterizzato dal significativo peso, sulla

situazione corrente del bilancio, delle poste di ammortamento a copertura del disavanzo e

dell’indebitamento, peso che potrebbe vincolare le future politiche programmatorie della

Regione. Queste, pertanto, finirebbero per essere legate a decisioni risalenti nel tempo, che, di

fatto, restringendo il perimetro di manovrabilità delle scelte di bilancio, potrebbero mettere a

|Relazione sul rendiconto della Regione siciliana es. 2015

13 Corte dei conti | Sezioni riunite per la Regione siciliana

rischio il concreto esercizio delle funzioni fondamentali e la destinazione delle risorse verso i

necessari investimenti.

Ad avviso di queste Sezioni riunite, pertanto, appare necessario che il quadro prospettato

venga accompagnato da cautele adeguate, volte ad impedire effetti pregiudizievoli sui futuri

equilibri di bilancio, la cui sostenibilità e conservazione nel tempo è tutelata in modo dinamico

dall’art. 81 della Costituzione (Corte Costituzionale, sentenza n. 70 del 2012).

Un profilo essenziale per la valutazione dei conti pubblici è rappresentato dagli equilibri di

bilancio, della cui salvaguardia peraltro la riforma costituzionale del 2012 ne ha fatto derivare un

principio generale di particolare rilevanza e reiterato in più disposizioni (artt. 81, 97 e 119 della

Costituzione). A tal fine, in questa sede si prendono in considerazione le due gestioni fondamentali,

corrente e in conto capitale, sotto i profili dei risultati di competenza (accertamenti/impegni) e di

cassa (riscossioni/pagamenti totali, comprendendo residui e competenza), come emergono dalla

tabella 7.

|Relazione sul rendiconto della Regione siciliana es. 2015

14 Corte dei conti | Sezioni riunite per la Regione siciliana

Tabella n. 7 - Risultati differenziali - Esercizi finanziari 2010-2015 (in milioni di euro)

2010 2011 2012 2013 2014 2015

RISPARMIO PUBBLICO (1)

PREVISIONI INIZIALI -205.233 -386.660 -693.192 -542.104 173.277 253.937

PREVISIONI DEFINITIVE -422.623

-

1.262.451

-

1.237.051 -866.284 -45.576 -89.640

GESTIONE DI COMPETENZA 152.553

-

1.075.762

-

1.099.443 -248.797 -980.125 151.915

GESTIONE DI CASSA 900.039 516.295 214.025 305.484 -579.842

-

1.254.514

SALDO NETTO DA IMPIEGARE O DA FINANZIARE (2)

PREVISIONI INIZIALI -24.217 -704.260 -332.902 -113.568 196.493 1.418.727

PREVISIONI DEFINITIVE -24.217 -704.260 -469.856 -113.568 141.493 1.382.668

GESTIONE DI COMPETENZA -494.965

-

3.777.613

-

2.944.147 1.150.635

-

2.874.356 -157.227

GESTIONE DI CASSA 1.156.061 -676.711 458.840 491.386 -568.756 -664.920

INDEBITAMENTO O ACCREDITAMENTO NETTO (3)

PREVISIONI INIZIALI 67.780 -610.261 -234.755 -28.598 244.460 1.503.765

PREVISIONI DEFINITIVE 55.081 -591.433 -371.709 -33.620 158.933 1.425.364

GESTIONE DI COMPETENZA -428.714

-

3.665.573

-

2.839.032 1.223.588

-

2.862.518 -140.028

GESTIONE DI CASSA 1.211.867 -548.973 573.050 590.923 -493.422 -634.859

RICORSO AL MERCATO (4)

PREVISIONI INIZIALI -862.500 -954.790 -558.200 -373.000 -90.000 -290.000

PREVISIONI DEFINITIVE -862.500 -954.790 -697.400 -373.000

-

1.098.229

-

2.066.000

GESTIONE DI COMPETENZA -

1.329.926

-

3.970.918

-

3.155.384 903.273

-

3.116.513 -936.464

GESTIONE DI CASSA 321.101 -870.016 247.603 244.024 -810.913

-

1.444.157

Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati dei vari rendiconti della Regione siciliana.

|Relazione sul rendiconto della Regione siciliana es. 2015

15 Corte dei conti | Sezioni riunite per la Regione siciliana

Dopo un quadriennio di risultati negativi, la gestione di competenza del “risparmio pubblico”

registra nel 2015 un’inversione di tendenza con un differenziale positivo di quasi 152 milioni di euro

che, non solo è paragonabile al valore del 2010, ma esprime anche una “riserva” di risorse

potenzialmente destinata a copertura di spese in conto capitale.

Anche il saldo netto da finanziare, seppur contabilizzi nell’esercizio in esame il dato negativo

di oltre 157 milioni di euro che contraddice anche la previsione di bilancio pari a 1.418 milioni di

euro, tuttavia risulta fortemente ridimensionato in valore assoluto rispetto a quello registrato

nell’esercizio precedente (-2.874 milioni di euro) e anche nel biennio 2011-2012 (rispettivamente –

3.777 e – 2.944 milioni di euro), migliorando finanche la perfomance del 2010 (-494 milioni di euro).

Il “ricorso al mercato”, invece, scontando anche gli effetti dell’accensione di nuovi prestiti (290

milioni di euro) e principalmente dell’operazione di anticipazione di liquidità di cui al decreto legge

n. 35 del 2013 (1.776 milioni di euro), presenta un risultato negativo di 936 milioni di euro che, però,

è lontano da quello di 3.116 milioni di euro del 2014.

La gestione di cassa dell’esercizio 2015, invece, presenta profili di criticità relativamente a

tutti i risultati differenziali che, infatti, contabilizzano importi negativi, peraltro in peggioramento

rispetto al quadro, già non positivo, delineato nell’esercizio precedente: va fatto particolare

riferimento allo sbilanciamento per 1.254 milioni di euro del “risparmio pubblico” – il quale si

raddoppia rispetto al 2014 (-579 milioni di euro) e per 1.444 milioni di euro del fabbisogno

complessivo di bilancio.

Ed invero, la Corte aveva avvertito lo stress di liquidità che a fine esercizio 2015 aveva

colpito la cassa regionale, talché queste Sezioni riunite, dopo aver proceduto in data 5 ottobre ad

una specifica audizione sul tema dei vertici politici ed amministrativi della Regione al fine di

accertarne cause ed effetti, avevano rappresentato il successivo 11 novembre 2015 alla Commissione

bilancio e programmazione dell’Assemblea Regionale Siciliana il momento fortemente critico dei

conti pubblici regionali in termini di cassa.

Quasi in concomitanza con tale audizione, la Giunta regionale ha adottato due

provvedimenti 22, di cui si riferisce più diffusamente ai capitoli 3, 4 e 9 della presente relazione, con i

quali ha disposto la limitazione all’assunzione degli impegni di spesa e ha richiesto

un’anticipazione dall’istituto tesoriere, in tal modo contribuendo a contenere il fenomeno della

crisi di liquidità.

Tuttavia, come si è già riferito, anche per i risultati differenziali la confrontabilità dei dati

dell’esercizio in esame con quelli degli anni precedenti risente della non omogeneità dei criteri di

22 Delibere n. 271 del 18 novembre 2015 e n. 287 del 20 novembre 2015.

|Relazione sul rendiconto della Regione siciliana es. 2015

16 Corte dei conti | Sezioni riunite per la Regione siciliana

contabilizzazione utilizzati nell’arco temporale preso in esame. Tale avvertenza, pertanto, influisce

anche sulle valutazioni svolte in preceednza, atteso che le stesse hanno tenuto conto esclusivamente

dei valori assoluti dei saldi, come contabilizzati nei vari rendiconti presentati alla Corte e riepilogati

nella tabella 6.

Occorre in ogni caso considerare che al miglioramento degli esiti riscontrati nel 2015 ha anche

concorso un accertamento di entrate una tantum per complessivi 585,5 milioni di euro. Si fa

riferimento, infatti, alle refluenze contabili, descritte dettagliatamente sia nella presente relazione

(capitolo 3), sia in quella precedente, conseguenti al tardivo riversamento da parte della Struttura di

gestione di alcuni accantonamenti di entrate di spettanza regionale 23. Da tale circostanza è derivato

che il rendiconto del 2014 ha registrato un disavanzo pari all’anzidetto importo, in quanto lo stesso

non poteva essere imputato per competenza all’esercizio. Al contrario, il consuntivo del 2015, in

conseguenza dell’incasso avvenuto nel primo trimestre dello stesso anno, ha correttamente

contabilizzato “per cassa” tale introito, determinando in tal modo un effetto migliorativo, di pari

entità, sia dell’andamento dei saldi di bilancio, sia del risultato di amministrazione.

La situazione finanziaria che emerge dal rendiconto, infine, contabilizza al 31 dicembre

2015 un disavanzo complessivo di euro 418.754.461,10, pari alla sommatoria dell’avanzo di euro

5.316.320.976,01 della gestione dei fondi vincolati non regionali e del disavanzo di euro

5.735.075.437,11 registrato sui fondi ordinari della Regione (tabella 8).

Tabella n 8. . Risultato di amministrazione anni 2009-2015

(milioni di euro)

NATURA FONDI RISULTATO DI AMMINISTRAZIONE ANNI 2009-2015

2009 2010 2011 2012 2013 2014 2015

FONDI NON REGIONALI 9.493 9.623 8.191 7.425 8.912 8.270 5.317

FONDI REGIONALI 563 819 -23 -914 -463 - 1.869 - 5.735

TOTALE 10.058 10.442 8.189 6.332 8.448 6.401 - 418

Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati dei vari rendiconti della Regione siciliana.

Tali esiti appaiono oltremodo negativi: il risultato di amministrazione complessivo -

sempre in avanzo, seppur decrescente, nell’ultimo quinquennio – per la prima volta nella realtà

contabile regionale, acquisisce un valore negativo. Tale circostanza è causata dal concomitante

verificarsi di due fattori: l’ulteriore ridimensionamento dell’avanzo dei fondi non regionali 23 Si tratta degli importi “trattenuti” dalla Struttura di Gestione a titolo di concorso alla finanza pubblica e non versati alla Regione entro l’esercizio 2014, nelle more del perfezionamento della deliberazione del CIPE di presa d’atto della rimodulazione del Fondo di Sviluppo e Coesione, sul quale far gravare parte di tale concorso per l’esercizio 2014.

|Relazione sul rendiconto della Regione siciliana es. 2015

17 Corte dei conti | Sezioni riunite per la Regione siciliana

rispetto al 2014 (- 2.954 milioni di euro rispetto al valore dell’omologa posta, pari a 8.270 milioni

di euro), unitamente al rilevante incremento subito dal disavanzo dei fondi regionali, lievitato,

invero, di oltre 3.867 milioni di euro a fronte del dato dell’esercizio precedente (- 1868 milioni di

euro).

Va comunque osservato come il risultato negativo della gestione dei fondi regionali

registrato nell’esercizio in esame, seppure in linea con l’andamento sempre crescente di tali poste

a decorrere dal 2011, tuttavia sia stato fortemente condizionato dal più volte richiamato

riaccertamento straordinario dei residui. Ed invero, proprio dall’effetto combinato della

cancellazione di 4.828 milioni di euro di residui attivi e di oltre 325 milioni di residui passivi

conseguente all’anzidetta operazione, è derivato un maggiore disavanzo dei fondi regionali per

4.502 milioni di euro rispetto a quello determinato a fine 2014 (1.868 milioni di euro).

In altri termini, la “ripulitura” del bilancio indotta dall’applicazione delle nuove regole

della contabilità armonizzata ha fatto sostanzialmente emergere un significativo disavanzo

“occulto”, pari a 6.371 milioni di euro. Ciò nonostante, anche grazie all’applicazione dei nuovi

principi contabili e ad un’adeguata azione strategica posta in essere dall’Assessorato regionale

dell’economia, la pesante situazione di partenza innanzi descritta è stata alleggerita,

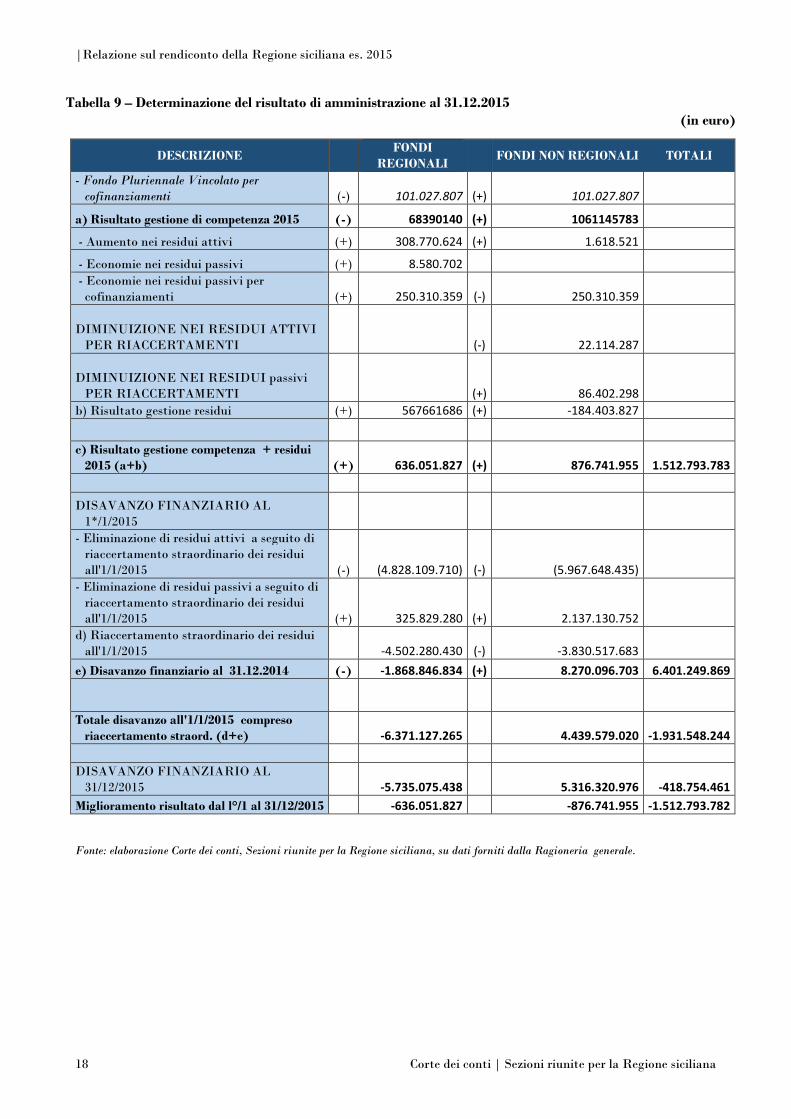

migliorando il disavanzo di 636 milioni di euro 24 che, come già riferito, a fine esercizio è

risultato in effetti pari a 5.735 milioni di euro. (tabella 9).

24 Tale miglioramento sconta il maggiore accertamento di entrate una tantum per complessivi 585,5 milioni di euro di cui si è riferito in precedenza.

|Relazione sul rendiconto della Regione siciliana es. 2015

18 Corte dei conti | Sezioni riunite per la Regione siciliana

Tabella 9 – Determinazione del risultato di amministrazione al 31.12.2015 (in euro)

Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati forniti dalla Ragioneria generale.

DESCRIZIONE FONDI

REGIONALI FONDI NON REGIONALI TOTALI

- Fondo Pluriennale Vincolato per cofinanziamenti (-) 101.027.807 (+) 101.027.807

a) Risultato gestione di competenza 2015 (-) 68390140 (+) 1061145783

- Aumento nei residui attivi (+) 308.770.624 (+) 1.618.521

- Economie nei residui passivi (+) 8.580.702

- Economie nei residui passivi per cofinanziamenti (+) 250.310.359 (-) 250.310.359

DIMINUIZIONE NEI RESIDUI ATTIVI

PER RIACCERTAMENTI (-) 22.114.287

DIMINUIZIONE NEI RESIDUI passivi

PER RIACCERTAMENTI (+) 86.402.298

b) Risultato gestione residui (+) 567661686 (+) -184.403.827

c) Risultato gestione competenza + residui 2015 (a+b) (+) 636.051.827 (+) 876.741.955 1.512.793.783

DISAVANZO FINANZIARIO AL 1*/1/2015

- Eliminazione di residui attivi a seguito di riaccertamento straordinario dei residui all'1/1/2015 (-) (4.828.109.710) (-) (5.967.648.435)

- Eliminazione di residui passivi a seguito di riaccertamento straordinario dei residui all'1/1/2015 (+) 325.829.280 (+) 2.137.130.752

d) Riaccertamento straordinario dei residui all'1/1/2015 -4.502.280.430 (-) -3.830.517.683

e) Disavanzo finanziario al 31.12.2014 (-) -1.868.846.834 (+) 8.270.096.703 6.401.249.869

Totale disavanzo all'1/1/2015 compreso

riaccertamento straord. (d+e) -6.371.127.265 4.439.579.020 -1.931.548.244

DISAVANZO FINANZIARIO AL 31/12/2015 -5.735.075.438 5.316.320.976 -418.754.461

Miglioramento risultato dal l°/1 al 31/12/2015 -636.051.827 -876.741.955 -1.512.793.782

|Relazione sul rendiconto della Regione siciliana es. 2015

19 Corte dei conti | Sezioni riunite per la Regione siciliana

Il disavanzo complessivo a fine esercizio 2015 di 418 milioni di euro è stato poi

rideterminato in euro 6.192.510.889.72, in conformità al prospetto dimostrativo predisposto

sulla base della vigente normativa contabile e tenendo conto degli stanziamenti accantonati,

vincolati e destinati agli investimenti.

Tale risultato, comunque, trova integrale copertura già a legislazione vigente senza

necessità di un’ulteriore manovra in sede di assestamento, secondo le modalità indicate nella

tabella 10.

Tabella n.10 - Coperture a legislazione vigente del disavanzo di amministrazione dei fondi regionali al 31 dicembre

2015 ( in euro)

FONTE NORMATIVA IMPORTI

COMMA 1 DELLA L.R. 3/2016 1.551.462.150,93

ART. 1 COMMA 4 DELLA L.R. 21/2015 1.722.296.419,02

ECCEDENZA RESIDUI ATTIVI REIMPUTATI – PARTE CORRENTE 472.641.648,61

ECCEDENZA RESIDUI ATTIVI REIMPUTATI - PARTE CAPITALE 2.595.084.671,16

FONDI PER REISCRIZIONE RESIDUI PERENTI GIÀ ISCRITTI IN BILANCIO

79.400.000,00

TOTALE 6.420.884.889,72

DISAVANZO 2015 DA RIPIANARE 6.192.510.889,72

Fonte: elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana.

A conclusione di tale excursus tecnico, la Corte ritiene di dover osservare come la

circostanza che il notevole disavanzo contabilizzato nel 2015 non sia stato interamente

applicato all’esercizio in corso – e ciò in attuazione della specifica normativa 25 che, invero,

accorda consistenti spazi temporali al relativo ammortamento - tuttavia impedisce in atto di

poter ritenere realizzato l’obiettivo del risanamento definitivo dei conti pubblici regionali.

25 Art. 9, comma 5, del decreto legge n. 78 del 2015, art. 1, comma 691, della legge n. 208 del 2015 e art. 3, comma 16, del decreto legislativo n. 118 del 2011 e s.m.i..

|Relazione sul rendiconto della Regione siciliana es. 2015

20 Corte dei conti | Sezioni riunite per la Regione siciliana

Se nel 2015 si sono conseguiti innegabili risultati positivi in tale direzione, gli stessi sono,

però, da considerare come una fase di primo avvio di un percorso volto ad un ulteriore

consolidamento finanziario sul quale i competenti organi, governativi e parlamentari, regionali

dovranno insistere con immutato rigore per pervenire ad uno scenario finalmente strutturale e

sostenibile a medio-lungo termine.

Ad avviso di queste Sezioni riunite, infatti, sussistono tutti i presupposti per proseguire

nell’azione intrapresa di rendere trasparenti e veritieri i conti pubblici regionali, nonché di

tenere sotto controllo le loro principali variabili. Come si mette in evidenza in altre parti della

presente relazione, residuano, invero, ulteriori spazi d’intervento sul fronte sia dell’incremento

delle entrate proprie, sia del contenimento e della riqualificazione della spesa, che possano

consentire, in tal modo, di liberare il massimo di risorse da destinare agli investimenti ed al

campo sociale, settori questi che ultimamente hanno subito i maggiori sacrifici in termini

finanziari.

Tale scenario risulta, peraltro, supportato dai contenuti del recentissimo accordo in

materia finanziaria sottoscritto con lo Stato relativamente al quale la Corte si riserva di

effettuare le proprie valutazioni in occasione del prossimo giudizio di parificazione.

|Relazione sul rendiconto della Regione siciliana es. 2015

21 Corte dei conti | Sezioni riunite per la Regione siciliana

1.2 Il conto generale del patrimonio. Risultati d’insieme e differenziali

Le Sezioni riunite devono rilevare che il conto del patrimonio dell’esercizio 2015 presenta

un netto patrimoniale negativo di 8.553 milioni di euro, derivante dalla sommatoria delle

attività, pari a 7.827 milioni di euro, e delle passività, pari a 16.380 milioni di euro, di cui 8.183

milioni di euro per mutui e finanziamenti con durata ventennale o trentennale.

Tanto premesso, si ritengono opportune alcune precisazioni preliminari sui contenuti e

sulla struttura del conto generale del patrimonio, che rappresenta la situazione patrimoniale

come determinata, in chiusura di esercizio, per effetto delle variazioni e delle trasformazioni

intervenute nelle sue componenti attive e passive in conseguenza della gestione finanziaria. Il

conto si articola in due sezioni; la prima, denominata “Dimostrazione dei conti accesi ai

componenti attivi e passivi significativi del patrimonio della Regione”, illustra le diverse

componenti, secondo la classificazione riportata nel Sistema europeo dei conti nazionali e

regionali; la seconda, denominata “Dimostrazione di concordanza tra gli accertamenti di

competenza del bilancio ed il conto del patrimonio”, sintetizza i movimenti patrimoniali derivanti

dagli accertamenti di competenza del bilancio e quantifica gli importi corrispondenti

all’aumento o alla perdita recati al patrimonio dalla gestione di competenza.

La struttura del conto del patrimonio, regolata dal decreto legislativo 7 agosto 1997, n.

279, deve quindi garantire una relazione precisa tra i risultati della gestione patrimoniale e i

flussi finanziari. I tre macro-aggregati del conto sono: attività finanziarie, attività non

finanziarie e passività finanziarie.

Le attività finanziarie includono i mezzi di pagamento, gli strumenti finanziari e le attività

economiche aventi natura simile agli strumenti finanziari; le attività non finanziarie sono

costituite dai beni immobili, dai mobili e dagli oggetti d’arte; le passività finanziarie

comprendono debiti, strumenti finanziari e simili.

Le attività e le passività finanziarie sono poi suddivise tra quelle a breve termine e quelle a

medio e lungo termine; le componenti del patrimonio a breve termine sono le stesse che danno

luogo al risultato di amministrazione (fondo di cassa, residui attivi, crediti di tesoreria, residui

passivi e debiti di tesoreria).

Il conto generale del patrimonio ha come allegato il Conto riassuntivo del tesoro, previsto

dal comma 4 dell’art. 36 della legge 31 dicembre 2009, n. 196, composto da prospetti concernenti

il movimento generale di cassa, la situazione del tesoro, nonché la situazione dei debiti e crediti

di tesoreria; è integrato da specifiche tabelle che mostrano la classificazione delle predette

|Relazione sul rendiconto della Regione siciliana es. 2015

22 Corte dei conti | Sezioni riunite per la Regione siciliana

attività e passività per singola amministrazione, nonché da appendici con i dati disaggregati per

provincia, per amministrazione e per categoria.

Ciò premesso, bisogna sottolineare che nell’anno 2015 la Regione ha effettuato il

riaccertamento straordinario dei residui previsto dal decreto legislativo 23 giugno 2011, n. 118,

ai fini dell’armonizzazione contabile, sicché –nell’ambito di tale operazione- è avvenuta la

cancellazione di un numero elevato di residui sia attivi che passivi; su tale tematica si rinvia più

ampiamente ai capitoli 3 e 4 della presente relazione.

Le variazioni patrimoniali sono state dunque condizionate in maniera significativa dal

riaccertamento straordinario, sicché, sotto tale aspetto, l’esercizio 2015 costituisce un anno

peculiare. Sono state peraltro confermate le principali tendenze e criticità già riscontrate nella

relazione sul conto dell’esercizio 2014, cioè la prevalenza delle passività sulle attività con

conseguente netto patrimoniale negativo, la crescita significativa degli importi relativi a mutui e

finanziamenti (inseriti fra le passività finanziarie di medio e lungo termine), nonché

l’inattendibilità complessiva del sottoconto relativo ai beni immobili.

La tabella n. 1 riassume i risultati d’insieme del conto del patrimonio relativo all’esercizio

2015.

Tabella n. 1 – Riepilogo delle Attività e Passività

Importo Var % Inc.% Importo Var % Inc.% Importo Var % Inc.% Importo Var % Inc.% Importo Var % Inc.%

ATTIVITÀ FINANZIARIE DI BREVE TERMINE 16.773 -1,8 84,1 15.452 -7,9 82,7 15.607 1,0 82,4 15.269 -2,2 82,0 5.120 -66,5 65,4

ATTIVITÀ FINANZIARIE DI MEDIO-LUNGO TERMINE 2.431 2,9 12,2 2.501 2,9 13,4 2.572 2,8 13,6 2.552 -0,8 13,7 1.909 -25,2 24,4

ATTIVITÀ NON FINANZIARIE 737 22,0 3,7 741 0,5 4,0 755 1,9 4,0 795 5,3 4,3 798 0,4 10,2

TOTALE ATTIVITA' 19.941 -0,5 100,0 18.694 -6,3 100,0 18.934 1,3 100,0 18.616 -1,7 100,0 7.827 -58,0 100,0

2012 2013 2014ATTIVITA'

2011 2015

Importo Var % Inc.% Importo Var % Inc.% Importo Var % Inc.% Importo Var % Inc.% Importo Var % Inc.%

PASSIVITÀ FINANZIARIE DI BREVE TERMINE 8.584 29,4 49,4 9.120 6,2 50,7 7.159 -21,5 42,9 8.867 23,9 45,6 5.539 -37,5 33,8

PASSIVITÀ FINANZIARIE DI MEDIO-LUNGO TERMINE 8.781 -0,6 50,6 8.866 1,0 49,3 9.520 7,4 57,1 10.568 11,0 54,4 10.841 2,6 66,2

TOTALE PASSIVITA' 17.365 12,3 100,0 17.986 3,6 100,0 16.679 -7,3 100,0 19.435 16,5 100,0 16.380 -15,7 100,0

2012 2013 20142011PASSIVITA'

2015

NETTO PATRIMONIALE 2.576 -43,7 708 -72,5 2.255 218,5 -819 -136,3 -8.553 944,3 TOTALE A PAREGGIO 19.941 -0,5 18.694 -6,3 18.934 1,3 18.616 -1,7 7.827 -58,0 PEGGIORAMENTO O MIGLIORAMENTO PATRIMONIALE -2.001 -1.868 1.547 -3.074 -7.734

Fonte: Elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati del Conto generale del patrimonio per l’esercizio 2015. Valori in milioni di euro.

Occorre evidenziare che -come già accennato- il conto si è chiuso, al 31 dicembre 2015, con

un netto patrimoniale negativo di 8.553 milioni di euro e, quindi, con un peggioramento di 7.734

milioni di euro rispetto al precedente esercizio, che, a sua volta, già riportava un netto

patrimoniale negativo di 819 milioni di euro provocato in modo prevalente dall’espansione di

mutui e finanziamenti.

|Relazione sul rendiconto della Regione siciliana es. 2015

23 Corte dei conti | Sezioni riunite per la Regione siciliana

Nel 2015 vi è stata una sensibile riduzione del 58 per cento del totale delle attività

(finanziarie e non), passate da 18.616 milioni di euro a 7.827 milioni di euro, mentre le passività

finanziarie sono diminuite da 19.435 milioni di euro a 16.380 milioni di euro e, dunque, soltanto

del 15,7 per cento rispetto al precedente esercizio.

Il decremento delle attività scaturisce sostanzialmente dalla forte diminuzione dei valori

delle consistenze delle attività finanziarie sia a breve ( -66,5%) che a medio e lungo termine (-

25,2%). In particolare, le attività finanziarie di breve termine26, pari al 65,4 per cento del totale

delle attività, sono diminuite nella misura del 66,5 per cento, attestandosi a fine anno al valore

di 5.120 milioni di euro rispetto ai 15.269 milioni di euro della fine del 2014. Quelle a medio e

lungo termine, che costituiscono il 24,4 per cento del totale delle attività, si sono ridotte da

2.552 a 1.909 milioni di euro, con un decremento del 25,2 per cento in raffronto al 2014. Tale

fenomeno è imputabile in maniera preponderante alla cancellazione dei residui operata

nell’ambito del summenzionato riaccertamento straordinario.

La consistenza delle attività non finanziarie è aumentata in misura modesta da 795,1 a

797,6 milioni di euro (+0,4%) a causa dell’incremento del 3,1 per cento del valore degli “oggetti

d’arte”, al quale si sono contrapposti i decrementi dei beni mobili (-7,8%) e degli immobili (-

0,3%); tali attività, tuttavia, sono soltanto il 10,2 per cento del totale.

Il conto del patrimonio dell’esercizio 2015 è, altresì, contraddistinto da una riduzione delle

passività, nella misura del 15,7 per cento, che deriva esclusivamente dalla diminuzione del 37,5

per cento di quelle finanziarie di breve termine, passate da 8.867 a 5.539 milioni di euro. Ciò -

come si illustrerà nel prossimo paragrafo- è dovuto principalmente al calo del 60,1 per cento dei

“Residui passivi di bilancio” per effetto sia del riaccertamento straordinario dei residui sia del

pagamento di debiti scaduti grazie alle anticipazioni ottenute ai sensi del decreto legge 8 aprile

2013, n. 35, convertito nella legge 6 giugno 2013, n. 64. Per contro, le passività a medio e lungo

termine sono aumentate del 2,6 per cento, passando da 10.568 a 10.841 milioni di euro a causa

dell’ulteriore crescita di “mutui e finanziamenti”.

Dall’analisi dei dati relativi al periodo compreso tra il 2011 e il 2015 si evince che nel 2015

le attività si sono ridotte a 7.827 milioni di euro a fronte dei 19.941 milioni di euro del 2011, con

una variazione percentuale negativa del 60,75 per cento, mentre le passività, a fine 2015, sono

diminuite a 16.380 milioni di euro a fronte dei 17.365 milioni di euro del 2011 con un decremento

26 Le attività finanziarie a breve termine equivalgono alle somme riscosse e non versate, a quelle da riscuotere, ai crediti di tesoreria e alla cassa.

|Relazione sul rendiconto della Regione siciliana es. 2015

24 Corte dei conti | Sezioni riunite per la Regione siciliana

soltanto del 5,7 per cento. Il 2015 è, in assoluto, l’esercizio con il peggiore netto patrimoniale (-

8.553 milioni di euro) nel quinquennio.

Queste Sezioni Riunite, pertanto, osservano che il riaccertamento straordinario non si è

risolto in una mera operazione contabile propedeutica all’armonizzazione, ma ha avuto il merito

di fare emergere la reale situazione patrimoniale della Regione, che appare ancor più seria in

considerazione dell’enorme peso di mutui e finanziamenti e dell’ormai costante crisi economica.

Tale quadro alquanto negativo era stato già delineato dalla Corte in occasione della relazione

sull’esercizio 2014, durante il quale si consolidavano le tendenze relative alla diminuzione delle

attività e all’ascesa dei mutui.

Per quanto attiene all’andamento delle varie voci del conto per singolo ramo

dell’amministrazione, dalla tabella n. 2 emerge che all’Assessorato dell’economia è imputata la

maggior parte delle attività e delle passività e, in particolare, per il 2015, il 77,2 per cento delle

attività finanziarie e non finanziarie (6.038 milioni di euro) e quasi l’86 per cento delle passività

(14.090 milioni di euro); tale Assessorato, infatti, ha in carico la gestione della cassa, nonché i

crediti ed i debiti di tesoreria, i residui attivi e passivi di bilancio, i mutui ed i finanziamenti.

Tabella 2 – Riepilogo delle attività del patrimonio della Regione classificate secondo le amministrazioni che le hanno in gestione

consistenza al 31/12

Var % Inc. %consistenza al

31/12Var % Inc. %

consistenza al 31/12

Var % Inc. %

PRESIDENZA 53.391 -5,7 0,3 50.789 -4,9 0,3 49.548 -2,4 0,6

ATTIVITÀ PRODUTTIVE 1.396.573 0,0 7,4 1.396.491 0,0 7,5 1.328.437 -4,9 17,0

BENI CULTURALI E IDENTITÀ SICILIANA 320.418 7,0 1,7 317.955 -0,8 1,7 328.163 3,2 4,2

ECONOMIA 17.014.954 1,4 89,9 16.707.610 -1,8 89,8 6.038.465 -63,9 77,2

ENERGIA E SERVIZI PUBBLICA UTILITÀ 1.946 -5,4 0,0 2.018 3,7 0,0 1.791 -11,2 0,0

FAMIGLIA, POLITICHE SOCIALI E LAVORO 3.454 -1,8 0,0 3.540 2,5 0,0 3.417 -3,5 0,0

AUTONOMIE LOCALI E FUNZIONE PUBBLICA 22.386 -0,4 0,1 22.451 0,3 0,1 643 -97,1 0,0

INFRASTRUTTURE E MOBILITÀ 44.318 -4,4 0,2 35.698 -19,5 0,2 1.105 -96,9 0,0

ISTRUZIONE E FORMAZIONE PROFESSIONALE 566 0,7 0,0 467 -17,5 0,0 399 -14,6 0,0

RISORSE AGRICOLE E ALIMENTARI 42.549 -12,6 0,2 38.547 -9,4 0,2 36.688 -4,8 0,5

SALUTE 413 -15,2 0,0 393 -4,8 0,0 1.346 242,5 0,0

TERRITORIO E AMBIENTE 26.893 0,7 0,1 23.285 -13,4 0,1 20.845 -10,5 0,3

TURISMO, SPORT E SPETTACOLO 6.328 -2,5 0,0 16.201 156,0 0,1 15.957 -1,5 0,2

TOTALE ATTIVITA' 18.934.189 1,3 100,0 18.615.445 -1,7 100,0 7.826.804 -58,0 100,0

2015

ASSESSORATI

2013 2014

Fonte: Elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati del Conto generale del patrimonio per l’esercizio 2015; valori in migliaia di euro

|Relazione sul rendiconto della Regione siciliana es. 2015

25 Corte dei conti | Sezioni riunite per la Regione siciliana

Tabella 3 - Riepilogo delle passività del patrimonio della Regione classificate secondo le amministrazioni che le hanno in gestione

consistenza al 31/12

Var % Inc. %consistenza al

31/12Var % Inc. %

consistenza al 31/12

Var % Inc. %

PRESIDENZA 200.000 8,2 1,2 213.473 6,7 1,1 163.774 -23,3 1,0

ATTIVITÀ PRODUTTIVE 297.549 171,8 1,8 354.429 19,1 1,8 281.870 -20,5 1,7

BENI CULTURALI E IDENTITÀ SICILIANA 33.048 -26,5 0,2 24.921 -24,6 0,1 13.621 -45,3 0,1

ECONOMIA 13.568.988 -11,1 81,4 16.273.363 19,9 83,7 14.089.726 -13,4 86,0

ENERGIA E SERVIZI PUBBLICA UTILITÀ 172.872 33,2 1,0 181.871 5,2 0,9 95.927 -47,3 0,6

FAMIGLIA, POLITICHE SOCIALI E LAVORO 222.269 -9,7 1,3 210.887 -5,1 1,1 113.546 -46,2 0,7

AUTONOMIE LOCALI E FUNZIONE PUBBLICA 38.447 -80,8 0,2 177.781 362,4 0,9 158.075 -11,1 1,0

INFRASTRUTTURE E MOBILITÀ 485.346 -3,5 2,9 424.360 -12,6 2,2 312.745 -26,3 1,9

ISTRUZIONE E FORMAZIONE PROFESSIONALE 409.541 6,9 2,5 412.097 0,6 2,1 280.466 -31,9 1,7

RISORSE AGRICOLE E ALIMENTARI 174.577 -5,5 1,0 143.578 -17,8 0,7 88.877 -38,1 0,5

SALUTE 835.263 44,3 5,0 763.519 -8,6 3,9 672.601 -11,9 4,1

TERRITORIO E AMBIENTE 101.774 -2,2 0,6 121.135 19,0 0,6 81.330 -32,9 0,5

TURISMO, SPORT E SPETTACOLO 139.538 129,4 0,8 133.374 -4,4 0,7 27.211 -79,6 0,2

TOTALE PASSIVITA' 16.679.212 -7,3 100,0 19.434.788 16,5 100,0 16.379.769 -15,7 100,0

20152013 2014

ASSESSORATI

Fonte: Elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati del Conto generale del patrimonio per l’esercizio 2015; valori in migliaia di euro

1.3 Analisi delle componenti attive e passive

Nel presente paragrafo saranno esaminate le diverse componenti attive e passive del conto,

operando anche il raffronto con gli esercizi precedenti.

1.3.1 Attività finanziarie

Il decreto del Ministero dell’economia e delle finanze del 18 aprile 2002, rubricato “Nuova

classificazione degli elementi attivi e passivi del patrimonio dello Stato e loro criteri di valutazione”,

stabilisce che le attività finanziarie sono “attività economiche comprendenti mezzi di pagamento,

strumenti finanziari o attività economiche aventi natura simile agli strumenti finanziari. Uno

strumento finanziario conferisce al suo titolare, il creditore, il diritto di ricevere, senza una

prestazione da parte sua, un pagamento o una serie di pagamenti da un'altra unità istituzionale, il

debitore, che ha assunto il corrispondente obbligo”. Le attività finanziarie comprendono biglietti,

monete e depositi, azioni quotate e non quotate, altre partecipazioni, strumenti finanziari

derivati, titoli diversi dalle azioni, quote dei fondi comuni di investimento, crediti e

anticipazioni attive. Si distinguono in attività a breve termine e in attività a medio e lungo

termine.

|Relazione sul rendiconto della Regione siciliana es. 2015

26 Corte dei conti | Sezioni riunite per la Regione siciliana

a)- Attività finanziarie a breve termine

Nel 2015 la consistenza finale delle attività finanziarie a breve termine (somme riscosse e

non versate, somme rimaste da riscuotere, crediti di tesoreria e cassa) è pari a 5.120 milioni di

euro, con un decremento del 66,5 per cento rispetto al 2014, quando ammontava a 15.268

milioni di euro. Tale componente incide per il 65,4 per cento sul totale delle attività. La tabella 4

riepiloga l’evoluzione nel triennio.

Tabella 4 - Riepilogo attività e passività finanziarie a breve termine

Importo Var % Inc.% Importo Var % Inc.% Importo Var % Inc.%

SOMME RISCOSSE E NON VERSATE 649 -0,2 4,2 649 0,0 4,3 649 0,0 12,7

SOMME RIMASTE DA RISCUOTERE 14.570 1,5 93,4 13.735 -5,7 90,0 3.514 -74,4 68,6CREDITI DI TESORERIA 260 51,2 1,7 314 20,8 2,1 118 -62,4 2,3CASSA 128 -54,0 0,8 570 345,3 3,7 839 47,2 16,4TOT. ATTIVITA' FINANZIARIE 15.607 1,0 100,0 15.268 -2,2 100,0 5.120 -66,5 100,0

Importo Var % Inc.% Importo Var % Inc.% Importo Var % Inc.%RESIDUI PASSIVI DI BILANCIO 6.337 -23,4 88,5 7.875 24,3 88,8 3.139 -60,1 56,7DEBITI DI TESORERIA 821 -3,3 11,5 992 20,8 11,2 1.013 2,1 18,3

FONDO PLURIENNALE VINCOLATO 0 0 1.387 N.D. 25,0

TOT. PASSIVITA' FINANZIARIE 7.158 -21,5 100,0 8.867 23,9 100,0 5.539 -37,5 100,0

ECCEDENZA ATTIVITA' FINANZIARIE 8.449 33,4 6.401 -24,2 -419 -106,5

TOTALE A PAREGGIO 15.607 15.268 5.120

2013 2014

2013 2014

PASSIVITA' FINANZIARIE

ATTIVITA' FINANZIARIE2015

2015

Fonte: Elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati del Conto generale del patrimonio per l’esercizio 2015; valori in milioni di euro

Le “somme rimaste da riscuotere”, che corrispondono ai residui attivi del bilancio, hanno

una consistenza finale nel 2015 di 3.514 milioni di euro, che deriva dalla sommatoria di residui

attivi di nuova formazione, imputabili a nuovi accertamenti di bilancio (2.078 milioni di euro), e

residui derivanti da esercizi precedenti ancora da riscuotere (1.436 milioni di euro). La voce in

esame, che rappresenta il 68,6 per cento del totale delle attività finanziarie a breve termine, ha

registrato un notevole decremento del 74,4 per cento rispetto al 2014, quando era pari a 13.735

milioni di euro e incideva per il 90 per cento sul totale delle attività finanziarie e breve termine.

L’altra componente, costituita da “somme riscosse e non versate”, pari a 649 milioni di

euro, riguarda il denaro custodito presso gli agenti della riscossione e incide per il 12,7 per cento

sul totale delle attività in esame; è rimasta stabile in comparazione al 2014.

I “crediti di tesoreria” hanno registrato nel 2015 una consistenza finale di 118 milioni di

euro, con un decremento del 62,4 per cento rispetto all’esercizio precedente; la loro incidenza sul

totale è pari al 2,3 per cento.

|Relazione sul rendiconto della Regione siciliana es. 2015

27 Corte dei conti | Sezioni riunite per la Regione siciliana

Infine, la componente di “cassa”, cioè la liquidità disponibile originata dai movimenti per

incassi e pagamenti, presenta un aumento del 47,2 per cento e si attesta all’importo di 839

milioni di euro; costituisce il 16,4 per cento del totale delle attività finanziarie a breve termine.

b)- Attività finanziarie a medio e lungo termine

Nel 2015 le attività finanziarie a medio e lungo termine, composte da “crediti” e da “azioni

e altre partecipazioni”, hanno avuto una consistenza finale complessiva di 1.909 milioni di euro,

con una riduzione del 25,2 per cento rispetto al 2014, quando era di 2.552 milioni di euro; nel

2015 corrispondono al 24,4 per cento del totale delle attività (vds. tabella 1). La tabella 5 ne

riassume l’andamento nel triennio.

Tabella 5 - Attività finanziarie a medio e lungo termine

Fonte: Elaborazione Corte dei conti, Sezioni riunite per la Regione siciliana, su dati del Conto generale del patrimonio per l’esercizio 2015; valori in milioni di euro.

b-1)- Crediti

Il sottoconto “crediti” si articola nelle tre voci: “prestiti al personale regionale”, “subentri

fideiussori” e “fondi presso enti ed altri crediti”; quest’ultima è quella più importante, con

un’incidenza del 99,5 per cento sul totale.

I crediti rappresentano il 79,7 per cento dell’intero complesso delle attività finanziarie a

medio e lungo termine; in raffronto all’esercizio 2014 si sono ridotti nella misura del 30,1 per

cento, passando da 2.178 a 1.522 milioni di euro.

Tale decremento è stato causato principalmente dall’azzeramento dei “prestiti al personale

regionale” e dalla flessione dei “fondi presso enti ed altri crediti”, diminuiti da 2.149 milioni di

Importo Var % Inc.% Importo Var % Inc.% Importo Var % Inc.% PRESTITI AL PERSONALE REGIONALE

22 0,0 1,0 22 0,0 1,0 0 -100 0,0

SUBENTRI FIDEIUSSORI 7 0,0 0,3 7 0,0 0,3 7 0,0 0,5

FONDI PRESSO ENTI ED ALTRI CREDITI

2.108 3,2 98,6 2.149 1,9 98,7 1.515 -29,5 99,5

TOTALE CREDITI 2.137 3,1 100,0 2.178 1,9 100,0 1.522 -30,1 100,0

AZIONI ED ALTRE PARTECIPAZIONI 435 1,4 374 -14,0 387 3,5

ATTIVITA' FINANZIARIE A MEDIO E LUNGO TERMINE 2.572 2,8 2.552 -0,8 1.909 -25,2

INCIDENZA CREDITI SUL TOTALEDELLE ATTIVITÀ FINANZIARIE AMEDIO E LUNGO TERMINE

83,1 85,3 79,7

INCIDENZA DELLE AZIONI E ALTREPARTECIPAZIONI SUL TOTALEATTIVITÀ FINANZIARIE A MEDIO ELUNGO TERMINE

16,9 14,7 20,3

20152013 2014CREDITI

|Relazione sul rendiconto della Regione siciliana es. 2015

28 Corte dei conti | Sezioni riunite per la Regione siciliana

euro del 2014 ai 1.515 del 2015 (-29,5 per cento); ciò è stato provocato soprattutto dal venir

meno dell’accantonamento, pari a 512,9 milioni di euro, di titoli di Stato per il rimborso del

finanziamento bullet “Bond Pirandello”; al riguardo, per approfondimenti si rinvia al capitolo 9

della presente relazione relativo all’indebitamento. Nessuna variazione di rilievo è intervenuta

nella voce “subentri fideiussori”.

b-2)- Azioni e altre partecipazioni

Il sottoconto “azioni ed altre partecipazioni”, che è incluso fra le attività a medio e lungo

termine, comprende le partecipazioni in società, in consorzi, in fondazioni e in associazioni, i

fondi di dotazione di numerosi enti e le quote di fondi immobiliari.

Per ciò che attiene alla valutazione, il decreto ministeriale del 18 aprile 2002 individua

precisi criteri di stima. Le partecipazioni societarie, infatti, devono essere valutate con il metodo

del patrimonio netto, ovvero per un importo pari alla corrispondente frazione del patrimonio