Realizzati da : - Francesco Filippo Mattioli - Andrea Deibianchi - Nicolò Piervittorio Massaccesi.

Upload

quotidiano-piemonteseCategory

view

375download

0

1

RELAZIONE ALL’ASSEMBLEA DELL’UNIONE INDUSTRIALE DI TORINO

DELLA PRESIDENTE AVV. LICIA MATTIOLI

(Torino, 11 settembre 2015)

Questo è il secondo anno in cui l’Assemblea della nostra Unione Industriale si

svolge in un luogo ove si produce e si lavora.

Per me si tratta di una scelta di valore e di metodo.

Indica la volontà di radicare sempre di più il nostro sistema associativo nel

cuore dell’economia reale, vicino al mondo dell’impresa: nella forma dunque, ma

soprattutto nella sostanza.

L’industria, vero motore dell’economia, nel corso dell’ultimo anno ha dato un

contributo sostanziale al miglioramento del clima economico e sociale che si

inizia a percepire nel nostro Paese.

I segnali di ripresa ci sono – anche se li vorremmo più forti – e sono la prova che

l’impegno paga.

2

Il cammino dell’economia italiana è ricominciato.

Certo non voglio sottovalutare gli ostacoli che incontra dinanzi a sé.

La globalizzazione si è rivelata un fenomeno ad alta instabilità.

Nel corso di quest’ultima estate, tutti abbiamo potuto constatare come

l’economia abbia avuto un andamento sussultorio.

E proceda a tratti con movimenti di stop and go.

Le tendenze economiche sono di breve periodo, soggette a incessanti variazioni

e mutamenti di segno.

Neppure gli Stati Uniti, pur avendo recuperato la loro potenza produttiva,

hanno ancora consolidato definitivamente le basi di uno sviluppo di lungo

periodo.

Le economie emergenti, che si erano affacciate in questi anni con un ruolo di

protagoniste, si trovano invece ad un passaggio critico.

La Cina, in particolare. La superpotenza asiatica non ha ancora compiuto la

propria transizione verso un nuovo assetto, guidato dal mercato interno e non

più trainato solo dall’export.

11 settembre 2015

3

L’area dei Bric (Brasile, Russia, India, Cina), che fino a due anni fa sembrava

essere il possente motore dell’economia internazionale, si è molto indebolita.

Brasile e Russia sono entrati in crisi per ragioni specifiche, con una forte caduta

dei loro mercati.

L’India quest’anno sembra far meglio della Cina, ma è tutto da dimostrare che

sappia consolidare il suo sviluppo.

Per quanto riguarda la nostra parte del mondo, l’Europa, i segnali sono discordi.

Si sono indubbiamente rafforzate, nel corso dell’anno, le aspettative di ripresa,

con dati positivi sul versante della crescita dei consumi, che ora toccano anche

l’Italia.

La coraggiosa decisione di Mario Draghi e della Banca Centrale Europea di

creare una vasta base di liquidità per un significativo rilancio dell’attività

economica ha sortito risultati, al momento, non ancora così consistenti come

avremmo auspicato.

E dire che abbiamo potuto contare su fattori molto positivi, come la discesa del

prezzo del petrolio, il deprezzamento dell’euro nonché un livello dei tassi di

interesse sceso ai minimi storici.

11 settembre 2015

110 $ a barile

4

11 settembre 2015

1 € = 1,40 $ 1 € = 1,12 $

Questi stimoli non bastano però a compensare la mancanza di una vera politica

economica da parte dell’Unione Europea.

Tra i grandi sistemi che compongono lo scenario globale, l’Europa è certamente

il meno incisivo.

Lo si è visto con la gestione confusa e frammentata della crisi della Grecia. I suoi

infiniti tempi di risoluzione moltiplicano i costi, anche se l’economia greca pesa

poco più del Piemonte.

5

11 settembre 2015

PIL Grecia

207 miliardi di dollari

PIL Piemonte

175 miliardi di dollari

Ancor più grave è stata la prolungata inerzia di fronte all’ondata sempre più

vasta e incalzante delle immigrazioni dall’Africa e dal Medio Oriente.

L’incapacità decisionale delle Istituzioni comunitarie è costata cara a un Paese

come il nostro, in primissima linea su questo fronte.

Dobbiamo prendere atto che l’Europa convive con un duplice freno allo

sviluppo: una situazione demografica ed un’economia entrambe “mature”.

Per uscire da questo stallo sono necessarie scelte coraggiose sul fronte

dell’immigrazione ed un incisivo piano economico.

Serve un grande piano di investimenti finalizzato alla crescita del mercato

interno, senza il quale l’Europa non conoscerà un nuovo duraturo ciclo di

sviluppo.

Occorre un’ampia modernizzazione del sistema infrastrutturale che serva a

rilanciare investimenti, consumi e competitività.

6

11 settembre 2015

Il modello economico fondato sull’export non è sufficiente per sostenere una

nuova stagione di crescita.

Non ci si può più illudere di poggiare le fondamenta dello sviluppo soltanto sulle

esportazioni.

* * *

L’economia internazionale ci restituisce oggi un’immagine appannata e instabile.

Con una globalizzazione che moltiplica gli elementi di volatilità. Dove l’enorme

massa di liquidità creata in questi anni si sposta da un capo all’altro del mondo,

producendo nuovi squilibri.

In questo scenario, le opportunità esistono, ma vanno colte al volo, con

prontezza e rapidità. Occorre bilanciare la presenza sui diversi mercati per

ridurre i rischi.

E occorre soprattutto sapersi muovere tempestivamente tra una realtà

economica e l’altra.

Flessibilità e versatilità sono doti indispensabili per tutti. Per gli imprenditori e

gli operatori economici, come per i lavoratori.

La crisi ha dato origine ad un mondo economico nuovo e inedito, che ci

condiziona tutti e con il quale siamo costretti a convivere.

7

Pur in un quadro complicato come quello attuale, l’Italia sta finalmente tornando

in campo anche grazie ad alcuni provvedimenti con cui il Governo ha sottratto il

Paese al suo prolungato torpore: in primo luogo il Jobs Act, la decontribuzione

delle nuove assunzioni e la riduzione dell’Irap.

Così l’Italia sta riscoprendo la sua vocazione produttiva, che trova conferma

nello straordinario apprezzamento dei suoi prodotti nel mondo.

Anche per questo il Made in Italy va tutelato a livello comunitario con una azione

ferma ed incisiva.

Forse nemmeno noi italiani ci rendiamo conto fino in fondo di quanto può valere

il possesso del terzo marchio più diffuso e apprezzato al mondo: il Made in

Italy.

Per questo vorrei dire: Made in Italy more than ever.

Più che mai dobbiamo fare del Made in Italy il vettore della nostra crescita.

È riduttivo pensare che esso riguardi solo la moda e il lusso.

Tutt’altro. L’Expo ha messo in evidenza il suo straordinario valore nel campo

dell’agroalimentare.

Ma esiste anche il Made in Italy della meccanica, di quelle numerose imprese del

mid-tech che dimostrano quotidianamente una sorprendente capacità di

adattare e fare evolvere le tecnologie.

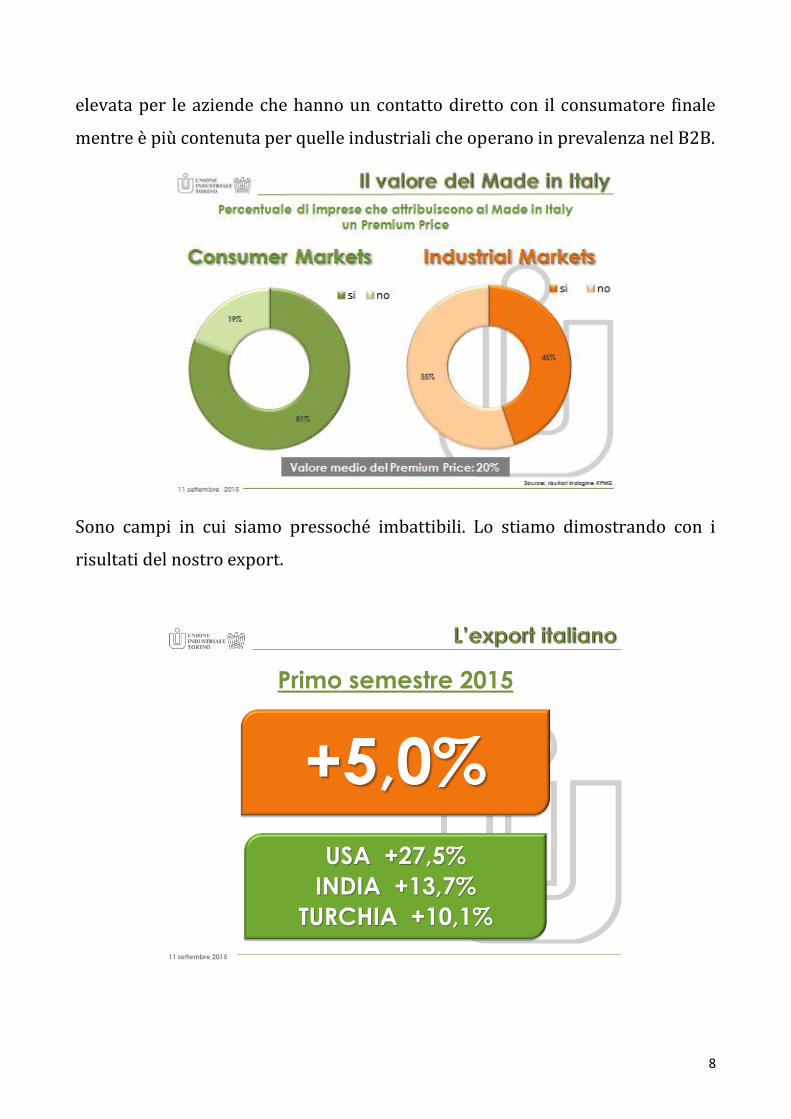

Da una ricerca di KPMG emerge con chiarezza che esiste una correlazione

percettiva tra il valore aggiunto del Made in Italy e la capacità dell’azienda di

comunicarlo al mercato facendoselo riconoscere attraverso un prezzo di vendita

finale superiore. Tale capacità a farsi riconoscere un premium price è molto

8

elevata per le aziende che hanno un contatto diretto con il consumatore finale

mentre è più contenuta per quelle industriali che operano in prevalenza nel B2B.

Sono campi in cui siamo pressoché imbattibili. Lo stiamo dimostrando con i

risultati del nostro export.

11 settembre 2015

+5,0%

USA +27,5%

INDIA +13,7%

TURCHIA +10,1%

Primo semestre 2015

9

Considero il Made in Italy come l’autentico risultato del genius loci del nostro

Paese.

Esso è infatti un mix speciale di elementi materiali e immateriali.

Gli asset materiali riguardano la concretezza del nostro “saper fare”, che unisce

alla qualità tecnologica le radici artigianali della nostra tradizione. L’Italia ha

saputo creare, da questo punto di vista, una combinazione unica, che non si

ritrova fuori di qui.

Gli asset immateriali dipendono dal nostro patrimonio culturale, unico e

irripetibile, diventato col tempo ricerca incessante di valori estetici, creativi e di

innovazione.

Soltanto al Made in Italy è riuscito di fondere assieme queste due anime.

Per questo, la nostra crescita non può che far leva su questo straordinario

elemento insieme alla vitalità delle nostre imprese che investono, innovano ed

esportano.

Che scommettono sul valore della creatività, della qualità e dei marchi italiani.

Elementi che vanno difesi dalla contraffazione e dalle imitazioni. A questo

proposito sarebbe necessario rinnovare un provvedimento di nicchia, ma di

grande utilità, denominato “DISEGNI+2” che mira a sostenere la capacità

innovativa e competitiva delle PMI attraverso la valorizzazione e lo

sfruttamento economico dei disegni e dei modelli industriali sui mercati

nazionale ed internazionale.

Insieme con i timidi segnali di ripresa è riapparsa la fiducia nelle grandi

potenzialità dell’industria italiana.

È l’industria il vero motore dell’impresa!

Per questo abbiamo voluto fare del reshoring il tema portante della nostra

Assemblea.

E sono vincenti le imprese con le quali ci confronteremo tra poco, che saliranno

su questo palco per testimoniare la loro scelta di tornare ad investire in Italia.

10

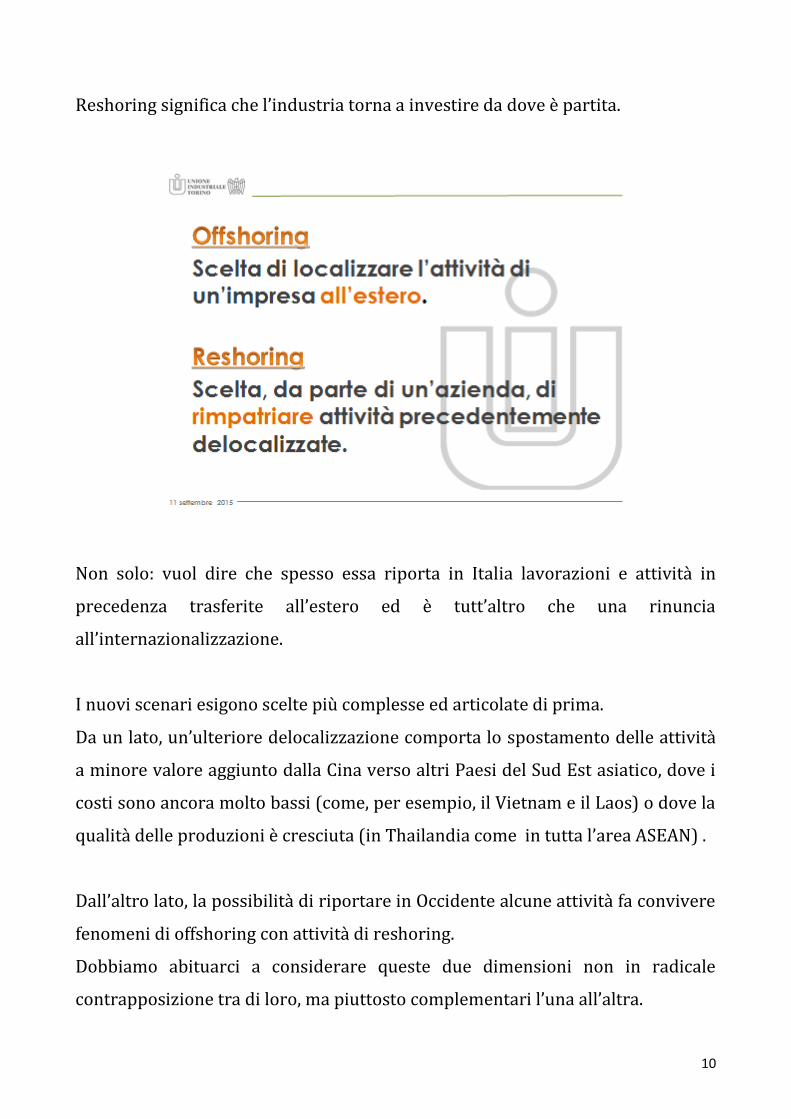

Reshoring significa che l’industria torna a investire da dove è partita.

Non solo: vuol dire che spesso essa riporta in Italia lavorazioni e attività in

precedenza trasferite all’estero ed è tutt’altro che una rinuncia

all’internazionalizzazione.

I nuovi scenari esigono scelte più complesse ed articolate di prima.

Da un lato, un’ulteriore delocalizzazione comporta lo spostamento delle attività

a minore valore aggiunto dalla Cina verso altri Paesi del Sud Est asiatico, dove i

costi sono ancora molto bassi (come, per esempio, il Vietnam e il Laos) o dove la

qualità delle produzioni è cresciuta (in Thailandia come in tutta l’area ASEAN) .

Dall’altro lato, la possibilità di riportare in Occidente alcune attività fa convivere

fenomeni di offshoring con attività di reshoring.

Dobbiamo abituarci a considerare queste due dimensioni non in radicale

contrapposizione tra di loro, ma piuttosto complementari l’una all’altra.

11

11 settembre 2015

Per essere forti sui mercati internazionali bisogna controllare al meglio il ciclo

della logistica e le fasi della produzione.

Questo conduce a riallocare le attività là dove è possibile saldarle meglio le une

con le altre. Per ricostituire, in questo modo, sia le filiere del prodotto sia le

catene del valore.

Anche il reshoring è una lezione della crisi. Essa ci viene dal luogo dove la crisi è

esplosa, dagli Stati Uniti dove hanno compreso, già nel 2009, che trasferire

all’estero i cicli produttivi significa abdicare a un patrimonio di conoscenze e di

competenze.

È stata l’amministrazione Obama a lanciare la parola d’ordine “Make it in USA”.

12

In seguito, altre nazioni, come il Regno Unito, si sono mosse nella medesima

direzione. E la Germania non ha mai abbandonato la centralità della manifattura,

conseguendo gli enormi risultati che sono davanti agli occhi di tutti.

Prima della crisi, si considerava come un fatto scontato che la produzione

industriale fosse destinata a trasferirsi presso le economie emergenti e la Cina

fosse la nuova fabbrica del mondo.

In Occidente, nei paesi più sviluppati, doveva evolversi un’economia dei servizi

completamente terziarizzata.

Ora nessuno sottoscrive più questa visione miope.

Senza la manifattura nessuna nazione può pensare di uscire dalla crisi.

Basta guardare all’Italia per accorgersene.

Senza le nostre esportazioni, senza gli investimenti nell’industria, senza il denso

tessuto produttivo formato dalle nostre imprese, l’unica prospettiva sarebbe

quella di una recessione interminabile.

Di questo mutamento e delle sue implicazioni siamo consapevoli da tempo: già

all’inizio dello scorso anno, abbiamo lanciato il nostro motto “La ripresa passa

dall’impresa”.

13

Se ora il Paese è pronto a riprendere il cammino interrotto dello sviluppo, è

perché stiamo riscoprendo l’importanza decisiva della produzione industriale. E

molte imprese hanno ricominciato a riportare qui le loro lavorazioni, mentre

altre stanno pensando di farlo nel prossimo futuro.

Tutti i settori sono coinvolti nel processo di reshoring, sebbene in grado

diseguale e in forme eterogenee.

Come spesso accade in Italia, si tratta di un fenomeno spontaneo, che avanza

sotto traccia.

Esso deve, viceversa, essere sostenuto e incentivato, e - soprattutto -

accompagnato dalle Istituzioni.

* * *

La nostra Unione, in collaborazione con la società Efeso che ringrazio per la qualità

del contributo scientifico e l’alta professionalità, ha condotto un sondaggio sulle

ragioni del reshoring.

14

Uno dei principali driver dell’offshoring era stato il costo del lavoro; oggi invece sul

reshoring i driver sono quelli che vedete nella slide.

11 settembre 2015

(secondo le imprese torinesi)

Il divario sul costo del Lavoro, in particolare quello qualificato, si è quasi azzerato

mentre sono cresciuti i prezzi dell’energia e dei trasporti.

15

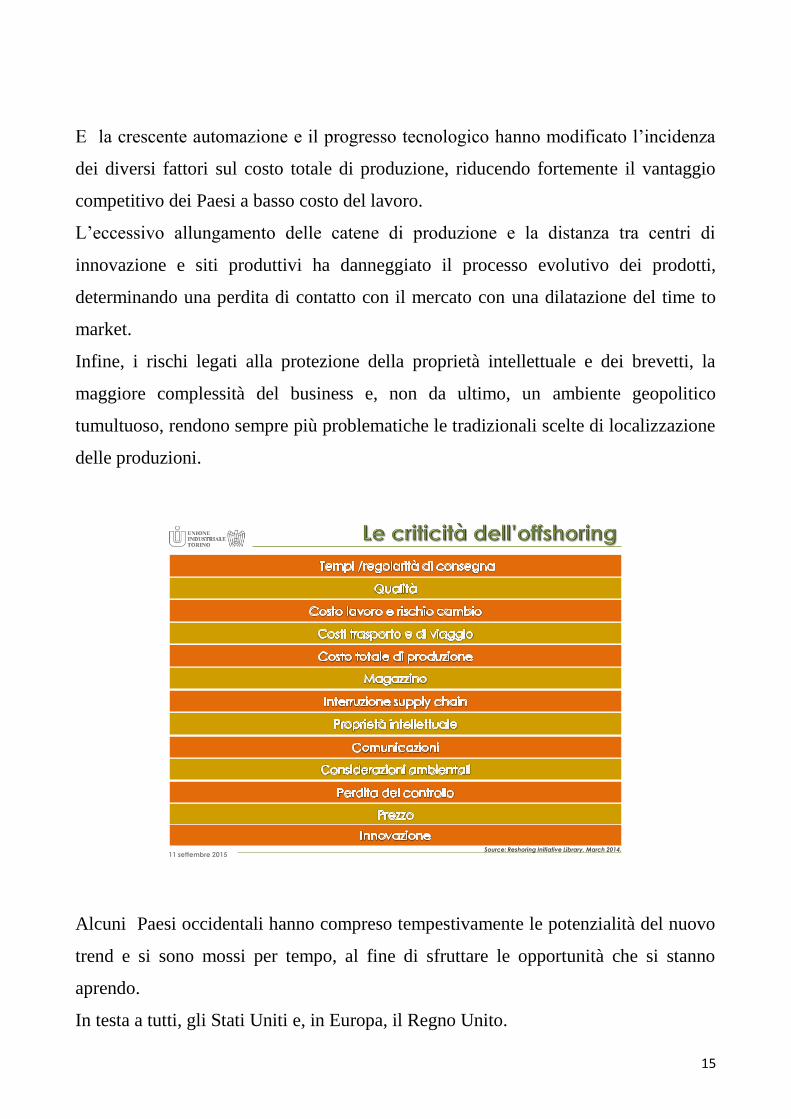

E la crescente automazione e il progresso tecnologico hanno modificato l’incidenza

dei diversi fattori sul costo totale di produzione, riducendo fortemente il vantaggio

competitivo dei Paesi a basso costo del lavoro.

L’eccessivo allungamento delle catene di produzione e la distanza tra centri di

innovazione e siti produttivi ha danneggiato il processo evolutivo dei prodotti,

determinando una perdita di contatto con il mercato con una dilatazione del time to

market.

Infine, i rischi legati alla protezione della proprietà intellettuale e dei brevetti, la

maggiore complessità del business e, non da ultimo, un ambiente geopolitico

tumultuoso, rendono sempre più problematiche le tradizionali scelte di localizzazione

delle produzioni.

11 settembre 2015Source: Reshoring Initiative Library, March 2014.

Alcuni Paesi occidentali hanno compreso tempestivamente le potenzialità del nuovo

trend e si sono mossi per tempo, al fine di sfruttare le opportunità che si stanno

aprendo.

In testa a tutti, gli Stati Uniti e, in Europa, il Regno Unito.

16

* * *

Negli Usa, l’amministrazione Obama ha avviato una robusta politica industriale,

finalizzata a incoraggiare la ripresa del settore manifatturiero.

Gli effetti delle politiche di reindustrializzazione sono stati consistenti.

Ne hanno beneficiato la produzione, i redditi, l’occupazione.

Grazie a questa scelta l’America si è sottratta per prima alla morsa della crisi.

Significativi fattori di contesto hanno facilitato la creazione di un ambiente

favorevole al reshoring. Ricordiamo in particolare la riduzione dei costi energetici,

l’efficace connessione esistente tra centri di ricerca e imprese, le prerogative politiche

e culturali legate alla rinascita della manifattura americana e alla ripresa

dell’occupazione.

I produttori americani hanno operato soprattutto sui vantaggi legati al ritorno delle

attività. Essi vanno dall’impiego di una forza-lavoro qualificata al richiamo

dell’immagine e del brand del prodotto, dalla disponibilità di tecnologie più avanzate

ai costi energetici inferiori.

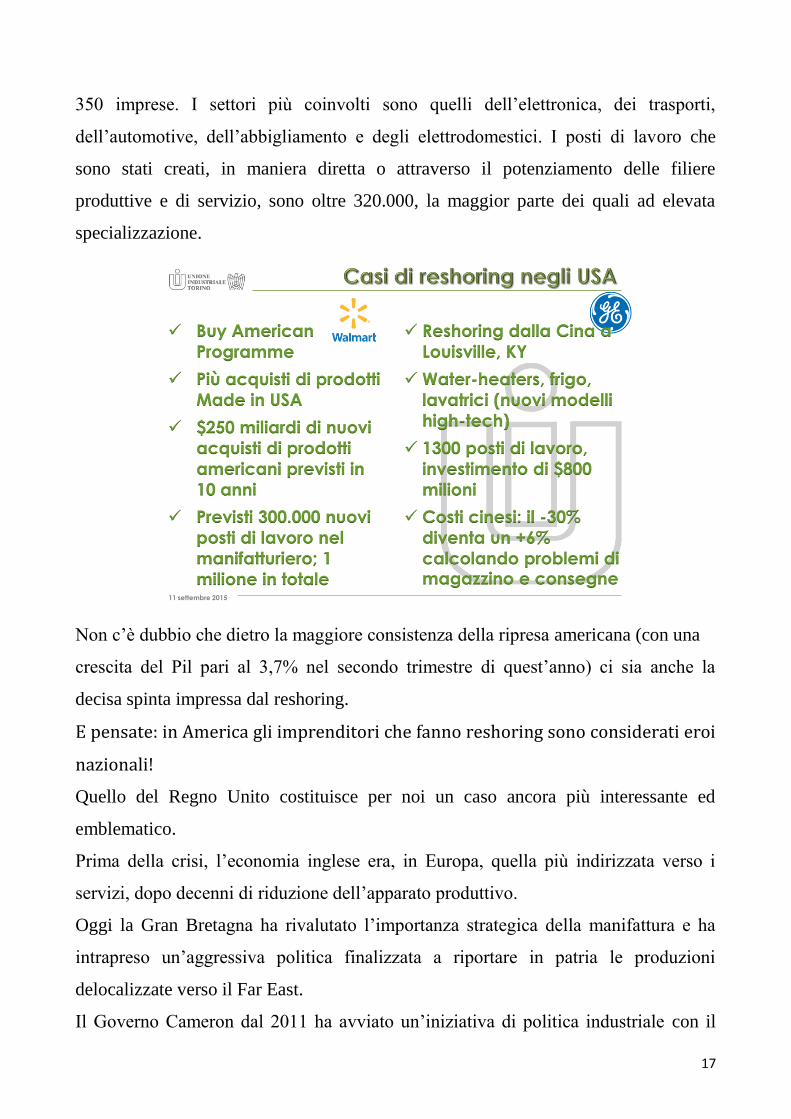

Quest’orientamento ha fatto sì che siano rientrate negli Usa, dal 2011 a oggi, circa

17

350 imprese. I settori più coinvolti sono quelli dell’elettronica, dei trasporti,

dell’automotive, dell’abbigliamento e degli elettrodomestici. I posti di lavoro che

sono stati creati, in maniera diretta o attraverso il potenziamento delle filiere

produttive e di servizio, sono oltre 320.000, la maggior parte dei quali ad elevata

specializzazione.

11 settembre 2015

Buy American

Programme

Più acquisti di prodotti

Made in USA

$250 miliardi di nuovi

acquisti di prodotti

americani previsti in

10 anni

Previsti 300.000 nuovi

posti di lavoro nel

manifatturiero; 1

milione in totale

Reshoring dalla Cina a

Louisville, KY

Water-heaters, frigo,

lavatrici (nuovi modelli

high-tech)

1300 posti di lavoro,

investimento di $800

milioni

Costi cinesi: il -30%

diventa un +6%

calcolando problemi di magazzino e consegne

Non c’è dubbio che dietro la maggiore consistenza della ripresa americana (con una

crescita del Pil pari al 3,7% nel secondo trimestre di quest’anno) ci sia anche la

decisa spinta impressa dal reshoring.

E pensate: in America gli imprenditori che fanno reshoring sono considerati eroi

nazionali!

Quello del Regno Unito costituisce per noi un caso ancora più interessante ed

emblematico.

Prima della crisi, l’economia inglese era, in Europa, quella più indirizzata verso i

servizi, dopo decenni di riduzione dell’apparato produttivo.

Oggi la Gran Bretagna ha rivalutato l’importanza strategica della manifattura e ha

intrapreso un’aggressiva politica finalizzata a riportare in patria le produzioni

delocalizzate verso il Far East.

Il Governo Cameron dal 2011 ha avviato un’iniziativa di politica industriale con il

18

“Reshore Uk Act”, allo scopo di sostenere le imprese che vogliono tornare a produrre

nel Regno Unito.

11 settembre 2015

Gli obiettivi del progetto inglese riguardano lo sviluppo di una partnership tra

Governo e imprese, al fine di incrementare investimenti ed esportazioni. Per attrarre

maggiori investimenti, il Governo ha poi stanziato un fondo di 245 mln di sterline per

ricreare le filiere produttive.

L’approccio adottato dal Regno Unito, di cui ci parlerà tra poco l’ing. Commito, ha

già dato risultati significativi e con prospettive interessanti.

19

* * *

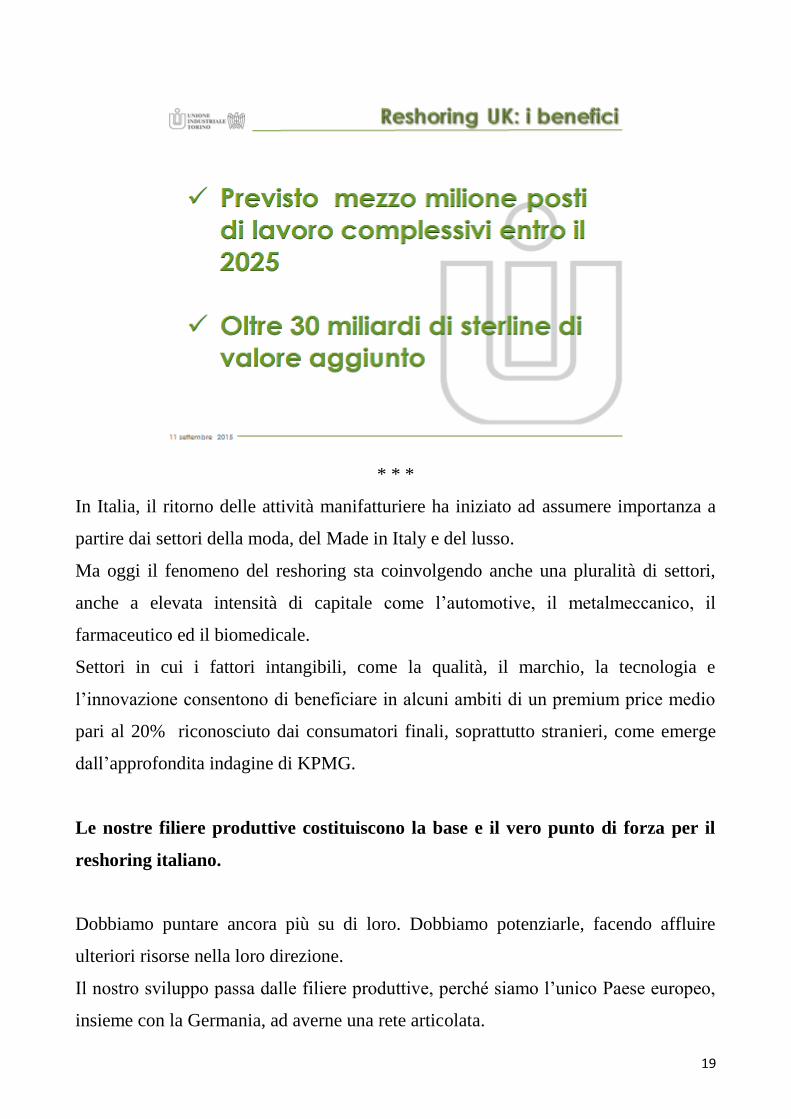

In Italia, il ritorno delle attività manifatturiere ha iniziato ad assumere importanza a

partire dai settori della moda, del Made in Italy e del lusso.

Ma oggi il fenomeno del reshoring sta coinvolgendo anche una pluralità di settori,

anche a elevata intensità di capitale come l’automotive, il metalmeccanico, il

farmaceutico ed il biomedicale.

Settori in cui i fattori intangibili, come la qualità, il marchio, la tecnologia e

l’innovazione consentono di beneficiare in alcuni ambiti di un premium price medio

pari al 20% riconosciuto dai consumatori finali, soprattutto stranieri, come emerge

dall’approfondita indagine di KPMG.

Le nostre filiere produttive costituiscono la base e il vero punto di forza per il

reshoring italiano.

Dobbiamo puntare ancora più su di loro. Dobbiamo potenziarle, facendo affluire

ulteriori risorse nella loro direzione.

Il nostro sviluppo passa dalle filiere produttive, perché siamo l’unico Paese europeo,

insieme con la Germania, ad averne una rete articolata.

20

La specializzazione produttiva dipende dalla loro forza, che è condizione essenziale

per mantenere e creare nuove nicchie di eccellenza.

La flessibilità organizzativa delle catene produttive è infatti determinante per

sostituire le forniture e sub-forniture estere con quelle italiane.

E’ una strategia che Walmart, la più grande catena distributiva al mondo, sta

perseguendo con grande determinazione. Negli ultimi dieci anni i suoi acquisti negli

USA sono infatti cresciuti di 250 miliardi di dollari a seguito del programma “Buy

America”.

Anche il nostro sondaggio, realizzato con Efeso, conferma questo trend di

riposizionamento delle forniture a vantaggio, nel nostro caso, delle filiere italiane.

La strategia del ritorno trova la sua base nell’esistenza delle filiere e delle

piattaforme produttive che l’Italia e, in primo luogo il nostro territorio, possiedono.

Al loro interno, si sono sperimentate efficaci forme di cooperazione tra imprese,

centri di ricerca, università ed enti territoriali, che hanno realizzato agili sistemi di

sinergia, operando con un linguaggio comune.

11 settembre 2015

MEchatronics and Systems for Advanced ProductionInnovation Cluster in Piedmont

Le nostre “fabbriche intelligenti”, in grado di integrare una pluralità di saperi, sono

21

nate da queste esperienze.

E anche la nuova dimensione del manufacturing - INDUSTRY 4.0 - ci consentirà,

entro breve, un significativo incremento di produttività ed un più efficace

coordinamento fra logistica e produzione. Si tratta di un cambiamento che, se ben

governato, ci offre un’opportunità per recuperare una quota rilevante di competitività.

Il reshoring ci permetterà, quindi, di valorizzare al massimo il nostro grande

patrimonio di competenze, di esperienza, di qualità, facendo leva sui gangli vitali del

nostro sistema produttivo.

11 settembre 2015

Ma per poter beneficiare di questa opportunità il nostro Paese deve dotarsi, come gli

USA e gli UK, di una specifica azione politica finalizzata a riportare in Italia parte

della sua produzione manifatturiera.

Abbiamo caratteristiche più favorevoli di molti altri nostri competitor europei:

sfruttiamole!

In Italia finora si è proceduto in ordine casuale e grazie all’iniziativa di singoli

imprenditori o di singole Amministrazioni locali (ad es. nel caso de L’Oreal a

Settimo Torinese).

22

Ma manca ancora una politica industriale specifica, finalizzata al reshoring.

Per conseguire questo risultato è necessario:

a livello europeo,

continuare la battaglia sul “Made in” riconoscendolo come priorità politica

nazionale

accelerare i negoziati per concludere rapidamente i TTIP

a livello nazionale,

fornire maggiore certezza nel diritto

sburocratizzare la quotidianità della vita delle imprese

ridurre la pressione fiscale, per implementare il reshoring, non solo delle

manifatture ma anche degli Headquarters.

23

11 settembre 2015

Italia 65,4%

Spagna 58,2 %

Germania 48,8%

Stati Uniti 43,8%

Media Unione Europea 41,9%

Regno Unito 33,7%

(Pressione fiscale sui profitti di impresa)

Un punto di partenza è la riduzione dell’IRES, l’imposta sui redditi d’impresa,

che ha un peso eccessivo.

L’aliquota al 27,5% è troppo penalizzante.

La nostra proposta è scendere - gradualmente - al 20%.

Passare dal 27,5% al 20% ha un costo, di circa 9 miliardi: un obiettivo alto, ma

non impossibile, che può essere raggiunto nell’arco di due o tre anni.

Rendere strutturale un vero e proprio credito d’imposta per l’attività di ricerca e

sviluppo. Un credito d’imposta consistente, allineato a quello dei nostri

competitor, ma soprattutto non limitato, come ora, agli investimenti

incrementali.

Su queste tematiche, segnali positivi arrivano dalle prime bozze della Legge di

Stabilità, ove sottolineiamo l’importanza che venga riproposta anche la norma

relativa al credito di imposta sull’acquisto di beni strumentali che ha contribuito –

con la “nuova Sabatini” – alla consistente crescita degli investimenti in macchinari,

stimati dall’UCIMU nell’ordine del + 46% nel primo semestre di quest’anno.

Su questi temi il Premier Matteo Renzi ha fornito, proprio in questi giorni,

24

rassicurazioni che confidiamo possano tradursi, in fretta e a valere per tutto il Paese,

in provvedimenti legislativi.

A livello locale,

le misure nazionali e comunitarie devono trovare una corrispondenza

nell’azione degli Enti Territoriali, altrettanto determinante per le prospettive

del rilancio produttivo.

L’impegno delle Istituzioni a livello locale è un passaggio ineludibile per

rendere più competitivo il territorio regionale per le imprese che vorranno

tornare in patria o investire nella nostra area.

Per sfruttare al meglio le filiere e le piattaforme produttive torinesi e del

Piemonte è necessario definire un insieme di condizioni tali da esaltarne le loro

potenzialità: accordi di programma per specifici investimenti e contratti di

insediamento restano gli strumenti indispensabili.

Tali strumenti vanno innanzitutto pensati in modo complementare con le

risorse messe a disposizione a livello nazionale dal Fondo per lo sviluppo e la

coesione. Infatti, a livello regionale, sono inseriti nell’asse “competitività” dei

fondi strutturali 2014-2020 che sarà disponibile solo per le PMI lasciando di

fatto scoperta la componente trainante dell’economia, le imprese di maggiori

dimensioni. Sarebbe inoltre opportuno che questo strumento valesse anche per

le aziende già insediate nel nostro territorio che effettuino un nuovo

investimento in loco.

Servirebbe anche creare la figura del referente unico, ovvero di un “one stop

shop”, a cui l’impresa interessata a investire in Piemonte, possa rivolgersi per

ottenere tutti i permessi, le autorizzazioni e le certificazioni indispensabili per

avviare una nuova attività in tempi rapidi. Il modello da seguire potrebbe

essere quello del portale francese Colbert 2.0, lanciato nel 2013 dal Ministero

25

per lo sviluppo economico francese, al fine di aiutare le imprese a verificare la

possibilità di riportare in Francia alcune attività.

11 settembre 2015

Al di là dei provvedimenti specifici, ciò che più conta è la capacità delle

Istituzioni locali e delle imprese di lavorare insieme, per obiettivi condivisi.

Ci sono stati casi di eccellenza nel nostro territorio, che hanno dimostrato come

uno stretto rapporto fra Enti locali e imprese abbia portato a localizzare sul

territorio nuovi investimenti, avendo la meglio sulla concorrenza straniera (ad

esempio il caso Pirelli). Bisogna quindi lavorare su progetti “tailor made”.

Interessante potrebbe essere, al fine di riutilizzare le aree dismesse nel nostro

territorio, l’esonero dall’IMU, per un certo numero di anni, per chi vi realizzi

nuovi investimenti industriali.

* * *

L’economia italiana viene da un ventennio di crescita inferiore rispetto alla media

dei paesi sviluppati.

26

Venti anni in cui l’industria ha visto decrescere i propri livelli di produttività e di

competitività.

Per vent’anni ci siamo disallineati rispetto ai nostri maggiori partner europei.

Ora dobbiamo porre fine a questa stagione opaca, durata troppo a lungo ed aprirne

una piena di progetti, speranza e libertà.

Vogliamo riallinearci al resto del mondo sviluppato, per tornare in squadra insieme

con i nostri partner.

Sono persuasa che il reshoring sia uno strumento fondamentale in questo cammino di

recupero della crescita.

Perché ridà fiato alle nostre qualità e ai nostri saperi migliori di cui oggi, più che mai,

dobbiamo andare fieri.

Perché racchiude una promessa per il domani, sia per gli imprenditori sia per i

lavoratori.

Perché parla del Paese e delle sue straordinarie capacità.

Perché è una sfida che riguarda tutti.

Una sfida che possiamo e dobbiamo vincere.

27