RELAZIONE FINANZIARIA AL 30 GIUGNO 2017 - eems.it · Nella stessa sede è stata nominata la...

44

......................................................................................................................................................................................... RELAZIONE FINANZIARIA AL 30 GIUGNO 2017 Approvato dal Consiglio di Amministrazione in data 11 settembre 2017

Transcript of RELAZIONE FINANZIARIA AL 30 GIUGNO 2017 - eems.it · Nella stessa sede è stata nominata la...

.........................................................................................................................................................................................

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

Approvato dal Consiglio di Amministrazione in data 11 settembre 2017

2

INDICE

INDICE ............................................................................................................................................... 2 Informazioni generali ........................................................................................................................ 3

ORGANI SOCIALI ............................................................................................................................................................. 4 SOCIETÀ DI REVISIONE .................................................................................................................................................... 5 NATURA E ATTIVITÀ DELL’IMPRESA ............................................................................................................................... 5

Relazione intermedia sulla gestione.................................................................................................. 8 SINTESI DEI RISULTATI DEL GRUPPO EEMS.................................................................................................................. 13 DATI ECONOMICI PER SETTORI DI ATTIVITÀ .................................................................................................................. 15 OPERAZIONI ATIPICHE E/O INUSUALI............................................................................................................................. 16 EVOLUZIONE PREVEDIBILE DELLA GESTIONE ................................................................................................................ 16 RISCHI ED INCERTEZZE ................................................................................................................................................. 16

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO ................................................ 18 AL 30 GIUGNO 2017 ...................................................................................................................... 18

CONTO ECONOMICO CONSOLIDATO ............................................................................................................................. 19 PROSPETTO DI CONTO ECONOMICO COMPLESSIVO CONSOLIDATO ............................................................................... 20 RENDICONTO FINANZIARIO CONSOLIDATO ................................................................................................................... 22 PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO CONSOLIDATO AL 30 GIUGNO 2017 ..................................... 23

Note esplicative al bilancio consolidato semestrale abbreviato ................................................... 24 1. AREA DI CONSOLIDAMENTO E PRINCIPI CONTABILI ................................................................................................... 24 2. INFORMATIVA SULLA VALUTAZIONE IN ORDINE AL PRESUPPOSTO DELLA CONTINUITÀ AZIENDALE .......................... 29 3. INFORMATIVA DI SETTORE ........................................................................................................................................ 31 4. RICAVI ...................................................................................................................................................................... 31 5. ALTRI PROVENTI ....................................................................................................................................................... 32 6. SERVIZI ..................................................................................................................................................................... 32 7. COSTO DEL PERSONALE ............................................................................................................................................ 33 8. ALTRI COSTI OPERATIVI ............................................................................................................................................ 33 9. PROVENTI E ONERI FINANZIARI ................................................................................................................................ 33 10. IMPOSTE .................................................................................................................................................................. 34 11. UTILE (PERDITA) PER AZIONE .................................................................................................................................. 34 12. ALTRE ATTIVITÀ CORRENTI E NON CORRENTI ......................................................................................................... 35 13. CREDITI TRIBUTARI ................................................................................................................................................. 35 14. DISPONIBILITÀ LIQUIDE E MEZZI EQUIVALENTI ....................................................................................................... 36 15. PATRIMONIO NETTO ................................................................................................................................................ 36 16. PASSIVITÀ FINANZIARIE CORRENTI ......................................................................................................................... 37 17. CREDITI COMMERCIALI, DEBITI COMMERCIALI E ANALISI PER MATURAZIONE ....................................................... 37 18. FONDO PER RISCHI E ONERI FUTURI CORRENTE ....................................................................................................... 39 19. DEBITI TRIBUTARI ................................................................................................................................................... 39 20. ALTRE PASSIVITÀ CORRENTI ................................................................................................................................... 40 21. INDEBITAMENTO FINANZIARIO NETTO..................................................................................................................... 40 22. INFORMATIVA SULLE PARTI CORRELATE E RAPPORTI INFRAGRUPPO ....................................................................... 41 23. IMPEGNI ED ALTRE PASSIVITÀ POTENZIALI .............................................................................................................. 42 24. EVENTI SUCCESSIVI ALLA DATA DEL BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO ..................................... 42 25. INFORMATIVA SU EVENTI ED OPERAZIONI SIGNIFICATIVE NON RICORRENTI ............................................................ 43 26. OPERAZIONI ATIPICHE E/O INUSUALI ....................................................................................................................... 43 27. ELENCO PARTECIPAZIONI ........................................................................................................................................ 43 28. ATTESTAZIONE DEL BILANCIO SEMESTRALE ABBREVIATO AI SENSI DELL’ARTICOLO 154 BIS DEL DECRETO

LEGISLATIVO 24 FEBBRAIO 1998 N. 58 E ALL’ARTICOLO 81-TER DEL REGOLAMENTO CONSOB N. 11971 DEL 14 MAGGIO

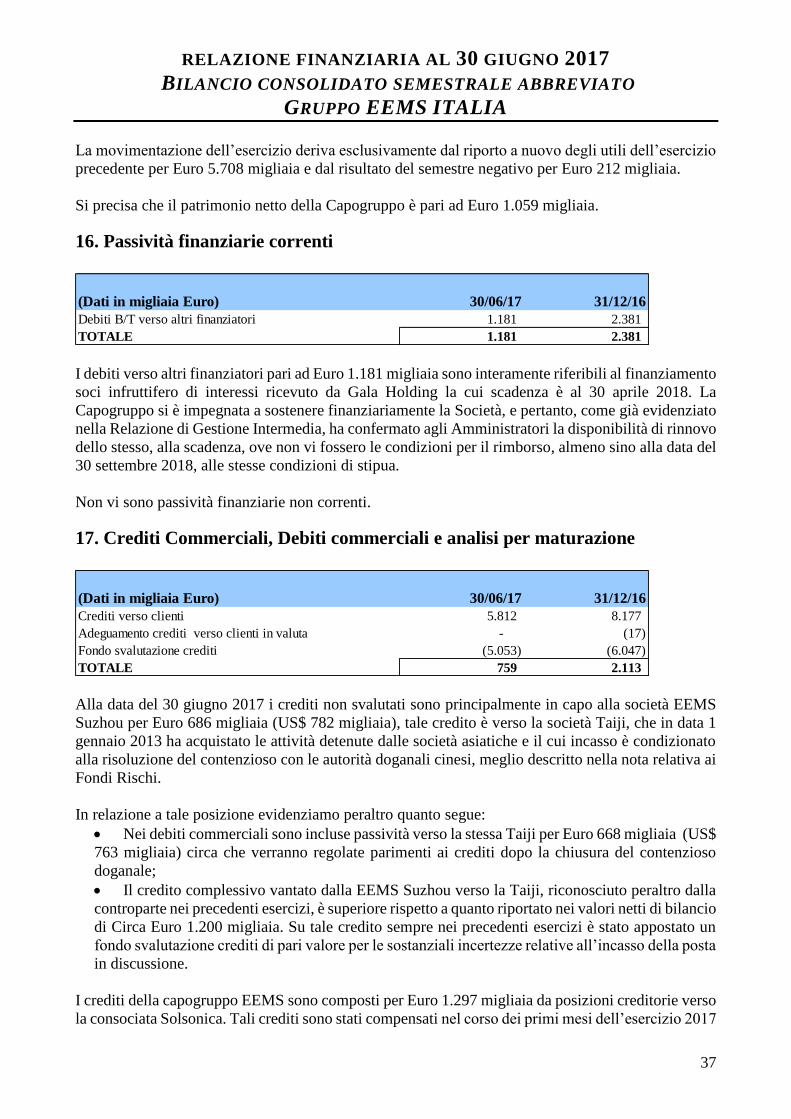

1999 E SUCCESSIVE MODIFICHE E INTEGRAZIONI .......................................................................................................... 44

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

3

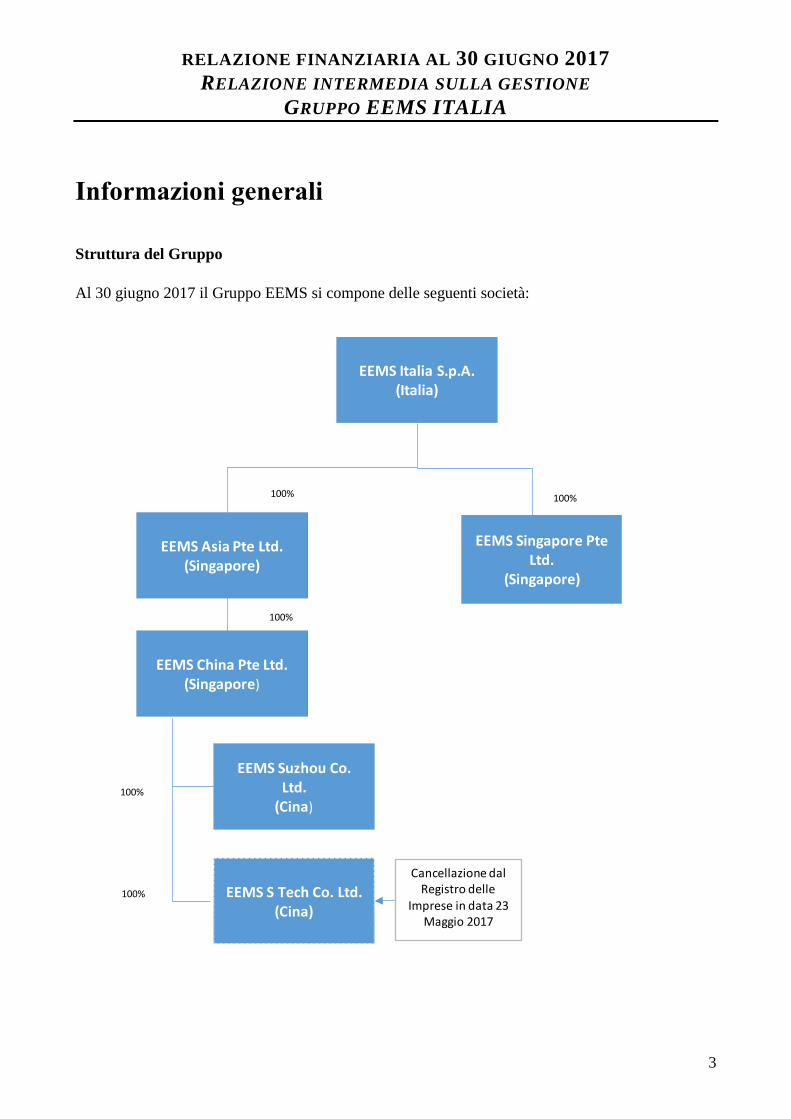

Informazioni generali

Struttura del Gruppo

Al 30 giugno 2017 il Gruppo EEMS si compone delle seguenti società:

EEMS Italia S.p.A.(Italia)

EEMS China Pte Ltd.(Singapore)

EEMS Suzhou Co. Ltd.

(Cina)

EEMS S Tech Co. Ltd.(Cina)

EEMS Singapore Pte Ltd.

(Singapore)

EEMS Asia Pte Ltd.(Singapore)

100%

100%

100%

100%

100%

Cancellazione dal Registro delle

Imprese in data 23 Maggio 2017

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

4

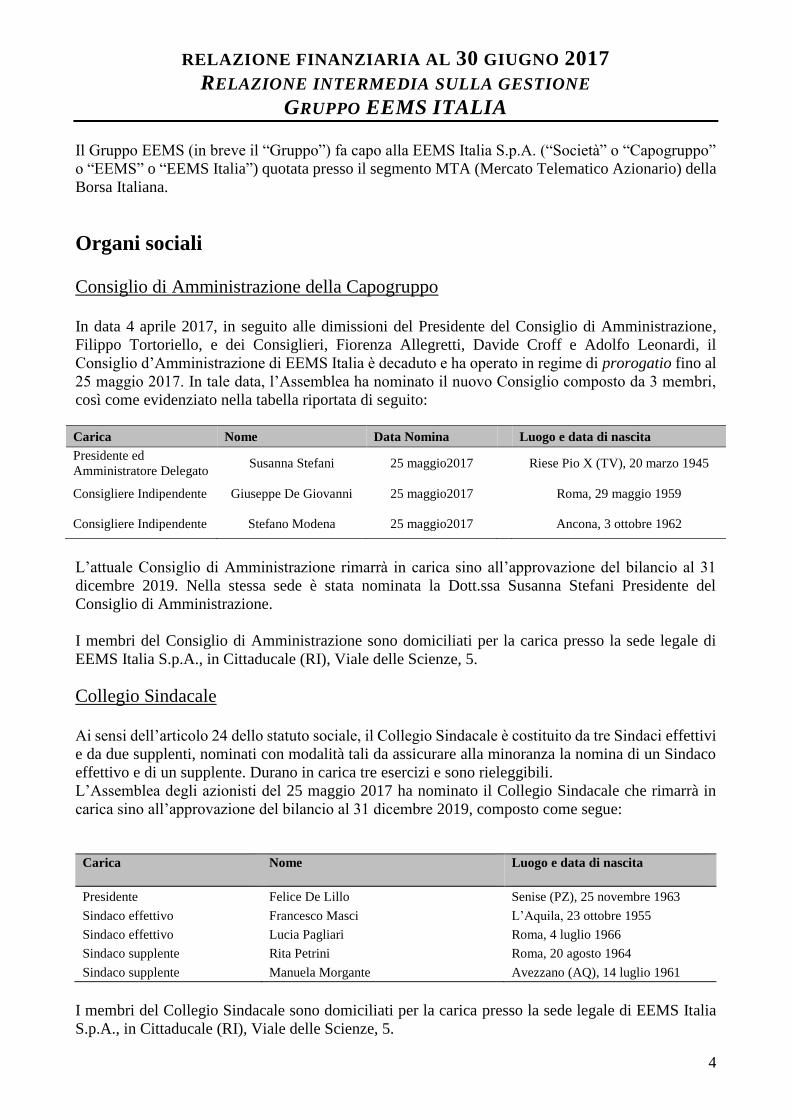

Il Gruppo EEMS (in breve il “Gruppo”) fa capo alla EEMS Italia S.p.A. (“Società” o “Capogruppo”

o “EEMS” o “EEMS Italia”) quotata presso il segmento MTA (Mercato Telematico Azionario) della

Borsa Italiana.

Organi sociali

Consiglio di Amministrazione della Capogruppo

In data 4 aprile 2017, in seguito alle dimissioni del Presidente del Consiglio di Amministrazione,

Filippo Tortoriello, e dei Consiglieri, Fiorenza Allegretti, Davide Croff e Adolfo Leonardi, il

Consiglio d’Amministrazione di EEMS Italia è decaduto e ha operato in regime di prorogatio fino al

25 maggio 2017. In tale data, l’Assemblea ha nominato il nuovo Consiglio composto da 3 membri,

così come evidenziato nella tabella riportata di seguito:

Carica Nome Data Nomina Luogo e data di nascita

Presidente ed

Amministratore Delegato Susanna Stefani 25 maggio2017

Riese Pio X (TV), 20 marzo 1945

Consigliere Indipendente Giuseppe De Giovanni 25 maggio2017

Roma, 29 maggio 1959

Consigliere Indipendente Stefano Modena 25 maggio2017

Ancona, 3 ottobre 1962

L’attuale Consiglio di Amministrazione rimarrà in carica sino all’approvazione del bilancio al 31

dicembre 2019. Nella stessa sede è stata nominata la Dott.ssa Susanna Stefani Presidente del

Consiglio di Amministrazione.

I membri del Consiglio di Amministrazione sono domiciliati per la carica presso la sede legale di

EEMS Italia S.p.A., in Cittaducale (RI), Viale delle Scienze, 5.

Collegio Sindacale

Ai sensi dell’articolo 24 dello statuto sociale, il Collegio Sindacale è costituito da tre Sindaci effettivi

e da due supplenti, nominati con modalità tali da assicurare alla minoranza la nomina di un Sindaco

effettivo e di un supplente. Durano in carica tre esercizi e sono rieleggibili.

L’Assemblea degli azionisti del 25 maggio 2017 ha nominato il Collegio Sindacale che rimarrà in

carica sino all’approvazione del bilancio al 31 dicembre 2019, composto come segue:

Carica Nome Luogo e data di nascita

Presidente Felice De Lillo Senise (PZ), 25 novembre 1963

Sindaco effettivo Francesco Masci L’Aquila, 23 ottobre 1955

Sindaco effettivo Lucia Pagliari Roma, 4 luglio 1966

Sindaco supplente Rita Petrini Roma, 20 agosto 1964

Sindaco supplente Manuela Morgante Avezzano (AQ), 14 luglio 1961

I membri del Collegio Sindacale sono domiciliati per la carica presso la sede legale di EEMS Italia

S.p.A., in Cittaducale (RI), Viale delle Scienze, 5.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

5

Società di revisione L’Assemblea degli azionisti del 29 maggio 2015 ha conferito l’incarico per la revisione legale del

bilancio d’esercizio della EEMS Italia S.p.A. e del bilancio consolidato del Gruppo EEMS per gli

esercizi dal 2015 al 2023 alla società di revisione Deloitte & Touche S.p.A..

Natura e Attività dell’impresa

Dal 4 agosto 2015 la società Gala Holding S.r.l. (di seguito anche “Gala Holding”) è divenuta

azionista di maggioranza (con una quota dell’89,98%) della EEMS Italia S.p.A., a seguito

dell’aumento di capitale sottoscritto per un importo pari ad Euro 1.570 migliaia, ripianando le perdite

cumulate e ricostituendo il capitale sociale fino ad Euro 499 migliaia.

Il Gruppo EEMS controllato dalla EEMS Italia S.p.A. a partire dal 1 gennaio 2013, a seguito della

cessione delle attività delle società operative in Cina EEMS Suzhou Co Ltd ( di seguito anche “EEMS

Suzhou”) ed EEMS Technology Co Ltd (di seguito anche “EEMS Suzhou Technology) aveva operato

esclusivamente nel settore fotovoltaico e in particolare nella produzione di celle e moduli fotovoltaici,

nonché nello sviluppo di soluzioni complete per la progettazione e la realizzazione di impianti

fotovoltaici, attraverso la controllata italiana Solsonica S.p.A. (in breve, “Solsonica”).

A giugno 2015, il ramo d’azienda relativo alla produzione di celle e moduli fotovoltaici era stato

concesso in affitto alla società Gala Tech S.r.l. (di seguito anche “Gala Tech”), così come previsto

nel piano concordatario alla base della procedura concorsuale ex art. 161, comma 2 presentata da

Solsonica e successivamente omologata dal Tribunale di Rieti. Tale ramo è stato poi ceduto alla Gala

Tech S.r.l. in data 1° febbraio 2016.

In data 30 marzo 2016, Gala S.p.A., in ottemperanza a quanto previsto dal Decreto di Omologa e dai

successivi provvedimenti di proroga emessi dal Tribunale di Rieti, aveva comunicato a Solsonica la

sottoscrizione del capitale sociale e aveva contestualmente provveduto al versamento di Euro 3.224

migliaia a copertura delle perdite pregresse nonché Euro 50 migliaia a titolo di capitale sociale

divenendo pertanto azionista unico di Solsonica. Con decorrenza 30 marzo 2016, Solsonica è pertanto

uscita dal perimetro di consolidamento del Gruppo EEMS.

In data 23 maggio 2017, la EEMS Suzhou Technology ha completato il processo di liquidazione e ha

ottenuto dalle autorità locali il provvedimento di cancellazione dal Registro delle Imprese.

Al 30 giugno 2017 tutte le società del Gruppo EEMS non sono operative.

La sede sociale e principale è a Cittaducale (Rieti) anche se il Gruppo mantiene attualmente una

presenza in Asia tramite le proprie controllate estere.

Informativa sulla valutazione in ordine al presupposto della continuità aziendale

La correlata Gala S.p.A., in data 3 aprile 2017, ha reso noto al mercato finanziario la propria

“domanda di concordato preventivo «con riserva» ai sensi dell’art. 161, sesto comma, R.D. 16 marzo

1942, n. 267 e s.m.i., prodromica al deposito di un ricorso per l’omologazione di un accordo di

ristrutturazione dei debiti ai sensi dell’art. 182-bis R.D. 16 marzo 1942, n. 267 e s.m.i. ovvero di una

proposta di concordato di tipo «in continuità»”.

In data 2 agosto 2017 gli amministratori di Gala S.p.A. a seguito dell’intervento di alcuni eventi che

hanno mutato l’ambito operativo della società e le prospettive future della stessa hanno evidenziato

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

6

che “la Società e i suoi advisor stanno attualmente lavorando alla predisposizione di un Piano

concordatario che sia improntato su una natura prevalentemente liquidatoria, pur con la

preservazione della continuità per talune limitate attività il cui prosieguo scongiurerebbe

l’aggravamento del passivo”.

Gala Holding S.r.l., azionista di riferimento di EEMS Italia, che aveva acquisito la Società in data 4

agosto 2015 allo scopo di valorizzarla attraverso l’integrazione funzionale e strategica con il Gruppo

Gala, per quanto sopra specificato in relazione alle citate vicende concordatarie della propria

controllata Gala S.p.A. non ritenendo possibile portare a termine il progetto originario, ha dovuto

rivedere le proprie linee di business, nelle quali EEMS Italia ricopre un valore strategico. Infatti, dopo

aver profuso sforzi e risorse nel risanamento della società, EEMS Italia è uscita dalla procedura

concorsuale nella quale si trovava al momento dell’acquisto ed è ora nelle condizioni per poter aprire

il proprio capitale anche ad altri investitori. Su questo progetto Gala Holding S.r.l. ha lavorato negli

ultimi mesi, approfondendo contatti con alcuni potenziali acquirenti. Consapevole dei tempi lunghi

per la realizzazione di queste operazioni, Gala Holding S.r.l. sta anche valutando ulteriori alternative

che possano portare ad EEMS Italia flussi economici positivi sufficienti a consentirne l’autonomo

sostentamento.

A tal riguardo evidenziamo, tuttavia, che la controllante Gala Holding S.r.l. già in data 7 aprile 2017

aveva assicurato il proprio supporto finanziario alla controllata, attraverso il versamento, a titolo di

finanziamento soci infruttifero di interessi, delle risorse necessarie a garantire la sostenibilità

finanziaria della stessa per almeno i 12 mesi successivi alla data di approvazione del bilancio al 31

dicembre 2016. In particolare Gala Holding aveva versato l’importo di Euro 700 mila a titolo di

finanziamento e ha prorogato il finanziamento esistente di Euro 480 mila, per un totale complessivo

di Euro 1.181 migliaia, con scadenza al 30 aprile 2018. In attesa dello sviluppo delle azioni sopra

citate, al fine di poter consentire alla EEMS Italia di poter operare in continuità per almeno 12 mesi

dalla data di approvazione della relazione finanziaria semestrale al 30 giugno 2017 la controllante ha

assicurato agli Amministratori di EEMS Italia che su loro richiesta la controllante provvederà al

rinnovo del contratto di finanziamento in parola, come detto, attualmente in scadenza alla data del 30

aprile 2018, sino almeno alla data 30 settembre 2018 per l’intero importo pari ad Euro 1.181 migliaia

alle stesse condizioni di stipula.

Inoltre, nel corso dei primi mesi dell’esercizio 2017 sono emerse componenti di reddito negative non

legate ad attività operative che hanno generato un risultato negativo di periodo unitamente all’assenza

di ricavi data l’inoperatività della Società.

Quanto sopra specificato, in relazione ai dubbi sulla realizzabilità delle suddette ipotesi sulle nuove

linee di sviluppo ipotizzate per la Società, unitamente alla presenza di alcune difficoltà nelle

tempistiche di realizzabilità, nel breve termine, dell’attivo patrimoniale e alla presenza di disponibilità

liquide non ancora svincolabili, a seguito del decreto di chiusura del concordato EEMS Italia

avvenuto in data 21 febbraio 2017, pongono incertezze sull’integrità finanziaria della Società e sulla

propria continuità aziendale, dipendendo quest’ultima in modo strutturale dal supporto finanziario

della controllante.

In tale contesto gli Amministratori, pur in assenza di ricavi operativi e di altre significative leve

reddituali o finanziarie dovute alla non operatività del Gruppo EEMS - tenuto conto della possibilità

di dare corso ad operazioni alternative ipotizzate come sopra esposte, giudicano, anche alla luce del

supporto finanziario assicurato dalla controllante Gala Holding, sussistente, alla data odierna, il

presupposto della continuità aziendale e su tale base hanno predisposto la presente relazione

finanziaria semestrale.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

7

Il medesimo organo tuttavia, fa riserva di monitorare attentamente l’evolversi della situazione,

nonché di essere parte attiva nella proposizione e nell’attuazione di ogni iniziativa o strategia volta

alla miglior tutela del patrimonio aziendale EEMS, tenuto conto che il protrarsi dell’attuale situazione

di assenza di operatività potrebbe comportare l’avvio della procedura di liquidazione della Società ai

sensi dell’art. 2484 Cod. Civ..

Il Consiglio terrà di ciò debitamente e tempestivamente informati tutti gli azionisti e il mercato.

Gli Amministratori precisano, infine, che l’adozione di criteri di liquidazione in luogo di quelli di

funzionamento adottati non avrebbe comportato sostanziali differenze di valutazione in merito alla

realizzabilità degli attivi patrimoniali iscritti in bilancio, o comunque variazioni significative rispetto

a quanto rappresentato in bilancio.

Tale valutazione di merito circa la continuità aziendale è naturalmente frutto di un giudizio soggettivo

che ha tenuto conto del grado di probabilità di avveramento degli eventi come sopra ipotizzati e delle

incertezze descritte.

Deve essere dunque sottolineato che il giudizio prognostico sotteso alla determinazione degli

amministratori è suscettibile di non trovare concreta conferma nell’evoluzione dei fatti e/o delle

circostanze allo stato non agevolmente prevedibili, pur con tutta la dovuta diligenza e ragionevolezza.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

8

Relazione intermedia sulla gestione

Chiusura del concordato preventivo EEMS Italia

Il piano concordatario presentato da EEMS Italia S.p.A.,(Decreto di Omologa del 16 luglio 2015),

aveva stabilito l’esecuzione del Concordato Preventivo la cui conclusione, in relazione al

soddisfacimento dei creditori concordatari, è avvenuta completamente nel corso del 2015. In data 21

febbraio 2017, il Tribunale di Rieti ha dichiarato chiusa e archiviata la procedura di Concordato

Preventivo di EEMS Italia.

Con lo stesso decreto si è proceduto a svincolare le somme accantonate in costanza di procedura per

gli accantonamenti già definiti e a istruire la Società in relazione alle modalità di svincolo delle altre

somme per gli accantonamenti ancora non definiti. Con la liquidità derivante dall’estinzione del conto

corrente presso la Banca Popolare di Spoleto, pari a circa Euro 649 migliaia, la EEMS Italia ha

costituito e depositato specifici libretti di deposito presso la Cancelleria Fallimentare del Tribunale di

Rieti. Tali depositi potranno essere liberati ove i contenziosi in essere fossero favorevoli alla società.

Proroga del finanziamento da parte di Gala Holding S.r.l.

Al fine di garantire la continuità aziendale della controllata EEMS Italia, la Gala Holding S.r.l.

(controllante diretta di EEMS Italia che esercita l’attività di direzione e coordinamento), in data 7

aprile 2017, ha sottoscritto un nuovo contratto di finanziamento soci infruttifero con la controllata per

complessivi Euro 1.181 migliaia. L’importo corrisponde al residuo del precedente finanziamento,

pari a Euro 481 migliaia, integrato da un nuovo versamento effettuato in pari data di Euro 700

migliaia. A conferma del supporto finanziario da parte di Gala Holding, quest’ultima ha comunicato

alla Società la piena disponibilità al rinnovo del finanziamento infruttifero di Euro 1.181 migliaia

scadente in data 30 aprile 2018, alle stesse condizioni di stipula, sino almeno al 30 settembre 2018.

Integrazione del finanziamento da parte della controllata EEMS Asia ad EEMS

Italia

Come sarà approfondito nei paragrafi successivi, gli amministratori stanno implementando tutte le

attività propedeutiche alla liquidazione delle società asiatiche. Le stesse società, ad eccezione della

EEMS Singapore, che viene finanziata direttamente dalla controllante EEMS Italia, mostrano

un’eccedenza di liquidità rispetto a quella necessaria per completare il proprio processo di

liquidazione. Pertanto, la EEMS Asia ha provveduto, in data 1 settembre 2017, ad utilizzare tale

eccedenza di cassa per integrare il contratto di finanziamento in essere, attualmente di Euro 100

migliaia, verso EEMS Italia, di ulteriori Euro 400 migliaia. Il finanziamento complessivo con

scadenza 30 settembre 2018 è, quindi, pari ad Euro 500 migliaia.

Situazione patrimoniale della capogruppo EEMS Italia

A completamento dell’esposizione, si evidenzia che la EEMS Italia S.p.A. al 30 giugno 2017 riporta

un patrimonio netto positivo di circa 1,1 milioni di Euro. Il liquidity plan, predisposto dalla Società e

approvato dal Consiglio d’Amministrazione in sede di approvazione della relazione finanziaria

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

9

semestrale al 30 giugno 2017, mostra una sostanziale integrità patrimoniale e finanziaria della Società

e del Gruppo per almeno 12 mesi dalla data di approvazione della presente relazione semestrale. Tale

circostanza è realizzata sia in forza del citato supporto finanziario assicurato da Gala Holding S.r.l.,

sia in ragione dell’integrazione da Euro 0,1 milioni ad Euro 0,5 milioni del finanziamento della

controllata EEMS Asia che scadrà in data 30 settembre 2018, come esposto nel paragrafo precedente.

Liquidazione delle Società asiatiche

La Società sta procedendo alla liquidazione delle società asiatiche (EEMS Asia, EEMS China, EEMS

Suzhou, ed EEMS Singapore) con l’obiettivo di massimizzare il flusso di cassa rinveniente alla

controllante EEMS Italia.

La EEMS Asia e la EEMS Singapore stanno procedendo all’effettuazione di tutti gli audit fiscali e

contabili propedeutici all’inizio del processo di liquidazione. Tali attività, per entrambe le Società,

dovrebbero concludersi entro il mese di novembre 2017 e in tale data le stesse società dovrebbero

essere poste in liquidazione.

In relazione alla situazione delle altre società asiatiche del Gruppo EEMS, si evidenzia che la EEMS

Suzhou Technology ha completato il processo di liquidazione con la conseguente cancellazione dal

registro delle imprese locali in data 23 maggio 2017. La società, già nel precedente esercizio, aveva

completato positivamente gli audit contabili e fiscali previsti dalla legislazione locale a chiusura del

processo di liquidazione. In data 10 ottobre 2016 era terminata con successo la procedura di rilascio

dei pegni esistenti sulle azioni della società, detenuti dall’ex-pool delle banche creditrici aventi come

banca agente Unicredit. Pertanto, in data 24 febbraio 2017, ha proceduto al versamento di circa USD

1.375 migliaia alla controllante EEMS China.

Per quanto riguarda la EEMS Suzhou, l’inizio della procedura di liquidazione, sentiti anche gli

amministratori della società asiatica, è subordinato alla chiusura del contenzioso con le autorità

doganali cinesi più dettagliatamente esposto nel paragrafo successivo. Giova ricordare che la EEMS

Suzhou ha un credito verso la società di diritto cinese Taiji Semiconductor Suzhou Co. Ltd. (in breve

Taiji) pari a circa Euro 1.200 migliaia. Tale credito nasce dall’operazione di trasferimento delle

attività della EEMS Suzhou alla Taiji avvenuto in data 1 gennaio 2013. L’incasso di tale credito, pur

se riconosciuto nei precedenti esercizi dalla controparte, è legato alla conclusione del suddetto

contenzioso. In attesa dell’esito del contenzioso in parola e dell’eventuale incasso del credito verso

la Taiji, la controllata potrebbe non disporre dei fondi liquidi necessari per far fronte al pagamento

degli oneri sia di gestione amministrativa e contabile che dei costi dei professionisti incaricati

dell’assistenza nella risoluzione del contenzioso doganale.

Per far fronte agli oneri derivanti dall’attività di liquidazione la controllante diretta EEMS China potrà

provvedere al finanziamento della controllata EEMS Suzhou come anche regolato dal relativo

contratto di finanziamento firmato dalle due entità il 1 marzo 2017.

Come per EEMS Suzhou anche la controllante diretta EEMS China potrà iniziare il proprio processo

di liquidazione solo al momento della risoluzione del contenzioso con le dogane, per non

compromettere la collaborazione con le competenti autorità modificando la struttura di controllo della

EEMS Suzhou.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

10

Variazione del perimetro di consolidamento

Come evidenziato nella Relazione Intermedia sulla gestione, in data 23 Maggio 2017, la EEMS

Suzhou Technology è stata definitivamente liquidata dunque non è più nel perimetro di

consolidamento del Gruppo EEMS al 30 Giugno 2017. La presente Relazione Finanziaria include

pertanto i soli valori di conto economico della suddetta società sino alla data di dissoluzione.

Contenziosi

Nel corso dei primi mesi del 2014, a seguito della menzionata cessione delle attività, avvenuta in data

1 gennaio 2013, alla Taiji, era stata avviata dall’ufficio doganale di Suzhou una verifica relativa al

libro doganale nel quale erano registrate le movimentazioni in entrata e in uscita dei macchinari e dei

materiali di consumo della EEMS Suzhou (si ricorda che la EEMS Suzhou è una società con sede in

una zona agevolata dal punto di vista delle procedure doganali) nella quale erano state riscontrate

numerose incongruenze tra i dati riportati nel libro doganale e quelli registrati dalla Dogana sulla

propria contabilità.

Tale controllo aveva riguardato tutte le movimentazioni riportate sul libro doganale dal 2005, anno

di costituzione della EEMS Suzhou, fino al 31 dicembre 2012. In precedenza le autorità doganali non

avevano mai proceduto alla verifica di tale documento.

La EEMS Suzhou si era prontamente attivata per cercare di risolvere tale problema e, nel corso del

mese di marzo 2015, con l’assistenza dei propri legali, aveva incontrato le competenti autorità

doganali per cercare di definire un percorso condiviso al fine di giungere alla chiusura del

procedimento in corso. Sulla base di quanto concordato nell’aprile 2015 era stato effettuato, con la

supervisione di una società terza nominata dalla dogana, un nuovo inventario di tutti i macchinari e

materiali di consumo presenti presso la EEMS Suzhou. A seguito delle ulteriori verifiche da parte

della società terza, era stata predisposta ed inviata una nuova lista alla dogana. Ad esito di un incontro

con le autorità doganali erano emerse ancora differenze in termini di quantità tra la nuova lista e

l’elenco originario presentato dalla EEMS Suzhou. A seguito di un successivo incontro tra i

rappresentanti della EEMS Suzhou e la dogana, la stessa aveva richiesto alla EEMS Suzhou di fornire

entro luglio 2015 un report nel quale venissero fornite le motivazioni, per ciascun elemento,

relativamente alle discrepanze in termini quantitativi tra le due liste. La EEMS Suzhou nel corso del

mese di luglio aveva lavorato per elaborare un documento nel quale sono state riportate le motivazioni

necessarie per riconciliare le quantità riportate nelle due liste. Sulla base di tale report il numero di

discrepanze si era ridotto ulteriormente rispetto a quanto inizialmente contestato dai verificatori.

Nel corso delle successive settimane, i consulenti della EEMS Suzhou avevano effettuato ulteriori

incontri con le autorità doganali per giungere alla definizione di un valore finale delle discrepanze.

Nei successivi confronti avvenuti nel corso del mese di settembre 2015, le autorità doganali avevano

di fatto accettato le spiegazioni relative alle discrepanze numeriche con riguardo ai macchinari e alle

parti di ricambio richiedendo che la società terza rivedesse in tal senso il proprio report.

Oltre all’analisi del libro doganale sui macchinari e sulle parti di ricambio, a partire da settembre

2015 gli Uffici Doganali avevano richiesto un controllo sull’ultimo libro doganale relativo ai materiali

diretti (cosiddetti “bonded materials”). Tale libro doganale era stato analizzato con l’autorità a partire

dalla fine del 2011. Anche nel caso dei “bonded materials” la Dogana ha riscontrato differenze tra le

movimentazioni registrate presso la Dogana e il libro doganale di EEMS Suzhou.

Per risolvere le incongruenze, la EEMS Suzhou si sta avvalendo della consulenza di esperti in materia

doganale per cercare di dare maggior supporto alle autorità doganali.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

11

La società, sulla base delle informazioni disponibili, aveva provveduto, nel corso dell’esercizio 2015,

ad accantonare un importo complessivo pari a USD 3,8 milioni corrispondente a Euro 3,5 milioni

circa. Sulla base delle attività svolte nonché dei significativi e positivi sviluppi delle stesse, anche da

confronto con le autorità doganali, gli esperti fiscali che stanno assistendo la società cinese avevano

comunicato agli amministratori che la passività di cui sopra dovesse essere rivista. L’importo

accantonato, ad esito della definizione dei conteggi è stato conseguentemente rivisto e il relativo

fondo adeguato nel corso del 2016 ad un importo complessivo di circa Euro 553 migliaia, di cui Euro

374 migliaia (USD 426 migliaia) per imposte, classificato nelle passività correnti, ed Euro 180

migliaia (USD 205 migliaia) per sanzioni, classificato nei fondi rischi correnti. Tale contenzioso, che

avrebbe dovuto concludersi al più tardi nei primi mesi del 2017, ha subito un ritardo causato da un

avvicendamento nell’amministrazione doganale cinese avvenuto alla fine dell’esercizio 2016.

Rispetto alle ultime notizie inviate dai legali locali che seguono la questione, il contenzioso potrà

definitivamente chiudersi non prima della fine dell’esercizio 2017.

***

Nel corso dell’esercizio 2009 la EEMS Italia fu sottoposta ad una verifica per l’anno 2007 da parte

della Guardia di Finanza. A seguito dell’accertamento era stata contestata alla Società una maggior

IVA dovuta per circa Euro 326 migliaia. Successivamente alla contestazione presentata dalla Società,

in data 24 marzo 2014, la Commissione Tributaria Provinciale di Rieti aveva accolto tale ricorso

ritenendo infondati i rilievi mossi dalla Guardia di Finanza. La Società, conseguentemente, in data 19

maggio 2014, aveva notificato la sentenza di I grado alla controparte per far decorrere il termine breve

di 60 giorni ai fini dell'impugnazione. In data 18 luglio 2014, l’Agenzia delle Entrate di Rieti aveva

presentato alla Commissione Tributaria Regionale di Roma ricorso in appello alla suddetta sentenza.

La Società si è costituita in giudizio per la conferma delle sentenze di I grado. In data 19 febbraio

2016, la CTR di Roma confermò le sentenze di I grado e la Società, al fine di far decorrere i termini

brevi di impugnazione (60 giorni dalla notifica su istanza di parte), aveva notificato, in data 24 marzo

2016, la sentenza di II grado alla controparte.

L’Ufficio, nonostante i due gradi di giudizio persi, aveva impugnato la sentenza della CTR di Roma

dinnanzi la Suprema Corte di Cassazione. La Società ha proposto controricorso in data 9 luglio 2016.

Si è in attesa di fissazione dell’udienza di discussione.

In considerazione delle pronunce favorevoli emesse da parte della CTP e della CTR e dal giudizio

dei professionisti che assistono la Società non si ritiene sussistente alcun rischio di soccombenza.

***

Nel corso del mese di luglio 2014, la EEMS Italia S.p.A. aveva ricevuto una verifica da parte della

Agenzia delle Dogane e dei Monopoli avente ad oggetto le accise e le relative addizionali sui consumi

di energia elettrica per il periodo 2009 – giugno 2014.

In data 26 settembre 2014, la Società aveva ricevuto dalla Agenzia delle Dogane le relative cartelle

di pagamento per un importo complessivo per mancate accise pari a circa Euro 245 migliaia, già

corrisposte dalla Società in precedenti esercizi, oltre all’integrale ammontare delle sanzioni

applicabili per un importo pari a circa Euro 454 migliaia. La Società aveva depositato, in data 15

dicembre 2014, ricorso presso la Commissione Tributaria Provinciale di Roma. In data 27 maggio

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

12

2015 era stata emessa sentenza di I grado che ha confermato la correttezza dell’accertamento per

quanto concerne le accise, peraltro già corrisposte dalla Società, ritenendo diversamente non

pienamente corretta l’applicazione delle sanzioni comminate. In data 16 dicembre 2015, l’Agenzia

delle Dogane aveva proposto ricorso avverso la sentenza di I grado. La Società si è costituita in

giudizio in data 16 febbraio 2016. In considerazione della presenza di uno specifico accantonamento

di disponibilità liquide (per Euro 474 migliaia) effettuato nel corso della procedura di concordato

preventivo, la Società aveva effettuato un accantonamento di pari importo, già nel bilancio al 31

dicembre 2015. Pur avendo vinto il primo grado di giudizio, la Società per minimizzare il rischio

dello stesso aveva proceduto alla ricerca di una definizione stragiudiziale del contenzioso prevedendo

il pagamento del 50% delle sanzioni applicate. In particolare l’articolo 48-ter, comma 1, del D.Lgs.

31 dicembre 1992, n. 546, evidenzia che “Le sanzioni amministrative si applicano nella misura del

quaranta per cento del minimo previsto dalla legge, in caso di perfezionamento della conciliazione

nel corso del primo grado di giudizio e nella misura del cinquanta per cento del minimo previsto

dalla legge.”

Le procedure in corso, pur se in fase avanzata, con l’Agenzia delle Dogane sono state interrotte

dall’amministrazione e pertanto il giudizio è continuato di fronte alla Commissione Tributaria

Regionale che in data 22 dicembre 2016 ha confermato la sentenza di primo grado della Commissione

Provinciale di Roma favorevole alla Società. La Società ha notificato in data 29 dicembre 2016 la

sentenza di II grado alla controparte per far decorrere il termine breve di 60 giorni ai fini

dell'impugnazione della sentenza in Cassazione.

In data 28 febbraio 2017 è pervenuto il ricorso in Cassazione da parte dell’Agenzia delle Dogane per

cui la Società ha predisposto il relativo controricorso per costituirsi in giudizio, depositato in data 7

Aprile 2017. L’udienza di discussione si è tenuta in data 29 maggio 2017.

Alla luce di quanto sopra esposto, anche per l’intervenuto secondo giudizio positivo della CTR di

Roma e confortata dal parere dei professionisti che assistono la Società nel contenzioso, la stessa ha

deciso di liberare completamente il fondo accantonato pari ad Euro 474 migliaia.

In connessione con l’accertamento di cui sopra, l’Agenzia delle Dogane ha provveduto a comunicare

la contestazione all’Agenzia delle Entrate di Rieti che, con successivi accertamenti, ha notificato alla

Società, per gli esercizi che vanno dal 2009 al 2011, Iva e sanzioni sulle maggiori accise

rispettivamente pari a circa Euro 20 migliaia e circa Euro 38 migliaia. La Società ha impugnato gli

avvisi in parola; tuttavia tali procedimenti, pur seguendo un percorso autonomo, sono legati al

presupposto dell’esistenza delle maggiori accise. La Società, ritenendo probabile il rischio di

soccombenza relativamente a tali importi, che fanno riferimento dunque alla sola imposta dovuta, ha

provveduto, anche in relazione dalle indicazioni pervenute dai propri consulenti fiscali ,

all’accantonamento al fondo rischi ed oneri correnti dell’intero ammontare pari a complessivi Euro

58 migliaia.

***

Nei passati esercizi, la EEMS Italia aveva prodotto energia elettrica tramite i propri impianti

fotovoltaici presenti nel fabbricato di Cittaducale a Rieti, oggetto di successiva cessione di proprietà

a Gala Power s.r.l. in data 31 agosto 2015 nell'ambito della nota e complessa operazione

concordataria. Sull’energia elettrica prodotta, il Gestore di Servizi Energetici (GSE) aveva erogato,

salvo conguaglio, degli incentivi parametrati alla quantità di energia erogata. La quantificazione degli

incentivi dovuti avviene normalmente su base di stime che periodicamente devono essere verificate

con le misurazioni reali e che poi determinano il conguaglio sugli importi erogati. Dai conteggi

aggiornati dal GSE con il supporto della società ENEL Distribuzione, nel corso del primo semestre

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

13

2017, sulle misurazioni degli esercizi relativi al periodo 2012 – 2014, è emerso che gli incentivi

erogati alla EEMS Italia sono stati in eccesso rispetto al dovuto.

Pertanto il GSE ha sospeso l’erogazione degli incentivi all'attuale proprietario degli impianti (Gala

Power) fino a concorrenza dell’importo dovuto, pari a Euro 202 migliaia.

A seguito dell’analisi effettuata dagli Amministratori di concerto con i propri legali, la passività

potenziale è stata accantonata nella presente situazione semestrale per l’intero ammontare.

Sintesi dei risultati del Gruppo EEMS

Indicatori Alternativi di Performance

In applicazione della Comunicazione Consob del 3 dicembre 2015 che recepisce in Italia gli

orientamenti sugli Indicatori Alternativi di Performance (di seguito anche "IAP") emessi

dall'European Securities and Markets Authority (ESMA), obbligatori per la pubblicazione di

informazioni regolamentate o di prospetti successivamente al 3 luglio 2016, sono definiti nel

seguito i criteri utilizzati per l'elaborazione dei principali IAP pubblicati dal Gruppo EEMS.

Gli IAP riportati nella presente Relazione finanziaria semestrale sono i medesimi indicati nella

Relazione Finanziaria annuale al 31 dicembre 2016 e sono ritenuti significativi per la valutazione

dell'andamento con riferimento ai risultati del Gruppo nel suo complesso, tenuto tuttavia conto

dell’inoperatività delle società del Gruppo.

Nel seguito sono elencati e presentati i principali IAP identificati in quanto ritenuti rilevanti dal

Gruppo EEMS e una sintetica descrizione della relativa composizione:

a) "Risultato operativo ante ammortamenti e ripristini svalutazioni di attività non correnti”

(EBITDA): è l'indicatore sintetico della redditività lorda derivante dalla gestione operativa,

determinato sottraendo i costi operativi dai ricavi operativi, ad eccezione di ammortamenti,

svalutazioni e ripristini di valore, variazione operativa dei fondi e altri stanziamenti rettificativi;

b) "Risultato operativo” (EBIT): è l'indicatore che misura la redditività operativa dei capitali

complessivamente investiti, calcolato sottraendo dall'EBITDA gli ammortamenti, le svalutazioni e i

ripristini di valore, la variazione operativa dei fondi e gli altri stanziamenti rettificativi;

c) "Indebitamento finanziario netto": è l'indicatore della quota del capitale investito netto coperta

attraverso passività nette di natura finanziaria, composto dalle "Passività finanziarie correnti e non

correnti", al netto delle "Attività finanziarie correnti e non correnti";

d) “Margine di Tesoreria”: è l’indicatore della condizione di solvibilità dell’azienda e mette a

confronto le attività correnti (al netto delle rimanenze di magazzino) con le passività correnti.

e) “Quoziente di solvibilità”: esprime la capacità della società di far fronte ai debiti correnti

utilizzando le disponibilità correnti.

Si segnala che tali indicatori devono essere letti tenuto conto della situazione di inoperatività del

Gruppo.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

14

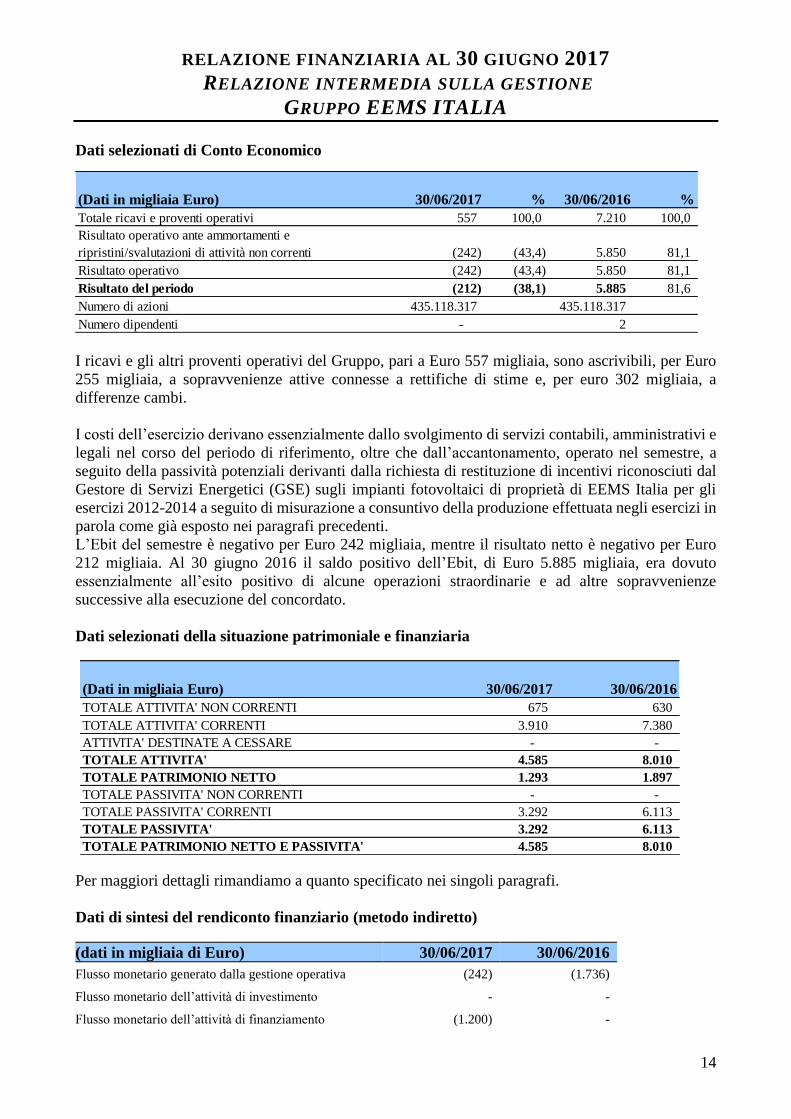

Dati selezionati di Conto Economico

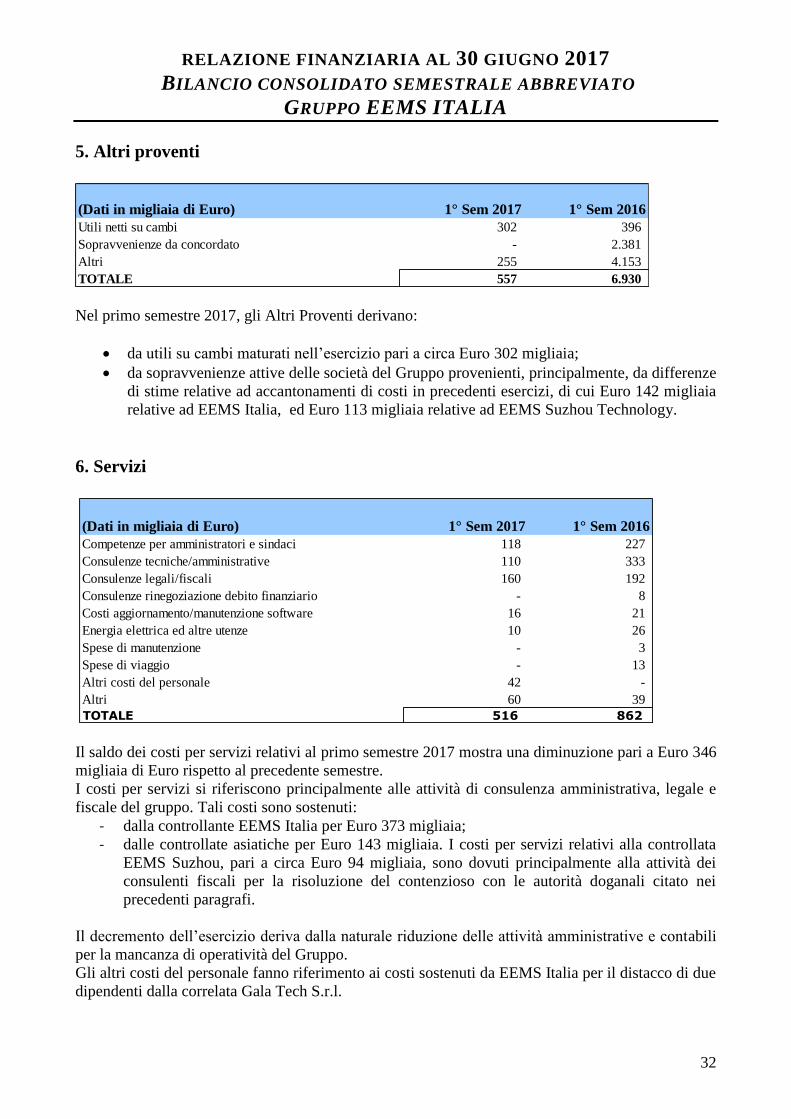

I ricavi e gli altri proventi operativi del Gruppo, pari a Euro 557 migliaia, sono ascrivibili, per Euro

255 migliaia, a sopravvenienze attive connesse a rettifiche di stime e, per euro 302 migliaia, a

differenze cambi.

I costi dell’esercizio derivano essenzialmente dallo svolgimento di servizi contabili, amministrativi e

legali nel corso del periodo di riferimento, oltre che dall’accantonamento, operato nel semestre, a

seguito della passività potenziali derivanti dalla richiesta di restituzione di incentivi riconosciuti dal

Gestore di Servizi Energetici (GSE) sugli impianti fotovoltaici di proprietà di EEMS Italia per gli

esercizi 2012-2014 a seguito di misurazione a consuntivo della produzione effettuata negli esercizi in

parola come già esposto nei paragrafi precedenti.

L’Ebit del semestre è negativo per Euro 242 migliaia, mentre il risultato netto è negativo per Euro

212 migliaia. Al 30 giugno 2016 il saldo positivo dell’Ebit, di Euro 5.885 migliaia, era dovuto

essenzialmente all’esito positivo di alcune operazioni straordinarie e ad altre sopravvenienze

successive alla esecuzione del concordato.

Dati selezionati della situazione patrimoniale e finanziaria

Per maggiori dettagli rimandiamo a quanto specificato nei singoli paragrafi.

Dati di sintesi del rendiconto finanziario (metodo indiretto)

(dati in migliaia di Euro) 30/06/2017 30/06/2016

Flusso monetario generato dalla gestione operativa (242) (1.736)

Flusso monetario dell’attività di investimento - -

Flusso monetario dell’attività di finanziamento (1.200) -

(Dati in migliaia Euro) 30/06/2017 % 30/06/2016 %

Totale ricavi e proventi operativi 557 100,0 7.210 100,0

Risultato operativo ante ammortamenti e

ripristini/svalutazioni di attività non correnti (242) (43,4) 5.850 81,1

Risultato operativo (242) (43,4) 5.850 81,1

Risultato del periodo (212) (38,1) 5.885 81,6

Numero di azioni 435.118.317 435.118.317

Numero dipendenti - 2

(Dati in migliaia Euro) 30/06/2017 30/06/2016

TOTALE ATTIVITA' NON CORRENTI 675 630

TOTALE ATTIVITA' CORRENTI 3.910 7.380

ATTIVITA' DESTINATE A CESSARE - -

TOTALE ATTIVITA' 4.585 8.010

TOTALE PATRIMONIO NETTO 1.293 1.897

TOTALE PASSIVITA' NON CORRENTI - -

TOTALE PASSIVITA' CORRENTI 3.292 6.113

TOTALE PASSIVITA' 3.292 6.113

TOTALE PATRIMONIO NETTO E PASSIVITA' 4.585 8.010

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

15

Effetto cambio sulla liquidità (509) 202

Flussi di cassa netti di periodo (1.951) (1.534)

La riduzione complessiva del flusso di cassa netto del periodo deriva dalla mancanza di attività

operative della Società, pertanto le movimentazioni del periodo sono dovute essenzialmente ai

pagamenti effettuati dalle società del Gruppo principalmente per lo svolgimento dei servizi contabili,

amministrativi e legali. Evidenziamo che la riduzione del flusso monetario da attività di

finanziamento pari ad Euro 1.200 migliaia è dovuto al parziale rimborso del finanziamento della

capogruppo Gala Holding. In particolare in data 9 marzo 2017, in ragione della chiusura della

procedura di concordato di EEMS Italia e del conseguente svincolo di parte dei fondi vincolati per

circa Euro 2.156 migliaia, la Società aveva rimborsato alla controllante Euro 1.900 migliaia. A

seguito dell’entrata in concordato della Gala S.p.A. e conseguentemente alla relativa incertezza sulla

prospettata integrazione tra Gala S.p.A. e EEMS Italia, la Gala Holding aveva sottoscritto un nuovo

contratto di finanziamento soci infruttifero con la stessa EEMS Italia per complessivi Euro 1.181

migliaia pari al residuo del precedente finanziamento di Euro 481 migliaia, integrato da un nuovo

versamento effettuato in pari data per Euro 700 migliaia.

Dati economici per settori di attività

Si evidenzia che il Gruppo EEMS ha cessato ogni operatività a decorrere dal 31 dicembre 2014 e che

nel 2015 i soli ricavi operativi erano relativi alla cessione delle rimanenze relative al settore

fotovoltaico poi completamente dismesso a seguito della vendita del ramo d’azienda della Solsonica

S.p.A. avvenuto in data 1 febbraio 2016.

Tabella indicatori finanziari di sintesi

Tali indicatori alternativi di performance non sono stati preparati in conformità agli IFRS.

Tuttavia, pur in assenza di riferimenti applicabili, la tabella, in linea con la raccomandazione del

CESR 05-178b del 3 novembre 2008 ripresa dalla Comunicazione Consob n. 6064293 del 28 luglio

2006, include i criteri applicati per la determinazione degli indicatori alternativi di performance.

Informativa sulle parti correlate e rapporti infragruppo

30/06/2017 30/06/2016

Indici di redditività

ROE (Risultato del periodo/Patrimonio Netto Medio) NS* NS*

ROI (Risultato operativo/Totale Attività Medie) -3,6% 35,8%

ROS (Risultato operativo/Ricavi) -43,6% 81,1%

30/06/2017 31/12/2016

Indici di solvibilità

Margine di tesoreria ((Attività correnti – Rimanenze

di Magazzino)/Passività Correnti))1,2 1,2

Quoziente di solvibilità (Attività Correnti/Passività

Correnti)1,2 1,2

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

16

La società ha adottato la procedura per le operazioni con parti correlate prevista dal Regolamento

Consob, emanato con Delibera n. 17221 del 12 marzo 2010 e s.m.i.. Tale procedura è reperibile sul

sito internet: www.eems.it nella sezione “Governance”.

Il Gruppo effettua operazioni con altre parti correlate marginali legate essenzialmente al distacco del

personale e ad altre operazioni minori. Tutti i rapporti sono regolati a condizioni di mercato.

I dati patrimoniali ed economici relativi a dette operazioni sono illustrati nella nota esplicativa n. 22

“Informativa sulle parti correlate e rapporti infragruppo”.

Operazioni atipiche e/o inusuali Nel periodo in esame non si sono verificate significative operazioni atipiche e/o inusuali.

La società non detiene azioni proprie.

Evoluzione prevedibile della gestione

Per quanto riguarda la prevedibile evoluzione della gestione, si rimanda a quanto riportato nel

successivo paragrafo n. 2 delle note esplicative “Informativa sulla valutazione in ordine al

presupposto della continuità aziendale”.

Rischi ed incertezze

I rischi e le incertezze, cui il Gruppo è stato tradizionalmente assoggettato, vengono di seguito

illustrati; a tali rischi si aggiungono le incertezze connesse all’assenza dei ricavi e di altre significative

leve reddituali/finanziarie dovute alla non operatività del Gruppo EEMS, come precedentemente

esposto, da valutare nella prospettiva di ripresa della normale operatività del Gruppo.

TIPOLOGIA COMMENTO ED AZIONI DI FRONTEGGIAMENTO

INTERNI

Efficacia\efficienza

dei processi

Rischio non significativo

- Il Gruppo non risulta operativo, pertanto non sono riscontrabili incertezze di processo.

Delega Rischio non significativo

- Il sistema di deleghe è piuttosto concentrato su poche figure apicali

Il venire meno del rapporto professionale di alcuni dei componenti del management nonché

lo snellimento della struttura operativa potrebbe condizionare l’attività e i risultati del

Gruppo. Tale rischio è comunque mitigato dalla inoperatività delle stesse Società del

Gruppo.

Risorse umane Rischio non significativo

- La società non ha attività operative ed è quindi poco esposta alla adeguatezza delle risorse

umane.

Integrità Rischio non significativo

Sicurezza Rischio non significativo

- Il Gruppo adotta standard di sicurezza adeguati e coerenti con le normative vigenti

- La società tutela i propri dati attraverso adeguati sistemi di sicurezza.

Informativa Rischio non significativo

- Le informazioni utilizzate a supporto delle decisioni strategiche ed operative, sebbene

talvolta connotate da manualità, sono disponibili, complete, corrette, affidabili e tempestive.

ESTERNI

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

RELAZIONE INTERMEDIA SULLA GESTIONE

GRUPPO EEMS ITALIA

17

Mercato Rischio non significativo

La società non ha attività operative e non è quindi esposta a rischi di mercato.

Normativa Rischio non significativo

La società non ha attività operative e non è esposta a rischi normativi. I rischi sono connessi

al rispetto delle norme relative al mercato finanziario per cui la società si rivolge a consulenti

specializzati.

Eventi catastrofici Rischio non significativo

Non sono individuabili concreti rischi di catastrofi che possano condizionare la gestione.

Concorrenza Rischio non significativo

La società non ha attività operative e non è esposta a rischi di concorrenza

Contesto politico-

sociale

Rischio non significativo

La società non ha attività operative e non è esposta a rischi di modifiche del contesto politico-

sociale.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

18

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

AL 30 GIUGNO 2017

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

19

Conto Economico Consolidato

(Dati in migliaia di Euro)

*utile (perdita) per azione espresso in unità di Euro

30/06/17 30/06/16

Ricavi 4 - 280

Altri proventi 5 557 6.930

Totale ricavi e proventi operativi 557 7.210

Materie prime e materiali consumo utilizzati 4 207

Servizi 6 516 862

Costo del personale 7 - 207

Altri costi operativi 8 279 84

Risultato operativo ante ammortamenti e

ripristini/svalutazioni di attività non correnti (242) 5.850

Ammortamenti - -

Ripristini/Svalutazioni - -

Risultato operativo (242) 5.850

Proventi finanziari 9 19 12

Oneri finanziari 9 (4) (2)

Risultato prima delle imposte (227) 5.860

Imposte del periodo 10 (15) (25)

Risultato del periodo (212) 5.885

Quota di pertinenza del Gruppo (212) 5.885

Quota di pertinenza di terzi - -

Utile (perdita) del Gruppo per azione* 11 (0,00) 0,01

Utile (perdita) del Gruppo diluito per azione* (0,00) 0,01

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

20

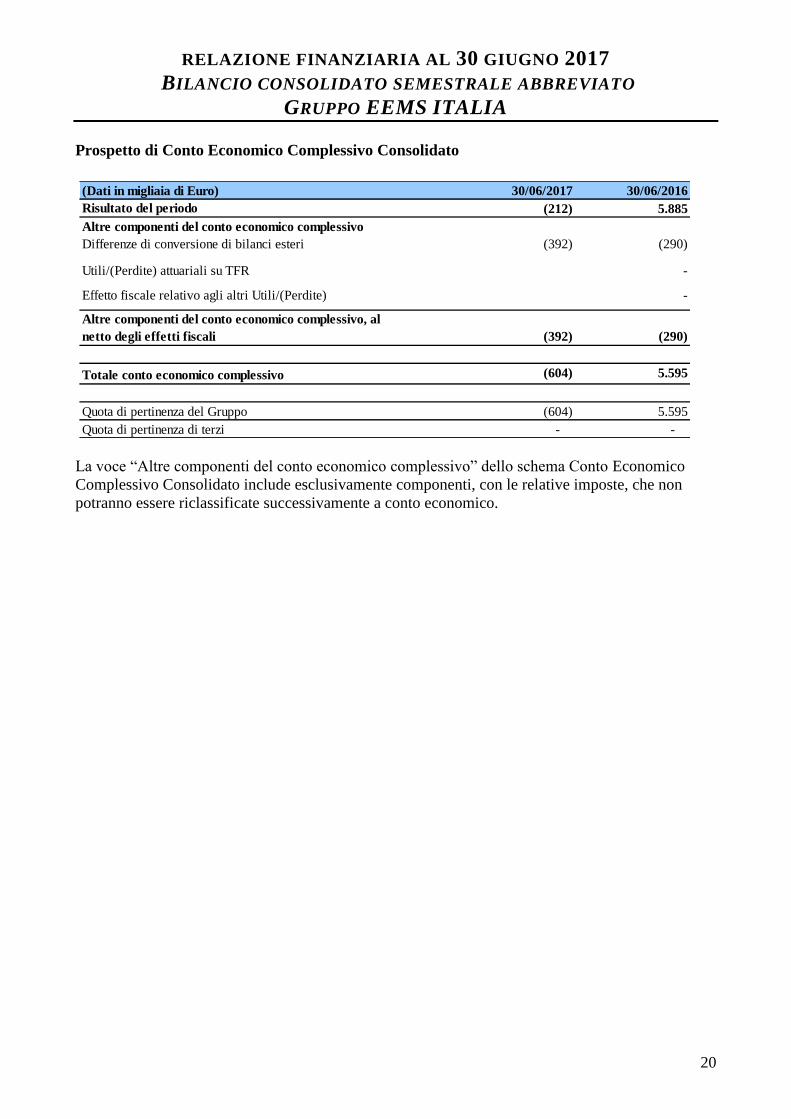

Prospetto di Conto Economico Complessivo Consolidato

La voce “Altre componenti del conto economico complessivo” dello schema Conto Economico

Complessivo Consolidato include esclusivamente componenti, con le relative imposte, che non

potranno essere riclassificate successivamente a conto economico.

(Dati in migliaia di Euro) 30/06/2017 30/06/2016

Risultato del periodo (212) 5.885

Altre componenti del conto economico complessivo

Differenze di conversione di bilanci esteri (392) (290)

Utili/(Perdite) attuariali su TFR -

Effetto fiscale relativo agli altri Utili/(Perdite) -

Altre componenti del conto economico complessivo, al

netto degli effetti fiscali (392) (290)

Totale conto economico complessivo (604) 5.595

Quota di pertinenza del Gruppo (604) 5.595

Quota di pertinenza di terzi - -

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

21

Situazione patrimoniale – finanziaria Consolidata

(Dati in migliaia di Euro) 30/06/17 31/12/16

Attività non correnti

Attività immateriali

Avviamento - -

Attività immateriali a vita definita - -

Attività materiali

Immobili, impianti e macchinari di proprieta' - -

Beni in locazione finanziaria - -

Investimenti immobiliari - -

Altre attivita non correnti

Partecipazioni - -

Crediti Finanziari - -

Crediti vari e altre attività non correnti 12 675 630

Imposte differite attive - -

TOTALE ATTIVITA' NON CORRENTI 675 630

Attività correnti

Rimanenze di magazzino - -

Crediti commerciali 17 759 2.113

Crediti tributari 13 101 267

Attivita' finanziarie correnti - -

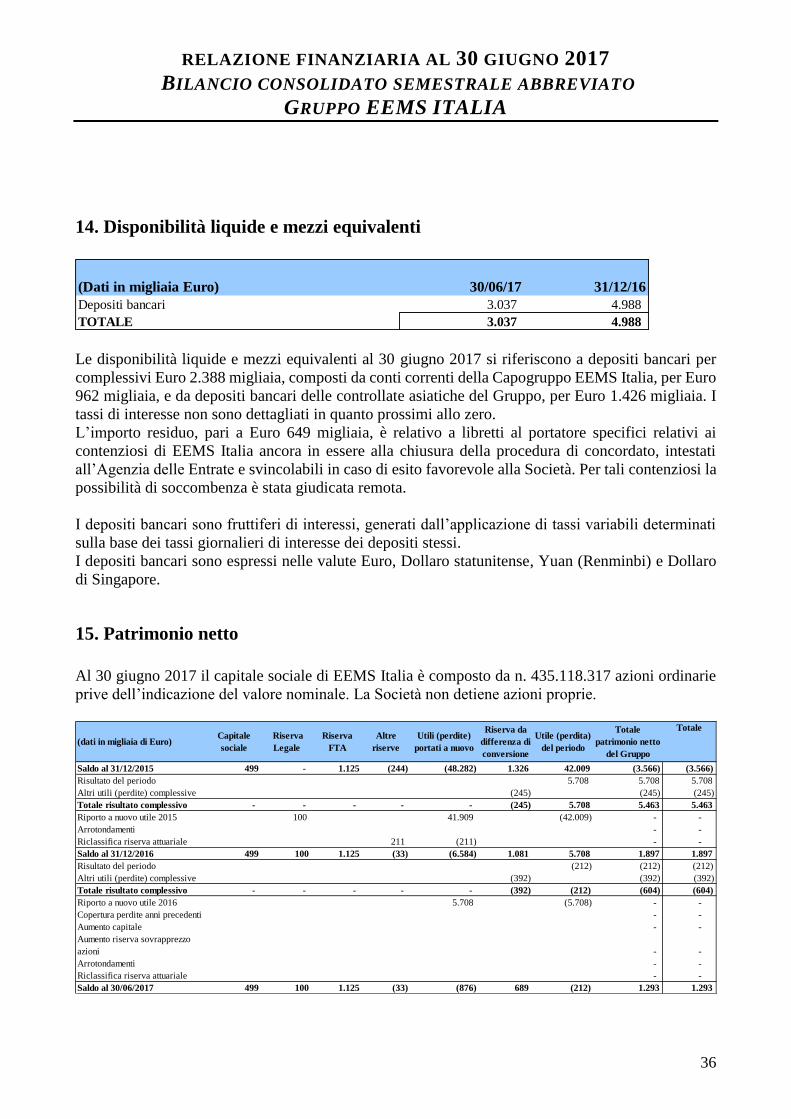

Disponibilita liquide e mezzi equivalenti 14 3.037 4.988

Altre attività correnti 12 13 12

TOTALE ATTIVITA' CORRENTI 3.910 7.380

TOTALE ATTIVITA' 4.585 8.010

Patrimonio netto

Patrimonio netto quota di pertinenza della Capogruppo 15 1.293 1.897

Patrimonio netto quota di pertinenza di Terzi - -

TOTALE PATRIMONIO NETTO 1.293 1.897

Passività non correnti

Passività finanziarie non correnti - -

TFR e altri fondi relativi al personale - -

Fondo imposte differite - -

Fondi per rischi e oneri futuri - -

Debiti vari e altre passività non correnti - -

TOTALE PASSIVITA' NON CORRENTI - -

Passività correnti

Passività finanziarie correnti 16 1.181 2.380

Debiti commerciali 17 989 988

Fondo rischi ed oneri futuri correnti 18 441 253

Debiti tributari 19 79 1.390

Altre passività correnti 20 602 1.102

TOTALE PASSIVITA' CORRENTI 3.292 6.113

TOTALE PASSIVITA' 3.292 6.113

TOTALE PATRIMONIO NETTO E PASSIVITA' 4.585 8.010

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

22

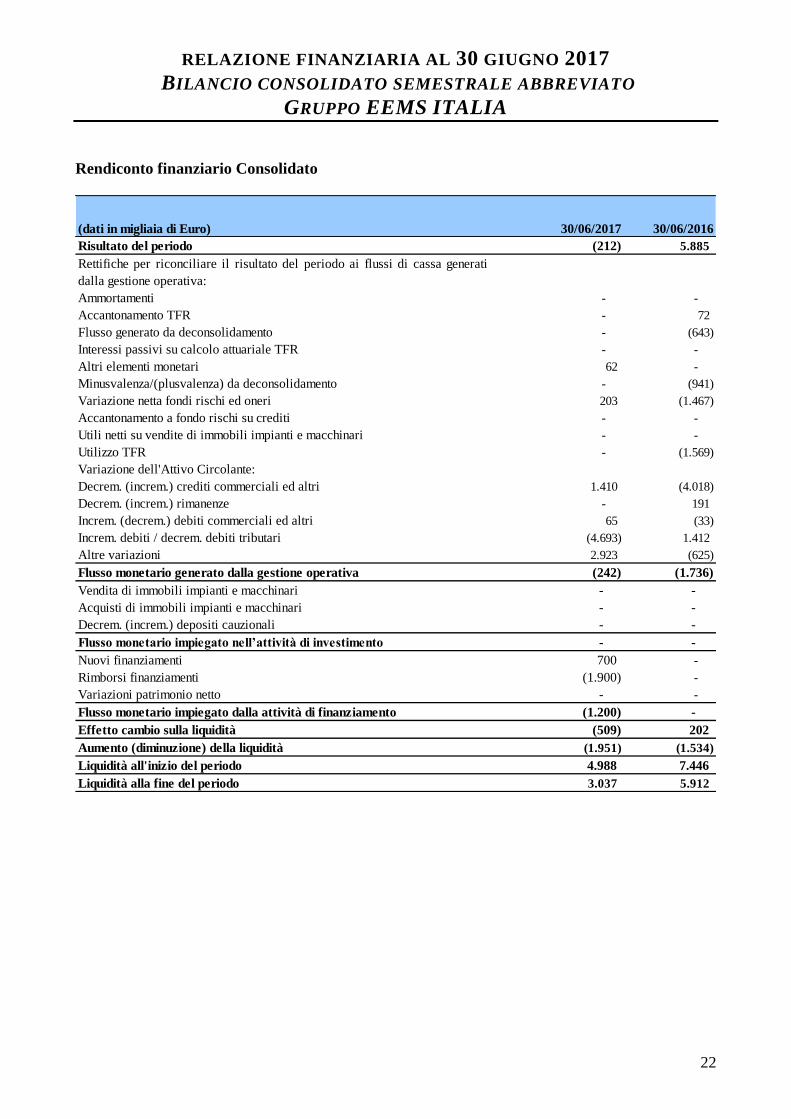

Rendiconto finanziario Consolidato

(dati in migliaia di Euro) 30/06/2017 30/06/2016

Risultato del periodo (212) 5.885

Rettifiche per riconciliare il risultato del periodo ai flussi di cassa generati

dalla gestione operativa:

Ammortamenti - -

Accantonamento TFR - 72

Flusso generato da deconsolidamento - (643)

Interessi passivi su calcolo attuariale TFR - -

Altri elementi monetari 62 -

Minusvalenza/(plusvalenza) da deconsolidamento - (941)

Variazione netta fondi rischi ed oneri 203 (1.467)

Accantonamento a fondo rischi su crediti - -

Utili netti su vendite di immobili impianti e macchinari - -

Utilizzo TFR - (1.569)

Variazione dell'Attivo Circolante:

Decrem. (increm.) crediti commerciali ed altri 1.410 (4.018)

Decrem. (increm.) rimanenze - 191

Increm. (decrem.) debiti commerciali ed altri 65 (33)

Increm. debiti / decrem. debiti tributari (4.693) 1.412

Altre variazioni 2.923 (625)

Flusso monetario generato dalla gestione operativa (242) (1.736)

Vendita di immobili impianti e macchinari - -

Acquisti di immobili impianti e macchinari - -

Decrem. (increm.) depositi cauzionali - -

Flusso monetario impiegato nell’attività di investimento - -

Nuovi finanziamenti 700 -

Rimborsi finanziamenti (1.900) -

Variazioni patrimonio netto - -

Flusso monetario impiegato dalla attività di finanziamento (1.200) -

Effetto cambio sulla liquidità (509) 202

Aumento (diminuzione) della liquidità (1.951) (1.534)

Liquidità all'inizio del periodo 4.988 7.446

Liquidità alla fine del periodo 3.037 5.912

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

23

Prospetto delle variazioni del Patrimonio Netto Consolidato al 30 giugno 2017

(dati in migliaia di Euro) Capitale sociale Riserva Legale Riserva FTA

Altre riserve

Utili (perdite)

portati a nuovo

Riserva da

differenza di

conversioneUtile (perdita)

del periodo

Totale

patrimonio netto

del Gruppo

Totale

Saldo al 31/12/2015 499 - 1.125 (244) (48.282) 1.326 42.009 (3.566) (3.566)

Risultato del periodo 5.708 5.708 5.708

Altri utili (perdite) complessive (245) (245) (245)

Totale risultato complessivo - - - - - (245) 5.708 5.463 5.463

Riporto a nuovo utile 2015 100 41.909 (42.009) - -

Arrotondamenti - -

Riclassifica riserva attuariale 211 (211) - -

Saldo al 31/12/2016 499 100 1.125 (33) (6.584) 1.081 5.708 1.897 1.897

Risultato del periodo (212) (212) (212)

Altri utili (perdite) complessive (392) (392) (392)

Totale risultato complessivo - - - - - (392) (212) (604) (604)

Riporto a nuovo utile 2016 5.708 (5.708) - -

Copertura perdite anni precedenti - -

Aumento capitale - -

Aumento riserva sovrapprezzo azioni - -

Arrotondamenti - -

Riclassifica riserva attuariale - -

Saldo al 30/06/2017 499 100 1.125 (33) (876) 689 (212) 1.293 1.293

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

24

Note esplicative al bilancio consolidato semestrale

abbreviato

1. Area di consolidamento e principi contabili

Area di consolidamento

L’area di consolidamento include la Capogruppo EEMS Italia S.p.A. (di seguito “EEMS” o “società”

o “Capogruppo”) e le società controllate al 30 giugno 2017. Per società controllate si intendono quelle

nelle quali la Capogruppo detiene il potere decisionale sulle politiche finanziari e operative.

L’esistenza del controllo è presunta quando è detenuta, direttamente o indirettamente, più della metà

dei diritti di voto effettivi o potenzialmente esercitabili in assemblea alla data di rendicontazione. Per

società collegate si intendono le società nelle quali la Capogruppo esercita un’influenza significativa.

Tale influenza è presunta quando è detenuto più del 20% dei diritti di voto effettivi o potenzialmente

esercitabili alla data di rendicontazione. Le società controllate sono consolidate integralmente a

partire dalla data in cui il Gruppo acquisisce il controllo fino alla data in cui tale controllo è trasferito

al di fuori del Gruppo.

I bilanci sintetici intermedi delle società controllate, utilizzati per la predisposizione del bilancio

consolidato semestrale abbreviato, sono rettificati, laddove necessario, per renderli omogenei ai

principi contabili applicati dalla Capogruppo.

Nella preparazione del bilancio consolidato semestrale abbreviato vengono assunte, linea per linea,

le attività, le passività, nonché i costi e i ricavi delle società consolidate nel loro ammontare

complessivo, attribuendo, in apposite voci dello stato patrimoniale e del conto economico, l’eventuale

quota del patrimonio netto e del risultato del periodo di spettanza di terzi.

Il valore contabile della partecipazione in ciascuna delle controllate è eliminato a fronte della

corrispondente quota del patrimonio netto di ciascuna delle controllate rettificato, per tener conto del

fair value delle attività e passività acquisite. La differenza emergente, se positiva, è iscritta alla voce

dell’attivo “Avviamento” (o goodwill) e come tale contabilizzata, ai sensi dell’IFRS 3, se negativa,

invece, è rilevata a conto economico.

In sede di consolidamento, sono elisi i valori derivanti da rapporti intercorsi tra le società controllate

consolidate, così come gli utili e le perdite realizzati tra le società controllate consolidate

integralmente.

L’elenco delle società incluse nell’area di consolidamento è riportato nella nota 27 “Elenco

Partecipazioni”.

Come già ampiamente illustrato nella relazione intermedia sulla gestione, rispetto al bilancio al 31

dicembre 2016, l’area di consolidamento è stata modificata a seguito della liquidazione e definitiva

cancellazione della società EEMS Suzhou Technology Co. Ltd.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

25

Conversione dei bilanci in moneta diversa dall’Euro

Il bilancio consolidato semestrale abbreviato è presentato in Euro, che rappresenta la valuta

funzionale e di presentazione adottata dalla capogruppo. I bilanci utilizzati per la conversione sono

quelli espressi nella valuta funzionale delle controllate.

La valuta funzionale adottata dalle controllate EEMS Asia Pte Ltd, EEMS Suzhou Co. Ltd, EEMS

Suzhou Technology Co. Ltd ed EEMS China Pte Ltd è il dollaro statunitense, la valuta funzionale

adottata da EEMS Singapore Pte Ltd è il dollaro di Singapore. Si ricorda che nessuna delle società

controllate è operativa.

Le regole applicate per la traduzione nella valuta di presentazione dei bilanci delle società espressi in

valuta estera diversa dell’Euro sono le seguenti:

• le attività e le passività sono convertite utilizzando i tassi di cambio in essere alla data di

riferimento del bilancio semestrale abbreviato consolidato;

• le componenti del patrimonio netto, ad esclusione dell’utile del periodo, sono convertite ai

cambi storici di formazione;

• i costi e i ricavi, gli oneri e i proventi, sono convertiti al cambio medio di ciascun mese del

periodo;

• nei casi di variazione di valuta funzionale, le procedure di traduzione sono applicate

prospetticamente a partire dalla data di variazione.

Le differenze originate dalla conversione vengono imputate alla voce di patrimonio netto “Riserva di

conversione” per la parte di competenza del Gruppo e alla voce “Capitale e riserve di terzi” per la

parte di competenza di terzi.

Le differenze di cambio sono rilevate a conto economico al momento della eventuale cessione della

controllata.

Nella predisposizione del rendiconto finanziario consolidato vengono utilizzati i tassi medi di cambio

per convertire i flussi di cassa delle imprese controllate estere.

L’avviamento e gli adeguamenti al fair value generati dall’acquisizione di un’impresa estera sono

rilevati nella relativa valuta e sono convertiti utilizzando il tasso di cambio di fine periodo.

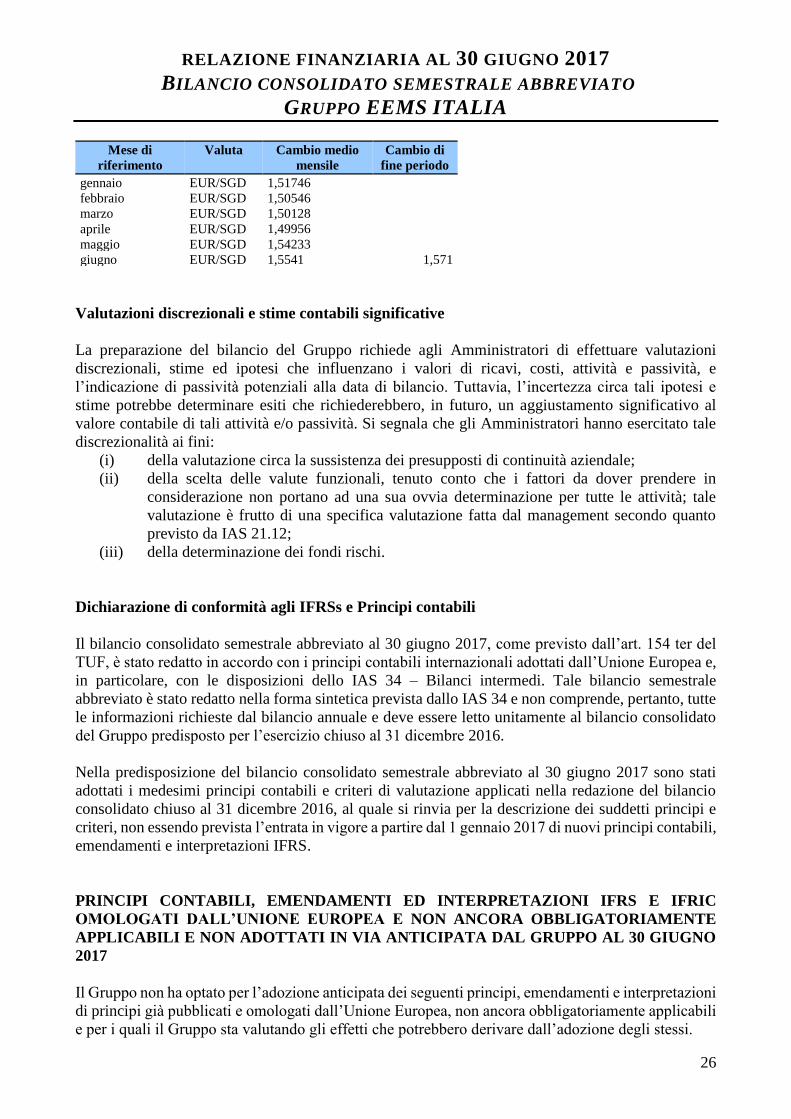

La fonte dei tassi di cambio è rappresentata dalla Banca Centrale Europea.

Di seguito il dettaglio dei cambi utilizzati nella predisposizione della Relazione Finanziaria al 30

giugno 2017:

Mese di

riferimento

Valuta Cambio medio

mensile

Cambio di

fine periodo

Gennaio EUR/USD 1,06144 Febbraio EUR/USD 1,06427 Marzo EUR/USD 1,06847 Aprile EUR/USD 1,07227 Maggio EUR/USD 1,10575 Giugno EUR/USD 1,12295 1,1412

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

26

Mese di

riferimento

Valuta Cambio medio

mensile

Cambio di

fine periodo

gennaio EUR/SGD 1,51746 febbraio EUR/SGD 1,50546 marzo EUR/SGD 1,50128 aprile EUR/SGD 1,49956 maggio EUR/SGD 1,54233 giugno EUR/SGD 1,5541 1,571

Valutazioni discrezionali e stime contabili significative

La preparazione del bilancio del Gruppo richiede agli Amministratori di effettuare valutazioni

discrezionali, stime ed ipotesi che influenzano i valori di ricavi, costi, attività e passività, e

l’indicazione di passività potenziali alla data di bilancio. Tuttavia, l’incertezza circa tali ipotesi e

stime potrebbe determinare esiti che richiederebbero, in futuro, un aggiustamento significativo al

valore contabile di tali attività e/o passività. Si segnala che gli Amministratori hanno esercitato tale

discrezionalità ai fini:

(i) della valutazione circa la sussistenza dei presupposti di continuità aziendale;

(ii) della scelta delle valute funzionali, tenuto conto che i fattori da dover prendere in

considerazione non portano ad una sua ovvia determinazione per tutte le attività; tale

valutazione è frutto di una specifica valutazione fatta dal management secondo quanto

previsto da IAS 21.12;

(iii) della determinazione dei fondi rischi.

Dichiarazione di conformità agli IFRSs e Principi contabili

Il bilancio consolidato semestrale abbreviato al 30 giugno 2017, come previsto dall’art. 154 ter del

TUF, è stato redatto in accordo con i principi contabili internazionali adottati dall’Unione Europea e,

in particolare, con le disposizioni dello IAS 34 – Bilanci intermedi. Tale bilancio semestrale

abbreviato è stato redatto nella forma sintetica prevista dallo IAS 34 e non comprende, pertanto, tutte

le informazioni richieste dal bilancio annuale e deve essere letto unitamente al bilancio consolidato

del Gruppo predisposto per l’esercizio chiuso al 31 dicembre 2016.

Nella predisposizione del bilancio consolidato semestrale abbreviato al 30 giugno 2017 sono stati

adottati i medesimi principi contabili e criteri di valutazione applicati nella redazione del bilancio

consolidato chiuso al 31 dicembre 2016, al quale si rinvia per la descrizione dei suddetti principi e

criteri, non essendo prevista l’entrata in vigore a partire dal 1 gennaio 2017 di nuovi principi contabili,

emendamenti e interpretazioni IFRS.

PRINCIPI CONTABILI, EMENDAMENTI ED INTERPRETAZIONI IFRS E IFRIC

OMOLOGATI DALL’UNIONE EUROPEA E NON ANCORA OBBLIGATORIAMENTE

APPLICABILI E NON ADOTTATI IN VIA ANTICIPATA DAL GRUPPO AL 30 GIUGNO

2017

Il Gruppo non ha optato per l’adozione anticipata dei seguenti principi, emendamenti e interpretazioni

di principi già pubblicati e omologati dall’Unione Europea, non ancora obbligatoriamente applicabili

e per i quali il Gruppo sta valutando gli effetti che potrebbero derivare dall’adozione degli stessi.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

27

Titolo del documento Data di entrata in vigore del doucmento IASB

Standards e interpretazioni

IFRS 15 – Revenue from Contracts with Customers 1 gennaio 2018

IFRS 9 – Financial instrument 1 gennaio 2018

• Principio IFRS 15 – Revenue from Contracts with Customers stabilisce un nuovo modello di

riconoscimento dei ricavi, che si applicherà a tutti i contratti stipulati con i clienti ad eccezione di

quelli che rientrano nell’ambito di applicazione di altri principi IAS/IFRS come i leasing, i

contratti d’assicurazione e gli strumenti finanziari. Gli step previsti per la contabilizzazione dei

ricavi secondo il nuovo principio sono:

• l’identificazione del contratto con il cliente;

• l’identificazione delle performance obligations definite contrattualmente;

• la determinazione del prezzo;

• l’allocazione del prezzo alle performance obligations del contratto;

• l’applicazione dei criteri di rilevazione del ricavo quando l’entità soddisfa ciascuna

performance obligation.

Il principio si applica a partire dal 1° gennaio 2018 ma è consentita un’applicazione

anticipata. Le modifiche all’IFRS 15, Clarifications to IFRS 15 – Revenue from Contracts

with Customers, pubblicate dallo IASB in data 12 aprile 2016, non sono invece ancora state

omologate dall’Unione Europea. Il Gruppo sta valutando gli eventuali effetti che potrebbero

derivare dall’applicazione del principio, tuttavia sulla base delle prime analisi condotte e

tenendo conto della inoperatività del Gruppo non si attendono effetti di rilievo.

• IFRS 9 – Financial Instruments introduce dei nuovi criteri per la classificazione e valutazione

delle attività e passività finanziarie; con riferimento al modello di impairment, il nuovo principio

richiede che la stima delle perdite su crediti venga effettuata sulla base del modello delle expected

losses (e non sul modello delle incurred losses utilizzato dallo IAS 39) utilizzando informazioni

supportabili, disponibili senza oneri o sforzi irragionevoli che includano dati storici, attuali e

prospettici e introduce un nuovo modello di hedge accounting (incremento delle tipologie di

transazioni eleggibili per l’hedge accounting, cambiamento della modalità di contabilizzazione dei

contratti forward e delle opzioni quando inclusi in una relazione di hedge accounting, modifiche al

test di efficacia). Il nuovo principio deve essere applicato dai bilanci che iniziano il 1° gennaio

2018 o successivamente. Il Gruppo sta valutando gli eventuali effetti che potrebbero derivare

dall’applicazione del principio, tuttavia sulla base delle prime analisi condotte e tenendo conto

della inoperatività del Gruppo non si attendono effetti di rilievo.

PRINCIPI CONTABILI, EMENDAMENTI ED INTERPRETAZIONI IFRS NON ANCORA

OMOLOGATI DALL’UNIONE EUROPEA

Alla data di riferimento della presente Relazione Finanziaria Semestrale gli organi competenti

dell’Unione Europea non hanno ancora concluso il processo di omologazione.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

28

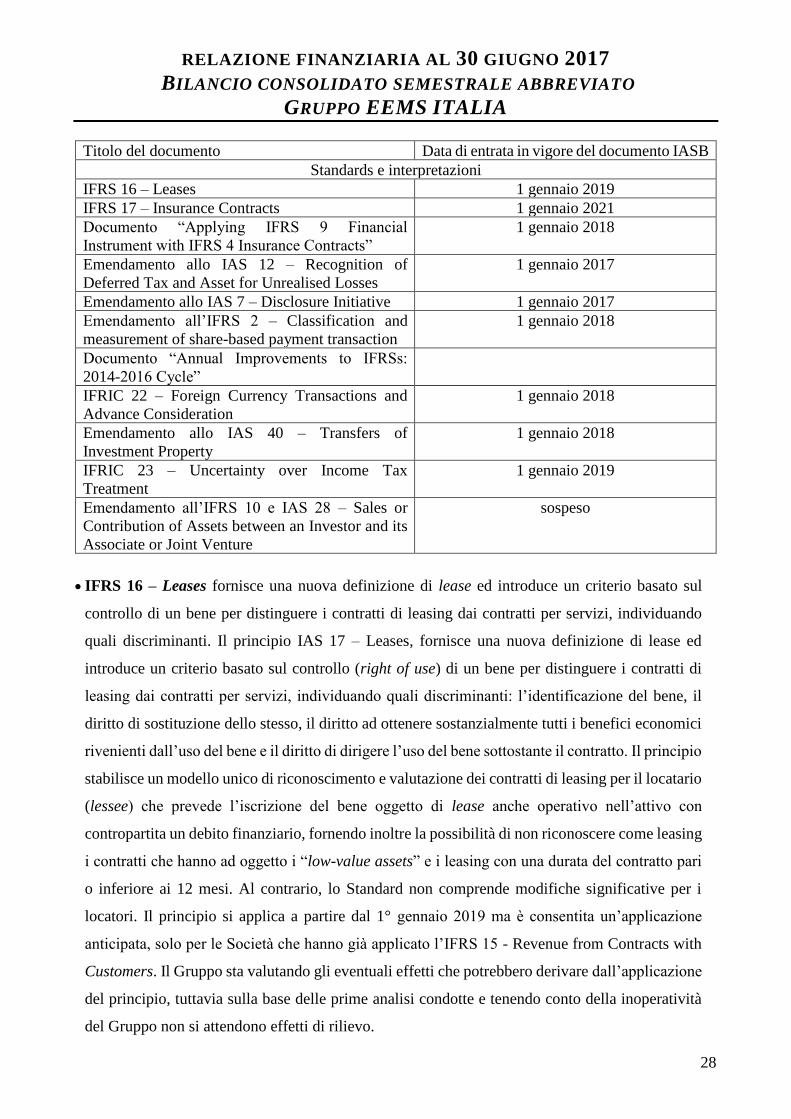

Titolo del documento Data di entrata in vigore del documento IASB

Standards e interpretazioni

IFRS 16 – Leases 1 gennaio 2019

IFRS 17 – Insurance Contracts 1 gennaio 2021

Documento “Applying IFRS 9 Financial

Instrument with IFRS 4 Insurance Contracts”

1 gennaio 2018

Emendamento allo IAS 12 – Recognition of

Deferred Tax and Asset for Unrealised Losses

1 gennaio 2017

Emendamento allo IAS 7 – Disclosure Initiative 1 gennaio 2017

Emendamento all’IFRS 2 – Classification and

measurement of share-based payment transaction

1 gennaio 2018

Documento “Annual Improvements to IFRSs:

2014-2016 Cycle”

IFRIC 22 – Foreign Currency Transactions and

Advance Consideration

1 gennaio 2018

Emendamento allo IAS 40 – Transfers of

Investment Property

1 gennaio 2018

IFRIC 23 – Uncertainty over Income Tax

Treatment

1 gennaio 2019

Emendamento all’IFRS 10 e IAS 28 – Sales or

Contribution of Assets between an Investor and its

Associate or Joint Venture

sospeso

• IFRS 16 – Leases fornisce una nuova definizione di lease ed introduce un criterio basato sul

controllo di un bene per distinguere i contratti di leasing dai contratti per servizi, individuando

quali discriminanti. Il principio IAS 17 – Leases, fornisce una nuova definizione di lease ed

introduce un criterio basato sul controllo (right of use) di un bene per distinguere i contratti di

leasing dai contratti per servizi, individuando quali discriminanti: l’identificazione del bene, il

diritto di sostituzione dello stesso, il diritto ad ottenere sostanzialmente tutti i benefici economici

rivenienti dall’uso del bene e il diritto di dirigere l’uso del bene sottostante il contratto. Il principio

stabilisce un modello unico di riconoscimento e valutazione dei contratti di leasing per il locatario

(lessee) che prevede l’iscrizione del bene oggetto di lease anche operativo nell’attivo con

contropartita un debito finanziario, fornendo inoltre la possibilità di non riconoscere come leasing

i contratti che hanno ad oggetto i “low-value assets” e i leasing con una durata del contratto pari

o inferiore ai 12 mesi. Al contrario, lo Standard non comprende modifiche significative per i

locatori. Il principio si applica a partire dal 1° gennaio 2019 ma è consentita un’applicazione

anticipata, solo per le Società che hanno già applicato l’IFRS 15 - Revenue from Contracts with

Customers. Il Gruppo sta valutando gli eventuali effetti che potrebbero derivare dall’applicazione

del principio, tuttavia sulla base delle prime analisi condotte e tenendo conto della inoperatività

del Gruppo non si attendono effetti di rilievo.

RELAZIONE FINANZIARIA AL 30 GIUGNO 2017

BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO

GRUPPO EEMS ITALIA

29

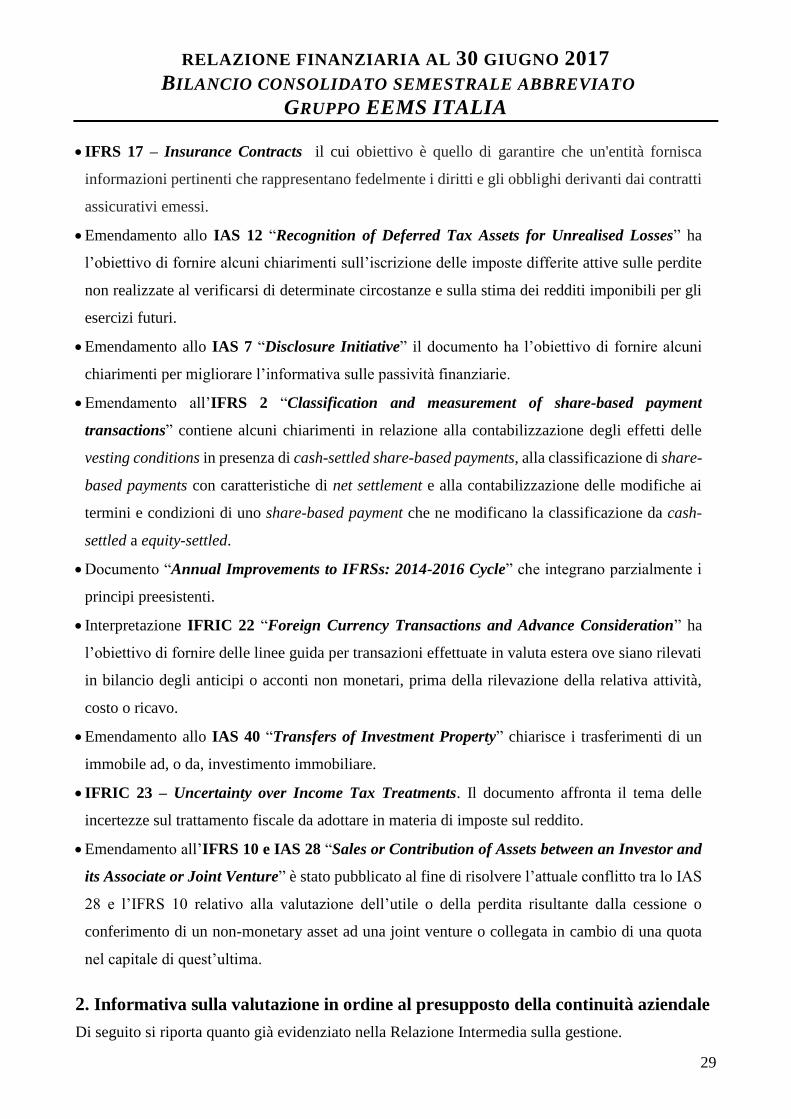

• IFRS 17 – Insurance Contracts il cui obiettivo è quello di garantire che un'entità fornisca

informazioni pertinenti che rappresentano fedelmente i diritti e gli obblighi derivanti dai contratti

assicurativi emessi.

• Emendamento allo IAS 12 “Recognition of Deferred Tax Assets for Unrealised Losses” ha

l’obiettivo di fornire alcuni chiarimenti sull’iscrizione delle imposte differite attive sulle perdite

non realizzate al verificarsi di determinate circostanze e sulla stima dei redditi imponibili per gli

esercizi futuri.

• Emendamento allo IAS 7 “Disclosure Initiative” il documento ha l’obiettivo di fornire alcuni

chiarimenti per migliorare l’informativa sulle passività finanziarie.

• Emendamento all’IFRS 2 “Classification and measurement of share-based payment

transactions” contiene alcuni chiarimenti in relazione alla contabilizzazione degli effetti delle

vesting conditions in presenza di cash-settled share-based payments, alla classificazione di share-

based payments con caratteristiche di net settlement e alla contabilizzazione delle modifiche ai

termini e condizioni di uno share-based payment che ne modificano la classificazione da cash-

settled a equity-settled.

• Documento “Annual Improvements to IFRSs: 2014-2016 Cycle” che integrano parzialmente i

principi preesistenti.

• Interpretazione IFRIC 22 “Foreign Currency Transactions and Advance Consideration” ha

l’obiettivo di fornire delle linee guida per transazioni effettuate in valuta estera ove siano rilevati

in bilancio degli anticipi o acconti non monetari, prima della rilevazione della relativa attività,

costo o ricavo.

• Emendamento allo IAS 40 “Transfers of Investment Property” chiarisce i trasferimenti di un

immobile ad, o da, investimento immobiliare.

• IFRIC 23 – Uncertainty over Income Tax Treatments. Il documento affronta il tema delle

incertezze sul trattamento fiscale da adottare in materia di imposte sul reddito.

• Emendamento all’IFRS 10 e IAS 28 “Sales or Contribution of Assets between an Investor and

its Associate or Joint Venture” è stato pubblicato al fine di risolvere l’attuale conflitto tra lo IAS

28 e l’IFRS 10 relativo alla valutazione dell’utile o della perdita risultante dalla cessione o

conferimento di un non-monetary asset ad una joint venture o collegata in cambio di una quota

nel capitale di quest’ultima.

2. Informativa sulla valutazione in ordine al presupposto della continuità aziendale