RELAZIONE DI STIMA “PIRAMIDE...

35

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE RELAZIONE DI STIMA “PIRAMIDE GLOBALE” ALLA DATA DEL 30 GIUGNO 2008 Luglio 2008

Transcript of RELAZIONE DI STIMA “PIRAMIDE...

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

RELAZIONE DI STIMA “PIRAMIDE GLOBALE” ALLA DATA DEL 30 GIUGNO 2008

Luglio 2008

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

Indice

INTRODUZIONE 1. Premessa pag. 1 2. Definizione di valore corrente di mercato 1 3. Andamento del mercato immobiliare 4 4. Descrizione delle metodologie utilizzate 9 5. Documentazione 11 6. Limiti della presente relazione 12 7. Conclusioni 13

ALLEGATI: PERIZIE DI STIMA 1 CERRO MAGGIORE, VIA TURATI

Contesto localizzativo Descrizione del bene Riferimenti catastali Consistenza e situazione locativa Processo di valutazione Valore del bene

1bis PG Immobiliare

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

INTRODUZIONE

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

1

Milano, 7 luglio 2008

1. Premessa In conformità all’incarico ricevuto da RREEF Fondimmobiliari SGR SpA in data 21.10.2005 Scenari Immobiliari ha provveduto a redigere la presente Relazione di stima comprendente le informazioni e le conseguenti elaborazioni atte a determinare il più probabile valore di mercato, alla data del 30 giugno 2008, della società PG Immobiliare Srl e del seguente immobile rientrante nel perimetro del fondo immobiliare “PIRAMIDE GLOBALE”:

Città Indirizzo Cerro Maggiore Via Turati 2. Definizione di valore corrente di mercato Nella stima del valore corrente di mercato dell’immobile si è fatto riferimento alla definizione contenuta nel Titolo V – Capitolo IV, sezione II, Paragrafo 2 (criteri di valutazione) del Regolamento Banca d’Italia del 14 aprile 2005, che recita: 2.5 Beni immobili Ciascun bene immobile detenuto dal fondo è oggetto di singola valutazione. Più beni immobili possono essere valutati in maniera congiunta ove gli stessi abbiano destinazione funzionale unitaria; tale circostanza è opportunamente illustrata dagli amministratori nella relazione semestrale e nel rendiconto di gestione del fondo.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

2

Il valore corrente degli immobili è determinato in base alle loro caratteristiche intrinseche ed estrinseche e tenendo conto della loro redditività. Sono caratteristiche di tipo intrinseco quelle attinenti alla materialità del bene (qualità della costruzione, stato di conservazione, ubicazione, ecc.), di tipo estrinseco quelle rivenienti da fattori esterni rispetto al bene, quali ad esempio la possibilità di destinazioni alternative rispetto a quella attuale, vincoli di varia natura e altri fattori esterni di tipo giuridico ed economico, quali ad esempio l’andamento attuale e prospettico del mercato immobiliare nel luogo di ubicazione dell’immobile. Il valore corrente di un immobile indica il prezzo al quale il cespite potrebbe essere ragionevolmente venduto alla data in cui è effettuata la valutazione, supponendo che la vendita avvenga in condizioni normali, cioè tali che:

- il venditore non sia indotto da circostanze attinenti alla sua situazione economico-finanziaria a dover necessariamente realizzare l’operazione;

- siano state espletate nel tempo ordinariamente richiesto le pratiche per commercializzare l’immobile, condurre le trattative e definire le condizioni del contratto;

- i termini dell’operazione riflettano le condizioni esistenti nel mercato immobiliare del luogo in cui il cespite è ubicato al momento della valutazione;

- l’acquirente non abbia per l’operazione uno specifico interesse legato a fattori non economicamente rilevanti per il mercato.

Il valore corrente degli immobili può essere determinato: 1. ove siano disponibili informazioni attendibili sui prezzi di vendita praticati recentemente per immobili comparabili a quello da valutare (per tipologia, caratteristiche, destinazione, ubicazione, ecc.) sullo stesso mercato o su piazze concorrenziali, tenendo conto dei suddetti prezzi di vendita e applicando le rettifiche ritenute adeguate, in relazione alla data della vendita, alle caratteristiche morfologiche del cespite, allo stato di manutenzione, alla redditività, alla qualità dell’eventuale conduttore e ad ogni altro fattore ritenuto pertinente; 2. facendo ricorso a metodologie di tipo reddituale che tengano conto del reddito riveniente dai contratti di locazione e delle eventuali clausole di

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

3

revisione del canone. Tali metodologie presuppongono, ad esempio, la determinazione dei redditi netti futuri derivanti dalla locazione della proprietà, la definizione di un valore di mercato del cespite e l'attualizzazione alla data di valutazione dei flussi di cassa. Il tasso di attualizzazione va definito tenendo conto del rendimento reale delle attività finanziarie a basso rischio a medio-lungo termine a cui si applica una componente rettificativa in relazione alla struttura finanziaria dell'investimento e alle caratteristiche del cespite; 3. sulla base del costo che si dovrebbe sostenere per rimpiazzare l'immobile con un nuovo bene avente le medesime caratteristiche e utilità dell'immobile stesso. Tale costo dovrà essere rettificato in relazione a vari fattori che incidono sul valore del bene (deterioramento fisico, obsolescenza funzionale, ecc.) ed aumentato del valore del terreno. Per gli immobili dati in locazione con facoltà di acquisto, il valore corrente è determinato, per la durata del contratto, attualizzando i canoni di locazione ed il valore di riscatto dei cespiti, secondo il tasso del contratto eventualmente rettificato per tener conto del rischio di insolvenza della controparte. Alternativamente, il valore dei cespiti è determinato sulla base del valore corrente all’atto in cui gli stessi sono concessi in locazione, ridotto della differenza maturata tra il valore corrente di cui sopra e il valore di riscatto alla conclusione della locazione. Per gli immobili in corso di costruzione, il valore corrente può essere determinato tenendo anche conto del valore corrente dell’area e dei costi sostenuti fino alla data della valutazione ovvero del valore corrente dell’immobile finito al netto delle spese che si dovranno sostenere per il completamento della costruzione. Il valore corrente dell’immobile è determinato al netto delle imposte di trasferimento della proprietà del bene. Il valore corrente dei diritti reali immobiliari è determinato applicando, per quanto compatibili, i criteri di cui al presente paragrafo.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

4

3. Andamento del mercato immobiliare LO SCENARIO LO SCENARIO INTERNAZIONALE Il primo semestre del 2008 è stato caratterizzato da una generale incertezza sui mercati finanziari, innescata dalla crisi dei mutui subprime negli Stati Uniti, e non ancora risolta. L'incertezza si esprime nell'andamento instabile delle Borse mondiali, nei bilanci deludenti delle principali banche e finanziarie mondiali. A questo si è aggiunto un generale rialzo di tutte le materie prime con il petrolio e il grano ai record storici. Nonostante questo clima generale, destinato a proseguire almeno per la prima parte del secondo semestre, l'economia europea è rimasta positiva, con una crescita delle esportazioni verso i Paesi del Golfo e l'oriente (Cina e India). Il calo della domanda interna americana è compensato da un miglioramento di quella europea. Gli investimenti infrastrutturali di Eu25 non sono calati e le prospettive economiche comunitarie sono leggermente più ottimistiche per il finale del 2008. È opinione diffusa tra gli analisti internazionali che il quadro economico internazionale dovrebbe avere un sensibile miglioramento nel 2009. Il mercato immobiliare europeo ha avuto, nel primo semestre del 2008, un andamento divergente rispetto a quello americano. Mentre negli Usa tutti gli indicatori (prezzi, volumi scambiati, rendimenti) sono stati negativi, in Europa il mercato nel suo complesso è rimasto stazionario, con pochi segnali negativi. A livello dei 25 Paesi Eu, il fatturato 2007 è stato di 900 miliardi di euro (più 6,1 per cento sull'anno precedente) e nel 2008 la crescita è prevista al 3,2 per cento fino a circa 930 miliardi di euro. Nei cinque Paesi più importanti (Francia, Italia, Germania, Inghilterra Spagna) il fatturato del 2008 si dovrebbe collocare - sulla base di quanto accaduto nel primo semestre - poco oltre 722 miliardi di euro, con un incremento del 2,4 per cento sull'anno precedente. Si tratta del più basso tasso di crescita degli ultimi otto anni, ed è in linea con l'inflazione prevista. In pratica siamo a una crescita zero in termini reali.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

5

Ma la situazione è differente da una nazione all'altra. Mentre Inghilterra e Spagna soffrono del calo del settore residenziale, Francia e Italia hanno modesti incrementi. Decisamente più positivo il trend in Germania dove l'anno si chiude con un più 4,6 per cento sul 2007. A livello continentale il mercato residenziale continua a essere il più importante, rappresentando circa il 60 per cento del totale. La domanda nel corso del primo semestre è calata in quasi tutti i Paesi, a causa dell'innalzamento del costo del denaro e la difficiltà di accedere al credito. Ma le spinte provenienti dalle correnti migratorie interne e da fuori Eu sono forti e costanti. Questo fa ritenere che attualmente ci troviamo in una fase di "pausa" di un trend positivo sulla distanza. I nuovi interventi residenziali stanno cambiando la tipologia dell'offerta, con una maggiore attenzione alla sostenibilità ambientale e al risparmio energetico, in quasi tutte le città. Tutto ciò è aiutato anche da un continuo aumento degli investimenti di grande dimensione - perlopiù privati - nella realizzazioni urbane. Crescita omogenea in tutta Europa per il settore terziario/uffici, che con un più 2,6 per cento supera la media degli altri settori. Le imprese sono alla ricerca di edifici moderni, situati in business center con servizi e ben collegati. Questo è anche il tipo di prodotto apprezzato dai grandi investitori e quindi si crea un circolo positivo, in fase di ulteriore sviluppo per la seconda metà dell'anno. Best performer a livello europeo è il settore commerciale che aumenta del 3,5 per cento, con punte del 9 per cento in Spagna. È in corso una profonda innovazione nel settore della grande distribuzione in Europa, con la nascita di vere e proprie cittadelle commerciali, dai 50mila mq in su. In cambio c'è una progressiva contrazione (salvo l'Italia) dei negozi di quartiere. La situazione del credito sta determinando, nell'intero settore immobiliare europeo, un generale rialzo dei rendimenti. La competizione è aumentata e gli investitori sono più esigenti. Di conseguenza i rendimenti stanno tornando al livello dei primi anni del secolo. Le quotazioni medie in tutti i comparti immobiliari, mostrano variazioni ancora positive nel corso dell'anno. Solo in pochi casi (tavola 2) la crescita è intorno all'1 per cento. I range di crescita sono ancora compresi tra il 2 e il 5 per cento, con punte superiori.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

6

LO SCENARIO ITALIANO L'economia italiana ha sofferto più della media europea la situazione innescata dalla crisi americana. Il caro petrolio ha colpito tutti i settori economici del Paese, mentre la debolezza infrastrutturale rallenta l'export e condiziona l'intera fliliera della logistica. Una lunga pausa elettorale ha impedito che si seguissero strade certe di politica economica, mentre si è affermata l'emergenza criminalità, sia a livello micro che di intere aree del Paese. La produttività e la fiducia dei consumatori sono calate nella prima parte dell'anno, solo recentemente in risalita. La crisi finanziaria ha colpito pesantemente i potenziali acquirenti di case a reddito più basso (in primis immigrati e giovani). Il mercato immobiliare corrispondente è calato così di circa un terzo. Solo in parte compensato dal miglioramento della domanda media e medio alta. Comunque il fatturato del residenziale si colloca intorno ai 106 miliardi euro, con un incremento dell'1,9 per cento (previsione sulla base di quanto accaduto nel primo semestre). Mentre il settore turistico è in contrazione (meno 3,4 percento) a causa della carenza di prodotto, buoni risultati vengono dai mercati non residenziali. Mostrano tutti una crescita superiore al due per cento in termini di fatturato.

IL MERCATO DEGLI IMMOBILI PER LA LOGISTICA Nonostante il quadro economico globale si presenti in grigio, il settore della logistica continua a crescere, anche se a ritmi più contenuti rispetto a qualche anno fa. A sostenere la domanda di servizi logistici è soprattutto l’incremento dei flussi mondiali delle merci. Questo dinamismo ha favorito gli investimenti nel settore, molti operatori internazionali hanno allargato la gamma di servizi, mediante l’acquisizione o la fusione di più aziende. Altri hanno rafforzato la propria flotta trasportistica e ingrandito o ammodernato le principali strutture utilizzate nelle diverse aree geografiche. In ogni caso si è trattato di investimenti cospicui che solo la fiducia in un mercato solido consente di effettuare. Tuttavia, a livello europeo l’andamento del mercato è stato più friabile, soprattutto per il cambio euro dollaro poco favorevole, che ha penalizzato gli scambi, e per il prezzo elevato del carburante che ha inciso

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

7

notevolmente sul costo del trasporto, principalmente quello terrestre (quota maggioritaria del trasporto totale, circa il 40 per cento in Europa). A livello nazionale il mercato ha tenuto, sebbene non in maniera omogenea. Dopo un 2007 altalenante, nel primo semestre del 2008 il mercato ha ripreso nuovamente un andamento positivo, anche se a ritmi moderati, accrescendo comunque la fiducia delle aziende. La domanda di servizi logistici è alimentata dall’aumento dei flussi e dei volumi gestiti, condizionati principalmente da due azioni. Da un lato, la difficile situazione economica ha portato le aziende produttrici a ricorrere maggiormente all’outsourcing. Dall’altro, l’inarrestabile processo di delocalizzazione ha aumentato la richiesta di servizi per trattamento di semilavorati e personalizzazione dei volumi. Tuttavia si è registrato una forte pressione al ribasso dei costi di esercizio con conseguente diminuzione dei profitti. I settori maggiormente colpiti sono quelli legati alla Gdo e alla produzione industriale (soprattutto acciaio e carta). Il mercato degli immobili ad uso logistico, dopo un rallentamento nella seconda metà del 2007, nel primo semestre del 2008 ha ricominciato a viaggiare a ritmi moderati. La domanda di spazi logistici adatti rimane vivace, anche se con un numero di trattative portate a termine inferiore rispetto a quelle dell’anno precedente. Sono soprattutto le industrie a cercare gli immobili per poi affidare l’outsourcing ad un operatore, il produttore ha praticamente scavalcato il logistico nella richiesta di capannoni. Questa dinamica ha cambiato gli assetti del mercato, ha consentito di siglare contratti di locazioni direttamente con il produttore anziché con un fornitore di servizi logistici, aumentando la qualità richiesta delle strutture, diminuendo il rischio dell’investimento (contratti più lunghi per un tenant più affidabile) e portando al ribasso i canoni di locazione. IL MERCATO DEGLI IMMOBILI COMMERCIALI Il settore commerciale attualmente attraversa una fase di transizione, sia in termini di cambiamenti demografici e abitudinari (invecchiamento della popolazione, aumento delle famiglie monocomponente) che economici (contrazione dei consumi dovuta principalmente alla crisi dei crediti). Tuttavia, il settore della distribuzione a livello internazionale continua a crescere. I principali retailers proseguono nel loro processo di

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

8

internazionalizzazione (principalmente nei merci dell’est Europa, Medio Oriente, India e Asia, soprattutto Cina), esportando prodotti e know how su tutta la filiera produttiva. A livello europeo il settore distributivo contribuisce alla formazione del Pil per circa 11,5 per cento (dato 2005), per l’Italia la quota è di circa 11,6 per cento. Il mercato immobiliare del commercio in Europa, dopo un lungo periodo di ottime performance, vive una fase positiva per alcuni Paesi mentre altri sono in rallentamento. Segue un buon andamento il mercato francese (con numerosi programmi di sviluppo), tedesco (con maggiore interesse da parte degli investitori) e quello dei Paesi dell’Europa centrale e orientale. È in fase di contrazione, invece, nel Regno Unito (con diminuzione degli investimenti e contrazioni dei rendimenti) ed in Spagna. In Italia si registra un rallentamento del comparto che persiste ancora nel secondo semestre del 2008. Dopo un quinquennio di crescita sostenuta, con un incremento del fatturato del 51 per cento tra il 2000 ed il 2006, il mercato mostra segni di stanchezza. Nel 2007 l’ammontare del valore dei beni scambiati è stato di 7,6 miliardi di euro (più 2,7 per cento rispetto all’anno precedente) ed il trend si conferma ancora per la prima parte dell’anno. È soprattutto il settore della grande distribuzione a fare da traino, con un’incidenza del 45 per cento sulla quota complessiva, guadagnando quota di anno in anno. Infatti, nel corso del 2007 il numero di esercizi della Gdo è aumento sensibilmente, soprattutto nel mezzogiorno. Sono cresciuti, rispetto al 2006, del 7,4 per cento per un totale di 13.057 (per una superficie complessiva di 20,6 milioni di mq). In generale, lo stock del commercio al dettaglio risulta pari a 981.922 esercizi per una superficie di vendita di circa 99,8 milioni di mq. La piccola distribuzione, invece, incide sul fatturato con una quota di circa 55 per cento. I prezzi sono aumentati mediamente del 6,9 per cento e del 4,5 per cento, rispettivamente per piccola e grande distribuzione, mentre i rendimenti sono rimasti tendenzialmente stabili (intorno al 7,2 per la piccola distribuzione e al 6 per la grande distribuzione). A fine anno il fatturato dovrebbe raggiungere quota 7,8 miliardi di euro (registrando una crescita del 2,6 per cento) e, ancora una volta, sarà la grande distribuzione ad apportare il contributo maggiore, mentre la piccola distribuzione si manterrà presso che stabili. Per il 2009 si attende sostanzialmente un mantenimento del trend con un leggero miglioramento.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

9

4. Descrizione delle metodologie utilizzate nelle valutazioni Metodo del Discounted Cash Flow (Flussi di Cassa Attualizzati) Il Discounted Cash Flow, o DCF, è il criterio di calcolo del valore immobiliare basato sull’analisi dei flussi di cassa, positivi e negativi, generabili dall’immobile in un periodo medio o medio-lungo: 10, 15-20 anni. Alla base di questo criterio è il concetto che l’investitore è disposto a pagare per un bene il valore corrispondente all’attualizzazione di tutti gli incassi ed i costi generati dallo stesso, in un periodo prefissato, al tasso di rendimento atteso, in funzione delle caratteristiche intrinseche ed estrinseche del bene. Il grado di rischio dell’investimento immobiliare deriva direttamente da tutti gli elementi (tipologia, ubicazione, stato locativo, dimensioni, ecc.) che caratterizzano il bene. Per l’applicazione del DCF è necessaria la costruzione di un modello (rappresentato da una tabella) che descrive su un arco di tempo prefissato quella che, in effetti, è un’operazione immobiliare: acquisizione al tempo 0, valorizzazione per N anni, e alienazione all’ultimo anno. Il valore di acquisizione (che rappresenta il nostro obiettivo come valutatori) è costituito dalla somma dei flussi di cassa attesi attualizzati e del valore attualizzato del bene al termine dell’arco temporale. I passaggi affrontati nell’applicazione del criterio sono stati: 1. costruzione della distribuzione dei flussi di cassa attesi 2. determinazione del più idoneo tasso di attualizzazione 3. determinazione del più probabile valore finale del bene Per l’elaborazione di questa analisi è stato necessario conoscere i fattori che compongono la tabella del DCF, quali ad esempio: - situazione locativa con canoni attuali, adeguamenti previsti da

contratto, scadenze, morosità, clausole contrattuali particolari ecc.; - costi per lavori di manutenzione straordinaria; - ammontare annuo dell’Imposta Comunale sugli Immobili. Qualunque tipo di modello si fonda su ipotesi che permettono di effettuare una simulazione:

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

10

- alla prima scadenza del contratto, viene effettuata una verifica ponendo a confronto il canone di locazione in essere con i canoni correnti di mercato: se l’importo del canone in essere è minore o uguale, la locazione viene considerata costante (salvo adeguamento indice Istat) fino alla seconda scadenza, momento in cui il canone, in ogni caso, viene adeguato al mercato; le unità immobiliari rimaste libere vengono quindi riaffittate a valori locativi correnti; se invece alla prima scadenza il canone di locazione in essere è maggiore di quello di mercato, si ipotizza direttamente l’adeguamento al mercato, considerando probabile una rinegoziazione favorevole al conduttore;

- a fine modello, si simula la vendita dell’immobile stimandolo per capitalizzazione del reddito netto di allora (valore di uscita); il valore finale verrà cioè determinato nel seguente modo:

Vfinale = (reddito netto ultimo anno) / (tasso di uscita) - il tasso di uscita sarà determinato in funzione del tasso di

attualizzazione utilizzato nell’intero modello e delle condizioni di mercato prevedibili all’ennesimo anno.

Nell’elaborazione del modello è inoltre necessario fare delle ipotesi di carattere quantitativo relativamente a: - evoluzione del mercato immobiliare nei prossimi anni (andamento dei

prezzi di vendita e dei canoni di locazione); - tempi medi necessari per la locazione delle unità sfitte o liberate; - costi di adeguamento sulla base delle possibili richieste di nuovi

conduttori per le unità da locare; - costi di gestione. Una volta definito il modello sulla base delle informazioni raccolte e delle ipotesi fatte, il valore immobiliare verrà determinato mediante attualizzazione dei flussi di cassa sulla base di un tasso che viene determinato ponendo a confronto le aspettative di rendimento degli operatori nel settore immobiliare e quelle riscontrabili nei mercati mobiliari. Questo tasso viene individuato tenendo conto del fatto che la remunerazione attesa per un qualsiasi tipo di investimento è direttamente proporzionale al livello di rischio associato al medesimo. Tale tasso è il frutto di un calcolo di ponderazione tra mezzi di terzi (60%) e mezzi propri (40%).

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

11

5. Documentazione Per la valutazione degli immobili non si è realizzata (come da incarico) una due diligence tecnica, ma è stata utilizzata la documentazione fornita direttamente dai soggetti proprietari, e precisamente: - regolamento del fondo - documentazione relativa agli atti catastali e di provenienza - planimetrie - database con estremi dei contratti di locazione in essere al 30 giugno

2008 - copia dei contratti di locazione in essere - elenco analitico della superficie attualmente non locata - elenco delle garanzie di terzi a fronte dei contratti di locazione - elenco degli eventuali contenziosi con i conduttori - elenco delle eventuali morosità attuali e di quelle passate, ancorché

risolte - elenco delle spese e/o progetti (manutenzione od altro) già deliberate a

carico della proprietà - tabella ICI

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

12

6. Limiti della presente relazione La presente relazione di stima include i seguenti limiti: a) non sono stati effettuati collaudi statici o di funzionamento degli

impianti sugli immobili esistenti, né analisi per la presenza di eventuali sostanze nocive nei terreni o nei manufatti, né verifiche sulla presenza di sorgenti di campi elettromagnetici dannosi per la salute;

b) i valori di riferimento (prezzi e canoni di mercato) sono stati attinti dal

mercato immobiliare, sulla base di rilevazioni dirette, utilizzando i principali prezzari a disposizione oltre che la Bancadati-ScenariImmobiliari;

c) il computo delle superfici e la determinazione dei canoni di locazione in

essere sono stati effettuati sulla base della documentazione fornitaci dalla SGR;

d) nel corso dei sopralluoghi è stata effettuata solo una verifica sommaria

sia della corrispondenza tra destinazioni ed uso effettivo delle superfici che dello stato di conservazione e di manutenzione degli immobili;

e) le certificazioni urbanistiche, catastali, di provenienza e le altre

documentazioni fornite dalla proprietà sono state assunte come veritiere.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

13

Città Indirizzo Valore corrente al 30 giugno 2008

Euro

Cerro Maggiore Via Turati 47.000.000 PG immobiliare 1.020.000

Totale 48.020.000

7. Conclusioni Alla data del 30 giugno 2008, sulla base delle metodologie utilizzate e sopradescritte, si ritiene come più probabile valore corrente di mercato dei beni immobili oggetto della perizia, considerati asset by asset:

Milano, 7 luglio 2008

Dott. Ing. Raffaello Pochettino

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

Valutazione di un immobile situato a Cerro Maggiore (MI)

via Turati

Luglio 2008

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

1

Contesto localizzativo L’immobile oggetto di stima è situato a Cerro Maggiore e precisamente in via Turati, in un’area semicentrale della città. Cerro Maggiore è un comune posto a nord-ovest di Milano, da cui dista circa 25 chilometri; il territorio comunale confina con le città di Legnano, Castellanza e Busto Arsizio, poste al confine tra la provincia di Milano e Varese. Il comune è facilmente raggiungibile sia dalla strada statale del Sempione sia dalle numerose strade provinciali ed è collegata dall’autostrada A8 - Milano-Laghi, uscita casello di Legnano. L’edificio in oggetto, con accesso dalla via Turati, è posto proprio nelle immediate vicinanze dello svincolo autostradale, che corre parallelamente alla strada di accesso. L’accessibilità con i mezzi privati è quindi più che ottima ed estremamente facilitata dall’ampia possibilità di parcheggio nella zona circostante.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

2

Inquadramento localizzativo esteso

Inquadramento localizzativo ravvicinato

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

3

Descrizione del bene L’immobile oggetto di stima coincide con un moderno centro polifunzionale a destinazione commerciale. Il complesso è costituito da un fabbricato, di forma rettangolare, dotato di galleria commerciale con negozi specializzati di media superficie e da un cinema multisala. L’edificio, avente tipologia costruttiva industriale, è stato realizzato con struttura in travi e pilastri di cemento armato prefabbricato, in minima parte in carpenteria metallica, con pannelli di tamponamento prefabbricati. Le facciate risultano in calcestruzzo faccia vista ad eccezione del prospetto principale realizzato in vetro strutturale ed alcune porzioni rivestite in pannelli metallici. Il primo ed il secondo piano sono caratterizzati da passerella in metallo sorretta da puntoni in acciaio. Il complesso si sviluppa su più livelli; i piani interrati, posti a meno 6,00 metri rispetto alla quota stradale, sono occupati da tre superficie di media-grande ampiezza; il livello interrato posto a -1,50 coincide con la galleria commerciale suddivisa in circa 30 unità; a +3,00 è situata la multisala cinematografica suddivisa in 11 sale di proiezione con i locali di uso comune quali la biglietteria, una sala giochi ed un locale ristorazione con relativo bar. L’accesso alle sale avviene al quarto livello posto a quota +7,50 metri. Il collegamento tra i livelli è assicurato da scale mobili poste nel corpo centrale dell’edificio. Al secondo livello vi si accede anche dall’esterno e dal parcheggio coperto multipiano. Della superficie dell’intero edificio circa un terzo è occupata dal cinema multisala. Il resto è ripartito tra le varie tipologie commerciali, non alimentari, presenti nel complesso. Il centro polifunzionale è dotato di due parcheggi multipiano coperti; è, inoltre, ampia la disponibilità di spazi per la sosta a raso sulle aree esterne asfaltate di pertinenza dell’intero complesso. Il centro commerciale è dotato di adeguati impianti tecnologici e lo stato generale di conservazione e di manutenzione del complesso è buono.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

4

Descrizione fotografica

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

5

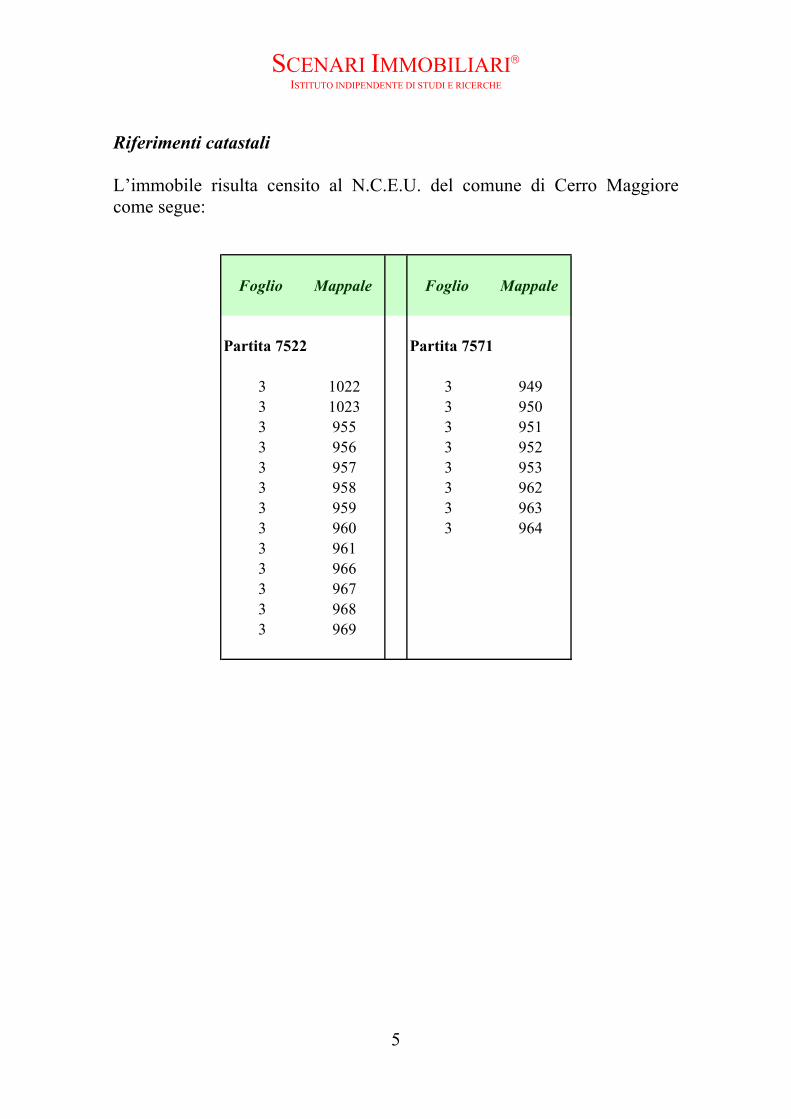

Riferimenti catastali L’immobile risulta censito al N.C.E.U. del comune di Cerro Maggiore come segue:

Foglio Mappale Foglio Mappale

Partita 7522 Partita 7571

3 1022 3 9493 1023 3 9503 955 3 9513 956 3 9523 957 3 9533 958 3 9623 959 3 9633 960 3 9643 9613 9663 9673 9683 969

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

6

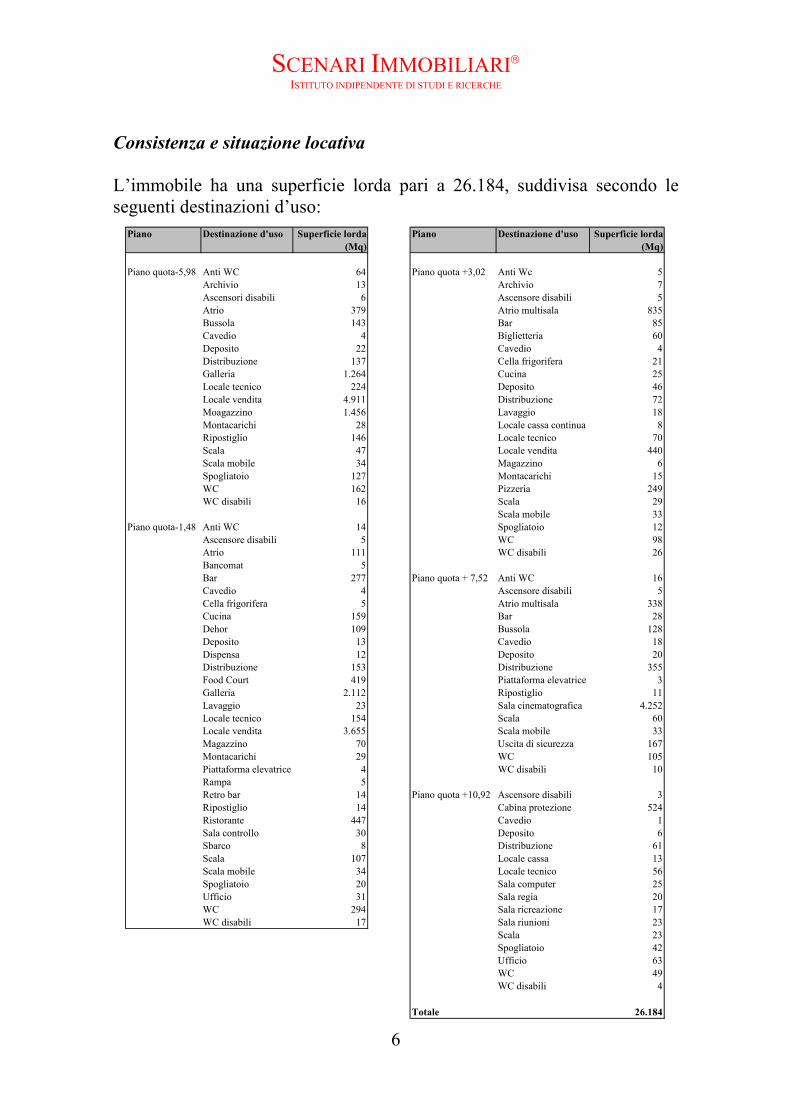

Consistenza e situazione locativa L’immobile ha una superficie lorda pari a 26.184, suddivisa secondo le seguenti destinazioni d’uso:

Piano Destinazione d'uso Superficie lorda (Mq)

Piano Destinazione d'uso Superficie lorda (Mq)

Piano quota-5,98 Anti WC 64 Piano quota +3,02 Anti Wc 5Archivio 13 Archivio 7Ascensori disabili 6 Ascensore disabili 5Atrio 379 Atrio multisala 835Bussola 143 Bar 85Cavedio 4 Biglietteria 60Deposito 22 Cavedio 4Distribuzione 137 Cella frigorifera 21Galleria 1.264 Cucina 25Locale tecnico 224 Deposito 46Locale vendita 4.911 Distribuzione 72Moagazzino 1.456 Lavaggio 18Montacarichi 28 Locale cassa continua 8Ripostiglio 146 Locale tecnico 70Scala 47 Locale vendita 440Scala mobile 34 Magazzino 6Spogliatoio 127 Montacarichi 15WC 162 Pizzeria 249WC disabili 16 Scala 29

Scala mobile 33Piano quota-1,48 Anti WC 14 Spogliatoio 12

Ascensore disabili 5 WC 98Atrio 111 WC disabili 26Bancomat 5Bar 277 Piano quota + 7,52 Anti WC 16Cavedio 4 Ascensore disabili 5Cella frigorifera 5 Atrio multisala 338Cucina 159 Bar 28Dehor 109 Bussola 128Deposito 13 Cavedio 18Dispensa 12 Deposito 20Distribuzione 153 Distribuzione 355Food Court 419 Piattaforma elevatrice 3Galleria 2.112 Ripostiglio 11Lavaggio 23 Sala cinematografica 4.252Locale tecnico 154 Scala 60Locale vendita 3.655 Scala mobile 33Magazzino 70 Uscita di sicurezza 167Montacarichi 29 WC 105Piattaforma elevatrice 4 WC disabili 10Rampa 5Retro bar 14 Piano quota +10,92 Ascensore disabili 3Ripostiglio 14 Cabina protezione 524Ristorante 447 Cavedio 1Sala controllo 30 Deposito 6Sbarco 8 Distribuzione 61Scala 107 Locale cassa 13Scala mobile 34 Locale tecnico 56Spogliatoio 20 Sala computer 25Ufficio 31 Sala regia 20WC 294 Sala ricreazione 17WC disabili 17 Sala riunioni 23

Scala 23Spogliatoio 42Ufficio 63WC 49WC disabili 4

Totale 26.184

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

7

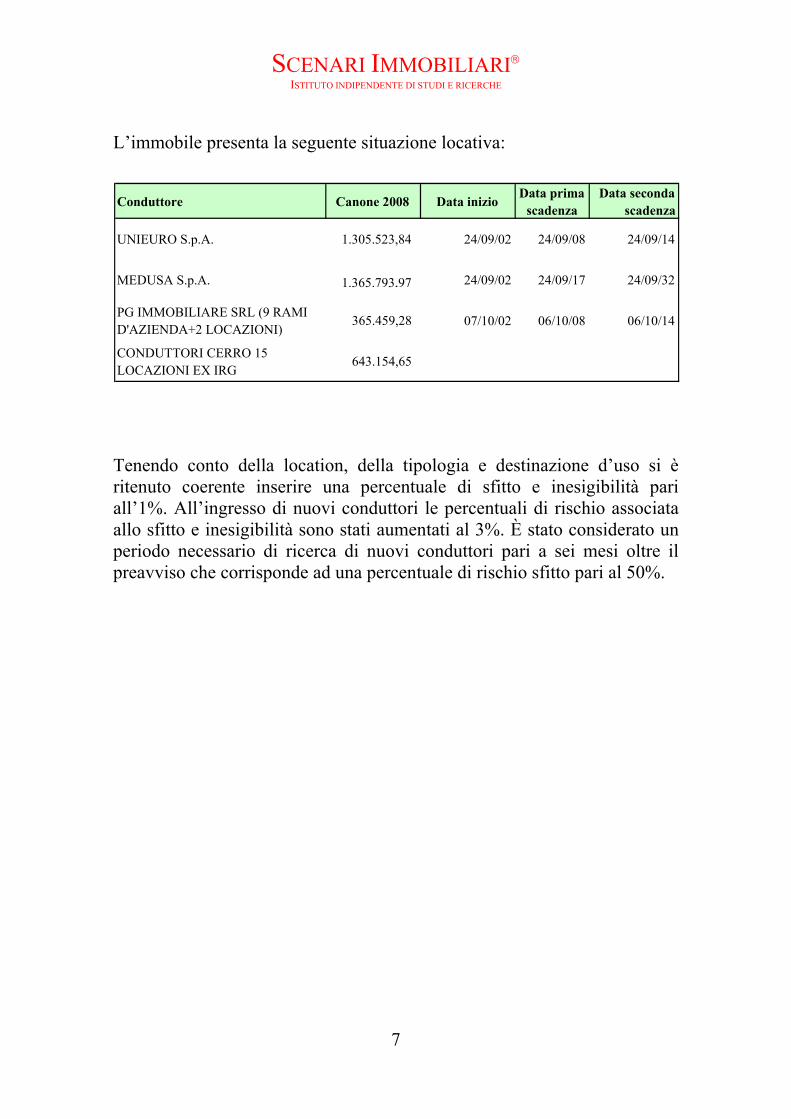

L’immobile presenta la seguente situazione locativa:

Tenendo conto della location, della tipologia e destinazione d’uso si è ritenuto coerente inserire una percentuale di sfitto e inesigibilità pari all’1%. All’ingresso di nuovi conduttori le percentuali di rischio associata allo sfitto e inesigibilità sono stati aumentati al 3%. È stato considerato un periodo necessario di ricerca di nuovi conduttori pari a sei mesi oltre il preavviso che corrisponde ad una percentuale di rischio sfitto pari al 50%.

Conduttore Canone 2008 Data inizio Data prima scadenza

Data seconda scadenza

UNIEURO S.p.A. 1.305.523,84 24/09/02 24/09/08 24/09/14

MEDUSA S.p.A. 1.365.793,97 24/09/02 24/09/17 24/09/32

PG IMMOBILIARE SRL (9 RAMID'AZIENDA+2 LOCAZIONI)

365.459,28 07/10/02 06/10/08 06/10/14

CONDUTTORI CERRO 15LOCAZIONI EX IRG

643.154,65

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

8

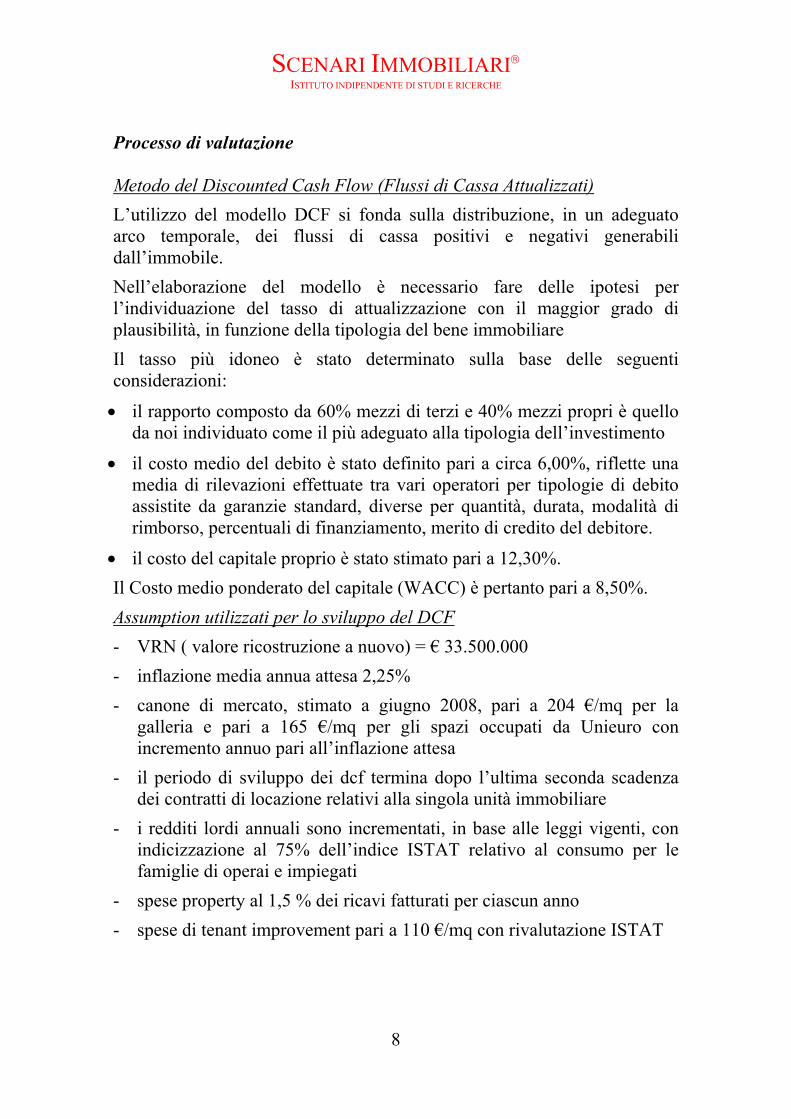

Processo di valutazione Metodo del Discounted Cash Flow (Flussi di Cassa Attualizzati) L’utilizzo del modello DCF si fonda sulla distribuzione, in un adeguato arco temporale, dei flussi di cassa positivi e negativi generabili dall’immobile. Nell’elaborazione del modello è necessario fare delle ipotesi per l’individuazione del tasso di attualizzazione con il maggior grado di plausibilità, in funzione della tipologia del bene immobiliare Il tasso più idoneo è stato determinato sulla base delle seguenti considerazioni:

• il rapporto composto da 60% mezzi di terzi e 40% mezzi propri è quello da noi individuato come il più adeguato alla tipologia dell’investimento

• il costo medio del debito è stato definito pari a circa 6,00%, riflette una media di rilevazioni effettuate tra vari operatori per tipologie di debito assistite da garanzie standard, diverse per quantità, durata, modalità di rimborso, percentuali di finanziamento, merito di credito del debitore.

• il costo del capitale proprio è stato stimato pari a 12,30%. Il Costo medio ponderato del capitale (WACC) è pertanto pari a 8,50%. Assumption utilizzati per lo sviluppo del DCF - VRN ( valore ricostruzione a nuovo) = € 33.500.000 - inflazione media annua attesa 2,25% - canone di mercato, stimato a giugno 2008, pari a 204 €/mq per la

galleria e pari a 165 €/mq per gli spazi occupati da Unieuro con incremento annuo pari all’inflazione attesa

- il periodo di sviluppo dei dcf termina dopo l’ultima seconda scadenza dei contratti di locazione relativi alla singola unità immobiliare

- i redditi lordi annuali sono incrementati, in base alle leggi vigenti, con indicizzazione al 75% dell’indice ISTAT relativo al consumo per le famiglie di operai e impiegati

- spese property al 1,5 % dei ricavi fatturati per ciascun anno - spese di tenant improvement pari a 110 €/mq con rivalutazione ISTAT

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

9

- riserva manutenzione straordinaria, pari all’1% del VRN con rivalutazione ISTAT

- costi assicurativi e ICI come indicato dalla proprietà - costi di commercializzazione pari al 2% del valore di uscita del bene Per determinare il tasso di capitalizzazione per il calcolo del valore finale dell’immobile i parametri utilizzati sono:

• tasso di attualizzazione associato all’immobile • inflazione al 2,25% • risk out pari all’1,25%

Sulla base delle ipotesi sopra indicate, si è provveduto a redigere la simulazione economico-finanziaria dinamica, stimando la successione degli incassi e degli esborsi per il periodo temporale dal 30 giugno 2008 al 31 dicembre 2020.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

10

Anno solare 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

RICAVITenant

Unieuro SpA 663.777 1.349.956 1.372.737 1.395.902 1.419.457 1.443.411 1.467.768 1.427.539 1.451.629 1.476.125 1.501.035 1.526.365 1.552.122 Medusa SpA 694.420 1.427.945 1.460.074 1.492.926 1.526.516 1.560.863 1.595.982 1.631.892 1.668.610 1.706.153 1.744.542 1.783.794 1.823.929 PG Immobiliare srl 185.813 377.897 384.274 390.759 397.353 404.058 410.877 635.817 646.546 657.457 668.552 679.833 691.305 Calzedonia spa 15.015 30.537 31.052 31.576 32.109 32.651 33.202 14.570 14.816 15.066 15.320 15.578 15.841 Calzedonia spa 15.015 30.537 31.052 31.576 32.109 32.651 33.202 14.570 14.816 15.066 15.320 15.578 15.841 Mifagrif di Moschetto M.G.&C. 12.599 25.622 26.055 26.494 26.941 27.396 27.858 28.329 28.807 23.099 23.489 23.885 24.288 Trudi spa 12.363 25.144 25.568 25.999 26.438 26.884 27.338 19.824 20.159 20.499 20.845 21.197 21.555 Gardenia beauty spa 32.173 65.433 66.537 67.660 68.801 69.962 71.143 59.235 60.234 61.251 62.284 63.335 64.404 Giunti al punto spa 67.470 137.217 139.533 141.888 144.282 146.717 149.193 176.987 179.974 183.011 186.099 189.240 192.433 Colorurs & beauty spa 14.319 29.122 29.613 30.113 30.621 31.138 31.663 13.853 14.087 14.325 14.566 14.812 15.062 Grew sport spa 19.928 40.529 41.213 41.908 42.616 43.335 44.066 23.885 24.288 24.698 25.115 25.538 25.969 Aero Studios spa 26.248 53.381 54.282 55.198 56.129 57.076 58.040 75.954 77.236 78.539 79.865 81.212 82.583 Bluvacanze spa 11.013 22.397 22.775 23.159 23.550 23.948 24.352 13.853 14.087 14.325 14.566 14.812 15.062 Emmetre srl 48.965 99.582 101.262 102.971 104.709 106.476 108.272 131.845 134.070 136.332 138.633 140.972 143.351 Luke sky movies 13.059 26.559 27.007 27.463 27.927 28.398 28.877 29.364 29.860 30.364 33.194 33.754 34.324 Tatoo design di Scordi F. 16.006 32.552 33.102 33.660 34.228 34.806 35.393 35.991 36.598 44.200 44.946 45.705 46.476 Junior top service srl 9.728 19.784 20.118 20.458 20.803 21.154 21.511 21.874 22.243 20.477 20.822 21.174 21.531 Stella polare srl 18.905 38.447 39.096 39.756 40.427 41.109 41.803 42.508 22.469 22.848 23.233 23.625 24.024 vacant 74.437 151.387 153.942 156.539 159.181 161.867 164.599 167.376 170.201 173.073 175.994 178.963 194.438

Totale 1.951.254 3.984.030 4.059.292 4.136.006 4.214.199 4.293.900 4.375.139 4.565.267 4.630.728 4.716.907 4.808.419 4.899.375 5.004.540

Rischio sfitto e inesigibilità Unieuro SpA 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Medusa SpA 1% 1% 1% 1% 1% 1% 1% 1% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità PG Immobiliare srl 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Calzedonia spa 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Calzedonia spa 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Mifagrif di Moschetto M.G.&C. 1% 1% 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3%Rischio sfitto e inesigibilità Trudi spa 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Gardenia beauty spa 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Giunti al punto spa 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Colorurs & beauty spa 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Grew sport spa 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Aero Studios spa 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Bluvacanze spa 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Emmetre srl 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3% 3%Rischio sfitto e inesigibilità Luke sky movies 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 50% 3% 3%Rischio sfitto e inesigibilità Tatoo design di Scordi F. 1% 1% 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3%Rischio sfitto e inesigibilità Junior top service srl 1% 1% 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3%Rischio sfitto e inesigibilità Stella polare srl 1% 1% 1% 1% 1% 1% 1% 1% 50% 3% 3% 3% 3%Rischio sfitto e inesigibilità vacant 75% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 50% 3%

Totale Ricavi netti 1.876.657 3.941.162 4.015.621 4.091.515 4.168.873 4.247.723 4.328.096 3.238.379 4.483.596 4.534.752 4.648.566 4.668.281 4.854.404

COSTIICI 66.568 133.135 133.135 133.135 133.135 133.135 133.135 133.135 133.135 133.135 133.135 133.135 133.135 Costi property 29.269 59.760 60.889 62.040 63.213 64.408 65.627 68.479 69.461 70.754 72.126 73.491 75.068 Costi di tenant improvement 1.350.656 10.080 38.510 14.243 79.798 Costi manutenzione straordinaria (riserva) 174.609 357.075 365.109 373.324 381.724 390.313 399.095 408.075 417.256 426.644 436.244 446.059 456.096 Assicurazione 27.673 56.590 57.864 59.165 60.497 61.858 63.250 64.673 66.128 67.616 69.137 70.693 72.283

Totale costi 298.118 606.561 616.997 627.665 638.569 649.714 661.107 2.025.017 696.060 736.659 724.885 803.176 736.582

Ricavi - costi 1.578.540 3.334.601 3.398.623 3.463.850 3.530.304 3.598.009 3.666.989 1.213.362 3.787.536 3.798.093 3.923.681 3.865.105 4.117.821

Going out cap rate 7,50%Valore finale dell'immobile 54.904.285 Costi di commercializ. 2% 1.098.086

Periodi 0,25 1 2 3 4 5 6 7 8 9 10 11 12

Fattore di attualizzazione 8,50% 0,9798 0,9217 0,8495 0,7829 0,7216 0,6650 0,6129 0,5649 0,5207 0,4799 0,4423 0,4076 0,3757

Flussi di cassa attualizzati 1.546.671 3.073.365 2.886.979 2.711.876 2.547.377 2.392.840 2.247.663 685.460 1.972.054 1.822.628 1.735.387 1.575.557 21.762.152

Valore attuale netto 46.960.009 EuroValore attuale netto arrotondato 47.000.000 Euro

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

11

Valore del bene Alla luce di quanto emerso dallo sviluppo del processo valutativo, il più probabile valore di mercato, alla data del 30 giugno 2008, opportunamente arrotondato, è pari a:

Euro 47.000.000,00

(quarantasettemilioni)

Milano, 7 luglio 2008

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

PG Immobiliare S.r.l.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

1

Milano, 7 luglio 2008

Premessa In conformità all’incarico ricevuto da RREEF Fondimmobiliari società di gestione del risparmio SPA (di seguito indicato come “RREEF”) in data 21.10.2005, la presente relazione di stima si pone lo scopo, con riferimento al fondo immobiliare chiuso “Piramide Globale” (di seguito indicato come “Fondo”), di valutare al 30 giugno 2008 la partecipazione totalitaria nella società PG Immobiliare S.r.l. (“PG Immobiliare”), società i cui fatti gestionali di maggior rilievo sono stati:

• l’acquisizione da Immobiliare Rio Grande Srl del ramo d’azienda

afferente l’attività di gestione delle licenze di attività commerciali

nel Centro Commerciale di via Turati, Cerro Maggiore (MI), e i

relativi spazi

Conseguentemente alle sopra descritte operazioni PG Immobiliare: - è subentrata nei contratti attivi di affitto di ramo d’azienda con i tenant

dei Centri Commerciali - è subentrata nei due contratti di sublocazione degli immobili di

proprietà del Fondo - si è fatta carico, oltre che dei contratti di locazione, di contratti passivi

di gestione ( tecnica, commerciale, di ri-commercializzazione)

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

2

Fattori da considerare ai fini della valutazione Ai fini della scelta del più corretto metodo di valutazione di PG Immobiliare è fondamentale la motivazione per la quale la valutazione si rende necessaria. La valutazione, infatti, è richiesta per la periodica determinazione del valore del patrimonio degli Organismi di investimento collettivo del risparmio, richiesta dal TUF in base ai criteri di valutazione definiti dalla Banca d’Italia. I criteri di valutazione del patrimonio del Fondo per il calcolo del valore delle quote sono quelli stabiliti dalla Banca d’Italia nell’ambito del “Regolamento nella gestione collettiva del risparmio”, Titolo V, Capitolo IV, sez. II del 14 aprile 2005. La valutazione proposta, quindi, fa riferimento a questa situazione e potrebbe differire, anche significativamente, in caso di diverse ipotesi (ad es. cessione della società, fusione, ecc.). Si ritiene opportuno, pur trattandosi di disposizioni che secondo la stessa Banca d’Italia “non dettano rigidi criteri uniformi” (par. 2.4.1), procedere alla valutazione di PG Immobiliare in stretta aderenza ai principi indicati nel Regolamento citato sopra. Gli aspetti rilevanti alla fattispecie si ritiene siano i seguenti:

o Il criterio generale di valutazione delle partecipazioni di fondi chiusi in società non quotate e che esse siano “valutate al costo di acquisto, fatto salvo quanto previsto nei paragrafi successivi” (par. 2.4.2)

o Le partecipazioni in imprese non immobiliari (par. 2.4.3), “trascorso un periodo che, di norma, non può essere inferiore a un anno dalla data dell’investimento” possono essere rivalutate adottando criteri basati su transazioni comparabili (comma a), su indicatori di tipo economico-patrimoniale (comma b), su multipli tipo Price/earnings (comma c)

o Partecipazioni non di controllo in società immobiliari (par.2.4.4.) non quotate,”trascorso un periodo che, di norma, non può essere inferiore ad un anno dall’acquisizione da parte del fondo”, vanno valutate con il metodo del patrimonio netto

o Le partecipazioni di controllo in società immobiliari (par. 2.4.5), definite come quelle “la cui attività prevalente consiste

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

3

nell’investimento in beni immobili”, vanno valutate in base al metodo patrimoniale applicando agli immobili e ai diritti reali immobiliari i criteri del par. 2.5 “Beni immobili”

o Il valore corrente dei beni immobili (par. 2.5) può essere determinato con diverse modalità (metodi “comparativi”, “reddituali” o del costo di rimpiazzo)

o Le partecipazioni (par. 2.4.6) “devono essere oggetto di svalutazione in caso di deterioramento della situazione economica, patrimoniale o finanziaria dell’impresa ovvero di eventi che del pari possano stabilmente influire sulle prospettive dell’impresa…”

Considerato che la Società è stata costituita in data 3 aprile 2007 e tenuto conto che lo statuto di PG Immobiliare prevede quale oggetto dell’attività societaria quello di impresa immobiliare, si ritiene che alla partecipazione possa essere attribuito un valore ricavato utilizzando la metodologia del costo storico o book value. Sempre in considerazione del ridotto lasso di tempo intercorso fra la data dell’investimento e la data del progetto di bilancio utilizzato per la valutazione, si ritiene che non possa sussistere, come confermatoci anche dal Fondo, alcuna particolare situazione che possa portare ad un “deterioramento della situazione economica, patrimoniale o finanziaria” dell’investimento e che abbia carattere “stabile”, tale da prevedere una qualche forma di svalutazione, secondo quanto prescritto dal par. 2.4.6 delle disposizioni di Banca d’Italia. La metodologia illustrata, in accordo con la SGR, viene applicata, nella presente perizia, alla situazione contabile della società al 31/12/2007 in quanto, come riportato nella dichiarazione sottoscritta consegnata a Scenari Immobiliari, non sono accaduti eventi significativi ai fini contabili tra il 31/12/2007 e il 30/06/2008.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

4

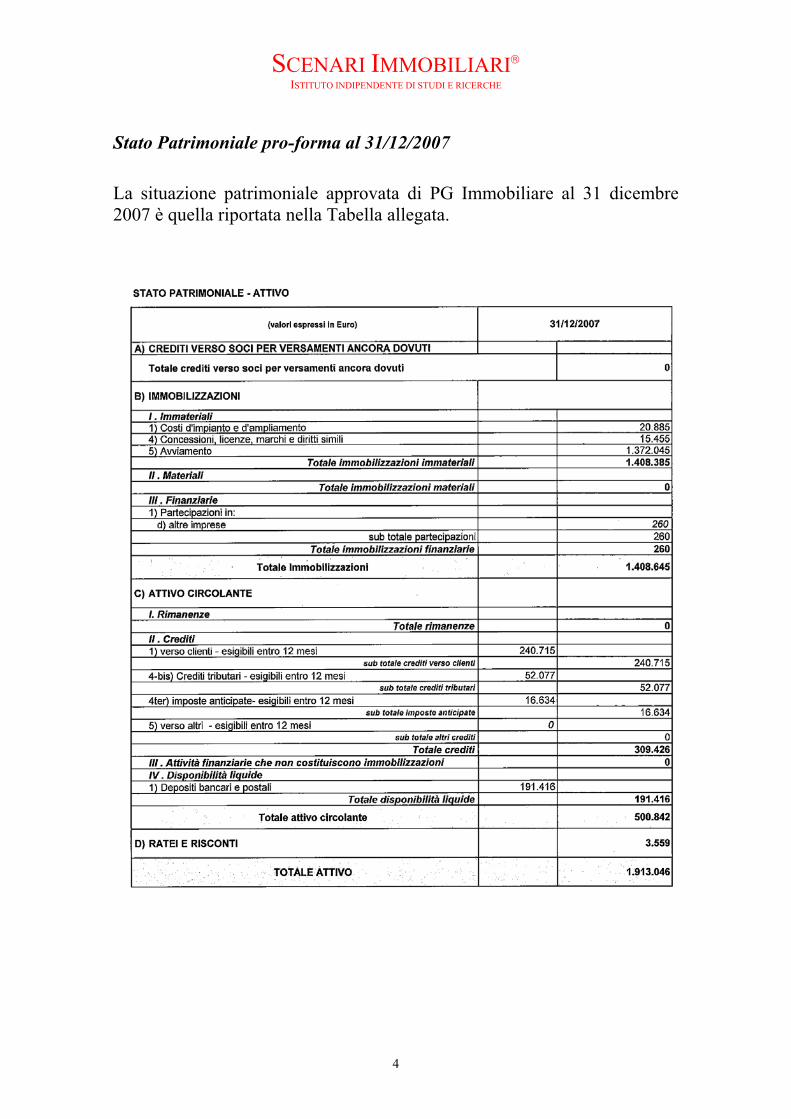

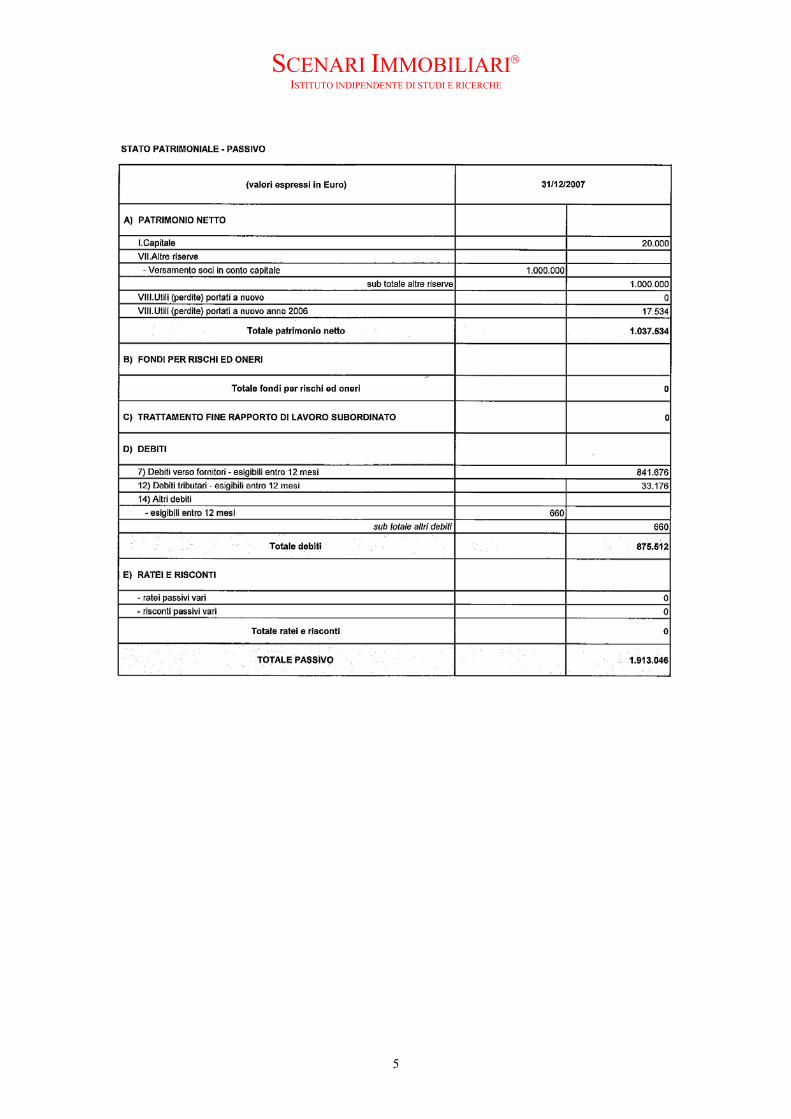

Stato Patrimoniale pro-forma al 31/12/2007 La situazione patrimoniale approvata di PG Immobiliare al 31 dicembre 2007 è quella riportata nella Tabella allegata.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

5

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

6

Considerazioni aggiuntive Il nostro intervento è soggetto alle seguenti limitazioni:

• sul bilancio al 31/12/2007 non è stata da noi effettuata alcuna verifica documentale, né ci assumiamo per questo alcuna responsabilità

• il valore dall’azienda può variare significativamente in base alle modifiche delle prospettive economiche e finanziarie previste dal business plan, alla verifica delle ipotesi sottostanti alla sua formulazione e degli altri elementi di valutazione.

Valore della partecipazione Si ritiene che il valore per il Fondo al 30 giugno 2008 di PG Immobiliare, come risulta dalla situazione patrimoniale al 31/12/2007, sia:

Euro 1.020.000,00 (unmilioneventimila)

Milano, 7 luglio 2008