Relazione annuale al 31 agosto 2010. Deka-Commodities · Durante gli ampi movimenti del mercato il...

34

Relazione annuale al 31 agosto 2010. Deka-Commodities Fondo di investimento ai sensi della Parte I della Legge lussemburghese del 20 dicembre 2002 sugli Organismi di investimento collettivo. Deka International S.A.

Transcript of Relazione annuale al 31 agosto 2010. Deka-Commodities · Durante gli ampi movimenti del mercato il...

Relazione annuale al 31 agosto 2010.Deka-Commodities

Fondo di investimento ai sensi della Parte I della Legge lussemburghese del 20 dicembre 2002 sugli Organismi di investimento collettivo.

Deka International S.A.

3

Relazione della direzione.

Settembre 2010

Gentili investitori,

in questa relazione annuale sono contenute informazioni dettagliate sull’andamento del vostro fondo Deka-Commodities per il periodo dall’1 settembre 2009 al 31 agosto 2010.

I mercati internazionali dei capitali hanno rispecchiato il ritorno alla fiducia degli investitori fino all’inizio del 2010, proseguendo il movimento al rialzo dinamico. In questa fase i segnali positivi della congiuntura e gli impulsi di supporto del settore imprendito-riale sono stati alla base di rinnovati impegni degli investitori in categorie di titoli più rischiosi, prima che in primavera la situazione debitoria di molti Stati dell’area euro provocasse forti turbolenze. Negli ultimi mesi hanno pesato sulla fiducia degli investitori anche i timori di un sensibile calo della crescita dell’economia negli Stati Uniti.

Inizialmente la domanda di titoli di Stato di buona qualità sui mercati obbligazionari si era andata attenuando. A fronte dei tassi bassi e del forte innalzamento del debito pubblico delle nazioni industrializzate, gli investitori si sono rivolti maggiormente ai segmenti di mercato più redditizi. In questo scenario le obbligazioni societarie e dei Paesi emergenti hanno conseguito risultati prevalentemente positivi, mentre i rendimenti dei treasuries americani erano inizialmente aumentati. La nuova ondata di avver-sione al rischio ha però fatto invertire la tendenza e aumentare la domanda di titoli di Stato, considerati investimenti sicuri, deter-minando un nuovo netto ribasso dei rendimenti.

Le quotazioni sulle piazze borsistiche internazionali hanno recuperato fino alla primavera del 2010 e alla fine di aprile numerosi indici hanno toccato i massimi dall’autunno 2008. L’interazione tra le prospettive congiunturali migliorate e i risultati delle imprese superiori alle attese ha fatto impennare le borse in tutto il mondo, ma il quadro generale è peggiorato a causa di un’ampia correzione iniziata in maggio. Penalizzanti sono state anche le recenti preoccupazioni per la debole crescita congiun-turale negli USA.

In questa situazione dei mercati dei capitali, il vostro fondo Deka-Commodities ha registrato una performance del +0,4% (categorie di quote I (A) ed I (T)), del -0,1% (categoria di quote CF (A)) e del -0,9% (categoria di quote TF (A)).

Desideriamo inoltre far notare che le modifiche delle condizioni contrattuali del fondo e le altre informazioni importanti per i detentori di quote sono pubblicate sul sito Internet www.deka.de, dove sono disponibili anche informazioni complete sul tema dei “Fondi di investimento”, nonché le cifre e i fatti di ogni fondo con aggiornamenti mensili.

Cordiali saluti

Deka International S.A.

La Direzione

Holger Hildebrandt Eugen Lehnertz

4

Andamento dei mercati di capitale 5

Politica d’investimento 8

Prospetto patrimoniale al 31 agosto 2010 10

Note esplicative sulla relazione annuale 15

Nota della società di revisione 17

Tassazione dei ricavi 19

Informazioni del gestore 33

I vostri partner nello Sparkassen-Finanzgruppe 34

Indice.

L’acquisto di quote può avvenire unicamente sulla base del prospetto informativo in vigore, a cui sono allegati l’ultimo bilancio annuale ed eventualmente l’ultima relazione semestrale.

5

La crisi dell’euro pesa

Negli ultimi dodici mesi i mercati dei capitali sono finiti in balìa di forti oscillazioni. Il forte movimento di ripresa a medio termine è proseguito fino alla fine del 2009, pur alternandosi a leggere fasi di debolezza. In questo periodo l’avversione al rischio degli investitori è andata progressivamente scemando, favorendo in particolare i segmenti d’investimento più rischiosi. Da metà gennaio la tendenza al rialzo ha subìto una bat-tuta d’arresto sulla scia dei problemi legati all’indebi-tamento in Europa meridionale e della crisi dell’euro. La forte crescita del debito pubblico è finita al centro dell’attenzione, pesando sempre più sulla fiducia degli investitori. Nel caso della Grecia si è arrivati in certi momenti a parlare apertamente di default. Il pacchetto di salvataggio dei governi europei e il pro-gramma di acquisto di titoli di Stato dei Paesi UE a rischio, lanciato a sorpresa in maggio dalla Banca Centrale Europea (BCE), sono riusciti in effetti a fre-nare una crescita ulteriore dei premi di rischio, ma la fiducia appena riconquistata si è mantenuta fragile. Inizialmente nella maggior parte dei mercati azionari si erano registrati forti rialzi, ma l’inasprimento della crisi dell’euro alla fine di aprile ha azzerato la propen-sione al rischio degli investitori, provocando un mar-cato movimento correttivo, che si è protratto fino agli inizi di maggio. Nei mesi successivi la maggior parte dei principali indici di borsa ha leggermente recupe-rato, pur con forti oscillazioni.

Tasso nominale delle banche centraliArea euro risp. agli USA

In %

Fonte: Bloomberg

‡ USA (Fed) ‡ Area euro (BCE)

2007

2008

20090

1

2

3

4

5

6

2010

Nei mesi scorsi i dati dell’economia reale segnala-vano un’attività economica robusta in tutto il mondo, ma con i rialzi delle quotazioni sui mercati azionari e creditizi sono aumentati anche il nervosi-smo e il potenziale di battute d’arresto. Sul fronte della congiuntura globale si sono inoltre moltiplicati i

segnali di indebolimento del ritmo di crescita. Negli USA si è addirittura temuto un “double dip”, ossia una ricaduta nella recessione. In Europa le forti incertezze sono state alimentate dalla situazione del bilancio statale in Grecia e in altri Paesi della periferia dell’euro. Il pacchetto di salvataggio confezionato dall’UE per gli stati membri traballanti ammontava a 750 miliardi di euro in totale. Malgrado questo, sui mercati sono successivamente finiti sotto notevoli pressioni di vendita sia i titoli di Stato della periferia dell’euro, che la stessa moneta comunitaria.

Nell’anno in rassegna i primi segnali provenienti dalla maggiore potenza economica mondiale erano an-cora positivi. Nel quarto trimestre 2009 il prodotto interno lordo (Pil) degli Stati Uniti ha messo a segno addirittura la crescita più sostenuta dall’autunno 2003, prima che nella primavera 2010 si infittissero i segnali di una possibile battuta d’arresto della ripresa. Dopo l’aumento di fine 2009, la crescita economica statunitense era in netto calo e anche le previsioni per il secondo trimestre 2010 sono infine state oggetto di decise correzioni al ribasso. L’alto tasso di disoccupazione pesa su fiducia e consumi, e anche il mercato immobiliare rischia di tornare a traballare. Comunque, a fine marzo, la Fed ha varato i primi interventi speciali per normalizzare i mercati dei capitali. In questo scenario la Fed lascerà proba-bilmente invariati ancora per qualche tempo i tassi di riferimento a un livello molto basso.

La situazione nell’area euro si è presentata disomo-genea e la minaccia di derive si fa sempre più forte. Alcuni Paesi come Spagna, Grecia e Portogallo de-vono ancora risolvere gravi problemi strutturali, mentre in Germania si delinea una crescita dinamica. L’andamento sorprendentemente positivo della con-giuntura nel primo semestre 2010 segnala una cre-scita economica superiore al 3% su base annua. Complessivamente gli indicatori anticipatori nell’area euro puntano ancora verso l’alto per le economie vocate all’export. A impennarsi è stata soprattutto la forte domanda dei Paesi emergenti, primo fra tutti la Cina. In questo scenario la fiducia nell’economia te-desca in agosto è ulteriormente migliorata, toccando il massimo degli ultimi tre anni, in base all’indice Ifo sul clima di fiducia delle imprese tedesche.

Nel secondo trimestre 2010 le quotazioni nel settore delle materie prime sono finite sotto forti pressioni, sulla scia della problematica degli indebitamenti europei. In coda alla classifica si sono ritrovati in primavera soprattutto le materie prime energetiche e i metalli industriali.

Andamento dei mercati di capitale.

6

Durante gli ampi movimenti del mercato il prezzo del petrolio è oscillato su base annua tra 65 USD al barile (settembre 2009) e 89 USD all’inizio di maggio 2010. In chiusura le quotazioni sono leggermente scese, at-testandosi attorno a 75 USD al barile. L’oro, il “bene rifugio” anticrisi, si trova invece in fase di rilancio. Il prezzo di questo metallo prezioso, che all’inizio del periodo di riferimento era ancora attestato a 951 USD per oncia troy, a metà giugno ha toccato un nuovo massimo di tutti i tempi, a più di 1.250 USD, continuando a oscillare intorno a questa quota anche in chiusura.

Mercati azionari zigzaganti

Sulle piazze borsistiche internazionali i prezzi delle azioni hanno presentato una tendenza soddisfacente fino all’inizio del 2010. A fronte dei segnali positivi provenienti dalla congiuntura e dalle imprese, le valu-tazioni sono salite considerevolmente, ma i mercati azionari hanno subìto una sensibile battuta d’arresto durante la crisi della Grecia in febbraio. Le preoccupa-zioni di un default dello Stato e gli effetti negativi sull’economia mondiale hanno fatto nuovamente pro-pendere gli investitori verso categorie di asset con mi-nore rischio. Grazie ai pacchetti di misure della BCE e dell’UE, gli indici di borsa hanno segnato nuovi recu-peri robusti fino alla fine di maggio, per poi tornare tuttavia a subire forti pressioni di vendita. Nella se-conda metà del periodo in rassegna si è così formato, sotto forti oscillazioni, un trend laterale. I timori sulla tenuta della ripresa congiunturale e la crescente insi-curezza degli investitori per la crisi della Grecia e dell’euro hanno fatto sì che a fasi di rialzo si alternas-sero regolarmente fasi correttive, con consistenti prese di beneficio.

Borse mondiali a confronto

Indice: 31/08/2009 = 100

08/0

9

10/0

9

12/0

9

02/1

0

04/1

0

06/1

0

08/1

080

90

100

110

120

130

Fonte: Bloomberg

‡ Dow Jones Industrial ‡ EURO STOXX 50‡ Nikkei 225

Gli investitori sul mercato azionario allargato statuni-tense (indice S&P 500) hanno conseguito alla data di riferimento un moderato premio del 2,8%. Leg-germente superiori sono stati i guadagni dell’indice Nasdaq Composite composto primariamente da titoli tecnologici con un +5,2%. I titoli standard quotati nel Dow Jones Industrial Average hanno registrato un rialzo del 5,5%. Nell’ambito di questo indice Caterpillar con +43,8% ha registrato il maggiore guadagno, seguito da McDonald’s (+29,9%). Al terzo posto si è piazzato il gigante chimico DuPont (+27,7%). In territorio negativo nell’indice sono finiti tra gli altri il leader mondiale del mercato dell’alluminio Alcoa con -15,3%, seguito dalle banche JPMorgan Chase e Bank of America, con perdite del 16,3% e 29,2%.

L’iniziale netto miglioramento dei dati congiunturali si è tradotto in un movimento al rialzo sui mercati azionari europei nella prima metà del periodo in rassegna. I guadagni sono stati però bruciati nel se-mestre estivo, facendo chiudere l’EURO STOXX 50 composto da titoli standard dell’area euro con una perdita del 5,5%. La Germania invece è uscita relati-vamente indenne dalla crisi finanziaria e si è distinta nel raffronto europeo, sulla base dell’indice di riferi-mento DAX 30, con un guadagno dell’8,4%. Le imprese con una capitalizzazione media hanno addi-rittura fatto meglio, recuperando il 21,2% (MDAX) e documentando in tal modo l’intensa caccia degli investitori a investimenti promettenti, abbinata alla fiducia nel mercato economico locale.

Il mercato azionario giapponese ha presentato un risultato deludente su base annua ed è finito in coda anche nel raffronto globale delle nazioni industrializ-zate. Il Nikkei 225 ha registrato una flessione del 15,9%, mentre l’indice allargato TOPIX, con -16,7%, è finito ancor più in basso nella zona negativa. Il prodotto interno lordo giapponese ha presentato nel 2009 la perdita più forte dalla metà degli anni cinquanta. Secondo le stime della banca centrale, la fase di prezzi in discesa abbinata a una crescita economica moderata del Giappone durerà ancora a lungo. In chiusura la forza dello yen ha risvegliato anche i timori di un crollo più drastico della congiun-tura. L’industria esportatrice è infatti il principale volano del Giappone e viene messa in difficoltà so-prattutto dalle ripercussioni negative di una valuta nazionale forte.

Titoli di Stato a livelli record

Dopo gli sforzi profusi nel 2009 per stabilizzare la si-tuazione, nel 2010 sono passati maggiormente in

7

primo piano il consolidamento dei debiti e la ridu-zione della liquidità. Importanti banche centrali hanno dovuto accettare la sfida di non mettere a repentaglio il fragile rilancio della congiuntura con interventi anticipati, malgrado la necessità di un graduale abbandono della politica dei tassi bassi. La dismissione della politica monetaria estremamente distensiva dovrebbe avvenire pertanto con gradua-lità. La Fed e la BCE hanno compiuto i primi passi verso la normalizzazione. Negli USA a fine marzo è scaduto, come annunciato, il programma di acquisto delle obbligazioni ipotecarie. In area euro è iniziata la prudente riduzione della liquidità. Il rialzo dei tassi di riferimento, invece, è previsto solo in una fase più progredita della normalizzazione del mercato. Que-ste considerazioni sono passate in secondo piano, in particolare in Europa, dove, in considerazione del grave dissesto in Grecia, hanno invece dominato la scena i programmi di salvataggio dell’FMI e degli altri Paesi dell’euro. Su base annuale i rendimenti dei titoli di Stato dell’area euro sono nettamente retrocessi, mentre gli spread di rendimento tra i vari Stati mem-bri dell’area euro si sono ampliati, anche sensibil-mente. Il peggioramento dei bilanci pubblici in Paesi come Grecia, Spagna e Portogallo ha innescato ti-mori di un effetto a catena e scatenato polemiche sulla consistenza dell’unione monetaria. In ogni caso le agenzie di rating hanno passato al setaccio l’entità dell’indebitamento pubblico, anche fuori dell’area euro. In questo scenario i pacchetti di sacrifici sono stati all’ordine del giorno, anche a fine giugno, nel corso del vertice G20 a Toronto.

Nell’esercizio di riferimento la Banca Centrale Euro-pea ha mantenuto invariato il tasso di riferimento dell’1,0%. La Fed, a sua volta, ha lasciato invariato il Fed Funds Target Rate, al livello storicamente basso compreso tra lo 0,25% e lo 0,0%. Nel raffronto con la precedente data di riferimento, il rendimento dei titoli di Stato decennali dell’area euro ha chiuso al 2,1%, crollando molto al di sotto del livello iniziale (3,3%). I treasuries americani con stessa durata hanno chiuso al 2,5%, anch’essi molto in ribasso rispetto all’inizio del periodo di riferimento (3,4%). I titoli di Stato tedeschi hanno registrato su base annua una performance ragguardevole del +8,7%, misurata sul REXP.

Rendimento dei titoli di stato decennali USA risp. all’area euro

In %

08/0

9

10/0

9

12/0

9

02/1

0

04/1

0

06/1

0

08/1

0

‡ Area euro ‡ USA

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Fonte: Bloomberg

I timori di una possibile insolvibilità della Grecia e della tenuta dell’unione monetaria dell’euro hanno suscitato un’inversione di tendenza anche nei mercati valutari. All’inizio di dicembre il tasso di cambio dell’euro si aggirava ancora attorno a 1,51 dollari. In seguito la moneta unica europea si è però deprez-zata progressivamente per via dei problemi d’indebi-tamento fino a poco sotto 1,20 dollari in giugno, per poi recuperare fino a 1,27 dollari in chiusura, sullo sfondo di dati più deboli relativi alla congiun-tura statunitense. Non è stato possibile frenare nemmeno l’apprezzamento dello yen giapponese sull’euro, malgrado gli interventi di contrasto della Bank of Japan. Il tasso record raggiunto a fine agosto dal franco svizzero sull’euro va inteso come il risultato della corsa verso investimenti ritenuti sicuri. Rispetto al dollaro USA, la valuta svizzera tende addi-rittura verso la parità – per la prima volta dalla crisi del 2008.

8

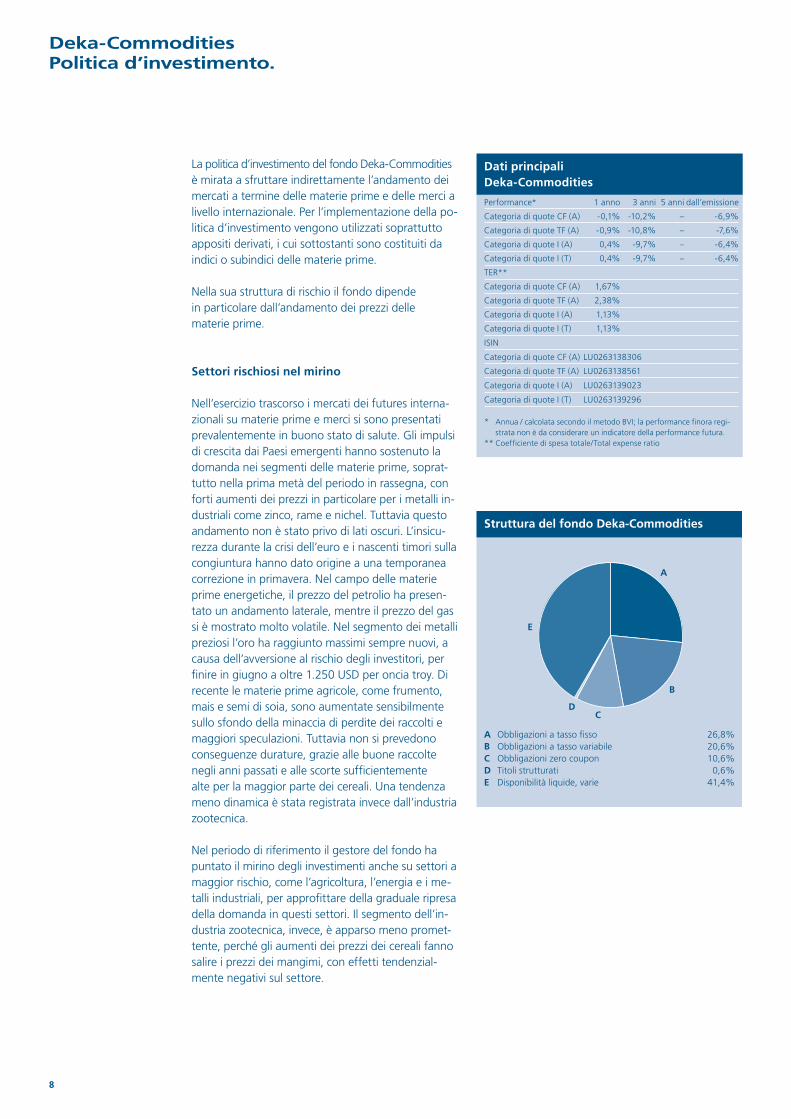

La politica d’investimento del fondo Deka-Commodities è mirata a sfruttare indirettamente l’andamento dei mercati a termine delle materie prime e delle merci a livello internazionale. Per l’implementazione della po-litica d’investimento vengono utilizzati soprattutto appositi derivati, i cui sottostanti sono costituiti da indici o subindici delle materie prime.

Nella sua struttura di rischio il fondo dipende in particolare dall’andamento dei prezzi delle materie prime.

Settori rischiosi nel mirino

Nell’esercizio trascorso i mercati dei futures interna-zionali su materie prime e merci si sono presentati prevalentemente in buono stato di salute. Gli impulsi di crescita dai Paesi emergenti hanno sostenuto la domanda nei segmenti delle materie prime, soprat-tutto nella prima metà del periodo in rassegna, con forti aumenti dei prezzi in particolare per i metalli in-dustriali come zinco, rame e nichel. Tuttavia questo andamento non è stato privo di lati oscuri. L’insicu-rezza durante la crisi dell’euro e i nascenti timori sulla congiuntura hanno dato origine a una temporanea correzione in primavera. Nel campo delle materie prime energetiche, il prezzo del petrolio ha presen-tato un andamento laterale, mentre il prezzo del gas si è mostrato molto volatile. Nel segmento dei metalli preziosi l’oro ha raggiunto massimi sempre nuovi, a causa dell’avversione al rischio degli investitori, per finire in giugno a oltre 1.250 USD per oncia troy. Di recente le materie prime agricole, come frumento, mais e semi di soia, sono aumentate sensibilmente sullo sfondo della minaccia di perdite dei raccolti e maggiori speculazioni. Tuttavia non si prevedono conseguenze durature, grazie alle buone raccolte negli anni passati e alle scorte sufficientemente alte per la maggior parte dei cereali. Una tendenza meno dinamica è stata registrata invece dall’industria zootecnica.

Nel periodo di riferimento il gestore del fondo ha puntato il mirino degli investimenti anche su settori a maggior rischio, come l’agricoltura, l’energia e i me-talli industriali, per approfittare della graduale ripresa della domanda in questi settori. Il segmento dell’in-dustria zootecnica, invece, è apparso meno promet-tente, perché gli aumenti dei prezzi dei cereali fanno salire i prezzi dei mangimi, con effetti tendenzial-mente negativi sul settore.

Deka-CommoditiesPolitica d’investimento.

Struttura del fondo Deka-Commodities

Obbligazioni a tasso fisso 26,8%Obbligazioni a tasso variabile 20,6%Obbligazioni zero coupon 10,6%Titoli strutturati 0,6%Disponibilità liquide, varie 41,4%

ABCDE

E

DC

B

A

Dati principaliDeka-Commodities

Performance* 1 anno 3 anni 5 anni dall’emissione

Categoria di quote CF (A) -0,1% -10,2% – -6,9%

Categoria di quote TF (A) -0,9% -10,8% – -7,6%

Categoria di quote I (A) 0,4% -9,7% – -6,4%

Categoria di quote I (T) 0,4% -9,7% – -6,4%

TER**

Categoria di quote CF (A) 1,67%

Categoria di quote TF (A) 2,38%

Categoria di quote I (A) 1,13%

Categoria di quote I (T) 1,13%

ISIN

Categoria di quote CF (A) LU0263138306

Categoria di quote TF (A) LU0263138561

Categoria di quote I (A) LU0263139023

Categoria di quote I (T) LU0263139296

* Annua / calcolata secondo il metodo BVI; la performance finora regi-strata non è da considerare un indicatore della performance futura.

** Coefficiente di spesa totale/Total expense ratio

9

Deka-Commodities

Il fondo Deka-Commodities ha registrato perfor-mance comprese tra -0,9% e +0,4%, a fronte di in-fluenze contrastanti nell’anno in rassegna in diverse categorie di quote. Dopo spiccati afflussi finanziari, alla data di riferimento dell’anno in rassegna il patri-monio del fondo ammontava a 310,1 milioni di euro.

Performance 01/09/2009 – 31/08/2010Deka-Commodities (CF (A))

Indice: 31/08/2009 = 100

Prospetto della performance dei titoli in base ai prezzi di rimborso.

08/0

9

10/0

9

12/0

9

02/1

0

04/1

0

06/1

0

08/1

070

80

90

100

110

120

130

10

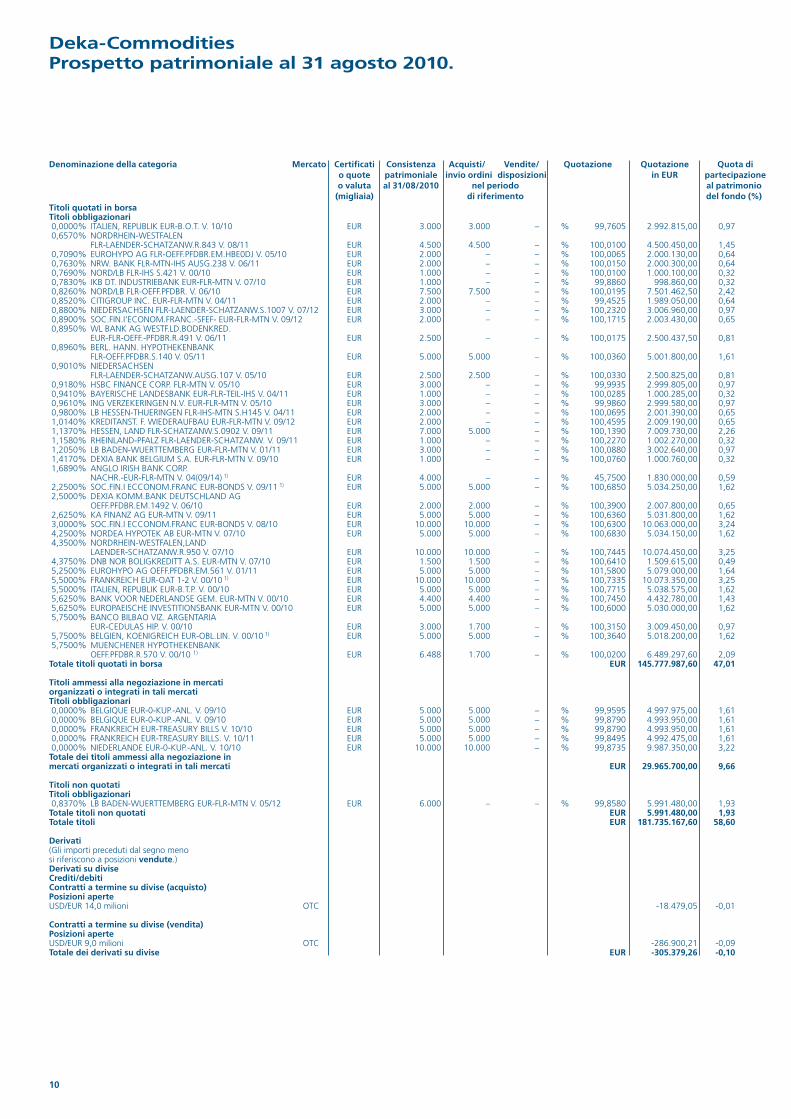

Titoli quotati in borsaTitoli obbligazionari 0,0000% ITALIEN, REPUBLIK EUR-B.O.T. V. 10/10 EUR 3.000 3.000 – % 99,7605 2.992.815,00 0,97 0,6570% NORDRHEIN-WESTFALEN FLR-LAENDER-SCHATZANW.R.843 V. 08/11 EUR 4.500 4.500 – % 100,0100 4.500.450,00 1,45 0,7090% EUROHYPO AG FLR-OEFF.PFDBR.EM.HBE0DJ V. 05/10 EUR 2.000 – – % 100,0065 2.000.130,00 0,64 0,7630% NRW. BANK FLR-MTN-IHS AUSG.238 V. 06/11 EUR 2.000 – – % 100,0150 2.000.300,00 0,64 0,7690% NORD/LB FLR-IHS S.421 V. 00/10 EUR 1.000 – – % 100,0100 1.000.100,00 0,32 0,7830% IKB DT. INDUSTRIEBANK EUR-FLR-MTN V. 07/10 EUR 1.000 – – % 99,8860 998.860,00 0,32 0,8260% NORD/LB FLR-OEFF.PFDBR. V. 06/10 EUR 7.500 7.500 – % 100,0195 7.501.462,50 2,42 0,8520% CITIGROUP INC. EUR-FLR-MTN V. 04/11 EUR 2.000 – – % 99,4525 1.989.050,00 0,64 0,8800% NIEDERSACHSEN FLR-LAENDER-SCHATZANW.S.1007 V. 07/12 EUR 3.000 – – % 100,2320 3.006.960,00 0,97 0,8900% SOC.FIN.I‘ECONOM.FRANC.-SFEF- EUR-FLR-MTN V. 09/12 EUR 2.000 – – % 100,1715 2.003.430,00 0,65 0,8950% WL BANK AG WESTF.LD.BODENKRED. EUR-FLR-OEFF.-PFDBR.R.491 V. 06/11 EUR 2.500 – – % 100,0175 2.500.437,50 0,81 0,8960% BERL. HANN. HYPOTHEKENBANK FLR-OEFF.PFDBR.S.140 V. 05/11 EUR 5.000 5.000 – % 100,0360 5.001.800,00 1,61 0,9010% NIEDERSACHSEN FLR-LAENDER-SCHATZANW.AUSG.107 V. 05/10 EUR 2.500 2.500 – % 100,0330 2.500.825,00 0,81 0,9180% HSBC FINANCE CORP. FLR-MTN V. 05/10 EUR 3.000 – – % 99,9935 2.999.805,00 0,97 0,9410% BAYERISCHE LANDESBANK EUR-FLR-TEIL-IHS V. 04/11 EUR 1.000 – – % 100,0285 1.000.285,00 0,32 0,9610% ING VERZEKERINGEN N.V. EUR-FLR-MTN V. 05/10 EUR 3.000 – – % 99,9860 2.999.580,00 0,97 0,9800% LB HESSEN-THUERINGEN FLR-IHS-MTN S.H145 V. 04/11 EUR 2.000 – – % 100,0695 2.001.390,00 0,65 1,0140% KREDITANST. F. WIEDERAUFBAU EUR-FLR-MTN V. 09/12 EUR 2.000 – – % 100,4595 2.009.190,00 0,65 1,1370% HESSEN, LAND FLR-SCHATZANW.S.0902 V. 09/11 EUR 7.000 5.000 – % 100,1390 7.009.730,00 2,26 1,1580% RHEINLAND-PFALZ FLR-LAENDER-SCHATZANW. V. 09/11 EUR 1.000 – – % 100,2270 1.002.270,00 0,32 1,2050% LB BADEN-WUERTTEMBERG EUR-FLR-MTN V. 01/11 EUR 3.000 – – % 100,0880 3.002.640,00 0,97 1,4170% DEXIA BANK BELGIUM S.A. EUR-FLR-MTN V. 09/10 EUR 1.000 – – % 100,0760 1.000.760,00 0,32 1,6890% ANGLO IRISH BANK CORP. NACHR.-EUR-FLR-MTN V. 04(09/14) 1) EUR 4.000 – – % 45,7500 1.830.000,00 0,59 2,2500% SOC.FIN.I ECCONOM.FRANC EUR-BONDS V. 09/11 1) EUR 5.000 5.000 – % 100,6850 5.034.250,00 1,62 2,5000% DEXIA KOMM.BANK DEUTSCHLAND AG OEFF.PFDBR.EM.1492 V. 06/10 EUR 2.000 2.000 – % 100,3900 2.007.800,00 0,65 2,6250% KA FINANZ AG EUR-MTN V. 09/11 EUR 5.000 5.000 – % 100,6360 5.031.800,00 1,62 3,0000% SOC.FIN.I ECCONOM.FRANC EUR-BONDS V. 08/10 EUR 10.000 10.000 – % 100,6300 10.063.000,00 3,24 4,2500% NORDEA HYPOTEK AB EUR-MTN V. 07/10 EUR 5.000 5.000 – % 100,6830 5.034.150,00 1,62 4,3500% NORDRHEIN-WESTFALEN,LAND LAENDER-SCHATZANW.R.950 V. 07/10 EUR 10.000 10.000 – % 100,7445 10.074.450,00 3,25 4,3750% DNB NOR BOLIGKREDITT A.S. EUR-MTN V. 07/10 EUR 1.500 1.500 – % 100,6410 1.509.615,00 0,49 5,2500% EUROHYPO AG OEFF.PFDBR.EM.561 V. 01/11 EUR 5.000 5.000 – % 101,5800 5.079.000,00 1,64 5,5000% FRANKREICH EUR-OAT 1-2 V. 00/10 1) EUR 10.000 10.000 – % 100,7335 10.073.350,00 3,25 5,5000% ITALIEN, REPUBLIK EUR-B.T.P. V. 00/10 EUR 5.000 5.000 – % 100,7715 5.038.575,00 1,62 5,6250% BANK VOOR NEDERLANDSE GEM. EUR-MTN V. 00/10 EUR 4.400 4.400 – % 100,7450 4.432.780,00 1,43 5,6250% EUROPAEISCHE INVESTITIONSBANK EUR-MTN V. 00/10 EUR 5.000 5.000 – % 100,6000 5.030.000,00 1,62 5,7500% BANCO BILBAO VIZ. ARGENTARIA EUR-CEDULAS HIP. V. 00/10 EUR 3.000 1.700 – % 100,3150 3.009.450,00 0,97 5,7500% BELGIEN, KOENIGREICH EUR-OBL.LIN. V. 00/10 1) EUR 5.000 5.000 – % 100,3640 5.018.200,00 1,62 5,7500% MUENCHENER HYPOTHEKENBANK OEFF.PFDBR.R.570 V. 00/10 1) EUR 6.488 1.700 – % 100,0200 6.489.297,60 2,09Totale titoli quotati in borsa EUR 145.777.987,60 47,01 Titoli ammessi alla negoziazione in mercati organizzati o integrati in tali mercatiTitoli obbligazionari 0,0000% BELGIQUE EUR-0-KUP.-ANL. V. 09/10 EUR 5.000 5.000 – % 99,9595 4.997.975,00 1,61 0,0000% BELGIQUE EUR-0-KUP.-ANL. V. 09/10 EUR 5.000 5.000 – % 99,8790 4.993.950,00 1,61 0,0000% FRANKREICH EUR-TREASURY BILLS V. 10/10 EUR 5.000 5.000 – % 99,8790 4.993.950,00 1,61 0,0000% FRANKREICH EUR-TREASURY BILLS. V. 10/11 EUR 5.000 5.000 – % 99,8495 4.992.475,00 1,61 0,0000% NIEDERLANDE EUR-0-KUP.-ANL. V. 10/10 EUR 10.000 10.000 – % 99,8735 9.987.350,00 3,22Totale dei titoli ammessi alla negoziazione in mercati organizzati o integrati in tali mercati EUR 29.965.700,00 9,66 Titoli non quotatiTitoli obbligazionari 0,8370% LB BADEN-WUERTTEMBERG EUR-FLR-MTN V. 05/12 EUR 6.000 – – % 99,8580 5.991.480,00 1,93Totale titoli non quotati EUR 5.991.480,00 1,93Totale titoli EUR 181.735.167,60 58,60 Derivati(Gli importi preceduti dal segno meno si riferiscono a posizioni vendute.)Derivati su diviseCrediti/debitiContratti a termine su divise (acquisto)Posizioni aperteUSD/EUR 14,0 milioni OTC -18.479,05 -0,01

Contratti a termine su divise (vendita)Posizioni aperteUSD/EUR 9,0 milioni OTC -286.900,21 -0,09Totale dei derivati su divise EUR -305.379,26 -0,10

Denominazione della categoria Mercato Certificati Consistenza Acquisti/ Vendite/ Quotazione Quotazione Quota di o quote patrimoniale invio ordini disposizioni in EUR partecipazione o valuta al 31/08/2010 nel periodo al patrimonio (migliaia) di riferimento del fondo (%)

Deka-CommoditiesProspetto patrimoniale al 31 agosto 2010.

11

SwapCrediti/debitiSwap di commodity excess returnCER LONG EXP DJAIG PRECIOUS METALS/ J.P. MORGAN AG/NOV 10 OTC USD 28.000 1.081.934,76 0,35CER LONG EXP DJAIG AGRICULTURE/ MORGAN STANLEY BANK AG/DEZ 10 OTC USD 136.000 3.835.709,17 1,24CER LONG EXP DJAIG AGRICULTURE/MORGAN STANLEY BANK AG/SEP 10 OTC USD 5.000 46.940,33 0,02CER LONG EXP DJAIG AGRICULTURE/MORGAN STANLEY BANK AG/SEP 10 OTC USD 5.000 47.357,95 0,02CER LONG EXP DJAIG ENERGY/GOLDMAN SACHS LONDON/NOV 10 OTC USD 55.000 -4.562.338,41 -1,47CER LONG EXP DJAIG ENERGY/MORGAN STANLEY BANK AG/DEZ 10 OTC USD 85.000 -7.050.316,41 -2,27CER LONG EXP DJAIG ENERGY/MORGAN STANLEY BANK AG/SEP 10 OTC USD 3.000 -200.225,87 -0,06CER LONG EXP DJAIG INDUSTRIAL METALS/BARCLAYS BANK PLC FRANKFURT BRANCH/SEP 10 OTC USD 5.000 -106.972,73 -0,03CER LONG EXP DJAIG INDUSTRIAL METALS/BARCLAYS CAPITAL SECURITIES LTD./AUG 10 OTC USD 50.000 -97.838,82 -0,03CER LONG EXP DJAIG LIVESTOCK/MORGAN STANLEY BANK AG/DEZ 10 OTC USD 20.000 27.486,05 0,01CER LONG EXP DJAIG PRECIOUS METALS/MORGAN STANLEY BANK AG/DEZ 10 OTC USD 21.000 811.028,42 0,26CER LONG EXP DJAIG PRECIOUS METALS/MORGAN STANLEY BANK AG/SEP 10 OTC USD 3.000 78.920,04 0,03CER LONG EXP DJUBS ENERGY/MORGAN STANLEY BANK AG/SEP 10 OTC USD 5.000 -454.891,78 -0,15CER LONG EXP DJUBS INDUSTRIAL METALS NR 675/ J.P. MORGAN AG/NOV 10 OTC USD 33.000 -64.573,63 -0,02CER SHORT EXP DJAIG AGRICULTURE/MORGAN STANLEY BANK AG/SEP 10 OTC USD 5.000 -19.519,45 -0,01CER SHORT EXP DJAIG INDUSTRIAL METALS/BARCLAYS BANK PLC FRANKFURT BRANCH/SEP 10 OTC USD 5.000 -76.959,99 -0,02CER SHORT EXP DJUBS ENERGY/MORGAN STANLEY BANK AG/SEP 10 OTC USD 12.000 -92.291,67 -0,03Totale degli swap EUR -6.796.552,04 -2,19 Depositi bancari, titoli del mercato monetario e fondi del mercato monetarioDepositi bancariDepositi in euro presso:Banca depositaria EUR 2.310.572,37 % 100,0000 2.310.572,37 0,75Depositi in valute non UE/SEE (Spazio economico europeo) USD 2.065,03 % 100,0000 1.631,15 0,00Monete quotidiane0,2500% LANDESBANK HESSEN-THÜRINGEN EUR 10.000.000,00 % 100,0000 10.000.000,00 3,220,3000% DEKABANK DEUTSCHE GIROZENTRALE LUXEMBOURG S.A. EUR 8.000.000,00 % 100,0000 8.000.000,00 2,580,2800% NORD/LB EUR 15.000.000,00 % 100,0000 15.000.000,00 4,84Monete a termine0,7300% LANDESBANK HESSEN-THÜRINGEN (02/11/2010) EUR 4.000.000,00 % 100,0000 4.000.000,00 1,290,9800% LANDESBANK HESSEN-THÜRINGEN (02/02/2011) EUR 8.000.000,00 % 100,0000 8.000.000,00 2,580,9900% LANDESBANK HESSEN-THÜRINGEN (02/02/2011) EUR 5.000.000,00 % 100,0000 5.000.000,00 1,611,0300% LANDESBANK HESSEN-THÜRINGEN (02/03/2011) EUR 10.000.000,00 % 100,0000 10.000.000,00 3,221,1200% LANDESBANK HESSEN-THÜRINGEN (04/04/2011) EUR 6.000.000,00 % 100,0000 6.000.000,00 1,930,7300% LB BERLIN AG (01/09/2010) EUR 15.000.000,00 % 100,0000 15.000.000,00 4,840,8200% LB BERLIN AG (04/10/2010) EUR 20.000.000,00 % 100,0000 20.000.000,00 6,450,9100% LB BERLIN AG (04/01/2011) EUR 10.000.000,00 % 100,0000 10.000.000,00 3,220,7800% NORD/LB (02/11/2010) EUR 5.000.000,00 % 100,0000 5.000.000,00 1,610,8200% NORD/LB (02/12/2010) EUR 10.000.000,00 % 100,0000 10.000.000,00 3,22Totale dei depositi bancari EUR 128.312.203,52 41,37Totale dei depositi bancari, titoli del mercato monetario e fondi del mercato monetario EUR 128.312.203,52 41,37 Altri beni patrimonialiDiritti sugli interessi EUR 3.235.611,47 3.235.611,47 1,04Garanzia collaterale monetaria (cash collateral) EUR 4.350.000,00 4.350.000,00 1,40Totale altri beni patrimoniali EUR 7.585.611,47 2,45 Altri debitiCommissione della banca depositaria EUR -28.420,23 -28.420,23 -0,01Commissione di gestione EUR -355.104,34 -355.104,34 -0,11Taxe d´abonnement EUR -17.102,28 -17.102,28 -0,01Totale altri debiti EUR -400.626,85 -0,13 Patrimonio del fondo EUR 310.130.424,44 100,00 *) Valore di una quota della categoria CF (A) EUR 71,39 Valore di una quota della categoria TF (A) EUR 70,52 Valore di una quota della categoria I (A) EUR 72,07 Valore di una quota della categoria I (T) EUR 77,25 Quote in circolazione della categoria CF (A) n. (unità) 1.441.774 Quote in circolazione della categoria TF (A) n. (unità) 1.029.684 Quote in circolazione della categoria I (A) n. (unità) 1.234.936 Quote in circolazione della categoria I (T) n. (unità) 589.688 Titoli presenti nel patrimonio del fondo (in %) 58,60Derivati presenti nel patrimonio del fondo (in %) -2,29 *) Le quote percentuali possono presentare differenze dovute ad arrotondamenti. 1) Questi titoli sono riportati complessivamente o in parte come prestito di titoli (v. tabella).

Denominazione della categoria Mercato Certificati Consistenza Acquisti/ Vendite/ Quotazione Quotazione Quota di o quote patrimoniale invio ordini disposizioni in EUR partecipazione o valuta al 31/08/2010 nel periodo al patrimonio (migliaia) di riferimento del fondo (%)

Deka-Commodities

12

Note esplicative sul prestito di titoliI titoli elencati di seguito sono riportati come prestito di titoli alla data di riferimento: Denominazione della categoria Prestito titoli Nominale quotazione in euro unità o valuta a tempo (migliaia) determinato illimitato totale 1,6890% ANGLO IRISH BANK CORP. NACHR.-EUR-FLR-MTN V. 04(09/14) EUR 4.000 1.830.000,00 2,2500% SOC.FIN.I ECCONOM.FRANC EUR-BONDS V. 09/11 EUR 500 503.425,00 5,5000% FRANKREICH EUR-OAT 1-2 V. 00/10 EUR 10.000 10.073.350,00 5,7500% MUENCHENER HYPOTHEKENBANK OEFF. PFDBR.R.570 V.00/10 EUR 100 100.020,00 5,7500% BELGIEN, KOENIGREICH EUR-OBL.LIN. V. 00/10 EUR 5.000 5.018.200,00 Ammontare complessivo dei diritti di rimborso da prestito titoli: EUR 17.524.995,00 17.524.995,00

Quotazione dei titoli o tassi di mercato I beni patrimoniali del fondo sono valutati sulla base delle quotazioni/dei tassi di mercato elencati di seguito:obbligazioni e derivati esteri: 31/08/2010tutti gli altri beni patrimoniali al: 31/08/2010 Quotazione divise (quantità) al 31/08/2010Dollaro USA (USD) 1,266000 = 1 euro (EUR) Codice del mercato OTC Over-the-Counter Dalle operazioni di seguito riportate e ancora in corso alla data di chiusura del rendiconto risultano le seguenti passività contingenziali al 31/08/2010:Operazioni a termine su divise (acquisto) EUR/USD 14,0 milioni EUR 11.058.451,82Operazioni a termine su divise (vendita) EUR/USD 9,0 milioni EUR 7.109.004,74

Operazioni concluse durante il periodo di riferimento, nella misura in cui non risultino nel prospetto patrimoniale: acquisti e vendite in titoli (attribuzione di mercato alla data di chiusura del rendiconto): Denominazione della categoria Certificati o Acquisti o Vendite o quote o valuta invio ordini disposizioni (migliaia)Titoli quotati in borsaTitoli obbligazionari 0,0000% BUNDESREP. DEUTSCHLAND ANL.ZINSSCH. V. 09/19 EUR 24.000 24.000 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/10 EUR 939 939 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/11 EUR 840 840 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/12 EUR 840 840 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/13 EUR 840 840 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/14 EUR 840 840 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/15 EUR 840 840 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/16 EUR 840 840 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/17 EUR 840 840 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/18 EUR 840 840 0,0000% BUNDESREP. DEUTSCHLAND KPS. 04/07/19 EUR 840 840 0,5610% EUROHYPO AG FLR-MTN-OEFF.PFDBR.EM.HBE0FJ V. 05/09 EUR – 5.000 0,6130% EUROHYPO AG FLR-OEFF.PFDBR.EM.377 V. 95/00 EUR – 2.000 0,6610% BERL. HANN. HYPOTHEKENBANK FLR-OEFF.PFDBR.EM.121 V. 00/10 EUR – 1.000 0,6840% DEUTSCHE HYPOTHEKENBANK FLR-MTN-OEFF.PFDBR.S 144 V. 08/10 EUR – 1.500 0,6840% DEXIA KOMM.BANK DEUTSCHLAND AG FLR-OEFF.PFDBR.E.1566 V. 08/10 EUR – 1.500 0,6990% DEUTSCHE PFANDBRIEFBANK AG FLR-MTN-HYP.PFDBR.S.953 V. 05/10 EUR – 3.000 0,7040% EUROHYPO AG FLR-MTN-HYP-PFDBR.EM.2214 V. 06/10 EUR – 2.500 0,7200% EUROHYPO AG FLR-HYP.PFDBR.EM.2252 V. 08/10 EUR – 5.000 0,7710% UNICREDIT S.P.A. EUR-FLR-MTN V. 07/10 EUR – 1.500 0,7870% IKB DT. INDUSTRIEBANK FLR-MTN V. 06/10 EUR – 3.000 0,7880% BANK OF AMERICA CORP. EUR-FLR-MTN V. 05/10 EUR – 1.900 0,7890% HSH NORDBANK AG FLR-MTN V. 05/10 EUR – 490 0,8690% SEB AG FLR-PFDBR.R.208 V. 05/09 EUR – 2.500 0,9030% LB HESSEN-THUERINGEN GZ FLR-MTN-OEFF.PFDBR.H144 V. 04/09 EUR – 1.500 0,9180% VOLKSWAGEN BANK GMBH FLR-MTN V. 06/09 EUR – 2.000 1,1590% BAYER. HYP.- UND VEREINSBANK NACHR.-FLR-MTN V. 99/09 EUR – 400 1,1840% INSTITUTO DE CREDITO OFICIAL EUR-FLR-MTN V. 09/12 EUR – 2.000 1,4180% BANK OF AMERICA CORP. EUR-FLR-MTN V. 04/09 EUR – 3.175 1,4490% LB BADEN-WUERTTEMBERG FLR-OEFF.PFDBR.S.613 V. 04/09 EUR – 2.000 2,5000% DT. GENOSSENSCH. HYPOTHEKENBANK OEFF.PFDBR.R.995 V. 05/10 EUR – 1.000 2,7500% MUENCHENER HYPOTHEKENBANK PFDBR.R.369 V. 05/10 EUR – 2.000 3,2500% EUROHYPO AG OEFF.PFDBR.EM.HBE0AJ REG.S V. 04/09 EUR – 2.000 3,5000% BUNDESREP. DEUTSCHLAND BUNDESANL. V. 09/19 EUR 24.000 24.000 3,6250% CIF EUROMORTGAGE EUR-MT.OBL.FONCIERES V. 03/10 EUR – 1.000 3,6250% NORD/LB PFDBR.S.260 V. 02/09 EUR – 3.000 3,7500% DEUTSCHE PFANDBRIEFBANK AG PFDBR.S.567 V. 06/10 EUR 1.000 1.000 3,8750% BAYERISCHE LANDESBANK OEFF.PFDBR.V. 06/09 EUR – 2.000 4,5000% OTP JELZALOGBANK RESZVENYTARS.E UR-NOTES V. 08/10 EUR – 4.000 4,7500% BUNDESREP.DEUTSCHLAND BUNDESSCHATZANW. V. 08/10 EUR – 5.000 5,0000% NRW.BANK IHS A.3 V. 08/10 EUR 5.000 5.000 5,2500% BUNDESREP. DEUTSCHLAND BUNDESANL. V. 00/10 EUR – 5.000 5,2500% CM-CIC COVERED BONDS EUR-MTN V. 08/10 EUR 3.000 3.000 5,5000% BANCO ESPIRITO SANTO S.A. EO-MTN V. 08/10 EUR 5.000 5.000 5,5000% DT. GENOSSENSCH. HYPOTHEKENBANK HYP.PFDBR.R.841 REG.S V. 00/10 EUR 4.300 9.300 5,5000% LB BADEN-WUERTTEMBERG OEFF.PFDBR.S.250 V. 00/10 EUR 6.000 11.000 5,5000% NIEDERLANDE EUR-ANL. V. 00/10 EUR 5.000 5.000 5,6250% CIE DE FINANCEMENT FONCIER EUR-NOTES V. 99/10 EUR 5.000 10.000 5,7500% BAYERISCHE LANDESBANK OEFF.PFDBR.R.4 V. 00/10 EUR – 5.000 5,7500% DEUTSCHE PFANDBRIEFBANK AG OEFF.PFDBR.EM.3875 V. 00/10 EUR 3.509 3.509 5,7500% EUROHYPO AG OEFF.PFDBR.S.803 V. 00/10 EUR – 1.400 5,7500% EUROHYPO AG PFDBR.EM.1336 V. 00/10 EUR – 5.000 5,7500% UNICREDIT BANK AG HYP.PFDBR.S.927 V. 00/10 EUR 3.000 8.000

Deka-Commodities

13

Denominazione della categoria Certificati o Acquisti o Vendite o quote o valuta invio ordini disposizioni (migliaia)Titoli ammessi alla negoziazione in mercati organizzati o integrati in tali mercatiTitoli obbligazionari 0,7520% BANK OF SCOTLAND PLC EUR-FLR-MTN V. 06/10 EUR – 2.500 0,7950% SANTANDER INTERNATIONAL DEBT EUR-FLR-MTN V. 07/10 EUR – 1.000 3,0000% EUROHYPO AG OEFF.PFDBR.EM. REG.S V. 05/10 EUR – 1.000 5,0000% BCO DE SABADELL S.A. EUR-CEDULAS HIPOTEC. V. 08/10 EUR 1.600 1.600 Titoli non quotatiTitoli obbligazionari 0,6750% EUROHYPO AG FLR-MTN-HYP-PFDBR.EM.2248 V. 08/10 EUR – 9.000 0,8700% VOLKSWAGEN BANK GMBH FLR-MTN V. 07/10 EUR – 1.000Titoli del mercato monetario 0,0000% DEKABANK DT. GIROZENTRALE MULT.-CURR. COMM.PAPER PROGR. V. 2006 TR.02/09/2009 EUR – 5.000 0,0000% DEKABANK DT. GIROZENTRALE MULT.-CURR. COMM.PAPER-PROGR. V. 2006 TR.02/10/2009 EUR – 5.000 0,0000% LB HESSEN-THUERINGEN MULT.-CURR. COMM.PAPER-PROGR. V. 2001 TR.02/09/2009 EUR – 5.000 0,0000% LB HESSEN-THUERINGEN MULT.-CURR. COMM.PAPER-PROGR. V. 2001 TR.02/10/2009 EUR – 5.000

Deka-Commodities

14

Deka-Commodities

Evoluzione del patrimonio del fondo EURPatrimonio del fondo all’inizio dell’esercizio 255.389.993,22Afflussi dei mezzi monetari 172.733.014,19 Deflussi dei mezzi monetari -113.990.780,93 Afflussi/deflussi dei mezzi monetari (netti) 58.742.233,26Conguaglio dei ricavi -1.137.870,48Eccedenza ordinaria delle perdite 8.761.752,03Risultato netto realizzato (incl. conguaglio dei ricavi) *) -3.035.817,22Variazione netta del risultato non realizzato *) -8.589.866,37Patrimonio del fondo alla fine dell’esercizio 310.130.424,44

Evoluzione del numero di quote in circolazioneNumero di quote in circolazione della categoria CF (A) all’inizio dell’esercizio 1.192.736Numero di quote emesse della categoria CF (A) 450.790Numero di quote rimborsate della categoria CF (A) 201.752Numero di quote in circolazione della categoria CF (A) alla fine dell’esercizio 1.441.774

Numero di quote in circolazione della categoria TF (A) all’inizio dell’esercizio 902.318Numero di quote emesse della categoria TF (A) 711.088Numero di quote rimborsate della categoria TF (A) 583.722Numero di quote in circolazione della categoria TF (A) alla fine dell’esercizio 1.029.684

Numero di quote in circolazione della categoria I (A) all’inizio dell’esercizio 1.026.903Numero di quote emesse della categoria I (A) 477.192Numero di quote rimborsate della categoria I (A) 269.159Numero di quote in circolazione della categoria I (A) alla fine dell’esercizio 1.234.936

Numero di quote in circolazione della categoria I (T) all’inizio dell’esercizio 418.442Numero di quote emesse della categoria I (T) 670.785Numero di quote rimborsate della categoria I (T) 499.539Numero di quote in circolazione della categoria I (T) alla fine dell’esercizio 589.688

Evoluzione del patrimonio del fondo e del valore di una quota a 3 anniPatrimonio del fondo alla 31/08/2008 31/08/2009 31/08/2010fine dell’esercizio EUR 321.175.103,63 255.389.993,22 310.130.424,44Valore di una quota della categoria CF (A) EUR 120,66 71,49 71,39Quote in circolazione della categoria CF (A) Unità 730.405 1.192.736 1.441.774Valore di una quota della categoria TF (A) EUR 119,69 71,13 70,52Quote in circolazione della categoria TF (A) Unità 610.035 902.318 1.029.684Valore di una quota della categoria I (A) EUR 121,42 71,79 72,07Quote in circolazione della categoria I (A) Unità 987.497 1.026.903 1.234.936Valore di una quota della categoria I (T) EUR 123,84 76,94 77,25Quote in circolazione della categoria I (T) Unità 323.868 418.442 589.688

I valori riferiti al passato non costituiscono una garanzia per il futuro.

Conto profitti e perditeper il periodo dallo 01/09/2009 al 31/08/2010 (incluso il conguaglio dei ricavi) EURRicaviInteressi su titoli 12.820.324,11Interessi su investimenti di liquidità 690.027,69Ricavi da prestito titoli 14.712,05Conguaglio ordinario dei ricavi 284.484,72Ricavi complessivi 13.809.548,57

CostiCommissione di gestione 3.779.519,77Commissione di distribuzione 528.142,56Commissione della banca depositaria **) 298.259,41Taxe d´abonnement 98.148,58Altri costi 49.986,21Conguaglio ordinario dei costi 293.740,01Costi complessivi 5.047.796,54Eccedenza ordinaria delle perdite 8.761.752,03

Risultato netto realizzato *) -4.182.942,99Conguaglio straordinario dei ricavi 1.147.125,77Risultato netto realizzato (incl. conguaglio dei ricavi) -3.035.817,22

Eccedenza dei ricavi 5.725.934,81Variazione netta del risultato non realizzato *) -8.589.866,37Risultati dell’esercizio -2.863.931,56

Ai sensi dell’articolo 15 del regolamento di base, unitamente all’articolo 7 del regolamento speciale, la distribuzione per la categoria di quote I (A) ammonta a EUR 0,06 per quota e si effettua il 20 ottobre 2010.

L’eccedenza dei proventi per la categoria di quote I (T) viene capitalizzata.

I summenzionati costi della categoria di quote CF (A) in rapporto al patrimonio medio del fondo (coefficiente di spesa totale/total expense ratio (TER)) ammontavano all’1,67%. I summenzionati costi della categoria di quote TF (A) in rapporto al patrimonio medio del fondo (coefficiente di spesa totale/total expense ratio (TER)) ammontavano al 2,38%. I summenzionati costi della categoria di quote I (A) in rapporto al patrimonio medio del fondo (coefficiente di spesa totale/total expense ratio (TER)) ammontavano all’1,13%. I summenzionati costi della categoria di quote I (T) in rapporto al patrimonio medio del fondo (coefficiente di spesa totale/total expense ratio (TER)) ammontavano all’1,13%.

Nel periodo di riferimento non sono state addebitate performance fee al patrimonio del fondo.

L’emissione di quote della categoria TF (A) avviene al valore pro quota.Non viene calcolata una commissione d’emissione. I distributori ricevono una commissione di distribuzione prelevata dal patrimonio del fondo.

Le quote delle categorie CF (A), I (A) ed I (T) sono emesse al valore unitario, oltre a una commissione d’emissione.

*) Composizione del risultato:risultato netto realizzato da: operazioni su titoli, divise, opzioni, operazioni a termine finanziarie e su divise e contratti di opzioni e swap variazione netta del risultato non realizzato da: operazioni su titoli, operazioni a termine su divise e swap

**) Questo importo include l’IVA al 12% da applicare sul 20% della commissione della banca depositaria dall’1 aprile 2007.

15

f) il valore della liquidazione di futures, forward e opzioni non trattati in una borsa valori o altro mercato regolamentato e di futures e opzioni scambiati in una borsa valori o altro mercato regolamentato ma che non è possibile liquidare nel giorno di valutazione, corrisponde al rispet-tivo valore di liquidazione netto stabilito se-condo le direttive del consiglio di amministra-zione secondo principi fondamentali simili per tutti i vari tipi di contratti;

g) gli swap sono valutati al prezzo di mercato;

h) tutti gli altri titoli o altri beni patrimoniali sono valutati al valore di mercato adeguato determi-nato in buona fede e con il processo stabilito dal consiglio di amministrazione;

i) il valore di tutti i beni patrimoniali e delle passività non espressi nella valuta del fondo è convertito in questa valuta al corso di cambio più recente disponibile. Se tali corsi non sono disponibili, si applica il corso di cambio ritenuto giusto in buona fede e con un processo stabilito dal consiglio di amministrazione;

j) la società di gestione a propria discrezione può autorizzare altri metodi di valutazione ritenuti opportuni nell’interesse di una valutazione ade-guata di un bene patrimoniale del fondo sotto il profilo del valore di realizzazione prevedibile;

k) se la società di gestione è del parere che il va-lore delle quote calcolato in un determinato giorno di valutazione non rispecchia il valore ef-fettivo delle quote del fondo o se dal momento del calcolo del valore delle quote si sono verifi-cati movimenti sostanziali nelle rispettive borse valori e/o nei mercati, la società di gestione può decidere di attualizzare il valore delle quote lo stesso giorno. In queste circostanze tutte le domande di sottoscrizione e di rimborso perve-nute in questo giorno di valutazione sono accet-tate in base al valore delle quote attualizzato in buona fede.

La società di gestione riceve dal patrimonio del fondo per l’attività di società di gestione, relativamente all’amministrazione principale e all’amministrazione degli investimenti, un compenso (“commissione di gestione“) che verrà calcolato con quote mensili sul patrimonio netto medio del fondo durante il mese in questione e versato posticipatamente ogni mese.

La società di gestione riceve dal patrimonio del fondo per la categoria di quote TF (A) una commis-

Il valore delle quote è espresso nella valuta del fondo (“valuta del fondo”) e viene calcolato sotto la vigilanza della banca depositaria dalla società di gestione o da un suo incaricato in qualsiasi giorno, che sia un giorno di apertura della borsa sia in Lussemburgo che a Francoforte sul Meno (“giorno di valutazione”).

Il calcolo si effettua dividendo il patrimonio netto (ovvero il patrimonio del fondo, dedotte le passi-vità) per il numero di quote in circolazione nel giorno di valutazione.

Il patrimonio netto del fondo è calcolato appli-cando i seguenti principi:

a) il valore dei beni patrimoniali, quotati o scam-biati in una borsa valori o altro mercato regola-mentato, è calcolato alla quotazione più recente disponibile, salvo disposizioni contrarie riportate di seguito;

b) un bene patrimoniale non quotato o scambiato in una borsa valori o in un altro mercato regola-mentato o la quotazione di un bene patrimo-niale quotato in borsa o in un altro mercato re-golamentato che non rispecchia adeguatamente il valore di mercato effettivo è calcolato in base a una valutazione prudente del prezzo di ven-dita prevedibile, salvo disposizioni diverse ripor-tate di seguito;

Il patrimonio del fondo è parzialmente investito in prodotti per i quali alla data di chiusura mancava un mercato liquido, a causa della crisi nei mercati finanziari. La valutazione è stata eseguita con valori temporali stimati sulla base di quotazioni indicative di broker.

c) le quote di un OICVM o OIC sono valutate al prezzo di rimborso più recente e ottenibile;

d) il valore del saldo di cassa o depositi bancari, certificati di deposito e debiti in sospeso, anti-cipi spese, pagamento di dividendi in contanti e interessi riconosciuti o maturati e non ancora ricevuti corrisponde al rispettivo importo com-plessivo al netto di una trattenuta commisurata nel caso in cui l’importo presumibilmente non possa essere pagato o ricevuto integralmente;

e) il valore della liquidazione di futures e opzioni trattati in una borsa valori o altro mercato rego-lamentato è calcolato in base al prezzo di scam-bio disponibile più recente;

Note esplicative sulla relazione annuale.

16

sione a favore degli agenti di distribuzione (“commis-sione di distribuzione”) che verrà calcolata con quote mensili sul patrimonio netto del fondo e versata po-sticipatamente ogni mese.

Per la gestione del patrimonio del fondo, la società di gestione può inoltre ricevere una commissione basata sul risultato che viene calcolata quotidiana-mente e pagata annualmente. A partire da una per-formance del valore delle quote pari al Dow Jones-UBS Commodity Index Excess Return™, oltre a una performance percentuale pari di volta in volta al tasso giornaliero dell’EURIBOR a 3 mesi, viene cal-colata una performance fee fino al 25,00% in base alla sovraperformance prima dei costi che sono parte integrante della Total Expense Ratio, anche in caso di performance al ribasso dell’indice e del valore delle quote. Come base per il periodo del calcolo della performance fee si assume l’esercizio del fondo. L’eventuale sottoperformance del valore delle quote alla chiusura dell’esercizio non viene riportata a nuovo. Al termine dell’esercizio, la per-formance fee esistente ed accantonata potrà essere prelevata dal patrimonio del fondo. Attualmente non si applica alcuna performance fee.

Rispetto al patrimonio del fondo, la banca deposi-taria ha diritto ai seguenti onorari concordati con la società di gestione:

a) un compenso per l’attività di banca depositaria, che verrà calcolato con quote mensili sul patrimo-nio netto medio del fondo durante il mese in questione e versato posticipatamente ogni mese;

b) spese di istruzione per ogni transazione per conto del fondo pari alle usuali spese applicate dalle banche in Lussemburgo.

L’imposta sul patrimonio del fondo (“taxe d’abon-nement”, attualmente dello 0,01% annuo per le ca-tegorie di quote I (A) ed I (T) e dello 0,05% annuo per le categorie di quote CF (A) e TF (A)) va calco-lata sul patrimonio del fondo (a condizione che non sia investito in fondi d’investimento lussemburghesi soggetti alla “taxe d’abonnement”) e versata posti-cipatamente ogni tre mesi.

Le altre spese da addebitare al fondo ai sensi dell’articolo 16 del regolamento di base sono a carico del fondo.

La società di gestione procederà a una distribuzione annuale per le quote delle categorie CF (A), TF (A) e I (A). Possono essere distribuiti i ricavi netti ordinari e l’apprezzamento realizzato sulle quotazioni. Gli apprezzamenti non realizzati sulle quotazioni e altre attività possono essere distribuiti a condizione che il patrimonio netto del fondo, in seguito alla distribu-zione, non scenda sotto il limite minimo di 1,25 milioni di euro.

Per le quote della categoria I (T) i ricavi netti, gli utili da capitale e gli altri ricavi non ricorrenti sono capi-talizzati e reinvestiti nel fondo. Per queste categorie di quote non è prevista alcuna distribuzione.

Note esplicative sulla relazione annuale

Commissione Commissione Commissione di gestione di distribuzione della banca depositaria

fino al 2,00% annuo fino all’1,50% annuo fino allo 0,24% annuo

attuale attuale attuale

Deka-Commodities CF (A) 1,50% annuo nessuna 0,10% annuo

Deka-Commodities TF (A) 1,50% annuo 0,72% annuo 0,10% annuo

Deka-Commodities I (A) 1,00% annuo nessuna 0,10% annuo

Deka-Commodities I (T) 1,00% annuo nessuna 0,10% annuo

17

Ai detentori di quote di Deka-Commodities

Ai sensi del mandato affidatoci dal consiglio di am-ministrazione della Deka International S.A., abbiamo esaminato l’allegato bilancio d’esercizio di Deka-Commodities, che contiene il prospetto del patrimo-nio netto del fondo, del portafoglio dei titoli e degli altri beni patrimoniali al 31 agosto 2010, il conto profitti e perdite e l’evoluzione del patrimonio netto del fondo per l’esercizio completato a tale data, non-ché una sintesi dei più importanti principi e metodi contabili e altre note esplicative sui prospetti.

Responsabilità del Consiglio d’Amministrazione della società di gestione per la chiusura annuale

La compilazione e l’esposizione di questo bilancio d’esercizio corrispondente alle condizioni effettive ai sensi delle disposizioni e normative di legge vigenti in Lussemburgo per la compilazione e l’esposizione del bilancio d’esercizio rientrano nell’ambito di responsa-bilità del Consiglio d’Amministrazione della società di gestione. Questa responsabilità comprende lo svi-luppo, la realizzazione e il mantenimento del sistema di controllo interno in relazione alla compilazione e all’esposizione del bilancio d’esercizio corrispondente alle condizioni effettive, in modo che questo risulti privo di dati sostanziali inesatti, indipendentemente dal fatto che tali dati siano il risultato di errori o viola-zioni, nonché la scelta e applicazione di principi e metodi contabili congrui e la determinazione di stime appropriate rilevanti ai fini contabili.

Responsabilità del “Réviseur d’entreprises agréé”

È di nostra competenza il rilascio di un giudizio sul risultato della nostra revisione di questo bilancio di esercizio. Abbiamo svolto la nostra verifica di chiu-sura in base agli standard di verifica internazionali approvati dalla “Commission de Surveillance du Secteur Financier” (International Standards on Auditing) in Lussemburgo. Questi standard preve-dono il rispetto da parte nostra degli obblighi e degli standard professionali e che pianifichiamo ed ese-guiamo la revisione in modo tale da poter appurare con sufficiente certezza che la chiusura annuale sia priva di dati sostanziali inesatti.

Una verifica di chiusura comprende l’esecuzione di procedure di revisione per ottenere una documenta-zione di revisione per i valori in bilancio e le informa-zioni contenuti nella chiusura annuale. La scelta delle procedure di revisione spetta alla valutazione del “Réviseur d’entreprises agréé”, così come la valutazione del rischio che la chiusura annuale contenga dati sostanziali inesatti a causa di errori o violazioni. Nell’ambito della presente valutazione del rischio, il “Réviseur d’entreprises agréé” tiene conto del sistema di controllo interno utilizzato per la compilazione e l’esposizione del bilancio d’esercizio corrispondente alle condizioni effettive, per stabilire in tali condizioni metodi d’esame appropriati, ma non per rilasciare una valutazione sull’efficacia di tale sistema di controllo interno. Una verifica di chiusura comprende anche la valutazione dell’ade-guatezza dei principi e metodi contabili applicati e dell’adeguatezza delle stime attuate dal consiglio d’amministrazione della società di gestione, nonché la valutazione dell’esposizione complessiva del bilan-cio d’esercizio.

A nostro avviso la documentazione di revisione otte-nuta come base per il rilascio del nostro giudizio di revisione è sufficiente e congrua.

Nota della società di revisione.

18

Giudizio di revisione

Siamo dell’avviso che la chiusura annuale fornisca, in conformità con le disposizioni e i regolamenti di legge in vigore nel Lussemburgo riguardo la compi-lazione e l’esposizione del bilancio d’esercizio, un quadro corrispondente alle condizioni effettive della situazione patrimoniale e finanziaria di Deka-Com-modities al 31 agosto 2010 e della situazione degli utili, nonché dell’evoluzione del patrimonio netto del fondo per l’esercizio completato a tale data.

Varie

Abbiamo preso atto dei dati integrativi contenuti nella relazione annuale, che tuttavia non sono stati oggetto di particolari revisioni ai sensi degli standard precedentemente definiti. Il nostro giudizio di revisione non riguarda pertanto tali dati. Nel quadro della rappresentazione d’insieme del bilancio di esercizio, questi dati non hanno dato adito a osservazioni.

Lussemburgo, 3 dicembre 2010

PricewaterhouseCoopers S.à r.l.rappresentata da

(Simon)

PricewaterhouseCoopersSociété à responsabilité limitée400, Route d’EschB.P. 1443L-1014 LussemburgoTelefono +352 494848-1Telefax +352 494848-2900www.pwc.com/[email protected] de révision agrééExpert-comptable (autorizzazione governativa n°95992)R.C.S. Luxembourg B 65 477 – Capitale social EUR 516 950 – TVA LU17564447

19

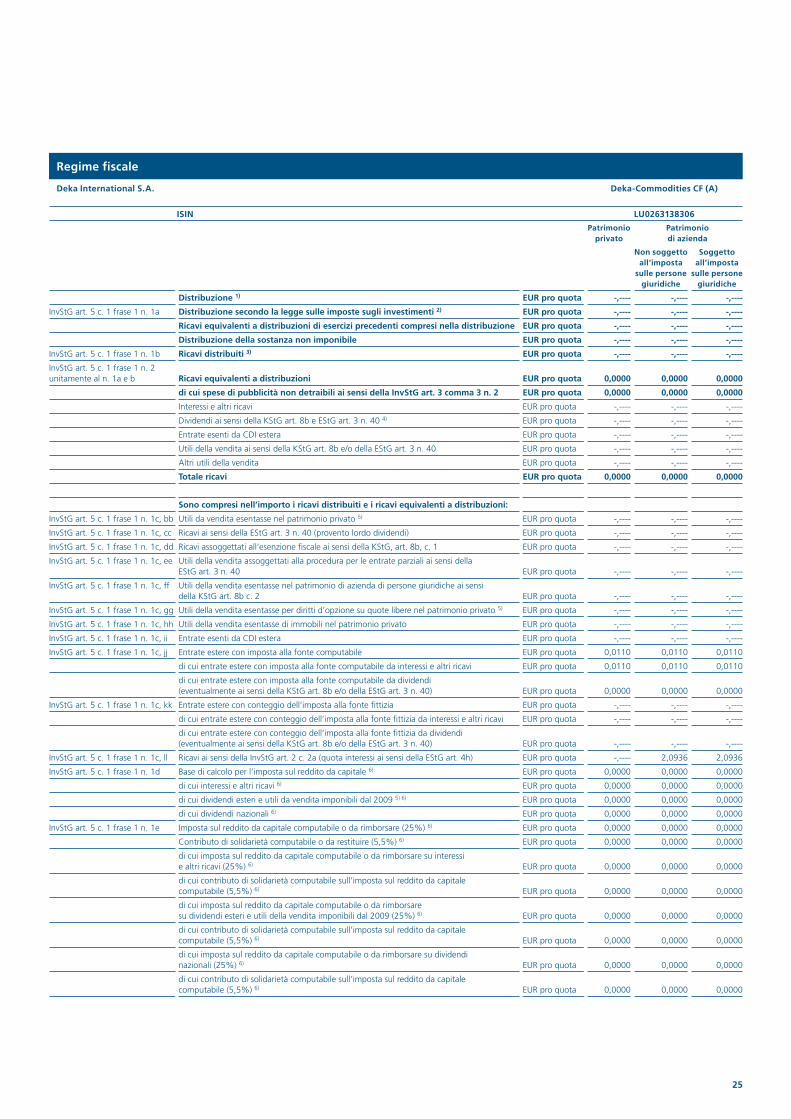

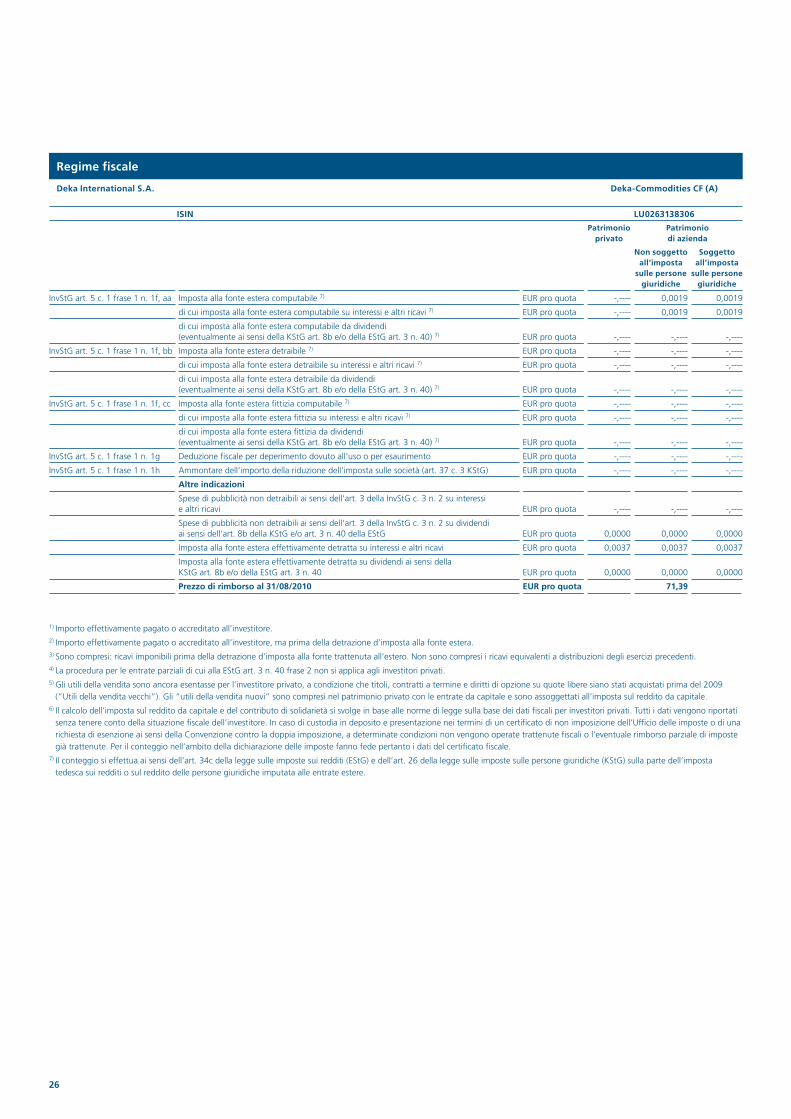

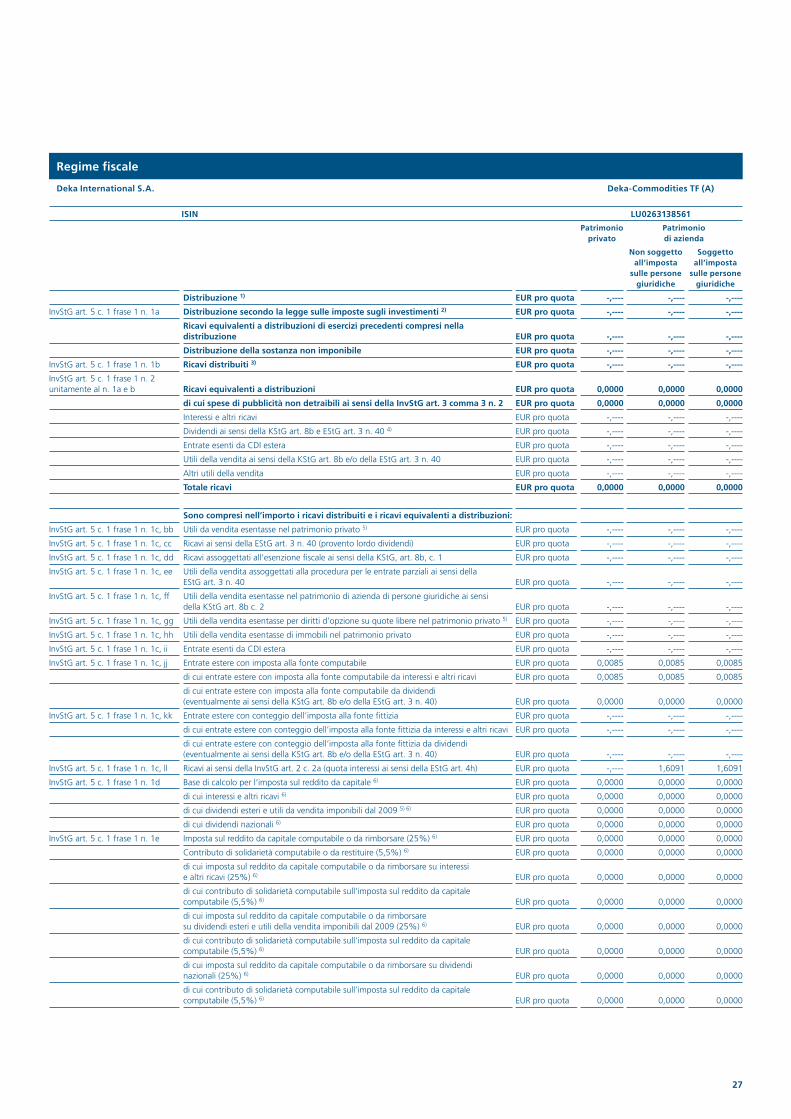

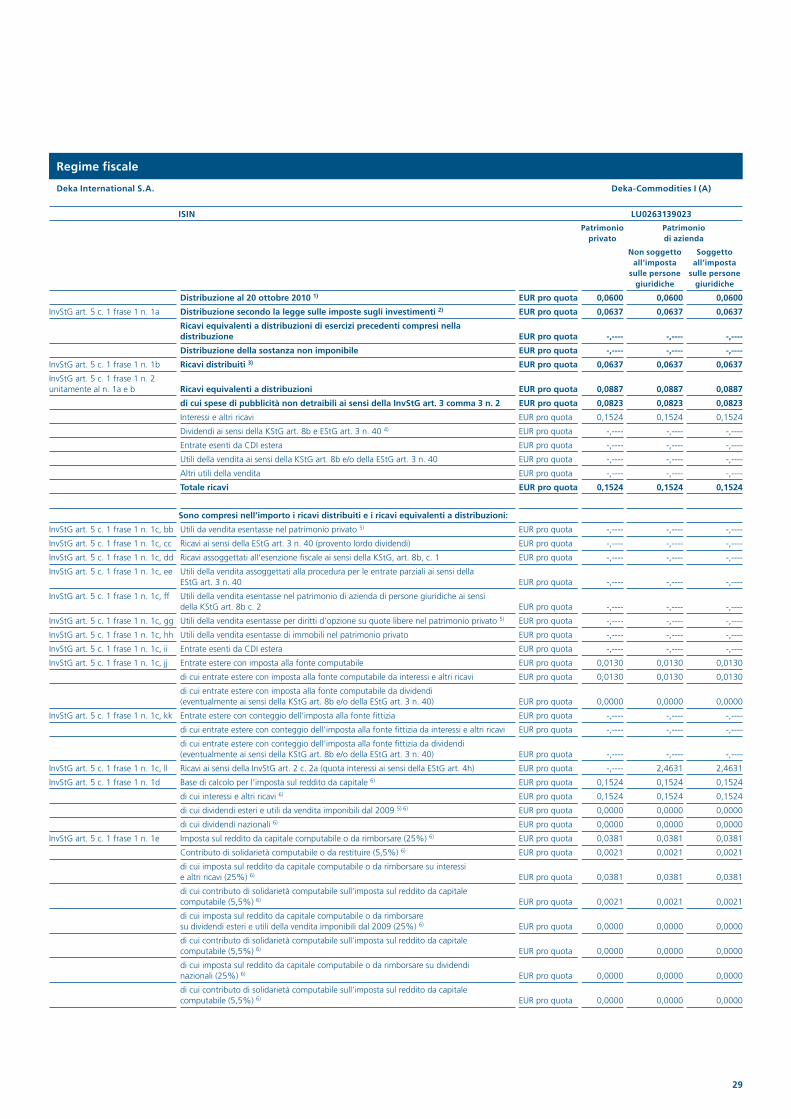

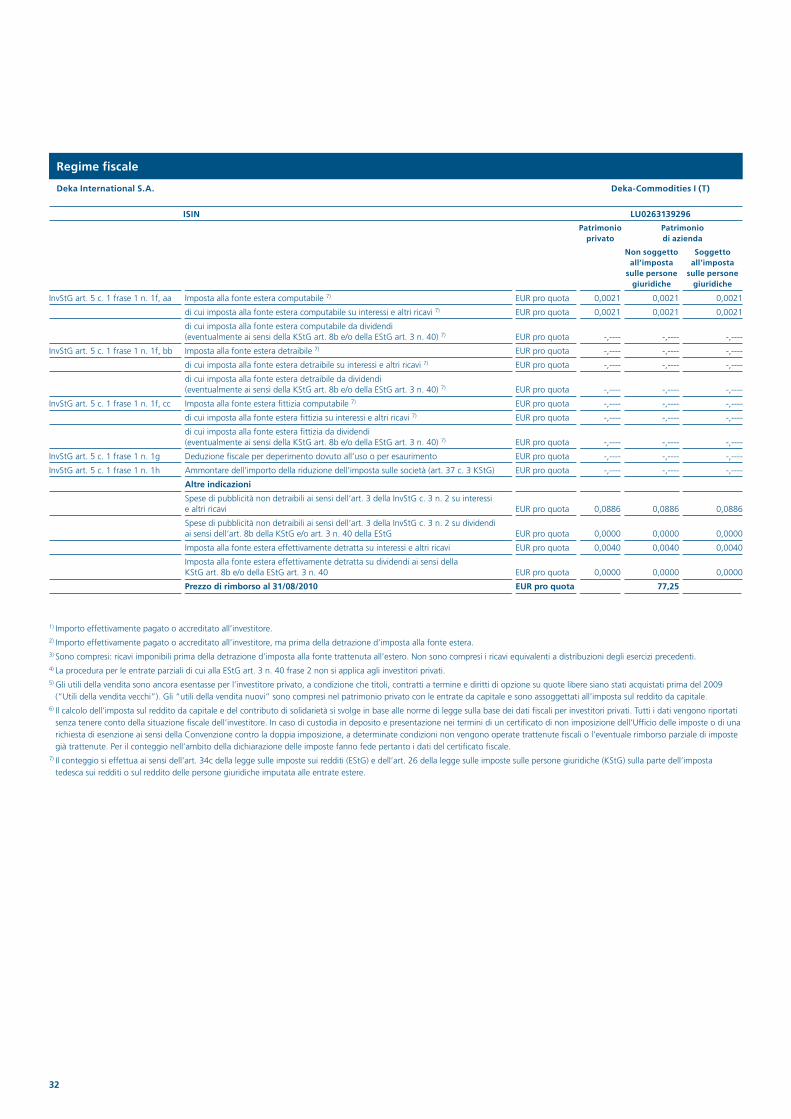

Tassazione dei ricavi.

1. Sistema di tassazione generale

I ricavi di un fondo d’investimento tedesco o stra-niero vengono tassati sostanzialmente a livello di in-vestitore, mentre i fondi d’investimento stessi sono esenti dall’imposta. Il trattamento fiscale di ricavi di quote di fondi segue pertanto il principio della trasparenza, in base al quale l’investitore deve essere tassato come se avesse conseguito direttamente i ricavi ottenuti dal fondo d’investimento (principio di trasparenza). In deroga al presente principio, per gli investimenti in fondi sussistono tuttavia alcune peculiarità. Ad esempio, determinati ricavi o utili vengono considerati a livello di investitore solo all’atto del rimborso delle quote di fondi d’investi-mento. I ricavi negativi del fondo d’investimento devono essere compensati con ricavi positivi dello stesso genere. Qualora non sia possibile compen-sare integralmente i ricavi negativi, questi non pos-sono essere fatti valere dall’investitore, ma devono essere portati a nuovo a livello di fondo d’investi-mento e compensati negli esercizi successivi con ricavi dello stesso genere.

La tassazione dell’investitore può avere origine esclusivamente dalla distribuzione o capitalizzazione di ricavi (ricavi correnti) e dal rimborso di quote di fondi. A questo scopo la tassazione è regolata in particolare dalle disposizioni della legge sulle impo-ste sugli investimenti unitamente al diritto tributario generale. Le conseguenze fiscali di un investimento in un fondo d’investimento sono sostanzialmente indipendenti dal fatto che si tratti di un fondo tede-sco o straniero, per cui quanto di seguito esposto vale allo stesso modo per entrambi. Eventuali diffe-renze nella tassazione vengono evidenziate di volta in volta nel punto corrispondente.

Le presenti note valgono inoltre anche per fondi di fondi, ovvero per fondi d’investimento che inve-stono il loro capitale prevalentemente o in ogni caso parzialmente in un altro fondo d’investimento. Nel caso dei fondi di fondi l’investitore non deve tenere conto di alcuna specificità, in quanto le informazioni necessarie per la tassazione vengono fornite dalla società d’investimento nella stessa forma prevista per altri fondi.

Dall’1 gennaio 2009 le entrate da capitale per gli investitori privati in Germania sono soggette all’im-posta forfettaria del 25%, come forma speciale dell’imposta sul reddito da capitale. Oltre all’imposta forfettaria devono essere trattenuti un contributo di solidarietà del 5,5% dell’imposta forfettaria ed eventualmente – a seconda dell’appartenenza reli-giosa/confessionale dell’investitore – un’imposta sul

culto dell’8% o del 9% dell’imposta forfettaria. L’imposta sul culto viene trattenuta e versata per l’investitore solo se l’agente pagante ha presentato un’opzione per l’imposta sul culto entro il 31 dicembre dell’esercizio precedente (tenere conto di eventuali tempi di elaborazione interni). Se per un investitore soggetto all’imposta sul culto, tale imposta non può essere trattenuta per mancata presentazione tem-pestiva dell’opzione, l’investitore è tenuto ad assog-gettare tutte le entrate da capitale all’imposta sul reddito. Nella successiva trattazione si rinuncerà a un espresso riferimento al contributo di solidarietà e all’imposta sul culto.

L’imposta forfettaria tedesca ha sostanzialmente un effetto definitivo per gli investitori privati. Se le entrate sono state assoggettate a tale imposta, decade in tal modo l’obbligo dell’investitore privato di dichiarare le entrate nella sua dichiarazione dei redditi. L’entità delle entrate da tassare, ovvero la base di calcolo dell’imposta forfettaria è stata sensi-bilmente estesa e ora comprende, ad esempio, oltre a interessi e dividendi, anche gli utili da vendite di azioni od obbligazioni.

Per entrate correnti, come ad esempio interessi e di-videndi, l’imposta forfettaria è applicabile se tali en-trate affluiscono all’investitore dopo il 31 dicembre 2008. Nel caso di utili e perdite realizzati, l’imposta forfettaria è applicabile se i beni economici sono stati acquistati dopo il 31 dicembre 2008. Questo vale sia per i beni economici acquistati dal fondo d’investimento che per l’utile o la perdita conseguiti dall’investitore dalla vendita di una quota. In caso di entrate da capitale, che non sono in relazione con il fondo d’investimento, si applicano regole transitorie parzialmente diverse.

Se non è possibile stabilire univocamente il momento dell’acquisto, va applicata la sequenza figurativa di utilizzo prevista dalla legge secondo cui si intendono venduti dapprima i titoli acquistati per primi. Questo vale sia per i beni economici del fondo d’investi-mento che per le quote detenute dall’investitore ad esempio nella custodia collettiva di giro.

2. Tassazione dei ricavi correnti di fondi d’investimento

2.1 Tipi di ricavo e utilizzo dei ricaviUn fondo d’investimento può investire in diversi beni economici in base alla sua politica d’investi mento e alle condizioni contrattuali. In base al prin cipio di trasparenza, i ricavi in tal modo conseguiti non pos-sono essere qualificati in modo standard, ad es.

20

come dividendi, ma devono essere esposti separata-mente ai sensi delle corrispondenti norma tive del diritto tributario tedesco. Un fondo d’inve stimento può quindi conseguire ad esempio inte ressi, proventi assimilabili a interessi, dividendi e utili dalla vendita di beni economici. A tal fine i ricavi vengono calco-lati in base alle disposizioni fiscali, in particolare alla legge sulle imposte sugli investi menti, per cui sono regolarmente diversi dagli importi effettivamente distribuiti o dagli importi registrati nella relazione annuale per la distribuzione e la capitalizzazione. Il trattamento fiscale dei ricavi presso l’investitore dipende quindi dall’utilizzo che ne fa il fondo d’inve-stimento, ovvero dal fatto che il fondo capitalizzi integralmente i ricavi o li distribui sca integralmente o parzialmente. Per conoscere l’utilizzo dei ricavi del vostro fondo d’investimento, vi invitiamo a consultare il prospetto informativo o la relazione annuale. Inoltre occorre operare la di stinzione tra ricavi imputabili a un investitore pri vato o a un investitore professionale. Nella misura in cui venga evidenziata fiscalmente una distribuzione del patri-monio d’investimento, essa non è imponibile per l’investitore, bensì riduce i costi fiscali d’acquisto delle quote d’investimento.

2.2 Ritenute alla fonte estereSui ricavi esteri vengono parzialmente operate rite-nute d’imposta nei vari Paesi, che possono essere detratte a livello di fondo d’investimento come spese professionali. In alternativa la società d’inve-stimento può registrare le ritenute d’imposta nelle basi imponibili, in modo che l’investitore le possa compensare direttamente con l’imposta da pagare oppure detrarre dalle sue entrate. Inoltre i fondi d’investimento investono in parte in Paesi nei quali sui ricavi non viene detratta alcuna ritenuta d’impo-sta effettiva, ma l’investitore può compensare co-munque una ritenuta d’imposta sulla sua passività fiscale personale (ritenuta d’imposta fittizia). In questi casi, a livello di investitore si considera esclu-sivamente la compensazione della ritenuta d’impo-sta fittizia registrata. La deduzione della ritenuta d’imposta fittizia dal reddito dell’investitore non è ammessa.

Nella causa “Meilicke“, riguardante gli investimenti diretti in azioni, il 6 marzo 2007 la Corte di Giustizia delle Comunità Europee ha stabilito che alcune parti del diritto sulle persone giuridiche regolar-mente vigente in Germania fino al 2000 violavano le normative europee. Questo fatto avrebbe pena-lizzato, da un lato quei contribuenti in Germania che avessero percepito dividendi da società con sede in un altro Stato membro, mentre dall’altro avrebbe impedito a queste imprese la raccolta di

capitale in Germania. Facendo valere il cosiddetto “procedimento di detrazione“ in Germania si poteva compensare sulla passività fiscale personale dell’investitore solo l’imposta sul reddito delle per-sone giuridiche su dividendi esteri, ma non l’impo-sta sul reddito delle persone giuridiche straniere gravante su dividendi stranieri. La Corte di Giustizia delle Comunità Europee ha stabilito che si devono compensare con effetto retroattivo ai possessori di titoli esteri gli svantaggi risultanti. Per gli investi-menti effettuati direttamente, ma soprattutto per gli investimenti in fondi, la legislazione procedurale del diritto tedesco non è ancora chiara. Per garan-tire eventuali diritti può essere opportuno rivolgersi al proprio consulente fiscale.

2.3 Pubblicazione delle basi imponibiliLe basi imponibili determinanti per la tassazione dell’investitore vengono pubblicate sulla Gazzetta federale ufficiale elettronica dalla società d’investi-mento, insieme a una certificazione professionale attestante il fatto che i dati sono stati rilevati in conformità con il diritto tributario tedesco.

2.4 Tassazione del patrimonio privatoIl momento in cui i ricavi conseguiti dal fondo d’in-vestimento devono essere tassati dall’investitore dipende dall’utilizzo dei ricavi. In caso di capitalizza-zione, l’investitore è tenuto a tassare i cosiddetti ricavi assimilabili a distribuzioni, ovvero determinati ricavi non utilizzati dal fondo d’investimento ai fini della distribuzione, nell’anno solare in cui termina l’esercizio del fondo. Dato che in questo caso l’inve-stitore non ottiene effettivamente ricavi, ma li deve comunque tassare, si parla di “afflusso fittizio“. In caso di distribuzione completa, i ricavi distribuiti all’investitore, e in caso di distribuzione parziale sia i ricavi distribuiti che quelli assimilabili a distribuzioni sono sostanzialmente imponibili. In entrambi i casi l’investitore soggetto alla tassazione in Germania è tenuto a tassare i ricavi nell’anno dell’afflusso.

Sia i ricavi distribuiti che quelli assimilabili a distribu-zioni sono interamente imponibili, a meno che non sia espressamente prevista l’esenzione dall’imposta di determinati ricavi. Nel calcolo delle entrate da capitale, come spese professionali va detratta una quota forfettaria di risparmio esente da ritenute fiscali di 801,00 euro (in caso di dichiarazione con-giunta dei redditi di coniugi: 1.602,00 euro), nella misura in cui l’investitore sia illimitatamente sog-getto a tassazione in Germania. La detrazione delle spese professionali effettivamente sostenute dall’in-vestitore (ad es. i diritti di custodia) è esclusa. Gli utili dalla vendita di titoli e operazioni a termine de-

21

vono essere tassati dall’investitore solo in caso di distribuzione o di rimborso delle quote.

2.5 Tassazione del capitale d’esercizioL’investitore professionale illimitatamente soggetto a tassazione in Germania, che calcola il suo utile mediante il “conto delle eccedenze incassate“, è te-nuto a tassare i ricavi distribuiti e i ricavi assimilabili alla distribuzione nello stesso momento dell’investi-tore privato. In caso di calcolo dell’utile tramite confronto del patrimonio netto, l’investitore è tenuto a registrare i ricavi assimilabili a distribuzioni al termine dell’esercizio del fondo d’investimento e i ricavi distribuiti all’insorgenza del diritto. In questo ambito trovano applicazione le regole generali del diritto tributario per i bilanci.

Per l’investitore professionale sono interamente assoggettati alla tassazione sia i ricavi distribuiti che quelli assimilabili a distribuzione, nella misura in cui non sia espressamente prevista l’esenzione dall’imposta di determinati ricavi. I ricavi da dividendi, ad esempio, devono essere tassati dall’investitore solo al 60% (procedura per le entrate parziali). Per l’investitore assoggettato all’imposta sulle persone giuridiche, i ricavi da dividendi tedeschi ed esteri, ad esempio, nonché gli utili distribuiti realizzati dalla vendita di azioni sono esenti da imposta al 95%. Questo non vale per quei ricavi da quote di fondi che in particolare gli istituti di credito attribuiscono al loro portafoglio titoli.

3. Rimborso di quote di fondi

Dal punto di vista fiscale, il rimborso di quote di fondi viene trattato come una vendita, ovvero l’in-vestitore realizza un utile o una perdita da vendita.

3.1 Tassazione del patrimonio privatoUtili e perdite dal rimborso di quote sono sempre soggetti a tassazione come entrate positive o negative da capitale. Gli utili e le perdite possono essere compensate con altri ricavi da capitale. Quanto sopra non vale rispetto a perdite portate a nuovo oppure future dalla vendita di azioni, per le quali va tenuto un conto di compensazione delle perdite separato.

Il divieto di compensazione vale anche per perdite dal rimborso di quote oppure vendita di altri titoli che rientrano ancora sotto il vecchio diritto vigente prima dell’introduzione dell’imposta forfettaria.

Alla tassazione è assoggettato inoltre l’utile inter-medio considerato contenuto nel prezzo di rim-

borso. Tale utile è costituito dagli interessi realizzati dal fondo d’investimento e dai ricavi assimilabili a interessi, conseguiti dall’ultima data di distribuzione o capitalizzazione e da tale data non ancora distri-buiti o capitalizzati con obbligo di tassazione. L’utile intermedio viene calcolato ogni giorno di valuta-zione dalla società d’investimento e pubblicato uni-tamente al prezzo di rimborso. Esso viene inoltre comunicato all’investitore dalla banca depositaria in Germania nel conteggio dei titoli. Per l’investitore, l’utile intermedio pagato all’acquisto rientra tra le entrate negative da capitale, che egli può compen-sare con altre entrate positive da capitale. L’utile in-termedio incassato con il rimborso delle quote di fondi d’investimento rientra tra le entrate positive da capitale.

Gli hedge fund per legge non sono tenuti a calco-lare o pubblicare l’utile intermedio. A condizione che la società d’investimento decida in tal senso, l’utile intermedio per hedge fund può essere calco-lato e pubblicato facoltativamente.

L’utile dalla vendita viene calcolato per l’investitore dalla banca depositaria tedesca. Un’eccezione è costituita dal rimborso di quote acquistate prima dell’1 gennaio 2009 e acquistate e vendute nello stesso anno. Anche in questo caso l’utile o la per-dita imponibile della vendita devono essere calcolati dallo stesso investitore. L’utile o la perdita a tal fine sono la differenza tra il prezzo di vendita da un lato e il costo di acquisto e le spese professionali dall’al-tro. Inoltre i costi di acquisto e il prezzo di vendita vanno di volta in volta ridotti dell’utile intermedio. L’utile o la perdita da vendita in questo modo calco-lati vanno inoltre ridotti per i ricavi assimilabili a di-stribuzioni per evitare una doppia imposizione.

3.2 Tassazione del capitale d’esercizioIn caso di rimborso di quote del fondo, la differenza tra il prezzo di rimborso e i costi di acquisto forma sostanzialmente l’utile da vendita o la perdita da vendita imponibile.

L’utile azionario comprende dividendi, utili e perdite della vendita di azioni, nonché aumenti e riduzioni di valore di azioni, che non sono ancora stati distri-buiti o capitalizzati. L’utile azionario viene pubbli-cato dalla società d’investimento come percentuale del prezzo di rimborso, per cui l’investitore deve calcolare l’utile azionario assoluto sia per l’acquisto che per il rimborso delle quote del fondo, moltipli-candolo per il rispettivo prezzo di rimborso. La dif-ferenza tra l’utile azionario assoluto per il rimborso e l’utile azionario assoluto per l’acquisto rappre-senta in tal modo l’utile azionario per periodo di

22

di gestione del risparmio (KAGG) (artt. 40 e 40a in abbinamento con l‘art. 43 comma 14). In partico-lare, questa decisione potrebbe risultare importante ai fini della ricomprensione delle riduzioni degli utili nell’ambito del calcolo dell’utile azionario ai sensi dell’art. 40a della KAGG. Conseguentemente il tri-bunale amministrativo federale ha confermato in una sentenza l’applicabilità della decisione della Corte di giustizia europea agli investimenti in fondi. In particolare questa decisione potrebbe risultare importante ai fini della ricomprensione delle ridu-zioni degli utili nell’ambito del calcolo dell’utile azio-nario, ai sensi dell’art. 40a della KAGG. Per verifi-care se in caso di quote detenute in conto capitale si devono tenere in sospeso le cartelle tributarie a partire dal 2001, conviene eventualmente rivolgersi a un commercialista. Al momento della redazione della presente relazione non sono note risposte dell’amministrazione tributaria.

4. Imposta tedesca sul reddito da capitale

La società d’investimento e le banche depositarie tedesche sono tenute a trattenere e versare l’impo-sta sul reddito da capitale per l’investitore. L’impo-sta sul reddito da capitale ha sostanzialmente un effetto definitivo per gli investitori privati. L’investi-tore ha tuttavia un diritto di opzione per la tassa-zione e in determinati casi un obbligo di tassazione. Se le quote vengono detenute nel patrimonio aziendale sussiste sostanzialmente un obbligo di tassazione. Se sui ricavi derivanti da quote l’investi-tore professionale viene tassato con l’imposta sul reddito o l’imposta sul reddito delle persone giuridi-che, l’imposta sul reddito da capitale versata è solo un anticipo d’imposta senza effetto definitivo, che l’investitore può compensare con la sua passività fiscale personale. A questo scopo l’investitore riceve dalle società d’investimento tedesche o banche de-positarie tedesche un certificato fiscale che dovrà presentare all’ufficio delle imposte nell’ambito della sua dichiarazione dei redditi.

Nel quadro della tassazione, l’aliquota fiscale per gli investitori privati per entrate da capitale è limitata al 25%. Una tassazione facoltativa è consigliabile in particolare per investitori senza o con un reddito imponibile molto basso.

In caso di presentazione di un certificato di non tassazione o di una domanda di esenzione valida, le banche depositarie tedesche rinunciano a tratte-nere l’imposta sul reddito da capitale. Se l’investi-tore dimostra di essere un soggetto fiscalmente

possesso, con cui l’investitore ottiene un parametro dell’entità in cui l’aumento o la perdita di valore della quota del fondo devono essere ricondotti alle azioni. L’utile o la perdita dalla vendita delle quote del fondo è esente da imposte per investitori assog-gettati all’imposta sulle persone giuridiche per il 95% dell’utile azionario per periodo di possesso, mentre per investitori professionali soggetti all’im-posta sul reddito per il 40% dell’utile azionario per periodo di possesso.

Il cosiddetto “utile CDI“ comprende i ricavi e gli utili o le perdite esenti da imposta in base a una con-venzione sulla doppia imposizione tra lo Stato di origine e la Germania e non ancora distribuiti o ca-pitalizzati. L’utile o la perdita dalla vendita di quote del fondo è esente da imposta per investitori pro-fessionali per l’ammontare dell’utile CDI per periodo di possesso. L’utile CDI viene pubblicato dalla so-cietà d’investimento nella stessa forma dell’utile azionario ma separatamente da questo.

L’investitore professionale è tenuto a rilevare le quote del fondo al costo, oltre agli eventuali costi accessori. Se il fondo d’investimento durante il periodo di possesso delle quote capitalizza ricavi, i ricavi assimilabili a distribuzioni devono essere registrati fuori bilancio e si deve formare una partita di compensazione attiva. Al momento del rimborso delle quote, queste devono essere stornate nel conto economico e la partita di compensazione at-tiva deve essere chiusa, al fine di evitare una doppia registrazione fiscale dei ricavi assimilabili a distribu-zioni. Inoltre l’utile azionario per periodo di pos-sesso deve essere registrato fuori bilancio.

Il seguente comma riguarda esclusivamente i fondi di diritto della Germania.

Nella causa “STEKO Industriemontage GmbH“ la Corte di Giustizia delle Comunità Europee ha stabi-lito che la regolamentazione della Legge tributaria sulle società per il passaggio dalla procedura di de-trazione alla procedura di imposizione al 50% nel 2001 violava le normative europee. Il divieto per le società di far valere in sede tributaria la riduzione degli utili in relazione alle partecipazioni a società straniere ai sensi dell’art. 8b comma 3 della legge sull’imposta sul capitale (KStG), ai sensi dell’art. 34 KStG valeva nel 2001, mentre per le riduzioni degli utili in relazione con partecipazioni a società tede-sche valeva solo nel 2002. Nell’interpretazione della Corte di Giustizia europea ciò viola la libertà di circolazione del capitale. La regolamentazione transitoria della legge sulle società valeva per gli in-vestimenti in fondi ai sensi della Legge sulle società

23

4.1 Fondi d’investimento tedeschiLe società d’investimento tedesche sono tenute a trattenere e versare l’imposta sul reddito da capitale sia in caso di distribuzione che di capitalizzazione.

Se le quote vengono restituite a una banca deposi-taria tedesca, questa è tenuta a versare anche l’im-posta sul reddito da capitale sull’utile intermedio. In caso di rimborso di quote acquistate dopo il 31 di-cembre 2008, viene trattenuta anche l’imposta sul reddito da capitale applicata sull’utile dalla vendita delle quote.

4.2 Fondi d’investimento esteriLe società d’investimento straniere non versano l’imposta sul reddito da capitale all’ufficio delle imposte tedesco. Tuttavia, in caso di fondi d’investi-mento a distribuzione o a capitalizzazione, la banca depositaria tedesca trattiene l’imposta sul reddito da capitale sui ricavi distribuiti.

Se le quote vengono restituite a una banca deposi-taria tedesca, questa è tenuta a versare anche l’im-posta sul reddito da capitale sull’utile intermedio. In caso di rimborso di quote acquistate dopo il 31 dicembre 2008, viene trattenuta anche l’impo-sta sul reddito da capitale applicata sull’utile dalla vendita delle quote.

Inoltre la banca depositaria tedesca è tenuta a trat-tenere e versare l’imposta sul reddito da capitale sulla somma dei ricavi considerati affluiti all’investi-tore dopo il 31 dicembre 1993 e non ancora assog-gettati all’imposta sul reddito da capitale tedesca. Se le quote sono state detenute ininterrottamente presso la stessa banca depositaria tedesca sin dall’acquisto, solo i ricavi per periodo di possesso accumulati formano la base di calcolo per l’imposta sul reddito da capitale. I ricavi accumulati assimila-bili alla distribuzione vengono calcolati dalla società d’investimento e pubblicati ogni giorno di valuta-zione, insieme al prezzo di rimborso.

5. Direttiva UE sul risparmio (regolamento sulla comunicazione degli interessi)

Determinati interessi e ricavi assimilabili, che ven-gono versati o accreditati in un altro Stato europeo a una persona fisica illimitatamente soggetta a tassazione in Germania, devono essere notificati dalla banca depositaria o dall’agente di pagamento estero alle autorità tributarie tedesche. Belgio, Lussemburgo, Austria e gli Stati terzi collegati riscuotono un’imposta alla fonte al posto della notifica. L’investitore ottiene un certificato fiscale

non residente, la detrazione dell’imposta sul reddito da capitale si riduce ai ricavi da dividendi tedeschi.