reg. Trib. Milano n. 679 del 7/10/98 - Assobiomedica.it · La dinamica dei prezzi dei dispositivi...

33

Transcript of reg. Trib. Milano n. 679 del 7/10/98 - Assobiomedica.it · La dinamica dei prezzi dei dispositivi...

direttore responsabileROBERTO NAPOLETANO

vice direttoreROBERTO TURNO

Allegato al n. 1628 apr.-4 giu. 2015

reg. Trib. Milano n. 679 del 7/10/98

SOMMARIO

PREFAZIONEPer un futuro migliore della Sanità italiana di Stefano Rimondi, Presidente Assobiomedica 7PREMESSAIl nostro serbatoio di tecnologie 9SINTESITrasparenza ed efficienza: ecco la verità sui prezzi 11Sostenibilità ed efficacia della spesa sanitaria 13

Il quadro economico e finanziario 13I prezzi di riferimento 14Il vizio d’origine dei prezzi di riferimento 14La proposta di Assobiomedica 15

La dinamica dei prezzi dei dispositivi medici 17L’Osservatorio CER-Assobiomedica 17

Le differenze di prezzo dei dispositivi medici 20

Siringhe 24

Defibrillatori e pacemaker 25

Dispositivi per protesica, traumatologia e chirurgia della colonna 25

Cateteri, ausili per incontinenti e sacche per stomia 26

Servizi di gestione e manutenzioni delle apparecchiature elettromedicali 26CONCLUSIONICome avere trasparenza, sostenibilità e qualità 33

A cura di:

Aprile 2015 3

Aprile 2015 5

T roppo spesso si solleva in modo su-perficiale il tema delle differenze diprezzo, da nord a sud, riferito alleforniture dei dispositivi medici. Co-me detto lo si solleva, ma in tal mo-

do non lo si affronta veramente, ovvero con serie-tà. Torna più comodo e semplice presentare lasiringa, che a Milano costa 100 e a Catania costa200, come se fosse l’emblema degli sprechi inSanità, quando la spesa riferita a questa categoriamerceologica si attesta intorno allo 0,02% del Fon-do sanitario nazionale e quella complessiva riferitaai dispositivi medici al 5,1%. Cifre evidentementerisibili se si pensa a quanto i dispositivi siano, da unlato, fondamentali nella diagnostica, nella cura, nel-la riabilitazione, nel trattamento e nel monitorag-gio terapeutico; e, dall’altro, portatori di innovazio-ne in campo sanitario.Eppure nei salotti televisivi come nei luoghi istitu-zionali si parla tanto dell’importanza dell’innovazio-ne tecnologica in Sanità, di ammodernamento delSSN in un’ottica di efficientamento del sistema edi migliore assistenza ai cittadini. Ebbene, percor-rere questa strada non equivale certo a sottofinan-ziare gli investimenti in moderne tecnologie medi-che. Il rischio, invece, è proprio che il“tormentone della siringa” vada a influenzare lescelte di politica sanitaria con logiche deformate efrutto di una disinformazione da “Bar Sport”. Iltetto alla spesa in dispositivi medici introdottodue anni or sono, e l’ancor precedente sistemadei prezzi di riferimento, ne sono purtroppo ladimostrazione.Al fine di assicurare la sostenibilità al sistema,sprechi e inefficienze devono essere combattutisenza quartiere. Ma il problema non si annida nelledifferenze di prezzo dei dispositivi medici, quantopiuttosto nell’incapacità di reingegnerizzare i pro-cessi dentro le strutture sanitarie e l’organizzazio-ne dei servizi: i dispositivi medici non sono partedel problema, bensì parte della soluzione.Troppo spesso invece si cerca un capro espiato-rio, facile da comunicare attraverso la stampa e letelevisioni, e si cavalca l’onda mediatica proponen-do soluzioni che vanno contro i principi dell’appro-

priatezza e della buona gestione. Negli ultimi annisono state infatti privilegiate strategie di tipo ragio-nieristico, come quelle sopra richiamate, che nien-te hanno a che fare con una programmazionesanitaria volta a tagliare la spesa improduttiva dauna parte e a investire in percorsi diagnostico-tera-peutici innovativi e sostenibili dall’altra.Ci ritroviamo oggi con una spending review fattadi tagli lineari, le cui conseguenze sono pagateinnanzitutto dai cittadini e dal personale medico-sanitario. Se il 72% dei professionisti sanitari hadenunciato, in una recente indagine di Cittadinan-zattiva-Tribunale dei diritti del malato, una riduzio-ne della qualità dei servizi offerti ai cittadini signifi-ca che le politiche di acquisto messe in atto negliultimi anni non sono la scelta appropriata per ilnostro SSN. Il personale medico e gli operatorisanitari devono invece essere messi in condizionedi poter lavorare con strumenti adeguati e diqualità, senza mettere a rischio la sicurezza deipazienti.Siamo profondamente convinti che il miglior futu-ro possibile per la Sanità italiana non possa prove-nire dal contingentamento per compartimenti sta-gni della spesa sanitaria e neppure dai prezzi diriferimento per i dispositivi medici.La Sanità pubblica rappresenta un valore costitu-zionale del nostro Paese, che ci invidiano in moltifuori dall’Italia. Stiamo sprecando questo potenzia-le, banalizzando quello che c’è di buono nel siste-ma, e depauperandolo per perseguire l’obiettivodel risparmio nel breve periodo e a tutti i costi.Nelle pagine che seguono abbiamo cercato di spie-gare perché i confronti tra prezzi dei dispositivimedici sono spesso realizzati in modo improprioe quali sono i fattori che andrebbero tenuti nelladebita considerazione. Il nostro intento è quellodi far capire quanto la banalizzazione del prezzodella siringa, come di qualsiasi altro dispositivomedico, affondi in logiche dell’hic et nunc, che de-pauperano un sistema, che ha invece enormi po-tenzialità di sviluppo, anche per la ripresa economi-ca del Paese. Un sistema che meriterebbe di esse-re governato e non semplicemente amministratoalla giornata. ●

PREFAZIONE

Per un futuro migliore della Sanità italianadi Stefano Rimondi (Presidente Assobiomedica)

Aprile 2015 7

PREMESSA

Il nostro serbatoio di tecnologie

Q uando si parla di dispositivi medi-ci occorre specificare che si fariferimento a una categoria di pro-dotti caratterizzata da diversità difunzioni, di modalità di utilizzo e

meccanismi di azione. Si tratta di un settoreche comprende migliaia di prodotti: dai rea-genti chimici per le analisi del sangue e tessutibiologici ai dispositivi per la cardiochirurgia,dalle protesi impiantabili agli apparecchi elet-tromedicali, dalle protesi acustiche ai prodottierboristici, dagli strumenti operatori alle at-trezzature per sale chirurgiche e unità di tera-pia intensiva. Questa eterogeneità fa sì chetutte le tecnologie siano accomunate dall’esse-

re considerate dispositivi medici.Questo settore è sottoposto a regolamenta-zione europea sulla base di tre direttive che,nell’arco di due decadi, hanno dato un quadroregolatorio ai dispositivi impiantabili attivi, co-me pacemaker e defibrillatori, ai dispositivimedici in genere e ai dispositivi medici diagno-stici in vitro, quali i reagenti utilizzati su cam-pioni biologici al fine di stabilire lo stato disalute di una persona.Tale sistema, dato l’alto tasso di innovazionetecnologica che caratterizza il settore, necessi-ta di un costante aggiornamento ed è attual-mente sotto revisione da parte delle istituzio-ni europee. ●

Aprile 2015 9

L e dinamiche dei prezzi tipicamenteincorporano una serie di fenomenidi varia natura legati ad aspetti cheriguardano, da un lato, i singoli pro-dotti e, dall’altro, i mercati: sono tali

aspetti che insieme determinano le differenze diprezzo riferite a medesimi prodotti, acquisiti incontesti temporali o di mercato differenti.È facile comprendere che ci sono prodotti natu-ralmente soggetti a maggiori pressioni sui prez-zi e prodotti altrettanto naturalmente soggettia minori pressioni sui prezzi. Tutti però nesubiscono e al fine di valutare, caso per caso,se ciò finisca per essere positivo o negativonon è sufficiente l’analisi descrittiva del fenome-no (ovvero la misurazione in sé delle differenzedi prezzo), ma occorre risali-re ai fattori determinanti talidifferenze.Nel caso dei dispositivi medici,questo esercizio è certamentereso complesso dal fatto che sitratta di tecnologie soggette arapida innovazione e la cui qua-lità non può essere compiuta-mente valutata se non riferen-dola al contesto di utilizzo de-gli stessi.Tale complessità non deve pe-rò portare a pensare che il mercato dei dispositi-vi medici sia un mercato selvaggio, caratterizza-to da uno strapotere delle imprese. A dimostra-re proprio il contrario vi sono, infatti, le statisti-che sull’andamento dei consumi, della spesa, deitempi di pagamento e degli stessi prezzi.Consideriamo proprio queste ultime. Tra i fatto-ri che determinano una certa differenza di prez-zo del medesimo dispositivo, ad esempio, vi è ilfattore “tempo”: i dati dell’osservatorio CER-As-sobiomedica mostrano come nel settore il livel-lo medio dei prezzi sia sceso negli ultimi setteanni di oltre il 25%. Questa dinamica da sola nonspiega interamente il fenomeno delle differenzeriscontrabili tra i prezzi, ma ne è una componen-te tanto più importante quanto più lontane traloro sono le date di aggiudicazione delle fornitu-re alle quali afferiscono le offerte comparate.

La discesa del livello dei prezzi osservata è untrend generale - il dato di cui sopra è una media!- a sua volta conseguenza di numerosi fattoriche incidono in misura diversa da prodotto aprodotto, da impresa a impresa, quali adesempio:- l’innovazione (sia quella legata al prodotto stes-so, sia quella relativa ai processi produttivi),- la dinamica dei costi di produzione (indipenden-te dall’innovazione di processo) e di vendita,- le politiche pubbliche di acquisto (importi based’asta, criteri di aggiudicazione, ecc.).Detto questo, quale ne sia la sua scomponibilitàcaso per caso, ci sembra di poter commentareche suddetta dinamica, insieme alle conseguentidifferenze nei prezzi da essa create, dovrebbero

essere viste favorevolmentedal punto di vista di chi acqui-sta, mentre spesso avviene ilcontrario.Naturalmente esistono ulterio-ri ragioni alla base delle differen-ze di prezzo per un medesimodispositivo; esse sono ricondu-cibili:● in parte a fattori fisiologici(come ad es. la naturale dinami-ca dei prezzi) e positivi (comead es. l’innovazione) che an-

drebbero riconosciuti e bene accettati cometali;● in parte a fattori (come ad es. le modalità difornitura richieste, tra le quali il conto deposito)che se si volesse si potrebbero certamente“neutralizzare” (ovvero uniformare), ma interve-nendo direttamente nella predisposizione dei ca-pitolati e non fissando ex ante dei prezzi;● in parte, a fattori riconducibili a differenzecomportamentali e organizzative delle strutturesanitarie che, a ben osservare, sono di granlunga più eterogenee dei prezzi praticati dalleimprese loro fornitrici; anche in questo caso sesi volesse intervenire - e si dovrebbe voler inter-venire - si potrebbe farlo, ma ancora una volta lavia non sarebbe quella di agire sui prezzi; spettaalle direzioni aziendali delle strutture vigilareaffinché i comportamenti dei propri operatori

SINTESI

Trasparenza ed efficienza: ecco la verità sui prezzi

Sono numerosii fattoriche determinanole differenzedi prezzo dei prodotti

Aprile 2015 11

corrano lungo determinati binari senza uscirne(ad es. nel caso del conto deposito, emettere gliordini al momento stesso dell’utilizzo del disposi-tivo e non invece a distanza di mesi); spetta alleregioni razionalizzare le rispettive reti ospedalie-re (ad es. facendo in modo di concentrare deter-minate attività nelle sole strutture più attrezzatee meglio organizzate a tale scopo).Tutto questo non significa che il mercato deidispositivi medici sia perfettamente funzionante,ma rafforza il convincimento che la via per mi-gliorarne l’efficienza e la trasparenza non siaaffatto quella di sostituire al mercato stesso iprezzi di riferimento (la cui determinazione fini-rebbe all’atto pratico per essere spannometricae distorsiva), bensì quella che passa attraverso ilmiglioramento delle capacità di controllo pubbli-co del mercato e la maggiorediffusione delle informazioniraccolte dai vari osservatoriprezzi regionali.È certamente interesse genera-le che eventuali comportamen-ti opportunistici o addiritturailleciti vengano combattuti al fi-ne di eliminarli; la via maestra,in questo caso, riteniamo chesia quella della trasparenza, percui auspichiamo che i numerosiosservatori regionali sui prezzidei beni e servizi scambiati comincino a renderepubbliche - in modo completo e sistematico - leinformazioni da essi raccolte così che tutti nepossano tenere conto; una siffatta azione di mo-ral suasion avrebbe maggiore impatto nel tempoche non dichiarazioni strumentali tanto scandali-stiche nei toni quanto superficiali nell’analisi. Me-glio ancora sarebbe che tutte le regioni alimen-tassero la banca dati del Ministero della Salutesui flussi dei consumi dei dispositivi medici.La circolazione di dati e informazioni sui prezzidei dispositivi medici è ampiamente migliorabilee i benefici che da ciò se ne potrebbero trarre -in termini di efficienza e trasparenza del merca-to e di responsabilizzazione degli operatori -rendono tale via di gran lunga preferibile rispet-to a un sistema di prezzi amministrati o di riferi-

mento, a maggior ragione come quello che sivorrebbe implementare attualmente che è basa-to su informazioni insufficienti.L’importanza di far discendere le decisioni dainformazioni corrette e non semplicemente dainformazioni è di tutta evidenza: il fatto che laperfezione non sia alla portata non deve tradursinel fare della spannometria il verbo da seguire.Capire i fenomeni non sempre risulta semplice,ma è il primo ed essenziale passo verso unbuon governo degli stessi. Invece, scambiare lacomplessità per confusione è sbagliato ed èsintomatico di un deficit di conoscenza in pre-senza del quale è paradossale voler interveniredirigisticamente.Fissare prezzi di riferimento, giustificandoli co-me necessari a eliminare o ridurre le differenze

dei prezzi dei dispositivi medi-ci, equivale a non voler ricono-scere le ragioni alla base di talidifferenze: ragioni sulle quali inparte, come abbiamo detto, èopportuno intervenire ma se-guendo altre vie.Se i controlli odierni non sonoefficaci, l’attenzione va alzata,ma non in modo scomposto ecomunque senza mai dimentica-re di cosa si sta parlando: i di-spositivi medici sono fattori

produttivi essenziali che incidono solo per il5,1% della spesa sanitaria pubblica, sono presen-ti sul mercato in numerose varietà atte a soddi-sfare altrettante numerose specificità di bisogniassistenziali e vengono forniti insieme a serviziche tengono conto dei diversi contesti di utiliz-zo. Rendere il mercato più efficiente e più tra-sparente si può e si deve; a tale scopo, benvenga un approccio esplicativo che non si limitia una descrizione superficiale delle differenzetra prezzi, pretendendo di trarvi chissà qualiconclusioni, ma che sappia risalire alle cause ditali differenze; invece, ciò che va evitato è chepur di semplificare la funzione amministrativa sifinisca per penalizzare l’appropriatezza di quellaassistenziale e depauperare il Servizio sanitarionazionale (SSN). ●

Le regioni dovrebberoalimentare megliola banca datidel Ministerosui flussi dei consumi

12 Aprile 2015

S ostenibilità ed effi-cienza del SSN so-no temi fondamen-tali ai quali prestareattenzione a pre-

scindere dalla congiuntura. Pre-messo questo, è di tutta eviden-za come la crisi finanziaria del2007-2008 abbia posto sotto lalente di ingrandimento i contipubblici dei vari paesi, a comin-ciare da quelli storicamente piùindebitati. Tale crisi è stata glo-bale; tutti i paesi ne sono statiinvestiti, ma lo shock finanzia-rio si è trasformato in crisieconomiche di ampiezza e in-tensità differenti a seconda del-le rispettive situazioni di par-tenza e delle rispettive rispo-ste politiche messe in campo.A questo riguardo, l’Italia è trai paesi europei che più ha sof-ferto e continua a soffrire intermini di prodotto internolordo (PIL).Il punto sulle capacità della poli-tica di disinnescare eventualicrisi e di sostenere nel tempoun soddisfacente livello di be-nessere è fondamentale: sappia-mo che le crisi spostano inevita-bilmente il baricentro dei ragio-namenti sul brevissimo perio-do, mentre le politiche per losviluppo necessitano di visionie tempi più lunghi. Nell’affron-tare le crisi, dunque, per evita-

re di fare in prospettiva più dan-ni rispetto a quelli cui si vuolerimediare, occorre mantenereun certo equilibrio tra misuredi breve respiro e obiettivi dilungo periodo. Compito certa-mente non facile, ma che risul-ta meno difficile laddove si evi-tano azioni approssimative,contingenti e non riconducibilinell’alveo di una precisa visionestrategica.

Il quadro economicoe finanziarioNegli ultimi anni, i conti pubbli-ci italiani hanno fatto registrareun significativo miglioramento,che ha interessato tutti i princi-pali saldi di finanza pubblica adeccezione del debito, come ri-portato nella tabella 1. In parti-colare, l’indebitamento netto -

ossia il saldo del conto econo-mico della pubblica amministra-zione, dato dalla differenza trale entrate e le uscite - che nel2009 era pari al 5,3% del PIL èsceso al 3% nel 2012 e al 2,8%nel 2013.Un contributo fondamentale almiglioramento dei conti pubbli-ci in questo arco di tempo èvenuto dal contenimento dellaspesa primaria (che è aumenta-ta soltanto dello 0,1% in mediad’anno contro il 4,8% in mediad’anno nei nove anni preceden-ti), dalla contrazione della spe-sa in conto capitale e dalle mag-giori entrate fiscali (cresciutedel 6,6%).Il settore sanitario ha dato unfondamentale contributo al rie-quilibrio dei conti pubblici. In-fatti, la spesa sanitaria pubblicaè diminuita in termini nominali,passando da 110.474 milioni dieuro nel 2009 a 109.254 milio-ni di euro nel 2013 ovvero ilvalore nominale più basso degliultimi cinque anni (tabella 2). Enel 2015 l’aumento del Fondosanitario di 2 miliardi è definiti-vamente tramontato, sempreper esigenze di riassetto deiconti pubblici. Prima del 2009,una riduzione della spesa in ter-mini nominali si era verificatasolo due volte non consecuti-ve: nel 1993 e nel 1995 in segui-

Indebitamento netto e debito su PIL (2009-2014)

2009 2010 2011 2012 2013 2014

Indebitamento netto su PIL 5,3% 4,2% 3,5% 3% 2,8% 3%

Debito su PIL 112,5% 115,3% 116,4% 122,2% 127,9% 131,6%

Fonte: elaborazione Centro Studi Assobiomedica (CSA) su dati Istat 20141, MEF 2014a2, allegato 3 DDL Stabilità 2015.

Sostenibilitá ed efficacia della spesa sanitaria

Vanno evitateazioni e decisioniapprossimative,contingentiche non hanno unavisione complessivae strategica

Tabella 1

Aprile 2015 13

to alle severe misure di riordi-no dei conti pubblici varate do-po la crisi valutaria ed economi-ca del 1992.Ciononostante, come abbia-mo visto il debito pubblico ita-liano complessivo ha continua-to ad aumentare, fino a supera-re la quota di 2.000 miliardi dieuro nel 2013 e il 130% delPIL nel 2014.Perché abbiamo voluto partirericordando tutto questo? Il mo-tivo è che siamo convinti che lasostenibilità del SSN possa veni-re unicamente da un piano stra-tegico che ne valorizzi il ruoloe le potenzialità in chiave disviluppo economico. Peraltrosenza dimenticare che il livellodella spesa sanitaria pubblica èoggi tra i più bassi in Europa,ciò significa che gli interventida realizzare devono essereestremamente mirati affinchéincidano dove necessario. L’im-pressione, invece, è che si stiapuntando su dei falsi obiettivi,primo fra tutti quello di arriva-re ad avere un unico prezzoper ciascuna categoria di dispo-sitivi medici.

I prezzi di riferimentoL’art. 17 della legge 111/2011e le sue successive modificazio-ni attribuisce all’Osservatoriodei contratti pubblici il compi-to di pubblicare, a partire dalprimo luglio 2012, specificiprezzi di riferimento relativa-mente ai prodotti e servizi indi-

viduati dall’Agenzia per i Servi-zi sanitari regionali (AGENAS)tra quelli di maggiore impattosulla spesa sanitaria pubblicacomplessiva.Da allora, con riferimento aidispositivi medici, l’Osservato-rio ha pubblicato due liste diprezzi di riferimento. Il TARdel Lazio, nel maggio 2013, haperò disposto l’annullamentodell’elenco dei prezzi di riferi-mento per i dispositivi medici,stabiliti dall’Autorità di vigilan-za dei contratti pubblici. In par-ticolare, il Tar ha censurato lametodologia utilizzata per la de-finizione dei prezzi di riferimen-to, individuando diversi motividi illegittimità, che rendevano ilprezzo di riferimento non con-frontabile con i singoli dispositi-vi e con le caratteristiche con-crete delle singole gare, quali iservizi associati e accessori, lequantità di forniture, le modali-tà di pagamento e la durata deicontratti. Ad oggi, i nuovi prez-zi di riferimento - che dopo lachiusura dell’Autorità di vigi-lanza dei contratti pubblici so-no passati in capo all’Anac, Au-torità nazionale anticorruzio-ne - non sono ancora stati pub-blicati e ci auguriamo che que-sto strumento, e la metodolo-gia ad esso connessa, vengasoppiantato da un osservato-rio degli acquisti nazionale,che sia frutto delle informazio-ni pervenute dagli osservatoriprezzi regionali, come anticipa-

to nella sintesi di questa pubbli-cazione.

Il vizio d’originedei prezzi di riferimentoLa nostra obiezione di fondo aiprezzi di riferimento del 2012è che tali prezzi sono stati asse-gnati a categorie ciascuna dellequali comprende al suo internodispositivi medici diversi tra lo-ro. In altre parole sono statiassegnati prezzi unici a prodot-ti diversi. Peraltro, l’aver rac-colto insufficienti informazioniriguardanti le forniture, a cui iprezzi unitari raccolti si riferi-scono, aumenta l’inadeguatez-za dei prezzi di riferimento pub-blicati.Le categorie di dispositivi medi-ci scelte per l’assegnazione delprezzo di riferimento del 2012sono state individuate attraver-so tre caratteristiche discrimi-nanti: il codice di Classificazio-ne Nazionale dei Dispositivimedici (CND); la descrizionedel prodotto; e le specifichetecniche (ad esempio:A010101 - Aghi ipodermici ste-rili monouso - G 18 ÷ G 25).Come ogni sistema di classifica-zione, la CND ha dei limiti chesono propri dell’organizzazio-ne in gruppi rispetto a una real-tà complessa, come nel casodei dispositivi medici.La CND è una classificazioneche da un lato non riesce pie-namente a rappresentarel’eterogeneità di numerose fa-

Spesa sanitaria pubblica in termini nominali e % su PIL (2009-2014)

2009 2010 2011 2012 2013 2014

Spesa in milioni di euro 110.474 112.526 111.094 109.611 109.254 111.474

Spesa su PIL 7% 7% 6,8% 6,7% 6,7% 6,9%

Fonte: elaborazione Centro Studi Assobiomedica (CSA) su dati Istat 20133-20144, MEF 2014a5, MEF 2014b6, allegato 3 DDL Stabilità2015

Tabella 2

14 Aprile 2015

miglie di dispositivi medici,dall’altro non consente la fles-sibilità necessaria alla conti-nua e costante evoluzione tec-nologica che caratterizza que-sto settore.Utilizzare la CND per indivi-duare categorie di dispositiviai quali assegnare un unicoprezzo di riferimento significa,dunque, assegnare uno stessoprezzo di riferimento a pro-dotti molto diversi tra loro,che afferiscono a categorietroppo generiche, non ricono-scendo le specificità di disposi-tivi innovativi introdotti sulmercato.In altre parole, nonostante laclassificazione dei dispositivimedici attraverso il codiceCND sia stata utile ai fini dellavigilanza sul mercato e quindi,in quel caso, la CND si siadimostrata essere uno stru-mento valido, utilizzare i codi-ci CND per fissare prezzi diriferimento significa inevitabil-mente incappare nei seguentiproblemi:● assegnare un identico prez-zo di riferimento a dispositividiversi;● penalizzare i dispositivi inno-vativi.Questi sono i motivi alla basedella nostra obiezione di fondorivolta al dettato della normache prevede la fissazione diprezzi di riferimento in un set-tore così complesso come quel-lo dei dispositivi medici: in que-sto settore i prezzi non sonofacilmente intellegibili perché -come riconobbe la stessa Auto-rità di vigilanza dei contrattipubblici (Avcp) - è molto diffici-le valutare possibili differenzequalitative di un servizio o diun prodotto stante l’elevatotecnicismo del settore dei di-spositivi medici che impone uncontinuo aggiornamento e veri-

fica con i professionisti del set-tore.A suddetta obiezione si aggiun-gono pesanti perplessità che ri-guardano il metodo seguito nel-la fissazione dei prezzi in que-stione.Per esempio il fatto di nonaver raccolto alcuna informa-zione riguardo ai possibili servi-zi e prodotti accessori fornitiinsieme ai dispositivi medicirende i prezzi unitari raccolti eanalizzati dall’Avcp sostanzial-mente avulsi dalle condizionicontrattuali complesse da cuisono tratti; l’insufficiente nume-rosità dei prezzi unitari rilevatiper le diverse categorie cam-

pione; la scelta di utilizzare il10˚ percentile su distribuzionidi numerosità tanto ridotta si-gnifica che hanno un impattosul prezzo di riferimento almassimo i primi due o tre prez-zi più bassi.Così facendo i prezzi di riferi-mento risultano prezzi comple-tamente “fuori dalla norma” (ladistanza media dei prezzi di rife-rimento dal prezzo mediano èdell’88%); per di più tali prezzi,tanto vicini ai valori minimi, so-no fissati per fungere da valorimassimi.

La propostadi AssobiomedicaFatta salva la non condivisibili-tà da parte di Assobiomedica

di un sistema di prezzi di riferi-mento, che per le ragioni so-pra-esposte si ritiene poten-zialmente più distorsivo cheutile, alla domanda di quali sia-no i margini di miglioramentonelle fasi di raccolta e di elabo-razione dei dati da utilizzare atale scopo pensiamo possa es-sere data una risposta così ar-ticolata:● in primo luogo, adottare unaclassificazione composta da ca-tegorie più omogenee al lorointerno;● in secondo luogo, disporredi un numero più elevato diosservazioni (pressi unitari) al-l’interno di ogni categoria di di-spositivi medici, prestando mag-giore attenzione all’effettivarappresentatività del campionedi stazioni appaltanti coinvolte;● coinvolgere le aziende per-ché l’elevato tecnicismo del set-tore dei dispositivi medici im-pone un continuo aggiornamen-to e verifica con i professionistidel settore;● coinvolgere le società scienti-fiche perché è necessario con-tare su adeguate conoscenzespecialistiche, in un settore co-me quello dei dispositivi medicinel quale le scelte dei cliniciriguardo ai dispositivi sono tut-t’ora determinanti;● infine, modificare il metododi calcolo dei prezzi di riferi-mento, ovvero sostituire il me-todo del 10˚ e 25˚ percentilecon il metodo della mediana.Infatti, utilizzando la mediana sidefinisce il valore mediano,cioè il valore assunto dalle uni-tà statistiche che si trovano nelmezzo della distribuzione . Inquesto modo si ottiene una di-visione "democratica" in dueparti, da un lato, il 50% delleunità presenta modalità più pic-cole o al più uguali alla medianae, dall’altro, il 50% delle unità

Prezzi diriferimento“fuori dallanorma” eai valori minimi

Aprile 2015 15

presenta valori più grandi o alpiù uguali alla mediana. Inoltre,la mediana presenta anche unaltro vantaggio: in distribuzionieterogenee o con poche osser-vazioni che non approssimanouna distribuzione normale, co-me nei casi analizzati in questo

documento, possiamo benefi-ciare della proprietà di robu-stezza di cui gode la mediana.Infatti, questa proprietà risultaparticolarmente utile quandoalcuni valori sono molto grandio molto piccoli e si possonoconsiderare come anomali (o

frutto di errore di rilevazione)rispetto al resto della distribu-zione. In caso di valori forte-mente atipici, dunque, la media-na, a differenza di altri indici diposizione, è molto poco sensi-bile alla presenza di valori ano-mali. ●

Note

1. Cfr. Istat (2014), Conti economici nazionali secondo il Sec 2010.2. Cfr. MEF (2014a), Nota di aggiornamento al Documento di Economia e Finanza 2014.3. Cfr. Istat (2013), Conti della protezione sociale per gli anni 1990-2012.4. Cfr. Istat (2014), Conti economici nazionali secondo il Sec 2010.5. Cfr. MEF (2014a), Documento di Economia e Finanza 2014.6. Cfr. MEF (2014b), Nota di aggiornamento al Documento di Economia e Finanza 2014.

16 Aprile 2015

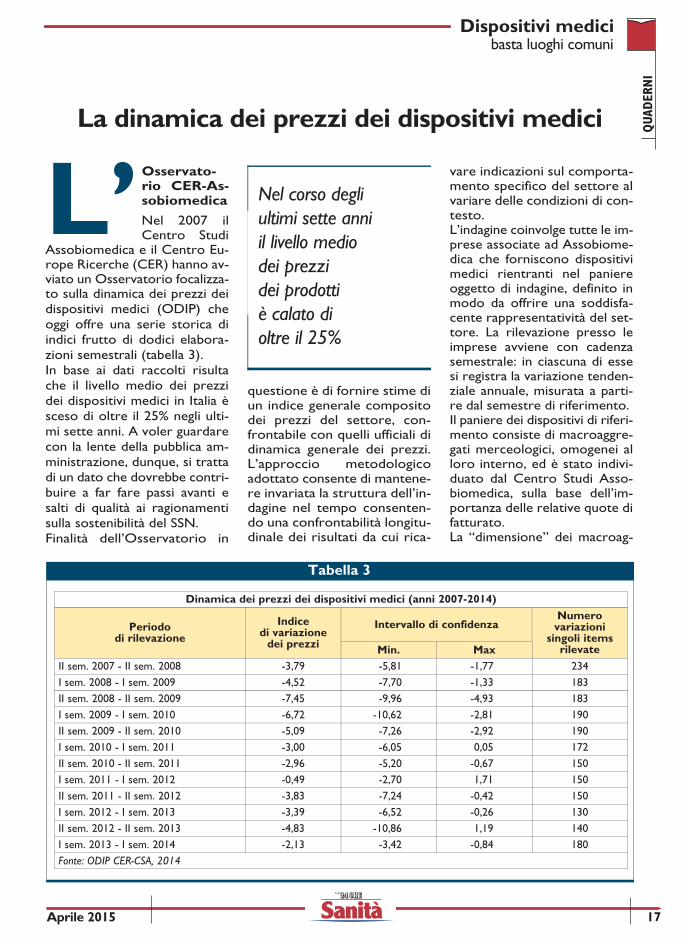

L’Osservato-rio CER-As-sobiomedicaNel 2007 ilCentro Studi

Assobiomedica e il Centro Eu-rope Ricerche (CER) hanno av-viato un Osservatorio focalizza-to sulla dinamica dei prezzi deidispositivi medici (ODIP) cheoggi offre una serie storica diindici frutto di dodici elabora-zioni semestrali (tabella 3).In base ai dati raccolti risultache il livello medio dei prezzidei dispositivi medici in Italia èsceso di oltre il 25% negli ulti-mi sette anni. A voler guardarecon la lente della pubblica am-ministrazione, dunque, si trattadi un dato che dovrebbe contri-buire a far fare passi avanti esalti di qualità ai ragionamentisulla sostenibilità del SSN.Finalità dell’Osservatorio in

questione è di fornire stime diun indice generale compositodei prezzi del settore, con-frontabile con quelli ufficiali didinamica generale dei prezzi.L’approccio metodologicoadottato consente di mantene-re invariata la struttura dell’in-dagine nel tempo consenten-do una confrontabilità longitu-dinale dei risultati da cui rica-

vare indicazioni sul comporta-mento specifico del settore alvariare delle condizioni di con-testo.L’indagine coinvolge tutte le im-prese associate ad Assobiome-dica che forniscono dispositivimedici rientranti nel paniereoggetto di indagine, definito inmodo da offrire una soddisfa-cente rappresentatività del set-tore. La rilevazione presso leimprese avviene con cadenzasemestrale: in ciascuna di essesi registra la variazione tenden-ziale annuale, misurata a parti-re dal semestre di riferimento.Il paniere dei dispositivi di riferi-mento consiste di macroaggre-gati merceologici, omogenei alloro interno, ed è stato indivi-duato dal Centro Studi Asso-biomedica, sulla base dell’im-portanza delle relative quote difatturato.La “dimensione” dei macroag-

Dinamica dei prezzi dei dispositivi medici (anni 2007-2014)

Periododi rilevazione

Indicedi variazione

dei prezzi

Intervallo di confidenzaNumerovariazioni

singoli itemsrilevateMin. Max

II sem. 2007 - II sem. 2008 -3,79 -5,81 -1,77 234I sem. 2008 - I sem. 2009 -4,52 -7,70 -1,33 183II sem. 2008 - II sem. 2009 -7,45 -9,96 -4,93 183I sem. 2009 - I sem. 2010 -6,72 -10,62 -2,81 190II sem. 2009 - II sem. 2010 -5,09 -7,26 -2,92 190I sem. 2010 - I sem. 2011 -3,00 -6,05 0,05 172II sem. 2010 - II sem. 2011 -2,96 -5,20 -0,67 150I sem. 2011 - I sem. 2012 -0,49 -2,70 1,71 150II sem. 2011 - II sem. 2012 -3,83 -7,24 -0,42 150I sem. 2012 - I sem. 2013 -3,39 -6,52 -0,26 130II sem. 2012 - II sem. 2013 -4,83 -10,86 1,19 140I sem. 2013 - I sem. 2014 -2,13 -3,42 -0,84 180Fonte: ODIP CER-CSA, 2014

La dinamica dei prezzi dei dispositivi medici

Nel corso degliultimi sette anniil livello mediodei prezzidei prodottiè calato dioltre il 25%

Tabella 3

Aprile 2015 17

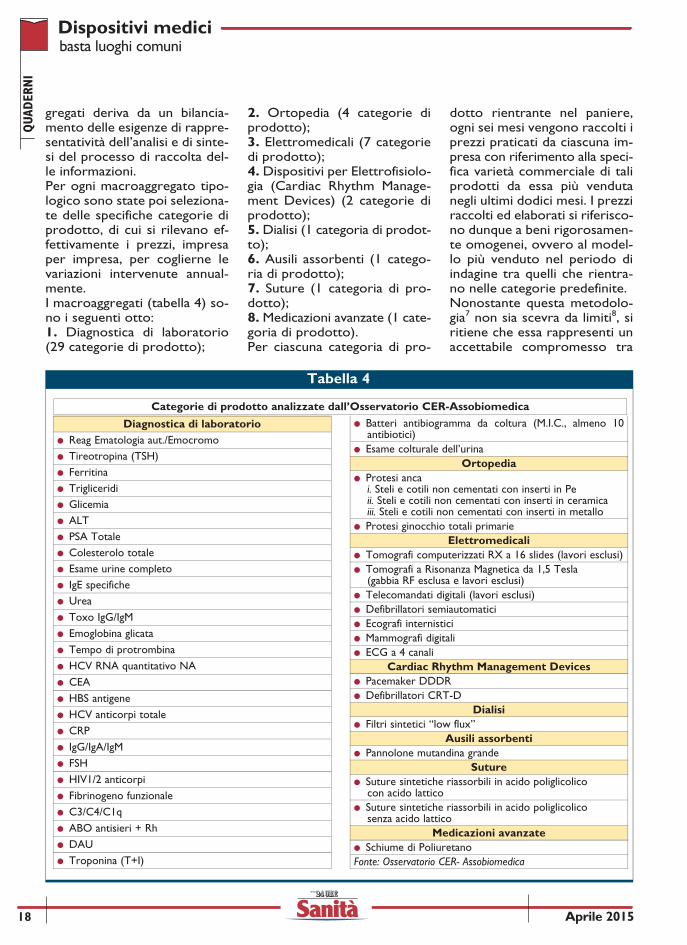

gregati deriva da un bilancia-mento delle esigenze di rappre-sentatività dell’analisi e di sinte-si del processo di raccolta del-le informazioni.Per ogni macroaggregato tipo-logico sono state poi seleziona-te delle specifiche categorie diprodotto, di cui si rilevano ef-fettivamente i prezzi, impresaper impresa, per coglierne levariazioni intervenute annual-mente.I macroaggregati (tabella 4) so-no i seguenti otto:1. Diagnostica di laboratorio(29 categorie di prodotto);

2. Ortopedia (4 categorie diprodotto);3. Elettromedicali (7 categoriedi prodotto);4. Dispositivi per Elettrofisiolo-gia (Cardiac Rhythm Manage-ment Devices) (2 categorie diprodotto);5. Dialisi (1 categoria di prodot-to);6. Ausili assorbenti (1 catego-ria di prodotto);7. Suture (1 categoria di pro-dotto);8. Medicazioni avanzate (1 cate-goria di prodotto).Per ciascuna categoria di pro-

dotto rientrante nel paniere,ogni sei mesi vengono raccolti iprezzi praticati da ciascuna im-presa con riferimento alla speci-fica varietà commerciale di taliprodotti da essa più vendutanegli ultimi dodici mesi. I prezziraccolti ed elaborati si riferisco-no dunque a beni rigorosamen-te omogenei, ovvero al model-lo più venduto nel periodo diindagine tra quelli che rientra-no nelle categorie predefinite.Nonostante questa metodolo-gia7 non sia scevra da limiti8, siritiene che essa rappresenti unaccettabile compromesso tra

Diagnostica di laboratorio● Reag Ematologia aut./Emocromo● Tireotropina (TSH)● Ferritina● Trigliceridi● Glicemia● ALT● PSA Totale● Colesterolo totale● Esame urine completo● IgE specifiche● Urea● Toxo IgG/IgM● Emoglobina glicata● Tempo di protrombina● HCV RNA quantitativo NA● CEA● HBS antigene● HCV anticorpi totale● CRP● IgG/IgA/IgM● FSH● HIV1/2 anticorpi● Fibrinogeno funzionale● C3/C4/C1q● ABO antisieri + Rh● DAU● Troponina (T+I)

● Batteri antibiogramma da coltura (M.I.C., almeno 10antibiotici)

● Esame colturale dell’urinaOrtopedia

● Protesi ancai. Steli e cotili non cementati con inserti in Peii. Steli e cotili non cementati con inserti in ceramicaiii. Steli e cotili non cementati con inserti in metallo

● Protesi ginocchio totali primarieElettromedicali

● Tomografi computerizzati RX a 16 slides (lavori esclusi)● Tomografi a Risonanza Magnetica da 1,5 Tesla

(gabbia RF esclusa e lavori esclusi)● Telecomandati digitali (lavori esclusi)● Defibrillatori semiautomatici● Ecografi internistici● Mammografi digitali● ECG a 4 canali

Cardiac Rhythm Management Devices● Pacemaker DDDR● Defibrillatori CRT-D

Dialisi● Filtri sintetici “low flux”

Ausili assorbenti● Pannolone mutandina grande

Suture● Suture sintetiche riassorbili in acido poliglicolico

con acido lattico● Suture sintetiche riassorbili in acido poliglicolico

senza acido latticoMedicazioni avanzate

● Schiume di PoliuretanoFonte: Osservatorio CER- Assobiomedica

Tabella 4

Categorie di prodotto analizzate dall’Osservatorio CER-Assobiomedica

18 Aprile 2015

aspetti di praticabilità dell’inda-gine e grado di rappresentativi-tà dei risultati ottenibili attra-verso di essa. Ciò anche in con-siderazione del fatto che il cal-

colo di appositi indici dei prez-zi di beni e servizi sanitari èreso oggettivamente difficilesia dalle caratteristiche del mer-cato di riferimento sia dalla co-

stante e rapida evoluzione tec-nologica tipica in questo cam-po che impedisce di considera-re un paniere fisso anche soloper pochi anni9. ●

Note

7. L’aggregazione a livello di impresa delle variazioni dei prezzi elementari è ottenuta mediante la formula di Laspeyres. L’indice generale èdeterminato ponderando gli indici relativi alle singole imprese con le vendite complessive

.

L’indice generale si determina ponderando gli indici relativi alle singole imprese con le vendite complessive. Al fine di verificare larobustezza dei risultati, una volta completata la procedura di raccolta si procede a verificare se l’eventuale presenza di mancate rispostecomporti una distorsione delle stime, nel qual caso, poiché non è possibile sostituire le imprese che non rispondono con impreseomogenee, si procede ad una post -stratificazione che genera un sistema di riponderazione tale che la struttura della popolazione deirispondenti replichi esattamente la popolazione di riferimento.

8. Tra i limiti di questa metodologia si citano: il fatto che i macroaggregati e le categorie di prodotto selezionati non costituiscono la totalitàdei prodotti sul mercato; le varietà commerciali sulle quali ci si concentra non costituisce la totalità dei prodotti della corrispondentecategoria; qualora il bene più venduto seguisse una dinamica differente rispetto a quella del corrispondente macroaggregato il risultatosconterebbe l’approssimazione adottata. Come noto, nei settori caratterizzati da uno spiccato progresso tecnologico quest’ultimo creacomplicazioni nella misurazione degli indici dei prezzi, prima fra tutte l’impossibilità - anche se solo nel medio periodo - di mantenere fissala composizione del paniere. Nel nostro caso, la composizione del paniere è finora rimasta immutata con riferimento ai macroaggregati ealle categorie ma è lasciata libera di modellarsi al mercato ad ogni rilevazione semestrale (i prezzi raccolti e confrontati si riferisconosempre alla varietà commerciale che di volta in volta risulta essere la più venduta negli ultimi dodici mesi).

9. Cfr. Atella V., Kopinska J. (2014), I trend di spesa in sanità: il ruolo dei prezzi. I Quaderni della Fondazione Farmafactoring.

Aprile 2015 19

L e dinamiche deiprezzi tipicamenteincorporano una se-rie di fenomeni divaria natura legati

ad aspetti che riguardano, daun lato, i singoli prodotti (con irispettivi cicli di obsolescenza,processi di efficientamento pro-duttivo, cicli congiunturali,ecc.) e, dall’altro, i mercati(con i rispettivi assetti organiz-zativi, modelli di offerta, model-li di consumo, modelli di acqui-sizione, ecc.).La questione fu posta, più omeno in questi stessi termini,per la prima volta nel 1662 daWilliam Petty, un capostipitedella corrente di pensiero notacome “aritmetica politica”. Nelsuo lavoro, intitolato “A Treati-se of taxes and contribution”, Pet-ty distingueva tra fattori che in-cidono sul valore naturale diun prodotto e fattori (definiti“cause contingenti”) che incido-no sul valore corrente del me-desimo10.Sono tali aspetti che insieme de-terminano le differenze di prez-zo riferite a medesimi prodotti,acquisiti in contesti temporalie/o di mercato differenti.A partire da ciò meritano diessere sottolineate le seguentidue considerazioni.1) È facile comprendere che cisono prodotti naturalmentesoggetti a maggiori pressionisui prezzi e prodotti altrettan-to naturalmente soggetti a mi-nori pressioni sui prezzi. Tuttiperò ne subiscono, per cui se ilLegislatore volesse invece elimi-nare tali differenze avrebbe co-me unica via - la cui percorribili-tà in molti casi è peraltro piùteorica che pratica - quella di

introdurre un sistema di prezzirigidamente amministrati. Masiamo sicuri che le differenze diprezzo riferite ai medesimi pro-dotti siano di per sé e da unpunto di vista generale un fattonegativo e da contrastare? Larisposta non può essere fattadiscendere semplicemente dal-l’analisi descrittiva del fenome-no (ovvero dalle differenze diprezzo misurate) quanto piut-tosto dalla ricostruzione e valu-tazione dei fattori determinantitali differenze.2) È altrettanto evidente chegli attori dell’offerta nel mo-mento in cui fissano un prezzolo fanno tenendo conto di ele-menti che, a seconda dei mer-cati, in maggiore o minore par-te sfuggono al loro controllo(in quanto controllati in mino-re o maggiore parte dagli attoridella domanda). In altre parole,nonostante il tema venga sem-pre sollevato lasciando intende-re il prevaricare della forza del-l’offerta sulla forza della doman-da, in molti casi (ad es. nei mer-cati sanitari) è proprio quest’ul-tima a influenzare in misuramaggiore la determinazionedei prezzi.

A monte di tutto questo, vi èun aspetto apparentemente ba-nale, ma che evidentementeviene spesso trascurato e chedunque è utile qui chiarire esottolineare: prodotti apparte-nenti alla stessa famiglia, a pari-tà di destinazione d’uso per cuisono costruiti, possono averedifferenze che li rendono ri-spettivamente più indicati (ap-propriati) in un caso piuttostoche in altri; si tratta di differen-ze che ai non addetti ai lavoritalvolta possono apparire an-che “piccole”, ma che non losono sia sul piano della presta-zione sia per via degli investi-menti in R&S e dei maggioricosti di produzione che sotten-dono. Il primo aspetto da verifi-care, prima di gridare allo scan-dalo, è quindi che il confrontoa cui si mira riguardi prezzi diprodotti realmente identici.Puntualizzato ciò, tra gli ele-menti che determinano unacerta differenza di prezzo delmedesimo dispositivo vi è il fat-tore “tempo”: come abbiamovisto dai dati dell’OsservatorioCER-Assobiomedica, nel setto-re il livello medio dei prezzi -da almeno sette anni - mostrauna significativa tendenza al ri-basso. Questa da sola non spie-ga interamente il fenomeno del-le differenze riscontrabili tra iprezzi, ma ne è una componen-te tanto più importante quantopiù lontane tra loro sono ledate di aggiudicazione delle for-niture, alle quali afferiscono leofferte comparate.Il fattore “tempo” è fondamen-tale anche in riferimento allaquotazione inserita negli osser-vatori prezzi regionali. General-mente, infatti, le gare d’appalto

Le differenze di prezzo dei dispositivi medici

Le ragioniche spieganole dinamichedei prezzie le differenzeall’interno di unastessa “famiglia”

20 Aprile 2015

hanno validità triennale o qua-driennale con eventuali proro-ghe o rinnovi. Pertanto, nellabanca dati degli osservatoriprezzi regionali, permangono,nello stesso momento di rileva-zione, diverse quotazioni relati-ve al medesimo prodotto, deri-vanti dai vari contratti di forni-tura coesistenti (contratti piùvecchi e/o più recenti e perogni singola offerta, una singolaquotazione) che vengono com-parati senza tener conto di que-sta importantissima distinzio-ne. Secondo le normative vigen-ti, i listini prezzo ufficiali di ognifornitore depositati presso leCCIAA hanno validità annuale(dal 1˚ gennaio al 31 dicembredi ogni anno); per cui i listiniscadono di anno in anno, ma icontratti possono durare neltempo. Sebbene le politiche disconto di un’impresa relative almedesimo prodotto possano ri-manere costanti nel tempo, èprobabile che siano i prezzi dilistino a variare, legittimamen-te, di anno in anno. La tempo-ralità delle quotazioni èdunque un fattore importanteda considerare nel momento incui si voglia confrontare tra lo-ro queste ultime.La discesa del livello dei prezziè un trend generale a sua voltaconseguenza di numerosi fatto-ri che incidono in misura diver-sa da prodotto a prodotto, daimpresa a impresa, quali adesempio: l’innovazione (siaquella legata al prodotto stesso- fattore questo molto impor-tante considerando che i dispo-sitivi medici hanno un ciclo divita che si attesta generalmen-te intorno ai 18-36 mesi - siaquella relativa ai processi pro-duttivi), la dinamica dei co-sti di produzione (indipenden-te dall’innovazione di proces-so) e di vendita, le politiche

pubbliche di acquisto (im-porti base d’asta11, criteri di ag-giudicazione, ecc.). A proposi-to di queste ultime, si sottoli-nea come esse riconoscanouna crescente importanza alprezzo rispetto alla qualità: que-sto è quanto si evince sia daldiffondersi di gare aggiudicateal massimo ribasso sia dal con-trarsi del peso attribuito allaqualità rispetto al prezzo nel-l’ambito di quelle gare aggiudi-cate in base al criterio dell’of-ferta economicamente più van-taggiosa12.Tra gli altri fattori, che gioca-no un ruolo nella determina-zione dei prezzi del medesimo

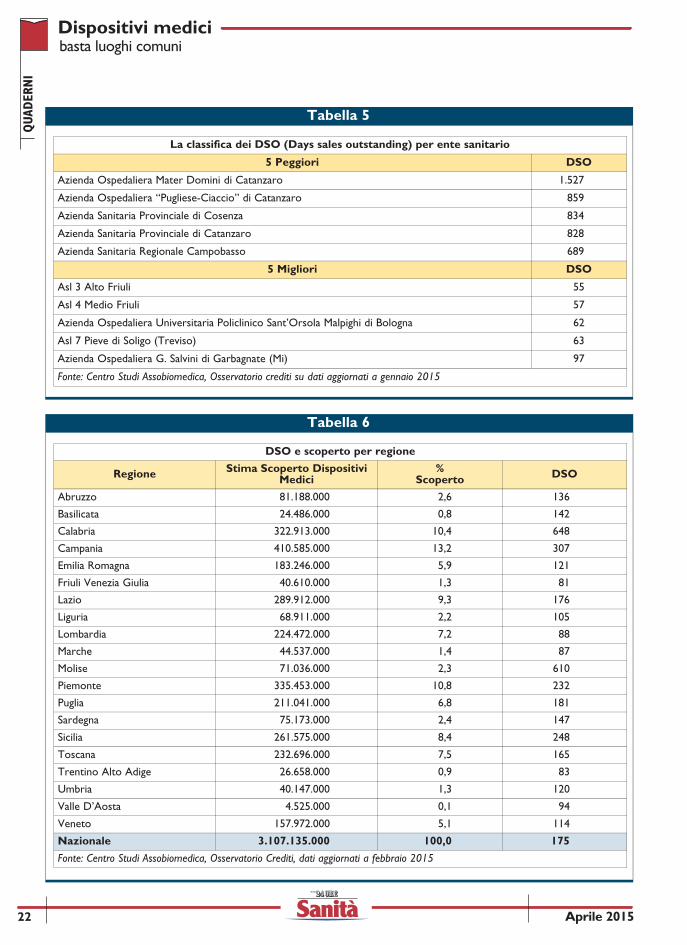

dispositivo, possiamo citare iseguenti:● le quantità acquistate;● le sottese prevedibili spesedi trasporto (distanze da per-correre, frequenza dei viaggi) econsegna (garantita entro le24 ore o meno);● i sottesi prevedibili oneriimpropri legati a ritardati pa-gamenti, cattiva gestione deimagazzini ospedalieri, ecc. (insintesi si tratta di oneri ricon-ducibili al grado di affidabilitàdel soggetto acquirente);● i diversi servizi che posso-no accompagnare la fornituradi determinati dispositivi e chevengono mirati allo specificofabbisogno dei singoli ospedali.Come è evidente dalle tabelle

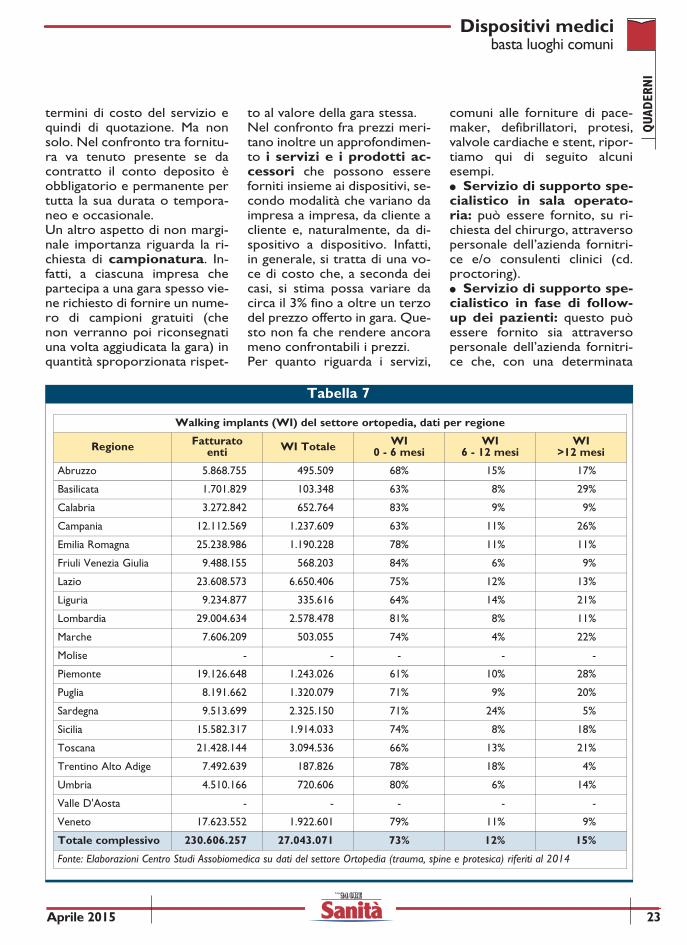

5 e 6, anche i tempi di paga-mento delle singole strutturesanitarie rappresentano una va-riabile importante ai fini delladefinizione del prezzo della for-nitura.Tutti questi elementi hanno unpeso economico non indifferen-te per l’impresa e, prima di ri-trovarli schematizzati in alcune“infografiche” esemplificative, èutile puntualizzarli.Il fenomeno del conto deposi-to, e soprattutto le conseguen-ze della sua cattiva gestione, èdiventato un problema serioper le imprese, soprattutto sesi considera che per alcuni di-spositivi, come protesi, defibril-latori e pacemaker, la fornituraavviene spesso con questa for-mula. La variabilità dei tempi digestione degli ordini da partedelle aziende sanitarie rappre-senta un fenomeno noto alleimprese fornitrici, cosiddettodei walking implants per l’orto-pedia (impianti in attesa d’ordi-ne, cfr. tabella 7). Il fenomenocome si vede è diffuso ma, co-me per i ritardati pagamenti,incide in misura variabile: nelleaziende ospedaliere dove è piùcritico la quota di impianti inattesa d’ordine di oltre 12 mesiraggiunge percentuali del 70%.Laddove i ritardi nella fattura-zione, ovvero nei pagamenti,superano una certa soglia que-sto fenomeno mette in seriadifficoltà chi fornisce dispositiviin conto deposito e si traducein oneri di cui non è pensabileche le imprese non debbanotener conto. Senza tralasciareil fatto che i prodotti forniti inconto deposito dopo esseregiaciuti a lungo nei magazzinidelle strutture sanitarie non dirado vengono riconsegnati al-l’impresa scaduti e non fattura-ti. Questi sono tutti aspetti ingrado di fare la differenza in

Quantità,spesedi trasporto,consegne, servizie oneri impropri

Aprile 2015 21

La classifica dei DSO (Days sales outstanding) per ente sanitario

5 Peggiori DSO

Azienda Ospedaliera Mater Domini di Catanzaro 1.527

Azienda Ospedaliera “Pugliese-Ciaccio” di Catanzaro 859

Azienda Sanitaria Provinciale di Cosenza 834

Azienda Sanitaria Provinciale di Catanzaro 828

Azienda Sanitaria Regionale Campobasso 689

5 Migliori DSO

Asl 3 Alto Friuli 55

Asl 4 Medio Friuli 57

Azienda Ospedaliera Universitaria Policlinico Sant’Orsola Malpighi di Bologna 62

Asl 7 Pieve di Soligo (Treviso) 63

Azienda Ospedaliera G. Salvini di Garbagnate (Mi) 97

Fonte: Centro Studi Assobiomedica, Osservatorio crediti su dati aggiornati a gennaio 2015

DSO e scoperto per regione

Regione Stima Scoperto DispositiviMedici

%Scoperto DSO

Abruzzo 81.188.000 2,6 136Basilicata 24.486.000 0,8 142Calabria 322.913.000 10,4 648Campania 410.585.000 13,2 307Emilia Romagna 183.246.000 5,9 121Friuli Venezia Giulia 40.610.000 1,3 81Lazio 289.912.000 9,3 176Liguria 68.911.000 2,2 105Lombardia 224.472.000 7,2 88Marche 44.537.000 1,4 87Molise 71.036.000 2,3 610Piemonte 335.453.000 10,8 232Puglia 211.041.000 6,8 181Sardegna 75.173.000 2,4 147

Sicilia 261.575.000 8,4 248

Toscana 232.696.000 7,5 165

Trentino Alto Adige 26.658.000 0,9 83

Umbria 40.147.000 1,3 120

Valle D’Aosta 4.525.000 0,1 94

Veneto 157.972.000 5,1 114Nazionale 3.107.135.000 100,0 175Fonte: Centro Studi Assobiomedica, Osservatorio Crediti, dati aggiornati a febbraio 2015

Tabella 5

Tabella 6

22 Aprile 2015

termini di costo del servizio equindi di quotazione. Ma nonsolo. Nel confronto tra fornitu-ra va tenuto presente se dacontratto il conto deposito èobbligatorio e permanente pertutta la sua durata o tempora-neo e occasionale.Un altro aspetto di non margi-nale importanza riguarda la ri-chiesta di campionatura. In-fatti, a ciascuna impresa chepartecipa a una gara spesso vie-ne richiesto di fornire un nume-ro di campioni gratuiti (chenon verranno poi riconsegnatiuna volta aggiudicata la gara) inquantità sproporzionata rispet-

to al valore della gara stessa.Nel confronto fra prezzi meri-tano inoltre un approfondimen-to i servizi e i prodotti ac-cessori che possono essereforniti insieme ai dispositivi, se-condo modalità che variano daimpresa a impresa, da cliente acliente e, naturalmente, da di-spositivo a dispositivo. Infatti,in generale, si tratta di una vo-ce di costo che, a seconda deicasi, si stima possa variare dacirca il 3% fino a oltre un terzodel prezzo offerto in gara. Que-sto non fa che rendere ancorameno confrontabili i prezzi.Per quanto riguarda i servizi,

comuni alle forniture di pace-maker, defibrillatori, protesi,valvole cardiache e stent, ripor-tiamo qui di seguito alcuniesempi.● Servizio di supporto spe-cialistico in sala operato-ria: può essere fornito, su ri-chiesta del chirurgo, attraversopersonale dell’azienda fornitri-ce e/o consulenti clinici (cd.proctoring).● Servizio di supporto spe-cialistico in fase di follow-up dei pazienti: questo puòessere fornito sia attraversopersonale dell’azienda fornitri-ce che, con una determinata

Walking implants (WI) del settore ortopedia, dati per regione

Regione Fatturatoenti WI Totale WI

0 - 6 mesiWI

6 - 12 mesiWI

>12 mesi

Abruzzo 5.868.755 495.509 68% 15% 17%

Basilicata 1.701.829 103.348 63% 8% 29%

Calabria 3.272.842 652.764 83% 9% 9%

Campania 12.112.569 1.237.609 63% 11% 26%

Emilia Romagna 25.238.986 1.190.228 78% 11% 11%

Friuli Venezia Giulia 9.488.155 568.203 84% 6% 9%

Lazio 23.608.573 6.650.406 75% 12% 13%

Liguria 9.234.877 335.616 64% 14% 21%

Lombardia 29.004.634 2.578.478 81% 8% 11%

Marche 7.606.209 503.055 74% 4% 22%

Molise - - - - -

Piemonte 19.126.648 1.243.026 61% 10% 28%

Puglia 8.191.662 1.320.079 71% 9% 20%

Sardegna 9.513.699 2.325.150 71% 24% 5%

Sicilia 15.582.317 1.914.033 74% 8% 18%

Toscana 21.428.144 3.094.536 66% 13% 21%

Trentino Alto Adige 7.492.639 187.826 78% 18% 4%

Umbria 4.510.166 720.606 80% 6% 14%

Valle D'Aosta - - - - -

Veneto 17.623.552 1.922.601 79% 11% 9%

Totale complessivo 230.606.257 27.043.071 73% 12% 15%

Fonte: Elaborazioni Centro Studi Assobiomedica su dati del settore Ortopedia (trauma, spine e protesica) riferiti al 2014

Tabella 7

Aprile 2015 23

periodicità, si reca presso lastruttura sanitaria, sia - even-tualmente - tramite unità at-trezzate a fornire tale suppor-to da remoto (nel qual caso aipazienti vengono forniti apposi-ti strumenti).● Servizio post vendita dieducation tecnico-scientifi-ca: si tratta di un servizio avalore aggiunto che si traducein corsi in aula o presso la strut-tura ospedaliera organizzati dal-l’azienda fornitrice, con docen-ti interni e/o esterni alla stessa,e che possono essere offertisecondo le specifiche richiestedei clienti.● Servizio particolare difornitura e spedizione: lapossibilità di assicurare spedi-zioni overnight, con tempi di eva-sione di 24/48 ore dall’ordinedel cliente e la gestione di even-tuali urgenze in linea con le ri-chieste della struttura sanitaria.Tutto ciò richiede l’organizza-zione di una rete di trasportoestremamente efficiente e capil-lare e - in alcuni casi - totalmen-te dedicata, il che naturalmentesottende maggiori oneri.Infine, esistono prodotti ac-cessori, che possono esseresia apparecchiature sanitarie enon sanitarie, che materiali diconsumo. Per questi accessoriè ipotizzabile una quotazioneseparata, ma ad oggi essi vengo-no considerati parte integrantedella fornitura. È evidente chein fase di definizione dei prezzil’impresa tenga conto dell’inci-denza dei suddetti fattori.Da ultimo va tenuto in conside-razione anche il fatto che esi-stono differenze negli impiantidi produzione, che si traduco-no in altrettanto differenti im-patti ambientali tanto dei pro-cessi di produzione quanto deidispositivi stessi.Alcune imprese, ad esempio, si

avvalgono dei sistemi di gestio-ne ambientale certificati (ISO14001). La certificazione non èun requisito obbligatorio, ma èindicativa della scelta fatta dal-l’impresa fornitrice di voler sta-bilire, attuare, mantenere, atti-vare o migliorare il proprio si-stema di gestione ambientale.In altre parole, la certificazionedimostra che l’organizzazioneha un sistema di gestione ade-guato a tenere sotto controllol’impatto ambientale delle pro-prie attività, e ne ricerca siste-maticamente il miglioramentoin modo coerente, efficace esoprattutto sostenibile.Attraverso interventi sui pro-

cessi produttivi - quali l’utilizzodi energia elettrica da fonti rin-novabili, la ricerca sui materiali,ecc. - è infatti possibile realizza-re prodotti in grado di rispetta-re l’ambiente, portando un con-tributo positivo alla comunità.Ad esempio, si sottolinea co-me la riduzione del peso di undispositivo consumabile abbiaun impatto economico positi-vo per l’ente acquirente. Infat-ti, essendo il costo di smalti-mento dei rifiuti clinici commi-surato al peso dei materiali im-piegati nella fabbricazione de-gli stessi, l’ente che acquistas-se un dispositivo di peso infe-riore si troverebbe a rispar-miare sui costi di smaltimentorifiuti.

In fase d’acquisto di un disposi-tivo, si può tenere conto diquesti fattori fintanto che iprezzi a base d’asta non risulte-ranno eccessivamente bassi einadeguati.Tutti questi fattori, come det-to, sono illustrati in appositeinfografiche dedicate alle se-guenti categorie di dispositivimedici prese ad esempio:● siringhe;● defibrillatori e pacemaker;● dispositivi per protesica,traumatologia e chirurgia dellacolonna;● ausili per pazienti cronici (ca-teteri, sacche per stomia, ausiliassorbenti);● servizi di gestione e manuten-zione delle apparecchiatureelettromedicali.

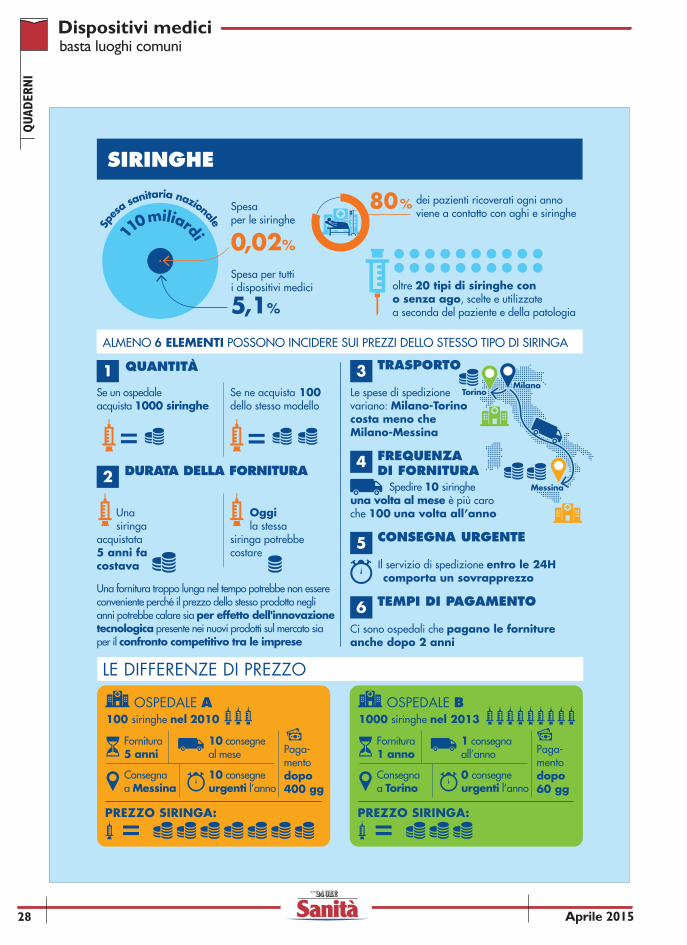

SiringheLe siringhe vengono troppospesso considerate alla streguadi beni di largo consumo omo-logabili tra loro, quando inveceesistono almeno 20 tipologiedifferenti di siringhe e altrettan-te di aghi, che si differenziano aseconda dell’ambito di applica-zione e hanno caratteristichetecniche diverse e in taluni casianche molto sofisticate: sirin-ghe di sicurezza che evitano lepunture accidentali per gli ope-ratori sanitari, siringhe “verdi”a basso impatto ambientale cheusano meno materiali plastici enon rilasciano diossina nella fa-se di smaltimento-incenerimen-to, ecc.Nell’ambito della differenziazio-ne del prodotto e del prezzo,gioca dunque anche qui un ruo-lo fondamentale l’innovazionetecnologica e i relativi meccani-smi di sicurezza e di protezio-ne per gli operatori sanitari,che possono essere più o me-no elevati a seconda del model-lo. Queste caratteristiche ven-

Servizi e prodottiaccessori sono elementida non trascurarenei confrontitra prezzi

24 Aprile 2015

gono troppo spesso trascuratequando si mettono a confron-to forniture apparentemente si-mili, ma non uguali, soprattuttonel caso della siringa che, inquanto dispositivo salvavitaeconomico e di facile uso, vie-ne di frequente banalizzato so-lo perché utilizzato anche perl’automedicazione.Oggi sul mercato ci sono pro-dotti di questo tipo che qual-che anno fa non vi erano anco-ra stati introdotti; questo hacontribuito ad abbassare ulte-riormente il prezzo dei prodot-ti da più tempo sul mercato.Fa variare il prezzo di un pro-dotto anche l’eventuale impe-gno del fornitore a soddisfarerichieste di consegna urgente ofrequente.Infine, è chiaro che l’offertaeconomica fatta da un’impresasarà influenzata altresì dal gra-do di conoscenza che essa hadell’azienda sanitaria alla qualedovrà fornire: se sia un clienteaffidabile con cui il rapporto èduraturo e ad ampio raggio diprodotti e servizi, o al contra-rio un cliente inaffidabile, uncattivo pagatore, ecc.Tutti i suddetti fattori e gli altriancora precedentemente citativalgono in generale per tutti idispositivi.

Defibrillatorie pacemakerNell’infografica sulle differenzedi prezzo di defibrillatori e pa-cemaker, oltre al conto deposi-to e alla fornitura di strumentiaccessori, si richiama l’impor-tanza del supporto specialisti-co che può venir richiesto eofferto sia nella fase di impian-to del dispositivo che in quelladi follow-up del paziente.Il supporto dello specialista diprodotto in sala operatoria èun servizio incluso nella fornitu-

ra del prodotto, quindi conside-rato dall’impresa nella definizio-ne del prezzo finale. L’impresadunque tiene conto, in fase diquotazione, a seconda dellastruttura ospedaliera e del per-sonale che vi opera, della fre-quenza con cui verrà verosimil-mente richiesta la presenza del-lo specialista di prodotto in sa-la operatoria. Infatti, alcuni chi-rurghi ne avranno bisogno soloper i primi interventi, a differen-za di altri che lo riterranno uti-le in occasione di numerosi in-terventi.Per i defibrillatori si stima intor-no al 90%13 la percentuale degliimpianti che richiedono questo

tipo di assistenza tecnica. È evi-dente che questa variabile pesanotevolmente nel confrontotra prezzi, anche di dispositiviidentici e forniti a parità di al-tre condizioni.Stesso discorso vale per il sup-porto specialistico in fase di fol-low-up: il numero di pazientimonitorati e la periodicità concui lo specialista prevedibilmen-te sarà chiamato a fornire sup-porto al personale medico-sani-tario influiscono sul prezzo deldispositivo.Lo specialista di prodotto haelevata competenza tecnica suidispositivi medici, è esperto ri-guardo alle procedure per im-postarne e modificarne la pro-grammazione; seguendo le

istruzioni impartite dal clinicoe sotto la sua supervisione,può quindi fornire indicazionisul corretto e sicuro utilizzodel dispositivo sia in fase pre epost operatoria che in fase difollow-up. Questa risorsa rap-presenta dunque un valore ag-giunto e una professionalità in-dispensabile che l’impresa met-te a disposizione insieme al di-spositivo.

Dispositivi per protesica,traumatologiae chirurgia della colonnaPer le protesi in questione valeesattamente lo stesso discorsofatto per defibrillatori e pace-maker, con alcune specificitàrelative al fatto, ad esempio,che in questo caso taluni dispo-sitivi hanno forma differente aseconda del lato di impianto(arto destro o sinistro) e misu-re differenti e questo impattasulla configurazione delle forni-ture da lasciare o meno in con-to deposito presso le strutturesanitarie.Un aspetto molto diffuso perle forniture di protesica, trau-matologia e chirurgia della co-lonna è la spedizione urgente,anche detta in overnight, che in-fluisce sul 23%14 delle fornitu-re, pesando per quasi il 200%sulle spese di consegna.Nell’infografica che tratta diquesti dispositivi sono elencatii principali servizi connessi allafornitura, che incidono sulprezzo unitario del prodotto. Èchiaro che questi non sono gliunici elementi che vanno a influ-ire sulla determinazione delprezzo e che molto dipende an-che dalla metodologia di acqui-sto decisa dalla struttura sanita-ria o dalla stazione appaltante:gara d’appalto, trattativa priva-ta o procedura d’acquisto ineconomia.

Tutte letipologiedi prodottoe le lorocaratteristiche

Aprile 2015 25

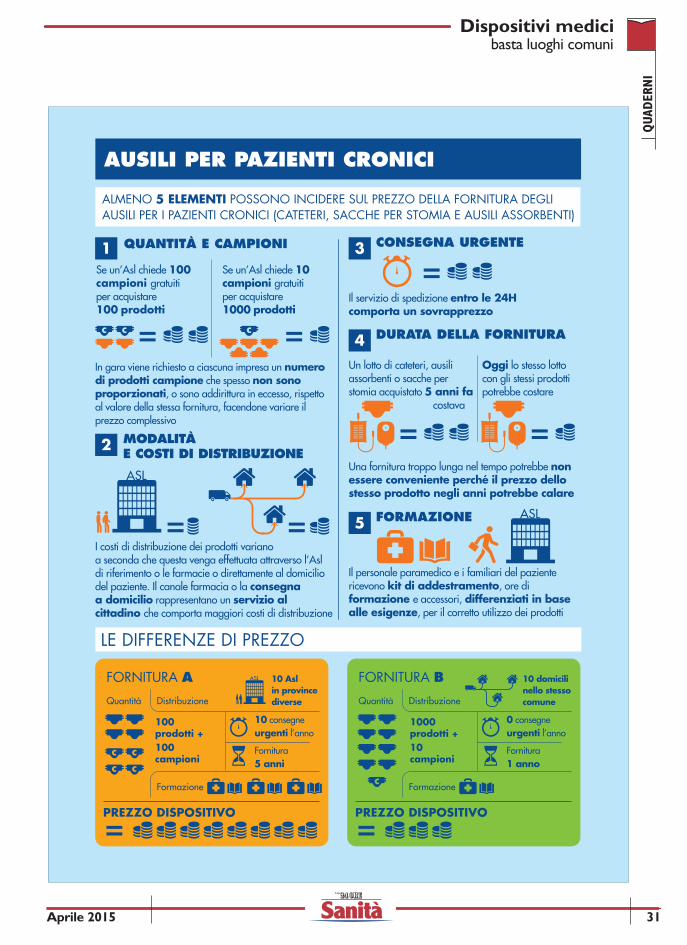

Cateteri, ausiliper incontinentie sacche per stomiaCome per aghi e siringhe, glielementi che incidono fortemen-te sul prezzo della fornitura de-gli ausili per pazienti cronici so-no la quantità, le eventuali con-segne urgenti e la durata dellafornitura con tutte le questioniconnesse all’innovazione tecno-logica e alle economie di scala,che sono già state approfondite.Quello che caratterizza le forni-ture di ausili per i pazienti cro-nici sono due ulteriori questio-ni fondamentali: le modalità didistribuzione e la richiesta dicampionionatura in fase di par-tecipazione alla gara.Per quanto riguarda le modali-tà di distribuzione di cateteri,sacche per stomia e ausili assor-benti come noto le possibili so-luzioni sono tre: distribuzionein capo all’ASL presso la qualein giorni stabiliti i pazienti o iloro familiari possono recarsiper il ritiro dei prodotti; distri-buzione in capo alle farmacie;distribuzione in capo alle impre-se che provvedono alla conse-gna dei prodotti direttamenteal domicilio del paziente.Per quanto riguarda la campio-natura, la mancata restituzionedella stessa dopo l’aggiudicazio-ne della gara influisce sulla de-terminazione del prezzo dellafornitura. Si tratta di una scor-retta gestione dei bandi che an-drebbe quanto prima sanata.

Nell’insieme si possono crearenumerose fattispecie di casiconcreti, per cui, ad esempio,sebbene la consegna a domici-lio di questi prodotti sottendacosti superiori, a fronte del mi-glior servizio reso al cittadino,non è per nulla da escludersiche attraverso una gara cheprevedesse l’acquisto di unaquantità maggiore di prodotti,in cui si richiedesse il minimoindispensabile di campioni gra-tuiti e appunto il servizio diconsegna a domicilio di questiprodotti si possano spuntareprezzi più bassi che attraversoun’altra gara che prevedessel’acquisto di minori quantità, incui si richiedesse una quantitàingiustificata di campioni gratui-ti e la consegna presso il magaz-zino dell’ASL.

Servizi di gestionee manutenzionedelle apparecchiatureelettromedicaliDiscorso a parte meritano iservizi di gestione e manuten-zione delle apparecchiatureelettromedicali. In questo casoil prezzo della manutenzionedovrebbe tener conto dell’etàe dello stato di conservazionedel parco apparecchiature pre-sente nella struttura ospedalie-ra per consentire all’impresa direalizzare in modo efficace edefficiente le attività di riparazio-ne e manutenzione. In realtà, èpratica diffusa quella di fissareun prezzo, che generalmente

viene calcolato come percen-tuale fissa rispetto al costo diacquisto del macchinario, sen-za considerare molteplici fatto-ri come non solo la vetustà elo stato di conservazione del-l’apparecchiatura, ma anche ilgrado e l’intensità di utilizzo, lecondizioni ambientali, la modali-tà con cui viene utilizzata, lasua destinazione d’uso. È per-tanto evidente come non siapossibile definire e confrontarein forma astratta un prezzo vali-do “per tutte le stagioni”.

Prima di lasciare spazio alle in-fografiche, sottolineiamo che ifattori sopra richiamati nonrappresentano pure speculazio-ni teoriche; essi giocano unruolo effettivo nella determina-zione dei prezzi dei dispositivimedici: se gli osservatori regio-nali analizzassero in profonditàil fenomeno scoprirebbero chei volumi acquistati possonospiegare differenze di prezzo dioltre il 150% e questo senza“scomodare” la centralizzazio-ne degli acquisti, ma semplice-mente confrontando i prezzispuntati da una grande aziendaospedaliera rispetto a un picco-lo ospedale; che il conto depo-sito, unito all’affidabilità delcontraente, da soli sono ele-menti che possono spiegare dif-ferenze di prezzo di oltre il30%; e così via. A suddetti fatto-ri occorre dunque riconoscereil giusto peso quando si con-frontano prezzi diversi. ●

Note

10. Cfr. McCormick T. (2009), William Petty and the Ambitions of Political Arithmetic. Oxford: Oxford University Press.11. A questo riguardo si sottolinea come le basi d'asta siano sottoposte ormai da diversi anni a una forte pressione al ribasso, il che

evidentemente influisce sulle quotazioni da parte delle imprese. Questo pertanto in prospettiva comporterà inevitabilmente un analogoabbassamento della qualità dei prodotti offerti.

12. Cfr. Cincotti F. et al (2015), Le politiche pubbliche d'acquisto di dispositivi medici. Centro Studi Assobiomedica, Studi n.30.13. Stime 2013 del Centro Studi Assobiomedica riferite alle forniture di elettrofisiologia.14. Stime 2013 del Centro Studi Assobiomedica riferite alle forniture di protesica, traumatologia e chirurgia della colonna.

26 Aprile 2015

Aprile 2015 27

28 Aprile 2015

Aprile 2015 29

30 Aprile 2015

Aprile 2015 31

32 Aprile 2015

I l mercato dei dispositivi medici non è unmercato selvaggio, caratterizzato da unostrapotere delle imprese. A dimostrarlovi sono, per esempio, le statistiche sul-l’andamento della spesa, dei consumi,

dei prezzi, dei tempi di pagamento.Le ragioni delle differenze di prezzo per ilmedesimo dispositivo sono riconducibili in par-te a fattori fisiologici (come ad esempio lanaturale dinamica dei prezzi) e positivi (comead esempio l’innovazione) che andrebbero ri-conosciuti e bene accettati come tali; in partea fattori (come ad esempio le modalità di forni-tura richieste, tra le quali il conto deposito)che se si volesse si potrebbero certamente“neutralizzare” (ovvero uniformare), ma inter-venendo direttamente nellapredisposizione dei capitolatie non fissando ex ante deiprezzi. Infine a fattori ricondu-cibili a differenze comporta-mentali e organizzative dellestrutture sanitarie che, a benosservare, sono di gran lungapiù eterogenee dei prezzi pra-ticati dalle imprese loro forni-trici. Anche in questo caso sesi volesse intervenire - e sidovrebbe voler intervenire -si potrebbe farlo, ma ancora una volta la vianon sarebbe quella di agire sui prezzi; spettaalle direzioni aziendali delle strutture vigilareaffinché i comportamenti dei propri operatoricorrano lungo determinati binari senza uscirne(ad es. nel caso del conto deposito, emetteregli ordini al momento stesso dell’utilizzo deldispositivo e non invece a distanza di mesi);spetta alle regioni razionalizzare le rispettivereti ospedaliere (ad es. facendo in modo diconcentrare determinate attività nelle solestrutture più attrezzate e meglio organizzate atale scopo).La via dunque più appropriata per migliorarel’efficienza e la trasparenza nel settore dei di-spositivi medici non è affatto quella rappresen-tata dal sostituirsi al mercato stesso attraver-so l’imposizione di prezzi di riferimento (la cuideterminazione finirebbe all’atto pratico per

essere spannometrica e distorsiva), ma quellache passa attraverso il miglioramento delle ca-pacità di controllo pubblico del mercato e lamaggior diffusione delle informazioni raccoltedai vari osservatori prezzi regionali.Riteniamo che la via maestra, in questo caso,sia quella della trasparenza, per cui auspichia-mo che i numerosi osservatori regionali suiprezzi dei beni e servizi scambiati comincino arendere pubbliche - in modo completo e siste-matico - le informazioni da essi raccolte cosìche tutti ne possano tenere conto; una siffattaazione di moral suasion avrebbe maggiore im-patto nel tempo che non gli articoli pubblicatiuna tantum e tanto scandalistici nei toni quan-to superficiali nell’analisi.

Il flusso dei dati e delle infor-mazioni sui prezzi dei disposi-tivi medici è migliorabile e glieventuali benefici che ne con-seguirebbero in termini di effi-cienza e trasparenza del mer-cato e di responsabilizzazionedegli operatori sono preferibi-li rispetto a un sistema di prez-zi amministrati o di riferimen-to, a maggior ragione comequello che si vorrebbe imple-mentare attualmente che è ba-

sato su insufficienti informazioni.Decisioni prese sulla base di informazioni cor-rette e non semplicemente da informazionirappresentano un punto di partenza fondamen-tale: il fatto che la perfezione non sia allaportata non deve tradursi nel fare della spanno-metria il verbo da seguire.Comprendere i fenomeni non sempre risultasemplice, ma è il primo ed essenziale passoverso un buon governo degli stessi. Invece,scambiare la complessità per confusione è erra-to ed è sintomatico di un deficit di conoscenzain presenza del quale è paradossale voler inter-venire dirigisticamente.Eliminare o ridurre le differenze dei prezzi deidispositivi medici, fissando prezzi di riferimen-to e giustificandoli come necessari, equivale anon voler riconoscere le ragioni alla base ditali differenze: ragioni sulle quali in parte, co-

CONCLUSIONI

Come avere trasparenza, sostenibilità e qualità

Non deve esseremai seguitoun metro divalutazionespannometrico

Aprile 2015 33

me abbiamo detto, è opportuno intervenirema seguendo altre vie.Se il monitoraggio ad oggi non è efficacie, l’at-tenzione va alzata, ma non in modo scompostoe comunque senza mai dimenticare di cosa sista parlando: i dispositivi medici sono fattoriproduttivi essenziali che incidono solo per il5,1% della spesa sanitaria pubblica, sono pre-senti sul mercato in numerose varietà atte a

soddisfare altrettante numerose specificità dibisogni assistenziali e vengono forniti insieme aservizi che tengono conto dei diversi contestidi utilizzo; rendere il mercato più efficiente epiù trasparente si può e si deve; ciò che vaevitato è che pur di semplificare la funzioneamministrativa si finisca per penalizzare l’ap-propriatezza di quella assistenziale e depaupe-rare il SSN. ●

34 Aprile 2015