Rassegna stampa del 28/03/2011 - comune.russi.ra.it · u: Vero[anuova (Brescia) MISSIONE compiuta...

31

Ufficio stampa Rassegna stampa del 28/03/2011

-

Upload

hoangkhuong -

Category

Documents

-

view

212 -

download

0

Transcript of Rassegna stampa del 28/03/2011 - comune.russi.ra.it · u: Vero[anuova (Brescia) MISSIONE compiuta...

Ufficio stampa

Rassegna stampa del 28/03/2011

press UnE28/03/2011

Resto del OrlinoRavenna

Missione compiuta per i t RussiTorna al successo sul campo del fanalino e riprende a sperare

‘,.`bomber' del Russi ha ritrovato ieri la via del gol ; le su e

reti sono indispensabili ai falchetti per sperare nella salvezza (Zans)

NUOVA VEROLESE (4-3-3) : Paotett i6 ; Picardi 5,5, Attoisio 5, Ferraci 5,5 ,Zanoni 4,5 ; Trainini 6 (36' st Ferrare -si sv), Zanota 6, Scatvenzi 6 ; Mancin i6 (29' st Alessandrini sv), Facconi 6 ,Davide 6 (1 7' st Bresciani 6) . A disp . :De Domenico, Linetti, Arrigoni . AH ,Persegani .RUSSI (4-4-21 : Berdondini 6 ; Catviet-to 6, De Angetis 6, Casadei 6,5, Ster-nini 6 (26' st Rusticali 6) ; Braccini 5 ,Pittatunga 6, RinaEdini 6,5, SaveRi 6(22' st Alikai 6,5) ; Pagani 6, Melan-dri 7 . A disp . : Ancarani, Facchini ,Baldo, Fabbri, Dragusin . Alt . Loren-zo .Arbitro : Martire di Grosseto 6 .Retii 44' pt Rinatdini su rig . ; 21' Me-tandri, 37' st Atikaj ,Note - Spettatori 100 circa . Espulsi :Zanoni pt, Aikiisio 44' st e Bracci-ni 46' st . Ammoniti : Zanota, Ferrare -si . Angoli 1-7 . Recupero 2' eu: Vero[anuova (Brescia )MISSIONE compiuta del Russ icontro la Nuova Verolese, già re-trocessa . Un 3-0 che dà qualche-speranza alla formazione di Lo-renzo, anche se la classifica no npromette nulla di buono . La pre-stazione, comunque, è stata con-fortante, ha garantito i tre punti ,dando morale alla squadra in vi-sta dello sprint finale . Pronti viaMancini sfugge sulla sinistra aCalviello e centra in mezzo un pal -lone velenoso, Davide è in ritard osulla sfera e l'azione dei locali sfu-

ma. Brividi per il Russi che, perpoco, non si fan no mettere i pied iin testa dalla formazione di casa .Il Russi impiega una decina di mi -nuti per assestarsi, ma si dimostraun po' pigro dalla metà campo insu, tanto più che il primo pericol oper i padroni di casa cade alla mez-zora sulla conclusione ravvicinatadi Savelli che Paoletti riesce a farsua con un intervento di pregevo -

le fattura. La gara, contro ogn iaspettativa, è viva . La Verolese havoglia di fare bella figura in casa ,mentre il Russi ha bisogno, a tuttii costi, di portare via tre punti fon -damentali per alimentare la spe-ranza . Al 34' è di nuovo la Verole -se a rendersi pericolosa : Traininiserve Scalvenzi, palla rimessa i nmezzo e Ferrari, ben appostato vi -cino alla linea di porta, tenta la gi-

press UnE28/03/2011

Resto del OrlinoRavenna

rata a rete trovando lo stinco diun difensore ospite a smorzare lasfera, che placida termina nell ebraccia di Berdondini .

LA PRIMA FRAZIONE sembrascorrere via senza cambiament idi risultati, ma al 44' ecco l'episo-dio chiave che cambia il volto del-la gara : Pagani entra appena den-tro l'area e dopo un contatto co nun difensore lombardo frana a ter-ra, inducendo il direttore di garaa concedere la massima punizio-ne tra le proteste dei giocatori ve-rolesi . Rinaldini dal dischettonon sbaglia, ma le reiterate lamen-tele dei locali comportano un du-ro dazio da pagare che si tramutanel rosso sventolato a Zanoni . Lasuperiorità numerica diventa u nelemento in più per il Russi chenella ripresa non deve far altr oche amministrare e colpire no nappena ne ha l'occasione . Sì, è l achiave del match, la svolta chespariglia le carte contro la NuovaVerolese. Al 13' ci prova Melan-dri a colpire con un destro dal li -mite, ma Paoletti è attento e para.

gol è comunque nell'area e pun-tuale arriva al 21', quando ancor aMelandri viene completamentedimenticato in piena area di rigo -re e ha il tempo prima di ciccarela sfera di testa, quindi di ripren-derla e spedirla all'incrocio . Nel fi-nale Alikaj, entrato per Savelli ,chiude il conto in contropiede .

«Questavìttoria d dàanche morale»

?eCi : ;:MUOV ;:2

NON PUÒ essere ci-inten nG .mania- Oern :i ,del Kussi„ la ,ntirira co nNuova Verniese. sede uxE :it

giocati) unapartita enn le nostra armi.etinnnentiì . aekn:;':; 0nen è facile dure entusitismoal l e

COn:3Unetrie 4eIret5re d itiare ii massimo agio partit aiì :r:3i a :5ra di gi i.Xn -

re le nostre carte . La'i -i da morale .

Certo, la classifica non è pro _

inetta li i.e : :Di:ibbinrnri i-5r0't.n -ITei Villeere pPti35rine Parei -te . la to. i ;035 ;5 :pende sol oda noi . Ci dobbiamo irtig.rlàre a tondo per preVare aeerni ;à'e qr :eii :5 ehe ora S `zf3 ~

nuincia mine una grand eM :3 di (p,tene

lta t

sti :inoii dobbiamotrovarli ii3 noi stessi, anchese, _..,ari, tutto diventa dtf -fí

e coni ic .at+ :' :•> .Se-r'AVÚ :3.0 ira punsi £_r> ;3.Nuova Vert.iiesii . <Tra unap35tit :5 dn ciocca-

fatto . Adesso guardnunoeri :51 ;5 Spe :'part Z.:3 di là :'e

risuiuni in altre gare» .

press LIf1E28/03/2011 Il Sole 202

EIt

Le promessesull'Iraptraditedalla politicadi Alberto Zanard i

1 decreto sul federalismo re -gionale approvato giovedì scorso dalla Commissionebicamerale ripropone, sostan-zialmente, il menù dei principa-li tributi già oggi disponibili al -le regioni : Irap, addizionale Ir-pef, compartecipazione Iva, tas -se automobilistiche. La rifor-ma, è vero, riconosce qualch espazio di manovrabilità in più ,ma introduce anche vincoli ag-giuntivi.

In particolare, l'Irap - nono -stante si ribadisca la promessadi una sua sostituzione con al-tri tributi - ne esce pienament econfermata, a riprova del fattoche un'imposta di questo getti-to (36 miliardi) non è facilmen -te sostituibile. Fino al 2013 noncambia nulla: per le regioni gl ispazi di manovrabilità dell'ali-quota in aumento restano con-gelati. Da quell'anno in poi, leregioni riacquistano autono-mia di manovra sull'aliquotaverso l'alto, sempre fino all'at-

tuate tetto detto 0,92%, e soprat-tutto verso ilbinso con lapossi-bilità di andare ben aldilà dell o0,92% fino addirittura all'azze-ramento dell'aliquota comples-siva. Un'autonomia asimmetri-ca, dunque, in cui, nel caso di an-nullamento dell'Irap, la regio -ne dovrà accollarsi totalment eil costo del mancato gettito, ta-gliando le spese o aumentandoaltre imposte e tasse, senz acompensazioni da parte delloStato . Ovviamente la riduzion edelle aliquote è preclusa alle re -gioni che non abbiano i contidella sanità in equilibrio, per lequali continua avalere l'aumen-to automatico delle aliquote.

L'azzeramento dell'Irap, vi-sta la dimensione del gettit ocoinvolto, rappresenta, ancheper le regioni più ricche (un get -tito di più di 900 euro pro-capi-te in Lombardia!), uno scenari oben lontano dalla realtà. E quin-di, più che altro, un effetto an-nuncio che ha l'obiettivo di met-tere anche le regioni, insiemeal governo centrale, nel mirin odelle imprese quando richiedo-no con forza la cancellazione ola riduzione dell'Irap .

La facoltà della regione di ri-durre l'aliquota Irap al di sott odell'ordinario 0,92% è comun-que assoggettata a un vincol oalquanto bizzarro: possono ta-gliare l'Irap solo le regioni chenon aumentano l'addizional eIrpef, l'altro strumento fonda-mentale della loro autonomia fi-scale, più dello o,5 per cento.

Le promessetraditedalla politica

Insomma, una regione no npuò finanziare una riduzionedella sua Irap, per incentivarel'attività produttiva, attraversoun aumento della parte mano-vrabile della sua addizionale Ir-pef. Perché? Non è chiaro. Forseilgoverno centralevuole evitareuntrasferimento delprelievo re-gionale dalle imprese ailavorato-ri, che potrebbe avere effetti re -distributivi indesiderati e cost ipolitici rilevanti (le imprese nonvotano, le persone fisiche sì) nel-la convinzione che i cittadininon riescano a separare la com-ponente statale dalla componen-te regionale dell'Irpef. Resta ilfatto che l'autonomia sull'Irapne esce unpo' sofferente.

Tuttavia, in modo vagamen-te schizofrenico, accanto a que-sta "sovranità limitata" sull'ali-quota, il decreto dà alle region imano libera su un altro parame-tro dell'Irap, ancor più delicato ,riconoscendo loro, questa voltasenzalimiti apparenti, lapossibi-lità di disporre deduzioni dallabase imponibile . Si tratta di unaprevisione azzardata sotto variprofili. Se ulteriori intervent isull'Irap alivello nazionale appa-iono auspicabili (in termini d iesclusione graduale del costodel lavoro) non altrettanto è il"fai da te" regionale sulla baseimponibile . Differenziazionidell'imponibile tra regioni ag-graverebbero i costi di adempi-mento perle imprese oltre a ren-dere difficile la comparabilitàdell'imposta, condizione essen-ziale per la determinazione del -la capacità fiscale standard chesta alla base del funzionament odella perequazione regionale .

Alberto Zanardi

press LIf1E28/03/2011 Il Sole 202

Sulla via dell'Irap leggeral'òSt acolo dei conti in rossoTagli selettivi praticabili solo nei territori virtuos iMarco MobiliGianni Trovati

«Autonomia e responsabili-tà». Il mantra ha accompagnatotutta la discussione sul federali-smo fiscale, e si traduce in un prin-cipio semplice : garantito il fman-ziamento delle funzioni fonda-mentali a costi standard, chi ha iconti in ordine può alleggerire i lcarico fiscale sul territorio, e ch ispende di più deve chiedere sold ia cittadini e imprese. L'antipastodel federalismo, servito in questianni dalle super-addizionali nelleregioni che hanno sforato tutti i li -miti «sostenibili» di deficit sanita-

IL CIRCOLO VIZIOS O

Le aree povere rischian oun prelievo più pesant ee un ulteriore fren oallo svilupp odelle attività produttive

rio, ha fatto schizzare la pressionefiscale al Centro-Sud, dove i bilan -ci zoppicano storicamente, ehala-sciato immuni le regioni setten-trionali . Già oggi un contribuenteromano paga a regione e comuneun'addizionale doppia di quellaversata da un milanese, e la libertàfiscale che inevitabilmente accom-pagnerà l'entrata a regime della ri-forma rischia di allargare il solc otra le due Italie.

Lo sanno bene le imprese: giàoggi, a parità di struttura e bilan-cio, un'azienda che opera inuna re-gione con i conti in disordine co-me Lazio, Molise, Campania e Ca-

labria si vede presentare un contoIrap superiore del 27% rispetto aquello che paga una concorrent ein un territorio senza troppi pro-blemi nei bilanci sanitari. Visto i lmeccanismo dell'imposta, ch econcentra l'imponibile sulle bust epaga dei lavoratori, l'aumentodell'Irap si traduce nei fatti in unappesantimento del costo del lavo-ro, senza ovviamente aumentar egli stipendi dei dipendenti : «Dovel'Irap è più pesante - si era lamenta -to Giovanni Lettici, president edell'Unione industriali di Napoli,quando l'ultimo scatto automati-co ha portato al 4,97% l'aliquotadella Campania - la flessionenell'occupazione è stata tripla ri-spetto ai territori confinanti».Con la libertà fiscale offerta dal fe-deralismo, il divario non potrà cheaumentare.

Il decreto sul fisco delle region iapprovato giovedì scorso in bica-merale offre dal 2013 alle regioni lapossibilità di abbassare l'aliquota,fmo ad azzerarla . Una chance, ov-viamente, concessa solo dove i bi -lanci regionali lo permettono. I pri-mi commenti alla novità sono stat ifreddi, perché è difficile ipotizza -re interventi pesanti sull'impostaregionale senza azzoppare il getti-to, ma non è detto: le regioni possano intervenire su singoli settori, of-frendo a platee selezionate vantag-gi anche importanti senza metterein crisi l'equilibrio complessivonei loro bilanci. Dimezzare l'ali-quota per le nuove imprese tecno-logiche, per esempio, può portareal 6o% lo sconto praticato dalle re -gioni ricche rispetto ai livelli d'im -posta praticati nei territori proble -

.. . .. .. .. . . .. .. .. . .. .. .. . .. . .. .. . .. .. .. . .. . .. .. . .. .. .. . . .. .. .. . .. .. . .. .. . ..

*La fiscalità di vantaggioprevede l'applicazione d irisparmi d'imposta alle impres eche intendono svolgere odelocalizzare la propria attivit àproduttiva nelle areesvantaggiate del Paese . Anche s ele regole comunitari egeneralmente ritengon ocompatibili con il mercatocomune gli aiuti destinati afavorire lo sviluppo economic odelle regioni dove si registran oparticolari forme d isottoccupazione o tenori di vitaparticolarmente ridotti, le misurefiscali destinate a sostener einvestimenti e occupazioni nellearee depresse devono esser ecomunque comunicate econcordate con Bruxelles . Ultim iesempi di fiscalità di vantaggi ointrodotti in Italia sono ladetassazione del 50% dei redditio la maggiore deducibilità Ira psull componente lavoro per gliincrementi occupazionali al Sud .Da ultimo, con la manovra estiva ,è concesso alle regioni Abruzzo ,Basilicata, Calabria, Campania ,Molise, Puglia, Sardegna e Sicili adi modificare le aliquote Irap, co nproprie leggi, fino ad azzerarle i nfavore delle nuove iniziativ eproduttive .

matici: «Chi è più povero - spiegaGianluca Galletti, vicepresidentedel gruppo Udc alla Camera, mo-strando in anteprima i dati di unostudio che sarà presentato doma-ni a Montecitorio -sarà penalizza-to ulteriormente . Il paradosso, ag-giunge Galletti, è quello di un Go-verno che mentre chiede all'Euro-pa una fiscalità di vantaggio, ne ifatti introduce una fiscalità di svan-taggio . Un'impresa che decide diandare a produrre al Sud si trovagià oggi a pagare un quarto di Irapin più rispetto a un suo diretto con -corrente del Nord . Con questo fe-deralismo la penalizzazione ri-schia di aumentare anche fmo acinque volte».

Ameno di una svolta storica nel -la qualità dei conti meridionali ,quindi, il rischio potrebbe esserel'innesco di un circolo vizioso, incui i territori poveri si ingolfano suun fisco più pesante che rende an-cor più scoraggiante lo svilupp odelle imprese . Un rischio ,quest'ultimo, aumentato daunfat-tore logico: dove le basi imponibi-li sono più generose, basta un lie-ve ritocco delle aliquote per otte-nere effetti significativi, mentrenelle regioni con meno redditi eimprese lo sforzo di pareggiare iconti con il fisco impone interven-ti più pesanti. La stessa dinamicasi potrà riprodurre, dal 2o4, sulleaddizionali Irpef: ma se cambiareresidenza per pagare meno tasselocali è un'ipotesi di scuola, il cari-co fiscale può essere un elementodeterminante per scegliere dovesviluppare un'impresa, e soprat-tutto dove crearne una nuova .

6 RIPRODUZIONE R SERVA TA

press LIf1E28/03/2011 Il Sole 911)2

Gli esempi

O

rCEN k0 AT '.. t

A parità di fatturato, costì di produzione e di per -sonale, già oggi, l'impresa localizzata in una re-gione "virtuosa" ha un vantaggio fiscale e dun-que competitivo rispetto all'imprenditore di un aregione in deficit sanitario di oltre llmila euro

Fatturato1

Costi dellaproduzione

Costo de lpersonale Reddito %Irap

CostoIrap

Regione in extra-defici tsanitario

2.385.999 2.019.266 669.786 366.733 4.97

Regione con cont iin ordine I

2 .385.599 2 .019.266 669.786 366.333 3.90

. .. . .. .. . .. .. .. . .. . ... . . .. .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. . .. .. . .. .. .. .. . .. .. . .. .. .. . .. . .. . .. .. . .. .. . .. .. .. . .. .. . .. . .. . ... . .. . .. .. . .. . .. .. .. . .. .. . .. .. .. . .. . .. .. . .. . .. .. .. . .. .. . .. . .. .. .. . .. . .. .. . .. .. .. . . . . . . . .. . . . ..

© L'IR

Con l'arrivo el federalismo regionale il divario tra l eimprese di regioni virtuose e non virtuose si am-plia . Se te prime, con i conti in ordine, scelgono d iridurre l'aliquota al 2%, il differenziale con le regio -ni in extra deficit sale fino oltre 30mila euro

FatturatoCosti delta

produzioneCosto de l

personale RedditoCosto

% Irap

IrapRegione in extra-deficitsanitario

2 .385.999 2.019.266 669.786 366.733 4,97

Regione con cont iin ordine

2.385.9991 2.019.266 669.786 366.733 2,00

: .. .. : .: __ ._ ._ . .____ ..

ALTER` sc

Se te regione virtuosa sceglie di ridurre ['aliquotaIrap di un altro punto, fissandola alt'l%, la differen-za con [e imprese delle regioni in deficit sale a 41mi -la euro. Alcune aree del paese rischiano di diventa-re decisamente meno attrattive perle impres e

Costi delta Costo del Cost o

Regione in extra-deficitFatturat o2.385.999

produzion e2.019.266

personale

669.786

Reddito

366.733

% Irap

Irap

4,97sanitari o

Regione con conti 2.385.999 2.019 .2661 669.786 366.733 1 .00in ordine

"Sinistra, coerenzasulla centrale"

RUSSI - "Ci rivolgiamo ai tre assessori regionali di Sei ,Idv e Fed, auspicando in una presa di posizione coeren-te che rispecchi la linea espressa e ampliamente confer-mata a livello locale : non potremmo accontentarci d iun'astensione o di una strategica uscita dall'aula al mo-mento della votazione, ma ci auguriamo che prevalgaun comportamento coraggioso, una forte presa di posi-zione". Il Clandestino rivolge un appello agli uominidella sinistra della giunta regionale, chiamata oggi a ra-tificare la Valutazione di impatto ambientale sulla cen-trale a biomasse di Russi, approvata giusto un mese fain Conferenza dei Servizi, nonostante il parere negativ odella Soprintendenza. "Sui banchi - ricordano dall'asso-ciazione - oltre alla maggioranza Pd saranno present ianche assessori di Sei, Idv e Fed, da loro ci aspettiam oun netto voto contrario all'inceneritore"

Pagina 1 3I :iallu a (''a,lcl dchI iu

Milano stacca tutti nella classifica dei reddit iBergamo e Monza gli altri capoluloghi sul podio - Lontane le città del Sud e i micro-comuni

Alti e bassi

I dieci comuni agli estremi della graduatoria . Importi in euro

. . .E GLI ULTIMI DIEC I

Comune

Reddito Comune

Reddit o

Basigiio (Mi)

51 .80 . Tortorici (Me)

l2.589

Galliate Lombardo (Va) = t 5 .z > Platì (Rc)

2 .51 8Cusago(Mi)

tl . .

Zappo neta(Fg)

12 .51 7Pino Torinese (To)

.10 .298 Santomenna (Sa)

12 .43 7Campione d'Italia (Co) 39.0 4 Maniace (Ct)

12 . 42 1Carate Urio (Co) 39 .0 .1? Va[sol da (Co)

1? ..1~%f> : :. ..Pecetto Torinese (To) 37.85` Val Rezzo (Co) I.2 .st~3 .Torre d'Isola (Pv) 37.62.(' Elva (Cn) 12 .187Segrate (Mi) 36.535 Falmenta (Vb) 12 .037. . .. . .. . .. .. . .. . .. .. . .. . .. .. .. . .. .. . .. .. . .. .. . .. . .. .. . .. .. . .. . . . .. . .. .. . . . .. .. . .. . .. .. . .. .. . .. . .. .. . .. . .. .. . .. . .. .. . .. . .. .. . . .. .. . .. . .. . ..

. . .Pieve Ligure (Ge)

5_935 Mazzarrone (Ct)

11 .7 S

PAGINA A CURA DICristiano Dell'Ost eMarco Mobili

Milletrecento chilometr idi strada, 4omila curo all'anno :la distanza tra il Comune pi ùricco (Basiglio, in provincia d iMilano) e quello con i reddit ipiù bassi (Mazzarrone, Cata-nia) si misura anche con i dat iappena pubblicati dal diparti-mento delle Finanze sull'addi-zionale comunale all'Irpef.

La geografia delle tasse spingein alto i grandi centri del Nord eallontana dalle prime posizionidella classifica le città del Sud e iComuni-polvere, che spesso pos-sono contare su poche decine d icontribuenti . Tra i capoluoghi ,Milano, Bergamo e Monza si con-fermano in testa, mentre i capo-luoghi delle nuove province affol-lano il fondo della lista.

Un'Italia a due velocità, dun-que, che emerge chiaramanteanche dall'analisi elaborata da itecnici del Dipartimento sullabase dell'imponibile 2009 di-chiarato con il 730 e Unico 201 0ai fini delle addizionali comuna-li e regionali Irpef. Non si trat-ta, quindi, del reddito medio ditutti di contribuenti Irpef, madel reddito denunciano dai sog-getti tenuti a versare l'imposta.Restano fuori, in pratica, colo-ro che sono riusciti ad azzerar el'Irpef, grazie a esenzioni e de -trazioni : 10,5 milioni di contri-buenti su 41,5.

Il risultato è una fotografia cit-

tà per città degli italiani che de-nunciano introiti tassabili co nl'Irpef. Una fotografia che sfum aleggermente le differenze reddi-tuali tra Nord e Sud, e fa risaltar einvece la maggiore "densità" d icontribuenti nelle zone più ric-che del Paese .

Ad esempio, il reddito mediocalcolato su tuttii contribuenti vadai 13 .86o euro della Calabria ai22.430 euro della Lombardia, conuno scarto del61per cento .Il red-dito imponibile ai fini delle addi -zionali, invece, va da un minimo19.350 euro in Basilicata a un mas -simo di 25.810 curo nel Lazio, co nuno scarto del 33 per cento. Comedire : se si guardano solo i soggettidavvero tenuti a pagare l'Irpef, ladistanza in termini reddituali si

accorcia. Il divario si allarga, alcontrario, se si rapporta il nume-ro di questi soggetti alla popola-zione cittadina. A Siena paganol'Irpef 67 persone su mio, conteg -giando tutti i residenti, bambini eanziani compresi. A Barletta e An-dria, invece, ci si ferma a quota 34 ,praticamente la metà.

Dati come questi fanno subit opensare al lavoro nero, m al'equazione immediata con l'eva-sione fiscale non è corretta. Difatto, al Sud i redditi sono piùbassi, e questo rende molto piùfacile rientrare nell'area "a Irpe fzero" . Vuoi perché le detrazionisu lavoro dipendente e carichidi famiglia crescono al diminui-re del reddito, vuoi perché è piùsemplice ridurre, fino ad azzera-

re, l'imposta con altre detrazio-ni . Inoltre, incide il maggior nu-mero di figli piccoli e il maggiortasso di disoccupazione giovani-le e femminile registrato ne lMezzogiorno rispetto all'Itali adel Centro-Nord .

Rispetto al 2005la percentualedi soggetti che devono pagare l'Ir -pef è leggermente diminuita i ncirca metà dei capoluoghi di pro -vincia . Il calo è per lo più concen -trato al Nord - Brescia, Vicenza,Modena e Pordenone hanno per -so l'1,5% dei contribuenti - ed è le -gato a doppio filo alla crisi econo -mica. Gli aumenti, invece, si con -centrano al Sud, e dipendono pro -babilmente da un maggiore gra-do di compliance.

Tutti questi dati si prestano an -che a una lettura in chiave federa -lista, perché dove è più basso i lreddito soggetto alle addizionali ,la leva dell'autonomia fiscale èmeno efficace. Milano, ad esem-pio, può contare su una base im-ponibile di 27,3 miliardi, che equi -valgono a 21.100 euro per abitan-te . All'estremo opposto della clas -sifica, Andria si ferma a 5.800 eu -ro . Facile capire, allora, che per ot -tenere uno stesso incremento digettito pro capite a Milano baste -rebbe un ritocco dell'addiziona-le, mentre ad Andria servirebbeuno scossone.

e RIPRODUZIONE RISERVA1A

. . .. .. .. . . .. .. .. . .. .. . . .. . .. .. . .. .. . . .O www.itsote24ore.comIl reddito medi odi tutti i Comuni italiani

Pagina 3.a tutti nella classifica dei reddit i

I numeri

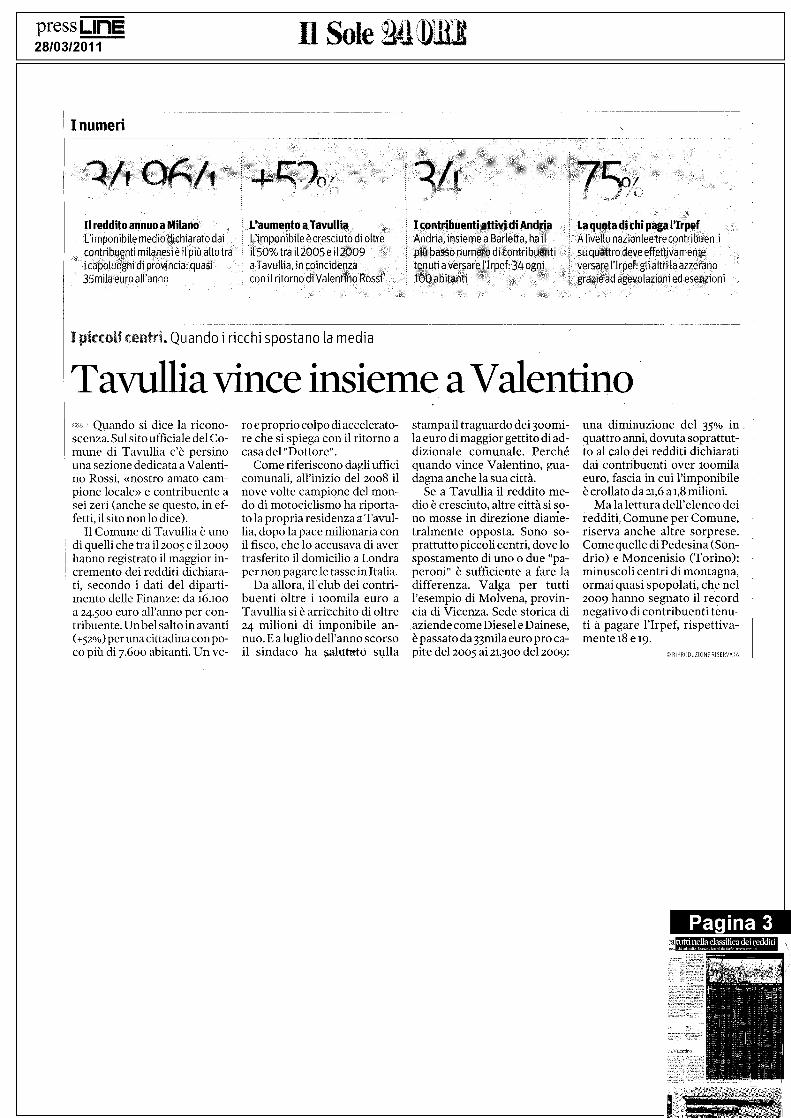

Il reddito annuo a Milan oL'imponibile medio dichiarato da icontribuenti milanesi è il più alto tr ai capoluoghi di provincia : quas i35mila euro all'anno

L'aumento a TavulliaL'imponibile è cresciuto di oltr e1150% tra il 2005 e il 200 9a Tavullia, in coincidenz acon il ritorno di Valentino Rossi

I contribuenti attivi di Andri aAndria, insieme a Barletta, ha i lpiù basso numero dì contribuent itenuti a versare l'Irpef: 34 ogn i100 abitanti

La quota di chi paga l'Irpe fA livello nazionlee tre contribuent isu quattro deve effettivament eversare l'Irpef: gli altri la azzeran ograzie ad agevolazioni ed esenzion i

centri . Quando i ricchi spostano la medi a

Tavullia vince insieme a ValentinoQuando si dice la ricono-

scenza . Sul sito ufficiale del Co-mune di Tavullia c'è persin ouna sezione dedicata a Valenti-no Rossi, «nostro amato cam-pione locale» e contribuente asei zeri (anche se questo, in ef-fetti, il sito non lo dice) .

Il Comune di Tavullia è un odi quelli che tra il 2005 e il 200 9hanno registrato il maggior in-cremento dei redditi dichiara-ti, secondo i dati del diparti-mento delle Finanze : da 16 .1o oa 24.500 euro all'anno per con-tribuente. Un bel salto in avanti(+52%) per una cittadina con po -co più di 7.600 abitanti . Un ve-

ro e proprio colpo di accelerato -re che si spiega con il ritorno acasa del "Dottore" .

Come riferiscono dagli ufficicomunali, all'inizio del 2008 i lnove volte campione del mon-do di motociclismo ha riporta-to la propria residenza a Tavul-lia, dopo la pace milionaria conil fisco, che lo accusava di ave rtrasferito il domicilio a Londraper non pagare le tasse in Italia .

Da allora, il club dei contri-buenti oltre i loomila euro aTavullia si è arricchito di oltre24 milioni di imponibile an-nuo. E a luglio dell'anno scors oil sindaco ha salutato sulla

stampa il traguardo dei 3oomi-la euro di maggior gettito di ad-dizionale comunale. Perchéquando vince Valentino, gua-dagna anche la sua città .

Se a Tavullia il reddito me -dio è cresciuto, altre città si so -no mosse in direzione diame-tralmente opposta . Sono so-prattutto piccoli centri, dove l ospostamento di uno o due "pa-peroni" è sufficiente a fare l adifferenza. Valga per tuttil'esempio di Molvena, provin-cia di Vicenza. Sede storica diaziende come Diesel e Dainese,è passato da 33mila euro pro ca-pite del 2005 ai 21.300 del 2009 :

una diminuzione del 35% in .quattro anni, dovuta soprattut-to al calo dei redditi dichiaratidai contribuenti over ioomilaeuro, fascia in cui l'imponibileè crollato da 21,6 a 1,8 milioni .

Ma la lettura dell'elenco de iredditi, Comune per Comune ,riserva anche altre sorprese .Come quelle di Pedesina (Son-drio) e Moncenisio (Torino) :minuscoli centri di montagna ,ormai quasi spopolati, che ne l2009 hanno segnato il recordnegativo di contribuenti tenu-ti a pagare l'Irpef, rispettiva-mente 18 e 19 .

©RIPRODUZIONE RISERVAT A

Pagina 3.a tutti nella classifica dei redditi

Il primato della Lombardi a

Il reddito imponibile Iiclîiaratadaicontiióue!itineicapoluoghiaifinidelleaddizionaliIpef(regionaleecomunale) .Annod'imposta200 9

24.877

6 4

24 .867

4 2

24 .700

50

24.606

6 5

24 .562

6 3

24 .549

44

24.494

60

24 .443

57

t2

Reddit o(euro)

25.054

25.039.25.018

%chepaga

l'Irpe f

6160 .64 .

'25i000

5 1

24.942'

64

N .

80

... . 81

8 2

8 3

8 48

24.375

61

9 3

24 .347

49

94

60

114

23.370

40

11 5

23.34 7

23 .33 3

23.316

23 .271

60

11 6

58

11 7

53

118

64

119

24 .294

49

9 5

24.229

42

9 6

24.187

46

9 7

24.108

5 7

24.090 `.. .. .. .. .. .. .. .24 .034

24.006

23.98 2

23.97 9

23 .94 1

23.93 2

23 .903

3 .857

Rovigo

23 .82 8

Viterbo

23.808. .. ... .. . . . . . . . .. . .. . . .. .Rieti

23 .673

Pesaro

23.607

L'Aquila

23 .57 1

Imperia

23 .52 7La Spezia

23.400

Catani a

Alessandri a

Asti.. .. .. ... .. . .

Nuor o. .. ... . ... ... .Gorizia

Diff.

% ch e20091

Reddito paga2005 Città

(euro) l Irpef

0 Milano

34 .964

6 0

0 Bergamo

31 .587

5 8

=

0 Monza

1 30 .415

6 1

0 Roma

29 .820

5 5

1` +1, Pavia

29 .554

64

4 . -1 Padova

29.139

5 8

1" +2 Treviso

28 .935

59

• +2 Siena 28.620 6 7

46 -1 Bologna

28.449

6 5

-3 Varese

28.264

58

1' +1 Bolzano

27 .789

61

'

+1 Parma

27.710

63

t +5 Cagliari 27.545 53

4 -3 Como

27.483

5 8

=

0 Firenze

27.422

6 1

• +1 Pisa 27.368 61

1° +5 Trento

27 .335

60

ecco

27.268

6 1

Caserta

27 .175

46

Lodi

27.132

6 3

Brescia

26.987

59

Mantova

26 .939

62

Udine

26.755

62

Modena

26 .423

63

Sondrio

26 .405

62

Salerno

26 .312

46

Verona

26 .287

58

Lecce

26.268

47

Vicenza

26.169

57

Avellino

26.121

47. . . . ... .. .. ... .. . .. .. .. . ... . . .. . . .. . . . . . .Piacenza

25.800

6 1

Torino

25 .782

57

Novara

25 .680

6 0

Napoli

25 .566

37

Pordenone

25.521

6 2

Cremona

25 .364

6 3

Bari

25 .281

4 8

Palermo

25 .265

40

Ancona

25.153

60

Diff .2009 1

N 2005 Città

40 i +2 Cune o

41 4. -7 Venezia

42 1' +3 Aost a

43

+1 Pescara

44 4' -4 Bellun o

45 4. -7 Genova

46 t +8 Cosenza

47 1° +15 Potenza

48 +iR

-1 Triest e

49 = 0 Lucc a

50 t +-8 Catanzaro

51 4- -10 R . Emili a

52 4 -1 Perugi a. . . . .. ... .53 4 -17 Biell a

54

+10 Frosinone .

55 t +8 Campobasso

56 t +12 Messina

5` t +20 Enn a

3 Livorn o

Macerata

Carrara

23.221

5 4

Latina

23.195

5 4

Taranto

23.096

4 8

Arezzo

23 .076

5 9

t

+17 V. Valentia 23.070 36

Terni

23 .049

5 7

Ravenna

23 .027

Forlì

22 .93 6

Teramo

22 .91 2

+3 Siracusa

22.911

+8 R . Calabria

2290 5

-13 Grosseto

.21849

4. -6i Chieti

22.81 3

-6 Pistoia

22.790

• 0 Ascoli P. 22 .549

t +1 Matera 22 .54 4

• +3 Brindisi 22 .47718 4 -4. . . .. . ... .. . .. .. .. .. .

19 4 + 7

20

2 1

2 2

2324

25

2 6

2 7

28 14.

-1. . . . . . . . . . .. .29 fi + 3

30 t + 5310

- 3

33 4 - 5

34 t +1 2

35

- 5

36

+ 3

37

+ 6

38 1' +10

39 4r -2

5 9

60

6 1

62

63

64

6 5

66

6 7

68

69

70

,i. -7 Savona

1` +10 Sassari

y -12 Ferrar a

t +20 Benevent o

4 -3 Iserni a

t +9 Agrigent o

4 -6 Vercell i

$ +6 Oristano. .. .. . .. .. .. .. .

. .. .. .. ... .. .. .. ... .. .. ..4. -9

+ -1 2

1` +1 0

74 .E - 4

_75i t +9

7 6

77

7 8

79 4 . -1 0

4 . -1 1. .. .. .. . . .4. -1 1

1' +12

Diff.2009/2005

• +9

t +11

i RedditoCittà

(e(To)

Caltanissetta 23.229

% ch epaga

l'Irpef4 4

+ 5-6

-1 2

-3

6 3

6 3

44 ..4

s.53

5z.

58. ... .. .. . . .. . ..

55 ..49 ..43

2 Cesena

22 .416

6 1

58

99

- 5

44 103 4> -5

50 104 t +6

43 105 = 0

62

106 i* - 2

50 107 t +2

62

100 4. -22

49

101 _.. . . 0

65 102 t +1

Verbani a

Prat o

Foggi a

Urbin o

Rimin i

Crotone

Trapan i

Massa

Tran i

Ragusa

Ferm o

Olbia... .. .. .. ...Iglesias

Carboni a

Tortoli

Lanuse i

T . Pausani a

Barletta

Sanlur i

Andri a

Villacidro

19.901

19.818

19 .032

18.745

17.13 6

17.01 1

..20 .852 .

52 __20 .822 .i

5 0

20 .ot

48

20.503

4 6

20 .021

4 6

21276

5 7

22 .173

5 7.22.132

4 4.2.2222 2

21.990

5721.873

5 9

215711

3 7

21 .52 6

21.468

21 .004

20 .902

49493444 .

34

41

Pagina 3.a tutti nella classifica dei redditi

Tre punti d'oro: liquidata la Nuova Verolese, fanalino di coda, infarcita di molti juniores

Russi, missione compiuta. E non basta/Falchetti corsari in Lombardia ma restano a -7dai play out

VEROLANUOVA (Bs) - Tre punti per continuarea sperare, ma che in virtù dei risultati di giorna-ta mantengono i falchetti sempre a -15 dalle di -rette rivali play-out. E' un turno in chiaroscuro eforse enigmatico quello che consegna al Russi latrasferta contro il fanalino di coda Nuova Verole-se, ma se la missione era ottenere i tre punti, l'o-biettivo è stato centrato dalla banda Lorenzo .Novità nell'undici iniziale del Russi: al centro indifesa c'è Casadei, Calviello è dirottato a destr a(dove si pensava di vedere Facchini) e Sternini vadalla parte opposta . In avanti, invece, Melandri ePagani supportano l'ariete Savelli. Per i padron idi casa invece quella che scende in campo è so -stanzialmente una formazione Juniores, eccezionfatta per Paoletti (1986) e Facconi (1989) .

Le prime battute del match sono condite da di-versi errori da entrambe le parti, il primo dop osoli ventitre secondi obbliga il Russi a fare già gl istraordinari per contenere una fuga di Faccon isulla destra, il cross al centro - pericolosissimo -è spazzato via da De Angelis prima che veng araggiunto dagli attaccanti bresciani. Il Russi ri-batte il colpo al 10' con una percussione di Me-landri che, bravo a rubar palla ad Alloisio, si in-cunea in area ma al momento della conclusioneè tradito da un rimbalzo fasullo del pallone. So -no davvero pochi i sussulti del match ; il Russ igiostra bene palla (deve fare la partita), ma anch ela Nuova Verolese quando si distende in avant imette in apprensione i tifosi ospiti. I falchetti so -no anche piuttosto imprecisi sotto porta come a l30' quando una conclusione da posizione defila-ta di Melandri termina abbondantemente su lfondo. Ben più pericoloso due giri di lancette più

Melandri ancora in rete

tardi la combinazione tra lo stesso attaccante eSavelli, con il siluro di quest'ultimo che vien esmanacciato non senza difficoltà da Paoletti incalcio d'angolo . Pericolo per i falchetti al 37', conuna bordata dai trenta metri di Zanola che - for-tunatamente per il Russi - è abbastanza centraleper consentire a Berdondini di accovacciarsi ebloccarla comodamente. L'episodio che può da-re la svolta al match arriva al 44' quando - dop oessersi incuneato in area di rigore - Pagani vien esteso da Scalvenzi. Per Martire è fallo e dal di-schetto Rinaldini non fallisce e fa 1-0 . L'episodiofa anche letteralmente perdere la testa a Zanoni ,che si lascia andare a qualche espressione poc ooxfordiana nei confronti del direttore di gara la -

sciando i suoi in 10 uomini .Al rientro in campo dopo dieci minuti di nullaassoluto è Melandri ad avere un guizzo con dueconclusioni da fuori area nel giro di pochi secon-di, la prima è la più pericolosa e costringe Pao-letti a bloccare in due tempi . Non è un Russi tra-scendentale, ma i falchetti continuano a giostrarpalla facendo correre a vuoto i giocatori dellaNuova Verolse che - già in inferiorità numeric a- spariscono gradualmente dal campo affidando -si a qualche guizzo dei singoli. In questo conte-sto arriva, nove minuti dopo, il raddoppio de lRussi . Lancio illuminante dalle retrovie di Rinal-dini che pesca in area Savelli, sponda aerea al-l'indietro per Melandri che - sempre di testa -scavalca Paoletti e la mette nell'angolino . Stordi-ta, la Nuova Verolese prova a gettare il cuore ol-tre l'ostacolo (encomiabile la prestazione dei bre-sciani) ed alla mezz'ora trova il guizzo con Ales-sandrini fugge a Casadei e prova un pallonettosul quale Berdondini diventa protagonista e co nun colpo di reni riesce a deviare la sfera sulla tra -versa . Al 36' del secondo tempo il Russi fa il tris :ottimo lavoro di Rusticali sulla destra che lanciada ottima posizione Melandri, l'attaccante tira ePaoletti respinge, ma nulla può sul tap-in d iAlikaj che dal limite dell'area indovina l'angoli-no e trova la sua prima rete stagionale. L'ultimaemozione della gara arriva al 43', lo stesso minu-to della prima espulsione. Questa volta tocca aScalvenzi abbandonare anzitempo il terreno digioco per un intervento scriteriato su Alikaj . Nelfinale saltano i nervi anche a Braccini : rosso an-che per lui.

Daniele Pompignol i

Pagina 17

Il mister arancione: "Serviva più grinta "

"Il primo tempo non mi è piaciutoHo visto una squadra titubante"

VEROLANUOVA (Bs) - Soddisfatto per i tre punti, meno per la presta -zione della sua squadra. E' un Giuseppe Lorenzo dall'umore contrap-posto quello che brinda alla prima vittoria della sua gestione alla guid adel Russi . Il mister non fa misteri e dice chiaro e tondo di non esser efelice della prestazione della sua squadra in particolare nella prima par -te di gara. "Non sono per nulla soddisfatto del primo tempo che abbia-mo disputato - spiega -, ho visto una squadra titubante e paurosa men-tre io avevo chiesto di fare la partita".Punta il dito sul solito spettro della paura insomma Lorenzo, fattore co nil quale ha iniziato a lottare fin dal suo arrivo in arancione e che nei pri -mi secondi poteva costare molto caro ai falchetti quando solo il tempi-smo di De Angelis ha evitato un'autentica frittata . "Serve più grinta -prosegue - ed il campo pessimo che ci ha reso impossibile il giro pall asul quale abbiamo giocato non deve essere una scusa . Quando giochicontro l'ultima in classifica ritengo che sei tu a dover fare la partita co-mandando il gioco e senza permettere agli altri di impostare la gara 'La svolta - invece - il mister l'ha vista nella ripresa, complice anch el'inferiorità numerica degli avversari . "Nel secondo tempo siamo riu-sciti a riprenderci ed a consolidare il successo . Questa alla fine oggi erala cosa più importante - commenta -, ma non posso nascondere che ne lcomplesso la squadra non mi è piaciuta molto oggi (ieri rA non rendere troppo felice il mister anche il nervosismo che ha atta-nagliato i falchetti, che devono fare i conti con l'espulsione di Bracciniper una reazione ad una trattenuta di un avversario . "Sicuramente la vo-glia di vincere ha giocato un ruolo determinante dal punto di vista del -la tensione in campo, ma la cosa importante è tornare a casa con tr epunti'

Daniele Pompignoli

Nuova Veroles e

NUOVA VEROLESE (4-4-2) : Paoletti 5 .5; Picardi 6 ,Ferrari 6, Alloisio 5.5 (35' st Ferraresi ng), Zanoni 4 .5 ;Trainini 5 .5, Scalvenzi 6 .5, Zanola 6, Mancini 5 .5 (28' stAlessandrini ng) ; Facconi, Davide 5 .5 (16' st Brescian ing) . A disp : De Domenico, Pozzali, Linetti, Arrigoni .AII . : Persegani .RUSSI (4-3-2-1) : Berdondini 6 ; Calviello 6 .5, Casade i6 .5, De Angelis 6 .5, Sternini 6 .5 (25' st Rusticali 6 .5) ;Rinaldini 7, Pittaluga 6 .5, Braccini 6 .5; Pagani 6 .5, Me-landri 7 ; Savelli 7 (21' st Alikaj 6 .5) . A disp: Ancarani ,Facchini, Baldo, Fabbri, Dragusin . AII . : Lorenzo .ARBITRO: Martire di Grosseto 6 .RETI : 44' pt rig . Rinaldini, 20' st Melandri, 36' st Alikaj .NOTE : Giornata plumbea, temperatura gradevole .Espulsi al 43' del primo tempo Zanoni per proteste, a l43' st Scalvenzi, al 45' st Braccini per gioco scorretto .Ammonito : Davide. Spettatori 50 circa con abbondan-te rappresentanza russiana . Angoli : 5-2 per il Russi .Recupero: 2' e 0' .

O3Russi

Rinaldini, autore del rigore che ha sbloccato la partita

press LlflE28/03/2011 Il Sole 202Terzo settore . Giovedì a Venezia la prima manifestazione ufficiale per l'Anno europe o

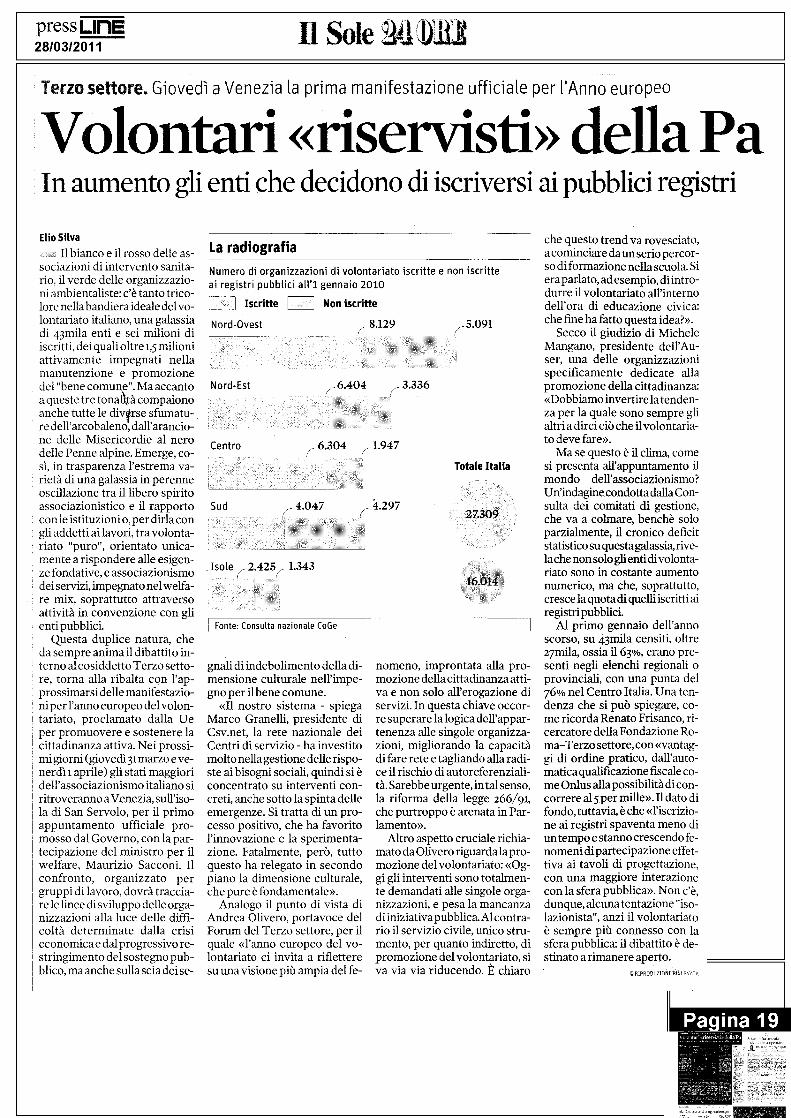

Volontari «riservisti» della PaIn aumento gli enti che decidono di iscriversi ai pubblici registri

La radiografi a

Numero di organizzazioni di volontariato iscritte e non iscritt eai registri pubblici all'1 gennaio 201 0

J Iscritte [

[ Non iscritte

Nord-Ovest

8 .129

5 .091

Nord Est

6 .404

3 .33 6

Centro

6 .304

1 .94 7

Sud

4 .047

»L297

. Isole r-2.425 1.34 3

Fonte : Consulta nazionale CoGe

Totale Italia

27.30 9

16 .014

Elio SilvaIl bianco e il rosso delle as-

sociazioni di intervento sanita-rio, il verde delle organizzazio-ni ambientaliste: c'è tanto trico-lore nella bandiera ideale del vo-lontariato italiano, una galassiadi 43mila enti e sei milioni d iiscritti, dei quali oltre i,5 milion iattivamente impegnati nell amanutenzione e promozion edel "bene comune" . Ma accant oa queste tre tonaltà compaion oanche tutte le divgrse sfumatu-re dell'arcobaleno ; dall'arancio -ne delle Misericordie al nerodelle Penne alpine . Emerge, co-sì, in trasparenza l'estrema va-rietà di una galassia in perenneoscillazione tra il libero spirit oassociazionistico e il rapport ocon le istituzioni o, per dirla co ngli addetti ai lavori, tra volonta-riato "puro", orientato unica -mente a rispondere alle esigen-ze fondative, e associazionismodei servizi, impegnato nel welfa -re mix, soprattutto attravers oattività in convenzione con gl ienti pubblici.

Questa duplice natura, ch eda sempre anima il dibattito in -terno al cosiddetto Terzo setto -re, torna alla ribalta con l'ap-prossimarsi delle manifestazio-niper l'anno europeo del volon-tariato, proclamato dalla Ueper promuovere e sostenere lacittadinanza attiva . Nei prossi-mi giorni (giovedì 3i marzo e ve -nerdì 1 aprile) gli stati maggioridell'associazionismo italiano s iritroveranno a Venezia, sull'iso-la di San Servolo, per il prim oappuntamento ufficiale pro -mosso dal Governo, con la par-tecipazione del ministro per ilwelfare, Maurizio Sacconi. Ilconfronto, organizzato pe rgruppi di lavoro, dovrà traccia -re le linee di sviluppo delle orga -nizzazioni alla luce delle diffi-coltà determinate dalla cris ieconomica e dal progressivo re -stringimento del sostegno pub-blico, ma anche sulla scia dei se -

gnali di indebolimento della di -mensione culturale nell'impe-gno per il bene comune .

«Il nostro sistema - spiegaMarco Granelli, presidente d iCsv.net, la rete nazionale de iCentri di servizio - ha investitomolto nella gestione delle rispo-ste ai bisogni sociali, quindi si èconcentrato su interventi con-creti, anche sotto la spinta delleemergenze. Si tratta di un pro-cesso positivo, che ha favoritol'innovazione e la sperimenta-zione . Fatalmente, però, tuttoquesto ha relegato in second opiano la dimensione culturale,che pure è fondamentale».

Analogo il punto di vista d iAndrea Olivero, portavoce de lForum del Terzo settore, per i lquale «l'anno europeo del vo-lontariato ci invita a rifletteresu una visione più ampia del fe-

nomeno, improntata alla pro -mozione della cittadinanza atti-va e non solo all'erogazione diservizi . In questa chiave occor-re superare la logica dell'appar-tenenza alle singole organizza-zioni, migliorando la capacit àdi fare rete e tagliando alla radi -ce il rischio di autoreferenziali-tà. Sarebbe urgente, in tal senso ,la riforma della legge 266/91 ,che purtroppo è arenata in Par -lamento».

Altro aspetto cruciale richia-mato da Olivero riguardala pro -mozione del volontariato: «Og-gi gli interventi sono totalmen-te demandati alle singole orga-nizzazioni, e pesa la mancanz adi iniziativa pubblica. Al contra-rio il servizio civile, unico stru-mento, per quanto indiretto, dipromozione del volontariato, s iva via via riducendo . E chiaro

che questo trend va rovesciato ,a cominciare daun serio percor-so di formazione nella scuola . S iera parlato, ad esempio, diintro-durre il volontariato all'intern odell'ora di educazione civica :che fine ha fatto questa idea?» .

Secco il giudizio di MicheleMangano, presidente dell'Au-ser, una delle organizzazionispecificamente dedicate all apromozione della cittadinanza :«Dobbiamo invertire la tenden-za per la quale sono sempre gl ialtri a dirci ciò che il volontaria-to deve fare».

Ma se questo è il clima, comesi presenta all'appuntamento i lmondo dell'associazionismo?Un'indagine condotta dalla Con-sulta dei comitati di gestione,che va a colmare, benchè soloparzialmente, il cronico deficitstatistico su questa galassia, rive-la che non solo gli enti di volonta-riato sono in costante aument onumerico, ma che, soprattutto,cresce la quota di quelli iscritti airegistri pubblici.

Al primo gennaio dell'ann oscorso, su 43mila censiti, oltre27mila, ossia il 63%, erano pre-senti negli elenchi regionali oprovinciali, con una punta de l76% nel Centro Italia . Una ten-denza che si può spiegare, co-me ricorda Renato Frisanco, ri-cercatore della Fondazione Ro-ma-Terzo settore, con «vantag-gi di ordine pratico, dall'auto-matica qualificazione fiscale co-me Onlus alla possibilità di con-correre al5 per mille» . Il dato difondo, tuttavia, è che «l'iscrizio-ne ai registri spaventa meno diun tempo e stanno crescendo fe-nomeni di partecipazione effet-tiva ai tavoli di progettazione ,con una maggiore interazion econ la sfera pubblica». Non c'è ,dunque, alcuna tentazione "iso-lazionista", anzi il volontariatoè sempre più connesso con l asfera pubblica: il dibattito è de-stinato a rimanere aperto.

C RIPRODUZIONE RISERVATA

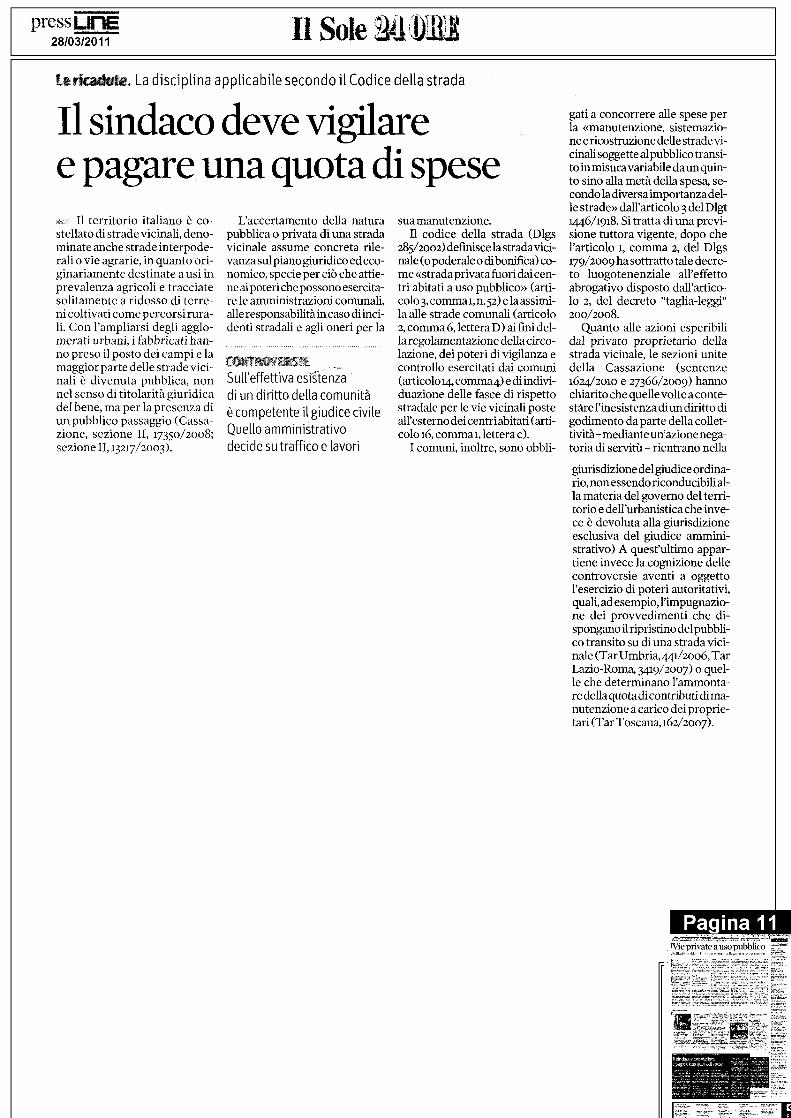

te rigaci u . La disciplina applicabile secondo il Codice della strada

Il sindaco deve vigilaree pagare una quota di spese

Il territorio italiano è co-stellato di strade vicinali, deno-minate anche strade interpode-rali o vie agrarie, in quanto ori-ginariamente destinate a usi inprevalenza agricoli e tracciat esolitamente a ridosso di terre-ni coltivati come percorsi rura-li. Con l'ampliarsi degli agglo -merati urbani, i fabbricati han-no preso il posto dei campi e l amaggior parte delle strade vici-nali è divenuta pubblica, nonnel senso di titolarità giuridicadel bene, ma per la presenza d iun pubblico passaggio (Cassa-zione, sezione I1, 17350/2008;sezione II,1 .3217/2003) .

L'accertamento della natur apubblica o privata di una strad avicinale assume concreta rile-vanza sul piano giuridico ed eco -nomico, specie per ciò che attie -ne ai poteri che possono esercita -re le amministrazioni comunali ,alle responsabilità in caso di inci-denti stradali e agli oneri per l a. .. . .. .. . .. . .. .. .. . .. .. . .. . .. .. . . . . .. . . . . . . .. . . .. .. . . .

CO TRO /£R51l"Sull'effettiva esistenz adi un diritto della comunit àè competente il giudice civil eQuello amministrativodecide su traffico e lavori

sua manutenzione.Il codice della strada (Dlgs

285/2002) defmiscelastradavici -nale (o poderale o di bonifica) co -me «stradaprivata fuori dai cen -tri abitati a uso pubblico» (arti-colo 3, comma 1, n. 52) e la assimi -la alle strade comunali (articolo2, comma 6, lettera D) ai fini del -la regolamentazione della circo-lazione, dei poteri di vigilanza econtrollo esercitati dai comuni(articolo 14, comma4) e di indivi -duazione delle fasce di rispettostradale per le vie vicinali posteall'esterno dei centri abitati (arti -colo 16, comma 1, lettera c) .

I comuni, inoltre, sono obbli -

gati a concorrere alle spese pe rla «manutenzione, sistemazio-ne e ricostruzione delle strade vi -cinali soggette al pubblico transi -to in misura variabile da un quin -to sino alla metà della spesa, se-condo la diversa importanza del-le strade» dall'articolo 3 del Dlg t1446/1918 . Si tratta di una previ-sione tuttora vigente, dopo chel'articolo i, comma 2, del Dlg s179/2009 ha sottratto tale decre-to luogotenenziale all'effett oabrogativo disposto dall'artico-lo 2, del decreto "taglia-leggi "200/2008.

Quanto alle azioni esperibilidal privato proprietario dellastrada vicinale, le sezioni unitedella Cassazione (sentenz e1624/2010 e 27366/2009) hann ochiarito che quelle volte a conte-stare l'inesistenza di un diritto d igodimento da parte della collet-tività- mediante un'azione nega-toria di servitù - rientrano nella

giurisdizione del giudice ordina -rio, non essendo riconducibili al -la materia del governo del terri -torio e dell'urbanistica che inve-ce è devoluta alla giurisdizioneesclusiva del giudice ammini-strativo) A quest'ultimo appar-tiene invece la cognizione dell econtroversie aventi a oggett ol'esercizio di poteri autoritativi ,quali, ad esempio, l'impugnazio-ne dei provvedimenti che di-spongano il ripristino del pubbli -co transito su di una strada vici-nale (Tar Umbria, 441/2006, TarLazio-Roma, 3419/2007) o quel -le che determinano l'ammonta -re della quota di contributi di ma-nutenzione a carico dei proprie-tari (Tar Toscana,162/2007) .

Pagina 11

Fisco comunale, Lo Stato dovrebbe ridurre i trasferimenti che nel nuovo assetto sono sostituiti con le entrate local i

Niente sanzioni ai bilanci in rossoIl federalismo blocca la penalità-chiave per chi ha sforato il patto nel 201 0

Patrizia Ruffin i

q:m.; Gli enti locali che hann osforato il patto di stabilità l oscorso anno dovrebbero ta-gliare i trasferimenti dallo Sta -to in misura pari all'ammonta-re dello sforamento rispettoall'obiettivo . Ma il decreto le-gislativo sul federalismo muni-cipale 23/2011, pubblicato sul -la «Gazzetta Ufficiale» la scor-sa settimana, sopprime imme-diatamente la voce «trasferi-menti», sostituendola con l enuove entrate derivanti dal fe-deralismo . Ciò rende, quindi,inapplicabile la sanzione .

La manovra finanziaria per i l2011 si è preoccupata di inaspri-re, e non dipoco, la sanzione ine-rente la riduzione dei contribu-ti statali all'ente fuori patto, pre-vedendo, che la stessa non av-venga più in misura fissa, pari a l5%, ma in misura equivalente al -lo scostamento fra saldo obietti-vo e saldo effettivamente rag-giunto. Nel meccanismo intro-dotto dall'articolo 14, comma 3 ,del Dl 78/2010, il taglio è effet-tuato con decreto del ministerodell'Interno, non colpisce i con -tributi destinati all'ammorta-mento dei mutui e ove la ridu-zione effettuata in un anno nonsia sufficiente, la sanzione è ap -plicata anche negli armi succes -

sivi, fino a recuperare l'intern oimporto della penalità . Peccat oche il 7 aprile entri in vigore ilfederalismo comunale che fi-scalizza i trasferimenti con l'at -tribuzione, ai municipi delle re -gioni a statuto ordinario, del get -tito dei tributi erariali della fi -scalità immobiliare, fra cui la ce-dolare secca sugli affitti, e diuna compartecipazione Iva.

Il legislatore si dovrà far cari-

.. . .. . .. .. .. . . .. .. .. . .. .. .. . .. . .. .. . .. . .. .. . .. .. . .. .. . .. .. . .. .. .. . .. . .. .. . .

ItEt55

CHIARMMTII dubbi riguardan osolo la prima fas eperché a partire dal 2014il sistema a regim eè stato disciplinato

. .. . . .. . .. .. . .. .. . . . . .. . . .. .. .. . .. . .. . .. . . .. .. .. . .. . .. . . .. . . . . .. .

co di risolvere questo evidentecortocircuito normativo venu-tosi a creare nel periodo transi -torio (2011-2013) di attuazionedel federalismo fiscale . La fasea regime dal 2014 è disciplinata,invece, nella bozza di decreto le -gislativo su sanzioni e premi, ap -provata dal Consiglio dei mini -stri del 30 novembre . Vi è previ -sto che l'ente locale inadem-piente ai vincoli di finanza pub -blica, l'anno successivo è tenu -to a versare al bilancio statale,

entro 6o giorni dal termine pe rla certificazione dei risultati,l'importo corrispondente alladifferenza fra risultato e obietti -vi. In caso di mancato versa-mento, nei successivi 6o giorni,si procede al recupero dell'im-porto prelevandolo sulle gia-cenze depositate nei conti aper -ti presso la tesoreria statale .

Intanto, la nuova sanzione, ef-fettivamente feroce per i comu -ni, ha fatto capolino la settima -na scorsa in commissione Fi-nanze alla Camera, dove il sotto -segretario all'Economia Alber -to Giorgetti ha risposto al que -stion time aprendo un spiragliosul suo alleggerimento, a condi-zione, però, che si proceda con-testualmente a ridurre il mecca-nismo di premialità. Ciò vuol di-re : porre la manovra a caricodei comuni, i quali vedranno ri-dursi la fetta degli eventuali bo-nus sui pagamenti per gli inve -stimenti, che nel 2010 sono crol-lati del 17% (Si veda Il Sole-24Ore del 21 marzo) .

La conferma della difficoltàdi applicare la riduzione dei tra -sferimenti ai bilanci preventiv i2011 arriva anche dalle sezion iregionali di controllo della Cor-te dei conti. A pronunciarsi sultema, di recente, è stata la Lom-bardia (pareri 133 e 134 del 16

marzo 2011) alla quale due co -muni milanesi hanno chiestose sia ammissibile in sede d ipreventivo applicare l'avanzopresunto 2010, proprio alla luc edelle difficoltà conseguenti a ltaglio delle entrate da contribu-ti statali per l'intero importo. I lvia libero, affermano i giudic icontabili, è concesso in casi ec-cezionali. A condizione per òche: si tratti di avanzo libero enon vincolato, l'avanzo sia ef-fettivo e risultante a seguito d iuna completa e precisa verific adella sussistenza di residui atti -vi e che sia stata già adottata l adelibera di Giunta di approva-zione della proposta di rendi-conto da sottoporre al Consi-glio dalla quale risulti l'esisten-za dell'avanzo e l'organo di revi-sione si sia espresso in modopositivo sull'esistenza del risul-tato finale positivo .

Ma il potenziale cortocircui-to fra le norme che prevedon oil taglio dei trasferimenti e l'az-zeramento della voce conse-guente al federalismo è piutto-sto diffuso : sono infatti molte lenorme, anche di recente emana-zione (articolo 5 del Dlgs216/2010 sui costi e fabbisognistandard) che fanno riferimen-to ai trasferimenti.

© RIPRODUZIONE RISERVAT A

Pagina 1 3Niente sanzioni ai bilanci in rosso

Disposizioni in cortocircuit o

Il patto di stabilità e il federalismo: i problemi applicativi nella fas edi transizione al nuovo assetto statal e

Gli enti locali che l'anno scorso hanno sforato il patto di stabilit à

i i ŎŎ dovrebbero incorrere nel taglio dei trasferimenti statal iIltaglio è pari alla differenza tra lo sforamento e l'obiettivo prefissat o

Il decreto 23/2011 sul fisco municipale ha soppresso la vocedei trasferimenti statali, ora sostituiti dai tributi erariali dell afiscalità immobiliare (cedolare secca) e dalla compartecipazion eall'Iva . Il fisco municipale entra in vigore i17 aprile

Il legislatore deve, dunque, spiegare come applicare il patt odi stabilità nella prima fase del federalismo, dal 2011 2011al 2cosìda superare il cortocircuito normativo che si è venuto a creare

© \ quella che partirà dal2014 .Nessun problema, invece, per la fase a regime del federalismo ,

In un altro decreto di applicazione del federalismo (quello s upremi e sanzioni, approvato in via preliminare dal Consigli odei ministri il 30 novembre 2010) è indicata la nuova sanzioneperi comuni con i bilanci in rosso

R scossion .Sopravvivono soltanto gli accordi con scadenza posteriore al 31 dicembre 201 0

La proroga non salva i vecchi esattor iMaurizio Fogagnolo

Comuni in fibrillazione acausa dell'incertezza che avvol-ge il settore della riscossione del-le entrate locali . Dal 1° gennai oscorso gli "esattori" avrebber odovuto, secondo la legge248/2005, essere scelti attraver-so procedure a evidenza pubbli-ca. Termine che il milleproro-ghe (decreto legge 225/201, con-vertito dalla legge 10/2011) haspostato al 31 marzo, affidando aun decreto del presidente delconsiglio l'ulteriore slittament oa fine anno. Proroga che al mo-mento non è stata formalizzat ama sulla quale i Comuni hannoscommesso e che, comunque, ri-schia di incorrere nel giudizio diillegittimità, perché un decret onon può spostare un termine pre -visto in origine da una legge .

Anche ammesso che la proro-ga arrivi, c'è comunque da segna -

lare che non varrebbe a legittima-re l'affidamento diretto dell'atti-vità di riscossione a favore di arti-colo o di altri soggetti iscrittiall'Albo di cui all'articolo 53 de lDlgs 446/1997. Le disposizion irinviate dal milleproroghe preve-dono, infatti, che Ia gestione daparte dell'agente della riscossio-ne o delle sue partecipate avreb-be potuto essere effettuata nel ri -spetto di procedure di gara a evi-denza pubblica e che, fino alla sca -denza dei termini dettati da tali di-sposizioni, avrebbero potuto es-sere prorogati, ovviamente nei li-

miti attualmente previsti dal Dl-gs 163/2006, i contratti in corsotra gli enti locali e le società iscrit -te all'Albo.

In tal senso, il Consiglio di Sta-to, negando la possibilità di pro -cedere all'affidamento diretto infavore dell'agente della riscossio-ne, nelle sentenze 5566/zolo e1803/2009 ha infatti stabilito cheil servizio di riscossione delle en-trate locali deve essere affidato amezzo gara anche durante il regi-me transitorio previsto dal D l203/2005, in quanto la riscossio-ne delle entrate rientra nell'ambi-to di attività da affidarsi con "con-cessione", cui si applica l'articol o30 del Dlgs 163/2006, che imponeil rispetto dei principi generali d itrasparenza, adeguata pubblici-tà, non discriminazione, parità ditrattamento. Invece, nella senten -za 2063/2010 Palazzo Spada hachiarito che la disposizione di cu i

all'articolo 3, comma 24, del D 1203/2005 preclude all'ente local edi affidare direttamente la riscos -sione delle proprie entrate al con -cessionario nazionale, in quantounico soggetto titolato a utilizza -re il ruolo, poiché tale decisionecomporterebbe l'elusione delleregole di mercato .

Il rinvio contenuto nel mille-proroghe non comporta quindinel modo più assoluto la possibi -lità che dal1°gennaio zou i Comu -ni che in precedenza avevano af-fidato la riscossione ordinari adelle proprie entrate a Equitali apossano proseguire nell'affida-mento diretto di tale attività, m avale soltanto a fare salva la prose-cuzione di contratti con cui si astata esternalizzata la riscossio-ne delle entrate (anche a favor edell'agente della riscossione )con scadenza naturale successi-va al 31 dicembre 2010, contratti

che non siano stati stipulati a se-guito di procedura ad evidenzapubblica e che, senza il rinvio in-trodotto dal DI 225/2010, sarebbe -ro automaticamente decaduti afine 2010 .

A fronte di tale disposizione ,appare quindi evidente che nel2011i Comuni che non abbiano an -cora in corso affidamenti della ri -scossione delle proprie entratepotranno gestire tale attività sol -tanto effettuandola direttament eal proprio interno, oppure appal -tandola a seguito di una procedu -ra a evidenza pubblica, oppur eancora introducendo a livello re -golamentare la riscossione diret -ta sul proprio conto corrente ditesoreria e affidando a un terzosoltanto lo svolgimento dei servi-zi strumentali alla realizzazion edell'attività di riscossione dell eentrate, con un incarico che, noncostituendo esternalizzazione

della riscossione, non è soggett oalla decadenza fissata dall'artico -lo 3, comma 25, del Dl 203/2005 .

Essendo ormai imminente lascadenza per la riscossionedell'Ici e anche della Tarsu/Tia(ove gestita in proprio dai Comu-ni), a fronte della difficoltà di arri -vare in tempi brevi a un affida-mento, i Comuni che non intenda-no introdurre la riscossione diret -ta e che non abbiano già banditouna gara, non potranno che adot-tare - a prescindere dal rinvioche potrà essere disposto con ilbpcm previstodalhill"éproroghe - un'ulteriore proroga tecni-ca degli affidamenti in essere fi-no a131 dicembre 2011, per permet-tere al concessionario di imposta-re l'attività di riscossione per l'in-tero anno e non solo per alcunimesi, evidenziando peraltro chetale proroga tecnica potrà essereaccordata soltanto se il Comuneadotterà le procedure necessarieper arrivare ad affidare a partir edal 2012 l'attività di riscossione at-traverso una gara. E ciò richiedesin da ora una decisione sulle mo -dalità di riscossione che i Comu-ni vorranno adottare nel 2012.

RIPRODUZIONE RISERVATA

Pagina 1 3Niente sanzioni ai bilanci in rosso

~,Ét coat•t

La fase transitori a

I municipi devonoscendere in campoMaurizio Fogagnolo

Per la riscossione forzatadelle entrate locali non esistela necessità di individuare l'affi-datario negli stessi termini pre-visti per la riscossione ordina-ria, in quanto la riscossione for -zata è su base annua e, dunque ,tutti gli atti potranno essere po -sti in essere indifferentementeentro la fine del 2011.

Inoltre, nell'ipotesi in cui ilComune abbia affidato a Equi-talia entro la fine del 2010 quan-to meno i ruoli coattivi relativiagli atti emessi sino all'ann o2008, i tempi per affidare l'inca-rico di riscossione forzata del-le partite non pagate successi-vamente risultano molto piùampi, essendo il Comune tenu-to a rispettare in tale ipotesi iltermine triennale previstodall'articolo i, comma 163, del-la legge 296/2006 per la notifi-ca al contribuente del titol oesecutivo .

E, pertanto, opportuno che ,allo stato attuale, i Comuni nontrasmettano ruoli coattivi aEquitalia o stipulino nuove con-venzioni con l'agente della ri-scossione - così che quest'an-no possano disciplinare in mo-do diretto le modalità della ri-scossione coattiva - in quantoanche tali comportamenti sa-rebbero illegittimi, secondoquanto stabilito dall'articolo 3,

comma 25, del Dl 203/2005, cheprevede di esternalizzare la ri -scossione soltanto attraverso

una gara a evidenza pubblica .Il fatto, dunque, che Equita-

lia stia continuando anche ne l2011 a prendere in carico ruolisia ordinari che coattivi predi-sposti dai Comuni, costituisc eun serio problema. Gli enti loca-li, infatti, rischiano che leproce-dure di affidamento - che purenon determinano vizi propridegli atti emessi dall'agente del-la riscossione - vengano conte-state dai destinatari degli atti d iriscossione.

L'impossibilità di affidare di-rettamente la riscossione coat-tiva a Equitalia, cui si accompa-gna peraltro l'oggettiva difficol-tà di effettuare una gara pe resternalizzare la riscossioneforzata (a causa della disparitàdi trattamento tra gli strument idi riscossione accordati dal le-gislatore a Equitalia e ai conces-sionari privati), comporta cheogni singolo Comune dovreb-be attivare la riscossione forza-ta delle entrate locali in scaden-za nel 2011, con evidenti proble-matiche procedurali che ri-schiano di renderne di fatto im-possibile lo svolgimento .

Si deve auspicare che, primadella fine del zon, il legislatorequanto meno provvedo a chia-rire quali possano essere le mo-dalità di affidamento della ri-scossione forzata, in modo d agarantire ai Comuni la possibi-lità di riscuotere tutti gli atti inscadenza quest'anno .

RIPRODUZIONE RISERVATA

Pa • ina 13

Appalto pubblico all'Aquil a

Busta irregolare :concorrente outVittorio Italia

Se il bando prevedeva cheil plico e le buste ivi contenut edovessero essere «sigillate», èlegittima l'esclusione da unagara d'appalto di una societàche ha inserito l'offerta in unabusta incollata e solo parzial-mente chiusa. Così ha stabilit oil Consiglio di Stato, sezioneIV, io marzo 2011, n . 1553, cheha precisato la modalità della"sigillatura" delle buste.

Il caso riguardava un bandodi gara per la progettazione ela realizzazione di edifici ne lterritorio della città dell'Aqui-la.Il bando stabiliva che l'offer -ta dovesse pervenire, a pena d iesclusione, in un plico sigilla-to, all'interno del quale dove-vano essere inserite tre buste,tutte sigillate, contenenti: i do-cumenti, l'offerta tecnica e l'of-ferta economica.

La società che aveva presen-tato l'offerta non aveva sigilla-

to una di queste tre buste, mal'aveva soltanto incollata, an-che in modo incompleto, e perquesta ragione era stata esclu -sa dalla gara.

Da qui il ricorso, prima alTare poi in appello al Consi-glio di Stato, che lo ha respin -to, sulla base di questi argo -menti:Oil bando, che costituisce l a"legge speciale" della gara, pre -vedeva a pena di esclusion eche il plico e le singole bustefossero "sigillate" ;•la parola "sigillato" deve es -sere interpretata nel senso didotato di una «chiusura erme -.. . .. .. .. . .. . .. .. . .. .. . .. .. . .. .. . .. . .. .. .. . .. .. . .. .. . .. .. . .. .. . .. . .. .. .

La società esclusaaveva inviato un involucr oincollato e chiuso in parte ,privo della sigillatur arichiesta dal bando

tica», tale da impedire ogni ac -cesso o rendere evidente ognitentativo di apertura;0 nel caso di specie, una bust aera stata soltanto incollata eanche in modo parziale;0 non è stata quindi rispettat ala prescrizione del bando, e le -gittimamente questa società èstata esclusa dalla gara.

La sentenza è esatta, perchéqueste regole formali rispon-dono all'esigenza di garantireche le buste non siano apertese non manomettendo in mo-do visibile la chiusura . Nel cor -so del processo, la società ave -va obiettato che l'incollatur adella busta era sufficiente, e l ostesso bando di gara non ave -va previsto l'uso della ceralac-ca . Ma questa obiezione è sta-ta ritenuta fuorviante .

Infatti- hanno rilevato i giu-dici - è vero che il bando nonprevedeva l'utilizzo della cera -lacca, ma esso prescriveva, apena di esclusione, che le bu-ste fossero «sigillate», e il sigil-lo (come si legge nel Diziona-rio Devoto-Oli, citato nella mo-tivazione della sentenza), èquel «contrassegno che ha l afunzione di impedire l'even-tuale manomissione o la viola-zione di una chiusura» .

O RIPRODUZIONE RISERVATA

Il 5 aprile forum telematicosulla riforma Brunetta

Congedo maternit à«neutralizzato »

Come deve essere interpretat ol'articolo 9, comma3, del Dlgs150/2009 ?

La disposizione va intesa ne lsenso che i periodi di congedoper maternità vann oneutralizzati ai fini dellacorresponsione degli incentivi d iperformance individuale, ossi anon devono essere presi i nconsiderazione.Il dipendenteandrà valutato, dunque, solo i nrelazione ai periodi di effettivapresenza in servizio . In passato ,per l'applicazione dell'articolo17, comma 4, del Ccnl 14settembre 2000, second ol'orientamento fatto propri odall'Aran (parere 900-17A4),l'erogazione dei compensi dirett ia incentivare la produttività e i lmiglioramento dei servizi no nera legata alla presenza i nservizio, ma a una valutazion epositiva e meritocratica dell eprestazionie dei risultati .Pertanto, si potevan ocorrispondere tali compensianche al personale che si foss eassentato ai sensi dell'articolo17, commi 5 e 6, del contratto de l14 settembre 2000, pur essendoragionevole presumere che tal iassenze, incidendo sui risultat iconseguiti, avrebbero potutodeterminare la conseguenteriduzione del compensoprevisto.

Le progressioni economicheorizzontali

L'articolo 9, comma 1, del Dl78/2010 dispone che per gli annidal2011 al 2013 il trattamentoeconomico dei singoli dipendenti,compreso il trattamentoaccessorio, non può superare iltrattamento ordinariamentespettante per l'anno 2010. Ilnostro Comune, nel contrattodecentrato, ha concordato unpercorso per applicare dal2010leprogressioni economicheorizzontali (Peo), rispettando tutt ii limiti e i criteri del Ccnl e del Dlg s150/2009 . L 'accordo èapplicabile? La norma citata s iriferisce solo alle progressioni co neffetti giuridici, quindi a quelleverticali?

Il comma 21 dell'articolo 9 del

Dl78/2010 si riferisca anche allePeo ; pertanto, quelle dispostenel 2011, 2012 e 2013 hann oeffetti solo giuridici e no neconomici . Ciò detto, le Peoattivate nel2010, e dunqu eafferenti all'annualità d ivalutazione 2010, non sono d aconsiderare "disposte" nel 2011 ,in quanto frutto di una procedur aattivata, svolta e finanziata co nriferimento all'anno 2010.

Limiti agli accord iAlla luce della novella

dell'articolo 5 del Dlgs 165/2001,introdotta dall'articolo 34 del Dlgs150/2009, si chiede se sialegittimo un accordo tral'amministrazione e i singol idipendenti per svolgere il serviziodi reperibilità anche oltre i seiperiodi mensili previstidall'articolo 23 del Ccnl1 4settembre2000 conremunerazione contrattualment eprevista, e comunicato alle Rsu,oppure se sia necessario chel'accordo venga definito in sede dicontratto decentrato.

La previsione dell'articolo 23 ,comma 3, del Ccnldel14settembre 2000 ha caratter eprescrittivo, quindi nessu ndipendente può essere collocat oin reperibilità per più di sei voltein un mese .Tale vincolo non pu òessere superato né in sede d icontrattazione decentrata n émediante un accordo con isingoli dipendenti .

La pubblicazione dei dat ia Tra i soggetti che rientrano nellafattispecie di cui all'articolo 11 ,comma 8, letterali) del Dlgs150/2009, cisono anche ilsindaco, gli assessori e iconsiglieri?

Non si ritiene cheilcomma8,lettera h) riguardi i titolari d icariche elettive, in quanto tutto i ldettato normativo del Dlgs150/2009 riguarda i titolari dirapporto di lavoro con la Pa ,oggetto di valutazione, e non ch itrova la propria legittimazion enell'elezione da parte del corpoelettorale o nella successiv anomina da parte degli eletti .

Agostino Bultrini** Martedì 5 aprile forum te-lematico sulla riforma Bru-netta . Ancitel - in collabora-zione con Il Sole 24 Ore, econ il patrocinio dell'Anci -fa il punto su «Manovra eco-nomica e Dlgs 150/2009 . In-terpretazioni e prospettive» ,mettendo a fuoco gli intrecc itra le due normative .

La manovra entrata in vigo-re la scorsa estate ha accentua-to i limiti già stringenti alla spe-sa per il personale degli enti lo -cali, intervenendo in manierapiù o meno diretta sul percor-so di attuazione della riformaBrunetta . Il decreto legg e78/2010 ha imposto un limit ealle retribuzioni e alle risors edestinabili al trattamento eco-nomico accessorio dei dipen-denti, ha consolidato il conte-nimento della spesa per il per-sonale e ha limitato le assun-

zioni, per i grandi enti, al 20 %della spesa dei dipendenti ces-sati nell'anno precedente .

Queste e altre misure intro-dotte dal legislatore nel prov-vedimento sono proprio inquesti giorni oggetto di attua-zione da parte delle ammini-strazioni locali, che nel con-tempo sono impegnate a per-fezionare il processo di rifor-ma introdotto dal decret o150/2009 e recepito negli or-dinamenti degli enti .

Proprio per questo Ancitelha ritenuto utile offrire nuova -mente la consulenza giuridi-ca di Anci risponde, attraver-so il forum telematico : tuttigli interessati, collegandos iall'indirizzo www.ancitel .it,potranno porre gratuitamen-te domande sull'argomento,ricevendo il riscontro imme-diato degli esperti.

C RIPRODt1ZIONE RISERVATA

ioni ai bilanci in ross

• Lunedì 21 marzo per un erroredel sistema informatico è uscitauna rubrica già pubblicata. Cene scusiamo con l'Anci e con ilettori

Consiglio

Stato, Gli indici del «controllo analogo »

Società in housesecondo verifichecaso per casoSpecificati i requisiti per assegnaredirettamente la gestione di un servizi oArturo Bianco j

Gli indici del controllo analo-go - cioè quelli che permettonodi definire in house una società e,quindi, di assegnare direttamen-te la gestione di un servizio - van -

! no verificati caso per caso . Tal eattività dev'essere svolta con rife-rimento alle norme statutarie e,più in generale, ai rapporti tra affi-datari e socipubblici. Non è possi-bile individuare a priori, sulla ba-se del mero dato legislativo, indi-ci tassativi . Possono essere cosìriassunte le principali indicazio-ni della sentenza della quinta se-zione del Consiglio di Stato, n.i147 dell'8 marzo 2011 . Tale pro-nuncia riafferma inoltre che, nelcaso di pluralità di soci pubblici,non si richiede che i requisiti delcontrollo analogo siano presentiper ogni singola amministrazio-ne : la loro sussistenza dev'esserevalutata nel complesso .

In primo luogo, vanno verifica -ti i poteri gestionali attribuiti alconsiglio di amministrazione . Ilcontrollo analogo sussiste se essinon sono rilevanti e se «la totalitàdei soci pubblici esercita, pur secon moduli societari su base sta-tutaria, poteri di ingerenza e dicondizionamento superiori aquelli tipici del diritto societario ,sicché risulta indispensabile chele decisioni più importanti sianosottoposte al vaglio preventiv odell'ente affidante o, in caso di inhouse frazionato, della totalità de-gli enti pubblici soci» . Il che, ne lcaso specifico, si realizza renden-do necessaria, per statuto, «l'au-torizzazione dell'assemblea de isoci ai fini dell'approvazione, daparte del consiglio di amministra-

zinne, degli atti diprogrammazio-ne della società e dei più impor-tanti atti digestione» .

La giurisprudenza comunita-ria, e siamo al secondo indice, h ada tempo previsto la necessit àche le Pa proprietarie abbiano«un'influenza determinante siasugli obiettivi strategici che sul -le decisioni importanti della so-cietà» . Quindi nello statuto si de-vono prevedere esplicitament eprocedure decisionali che coin-

Limiti al Cda

01 I POTERI GESTIONALI

Secondo il Consiglio di Stato ,

il controllo analogo sussiste sei poteri gestionali attribuiti a l

consiglio di amministrazion enon sono rilevanti e se la

totalità dei soci pubblic iesercita poteri di ingerenza edi condizionamento superior ia quelli tipici del diritt osocietario, con le decision ipiù importanti sottoposte a!

vaglio preventivo dell'ente

affidante o della totalit à

degli enti pubblici soci

02 ~ POTERI DI CONTROLLO

Le amministrazioni devon oavere forti poteri di controllo ,attribuendo all'assemble ail compito di procedereall'esame preventivo dei pi ùsignificativi atti della società ,con la decadenza degli

amministratori che non si

uniformano agli obblighirelativi al controllo analogo

volgano gli enti proprietari, asse-gnando loro incisivi poteri sull escelte di maggiore rilievo . Nel ca-so esaminato, oltre all'autorizza-zione dell'assemblea dei soci, èprevisto che essi possano adotta-re atti «formali e vincolanti» . Eancora, è necessario che le am-ministrazioni abbiano fortipote-ri di controllo, con l'attribuzio-ne all'assemblea «del compitodi procedere all'esame preventi-vo dei più significativi atti dellasocietà». E con la decadenza de -gli amministratori che «non siuniformano agli obblighi relati-vi al controllo analogo» .

Altro requisito è costituito dal -la presenza di ulteriori forme dipartecipazione diretta alla gestio-ne da parte delle Pa . Nella fattis-pecie in questione ciò si concre-tizza attraverso l'istituzione «diun Consiglio di partecipazionecomposto dai rappresentanti de -gli enti soci deputato all'esamepreventivo dei principali atti so-cietari». La loro preventiva ap-provazione da parte di questo or-ganismo viene espressamente in-dividuata come condizione ne-cessaria. E inoltre questo organi-smo viene dotato di un sistema in -formativo che prevede la periodi-ca trasmissione di report.

La capacità dei soci di influen-zare direttamente la gestione siconcretizza, infine, nell'attribu-zione di ulteriori competenze ,come la possibilità di «esprime-re pareri su ogni argoment omesso all'ordine del giorn odell'assemblea societaria ovve-ro proporre argomenti da inseri-re all'ordine del giorno» .

© RIPRODUZIONE RISERVATA

Responsabile solo il dipendente

La prova dell'estraneitàesonera il Comune

I Comuni non devono rim-borsare ai privati i danni, pro-vocati da propri dipendenti,conseguenti ai ritardi con cuihanno dato risposta a richiest edei privati stessi (nel caso spe -cifico, per una concessione edi-lizia), solamente se risulti inmodo evidente la complet aestraneità dell'ente locale . Equesto il principio fissato dall aquarta sezione del Consiglio diStato, sentenza 0.1335 del 2 mar-zo 2011, che ha annullato il prov-vedimento reso in primo gra-do dal Tar della Lombardia .

Si arriva all'esonero delle re -sponsabilità del Comune, nelcaso in questione, perché la

condanna in sede penale del di -pendente è seguita a una de-nuncia dell'ente, lo stesso si ècostituito come parte civile, h aperseguito disciplinarmente i lproprio dipendente e quest'ul -timo è stato condannato a un ri -sarcimento dei danni provoca -ti allo stesso Comune .

In particolare, viene rileva-to che la condanna penale «haspezzato il rapporto organic oesistente tra datore di lavoro edipendente, senza che quant ooperato illegittimamente dalsecondo soggetto possa riflui -re in capo al primo», per cuinon è sufficiente l'esistenza diun rapporto di lavoro per de -

terminare l'estensione della re -sponsabilità all'amministrazio-ne.

In altri termini, «l'attivitàdilatoria, vessatoria e comun-que contro legem posta in es-sere dal dipendente non vafatta coincidere con i compit iistituzionali rimessi in tal esettore al Comune in capo a lquale non è possibile configu-rare, conseguentemente, unaresponsabilità per danni ca-gionati a terzi da parte de lsuo dipendente».

La sentenza conclude chenon si può neppure al riguard oparlare di una colpa cosiddetta«di apparato» o da «disorga-nizzazione amministrativa» ,perché non vi è stata una «vio-lazione delle regole di corret-tezza e di buona amministra-zione in cui ravvisare l'esisten-za di un illecito causativo d idanno risarcibile» .

Ar. Bi.k) RIPRODUZIONE RISERVATA

Il principio

C { OBBLIGO CONFERMAT OSecondo ilTar Puglia, ne ltermine di 20 giorni primadella seduta di approvazion edel rendiconto vanno messia disposizione dei consigliericomunali il conto del bilancio ,il conto economico e il cont odel patrimonio

02 i OBBLIGO ESCLUSONon è necessario rispettare lostesso termine per gli allegatial rendiconto, vale a dir ela relazione dell'organ oesecutivo, la relazione de irevisori dei conti, l'elenco de iresidui attivi e passivi distint iper annodi provenienz a

Puglia . No ai 20 giorni di deposito

Relazione dei revisoricon termini «brevi»Patrizia Ruffini

Non è obbligatorio metterea disposizione dei consiglieri co-munali la relazione dei revisoridei conti nel termine di 20giorniprima della seduta di approva-zione del rendiconto .

La sorprendente presa di po-sizione è stata assunta dal TarPuglia nella sentenza 251/2011 ,con cui ha respinto il ricorso d ialcuni consiglieri di minoranzache avevano portato in giudizi oil Comune per reclamare sul de-posito della relazione dei revi-sori dei conti avvenuto solo cin-que giorni prima della sedutadel consiglio.

I giudici amministrativi han-no contestato alla radice l'esten-sione al parere dei revisori del-l'obbligo dimettere a disposizio-ne dei consiglieri la "proposta "entro almeno 20 giorni. Il Tarmuove dal presupposto che ilTuel ( comma i, articolo 227) con-sidera parti del rendiconto ilconto del bilancio, il conto eco-nomico e il conto del patrimo-nio . Documenti che il Comuneha messo a disposizione rispet-tando i 20 giorni. Inaspettata-mente, quindi, non sono stat iconsiderati alla stessa streguadei documenti "principali" gli al-legati al rendiconto : la relazionedell'organo esecutivo, la relazio-ne dei revisori dei conti, l'elencodei residui attivi e passivi distin-ti per anno di provenienza.

Il parere dei revisori, nel ca-,so esaminato, fu depositato ne lrispetto del termine (di quattro

giorni) fissato dal regolamentocomunale per gli atti da sotto-porre alla discussione del consi-glio. Termine che, sottolineanoi giudici, «è ritenuto sufficientead acquisire una conoscenzaesaustiva degli argomenti post iall'ordine del giorno e, quindi ,parimenti sufficiente alla lettu-ra della relazione dei revisor idei conti che completa la diret-ta conoscenza della proposta d irendiconto» .