INDICE - comune.russi.ra.it · INDICE Russi spor 12/12/11 Il Resto del Carlino Ravenna 2 Il...

18

INDICE Russi spor 12/12/11 Il Resto del Carlino Ravenna 2 Il rischio: aliquote più alte per pagare la quota statale 12/12/11 Il Sole 24 Ore 3 NORME E TRIBUTI: Istanze al territorio entro il 31 marzo 12/12/11 Il Sole 24 Ore 4 NORME E TRIBUTI: Gli immobili rurali nel mirino dell'Imu 12/12/11 Il Sole 24 Ore 5 NORME E TRIBUTI: Se l'addizionale è progressiva scaglioni di reddito nazionali 12/12/11 Il Sole 24 Ore 6 NORME E TRIBUTI: Riscossione esterna vietata del tutto 12/12/11 Il Sole 24 Ore 7 NORME E TRIBUTI: Per il prelievo unico sui rifiuti il catasto detta la base di calcolo 12/12/11 Il Sole 24 Ore 8 Penalizzati dai tagli i municipi del Nord 12/12/11 Il Sole 24 Ore 9 Consiglieri e assessori facili ai privilegi 12/12/11 Il Sole 24 Ore 10 Politica, in tre manovre solo limature di superficie 12/12/11 Il Sole 24 Ore 11 L'addio ai vitalizi solo in sette Regioni 12/12/11 Il Sole 24 Ore 13 NORME E TRIBUTI: Nell'offerta anche il costo del lavoro 12/12/11 Il Sole 24 Ore 15 NORME E TRIBUTI: Mini Comuni con appalti unici 12/12/11 Il Sole 24 Ore 16 NORME E TRIBUTI: Patrimoni pubblici, sfida retroattività 12/12/11 Il Sole 24 Ore 17 sport: Il Russi gioca, la Ribelle vince e accoglie Buonocore 12/12/11 La Voce di Romagna Ravenna 18 Pagina 1 di 18

Transcript of INDICE - comune.russi.ra.it · INDICE Russi spor 12/12/11 Il Resto del Carlino Ravenna 2 Il...

INDICE

Russi spor12/12/11 Il Resto del Carlino Ravenna 2

Il rischio: aliquote più alte per pagare la quota statale12/12/11 Il Sole 24 Ore 3

NORME E TRIBUTI: Istanze al territorio entro il 31 marzo12/12/11 Il Sole 24 Ore 4

NORME E TRIBUTI: Gli immobili rurali nel mirino dell'Imu12/12/11 Il Sole 24 Ore 5

NORME E TRIBUTI: Se l'addizionale è progressiva scaglioni di reddito nazionali12/12/11 Il Sole 24 Ore 6

NORME E TRIBUTI: Riscossione esterna vietata del tutto12/12/11 Il Sole 24 Ore 7

NORME E TRIBUTI: Per il prelievo unico sui rifiuti il catasto detta la base di calcolo12/12/11 Il Sole 24 Ore 8

Penalizzati dai tagli i municipi del Nord12/12/11 Il Sole 24 Ore 9

Consiglieri e assessori facili ai privilegi12/12/11 Il Sole 24 Ore 10

Politica, in tre manovre solo limature di superficie12/12/11 Il Sole 24 Ore 11

L'addio ai vitalizi solo in sette Regioni12/12/11 Il Sole 24 Ore 13

NORME E TRIBUTI: Nell'offerta anche il costo del lavoro12/12/11 Il Sole 24 Ore 15

NORME E TRIBUTI: Mini Comuni con appalti unici12/12/11 Il Sole 24 Ore 16

NORME E TRIBUTI: Patrimoni pubblici, sfida retroattività12/12/11 Il Sole 24 Ore 17

sport: Il Russi gioca, la Ribelle vince e accoglie Buonocore12/12/11 La Voce di Romagna Ravenna 18

Pagina 1 di 18

press unE il Resto del Carlino 12/12/2011 Ravenna

ROSSI Gardini, Casadei (39' st Ancarani), Vasumini, Tosi, Pio-lanti, Pezzi (25' st Calderoni), Savelli, Rinaldini, Dal Re, Babini (19 st Coralli), Calviello. All. Bagnara. RIBELLE Spada, De Pasquale, Olivieri, Millosbay, Godoli (31' st Pasquali), Alessandrini, Teodorani, Sciaccaluga, Buonoco-re, Bondi (43' st Zattini), Zoffoti (27'st Manuzzi). Ali Lorenzo. Arbitros lannacone di Udine. Refi: '7 pt, 40' pt e 40' st Bondi, 42' pt Rinaidini (rigore), 48' st Savelli.

Russi UN PRIMO tempo piacevole dominato dai 'falchetti' che pre-mia la Ribelle, che si porta in vantaggio al 7' con un colpo di testa di Bondi, ottimamente imbeccato da Teodorani, Il Russi reagisce e si fa vivo al 16' su cross di Babini, ma Savelli di testa a portiere battuto colpisce il palo. Finale di tempo incandescen-te: al 40' Godoli dalla destra crossa al centro per Bondi che di testa anticipa Vasumini raddoppiando così per gli ospiti. Palla al centro lancio in profondità per Babini steso in area da Millo-shay, il penalty è trasformato da capitan Rinaldini (al 42'). Una ripresa meno vivace della prima frazione fa registrare al 22' una gran conclusione di Godoli da 25 metri deviata da Gardini sul palo. Al 40' Bondi realizza la tripletta personale su azione di contropiede scattato sul filo del fuorigioco. Il Russi non si ar-rende e nei minuti di recupero (48') Savelli accorcia le distanze con diagonale che passa fra portiere e palo.

Mario Silvestri

Pagina 2 di 18

Nei Comuni. I conti non tornano

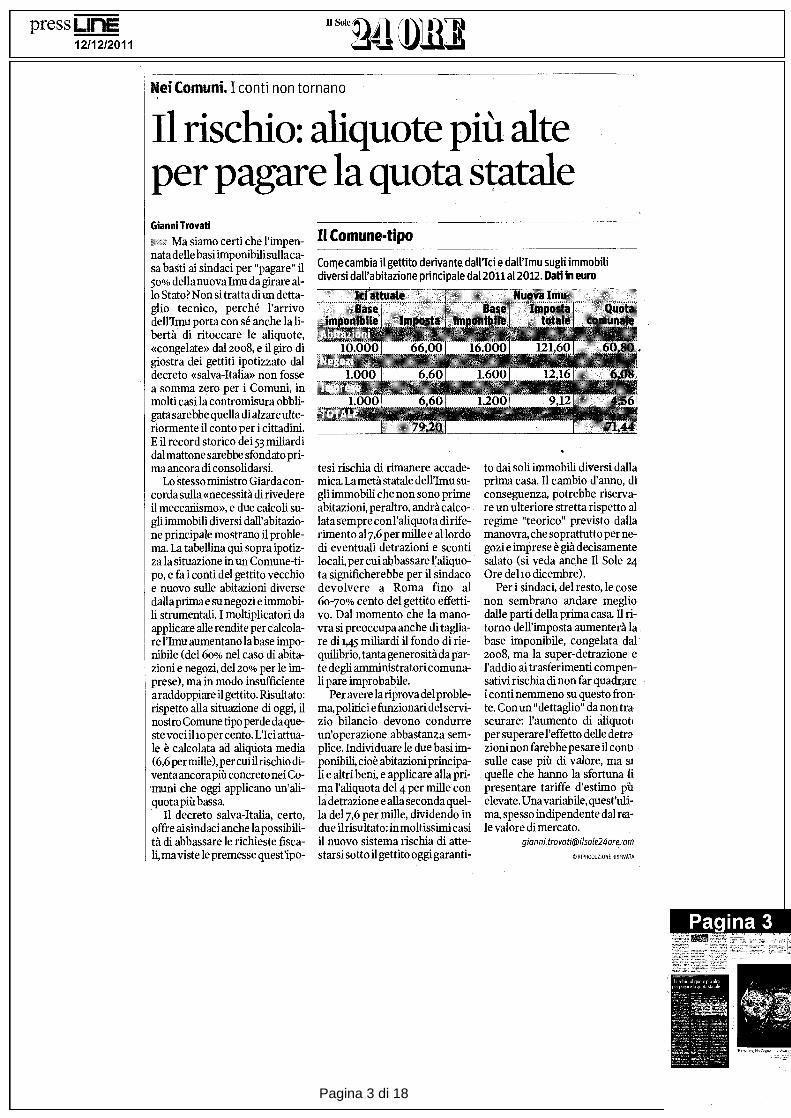

nits Ma siamo certi che l'impen-nata delle basi imponibili sulla ca-sa basti ai sindaci per "pagare" il 50% della nuova Imu da girare al-lo Stato? Non si tratta di un detta-glio tecnico, perché l'arrivo dell'Imu porta con sé anche la li-bertà di ritoccare le aliquote, «congelate» dal 2008, e il giro di giostra dei gettiti ipotizzato dal decreto «salva-Italia» non fosse a somma zero per i Comuni, in molti casi la contromisura obbli-gata sarebbe quella di alzare ulte-riormente il conto per i cittadini. E il record storico dei 53 miliardi dal mattone sarebbe sfondato pri-ma ancora di consolidarsi.

Lo stesso ministro Giarda con-corda sulla «necessità di rivedere il meccanismo», e due calcoli su-gli immobili diversi dall'abitazio-ne principale mostrano il proble-ma. La tabellina qui sopra ipotiz-za la situazione in un Comune-ti-po, e fa i conti del gettito vecchio e nuovo sulle abitazioni diverse dalla prima e su negozi e immobi-li strumentali. I moltiplicatori da applicare alle rendite per calcola-re l'Imu aumentano la base impo-nibile (del 60% nel caso di abita-zioni e negozi, del 20% per le im-prese), ma in modo insufficiente a raddoppiare il gettito. Risultato: rispetto alla situazione di oggi, il nostro Comune tipo perde da que-ste voci il io per cento. L'Ici attua-le è calcolata ad aliquota media (6,6 per mille), per cui il rischio di-venta ancora più concreto nei Co-muni che oggi applicano un'ali-quota più bassa.

Il decreto salva-Italia, certo, offre ai sindaci anche la possibili-tà di abbassare le richieste fisca-li, ma viste le premesse quest'ipo-

tesi rischia di rimanere accade-mica. La metà statale dell'Imu su-gli immobili che non sono prime abitazioni, peraltro, andrà calco-lata sempre con l'aliquota di rife-rimento al 7,6 per mille e al lordo di eventuali detrazioni e sconti locali, per cui abbassare l'aliquo-ta significherebbe per il sindaco devolvere a Roma fino al 6o-7o% cento del gettito effetti-vo. Dal momento che la mano-vra si preoccupa anche di taglia-re di 145 miliardi il fondo di rie-quilibrio, tanta generosità da par-te degli amministratori comuna-li pare improbabile.

Per avere la riprova del proble-ma, politici e funzionari del servi-zio bilancio devono condurre un'operazione abbastanza sem-plice. Individuare le due basi im-ponibili, cioè abitazioni principa-li e altri beni, e applicare alla pri-ma l'aliquota del 4 per mille con la detrazione e alla seconda quel-la del 7,6 per mille, dividendo in due il risultato: in moltissimi casi il nuovo sistema rischia di atte-starsi sotto il gettito oggi garanti-

to dai soli immobili diversi dalla prima casa. Il cambio d'anno, di conseguenza, potrebbe riserva-re un ulteriore stretta rispetto al regime "teorico" previsto dalla manovra, che soprattutto per ne-gozi e imprese è già decisamente salato (si veda anche Il Sole 24 Ore del io dicembre).

Per i sindaci, del resto, le cose non sembrano andare meglio dalle parti della prima casa. Il ri-torno dell'imposta aumenterà la base imponibile, congelata dal 2008, ma la super-detrazione e l'addio ai trasferimenti compen-sativi rischia di non far quadrare i conti nemmeno su questo fron-te. Con un "dettaglio" da non tra scurare: l'aumento di aliquote per superare l'effetto delle detra zioni non farebbe pesare il conti sulle case più di valore, ma si quelle che hanno la sfortuna li presentare tariffe d'estimo pù elevate. Una variabile, quest'uli-ma, spesso indipendente dal rea-le valore di mercato.

[email protected] ©RIPRODUZIONE RIMATA

Il Comune-tipo

Il rischio: aliquote più alte per pagare la quota statale Gianni Trovati

Come cambia il gettito derivante dall'Ici e dall'Imu sugli immobili diversi dall'abitazione principale dal 2011 al 2012. Dati in euro

Abitazioni

pressunE 12/12/2011

Il Sole12

Pagina 3 di 18

press unE 12/12/2011

Il Sole12

Le domande

Istanze al Territorio entro il 31 marzo

L'articolo 13 del DI 201/2011 riapre i termini per l'iscrizione nel catasto fab-bricati delle costruzioni classificate in categorie di-verse dalla A/6 per le abita-zioni e D/lo per i fabbricati strumentali (articolo 7, C01111112. 2-bis, Dl 70/2011). Il termine scaduto lo scorso 3o settembre, viene ora fis-sato al 31 marzo 2012.

La riapertura dei termini ha un importante significa-to ai fini del pagamento del saldo Ici per l'anno 2011, in scadenza il prossimo 16 di-cembre. Infatti, secondo l'ar-ticolo 7, comma 2-bis, del Dl 7o i proprietari di fabbricati rurali iscritti nel catasto ur-bano in categorie diverse dalla A/6 per le abitazioni e Dho per gli immobili stru-mentali potevano procede-re alla richiesta di variazio-ne catastale trasmettendo all'agenzia del Territorio la relativa domanda con l'alle-gata autocertificazione.

In molti casi i soggetti inte-ressati non hanno provvedu-to a tale adempimento per di-verse ragioni. In primo luo-go, il decreto attuativo previ-sto dall'articolo 7, comma 2-quater, del Dl 70 è stato emanato il 14 settembre 2011 e pubblicato sulla Gazzetta Ufficiale del 21 settembre 2011. Pertanto i contribuenti non hanno avuto a disposizio-ne il termine di 6o giorni sta-bilito dallo statuto del contri-buente (articolo 3, comma 2, legge 212/2000).

Per la verità gli uffici del Territorio hanno continuato a ricevere lé 'istanze ma non hanno proceduto alla loro evasione; in qualche caso le hanno rigettate.

Inoltre, in alcuni casi non era possibile presentare la ri-chiesta di variazione catasta-le in quanto la norma richie-deva che la condizione di ru-ralità sussistesse da almeno un quinquennio e quindi, fin dal i° gennaio 2006. In que-

sto senso non è da sottovalu-tare il caso degli impianti fo-tovoltaici considerati rurali proprio dal decreto attuati-vo e specificamente previsti all'interno del modello di cer-tificazione allegato al decre-to stesso, ma di costruzione recente. Il problema che si presenta per questi beni è che, pur possedendo i requi-siti di ruralità; molti non pre-sentavano un'anzianità quin-quennale e questo ha preclu-so la possibilità di richieder-ne l'accatastamento nella ca-tegoria D/io. In pratica vi so-no molti casi di costruzioni strumentali o abitative che ri-spettano perfettamente i re-quisiti di ruralità richiesti dall'articolo 9 del Dl n. 557/93, ma che nel catasto ur-bano non sono iscritte nelle categorie D/10 o A/6.

La riapertura del termine che fissa la scadenza a mar-zo 2012 sospende l'efficacia dell'articolo 7 del DI 70/2011, che disponeva che ai fini del riconoscimento di ruralità era necessaria l'iscrizione dei fabbricati, iscritti nel catasto urbano nelle categorie A/6 e D/10. Pertanto i proprietari di fab-bricati rurali che rispettano i requisiti di ruralità ma che non sono iscritti nelle pre-dette categorie, possono non assolvere l'Ici provve-dendo successivamente alla variazione catastale.

La variazione catastale è inoltre molto opportuna in quanto consente di fissare per le costruzioni strumenta-li la categoria D/10, con la conseguente applicazione della aliquota di imposta mu-nicipale allo 0,2% in luogo dello 0,76, a partire dal 2012. Inoltre la variazione catasta-le ha effetto retroattivo e quindi sana eventuali posi-zioni in contenzioso, in mate-ria di Ici, con i Comuni.

O RIPRODUZIONE RISERVATA

Pagina 4 di 18

A PAROLA CHIAVE

Aree edificabili Prezzo di mercato

Abitazioni rurali Rendita catastale x 1,05 x 160

Terreni agricoli Reddito dominicale x 1,25 x 120

Terreni edificabili coltivati da coltivatori diretti e imprenditori agricoli professionali

Reddito dominicale x 1,25 x 120

Fabbricati rurali strumentali Rendita catastale x 1,05 x 60

Abitazione principale rurale Rendita catastale x 1,05 x 160

Gli immobili rurali nel mirino dell'Imu Dal 2012 l'imposta municipale colpirà i fabbricati strumentali e anche le abitazioni

PAGINA A CURA DI Gian Paolo Tosoni

L'ennesima manovra fiscale del2on- contenuta nel Dl 201 del 6 dicembre 2011 — non risparmia il settore agricolo. Infatti, con una certa sorpresa, vengono as-soggettati all'imposta municipa-le i fabbricati rurali che da sem-pre sono sfuggiti a qualsiasi tassa-zione, in quanto il loro reddito era ricompreso nella tariffa di reddito dominicale.

L'articolo 13 del decreto legge 201— nella sua versione attuale -anticipa al i° gennaio 2012 l'appli-cazione dell'imposta municipale propria (Imu), originariamente prevista dal 2014. Si tratta di un'imposta di natura patrimonia-le che ha per oggetto i terreni e i fabbricati, compresa l'abitazione principale; questo prelievo è so-stitutivo dell'Ici oltre che dell'h-pef sulla rendita catastale. La ba-se imponibile si ottiene moltipli-cando la rendita catastale rivalu-tata del 5% per i fabbricati e del 25% per i terreni, per un apposito coefficiente stabilito dalla norma (160 per le abitazioni, 6o per i fab-bricati di categoria D,120 peri ter-reni, e così via).

Base imponibile estesa Il comma 8 dell'articolo prevede espressamente l'assoggettamen-to a imposta con la aliquota dello 0,2% (al posto dello 0,76% ordi-nario) per i fabbricati rurali a uso strumentale indicati all'articolo 9 del D1557/93: ai sensi dell'arti-colo 7 del D170/2011 si tratta del-le costruzione iscrivibili in cata-sto fabbricati nella categoria D/io. Nessuna esclusione viene prevista nemmeno per le abita-

zioni rurali (categoria A/6, clas-se R) che, pur non essendo richia-mate espressamente, ricadono nella categoria dei fabbricati clas-sificati nella categoria A (aliquo-ta di imposta 0,4% con detrazio-ne di 20o euro, se si tratta di abita-zione principale, altrimenti 0,76 per cento).

Ne consegue che dall'anno 2012 aumenta la base imponibile dell'imposta municipale, che ha sostituito l'Ici assumendo anche il valore catastale dei fabbricati destinatialricovero anima-li magazzini dei prodotti agri-coli, le serre, i locali destinati al ricovero degli attrezzi, gli im-pianti di produzione di energia mediante risorse agroforestali o fotovoltaiche, eccetera. Inoltre, non sembrano escluse le case ru-

Rendita catastale

• La rendita catastale è il risultato di un meccanismo che parte dalle tariffe d'estimo e indica la redditività (e quindi, a grandi linee, la base imponibile annuale) di unimmobile. Il risultato dipende dalla categoria catastale in cui è inquadrato l'immobile, dalla classe e, infine, dalla consistenza (il numero di vani) che - applicata alla tariffa d'estimo - determina il valore della rendita

rali: né quelle destinate all'abita-zione del titolare della impresa agricola, né quelle utilizzate dai dipendenti.

Il nodo L'inclusione delle case rur' ali tra gli immobili soggetti a Imu pone il problema dei fabbricati che ri-sultano sprovvisti di rendita, per-ché correttamente iscritti iscrit-ti nel catasto terreni. Infatti, sol-tanto a seguito dell'emanazione del Dm 28/1998 le nuove costru-zioni rurali, o quelle oggetto di ri-strutturazione o di trasferimen-to, sono state iscritte obbligato-riamente nel catasto fabbricati.

Tenuto conto che l'articolo 13 del D1201/2ou considera i fabbri-cati iscritti in catasto, con una let-tura strettamente letterale - in-tendendo «catasto» come «cata-sto fabbricati» - si potrebbe con-cludere che le costruzioni anco-ra inserite nel catasto terreni so-no escluse dalla imposta munici-pale. Tuttavia sarebbe palese la disparità di trattamento per fab-bricati uguali e con le medesime funzioni, per cui è ipotizzabile che anche le costruzioni non iscritte nel catasto fabbricati sa-ranno soggette a Imu.

D'altra parte, la volontà di as-soggettare a imposta le costru-zioni rurali emerge chiaramen-te dal comma 4 dell'articolo13 del Dl 201, che abroga il comma i-bis dell'articolo 23 del Dl 207/2008; tale norma dispone-va che le costruzioni rurali non dovevano essere considerate fabbricati.

Come fare, però, per la rendi-ta mancante? Si potrebbe prov-vedere secondo le regole appli-

cate per l'Ici: per le abitazioni si assume la rendita di una abita-zione similare mentre per i fab-bricati strumentali di categoria D si assume il costo di costruzio-ne o di acquisto, rivalutato (arti-colo 5, comma 3, del Dlgs n. 504/1992); ma qui sorge il pro-blema che le aziende agricole generalmente non hanno la con-tabilità. In ogni caso, è un tema che andrebbe meglio chiarito dal Parlamento convertendo in legge il Dl 201/2011.

I calcoli La base imponibile dell'impo-sta municipale si determina per i fabbricati abitativi rivalu-tando la rendita catastale del 5% e quindi moltiplicando il ri-sultato per 160; per i fabbricati di categoria D il moltiplicatore della rendita catastale è pari a 6o. Per í terreni agricoli il reddi-to dominicale si rivaluta del 25% e si moltiplica il risultato per 120. Sulla base imponibile così ottenuta si applica la ali-quota dell'Imu.

Relativamente ai terreni, per-mane l'esenzione per quelli rica-denti nelle zone montane e di collina, mentre non appare più applicabile la riduzione dell'im-posta fino al valore di 129,11 eu-ro (articolo 9 del Dlgs n. 504/92 per i terreni coltivati da coltiva-tori diretti ed imprenditori agri-coli iscritti negli elenchi previ-denziali) Dovrebbe rimanere vigente l'agevolazione secondo cui le aree edificabili coltivate da questi soggetti sono conside-rate agricole e quindi si valuta-no con i criteri catastali.

()RIPRODUZIONE RISERVATA

L'applicazione del nuovo tributo comunale

(1) L'aliquota ordinaria dello 0,76% può essere aumentata o ridotta dello 0,3%; inoltre, può essere ridotta allo 0,4% per gli

immobili locati e gli immobili strumentali d'impresa o di proprietà di soggetti Ires; (2) l'aliquota può essere ridotta allo 0,1%;

(3) l'aliquota può essere aumentata o ridotta dello 0,2%; inoltre, è prevista una detrazione d'imposta di 200 euro

Pagina 5 di 18

approvare eli P0 risi

vannoapp add

gli previsti per cotrt unate ce q

nzion e tt le va obbli a itcemb're (e non

k sul sito

Da 28.0015.0

Se l'addizionale e sca firmi di reddito

press unE 12/12/2011

Il Sole12

Se l'addizionale è progressiva scaglioni di reddito «nazionali» Il chiarimento sull'Irpef comunale boccia altre interpretazioni

Accertamenti. Penalità a livello locale allineata a quella erariale

L'adesione rincara a 1/3 delle sanzioni

regionale che prevedevano an-cora la misura di "un quarto".

Una parte dei commentatori riteneva che l'aumento a un ter-zo delle sanzioni dovesse ri-guardare solo i tributi erariali, ma non i tributi locali, discipli-nati da apposite disposizioni, che non potevano ritenersi im-

Giuseppe Debenedetto Anticipazione del termine

per la pubblicazione delle deli-bere e modalità applicative in caso dì aliquote differenziate: sono le principali novità sull'ad-dizionale comunale Irpef intro-dotte dall'articolo 13, commai6 del Dl201/2011.

Il Dl 138/zon ha sbloccato dal 2012 la possibilità per i Co-muni di intervenire sull'addi-zionale Irpef passando dall'ali-quota zero direttamente allo 0,8%, ovvero di spaziare all'in-terno di questo intervallo, con-sentendo inoltre di differenzia-re le aliquote «esclusivamente in relazione agli scaglioni di reddito corrispondenti a quelli stabiliti dalla legge statale».

Questo inciso ha comunque creato alcuni dubbi applicativi, poiché non è chiaro se le aliquo-te differenziate funzionano co-

PRIMA DEL PREVISTO Viene anticipata al 20 dicembre la pubblicazione sul sito del ministero della delibera sull'acconto

me l'Irpef nazionale oppure se il livello del reddito decide l'ali-quota da pagare. Ad esempio, se il Comune applicalo 0,2% fi-no a 15mila euro di reddito, lo 0,4% fino a z8mila e lo 0,6% so-pra questa soglia, chi dichiara 4omila euro pagherà 154 euro nel primo caso (a scaglioni) op-

prospettata nell'esempio. I Co-muni che intendono mantene-re un sistema proporzionale saranno quindi costretti a ri-manere con un'aliquota unica, dato che il passaggio alle ali-quote differenziate comporta l'applicazione del criterio pro-gressivo, più penalizzante per gli enti locali oltre che più diffi-cile da gestire per i sostituti d'imposta.

L'altra novità del Dl 201/2011 è costituita dall'anticipazione al 20 dicembre della pubblica-zione della delibera comunale sul sito informatico del Ministe-ro, ai fini della determinazione dell'acconto. Infatti, in base alla norma vigente raliquota e la so-glia di esenzione sono assunte nella misura vigente nell'anno precedente, salvo che la pubbli-cazione della delibera sia effet-tuata entro il 31 dicembre prece-dente l'annodi riferimento.

Il legislatore ha ritenuto di anticipare al 20 dicembre la pubblicazione, al fine di evita-re problemi di carattere orga-nizzativo sia ai Comuni che agliufficiministeriali dovutial-la concomitanza con le festivi-tà natalizie e di fine anno. Per-tanto, sei Comuni vogliono be-neficiare dell'acconto Irpef a partire dal mese di marzo suc-cessivo, devono approvare la delibera con congruo anticipo rispetto al 20 dicembre.

Si segnala infine che l'agen-zia delle Entrate è tenuta a provvedere ai rimborsi già ri-chiesti alla data del 6 dicembre 2011, senza farvalere l'eventua-

~ L'adesione agli accerta-menti dei tributi locali diventa più penalizzante per i contri-buenti, che dovranno pagare un terzo delle sanzioni anziché un quarto. Lo prevede il comma dell'articolo 13 del Dl zoi/zon, intervenendo sulle singole nor-me relative all'Ici (applicabili

l'espressa previsione di entram-be le possibilità-un quarto del-la sanzione ín caso di adesione totale, un terzo della sanzione in caso di adesione alle sole san-zioni (non anche al tributo) - ri-mettendo così al pontribuente la scelta se optare per il primo anziché per il secondo regime.

Il decreto Monti dispone ora la modifica testuale delle singo-le disposizioni dei tributi loca-li, confermando implicitamen-te la correttezza della tesi che sosteneva l'applicabilità della legge 220/2010 ai soli tributi erariali. Il DI zoi/zou si muove

Come cambia l'imposta

Pagina 6 di 18

press unE 12/12/2011

Il Sole12

Nuovi tributi. Impossibile affidare il servizio

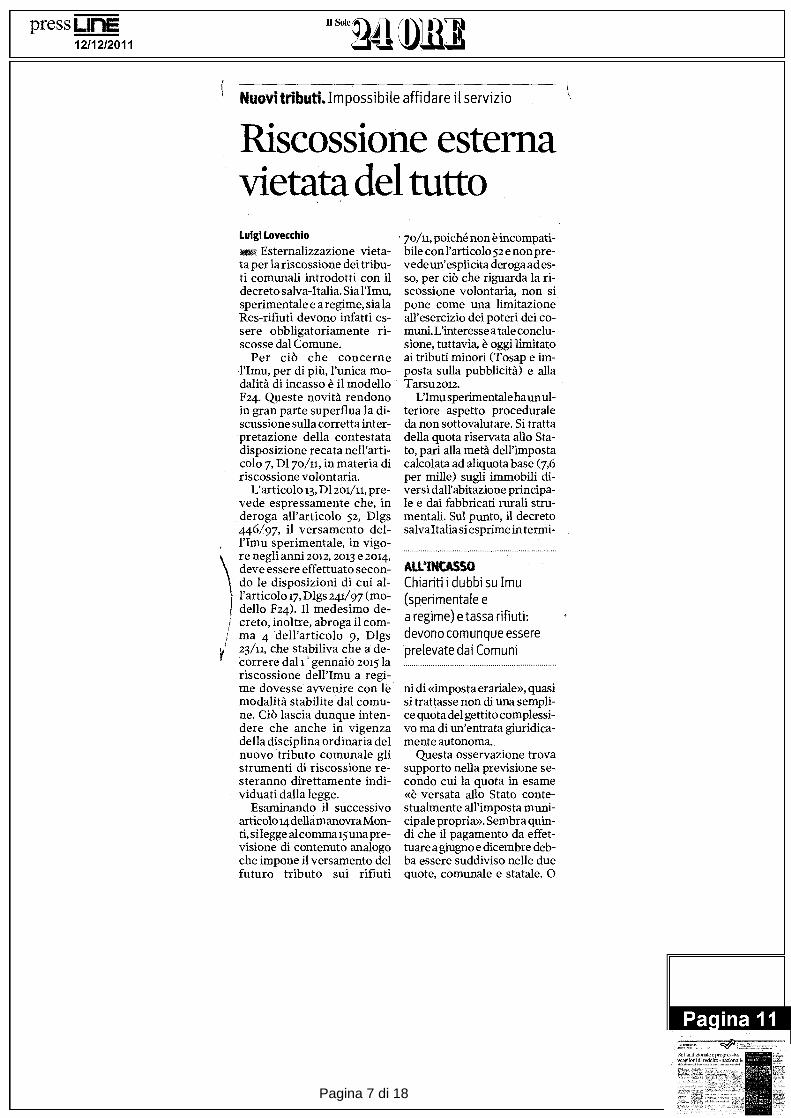

Riscossione esterna vietata del tutto Luigi Lovecchio

Esternalizzazione vieta-ta per la riscossione dei tribu-ti comunali introdotti con il decreto salva-Italia. Sia l'Imu, sperimentale e a regime, sia la Res-rifiuti devono infatti es-sere obbligatoriamente ri-scosse dal Comune.

Per ciò che concerne l'Imu, per di più, l'unica mo-dalità di incasso è il modello F24. Queste novità rendono in gran parte superflua la di-scussione sulla corretta inter-pretazione della contestata disposizione recata nell'arti-colo 7, Dl 70/11, in materia di riscossione volontaria.

L'articolo 13, Dl 201/11, pre-vede espressamente che, in deroga all'articolo 52, Dlgs 446/97, il versamento del-l'Imu sperimentale, in vigo-re negli anni 2012, 2013 e 2014, deve essere effettuato secon-do le disposizioni di cui al-

t l articolo 17, Dlgs 241/97 (mo-' dello F24). Il medesimo de- I creto, inoltre, abroga il com-

ma 4 'dell'articolo 9, Dlgs v 23/11, che stabiliva che a de-

correre dal i ° gennaio 2015 la riscossione dell'Imu a regi-me dovesse avvenire con le modalità stabilite dal comu-ne. Ciò lascia dunque inten-dere che anche in vigenza della disciplina ordinaria del nuovo tributo comunale gli strumenti di riscossione re-steranno direttamente indi-viduati dalla legge.

Esaminando il successivo articolo 14 della manovra Mon-ti, si legge al commai5 una pre-visione di contenuto analogo che impone il versamento del futuro tributo sui rifiuti

70/n, poiché non è incompati-bile con l'articolo 52 e non pre-vede un'esplicita deroga ad es-so, per ciò che riguarda la ri-scossione volontaria, non si pone come una limitazione all'esercizio dei poteri dei co-muni. L'interesse a tale conclu-sione, tuttavia, è oggi limitato ai tributi minori (Tosap e im-posta sulla pubblicità) e alla Tarsu 2012.

L'Imu sperimentale ha un ul-teriore aspetto procedurale da non sottovalutare. Si tratta della quota riservata allo Sta-to, pari alla metà dell'imposta calcolata ad aliquota base (7,6 per mille) sugli immobili di-versi dall'abitazione principa-le e dai fabbricati rurali stru-mentali. Sul punto, il decreto salva Italia si esprime in termi-

ALLIKASSO Chiariti i dubbi su Imu (sperimentale e a regime) e tassa rifiuti: devono comunque essere prelevate dai Comuni

nidi «imposta erariale», quasi si trattasse non di una sempli-ce quota del gettito complessi-vo ma di un'entrata giuridica-mente autonoma.

Questa osservazione trova supporto nella previsione se-condo cui la quota in esame «è versata allo Stato conte-stualmente all'imposta muni-cipale propria». Sembra quin-di che il pagamento da effet-tuare a giugno e dicembre deb-ba essere suddiviso nelle due quote, comunale e statale. O

Pagina 7 di 18

press unE 12/12/2011

Il Sole12

Dal 2013. La somma andrebbe però commisurata alla situazione di fatto

Per il prelievo unico sui rifiuti il catasto detta la base di calcolo

Dal 2013 gli attuali prelievi sui rifiuti (Tarsu e Tia) scompa-iono per far posto a un nuovo tributo comunale, che prevede peraltro una maggiorazione per i servizi indivisibili. L'arti-colo 14 del Dl 201/2011 risolve così la controversa questione sulla natura giuridica del prelie-vo optando per la tesi tributa-ria, in linea conia recente giuri-sprudenza di Consulta e Cassa-zione, invertendo una rotta che rischiava di mandare in tilt i Co-muni dopo la norma interpreta-tiva del Dl78/2010 e la discutibi-le circolare 3/2010 del Mef.

Il decreto Monti riprende la normativa Tarsu-Tia confer-mando la commisurazione ba-sata su un criterio presuntivo e non sull'effettiva quantità di rifiuti prodotti. Il parametro di riferimento resta la superficie calpestabile, ma solo per gli im-mobili dei gruppi catastali D ed E (opifici, alberghi, ospeda-li, banche, stazioni, porti, ecce-tera), mentre per le unità «a de-stinazione ordinaria» (catego-rie A, B e C) la superficie impo-nibile è pari all'8o% di quella catastale. Secondo la relazio-ne governativa verrebbe con-fermato il principio di determi-nazione della superficie di rife-rimento introdotto dal 2005 per la Tarsu ed esteso dal 2007 alla Tia, definendo chiaramen-te la percentuale di superficie tassabile, a differenza di quan-to attualmente previsto dall'ar-

ticolo 7o, comma 3, del Dlgs 507/93, il quale dispone che «la superficie di riferimento non può in ogni caso essere in-feriore all'8o per cento».

In realtà non si tratta di una semplice precisazione poiché la superficie catastale rappre-senta per la Tarsu-Tia un crite-rio presuntivo mentre con il nuovo tributo costituisce la "ba-se imponibile", passando così da una norma procedurale con finalità antielusiva (presunzio-ne relativa) a una disposizione sostanziale (presunzione asso-luta). Si tratta di una soluzione discutibile perché rischia di snaturare i presupposti del tri-buto, da correlarsi alla situazio-ne di fatto (superficie, uso e ti-pologia dell'attività) e non alle risultanze catastali, che potreb-bero non corrispondere alla si-tuazione reale causando effetti distorsivi, oltre alle difficoltà di allineamento dei dati catastali.

Maggiori perplessità desta inoltre la parte relativa ai servi-zi indivisibili, che dal punto di vista giuridico dovrebbe confi-gurarsi un'"imposta". Il prelie-vo è destinato infatti a finanzia-re i servizi comunali non tarif-fabili e non a domanda indivi-duale (illuminazione, manu-tenzione strade, eccetera). La base imponibile è costituita da una maggiorazione da applica-re alla componente rifiuti, sen-za tuttavia considerare che l'in-troduzione di un'imposta sulla

superficie immobiliare apre le porte a una questione di legitti-mità costituzionale per viola-zione dell'articolo 2, oltre che di compatibilità con i principi comunitari. Non si ravvisa in-fatti alcuna relazione con gli in-dici di capacità contributiva (reddito, patrimonio, consu-mo) né dal punto di vista sog-gettivo, poiché la maggiorazio-ne colpisce gli occupanti degli immobili e non i proprietari,

L'articolo 14

DAt : ituito in tutt erritorio nazionale

tributo comunale sui rifi e sui servizi, a copertura

i costi relativi al servizio ustione dei rifiu ti

e dei rifiuti ti avviati alto rito, svolto in

me di privativa dai comuni, e dei costi relati ai servizi indivisibili dei Comuni

02 CHI PAGA I tributo è dovuto da

chiunque possieda occupi o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani

né dal pento di vista oggettivo in quanto il parametro di riferi-mento resta la superficie. Inol-tre appare evidente che la com-ponente servizi indivisibili gra-verebbe maggiormente sulle attività esercitate su ampie su-perfici, a prescindere dalla lo-ro redditività. Rappresenta pe-raltro un'aggravante il fatto che il legislatore l'abbia conce-pita come maggiorazione: lo stretto collegamento con la componente rifiuti rischia di compromettere la legittimità dell'intero tributo comunale.

L'unicità del prelievo (identi-ca base imponibile) potrebbe infatti violare il principio comu-nitario "chi inquina paga": sul punto la Corte di Giustizia Ue (sentenza C-254/o8 del 16 lu-glio 2009) ha affermato la com-patibilità della Tarsu a condi-zione che non vengano addebi-tati a determinate categorie co-sti manifestamente sproporzio-nati rispetto ai rifiuti prodotti, circostanza che potrebbe verifi-carsi per le grandi utenze.

Un ulteriore profilo critico riguarda il versamento del tri-buto, da effettuare «esclusiva-mente al Comune». Questa volta il legislatore ha utilizza-to un linguaggio chiaro impe-dendo ai Comuni di esternaliz-zare la riscossione spontanea del prelievo, come si evince dalla deroga all'articolo 52 del Dlgs 446/97 e dall'utilizzo del-l'avverbio «esclusivamente». Si tratta comunque di una solu-zione incompatibile con l'arti-colo 117, comma 3, del Dlgs 267/2000 (Tuel) qualora il ser-vizio sia gestito da un soggetto diverso dall'ente.

G.Deb. RIPRODUZIONE RISERVATA

Pagina 8 di 18

Seraddizinnaleèprogess.

press unE 12/12/2011

Il Sole12

R1 u tibrk)

Penalizzati dai tagli i municipi del Nord am La maggiore autonomia tributaria riconosciuta ai Co-muni dal Governo Monti è più che illusoria. La cartina al tornasole di questa afferma-zione risiede tutta nel commi u e 17 dell'articolo 13 che isti-tuisce l'Imu e, soprattutto, dall'articolo 28 del decreto «Salva Italia»

L'ultima manovra del 2011

alza ulteriormente l'asticella dello sforzo chiesto ai Comu-ni, attraverso un taglio secco al fondo sperimentale di rie-quilibrio di 145 miliardi per il 2012, oltre al miliardo già deci-so con il Dl 78/2xne e all'1,5 mi-liardi decurtati nel 2011.

Il nuovo taglio, a differenza del passato, è però contrasse-gnato da due diverse (e rile-vanti) modalità di attuazione, che certo non saranno gradite alle amministrazioni del Nord.Laprima sta nella defini-zione della ricaduta sul singo-lo ente della riduzioneal com-ma 9 dell'articolo 28 ripartisce il nuovo sacrificio chiesto in proporzione alla distribuzio-ne territoriale dell'Imu e non, come accaduto fino ad ora, in proporzione al fondo speri-mentale assegnato. Questo pe-nali7za i Comuni con alta auto-nomia finanziaria e alta capa-cità fiscale, con buona pace delle residue velleità federali-ste del nostro Paese. La secon-da novità riguarda la relazio-ne, inaugurata con lo scorso anno, trai minoritrasferimen-ti e gli obiettivi del patto di sta-bilità interno. I nuovi tagli non saranno ridotti dal saldo del patto, ma si configurano del

Pagina 9 di 18

Il gruppo dei "Popolari uniti" nel consiglio regionale della Basilicata è

davvero unito, anche perché ha un solo componente. Lo stesso numero vantato, sempre a Potenza, da Sinistra e libertà, Idv, Psi, Mpa e Api, così com'è ovvio che il consigliere della lista "Perla Basilicata" non abbia trovato alcuna ragione politica per unirsi con quello di "Io amo la Lucania".

Risultato: una delle Regioni più piccole d'Italia, che amministra un numero di abitanti paria quello di un paio di municipi romani, in un consiglio regionale da 3o persone ospita bene gruppi. Il loro unico componente, naturalmente, è capogruppo, con relativa indennità aggiuntiva da 667 euro al mese, che si somma a quella base da 6.52949 euro, elemento che dà una grossa mano a spiegare tanta frammentazione politica.

Nel panorama dei consigli regionali, comunque, quello lucano è tutt'altro che un'eccezione. Meno controllati rispetto al Parlamento nazionale, che seppure con addosso gli occhi di tutta la Nazione non è riuscito a tenersi in fatto di regolette e cavilli mangiasoldi, i parlamentini territoriali hanno potuto proliferare per anni senza farsi scrupoli nel far

indennità aggiuntive, piccole e

In Parlamento, ancheprirna del colpo di reni moralizzatore voluto dal ministrò Elsa Fomero, il vitalizio non ha mai potuto superare il 60% dell'indennità? In Puglia, con qualche mandato alle spalle, si può arrivare al 90%, in Basilicata all'84 e in Calabria e Piemonte all'80. Camera e Senato chiedono 6o anni, e dopo la nuova riforma ne

chiederanno 65, per iniziare a prendere l'assegno? Nel Lazio per il baby vitalizio ne son sempre bastati 55.

L'aneddotica potrebbe continuare, ma il senso è chiaro. Se il diavolo sta nei dettagli quando si parla di Camera e Senato, il problema torna ingigantito se si va a spulciare i conti della politica regionale, dove la "vigilanza democratica" è fatalmente più scarsa e i trucchetti da addetti ai lavori sono più insidiosi

Anche perché la storia • recente non offre esempi troppo confortanti I conti pubblici italiani zoppicano da ben prima della crisi del debito e l'esigenza di alleggerirei costi della politica è al centro delle cronache da parecchi anni. Quando però l'ultimo governo Prodi provò a estendere alle Regioni il taglio alle indennità imposto a Comuni e Province, si beccò un bel ricorso in Corte costituzionale da parte della Campania, allora sotto la guida di Bassolino. La Consulta riconobbe la "lesa autonomia" e i tagli furono ritirati con tante scuse.

La bufera fmanziaria internazionale non sembra aver cambiato troppo l'atteggiamento della politica regionale. La manovra di Ferragosto, con il meccanismo bizantino della "virtuosità", ha provato a evitare i ricorsi, ma non ce l'ha fatta: dalla Valle d'Aosta al Veneto, le impugnazioni sono piovute un'altra volta.

Ora il Parlamento annuncia l'addio ai vitalizi e prova a estendere un po' di contributivo ai deputati e senatori in carica. E troppo chiedere che anche le Regioni facciano lo stesso, evitando la farsa delle moralizzazioni pagate da chi viene dopo?

C RIPRODUZIONE RISERVATA

L'ANALISI

Gianni Trovati

Consiglieri e assessori facili ai privilegi

Pagina 11

press unE 12/12/2011

Il Sole12

Pagina 10 di 18

Politica. In re mano ne solo lima., di su,frit

press unE 12/12/2011

Il Sole12

Politica, in tre manovre solo limature di superficie Da attuare il taglio indennità per chi ha il doppio lavoro Antonello Cherchi

L'ultima e più incisiva è stata la misura sui vitalizi di deputati e senatori, dal primo gennaio calco-lati con il metodo contributivo pro-rata. Mercoledì gli uffici di presidenza di Camera e Senato so-no convocati per mettere a punto l'intervento. Il taglio ai costi della politica, però, fmorahavissuto so-prattutto di annunci. Nell'ultima manovra, neanche di quelli. Per quanto il premier, Mario Monti, abbia affermato che il tema è nell'agenda del Governo.

Sotto questo punto di vista so-no state più incisive le manovre estive, che hanno investito il Par-lamento di impegni sistematici. A cominciare dal taglio delle inden-nità. La manovra di Ferragosto ha previsto, per i prossimi tre anni, una riduzione del 10% per gli im-porti compresi tra 9omila e 15omi-la euro, sforbiciata che sale al 20%

per la parte eccedente i l5omila euro. Questi i parametri da appli-care a una serie di enti, tra cui la Camera e il Senato. Per gli onore-voli il taglio dell'indennità è del 10%, perché l'importo lordo an-nuo è di circa 144mi1a euro. Ta-glio da effettuare entro metà otto-bre. Montecitorio e Palazzo Ma-dama si sono adeguati.

Nonostante la sforbiciata, l'in-dennità netta rimane di 5.200 eu-ro. Non c'è, dunque, di che lamen-tarsi. Anche perché molti parla-mentari "arrotondano" con altri lavori: la schiera di avvocati, me-dici, consulenti, dirigenti d'azien-da è lunga. Però per costoro il sa-crificio raddoppia, perché al pri-mo taglio del io% se ne aggiunge un altro di pari entità nel caso il secondo reddito superi il 15% dell'indennità. Lo ha previsto la manovra di Ferragosto, che ha im-posto al Parlamento di adeguarsi

entro metà ottobre. Camera e Se-nato sono, però, in ritardo. In en-trambi i casi è stata avviatala rico-gnizione per capire quanti onore-voli debbano applicare la doppia riduzione. Alla Camera si sono gíàfattí avanti in 78. APalazzo Ma-dama i senatori sono stati invitati ad autodichiarare i redditi 2011.

Un'altra misura, sempre previ-sta dalla manovra di Ferragosto, è quella che ha legato la diaria dei parlamentari all'effettivo lavoro svolto. L'emolumento, che attual-mente è di 3.500 euro esentasse, già in passato si assottigliava di 233 euro al giorno al Senato e di 206 alla Camera se il parlamenta-re disertava il 30% delle votazio-ni. Ma solo quelle dell'assemblea Le assenze in commissione, inve-ce, all'onorevole non costavano. Da fine ottobre, però, Montecito-rio ha introdotto una decurtazio-ne di ulteriori 500 euro in caso di

latitanza nei lavori in commissio-ne. Misura che anche il Senato sta per adottare.

Il vero taglio, tuttavia, arriverà quando la commissione Giovan-nini individuerà la media degli sti-pendi dei parlamentari di Germa-nia, Spagna, Francia, Paesi Bassi, Belgio e Austria, che rappresente-rà, dalla prossima legislatura, il tetto per gli onorevoli nostrani. I primi parametri devono arrivare entro fine anno, anche perché pos-sono essere applicati agli stipendi degli incarichi non elettivi. Nell'elenco degli enti interessati ci sono anche le Autorità indipen-denti e svariate agenzie. Se la com-missione non riuscirà nell'inten-to, interverrà il Governo con de-creto legge. E per scongiurare questa eventualità il parlamento potrebbe inserire una norma ta-glia indennità nella conversione.

RIPRODUZIONE FIS EP VPJA

Pagina 11 di 18

iliennità c a at mote ai la vari parlamenl

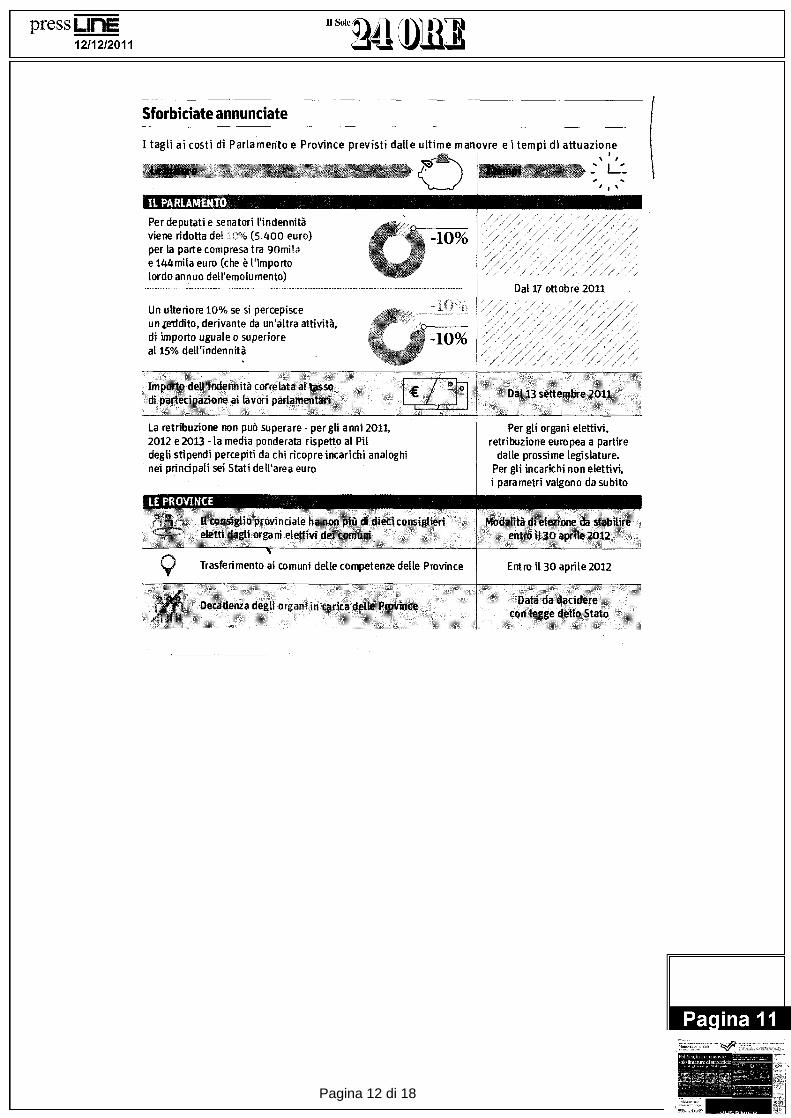

Sforbiciate annunciate

I tagli ai costi di Parlamento e Province previsti dalle ultime manovre e i tempi di attuazione

LI /

IL PARLAMENTO .

Per deputati e senatori l'indennità viene ridotta del i O% (5.400 euro) per la parte compresa tra 90mila e 144mila euro (che è l'importo lordo annuo dell'emo tu mento)

Dal 17 ottobre 2011

Un ulteriore 10% se si percepisce un jet/dito, derivante da un'altra attività, di importo uguale o superiore al 15% dell'indennità

La retribuzione non può superare - per gli anni 2011, 2012 e2013 -la media ponderata rispetto al PII degli stipendi percepiti da chi ricopre incarichi analoghi nei principali sei Stati dell'area euro

PROVI

provinciate ha non organi elettilitide cc

Trasferimento ai comuni dellecomrtetenzedelle Province

Per gli organi elettivi, retribuzione europea a partire

dalle prossime legislature. Per gli incarichi non elettivi, i parametri valgono da subito

Entro il 30 aprile 2012

Politica. In re mmovre solo lima., di su,frit

press unE 12/12/2011

Il Sole12

Pagina 12 di 18

In periferia. I piccoli passi degli enti territoriali

L'addio ai vitalizi solo incette Regioni Giuseppe Latour Francesco Martello

Vitalizi intoccabili. L'asse-gno di vecchiaia per gli ex consi-glieri è l'ultimo baluardo della casta dei politici regionali. An-che se la lista dei privilegi resta lunga. Guardando agli altri capi-toli di spesa, tuttavia, qualcosa è stato fatto. Spese di rappresen-tanza, auto blu, segreterie e be-nefit hanno subìto tagli più o me-no robusti. Le buste paga, per adesso, hanno invece avuto ri-duzioni limitate: il io% in meno, mediamente, per i consiglieri re-gionali. Per gli assessori, invece, spesso nemmeno quello. E resta-no una rara eccezione gli inter-venti sulle pensioni d'oro.

Infatti, sono solo sette -Abruzzo, Basilicata, Emilia Ro-magna, Liguria, Lombardia, Sar-degna e Trentino Alto Adige -le amministrazioni che hanno già approvato leggi o delibere per cancellare i vitalizi, ma solo dalla prossima legislatura. Tran-ne che a Trento e Bolzano, dove il benefit è saltato già dal 2008. A fare da apripista è stata l'Emi-lia Romagna, che attualmente paga 133 vitalizi, per una spesa di 4,8 milioni l'anno. Le ultime arri-vate sono le leggi di Lombardia e Basilicata, che prevedono sem-pre l'abolizione del vitalizio dal-laprossima legislatura. L'assem-blea lombarda spende più di 7 milioni l'anno per l'assegno di circa duecento ex consiglieri ani più di Go anni. Miche Alt regioni si starmo muovendo: en-tro dicembre dovrebbe aggiun-gersi all'elenco l'Umbria, e pure la Toscana è ben intenzionata a usare le forbici. Mentre il Lazio l'abolizione dei vitalizi l'ha inse-rita nella manovra ora al vaglio del consiglio.

Sorte diversa, invece, per le indennità dei consiglieri: negli ultimi due anni quasi tutte le re-gioni hanno applicato una, sep-pur leggera, cura dimagrante. Solo due consigli sono rimasti inerti: Friuli Venezia Giulia e Marche, ma entrambi assicura-no che il taglio ci sarà a breve.

Il taglio degli stipendi dal pri-mo gennaio 2012 rientra invece fra gli interventi approvati lo scorso lunedì dalla regione Lombardia. Tra i più virtuosi c'è il Piemonte, con un taglio delle retribuzioni dei consiglieri del 10%e un'ulteriore riduzione del-le indennità. La Toscana ha inve-ce ricavato dalla sforbiciata alle indennità risparmi per 174mila euro al mese, che si aggiungono a quelli ottenuti con la riduzio-ne del numero di consiglieri e as-sessori, per un totale di oltre 2

milioni l'anno. Le indennità degli assessori

si sono dimostrate un bersaglio difficile da colpire. Il Lazio, che pure ha risparmiato un milione di euro sulle retribuzioni dei consiglieri, non è intervenuto sull'Esecutivo. Stessa situazio-ne in Veneto: dal2ou buste paga dei componenti dell'assemblea ridotte del 10%, ma intatte quel-le della giunta. L'Emilia Roma-gna ha, invece, potato entrambi i rami dell'amministrazione.

In Sicilia tra i tagli figurano le voci più varie, compresi oltre 1,3 milioni versati fmo allo scorso anno tienniafantomaticainclen-nità "dí aggiornamento politico culturale" per i deputati in pen-sione. La regione fa sapere di avere attuato da inizio legislatu-ra risparmi per circa 4,2 milioni: un'inezia rispetto a un bilancio record da 175 milioni.

©RIPRODUZIONE RISERVATA

press unE 12/12/2011

Il Sole12

Pagina 13 di 18

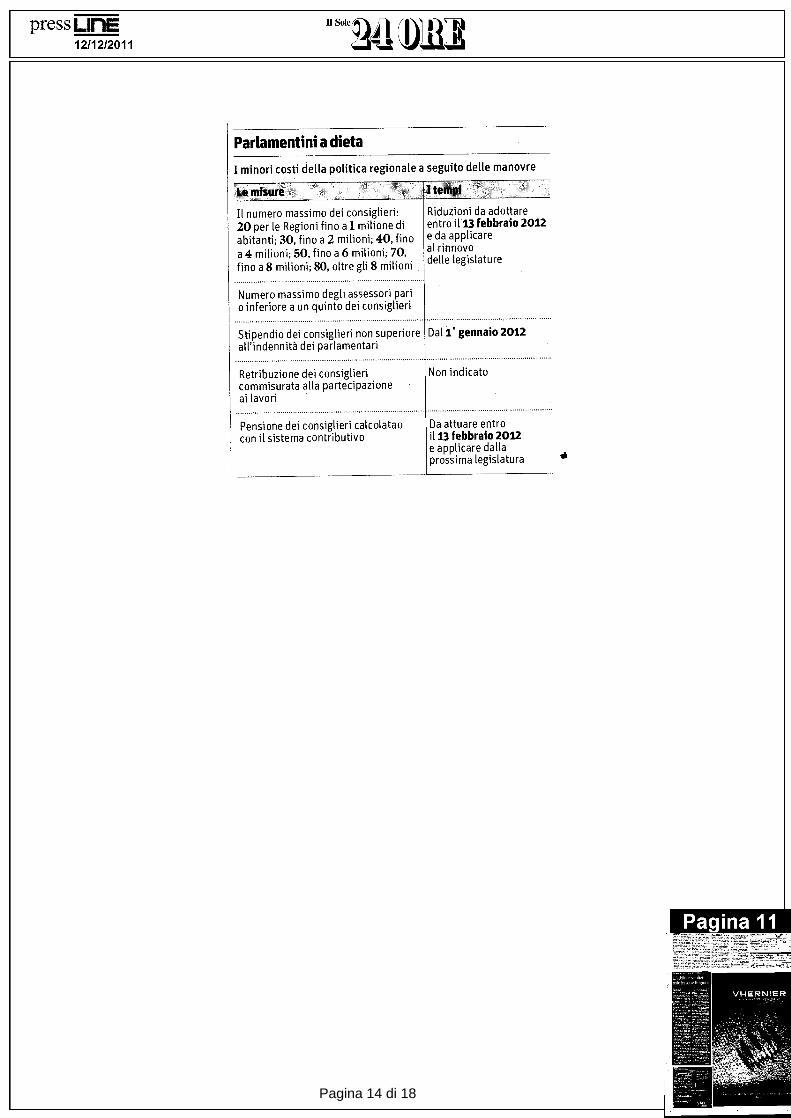

Il Sole12 press unE 12/12/2011

Parlamentini a dieta I minori costi della politica regionale a seguito delle manovre

Il numero massimo dei consiglieri: 20 per le Regioni fino a I milione di abitanti; 30, fino a 2 milioni; 40, fino

a 4 milioni; 50, fino a 6 milioni; 70, fino a 8 milioni; 80, oltre gli 8 milioni

Riduzioni da adottare entro il 13 febbraio 2012 e da applicare al rinnovo delle legislature

Numero massimo degli assessori pari o inferiore a un quinto dei consiglieri

Stipendio dei consiglieri non superiore all'indennità dei parlamentari

Dal 1* gennaio 2012

Retribuzione dei consiglieri commisurata alla partecipazione ai lavori

Non indicato

Pensione dei consiglieri calcolatao con il sistema contributivo

Da attuare entro il 13 febbraio 2012 e applicare dalla prossima legislatura

Pagina 14 di 18

press unE 12/12/2011

Il Sole12

Si prevedono semplificazioni procedurali e un maggiore coinvolgimento dei privati

Nell'offerta anche il costo del lavoro Alberto Barbiero

La gestione ottimale degli appalti pubblici passa per alcune semplificazioni procedurali, per l'aggregazione delle stazioni ap-paltanti di minori dimensioni e per un maggiore coinvolgimen-to dei soggetti privati nella realiz-zazione e gestione di opere pub-bliche. Le ultime modifiche al Co-dice dei contratti pubblici appor-tate dal Dl 201/2011 introducono importanti novità nella gestione delle gare, con l'eliminazione e la correzione di problematiche de-terminate dal contenuto critico di alcune disposizioni.

Il dato più rilevante è l'elimina-zione del comma 3-bis dell'artico-lo 81 del C odice. In base a tale nor-ma, i concorrenti a una gara dove-

vano formulare l'offerta al netto del costo del lavoro e dei costi da essi sostenuti per gli adempi-menti in materia di sicurezza. La norma abrogatrice richiamale di-sposizioni sul rispetto del costo del lavoro e delle misure di sicu-rezza negli appalti, che devono essere necessariamente attuate dagli appaltatori. Altrettanto rile-vante risulta l'abrogazione dell'articolo 12 della legge

SATO IL TETTO Riportato a 100mila euro il valore massimo per l'affidamento di servizi di ingegneria e architettura con procedura informale

180/2011 (Statuto delle imprese), che innalzava la soglia per l'affi-damento di servizi di ingegneria e architettura con gara informa-le: così si riporta il valore massi-mo per l'utilizzo della procedura semplificata a womila euro, men-tre oltre questa soglia è necessa-ria la gara (secondo le previsioni degli articoli 264-266 del regola-mento attuativo).

La linea di razionalizzazione è tradotta in termini molto più am-pi dall'articolo 23 del DI 201/2011, che integra l'articolo 33 del Codi-ce, introducendo una norma (comma 3-bis) molto vincolante per i Comuni di minori dimensio-ni (si veda l'articolo sopra).

Per ottimizzare i rapporti con il sistema degli operatori econo-

mici più piccoli, la manovra con-tiene anche molte norme che evi-denziano l'attenzione per le pic-cole e medie imprese, stabilendo (con modifica dell'articolo 2 del Codice) che le stazioni appaltan-ti devono, ove possibile ed eco-nomicamente conveniente, sud-dividere gli appalti in lotti funzio-nali Nell'ambito della manovra ci sono anche molte disposizioni che valorizzano l'apporto dei pri-vati alla realizzazione (e gestio-ne) di opere pubbliche.

L'articolo 42 modifica il com-ma 5 dell'articolo 143 del Codice, relativo alla disciplina generale delle concessioni di costruzione e gestione, stabilendo che, per ga-rantirne l'equilibrio economico-finanziario, l'amministrazione

possa prevedere, a titolo di prez-zo, la cessione in proprietà o in diritto di godimento di beni im-mobili nella loro disponibilità, o espropriati allo scopo, per assicu-rarne al privato l'utilizzazione o la valorizzazione. La stessa di-sposizione prevede che la gestio-ne funzionale ed economica pos-sa anche riguardare opere diret-tamente connesse a quelle ogget-to della concessione e da ricom-prendere nella stessa. In una pro-spettiva simile può interpretarsi anche la disposizione inserita dall'articolo 45 del Dl 201/2011 nell'articolo 16 del Dpr 380/2011, con la quale si stabilisce (comma 2-bis) che, nell'ambito degli stru-menti attuativi e degli atti equiva-lenti comunque denominati, nonché degli interventi in diret-ta attuazione dello strumento ur-banistico generale, l'esecuzione diretta delle opere di urbanizza-

zione primaria funzionali all'in-tervento di trasformazione urba-nistica del territorio, di importo inferiore alla soglia comunitaria (dal i ° gennaio 2012, in base al re-golamento comunitario di revi-sione delle soglie, pari a 5 milioni di euro), è a carico del titolare del permesso di costruire e non tro-va applicazione il Dlgs 163/2006.

La norma consente quindi ai soggetti attuatori di piani urba-nistici (ma anche ai titolari di un permesso di costruire) di re-alizzare direttamente le opere di urbanizzazione primaria strettamente collegate all'inter-vento senza dover fare gara, se di valore inferiore alla soglia Ue. Tali aspetti dovranno esse-re definiti all'interno delle con-venzioni urbanistiche o degli accordi procedimentali relativi ai permessi di costruire.

CI RIPRODUZIONE RISERVATA

Pagina 15 di 18

Union

press unE 12/12/2011

Il Sole12

Mini • • Comuni con appalti «unici»

Dal 1° aprile 2012 centrale di committenza d'obbligo per gli enti fino a 5mila abitanti

Pasquale Monea Marco Mordenti

m« In base all'articolo 23, com-ma 4, del Dl 201/2011 (la cosid-detta "manovra salva Italia"), i Comuni con popolazione fmo a smila abitanti dovranno affida-re l'acquisizione di lavori, servi-zi e forniture a un'unica centra-le di committenza (articolo 33 del Codice dei contratti) nell'ambito delle Unioni dei Co-muni, ove esistenti, o tramite convenzione; tale nuovo obbli-go si applica alle gare bandite successivamente al 31 marzo 2012 (articolo 23, comma 5)

Occorre mettere in correlazio-ne le nuove disposizioni con la normativa generale sulle gestio-ni associate, che prescrive obbli-ghi e scadenze differenziate: - i Comuni con popolazione fi-no a mille abitanti devono gesti-re in forma associata tutte le fun-zioni, compresa dunque la ge-

stione degli appalti (articolo 16 del Dl 138/20u); - i Comuni con popolazione su-periore a mille e fino a smila abi-tanti devono gestire in forma associata le «funzioni fonda-mentali», tra cui gli appalti (ar-ticolo 4 del Dl 78/2010, corret-to dalla manovra 2011). È con-troversa la rilevanza, a questi fi-ni, della percentuale del 70% delle spese fissata nell'articolo 21 della legge 42/2009; il decre-to legge 201/2011 cancella ogni perplessità in materia di appal-ti, costringendo tutti gli enti con popolazione fmo a 5mila abitanti ad associare il servizio.

Resta, infine, la facoltà per i Comuni sopra la soglia di 5mila abitanti di partecipare alla ge-stione associata in esame.

Il versante organizzativo Sotto il profilo organizzativo occorre dare applicazione da

un lato alle disposizioni del re-golamento attuativo del Codi-ce degli appalti (articoli 274, 306, 307, 312 del Dpr 207 del 5 ot-tobre 201o) e, dall'altro, al Dpcm 3o giugno 2011, in cui vie-ne disciplinata la stazione uni-ca appaltante (Sua).

Allaluce di tali normative siri-tiene che tutti gli atti di gara, dal bando all'aggiudicazione finale, debbano essere adottati dal re-sponsabile del servizio appalti dell'Unione, che deve essere pie-namente responsabilizzato su ta-liprocedure e sui relativi adempi-menti; nelle semplice convenzio-ni ex articolo 3o del Tuel, gli atti vanno adottati dall'organo ge-stionale del Comune capofila o da un ufficio comune costituito dai Comuni aderenti.

Il singolo Comune resta re-sponsabile delle fasi che prece-dono e seguono la gara. Anzitut-to programma le attività da rea-

lizzare, accantonando le risor-se necessarie, definisce i conte-nuti 13`rogettuali, e in particola-re i capitolati. Programmi e pro-getti devono essere comunicati per tempo alla Sua, ai fini di un'efficace gestione degli affi-damenti. Successivamente, l'en-te diretto destinatario della pre-stazione oggetto della gara sti-pula e roga (tramite la propria segreteria comunale) il contrat-to di cui esso è parte e ne verifi-ca la corretta esecuzione.

Altre soluzioni appaiono a ri-schio d'illegittimità per violazio-ne di legge.'

I rapporti tra Sua ed ente ade-rente devono essere regolati da apposite convenzioni. •

Gli scopi L'obiettivo della normativa in esame è triplice: - una maggiore celerità delle procedure di gara, grazie a una

struttura unica specializzata; una significativa ottimizza-

zione delle risorse e, quindi, un conseguente risparmio, concentrando in un'unica struttura quegli adempimenti che normalmente vengono cu-rati da una pluralità di stazioni appaltanti; - la massima trasparenza pos-sibile, grazie alla collaborazio-ne costante con la Prefettura locale nell'ambito delle attivi-tà di prevenzione delle infil-trazioni criminali negli appal-ti pubblici. Tali potenziali vantaggi risul-tano evidenti soprattutto con riferimento agli enti loca-li di piccole dimensioni, chia-mati a confrontarsi con la complessità delle procedure di gara e con il continuo sus-seguirsi di modifiche norma-tive e/o interpretative.

RIPRODUZIONE RISERVATA

Punto per punto

Pagina 16 di 18

press unE 12/12/2011

Il Sole12

Le sinergie. Con le partecipate

Patrimoni pubblici, sfida redditività zow La collaborazione tra i vari livelli istituzionali è la leva per il potenziamento delle iniziative di valorizzazione degli immobi-li pubblici, compresi quelli de-gli enti locali, sostenuta anche da strumenti innovativi. L'arti-colo 27 del Dl 201/2011 ridisegna complessivamente le linee stra-tegiche e le soluzioni gestionali per garantire maggiore redditi-vità ai patrimoni pubblici.

L'innovazione di maggiore ri-lievo per le strategie degli enti locali in relazione agli immobili presenti nel proprio patrimonio e nel proprio territorio è deter-minata dalla riformulazione dei primi due commi dell'articolo 58 della legge 133/2008. La disci-plina del piano delle valorizza-zioni del patrimonio immobilia-re prevede ora che a definirlo si-ano non solo le Regioni e gli enti locali, ma anche le società e gli altri organismi (per esempio le fondazioni) da essi partecipati, individuando i beni non stru-mentali all'esercizio delle fun-zioni istituzionali, che possono essere gestiti in modo maggior-mente redditivo o dimessi. Nel piano (che va allegato al bilan-cio) sono inseriti, previa intesa, anche immobili dello Stato, pre-senti nello stesso territorio e ugualmente valorizzabili. L'in-serimento degli immobili nel piano ne determina la classifica-zione come patrimonio disponi-bile e diviene definitivo per gli altri soggetti pubblici se non si esprimono entro 3o giorni dall'invio dell'elenco.

Il consiglio comunale adotta la delibera di approvazione del piano, ratificando i piani degli organismi partecipati, determi-nando con tale atto le destina-zioni d'uso urbanistiche degli immobili, a fronte della legisla-zione regionale che ne deve di-sciplinare l'eventuale equiva-lenza alle varianti allo strumen-to urbanistico generale e le pro-cedure di co-pianificazione, al fi-

ne di garantire la conclusione del procedimento entro il termi-ne perentorio di 90 giorni dalla deliberazione comunale.

Una valorizzazione più effi-cace è garantita da altre disposi-zioni contenute nell'articolo 27 del Dl 201/2011. In tale prospetti-va, la norma contenuta nel revi-sionato articolo 33-bis della leg-ge 111/2011 prevede che l'agen-zia del Demanio promuova ini-ziative idonee per la costituzio-ne di società, consorzi o fondi immobiliari, coinvolgenti sia le amministrazioni statali, sia al-tri enti pubblici, sia gli enti loca-li e le regioni.

L'individuazione degli immo-bili avviene sulla base di un per-corso partecipato (che compren-de anche una conferenza diservi-zi) elaproposta dev'essere accet-tata dalle amministrazioni pro-prietarie entro 6o giorni: la man-cata espressione dell'accettazio-ne entro tali termini comporta l'inattuabilità della proposta.

Definiti i beni da valorizza-re, l'agenzia del Demanio può costituire una società (con il supporto di advisor), nella quale possono essere coinvol-ti come soci industriali anche operatori privati, che vanno scelti con procedure a eviden-za pubblica. La valorizzazione è peraltro sviluppabile anche con soluzioni di riqualificazio-ne e di migliore utilizzo degli immobili, definite da una nuo-va disposizione inserita nella legge 410/2001.

La Regione è chiamata a pro-muovere protocolli d'intesa per la formazione di program-mi unitari di valorizzazione territoriale per il riutilizzo fun-zionale e la rigenerazione de-gli immobili di proprietà sua, degli enti locali e di ogni altro soggetto pubblico presenti sul territorio, riferibili anche a be-ni demaniali e a beni culturali.

AI.Ba. 0 RIPRODUZIONE RISERVATA

Pagina 17 di 18

da R1 eli

-R " - _ imo: t„R ì or( n e V I ne:C A.

"U; \\

ffibelle 3 RUSU GardThi, Casade (39' st Ancaran;), (25' deroni)„ 'ft)sE, Vasumin:, kEna:cr:n; ; P:olant:,

9' st Corallb, Savelli, Dal Re, Bagnara SPaCh3, [)e kascluale, Alessandrinl,

leodoran:, Sc:accalur. -,;a, Goe,:01; (31' st

Zoffol: (2T st Manuzzl), Bond: (47 st .Zatt:n:), Buonocore. .A,11.: Lorenzo

RMTRO: iannacone à: (rd:ne REV.: 7' 44' pt e 40' st Beni (RD„ 42 pt rEg, Rina) n; (RU), 40 st ~•velli (R0) NOTE Ammonitj TosL Teodoran, M;I:oshay, Pasqua:: RUSS Russ; gloca, R:belle v:nee grazie a un Bend: (foto).._ questa la s:ntes: d: un ,.,:,te h a senso un:-

L i'

co, con talchett; a Fnadnare qi0C0 e g:: osp:t; a fare :oro Ibtera posta in palio con grande concrete„ -fiza.

U0n-Eint d: Lorenzo passe :no già a: 7 con un colpoSta d: bon . : a sp;ngere ;n rete un traVertiOne ,od `l:. l: Russi reag;sce e al 14' nOnagganclare

per dr.:est:or:e e: centià:età ri.r; crass d: P:olanti. Due m:rià-- t: dopo :Incarnata d: Save::: trova l'esterno de: palo men-tre per due volte (20' e 22') Alessandr :n: in p:ena area ad ant:clpare l'attaccante dE.?: Russi, che non fa mtorto :rte- q::o ai 2T quando sugli d: un corner d: à:atto spedisce al:e stelle r:on lo specci --;:o ::bero.

Pagina 15

Rzà.ke,ne AEN;:s5C.:79:1,:e

Pagina 18 di 18