Rapporto sull'economia di Parma nei primi nove mesi del 2014

39

RAPPORTO SULL’ECONOMIA DI PARMA NEL 2014 Giordana Olivieri Responsabile Ufficio Studi Camera di Commercio di Parma Parma, 19 febbraio 2015

-

Upload

24emiliacom -

Category

Documents

-

view

215 -

download

1

description

Â

Transcript of Rapporto sull'economia di Parma nei primi nove mesi del 2014

RAPPORTO SULL’ECONOMIA DI PARMA NEL 2014

Giordana OlivieriResponsabile Ufficio Studi

Camera di Commercio di Parma

Parma, 19 febbraio 2015

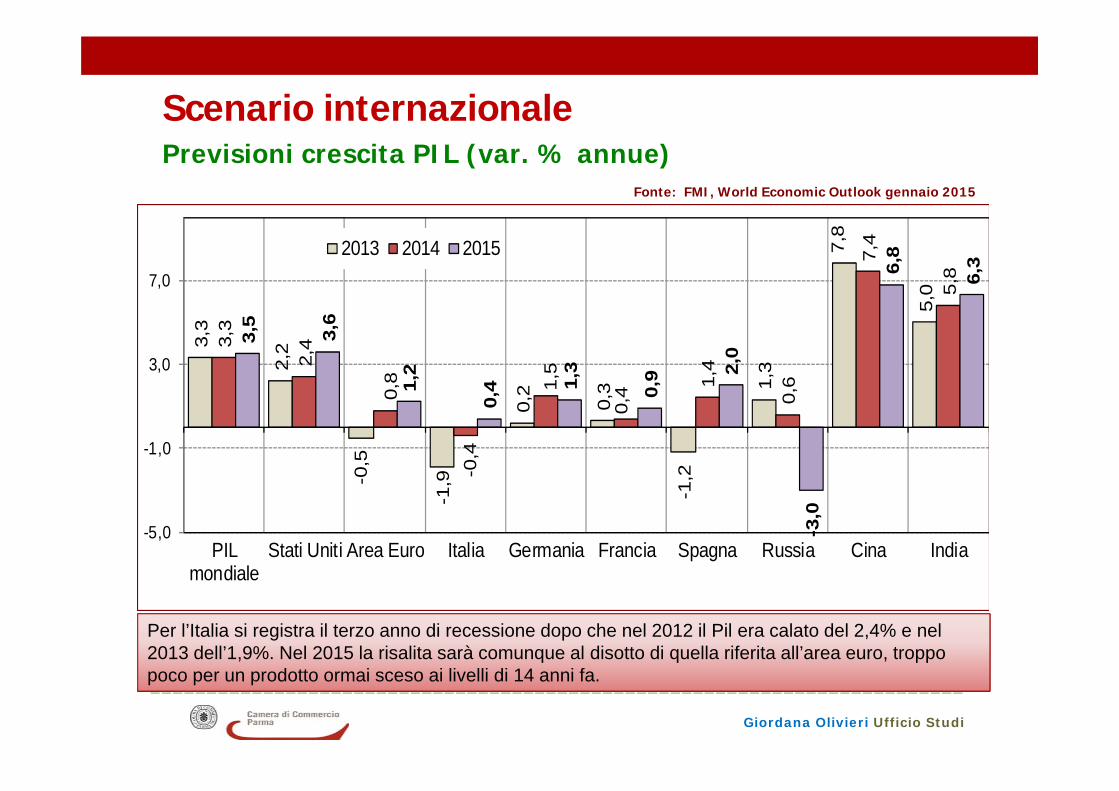

Scenario internazionale

________________________________________________________________________

Giordana Olivieri Ufficio Studi

Previsioni crescita PIL (var. % annue)

3,3

2,2

-0,5

-1,9

0,2

0,3

-1,2

1,3

7,8

5,0

3,3

2,4

0,8

-0,4

1,5

0,4 1,

4

0,6

7,4

5,8

3,5

3,6

1,2

0,4 1,

3

0,9 2,

0

-3,0

6,8

6,3

-5,0

-1,0

3,0

7,0

PILmondiale

Stati Uniti Area Euro Italia Germania Francia Spagna Russia Cina India

2013 2014 2015

Fonte: FMI, World Economic Outlook gennaio 2015

Per l’Italia si registra il terzo anno di recessione dopo che nel 2012 il Pil era calato del 2,4% e nel 2013 dell’1,9%. Nel 2015 la risalita sarà comunque al disotto di quella riferita all’area euro, troppo poco per un prodotto ormai sceso ai livelli di 14 anni fa.

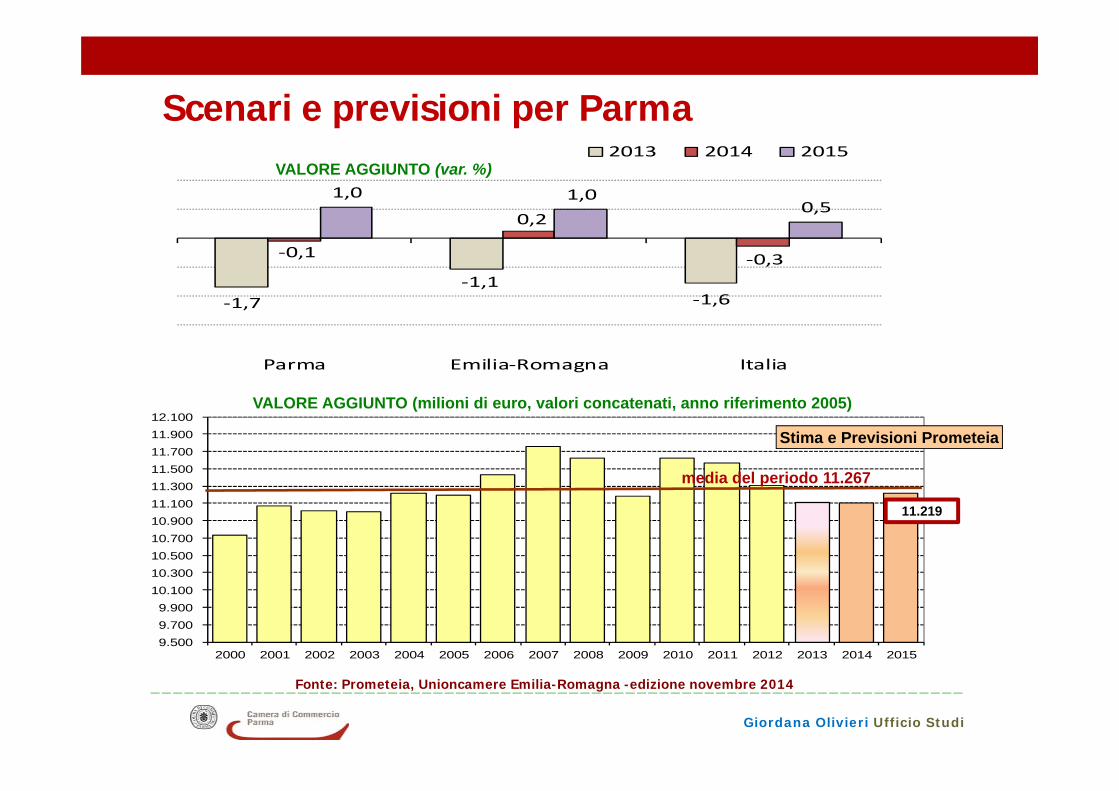

Scenari e previsioni per Parma

________________________________________________________________________

Giordana Olivieri Ufficio Studi

‐1,7‐1,1

‐1,6

‐0,1

0,2

‐0,3

1,0 1,00,5

Parma Emilia‐Romagna Italia

2013 2014 2015VALORE AGGIUNTO (var. %)

9.500 9.700 9.900

10.100 10.300 10.500 10.700 10.900 11.100 11.300 11.500 11.700 11.900 12.100

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

VALORE AGGIUNTO (milioni di euro, valori concatenati, anno riferimento 2005)

Stima e Previsioni Prometeia

Fonte: Prometeia, Unioncamere Emilia-Romagna -edizione novembre 2014

media del periodo 11.267

11.219

________________________________________________________________________

Giordana Olivieri Ufficio Studi

‐2,8

‐9,7

‐0,7

‐3,2

0,1 0,20,1

‐4,1

0,10,0

0,6

‐0,7

1,0

‐0,5

0,91,6

0,9 1,2

Industria insenso stretto

Costruzioni Servizi(totale)

Commercio Intermediaz.Finanz.

Altri servizi

2013 2014 2015

VALORE AGGIUNTO (var. %)

var.% 2014 su

2007Industria in senso stretto -5,1 Costruzioni -34,1 Servizi (totale) -2,9 Commercio -12,5 Intermediaz. Finanz. 1,4Altri servizi 0,2Totale -5,5

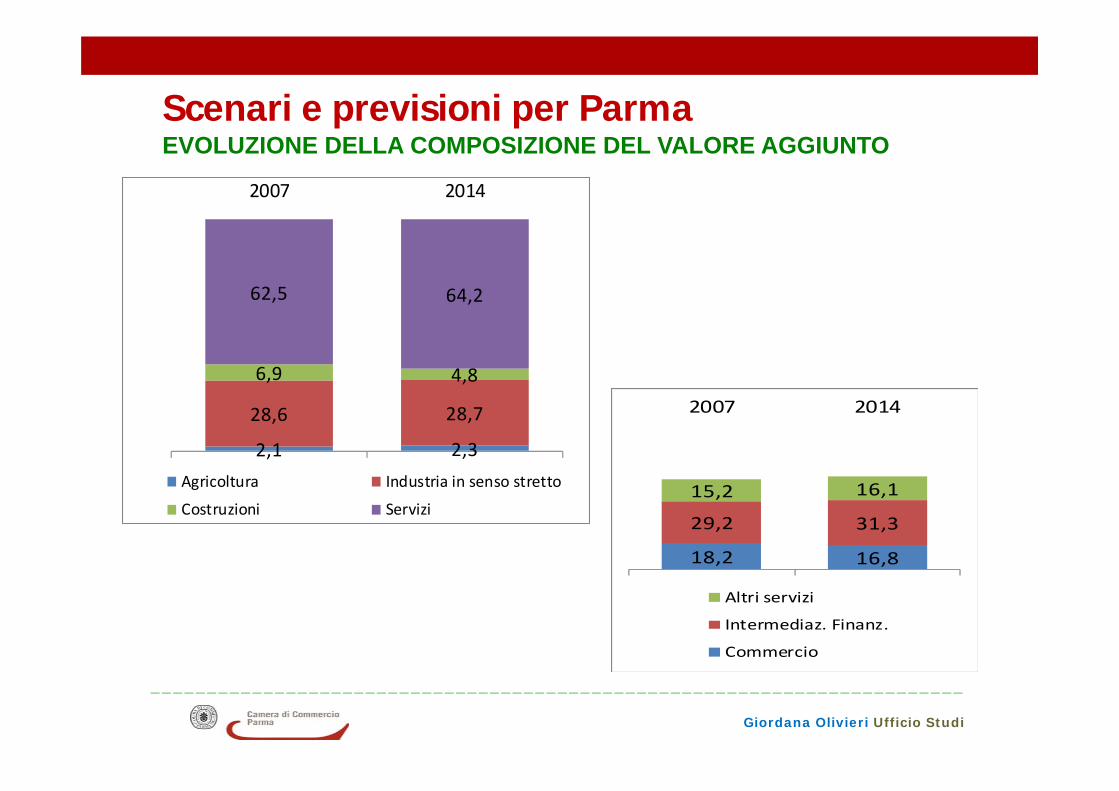

Scenari e previsioni per Parma

28.564 27.873

26.505 27.366 27.104

26.355 25.434

24.927

2007 2008 2009 2010 2011 2012 2013 2014

Valore aggiunto pro-capite

________________________________________________________________________

Giordana Olivieri Ufficio Studi

EVOLUZIONE DELLA COMPOSIZIONE DEL VALORE AGGIUNTOScenari e previsioni per Parma

2,1 2,3

28,6 28,7

6,9 4,8

62,5 64,2

2007 2014

Agricoltura Industria in senso stretto

Costruzioni Servizi

18,2 16,8

29,2 31,3

15,2 16,1

2007 2014

Altri servizi

Intermediaz. Finanz.

Commercio

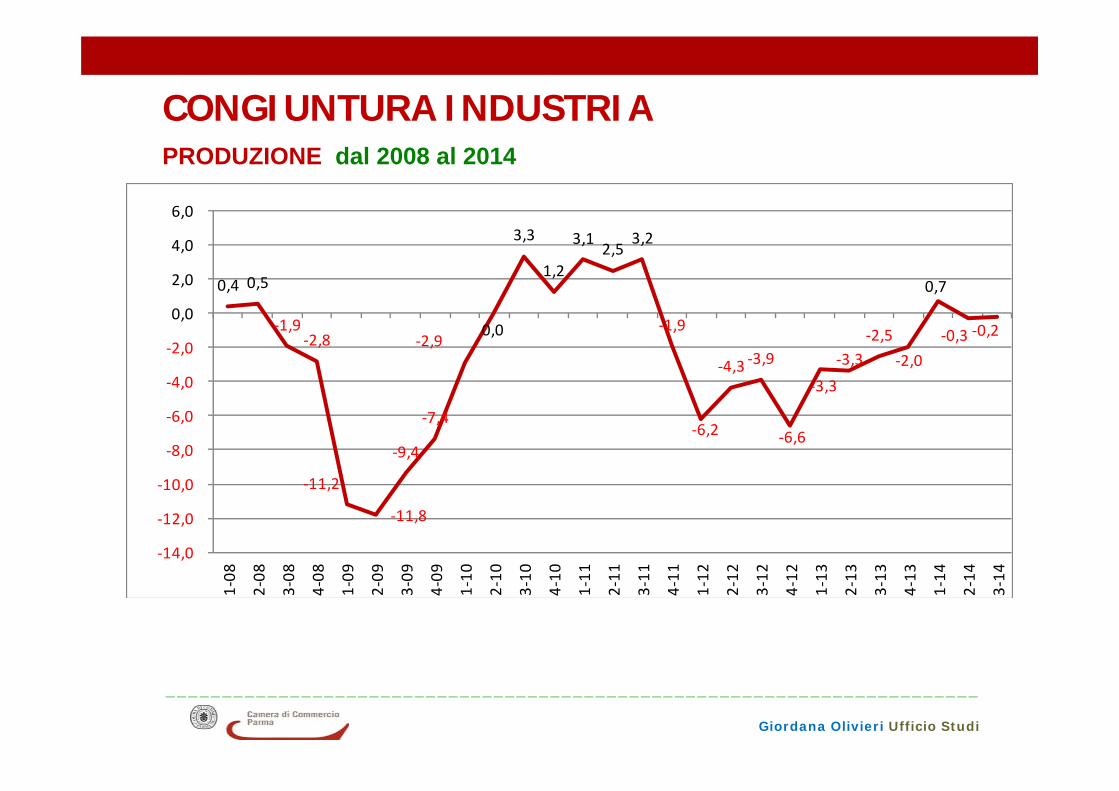

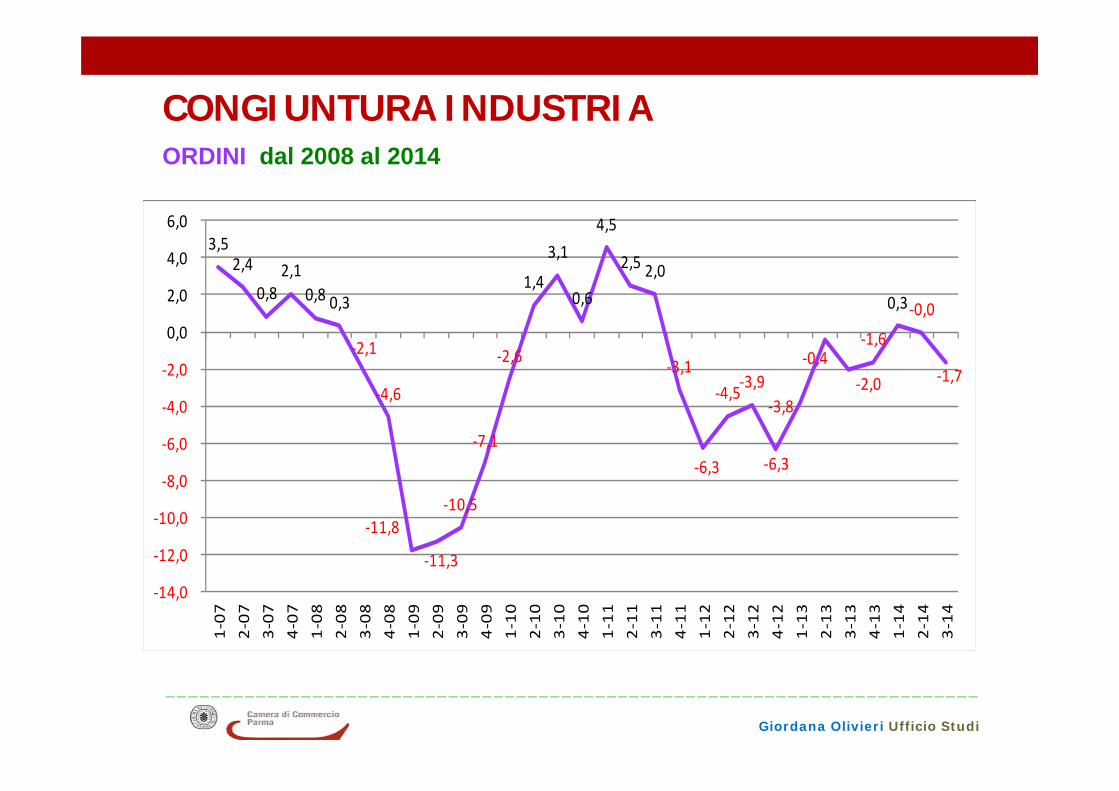

CONGIUNTURA INDUSTRIA

________________________________________________________________________

Giordana Olivieri Ufficio Studi

Variazione % 1-3 trimestre 2013 e 2014

Fonte: Indagine congiunturale trimestrale sull’industria in ER: CdC, Unioncamere ER, Unioncamere IT; dati nazionali: Unioncamere IT.

2013 2014 2013 2014 2013 2014

Produzione -3,0 0,1 -3,1 -0,5 -3,4 -0,0 Fatturato totale -2,5 -0,2 -3,2 -0,6 -3,2 0,3Ordini totali -2,1 -0,5 -3,8 -0,8 -3,3 0,0

Produzione -3,9 -2,7 -4,7 -2,2 -5,6 -1,5 Fatturato totale -4,0 -3,0 -5,0 -2,4 -5,5 -1,4 Ordini totali -4,2 -3,3 -6,0 -2,5 -6,2 -1,7

Fatturato -11,6 -7,1 -5,5 -4,6 -11,2 -6,3

INDUSTRIA (estrat., manifattura, energia)

ARTIGIANATO MANIFATTURIERO

INDUSTRIA COSTRUZIONI

Parma Emilia-Romagna Italia

________________________________________________________________________

Giordana Olivieri Ufficio Studi

CONGIUNTURA INDUSTRIA

0,4 0,5

‐1,9 ‐2,8

‐11,2

‐11,8

‐9,4

‐7,4

‐2,9 0,0

3,3

1,2

3,1 2,5

3,2

‐1,9

‐6,2

‐4,3 ‐3,9

‐6,6

‐3,3

‐3,3 ‐2,5

‐2,0

0,7

‐0,3 ‐0,2

‐14,0

‐12,0

‐10,0

‐8,0

‐6,0

‐4,0

‐2,0

0,0

2,0

4,0

6,01‐08

2‐08

3‐08

4‐08

1‐09

2‐09

3‐09

4‐09

1‐10

2‐10

3‐10

4‐10

1‐11

2‐11

3‐11

4‐11

1‐12

2‐12

3‐12

4‐12

1‐13

2‐13

3‐13

4‐13

1‐14

2‐14

3‐14

PRODUZIONE dal 2008 al 2014

________________________________________________________________________

Giordana Olivieri Ufficio Studi

CONGIUNTURA INDUSTRIAFATTURATO dal 2008 al 2014

3,9 2,1

1,3 1,6 0,7 1,0

‐1,0 ‐2,6

‐11,1

‐13,9

‐8,4 ‐8,5

‐2,0

1,2 2,5

0,8

4,7

1,5 3,0

‐1,8

‐3,1 ‐3,9 ‐4,6

‐6,2

‐3,2 ‐1,5 ‐2,9

‐1,9

1,1 ‐0,1

‐1,7

‐15,0

‐10,0

‐5,0

0,0

5,0

10,01‐07

2‐07

3‐07

4‐07

1‐08

2‐08

3‐08

4‐08

1‐09

2‐09

3‐09

4‐09

1‐10

2‐10

3‐10

4‐10

1‐11

2‐11

3‐11

4‐11

1‐12

2‐12

3‐12

4‐12

1‐13

2‐13

3‐13

4‐13

1‐14

2‐14

3‐14

________________________________________________________________________

Giordana Olivieri Ufficio Studi

CONGIUNTURA INDUSTRIAORDINI dal 2008 al 2014

3,5 2,4

0,8 2,1

0,8 0,3

‐2,1

‐4,6

‐11,8

‐11,3

‐10,5

‐7,1

‐2,6

1,4

3,1

0,6

4,5

2,5 2,0

‐3,1

‐6,3

‐4,5 ‐3,9

‐6,3

‐3,8

‐0,4 ‐2,0

‐1,6

0,3 ‐0,0

‐1,7

‐14,0

‐12,0

‐10,0

‐8,0

‐6,0

‐4,0

‐2,0

0,0

2,0

4,0

6,01‐07

2‐07

3‐07

4‐07

1‐08

2‐08

3‐08

4‐08

1‐09

2‐09

3‐09

4‐09

1‐10

2‐10

3‐10

4‐10

1‐11

2‐11

3‐11

4‐11

1‐12

2‐12

3‐12

4‐12

1‐13

2‐13

3‐13

4‐13

1‐14

2‐14

3‐14

________________________________________________________________________

Giordana Olivieri Ufficio Studi

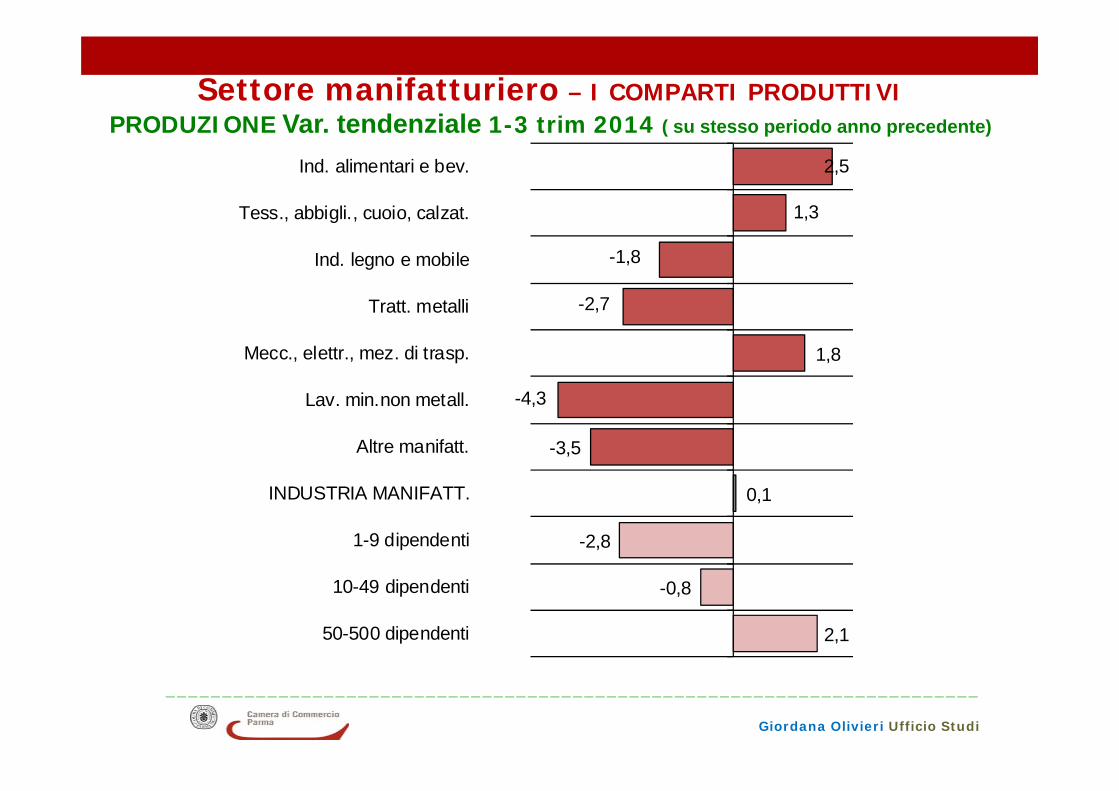

Settore manifatturiero – I COMPARTI PRODUTTIVI PRODUZIONE Var. tendenziale 1-3 trim 2014 ( su stesso periodo anno precedente)

2,5

1,3

-1,8

-2,7

1,8

-4,3

-3,5

0,1

-2,8

-0,8

2,1

Ind. alimentari e bev.

Tess., abbigli., cuoio, calzat.

Ind. legno e mobile

Tratt. metalli

Mecc., elettr., mez. di trasp.

Lav. min.non metall.

Altre manifatt.

INDUSTRIA MANIFATT.

1-9 dipendenti

10-49 dipendenti

50-500 dipendenti

________________________________________________________________________

Giordana Olivieri Ufficio Studi

Settore manifatturiero – I COMPARTI PRODUTTIVI PRODUZIONE -confronto trimestri 2014 ( su stesso periodo anno precedente)

4,5

5,3

-2,0

-1,2

-0,9

-1,2

-0,4

0,7

-1,4

-0,1

2,4

3,0

-5,7

-1,7

-2,7

1,9

-6,2

-4,4

-0,3

-1,1

-1,6

1,2

-0,1

4,3

-1,8

-4,2

4,3

-5,5

-5,8

-0,2

-5,9

-0,7

2,8

Ind. alimentari e bev.

Tess., abbigli., cuoio, calzat.

Ind. legno e mobile

Tratt. metalli

Mecc., elettr., mez. di trasp.

Lav. min.non metall.

Altre manifatt.

INDUSTRIA MANIFATT.

1-9 dipendenti

10-49 dipendenti

50-500 dipendenti

1 trim 2 trim 3 trim

________________________________________________________________________

Giordana Olivieri Ufficio Studi

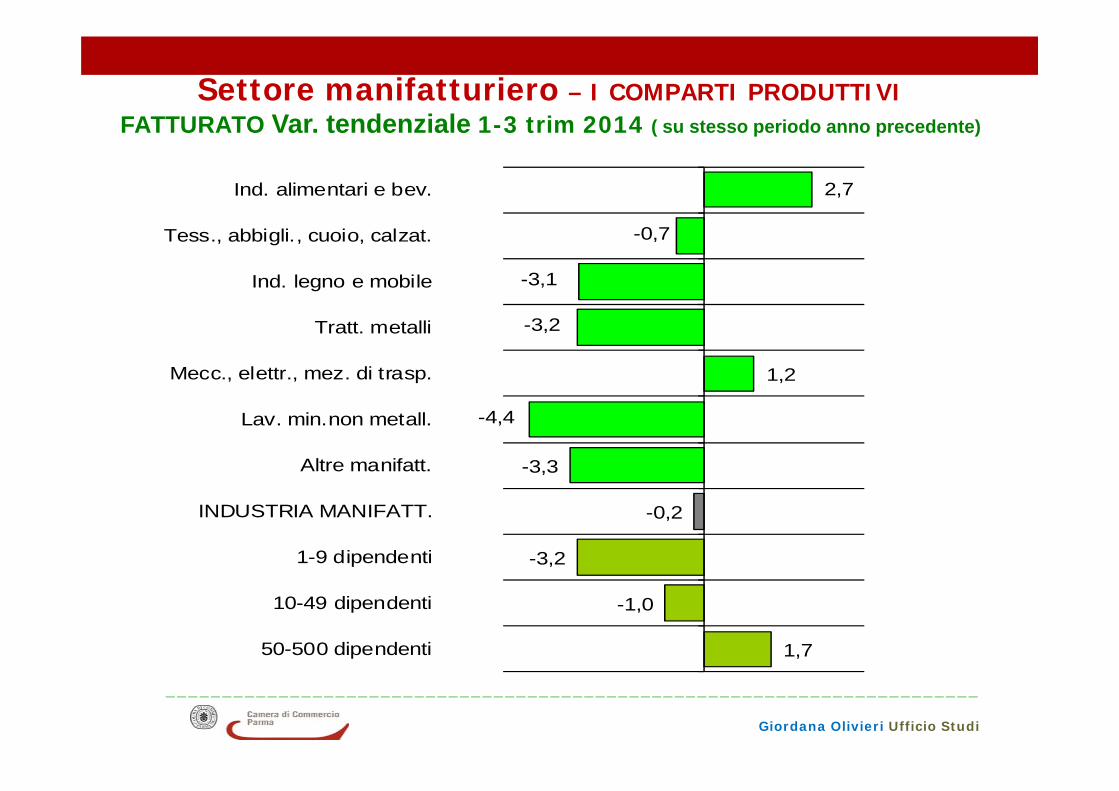

Settore manifatturiero – I COMPARTI PRODUTTIVI FATTURATO Var. tendenziale 1-3 trim 2014 ( su stesso periodo anno precedente)

2,7

-0,7

-3,1

-3,2

1,2

-4,4

-3,3

-0,2

-3,2

-1,0

1,7

Ind. alimentari e bev.

Tess., abbigli., cuoio, calzat.

Ind. legno e mobile

Tratt. metalli

Mecc., elettr., mez. di trasp.

Lav. min.non metall.

Altre manifatt.

INDUSTRIA MANIFATT.

1-9 dipendenti

10-49 dipendenti

50-500 dipendenti

________________________________________________________________________

Giordana Olivieri Ufficio Studi

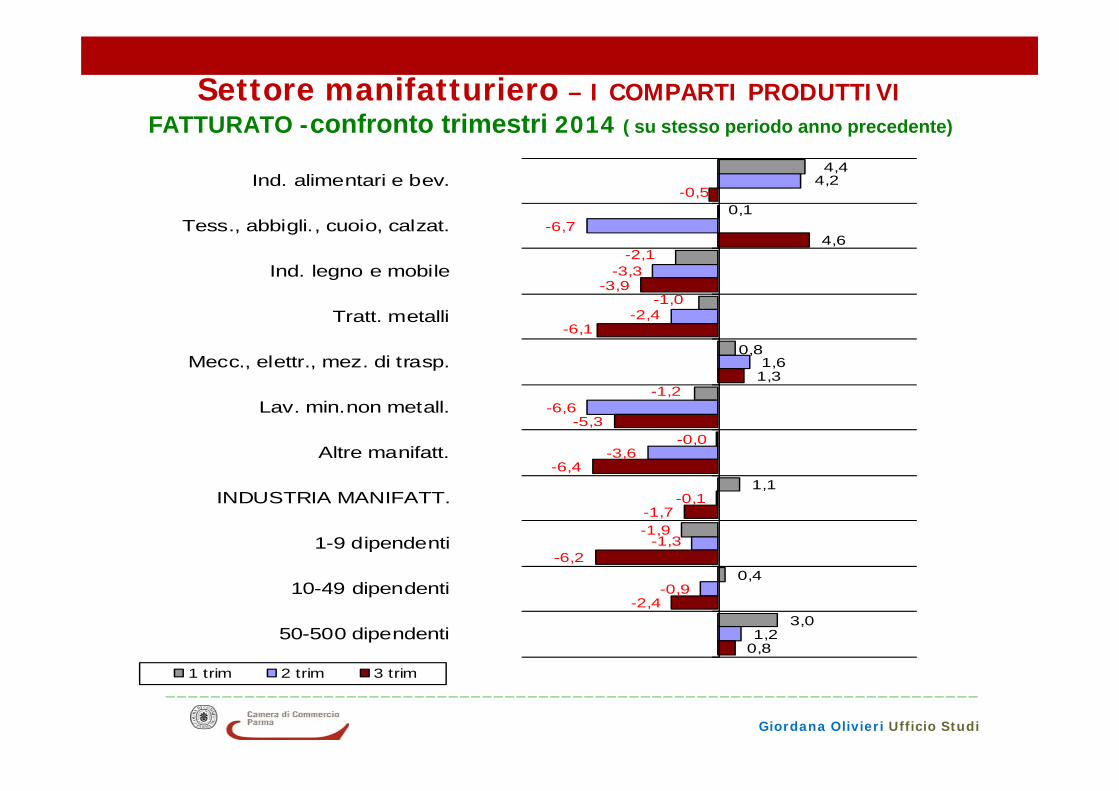

Settore manifatturiero – I COMPARTI PRODUTTIVI FATTURATO -confronto trimestri 2014 ( su stesso periodo anno precedente)

4,4

0,1

-2,1

-1,0

0,8

-1,2

-0,0

1,1

-1,9

0,4

3,0

4,2

-6,7

-3,3

-2,4

1,6

-6,6

-3,6

-0,1

-1,3

-0,9

1,2

-0,5

4,6

-3,9

-6,1

1,3

-5,3

-6,4

-1,7

-6,2

-2,4

0,8

Ind. alimentari e bev.

Tess., abbigli., cuoio, calzat.

Ind. legno e mobile

Tratt. metalli

Mecc., elettr., mez. di trasp.

Lav. min.non metall.

Altre manifatt.

INDUSTRIA MANIFATT.

1-9 dipendenti

10-49 dipendenti

50-500 dipendenti

1 trim 2 trim 3 trim

________________________________________________________________________

Giordana Olivieri Ufficio Studi

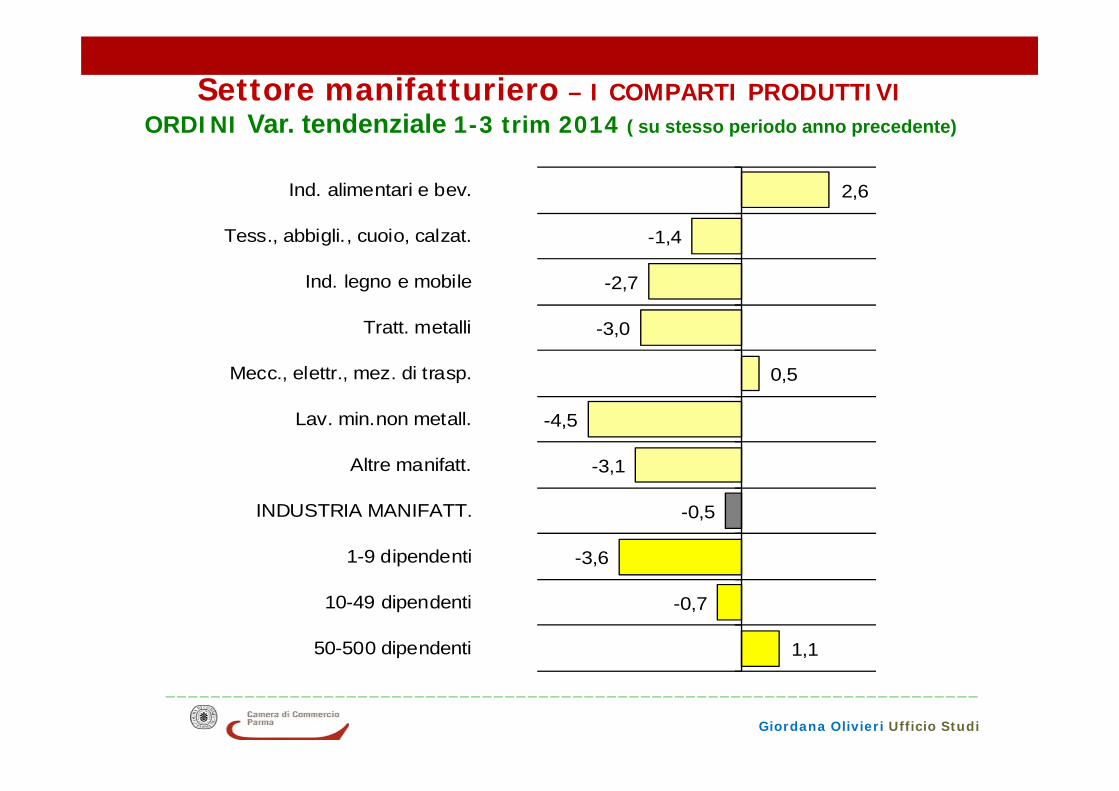

Settore manifatturiero – I COMPARTI PRODUTTIVI ORDINI Var. tendenziale 1-3 trim 2014 ( su stesso periodo anno precedente)

2,6

-1,4

-2,7

-3,0

0,5

-4,5

-3,1

-0,5

-3,6

-0,7

1,1

Ind. alimentari e bev.

Tess., abbigli., cuoio, calzat.

Ind. legno e mobile

Tratt. metalli

Mecc., elettr., mez. di trasp.

Lav. min.non metall.

Altre manifatt.

INDUSTRIA MANIFATT.

1-9 dipendenti

10-49 dipendenti

50-500 dipendenti

________________________________________________________________________

Giordana Olivieri Ufficio Studi

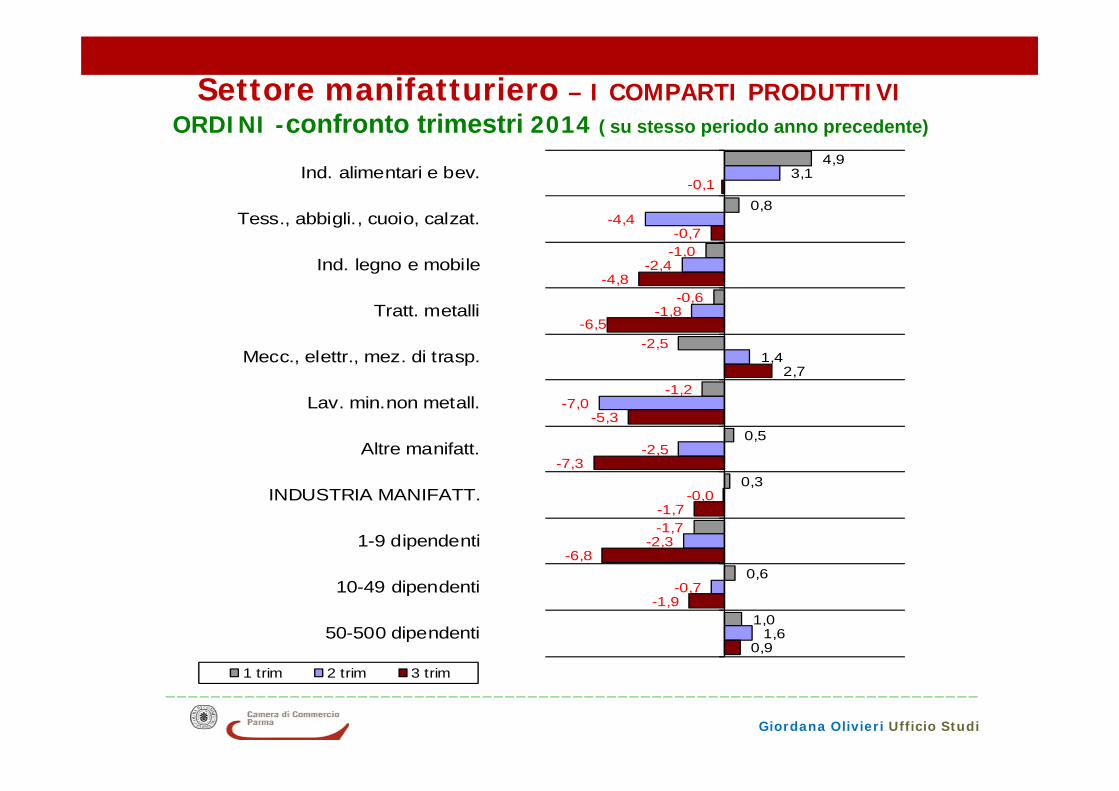

Settore manifatturiero – I COMPARTI PRODUTTIVI ORDINI -confronto trimestri 2014 ( su stesso periodo anno precedente)

4,9

0,8

-1,0

-0,6

-2,5

-1,2

0,5

0,3

-1,7

0,6

1,0

3,1

-4,4

-2,4

-1,8

1,4

-7,0

-2,5

-0,0

-2,3

-0,7

1,6

-0,1

-0,7

-4,8

-6,5

2,7

-5,3

-7,3

-1,7

-6,8

-1,9

0,9

Ind. alimentari e bev.

Tess., abbigli., cuoio, calzat.

Ind. legno e mobile

Tratt. metalli

Mecc., elettr., mez. di trasp.

Lav. min.non metall.

Altre manifatt.

INDUSTRIA MANIFATT.

1-9 dipendenti

10-49 dipendenti

50-500 dipendenti

1 trim 2 trim 3 trim

________________________________________________________________________

Giordana Olivieri Ufficio Studi

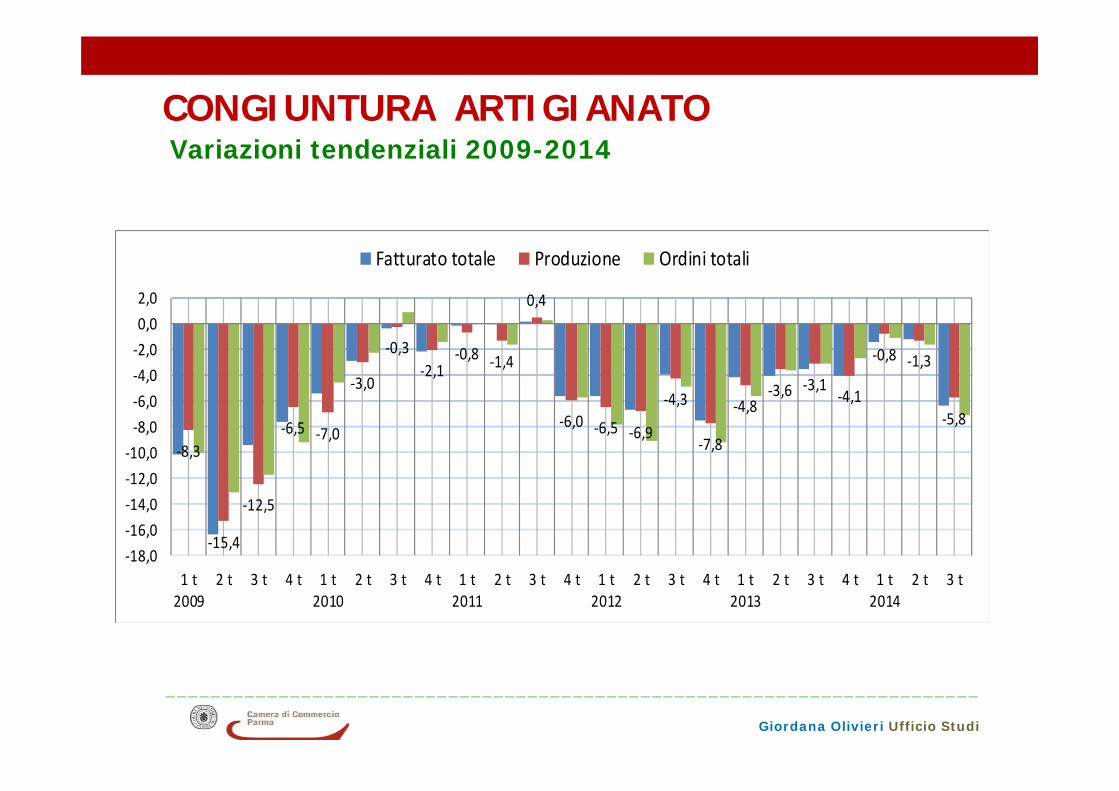

CONGIUNTURA ARTIGIANATO Variazioni tendenziali 2009-2014

‐8,3

‐15,4

‐12,5

‐6,5 ‐7,0

‐3,0

‐0,3‐2,1

‐0,8 ‐1,4

0,4

‐6,0 ‐6,5 ‐6,9

‐4,3

‐7,8

‐4,8‐3,6 ‐3,1

‐4,1

‐0,8 ‐1,3

‐5,8

‐18,0‐16,0‐14,0‐12,0‐10,0‐8,0‐6,0‐4,0‐2,00,02,0

1 t2009

2 t 3 t 4 t 1 t2010

2 t 3 t 4 t 1 t2011

2 t 3 t 4 t 1 t2012

2 t 3 t 4 t 1 t2013

2 t 3 t 4 t 1 t2014

2 t 3 t

Fatturato totale Produzione Ordini totali

________________________________________________________________________

Giordana Olivieri Ufficio Studi

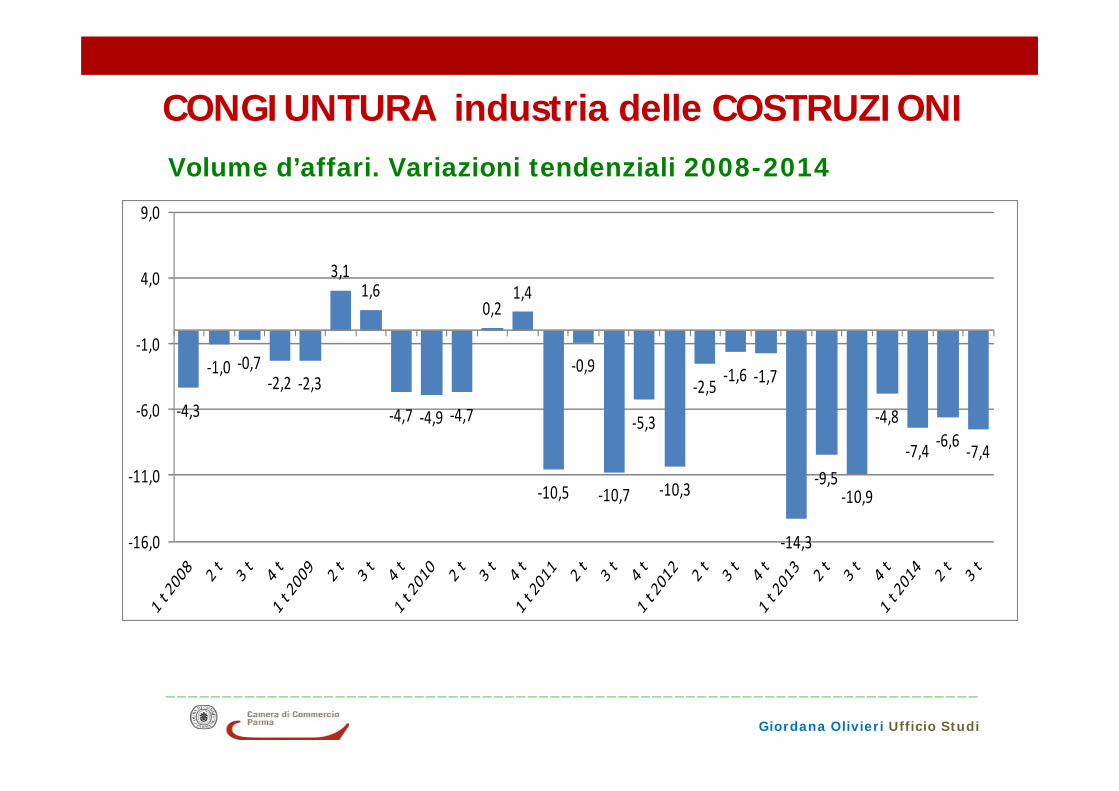

CONGIUNTURA industria delle COSTRUZIONI

‐4,3

‐1,0 ‐0,7‐2,2 ‐2,3

3,11,6

‐4,7 ‐4,9 ‐4,7

0,21,4

‐10,5

‐0,9

‐10,7

‐5,3

‐10,3

‐2,5 ‐1,6 ‐1,7

‐14,3

‐9,5‐10,9

‐4,8

‐7,4 ‐6,6 ‐7,4

‐16,0

‐11,0

‐6,0

‐1,0

4,0

9,0

Volume d’affari. Variazioni tendenziali 2008-2014

________________________________________________________________________

Giordana Olivieri Ufficio Studi

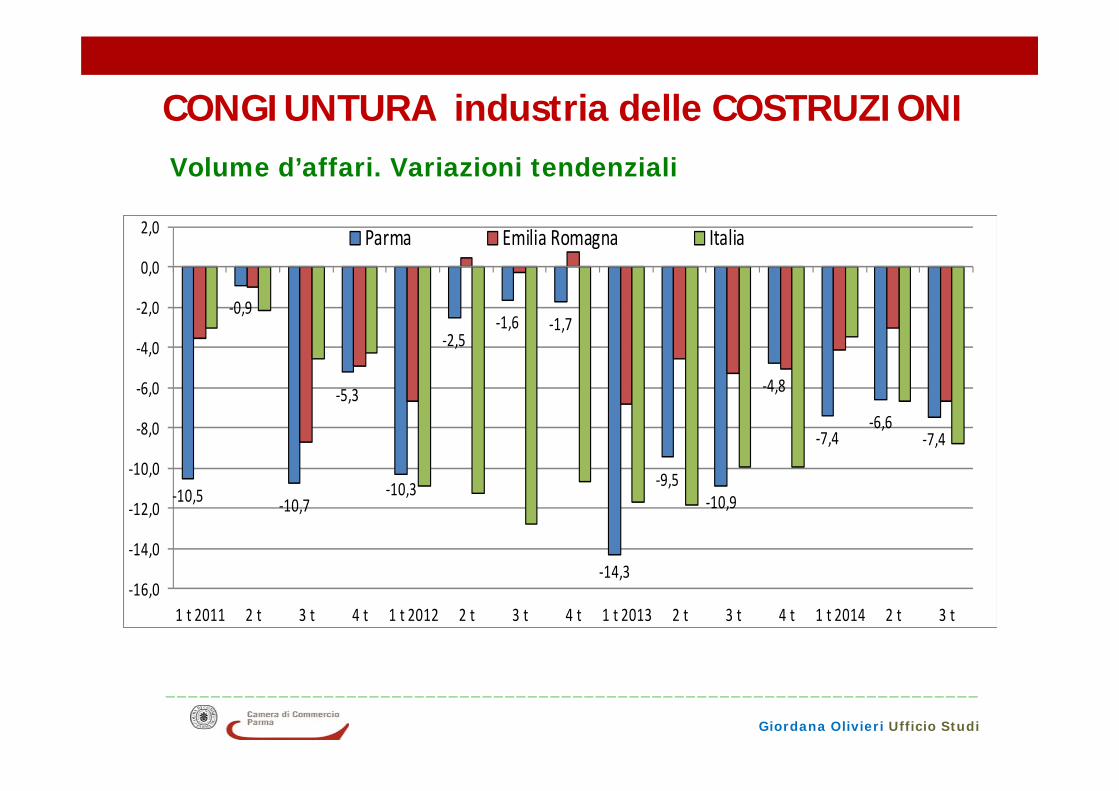

CONGIUNTURA industria delle COSTRUZIONI

‐10,5

‐0,9

‐10,7

‐5,3

‐10,3

‐2,5‐1,6 ‐1,7

‐14,3

‐9,5‐10,9

‐4,8

‐7,4‐6,6

‐7,4

‐16,0

‐14,0

‐12,0

‐10,0

‐8,0

‐6,0

‐4,0

‐2,0

0,0

2,0

1 t 2011 2 t 3 t 4 t 1 t 2012 2 t 3 t 4 t 1 t 2013 2 t 3 t 4 t 1 t 2014 2 t 3 t

Parma Emilia Romagna Italia

Volume d’affari. Variazioni tendenziali

________________________________________________________________________

Giordana Olivieri Ufficio Studi

1,2

-0,7 -0,3

-1,2

-4,0 -3,0

-2,1 -2,2

-0,3 -1,2

-0,7 -0,2

-1,1 -0,8

-2,0 -2,8

-4,3

-7,0 -6,2

-7,0

-8,9

-5,4

-7,4

-5,7

-3,1 -4,0

-5,4

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

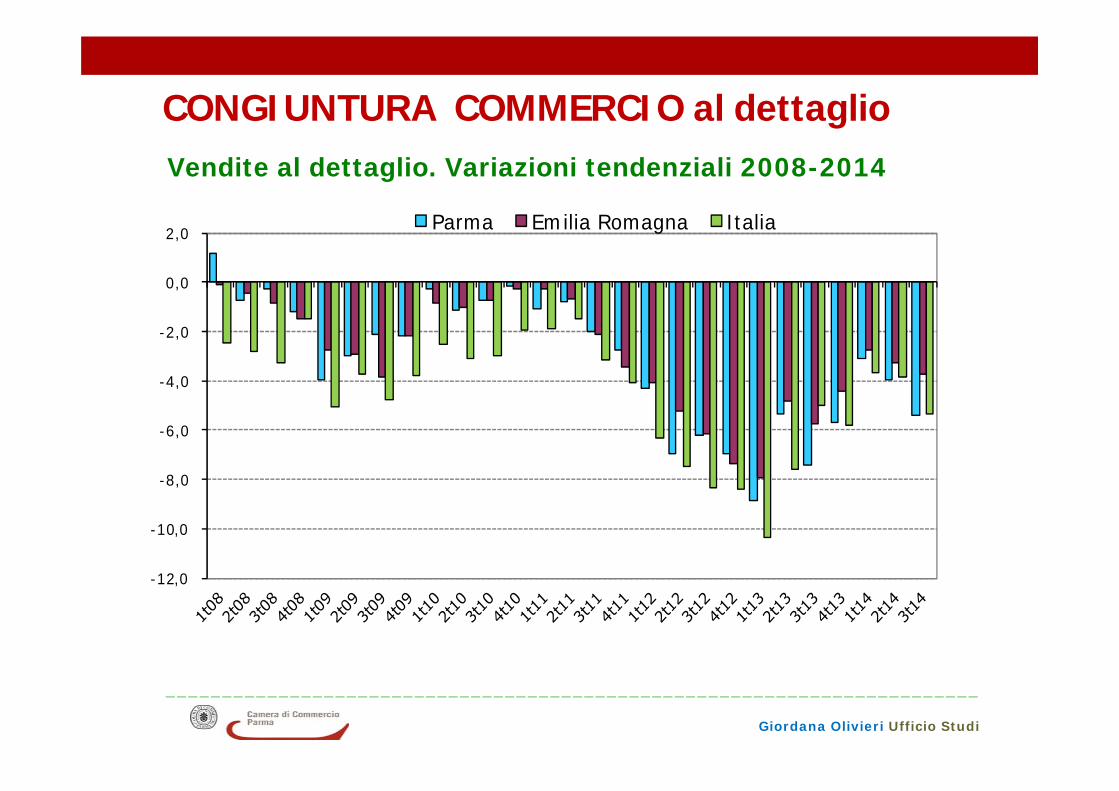

Vendite al dettaglio. Variazioni tendenziali 2008-2014

CONGIUNTURA COMMERCIO al dettaglio

________________________________________________________________________

Giordana Olivieri Ufficio Studi

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0 Parma Emilia Romagna Italia

CONGIUNTURA COMMERCIO al dettaglioVendite al dettaglio. Variazioni tendenziali 2008-2014

________________________________________________________________________

Giordana Olivieri Ufficio Studi

-4,2

-4,8

-4,1

-4,5

-3,3

-4,1

-2,6

-5,2

-3,3

-3,8

COMMERCIO

Comm. alimentari

Comm. non alimentari

- Abbigliamento acc.

- Prod. casa elettrodom.

- Altri non alimentari

Iperm. superm. grandi mag.

1-5 dipendenti

6-19 dipendenti

20 dipendenti e oltre

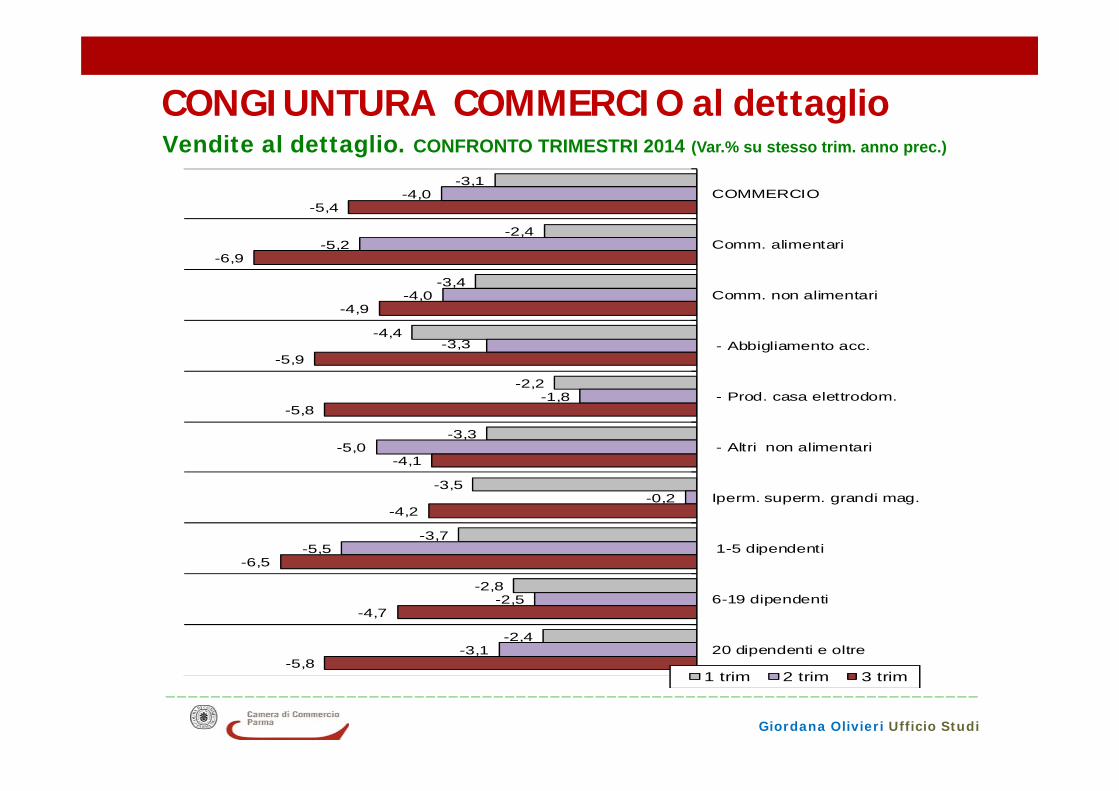

CONGIUNTURA COMMERCIO al dettaglioVendite al dettaglio. Var. 1-3 trim 2014 (su stesso periodo anno precedente)

________________________________________________________________________

Giordana Olivieri Ufficio Studi

‐7,2

‐7,5

‐8,3

‐10,6

‐6,5

‐7,5

‐1,7

‐9,5

‐7,8

‐3,1

‐4,2

‐4,8

‐4,1

‐4,5

‐3,3

‐4,1

‐2,6

‐5,2

‐3,3

‐3,8

COMMERCIO

Comm. alimentari

Comm. non alimentari

‐ Abbigliamento acc.

‐ Prod. casa elettrodom.

‐ Altri non alimentari

Iperm. superm. grandi mag.

1‐5 dipendenti

6‐19 dipendenti

20 dipendenti e oltre

2013 2014

CONGIUNTURA COMMERCIO al dettaglioVendite al dettaglio. Var. 1-3 trim (su stesso periodo anno precedente)

________________________________________________________________________

Giordana Olivieri Ufficio Studi

CONGIUNTURA COMMERCIO al dettaglio

-3,1

-2,4

-3,4

-4,4

-2,2

-3,3

-3,5

-3,7

-2,8

-2,4

-4,0

-5,2

-4,0

-3,3

-1,8

-5,0

-0,2

-5,5

-2,5

-3,1

-5,4

-6,9

-4,9

-5,9

-5,8

-4,1

-4,2

-6,5

-4,7

-5,8

COMMERCIO

Comm. alimentari

Comm. non alimentari

- Abbigliamento acc.

- Prod. casa elettrodom.

- Altri non alimentari

Iperm. superm. grandi mag.

1-5 dipendenti

6-19 dipendenti

20 dipendenti e oltre

1 trim 2 trim 3 trim

Vendite al dettaglio. CONFRONTO TRIMESTRI 2014 (Var.% su stesso trim. anno prec.)

________________________________________________________________________

Giordana Olivieri Ufficio Studi

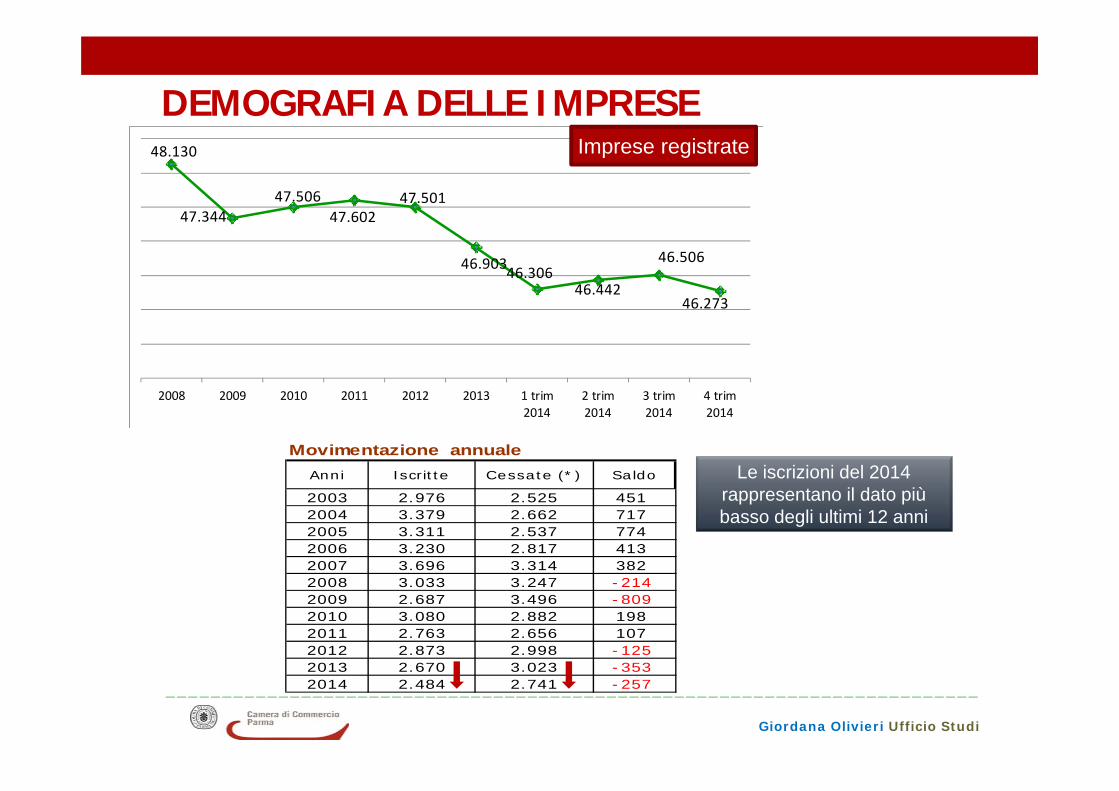

DEMOGRAFIA DELLE IMPRESE

Movimentazione annualeAnni Iscritte Cessate (*) Saldo

2003 2.976 2.525 4512004 3.379 2.662 7172005 3.311 2.537 7742006 3.230 2.817 4132007 3.696 3.314 3822008 3.033 3.247 -214 2009 2.687 3.496 -809 2010 3.080 2.882 1982011 2.763 2.656 1072012 2.873 2.998 -125 2013 2.670 3.023 -353 2014 2.484 2.741 -257

Le iscrizioni del 2014 rappresentano il dato più basso degli ultimi 12 anni

48.130

47.34447.506

47.60247.501

46.90346.30646.442

46.506

46.273

2008 2009 2010 2011 2012 2013 1 trim2014

2 trim2014

3 trim2014

4 trim2014

Imprese registrate

________________________________________________________________________

Giordana Olivieri Ufficio Studi

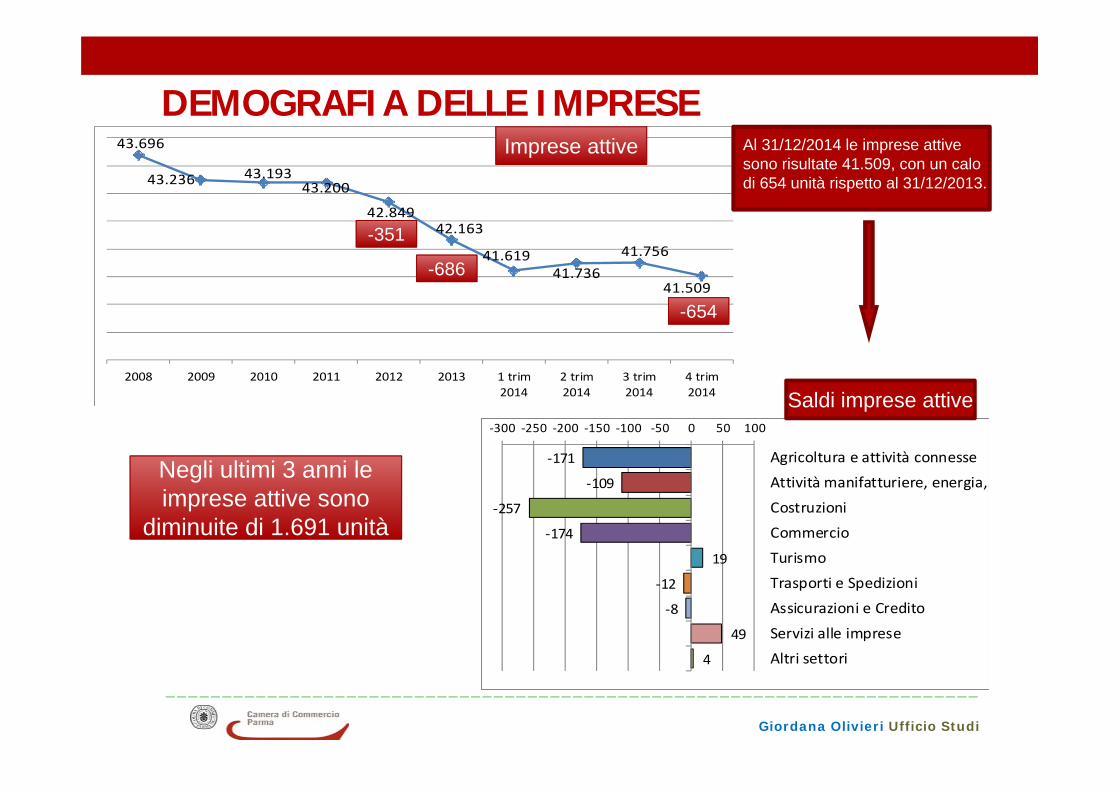

43.696

43.236 43.19343.200

42.84942.163

41.61941.736

41.756

41.509

2008 2009 2010 2011 2012 2013 1 trim2014

2 trim2014

3 trim2014

4 trim2014

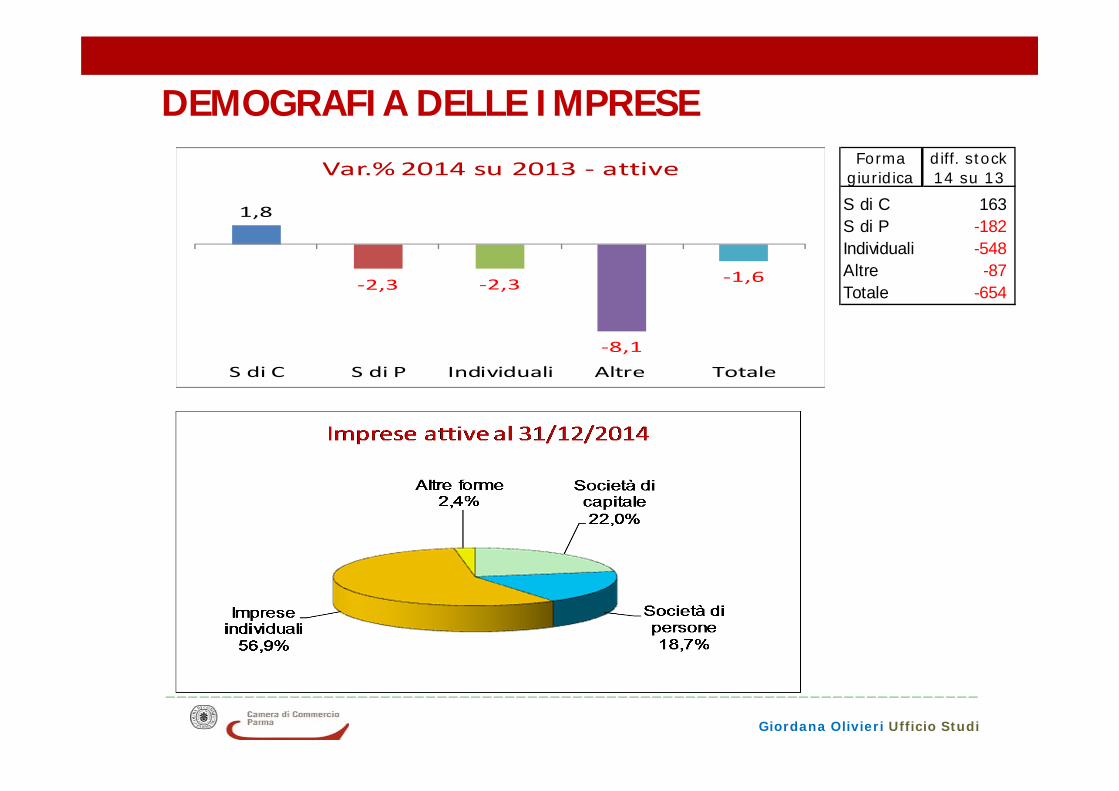

DEMOGRAFIA DELLE IMPRESEAl 31/12/2014 le imprese attive sono risultate 41.509, con un calodi 654 unità rispetto al 31/12/2013.

Imprese attive

‐171

‐109

‐257

‐174

19

‐12

‐8

49

4

‐300 ‐250 ‐200 ‐150 ‐100 ‐50 0 50 100

Agricoltura e attività connesse

Attività manifatturiere, energia,…

Costruzioni

Commercio

Turismo

Trasporti e Spedizioni

Assicurazioni e Credito

Servizi alle imprese

Altri settori

Saldi imprese attive

-351

-686

Negli ultimi 3 anni le imprese attive sono

diminuite di 1.691 unità

-654

________________________________________________________________________

Giordana Olivieri Ufficio Studi

1,8

‐2,3 ‐2,3

‐8,1

‐1,6

S di C S di P Individuali Altre Totale

Var.% 2014 su 2013 ‐ attive

DEMOGRAFIA DELLE IMPRESEForma

giuridicadiff. stock 14 su 13

S di C 163S di P -182 Individuali -548 Altre -87 Totale -654

________________________________________________________________________

Giordana Olivieri Ufficio Studi

DEMOGRAFIA DELLE IMPRESE

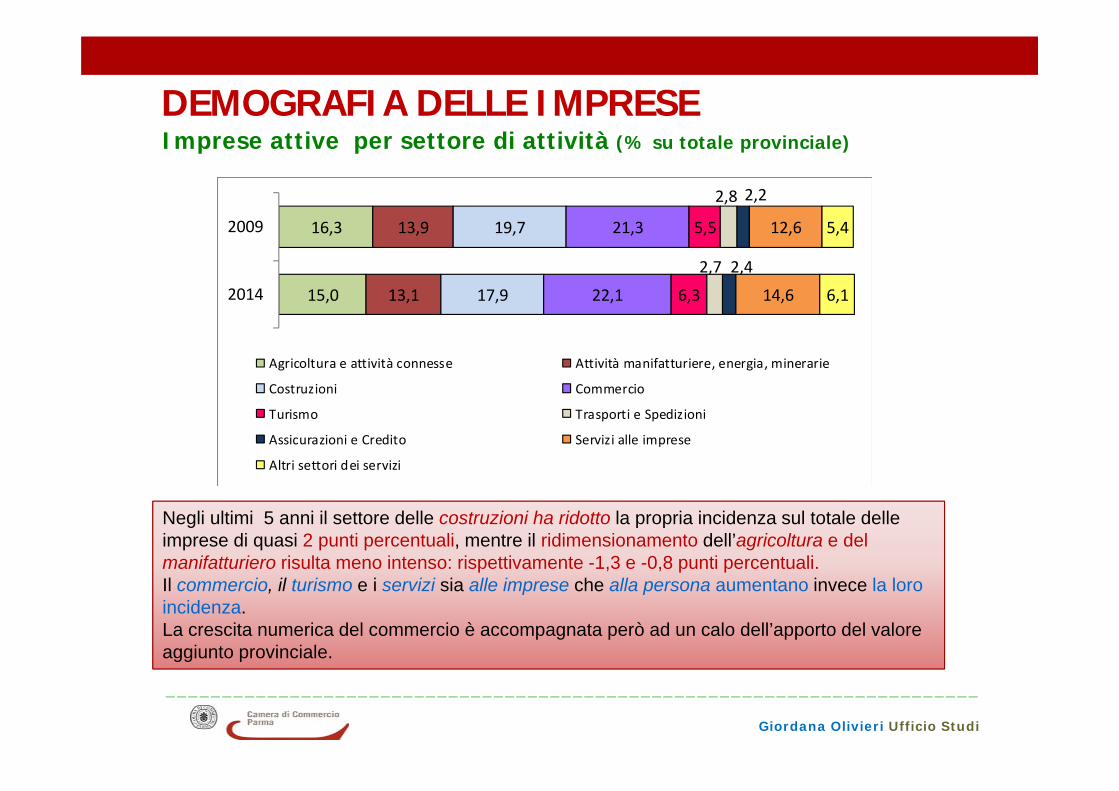

Negli ultimi 5 anni il settore delle costruzioni ha ridotto la propria incidenza sul totale delle imprese di quasi 2 punti percentuali, mentre il ridimensionamento dell’agricoltura e del manifatturiero risulta meno intenso: rispettivamente -1,3 e -0,8 punti percentuali. Il commercio, il turismo e i servizi sia alle imprese che alla persona aumentano invece la loro incidenza.La crescita numerica del commercio è accompagnata però ad un calo dell’apporto del valore aggiunto provinciale.

15,0

16,3

13,1

13,9

17,9

19,7

22,1

21,3

6,3

5,5

2,7

2,8

2,4

2,2

14,6

12,6

6,1

5,4

2014

2009

Agricoltura e attività connesse Attività manifatturiere, energia, minerarie

Costruzioni Commercio

Turismo Trasporti e Spedizioni

Assicurazioni e Credito Servizi alle imprese

Altri settori dei servizi

Imprese attive per settore di attività (% su totale provinciale)

________________________________________________________________________

Giordana Olivieri Ufficio Studi

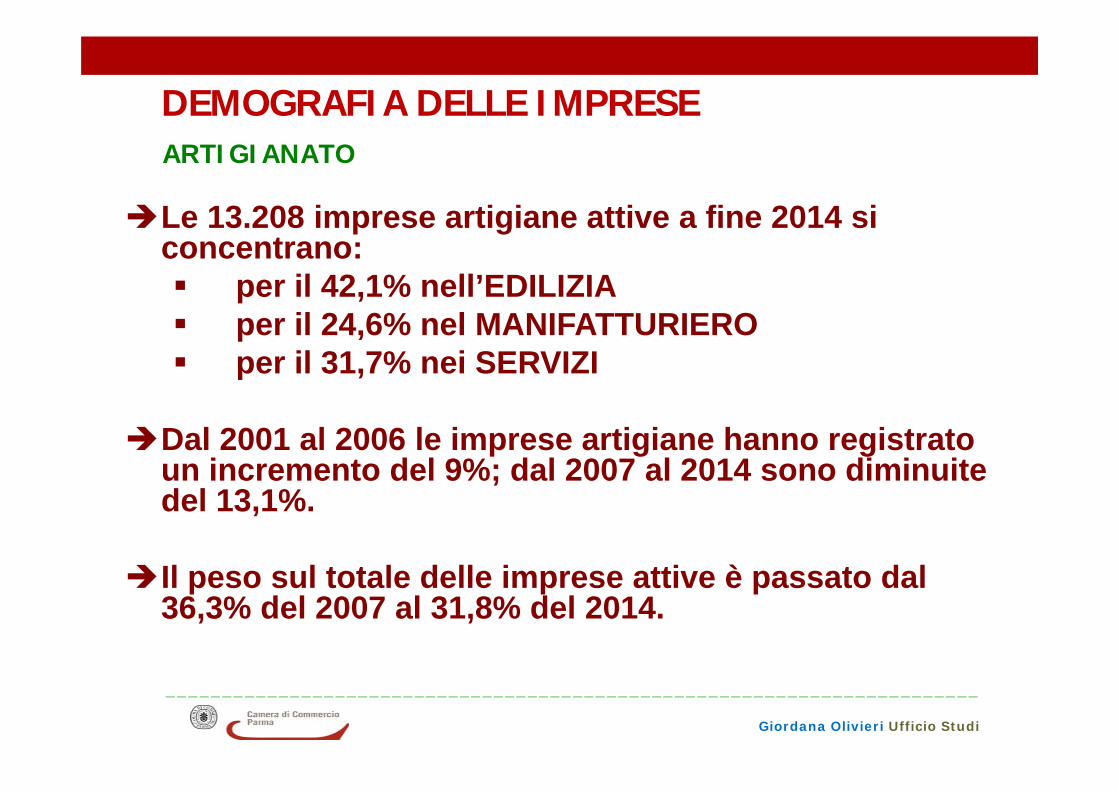

Le 13.208 imprese artigiane attive a fine 2014 si concentrano: per il 42,1% nell’EDILIZIA per il 24,6% nel MANIFATTURIERO per il 31,7% nei SERVIZI

Dal 2001 al 2006 le imprese artigiane hanno registrato un incremento del 9%; dal 2007 al 2014 sono diminuite del 13,1%.

Il peso sul totale delle imprese attive è passato dal 36,3% del 2007 al 31,8% del 2014.

DEMOGRAFIA DELLE IMPRESEARTIGIANATO

________________________________________________________________________

Giordana Olivieri Ufficio Studi

DEMOGRAFIA DELLE IMPRESEARTIGIANATO -imprese registrate

14.94815.334

15.57415.71015.63715.468

14.94114.58814.456

14.147

13.60413.226

11.500

12.000

12.500

13.000

13.500

14.000

14.500

15.000

15.500

16.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Movimentazione annuale

Anni ISCRITTE CESSATE (*) SALDO

2003 1.227 1.014 2132004 1.483 1.097 3862005 1.400 1.160 2402006 1.301 1.165 1362007 1.325 1.397 -72 2008 1.097 1.266 -169 2009 865 1.385 -520 2010 979 1.331 -352 2011 935 1.067 -132 2012 881 1.190 -309 2013 704 1.243 -539 2014 717 1.059 -342

-378

Saldi imprese

‐120

‐218

‐35

‐5

Manifattura

Costruzioni

Servizi

Altri settori

________________________________________________________________________

Giordana Olivieri Ufficio Studi

EXPORT primi 9 mesi del 2014Var. % 2014 su 2013 (valori correnti)

Var. % 2014 su 2008 (valori correnti)

2,4

4,2

1,4

Parma Emilia-Romagna Italia

22,7

8,1

4,2

Parma Emilia-Romagna Italia

________________________________________________________________________

Giordana Olivieri Ufficio Studi

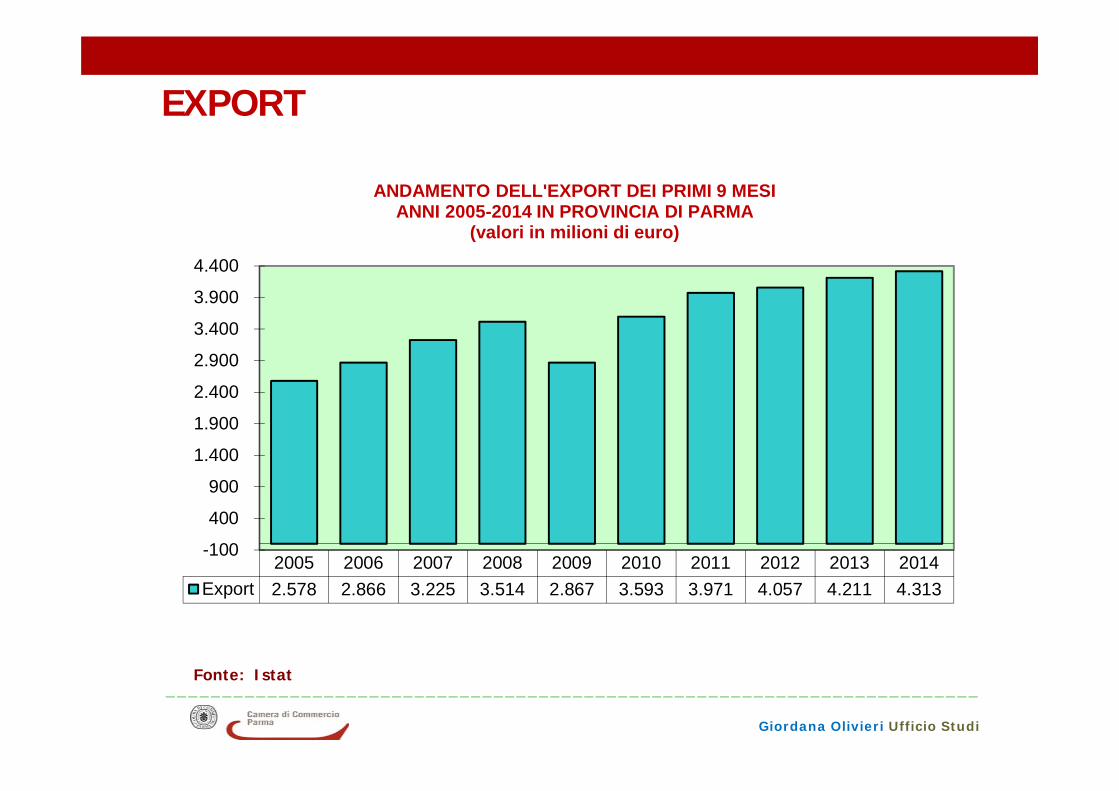

EXPORT

Fonte: Istat

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Export 2.578 2.866 3.225 3.514 2.867 3.593 3.971 4.057 4.211 4.313

-100

400

900

1.400

1.900

2.400

2.900

3.400

3.900

4.400

ANDAMENTO DELL'EXPORT DEI PRIMI 9 MESI ANNI 2005-2014 IN PROVINCIA DI PARMA

(valori in milioni di euro)

________________________________________________________________________

Giordana Olivieri Ufficio Studi

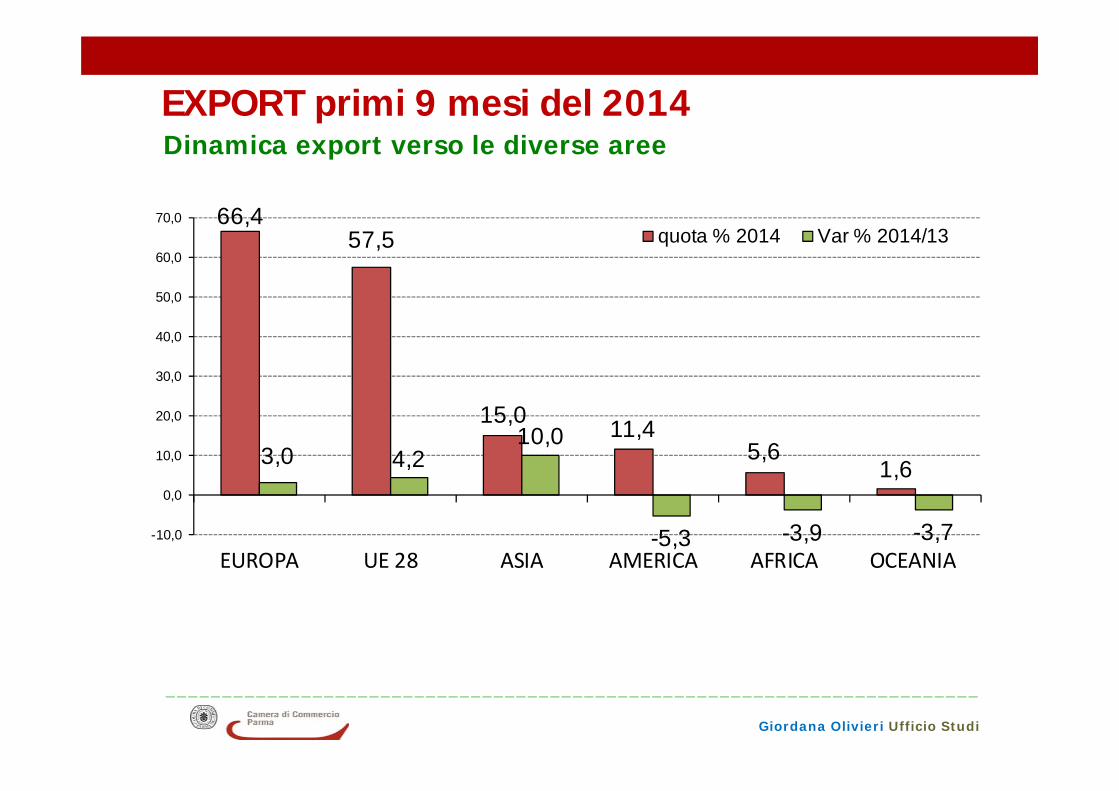

Dinamica export verso le diverse areeEXPORT primi 9 mesi del 2014

66,457,5

15,0 11,45,6

1,63,0 4,210,0

-5,3 -3,9 -3,7-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

EUROPA UE 28 ASIA AMERICA AFRICA OCEANIA

quota % 2014 Var % 2014/13

________________________________________________________________________

Giordana Olivieri Ufficio Studi

EXPORT primi 9 mesi del 2014Var. export primi 7 paesi di destinazione

15,912,7

6,25,7

3,8 3,3 3,0

-1,6

8,8

-2,2

5,3

13,3

31,6

4,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

F D USA UK SP RC CH

Quota % 2014 Var. % 2014/13

________________________________________________________________________

Giordana Olivieri Ufficio Studi

EXPORT primi 9 mesi del 2014Variazione % export primi 7 settori

42,0

24,3

11,25,9 5,8 4,5 3,1

-0,6

7,6 7,3

-3,00,0

4,27,8

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Meccanico Alimentare Farmaceutico Chimico Minerali nonmetalliferi

Tes.abbigl.pelli Materieplastiche

Quota % 2014 Variazione % 2014/13

________________________________________________________________________

Giordana Olivieri Ufficio Studi

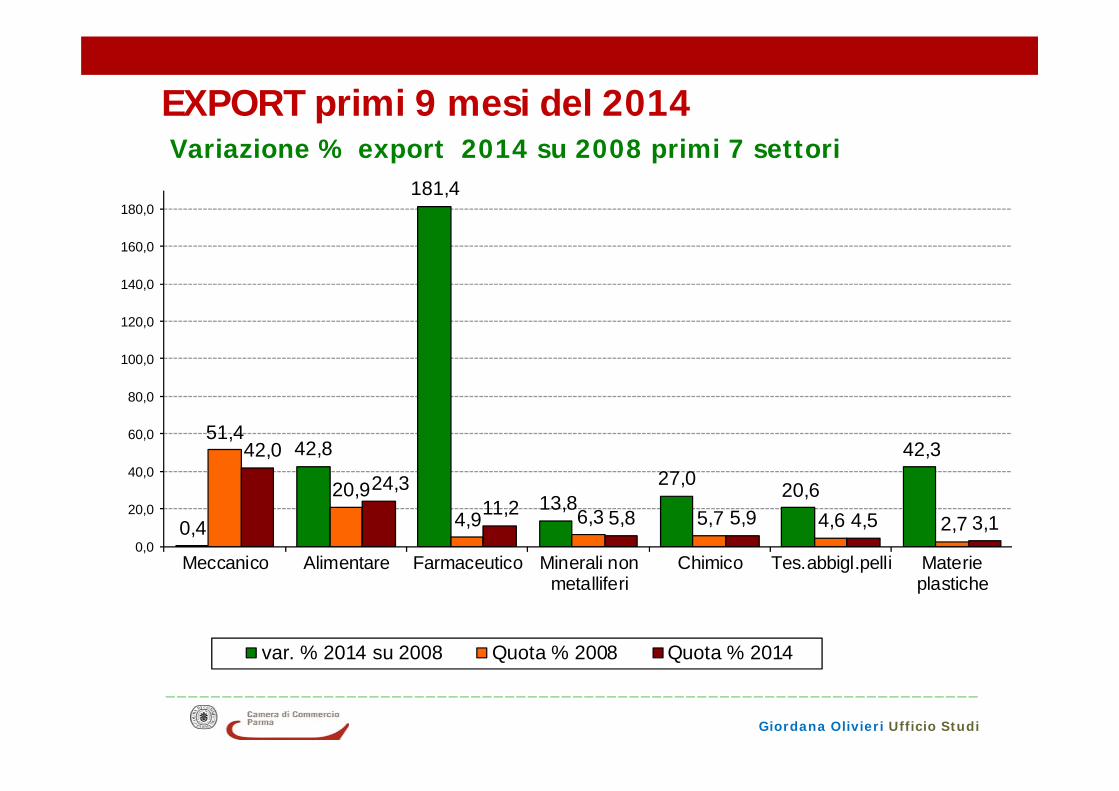

EXPORT primi 9 mesi del 2014Variazione % export 2014 su 2008 primi 7 settori

0,4

42,8

181,4

13,827,0 20,6

42,351,4

20,94,9 6,3 5,7 4,6 2,7

42,0

24,311,2 5,8 5,9 4,5 3,1

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

Meccanico Alimentare Farmaceutico Minerali nonmetalliferi

Chimico Tes.abbigl.pelli Materieplastiche

var. % 2014 su 2008 Quota % 2008 Quota % 2014

________________________________________________________________________

Giordana Olivieri Ufficio Studi

2008 2009 2010 2011 2012 2013 2014Export meccanica 1.806 1.282 1.612 1.818 1.772 1.823 1.812Export totale 3.514 2.867 3.593 3.971 4.057 4.210 4.313

-100

400

900

1.400

1.900

2.400

2.900

3.400

3.900

4.400

EXPORT MECCANICAvar % Export

Meccanica

var. % Tot. Export

2008 8,2 9,02009 -29,0 -18,4 2010 25,7 25,32011 12,8 10,52012 -2,6 2,22013 2,9 3,82014 -0,6 2,4

IN ORDINE DECRESCENTE per quota 2014Settori var 14/08 quota 2008 quota 2014Macchinari ed apparecchiature 20,3 30,8 30,2 Metallurgia, prod. in metallo ‐35,4 11,5 6,0 Mezzi di trasporto ‐15,7 3,3 2,2 Apparecchi elettrici ‐13,7 2,9 2,0 Computer, appar. elettronici ed ottici ‐37,0 2,9 1,5 Totale settori comparto meccanico 0,4 51,4 42,0

Totale export provinciale 22,7 100,0 100,0

________________________________________________________________________

Giordana Olivieri Ufficio Studi

CASSA INTEGRAZIONE

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

2011 2012 2013 2014

Ordinaria straordinaria in derogaOrdinaria Straordinaria In deroga

Parma 765.351 2.510.819 2.012.551Variazione % rispetto all'anno precedenteParma -43,7 8,0 -16,7 Emilia-Romagna -35,1 10,5 -21,7 Italia -31,0 21,7 -24,5

Ore autorizzate: periodo Gennaio-Novembre 2014

Sino a novembre, complessivamente sono state richieste dalle imprese parmensi quasi 5,3 milioni di ore, il 13,3% in meno rispetto allo stesso periodo dell’anno precedente. Diminuisce la CIG ordinaria più che a livello regionale e nazionale, e risulta in calo anche la CIG in deroga. Cresce invece la CIG straordinaria ma in misura inferiore rispetto alla regione e all’Italia.

________________________________________________________________________

Giordana Olivieri Ufficio Studi

6,37,1

10,7

7,78,5

12,2

7,88,8

13,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Parma Emilia-Romagna Italia

2012 2013 2014

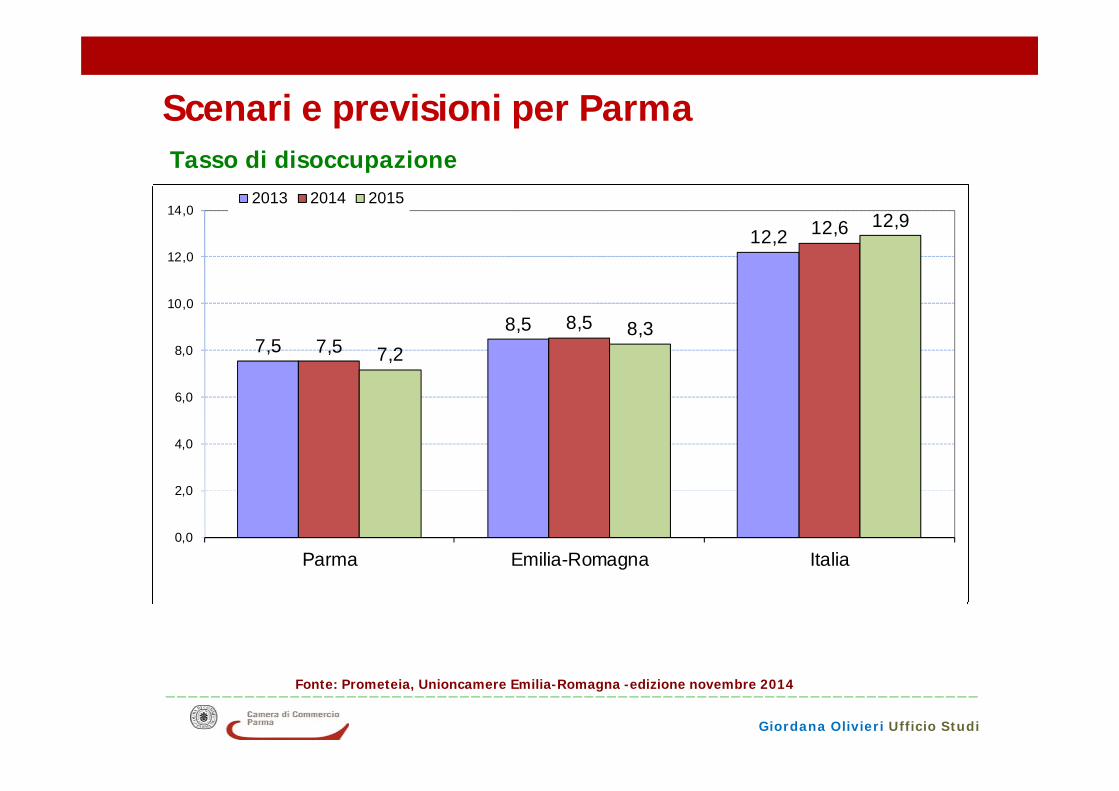

Scenari e previsioni per ParmaTasso di disoccupazione

Fonte: Prometeia, Unioncamere Emilia-Romagna -edizione novembre 2014

7,58,5

12,2

7,58,5

12,6

7,28,3

12,9

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Parma Emilia-Romagna Italia

2013 2014 2015

________________________________________________________________________

Giordana Olivieri Ufficio Studi

Rapporti e slide sono consultabili su:

www.pr.camcom.it «sezione informazione economica»

Analisi trimestrali congiunturali:• Congiuntura dell’industria manifatturiera, delle costruzioni , dell’artigianato e del

commercio al dettaglio.• La demografia delle imprese.• L'andamento delle esportazioni .Analisi annuali• Rapporto dettagliato sull'andamento congiunturale dell'anno e previsioni.• Con la "Giornata dell'economia" il consuntivo dell'anno precedente con

approfondimenti per i principali settori economici.Sistema Informativo ExcelsiorRapporto annuale che analizza le dinamiche più significative della domanda di lavoro delle imprese.

L'Ufficio Studi della Camera di Commercio di Parma produce e diffonde analisi economiche