RAPPORTO 2012 - Consorzio di Imprese Culturali del Piceno

18

RAPPORTO 2012 Claudio Gagliardi, Segretario Generale Unioncamere Treia, 20 luglio 2012

Transcript of RAPPORTO 2012 - Consorzio di Imprese Culturali del Piceno

RAPPORTO 2012

Claudio Gagliardi, Segretario Generale Unioncamere Treia, 20 luglio 2012

gli italiani e la cultura

UN‟OPPORTUNITÀ STRATEGICA IN BUONA PARTE INESPRESSA

MA PER GLI ITALIANI, «CULTURA» SIGNIFICA:

Famiglia ed educazione

Scienza e conoscenza

LE POTENZIALITÀ NON SI TRADUCONO ANCORA IN UN

NUOVO MODELLO DI SVILUPPO A BASE CULTURALE

SOCIALMENTE ED ECONOMICAMENTE EFFICACE

LA PRODUZIONE CULTURALE E CREATIVA È UNA COMPONENTE SIGNIFICATIVA DEL

SISTEMA ECONOMICO ITALIANO?

PORTARE LA CULTURA AL CENTRO DELLE

STRATEGIE DI POLITICA ECONOMICA, PERCHÉ IN

GRADO DI RIDARE UN IMPULSO SIGNIFICATIVO

ALLA COMPETITIVITÀ E ALL‟OCCUPAZIONE

Nei momenti di crisi economica, la cultura sale

alla ribalta quanto ai tagli della spesa pubblica,

mentre non se ne coglie il forte potenziale anti-ciclico

…..ma per far questo…..

OCCORRE COMPRENDERE E VALORIZZARE

LE INTERDIPENDENZE TRA I VARI AMBITI DELLA CULTURA

PER RESTITUIRE AI SETTORI CULTURALI E CREATIVI IL LORO GIUSTO RUOLO ALL‟INTERNO DEL MODELLO DI CRESCITA DEL NOSTRO PAESE

ARRIVATA OGGI ALLA SUA SECONDA EDIZIONE, È UNA RICERCA UNICA IN ITALIA, NELLA QUALE VENGONO SISTEMATIZZATI DATI , FATTI E TENDENZE INERENTI AI DIVERSI SEGMENTI DEL SISTEMA PRODUTIVO CULTURALE…..

..…GRAZIE AL COINVOLGIMENTO

DI ESPERTI DI CAMPI DIVERSI

E, NON DA ULTIME, DELLE IMPRESE PROTAGONISTE DI

UN MODELLO DI SVILUPPO CENTRATO SUL GIUSTO

CONNUBIO FRA INNOVAZIONE E

VALORIZZAZIONE DEI TERRITORI

L‟Italia che verrà Il modello sul quale costruire il Paese del futuro

COSA DISTINGUE IL NOSTRO MODELLO DI SVILUPPO A BASE CULTURALE?

INDUSTRIE CULTURALI

INDUSTRIE CREATIVE

PATRIMONIO STORICO-ARTISTICO

PERFORMING ARTS E ARTI VISIVE

Pubblica Amministrazione Biblioteche, musei, teatri pubblici

Non Profit Fondazioni e Associazioni

Capitale culturale

(materiale e immateriale)

Quota di valore

economico imputabile alla cultura

La valenza strategica dell‟industria culturale italiana è

espressa dalla sua forte intersettorialità e capacità di

attivare altri importanti “segmenti” del sistema economico

LO STATO DI SALUTE DEL SISTEMA PRODUTTIVO CULTURALE ITALIANO

76 MILIARDI DI EURO DI VALORE AGGIUNTO

NEL 2011, il 5,4% dell‟intera

economia.

Tra il 2007 e il 2011, la crescita nominale media

annua del settore culturale (+0,9%) si è dimostrata superiore a quella complessiva del

Paese (+0,4%).

1 MILIONE E 390MILA ADDETTI

NEL 2011, il 5,6% degli occupati

del Paese.

Tra il 2007 e il 2011, gli occupati del

settore sono cresciuti del +0,8% in media

annua, a fronte di una flessione dello 0,4%

riscontrata per l‟intera economia.

443.653 IMPRESE, il 7,3% dell‟intero tessuto produttivo

nel 2011.

Tra il 2009 e il 2011, le imprese del sistema

produttivo culturale sono aumentate dello 0,6% (+2.600 unità), contro il +0,4% del

totale dell‟economia.

La cultura genera lo stesso

valore della finanza e delle assicurazioni

La cultura genera il doppio dell‟occupazione della finanza e

delle assicurazioni

LA MAPPA DELLA CULTURA

Vince la «cultura produttiva» dei

territori del Made in Italy:

nella top 10 dominano Arezzo,

Pordenone, Pesaro, Macerata,

Vicenza, Treviso e Verona.

Ma forte è il ruolo delle province

metropolitane a connotazione

culturale e creativa come Milano,

Roma, Firenze e Torino.

Fino a 3,53

3,53-4,34

4,34-5,27

Oltre 5,27

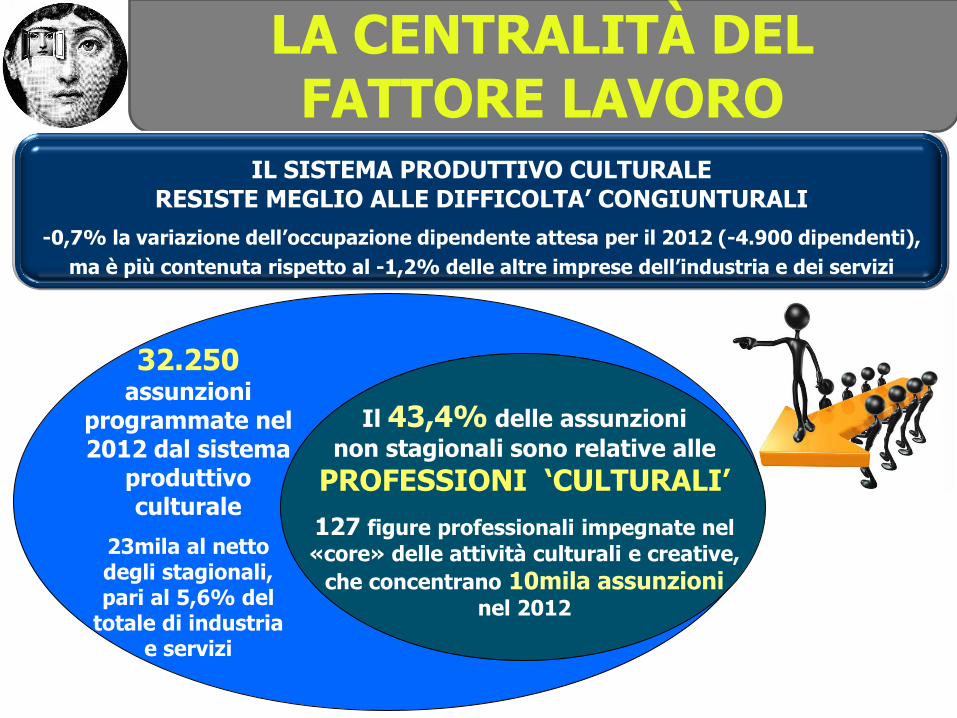

LA CENTRALITÀ DEL FATTORE LAVORO

LE PROFESSIONI

CULTURALI: QUANTE

SONO, QUALI SONO,

QUALI

CARATTERISTICHE

HANNO

Il 43,4% delle assunzioni

non stagionali sono relative alle

PROFESSIONI „CULTURALI‟

127 figure professionali impegnate nel

«core» delle attività culturali e creative,

che concentrano 10mila assunzioni nel 2012

32.250 assunzioni

programmate nel 2012 dal sistema

produttivo culturale

23mila al netto degli stagionali, pari al 5,6% del

totale di industria e servizi

IL SISTEMA PRODUTTIVO CULTURALE

RESISTE MEGLIO ALLE DIFFICOLTA‟ CONGIUNTURALI

-0,7% la variazione dell‟occupazione dipendente attesa per il 2012 (-4.900 dipendenti),

ma è più contenuta rispetto al -1,2% delle altre imprese dell‟industria e dei servizi

Assunzioni

non stagionali

previste per il

2012

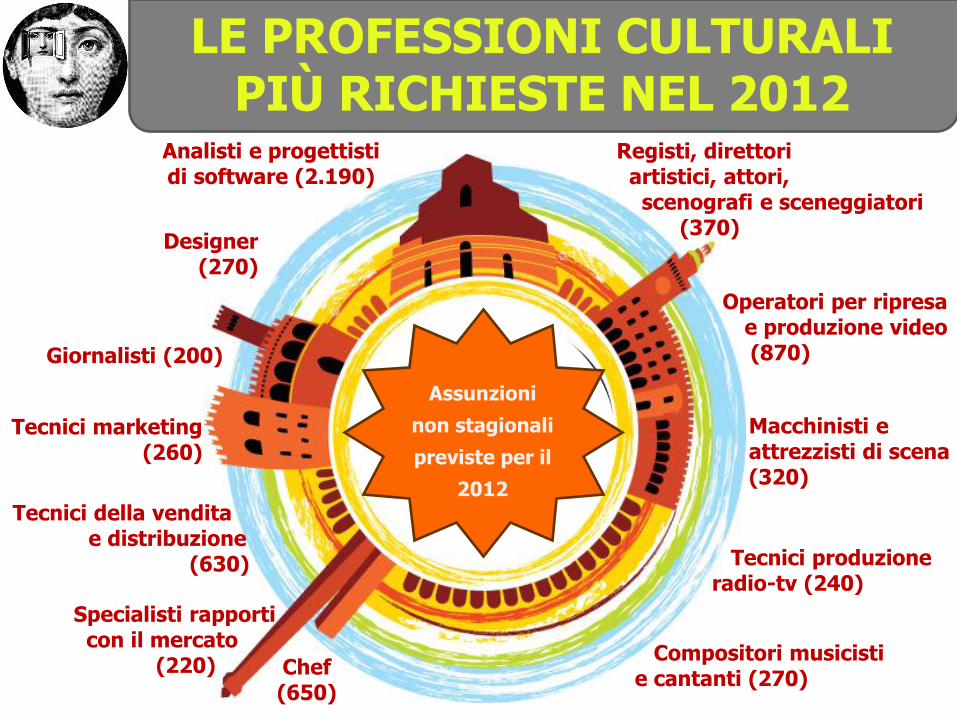

LE PROFESSIONI CULTURALI PIÙ RICHIESTE NEL 2012

Analisti e progettisti di software (2.190)

Operatori per ripresa e produzione video

(870)

Chef (650)

Tecnici della vendita e distribuzione (630)

Registi, direttori artistici, attori, scenografi e sceneggiatori (370)

Macchinisti e attrezzisti di scena (320)

Compositori musicisti e cantanti (270)

Designer (270)

Tecnici marketing (260)

Tecnici produzione radio-tv (240)

Specialisti rapporti con il mercato (220)

Giornalisti (200)

Settori non culturali

di cui:

13,7%

28,0%

39,7%

Sistema prod. culturale

profess. culturali

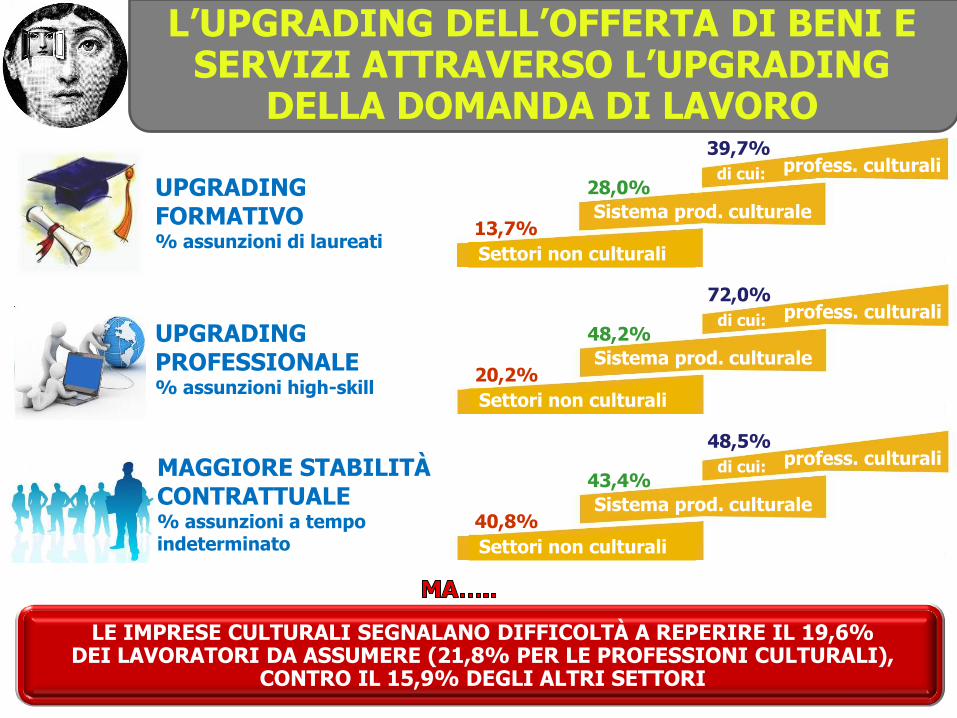

L‟UPGRADING DELL‟OFFERTA DI BENI E SERVIZI ATTRAVERSO L‟UPGRADING

DELLA DOMANDA DI LAVORO

UPGRADING FORMATIVO % assunzioni di laureati

UPGRADING PROFESSIONALE % assunzioni high-skill

Settori non culturali

di cui:

20,2%

48,2%

72,0%

Sistema prod. culturale

profess. culturali

MAGGIORE STABILITÀ CONTRATTUALE % assunzioni a tempo indeterminato

Settori non culturali

di cui:

40,8%

43,4%

48,5%

Sistema prod. culturale

profess. culturali

LE IMPRESE CULTURALI SEGNALANO DIFFICOLTÀ A REPERIRE IL 19,6% DEI LAVORATORI DA ASSUMERE (21,8% PER LE PROFESSIONI CULTURALI),

CONTRO IL 15,9% DEGLI ALTRI SETTORI

COME SI STANNO RIMODELLANDO I GRANDI ASSET

DELL‟IDENTITÀ CULTURALE ITALIANA

INDUSTRIE CREATIVE Design e immagine crescono più della produzione artigianale:

+3,2% il valore aggiunto tra il 2007 e il 2011, contro il +1,7% delle industrie creative e il +0,9% dell‟intero sistema produttivo culturale

INDUSTRIE CULTURALI Tecnologie e lavoro qualificato trainano lo sviluppo del settore:

L‟occupazione tiene, nonostante la crisi: solo -0,3% la variazione occupazionale del 2012, ma con un +0,7% per videogiochi e software

PATRIMONIO STORICO-ARTISTICO Si irrobustisce la presenza del privato e si integra con l‟offerta pubblica:

Sono cresciute del 10,3% le imprese del settore tra il 2009 e il 2011. Aumentano le iniziative pubblico-private («caso» Torino e Piemonte)

PERFORMING ARTS E ARTI VISIVE In aumento il consumo grazie alle nuove modalità di fruizione:

Prodotto e occupazione sono cresciuti di più in media annua dal 2007 (+3,6% e +1,3%). Cresce l‟affluenza nei teatri (+17,1% 2001/2011)

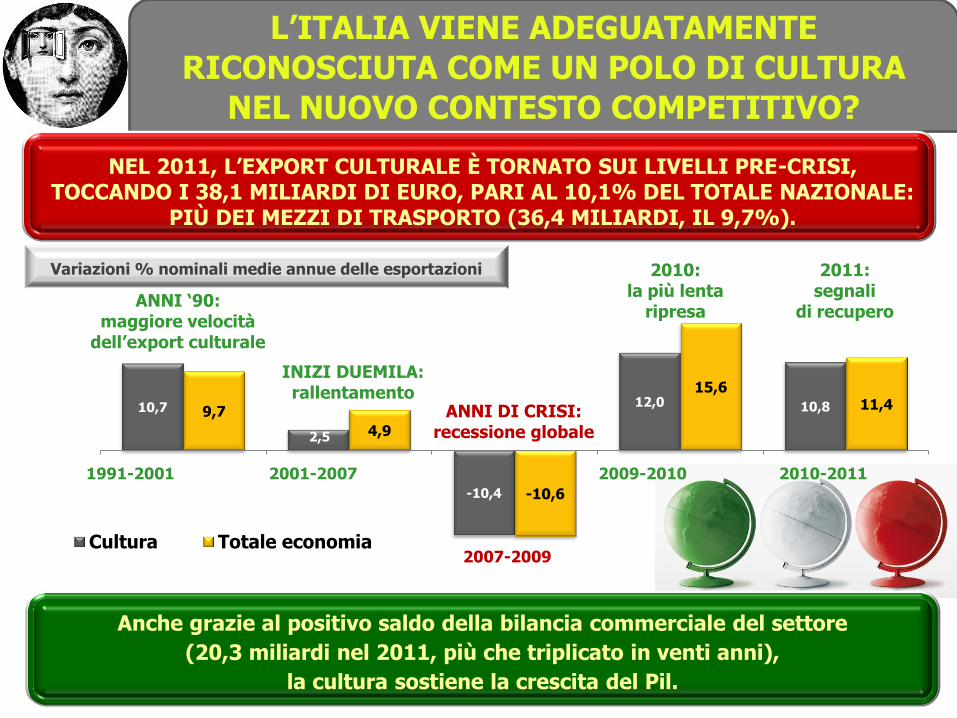

L‟ITALIA VIENE ADEGUATAMENTE

RICONOSCIUTA COME UN POLO DI CULTURA

NEL NUOVO CONTESTO COMPETITIVO?

10,7

2,5

-10,4

12,0 10,8 9,7

4,9

-10,6

15,6 11,4

Cultura Totale economia

1991-2001 2001-2007

2007-2009

2009-2010 2010-2011

Variazioni % nominali medie annue delle esportazioni

ANNI „90: maggiore velocità

dell‟export culturale

INIZI DUEMILA: rallentamento

ANNI DI CRISI: recessione globale

2010: la più lenta

ripresa

2011: segnali

di recupero

NEL 2011, L‟EXPORT CULTURALE È TORNATO SUI LIVELLI PRE-CRISI, TOCCANDO I 38,1 MILIARDI DI EURO, PARI AL 10,1% DEL TOTALE NAZIONALE:

PIÙ DEI MEZZI DI TRASPORTO (36,4 MILIARDI, IL 9,7%).

Anche grazie al positivo saldo della bilancia commerciale del settore

(20,3 miliardi nel 2011, più che triplicato in venti anni),

la cultura sostiene la crescita del Pil.

LE ATTIVITÀ PUBBLICHE E NON PROFIT

CHE ARRICCHISCONO IL CAPITALE CULTURALE

MATERIALE E IMMATERIALE

La PA e il terzo settore sono dei «facilitatori» nelle relazioni

all‟interno dei diversi sistemi produttivi culturali

e tra questi e l‟intero sistema socio-economico, garantendo un ambiente

favorevole alla valorizzazione delle industrie culturali

Il settore nonprofit riesce a

sviluppare la propria

componente più

imprenditoriale

proprio nella cultura,

dove il suo modello

rappresenta un vero

laboratorio di

sperimentazione e di innovazione

Sistema produttivo culturale:

5,4% del valore aggiunto

totale italiano

Cultura PA: 1,5% del valore aggiunto

totale della PA

Cultura nonprofit:

9,9% del valore aggiunto totale del nonprofit

I metabolismi in atto nella produzione di cultura

LE TENDENZE DA SOSTENERE COME BEST PRACTICE

DAL “GRANDE” AL “PICCOLO IN RETE” :

NUOVI NETWORK

IL PICCOLO DIVENTA GRANDE, PUR

RESTANDO PICCOLO

LE NUOVE FORME DI FRUIZIONE DEL

PRODOTTO CULTURALE

I NUOVI HUB DELLA CULTURA

IL VALORE DEI SIGNIFICATI

LA RETE AMPLIFICA I PROCESSI

TERRITORIALI

La pervasività della cultura nell‟economia italiana

LA CAPACITÀ DEI SISTEMI CULTURALI DI ATTIVARE RICCHEZZA LUNGO LA FILIERA

La filiera della cultura

genera valore quasi quanto l‟intera

manifattura (16%)

I PRIMATI CULTURALI DELLE MARCHE

VALORE AGGIUNTO: 2° posto 2,3 mil.rdi di euro, 6,3% del totale

OCCUPATI: 2° posto 50 mila unità, 6,9%

IMPRESE: 7° posto 12.700 unità, 7,1%

Considerando l‟intera filiera della

cultura, il valore aggiunto del settore

passa da 6,3% a 16% del totale dell‟economia

regionale …ma nel biennio 2009-2011 sono cresciute dello 0,9% (ITA=+0,6%)

LE LEVE DI POLITICA ECONOMICA PER FAR VIAGGARE LA CULTURA

ITALIANA NEL MONDO rafforzare le reti (tra privati e pubblico-private) per valorizzare e organizzare l‟offerta di prodotti culturali

incentivare l‟occupazione qualificata e sostenere le competenze tecniche legate ai saperi del territorio

facilitare la «permeabilità» dei

saperi delle industrie culturali tra loro e tra loro e l‟esterno

sostenere la creazione di sistemi locali di sviluppo a base culturale, a partire dai sistemi urbani

valorizzare nel settore il ruolo del non profit e della nuova imprenditoria

(specie giovanile) per l‟innovazione e il rafforzamento dell‟offerta nelle aree

a maggiori potenzialità inespresse, a partire dal Mezzogiorno

ricostruire una vera «identità» del sistema produttivo

culturale, così da valutare le ricadute degli investimenti

lungo tutta la filiera

www.unioncamere.gov.it www.symbola.net