«Quarta settimana», la sindrome è cronica · drome della «quarta settimana» diagnosticata nel...

1

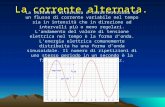

La fotografia Fonte: Iri Note: Ipermercati+Supermercati, vendite a valore medie negozio/settimana Ultimo anno mobile terminante ottobre 2014, esclusi periodi di festività (Natale, Pasqua) Fonte: Iri e Istat, i dati Istat si riferiscono al 2013 VENDITE DI PRODOTTI DI LARGO CONSUMO NELLA QUARTA SETTIMANA DEL MESE Differenza % rispetto alle settimane precedenti nel mese IL CONFRONTO Confronti tra i consumi delle famiglie nel 2004 e oggi. Valori in euro e composizione percentuale di alcune voci significative Prodotti alimentari freschi e conservati Vini e alcolici Bevande dissetanti e birre Prodotti per l'igiene domestica Prodotti per l'igiene personale Altri prodotti (intimo, piccoli elettrodomestici, cartoleria) TOTALE -4 -3 -2 -1 0 -0,3 -0,3 -3,3 -3,6 -1,5 -2,2 -2,6 2.359 2.381 Spesa media mensile delle famiglie 2004 OGGI 453 461 Alimentari 2004 OGGI 1.928 1.898 Non alimentari 2004 OGGI Abbigliamento e calzature Abitazione Arredamento 4,6% 29,4% 4,6% 6,6% 25,5% 6,3% 0,8% Tabacchi 0,9% 2004 OGGI Percentuale di consumatori che dichiarano di prendere in considerazione il volantinaggio per le scelte di acquisto 2004 53% OGGI 90% -10% Calo massimo degli acquisti di carne e latticini nell'ultima settimana del mese rispetto alle tre precedenti nel 2004 300-400 mln Calo stimato da Iri degli acquisti del largo consumo nel 2014 rispetto al 2013 (dati da ottobre a ottobre)

Transcript of «Quarta settimana», la sindrome è cronica · drome della «quarta settimana» diagnosticata nel...

Il Sole 24 Ore 7Lunedì 24 Novembre 2014 N. 323

La crisi delle famiglieI CONSUMI

Le differenzeA differenza del 2004 i dati Iri mostrano un calodelle vendite di bevande e prodotti per la casa

Come cambia la spesaAddio alle scorte: si tagliano le quantità e si cerca la qualità al giusto prezzo

«Quarta settimana», la sindrome è cronicaDieci anni fa rilevata per la prima volta la flessione a fine mese degli acquisti di beni di prima necessità

PAGINA A CURA DIChiara Bussi

pHa già dieci anni di vita, ma i suoi effetti sono ancora ben visibilie hanno rivoluzionato i modelli di consumo in tempo di crisi. È la sindrome della «quarta settimana» diagnosticata nel 2004: la tendenzaa concentrare la spesa all’inizio del mese, riducendo al minimo gli acquisti nell’ultima parte, quando le casse familiari sono a corto di ossigeno. Negli ultimi sette giorni del mese come rivelano le elaborazioni effettuate da Iri sulla grande distribuzione le vendite di bevande e birra crollano del 3,3% rispettoa quelle precedenti. Calano anche gli acquisti di prodotti per l’igiene personale che segnano 2,6%: quando il versamento dello stipendio si allontana lo shopping di creme e detergenti può attendere. Così come non si spende per i prodottiper la pulizia domestica, che registrano una flessione del 2,2 per cento. Si rinuncia anche agli articoli di cartoleria e all’intimo, sempre più spesso esibiti tra gli scaffali. A differenza del 2004, però, resiste l’alimentare. Allora una delle spie evidenti era stato il crollo fino al 10% delle vendite di carne e latticini nell’ultima settimana; oggi, invece, questa voce segna solo una leggeraflessione dello 0,3 per cento.

«I sintomi percepiti nel 2004 spiega Gianpaolo Costantino, direttore della divisione consulenziale Iri sono diventati una vera epropria malattia e il fenomeno della quarta settimana sta diventando strutturale. I consumatori, però, si sono nel frattempo evoluti, sono diventati più consapevoli e responsabili e, se occorre, rinunciano alle voci di spesa meno prioritarie».

Gli fa eco il presidente di Federdistribuzione, Giovanni Cobolli Gigli: «Per le famiglie più esposte alla crisi dice il fenomeno della quarta settimana continua a esistere e si è accentuato negli anni dellacrisi, che ha inciso profondamentesui modelli di acquisto e consumo.I cambiamenti che sono avvenuti

in questi anni rischiano di permanere nel tempo». Il consumatore, però, «è diventato più razionale: ha imparato a comprare solo quello di cui ha realmente bisogno e perogni prodotto cerca il prezzo più coerente con la qualità che vuole».Per farlo non si ferma alla prima mèta, tanto che, secondo Iri, visita in media 3,7 punti vendita al mese.

Il consumatore di oggi, inoltre,non può permettersi il lusso di improvvisare e va al supermercato con la lista della spesa e le idee chiare, tanto che il 90% degli intervistati dichiara di seguire le indicazioni dei volantini inviati dalle grandi catene a casa oppure online. Dieci anni fa la percentuale si fermava al 54 per cento. La pressione promozionale in Italia ha un peso maggiore (dal 18,4% del 2000 al 29,1% nei primi quattro mesi del 2014, secondo l’ultimo rapporto Coop), ma il cliente della grande distribuzione, fanno notare da Esselunga, «è attento alle offerte, ma non fa scorte». Un’altra differenzarispetto al 2004, quando si costituivano veri e propri stock guidati dalle promozioni, come il cosiddetto «3 x 2» che si traduceva in uno sconto del 33% e obbligava all’acquisto di tre prodotti. «Oggi spiegano da Esselunga le promozioni più efficaci sono i tagli del prezzo del 40 e 50 per cento» o lo sconto personalizzato su un paniere di prodotti.

Secondo Albino Russo, responsabile dell’ufficio studi economici Coop, «è in atto un vero e proprio cambiamento culturale: tramonta l’edonismo dello “spendo dunque sono”, dei consumi utilizzati per costruire un’identità, si cambia registro e si fa di necessità virtù. Si riducono le quantità e il superfluo, ma c’è una maggiore attenzione al benessere e al differenziale qualitativo del prodotto». Tutte tematiche che accompagneranno la strategia del marchio nel 2015.

Sul fronte macroeconomico, intanto, si intravede un piccolo barlume di schiarita. «Alla luce dei dati disponibili spiega Fedele De Novellis, economista senior di RefRicerche dovrebbe essere un 2014 di leggero incremento dei consumi, un timido segno positivodopo il crollo registrato nel biennio 20122013. Qualche decimo di punto in più si potrà recuperare anche nel 2015 grazie agli 80 euro inbusta paga e all’anticipo di Tfr». È invece critico con le soluzioni adottate dal governo Daniele Tirelli, presidente di Popai Italia: «Ogni nucleo familiare ha una sua storia particolare e una sua problematica. Non si possono accomunare le situazioni e risolverle con misure di carattere generale invocando più spesa pubblica. Sulle situazioni di indigenza, si dovrebbe agire in modo mirato su chi ne ha davvero bisogno e nulla ad altri. Gli 80 euro a pioggia sono una terapia “populista” inefficace. Vanno anche a chi non ne ha bisogno e ignorano parte degli indigenti».

© RIPRODUZIONE RISERVATA

La fotografia

Fonte: Iri

Note: Ipermercati+Supermercati, vendite a valore medie negozio/settimanaUltimo anno mobile terminante ottobre 2014, esclusi periodi di festività (Natale, Pasqua)

Fonte: Iri e Istat, i dati Istat si riferiscono al 2013

VENDITE DI PRODOTTI DI LARGO CONSUMO NELLA QUARTA SETTIMANA DEL MESEDifferenza % rispetto alle settimane precedenti nel mese

IL CONFRONTOConfronti tra i consumi delle famiglie nel 2004 e oggi.Valori in euro e composizione percentuale di alcunevoci significative

Prodottialimentari

freschie conservati

Vinie alcolici

Bevandedissetanti

e birre

Prodottiper l'igienedomestica

Prodottiper l'igienepersonale

Altri prodotti(intimo, piccolielettrodomestici,

cartoleria)

TOTALE

-4

-3

-2

-1

0

-0,3 -0,3

-3,3-3,6

-1,5

-2,2-2,6

2.3592.381

Spesa media mensile delle famiglie

2004

OGGI

453461

Alimentari

2004

OGGI

1.9281.898

Non alimentari

2004

OGGI

Abbigliamento e calzature

Abitazione

Arredamento

4,6%

29,4%

4,6%

6,6%

25,5%

6,3%

0,8%Tabacchi 0,9%2004 OGGI

Percentuale di consumatoriche dichiarano di prenderein considerazioneil volantinaggio per le sceltedi acquisto

2004

53%

OGGI

90%

-10%Calo massimo degli acquistidi carne e latticini nell'ultimasettimana del mese rispettoalle tre precedenti nel 2004

300-400 mlnCalo stimato da Iri degliacquisti del largo consumonel 2014 rispetto al 2013(dati da ottobre a ottobre)

Pagamenti difficili. L’indagine condotta da Intrum Justitia

Gli europei si sentono in bollettapNegli ultimi sei mesi una famiglia europea su tre non ha pagato in tempo una bolletta perché il portafogli era vuoto. Una su quattro è rimasta senza soldi dopo aver pagato tutti i conti delmese. Il fenomeno ha assunto dimensioni talmente preoccupanti che il 22% spesso non apre la cassetta della posta per il timoredi trovare documenti da pagare.

È un quadro a tinte foschequello che emerge dall’ultimo «European Consumer Payment Report 2014» di Intrum Justitia, gruppo svedese specializzato nei servizi di gestione del credito. La ricerca, condotta in 21 Paesi europei su oltre 21mila consumatori, è un’ulteriore conferma delle difficoltà delle famiglie. Più a Sud ci si sposta e più il problema è sentito. Un italiano su tre afferma di non avere abbastanza denaro per condurreun’esistenza dignitosa e sempre un terzo afferma di non saper gestire le proprie finanze. Nella fascia compresa tra i 35 e i 49 anni lapercentuale aumenta al 40 per cento. In Spagna, invece, un ter

zo dei consumatori rimane senza denaro dopo aver pagato tuttele bollette.

L’emergenza è ancora piùsentita in Grecia, ancora sotto la cura di Ue e Fmi. Qui il 70% non può permettersi di spendere. Eresta vulnerabile il Portogallo, che dallo scorso maggio è uscitodal paracadute del salvataggio internazionale: il 40% rimane senza soldi dopo aver saldato iconti. In questi due Paesi due giovani su tre ammettono di trovarsi completamente al verde.

Le difficoltà non risparmianonemmeno il Nord. In Estonia, per esempio, solo un terzo dei cittadini ritiene di avere il controllo delle proprie finanze e la metà sostiene di non avere le risorse per affrontare un’esisten

za dignitosa. Anche la Finlandia,un tempo nel club dei primi della classe dell’Eurozona, si scopre fragile: il 40% dei consumatori non ha un buon controllodelle proprie finanze. Una percentuale più bassa di dieci puntirispetto al 2013. Le criticità non risparmiano nemmeno la Germania, dove il 28% dei giovani ritiene di dover imparare a migliorare la gestione del proprio budget mensile.

«La situazione spiega Davide Magri, amministratore delegato di Intrum Justitia Italia ha assunto contorni allarmanti. NeiPaesi mediterranei è necessario correre ai ripari al più presto conuna riforma delle leggi sui pagamenti e le insolvenze. Da Nord aSud, inoltre, l’educazione è unfattore fondamentale per ridurre il livello di indebitamento. Soprattutto i giovani hanno bisogno di ricevere, sin dall’inizio, insegnamenti riguardo alla gestione del proprio denaro percomprendere meglio le conseguenze dell’indebitamento».

© RIPRODUZIONE RISERVATA

INCUBO RICORRENTEIl 22% ha paura di aprirela cassetta della postaper il timore di trovaredocumentie avvisi di pagamento

Pagamenti veloci. Per l’Osservatorio CartaSì il traino resta l’ecommerce

Le carte intravedono la ripresapNel tunnel della crisi si intravede un timido segnale di luce per i consumi delle famiglie: dopo un biennio fiacco gli acquisti con carta di credito importante sentinella dei comportamenti di spesa dovrebbero chiudere il 2014 con un’accelerazione del 2,8% e registrare un rimbalzo del 4% nel 2015. Lo rivelano le previsioni dell’Osservatorio Acquisti diCartaSì. «Dopo un andamento altalenante quest’anno dice Francesco Pallavicino responsabile Analisi di mercato eposizionamento CartaSi per il2015 ci sono alcuni segnali macroeconomici che sembranopreludere a una lenta e faticosa ripresa, dove a trainare sarà ancora il motore dell’ecommerce». Al netto delle vendite online, infatti, gli acquisti con carta sui canali tradizionali dovrebbero chiudere l’anno ancora in territorio negativo (0,3%) ma in risalita rispetto alla flessionedell’1,9% del 2013. Il cambio disegno inizierà per loro nel 2015, con un rialzo dello 0,8 per cen

to. A ciò si affianca la crescita costante dell’ecommerce, che contribuisce all’aumento complessivo degli acquisti di circa 3punti percentuali ogni anno.Quest’anno il canale online dovrebbe registrare un aumentodel 20,6% per poi assestarsi al 19,7% nel 2015.

Restringendo il focus sui canali di acquisto continuano a

primeggiare, con una stabilizzazione verso l’alto, le “strisciate” per prodotti informatici e digitali, che dovrebbero segnare un rialzo del 13,2% quest’anno e dell’11,5% il prossimo. Sottoi riflettori anche il commercio al dettaglio non alimentare (rispettivamente +8,9 e +11,7%), iservizi per le persone e gli enti pubblici (+5,4 e +8,8%), ma anche il settore dei viaggi e trasporti (+7,6 e +5,7 per cento).

In lento recupero gli acquistidi beni alimentari, che dovrebbero segnare 0,6% dopo il tonfo dell’1,7% del 2013 una risalita dell’1,2% nel 2015. Ancora in negativo, invece, i beni per la casa(1,7% il prossimo anno) e le tlc (0,8 per cento). A livello regionale la ripresa sarà guidata dal NordEst, con Friuli VeneziaGiulia e Trentino Alto Adge in testa. Nella prima gli acquisti con carta dovrebbero crescere del 4,7% nel 2014 e del 10,3% nel2015. Nella seconda è previsto un rialzo rispettivamente del 10,6 e dell’8,1 per cento.

© RIPRODUZIONE RISERVATA

L’INCHIESTA

LA NUOVA TENDENZAn Nel maggio 2004 un’inchiesta del Sole 24 Ore ha evidenziato il fenomeno della sindrome della «quarta settimana». A fine mese molte catene della Gdo registravano una flessione significativa delle vendite

PAGINA 8 — Lunedì 24 Maggio 2004 - N. 142 IL SOLE-24 ORE DEL LUNEDÌECONOMIA

Milano traina il biotech italia-no e vuole fare da esempioanche per l’Europa. Nella

sola Lombardia sono presenti il49% delle imprese biotecnologicheitaliane e il 72% degli addetti. Laconcentrazione di industrie biotechattorno a Milano non è un caso, ma«è frutto sostanzialmente di processidi merger & acquisition che hannointeressato principalmente le grandimultinazionali farmaceutiche», spie-ga Vittorio Chiesa, professore ordi-nario di Strategia e organizzazionedella ricerca e sviluppo presso ilPolitecnico di Milano.

Inoltre, nella sola città di Milano,vi sono ben tre università che si occu-pano di ricerca in ambito tecnologicoper un totale di 200 operatori ed èevidente che «non possono sorgerecluster industriali senza una base ac-cademica rilevante e la medesima ri-cerca non può fare a meno di impreseche mettano in pratica quanto essastudia e scopre».

Del "modello Lombardia" si parle-rà oggi a Milano nel corso del conve-gno, promosso da Politecnico di Mila-

no e Assobiotec, "Bioindustria: oppor-tunità e condizioni di sviluppo", incui saranno presentati i risultati delprogetto Cleverbio, finanziato dallaCommissione europea nell’ambitodel Quinto Programma Quadro, e in-centrato sul tema "Sviluppo e crescitadei cluster nel settore biotecnologico:fattori abilitanti e best practices".

«La dinamica di sviluppo dei clu-ster industriali — aggiunge Chiesa— avviene sempre in conseguenzadei risultati della ricerca. In genera-le, però, in Italia il rapporto impre-sa-ricerca è ancora embrionale.Non ci sono spin-off accademici dirilievo e molto ancora deve e puòessere fatto».

A Milano la maggior parte (60%)delle imprese biotech si occupano diprodotti terapeutici, il comparto amaggiori potenzialità. Dunque le pro-spettive di crescita sono buone, siadal punto di vista scientifico sia indu-striale. Ma come non bloccare l’incre-mento e far sì che si possa arrivare ailivelli di produzione degli altri Paesieuropei?

Secondo Alessandro Sidoli, chief

operating officer della Axxam e vicepresidente di Assiobiotec, è necessa-rio attivare «un circolo virtuoso incui imprenditoria, finanza, ricerca esettore pubblico collaborino insieme.Non si può pensare infatti che le indu-strie biotech possano investire risorsesignificative nella ricerca senza chevi sia a monte la volontà di sostenerele imprese in modo mirato. Nessunochiede investimenti a pioggia, piutto-sto una strategia intelligente e chiarache valorizzi, per esempio con unmeccanismo di defiscalizzazione, chicome noi per esistere deve investirenella ricerca. Solo così l’Italia potràessere competitiva e avvicinarsi aglialtri Paesi europei, che già da temposono attivamente efficienti nel settoredelle biotecnologie».

Non soltanto negli Stati Uniti e inGran Bretagna i cluster biotecnologi-ci hanno ormai assunto dimensioniimportanti, ma anche in Germania,Francia e Scandinavia le industrie bio-tech giocano ruoli importanti. Oggil’Italia nella classifica dei Paesi euro-pei con il maggior numero di impresedel settore si colloca al decimo posto.

Ma se adeguatamente supportato, losviluppo dell’area lombarda, e di Mi-lano in particolare, può aiutare il no-stro Paese a fare un salto di qualità.

Serve, insomma, uno sforzo comu-ne. Oltre alla nascita e crescita dispin off accademici e di nuovi centridi ricerca, è importante favorire l’in-sediamento di imprese straniere, crea-re nuove condizioni economico-finan-ziarie e fiscali che permettano ai clu-

ster di svilupparsi, prendendo esem-pio dalla Germania, dove una fortepolitica di supporto pubblico ha porta-to il Paese alla leadership europea pernumero di imprese biotecnologiche.

Fondamentale, infine, sarebbe crea-re dei veri incubatori d’impresa aprezzi competitivi, che consentano ag-gregazioni e una massa critica di di-verse centinaia di addetti.

PAOLO LUIGI RODARI

I comunicati relativiai nuovi incarichi dei manager

vanno inviati a: [email protected]

Y Calo registrato.Esiste, ma è difficileda quantificareperché dipendedalla stagione e

dal tipo di prodotto.

Y Provvedimenti. Promozioni nelleultime settimane del mese per farein modo che l’andamento mensiledelle vendite sia costante. Questo,inoltre, agevolerebbe lapianificazione della produzione.

Y Calo registrato. Intorno al 5%.

Y Provvedimenti. È difficile trovarestrategie ad hoc perarginare la flessionedelle vendite di finemese. La distribuzionequotidiana deiprodotti aiuta a

evitare un surplus di produzione.

Y Calo registrato. Esiste, maè difficileda quantificareperché dipendedal tipodi prodotto.

Y Provvedimenti. Promozioni,anche se le strategie vannoricalibrate continuamente in base acome cambia il mercato e a comereagiscono i consumatori.

Y Calo registrato. Attorno al 10%.

Y Provvedimenti. Raccolte a puntiper arginare lenelle vendite diprodotti freschiderivati dal latte,

come la mozzarella.

Y Calo registrato. Tra il 5e il 10 per cento.

Y Provvedimenti. Non ci sonostrategie mirate.Si punta ingenerale sullafidelizzazione

dei consumatori, sul controllodella filiera e sull’attività dicomunicazione.

Per carne e latticinicali fino al 10%

Il trend

Y Contributo per preparazioneolimpica e alto livello Coni:2004: 1.270.0322003: 1.463.270

Y Spese effettivamentesostenute per preparazioneolimpica e alto livello:2004: 1.556.989 (preventivo)2003: 2.229.437

Y Iscritti Federscherma:12mila

Y Società Federscherma:300

Y Sponsor: Championse Terme di SirmioneFonte: Federazione italianascherma

Note: (1) ora Cell Therapeutics; (2) ora Vicuron PharmaceuticalsFonte: Politecnico di Milano-Assobiotec

NOMINE

Parola ai produttoriI cali registrati e le strategie

Gli stipendi delle famiglie nonsono sufficienti e le venditerallentano a fine mese con

flessioni che arrivano anche al 10%:è la tendenza registrata da alcuneaziende che producono cibi freschi esurgelati nei comparti di latte e deri-vati e delle carni. Un fenomeno chesi è accentuato in particolare negliultimi sei mesi e che preoccupa glioperatori alla ricerca di soluzioni perarginare il trend negativo.

Ma, tra promozioni, raccolte a pun-ti e altri programmi di fidelizzazione,non è facile trovare la strada giusta:tutto dipende da come si muove ilmercato e da come reagiscono i con-sumatori, perciò, più che di vere eproprie strategie si deve parlare ditentativi di soluzione in attesa chel’economia si riprenda.

Numerosi gli allarmi lanciati, tracui quello di Luciano Sita, presidentedi Granarolo durante il meeting

«L’incontro» organizzato da AcNiel-sen la scorsa settimana: «Le nostrevendite di latte fresco — afferma Sita— calano in maniera significativa al-la fine del mese. Avvertiamo quellache ormai viene definita "sindromedella quarta settimana"».

L’azienda, infatti, segnala una fles-sione tra il 5 e il 10% di un prodotto,il latte fresco, appunto, che è un for-tissimo termometro dell’andamentodei consumi, come spiega il direttorecommerciale Paolo Micheli. E ag-giunge: «È un prodotto al quale diffi-cilmente si rinuncia, perciò questocalo è indicativo del fatto che gliitaliani non hanno soldi».

E una riduzione drastica del 10%viene segnalata anche dalla Centrale

del latte di Torino sui derivati dellatte fresco, come la mozzarella. Unaflessione che la centrale cerca di argi-nare attraverso programmi di raccol-te a punti.

Ma la sindrome della quarta setti-mana non colpisce solo il compartodi latte e latticini. La riduzione dellevendite è un’«ossessione»anche per iproduttori di carni fresche lavorate.Così la definisce Giuliana Rotta, di-rettore commerciale di Aia (gruppoVeronesi). «La flessione esiste e si fasentire, soprattutto sui cibi surgelati,ma è difficilmente quantificabile per-ché dipende dal periodo e dal tipo diprodotto». Stesso parere arriva daArena Holding secondo la quale cisi trova davanti a un fenomeno che

sta peggiorando e contro il quale biso-gna correre ai ripari.

Ma se molte aziende utilizzano lepromozioni per incentivare le venditenelle prime due settimane del mese,quando si concentrano gli acquisti,altre, come Aia, cercano di raggiunge-re un andamento stabile delle venditedurante tutti i trenta giorni. Certo èche le soluzioni non sono semplici datrovare: dipende da come andrà ilmercato in futuro e da come reagiran-no i consumatori e le imprese.

«Registriamo un calo inferiore al5% — aggiunge Bruno Brotto, diret-tore commerciale di Amadori — maè difficile studiare strategie mirate.Prendiamo ordini dai canali dellagrande distribuzione organizzata tuttii giorni e distribuiamo i prodotti quo-tidianamente. Questo, oltre a garanti-re la freschezza della merce, evita unsurplus di produzione».

MARIKA GERVASIOFABIO GRATTAGLIANO

I finanziamenti

BIOTECH 1 Oggi un convegno analizza il modello lombardo

Milano fa scuola in EuropaLe Dedicated biotech firm (Dbf) del cluster biotecnologico della Lombardia(ricavi 2002 in milioni di euro)

CONSUMI 1 A fine mese molte aziende e le catene della grande distribuzione accusano una flessione significativa delle vendite

La sindrome della quarta settimanaSecondo AcNielsen in questo periodo la crescita è un punto percentuale sotto la media

La crisi dei consumi ha investito anchela grande distribuzione. «Abbiamo difronte la sindrome della quarta setti-

mana» commenta Vincenzo Tassinari, presi-dente di Coop Italia, la centrale acquisti delprincipale gruppo distributivo italiano. «Lefamiglie fanno fatica ad arrivare a fine mese— aggiunge — e queata situazione si riflet-te nella dinamica della spesa. Lo scenario èglobalmente fiacco, ma nella seconda partedel mese c’è un evidente appesantimento».Secondo AcNielsen l’effetto "quarta settima-na" ha ridotto di almeno un punto la dinami-ca pur fiacca dei consumi. «Il fenomeno piùrilevante del primo quadrimestre del 2004 èlo sviluppo dei prodotti a marchio del distri-butore — rileva Sabino Gravina, vicepresi-dente Iri-Infoscan — con +11% a valore.La crescita è spiegata daun’ampliamento degli assorti-menti a livello: di nuove cate-gorie, segmenti innovativi,prodotti biologici, prodotti ti-pici (regionali, Igp, Dop), li-nee "prezzi bassi". L’amplia-mento degli assortimenti èinoltre accompagnato da uncontenimento dei prezzi deiprodotti di base».

Difficile interpretare la di-rezione del mercato in questomomento, ma sulla "sindro-me" c’è una convergenza di valutazioni.«Sicuramente tra 2003 e 2004 ci sono statidiversi cambiamenti nei comportamenti deiconsumatori — sottolinea Camillo De Berar-dinis, amministratore delegato del gruppoConad, oggi alleato strategico del colossofrancese Leclerc —. Le nostre vendite mar-ciano, abbiamo un incremento complessivointorno al 7% su base annua. Eppure abbia-mo rilevato in maniera evidente un crescen-do dell’utilizzo delle nostre carte di paga-mento a partire dal 20 di ogni mese all’incir-ca. E si tratta di aumenti notevoli, superioriperfino al 20% rispetto alla norma. Indubbia-mente il potere d’acquisto dei consumatorisi è logorato, e il ricorso alle carte è sintoma-tico. Non sono pessimista, però. Lo scenarioè a tinte fosche, ma a inizio anno la situazio-ne era peggiore. Ora, invece, tira un po’ ariadi miglioramento».

I retailer devono anche confrontarsi conil fatto che c’è un dilagante ricorso allepromozioni di prezzo, che però fanno oggifatica a stimolare gli acquisti. «La situazio-ne economica in Italia nei primi mesi diquest’anno rimane difficile — spiegano alquartier generale del gruppo Rinascente-Auchan —. I consumi delle famiglie nonmostrano alcun segno di risveglio e il clima

di fiducia continua a rimanere ai minimistorici. I saldi di gennaio non sono riusciti afar recuperare le deboli vendite del periodonatalizio e i mesi successivi hanno confer-mato la staticità della domanda. Le prospetti-ve del 2004 non sono quindi incoraggianti».

«In questo scenario di debolezza dei con-sumi i segnali rilevati nei supermercati Smae negli ipermercati Auchan del Gruppo Ri-nascente mostrano una certa pausa nellevendite durante le settimane centrali del me-se — aggiungono —. Questo fenomeno èpiù marcato negli ipermercati rispetto ai su-permercati per la presenza in assortimentodelle merceologie non alimentari (elettrodo-mestici, Tv, HiFi, telefonia, ecc) che richie-dono una maggiore disponibilità economi-ca. I consumatori sono sempre più attenti

alle promozioni, ma il prolife-rare di queste iniziative in tut-ti i punti vendita non li indu-ce più a stoccare prodotti incasa effettuando grandi acqui-sti. Le promozioni esaurisco-no la loro forza nei primi gior-ni di presenza nei negozi e,complessivamente, ciascunapromozione risulta meno effi-cace rispetto al passato, so-prattutto per quelle centratesui prodotti alimentari. Perquesto Sma e Auchan hanno

effettuato, investendo ingenti risorse finan-ziarie, politiche commerciali volte anche aribassare i prezzi normali dei prodotti e aintrodurre le linee di "primi prezzi", garan-tendo al cliente un acquisto di grande conve-nienza in ogni momento».

«I consumatori hanno bisogno di qualchesegnale importante per rimettere in moto ilmeccanismo dei consumi come volano perl’intera economia» afferma Giovanni Cobol-li Gigli, Presidente di Faid.

La sindrome "quarta settimana" dilagaanche tra i pubblici esercizi. «Le famigliesono oberate dalle spese — sottolinea Ange-lo Cortesi, presidente Italgrob — devonofar fronte a tanti e nuovi impegni che han-no ridefinito drasticamente le priorità delportafoglio. Le spese per la telefonia mobi-le, ad esempio, oggi incidono pesantementenel bilancio familiare». «Lo scenario deiconsumi resta complesso» commenta Pie-tro Biscaldi, produttore della Ty Nant eimportatore di birra Corona extra. «Ci sonotroppe turbolenze sul mercato — rilevaUgo Fiorenzo, responsabile marketing del-la Birra Peroni — nei locali i prezzi sonocresciuti molto, oggi una birra costa quasiquanto una pizza».

VINCENZO CHIERCHIA

Sulle 463 medaglie vintedall’Italia nella storiadelle Olimpiadi moder-

ne, ben 100 vengono dallascherma (40 d’oro). E ancheper le prossime Olimpiadi leaspettative sono elevate. «No-nostante siamo stati penalizza-ti in partenza — afferma An-tonio Di Blasi, presidente del-la Federscherma (Fis) — dalfatto che la Federazione inter-nazionale abbia escluso la ga-ra di fioretto femminile asquadre dal programma olim-pico, che per noi sarebbe sta-ta una medaglia sicura; e no-nostante il fatto che una assur-da formula di qualificazioneolimpica ci abbia privati dellapresenza delle squadre di spa-da maschile e femminile, pos-so dire che mi aspetto dai tor-nei di scherma olimpici da 4 a6 medaglie. Non dimentichia-mo che nella gara individualedi fioretto femminile abbiamotre azzurre che si chiamano

Valentina Vezzali, campiones-sa olimpica e mondiale in cari-ca, l’intramontabile GiovannaTrillini e Margherita Granbas-si. Poi c’è il fioretto maschiledove Andrea Cassarà, Salvato-re Sanzo e Simone Vanni pri-meggiano nel mondo». E an-che gli sciabolatori, con in te-sta Aldo Montano e Gigi Ta-rantino, sono da medaglia siain individuale che a squadre.Nella spada maschile la spe-ranza è Alfredo Rota, in quel-

la femminile Cristiana Cascio-li, così come lo è Gioia Mar-zocca nella sciabola.

Incognita futuro. Nessunproblema quindi derivante daitagli che la crisi del Coni hainflitto alla scherma dal Conicosì come alle altre Federazio-ni sportive nazionali? «Aonor del vero — spiega DiBlasi — il Coni ha fatto tuttigli sforzi possibili per consen-tire alla scherma italiana dipresentarsi nel migliore deimodi all’appuntamento di Ate-ne. Sotto l’aspetto del verticedunque la contrazione non hainfluito, ma il problema verosarà quello della formazionedelle nuove leve. In prospetti-va di Pechino 2008 dobbiamoconsiderare che la scherma az-zurra dovrà prevedere un ri-cambio generazionale. E quiinfluiranno i problemi econo-mici, perché invece serviran-no notevoli disponibilità fi-nanziare per continuare a esse-

re competitivi».La macchina della Federa-

zione conta attualmente pocomeno di 300 società per 12mi-la tesserati e sostiene quasi400 manifestazioni agonisti-che ogni anno, tra cui 19 garedi Coppa del Mondo.

I fondi. Vero è che le Olim-piadi si preparano in un qua-driennio e non solo nell’ulti-ma stagione, tuttavia — purnon volendo fare confronticon gli anni d’oro, quando ilbudget totale della Federazio-ne superava i 6,5 milioni dieuro — è significativo che icontributi del Coni per la pre-parazione olimpica siano sce-si da 1,463 milioni del 2003 a1,270 di quest’anno (comun-que tra i massimi contributidopo nuoto, atletica, canottag-gio e sport invernali) e le spe-se per la preparazione di altolivello per il 2004 siano pre-ventivate a 1,566 milioni, con-tro il consuntivo di 2,229 mi-

lioni dello scorso anno.Gli sponsor. La Fis, come

la maggior parte delle Federa-zioni, non è riuscita in questianni di carenza di contributipubblici a sopperire con fondiprivati, cioè con gli sponsor,dai quali attualmente arrivanosolo le briciole. Eppure l’ap-peal non manca. Lo dimostrail fatto che aziende di altolivello abbiano usato a variotitolo le diverse arti dellascherma nelle campagne pub-blicitarie e nella promozionedei loro prodotti. Alla Feder-scherma ne hanno contateben 13, da Campari a Swatch,da Olivetti a diverse marchedi automobili.

Gli sponsor della Federa-zione sono Champion e Ter-me di Sirmione, a cui si ag-giungono i fornitori ufficiali.«I presupposti per conquista-re altri sponsor ci sono —commenta Di Blasi — abbia-mo predisposto le condizioni

migliori in questo quadrien-nio. Credo che una Olimpiadepositiva per la scherma possacertamente attirare investito-ri, così come una maggior vi-sibilità in tv, che pensiamo dimeritarci».

Tv. La poca visibilità tele-visiva è certamente tra le cau-se della difficoltà nell’attiraregli sponsor. La Rai trasmettei campionati del mondo equelli assoluti, così come tut-te le gare di Coppa del mondoindividuali che si svolgono inItalia, tuttavia la maggior par-te di queste manifestazioniviene "confinata" sul satellite.Eppure con la scherma, comesempre quando si vince, l’au-dience decolla: ai Giochiolimpici di Sydney 2000 l’Au-ditel ha rilevato uno share del51,1% per la finale di fiorettofemminile a squadre; risultatodel tutto simile per la finale dispada maschile.

EMILIANO SGAMBATO

VERSO ATENE 1 Olimpiadi con pochi fondi e senza fioretto donne

Scherma, pedana dimezzata

1 AinvestMaurizio Fusetti è entrato a far parte delteam Ainvest in qualità di partner.

1 AimrAimr (Association for Investment Manage-ment and Research) cambia nome. Si chia-merà Cfa (Chartered Financial Institute) eavrà un nuovo presidente e Ceo, Jeffrey J.Diermeier.

1 Attachmate CorporationPeter Seeberg è stato nominato direttoremarketing per l’Europa di Attachmate Cor-poration, azienda che si occupa di connetti-vità mainframe.

1 Banca EuromobiliareFabrizio Greco (nella foto) è il nuovo vice-

direttore generaledi Banca Euromobi-liare. Greco, 36 an-ni, proviene da Ac-centure dove ha ma-turato un’esperien-za sul mercato de-gli intermediari fi-nanziari occupando-si, tra l’altro, di pro-getti nell’ambitodel wealth manage-

ment.1 Bpu Prumerica

Vincenzo D’Amelio è il nuovo vicediretto-re generale di Bpu Prumerica, joint ventu-re in Italia fra Prumerica Financial e Ban-che Popolari Unite (Bpu Banca).

1 Delta Air LinesNuovo team dirigenziale per Delta AirLines effettivo dal 1 giugno 2004. VickiEscarra, già executive vice president, saràchief customer service officer; Mike Pa-lumbo, executive vice president e chieffinancial officer, sarà responsabile per lapianificazione e il controllo finanziari, teso-reria, relazioni con gli investitori, tasse,rischio, fornitori, patrimonio immobiliare,iniziative per migliorare il profitto, acquisi-zioni della flotta e di Delta technology;Joe Kolshak, già senior vice president,sarà chief of operations; Lee Macenczak,senior vice president, sarà il nuovo chiefhuman resources officer; Paul Matsen, giàsenior vice president, è stato nominatochief marketing officer; Greg Riggs, giàsenior vice president e general counsel, è ilnuovo chief corporate affairs officer; DanLewis, managing director, in qualità dicorporate communications, sostituirà allaguida della comunicazione, Tom Slocumche andrà in pensione. Infine, Jim Whi-tehurst, già senior vice president, è statonominato chief network e planning officer.

1 EnerTadLuigi Agarini è stato eletto presidente ono-rario di EnerTad, mentre Salvatore Russoè il nuovo presidente e amministratore de-legato e Paolo Panella è stato nominatoamministratore delegato.

1 Gruppo AlisetA Gianfranco Garzaro è stato affidato ilruolo di international development mana-ger del Gruppo Aliset.

1 IntelStacy Jared Smith è stato nominato chiefinformation officer di Intel.

1 Jolly HotelsMarco Quagliarella è il nuovo responsabi-

le vendite Europadi Jolly Hotels,mentre Marcella Er-colini si aggiungeal team commercia-le con l’incarico diassistente al diretto-re commerciale emarketing. A Gian-carlo Negro (nellafoto), infine, è stataaffidata la direzio-

ne del Jolly Hotel Plaza di Genova.1 Lumiq Studios

Carlo Alfano sarà il nuovo head of anima-tion di Lumiq Studios.

1 MuttiLuigi Ranieri è il nuovo responsabilemarketing di Mutti, società che opera nelsettore delle conserve di pomodoro.

1 NomismaRiccardo Deserti è stato nominato ammini-stratore delegato di Nomisma, istituto bolo-gnese specializzato in studi e ricerche eco-nomiche.

1 PiemmeMaria Giulia Castagnone torna a dirigerele scelte editoriali di narrativa, saggistica evaria di Piemme.

1 Prudential FinancialJ. Gabriel Irwin è stato promosso mana-ging director per il business degli investi-menti internazionali in Europa di Pruden-tial Financial.

1 SaparDomenico Distante è stato eletto presiden-te di Sapar, associazione sindacale del set-tore dell’automatico da intrattenimento,aderente all’Agis.

1 Scs AzioninnovaLorenzo Massa è il nuovo amministratoredelegato di Scs Azioninnova, società bolo-gnese di formazione e consulenza che haconfermato alla presidenza Filippo Mariano.

1 SsbAndrea Severi, trascorsi in Arthur D. Litt-le, Reconta Ernst & Young e Accenture, èstato nominato responsabile della nuovastruttura di pianificazione e controllo dire-zionale di Ssb.

1 SelestaPaolo Sferlazza è il nuovo consigliered’amministrazione e Coo di Selesta Espa-na.

1 TspLuigi Casati è il nuovo amministratoredelegato di Tsp, società del Gruppo Ssb,operante nei sistemi di pagamento. 50 an-ni, Casati è entrato in Ssb nel 1992, rico-prendo ruoli di crescente responsabilità fi-no a diventarne, nel 2000, amministratoredelegato.

1 Wilkinson SwordColin Hutchinson è stato nominato vicepre-sidente europeo per il gruppo WilkinsonSword.

Dal giorno 20aumentail ricorsoalle carte

di pagamento

L’identikit

(Corbis/Contrasto)

Impresa Modello di business Ricavi AddettiAreta International Sviluppo di prodotti intermedi 0,73 10Axxam Sviluppo di piattaforme

tecnologiche per la drug discovery5,62 45

BioXell Sviluppo di prodotti terapeutici 0,22 31Novuspharma (1) Sviluppo di prodotti terapeutici 5,62 78Clonit Sviluppo e commercializzazione

di kit diagnostici0,52 3

Keryos Sviluppo di prodotti terapeuticie di prodotti intermedi

0,40 26

MolMed Sviluppo di prodotti terapeutici 2,71 51Newron Pharmaceuticals Sviluppo di prodotti terapeutici 2,48 27NicOx Sviluppo di prodotti terapeutici 5,47 62Nikem Research Offerta di servizi e sviluppo

di piattaforme tecnologiche4,73 40

Primm Sviluppo di prodotti e servizibiotecnologici

2,50 30

Biosearch Italia (2) Sviluppo di prodotti terapeuticiofferta di servizi di ricerca.Sviluppo prodotti intermedi

6,30 110

Le imprese / Allarmi e soluzioni

I NUMERI

+2,8%Le stime per il 2014Incremento degli acquisti con carta previsto per quest’anno. Se si esclude l’ecommerce la performance resta in territorio negativo (0,3%)

+4%Le stime per il 2015Gli acquisti con carta il prossimo anno (+0,8% se si esclude l’ecommerce)

IMMUNO

Disponibile in FARMACIA.

Per preparare il tuo organismo all’arrivo della stagione fredda e quando le tuedifese immunitarie sono messe a dura prova dalle molteplici situazioni di stress,SU con Sustenium Immuno Energy. La sua formula a doppia azione, con GLICINA,GLUTAMMINA, VITAMINE e ZINCO, è studiata per ATTIVARE e RINFORZARE letue difese immunitarie.

UNAMARCIA INPIÙALLETUEDIFESE? SU CON