Quaderno Settimanale 18-2016 - sercontel.it · La tassazione sugli affitti delle case vacanze e dei...

56

q p quaderno professionale Quaderno Settimanale Circolare settimanale di aggiornamento e supporto professionale Numero 18 del 9 maggio 2016 In questo numero: Flash stampa .............................................................................................................. 3 L’Agenzia interpreta ................................................................................................... 4 Il Giudice ha sentenziato ............................................................................................ 5 In breve … .................................................................................................................. 6 Maxi ammortamenti nel leasing finanziario............................................................................................. 6 La proroga del contratto di locazione dopo la Legge di Stabilità 2016............................................... 9 L’Approfondimento – 1 ............................................................................................ 11 Regime forfetario (Circolare Agenzia delle Entrate n. 10/E/2016) – seconda parte ...................... 11 L’Approfondimento – 2 ............................................................................................ 30 La tassazione sugli affitti delle case vacanze e dei bed & breakfast ................................................ 30 L’Approfondimento – 3 ............................................................................................ 40 Le società di comodo del 2015 ............................................................................................................... 40 Le prossime scadenze............................................................................................... 55

Transcript of Quaderno Settimanale 18-2016 - sercontel.it · La tassazione sugli affitti delle case vacanze e dei...

qpquaderno professionale

Quaderno SettimanaleCircolare settimanale di aggiornamento e supporto professionale

Numero 18 del 9 maggio 2016

In questo numero:

Flash stampa .............................................................................................................. 3

L’Agenzia interpreta................................................................................................... 4

Il Giudice ha sentenziato ............................................................................................ 5

In breve … .................................................................................................................. 6

Maxi ammortamenti nel leasing finanziario............................................................................................. 6

La proroga del contratto di locazione dopo la Legge di Stabilità 2016............................................... 9

L’Approfondimento – 1 ............................................................................................ 11

Regime forfetario (Circolare Agenzia delle Entrate n. 10/E/2016) – seconda parte ...................... 11

L’Approfondimento – 2 ............................................................................................ 30

La tassazione sugli affitti delle case vacanze e dei bed & breakfast................................................ 30

L’Approfondimento – 3 ............................................................................................ 40

Le società di comodo del 2015 ............................................................................................................... 40

Le prossime scadenze............................................................................................... 55

Gruppo scientifico:

Cerato Sandro – Costa GianfrancoBurzacchi Francesco – Trevisan Michele

Costa Francesco – Zocca LucaTatone Alessandro – Marcolla Alessandro

Rinaldo Marco – Agostini Marisa – De Siati AlessandroZiantoni Daniele

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 3 di 56

Flash stampa

Rimborsi IVAsuperiori a15.000 euro

IL SOLE 24 ORE

04.05.2016

Sono obbligati alla presentazione di idoneagaranzia i soggetti cosiddetti “pericolosi” chechiedono un rimborso IVA superiore a15.000 euro. In questo novero sonoricompresi coloro che, nel biennioprecedente, sono stati raggiunti da avvisi diaccertamento o di rettifica di una certarilevanza

IMU terreni IL SOLE 24 ORE

05.05.2016

I terreni incolti e gli orti, rientrando nel noverodei terreni agricoli, seguono le medesimeregole in merito all’esenzione IMU. Inparticolare, in base alla Legge di Stabilità2016, nei Comuni montani non è dovutal’IMU su tutti gli orti e i terreni incolti, mentrein pianura i terreni incolti e gli orti diproprietari che non hanno la qualifica dicoltivatore diretto o di imprenditore agricoloprofessionale (IAP) non possono sottrarsi alpagamento

Riscossione epagamentorateale

IL SOLE 24 ORE

08.05.2016

Con decorrenza dal 22.10.2015, nei confrontidel contribuente che ha presentato ladomanda di rateazione, l’agente dellariscossione non può avviare nuove azioniesecutive; inoltre, nell’ipotesi di successivoaccoglimento dell’istanza e di versamentodella 1^ rata, non può più persistere con lemisure esecutive già in corso. In ordine alledilazioni accordate dal 22.10.2015, qualora ilcontribuente decada dalla rateazione, ilcarico può essere nuovamente rateizzato se,all’atto della presentazione della richiesta, lerate scadute alla stessa data sonointegralmente saldate. In tale fattispecie, ilnuovo piano di dilazione può essere ripartitonel numero massimo di rate non ancorascadute alla stessa data. Si ricorda, infine,che per l’azione coattiva è sufficiente ilmancato versamento di 5 rate, anche nonconsecutive (in precedenza, 8)

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 4 di 56

L’Agenzia interpreta

Nuovo codicedoganale

DOGANE

CIRCOLARE

19.04.2016N. 8/D

L’Agenzia delle Dogane, con la Circolarecitata, ha fornito le prime precisazioni sulnuovo codice doganale europeo, in vigoredal 01.05.2016

Esenzionepagamento canoneRAI

PROVVEDIMENTO

04.05.2016

L’Agenzia delle Entrate, con ilProvvedimento citato, ha definito lemodalità e i termini di presentazione delladichiarazione sostitutiva di sussistenza deirequisiti di esenzione dal pagamento delcanone di abbonamento alla televisioneper uso privato, per effetto di convenzioniinternazionali, nonché approvato il relativomodello. Al provvedimento sono allegate ilmodello di dichiarazione sostitutiva e lerelative istruzioni

Modifiche almodello 770/2016

PROVVEDIMENTO

04.05.2016

L’Agenzia delle Entrate, con ilProvvedimento citato, ha modificato imodelli 770/2016 Semplificato e 770/2016Ordinario, nonché le relative istruzioni,approvati con separati Provvedimenti del15.01.2016. Sono state modificate, inoltre,le specifiche tecniche approvate conseparati Provvedimenti del 25.03.2016

Spese detraibilinelle dichiarazioni2016

C.M.06.05.2016

N. 18/E

L’Agenzia delle Entrate, con la Circolarecitata, ha fornito indicazioni relativamenteagli oneri che danno diritto a un risparmiofiscale e che devono essere indicati nelmodello 730 o nel modello UNICO PF2016. In particolare:

• spese sanitarie;• spese di istruzione;• altre detrazioni

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 5 di 56

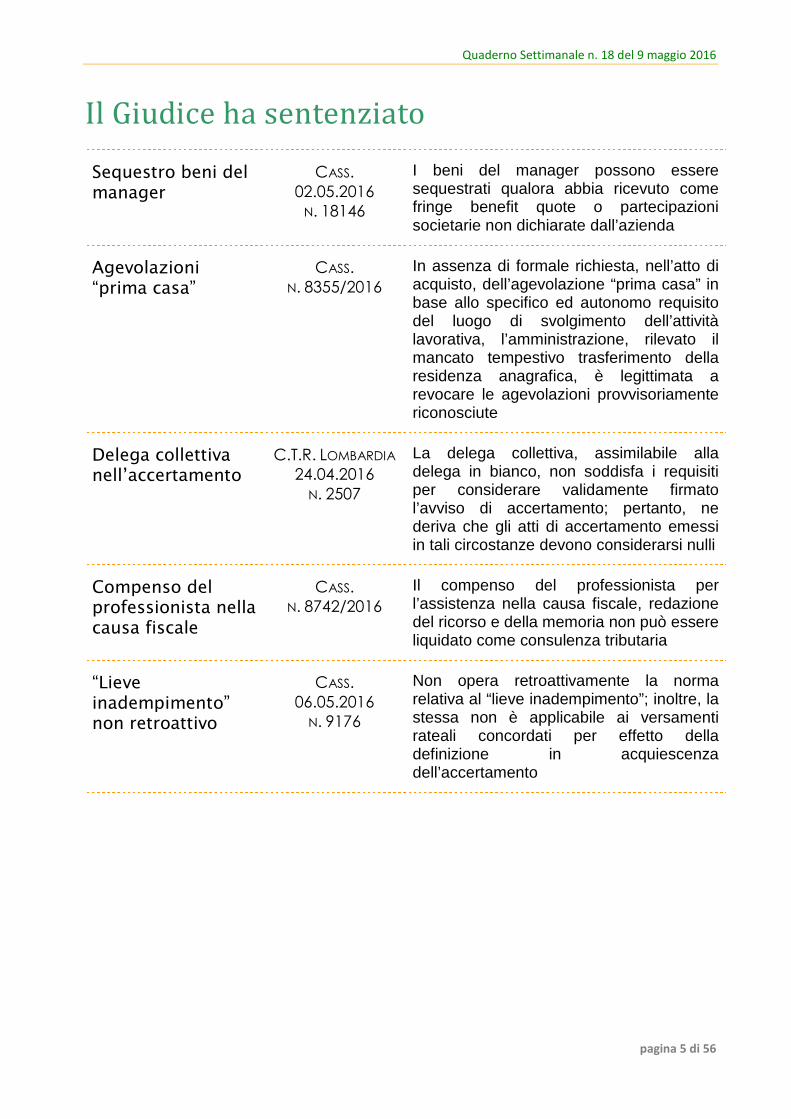

Il Giudice ha sentenziato

Sequestro beni delmanager

CASS.02.05.2016

N. 18146

I beni del manager possono esseresequestrati qualora abbia ricevuto comefringe benefit quote o partecipazionisocietarie non dichiarate dall’azienda

Agevolazioni“prima casa”

CASS.N. 8355/2016

In assenza di formale richiesta, nell’atto diacquisto, dell’agevolazione “prima casa” inbase allo specifico ed autonomo requisitodel luogo di svolgimento dell’attivitàlavorativa, l’amministrazione, rilevato ilmancato tempestivo trasferimento dellaresidenza anagrafica, è legittimata arevocare le agevolazioni provvisoriamentericonosciute

Delega collettivanell’accertamento

C.T.R. LOMBARDIA

24.04.2016N. 2507

La delega collettiva, assimilabile alladelega in bianco, non soddisfa i requisitiper considerare validamente firmatol’avviso di accertamento; pertanto, nederiva che gli atti di accertamento emessiin tali circostanze devono considerarsi nulli

Compenso delprofessionista nellacausa fiscale

CASS.N. 8742/2016

Il compenso del professionista perl’assistenza nella causa fiscale, redazionedel ricorso e della memoria non può essereliquidato come consulenza tributaria

“Lieveinadempimento”non retroattivo

CASS.06.05.2016

N. 9176

Non opera retroattivamente la normarelativa al “lieve inadempimento”; inoltre, lastessa non è applicabile ai versamentirateali concordati per effetto delladefinizione in acquiescenzadell’accertamento

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 6 di 56

In breve …

Maxi ammortamenti nel leasing finanziario

La Legge n. 208/2015 di Stabilità per il 2016, al fine di incentivare gli investimenti ad

opera delle imprese e dei professionisti in beni materiali strumentali, ha previsto

un’agevolazione sotto forma di maggiori ammortamenti da portare in deduzione.

L’articolo 1, commi da 91 a 94 e 97, Legge n. 208/2015 ha infatti previsto a favore delle

imprese e dei lavoratori autonomi che effettuano investimenti in beni strumentali nuovi,

un incremento del 40% del costo di acquisizione di beni materiali strumentali al solo fine

della determinazione delle quote di ammortamento e dei canoni di leasing.

L’altro aspetto innovativo riguarda il fatto che pur essendo la Legge n. 208/2015 di

Stabilità per il 2016, ha anticipato l’agevolazione fiscale anche agli acquisti effettuati dal

15 ottobre 2015 che pertanto produrranno i primi effetti già da UNICO 2016.

La maggiorazione del 40%, si concretizza in una deduzione che opera in via

esclusivamente extracontabile, non influenzata dalle valutazioni di bilancio e che pertanto

deve essere fruita in base ai coefficienti di ammortamento stabiliti dal D.M. 31.12.1988, a

partire dall'esercizio di entrata in funzione del bene.

La norma come anticipato, riguarda anche gli acquisti perfezionati tramite i contratti di

leasing finanziario di cui si riporta a fini esemplificativi una simulazione ai fini della

corretta applicazione delle norme.

Immaginiamo che una società di leasing abbia corrisposto alla società realizzatrice del

bene l’importo di euro 25.000 per l’acquisto di una autovettura e che concede

l’autovettura in leasing al prezzo di euro 28.000.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 7 di 56

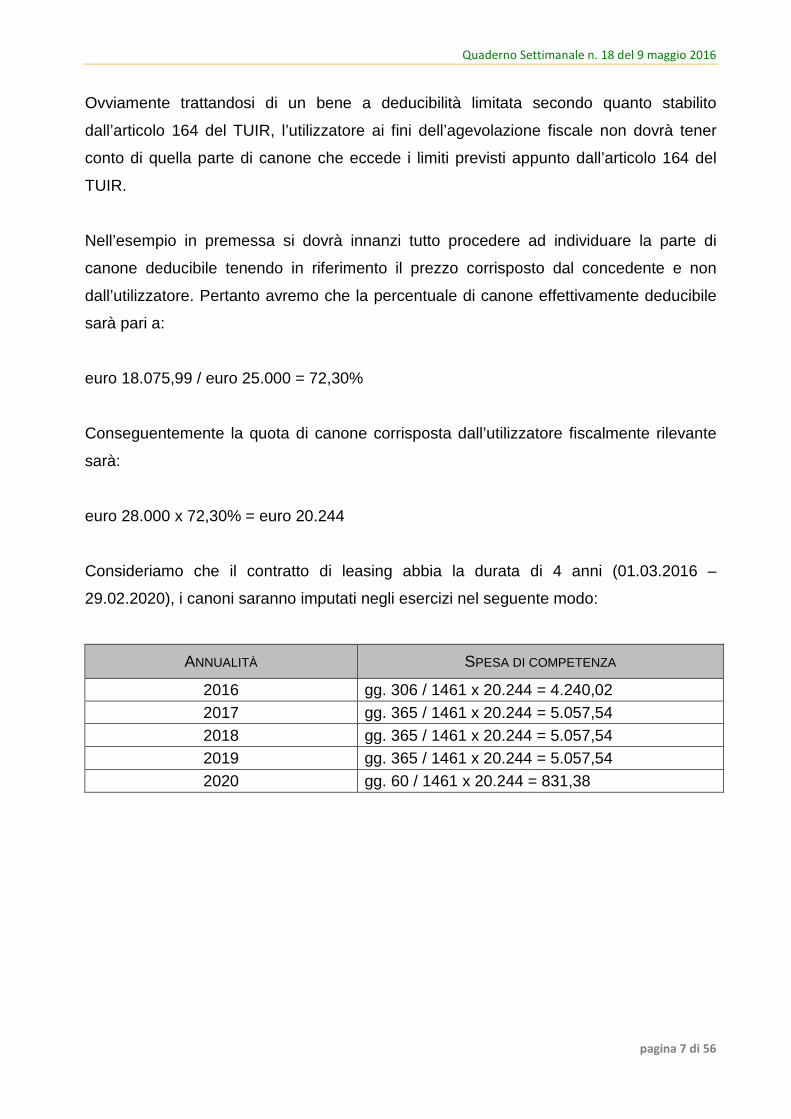

Ovviamente trattandosi di un bene a deducibilità limitata secondo quanto stabilito

dall’articolo 164 del TUIR, l’utilizzatore ai fini dell’agevolazione fiscale non dovrà tener

conto di quella parte di canone che eccede i limiti previsti appunto dall’articolo 164 del

TUIR.

Nell’esempio in premessa si dovrà innanzi tutto procedere ad individuare la parte di

canone deducibile tenendo in riferimento il prezzo corrisposto dal concedente e non

dall’utilizzatore. Pertanto avremo che la percentuale di canone effettivamente deducibile

sarà pari a:

euro 18.075,99 / euro 25.000 = 72,30%

Conseguentemente la quota di canone corrisposta dall’utilizzatore fiscalmente rilevante

sarà:

euro 28.000 x 72,30% = euro 20.244

Consideriamo che il contratto di leasing abbia la durata di 4 anni (01.03.2016 –

29.02.2020), i canoni saranno imputati negli esercizi nel seguente modo:

ANNUALITÀ SPESA DI COMPETENZA

2016 gg. 306 / 1461 x 20.244 = 4.240,02

2017 gg. 365 / 1461 x 20.244 = 5.057,54

2018 gg. 365 / 1461 x 20.244 = 5.057,54

2019 gg. 365 / 1461 x 20.244 = 5.057,54

2020 gg. 60 / 1461 x 20.244 = 831,38

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 8 di 56

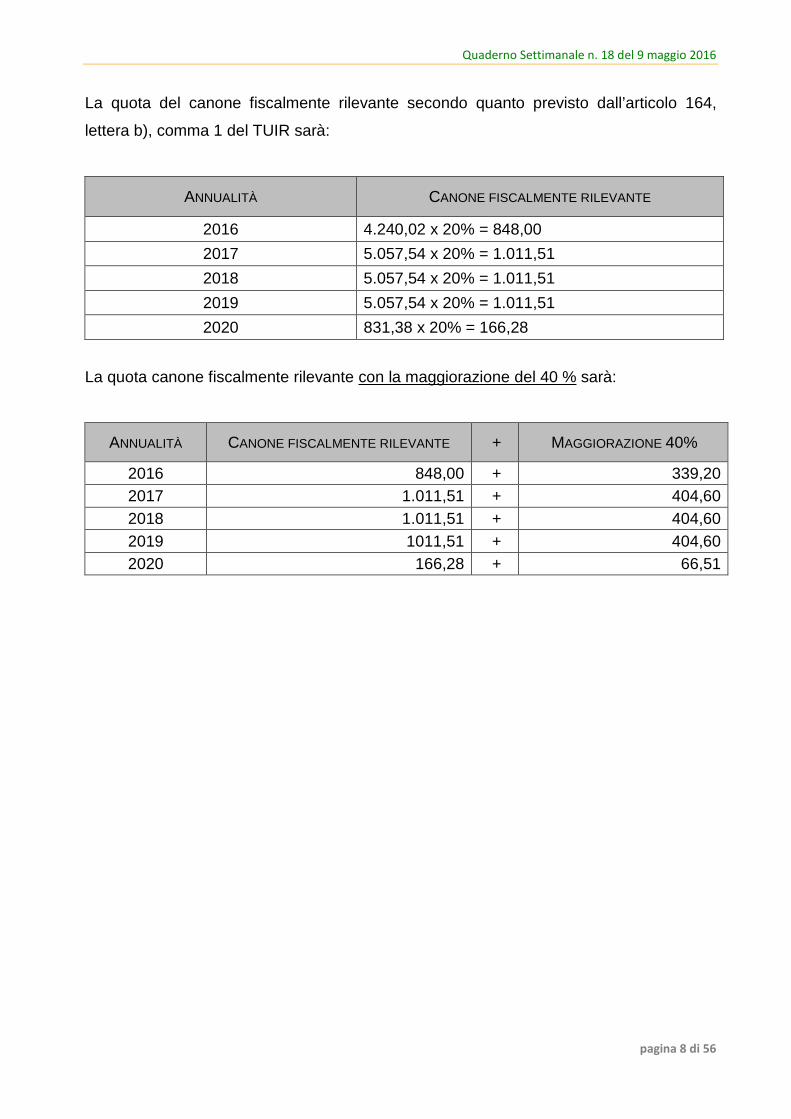

La quota del canone fiscalmente rilevante secondo quanto previsto dall’articolo 164,

lettera b), comma 1 del TUIR sarà:

ANNUALITÀ CANONE FISCALMENTE RILEVANTE

2016 4.240,02 x 20% = 848,00

2017 5.057,54 x 20% = 1.011,51

2018 5.057,54 x 20% = 1.011,51

2019 5.057,54 x 20% = 1.011,51

2020 831,38 x 20% = 166,28

La quota canone fiscalmente rilevante con la maggiorazione del 40 % sarà:

ANNUALITÀ CANONE FISCALMENTE RILEVANTE + MAGGIORAZIONE 40%

2016 848,00 + 339,20

2017 1.011,51 + 404,60

2018 1.011,51 + 404,60

2019 1011,51 + 404,60

2020 166,28 + 66,51

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 9 di 56

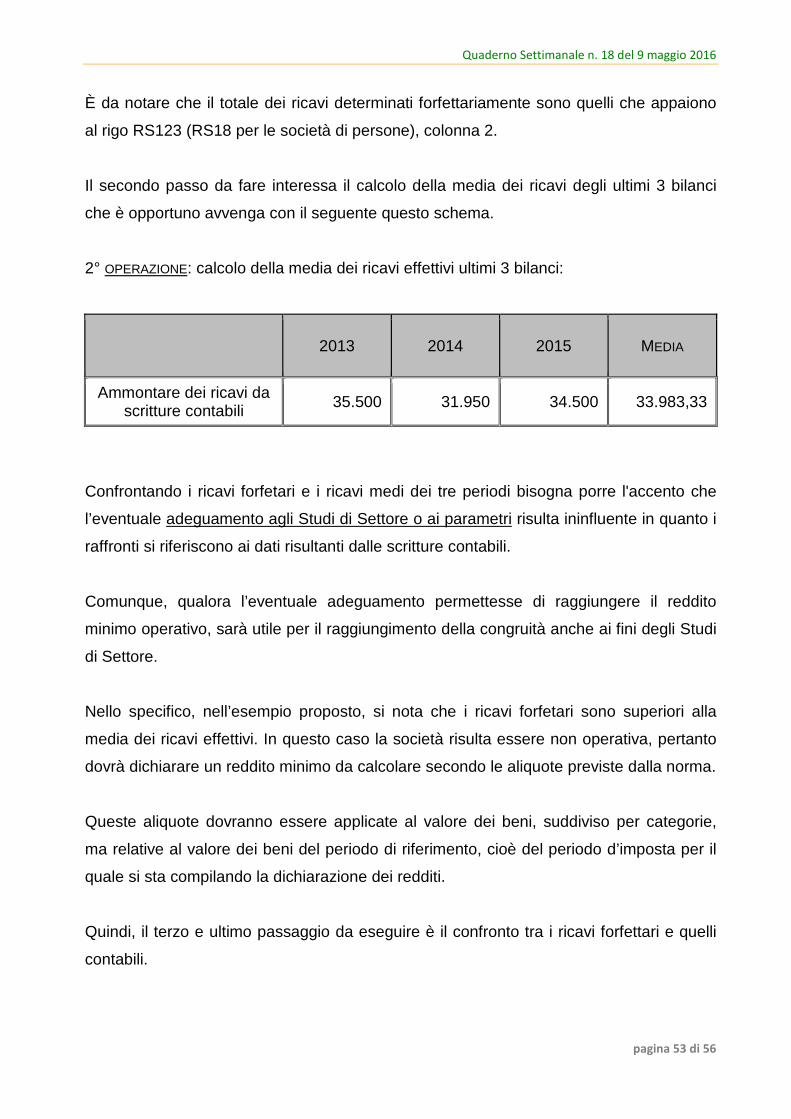

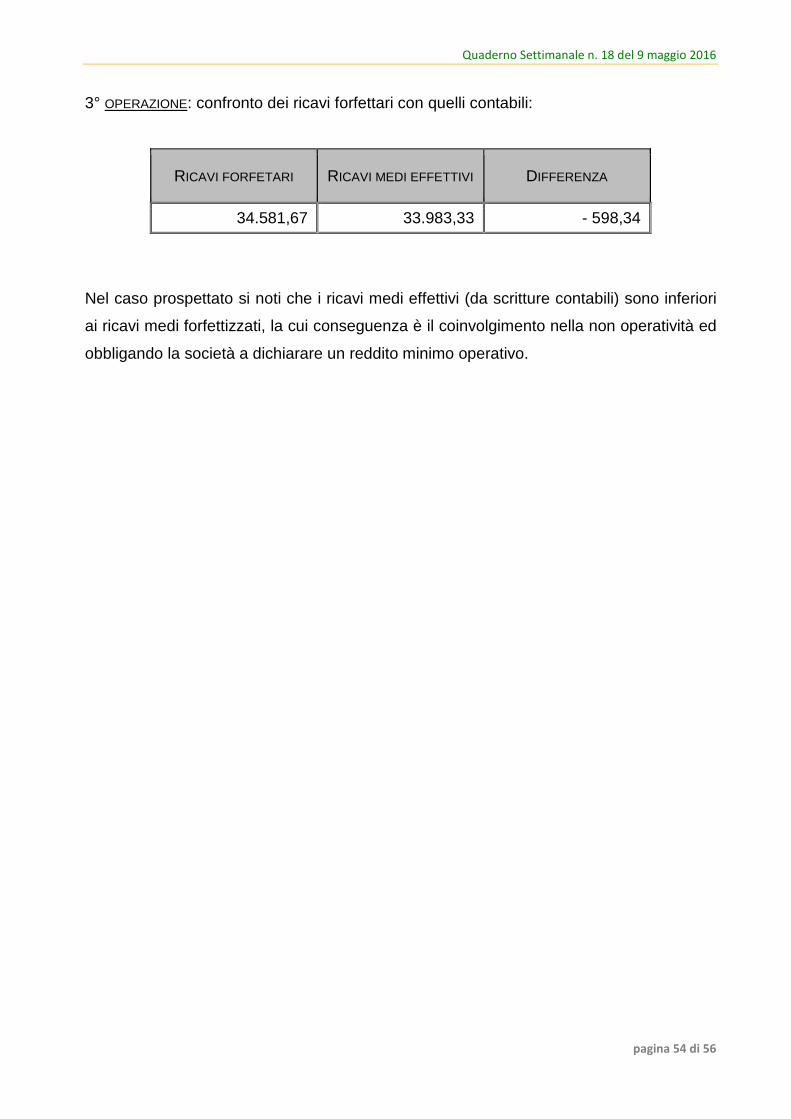

La proroga del contratto di locazione dopo la Legge di Stabilità 2016

Fra le tante novità apportate dalla Legge di Stabilità 2016 vi è anche quella che sancisce

l’obbligo di comunicare all’Agenzia delle Entrate la proroga, anche tacita, dei contratti di

locazione, entro 30 giorni dalla scadenza. L’obbligo è motivato dalla circostanza che

detta proroga, occorrendo in data successiva alla stipula, determina di fatto un rinnovo

degli effetti del contratto.

Il riferimento normativo che sancisce l’assunto è contemplato all'articolo 36, D.P.R. n.

131/1986 (Testo Unico dell'imposta di registro), e disciplinato ancor più precisamente

dall'articolo 17 del medesimo Decreto.

Con la riforma del sistema sanzionatorio (D.lgs. n. 158/2015) è stata inoltre modificata la

disciplina relativa alla proroga in oggetto, anche qualora i contratti prevedano l’esercizio

dell’opzione della cedolare secca. Nello specifico è stato disposto l’obbligo di

presentazione, entro 30 giorni dalla data in cui si verifica la proroga, della comunicazione

di detto evento all’Agenzia delle Entrate, previo versamento dell’imposta di registro

mediante il modello RLI.

Ovviamente detta comunicazione potrà essere effettuata mediante i canonici canali

telematici, ovvero presentando direttamente agli Uffici, presso cui è stato depositato il

contratto originario, il modello cartaceo.

In base alla modalità di presentazione prescelta sarà necessario osservare procedure

diverse per il pagamento delle imposte:

• presentazione telematica: le imposte saranno pagate con addebito sul proprio c/c per

via telematica;

• presentazione cartacea: le imposte dovranno essere versate tramite l’utilizzo del

modello F24 Elide; in tal caso la presentazione presso gli Uffici dovrà avvenire entro i

20 giorni successivi al versamento.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 10 di 56

A fronte dell’introduzione di questo nuovo adempimento il legislatore ha provveduto ad

eliminarne uno; il contribuente non è infatti più tenuto a presentare all'Agenzia l'attestato

di pagamento dell'imposta di registro relativa alle proroghe del contratto di locazione.

Da segnalare che in caso di durata pluriennale del contratto di locazione al contribuente

è concessa la facoltà (e ci mancherebbe altro!) di corrispondere l'imposta di registro

dovuta per l’intera durata del contratto, in luogo di più versamenti annuali.

Fatta salva la possibilità di adottare l’istituto del ravvedimento operoso, un eventuale

ritardo nel versamento dell'imposta superiore a novanta giorni, comporterà l'applicazione

di una sanzione pari al 30%, mentre per periodi inferiori sarà dovuta una sanzione pari al

15%.

È opportuno ricordare che, qualora il contratto preveda l’opzione per la cedolare secca,

nessuna imposta di registro sarà dovuta.

In ogni caso, nella comunicazione di proroga sarà necessario esprimere nuovamente

l'opzione per la cedolare secca, ovvero esprimerla per la prima volta ove non fosse

prevista per le annualità precedenti.

In tale secondo caso il contribuente dovrà comunque presentare il modello RLI per

esprimere l'opzione e comunicare la proroga, sebbene l’imposta non sia dovuta.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 11 di 56

L’Approfondimento – 1

Regime forfetario (Circolare Agenzia delle Entrate n. 10/E/2016) – seconda

parte

PREMESSA

Riprendiamo la disamina iniziata settimana scorsa sul regime forfetario. Dopo aver

illustrato quali sono i requisiti di accesso e le cause di esclusione per accedere al regime

di favore, andiamo ad analizzare le principali caratteristiche e i corretti adempimenti da

tenere, alla luce di quanto indicato dal documento di prassi dell’Agenzia delle Entrate n.

10/E del 04.04.2016.

PRINCIPALI CARATTERISTICHE DEL REGIME FORFETARIO

Come stabilito dall’articolo 1, comma 58 della Legge di Stabilità 2015 i contribuenti

forfetari non possono né addebitare l’IVA in fattura e né esercitare il diritto alla detrazione

della stessa. Le fatture dovranno essere emesse senza IVA avendo cura di riportare la

dicitura: “operazione senza applicazione dell'IVA ai sensi dell'articolo 1 comma, 58,

Legge n. 190/2014, regime forfettario, senza applicazione della ritenuta alla fonte a titolo

d'acconto”.

Come evidenziato dall’Amministrazione Finanziaria nella Circolare n. 10/E/2016 qualche

problema potrebbe sorgere in caso di emissione di una fattura in un anno e incasso della

stessa in un periodo d’imposta successivo, quando ad esempio il contribuente per scelta

o per legge è transitato nel regime ordinario. Come noto, infatti, il forfetario è un regime

per cassa e non di competenza, quindi, ci si potrebbe chiedere se nell’anno di incasso

della fattura sia necessario o meno integrare la stessa con IVA.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 12 di 56

A tal riguardo l’Amministrazione Finanziaria riprendendo quanto già affermato con la

Circolare n. 17/E/2012 ha precisato che in situazioni del genere la fattura non deve mai

essere integrata con IVA, anche se il corrispettivo è incassato nell’anno in cui il

contribuente è passato al regime ordinario, perché come stabilito dall’articolo 6, comma 4

del D.P.R. n. 633/1972 l’operazione s’intende effettuata al momento dell’emissione della

fattura.

Di conseguenza, le fatture emesse da un forfetario nel 2016 e incassate nel 2017 non

dovranno essere integrate con IVA se il contribuente nel periodo 2017 è entrato nel

regime ordinario.

Ai sensi del successivo comma 59, i contribuenti forfetari sono esonerati dagli obblighi di

liquidazione e versamento dell’IVA e da tutti gli obblighi dichiarativi e contabili stabiliti dal

D.P.R. n. 633/1972. In particolare i forfetari non hanno obbligo di:

• registrazione delle fatture emesse (articolo 23 del D.P.R. n. 633/1972);

• registrazione dei corrispettivi (articolo 24 del D.P.R. n. 633/1972);

• registrazione degli acquisti (articolo 25 del D.P.R. n. 633/1972);

• tenuta e conservazione dei registri e documenti (articolo 39 del D.P.R. n. 633/1972),

ad eccezione delle fatture e dei documenti di acquisto e delle bollette doganali di

importazione;

• dichiarazione e comunicazione annuale IVA (articolo 8 e 8-bis del D.P.R. n.

322/1998).

Infine, gli stessi contribuenti forfetari possono, come precisato nella relazione illustrativa

della Legge di Stabilità 2015, considerarsi esentati anche dall’obbligo di:

• effettuare il cosiddetto spesometro, di cui all’articolo 21, comma 1, del D.L. n.

78/2010 convertito dalla Legge n. 122/2010;

• comunicazione “Black List”, di cui all’articolo 1, comma 1, del D.L. n. 40/2010 marzo

2010, n. 40, convertito dalla Legge 22 n. 73/2010.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 13 di 56

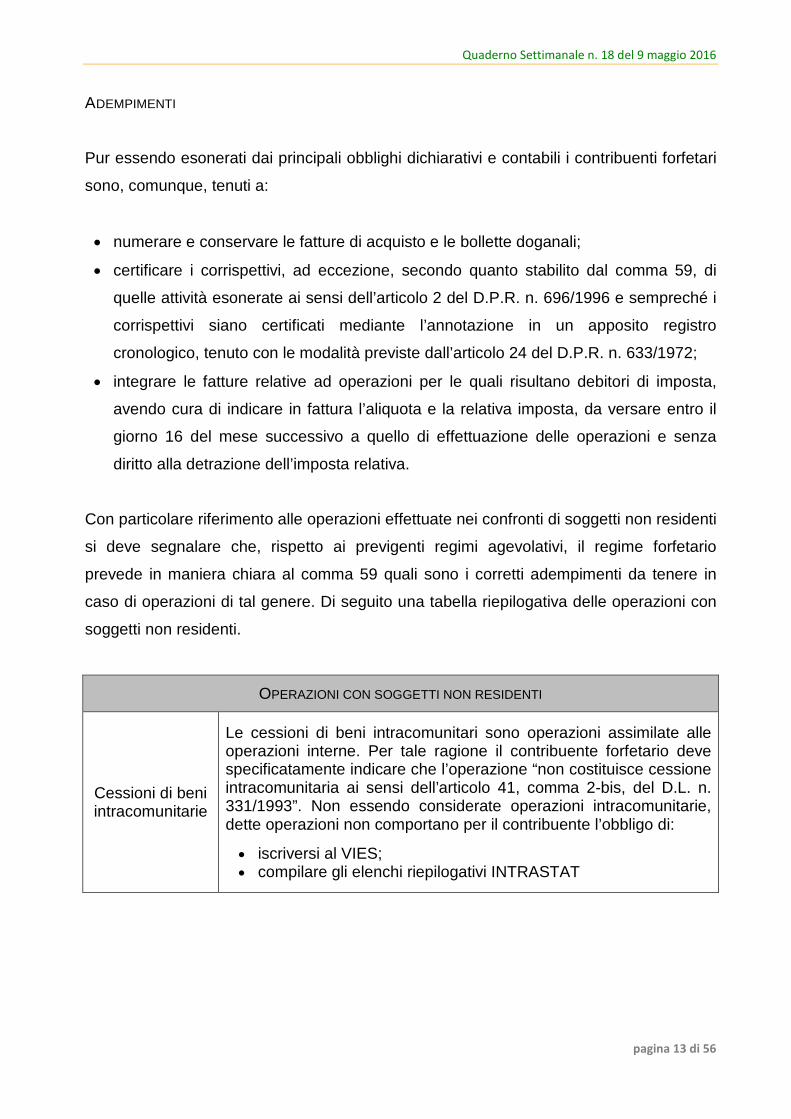

ADEMPIMENTI

Pur essendo esonerati dai principali obblighi dichiarativi e contabili i contribuenti forfetari

sono, comunque, tenuti a:

• numerare e conservare le fatture di acquisto e le bollette doganali;

• certificare i corrispettivi, ad eccezione, secondo quanto stabilito dal comma 59, di

quelle attività esonerate ai sensi dell’articolo 2 del D.P.R. n. 696/1996 e sempreché i

corrispettivi siano certificati mediante l’annotazione in un apposito registro

cronologico, tenuto con le modalità previste dall’articolo 24 del D.P.R. n. 633/1972;

• integrare le fatture relative ad operazioni per le quali risultano debitori di imposta,

avendo cura di indicare in fattura l’aliquota e la relativa imposta, da versare entro il

giorno 16 del mese successivo a quello di effettuazione delle operazioni e senza

diritto alla detrazione dell’imposta relativa.

Con particolare riferimento alle operazioni effettuate nei confronti di soggetti non residenti

si deve segnalare che, rispetto ai previgenti regimi agevolativi, il regime forfetario

prevede in maniera chiara al comma 59 quali sono i corretti adempimenti da tenere in

caso di operazioni di tal genere. Di seguito una tabella riepilogativa delle operazioni con

soggetti non residenti.

OPERAZIONI CON SOGGETTI NON RESIDENTI

Cessioni di beniintracomunitarie

Le cessioni di beni intracomunitari sono operazioni assimilate alleoperazioni interne. Per tale ragione il contribuente forfetario devespecificatamente indicare che l’operazione “non costituisce cessioneintracomunitaria ai sensi dell’articolo 41, comma 2-bis, del D.L. n.331/1993”. Non essendo considerate operazioni intracomunitarie,dette operazioni non comportano per il contribuente l’obbligo di:

• iscriversi al VIES;• compilare gli elenchi riepilogativi INTRASTAT

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 14 di 56

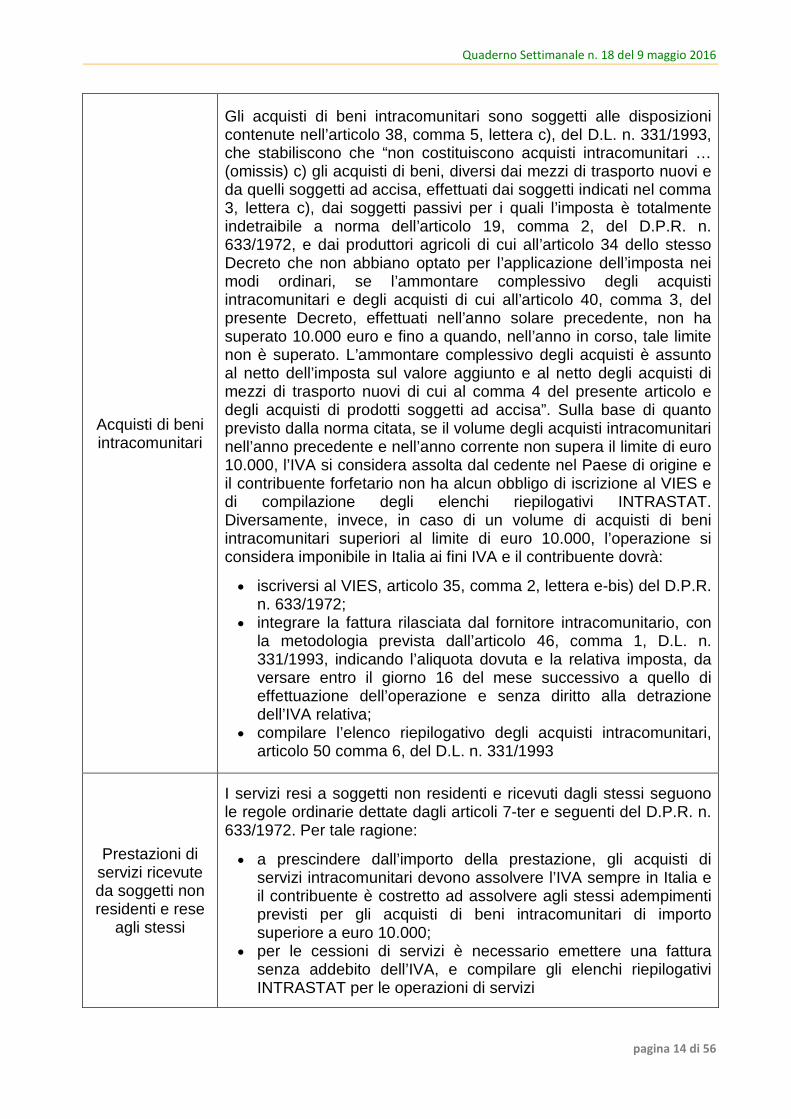

Acquisti di beniintracomunitari

Gli acquisti di beni intracomunitari sono soggetti alle disposizionicontenute nell’articolo 38, comma 5, lettera c), del D.L. n. 331/1993,che stabiliscono che “non costituiscono acquisti intracomunitari …(omissis) c) gli acquisti di beni, diversi dai mezzi di trasporto nuovi eda quelli soggetti ad accisa, effettuati dai soggetti indicati nel comma3, lettera c), dai soggetti passivi per i quali l’imposta è totalmenteindetraibile a norma dell’articolo 19, comma 2, del D.P.R. n.633/1972, e dai produttori agricoli di cui all’articolo 34 dello stessoDecreto che non abbiano optato per l’applicazione dell’imposta neimodi ordinari, se l’ammontare complessivo degli acquistiintracomunitari e degli acquisti di cui all’articolo 40, comma 3, delpresente Decreto, effettuati nell’anno solare precedente, non hasuperato 10.000 euro e fino a quando, nell’anno in corso, tale limitenon è superato. L’ammontare complessivo degli acquisti è assuntoal netto dell’imposta sul valore aggiunto e al netto degli acquisti dimezzi di trasporto nuovi di cui al comma 4 del presente articolo edegli acquisti di prodotti soggetti ad accisa”. Sulla base di quantoprevisto dalla norma citata, se il volume degli acquisti intracomunitarinell’anno precedente e nell’anno corrente non supera il limite di euro10.000, l’IVA si considera assolta dal cedente nel Paese di origine eil contribuente forfetario non ha alcun obbligo di iscrizione al VIES edi compilazione degli elenchi riepilogativi INTRASTAT.Diversamente, invece, in caso di un volume di acquisti di beniintracomunitari superiori al limite di euro 10.000, l’operazione siconsidera imponibile in Italia ai fini IVA e il contribuente dovrà:

• iscriversi al VIES, articolo 35, comma 2, lettera e-bis) del D.P.R.n. 633/1972;

• integrare la fattura rilasciata dal fornitore intracomunitario, conla metodologia prevista dall’articolo 46, comma 1, D.L. n.331/1993, indicando l’aliquota dovuta e la relativa imposta, daversare entro il giorno 16 del mese successivo a quello dieffettuazione dell’operazione e senza diritto alla detrazionedell’IVA relativa;

• compilare l’elenco riepilogativo degli acquisti intracomunitari,articolo 50 comma 6, del D.L. n. 331/1993

Prestazioni diservizi ricevuteda soggetti nonresidenti e rese

agli stessi

I servizi resi a soggetti non residenti e ricevuti dagli stessi seguonole regole ordinarie dettate dagli articoli 7-ter e seguenti del D.P.R. n.633/1972. Per tale ragione:

• a prescindere dall’importo della prestazione, gli acquisti diservizi intracomunitari devono assolvere l’IVA sempre in Italia eil contribuente è costretto ad assolvere agli stessi adempimentiprevisti per gli acquisti di beni intracomunitari di importosuperiore a euro 10.000;

• per le cessioni di servizi è necessario emettere una fatturasenza addebito dell’IVA, e compilare gli elenchi riepilogativiINTRASTAT per le operazioni di servizi

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 15 di 56

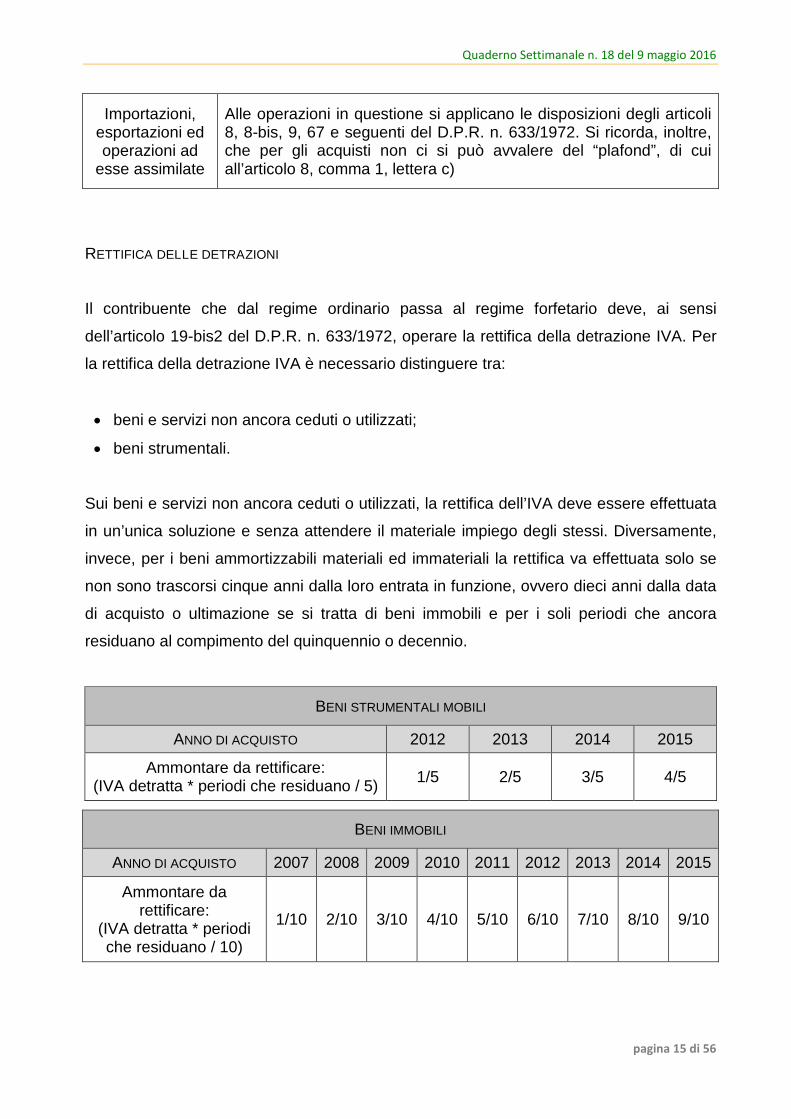

Importazioni,esportazioni edoperazioni ad

esse assimilate

Alle operazioni in questione si applicano le disposizioni degli articoli8, 8-bis, 9, 67 e seguenti del D.P.R. n. 633/1972. Si ricorda, inoltre,che per gli acquisti non ci si può avvalere del “plafond”, di cuiall’articolo 8, comma 1, lettera c)

RETTIFICA DELLE DETRAZIONI

Il contribuente che dal regime ordinario passa al regime forfetario deve, ai sensi

dell’articolo 19-bis2 del D.P.R. n. 633/1972, operare la rettifica della detrazione IVA. Per

la rettifica della detrazione IVA è necessario distinguere tra:

• beni e servizi non ancora ceduti o utilizzati;

• beni strumentali.

Sui beni e servizi non ancora ceduti o utilizzati, la rettifica dell’IVA deve essere effettuata

in un’unica soluzione e senza attendere il materiale impiego degli stessi. Diversamente,

invece, per i beni ammortizzabili materiali ed immateriali la rettifica va effettuata solo se

non sono trascorsi cinque anni dalla loro entrata in funzione, ovvero dieci anni dalla data

di acquisto o ultimazione se si tratta di beni immobili e per i soli periodi che ancora

residuano al compimento del quinquennio o decennio.

BENI STRUMENTALI MOBILI

ANNO DI ACQUISTO 2012 2013 2014 2015

Ammontare da rettificare:(IVA detratta * periodi che residuano / 5)

1/5 2/5 3/5 4/5

BENI IMMOBILI

ANNO DI ACQUISTO 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ammontare darettificare:

(IVA detratta * periodiche residuano / 10)

1/10 2/10 3/10 4/10 5/10 6/10 7/10 8/10 9/10

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 16 di 56

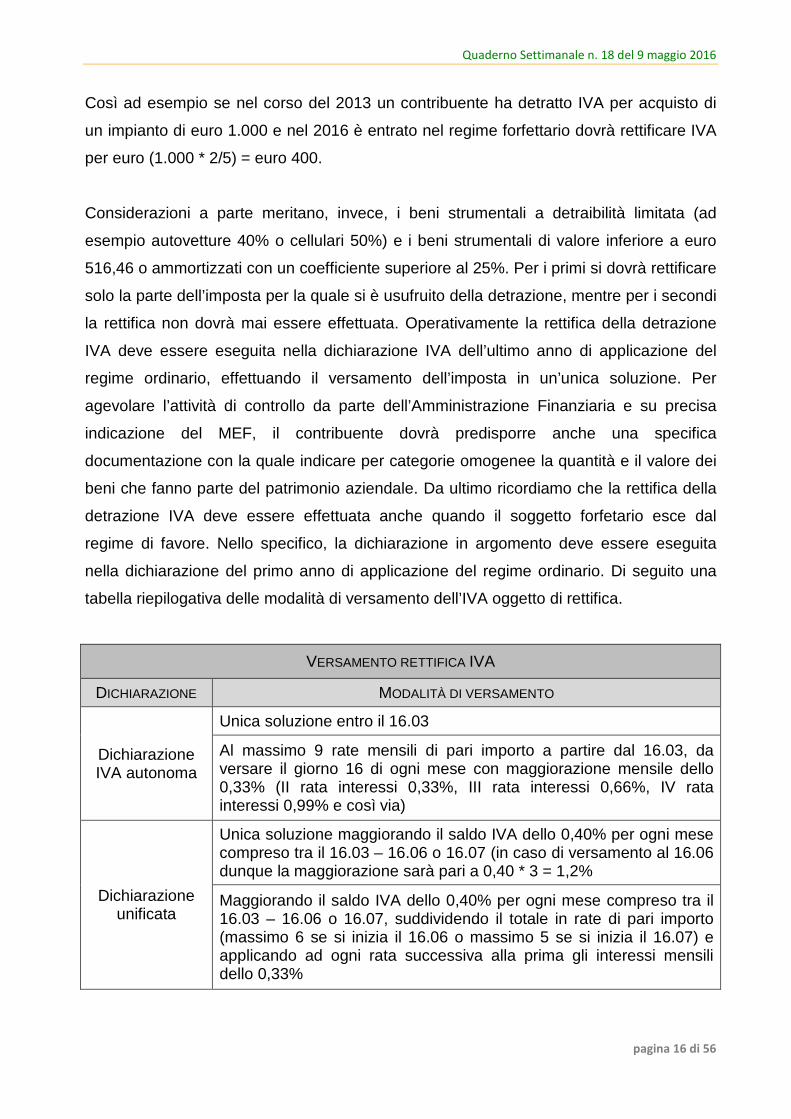

Così ad esempio se nel corso del 2013 un contribuente ha detratto IVA per acquisto di

un impianto di euro 1.000 e nel 2016 è entrato nel regime forfettario dovrà rettificare IVA

per euro (1.000 * 2/5) = euro 400.

Considerazioni a parte meritano, invece, i beni strumentali a detraibilità limitata (ad

esempio autovetture 40% o cellulari 50%) e i beni strumentali di valore inferiore a euro

516,46 o ammortizzati con un coefficiente superiore al 25%. Per i primi si dovrà rettificare

solo la parte dell’imposta per la quale si è usufruito della detrazione, mentre per i secondi

la rettifica non dovrà mai essere effettuata. Operativamente la rettifica della detrazione

IVA deve essere eseguita nella dichiarazione IVA dell’ultimo anno di applicazione del

regime ordinario, effettuando il versamento dell’imposta in un’unica soluzione. Per

agevolare l’attività di controllo da parte dell’Amministrazione Finanziaria e su precisa

indicazione del MEF, il contribuente dovrà predisporre anche una specifica

documentazione con la quale indicare per categorie omogenee la quantità e il valore dei

beni che fanno parte del patrimonio aziendale. Da ultimo ricordiamo che la rettifica della

detrazione IVA deve essere effettuata anche quando il soggetto forfetario esce dal

regime di favore. Nello specifico, la dichiarazione in argomento deve essere eseguita

nella dichiarazione del primo anno di applicazione del regime ordinario. Di seguito una

tabella riepilogativa delle modalità di versamento dell’IVA oggetto di rettifica.

VERSAMENTO RETTIFICA IVA

DICHIARAZIONE MODALITÀ DI VERSAMENTO

DichiarazioneIVA autonoma

Unica soluzione entro il 16.03

Al massimo 9 rate mensili di pari importo a partire dal 16.03, daversare il giorno 16 di ogni mese con maggiorazione mensile dello0,33% (II rata interessi 0,33%, III rata interessi 0,66%, IV ratainteressi 0,99% e così via)

Dichiarazioneunificata

Unica soluzione maggiorando il saldo IVA dello 0,40% per ogni mesecompreso tra il 16.03 – 16.06 o 16.07 (in caso di versamento al 16.06dunque la maggiorazione sarà pari a 0,40 * 3 = 1,2%

Maggiorando il saldo IVA dello 0,40% per ogni mese compreso tra il16.03 – 16.06 o 16.07, suddividendo il totale in rate di pari importo(massimo 6 se si inizia il 16.06 o massimo 5 se si inizia il 16.07) eapplicando ad ogni rata successiva alla prima gli interessi mensilidello 0,33%

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 17 di 56

IVA AD ESIGIBILITÀ DIFFERITA

Come stabilito dal comma 62, nella dichiarazione IVA dell’ultimo anno di applicazione del

regime ordinario è necessario tener conto anche delle operazioni:

• ad esigibilità differita, di cui all’articolo 6, comma 5 del D.P.R. n. 633/1972. Nello

specifico, trattasi di operazioni generalmente poste in essere nei confronti dello Stato

e di altri Enti pubblici territoriali e per le quali l’imposta diventa esigibile solo al

momento del pagamento del corrispettivo;

• per le quali l’IVA viene liquidata con il criterio di cassa, ai sensi dell’articolo 32-bis del

D.L. n. 83/2012.

Per le operazioni menzionate, quindi, l’accesso al regime forfetario comporta per il

cedente / prestatore la rinuncia al differimento dell’imposta. Al contempo, però e purché

spettante, il contribuente può esercitare il diritto alla detrazione per le operazioni soggette

allo stesso regime e i cui corrispettivi non sono stati ancora incassati.

UTILIZZO ECCEDENZA DEL CREDITO IVA

Come precisato dal comma 63, una eventuale eccedenza a credito di IVA, risultante a

seguito della rettifica operata ai sensi dell’articolo 19-bis2 del D.P.R. n. 633/1972, può

essere alternativamente chiesta dal contribuente:

• a rimborso;

• utilizzata in compensazione con altre imposte e contributi.

Per la disciplina applicabile ai casi di rimborsi IVA nel regime forfetario si deve fare

riferimento alle ordinarie regole dettate dall’articolo 38-bis del D.P.R. n. 633/1972.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 18 di 56

SEMPLIFICAZIONI

Numerose semplificazioni sono previste per i contribuenti forfetari. I soggetti in questione,

infatti, sono esonerati:

• dagli obblighi di registrazione e tenuta delle scritture contabili, ad eccezione

dell’obbligo di tenere e conservare i registri richiesti dalle disposizioni diverse da

quelle tributarie (comma 69);

• dall’applicazione degli Studi di Settore e dei parametri (comma 73).

I contribuenti forfetari non sono tenuti ad effettuare le ritenute alla fonte sulle somme

erogate ad altri soggetti, ma devono però indicare in dichiarazione dei redditi il codice

fiscale del soggetto a cui sono stati corrisposti gli emolumenti, senza operare la relativa

ritenuta d’acconto. Gli stessi soggetti, inoltre, non sono nemmeno soggetti a ritenuta alla

fonte sui ricavi e/o compensi percepiti. Per tale ragione, quindi, come già avveniva nei

previgenti regimi agevolativi, devono rilasciare un’apposita dichiarazione al sostituto

d’imposta, con la quale attestare che il reddito / compenso percepito è soggetto ad

imposta sostitutiva. Ritenute erroneamente subite da un soggetto forfetario possono

essere corrette:

• chiedendo la somma a rimborso e seguendo le modalità indicate nell’articolo 38 del

D.P.R. n. 602/1973;

• portando in diminuzione dal reddito dichiarato la ritenuta erroneamente subita, ma a

condizione che la stessa sia stata regolarmente certificata dal sostituto d’imposta.

Operativamente nel nodello UNICO PF 2016, rigo RS40 “Ritenute regime di

vantaggio casi particolari”, dovranno essere iscritte le ritenute erroneamente versate

e certificate dal sostituto d’imposta e ai fini dello scomputo dal reddito dovranno

essere riportate nel rigo RN33, colonna 4 e/o nel rigo LM41 “Ritenute consorzio”.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 19 di 56

ADEMPIMENTI

Coerentemente con quanto disposto dall’articolo 22 del D.P.R. n. 600/1973 i contribuenti

forfetari sono tenuti a presentare la dichiarazione dei redditi nei termini e con le modalità

indicate dal D.P.R. n. 322/1998. Seppur esentati dalla presentazione degli Studi di

Settore, i contribuenti forfetari devono, a norma del comma 73, assolvere a specifici

obblighi informativi relativi all’attività svolta. Nel modello UNICO PF 2016 è presente,

infatti, il nuovo prospetto del quadro RS, rubricato “Regime forfetario per gli esercenti

attività d’impresa, arti e professioni”, nel quale si dovranno riportare informazioni quali ad

esempio: numero di lavoratori dipendenti, costi di trasporto, spese sostenute, compensi

corrisposti, consumi ecc.. Più precisamente dette informazioni dovranno essere iscritte:

• nei righi da RS374 a RS378, se riferite ad attività d’impresa;

• nei righi da RS379 a RS381, se riferite al lavoro autonomo;

• nei righi da RS374 a RS381, se riferite a soggetti che esercitano sia attività

d’impresa, che di lavoro autonomo.

A riguardo, l’Amministrazione Finanziaria ha precisato che i dati e le informazioni da

indicare nel citato prospetto sono solo quelli relativi alla documentazione ricevuta o

emessa dai contribuenti forfetari. Così ad esempio un contribuente forfetario esercente

attività d’impresa dovrà riportare tutte le informazioni collegate con la documentazione

fiscale emessa e ricevuta e per l’importo indicato nella stessa. Sempre con riferimento ai

dati da inserire nel quadro RS si evidenzia, infine, che:

• i beni strumentali ad uso promiscuo dovranno essere dichiarati nella misura del 50%;

• i dati relativi ai redditi erogati, per i quali non è stata effettuata la ritenuta d’acconto

dovranno essere iscritti nei righi RS71, RS72 e RS73, facendo riferimento ai redditi e

compensi pagati nel periodo d’imposta, senza tener conto del motivo per cui la

ritenuta non è stata operata. È questo, ad esempio, il caso che si verifica quando il

soggetto percipiente è esso stesso un contribuente forfetario per il quale non si deve

applicare la ritenuta d’acconto.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 20 di 56

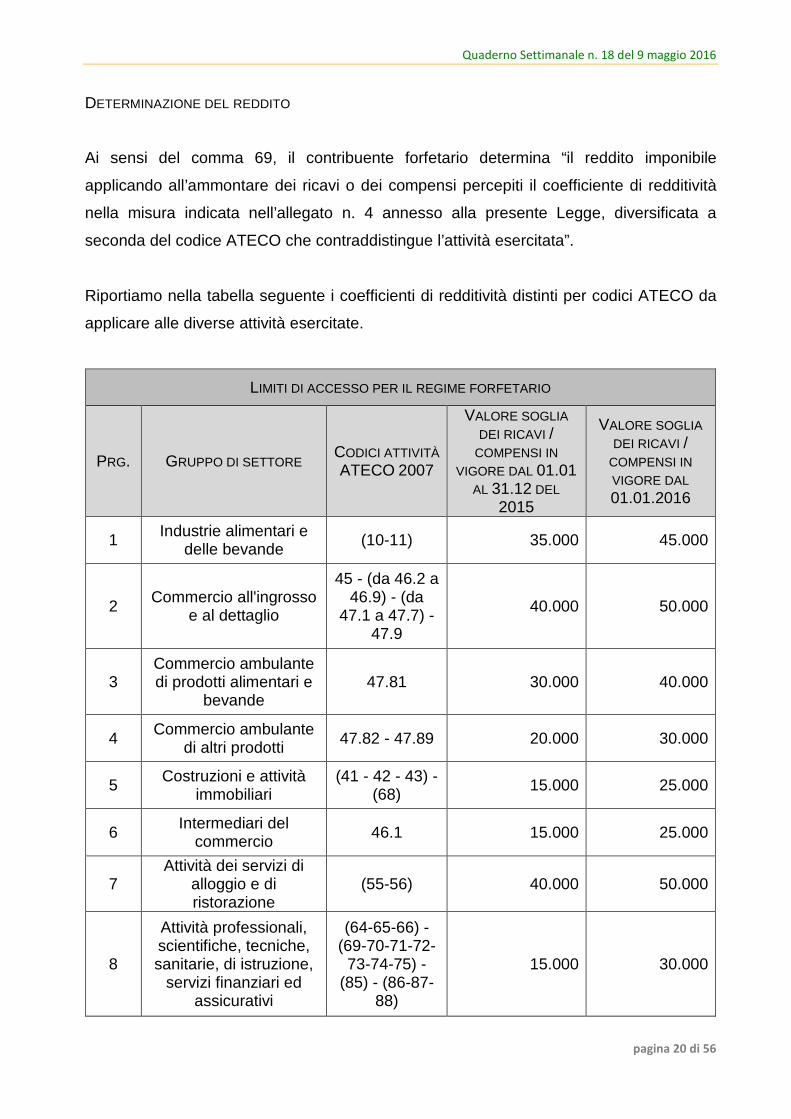

DETERMINAZIONE DEL REDDITO

Ai sensi del comma 69, il contribuente forfetario determina “il reddito imponibile

applicando all’ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività

nella misura indicata nell’allegato n. 4 annesso alla presente Legge, diversificata a

seconda del codice ATECO che contraddistingue l’attività esercitata”.

Riportiamo nella tabella seguente i coefficienti di redditività distinti per codici ATECO da

applicare alle diverse attività esercitate.

LIMITI DI ACCESSO PER IL REGIME FORFETARIO

PRG. GRUPPO DI SETTORECODICI ATTIVITÀ

ATECO 2007

VALORE SOGLIA

DEI RICAVI /COMPENSI IN

VIGORE DAL 01.01AL 31.12 DEL

2015

VALORE SOGLIA

DEI RICAVI /COMPENSI IN

VIGORE DAL

01.01.2016

1Industrie alimentari e

delle bevande(10-11) 35.000 45.000

2Commercio all'ingrosso

e al dettaglio

45 - (da 46.2 a46.9) - (da

47.1 a 47.7) -47.9

40.000 50.000

3Commercio ambulantedi prodotti alimentari e

bevande47.81 30.000 40.000

4Commercio ambulante

di altri prodotti47.82 - 47.89 20.000 30.000

5Costruzioni e attività

immobiliari(41 - 42 - 43) -

(68)15.000 25.000

6Intermediari del

commercio46.1 15.000 25.000

7Attività dei servizi di

alloggio e diristorazione

(55-56) 40.000 50.000

8

Attività professionali,scientifiche, tecniche,sanitarie, di istruzione,

servizi finanziari edassicurativi

(64-65-66) -(69-70-71-72-

73-74-75) -(85) - (86-87-

88)

15.000 30.000

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 21 di 56

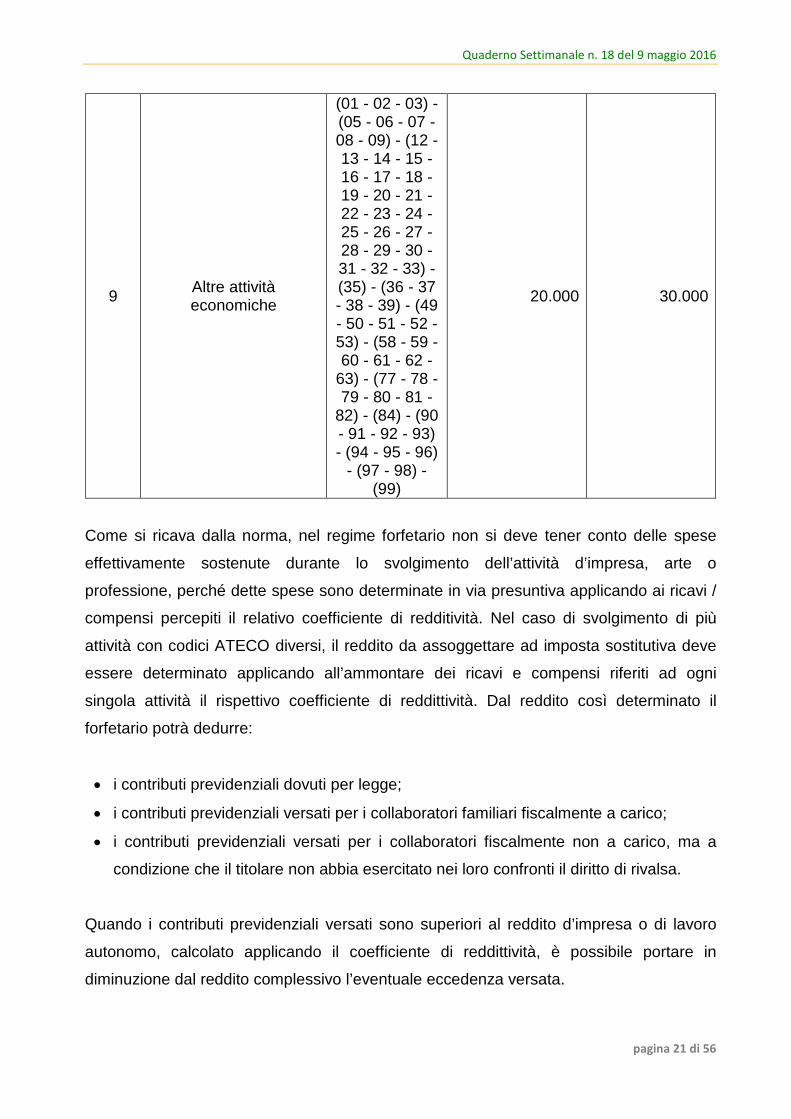

9Altre attivitàeconomiche

(01 - 02 - 03) -(05 - 06 - 07 -08 - 09) - (12 -13 - 14 - 15 -16 - 17 - 18 -19 - 20 - 21 -22 - 23 - 24 -25 - 26 - 27 -28 - 29 - 30 -31 - 32 - 33) -(35) - (36 - 37- 38 - 39) - (49- 50 - 51 - 52 -53) - (58 - 59 -60 - 61 - 62 -

63) - (77 - 78 -79 - 80 - 81 -

82) - (84) - (90- 91 - 92 - 93)- (94 - 95 - 96)

- (97 - 98) -(99)

20.000 30.000

Come si ricava dalla norma, nel regime forfetario non si deve tener conto delle spese

effettivamente sostenute durante lo svolgimento dell’attività d’impresa, arte o

professione, perché dette spese sono determinate in via presuntiva applicando ai ricavi /

compensi percepiti il relativo coefficiente di redditività. Nel caso di svolgimento di più

attività con codici ATECO diversi, il reddito da assoggettare ad imposta sostitutiva deve

essere determinato applicando all’ammontare dei ricavi e compensi riferiti ad ogni

singola attività il rispettivo coefficiente di reddittività. Dal reddito così determinato il

forfetario potrà dedurre:

• i contributi previdenziali dovuti per legge;

• i contributi previdenziali versati per i collaboratori familiari fiscalmente a carico;

• i contributi previdenziali versati per i collaboratori fiscalmente non a carico, ma a

condizione che il titolare non abbia esercitato nei loro confronti il diritto di rivalsa.

Quando i contributi previdenziali versati sono superiori al reddito d’impresa o di lavoro

autonomo, calcolato applicando il coefficiente di reddittività, è possibile portare in

diminuzione dal reddito complessivo l’eventuale eccedenza versata.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 22 di 56

Sulla questione l’Amministrazione Finanziaria ha precisato, inoltre, che l’eventuale

eccedenza contributiva versata da un contribuente forfetario fiscalmente a carico può

essere dedotta, ai sensi dell’articolo 10, comma 2 del TUIR dai familiari indicati

nell’articolo 433 del Codice Civile, ovvero:

• coniuge;

• figli, anche adottivi, e, in loro mancanza, i discendenti prossimi;

• genitori e, in loro mancanza, gli ascendenti prossimi; gli adottanti;

• generi e le nuore;

• suocero e la suocera;

• fratelli e le sorelle germani o unilaterali, con precedenza dei germani sugli unilaterali.

Per quanto riguarda, infine, gli immobili posseduti a qualsiasi titolo evidenziamo che, in

coerenza con quanto stabilito dal comma 54, detti beni non devono mai essere

considerati ai fini della determinazione del reddito dei soggetti forfetari.

Conseguentemente, in regime forfetario i redditi prodotti dai beni immobili strumentali o

patrimoniali costituiranno sempre redditi da fabbricato, che andranno imputati al

contribuente come persona fisica e non come reddito d’impresa o di lavoro autonomo.

COMPONENTI POSITIVI E NEGATIVI DI REDDITO MATURATI IN CORSO DI REGIME

Diversamente dai previgenti regimi agevolativi nessuna indicazione normativa viene

fornita in merito al trattamento da riservare alle plusvalenze o alle minusvalenze generate

in corso di applicazione del regime forfetario. In mancanza di precise indicazioni

l’Amministrazione Finanziaria ritiene che le plusvalenze e le minusvalenze non hanno

alcuna rilevanza fiscale anche se riferite a beni acquistati in anni precedenti a quello di

entrata nel regime di favore.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 23 di 56

COMPONENTI DI REDDITO RIFERITI A PERIODI PRECEDENTI

Nell’ambito del regime forfetario una considerazione a parte meritano i componenti

positivi e/o negativi la cui tassazione è rinviata ad esercizi successivi, in applicazione

delle regole disposte dal TUIR. I componenti positivi e/o negativi in argomento devono

essere imputati interamente nel periodo d’imposta antecedente all’entrata nel regime

forfetario. Nello specifico si fa riferimento:

• alle plusvalenze (articolo 88 del TUIR) e ai proventi (articolo86 del TUIR), che come

noto possono essere imputati interamente nell’esercizio in cui maturano, ovvero in

quote costanti a partire dall’esercizio in corso e per i 4 successivi;

• alle spese destinate a produrre effetti positivi sul reddito di più esercizi, di cui

all’articolo 108 del TUIR. Dette spese possono essere imputate a scelta del

contribuente nell’esercizio in cui sono sostenute o ripartite a partire dall’esercizio in

corso e per i 4 periodi successivi. Tra i componenti negativi riferiti a più esercizi

rientrano anche le spese di manutenzione che a norma dell’articolo 102, comma 6

del TUIR possono essere portate in deduzione dal reddito per la parte che eccede il

5% del valore dei beni ammortizzabili, nel periodo in cui sono state sostenute e nei 5

successivi.

PERDITE

Il contribuente forfetario può portare in deduzione dal reddito determinato con le modalità

del comma 64 le perdite pregresse. A norma dell’articolo 8 del TUIR sono riportabili:

• senza limiti di tempo le perdite maturate nei primi 3 esercizi di attività;

• le perdite realizzate in contabilità ordinaria fino al 5 anno successivo a quello di

conseguimento.

Le perdite realizzate in regime di contabilità semplificata non possono essere portate in

diminuzione del reddito forfetario, perché come noto non possono essere riportate negli

esercizi successivi.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 24 di 56

A tal riguardo si precisa però che sono, invece, riportabili le perdite maturate dalle “Start

up” negli anni 2006 e 2007, anche se realizzate in contabilità semplificata o riferite a

lavoro autonomo. Si ricorda, infine, che a prescindere dal tipo di attività esercitata, sia

essa d’impresa o di lavoro autonomo, eventuali perdite maturate durante l’applicazione

del regime dei minimi o del regime fiscale di vantaggio possono essere portate in

diminuzione dal reddito forfetario nei successivi periodi d’imposta, ma non oltre il quinto e

per l’ammontare che trova capienza.

RIMANENZE FINALI E DEDUZIONI FORFETTARIE DETERMINATE PER EFFETTO DI ALTRE NORME

Coerentemente con quanto previsto per i componenti positivi e/o negativi di reddito

sospesi (plusvalenze, spese di manutenzione, ecc.), le rimanenze di merci dei periodi

pregressi concorrono a formare il reddito d’esercizio del periodo antecedente a quello di

applicazione del regime forfetario. Per quanto riguarda le deduzioni previste da altre

norme tributarie si osserva che in ambito forfetario queste non hanno alcuna rilevanza.

CESSAZIONE DELL’ATTIVITÀ

Per il contribuente forfetario che cessa l’attività alcuni problemi potrebbero sorgere

relativamente ai ricavi o compensi fatturati, ma non ancora riscossi. Come noto, infatti il

regime forfetario è un regime per cassa. Per tale ragione, quindi, il contribuente forfetario

dovrà presentare il quadro LM del modello UNICO PF fino all’ultima operazione

riguardante la riscossione dei crediti e fino a quel momento non potrà chiudere la partita

IVA. In virtù dell’obbligo del cessionario / committente di regolarizzare le fatture omesse

o irregolari, di cui all’articolo 6, comma 8 del D.lgs. n. 471/1997, la chiusura della partita

IVA non può essere chiesta nemmeno quando non sono state ricevute tutte le fatture

relative alle operazioni passive. Alternativamente e per ragioni di semplificazione

l’Amministrazione Finanziaria ritiene però applicabile al regime forfetario quanto già

previsto per il regime fiscale di vantaggio. Il contribuente forfetario ha, infatti, la possibilità

di chiudere tutte le proprie pendenze fiscali nell’ultimo anno di esercizio dell’attività,

imputando alla formazione del reddito anche tutte quelle operazioni che non hanno

ancora avuto la manifestazione finanziaria.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 25 di 56

VALUTAZIONE DELLE MERCI E DEI BENI STRUMENTALI NEI PASSAGGI DI REGIME

Ai sensi del comma 72, nei casi di passaggio dal regime forfetario a quello ordinario e

viceversa è previsto che “i ricavi e i compensi che hanno già concorso a formare il

reddito non assumono rilevanza nella determinazione del reddito degli anni successivi

ancorché di competenza di tali periodi; viceversa i ricavi e i compensi che, ancorché di

competenza del periodo in cui il reddito è stato determinato in base alle regole del regime

forfetario, non hanno concorso a formare il reddito imponibile del periodo assumono

rilevanza nei periodi d’imposta successivi nel corso dei quali si verificano i presupposti

previsti dal regime forfetario”.

La norma in questione dispone chiaramente che, al fine di evitare salti e duplicazioni

d’imposta durante il passaggio dal regime forfetario al regime ordinario, i ricavi e i

compensi maturati, ma non ancora riscossi in regime forfetario, concorreranno a formare

il reddito del regime ordinario nell’anno in cui avverrà la loro manifestazione finanziaria.

Diversamente, invece, in caso di passaggio dal regime ordinario al regime forfetario, i

ricavi e i compensi imputati per competenza nel regime ordinario non concorreranno alla

formazione del reddito nel regime forfetario anche se la loro manifestazione finanziaria

avverrà nell’anno di applicazione del regime di favore. Nessuna rilevanza assumono i

costi nel passaggio dal regime forfetario al regime ordinario, perché come già specificato

in regime forfetario le spese sono imputate in via presuntiva, applicando ai ricavi e

compensi il coefficiente di reddittività. Valutazione a parte meritano, invece, le rimanenze

finali del regime forfetario. Le rimanenze in questione, infatti, non costituiranno

rimanenze iniziali nel regime ordinario se il loro prezzo è stato pagato nel periodo di

applicazione del regime forfetario. Viceversa se il prezzo non è stato ancora pagato o è

stato pagato in parte, costituiranno rimanenze iniziali del regime ordinario, interamente o

per la parte non ancora pagata. Al comma 72 si precisa, infine, che per il calcolo delle

plusvalenze e delle minusvalenze realizzate dopo l’uscita dal regime forfetario si deve

considerare come valore del bene ceduto:

• il costo non ammortizzato risultante dal libro cespiti ammortizzabili, se il bene è stato

acquistato anteriormente all’entrata nel regime forfetario;

• il costo del bene strumentale, se il bene è stato acquistato durante l’applicazione del

regime forfetario.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 26 di 56

DETRAZIONI

Ai sensi del comma 75, il reddito forfetario assume rilevanza ai fini del riconoscimento

delle detrazioni per carichi di famiglia, di cui all’articolo 12, comma 2 del TUIR. Il reddito

in questione non rileva, invece, ai fini del riconoscimento delle detrazioni per redditi di

lavoro dipendente previste dal successivo articolo 13 del TUIR.

IMPOSTA SOSTITUTIVA

Al reddito forfetario determinato con le modalità appena descritte si dovrà applicare

un’unica imposta, nella misura del 15%, sostitutiva delle imposte sui redditi, delle

addizionali regionali e comunali e dell’IRAP.

Per quanto riguarda le imprese familiari, il comma 64 precisa che l’imposta sostitutiva è

sempre dovuta dall’imprenditore, ed è applicata sul reddito al lordo dei compensi erogati

al coniuge e ai familiari.

I contribuenti forfetari hanno diritto al credito d’imposta, di cui all’articolo 1, commi 98 e

99 della Legge di Stabilità 2016, previsto nella misura del 20% per le piccole imprese, del

15% per le medie imprese, del 10% per le grandi imprese e riservato a chi acquista,

anche tramite contratti di locazione finanziaria, beni strumentali nuovi per strutture

produttive situate nel Mezzogiorno. A riguardo, si evidenzia, come specificato dal

successivo comma 100, che l’agevolazione non spetta:

• per gli acquisti di macchinari, impianti e attrezzature effettuati da imprese che

operano nel settore siderurgico, carbonifero, della costruzione navale, delle fibre

sintetiche, dei trasporti e relative infrastrutture, in quello della produzione e

distribuzione energetica, nei settori assicurativi, finanziari e creditizi;

• alle imprese in difficoltà, così come individuate dalla comunicazione della

Commissione Europea n. 2014/C249/01. Diversamente, invece, ne possono fruire

nei limiti e alle condizioni previste dalla normativa europea, le aziende che operano

nel settore agricolo, ittico e forestali.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 27 di 56

Come previsto dal comma 104 della Legge di Stabilità 2016, il credito in questione può

essere utilizzato esclusivamente in compensazione.

A conclusione si ricorda che saldo e acconti dell’imposta sostitutiva devono essere

versati nei modi ordinari, ovvero entro i termini stabiliti per il versamento del saldo e degli

acconti IRPEF, utilizzando il modello F24.

NUOVE ATTIVITÀ PRODUTTIVE

Al comma 65 sono previste ulteriori agevolazioni per il contribuente forfetario che inizia

una nuova attività d’impresa, arte o professione. Agevolazioni modificate poi dalla Legge

di Stabilità 2016. Per il solo anno 2015, i contribuenti forfetari che iniziano una nuova

attività possono beneficiare della riduzione di 1/3 del reddito determinato con le modalità

indicate dal comma 64. Conseguentemente, nel modello UNICO PF 2016 il reddito

forfetario indicato al rigo LM34, ovvero il reddito al lordo dei contributi previdenziali

versati e dedotti e delle perdite pregresse da portare in diminuzione, sarà ridotto di 1/3.

Con l’intento di favorire ulteriormente le nuove attività produttive, il legislatore con la

Legge di Stabilità 2016 ha modificato il comma 65, prevedendo che dal 2016 al reddito

forfetario sia applicata, per i primi 5 anni di attività, un’imposta sostitutiva del 5%, in luogo

della ordinaria imposta del 15%. La stessa Legge di Stabilità ha previsto, inoltre, per i

soggetti che hanno iniziato una nuova attività nel 2015, l’applicazione della stessa

imposta sostitutiva nella misura del 5%, per i periodi che residuano al compimento del

quinquennio. Per poter usufruire della tassazione agevolata è però necessario che:

• il contribuente non abbia esercitato, nei tre anni precedenti l'inizio dell’attività di cui al

comma 54, attività artistica, professionale ovvero d'impresa, anche in forma

associata o familiare;

• l’attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra

attività precedentemente svolta sotto forma di lavoro dipendente o autonomo,

escluso il caso in cui l’attività precedentemente svolta consista nel periodo di pratica

obbligatoria ai fini dell'esercizio di arti o professioni;

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 28 di 56

• qualora venga proseguita un’attività svolta in precedenza da altro soggetto,

l'ammontare dei relativi ricavi e compensi, realizzati nel periodo d'imposta precedente

quello di riconoscimento del predetto beneficio, non sia superiore ai limiti di cui al

comma 54.

Come si può notare i requisiti richiesti per beneficiare della tassazione agevolata sono gli

stessi di quelli previsti a suo tempo per l’accesso al regime fiscale di vantaggio.

Relativamente ai requisiti richiamati l’Amministrazione Finanziaria precisa che per

triennio precedente deve intendersi il triennio calcolato secondo il calendario gregoriano.

Di conseguenza, un contribuente che inizia una nuova attività produttiva ad aprile 2016

potrà usufruire della agevolazione fiscale solo se ha concluso la precedente attività entro

marzo 2013. Si ricorda, che la preclusione non opera:

• se il contribuente nel triennio precedente ha percepito redditi riconducibili a contratti

di associazione in partecipazione con apporto solo di lavoro;

• se la società è inattiva.

In merito al requisito della mera prosecuzione di una precedente attività d’impresa, lavoro

dipendente o autonomo, l’Agenzia rileva che è indispensabile valutare se la nuova attività

si rivolge alla medesima clientela e necessita delle stesse competenze lavorative. In tal

senso, quindi, ci sarà continuità quando il contribuente si limiterà ad esercitare la stessa

attività svolta precedentemente e si rivolgerà allo stesso mercato, senza apportare

alcuna novità. È il caso ad esempio del panettiere, lavoratore dipendente, che aprendo

partita IVA, rileva il negozio dove lavorava, utilizza gli stessi strumenti e si rivolge alla

stessa clientela. Diversamente non c’è mera prosecuzione quando:

• la nuova attività e il mercato sono diversi;

• la precedente attività lavorativa ha carattere di marginalità, perché svolta sotto forma

di contratti a tempo determinato, di collaborazione coordinata o continuativa o a

progetto e per un periodo non superiore alla metà del triennio.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 29 di 56

Si ricorda, infine, che, in caso di proseguimento di attività precedentemente svolta da un

altro soggetto, è necessario verificare i requisiti richiesti dal comma 54, facendo

riferimento al periodo d’imposta precedente a quello di inizio dell’attività e considerando i

ricavi e compensi del soggetto che trasferisce la sua attività. Se il trasferimento

dell’attività avviene, invece, in corso d’anno i ricavi di chi trasferisce l’attività e i ricavi di

acquisisce la stessa dovranno essere considerati cumulativamente per la verifica dei

limiti previsti dal comma 54.

SANZIONI

Ai sensi del comma 74, per le attività di accertamento, riscossione, per le sanzioni e il

contenzioso si rinvia a quanto disposto in materia di imposte dirette, IVA e IRAP. Ad ogni

modo, si evidenzia che maggiori sanzioni sono previste in caso di infedele attestazione:

• dei requisiti e delle condizioni per accedere al regime forfetario, comma 54;

• di una causa di esclusione, comma 57;

• dei requisiti per l’accesso al regime di favore per le nuove attività produttive, comma

65.

In questi casi le sanzioni saranno, infatti, maggiorate del 10%, se il maggior reddito

accertato sarà superiore al 10% del reddito dichiarato.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 30 di 56

L’Approfondimento – 2

La tassazione sugli affitti delle case vacanze e dei bed & breakfast

PREMESSA

Il turismo organizzato via internet e la crisi economica hanno spinto tutti coloro i quali non

intendono rinunciare alle vacanze, a rivolgersi sempre più frequentemente a strutture

ricettive alternative agli alberghi quali case vacanza e/o bed & breakfast.

In virtù di questo vero e proprio boom, sempre più frequentemente, i proprietari di

immobili decidono di avviare tali attività per le quali sono sufficienti semplici adempimenti

amministrativi, buon senso e rispetto degli adempimenti fiscali previsti per i canoni di

locazioni, derivati dall'affitto turistico, in sede di dichiarazione dei redditi.

Con il presente Approfondimento vogliamo analizzare gli aspetti principali della gestione

fiscale di queste nuove realtà imprenditoriali i quali non sono sempre di facile lettura.

IL B&B

Tecnicamente il bed and breakfast è una piccola struttura ricettiva che si colloca in case

private dove i proprietari mettono a disposizione dei clienti alcune stanze. Dal punto di

vista pratico consistono, soprattutto, in una fonte alternativa di guadagno per le famiglie

e, per questo motivo, l’attività deve essere gestita dai familiari senza possibilità di potersi

avvalere di lavoratori dipendenti, soci o collaboratori; ciò non esclude la possibilità di

esercitarla alternativamente in forma occasionale o di impresa. Inutile forse sottolineare

che l’una o l’altra modalità comporta ripercussioni dal punto di vista fiscale; ovviamente

tale scelta non è sempre demandata alla volontà personale.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 31 di 56

Con la Risoluzione n. 18/E del 24 gennaio 2008 l'Agenzia delle Entrate ha fornito

importanti chiarimenti sul tema ed ha in particolare ricondotto l’attività di B&B, svolta

come attività commerciale occasionale, alla stregua di un reddito diverso ex articolo 67,

comma 1, lettera i), del TUIR.

La questione è ora comprendere quali siano i requisiti che determinano l’occasionalità –

o meno – dell’attività in parola. Sinteticamente si può ritenere occasionale la gestione

svolta in un immobile destinato prevalentemente a soddisfare le esigenze abitative di

colui che presta il servizio e pertanto è necessario che sia esercitata:

a) nella casa di abitazione (residenza) – massimo tre camere / sei posti letto;

b) saltuariamente / stagionalmente.

Inoltre non deve prevedere l’erogazione di servizi accessori, quali ad esempio il cambio

giornaliero della biancheria, né la somministrazione di altri pasti rispetto alla colazione.

Con questi presupposti i redditi derivanti dalla locazione sono classificati come “redditi

diversi” e, in quanto tali, tassati per cassa ed esclusi dal campo IVA. Al riguardo è

comunque opportuno specificare che, stante l’assenza di un criterio univoco di

definizione di attività occasionale (la non abitualità varia a seconda della tipologia di

attività e della gestione effettuata), è ovvio, e oltremodo logico, ritenere che volumi di

affari consistenti rappresentino elementi sufficienti ad escludere l’occasionalità. A

prescindere da queste considerazioni, il titolare di tale reddito è comunque tenuto a

custodire, per ogni esercizio d'imposta, tutte le ricevute emesse e tutti i documenti di

costo ed ad osservare i seguenti ulteriori obblighi documentali:

1. tenuta di documentazione non fiscale: il titolare è tenuto a rilasciare una ricevuta:

a. in duplice copia;

b. numerata progressivamente;

c. datata;

d. con indicato il codice fiscale dell'ospite;

e. il numero dei giorni di permanenza;

f. il corrispettivo incassato;

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 32 di 56

2. tenuta di un registro (in forma libera) su cui indicare:

a. corrispettivi giornalieri;

b. spese inerenti al fine di determinare il reddito conseguito.

LA RISOLUZIONE N. 155/E-158584

La Risoluzione Ministeriale n. 155/E-158584 sancisce testualmente che “nell’eventualità

in cui l’attività venisse svolta in modo sistematico e con carattere di stabilità,

evidenziando una certa organizzazione di mezzi, la medesima si qualificherebbe in

termini abituali e quindi professionali …”.

Sulla scorta di tale indicazione è possibile individuare i seguenti elementi discriminanti

dell’attività svolta in maniera abituale:

• esercizio abituale ed esclusivo senza svolgimento di altre e diverse attività

"prevalenti" (lavoro dipendente, libero professionale, ecc.);

• destinazione dell'immobile principalmente alle esigenze abitative degli ospiti, in luogo

di quelle del titolare o dei suoi familiari;

• elevato turn-over degli ospiti;

• utilizzo di collaboratori;

• offerta di servizi aggiuntivi rispetto a quelli minimi previsti;

• pubblicità periodica e ricorrente.

Al sussistere di questi presupposti e, di conseguenza, di un’attività svolta in via abituale,

scattano i seguenti adempimenti obbligatori:

1. apertura della partita IVA – codice ATECO 55.20.51;

2. iscrizione alla Camera di Commercio;

3. iscrizione all'INPS gestione commercianti;

4. assoggettamento delle prestazioni fornite all'IVA 10% e conseguenti versamenti

periodici;

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 33 di 56

5. tenuta della contabilità;

6. determinazione del reddito di impresa da indicare nel quadro RG, RF o CM;

7. applicazione degli Studi di Settore, qualora obbligatori.

L’AFFITTO DI CASE VACANZE

Le case vacanze si differenziano dai B&B principalmente perché in questo caso non

parliamo di prime case parzialmente concesse in locazione ai turisti, bensì di seconde

case interamente locate previa sottoscrizione di opportuno contratto, il quale dovrà

essere:

• per brevi periodi;

• unicamente per finalità turistiche.

Al pari del B&B la casa vacanza può essere gestita sia in forma imprenditoriale che

occasionale e, sebbene alla base dell’attività vi sia il medesimo contratto di locazione,

privati e imprenditori dovranno osservare comportamenti diversi. Come visto in

precedenza la differenza fra le due fattispecie risiede nell’“occasionalità”.

In verità le norme tributarie non consentono di individuare esattamente quali siano gli

elementi distintivi delle operazioni occasionali rispetto l’esercizio di attività d’impresa.

Pertanto, al fine di evitare contenziosi con l’Amministrazione Finanziaria, è opportuno

analizzare l’attività nel suo concreto per poter inquadrare, con ragionevole certezza, se il

reddito derivante dagli affitti assuma connotato di reddito di fabbricati, reddito d’impresa,

ovvero di reddito diverso per attività commerciale occasionale.

È forse superfluo sottolineare come i canoni d'affitto di case vacanze seguano percorsi

differenti a seconda che siano percepiti da un locatore che svolge un'attività

imprenditoriale o non imprenditoriale. Meno ovvia è invece l’evenienza che il trattamento

fiscale dei canoni vari a seconda della tipologia e della durata della locazione.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 34 di 56

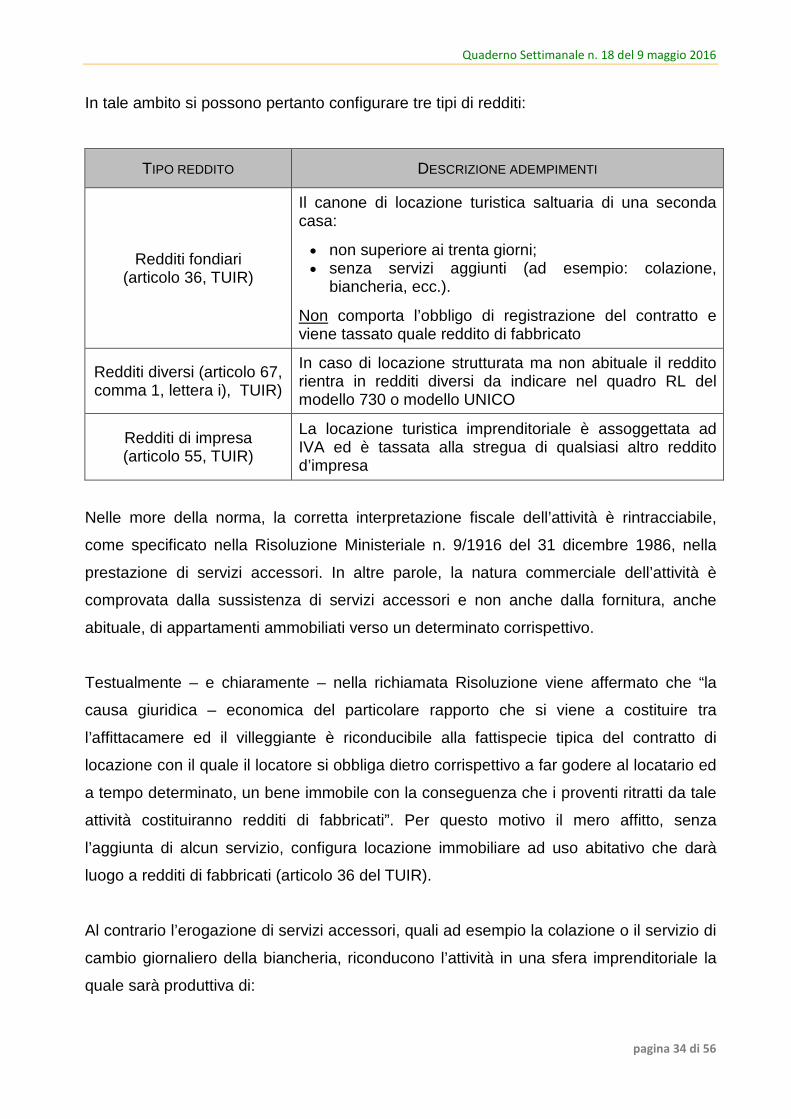

In tale ambito si possono pertanto configurare tre tipi di redditi:

TIPO REDDITO DESCRIZIONE ADEMPIMENTI

Redditi fondiari(articolo 36, TUIR)

Il canone di locazione turistica saltuaria di una secondacasa:

• non superiore ai trenta giorni;• senza servizi aggiunti (ad esempio: colazione,

biancheria, ecc.).

Non comporta l’obbligo di registrazione del contratto eviene tassato quale reddito di fabbricato

Redditi diversi (articolo 67,comma 1, lettera i), TUIR)

In caso di locazione strutturata ma non abituale il redditorientra in redditi diversi da indicare nel quadro RL delmodello 730 o modello UNICO

Redditi di impresa(articolo 55, TUIR)

La locazione turistica imprenditoriale è assoggettata adIVA ed è tassata alla stregua di qualsiasi altro redditod’impresa

Nelle more della norma, la corretta interpretazione fiscale dell’attività è rintracciabile,

come specificato nella Risoluzione Ministeriale n. 9/1916 del 31 dicembre 1986, nella

prestazione di servizi accessori. In altre parole, la natura commerciale dell’attività è

comprovata dalla sussistenza di servizi accessori e non anche dalla fornitura, anche

abituale, di appartamenti ammobiliati verso un determinato corrispettivo.

Testualmente – e chiaramente – nella richiamata Risoluzione viene affermato che “la

causa giuridica – economica del particolare rapporto che si viene a costituire tra

l’affittacamere ed il villeggiante è riconducibile alla fattispecie tipica del contratto di

locazione con il quale il locatore si obbliga dietro corrispettivo a far godere al locatario ed

a tempo determinato, un bene immobile con la conseguenza che i proventi ritratti da tale

attività costituiranno redditi di fabbricati”. Per questo motivo il mero affitto, senza

l’aggiunta di alcun servizio, configura locazione immobiliare ad uso abitativo che darà

luogo a redditi di fabbricati (articolo 36 del TUIR).

Al contrario l’erogazione di servizi accessori, quali ad esempio la colazione o il servizio di

cambio giornaliero della biancheria, riconducono l’attività in una sfera imprenditoriale la

quale sarà produttiva di:

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 35 di 56

• redditi d’impresa ex articolo 55 del TUIR;

• ovvero di redditi diversi (articolo 67, comma 1, lettera i) del TUIR) se svolta in

maniera occasionale.

AFFITTO / LOCAZIONE OCCASIONALE

In caso di semplice locazione breve, la gestione di una casa vacanza è alquanto agevole

essendo necessario esclusivamente:

a) ottenere il certificato di agibilità;

b) ottenere il certificato di prestazione energetica (APE) rilasciato da tecnici abilitati;

c) contrarre una polizza assicurativa conto terzi tutelando il proprio bene;

d) farsi accreditare dalla questura competente per provincia, la quale rilascerà le

credenziali utili per collegarsi e registrare automaticamente gli ospiti; tale obbligo

sussiste anche qualora questi sostino per meno di 24 ore.

Circa la registrazione del contratto sarà necessario:

1. pagare l’imposta di registro nella misura del 2% del canone contrattuale ai sensi

dell’articolo 5, comma 1, lettera b) della Tariffa, parte I, allegata al D.P.R. n. 131/86;

2. pagare l’imposta di bollo nella misura di 16 euro ogni 4 facciate scritte e, comunque,

ogni 100 righe;

3. versare l’imposta di registro e di bollo attraverso il modello F24 ELIDE che

sostituisce, dal 1 gennaio 2015 il modello F23.

LA CEDOLARE SECCA

Alle locazioni turistiche brevi di “case e appartamenti per vacanze” è applicabile il regime

premiale della “cedolare secca” il quale, come noto, consente al proprietario di

assoggettare i redditi derivanti dalla locazione ad imposta sostitutiva in luogo

dell’ordinaria aliquota marginale IRPEF.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 36 di 56

Le modalità di fruizione dell’agevolazione sono le medesime previste per le locazioni

ordinarie pertanto:

• in caso di durata inferiore a 30 giorni durante l’anno, non sussiste l’obbligo di

registrazione è l’opzione verrà esercitata in UNICO;

• in caso si renda necessaria la registrazione (volontaria / in caso d’uso / superiore a

trenta giorni) l’opzione dovrà essere esercitata in sede registrazione del contratto.

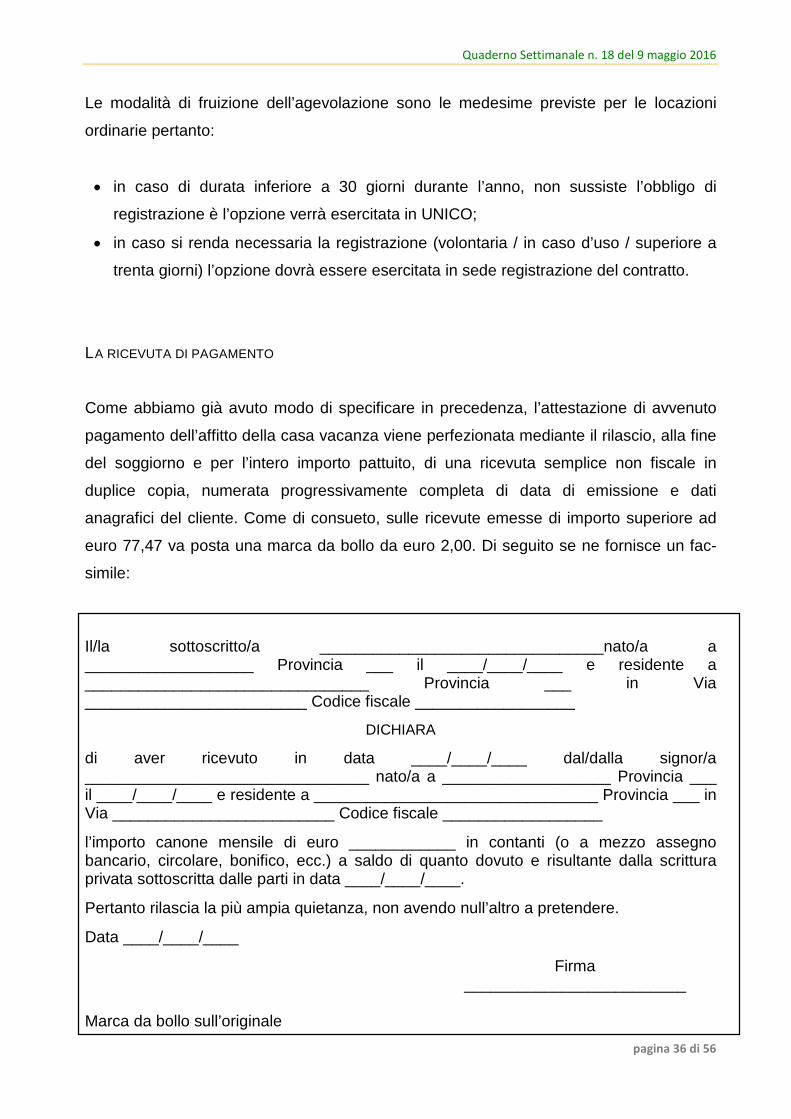

LA RICEVUTA DI PAGAMENTO

Come abbiamo già avuto modo di specificare in precedenza, l’attestazione di avvenuto

pagamento dell’affitto della casa vacanza viene perfezionata mediante il rilascio, alla fine

del soggiorno e per l’intero importo pattuito, di una ricevuta semplice non fiscale in

duplice copia, numerata progressivamente completa di data di emissione e dati

anagrafici del cliente. Come di consueto, sulle ricevute emesse di importo superiore ad

euro 77,47 va posta una marca da bollo da euro 2,00. Di seguito se ne fornisce un fac-

simile:

Il/la sottoscritto/a ________________________________nato/a a___________________ Provincia ___ il ____/____/____ e residente a________________________________ Provincia ___ in Via_________________________ Codice fiscale __________________

DICHIARA

di aver ricevuto in data ____/____/____ dal/dalla signor/a________________________________ nato/a a ___________________ Provincia ___il ____/____/____ e residente a ________________________________ Provincia ___ inVia _________________________ Codice fiscale __________________

l’importo canone mensile di euro ____________ in contanti (o a mezzo assegnobancario, circolare, bonifico, ecc.) a saldo di quanto dovuto e risultante dalla scritturaprivata sottoscritta dalle parti in data ____/____/____.

Pertanto rilascia la più ampia quietanza, non avendo null’altro a pretendere.

Data ____/____/____

Firma_________________________

Marca da bollo sull’originale

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 37 di 56

AFFITTO / LOCAZIONE IN FORMA IMPRENDITORIALE

La gestione imprenditoriale di un’attività di casa vacanze comporta la gestione non

occasionale e organizzata di tre o più unità immobiliare. Per il titolare ciò comporta

diversi obblighi:

1. apertura di partita IVA, entro 30 giorni dall’inizio della propria attività con codice

ATECO 55.23.5 - “Attività di affittacamere per brevi soggiorni, case vacanza”;

2. presentazione allo sportello unico per le attività produttive (SUAP) del proprio

Comune, delle apposite comunicazioni SCIA (Segnalazione Certificata di Inizio

Attività);

3. iscrizione al Registro delle Imprese.

Dal punto di vista amministrativo gli adempimenti sono diversi a seconda del tipo di

contratto:

a) contratto inferiore ai 30 giorni: è necessario avviare le pratiche per la classificazione

della struttura e il monitoraggio e la comunicazione degli ospiti alle autorità di

pubblica sicurezza;

b) contratto superiori a 30 giorni: corre l’obbligo della registrazione del contratto presso

l’Agenzia delle Entrate in luogo della comunicazione di cui al punto precedente.

Gestendo una o più case vacanza in forma imprenditoriale è necessario:

• presentare una domanda, all’Ufficio tecnico del Comune di ubicazione delle unità

abitativa che si vogliono adibire a case per vacanza, completa di:

estremi del certificato di agibilità;

relazione tecnica-illustrativa indicante l’ubicazione e le caratteristiche degli

immobili;

certificato di iscrizione alla sezione speciale del registro esercenti commercio

REA;

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 38 di 56

copia delle ricevute di versamento delle tasse sulle concessioni a norma della

vigente legislazione in materia secondo la legge regionale quadro sul turismo

della propria Regione;

prezzi minimi e massimi della locazione in base al periodo e al numero di

persone; detti prezzi dovranno inoltre essere esposti nell’unità immobiliare

assieme ad una pianta dell’immobile;

• predisporre il certificato di prestazione energetica (APE);

• contrarre una polizza assicurativa conto terzi per tutelare il proprio bene e gli ospiti

da eventuali danni derivanti dalla locazione;

• farsi accreditare dalla questura per la registrazione degli ospiti secondo la legge

antiterrorismo. Da parte sua la Questura competente per Provincia rilascerà al

proprietario della casa vacanze le credenziali utili per collegarsi e registrare

automaticamente gli ospiti, anche qualora questi soggiornino per meno di 24 ore.

In tema d’imposta sul valore aggiunto troverà applicazione, come previsto dal n. 120)

della Tabella A, parte III, allegata al D.P.R. n. 633/72, l’aliquota del 10%.

Da sottolineare che le case vacanza non possono beneficiare dell’esenzione IVA nel

momento in cui si offrono servizi simili a quelli degli hotel (ad esempio: cambio

biancheria).

In tema di imposte dirette si segnala l’esclusione dall’applicazione del regime “cedolare

secca” poiché trattasi di “… locazione di immobili ad uso abitativo nell’esercizio

dell’attività di impresa o di arti e professioni” (cfr. articolo 3, D.lgs. n. 23/11 e Circolare n.

26 del 01.06.2011, pagina 5).

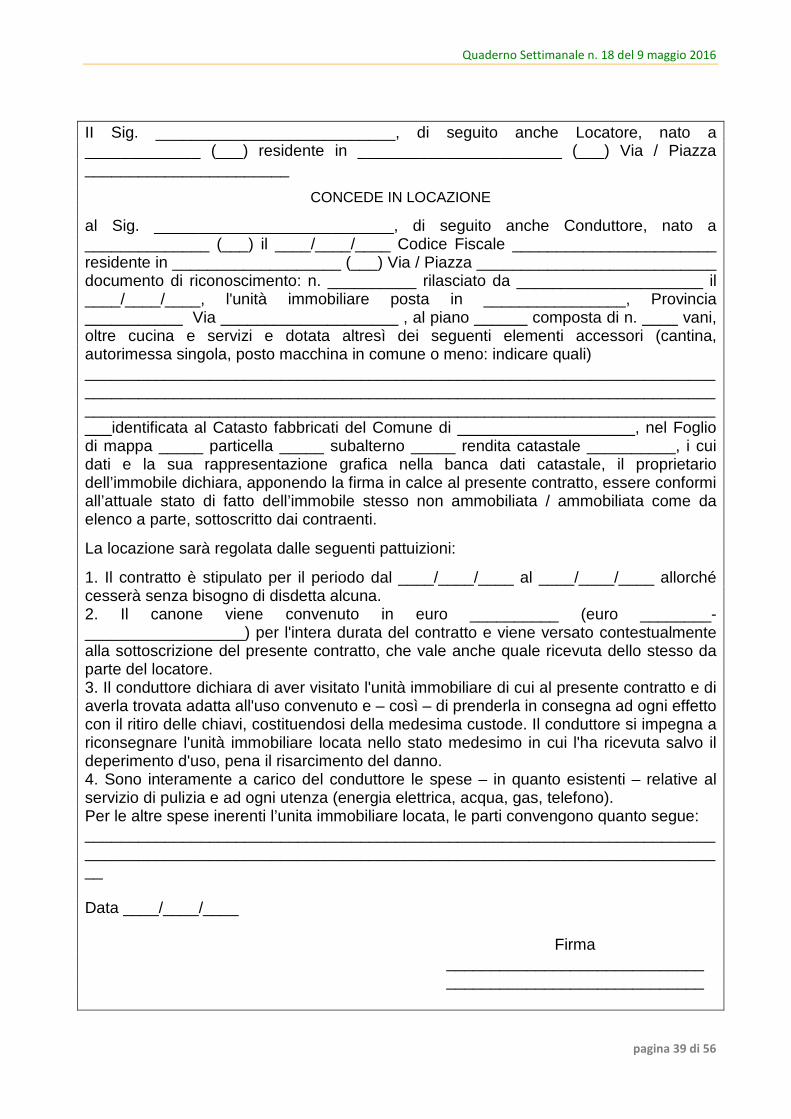

Per completezza si fornisce un fac-simile di contratto casa vacanze:

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 39 di 56

II Sig. ___________________________, di seguito anche Locatore, nato a_____________ (___) residente in _______________________ (___) Via / Piazza_______________________

CONCEDE IN LOCAZIONE

al Sig. ___________________________, di seguito anche Conduttore, nato a______________ (___) il ____/____/____ Codice Fiscale _______________________residente in ___________________ (___) Via / Piazza ___________________________documento di riconoscimento: n. __________ rilasciato da _____________________ il____/____/____, l'unità immobiliare posta in ________________, Provincia___________ Via ____________________ , al piano ______ composta di n. ____ vani,oltre cucina e servizi e dotata altresì dei seguenti elementi accessori (cantina,autorimessa singola, posto macchina in comune o meno: indicare quali)________________________________________________________________________________________________________________________________________________________________________________________________________________________identificata al Catasto fabbricati del Comune di ____________________, nel Fogliodi mappa _____ particella _____ subalterno _____ rendita catastale __________, i cuidati e la sua rappresentazione grafica nella banca dati catastale, il proprietariodell’immobile dichiara, apponendo la firma in calce al presente contratto, essere conformiall’attuale stato di fatto dell’immobile stesso non ammobiliata / ammobiliata come daelenco a parte, sottoscritto dai contraenti.

La locazione sarà regolata dalle seguenti pattuizioni:

1. Il contratto è stipulato per il periodo dal ____/____/____ al ____/____/____ allorchécesserà senza bisogno di disdetta alcuna.2. Il canone viene convenuto in euro __________ (euro ________-__________________) per l'intera durata del contratto e viene versato contestualmentealla sottoscrizione del presente contratto, che vale anche quale ricevuta dello stesso daparte del locatore.3. Il conduttore dichiara di aver visitato l'unità immobiliare di cui al presente contratto e diaverla trovata adatta all'uso convenuto e – così – di prenderla in consegna ad ogni effettocon il ritiro delle chiavi, costituendosi della medesima custode. Il conduttore si impegna ariconsegnare l'unità immobiliare locata nello stato medesimo in cui l'ha ricevuta salvo ildeperimento d'uso, pena il risarcimento del danno.4. Sono interamente a carico del conduttore le spese – in quanto esistenti – relative alservizio di pulizia e ad ogni utenza (energia elettrica, acqua, gas, telefono).Per le altre spese inerenti l’unita immobiliare locata, le parti convengono quanto segue:________________________________________________________________________________________________________________________________________________

Data ____/____/____

Firma__________________________________________________________

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 40 di 56

L’Approfondimento – 3

Le società di comodo del 2015

PREMESSA

Siamo giunti anche quest’anno a dover fare i conti con le problematiche attinenti le

società non operative.

Ricordiamo che le situazioni che fanno insorgere il problema delle società di comodo

possono nascere da due situazioni diverse:

1. una riguardante il periodo d’imposta in corso (il 2015) a seguito delle verifiche da

effettuare in aderenza all’articolo 30 della Legge 724/2004;

2. la seconda afferente il così detto periodo di osservazione, nel quel la società ha

sempre dichiarato un risultato fiscale negativo; in questo caso la norma di

riferimento è l’articolo 2, comma 36-quinquies del D.L. n. 138/2011.

Per entrambe le situazioni di potenziale non operatività, il Legislatore ha previsto delle

case di disapplicazione o delle esimenti, al verificarsi delle quali la società fuoriesce dalla

casistica “di comodo” e ritorna ad essere una società operativa.

Vediamo, allora, come funzionano le due previsioni normative appena descritte.

SOCIETÀ NON OPERATIVE

L’articolo 30 della Legge n. 724/2004 individua le società che sono da considerare non

operative in quei soggetti che, rispetto al valore delle immobilizzazioni contabilizzate, si

trovano ad aver prodotto ricavi non consoni e non congrui all’investimento effettuato.

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 41 di 56

Aspetti soggettivi

Per l’individuazione dei soggetti interessati dalle regole delle società di comodo

dobbiamo affrontare il primo comma dell’articolo 30 il quale afferma che possono essere

società non operative:

• le società per azioni, in accomandita per azioni e a responsabilità limitata, le società

in nome collettivo e in accomandita semplice;

• nonché le società e gli Enti non residenti che abbiano nel territorio nazionale una

stabile organizzazione.

Vengono escluse dalla non operatività le società cooperative e quelle consortili, in quanto

queste forma sociale hanno ottenuto si dagli albori una tutela speciale. Sono inoltre

escluse le società semplici in quanto parificate dal legislatore alle persone fisiche.

Aspetti oggettivi

Per quanto riguarda i requisiti oggettivi, sempre nel comma 1 dell’articolo 30, vengono

individuati gli indici che consentono, attraverso l’applicazione di determinate percentuali a

selezionati elementi patrimoniali, di identificare un ammontare minimo di ricavi da

confrontare con quelli effettivamente realizzati.

Gli elementi patrimoniali su cui determinare l'operatività o meno delle società sono:

1) I beni indicati nell’articolo 85, comma 1, lettera c), d) ed e) ed i crediti

I beni rilevanti risultano essere i seguenti:

• le quote di partecipazione in soggetti IRES e in società di persone, e le partecipazioni

PEX (articolo 87 del TUIR) (C.M. n. 6/2006);

• gli strumenti finanziari similari alle azioni secondo quanto previsto dall’articolo 85,

comma 1, lettera d) del TUIR;

• le obbligazioni e gli altri titoli in serie o di massa secondo quanto previsto dall’articolo

85, comma 1, lettera e) del TUIR;

Quaderno Settimanale n. 18 del 9 maggio 2016

pagina 42 di 56