Quaderno Settimanale 17-2015 - sercontel.it · Srl Semplificate: ora anche senza ... “l’atto...

46

q p quaderno professionale Quaderno Settimanale Circolare settimanale di aggiornamento e supporto professionale Numero 17 del 4 maggio 2015 In questo numero: Flash stampa .............................................................................................................. 3 L’Agenzia interpreta ................................................................................................... 4 Il Giudice ha sentenziato ............................................................................................ 5 In breve … .................................................................................................................. 7 POS obbligatorio: sanzioni in vista! ......................................................................................................... 7 Srl Semplificate: ora anche senza Notaio ............................................................................................... 9 L’Approfondimento – 1 ............................................................................................ 11 Il punto sul microcredito d’impresa......................................................................................................... 11 L’Approfondimento – 2 ............................................................................................ 22 Il quadro RW nel modello UNICO 2015 ................................................................................................ 22 L’Approfondimento – 3 ............................................................................................ 39 I chiarimento della Circolare dell’Agenzia delle Entrate n. 17/E/2015 – parte 1 ............................. 39 Le prossime scadenze............................................................................................... 46

Transcript of Quaderno Settimanale 17-2015 - sercontel.it · Srl Semplificate: ora anche senza ... “l’atto...

qpquaderno professionale

Quaderno SettimanaleCircolare settimanale di aggiornamento e supporto professionale

Numero 17 del 4 maggio 2015

In questo numero:

Flash stampa .............................................................................................................. 3

L’Agenzia interpreta................................................................................................... 4

Il Giudice ha sentenziato ............................................................................................ 5

In breve … .................................................................................................................. 7

POS obbligatorio: sanzioni in vista! ......................................................................................................... 7

Srl Semplificate: ora anche senza Notaio ............................................................................................... 9

L’Approfondimento – 1 ............................................................................................ 11

Il punto sul microcredito d’impresa......................................................................................................... 11

L’Approfondimento – 2 ............................................................................................ 22

Il quadro RW nel modello UNICO 2015 ................................................................................................ 22

L’Approfondimento – 3 ............................................................................................ 39

I chiarimento della Circolare dell’Agenzia delle Entrate n. 17/E/2015 – parte 1 ............................. 39

Le prossime scadenze............................................................................................... 46

Gruppo scientifico:

Cerato Sandro – Costa GianfrancoBurzacchi Francesco – Trevisan Michele

Costa Francesco – Zocca LucaTatone Alessandro – Marcolla Alessandro

Rinaldo Marco

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 3 di 46

Flash stampa

Reddito delprofessionista

IL SOLE 24 ORE

27.04.2015

L’incasso dei corrispettivi da parte delprofessionista si considera avvenuto nelmomento in cui le somme sono disponibili sulconto corrente bancario, con riferimento alladata dell’operazione e non quella della valuta.Per i compensi assoggettati a ritenutad’acconto è opportuno verificare lacoincidenza dell’ammontare risultante dallacontabilità con l’importo indicato nellaCertificazione Unica 2015

Prestazioneservizi elettroniciUE

ITALIA OGGI

27.04.2015

È stato pubblicato nella Gazzetta Ufficiale del18.04.2015 il D.lgs. n. 42 del 31.03.2015 cherecepisce le novità in materia di luogo dellatassazione delle prestazioni di servizielettronici, di telecomunicazione eteleradiodiffusione resi a privati consumatoriUE. La disposizione entra in vigore il03.05.2015 ma è applicabile retroattivamentedal 01.01.2015

Imprese operantinell’Expo

IL SOLE 24 ORE

01.05.2015

Le aziende che operano per più di 30 giorni inattività per Expo 2015 sono tenute a iscriversipresso la Camera di Commercio di Milano,pagando i relativi diritti in segreteria e il dirittoannuale; non è dovuta, invece, l’imposta dibollo

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 4 di 46

L’Agenzia interpreta

Finanziamenti esocietà di comodo

INTERPELLO

N. 904-1007/14

L’Agenzia delle Entrate, con la rispostaall’interpello citato, ha confermato che ifinanziamenti e le partecipazioni sono esclusidal test di operatività previsto per le società dicomodo

Robin Tax C.M.28.04.2015

N. 18/E

L’Agenzia delle Entrate, con la Circolarecitata, ha precisato che la Robin Tax non èdovuta dal periodo d’imposta in corso al12.02.2015. Pertanto, le società con il periodod’imposta coincidente con l’anno solaredovranno pagare per l’ultima voltal’addizionale IRES a saldo per l’esercizio2014, entro il 16.06.2015

Modello F24 EntiPubblici

R.M.28.04.2015

N. 42/E

L’Agenzia delle Entrate, con la Risoluzionecitata, ha chiarito che è possibile utilizzare icodici tributo utilizzati con il modello F24 per ilversamento delle somme richieste a seguitodei controlli automatizzati per il versamentocon il modello F24 Enti Pubblici

Imposta di bollodocumentiinformatici

R.M.28.04.2015

N. 43/E

L’Agenzia delle Entrate, con la Risoluzionecitata, ha chiarito che dal pagamentodell’imposta di bollo dovuta sui documentiinformatici relativi all’anno 2014, da versarecon modello F24 entro il 30.04.2015, èpossibile scomputare quanto versato a titolodi acconto nel mese di gennaio 2014 con ilmodello F23. L’eventuale maggior importopagato a titolo di acconto, rispetto a quantodovuto per l’anno 2014, potrà essere richiestoa rimborso

Interessi cartelledi pagamento

PROVVEDIMENTO

30.04.2015N. 59743/2015

L’Agenzia delle Entrate, con il Provvedimentocitato, ha rideterminato il tasso degli interessidi mora per tutte le somme versate in ritardoa seguito della notifica di una cartella dipagamento. Il tasso da applicare su baseannua passa dal 5,14% al 4,88%

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 5 di 46

Il Giudice ha sentenziato

Prelievi bancaricome sempliciindizi

C.T.P. FORLÌ

N. 34/2/2015

Non è possibile fondare l’accertamento dimaggiori ricavi derivanti dalla vendita diimmobili in presenza di alcuni prelievibancari non pienamente giustificati,effettuati dagli acquirenti in data anteriore alrogito

Abuso del dirittoe conferimentod’azienda

C.T.R. LOMBARDIA

10.02.2015N. 390/1/2015

Non può essere considerato in abuso didiritto il conferimento d’azienda in unanewco seguita dalla cessione delle quote diquest’ultima, a condizione che l’operazionesia supportata da valide ragioni economiche

Responsabilità deisoci e deiliquidatori

C.T.P. TORINO

N. 570/7/2015

La responsabilità da parte dei liquidatori edei soci opera soltanto in presenza di unatto valido nei confronti della società e di undebito tributario che al momento dellacancellazione della società risulta accertatoin via definitiva

Dichiarazioni diintento senzasanzioni

C.T.P. MILANO

N. 430/40/2014

L’omessa trasmissione telematica delledichiarazioni di intento non è sanzionabile inquanto si tratta di una violazione di carattereformale che non arreca alcun danno erarialee che non impedisce all’Amministrazione diesercitare le sue azioni di controllo

Documenti nonprodotti in sede diverifica

CASS.N. 7232/2015

Non sono utilizzabili in giudizio i documentinon prodotti in sede di verifica e l’eccezioneè rilevabile d’ufficio

Termini avviso diaccertamento

CASS.N. 6057/2015

L’imminente spirare del termine didecadenza per l’emissione di un avviso diaccertamento non integra le specificheragioni di urgenza che consentono all’Ufficiol’inosservanza del termine dilatorio di 60giorni per l’emanazione dell’avviso diaccertamento

Sentenza scritta amano

CASS.N. 8481/2015

Non rende nullo il verdetto la sentenzascritta a mano sempre che possa esserecomprensibile, poiché si tratterebbesolamente di una semplice irregolarità

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 6 di 46

Lista Falciani eaccertamento

CASS.28.04.2015

N. 8605N. 8606

I dati della lista Falciani sono utilizzabilinell’accertamento tributario in quantol’Amministrazione Finanziaria percontrastare l’evasione fiscale può avvalersidi qualsiasi elemento con valore indiziario,purché la modalità di acquisizione delleinformazioni non violi un diritto delcontribuente

Contributounificato

C.T.R. MILANO

N. 3548/2015

La parte che impugna incidentalmente unasentenza è tenuta al pagamento delcontributo unificato tributario

Conferimentod’azienda

CASS.N. 8655/2015

È elusivo dell’imposta di registro ilconferimento di azienda mediantepagamento in azioni, se emerge chel’obiettivo è realizzare una mera cessione diazienda; in tal caso l’operazione deveessere tassata con aliquota proporzionale enon fissa

Notifica all’esterodell’avviso diaccertamento

C.T.P.REGGIO EMILIA

N. 74/03/2015

La notifica all’estero di un avviso diaccertamento è inesistente se manca lafirma del destinatario sulla ricevuta

Ristrutturazioneper affittacameree IVA

CASS.29.04.2015

N. 8628

È legittima la detraibilità dell’IVA pagata perla ristrutturazione di case destinateall’attività di affittacamere, poiché non havalore la classificazione catastale degliimmobili, ma la strumentalità all’esercizio diimpresa

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 7 di 46

In breve …

POS obbligatorio: sanzioni in vista!

L’obbligo di dotarsi della strumentazione “POS”, al fine di permettere il pagamento di

importi superiori ai 30 euro con carta di credito al cliente che lo richieda, è (già) in vigore

dal 30 giugno 2014.

Finora però non erano state indicate le sanzioni per la mancata applicazione della

normativa.

Considerato i costi di gestione dello strumento, molti, tra commercianti, artigiani e

professionisti non si sono adeguati a quest’obbligo, sapendo di rischiare “solamente” la

fattispecie della mora del creditore, non avendo posto il debitore nelle condizioni di

adempiere alla propria obbligazione.

La lacuna sanzionatoria viene colmata col disegno di Legge n. 1747, presentato in Senato

il 22 gennaio 2015, che prevede una sanzione per gli inadempienti.

Designata al controllo e all’irrogazione della sanzione, pari a euro 500,00 è la Guardia di

Finanza, la quale potrà esperire la propria attività:

1. nel corso della normale attività di ispezione;

2. a seguito della segnalazione da parte di un contribuente che, magari, non ha vista

soddisfatta la volontà di pagare con moneta elettronica.

Il soggetto accertato, sia esso professionista, artigiano o commerciante, oltre a pagare la

multa di euro 500,00, ha:

1. 30 giorni di tempo per mettersi in regola con il POS;

2. ulteriori 60 giorni per comunicare alla Guardia di Finanza l’avvenuta installazione

dell’apparecchiatura.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 8 di 46

Qualora l’accertato non provveda neanche in questo caso alla regolarizzazione della

propria posizione, verrà ulteriormente gravato con il pagamento di una seconda sanzione

di euro 1.000,00.

È opportuno evidenziare in tale contesto che, tale ultima multa sarà dovuta anche solo per

la mancata comunicazione nei 60 giorni agli Uffici competenti dell’avvenuta installazione; a

nulla rileverà l’effettiva messa in funzione del dispositivo.

In caso di ulteriore e reiterata inadempienza, il soggetto interessato si esporrà al rischio di

vedersi addirittura sospesa l’attività fino al completo adeguamento alla normativa “POS”.

Da ultimo è necessario specificare che, ad oggi, ancora nessuna sanzione è

effettivamente formalizzata per la mancata messa in funzione del dispositivo elettronico;

con l’eventuale benestare del Parlamento a questo disegno di legge, dovremmo però tutti

adeguarci e sottostare a questa aggiuntiva forma di controllo sull’impiego del nostro

denaro, nonché mettere in conto maggiori commissioni da pagare alle banche.

Quest’ultime, peraltro, non hanno l’obbligo di dotarsi di POS!

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 9 di 46

Srl Semplificate: ora anche senza Notaio

L’articolo 30 (modifiche alla disciplina delle società a responsabilità limitata semplificata)

del DDL Concorrenza interviene sul comma 2 dell’articolo 2463-bis del Codice Civile

indicando al comma 1) che, in caso di costituzione di una Srl Semplificata, dopo le parole

“l’atto costitutivo deve essere redatto per atto pubblico” siano aggiunte le parole “o per

scrittura privata”.

Il comma 2) dell’articolo 30, inoltre, indica che, allo stesso articolo 2463-bis venga

aggiunto il comma 5-bis che recita: “se l’atto costitutivo è redatto per scrittura privata, gli

amministratori devono, entro 20 giorni depositarlo per la sua iscrizione presso l’Ufficio del

Registro delle Imprese nella cui circoscrizione è stabilita la sede sociale, allegando i

documenti comprovanti la sussistenza delle condizioni previste dall’articolo 2329, numero

3)”.

Queste due ridefinizioni dell’articolo 2463-bis, introducono, di fatto, la possibilità di

costituire una Srl Semplificata senza l’assistenza del Notaio. Sarà sufficiente una scrittura

privata con firma digitale, non autenticata, sul modello standard previsto per le Srl

Semplificate.

Vengono così meno i controlli di legalità dell’atto, nella forma e nella sostanza, da parte di

un Pubblico Ufficiale, e, per tale motivo, si sono scatenate le critiche dei notai verso

questa semplificazione.

In realtà, la garanzia che l’atto sia fatto nella legalità e con le dovute vesti, ci viene data dal

format che il legislatore impone di adottare nella costituzione della Srl Semplificata e che

non può essere in alcun modo ed in nessun punto derogato.

Per il completamento della costituzione senza l’ausilio del Notaio, vi sono le chiare note

del comma 2) dell’articolo 30 che, come sopra testualmente riportate indicano gli obblighi

degli amministratori alla dovuta pubblicità attraverso il Registro delle Imprese.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 10 di 46

Una vera semplificazione per un modello societario nato, appunto, per facilitare l’ingresso

nel mondo imprenditoriale a quei soggetti che, per troppa burocrazia e troppi costi,

desistevano.

Come era prevedibile, sul tema, il Notariato ha sollevato numerose proteste, alcune delle

quali riportanti affermazioni a tal punto estreme da paventare il rischio di abusi da parte

della criminalità. La tesi è che, senza un accurato controllo, lo strumento societario, così

semplificato, potrebbe prestarsi all’utilizzo illegale per forme di riciclaggio, evasione fiscale

ecc.

Purtroppo, com’è evidente che l’atto pubblico non ha evitato finora il perpetrarsi di illeciti

amministrativi e fiscali, così la semplificazione di un atto costitutivo non potrà esserne

motivo scatenante.

Ulteriormente, se da una parte la “snellezza” ed “economicità” della procedura di

costituzione sarebbe un incentivo all’adozione di una forma giuridica societaria che ha

notevoli vantaggi, come quello che consente ai soci di non rischiare il patrimonio

personale, dall’altra la sua adozione comporta delle controindicazioni non trascurabili

(inderogabilità dello statuto, difficoltà di accesso al credito, permanenza della

responsabilità civile, penale e amministrativa per gli atti compiuti dai soci in nome e per

conto della società).

Per quanto sopra è auspicabile che, nonostante le agevolazioni, l’assetto societario venga

scelto secondo criteri di prudenza e programmazione che non si possono limitare alla

semplice valutazione del risparmio del compenso di un Notaio in sede di costituzione.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 11 di 46

L’Approfondimento – 1

Il punto sul microcredito d’impresa

PREMESSA

È stata finalmente approvata la disciplina legata al microcredito ex articolo 111 del D.lgs.

1° settembre 1993, n. 385, introdotta già dal D.lgs. 13 agosto 2010, n. 141 e modificata dal

D.lgs. 19 settembre 2012, n. 169 (c.d. Decreto antiriciclaggio).

Con la locuzione “microcredito” si intendono quelle attività di finanziamento volte alla

concessione di finanziamenti di modesto ammontare e di specifica tipologia, da parte di

società tenute all’iscrizione in un apposito elenco, e dotate di specifici requisiti. Ciò in

deroga alla disciplina dell’intermediazione finanziaria, la quale riserva lo svolgimento

dell’attività di concessione di finanziamenti, sotto qualsiasi forma, ai soggetti di cui

all’articolo 106, TUB.

Una volta disciplinato, lo strumento del “microcredito” ha trovato una prima applicazione

con il decreto attuativo del MEF n. 176 del 17 ottobre 2014 (pubblicato sulla Gazzetta

Ufficiale n. 279 del 1° dicembre 2014) e, in un secondo momento, mediante il D.M. 24

dicembre 2014, pubblicato sulla Gazzetta Ufficiale del 3 febbraio 2015, nel quale sono

state definite le modalità di concessione della garanzia su finanziamenti di microcredito

destinati alla microimprenditorialità.

Specificatamente sono state regolamentate:

a) le fattispecie di operazioni ammissibili;

b) le modalità di concessione della garanzia;

c) i criteri di selezione delle operazioni;

d) la quota e l’ammontare massimo delle disponibilità finanziarie da destinare alla

copertura del rischio per le predette garanzie.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 12 di 46

In altre parole, l’intento del microcredito è quello di:

a) finanziare l'avvio e/o lo sviluppo di un'attività di lavoro autonomo o di microimpresa,

organizzata in forma individuale, di associazione, di società di persone, di società a

responsabilità limitata semplificata o di società cooperativa;

b) di promuovere l'inserimento di persone fisiche nel mercato del lavoro, concedendo

finanziamenti di ammontare massimo di euro 25.000, non assistiti da garanzie reali

e accompagnati dalla prestazione di servizi ausiliari di assistenza e monitoraggio

dei soggetti finanziati.

Da ultimo, con il decreto del MISE del 18.03.2015 (non ancora pubblicato in Gazzetta

Ufficiale) sono state apportate rilevanti modifiche al citato D.M. 24.12.2014, circa:

1) l’accesso diretto ed immediato al credito, da parte degli imprenditori interessati;

2) i termini per la sua entrata in vigore che è stata fissata a partire dal giorno successivo

a quello della pubblicazione delle disposizioni operative del Fondo nel sito

istituzionale www.fondidigaranzia.it, vale a dire entro 15 giorni dalla pubblicazione del

D.M. 18 marzo 2015 sulla Gazzetta Ufficiale.

REQUISITI SOGGETTIVI PER L’ACCESSO

Come premesso, in linea di principio generale, l’articolo 111 del D.lgs. 1° settembre 1993,

n. 385, così come integrato dall’articolo 1 del D.M. 17.10.2014 (Gazzetta Ufficiale

01.12.2014, n. 279) dispone che, in presenza di specifiche condizioni:

• i soggetti iscritti in un apposito elenco possano concedere finanziamenti al fine di

sostenere l’avvio o l’esercizio di attività di lavoro autonomo o di micro impresa di:

lavoratori autonomi (commercialisti, avvocati, medici, notai, geometri, agronomi,

consulenti del lavoro, psicologi, giornalisti, architetti, ingegneri, dentisti,

consulente aziendale, tributario, informatico, editoriale, webmaster, ecc.);

titolari di partita IVA da meno di cinque anni e con massimo 5 dipendenti;

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 13 di 46

imprese individuali titolari di partita IVA da meno di cinque anni e con massimo 5

dipendenti;

società di persone, società a responsabilità limitata semplificata o società

cooperative titolari di partita IVA da meno di cinque anni e con massimo 10

dipendenti.

Per contro, sono esclusi da tale computo:

• i lavoratori autonomi o imprese titolari di partita IVA da più di 5 anni;

• i lavoratori autonomi / ditte individuali con più di 5 dipendenti;

• le società di persone, Srl o cooperative con un numero di dipendenti non soci

superiore alle 10 unità;

• le imprese che:

superino uno dei requisiti dimensionali previsti dalla Legge fallimentare (attivo

patrimoniale di ammontare complessivo annuo superiore ad euro 300.000,00;

ricavi lordi per un ammontare complessivo annuo superiore ad euro 200.000,00);

presentano un livello di indebitamento superiore a 100 mila euro.

QUALI INVESTIMENTI FINANZIA L’OPERATORE DEL MICROCREDITO

L’articolo 2 del più volte richiamato D.M. 17.10.2014, individua le tipologie di investimenti

per cui sono stati stanziati i fondi di cui si sta trattando:

• acquisto di beni, ivi incluse le materie prime necessarie alla produzione di beni, o

servizi, e le merci destinate alla rivendita;

• acquisto di servizi strumentali all'attività svolta, compreso il pagamento dei canoni

delle operazioni di leasing e il pagamento delle spese connesse alla sottoscrizione di

polizze assicurative;

• retribuzione di nuovi dipendenti o soci lavoratori;

• pagamento di corsi di formazione:

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 14 di 46

finalizzati ad incrementare la qualità professionale e le capacità tecniche e

gestionali del lavoratore autonomo, dell'imprenditore e dei relativi dipendenti. In

tale contesto è utile evidenziare che, qualora i finanziamenti vengano erogati a

società di persone, ovvero a società cooperative, i fondi possono essere destinati

anche alla formazione da parte dei soci;

volti ad agevolare l'inserimento nel mercato del lavoro delle persone fisiche

beneficiarie del finanziamento.

In ogni caso, detti finanziamenti:

1) non possono essere assistiti da garanzie reali;

2) non possono essere complessivamente superiori ad euro 25.000 per ciascun

beneficiario. Tale soglia potrà elevata di ulteriori euro 10.000 a condizione che:

a. il contratto di finanziamento preveda l'erogazione frazionata;

b. i versamenti successivi vengano effettuati dopo la verifica da parte

dell’operatore di microcredito:

i. della regolarità del pagamento delle ultime sei rate;

ii. dello sviluppo del progetto finanziato, attestato dal raggiungimento di

risultati intermedi stabiliti dal contratto;

3) prevedano un piano di rientro con rate al massimo trimestrali e con durata massimo

di sette anni. Tale ultima soglia può essere elevata a 10 anni qualora oggetto del

finanziamento siano corsi universitari, ovvero post-universitari.

I TASSI APPLICATI

I tassi massimi che gli operatori dovranno applicare saranno quelli pari all’indice risultante

dall'ultima rilevazione trimestrale, per la categoria di operazione considerata, effettuata ai

sensi della Legge 7 marzo 1996, n. 108, moltiplicato per un coefficiente pari a 0,8.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 15 di 46

In altre parole, considerando marzo 2015, il tasso massimo applicabile sarebbe stato

quello dell’8,47%.

A ben vedere non si tratta di un tasso agevolato, ma bisogna considerare che, rispetto

all’erogazione di un finanziamento ordinario, per questo non può essere richiesto il rilascio

di nessuna garanzia reale, pertanto il costo effettivo dell’operazione può ritenersi

decisamente più contenuto.

CHI EROGA IL FINANZIAMENTO

I soggetti abilitati all’erogazione di microcredito sono, in linea di principio generale, tutti

quelli che, a norma dell’articolo 111 del TUB, sono iscritti in apposito elenco, rintracciabile

sul sito del Ministero dello Sviluppo Economico

http://www.fondidigaranzia.it/allegati/150413_elenco_intermediari_abilitati.pdf.

Per accedervi è necessario che sussistano i seguenti requisiti:

1) forma di società per azioni, in accomandita per azioni, a responsabilità limitata e

cooperativa;

2) capitale versato di ammontare non inferiore a quello stabilito ai sensi del comma 5

dell’articolo 111 del TUB;

3) requisiti di onorabilità dei soci di controllo o rilevanti, nonché di onorabilità e

professionalità degli esponenti aziendali, ai sensi del comma 5 dell’articolo 111 del

TUB;

4) oggetto sociale limitato alle sole attività di cui al comma 1 dell’articolo 111 del TUB,

nonché alle attività accessorie e strumentali.

Al riguardo è intervenuto recentemente il legislatore il quale, attraverso il D.M. 18.03.2015

ha esteso la garanzia del fondo non solo sui finanziamenti concessi dai soggetti sopra

richiamati, ma anche su quelli erogati da:

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 16 di 46

a) banche iscritte nell’Albo di cui all’articolo 13 del TUB;

b) intermediari finanziari, iscritti nell’Albo di cui all’articolo 106 del TUB, autorizzati

all’esercizio, nei confronti del pubblico, dell’attività di concessione dei finanziamenti.

L’ATTIVITÀ DI MONITORAGGIO E CONTROLLO

L’attività dei soggetti abilitati all’erogazione del microcredito, così come sopra individuati,

non deve limitarsi alla mera erogazione del finanziamento, bensì deve essere espletata

anche in fase preliminare e successiva all’assegnazione.

Specificatamente, in fare istruttoria devono, a pena di inefficacia della garanzia, sostenere

il richiedente mediante:

• supporto strategico finalizzato allo sviluppo del progetto finanziato ed alla definizione

delle adeguate pratiche commerciali;

• analisi di alternative per il miglioramento dello svolgimento dell'attività;

• formazione e supporto in tema di:

tecniche di amministrazione dell'impresa, gestione contabile, finanziaria e del

personale;

uso delle tecnologie più avanzate per innalzare la produttività dell'attività;

• supporto alla definizione del percorso di inserimento nel mercato del lavoro (in caso di

finanziamento erogato per la formazione anche di natura universitaria o post-

universitaria).

Una volta erogato il finanziamento, l’attività dovrà essere rivolta alla verifica del corretto

utilizzo delle somme erogate rispetto al progetto presentato e preliminarmente supportato.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 17 di 46

In ogni caso, il soggetto finanziatore potrà avvalersi, per le attività sopra rappresentate, di

soggetti specializzati purché, come sancito dall’articolo 3, comma 2, D.M. 17.10.2014, il

rapporto venga formalizzato mediante apposito contratto sottoscritto tra le parti in cui

vengano espressamente previsto l’obbligo, a carico del soggetto delegato, di periodiche

revisioni relative:

• all'andamento delle attività svolte;

• ai risultati conseguiti dai soggetti finanziati.

LA GARANZIA E LA CONTROGARANZIA

Il microcredito prevede la garanzia del Fondo per le PMI ex Legge n. 662/1996 a favore

del soggetto finanziatore.

La copertura del rischio può essere richiesta per un ammontare massimo pari all’80%

dell’importo erogato, ivi compresi gli interessi.

Si consideri la seguente situazione:

Importo finanziato euro 25.000 Garanzia (80%) euro 20.000

Rispetto la soglia di euro 20.000 sopra evidenziata, il fondo garantisce l’80% del capitale e

degli interessi. Pertanto, qualora il debitore insolvente debba ancora rimborsare euro

20.000 di capitale e euro 6.000 di interessi, il fondo risponde di euro 20.000 nella seguente

proporzione:

QUOTA CAPITALE QUOTA INTERESSI NOTE

euro 16.000(euro 20.000 * 80%)

euro 4.800(euro 6.000 * 80%)

Stante la soglia di euro 20.000 la quotainteressi verrà coperta nella misura dieuro 4.000

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 18 di 46

La garanzia de quo potrà essere “supportata” da una controgaranzia, di pari importo,

fornita dal confidi (o altro fondo di garanzia). Qualora tale ulteriore pegno esuberi la soglia

dell’80% dell’importo finanziato, sarà necessario che il confidi rilasci, a sua volta, una

garanzia non superiore alla percentuale massima di copertura dell’80%.

Nel complesso l’intervento del fondo permetterà, differentemente dalle ordinarie procedure

di finanziamento, di attivare richieste che:

a) dovranno essere gratuite;

b) non richiederanno una preliminare valutazione economico-finanziaria del soggetto

richiedente.

Inoltre non sarà necessario presentare alcuna documentazione al fondo, in quanto la

valutazione del merito creditizio verrà esclusivamente effettuata dal soggetto finanziatore.

Per la concessione delle garanzie di cui trattasi sono state stanziate, con il D.M. 24

dicembre 2014, risorse fino a un importo massimo di 30 milioni di euro l’anno.

Tale disponibilità verrà aggiornata ogni due anni mediante apposito provvedimento del

MEF in base alle indicazioni ricevute:

• dall’Ente nazionale per il microcredito;

• dall’andamento del mercato e delle garanzie rilasciate.

Inoltre, per effetto del disposto ex articolo 1, comma 5-ter, D.L. 21.06.2013, n. 69

(convertito), le risorse disponibili potranno essere accresciute mediante fondi costituiti con

versamenti effettuati da Enti, associazioni, società o singoli cittadini.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 19 di 46

LA PRENOTAZIONE DELLA GARANZIA

Il D.M. 18.03.2015, completando quanto già sancito dal D.M. 24.12.2014, ha introdotto

una nuova procedura attraverso la quale, gli imprenditori interessati, potranno accedere

direttamente alla prenotazione della garanzia del fondo PMI, la quale:

• non è obbligatoria ma facoltativa e non rileva ai fini dell’ammissione della garanzia;

• può essere inoltrata più volte a condizione che, la somma complessiva delle richieste,

non sia superiore a euro 35.000;

• deve essere effettuata mediante richiesta telematica accedendo all’apposita sezione

del sito www.fondidigaranzia.it, previa registrazione al medesimo.

Una volta espletata la pratica il sistema informativo del Fondo, in via automatica:

1) attribuisce un codice identificativo alla richiesta;

2) produce la conseguente ricevuta dell’avvenuta prenotazione delle risorse.

Ottenuta tale documentazione, il richiedente dovrà presentarla al soggetto finanziatore

presso cui intende richiedere il finanziamento.

È bene evidenziare che la prenotazione avrà durata assai limitata; rimarrà attiva per i

cinque giorni lavorativi successivi alla data del suo inserimento nel sistema informativo del

fondo. Qualora entro detto termine il soggetto finanziatore non la confermasse, attestando

l’avvenuta richiesta di finanziamento da parte del soggetto richiedente, questa decadrà.

Stante questa limitazione sarà opportuno, ancor prima di esperire la pratica di

prenotazione della garanzia, individuare la banca, l’intermediario finanziario vigilato,

ovvero operatore di microcredito, abilitato presentazione delle richieste di garanzia al

fondo.

Come già evidenziato in precedenza l’elenco completo di questi soggetti è riportato sul sito

del fondo all’indirizzo

http://www.fondidigaranzia.it/allegati/150413_elenco_intermediari_abilitati.pdf.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 20 di 46

Una volta scelto, sempre in via preliminare, sarà necessario verificare se questo svolga

tale attività in quanto, la mera iscrizione nell’elenco, non determina di per sé la certezza

che l’intermediario prescelto si sia organizzato per esperire pratiche di microcredito.

La conferma avverrà mediante accesso, da parte del soggetto finanziatore, alla sezione

dedicata al mediocredito nel sito del fondo. In questa dovrà convalidare il codice

identificativo consegnato dal futuro beneficiario del finanziamento.

Una volta espletato tale ulteriore adempimento la prenotazione della garanzia avrà validità

di 60 giorni.

Al riguardo, sul sito del MISE http://www.fondigaranzia.it/microcredito.html è specificato

che:

1) la richiesta della garanzia attivata da un soggetto finanziatore può essere fatta,

sempre nel medesimo termine dei 60 giorni, da un confidi; in questo caso però sarà

necessario che quest’ultimo indichi il soggetto finanziatore che ha esperito la pratica

di conferma di prenotazione della garanzia;

2) nelle regioni Toscana, Marche e Abruzzo la richiesta di ammissione alla garanzia

può essere presentata solo da un confidi.

In conclusione si riepiloga la procedura di cui si è finora detto:

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 21 di 46

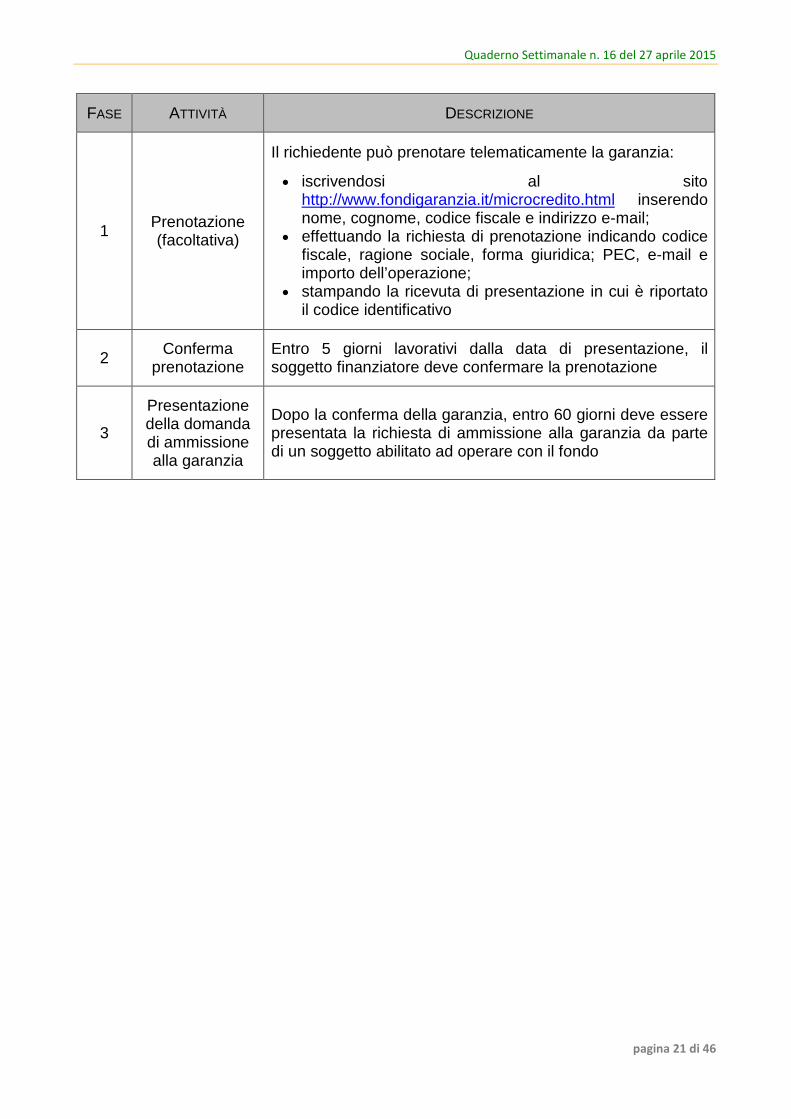

FASE ATTIVITÀ DESCRIZIONE

1Prenotazione(facoltativa)

Il richiedente può prenotare telematicamente la garanzia:

• iscrivendosi al sitohttp://www.fondigaranzia.it/microcredito.html inserendonome, cognome, codice fiscale e indirizzo e-mail;

• effettuando la richiesta di prenotazione indicando codicefiscale, ragione sociale, forma giuridica; PEC, e-mail eimporto dell’operazione;

• stampando la ricevuta di presentazione in cui è riportatoil codice identificativo

2Conferma

prenotazioneEntro 5 giorni lavorativi dalla data di presentazione, ilsoggetto finanziatore deve confermare la prenotazione

3

Presentazionedella domandadi ammissionealla garanzia

Dopo la conferma della garanzia, entro 60 giorni deve esserepresentata la richiesta di ammissione alla garanzia da partedi un soggetto abilitato ad operare con il fondo

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 22 di 46

L’Approfondimento – 2

Il quadro RW nel modello UNICO 2015

LE NOVITÀ DEL MODELLO

Quest’anno, diversamente da quello passato, il modello non presenta novità sostanziali.

Infatti, esso viene totalmente riconfermato con l’aggiunta solamente di due caselle.

Le due nuove caselle sono la n. 20 e la n. 24. In particolare la casella 20 va barrata nel

caso in cui il contribuente abbia inserito il bene nel quadro solo a fini di monitoraggio. È il

caso, ad esempio, del delegato anche al prelievo su un conto corrente estero; quando cioè

non risulta dovuta alcuna imposta patrimoniale estera.

Con la casella 24 si informa l’Agenzia delle Entrate che vi sono più di due comproprietari

del bene.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 23 di 46

OBBLIGHI DI MONITORAGGIO DEI CONTRIBUENTI

L’ambito soggettivo è immutato rispetto al vecchio quadro RW: dunque bisogna sempre

ricordarsi che l’adempimento riguarda i residenti in Italia, non i cittadini italiani. Pertanto,

tutti gli stranieri residenti in Italia devono essere allertati circa la necessità del

monitoraggio.

È stato però esteso l’ambito dei soggetti obbligati agli adempimenti di monitoraggio fiscale

a coloro che sono considerati “titolari effettivi”.

Nel ripercorrere gli esoneri di tipo soggettivo, la Circolare n. 38/E/2013 precisa che sono

da includere nell’ambito soggettivo del monitoraggio gli Enti di previdenza obbligatoria

(casse professionali) istituiti nelle forme di associazione o fondazione in quanto non

rientranti tra gli Enti pubblici.

Questi ultimi, infatti, sono esclusi da tale obbligo dichiarativo, unitamente agli Enti

commerciali, alle società, siano esse società di persone (sas, snc, società di fatto) o

società di capitali (S.p.A., Sapa, società cooperative), ad eccezione delle società semplici.

Altro aspetto di rilievo riguarda gli OICR istituiti in Italia che, sebbene considerati Enti non

commerciali, sono esclusi anch’essi dal monitoraggio, considerato che gli investimenti da

essi detenuti non sono produttivi di redditi imponibili (articolo 73, comma 5-quinquies del

TUIR).

Le medesime considerazioni valgono per i fondi immobiliari, soggetti che godono

anch’essi di un regime fiscale di non imponibilità (articolo 6 del D.L. n. 351/2001).

A livello di esclusione dall’adempimento oggi il provvedimento prevede l’esonero solo per

le persone fisiche che prestano lavoro all’estero per lo Stato italiano, per organizzazioni

internazionali o in zone di frontiera, fintanto che il lavoratore presta la propria attività

all’estero.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 24 di 46

L’esonero è riconosciuto per l’intero periodo d’imposta qualora l’attività lavorativa all’estero

sia svolta in via continuativa per la maggior parte del medesimo periodo e, nel caso di

rientro in Italia, a condizione che il lavoratore trasferisca le attività detenute all’estero entro

sei mesi dall’interruzione del rapporto di lavoro all’estero.

Tra le persone fisiche sono peraltro ricomprese anche le persone fisiche titolari di reddito

d’impresa o di lavoro autonomo, peraltro indipendentemente dal tipo di contabilità

adottata.

Il requisito è rappresentato, di fatto, dalla detenzione di attività, finanziarie e/o patrimoniali,

a titolo di proprietà o di altro diritto reale.

In presenza di più diritti reali, quale il caso della nuda proprietà in capo ad un soggetto e

dell’usufrutto in capo ad un altro soggetto, entrambi (usufruttuario e nudo proprietario)

sono tenuti all’adempimento delle norme sul monitoraggio.

Identico discorso vale per le attività, finanziarie o patrimoniali, che siano in comunione o

cointestate fra due o più soggetti: ciascun intestatario, infatti, è tenuto all’obbligo di

compilazione del quadro RW (indicando l’intero valore delle attività e la percentuale di

possesso).

In sostanza devono attenersi agli obblighi di monitoraggio fiscale non solo i titolari, ma

anche coloro che abbiano la disponibilità, o la possibilità di movimentazione, delle attività

detenute all’estero. È questo il caso del soggetto che possegga la delega di firma per

operazioni quali il prelievo e non soltanto la mera possibilità di operare per conto

dell’intestatario.

Oltre ai casi pratici suddetti, sussiste l’obbligo di compilazione del quadro RW anche nel

caso in cui le attività estere siano possedute dal contribuente per il tramite di interposta

persona (ex articolo 37, comma 3, D.P.R. n. 600/1973), attraverso una intestazione

“formale” a fiduciarie estere, trust o soggetti esteri fittiziamente interposti che, tuttavia,

celano l’effettiva disponibilità di altri soggetti.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 25 di 46

Continuano invece ad essere esonerati dagli obblighi di monitoraggio fiscale gli Enti

commerciali, le società di persone (ad eccezione unicamente delle società semplici) e le

società di capitali.

IL NUOVO CONCETTO DI TITOLARE EFFETTIVO

Una delle novità più rilevanti del nuovo monitoraggio fiscale dei contribuenti riguarda

l’ambito soggettivo di applicazione della disciplina che è stato ampliato ancora nel 2013.

Sono, infatti, obbligati alla compilazione del quadro RW le persone fisiche, gli Enti non

commerciali e le società semplici ed equiparate, residenti in Italia (dunque i medesimi

soggetti previsti dalla normativa previgente), non soltanto quando i medesimi soggetti

sono possessori diretti degli investimenti e attività, ma anche quando risultano essere i

“titolari effettivi” di tali attività.

La Circolare precisa che, sebbene la nozione del “titolare effettivo” sia stata mutuata dalla

disciplina dell’antiriciclaggio – e a questi ultimi fini tale nozione si riferisce esclusivamente

alla persona fisica che, in ultima istanza, possiede o controlla il veicolo societario o altra

entità giuridica, quali trust e fondazioni – per il monitoraggio fiscale si considera tale non

solo la persona fisica, ma anche l’Ente non commerciale e la società semplice ed

equiparata che soddisfa i requisiti del possesso o controllo (il requisito del controllo si

ritiene soddisfatto, nel caso di società, se la percentuale di partecipazione al capitale

sociale corrisponde al 25% più uno, mentre nel caso delle altre entità diverse dalle società,

in presenza di beneficiari del 25% o più del patrimonio o del controllo sul 25% o più del

patrimonio dell’entità giuridica), sempre secondo la normativa antiriciclaggio, del veicolo

interposto realmente e che detiene gli investimenti all’estero e attività estere di natura

finanziaria.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 26 di 46

Sul fronte dell’interposizione fittizia resta, infatti, confermato quanto già sostenuto in

precedenza dall’Amministrazione Finanziaria, ossia che, in presenza di soggetti che

abbiano l’effettiva disponibilità di attività finanziarie e patrimoniali estere o italiane,

formalmente intestate a soggetti meramente interposti, il patrimonio deve essere attribuito

al socio o al beneficiario indipendentemente dalla verifica del requisito del controllo.

Al verificarsi dello status di “titolare effettivo”, l’obbligo di monitoraggio varia a seconda che

l’investimento o l’attività estera sia detenuta per il tramite di società o di entità giuridiche,

diverse dalle società, quali fondazioni e istituti giuridici quali i trust.

Nel primo caso, l’Agenzia precisa che l’obbligo di monitoraggio riguarda il valore della

partecipazione nella società qualora residente in un Paese collaborativo (per Stati o

territori collaborativi si devono intendere quelli che assicurano comunque la possibilità di

un controllo da parte dell’Amministrazione Finanziaria italiana da attuare tramite lo

strumento dello scambio di informazioni. Si tratta non soltanto dei Paesi o territori inclusi

nella white list ma anche dei Paesi che, pur non inclusi nella white list, prevedono un

adeguato scambio di informazioni tramite una convenzione per evitare la doppia

imposizione sul reddito, uno specifico accordo internazionale o con cui trovano

applicazione disposizioni comunitarie in materia di assistenza amministrativa), oltre

all’indicazione della percentuale di partecipazione. Se invece la partecipazione è in una

società residente in un Paese non collaborativo, si deve seguire l’approccio del look

through, in base al quale si supera la mera titolarità dello strumento finanziario

partecipativo per dare rilevanza, nel quadro RW, al valore dei beni all’estero del soggetto

“controllato”. Detto approccio deve essere adottato fino a quando nella catena

partecipativa sia presente una società localizzata nei suddetti Paesi e sempreché risulti

integrato il controllo secondo la normativa antiriciclaggio.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 27 di 46

Nel secondo caso, ossia nelle fattispecie di titolarità effettiva del contribuente per il tramite

di entità giuridiche diverse dalle società, quali fondazioni e trust, si applica sempre

l’approccio del look through, a prescindere dalla residenza dell’entità giuridica. Più

precisamente, per dette entità rileva la residenza sia in Italia sia all’estero, sempreché le

medesime entità detengano investimenti all’estero e attività estere di natura finanziaria. Il

“titolare effettivo” del trust deve indicare, nel quadro RW, il valore complessivo delle attività

estere che l’entità giuridica “controllata” detiene direttamente e per il tramite di altri soggetti

esteri situati in Paesi non collaborativi e fintantoché si configuri la titolarità effettiva degli

investimenti, nonché la percentuale di patrimonio nell’entità stessa.

Con riferimento alle partecipazioni in organismi collettivi del risparmio (OICR), la Circolare

evidenzia che non rilevano, ai fini dell’individuazione del “titolare effettivo”, le

partecipazioni ad OICR istituiti in Italia che effettuano investimenti all’estero, ma

esclusivamente quelle in organismi di diritto estero. In quest’ultima ipotesi, ai fini del

monitoraggio, si seguono i medesimi criteri stabiliti per il “titolare effettivo” di società

estere.

I CASI DI ESONERO OGGETTIVO

In merito all’esonero oggettivo di compilazione del quadro RW, è ora previsto che non

devono essere indicate le attività finanziarie e patrimoniali affidate in gestione o in

amministrazione agli intermediari residenti e per i contratti comunque conclusi attraverso il

loro intervento, a condizione che i flussi finanziari e redditi derivanti da tali attività siano

stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.

Rispetto alla normativa previgente, non è più sufficiente che i flussi finanziari e i redditi

delle attività oggetto di monitoraggio siano stati riscossi per il tramite di intermediari

residenti, essendo ora stabilito che l’esclusione da monitoraggio è subordinato anche

all’applicazione del prelievo da parte del soggetto che interviene nella riscossione dei

predetti flussi (come meglio chiarito di seguito).

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 28 di 46

Nel caso in cui le attività finanziarie e patrimoniali non abbiano prodotto, nel corso del

periodo d’imposta reddito l’esonero dalla compilazione del quadro RW spetterà a

condizione che le attività siano affidate in amministrazione o gestione presso un

intermediario residente, anche in assenza di opzione per i regimi del risparmio

amministrato o gestito. In tale ipotesi, all’intermediario è, infatti, conferito l’incarico di

regolare tutti i flussi connessi con l’investimento, il disinvestimento e il pagamento dei

relativi proventi. In mancanza di tale affidamento – che non può consistere in una

prestazione di tipo occasionale, ma richiede l’instaurazione di un rapporto duraturo con

l’intermediario – ricade sul contribuente l’obbligo di indicare le consistenze delle attività nel

quadro RW, evidenziando che le stesse non hanno prodotto redditi nel periodo d’imposta

o che sono infruttifere.

Viene chiarito, infine, che l’esonero compete anche con riferimento ai beni di cui il

contribuente risulti “titolare effettivo” ai sensi della normativa antiriciclaggio, sempreché la

partecipazione nella società estera o nell’entità giuridica, per il cui tramite ricopre detto

status, sia amministrata o gestita da intermediari residenti.

AMBITO OGGETTIVO

Come noto, i contribuenti residenti devono indicare le attività estere di natura finanziaria e

patrimoniale, se detenute nel periodo d’imposta.

In un primo momento la norma ha previsto che tale obbligo fosse vigente a prescindere

dall’importo, anche essere minimo, delle attività finanziarie e patrimoniali possedute nel

periodo di imposta soggetto a monitoraggio.

Infatti posteriormente all'approvazione della Legge n. 97/2013, oltre all'eliminazione

dell'obbligo di compilazione delle sezioni I e III del quadro RW del modello UNICO, era

stata anche eliminata la soglia di euro 10 mila, rilevante ai fini dell'esonero dalla

compilazione della sezione del quadro RW relativa al monitoraggio fiscale.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 29 di 46

Tale previsione di assenza di importo minimo è stata recentissimamente modificata in

sede di conversione in Legge del D.L. n. 4/2014, reinserendo il limite minimo di euro

10.000, ma unicamente in relazione ai depositi ed ai conti correnti bancari.

In sintesi l'esonero dall'obbligo di monitoraggio riguarderà, a partire dall'anno d'imposta

2013, esclusivamente i depositi e i conti correnti bancari costituiti all'estero il cui valore

massimo complessivo raggiunto nel corso dell'anno non sia superiore a euro 10 mila.

In sostanza dalla semplificazione risultano escluse le altre attività finanziarie e patrimoniali.

È inoltre importante ricordare che, ai fini dell'esonero dalla disciplina del monitoraggio

fiscale, non si dovrà più tenere conto dell'ammontare complessivo degli investimenti

detenuti al termine del periodo d'imposta, ovvero dell'ammontare complessivo dei

movimenti effettuati nel corso dell'anno, ma esclusivamente del valore massimo

complessivo raggiunto dal conto nel corso dell'anno.

Gli investimenti

Gli investimenti sono i beni patrimoniali collocati all’estero e che sono suscettibili di

produrre reddito imponibile in Italia. Queste attività vanno sempre indicate nel quadro RW

indipendentemente dalla effettiva produzione di redditi imponibili nel periodo d’imposta.

A titolo esemplificativo, dovranno essere indicati gli immobili situati all’estero o i diritti reali

immobiliari (ad esempio, usufrutto o nuda proprietà)o quote di essi (ad esempio,

comproprietà o multiproprietà), gli oggetti preziosi e le opere d’arte che si trovano fuori del

territorio dello Stato, le imbarcazioni o le navi da diporto o altri beni mobili detenuti e/o

iscritti nei pubblici registri esteri, nonché quelli che pur non essendo iscritti nei predetti

registri avrebbero i requisiti per essere iscritti in Italia. Le attività patrimoniali detenute

all’estero andranno indicate anche se immesse in cassette di sicurezza.

Andranno altresì indicate le attività patrimoniali detenute per il tramite di soggetti localizzati

in Paesi diversi da quelli collaborativi nonché in entità giuridiche italiane o estere, diverse

dalle società, qualora il contribuente risulti essere “titolare effettivo”.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 30 di 46

Vengono considerati “detenuti all’estero”, ai fini del monitoraggio, gli immobili ubicati in

Italia posseduti per il tramite fiduciarie estere o di un soggetto interposto residente

all’estero.

Le attività finanziarie

In materia non si annoverano variazioni rispetto al passato. Per attività estere di natura

finanziaria si intendono tutte le attività da cui derivano, o possano derivare, redditi di

capitale o redditi diversi di natura finanziaria di fonte estera. Inoltre è fondamentale il

concetto di “detenzione all’estero” al di là della nazionalità o meno dell’attività finanziaria in

sé. A tal fine si segnala che è obbligatorio il rispetto delle norme sul monitoraggio fiscale

anche qualora le attività finanziarie siano immesse in cassette di sicurezza presenti

all’estero. In parziale deroga al concetto di detenzione all’estero, ma con chiare finalità

antielusive, si ricorda che devono comunque essere indicate nel quadro RW le attività

finanziarie estere, anche se detenute in Italia, ma al di fuori del circuito degli intermediari

residenti.

A titolo esemplificativo, dovranno essere indicate:

• attività i cui redditi sono corrisposti da soggetti non residenti, tra cui, le partecipazioni

al capitale o al patrimonio di soggetti non residenti, le obbligazioni estere e i titoli

similari, i titoli pubblici italiani e i titoli equiparati emessi all’estero, i titoli non

rappresentativi di merce e i certificati di massa emessi da non residenti (comprese le

quote di OICR esteri), le valute estere, depositi e conti correnti bancari costituiti

all’estero indipendentemente dalle modalità di alimentazione (ad esempio, accrediti di

stipendi, di pensione o di compensi);

• contratti di natura finanziaria stipulati con controparti non residenti, ad esempio

finanziamenti, riporti, pronti contro termine e prestito titoli;

• contratti derivati e altri rapporti finanziari stipulati al di fuori del territorio dello Stato;

• metalli preziosi detenuti all’estero;

• diritti all’acquisto o alla sottoscrizione di azioni estere o strumenti finanziari assimilati;

• forme di previdenza complementare organizzate o gestite da società ed Enti di diritto

estero, escluse quelle obbligatorie per legge;

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 31 di 46

• le polizze di assicurazione sulla vita e di capitalizzazione sempreché il contratto non

sia concluso per il tramite di un intermediario finanziario italiano al quale sia conferito

l’incarico di regolare tutti i flussi connessi con l’investimento, con il disinvestimento ed

il pagamento dei relativi proventi;

• le attività finanziarie italiane comunque detenute all’estero, sia ad esempio per il

tramite di fiduciarie estere o soggetti esteri interposti,sia in cassette di sicurezza;

• le attività e gli investimenti detenuti all’estero per il tramite di soggetti localizzati in

Paesi diversi da quelli collaborativi nonché in entità giuridiche italiane o estere, diverse

dalle società, qualora il contribuente risulti essere “titolare effettivo”;

• le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari

residenti;

• i titoli o diritti offerti ai lavoratori dipendenti ed assimilati che danno la possibilità di

acquistare, ad un determinato prezzo, azioni della società estera con la quale il

contribuente intrattiene il rapporto di lavoro o delle società controllate o controllanti

(cd. stock option), nei casi in cui, al termine del periodo d’imposta, il prezzo di

esercizio sia inferiore al valore corrente del sottostante. Se il piano di assegnazione

delle stock option prevede che l’assegnatario non possa esercitare il proprio diritto

finché non sia trascorso un determinato periodo (cd. vesting period), le stesse non

devono essere indicate nel presente quadro fino a quando non sia spirato tale termine,

mentre devono essere indicate in ogni caso, quindi, anche nel corso del vesting

period, qualora siano cedibili.

Si precisa che le attività finanziarie detenute all’estero andranno indicate anche se

immesse in cassette di sicurezza.

Per i conti correnti e i libretti di risparmio l’obbligo di monitoraggio sussiste in ogni caso

anche se l’IVAFE non è dovuta in quanto il valore medio di giacenza annuo risultante degli

estratti conto e dai libretti non è superiore a euro 5.000,00 ovvero è dovuta in misura fissa.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 32 di 46

Le attività patrimoniali

Sul fronte della definizione di attività patrimoniali, sostanzialmente, non vi sono state

modifiche, in quanto gli investimenti soggetti all’obbligo del monitoraggio fiscale sono

rappresentati da beni patrimoniali collocati all’estero che siano suscettibili di produrre

reddito imponibile in Italia.

I VALORI DA INDICARE NEL QUADRO RW

Come abbiamo visto, dal periodo d’imposta 2013, si dovrà compilare un unico quadro

della dichiarazione dei redditi per adempiere agli obblighi di monitoraggio fiscale e

contemporaneamente procedere alla liquidazione dell’IVAFE e dell’IVIE.

A partire da quest’anno, il contribuente dovrà compilare il quadro RW per assolvere:

• sia agli obblighi di monitoraggio fiscale;

• che per il calcolo delle dovute IVIE e IVAFE.

Considerato che il quadro riguarda la rilevazione delle attività finanziarie e investimenti

all’estero detenuti nel periodo d’imposta, occorre sempre compilare il quadro anche se

l’investimento non è più posseduto al termine del periodo d’imposta (ad esempio il caso di

un conto corrente all’estero chiuso nel corso del 2014).

Per gli importi in valuta estera il contribuente deve indicare il controvalore in euro

utilizzando il cambio indicato nel provvedimento del Direttore dell’Agenzia emanato ai fini

dell’individuazione dei cambi medi mensili agli effetti delle norme contenute nei Titoli I e II

del TUIR. Se il contribuente è obbligato alla presentazione del modello UNICO 2015

Persone Fisiche, il quadro RW deve essere presentato unitamente a detto modello.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 33 di 46

Nei casi di esonero dalla dichiarazione dei redditi o qualora il contribuente abbia utilizzato

il modello 730/2015, il quadro RW per la parte relativa al monitoraggio deve essere

presentato con le modalità e nei termini previsti per la dichiarazione dei redditi unitamente

al frontespizio del modello UNICO 2015 Persone Fisiche debitamente compilato (in tal

caso il quadro RW costituisce un “quadro aggiuntivo” al modello 730).

Tuttavia, alcuni soggetti sottoposti all’obbligo di adempiere alle normative sul monitoraggio

fiscale non sono tenuti al pagamento dell’IVIE e/o dell’IVAFE (ad esempio: società

semplici ed Enti non commerciali).

Tali soggetti dovranno però utilizzare gli stessi criteri di valorizzazione delle attività, validi

ai fini IVIE e IVAFE, esclusivamente ai fini del monitoraggio fiscale.

Una delle novità più rilevanti già dal 2013 consiste nell’indicare nel quadro RW le

consistenze delle attività finanziarie o patrimoniali non più alla valorizzazione di fine anno

bensì valorizzandole all’inizio di ciascun periodo d’imposta, o se diverso dal primo giorno

di detenzione, ed anche al termine del medesimo periodo d’imposta (o se diverso al

termine del periodo di detenzione), indicando peraltro il periodo di possesso. Per la

valorizzazione numerica delle attività finanziarie si dovranno utilizzare i medesimi criteri di

determinazione della base imponibile dell’IVAFE, così come per la valorizzazione

numerica delle attività patrimoniali si dovranno utilizzare i criteri di determinazione della

base imponibile dell’IVIE.

Per l’individuazione del valore degli immobili situati all’estero devono essere adottati gli

stessi criteri validi ai fini dell’IVIE, anche se non dovuta. Pertanto, il valore dell’immobile è

costituito dal costo risultante dall’atto di acquisto o dai contratti da cui risulta il costo

complessivamente sostenuto per l’acquisto di diritti reali diversi dalla proprietà e, in

mancanza, secondo il valore di mercato rilevabile al termine dell’anno (o del periodo di

detenzione) nel luogo in cui è situato l’immobile. Per gli immobili acquisiti per successione

o donazione, il valore è quello dichiarato nella dichiarazione di successione o nell’atto

registrato o in altri atti previsti dagli ordinamenti esteri con finalità analoghe; in mancanza,

si assume il costo di acquisto o di costruzione sostenuto dal de cuius o dal donante come

risulta dalla relativa documentazione.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 34 di 46

Per gli immobili situati in Paesi appartenenti all’Unione Europea o in Paesi aderenti allo

Spazio Economico Europeo, il valore è quello catastale o, in mancanza, il costo risultante

dall’atto di acquisto o, in assenza, il valore di mercato rilevabile nel luogo in cui è situato

l’immobile. Per le altre attività patrimoniali detenute all’estero, diverse dagli immobili, per le

quali non è dovuta l’IVIE, il contribuente deve indicare il costo di acquisto, ovvero il valore

di mercato all’inizio di ciascun periodo di imposta (o al primo giorno di detenzione) e al

termine dello stesso (o al termine del periodo di detenzione).

Per l’individuazione del valore delle attività finanziarie devono essere adottati gli stessi

criteri validi ai fini dell’IVAFE. Pertanto, il valore è pari al valore di quotazione rilevato al 31

dicembre o al termine del periodo di detenzione. Per i titoli non negoziati in mercati

regolamentati e, comunque, nei casi in cui le attività finanziarie quotate siano state escluse

dalla negoziazione si deve far riferimento al valore nominale o, in mancanza, al valore di

rimborso, anche se rideterminato ufficialmente.

Nel caso in cui siano cedute attività finanziarie appartenenti alla stessa categoria,

acquistate a prezzi e in tempi diversi, per stabilire quale delle attività finanziarie è detenuta

nel periodo di riferimento il metodo che deve essere utilizzato è il cosiddetto LIFO e,

pertanto, si considerano ceduti per primi quelli acquisiti in data più recente.

Per esigenze di semplificazione, il contribuente indica, per ciascuna società o entità

giuridica, il valore complessivo di tutte le attività finanziarie e patrimoniali di cui risulta

essere il titolare effettivo, avendo cura di predisporre e conservare un apposito prospetto

in cui devono essere specificati i valori delle singole attività. Detto prospetto deve essere

esibito o trasmesso, su richiesta, all’Amministrazione Finanziaria.

I criteri da utilizzarsi, anche qualora l’IVIE o l’IVAFE non risultino poi dovute, sono quindi

quelli noti e sinteticamente riassunti:

• per l’IVAFE il valore di mercato, se mancante il valore nominale, se mancante il valore

di rimborso e se mancante ancora il costo di acquisto;

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 35 di 46

• per l’IVIE il costo di acquisto o, in mancanza, il valore di mercato, il tutto con il caso

particolare degli immobili situati in Paesi appartenenti alla Unione Europea o in Paesi

aderenti allo Spazio Economico Europeo (SEE) che garantiscono un adeguato

scambio di informazioni.

Sul tema in analisi vi è da segnalare un importante contributo esplicativo fornito

dall’Agenzia delle Entrate con la Risoluzione n. 75/E del 06.11.2013.

Attraverso questo documento di prassi, l’Agenzia delle Entrate ha indicato le corrette

regole di quantificazione del valore degli immobili esteri ai fini del pagamento dell’IVIE; in

particolare, è stata analizzata la casistica del fabbricato ubicato nel Regno Unito e

detenuto in forza del diritto di “leasehold”.

La casistica rappresentata nell’interpello atteneva il caso di una persona fisica, titolare di

un diritto di possesso di tipo “leasehold” di un appartamento sito nel Regno Unito, a

Londra, e per il quale è tenuto al pagamento dell’imposta sul valore degli immobili

all’estero.

Come precisato nella Circolare n. 28/E del 02.07.2012, i proprietari di immobili siti nel

Regno Unito devono fare riferimento, ai fini della determinazione della base imponibile

dell’IVIE, al valore catastale dell’immobile utilizzato ai fini dell’assolvimento della Council

tax. Tuttavia, l’istante osserva che quest’ultima imposta viene calcolata in funzione della

fascia di valore attribuita all’immobile e non si basa su un valore puntuale. Per tale motivo,

si propone di utilizzare il valore medio della fascia di valore attribuita all’unità immobiliare.

L’Agenzia, innanzitutto rammenta che, con riferimento agli immobili situati in Paesi di

common law, è stato chiarito che:

• sono tenuti al pagamento dell’IVIE i titolari del diritto al possesso dei beni c.d.

“leasehold” (istituto che attribuisce un diritto all’utilizzo dell’immobile solitamente per

un prolungato periodo di tempo, dietro il pagamento di un corrispettivo), piuttosto che i

titolari della proprietà fondiaria assoluta c.d. “freehold”;

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 36 di 46

• l’IVIE per gli immobili ubicati nel Regno Unito deve essere calcolata prendendo in

considerazione il valore dell’immobile come determinato ai fini dell’applicazione della

Council tax (si tratta dell’imposta municipale sulle abitazioni introdotta dal Local

Government Finance Act 1992). Questa imposta, infatti, per il caso di fabbricati ubicati

nei Paesi dell’Unione Europea, rappresenta un parametro di riferimento in quanto

basata su una determinazione di tipo catastale;

• la medesima Council tax non può, però, essere scomputata dall’IVIE, in quanto non ha

natura patrimoniale (non colpendo la proprietà o altro diritto reale su un immobile), ma

rappresenta, invece, un tributo dovuto per il godimento dei servizi locali forniti dal

consiglio comunale;

• ai fini della Council tax il contribuente riceve dall’ente locale una apposita

comunicazione (c.d. tax assessment) con l’indicazione dell’imposta dovuta e della

band (fascia di valore) attribuita all’immobile.

Tale ultima indicazione è funzionale alla risposta al quesito avanzato dal contribuente.

Infatti, agli immobili è attribuita una fascia di valore che prevede un valore minimo e un

valore massimo (le fasce sono, generalmente, espresse dalle lettere da A ad H a seconda

del valore assunto, dove lo scaglione H rappresenta, ad esempio, per gli immobili situati in

Inghilterra, quello di valore più elevato, superiore a 320.000 sterline).

Preso atto di questa situazione, considerato che non è rilevabile, ai fini della Council tax,

un valore puntuale dell’immobile da prendere in considerazione quale base imponibile per

l’applicazione dell’IVIE, l’Agenzia condivide la soluzione prospettata dall’istante che

propone di adottare come base imponibile dell’IVIE il valore medio della fascia attribuita al

proprio immobile per la Council tax.

Per completezza di ragionamento evidenziamo come invece la tassazione ai fini IVIE degli

immobili detenuti in Francia possa avvenire su due diverse basi di calcolo:

• in base al valore risultante dall’atto di acquisto (o quello indicato in atti di donazione o

dichiarazioni di successione);

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 37 di 46

oppure

• in base al valore determinato con il moltiplicatore 160 applicato al valore "Base"

relativo alla Taxes Foncieres.

Per mera opportunità il contribuente porrà i due valori a confronto e sceglierà il minore.

Per determinare il valore con il moltiplicatore sarà necessario che il contribuente entri in

possesso dell’avviso della Taxes Foncieres relativo al 2013, in quanto occorre precisare

che la "rendita catastale" francese (Base) viene annualmente rivalutata, per cui non è

possibile considerare il valore dell`immobile determinato per il periodo di imposta

precedente (2013), ma occorrerà rilevare la "nuova" rendita del periodo oggetto di

imposizione (2014) dall’avviso della Taxes Foncieres.

Dall’importo dell`IVIE si detrarrà poi il credito di imposta pari alle imposte pagate in

Francia, con esclusione della Tassa rifiuti (Taxes Ordures Menageres).

ASPETTI SANZIONATORI

Infine, in materia di sanzioni, la Circolare n. 38/E/2013 precisa che sono applicabili le

previsioni di cui all’articolo 7, comma 4, del D.lgs. n. 472/1997, che attribuisce agli Uffici il

potere di disporre la riduzione delle sanzioni fino alla metà del minimo, qualora concorrano

“eccezionali circostanze che rendono manifesta la sproporzione tra l’entità del tributo cui la

violazione si riferisce e la sanzione”. La ratio della disposizione mira a evitare, in presenza

di circostanze eccezionali, che si palesi una manifesta sproporzione tra la sanzione e il

tributo o, comunque, un manifesto squilibrio tra la sanzione e l’effettivo disvalore della

condotta del contribuente.

Pertanto, la medesima disposizione può essere applicata anche alle sanzioni per le

violazioni relative all’omessa o infedele compilazione del quadro RW.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 38 di 46

In tal senso, il comportamento del contribuente che regolarizzi la propria posizione fiscale,

prestando una piena e spontanea collaborazione ai fini della ricostruzione degli

investimenti e delle attività di natura finanziaria costituiti o detenuti all’estero in violazione

degli obblighi di monitoraggio fiscale, può essere suscettibile di configurare una

circostanza di carattere eccezionale e, dunque, giustificare un modulato

ridimensionamento della sanzione fino alla metà del minimo previsto dalla legge.

Dopo le modifiche della Legge di Stabilità, le sanzioni per l'omessa, o carente, indicazione

nel quadro RW oscillano tra il 3% e il 15% dell'ammontare degli importi non dichiarati,

precedentemente la pena edittale variava tra il 10% e il 50%, a cui si aggiungeva anche il

rischio di confisca per equivalente.

La sanzione è oggi compresa invece tra il 6% e il 30% quando la violazione si riferisce a

investimenti, o attività estere di natura finanziaria, in paradisi fiscali, i cosiddetti Paesi

black list considerati a fiscalità privilegiata.

Mentre una sanzione di euro 258 è prevista quando la dichiarazione relativa a investimenti

o attività all'estero che possono produrre redditi imponibili in Italia è presentata entro i 90

giorni dalla scadenza del termine.

Infine, sull’applicabilità temporale delle nuove sanzioni, si applica il principio del favor rei

come previsto dall’articolo 3, comma 3, D.lgs. n. 472/1997.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 39 di 46

L’Approfondimento – 3

I chiarimento della Circolare dell’Agenzia delle Entrate n. 17/E/2015 – parte 1

PREMESSA

La Circolare n. 17/E del 24.04.2015 ha fornito alcuni chiarimenti in merito ad alcune

tipologie di oneri detraibili, oneri deducibili, redditi di lavoro dipendente e imposte indirette.

In questa sede, ci proponiamo di riassumere una parte dei chiarimenti forniti

dall’Amministrazione Finanziaria riservando la trattazione degli altri argomenti in un

secondo momento.

SPESE SANITARIE

Detraibilità spese massofisioterapista

Il diploma di massofisioterapista con formazione triennale, conseguito entro il 17.03.1999

è considerato titolo equipollente a quello universitario necessario per l’esercizio della

professione sanitaria di fisioterapista. È questo il contenuto della Risoluzione Ministeriale

17.10.2012, n. 96/E, e in base a ciò i soggetti che hanno conseguito il titolo in questione,

entro la data del 17.03.1999 sono considerati a tutti gli effetti esercenti professioni

sanitarie, che beneficiano del regime di esenzione IVA, ai sensi dell’articolo 1, comma 1,

lettera c), del D.M. 17.05.2002.

Di conseguenza, le prestazioni rese da massofisioterapisti, in possesso dei citati requisiti,

sono ammesse alla detrazione IRPEF, anche senza specifica prescrizione medica, come

avviene per i fisioterapisti e per le altre figure professionali sanitarie elencate dal D.M.

29.03.2001.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 40 di 46

L’Amministrazione Finanziaria ricorda, inoltre, che ai fini della detrazione è necessario che

il documento di certificazione del corrispettivo (ad esempio fattura), attesti il possesso del

diploma di massofisioterapista con formazione triennale, conseguito entro il 17 marzo

1999 e ovviamente la prestazione resa.

Detraibilità spese per odontoiatra

È stato chiesto all’Agenzia delle Entrate, se l’indicazione nella fattura di un odontoiatra

della descrizione “ciclo di cure mediche odontoiatriche specialistiche”, che di fatto non

integra i requisiti di descrizione dell’operazione, dell’articolo 21, D.P.R. n. 633/72, come

chiarito nella Risoluzione Ministeriale n. 11/E del 1995, abbia conseguenze anche in

relazione alla detraibilità di dette spese.

A tal riguardo, l’Amministrazione Finanziaria ricorda che per poter fruire della detrazione

del 19% sulla parte che eccede euro 129,11 per sostenimento di spese mediche, spese

chirurgiche, ecc., è necessario che dalla descrizione della fattura si possa ricavare in

modo univoco, che si tratta di una spesa di natura “sanitaria” e non di una spesa a

carattere meramente estetico o di carattere non sanitario.

Nel caso in cui la descrizione della prestazione non soddisfi il carattere “sanitario”, il

contribuente, per poter usufruire della detrazione, dovrà rivolgersi al professionista che ha

emesso la fattura richiedendo l’integrazione della stessa.

Detraibilità per crioconservazione

La disciplina di riferimento per la crioconservazione degli ovociti è la Legge n. 40/2004.

Sulla questione il Ministero della Salute ha fornito alcune precisazioni, ovvero che la

crioconservazione degli ovociti nell’ambito di un percorso di procreazione medicalmente

assistita ha finalità sia di cura, che di prevenzione per la tutela della salute della donna. Lo

stesso Ministero ha chiarito che la crioconservazione può avere anche scopi differenti da

quelli della procreazione medicalmente assistita, quali ad esempio quelli conservativi, per

consentire la conservazione di ovociti in previsione di una futura gravidanza.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 41 di 46

Sulla base di tali pareri l’Agenzia delle Entrate ritiene che le spese sostenute per

prestazioni di crioconservazione, rientranti in un percorso di procreazione medicalmente

assistita siano collocabili all’interno delle spese sanitarie e possano fruire della detrazione

d’imposta prevista dall’articolo 15, comma 1, lettera c) del TUIR.

Per poter fruire della detrazione è necessario che dalla fattura risulti:

• che il centro presso cui è eseguita la prestazione rientri tra quelli autorizzati alla

procreazione medicalmente assistita. A riguardo si ricorda che i centri autorizzati sono

quelli iscritti nell’apposito Registro nazionale istituito presso l’Istituto Superiore della

Sanità;

• la descrizione della prestazione sanitaria.

Detraibilità spese di trasporto per disabili

È stato chiesto all’Amministrazione Finanziaria se i contributi che vengono erogati

volontariamente alle ONLUS, per il trasporto dei disabili, che necessitano di cure mediche

periodiche siano detraibili ai sensi dell’articolo 15 del TUIR.

A riguardo l’Amministrazione Finanziaria ci ricorda che per rispondere alla domanda è

necessario esaminare la natura del rapporto tra il disabile e la ONLUS. I contributi versati

a favore della ONLUS potrebbero, infatti, costituire erogazioni liberali indipendenti dal

servizio di trasporto, ovvero un corrispettivo pagato anche a forfait, per il trasporto del

disabile.

Nel caso di erogazioni liberali alla ONLUS, indipendenti dal servizio di trasporto, queste

possono rientrare nella disposizione normativa di cui all’articolo 15, comma 1.1, TUIR, ed

essere detraibili nella misura del 26%, per un importo non superiore a euro 2.065,00 (euro

30.000,00 dal 2015). Alternativamente, ai sensi dell’articolo 14 del D.L. n. 35/2005,

possono essere ricomprese tra gli oneri deducibili, nel limite del 10% del reddito

complessivamente dichiarato, entro il limite massimo di euro 70.000,00 annui.

Quaderno Settimanale n. 16 del 27 aprile 2015

pagina 42 di 46

A tal riguardo, la Circolare n. 39/E del 2005, specifica chiaramente che la deduzione in

esame non è cumulabile con “ogni altra agevolazione fiscale prevista a titolo di deduzione

e di detrazione di imposta da altre disposizioni di legge”.

L’Agenzia delle Entrate, ci ricorda, inoltre, che la detraibilità è vincolata al versamento del

contributo “tramite bonifico bancario o postale, ovvero mediante gli altri sistemi di

pagamento previsti dall’articolo 23 del D.lgs. n. 241/1997 e dall’attestazione rilasciata dalla

ONLUS”.

Nel caso in cui, invece, il versamento sia effettuato alla ONLUS quale corrispettivo di un

servizio di trasporto di disabili, riconducibile all’articolo 15, comma 1, lettera c), TUIR,

come nel caso di trasporto in ambulanza, la spesa sarà detraibile per l’intero importo quale

spesa sanitaria, fermo restando che la ONLUS deve rilasciare regolare fattura.

SPESE DI ISTRUZIONE

Istituti tecnici superiori – spese di istruzione

Si chiede all’Agenzia delle Entrate se sia possibile detrarre le tasse pagate da un da uno

studente, per l'iscrizione agli Istituti Tecnici Superiori istituiti sulla base del decreto che

determina la riorganizzazione del Sistema di istruzione (D.P.C.M. del 25.01.2008).

L’Amministrazione Finanziaria chiarisce che gli ITS 1 si collocano nel segmento di

istruzione superiore del sistema italiano di formazione e di istruzione, ad un livello

intermedio tra l’istruzione secondaria e l’istruzione universitaria. Di conseguenza, ai sensi

dell’articolo 15, comma 1, lettera e), TUIR, le spese sostenute per la frequenza in detti