DECRETO SEMPLIFICAZIONI - sercontel.it · D.Lgs. 21/11/2014, n. 175 A cura del Comitato scientifico...

171

Decreto semplificazioni D.Lgs. 21/11/2014, n. 175 A cura del Comitato scientifico di Sercontel Aggiornata al 26/2/2015

Transcript of DECRETO SEMPLIFICAZIONI - sercontel.it · D.Lgs. 21/11/2014, n. 175 A cura del Comitato scientifico...

Decreto semplificazioni

D.Lgs. 21/11/2014, n. 175

A cura del Comitato scientifico di Sercontel

Aggiornata al 26/2/2015

2

INDICE

Argomento Slide

Polizza RC professionale 3

Compensaz. Liq. 730 4

Mod. 730 precompilato 5

Addiz. regionale - comunale 37

Vitto/alloggio professionisti 39

Successioni 49

Riqualificazione energetica 98

Rimborsi conto fiscale 109

Opzioni contabili 100

Mod. Unico op. straord. 101

Argomento Slide

Società di comodo 102

Ritenute agenti dicommercio

110

Responsabilità solidale 119

Cancellazione R.I. e debititributari

123

A.P.E. 128

Assistenza fiscale 130

Contenzioso tributario 131

Modifiche IVA 132

DECRETO SEMPLIFICAZIONI

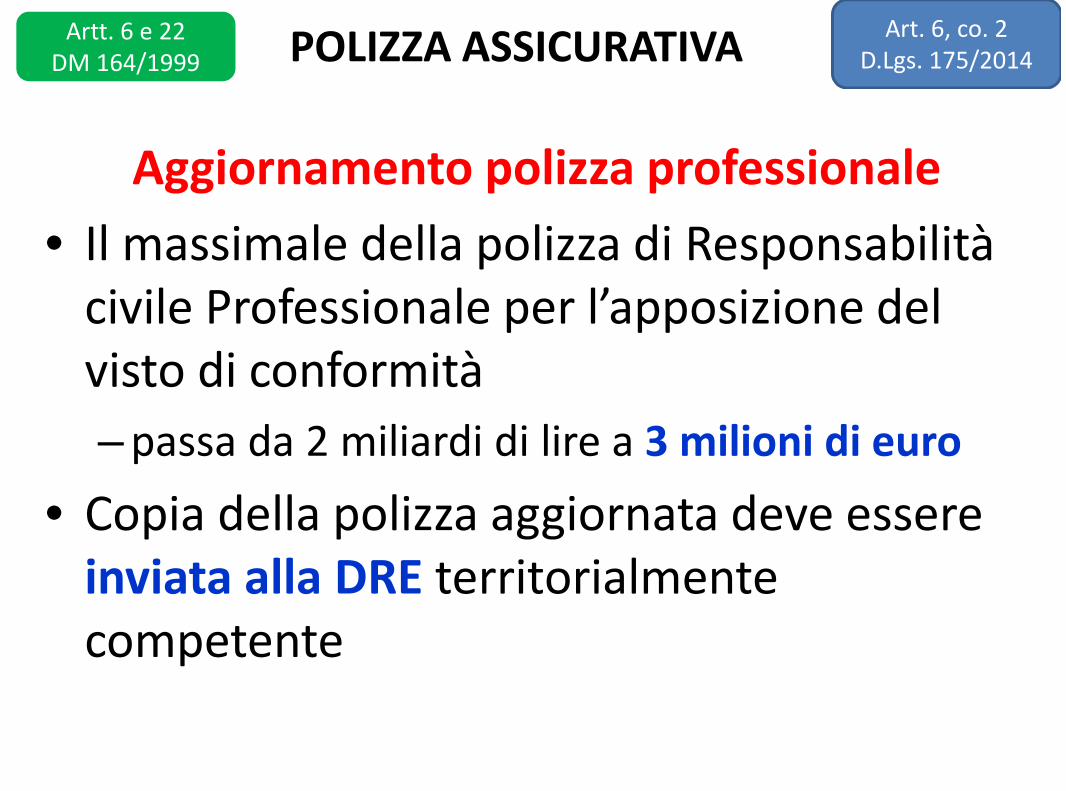

Aggiornamento polizza professionale

• Il massimale della polizza di Responsabilitàcivile Professionale per l’apposizione delvisto di conformità

– passa da 2 miliardi di lire a 3 milioni di euro

• Copia della polizza aggiornata deve essereinviata alla DRE territorialmentecompetente

POLIZZA ASSICURATIVAArt. 6, co. 2

D.Lgs. 175/2014Artt. 6 e 22

DM 164/1999

Compensazioni interne vietate ai sostituti• L’Agenzia delle Entrate ha precisato che dal

1.01.2015 non è più possibile, per i sostitutid’imposta,– effettuare compensazioni interne di ritenute e imposte

sostitutive versate in eccesso,– per l’abrogazione dell’art. 1, c. 1 del Dpr 445/1997.

• Dalla medesima data,– le somme rimborsate ai percipienti sulla base dei prospetti di

liquidazione di Unico o del mod. 730– sono compensate dai sostituti d’imposta utilizzando

esclusivamente il modello F24– nel mese successivo a quello in cui è stato effettuato il

rimborso al dipendente

COMPENSAZIONIArt. 6, co. 2

D.Lgs. 175/2014CM 31/E/2014

MOD. 730 PRECOMPILATO

730 PRECOMPILATO

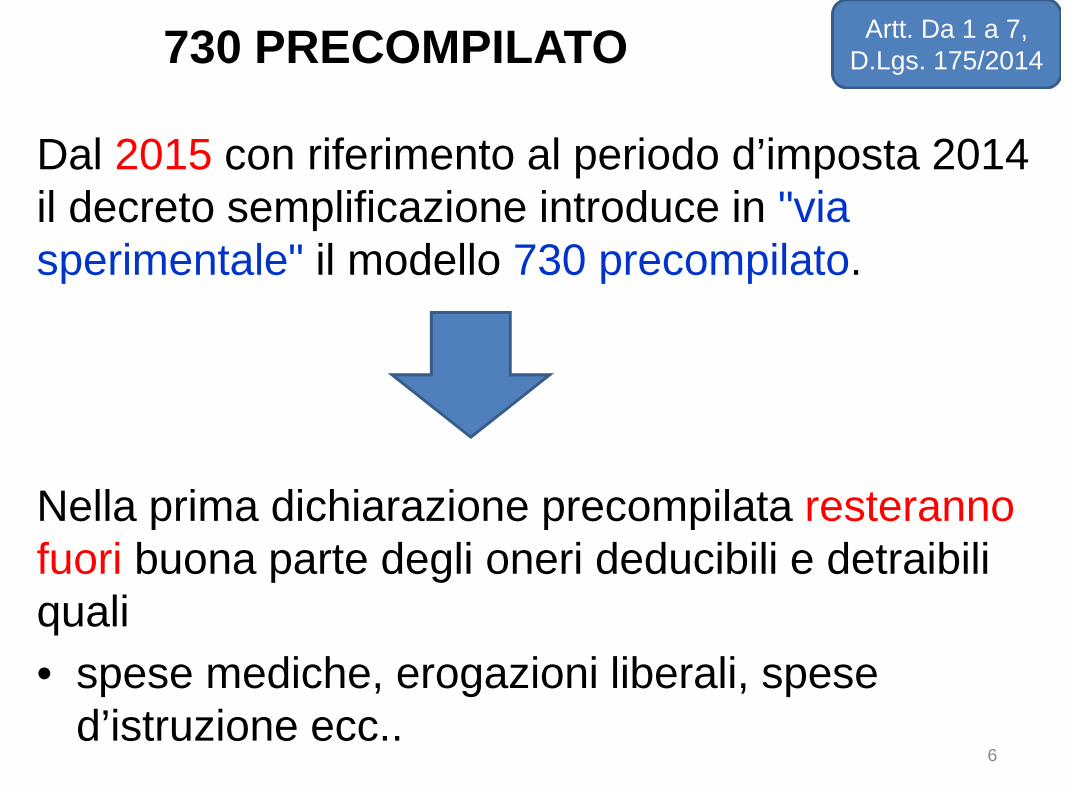

Dal 2015 con riferimento al periodo d’imposta 2014il decreto semplificazione introduce in "viasperimentale" il modello 730 precompilato.

Nella prima dichiarazione precompilata resterannofuori buona parte degli oneri deducibili e detraibiliquali

• spese mediche, erogazioni liberali, spesed’istruzione ecc..

6

Artt. Da 1 a 7,D.Lgs. 175/2014

L’avvio della procedura di invio del modello 730 richiedepreventivamente una serie di adempimenti in carico a:

• Sostituti d’imposta;

• Istituti di credito ed assimilati;

• Compagnie di assicurazioni;

• Enti previdenziali;

• Forme pensionistiche complementari.

Questi soggetti dovranno inviare telematicamente all’Agenziadelle Entrate i dati relativi

• all’ammontare complessivo delle somme erogate,

• delle ritenute operate,

• delle detrazioni effettuate

• dei contributi previdenziali e assistenziali trattenuti nel 20147

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

I FASE

Soggetti terzi (banche, compagnie di assicurazione ecc..)

• Entro il 28.2.2015, dovranno inviare i dati relativi ad

alcuni oneri detraibili o deducibili quali ad esempio

interessi passivi sui mutui, premi assicurativi, contributi

previdenziali ecc.;

Sostituti d’imposta

• Entro il 9.3.2015 (il 7.3 cade di sabato), i sostituti

d’imposta devono trasmettere all’Agenzia delle Entrate

la Certificazione Unica 2015 (sostituisce il vecchio modello

CUD ed è propedeutica alla compilazione del modello 730)

8

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

Segue

…segue

N.B.

La Certificazione Unica presenta un incremento delleinformazioni da indicare rispetto al CUD. Sono comunicatiall’Agenzia delle Entrate :

• i dati reddituali e previdenziali dei lavoratori dipendenti eassimilati;

• I dati relativi al lavoro autonomo, provvigioni e redditidiversi.

La omessa, tardiva o errata certificazione dei dati all’Agenziadelle Entrate comporterà l’irrogazione per questi soggetti di unasanzione fissa pari a € 100,00.

9

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

Segue

…segue

La circolare 6/E del 19.02.2015, chiarisce che,

relativamente ai

• Redditi di lavoro autonomo non occasionale

nel primo anno, l’invio della Certificazione potrà

avvenire anche dopo il 9 di marzo

Inoltre, sempre per il primo anno, relativamente ai

• Dati assicurativi relativi all’ Inail;

• Redditi esenti;

gli operatori potranno scegliere se ricomprenderli o

meno nella Certificazione10

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

II FASEL’Agenzia delle Entrate, tramite una apposita unità interna,gestirà l’afflusso dei dati ottenuti verificando completezza,qualità e tempestività delle informazioni ricevute. E al finedi precompilare il modello 730/2015 utilizzerà:

• i dati contenuti nella Certificazione Unica relativa al2014, inviatale dai sostituti d’imposta;

• i dati trasmessi da soggetti terzi relativi agli onerideducibili / detraibili sostenuti dal contribuente nel 2014;

• alcuni dati contenuti nel modello 730/UNICO 2014 PF(ad esempio, spese per il recupero del patrimonio edilizio);

• le informazioni disponibili nell’Anagrafe tributaria (adesempio, versamenti effettuati con il modello F24).

11

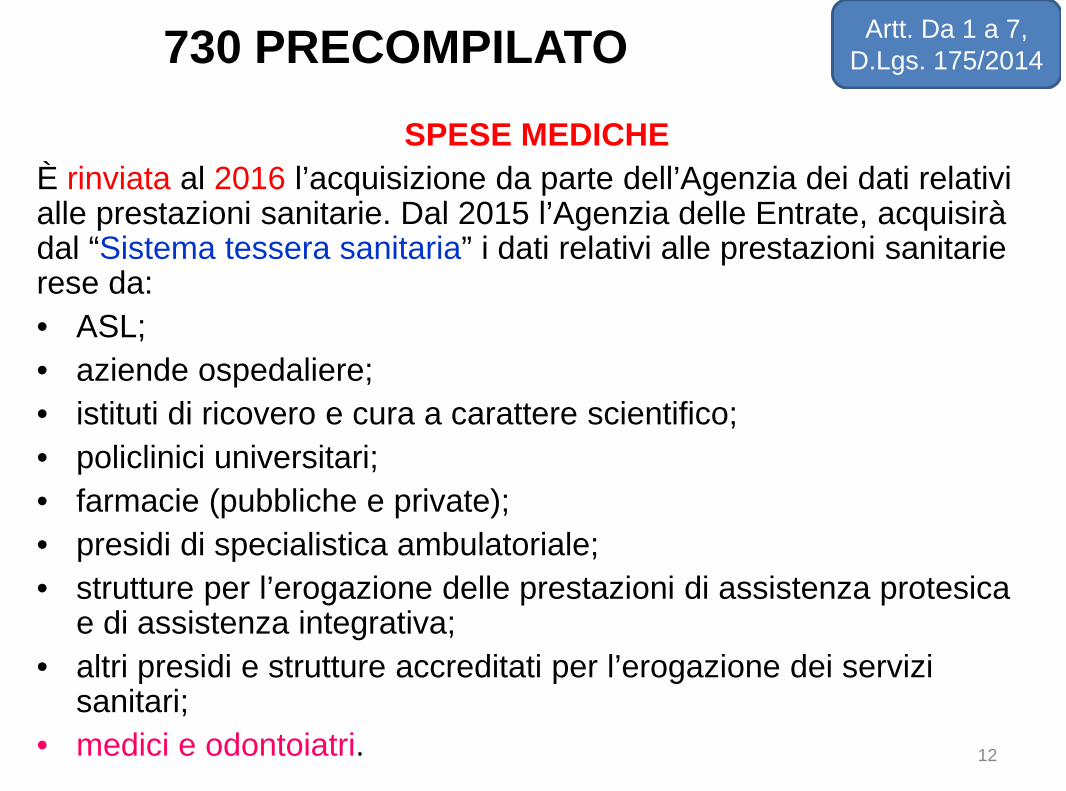

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

SPESE MEDICHE

È rinviata al 2016 l’acquisizione da parte dell’Agenzia dei dati relativialle prestazioni sanitarie. Dal 2015 l’Agenzia delle Entrate, acquisiràdal “Sistema tessera sanitaria” i dati relativi alle prestazioni sanitarierese da:

• ASL;

• aziende ospedaliere;

• istituti di ricovero e cura a carattere scientifico;

• policlinici universitari;

• farmacie (pubbliche e private);

• presidi di specialistica ambulatoriale;

• strutture per l’erogazione delle prestazioni di assistenza protesicae di assistenza integrativa;

• altri presidi e strutture accreditati per l’erogazione dei servizisanitari;

• medici e odontoiatri. 12

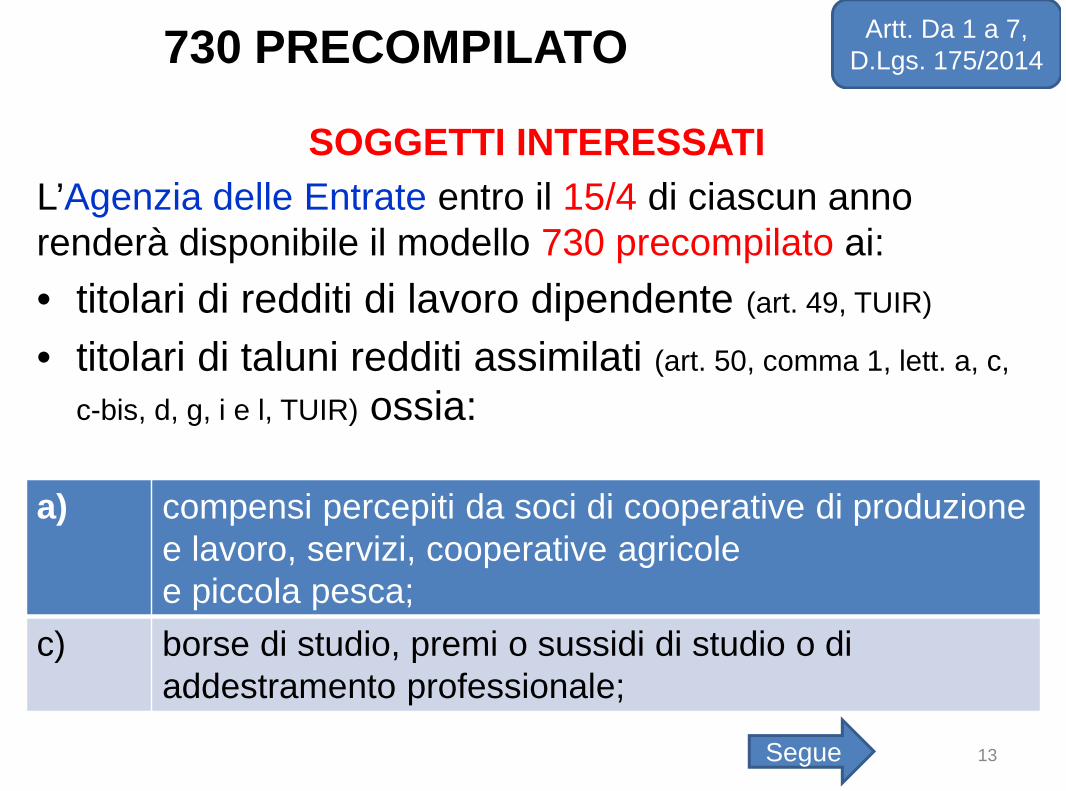

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

SOGGETTI INTERESSATI

L’Agenzia delle Entrate entro il 15/4 di ciascun annorenderà disponibile il modello 730 precompilato ai:

• titolari di redditi di lavoro dipendente (art. 49, TUIR)

• titolari di taluni redditi assimilati (art. 50, comma 1, lett. a, c,

c-bis, d, g, i e l, TUIR) ossia:

13

a) compensi percepiti da soci di cooperative di produzionee lavoro, servizi, cooperative agricolee piccola pesca;

c) borse di studio, premi o sussidi di studio o diaddestramento professionale;

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

Segue

…. segue

14

c-bis) • compensi per le cariche di amministratore, sindaco orevisore di società, associazioni e altri enti con o senzapersonalità giuridica;

• compensi per la collaborazione a giornali, riviste,enciclopedie e simili (esclusi quelli corrisposti a titolo didiritto d’autore);

• compensi per la partecipazione a collegi e commissioni;• somme percepite in relazione a rapporti di collaborazione

coordinata e continuativa, lavori a progetto o collaborazionioccasionali;

d) remunerazioni dei sacerdoti e dei ministri di culto;

g) indennità corrisposte per cariche elettive (esclusi membri delParlamento europeo);

i) assegni periodici alla cui produzione non concorrono nécapitale, né lavoro;

l) compensi per lavori socialmente utili.

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

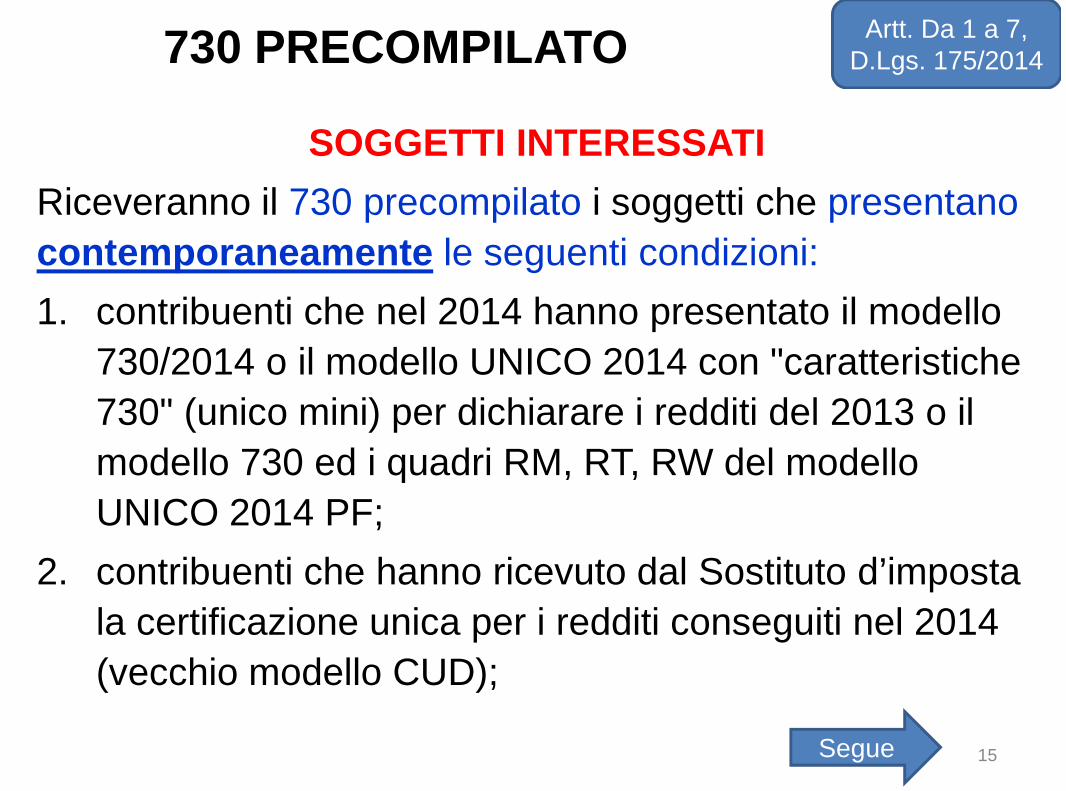

SOGGETTI INTERESSATI

Riceveranno il 730 precompilato i soggetti che presentano

contemporaneamente le seguenti condizioni:

1. contribuenti che nel 2014 hanno presentato il modello

730/2014 o il modello UNICO 2014 con "caratteristiche

730" (unico mini) per dichiarare i redditi del 2013 o il

modello 730 ed i quadri RM, RT, RW del modello

UNICO 2014 PF;

2. contribuenti che hanno ricevuto dal Sostituto d’imposta

la certificazione unica per i redditi conseguiti nel 2014

(vecchio modello CUD);

15

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

Segue

….. segue

3. contribuenti che non hanno avuto la Partita IVA nel

corso del 2014;

4. contribuenti per i quali la dichiarazione è stata liquidata.

ATTENZIONE

La mancanza di una delle 4 condizioni elencate farà si

che il contribuente non riceva il modello 730

precompilato.

16

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

CONSULTAZIONE

Dal 15.4 di ogni anno il modello 730 precompilato è

consultabile:

• direttamente dal contribuente in una specifica sezione

del sito Internet dell’Agenzia delle Entrate, per accedere

alla quale è necessario disporre di un Pin, che può

essere richiesto

– online,

– per telefono (al numero 848800444)

– oppure presso un Ufficio dell’Agenzia delle Entrate;

• mediante il sostituto d’imposta, CAF, professionista

abilitato, previa apposita delega.17

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

CONSULTAZIONE

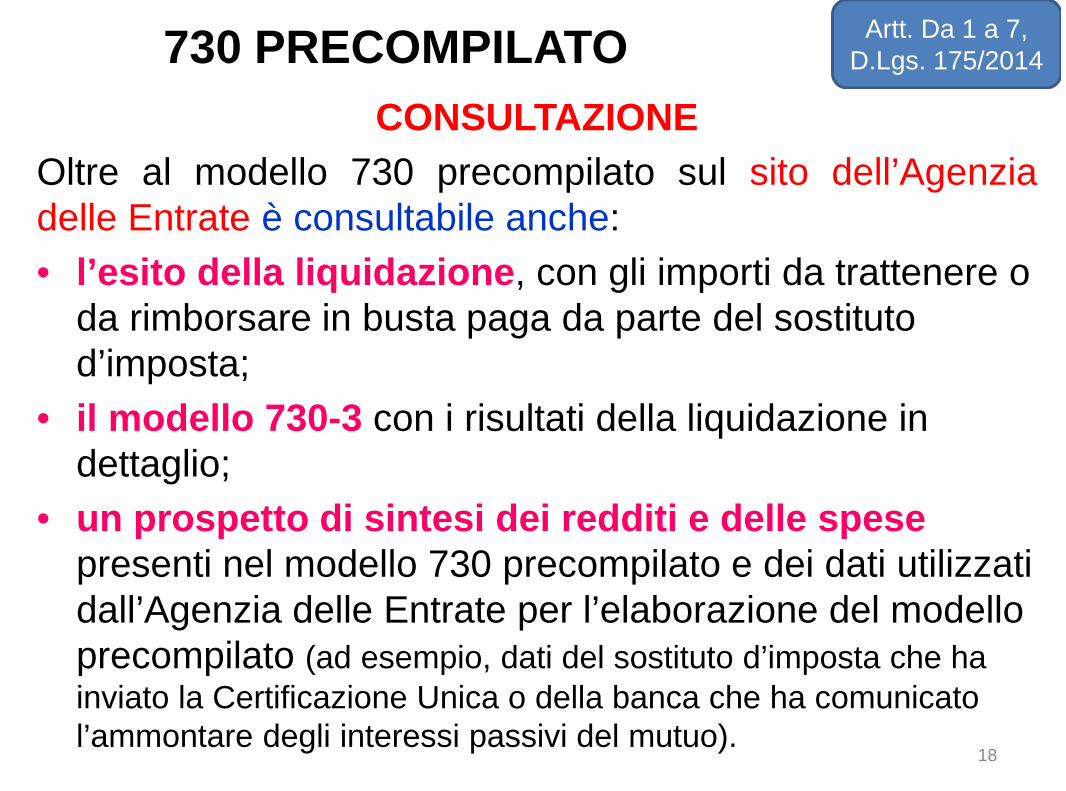

Oltre al modello 730 precompilato sul sito dell’Agenziadelle Entrate è consultabile anche:

• l’esito della liquidazione, con gli importi da trattenere oda rimborsare in busta paga da parte del sostitutod’imposta;

• il modello 730-3 con i risultati della liquidazione indettaglio;

• un prospetto di sintesi dei redditi e delle spesepresenti nel modello 730 precompilato e dei dati utilizzatidall’Agenzia delle Entrate per l’elaborazione del modelloprecompilato (ad esempio, dati del sostituto d’imposta che hainviato la Certificazione Unica o della banca che ha comunicatol’ammontare degli interessi passivi del mutuo).

18

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

CONSULTAZIONE

N.B.

Eventuali informazioni incomplete possedute dall’Agenzia

– non sono inserite nel modello 730 precompilato,

– ma sono riportate in un apposito prospetto

– per consentire al contribuente di verificarle.

Esempio

Potrà essere evidenziata la presenza di un contrattod’acquisto di un fabbricato di cui non è nota la relativadestinazione (a disposizione, comodato, ecc.).

Esempio

Potranno essere evidenziati interessi passivi comunicatidalla banca di ammontare superiore a quelli indicati nelladichiarazione dei redditi dell’anno precedente.

19

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

TERMINI DI PRESENTAZIONE

Ai sensi dell’art. 4, co. 2 del Dlgs

semplificazioni è fissata al 7 luglio la

presentazione

– del modello 730 al sostituto d’imposta, CAF,

professionista abilitato;

– del modello 730 in caso di “assenza” del

sostituto d’imposta (in caso di saldo a debito il

pagamento va effettuato con le ordinarie modalità ed i termini

previsti ai fini IRPEF, mentre in caso di credito il rimborso è

effettuato direttamente dall’Agenzia delle Entrate).20

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

Segue

TERMINI DI PRESENTAZIONE

Entro il 7 luglio è fissata anche:

• la trasmissione all’Agenzia delle Entrate del modello 730

e del relativo risultato finale da parte del sostituto

d’imposta, CAF, professionista abilitato ovvero

direttamente dal contribuente.

N.B.

Entro il 7 luglio e prima della trasmissione della

dichiarazione

– il sostituto d’imposta, CAF, professionista abilitato

– deve consegnare al contribuente il modello 730 ed il

relativo prospetto di liquidazione.21

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

MODALITA’ DI PRESENTAZIONE

L’utilizzo del modello 730 precompilato è una facoltàalternativa. La norma infatti fa salva la possibilità per ilcontribuente di optare per la presentazione del modello730 con le modalità ordinarie ossia:

– utilizzando il modello “non precompilato” avvalendosi delsostituto d’imposta, CAF, professionista abilitato;

– utilizzando il modello UNICO.

N.B.

Il modello 730 ordinario va presentato rispettando glistessi termini e modalità previste per il 730precompilato.

22

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

MODALITA’ DI PRESENTAZIONE

N.B.

Il contribuente

– che riceve il modello 730 precompilato

– e nel 2014 ha percepito altri redditi non dichiarabili tramite ilmodello 730 (ad esempio, redditi d’impresa),

– non può utilizzare il modello precompilato e deve utilizzare ilmodello UNICO.

È obbligatoria la presentazione della dichiarazione conle modalità ordinarie anche nel caso in cui

– il modello 730 non è stato messo a disposizione delcontribuente da parte dell’Agenzia (es. per mancanza dellaCertificazione Unica).

23

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

MODALITA’ DI PRESENTAZIONE

Il mod. 730 precompilato va presentato utilizzandouna delle seguenti modalità:

• diretta, tramite il sito Internet dell’Agenzia delleEntrate, se il contribuente è registrato ai servizitelematici dell’Agenzia;

• tramite sostituto d’imposta. In tal caso entro il 15.1,il datore di lavoro comunica ai dipendenti ecollaboratori di voler prestare assistenza fiscale;

• tramite CAF o professionista abilitato, con consegnadella relativa documentazione ai fini dell’apposizionedel visto di conformità.

24

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

MODALITA’ DI PRESENTAZIONE

Il contribuente può• accettare la dichiarazione ricevuta;

• modificarla– direttamente (o anche tramite il sostituto d’imposta che presta

assistenza fiscale)

– o indirettamente attraverso un Caf o un professionista abilitato.

N.B.I coniugi possono “unificare” le proprie dichiarazioni insede di accettazione o modifica.ATTENZIONESe il modello 730 precompilato è a disposizione solo diun coniuge, la dichiarazione congiunta va presentata

• esclusivamente ad un CAF o professionista abilitatoovvero al sostituto d’imposta che presta assistenza fiscale.

25

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

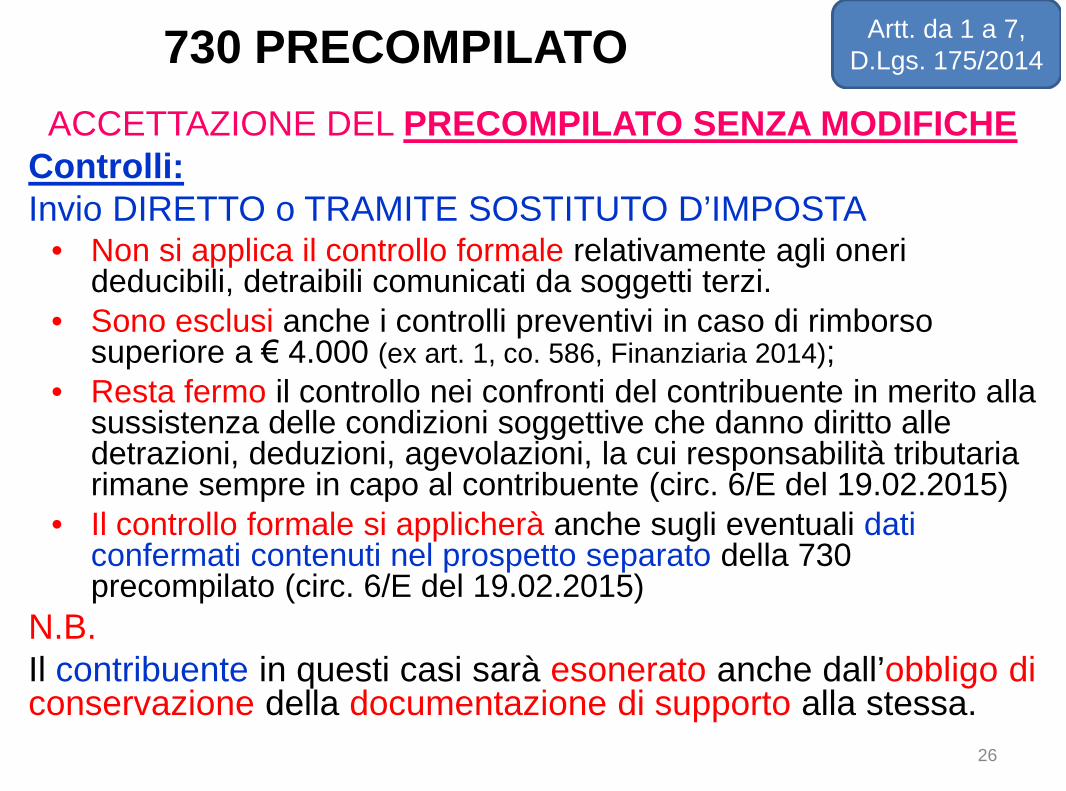

ACCETTAZIONE DEL PRECOMPILATO SENZA MODIFICHEControlli:Invio DIRETTO o TRAMITE SOSTITUTO D’IMPOSTA

• Non si applica il controllo formale relativamente agli onerideducibili, detraibili comunicati da soggetti terzi.

• Sono esclusi anche i controlli preventivi in caso di rimborsosuperiore a € 4.000 (ex art. 1, co. 586, Finanziaria 2014);

• Resta fermo il controllo nei confronti del contribuente in merito allasussistenza delle condizioni soggettive che danno diritto alledetrazioni, deduzioni, agevolazioni, la cui responsabilità tributariarimane sempre in capo al contribuente (circ. 6/E del 19.02.2015)

• Il controllo formale si applicherà anche sugli eventuali daticonfermati contenuti nel prospetto separato della 730precompilato (circ. 6/E del 19.02.2015)

N.B.Il contribuente in questi casi sarà esonerato anche dall’obbligo diconservazione della documentazione di supporto alla stessa.

26

730 PRECOMPILATOArtt. da 1 a 7,

D.Lgs. 175/2014

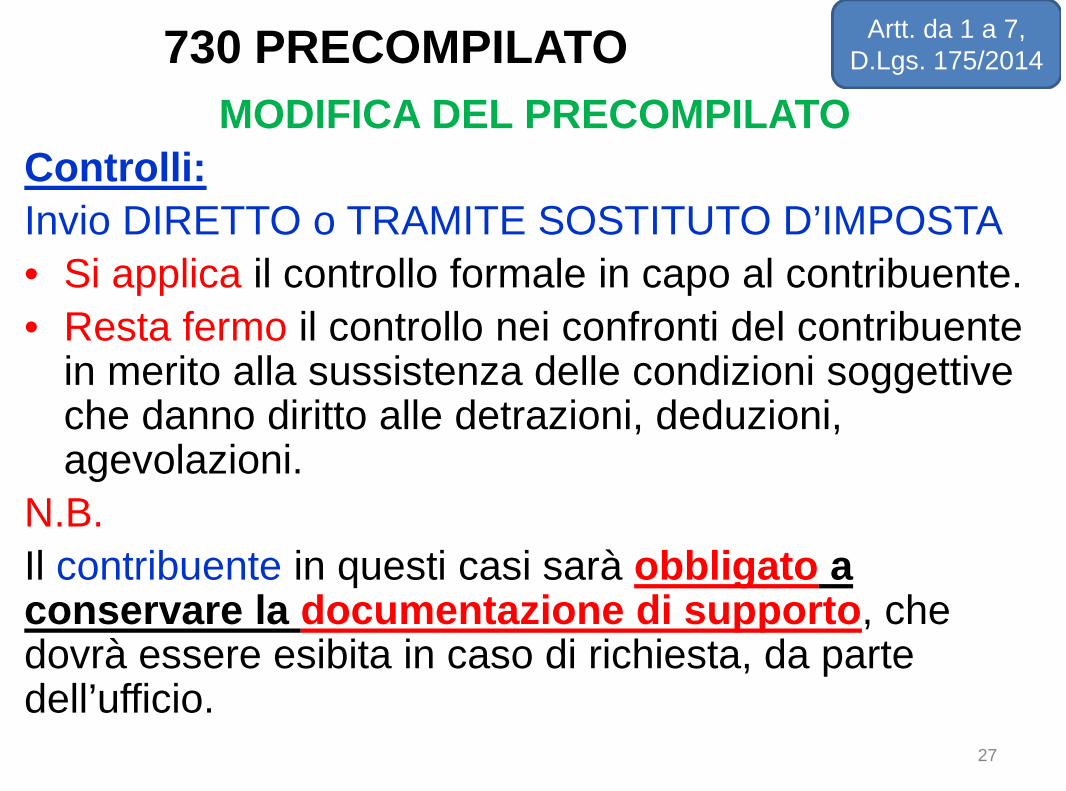

MODIFICA DEL PRECOMPILATO

Controlli:

Invio DIRETTO o TRAMITE SOSTITUTO D’IMPOSTA

• Si applica il controllo formale in capo al contribuente.

• Resta fermo il controllo nei confronti del contribuentein merito alla sussistenza delle condizioni soggettiveche danno diritto alle detrazioni, deduzioni,agevolazioni.

N.B.

Il contribuente in questi casi sarà obbligato aconservare la documentazione di supporto, chedovrà essere esibita in caso di richiesta, da partedell’ufficio.

27

730 PRECOMPILATOArtt. da 1 a 7,

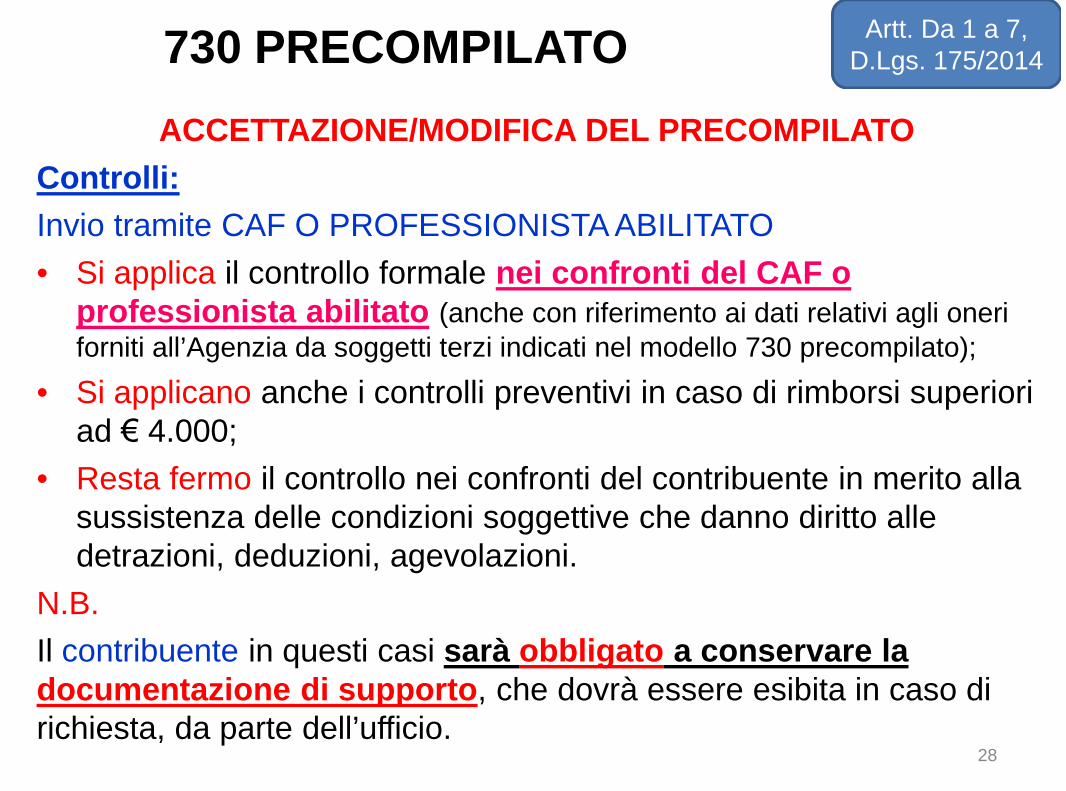

D.Lgs. 175/2014

ACCETTAZIONE/MODIFICA DEL PRECOMPILATO

Controlli:

Invio tramite CAF O PROFESSIONISTA ABILITATO

• Si applica il controllo formale nei confronti del CAF oprofessionista abilitato (anche con riferimento ai dati relativi agli oneriforniti all’Agenzia da soggetti terzi indicati nel modello 730 precompilato);

• Si applicano anche i controlli preventivi in caso di rimborsi superioriad € 4.000;

• Resta fermo il controllo nei confronti del contribuente in merito allasussistenza delle condizioni soggettive che danno diritto alledetrazioni, deduzioni, agevolazioni.

N.B.

Il contribuente in questi casi sarà obbligato a conservare ladocumentazione di supporto, che dovrà essere esibita in caso dirichiesta, da parte dell’ufficio.

28

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

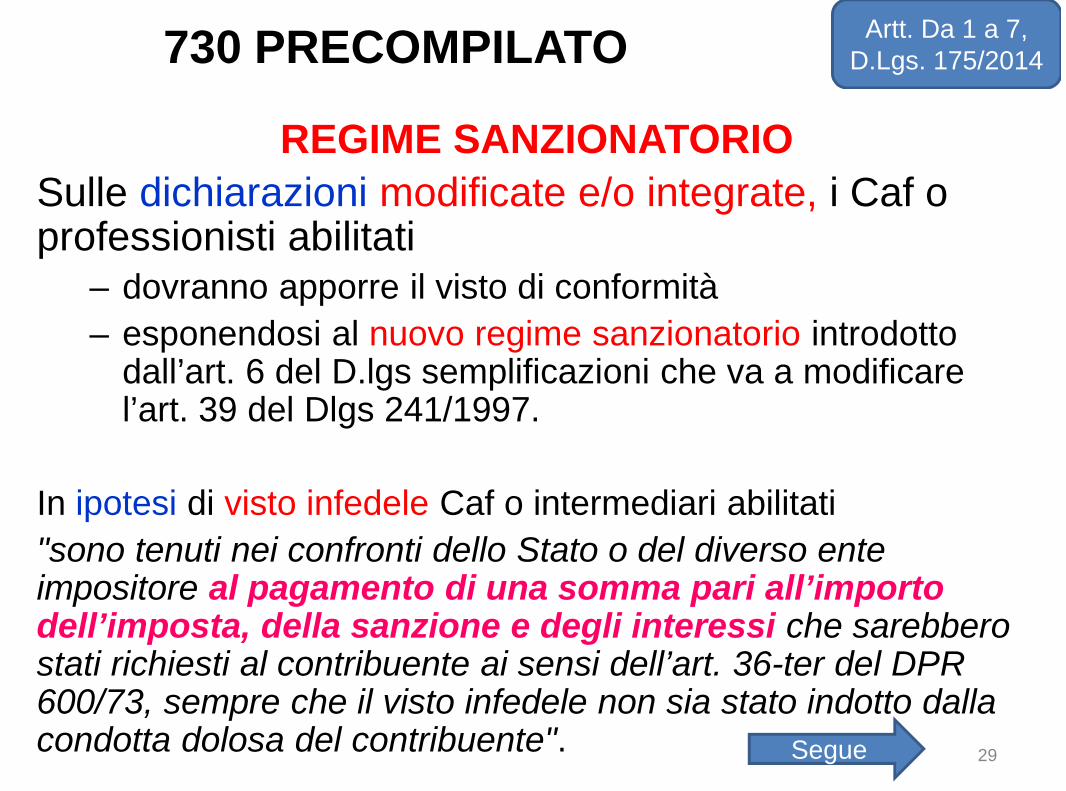

REGIME SANZIONATORIO

Sulle dichiarazioni modificate e/o integrate, i Caf oprofessionisti abilitati

– dovranno apporre il visto di conformità

– esponendosi al nuovo regime sanzionatorio introdottodall’art. 6 del D.lgs semplificazioni che va a modificarel’art. 39 del Dlgs 241/1997.

In ipotesi di visto infedele Caf o intermediari abilitati

"sono tenuti nei confronti dello Stato o del diverso enteimpositore al pagamento di una somma pari all’importodell’imposta, della sanzione e degli interessi che sarebberostati richiesti al contribuente ai sensi dell’art. 36-ter del DPR600/73, sempre che il visto infedele non sia stato indotto dallacondotta dolosa del contribuente".

29

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

Segue

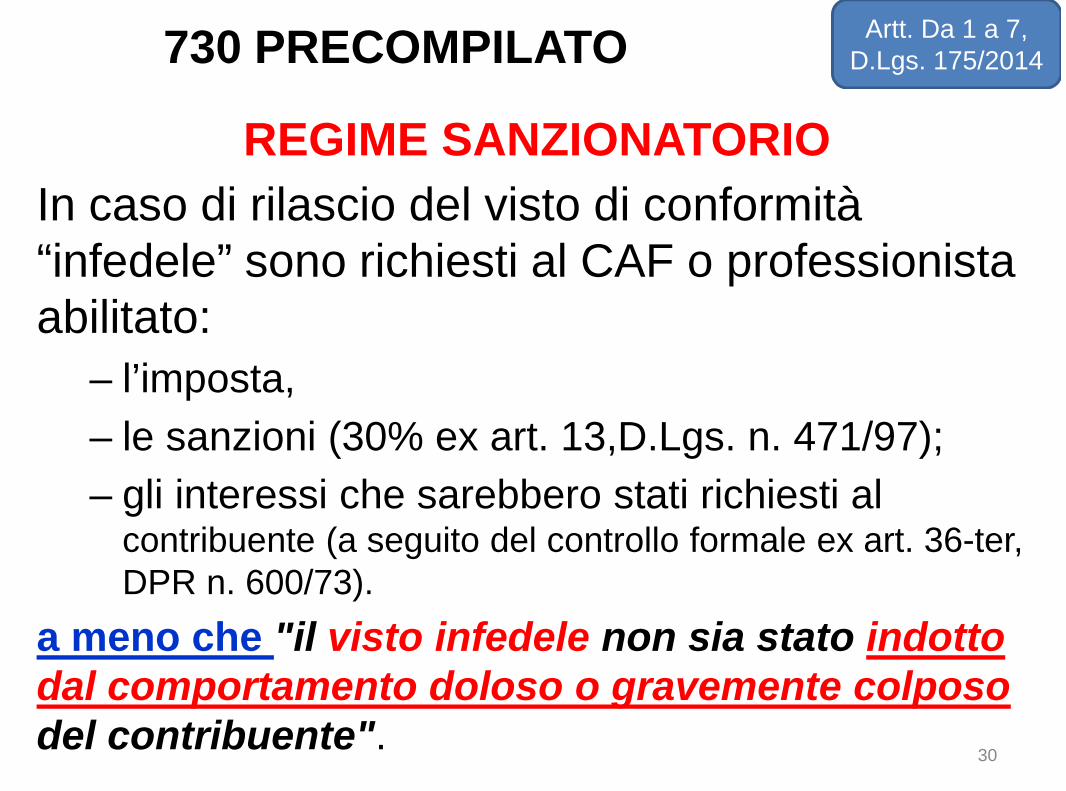

REGIME SANZIONATORIO

In caso di rilascio del visto di conformità“infedele” sono richiesti al CAF o professionistaabilitato:

– l’imposta,

– le sanzioni (30% ex art. 13,D.Lgs. n. 471/97);

– gli interessi che sarebbero stati richiesti alcontribuente (a seguito del controllo formale ex art. 36-ter,DPR n. 600/73).

a meno che "il visto infedele non sia stato indottodal comportamento doloso o gravemente colposodel contribuente".

30

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

REGIME SANZIONATORIO

• In caso di visto infedele CAF o professionisti abilitati possonoentro il 10 novembre dell’anno in cui è stata commessa laviolazione presentare:

– una dichiarazione integrativa.

• In alternativa e se il contribuente non vuole presentareuna nuova dichiarazione il CAF o i professionisti abilitatipossono inviare:

– una comunicazione dei dati relativi alla rettifica.

In entrambi i casi per CAF e professionisti abilitati– la sanzione sarà ridotta ad 1/8

– se il versamento è effettuato entro tale data

• il contribuente dovrà versare invece maggiore imposta erelativi interessi.

31

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

REGIME SANZIONATORIO

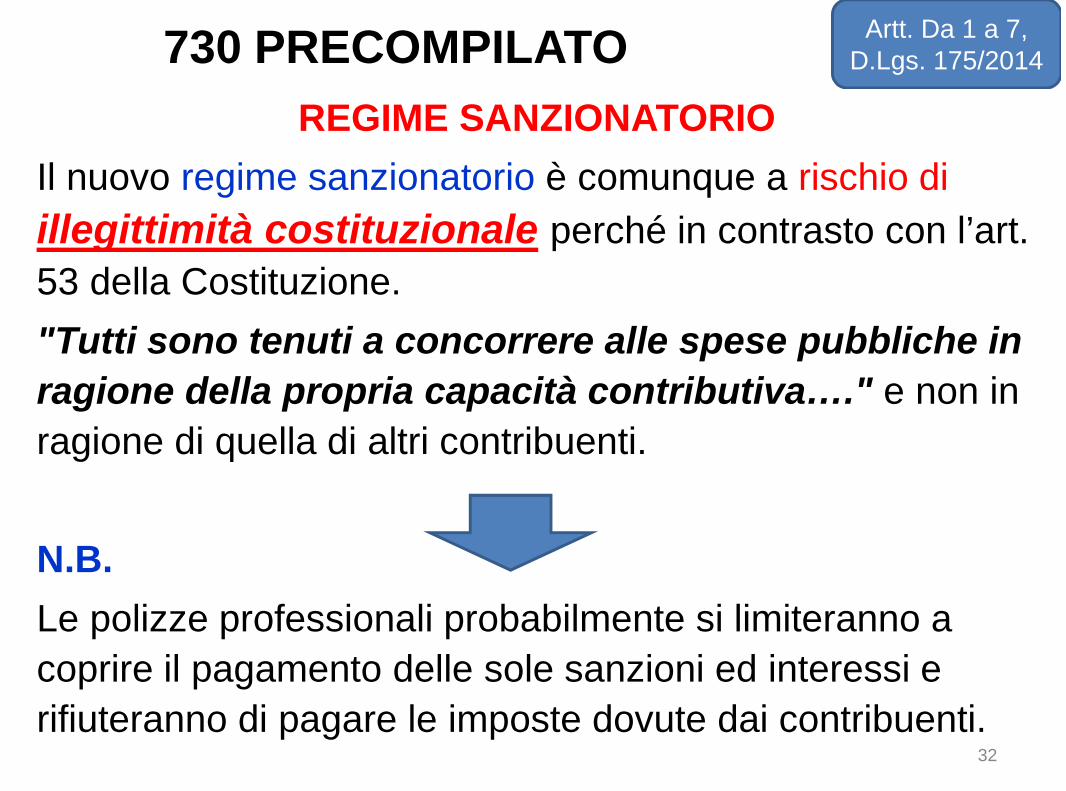

Il nuovo regime sanzionatorio è comunque a rischio di

illegittimità costituzionale perché in contrasto con l’art.

53 della Costituzione.

"Tutti sono tenuti a concorrere alle spese pubbliche in

ragione della propria capacità contributiva…." e non in

ragione di quella di altri contribuenti.

N.B.

Le polizze professionali probabilmente si limiteranno a

coprire il pagamento delle sole sanzioni ed interessi e

rifiuteranno di pagare le imposte dovute dai contribuenti.32

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

TERMINI PER FORNIRE I RISCONTRI

Ai fini della verifica della correttezza del visto di

conformità, l’Agenzia delle Entrate entro il 31.12 del 2°

anno successivo a quello di trasmissione della

dichiarazione può richiedere chiarimenti e documenti

al soggetto che ha rilasciato il visto.

I chiarimenti richiesti e la relativa documentazione

devono essere forniti, in via telematica, entro 60 giorni.

33

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

Segue

TERMINI PER FORNIRE I RISCONTRI

…segue

• L’Agenzia delle Entrate comunicherà (telematicamente)l’esito del controllo documentale, con l’indicazione dei motiviche hanno dato luogo alla rettifica dei dati in dichiarazione.

• Entro i 60 giorni successivi,

– il soggetto che ha rilasciato il visto

– può fornire ulteriori dati o elementi non considerati in sede di controllo.

• Se le somme dovute sono pagate nei 60 giorni successivi ilricevimento dell’esito del controllo, sarà dovuta:

– all’imposta;

– agli interessi, calcolati fino all’ultimo giorno del mese antecedente aquello dell’elaborazione della comunicazione;

– alla sanzione (30%) ridotta a 2/3 (ossia 20%).

34

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

COMPENSI ATTIVITA’ PER ASSISTENZA FISCALE

Con l’art. 7 del decreto semplificazioni è prevista la

rimodulazione dei compensi spettanti ai CAF e

professionisti abilitati per l’attività di assistenza fiscale

fornita a seguito dei diversi adempimenti effettuati.

– Ciò è demandato ad apposito DM;

– Ma non ci potrà essere alcun aggravio per il bilancio

35

730 PRECOMPILATOArtt. Da 1 a 7,

D.Lgs. 175/2014

ADDIZIONALE COMUNALE/REGIONALE

È confermato, in materia di addizionale regionale IRPEF,l’introduzione dell’obbligo da parte:

• delle Regioni;

• delle Province di Trento e Bolzano.

di inviare al MEF entro il 31.1 dell’anno di riferimento, “idati contenuti nei provvedimenti di variazionedell’addizionale regionale, individuati con decreto delMinistero dell’economia e delle finanze”.

N.B.

Per definire il domicilio fiscale del contribuente per ilversamento dell’addizionale regionale, va fatto orariferimento all’1.1 (in luogo dell’attuale 31.12).

• Decorrenza dal 13.12.201436

Art. 8, D.Lgs.175/2014

Per la determinazione dell’acconto relativo all’addizionalecomunale IRPEF viene eliminata la previgente rilevanza diquanto deliberato dal Comune entro il 20.12 dell’annoprecedente. Di conseguenza

• devono essere considerate le aliquote e le soglie d’esenzionenella misura prevista nell’anno precedente.

I Comuni, contestualmente all’invio dei regolamenti e delledelibere relative all’addizionale comunale IRPEF sono “tenuti adinviare telematicamente, mediante inserimento nell’appositasezione del Portale del federalismo fiscale … i dati contenuti neisuddetti regolamenti e delibere individuati con decreto delMinistero dell’economia e delle finanze”.

• Decorrenza dal 13.12.201437

ADDIZIONALE COMUNALE/REGIONALEArt. 8, D.Lgs.

175/2014

Ai sensi dell’art. 54 TUIR, co. 5

• "Le spese relative a prestazioni alberghiere e a

somministrazione di alimenti e bevande sono

deducibili nella misura del 75% e, in ogni caso, per

un importo complessivamente non superiore al 2%

dell'ammontare dei compensi percepiti nel periodo

di imposta.

• Le predette spese sono integralmente deducibili se

sostenute dal committente per conto del

professionista e da questi addebitate nella

fattura…….".

38

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

La disposizione menzionata è frutto del recepimento di

alcune indicazioni fornite dalla circ. n. 28/E/2006

dell’Agenzia delle Entrate e risulta essere complessa

sia per il committente che per il professionista.

Infatti:

– La fattura relativa alla spesa di vitto e alloggio deve essere

intestata al committente, indicando che il beneficiario della

prestazione è il professionista;

– Nella contabilità del committente il pagamento effettuato

per la spesa è considerato una mera anticipazione

finanziaria;

39

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

Segue

…segue

• Il committente deve consegnare al professionista una

copia del documento attestante il sostenimento della

spesa (la fattura dell’albergo o del ristorante);

• Il professionista deve indicare nella fattura che emette

nei confronti del committente il documento rilasciato dal

committente che attesta la spesa sostenuta e già pagata

dal committente;

• Il committente ricevuta la fattura del professionista,

comprensiva della spesa per vitto e alloggio può

procedere alla sua deduzione.

40

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

Dal 1.1.2015 le spese per vitto e alloggio sostenute dal

committente in favore dei professionisti in trasferta

– non costituiscono compensi in natura per il professionista

stesso

– e sono deducibili dal reddito d’impresa del committente nei

termini ordinari.

Questo è l’effetto che deriva dalla modifica dell’art. 54,

comma 5, TUIR, operata dal decreto semplificazioni.

41

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

Conseguenza della norma è che:

– il professionista non dovrà “riaddebitare” in fattura

tali spese al committente;

– il committente dedurrà le spese per competenza

(senza necessità di attendere la fattura del

professionista).

N.B.

La disposizione in esame è applicabile “a

decorrere dal periodo d’imposta in corso al 31

dicembre 2015”.42

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

NULLA CAMBIA

Per la determinazione del reddito da lavoro autonomo

bisogna ricordarsi che ai sensi del co . 1 dell’art. 54 TUIR

le spese sostenute dal professionista in trasferta per

prestazioni alberghiere e somministrazioni di bevande e

alimenti sono soggette a una duplice limitazione:

1. La percentuale di deduzione è pari al 75% della spesa

sostenuta;

2. La spesa non può essere superiore al 2%

dell’ammontare dei compensi percepiti nel periodo

d’imposta

43

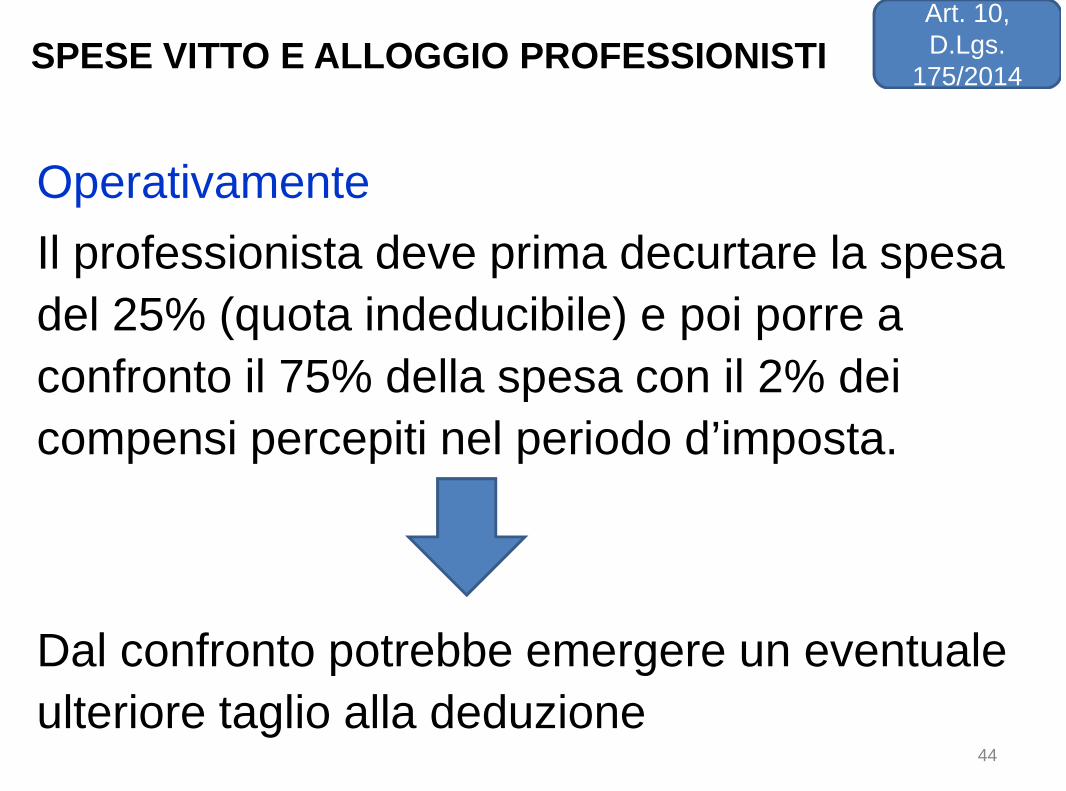

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

Operativamente

Il professionista deve prima decurtare la spesa

del 25% (quota indeducibile) e poi porre a

confronto il 75% della spesa con il 2% dei

compensi percepiti nel periodo d’imposta.

Dal confronto potrebbe emergere un eventuale

ulteriore taglio alla deduzione44

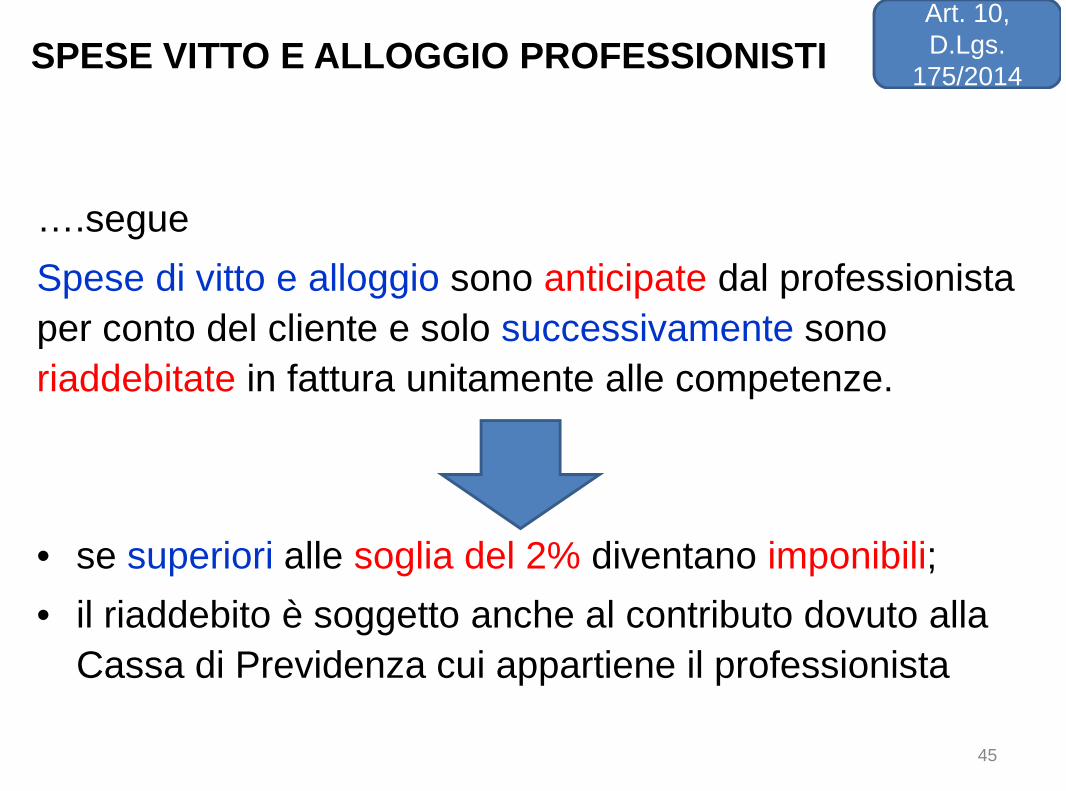

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

….segue

Spese di vitto e alloggio sono anticipate dal professionista

per conto del cliente e solo successivamente sono

riaddebitate in fattura unitamente alle competenze.

• se superiori alle soglia del 2% diventano imponibili;

• il riaddebito è soggetto anche al contributo dovuto alla

Cassa di Previdenza cui appartiene il professionista

45

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

NULLA CAMBIA

Spese di rappresentanza occorre fare riferimento al D.M.19/11/2008 anche se riguarda il trattamento fiscale delle spesedi rappresentanza delle imprese.

Sono deducibili:

• nel limite dell’1% dei compensi percepiti nel periodod’imposta.

Rientrano tra le spese di rappresentanza anche se si tratta dibeni utilizzati come strumentali:

• acquisto o importazione di oggetti d’arte;

• antiquariato o collezione.

Rientrano tra le spese di rappresentanza quelle sostenute perl’acquisto o l’importazione di beni destinati a essere omaggiati.

46

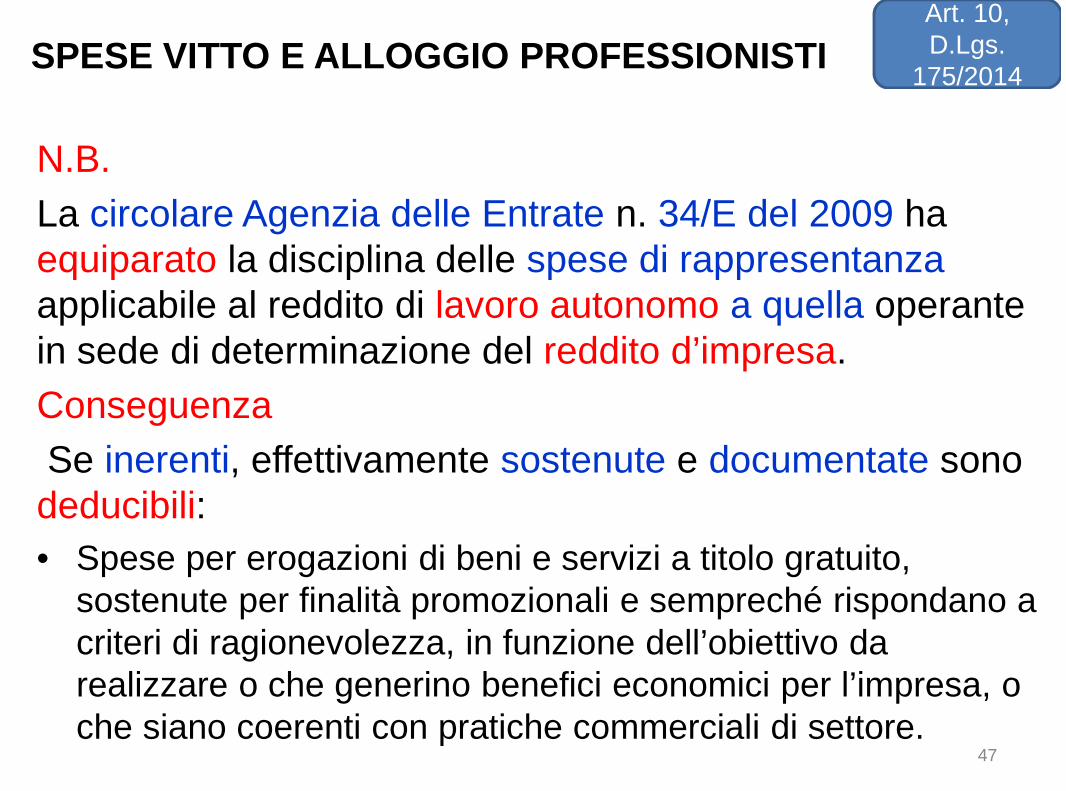

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

N.B.

La circolare Agenzia delle Entrate n. 34/E del 2009 haequiparato la disciplina delle spese di rappresentanzaapplicabile al reddito di lavoro autonomo a quella operantein sede di determinazione del reddito d’impresa.

Conseguenza

Se inerenti, effettivamente sostenute e documentate sonodeducibili:

• Spese per erogazioni di beni e servizi a titolo gratuito,sostenute per finalità promozionali e sempreché rispondano acriteri di ragionevolezza, in funzione dell’obiettivo darealizzare o che generino benefici economici per l’impresa, oche siano coerenti con pratiche commerciali di settore.

47

SPESE VITTO E ALLOGGIO PROFESSIONISTI

Art. 10,D.Lgs.

175/2014

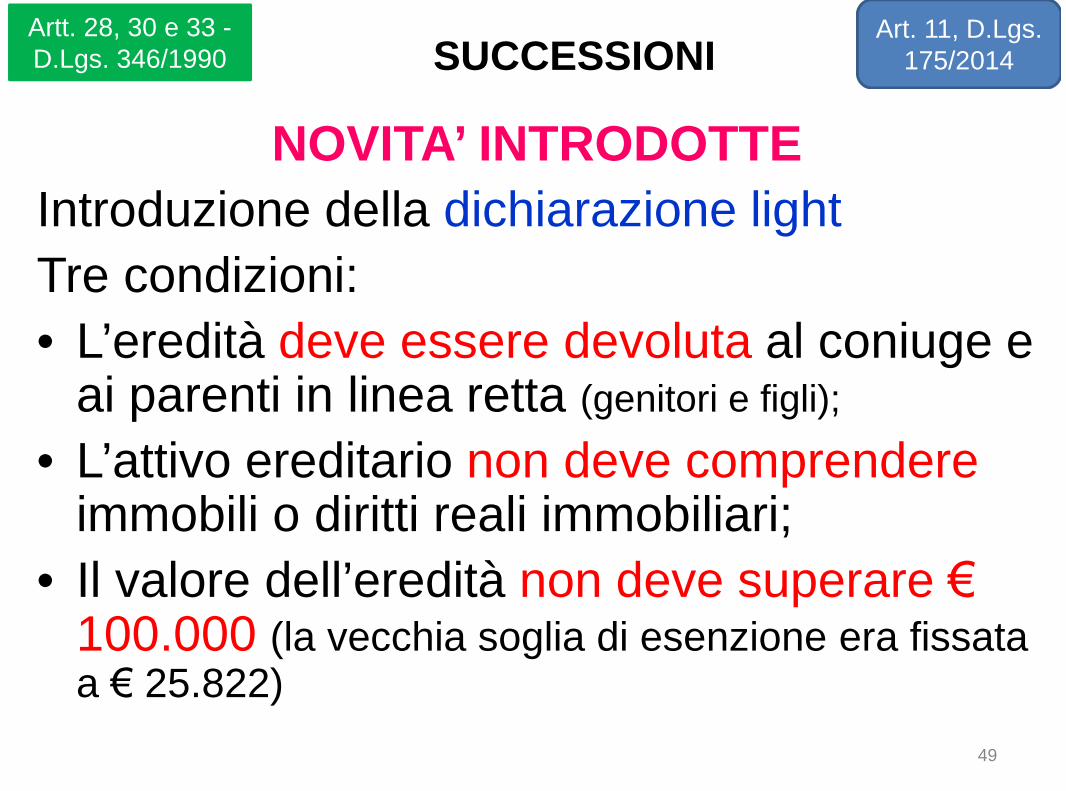

SUCCESSIONI

NOVITA’ INTRODOTTE

Introduzione della dichiarazione light

Tre condizioni:

• L’eredità deve essere devoluta al coniuge eai parenti in linea retta (genitori e figli);

• L’attivo ereditario non deve comprendereimmobili o diritti reali immobiliari;

• Il valore dell’eredità non deve superare €100.000 (la vecchia soglia di esenzione era fissataa € 25.822)

49

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Artt. 28, 30 e 33 -D.Lgs. 346/1990

NOVITA’ INTRODOTTE1. Previsto che

– in caso di rimborsi fiscali– non sia da presentare una dichiarazione integrativa

2. I seguenti documenti possono essere allegatiin fotocopia unita ad atto notorio che lidichiara conformi all’originale:– Testamento;– Accordo notarile dal quale risulta l’eventuale accordo

delle parti per l’integrazione dei diritti di legittima lesi;– Ultimo bilancio o inventario;– Altri inventari formati in ottemperanza a disposizioni di

legge;– Documenti di prova delle passività e degli oneri

deducibili. 50

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Artt. 28, 30 e 33 -D.Lgs. 346/1990

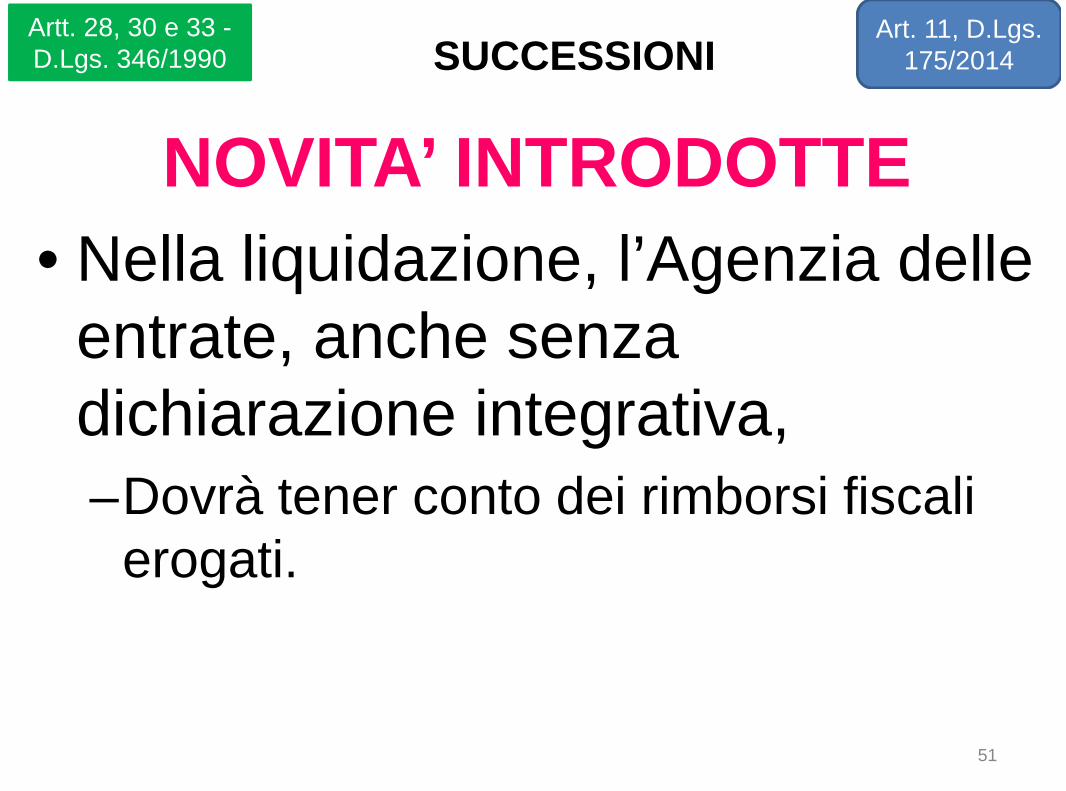

NOVITA’ INTRODOTTE

• Nella liquidazione, l’Agenzia delleentrate, anche senzadichiarazione integrativa,–Dovrà tener conto dei rimborsi fiscali

erogati.

51

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Artt. 28, 30 e 33 -D.Lgs. 346/1990

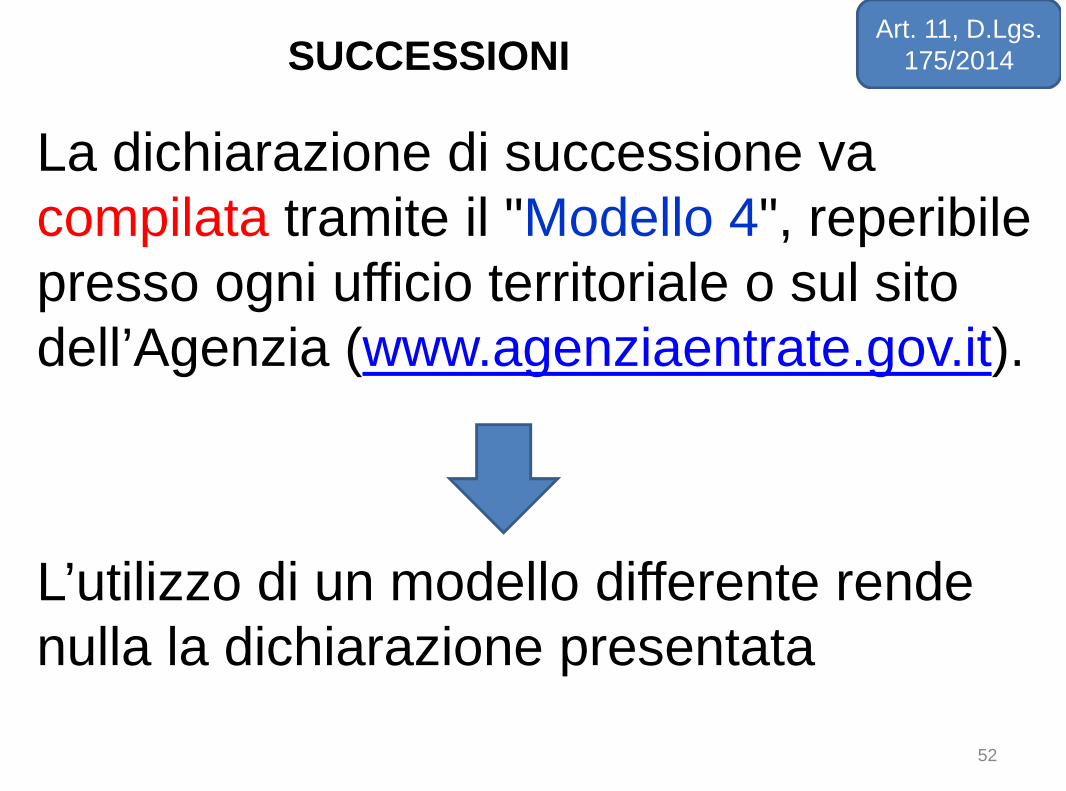

La dichiarazione di successione vacompilata tramite il "Modello 4", reperibilepresso ogni ufficio territoriale o sul sitodell’Agenzia (www.agenziaentrate.gov.it).

L’utilizzo di un modello differente rendenulla la dichiarazione presentata

52

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Va presentata o spedita perraccomandata all’Ufficio delle Entratecompetente entro 12 mesi dalla datadi apertura della successione, checoincide, generalmente, con la datadel decesso del contribuente.

53

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Se il de cuius non aveva la residenza in Italia, ladenuncia di successione deve essere presentataall’ufficio nella cui circoscrizione era stata fissatal’ultima residenza italiana.

Se non si è a conoscenza di quest’ultima, la denunciava presentata all’Agenzia delle Entrate - Direzioneprovinciale di Roma II – Ufficio territoriale “Roma 6”,Via Canton 20 - CAP 00144.

54

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Se nell’attivo ereditario è presente unimmobile,• prima di presentare la dichiarazione di

successione• occorre calcolare e versare le imposte

ipotecaria, catastale e di bollo, la tassaipotecaria, i tributi speciali e i tributi specialicatastali.

Entro 30 giorni dalla presentazione delladichiarazione di successione,• è necessario presentare la richiesta di voltura

degli immobili agli uffici dell’Agenzia –Territorio.

55

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Obbligati alla presentazione restano:• i chiamati all’eredità, i legatari, ovvero i loro

rappresentanti legali (anche nel caso diapertura della successione per mortepresunta);

• gli immessi nel possesso di beni in caso diassenza o di morte presunta;

• gli amministratori dell’eredità;

• i curatori delle eredità giacenti;

• gli esecutori testamentari;

• i trustee.56

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Viene modificato l’art. 28, co. 6d.lgs n. 346/1990.

Restayling per le dichiarazioni disuccessioni integrative osostitutive

57

SUCCESSIONIArt. 11, D.Lgs.

175/2014

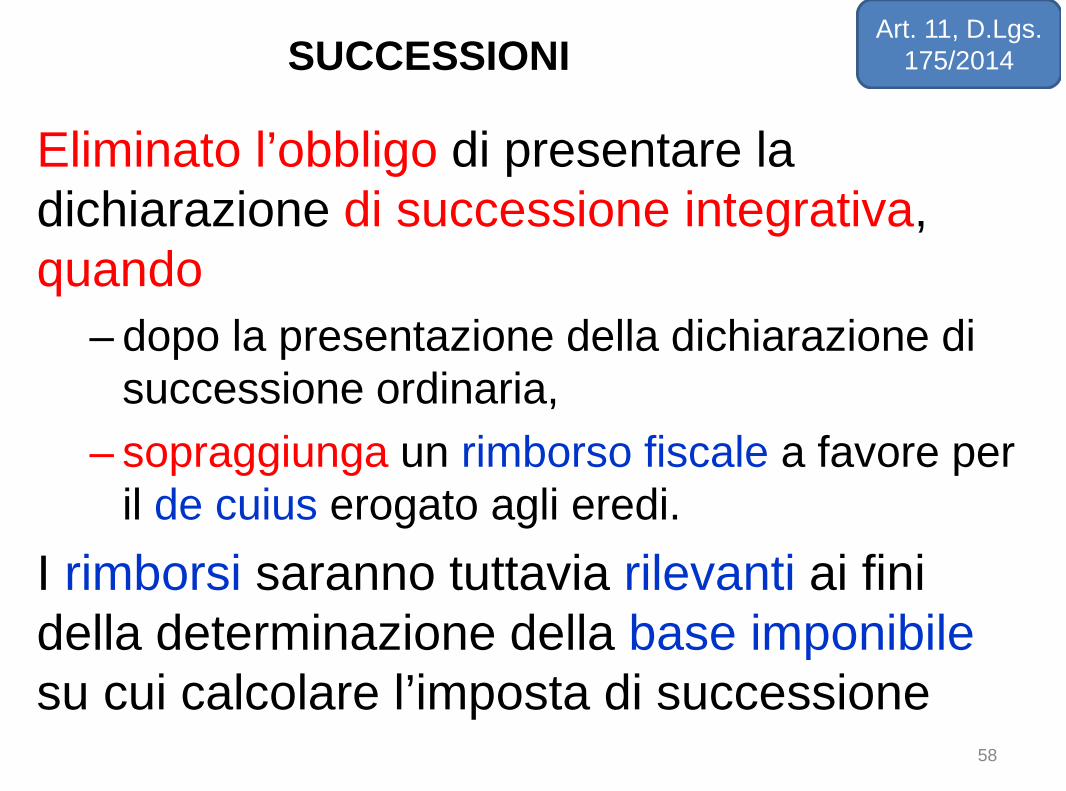

Eliminato l’obbligo di presentare ladichiarazione di successione integrativa,quando

– dopo la presentazione della dichiarazione disuccessione ordinaria,

– sopraggiunga un rimborso fiscale a favore peril de cuius erogato agli eredi.

I rimborsi saranno tuttavia rilevanti ai finidella determinazione della base imponibilesu cui calcolare l’imposta di successione

58

SUCCESSIONIArt. 11, D.Lgs.

175/2014

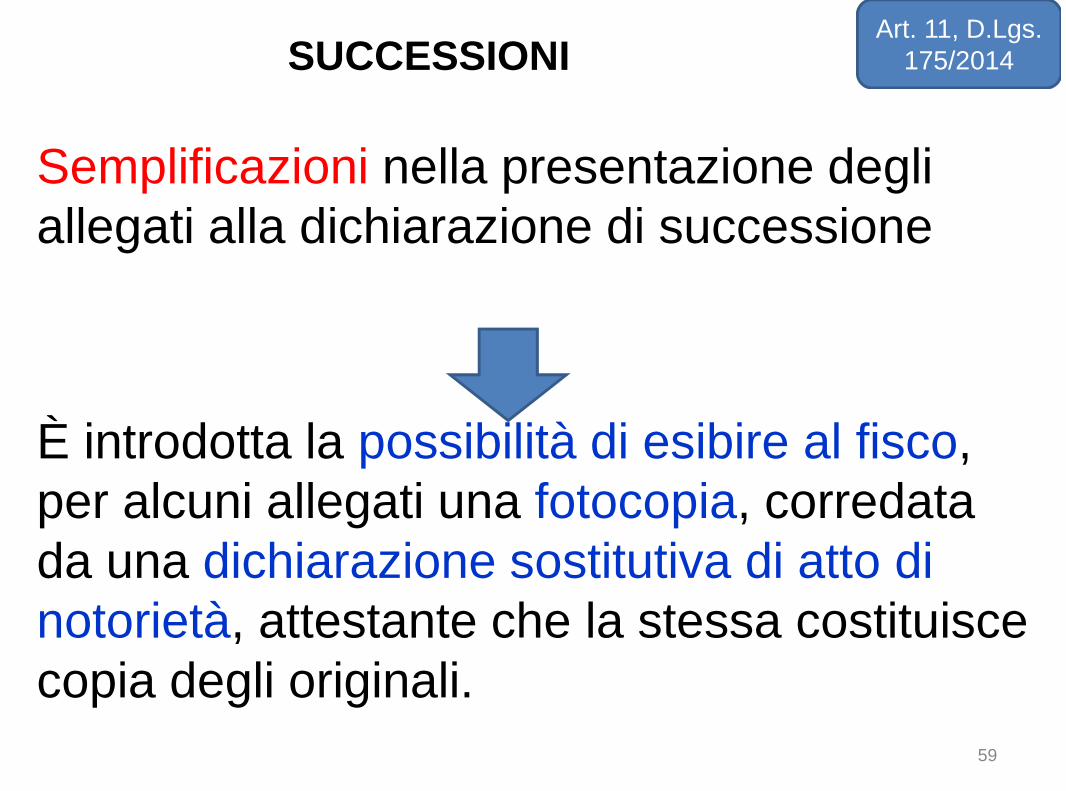

Semplificazioni nella presentazione degliallegati alla dichiarazione di successione

È introdotta la possibilità di esibire al fisco,per alcuni allegati una fotocopia, corredatada una dichiarazione sostitutiva di atto dinotorietà, attestante che la stessa costituiscecopia degli originali.

59

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Documenti da allegare dopo il dlgs semplificazioni

60

DOCUMENTO RICHIESTO POSSIBILITA’ Possibilità diautocertificazione

Certificato di morte o la copia autentica della sentenzadichiarativa dell’assenza o della morte presunta

NO

Certificato di stato famiglia del defunto e quelli deglieredi e legatari che sono in rapporto di parentela oaffinità con lui

NO

Copia autentica degli atti di ultima volontà dai quali èregolata la successione

SI

Copia autentica dell’atto pubblico o della scritturaprivata autenticata dai quali risulta l’eventuale accordodelle parti per l’integrazione dei diritti di legittima lesi

SI

Estratti catastali relativi agli immobili NO

Certificato dei pubblici registri recante l’indicazionedegli elementi di individuazione delle navi e degliaeromobili

NO

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Documenti da allegare dopo il dlgs semplificazioni

61

DOCUMENTO RICHIESTO POSSIBILITA’ Possibilità diautocertificazione

Copia autentica dell’ultimo bilancio o inventario SI

Copia autentica degli altri inventari SI

Documenti di prova delle passività e degli onerideducibili nonché delle riduzioni e detrazioni

SI

Prospetto di liquidazione delle imposte ipotecariae catastale, di bollo, delle tasse ipotecarie edell’imposta sostitutiva di quella comunalesull’incremento di valore degli immobili

NO

SUCCESSIONIArt. 11, D.Lgs.

175/2014

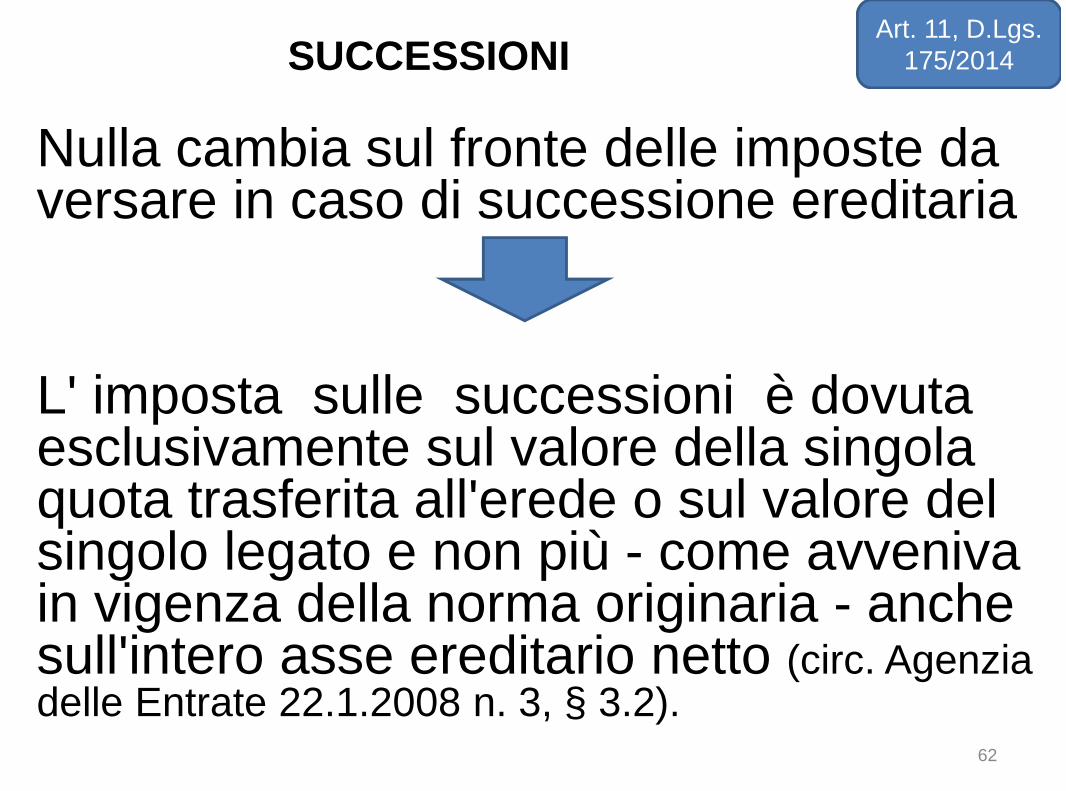

Nulla cambia sul fronte delle imposte daversare in caso di successione ereditaria

L' imposta sulle successioni è dovutaesclusivamente sul valore della singolaquota trasferita all'erede o sul valore delsingolo legato e non più - come avvenivain vigenza della norma originaria - anchesull'intero asse ereditario netto (circ. Agenziadelle Entrate 22.1.2008 n. 3, § 3.2).

62

SUCCESSIONIArt. 11, D.Lgs.

175/2014

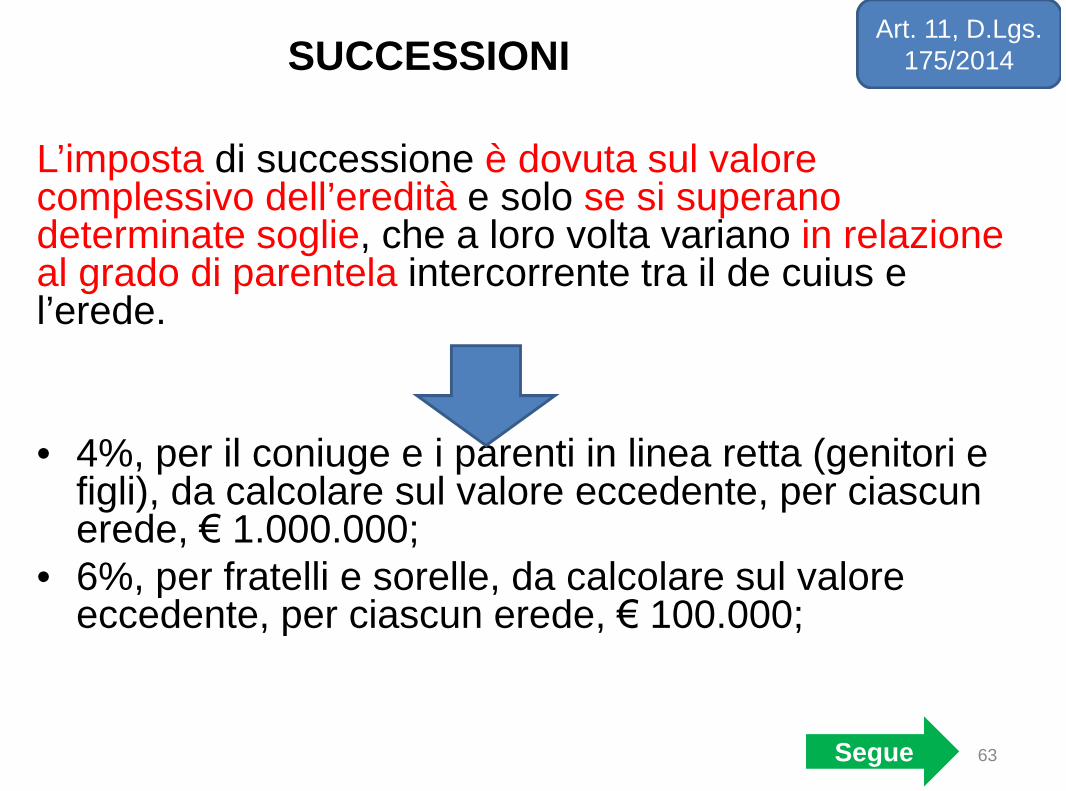

L’imposta di successione è dovuta sul valorecomplessivo dell’eredità e solo se si superanodeterminate soglie, che a loro volta variano in relazioneal grado di parentela intercorrente tra il de cuius el’erede.

• 4%, per il coniuge e i parenti in linea retta (genitori efigli), da calcolare sul valore eccedente, per ciascunerede, € 1.000.000;

• 6%, per fratelli e sorelle, da calcolare sul valoreeccedente, per ciascun erede, € 100.000;

63

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Segue

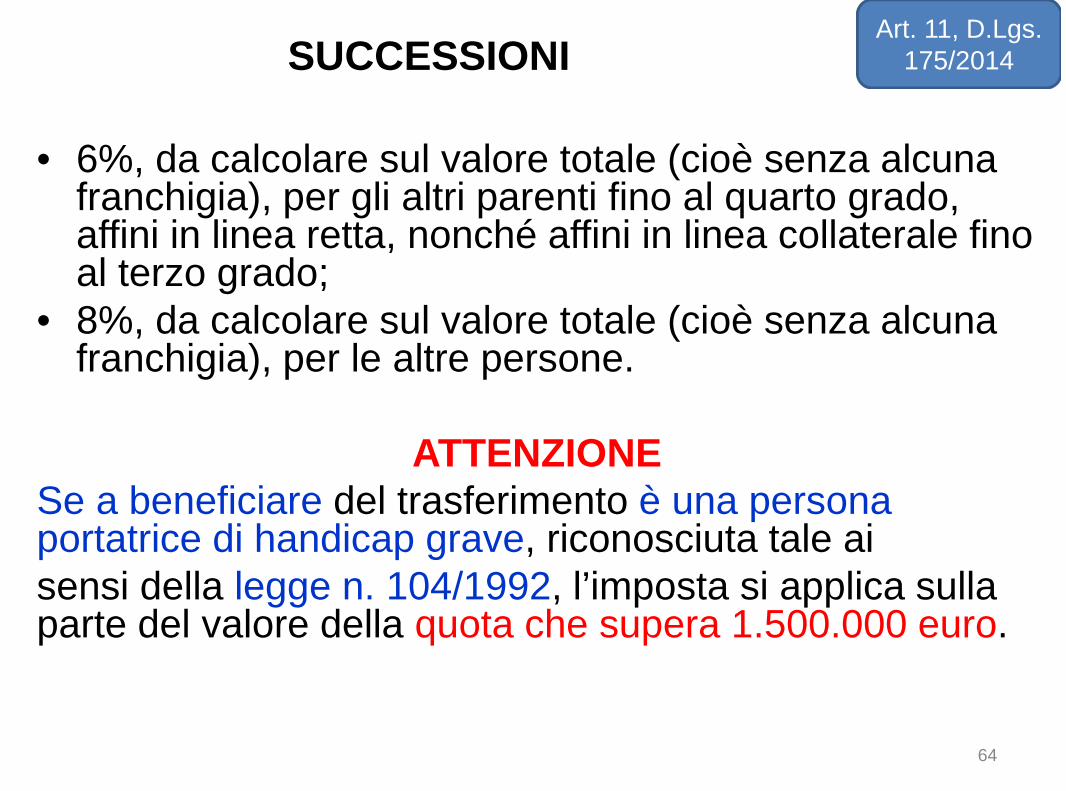

• 6%, da calcolare sul valore totale (cioè senza alcunafranchigia), per gli altri parenti fino al quarto grado,affini in linea retta, nonché affini in linea collaterale finoal terzo grado;

• 8%, da calcolare sul valore totale (cioè senza alcunafranchigia), per le altre persone.

ATTENZIONESe a beneficiare del trasferimento è una personaportatrice di handicap grave, riconosciuta tale aisensi della legge n. 104/1992, l’imposta si applica sullaparte del valore della quota che supera 1.500.000 euro.

64

SUCCESSIONIArt. 11, D.Lgs.

175/2014

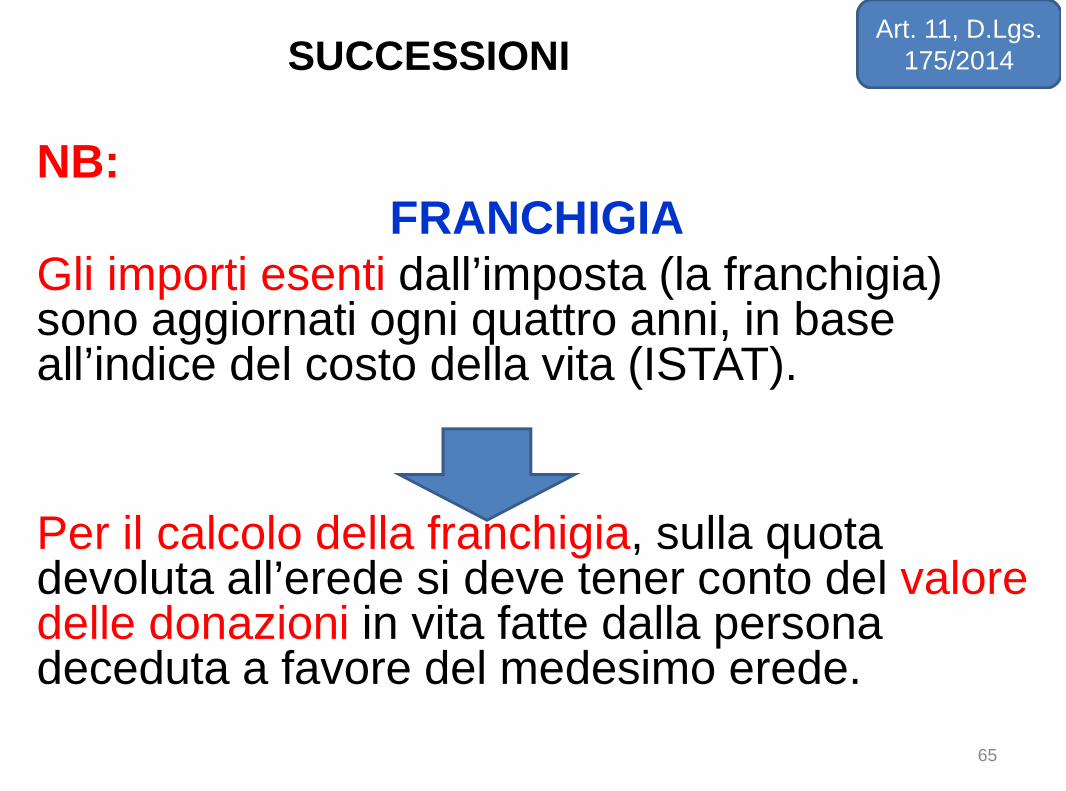

NB:FRANCHIGIA

Gli importi esenti dall’imposta (la franchigia)sono aggiornati ogni quattro anni, in baseall’indice del costo della vita (ISTAT).

Per il calcolo della franchigia, sulla quotadevoluta all’erede si deve tener conto del valoredelle donazioni in vita fatte dalla personadeceduta a favore del medesimo erede.

65

SUCCESSIONIArt. 11, D.Lgs.

175/2014

IMPOSTA DI SUCCESSIONEÈ calcolata dall’ufficio, in base alladichiarazione presentata e previacorrezione di eventuali errori materiali edi calcolo commessi dal dichiarante nelladeterminazione della base imponibile.

L’importo eventualmente dovuto ènotificato al contribuente attraverso unavviso di liquidazione.

66

SUCCESSIONIArt. 11, D.Lgs.

175/2014

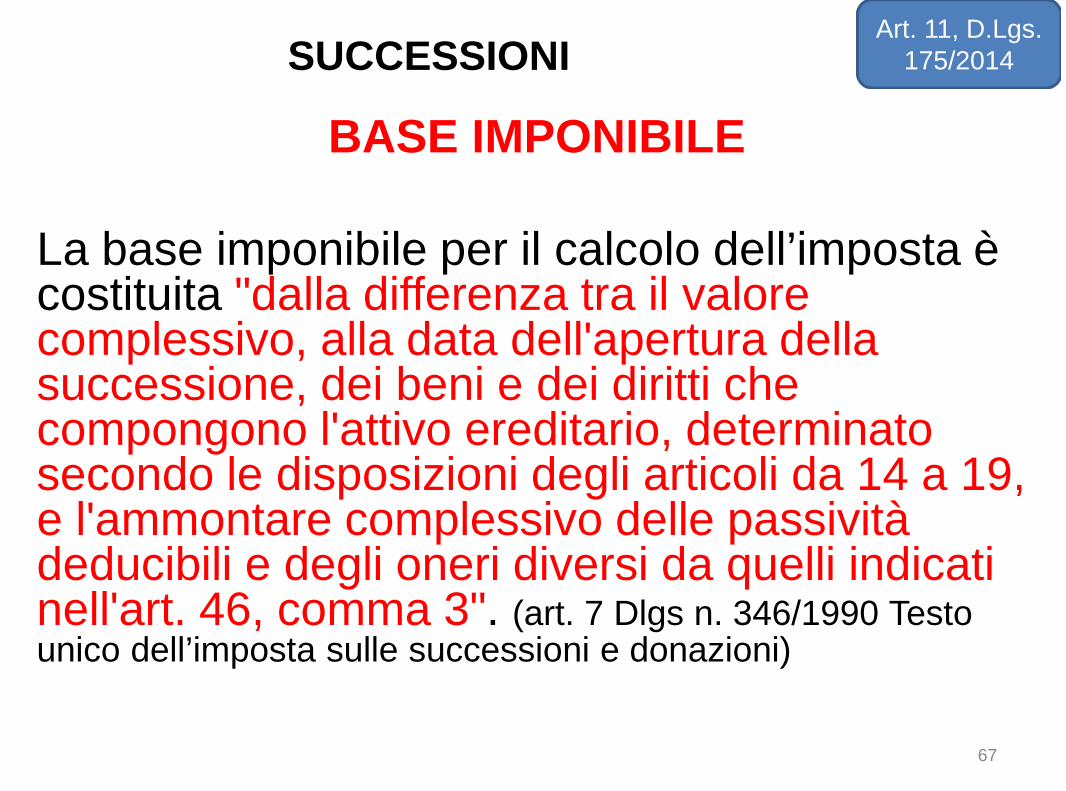

BASE IMPONIBILE

La base imponibile per il calcolo dell’imposta ècostituita "dalla differenza tra il valorecomplessivo, alla data dell'apertura dellasuccessione, dei beni e dei diritti checompongono l'attivo ereditario, determinatosecondo le disposizioni degli articoli da 14 a 19,e l'ammontare complessivo delle passivitàdeducibili e degli oneri diversi da quelli indicatinell'art. 46, comma 3". (art. 7 Dlgs n. 346/1990 Testounico dell’imposta sulle successioni e donazioni)

67

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Ai sensi dell’art 9 Dlgs 346/90 costituisce attivo ereditariol’insieme dei beni e dei diritti che formano oggetto dellasuccessione.

Sono compresi:

• denaro, gioielli e mobilia per un importo pari al dieciper cento del valore globale netto imponibile dell'asseereditario anche se non dichiarati o dichiarati per unimporto minore, salvo che da inventario analiticoredatto a norma degli articoli 769 e seguenti del codicedi procedura civile non ne risulti l'esistenza perun’importo diverso. 68

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Costituiscono attivo ereditario ai sensi del Dlgs n.346/1990 :

– Beni immobili e diritti reali immobiliari art 14;

– Aziende, navi e aeromobili art 15;

– Azioni e obbligazioni, altri titoli, quote sociali art 16;

– Rendite e pensioni art 17;

– Crediti art 18;

– Altri beni art 19;

– Ammontare delle passività ad eccezione dell'onere acarico dell'erede o del legatario, che ha per oggettoprestazioni a soggetti terzi determinatiindividualmente, è considerato legato a favore delbeneficiario art 46, comma 3.

69

SUCCESSIONIArt. 11, D.Lgs.

175/2014

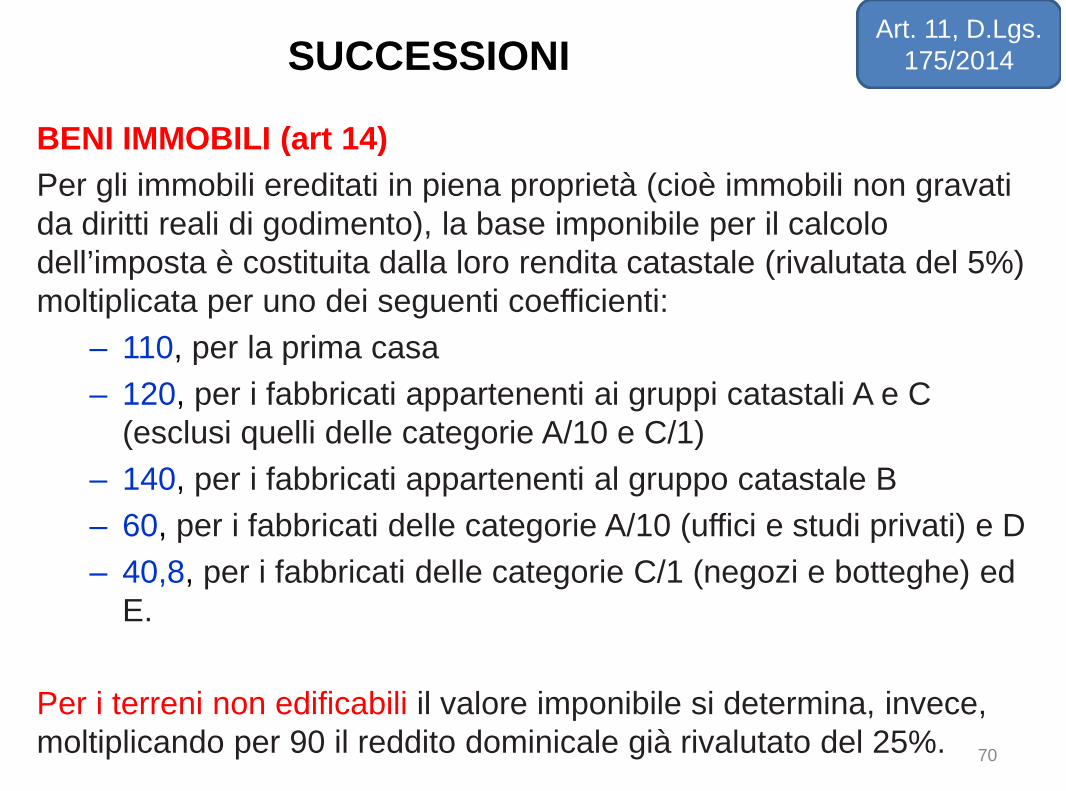

BENI IMMOBILI (art 14)

Per gli immobili ereditati in piena proprietà (cioè immobili non gravatida diritti reali di godimento), la base imponibile per il calcolodell’imposta è costituita dalla loro rendita catastale (rivalutata del 5%)moltiplicata per uno dei seguenti coefficienti:

– 110, per la prima casa

– 120, per i fabbricati appartenenti ai gruppi catastali A e C(esclusi quelli delle categorie A/10 e C/1)

– 140, per i fabbricati appartenenti al gruppo catastale B

– 60, per i fabbricati delle categorie A/10 (uffici e studi privati) e D

– 40,8, per i fabbricati delle categorie C/1 (negozi e botteghe) edE.

Per i terreni non edificabili il valore imponibile si determina, invece,moltiplicando per 90 il reddito dominicale già rivalutato del 25%. 70

SUCCESSIONIArt. 11, D.Lgs.

175/2014

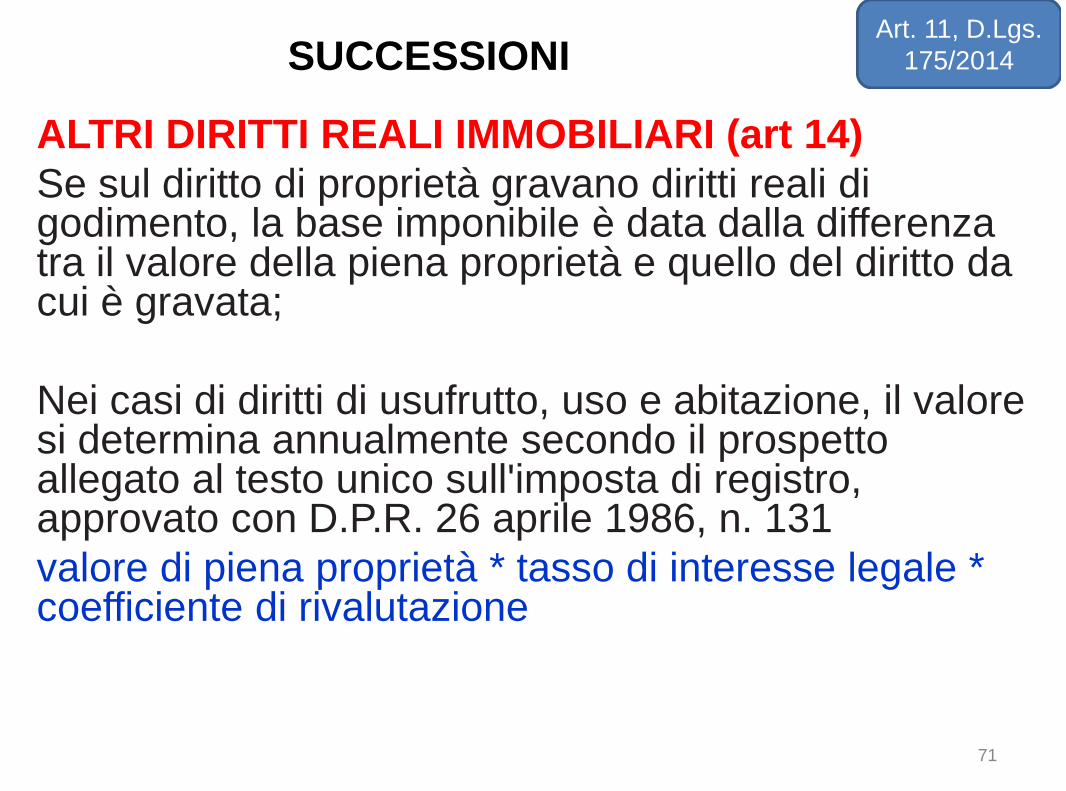

ALTRI DIRITTI REALI IMMOBILIARI (art 14)Se sul diritto di proprietà gravano diritti reali digodimento, la base imponibile è data dalla differenzatra il valore della piena proprietà e quello del diritto dacui è gravata;

Nei casi di diritti di usufrutto, uso e abitazione, il valoresi determina annualmente secondo il prospettoallegato al testo unico sull'imposta di registro,approvato con D.P.R. 26 aprile 1986, n. 131valore di piena proprietà * tasso di interesse legale *coefficiente di rivalutazione

71

SUCCESSIONIArt. 11, D.Lgs.

175/2014

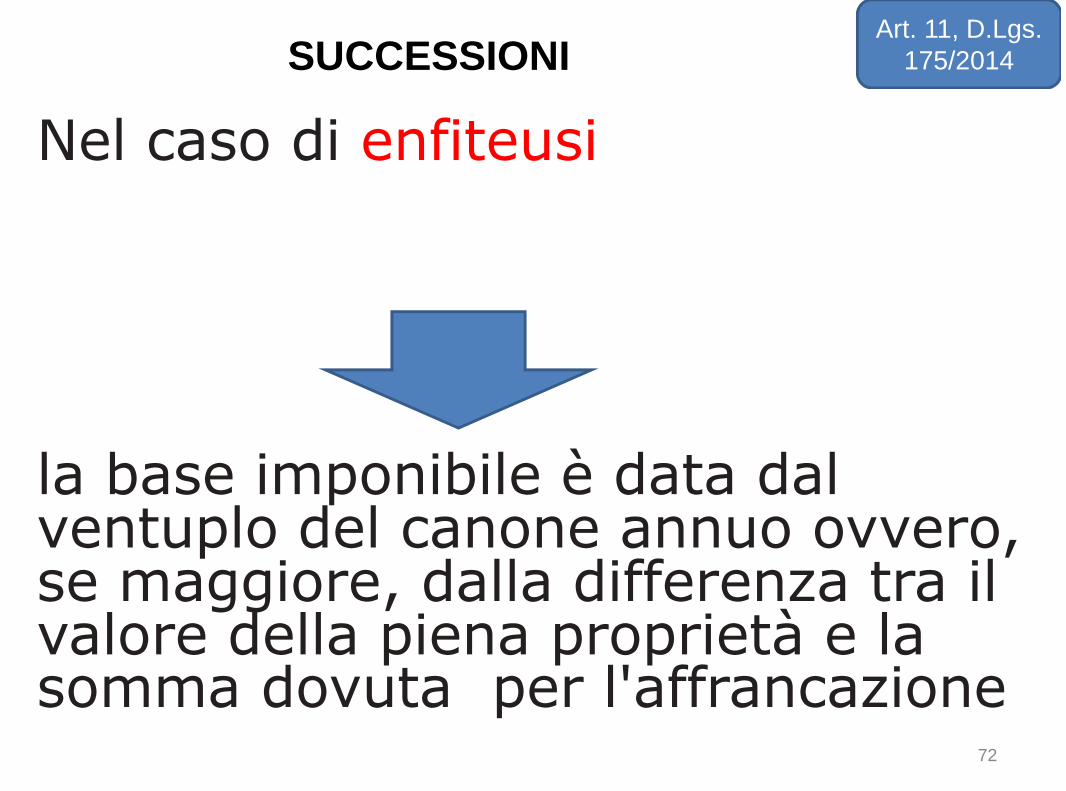

Nel caso di enfiteusi

la base imponibile è data dalventuplo del canone annuo ovvero,se maggiore, dalla differenza tra ilvalore della piena proprietà e lasomma dovuta per l'affrancazione

72

SUCCESSIONIArt. 11, D.Lgs.

175/2014

AZIENDE art 15La base imponibile è data dal valore complessivo, alladata di apertura della successione, dei beni e dei diritti che lecompongono, esclusi i beni indicati nell'art. 12 (ad esempio benidi carattere culturale, automezzi e motoveicoli, le azioni e i titolinominativi intestati al defunto, alienati anteriormente all'aperturadella successione con atto autentico o girata autenticata, ecc),al netto delle passività.

Se il defunto era obbligato alla redazione dell'inventario di cuiall'art. 2217 c.c si ha riguardo alle attività e alle passività`indicate nell'ultimo inventario regolarmente redatto e vidimato,tenendo conto dei mutamenti successivamente intervenuti.L’avviamento resta escluso

73

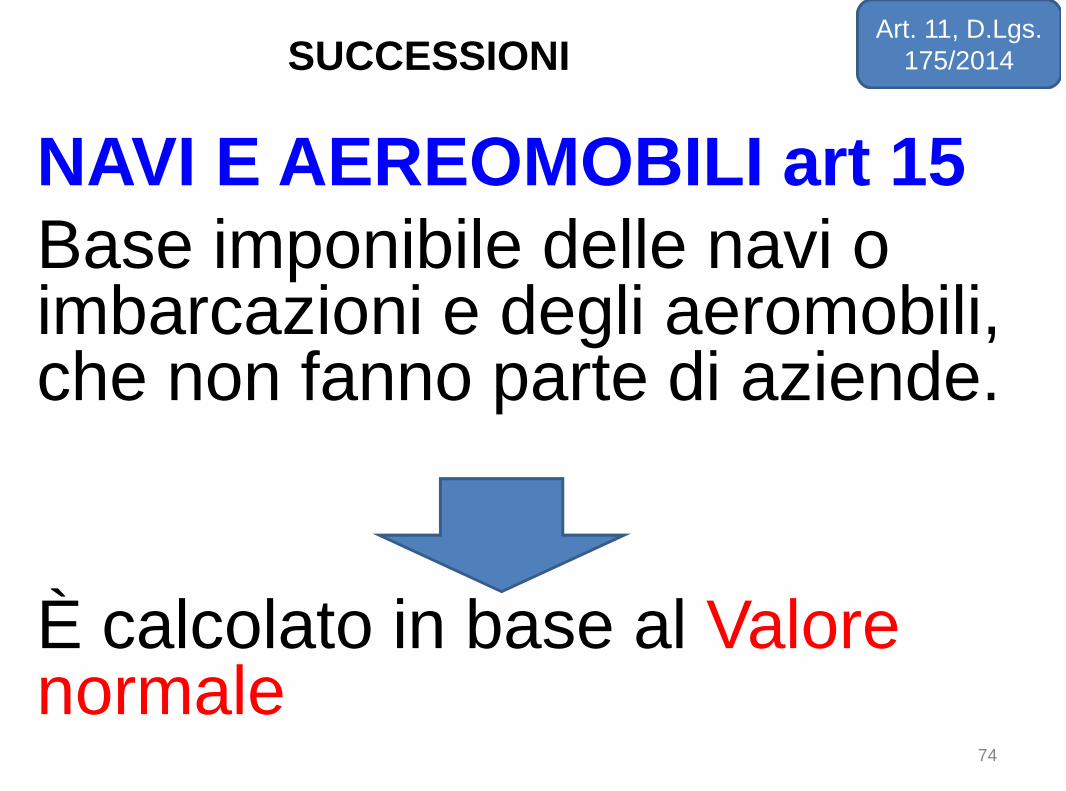

SUCCESSIONIArt. 11, D.Lgs.

175/2014

NAVI E AEREOMOBILI art 15Base imponibile delle navi oimbarcazioni e degli aeromobili,che non fanno parte di aziende.

È calcolato in base al Valorenormale

74

SUCCESSIONIArt. 11, D.Lgs.

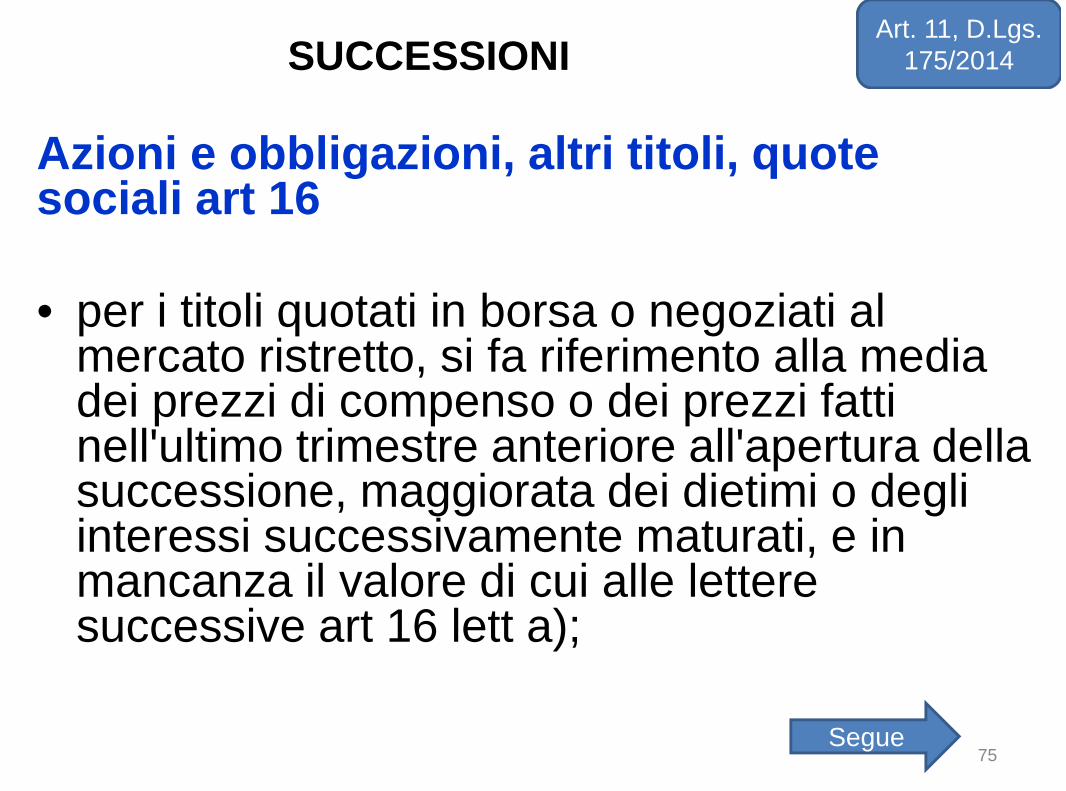

175/2014

Azioni e obbligazioni, altri titoli, quotesociali art 16

• per i titoli quotati in borsa o negoziati almercato ristretto, si fa riferimento alla mediadei prezzi di compenso o dei prezzi fattinell'ultimo trimestre anteriore all'apertura dellasuccessione, maggiorata dei dietimi o degliinteressi successivamente maturati, e inmancanza il valore di cui alle letteresuccessive art 16 lett a);

75

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Segue

Azioni e obbligazioni, altri titoli, quote sociali art 16• Per le azioni e per i titoli o quote di partecipazione al

capitale di enti diversi dalle società, non quotate inborsa, nè negoziati al mercato ristretto, nonché per lequote di società non azionarie, comprese le societàsemplici e le società di fatto, il valoreproporzionalmente corrispondente al valore, alla datadi apertura della successione, del patrimonio nettodell'ente o della società risultante dall'ultimo bilanciopubblicato o dall'ultimo inventario regolarmente redattoe vidimato, tenendo conto dei mutamenti sopravvenuti,ovvero, in mancanza di bilancio o inventario, al valorecomplessivo dei beni e dei diritti appartenenti all'ente oalla società al netto delle passività, escludendol’AVVIAMENTO

76

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Segue

Azioni e obbligazioni, altri titoli, quotesociali art 16• per i titoli o quote di partecipazione a fondi

comuni d'investimento, il valore risultante dapubblicazioni fatte o prospetti redatti a normadi legge o regolamento;

• per le obbligazioni e gli altri titoli diversi daquelli sopra descritti il valore comparato aquello dei titoli aventi analoghe caratteristichequotati in borsa o negoziati al mercato ristrettoo, in mancanza desunto da altri elementi certi.

• In caso di usufrutto si applicano le disposizionidell'art. 14, comma 1.

77

SUCCESSIONIArt. 11, D.Lgs.

175/2014

RENDITE E PENSIONI art 17La base imponibile è calcolata differentemente aseconda che si abbia:• rendita perpetua o a tempo indeterminato. Si

considera il ventuplo dell'annualità;• rendita o pensione a tempo determinato. Si deve

calcolare il valore attuale dell'annualità, che non deveessere superiore al ventuplo della stessa e tenendocome interesse di riferimento il saggio legale diinteresse. Se la cessazione della rendita è collegataalla morte del beneficiario o di persona diversa, ilvalore non può superare quello determinato da "valoredella rendita/pensione * tasso di interesse legale *coefficiente di rivalutazione" a norma della lettera c)con riferimento alla durata massima;

78

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Segue

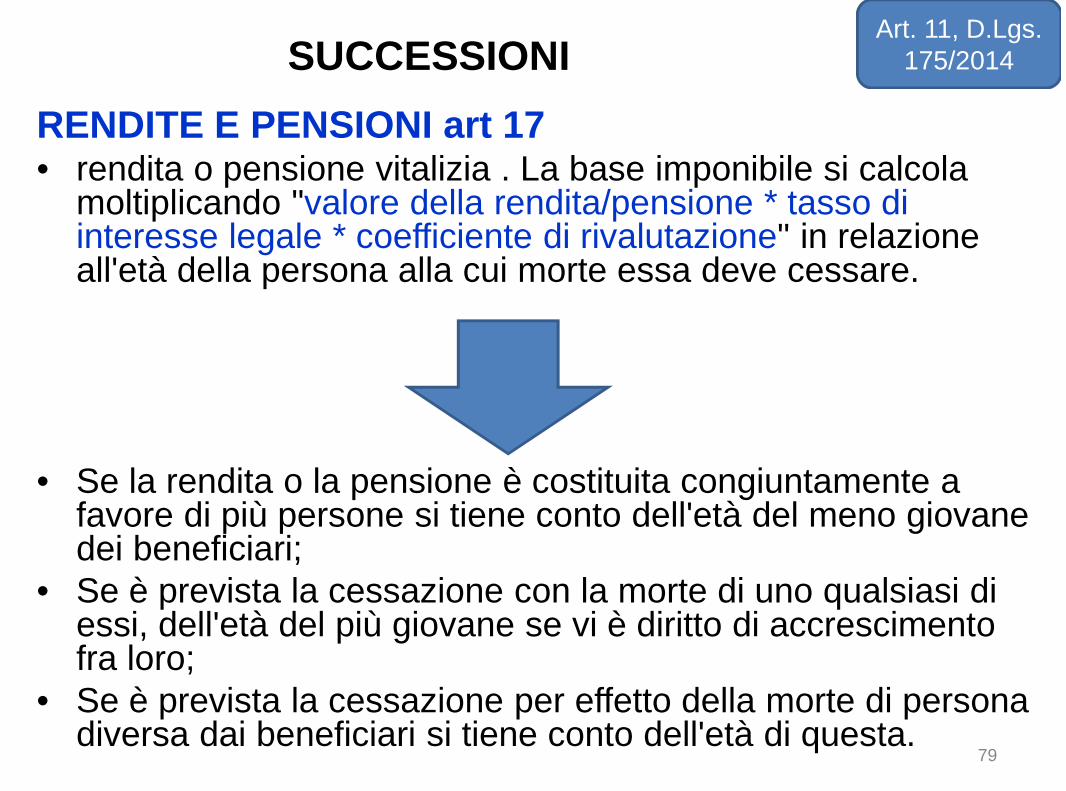

RENDITE E PENSIONI art 17• rendita o pensione vitalizia . La base imponibile si calcola

moltiplicando "valore della rendita/pensione * tasso diinteresse legale * coefficiente di rivalutazione" in relazioneall'età della persona alla cui morte essa deve cessare.

• Se la rendita o la pensione è costituita congiuntamente afavore di più persone si tiene conto dell'età del meno giovanedei beneficiari;

• Se è prevista la cessazione con la morte di uno qualsiasi diessi, dell'età del più giovane se vi è diritto di accrescimentofra loro;

• Se è prevista la cessazione per effetto della morte di personadiversa dai beneficiari si tiene conto dell'età di questa.

79

SUCCESSIONIArt. 11, D.Lgs.

175/2014

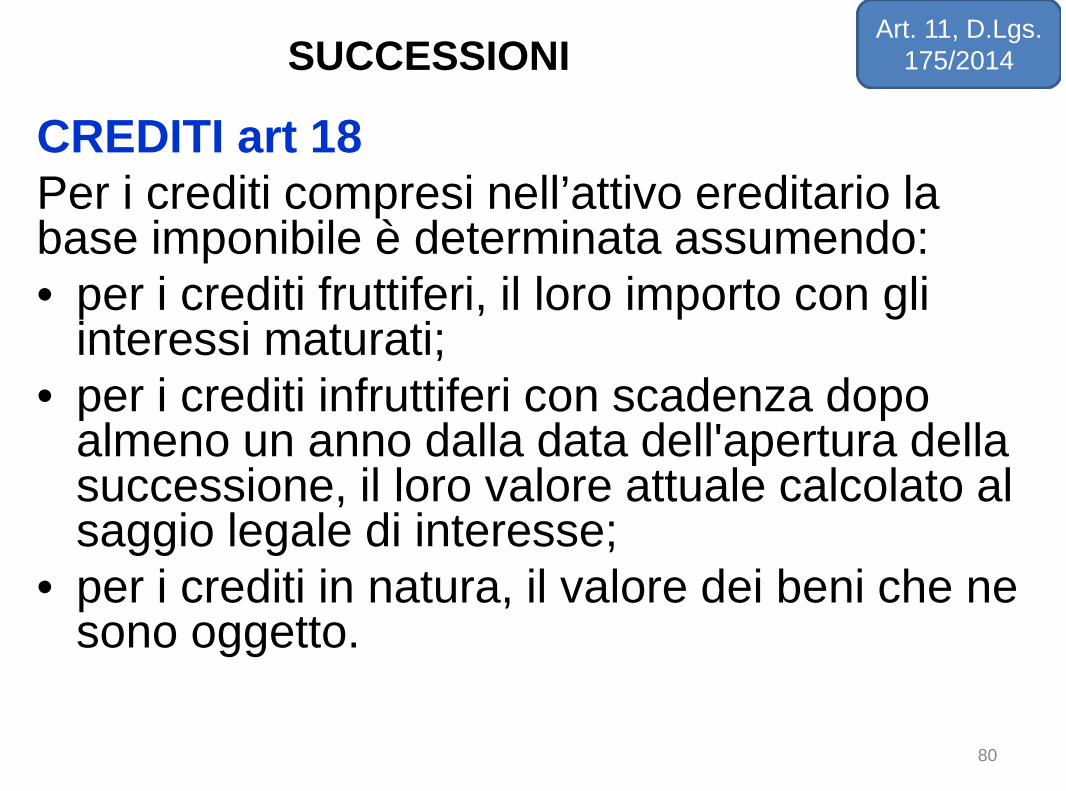

CREDITI art 18Per i crediti compresi nell’attivo ereditario labase imponibile è determinata assumendo:• per i crediti fruttiferi, il loro importo con gli

interessi maturati;• per i crediti infruttiferi con scadenza dopo

almeno un anno dalla data dell'apertura dellasuccessione, il loro valore attuale calcolato alsaggio legale di interesse;

• per i crediti in natura, il valore dei beni che nesono oggetto.

80

SUCCESSIONIArt. 11, D.Lgs.

175/2014

ALTRI BENI art. 19La base imponibile, relativa agli altribeni, è determinata assumendo

il valore venale in comunecommercio alla data di aperturadella successione

81

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Non concorrono a formare l’attivo ereditario tutti i beni,diritti, crediti e indennità contenute nell’art 12, co. 1 lettda a) - ad l) Dlgs 346/1990 tra cui:• Bot e CCT e altri titoli di stato similari che già scontano la

tassazione al momento del realizzo;

• i crediti verso lo Stato, gli enti pubblici territoriali e gli entipubblici che gestiscono forme obbligatorie di previdenza e diassistenza sociale, compresi quelli per rimborso di imposte odi contributi, fino a quando non siano riconosciuti conprovvedimenti;

• dell'amministrazione debitrice;

• gli automezzi o motoveicoli del de cuius,;

• i crediti ceduti allo Stato entro la data di presentazione delladichiarazione della successione;

82

SUCCESSIONIArt. 11, D.Lgs.

175/2014

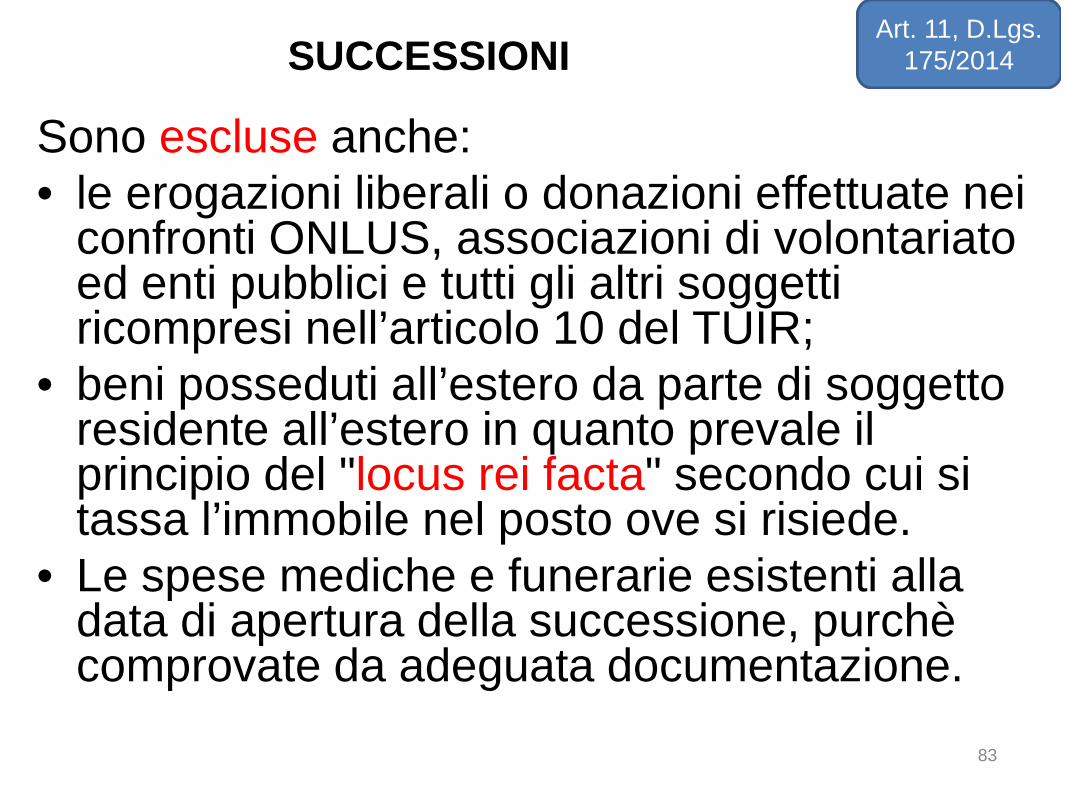

Segue

Sono escluse anche:• le erogazioni liberali o donazioni effettuate nei

confronti ONLUS, associazioni di volontariatoed enti pubblici e tutti gli altri soggettiricompresi nell’articolo 10 del TUIR;

• beni posseduti all’estero da parte di soggettoresidente all’estero in quanto prevale ilprincipio del "locus rei facta" secondo cui sitassa l’immobile nel posto ove si risiede.

• Le spese mediche e funerarie esistenti alladata di apertura della successione, purchècomprovate da adeguata documentazione.

83

SUCCESSIONIArt. 11, D.Lgs.

175/2014

IMPOSTE IPOTECARIA E CATASTALE

Quando nell’attivo ereditario ci sono beni immobilie diritti reali immobiliari, sono dovute le imposteipotecaria e catastale.In assenza di specifiche cause agevolative, leimposte si applicano nella misura ordinaria:• l'ipotecaria nella misura del 2% sul valore

catastale degli immobili donati o trasferiti persuccessione;

• la catastale nella misura dell'1% sul valorecatastale degli immobili donati o trasferiti persuccessione.

84

SUCCESSIONIArt. 11, D.Lgs.

175/2014

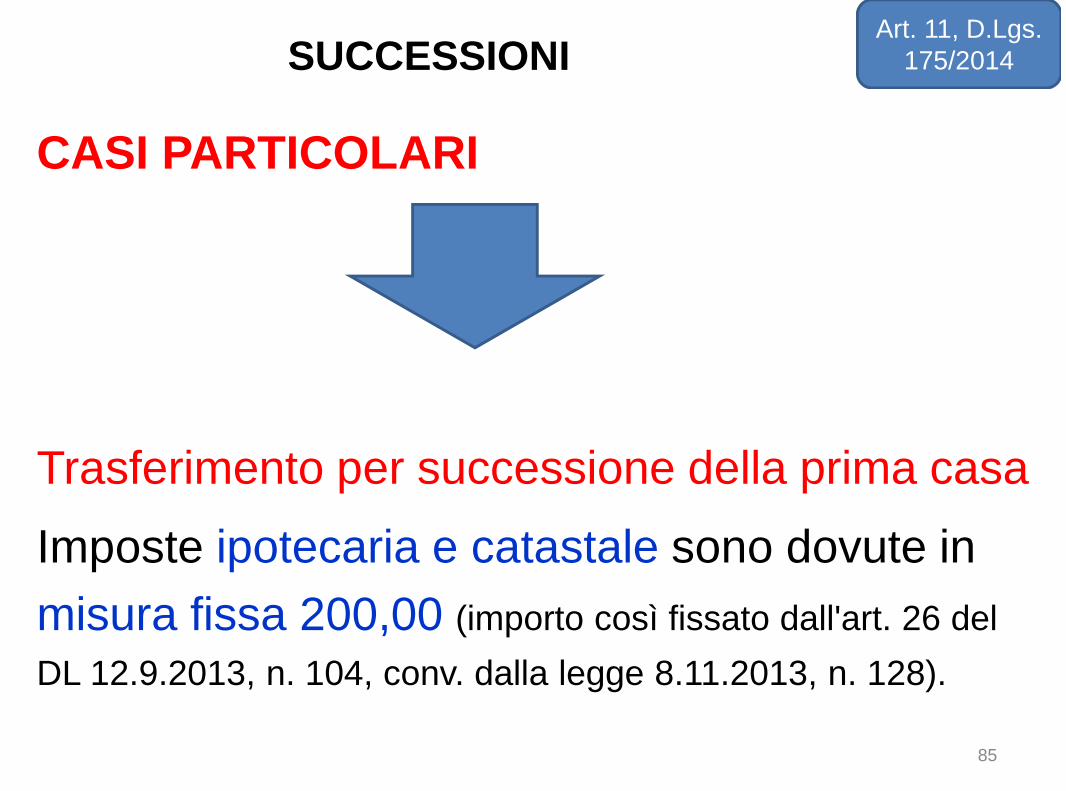

CASI PARTICOLARI

Trasferimento per successione della prima casa

Imposte ipotecaria e catastale sono dovute in

misura fissa 200,00 (importo così fissato dall'art. 26 del

DL 12.9.2013, n. 104, conv. dalla legge 8.11.2013, n. 128).

85

SUCCESSIONIArt. 11, D.Lgs.

175/2014

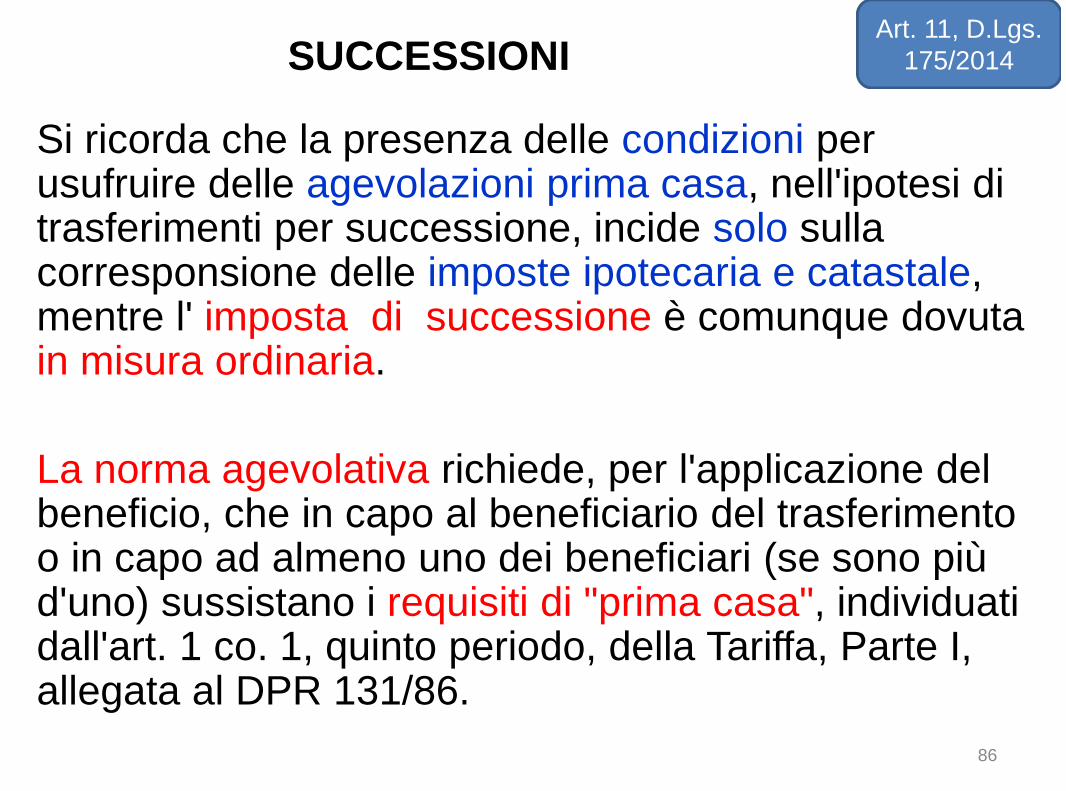

Si ricorda che la presenza delle condizioni perusufruire delle agevolazioni prima casa, nell'ipotesi ditrasferimenti per successione, incide solo sullacorresponsione delle imposte ipotecaria e catastale,mentre l' imposta di successione è comunque dovutain misura ordinaria.

La norma agevolativa richiede, per l'applicazione delbeneficio, che in capo al beneficiario del trasferimentoo in capo ad almeno uno dei beneficiari (se sono piùd'uno) sussistano i requisiti di "prima casa", individuatidall'art. 1 co. 1, quinto periodo, della Tariffa, Parte I,allegata al DPR 131/86.

86

SUCCESSIONIArt. 11, D.Lgs.

175/2014

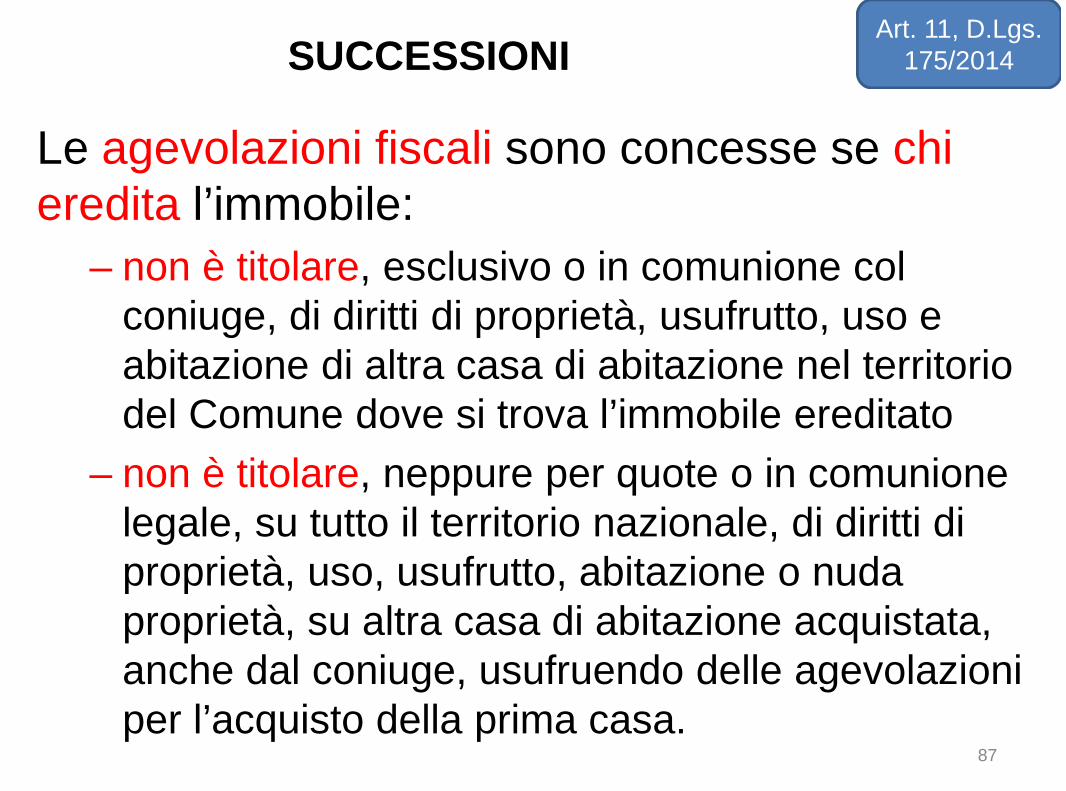

Le agevolazioni fiscali sono concesse se chieredita l’immobile:

– non è titolare, esclusivo o in comunione colconiuge, di diritti di proprietà, usufrutto, uso eabitazione di altra casa di abitazione nel territoriodel Comune dove si trova l’immobile ereditato

– non è titolare, neppure per quote o in comunionelegale, su tutto il territorio nazionale, di diritti diproprietà, uso, usufrutto, abitazione o nudaproprietà, su altra casa di abitazione acquistata,anche dal coniuge, usufruendo delle agevolazioniper l’acquisto della prima casa.

87

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Questi due requisiti devonosussistere entrambi.Inoltre, l’immobile deve trovarsinel Comune in cui l’erede ha lapropria residenza o in cui intendestabilirla entro diciotto mesi (salvoalcuni casi particolari in cui tale requisito non èrichiesto, come per esempio per il personaledelle forze di polizia).

88

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Decadenza dall’agevolazione

L’Agenzia delle Entrate con la risoluzione n.33/2011 ha fornito importanti chiarimenti sulla

decadenza dall’agevolazione.

Se uno degli eredi rende una falsadichiarazione la decadenza del beneficio varràper chi ha dichiarato di possedere i requisiti perpoterne fruire e anche per gli altri coeredi, ma lasanzione sarà applicata solo all’autore delladichiarazione mendace.

89

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Decadenza dall’agevolazione

Se chi eredita non trasferisce la residenza entro18 mesi si avrà ugualmente la decadenza dalbeneficio.

Il recupero dell’imposta e della relativa sanzioneinteresserà interamente ed esclusivamente ilsoggetto che non ha rispettato l’impegnoassunto, cioè il trasferimento della residenza.

90

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Decadenza dall’agevolazione

Se il beneficiario-dichiarante rivende l’immobileentro cinque anni dall’acquisizione, senzaprocedere entro un anno al riacquisto di altroimmobile da adibire a “prima casa”.

Decadenza per intero del beneficio, conrecupero dell’imposta e applicazione dellerelative sanzioni in capo al solo dichiarante.

91

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Decadenza dall’agevolazione

ATTENZIONE

Se la rivendita infraquinquennaledell’immobile oggettodell’agevolazione è fatta da uncoerede non dichiarante, questa noncomporta alcuna decadenza dalbeneficio, neanche in capo al soggettoche ha ceduto l’immobile. 92

SUCCESSIONIArt. 11, D.Lgs.

175/2014

N.B.

Il regime agevolativo riguardaesclusivamente l’applicazione inmisura fissa delle imposte ipotecaria ecatastale, non anche il riconoscimentodi un beneficio sull’imposta disuccessione che in ogni caso sedovuta dovrà essere versata nei modiordinari.

93

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Le imposte ipotecaria e catastale devonoessere pagate prima della presentazionedella dichiarazione di successione.

Per il versamento va utilizzato il modelloF23, nel quale vanno indicati i codicitributo:

• 649T per l’imposta ipotecaria;

• 737T per l’imposta catastale.94

SUCCESSIONIArt. 11, D.Lgs.

175/2014

Tabella riepilogativa

95

GRADO DIPARENTELA

IMPOSTE

CONIUGI EPARENTIIN LINEA RETTA

• imposta di successione 4% sulla quotaereditata eccedente 1 milione di euro

• imposta ipotecaria (2%) e catastale (1%)(200 euro* per ciascuna imposta, se perl’erede è prima casa)

FRATELLI ESORELLE

• imposta di successione 6% sulla quotaereditata eccedente 100 mila euro;

• imposta ipotecaria (2%) e catastale (1%)(200 euro* per ciascuna imposta, se perl’erede è prima casa)

SUCCESSIONIArt. 11, D.Lgs.

175/2014

96

GRADO DIPARENTELA

IMPOSTE

ALTRI PARENTIFINO AL 4°GRADOE AFFINI FINO AL3° GRADO

• imposta di successione 6% sulla quotaereditata (senza alcuna franchigia)

• imposta ipotecaria (2%) e catastale (1%)(200 euro* per ciascuna imposta, se perl’erede è prima casa)

ALTRE PERSONE • imposta di successione 8% sulla quotaereditata (senza alcuna franchigia)

• imposta ipotecaria (2%) e catastale (1%)(200 euro* per ciascuna imposta, se perl’erede è prima casa)

ALL’EREDE PORTATORE DI HANDICAP GRAVE SPETTAUNA FRANCHIGIA DI 1,5 MILIONI DI EURO

SUCCESSIONIArt. 11, D.Lgs.

175/2014

ALTRI INTERVENTI

MODELLO IRE SPESE RIQUALIFICAZIONE

ENERGETICA (DETRAZIONE 55%, 65%)

Dal 13.12.2014

È abrogata la previsione dell’art. 29, co. 6, DL n. 185/2008.

Non è più necessaria la presentazione all’Agenzia delle

Entrate del modello IRE riservato alla comunicazione

relativa ai lavori che proseguono per più periodi d’imposta

ammessi alla detrazione per la riqualificazione energetica

degli edifici.

98

Modello IREArt. 12, D.Lgs.

175/2014Art. 29, co. 6 –DL 185/2008

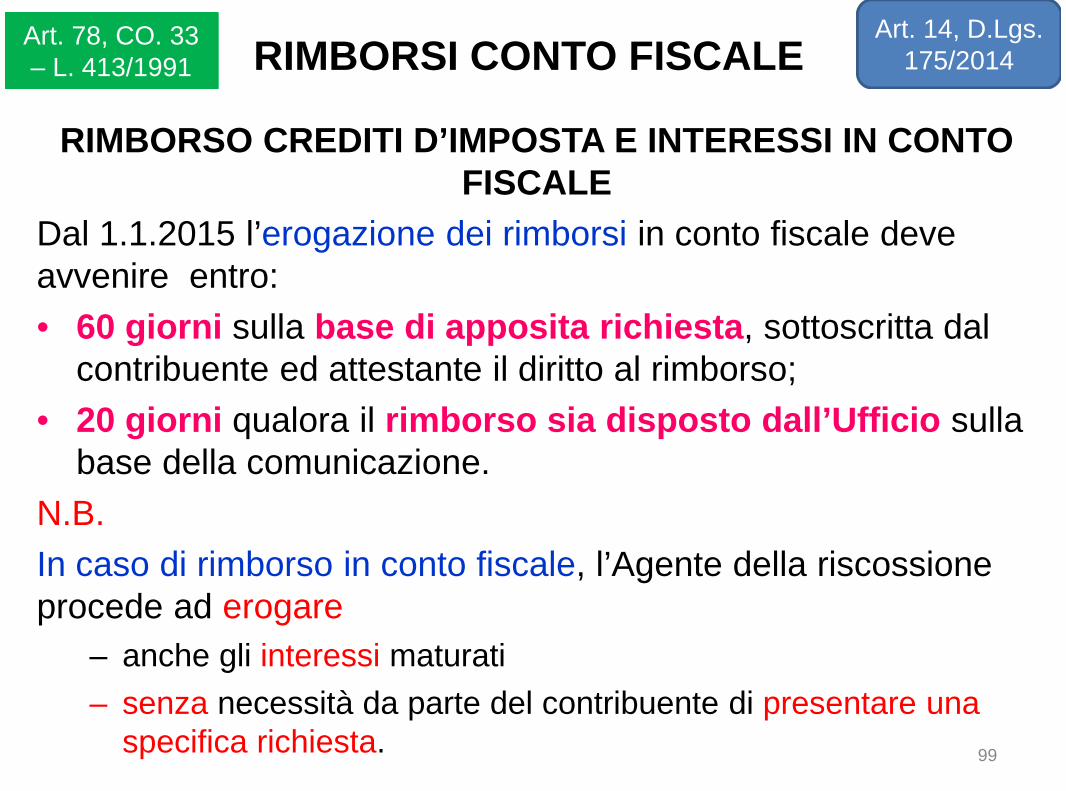

RIMBORSO CREDITI D’IMPOSTA E INTERESSI IN CONTOFISCALE

Dal 1.1.2015 l’erogazione dei rimborsi in conto fiscale deveavvenire entro:

• 60 giorni sulla base di apposita richiesta, sottoscritta dalcontribuente ed attestante il diritto al rimborso;

• 20 giorni qualora il rimborso sia disposto dall’Ufficio sullabase della comunicazione.

N.B.

In caso di rimborso in conto fiscale, l’Agente della riscossioneprocede ad erogare

– anche gli interessi maturati

– senza necessità da parte del contribuente di presentare unaspecifica richiesta. 99

RIMBORSI CONTO FISCALEArt. 14, D.Lgs.

175/2014Art. 78, CO. 33– L. 413/1991

REGIMI OPZIONALI

Non è più richiesta la manifestazione preventiva dell’opzione perl’applicazione dei seguenti regimi:

– trasparenza fiscale, ex art. 115, co. 4, TUIR;

– consolidato fiscale, ex art. 119, co. 1, lett. d), TUIR;

– tonnage tax ex art. 155, co. 1, TUIR;

– determinazione della base imponibile IRAP con il “metodofiscale” ex art. 5-bis, D.Lgs. n. 446/97.

ATTENZIONE

La scelta va comunicata in sede di dichiarazione dei redditi, IRAPe va presentata nel periodo d’imposta a decorrere dal qualel’opzione è esercitata.

– Es: opzione per il 2015: va inserita in Unico 2015

N.B.

La disposizione in esame si applica “a decorrere dal periodod’imposta successivo a quello in corso al 31.12.2014”. 100

OPZIONIArt. 16, D.Lgs.

175/2014VARIE

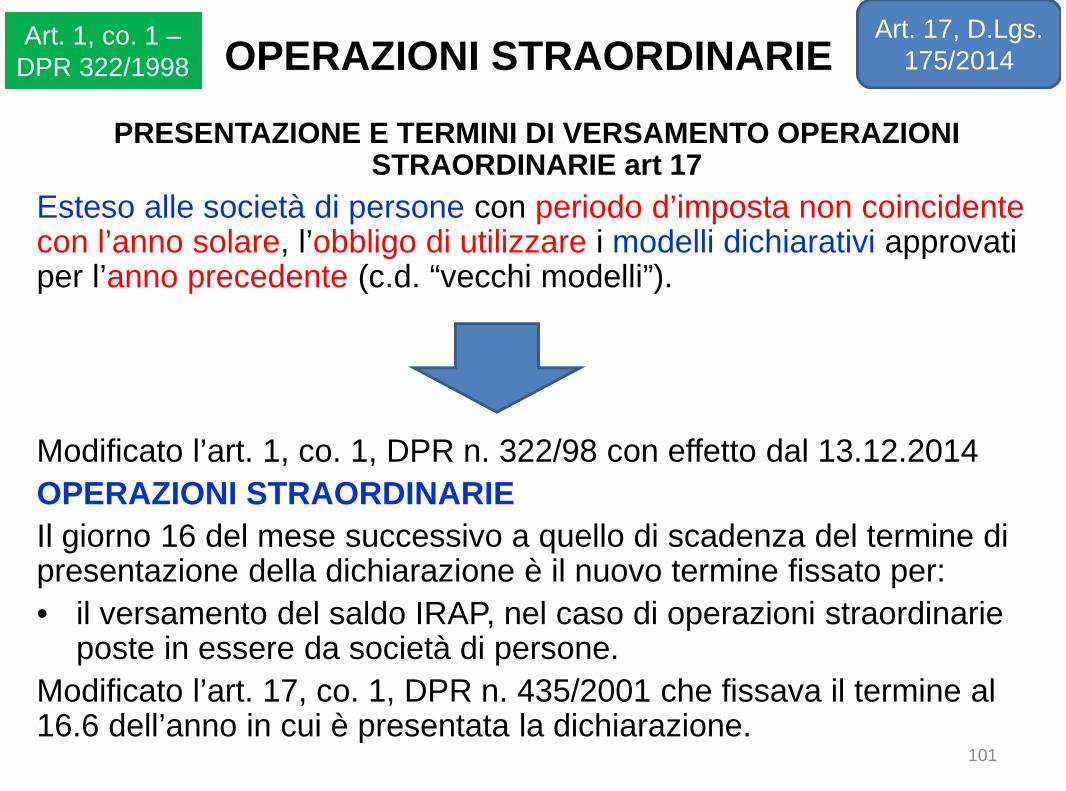

PRESENTAZIONE E TERMINI DI VERSAMENTO OPERAZIONISTRAORDINARIE art 17

Esteso alle società di persone con periodo d’imposta non coincidentecon l’anno solare, l’obbligo di utilizzare i modelli dichiarativi approvatiper l’anno precedente (c.d. “vecchi modelli”).

Modificato l’art. 1, co. 1, DPR n. 322/98 con effetto dal 13.12.2014

OPERAZIONI STRAORDINARIE

Il giorno 16 del mese successivo a quello di scadenza del termine dipresentazione della dichiarazione è il nuovo termine fissato per:

• il versamento del saldo IRAP, nel caso di operazioni straordinarieposte in essere da società di persone.

Modificato l’art. 17, co. 1, DPR n. 435/2001 che fissava il termine al16.6 dell’anno in cui è presentata la dichiarazione.

101

OPERAZIONI STRAORDINARIEArt. 17, D.Lgs.

175/2014Art. 1, co. 1 –

DPR 322/1998

SOCIETA’ IN PERDITA SISTEMATICAIl periodo di monitoraggio rilevante previsto dall’art. 2, co. 36 -decies e 36-undecies, DL n. 138/2011 ai fini delladeterminazione della condizione di non operatività per le societàin perdita sistemica passa da 3 a 5 periodi d’imposta.Una società è considerata in perdita sistematica se:• risulta in perdita nei 5 periodi d’imposta precedenti;• se nei 5 periodi d’imposta precedenti:

- risulti in perdita per 4 periodi d’imposta;per il restante periodo d’imposta dichiari un redditoinferiore a quello minimo determinato ex art. 30, Leggen.724/94.

N.B.Le suddette disposizioni si applicano a partire “dal periodod’imposta in corso alla data di entrata in vigore del presentedecreto” (dal 2014)

102

SOCIETA’ NON OPERATIVEArt. 18, D.Lgs.

175/2014Art. 2, – DL138/2011

SOCIETA’ IN PERDITA SISTEMATICA

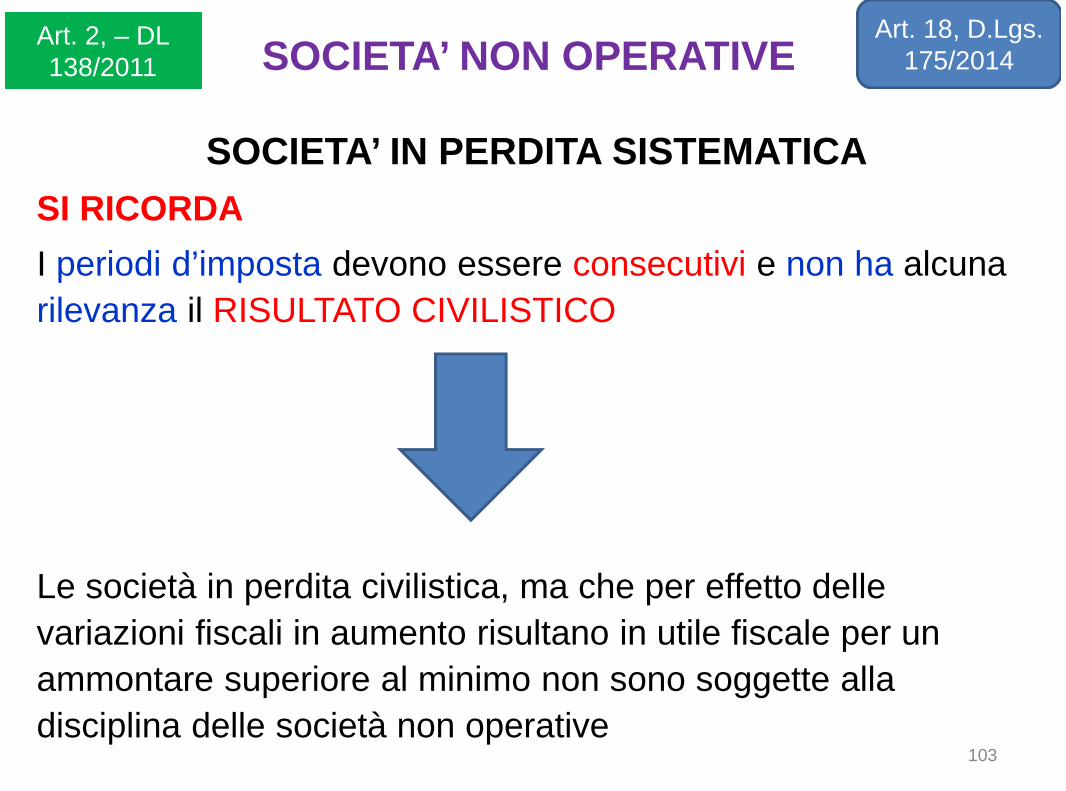

SI RICORDA

I periodi d’imposta devono essere consecutivi e non ha alcuna

rilevanza il RISULTATO CIVILISTICO

Le società in perdita civilistica, ma che per effetto delle

variazioni fiscali in aumento risultano in utile fiscale per un

ammontare superiore al minimo non sono soggette alla

disciplina delle società non operative103

SOCIETA’ NON OPERATIVEArt. 18, D.Lgs.

175/2014Art. 2, – DL138/2011

SOCIETA’ IN PERDITA SISTEMATICA

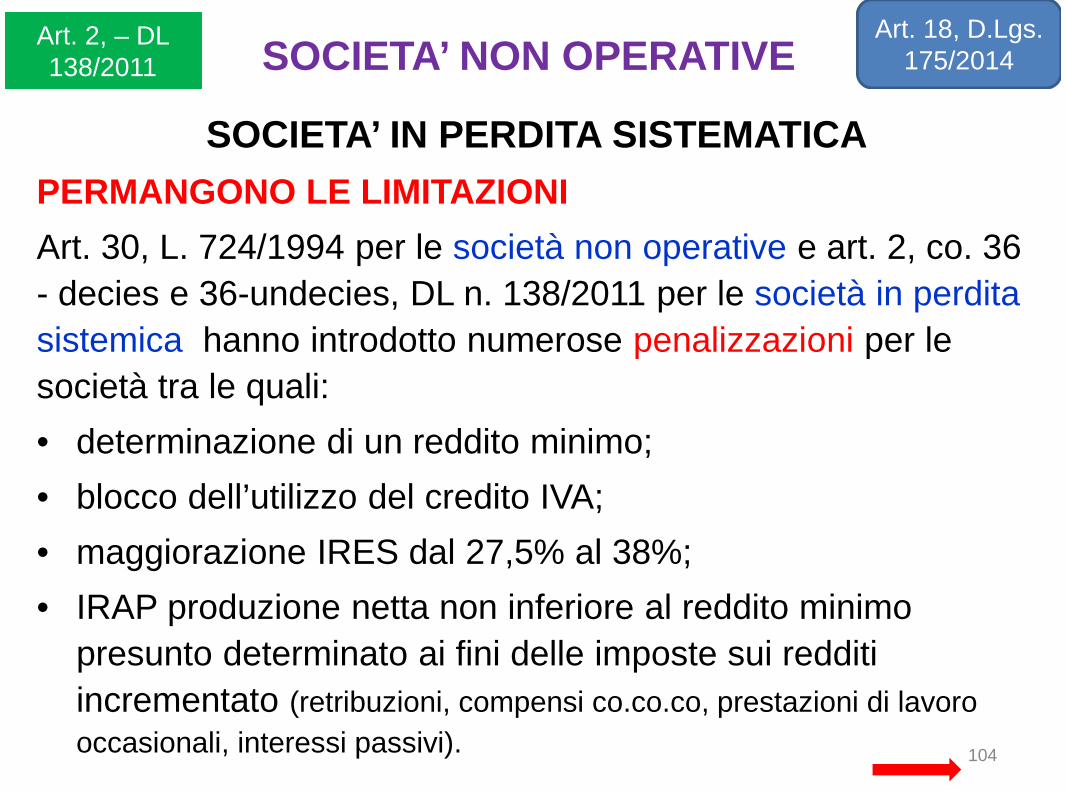

PERMANGONO LE LIMITAZIONI

Art. 30, L. 724/1994 per le società non operative e art. 2, co. 36

- decies e 36-undecies, DL n. 138/2011 per le società in perdita

sistemica hanno introdotto numerose penalizzazioni per le

società tra le quali:

• determinazione di un reddito minimo;

• blocco dell’utilizzo del credito IVA;

• maggiorazione IRES dal 27,5% al 38%;

• IRAP produzione netta non inferiore al reddito minimo

presunto determinato ai fini delle imposte sui redditi

incrementato (retribuzioni, compensi co.co.co, prestazioni di lavoro

occasionali, interessi passivi). 104

SOCIETA’ NON OPERATIVEArt. 18, D.Lgs.

175/2014Art. 2, – DL138/2011

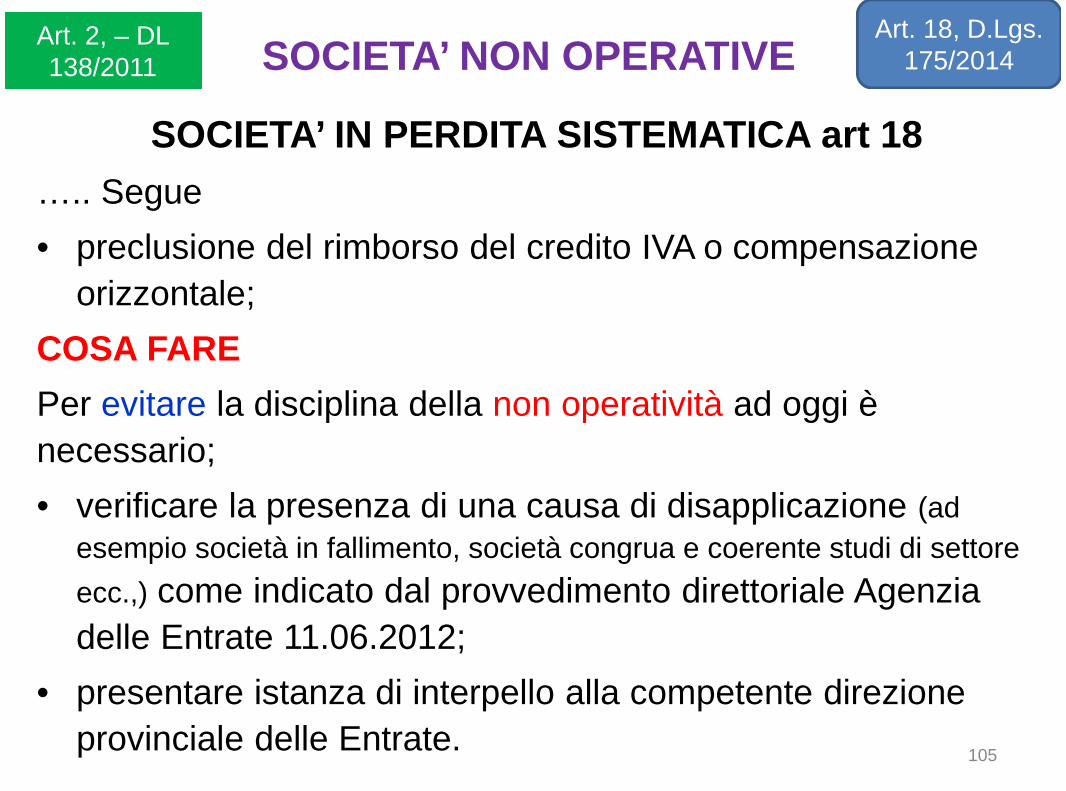

SOCIETA’ IN PERDITA SISTEMATICA art 18

….. Segue

• preclusione del rimborso del credito IVA o compensazione

orizzontale;

COSA FARE

Per evitare la disciplina della non operatività ad oggi è

necessario;

• verificare la presenza di una causa di disapplicazione (ad

esempio società in fallimento, società congrua e coerente studi di settore

ecc.,) come indicato dal provvedimento direttoriale Agenzia

delle Entrate 11.06.2012;

• presentare istanza di interpello alla competente direzione

provinciale delle Entrate.105

SOCIETA’ NON OPERATIVEArt. 18, D.Lgs.

175/2014Art. 2, – DL138/2011

SOCIETA’ IN PERDITA SISTEMATICA

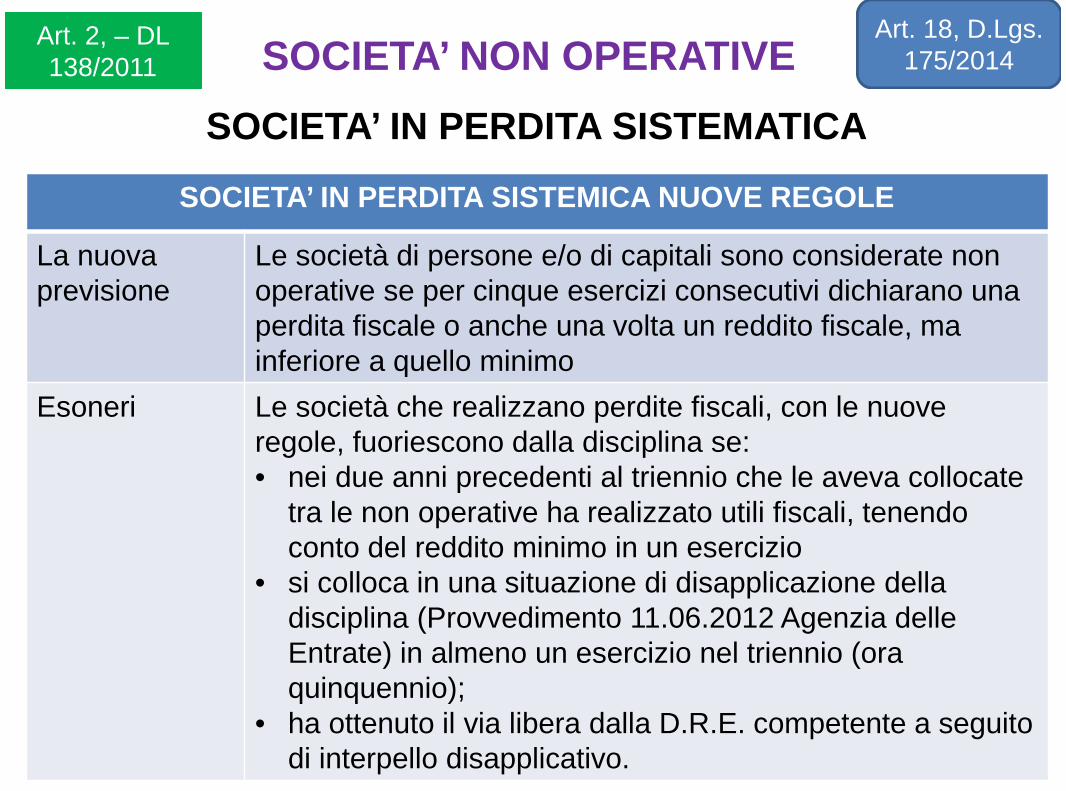

106

SOCIETA’ IN PERDITA SISTEMICA NUOVE REGOLE

La nuovaprevisione

Le società di persone e/o di capitali sono considerate nonoperative se per cinque esercizi consecutivi dichiarano unaperdita fiscale o anche una volta un reddito fiscale, mainferiore a quello minimo

Esoneri Le società che realizzano perdite fiscali, con le nuoveregole, fuoriescono dalla disciplina se:• nei due anni precedenti al triennio che le aveva collocate

tra le non operative ha realizzato utili fiscali, tenendoconto del reddito minimo in un esercizio

• si colloca in una situazione di disapplicazione delladisciplina (Provvedimento 11.06.2012 Agenzia delleEntrate) in almeno un esercizio nel triennio (oraquinquennio);

• ha ottenuto il via libera dalla D.R.E. competente a seguitodi interpello disapplicativo.

SOCIETA’ NON OPERATIVEArt. 18, D.Lgs.

175/2014Art. 2, – DL138/2011

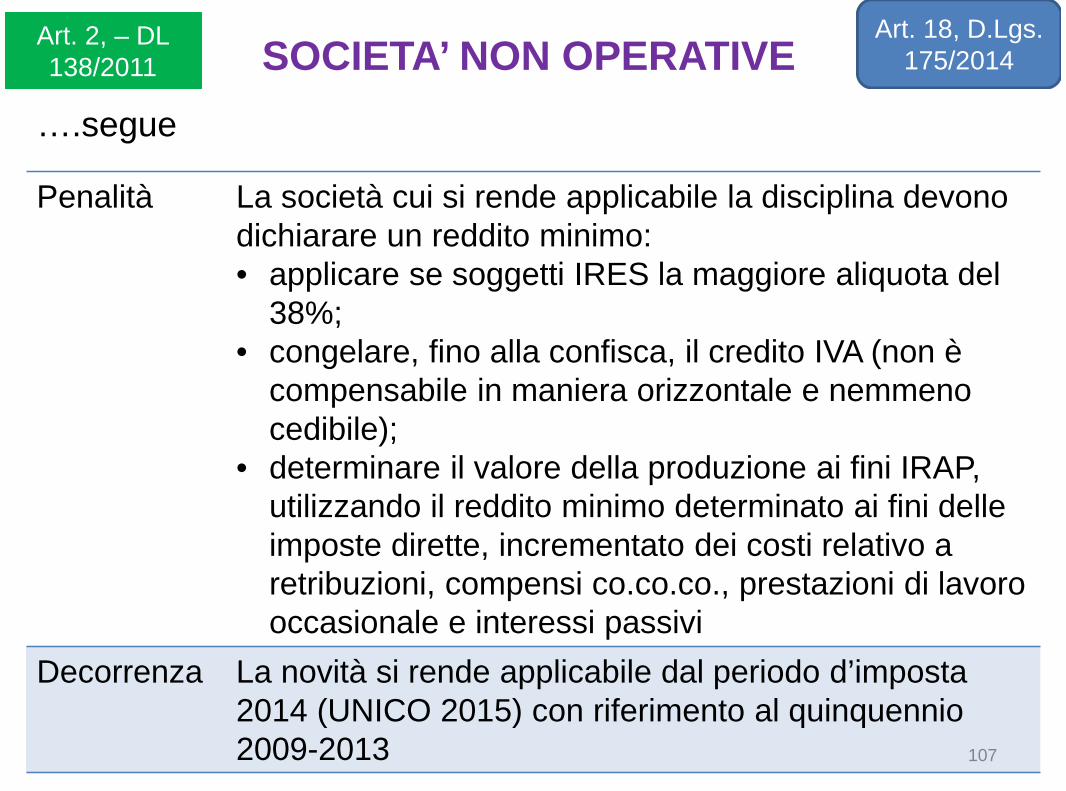

….segue

107

Penalità La società cui si rende applicabile la disciplina devonodichiarare un reddito minimo:• applicare se soggetti IRES la maggiore aliquota del

38%;• congelare, fino alla confisca, il credito IVA (non è

compensabile in maniera orizzontale e nemmenocedibile);

• determinare il valore della produzione ai fini IRAP,utilizzando il reddito minimo determinato ai fini delleimposte dirette, incrementato dei costi relativo aretribuzioni, compensi co.co.co., prestazioni di lavorooccasionale e interessi passivi

Decorrenza La novità si rende applicabile dal periodo d’imposta2014 (UNICO 2015) con riferimento al quinquennio2009-2013

SOCIETA’ NON OPERATIVEArt. 18, D.Lgs.

175/2014Art. 2, – DL138/2011

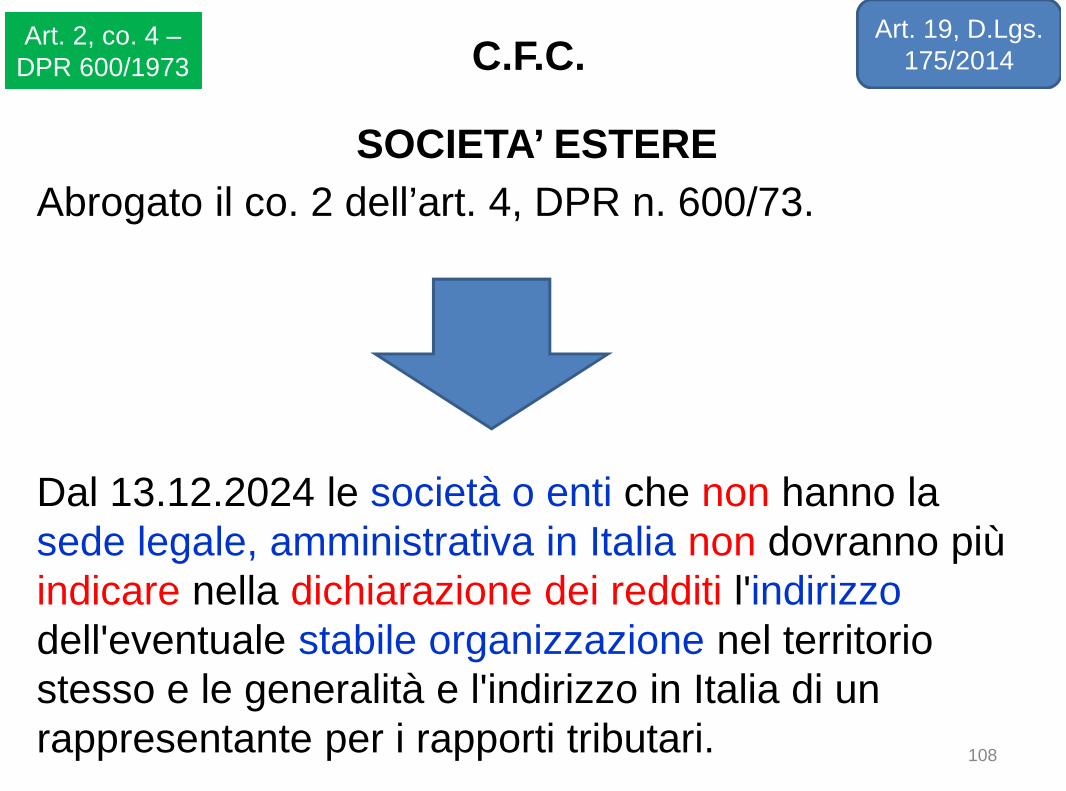

SOCIETA’ ESTERE

Abrogato il co. 2 dell’art. 4, DPR n. 600/73.

Dal 13.12.2024 le società o enti che non hanno lasede legale, amministrativa in Italia non dovranno piùindicare nella dichiarazione dei redditi l'indirizzodell'eventuale stabile organizzazione nel territoriostesso e le generalità e l'indirizzo in Italia di unrappresentante per i rapporti tributari.

108

C.F.C.Art. 19, D.Lgs.

175/2014Art. 2, co. 4 –

DPR 600/1973

RITENUTA RIDOTTA PROVVIGIONI AGENTI /RAPPRESENTANTI

La comunicazione in base alla quale gli agenti e rappresentantidichiarano ai committenti, preponenti o mandanti di avvalersi invia continuativa dell’opera di dipendenti o di terzi, al fine dibeneficiare della base imponibile ridotta (20% ammontareprovvigioni percepite) per calcolare la ritenuta alla fonte, è ora“PERMANENTE”.

CONSEGUENZA

Non dovrà essere effettuata ogni anno, salvo il venir meno deirequisiti o in caso di revoca.

N.B.

Con un apposito DM saranno determinati i criteri, i termini e lemodalità (inclusa la possibilità di invio tramite PEC – cm

31/E/2014) per la suddetta comunicazione.

109

AGENTI DI COMMERCIOArt. 27, D.Lgs.

175/2014Art. 25/bis –

DPR 600/1973

RITENUTA RIDOTTA PROVVIGIONI AGENTI /RAPPRESENTANTI

PRIMA DELLA MODIFICA

Agenti e rappresentanti che si avvalevano in viacontinuativa di dipendenti o di terzi potevano mandare incarta semplice ma a mezzo raccomandata A/R ai proprimandanti, preponenti, committenti,:

• la specifica dichiarazione ai sensi degli artt. 2 e 3 DM16/04/1983 che permette di beneficiare dell’applicazionedella ritenuta ridotta sulle provvigioni percepite.

N.B.

La dichiarazione doveva essere rinnovata ogni anno entroil 31 dicembre.

110

AGENTI DI COMMERCIOArt. 27, D.Lgs.

175/2014Art. 25/bis –

DPR 600/1973

RITENUTA RIDOTTA PROVVIGIONI AGENTI /

RAPPRESENTANTI

NULLA CAMBIA

La specifica dichiarazione artt. 2 e 3 DM 16/04/1983 consente:

• di applicare la ritenuta sulle provvigioni ai sensi della Legge

449/1997 nella percentuale fissata per il primo scaglione IRPEF

(23%) su una base imponibile ridotta al 20%.

N.B.

La mancanza della dichiarazione obbliga l’agente, rappresentante a

versare l’aliquota IRPEF del 23% sul 50% delle provvigioni spettanti

(come nel caso in cui non si avvalesse dipendenti o terzi).111

AGENTI DI COMMERCIOArt. 27, D.Lgs.

175/2014Art. 25/bis –

DPR 600/1973

RITENUTA RIDOTTA PROVVIGIONI AGENTI /

RAPPRESENTANTI art 27

NULLA CAMBIA

La ritenuta è applicabile anche alle prestazioni occasionali e

deve essere calcolata al lordo dei contributi ENASARCO,

quindi:

• sui compensi dovuti per l’attività esercitata;

• su eventuali sovraprezzi dovuti per differenza di prezzo

fissata dal committente;

• sulle somme percepite dall’agente, rappresentante riferibili a

contratti conclusi direttamente dal mandante con il cliente;

• su qualsiasi altro compenso riferibile all’attività esercitata.

112

AGENTI DI COMMERCIOArt. 27, D.Lgs.

175/2014Art. 25/bis –

DPR 600/1973

RITENUTA RIDOTTA PROVVIGIONI AGENTI /

RAPPRESENTANTI

NULLA CAMBIA

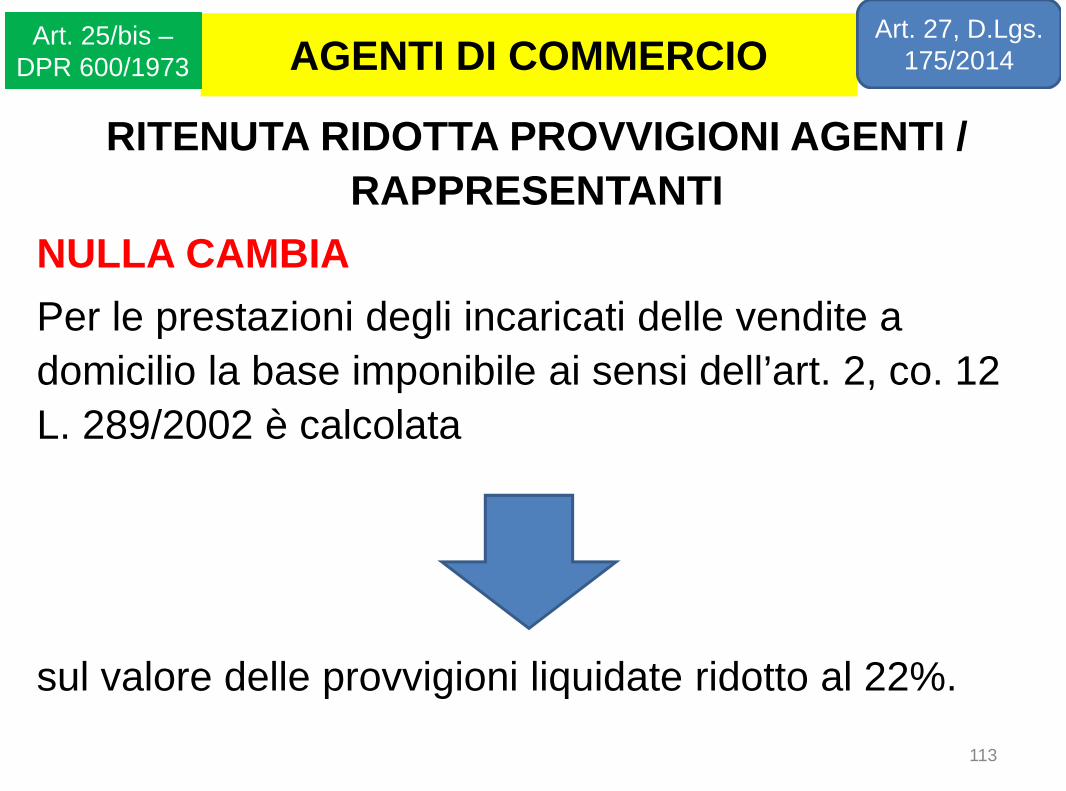

Per le prestazioni degli incaricati delle vendite a

domicilio la base imponibile ai sensi dell’art. 2, co. 12

L. 289/2002 è calcolata

sul valore delle provvigioni liquidate ridotto al 22%.

113

AGENTI DI COMMERCIOArt. 27, D.Lgs.

175/2014Art. 25/bis –

DPR 600/1973

RITENUTA RIDOTTA PROVVIGIONI AGENTI /

RAPPRESENTANTI

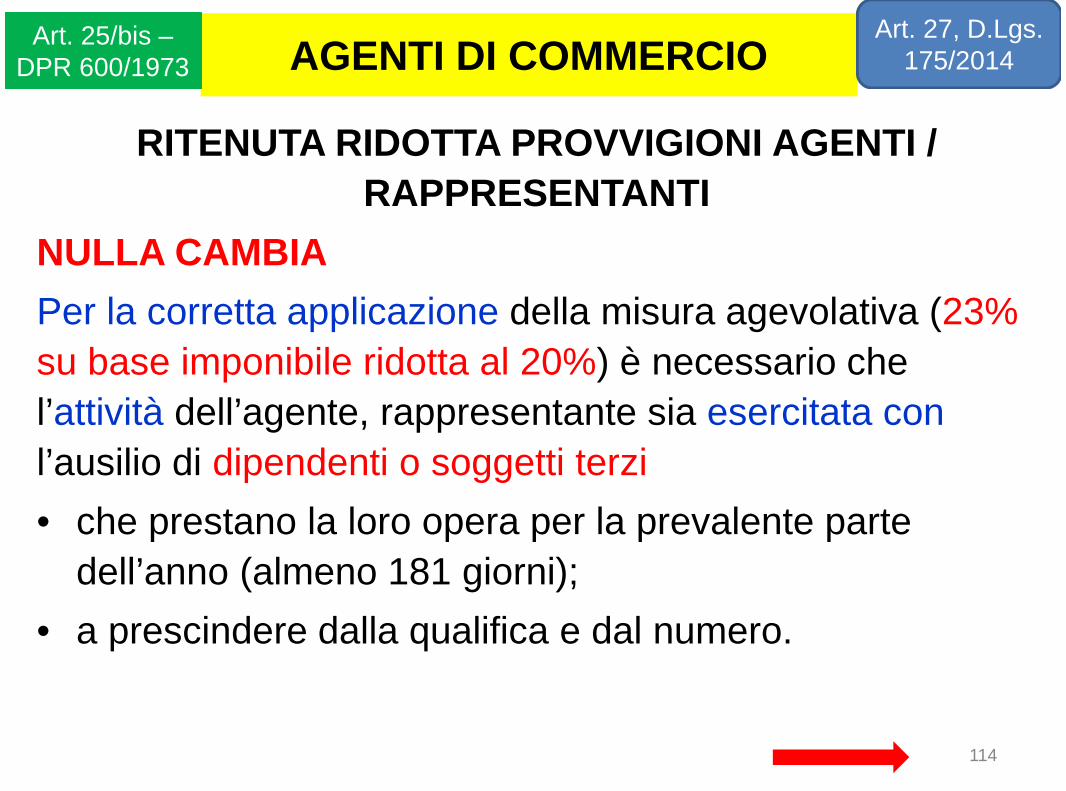

NULLA CAMBIA

Per la corretta applicazione della misura agevolativa (23%

su base imponibile ridotta al 20%) è necessario che

l’attività dell’agente, rappresentante sia esercitata con

l’ausilio di dipendenti o soggetti terzi

• che prestano la loro opera per la prevalente parte

dell’anno (almeno 181 giorni);

• a prescindere dalla qualifica e dal numero.

114

AGENTI DI COMMERCIOArt. 27, D.Lgs.

175/2014Art. 25/bis –

DPR 600/1973

RITENUTA RIDOTTA PROVVIGIONI AGENTI /

RAPPRESENTANTI

NULLA CAMBIA

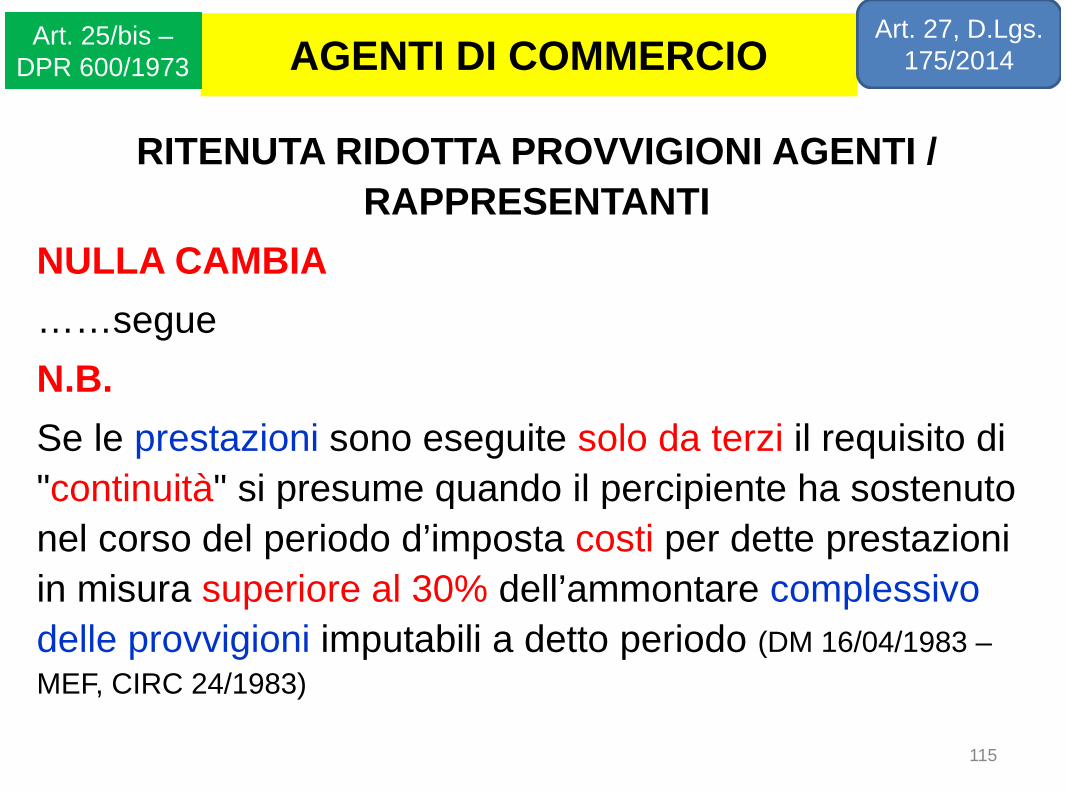

……segue

N.B.

Se le prestazioni sono eseguite solo da terzi il requisito di

"continuità" si presume quando il percipiente ha sostenuto

nel corso del periodo d’imposta costi per dette prestazioni

in misura superiore al 30% dell’ammontare complessivo

delle provvigioni imputabili a detto periodo (DM 16/04/1983 –

MEF, CIRC 24/1983)

115

AGENTI DI COMMERCIOArt. 27, D.Lgs.

175/2014Art. 25/bis –

DPR 600/1973

RITENUTA RIDOTTA PROVVIGIONI AGENTI /

RAPPRESENTANTI

Attività del dipendente o del soggetto terzo iniziata nel

corso dell’anno la dichiarazione va spedita:

• entro 15 giorni dalla sottoscrizione del contratto per il

quale matureranno le provvigioni.

Entro 15 giorni l’agente o rappresentante deve comunicare

al committente, preponente e/o mandante ogni variazione

della base imponibile assoggettata a ritenuta:

• è il caso di eventuali dimissioni o licenziamenti che

consentivano la riduzione della base di calcolo della

ritenuta.116

AGENTI DI COMMERCIOArt. 27, D.Lgs.

175/2014Art. 25/bis –

DPR 600/1973

RITENUTA RIDOTTA PROVVIGIONI AGENTI /

RAPPRESENTANTI

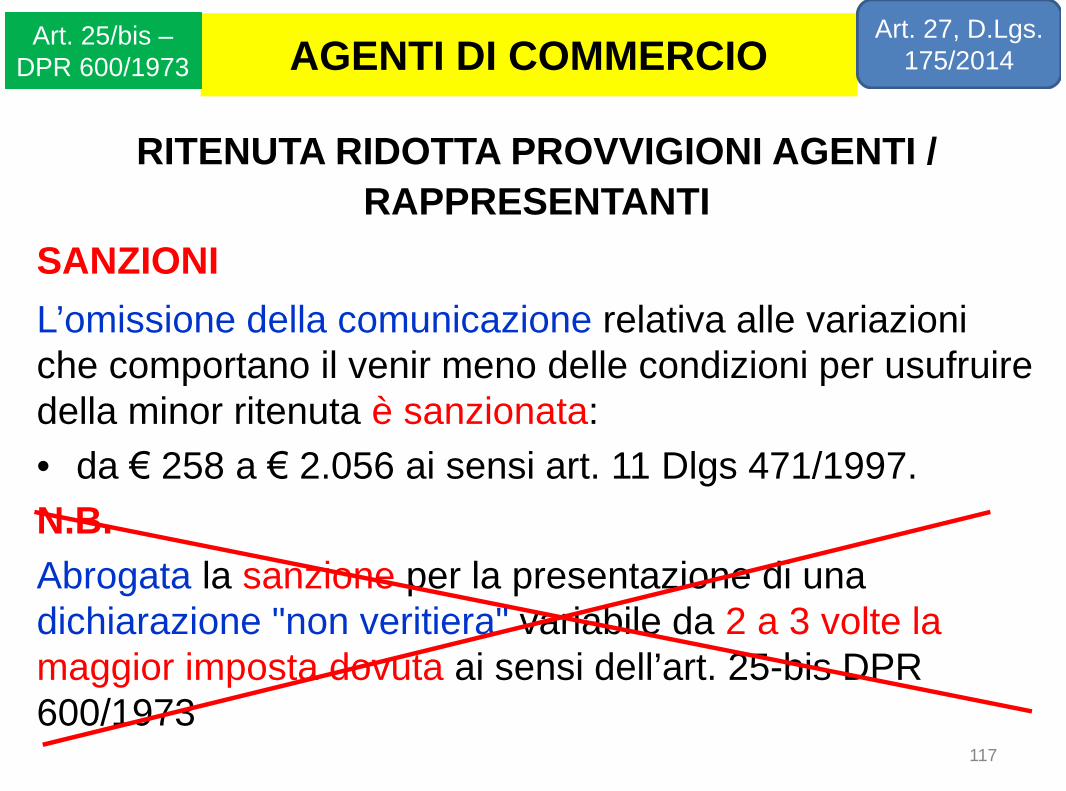

SANZIONI

L’omissione della comunicazione relativa alle variazioniche comportano il venir meno delle condizioni per usufruiredella minor ritenuta è sanzionata:

• da € 258 a € 2.056 ai sensi art. 11 Dlgs 471/1997.

N.B.

Abrogata la sanzione per la presentazione di unadichiarazione "non veritiera" variabile da 2 a 3 volte lamaggior imposta dovuta ai sensi dell’art. 25-bis DPR600/1973

117

AGENTI DI COMMERCIOArt. 27, D.Lgs.

175/2014Art. 25/bis –

DPR 600/1973

RESPONSABILITA’ SOLIDALE NEGLI APPALTI

Con decorrenza 13.12.2014 è:

• soppressa la norma relativa alla responsabilità solidaletra appaltatore e subappaltatore per il versamento delleritenute fiscali sui redditi di lavoro dipendenteriguardanti il rapporto di subappalto;

• abolita la sanzione pecuniaria da € 5.000 a € 200.000nell’ipotesi in cui il committente effettui il pagamento delcorrispettivo all’appaltatore senza aver ottenuto idoneadocumentazione relativa alla correttezza del versamentoall’Erario delle ritenute sui redditi di lavoro dipendentedovute dall’appaltatore e dal subappaltatore;

118

RESPONSABILITA’ SOLIDALEArt. 28, co. 1 e

2, D.Lgs.175/2014

Art. 35–DL 223/06Art. 29. D.Lgs.

276/03

RESPONSABILITA’ SOLIDALE NEGLI APPALTI

…..segue

• Rimane la responsabilità ex art. 29, co. 2, D.Lgs. n.276/2003. Entro 2 anni dalla cessazione dell’appalto, tracommittente imprenditore o datore di lavoro, appaltatoree ciascuno degli eventuali subappaltatori per:

- il versamento dei trattamenti retributivi;

- quote di TFR;

- contributi previdenziali;

- premi assicurativi

dovuti relativamente al periodo di esecuzione del

contratto di appalto di opere o servizi.119

RESPONSABILITA’ SOLIDALEArt. 28, co. 1 e

2, D.Lgs.175/2014

Art. 35–DL 223/06Art. 29. D.Lgs.

276/03

RESPONSABILITA’ SOLIDALE NEGLI APPALTI

…..segue

N.B.

È integrato il comma 2 dell’art. 29 D.lgs 276/2003

il committente che, sostituendosi all’appaltatore,effettua nei confronti dei lavoratori il pagamento è tenuto,ove previsto, ad assolvere gli obblighi del sostitutod’imposta.

120

RESPONSABILITA’ SOLIDALEArt. 28, co. 1 e

2, D.Lgs.175/2014

Art. 35–DL 223/06Art. 29. D.Lgs.

276/03

COMUNICAZIONE POSIZIONI CONTRIBUTIVE

DIPENDENTI

Al fine di rafforzare le attività di controllo relative al corretto

adempimento degli obblighi fiscali è previsto

l’invio mensile da parte dell’INPS all’Agenzia delle Entrate

dei dati relativi alle aziende e alle posizioni contributive dei

dipendenti gestite dallo stesso Istituto.121

INPS MENSILEArt. 28, co. 3,

D.Lgs.175/2014

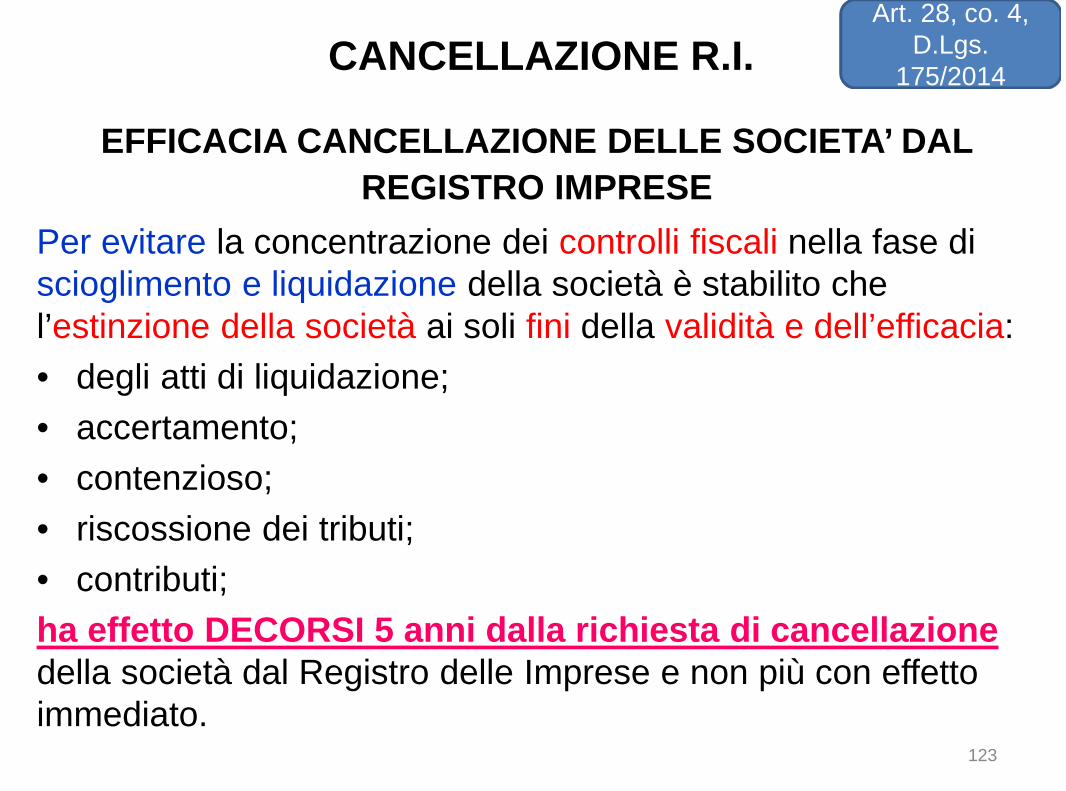

EFFICACIA CANCELLAZIONE DELLE

SOCIETA’ DAL REGISTRO IMPRESE

L’art. 2495, comma 1, C.C., prevede che“approvato il bilancio finale di liquidazione, iliquidatori devono chiedere la cancellazionedella società dal registro delle imprese”.

122

CANCELLAZIONE R.I.Art. 28, co. 4,

D.Lgs.175/2014

EFFICACIA CANCELLAZIONE DELLE SOCIETA’ DAL

REGISTRO IMPRESE

Per evitare la concentrazione dei controlli fiscali nella fase discioglimento e liquidazione della società è stabilito chel’estinzione della società ai soli fini della validità e dell’efficacia:

• degli atti di liquidazione;

• accertamento;

• contenzioso;

• riscossione dei tributi;

• contributi;

ha effetto DECORSI 5 anni dalla richiesta di cancellazionedella società dal Registro delle Imprese e non più con effettoimmediato.

123

CANCELLAZIONE R.I.Art. 28, co. 4,

D.Lgs.175/2014

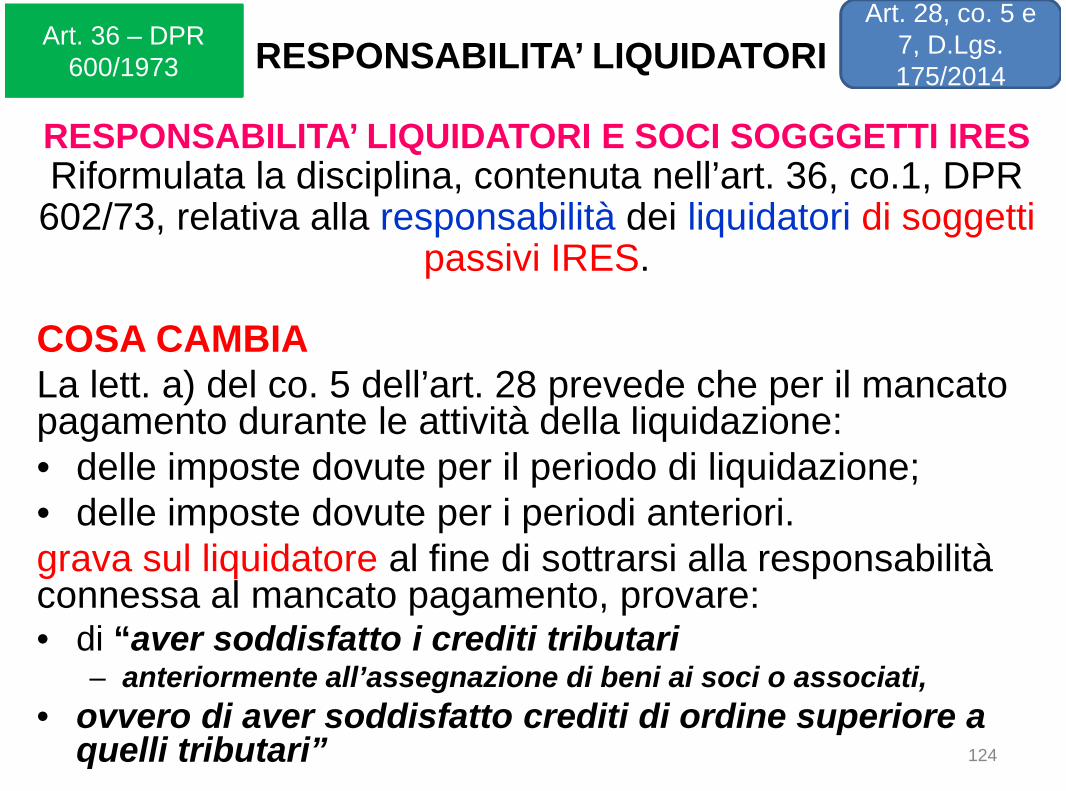

RESPONSABILITA’ LIQUIDATORI E SOCI SOGGGETTI IRESRiformulata la disciplina, contenuta nell’art. 36, co.1, DPR

602/73, relativa alla responsabilità dei liquidatori di soggettipassivi IRES.

COSA CAMBIALa lett. a) del co. 5 dell’art. 28 prevede che per il mancatopagamento durante le attività della liquidazione:• delle imposte dovute per il periodo di liquidazione;• delle imposte dovute per i periodi anteriori.grava sul liquidatore al fine di sottrarsi alla responsabilitàconnessa al mancato pagamento, provare:• di “aver soddisfatto i crediti tributari

– anteriormente all’assegnazione di beni ai soci o associati,

• ovvero di aver soddisfatto crediti di ordine superiore aquelli tributari” 124

RESPONSABILITA’ LIQUIDATORI

Art. 28, co. 5 e7, D.Lgs.175/2014

Art. 36 – DPR600/1973

RESPONSABILITA’ LIQUIDATORI E SOCI SOGGGETTI IRES

Riformulata la disciplina, contenuta nell’art. 36, co 3, DPR602/73, relativa alla responsabilità dei soci, associati.

COSA CAMBIALa lett. b) del co. 5, prevede che proporzionalmente, salvoprova contraria, alla quota di capitale detenuta dal socio,associato:• il valore del denaro;• e dei beni sociali.ricevuti in assegnazione nei 2 periodi d’imposta precedentila liquidazione ovvero durante la stessa rappresenta:• il limite entro il quale i soci, associati sono considerati

responsabili delle imposte dovute dalla società125

RESPONSABILITA’ SOCIArt. 28, co. 5 e

7, D.Lgs.175/2014

Art. 36 – DPR600/1973

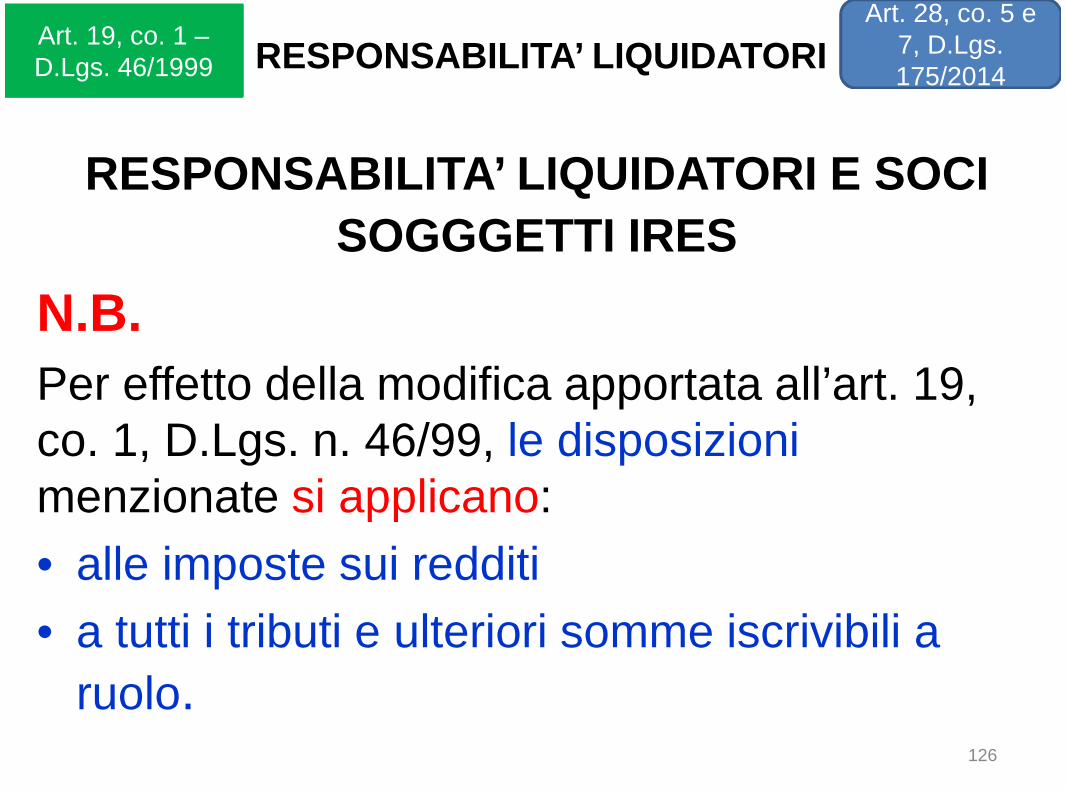

RESPONSABILITA’ LIQUIDATORI E SOCI

SOGGGETTI IRES

N.B.

Per effetto della modifica apportata all’art. 19,co. 1, D.Lgs. n. 46/99, le disposizionimenzionate si applicano:

• alle imposte sui redditi

• a tutti i tributi e ulteriori somme iscrivibili a

ruolo.126

RESPONSABILITA’ LIQUIDATORI

Art. 28, co. 5 e7, D.Lgs.175/2014

Art. 19, co. 1 –D.Lgs. 46/1999

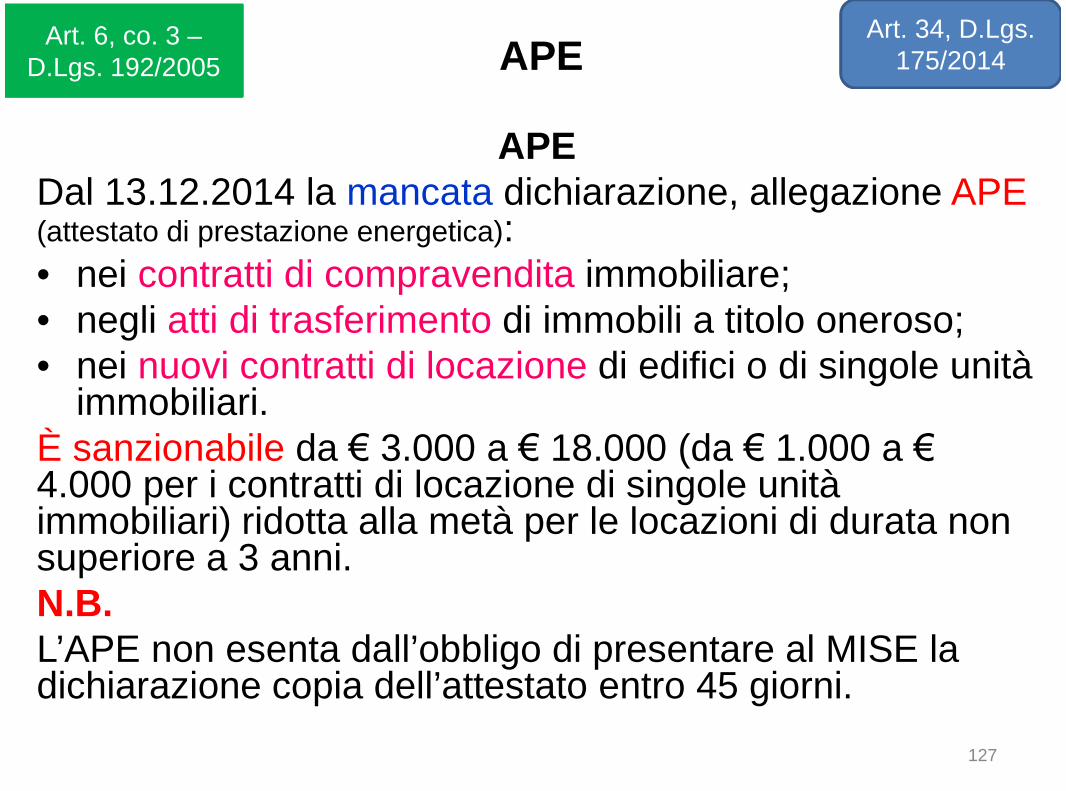

APEDal 13.12.2014 la mancata dichiarazione, allegazione APE(attestato di prestazione energetica):• nei contratti di compravendita immobiliare;• negli atti di trasferimento di immobili a titolo oneroso;• nei nuovi contratti di locazione di edifici o di singole unità

immobiliari.È sanzionabile da € 3.000 a € 18.000 (da € 1.000 a €4.000 per i contratti di locazione di singole unitàimmobiliari) ridotta alla metà per le locazioni di durata nonsuperiore a 3 anni.N.B.L’APE non esenta dall’obbligo di presentare al MISE ladichiarazione copia dell’attestato entro 45 giorni.

127

APEArt. 34, D.Lgs.

175/2014Art. 6, co. 3 –

D.Lgs. 192/2005

APE

VIOLAZIONI IN MATERIA DI APE

Quanto individuato dall’Agenzia delle Entrate saràtrasmesso al MISE ai fini dell’accertamento e dellacontestazione della violazione.

non è più prevista la possibilità da parte del MISE diavvalersi per tale attività della Guardia di Finanza.

128

APEArt. 34, D.Lgs.

175/2014Art. 6, co. 3 –

D.Lgs. 192/2005

AUTORIZZAZIONE SVOLGIMENTO DI ATTIVITA’ DI

ASSISTENZA FISCALE

Con l’introduzione del nuovo co 1-bis all’art. 11 del DM164/88, i CAF possono avvalersi, ai fini dell’attività diassistenza fiscale, oltre che delle società di servizi, anchedei lavoratori autonomi di cui all’art. 3, co. 3, lett. a) e b),DPR n. 322/98, ossia:

• dottori commercialisti, ragionieri, periti commerciali econsulenti del lavoro;

• periti ed esperti iscritti al 30.9.93 nei relativi ruoli tenutidalle CCIAA, in possesso di laurea in giurisprudenza oeconomia, o equipollenti, ovvero del diploma di

ragioneria.129

ASSISTENZA FISCALEArt. 35, D.Lgs.

175/2014Art. 11, co. 1/bis –

DM 164/1999

SOPPRESSIONE OBBLIGO DEPOSITO COPIAAPPELLO

In sede di approvazione definitiva del Decreto è statoaggiunto il nuovo art. 36 che abroga il secondo periodo delcomma 2 dell’art. 53, D.Lgs. n. 546/92.

l’appellante non è più tenuto a depositare copiadell’appello presso la Segreteria della CommissioneTributaria che ha pronunciato la sentenza oggetto diimpugnazione.

130

CONTENZIOSO TRIBUTARIOArt. 36, D.Lgs.

175/2014Art. 53, CO. 2 –D.Lgs. 546/192

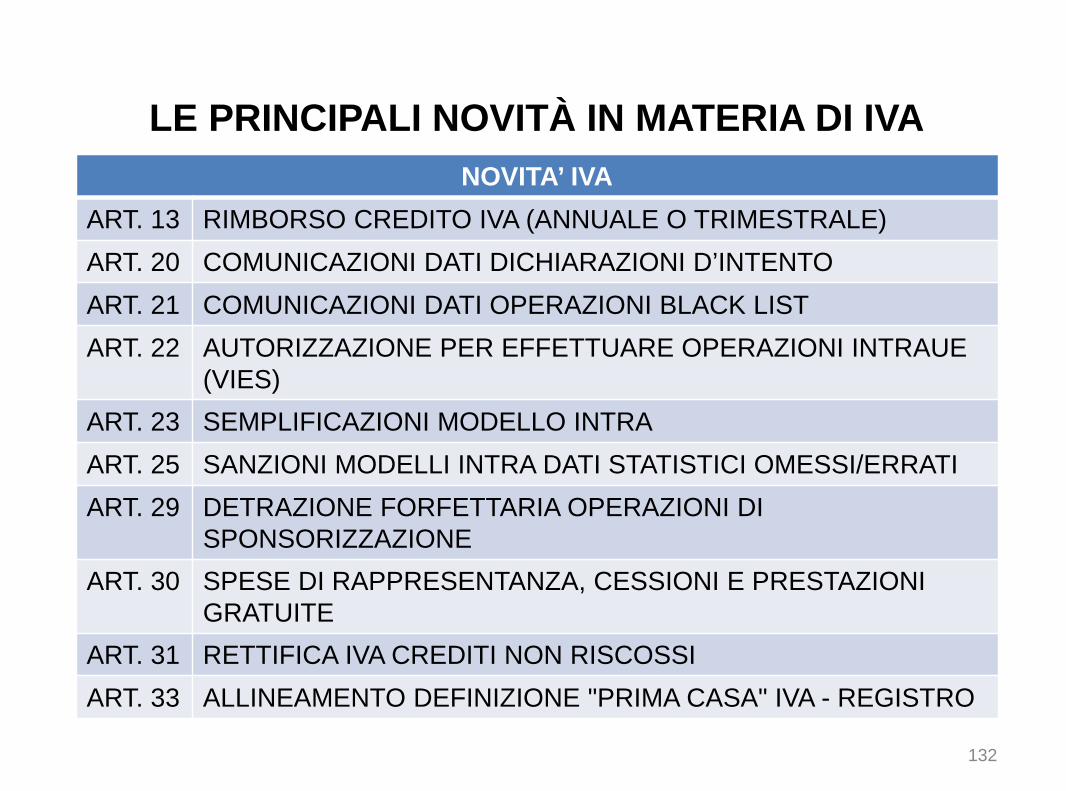

LE PRINCIPALI NOVITÀ IN MATERIA DI IVA

132

NOVITA’ IVA

ART. 13 RIMBORSO CREDITO IVA (ANNUALE O TRIMESTRALE)

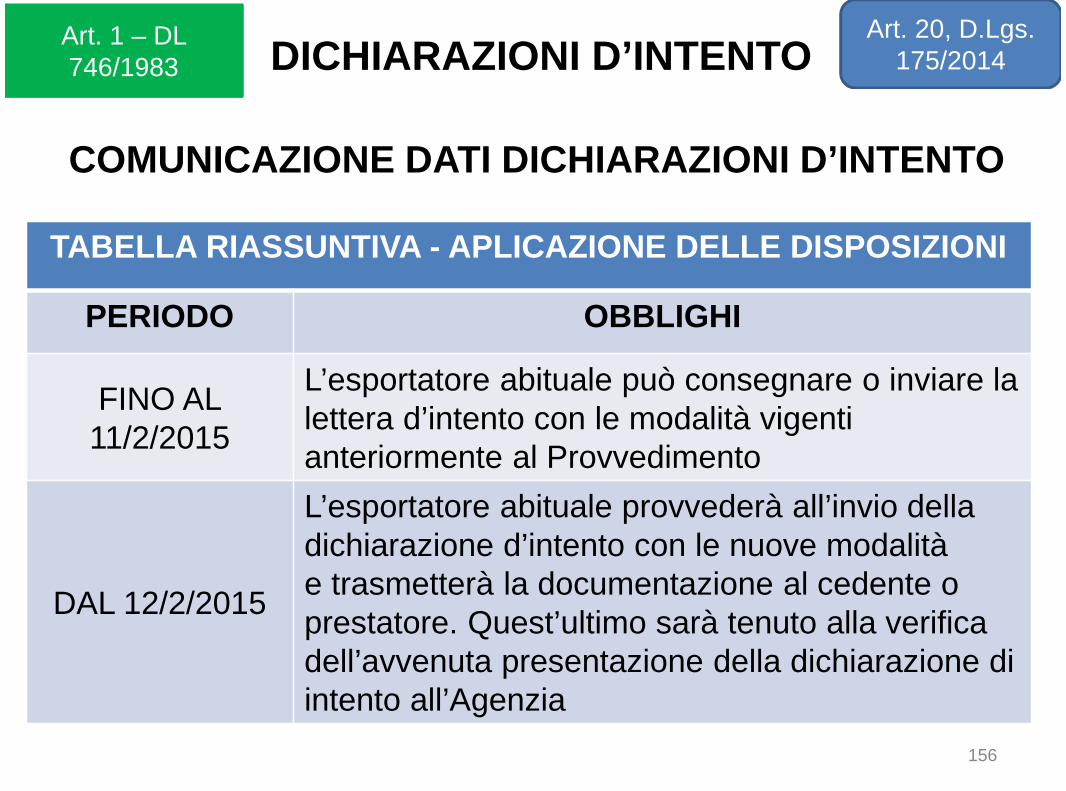

ART. 20 COMUNICAZIONI DATI DICHIARAZIONI D’INTENTO

ART. 21 COMUNICAZIONI DATI OPERAZIONI BLACK LIST

ART. 22 AUTORIZZAZIONE PER EFFETTUARE OPERAZIONI INTRAUE(VIES)

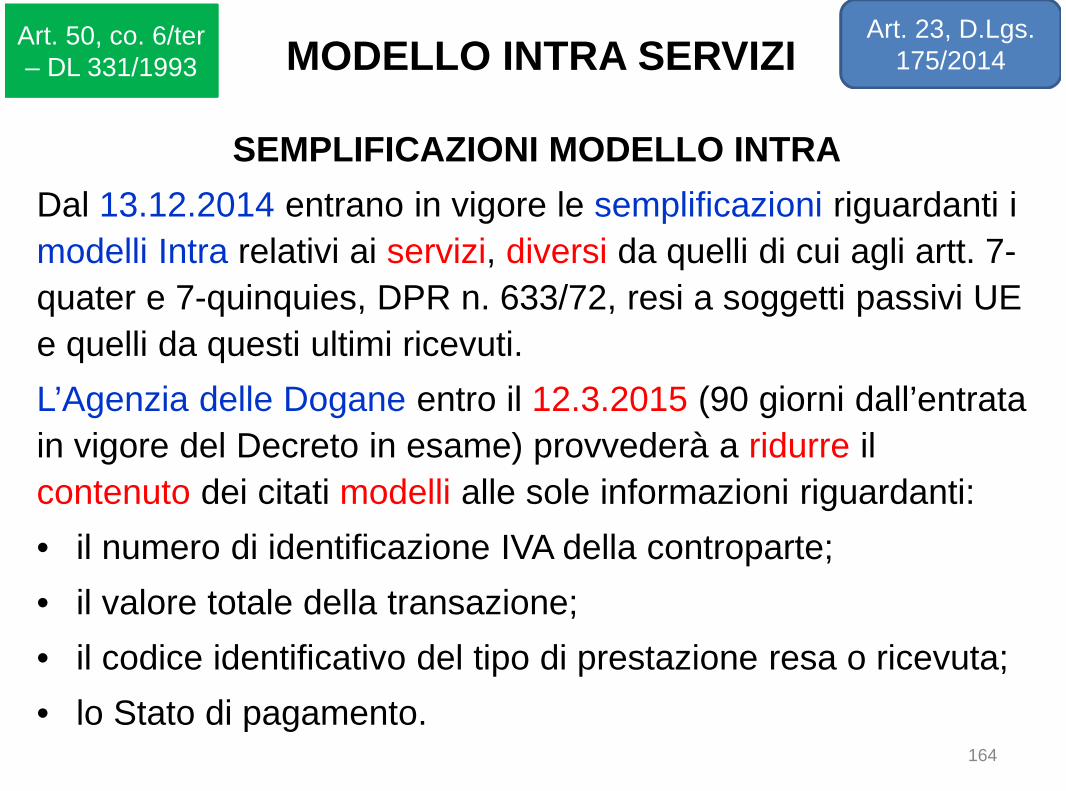

ART. 23 SEMPLIFICAZIONI MODELLO INTRA

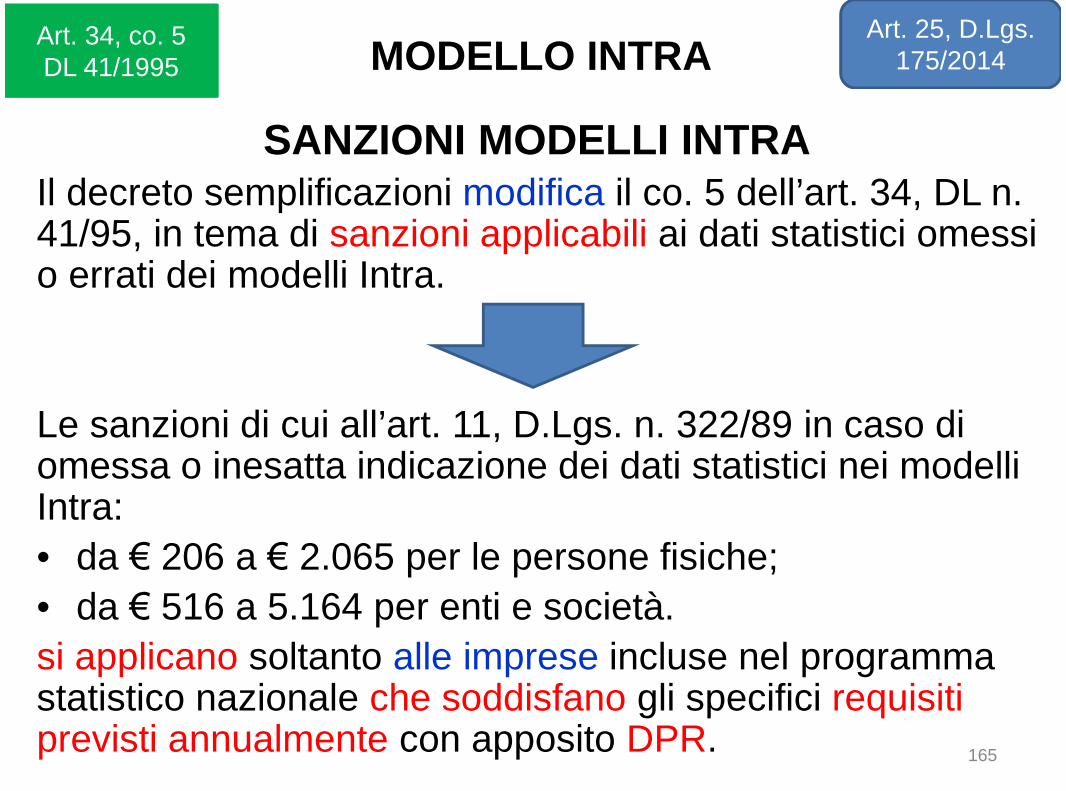

ART. 25 SANZIONI MODELLI INTRA DATI STATISTICI OMESSI/ERRATI

ART. 29 DETRAZIONE FORFETTARIA OPERAZIONI DISPONSORIZZAZIONE

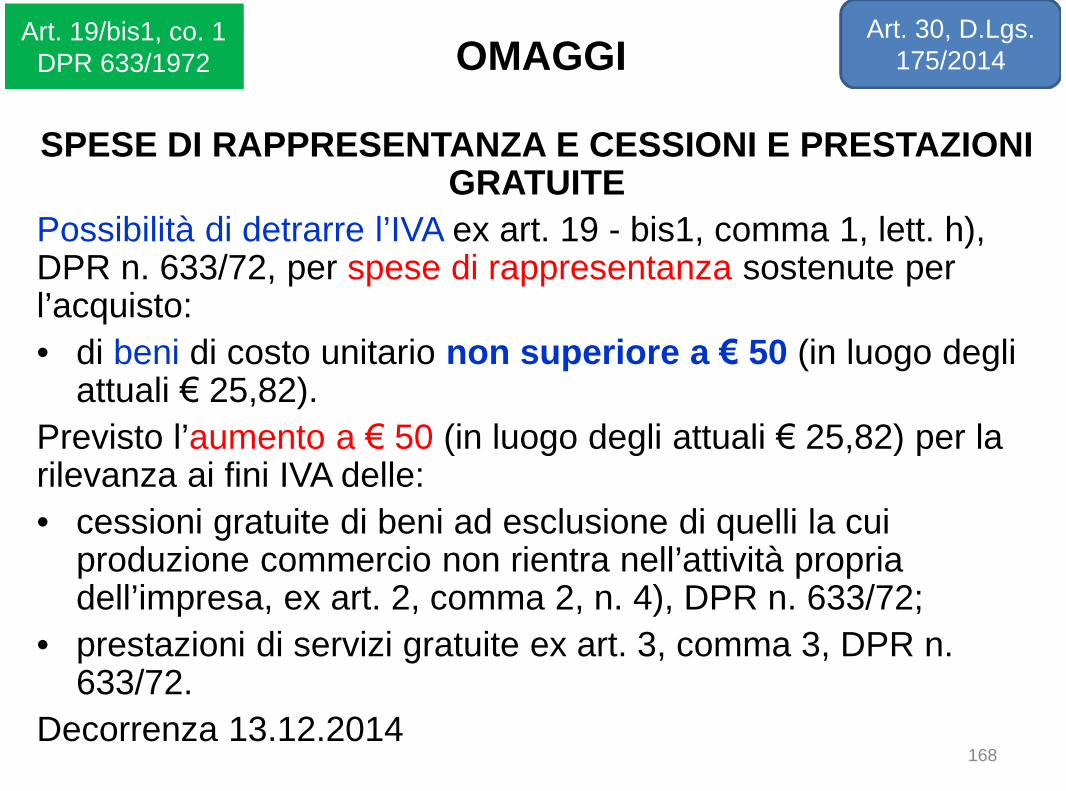

ART. 30 SPESE DI RAPPRESENTANZA, CESSIONI E PRESTAZIONIGRATUITE

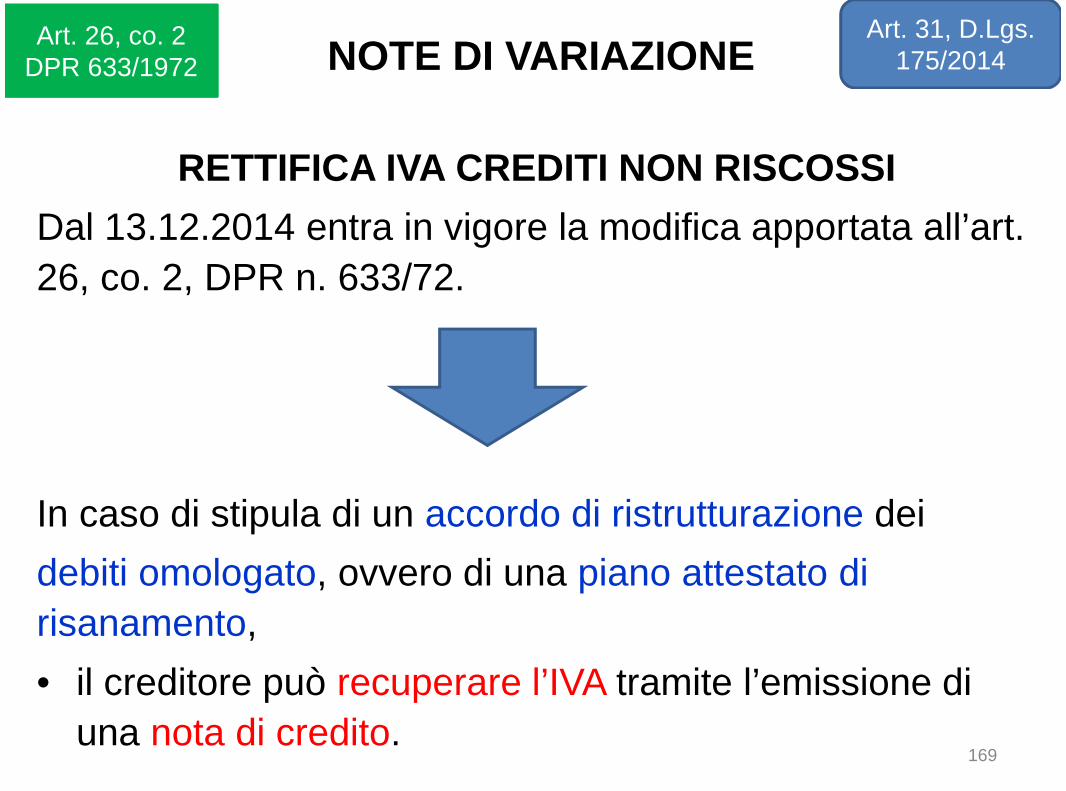

ART. 31 RETTIFICA IVA CREDITI NON RISCOSSI

ART. 33 ALLINEAMENTO DEFINIZIONE "PRIMA CASA" IVA - REGISTRO

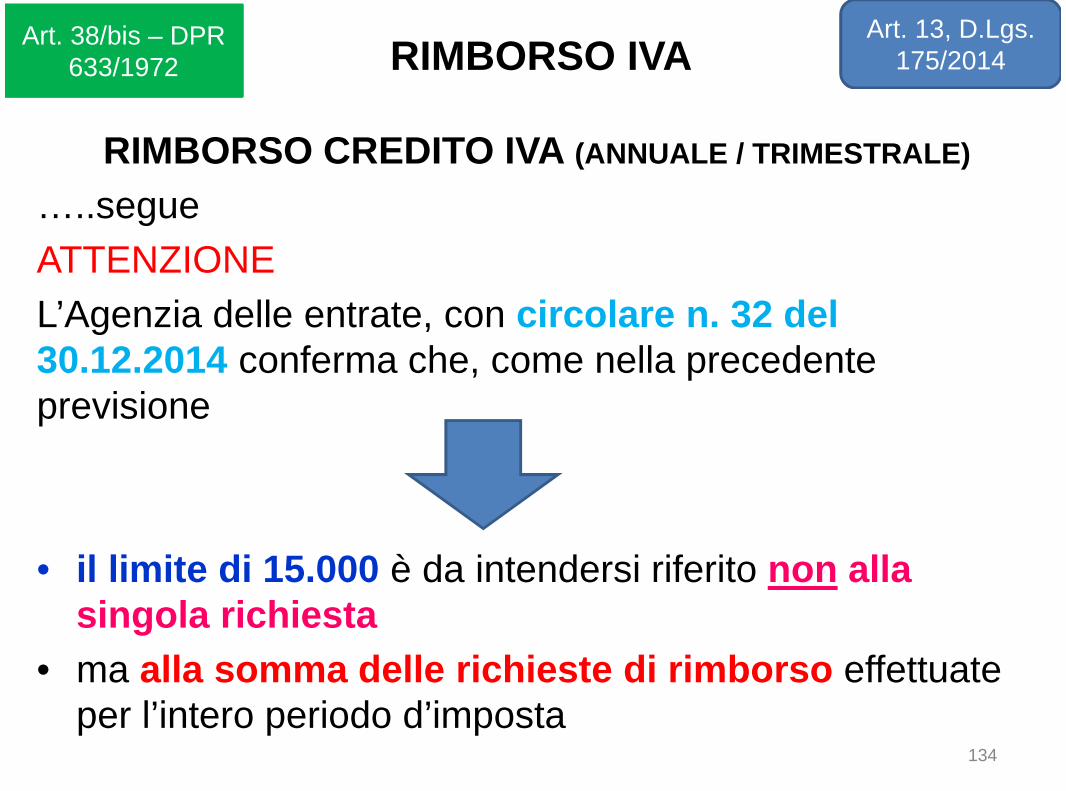

RIMBORSO CREDITO IVA (ANNUALE / TRIMESTRALE)

Dal 13.12.2014 sarà possibile avere:

• i rimborsi di importo non superiore a € 15.000 senza

prestazione di alcuna garanzia.

Viene riformulato l’art. 38-bis DPR n. 633/72

• innalzando da € 5.164,57 a € 15.000,

• la soglia entro la quale sono erogati i rimborsi IVA a

tutti i creditori senza prestazione di alcuna garanzia.

133

RIMBORSO IVAArt. 13, D.Lgs.

175/2014Art. 38/bis – DPR

633/1972

RIMBORSO CREDITO IVA (ANNUALE / TRIMESTRALE)

…..segue

ATTENZIONE

L’Agenzia delle entrate, con circolare n. 32 del30.12.2014 conferma che, come nella precedenteprevisione

• il limite di 15.000 è da intendersi riferito non allasingola richiesta

• ma alla somma delle richieste di rimborso effettuateper l’intero periodo d’imposta

134

RIMBORSO IVAArt. 13, D.Lgs.

175/2014Art. 38/bis – DPR

633/1972

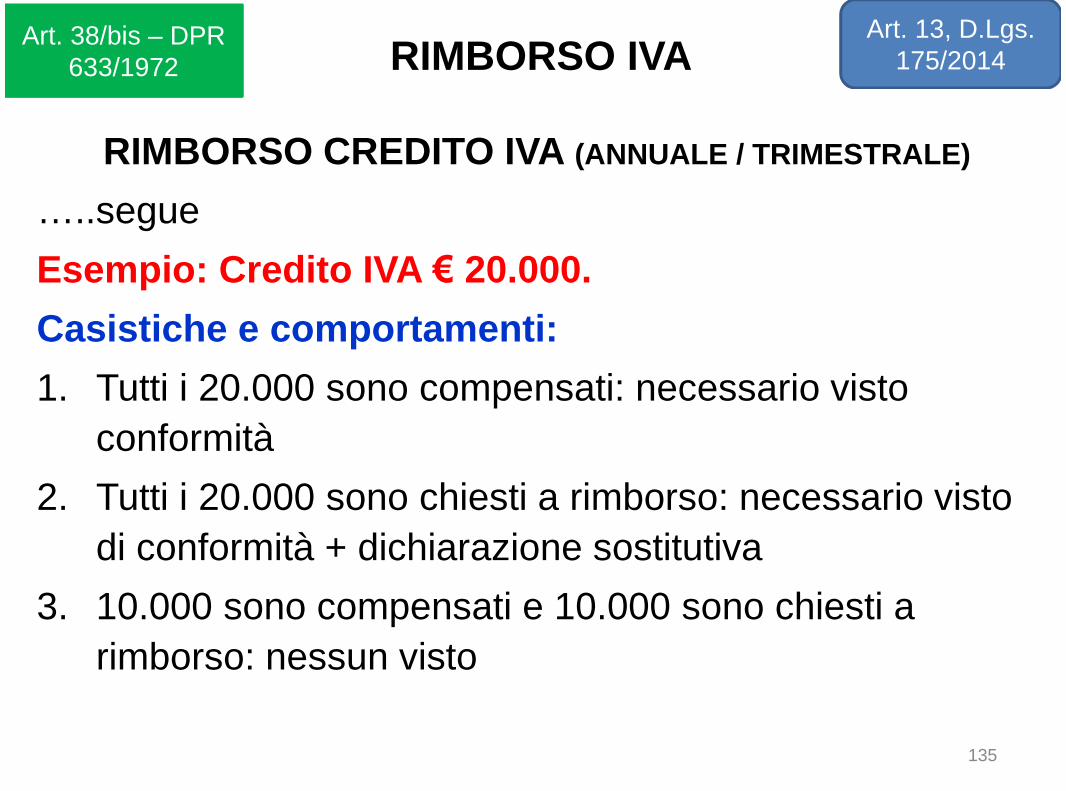

RIMBORSO CREDITO IVA (ANNUALE / TRIMESTRALE)

…..segue

Esempio: Credito IVA € 20.000.

Casistiche e comportamenti:

1. Tutti i 20.000 sono compensati: necessario visto

conformità

2. Tutti i 20.000 sono chiesti a rimborso: necessario visto

di conformità + dichiarazione sostitutiva

3. 10.000 sono compensati e 10.000 sono chiesti a

rimborso: nessun visto

135

RIMBORSO IVAArt. 13, D.Lgs.

175/2014Art. 38/bis – DPR

633/1972

RIMBORSO CREDITO IVA (ANNUALE / TRIMESTRALE)

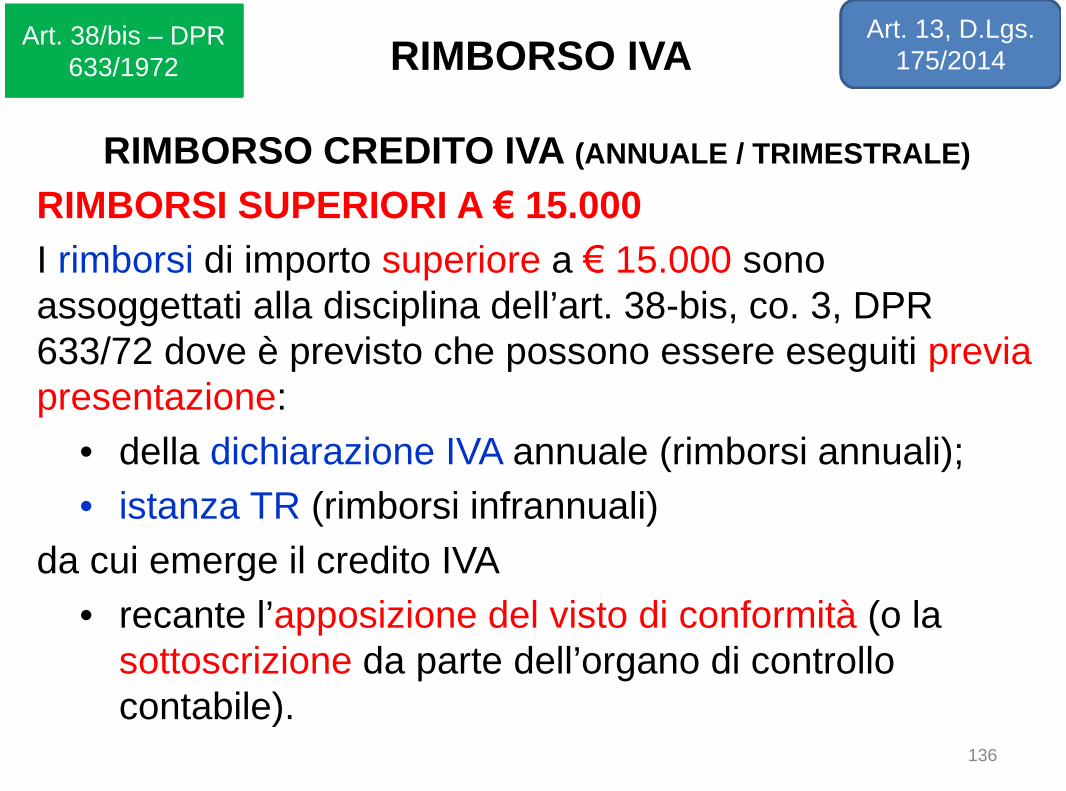

RIMBORSI SUPERIORI A € 15.000

I rimborsi di importo superiore a € 15.000 sonoassoggettati alla disciplina dell’art. 38-bis, co. 3, DPR633/72 dove è previsto che possono essere eseguiti previapresentazione:

• della dichiarazione IVA annuale (rimborsi annuali);

• istanza TR (rimborsi infrannuali)

da cui emerge il credito IVA

• recante l’apposizione del visto di conformità (o lasottoscrizione da parte dell’organo di controllocontabile).

136

RIMBORSO IVAArt. 13, D.Lgs.

175/2014Art. 38/bis – DPR

633/1972

RIMBORSO CREDITO IVA (ANNUALE / TRIMESTRALE)

RIMBORSI SUPERIORI A € 15.000,00

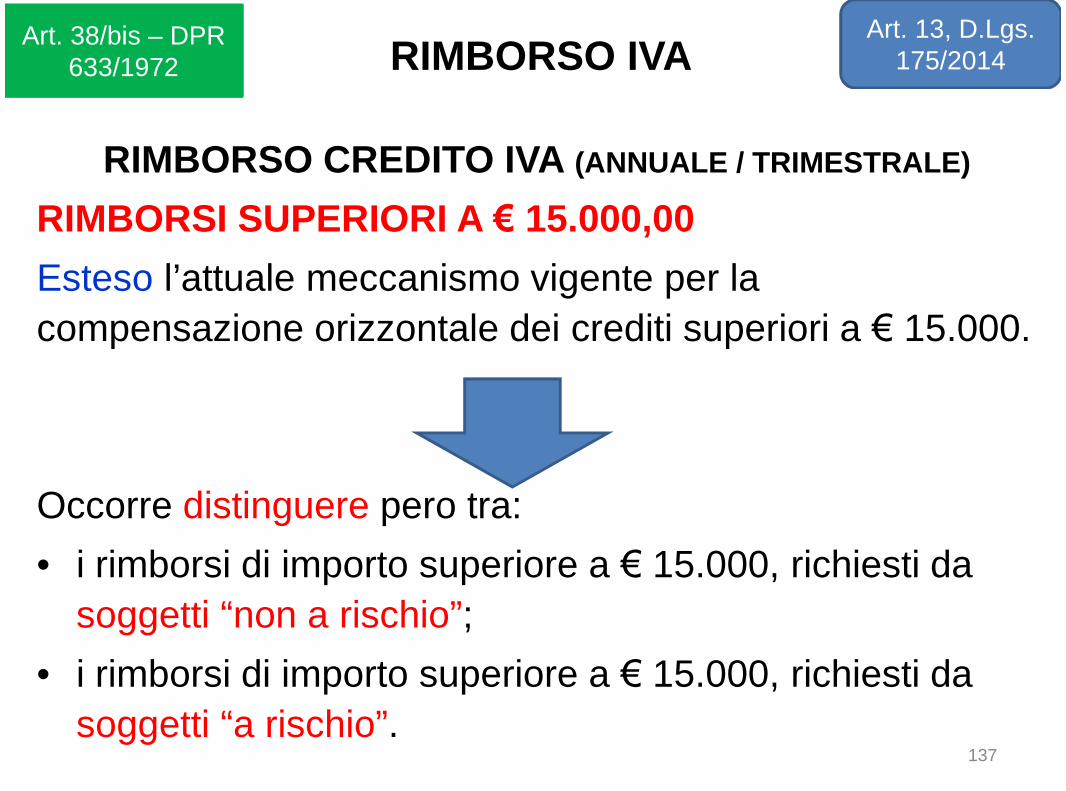

Esteso l’attuale meccanismo vigente per la

compensazione orizzontale dei crediti superiori a € 15.000.

Occorre distinguere pero tra:

• i rimborsi di importo superiore a € 15.000, richiesti da

soggetti “non a rischio”;

• i rimborsi di importo superiore a € 15.000, richiesti da

soggetti “a rischio”.137

RIMBORSO IVAArt. 13, D.Lgs.

175/2014Art. 38/bis – DPR

633/1972

RIMBORSO CREDITO IVA (ANNUALE / TRIMESTRALE)

RIMBORSI SUPERIORI A € 15.000,00

Soggetti non a rischio

I rimborsi di importo superiore a € 15.000, sonoerogati:

1. previa prestazione di garanzia;

2. senza garanzia, ma presentando dichiarazioneannuale IVA o istanza infrannuale:

– munita del visto di conformità (o della sottoscrizionedell’organo di controllo) ed allegando alla stessa unadichiarazione sostitutiva di atto notorio a norma dell’art. 47DPR 445/2000.

138

RIMBORSO IVAArt. 13, D.Lgs.

175/2014Art. 38/bis – DPR

633/1972

RIMBORSO CREDITO IVA (ANNUALE / TRIMESTRALE)

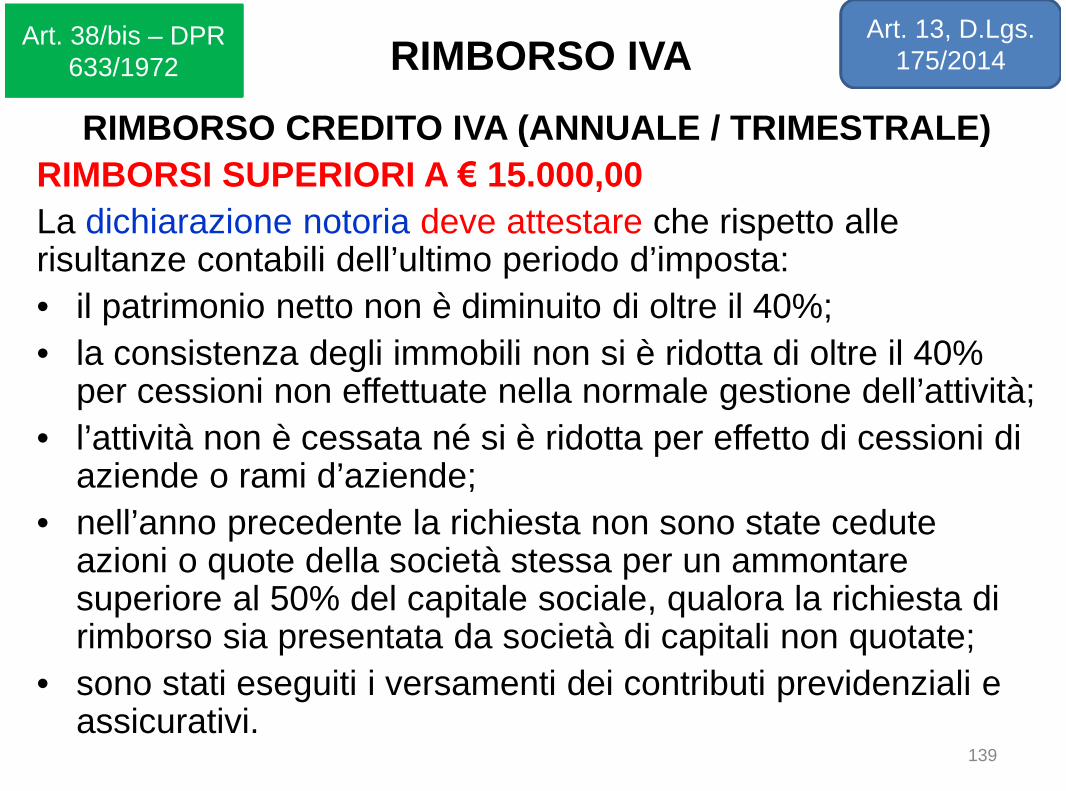

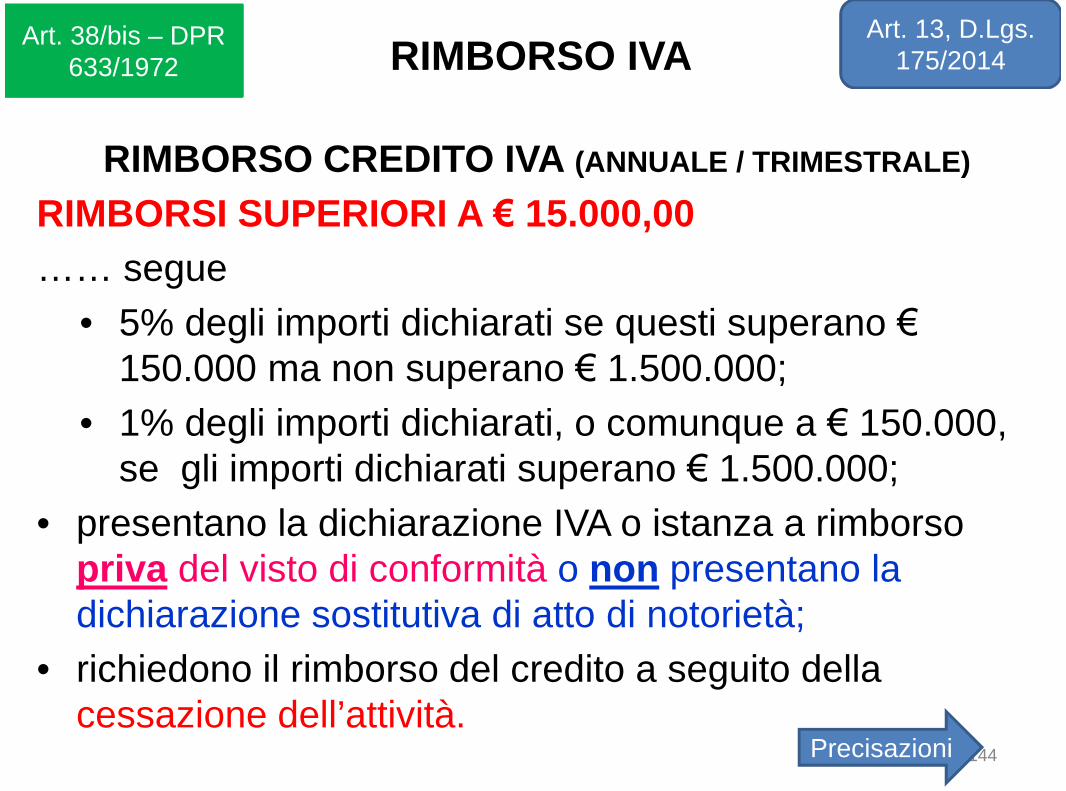

RIMBORSI SUPERIORI A € 15.000,00

La dichiarazione notoria deve attestare che rispetto allerisultanze contabili dell’ultimo periodo d’imposta:

• il patrimonio netto non è diminuito di oltre il 40%;

• la consistenza degli immobili non si è ridotta di oltre il 40%per cessioni non effettuate nella normale gestione dell’attività;

• l’attività non è cessata né si è ridotta per effetto di cessioni diaziende o rami d’aziende;

• nell’anno precedente la richiesta non sono state ceduteazioni o quote della società stessa per un ammontaresuperiore al 50% del capitale sociale, qualora la richiesta dirimborso sia presentata da società di capitali non quotate;

• sono stati eseguiti i versamenti dei contributi previdenziali eassicurativi.

139

RIMBORSO IVAArt. 13, D.Lgs.

175/2014Art. 38/bis – DPR

633/1972

RIMBORSO CREDITO IVA (ANNUALE / TRIMESTRALE)

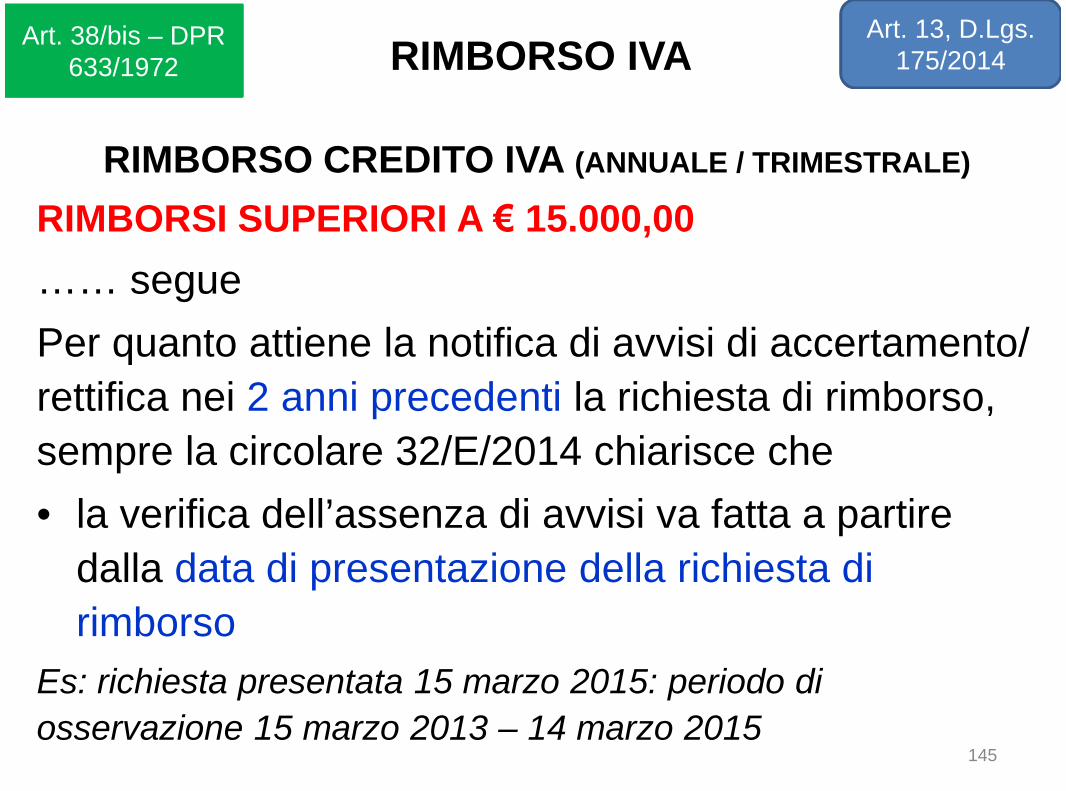

RIMBORSI SUPERIORI A € 15.000,00….. segue

La circolare n. 32/E/2014 chiarisce

1. in riferimento alla solidità patrimoniale di cui al primopunto della precedente slide, come si debba far riferimento

– alle risultanze contabili dell’ultimo periodo d’imposta chiusoanteriormente alla presentazione della dichiarazione o istanzadi rimborso

– e non all’ultimo bilancio approvato

2. In riferimento alla non cessione di quote di partecipazionedi società di capitali:– si deve fare riferimento alla data di presentazione dell’istanza di

rimborso

• Es: richiesta presentata il 15 marzo 2015: l’anno di riferimento è quellocompreso tra il 15 marzo 2014 e il 14 marzo 2015.

140

RIMBORSO IVAArt. 13, D.Lgs.

175/2014Art. 38/bis – DPR

633/1972

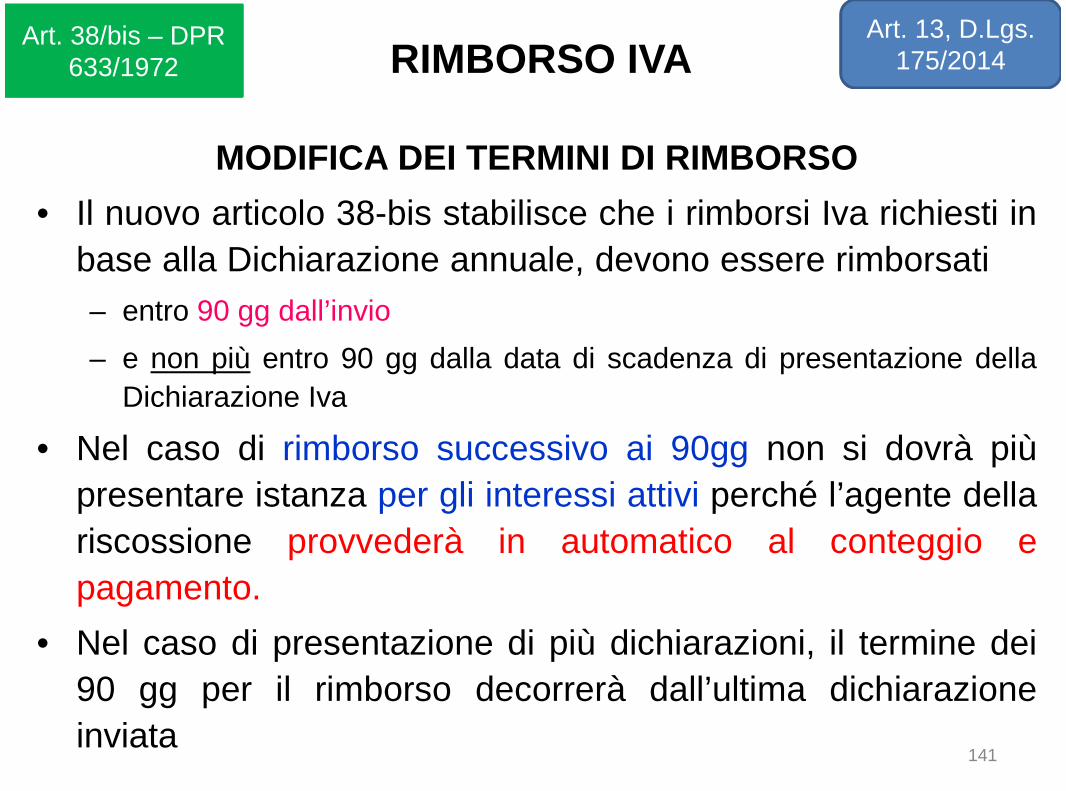

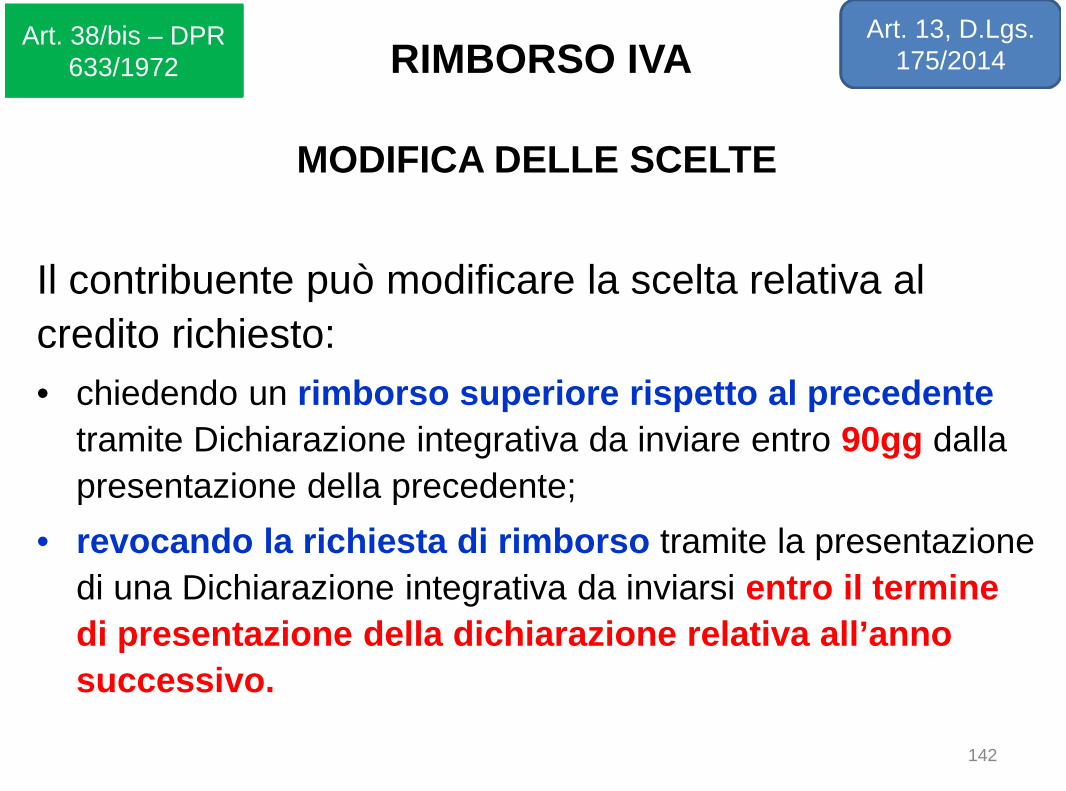

MODIFICA DEI TERMINI DI RIMBORSO

• Il nuovo articolo 38-bis stabilisce che i rimborsi Iva richiesti in

base alla Dichiarazione annuale, devono essere rimborsati

– entro 90 gg dall’invio

– e non più entro 90 gg dalla data di scadenza di presentazione della

Dichiarazione Iva