Pubblicazione periodica della Camera di commercio di Grosseto. Gr_low res.pdf · L’EVOLUZIONE DEL...

22

Transcript of Pubblicazione periodica della Camera di commercio di Grosseto. Gr_low res.pdf · L’EVOLUZIONE DEL...

Pubblicazione periodica della Camera di commercio di Grosseto Autorizz. Trib. di Grosseto n. 04/2003 del 30/7/03

Direttore responsabile: dott. Domenico D’Errico

GRUPPO DI LAVORO ISTITUTO “G. TAGLIACARNE”Responsabile Area Studi e RicercheDott. Giuseppe Capuano

Responsabile Osservatori Economici Provinciali Dott. Paolo Cortese

L’ufficio Studi della Camera di commercio e l’Azienda speciale COAP hanno curato l’organizzazione e la conduzione dei Focus Group

Indice

PREMESSA...................................................................................................................... 7

1. SINTESI DI ALCUNE PROBLEMATICHE DEL SISTEMA SOCIO

ECONOMICO LOCALE................................................................................................. 8

2. L’EVOLUZIONE DEL TERZIARIO AVANZATO E DEL MANIFATTURIERO ...............11

3. L’EVOLUZIONE DELL’“ECONOMIA DEL MARE” ......................................................14

4. L’EVOLUZIONE DEL TURISMO ................................................................................20

7

Premessa

Il presente approfondimento riprende le considerazioni ed i giudizi raccolti

nell’ambito di focus group realizzati negli ultimi due anni presso la Camera

di commercio per effettuare un’analisi preliminare sulle mutazioni

intervenute nei settori oggetto delle precedenti indagini, al fine di

individuare possibili linee di intervento tese a alimentare la competitività

del territorio. Quanto sopra rappresenta un ulteriore momento di

continuità del percorso di analisi congiunta avviato dalla Regione, dalla

Provincia e dalla Camera sulle tematiche dello sviluppo locale e che ha

avuto una prima evidenza pubblica nell’incontro sulla “Governance locale”

tenutosi nella sede camerale lo scorso 12 gennaio.

Al fine di garantire continuità alla rigorosità metodologica di lavoro adottata

in precedenza, è stato volutamente deciso di realizzare una serie di focus

group con gli esponenti dei medesimi segmenti imprenditoriali incontrati nel

corso dell’ultimo biennio.

Occorre sottolineare come tale operazione sia stata realizzata alla luce di

alcune novità intervenute nel quadro economico e nella programmazione

regionale, ma anche del permanere di alcuni problemi strutturali del sistema

socio economico della provincia di Grosseto.

Per finalità introduttive e per inquadrare le tematiche relative ai settori

economici esaminati nell’ambito del contesto economico locale, di seguito si

riportano, in sintesi, le principali tesi emerse dalle indagini e dalle analisi

condotte dall’Osservatorio Economico provinciale1 che la Camera di

Commercio di Grosseto realizza, da cinque anni, in collaborazione con

l’Azienda Speciale COAP e l’Istituto G. Tagliacarne.

1 Per approfondire tali tematiche si rimanda a, Osservatorio Economico provinciale, 2006, CCIAA di Grosseto, COAP, Istituto G. Tagliacarne, nonchè alle edizioni congiunturali semestrali realizzate dal 2001 ad oggi.

8

1. Sintesi di alcune problematiche del sistema socio economico locale

Il “passo lento” della ripresa

Lunga fase di stasi economica dovuta, oltre che a problemi di tipo strutturale

(specializzazioni produttive mature, posizionamento competitivo basato

esclusivamente sui mercati locali, nicchie di mercato “limitate”, flessione della

crescita dei consumi) anche a fattori di natura congiunturale. Si registra infatti

che il trend economico matura, prevalentemente, nel secondo semestre

dell’anno, a causa di una forte stagionalità nei settori del turismo e

dell’agricoltura, e di una importante concentrazione dei consumi nel periodo

natalizio. L’incidenza di tali fattori è così rilevante da portare a qualificare, il

“motore” l’economia maremmana, “a tre pistoni”.

Tab. 1 – Pil pro capite e produttività del lavoro della provincia di Grosseto in numero indice (Italia = 100; 1995 – 2005))

GROSSETO Italia Valore aggiunto pro capite 1995 (Num. Ind.) 85,8 100,0 PIL pro capite 2005 (Num. Ind.) 87,8 100,0 Produttività del lavoro 2005 (Num. Ind.) 92,6 100,0 Produttività del lavoro 1995 (Num. Ind.) 88,9 100,0 Fonte: Istituto G. Tagliacarne, elaborazioni su dati Istat

L’uscita dal “perimetro”: Grosseto come “nodo” di una rete di territori

La modesta presenza di specializzazioni produttive competitive sui

mercati esteri, la scarsa presenza di turisti stranieri, la ridotta

dimensione media delle imprese, la scarsa propensione alla relazionalità

delle aziende, i problemi delle infrastrutture di trasporto (in primis

autostrada ed aeroporto), non consentono al territorio grossetano di

valorizzare una posizione geografica centrale e di cerniera tra Toscana e

Lazio, tra Centro e Nord Italia.

9

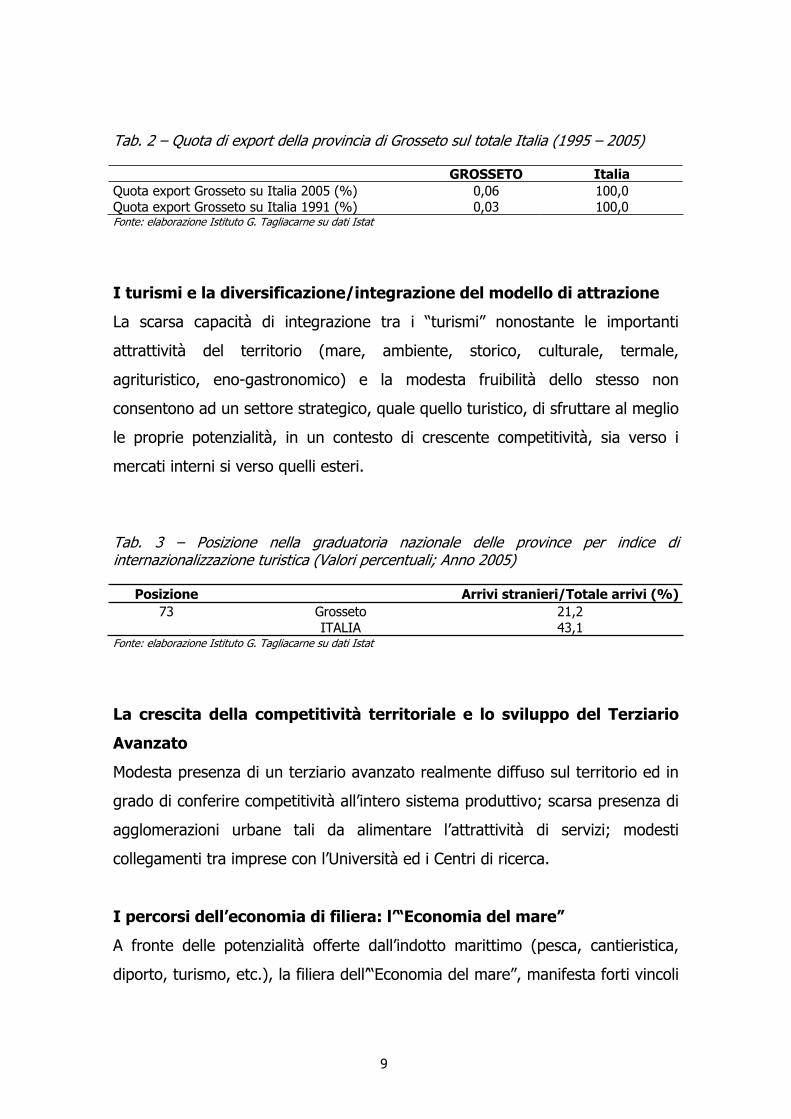

Tab. 2 – Quota di export della provincia di Grosseto sul totale Italia (1995 – 2005)

GROSSETO Italia Quota export Grosseto su Italia 2005 (%) 0,06 100,0 Quota export Grosseto su Italia 1991 (%) 0,03 100,0 Fonte: elaborazione Istituto G. Tagliacarne su dati Istat

I turismi e la diversificazione/integrazione del modello di attrazione

La scarsa capacità di integrazione tra i “turismi” nonostante le importanti

attrattività del territorio (mare, ambiente, storico, culturale, termale,

agrituristico, eno-gastronomico) e la modesta fruibilità dello stesso non

consentono ad un settore strategico, quale quello turistico, di sfruttare al meglio

le proprie potenzialità, in un contesto di crescente competitività, sia verso i

mercati interni si verso quelli esteri.

Tab. 3 – Posizione nella graduatoria nazionale delle province per indice di internazionalizzazione turistica (Valori percentuali; Anno 2005)

Posizione Arrivi stranieri/Totale arrivi (%)73 Grosseto 21,2 ITALIA 43,1

Fonte: elaborazione Istituto G. Tagliacarne su dati Istat

La crescita della competitività territoriale e lo sviluppo del Terziario

Avanzato

Modesta presenza di un terziario avanzato realmente diffuso sul territorio ed in

grado di conferire competitività all’intero sistema produttivo; scarsa presenza di

agglomerazioni urbane tali da alimentare l’attrattività di servizi; modesti

collegamenti tra imprese con l’Università ed i Centri di ricerca.

I percorsi dell’economia di filiera: l’“Economia del mare”

A fronte delle potenzialità offerte dall’indotto marittimo (pesca, cantieristica,

diporto, turismo, etc.), la filiera dell’“Economia del mare”, manifesta forti vincoli

10

alla competitività derivanti, in primis, dalla scarsa capacità di dialogo tra gli

operatori, dalle lentezze burocratiche della PA, dalla carenza di infrastrutture

per la nautica da diporto e dalla complessità del modello di gestione delle aree

di tutela del Parco dell’Arcipelago Toscano e di quelli costieri connessi (leggi

Parco dell’Uccellina) .

Le infrastrutture

La carenza di infrastrutture, ha rappresentato, da sempre, un forte vincolo per

la crescita del territorio provinciale. Alla luce di questa premessa, assume una

forte valenza per le ricadute possibili nell’ambito grossetano, l’adozione, da

parte della Regione Toscana, di un Master Plan sulla portualità regionale e, da

parte della SAT (Società Autostrada Tirrenica), di un progetto per la

realizzazione, in project financing, del Corridoio Tirrenico2. Tale progetto che

prevede la realizzazione del mancante tratto autostradale da Rosignano a

Civitavecchia, dovrebbe facilitare anche il raccordo con l’altra prevista arteria di

grande comunicazione della “Due mari” Grosseto – Fano.

Tab. 4- I principali indicatori infrastrutturali della provincia di Grosseto (numero indice; Italia = 100; 2004)

GROSSETO Italia Rete stradale (Num. Ind.) 48,8 100,0 Rete ferroviaria (Num. Ind.) 77,1 100,0 Porti (Num. Ind.) 33,60 100,0 Aeroporti (Num. Ind.) 71,3 100,0 Fonte: Istituto G. Tagliacarne

Alla luce della sintetica disamina delle principali criticità a suo tempo evidenziate

per i settori oggetto di indagine (Terziario Avanzato, Turismo ed “Economia del

mare”), si propone, di seguito, una ulteriore analisi degli stessi, formulata sulla

base delle risultanze emerse nell’ambito dei recenti focus group.

11

Il tutto nell’ottica di monitorare l’evoluzione del quadro generale e catalizzare

l’attenzione delle attività di programmazione del territorio sui possibili fattori di

sviluppo emersi.

2. L’evoluzione del terziario avanzato e del manifatturiero

La precedente analisi aveva evidenziato che tra i principali fattori ostativi

allo sviluppo del settore, assumevano un peso prevalente: l’originario

contesto rurale, l’assenza di distretti industriali, la bassa densità

provinciale collegata alla mancanza di consistenti centri di agglomerazione

urbana, l’assenza di una storica presenza del tessuto universitario e di

ricerca della P.A.

Ciò ha avuto come conseguenza diretta che la domanda di terziario

avanzato in provincia risultasse piuttosto contenuta; quanto sopra è stato

nel tempo accentuato dalla modesta alfabetizzazione informatica delle

imprese minori che ha portato ad una scarsa capacità di creare e

sostenere sistemi di relazioni necessari alle piccole organizzazioni per

competere con la concorrenza.

Tab. 5 - Quadro delle principali linee strategiche di sviluppo del terziario avanzato del precedente approfondimento

- Avvio di un tavolo di confronto fra gli attori imprenditoriali ed istituzionali dedicato ad

individuare i possibili indirizzi strategici

- Creazione di percorsi di alfabetizzazione informatica

- Attivazione di canali comunicativi ed informativi

- Sviluppo di percorsi formativi finalizzati ad una maggiore apertura verso l'innovazione

- Attivazione di periodi seminariali con figure manageriali all’interno delle imprese

2 Il Sole 24 Ore, martedì 13 febbraio 2007, pg. 19.

12

A completamento di quanto sopra occorre sottolineare che, sebbene, nel

territorio vi siano eccellenze imprenditoriali di rilievo, questo non ha

rappresentato una condizione sufficiente per attivare meccanismi di

aggregazione imprenditoriale, e di trasferimento di buone pratiche

manageriali tra le imprese.

Al fine di fornire ulteriori elementi informativi sul settore esaminato, si propone

di seguito un quadro riassuntivo della composizione imprenditoriale del Terziario

Avanzato in provincia. A fine 2006, le imprese attive nel segmento

dell’informatica sono 312, nella ricerca e nello sviluppo 12 e le attività

professionali e servizi alle imprese 925. Occorre specificare che quest’ultimo

segmento è composto quasi esclusivamente da studi di consulenza giuridica e

contabile, quindi con un basso grado di “avanzamento” del terziario. Rispetto al

2005 non si riscontrano importanti cambiamenti.

Dal focus realizzato a febbraio 2007 con gli operatori del Terziario avanzato e

con alcuni esponenti del manifatturiero e dell’artigianato (attivi in particolare nel

segmento della nautica) è emersa una situazione di stasi per quanto concerne il

grado di alfabetizzazione informatica delle imprese; fattore questo che

determina una scarsa capacità imprenditoriale di monitorare e sfruttare in

maniera sistematica le opportunità derivanti dalle informazioni relative a bandi,

percorsi formativi, networking, partecipazione ad eventi fieristici, etc..

Unitamente al precedente fattore si evidenzia una scarsa propensione

all’associazionismo, comportando una “chiusura” dell’impresa verso la cultura

della relazionalità, con effetti immediati sia sul potere contrattuale che, più in

generale, sulla capacità competitiva.

Ciò nonostante sul territorio, non mancano le agenzie di sviluppo, ovvero quelle

organizzazioni in grado di fornire servizi alle imprese, sviluppandone le capacità

strategiche ed operative grazie alle differenti forme di contributi specializzati.

Le criticità legate alla scarsa capacità relazionale del sistema imprenditoriale

locale, sono accentuate dal fatto che nelle numerose imprese, di piccola e

piccolissima dimensione, si osserva un forte orientamento del managment verso

13

il solo processo produttivo, trascurando, invece, le attività strategiche e di

pianificazione. Queste considerazioni, se elevate a sistema, suggeriscono come

il tessuto produttivo locale necessiti di innesti di figure manageriali e

professionalità specializzate (o addirittura tutori interni) all’interno delle imprese

stesse (o in condivisione), in grado di conferire una visione più aperta del

mercato. A questo proposito, è possibile esaminare alcune best practicies

(realizzate nel Nord Est), tese a fornire contributi alle micro imprese per

inserire, anche temporaneamente, manager che individuino punti di debolezza

ed eventuali azioni per la risoluzione delle criticità ed, in generale, esaminare la

gestione d’impresa attraverso la lettura dei documenti.

Un ulteriore elemento di riflessione è relativo al fatto che, nella maggioranza dei

casi, le imprese si rivolgono alla figura del commercialista per ricevere tutte le

informazioni riguardanti le politiche di sviluppo dell’impresa stessa (ad esempio,

marketing, bandi e credito) e ciò costituisce un limite in quanto, logicamente,

tali figure non possono esaudire appieno lo spettro delle necessità gestionali.

Inoltre, se, ad esempio, si considera il comparto della nautica da diporto, in

cui il mercato ad elevato valore aggiunto si sta spostando sempre più verso

la produzione di mega e giga yacht (e relativa assistenza), la piccola

dimensione imprenditoriale, con scarsa propensione alla relazionalità ed

all’innovazione e senza figure manageriali, conduce ad una progressiva

marginalizzazione dal mercato.

La crescente evoluzione ed il cambiamento del mercato, poi, sottolinea

l’esigenza di rinnovati percorsi formativi, anche nell’ottica di individuare ed

adottare misure per la piena valorizzazione del capitale umano e la migliore

gestione delle risorse economiche e finanziarie.

E’ doveroso affermare, tuttavia, che tali considerazioni suggeriscono l’esigenza

di un percorso di evoluzione culturale del sistema imprenditoriale grossetano (si

pensi alla attuale scarsa propensione verso l’utilizzo di consulenze specializzate),

ancora eccessivamente locale e poco orientato alla pianificazione delle attività.

14

Tab. 6 - Quadro delle possibili linee di intervento per lo sviluppo del terziario avanzato e del manifatturiero emerse nel focus di febbraio 2007

- Qualificazione e potenziamento della struttura organizzativa aziendale anche mediante

l’apporto di figure altamente specializzate (per esempio “temporary manager”)

- Promozione della cultura dell’informatizzazione, quale strumento operativo e leva

strategica di intervento per il potenziamento e lo sviluppo della competitività aziendale

- Incentivazione delle diverse forme associative tra imprese (formalizzate –

associazioni, consorzi, ecc, non formalizzate – network informatici, ecc.)

- Valorizzazione del capitale umano interno attraverso la definizione di percorsi

formativi ad hoc

3. L’evoluzione dell’“Economia del mare”

Nel rapporto di approfondimento realizzato a fine 2005, l’“Economia del mare”

veniva inquadrata, semplificando, con le categorie che dal mare traggono

opportunità di lavoro e creano ricchezza. In tale segmento, dunque, sono state

ricomprese le attività che vanno dalla pesca e l’acquacoltura all’industria di

trasformazione alimentare, dalla cantieristica ai servizi connessi alla nautica da

diporto, fino alle strutture ricettive del turismo costiero.

A tale scenario sono state, inoltre, ricondotte anche le problematiche legate

ai vari aspetti, quali: il demanio marittimo e la portualità, la navigazione e

la tutela delle aree marine protette, la concorrenza e l’utilizzo delle risorse,

l’erosione della fascia costiera, la forte differenziazione esistente all’interno

della rete della portualità provinciale (infrastrutture, servizi, accessibilità,

capacità ricettiva, ecc.).

La tabella seguente illustra in maggior dettaglio le principali problematicità ed

alcune possibili linee di intervento individuate nel precedente rapporto.

15

Tab. 7 - Quadro delle problematiche per tipologia e settore

Legislazione non flessibile

Rappresentanzapolitica non

adeguata

Elevatespese

energetiche

Modestaconcorrenzialità

settorialePesca x x x XCantieristica x x x Stabilimenti Balneari x xDiving x x x Ricettività alberghiera Logistica e trasporto merci x x Turismo crocieristico x

Elevataconcorrenzialità

esterna

Infrastrutturenon adeguate

Promozionenon

coordinata

Innovazione non sufficiente

Pesca x x x XCantieristica x x X Stabilimenti Balneari X XDiving x x X Ricettività alberghiera x x xLogistica e trasporto merci x Turismo crocieristico x x

Modestaintegrazione

settoriale

Formazioneprofessionalenon adeguata

Ambiente(erosione)

Elevatastagionalità

Pesca xCantieristica x x Stabilimenti Balneari x x XDiving x Ricettività alberghiera x x XLogistica e trasporto merci Turismo crocieristico

Tab. 8 - Quadro delle principali linee di azione

- Attivazione del tavolo di rappresentanza dei settori, compatibili con il territorio, che

compongono l’“Economia del mare”

- Promozione delle vocazioni economiche dell’“Economia del mare” e qualificazione

delle relative professionalità

- Analisi della situazione della portualità in provincia e razionalizzazione del sistema

infrastrutturale per la nautica da diporto, con particolare riferimento alle grandi

imbarcazioni e nell’ottica dello sviluppo di eventi espositivi

16

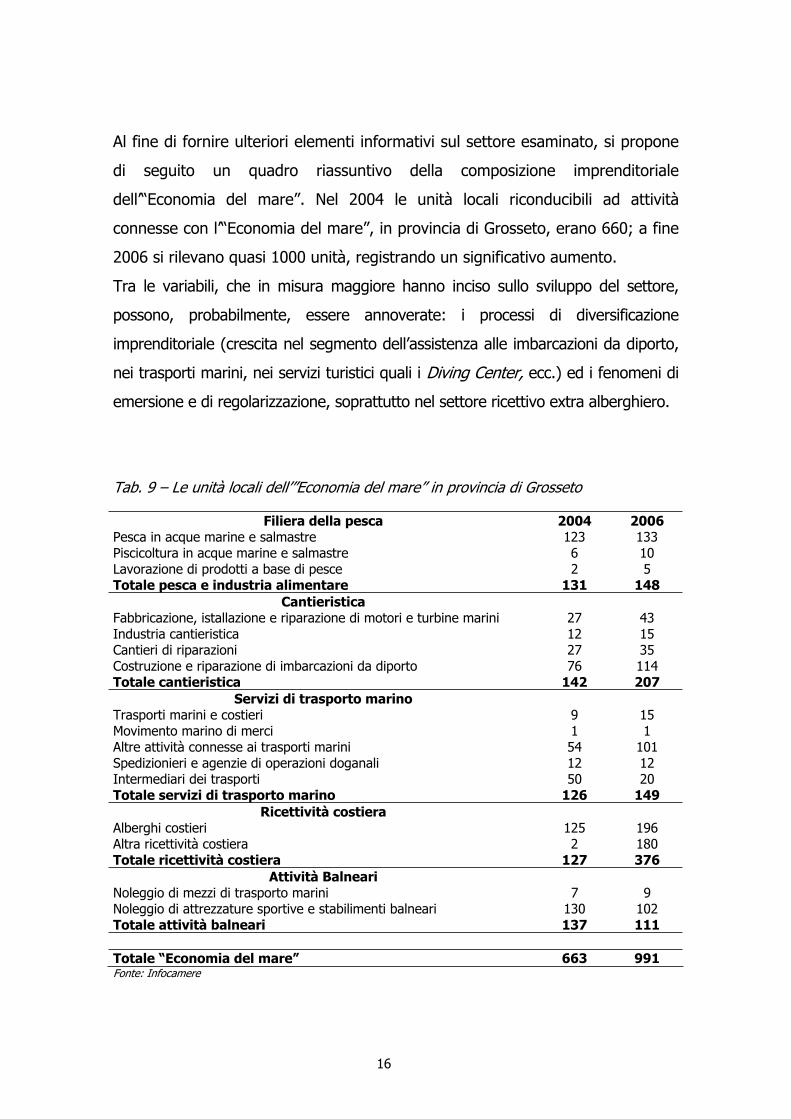

Al fine di fornire ulteriori elementi informativi sul settore esaminato, si propone

di seguito un quadro riassuntivo della composizione imprenditoriale

dell’“Economia del mare”. Nel 2004 le unità locali riconducibili ad attività

connesse con l’“Economia del mare”, in provincia di Grosseto, erano 660; a fine

2006 si rilevano quasi 1000 unità, registrando un significativo aumento.

Tra le variabili, che in misura maggiore hanno inciso sullo sviluppo del settore,

possono, probabilmente, essere annoverate: i processi di diversificazione

imprenditoriale (crescita nel segmento dell’assistenza alle imbarcazioni da diporto,

nei trasporti marini, nei servizi turistici quali i Diving Center, ecc.) ed i fenomeni di

emersione e di regolarizzazione, soprattutto nel settore ricettivo extra alberghiero.

Tab. 9 – Le unità locali dell’”Economia del mare” in provincia di Grosseto

Filiera della pesca 2004 2006 Pesca in acque marine e salmastre 123 133 Piscicoltura in acque marine e salmastre 6 10 Lavorazione di prodotti a base di pesce 2 5 Totale pesca e industria alimentare 131 148

Cantieristica Fabbricazione, istallazione e riparazione di motori e turbine marini 27 43 Industria cantieristica 12 15 Cantieri di riparazioni 27 35 Costruzione e riparazione di imbarcazioni da diporto 76 114 Totale cantieristica 142 207

Servizi di trasporto marino Trasporti marini e costieri 9 15 Movimento marino di merci 1 1 Altre attività connesse ai trasporti marini 54 101 Spedizionieri e agenzie di operazioni doganali 12 12 Intermediari dei trasporti 50 20 Totale servizi di trasporto marino 126 149

Ricettività costiera Alberghi costieri 125 196 Altra ricettività costiera 2 180 Totale ricettività costiera 127 376

Attività Balneari Noleggio di mezzi di trasporto marini 7 9 Noleggio di attrezzature sportive e stabilimenti balneari 130 102 Totale attività balneari 137 111

Totale “Economia del mare” 663 991 Fonte: Infocamere

17

In continuità con il percorso di analisi ed indagine avviato sul settore, sono

state promosse, in maniera più sistematica, iniziative tese ad attivare un tavolo

di confronto e rappresentanza (la prima linea di attività) con soggetti

istituzionali ed operatori del settore (sia in forma singola che associata).

Parallelamente, anche per quanto concerne la terza linea di attività si

registrano alcune iniziative strategiche di rilievo per le possibili ricadute che

potranno avere a livello settoriale, sia in ambito regionale che in quello

provinciale. Nello specifico, la Regione Toscana ha posto in essere un

complemento di Programmazione, denominato Master Plan, in cui, tra l’altro,

si realizza un’analisi della portualità in Toscana e si indicano le attività per lo

sviluppo del settore. In particolare, il Master Plan definisce le principali linee di

indirizzo per promuovere lo sviluppo della piattaforma logistica costiera in un

quadro di integrazione che possa coinvolgere tutte le infrastrutture regionali di

trasporto. Accanto alla portualità commerciale assume particolare rilievo quella

turistica, per la quale il programmatore indica l’importanza di procedere al

riassetto ed alla riqualificazione funzionale, nonché all’ampliamento delle

strutture secondo criteri di sostenibilità. In tale contesto, si prevedono

importanti effetti anche dal possibile sviluppo delle strutture per la nautica da

diporto. Inoltre, nel Master Plan, attraverso uno sforzo di programmazione

economica ed urbanistica, si delinea il concetto di “Waterfront” ovvero di

spazio economico portuale con ricadute nel territorio interno; il tutto in un

quadro regionale di evoluzione infrastrutturale.

Per quanto concerne, invece, la seconda linea di azione individuata in

precedenza, si sottolinea, una sorta di stallo in merito alla valorizzazione di

nuove figure professionali e qualificazione di quelle esistenti. Ad esempio,

nell’ambito del diving, l’assenza di adeguati “percorsi di qualificazione e

riconoscimento” professionale non consente una traiettoria certa di sviluppo di

tale segmento economico, in quanto fa si che, nel comparto, molte persone

operino per diletto e nell’ottica di un’occupazione “secondaria”, a discapito della

qualità dei servizi (erogati e fruiti), della sicurezza in mare e di un

18

riconoscimento ufficiale del settore. Tale problema si riflette nella consistente

presenza di lavoro sommerso, con significative ricadute in termini di sottostima

del valore aggiunto di settore, e nell’alimentazione di forme di concorrenza

sleale alle imprese presenti sul territorio.

Altro aspetto che sembra incidere in maniera negativa sullo sviluppo del settore

è rappresentato dall’incertezza normativa inerente le modalità di gestione e le

competenze delle aree portuali demaniali. In particolare, si sottolinea una

sovrapposizione di ruoli e competenze tra Amministrazioni Comunali e Autorità

Marittime, con evidenti ricadute negative sia sugli aspetti strettamente operativi

(allungamento dei tempi burocratici per la realizzazione di opere ed interventi,

stallo degli investimenti, innalzamento dei costi di gestione, perdita di

competitività) sia su quelli strategici (mancanza di una capacità di pianificazione

unitaria) e politici (mancanza di un unico interlocutore di riferimento).

Sulla falsa riga di quanto affermato in precedenza, deve essere letta la

situazione che vede l’esigenza che le autorità marittime presenti in provincia

possano essere riconosciute ed innalzate ad un “rango” superiore (elevazione

dell’Ufficio circondariale marittimo di Porto. S. Stefano a Capitaneria di porto).

Questo potrebbe infatti consentire, in una logica di sussidiarietà, una indiretta

maggiore valorizzazione del sistema economico e produttivo locale connesso

alle infrastrutture ed ai servizi del porto.

Nella situazione attuale, infatti, l’assenza di un’Autorità marittima di rango

superiore, non consente una “rappresentanza politica” adeguata per la risoluzione

delle problematiche relative alla costa della provincia di Grosseto, che si

caratterizza per una maggiore attitudine allo sviluppo del diporto piuttosto che

dell’intermodalità e della logistica, che, invece, contraddistingue i porti di Piombino,

Livorno e Carrara.

Un’altra tematica di rilievo è quella relativa alla scarsa presenza di particolari figure

professionali nei porti turistici, in grado di contribuire alla valorizzazione delle

specificità e potenzialità locali. In tal senso occorre specificare che il porto non

19

deve essere concepito unicamente come spazio di transizione tra mare e terra ma

come spazio economico in grado di trasferire sviluppo anche alle aree interne.

Specifici percorsi di formazione (anche in collaborazione con l’Istituto Tecnico

Nautico) e specializzazione negli ambiti della nautica da diporto, potrebbero

funzionare come volano per la qualificazione di tutti i settori economici che

ruotano intorno al porto e che ad esso fanno riferimento.

Inoltre, gli operatori sottolineano l’esigenza di promuovere con maggiore

efficacia il Parco dell’Arcipelago Toscano, nell’ottica di valorizzare le opportunità

esistenti, anche attraverso una più funzionale integrazione con lo stesso Parco

dell’Uccellina, che potrebbe rappresentare un forte elemento di valore aggiunto

nella creazione di pacchetti di offerta turistica integrata.

In risposta a quanto illustrato in precedenza, l’Amministrazione provinciale sta

promuovendo, in una visione di area vasta, l’adesione ad un progetto regionale

per la realizzazione di un Centro servizi, inteso come attore di sviluppo, che

svolga attività di promozione, progettazione e trasferimento tecnologico alle

imprese del segmento della nautica ed, in generale, a tutti gli operatori

dell’”Economia del mare”. In questo contesto si manifesta l’opportunità di un

collegamento con l’Università, sia in un’ottica di trasferimento tecnologico sia

per lo sviluppo di progetti di ricerca ad hoc (ad esempio sui materiali).

Infine, si evidenzia che il nuovo ciclo di programmazione comunitaria 2007 –

2013 può costituire un’opportunità per la veicolazione di importanti risorse

economiche sul territorio soprattutto a vantaggio del settore della piccola e

grande pesca che sconta non poche difficoltà connesse: ad una flotta

peschereccia che necessita di essere ammodernata, ai costi del carburante, alla

mancanza di manodopera qualificata. Per questo, si sottolinea la necessità di

elaborare una adeguata progettualità, di fare massa critica ed organizzare una

rappresentanza politica in ambito regionale. A tale riguardo l’Amministrazione

Provinciale, attraverso l’assessorato all’“Economia del mare” sta rivitalizzando,

anche su sollecitazione della Camera di commercio, il tavolo blu al fine di

20

promuovere, anche con il concorso delle rappresentanze del mondo

imprenditoriale, occasioni di approfondimento, di confronto e di proposizione.

Tab. 10 - Quadro delle principali linee di azione

- Ridefinizione dell’assetto delle competenze nella gestione demaniale marittima

- Promozione e valorizzazione di figure professionali, necessarie allo sviluppo di

segmenti strategici

- Progettazione e realizzazione di percorsi di formazione e qualificazione professionale

- Definizione di un piano di azione progettuale concertato per cogliere le opportunità

dei Fondi Strutturali 2007 – 2013

- Sviluppo di infrastrutture e servizi per la “grande” nautica da diporto (maxi e giga-

yacht)

- Attuazione di politiche per la creazione di reti e sistemi di relazioni tra imprese,

mondo dell’università e della ricerca ed attori istituzionali/privati, a vario titolo coinvolti

nella definizione delle strategie di sviluppo del settore

- Potenziamento e valorizzazione della promozione e dell’accessibilità/fruibilità

dell’Arcipelago Toscano e dei sistemi territoriali connessi (per esempio Parco

dell’Uccellina)

4. L’evoluzione del Turismo

Dal focus group realizzato nel dicembre 2005 con gli operatori del turismo,

emergeva la bassa attitudine del sistema turistico grossetano a conquistare

nuove quote di mercato, ed in particolare l’incapacità di intercettare quote

crescenti dei flussi turistici che gravitano nelle principali “città d’arte” (Firenze,

Siena) della regione toscana.

Quanto sopra ha una lettura di maggiore criticità, se rapportata alle potenzialità del

territorio, tra le quali: il turismo balneare, storico culturale, enogastro-nomico,

21

ambientale, termale, archeologico – industriale, ecc. Si tratta di fattori su cui puntare

per allungare il periodo di fruizione turistica del territorio dato che, ad oggi, uno dei

principali problemi del settore è proprio l’elevata stagionalità e la progressiva

contrazione del periodo di permanenza.

Ciò è determinato, in primis, dal cambiamento degli stili di comportamento turistico e

dall’elevata concorrenza che proviene dai Paesi del Mediterraneo (Grecia, Turchia,

Spagna, ecc.), che presentano un’offerta con un miglior rapporto qualità/prezzo.

Un ulteriore elemento di criticità per lo sviluppo turistico locale è riconducibile alla

scarsa propensione del sistema imprenditoriale locale ad operare in una logica

“reale” di sistema. Infatti, nonostante esistano consorzi e/o associazioni di

settore, l’atteggiamento imprenditoriale prevalente appare ancora troppo poco

orientato alla realizzazione di linee comuni di azione. Ciò determina effetti

negativi sulla capacità promozionale del territorio, che già sconta, se comparata a

quella delle città d’arte, una scarsa notorietà internazionale della maremma,

esclusa dai principali tour della Toscana.

In tale contesto, anche le problematiche infrastrutturali contribuiscono a

“peggiorare” lo scenario complessivo. Per esempio l’aeroporto di Grosseto non ha

ancora trovato un ottimale utilizzo come scalo civile, ed ha visto, nel tempo, perdere

i collegamenti con il Nord Europa, con evidenti ricadute negative sul territorio. Al

contempo, ciò ha generato un peggioramento del grado di internazionalizzazione

della componente turistica, misurata attraverso l’incidenza percentuale degli arrivi di

stranieri sul totale degli arrivi. La provincia di Grosseto è, infatti, ultima tra le

province toscane per grado di internazionalizzazione turistica.

L’analisi delle criticità del sistema turistico locale, si completa registrando una

eccessiva incidenza del peso delle strutture ricettive non ufficiali (“seconde

case”) sul totale della offerta ricettiva, con evidenti conseguenze in termini di

economia sommersa.

Di seguito, si riportano le principali problematicità individuate nel precedente

rapporto e le linee di azione per sviluppare il settore.

22

Tab. 11 - Quadro delle criticità del turismo della provincia di Grosseto

NAZIONALI LOCALI

Riduzione dei turisti stranieri Associazionismo “atipico”

Riduzione della permanenza media Modesta notorietà internazionale

Elevati costi di gestione Promozione non coordinata

Elevata stagionalità Posizione geografica marginale

Riduzione delle prenotazioni Aeroporto chiuso ai flussi civili

Riduzione dei prezzi di vendita Modesta fruibilità del territorio

Clienti competenti Difficile fruibilità di percorsi tematici

Modeste integrazioni settoriali

Presenza di un turismo border line

Programmazione non integrata

Necessità di migliore integrazione

pubblico/privato nella programmazione

Approdi turistici da razionalizzare

Tab. 12 - Quadro delle principali linee di azione

- Elaborazione di una piattaforma comune di intenti che veda convergere imprese,

associazioni di categoria ed enti pubblici verso la costruzione di uno strumento di

analisi e strategie che sia condiviso dagli operatori

- Realizzazione di percorsi tematici integrati

- Partecipazione a fiere con servizi di relazioni esterne, di servizi web e di Road Show

per tour operator

- Attrazione di investimenti destinati a colmare i gap dell’offerta ricettiva locale, anche

nell’ottica di catalizzare l’interesse di compagnie low cost internazionali

Al fine di fornire ulteriori elementi informativi sul settore esaminato, si propone di

seguito un quadro riassuntivo della composizione imprenditoriale del turismo

provinciale. A fine 2006, si registrava una numerosità delle imprese che operavano

23

nel settore turistico in provincia di Grosseto, pari a circa 2.800 unità locali, di cui 740

alberghi ed esercizi complementari e 2.050 tra ristoranti, bar.

Alla luce del quadro precedentemente delineato, gli operatori coinvolti nel focus

non registrano sostanziali cambiamenti. In primo luogo, gli operatori evidenziano

la difficoltà ad effettuare una sistematica azione di analisi e programmazione

turistica, anche a causa di una sostanziale discordanza tra i dati di flusso forniti

dalla Provincia e le percezioni di andamento che emergono nelle analisi

congiunturali della Camera di Commercio.i3.

La programmazione delle politiche di promozione turistica del territorio deve

necessariamente fare riferimento ad informazioni condivise dagli operatori; per questo si

delinea l’esigenza di una omogeneizzazione delle presentazioni delle relative analisi.

Quanto sopra si accentua ricollegandosi alle problematiche illustrate in

precedenza e relative al turismo delle “seconde case”, la cui esatta

quantificazione sfugge alle statistiche ufficiali rendendo ulteriormente difficile una

politica di programmazione del settore.

Un ulteriore elemento che incide negativamente sulle politiche di programmazione

dell’offerta turistica locale è rappresentato dalla scarsa “godibilità”, in tutto l’arco

dell’anno, delle principali attrazioni turistico ambientali. Il Parco dell’Uccellina,

importante risorsa ambientale, è un esempio di opportunità inespressa: le modalità

organizzative adottate dalla struttura rendono infatti difficile programmare una visita

“dalla sera alla mattina”, ad un gruppo di turisti che desideri inserire la visita in un

pacchetto di soggiorno integrato. Tale situazione è, purtroppo, facilmente riscontrabile

anche per altre risorse, quali: musei, siti archeologici, ecc, che potrebbero consentire

una destagionalizzazione dei flussi ed una maggiore presenza di stranieri.

Anche dal punto di vista della progettualità, gli operatori evidenziano difficoltà

connesse alla “rigidità” del sistema burocratico relativo all’approvazione dei progetti

3 Occorre specificare che le analisi in questione si basano su metodologie diverse. La Provincia focalizza l’attenzione sui dati relativi agli arrivi ed ai pernottamenti in Provincia, la Camera di Commercio, attraverso un’indagine campionaria sulle imprese, osserva le dinamiche congiunturali di fatturato, margine operativo, portafoglio ordini e occupazioni. La discordanza delle risultanze delle due analisi (per esempio arrivi in aumento - fatturati in flessione) potrebbe, quindi, essere spiegata dalla diversità dei “parametri” osservati.

24

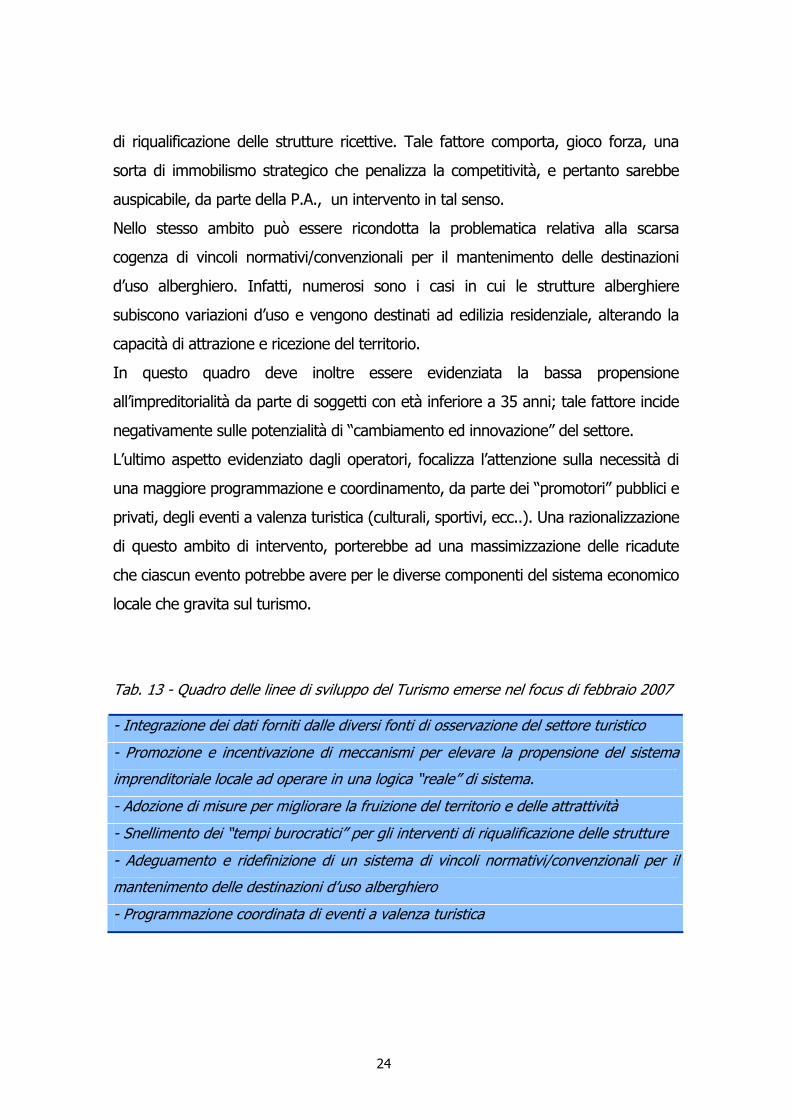

di riqualificazione delle strutture ricettive. Tale fattore comporta, gioco forza, una

sorta di immobilismo strategico che penalizza la competitività, e pertanto sarebbe

auspicabile, da parte della P.A., un intervento in tal senso.

Nello stesso ambito può essere ricondotta la problematica relativa alla scarsa

cogenza di vincoli normativi/convenzionali per il mantenimento delle destinazioni

d’uso alberghiero. Infatti, numerosi sono i casi in cui le strutture alberghiere

subiscono variazioni d’uso e vengono destinati ad edilizia residenziale, alterando la

capacità di attrazione e ricezione del territorio.

In questo quadro deve inoltre essere evidenziata la bassa propensione

all’impreditorialità da parte di soggetti con età inferiore a 35 anni; tale fattore incide

negativamente sulle potenzialità di “cambiamento ed innovazione” del settore.

L’ultimo aspetto evidenziato dagli operatori, focalizza l’attenzione sulla necessità di

una maggiore programmazione e coordinamento, da parte dei “promotori” pubblici e

privati, degli eventi a valenza turistica (culturali, sportivi, ecc..). Una razionalizzazione

di questo ambito di intervento, porterebbe ad una massimizzazione delle ricadute

che ciascun evento potrebbe avere per le diverse componenti del sistema economico

locale che gravita sul turismo.

Tab. 13 - Quadro delle linee di sviluppo del Turismo emerse nel focus di febbraio 2007

- Integrazione dei dati forniti dalle diversi fonti di osservazione del settore turistico

- Promozione e incentivazione di meccanismi per elevare la propensione del sistema

imprenditoriale locale ad operare in una logica “reale” di sistema.

- Adozione di misure per migliorare la fruizione del territorio e delle attrattività

- Snellimento dei “tempi burocratici” per gli interventi di riqualificazione delle strutture

- Adeguamento e ridefinizione di un sistema di vincoli normativi/convenzionali per il

mantenimento delle destinazioni d’uso alberghiero

- Programmazione coordinata di eventi a valenza turistica