Progetto di Bilancio d’esercizio al 31 dicembre 2017 · la diminuzione dei punti serviti,...

72

Progetto di Bilancio d’esercizio al 31 dicembre 2017

Transcript of Progetto di Bilancio d’esercizio al 31 dicembre 2017 · la diminuzione dei punti serviti,...

Progetto di Bilancio d’esercizio

al 31 dicembre 2017

EstEnergy S.p.A. 34121 Trieste - Via dei Rettori, 1 - T +39 040 2424800 - F +39 049 2049173 - I www.estenergy.it - E [email protected] Capitale Sociale Euro 1.718.096,00 i.v. - Cod. Fisc.e P.I.n. 00997630322 - R.E.A. n.116591 - C.C.I.A.A. Trieste

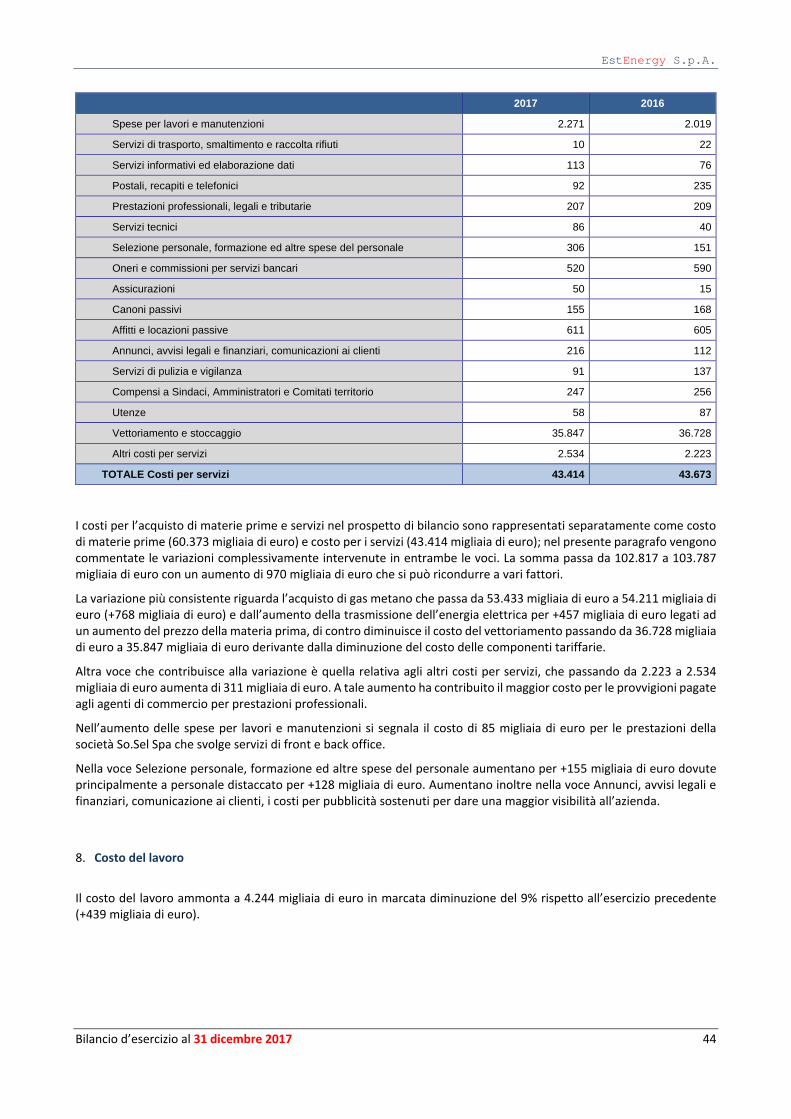

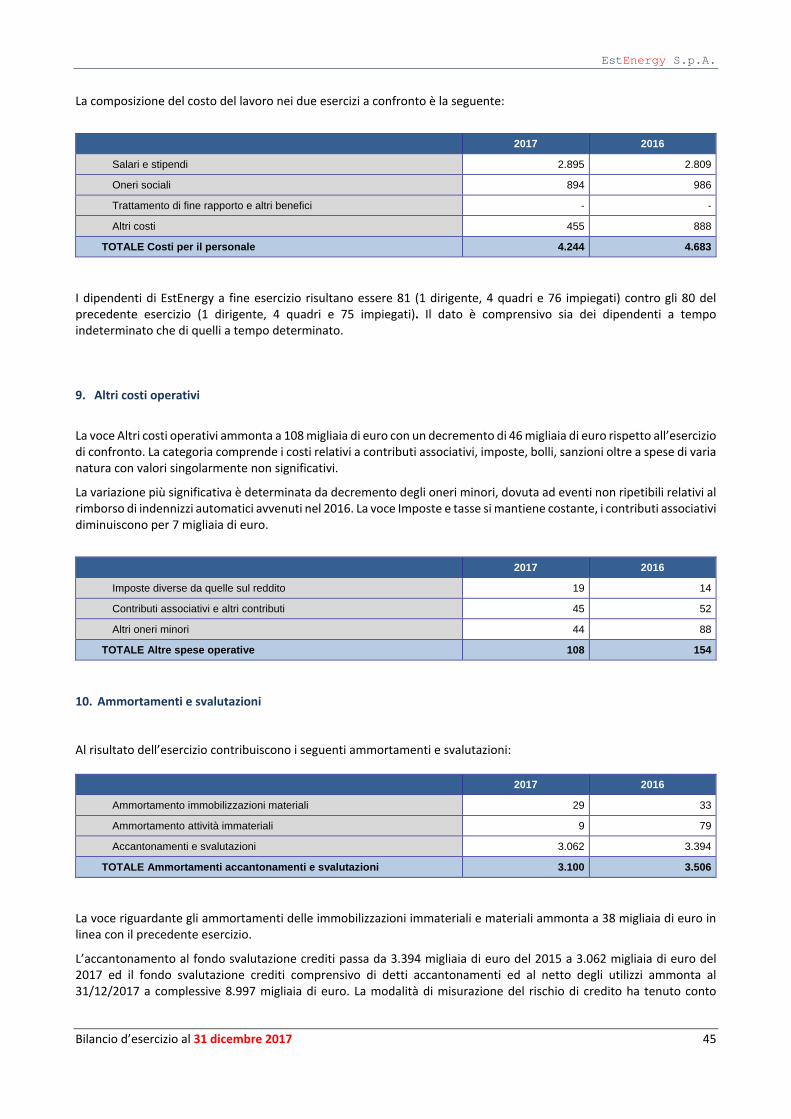

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 3

INDICE

Convocazione in Assemblea ............................................................................................................ 5

Cariche Sociali.................................................................................................................................. 6

RELAZIONE SULLA GESTIONE ................................................................................................................. 7

Situazione generale ......................................................................................................................... 7

Principali considerazioni sul conto economico ............................................................................... 8

Sintesi delle attività ......................................................................................................................... 9

Andamento commercializzazione gas ...................................................................................... 10

Andamento commercializzazione elettricità ............................................................................ 11

Andamento margine di contribuzione ...................................................................................... 12

Ammortamenti, Accantonamenti e Svalutazioni, Proventi ed oneri finanziari ........................ 13

ANALISI DEI RISULTATI ECONOMICI E PATRIMONIALI ................................................................................. 14

Conto economico ...................................................................................................................... 14

Stato patrimoniale riclassificato ............................................................................................... 17

Rendiconto finanziario .............................................................................................................. 19

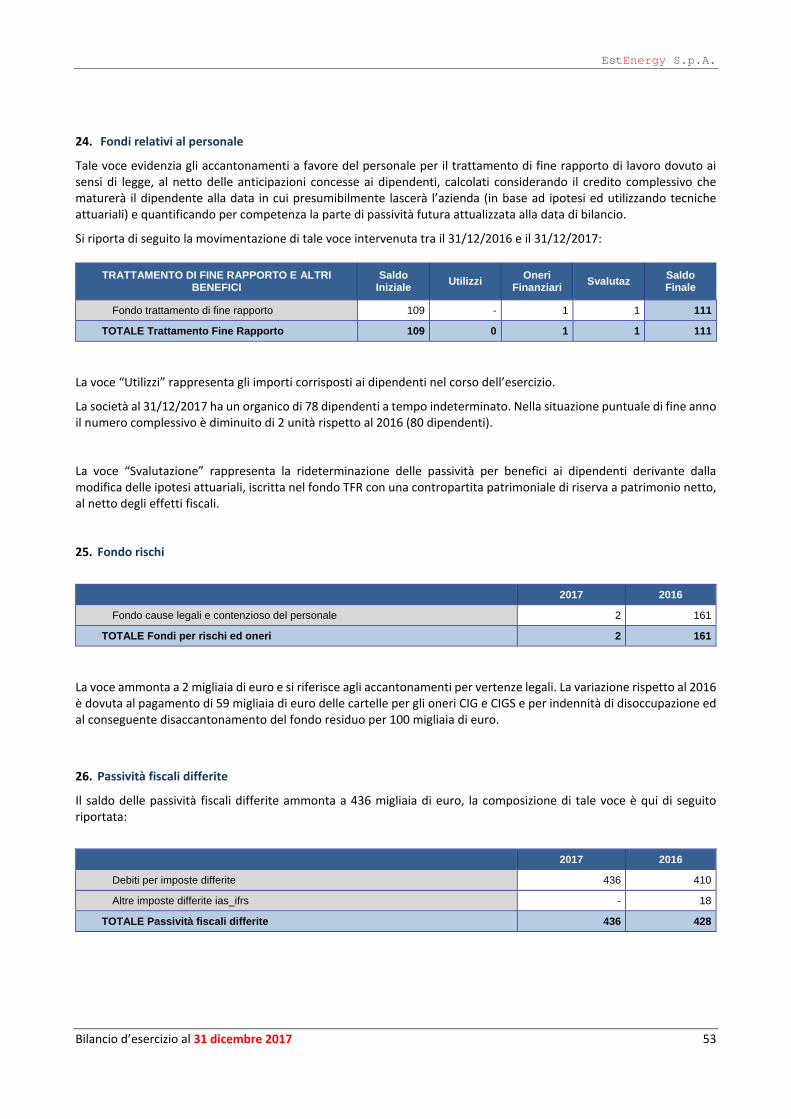

Investimenti ................................................................................................................................... 20

Rapporti con parti correlate .......................................................................................................... 20

Fatti di rilievo verificatisi nell’esercizio ....................................................................................... 22

Fatti di rilievo avvenuti dopo la chiusura dell’esercizio .............................................................. 25

Evoluzione prevedibile della gestione ........................................................................................... 25

Altre informazioni .......................................................................................................................... 25

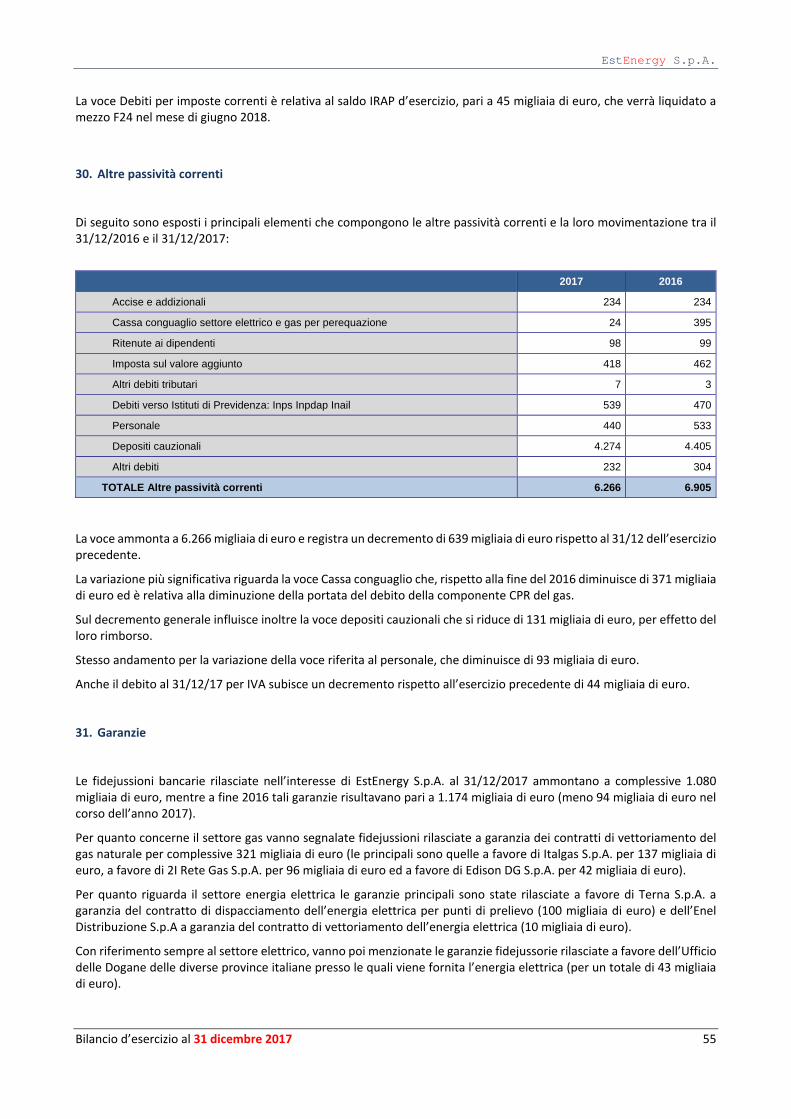

Proposte del Consiglio di amministrazione all’assemblea dei soci ............................................... 27

Bilancio ...................................................................................................................................... 28

Prospetti contabili ......................................................................................................................... 28

Conto Economico ...................................................................................................................... 28

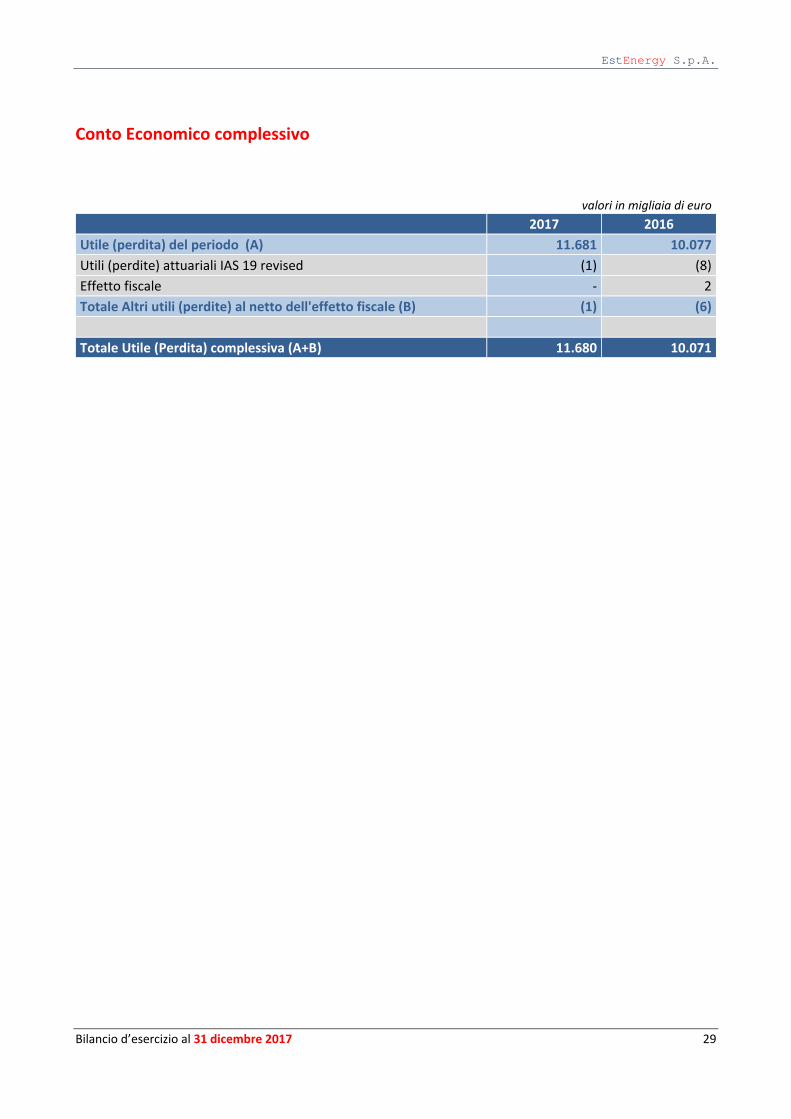

Conto Economico complessivo .................................................................................................. 29

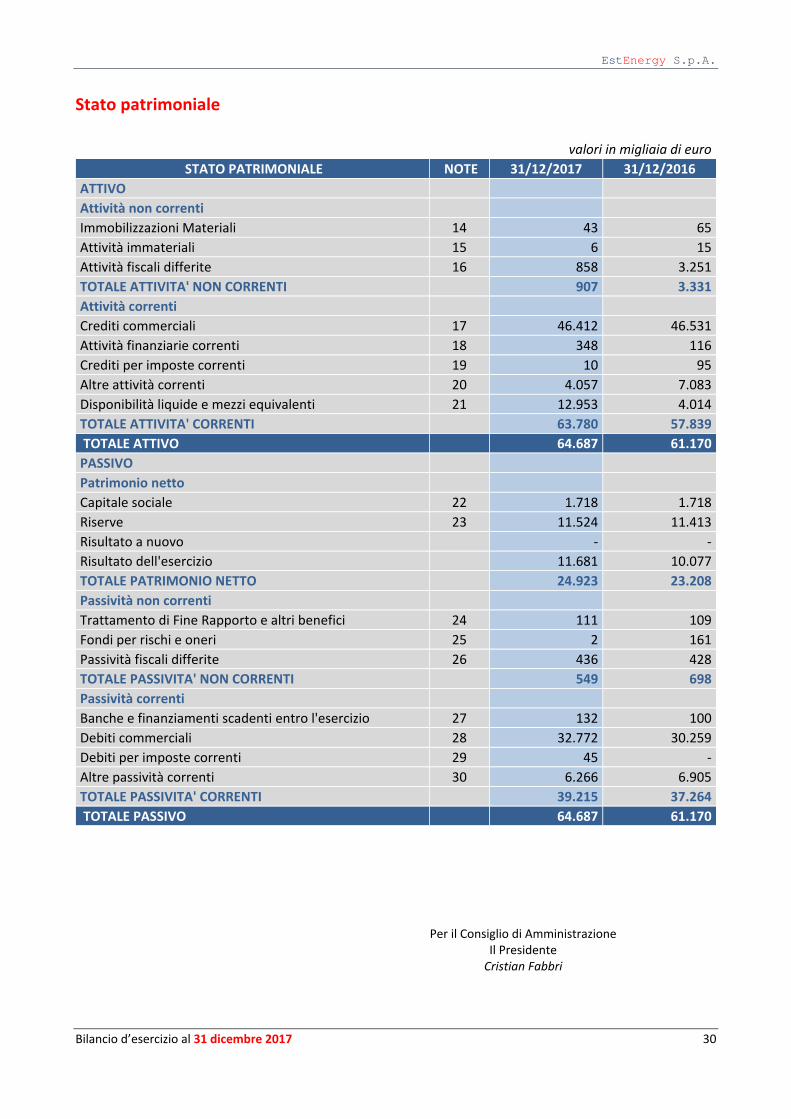

Stato patrimoniale .................................................................................................................... 30

Rendiconto finanziario .............................................................................................................. 31

Prospetto delle variazioni del Patrimonio Netto ...................................................................... 32

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 4

Note esplicative al bilancio d’esercizio al 31 dicembre 2017 ....................................................... 33

Allegato – Prospetti contabili Estenergy S.p.A. espressi in euro/unità ........................................ 59

Allegato – Dati in sintesi di AcegasApsAmga S.p.A., società che esercita direzione e coordinamento al 31/12/2017 ...................................................................................................... 61

Relazione del Collegio sindacale ................................................................................................. 64

Relazione della Società di revisione ............................................................................................ 70

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 5

Convocazione in Assemblea

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 6

Cariche Sociali

CONSIGLIO DI AMMINISTRAZIONE Presidente: Cristian Fabbri Amministratore Delegato: Albino Belli Consiglieri: Sandro Bosso

Fulvio Zugno Stefano Venier

COLLEGIO SINDACALE Presidente: Marianna Girolomini Effettivi: Antonio Venturini

Marco Della Putta Supplenti: Sergio Santi Paolo Papparotto SOCIETA’ DI REVISIONE

Deloitte & Touche S.p.a. Via Tortona, 25 MILANO Consiglio di Amministrazione Il Consiglio di Amministrazione è investito per statuto dei più ampi poteri per l’amministrazione ordinaria e straordinaria della Società e, in particolare, ha facoltà di compiere tutti gli atti che ritiene opportuni per l'attuazione e il raggiungimento dell'oggetto sociale, esclusi soltanto gli atti che la legge e lo statuto riservano all’Assemblea degli Azionisti. Presidente del Consiglio di Amministrazione Il Presidente ha per statuto i poteri di rappresentanza legale della Società e la firma sociale, presiede l’Assemblea, convoca e presiede il Consiglio di Amministrazione e verifica l’attuazione delle deliberazioni del Consiglio stesso. Amministratore Delegato L’Amministratore Delegato, oltre ad avere anch’egli per statuto il potere di rappresentanza e la firma sociale, è investito, in esecuzione della delibera consigliare dell’11 aprile 2016, di tutti i poteri di ordinaria amministrazione, fatta salva la competenza del Consiglio medesimo sulle materie indicate nell’art. 22 dello Statuto e su quelle diversamente attribuite dalla legge.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 7

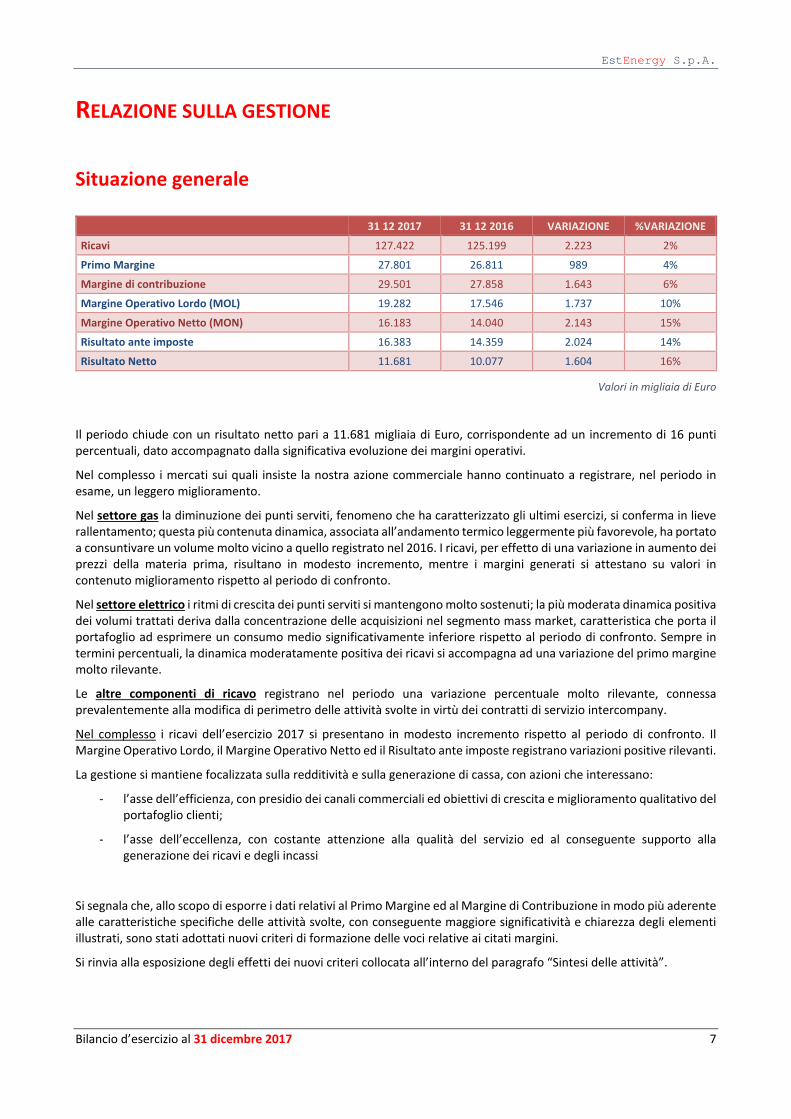

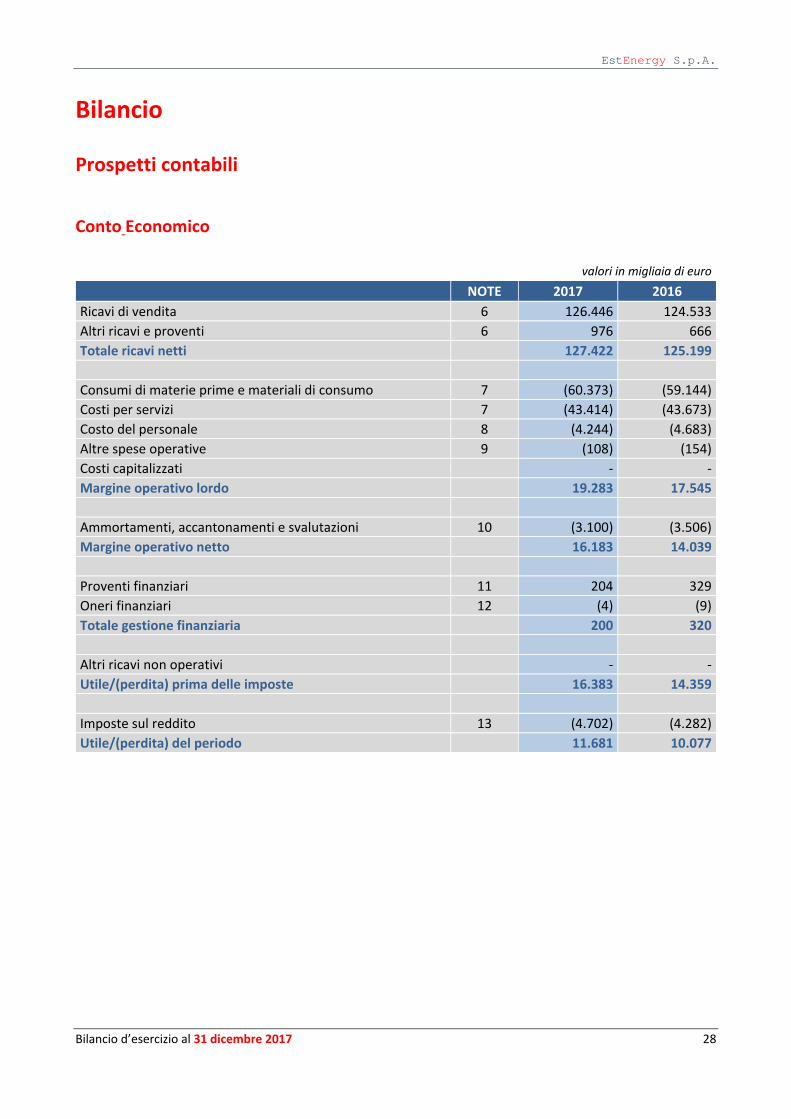

RELAZIONE SULLA GESTIONE Situazione generale

31 12 2017 31 12 2016 VARIAZIONE %VARIAZIONE

Ricavi 127.422 125.199 2.223 2%

Primo Margine 27.801 26.811 989 4%

Margine di contribuzione 29.501 27.858 1.643 6%

Margine Operativo Lordo (MOL) 19.282 17.546 1.737 10%

Margine Operativo Netto (MON) 16.183 14.040 2.143 15%

Risultato ante imposte 16.383 14.359 2.024 14%

Risultato Netto 11.681 10.077 1.604 16%

Valori in migliaia di Euro

Il periodo chiude con un risultato netto pari a 11.681 migliaia di Euro, corrispondente ad un incremento di 16 punti percentuali, dato accompagnato dalla significativa evoluzione dei margini operativi.

Nel complesso i mercati sui quali insiste la nostra azione commerciale hanno continuato a registrare, nel periodo in esame, un leggero miglioramento.

Nel settore gas la diminuzione dei punti serviti, fenomeno che ha caratterizzato gli ultimi esercizi, si conferma in lieve rallentamento; questa più contenuta dinamica, associata all’andamento termico leggermente più favorevole, ha portato a consuntivare un volume molto vicino a quello registrato nel 2016. I ricavi, per effetto di una variazione in aumento dei prezzi della materia prima, risultano in modesto incremento, mentre i margini generati si attestano su valori in contenuto miglioramento rispetto al periodo di confronto.

Nel settore elettrico i ritmi di crescita dei punti serviti si mantengono molto sostenuti; la più moderata dinamica positiva dei volumi trattati deriva dalla concentrazione delle acquisizioni nel segmento mass market, caratteristica che porta il portafoglio ad esprimere un consumo medio significativamente inferiore rispetto al periodo di confronto. Sempre in termini percentuali, la dinamica moderatamente positiva dei ricavi si accompagna ad una variazione del primo margine molto rilevante.

Le altre componenti di ricavo registrano nel periodo una variazione percentuale molto rilevante, connessa prevalentemente alla modifica di perimetro delle attività svolte in virtù dei contratti di servizio intercompany.

Nel complesso i ricavi dell’esercizio 2017 si presentano in modesto incremento rispetto al periodo di confronto. Il Margine Operativo Lordo, il Margine Operativo Netto ed il Risultato ante imposte registrano variazioni positive rilevanti.

La gestione si mantiene focalizzata sulla redditività e sulla generazione di cassa, con azioni che interessano:

- l’asse dell’efficienza, con presidio dei canali commerciali ed obiettivi di crescita e miglioramento qualitativo del portafoglio clienti;

- l’asse dell’eccellenza, con costante attenzione alla qualità del servizio ed al conseguente supporto alla generazione dei ricavi e degli incassi

Si segnala che, allo scopo di esporre i dati relativi al Primo Margine ed al Margine di Contribuzione in modo più aderente alle caratteristiche specifiche delle attività svolte, con conseguente maggiore significatività e chiarezza degli elementi illustrati, sono stati adottati nuovi criteri di formazione delle voci relative ai citati margini.

Si rinvia alla esposizione degli effetti dei nuovi criteri collocata all’interno del paragrafo “Sintesi delle attività”.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 8

Principali considerazioni sul conto economico

L’indice di riferimento dei prezzi del gas naturale (PFOR) segna un marcato incremento rispetto al periodo di confronto (+ 17% nella media aritmetica). La variazione è avvenuta in modo preponderante a partire dal secondo trimestre, ed ha generato, per i volumi acquistati e venduti a prezzo variabile, una componente stimata in termini assoluti pari a 2,3 milioni di Euro.

Sul versante dei ricavi del gas naturale, che mantiene il ruolo largamente prevalente nella composizione delle attività, la citata variazione degli indici di riferimento è stata parzialmente compensata da altri effetti: nel periodo si è ridotta la componente relativa al vettoriamento, si sono manifestate variazioni di prezzo del gas di origine regolatoria, si sono leggermente ridotti i volumi venduti. Il contributo del settore gas naturale alla variazione dei ricavi è pari a 1,0 milioni di Euro.

Il contributo dei ricavi del settore energia elettrica è pari a 0,4 milioni di Euro, mentre gli altri ricavi contribuiscono per 0,8 milioni di Euro. Tra questi ultimi, un incremento significativo è relativo ai ricavi per contratti di servizio Intercompany, per effetto di variazioni di perimetro nei servizi prestati.

La variazione positiva del margine operativo lordo beneficia degli incrementi del margine di contribuzione descritti nel seguito, con ulteriore sostegno dalle economie nei costi per servizi e nei costi per il personale, che registrano una riduzione rispettivamente del 1% e del 9%. Quest’ultimo dato risente di elementi non ripetibili verificatisi nel periodo di confronto.

La rilevante variazione degli ammortamenti, accantonamenti e svalutazioni, che si riducono del 12%, è principalmente ascrivibile al minor stanziamento a fondo svalutazione crediti.

Si mantiene in territorio positivo la gestione finanziaria, il cui contributo si riduce del 37%.

Il prelievo fiscale (che passa da 4.3 milioni di Euro a 4,7 milioni di Euro) vede l’incidenza fiscale sull’utile ante imposte ridursi dal 29,8% del 2016 al 28,7% del corrente esercizio.

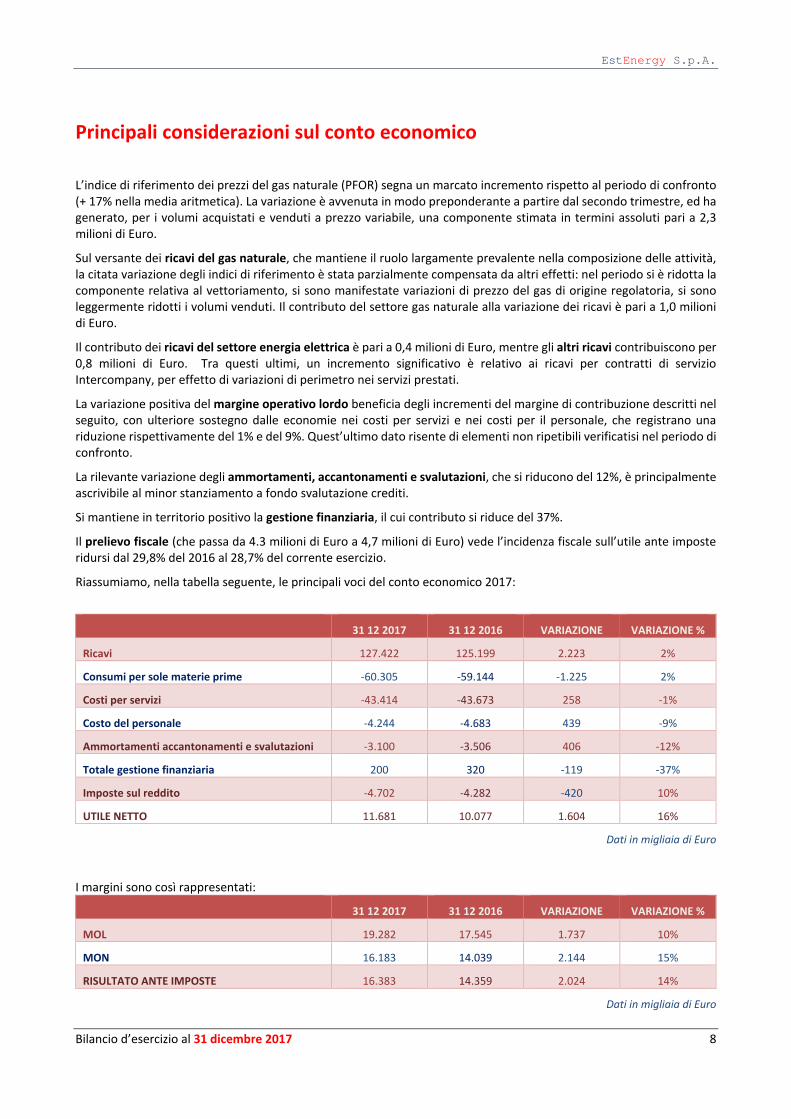

Riassumiamo, nella tabella seguente, le principali voci del conto economico 2017:

31 12 2017 31 12 2016 VARIAZIONE VARIAZIONE %

Ricavi 127.422 125.199 2.223 2%

Consumi per sole materie prime -60.305 -59.144 -1.225 2%

Costi per servizi -43.414 -43.673 258 -1%

Costo del personale -4.244 -4.683 439 -9%

Ammortamenti accantonamenti e svalutazioni -3.100 -3.506 406 -12%

Totale gestione finanziaria 200 320 -119 -37%

Imposte sul reddito -4.702 -4.282 -420 10%

UTILE NETTO 11.681 10.077 1.604 16%

Dati in migliaia di Euro

I margini sono così rappresentati:

31 12 2017 31 12 2016 VARIAZIONE VARIAZIONE %

MOL 19.282 17.545 1.737 10%

MON 16.183 14.039 2.144 15%

RISULTATO ANTE IMPOSTE 16.383 14.359 2.024 14%

Dati in migliaia di Euro

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 9

In termini percentuali sui ricavi i margini risentono delle commentate variazioni dei prezzi, e si presentano come segue:

31 12 2017 31 12 2016 VARIAZIONE

MOL/Ricavi 15,1% 14,0% 1,1%

MON/Ricavi 12,7% 11,2% 1,5%

RISULTATO ANTE IMPOSTE/Ricavi 12,9% 11,5% 1,4%

Gli andamenti del Margine Operativo Lordo e del Margine Operativo Netto riflettono le dinamiche già descritte in precedenza; in merito al contributo delle Strategic Business Unit alla formazione del margine e per un’analisi più dettagliata delle dinamiche economiche si rinvia alla lettura delle successive sezioni della relazione.

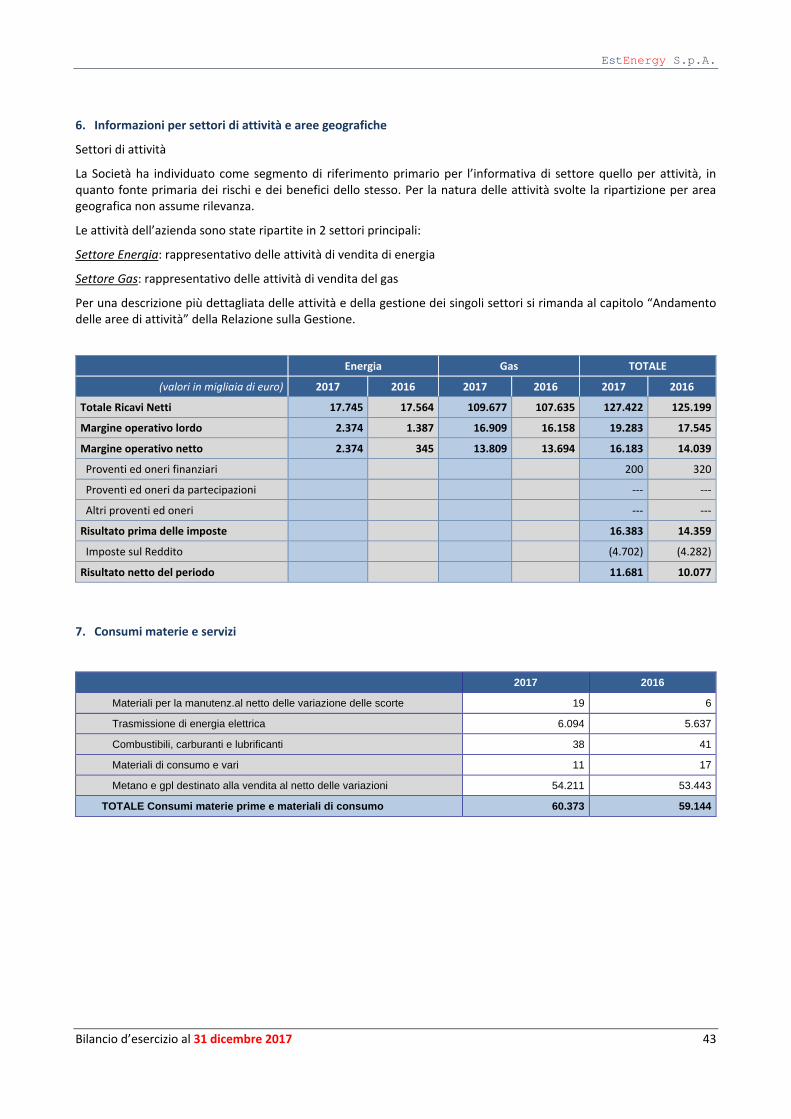

Sintesi delle attività

Di seguito l’esposizione dei margini riferiti alle SBU gas ed energia, ed il margine di contribuzione.

Si segnala che, allo scopo di esporre i dati relativi al Primo Margine ed al Margine di Contribuzione in modo più aderente alle caratteristiche specifiche delle attività svolte, con conseguente maggiore significatività e chiarezza degli elementi illustrati, sono stati adottati nuovi criteri di formazione delle voci relative ai citati margini.

In particolare il presente documento:

- nella voce del Primo Margine delle SBU Gas ed Energia elettrica espone la differenza tra i ricavi di vendita ed i costi di acquisto e trasporto, incluse le componenti non ripetibili riferite alle stesse voci;

- nella successiva stratificazione fino alla complessiva voce del Margine di Contribuzione espone gli altri ricavi di struttura, ed il saldo tra ricavi e costi delle prestazioni a richiesta della SBU Gas.

In queste ultime voci, oltre alle riallocazioni di cui ai due punti precedenti, sono state apportate le seguenti variazioni:

- esclusione dei ricavi di struttura relativi al personale distaccato, ed inclusione dei ricavi relativi ai rimborsi da clienti per costi su solleciti;

- inclusione dei costi specifici relativi alle prestazioni gas;

Rispetto ai prospetti esposti nel bilancio di esercizio al 31/12/2016, il presente bilancio registra le seguenti variazioni dei valori dell’esercizio 2016:

- per effetto delle riallocazioni:

- il Primo Margine Energia registra un incremento di 476 migliaia di Euro

- il Primo Margine complessivo registra una riduzione di 844 migliaia di Euro

- Il Margine di Contribuzione rimane invariato

- per effetto delle imputazioni:

- gli Altri ricavi di struttura registrano un decremento di 194 migliaia di Euro

- le Prestazioni gas registrano un decremento di 1.339 migliaia di Euro

- il Margine di Contribuzione registra una riduzione di 1.533 migliaia di Euro

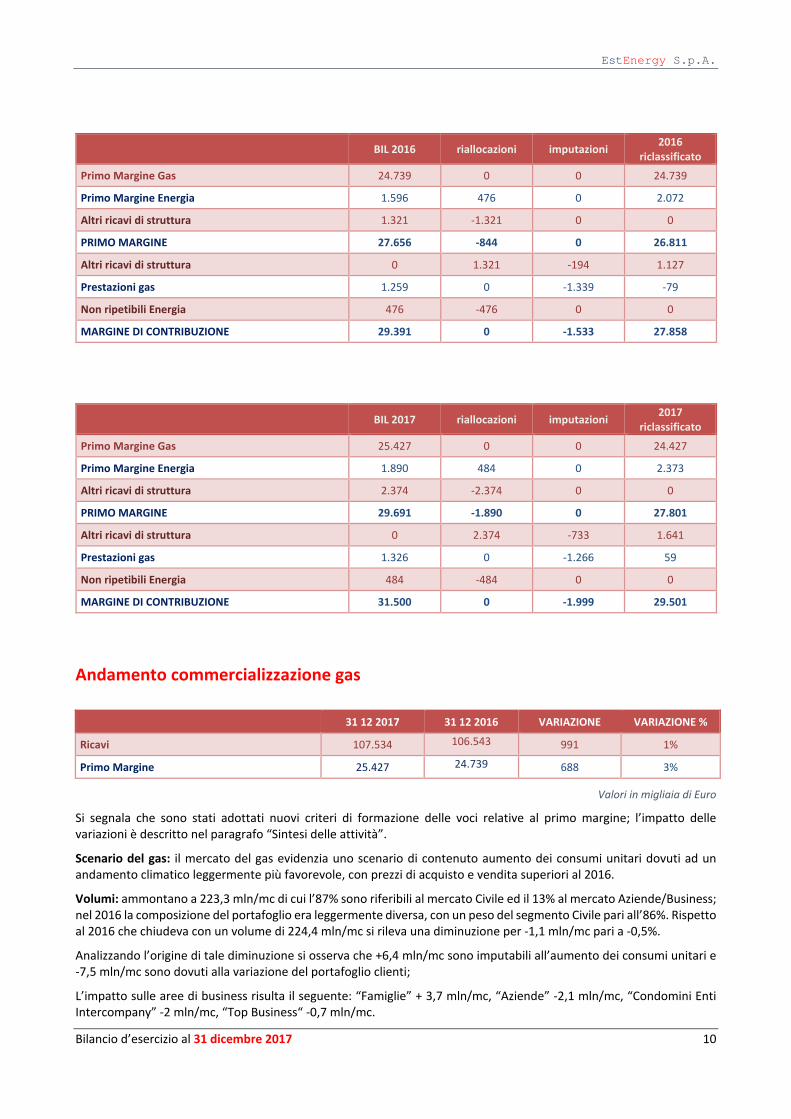

Le seguenti tabelle espongono nella prima colonna i dati omogenei con i precedenti periodi di confronto, mentre nell’ultima colonna si ricollegano ai dati del presente bilancio, consentendo di riconciliare i margini esposti nel bilancio chiuso al 31 dicembre 2016 con quelli attuali.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 10

BIL 2016 riallocazioni imputazioni 2016 riclassificato

Primo Margine Gas 24.739 0 0 24.739

Primo Margine Energia 1.596 476 0 2.072

Altri ricavi di struttura 1.321 -1.321 0 0

PRIMO MARGINE 27.656 -844 0 26.811

Altri ricavi di struttura 0 1.321 -194 1.127

Prestazioni gas 1.259 0 -1.339 -79

Non ripetibili Energia 476 -476 0 0

MARGINE DI CONTRIBUZIONE 29.391 0 -1.533 27.858

BIL 2017 riallocazioni imputazioni 2017 riclassificato

Primo Margine Gas 25.427 0 0 24.427

Primo Margine Energia 1.890 484 0 2.373

Altri ricavi di struttura 2.374 -2.374 0 0

PRIMO MARGINE 29.691 -1.890 0 27.801

Altri ricavi di struttura 0 2.374 -733 1.641

Prestazioni gas 1.326 0 -1.266 59

Non ripetibili Energia 484 -484 0 0

MARGINE DI CONTRIBUZIONE 31.500 0 -1.999 29.501

Andamento commercializzazione gas

31 12 2017 31 12 2016 VARIAZIONE VARIAZIONE %

Ricavi 107.534 106.543 991 1%

Primo Margine 25.427 24.739 688 3%

Valori in migliaia di Euro

Si segnala che sono stati adottati nuovi criteri di formazione delle voci relative al primo margine; l’impatto delle variazioni è descritto nel paragrafo “Sintesi delle attività”.

Scenario del gas: il mercato del gas evidenzia uno scenario di contenuto aumento dei consumi unitari dovuti ad un andamento climatico leggermente più favorevole, con prezzi di acquisto e vendita superiori al 2016.

Volumi: ammontano a 223,3 mln/mc di cui l’87% sono riferibili al mercato Civile ed il 13% al mercato Aziende/Business; nel 2016 la composizione del portafoglio era leggermente diversa, con un peso del segmento Civile pari all’86%. Rispetto al 2016 che chiudeva con un volume di 224,4 mln/mc si rileva una diminuzione per -1,1 mln/mc pari a -0,5%.

Analizzando l’origine di tale diminuzione si osserva che +6,4 mln/mc sono imputabili all’aumento dei consumi unitari e -7,5 mln/mc sono dovuti alla variazione del portafoglio clienti;

L’impatto sulle aree di business risulta il seguente: “Famiglie” + 3,7 mln/mc, “Aziende” -2,1 mln/mc, “Condomini Enti Intercompany” -2 mln/mc, “Top Business“ -0,7 mln/mc.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 11

Il consumo medio del 2017 per Pdr dell’aggregato Famiglie/Aziende risulta di 851 mc contro i 833 mc dello stesso periodo nel 2016, con una variazione del +2,2%; considerando solo il mercato Famiglie, nello stesso periodo il consumo medio è di 773 mc contro i 745 mc del 2016, con una variazione del +3,7%.

Ricavi da somministrazione di gas: ammontano a 79,5 mln/€ (al netto della componente distribuzione che risulta passante); rispetto ai 77,9 mln/€ rilevati nel 2016, si registra dunque un incremento di 1,6 mln€ pari al +2,0%. L’aumento è spiegato dal mix dei seguenti effetti: minori volumi venduti ed aumento della tariffa media di vendita (quota variabile +2,5%).

Acquisti di materie prime: ammontano a 54,2 mln/€ contro i 53,4 mln/€ del periodo di confronto, con un aumento di -0,8 mln/€ pari a + 1,4% spiegato dal mix dei seguenti effetti contrapposti: calo dei volumi acquistati ed aumento della tariffa media di acquisto (quota variabile +3,4%).

Effetti di regolazione delle quantità: Il regime di regolazione introdotto nel settore a partire dal 2013 prevede aggiustamenti progressivi in un arco temporale di ampiezza non trascurabile (5 anni).

La riforma del settlement ha subito una accelerazione nel secondo semestre 2017: la consultazione (DCO 590/2017/R/gas) il 03/08/2017 e la successiva pubblicazione dei provvedimenti (Del. 670/2017/R/gas del 05/10/2017; Del. 782/2017/R/gas del 23/11/2017; Del. 72/2018/R/gas del 08/02/2018) hanno delineato la metodologia di allocazione e aggiustamento dei volumi di acquisto gas, a valere nell’arco temporale 2013-2020.

In particolare, a far data dal 1/1/2020 il settlement gas prevede che i differenziali tra gas immesso nelle reti locali e gas misurato al punto di riconsegna vengano completamente traslati a gestione di sistema, con una definizione ex-ante del coefficiente (delta i-o) da applicare in capo ai clienti finali, secondo un modello operativo già adottato nel sistema elettrico.

Nel percorso di introduzione dei nuovi meccanismi il regolatore prevede di aggiustare il pregresso applicando una soglia massima ai coefficienti di perdita nel periodo tra il 2013 e 2019, conservando l’attuale criterio della quadratura dei volumi al City Gate, ottenuta con il coefficiente di correzione delle misure a valle. La prima sessione di aggiustamento è prevista per il prossimo mese di maggio 2018 e proseguirà l’anno successivo.

Dal 2020 è prevista l’entrata a pieno regime, con misure a valle che saranno considerate tal quali ai fini dell’acquisto, azzerando così ogni scostamento tra allocato e venduto in capo ai venditori.

Per gli operatori del segmento della vendita si tratta di una mitigazione del rischio di differenza tra gas allocato e venduto, in prima fase, e della eliminazione del rischio a regime.

La gestione dei differenziali e delle conseguenti partite economiche verrà regolata dal Responsabile del bilanciamento, grazie al fondo previsto dal sistema e alimentato da una apposita componente tariffaria denominata CRVst.

La stima attuale degli effetti sul conto economico dei provvedimenti precitati porta a valori non significativi.

La società, nella valutazione delle componenti relative alla vendita del gas naturale, ha applicato metodologie che tengono conto degli effetti attesi dalla applicazione dei nuovi meccanismi di settlement.

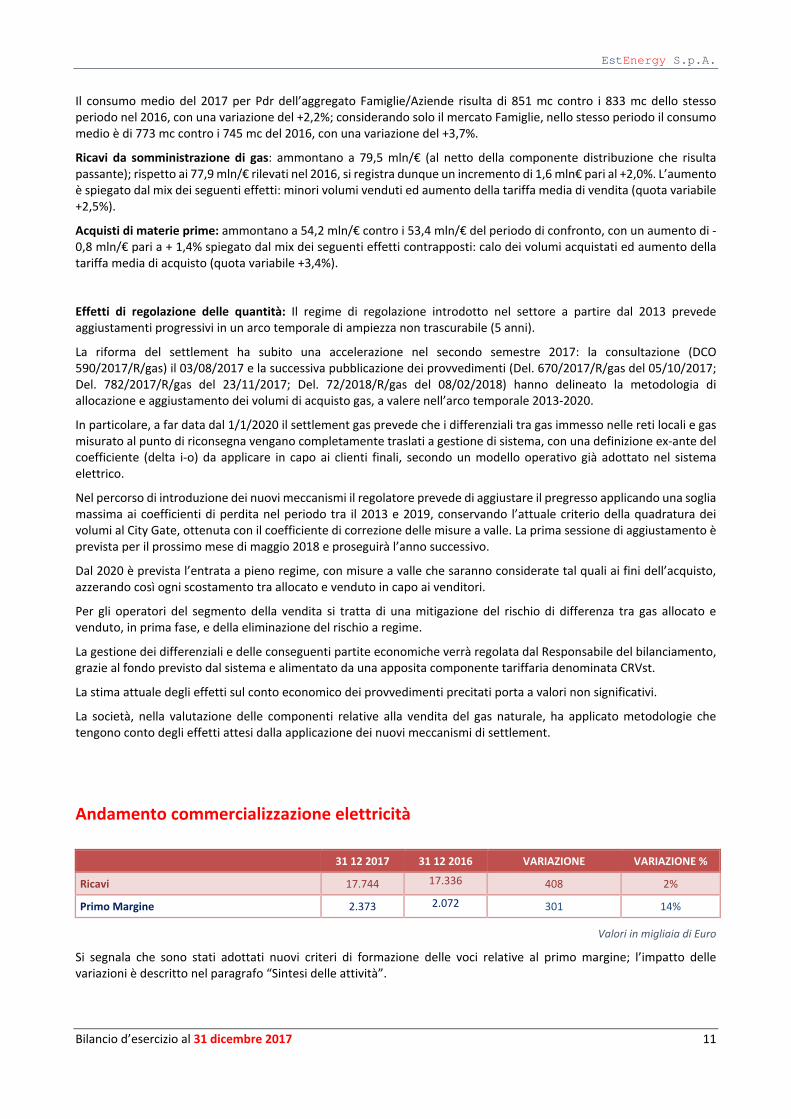

Andamento commercializzazione elettricità

31 12 2017 31 12 2016 VARIAZIONE VARIAZIONE %

Ricavi 17.744 17.336 408 2%

Primo Margine 2.373 2.072 301 14%

Valori in migliaia di Euro

Si segnala che sono stati adottati nuovi criteri di formazione delle voci relative al primo margine; l’impatto delle variazioni è descritto nel paragrafo “Sintesi delle attività”.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 12

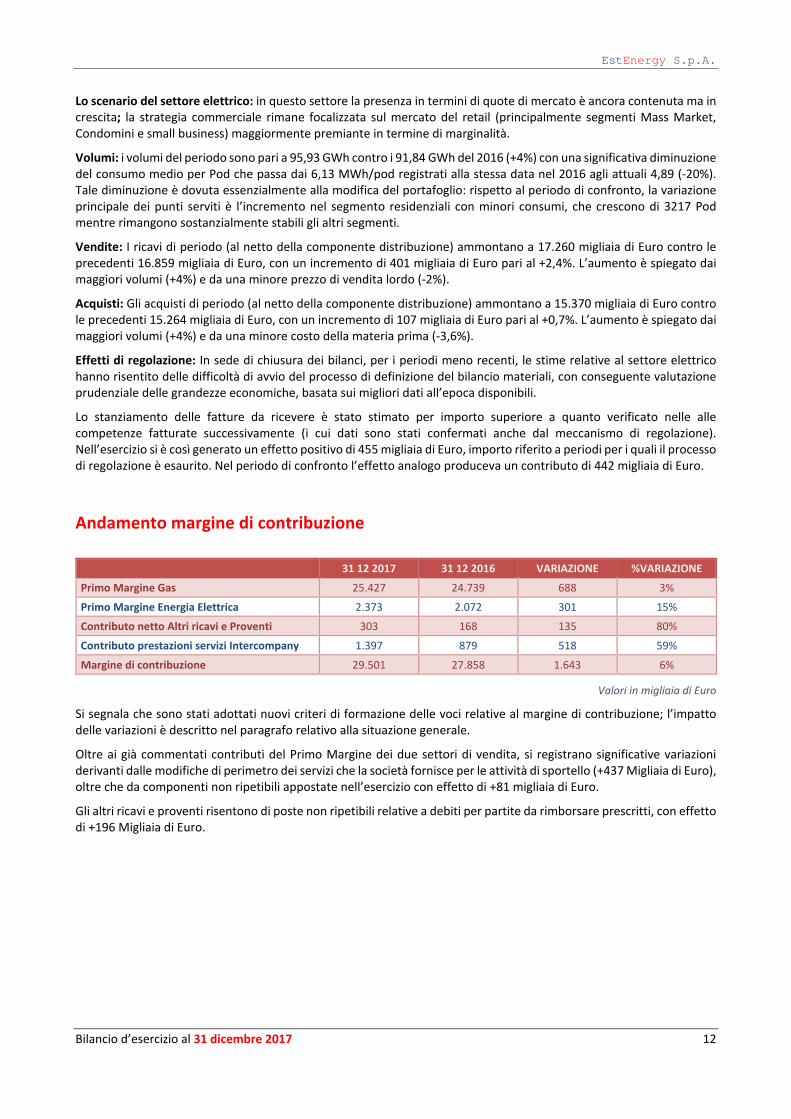

Lo scenario del settore elettrico: in questo settore la presenza in termini di quote di mercato è ancora contenuta ma in crescita; la strategia commerciale rimane focalizzata sul mercato del retail (principalmente segmenti Mass Market, Condomini e small business) maggiormente premiante in termine di marginalità.

Volumi: i volumi del periodo sono pari a 95,93 GWh contro i 91,84 GWh del 2016 (+4%) con una significativa diminuzione del consumo medio per Pod che passa dai 6,13 MWh/pod registrati alla stessa data nel 2016 agli attuali 4,89 (-20%). Tale diminuzione è dovuta essenzialmente alla modifica del portafoglio: rispetto al periodo di confronto, la variazione principale dei punti serviti è l’incremento nel segmento residenziali con minori consumi, che crescono di 3217 Pod mentre rimangono sostanzialmente stabili gli altri segmenti.

Vendite: I ricavi di periodo (al netto della componente distribuzione) ammontano a 17.260 migliaia di Euro contro le precedenti 16.859 migliaia di Euro, con un incremento di 401 migliaia di Euro pari al +2,4%. L’aumento è spiegato dai maggiori volumi (+4%) e da una minore prezzo di vendita lordo (-2%).

Acquisti: Gli acquisti di periodo (al netto della componente distribuzione) ammontano a 15.370 migliaia di Euro contro le precedenti 15.264 migliaia di Euro, con un incremento di 107 migliaia di Euro pari al +0,7%. L’aumento è spiegato dai maggiori volumi (+4%) e da una minore costo della materia prima (-3,6%).

Effetti di regolazione: In sede di chiusura dei bilanci, per i periodi meno recenti, le stime relative al settore elettrico hanno risentito delle difficoltà di avvio del processo di definizione del bilancio materiali, con conseguente valutazione prudenziale delle grandezze economiche, basata sui migliori dati all’epoca disponibili.

Lo stanziamento delle fatture da ricevere è stato stimato per importo superiore a quanto verificato nelle alle competenze fatturate successivamente (i cui dati sono stati confermati anche dal meccanismo di regolazione). Nell’esercizio si è così generato un effetto positivo di 455 migliaia di Euro, importo riferito a periodi per i quali il processo di regolazione è esaurito. Nel periodo di confronto l’effetto analogo produceva un contributo di 442 migliaia di Euro.

Andamento margine di contribuzione

31 12 2017 31 12 2016 VARIAZIONE %VARIAZIONE

Primo Margine Gas 25.427 24.739 688 3%

Primo Margine Energia Elettrica 2.373 2.072 301 15%

Contributo netto Altri ricavi e Proventi 303 168 135 80%

Contributo prestazioni servizi Intercompany 1.397 879 518 59%

Margine di contribuzione 29.501 27.858 1.643 6%

Valori in migliaia di Euro

Si segnala che sono stati adottati nuovi criteri di formazione delle voci relative al margine di contribuzione; l’impatto delle variazioni è descritto nel paragrafo relativo alla situazione generale.

Oltre ai già commentati contributi del Primo Margine dei due settori di vendita, si registrano significative variazioni derivanti dalle modifiche di perimetro dei servizi che la società fornisce per le attività di sportello (+437 Migliaia di Euro), oltre che da componenti non ripetibili appostate nell’esercizio con effetto di +81 migliaia di Euro.

Gli altri ricavi e proventi risentono di poste non ripetibili relative a debiti per partite da rimborsare prescritti, con effetto di +196 Migliaia di Euro.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 13

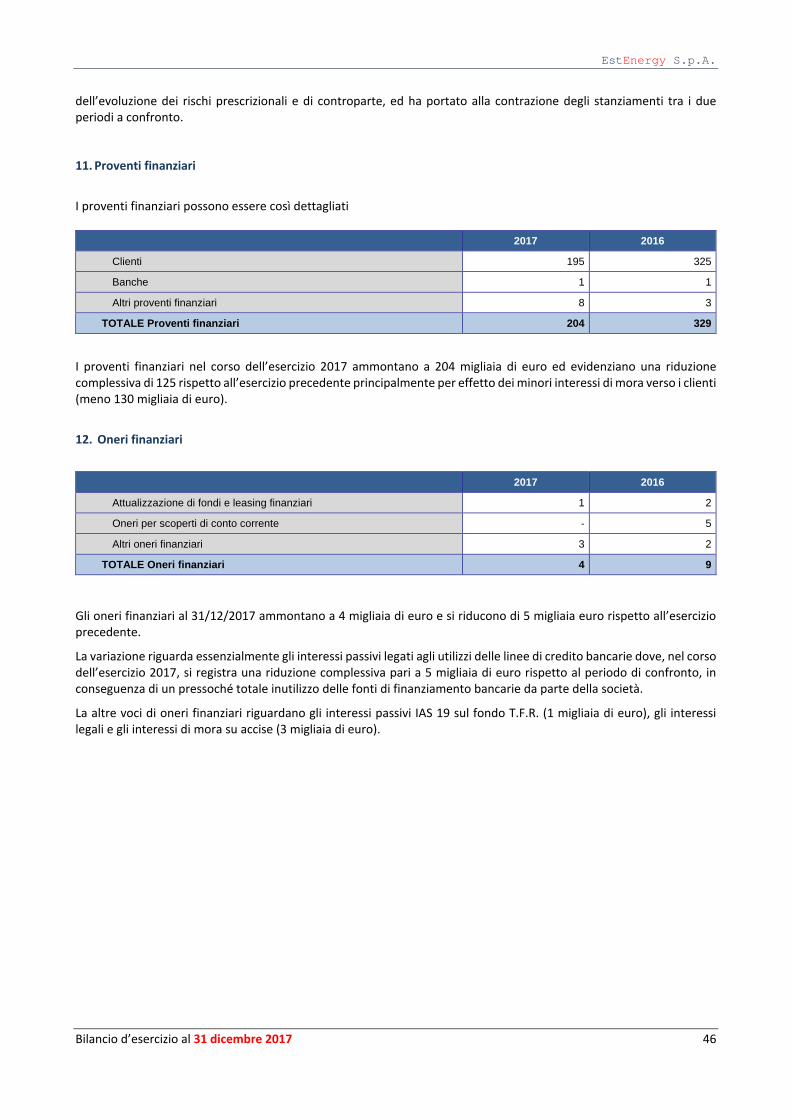

Ammortamenti, Accantonamenti e Svalutazioni, Proventi ed oneri finanziari

31 12 2017 31 12 2016 VARIAZIONE VARIAZIONE %

Ammortamenti, Accantonamenti e Svalutazioni -3.100 -3.506 406 -12%

Proventi ed oneri finanziari 200 320 -120 -37,5%

Nel bilancio 2017 si evidenziano significativi scostamenti rispetto ai valori del precedente esercizio anche per le poste riportate nella soprastante tabella: l’ammontare degli Accantonamenti e Svalutazioni si riduce rispetto all’esercizio precedente di 406 migliaia di euro ed i proventi finanziari si contraggono di 120 migliaia di euro.

La modalità di misurazione del rischio di credito ha tenuto conto dell’evoluzione dei rischi prescrizionali e di controparte, ed ha portato alla significativa discontinuità negli stanziamenti dei due periodi a confronto.

Il saldo corrente dei proventi finanziari è prevalentemente relativo agli interessi di mora addebitati ai clienti, che contribuiscono per 195 migliaia di Euro.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 14

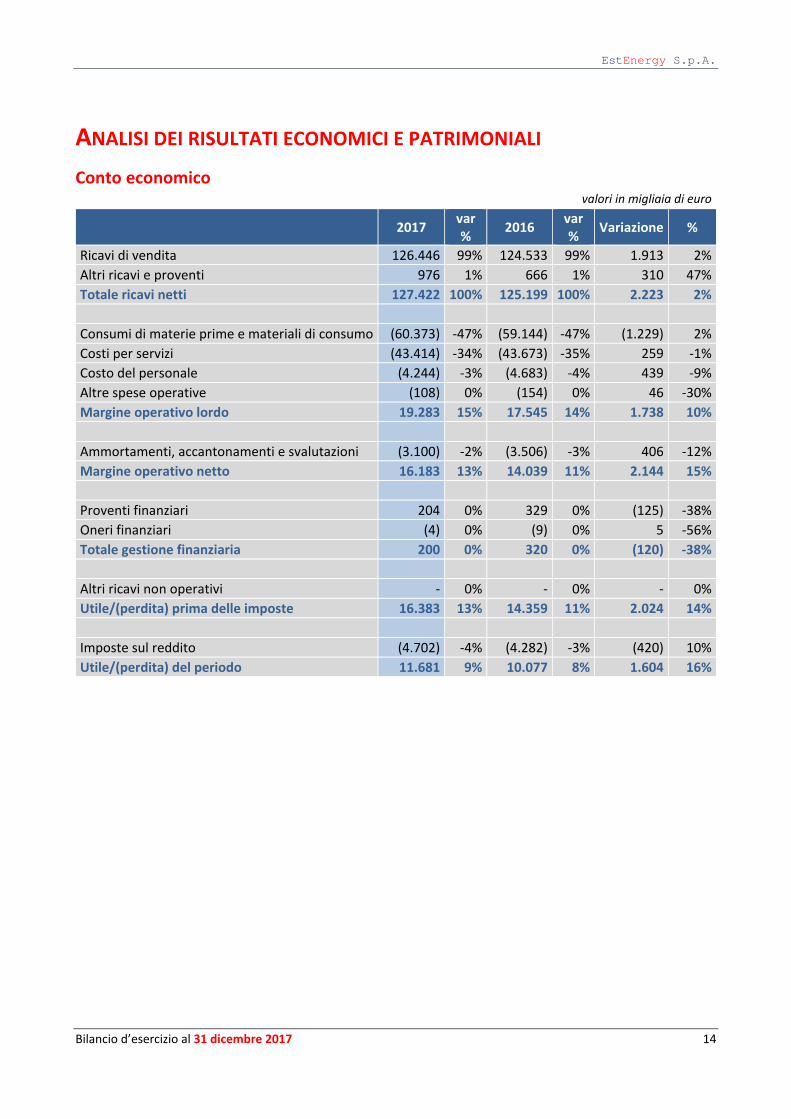

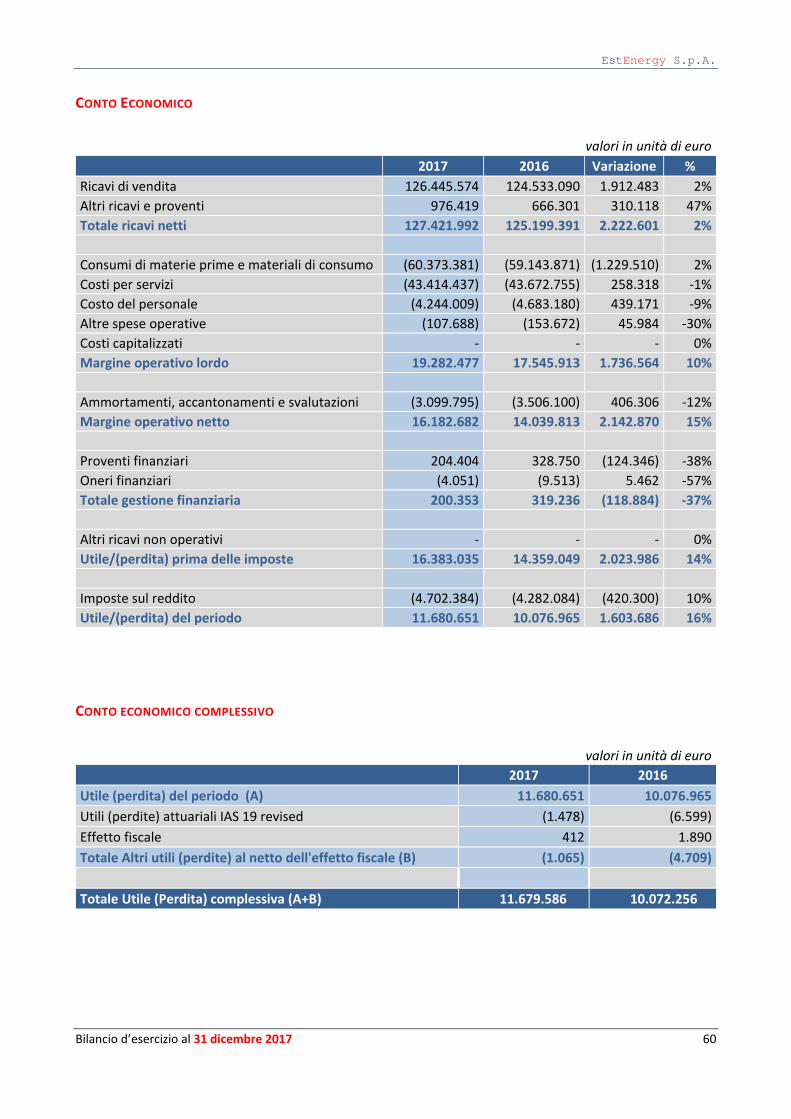

ANALISI DEI RISULTATI ECONOMICI E PATRIMONIALI Conto economico

valori in migliaia di euro

2017 var % 2016 var

% Variazione %

Ricavi di vendita 126.446 99% 124.533 99% 1.913 2% Altri ricavi e proventi 976 1% 666 1% 310 47% Totale ricavi netti 127.422 100% 125.199 100% 2.223 2%

Consumi di materie prime e materiali di consumo (60.373) -47% (59.144) -47% (1.229) 2% Costi per servizi (43.414) -34% (43.673) -35% 259 -1% Costo del personale (4.244) -3% (4.683) -4% 439 -9% Altre spese operative (108) 0% (154) 0% 46 -30% Margine operativo lordo 19.283 15% 17.545 14% 1.738 10%

Ammortamenti, accantonamenti e svalutazioni (3.100) -2% (3.506) -3% 406 -12% Margine operativo netto 16.183 13% 14.039 11% 2.144 15%

Proventi finanziari 204 0% 329 0% (125) -38% Oneri finanziari (4) 0% (9) 0% 5 -56% Totale gestione finanziaria 200 0% 320 0% (120) -38%

Altri ricavi non operativi - 0% - 0% - 0% Utile/(perdita) prima delle imposte 16.383 13% 14.359 11% 2.024 14%

Imposte sul reddito (4.702) -4% (4.282) -3% (420) 10% Utile/(perdita) del periodo 11.681 9% 10.077 8% 1.604 16%

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 15

A supporto dei commenti relativi alla composizione delle voci di conto economico, la tabelle seguenti espongono in maggiore dettaglio alcuni dati significativi del periodo, di quello di confronto e le relative variazioni.

31 12 2017 31 12 2016 VARIAZIONE VARIAZIONE%

Totale Vendite 123.952 122.619 1.333 1%

Totale Prestazioni di servizi 2.493 1.914 580 30%

TOTALE RICAVI DI VENDITA 126.446 124.533 1.912 2%

Totale altri ricavi operativi 976 666 310 47%

TOTALE RICAVI 127.422 125.199 2.223 2%

Valori in migliaia di Euro

31 12 2017 31 12 2016 VARIAZIONE VARIAZIONE%

Totale servizi assicurativi -50 -15 -36 245%

Totale servizi industriali -2.644 -2.305 -340 15%

Totale vettoriamento -35.847 -36.728 882 -2%

Totale servizi commerciali -2.750 -2.335 -415 18%

Totale servizi amministrativi -1.180 -1.367 187 -14%

Totale servizi per il personale -178 -151 -27 18%

Valori in migliaia di Euro

31 12 2017 31 12 2016 VARIAZIONE VARIAZIONE%

Totale Imposte dirette anno corr. -2.301 -3.819 1.518 40%

Totale Imposte anticipate -2.393 -433 -1.960 -452%

Totale imposte differite -9 -30 21 70%

TOTALE IMPOSTE DEL PERIODO -4.703 -4.282 420 -10%

Valori in migliaia di Euro

Il totale ricavi netti dell’esercizio si attesta a 127.422 migliaia di Euro con un incremento, rispetto ad analogo periodo dell’esercizio precedente, di 2.223 migliaia di Euro.

L’aggregato di ricavi più rilevante, relativo al settore gas, è passato da 106.543 migliaia di Euro a 107.534 migliaia di Euro (+991 migliaia di Euro); come riportato in precedenza, la sostanziale stabilità dei volumi e dei ricavi nel semestre deriva da dinamiche di segno opposto, con effetti singolarmente non trascurabili.

I ricavi riferiti al settore dell’energia elettrica passano, nello stesso periodo, da 17.336 migliaia di Euro a 17.744 migliaia di Euro, con un incremento di 408 migliaia di Euro generato dalle buone performance della campagne commerciali.

La somma dei consumi di materie e dei costi per servizi è pari a 103.787 migliaia di euro contro le precedenti 102.817 migliaia di euro per un incremento di 970 migliaia di Euro pari al 1%.

Il costo del lavoro passa da 4.683 migliaia di euro del 2016 a 4.244 migliaia di euro del 2017, con una contrazione di 439 migliaia di euro (-9%); l’incidenza sul totale ricavi è pari al 3%. Tale variazione è determinata quasi esclusivamente dall’applicazione, nell’esercizio 2016, dell’articolo 4 della legge Fornero per due Quadri aziendali, fatto che ha comportato l’attribuzione alla competenza dell’esercizio dell’intero onere per gli accordi stipulati. Tale discontinuità si accompagna a variazioni nel perimetro dei lavoratori con impatto non rilevante nell’esercizio. I dipendenti di EstEnergy a fine esercizio risultano essere 81 (1 dirigente, 4 quadri e 76 impiegati) contro gli 80 del precedente esercizio (1 dirigente, 4 quadri e 75 impiegati).

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 16

Dopo i costi operativi, il costo del lavoro e le altre spese il margine operativo lordo si attesta a 19.283 migliaia di euro pari al 15% del valore del totale ricavi netti, registrando un incremento di 1.738 migliaia di euro rispetto all’esercizio precedente (+10%).

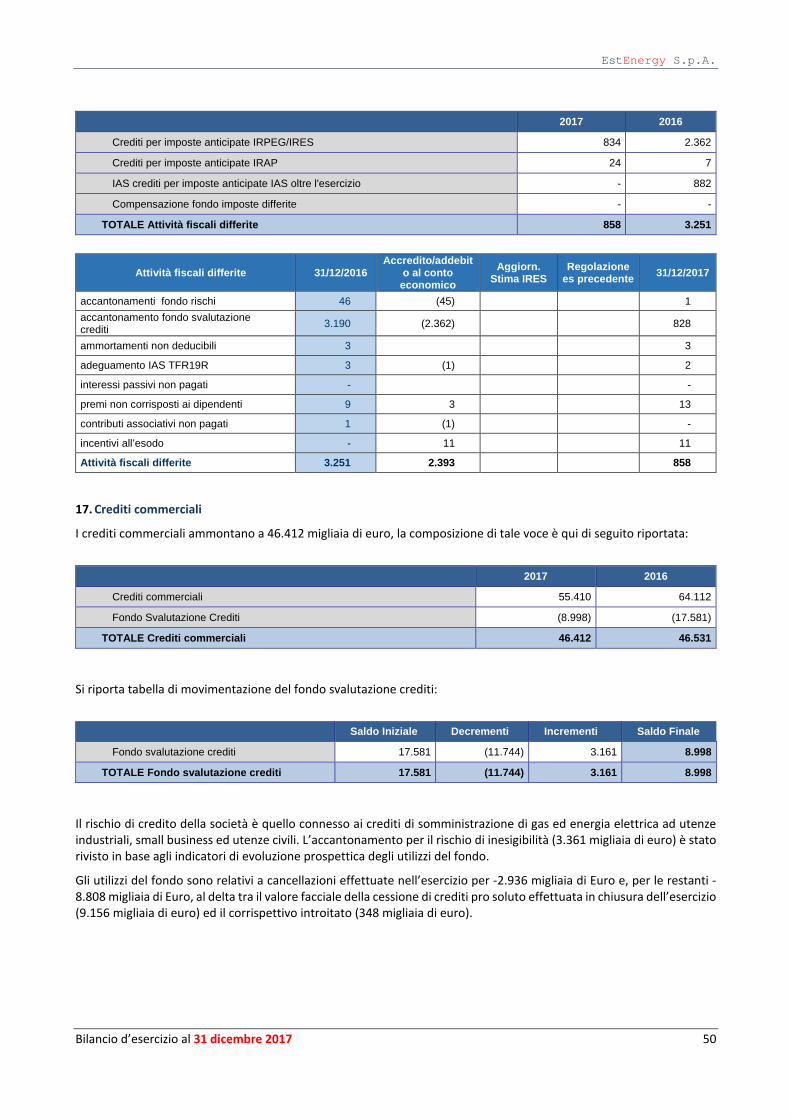

Gli accantonamenti per ammortamenti e svalutazioni ammontano a 3.100 migliaia di euro, in calo di -406 migliaia di euro rispetto al 2016. Tale variazione deriva sia dalla riduzione degli ammortamenti (passati da 112 a 38 migliaia di euro per effetto del completamento del ciclo di ammortamento di alcuni beni) che daI minore accantonamento al fondo svalutazione crediti rispetto all’esercizio precedente (passato da 3.394 migliaia di euro a 3.062 migliaia di euro). Il fondo svalutazione crediti al 31/12/2017 ammonta a complessivi 8.997 migliaia di euro a fronte delle posizioni creditorie dall’esito incerto.

Il margine operativo netto passa da 14.039 migliaia di euro a 16.183, con un incremento di 2.144 migliaia di euro rispetto all’esercizio precedente (+15%).

Dopo gli effetti della gestione finanziaria, il risultato ante imposte ammonta a 16.383 migliaia di euro evidenziando un incremento di 2.024 migliaia di euro rispetto all’esercizio 2016 (+14%).

La gestione finanziaria ha prodotto, nell’esercizio in esame, un risultato positivo di 200 migliaia di euro in calo rispetto all’esercizio precedente di 120 migliaia di euro (-38%). Nel corso dell’esercizio non sono stati sostenuti oneri finanziari da utilizzo di conti correnti.

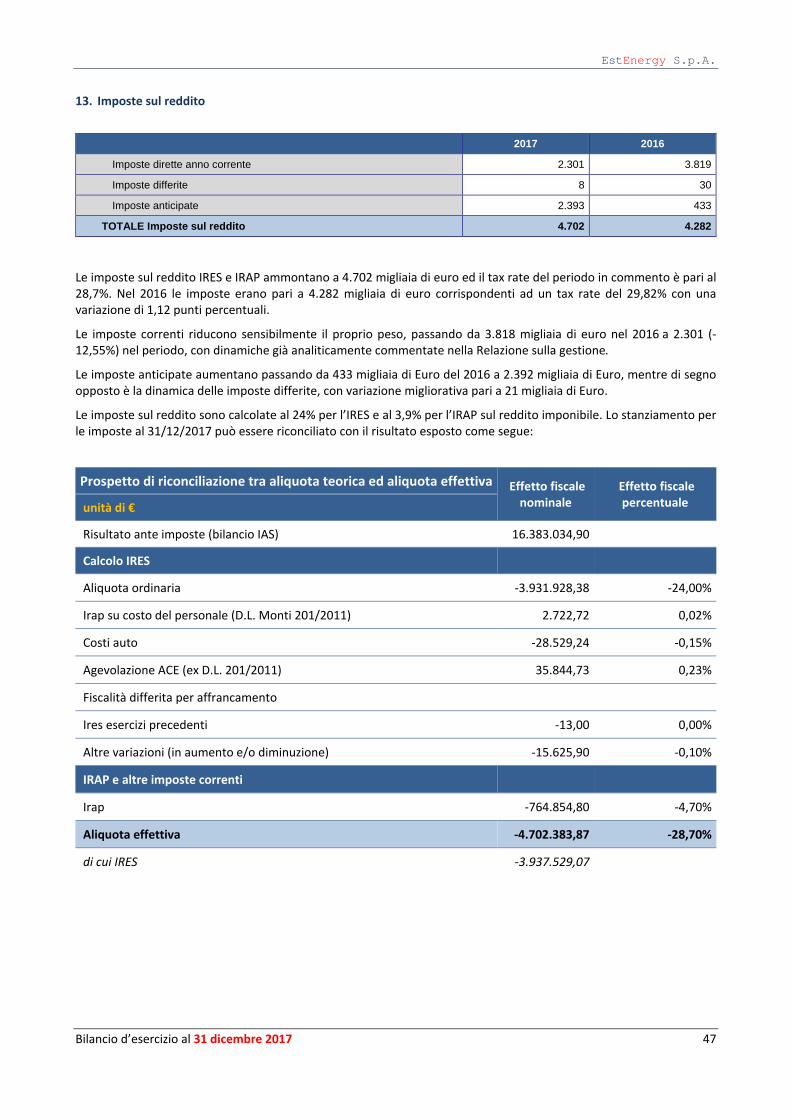

Le imposte sul reddito IRES e IRAP ammontano a 4.702 migliaia di euro ed il tax rate del periodo in commento è pari al 28,7%. Nel 2016 le imposte erano pari a 4.282 migliaia di euro per un tax rate del 29,82% con una variazione di 1,12 punti percentuali.

Le imposte correnti riducono sensibilmente il proprio peso, passando da 3.818 migliaia di Euro nel 2016 a 2.301 (- 12,55%) nel periodo in commento principalmente a causa delle variazioni in diminuzione per utilizzo del fondo svalutazione crediti di 9.765 migliaia di euro e per l’individuazione di minicrediti per un valore di 3.196 migliaia di euro. A fronte di dette variazioni in diminuzione è stato contabilizzato il reversal delle imposte anticipate attive che passa da 433 migliaia di euro a 2.393 migliaia di euro (+11,59%) riportando il tax rate in linea con l’esercizio precedente, ad eccezione della riduzione della aliquota IRES che passa al 27,5% al 24% (-1,36%); l’effetto complessivo di riduzione delle imposte correnti IRES per 1.563 migliaia di Euro, viene marginalmente compensato dall’incremento dell’IRAP corrente per 45 migliaia di Euro per un effetto netto di 1.518 migliaia di Euro.

Di segno opposto la dinamica delle imposte differite, con variazione migliorativa pari a 21 migliaia di Euro che riduce il tax rate di 0,16 punti percentuali.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 17

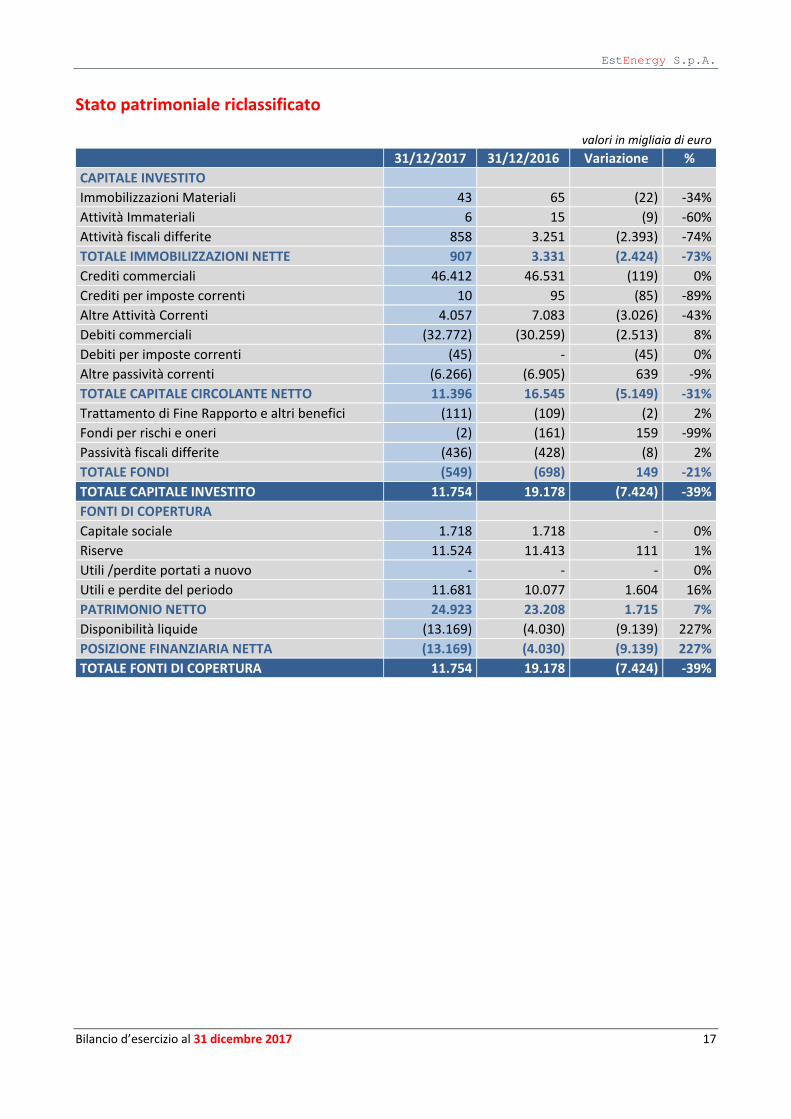

Stato patrimoniale riclassificato

valori in migliaia di euro 31/12/2017 31/12/2016 Variazione %

CAPITALE INVESTITO Immobilizzazioni Materiali 43 65 (22) -34% Attività Immateriali 6 15 (9) -60% Attività fiscali differite 858 3.251 (2.393) -74% TOTALE IMMOBILIZZAZIONI NETTE 907 3.331 (2.424) -73% Crediti commerciali 46.412 46.531 (119) 0% Crediti per imposte correnti 10 95 (85) -89% Altre Attività Correnti 4.057 7.083 (3.026) -43% Debiti commerciali (32.772) (30.259) (2.513) 8% Debiti per imposte correnti (45) - (45) 0% Altre passività correnti (6.266) (6.905) 639 -9% TOTALE CAPITALE CIRCOLANTE NETTO 11.396 16.545 (5.149) -31% Trattamento di Fine Rapporto e altri benefici (111) (109) (2) 2% Fondi per rischi e oneri (2) (161) 159 -99% Passività fiscali differite (436) (428) (8) 2% TOTALE FONDI (549) (698) 149 -21% TOTALE CAPITALE INVESTITO 11.754 19.178 (7.424) -39% FONTI DI COPERTURA Capitale sociale 1.718 1.718 - 0% Riserve 11.524 11.413 111 1% Utili /perdite portati a nuovo - - - 0% Utili e perdite del periodo 11.681 10.077 1.604 16% PATRIMONIO NETTO 24.923 23.208 1.715 7% Disponibilità liquide (13.169) (4.030) (9.139) 227% POSIZIONE FINANZIARIA NETTA (13.169) (4.030) (9.139) 227% TOTALE FONTI DI COPERTURA 11.754 19.178 (7.424) -39%

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 18

La struttura patrimoniale della società al 31/12/2017 risulta modificata rispetto al precedente esercizio. Il capitale investito evidenzia una riduzione di 7.424 migliaia di euro (pari al -39%), attribuibile alle voci che compongono le immobilizzazioni nette, che si riducono di 2.424 migliaia di Euro, ed in maggiore misura dalla dinamica del Capitale circolante netto, diminuito di 5.149 migliaia euro.

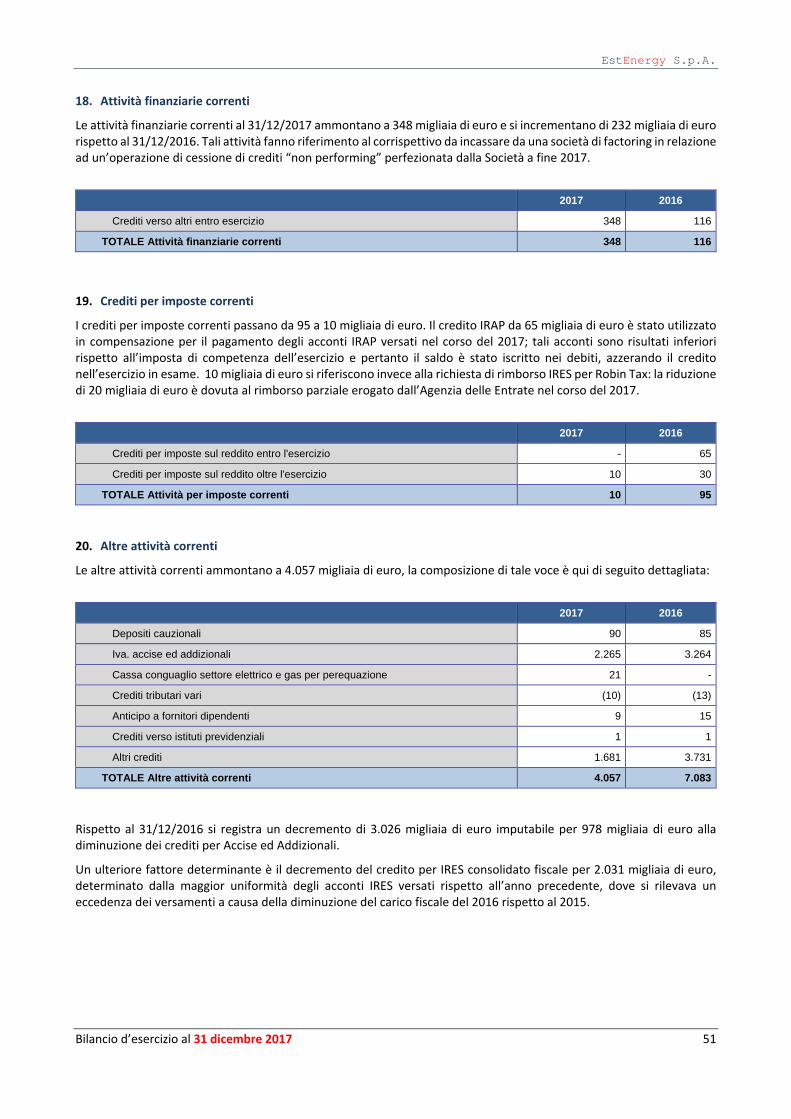

La riduzione delle immobilizzazioni nette deriva dalle significative variazioni dei crediti per imposte anticipate.

Alla variazione negativa del CCN hanno contribuito significativamente:

• la riduzione delle altre attività correnti per 3.026 migliaia di euro; all’interno di questa voce il contributo maggiore è relativo alla riduzione del credito per consolidato fiscale (-2.031 migliaia di Euro), con un rilevante apporto anche del credito per accise gas metano (- 565 migliaia di Euro)..

• l’incremento dei debiti commerciali per -2.513 migliaia di Euro;

Si evidenzia una contenuta variazione dei crediti commerciali; per tale voce si segnala che il decremento di complessive 119 migliaia di Euro deriva dalle seguenti dinamiche:

- variazione crediti con effetto di +3.389 migliaia di Euro, di cui 1.587 per fatture da emettere;

- cancellazioni crediti con effetto di -12.092 , di cui -11.744 per utilizzo fondo svalutazione; - diminuzione del fondo svalutazione crediti con effetto di +8.583, derivante dagli utilizzi di cui al punto

precedente e da accantonamento per – 3.161 migliaia di Euro.

Passando all’esame delle fonti di copertura si nota che il fabbisogno, la cui variazione è attribuibile alle dinamiche sopra descritte, risulta soddisfatto per 24,9 milioni di Euro dal Patrimonio Netto che rispetto al 31/12/2016 è variato per effetto del risultato maturato nel periodo al netto della distribuzione dei dividendi.

La copertura della parte restante è a carico della Posizione finanziaria netta, con un saldo di disponibilità liquide che rispetto al 31 dicembre 2016 (4.030 migliaia di Euro) passa a 13.169 migliaia di Euro, con una variazione di +9.139 migliaia di Euro.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 19

Rendiconto finanziario

Valori in migliaia di euro

31/12/17 31/12/16

Disponibilità e mezzi equivalenti all'inizio del periodo riportati in bilancio 4.014 2.751 Disponibilità e mezzi equivalenti inclusi tra le Attività destinate alla vendita

Disponibilità e mezzi equivalenti all'inizio del periodo 4.014 2.751

Utile/(perdita) d’esercizio 11.681 10.077 Interessi netti pagati/incassati --- 322 Imposte pagate (1.044) (10.616) Interessi netti di competenza (200) (319) Imposte di competenza 4.702 4.282 Ammortamenti, svalutazioni (escluso acc.to al f.do sval. Crediti) 38 111 Altri Accantonamenti/utilizzi (99) --- Variazione del trattamento di fine rapporto 2 (33) Variazione del Capitale Circolante 5.149 42 Variazione di altre attività e passività di esercizio 2.328 457

Disponibilità generate (assorbite) dalle operazioni del periodo 22.556 4.620

Accensione finanziamenti a m/l termine --- --- Rimborso finanziamenti a m/l termine --- --- Variazione netta delle altre attività/passività finanziarie (3.658) 5.577 Distribuzione di dividendi (9.959) (8.934)

Disponibilità generate (assorbite) dalle attività di finanziamento (13.617) (3.357) Variazione netta delle disponibilità liquide e mezzi equivalenti 8.939 1.263 Disponibilità e mezzi equivalenti alla fine del periodo 12.953 4.014

di cui: Disponibilità e mezzi equivalenti inclusi tra le Attività destinate alla vendita Disponibilità e mezzi equivalenti alla fine del periodo riportati in bilancio 12.953 4.014

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 20

Investimenti

Nel corso dell’esercizio l’unica variazione è costituita dall’acquisto di personal computer per un valore di € 6.527.

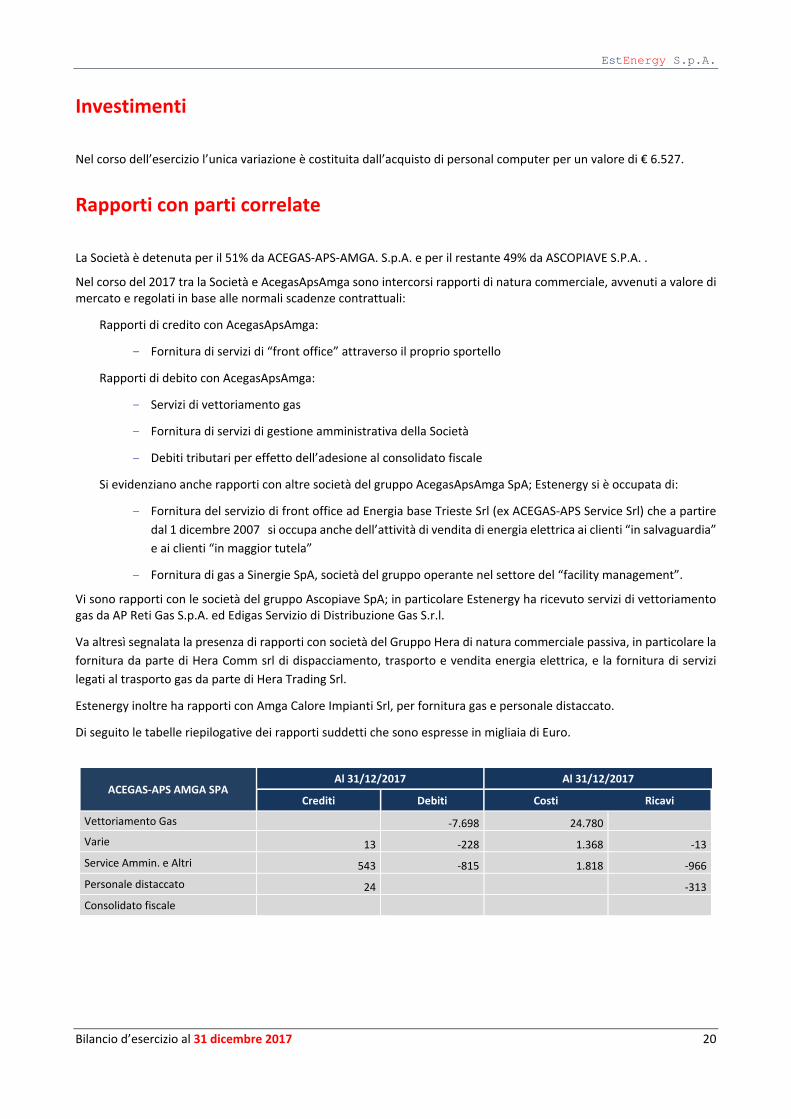

Rapporti con parti correlate

La Società è detenuta per il 51% da ACEGAS-APS-AMGA. S.p.A. e per il restante 49% da ASCOPIAVE S.P.A. .

Nel corso del 2017 tra la Società e AcegasApsAmga sono intercorsi rapporti di natura commerciale, avvenuti a valore di mercato e regolati in base alle normali scadenze contrattuali:

Rapporti di credito con AcegasApsAmga:

- Fornitura di servizi di “front office” attraverso il proprio sportello

Rapporti di debito con AcegasApsAmga:

- Servizi di vettoriamento gas

- Fornitura di servizi di gestione amministrativa della Società

- Debiti tributari per effetto dell’adesione al consolidato fiscale

Si evidenziano anche rapporti con altre società del gruppo AcegasApsAmga SpA; Estenergy si è occupata di:

- Fornitura del servizio di front office ad Energia base Trieste Srl (ex ACEGAS-APS Service Srl) che a partire dal 1 dicembre 2007 si occupa anche dell’attività di vendita di energia elettrica ai clienti “in salvaguardia” e ai clienti “in maggior tutela”

- Fornitura di gas a Sinergie SpA, società del gruppo operante nel settore del “facility management”.

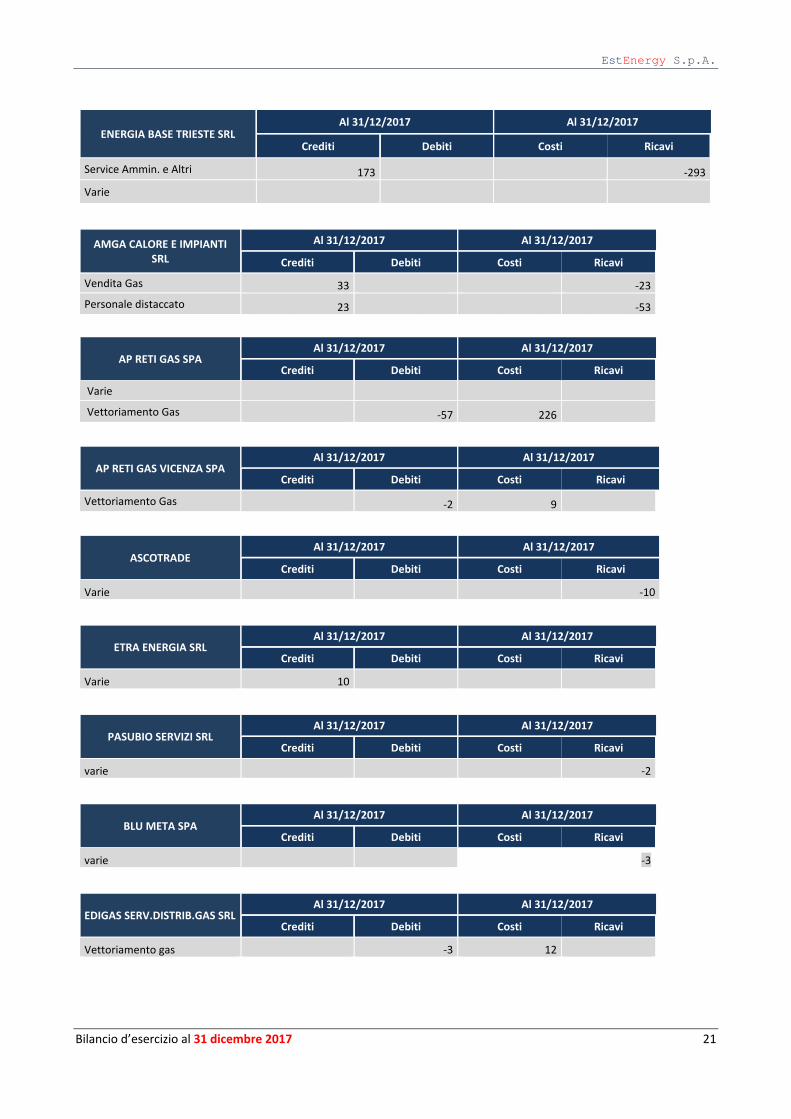

Vi sono rapporti con le società del gruppo Ascopiave SpA; in particolare Estenergy ha ricevuto servizi di vettoriamento gas da AP Reti Gas S.p.A. ed Edigas Servizio di Distribuzione Gas S.r.l.

Va altresì segnalata la presenza di rapporti con società del Gruppo Hera di natura commerciale passiva, in particolare la fornitura da parte di Hera Comm srl di dispacciamento, trasporto e vendita energia elettrica, e la fornitura di servizi legati al trasporto gas da parte di Hera Trading Srl.

Estenergy inoltre ha rapporti con Amga Calore Impianti Srl, per fornitura gas e personale distaccato.

Di seguito le tabelle riepilogative dei rapporti suddetti che sono espresse in migliaia di Euro.

ACEGAS-APS AMGA SPA Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Vettoriamento Gas -7.698 24.780 Varie 13 -228 1.368 -13 Service Ammin. e Altri 543 -815 1.818 -966 Personale distaccato 24 -313 Consolidato fiscale

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 21

ENERGIA BASE TRIESTE SRL Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Service Ammin. e Altri 173 -293

Varie

AMGA CALORE E IMPIANTI SRL

Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Vendita Gas 33 -23 Personale distaccato 23 -53

AP RETI GAS SPA Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Varie Vettoriamento Gas -57 226

AP RETI GAS VICENZA SPA Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Vettoriamento Gas -2 9

ASCOTRADE Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Varie -10

ETRA ENERGIA SRL Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Varie 10

PASUBIO SERVIZI SRL Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

varie -2

BLU META SPA Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

varie -3

EDIGAS SERV.DISTRIB.GAS SRL Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Vettoriamento gas -3 12

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 22

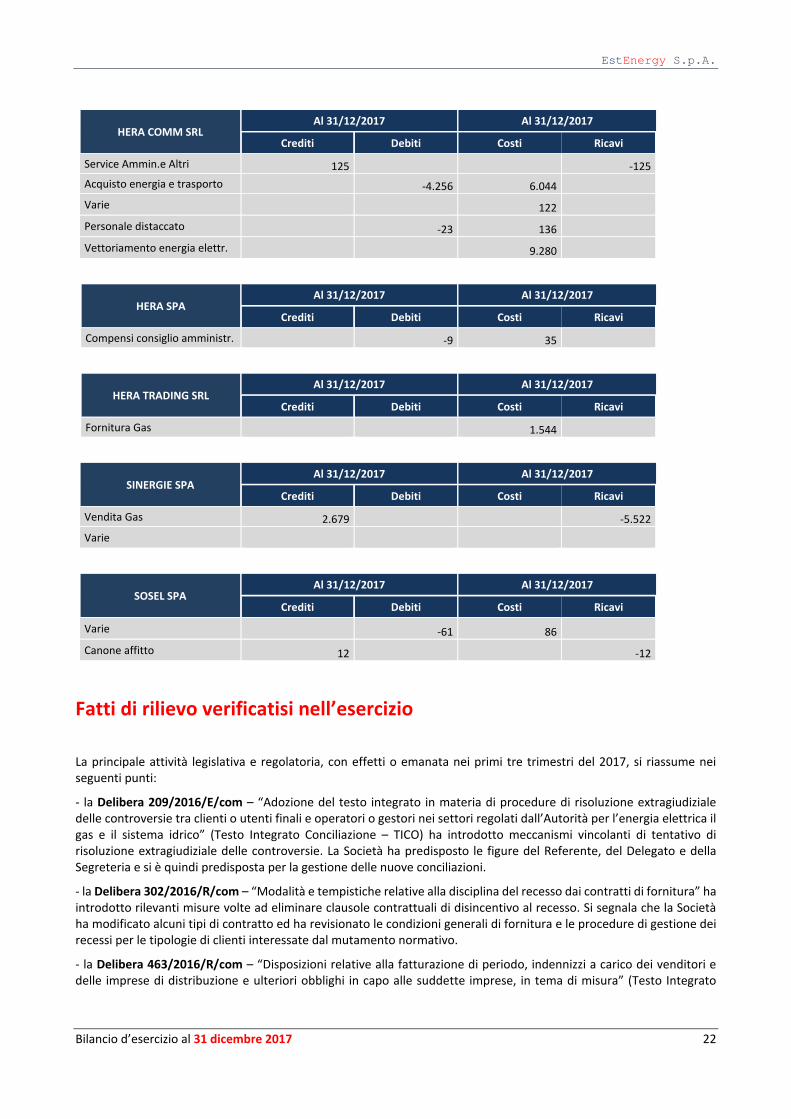

HERA COMM SRL Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Service Ammin.e Altri 125 -125 Acquisto energia e trasporto -4.256 6.044 Varie 122 Personale distaccato -23 136 Vettoriamento energia elettr. 9.280

HERA SPA Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Compensi consiglio amministr. -9 35

HERA TRADING SRL Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Fornitura Gas 1.544

SINERGIE SPA Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Vendita Gas 2.679 -5.522 Varie

SOSEL SPA Al 31/12/2017 Al 31/12/2017

Crediti Debiti Costi Ricavi

Varie -61 86 Canone affitto 12 -12

Fatti di rilievo verificatisi nell’esercizio

La principale attività legislativa e regolatoria, con effetti o emanata nei primi tre trimestri del 2017, si riassume nei seguenti punti:

- la Delibera 209/2016/E/com – “Adozione del testo integrato in materia di procedure di risoluzione extragiudiziale delle controversie tra clienti o utenti finali e operatori o gestori nei settori regolati dall’Autorità per l’energia elettrica il gas e il sistema idrico” (Testo Integrato Conciliazione – TICO) ha introdotto meccanismi vincolanti di tentativo di risoluzione extragiudiziale delle controversie. La Società ha predisposto le figure del Referente, del Delegato e della Segreteria e si è quindi predisposta per la gestione delle nuove conciliazioni.

- la Delibera 302/2016/R/com – “Modalità e tempistiche relative alla disciplina del recesso dai contratti di fornitura” ha introdotto rilevanti misure volte ad eliminare clausole contrattuali di disincentivo al recesso. Si segnala che la Società ha modificato alcuni tipi di contratto ed ha revisionato le condizioni generali di fornitura e le procedure di gestione dei recessi per le tipologie di clienti interessate dal mutamento normativo.

- la Delibera 463/2016/R/com – “Disposizioni relative alla fatturazione di periodo, indennizzi a carico dei venditori e delle imprese di distribuzione e ulteriori obblighi in capo alle suddette imprese, in tema di misura” (Testo Integrato

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 23

Fatturazione – TIF) incide sulla periodicità ed i termini di fatturazione, e sul regime di trattamento dei dati di misura. La Società ha recepito i mutamenti calandoli nei processi aziendali di fatturazione.

- con Delibera 481/2017/R/eel – “Struttura tariffaria degli oneri generali di sistema per il settore elettrico applicabile dall’1 gennaio 2018. Definizione dei raggruppamenti degli oneri generali di sistema” è stata definita la struttura tariffaria degli oneri generali per il settore elettrico a decorrere dall’1 gennaio 2018. Più precisamente, le componenti A2, A3, A4, A5, As, MCT, UC4 e UC7 vengono raggruppate in oneri generali relativi al sostegno delle energie rinnovabili e alla cogenerazione (ASOS) e rimanenti oneri (ARIM). Tali raggruppamenti hanno una forma trinomia, caratterizzata da tre aliquote (quota fissa, quota potenza, quota variabile).

- l’Istituzione della Tutela Simile a una fornitura di Mercato Italiano Libero dell’Energia Elettrica ha introdotto un regime di accompagnamento dei clienti dai regimi di tutela verso il mercato libero. La Società ha positivamente concluso il processo di accreditamento quale Operatore abilitato, ha adeguato le procedure commerciali secondo le previsioni del Regolatore, ed ha optato per poter servire al più 10.000 POD con uno sconto di ingresso di 35 € per i Clienti domestici e 50 € per gli usi diversi.

- la Legge di Bilancio 2017 ha introdotto nuove regole di funzionamento dei call center. La Società opera con affidamento delle attività a fornitori qualificati; vista la responsabilità solidale del committente, introdotta dalla nuova disciplina, la Società ha regolarizzato in tal senso i contratti di approvvigionamento del servizio.

- EstEnergy, unitamente alle altre Società partecipanti al tavolo di lavoro del “Gas Meeting”, ha preso parte attiva alla consultazione in merito al documento 204/2017/R/com che propone gli orientamenti del Regolatore in merito all’introduzione delle “offerte gas ed energia elettrica a prezzo libero a condizioni equiparate di tutela” (c.d. offerte Placet), nonché in merito alla revisione delle condizioni contrattuali non economiche delle altre offerte di libero mercato. Le Società del tavolo di lavoro hanno inviato un documento all’AEEGSI nel quale hanno evidenziato osservazioni e proposte in relazione all’ambito di applicazione delle offerte Placet e alle tempistiche di attuazione previste, segnalando altresì puntuali criticità rilevate. A valle della consultazione con gli Operatori, l’ARERA ha emanato la del. 555/2017/R/com, che entrerà in vigore l’1/1/2018; la Società sta valutando le strategie commerciali più idonee alla gestione delle nuove offerte Placet. Dopo una valutazione approfondita EstEnergy ha ritenuto di non impugnare la delibera. Cionondimeno, la Società si sta impegnando in un confronto attivo col Regolatore e con le Associazioni degli Operatori per chiarire alcuni aspetti implementativi con potenziali importanti ricadute commerciali.

- La Delibera 228/2017/R/com ha approvato il “Testo integrato per l’adozione di misure propedeutiche per la conferma del contratto di fornitura di energia elettrica e/o di gas naturale e procedura ripristinatoria volontaria” (TIRV); la nuova normativa prevede misure preventive per la conferma del contratto, limitatamente alle negoziazioni a distanza o al di fuori dei locali commerciali del Venditore. Tali misure si sostanziano in adempimenti documentali obbligatori volti a provare l’avvenuta conferma di un contratto.

- la Delibera 532/2017/R/com prevede che il pagamento degli importi afferenti il canone di abbonamento alla televisione ancora dovuti nel secondo anno solare successivo all’anno di addebito sia da effettuarsi da parte del Cliente mediante modello F24; la delibera prevede altresì obblighi di informazione da parte del Venditore nella prima bolletta del 2018.

- La Delibera 639/2017/E/com – “Approvazione della disciplina della procedura decisoria per la risoluzione delle controversie tra clienti o utenti finali e operatori o gestori nei settori regolati dall’Autorità per l’energia elettrica il gas e il sistema idrico” approva la disciplina della procedura decisoria per la risoluzione delle controversie tra clienti e operatori; si tratta del c.d. “terzo livello di tutela” del Regolatore. La delibera entrerà in vigore l’1/1/2018.

- Il Documento di consultazione 463/2017/R/gas ha proposto la rideterminazione del valore della materia prima gas per il periodo da ottobre 2010 fino alla riforma gas dell’ARERA, ovvero settembre 2012. In particolare, l’ARERA intende rivedere il coefficiente moltiplicativo del corrispettivo QE atto a un’equa ripartizione dei benefici delle riduzioni dei costi di approvvigionamento tra Clienti finali del servizio di tutela ed esercenti la vendita. La Società valuta positivamente l’impatto del nuovo coefficiente proposto dal Regolatore, stimando il beneficio in circa 1,6 M€.

- La Delibera 593/2017/R/com – “Evoluzione del sistema indennitario: implementazione nel SII e disciplina della sua applicazione al settore del gas naturale” stabilisce i criteri e le modalità con cui la disciplina del sistema indennitario viene implementata nell’ambito del SII ed applicata, come disciplina unitaria tra i due settori, anche al settore del gas naturale. La Società sta valutando l’opportunità di operare attivamente nel sistema, seppur tuttora non ancora gestito.

- Il 29 agosto 2017 è entrata in vigore al Legge annuale per il mercato e la concorrenza: il provvedimento introduce disposizioni che impattano anche sul settore energetico, prevedendo di portare alla data dell’1/7/2019 la fine dei mercati tutelati. Inoltre, la Legge introduce, principalmente: un portale pubblico per la confrontabilità delle offerte; le

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 24

offerte c.d. ‘Placet’ comuni a tutti i Venditori e distinte solo per livelli di prezzo applicati; delle linee guida per la promozione da parte dell’ARERA delle offerte commerciali a favore dei gruppi d’acquisto; la creazione di un elenco di Operatori abilitato alla vendita di energia elettrica. La Società si sta impegnando in un confronto attivo col Regolatore e con le Associazioni degli Operatori per intervenire su alcuni aspetti implementativi tuttora in corso di definizione e con potenziali importanti ricadute commerciali. Inoltre, la Legge annuale per il mercato e la concorrenza annovera i venditori luce e gas tra i soggetti obbligati ad aderire al Sistema pubblico di prevenzione delle frodi del credito al consumo con specifico riferimento al furto di identità (c.d. SCIPAFI). L’obiettivo di tale sistema pubblico di prevenzione è quello di verificare l’autenticità dei dati contenuti nella documentazione fornita dalle persone fisiche. La Società ha in corso la procedura di convenzione con l’Ente gestore Consap S.p.A.

La Delibera 670/2017/R/gas – “Disposizioni in merito all’effettuazione delle sessioni di aggiustamento con riferimento agli anni a partire dal 2013 e fino all’entrata in vigore della nuova disciplina del settlement gas” approva prime disposizioni in tema di settlement gas con specifico riferimento alla metodologia da utilizzare per la determinazione delle partite fisiche ed economiche di aggiustamento per il periodo pregresso. La Società, dopo una valutazione approfondita, condotta anche al tavolo del “Gas Meeting”, ha ritenuto di non impugnare la delibera. Peraltro, la citata delibera è stata preceduta da due consultazioni dell’ARERA (documenti 570/2016/R/gas e 590/2017/R/gas) cui il “Gas Meeting” ha preso parte: oltre alle osservazioni inviate al Regolatore, alcuni rappresentati del tavolo di lavoro sono stati invitati presso l’Autorità per confronti sulla tematica.

Con il Regolamento europeo in materia di protezione dei dati personali (Reg. UE 2016/679) che entrerà in vigore il 25 maggio 2018, il legislatore europeo ha modificato la disciplina relativa alla protezione delle persone fisiche con riguardo al trattamento dei loro dati personali. Entro tale data, come previsto dalla “Legge di delegazione europea 2016-2017”, il Governo dovrà emanare uno o più decreti legislativi per adeguare la disciplina nazionale al nuovo Regolamento Europeo in materia di privacy.

Con Delibera 762/2017/R/eel – “Proposta al Ministro dello Sviluppo Economico in merito all’Elenco dei soggetti abilitati alla vendita di energia elettrica ai clienti finali” è stata approvata la proposta al Ministro dello Sviluppo Economico in merito ai criteri, requisiti e modalità per l’ammissione dei soggetti esercenti l’attività di vendita dell’energia elettrica nell’Elenco previsto dalla Legge concorrenza.

Con Delibera 915/2017/R/com – “Revisione del corrispettivo unitario a copertura dei costi del Sistema Informativo Integrato” il corrispettivo unitario a copertura dei costi di funzionamento per il Sistema Informativo Integrato (SII), con decorrenza 1 gennaio 2018, passa da 0,0100 €/Punto di prelievo/mese a 0,0185 €/Punto di prelievo/mese.

La Legge di Bilancio 2018, pubblicata in Gazzetta ufficiale il 29 dicembre 2017, entra in vigore l’1 gennaio 2018 e reca fra le altre alcune disposizioni a tutela dei consumatori in materia di fatturazione a conguaglio per l’erogazione di energia elettrica, gas e servizi idrici. In particolare, nei contratti di fornitura relativi a tali servizi, si introduce un termine di prescrizione pari a due anni del diritto al pagamento del corrispettivo. Tale termine di prescrizione opera nei rapporti tra i Clienti domestici o le microimprese o i Professionisti e il Venditore, in quelli tra il Distributore e il Venditore e altresì in quelli con l’Operatore del trasporto e con gli altri soggetti della filiera. L’ARERA, entro 60 giorni dall’entrata in vigore della Legge, definisce le misure necessarie all’implementazione delle previsioni di cui sopra, in materia di tempistiche di fatturazione tra gli Operatori della filiera.

In data 18 settembre 2017 l’Ufficio controlli fiscali dell’Agenzia delle Entrate – Direzione Regionale Friuli Venezia Giulia ha avviato la verifica relativamente all’anno d’imposta 2013 (posizione fiscale complessiva) e anno d’imposta 2017 (controllo formale). La chiusura della verifica, attestata nel Processo Verbale di Constatazione del 19 dicembre 2017, porta alla formulazione di alcuni rilievi marginali, oggetto di definizione per adesione da parte della Società con sanzioni pari a 1,8 migliaia di Euro, e di un rilievo di maggiore importanza, a cui si associa una potenziale sanzione di 17 migliaia di Euro, rispetto al quale la Società ha deciso di resistere.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 25

Fatti di rilievo avvenuti dopo la chiusura dell’esercizio Il giorno 21 dicembre 2017, con atto di vendita n 5455 registrato in data 27 dicembre 2017, la società AcegasApsAmga S.p.A. ha ceduto l’intera propria partecipazione detenuta di Estenergy, n. 876.229 azioni ordinarie del valore nominale di euro 1,00 cadauna pari al 51% del capitale sociale, a Hera Comm S.r.l.- La società Hera Comm S.r.l. è una società detenuta al 100% dalla società Hera S.p.A. . L’atto di vendita ha efficacia dal 1 gennaio 2018, pertanto a decorrere da tale data la parte acquirente parteciperà agli utili non distribuiti e in corso di maturazione.

Evoluzione prevedibile della gestione

L’esercizio appena concluso ha confermato la positiva tendenza nelle acquisizioni di punti serviti del settore elettrico ed anche la solida marginalità di entrambi i rami di business. Nel settore gas si è ulteriormente ridotto il fenomeno dello switch out netto anche se permane l’esigenza di un vigile presidio e contrasto di tale fenomeno. Sulla scorta dei fenomeni sin qui rilevati è da ritenere che lo scenario di budget possa mantenersi confermato nelle sue indicazioni di massima.

I risultati attesi, peraltro, potranno essere condizionati da interventi regolatori ad oggi non prevedibili, dalla evoluzione dello scenario competitivo e dalle condizioni del mercato di approvvigionamento.

Permangono inoltre sensitività non trascurabili dei risultati dell’esercizio rispetto all’evoluzione del mercato del gas e dell’energia elettrica in termini di domanda, offerta e prezzi, rispetto alle effettive prestazioni operative, ed in generale rispetto ai cambiamenti delle condizioni di business.

Con decorrenza dall’1.1.2018, in seguito al perfezionamento dell’operazione societaria sopra esaminata, la società non sarà più ricompresa nel perimetro del Consolidato Nazionale di cui agli articoli dal 117 al 129 del TUIR. Questo comporterà il versamento dell’imposta IRES in forma autonoma alle scadenze (giugno e novembre) indicate dalla normativa.

Altre informazioni

Azioni proprie

Ai sensi dell’articolo 2428 C.C. si precisa che la società non detiene, non ha acquisito o alienato nel corso dell’esercizio azioni proprie e azioni o quote di società controllanti, anche per il tramite di società fiduciaria o per interposta persona.

Revisione di bilancio

Il bilancio al 31/12/2017 è stato sottoposto a revisione contabile da parte della società Deloitte & Touche SpA sulla base dell’incarico conferito da parte dell’Assemblea dei Soci del 13 aprile 2014.

Privacy

Il trattamento dei dati personali è gestito in ottemperanza al d.lgs. 196/2003 “codice in materia di protezione dei dati personali” ed annessi allegati, nonché tutte le successive modifiche e/o integrazioni adottando le misure di sicurezza previste volte ad assicurare un adeguato livello di protezione dei dati. Al momento si attende l’emanazione delle norme attuative del già citato Regolamento europeo in materia di protezione dei dati personali (Reg. UE 2016/679) per poter procedere al loro recepimento.

Separazione contabile e amministrativa (Delibera dell’Autorità per l’energia elettrica e il gas n. 137/16, Allegato A)

Nella presente Relazione sulla Gestione non sono presentati i conti annuali separati per singola attività di cui all’art. 14 della sopraccitata delibera (c.d. unbundling contabile). Infatti, per quanto attiene l’unbundling, EstEnergy è assoggettata alle disposizioni previste nella delibera 137/16 e successive modifiche e integrazioni, la quale non prevede la presentazione dei prospetti di separazione contabile all’interno del presente documento. Per detti conti annuali separati

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 26

sussiste, invece, l’obbligo di trasmissione all’Autorità entro 90 giorni dall’approvazione del presente bilancio di esercizio, esclusivamente in modalità telematica.

Consolidato fiscale nazionale

Con gli articoli dal 117 al 129 del TUIR il legislatore ha introdotto nel sistema tributario il Consolidato Nazionale.

La Società ha aderito sino al 31.12.2017 al consolidato fiscale nazionale del Gruppo AcegasApsAmga e con tale strumento la società AcegasApsAmga ha determinato, per l’esercizio 2017, un unico reddito complessivo di gruppo dato dalla somma algebrica degli imponibili della stessa e delle controllate partecipanti.

L’adesione al consolidato nazionale implica il riconoscimento a livello tributario del gruppo, che si è realizzato, a suo tempo, con la sottoscrizione da parte delle società aderenti. Tale impegno è stato formalizzato attraverso una comunicazione inviata all’Amministrazione Finanziaria in forma telematica da parte di AcegasApsAmga e nella stesura di un contratto di consolidamento che ha regolato obblighi, responsabilità e rapporti di debito/credito fra le parti.

Per effetto dell’operazione societaria già citata nei Fatti di rilievo con decorrenza dal 1.1.2018, la società non sarà più ricompresa nel perimetro del Consolidato Nazionale di cui agli articoli dal 117 al 129 del TUIR: il versamento dell’imposta IRES avverrà pertanto in forma autonoma alle scadenze (giugno e novembre) indicate dalla normativa.

Alla data di redazione del presente bilancio AcegasApsAmga ha già provveduto a comunicare all’Amministrazione Finanziaria l’uscita di Estenergy dal regime del consolidato nazionale.

Principali rischi cui la società è esposta

La società è esposta ad alcuni rischi del settore in cui opera.

Rischio credito: è il principale rischio operativo cui è esposta la società. E’ rappresentato dal rischio di insolvenza della clientela. Il rischio è aumentato dalla sensibile stagionalità del settore gas (nel periodo compreso tra novembre e febbraio è concentrato circa il 65% del fatturato annuale). Tale rischio è fortemente mitigato dalla sensibile frammentazione della clientela e dalla concentrazione delle vendite sul segmento mass market. I residui rischi su credito sono presidiati dallo stanziamento di un fondo svalutazione crediti pari al 25,4% dei crediti per fatture emesse (38,5% al 31 dicembre 2016). Si segnala che nell’esercizio in commento e nel periodo di confronto si sono verificati significativi utilizzi del fondo svalutazione crediti.

Concentrazione dei fornitori: la società, a causa della struttura del mercato del gas (concentrato in pochi grandi operatori), presenta una forte dipendenza da pochi fornitori. Il rischio del venire meno delle forniture è tuttavia mitigato dalle garanzie, in termini di stoccaggio, poste a tutela del mercato nazionale e dall’importanza strategica del settore.

Rischio di approvvigionamento: è rappresentato dal rischio di variazione di margini economici, a causa di meccanismi di prezzo dei contratti di approvvigionamento non coerenti con quelli del portafoglio contratti di vendita in essere. Le politiche di mitigazione sistematica del rischio consistono nella prevalente adozione di coperture dirette (back to back), e nella associata verifica periodica delle residue posizioni, con calcolo del value at risk e del profit at risk; le misurazioni consentendo l’adozione di decisioni volte a mantenere il rischio ad un livello privo di rilevanza.

Rischio di liquidità: è rappresentato dal rischio di non riuscire a far fronte tempestivamente ed in modo economico alle obbligazioni di pagamento nei tempi previsti contrattualmente. Al momento tale fattispecie risulta remota stante il perdurare di una consistente e costante disponibilità sui conti correnti bancari.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 27

Proposte del Consiglio di amministrazione all’assemblea dei soci

Il Consiglio di Amministrazione propone di destinare l’utile netto dell’esercizio 2017 pari ad Euro 11.680.651,04 come

segue:

a) 169.407,84 Euro a riserva facoltativa;

b) 11.511.243,20 Euro a dividendo degli azionisti corrispondente a 6,7 euro per ciascuna delle 1.718.096 azioni.

Il Consiglio di Amministrazione

Il Presidente Cristian Fabbri

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 28

Bilancio Prospetti contabili

Conto Economico

valori in migliaia di euro NOTE 2017 2016

Ricavi di vendita 6 126.446 124.533 Altri ricavi e proventi 6 976 666 Totale ricavi netti 127.422 125.199 Consumi di materie prime e materiali di consumo 7 (60.373) (59.144) Costi per servizi 7 (43.414) (43.673) Costo del personale 8 (4.244) (4.683) Altre spese operative 9 (108) (154) Costi capitalizzati - - Margine operativo lordo 19.283 17.545 Ammortamenti, accantonamenti e svalutazioni 10 (3.100) (3.506) Margine operativo netto 16.183 14.039 Proventi finanziari 11 204 329 Oneri finanziari 12 (4) (9) Totale gestione finanziaria 200 320 Altri ricavi non operativi - - Utile/(perdita) prima delle imposte 16.383 14.359 Imposte sul reddito 13 (4.702) (4.282) Utile/(perdita) del periodo 11.681 10.077

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 29

Conto Economico complessivo

valori in migliaia di euro

2017 2016 Utile (perdita) del periodo (A) 11.681 10.077 Utili (perdite) attuariali IAS 19 revised (1) (8) Effetto fiscale - 2 Totale Altri utili (perdite) al netto dell'effetto fiscale (B) (1) (6)

Totale Utile (Perdita) complessiva (A+B) 11.680 10.071

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 30

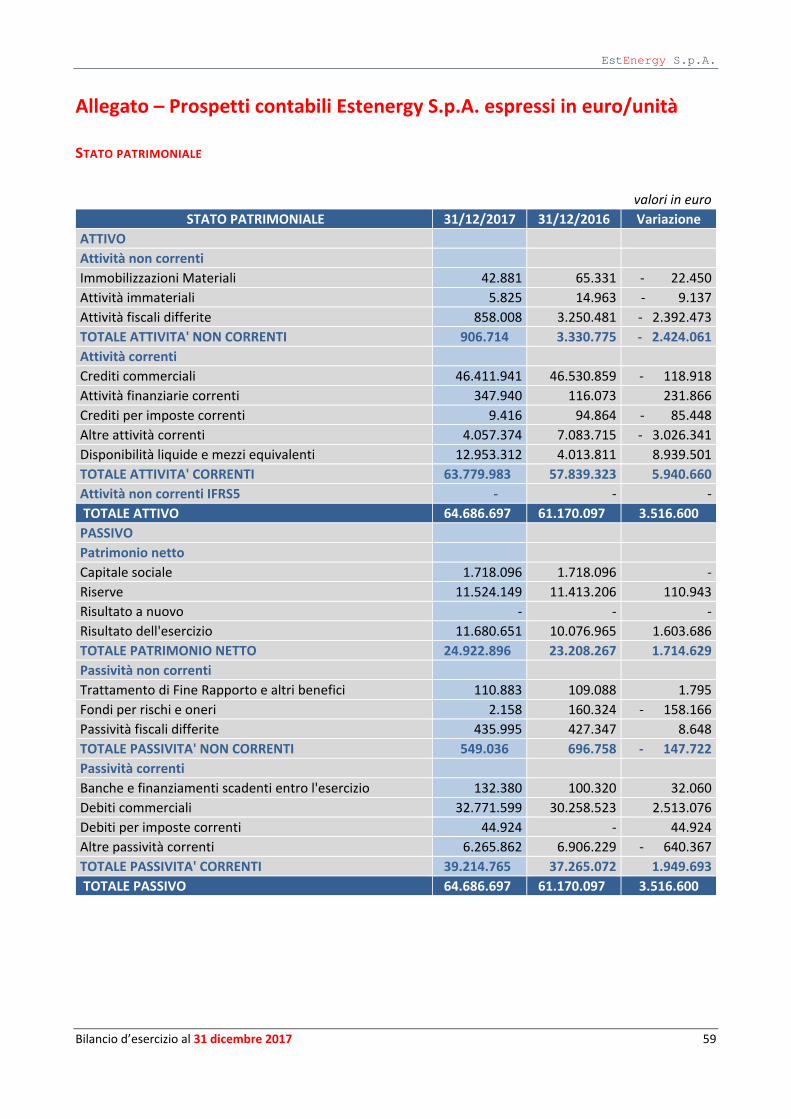

Stato patrimoniale

valori in migliaia di euro STATO PATRIMONIALE NOTE 31/12/2017 31/12/2016

ATTIVO Attività non correnti Immobilizzazioni Materiali 14 43 65 Attività immateriali 15 6 15 Attività fiscali differite 16 858 3.251 TOTALE ATTIVITA' NON CORRENTI 907 3.331 Attività correnti Crediti commerciali 17 46.412 46.531 Attività finanziarie correnti 18 348 116 Crediti per imposte correnti 19 10 95 Altre attività correnti 20 4.057 7.083 Disponibilità liquide e mezzi equivalenti 21 12.953 4.014 TOTALE ATTIVITA' CORRENTI 63.780 57.839 TOTALE ATTIVO 64.687 61.170 PASSIVO Patrimonio netto Capitale sociale 22 1.718 1.718 Riserve 23 11.524 11.413 Risultato a nuovo - - Risultato dell'esercizio 11.681 10.077 TOTALE PATRIMONIO NETTO 24.923 23.208 Passività non correnti Trattamento di Fine Rapporto e altri benefici 24 111 109 Fondi per rischi e oneri 25 2 161 Passività fiscali differite 26 436 428 TOTALE PASSIVITA' NON CORRENTI 549 698 Passività correnti Banche e finanziamenti scadenti entro l'esercizio 27 132 100 Debiti commerciali 28 32.772 30.259 Debiti per imposte correnti 29 45 - Altre passività correnti 30 6.266 6.905 TOTALE PASSIVITA' CORRENTI 39.215 37.264 TOTALE PASSIVO 64.687 61.170

Per il Consiglio di Amministrazione

Il Presidente Cristian Fabbri

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 31

Rendiconto finanziario

valori in migliaia di euro

31/12/17 31/12/16

Disponibilità e mezzi equivalenti all'inizio del periodo riportati in bilancio 4.014 2.751 Disponibilità e mezzi equivalenti inclusi tra le Attività destinate alla

vendita Disponibilità e mezzi equivalenti all'inizio del periodo 4.014 2.751

Utile/(perdita) d’esercizio 11.681 10.077 Interessi netti pagati/incassati --- 322 Imposte pagate (160) (10.616) Interessi netti di competenza (200) (319) Imposte di competenza 4.702 4.282 Ammortamenti, svalutazioni (escluso acc.to al f.do sval. Crediti) 38 111 Altri Accantonamenti/utilizzi fondo (99) --- Variazione del trattamento di fine rapporto 2 (33) Variazione del Capitale Circolante 5.149 42 Variazione di altre attività e passività di esercizio 2.328 457

Disponibilità generate (assorbite) dalle operazioni del periodo 23.440 4.620

Variazione netta delle altre attività/passività finanziarie (4.542) 5.577 Distribuzione di dividendi (9.959) (8.934)

Disponibilità generate (assorbite) dalle attività di finanziamento (14.501) (3.357) Disponibilità liquide da variazioni del perimetro --- --- Disponibilità generate (assorbite) dalle attività in dismissione --- --- Variazione netta delle disponibilità liquide e mezzi equivalenti 8.939 1.263 Disponibilità e mezzi equivalenti alla fine del periodo 12.953 4.014

di cui: Disponibilità e mezzi equivalenti inclusi tra le Attività destinate alla vendita Disponibilità e mezzi equivalenti alla fine del periodo riportati in bilancio 12.953 4.014

Ai fini del rendiconto finanziario consolidato, le disponibilità sono rappresentate al netto degli scoperti bancari, per maggior chiarezza si fornisce nel dettaglio la composizione delle “disponibilità e mezzi equivalenti”.

31/12/2017 31/12/2016

Disponibilità liquide 12.953 4.014

Finanziamenti a breve (scoperti bancari) --- ---

Disponibilità e mezzi equivalenti 12.953 4.014

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 32

Prospetto delle variazioni del Patrimonio Netto

valori in migliaia di euro

Capitale Sociale

Riserva Sovrapprezzo

Azioni

Riserva Legale

Riserva Facoltativa

Altre Riserve

Risultato dell'Esercizio

Patrimonio Netto

Saldo al 31.12.15 1.718 86 954 9.749 108 9.456 22.071 Destinazione dell'utile 2015

522 (522) -

Distribuzione dividendi

(8.934) (8.934)

Riserva utili perdite attuariali

(6) (6)

Risultato 31 12 2016 10.077 10.077

Saldo al 31.12.16 1.718 86 954 10.271 102 10.077 23.208 Destinazione dell'utile 2016

112 (112) -

Distribuzione dividendi

(9.965) (9.965)

Riserva utili perdite attuariali

(1) (1)

Risultato 31 12 2017 11.681 11.681 Saldo al 31.12.17 1.718 86 954 10.383 101 11.681 24.923

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 33

Note esplicative al bilancio d’esercizio al 31 dicembre 2017

1. Generale

EstEnergy è una società per azioni costituita in data 28 agosto 2000 con atto repertorio n° 77771 del Dott. Furio Dei Rossi – notaio in Trieste – con capitale sociale al 31/12/2017 di euro 1.718.096 suddiviso in quote ai sensi dell’art. 2468 del Codice Civile, sottoscritto e interamente versato dai soci AcegasApsAmga S.p.A. e Ascopiave S.p.A. In data 21 dicembre 2017, la società AcegasApsAmga S.p.A. ha ceduto l’intera propria partecipazione detenuta di Estenergy, n. 876.229 azioni ordinarie, a Hera Comm S.r.l. L’atto di vendita ha efficacia dal 1 gennaio 2018, pertanto a decorrere da tale data la società è detenuta al 51% dalla società Hera Comm S.r.l. e al 49% dalla società Ascopiave S.p.A.

La società ha sede legale in Trieste ed ha per oggetto lo svolgimento, nel rispetto della normativa vigente, di attività di acquisto, vendita, scambio, importazione ed esportazione di energia elettrica e gas naturale.

Il presente bilancio è costituito dalla situazione patrimoniale-finanziaria, dal conto economico, dal conto economico complessivo, dal rendiconto finanziario e dal prospetto delle variazioni del patrimonio netto – redatti secondo quanto previsto dallo IAS 1- nonché dalle Note illustrative, redatte secondo quanto previsto dagli IAS/IFRS vigenti al 31/12/2017. Il bilancio è espresso in euro tranne quando diversamente indicato.

Nella predisposizione del presente Bilancio i principi contabili sono omogenei con quelli utilizzati nella redazione del bilancio 2016.

Il bilancio 2017 è stato predisposto nel rispetto dei Principi Contabili Internazionali (“IFRS”) emessi dall’International Accounting Standards Board (“IASB”) e omologati dall’Unione Europea, nonché dei provvedimenti emanati in attuazione dell’Art. 9 del D. Lgs. n. 38/2005. Con “IFRS” si intendono anche gli International Accounting Standards (“IAS”) tuttora in vigore, nonché tutti i documenti interpretativi emessi dall’IFRS Interpretation Commitee, precedentemente denominato International Financial Reporting Interpretations Committee (“IFRIC”) e ancor prima Standing Interpretations Committee (“SIC”). Il bilancio è redatto sulla base del principio del costo storico, modificato come richiesto per la valutazione di alcuni strumenti finanziari, nonché sul presupposto della continuità aziendale. La società, infatti, ha valutato che, pur in presenza di un contesto economico e finanziario ancora difficile, non sussistono significative incertezze (come definite dal paragrafo 25 del Principio IAS 1) sulla continuità aziendale.

Si segnala che la redazione dei bilanci IFRS richiede l’effettuazione di stime e di assunzioni che hanno effetto sui valori delle attività e passività in bilancio e sull’informativa relativa ad attività e passività potenziali alla data del bilancio. I risultati consuntivi potrebbero differire da tali stime. Le stime e le assunzioni sono riviste periodicamente e gli effetti di ogni variazione sono riflesse immediatamente a conto economico. Taluni processi valutativi, in particolare quelli più complessi quali la determinazione di eventuali perdite di valore di attività non correnti, sono generalmente effettuati in modo completo solo in sede di redazione del bilancio annuale, allorquando sono disponibili tutte le informazioni eventualmente necessarie, salvo i casi in cui vi siano indicatori di impairment che richiedano un’immediata valutazione di eventuali perdite di valore. Le imposte sul reddito sono riconosciute sulla base della miglior stima dell’aliquota effettiva attesa per l’intero esercizio.

La Società, in conformità al reporting interno ed alla prassi del settore delle utilities, presenta il conto economico classificato per natura, forma ritenuta più rappresentativa della cosiddetta classificazione a costo del venduto.

Adozione dei Principi Contabili Internazionali

La Società al 31/12/2017 è detenuta al 51% da AcegasApsAmga S.p.A. la quale, in base all’art. 3 del D. Lgs. 28 febbraio 2005 n. 38, “Esercizio delle opzioni previste dall’articolo 5 del citato regolamento (CE) n. 1606/2002”, ha redatto il Bilancio Consolidato in conformità ai principi contabili internazionali (IAS/IFRS) a partire dal 31 dicembre 2005.

EstEnergy sulla base dell’art 4 comma 4 del DLgs. 28/2/2005 n 38, successivamente modificato dall’art 20 comma 2 del DL 91 del 2014, ha deciso di adottare in via facoltativa i principi contabili internazionali già dal Bilancio del 31/12/2006.

Per IAS/IFRS si intendono gli International Financial Reporting Standards (IFRS) che rappresentano l’evoluzione degli International Accounting Standards (IAS) nonché tutte le interpretazioni a oggi emesse dall’International Financial Reporting Committe (IFRIC).

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 34

I principi contabili, i criteri e le stime adottate sono omogenei con quelli utilizzati nella redazione del bilancio al 31 dicembre 2016.

Principi contabili, emendamenti ed interpretazioni applicabili dal 1° gennaio 2017 Di seguito sono brevemente descritti gli emendamenti, improvement e interpretazioni, applicabili dal 1 gennaio 2017.

L’applicazione di tali modifiche, ove applicabili, non ha comportato effetti significativi sul presente bilancio separato.

• Emendamento allo IAS 7 “Disclosure Initiative” (pubblicato in data 29 gennaio 2016). Il documento ha l’obiettivo di fornire alcuni chiarimenti per migliorare l’informativa sulle passività finanziarie. In particolare, le modifiche richiedono di fornire un’informativa che permetta agli utilizzatori del bilancio di comprendere le variazioni delle passività derivanti da operazioni di finanziamento.

• Emendamento allo IAS 12 “Recognition of Deferred Tax Assets for Unrealised Losses” (pubblicato in data 19 gennaio 2016). Il documento ha l’obiettivo di fornire alcuni chiarimenti sull’iscrizione delle imposte differite attive sulle perdite non realizzate nella valutazione di attività finanziarie della categoria “Available for Sale” al verificarsi di determinate circostanze e sulla stima dei redditi imponibili per gli esercizi futuri. L’adozione di tali emendamenti non ha comportato effetti sul bilancio.

Principi contabili, emendamenti ed interpretazioni omologate dalla Commissione Europea non ancora obbligatoriamente applicabili ma adottati in via anticipata al 31 dicembre 2017

• Principio IFRS 15 – Revenue from Contracts with Customers (pubblicato in data 28 maggio 2014 e integrato con ulteriori chiarimenti pubblicati in data 12 aprile 2016) che è destinato a sostituire i principi IAS 18 – Revenue e IAS 11 – Construction Contracts, nonché le interpretazioni IFRIC 13 – Customer Loyalty Programmes, IFRIC 15 – Agreements for the Construction of Real Estate, IFRIC 18 – Transfers of Assets from Customers e SIC 31 – Revenues-Barter Transactions Involving Advertising Services. Il principio stabilisce un nuovo modello di riconoscimento dei ricavi, che si applicherà a tutti i contratti stipulati con i clienti ad eccezione di quelli che rientrano nell’ambito di applicazione di altri principi IAS/IFRS come i leasing, i contratti d’assicurazione e gli strumenti finanziari. I passaggi fondamentali per la contabilizzazione dei ricavi secondo il nuovo modello sono: • l’identificazione del contratto con il cliente; • l’identificazione delle performance obligations del contratto; • la determinazione del prezzo; • l’allocazione del prezzo alle performance obligations del contratto; • i criteri di iscrizione del ricavo quando l’entità soddisfa ciascuna performance obligation. Il principio si applica a partire dal 1° gennaio 2018 ma è permessa l’adozione anticipata. Le modifiche all’IFRS 15, Clarifications to IFRS 15 – Revenue from Contracts with Customers sono state omologate dall’Unione Europea in data 6 novembre 2017. Gli amministratori intendono applicare l’IFRS 15 a partire dal 1° gennaio 2018. Gli amministratori hanno completato un progetto per l’implementazione del nuovo principio che prevedeva una prima fase di analisi dettagliata dei contratti e degli impatti contabili e una seconda fase di implementazione e/o adeguamento dei processi amministrativi e del sistema contabile. Sulla base delle analisi svolte, l’applicazione dell’IFRS 15 non ha avuto nessun impatto significativo sugli importi iscritti a titolo di ricavi e sulla relativa informativa riportata nel bilancio d’esercizio. Gli amministratori quindi intendono applicare il principio IFRS 15 adottando l’approccio retrospettivo pieno che comunque non porterà nessuna modifica.

Principi contabili, emendamenti ed interpretazioni omologate dalla Commissione Europea non ancora obbligatoriamente applicabili e non adottati in via anticipata al 31 dicembre 2017

La Società non ha applicato i seguenti Principi, nuovi ed emendati, emessi, ma non ancora in vigore.

EstEnergy S.p.A.

Bilancio d’esercizio al 31 dicembre 2017 35

• Versione finale dell’IFRS 9 – Financial Instruments (pubblicato in data 24 luglio 2014). Il documento accoglie i risultati del progetto dello IASB volto alla sostituzione dello IAS 39:

• Introduce dei nuovi criteri per la classificazione e valutazione delle attività e passività finanziarie (unitamente alla valutazione delle modifiche non sostanziali delle passività finanziarie);

• Con riferimento al modello di impairment, il nuovo principio richiede che la stima delle perdite su crediti venga effettuata sulla base del modello delle expected losses (e non sul modello delle incurred losses utilizzato dallo IAS 39) utilizzando informazioni supportabili, disponibili senza oneri o sforzi irragionevoli che includano dati storici, attuali e prospettici;

• Introduce un nuovo modello di hedge accounting (incremento delle tipologie di transazioni eleggibili per l’hedge accounting, cambiamento della modalità di contabilizzazione dei contratti forward e delle opzioni quando inclusi in una relazione di hedge accounting, modifiche al test di efficacia)