Prof. Dott. Armando Urbano - MySolution · amministrativa né nel contenzioso, posto ... disciplina...

40

Nuovo redditometro: tesi difensive Prof. Dott. Armando Urbano

Transcript of Prof. Dott. Armando Urbano - MySolution · amministrativa né nel contenzioso, posto ... disciplina...

Nuovo redditometro: tesi difensive

Prof. Dott. Armando Urbano

Differenze tra vecchio e nuovo redditometro

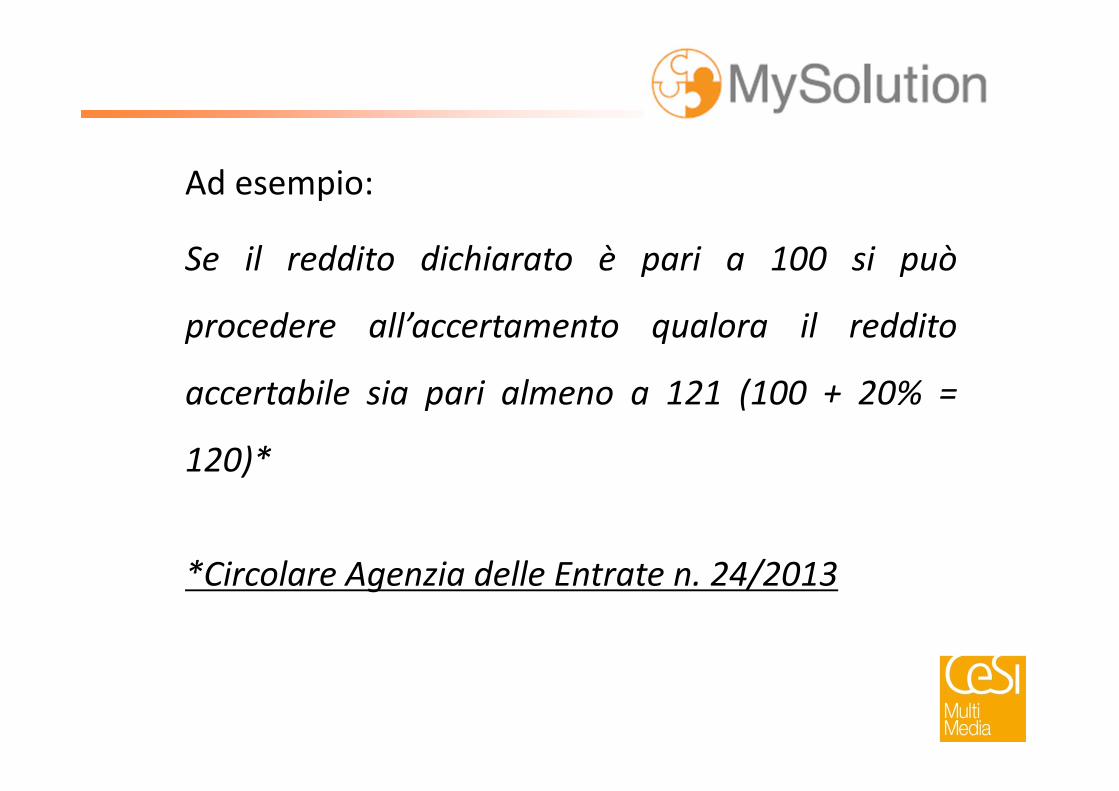

Il nuovo accertamento sintetico operadall’esercizio 2009 in poi.L’accertamento sintetico è legittimo, in base alle modificheapportate dal D.L. 78/2010, ove “il reddito complessivoaccertabile ecceda di almeno un quinto quello dichiarato”.Lo scostamento del quinto deve essere effettuato tra ilreddito lordo dichiarato e quello accertato sinteticamente;esso dovrà essere computato considerando il reddito delcontribuente al lordo degli oneri deducibili.

Ad esempio:

Se il reddito dichiarato è pari a 100 si può

procedere all’accertamento qualora il reddito

accertabile sia pari almeno a 121 (100 + 20% =

120)*

*Circolare Agenzia delle Entrate n. 24/2013

Il contraddittorio con il contribuente

L’ufficio che procede alla determinazionesintetica del reddito complessivo hal’obbligo di invitare il contribuente acomparire di persona o per mezzo dirappresentanti per fornire dati e notizierilevanti e di avviare, eventualmente, ilprocedimento di accertamento conadesione ai sensi dell’articolo 5 del decretolegislativo 19 giugno 1997, n. 218.

I dati e le notizie non addotti nel corso del

contraddittorio non potranno essere

utilizzati né successivamente nella fase

amministrativa né nel contenzioso, posto

che l’Ufficio inserisca tale informativa

nell’atto di richiesta dei documenti.

L’accertamento emesso senza il confrontocon il contribuente è nullo.Ne diviene che la difesa erariale nonpotrà, in sede contenziosa, eccepire chela mancata notifica dell’invito a comparireo la mancata attivazione della proceduradi accertamento con adesione sono statecausate dalla necessità di rispettare itermini decadenziali per l’accertamento.

L’accertamento emesso senza il confrontocon il contribuente è nullo.Ne diviene che la difesa erariale nonpotrà, in sede contenziosa, eccepire chela mancata notifica dell’invito a comparireo la mancata attivazione della proceduradi accertamento con adesione sono statecausate dalla necessità di rispettare itermini decadenziali per l’accertamento.

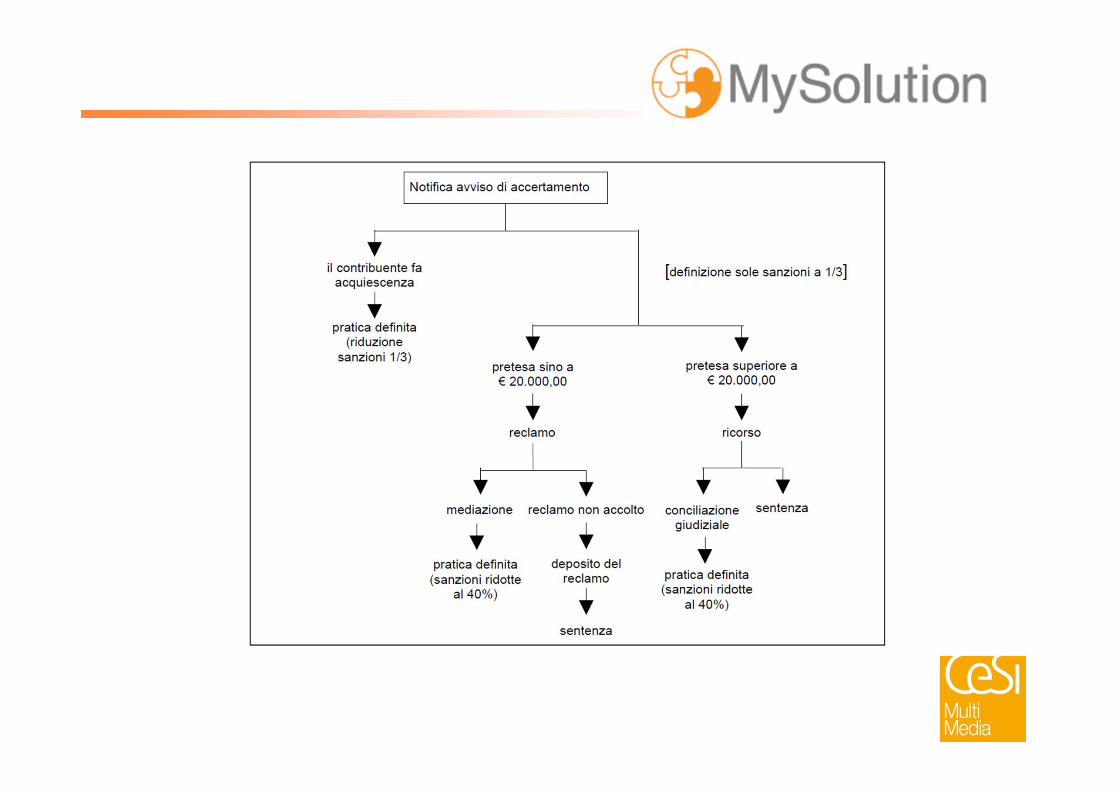

Riepilogo del procedimento

Tesi difensive sul nuovo redditometroNell’ambito della difesa del contribuente

accertato ai sensi del “nuovo redditometro”, vi

sono una serie di questioni di diritto,

preliminari a quelle di merito da addurre in

base al caso specifico, che possono essere

sollevate in sede di stesura del ricorso.

1. Incostituzionalità dell’art. 22 del D.L.78/2010

L’art. 22, D.L. 78/2010 non individua né glielementi indice di capacità contributiva né icriteri direttivi di base e le linee generali didisciplina della discrezionalità amministrativa.Esso si limita a consentire l'accertamento"sulla base delle spese di qualsiasi genere"(art. 38, co. 4, D.P.R. 600/1973).

Tale genericità della norma, viola la riservadi legge ex art. 23 Costituzione secondo cui“nessuna prestazione personale opatrimoniale può essere imposta se non inbase alla legge“.Di conseguenza viene violato anche ilprincipio della capacità contributiva ex art. 53della Costituzione.L'assenza, nel nuovo redditometro, dispecifici e concreti elementi di capacitàcontributiva si scontra con quanto espresso

dalla Corte Costituzionale nella Sent. n. 200del 28/07/76, secondo cui:"la giurisprudenza della Corte concernente lepresunzioni legali in materia fiscale hacostantemente riconosciuto la necessità chele presunzioni, per poter essere consideratein armonia con il principio della capacitàcontributiva sancita dall'art. 53 Costituzionedebbono essere confortate da elementiconcretamente positivi che le giustifichinorazionalmente.

Invero, il principio suddetto, nei termini in cui

è accolto dall'art. 53 Costituzione, risponde

alla esigenza di garantire che ogni prelievo

tributario abbia causa giustificatrice in indici

concretamente rivelatori di ricchezza dai quali

sia razionalmente deducibile l'idoneità

soggettiva all'obbligazione d'imposta“.

2. Violazione dell’art. 2697 C.C. in relazioneall’onere della prova

Secondo l’orientamento della Cassazione,Sent. n. 13289 del 17/06/11 e Sent.22552/2010, il redditometro va equiparatoagli studi di settore, che sono presunzionisemplici, e per i quali si applicano i principisecondo cui negli accertamentistandardizzati la motivazione dell'avviso diaccertamento

non può esaurirsi nel mero richiamo alloscostamento, ma deve essere integrata conle ragioni per le quali sono state disattese lecontestazioni sollevate dal contribuente insede di contraddittorio: è da questo piùcomplesso quadro che emerge la gravità,precisione e concordanza attribuibile allapresunzione basata sui parametri e lagiustificabilità di un onere della provacontraria a carico del contribuente.

E' evidente che se il redditometro è unapresunzione semplice, l'Ufficio ha l’obbligo diintegrare la pretesa con ulteriore elementiprobatori, a pena di nullità dell'atto.L’accertamento redditometrico appartiene allasfera degli accertamenti standardizzati che, dasoli, non possono motivare l’accertamento,data la necessità di adeguare l'elaborazionestatistica degli standard alla concreta realtàdel singolo contribuente.

L'Ufficio deve motivare nel proprio atto:• perché le presunzioni applicate alcontribuente rivestono i caratteri della gravità,della precisione e della concordanza;

• perché non sono accettate le tesi difensive delcontribuente;

• perché i dati raccolti, anche statistici, siapplicano al contribuente specifico.

La carenza motivazionale, derivante dalmancato assolvimento dell'onere probatorio acarico dell'Ufficio, rende l'atto nullo.

La rimessione in termini

Nel processo tributario, con riferimento

all’impugnazione degli atti impositivi

dell’amministrazione finanziaria, il termine

di decadenza non ha carattere sostanziale,

ma processuale.

Nei casi in cui siano decorsi i termini entro i

quali poter impugnare l’atto, il legislatore ha

previsto ove ne ricorrano i presupposti,

l’istituto della rimessione in termini ai sensi

del combinato disposto dell’art. 153 co. 2

del c.p.c. e dell’art. 1 del D.Lgs. 546/1992.

Qualora la parte dimostri di essere incorsa

in decadenze per causa ad essa non

imputabile può chiedere al giudice di

essere rimessa in termini, attenuando così

la rigorosità di tutti i termini processuali

perentori, anche rispetto a situazioni

esterne

o preliminari al giudizio di primo grado e, altresì,

rispetto alle successive impugnazioni,

sebbene rimanga affidato al giudice il compito di

trovare, di volta in volta e nel caso concreto, il

giusto bilanciamento tra il diritto alla rimessione e,

di contro, l’improrogabilità del termine.

Una delle prime decisioni dellagiurisprudenza di merito in tema diapplicabilità della rimessione in termini nelprocesso tributario è l’ordinanza 15 ottobre2010, n. 125 con cui la CTP di Bari haritenuto compatibile con il rito tributariol’istituto processuale civilistico dellarimessione dei termini previsto dall’art.153, comma 2, c.p.c.

Attraverso l’ordinanza de quo, è stato,infatti, deciso che in presenza di unimpedimento derivante da causa di forzamaggiore, quale un periodo di riposoforzato a letto, la parte può essere rimessanei termini per compiere l’atto, anche sequesto era previsto a pena di decadenza,qualora sia in grado di dimostrare chel’inadempimento deriva da una causa a luinon imputabile.

Pertanto, nella materia tributaria la forzamaggiore o il caso fortuito possonoverificarsi al di fuori del procedimentogiudiziale (prima che il processo sia ancorainstaurato) ovvero possono riferirsi adecadenze legate ai termini perl'instaurazione del processo o al giudiziod'impugnazione.

Anche nell'ordinamento tributario processuale è

configurabile il principio secondo cui gli effetti

preclusivi non possono prodursi in modo

definitivo, quando la parte si sia trovata per forza

maggiore o caso fortuito in circostanze

impeditive dell'esercizio del potere.

Fac‐simile ricorso con rimessione in termini

ON. LE COMMISSIONE TRIBUTARIA PROVINCIALE DI …….

OGGETTO:Ricorso ex art. 18 D.Lgs 546/92 concontestuale istanza di rimessione in termini ai sensi delcombinato disposto dell’art. 153, comma 2, c.p.c. edell’art. 1 D. Lgs. 546/92, richiesta di sospensione ex art.47 e istanza di trattazione in pubblica udienza ex art. 33D.Lgs. 546/92 avverso avviso di accertamento N° …….relativo all’anno d’imposta ……. emesso dall’Agenziadelle Entrate Direzione Provinciale di ……………

In nome e per conto di …………………..……,rappresentato e difeso nel presente giudizio da…………………….. (Cod.Fisc…………………),elettivamente domiciliato in .........................., giustomandato a margine del presente atto, si ricorre, aisensi e per gli effetti degli artt. 18 e ss. del D. Lgs546/92,

CONTROl’Agenzia delle Entrate Direzione Provinciale di……………………., in persona del suo Direttore elegale rappresentante pro tempore

AVVERSOl’avviso di accertamento n. ………… relativo all’annod’imposta …………, non notificato, emessodall’Agenzia delle Entrate Direzione Provinciale di……………, ai sensi dell’articolo ……………, dal qualesi evince che, l’Ufficio, ha provveduto a rettificare………………, ai fini ………………… con richiesta dimaggiori imposte per complessivi Euro ……………, perle motivazioni che di seguito si espongono.

FATTO………………………………………………….

MOTIVIIn via preliminare si chiede che l’Ill.mo Sig. Presidenteaccerti che il Sig. ……………… è stato impossibilitatoad impugnare l’atto di accertamento in oggetto inquanto ………….Da quanto su esposto emerge, chiaramente, chenessuna responsabilità può essere ascritta al ricorrenteper la mancata impugnazione dell’atto.…(inserire motivi specifici d’impugnazione)…Pertanto, alla luce dei fatti fin qui esposti, dellemotivazioni addotte e della giurisprudenza citata, ilsottoscritto, nella sua predetta qualità con il presenteatto,

C H I E D Eall’ill.mo Sig. Presidente,• accertata la sussistenza dei presupposti perl’applicabilità al caso di specie dell’art. 153, comma 2,c.p.c. che voglia, previo ogni opportuno provvedimentoe declaratoria, revocando la dichiarazione delledecadenze in cui sarebbe in corso per causa ad essonon imputabile, disporre la rimessione in termini e perl’effetto dichiarare ammissibile il presente ricorso;

• di disporre la provvisoria sospensionedell’atto impugnato, fino alla pronuncia delCollegio ai sensi dell’art. 47 del D.Lgs.546/92 evitando al ricorrente ulterioripregiudizi economici-finanziari gravi edirreparabili ritenendo che, nel caso inesame, sussistono entrambi i presuppostipretesi da tale disposizione.

In particolare ricorre:il fumus boni juris, in quanto i motivi addotti asostegno del ricorso avverso l’avviso diaccertamento, unitamente alla documentazioneprodotta, forniscono un insieme diargomentazioni esaustive a dimostrazione dellacorrettezza dell’operato del ricorrente e dellainsostenibilità, tanto in linea di diritto che nelmerito, dei rilievi erariali;il periculum in mora, …..(inserire motivazionispecifiche)……………..

a codesto Onorevole Consesso• in via preliminare dichiarare la nullità e/oinesistenza dell’avviso di accertamento, per………………………………… ;•in via principale, acché voglia procederecontraris rejectis ogni e qualsiasi istanzacontraria, in accoglimento del superiorericorso e per i motivi esposti, a rendere nullol’avviso di accertamento di cui in oggetto,

emesso dall’Agenzia delle Entrate DirezioneProvinciale di ……………………………….., in quantoinfondato e concepito in violazione di legge poiché…………………, con condanna dell’AmministrazioneFinanziaria al pagamento degli onorari e delle spese digiudizio ex art. 15 del D.Lgs 546/92;•sempre in via principale riconoscere non applicabili lesanzioni irrogate per le sopraindicate motivazioni.

Si chiede la trattazione in PubblicaUdienza ai sensi e per gli effettidell'art. 33 del D.Lgs. 546/92.

Ai sensi dell’art. 12, co. 5, D.Lgs.546/1992, si dichiara che il valoredella presente controversia è pariad Euro …………… (Euro……………………),

e pertanto l’importo dovuto a titolo dicontributo unificato previsto dall’art. 13, co.6-quater, D.P.R. 30.05.2002, n. 115 è pari adEuro ………… (Euro …………………).Dichiara, altresì di volere ricevere lecomunicazioni e notificazioni al seguenteindirizzo di posta elettronica certificata:………………… e al seguente numero di fax:……………………Salvezze illimitate.………, il …………