![Simmel: integrazioni 1 - Più formaggio, più vermi......Anche Georg Simmel […] mi è venuto a trovare per un’analoga dichiarazione di simpatia. Ma con la conversazione con quell’uomo](https://static.fdocumenti.com/doc/165x107/5ea074d2d7f3555be508d850/simmel-integrazioni-1-pi-formaggio-pi-vermi-anche-georg-simmel-.jpg)

Problematiche concorrenziali nel settore agro-alimentare ... · determinare consistenti restrizioni...

25

Autorità Garante della Concorrenza e del Mercato Problematiche concorrenziali nel settore agro-alimentare: struttura distributiva, relazioni verticali e criteri di formazione dei prezzi Roma – Palazzo Rospigliosi – 10 dicembre 2008 Andrea Pezzoli

Transcript of Problematiche concorrenziali nel settore agro-alimentare ... · determinare consistenti restrizioni...

Autorità Garante della Concorrenza e del Mercato

Problematiche concorrenziali nel settore agro-alimentare:

struttura distributiva, relazioni verticali e criteri di formazione dei prezzi

Roma – Palazzo Rospigliosi – 10 dicembre 2008Andrea Pezzoli

Organizzazione dell’intervento

• Alcuni flash sulle problematiche ricorrenti nei mercati agroalimentari:- regolazione dei settori agricoli- relazioni verticali- struttura distributiva

• Recenti interventi dell’Autorità nel settore legati all’aumento dei prezzi:- Istruttorie pane e pasta- Indagine conoscitiva sulla distribuzione dell’ortofrutta

Caratteristiche dei mercati• Elevato numero di mercati all’interno del settore agroalimentare, con

caratteristiche strutturali, organizzative e regolamentari distinte (si pensi ad esempio alla differenza tra il mercato delle bevande, caratterizzato dalla presenza di grandi operatori industriali, e quello dei prodotti ortofrutticoli).

• Elemento che accomuna tutti i mercati del settore: essere parte di una filiera produttiva e distributiva che ha a monte, come primo anello della catena, uno o più mercati agricoli, e a valle, come ultimo anello, un comparto distributivo in larga parte rappresentato (sia pure in percentuale diversa tra le varie filiere), dalla Grande Distribuzione Organizzata(GDO).

• Difficoltà a ricondurre ad unitarietà i criteri di intervento dell’Autorità nel settore. Esistono tuttavia alcuni elementi di criticità concorrenziali in qualche misura comuni ai vari mercati.

Elementi di criticità concorrenziale: regolamentazione comunitaria pervasiva (1/2)

• Primo elemento di criticità: l’esistenza di una pervasiva regolamentazione comunitaria che disciplina il funzionamento dei mercati agricoli, avente obbiettivi distinti rispetto a quelli della normativa antitrust (stabilizzazione e difesa dei redditi,mantenimento di un certo livello di autoapprovvigionamento, salvaguardia dei terreni e dell’ambiente, etc.) e che, in molti casi, introduce significative restrizioni concorrenziali.

• L’influenza di tale regolamentazione decresce all’aumentare della distanza che separa, all’interno delle filiere, i vari mercati dal settore di produzione primario, sino ad azzerarsi nei comparti industriali della produzione di alimenti confezionati o in quelli della distribuzione commerciale (che hanno dinamiche competitive e problematiche concorrenziali in tutto assimilabili a quelle degli altri prodotti di largo consumo).

Elementi di criticità concorrenziale: regolamentazione comunitaria pervasiva (2/2)

• Proprio in ragione dell’ampiezza e pervasivitàdella regolamentazione comunitaria relativa al settore agricolo, l’Autorità è tenuta sempre a verificare, nell’ambito dei propri interventi nei mercati agroalimentari, che i comportamenti delle imprese, nonché l’applicazione a livello nazionale della normativa comunitaria, non comportino l’introduzione di restrizioni concorrenziali ulteriori a quelle strettamente necessarie al raggiungimento degli obbiettivi sottesi alla PAC (interventi nel settore dello zucchero, segnalazione sulle quote latte, ecc.)

Elementi di criticità concorrenziale: relazioni verticali (1/3)

• Secondo elemento di criticità: la presenza di filiere produttive e distributive piuttosto lunghe, generalmente composte da almeno 3 mercati collegati verticalmente (produzione agricola – trasformazione industriale –distribuzione all’ingrosso – distribuzione finale)

• importanza cruciale delle relazioni verticalinelle modalità di formazione della catena del valore e del prezzo finale al consumatore

Elementi di criticità concorrenziale: relazioni verticali (2/3)

• In particolare, le relazioni verticali risultano problematiche:

- nella fase di scambio tra fornitori agricoli e acquirenti- trasformatori, dove esiste, generalmente, un forte squilibrio di potere contrattuale tra i produttori agricoli, attivi in mercati molto frammentati e ancora largamente protetti, e trasformatori industriali, attivi su mercati caratterizzati da maggiore concentrazione e forte esposizione alle dinamiche concorrenziali. In tale fase risultano ancora molto diffusi i c.d.accordi interprofessionali, che rappresentano un istituto contrattuale sub-ottimale sotto il profilo della concorrenza.

- nella fase di scambio tra fornitori di prodotti alimentari e catene di distribuzione, nella quale la recente crescita delle forme di aggregazione degli acquisti da parte della GDO (Centrali di acquisto) ha, da un lato, costituito un contrappeso al potere contrattuale delle grandi imprese nazionali e multinazionali (Coca Cola, Barilla, ecc.) e, dall’altro, compresso fortemente i margini delle piccole e medie imprese.

Elementi di criticità concorrenziale: relazioni verticali (3/3)

• Al riguardo, l’Autorità ritiene che, in generale, una domanda concentrata o con un potere di mercato superiore a quello della parte venditrice difficilmente possa determinare consistenti restrizioni concorrenziali, a meno che non esista un’analoga concentrazione sui mercati di vendita, che ostacoli il trasferimento a valle delle migliori condizioni di acquisto ottenute.

• Impostazione seguita nei casi sino di centrali di acquisto analizzati: intese non restrittive a condizione che non fossero elevate:

– la quota di mercato detenuta a valle dalle imprese aderenti (soglia di attenzione: 15%);– l’incidenza percentuale degli acquisti intermediabili dalla centrale sul fatturato di ciascun

fornitore (soglia di attenzione: 25%;– l’incidenza degli acquisti della centrale sui mercati dell’approvvigionamento (soglia di

attenzione 15%).

• L’Autorità, inoltre, nel provvedimento n.9352 - I414 COOP ITALIA-CONAD/ITALIA DISTRIBUZIONE, pur avendo ritenuto che la costituzione di un centrale di acquisto tra Coop e Conad fosse idonea a determinare una restrizione della concorrenza (in ragione delle quote detenute a valle dalle due imprese), ha autorizzato l’intesa per tre anni, ritenendo che il trasferimento sul consumatore dei benefici di costo ottenuti dall’intesa poteva più che bilanciare la restrizione concorrenziale.

Elementi di criticità concorrenziale: modalità di crescita della GDO (1/3)

• Terzo elemento di criticità: le modalità di crescita del settore della distribuzione moderna, che sta progressivamente incrementando il proprio grado di concentrazione sia mediante forme strutturali di aggregazione, sia mediante una serie di accordi volti a mettere in comune una o più funzioni aziendali (contratti di affiliazione, costituzione di consorzi, centrali di acquisto, ecc.)

• Ne deriva una struttura distributiva che, sotto il profilo strutturale, presenta un grado di concentrazione ancora largamente inferiore a quello di altri paesi europei, mentre, considerando le forme di aggregazione di tipo “contruattuale”, presenta un grado di concentrazione estremamente elevato: attualmente 6 super-centrali di acquisto raggruppano il 95% del mercato (in termini di fatturato) delle catene distributive presenti nella GDO.

Elementi di criticità concorrenziale: modalità di crescita della GDO (2/3)

• Al riguardo, l’Autorità ha utilizzato un approccio che, nella valutazione degli effetti delle concentrazioni, equipara di fatto tutte le forme di affiliazione e di aggregazioni contrattuali che implicano l’utilizzo di un medesimo marchio (escluse quindi le centrali di acquisto) a forme stabili di aggregazione, considerandole un unico “soggetto concorrente”.

• Tale approccio “sostanziale”, tuttavia, non consente di monitorare la “crescita esterna” dei diversi raggruppamenti che, sotto il profilo formale, avviene mediante la mera sottoscrizione di accordi contrattuali.

Elementi di criticità concorrenziale: modalità di crescita della GDO (3/3)

• La presenza di varie forme di aggregazione “spuria” tra operatori della GDO impone comunque grande cautela nella valutazione delle dinamiche concorrenziali in atto nel settore: da un lato, infatti, il processo di crescita non sviluppa tutte le efficienze connesse alla nascita di veri e propri gruppi di imprese, dall’altro, si creano frequenti occasioni di contatto e di scambio tra operatori che potrebbero anche produrre effetti di assimilazione delle politiche di vendita.

• In questo senso, la dimensione acquisita dalla diffusione del fenomeno delle centrali di acquisto potrebbe renderne meno scontati gli effetti di trasferimento sul consumatore dei vantaggi di costo ottenuti.

Recenti interventi nel settore • Nel contesto descritto, le recenti iniziative dell’Autorità

nel settore sono state particolarmente numerose, anche in ragione della recente ripresa della dinamica inflazionistica, nella quale, come noto, il settore agroalimentare, assieme al settore energetico, ha svolto un ruolo decisivo.

• Ciò ha spinto l’Autorità a porre grande attenzione a verificare che le condizioni di concorrenza esistenti nel settore siano sufficienti ad evitare che ai fattori, in molti casi esogeni, di aumento dei costi produttivi non si aggiungano ulteriori elementi di distorsione o di riduzione delle dinamiche competitive, in grado di amplificarne gli effetti inflativi.

Recenti interventi nel settore: istruttorie pane e pasta

• In questo senso, un primo importante filone di intervento nel settore ha riguardato i comportamenti delle imprese volti a trasferire, in modo coordinato, gli aumenti dei costi delle materie prime sui prezzi finali:

– Istruttoria sui prezzi del pane: si è conclusa nel mese di giugno 2008, con una sanzione nei confronti della principale associazione di panificatori della provincia di Roma, la quale aveva predisposto un listino di prezzi e di aumenti di prezzo “consigliati”, a seguito della recente crescita dei costi delle materie prime;

– Istruttoria sui prezzi della pasta: il procedimento, avviato nei confronti di 29 imprese attive nella produzione e vendita di pasta, è volto ad accertare l’eventuale coordinamento tra le maggiori imprese del settore sugli aumenti di prezzo da applicare a seguito degli aumenti dei costi.

Recenti interventi nel settore:indagine conoscitiva ortofrutta

• Inoltre, il funzionamento dell’intera filiera distributiva agroalimentare è stato analizzata di recente con particolare riferimento al settore ortofrutticolo (Indagine conoscitiva IC28), nel quale si è verificato negli ultimi anni un consistente aumento dei prezzi al consumo e nel quale si riscontra una diffusa percezione di andamento dei prezzi non giustificato dall’andamento dei costi.

• L’indagine ha avuto l’obbiettivo di verificare se le caratteristiche strutturali ed organizzative del settore siano tali da ostacolare, tramite specifiche inefficienze e/o deficit concorrenziali presenti a qualche stadio, una corretta trasmissione dei prezzi lungo la catena distributiva, con conseguente creazione di effetti moltiplicativi dei vari prezzi degli ortaggi e della frutta

IC28: rilevazione campionaria• L’indagine si è avvalsa, tra l’altro, di una rilevazione campionaria

svolta con l’ausilio della GdF, volta a ricostruire la struttura delle filiere distributive.

• Rilevazione su prezzi e modalità di approvvigionamento in tutti i diversi stadi della filiera distributiva per 5 cinque prodotti ortofrutticoli (cavolfiore, lattuga romana, zucchine di serra, arance tarocco, mele golden) di varietá e qualitá specificata.

• Si è partiti da un campione di circa 70 punti vendita al dettaglio, proseguendo, a ritroso, sino all’ultimo anello della catena rappresentato dal produttore o dall’organizzazione di produttori

• Si sono in tal modo ricostruite 267 filiere distributive

IC28: offerta agricola• L’indagine ha evidenziato numerosi elementi di inefficienza all’interno della filiera,

legati sia all’eccessiva lunghezza della catena distributiva, sia alle caratteristiche delle diverse fasi di scambio.

• Produzione agricola: eccesso di frammentazione e scarsa organizzazione che rendono inadeguato il primo stadio della filiera rispetto alle esigenze di continuità, standardizzazione e assortimento delle forniture espresse dagli operatori della distribuzione moderna.

• Lo strumento delle OP (Organizzazioni di Produttori), introdotto dalla regolamentazione comunitaria per incentivare la concentrazione dell’offerta, non ha stimolato, ad eccezione di alcuni circoscritti ambiti produttivi (ad esempio mele trentine, pere romagnole e kiwi), un adeguato processo di aggregazione e un miglioramento della qualità dei servizi svolti dai produttori.

• Tali insoddisfacenti risultati sono in parte riconducibili alla qualità delle normative di recepimento adottate a livello nazionale, le quali consentono forme di aggregazione solo contrattuale dei produttori, che non creano una reale integrazione imprenditoriale.

IC28: catena distributiva

• La catena distributiva è eccessivamente lunga: mediamente, 2,5 intermediari tra il produttore e il consumatore;

• 9% delle filiere: catena cortissima;• 44% delle filiere: più di 2 passaggi tra produttore e consumatore;• 15% filiere: 4 o 5 intermediari tra produttore e consumatore).

• L’allungamento della filiera, da un lato, riduce i margini dei produttori e aumenta quelli delle fasi intermedie, dall’altro, data l’incomprimibilità degli stessi oltre un certo livello, produce un effetto di aumento dei prezzi per il consumatore finale

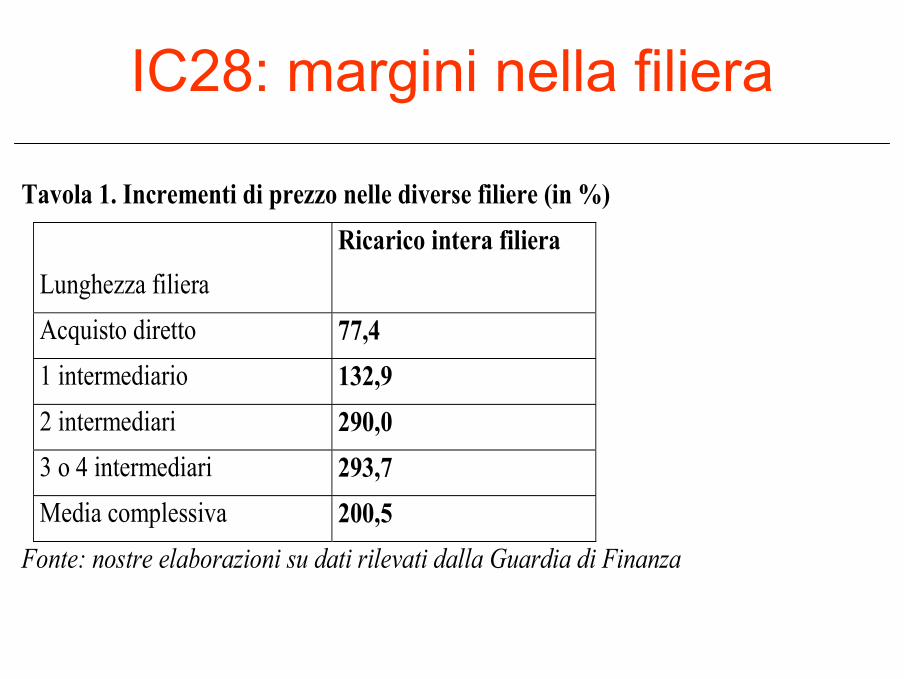

IC28: margini nella filiera

Tavola 1. Incrementi di prezzo nelle diverse filiere (in %) Lunghezza filiera

Ricarico intera filiera

Acquisto diretto 77,4 1 intermediario 132,9 2 intermediari 290,0 3 o 4 intermediari 293,7 Media complessiva 200,5

Fonte: nostre elaborazioni su dati rilevati dalla Guardia di Finanza

IC28: intermediari della catena• Le specificità del settore ortofrutticolo rendono in alcuni casi

economicamente giustificata la presenza di una fase di intermediazione tra la produzione e la distribuzione finale, soprattutto per i prodotti caratterizzati da un’offerta intrinsecamente erratica e dispersa, altamente stagionali, deperibili e non facilmente stoccabili, quali sono tipicamente gli ortaggi.

• In tale contesto, i mercati all’ingrosso, ora noti come centri agroalimentari, possono svolgere un ruolo fondamentale. Attualmente tuttavia, essi non sono in grado di accentrare presso di sé tutti i servizi di valorizzazione del prodotto (confezionamento, etichettatura, controlli fito-sanitari ecc.) e di supporto logistico necessari sia agli agricoltori che agli operatori della distribuzione.

• Gli intermediari attualmente attivi nella filiera, anche quando operano fuori dai mercati all’ingrosso, non sempre risultano in grado di erogare servizi ad elevato valore aggiunto, limitandosi molte volte a trasferire fisicamente la merce da un mercato all’altro.

IC28: micromercati

• La convivenza di realtà estremamente diverse in termini di lunghezza della catena, dimensione ed efficienza degli operatori fa sí che si determini una filiera distributiva differente per ciascun prodotto, per ciascuna area geografica e per ciascuna tipologia di operatore di origine e di destinazione del prodotto. Tale eterogeneitá di situazioni determina, all’interno del settore, una moltitudine di “micro-mercati” (ad esempio, gli agrumi di provenienza siciliani destinati ai grossisti dei mercati generali), con struttura e caratteristiche differenti.

• In alcuni di tali micro-mercati risultano effettivamente annidarsi posizioni di rendita e “strozzature” di mercato, determinate dalla presenza di pochi operatori, scarsamente in concorrenza gli uni con gli altri, che si ripercuotono negativamente sui criteri di formazione dell’intera catena del valore. In particolare, l’analisi dei margini spuntati dagli operatori intermedi, l’esistenza di asimmetrie informative in merito alle oscillazioni di prezzo, la presenza di elevati swiching cost testimoniano un’accentuata “vischiosità”del sistema di trasmissione delle informazioni sui prezzi.

IC28: struttura distributiva• Incidenza GDO nel settore dei prodotti ortofrutticoli di

poco superiore al 50% (incidenza sul totale commercio alimentare: circa 70%)

• Forte presenza del dettaglio tradizionale, sia nella forma dei negozi di vicinato (25%), sia in quella del commercio ambulante (20%).

• La GDO è la forma distributiva che fa maggiore uso della catena cortissima (acquisti diretti dal produttori). Tuttavia, essa non sempre riesce ad accorciare la catena, rivolgendosi a produttori agricoli organizzati e in grado di soddisfare qualitativamente e quantitavamente le proprie richieste.

IC28: Differenziazione delle filiere per prodotto

• Netta differenziazione dei canali di approvvigionamento utilizzati per alcuni prodotti rispetto ad altri.

• Mele golden (migliore capacità organizzativa e di concentrazione dell’offerta agricola): minore utilizzo di passaggi intermedi da parte della GDO rispetto alle altre tipologie distributive; nel 44% dei casi, la GDO evita il ricorso all’intermediazione con il produttore agricolo.

• Impossibilità della GDO di utilizzare, laddove non trova un fornitore di dimensioni e caratteristiche adeguate, gli stessi criteri di marketing di acquisto degli altri prodotti (centrali di acquisto, piattaforme distributive centralizzate, ecc.). Costi di approvvigionamento più elevati e, dunque, offerta relativamente meno economica rispetto ai mercati rionali

IC28: Confronto di efficienza tra canali

• I tradizionali negozi di frutta e verdura risultano in assoluto la forma distributiva meno efficiente: essa presenta prezzi di acquisto, margini e prezzi di vendita sistematicamente più elevati rispetto alle altre tipologie.

• Confronto tra la GDO e gli ambulanti in sede fissa non univoco: – Meglio la GDO solo se pratica catena corta;– Meglio commercio ambulante per i prodotti nei quali la GDO non riesce

ad accorciare la catena.

• La GDO, quindi, risulta meno efficiente delle altre formule distributive (in particolare dei mercati rionali) quando non riesce ad evitare i passaggi intermedi (i mercati rionali hanno infatti maggiore flessibilità in termini di: completezza della gamma, continuità degli approvvigionamenti e standardizzazione della qualità).

IC28: CONCLUSIONI• Prima conclusione: necessità di adottare misure volte a

comprimere la lunghezza della filiera distributiva

• Seconda conclusione: la lunghezza della catena tende a ridursi quanto più organizzati (e concentrati) risultino entrambi gli operatori posti agli estremi della stessa.

• Terza conclusione: un’ulteriore crescita del ruolo della GDO anche nel comparto ortofrutticolo può risultare auspicabile a condizione che essa sia accompagnata da un di miglioramento dell’organizzazione sia dell’offerta agricola, sia della fase intermedia della distribuzione all’ingrosso, in modo da consentire alla GDO di sfruttare appieno il proprio potenziale di compressione dei costi.

Conclusioni sul ruolo della GDO

• In generale, si può affermare che il potere di acquisto della GDO aumenta l’efficienza di tale tipologia distributiva, consentendo una compressione dei costi e un trasferimento di tale beneficio sul consumatore finale, solo in presenza di due condizioni:

- che la controparte contrattuale abbia anch’essa di una sufficiente forza di mercato;

- che la commercializzazione dei prodotti acquistati avvenga in condizioni di adeguata tensione competitiva a valle tra le catene distributive.

• Al riguardo, l’Autorità ha ripetutamente sollecitato le Amministrazioni competenti a rimuovere qualsiasi ostacolo, di natura legislativa e regolamentare, alla piena liberalizzazione del settore.