Principi generali del reddito di impresa - Diritto Tributario Prof ... di derivazione del reddito...

31

Principi generali del reddito di impresa

Transcript of Principi generali del reddito di impresa - Diritto Tributario Prof ... di derivazione del reddito...

Principi generali del reddito di impresa

1 – I principi generali

Relazione tra bilancio civilistico e reddito d’impresa

Art. 83 del T.U.I.R. – Determinazione del reddito complessivo

“Il reddito complessivo è determinato apportando all’utile o alla perdita risultante dal conto economico, relativo all’esercizio chiuso nel periodo d’imposta, le variazioni in aumento o in diminuzione conseguenti all’applicazione dei criteri stabiliti nelle successive disposizioni della presente sezione. In caso di attività che fruiscono di regimi di parziale o totale detassazione del reddito, le relative perdite fiscali assumono rilevanza nella stessa misura in cui assumerebbero rilevanza i risultati positivi. Per i soggetti che redigono il bilancio in base ai principi contabili internazionali di cui al regolamento (CE) n. 1606/2002 del Parlamento europeo e del Consiglio, del 19 luglio 2002, valgono, anche in deroga alle disposizioni dei successivi articoli della presente sezione, i criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti da detti principi contabili”

La chiave di lettura della disposizione in esame è nel principio di “dipendenza parziale”della norma fiscale rispetto a quella civilistica: il risultato civilistico rappresenta l’input iniziale, ovvero il primo fattore di produzione del reddito imponibile

Principio di derivazione del reddito imponibile dal risultato di bilancio

Quindi:

La determinazione del reddito d’impresa prende le mosse dal bilancio civile;

Il risultato civilistico (utile o perdita) è, tuttavia, sottoposto ad una serie di aggiustamenti che incidono sulla formazione della base imponibile;

Tali aggiustamenti prendono il nome di “variazioni” in aumento o in diminuzione dell’imponibile rispetto al risultato di bilancio.

Utile civilistico / Reddito imponibile

FILTRO FISCALE

MONOBINARIO

UTILE DI BILANCIO

+ V.A. - V.D.

IMPONIBILE FISCALE

Principio di derivazione del reddito imponibile dal risultato di bilancio

In particolare, si intendono:

VARIAZIONI IN AUMENTO: costi imputati a conto economico, ma non deducibili ricavi non imputati a conto economico, ma imponibili

VARIAZIONI IN DIMINUZIONE: costi non imputati a conto economico, ma deducibili ricavi imputati a conto economico, ma non imponibili

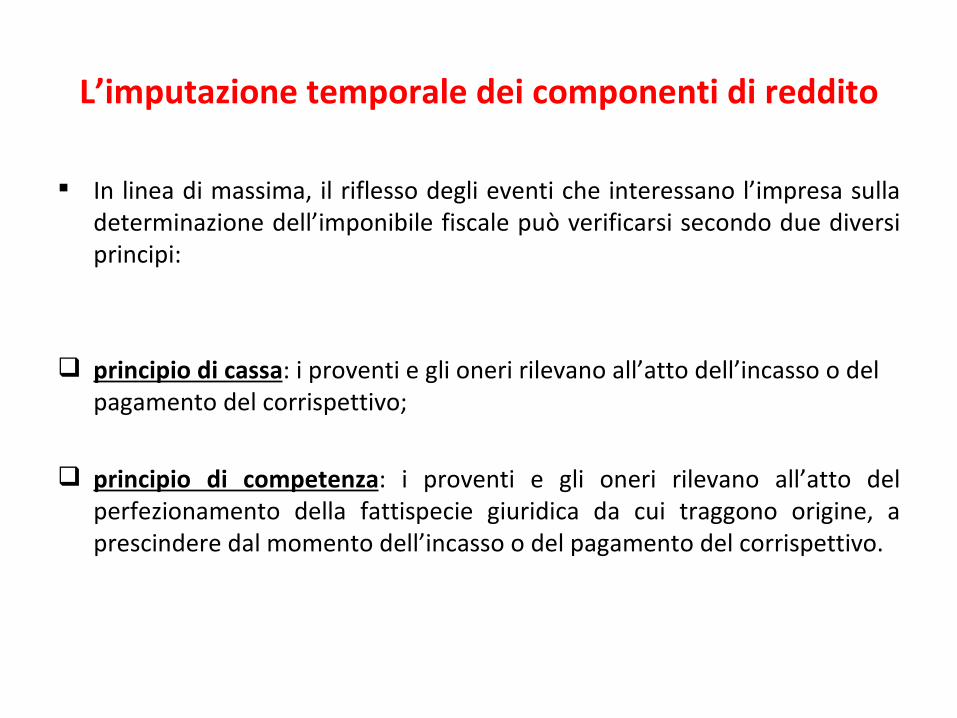

L’imputazione temporale dei componenti di reddito

In linea di massima, il riflesso degli eventi che interessano l’impresa sulla determinazione dell’imponibile fiscale può verificarsi secondo due diversi principi:

principio di cassa: i proventi e gli oneri rilevano all’atto dell’incasso o del pagamento del corrispettivo;

principio di competenza: i proventi e gli oneri rilevano all’atto del perfezionamento della fattispecie giuridica da cui traggono origine, a prescindere dal momento dell’incasso o del pagamento del corrispettivo.

L’imputazione temporale dei componenti di reddito: l’art. 109, comma 1, del T.U.I.R.

Il principio di competenza consiste,quindi, nel prendere in considerazione,ai fini impositivi, non il periodo in cui il costo è stato assolto, ma quello nel quale è sorto l’obbligo giuridico al sostenimento dell’onere;

L’ art. 109, comma 1, del T.U.I.R., si esprime, in proposito, nel senso che segue:

“I ricavi, le spese e gli altri componenti positivi o negativi ( … ) concorrono a formare il reddito nell’ esercizio di competenza ( … )”

L’imputazione temporale dei componenti di reddito: l’ art. 109, comma 1, del T.U.I.R.

Principio di competenza

Fiscalmente il principio di competenza si sostanzia in alcuni presupposti quali:

certezza dell’esistenza del singolo componente reddituale;

avvenuta determinazione o oggettiva determinabilità dell’ammontare del singolo componente reddituale.

L’imputazione temporale dei componenti di reddito: l’art. 109, comma 2, del T.U.I.R.

La legislazione fiscale si preoccupa di determinare il momento in cui si verifica la competenza temporale tramite l’enunciazione di alcune regole di principio che devono essere seguite in occasione del conseguimento di corrispettivi derivanti da cessioni di beni o prestazioni di servizi:

all’interno della nozione di “cessione di beni” vanno annoverati i contratti ad effetti reali ed i contratti ad effetti obbligatori nei quali risulti caratterizzante un’obbligazione di “dare”;

all’interno della nozione di “prestazione di servizi” vanno annoverati i contratti nei quali risulti caratterizzante una prestazione consistente in un’obbligazione di “fare”.

L’art. 109, comma 2, del T.U.I.R. : le cessioni di beni

L’art. 109, comma 2, del T.U.I.R. stabilisce che “i corrispettivi si considerano conseguiti e le spese di acquisizione si considerano sostenute (…)”:

per le cessioni di beni mobili alla data della consegna o della spedizione o a quella, se posteriore, in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale;

per le cessioni di beni immobili alla data della stipulazione dell’atto o a quella, se posteriore, in cui si verifica l'effetto traslativo o costitutivo della proprietà o di altro diritto reale.

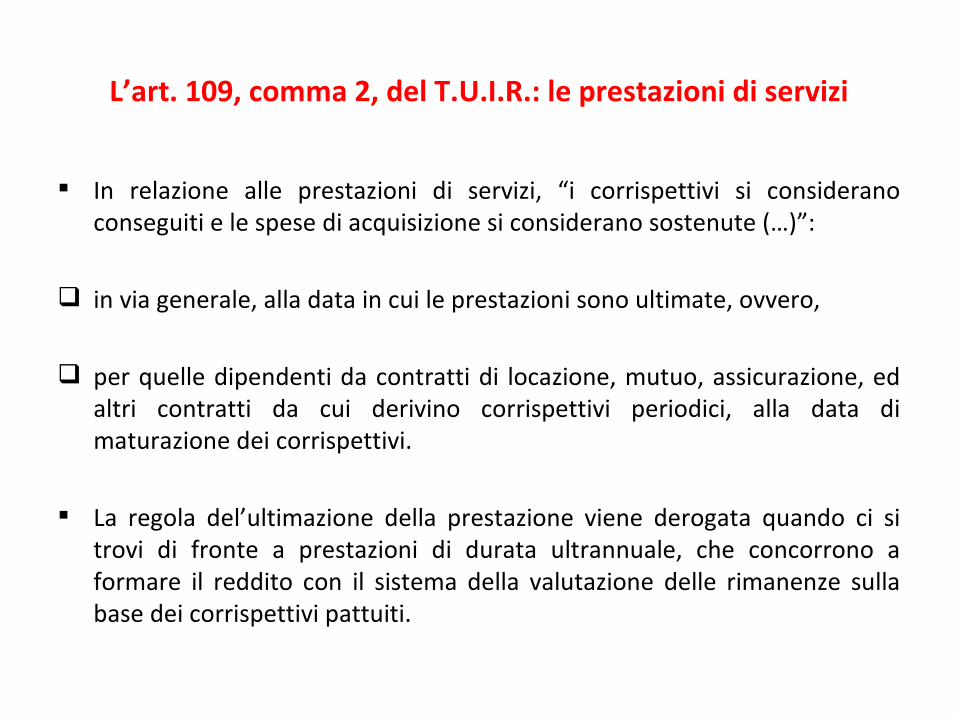

L’art. 109, comma 2, del T.U.I.R.: le prestazioni di servizi

In relazione alle prestazioni di servizi, “i corrispettivi si considerano conseguiti e le spese di acquisizione si considerano sostenute (…)”:

in via generale, alla data in cui le prestazioni sono ultimate, ovvero,

per quelle dipendenti da contratti di locazione, mutuo, assicurazione, ed altri contratti da cui derivino corrispettivi periodici, alla data di maturazione dei corrispettivi.

La regola del’ultimazione della prestazione viene derogata quando ci si trovi di fronte a prestazioni di durata ultrannuale, che concorrono a formare il reddito con il sistema della valutazione delle rimanenze sulla base dei corrispettivi pattuiti.

L’art. 109, comma 2, del T.U.I.R.: le prestazioni di servizi

La Corte di Cassazione, tra le altre, nella sentenza 22 novembre 2009, n. 24526, ha affermato che “in tema di reddito d’impresa, le regole sull’imputazione temporale dei componenti del reddito seguono il principio di competenza economica … subordinato tuttavia … alla certezza ed oggettiva determinabilità delle componenti del reddito. Ciò implica che gli elementi reddituali (attivi e passivi) derivanti da una determinata operazione siano iscritti in bilancio, non già con riferimento alla data del pagamento o dell’incasso materiale del corrispettivo, ma nel momento in cui esso perviene a completa maturazione con l’ultimazione della prestazione, poiché il costo inerisce temporalmente all’esercizio in corso al momento dell’ultimazione della prestazione, indipendentemente dalla data della fatturazione e dell’effettivo pagamento imputato al conto economico”.

Certezza ed obiettiva determinabilità dell’ammontare (1)

Certezza: per certezza dell’esistenza di un elemento reddituale si deve intendere

certezza giuridica del credito o del debito, giustificata dall’esistenza di un titolo produttivo di effetti giuridici al termine dell’esercizio, sia pur suscettibile di variazioni in futuro; non occorre, quindi, attendere la rinuncia, il giudicato, la transazione, o il momento in cui il rapporto non è più modificabile, ma è sufficiente che l’elemento reddituale sia collegato ad una situazione giuridica definita alla chiusura del periodo d’imposta.

Obiettiva determinabilità: può ritenersi sussistente soltanto in presenza di parametri che

consentano di calcolare con precisione l’elemento reddituale, non lasciando spazio a stime e valutazioni.

Certezza ed obiettiva determinabilità dell’ammontare (2)

La Corte di Cassazione, nella sentenza 14 maggio 2007, n. 10988, ha precisato che “l’’obiettiva determinabilità sancita dalla legge e non è collegabile o collegata all’accordo delle parti, rectius alla manifestazione della loro volontà, sul costo, altrimenti sarebbe ad esse demandata la scelta di stabilire a quale esercizio di competenza imputare la relativa componente del redito d'impresa. Ciò che la legge stabilisce, ai fini di cui trattassi, invece è che «i ricavi, le spese e gli altri componenti di cui nell’ esercizio di competenza non sia ancora certa l’esistenza o determinabile in modo obiettivo l’ammontare concorrono a formarlo nell'esercizio in cui si verificano tali condizioni» e cioè che, venendo alla fattispecie in esame, l’ammontare, ossia il costo, non sia obiettivamente determinabile.. Il che comporta che il mancato accordo delle parti su di esso non significa necessariamente e che questo non sia, prima dell’accordo, obiettivamente determinabile potendo a tali fini soccorrere strumenti diversi quali la parametrazione ad altre operazioni simili, al valore di mercato dei beni utilizzati in rapporto al numero delle ore di utilizzo dei medesimi, eccetera”..

… continua

Inoltre, aggiunge la Suprema Corte,, “sotto il profilo probatorio la prova della sussistenza degli elementi che giustificano la deroga al principio di competenza deve essere fornita dalla parte che intende avvalersi di siffatta «deroga»”.

Il principio della competenza: eccezioni

Il criterio della competenza si applica ai componenti positivi o negativi “per i quali le precedenti norme non dispongono diversamente” (art. 109, c. 1 del T.U.I.R.); si salvaguarda l’applicazione delle disposizioni che stabiliscono la rilevanza reddituale di talune componenti in base ad altri criteri ovvero – per semplicità e cautela – al principio di cassa, quali ad es.:

contributi in conto capitale (art. 88, c. 3, lett. b), del T.U.I.R.) utili derivanti dalla partecipazione in società ed enti soggetti all’IRES (art.

89, c. 2, del T.U.I.R.) compensi spettanti agli amministratori (art. 95, c. 5 del T.U.I.R.) imposte deducibili (salvo gli accantonamenti operati nei limiti delle

imposte dichiarate o accertate) ed i contributi alle associazioni sindacali e di categoria (art. 99 del T.U.I.R.)

interessi di mora (art. 109, c. 7 del T.U.I.R.)

Il principio della competenza: assenza di regole (1)

Elementi reddituali senza un criterio di competenza specifico (ad es. sopravvenienze, risarcimenti, indennizzi, transazioni, rinunzie a crediti): necessità di riferirsi al principio generale della maturazione, alla certezza e all’obiettiva determinabilità

Risarcimenti:

rilevanza della conclusione di eventuali accordi transattivi con la controparte con deducibilità della perdita autonoma rispetto alla registrazione del diritto al risarcimento

Indennizzi assicurativi: irrilevanza dell’ evento dannoso e della sua denuncia all’assicurazione, ma

rilevanza della comunicazione dell’indennizzo da parte della compagnia assicurativa; deduzione autonoma della perdita rispetto all’indennizzo (tra le valutazioni)

Il principio della competenza: assenza di regole (2)

Componenti reddituali riconducibili ad atti di autorità amministrative e giurisdizionali:

sarebbe ragionevole considerare l’alternativa tra attendere l’atto definitivo

e anticipare facoltativamente la competenza all’atto o alle sentenze non definitive (irrilevanza concettuale dei movimenti di cassa connessi a sentenze non definitive), individuando come momento ultimo il pagamento definitivo

I fatti intervenuti dopo la chiusura del bilancio (1)

Un componente reddituale può essere di competenza di un esercizio anche se alla data di chiusura dell’esercizio non è ancora entrato nella sfera di cognizione del soggetto interessato.

• Gli eventi di competenza dell’esercizio, ma conosciuti dopo la chiusura di questo, sono quegli elementi che vengono conosciuti tra la data di chiusura dell’esercizio e la data di formazione del bilancio stesso (redazione del progetto di bilancio a cura degli amministratori). La regola prevista nell’art. 2423-bis, n. 4), c.c., quella, cioè, che prevede che si tenga conto dei rischi e delle perdite di competenza dell’esercizio anche se conosciuti dopo la chiusura di questo, benché riferita soltanto a rischi e perdite, può essere applicata anche ai proventi.

I fatti intervenuti dopo la chiusura del bilancio (2)

Più in dettaglio: ai fini del trattamento fiscale dei fatti intervenuti dopo la chiusura

dell’esercizio, i requisiti della certezza dell’esistenza e dell’obiettiva determinabilità dell’ammontare dei componenti di reddito devono essere entrambi riferiti al momento in cui si verifica il fatto generatore degli stessi, anziché al momento in cui l’impresa ne viene a conoscenza;

quindi, ai fini della determinazione del reddito d’impresa, vanno prese in considerazione le sole componenti (positive e negative) che risultano dotate dei requisiti della certezza e dell’obiettiva determinabilità alla data di chiusura dell’esercizio di riferimento, mentre vanno imputati agli esercizi successivi i costi e ricavi per i quali tali condizioni vengono a verificarsi dopo la data predetta.

Esempi: i fatti intervenuti dopo la chiusura del bilancio

Esempio n. 1:

i costi delle bollette commerciali (telefono, energia elettrica, ecc.) dell’ultimo mese del periodo d’imposta di riferimento, le quali, normalmente, arrivano all'impresa destinataria nel primo mese del periodo d’imposta successivo

la certezza dell’esistenza di tali costi, e l’obiettiva determinabilità del loro ammontare, essendo riferiti a fatti (utilizzo del telefono o dell'energia) verificatisi entro la chiusura del periodo d’imposta di riferimento, esistevano già allora, nonostante l’impresa, all’epoca, non ne fosse ancora a conoscenza

Esempi: i fatti intervenuti dopo la chiusura del bilancio

Esempio n. 2:

i ricavi delle vendite di merci effettuate nell’ultimo mese del periodo d’imposta di riferimento da rappresentanti con deposito, i quali, in genere, fanno pervenire all’impresa mandante le relative informazioni nel primo mese del periodo d’imposta successivo

la certezza dell’esistenza dei ricavi di vendita e l’obiettiva determinabilità del loro ammontare, essendo riferiti a fatti (vendite di merci con consegna o spedizione) verificatisi entro la chiusura del periodo d’imposta di riferimento, per l’impresa mandante esistevano già allora, nonostante la stessa, all’epoca, non ne fosse ancora a conoscenza

Il principio di inerenza e la deducibilità dei costi (1)

La deduzione delle spese che afferiscono all’attività d’impresa (“inerenti”) è un aspetto concettuale e strutturale della nozione stessa di reddito (ricavi - costi) e non una “concessione” del legislatore fiscale

L’indeducibilità delle spese relative ad acquisizioni personali dell’imprenditore è implicazione strutturale del concetto di reddito

• deducibilità di spese relative alla produzione del reddito, ma non di spese che ne costituiscono disposizione

L’art. 109, comma 5, del T.U.I.R. consente la deducibilità dei costi in presenza di ricavi imponibili ad essi riferibili:

“Le spese e gli altri componenti negativi diversi dagli interessi passivi, tranne gli oneri fiscali, contributivi e di utilità sociale sono deducibili se nella misura in cui si riferiscono ad attività o beni da cui derivano ricavi o altri proventi che concorrono a formare il reddito o che non vi concorrono in quanto esclusi”

Per semplicità e certezza, esistono limitazioni ex lege della deducibilità fiscale di spese suscettibili di utilità personale e non d’impresa (es.: auto, cellulari, spese di rappresentanza, ecc.)

Il principio di inerenza e la deducibilità dei costi (2)

Pertanto: Rilevanza della natura della spesa in termini non assoluti, ma in relazione all’ attività

svolta La discrezionalità dell’imprenditore rappresenta un limite al sindacato dell’autorità

fiscale: tale limite, tuttavia, non è assoluto, poiché il sindacato del fisco può scattare in presenza di irragionevolezze

La regola alla quale si ispira chiunque svolga un’ attività economica è quella di ridurre i costi, a parità di tutte le altre condizioni. Pertanto, in presenza di un comportamento che sfugga a questo parametro di buon senso e in assenza di una sua diversa giustificazione razionale, è legittimo il fondato sospetto che la incongruenza sia soltanto apparente e che dietro di essa si celi una diversa realtà” (Corte di Cassazione, sentenza 9 febbraio 2001, n.1821)

L’inerenza è una relazione tra due concetti: spesa e impresa Il costo assume rilevanza non per la sua esplicita e diretta connessione ad una precisa

componente di reddito,ma in correlazione con un’attività potenzialmente idonea a produrre utili (Corte di Cassazione,sentenza 30 luglio 2007, n. 16826; in senso conforme, sentenza 17 marzo 2008, n. 7340)

Il principio di inerenza e la deducibilità dei costi (3)

Un caso particolare: la sentenza della Corte di Cassazione 11 agosto 1995, n. 8817:

Una società aveva presentato un ricorso volto ad ottenere il rimborso delle maggiori imposte pagate in conseguenza dell’indicazione di una variazione in aumento per l’importo corrispondente alla somma pagata per il riscatto di un dirigente sequestrato

La società ne sosteneva l’inerenza poiché il dirigente sequestrato rivestiva il ruolo di uomo “chiave” per l’attuazione dei programmi aziendali

• La suprema Corte ha respinto il ricorso sostenendo che tale somma non poteva costituire una spesa funzionale alla produzione del reddito, non essendo collegata direttamente all’ esercizio dell’ impresa, aggiungendo che, diversamente argomentando, per tale via si accorderebbe liceità alla permanenza in case di cura, sostenute per migliorare le condizioni di vita di un dirigente o, addirittura, per salvargli la vita

Parziale “presunzione” di inerenza: le auto aziendali (1)

Limiti di deducibilità delle spese e degli altri componenti negativi di reddito in relazione ad auto e motoveicoli utilizzati nell’esercizio d’impresa (*) (art. 164 del T.U.I.R.)

Deducibilità integrale (art. 164, comma 1, lett. a), del T.U.I.R.): veicoli destinati ad essere utilizzati esclusivamente come beni strumentali

nell’ attività propria dell’ impresa, i.e. ( i ) senza i quali l’attività d’ impresa non può essere esercitata; ( ii ) veicoli alla cui produzione e al cui scambio è diretta l’attività dell’ impresa, anche se temporaneamente utilizzati per fini pubblicitari o promozionali; veicoli che risultano da adattamenti che ne impediscono l’utilizzo per il trasporto privato di persone ( circ. 48/E del 1998 e 1/E del 2007 )

veicoli adibiti ad “uso pubblico”

( * ) Nonché di arti e professioni

Parziale “presunzione” di inerenza: le auto aziendali (2)

Deducibilità nella misura del 40% delle spese e degli altri componenti negativi (art. 164, comma 1, lett. b), del T.U.I.R.) per veicoli destinati ad un utilizzo diverso rispetto a quelli di cui ai punti precedenti

Deducibilità nella misura del 90% (art. 164, comma 1, lett. b-bis), del T.U.I.R.) per i veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta

Parziale “presunzione” di inerenza: le spese telefoniche

Le quote di ammortamento, i canoni di locazione anche finanziaria e di noleggio e le spese di impiego e manutenzione relativi ad apparecchiature terminali per servizi di comunicazione elettronica ad uso pubblico (linee fisse e mobili) sono deducibili nella misura dell’80% (art. 102, c. 9, del T.U.I.R.)

Gli oneri relativi ad impianti di telefonia dei veicoli utilizzati per i trasporto di merci da parte di imprese di autotrasporto sono interamente deducibili limitatamente ad un solo impianto per ciascun veicolo

La dubbia inerenza delle sanzioni (1)

Il dubbio: riconoscere l’inerenza delle sanzioni ne riduce il carico afflittivo

Non vi sono norme espresse che ne vietano la deducibilità

L’indeducibilità delle sanzioni amministrative (Circolare n. 55/E del 20 giugno 2002 e 42/E del 26 settembre 2005) per connessione a comportamenti illeciti e, dunque, per carenza di inerenza, ivi incluse quelle irrogate dall’Antitrust (Circolare n. 98/E del 17 maggio 2000 e Risoluzione n. 89/E del 12 giugno 2001), è costantemente sostenuta dall’Amministrazione finanziaria

La dubbia inerenza delle sanzioni (2)

Per la indeducibilità delle sanzioni irrogate dall’Antitrust si è pronunciata anche la Corte di Cassazione, da ultimo nella sentenza 3 marzo 2010, n. 5050, nella quale si afferma che la sanzione in esame “non va ad incidere su un incremento di reddito, che potrebbe non esservi stato, ma ha soltanto funzione afflittiva e deflativa, in funzione di deterrente di futuri possibili analoghi illeciti” e che “la sanzione conseguente alla violazione di un divieto da parte di un’impresa non deriva da un’attività connessa al corretto esercizio dell’impresa …, e non può pertanto qualificarsi come fattore produttivo, trattandosi di condotta non soltanto autonoma ed esterna rispetto alla normale vita della impresa, ma antitetica rispetto al corretto svolgimento di tale attività”. Quindi “pretendere … che l’entità di tale sanzione costituisca un «costo» deducibile dal «reddito» imprenditoriale significherebbe neutralizzare interamente la «ratio» punitiva della penalità, trasformandola in un risparmio d’imposta, cioè in un «premio» per le imprese che abbiano agito in violazione delle norme antitrust”.