Presentazione standard di PowerPoint - unibg.it 10-05-2014.pdf · I principi contabili...

92

Tutorato Prof. Daniele Gervasio [email protected] Relatore: Martina Teli UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento Scienze aziendali, economiche e metodi quantitativi Corso di Bilanci secondo i principi contabili internazionali 90001 91070

Transcript of Presentazione standard di PowerPoint - unibg.it 10-05-2014.pdf · I principi contabili...

Tutorato

Prof. Daniele Gervasio

Relatore: Martina Teli

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Dipartimento Scienze aziendali, economiche e metodi quantitativi

Corso di Bilanci secondo i principi contabili internazionali

90001

91070

INDICE DEGLI ARGOMENTI TRATTATI

PRINCIPALI EVOLUZIONI NORMATIVE

IL BILANCIO DELLE BANCHE

DTA trasformazione in crediti verso l’Erario

EVOLUZIONI DELLA NORMATIVA FISCALE

1) REGOLAMENTO CE 1606/2002

Obbligo di applicare IAS per società quotate che redigono il bilancio consolidato

2) D.LGS 38/2005

Obbligo di applicare IAS per:

- Società quotate

- società emittenti strumenti finanziari quotati in mercati regolamentati

- Società con strumenti finanziari diffusi fra il pubblico

- Banche e intermediari finanziari vigilati

- Imprese assicurative

Che redigono bilancio consolidato a partire dall’esercizio 2005

Obbligo di applicare IAS per:

- Società quotate

- società emittenti strumenti finanziari quotati in mercati regolamentati

- Società con strumenti finanziari diffusi fra il pubblico

- Banche e intermediari finanziari vigilati

- Imprese assicurative (quotate che non redigono il bilancio consolidato)

che redigono bilancio individuale a partire dall’esercizio 2006 (facoltà per esercizio 2005)

EVOLUZIONI DELLA NORMATIVA FISCALE

PRINCIPI ISPIRATORI DEL D.LGS. 38/2005:

Principio di derivazione: mantenimento dell’attuale sistema di tassazione delle

imprese basato sul risultato di bilancio, rettificato con le variazioni fiscali, e

introduzione delle modifiche legislative indispensabili a consentire l’applicazione

della normativa fiscale alle imprese che adottano gli IAS/IFRS;

Principio di neutralità dell’imposizione: evitare alle imprese penalizzazioni

fiscali derivanti dall’adozione o meno dei principi contabili internazionali.

Disposizioni D.Lgs 38/2005

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE A TUTTI I SOGGETTI

L’art. 112 del TUIR, come sostituito dall’art. 11, co. 1, lett f) del D.Lgs. n. 38/2005, è

strutturato come segue:

- Definizione delle operazioni “fuori bilancio” disciplinate (comma 1)

- Concorso delle valutazioni alla formazione del reddito (comma 2)

- Limiti alla deducibilità delle minusvalenze (comma 3)

- Concetto di operazione di copertura (comma 6)

Il concetto fiscale di operazioni “fuori bilancio” comprende:

- i contratti di compravendita non ancora regolati, a pronti o a termine, di titoli e valute

- i contratti derivati con titolo sottostante

- i contratti derivati su valute

- i contratti derivati senza titolo sottostante collegati a tassi di interesse, a indici o ad

altre attività

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE A TUTTI I SOGGETTI

I componenti positivi e negativi risultanti dalla valutazione delle operazioni “fuori

bilancio” di cui al comma 1, in corso alla data di chiusura dell’esercizio, concorrono

alla formazione del reddito.

Il comma 6 dell’art. 112 detta un proprio concetto di operazione di copertura, in linea

con quello contenuto nel D.Lgs. n. 87/1992:

“l’operazione si considera con finalità di copertura quando ha lo scopo di proteggere

dal rischio di avverse variazioni dei tassi di interesse, dei tassi di cambio o dei prezzi

di mercato il valore di singole attività o passività in bilancio o ‘fuori bilancio’ o di

insiemi di attività o passività in bilancio o ‘fuori bilancio’”

Considerato che, ai fini IAS, il concetto di copertura è più articolato e stringente

rispetto a quello del D.Lgs. n. 87/1992, il “nuovo” art. 112 rinvia espressamente al

primo per i soggetti che adottano i principi contabili internazionali.

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE I SOGGETTI CHE APPLICANO GLI IAS/IFRS

Il D.Lgs. n. 38/2005 introduce il principio del riconoscimento fiscale anche dei componenti di

reddito imputati direttamente al patrimonio in base ai principi contabili internazionali:

Art. 83 TUIR (modificato dall’art. 11, co. 1 del D.Lgs.)

“Il reddito complessivo è determinato apportando all'utile o alla perdita risultante dal conto

economico, relativo all'esercizio chiuso nel periodo d'imposta, aumentato o diminuito dei

componenti che per effetto dei principi contabili internazionali sono imputati direttamente a

patrimonio, le variazioni in aumento o in diminuzione conseguenti all'applicazione dei criteri

stabiliti nelle successive disposizioni della presente sezione.”

Il punto di partenza per la determinazione del reddito imponibile è quindi costituito dal

risultato del conto economico "aumentato o diminuito dei componenti che per effetto dei

principi contabili internazionali sono imputati al patrimonio"

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE I SOGGETTI CHE APPLICANO GLI IAS/IFRS

Art. 109, co. 4 TUIR (modificato dall’art. 11, co. 1 del D.Lgs.)

“Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in

cui non risultano imputati al conto economico relativo all'esercizio di competenza. Si

considerano imputati a conto economico i componenti imputati direttamente a patrimonio per

effetto dei principi contabili internazionali.”

In tal modo è stata prevista la deducibilità dei componenti negativi di reddito che per effetto dei

criteri IAS/IFRS vengono imputati direttamente a patrimonio anziché al conto economico

dell’esercizio.

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE I SOGGETTI CHE APPLICANO GLI IAS/IFRS

Tale principio è affermato anche con riguardo alla FTA ...

Art. 13, co. 1 del D.Lgs. n. 38/2005

“Le disposizioni degli articoli 83 e 109, comma 4, del testo unico delle imposte sui redditi,

approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come

modificati dall'articolo 11 del presente decreto, si applicano anche ai componenti imputati

direttamente a patrimonio nel primo esercizio di applicazione dei principi contabili

internazionali.”

... e ai fini della determinazione dell’IRAP

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE I SOGGETTI CHE APPLICANO GLI IAS/IFRS

Art. 11, co. 1 lett. b) e d) del D.Lgs. n. 38/2005

LEASING:

In bilancio, in base al metodo finanziario previsto dagli IAS:

il concedente contabilizza il credito da finanziamento ed i relativi interessi attivi l’utilizzatore

espone in bilancio il bene e contabilizza il relativo ammortamento e gli interessi passivi da

finanziamento

Sotto il profilo fiscale (artt. 102, co. 7 e 109, co. 4 lett. b del TUIR):

- per il concedente non vi è differenza tra utile civilistico e reddito imponibile: tassazione degli

interessi attivi

- per l’utilizzatore continua ad essere ammessa la deduzione del canone di locazione (alle

preesistenti condizioni)

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE I SOGGETTI CHE APPLICANO GLI IAS/IFRS

Art. 11, co. 1 lett. c) del D.Lgs. n. 38/2005

ONERI PLURIENNALI: Secondo i principi contabili internazionali alcuni fra gli oneri

prima considerati “pluriennali” (ad es. spese di ricerca, spese di start-up o di avvio di nuove

attività, spese di formazione, pubblicitarie e di natura promozionale) non possono più

essere capitalizzati, ma devono confluire direttamente al conto economico nell’esercizio in

cui sono sostenuti.

L’art. 108 del TUIR, come modificato dal D.Lgs., prevede che:

fermo restando il regime fiscale previsto per le spese relative a studi e ricerche (comma 1),

di pubblicità, propaganda e rappresentanza (comma 2) e per gli altri oneri pluriennali

capitalizzabili in base agli IAS (comma 3, primo periodo) gli oneri pluriennali diversi dai

precedenti e non capitalizzabili per effetto dei principi contabili internazionali sono

deducibili in quote costanti nell’esercizio in cui sono stati sostenuti e nei quattro successivi

(comma 3, secondo periodo)

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE I SOGGETTI CHE APPLICANO GLI IAS/IFRS

Art. 11, co. 1 lett. e) n. 1/a) del D.Lgs. n. 38/2005

INTERESSI PASSIVI CONTABILIZZABILI:

I principi contabili internazionali consentono, alternativamente, di escludere del tutto gli

oneri finanziari dal concorso alla formazione del costo delle immobilizzazioni o di farvi

concorrere tutti gli oneri finanziari sostenuti e non solo quelli relativi a mutui

di scopo.

Il previgente art. 110, co.1 lett. b) TUIR non consentiva ma imponeva la capitalizzazione

degli interessi passivi, “per la quota ragionevolmente imputabile ai beni”, derivanti, in

linea di massima, dai soli mutui di scopo.

Al fine di rendere la relativa disciplina più aderente ai principi contabili internazionali, l’art.

110, co. 1 lett. b) è stato modificato nel senso di comprendere nel costo dei beni strumentali

“gli interessi passivi iscritti in bilancio in aumento del costo stesso per effetto di

disposizioni di legge”

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE I SOGGETTI CHE APPLICANO GLI IAS/IFRS

Art. 11, co. 2 del D.Lgs. n. 38/2005

IMMOBILIZZAZIONI FINANZIARIE

Gli IAS non distinguono più tra immobilizzazioni finanziarie e titoli del “trading”, ma

introducono 4 nuove categorie in cui sono classificati gli strumenti finanziari diversi dai

derivati:

strumenti finanziari valutati al fair value con imputazione al conto economico (FVTPL):

- posseduti per la negoziazione o

- oggetto di fair value option

strumenti finanziari posseduti sino alla scadenza (HTM)

finanziamenti e crediti (L&R)

strumenti finanziari disponibili per la vendita (AFS)

Il D.Lgs. n. 38/2005, adeguandosi alla classificazione introdotta dagli IAS, qualifica come

immobilizzazioni finanziarie, ai fini fiscali, per le società che adottano i principi contabili

internazionali:

- le partecipazioni di controllo e di collegamento

- gli strumenti finanziari detenuti fino alla scadenza

- gli strumenti finanziari disponibili per la vendita

Disposizioni fiscali contenute nel D.Lgs 38/2005

MODIFICHE DESTINATE I SOGGETTI CHE APPLICANO GLI IAS/IFRS

Art. 12, co. 1 del D.Lgs. n. 38/2005

BASE IMPONIBILE IRAP

La base imponibile dell’IRAP è determinata con stretto riferimento alle poste di bilancio

L’adozione degli IAS e dei conseguenti nuovi schemi di bilancio avrebbe richiesto una

completa revisione della normativa IRAP.

La scelta operata con il D.Lgs. n. 38/2005 è stata di prevedere l’emanazione di un decreto

ministeriale che disciplini la determinazione della base imponibile IRAP sulla base dei

nuovi schemi di bilancio, nel rispetto dell’invarianza di gettito con riguardo a ciascuna

categoria di contribuenti

Disposizioni fiscali contenute nel D.Lgs 38/2005

DISPOSIZIONI TRANSITORIE

Art. 13, co. 2 del D.Lgs. n. 38/2005

VALUTAZIONE DELLE RIMANENZE

Gli IAS non consentono più l’adozione del LIFO quale criterio di movimentazione

delle rimanenze

Ad evitare, in applicazione del principio di neutralità, l’emersione di materia

imponibile derivante, in situazione di costi crescenti, dal passaggio obbligatorio al

FIFO o al costo medio ponderato, la norma consente di continuare ad adottare il LIFO

ai soli fini fiscali (doppio binario) a condizione che:

a) il LIFO sia stato adottato per i tre esercizi precedenti a quello di prima applicazione

degli IAS (o per il minor periodo intercorrente dalla costituzione della società)

b) il contribuente eserciti in dichiarazione dei redditi un’opzione in tal senso: l’opzione

è irrevocabile (co. 4)

Disposizioni fiscali contenute nel D.Lgs 38/2005

DISPOSIZIONI TRANSITORIE

Art. 13, co. 3 del D.Lgs. n. 38/2005

VALUTAZIONE DELLE OPERE PLURIENNALI

In base agli IAS le opere, forniture e servizi di durata ultrannuale non potranno più

essere valutate al costo ma esclusivamente in base ai corrispettivi pattuiti.

Sempre in applicazione del principio di neutralità, la norma consente, per le commesse

in corso all’atto del passaggio agli IAS, il mantenimento ai soli fini fiscali (doppio

binario) del criterio del costo.

Tale possibilità è subordinata all’esercizio di apposita opzione in dichiarazione dei

redditi: l’opzione è irrevocabile (co. 4)

Disposizioni fiscali contenute nel D.Lgs 38/2005

DISPOSIZIONI TRANSITORIE

Art. 13, co. 5 del D.Lgs. n. 38/2005

La norma prevede che:

a) il ripristino nell’attivo patrimoniale di costi già imputati al conto economico di

precedenti esercizi e

b) l’eliminazione dall’attivo patrimoniale di costi iscritti e non più capitalizzabili

effettuati in sede di FTA

non rilevano ai fini della determinazione del reddito né del valore fiscalmente

riconosciuto, ferma restando per i costi di cui alla lett. b) la deduzione sulla base dei

criteri applicabili nei precedenti esercizi

Disposizioni fiscali contenute nel D.Lgs 38/2005

DISPOSIZIONI TRANSITORIE

Art. 13 D.Lgs. n. 38/2005

Comma 6:

l'eliminazione nel passivo patrimoniale, in sede di FTA, di fondi di accantonamento,

considerati dedotti per effetto delle disposizioni in materia di “riallineamento dei valori

fiscali” in regime di trasparenza o di consolidato fiscale (artt. 115, co. 11, 128 e 141 del

TUIR), non rileva ai fini della determinazione del reddito resta ferma l'indeducibilità degli

oneri a fronte dei quali detti fondi sono stati costituiti, nonché l'imponibilità della relativa

sopravvenienza nel caso del mancato verificarsi degli stessi.

Comma 7:

le disposizioni del D.Lgs. n. 38/2005 hanno effetto anche per i periodi di imposta

antecedenti alla prima applicazione dei principi contabili internazionali per quelle imprese

che, in tutto o in parte, abbiano redatto conformemente ad essi le relative dichiarazioni

restano salvi gli accertamenti e le liquidazioni d'imposta divenuti definitivi

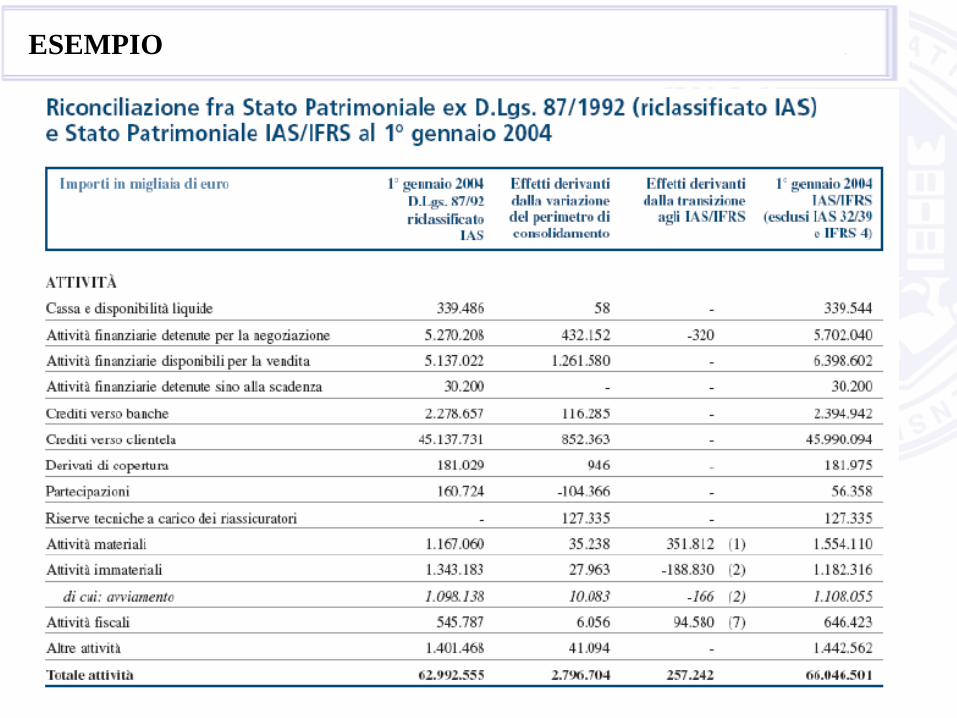

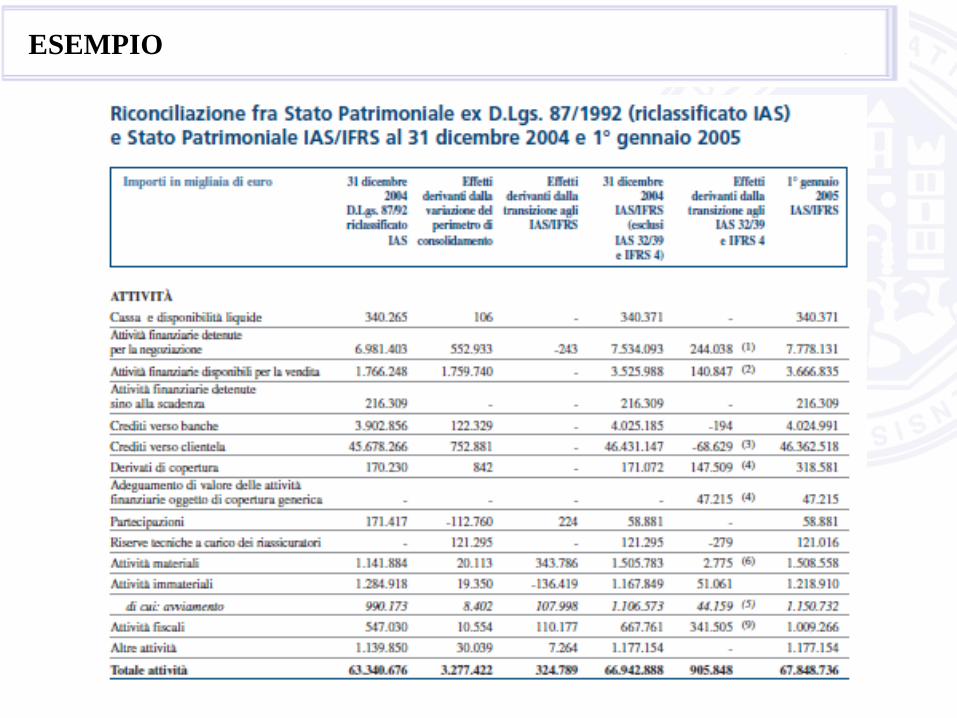

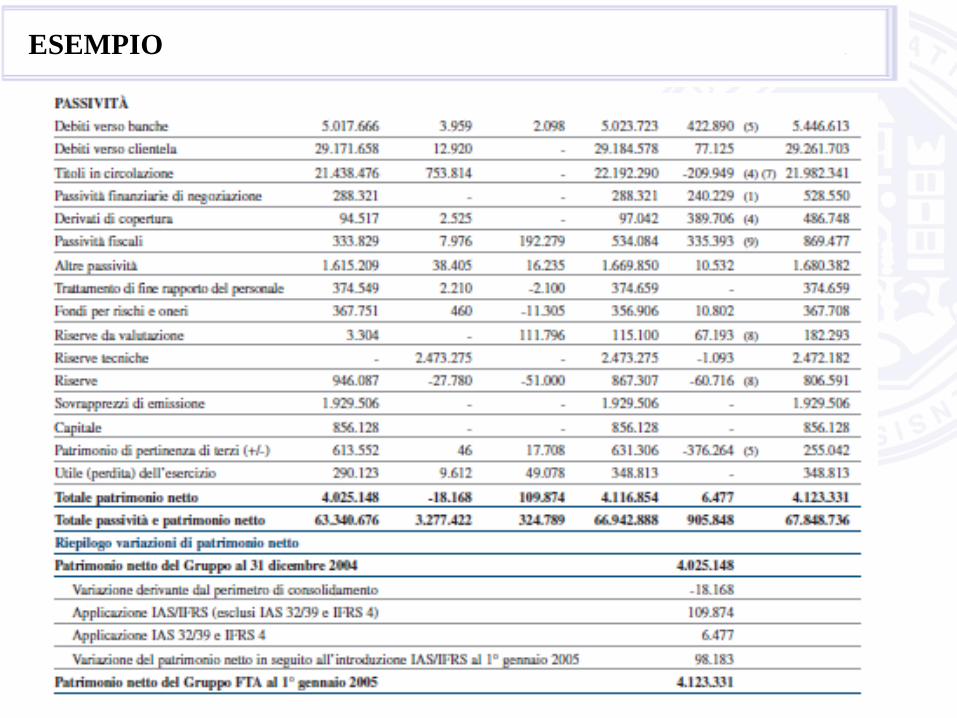

ESEMPIO

Transazione agli IAS/IFRS

gruppo BPU Banca:

bilancio consolidato 2005

ESEMPIO

ESEMPIO

1. Attività materiali

I principi contabili internazionali prevedono la separazione del valore del terreno rispetto al

valore del fabbricato con riguardo agli immobili, siano questi detenuti ad uso funzionale o per

investimento.

Tale separazione è richiesta in quanto il terreno, contrariamente al fabbricato, non è ritenuto

un’attività a “vita utile definita” e pertanto non è soggetto ad ammortamento. Al fine di

determinare in modo attendibile il valore attribuibile al terreno, si è effettuata un’apposita perizia

attraverso un terzo indipendente che ha quantificato in termini percentuali l’incidenza del terreno

sul complesso immobiliare.

In fase di prima applicazione si è pertanto provveduto ad iscrivere separatamente il valore del

terreno dal valore del fabbricato e ad annullare il fondo ammortamento cumulato relativo al

terreno. L’effetto derivante dallo storno del fondo ammortamento terreni è complessivamente

pari a 114.215 migliaia di euro che generano un impatto positivo a patrimonio netto.

Inoltre, in fase di prima applicazione si è utilizzata l’esenzione concessa dall’IFRS 1 e si è

quindi provveduto ad iscrivere sia i fabbricati che i terreni al fair value in sostituzione del costo.

L’effetto complessivamente derivante sul comparto degli immobili dalla citata scelta è

quantificabile in 245.249 migliaia.

L’effetto combinato, principalmente riconducibile a quanto sopra, evidenzia un incremento di

patrimonio netto pari a 351.812 migliaia di euro.

ESEMPIO

2. Attività immateriali

I principi IAS/IFRS permettono l’iscrizione di attività immateriali solo se è dimostrabile che

l’entità detiene il controllo di tali attività, che dall’utilizzo delle stesse è prevedibile l’afflusso

di benefici economici futuri e se le medesime possono essere attendibilmente

valutate.

In fase di prima applicazione si è quindi provveduto ad eliminare tutte le attività che non

soddisfano i requisiti sopradetti. In particolare, sono state cancellate, generando quindi una

diminuzione di patrimonio netto, attività immateriali per un totale di 188.664 migliaia di euro

principalmente riconducibili a oneri pluriennali secondo i previgenti criteri di cui al

D.Lgs.87/1992 come di seguito dettagliati:

• incentivi all’esodo 112.885 migliaia di euro;

• altro 65.779 migliaia di euro.

ESEMPIO

2. Attività immateriali

Nell’ambito delle attività immateriali di cui si è mantenuta l’iscrizione sono ricompresi gli

avviamenti, considerati dai principi contabili internazionali attività a vita utile indefinita e

come tali soggetti periodicamente ad impairment test e non al sistematico processo di

ammortamento.

In fase di prima applicazione un perito indipendente, appositamente incaricato, ha accertato

l’entità del valore attribuibile alla quota di avviamento riferita a Banca Carime, in quanto

fattispecie di rilevante ammontare.

Gli esiti della perizia hanno confermato il valore di iscrizione dell’avviamento che, quindi,

non ha subito alcuna diminuzione di valore per impairment.

Di contro, in fase di prima applicazione si è provveduto alla cancellazione dell’avviamento

ascrivibile a IW Bank e FinanzAttiva Servizi per un totale di 166 migliaia di euro, con

conseguente impatto negativo di patrimonio netto.

L’effetto combinato delle valutazioni sopra descritte porta ad una variazione in diminuzione

del patrimonio netto per 188.830 migliaia di euro.

ESEMPIO

7. Impatti fiscali

L’impatto fiscale è stato determinato in base alla legislazione vigente (ivi compreso il D.Lgs.

38/2005).

In particolare:

• l’IRES è stata calcolata applicando l’aliquota del 33%;

• l’IRAP è stata calcolata in base all’aliquota del 5,25%.

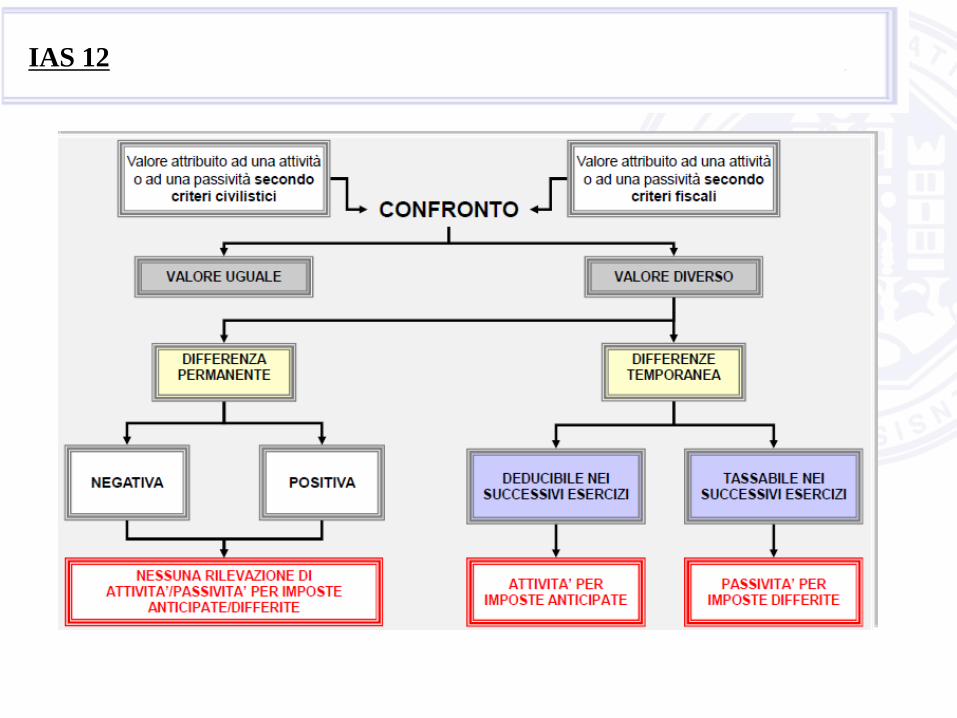

Lo IAS 12 “Imposte sul reddito” dispone che l’onere fiscale di periodo sia formato dalle

imposte correnti nonché dalla fiscalità differita attiva/passiva. In particolare la fiscalità

differita deve essere rilevata ogni qualvolta si realizza una differenza temporanea tra il valore

contabile di una attività o di una passività ed il suo valore fiscale.

Peraltro, in fase di prima applicazione, non è stata rilevata la fiscalità differita passiva sulle

riserve in sospensione d’imposta già presenti alla data di transizione.

In senso conforme si veda anche il parere espresso sul punto dall’OIC (Guida operativa per la

transizione ai principi contabili internazionali IAS/IFRS – ottobre 2005) non sussistendo

altresì ipotesi di distribuzione avvalorata da conformi comportamenti tenuti nel passato.

ESEMPIO

ESEMPIO

3. Trattamento di fine rapporto

I principi contabili internazionali richiedono l’iscrizione del fondo di trattamento di fine

rapporto per un valore attuale determinato in applicazione di criteri attuariali in quanto questa

posta è considerata un piano a benefici definiti.

Data la complessità alla base delle metodologie che consentono la determinazione del corretto

ammontare del debito da iscrivere in bilancio, in fase di prima applicazione ci si è avvalsi di

un attuario indipendente che ha effettuato una stima per tutte le Società incluse nel perimetro

di consolidamento.

L’applicazione delle logiche attuariali e la determinazione del valore attuale del debito hanno

comportato un effetto complessivamente negativo pari a 7.842 migliaia di euro che determina

una variazione in diminuzione del patrimonio netto.

Tale riscontro è principalmente ascrivibile all’interazione di due variabili: da un lato

l’incremento salariale stimato futuro e dall’altro una lunga vita media residua lavorativa dei

dipendenti del Gruppo.

ESEMPIO

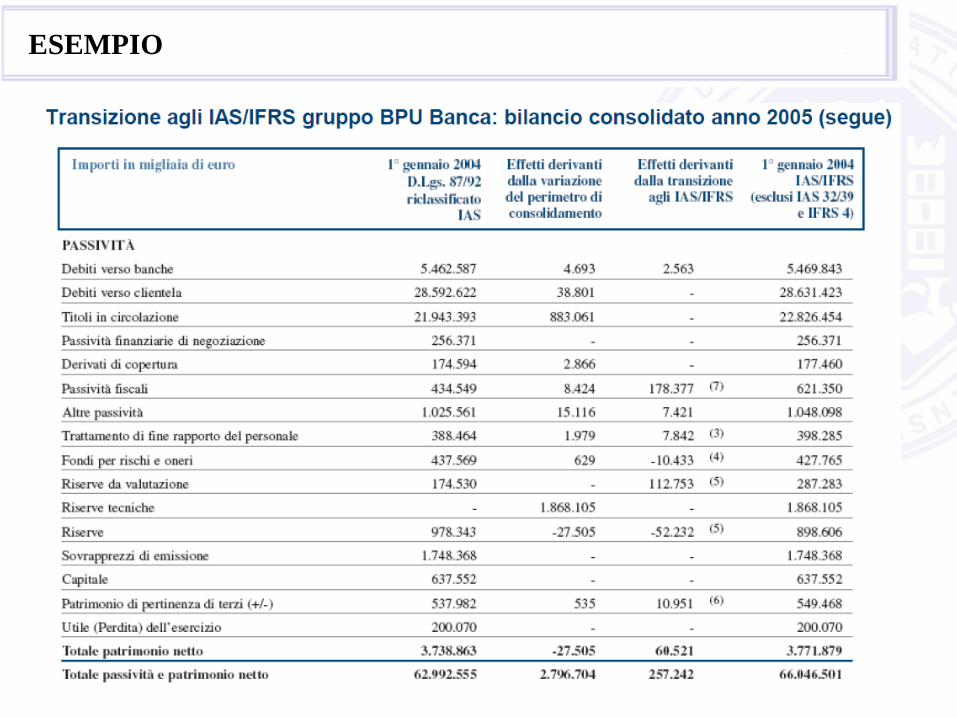

4. Fondi per rischi ed oneri

I principi IAS/IFRS permettono l’iscrizione di fondi per rischi ed oneri solo se riconducibili

ad un’obbligazione esistente (legale od implicita), derivante da un evento passato,

quantificabile attendibilmente e dalla quale è probabile si renderà necessario un esborso di

risorse per il suo adempimento. Inoltre, i principi in parola richiedono l’iscrizione del fondo

per rischi ed oneri ad un valore attualizzato, in funzione del periodo stimato per l’estinzione

dell’obbligazione, qualora l’effetto tempo sia significativo.

In fase di prima applicazione si è provveduto a riclassificare i fondi per i quali è riconosciuta

più propriamente la natura di debito.

In dettaglio tali fondi sono principalmente riconducibili a: fondi per ferie non fruite dal

personale (ricondotti tra le altre passività), fondo interbancario di tutela dei depositi

(ricondotto tra le altre passività), fondi per quiescenza ed obblighi simili (ricondotto tra i

debiti), fondo sostegno al reddito (ricondotto tra i debiti) ed il fondo rischi su partecipazioni

ricondotto a voce propria.

Inoltre, in fase di prima applicazione, si è provveduto ad iscrivere i restanti fondi al loro

valore attuale generando quindi un impatto positivo sul patrimonio netto derivante dal

processo di attualizzazione pari a 8.564 migliaia di euro.

ESEMPIO

5. Riserve / Riserve da valutazione

I principi contabili internazionali stabiliscono di imputare in apposita riserva di patrimonio

netto gli effetti derivanti dalla prima applicazione degli stessi.

In sede di prima applicazione si è quindi provveduto a valorizzare le “Riserve”/”Riserve da

valutazione” per ogni variazione riscontrata. In particolare, la voce “Riserve da

valutazione” recepisce principalmente gli effetti derivanti dall’iscrizione del fair value in

sostituzione del costo per gli immobili per un importo pari a 113.073 migliaia di

euro al netto dell’impatto fiscale.

6. Patrimonio di pertinenza di terzi

La voce in parola riporta una variazione in aumento, pari a 10.951 migliaia di euro, che

esprime la quota parte di competenza di terzi delle variazioni apportate in sede di prima

applicazione sulle attività e passività patrimoniali riferibili alle partecipazioni non totalitarie.

ESEMPIO

ESEMPIO

ESEMPIO

ESEMPIO

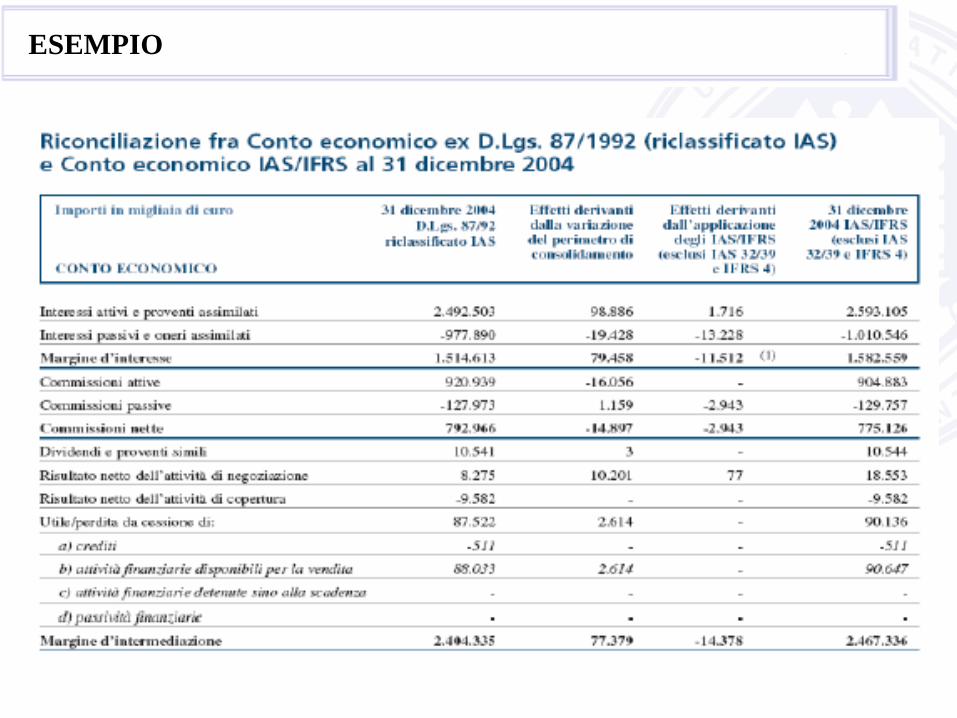

1. Margine di interesse

L’aumento degli interessi passivi, complessivamente pari a 13.228 migliaia, è principalmente

ascrivibile alla riduzione del tempo di attualizzazione riconducibile a:

• fondo TFR per 8.452 migliaia;

• fondi rischi ed oneri per 2.589 migliaia;

• debito per sostegno al reddito per 2.029 migliaia.

2. Spese amministrative

La variazione, nel complesso negativa, riscontrata tra le spese amministrative per il personale,

pari a 54.188 migliaia, è dovuta principalmente all’iscrizione di costi (in particolare incentivi

all’esodo del personale), che secondo la previgente normativa erano capitalizzati, per 68.178

migliaia e ad un minor accantonamento al fondo TFR per 18.433 migliaia.

Le altre spese amministrative variano negativamente, per complessivi 78.512 migliaia,

principalmente per effetto dell’imputazione a conto economico di spese prima capitalizzabili

in applicazione del D.Lgs. 87/1992.

ESEMPIO

3. Accantonamenti netti ai fondi per rischi e oneri

La voce in parola diminuisce, nel complesso per 3.532 migliaia, principalmente per l’effetto

attualizzazione riferito agli accantonamenti del periodo per 3.079 migliaia.

4. Rettifiche di valore nette su attività immateriali

Le rettifiche di valore nette su attività immateriali sono dovute ai minori ammortamenti su

immobilizzazioni immateriali annullate per 94.372 migliaia di euro.

5. Rettifiche di valore dell’avviamento

La variazione positiva è imputabile allo storno dell’ammortamento sistematico del periodo

pari a 108.387 migliaia, posta la circostanza che l’avviamento non è più soggetto ad

ammortamento sistematico.

ESEMPIO

ESEMPIO

ESEMPIO

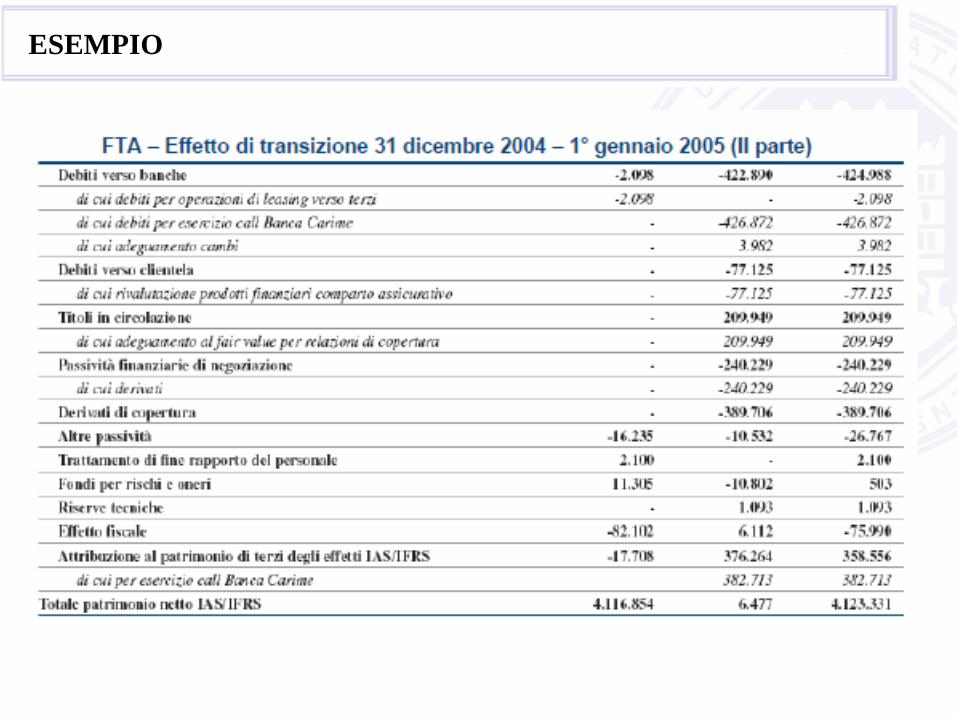

Il 1°gennaio 2005 è il momento a decorrere dal quale sono applicati gli IAS 32, 39 e IFRS4.

Gli effetti generati dalla transazione sono imputati in apposita riserva di patrimonio netto.

La transazione agli IAS/IFRS al 1° gennaio 2005 ha comportato una variazione

complessiva in aumento del patrimonio netto per 6.477 migliaia di euro.

1.Attività e passività finanziarie detenute per negoziazione

Le attività e passività finanziarie detenute per negoziazione devono essere valutate al fair

value con imputazione delle differenze a conto economico. Per definizione, sono considerati

“di negoziazione” tutti i prodotti derivati ad eccezione di quelli destinati a finalità di

copertura e coerentemente rappresentati sul piano contabile.

L’impatto positivo evidenziato è complessivamente pari a 3.809 migliaia di euro riconducibili

ad attività finanziarie per 244.038 migliaia ed a passività finanziarie per 240.229 migliaia.

ESEMPIO

2.Attività finanziarie disponibili per la vendita

I principi contabili internazionali associano alla voce in parola la valutazione al fair value

con iscrizione delle differenze in apposita riserva di patrimonio netto. Gli effetti valutativi

sospesi in tale riserva sono iscritti a conto economico nel momento del realizzo

dell’attività finanziaria conseguente alla cessione, realizzo o vendita dell’attività stessa.

Complessivamente sulla voce in parola, in fase di prima applicazione, si è generato un

impatto pari a 140.847 migliaia di euro che costituisce una variazione positiva di

patrimonio netto.

Del citato impatto, 24.960 migliaia sono riconducibili alla valutazione al fair value dei

possessi azionari, come sopra definiti, provenienti dal comparto delle partecipazioni e

115.887 migliaia rappresentano l’adeguamento al fair value del valore di iscrizione di

titoli precedentemente iscritti al costo.

ESEMPIO

3.Crediti verso clientela

I principi IAS/IFRS stabiliscono che le attività finanziarie sono iscritte al costo ammortizzato

qualora la loro durata originaria sia superiore al breve termine (convenzionalmente pari a

diciotto mesi).

I crediti, ai fini valutativi, sono suddivisi in due categorie: performing e non performing.

I primi, che non evidenziano elementi oggettivi di perdita, sono sottoposti ad una valutazione

di tipo collettivo, mentre i secondi, c.d. non performing o deteriorati, devono essere valutati

analiticamente tenendo conto anche dei tempi di recupero delle esposizioni creditizie

procedendo quindi alla determinazione del valore attuale delle medesime.

Complessivamente, l’impatto riconducibile alla voce in parola a seguito dell’applicazione dei

principi IAS/ IFRS si attesta ad un valore pari a 68.629 migliaia di euro che costituisce una

variazione negativa del patrimonio netto. Tale effetto è principalmente la risultante di due

impatti, di segno opposto, riconducibili alle minori rettifiche di valore collettive su crediti

performing per 139.062 migliaia ed alle maggiori rettifiche di valore analitiche su crediti non

performing per 203.195 migliaia.

ESEMPIO

4. Effetti derivanti dall’attività di copertura

I principi contabili internazionali richiedono l’iscrizione in bilancio di tutti i derivati e la

loro valutazione al fair value siano essi contratti con finalità di trading o destinati alla

copertura.

Nel complesso gli effetti positivi generati dall’attività di copertura (pari a 14.967 migliaia

di euro) comportano l’iscrizione di derivati al fair value per un totale netto negativo di

242.197 migliaia (di cui 147.509 migliaia tra le attività e 389.706 migliaia tra le passività)

a fronte di un maggior valore positivo, rappresentante l’adeguamento al fair value per il

rischio coperto, delle poste oggetto di copertura di 257.164 migliaia.

Nel dettaglio, quest’ultimo impatto è riconducibile a relazioni di copertura specifica che

hanno per oggetto prestiti obbligazionari emessi coperti per il rischio di tasso per 209.949

migliaia ed a relazioni di copertura di portafoglio che hanno per oggetto crediti a clientela

coperti per il rischio tasso per 47.215 migliaia.

ESEMPIO

5. Attività immateriali, Debiti verso banche e Patrimonio di pertinenza di terzi

Orientamento del gruppo di avvalersi della facoltà di esercitare l’ opzione di incremento

della quota di partecipazione in Banca Carime.

Di conseguenza, si è iscritto un maggior valore dell’avviamento per 44.159 migliaia, una

diminuzione nel patrimonio netto di terzi per 382.713 migliaia ed un incremento tra i debiti

verso banche per 426.872 migliaia di euro.

6. Attività materiali

Per effetto di quanto sopra descritto, l’incremento della percentuale di partecipazione in

Banca Carime genera la rideterminazione della percentuale di possesso dell’Immobiliare

Serico, partecipata anche da Banca Carime. L’effetto di tale variazione, pari a 2.775

migliaia di euro, fa emergere una differenza positiva di consolidamento generata, ricollocata

a voce propria.

ESEMPIO

7. Titoli in circolazione

I principi IAS/IFRS prescrivono la valutazione al costo ammortizzato per le passività

emesse con finalità diverse da quella di negoziazione. Tutte le passività emesse dal

Gruppo rientrano tra quelle qualificabili come “non di negoziazione”.

Per le passività emesse oggetto di copertura, in fase di prima applicazione, si è

provveduto ad adeguare il valore di iscrizione delle stesse per riflettere l’adeguamento

al fair value derivante dalla relazione di copertura. Tale adeguamento, quantificabile in

209.949 migliaia, rappresenta una variazione in aumento del patrimonio netto.

8. Riserve / Riserve da valutazione

Come già accennato, i principi contabili internazionali stabiliscono di imputare in

apposita riserva di patrimonio netto gli effetti derivanti dalla prima applicazione degli

stessi che, nel caso in esame, sono identificati negli IAS 32, 39 e IFRS 4.

In sede di prima applicazione si è quindi provveduto a valorizzare le Riserve”/”Riserve

da valutazione” per ogni variazione riscontrata. In particolare, la voce “Riserve da

valutazione” recepisce gli effetti derivanti dalla valutazione al fair value di attività

finanziarie disponibili per la vendita per 140.847 migliaia di euro.

ESEMPIO

ESEMPIO

EVOLUZIONI DELLA NORMATIVA FISCALE

Il regime fiscale previsto dal D.Lgs 38/2005 è stato poi rivoluzionato a seguito

dell’introduzione della legge finanziaria 24 dicembre 2007, n. 244, la quale ha

previsto una disciplina di determinazione del reddito imponibile molto più

aderente alle risultanze del bilancio IAS/IFRS rispetto a quella del sopra citato

D.Lgs. n. 38/2005.

La legge 244/2007 ha introdotto per i soggetti che redigono il bilancio il conformità

agli IAS/IFRS una disciplina di determinazione del reddito imponibile ai fini

IRES più aderente alle risultanze del bilancio

PRINCIPIO DI DERIVAZIONE RAFFORZATA

IL PRINCIPIO DI DERIVAZIOONE RAFFORZATA prevede che, ai fini della

determinazione del reddito d’impresa dei soggetti IAS, valgono i criteri di

QUALIFICAZIONE, IMPUTAZIONE TEMPORALE e CLASSIFICAZIONE in

bilancio previsti dai principi contabili internazionali.

Principio di Derivazione Rafforzata

QUALIFICAZIONE: esatta individuazione dell’operazione aziendale posta in essere

da un soggetto IAS/IFRS e relativi effetti che ne derivano sul piano economico-

patrimoniale e sul piano giuridico.

CLASSIFICAZIONE: definizione degli specifici effetti che l’operazione produce sul

reddito. Si individua la specifica tipologia o classe di provento o di onere di

ciascuna operazione.

IMPUTAZIONE TEMPORALE: corretta individuazione del periodo d’imposta in

cui i componenti reddituali fiscalmente rilevanti devono concorrere a formare la

base imponibile.

EVOLUZIONI DELLA NORMATIVA FISCALE

Questa disciplina è stata integrata dalle disposizioni del decreto del Ministero

dell’Economia e delle finanze n. 48 del 1°aprile 2009 (c.d. «Regolamento IAS»)

Il Regolamento IAS ha disposto che per i soggetti IAS assumono rilevanza, ai fini

della determinazione del reddito imponibile IRES, gli elementi reddituali e

patrimoniali rappresentati in bilancio in base al criterio della prevalenza della

sostanza sulla forma.

I soggetti «IAS adopter» possono inoltre mantenere ferme le disposizioni che

limitano gli ammortamenti, le valutazioni e gli accantonamenti.

D.M. 48 del 1° aprile 2009

Altra novità introdotta dal D.M. 48 del 1°Aprile 2009:

Gli IAS prevedono che il calcolo del TFR sia effettuato «per massa» e non per singolo

dipendente e ciò determina un valore inferiore rispetto a quello risultante dal

calcolo effettuato in base a quanto stabilito dal c.c.

La minor quota accantonata risulterebbe fiscalmente deducibile solo nel periodo

d’imposta in cui il dipendente lascia l’azienda.

La norma inserita dal D.M. 48/2009 «asseconda» la gestione per massa del TFR in

base agli IAS perché considera il limite disposto dall’art 105 TUIR riferito

all’ammontare dello stock di TFR ex art. 2120 c.c. determinato alla fine

dell’esercizio e non alle quote maturate in ciascun esercizio.

La quota di accantonamento rilevante è costituita dall’insieme delle poste contabili

che, in base all’impostazione IAS, hanno come contropartita il fondo TFR.

EVOLUZIONI DELLA NORMATIVA FISCALE

Circolare 7/E del 28 febbraio 2011 Agenzia delle Entrate

Decreto legislativo 28 febbraio 2005, n. 38, legge 24 dicembre 2007, n. 244 e decreto del Ministero

dell’Economia e delle finanze 1° aprile 2009, n. 48

Il D.Lgs. n. 38/2005 era ispirato ad una “derivazione semplice” dell’imponibile fiscale dal risultato

civilistico

la Legge n. 244/2007 e segnatamente con l’art. 83 del TUIR introduce un principio di “derivazione

rafforzata” passando quindi da una impostazione giuridico/formale ad una impostazione che privilegia la

«… diretta dipendenza del reddito fiscale dalle qualificazioni, classificazioni e imputazioni temporali del

bilancio IAS compliant …»

Con le modifiche introdotte dalla legge n. 244/2007 la struttura impositiva prevista dal TUIR per i soggetti

IAS adopter … riduce significativamente le discordanze tra l’utile di bilancio ed il reddito d’impresa

La nuova disciplina … rafforza la diretta dipendenza del reddito fiscale dalle qualificazioni, classificazioni e

imputazioni temporali del bilancio IAS compliant

Circolare AdE 7/E del 28 febbraio 2011

Vengono forniti chiarimenti in merito alle modalità di applicazione del principio di

«derivazione rafforzata» ed ai concetti di qualificazione, classificazione e

imputazione temporale:

QUALIFICAZIONE chiarimenti:

Continuing involvment: mantenimento nel bilancio IAS di elementi patrimoniali

contrattualmente ceduti a terzi per i quali sono invece mantenuti significativi

rischi e benefici (crediti oggetti di cessione nelle operazioni di cartolarizzazione

che rimangono iscritti nel bilancio del soggetto cedente).

Derecognition: alcune poste di bilancio, anche se dal p.d.v. giuridico-formale

sono da considerarsi fiscalmente non realizzate, devono essere eliminate dal

bilancio predisposto ai fini IAS.

CLASSIFICAZIONE chiarimenti:

nell’acquisto di un bene con pagamento differito, il costo sostenuto, che in base alla

normativa nazionale sarebbe interamente riferibile all’acquisto del bene, nel bilancio

IAS deve essere classificato in parte come onere finanziario relativo al finanziamento

insito nell’operazione di acquisto con pagamento differito.

Circolare AdE 7/E del 28 febbraio 2011

•“… la rilevanza fiscale dei criteri di qualificazione, imputazione temporale e

classificazione adottati nei bilanci IAS compliant presuppone che i principi

contabili internazionali di riferimento siano stati correttamente applicati. Ciò deve

essere valutato in base agli elementi di fatto delle concrete fattispecie, tenendo

conto dei dati e delle informazioni disponibili al momento della redazione del

bilancio “

•“… nel caso in cui emerga che la rappresentazione contabile dei fatti di gestione

adottata in bilancio non sia conforme a quella prevista dai principi contabili

internazionali, l’amministrazione finanziaria determina l’imponibile applicando

i corretti criteri di qualificazione, imputazione temporale e classificazione previsti

dai principi contabili stessi “

EVOLUZIONI DELLA NORMATIVA FISCALE

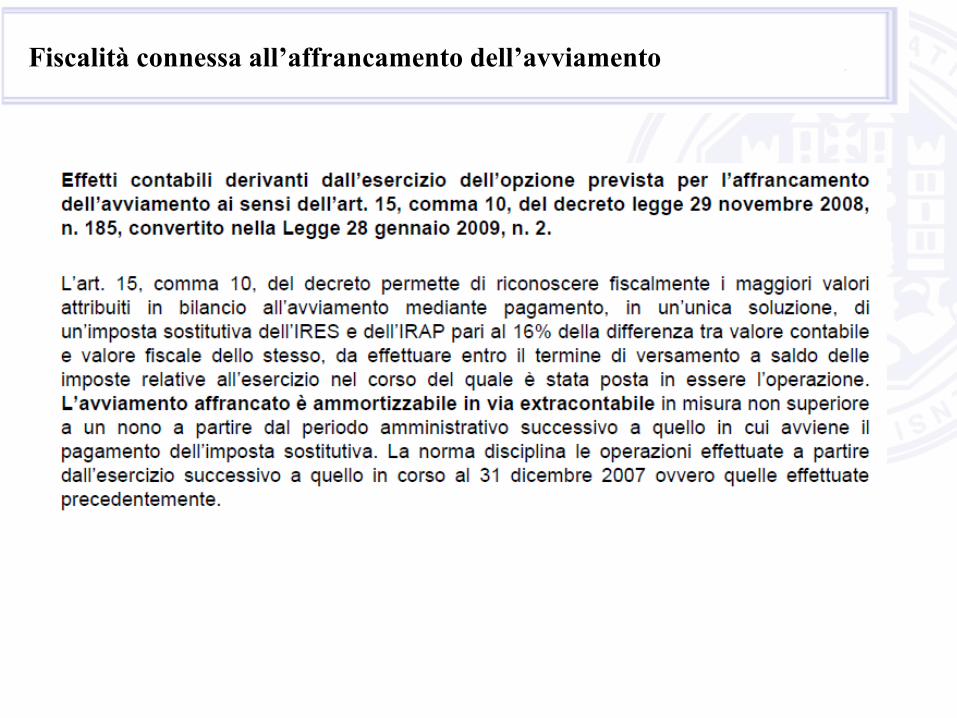

Il Decreto Legge 185/2008 all’art. 15 tratta dei riallineamenti e delle rivalutazioni dei

valori contabili.

Il comma 1 dell’art 15 chiarisce la decorrenza del nuovo principio di derivazione rafforzata

dell’imponibile fiscale dal bilancio IAS/IFRS introdotto dalla Legge 244/2007.

In particolare, si stabilisce che tali modifiche hanno effetto con riguardo ai componenti

reddituali e patrimoniali rilevati in bilancio a decorrere dall’esercizio successivo a quello in

corso al 31/12/2007.

I successivi commi dal numero 2 al numero 8 introducono un regime opzionale di

riallineamento dei disallineamenti tra valori civili e fiscali creatisi a seguito

dell’applicazione dei principi contabili internazionali.

Tale riallineamento vale ai fini IRES, IRAP e di eventuali addizionali.

Decreto Legge 185/2008

Il riallineamento può essere richiesto per le divergenze che derivano:

Dall’adozione degli IAS/IFRS e che non si sarebbero manifestate se le modifiche

introdotte dalla legge 244/2007 avessero trovato applicazione sin dal bilancio del primo

esercizio di adozione dei principi contabili internazionali.

Il riallineamento delle divergenze può essere attuato sulla totalità delle differenze positive e

negative e, a tal fine, l’opzione è esercitata nella dichiarazione dei redditi relativa

all’esercizio successivo a quello in corso al 31/12/2007.

La somma algebrica delle differenze, se positiva, va assoggettata a tassazione con aliquota

ordinaria, ed eventuali maggiorazioni, rispettivamente dell’IRES e dell’IRAP, separatamente

dall’imponibile complessivo.

RIALLINEAMENTO GLOBALE

L’imposta è versata in unica soluzione entro il termine di versamento a saldo delle imposte

relative all’esercizio successivo a quello in corso al 31/12/2007.

Il riallineamento delle divergenze può essere attuato anche con riguardo a singole fattispecie

(per tali si intendono i componenti reddituali e patrimoniali delle operazioni aventi la

medesima natura ai fini della qualificazione del bilancio) .

RIALLINEAMENTO ANALITICO

Le disposizioni si applicano anche in caso di variazioni registrate in sede di prima

applicazione dei principi contabili effettuata successivamente al periodo d’imposta in corso

al 31/12/2007.

Decreto Legge 185/2008

Il comma 10 consente di riallineare fiscalmente i maggiori valori attribuiti in bilancio

all’avviamento, ai marchi e alle altre attività immateriali, scaturiti da operazioni

straordinarie.

È previsto il pagamento di un’imposta sostitutiva del 16% che va versata, in unica soluzione,

entro il termine di versamento a saldo delle imposte relative all’esercizio nel corso del quale

è stata posta in essere l’operazione.

Decreto Legge 185/2008

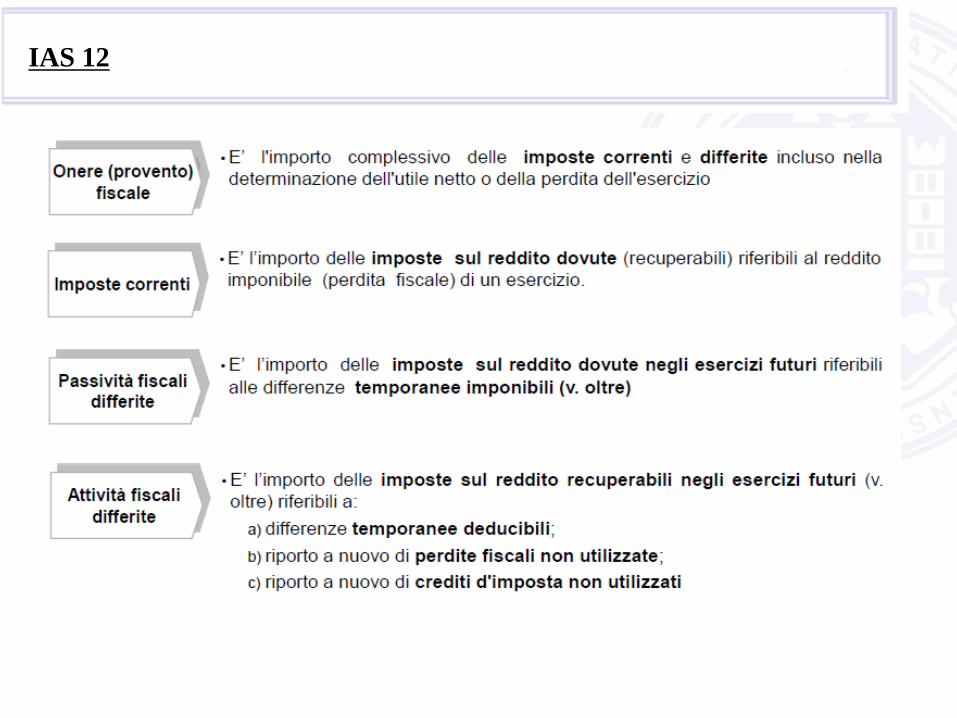

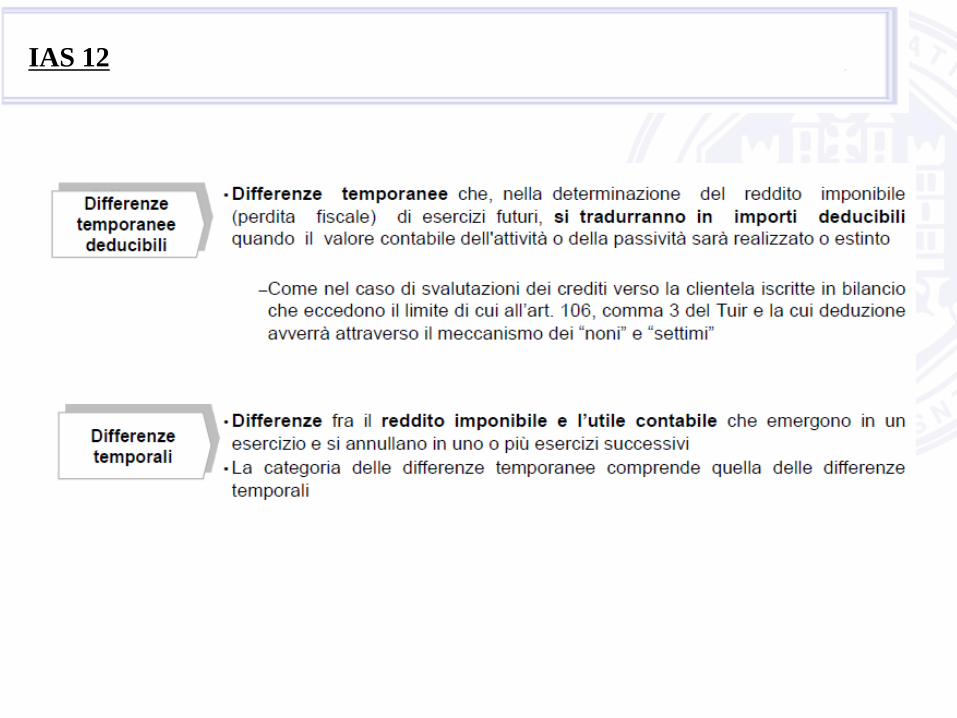

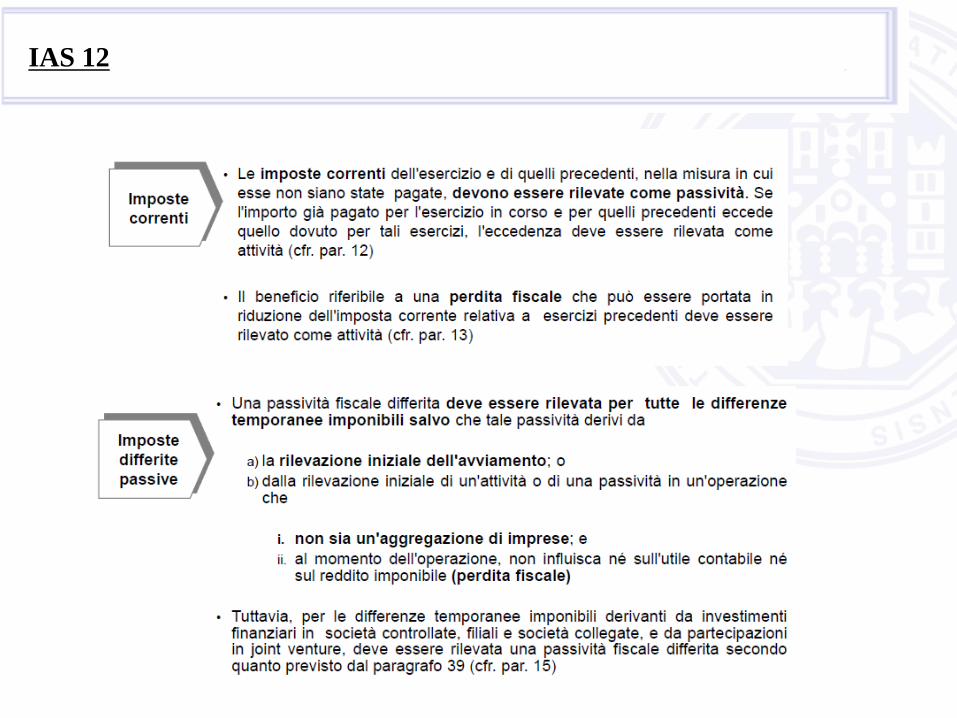

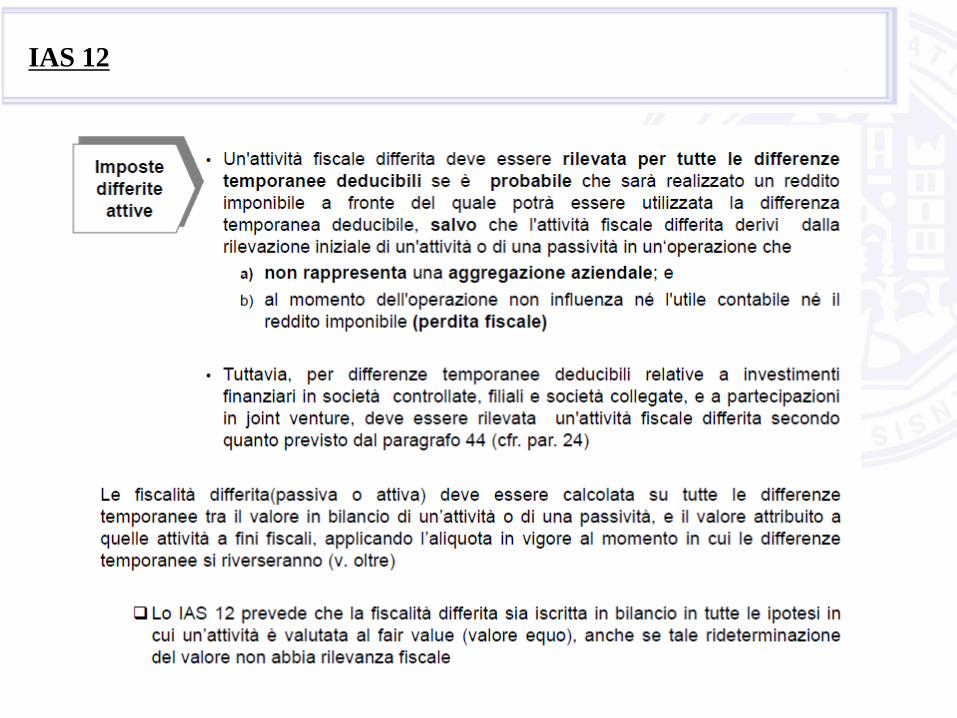

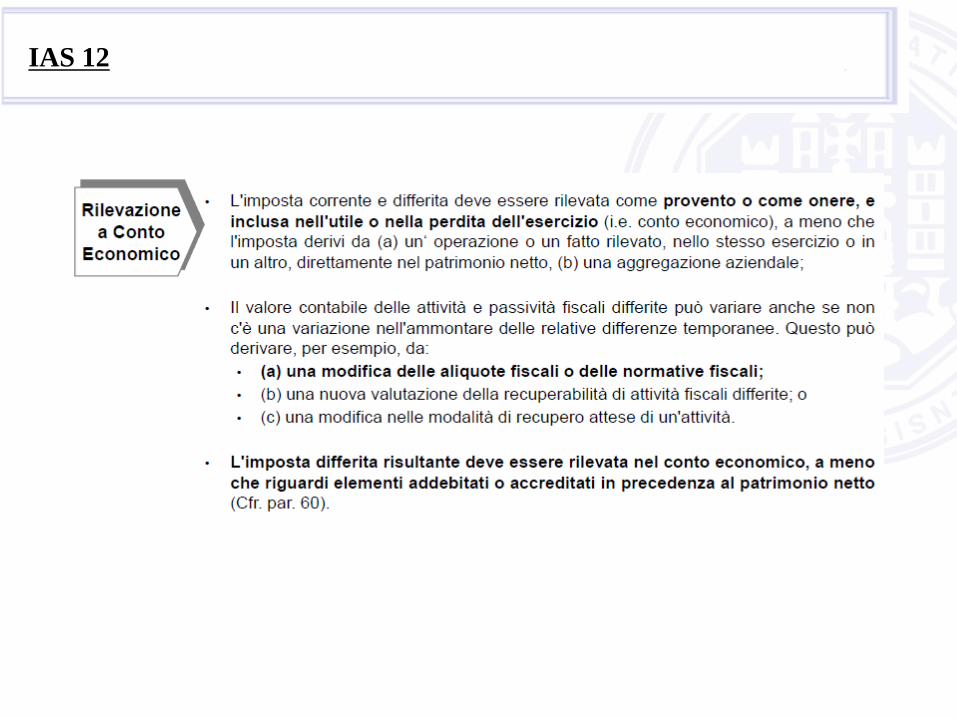

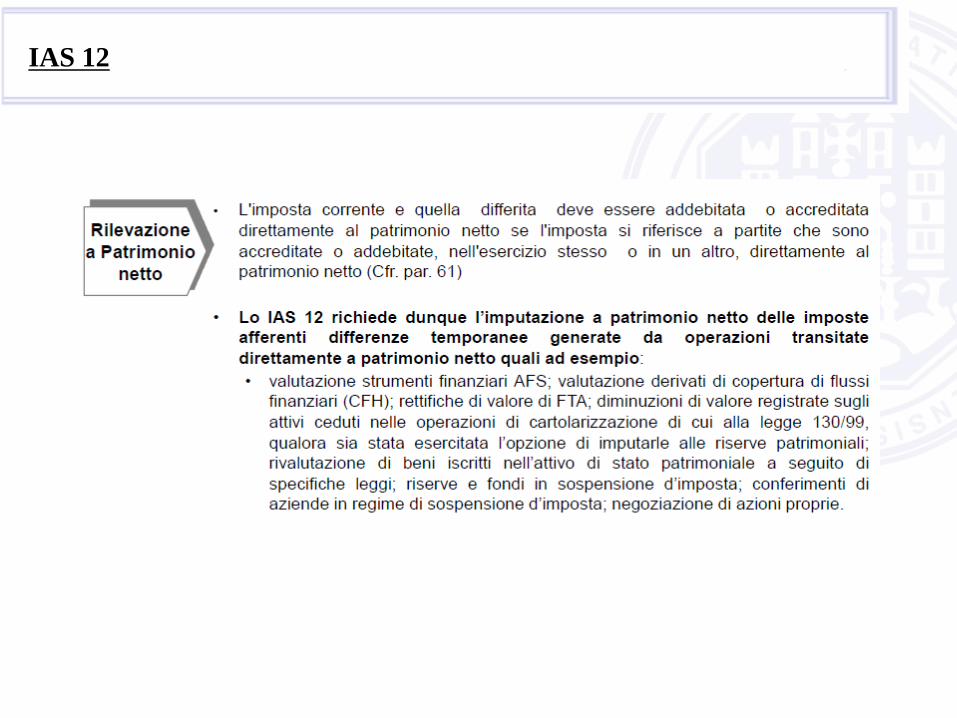

IAS 12

IAS 12

IAS 12

IAS 12

IAS 12

IAS 12

IAS 12

IAS 12

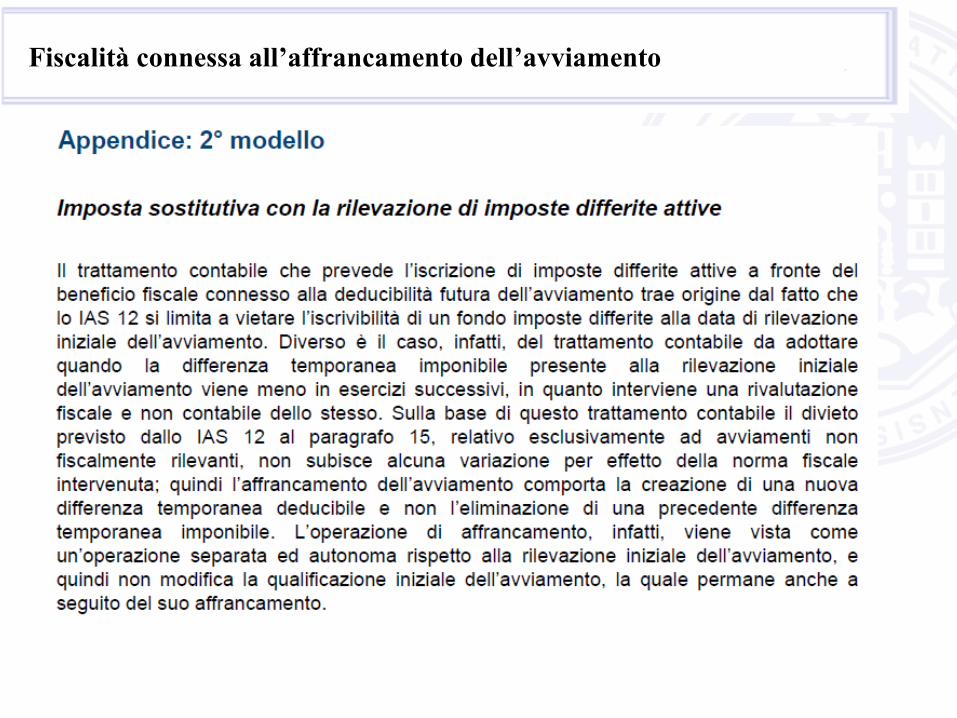

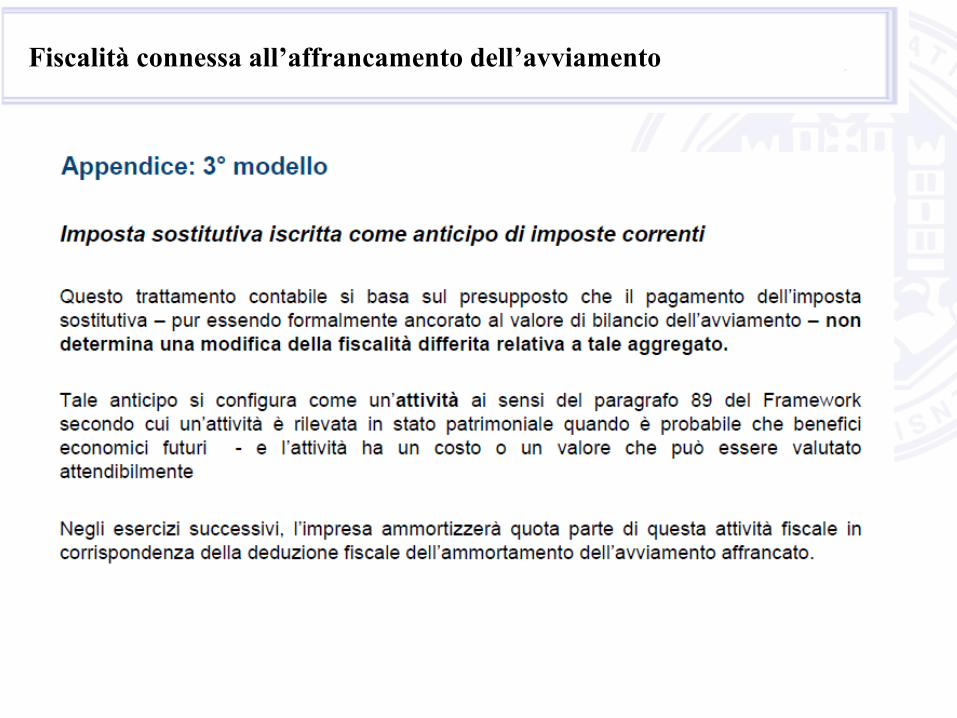

Fiscalità connessa all’affrancamento dell’avviamento

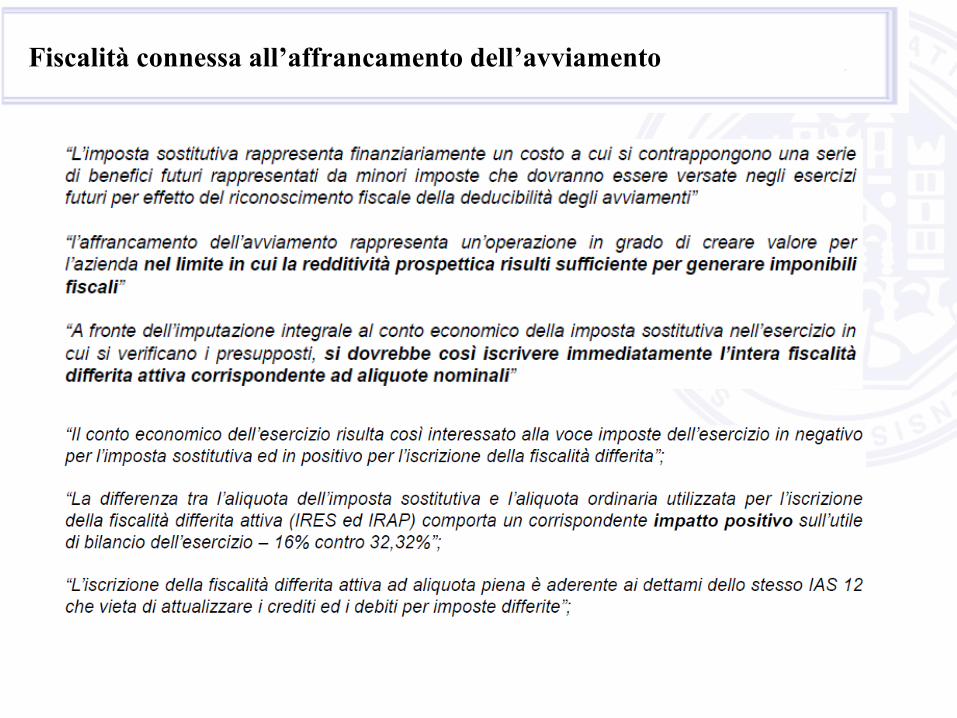

Fiscalità connessa all’affrancamento dell’avviamento

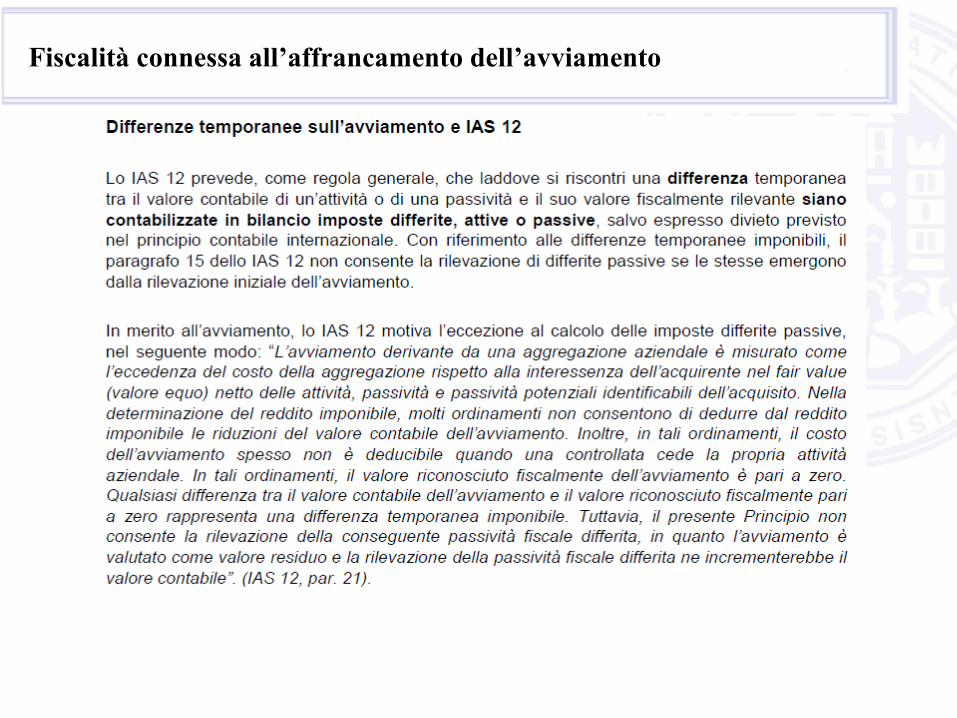

Fiscalità connessa all’affrancamento dell’avviamento

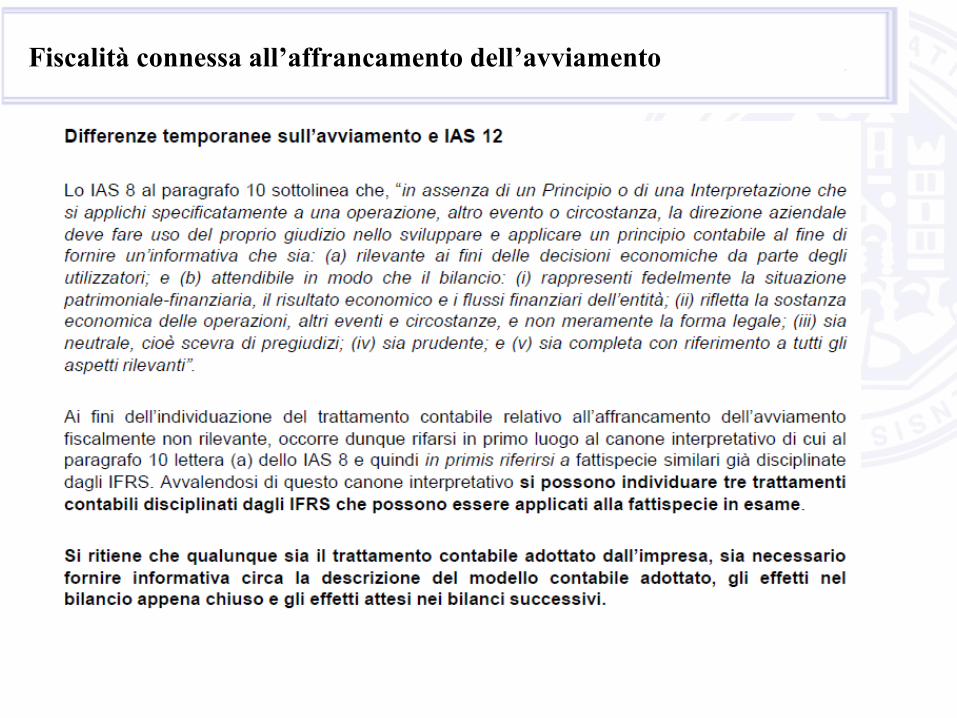

Fiscalità connessa all’affrancamento dell’avviamento

Fiscalità connessa all’affrancamento dell’avviamento

Fiscalità connessa all’affrancamento dell’avviamento

Fiscalità connessa all’affrancamento dell’avviamento

L’aliquota per calcolare il beneficio fiscale connesso all’affrancamento dell’avviamento

è fiscale applicata è pari al 31,4%

Fiscalità connessa all’affrancamento dell’avviamento

Fiscalità connessa all’affrancamento dell’avviamento

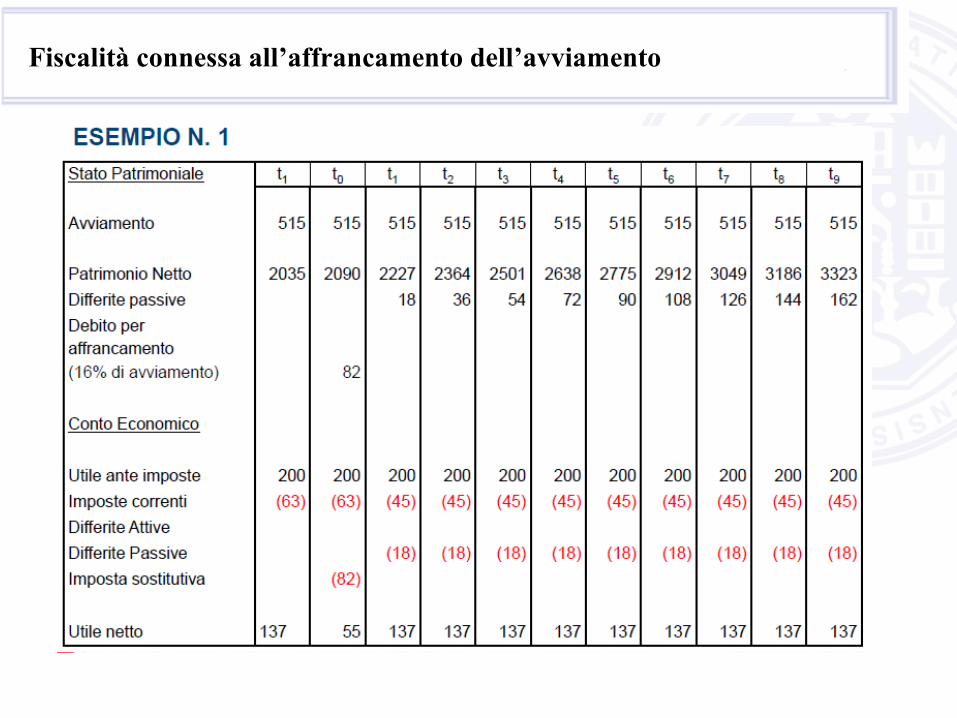

Nel periodo t-1 l’impresa non ha iscritto alcun fondo imposte differite a fronte della

differenza temporanea imponibile tra il valore dell’avviamento contabile e quello fiscale, in

quanto questa differenza è considerata derivante dalla rilevazione iniziale dell’avviamento.

Al tempo t0 detta differenza temporanea imponibile viene azzerata per mezzo

dell’affrancamento dell’avviamento; tuttavia, in conseguenza della mancata iscrizione

iniziale del fondo imposte differite, l’impresa non rileverà a conto economico gli effetti del

riallineamento dei valori fiscali a quelli contabili.

Nello stesso esercizio l’impresa iscrive a CE l’importo di 82 CU pari all’imposta

sostitutiva che verserà all’erario in sede di dichiarazione dei redditi.

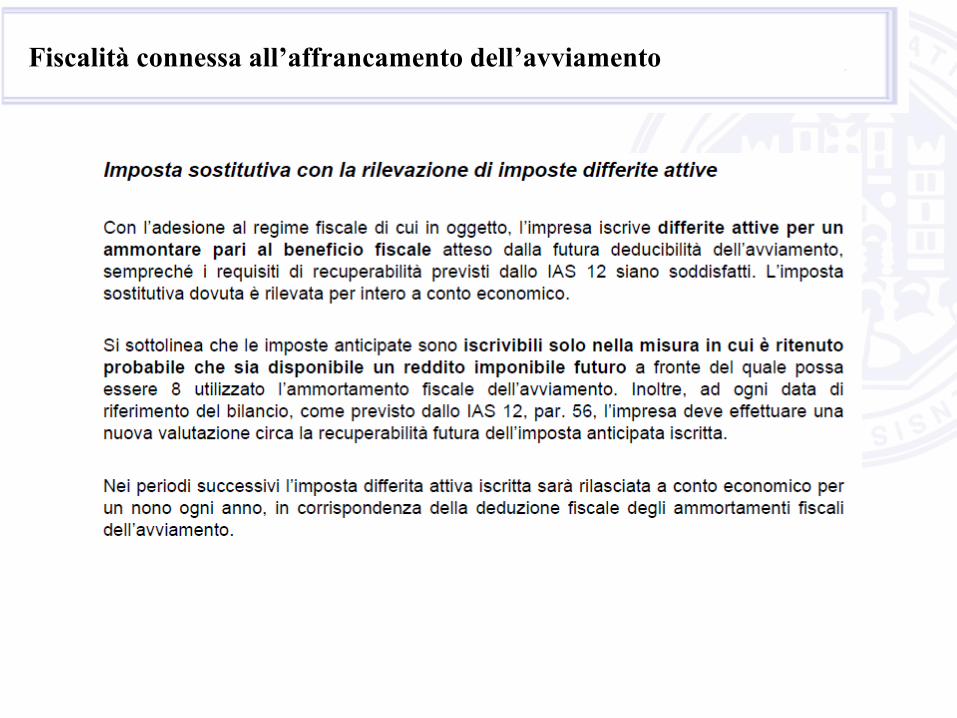

Fiscalità connessa all’affrancamento dell’avviamento

Fiscalità connessa all’affrancamento dell’avviamento

Fiscalità connessa all’affrancamento dell’avviamento

Fiscalità connessa all’affrancamento dell’avviamento

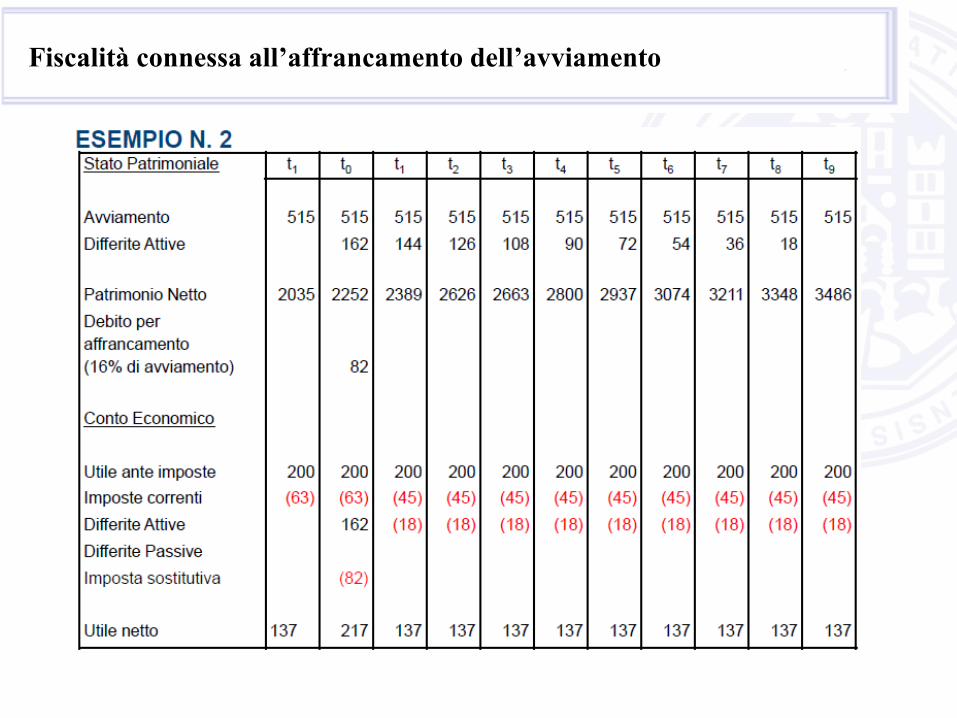

Al tempo t0 con l’adesione al regime fiscale dell’affrancamento dell’avviamento,

l’impresa rileva a CE sia il beneficio fiscale connesso all’affrancamento per un

ammontare pari a 162 CU sia il costo dell’imposta sostitutiva per 82 CU.

Negli esercizi successivi l’imposta differita attiva iscritta è rilasciata a CE a quote

costanti per a un nono ogni anno (18 CU), ipotizzando un ammortamento fiscale

dell’avviamento anch’esso a quote costanti di un nono.

Fiscalità connessa all’affrancamento dell’avviamento

Fiscalità connessa all’affrancamento dell’avviamento

Fiscalità connessa all’affrancamento dell’avviamento

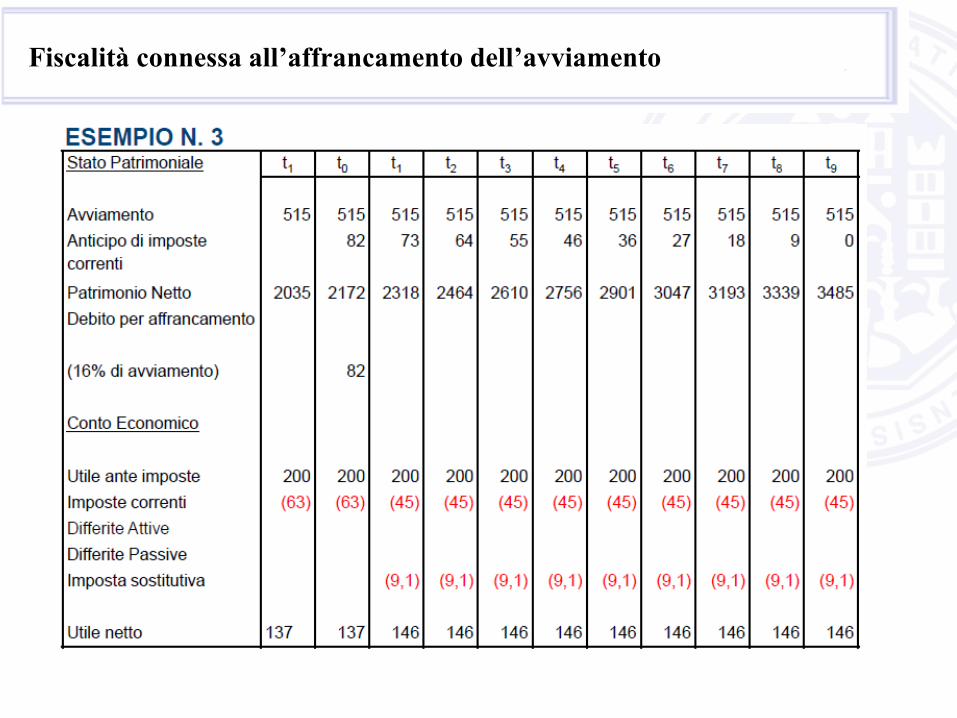

Al tempo t0 con l’adesione al regime fiscale dell’affrancamento dell’avviamento,

l’impresa non rileva alcun effetto a CE ma iscrive, in contropartita all’importo

dovuto all’Amministrazione Finanziaria per imposta sostitutiva, un anticipo di

imposte correnti future tra le attività.

Nei periodi successivi tale anticipo è riversato a CE per un ammontare pari a 9,1 CU

annui a fronte del risparmio fiscale d’imposta di 18 CU.

L’effetto netto di circa 9 CU annui per nove anni è rilevato a CE dall’impresa via via

che le deduzioni fiscali dell’avviamento si manifestano.

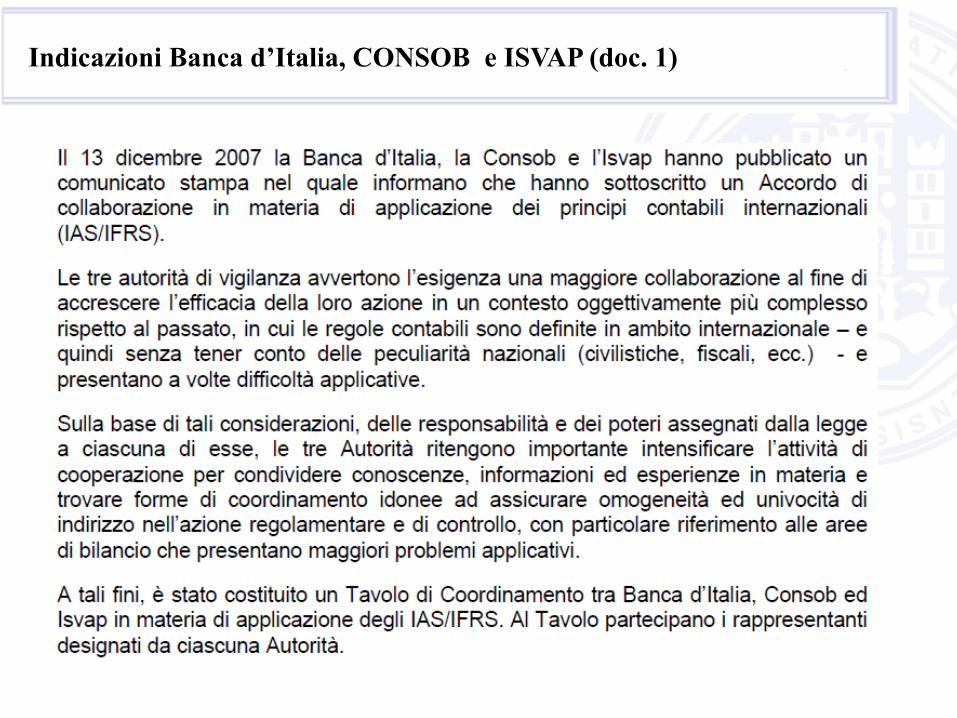

Indicazioni Banca d’Italia, CONSOB e ISVAP (doc. 1)

Indicazioni Banca d’Italia, CONSOB e ISVAP (doc. 2)

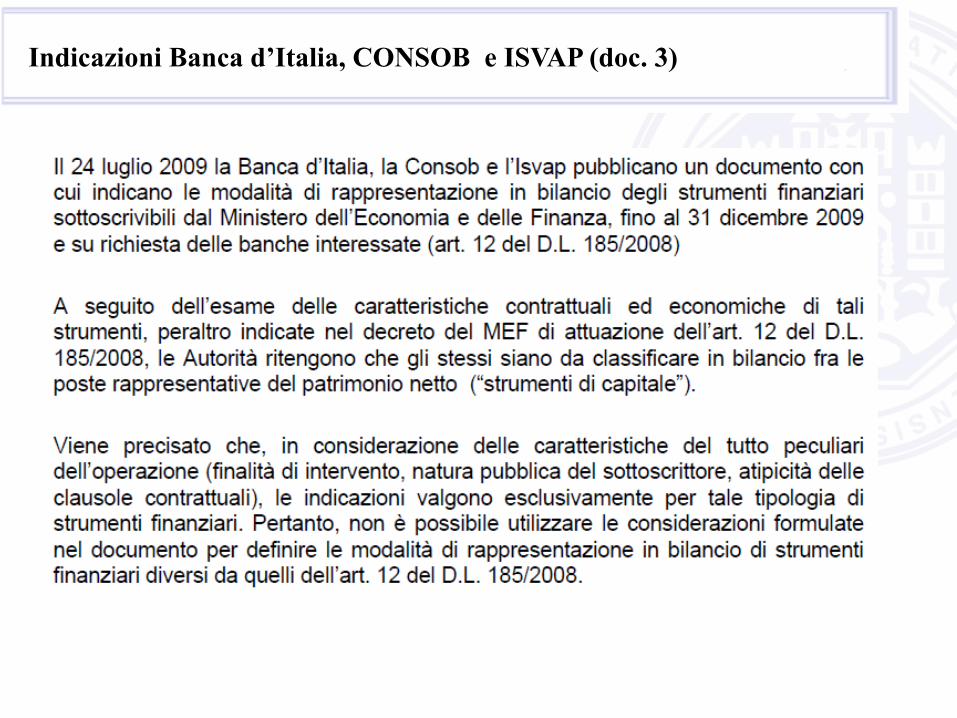

Indicazioni Banca d’Italia, CONSOB e ISVAP (doc. 3)

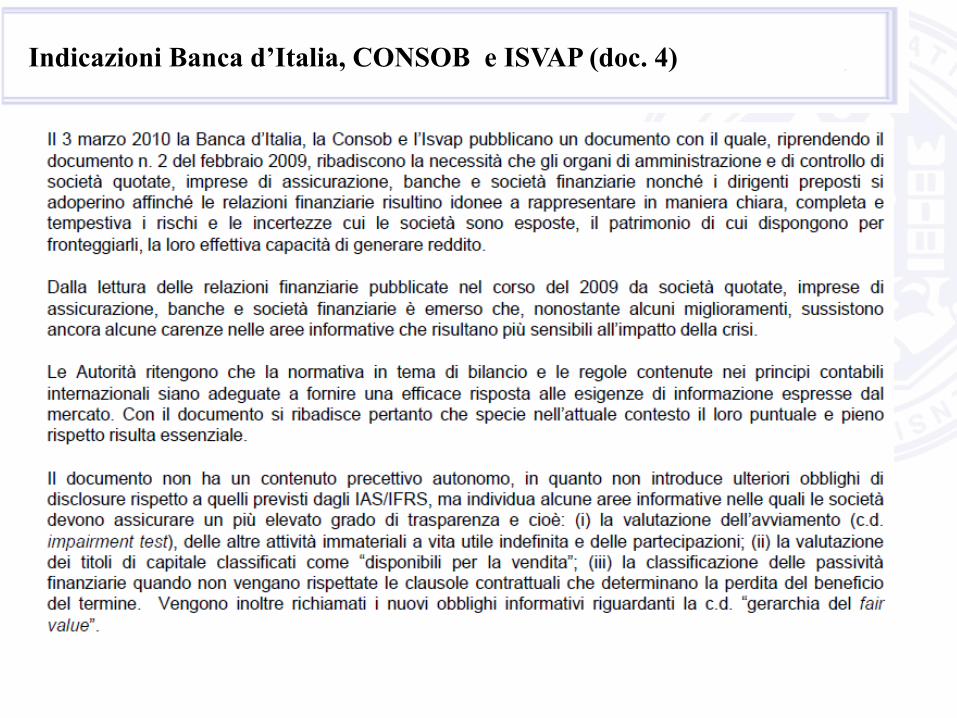

Indicazioni Banca d’Italia, CONSOB e ISVAP (doc. 4)

Indicazioni Banca d’Italia, CONSOB e ISVAP (doc. 5)

Indicazioni Banca d’Italia, CONSOB e ISVAP (doc. 5)

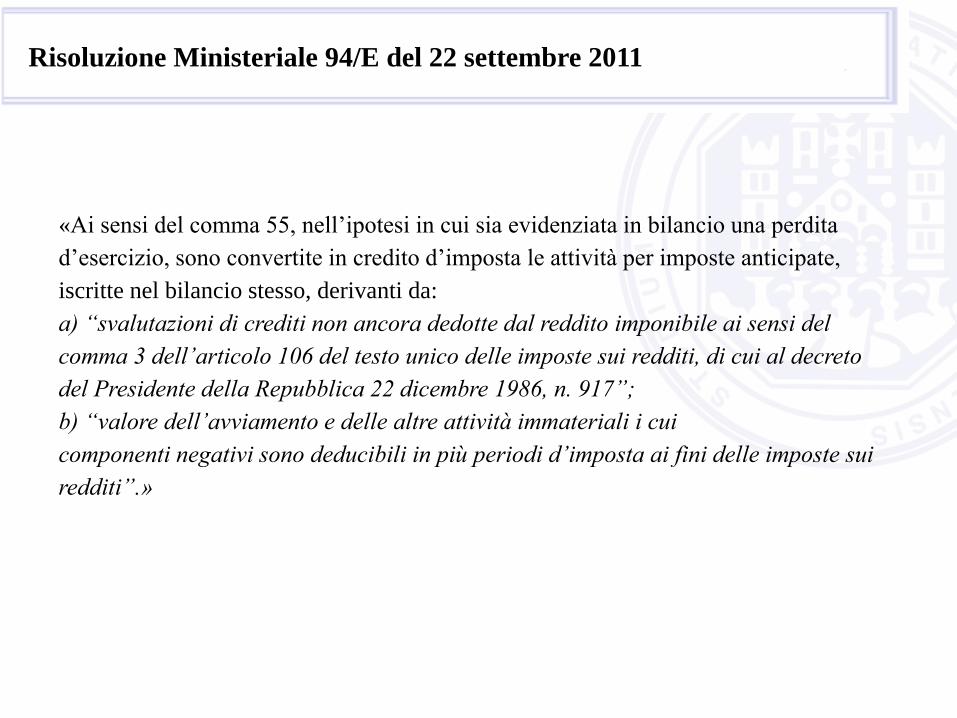

Risoluzione Ministeriale 94/E del 22 settembre 2011

«Ai sensi del comma 55, nell’ipotesi in cui sia evidenziata in bilancio una perdita

d’esercizio, sono convertite in credito d’imposta le attività per imposte anticipate,

iscritte nel bilancio stesso, derivanti da:

a) “svalutazioni di crediti non ancora dedotte dal reddito imponibile ai sensi del

comma 3 dell’articolo 106 del testo unico delle imposte sui redditi, di cui al decreto

del Presidente della Repubblica 22 dicembre 1986, n. 917”;

b) “valore dell’avviamento e delle altre attività immateriali i cui

componenti negativi sono deducibili in più periodi d’imposta ai fini delle imposte sui

redditi”.»

Deferred Tax Asset

Decreto Legge n. 225/2010 Art. 2

Deferred Tax Asset

Decreto Legge n. 225/2010 Art. 2

Deferred Tax Asset

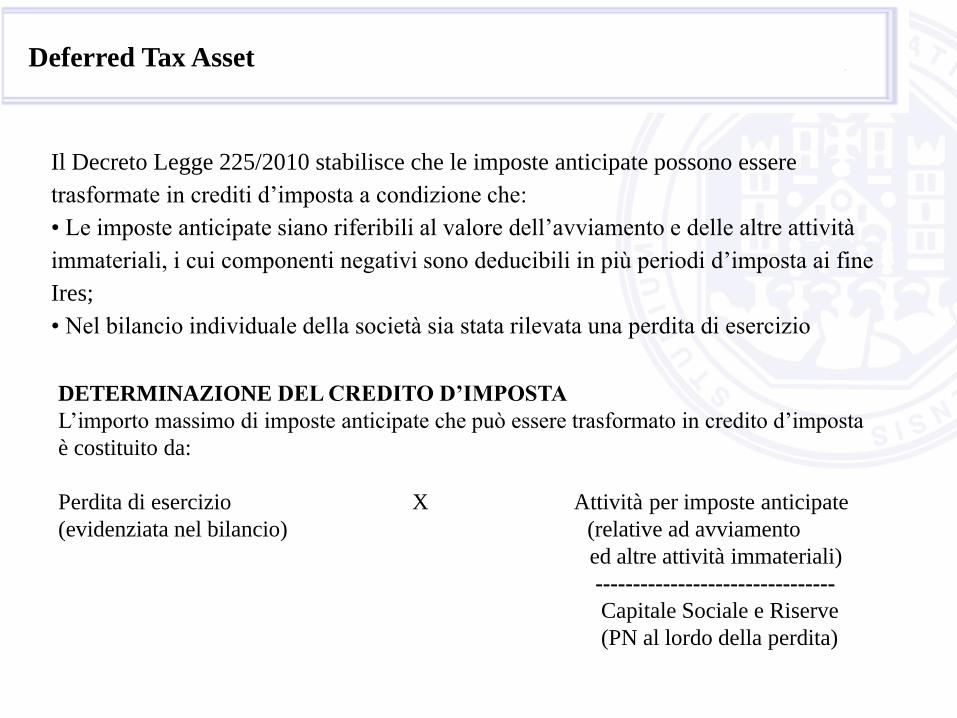

Il Decreto Legge 225/2010 stabilisce che le imposte anticipate possono essere

trasformate in crediti d’imposta a condizione che:

• Le imposte anticipate siano riferibili al valore dell’avviamento e delle altre attività

immateriali, i cui componenti negativi sono deducibili in più periodi d’imposta ai fine

Ires;

• Nel bilancio individuale della società sia stata rilevata una perdita di esercizio

DETERMINAZIONE DEL CREDITO D’IMPOSTA

L’importo massimo di imposte anticipate che può essere trasformato in credito d’imposta

è costituito da:

Perdita di esercizio X Attività per imposte anticipate

(evidenziata nel bilancio) (relative ad avviamento

ed altre attività immateriali)

--------------------------------

Capitale Sociale e Riserve

(PN al lordo della perdita)

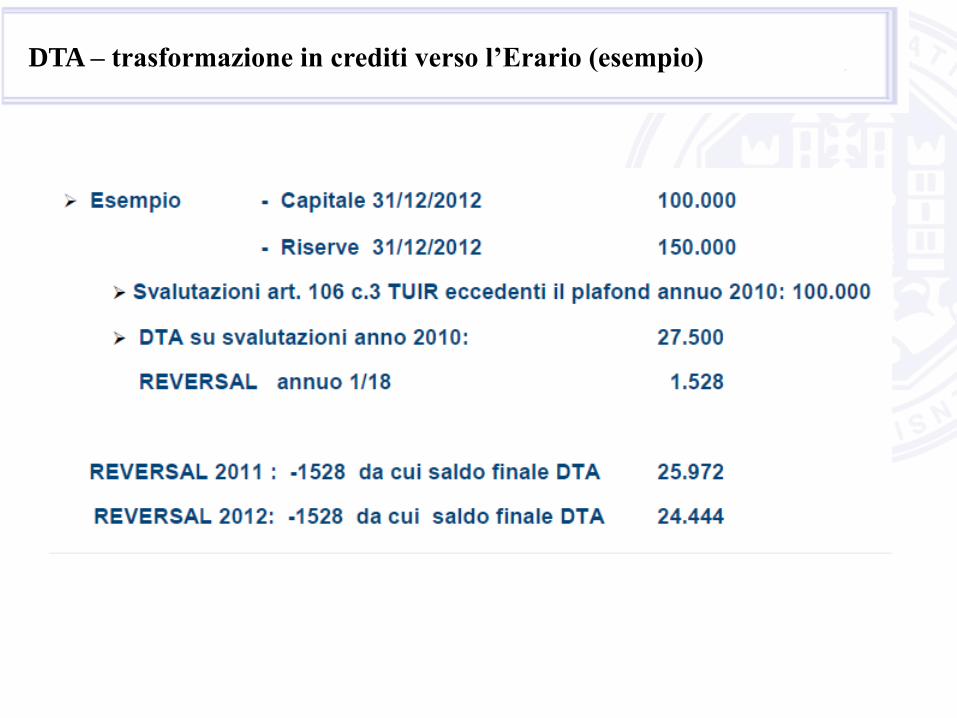

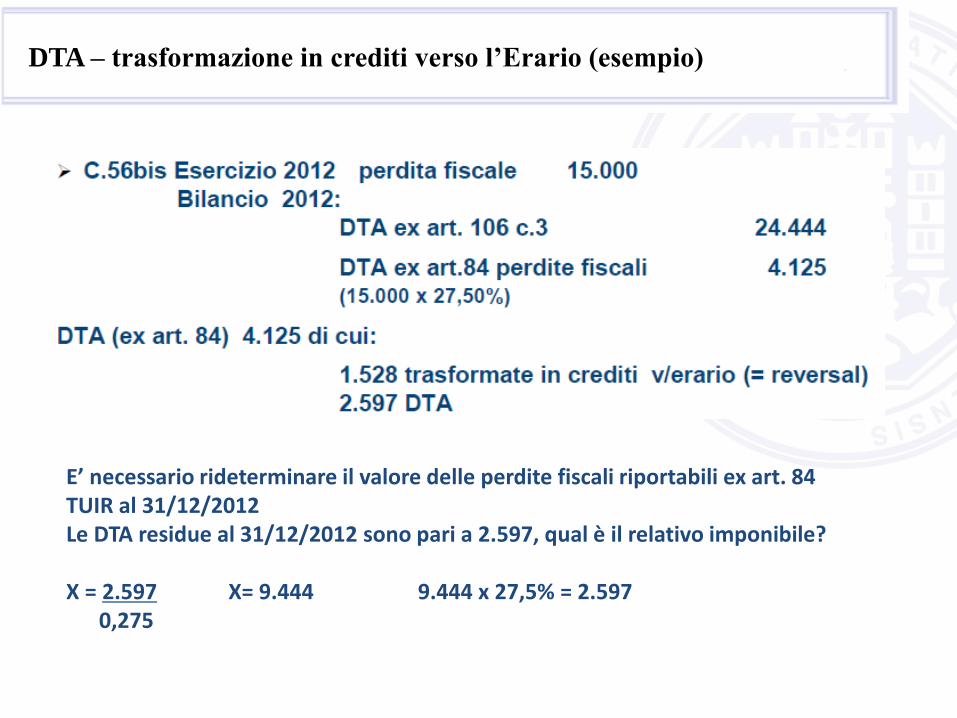

DTA – trasformazione in crediti verso l’Erario (esempio)

DTA – trasformazione in crediti verso l’Erario (esempio)

E’ necessario rideterminare il valore delle svalutazioni crediti residue deducibili art. 106 c. 3 al 31/12/2012 Le DTA residue al 31/12/2012 sono pari a 22.489, qual è il relativo imponibile? X = 2.2489 X= 81.778 81.778 x 27,5% = 22.489 0,275 Per gli anni successivi bisogna dividere il nuovo imponibile nei 16 anni restanti

DTA – trasformazione in crediti verso l’Erario (esempio)

E’ necessario rideterminare il valore delle perdite fiscali riportabili ex art. 84 TUIR al 31/12/2012 Le DTA residue al 31/12/2012 sono pari a 2.597, qual è il relativo imponibile? X = 2.597 X= 9.444 9.444 x 27,5% = 2.597 0,275