Presentazione standard di PowerPoint · Facilitazioni ripianamento delle perdite (ripianamento al...

74

Transcript of Presentazione standard di PowerPoint · Facilitazioni ripianamento delle perdite (ripianamento al...

PRIMA AZIENDAITALIANA DAL 2006

Nella classifica delle TOP 100 aziende di Information Technology che ogni

anno IDC ITALIA elabora sulla base del fatturato.FONTE IDC ITALIA

2

IL GRUPPO

ZUCCHETTI

Tra i più importanti protagonistidell’economia italiana e indiscussopunto di riferimento nel settore dell’ICT.

L’ampia offerta software e hardware,permette al cliente di avvalersi di un unico partner informatico in grado di soddisfare le più svariate esigenze di gestione.

VANTAGGICOMPETITIVI

• Elevato know how tecnologico.

• Competenza maturata in diversi settori di mercato.

• Un’offerta ampia e funzionalmente completa.

• Elevata sicurezza dei dati (Certification Authority e Conservatore Accreditato)

• Capacità di analisi, coordinamento e gestione progetti.

• Massima flessibilità: tutte le soluzioni sono disponibili in licenza d’uso, in cloud e mobile

3

I NUMERI

• Oltre 3.350 Addetti.

• Oltre 135.000 Clienti.

• Oltre 900 Partner in tutta Italia.

• Oltre 200 Partner in più di 50 paesi.

• Oltre 1.000 Persone dedicate alla R&S.

• 4,5 milioni di cedolini elaborati al mese da aziende, professionisti, associazioni e centri servizi con le soluzioni Zucchetti.

• 70 milioni gli accessi gestitiall’anno in occasione di eventi.

4

IL FATTURATO

• 2016 410 MLN €

• 2015 386 MLN €

• 2014 359 MLN €

• 2013 325 MLN €

• 2012 285 MLN €

• 2011 256 MLN €

• 2010 237 MLN €

5

LA PRESENZA IN ITALIA

• Oltre 1.100 Partner.

• Oltre 20 sedi operative.

LODI

MILANO

BERGAMO

BRESCIA

TORINO

UDINE

PADOVA

VERONA

COMO

BOLOGNA

FIRENZE

MODENA

GENOVA

AULLA

BELLARIA

ROMA

NAPOLI

PARMA

ROVIGO

BARI

SEDI OPERATIVE

OLTRE 200 PARTNER IN PIÙ DI 50 PAESIPARTNERS

EUROPAAlbaniaAustriaBelgioBulgariaCroaziaRepubblica CecaDanimarcaFinlandiaFranciaGermaniaGreciaUngheriaMacedonia

OlandaIrlandaNorvegiaPortogalloPoloniaSerbiaRepubblica SlovaccaSpagnaSveziaSvizzeraTurchiaRegno UnitoRussia

MEDIO ORIENTEIranIsraeleGiordaniaKuwaitEmirati Arabi UnitiArabia Saudita

AFRICAAngolaEgittoMaroccoTunisiaSudanSenegalNigeria

NORD AMERICAStati UnitiCanada

AMERICALATINAArgentinaMessicoPerùVenezuela

SEDI

FRANCIA

GERMANIA

ROMANIA

SPAGNA

SVIZZERA

BRASILE

USA

7

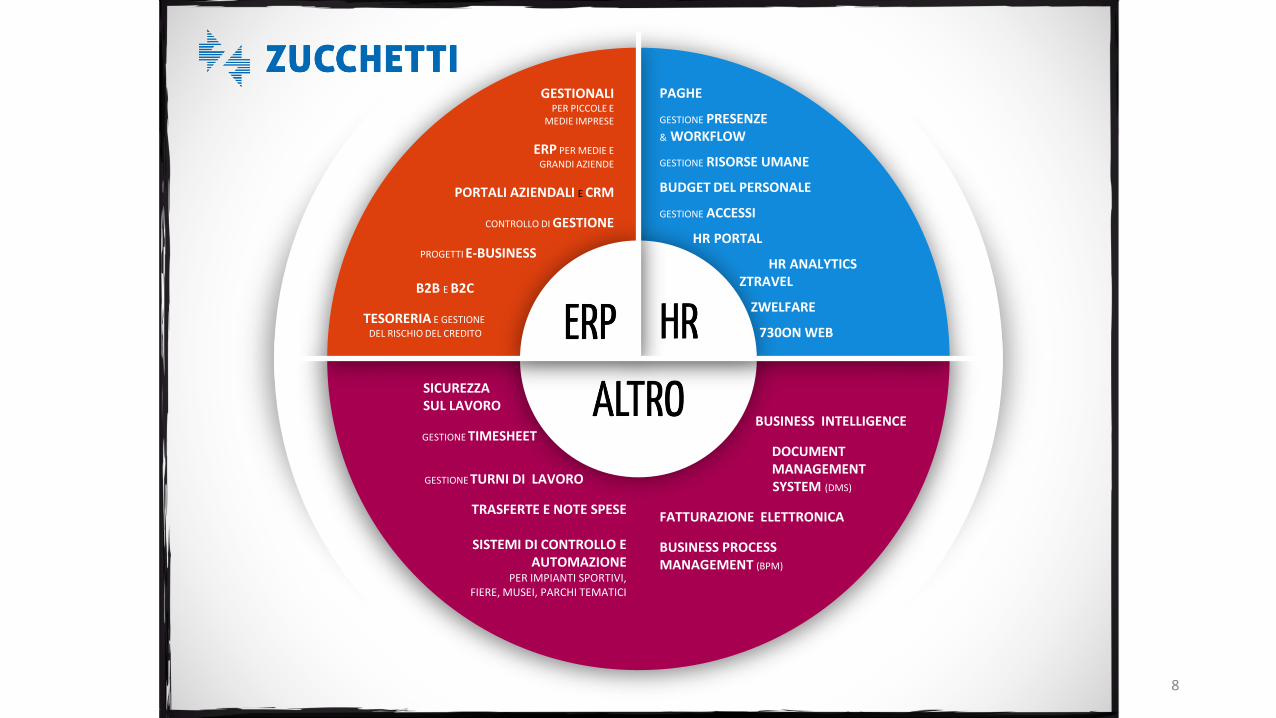

GESTIONALIPER PICCOLE E

MEDIE IMPRESE

ERP PER MEDIE E

GRANDI AZIENDE

PORTALI AZIENDALI E CRM

CONTROLLO DI GESTIONE

PROGETTI E-BUSINESS

B2B E B2C

TESORERIA E GESTIONE

DEL RISCHIO DEL CREDITO

PAGHE

GESTIONE PRESENZE & WORKFLOW

GESTIONE RISORSE UMANE

BUDGET DEL PERSONALE

GESTIONE ACCESSI

HR PORTAL

HR ANALYTICSZTRAVEL

ZWELFARE

730ON WEB730ON

SICUREZZASUL LAVORO

GESTIONE TIMESHEET

GESTIONE TURNI DI LAVORO

TRASFERTE E NOTE SPESE

SISTEMI DI CONTROLLO E AUTOMAZIONE

PER IMPIANTI SPORTIVI,FIERE, MUSEI, PARCHI TEMATICI

BUSINESS INTELLIGENCE

DOCUMENTMANAGEMENTSYSTEM (DMS)

FATTURAZIONE ELETTRONICA

BUSINESS PROCESSMANAGEMENT (BPM)

8

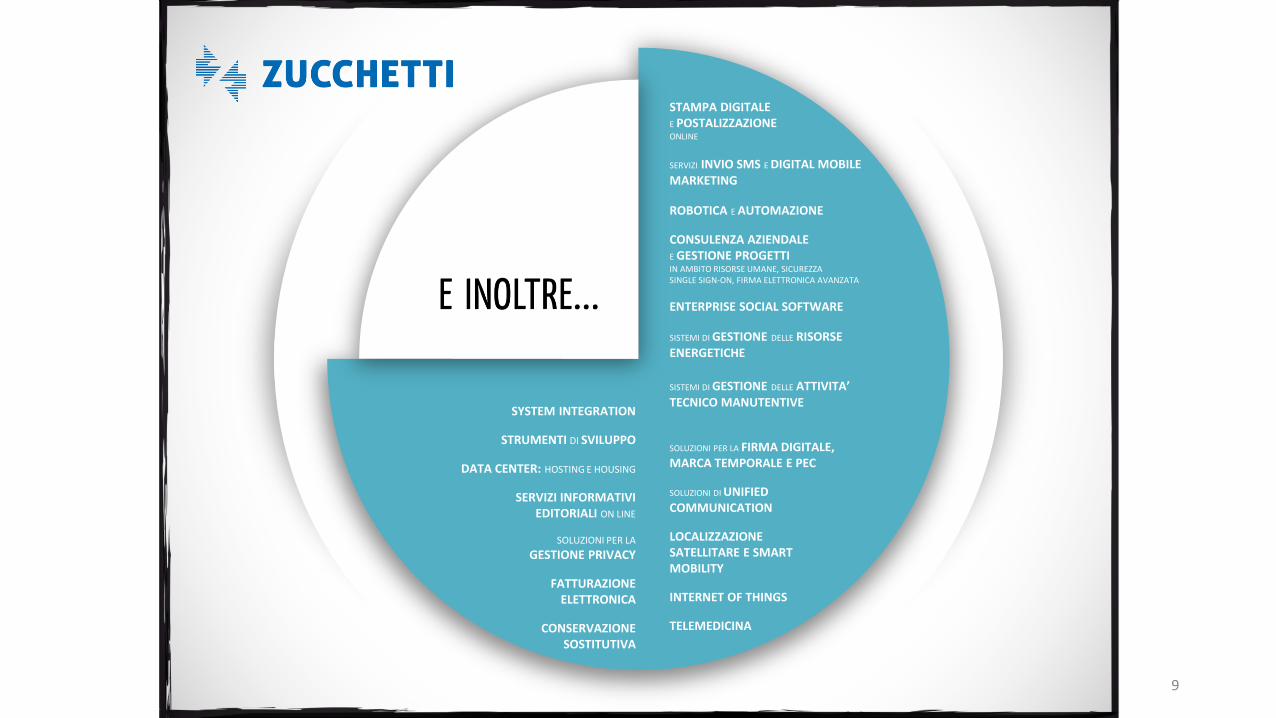

STAMPA DIGITALEE POSTALIZZAZIONEONLINE

SERVIZI INVIO SMS E DIGITAL MOBILE MARKETING

ROBOTICA E AUTOMAZIONE

CONSULENZA AZIENDALEE GESTIONE PROGETTIIN AMBITO RISORSE UMANE, SICUREZZA SINGLE SIGN-ON, FIRMA ELETTRONICA AVANZATA

ENTERPRISE SOCIAL SOFTWARE

SISTEMI DI GESTIONE DELLE RISORSE ENERGETICHE

SISTEMI DI GESTIONE DELLE ATTIVITA’ TECNICO MANUTENTIVE

SOLUZIONI PER LA FIRMA DIGITALE, MARCA TEMPORALE E PEC

SOLUZIONI DI UNIFIEDCOMMUNICATION

LOCALIZZAZIONESATELLITARE E SMARTMOBILITY

INTERNET OF THINGS

TELEMEDICINA

SYSTEM INTEGRATION

STRUMENTI DI SVILUPPO

DATA CENTER: HOSTING E HOUSING

SERVIZI INFORMATIVIEDITORIALI ON LINE

SOLUZIONI PER LA

GESTIONE PRIVACY

FATTURAZIONEELETTRONICA

CONSERVAZIONESOSTITUTIVA

9

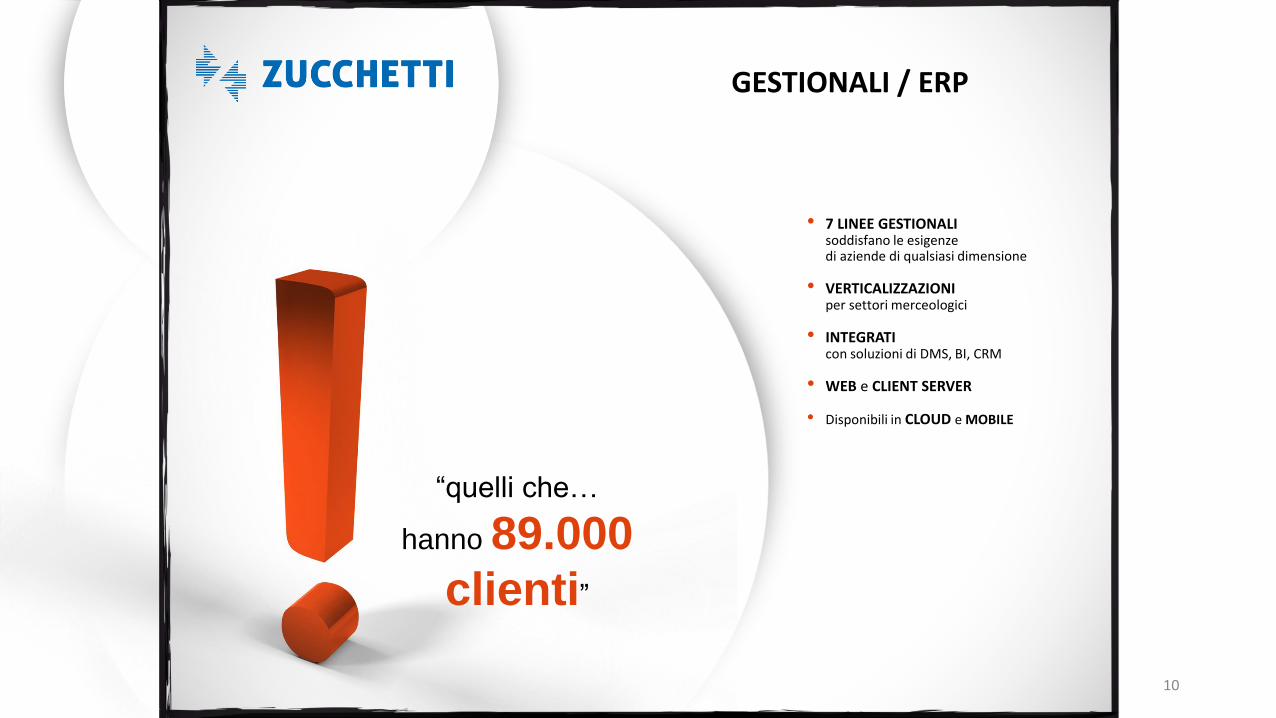

GESTIONALI / ERP

• 7 LINEE GESTIONALIsoddisfano le esigenzedi aziende di qualsiasi dimensione

• VERTICALIZZAZIONIper settori merceologici

• INTEGRATIcon soluzioni di DMS, BI, CRM

• WEB e CLIENT SERVER

• Disponibili in CLOUD e MOBILE

“quelli che…

hanno 89.000

clienti”

10

HR

• OFFERTA COMPLETA per l’amministrazione, la gestione e l’organizzazione del personale

• BASE DATI UNICA per la perfetta integrazione

• TECNOLOGIA WEB per decentrare le attività e snellire i processi

• Disponibile in CLOUD e MOBILE

PAGHE

PRESENZE

BUDGET DEL PERSONALE

RISORSE UMANE

TURNI

TIMESHEET

TRASFERTE E NOTE SPESE

SICUREZZA SUL LAVORO

GESTIONE ACCESSI

WELFARE AZIENDALE

OFFERTA

“quelli che…

hanno 25.000

clienti”

11

AZIENDA DEL GRUPPODAL 2002

• Sede a Lastra a Signa (FI)

• Ufficio operativo a Lodidedicato all’area nord

• 30 collaboratori in organico che condividono:

PassioneMotivazione

CompetenzaCreatività

spirito di Squadra

AMPIA OFFERTA DI

PRODOTTI E SERVIZI

• Divisione Aziende soluzioni ERP per aziende di qualsiasi settore e dimensione

• Area Soluzioni HR per la gestione delle Risorse Umane:- Rilevazione Presenze- Gestione e Organizzazione- Trasferte e Note Spese

• BU specializzata nelle Soluzioni per il Settore Turismo

• Progetti a valore su specifiche esigenze del Cliente

• Approccio consulenziale e soluzioni chiavi in mano

T +39 055 7870801 F +39 055 7331760

Seguici su

www.zucchettisystema.it

Industria 4.0

Non solo finanza agevolata

Relatore: Riccardo Diddi

Senior Partner

Impresaforte

Chi siamo e cosa facciamo

• Impresaforte è un Network professionale specializzato in consulenza in area:‐ Management, area controllo strategico e gestionale‐ Finanza aziendale (ordinaria e agevolata)

• La nostra attività si realizza con interventi di supporto, per il miglioramento dei risultati:‐ nei processi di crescita (internazionalizzazione, avvio nuovi business, ecc.)‐ nei momenti di difficoltà non patologica (inefficienze di gestione di cassa, deficit

organizzativo, rating, passaggio generazionale, ecc.)

• Lo stress dell’impresa non si elimina solo con interventi finanziari (le crisi finanziarie sono quasi sempre derivate da debolezze complessive)

• Il Piano Industriale (BP) deve essere credibile dagli stakeholders (banche, clienti, fornitori, personale) e perseguibile dall’azienda

• Vale il progetto, prima ancora della richiesta

• La finanza non è un obiettivo ma un “mezzo”

Concetti base

Industry 4.0

Indica una tendenza dell’automazione industriale … per migliorare le condizioni di lavoro e aumentare la produttività e la qualità produttiva

Concetto di “smart factory”• Smart production: collaborazione tra tutti gli elementi presenti nella produzione (operatore, macchine e

strumenti)• Smart services: integrazione e interazione tra sistemi (anche esogeni all’azienda)• Smart energy: riduzione sprechi energia (Energia Sostenibile)

da Wikipedia

La 4^ rivoluzione industriale

Le tecnologie abilitanti

Industria 4.0 (ora Impresa 4.0)

È una grande occasione per tutte le aziende che vogliono cogliere le opportunità legate alla quarta rivoluzione industriale

Prevede un insieme di misure organiche e complementari in grado di favorire gli investimenti per l’innovazione e per la competitività

L. 232/2016

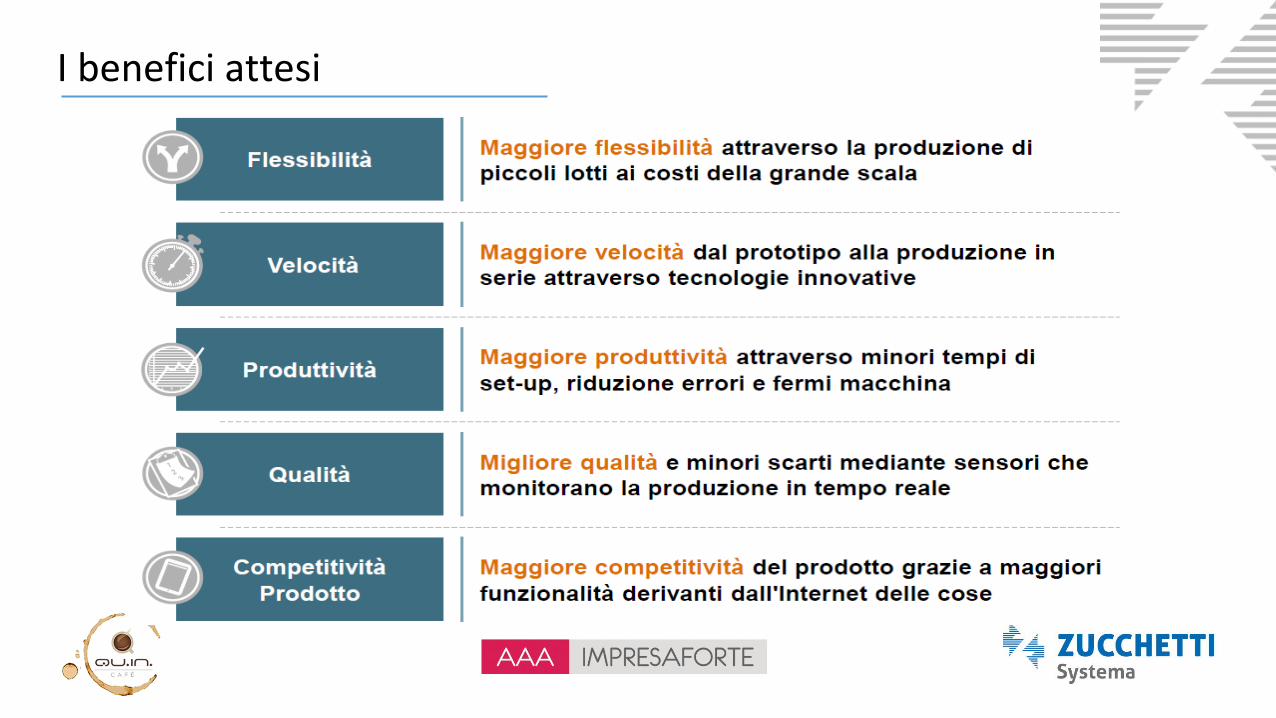

I benefici attesi

Sintesi risultati 1° sem. 2017

Le agevolazioni del “Piano Calenda”

Attivazione automatica- Iper e Super ammortamento- Nuova Sabatini- Credito d’Imposta R&S- Patent Box- StartUp e PMI innovative- Fondo di Garanzia

Ai quali si aggiungono (ad esempio):Voucher Internazionalizzazione –

Voucher Digitalizzazione –Incentivi Regionali e Locali –

Fondi Interprofessionali –

Fondo di Garanzia PMI

La sua finalità è quella di favorire l’accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia pubblica che si affianca e spesso si sostituisce alle garanzie reali portate dalle imprese.

L’impresa ha la possibilità di ottenere finanziamenti senza garanzie aggiuntive (e quindi senza costi di fidejussioni o polizze assicurative) sugli importi garantiti dal Fondo.

Istituito con la Legge n. 662/96 e operativo dal 2000.

Fondo di Garanzia PMI

a) Operazioni di durata non inferiore a 36 mesi;b) Operazioni di anticipazione dei crediti verso la P.A.;c) Operazioni sul capitale di rischio;d) Operazioni di consolidamento delle passività a breve termine su stessa banca o gruppo

bancario di qualsiasi durata;e) Operazioni a favore delle piccole imprese dell’indotto di imprese in amministrazione

straordinaria di durata non inferiore a 5 anni;f) Altre operazioni finanziarie;g) Operazioni di sottoscrizione di mini bond;h) Operazioni di microcredito;i) Investimenti in quasi-equity;j) Operazioni Nuova Sabatini.

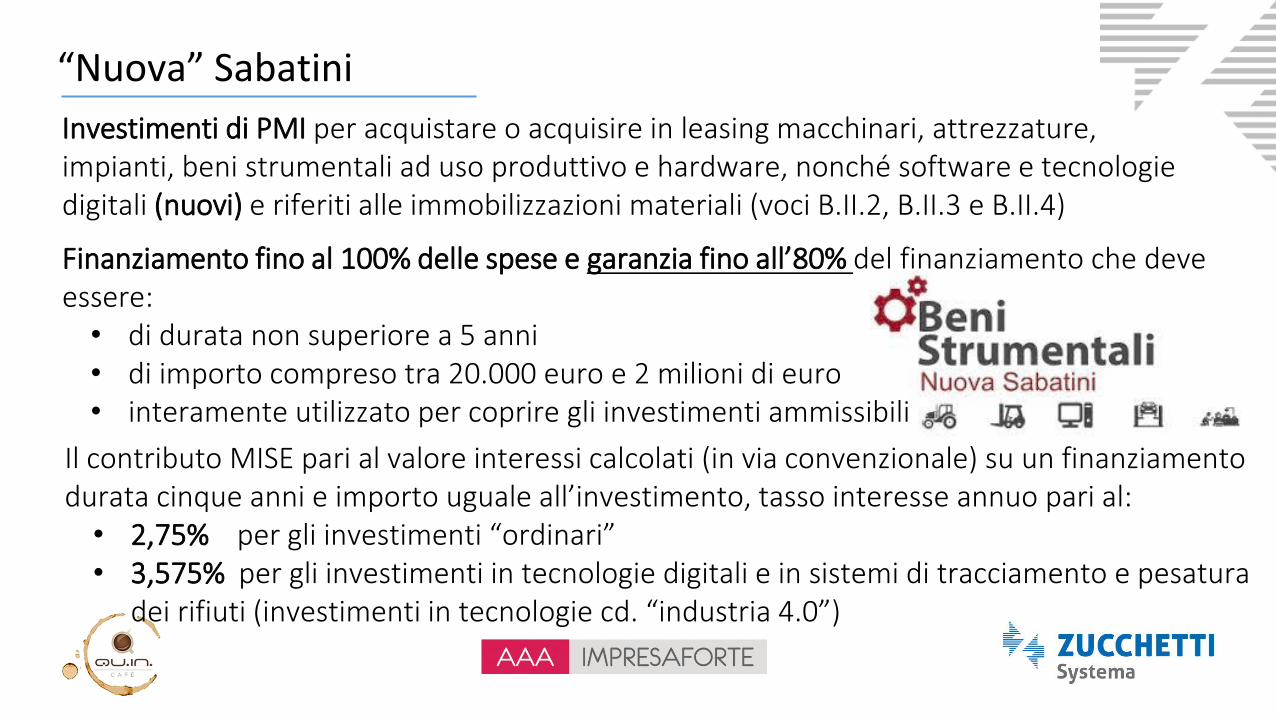

Finanziamento fino al 100% delle spese e garanzia fino all’80% del finanziamento che deve essere:

• di durata non superiore a 5 anni• di importo compreso tra 20.000 euro e 2 milioni di euro• interamente utilizzato per coprire gli investimenti ammissibili

Investimenti di PMI per acquistare o acquisire in leasing macchinari, attrezzature, impianti, beni strumentali ad uso produttivo e hardware, nonché software e tecnologie digitali (nuovi) e riferiti alle immobilizzazioni materiali (voci B.II.2, B.II.3 e B.II.4)

“Nuova” Sabatini

Il contributo MISE pari al valore interessi calcolati (in via convenzionale) su un finanziamento durata cinque anni e importo uguale all’investimento, tasso interesse annuo pari al:

• 2,75% per gli investimenti “ordinari”• 3,575% per gli investimenti in tecnologie digitali e in sistemi di tracciamento e pesatura

dei rifiuti (investimenti in tecnologie cd. “industria 4.0”)

Bonus fiscale, in compensazione modello F24, utilizzabile da tutte le imprese, che effettuano investimenti in attività di ricerca e sviluppo.Sono ammissibili i costi direttamente connessi allo svolgimento delle attività di ricerca e sviluppo (R&S), anche per progetti conclusi non positivamente.

Rientrano i costi per:a) personale aziendale, impiegato nelle attività di R&S

Credito d’imposta R&S

b)spese relative a contratti di consulenza con imprese, professionisti, start up innovative, università ed enti di ricerca

c) quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti e attrezzature di laboratorio

Credito d’imposta R&S

Sgravio fiscale pari al 50% dei costi sostenuti in eccedenza rispetto alla media per i medesimi investimenti effettuati nel triennio 2012-2014.

L’investimento minimo per accedere allo sgravio fiscale è pari a € 30.000. Il beneficio massimo annuale ammesso è stato aumentato a 20Mio € per ciascun beneficiario.

Le nuove imprese (startup) innovative godono di un quadro di riferimento dedicato in materie come la semplificazione amministrativa, il mercato del lavoro, le agevolazioni fiscali, il diritto fallimentare.

Larga parte di queste misure sono estese anche alle PMI innovative, cioè a tutte le piccole e medie imprese che operano nel campo dell’innovazione tecnologica, a prescindere dalla data di costituzione o dall’oggetto sociale.

Startup e PMI innovative

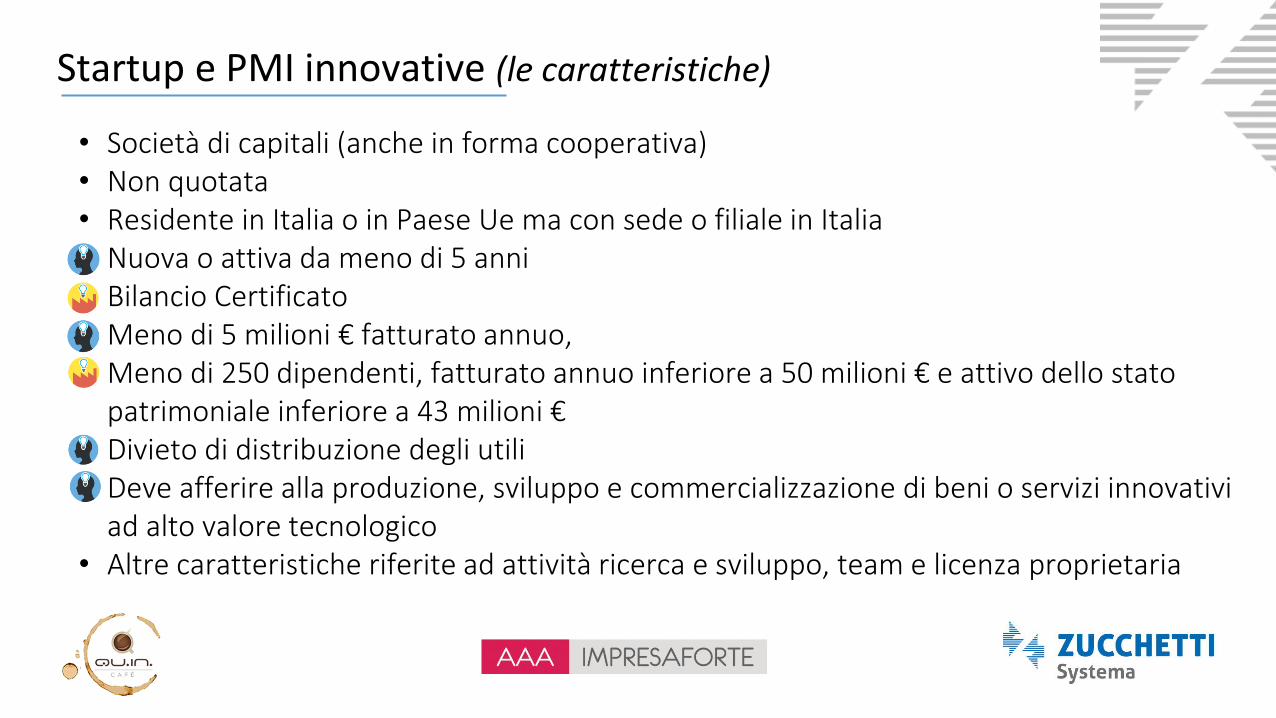

• Società di capitali (anche in forma cooperativa)• Non quotata• Residente in Italia o in Paese Ue ma con sede o filiale in Italia• Nuova o attiva da meno di 5 anni• Bilancio Certificato• Meno di 5 milioni € fatturato annuo, • Meno di 250 dipendenti, fatturato annuo inferiore a 50 milioni € e attivo dello stato

patrimoniale inferiore a 43 milioni €• Divieto di distribuzione degli utili• Deve afferire alla produzione, sviluppo e commercializzazione di beni o servizi innovativi

ad alto valore tecnologico• Altre caratteristiche riferite ad attività ricerca e sviluppo, team e licenza proprietaria

Startup e PMI innovative (le caratteristiche)

Esonero da (diritti camerali ) e imposte di bollo

Possibilità diritti di voto asimmetrici

Facilitazioni ripianamento delle perdite (ripianamento al 2°esercizio successivo)

Inapplicabilità disciplina società di comodo

Remunerazione con strumenti partecipazione al capitale (stock option/work for equity)

Disciplina del lavoro tagliata su misura (ripetizione contr. tempo determinato)

Facoltà di remunerazione flessibile (per la parte variabile)

Incentivi fiscali per chi ci investe (30% detrazione imposta PF/30% deduzione reddito società)

Ricorso all’equity crowdfunding

Intervento semplificato, gratuito e diretto al Fondo di Garanzia per PMI

Sostegno ad hoc nel processo di internazionalizzazione da parte di ICE

Fail-fast (no fallimento, si L.3/2012)

Startup e PMI innovative (le agevolazioni)

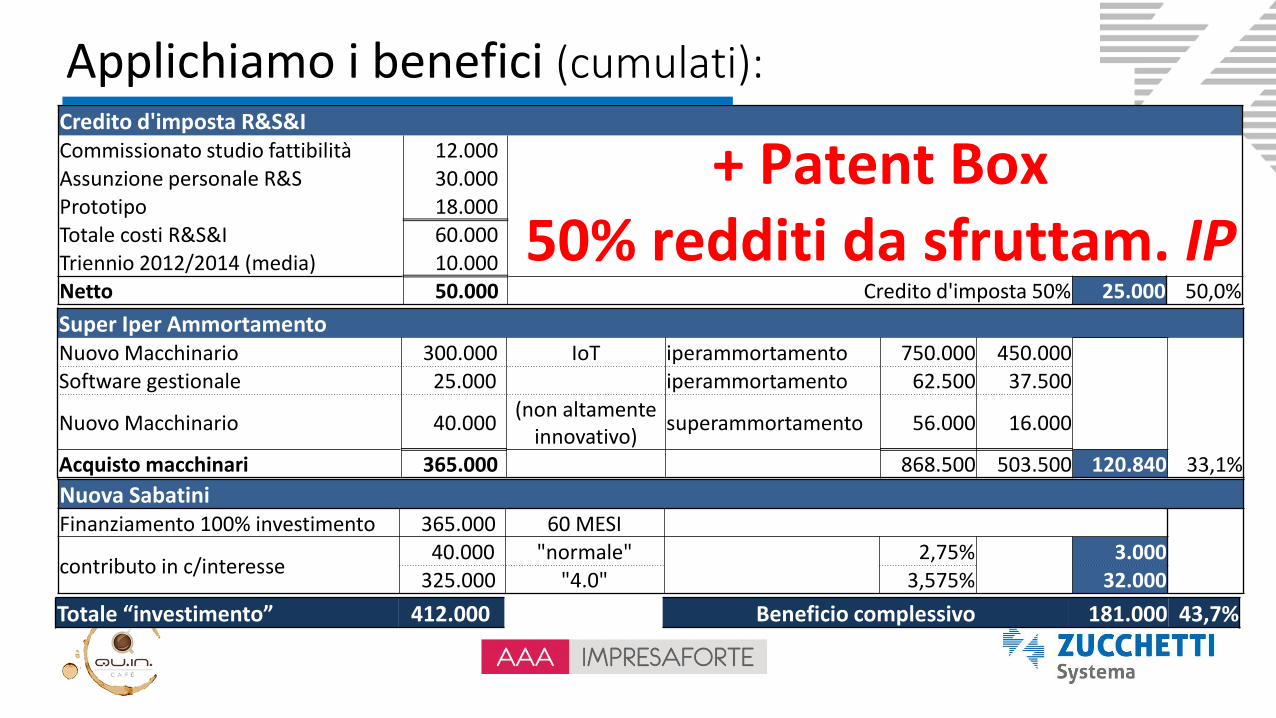

Applichiamo i benefici (cumulati):Credito d'imposta R&S&ICommissionato studio fattibilità 12.000 Assunzione personale R&S 30.000 Prototipo 18.000 Totale costi R&S&I 60.000 Triennio 2012/2014 (media) 10.000 Netto 50.000 Credito d'imposta 50% 25.000 50,0%

Super Iper AmmortamentoNuovo Macchinario 300.000 IoT iperammortamento 750.000 450.000 Software gestionale 25.000 iperammortamento 62.500 37.500

Nuovo Macchinario 40.000 (non altamente

innovativo)superammortamento 56.000 16.000

Acquisto macchinari 365.000 868.500 503.500 120.840 33,1%

Nuova SabatiniFinanziamento 100% investimento 365.000 60 MESI

contributo in c/interesse40.000 "normale" 2,75% 3.000

325.000 "4.0" 3,575% 32.000

Totale “investimento” 412.000 Beneficio complessivo 181.000 43,7%

+ Patent Box 50% redditi da sfruttam. IP

SUPER ED IPER AMMORTAMENTO

Strumenti per crescere

Relatore: Valerio Bencini

Commercialista

Omnia Consulting - Scandicci (FI)

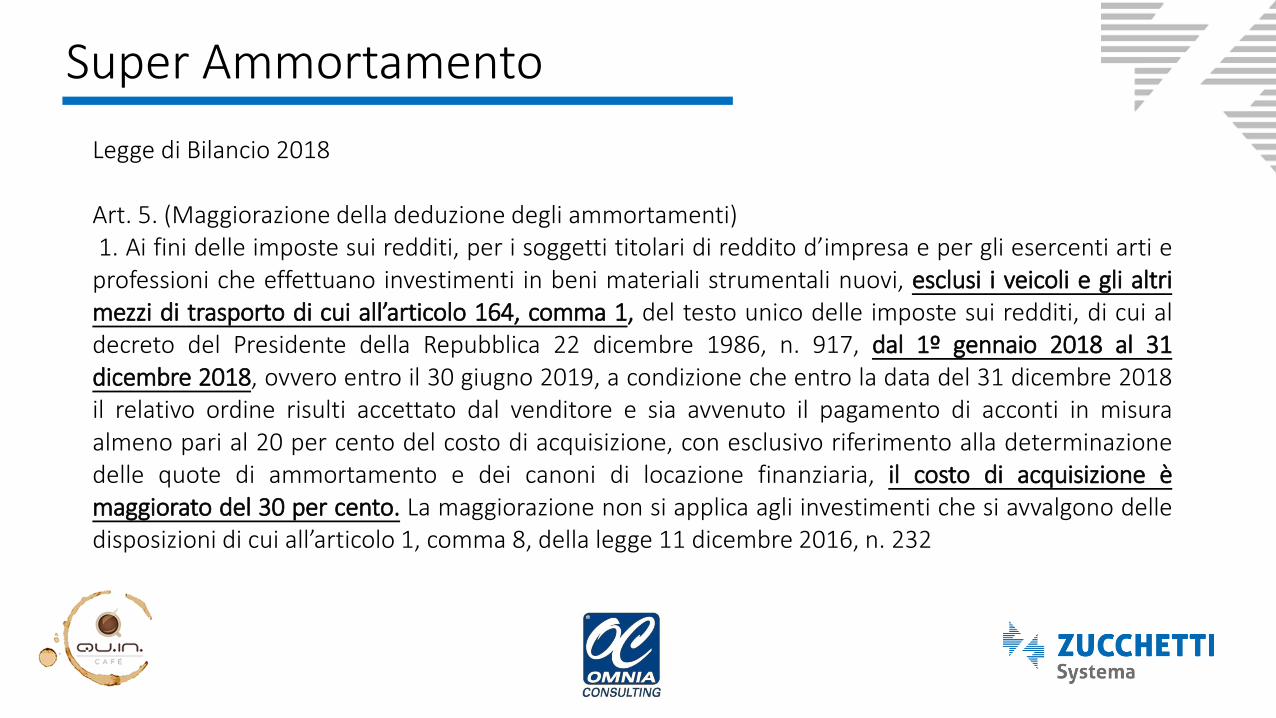

Super Ammortamento

Legge di Bilancio 2018

Art. 5. (Maggiorazione della deduzione degli ammortamenti)1. Ai fini delle imposte sui redditi, per i soggetti titolari di reddito d’impresa e per gli esercenti arti e

professioni che effettuano investimenti in beni materiali strumentali nuovi, esclusi i veicoli e gli altrimezzi di trasporto di cui all’articolo 164, comma 1, del testo unico delle imposte sui redditi, di cui aldecreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dal 1º gennaio 2018 al 31dicembre 2018, ovvero entro il 30 giugno 2019, a condizione che entro la data del 31 dicembre 2018il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misuraalmeno pari al 20 per cento del costo di acquisizione, con esclusivo riferimento alla determinazionedelle quote di ammortamento e dei canoni di locazione finanziaria, il costo di acquisizione èmaggiorato del 30 per cento. La maggiorazione non si applica agli investimenti che si avvalgono delledisposizioni di cui all’articolo 1, comma 8, della legge 11 dicembre 2016, n. 232

Super Ammortamento

Destinato a: Tutte le partite IVA

Tutti i beni strumentali materiali nuoviesclusi gli autoveicoli e (fino al 31/12/17 autoveicoli strumentali oggetto attività)Sono esclusi dal beneficio, tuttavia, gli investimenti in beni materiali strumentali nuovi per i quali il D.M. 31 dicembre 1988 stabilisce coefficienti di ammortamento inferiori al 6,5%, gli investimenti in fabbricati e costruzioni, nonché gli investimenti in beni di cui all'allegato 3 della legge di Stabilità 2016.

Super Ammortamento

Maggiorazione:

• Beni acquistati 2017 40%• Beni acquistati 2018 30%

Super Ammortamento

Bene valore 10.000Quote di ammortamento maggiorate del 30%= 3.000

Incentivo fiscale: 3.000 x Aliquota IRES/IRPEF

Industria 4.0

INDUSTRIE 4.0

Iper Ammortamento

Legge di bilancio 2018

2. Le disposizioni dell’articolo 1, comma 9, della legge 11 dicembre 2016, n. 232, siapplicano anche agli investimenti in beni materiali strumentali nuovi effettuati entro il31 dicembre 2018, ovvero entro il 31 dicembre 2019, a condizione che entro la datadel 31 dicembre 2018 il relativo ordine risulti accettato dal venditore e sia avvenuto ilpagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Iper Ammortamento

• L’iper ammortamento (maggiorazione del 150%) del costo di acquisizione di un bene, che si riflette con un aumento del 150% delle quote di ammortamento fiscale annuo. E' indirizzato ad incentivare la trasformazione tecnologica e digitale delle imprese secondo il modello delineato dalla strategia “Industria 4.0”,Prospettiva:Attraverso l’introduzione nelle aziende e nei relativi cicli produttivi, di tecnologie innovative basate sulla integrazione tra macchine, processi e prodotti con le tecnologie abilitanti del paradigma 4.0, migliorarne produttività e competitività

Iper Ammortamento

Destinatari:

Tutti i titolari di reddito di impresa (ad esclusione delle ditte individuali e lavoratori autonomi o professionisti)

Iper Ammortamento

● Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti; (allegato A)● Sistemi per l’assicurazione della qualità e della sostenibilità; (Allegato A)● Dispositivi per l’interazione uomo/macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica «Industria 4.0»; (Allegato A)● Beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali «Industria 4.0». (Allegato B)

Ad eccezione di:● Beni materiali usati● Beni materiali strumentali con aliquota di ammortamento < 6,5%● Fabbricati e costruzioni

Iper Ammortamento

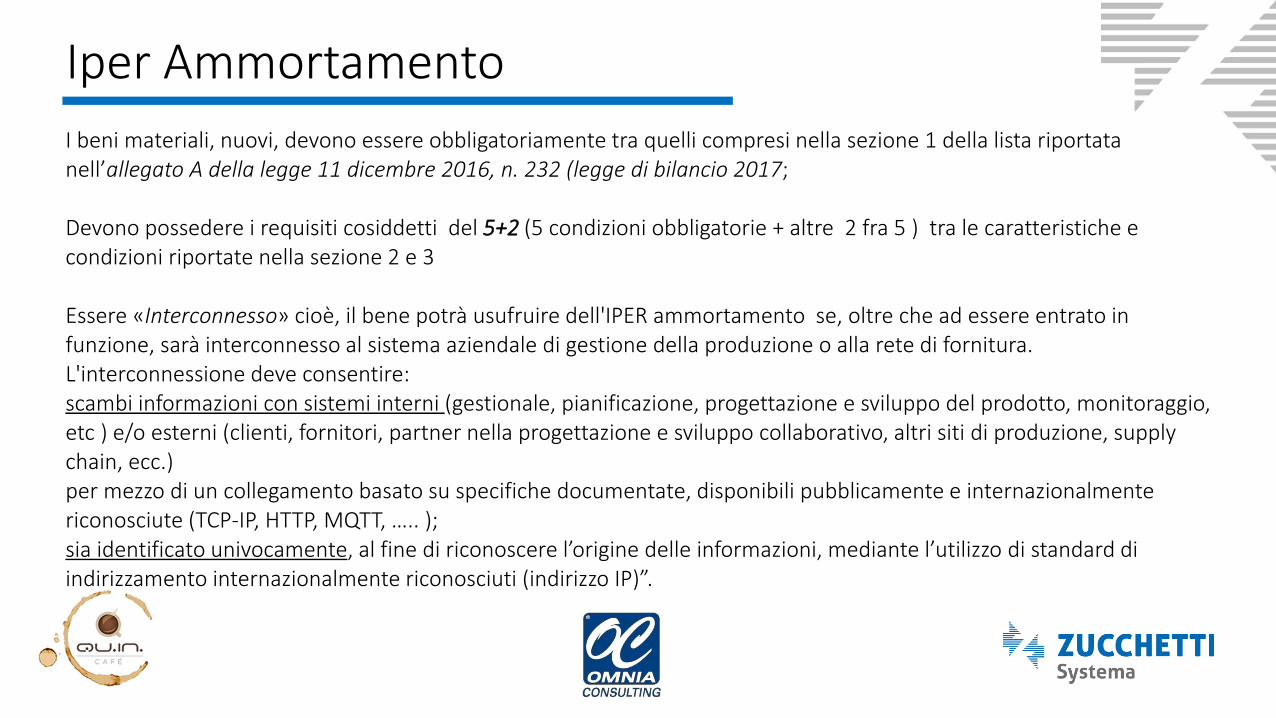

I beni materiali, nuovi, devono essere obbligatoriamente tra quelli compresi nella sezione 1 della lista riportata nell’allegato A della legge 11 dicembre 2016, n. 232 (legge di bilancio 2017;

Devono possedere i requisiti cosiddetti del 5+2 (5 condizioni obbligatorie + altre 2 fra 5 ) tra le caratteristiche e condizioni riportate nella sezione 2 e 3

Essere «Interconnesso» cioè, il bene potrà usufruire dell'IPER ammortamento se, oltre che ad essere entrato in funzione, sarà interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura.L'interconnessione deve consentire:scambi informazioni con sistemi interni (gestionale, pianificazione, progettazione e sviluppo del prodotto, monitoraggio, etc ) e/o esterni (clienti, fornitori, partner nella progettazione e sviluppo collaborativo, altri siti di produzione, supplychain, ecc.)per mezzo di un collegamento basato su specifiche documentate, disponibili pubblicamente e internazionalmente riconosciute (TCP-IP, HTTP, MQTT, ….. );sia identificato univocamente, al fine di riconoscere l’origine delle informazioni, mediante l’utilizzo di standard di indirizzamento internazionalmente riconosciuti (indirizzo IP)”.

Iper Ammortamento

Legge di bilancio 2018

3.

Per i soggetti che beneficiano della maggiorazione di cui al comma 2, le disposizioni dell’articolo 1, comma 10, della legge 11 dicembre 2016, n. 232, si applicano anche agli investimenti in beni immateriali strumentali effettuati nel periodo di cui al comma 2.

Iper Ammortamento

BENI IMMATERIALI (Software, sistemi e system integration, piattaforme e applicazioni)

Iscrizione immobilizzazioni immateriali: Rientrano tra gli investimenti agevolabili anche i software acquistati a titolo di licenza d’uso, sempre che siano iscrivibili in bilancio tra le immobilizzazioni immateriali (aumento del 40%)

Macchinari con software incorporato: se rientrante in Allegato A, non necessaria scomposizione costo di acquisto. Il superammortamento riguarda software stand alone (aumento del 150%)

Collegamento tra Iperammortamento e superammortamento: il collegamento è soggettivo. È possibile che il bene immateriale non sia interconnesso con il bene materiale oggetto di iperammortamento, la normativa fa riferimento al «soggetto» e non all’«oggetto»

Iper Ammortamento

Circolare Agenzia delle Entrate e MISE 30/3/2017 n. 4

Super Ammortamento

Una decisione strategica

Una consulenza integrata

La giusta partnership

Le agevolazioni sugli intangibili: la Patent Box

Come valorizzare fiscalmente brevetti, modelli, software e know how

Relatore: Stefano Guidantoni

Socio

Studio Gagliano & Associati

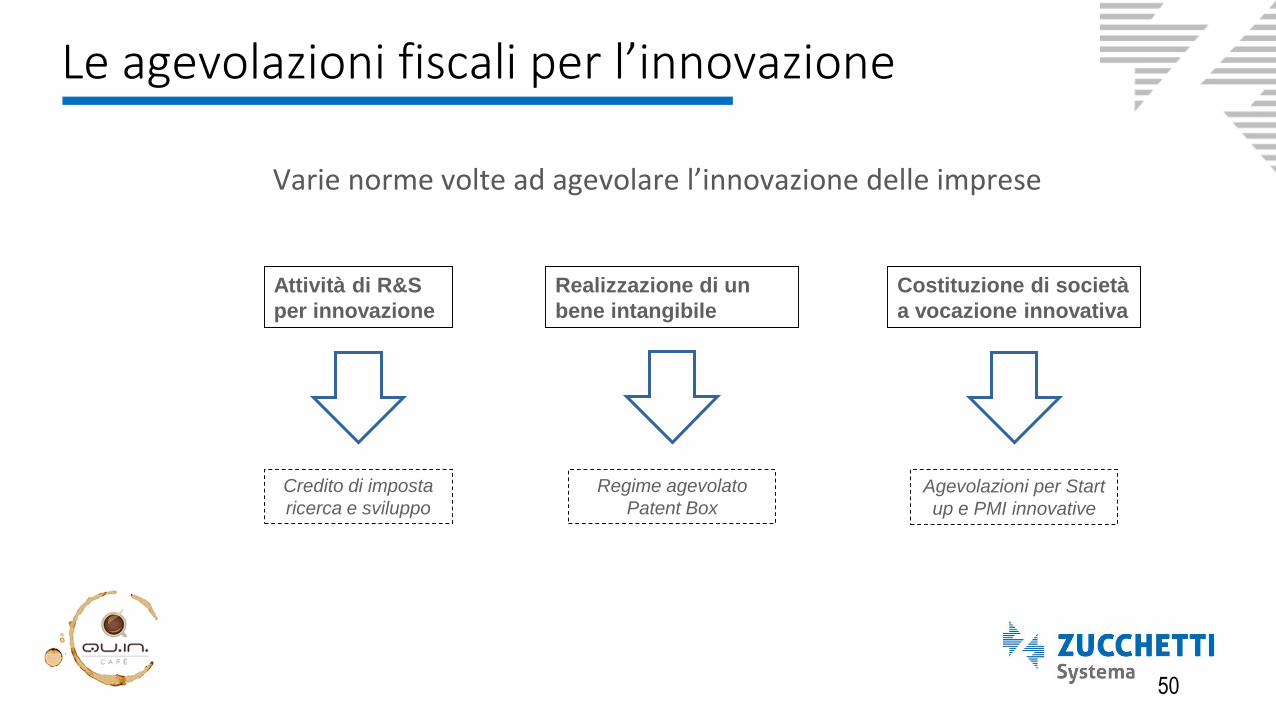

50

Varie norme volte ad agevolare l’innovazione delle imprese

Le agevolazioni fiscali per l’innovazione

Attività di R&S

per innovazione

Realizzazione di un

bene intangibile

Credito di imposta

ricerca e sviluppo

Regime agevolato

Patent Box

Costituzione di società

a vocazione innovativa

Agevolazioni per Start

up e PMI innovative

51

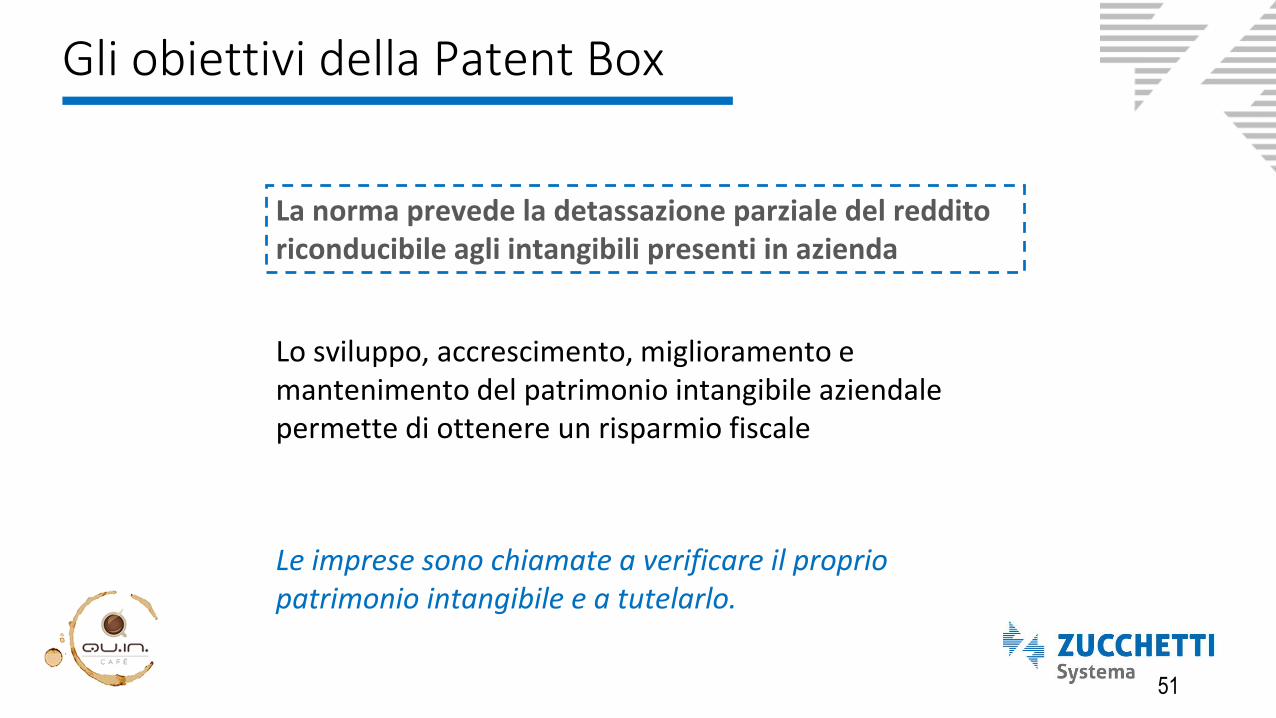

La norma prevede la detassazione parziale del reddito riconducibile agli intangibili presenti in azienda

Lo sviluppo, accrescimento, miglioramento e mantenimento del patrimonio intangibile aziendale permette di ottenere un risparmio fiscale

Le imprese sono chiamate a verificare il proprio patrimonio intangibile e a tutelarlo.

Gli obiettivi della Patent Box

52

Le formule della Patent Box

Reddito detassato

= Reddito IP X Nexus X 50% di detassazione

Plusvalenza detassata

= Plusvalenza da cessione IP X 90%

Detassazione del 90% della plusvalenza derivante dalla vendita di IP purchè entro due anni dalla cessione il corrispettivo venga impiegato in attività di R&S

Detassazione del reddito sulla base di un quoziente che misura l'intensità di attività di R&S realizzata

53

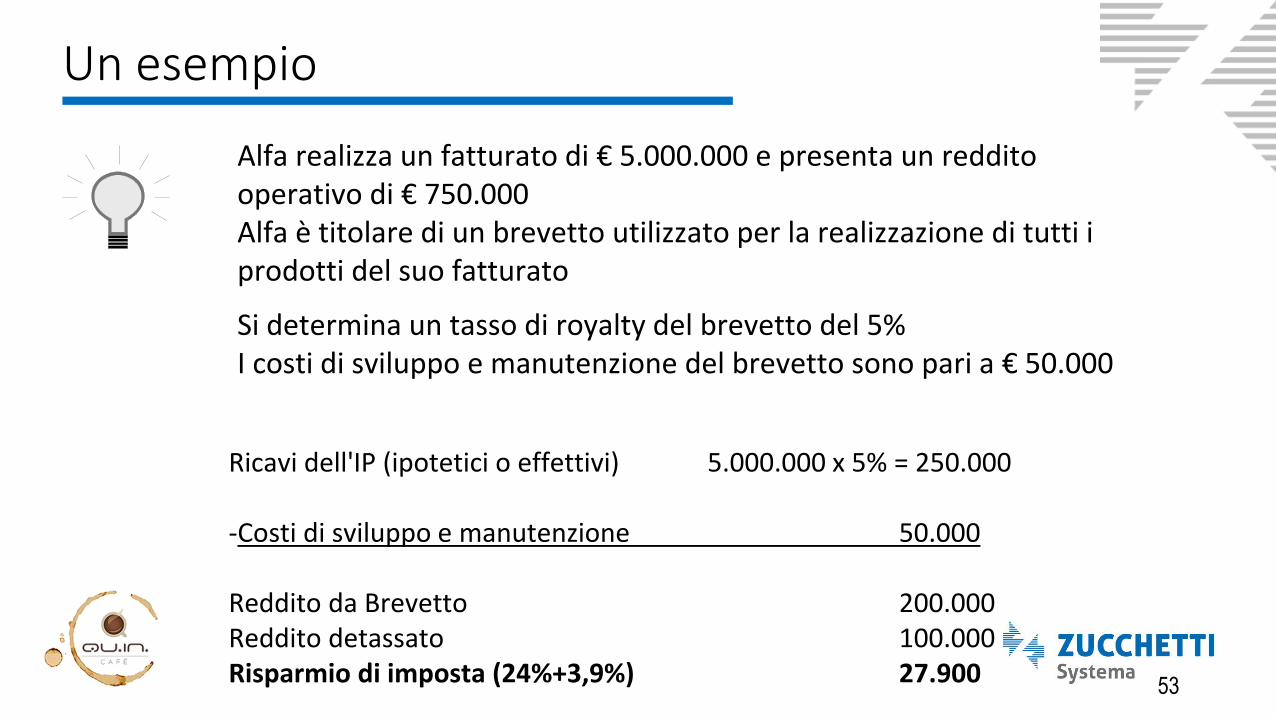

Un esempio

Alfa realizza un fatturato di € 5.000.000 e presenta un reddito operativo di € 750.000Alfa è titolare di un brevetto utilizzato per la realizzazione di tutti i prodotti del suo fatturato

Si determina un tasso di royalty del brevetto del 5%I costi di sviluppo e manutenzione del brevetto sono pari a € 50.000

Ricavi dell'IP (ipotetici o effettivi) 5.000.000 x 5% = 250.000

-Costi di sviluppo e manutenzione 50.000

Reddito da Brevetto 200.000Reddito detassato 100.000Risparmio di imposta (24%+3,9%) 27.900

54

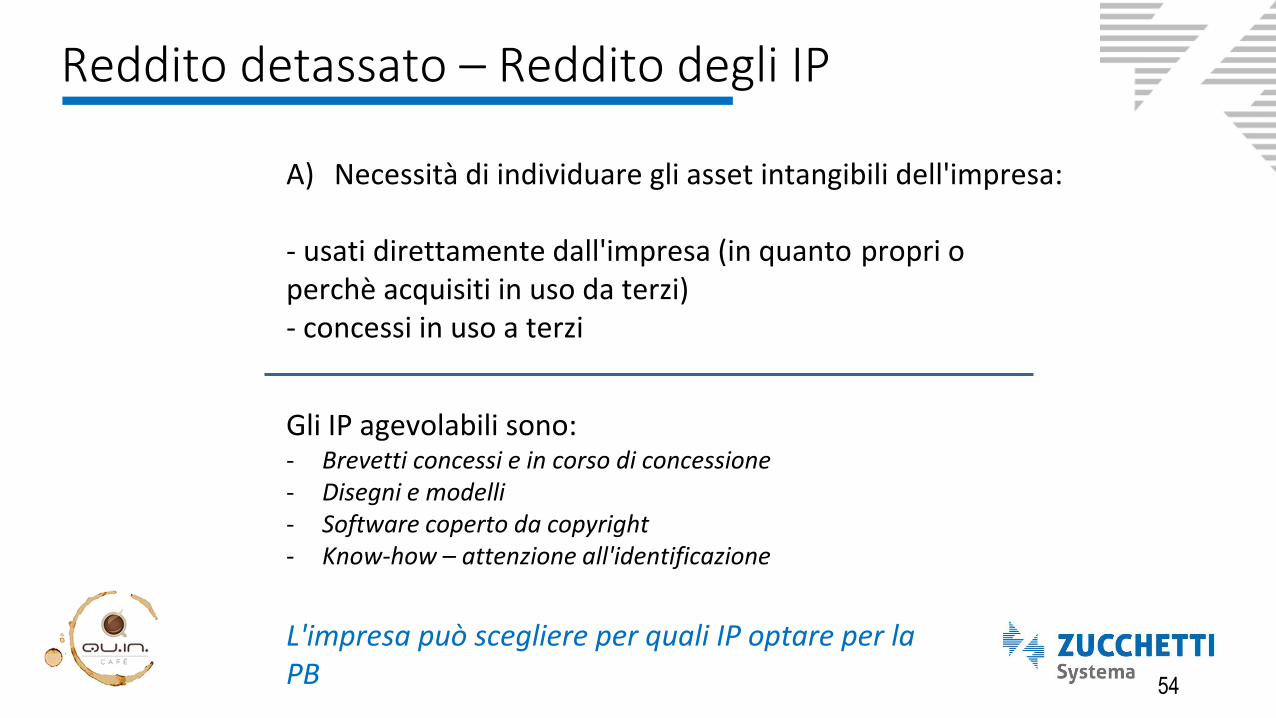

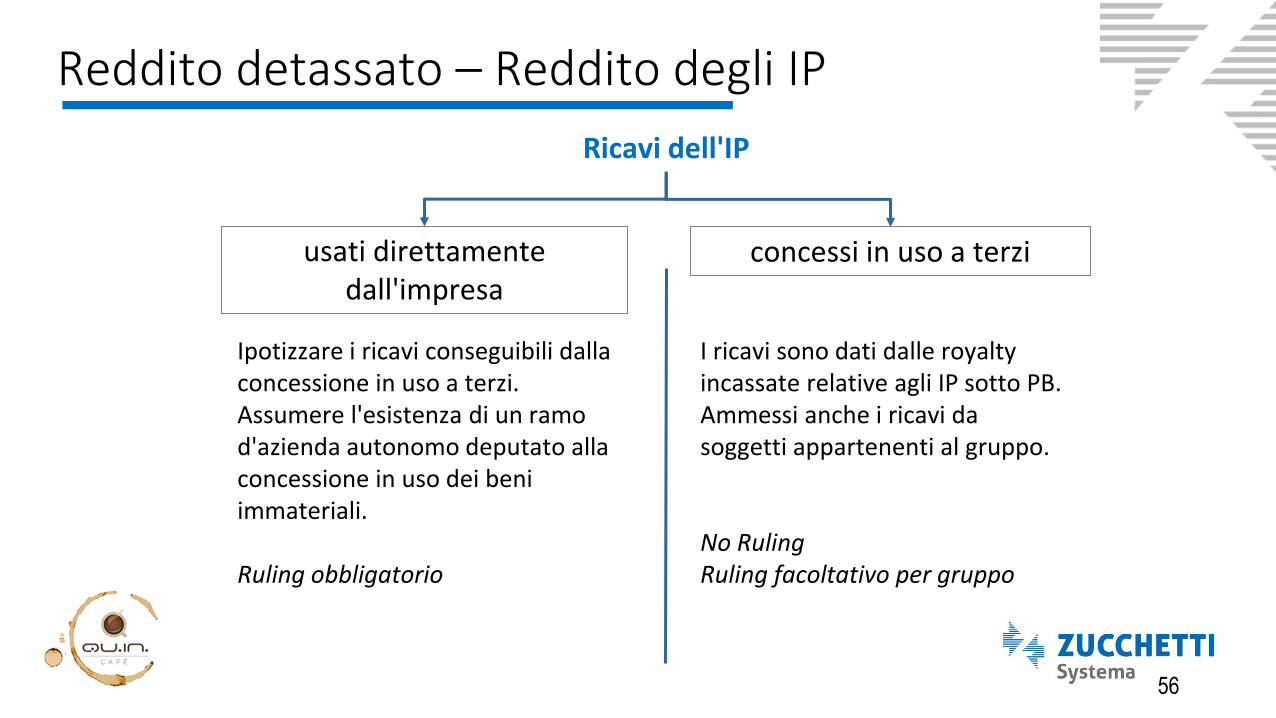

Reddito detassato – Reddito degli IP

Gli IP agevolabili sono:- Brevetti concessi e in corso di concessione- Disegni e modelli- Software coperto da copyright- Know-how – attenzione all'identificazione

A) Necessità di individuare gli asset intangibili dell'impresa:

- usati direttamente dall'impresa (in quanto propri o perchè acquisiti in uso da terzi)- concessi in uso a terzi

L'impresa può scegliere per quali IP optare per la PB

55

Reddito detassato – Reddito degli IP

Le tipologie di attività di R&S sono:- Ricerca fondamentale, lavori sperimentali o teorici per nuove

conoscenze - Ricerca applicata per lo sviluppo di nuovi prodotti, processi o servizi- Ideazione software protetto da copyright- Ricerche preventive, test mercato, tutela, rinnovi e sistemi di antico

raffazzono - Presentazione, comunicazione e promozione dei marchi

B) Necessità di svolgere attività di ricerca finalizzate allo sviluppo, mantenimento e accrescimento degli IP selezionali

56

Reddito detassato – Reddito degli IP

Ipotizzare i ricavi conseguibili dalla concessione in uso a terzi.Assumere l'esistenza di un ramo d'azienda autonomo deputato alla concessione in uso dei beni immateriali.

Ruling obbligatorio

Ricavi dell'IP

usati direttamente dall'impresa

concessi in uso a terzi

I ricavi sono dati dalle royalty incassate relative agli IP sotto PB.Ammessi anche i ricavi da soggetti appartenenti al gruppo.

No Ruling Ruling facoltativo per gruppo

Industria 4.0. opportunità e agevolazioni formative

Relatore: Cristina Bardazzi

Progettista

Qu.In srl

Fondirigenti

• Fondazione Fondirigenti “G. Taliercio”, promossa da Confindustria e Federmanager per favorire lo sviluppo della cultura manageriale, offre un sistema integrato di servizi per la competitività delle aziende, l’occupabilità e la crescita della classe dirigente.

• L’impegno di Fondirigenti è volto ad accrescere le competenze professionali dei manager

Fondirigenti

Gli avvisi Fondirigenti INDUSTRIA 4.0 – AVVISO 2/2018

BENEFICIARI

• Imprese aderenti a Fondirigenti

• I Destinatari dei piani sono esclusivamente i dirigenti occupati presso le aziende beneficiarie, con contratto da dirigente.

Fondirigenti

FINANZIAMENTI

• Il finanziamento massimo ammissibile è pari a 15.000 euro per azienda (codice fiscale)

• Le Grandi Imprese possono partecipare se sul proprio conto formazione hanno un saldo disponibile inferiore a 15.000 euro.

• 100% delle spese ammissibili

• Il finanziamento NON interferisce sul saldo del conto formazione che resta disponibile per i Piani formativi aziendali

Fondirigenti

COSA VIENE FINANZIATO?

• Sono previste 3 Aree di intervento a cui dovranno indirizzarsi, in modo esclusivo, i Piani formativi proposti

• E’ possibile scegliere una sola area per progetto

• NON viene finanziato l’acquisto di software o solo la compliance normativa (privacy)

Fondirigenti

Area 1

Cyber security e Data Protection

A titolo di esempio i contenuti potranno riguardare: Gestione dei rischi, contromisure e valutazione della sicurezza; Protezione database; Certificazione ISO/IEC 27001 per la sicurezza aziendale; Cyber Intelligence; Cybercrime; Compliance normativa

Fondirigenti

Area 2

Digitalizzazione dei processi organizzativi e/o produttivi

A titolo di esempio i contenuti potranno riguardare: Supply chainmanagement; Digital manufacturing; Digital lean manufacturing; Additive manufacturing; Robotica; Internet of things; Cloud computing, Big Data e Data Science.

Fondirigenti

Area 3

Internazionalizzazione

A titolo di esempio i contenuti potranno riguardare:

Sviluppo dell’e-commerce e mobile commerce; Strategie di marketing e digital marketing

Fondirigenti

Metodologie

• modalità formative in presenza, a distanza e blended

• potranno essere proposti interventi formativi presso le aziende con una formazione/affiancamento on the job o con un coachingpersonalizzato

Fondirigenti

Scadenza

• Il progetto dovrà essere presentato sulla piattaforma entro 15/02/2018

• Il progetto, una volta approvato, dovrà concludersi (compresa la rendicontazione) entro 210 giorni (7 mesi)

Voucher formativi Regione Toscana

BENEFICIARI

Manager delle imprese private, o comunque a prevalente capitale privato, intesi quali dirigenti/quadri d'azienda che svolgono funzioni apicali

Voucher formativi Regione Toscana

FINANZIAMENTI

Min 200,00€ - max 2500,00€

Per il medesimo percorso formativo, la fruizione del voucher è incompatibile con altri contributi pubblici erogati dalla Regione Toscana e da altre Amministrazioni Pubbliche

• I voucher possono essere spesi presso:-Agenzie formative accreditate dalla Regione Toscana ai sensi della DGR968/2007 e s.m.i.-Università e Scuole di alta formazione italiane in possesso delriconoscimento del MIUR

Voucher formativi Regione Toscana

COSA VIENE FINANZIATO?

Percorsi formativi volti all'aggiornamento, alla qualificazione e alla riqualificazione dei destinatari.

In particolare: percorsi formativi diretti al rafforzamento delle competenze necessarie per compiere scelte di innovazione tecnologica, organizzativa, gestionale e dei modelli di business che consentano di cogliere le opportunità di crescita offerte alle imprese dal nuovo paradigma Industria 4.0

Voucher formativi Regione Toscana

Possibili aree di intervento

• Progettazione e gestione del processo di trasformazione digitale

• servizi digitally enabled (internet of things – piattaforme digitali)

• e-commerce & marketing digitale

• infrastuttura digitale (integrazione processi azienda/clienti, cybersecurity)

• Big data

Voucher formativi Regione Toscana

SCADENZE E TEMPI

• Le domande di voucher formativo possono essere presentate, fino ad esaurimento del finanziamento, dal giorno successivo alla data di pubblicazione sul BURT del presente avviso, con scadenza trimestrale, a decorrere dal 30 Giugno 2017

• 30 Dicembre 1017 – 30 Marzo 2018 …

I percorsi formativi devono deve concludersi entro 12 mesi dall'avvio

Link

http://www.regione.toscana.it/imprese/bandi-per-finanziamenti

• http://www.sviluppo.toscana.it/

• https://www.toscanamuove.it/Home/BandiGestiti

voucher digitalizzazione

Beneficiari? Imprese per un importo massimo di 10.000€ (50% spese ammissibili). Viene finanziato un solo voucher ad impresa

Cosa viene finanziato? Acquisto software e hardware, sviluppo soluzioni e-commerce, formazione qualificata nell’ITC, telelavoro

Scadenza? I voucher sono presentabili dal 15 gennaio fino al 9 febbraio

Link utili: http://www.sviluppoeconomico.gov.it/index.php/it/incentivi/impresa/voucher-digitalizzazione

Grazie a tutti per l’attenzione!

ZUCCHETTI SYSTEMA SRL

Via dei Ceramisti, 38

50055 Lastra a Signa (FI)

T 055 7870801 - F 055 7331760

www.zucchettisystema.it

Via Vittorio Emanuele, 20

50041 Calenzano (FI)

T 055 8874745/8827452 - F 055 8810221

www.quin.it

QU.IN. SRL