Preparazione di una proposta III -...

30

Preparazione di una proposta III Costruzione del Budget e Rendicontazioni Daniele Tondini UTT-VALNET Progettualità ENEA Giornata Informativa Bologna, 11 Ottobre 2013

Transcript of Preparazione di una proposta III -...

Preparazione di una proposta III

Costruzione del Budget e Rendicontazioni

Daniele Tondini UTT-VALNET Progettualità ENEA Giornata Informativa Bologna, 11 Ottobre 2013

Costruzione del Budget • Cos’è il Budget: • La previsione dei costi che si sosterranno

durante la vita del progetto [e quindi dei fondi che si prevede di ottenere!].

• Messa a punto contemporanea e concorrente a: • Stesura del progetto; • Creazione del partenariato.

• A carico di: • Coordinatore; • Contributi da tutti gli editori/partner.

Costruzione del Budget • Deve essere: • In linea (con quanto previsto dal bando); • Equilibrato tra i partner (in base ai loro effort); • Credibile (in base alle attività previste dal

progetto). • Sarà oggetto di: • Valutazione; • Contrattazione.

• Vanno identificati i costi: • Per Partner/per WP/per BL/per Periodo di

progetto.

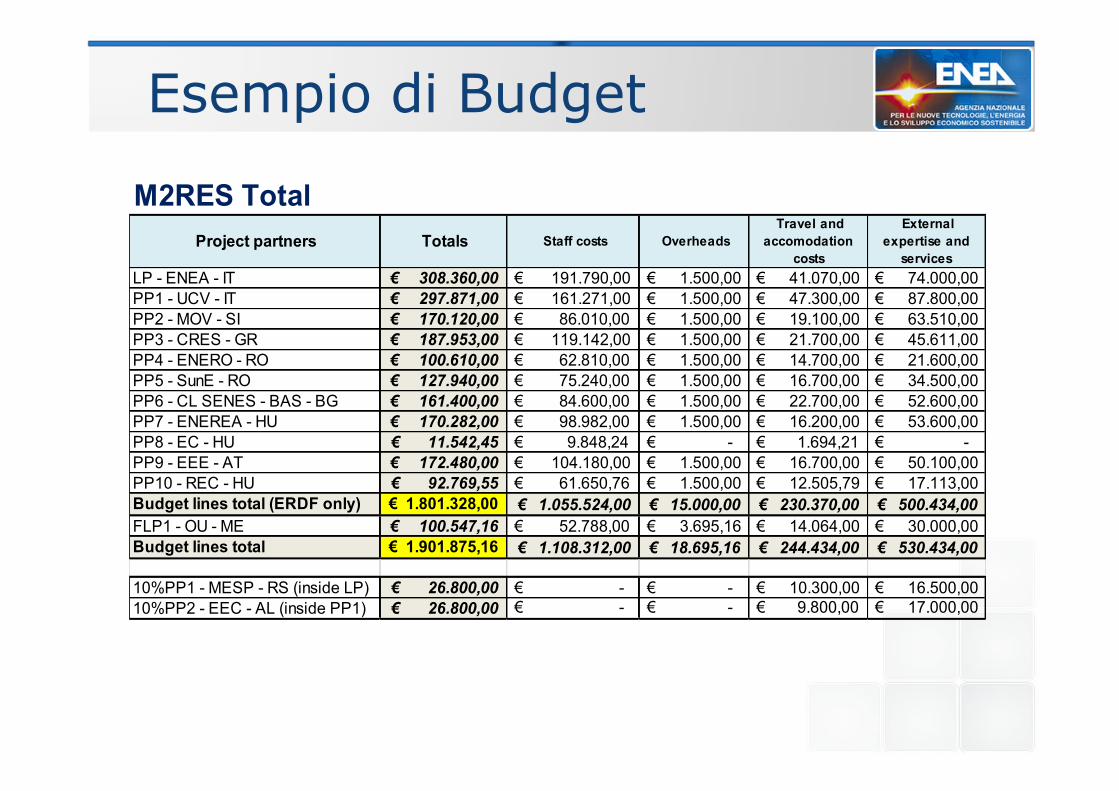

Esempio di Budget

Project partners Totals Staff costs Overheads Travel and

accomodation costs

External expertise and

services LP - ENEA - IT 308.360,00€ € 191.790,00 € 1.500,00 € 41.070,00 € 74.000,00 PP1 - UCV - IT 297.871,00€ € 161.271,00 € 1.500,00 € 47.300,00 € 87.800,00 PP2 - MOV - SI 170.120,00€ € 86.010,00 € 1.500,00 € 19.100,00 € 63.510,00 PP3 - CRES - GR 187.953,00€ € 119.142,00 € 1.500,00 € 21.700,00 € 45.611,00 PP4 - ENERO - RO 100.610,00€ € 62.810,00 € 1.500,00 € 14.700,00 € 21.600,00 PP5 - SunE - RO 127.940,00€ € 75.240,00 € 1.500,00 € 16.700,00 € 34.500,00 PP6 - CL SENES - BAS - BG 161.400,00€ € 84.600,00 € 1.500,00 € 22.700,00 € 52.600,00 PP7 - ENEREA - HU 170.282,00€ € 98.982,00 € 1.500,00 € 16.200,00 € 53.600,00 PP8 - EC - HU 11.542,45€ € 9.848,24 € - € 1.694,21 € - PP9 - EEE - AT 172.480,00€ € 104.180,00 € 1.500,00 € 16.700,00 € 50.100,00 PP10 - REC - HU 92.769,55€ € 61.650,76 € 1.500,00 € 12.505,79 € 17.113,00 Budget lines total (ERDF only) 1.801.328,00€ 1.055.524,00€ 15.000,00€ 230.370,00€ 500.434,00€ FLP1 - OU - ME 100.547,16€ € 52.788,00 € 3.695,16 € 14.064,00 € 30.000,00 Budget lines total 1.901.875,16€ 1.108.312,00€ 18.695,16€ 244.434,00€ 530.434,00€

10%PP1 - MESP - RS (inside LP) 26.800,00€ € - € - € 10.300,00 € 16.500,00 10%PP2 - EEC - AL (inside PP1) 26.800,00€ € - € - € 9.800,00 € 17.000,00

M2RES Total

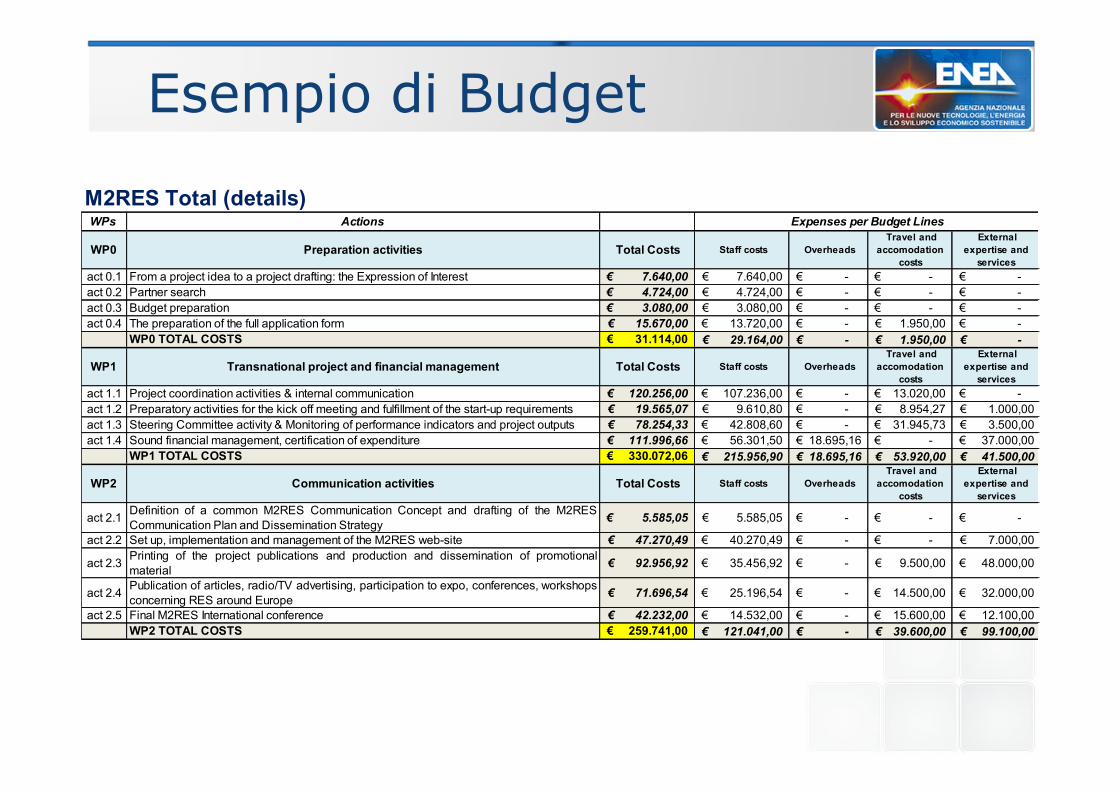

Esempio di Budget

WPs Actions

WP0 Preparation activities Total Costs Staff costs Overheads Travel and

accomodation costs

External expertise and

services act 0.1 From a project idea to a project drafting: the Expression of Interest 7.640,00€ 7.640,00€ -€ -€ -€ act 0.2 Partner search 4.724,00€ 4.724,00€ -€ -€ -€ act 0.3 Budget preparation 3.080,00€ 3.080,00€ -€ -€ -€ act 0.4 The preparation of the full application form 15.670,00€ 13.720,00€ -€ 1.950,00€ -€

WP0 TOTAL COSTS 31.114,00€ 29.164,00€ -€ 1.950,00€ -€

WP1 Transnational project and financial management Total Costs Staff costs Overheads Travel and

accomodation costs

External expertise and

services act 1.1 Project coordination activities & internal communication 120.256,00€ 107.236,00€ -€ 13.020,00€ -€ act 1.2 Preparatory activities for the kick off meeting and fulfillment of the start-up requirements 19.565,07€ 9.610,80€ -€ 8.954,27€ 1.000,00€ act 1.3 Steering Committee activity & Monitoring of performance indicators and project outputs 78.254,33€ 42.808,60€ -€ 31.945,73€ 3.500,00€ act 1.4 Sound financial management, certification of expenditure 111.996,66€ 56.301,50€ 18.695,16€ -€ 37.000,00€

WP1 TOTAL COSTS 330.072,06€ 215.956,90€ 18.695,16€ 53.920,00€ 41.500,00€

WP2 Communication activities Total Costs Staff costs Overheads Travel and

accomodation costs

External expertise and

services

act 2.1 Definition of a common M2RES Communication Concept and drafting of the M2RESCommunication Plan and Dissemination Strategy 5.585,05€ 5.585,05€ -€ -€ -€

act 2.2 Set up, implementation and management of the M2RES web-site 47.270,49€ 40.270,49€ -€ -€ 7.000,00€

act 2.3 Printing of the project publications and production and dissemination of promotionalmaterial 92.956,92€ 35.456,92€ -€ 9.500,00€ 48.000,00€

act 2.4 Publication of articles, radio/TV advertising, participation to expo, conferences, workshopsconcerning RES around Europe 71.696,54€ 25.196,54€ -€ 14.500,00€ 32.000,00€

act 2.5 Final M2RES International conference 42.232,00€ 14.532,00€ -€ 15.600,00€ 12.100,00€ WP2 TOTAL COSTS 259.741,00€ 121.041,00€ -€ 39.600,00€ 99.100,00€

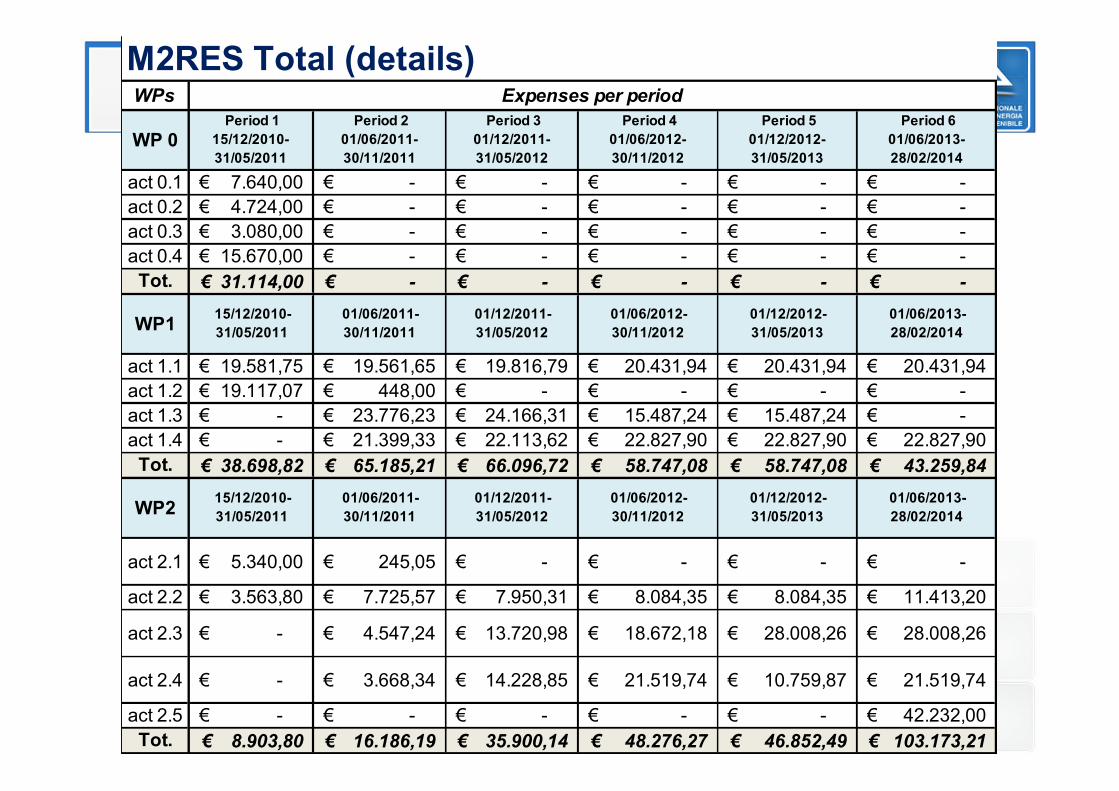

Expenses per Budget Lines M2RES Total (details)

WPs

WP 0 Period 1

15/12/2010-31/05/2011

Period 2 01/06/2011-30/11/2011

Period 3 01/12/2011-31/05/2012

Period 4 01/06/2012-30/11/2012

Period 5 01/12/2012-31/05/2013

Period 6 01/06/2013-28/02/2014

act 0.1 7.640,00€ -€ -€ -€ -€ -€ act 0.2 4.724,00€ -€ -€ -€ -€ -€ act 0.3 3.080,00€ -€ -€ -€ -€ -€ act 0.4 15.670,00€ -€ -€ -€ -€ -€

Tot. 31.114,00€ -€ -€ -€ -€ -€

WP1 15/12/2010-31/05/2011

01/06/2011-30/11/2011

01/12/2011-31/05/2012

01/06/2012-30/11/2012

01/12/2012-31/05/2013

01/06/2013-28/02/2014

act 1.1 19.581,75€ 19.561,65€ 19.816,79€ 20.431,94€ 20.431,94€ 20.431,94€ act 1.2 19.117,07€ 448,00€ -€ -€ -€ -€ act 1.3 -€ 23.776,23€ 24.166,31€ 15.487,24€ 15.487,24€ -€ act 1.4 -€ 21.399,33€ 22.113,62€ 22.827,90€ 22.827,90€ 22.827,90€

Tot. 38.698,82€ 65.185,21€ 66.096,72€ 58.747,08€ 58.747,08€ 43.259,84€

WP2 15/12/2010-31/05/2011

01/06/2011-30/11/2011

01/12/2011-31/05/2012

01/06/2012-30/11/2012

01/12/2012-31/05/2013

01/06/2013-28/02/2014

act 2.1 5.340,00€ 245,05€ -€ -€ -€ -€

act 2.2 3.563,80€ 7.725,57€ 7.950,31€ 8.084,35€ 8.084,35€ 11.413,20€

act 2.3 -€ 4.547,24€ 13.720,98€ 18.672,18€ 28.008,26€ 28.008,26€

act 2.4 -€ 3.668,34€ 14.228,85€ 21.519,74€ 10.759,87€ 21.519,74€

act 2.5 -€ -€ -€ -€ -€ 42.232,00€ Tot. 8.903,80€ 16.186,19€ 35.900,14€ 48.276,27€ 46.852,49€ 103.173,21€

Expenses per periodM2RES Total (details)

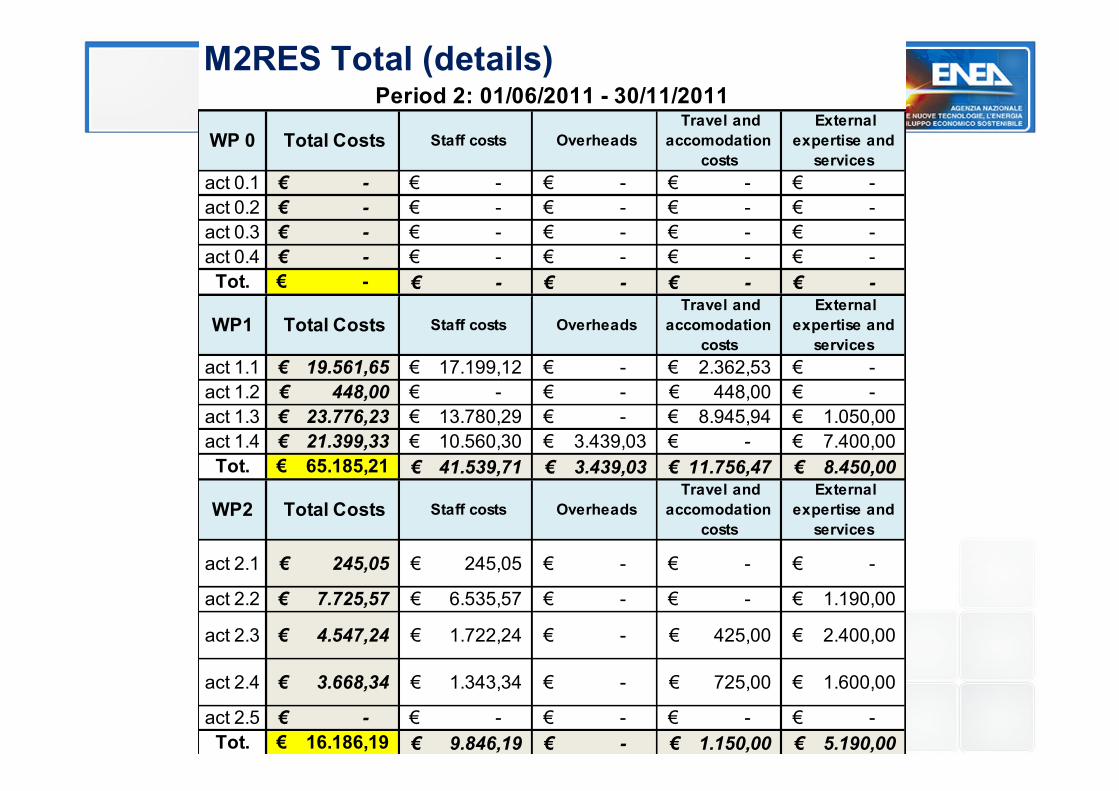

WP 0 Total Costs Staff costs Overheads Travel and

accomodation costs

External expertise and

services act 0.1 -€ -€ -€ -€ -€ act 0.2 -€ -€ -€ -€ -€ act 0.3 -€ -€ -€ -€ -€ act 0.4 -€ -€ -€ -€ -€

Tot. -€ -€ -€ -€ -€

WP1 Total Costs Staff costs Overheads Travel and

accomodation costs

External expertise and

services act 1.1 19.561,65€ 17.199,12€ -€ 2.362,53€ -€ act 1.2 448,00€ -€ -€ 448,00€ -€ act 1.3 23.776,23€ 13.780,29€ -€ 8.945,94€ 1.050,00€ act 1.4 21.399,33€ 10.560,30€ 3.439,03€ -€ 7.400,00€

Tot. 65.185,21€ 41.539,71€ 3.439,03€ 11.756,47€ 8.450,00€

WP2 Total Costs Staff costs Overheads Travel and

accomodation costs

External expertise and

services

act 2.1 245,05€ 245,05€ -€ -€ -€

act 2.2 7.725,57€ 6.535,57€ -€ -€ 1.190,00€

act 2.3 4.547,24€ 1.722,24€ -€ 425,00€ 2.400,00€

act 2.4 3.668,34€ 1.343,34€ -€ 725,00€ 1.600,00€

act 2.5 -€ -€ -€ -€ -€ Tot. 16.186,19€ 9.846,19€ -€ 1.150,00€ 5.190,00€

Period 2: 01/06/2011 - 30/11/2011M2RES Total (details)

Complessità di un Budget

• Nell’esempio, con: • 14 Partner; • 4 BL; • 8 WP; • 6 Periodi di Progetto

serve:

• 1 File Excel con: • 18 Fogli; • Oltre 65,000 celle compilate.

Calcolo del Budget

• Approccio Analitico • Approccio Empirico

Approccio Analitico

• Tiene conto di: • Attività affidate ad ogni partner; • Mesi/uomo per ogni attività; • Costo orario per ogni partner; • Missioni prevedibili; • Acquisti di strumentazione e del loro

ammortamento; • Ogni altro costo preventivabile. • GANTT del Progetto

• Popolo una matrice e ottengo le sommatorie righe/colonne

Approccio Analitico

• Pro: • Buona precisione; • Evita di presentare Budget troppo aleatori.

• Contro: • Time consuming.

Approccio Empirico

• Si fa il Reverse Engineering dell’Approccio Analitico: • Si parte da ciò che si vuole ragionevolmente

ottenere come Budget complessivo, compatibilmente col bando e la tipologia di progetto;

Approccio Empirico • Poi si inizia a fissare dettagli sempre più

approfonditi, tenendo conto di: • Attività affidate ad ogni partner; • Mesi/uomo per ogni attività; • Costo orario per ogni partner; • Missioni prevedibili; • Acquisti di strumentazione e del loro

ammortamento; • Ogni altro costo preventivabile. • GANNTT del Progetto

• Cioè si inseriscono i costi in modo da ottenere i totali fissati all’inizio!

Approccio Empirico

• Pro: • Precisione comunque accettabile; • Molto più rapido dell’analitico; • Risultati confrontabili con quelli dell’approccio

analitico. • Contro: • Rischio di presentare Budget troppo aleatori

Calcolo del Budget

• Considerazione: • L’approccio empirico è preferibile per i

vantaggi che porta. La sua aleatorietà non deve spaventare, in quanto il budget comunque evolve durante tutta la vita del progetto, indipendentemente dalla precisione con cui lo si calcola inizialmente.

• Il budget accettato in sede di contrattazione fissa i costi massimi che verranno accettati [e quindi i fondi che si potranno di ottenere!]

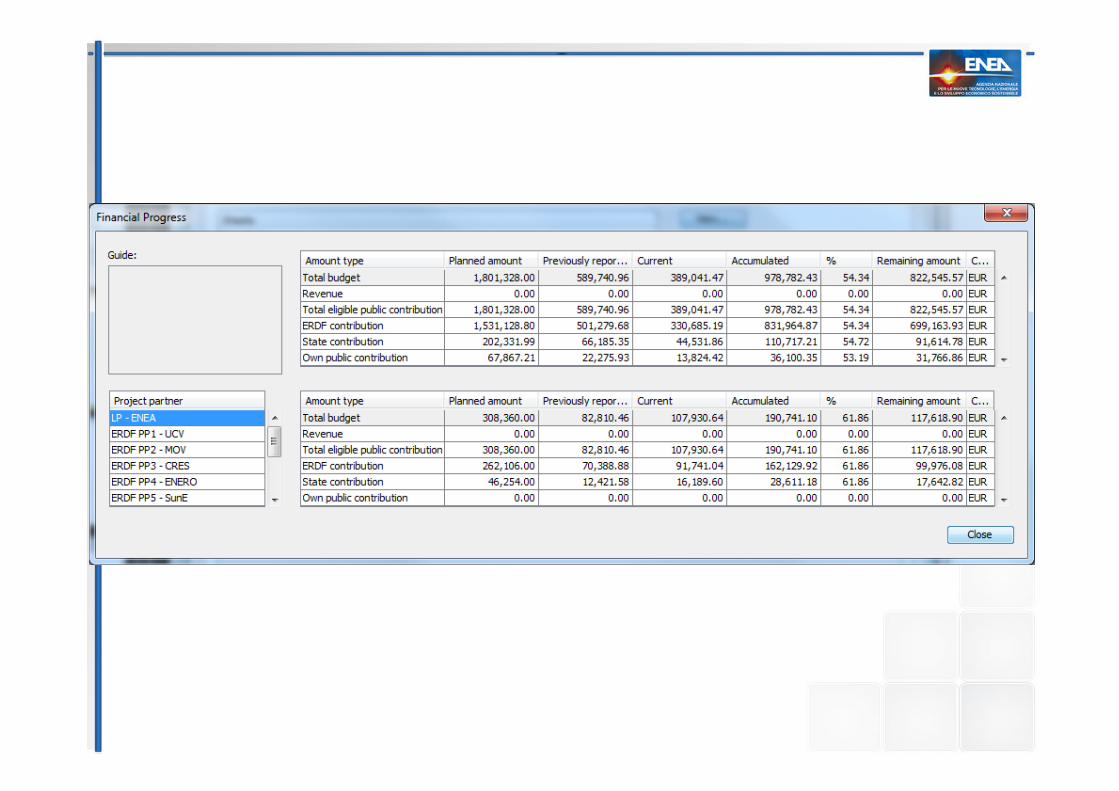

Evoluzione del Budget

• Durante la vita del progetto il Budget si modifica continuamente a causa di: • Modifiche del consorzio; • Richieste di shift da parte dei partner:

• Sotto il 20%; • Oltre il 20%.

• Interventi del PO.

• Si deve monitorare continuamente lo scostamento Rendicontato/Budget

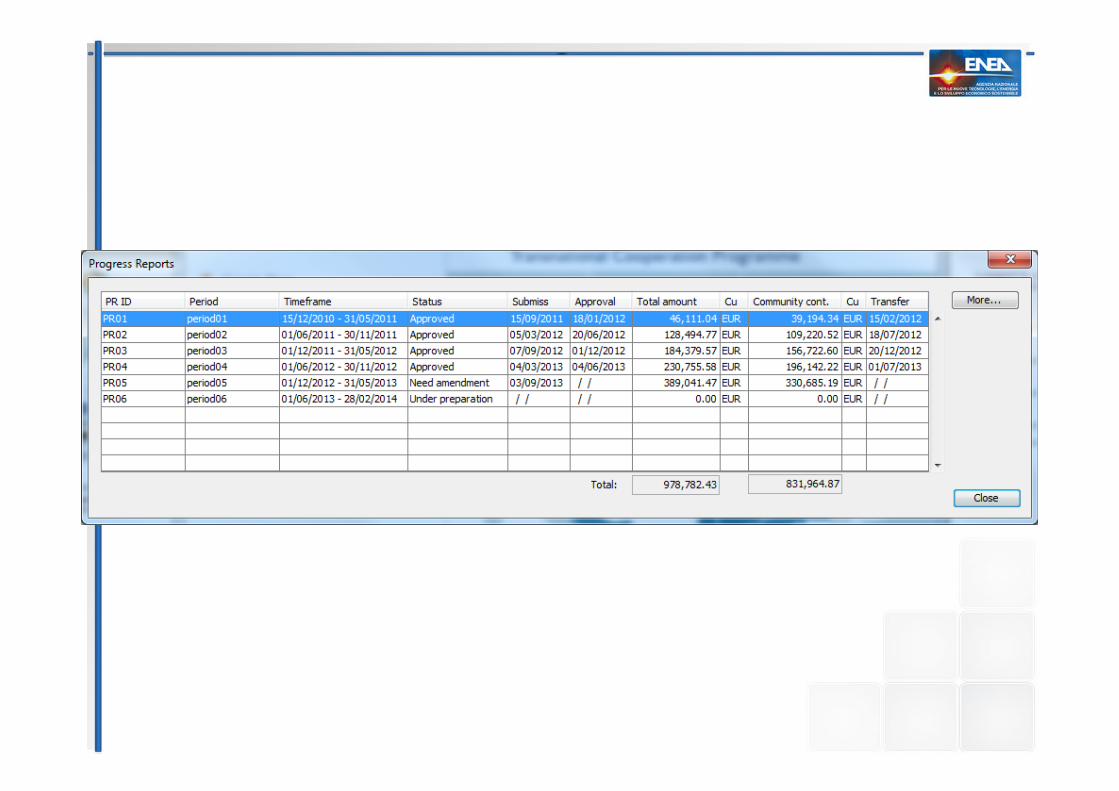

La Rendicontazione • Cos’è la Rendicontazione: • Il processo di sottomissione ai finanziatori

delle: • Attività svolte; • Risultati raggiunti; • Costi sostenuti per ottenere i punti precedenti; • Richiesta dei finanziamenti relativi.

• A carico di: • Coordinatore (verso la UE); • Tutti i Partner (verso il coordinatore).

La Rendicontazione • Modalità e strumenti: • Dipendono dal programma entro cui è

finanziato il progetto; • Quelle di Horizon 2020 non sono ancora note

nel dettaglio; • Si presenta periodicamente ed al termine del

progetto; • Determina l’erogazione dei fondi (tranne che

per l’eventuale anticipo, salvo conguaglio)

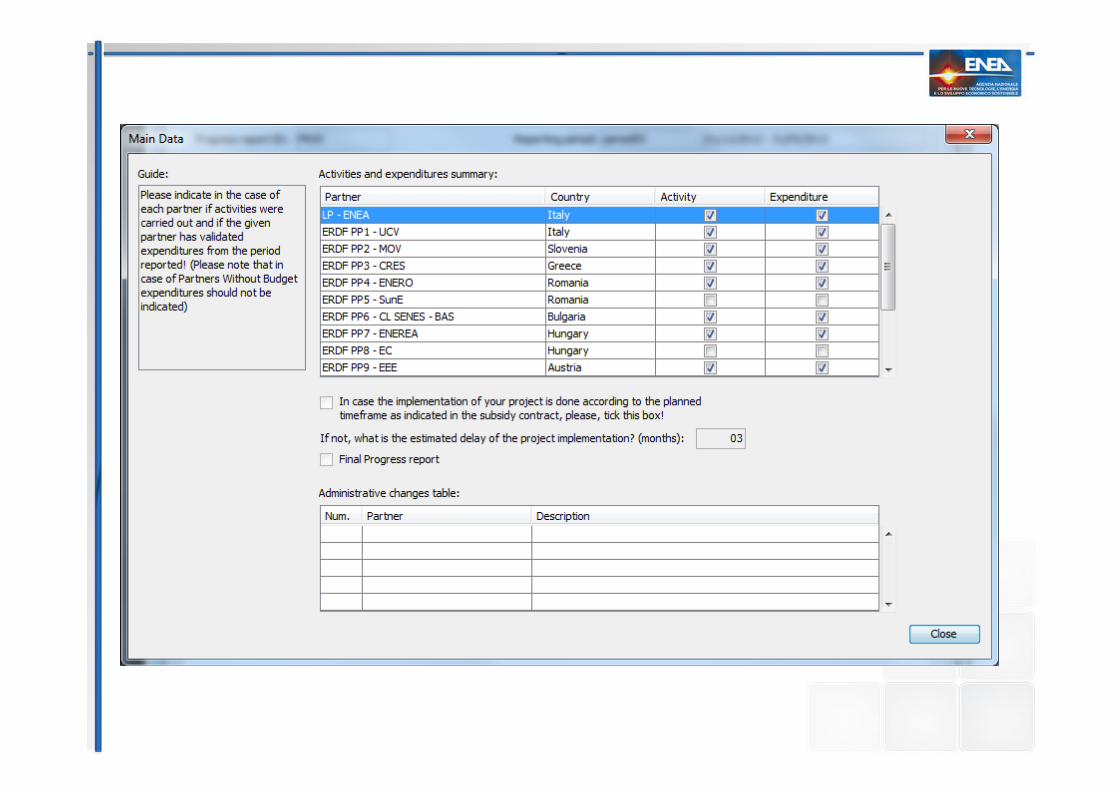

La Rendicontazione

• Il Partner deve: • Sintetizzare le proprie attività (per WP); • Inviare tutto il materiale di supporto al punto

precedente (Deliverable, Resoconti di meeting, conttatti ottenuti, ecc.);

• Produrre una certificazione dei costi sostenuti;

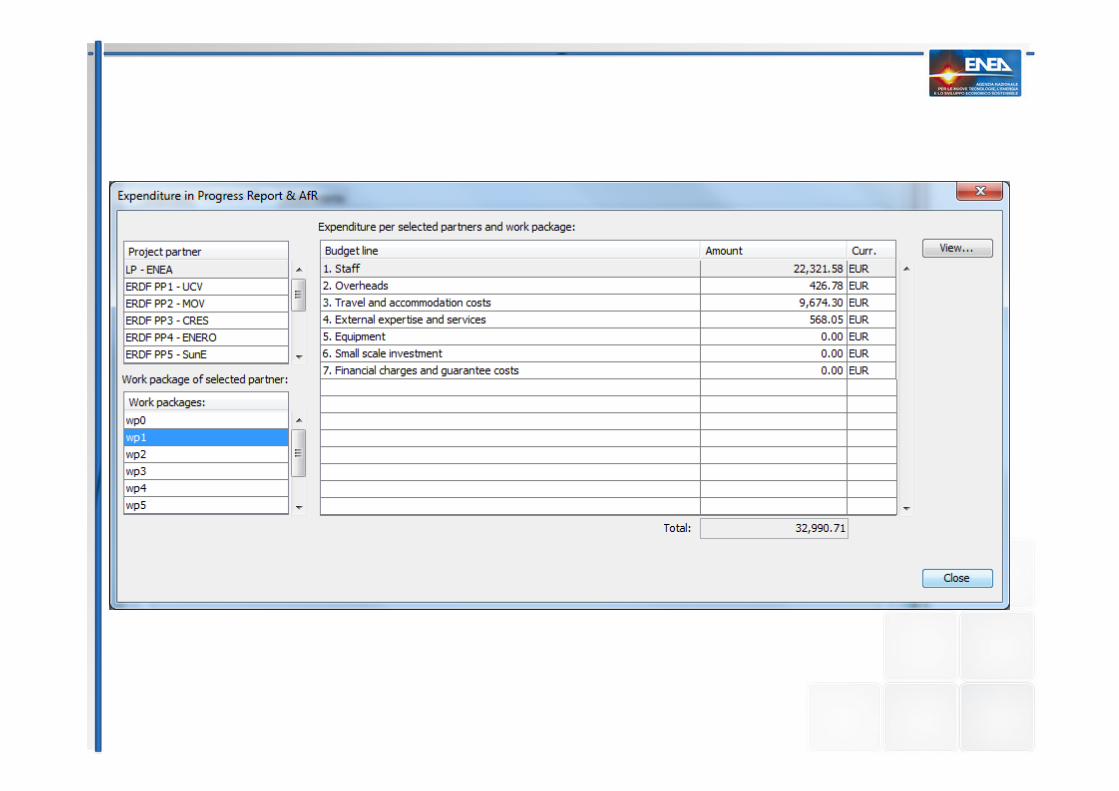

I costi sostenuti

• I costi vanno individuati e contaggiati per BL: • Personale Diretto • Overhead; • Travel; • External Expertise; • Finanziari; • Acquisto beni strumentali; • Ecc.

I costi sostenuti

• I costi vanno documentati con: • Buste paga (debitamente annullate); • Fatture; • M2 (missioni);

• Supporto fondamentale dell’ STG e/o AMM • Si possono rendicontare solo i costi pagati

entro il periodo di rendicontazione; • Salvo diversa indicazione per lo specifico

programma.

I costi sostenuti

• I costi vanno certificati: • Si ricorre ad un ente (o un professionista) che

certifica i costi e produce la: • Declaration on Validation of Expenditure (DoV) che è

il documento che il Partner deve inviare al coordinatore.

• La certificazione va prodotta per ogni rendicontazione o ogni volta che si raggiunge una soglia di costi non ancora certificati (a seconda del programma);

• La certificazione in alcuni paesi è la causa principale di mancate rendicontazioni!

La Rendicontazione

• Il Coordinatore deve: • Fare tutte le cose che fanno i partner;

+ • Raccogliere tutti i dati provenienti dai Partner; • Sintetizzare le attività del consorzio (per WP); • Gestire gli strumenti di rendicontazione del

progetto messi a disposizione in quel particolare programma (dal cartaceo all’on-line!)

Gli strumenti per Rendicontare

• Quelli forniti dal Programma; • Quelli Creati dal Coordinatore per tenere

conto di; • Evoluzione del budget; • Evoluzione del rendicontato; • Raccolta e sintesi dei costi sostenuti; • Distribuzione dei fondi ricevuti; • Ecc. ecc.

Grazie dell’attenzione!