PREFAZIONE P R E F A Z I O N E - Professione Fitness · co, ma sono entrato in una “palestra”...

98

PREFAZIONE PREFAZIONE Ho fatto sport tutta la vita, fino dalla tenera età di cinque anni: nuoto, tennis, sci, praticati anche a livello agonisti- co, ma sono entrato in una “palestra” come utente per la prima volta, già passati i trent'anni. Era da un po' di tem- po che lavoravo come consulente di Marketing, princi- palmente nel settore del Fitness. Sentivo quindi il bisogno di poter vivere il Centro Fitness come un luogo in cui la mia conoscenza non si limitasse a budget economici o a pianificazioni di marketing. Mi rendevo conto di quanto la reale esperienza del funzionamento del centro, dall'alle- namento alle chiacchiere dello spogliatoio, fosse fonda- mentale per la mia crescita professionale. Ero sempre più convinto che per motivare in modo con- gruente e quindi efficace, le persone (i promoter o consu- lenti, nonché lo staff della Reception e in generale tutto il personale del Centro) a vendere il Fitness come qualco- sa di “bello” e importante per la salute di una persona, dovevo essere io il primo a crederci e a esserne convin- to, superando anzitutto l'obiezione classica di chi non pratica alcuno sport: “Non ho tempo”. Ugualmente, più passava il tempo e più l'idea di iniziare a fare attività mi creava imbarazzo. Pensavo agli istruttori che mi conoscevano come ”quello che dà i consigli al lo- ro capo” e che avrebbero riso di me vedendomi impac- ciato alle prese con una improbabile regolazione della “Leg Extension” o sedendomi dalla parte sbagliata alla “Lat Machine”. Ho avuto modo quindi di vivere in prima persona, e me lo ricordo bene, tutte le sensazioni di chi vorrebbe comin- ciare a frequentare una palestra e per una sorta di imba- razzo o vergogna continua a rimandare. E sono proprio queste le sensazioni che tengono lontani dal Fitness un buon numero di utenti potenziali, che in molti casi sono 6

Transcript of PREFAZIONE P R E F A Z I O N E - Professione Fitness · co, ma sono entrato in una “palestra”...

PREFAZIONEP R E F A Z I O N E

Ho fatto sport tutta la vita, fino dalla tenera età di cinqueanni: nuoto, tennis, sci, praticati anche a livello agonisti-co, ma sono entrato in una “palestra” come utente per laprima volta, già passati i trent'anni. Era da un po' di tem-po che lavoravo come consulente di Marketing, princi-palmente nel settore del Fitness. Sentivo quindi il bisognodi poter vivere il Centro Fitness come un luogo in cui lamia conoscenza non si limitasse a budget economici o apianificazioni di marketing. Mi rendevo conto di quanto lareale esperienza del funzionamento del centro, dall'alle-namento alle chiacchiere dello spogliatoio, fosse fonda-mentale per la mia crescita professionale. Ero sempre più convinto che per motivare in modo con-gruente e quindi efficace, le persone (i promoter o consu-lenti, nonché lo staff della Reception e in generale tutto ilpersonale del Centro) a vendere il Fitness come qualco-sa di “bello” e importante per la salute di una persona,dovevo essere io il primo a crederci e a esserne convin-to, superando anzitutto l'obiezione classica di chi nonpratica alcuno sport: “Non ho tempo”. Ugualmente, più passava il tempo e più l'idea di iniziare afare attività mi creava imbarazzo. Pensavo agli istruttoriche mi conoscevano come ”quello che dà i consigli al lo-ro capo” e che avrebbero riso di me vedendomi impac-ciato alle prese con una improbabile regolazione della“Leg Extension” o sedendomi dalla parte sbagliata alla“Lat Machine”. Ho avuto modo quindi di vivere in prima persona, e me loricordo bene, tutte le sensazioni di chi vorrebbe comin-ciare a frequentare una palestra e per una sorta di imba-razzo o vergogna continua a rimandare. E sono proprioqueste le sensazioni che tengono lontani dal Fitness unbuon numero di utenti potenziali, che in molti casi sono

6

proprio quelli che maggiormente avrebbero bisogno difrequentare un Centro Fitness, per le ragioni più “nobili”per le quali appunto un Centro Fitness andrebbe fre-quentato:

1) garantirsi nel tempo un corpo efficiente,ovvero capace di svolgere senza problemi leattività (sempre meno) di tutti i giorni che ri-chiedano un impegno fisico senza particola-ri difficoltà (salire le scale, portare i sacchettidella spesa, chinarsi a raccogliere qualcosa aterra ecc);

2) mantenersi in salute fisica e mentale, pre-venendo diverse patologie collegate all'inat-tività (diabete, osteoporosi, obesità e patolo-gie a essa collegate etc.) e prospettandosiuna vita non solo più lunga, ma anche più“meritevole” di essere vissuta.

La mia tardiva conoscenza del Fitness da utente si èquindi tradotta in una passione che oggi, a più di diecianni dalla prima seduta di allenamento, mi fa sentir malequando passano quattro o cinque giorni dall'ultimo alle-namento e mi rende consapevole di aver ormai inesora-bilmente acquisito il miglior tipo di dipendenza psicofisicache oggi conosca: la dipendenza da sport! È proprio questa passione, unita alla mia preparazionetecnica relativa alla gestione aziendale, dalla pianificazio-ne economica, finanziaria e fiscale a quella di marketing edi comunicazione, acquisita con gli studi universitari epost-universitari, nonché con tanti anni di lavoro sul cam-po prima nel marketing sia in azienda che come consu-lente e quindi all'interno di uno studio professionale, chemi hanno motivato a scrivere un libro sulla gestione dei

7

Centri Fitness. Ho realizzato questo progetto raccoglien-do e adattando in parte materiale già prodotto per gli ar-ticoli pubblicati sulla rivista “Professione Fitness” ed ela-borando del materiale nuovo, per confezionare un ma-nuale sintetico e semplice, che fornisca suggerimenti di-retti e immediati, relativi a ogni area e ogni fase della vitadi un Centro Fitness.

8

CAPITOLO IC A P I T O L O I

L'INIZIO: IL BUSINESS PLAN

Investire le proprie risorse economiche, mentali e fisiche inuna nuova impresa nel fitness rappresenta oggi una sfidadifficile e stimolante allo stesso tempo, che condotta coni mezzi adeguati e con un buon grado di determinazionee buon senso può garantire a chi decide di affrontarla pie-na soddisfazione personale ed economica.Si tratta di effettuare in via preventiva una serie di valuta-zioni e di analisi, che consentano di prevedere con buongrado di approssimazione i costi che occorrerà sosteneree i ricavi che, a fronte di tali costi e a fronte della situazio-ne del mercato e del proprio posizionamento, sarà possi-bile ottenere. A questo punto occorrerà dar corso a tuttele azioni gestionali e di marketing che consentano di rag-giungere gli obiettivi precedentemente individuati e chepermettano all'impresa di generare un soddisfacente livel-lo di utile in termini di remunerazione del capitale investito.Troppo spesso la decisione di aprire un nuovo Centroscaturisce dalla passione e dalla convinzione che tuttosommato produrre degli utili con una palestra sia sempli-ce e non richieda conoscenze gestionali e managerialiparticolarmente sviluppate.

Il panorama generaleCome è ben noto, in questi ultimi anni il mercato delFitness in Italia ha avuto una importante evoluzione sia intermini qualitativi che quantitativi. Sotto il profilo qualitati-vo, in via del tutto generale, l'utenza dei CentriFitness/Benessere si è allargata a una nuova fascia dellapopolazione, che precedentemente (fino a una decina di

9

anni fa) considerava che l'attività di Fitness/Palestra fossefinalizzata in via esclusiva a risultati di tipo estetico o riabi-litativo. Questo target, mediamente di età dai 35 ai 50 an-ni (più alta rispetto alla vecchia utenza), rivolge il propriointeresse prevalentemente alle finalità preventive in termi-ni di salute garantite in generale dall'attività sportiva e inparticolare, nel nostro caso, dal Fitness e dall'adozione diuno stile di vita “positivo”.Caratteristiche tipiche del “nuovo target” di utenti deiCentri Fitness sono:

- maggior disponibilità economica;- maggior attenzione alla prevenzione;- maggior sensibilità agli aspetti accessori delCentro (climatizzazione, zone Thermarium oRelax, Piscine, aspetti estetici e igienici come lu-minosità naturale, pulizia, profumi, ambientazioneaudio, arredamento);- minor disponibilità al “sacrificio” e preferen-za per allenamenti più semplici (macchine iso-toniche piuttosto che pesi liberi).

Un tempo la palestra era vissuta come luogo dove “soffri-re e sudare”, senza alcun genere di comodità e tenden-zialmente gli utenti erano pochi appassionati con un ele-vato grado di motivazione.Negli ultimi dieci anni il mercato ha subito una radicale tra-sformazione, tanto che il termine “palestra” è stato quasidel tutto sostituito con quello di Centro Fitness oBenessere.I molti Centri che sono rimasti ancorati alla vecchia visio-ne di palestra hanno sofferto moltissimo negli ultimi anni espesso hanno condotto delle vere e proprie battaglie sui-cide tra loro (in caso di palestre concorrenti) a colpi di pro-mozioni e ribasso dei prezzi. Questa politica abbastanzageneralizzata ha determinato un netto frazionamento delmercato: da una parte le Palestre vecchio stile, con un li-

10

vello di servizio generalmente scarso (anche se non sem-pre) e soprattutto un livello di prezzi molto basso rispettoai costi sostenuti e dall'altra i Fitness o Wellness Club, contarget più elevato e conseguentemente livelli di servizio eprezzo più alti. L'esperienza sul campo ci dice che in que-sto momento i centri in grado di generare gli indici di pro-fitto più elevati sono quelli appartenenti alla seconda cate-goria. A questo proposito occorre osservare che, perCentri di questo tipo, non è sufficiente presentarsi sulmercato con un'offerta diversa, ma occorre dosare in mo-do corretto tutte le variabili del Marketing Mix, ovvero il po-sizionamento, il budget pubblicitario e la pianificazioneMedia e le strategie di prezzo e promozionali. Possiamo quindi cercare di riassumere quanto è ac-caduto nel mercato del Fitness e benessere negli ulti-mi anni in quanto segue:

- aumento della domanda;

- aumento dell'offerta (molti investitori sonostati attirati dal settore a fronte degli alti margini,spesso di breve periodo, realizzati dai CentriFitness alla fine degli anno '90);

- segmentazione del mercato; da un lato pale-stre vecchio stile in concorrenza tra di loro confrequenti promozioni e prezzi sempre più bassi,con grande sofferenza generale, e dall'altro latoClub con servizi accessori, livello di servizio ele-vato e prezzi conseguentemente elevati.

Aprire un nuovo ClubConsiderando le premesse sopra esposte, è indispensa-bile che l'imprenditore si chiarisca le idee ovvero, conside-rando le proprie attitudini, la propria passione e in questo

11

caso il proprio “cuore”, decida come posizionarsi all'inter-no del mercato e, più in particolare, all'interno del propriobacino d'utenza. Questo presuppone una conoscenza,per lo meno generale, appunto del proprio bacino d'uten-za e delle caratteristiche socio-demografiche della popo-lazione nonché della concorrenza all'interno di esso.A questo punto il “feeling”, l'istinto che ha generatoun'idea imprenditoriale, deve essere vagliato dalla ragionee quindi tutte le considerazioni che spesso in modo intui-tivo l'imprenditore ha inconsciamente fatto, devono esse-re sviluppate in modo logico e analitico. Questo passaggio richiede necessariamente un interven-to esterno, un occhio e una mente “disinteressati” che,grazie all'esperienza e alle conoscenze tecniche, sia ingrado di analizzare e prevedere le prospettive di successoeconomico dell'impresa. La bravura e l'intelligenza dell'im-prenditore risiedono, in questo contesto, nella capacità diriconoscere la necessità di un supporto esterno e soprat-tutto nella capacità di scegliere un supporto serio e com-petente. Il professionista chiamato ad analizzare e svilup-pare un'idea imprenditoriale e quindi a produrre unBusiness Plan, dovrà presentare, una volta svolto il lavoro,le possibilità reali di successo del progetto, includendo an-che tra i fattori determinanti, la valutazione delle caratteri-stiche personali e professionali dell'imprenditore.

L'analisi del mercato: il bacino d'utenzaLa domanda cruciale che si deve porre un imprenditoreche decida di aprire un Centro Fitness è: chi e quanti so-no i miei clienti potenziali? L'analisi del bacino d'utenza,ovvero del territorio dal quale sarà possibile attingere deiclienti, è un punto di partenza fondamentale per chi vogliaavviare qualsiasi attività commerciale. Oggi questo tipo di indagine è reso più agevole rispetto al

12

passato grazie a Internet. Infatti, il reperimento delle infor-mazioni si può effettuare inserendo il nome del Comunein un motore di ricerca (es. Google o Yahoo) per ottenereuna serie di dati utili. Occorre quindi definire i limiti territo-riali del proprio bacino d'utenza. Per quanto riguarda un paese, a esempio, sarà opportu-no prendere in considerazione il paese stesso e quellinelle sue immediate vicinanze. Il criterio generale per va-lutare il peso di un comune all'interno del bacino d'uten-za è la facilità di raggiungimento del nostro Centro. Oltrea questo, la presenza o meno di competitor forti nel co-mune considerato o le caratteristiche socio-economichedella sua popolazione in relazione alla tipologia e al livelloqualitativo del servizio che intendiamo offrire, ci consenti-ranno di inserirlo in un sottogruppo.

a) Bacino d'utenza principale: nel quale includeremocertamente il comune in cui sorgerà il Centro, che in ba-se a statistiche di svariati Centri sul territorio nazionale,fornisce una percentuale variabile tra il trentacinque el'ottanta per cento della clientela di un Club (la percentua-le è proporzionale alle dimensioni del Comune e diventaprossima al 100% quando il Club nasce nelle grandi cit-tà).I comuni limitrofi andranno considerati come bacinod'utenza principale solo se sono connessi al comune diriferimento in modo importante, ovvero se possiedonoottimi collegamenti stradali e se le interazioni sociali edeconomiche sono particolarmente forti. Per calcolare il numero di utenti potenziali del nostro Clubsi può applicare una percentuale variabile dal 5 al 10% altotale della popolazione del bacino d'utenza principale. Questa percentuale varia a seconda della localizzazionedel comune al nord, centro o sud (in linea di massima alnord la percentuale è più alta) e in base alla vicinanza con

13

BACINO D'UTENZA PRINCIPALE: 8% della popolazioneLissone: ab. 37.210

TOTALE 37.210Utenti 2976

BACINO SECONDARIO: 4% della popolazioneDesio: ab. 37.602

Vedano al Lambro: ab. 7.688Muggiò: ab. 22.255Biassono: 11.269TOTALE 78.814

Utenti 3.152

CAPOLUOGO: 3% della popolazioneMonza: ab.122.263TOTALE 122.263

Utenti 3.667

BACINO MARGINALE: 2% della popolazioneMacherio: ab. 6.751Seregno: ab.39.997

Albiate: ab.5.877Sovico: 7.043

Nova Milanese: ab. 22.561TOTALE 88.980

Utenti 1.779

TOTALE UTENTI POTENZIALI: 11.574

TABELLA 1. ESEMPIO DI CALCOLO DEL NUMERO DI CLIENTI POTENZIALICENTRO IN APERTURA A LISSONE, NELLE VICINANZE DI MONZA

14

i grandi capoluoghi. Calcolando la popolazione del baci-no d'utenza principale per Centri che nascono all'internodi grandi città, invece del comune andrà considerato ilquartiere. La percentuale più alta di utenti di fitness sul to-tale della popolazione si riscontra proprio all'interno dellegrandi città e in alcuni casi arriva a superare il 10%.

b) Bacino d'utenza secondario: è rappresentato daicomuni o quartieri prossimi al bacino principale, ma noncosì interconnessi ad esso da poterne direttamente farparte. Anche in questo caso la distanza assume una cer-ta importanza, anche se non esclusiva. Al bacino d'uten-za secondario possiamo applicare una percentuale piùbassa rispetto a quella del bacino principale, a esempiose la % assegnata al bacino principale è del 7%, al baci-no secondario potremo applicare il 4%.

c) Bacino d'utenza marginale: è rappresentato da queicomuni, quartieri o zone, che potrebbero fornire clientiper il nostro Centro in modo poco rilevante.La percentuale da applicare al bacino d'utenza margina-le può essere pari al 2% della popolazione residente, sefacciamo riferimento a un caso pratico analogo a quellovisto sopra, dove abbiamo applicato il 7% al bacino prin-cipale e 4% a quello secondario. L'indagine relativa al nu-mero di utenti potenziali del nostro Club potrà essere ap-profondita sezionando ulteriormente il territorio con unnumero maggiore di “bacini d'utenza” o ancora, analiz-zando non solo la popolazione residente, ma anche quel-la lavoratrice (ovvero che lavora all'interno del bacino,questo caso assume particolare importanza per le gran-di città). Svolta questa analisi, potremo passare al calcolo praticodegli utenti potenziali: si tratterà di applicare le percentualialla popolazioni e sommare i vari risultati ottenuti.

15

L'analisi del mercato: la concorrenza e il posizionamentoA questo punto la conoscenza del bacino d'utenza e delnumero degli utenti potenziali deve necessariamente es-sere completata da informazioni esaurienti sui potenzialiconcorrenti. La conoscenza della concorrenza è fondamentale per ladefinizione del posizionamento, ovvero della posizionedistintiva, del ruolo indiscusso che si desidera assegnareall'Azienda rispetto ai concorrenti, al mercato, ai propri in-terlocutori. In sintesi, il posizionamento è l'identità stessa dell'azien-da. Per prospettare, per lo meno in sede progettuale, ilsuccesso della propria azienda, occorre definire il proprioposizionamento in modo che per il pubblico degli utentipotenziali esistano delle ragioni solide per scegliere il no-stro Club piuttosto che un altro. Queste ragioni possono essere di diverso genere (serviziofferti, facilità di raggiungimento, prezzo ecc.), ma devo-no realmente esistere ed essere efficacemente comuni-cate. Porsi il problema del perché le persone dovrebbero iscri-versi al nostro Club è un passaggio forse critico (puòmettere in dubbio il senso del progetto), ma indispen- sa-bile. Per l'analisi della concorrenza occorre visitare i Clubcompetitor in prima persona o farlo fare da una personaassolutamente fidata che sia in grado di raccogliere le in-formazioni realmente rilevanti. L'ideale, per conoscere in modo più approfondito i Clubconcorrenti, è fare un allenamento di prova: in tal modo siavrà la possibilità di sentire qualche commento dei socisul Club, negli spogliatoi o nella sauna, recuperando co-sì preziosissime informazioni, e di conoscere in modo di-retto la qualità dell'erogazione del servizio.

16

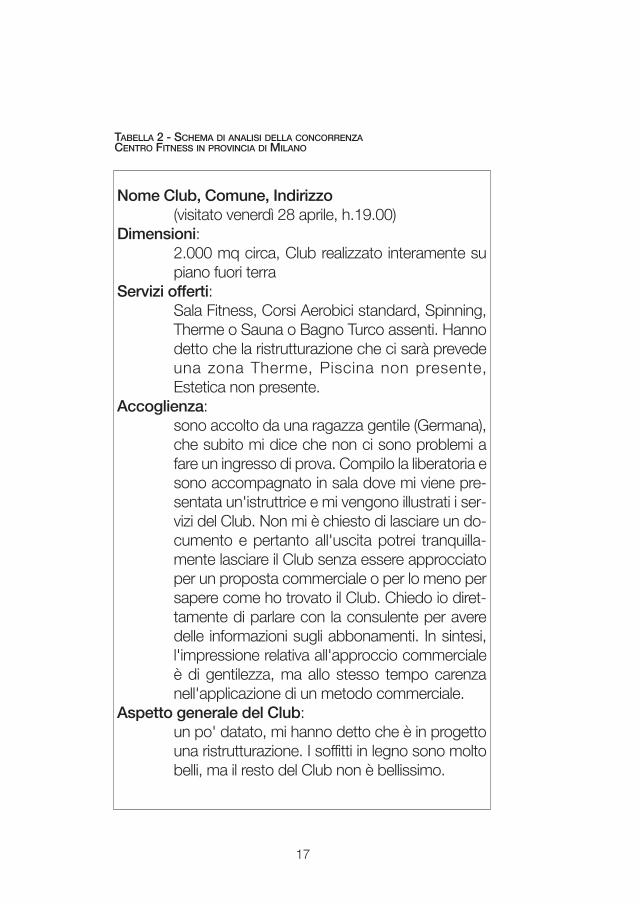

Nome Club, Comune, Indirizzo (visitato venerdì 28 aprile, h.19.00)

Dimensioni:2.000 mq circa, Club realizzato interamente supiano fuori terra

Servizi offerti:Sala Fitness, Corsi Aerobici standard, Spinning,Therme o Sauna o Bagno Turco assenti. Hannodetto che la ristrutturazione che ci sarà prevedeuna zona Therme, Piscina non presente,Estetica non presente.

Accoglienza:sono accolto da una ragazza gentile (Germana),che subito mi dice che non ci sono problemi afare un ingresso di prova. Compilo la liberatoria esono accompagnato in sala dove mi viene pre-sentata un'istruttrice e mi vengono illustrati i ser-vizi del Club. Non mi è chiesto di lasciare un do-cumento e pertanto all'uscita potrei tranquilla-mente lasciare il Club senza essere approcciatoper un proposta commerciale o per lo meno persapere come ho trovato il Club. Chiedo io diret-tamente di parlare con la consulente per averedelle informazioni sugli abbonamenti. In sintesi,l'impressione relativa all'approccio commercialeè di gentilezza, ma allo stesso tempo carenzanell'applicazione di un metodo commerciale.

Aspetto generale del Club:un po' datato, mi hanno detto che è in progettouna ristrutturazione. I soffitti in legno sono moltobelli, ma il resto del Club non è bellissimo.

TABELLA 2 - SCHEMA DI ANALISI DELLA CONCORRENZACENTRO FITNESS IN PROVINCIA DI MILANO

17

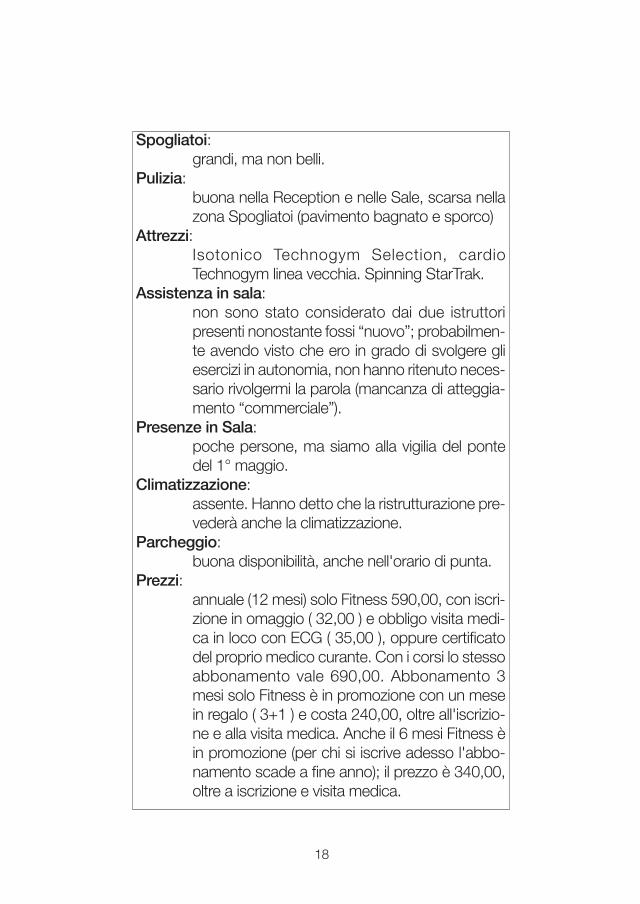

Spogliatoi:grandi, ma non belli.

Pulizia:buona nella Reception e nelle Sale, scarsa nellazona Spogliatoi (pavimento bagnato e sporco)

Attrezzi:Isotonico Technogym Selection, cardioTechnogym linea vecchia. Spinning StarTrak.

Assistenza in sala:non sono stato considerato dai due istruttoripresenti nonostante fossi “nuovo”; probabilmen-te avendo visto che ero in grado di svolgere gliesercizi in autonomia, non hanno ritenuto neces-sario rivolgermi la parola (mancanza di atteggia-mento “commerciale”).

Presenze in Sala:poche persone, ma siamo alla vigilia del pontedel 1° maggio.

Climatizzazione:assente. Hanno detto che la ristrutturazione pre-vederà anche la climatizzazione.

Parcheggio:buona disponibilità, anche nell'orario di punta.

Prezzi:annuale (12 mesi) solo Fitness 590,00, con iscri-zione in omaggio ( 32,00 ) e obbligo visita medi-ca in loco con ECG ( 35,00 ), oppure certificatodel proprio medico curante. Con i corsi lo stessoabbonamento vale 690,00. Abbonamento 3mesi solo Fitness è in promozione con un mesein regalo ( 3+1 ) e costa 240,00, oltre all'iscrizio-ne e alla visita medica. Anche il 6 mesi Fitness èin promozione (per chi si iscrive adesso l'abbo-namento scade a fine anno); il prezzo è 340,00,oltre a iscrizione e visita medica.

18

L'analisi economicaEffettuata l'analisi del mercato e conseguentemente dellepotenzialità del progetto, occorre passare all'analisi eco-nomica, ovvero alla verifica delle reali possibilità dell'azien-da di produrre utili nel medio-lungo periodo. In questa faseoccorre stimare sostanzialmente tutti i costi che l'aziendadovrà sostenere per lo svolgimento della sua attività e i ri-cavi che l'azienda si aspetta di ottenere. Tipicamente, loschema del piano economico di un Centro Fitness si riferi-sce a un periodo di tempo di tre anni. Nella realizzazionedel piano occorre anzitutto effettuare la distinzione fonda-mentale tra costi di gestione corrente e costi di investimen-to. I primi sono riferiti alla gestione operativa “day by day”dell'attività, mentre i secondi si riferiscono agli investimentie, fornendo all'azienda dei benefici per più anni, dovrannoessere ripartiti tra i vari esercizi secondo la loro vita utile. Unesempio di costi di gestione corrente è quello dei costi delpersonale, che vanno appunto riferiti all'esercizio (anno) nelquale vengono sostenuti. L'esempio più classico d'investi-mento per un centro Fitness è quello degli attrezzi chesvolgono una funzione per l'azienda per più esercizi. Se,ad esempio, il costo sostenuto per acquistare gli attrezzidel nostro Club è pari a 300.000 euro e stimiamo la loro vi-ta utile, ovvero il tempo per il quale gli attrezzi potrannoavere un valore commerciale, in sei anni, la quota di costoriferita a ogni anno sarà di 50.000. In alcuni casi è addirit-tura opportuno prevedere delle quote di ammortamento(le quote di costo di un investimento di pertinenza di un an-no) variabili a seconda del ritmo di obsolescenza del bene.Vedremo maggiormente in dettaglio l'analisi dei costi al ca-pitolo specifico relativo al calcolo della redditività di unCentro e all'efficienza economica della gestione.Desideriamo solo ricordare che la voce “ammortamenti delpiano economico” è il riassunto di tutte le quote di ammor-tamento degli investimenti del Club, ciascuna delle quali si

19

2010

800.000,00 25.000,00

825.000,00

120.000,00 48.000,00 24.000,00 24.000,00 35.000,00 25.000,00 36.000,00 25.000,00 23.000,00 5.000,00 7.000,00 6.000,00

40.000,00 12.000,00 5.000,00 3.000,00 2.000,00

20.000,00 10.800,00 32.000,00

5.000,00 507.800,00

317.200,00

110.000,00

207.200,00

30.000,00

177.200,00

2008

550.000,00 15.000,00

565.000,00

100.000,00 40.000,00 24.000,00 16.500,00 35.000,00 25.000,00 36.000,00 25.000,00 23.000,00 4.000,00 6.000,00 5.000,00

30.000,00 12.000,00 4.000,00 3.000,00 2.000,00

20.000,00 10.800,00 22.000,00

5.000,00 448.300,00

116.700,00

110.000,00

6.700,00

50.000,00

- 43.300,00

riferisce a una differente vita utile del bene considerato. Se,ad esempio, abbiamo valutato a 6 anni la vita utile degli at-trezzi, potremo considerare di dieci anni la vita utile di unasauna e quindi, se il suo costo è pari a 20.000, la quota diammortamento sarà uguale a 2.000. In un'azienda dovegli investimenti iniziali si limitassero solo alla sauna e agli at-trezzi, la voce ammortamenti, con i dati sopra indicati, sa-rebbe pari a 52.000. Tipicamente, il piano economico de-ve essere fatto escludendo la gestione dell'IVA, pertantosia i costi che i ricavi attesi dovranno essere depuratidall'IVA prima di essere inseriti.

TABELLA 3 - ESEMPIO DI PIANO ECONOMICO TRIENNALE

20

PREVISIONALE ECONOMICO

RICAVI FITNESSRICAVI ACCESSORI (Lampade, prodotti…)

TOTALE RICAVI FITNESS

RETRIBUZIONE LORDA ISTRUTTORIRETRIBUZIONE LORDA RECEPTIONIST

RETRIBUZIONE LORDA CONSULENTI FISSORETRIBUZIONE LORDA CONSULENTI VARIABILE

RETRIBUZIONE LORDA CLUB MANAGER RETRIBUZIONE LORDA DIRETTORE TECNICO

AFFITTO LUCE

GASOLIOACQUA

TELEFONOCANCELLERIA

PULIZIE (Inclusi materiali)ADDETTO THERME

MANUTENZIONI VARIE (STRAORDINARIE)ASSICURAZIONI

IMPOSTE LOCALI (rifiuti e imposte varie)CONSULENZE

COMMERCIALISTA E GESTIONE PAGHE PROMOZIONI/PUBBLICITA'

VARIE (la voce include spese societarie,legali, formazione…)

COSTI DI GESTIONE CORRENTE

MARGINE OPERATIVO LORDO

AMMORTAMENTI

REDDITO OPERATIVO

ONERI FINANZIARI

UTILE/ PERDITA PRE IMPOSTE

2009

700.000,00 20.000,00

720.000,00

110.000,00 44.000,00 24.000,00 21.000,00 35.000,00 25.000,00 36.000,00 25.000,00 23.000,00 4.500,00 6.500,00 5.500,00

35.000,00 12.000,00 4.500,00 3.000,00 2.000,00

20.000,00 10.800,00 28.000,00

5.000,00 479.800,00

240.200,00

110.000,00

130.200,00

40.000,00

90.200,00

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

CAPITOLO IIC A P I T O L O II

PRIMA DELL'APERTURA: LA PREVENDITA

L'apertura di un nuovo Club non può prescindere oggi daun'efficace azione di prevendita che assicuri all'aziendabenefici di vario genere. Prima di addentrarci nell'analisi ditali benefici e prima di affrontare gli aspetti tecnici ai qualisi dovrà prestare attenzione, occorre chiarire che cosa siintenda per prevendita. Sostanzialmente, con un'azionedi Prevendita si propone al pubblico degli utenti potenzialidi un Club la sottoscrizione di un abbonamento quando ilClub non è ancora aperto, a condizioni particolarmentevantaggiose. Affinché tale azione garantisca i benefici chequi di seguito descriveremo, occorre stabilire alcuni para-metri fondamentali, che dovranno obbligatoriamente es-sere rispettati e che più avanti illustreremo.

I vantaggiI vantaggi offerti da un'azione di Prevendita sono sostanzial-mente di tre tipi: finanziari, economici, di marketing.- Vantaggi di tipo finanziario/economico. Nella fase dipre-apertura di un Club i costi e le uscite da sostenere siriferiscono quasi esclusivamente agli investimenti. In lineadi massima, l'imprenditore si troverà ad affrontare costi re-lativi alla destinazione dell'immobile a CentroFitness/Benessere, che in estrema sintesi si riferiscono al-la ristrutturazione dell'immobile (lavori edili) e all'acquistodi macchinari. Pertanto, salvo il caso in cui l'azienda si au-tofinanzi, i costi suddetti necessitano di finanziamenti, chenon sempre sono di facile ottenimento e che in ogni casocomportano degli oneri finanziari (gli interessi). La Prevendita consente quindi l'acquisizione di risorse fi-

21

nanziarie, che generalmente rappresentano “linfa vitale”per un'azienda di nuova costituzione e in fase di avvia-mento, in modo diretto e immediato.- Vantaggi economici puri. Dal giorno dell'apertura unnuovo Club si trova a sostenere dei costi che, nella mag-gioranza dei casi, possono essere considerati costi fissi,ovvero indipendenti dal fatturato o dal volume di serviziogarantito: si pensi, ad esempio, ad alcune utenze (luce, ri-scaldamento), che devono essere pagate in misura prati-camente fissa indipendentemente dal numero dei socifrequentanti. Aprire il Club con un numero già abbastanzaelevato di iscritti consente di sostenere i costi fissi (tra iquali rientrano anche in buona misura i costi del persona-le) a fronte dei ricavi rappresentati dall'erogazione del ser-vizio. In termini economici i ricavi sono, infatti, di compe-tenza del periodo in cui viene elargito il servizio a essi rife-rito. In parole povere, aprire il Club con un buon numero disoci in attivo consente di evitare inutili sprechi.- Vantaggi di marketing. Aprire un Club che fin dal primogiorno possiede un discreto numero di soci offre un in-dubbio vantaggio sotto il profilo dell'immagine. Possiamofacilmente immaginare l'impatto sui potenziali utenti in oc-casione di una visita al Club, di un centro semivuoto, ma-gari anche particolarmente bello e ben attrezzato. La pri-ma e immediata garanzia di qualità per un Club, comed'altronde per quasi tutti gli esercizi commerciali, è datadal suo grado di apprezzamento e quindi dal numero dipersone che lo frequentano (a patto che sia evitato il so-vraffollamento!).

Le modalità operativePer avviare un'azione di prevendita occorre predisporreuna casetta prefabbricata nelle immediate vicinanze delClub o avere un area operativa interna già disponibile e

22

agibile. È inoltre possibile svolgere una prevendita ancheall'interno di un negozio adibito all'uopo, che si trovi vicinoal Club o in una zona centrale del paese o del quartiere al-l'interno del quale il Club nascerà. Requisito indispensabile per svolgere una prevendita è di-sporre di:

- personale commerciale, due o tre persone aseconda delle dimensioni del Club e dell'afflussoatteso;- un paio di scrivanie e alcune sedie per forni-re informazioni agli ospiti in una situazione dicomfort;- una linea telefonica per consentire allo staffcommerciale di svolgere attività di telemarketing.- un paio di Personal Computer, possibilmenteattrezzati con un programma gestionale perCentri Fitness;- un climatizzatore o una stufetta, a secondadel periodo dell'anno in cui si svolge la prevendi-ta, per garantire una temperatura gradevole al-l'interno dell'ufficio, in particolare nel caso di pre-vendite svolte all'interno di casette prefabbricate(più esposte agli sbalzi di temperatura);- un POS, per offrire al pubblico la possibilità dieffettuare pagamenti elettronici;- attivazione di credito al consumo, per offrireai visitatori la possibilità di finanziare l'acquisto delproprio abbonamento.

Particolare importanza assume il ruolo dell'allestimentodell'ufficio di Prevendita. Non esistendo ancora il Club nel-la sua versione definitiva, l'aspetto dell'ufficio sarà coltocon grande attenzione e permetterà di indurre nel pubbli-co una proiezione inconscia di quelle che saranno le effet-

23

tive caratteristiche del Club quali stile estetico, ordine, pu-lizia, profumi. È suggeribile, inoltre, affiggere alle pareti im-magini di fitness e benessere nonché una piantina se nonaddirittura un rendering o simulazione di come il Club ri-sulterà essere una volta finito.

Il listino di PrevenditaIn via generale la tipologia di abbonamento proposto al-l'inizio della prevendita è quella dell'abbonamento annua-le “Open All Inclusive”, ovvero l'abbonamento più ampioofferto dal Club, sia in termini di durata che in termini diservizio. Questo, da un lato semplifica l'azione commer-ciale dei promoter e dall'altro fa in modo che, a fronte di unprezzo estremamente vantaggioso, sia garantito comun-que un buon livello di incasso per ogni abbonamento ven-duto e si eviti la vendita di abbonamenti a prezzi troppobassi. Partendo da questo presupposto, due sono gli ap-procci commerciali prevalentemente adottati nella pratica.

- Sconto percentuale sul prezzo finale dell'abbona-mento annuale Open. È dichiarata nella comunicazionesin dall'inizio della Prevendita una scaletta di sconti, che siriducono progressivamente, a date prestabilite, man ma-no che si avvicina il giorno dell'apertura. Indicativamente,si parte da uno sconto del 50% per arrivare a uno scontodi circa il 15%, immediatamente prima dell'apertura.Diversi sono gli svantaggi legati all'utilizzo di questo meto-do. Innanzitutto, ci si vincola sin dall'inizio dellaPrevendita, e quindi senza aver ancor avuto modo di va-lutare la risposta del mercato, a un preciso prezzo daadottare al momento dell'apertura. Inoltre, si vengono aconcentrare tutte le iscrizioni nei giorni immediatamenteprecedenti quello dell'aumento del prezzo, con possibilidiseconomie e difficoltà organizzative (il personale viene

24

impiegato in modo disomogeneo). Un altro svantaggio di questo metodo è che non è possi-bile tenere sotto controllo il numero degli abbonamentivenduti a ciascun prezzo. In considerazione del fatto che il primo prezzo proposto ègeneralmente penalizzante per il Club (è necessario persvolgere un'azione iniziale di propulsione alle vendite e ge-nerare il primo passaparola), sarebbe sconveniente ven-dere un eccessivo numero di abbonamenti durante que-sto primo step.

- Prezzo progressivo. Anche in questa situazione si par-te con un prezzo intorno al 50% del prezzo definitivo al-l'apertura, ma ci si può muovere con molta più libertà.Anzitutto, il prezzo definitivo deve essere comunicato alpubblico solo in via indicativa e pertanto può subire dellevariazioni a seconda della risposta di mercato. Inoltre, èpossibile stabilire delle quote limite di vendita riferite a ogniprezzo. Si stabilisce, ad esempio, che si venderanno almassimo cento abbonamenti a 400 euro, duecento a480, duecentocinquanta a 550 e così via. In questo mo-do si garantisce un maggior controllo sulla gestione eco-nomica dell'azienda. Inoltre, l'incertezza relativa alla datadi aumento del prezzo consente di “diluire” maggiormen-te nel tempo la stipula dei contratti, ottimizzando la gestio-ne commerciale. Un limite di questo metodo è rappresen-tato dal fatto che l'incertezza relativa al prezzo finale e alladata di aumento possano creare diffidenza in un'opera-zione che, per definizione, richiede da parte di chi aderi-sce una elevata dose di fiducia.Al di là della strategia commerciale adottata è comunquesuggeribile, mano a mano che si avvicina il giorno del-l'apertura, introdurre delle tipologie di abbonamento diffe-renti rispetto all'Open Annuale, per coinvolgere una fasciad'utenza più allargata.

25

La comunicazioneLa comunicazione interna ed esterna in occasione di unaprevendita deve essere finalizzata da un lato a rassicura-re il cliente in merito alla serietà e qualità del progetto e al-la certezza che siano da escludere operazioni ingannevo-li, dall'altro a far percepire la convenienza del prezzo pro-posto, che rappresenta un'opportunità unica e irripetibileper chi vi aderisce. In particolare, la pubblicità esterna,veicolata attraverso manifesti, striscioni, e volantini “uffi-cializza” l'operazione, offrendo al pubblico, a livello incon-scio, la garanzia che il progetto sia reale e che non si trat-ti di una truffa. In generale, i toni della comunicazione devono essere se-ri e rassicuranti, rispettando il posizionamento che si in-tende dare al Club una volta aperto. Occorre essere chiari e sintetici e far percepire al pubbli-co che si tratta di un nuovo Club di Fitness, che non è an-cora aperto e che ci si può già iscrivere a condizioni estre-mamente vantaggiose.Per quanto riguarda la comunicazione interna, un aspet-to cruciale riguarda la data di apertura del centro, che perovvie ragioni acquisisce grande importanza in sede diiscrizione. A questo proposito è importante essere corretti. Occorrecomunicare il periodo nel quale si presume di aprire ilClub, senza fornire date precise e vincolanti. I lavori edili e di ristrutturazione, nonché i permessi e le au-torizzazioni, potrebbero determinare dei ritardi non previ-sti e causare non pochi problemi con i soci ai quali erastata garantita una data certa. È inoltre suggeribile consentire agli iscritti di attivare il pro-prio abbonamento entro sei mesi dalla data di apertura,per agevolare anche le iscrizioni di chi sta già frequentan-do altri Club.

26

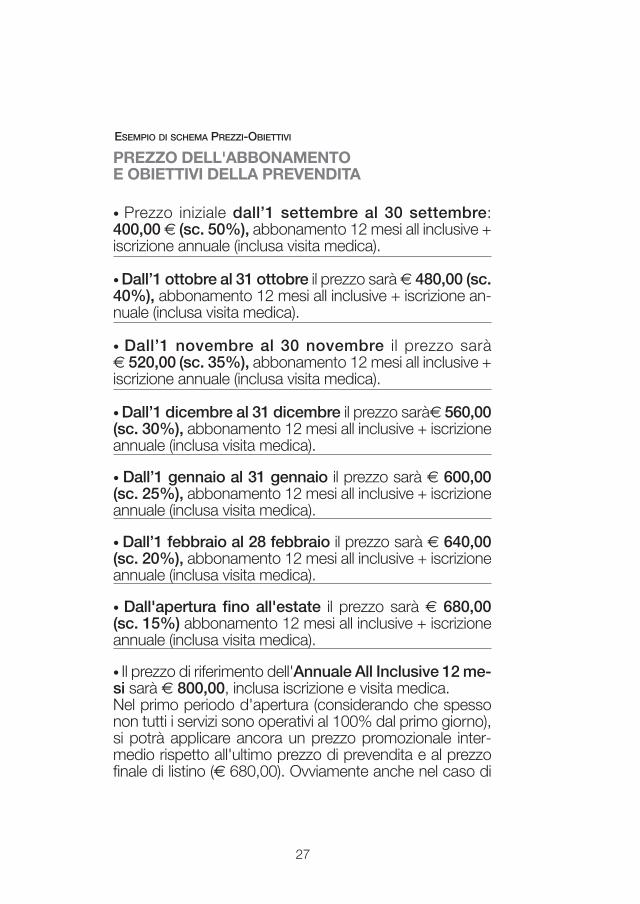

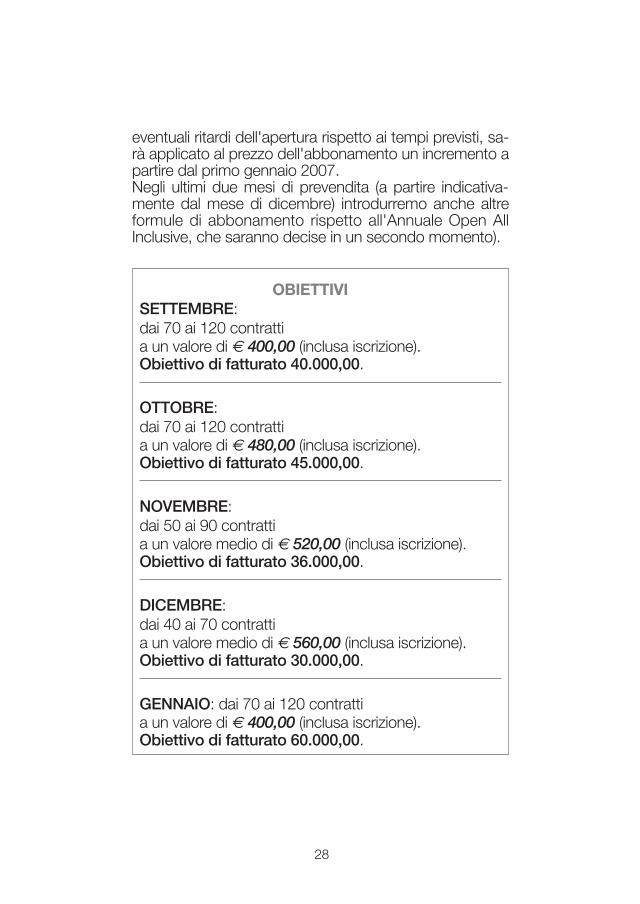

PREZZO DELL'ABBONAMENTO E OBIETTIVI DELLA PREVENDITA

• Prezzo iniziale dall’1 settembre al 30 settembre:400,00 € (sc. 50%), abbonamento 12 mesi all inclusive +iscrizione annuale (inclusa visita medica).

• Dall’1 ottobre al 31 ottobre il prezzo sarà € 480,00 (sc.40%), abbonamento 12 mesi all inclusive + iscrizione an-nuale (inclusa visita medica).

• Dall’1 novembre al 30 novembre il prezzo sarà € 520,00 (sc. 35%), abbonamento 12 mesi all inclusive +iscrizione annuale (inclusa visita medica).

• Dall’1 dicembre al 31 dicembre il prezzo sarà€ 560,00(sc. 30%), abbonamento 12 mesi all inclusive + iscrizioneannuale (inclusa visita medica).

• Dall’1 gennaio al 31 gennaio il prezzo sarà € 600,00(sc. 25%), abbonamento 12 mesi all inclusive + iscrizioneannuale (inclusa visita medica).

• Dall’1 febbraio al 28 febbraio il prezzo sarà € 640,00(sc. 20%), abbonamento 12 mesi all inclusive + iscrizioneannuale (inclusa visita medica).

• Dall'apertura fino all'estate il prezzo sarà € 680,00(sc. 15%) abbonamento 12 mesi all inclusive + iscrizioneannuale (inclusa visita medica).

• Il prezzo di riferimento dell'Annuale All Inclusive 12 me-si sarà € 800,00, inclusa iscrizione e visita medica.Nel primo periodo d'apertura (considerando che spessonon tutti i servizi sono operativi al 100% dal primo giorno),si potrà applicare ancora un prezzo promozionale inter-medio rispetto all'ultimo prezzo di prevendita e al prezzofinale di listino (€ 680,00). Ovviamente anche nel caso di

ESEMPIO DI SCHEMA PREZZI-OBIETTIVI

27

eventuali ritardi dell'apertura rispetto ai tempi previsti, sa-rà applicato al prezzo dell'abbonamento un incremento apartire dal primo gennaio 2007. Negli ultimi due mesi di prevendita (a partire indicativa-mente dal mese di dicembre) introdurremo anche altreformule di abbonamento rispetto all'Annuale Open AllInclusive, che saranno decise in un secondo momento).

OBIETTIVI SETTEMBRE:dai 70 ai 120 contratti a un valore di € 400,00 (inclusa iscrizione). Obiettivo di fatturato 40.000,00.

OTTOBRE:dai 70 ai 120 contratti a un valore di € 480,00 (inclusa iscrizione). Obiettivo di fatturato 45.000,00.

NOVEMBRE:dai 50 ai 90 contratti a un valore medio di € 520,00 (inclusa iscrizione). Obiettivo di fatturato 36.000,00.

DICEMBRE:dai 40 ai 70 contratti a un valore medio di € 560,00 (inclusa iscrizione). Obiettivo di fatturato 30.000,00.

GENNAIO: dai 70 ai 120 contratti a un valore di € 400,00 (inclusa iscrizione). Obiettivo di fatturato 60.000,00.

28

I tempiQuando iniziare la prevendita? Teoricamente, la preven-dita potrebbe anche iniziare con grande anticipo rispettoall'apertura del Club, a patto che il prezzo di partenzanon sia eccessivamente basso. È proprio questo aspet-to che pone dei vincoli a un inizio troppo lontano dalla da-ta di apertura. Ipotizzando di cominciare una prevenditacon un anno di anticipo rispetto all'apertura, probabil-mente per poter vendere qualche abbonamento do-vremmo concedere un prezzo talmente basso da nongiustificare nemmeno i costi diretti della prevendita (per-sonale e utenze dell'ufficio di Prevendita). Possiamo con-siderare come anticipo corretto un periodo dai 3 ai 5 me-si, considerando che nella quasi totalità dei casi l'apertu-ra effettiva viene posticipata rispetto alle attese di almeno1 o 2 mesi. In questo modo avremo la possibilità di iscri-vere un buon numero di persone in un periodo di temponon eccessivamente esteso, a patto comunque che ven-ga svolta una efficace azione di comunicazione esterna.

ConclusioniMettere in atto una prevendita efficace è sicuramente unpresupposto fondamentale per garantire al proprio Clubdelle prospettive di successo. Al di là di tutte le analisi eprospezioni che è possibile effettuare in via preventiva, larisposta del mercato alla vendita degli abbonamenti restaun'incognita fino al giorno precedente l'inizio della preven-dita. I primi contratti stipulati e i primi corrispettivi incassa-ti possiedono sempre un “appeal” particolare, offrendo al-l'imprenditore la rassicurazione, per lo meno momenta-nea, che il progetto che ha richiesto e richiederà tanto im-pegno e tanti investimenti viene apprezzato dal pubblico.

29

CAPITOLO IIIC A P I T O L O III

LA FORMULA SOCIETARIA

Quale formula imprenditoriale e giuridica adottare per lagestione del proprio Club? Ditta individuale o Srl?Società in nome collettivo o Società per azioni? O anco-ra Associazione sportiva o Società SportivaDilettantistica a Responsabilità Limitata? La scelta del ti-po di ente giuridico attraverso cui svolgere la propria at-tività nel settore del fitness assume rilievo non solo sottoil profilo legale, ma anche sotto quello economico.Occorre quindi prestare a questo tema la dovuta atten-zione, al fine di scegliere il profilo aziendale che meglio siadatta alle esigenze dell'imprenditore e alle caratteristi-che generali dell'attività svolta, garantendo la massimaefficienza sotto il profilo economico.

TIPI DI SOCIETÀ

1. SOCIETÀ SEMPLICE

2. SOCIETÀ IN NOME COLLETTIVO

3. SOCIETÀ INACCOMANDITA SEMPLICE

4. SOCIETÀ PER AZIONI

5. SOCIETÀ IN ACCOMANDITAPER AZIONI

6. SOCIETÀ A RESPONSABILITÀLIMITATA

7. SOCIETÀCOOPERATIVA

8. SOCIETÀ DI MUTUAASSICURAZIONE

9. SOCIETÀ CONSORTILE

società di persone

società di capitali

societàcooperative

a scopo di lucro

a scopo mutualisticonon a scopo di lucro (Soc.Sport.Dilettantistiche)

a scopo consortile

30

Tipi di impreseL'attività d'impresa è esercitabile secondo il diritto italianoattraverso due differenti fattispecie: - Impresa individuale. Unico titolare dell'attività è il singo-lo imprenditore, che si assume il rischio e le responsabili-tà che l'esercizio dell'attività economica comporta.Risponde direttamente alle obbligazioni verso i terzi con ilsuo patrimonio. L'impresa individuale rispetto alla colletti-va è caratterizzata da una maggiore flessibilità e rapidità didecisione e da minori oneri amministrativi, contabili e fi-scali. Le imprese individuali sorgono con l'inizio dell'eser-cizio professionale di un'attività economica organizzataper la produzione e lo scambio di beni e di servizi. - Società collettiva. Si costituisce una società collettivaquando due o più persone si accordano per svolgere in-sieme un'attività economica allo scopo di dividerne gli uti-li. L'accordo deve risultare dall'atto costitutivo, che sanci-sce la nascita delle imprese collettive. A ricoprire il ruoloimprenditoriale è la società e non il singolo. All'interno del-la categoria delle società esiste la distinzione fondamen-tale tra società di persone e società di capitali.

Società di persone. Nelle società di persone i socihanno responsabilità illimitata per le obbligazioni socia-li (ad eccezione dei soci accomandanti delle società inaccomandita semplice). Rispondono dei debiti con il pa-trimonio personale coprendo anche la parte dei soci in-solventi. Appartengono a questa tipologia: le societàsemplici, le società in nome collettivo, le società in acco-mandita semplice.

Società semplice: non ha per oggetto l'eserci-zio di un'attività commerciale, ma attività agrico-le, professionali in forma associata, di gestione dipatrimoni immobiliari. Società in nome collettivo: può esercitare sia

31

attività di impresa commerciale, sia attività eco-nomiche non commerciali. La responsabilità deisoci è solidale e illimitata per le obbligazioni so-ciali assunte. Società in accomandita semplice: è posta inessere quando i soggetti finanziatori vogliono in-vestire i loro capitali in un'attività di impresa senzavolersene assumere i rischi. Questi soci, detti ac-comandanti, affidano in gestione i loro capitali adaltri soci, detti accomandatari, i quali si assumonoin forma illimitata e solidale le responsabilità con-nesse all'esercizio dell'impresa.

Società di capitali: rispondono delle obbligazioni assun-te esclusivamente con il proprio patrimonio, la responsa-bilità dei soci (fatta eccezione dei soci accomandatari) è li-mitata e circoscritta ai loro rispettivi conferimenti sociali.Sono tenute ad adempiere a obblighi di tipo amministrati-vo non previsti per le società di persone (come ad esem-pio la stesura del bilancio di esercizio), più o meno impor-tanti a seconda del tipo di società e di dimensioni. Hannopersonalità giuridica e sono considerate distinte dagli in-dividui che le compongono, sia ai fini fiscali che a quelli ci-vili. Le società di capitale sono: le società per azioni (Spa),le società in accomandita per azioni (Sapa), le società aresponsabilità limitata (Srl).

Società per azioni: esercitano un'attività di im-presa utilizzando il patrimonio conferito dai socimediante quote di partecipazione, che hanno lostesso valore e sono rappresentate da un titolonominativo detto “azione”. Il capitale non può es-sere inferiore a centoventimila euro.Società in accomandita per azioni: hanno lestesse caratteristiche delle società in accoman-dta semplice e delle società per azioni. Il patrimo-

32

nio sociale è costituito da azioni, ma i soci si di-stinguono in accomandatari, che hanno il poteredi amministrare la società e la conseguente re-sponsabilità illimitata, solidale e sussidiaria, e gliaccomandanti, che sono obbligati nei limiti delleazioni sottoscritte e non possono svolgere attivi-tà di amministrazione della società.Società a responsabilità limitata: le quote so-ciali non sono rappresentate da azioni e il capita-le minimo per la costituzione è diecimila euro.L'adozione di questa forma societaria viene pre-ferita alla società per azioni per lo svolgimento diattività di impresa di media dimensione per lamaggiore “snellezza” della gestione.

Società cooperative. La caratteristica delle società coo-perative è lo scopo mutualistico, che consiste nel perse-guimento di un beneficio a favore dei soci, e non da fini dilucro. Obiettivo della società non è quello di realizzare utilie di distribuirli tra i soci che la compongono, ma di cede-re agli stessi soci beni e servizi a prezzi inferiori a quelli pra-ticati sul mercato. Lo scopo di lucro, tuttavia, non è deltutto assente: i beni e i servizi prodotti e non consumatidai soci sono venduti con conseguente realizzazione diutili che, se non destinati al reinvestimento, possono es-sere distribuiti in misura minima in rapporto al capitale so-ciale. Per la costituzione della società cooperativa occor-rono almeno nove soci. Le società cooperative si distin-guono in cooperative a responsabilità illimitata e re-sponsabilità limitata. Nelle prime, per le obbligazioni so-ciali risponde anzitutto la società con il suo patrimonio. Invia sussidiaria, soltanto in caso di fallimento o di liquida-zione coatta amministrativa, rispondono i soci con il pro-prio patrimonio personale. Nelle seconde per le obbliga-zioni sociali risponde la società con il suo patrimonio.

33

Società e Associazioni Sportive dilettantistiche: le agevolazioniL'articolo 90 della legge 289 del 2002 al fine di agevola-re lo sviluppo dell'attività sportiva in generale, estende iltrattamento fiscale e “contrattuale” previsto per leAssociazioni Sportive alle Società Sportive Dilettantistiche.In particolare il comma 1 dell'art. 90 recita quanto segue:“Le disposizioni della legge 16 dicembre 1991, n. 398, esuccessive modificazioni, e le altre disposizioni tributarie ri-guardanti le associazioni sportive dilettantistiche si appli-cano anche alle società sportive dilettantistiche costituitein società di capitali senza fine di lucro”. È noto che nelsettore del Fitness le Associazioni Sportive hanno avuto,soprattutto in passato, grande diffusione proprio grazie al-le agevolazioni fiscali a loro riservate. Spesso le Associazioni sono state create “ad hoc” e ge-stite come delle vere e proprie aziende, al solo fine di ot-tenere i vantaggi garantiti dalla legge, ma dimenticando loscopo e la natura fondamentale delle Associazioni, ovve-ro appunto quella di essere delle associazioni di persone,nella fattispecie di sportivi, accomunati da un medesimofine, quello di svolgere attività sportiva insieme. In unagran parte di casi gli associati sono ignari del loro “statusassociativo” e pertanto l'Associazione viene gestita in as-soluta autonomia dagli organi direttivi, ovvero Presidente,Segretario, Consiglieri, ove la comunicazione della convo-cazione dell'assemblea (obbligatoria per legge) se nonaddirittura omessa, è effettuata in modo da renderla pra-ticamente inaccessibile da parte degli associati.Queste agevolazioni previste dalla legge per leAssociazioni Sportive (e conseguentemente per leSocietà Sportive Dilettantistiche) si riassumono sostan-zialmente nei seguenti punti:

- non assoggettabilità a IVA con riferimento al-le prestazioni istituzionali erogate da parte di

34

Associazioni Sportive Dilettantistiche nei con-fronti di Soci, Associati o Partecipanti o deitesserati delle rispettive organizzazioni nazio-nali (art. 4 comma 4, legge sull'IVA, D.P.R. n. 633 del26 ottobre 1972); estesa alle Srl sport. Dil;- regime fiscale agevolato per l'attività com-merciale svolta, diversa dall'attività sportivaistituzionale (opzione per l'adozione di un regimeforfetario); - agevolazioni fiscali relative ai contratti posti inessere con i collaboratori. In particolare, tali age-volazioni a partire dalla riforma del Diritto Societario(l. 289 2002) sono estese dagli sportivi dilettanti (ingenerale istruttori) ai contratti di collaborazione co-ordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favo-re di società e associazioni sportive dilettantistiche.Nello specifico, i vantaggi sono i seguenti: esclu-sione dal reddito imponibile ai fini Irpef dei rimborsi,dei compensi e delle indennità per un importo nonsuperiore a 7.500 annui.Al di sopra di 7.500 e fino a un importo di28.158.28, si applica una ritenuta a titolo di impo-sta pari al primo scaglione di reddito, ovvero 23%più l'addizionale regionale pari a 0,9% sulla quotaeccedente i 7.500, mentre nessuna ritenuta dovràessere applicata a titolo di addizionale comunale eprovinciale. Superati i 28.158,28 complessivi, si applica una ri-tenuta a titolo di acconto pari al primo scaglione direddito più le addizionali Irpef.

Ulteriori agevolazioni minori previste per le Società e leAssociazioni Sportive Dilettantistiche sono rappresentateda sconti sull'acquisto del metano, sulle tasse da pagarealla SIAE e sulle tasse di affissione pubblicitaria.

35

I vincoliPer poter beneficiare delle agevolazioni previste dallalegge riassunte qui sopra occorre rispettare alcuni vincolirelativi alla stesura dell'Atto Costitutivo e dello Statuto;inoltre, per ottenere il riconoscimento dello status di “as-sociazione o società sportiva” e, soprattutto, per poterusufruire delle agevolazioni fiscali, è necessaria l'iscrizio-ne nell'apposito Registro nazionale tenuto dal CONI.Nell'ambito dei vincoli previsti dalla legge per leAssociazioni e per le Società Sportive, rientrano inoltre ildivieto assoluto di distribuire utili, anche in forma indiret-ta, e l'obbligo, in caso di cessazione dell'attività, di de-volvere il patrimonio sociale al CONI. Ora, se il primogruppo di vincoli si riferisce a questioni di carattere pre-valentemente formale, il secondo gruppo pone certa-mente delle problematiche di carattere sostanziale, qualiappunto la non lucratività e l'obbligo di devoluzione delpatrimonio sociale, i quali impongono certamente delleattente riflessioni e valutazioni.Anzitutto, per chi intenda avviare un'attività di tipo “im-prenditoriale” nell'ambito del Fitness usufruendo deivantaggi fiscali previsti, la via di creare un'AssociazioneSportiva appare la meno suggeribile. L'Associazionerappresenta un ente giuridico costituito dalla pluralitàdegli Associati, dove la figura del Fondatore o Promotorepotrà svolgere perlopiù il ruolo di Presidente, senza il di-ritto di percepire utili per l'attività svolta e con l'onere diessere solidalmente responsabile con l'Associazione perle obbligazioni da essa contratte. Oltre a ciò, i lPresidente di un'Associazione Sportiva non rappresentauna carica vitalizia, per cui gli Associati possono, secon-do i vincoli posti dallo statuto, revocarlo e nominare unaltro Presidente. Viceversa, la Società SportivaDilettantistica pare adattarsi meglio alle esigenze di chivoglia intraprendere nel Fitness beneficiando dei vantag-

36

gi sopra citati. In particolare, la forma della SocietàSportiva dilettantistica pare ben adattarsi alle realtà me-dio piccole, a gestione famigliare, ove spesso la forma disocietà commerciale (con tutto il suo fardello fiscale)consente a malapena di garantire un minimo compensoal titolare o ai soci in qualità di manager o tecnici, ma cheben difficilmente offre l'opportunità di produrre un vero eproprio utile. In questi casi le agevolazioni fiscali, optan-do per la forma di Società Sportiva Dilettantistica, con-sentono di garantire margini più alti, che permetterannoda un lato di corrispondere ai soci titolari dei congruicompensi in base all'attività svolta, e dall'altro di renderedisponibili delle risorse economiche da reinvestire nel-l'attività. Oltretutto, i soci che prestano la propria attivitàlavorativa presso il Centro beneficiano anch'essi delleagevolazioni previste per tutti i collaboratori sportivi oamministrativi, eccezion fatta per l'Amministratore, ilquale dovrà stipulare con la Società un Contratto di col-laborazione a progetto, ove il compenso percepito costi-tuisce reddito assimilato a quello di lavoro dipendente. A questo proposito occorre specificare che il divieto diprelevare utili dalle Società Sport. Dil. anche in forma in-diretta, comporta dei limiti ai compensi erogabili ai sociin qualità di Amministratori o collaboratori. In particolare,il socio che svolga l'attività di amministratore, non potràpercepire un compenso superiore a quello previsto per ilPresidente del collegio sindacale di una Spa (all'incirca28.000 lordi annui). Per quanto riguarda viceversa i sociche prestino la propria attività in qualità di istruttori, icompensi configurano distribuzione indiretta dei proven-ti se superiori del 20 per cento rispetto ai salari o stipen-di previsti per le medesime qualifiche dai contratti collet-tivi di lavoro, compresi gli importi dei suddetti compensipercepiti a fronte di collaborazioni sportive (con le age-volazioni sopra considerate).

37

ConclusioniAbbiamo sopra analizzato per sommi capi le differenti ti-pologie di Società o Enti giuridici che è possibile costitui-re per la gestione di un Centro Fitness. Risulta evidentela differenza tra le società di persone e quelle di capitale,ove il vantaggio delle seconde rispetto alle prime è lamancanza di responsabilità patrimoniale personale daparte dei soci. D'altra parte, le Società di Capitali impon-gono una serie di vincoli formali e amministrativi, sicura-mente più importanti nel caso delle Spa rispetto alle Srl.Abbiamo quindi analizzato i vantaggi fiscali previsti dallalegge per l'attività sportiva dilettantistica. Possiamo insintesi affermare che la fattispecie della Società Sportivadilettantistica si adatta ottimamente a Centri Fitnesscondotti secondo una gestione famigliare, ove a frontedel divieto di prelevare degli utili è comunque consentitoai soci percepire un corretto compenso per l'attività pro-fessionale svolta all'interno del Centro. Chi decida di in-traprendere questa strada dovrà comunque ricordarel'obbligo di cessione del patrimonio sociale al CONI incaso di cessazione dell'attività. Sarà pertanto suggeribi-le non costituire delle Società Sportive dilettantistiche aresponsabilità limitata conferendo beni di valore elevato,come ad esempio gli immobili, per non essere obbligati,in caso di cessazione dell'attività, alla loro devoluzione afondo perduto.

38

CAPITOLO IVC A P I T O L O IV

PIANIFICAZIONE DEL MARKETING E DELLA COMUNICAZIONE

Tra le tante definizioni di Marketing date dagli esperti estudiosi della materia, una di quelle più pragmatiche e im-mediate è sicuramente quella che lo descrive come“L'insieme delle attività che consentono a un'impresa diorientare la produzione alla domanda del mercato e dipromuovere quanto si è prodotto presso il pubblico alquale è destinato, generando profitto”. In pratica, ilMarketing è la disciplina attraverso cui si interpretano i de-sideri e i fabbisogni del proprio pubblico potenziale e inmodo dinamico, ovvero con un continuo monitoraggiodel feedback o grado di soddisfazione e conseguenti ag-giornamenti, si collocano presso il pubblico i propri pro-dotti o servizi attraverso un corretto posizionamento, unacorretta distribuzione ed una corretta comunicazione perla massimizzazione del profitto. Nella pratica operativaaziendale, il Marketing si realizza attraverso la stesura delcosiddetto “Piano di Marketing” che indica in modo spe-cifico anzitutto gli obiettivi aziendali e quindi tutti i passag-gi operativi necessari per il loro raggiungimento.

Piano di MarketingIl piano di marketing rappresenta quindi la pianificazionedella strategia a livello aziendale ed è suddiviso diverse fasi.- Definizione della mission, che è formata da:

- i bisogni di mercato che verranno soddisfatti;- le modalità attraverso cui i bisogni saranno sod disfatti, in estrema sintesi;

- gli elementi di distintività del Club.

39

- Obiettivi: sono i risultati desiderati che portano alle ven-dite e ai profitti. Devono essere dettagliati, realistici, quan-tificabili (definiti in termini economici di utile netto o fattura-to) e posti in ordine gerarchico. Nel caso specifico di un Centro Fitness, oltre all'obiettivodi ricavi occorre determinare in che modo, ovvero attra-verso la vendita di quali abbonamenti (tra nuovi e rinnovi),l'obiettivo potrà essere raggiunto.

- Analisi dello scenario competitivo:analisi del mercato, della concorrenza, dei consumatori.In particolare si tratterà di analizzare il bacino d'utenza econseguentemente il numero degli utenti potenziali, il po-sizionamento della concorrenza e il target al quale ilCentro si rivolge (alto, medio, medio-basso, basso).

- Valutazione delle opportunità e dei rischi del merca-to:si tratta di effettuare una valutazione prospettica del mer-cato di riferimento, prendendo in considerazione possibi-li nuove aperture e conseguenti contromosse, oppure po-tenziali richieste di nuovi servizi da parte del pubblico di ri-ferimento.

- Strategie:rappresentano il complesso delle azioni da porre in esse-re per il raggiungimento degli obiettivi. - Piano di azione:specifica cosa sarà fatto, chi lo farà, quando sarà fatto, equanto costerà. È in pratica l'elaborazione operativa dellestrategie. - Budget:descrizione delle risorse finanziarie disponibili. - Controllo:indica le modalità di monitoraggio delle attività svolte.

40

Il Naming Al fine di promuovere efficacemente un Centro Fitness, laprima scelta di Marketing da effettuare è senz'altro rap-presentata dalla individuazione del nome. Il naming svol-ge la funzione di orientare l'identità e l'immagine di un pro-dotto o servizio verso i desideri, le esigenze e le richiestedel pubblico potenziale. La scelta del nome di un Club de-ve rispondere ad alcune caratteristiche generali:

brevità, in generale il nome deve essere breveper essere facilmente letto e ricordatofacilità di pronuncia, perché favorisce il suo ri-cordo da parte del pubblico. Nomi difficilmentepronunciabili, specialmente se stranieri, sono as-solutamente da evitareoriginalità, perché più il nome è originale e piùfacilmente colpirà l'attenzione del pubblico che,conseguentemente, lo ricorderà di piùattinenza al prodotto/servizio offerto, quindicon l'attività svolta di Fitness. Anche in questocaso rispettare questa regola garantisce miglioririsultati in termini di impatto e ricordo.

Il logoImmediatamente successiva alla scelta del nome delClub è la scelta del logo. Un logo, o logotipo, è una rap-presentazione grafica di un prodotto, un servizio o unmarchio di fabbrica. Più precisamente, per logotipo s'in-tende il carattere (la font) con cui un'azienda si differenziada un'altra. Nella scelta del logo rientrano anche il coloreo i colori prescelti e i simboli grafici inseriti sulla scritta. Ingenerale è suggeribile che il logo richiami stilisticamentele caratteristiche generali del Club. Questo significa che,a esempio, per un Club elegante, con un target di alto li-

41

vello, il logo dovrà essere prezioso, stilisticamente curatoe raffinato. Un aspetto da prendere in considerazionecon grande attenzione è che il logo rappresenta il sigillodi qualità e la “garanzia di fabbrica” del Club. Pertantodovrà essere sempre uguale in termini di font, colori eproporzioni, indipendentemente dal supporto sul quale èrealizzato. Variare, in base al supporto utilizzato o alla si-tuazione, genera un grave danno di immagine per il Club.

Lo stile della comunicazioneAnche per quanto riguarda lo stile della comunicazione èutile attenersi ad alcune regole generali. La riconoscibilitàimmediata dell'autore della comunicazione aumenta il ri-cordo e la notorietà di un marchio, generando, a parità dialtre condizioni, maggiori ritorni commerciali.A questo scopo i colori utilizzati (per gli sfondi o per il te-sto) devono tendenzialmente essere gli stessi. Gli ele-menti cromatici rendono immediatamente riconoscibilel'autore del messaggio, ancor prima del riconoscimentodel marchio o della lettura del testo. Anche il cosiddetto“format” degli annunci (ci riferiamo alla comunicazione sumezzi cartacei: affissione, giornali, volantini) ovvero il tipodi impaginazione, favorisce la riconoscibilità immediata dichi effettua la comunicazione. Infine il carattere o “font”utilizzato per i testi scritti rappresenta anch'esso un ele-mento di caratterizzazione della comunicazione diun'azienda e dovrebbe in generale essere mantenutosempre uguale.

Il budget della comunicazionePrima di svolgere qualsiasi attività di comunicazione è in-dispensabile determinare le risorse economiche disponi-bili. Il criterio più immediato e semplice da utilizzare è

42

quello di stimare un budget di vendita annuale, possibil-mente ambizioso e realistico allo stesso tempo. In linea dimassima facendo riferimento all'anno precedente, in as-senza di motivazioni particolari relative a cambiamenti im-portanti a livello di scenario di mercato o a livello interno(ad esempio un ampliamento del club), la stima del bud-get, per essere realistica, non dovrebbe prevedere varia-zioni superiori al 12-15% sia in crescita che in diminuzio-ne. Una volta stimato il budget delle vendite si tratta diapplicare una percentuale, variabile generalmente tra il 3e il 6%, per calcolare il budget della comunicazione. Questo metodo, pur non dotato di particolare scientifici-tà, ha dimostrato nella pratica di garantire una soddisfa-cente efficienza dell'investimento pubblicitario a livelloaziendale.

Il piano mediaUna volta determinato il Budget occorre decidere comespenderlo. Si tratta quindi di definire che mezzi utilizzaree in che periodo di tempo. Per quanto riguarda i mezzi, lascelta si deve rivolgere a quelli che maggiormente garan-tiscono la possibilità di agire in modo estremamente se-lettivo all'interno del proprio bacino d'utenza. Qualsiasimezzo che determini una grande dispersione della co-municazione è assolutamente da scartare. In generale, il mezzo che maggiormente offre la possibili-tà di delimitare l'azione all'interno di un determinato terri-torio è l'affissione. È verificato che l'affissione genera ef-fetti significativi solo al di sopra di una “soglia minima”,che è rappresentata sia dal numero dei supporti utilizzati(manifesti, striscioni) che dalla loro dimensione. Maggioreè la dimensione del supporto e più elevata è l'efficacia aparità di investimento. Altro mezzo classico che consen-te di delimitare in modo preciso il raggio d'azione della

43

campagna è il volantinaggio, che comunque possiede,rispetto all'affissione, un impatto inferiore in termini di im-magine. Ancora tra i tipici mezzi ad azione locale rilevia-mo la stampa specializzata, il cui impiego deve essere at-tentamente valutato prendendo in considerazione la dif-fusione e il livello qualitativo. Per quanto riguarda la ripartizione della spesa nel corsodell'anno, la regola fondamentale è concentrare gli inve-stimenti nei momenti in cui la domanda è maggiore. Ilrendimento di un euro speso in pubblicità in un momen-to stagionale favorevole sarà certamente più alto rispettoa quello di un periodo dell'anno in cui la domanda è piùscarsa. In linea di massima, i momenti dell'anno in cui èsuggeribile investire sono: settembre, ottobre e l'iniziodell'anno.

Il PosizionamentoIl posizionamento rappresenta la posizione distintiva, ilruolo indiscusso che l'Azienda ha rispetto alla concorren-za, al mercato, ai propri interlocutori. In sintesi, il posizio-namento è l'identità stessa dell'azienda e, nella mentedei consumatori, è il prodotto dell'effetto delle variabili delcosiddetto Marketing Mix. Le variabili che tradizional-mente si includono nel marketing mix sono rappresenta-te dalle 4P secondo la tradizione anglosassone.

• Product (Prodotto):è il bene o servizio che si offre in un mercato per soddi-

sfare determinati bisogni dei consumatori.

• Price (Prezzo):è il corrispettivo in denaro che il consumatore è dispostoa pagare per ricevere un determinato bene o servizio.Esistono varie politiche di pricing che un'impresa può at-tuare, in funzione degli obiettivi che l'impresa si prefigge di

44

raggiungere: le più classiche sono quelle alternativamen-te di “primo prezzo”, ovvero prezzo più basso presentesul mercato o di “premium price”, o prezzo più alto in lineacon la qualità del prodotto e lo stile della comunicazione.

• Place (Distribuzione):è l'insieme di attività necessarie a far giungere un deter-

minato prodotto al consumatore finale. Nel caso di unCentro Fitness può essere rappresentato dall'azionecommerciale svolta dai Promoter del Club al fine di con-tattare nuovi potenziali clienti.

• Promotion (Promozione):è l'insieme di attività volte a promuovere, pubblicizzare e

far conoscere al mercato un'azienda o un suo determina-to prodotto o servizio. Recentemente tra gli studiosi dimarketing si preferisce sostituire il termine promozionecon comunicazione aziendale, definita come il complessodi attività mediante cui un'azienda si presenta al mercato:

- pubblicità (advertising) - propaganda (publicity) - direct marketing - sponsorizzazioni (sponsorship) - pubbliche relazioni (public relations) - merchandising - promozione delle vendite - vendita personale (ad esempio porta a porta) - packaging

Obiettivo dell'azienda è quello di creare un Marketing Mixefficace, costituito da variabili congruenti, ovvero che simuovono tutte nella stessa direzione. Ciò significa, adesempio, che è improduttivo offrire un servizio di elevatis-simo livello qualitativo a un prezzo medio basso.

45

ConclusioniAbbiamo cercato di descrivere qui sopra brevemente il si-gnificato del termine Marketing e della sua importanza a li-vello della gestione di un Centro Fitness. Dobbiamo inogni caso ricordare che l'impiego ottimale delle leve delMarketing Mix può offrire una garanzia di successo perun Club, a patto che lo stesso possegga un impiantoeconomico-finanziario adatto a produrre utili nel medioperiodo. Ciò significa che il Marketing, se ben strutturatoe pianificato, può consentire il raggiungimento di risultatiimportanti in termini di vendite, ma le vendite da sole nonpossono garantire all'azienda l'ottenimento della redditivi-tà che rappresenta, come è noto, l'unica variabile signi-ficativa in relazione alla remunerazione del capitale inve-stito dall'imprenditore e quindi il senso stesso dell'esistenza dell'impresa commerciale sul mercato.

46

CAPITOLO VC A P I T O L O V

IL LISTINO PREZZI

La creazione del listino prezzi rappresenta un passaggiodi notevole importanza per un Club. La sua definizionepuò determinare il successo o l'insuccesso di un CentroFitness indipendentemente dalla validità di tutti gli altriaspetti della sua conduzione, quali il posizionamento e lepolitiche di marketing, le strategie gestionali e la situazio-ne del mercato. Alla stesura del listino prezzi, va assegna-ta la massima attenzione, con l'obiettivo che la vendita diqualsiasi tipologia di abbonamento possa anzitutto ga-rantire la copertura dei costi aziendali e quindi offrire delleprospettive di raggiungimento di un utile soddisfacenteche, come sappiamo, rappresenta l'obiettivo esclusivo diogni attività commerciale.

Aspetti finanziari ed economici della vendita di un abbonamento: il Valore MeseLa vendita di un abbonamento in un CentroFitness/Benessere determina a livello aziendale due effet-ti: uno finanziario e uno economico. L'effetto finanziario siriferisce ai movimenti “numerari” della cassa o della ban-ca ed evidenzia una variazione positiva di questi valori. Unmovimento finanziario prescinde in modo assoluto daqualsiasi valutazione di competenza, ovvero un'entrata oun'uscita finanziaria si manifestano nel momento in cui av-vengono, indipendentemente dalla durata degli effetti chegenerano a livello aziendale. Ad esempio, se oggi vendoun abbonamento annuale nel mio Club all'importo di 960pagato in contanti, la mia cassa riceverà un incremento di960 e a livello aziendale si genererà un debito di erogazio-

47

ne del servizio pari a 12 mesi di abbonamento. Viceversa,la vendita di un abbonamento mensile per il valore di 200genererà una variazione finanziaria positiva di 200 e undebito di erogazione del servizio pari a un mese.Possiamo a questo punto introdurre il concetto di Valore-Mese, ovvero il valore di ogni mese relativo a ogni tipolo-gia di abbonamento. Il Valore-Mese può rappresentarel'unità di misura di base per la valutazione del peso eco-nomico di ogni tipologia di abbonamento. Nel caso sopracitato il Valore-Mese è per l'abbonamento mensile di 200mentreper l'abbonamento annuale è pari a 80. È eviden-te a questo punto la netta convenienza economica dellavendita di un abbonamento mensile rispetto alla vendita diun abbonamento annuale.

La durata degli abbonamenti e il loro prezzoPer una realizzazione ottimale del listino prezzi il segreto ètrovare il giusto compromesso tra gli elementi economicie quelli finanziari della vendita di ciascun abbonamento.L'obiettivo è presentare delle formule di abbonamentoche generino per il Club sostanzialmente i medesimi van-taggi, ove l'eventuale minore beneficio in termini finanziarisia compensato da una più elevata remunerazione eco-nomica e viceversa. Oltre a questo occorre sempre ricor-dare che i mesi concessi in omaggio all'atto di una nuovaiscrizione o di un rinnovo (pratica assai diffusa nella vendi-ta degli abbonamenti annuali) non determinano variazioninei flussi finanziari, ma incidono sensibilmente sulla ge-stione economica.

Il prezzo come elemento di immagineGli effetti della determinazione di un corretto listino prezzinon si limitano all'area economico finanziaria della gestio-

48

ne aziendale, ma possiedono un rilievo significativo anchenell'ambito commerciale e del Marketing. Il prezzo rap-presenta a tutti gli effetti un elemento del Marketing Mix econtribuisce pertanto in modo significativo a determinareil posizionamento aziendale, che come sappiamo rappre-senta la posizione distintiva che l'Azienda ha rispetto allaconcorrenza, al mercato, ai propri interlocutori. Il prezzodeve pertanto essere assolutamente congruente con tut-te le altre variabili del Marketing Mix. Questo significa chese il nostro Centro possiede un posizionamento “alto” an-che il prezzo deve andare di pari passo. Un prezzo “alto”non necessariamente riduce la domanda di un bene oservizio (in questo caso l'abbonamento) come prevedreb-be il diagramma della domanda e dell'offerta, ma più cor-rettamente la “seleziona”. Un elevato livello qualitativo del-la struttura e del servizio erogato da un Club si rivolgonogeneralmente a un pubblico con una buona disponibilitàdi spesa e nei confronti di un target di questo genere ilprezzo medio-alto può rappresentare un elemento positi-vo, un segno distintivo a garanzia della qualità.

Convenienza nella proposta di abbonamenti “All Inclusive” rispetto a quelli “Parziali”Il grande vantaggio rappresentato dal proporre degli ab-bonamenti “All Inclusive” rispetto ad abbonamenti frazio-nati è dato dal fatto che tendenzialmente la maggior par-te dei soci (oltre l'80%), nonostante la possibilità di usu-fruire di tutte le strutture del Centro illimitatamente, dedicaal Fitness/Benessere una quantità di tempo limitata esvolge prevalentemente una o due attività tra tutte quelledisponibili. Questo significa che sia in termini di tempoche di richiesta di erogazione del servizio, i soci “AllInclusive” si comportano in modo del tutto analogo ai so-ci che acquistano un abbonamento parziale, con un con-

49

seguente notevole vantaggio in termini economici per ilClub. Ovviamente, spetta al reparto commerciale favorirela vendita degli abbonamenti con accesso open, valoriz-zando l'importanza di poter usufruire in modo illimitato ditutte le strutture e i servizi del Club.

Il prezzo psicologicoL'antica e diffusa abitudine di adottare il criterio del famo-so “prezzo psicologico”, detto anche prezzo soglia, èsenz'altro da prendere in considerazione nella stesura dellistino prezzi. Se in base ai nostri calcoli e alle nostre stra-tegie di posizionamento il prezzo di un abbonamento do-vesse risultare di poco superiore a 300, è sicuramentesuggeribile assegnare un prezzo pari, ad esempio, a 295.Il ridotto introito sarà sicuramente compensato da unmaggior volume di vendite, essendo dimostrato che per iconsumatori l'adozione di un prezzo psicologico esercitaun notevole impatto positivo in termini di motivazione al-l'acquisto.

Le sospensioniLa sospensione dell'abbonamento rappresenta spessoun punto critico nella gestione commerciale di un CentroFitness. La pratica di concedere sospensioni dell'abbona-mento a fronte di periodi di inutilizzo in modo eccessiva-mente “liberale” genera alcune spiacevoli conseguenze alivello di gestione e a livello commerciale:

- la gestione delle sospensioni, affidata solita-mente alla Reception, richiede spesso un note-vole impegno in termini di tempo;

- le sospensioni sono generalmente concessesolo ai soci che possiedono degli abbonamenti

50

di lunga durata e che già beneficiano di condi-zioni particolarmente vantaggiose sul ValoreMese dell'abbonamento. Sostanzialmente, lasospensione si traduce in un allungamento del-la durata dell'abbonamento stesso e questo fat-to determina direttamente un danno in terminieconomici e un'ulteriore complicazione nel cal-colo della competenza dei ricavi;

- a livello commerciale la sospensione, diversa-mente da quello che si potrebbe credere, tendea ridurre la fidelizzazione. Infatti, i soci che pos-sono facilmente sospendere il proprio abbona-mento, saranno meno motivati a seguire i propriallenamenti in modo costante, ottenendo con-seguentemente dei benefici fisici inferiori ed es-sendo in ultima istanza meno motivati a rinnova-re il proprio abbonamento alla scadenza.

Certamente in alcuni casi è consigliabile o addirittura do-verosa la concessione di una sospensione dell'abbona-mento. Un caso tipico è quello della gravidanza. Per quanto riguarda malattia o infortunio, al fine di evitarespiacevoli approfittamenti, la sospensione dovrebbe es-sere concessa solo a fronte di situazioni di una certa “se-rietà”. Quindi una buona regola da seguire (e da indicarenel regolamento del Club) è quella di concedere delle so-spensioni solo a fronte di presentazione di certificato me-dico e in ogni caso per infortuni o malattie che richiedanodegli stop per periodi non inferiori a un mese.

Le cessioni degli abbonamentiCome nel caso delle sospensioni, la cessione dell'abbo-namento può essere consentita con delle opportune limi-

51

tazioni. A livello di immagine, la possibilità di cedere libera-mente il proprio abbonamento a fronte del suo mancatoutilizzo sortisce certamente un effetto negativo. La possi-bilità della cessione dell'abbonamento a chiunque puògenerare (come è avvenuto in alcune occasioni addirittu-ra con annunci su riviste o su Internet) una sorta di mer-cato parallelo della vendita di quote di abbonamento nonusufruito, a prezzi più bassi rispetto al listino e con evi-dente danno a livello di immagine. Conseguentemente,dato l'obiettivo di limitare in modo drastico questo feno-meno, si può concedere la cessione del proprio abbona-mento solo ai famigliari diretti, i quali dovranno comun-que pagare una quota fissa di spese amministrative dadefinire (ad esempio dai 30 ai 50 euro) per poter benefi-ciare della quota di abbonamento non più godibile daparte del proprio parente.

I prezzi di rinnovoIl rinnovo può essere gratificato rispetto al nuovo socio,ma tutto questo deve essere fatto con ragionevolezza esoprattutto sono da evitare sconti progressivi collegati al-l'anzianità del socio. Anche sconti eccessivi a fronte dirinnovi anticipati rispetto alla scadenza possono esseregiustificati esclusivamente a fronte di particolari e impor-tanti esigenze finanziarie. I rinnovi molto anticipati rispet-to alla scadenza possiedono, infatti, due aspetti negativi.Il primo riguarda l'immagine del Club: la richiesta di rinno-vo con grande anticipo potrebbe essere il segnale che cisono dei problemi economici. Inoltre, e questo è il secon-do aspetto negativo, di solito le persone che rinnovanocon grande anticipo rispetto alla scadenza sono quelleche frequentano molto (molto fidelizzate), che a scaden-za rinnoverebbero comunque, e che accettano un rinno-vo anticipato solo a fronte di sconti molto alti.

52

Conseguentemente, un rinnovo anticipato fornisceun'entrata finanziaria anticipata, ma allo stesso tempo undanno economico, nonché la necessità di un'attenta va-lutazione della competenza del ricavo ottenuto.