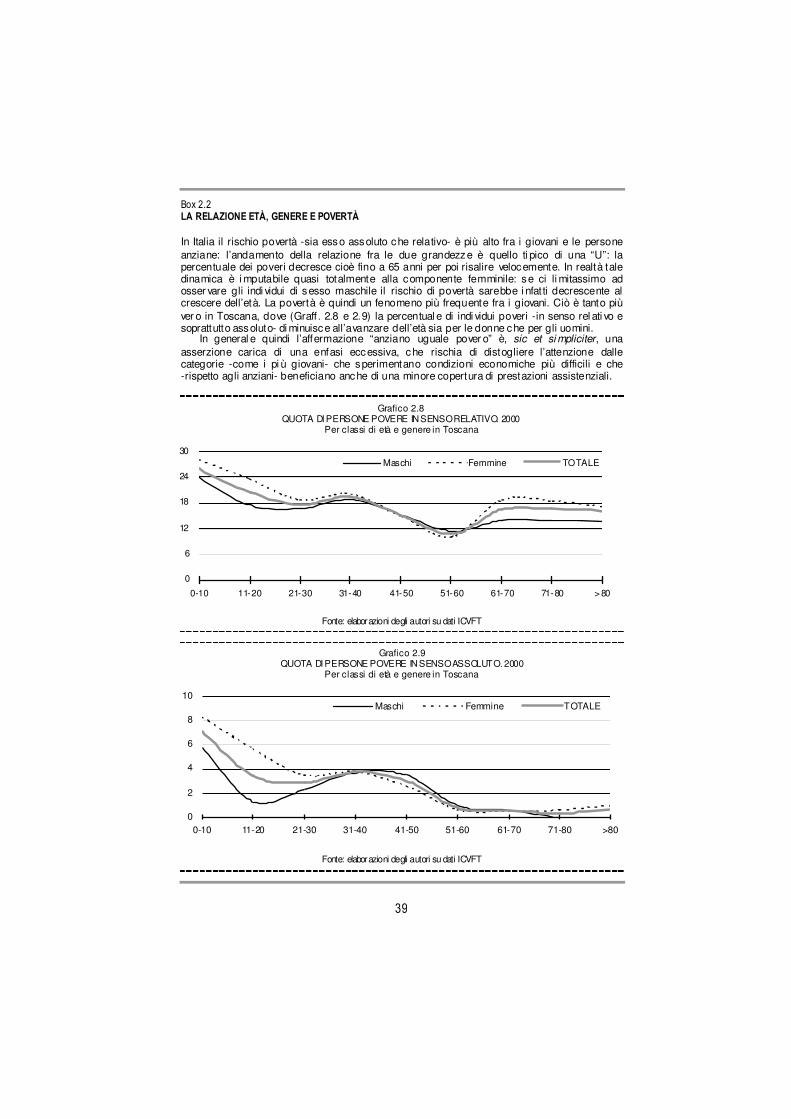

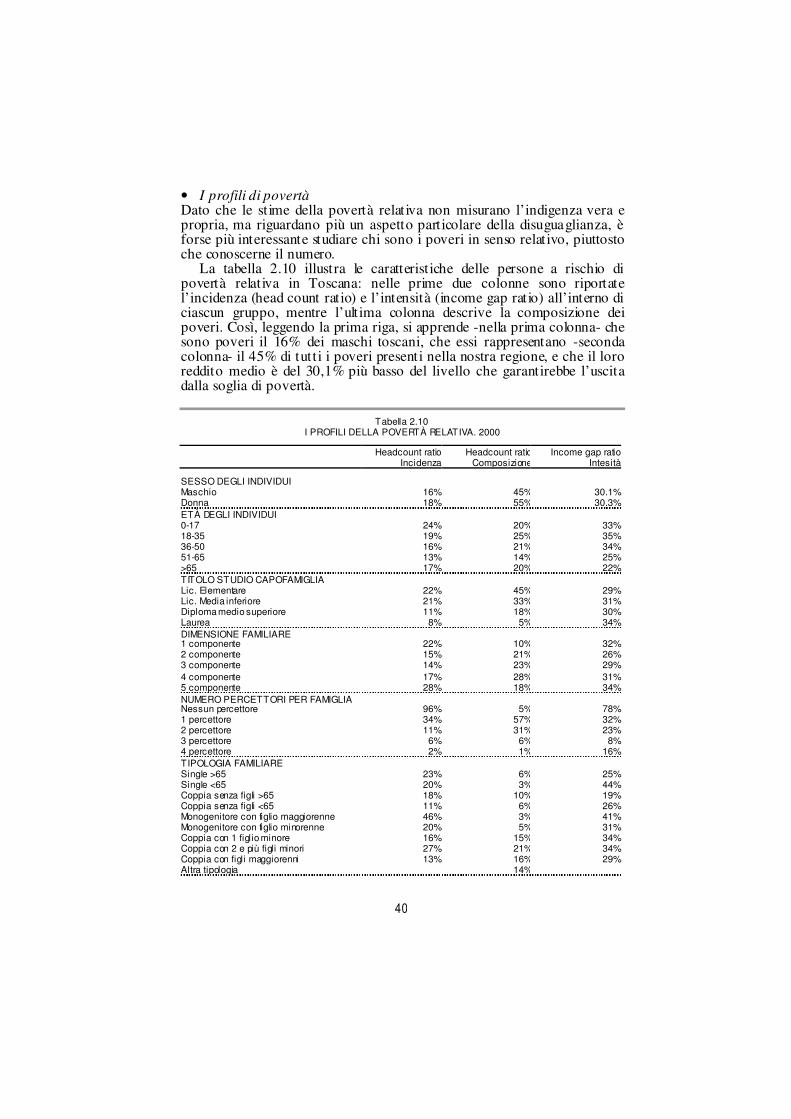

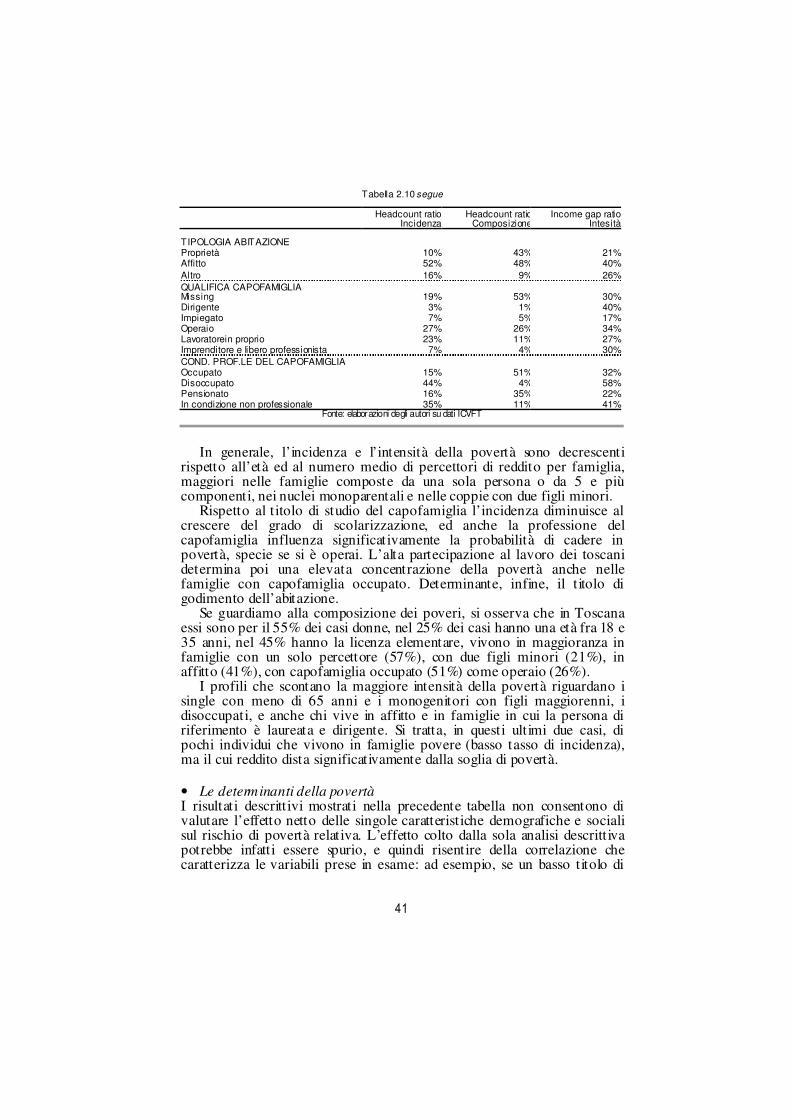

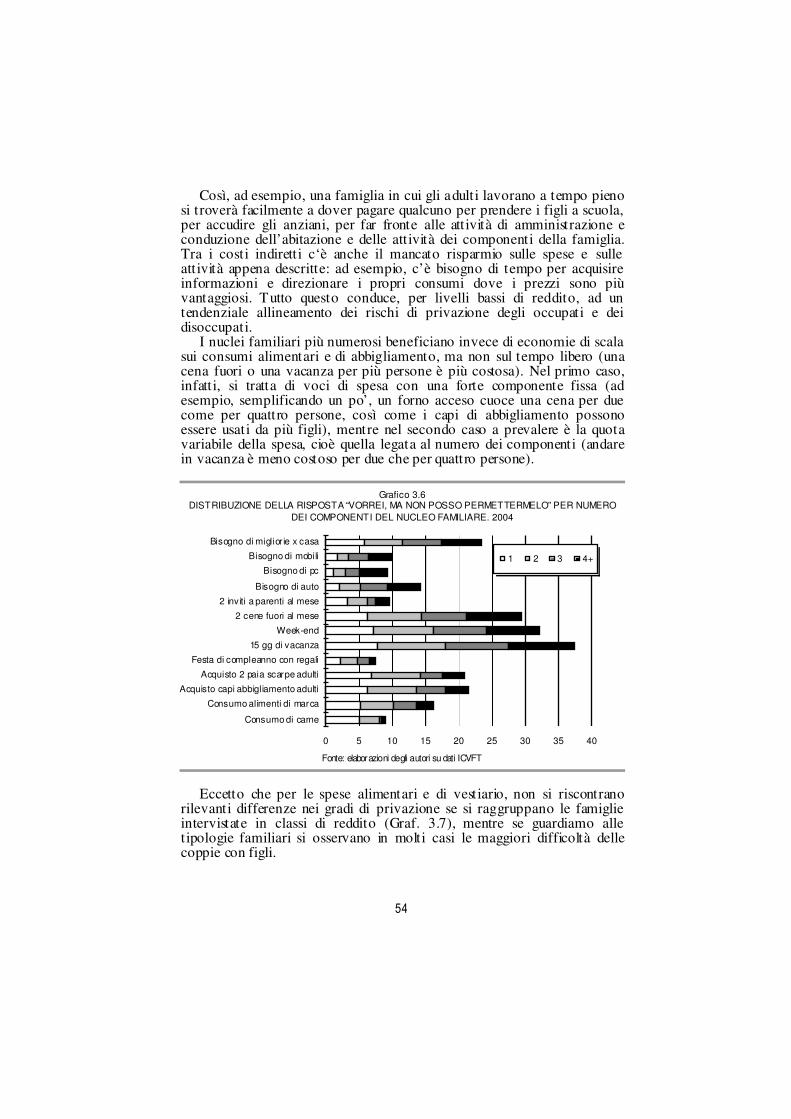

Povertà e disuguaglianza in Toscana · 6.2 La raccolta delle storie e la loro analisi 96 6.3 I...

164

Povertà e disuguaglianza in Toscana a cura di Nicola Sciclone CRIDIRE Centro per le Ricerche Interdipartimentali sulla Distribuzione del Reddito REGIONE TOSCANA Diritto alla Salute e Politiche di Solidarietà Settore Promozione della Innovazione Operativa del Sistema di Servizi e Prestazioni

Transcript of Povertà e disuguaglianza in Toscana · 6.2 La raccolta delle storie e la loro analisi 96 6.3 I...

Povertà edisuguaglianzain Toscana

a cura di

Nicola Sciclone

www.irpet.it

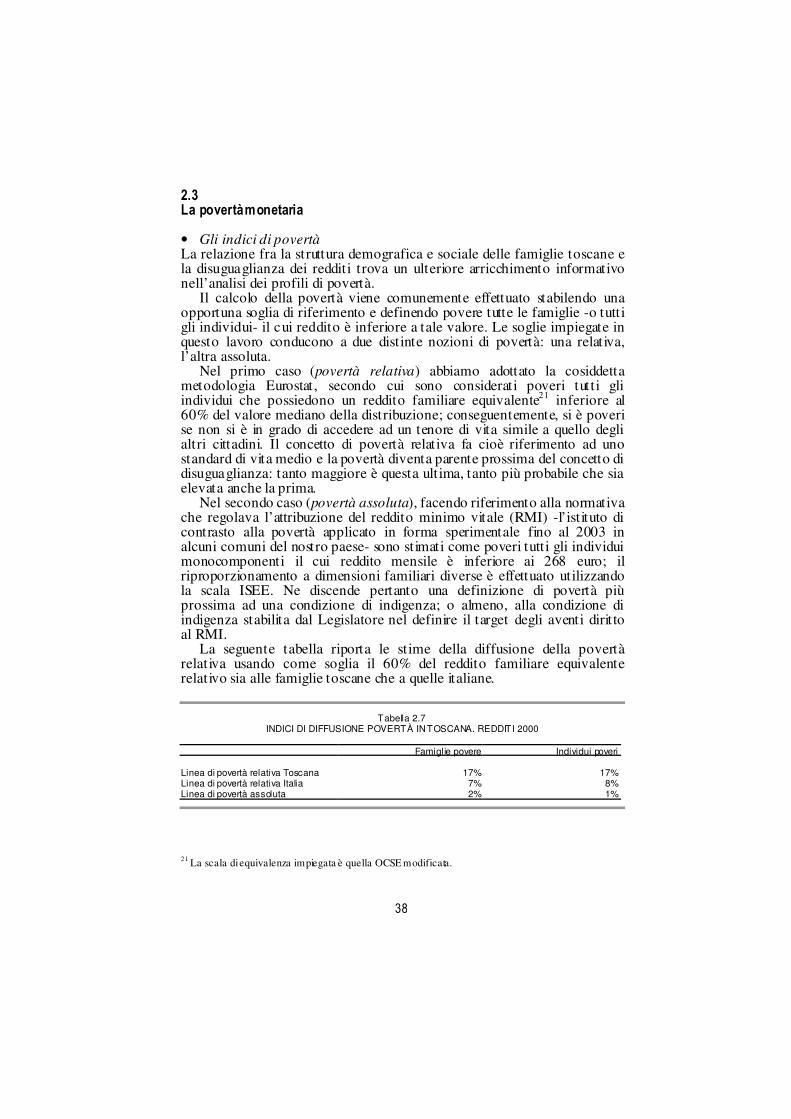

Oggi i figli stanno peggio dei propri genitori. Cresce il rischio povertà per laclasse media. Le sicurezze vacillano. Questi alcuni dei titoli usati dalla stampanazionale e locale per introdurre gli articoli, sempre più numerosi, dedicati allapercezione di impoverimento che molte categorie sociali avvertono rispettoal passato.Come spesso accade per i principali fenomeni economici e sociali, anche iltema della disuguaglianza è però affrontato -dal mondo politico e più in generaledalla stessa opinione pubblica- anteponendo i giudizi di valore all’analisioggettiva dei dati.Per ovviare a questo problema, il lavoro svolge una approfondita disaminadelle principali caratteristiche che assume il fenomeno distributivo nella nostraregione attingendo ad una pluralità di fonti statistiche, tra cui due recenti especifiche indagini campionarie sulle condizioni di vita delle famiglie toscane.Il volume si compone di sei capitoli. Il primo analizza i livelli di disuguaglianza,tanto nello spazio dei redditi quanto nelle principali funzioni vitali, checaratterizzano la Toscana rispetto alle altre regioni. Il secondo capitolo esaminai profili e i rischi di povertà, mentre il terzo raccoglie e sintetizza una serie diinformazioni sugli stili di vita, sulle abitudini di consumo delle famiglie toscanea basso reddito. Il quarto capitolo focalizza l’attenzione sulle famiglie toscanea basso reddito per stimarne i tassi di persistenza nella povertà. Il quintocapitolo fornisce una simulazione degli effetti distributivi e del costo finanziariodi alcuni possibili strumenti di lotta alla povertà, qual è, ad esempio, il redditominimo di inserimento. Completano il lavoro le storie di vita di otto famiglietoscane a basso reddito.Il lettore riscontrerà nel volume -è sicuro- alcune carenze: ad esempio mancail dettaglio territoriale della povertà, come anche una analisi longitudinale deltenore di vita di tutti i toscani e non solo dei più poveri; tuttavia quello che c’èci sembra prevalente su quello che manca, e ci piace pensare a questo lavorocome ad una prima ragionata presentazione di un insieme di materiali fruttodi una analisi che dura ormai da alcuni anni.

Nicola Sciclone, dirigente di ricerca dell’IRPET, si occupa di disuguaglianza,povertà, modelli di microsimulazione e, più in generale, di temi inerentil’economia pubblica. Tra le sue recenti pubblicazioni: L’efficacia delle borseper il diritto allo studio (con F. Mealli, S. Mele, C. Rampichini), Rivista Italianadi politiche pubbliche, n.1 (2005); Gli effetti distributivi della riforma dell’IRE:un’analisi per la Toscana (con A. Petretto), Studi e Note di Economia n.2(2004); Benessere e condizioni di vita in Toscana (con S. Casini Benvenuti),Franco Angeli (2003).

CR

IDIR

ER

EGIO

NE TO

SCA

NA

Povertà e disuguaglianza in Toscanaa cura di N

icola Sciclone

CRIDIRECentro per le RicercheInterdipartimentalisulla Distribuzionedel Reddito

CRIDIRECentro per le RicercheInterdipartimentalisulla Distribuzionedel Reddito

REGIONETOSCANADiritto alla Salutee Politiche di SolidarietàSettore Promozionedella InnovazioneOperativa del Sistemadi Servizi e Prestazioni

REGIONETOSCANADiritto alla Salutee Politiche di SolidarietàSettore Promozionedella InnovazioneOperativa del Sistemadi Servizi e Prestazioni

CRIDIRE Diritto alla Salute e Politiche Centro per le Ricerche di Solidarietà - Settore Promozione Interdipartimentali sulla della Innovazione Operativa del Distribuzione del Reddito Sistema di Servizi e Prestazioni

POVERTÀ E DISUGUAGLIANZA IN TOSCANA

a cura di

Nicola Sciclone

Firenze, 2005

Istituto Regionale Programmazione Economica Toscana

2

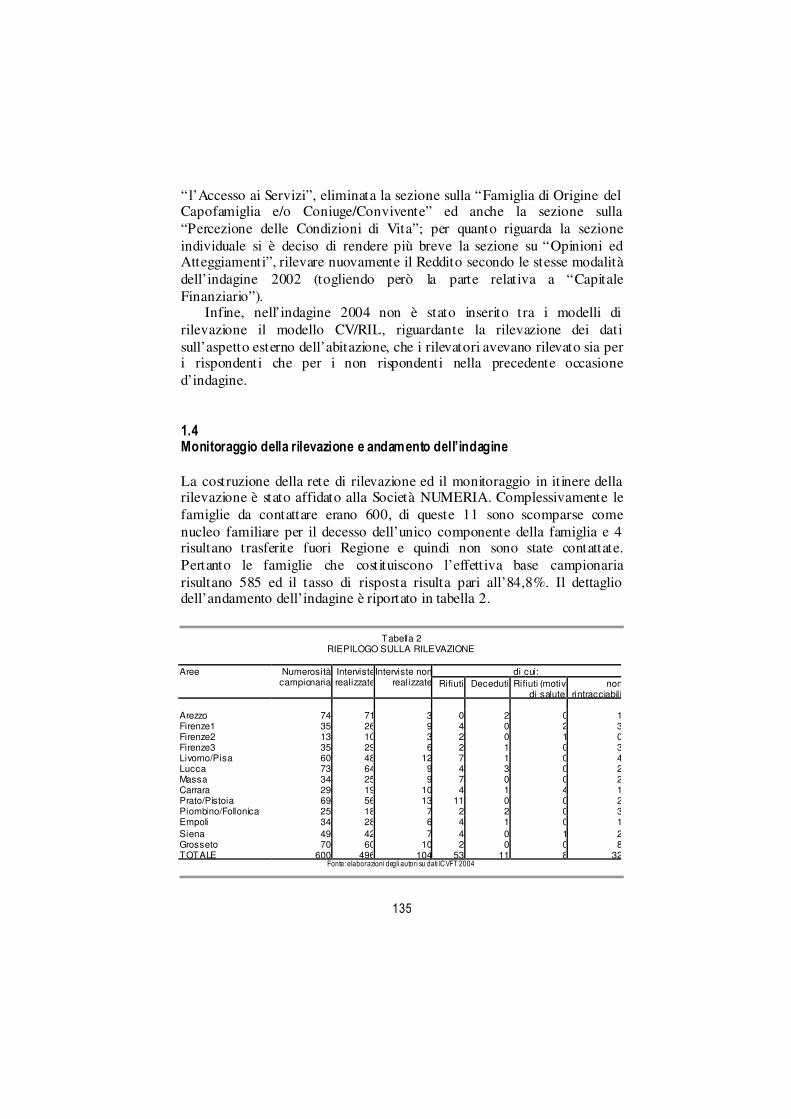

RICONOSCIM ENTI Il volume fotografa lo stato di avanzamento di un percorso di studi sui temi distributivi che dura ormai da alcuni anni e che si avvale della collaborazione con il Dipartimento di Metodi Quantitativi dell’Università degli Studi di Siena. Nell’ambito di tale filone di ricerca sono state ideate e condotte due indagini campionarie sulle condizioni di vita delle famiglie toscane (ICVFT2002 e ICVFT2004) i cui risultati costituiscono una parte centrale del presente documento. Il gruppo di lavoro che ha lavorato -sotto il coordinamento scientifico di A. Lemmi- alla due indagini è così composto: M.L Maitino, G. Maltinti e N. Sciclone (IRPET); G. Betti, G. Ghellini, A. Lemmi e L. Neri (CRIDIRE); A. Pettini (Università degli Studi di Firenze), B. Cheli (Università degli Studi di Pisa). I risultati della 1° indagine sulle condizioni di vita delle famiglie toscane (ICVFT2002), sono stati pubblicati in un precedente rapporto consegnato alla Regione Toscana, ma una versione più estesa e approfondita dei materiali prodotti confluirà in un volume di prossima pubblicazione edito da Franco Angeli. I risultati della 2° indagine (ICVFT2004), promossa dal Settore Promozione della Innovazione Operativa del Sistema di Servizi e Prestazioni della Regione Toscana, sono invece utilizzati per la prima volta in questo documento. L’attribuzione dei capitoli è la seguente: M.L. Maitino e N. Sciclone (IRPET, Capp. 1; 2; 4; 5); A. Pettini (Università degli Studi di Firenze, Cap. 3), E. Cioni (Università di Sassari e Osservatorio sociale della Provincia di Pistoia, Cap. 6), P. Bibolotti e C. Molli (Osservatorio sociale della Provincia di Pistoia, Cap. 6); G. Ghellini e L. Neri (CRIDIRE, Appendice metodologica). L’allestimento editoriale è stato curato da Elena Zangheri dell’IRPET. Design della copertina: noè

3

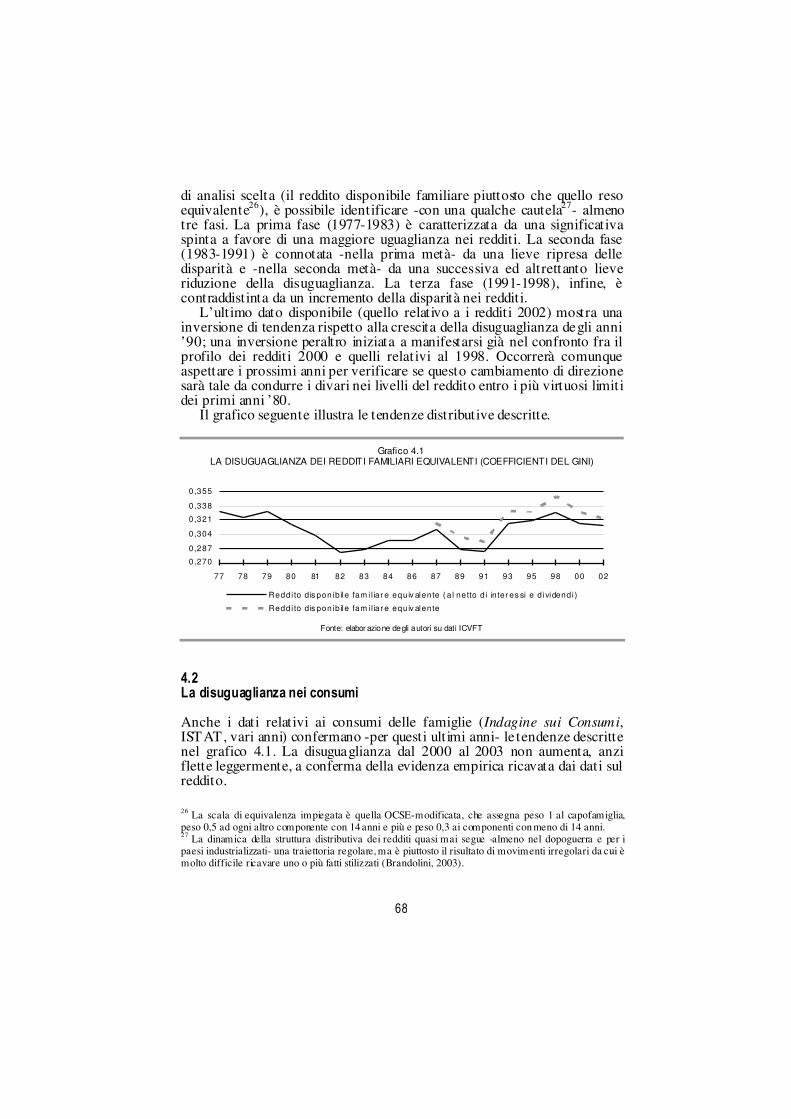

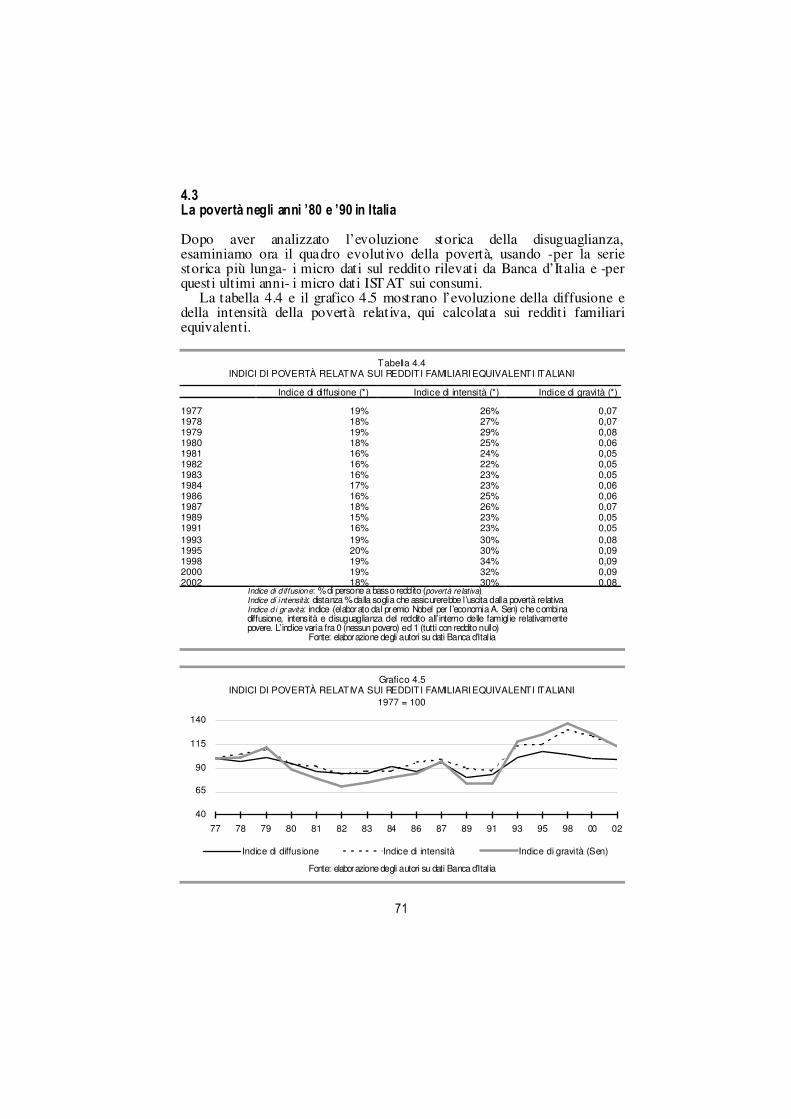

INDICE Presentazione 5 di Gianni Salvadori Prefazione 7 di Sonia Biagi e Giovanna Faenzi INTRODUZIONE 9 1. DISTRIBUZIONE DEL TENORE DI VITA: LA TOSCANA NEL PANORAMA NAZIONALE 13 1.1 Il tenore di vita delle famiglie toscane 13 1.2 Le determinanti del benessere economico 18 1.3 La povertà multidimensionale 23 2. LA DISTRIBUZIONE DEL REDDITO IN TOSCANA 31 2.1 La distribuzione dei redditi familiari 31 2.2 La struttura distributiva dei redditi individuali 36 2.3 La povertà monetaria 38 3. LE MISURE D I PRIVAZIONE E HARDSHIP DELLE FAMIGLIE A BASSO REDDITO IN TOSCANA 45 3.1 Obiettivi e oggetto di analisi 45 3.2 Le principali privazioni delle famiglie a basso reddito in Toscana 51 3.3 Il ricorso al credito e le reti sociali 56 3.4 La costruzione di una misura sintetica di privazione 58 4. LA DINAMICA DELLA DISUGUAGLIANZA E DELLA POVERTÀ 67 4.1 La disuguaglianza dei redditi negli anni ’80 e ’90 67 4.2 La disuguaglianza nei consumi 68 4.3 La povertà negli anni ’80 e ’90 in Italia 71 4.4 La composizione della povertà in Italia 72 4.5 Le famiglie a basso reddito in Toscana: una analisi longitudinale 74

4

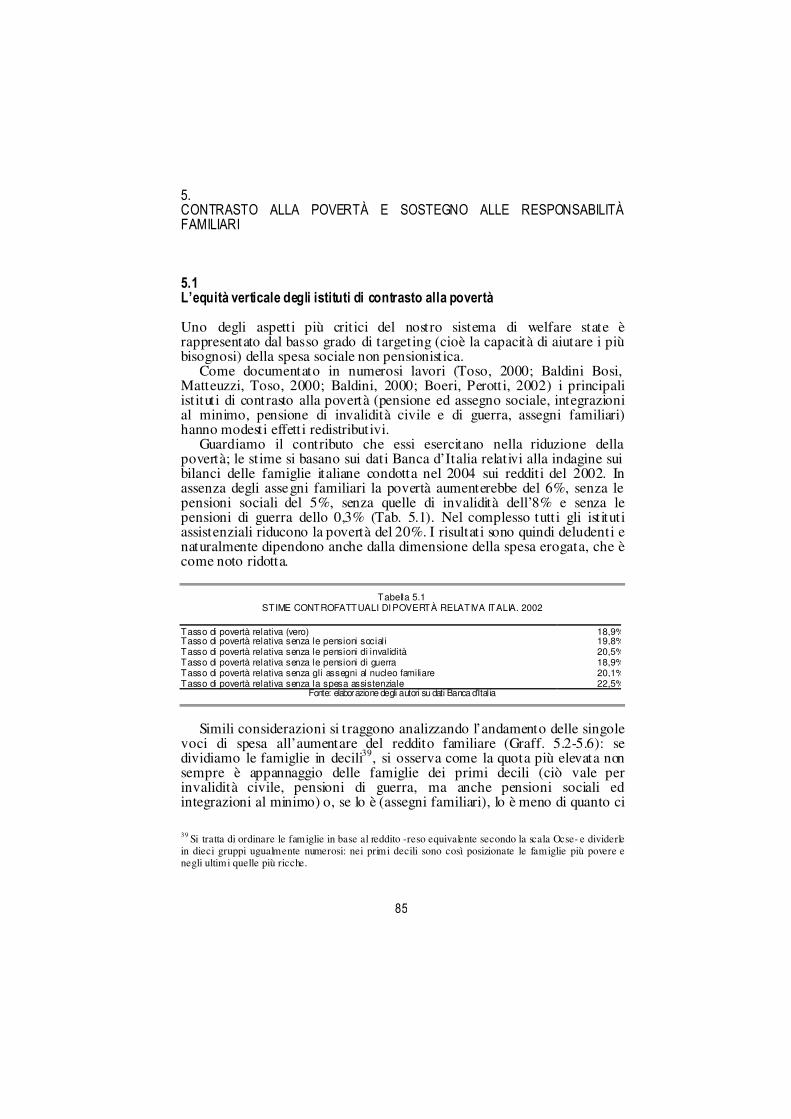

5. CONTRASTO ALLA POVERTÀ E SOSTEGNO ALLE RESPONSABILITÀ FAMILIARI 85 5.1 L’equità verticale degli istituti di contrasto alla povertà 85 5.2 Un esercizio di simulazione degli effetti redistributivi di due nuovi

istituti: il reddito minimo di inserimento (RMI) e l’assegno ai nuclei a basso reddito con figli minori (ANM) 89

6. POVERTÀ E VULNERABILITÀ SOCIALE: I PERCORSI DEGLI INCLUSI 93 6.1 Povertà e vulnerabilità sociale nell’approccio biografico 93 6.2 La raccolta delle storie e la loro analisi 96 6.3 I percorsi degli uomini adulti 101 6.4 I percorsi delle donne adulte 114 6.5 I percorsi degli anziani 120 6.6 Conclusioni 125 RIFERIMENTI BIBLIOGRAFICI 127 Appendice Metodologica

INDAGINE SULLE CONDIZIONI DI VITA DELLE FAMIGLIE TOSCANE (ANNO 2004) 131 QUESTIONARIO 145

5

Presentazione

Il rapporto 2005 su “Le condizioni di vita delle famiglie toscane”

rappresenta un’affresco confortante della società toscana.

Nell’introduzione del lavoro dell’IRPET la frase che più ci colpisce è “La Toscana non è una regione povera”.

A fronte delle varie ricerche e analisi effettuate, dei dati provenienti dal

territorio, del confronto con altre regioni italiane, ma anche europee, il risultato risponde proprio al vero. La Regione Toscana si qualifica come

una delle regioni italiane a più elevato benessere economico, il reddito

delle famiglie toscane è sempre sopra la media nazionale e l’area della povertà relativa è molto contenuta e soprattutto è composta da individui

prossimi alla soglia che li separa dai non poveri. Ai livelli minimi il tasso di povertà assoluta.

Ciò nonostante nel rapporto non mancano elementi di preoccupazione,

vengono poste alcune domande ed evidenziate criticità alle quali siamo chiamati a dare risposte concrete proprio per non disperdere tutte quelle

risorse che la nostra Regione è riuscita a creare e rendere fruibili dai

cittadini. Come per esempio l’ormai acclarato “invecchiamento” della nostra

popolazione che certamente, se da una parte ci richiama a forti

responsabilità sui temi dell’assistenza, delle cure medico-sanitarie e della solitudine, dall’altra ci pone anche sollecitazioni di senso contrario:

all’interno di questa popolazione di anziani vi sono sia uomini che donne

ancora pienamente attivi per cui diventa ineludibile chiedersi “come” usare questo patrimonio di capacità e di volontà.

Ma anche il tema delle famiglie è sottoposto ad un’analisi attenta. Si

richiama una particolare attenzione soprattutto alle coppie con figli che spesso si trovano a fronteggiare difficoltà inerenti un reddito insufficiente,

o a dover faticosamente conciliare i tempi di cura e i tempi di lavoro o, ancora, a fronteggiare difficoltà legate ad un mercato del lavoro

caratterizzato da una crescente discontinuità fra i tempi di lavoro o non

lavoro che determinano un incertezza delle risorse di reddito. Ma è anche vero che in toscana la famiglia ha sempre assolto una

funzione redistributiva dei redditi familiari, ha contribuito a contenere le

differenze reddituali e a riallocare in modo più equilibrato le risorse disponibili.

L’elemento che emerge con forza è allora quello di una realtà sociale

che oscilla nell’ambito della vulnerabilità e della fragilità, che svela nuove

6

aree di intervento cui volgere lo sguardo come la nuclearizzazione delle famiglie, l’aumento del numero di immigrati e con esso i processi di

inserimento e di integrazione delle seconde generazioni, il rarefarsi delle

reti familiari, il sovraindebitamento, le difficoltà di accesso al credito. Come si sottolinea nel rapporto, l’oggetto dell’analisi, e dunque di

qualsiasi politica e intervento che si voglia sostenere, è costituito da

quell’insieme di cose che una persona può fare o essere in funzione alle proprie capacità e che concorrono a definire quello che comunemente

viene definito standard di vita.

L’utilità di queste analisi si fonda sulla capacità di cogliere contestualmente criticità e positività per intervenire o, meglio, per

prevenire le geografie dei processi di esclusione e per sostenere e

valorizzare tutto quel capitale sociale che fonda la nostra comunità.

Gianni Salvadori Assessore alle Politiche Sociali

della Regione Toscana

7

Prefazione

Tradizionalmente le politiche di carattere preventivo rispetto alla emarginazione delle persone e delle famiglie economicamente più deboli vengono identificate grosso modo con il collocamento lavorativo, il diritto allo studio e l’alloggio; mentre le prestazioni sociali sembrano configurarsi, e tradizionalmente si sono configurate, come l’ambito degli interventi rivolti a chi va “preso in carico” dal servizio sociale, in quanto soggetto da assistere.

In quest’ottica la configurazione che viene a determinarsi è quella, da un lato, di persone e famiglie economicamente deboli che, comunque, a certe condizioni, possono produrre percorsi di mobilità sociale positivi per loro stessi, per i figli e per la comunità e dall’altro delle persone che vanno a comporre l’insieme degli assistit i, più o meno cronici.

Questo quadro, per quanto possa presentare alcuni elementi di veridicità, è sbagliato da più punti di vista. In primo luogo perché non corrisponde ad una società percorsa da vari e molteplici elementi di dinamicità; in secondo luogo perché le politiche sociali verrebbero a configurarsi come l’ambito degli interventi residuali per le persone socialmente “residuali”, falsificando così la realtà delle società in cui viviamo che sono composite e, malgrado tutto, integrate. Tutti quanti noi, non solo siamo soggetti a mutamenti che possono farci passare da una condizione economica e sociale ad un’altra di segno diverso, ma, soprattutto, a dispetto degli steccati ideologici e delle differenze di status, siamo destinati a risentire, più o meno direttamente, delle condizioni di tutti gli altri.

Le categorie tradizionalmente esposte alla “presa in carico” intesa come ingresso nell’assistenza, non sono più le stesse rispetto al passato anche recente e soprattutto non costituiscono né delle minoranze né dei settori periferici della società.

Basta pensare agli anziani sempre più numerosi, sempre più anziani e quindi sempre più esposti al rischio della solitudine e della non autosufficienza, agli immigrati, risorsa centrale in certi ambiti del mercato del lavoro eppure soggetti a difficoltà enormi nel percorso di stabilizzazione, ai disabili che rivendicano giustamente la loro indipendenza dagli altri, alle famiglie che rischiano di atrofizzarsi per mille motivi, che mutano la loro conformazione e, al contempo, confermano la tendenza ad una riduzione della numerosità dei componenti...

Di fronte a tutto questo le politiche sociali sono costrette ad uscire dalle logiche dell’assistenza (per non parlare dell’assistenzialismo) per collocarsi in un’area di intervento strettamente connessa ai risultati delle indagini sulle condizioni di vita delle persone, sugli elementi di dinamicità sociale e sulle analisi tese ad individuare tendenze e fenomeni in essere o prossimi venturi. Le politiche sociali sempre più vengono a configurarsi come un ambito di cui la casa, il lavoro, la scuola, la formazione, i servizi per le persone costituiscono i poli mentre al centro si operano misure finalizzate a rendere possibile l’accesso e a prevenire/contrastare l’esclusione.

8

In questo contesto si colloca la collaborazione fra il Settore della Promozione dell’innovazione del sistema delle prestazioni e dei servizi sociali e l’Irpet, che ha dato luogo negli ultimi anni a tre rapporti di ricerca finalizzati all’approfondimento della conoscenza del nostro tessuto sociale attraverso il focus sui diversi t ipi di famiglia presenti nel territorio toscano.

Sapere che uno dei più importanti fattori di rischio di povertà è rappresentato dal non possedere l’alloggio dove si abita o che l’estensione di una misura come il Reddito minimo di inserimento, associato ad una misura rivolta a tutte le famiglie con figli minorenni sotto una certa soglia di reddito eliminerebbe dalla nostra regione la povertà assoluta e ridurrebbe di una certa percentuale quella relativa è tutt’altro che indifferente per impostare politiche che vogliano uscire dalla logica della “dipendenza degli assistit i” e dell’una tantum rispetto a “sussidi” economici.

Proprio la doppia necessità di conoscere le condizioni di vita delle famiglie toscane, la loro collocazione rispetto allo stato di povertà e ai fattori di rischio o comunque a quegli elementi di fragilità che possono condizionare la vita delle persone verso l’impoverimento e l’esclusione e di poter valutare, al contempo, l’impatto e la sostenibilità di misure non discrezionali, di carattere universalistico e tali da annullare, per la loro natura, la distinzione fra la prevenzione e l’assistenza di t ipo riparativo, costituisce la motivazione che sta alla base del lavoro presentato in questo volume.

I contenuti che emergono costituiscono un terreno assai fertile per una serie di considerazioni di carattere tecnico sulla possibilità di revisione e di rinnovamento del sistema degli interventi sociali verso la individuazione di “ infrastrutture”, quali appunto le misure strutturate di sostegno al reddito che creino le condizioni per un effettivo esercizio dei diritt i di cittadinanza e quindi per l’accesso a quelle condizioni di carattere lavorativo, alloggiativo e di formazione che sono di garanzia contro i processi di esclusione sociale. Certamente, la costruzione di sistemi di solidarietà sociale che non abbiano carattere frammentario e, perciò stesso, secondario rispetto agli altri ambiti di intervento strettamente connessi, quali la salute, la casa, il lavoro, la scuola, non può prescindere da finanziamenti certi e sufficienti -cosa al momento del tutto remota- ma non può altresì prescindere da un ripensamento delle modalità di organizzazione dei sistemi di sicurezza sociale, del loro funzionamento, della quantità e qualità dei presidi territoriali. Analisi e studi come questo hanno la funzione di fornire gli elementi su cui lavorare per la prefigurazione dello sviluppo della “sicurezza sociale” di chi vive in Toscana. Sonia Biagi Giovanna Faenzi

Funzionario Settore Dirigente Settore “Promozione della innovazione operativa “Promozione della innovazione operativa del sistema di servizi e prestazioni” del sistema di servizi e prestazioni”

9

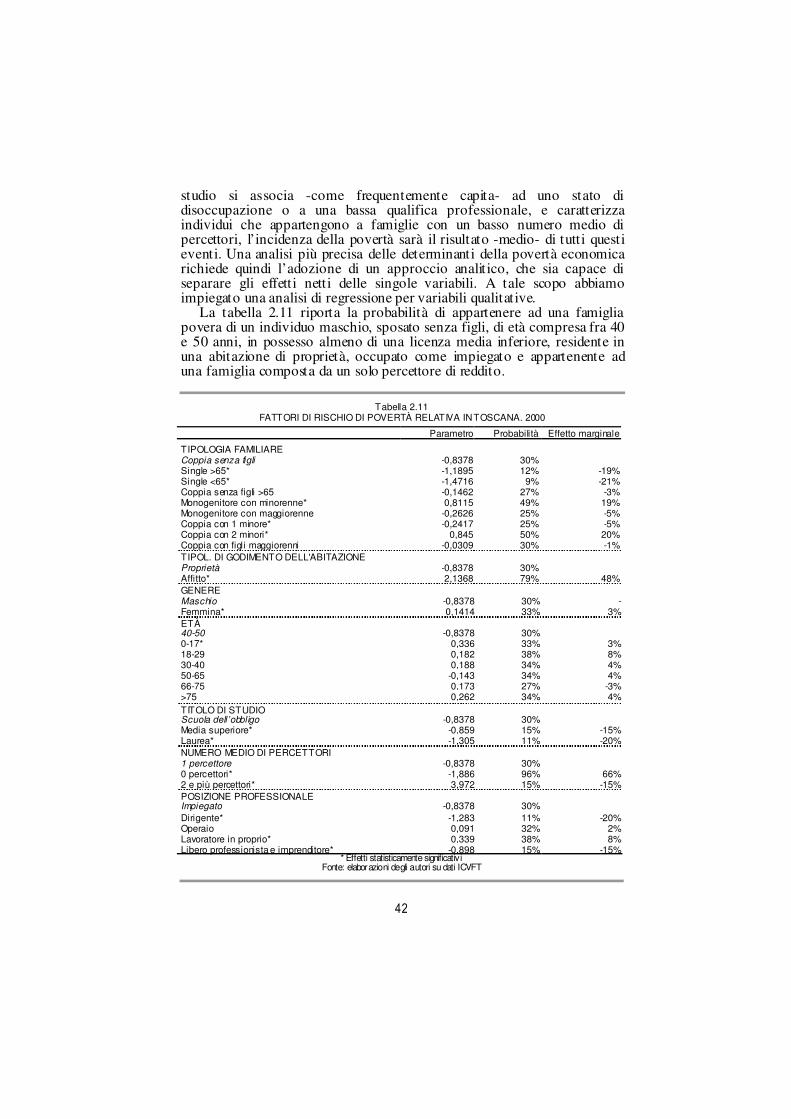

INTRODUZIONE La Toscana non è una regione povera. Il reddito a disposizione per il consumo delle famiglie è sufficientemente elevato, in linea con le regioni più ricche del Paese ed anche d’Europa. Inoltre, ed è l’aspetto più significativo, tanto i redditi quanto i consumi sono distribuiti fra le famiglie toscane in modo più equilibrato di quanto non avvenga altrove. La concentrazione dei redditi, ma anche dei consumi, misurata con uno qualunque degli indici tradizionalmente impiegati negli studi di disuguaglianza, è infatti in Toscana fra le più basse d’Italia.

Se quindi incorporiamo nella valutazione dei tenori di vita non solo il livello del reddito (o del consumo) ma anche la sua distribuzione, la Toscana si qualifica come una delle realtà a più elevato benessere: la considerazione degli aspetti distributivi, oltre a quelli legati al livello delle disponibilità monetarie, migliora quindi il confronto della Toscana rispetto al resto d’Italia.

Se poi superiamo una concezione strettamente monetaria della povertà, e guardiamo alle diverse sfere in cui si articola la vita di tutti i giorni, il giudizio sulla Toscana rimane ampiamente positivo (Casini Benvenuti, Sciclone, 2003). Buoni sono i livelli di salute, elevata è la partecipazione sociale che si manifesta a vari livelli (in particolare nel mondo dell’associazionismo), contenuto il numero dei poveri di istruzione come quelli relativi alla mancata partecipazione al mercato del lavoro. In generale, il confronto con le altre regioni fornisce nei molteplici campi della vita sociale un quadro sicuramente migliorabile (ad esempio nel settore della istruzione e della qualità delle occasioni di lavoro), ma comunque decisamente positivo.

Naturalmente anche in Toscana sopravvivono sacche di marginalità o comunque categorie di soggetti o famiglie che vivono peggio di altre e che necessitano di opportune politiche di tutela pubblica. Tuttavia, si può affermare che la nostra regione ha, nel corso degli anni, realizzato un difficile equilibrio fra gli obiettivi della crescita (da qui le differenze con il Mezzogiorno) e quelli della solidarietà e della coesione sociale (da qui le differenze con alcune zone dell’Italia settentrionale).

In questo quadro ampiamente positivo non mancano tuttavia alcuni elementi di preoccupazione legati alla sostenibilità futura degli attuali elevati livelli di vita e alle difficoltà che fronteggiano, oggi molto più di ieri, alcune categorie sociali. Il presente rapporto volge quindi uno sguardo approfondito sui toscani a più basso tenore di vita per meglio conoscerne i

10

livelli di reddito, le caratteristiche demografiche e sociali, le privazioni nell’accesso ai consumi, gli stili di vita, i tassi di persistenza nella area della povertà ed anche il giudizio che essi esprimono su alcune rilevanti dimensioni del vivere quotidiano.

L’analisi è rivolta anche alla dinamica temporale dei livelli di redditi -con particolare attenzione ai meno abbienti- per verificare quanto ci sia di reale nella cresciuta percezione di impoverimento delle famiglie, espressa a più livelli e testimoniata in numerose inchieste giornalistiche ma anche in lavori di natura più scientifica curati da autorevoli centri di ricerca.

L’obiettivo del rapporto è triplice. Il primo è quello di indagare la relazione fra la struttura demografica e

sociale delle famiglie toscane e la disuguaglianza: non tanto e non solo per evidenziare quali sono le categorie di soggetti maggiormente esposte al rischio di povertà o comunque caratterizzate da più bassi tenori di vita (anche perché i risultati sarebbero in parte scontati), quanto per disporre di una fotografia da confrontare con una analoga fotografia che speriamo di poter scattare nei prossimi anni, se l’indagine sarà replicata, con l’intento di monitorare l’evoluzione della povertà e più in generale delle condizioni di vita nella nostra regione.

Il secondo obiettivo è quello di raccogliere le informazioni necessarie per contribuire a definire adeguati criteri di eleggibilità e di assegnazione dei programmi di spesa sociale; come a dire che l’analisi dovrebbe aiutarci a individuare le categorie più meritevoli di tutela (i criteri di eleggibilità) e a quantificare il beneficio da assegnare loro (i criteri di assegnazione). In altri termini, date le risorse pubbliche disponibili, quali soggetti hanno più urgenza di un sistema di trasferimenti monetari (reddito minimo di inserimento, assegni sociali, ecc.) o di genere (servizi, prestazioni, ecc.): i giovani o gli anziani, i single o le coppie con figli, ecc.? E quanto esteso deve essere l’intervento?

Il terzo obiettivo, connesso al precedente, è quello di acquisire i dati reddituali necessari per implementare modelli di microsimulazione volti a simulare gli effetti redistributivi e di gettito delle politiche di welfare.

Per centrare questi obiettivi abbiamo raccolto molte informazioni di varia natura (ad esempio, indagando le condizioni abitative, la percezione soggettiva del tenore di vita, le abitudini di consumo, ecc.), e naturalmente non si poteva prescindere dalla rilevazione dei dati sul reddito.

A tale scopo nel corso del 2002 abbiamo progettato insieme alla Regione e al Cridire dell’Università di Siena una indagine campionaria sulle condizioni di vita in Toscana, i cui risultati sono stati oggetto di presentazione in numerose occasioni istituzionali e workshop accademici,

11

oltre ad essere naturalmente raccolti in un volume di prossima pubblicazione.

Nel corso del 2004 l’indagine è stata replicata -arricchita nei contenuti- sul sottoinsieme delle famiglie a basso reddito.

Il patrimonio di informazioni raccolte confluiscono in questo lavoro, che peraltro utilizza anche altre fonti di dati, come l’indagine sui redditi e sui consumi della Banca d’Italia e dell’ISTAT, per i confronti regionali. Abbiamo pertanto utilizzato una pluralità di dati, di fonti, di indagini campionarie, al fine di fornire al lettore un quadro più esauriente e completo possibile sul tema della povertà in Toscana. Dove possibile, il dato toscano è confrontato con quello italiano e delle altre regioni, dove non esiste questa possibilità ci siamo invece concentrati sull’analisi interna alla nostra regione. Eterogenea è quindi l’origine dei dati, eterogenea è la modalità di presentazione degli stessi, eterogeneo l’approccio di analisi seguito, ma il tutto confluisce coerentemente in una analisi del fenomeno della disuguaglianza e della povertà che è l’evoluzione naturale di una riflessione e di un lavoro -svolto anche in collaborazione con altri istituti qual è ad esempio il Cridire di Siena- che dura ormai da alcuni anni.

Il documento si compone di sei capitoli. Il primo è finalizzato all’inquadramento della nostra regione nel panorama nazionale: dopo aver confrontato i livelli di disuguaglianza e povertà dei toscani con quelli che si osservano nelle altre regioni, si indaga il contributo esercitato su tali andamenti dalle caratteristiche demografiche e sociali della popolazione e dalla famiglia. L’analisi è svolta tanto sui redditi quanto su quelli che il premio Nobel per l’economia (A. Sen) chiama funzionamenti: ovvero i molteplici stati di essere (godere di buona salute, essere istruito, ecc.) e di fare (partecipare alla vita comunitaria, lavorare, ecc.) che rendono la vita meritevole di essere vissuta.

Il secondo capitolo contiene i risultati più significativi dell’indagine campionaria sulle condizioni di vita dei toscani, con particolare riferimento ai profili e ai rischi di povertà monetaria. Chi sono i soggetti più frequentemente collocati nell’area della povertà relativa ed assoluta, costituisce quindi l’oggetto prevalente di questa sezione.

Il terzo capitolo raccoglie e sintetizza invece una serie di informazioni sugli stili di vita, sulle abitudini di consumo delle famiglie a basso reddito della nostra regione. L’ottica di analisi è quindi quella tipica di chi guarda alla povertà come un fenomeno multi-dimensionale, al fine di completare ed integrare i risultati presentati nella sezione precedente in cui la povertà era indagata come un fenomeno esclusivamente monetario.

Il quarto capitolo, dopo aver descritto l’andamento della disuguaglianza e della povertà monetaria negli ultimi venti anni, focalizza l’attenzione

12

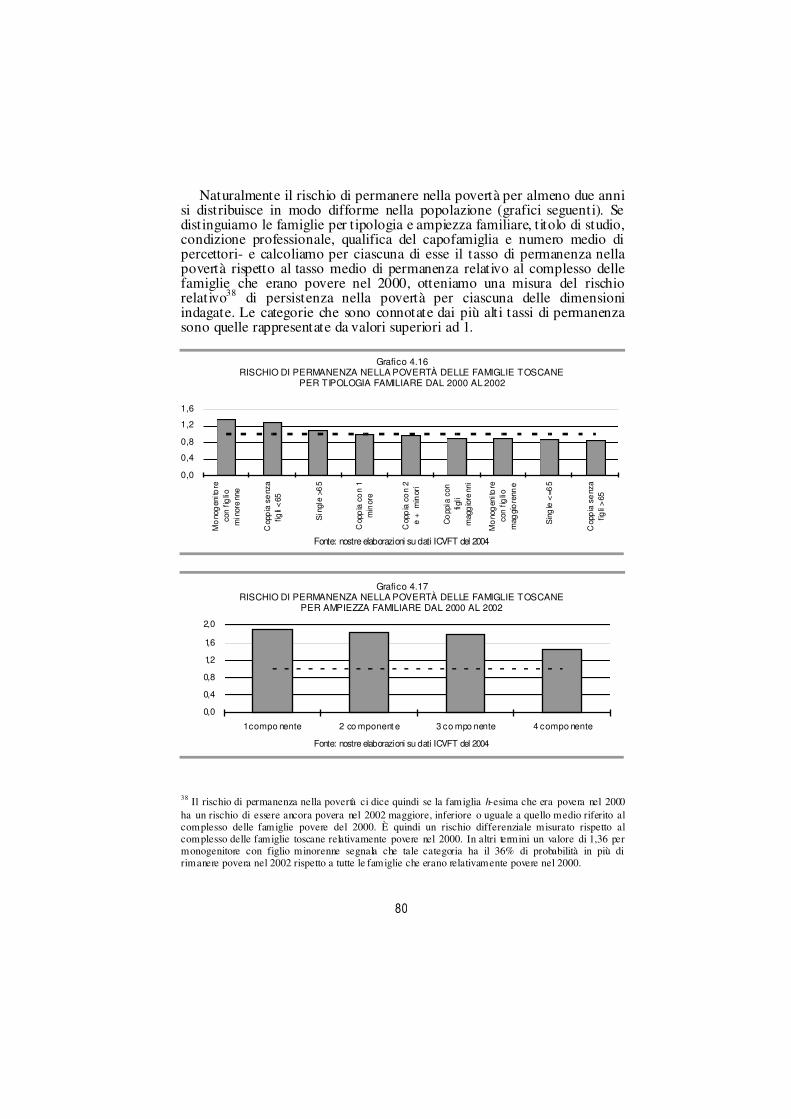

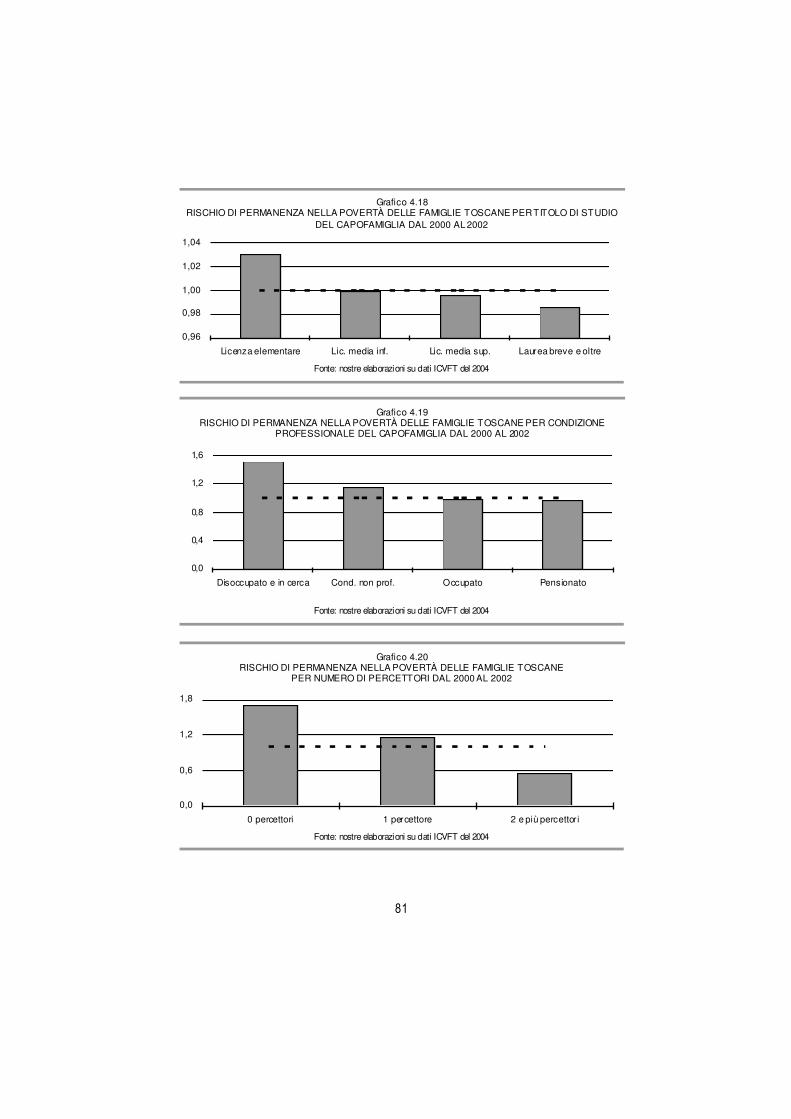

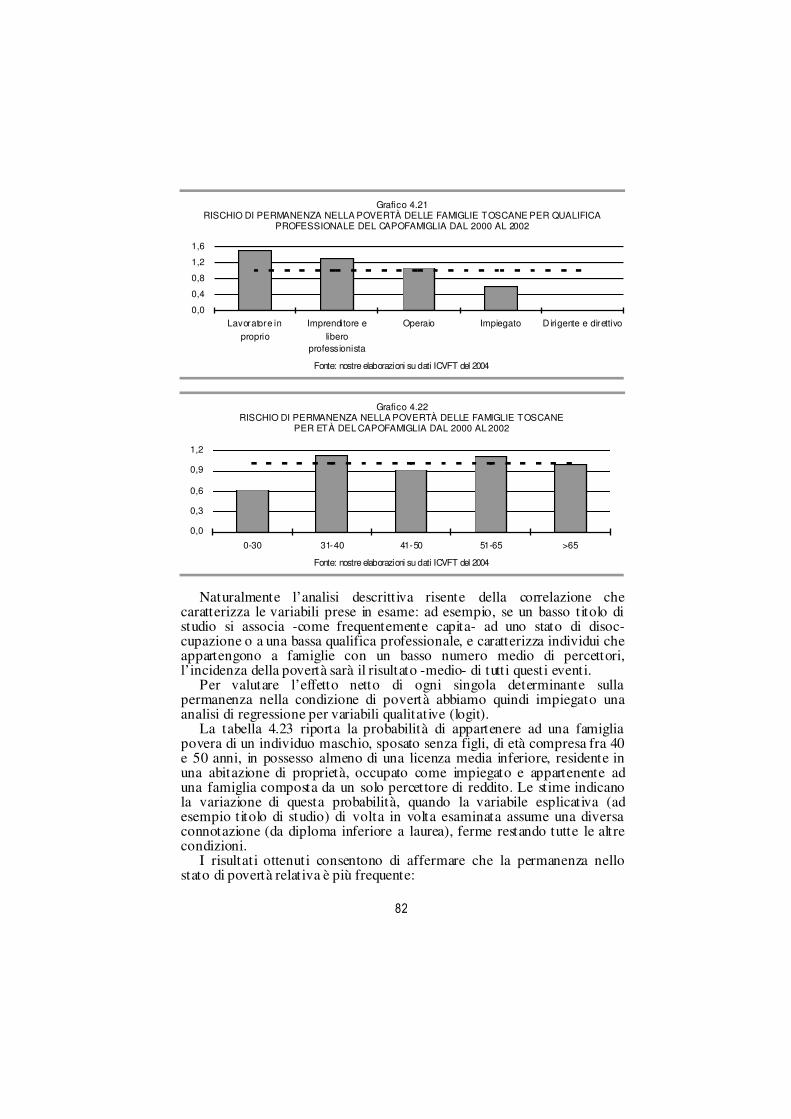

sulla dinamica dei redditi delle famiglie toscane più povere; l’arco temporale è di breve periodo (dal 2000 al 2002) e finalizzato alla stima dei tassi di persistenza nella povertà e alla individuazione delle categorie sociali che più difficilmente escono da una situazione di disagio economico.

Il quinto capitolo fornisce una simulazione degli effetti distributivi e del costo finanziario di due possibili strumenti di lotta alla povertà, quali potrebbero essere un assegno finalizzato alle famiglie posizionate sotto il livello minimo vitale (sulla falsariga del Reddito minimo di inserimento -RMI) ed un trasferimento monetario rivolto alle famiglie con figli. Si tratta naturalmente di due esercizi, fra i molti che possono essere svolti, che vogliono essere indicativi di come possono essere usati a fini di policy le informazioni sul reddito individuale e familiare.

L’ultimo capitolo, di natura strettamente qualitativa, completa il lavoro fornendo una descrizione della storia di vita di otto famiglie toscane a basso reddito.

Il lettore riscontrerà nel rapporto -è sicuro- alcune assenze: ad esempio manca il dettaglio territoriale della povertà, come anche una analisi longitudinale del tenore di vita di tutti i toscani e non solo dei più poveri, ecc.; tuttavia quello che c’è ci sembra prevalente su quello che manca, e ci piace pensare a questo lavoro come ad una occasione di riflessione -per gli attori istituzionali- sulla rilevanza che potrebbe avere nella nostra Regione un osservatorio permanente sulla povertà ed il disagio sociale.

13

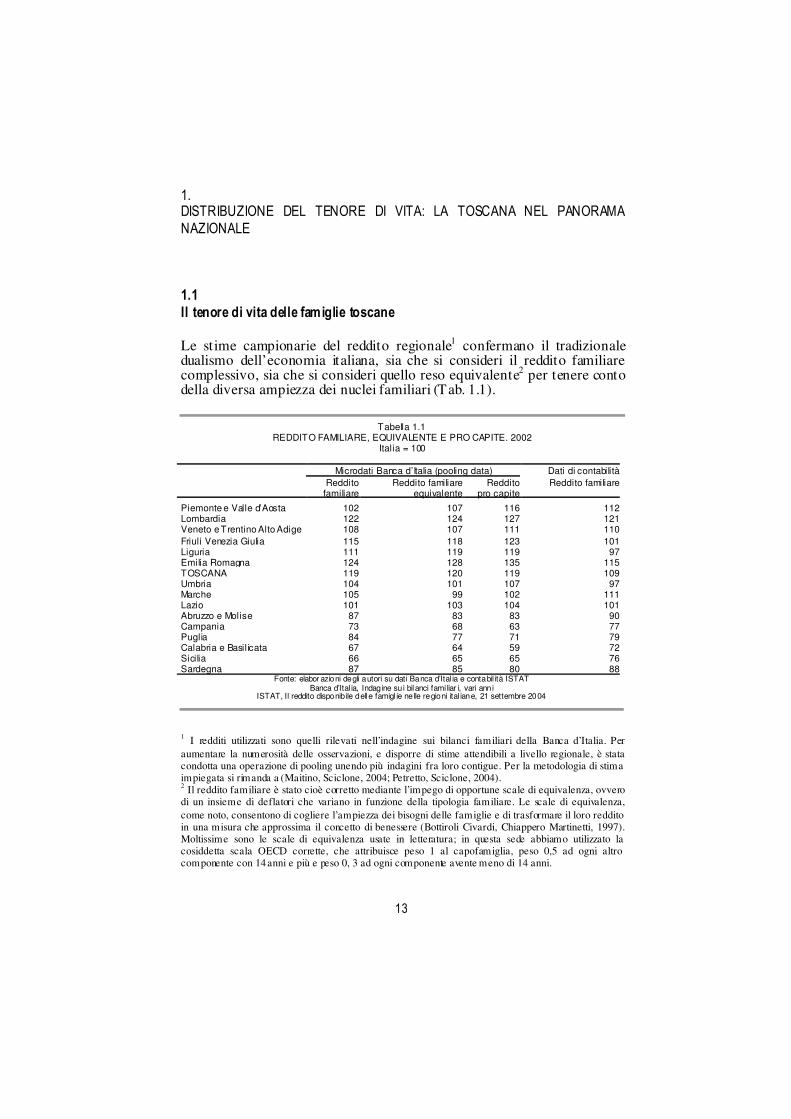

1. DISTRIBUZIONE DEL TENORE DI VITA: LA TOSCANA NEL PANORAMA NAZIONALE 1.1 Il tenore di vita delle famiglie toscane Le stime campionarie del reddito regionale1 confermano il tradizionale dualismo dell’economia italiana, sia che si consideri il reddito familiare complessivo, sia che si consideri quello reso equivalente2 per tenere conto della diversa ampiezza dei nuclei familiari (Tab. 1.1).

Tabella 1.1 REDDITO FAMILIARE, EQUIVALENTE E PRO CAPITE. 2002

Italia = 100

Microdati Banca d’Italia (pooling data) Dati di contabilità Reddito

familiareReddito familiare

equivalenteReddito

pro capiteReddito familiare

Piemonte e Valle d’Aosta 102 107 116 112 Lombardia 122 124 127 121 Veneto e Trentino Alto Adige 108 107 111 110 Friuli Venezia Giulia 115 118 123 101 Liguria 111 119 119 97 Emilia Romagna 124 128 135 115 TOSCANA 119 120 119 109 Umbria 104 101 107 97 Marche 105 99 102 111 Lazio 101 103 104 101 Abruzzo e Molise 87 83 83 90 Campania 73 68 63 77 Puglia 84 77 71 79 Calabria e Basilicata 67 64 59 72 Sicilia 66 65 65 76 Sardegna 87 85 80 88

Fonte: elabor azioni degli autori su dati Banca d’Ital ia e contabil ità ISTAT Banca d’Ital ia, Indagine su i bilanci fami liar i, vari anni

ISTAT, Il reddito disponib ile delle famigl ie ne lle regioni ital iane, 21 settembre 2004

1 I redditi utilizzati sono quelli rilevati nell’indagine sui bilanci familiari della Banca d’Italia. Per aumentare la numerosità delle osservazioni, e disporre di stime attendibili a livello regionale, è stata condotta una operazione di pooling unendo più indagini fra loro contigue. Per la metodologia di stima impiegata si rimanda a (Maitino, Sciclone, 2004; Petretto, Sciclone, 2004). 2 Il reddito familiare è stato cioè corretto mediante l’impego di opportune scale di equivalenza, ovvero di un insieme di deflatori che variano in funzione della tipologia familiare. Le scale di equivalenza, come noto, consentono di cogliere l’ampiezza dei bisogni delle famiglie e di trasformare il loro reddito in una misura che approssima il concetto di benessere (Bottiroli Civardi, Chiappero Martinetti, 1997). Moltissime sono le scale di equivalenza usate in letteratura; in questa sede abbiamo utilizzato la cosiddetta scala OECD corrette, che attribuisce peso 1 al capofamiglia, peso 0,5 ad ogni altro componente con 14 anni e più e peso 0, 3 ad ogni componente avente meno di 14 anni.

14

In questo quadro, la Toscana si qualifica come una delle regioni a più elevato benessere economico: tanto si impieghino i micro dati della Banca d’Italia, secondo cui solo Lombardia ed Emilia Romagna sopravanzano la nostra regione, quanto si utilizzino i dati di contabilità dell’ISTAT, il reddito delle famiglie toscane è sempre sopra la media nazionale.

Il confronto territoriale rivela inoltre l’esistenza di una correlazione positiva fra disuguaglianza e sviluppo economico (Tab. 1.2). La concentrazione dei redditi risulta infatti essere superiore nel Mezzogiorno, come si desume dai valori dell’indice del Gini3. I più elevati livelli di concentrazione si rilevano in Sicilia, Campania Puglia, Calabria e Basilicata; i più bassi in Umbria, nelle Marche, in Emilia Romagna, Piemonte, Veneto e Toscana.

Tabella 1.2 LA CONCENTRAZIONE DEI REDDITI FAMILIARI: INDICE DI GINI. 2002

Reddito familiare Reddito familiare equivalente Piemonte e Valle d’Aosta 0,300 0,244 Lombardia 0,315 0,277 Veneto e Trentino Alto Adige 0,297 0,251 Friuli Venezia Giulia 0,314 0,260 Liguria 0,296 0,260 Emilia Romagna 0,296 0,238 TOSCANA 0,289 0,254 Umbria 0,256 0,201 Marche 0,289 0,231 Lazio 0,302 0,267 Abruzzo e Molise 0,321 0,261 Campania 0,337 0,305 Puglia 0,323 0,292 Calabria e Basilicata 0,319 0,282 Sicilia 0,332 0,314 Sardegna 0,304 0,278 ITALIA 0,327 0,295

Fonte: elabor azioni degli autori su pooling data della Banca d ’Italia

Una conferma delle tendenze distributive appena descritte ci è fornita

dall’analisi dei livelli di povertà relativa ed assoluta. I tassi di povertà relativa della tabella 1.3 sono ricavati impiegando la

metodologia adottata da Eurostat, secondo cui sono poveri tutti gli individui che possiedono un reddito familiare equivalente inferiore al 60% del valore mediano della distribuzione. La povertà è cioè valutata a livello di singolo individuo, dopo che i redditi familiari sono stati espressi in termini equivalenti e a ciascun individuo è stato assegnato il reddito del nucleo di appartenenza. La variabile economica di riferimento è quindi il

3 Ma analoghe considerazioni si traggono usando anche altre misure di sperequazione, come l’indice di Atkinson o i rapporti interdecilici ed interquintilici. L’indice del Gini assume valori compresi nell’intervallo fra 0 (perfetta equidistribuzione in cui tutti hanno lo stesso reddito ) ed 1 (situazione di massima sperequazione in cui tutto il reddito appartiene ad un solo individuo o ad una sola famiglia).

15

reddito4, mentre l’unità di analisi è l’individuo e le stime che si ricavano identificano le persone povere con quelle “a basso reddito” (low income persons): si è poveri non tanto, e non solo, se si è indigenti in senso assoluto, ma anche se non si è in grado di accedere ad un tenore di vita simile a quello degli altri cittadini.

Tabella 1.3 LA POVERTÀ RELATIVA NELLO SPAZIO DEI REDDITI. 2002

Indice di diffusione Indice di intensità Indice di gravità

Piemonte e Valle d’Aosta 10,1 16,9 0,03 Lombardia 6,5 19,5 0,02 Veneto e Trentino Alto Adige 7,8 20,4 0,02 Friuli Venezia Giulia 5,5 21,6 0,02 Liguria 7,1 21,1 0,02 Emilia Romagna 3,7 18,4 0,01 TOSCANA 7,3 19,0 0,02 Umbria 8,1 15,1 0,02 Marche 7,7 22,0 0,02 Lazio 12,8 21,5 0,04 Abruzzo e Molise 18,9 24,7 0,07 Campania 45,2 35,9 0,23 Puglia 34,4 32,7 0,16 Calabria e Basilicata 49,6 31,0 0,21 Sicilia 48,0 35,9 0,23 Sardegna 25,8 31,2 0,11 ITALIA 19,9 30,4 0,08

Fonte: elabor azioni degli autori su pooling data della Banca d ’Italia Indice di d iffusione: % di persone a bass o reddito (povertà re lativa)

Indice di intensità: distanza % dalla soglia che assic urerebbe l ’uscita dalla povertà re lativa Indice di gr avità: ind ice (elabor ato dal pr emio Nobel per l’economia A. Sen) che com bina diffusione, intens ità e

disuguaglianza del reddito all ’inter no delle famiglie relativ amente povere. L’ ind ice varia fra 0 (nessun pover o) ed 1 (tutti con reddito nullo)

Per un esauriente quadro della distribuzione territoriale della povertà

relativa, la tabella 1.4 riporta anche le stime dell’ISTAT. In questo caso viene considerata povera ogni famiglia di due persone il cui consumo è inferiore al consumo medio pro capite; l’estensione alle altre tipologie familiari richiede poi il calcolo di specifiche linee di povertà, una per dimensione del nucleo familiare.

4 I consumi, diversamente dal reddito, non riflettono solo le concrete opportunità di spesa ma anche la struttura delle preferenze individuali e la propensione al risparmio. Pertanto le stime della povertà basate sui consumi risentono dell’età della popolazione. Il reddito, esprimendo direttamente il potere di acquisto delle risorse, è quindi più adatto a rappresentare il benessere individuale, perché indipendente dalle scelte di consumo.

16

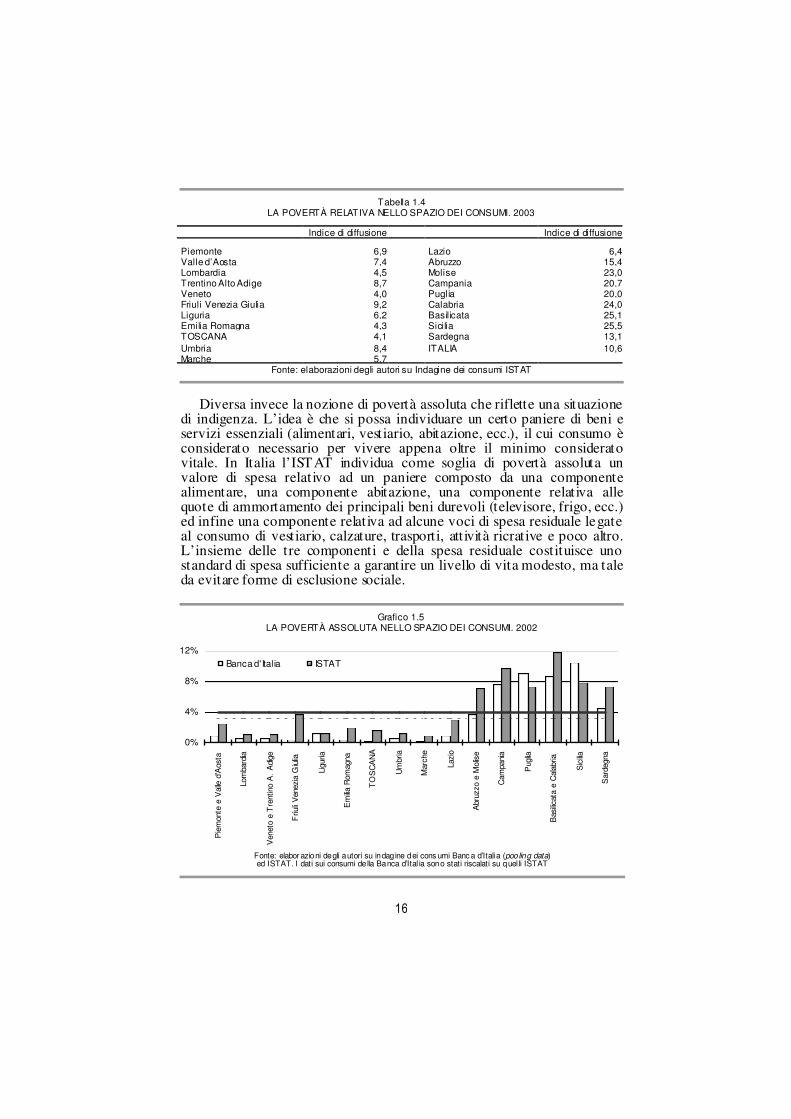

Tabella 1.4 LA POVERTÀ RELATIVA NELLO SPAZIO DEI CONSUMI. 2003

Indice di diffusione Indice di diffusione

Piemonte 6,9 Lazio 6,4 Valle d’Aosta 7,4 Abruzzo 15,4 Lombardia 4,5 Molise 23,0Trentino Alto Adige 8,7 Campania 20,7 Veneto 4,0 Puglia 20,0 Friuli Venezia Giulia 9,2 Calabria 24,0Liguria 6,2 Basilicata 25,1Emilia Romagna 4,3 Sicilia 25,5 TOSCANA 4,1 Sardegna 13,1 Umbria 8,4 ITALIA 10,6Marche 5,7

Fonte: elaborazioni degli autori su Indagine dei consumi ISTAT

Diversa invece la nozione di povertà assoluta che riflette una situazione

di indigenza. L’idea è che si possa individuare un certo paniere di beni e servizi essenziali (alimentari, vestiario, abitazione, ecc.), il cui consumo è considerato necessario per vivere appena oltre il minimo considerato vitale. In Italia l’ISTAT individua come soglia di povertà assoluta un valore di spesa relativo ad un paniere composto da una componente alimentare, una componente abitazione, una componente relativa alle quote di ammortamento dei principali beni durevoli (televisore, frigo, ecc.) ed infine una componente relativa ad alcune voci di spesa residuale legate al consumo di vestiario, calzature, trasporti, attività ricrative e poco altro. L’insieme delle tre componenti e della spesa residuale costituisce uno standard di spesa sufficiente a garantire un livello di vita modesto, ma tale da evitare forme di esclusione sociale.

Grafico 1.5 LA POVERTÀ ASSOLUTA NELLO SPAZIO DEI CONSUMI. 2002

Fonte: elabor azioni degli autori su indagine dei cons umi Banc a d’Italia (pooling data) ed ISTAT. I dati sui consumi de lla Banca d’Ital ia sono stati riscalati su quel li ISTAT

0%

4%

8%

12%

Pie

mon

te e

Val

le d

'Aos

ta

Lom

bard

ia

Ven

eto

e T

rent

ino

A.

Adi

ge

Friu

li V

enez

ia G

iulia

Ligu

ria

Em

ilia R

omag

na

TO

SC

AN

A

Um

bria

Mar

che

Lazi

o

Abr

uzzo

e M

olis

e

Cam

pani

a

Pug

lia

Bas

ilicat

a e

Cal

abria

Sic

ilia

Sar

degn

a

Banca d' Italia ISTAT

17

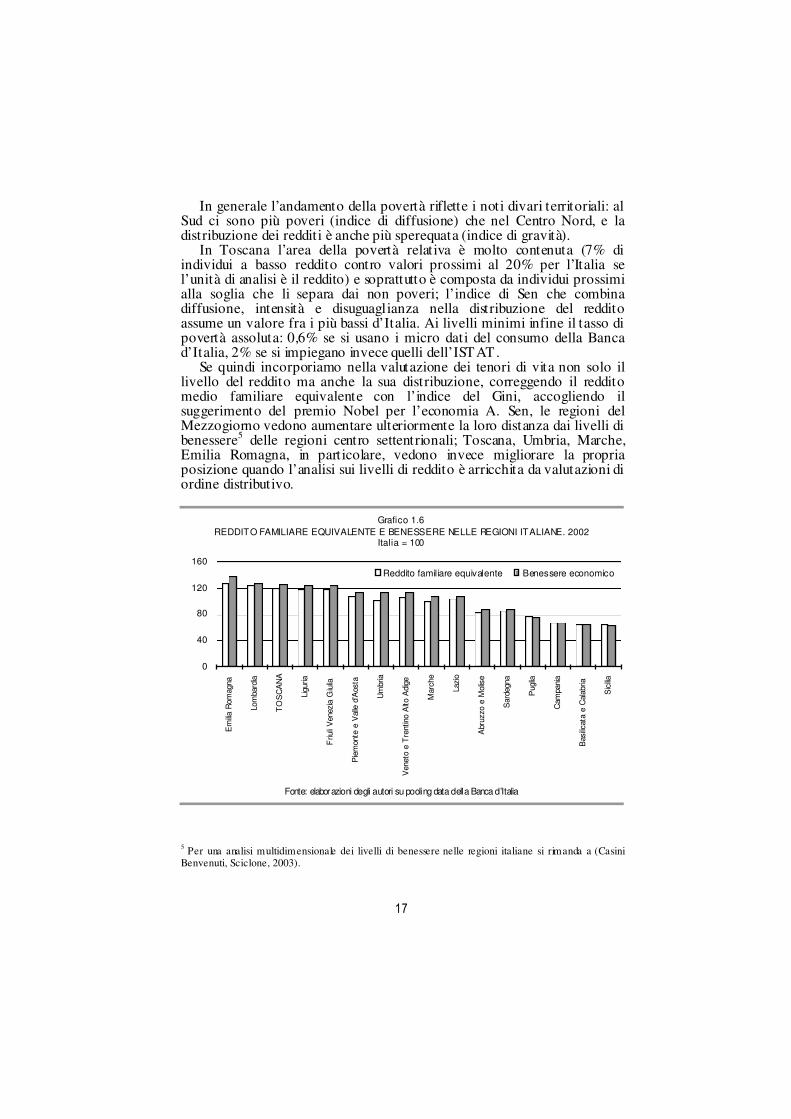

In generale l’andamento della povertà riflette i noti divari territoriali: al

Sud ci sono più poveri (indice di diffusione) che nel Centro Nord, e la distribuzione dei redditi è anche più sperequata (indice di gravità).

In Toscana l’area della povertà relativa è molto contenuta (7% di individui a basso reddito contro valori prossimi al 20% per l’Italia se l’unità di analisi è il reddito) e soprattutto è composta da individui prossimi alla soglia che li separa dai non poveri; l’indice di Sen che combina diffusione, intensità e disuguaglianza nella distribuzione del reddito assume un valore fra i più bassi d’Italia. Ai livelli minimi infine il tasso di povertà assoluta: 0,6% se si usano i micro dati del consumo della Banca d’Italia, 2% se si impiegano invece quelli dell’ISTAT.

Se quindi incorporiamo nella valutazione dei tenori di vita non solo il livello del reddito ma anche la sua distribuzione, correggendo il reddito medio familiare equivalente con l’indice del Gini, accogliendo il suggerimento del premio Nobel per l’economia A. Sen, le regioni del Mezzogiorno vedono aumentare ulteriormente la loro distanza dai livelli di benessere5 delle regioni centro settentrionali; Toscana, Umbria, Marche, Emilia Romagna, in particolare, vedono invece migliorare la propria posizione quando l’analisi sui livelli di reddito è arricchita da valutazioni di ordine distributivo.

Grafico 1.6 REDDITO FAMILIARE EQUIVALENTE E BENESSERE NELLE REGIONI ITALIANE. 2002

Italia = 100

Fonte: elaborazioni degli autori su pooling data della Banca d’Italia

5 Per una analisi multidimensionale dei livelli di benessere nelle regioni italiane si rimanda a (Casini Benvenuti, Sciclone, 2003).

0

40

80

120

160

Em

ilia R

omag

na

Lom

bard

ia

TO

SC

AN

A

Ligu

ria

Friu

li V

enez

ia G

iulia

Pie

mon

te e

Val

le d

'Aos

ta

Um

bria

Ven

eto

e T

rent

ino

Alto

Adi

ge

Mar

che

Lazi

o

Abr

uzzo

e M

olis

e

Sar

degn

a

Pug

lia

Cam

pani

a

Bas

ilicat

a e

Cal

abria

Sic

ilia

Reddito familiare equivalente Benessere economico

18

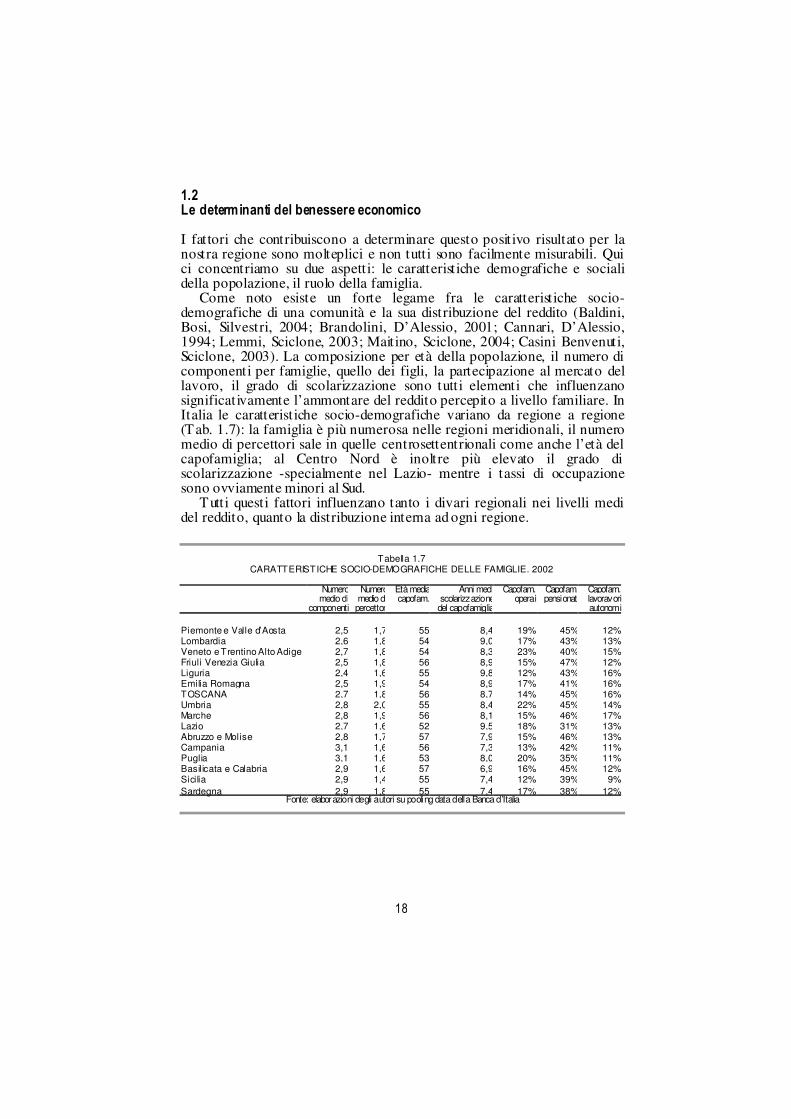

1.2 Le determinanti del benessere economico I fattori che contribuiscono a determinare questo positivo risultato per la nostra regione sono molteplici e non tutti sono facilmente misurabili. Qui ci concentriamo su due aspetti: le caratteristiche demografiche e sociali della popolazione, il ruolo della famiglia.

Come noto esiste un forte legame fra le caratteristiche socio-demografiche di una comunità e la sua distribuzione del reddito (Baldini, Bosi, Silvestri, 2004; Brandolini, D’Alessio, 2001; Cannari, D’Alessio, 1994; Lemmi, Sciclone, 2003; Maitino, Sciclone, 2004; Casini Benvenuti, Sciclone, 2003). La composizione per età della popolazione, il numero di componenti per famiglie, quello dei figli, la partecipazione al mercato del lavoro, il grado di scolarizzazione sono tutti elementi che influenzano significativamente l’ammontare del reddito percepito a livello familiare. In Italia le caratteristiche socio-demografiche variano da regione a regione (Tab. 1.7): la famiglia è più numerosa nelle regioni meridionali, il numero medio di percettori sale in quelle centrosettentrionali come anche l’età del capofamiglia; al Centro Nord è inoltre più elevato il grado di scolarizzazione -specialmente nel Lazio- mentre i tassi di occupazione sono ovviamente minori al Sud.

Tutti questi fattori influenzano tanto i divari regionali nei livelli medi del reddito, quanto la distribuzione interna ad ogni regione.

Tabella 1.7 CARATTERISTICHE SOCIO-DEMOGRAFICHE DELLE FAMIGLIE. 2002

Numero

medio di componenti

Numero medio di

percettori

Età media capofam.

Anni medi scolarizzazione

del capofamiglia

Capofam. operai

Capofam. pensionati

Capofam. lavoravoriautonomi

Piemonte e Valle d’Aosta 2,5 1,7 55 8,4 19% 45% 12%Lombardia 2,6 1,8 54 9,0 17% 43% 13%Veneto e Trentino Alto Adige 2,7 1,8 54 8,3 23% 40% 15%Friuli Venezia Giulia 2,5 1,8 56 8,9 15% 47% 12%Liguria 2,4 1,6 55 9,8 12% 43% 16%Emilia Romagna 2,5 1,9 54 8,9 17% 41% 16%TOSCANA 2,7 1,8 56 8,7 14% 45% 16%Umbria 2,8 2,0 55 8,4 22% 45% 14%Marche 2,8 1,9 56 8,1 15% 46% 17%Lazio 2,7 1,6 52 9,5 18% 31% 13%Abruzzo e Molise 2,8 1,7 57 7,9 15% 46% 13%Campania 3,1 1,6 56 7,3 13% 42% 11%Puglia 3,1 1,6 53 8,0 20% 35% 11%Basilicata e Calabria 2,9 1,6 57 6,9 16% 45% 12%Sicilia 2,9 1,4 55 7,4 12% 39% 9%Sardegna 2,9 1,8 55 7,4 17% 38% 12%

Fonte: elaborazioni degli autori su pooling data della Banca d’Italia

19

• La disuguaglianza fra medie regionali Iniziamo dalla disuguaglianza tra le medie regionali. La tabella 1.8 mostra come varierebbero le medie regionali se ogni regione allineasse la distribuzione delle proprie caratteristiche socio-demografiche a quella nazionale. Ad esempio, tutte le regioni meridionali aumenterebbero il loro reddito medio familiare se la distribuzione dei capofamiglia per titolo di studio fosse equivalente a quella italiana; analogamente il reddito crescerebbe significativamente se le regioni del Sud avessero un numero medio di percettori per famiglia uguale a quello medio nazionale; un effetto simile si avrebbe poi controllando per condizione professionale e settore di attività del capofamiglia. I risultati variano quindi al variare delle caratteristiche socio demografiche interne ad ogni regione; la Toscana avrebbe naturalmente tutto da perdere da un allineamento dei suoi valori con quelli medi italiani.

Tabella 1.8 IMPATTO DI ALCUNE CARATTERISTICHE SOCIO-DEMOGRAFICHE SUI VALORI MEDI

DEL REDDITO FAMILIARE. 2002 Valori %

Genere Titolo di

studio Età

media Numero di percettori

Condizione professionale

Tipologia familiare

Settore di attività

Piemonte e Valle d’Aosta 0 2 0 -1 1 5 0Lombardia 0 -3 0 -3 0 0 -1Veneto e Trentino Alto Adige -1 1 0 -4 -2 0 1Friuli Venezia Giulia 1 -2 2 -3 0 3 -1Liguria -1 -7 0 3 0 3 0Emilia Romagna 0 -1 1 -7 -1 3 -1TOSCANA -1 -1 -1 -4 1 -1 0Umbria 0 -1 0 -9 0 -3 -1Marche -1 1 0 -8 -1 -3 2Lazio 1 -5 0 4 -2 0 -1Abruzzo e Molise 1 2 2 -1 3 2 6Campania -1 6 0 8 7 -3 4Puglia -2 3 -1 4 3 -6 4Basilicata e Calabria -4 5 1 4 5 -1 4Sicilia 2 5 0 12 8 0 8Sardegna 3 4 1 -2 3 -2 4

Fonte: elaborazioni degli autori su pooling data della Banca d’Italia

• La disuguaglianza interna alle regioni I fattori demografici e sociali influenzano la distanza fra le medie regionali, ma anche le disparità osservate all’interno di ogni regione. Per cogliere questo secondo aspetto occorre valutare come varierebbe la disuguaglianza se le principali variabili socio-demografiche (dimensione familiare, numero percettori, condizione professionale, ecc.) fossero allineate alla corrispondente distribuzione nazionale. In altre parole, cosa succederebbe alla Toscana -mantenendo le sue caratteristiche interne, ovvero la sua disuguaglianza infra gruppi e intergruppi- se avesse la stessa distribuzione della popolazione per classi di età titoli di studio, ampiezza familiare, ecc. che si rileva in Italia? Una analisi di questo tipo -di natura controfattuale-

20

può essere condotta sfruttando le proprietà di scomposizione dell’indice della devianza logaritmica media6. Esso può essere espresso come:

L= −1

n

log

yim

i=1

n∑ [1]

con yi reddito della unità i-esima, µ valore medio di yi ed n numero di unità considerate.

Se dividiamo le n unità in k gruppi sulla base di una qualche caratteristica sociale o demografica, è possibile articolare la disuguaglianza complessiva in due componenti: quella che si ha fra gruppi omogenei di famiglie (disuguaglianza inter-gruppi) e quella all’interno di ciascun gruppo (disuguaglianza intra-gruppi). In tal caso l’indice diventa:

L= Lintra +L inter = wkk=1

k

∑ Lk − wkk=1

k

∑ log(µk

µ) [2]

con wk , µk ed Lk che sono rispettivamente la quota di popolazione, il valore medio del reddito del k-esimo gruppo e la devianza logaritmica media del gruppo k-esimo. Se quindi fissiamo la quota di popolazione pari a quella dell’Italia (wk=wks), allora la devianza logaritmica media può essere espressa come:

L= Lintra +L inter + Lp= wksk =1

k

∑ Lk − wksk=1

k

∑ log(µk

µ s

) + Lp [3]

dove wks sono le quote di famiglie fissate pari a quelle dell’Italia e

µs = wksk =1

K

∑ µk

è la media complessiva del reddito opportunamente ricalcolata sulla base della popolazione di riferimento; il termine Lp è infine ottenuto a residuo e misura l’impatto sulla disuguaglianza dovuto alla differente struttura della popolazione rispetto a quella di riferimento.

La tabella 1.9 illustra quindi quanto contino nei confronti distributivi le differenze demografiche e sociali7. Ad esempio, se tutte le regioni fossero caratterizzate da un numero medio di percettori per famiglia uguale a quello medio nazionale, la disuguaglianza aumenterebbe mediamente del 6

Per applicazioni di tale metodologia si rinvia a Brandolini, D’Alessio, 2000 e Cannari, D’Alessio, 2003. 7 Le caratteristiche socio demografiche sono naturalmente quelle relative al capofamiglia.

21

2% al Nord, del 5% nell’Italia centrale e viceversa diminuirebbe mediamente del 2% nel Mezzogiorno. Se guardiamo alle singole regioni si osserva come in Campania, allineando la distribuzione alla media nazionale, l’indicatore di disuguaglianza scenderebbe di 3 punti; d’altra parte si tratta di una realtà caratterizzata da una più alta frequenza di famiglie con un più basso numero di percettori, a cui corrisponde una forte sperequazione nei livelli di reddito8. Lo stesso vale anche per la Sicilia, la Basilicata e la Puglia.

Tabella 1.9 IMPATTO DEI FATTORI SOCIO-DEMOGRAFICI SULLA DISUGUAGUAGLIANZA

DEL REDDITO FAMILIARE EQUIVALENTE. 2002 Variazione % della devianza logaritmica media ricavata imponendo alla Toscana e alle regioni

la struttura demografica e sociale dell’Italia

N° percettori

N° di compon.

Classi di età

Titoli di studio

Genere Tipologia familiare

Condiz. profess.

Qualifica profess.

Piemonte e Valle d’Aosta 1 -2 0,0 1 -0,1 -2 1 -1Lombardia 3 2 -0,1 -3 0,0 0 1 -2Veneto e Tentino A. Adige 2 0 -0,3 1 -0,2 -1 1 0Friuli Venezia Giulia 3 -3 0,3 0 -0,1 -1 4 1Liguria -2 -1 -0,2 -1 0,1 -3 2 1Emilia Romagna 4 -1 0,2 1 0,0 -1 1 -1TOSCANA 4 0 0,4 -1 -0,1 2 2 -2Umbria 6 -1 0,1 3 0,0 3 4 2Marche 6 1 0,3 1 0,1 4 5 -2Lazio -2 0 -1,1 -5 0,2 -3 -3 -2Abruzzo e Molise 0 1 1,2 0 0,7 1 3 0Campania -3 -5 2,6 1 0,0 0 -12 1Puglia -2 -2 -1,2 1 -1,0 -1 -6 2Basilicata e Calabria -1 -3 3,6 3 -0,6 5 -7 -1Sicilia -3 -1 -0,2 0 -0,1 1 -7 7Sardegna 1 -1 0,0 5 -0,5 -1 -1 1

Fonte: elaborazioni degli autori su pooling data della Banca d’Italia (*)

La concentrazione dei redditi delle famiglie meridionali sarebbe inoltre

minore di quella osservata, se la distribuzione delle famiglie per condizione professionale9 fosse uguale a quella italiana: ad esempio, di dodici punti in Campania, di sette in Calabria e Sicilia, di sei in Puglia e Basilicata.

In Toscana, al contrario, la disuguaglianza aumenterebbe, ceteris paribus, se la ripartizione delle famiglie per numero di percettori (+4%), condizione professionale del capofamiglia (2%), t ipologia familiare (2%) fossero le stesse osservate in Italia. Questi fattori spiegano quindi la minore sperequazione dei redditi delle famiglie toscane; fra questi spicca in particolare il numero di percettori10, che è legato all’elevata partecipazione

8 L’indice del Gini diminuisce all’aumentare del numero medio di percettori. 9 Occupati, disoccupati, ritirati dal lavoro, in condizione non professionale. 10 Data la sostanziale uniformità dei contratti collettivi e delle regole che determinano la retribuzione dei lavoratori, i differenziali distributivi riscontrati nelle regioni italiane si spiegano essenzialmente con il diverso andamento dei tassi di occupazione (che si riflette ovviamente nella condizIone professionale e nel numero di percettori di reddito).

22

al lavoro e che deriva da un sistema produttivo, connotato dalla prevalenza di piccole e medie imprese, che è in grado di impiegare una parte rilevante delle risorse lavorative presenti sul territorio.

• Il ruolo della famiglia Anche la famiglia gioca una funzione rilevante nell’assetto della struttura distributiva dei redditi familiari. Indipendentemente dalla diversa tipologia che essa può assumere11, e che -come abbiamo visto nella tabella 1.9- in Toscana contribuisce a contenere le differenze reddituali12, la famiglia assolve in generale ad un duplice ruolo redistributivo.

In primo luogo essa trasferisce risorse dai componenti più ricchi (i percettori di reddito) a quelli più poveri (in non percettori), riallocando in modo più equilibrato le risorse disponibili a livello familiare. In secondo luogo, essa interviene nella fase di impiego di tali risorse, grazie alle economie di scala che si realizzano nel consumo di beni e servizi. Questo perché il reddito necessario al conseguimento di un determinato livello di benessere (espresso in termini di consumo) cresce meno che proporzionalmente rispetto al numero dei componenti.

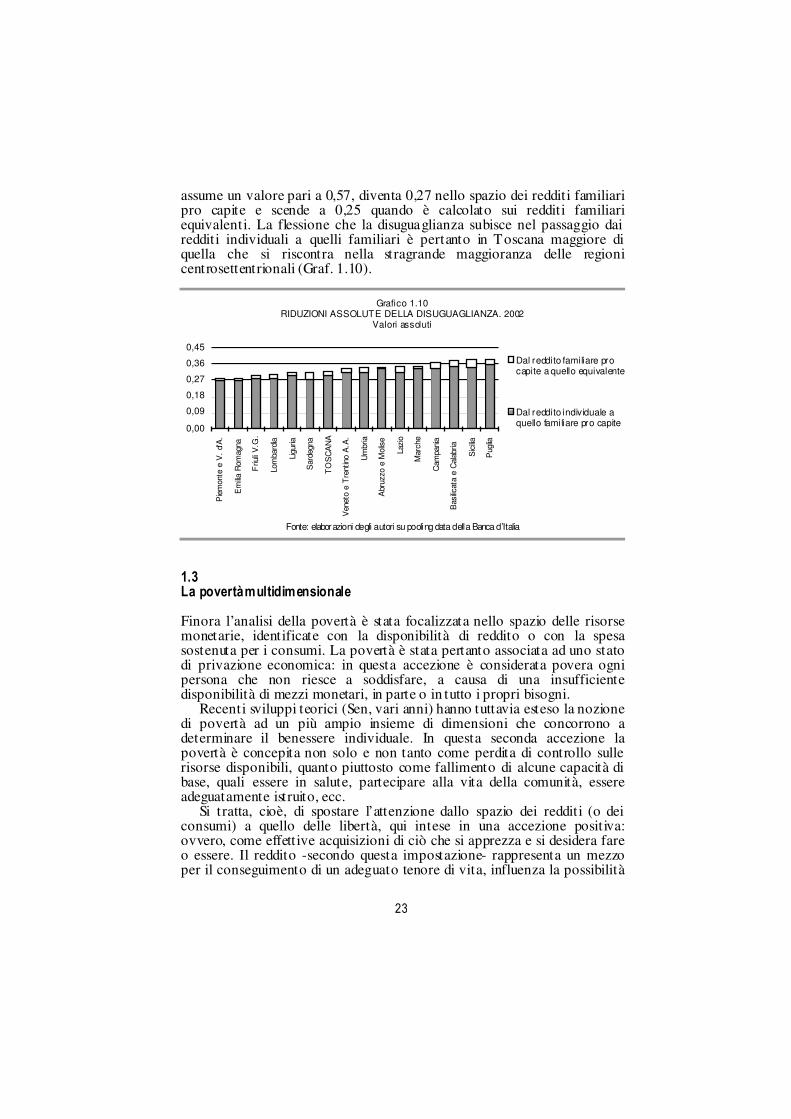

Un modo indiretto per cogliere l’azione redistributiva della famiglia può essere allora quello di osservare la riduzione che la disuguaglianza subisce nel passaggio dai redditi individuali (effettivi) ai redditi familiari pro capite (ottenuti attribuendo a ciascun componente il reddito pro capite della famiglia di appartenenza) e, poi, da quelli pro capite familiari a quelli resi equivalenti tramite il ricorso a dei deflatori13 che riflettono la diversa ampiezza ed età dei componenti della famiglia.

Nel primo caso è come se operassero dei trasferimenti monetari dai percettori ai non percettori, ed è ovvio quindi attendersi un più basso livello di disuguaglianza. Nel secondo caso la disuguaglianza diminuisce se la più ampia dimensione familiare connota le famiglie posizionate nella coda sinistra della distribuzione. In generale quindi il processo redistributivo messo in atto dalla famiglia -quale istituzione che mette in comune risorse altrimenti individuali- dipende dalla dimensione familiare; non è un caso quindi che la famiglia assolva un ruolo perequativo fondamentale nelle regioni meridionali. Ma anche in Toscana essa svolge una funzione rilevante: la nostra regione è infatti caratterizzata da un numero medio di componenti che si colloca a metà strada fra i valori più alti delle regioni del Sud e quelli più bassi di molte regioni del Nord Italia. Ad esempio, nello spazio dei redditi individuali l’indice di disuguaglianza

11 Ad esempio, nuclei composti da una sola persona con figlio minore, da coppie con o senza figli a carico, ecc.. 12 Se la distribuzione delle famiglie toscane per tipologie familiari fosse quella italiana la disuguaglianza aumenterebbe del 2% circa. Le tipologie familiari impiegate sono: single ultra 65; single con meno di 65 anni; coppia senza figli con più di 65 anni; coppia senza figli con meno di 65 anni; monogenitore con figlio minorenne; monogenitore con figlio maggiorenne; coppia con 1 minore; coppia con 2 o più minori; coppia con figli maggiorenni; altro. 13 Vedi nota 2.

23

assume un valore pari a 0,57, diventa 0,27 nello spazio dei redditi familiari pro capite e scende a 0,25 quando è calcolato sui redditi familiari equivalenti. La flessione che la disuguaglianza subisce nel passaggio dai redditi individuali a quelli familiari è pertanto in Toscana maggiore di quella che si riscontra nella stragrande maggioranza delle regioni centrosettentrionali (Graf. 1.10).

Grafico 1.10 RIDUZIONI ASSOLUTE DELLA DISUGUAGLIANZA. 2002

Valori assoluti

Fonte: elaborazioni degli autori su pooling data della Banca d’Italia

1.3 La povertà multidimensionale Finora l’analisi della povertà è stata focalizzata nello spazio delle risorse monetarie, identificate con la disponibilità di reddito o con la spesa sostenuta per i consumi. La povertà è stata pertanto associata ad uno stato di privazione economica: in questa accezione è considerata povera ogni persona che non riesce a soddisfare, a causa di una insufficiente disponibilità di mezzi monetari, in parte o in tutto i propri bisogni.

Recenti sviluppi teorici (Sen, vari anni) hanno tuttavia esteso la nozione di povertà ad un più ampio insieme di dimensioni che concorrono a determinare il benessere individuale. In questa seconda accezione la povertà è concepita non solo e non tanto come perdita di controllo sulle risorse disponibili, quanto piuttosto come fallimento di alcune capacità di base, quali essere in salute, partecipare alla vita della comunità, essere adeguatamente istruito, ecc.

Si tratta, cioè, di spostare l’attenzione dallo spazio dei redditi (o dei consumi) a quello delle libertà, qui intese in una accezione positiva: ovvero, come effettive acquisizioni di ciò che si apprezza e si desidera fare o essere. Il reddito -secondo questa impostazione- rappresenta un mezzo per il conseguimento di un adeguato tenore di vita, influenza la possibilità

0,00

0,09

0,18

0,27

0,36

0,45

Pie

mon

te e

V.

d'A

.

Em

ilia R

omag

na

Friu

li V

.G.

Lom

bard

ia

Ligu

ria

Sar

degn

a

TO

SC

AN

A

Ven

eto

e T

rent

ino

A.A

.

Um

bria

Abr

uzzo

e M

olis

e

Lazi

o

Mar

che

Cam

pani

a

Bas

ilicat

a e

Cal

abria

Sic

ilia

Pug

lia

Dal reddito familiare procapite a quello equivalente

Dal reddito individuale aquello familiare pro capite

24

di perseguire e realizzare una vita meritevole di essere vissuta, ma di per sé non è un elemento costitutivo del benessere individuale. Questo perché gli esseri umani sono diversi gli uni dagli altri per caratteristiche individuali ed ambientali e quindi nulla può garantire che a parità di reddito (o consumo) si abbiano uguali livelli di salute, istruzione, ecc. L’ammontare di reddito che previene la povertà deve quindi variare al variare delle caratteristiche e delle circostanze individuali, proprio perché la relazione fra reddito e capacità di base, è influenzata dall’età, dal sesso, dall’ambiente sociale e familiare, dalla posizione geografica e da molti altri parametri. L’idea sottesa a questa impostazione è che il reddito (ma anche il consumo) non è sufficiente -da solo- a rappresentare lo stato di benessere di un individuo o di una collettività.

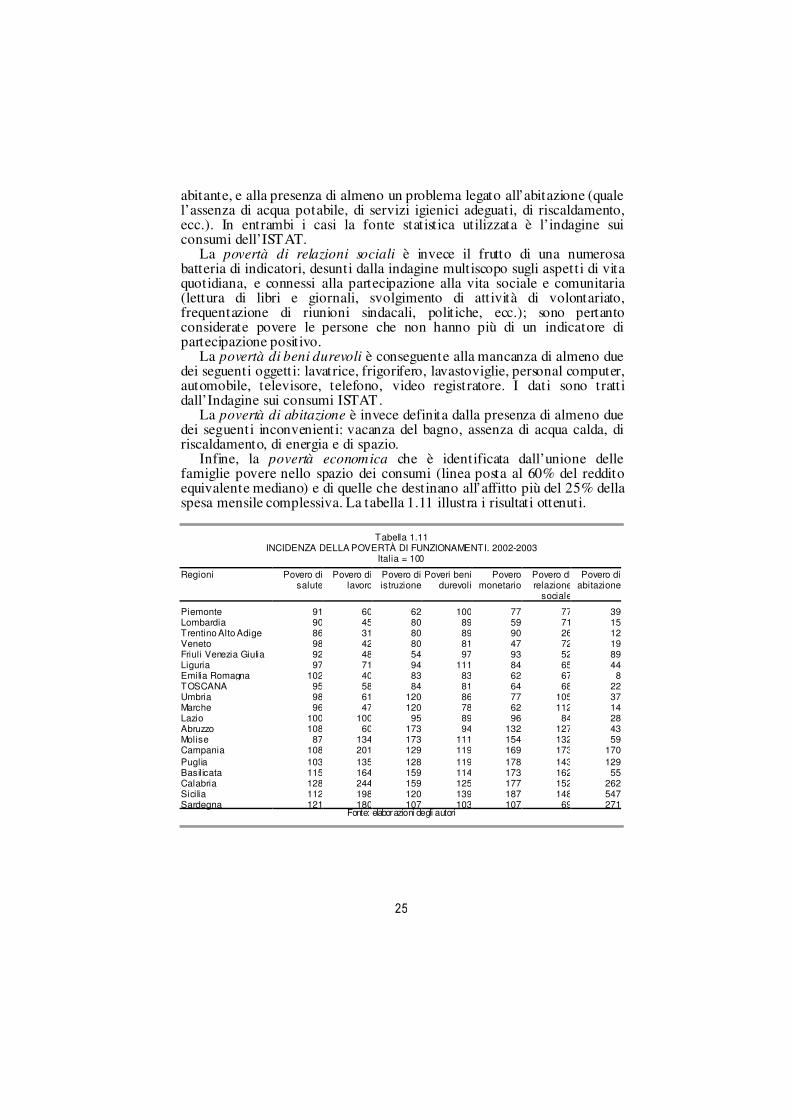

Se si adotta questa impostazione la misurazione della povertà non può limitarsi alla stima delle persone o famiglie a basso livello di reddito o consumo. Occorre invece acquisire una pluralità di informazioni sui molteplici aspetti della vita quotidiana14. Quelli presi in considerazione in questo esercizio -compatibilmente con i micro dati disponibili a livello regionale e tratti da una pluralità di fonti statistiche- sono i seguenti: salute, istruzione, lavoro, condizioni abitative, relazioni sociali, possesso di beni durevoli e condizioni economiche. Per ciascuno di questi funzionamenti sono stati definiti -per ogni famiglia- uno o più indici di deprivazione, generalmente espressi come variabili dicotomiche (povero-non povero).

La stima della povertà di salute rileva la presenza di malattie croniche ed è inoltre associata alla mortalità evitabile. Sono stati considerati come malati cronici tutti coloro che (Indagine multiscopo sulla salute degli italiani, ISTAT) hanno dichiarato almeno una delle seguenti malattie: diabete, ipertensione, infarto, asma, tumore, ulcera, calcoli, cirrosi, artrosi, osteoporosi, disturbi del sistema nervoso. Il numero dei malati cronici rilevati in ogni regione è stato poi diviso per il numero dei residenti, riproporzionando i dati per tenere conto della diversa distribuzione per età della popolazione. Le cause di morte evitabile sono invece quelle scongiurabili con la prevenzione primaria, con la diagnosi precoce e con una accurata igiene ed assistenza sanitaria15.

La povertà di istruzione individua invece la mancanza di un adeguato livello di scolarizzazione, calcolato individuando coloro che possiedono un titolo di studio inferiore a quello mediano della propria coorte di appartenenza16.

La povertà di lavoro è naturalmente identificata dallo stato di disoccupazione17

, mentre quella inerente le condizioni abitative è connessa ad una situazione di sovraffollamento, ricavata dai metri quadri per

14 Per una analisi multidimensionale della povertà si rinvia a Baldini, Bosi, Si lvestri (2004). Questa sezione del lavoro si ispira allo schema di tale studio. 15 La lista delle suddette patologie è dovuta a Rubstein. Per un elenco completo si rinvia a (Casini Benvenuti, Sciclone 2003). 16 I dati sono stati stimati usando l’indagine sulle forze di lavoro dell’ISTAT. 17 Indagine sulle forze di lavoro, ISTAT.

25

abitante, e alla presenza di almeno un problema legato all’abitazione (quale l’assenza di acqua potabile, di servizi igienici adeguati, di riscaldamento, ecc.). In entrambi i casi la fonte statistica utilizzata è l’indagine sui consumi dell’ISTAT.

La povertà di relazioni sociali è invece il frutto di una numerosa batteria di indicatori, desunti dalla indagine multiscopo sugli aspetti di vita quotidiana, e connessi alla partecipazione alla vita sociale e comunitaria (lettura di libri e giornali, svolgimento di attività di volontariato, frequentazione di riunioni sindacali, politiche, ecc.); sono pertanto considerate povere le persone che non hanno più di un indicatore di partecipazione positivo.

La povertà di beni durevoli è conseguente alla mancanza di almeno due dei seguenti oggetti: lavatrice, frigorifero, lavastoviglie, personal computer, automobile, televisore, telefono, video registratore. I dati sono tratti dall’Indagine sui consumi ISTAT.

La povertà di abitazione è invece definita dalla presenza di almeno due dei seguenti inconvenienti: vacanza del bagno, assenza di acqua calda, di riscaldamento, di energia e di spazio.

Infine, la povertà economica che è identificata dall’unione delle famiglie povere nello spazio dei consumi (linea posta al 60% del reddito equivalente mediano) e di quelle che destinano all’affitto più del 25% della spesa mensile complessiva. La tabella 1.11 illustra i risultati ottenuti.

Tabella 1.11 INCIDENZA DELLA POVERTÀ DI FUNZIONAMENTI. 2002-2003

Italia = 100

Regioni Povero di salute

Povero di lavoro

Povero di istruzione

Poveri beni durevoli

Povero monetario

Povero di relazione

sociale

Povero di abitazione

Piemonte 91 60 62 100 77 77 39 Lombardia 90 45 80 89 59 71 15 Trentino Alto Adige 86 31 80 89 90 26 12Veneto 98 42 80 81 47 72 19 Friuli Venezia Giulia 92 48 54 97 93 52 89 Liguria 97 71 94 111 84 65 44 Emilia Romagna 102 40 83 83 62 67 8 TOSCANA 95 58 84 81 64 68 22 Umbria 98 61 120 86 77 105 37Marche 96 47 120 78 62 112 14 Lazio 100 100 95 89 96 84 28 Abruzzo 108 60 173 94 132 127 43 Molise 87 134 173 111 154 132 59 Campania 108 201 129 119 169 173 170 Puglia 103 135 128 119 178 143 129 Basilicata 115 164 159 114 173 162 55 Calabria 128 244 159 125 177 152 262 Sicilia 112 198 120 139 187 148 547 Sardegna 121 180 107 103 107 69 271

Fonte: elaborazioni degli autori

26

• Il confronto regionale Le precedenti dimensioni della povertà possono essere sintetizzate in un unico indicatore, al fine di disporre di una fotografia multidimensionale della povertà a livello regionale. La costruzione della graduatoria finale è ottenuta dall’impiego di una matrice di concordanza (metodo Electre I), che si ricava dal confronto fra i ranghi di ogni regione nelle sette diverse dimensioni del benessere (salute, istruzione, lavoro, relazioni sociali, condizioni abitative, beni durevoli, condizioni economiche) qui analizzate. Per ogni argomento si costruisce una matrice di surclassamento, in cui ogni cella assume valore 1 quando la regione presa a riferimento sopravanza (è migliore di) quella con cui è posta a confronto e valore zero nel caso opposto (è peggiore di o almeno altrettanto buono di). Dalle singole matrici si ottiene poi una matrice generale di concordanza, data dalla media dei valori di cella precedentemente calcolati; l’ordinamento finale è infine ricavato ordinando in senso decrescente la differenza delle sommatorie dei valori di riga (indicativa del numero di volte in cui la regione x sopravanza le altre regioni) con quelli di colonna (indicativa del numero di volte in cui la regione x è sopravanzata dalle altre regioni).

Naturalmente ogni operazione di sintesi introduce forti elementi di discrezionalità: essi sono insiti tanto nella scelta degli indicatori impiegati come proxy delle diverse dimensioni che qualificano il benessere, quanto nell’algoritmo usato per aggregare i singoli valori in un dato finale. In altri termini, la graduatoria della povertà di funzionamenti illustrata nel grafico 1.12 non ha alcuna pretesa di oggettività (i risultati potrebbero essere diversi cambiando le variabili ed impiegando un diverso criterio di sintesi), né di completezza (altre dimensioni non indagate potrebbero essere aggiunte). Tuttavia essa arricchisce il quadro informativo tradizionalmente limitato alle sole variabili monetarie, confermando che la Toscana è una regione fra le meno povere d’Italia.

Grafico 1.12 LA GRADUATORIA REGIONALE DELLA INCIDENZA DELLA POVERTÀ MULTIDIMENSIONALE.

2002-2003

Fonte: elaborazioni dell’autore

0

4

8

12

16

20

Tre

ntin

o A

lto A

dige

Lom

bard

ia

Ven

eto

Em

ilia R

omag

na

Mar

che

TO

SC

AN

A

Pie

mon

te e

Val

led'

Aos

ta

Friu

li V

enez

ia G

iulia

Ligu

ria

Um

bria

Lazi

o

Abr

uzzo

Mol

ise

Sar

degn

a

Pug

lia

Bas

ilicat

a

Cam

pani

a

Sic

ilia

Cal

abria

27

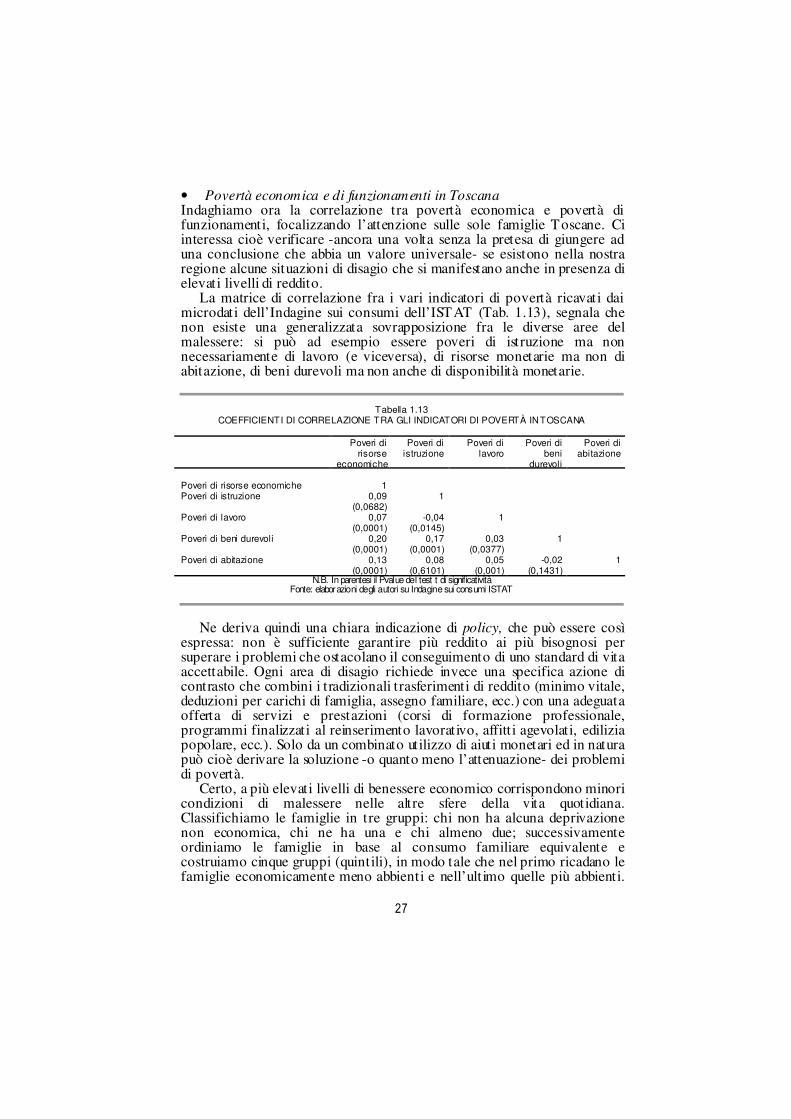

• Povertà economica e di funzionamenti in Toscana Indaghiamo ora la correlazione tra povertà economica e povertà di funzionamenti, focalizzando l’attenzione sulle sole famiglie Toscane. Ci interessa cioè verificare -ancora una volta senza la pretesa di giungere ad una conclusione che abbia un valore universale- se esistono nella nostra regione alcune situazioni di disagio che si manifestano anche in presenza di elevati livelli di reddito.

La matrice di correlazione fra i vari indicatori di povertà ricavati dai microdati dell’Indagine sui consumi dell’ISTAT (Tab. 1.13), segnala che non esiste una generalizzata sovrapposizione fra le diverse aree del malessere: si può ad esempio essere poveri di istruzione ma non necessariamente di lavoro (e viceversa), di risorse monetarie ma non di abitazione, di beni durevoli ma non anche di disponibilità monetarie.

Tabella 1.13 COEFFICIENTI DI CORRELAZIONE TRA GLI INDICATORI DI POVERTÀ IN TOSCANA

Poveri di

risorse economiche

Poveri di istruzione

Poveri di lavoro

Poveri di beni

durevoli

Poveri di abitazione

Poveri di risorse economiche 1 Poveri di istruzione 0,09

(0,0682) 1

Poveri di lavoro 0,07 (0,0001)

-0,04 (0,0145)

1

Poveri di beni durevoli 0,20 (0,0001)

0,17 (0,0001)

0,03 (0,0377)

1

Poveri di abitazione 0,13 (0,0001)

0,08 (0,6101)

0,05 (0,001)

-0,02 (0,1431)

1

N.B. In parentesi il Pvalue del test t di significatività Fonte: elaborazioni degli autori su Indagine sui consumi ISTAT

Ne deriva quindi una chiara indicazione di policy, che può essere così

espressa: non è sufficiente garantire più reddito ai più bisognosi per superare i problemi che ostacolano il conseguimento di uno standard di vita accettabile. Ogni area di disagio richiede invece una specifica azione di contrasto che combini i tradizionali trasferimenti di reddito (minimo vitale, deduzioni per carichi di famiglia, assegno familiare, ecc.) con una adeguata offerta di servizi e prestazioni (corsi di formazione professionale, programmi finalizzati al reinserimento lavorativo, affitt i agevolati, edilizia popolare, ecc.). Solo da un combinato utilizzo di aiuti monetari ed in natura può cioè derivare la soluzione -o quanto meno l’attenuazione- dei problemi di povertà.

Certo, a più elevati livelli di benessere economico corrispondono minori condizioni di malessere nelle altre sfere della vita quotidiana. Classifichiamo le famiglie in tre gruppi: chi non ha alcuna deprivazione non economica, chi ne ha una e chi almeno due; successivamente ordiniamo le famiglie in base al consumo familiare equivalente e costruiamo cinque gruppi (quintili), in modo tale che nel primo ricadano le famiglie economicamente meno abbienti e nell’ultimo quelle più abbienti.

28

È facile osservare come le dimensioni del gruppo con una o più deprivazioni non economiche decresca nel passaggio dal primo all’ultimo quintile (Graf. 1.14). E tuttavia nel 40% delle famiglie toscane più ricche quasi il 20% soffre comunque di una deprivazione non economica; a conferma che le disponibilità monetarie non sono sufficienti da sole a contrastare la povertà.

Grafico 1.14 QUOTA DI FAMIGLIE PER NUMERO DI DEPRIVAZIONI NON ECONOMICHE PER QUINTILI

DI CONSUMO EQUIVALENTE. 2002-2003

0 10 20 30 40 50 60 70 80 90 100

1° Quintile

2° Quintile

3° Quintile

4° Quintile

5° Quintile

Nessuna deprivazione Una deprivazione Due o più deprivazioni

Fonte: elaborazioni degli autori su Indagine sui consumi ISTAT

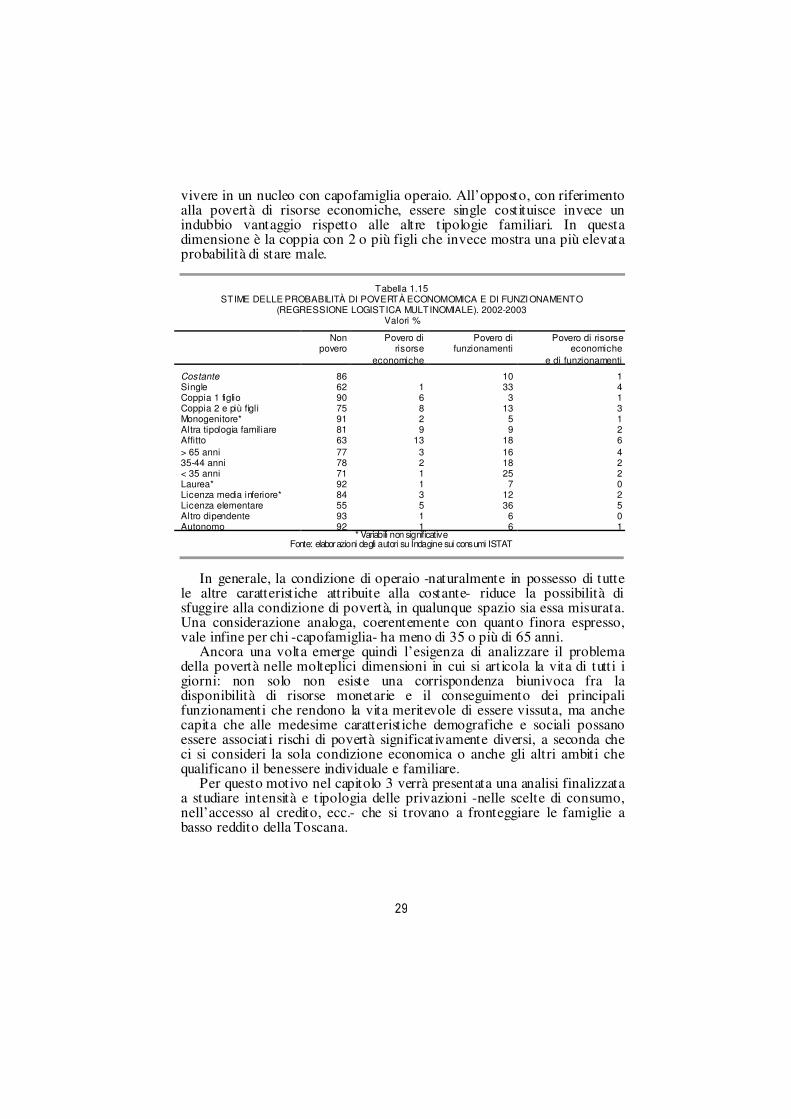

Infine, può essere interessante stimare quali caratteristiche sociali e

demografiche sono più favorevolmente collegate alla probabilità di sperimentare una condizione di povertà, sia essa misurata nello spazio monetario -se la famiglia spende una somma inferiore al 60% del consumo equivalente mediano italiano- o in quello dei funzionamenti, se la stessa famiglia mostra almeno uno dei seguenti inconvenienti: bassa istruzione, mancanza di lavoro, inadeguato possesso di beni durevoli e inadeguate condizioni abitative.

A tale scopo abbiamo stimato -tramite un modello logistico multinomiale- la probabilità associata a quattro eventi: povertà monetaria, povertà di funzionamenti, povertà monetaria e di funzionamenti, nessuna delle due. Le variabili di controllo sono: tipologia familiare, età del capofamiglia, qualifica professionale, t itolo di studio.

L’individuo tipo è rappresentato da un nucleo familiare composta da una coppia senza figli, proprietaria dell’abitazione in cui vive, il cui capofamiglia ha un’età compresa fra 45 e 65 anni, possiede la licenza media superiore ed è operaio. Rispetto a tale figura di riferimento, chi è single (quasi sicuramente ultra 65enne) o sposato con almeno due figli ha una maggiore probabilità di cadere nello stato di povertà sia economica sia di funzionamenti; la suddetta probabilità aumenta se l’abitazione in cui si vive è in affitto piuttosto che di proprietà, e se la persona di riferimento non ha completato la scuola dell’obbligo.

Essere single, tanto anziani vedovi o giovani nubili/celibi, accresce la probabilità di essere poveri nello spazio dei funzionamenti, come anche il

29

vivere in un nucleo con capofamiglia operaio. All’opposto, con riferimento alla povertà di risorse economiche, essere single costituisce invece un indubbio vantaggio rispetto alle altre tipologie familiari. In questa dimensione è la coppia con 2 o più figli che invece mostra una più elevata probabilità di stare male.

Tabella 1.15 STIME DELLE PROBABILITÀ DI POVERTÀ ECONOMOMICA E DI FUNZI ONAMENTO

(REGRESSIONE LOGISTICA MULTINOMIALE). 2002-2003 Valori %

Non povero

Povero di risorse

economiche

Povero di funzionamenti

Povero di risorse economiche

e di funzionamenti

Costante 86 10 1 Single 62 1 33 4 Coppia 1 figlio 90 6 3 1 Coppia 2 e più figli 75 8 13 3 Monogenitore* 91 2 5 1 Altra tipologia familiare 81 9 9 2 Affitto 63 13 18 6 > 65 anni 77 3 16 4 35-44 anni 78 2 18 2 < 35 anni 71 1 25 2 Laurea* 92 1 7 0 Licenza media inferiore* 84 3 12 2 Licenza elementare 55 5 36 5 Altro dipendente 93 1 6 0 Autonomo 92 1 6 1

* Variabili non significative Fonte: elaborazioni degli autori su Indagine sui consumi ISTAT

In generale, la condizione di operaio -naturalmente in possesso di tutte

le altre caratteristiche attribuite alla costante- riduce la possibilità di sfuggire alla condizione di povertà, in qualunque spazio sia essa misurata. Una considerazione analoga, coerentemente con quanto finora espresso, vale infine per chi -capofamiglia- ha meno di 35 o più di 65 anni.

Ancora una volta emerge quindi l’esigenza di analizzare il problema della povertà nelle molteplici dimensioni in cui si articola la vita di tutti i giorni: non solo non esiste una corrispondenza biunivoca fra la disponibilità di risorse monetarie e il conseguimento dei principali funzionamenti che rendono la vita meritevole di essere vissuta, ma anche capita che alle medesime caratteristiche demografiche e sociali possano essere associati rischi di povertà significativamente diversi, a seconda che ci si consideri la sola condizione economica o anche gli altri ambiti che qualificano il benessere individuale e familiare.

Per questo motivo nel capitolo 3 verrà presentata una analisi finalizzata a studiare intensità e tipologia delle privazioni -nelle scelte di consumo, nell’accesso al credito, ecc.- che si trovano a fronteggiare le famiglie a basso reddito della Toscana.

30

31

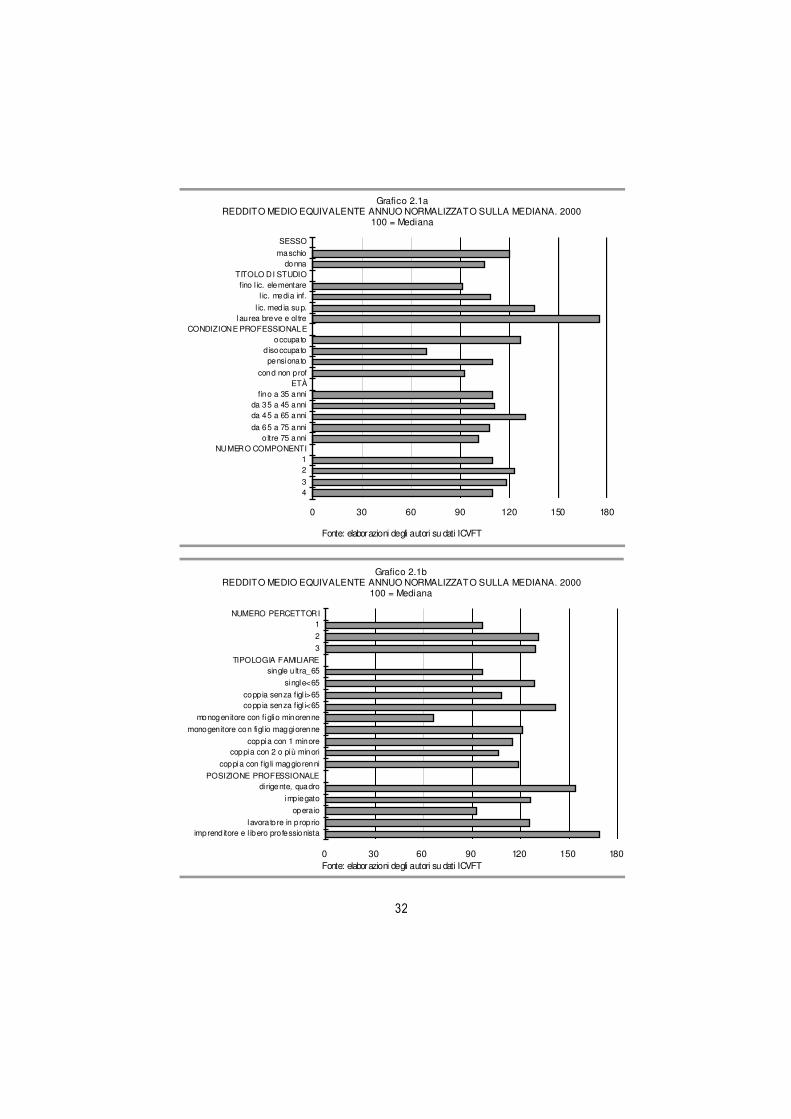

2. LA DISTRIBUZIONE DEL REDDITO IN TOSCANA 2.1 La distribuzione dei redditi familiari La fotografia che si ottiene dall’analisi dei redditi familiari condotta tramite l’Indagine sulle “Condizioni di vita delle famiglie Toscana (ICVFT)” (IRPET, 2004) evidenzia l’esistenza di una struttura distributiva piuttosto articolata e differenziata per caratteristiche demografiche e sociali. I redditi si differenziano infatti rispetto al genere, all’età, al t itolo di studio e alla condizione professionale del capofamiglia; mostrano inoltre andamenti mutevoli in funzione della dimensione, del numero dei percettori e della tipologia familiare. Utilizzando come categoria di analisi il reddito familiare reso equivalente, per rendere comparabili nuclei familiari di diversa composizione, si osserva, ad esempio, come i redditi siano maggiori se il capofamiglia è di sesso maschile (Graf. 2.1); essi mostrano inoltre un andamento campanulare rispetto all'età, sono positivamente correlati al t itolo di studio, riflettono la condizione e la posizione professionale, sono inferiori nelle famiglie monoparentali di ultrasessantacinquenni e nel caso di monogenitori con figli minorenni; decrescono, poi, al crescere del numero di minori e sono invece maggiori nelle coppie senza figli. Rispetto alla dimensione della famiglia, il reddito disponibile reso equivalente, è mediamente maggiore quando il nucleo familiare è composto da due persone.

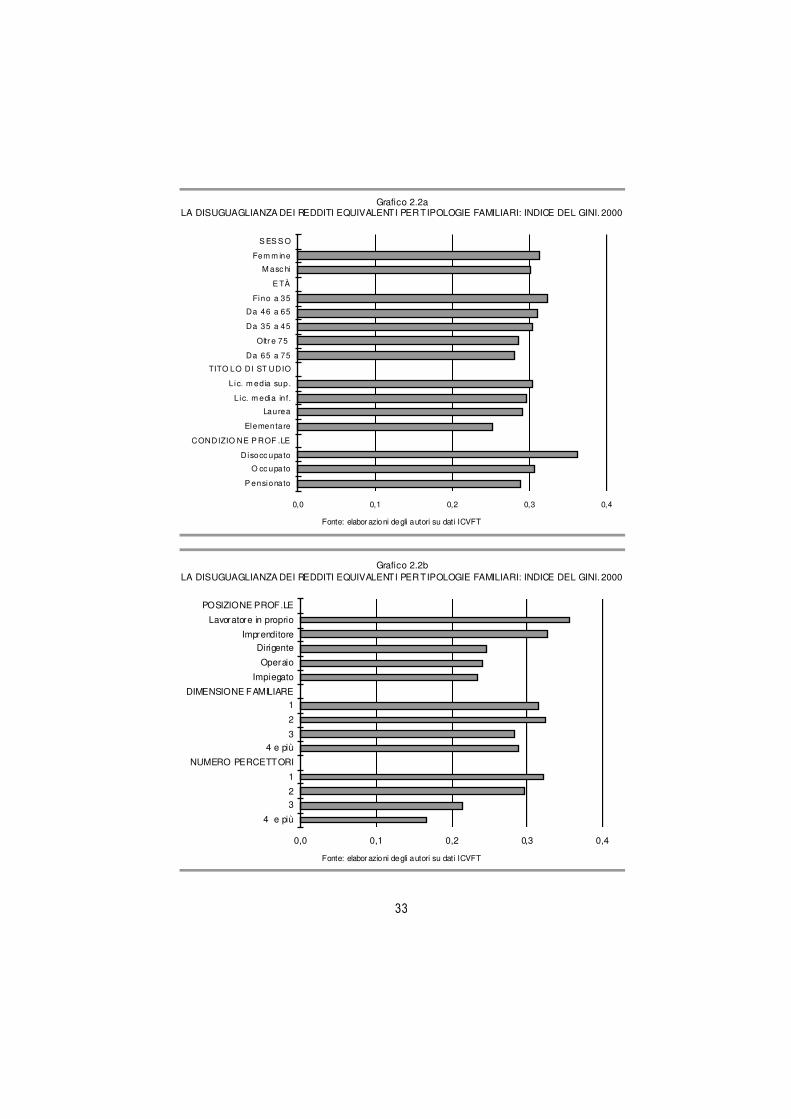

Altrettanto significativamente i redditi variano, poi, entro ciascuna delle precedenti categorie (disuguaglianza entro i gruppi): la disuguaglianza è maggiore quando il capofamiglia è una donna piuttosto che un uomo, è più alta nelle famiglie più giovani (con capofamiglia sotto i 35 anni) e minore in quelle più anziane, è superiore quando la persona di riferimento è disoccupata o/e quando possiede un titolo di studio intermedio (Graf. 2.2). Rispetto al numero dei percettori e alla dimensione familiare, infine, la disuguaglianza mostra un andamento decrescente18.

18

Ampiezza familiare e numero di percettori sono positivamente correlati ed è logico ipotizzare che al crescere del numero di percettori (e quindi anche del numero dei componenti) le differenze reddituali fra famiglie di uguale numerosità ed uguale numero di percettori tendano in media a livellarsi.

32

Grafico 2.1a REDDITO MEDIO EQUIVALENTE ANNUO NORMALIZZATO SULLA MEDIANA. 2000

100 = Mediana

Fonte: elaborazioni degli autori su dati ICVFT

Grafico 2.1b REDDITO MEDIO EQUIVALENTE ANNUO NORMALIZZATO SULLA MEDIANA. 2000

100 = Mediana

Fonte: elaborazioni degli autori su dati ICVFT

0 30 60 90 120 150 180

SESSO

maschiodonna

TITOLO DI STUDIOfino l ic. elementare

l ic. media inf.

l ic. media sup.laurea breve e ol tre

CONDIZIONE PROFESSIONALEoccupato

disoccupatopensionato

cond non profETÀ

fino a 35 annida 35 a 45 annida 45 a 65 anni

da 65 a 75 annio ltre 75 anni

NUMERO COMPONENTI12

34

0 30 60 90 120 150 180

NUMERO PERCETTORI1

2

3

TIPOLOGIA FAMILIAREsingle u ltra_65

single<65

coppia senza figl i>65coppia senza figl i<65

monogenitore con figlio minorenne

monogenitore con figl io maggiorenne

coppia con 1 minorecoppia con 2 o più minori

coppia con fig li maggiorenni

POSIZIONE PROFESSIONALEdirigente, quadro

impiegato

opera io

lavoratore in proprioimprenditore e l ibero professionista

33

Grafico 2.2a LA DISUGUAGLIANZA DEI REDDITI EQUIVALENTI PER TIPOLOGIE FAMILIARI: INDICE DEL GINI. 2000

Fonte: elabor azioni degli autori su dati ICVFT

Grafico 2.2b LA DISUGUAGLIANZA DEI REDDITI EQUIVALENTI PER TIPOLOGIE FAMILIARI: INDICE DEL GINI. 2000

Fonte: elabor azioni degli autori su dati ICVFT

0,0 0,1 0,2 0,3 0,4

S ES S O

Fem m ine

M asc hi

E TÀ

Fino a 35

Da 46 a 65

Da 35 a 45

Oltr e 75

Da 65 a 75

TITO LO DI ST UDIO

Lic. m edia sup.

L ic. m edia in f.

Laurea

Elementare

CONDIZIO NE P ROF .LE

Disocc upato

O cc upato

P ensionato

0,0 0,1 0,2 0,3 0,4

POSIZIONE PROF.LE

Lavoratore in proprio

Imprenditore

Dirigente

Operaio

Impiegato

DIMENSIONE FAMILIARE

1

2

3

4 e più

NUMERO PERCETTORI

1

2

3

4 e più

34

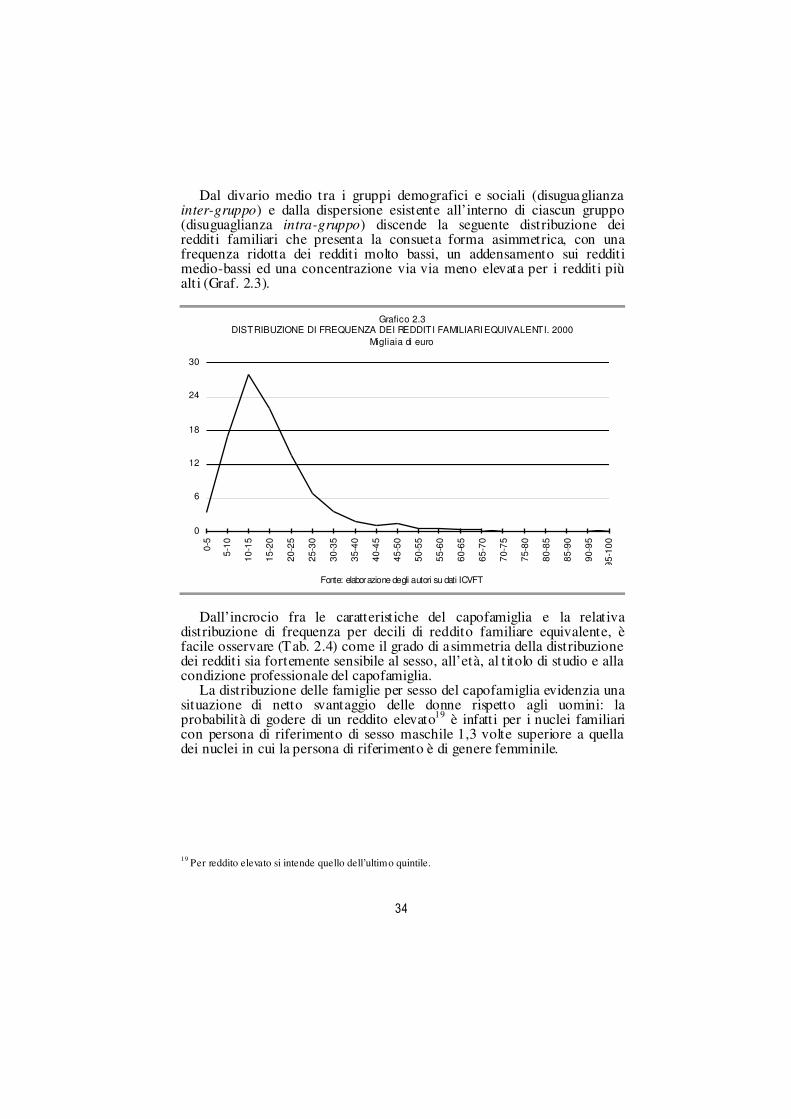

Dal divario medio tra i gruppi demografici e sociali (disuguaglianza inter-gruppo) e dalla dispersione esistente all’interno di ciascun gruppo (disuguaglianza intra-gruppo) discende la seguente distribuzione dei redditi familiari che presenta la consueta forma asimmetrica, con una frequenza ridotta dei redditi molto bassi, un addensamento sui redditi medio-bassi ed una concentrazione via via meno elevata per i redditi più alti (Graf. 2.3).

Grafico 2.3 DISTRIBUZIONE DI FREQUENZA DEI REDDITI FAMILIARI EQUIVALENTI. 2000

Migliaia di euro

Fonte: elaborazione degli autori su dati ICVFT

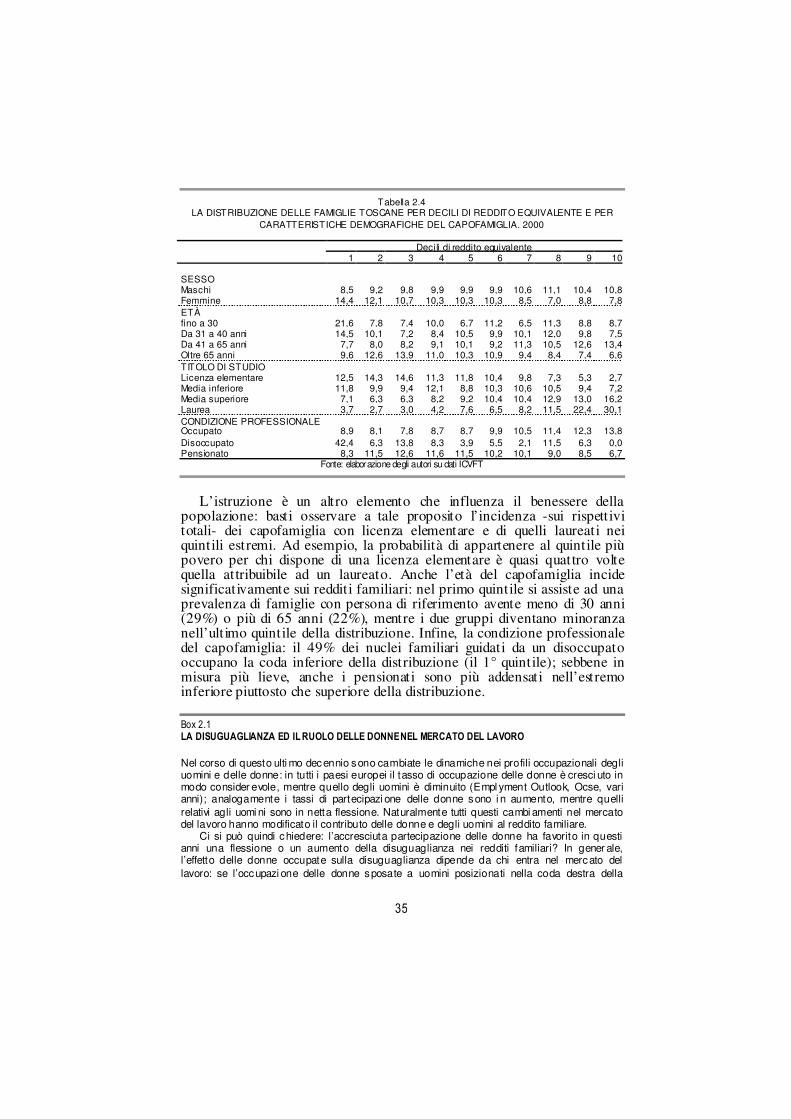

Dall’incrocio fra le caratteristiche del capofamiglia e la relativa

distribuzione di frequenza per decili di reddito familiare equivalente, è facile osservare (Tab. 2.4) come il grado di asimmetria della distribuzione dei redditi sia fortemente sensibile al sesso, all’età, al t itolo di studio e alla condizione professionale del capofamiglia.

La distribuzione delle famiglie per sesso del capofamiglia evidenzia una situazione di netto svantaggio delle donne rispetto agli uomini: la probabilità di godere di un reddito elevato19 è infatti per i nuclei familiari con persona di riferimento di sesso maschile 1,3 volte superiore a quella dei nuclei in cui la persona di riferimento è di genere femminile.

19

Per reddito elevato si intende quello dell’ultimo quintile.

0

6

12

18

24

30

0-5

5-10

10-1

5

15-2

0

20-2

5

25-3

0

30-3

5

35-4

0

40-4

5

45-5

0

50-5

5

55-6

0

60-6

5

65-7

0

70-7

5

75-8

0

80-8

5

85-9

0

90-9

5

95-1

00

35

Tabella 2.4 LA DISTRIBUZIONE DELLE FAMIGLIE TOSCANE PER DECILI DI REDDITO EQUIVALENTE E PER

CARATTERISTICHE DEMOGRAFICHE DEL CAPOFAMIGLIA. 2000

Decili di reddito equivalente 1 2 3 4 5 6 7 8 9 10

SESSO Maschi 8,5 9,2 9,8 9,9 9,9 9,9 10,6 11,1 10,4 10,8 Femmine 14,4 12,1 10,7 10,3 10,3 10,3 8,5 7,0 8,8 7,8 ETÀ fino a 30 21,6 7,8 7,4 10,0 6,7 11,2 6,5 11,3 8,8 8,7 Da 31 a 40 anni 14,5 10,1 7,2 8,4 10,5 9,9 10,1 12,0 9,8 7,5 Da 41 a 65 anni 7,7 8,0 8,2 9,1 10,1 9,2 11,3 10,5 12,6 13,4Oltre 65 anni 9,6 12,6 13,9 11,0 10,3 10,9 9,4 8,4 7,4 6,6 TITOLO DI STUDIO Licenza elementare 12,5 14,3 14,6 11,3 11,8 10,4 9,8 7,3 5,3 2,7 Media inferiore 11,8 9,9 9,4 12,1 8,8 10,3 10,6 10,5 9,4 7,2 Media superiore 7,1 6,3 6,3 8,2 9,2 10,4 10,4 12,9 13,0 16,2 Laurea 3,7 2,7 3,0 4,2 7,6 6,5 8,2 11,5 22,4 30,1 CONDIZIONE PROFESSIONALE Occupato 8,9 8,1 7,8 8,7 8,7 9,9 10,5 11,4 12,3 13,8 Disoccupato 42,4 6,3 13,8 8,3 3,9 5,5 2,1 11,5 6,3 0,0 Pensionato 8,3 11,5 12,6 11,6 11,5 10,2 10,1 9,0 8,5 6,7

Fonte: elaborazione degli autori su dati ICVFT

L’istruzione è un altro elemento che influenza il benessere della