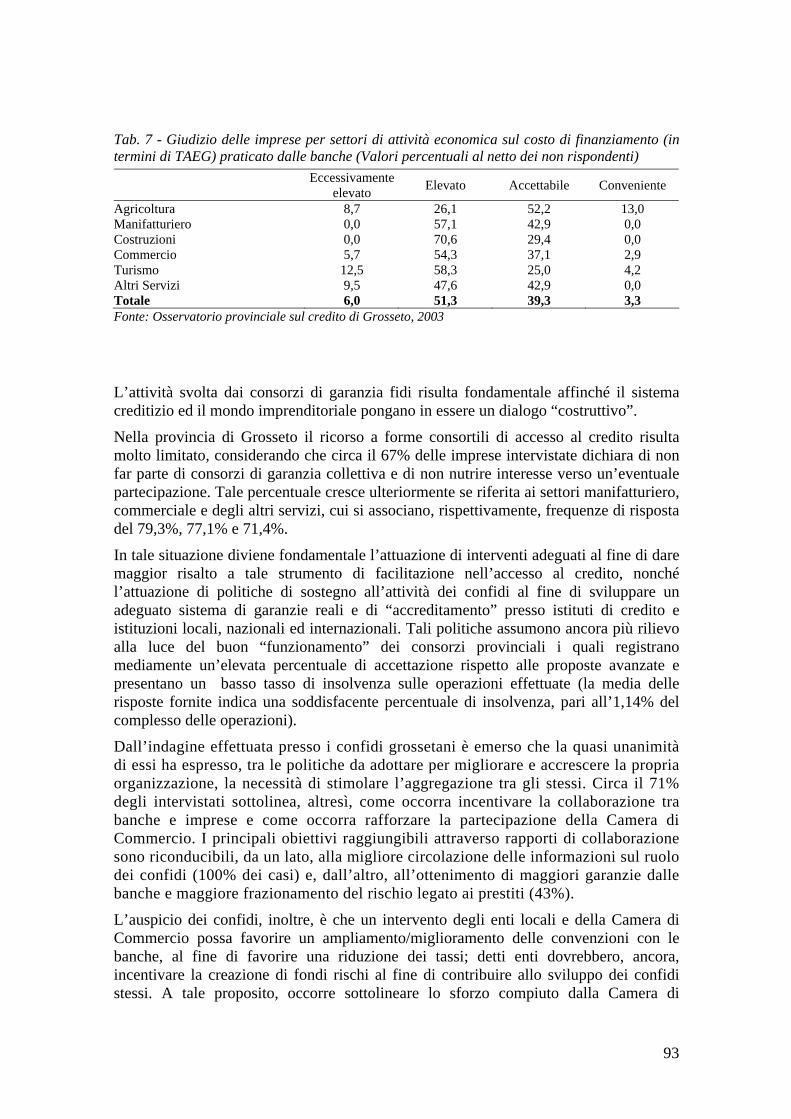

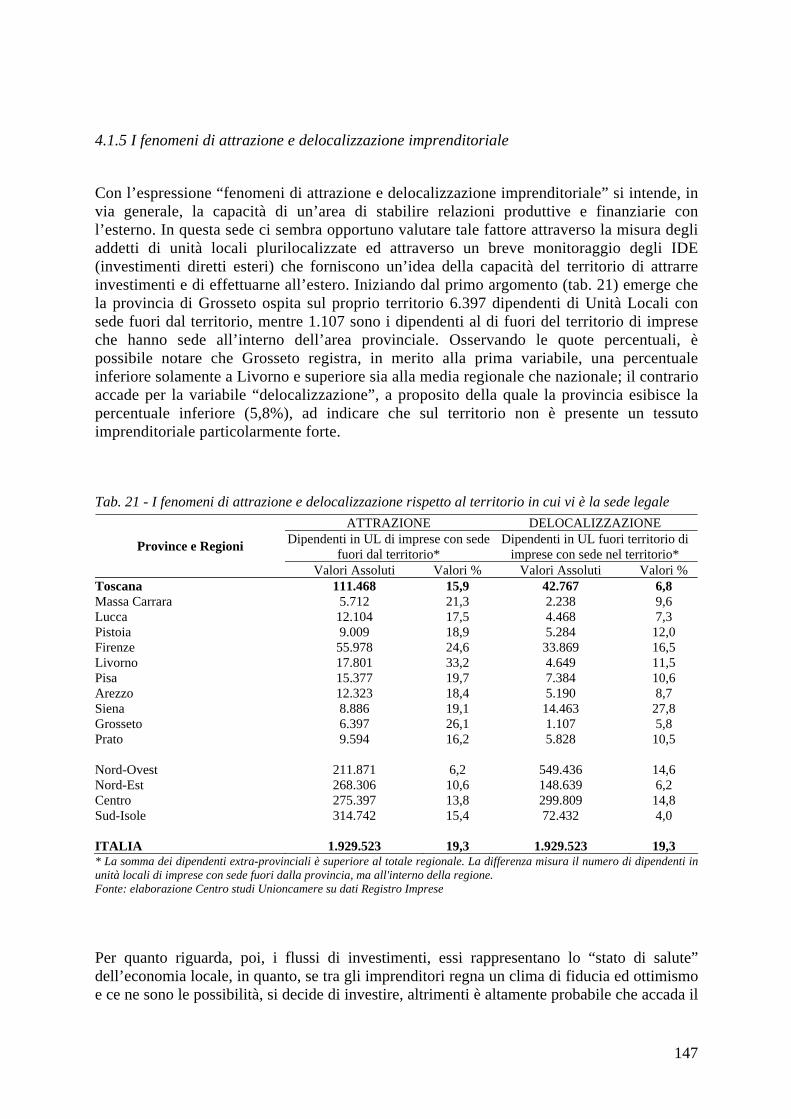

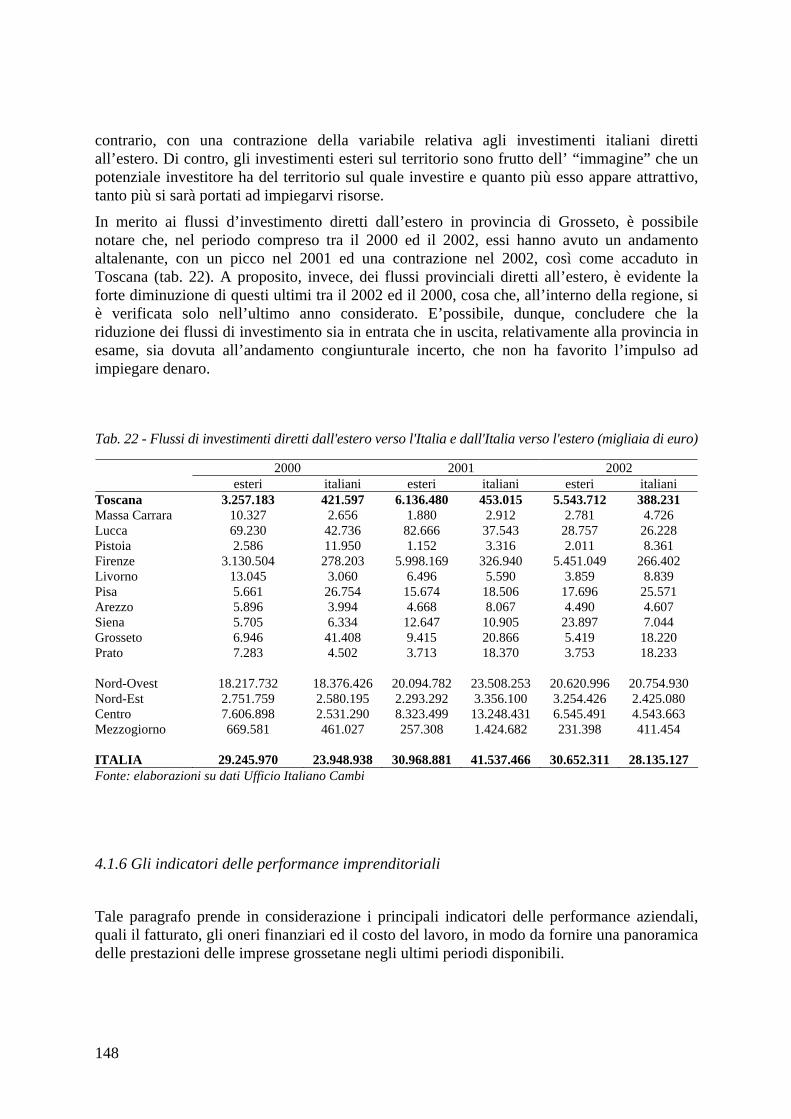

POLOS GROSSETO Osservatorio Economico Locale LE CHIAVI … · 3 Il termine mesoeconomico o...

158

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA GROSSETO ISTITUTO GUGLIELMO TAGLIACARNE POLOS GROSSETO Osservatorio Economico Locale LE CHIAVI DI LETTURA DEL MODELLO DI SVILUPPO LOCALE

Transcript of POLOS GROSSETO Osservatorio Economico Locale LE CHIAVI … · 3 Il termine mesoeconomico o...

CAMERADI COMMERCIOINDUSTRIAARTIGIANATO E AGRICOLTURAGROSSETO

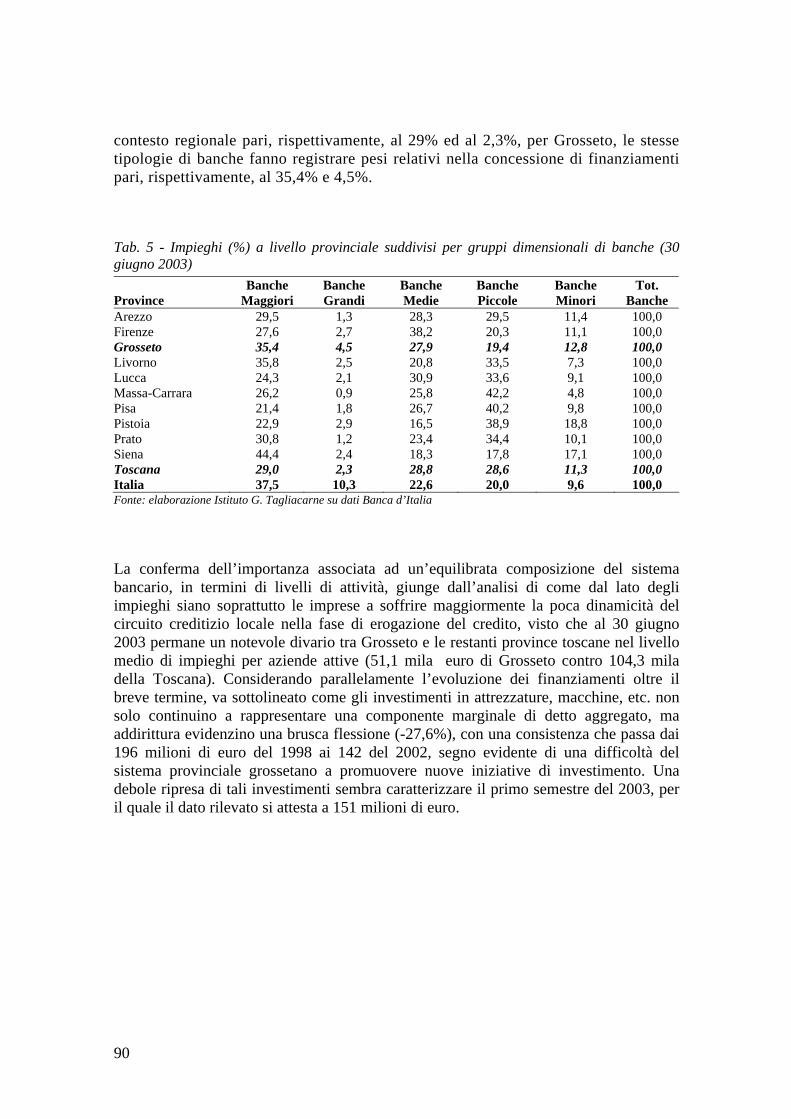

ISTITUTOGUGLIELMOTAGLIACARNE

POLOS GROSSETOOsservatorio Economico Locale

L E C H I A V IDI LETTURADEL MODELLODI SVILUPPOLOCALE

Il presente rapporto è stato realizzato dall’Istituto Guglielmo Tagliacarne

Gruppo di lavoro

Responsabile Area Studi e Ricerche Dott. Giuseppe Capuano

CollaboratoriDott. Paolo Cortese Dott.ssa Giulia Petilli

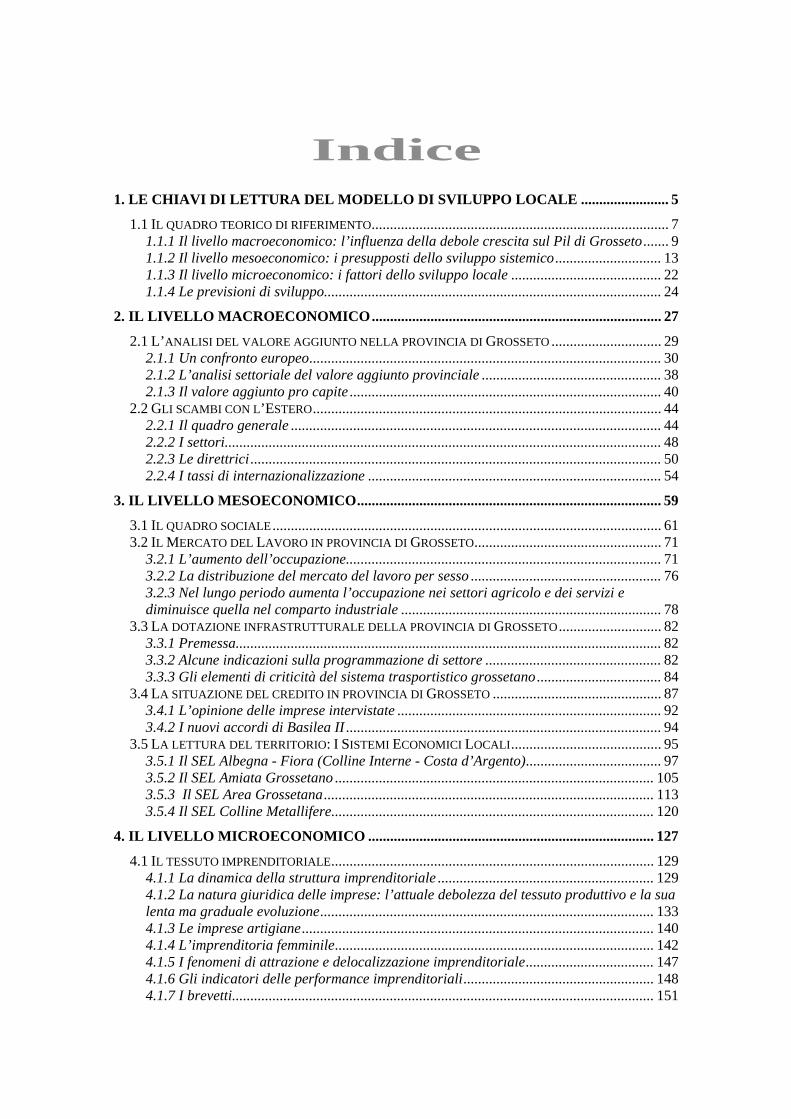

Indice1. LE CHIAVI DI LETTURA DEL MODELLO DI SVILUPPO LOCALE ........................ 5

1.1 IL QUADRO TEORICO DI RIFERIMENTO................................................................................. 7 1.1.1 Il livello macroeconomico: l’influenza della debole crescita sul Pil di Grosseto....... 9 1.1.2 Il livello mesoeconomico: i presupposti dello sviluppo sistemico............................. 131.1.3 Il livello microeconomico: i fattori dello sviluppo locale ......................................... 221.1.4 Le previsioni di sviluppo............................................................................................ 24

2. IL LIVELLO MACROECONOMICO............................................................................... 27

2.1 L’ANALISI DEL VALORE AGGIUNTO NELLA PROVINCIA DI GROSSETO .............................. 29 2.1.1 Un confronto europeo................................................................................................ 302.1.2 L’analisi settoriale del valore aggiunto provinciale ................................................. 382.1.3 Il valore aggiunto pro capite ..................................................................................... 40

2.2 GLI SCAMBI CON L’ESTERO............................................................................................... 44 2.2.1 Il quadro generale ..................................................................................................... 442.2.2 I settori....................................................................................................................... 482.2.3 Le direttrici ................................................................................................................ 502.2.4 I tassi di internazionalizzazione ................................................................................ 54

3. IL LIVELLO MESOECONOMICO................................................................................... 59

3.1 IL QUADRO SOCIALE.......................................................................................................... 61 3.2 IL MERCATO DEL LAVORO IN PROVINCIA DI GROSSETO................................................... 71

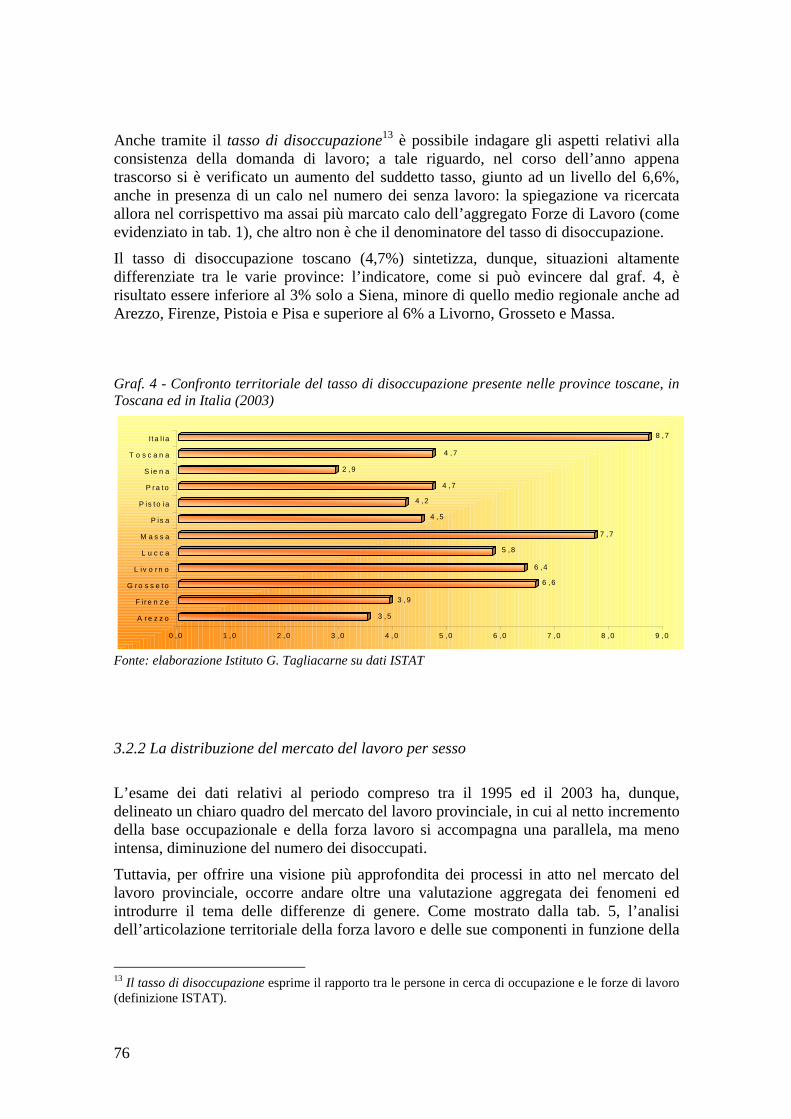

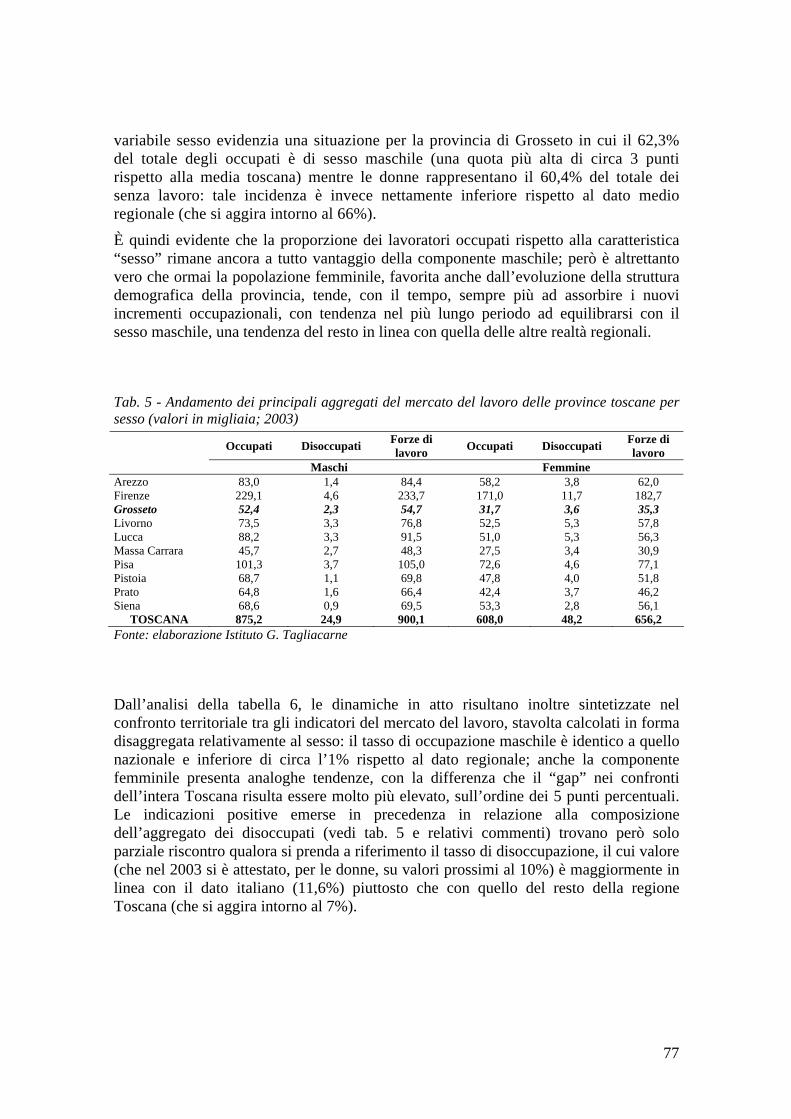

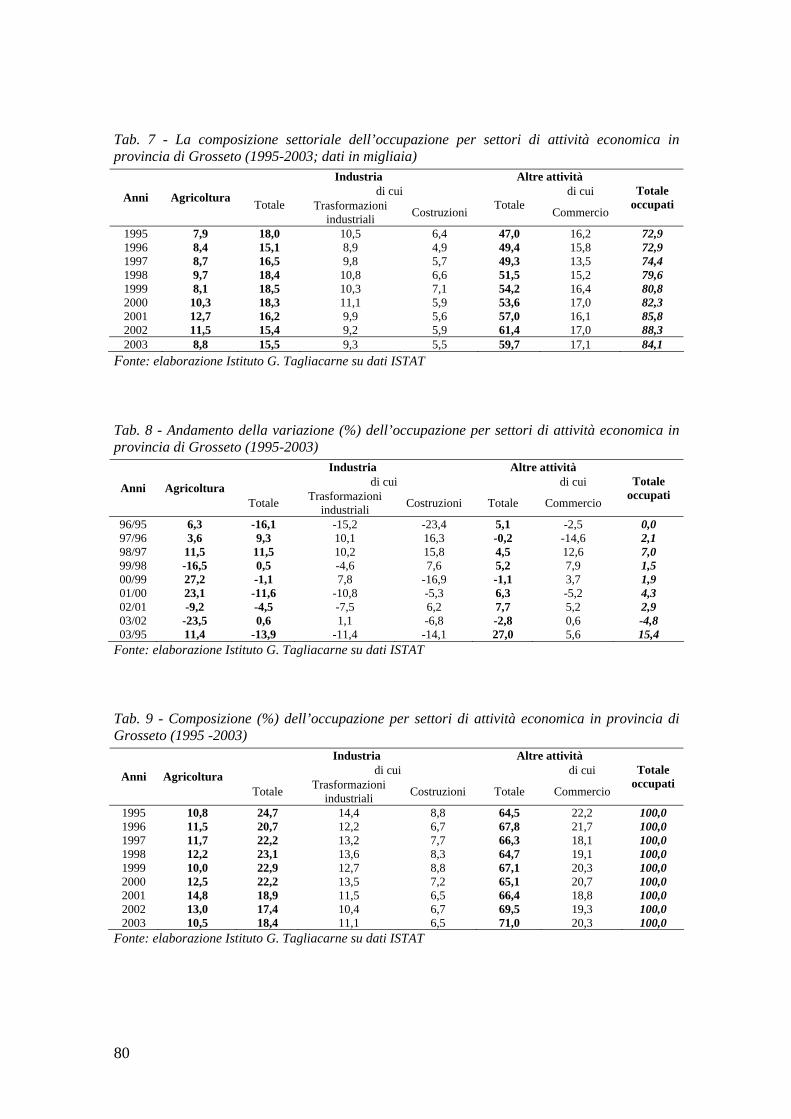

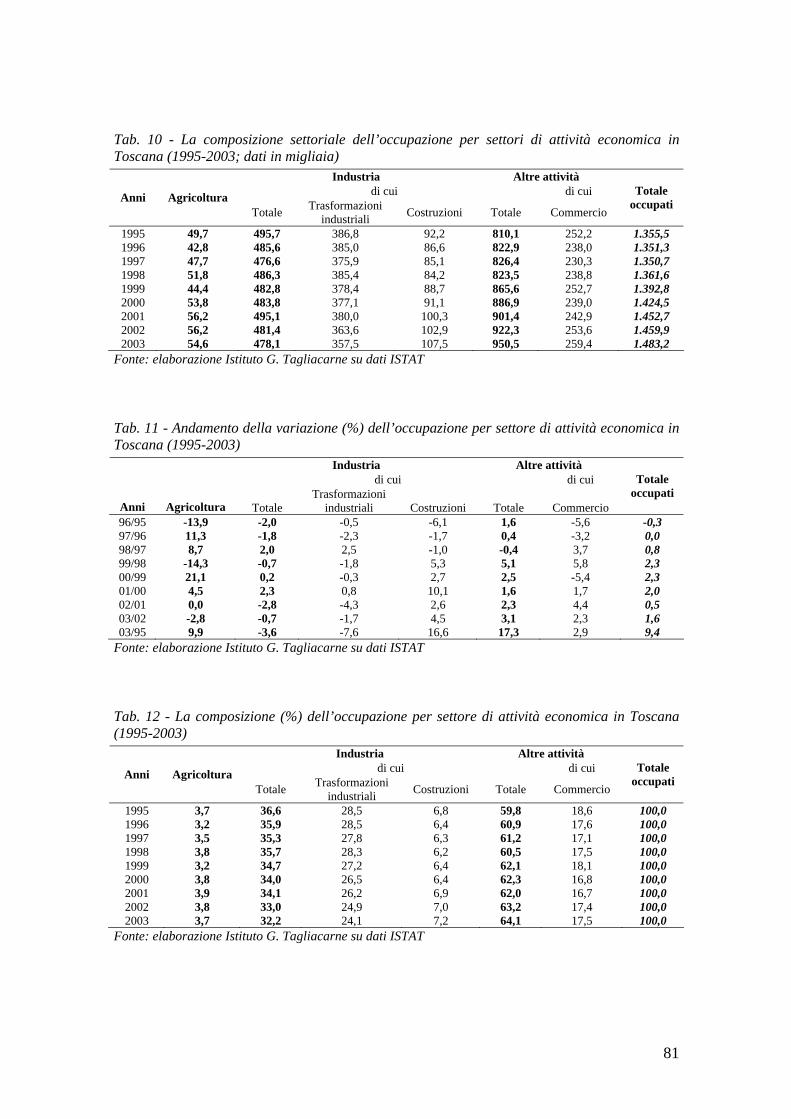

3.2.1 L’aumento dell’occupazione...................................................................................... 713.2.2 La distribuzione del mercato del lavoro per sesso .................................................... 763.2.3 Nel lungo periodo aumenta l’occupazione nei settori agricolo e dei servizi e diminuisce quella nel comparto industriale ....................................................................... 78

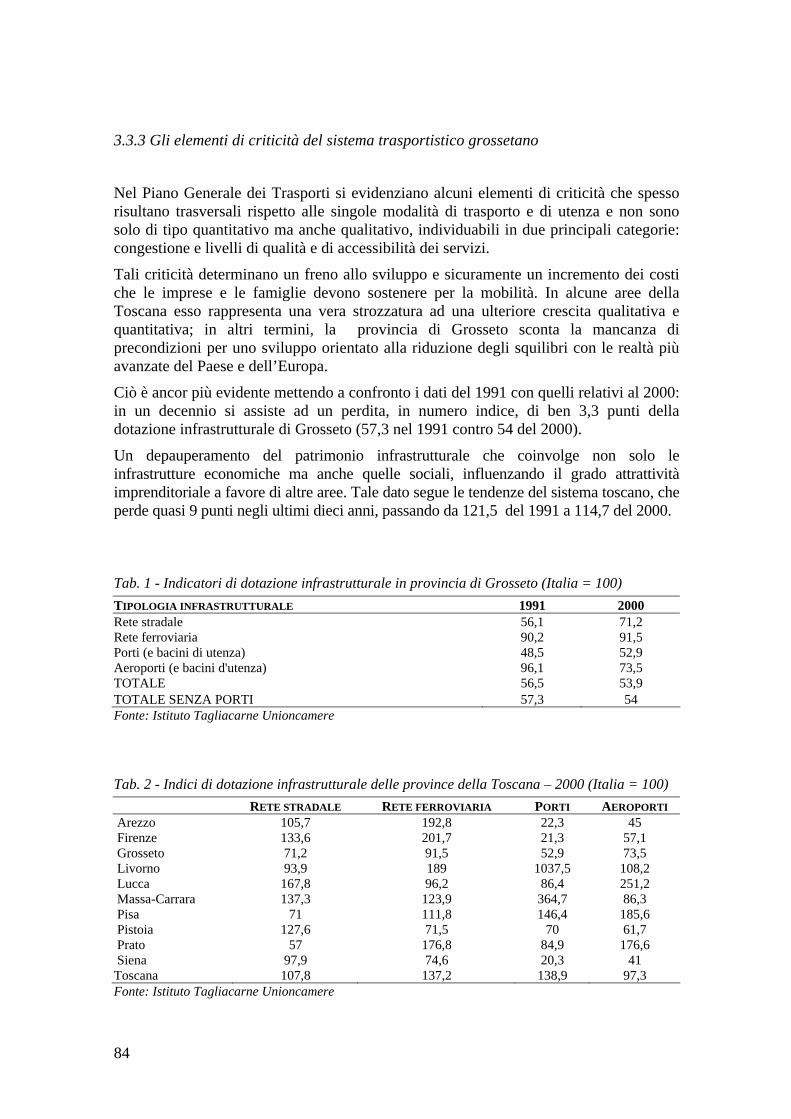

3.3 LA DOTAZIONE INFRASTRUTTURALE DELLA PROVINCIA DI GROSSETO............................ 82 3.3.1 Premessa.................................................................................................................... 823.3.2 Alcune indicazioni sulla programmazione di settore ................................................ 823.3.3 Gli elementi di criticità del sistema trasportistico grossetano.................................. 84

3.4 LA SITUAZIONE DEL CREDITO IN PROVINCIA DI GROSSETO .............................................. 87 3.4.1 L’opinione delle imprese intervistate ........................................................................ 923.4.2 I nuovi accordi di Basilea II ...................................................................................... 94

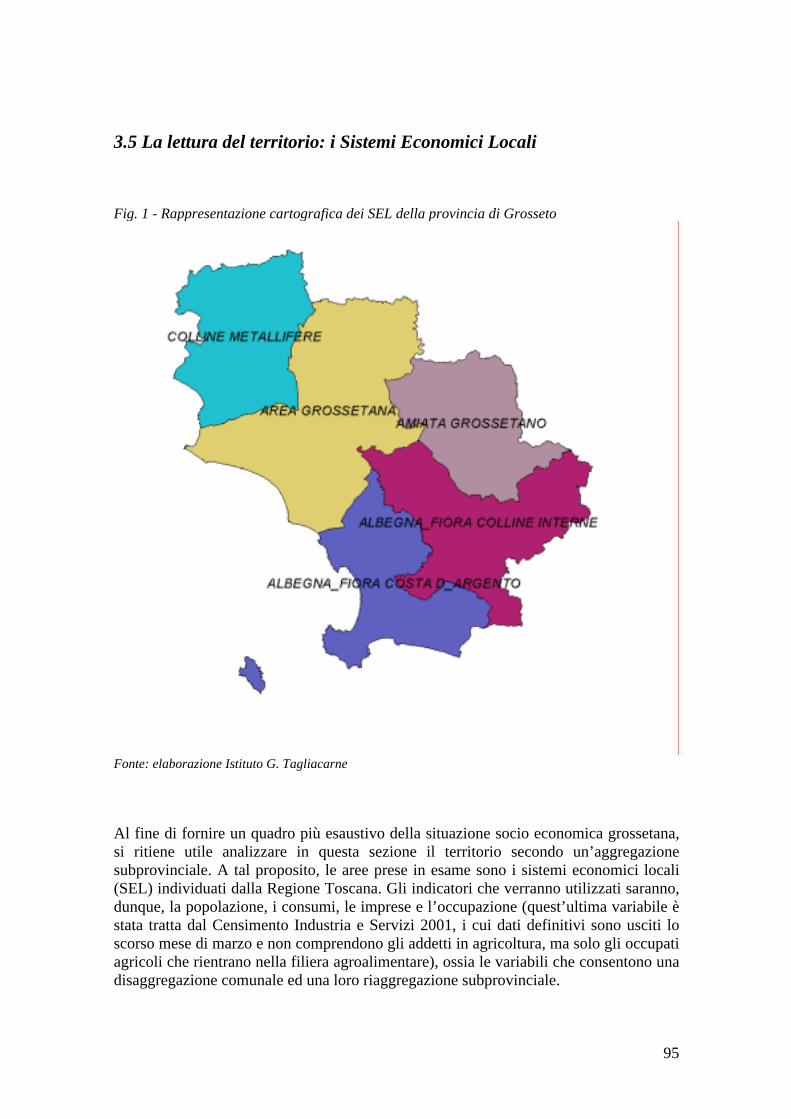

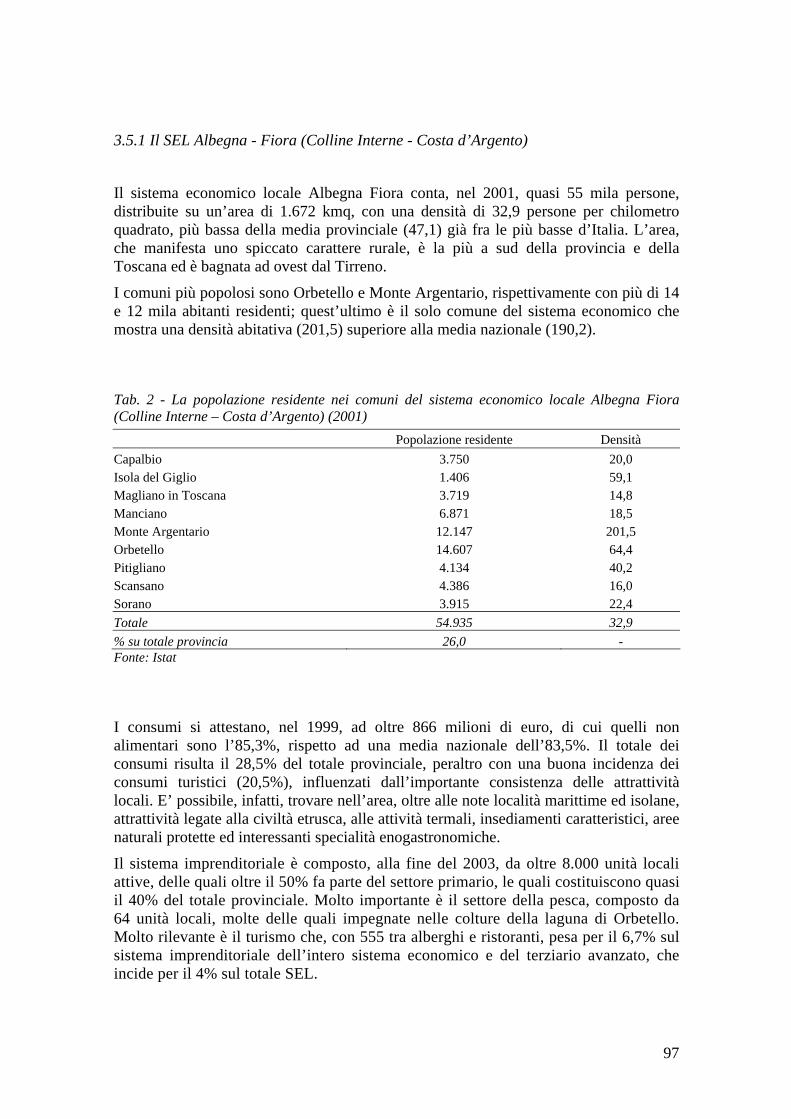

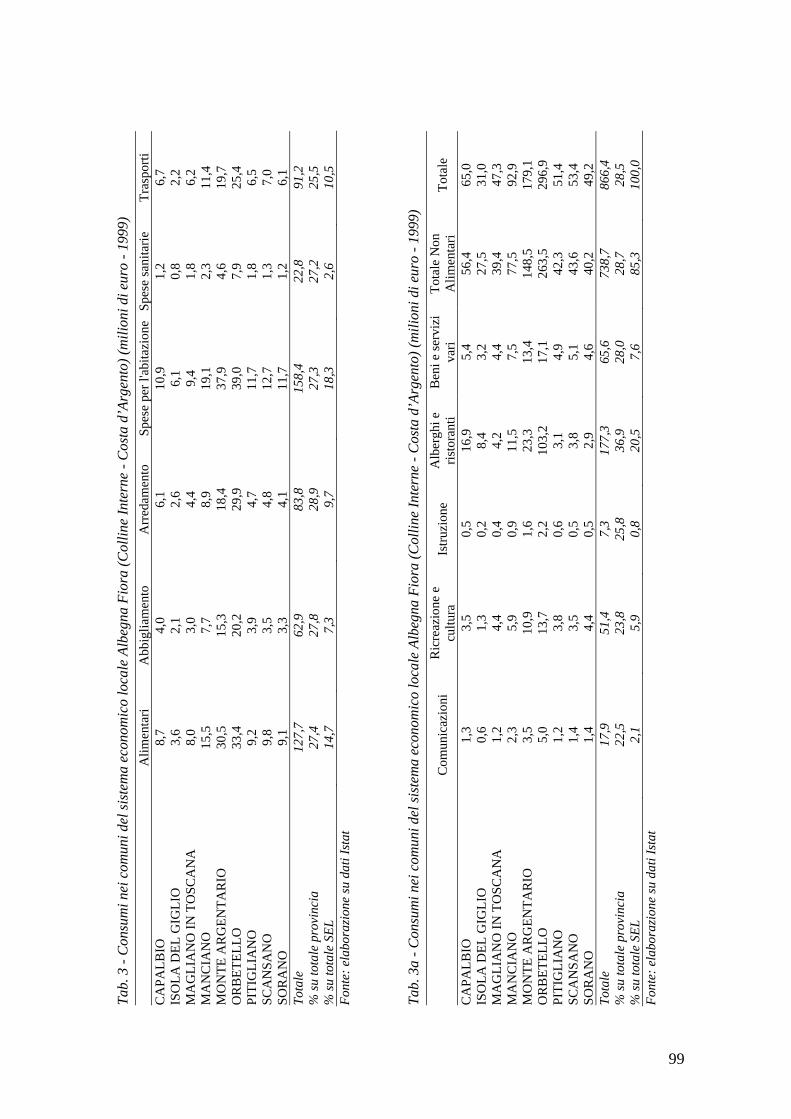

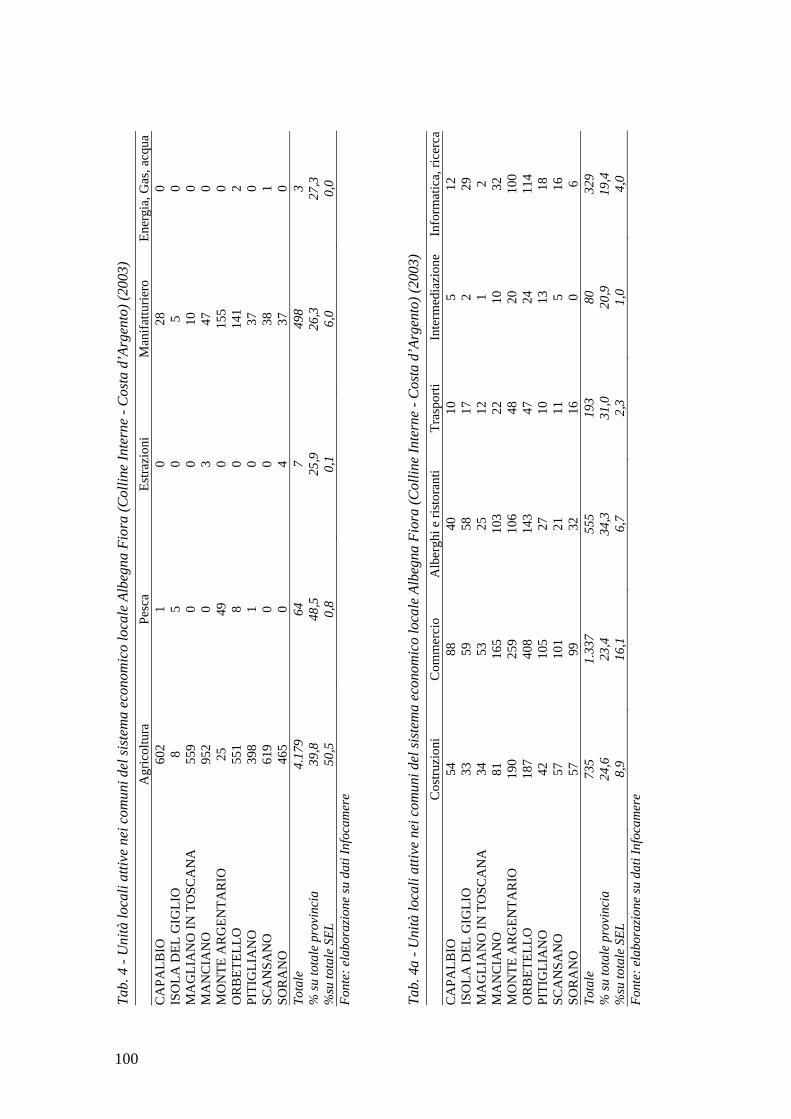

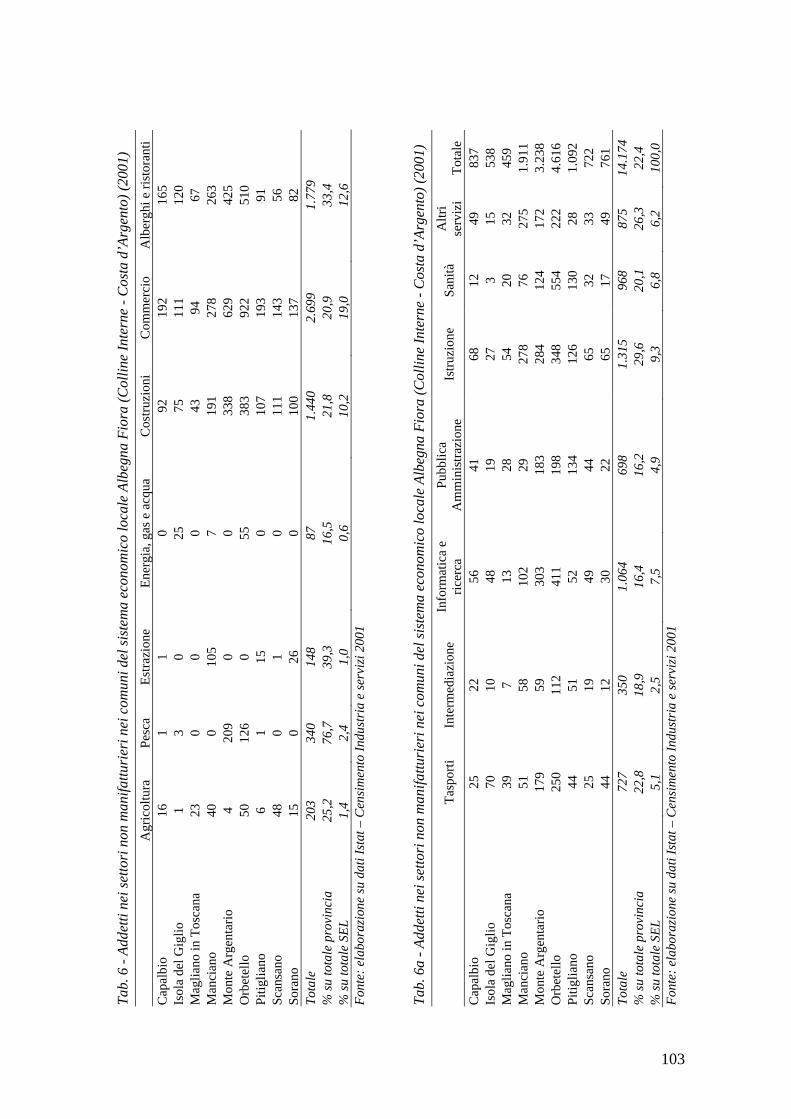

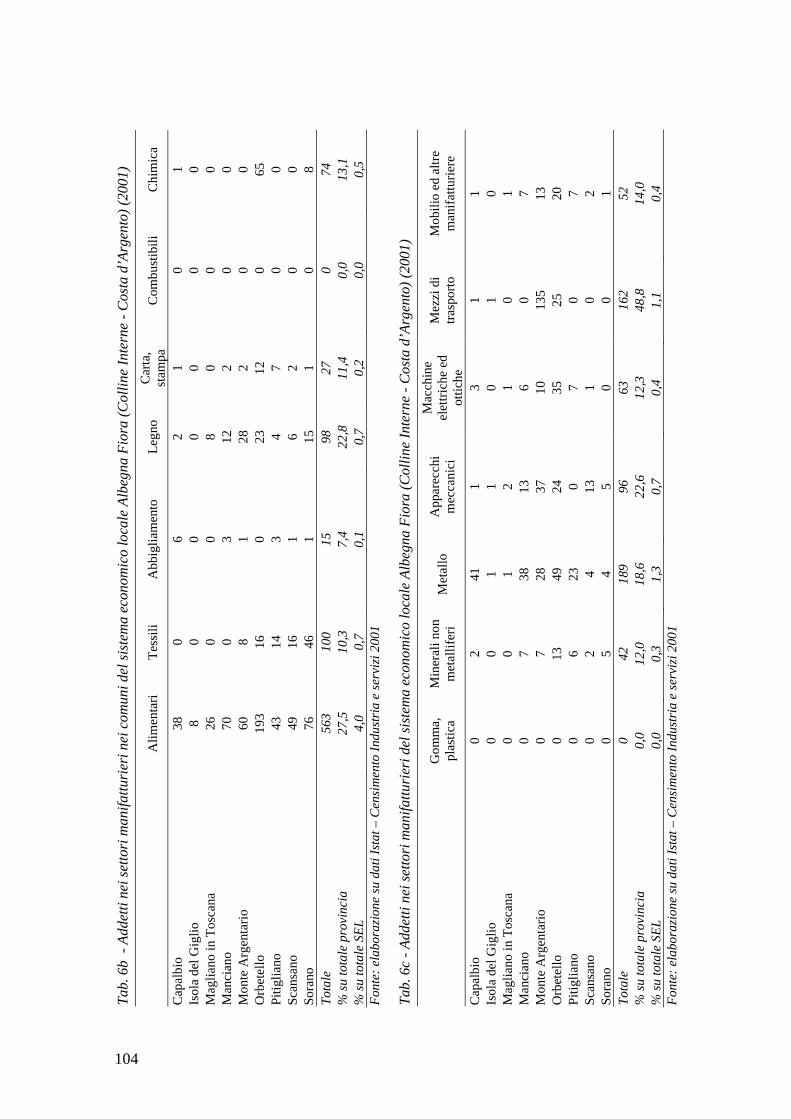

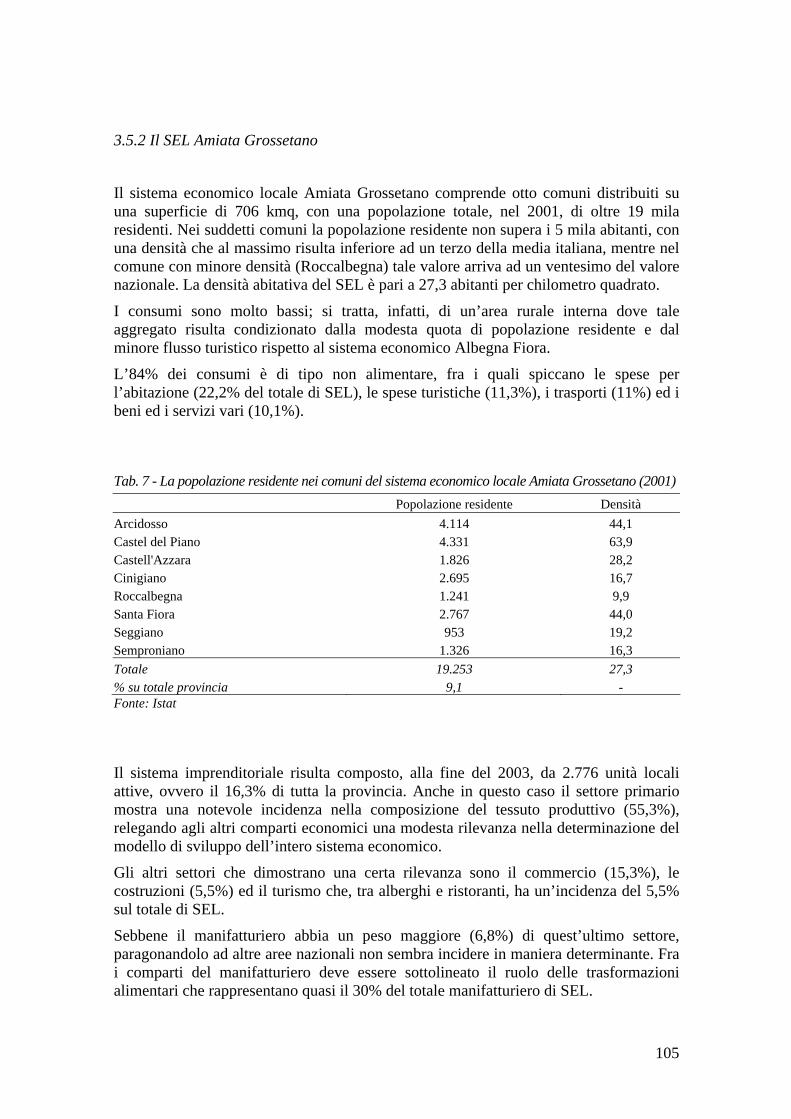

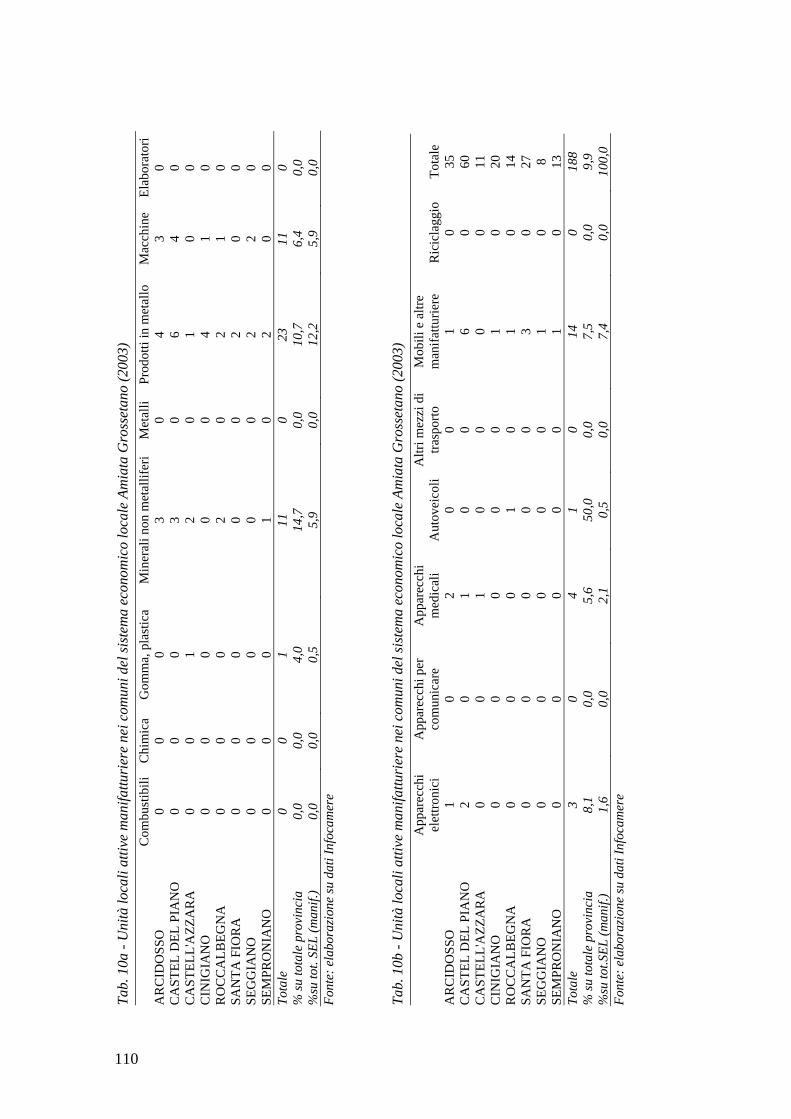

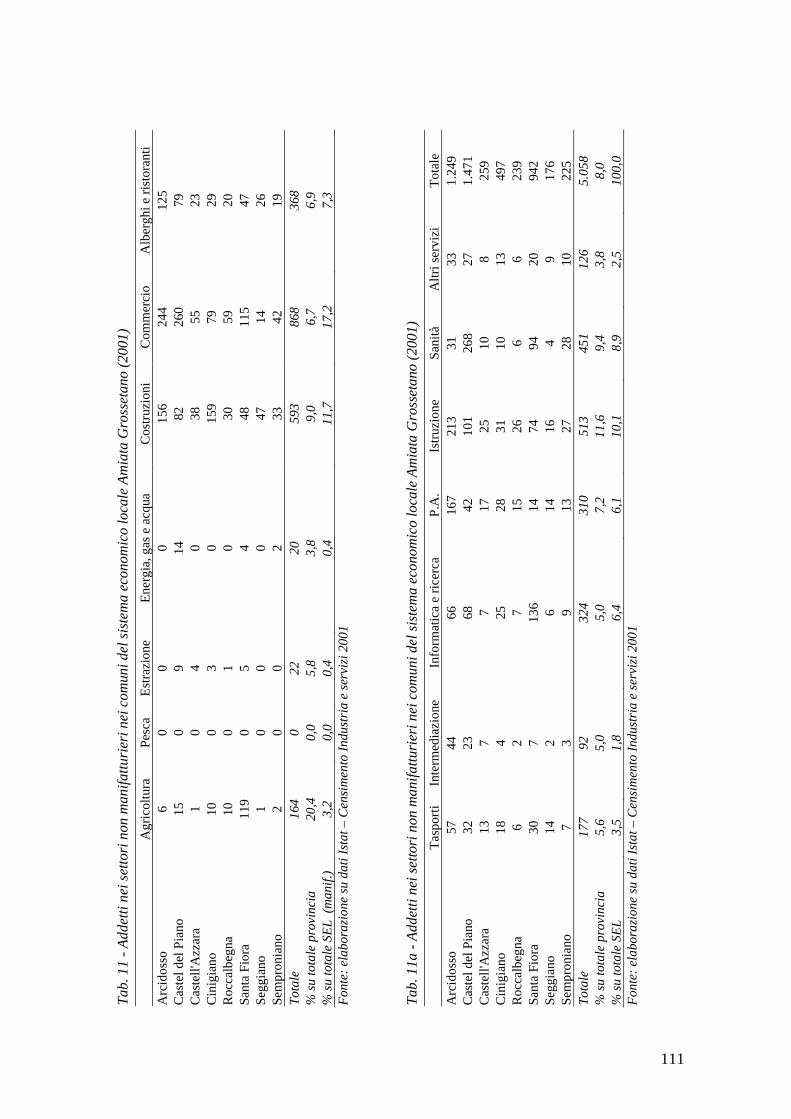

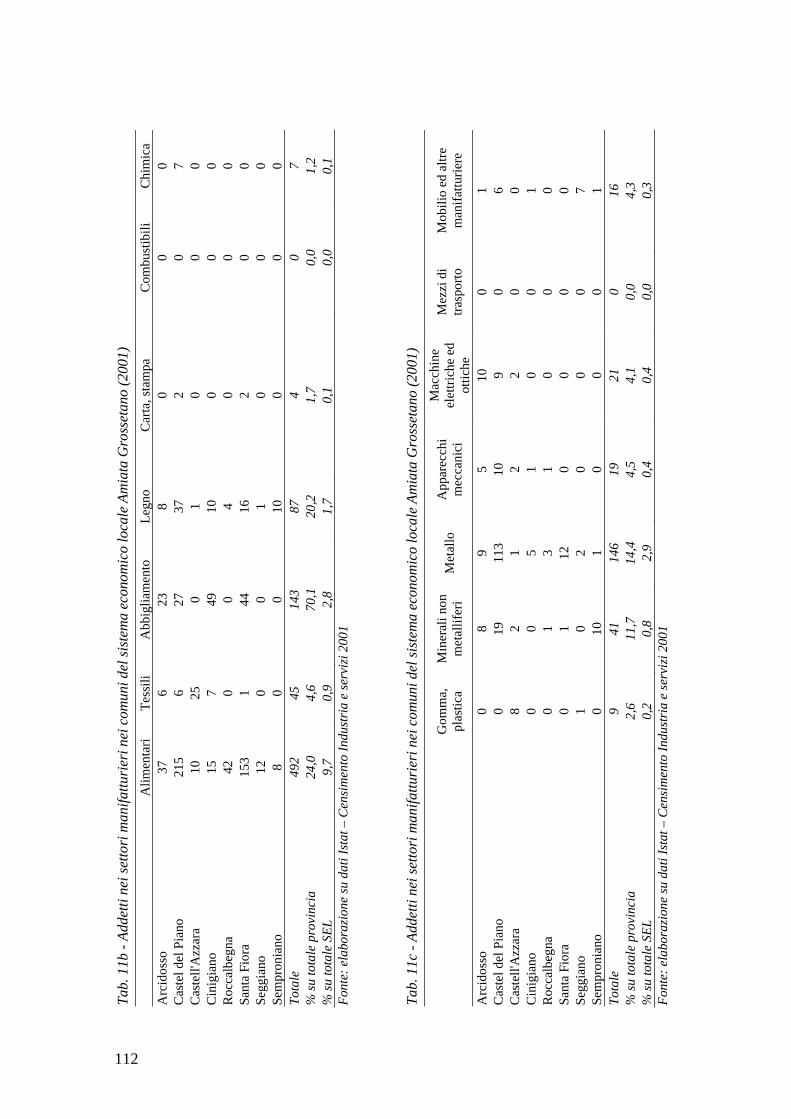

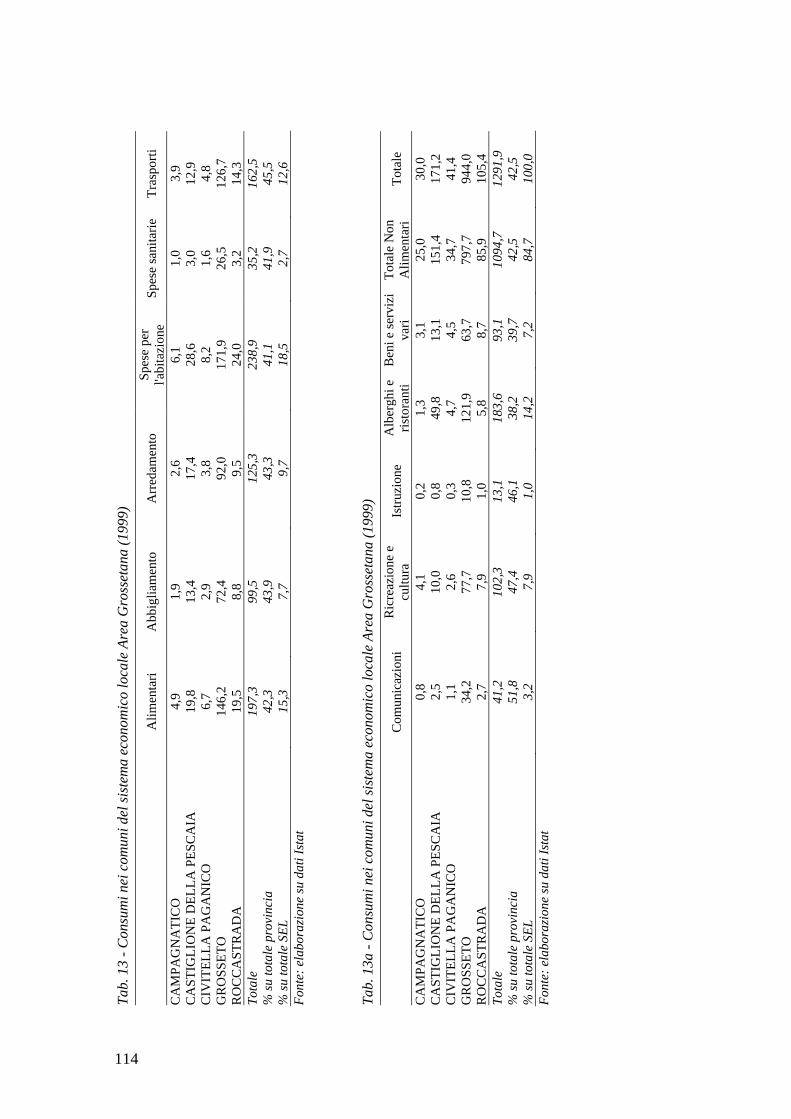

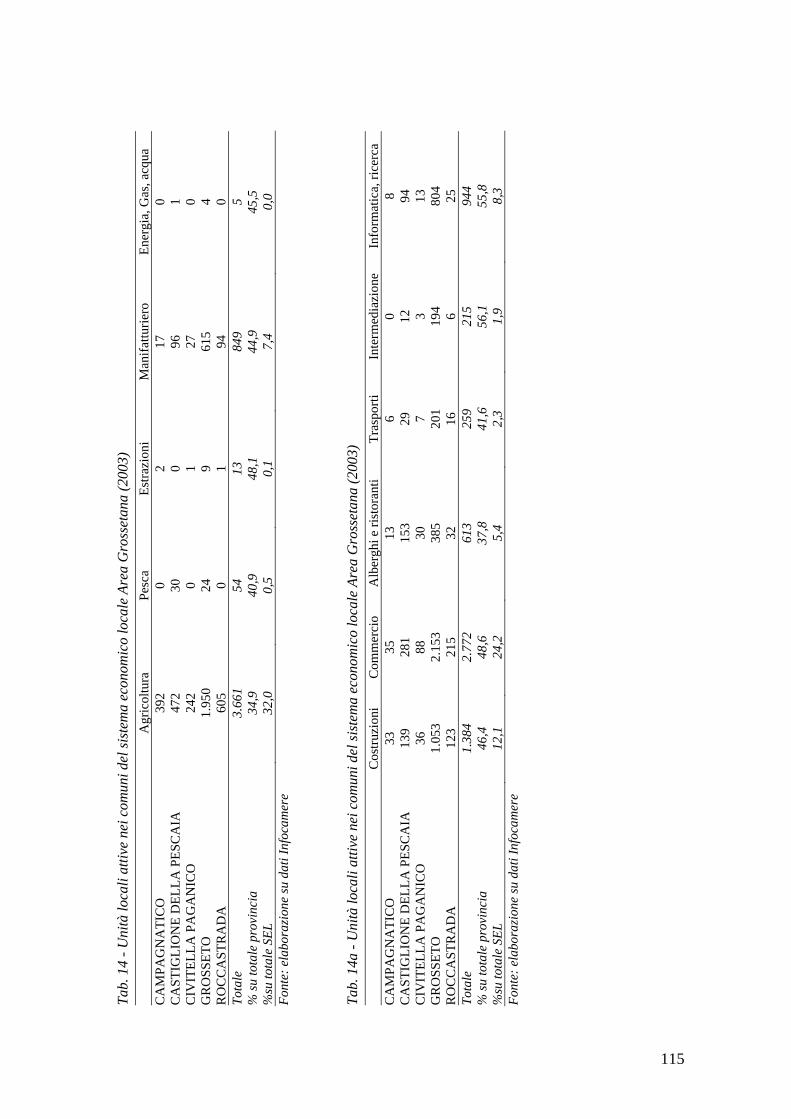

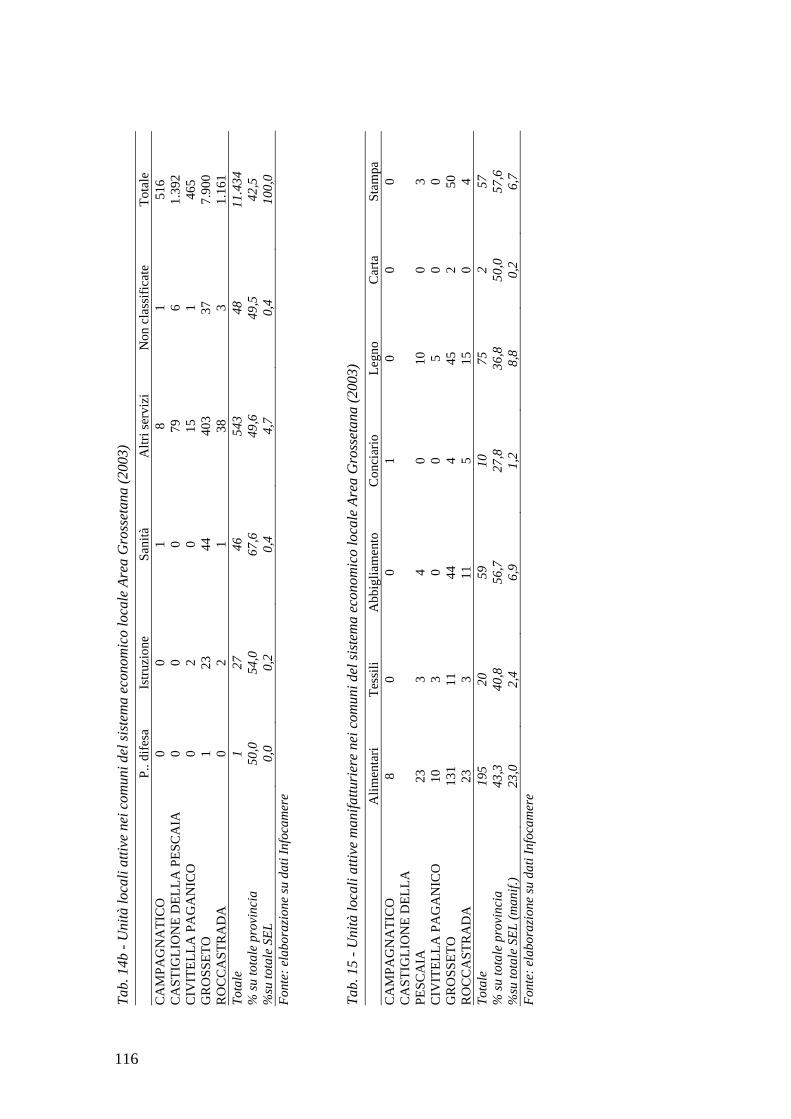

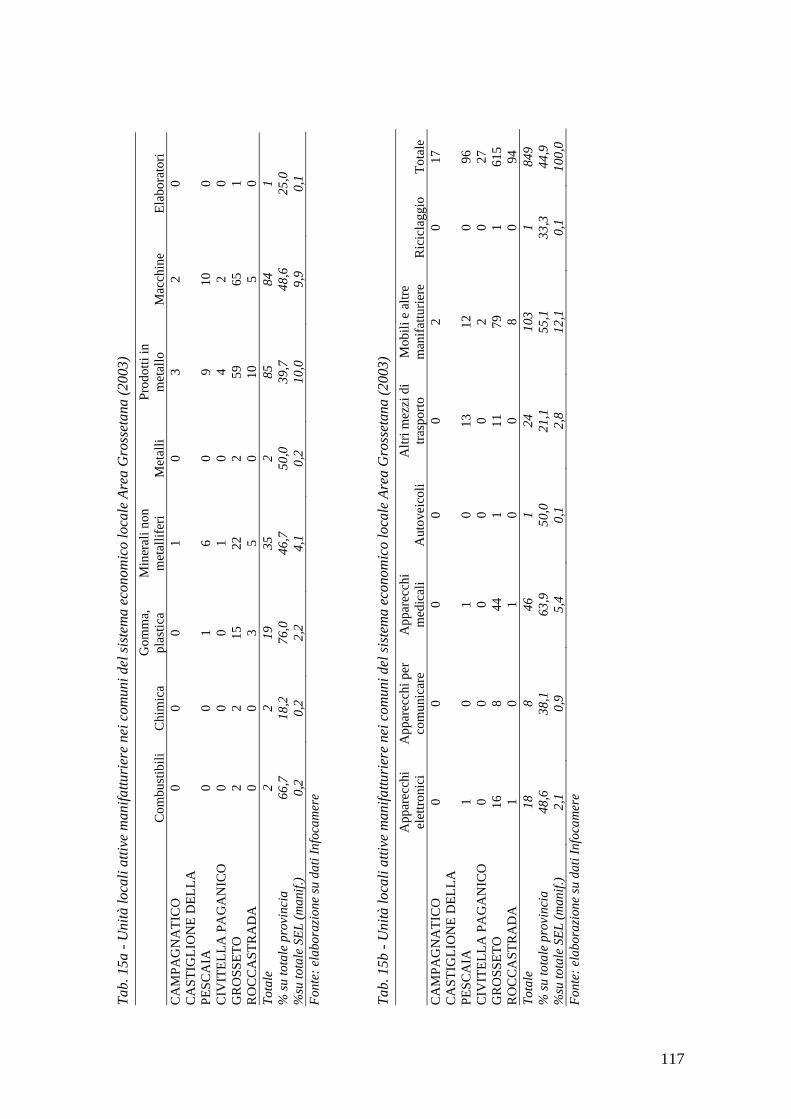

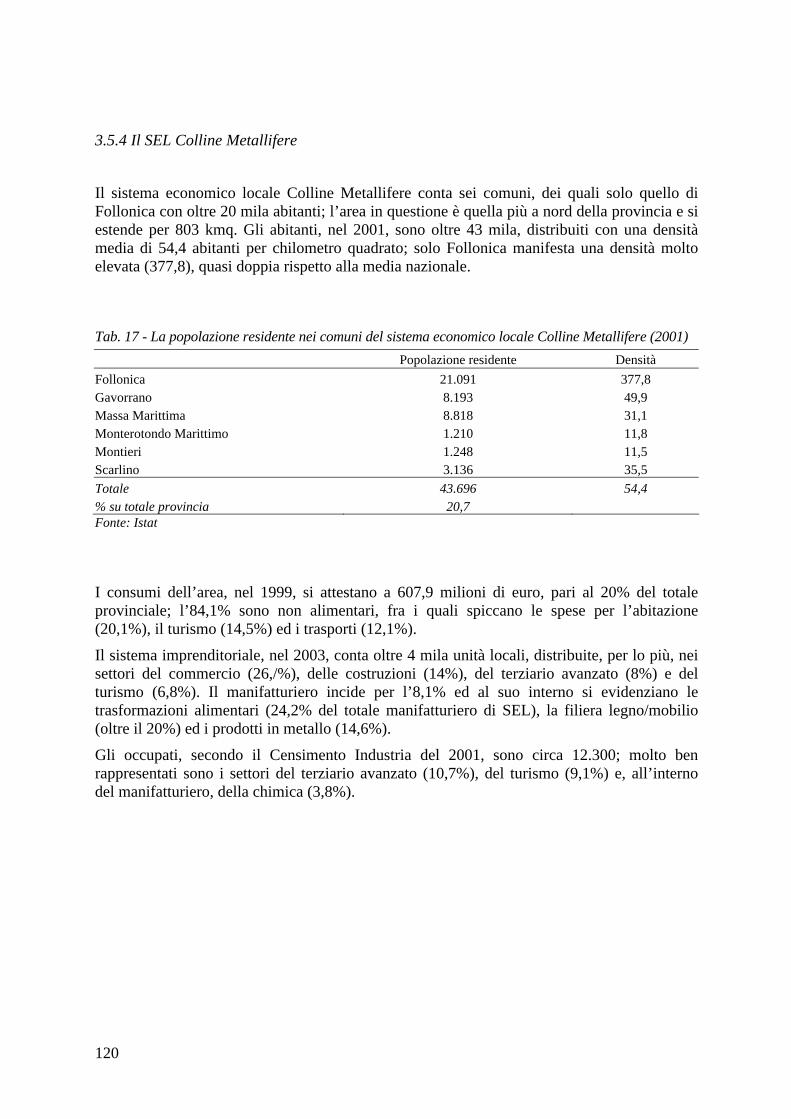

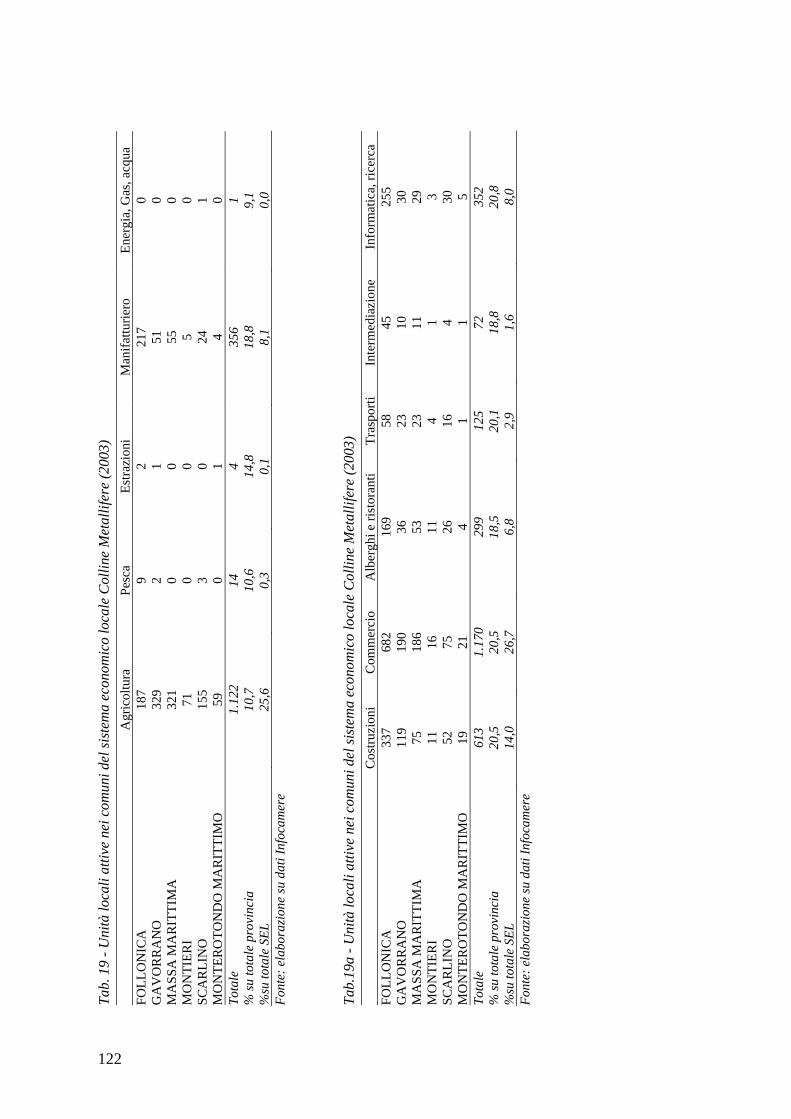

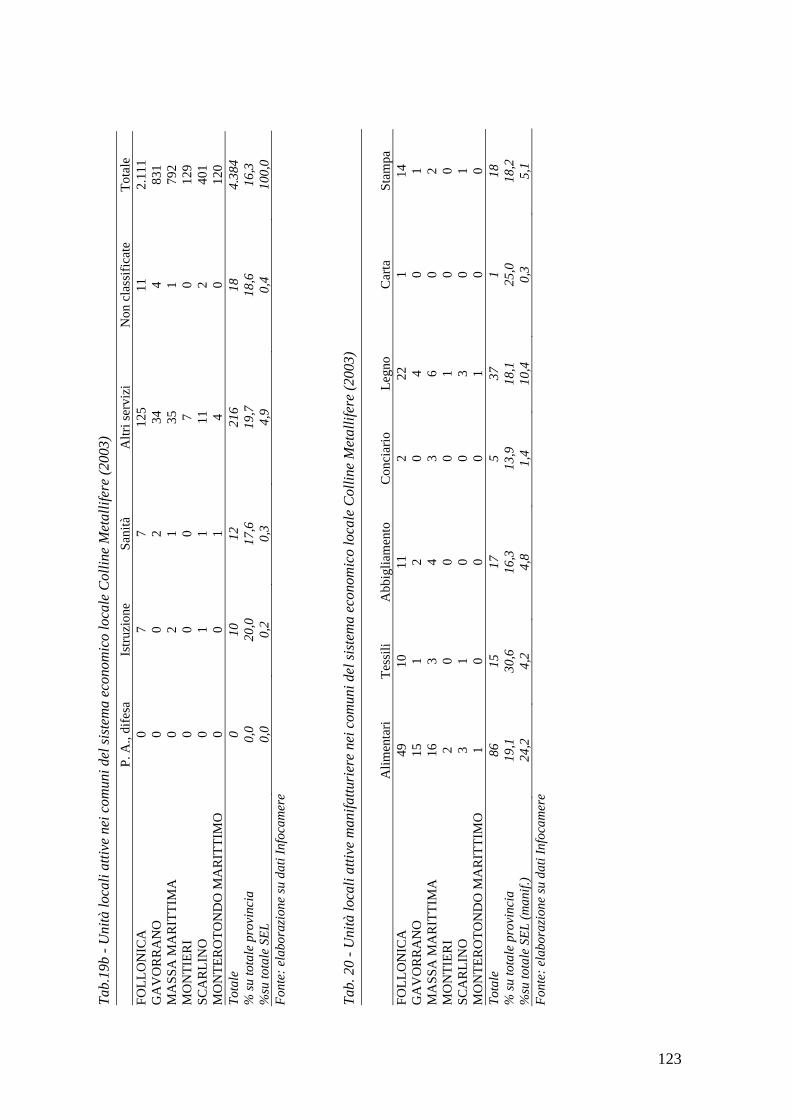

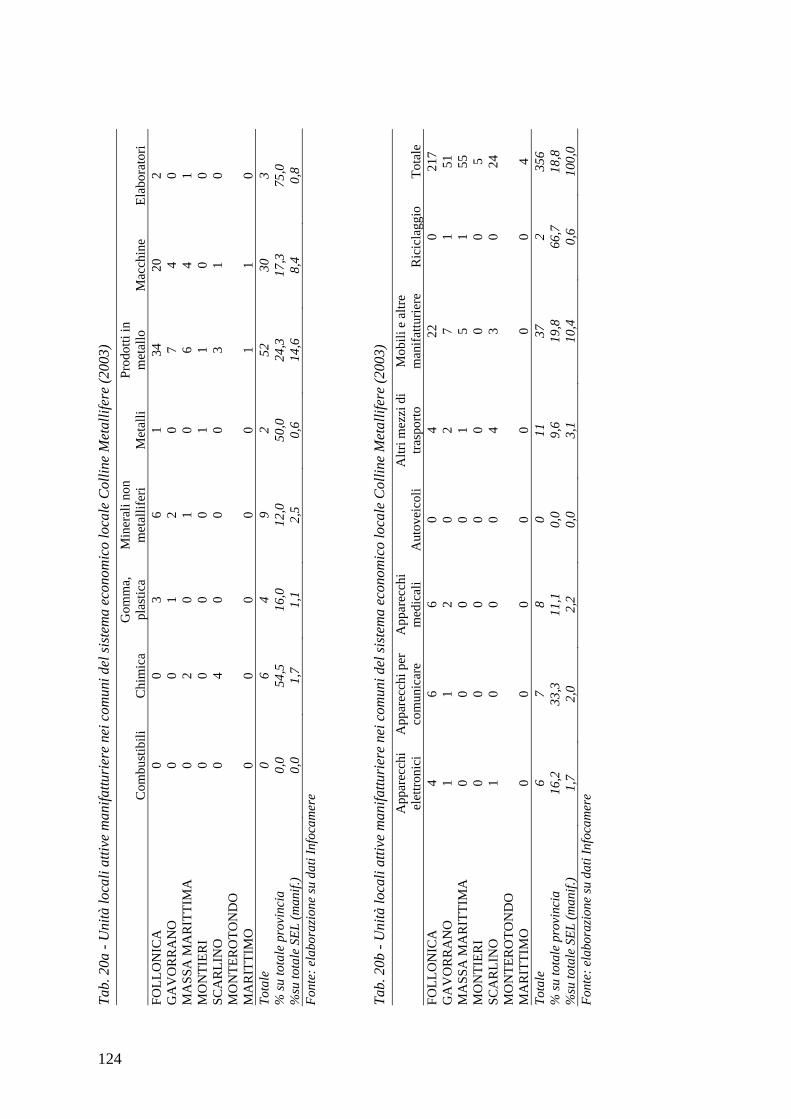

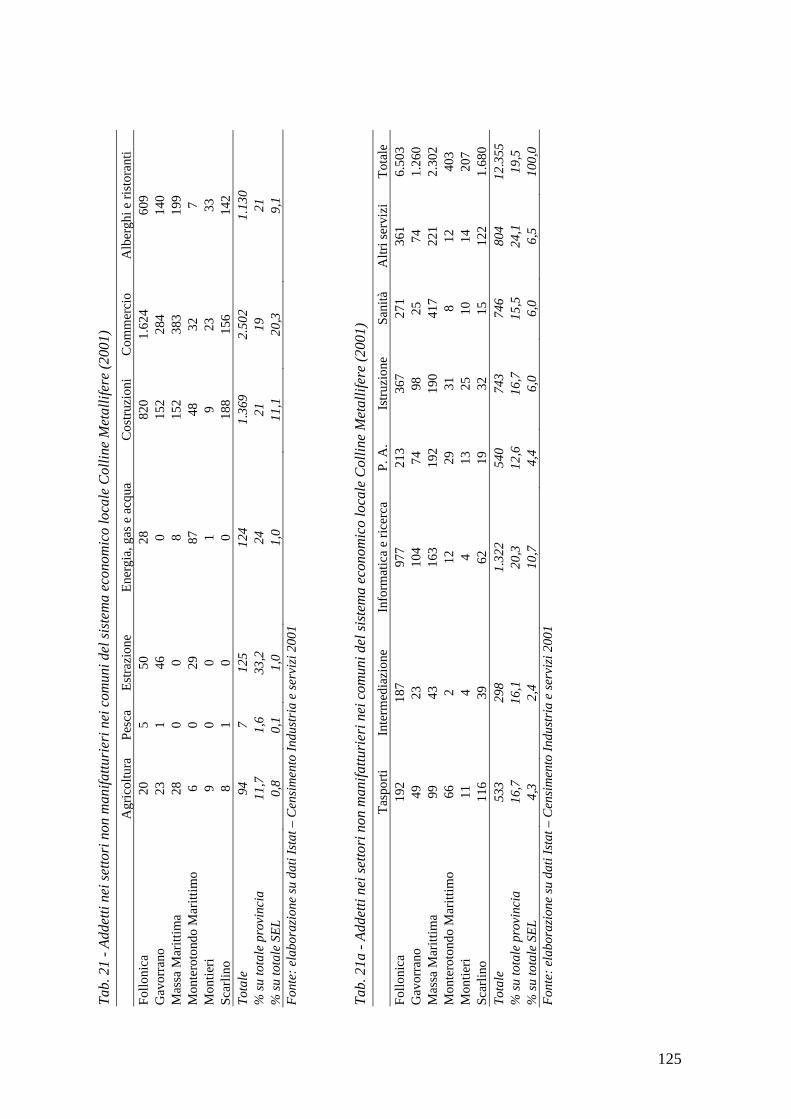

3.5 LA LETTURA DEL TERRITORIO: I SISTEMI ECONOMICI LOCALI......................................... 95 3.5.1 Il SEL Albegna - Fiora (Colline Interne - Costa d’Argento)..................................... 973.5.2 Il SEL Amiata Grossetano ....................................................................................... 1053.5.3 Il SEL Area Grossetana.......................................................................................... 1133.5.4 Il SEL Colline Metallifere........................................................................................ 120

4. IL LIVELLO MICROECONOMICO .............................................................................. 127

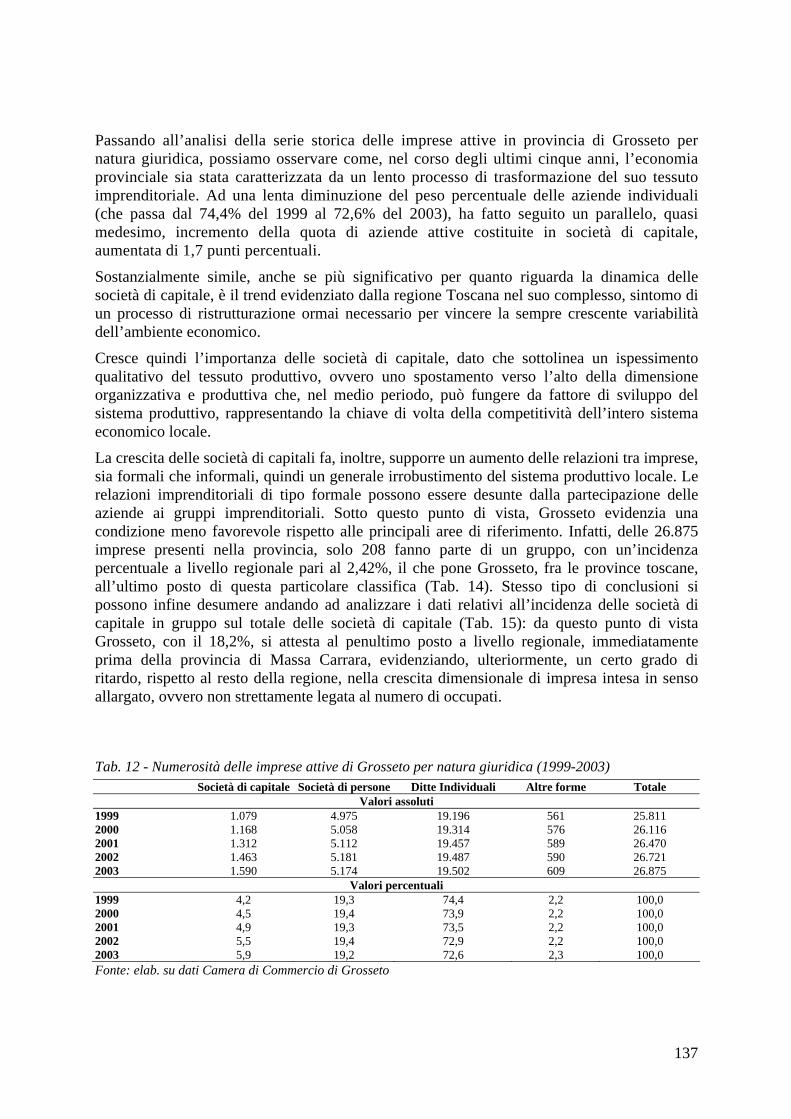

4.1 IL TESSUTO IMPRENDITORIALE........................................................................................ 129 4.1.1 La dinamica della struttura imprenditoriale ........................................................... 1294.1.2 La natura giuridica delle imprese: l’attuale debolezza del tessuto produttivo e la sua lenta ma graduale evoluzione........................................................................................... 1334.1.3 Le imprese artigiane................................................................................................ 1404.1.4 L’imprenditoria femminile....................................................................................... 1424.1.5 I fenomeni di attrazione e delocalizzazione imprenditoriale................................... 1474.1.6 Gli indicatori delle performance imprenditoriali.................................................... 1484.1.7 I brevetti................................................................................................................... 151

1. Le chiavi di lettura del modello di sviluppo locale

7

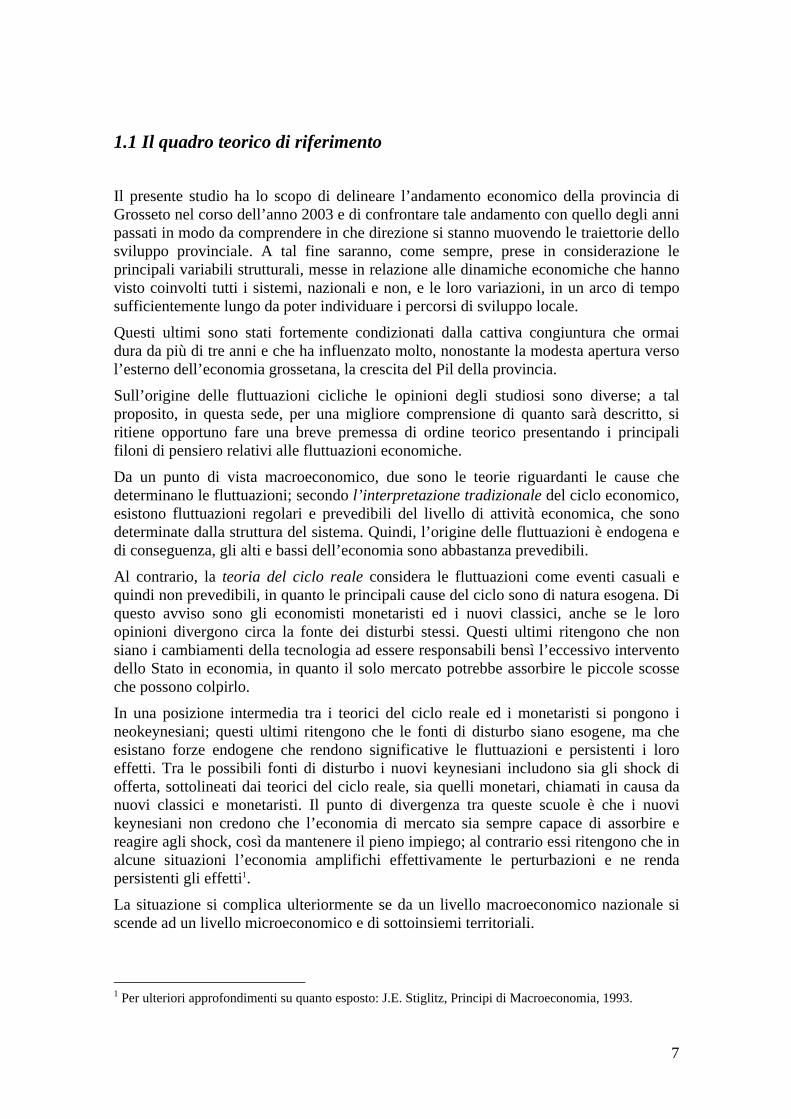

1.1 Il quadro teorico di riferimento

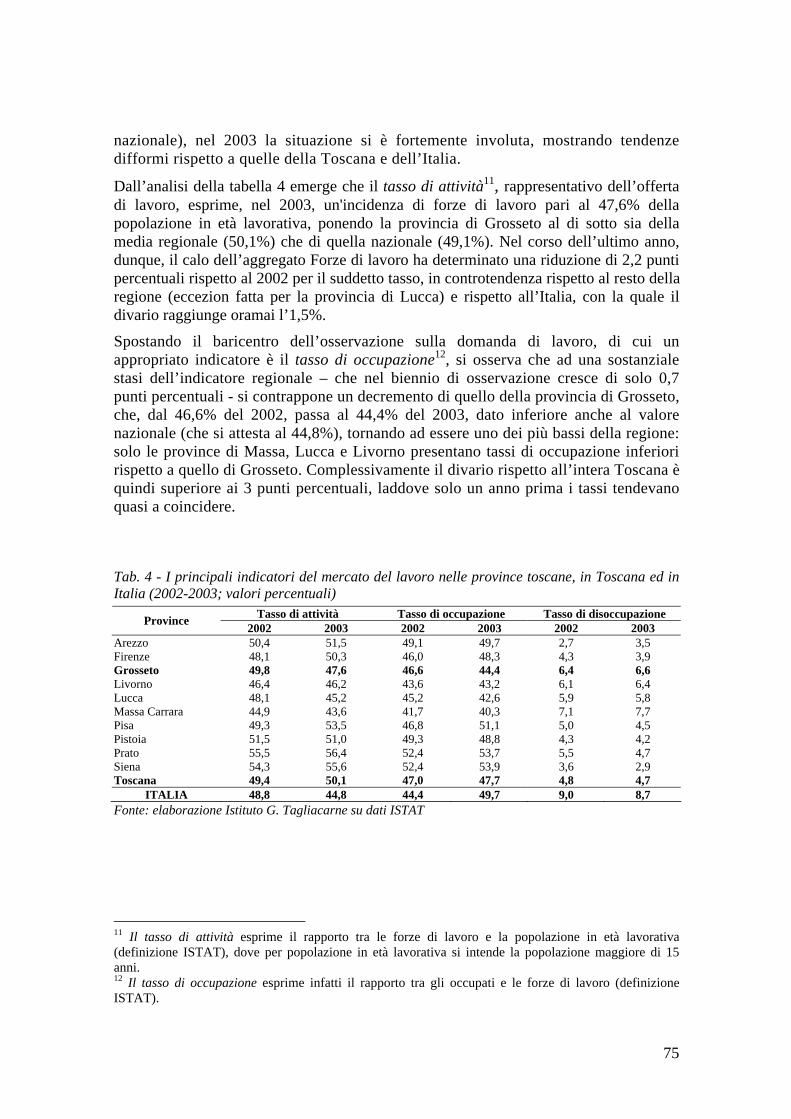

Il presente studio ha lo scopo di delineare l’andamento economico della provincia di Grosseto nel corso dell’anno 2003 e di confrontare tale andamento con quello degli anni passati in modo da comprendere in che direzione si stanno muovendo le traiettorie dello sviluppo provinciale. A tal fine saranno, come sempre, prese in considerazione le principali variabili strutturali, messe in relazione alle dinamiche economiche che hanno visto coinvolti tutti i sistemi, nazionali e non, e le loro variazioni, in un arco di tempo sufficientemente lungo da poter individuare i percorsi di sviluppo locale.

Questi ultimi sono stati fortemente condizionati dalla cattiva congiuntura che ormai dura da più di tre anni e che ha influenzato molto, nonostante la modesta apertura verso l’esterno dell’economia grossetana, la crescita del Pil della provincia.

Sull’origine delle fluttuazioni cicliche le opinioni degli studiosi sono diverse; a tal proposito, in questa sede, per una migliore comprensione di quanto sarà descritto, si ritiene opportuno fare una breve premessa di ordine teorico presentando i principali filoni di pensiero relativi alle fluttuazioni economiche.

Da un punto di vista macroeconomico, due sono le teorie riguardanti le cause che determinano le fluttuazioni; secondo l’interpretazione tradizionale del ciclo economico, esistono fluttuazioni regolari e prevedibili del livello di attività economica, che sono determinate dalla struttura del sistema. Quindi, l’origine delle fluttuazioni è endogena e di conseguenza, gli alti e bassi dell’economia sono abbastanza prevedibili.

Al contrario, la teoria del ciclo reale considera le fluttuazioni come eventi casuali e quindi non prevedibili, in quanto le principali cause del ciclo sono di natura esogena. Di questo avviso sono gli economisti monetaristi ed i nuovi classici, anche se le loro opinioni divergono circa la fonte dei disturbi stessi. Questi ultimi ritengono che non siano i cambiamenti della tecnologia ad essere responsabili bensì l’eccessivo intervento dello Stato in economia, in quanto il solo mercato potrebbe assorbire le piccole scosse che possono colpirlo.

In una posizione intermedia tra i teorici del ciclo reale ed i monetaristi si pongono i neokeynesiani; questi ultimi ritengono che le fonti di disturbo siano esogene, ma che esistano forze endogene che rendono significative le fluttuazioni e persistenti i loro effetti. Tra le possibili fonti di disturbo i nuovi keynesiani includono sia gli shock di offerta, sottolineati dai teorici del ciclo reale, sia quelli monetari, chiamati in causa da nuovi classici e monetaristi. Il punto di divergenza tra queste scuole è che i nuovi keynesiani non credono che l’economia di mercato sia sempre capace di assorbire e reagire agli shock, così da mantenere il pieno impiego; al contrario essi ritengono che in alcune situazioni l’economia amplifichi effettivamente le perturbazioni e ne renda persistenti gli effetti1.

La situazione si complica ulteriormente se da un livello macroeconomico nazionale si scende ad un livello microeconomico e di sottoinsiemi territoriali.

1 Per ulteriori approfondimenti su quanto esposto: J.E. Stiglitz, Principi di Macroeconomia, 1993.

8

La disomogeneità che caratterizza qualsiasi sistema economico non consente assolutamente di considerare le fluttuazioni a livello nazionale come la somma degli andamenti dei sistemi locali in quanto questi ultimi non reagiscono in maniera uniforme ed istantanea agli impulsi di natura esogena e/o endogena.

Di conseguenza un sistema territoriale, come può essere quello grossetano, può reagire in anticipo o in ritardo alle fluttuazione cicliche nazionali e/o internazionali a secondo della sua apertura ed integrazione con sistemi economici più vasti ed articolati. A questo proposito, il paradosso è che, avendo Grosseto un’apertura della propria economia molto bassa (esportazioni/valore aggiunto Grosseto 3,9%; Italia 22,8%), in una fase del ciclo molto debole l’impatto negativo è minore rispetto ad altre realtà più “aperte”. Quando il ciclo economico invertirà la tendenza, l’economia maremmana si muoverà più lentamente ed in ritardo rispetto ad altre province, ad esempio toscane, dove le dinamiche economiche sono maggiormente legate alle vicissitudini internazionali.

Inoltre, una certa influenza sul “ciclo economico provinciale” è attribuibile anche alle caratteristiche merceologiche dei settori che hanno alti coefficienti di localizzazione e specializzazioni nell’area.

Numerosi studi sull’argomento2 hanno dimostrato come i comportamenti ciclici a livello territoriale si differenzino spesso nettamente tra loro, anche se generalmente finiscono per trovare una relativa convergenza per effetto di processi di trasmissione di impulso ciclici lungo l’intero sistema economico.

In realtà, l’influenza dei diversi livelli di sviluppo, le peculiarità produttive locali e le caratteristiche geografiche del territorio, insieme ad altri fattori endogeni ed esogeni al sistema sub regionale, condizionano fortemente i comportamenti degli operatori economici e quindi l’andamento dell’economia locale, vanificando molte volte gli effetti dell’utilizzo di strumenti di politica regionale, troppo spesso standardizzati ed esogeni o, più in generale, della politica economica. Ciò spiega diversi andamenti del ciclo economico anche su aree provinciali adiacenti.

Tale premessa s’incardina su una riflessione di grande rilevanza che vede interrelati i tre livelli di economia esistenti e che influenza il ciclo economico di una provincia: il livello macroeconomico, il livello mesoeconomico ed il livello microeconomico. Difatti, “la teoria economica moderna, al fine di determinare i suoi modelli interpretativi, non può prescindere dal ruolo ricoperto dal livello mesoeconomico (livello intermedio)3 come luogo di formazione dei meccanismi di trasmissione e di mediazione economica tra i mercati nazionali dei beni reali e della moneta e le scelte di politica economica (livello macro) da un lato, e la singola impresa (livello micro) dall’altro”4.

Seguendo questo approccio, in questo capitolo si organizzerà l’analisi dei dati relativi all’economia della provincia di Grosseto.

2 A questo proposito si vedano i lavori di Vining del 1945 o in data più recente quelli di Cho e McDougall del 1978 e di Perryman e Schmidt del 1986. 3 Il termine mesoeconomico o mesoeconomia ancora non è presente nei dizionari dei termini economici. Il primo elemento della parola, meso, deriva dalla parola greca mésos che significa medio. A tal fine, in questa sede, si cercherà di fornire un contributo definitorio che certamente non ha pretese di completezza.4 G. Capuano, Economia e sviluppo regionale, Grafiche GMS, Roma, 2004.

9

1.1.1 Il livello macroeconomico: l’influenza della debole crescita sul Pil di Grosseto

La nostra analisi inizia, dunque, proprio dal livello macroeconomico, in modo da fornire uno spaccato riguardante lo scenario internazionale all’interno del quale si collocano il livello meso (i fattori di contesto territoriale) e micro (i fattori dello sviluppo imprenditoriale).

Nel 2004, lo scenario internazionale mostra ancora numerosi interrogativi anche se alcune difficoltà sembrano in via di superamento. Andando per ordine, a parte il perdurare della crisi in Medio Oriente che ormai sta assumendo i connotati di un evento strutturale, i conflitti nell’area asiatica possono essere considerati terminati, almeno nelle loro conseguenze all’economia globale.

L’area economica Nord americana ha ripreso il suo percorso di crescita, cominciando a trainare nuovamente il ciclo economico mondiale. Infatti, gli Stati Uniti hanno concluso il 2003 con un incremento del Pil del +3%5 e si prevede che nel 2004 vedranno crescere ancora la ricchezza prodotta (+4,2%)6.

Inoltre, stiamo assistendo ad un processo di deprezzamento del dollaro nei confronti dell’euro (l’euro si è rivalutato del 20% nel 2003 e le previsioni per il 2004 sono di una rivalutazione del 10%), il che non permette alle esportazioni europee di giovare del traino attivato dalla locomotiva americana ma di risentire maggiormente della concorrenza dei paesi a basso costo del lavoro. Altresì. La non elevata crescita del Pil è dovuta anche alla mancata riduzione dei tassi di interesse da parte della BCE (i tassi sono fermi al 2% contro l’1% degli USA).

Lo sviluppo dei paesi del Sud Est asiatico contribuisce a rendere ulteriormente complessa la situazione. La Cina, in particolare, segna dinamiche di crescita molto consistenti; il 2003 è stato chiuso con un +8,5% ed il medesimo risultato si attende per il 2004. Una delle cause di questa dinamica è sicuramente l’entrata, da parte del gigante asiatico, nelle piazze commerciali più importanti del pianeta con prodotti di discreto livello senza alcun sistema protezionistico per la propria forza lavoro; inoltre, stimando in circa 400.000 persone la quota di popolazione che, in quel Paese, vive al di sotto della soglia della povertà, è possibile prevedere che per altri 50 anni riusciranno a mantenere i costi del lavoro molto contenuti e, probabilmente, ad elevare il livello qualitativo delle proprie esportazioni.

L’area euro, invece, mostra segnali di crescita ancora poco incoraggianti; difatti, solo alla fine del 2004 l’Unione vedrà crescere il proprio Prodotto Interno Lordo del +1,8%. Nel 2003, il livello italiano di crescita si è fermato al +0,3%, anche se, durante l’anno in corso, convergeremo verso i livelli di crescita comunitari (valori intorno all’1%).

Deve essere sottolineato che, dopo questa fase di perdurante stagnazione, le aziende italiane dovranno approfittare delle opportunità derivanti dal mercato americano e cinese, dato che oggi subiscono la concorrenza dei paesi a basso costo del lavoro. In altri termini, il ciclo economico difficilmente segnerà impennate a meno che il tessuto economico nazionale non cominci a cambiare volto e ad orientarsi sempre più verso

5 Fonte: ISAE, EEAG. 6 Fonte: ISAE, EEAG.

10

fattori di competitività sistemica come l’innovazione, l’internazionalizzazione, un maggiore valore aggiunto delle produzioni ed un posizionamento più strategico.

Inoltre, l’impatto negativo sull’economia di Grosseto è dovuto al doppio effetto negativo, “rivalutazione dell’euro rispetto al dollaro” e “mancata discesa dei tassi di interesse”.

A tal proposito, per quanto concerne il deprezzamento del dollaro nei confronti dell’euro, la Banca Centrale Europea (BCE) stima che per ogni rivalutazione del 10% dell’euro nei confronti del dollaro, il Pil cresce meno dello 0,6% su base annua; dato che per il 2003 la rivalutazione del dollaro è stata prossima al 20%, il conseguente decremento del Pil è stato dell’1,2%.

In merito a tale dinamica, considerando la propensione all’export della provincia di Grosseto (inferiore di oltre cinque volte a quella italiana), la quota stimata di esportazioni nell’area del dollaro (superiore quasi di otto punti percentuali a quella italiana) ed il differenziale medio del tasso di interesse provinciale con quello nazionale7, nel 2003, risulta che l’impatto complessivo sulla mancata crescita del valore aggiunto di Grosseto sia stimabile in circa 21 milioni di euro.

Quadro A - Impatto sul Pil di Grosseto della rivalutazione dell’euro sul dollaro e del differenziale dei tassi di interesse con l’Italia

Rivalutazione euro su dollaro (%)

Delta Tassi di interesse (GR - Ita in %) - stima

Impatto sul Pil di Grosseto (%)

2003 20 1,3 0,5 2004 10 1,0 0,4

Fonte: elaborazioni Istituto G. Tagliacarne su dati BCE e Banca d’Italia

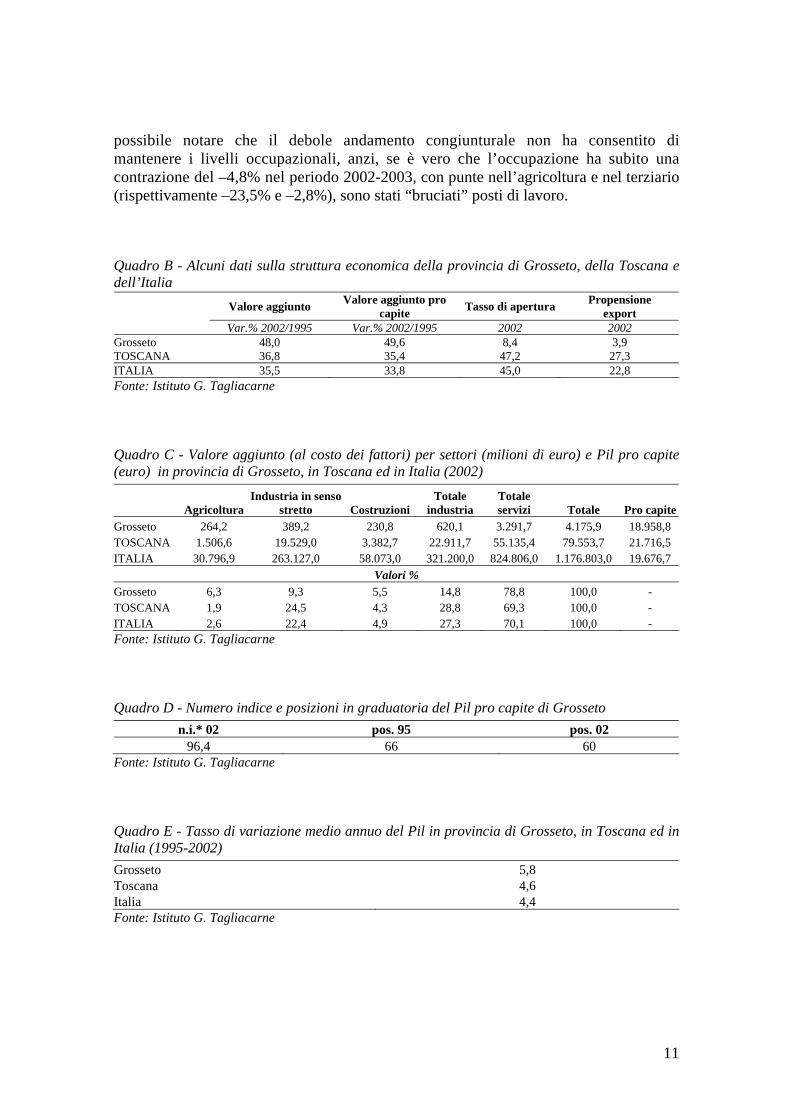

Con le premesse fatte poc’anzi, si è costruito un quadro abbastanza esauriente da permetterci di contestualizzare meglio il trend dell’economia grossetana, che andiamo a descrivere iniziando da alcuni dati relativi alla struttura economica (Quadro B); tali valori indicano che, nel periodo compreso tra il 1995 ed il 2002, il valore aggiunto della provincia è aumentato del +48%, dato attribuibile soprattutto al settore dei servizi (+52,3%), evidenziando una crescita superiore a quella regionale e nazionale – come confermato anche dal tasso di variazione medio annuo –, in linea con quanto accaduto in merito al valore aggiunto pro capite (+49,6%). Difatti, osservando la posizione occupata nella graduatoria italiana del Pil pro capite dalla provincia, si nota che nel 1995 Grosseto occupava la sessantaseiesima, mentre nel 2002 è salita alla sessantesima, con un numero indice pari a 96,4, restando, tuttavia, penultima tra le 10 province toscane.

La crescita del Pil appare sostenuta, dunque, da una buona dinamica del terziario, con particolare riferimento al turismo. Tuttavia, analizzando le dinamiche del valore aggiunto provinciale e dell’occupazione nel periodo compreso tra il 1995 ed il 2003, è

7 A tal proposito si veda l’“Osservatorio del credito in provincia di Grosseto” realizzato dalla Camera di Commercio in collaborazione con l’Istituto “G. Tagliacarte”.

11

possibile notare che il debole andamento congiunturale non ha consentito di mantenere i livelli occupazionali, anzi, se è vero che l’occupazione ha subito una contrazione del –4,8% nel periodo 2002-2003, con punte nell’agricoltura e nel terziario (rispettivamente –23,5% e –2,8%), sono stati “bruciati” posti di lavoro.

Quadro B - Alcuni dati sulla struttura economica della provincia di Grosseto, della Toscana e dell’Italia

Valore aggiuntoValore aggiunto pro

capiteTasso di apertura

Propensioneexport

Var.% 2002/1995 Var.% 2002/1995 2002 2002 Grosseto 48,0 49,6 8,4 3,9 TOSCANA 36,8 35,4 47,2 27,3 ITALIA 35,5 33,8 45,0 22,8 Fonte: Istituto G. Tagliacarne

Quadro C - Valore aggiunto (al costo dei fattori) per settori (milioni di euro) e Pil pro capite (euro) in provincia di Grosseto, in Toscana ed in Italia (2002)

AgricolturaIndustria in senso

stretto Costruzioni Totale

industriaTotaleservizi Totale Pro capite

Grosseto 264,2 389,2 230,8 620,1 3.291,7 4.175,9 18.958,8 TOSCANA 1.506,6 19.529,0 3.382,7 22.911,7 55.135,4 79.553,7 21.716,5 ITALIA 30.796,9 263.127,0 58.073,0 321.200,0 824.806,0 1.176.803,0 19.676,7

Valori %

Grosseto 6,3 9,3 5,5 14,8 78,8 100,0 - TOSCANA 1,9 24,5 4,3 28,8 69,3 100,0 - ITALIA 2,6 22,4 4,9 27,3 70,1 100,0 - Fonte: Istituto G. Tagliacarne

Quadro D - Numero indice e posizioni in graduatoria del Pil pro capite di Grosseto

n.i.* 02 pos. 95 pos. 02 96,4 66 60

Fonte: Istituto G. Tagliacarne

Quadro E - Tasso di variazione medio annuo del Pil in provincia di Grosseto, in Toscana ed in Italia (1995-2002)

Grosseto 5,8 Toscana 4,6 Italia 4,4 Fonte: Istituto G. Tagliacarne

12

Graf. A - Grafico di correlazione delle variazioni annue del valore aggiunto e dell’occupazione

6,55,5 5 ,1

6 ,2

4 ,4

6 ,5 6 ,5

0 ,0

2 ,1

7 ,0

1 ,51 ,0

4 ,3

2 ,0

-4 ,8

-6 ,0

-4 ,0

-2 ,0

0 ,0

2 ,0

4 ,0

6 ,0

8 ,0

96/95 97/96 98/97 99/98 00/99 01/00 02/01 03/02

Valo re aggiun to Occup ati

Fonte: elaborazione Istituto G. Tagliacarne

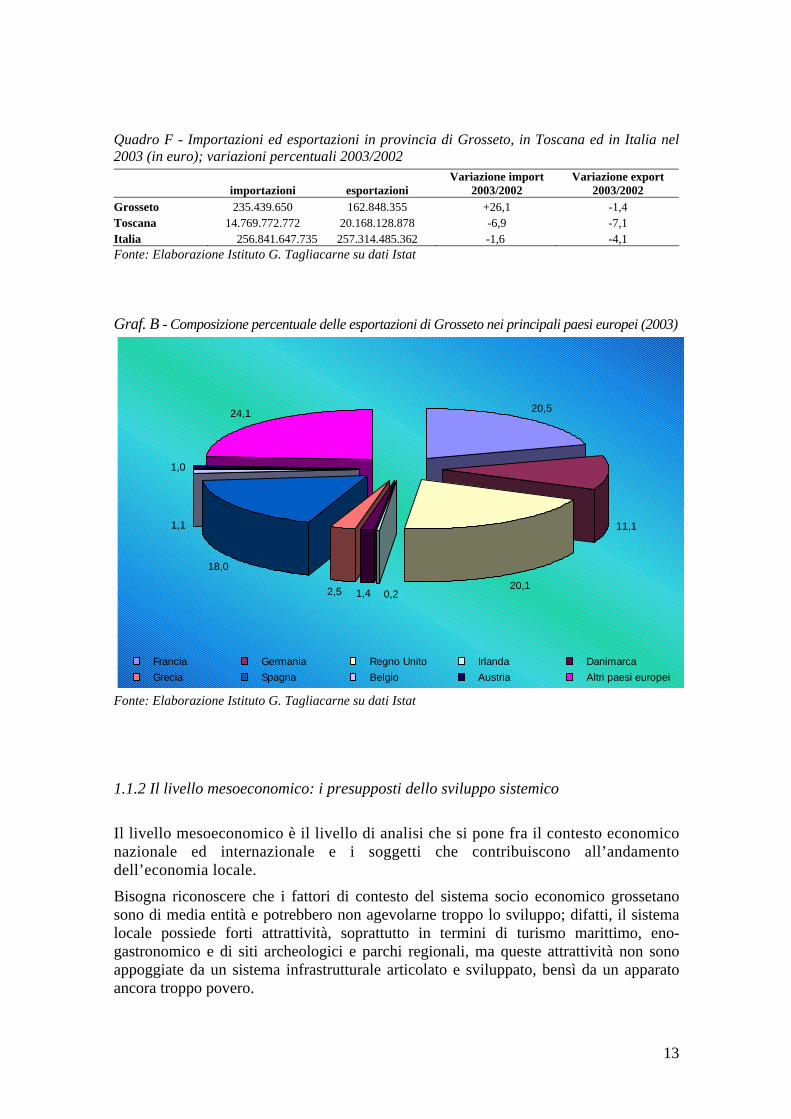

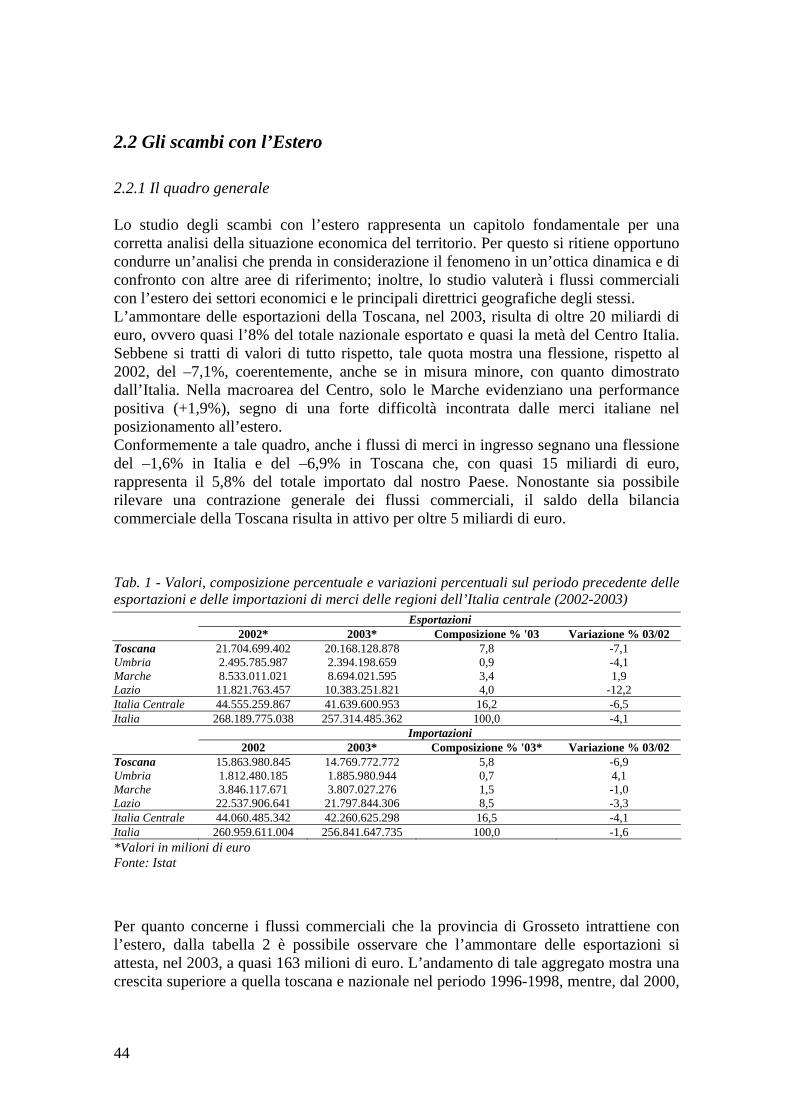

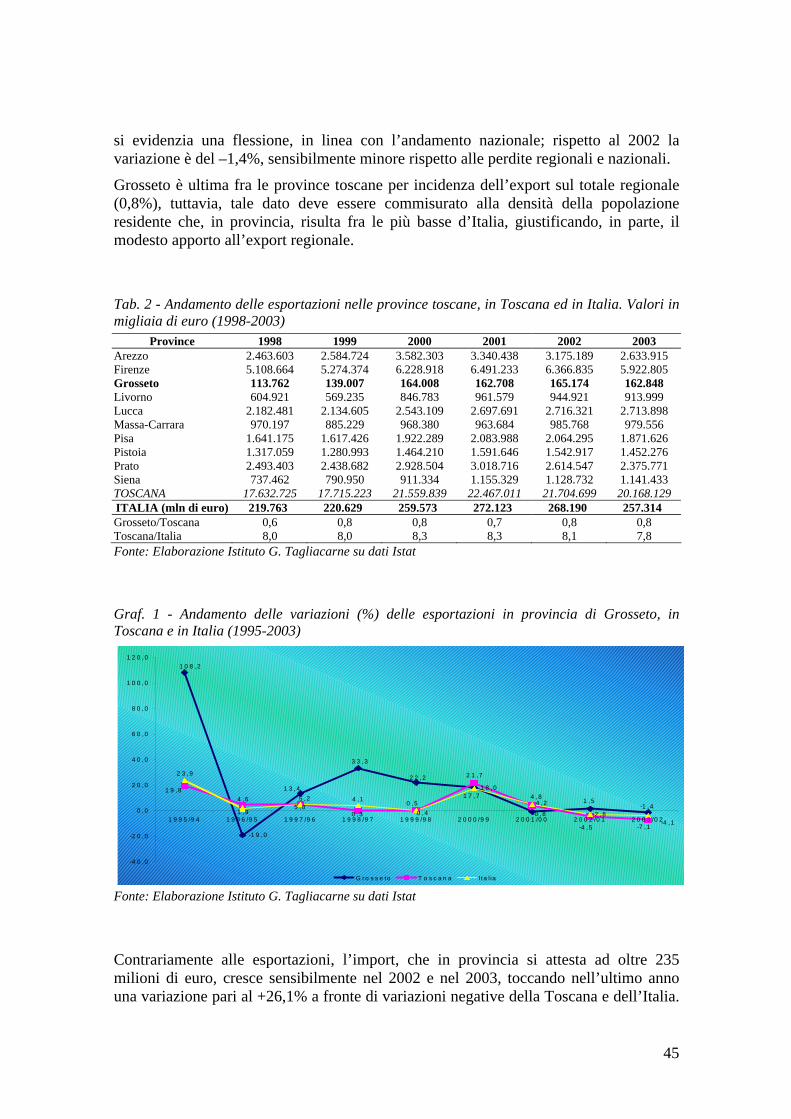

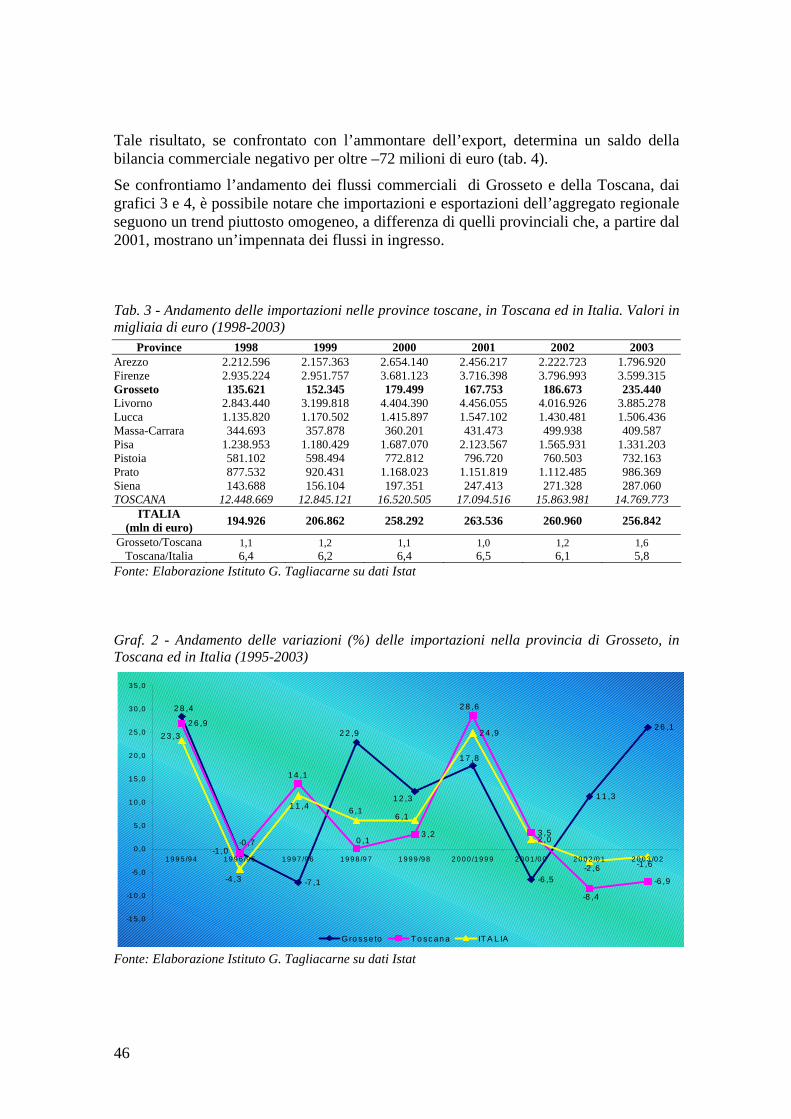

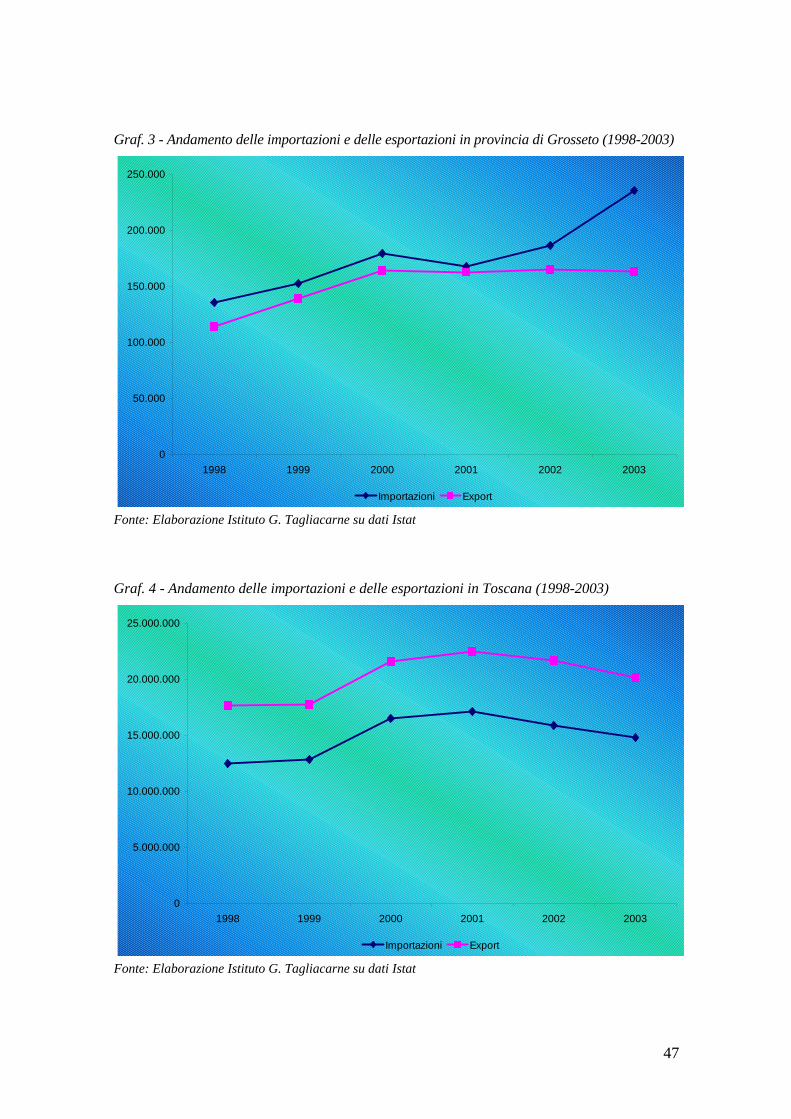

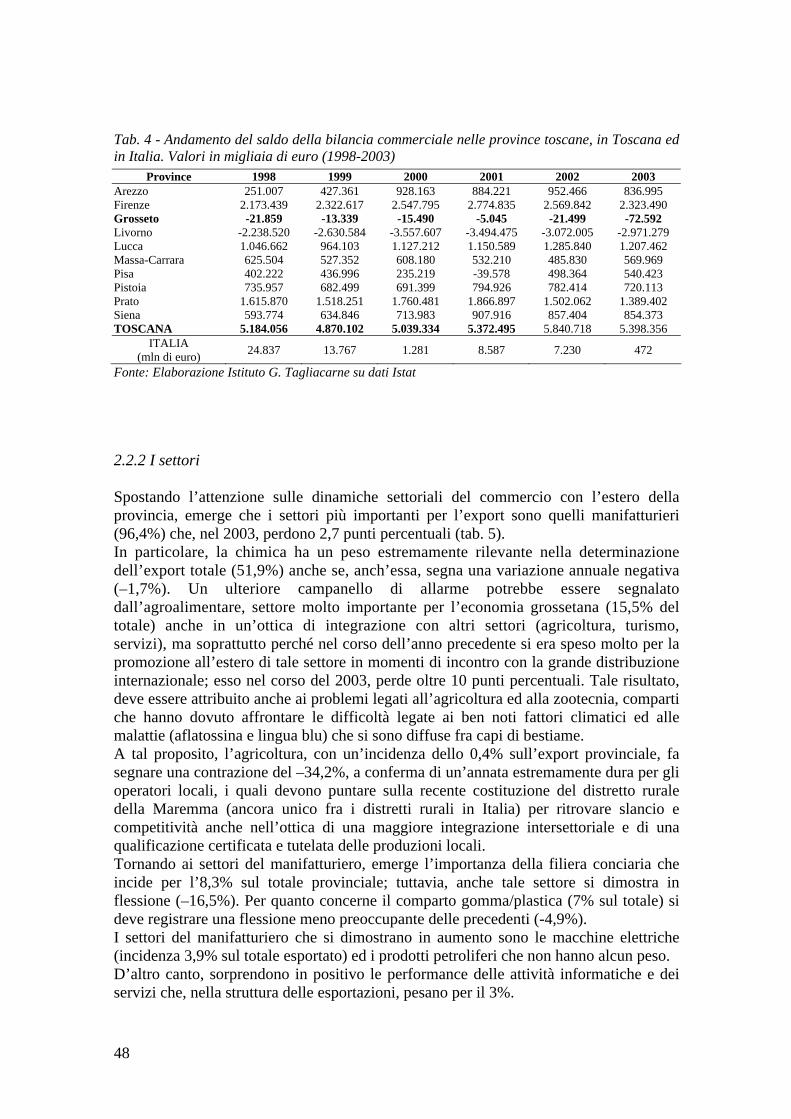

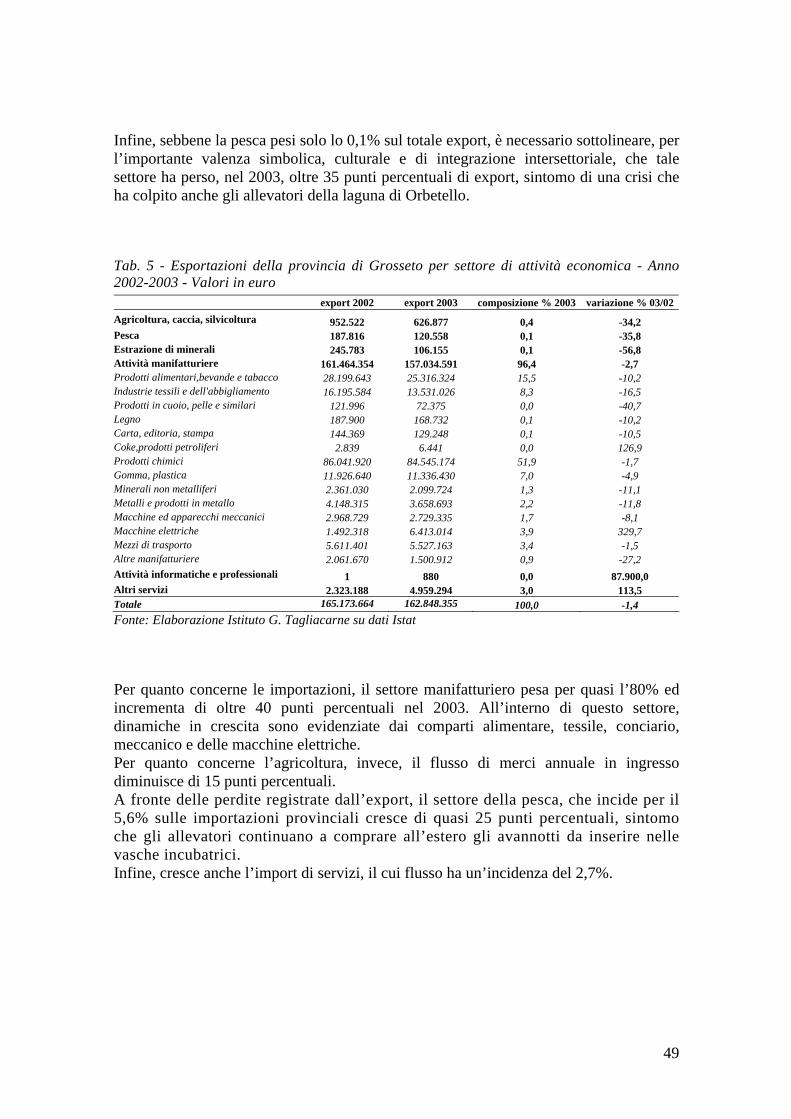

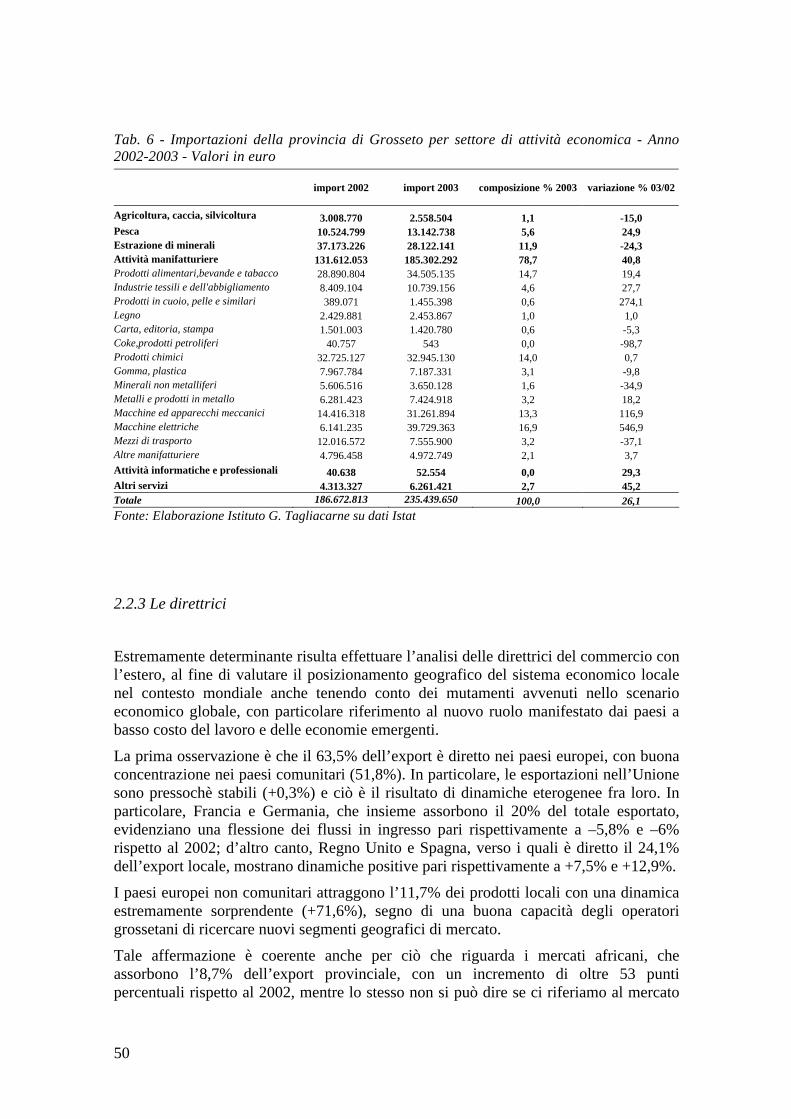

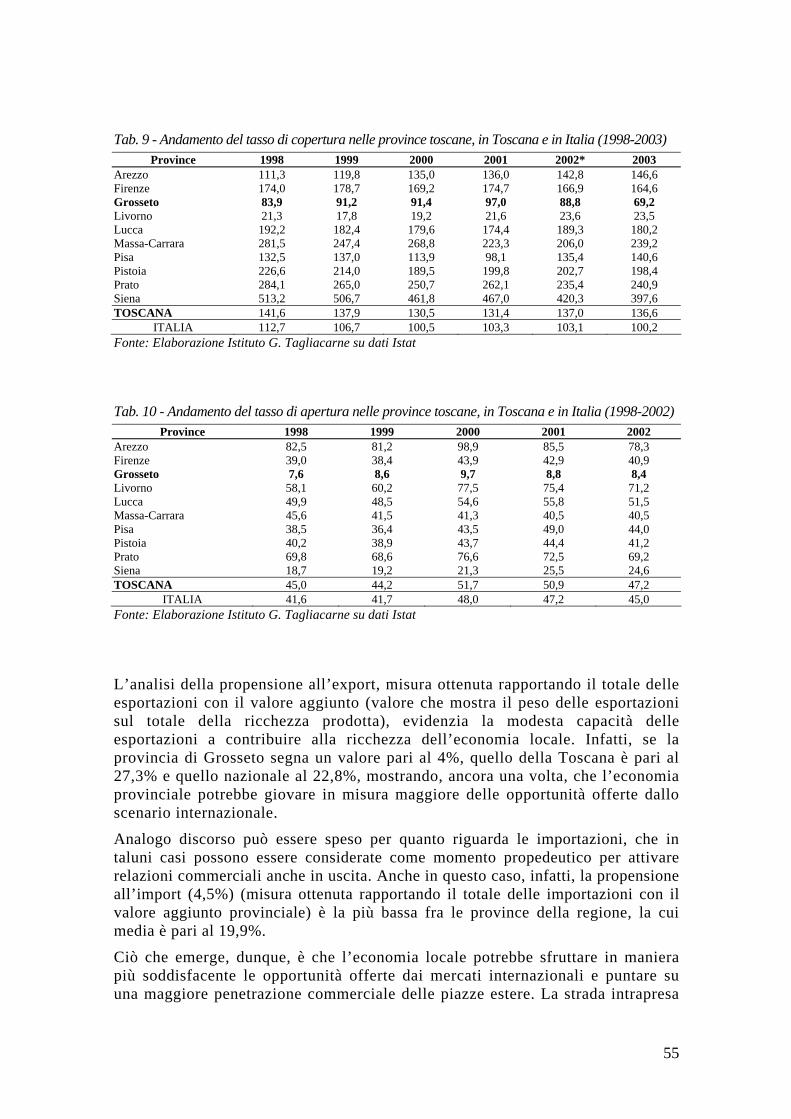

Per quanto concerne gli scambi commerciali con l’estero, la provincia di Grosseto ha evidenziato, in linea con le tendenze regionali e nazionali, un calo delle esportazioni che appare, tuttavia, molto più ridotto di quanto non accada in Toscana ed in Italia. Di contro, le importazioni sono notevolmente aumentate rispetto al 2002, esibendo una variazione percentuale pari a +26,1%. Tale aumento è imputabile principalmente al settore manifatturiero, il quale vede incrementare i propri flussi in entrata di oltre 40 punti percentuali nel 2003. All’interno di questo settore, dinamiche in crescita sono evidenziate dai settori alimentare, tessile, conciario, meccanico e delle macchine elettriche.

Le esportazioni provinciali sono dirette per la maggior parte in Europa; in particolare, dimostrano di essere mercati particolarmente importanti Francia, Regno Unito e Spagna, mentre ancora marginali sembrano essere Irlanda, Belgio ed Austria.

La moderata capacità di espansione sui mercati esteri evidenziata dai modesti tassi di internazionalizzazione, potrebbe costituire un freno allo sviluppo se, nel futuro, non si approfitterà delle opportunità offerte dai mercati internazionali; difatti, il tasso di apertura e la propensione all’export testimoniano l’esigenza di approfondire le esperienze di collegamento con le reti distributive internazionali.

13

Quadro F - Importazioni ed esportazioni in provincia di Grosseto, in Toscana ed in Italia nel 2003 (in euro); variazioni percentuali 2003/2002

importazioni esportazioni Variazione import

2003/2002Variazione export

2003/2002

Grosseto 235.439.650 162.848.355 +26,1 -1,4 Toscana 14.769.772.772 20.168.128.878 -6,9 -7,1 Italia 256.841.647.735 257.314.485.362 -1,6 -4,1 Fonte: Elaborazione Istituto G. Tagliacarne su dati Istat

Graf. B - Composizione percentuale delle esportazioni di Grosseto nei principali paesi europei (2003)

20,5

11,1

20,11,42,5

18,0

1,1

1,0

24,1

0,2

Francia Germania Regno Unito Irlanda Danimarca

Grecia Spagna Belgio Austria Altri paesi europei

Fonte: Elaborazione Istituto G. Tagliacarne su dati Istat

1.1.2 Il livello mesoeconomico: i presupposti dello sviluppo sistemico

Il livello mesoeconomico è il livello di analisi che si pone fra il contesto economico nazionale ed internazionale e i soggetti che contribuiscono all’andamento dell’economia locale.

Bisogna riconoscere che i fattori di contesto del sistema socio economico grossetano sono di media entità e potrebbero non agevolarne troppo lo sviluppo; difatti, il sistema locale possiede forti attrattività, soprattutto in termini di turismo marittimo, eno-gastronomico e di siti archeologici e parchi regionali, ma queste attrattività non sono appoggiate da un sistema infrastrutturale articolato e sviluppato, bensì da un apparato ancora troppo povero.

14

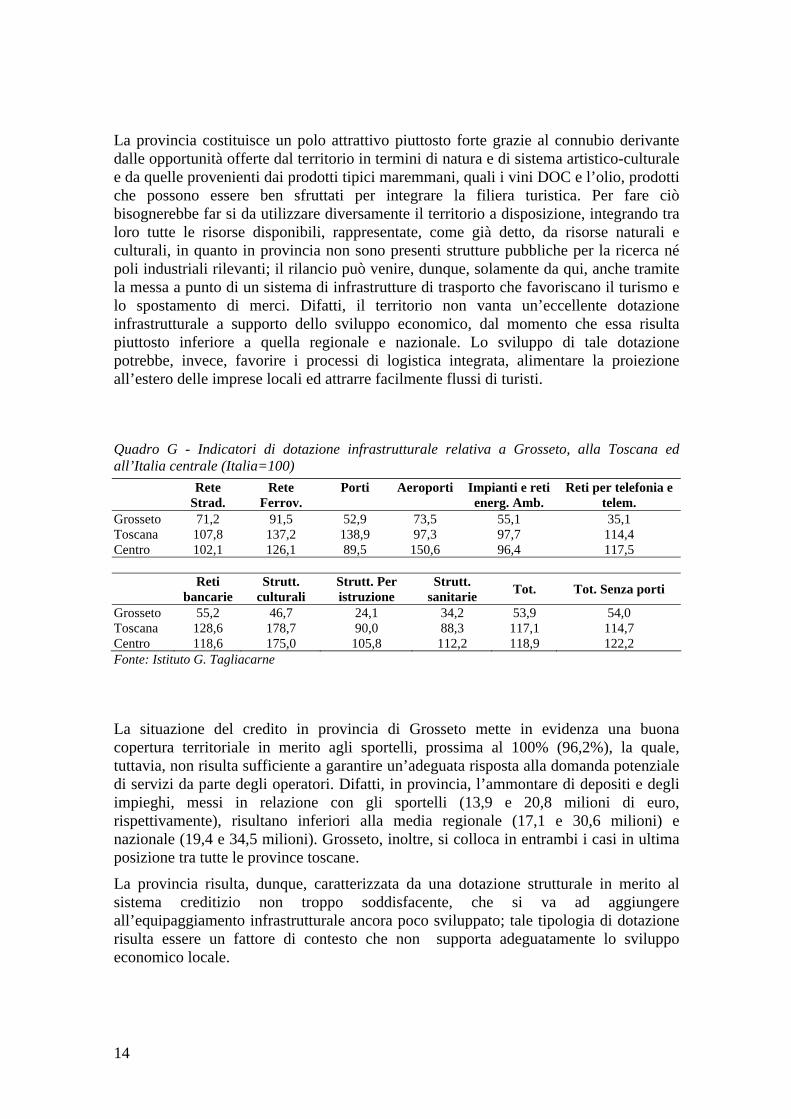

La provincia costituisce un polo attrattivo piuttosto forte grazie al connubio derivante dalle opportunità offerte dal territorio in termini di natura e di sistema artistico-culturale e da quelle provenienti dai prodotti tipici maremmani, quali i vini DOC e l’olio, prodotti che possono essere ben sfruttati per integrare la filiera turistica. Per fare ciò bisognerebbe far si da utilizzare diversamente il territorio a disposizione, integrando tra loro tutte le risorse disponibili, rappresentate, come già detto, da risorse naturali e culturali, in quanto in provincia non sono presenti strutture pubbliche per la ricerca né poli industriali rilevanti; il rilancio può venire, dunque, solamente da qui, anche tramite la messa a punto di un sistema di infrastrutture di trasporto che favoriscano il turismo e lo spostamento di merci. Difatti, il territorio non vanta un’eccellente dotazione infrastrutturale a supporto dello sviluppo economico, dal momento che essa risulta piuttosto inferiore a quella regionale e nazionale. Lo sviluppo di tale dotazione potrebbe, invece, favorire i processi di logistica integrata, alimentare la proiezione all’estero delle imprese locali ed attrarre facilmente flussi di turisti.

Quadro G - Indicatori di dotazione infrastrutturale relativa a Grosseto, alla Toscana ed all’Italia centrale (Italia=100)

ReteStrad.

ReteFerrov.

Porti Aeroporti Impianti e reti energ. Amb.

Reti per telefonia e telem.

Grosseto 71,2 91,5 52,9 73,5 55,1 35,1 Toscana 107,8 137,2 138,9 97,3 97,7 114,4 Centro 102,1 126,1 89,5 150,6 96,4 117,5

Retibancarie

Strutt.culturali

Strutt. Per istruzione

Strutt.sanitarie

Tot. Tot. Senza porti

Grosseto 55,2 46,7 24,1 34,2 53,9 54,0 Toscana 128,6 178,7 90,0 88,3 117,1 114,7 Centro 118,6 175,0 105,8 112,2 118,9 122,2 Fonte: Istituto G. Tagliacarne

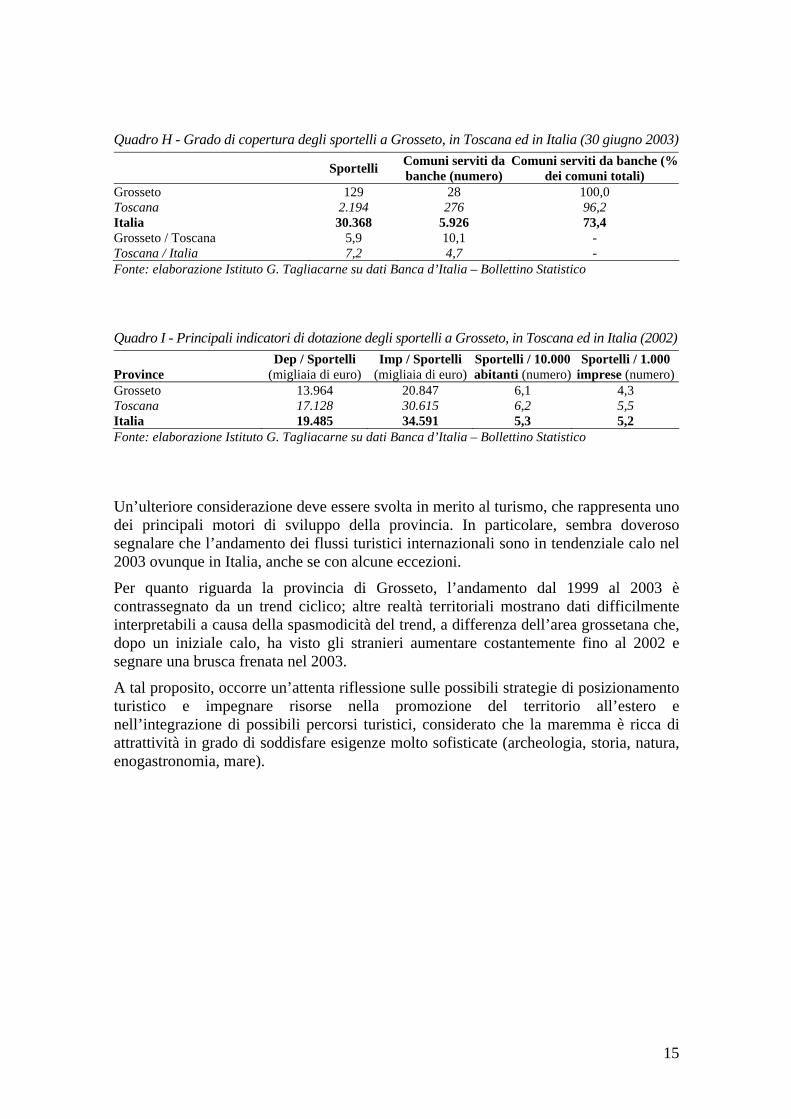

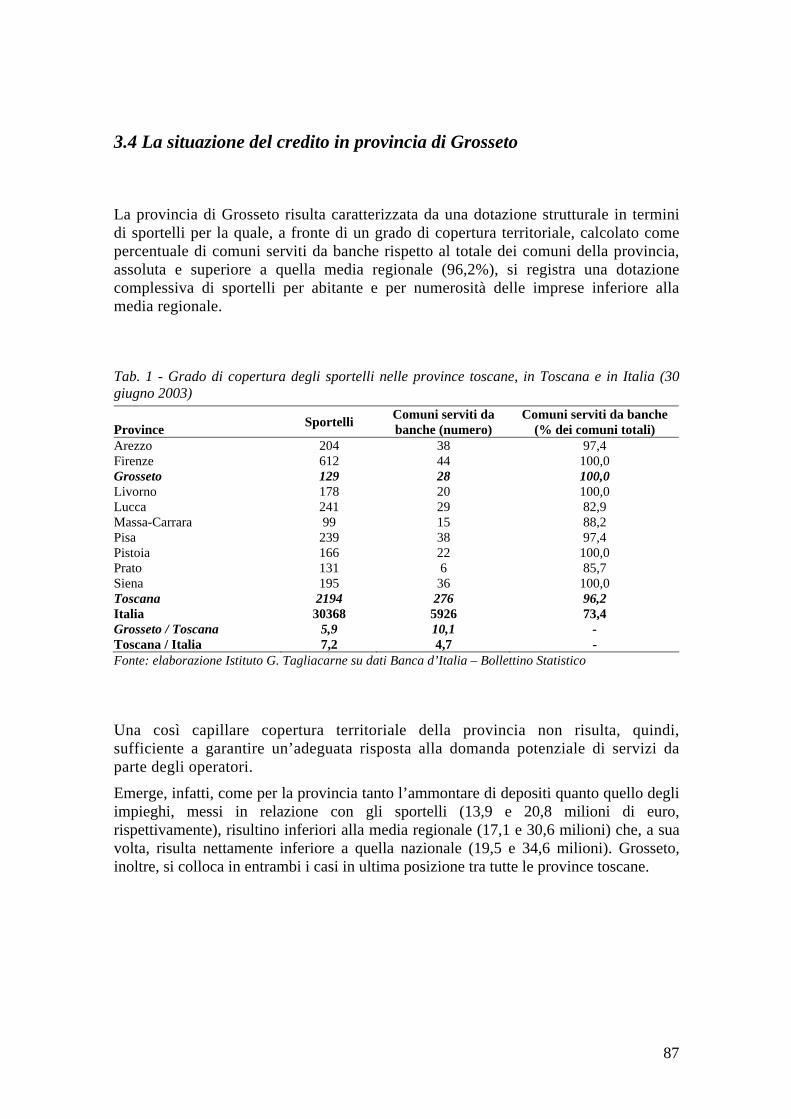

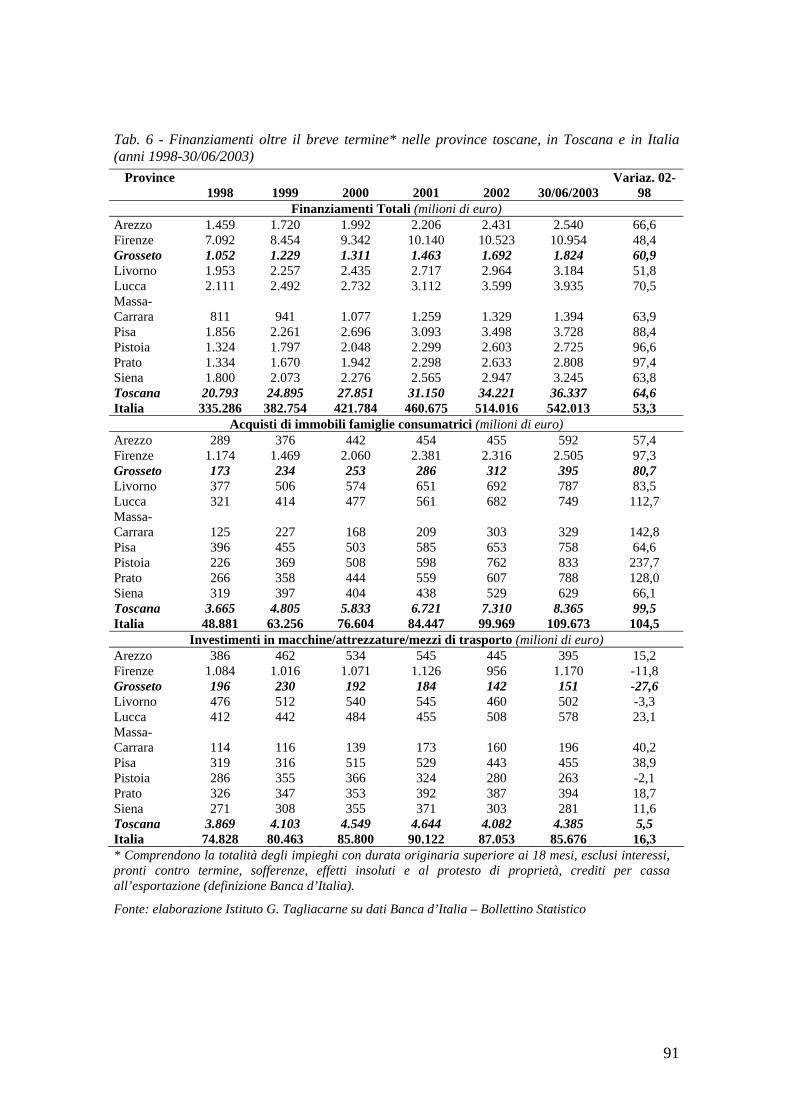

La situazione del credito in provincia di Grosseto mette in evidenza una buona copertura territoriale in merito agli sportelli, prossima al 100% (96,2%), la quale, tuttavia, non risulta sufficiente a garantire un’adeguata risposta alla domanda potenziale di servizi da parte degli operatori. Difatti, in provincia, l’ammontare di depositi e degli impieghi, messi in relazione con gli sportelli (13,9 e 20,8 milioni di euro, rispettivamente), risultano inferiori alla media regionale (17,1 e 30,6 milioni) e nazionale (19,4 e 34,5 milioni). Grosseto, inoltre, si colloca in entrambi i casi in ultima posizione tra tutte le province toscane.

La provincia risulta, dunque, caratterizzata da una dotazione strutturale in merito al sistema creditizio non troppo soddisfacente, che si va ad aggiungere all’equipaggiamento infrastrutturale ancora poco sviluppato; tale tipologia di dotazione risulta essere un fattore di contesto che non supporta adeguatamente lo sviluppo economico locale.

15

Quadro H - Grado di copertura degli sportelli a Grosseto, in Toscana ed in Italia (30 giugno 2003)

SportelliComuni serviti da banche (numero)

Comuni serviti da banche (% dei comuni totali)

Grosseto 129 28 100,0 Toscana 2.194 276 96,2 Italia 30.368 5.926 73,4 Grosseto / Toscana 5,9 10,1 - Toscana / Italia 7,2 4,7 - Fonte: elaborazione Istituto G. Tagliacarne su dati Banca d’Italia – Bollettino Statistico

Quadro I - Principali indicatori di dotazione degli sportelli a Grosseto, in Toscana ed in Italia (2002)

ProvinceDep / Sportelli

(migliaia di euro)Imp / Sportelli

(migliaia di euro)Sportelli / 10.000 abitanti (numero)

Sportelli / 1.000 imprese (numero)

Grosseto 13.964 20.847 6,1 4,3 Toscana 17.128 30.615 6,2 5,5 Italia 19.485 34.591 5,3 5,2 Fonte: elaborazione Istituto G. Tagliacarne su dati Banca d’Italia – Bollettino Statistico

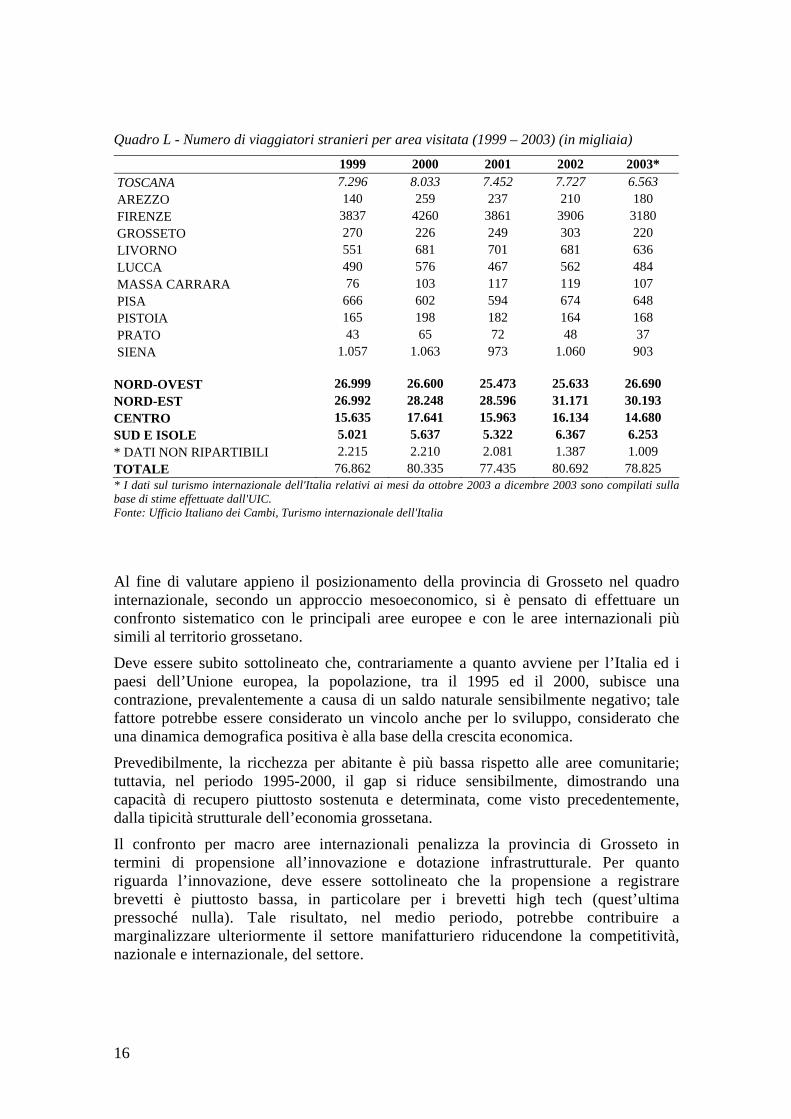

Un’ulteriore considerazione deve essere svolta in merito al turismo, che rappresenta uno dei principali motori di sviluppo della provincia. In particolare, sembra doveroso segnalare che l’andamento dei flussi turistici internazionali sono in tendenziale calo nel 2003 ovunque in Italia, anche se con alcune eccezioni.

Per quanto riguarda la provincia di Grosseto, l’andamento dal 1999 al 2003 è contrassegnato da un trend ciclico; altre realtà territoriali mostrano dati difficilmente interpretabili a causa della spasmodicità del trend, a differenza dell’area grossetana che, dopo un iniziale calo, ha visto gli stranieri aumentare costantemente fino al 2002 e segnare una brusca frenata nel 2003.

A tal proposito, occorre un’attenta riflessione sulle possibili strategie di posizionamento turistico e impegnare risorse nella promozione del territorio all’estero e nell’integrazione di possibili percorsi turistici, considerato che la maremma è ricca di attrattività in grado di soddisfare esigenze molto sofisticate (archeologia, storia, natura, enogastronomia, mare).

16

Quadro L - Numero di viaggiatori stranieri per area visitata (1999 – 2003) (in migliaia)

1999 2000 2001 2002 2003*

TOSCANA 7.296 8.033 7.452 7.727 6.563 AREZZO 140 259 237 210 180 FIRENZE 3837 4260 3861 3906 3180 GROSSETO 270 226 249 303 220 LIVORNO 551 681 701 681 636 LUCCA 490 576 467 562 484 MASSA CARRARA 76 103 117 119 107 PISA 666 602 594 674 648 PISTOIA 165 198 182 164 168 PRATO 43 65 72 48 37 SIENA 1.057 1.063 973 1.060 903 NORD-OVEST 26.999 26.600 25.473 25.633 26.690 NORD-EST 26.992 28.248 28.596 31.171 30.193 CENTRO 15.635 17.641 15.963 16.134 14.680 SUD E ISOLE 5.021 5.637 5.322 6.367 6.253 * DATI NON RIPARTIBILI 2.215 2.210 2.081 1.387 1.009 TOTALE 76.862 80.335 77.435 80.692 78.825 * I dati sul turismo internazionale dell'Italia relativi ai mesi da ottobre 2003 a dicembre 2003 sono compilati sulla base di stime effettuate dall'UIC. Fonte: Ufficio Italiano dei Cambi, Turismo internazionale dell'Italia

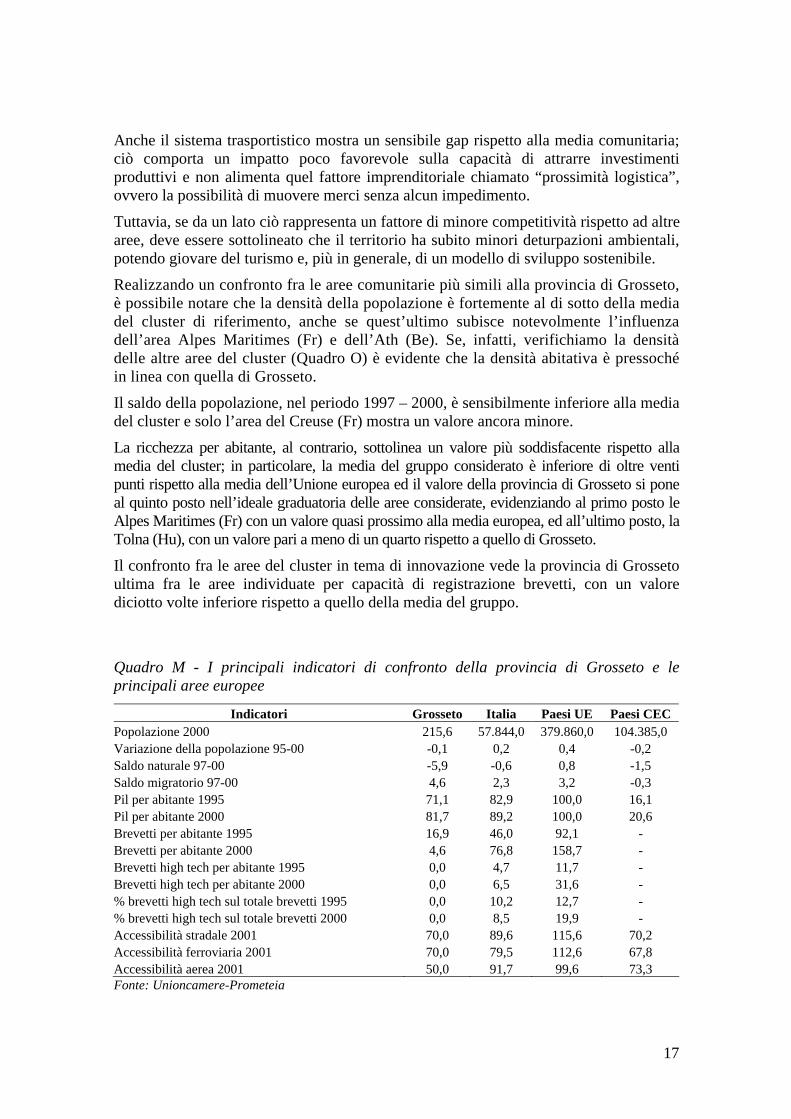

Al fine di valutare appieno il posizionamento della provincia di Grosseto nel quadro internazionale, secondo un approccio mesoeconomico, si è pensato di effettuare un confronto sistematico con le principali aree europee e con le aree internazionali più simili al territorio grossetano.

Deve essere subito sottolineato che, contrariamente a quanto avviene per l’Italia ed i paesi dell’Unione europea, la popolazione, tra il 1995 ed il 2000, subisce una contrazione, prevalentemente a causa di un saldo naturale sensibilmente negativo; tale fattore potrebbe essere considerato un vincolo anche per lo sviluppo, considerato che una dinamica demografica positiva è alla base della crescita economica.

Prevedibilmente, la ricchezza per abitante è più bassa rispetto alle aree comunitarie; tuttavia, nel periodo 1995-2000, il gap si riduce sensibilmente, dimostrando una capacità di recupero piuttosto sostenuta e determinata, come visto precedentemente, dalla tipicità strutturale dell’economia grossetana.

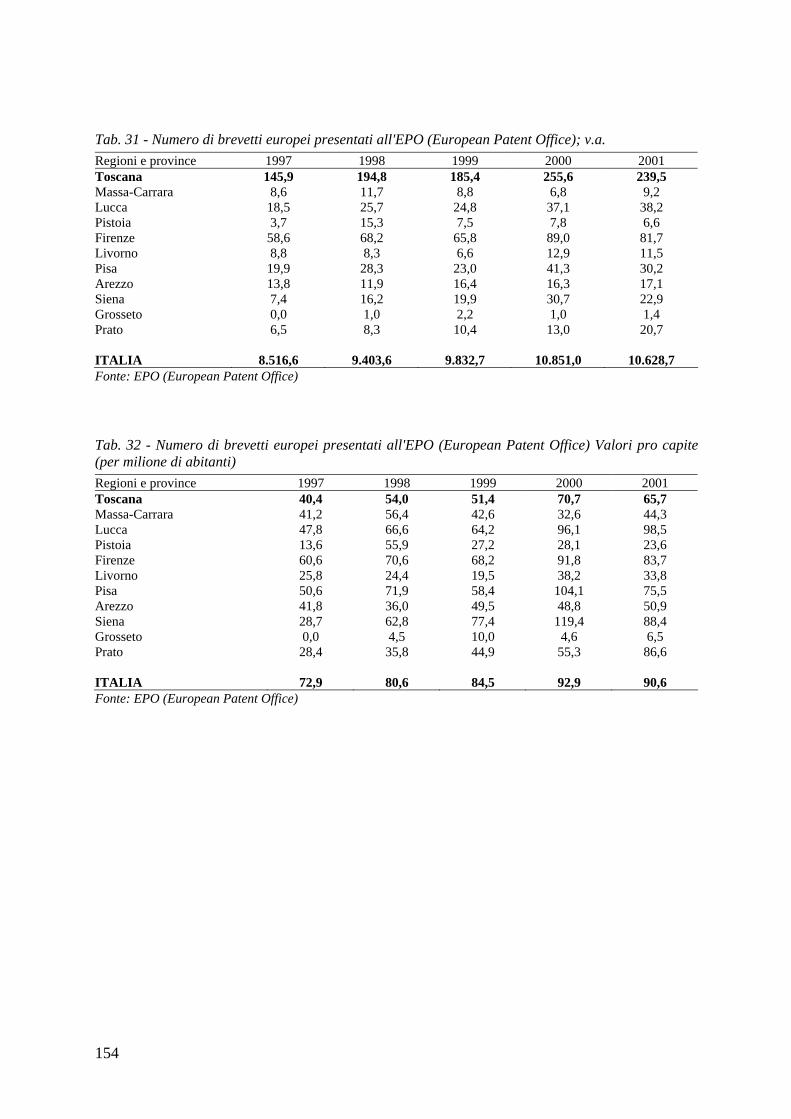

Il confronto per macro aree internazionali penalizza la provincia di Grosseto in termini di propensione all’innovazione e dotazione infrastrutturale. Per quanto riguarda l’innovazione, deve essere sottolineato che la propensione a registrare brevetti è piuttosto bassa, in particolare per i brevetti high tech (quest’ultima pressoché nulla). Tale risultato, nel medio periodo, potrebbe contribuire a marginalizzare ulteriormente il settore manifatturiero riducendone la competitività, nazionale e internazionale, del settore.

17

Anche il sistema trasportistico mostra un sensibile gap rispetto alla media comunitaria; ciò comporta un impatto poco favorevole sulla capacità di attrarre investimenti produttivi e non alimenta quel fattore imprenditoriale chiamato “prossimità logistica”, ovvero la possibilità di muovere merci senza alcun impedimento.

Tuttavia, se da un lato ciò rappresenta un fattore di minore competitività rispetto ad altre aree, deve essere sottolineato che il territorio ha subito minori deturpazioni ambientali, potendo giovare del turismo e, più in generale, di un modello di sviluppo sostenibile.

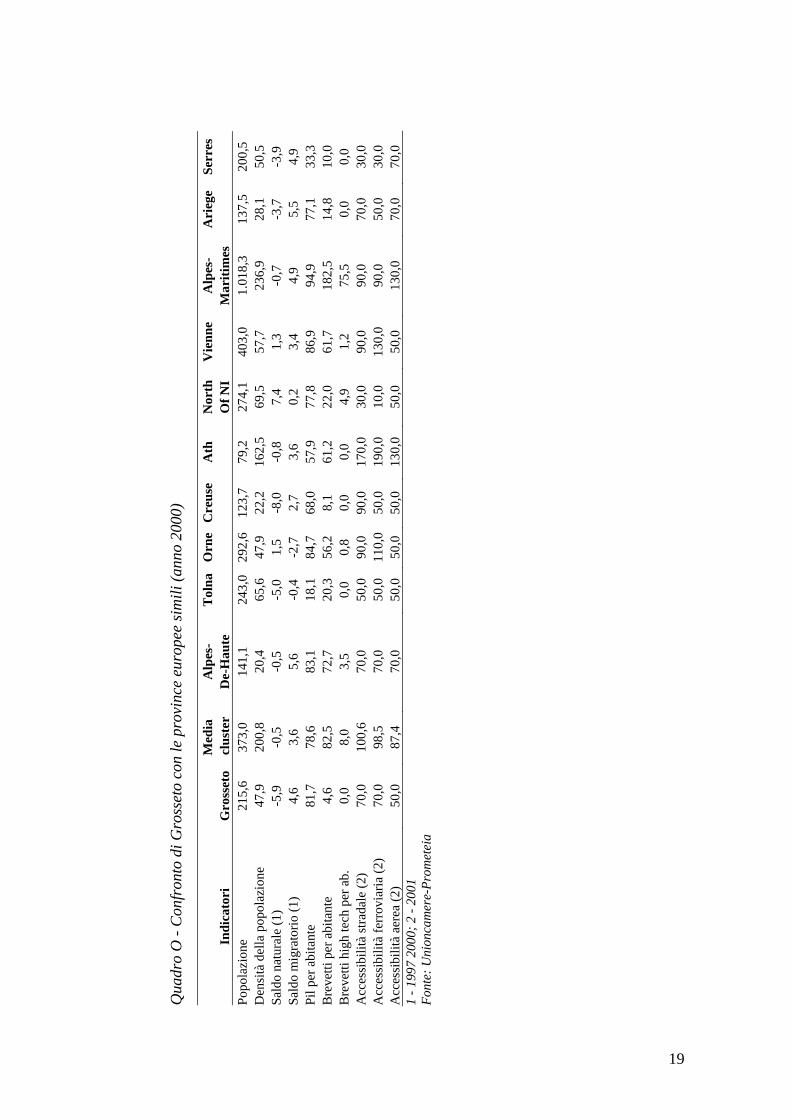

Realizzando un confronto fra le aree comunitarie più simili alla provincia di Grosseto, è possibile notare che la densità della popolazione è fortemente al di sotto della media del cluster di riferimento, anche se quest’ultimo subisce notevolmente l’influenza dell’area Alpes Maritimes (Fr) e dell’Ath (Be). Se, infatti, verifichiamo la densità delle altre aree del cluster (Quadro O) è evidente che la densità abitativa è pressoché in linea con quella di Grosseto.

Il saldo della popolazione, nel periodo 1997 – 2000, è sensibilmente inferiore alla media del cluster e solo l’area del Creuse (Fr) mostra un valore ancora minore.

La ricchezza per abitante, al contrario, sottolinea un valore più soddisfacente rispetto alla media del cluster; in particolare, la media del gruppo considerato è inferiore di oltre venti punti rispetto alla media dell’Unione europea ed il valore della provincia di Grosseto si pone al quinto posto nell’ideale graduatoria delle aree considerate, evidenziando al primo posto le Alpes Maritimes (Fr) con un valore quasi prossimo alla media europea, ed all’ultimo posto, la Tolna (Hu), con un valore pari a meno di un quarto rispetto a quello di Grosseto.

Il confronto fra le aree del cluster in tema di innovazione vede la provincia di Grosseto ultima fra le aree individuate per capacità di registrazione brevetti, con un valore diciotto volte inferiore rispetto a quello della media del gruppo.

Quadro M - I principali indicatori di confronto della provincia di Grosseto e le principali aree europee

Indicatori Grosseto Italia Paesi UE Paesi CEC Popolazione 2000 215,6 57.844,0 379.860,0 104.385,0 Variazione della popolazione 95-00 -0,1 0,2 0,4 -0,2 Saldo naturale 97-00 -5,9 -0,6 0,8 -1,5 Saldo migratorio 97-00 4,6 2,3 3,2 -0,3 Pil per abitante 1995 71,1 82,9 100,0 16,1 Pil per abitante 2000 81,7 89,2 100,0 20,6 Brevetti per abitante 1995 16,9 46,0 92,1 - Brevetti per abitante 2000 4,6 76,8 158,7 - Brevetti high tech per abitante 1995 0,0 4,7 11,7 - Brevetti high tech per abitante 2000 0,0 6,5 31,6 - % brevetti high tech sul totale brevetti 1995 0,0 10,2 12,7 - % brevetti high tech sul totale brevetti 2000 0,0 8,5 19,9 - Accessibilità stradale 2001 70,0 89,6 115,6 70,2 Accessibilità ferroviaria 2001 70,0 79,5 112,6 67,8 Accessibilità aerea 2001 50,0 91,7 99,6 73,3 Fonte: Unioncamere-Prometeia

18

Anche in tema di accessibilità al sistema trasportistico, la provincia di Grosseto mostra qualche difficoltà rispetto alla media del cluster; tuttavia, in questo caso altre aree mostrano valori peggiori, come ad esempio North of North Ireland e Tolna (Hu).

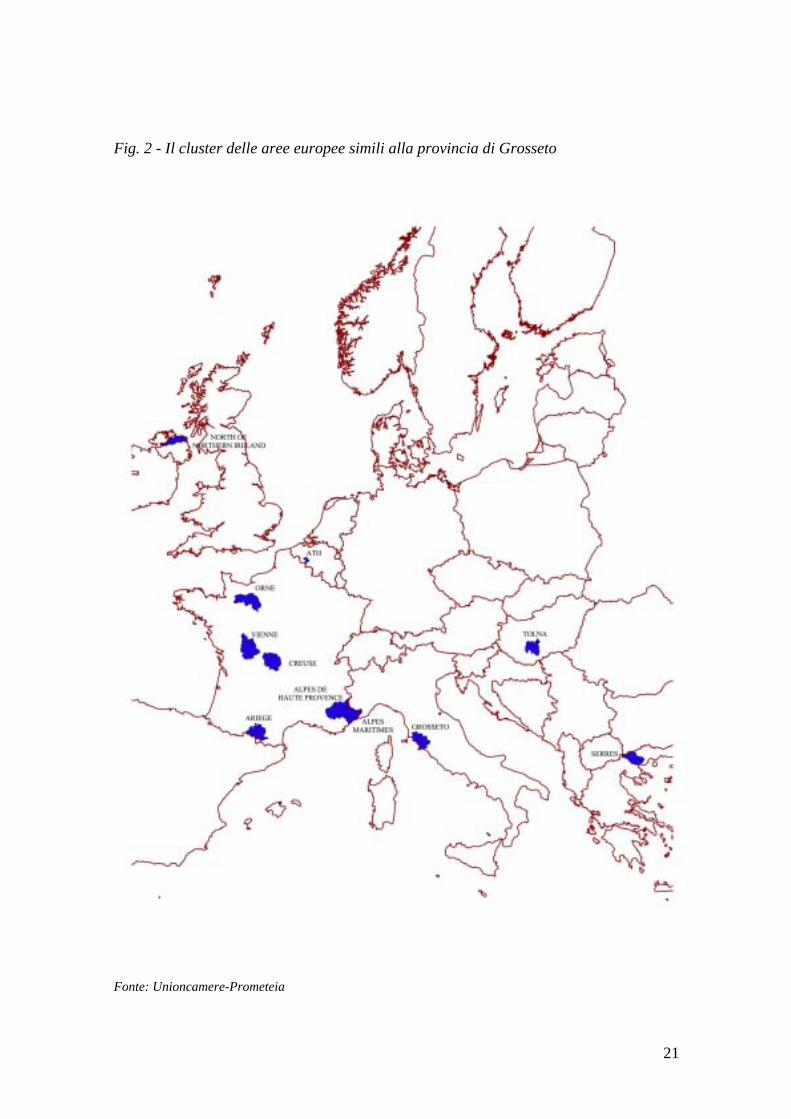

Quadro N - Le aree europee NUTS 3 appartenenti al cluster di Grosseto

Area Paese Alpes-De-Haute Francia Alpes-Maritimes Francia Ariege Francia Ath Belgio Creuse Francia Grosseto Italia North Of North Ireland United Kingdom Orne Francia Serres Grecia Tolna Ungheria Vienne Francia Fonte: Unioncamere-Prometeia

Qua

dro

O -

Con

fron

to d

i Gro

sset

o co

n le

pro

vinc

e eu

rope

e si

mil

i (an

no 2

000)

Med

ia

Alp

es-

Tol

na

Orn

eC

reu

se

Ath

N

orth

V

ien

ne

Alp

es-

Ari

ege

Ser

res

Ind

icat

ori

Gro

sset

o c

lust

erD

e-H

aute

O

f N

I

Mar

itim

es

Pop

olaz

ione

21

5,6

373,

0 14

1,1

243,

0 29

2,6

123,

7 79

,2

274,

1 40

3,0

1.01

8,3

137,

5 20

0,5

Den

sità

del

la p

opol

azio

ne

47,9

20

0,8

20,4

65

,6

47,9

22

,2

162,

5 69

,5

57,7

23

6,9

28,1

50

,5

Sal

do n

atur

ale

(1)

-5,9

-0

,5

-0,5

-5

,0

1,5

-8,0

-0

,8

7,4

1,3

-0,7

-3

,7

-3,9

S

aldo

mig

rato

rio

(1)

4,6

3,6

5,6

-0,4

-2

,7

2,7

3,6

0,2

3,4

4,9

5,5

4,9

Pil

per

abi

tant

e 81

,7

78,6

83

,1

18,1

84

,7

68,0

57

,9

77,8

86

,9

94,9

77

,1

33,3

B

reve

tti p

er a

bita

nte

4,6

82,5

72

,7

20,3

56

,2

8,1

61,2

22

,0

61,7

18

2,5

14,8

10

,0

Bre

vett

i hig

h te

ch p

er a

b.

0,0

8,0

3,5

0,0

0,8

0,0

0,0

4,9

1,2

75,5

0,

0 0,

0 A

cces

sibi

lità

str

adal

e (2

) 70

,0

100,

6 70

,0

50,0

90

,0

90,0

17

0,0

30,0

90

,0

90,0

70

,0

30,0

A

cces

sibi

lità

fer

rovi

aria

(2)

70

,0

98,5

70

,0

50,0

11

0,0

50,0

19

0,0

10,0

13

0,0

90,0

50

,0

30,0

A

cces

sibi

lità

aer

ea (

2)

50,0

87

,4

70,0

50

,0

50,0

50

,0

130,

0 50

,0

50,0

13

0,0

70,0

70

,0

1 -

1997

200

0; 2

- 2

001

Fon

te:

Uni

onca

mer

e-P

rom

etei

a

19

20

Fig. 1 - La provincia di Grosseto nel cluster europeo

Fonte: Unioncamere-Prometeia

21

Fig. 2 - Il cluster delle aree europee simili alla provincia di Grosseto

Fonte: Unioncamere-Prometeia

22

1.1.3 Il livello microeconomico: i fattori dello sviluppo locale

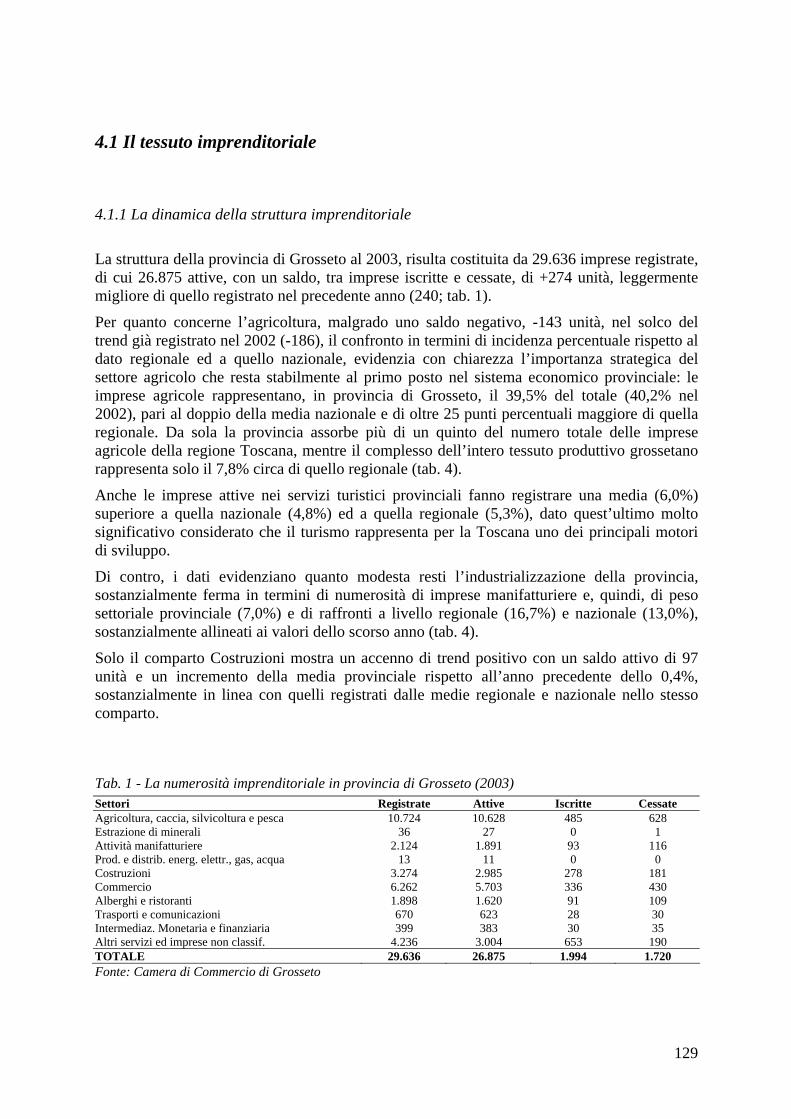

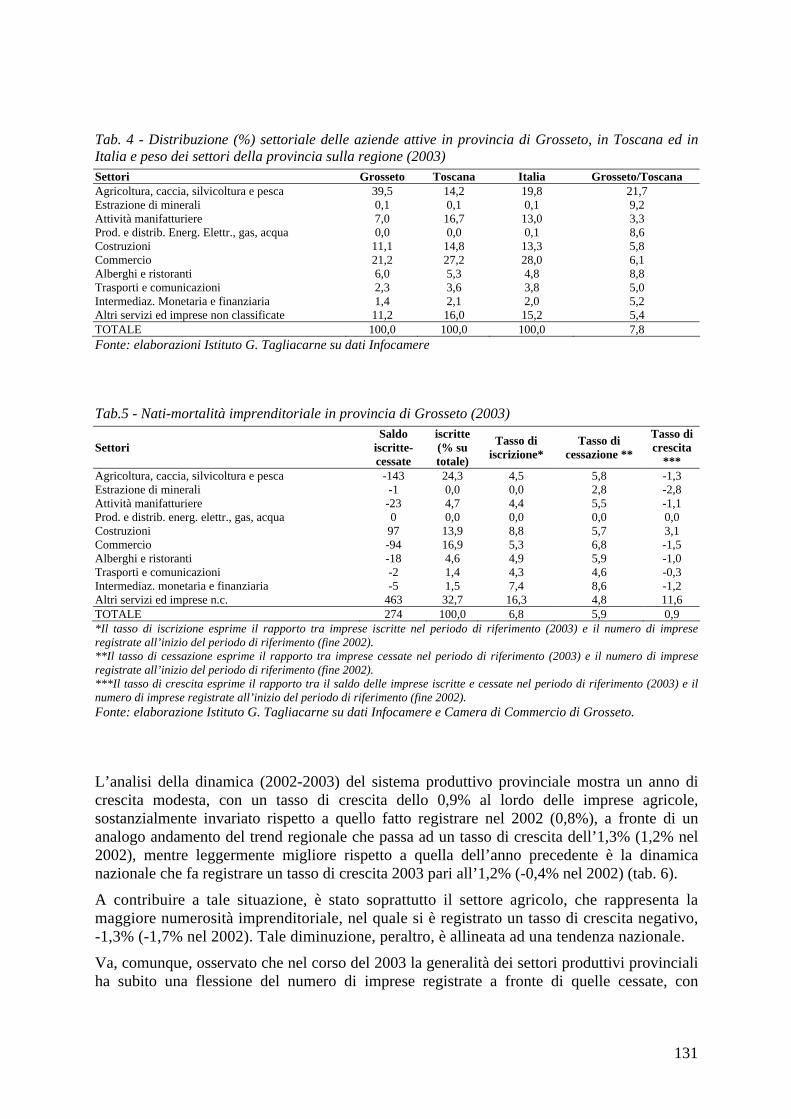

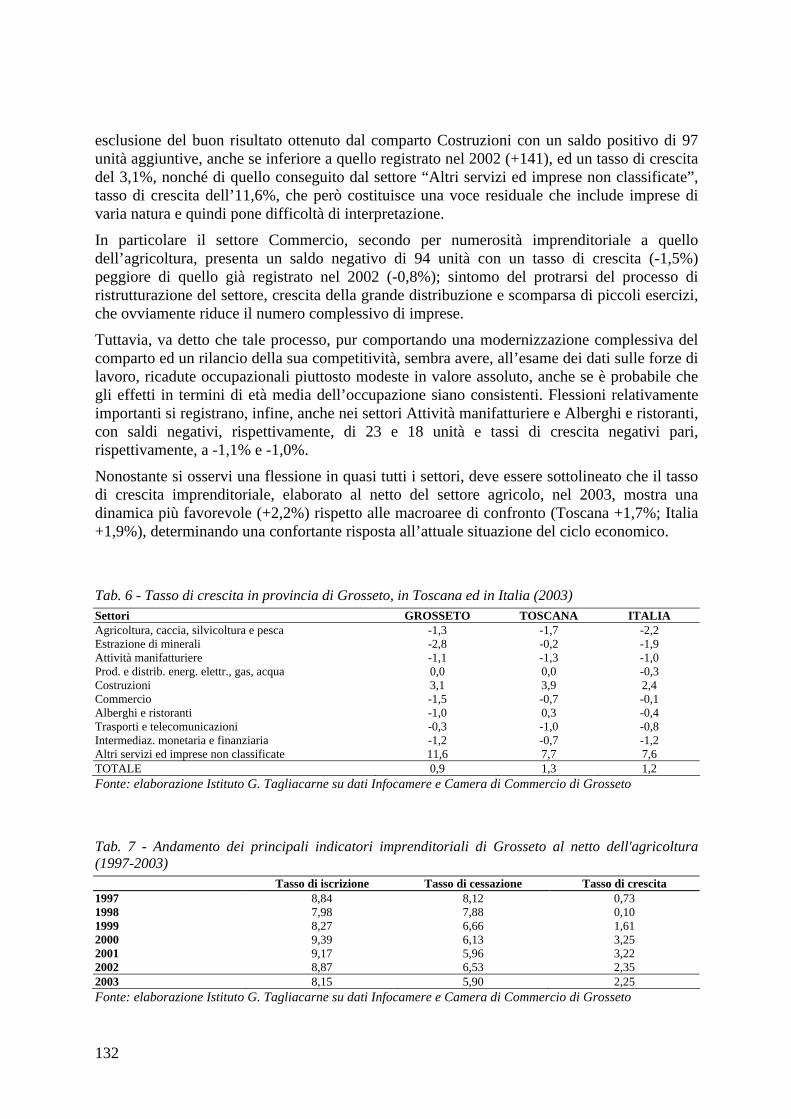

Per quanto riguarda il tessuto imprenditoriale, nel 2003 risultano registrate, a Grosseto, 29.636 imprese, di cui 26.875 attive; esse appaiono aumentate, relativamente al 2002, rispettivamente del +1% e del +0,6%, valori inferiori sia a quelli regionali che nazionali. Tale quadro è confermato anche dall’analisi dell’andamento del tasso di crescita al netto dell’agricoltura, il quale, dopo il picco di incremento conosciuto tra il 1998 ed il 2000, ha iniziato a decrescere, sino ad attestarsi, nel 2003, a quota 2,2%. Questa contrazione è imputabile soprattutto ai settori del commercio e del turismo, settori importanti per l’economia provinciale, i quali hanno evidenziato a proposito delle imprese, nel 2003, un tasso di crescita negativo.

Quadro P - Le imprese in provincia di Grosseto nel 2003; variazione percentuale rispetto al 2002

Registrate Attive Iscritte Cessate

Grosseto 29.636 26.875 1.994 1.720

Toscana 403.020 346.126 28.276 23.092 Italia 5.904.883 4.995.738 389.342 317.553

Variazione % 2003/ 2002

Grosseto 1,0 0,6 -3,1 -5,4 Toscana 1,4 0,9 -5,2 -7,3 Italia 1,3 0,9 -6,7 -8,5 Fonte: Elaborazione Istituto G. Tagliacarne su dati Movimprese

Grafico C - Andamento del tasso di crescita al netto dell’agricoltura in provincia di Grosseto (1997-2003)

0,7

0,1

1,6

3,2

2,32,4

3,3

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

1997 1998 1999 2000 2001 2002 2003

Fonte: Elaborazione Istituto G. Tagliacarne su dati Movimprese

23

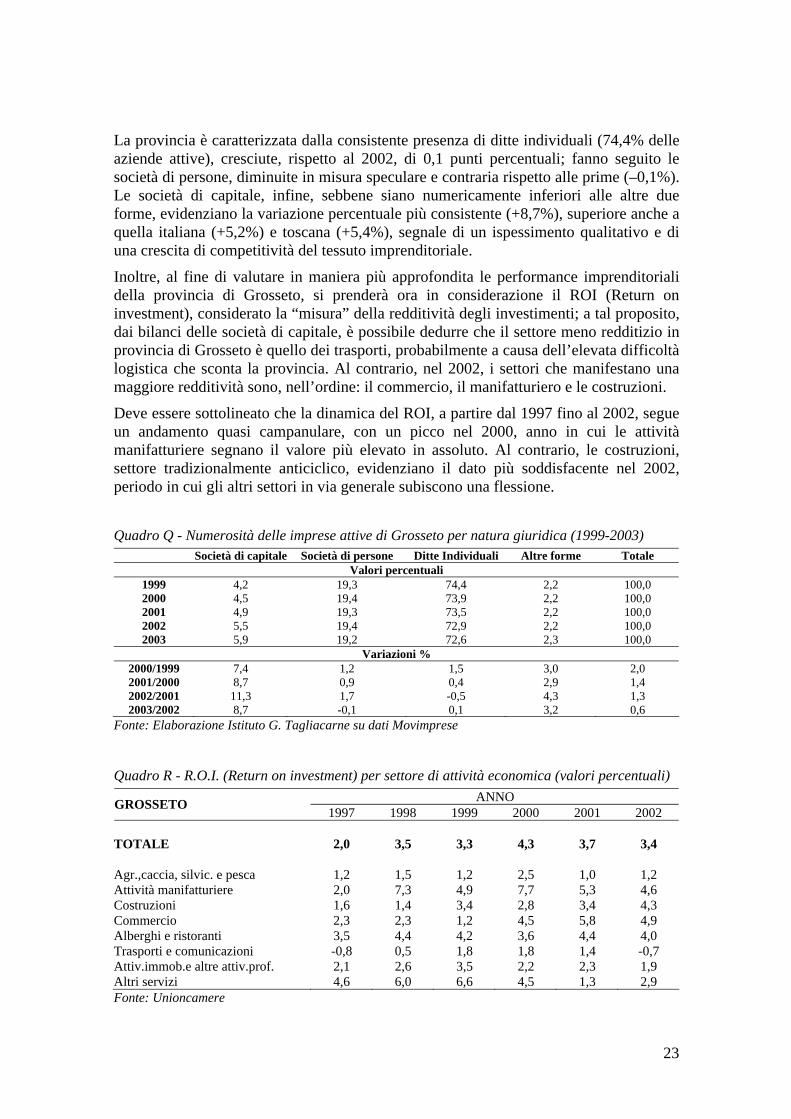

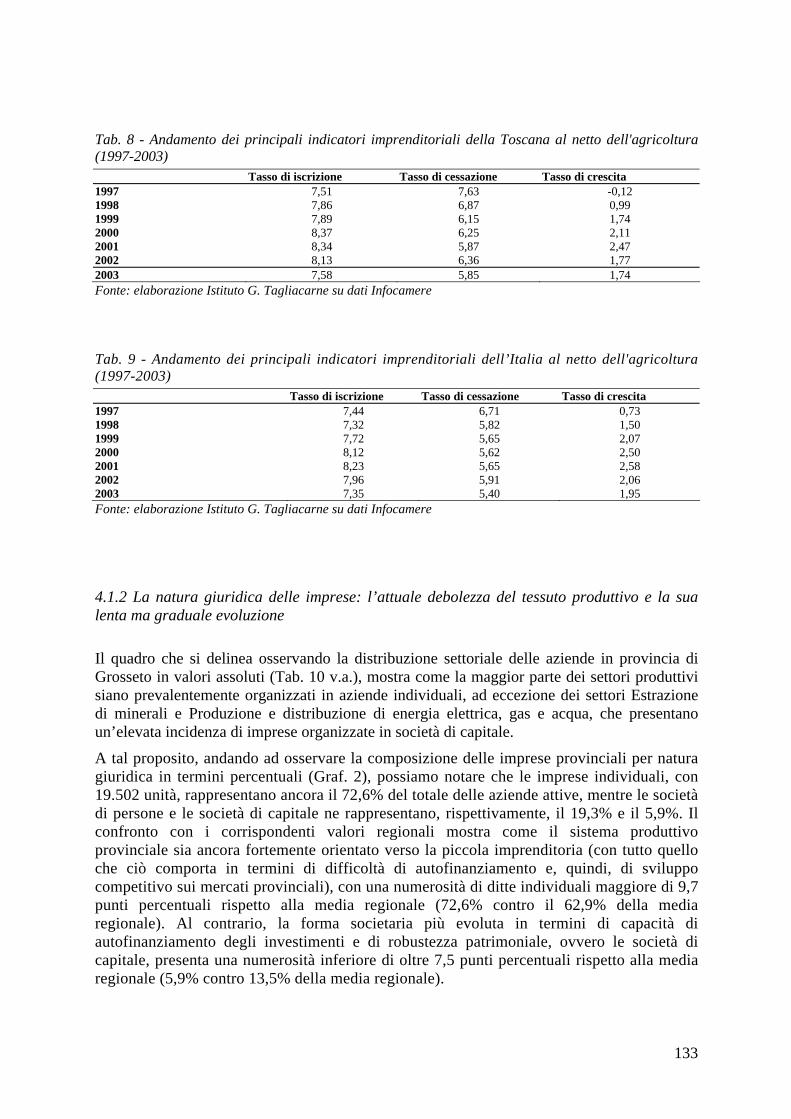

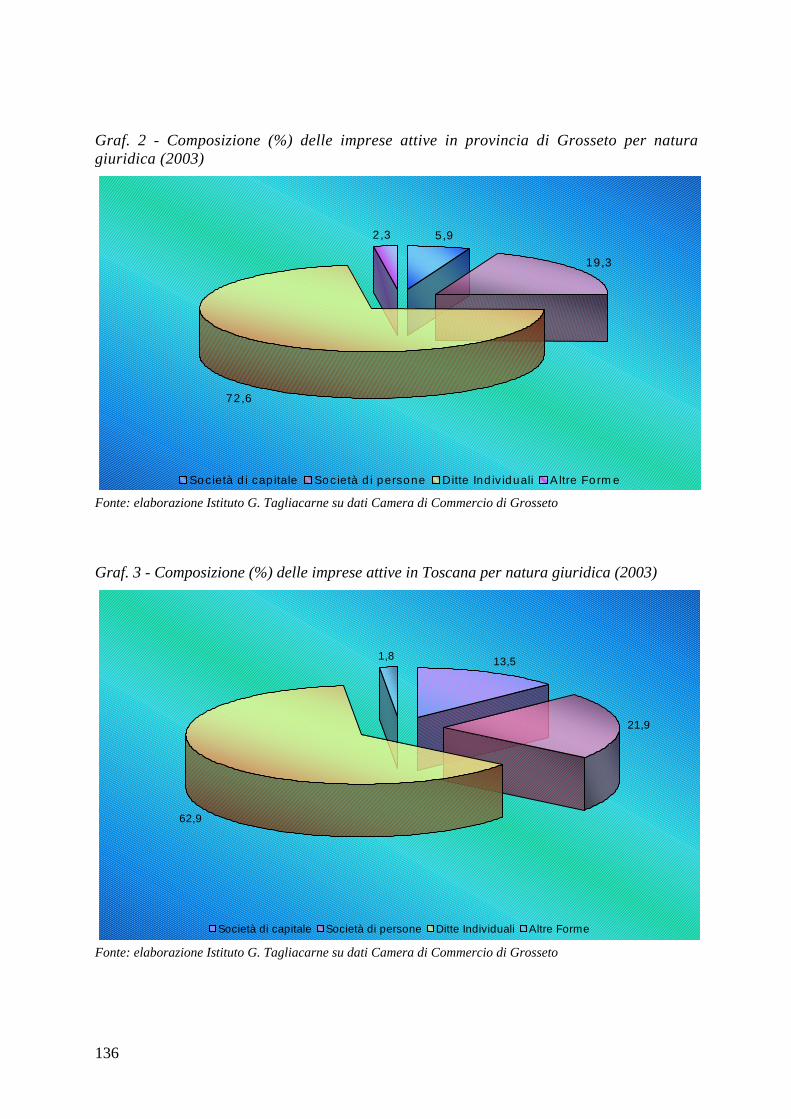

La provincia è caratterizzata dalla consistente presenza di ditte individuali (74,4% delle aziende attive), cresciute, rispetto al 2002, di 0,1 punti percentuali; fanno seguito le società di persone, diminuite in misura speculare e contraria rispetto alle prime (–0,1%). Le società di capitale, infine, sebbene siano numericamente inferiori alle altre due forme, evidenziano la variazione percentuale più consistente (+8,7%), superiore anche a quella italiana (+5,2%) e toscana (+5,4%), segnale di un ispessimento qualitativo e di una crescita di competitività del tessuto imprenditoriale.

Inoltre, al fine di valutare in maniera più approfondita le performance imprenditoriali della provincia di Grosseto, si prenderà ora in considerazione il ROI (Return on investment), considerato la “misura” della redditività degli investimenti; a tal proposito, dai bilanci delle società di capitale, è possibile dedurre che il settore meno redditizio in provincia di Grosseto è quello dei trasporti, probabilmente a causa dell’elevata difficoltà logistica che sconta la provincia. Al contrario, nel 2002, i settori che manifestano una maggiore redditività sono, nell’ordine: il commercio, il manifatturiero e le costruzioni.

Deve essere sottolineato che la dinamica del ROI, a partire dal 1997 fino al 2002, segue un andamento quasi campanulare, con un picco nel 2000, anno in cui le attività manifatturiere segnano il valore più elevato in assoluto. Al contrario, le costruzioni, settore tradizionalmente anticiclico, evidenziano il dato più soddisfacente nel 2002, periodo in cui gli altri settori in via generale subiscono una flessione.

Quadro Q - Numerosità delle imprese attive di Grosseto per natura giuridica (1999-2003) Società di capitale Società di persone Ditte Individuali Altre forme Totale

Valori percentuali 1999 4,2 19,3 74,4 2,2 100,0 2000 4,5 19,4 73,9 2,2 100,0 2001 4,9 19,3 73,5 2,2 100,0 2002 5,5 19,4 72,9 2,2 100,0 2003 5,9 19,2 72,6 2,3 100,0

Variazioni % 2000/1999 7,4 1,2 1,5 3,0 2,0 2001/2000 8,7 0,9 0,4 2,9 1,4 2002/2001 11,3 1,7 -0,5 4,3 1,3 2003/2002 8,7 -0,1 0,1 3,2 0,6

Fonte: Elaborazione Istituto G. Tagliacarne su dati Movimprese

Quadro R - R.O.I. (Return on investment) per settore di attività economica (valori percentuali)

ANNOGROSSETO

1997 1998 1999 2000 2001 2002 TOTALE 2,0 3,5 3,3 4,3 3,7 3,4 Agr.,caccia, silvic. e pesca 1,2 1,5 1,2 2,5 1,0 1,2 Attività manifatturiere 2,0 7,3 4,9 7,7 5,3 4,6 Costruzioni 1,6 1,4 3,4 2,8 3,4 4,3 Commercio 2,3 2,3 1,2 4,5 5,8 4,9 Alberghi e ristoranti 3,5 4,4 4,2 3,6 4,4 4,0 Trasporti e comunicazioni -0,8 0,5 1,8 1,8 1,4 -0,7 Attiv.immob.e altre attiv.prof. 2,1 2,6 3,5 2,2 2,3 1,9 Altri servizi 4,6 6,0 6,6 4,5 1,3 2,9 Fonte: Unioncamere

24

A conclusione di questa analisi, è doveroso affermare che il tessuto economico della provincia di Grosseto presenta una forte potenzialità di sviluppo legata al settore turistico. Da questa affermazione, è possibile dedurre che il primo sforzo occorre rivolgerlo ad una maggiore integrazione fra settori economici, ad esempio tra il settore turistico e quello agricolo. Non esulano da ciò i comparti manifatturieri, come, ad esempio, la filiera della nautica e le trasformazioni alimentari la cui sinergia potrebbe incrementare le dinamiche di crescita di un modello di sviluppo che, attualmente, ha carattere prevalentemente rurale, fattore che, tuttavia, non ha generato squilibri ambientali ed ha prodotto una buona qualità della vita.

In questa sede, ci sentiamo di sottolineare l’esigenza del territorio di alimentare le connessioni con l’esterno attraverso un potenziamento delle infrastrutture di trasporto e delle utilities di comunicazione. Devono, quindi, essere superate le diatribe relative all’utilizzo da parte dei passeggeri civili dell’aeroporto di Grosseto ed allo sviluppo della viabilità autostradale.

Tali fattori rappresentano, difatti, gli ingranaggi attraverso i quali i tre livelli dello sviluppo di cui abbiamo parlato si interrelano tra loro, consentendo al motore dell’economia locale di inserirsi appieno nel tessuto economico internazionale.

1.1.4 Le previsioni di sviluppo

A fronte dello scenario appena descritto e nel contesto di un’economia comunitaria che stenta a trovare momenti di slancio utili, ci sembra opportuno tracciare un quadro di previsione relativo al periodo 2004 - 2006.

La provincia di Grosseto, a fronte di una crescita del valore aggiunto nel periodo 1998 - 2003 più sostenuta rispetto a quella della Toscana e del Centro Italia, nel triennio 2004 - 2006, si stima che evidenzierà una dinamica meno consistente rispetto alle aree di riferimento (1,5% Grosseto; 2,4% Toscana; 2,2% Centro), determinata dalla modesta apertura al commercio internazionale; tale fattore, invece, permetterà alle aree con maggiore vocazione internazionale di sfruttare le opportunità derivate dal commercio con l’estero ed imprimere una dinamica di sviluppo più sostenuta.

A tal proposito, le esportazioni, cresciute in maniera molto consistente nel periodo 1998 - 2000, nel prossimo triennio potrebbero evidenziare una sostanziale stabilità, contrariamente alle stime per la Toscana e per l’Italia centrale, le quali vedranno crescere tale aggregato di oltre quattro punti percentuali.

Anche l’incremento di occupazione sarà modesto, in questo caso per tutta la Toscana; al contrario, le stime per l’Italia centrale mostrano che, nel periodo 2004 - 2006, l’occupazione aumenterà di quasi un punto percentuale.

Se tale quadro di previsione risulterà corretto, alla fine del 2006 la propensione all’export della provincia di Grosseto risulterà pressoché invariata (export/valore aggiunto 3,7%), mentre quella della Toscana potrebbe crescere fino ad incidere sul

25

valore aggiunto per quasi il 32%. Ci sembra opportuno, ancora una volta, sottolineare l’importanza di azioni di promozione internazionale dirette, per lo più, all’inserimento dei prodotti locali nelle reti della grande distribuzione internazionale, finalizzate ad imprimere una tendenza più sostenuta alle esportazioni provinciali.

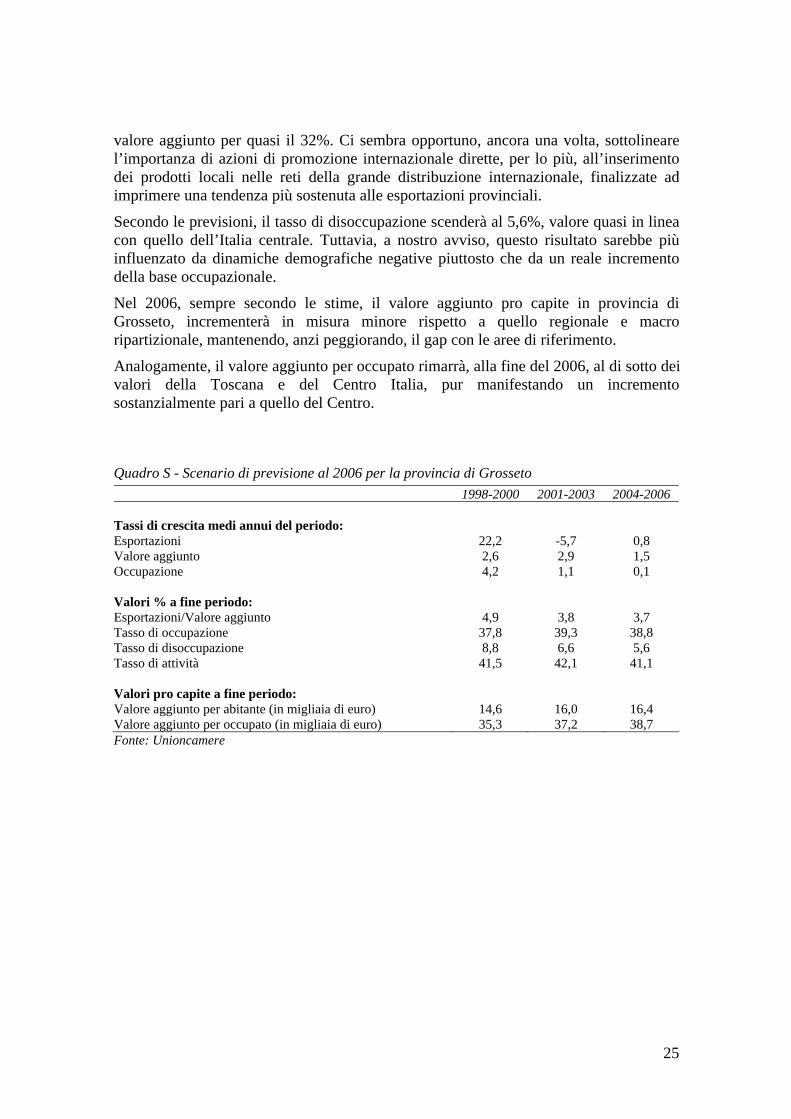

Secondo le previsioni, il tasso di disoccupazione scenderà al 5,6%, valore quasi in linea con quello dell’Italia centrale. Tuttavia, a nostro avviso, questo risultato sarebbe più influenzato da dinamiche demografiche negative piuttosto che da un reale incremento della base occupazionale.

Nel 2006, sempre secondo le stime, il valore aggiunto pro capite in provincia di Grosseto, incrementerà in misura minore rispetto a quello regionale e macro ripartizionale, mantenendo, anzi peggiorando, il gap con le aree di riferimento.

Analogamente, il valore aggiunto per occupato rimarrà, alla fine del 2006, al di sotto dei valori della Toscana e del Centro Italia, pur manifestando un incremento sostanzialmente pari a quello del Centro.

Quadro S - Scenario di previsione al 2006 per la provincia di Grosseto

1998-2000 2001-2003 2004-2006 Tassi di crescita medi annui del periodo: Esportazioni 22,2 -5,7 0,8 Valore aggiunto 2,6 2,9 1,5 Occupazione 4,2 1,1 0,1 Valori % a fine periodo: Esportazioni/Valore aggiunto 4,9 3,8 3,7 Tasso di occupazione 37,8 39,3 38,8 Tasso di disoccupazione 8,8 6,6 5,6 Tasso di attività 41,5 42,1 41,1 Valori pro capite a fine periodo:Valore aggiunto per abitante (in migliaia di euro) 14,6 16,0 16,4 Valore aggiunto per occupato (in migliaia di euro) 35,3 37,2 38,7 Fonte: Unioncamere

26

Quadro T - Scenario di previsione al 2006 per la Toscana

1998-2000 2001-2003 2004-2006 Tassi di crescita medi annui del periodo: Esportazioni 5,2 -1,3 5,2 Valore aggiunto 2,7 1,0 2,4 Occupazione 1,3 1,5 0,2 Valori % a fine periodo: Esportazioni/Valore aggiunto 31,3 29,2 31,7 Tasso di occupazione 40,7 42,1 43,1 Tasso di disoccupazione 6,1 4,7 4,1 Tasso di attività 43,3 44,2 44,9 Valori pro capite a fine periodo:Valore aggiunto per abitante (in migliaia di euro) 18,2 18,6 19,8 Valore aggiunto per occupato (in migliaia di euro) 39,8 39,2 41,8 Fonte: Unioncamere

Quadro U - Scenario di previsione al 2006 per il Centro Italia

1998-2000 2001-2003 2004-2006 Tassi di crescita medi annui del periodo: Esportazioni 6,3 -0,6 4,5 Valore aggiunto 2,3 1,2 2,2 Occupazione 1,4 1,9 0,9 Valori % a fine periodo: Esportazioni/Valore aggiunto 20,4 19,3 20,6 Tasso di occupazione 38,7 40,5 41,2 Tasso di disoccupazione 8,3 6,5 5,8 Tasso di attività 42,2 43,3 43,7 Valori pro capite a fine periodo:Valore aggiunto per abitante (in migliaia di euro) 17,9 18,4 19,4 Valore aggiunto per occupato (in migliaia di euro) 41,3 40,5 42,1 Fonte: Unioncamere

2. Il livello macroeconomico

29

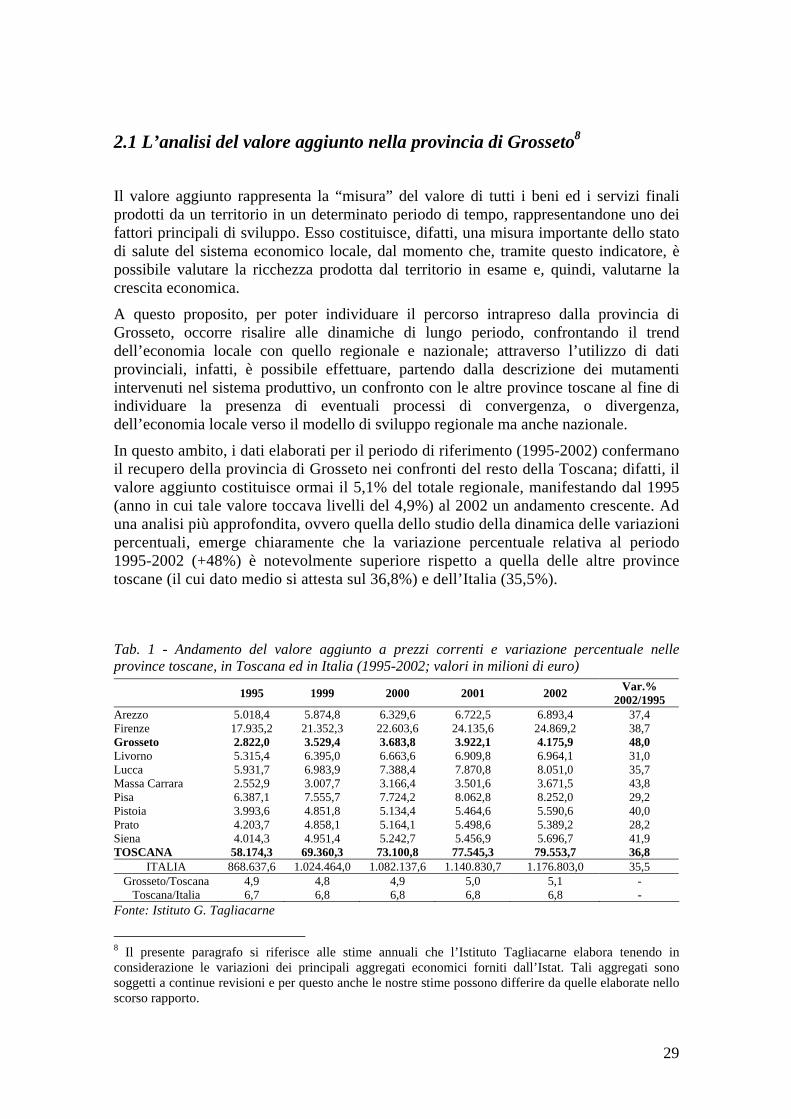

2.1 L’analisi del valore aggiunto nella provincia di Grosseto8

Il valore aggiunto rappresenta la “misura” del valore di tutti i beni ed i servizi finali prodotti da un territorio in un determinato periodo di tempo, rappresentandone uno dei fattori principali di sviluppo. Esso costituisce, difatti, una misura importante dello stato di salute del sistema economico locale, dal momento che, tramite questo indicatore, è possibile valutare la ricchezza prodotta dal territorio in esame e, quindi, valutarne la crescita economica.

A questo proposito, per poter individuare il percorso intrapreso dalla provincia di Grosseto, occorre risalire alle dinamiche di lungo periodo, confrontando il trend dell’economia locale con quello regionale e nazionale; attraverso l’utilizzo di dati provinciali, infatti, è possibile effettuare, partendo dalla descrizione dei mutamenti intervenuti nel sistema produttivo, un confronto con le altre province toscane al fine di individuare la presenza di eventuali processi di convergenza, o divergenza, dell’economia locale verso il modello di sviluppo regionale ma anche nazionale.

In questo ambito, i dati elaborati per il periodo di riferimento (1995-2002) confermano il recupero della provincia di Grosseto nei confronti del resto della Toscana; difatti, il valore aggiunto costituisce ormai il 5,1% del totale regionale, manifestando dal 1995 (anno in cui tale valore toccava livelli del 4,9%) al 2002 un andamento crescente. Ad una analisi più approfondita, ovvero quella dello studio della dinamica delle variazioni percentuali, emerge chiaramente che la variazione percentuale relativa al periodo 1995-2002 (+48%) è notevolmente superiore rispetto a quella delle altre province toscane (il cui dato medio si attesta sul 36,8%) e dell’Italia (35,5%).

Tab. 1 - Andamento del valore aggiunto a prezzi correnti e variazione percentuale nelle province toscane, in Toscana ed in Italia (1995-2002; valori in milioni di euro)

1995 1999 2000 2001 2002 Var.%

2002/1995Arezzo 5.018,4 5.874,8 6.329,6 6.722,5 6.893,4 37,4 Firenze 17.935,2 21.352,3 22.603,6 24.135,6 24.869,2 38,7 Grosseto 2.822,0 3.529,4 3.683,8 3.922,1 4.175,9 48,0 Livorno 5.315,4 6.395,0 6.663,6 6.909,8 6.964,1 31,0 Lucca 5.931,7 6.983,9 7.388,4 7.870,8 8.051,0 35,7 Massa Carrara 2.552,9 3.007,7 3.166,4 3.501,6 3.671,5 43,8 Pisa 6.387,1 7.555,7 7.724,2 8.062,8 8.252,0 29,2 Pistoia 3.993,6 4.851,8 5.134,4 5.464,6 5.590,6 40,0 Prato 4.203,7 4.858,1 5.164,1 5.498,6 5.389,2 28,2 Siena 4.014,3 4.951,4 5.242,7 5.456,9 5.696,7 41,9 TOSCANA 58.174,3 69.360,3 73.100,8 77.545,3 79.553,7 36,8

ITALIA 868.637,6 1.024.464,0 1.082.137,6 1.140.830,7 1.176.803,0 35,5 Grosseto/Toscana 4,9 4,8 4,9 5,0 5,1 -

Toscana/Italia 6,7 6,8 6,8 6,8 6,8 - Fonte: Istituto G. Tagliacarne

8 Il presente paragrafo si riferisce alle stime annuali che l’Istituto Tagliacarne elabora tenendo in considerazione le variazioni dei principali aggregati economici forniti dall’Istat. Tali aggregati sono soggetti a continue revisioni e per questo anche le nostre stime possono differire da quelle elaborate nello scorso rapporto.

30

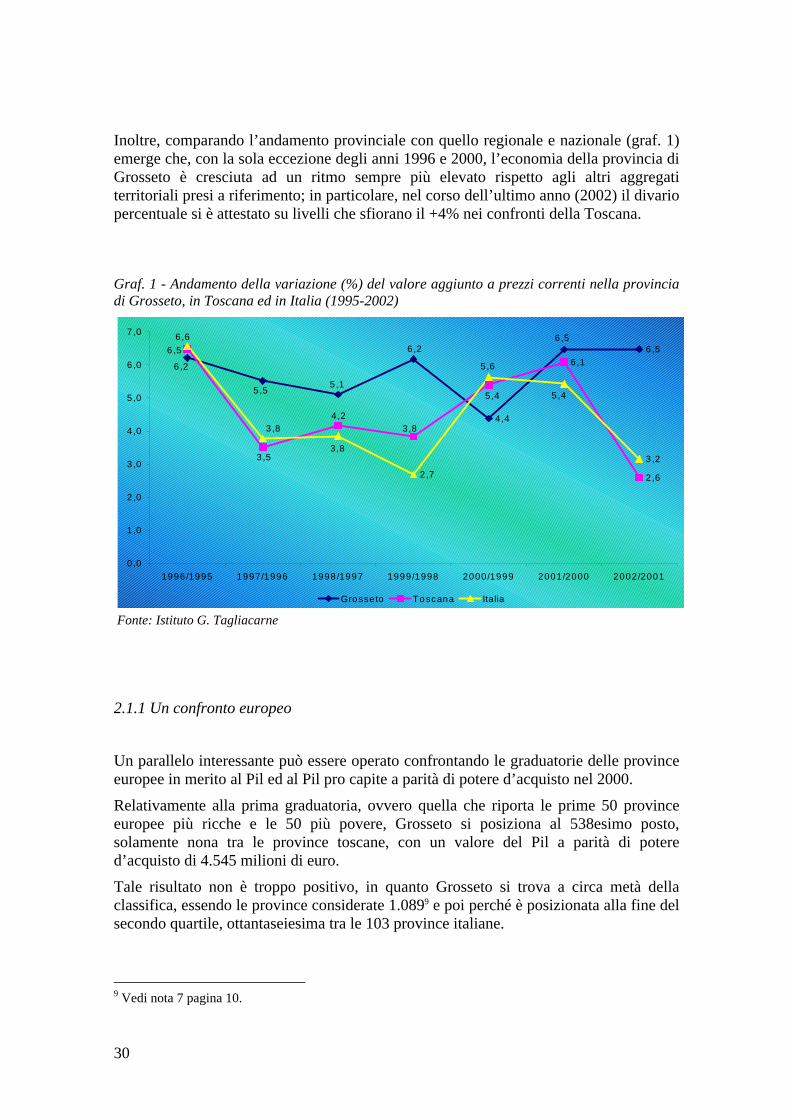

Inoltre, comparando l’andamento provinciale con quello regionale e nazionale (graf. 1) emerge che, con la sola eccezione degli anni 1996 e 2000, l’economia della provincia di Grosseto è cresciuta ad un ritmo sempre più elevato rispetto agli altri aggregati territoriali presi a riferimento; in particolare, nel corso dell’ultimo anno (2002) il divario percentuale si è attestato su livelli che sfiorano il +4% nei confronti della Toscana.

Graf. 1 - Andamento della variazione (%) del valore aggiunto a prezzi correnti nella provincia di Grosseto, in Toscana ed in Italia (1995-2002)

4,4

6,5

6,1

2,62,7

3,2

6,2

5,15,5

6,2

6,5

3,5

6,5

4,2

3,8

5,4

3,8

6,6

3,8

5,6

5,4

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

1996/1995 1997/1996 1998/1997 1999/1998 2000/1999 2001/2000 2002/2001

Grosseto Toscana Italia

Fonte: Istituto G. Tagliacarne

2.1.1 Un confronto europeo

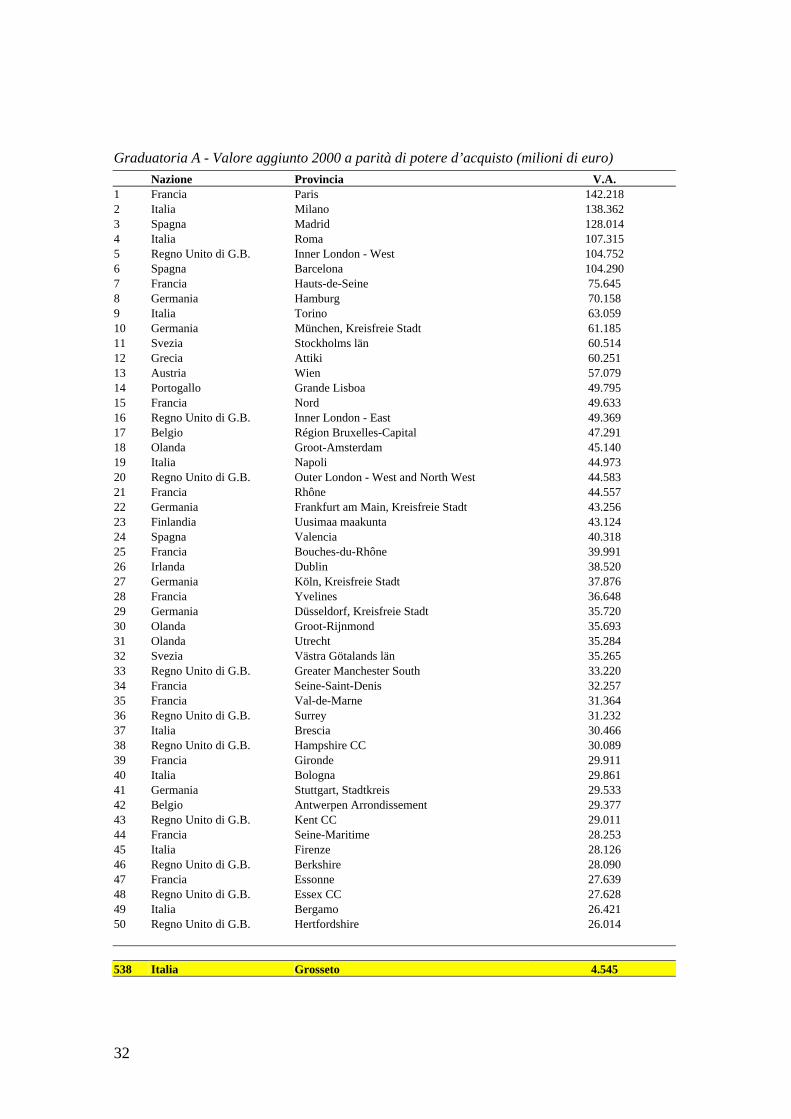

Un parallelo interessante può essere operato confrontando le graduatorie delle province europee in merito al Pil ed al Pil pro capite a parità di potere d’acquisto nel 2000.

Relativamente alla prima graduatoria, ovvero quella che riporta le prime 50 province europee più ricche e le 50 più povere, Grosseto si posiziona al 538esimo posto, solamente nona tra le province toscane, con un valore del Pil a parità di potere d’acquisto di 4.545 milioni di euro.

Tale risultato non è troppo positivo, in quanto Grosseto si trova a circa metà della classifica, essendo le province considerate 1.0899 e poi perché è posizionata alla fine del secondo quartile, ottantaseiesima tra le 103 province italiane.

9 Vedi nota 7 pagina 10.

31

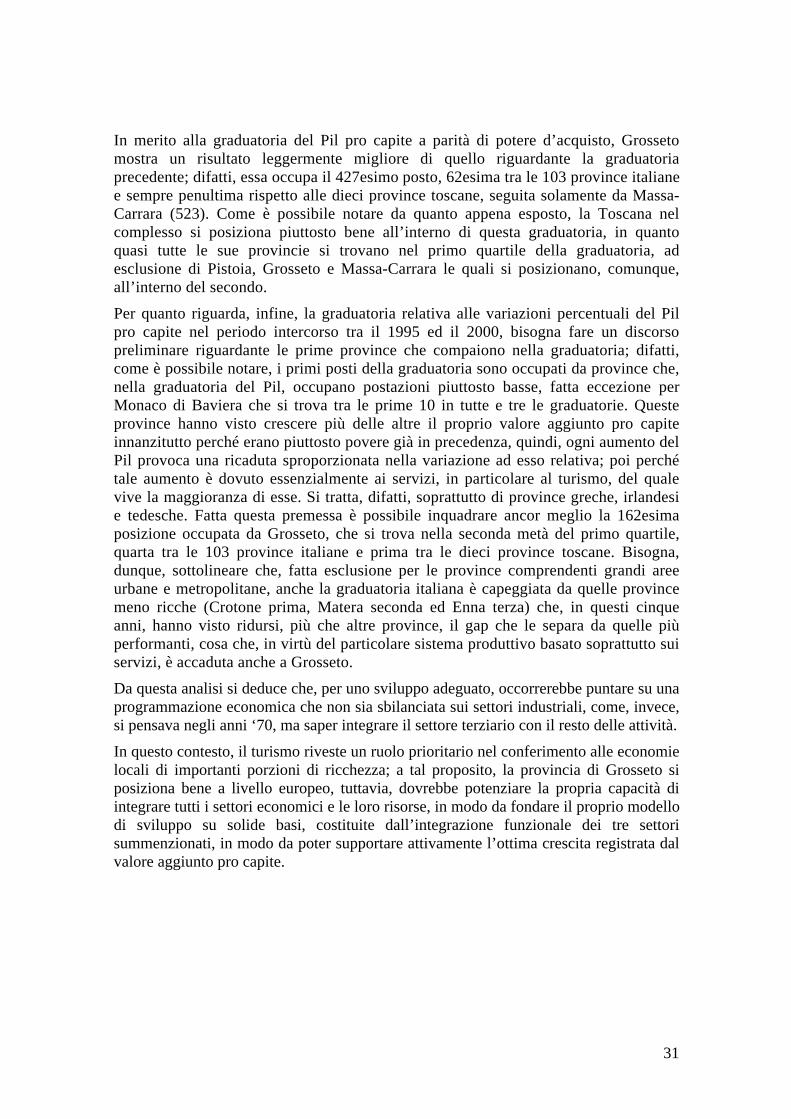

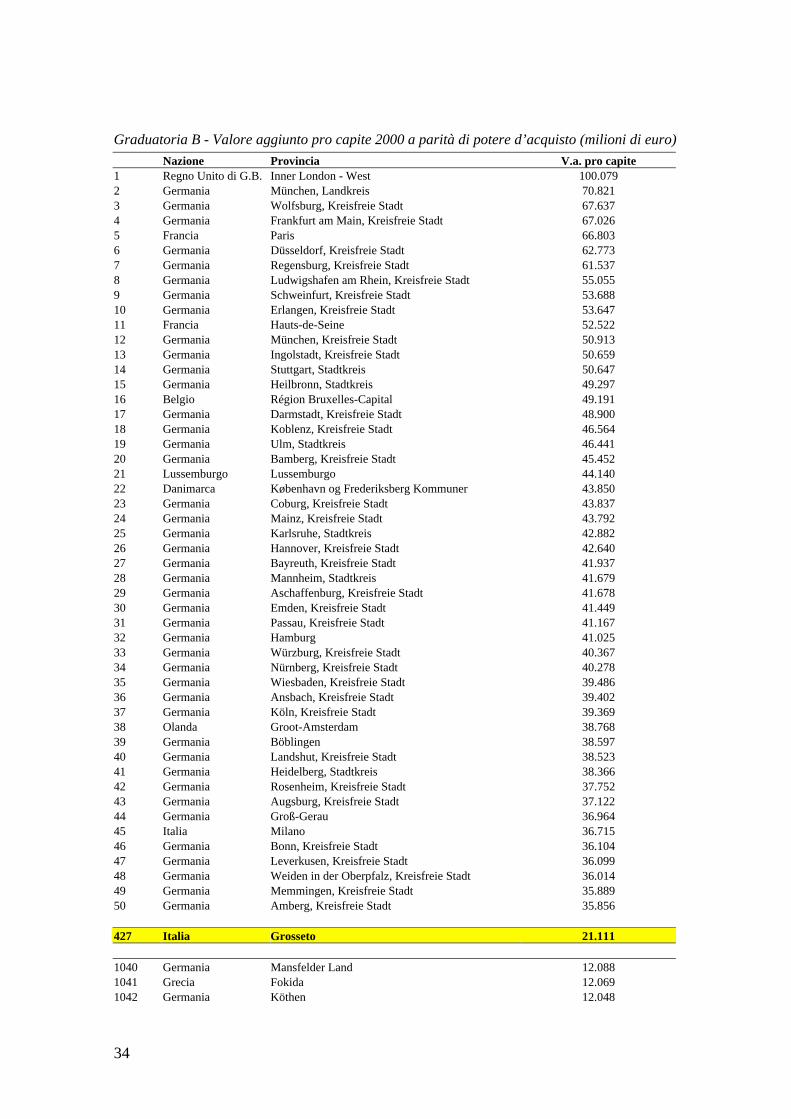

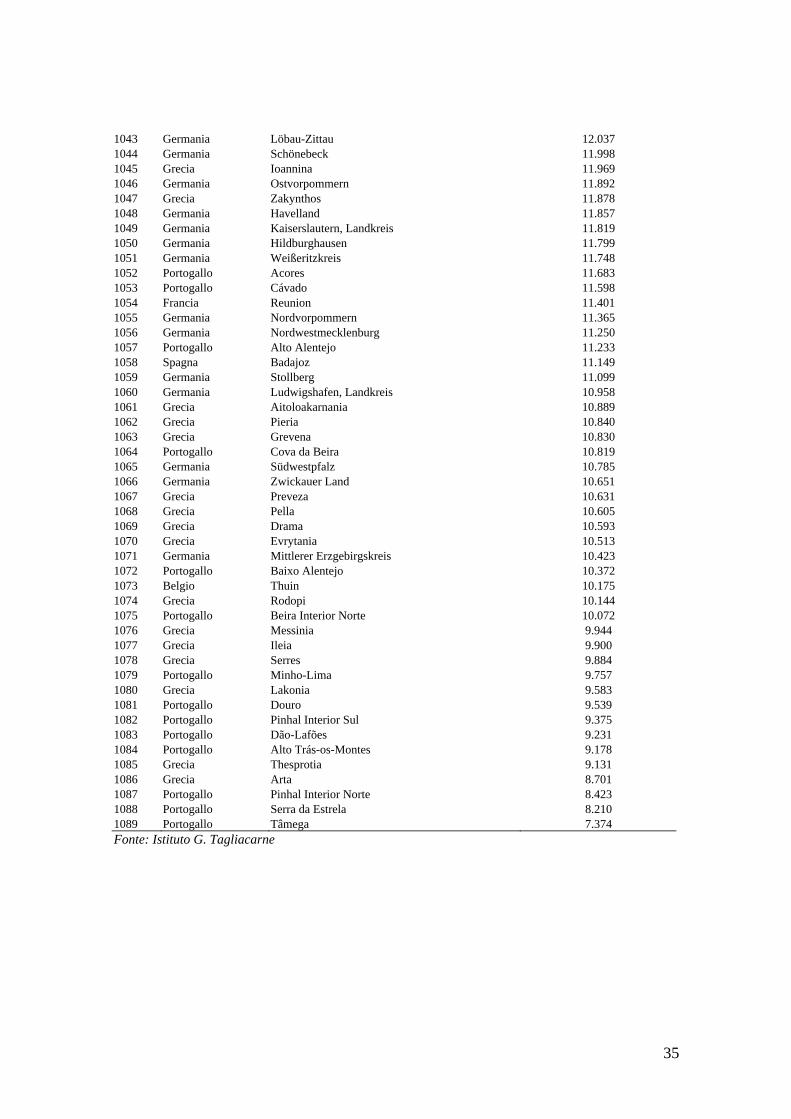

In merito alla graduatoria del Pil pro capite a parità di potere d’acquisto, Grosseto mostra un risultato leggermente migliore di quello riguardante la graduatoria precedente; difatti, essa occupa il 427esimo posto, 62esima tra le 103 province italiane e sempre penultima rispetto alle dieci province toscane, seguita solamente da Massa-Carrara (523). Come è possibile notare da quanto appena esposto, la Toscana nel complesso si posiziona piuttosto bene all’interno di questa graduatoria, in quanto quasi tutte le sue provincie si trovano nel primo quartile della graduatoria, ad esclusione di Pistoia, Grosseto e Massa-Carrara le quali si posizionano, comunque, all’interno del secondo.

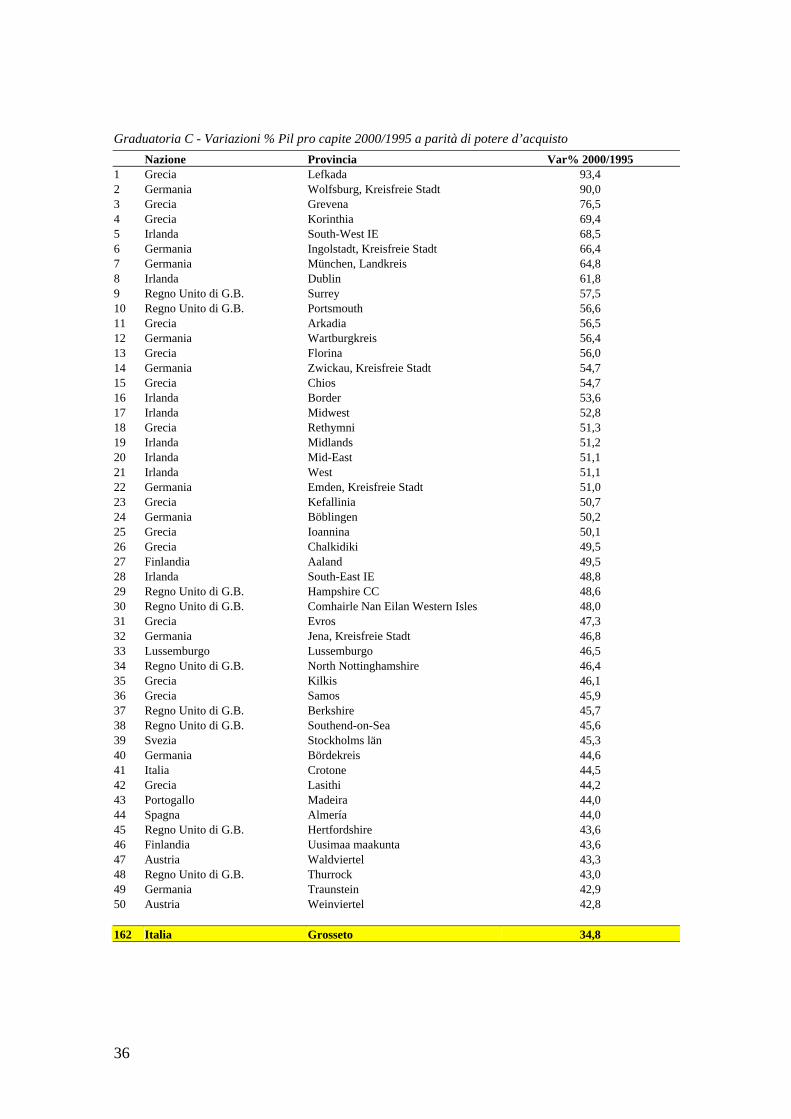

Per quanto riguarda, infine, la graduatoria relativa alle variazioni percentuali del Pil pro capite nel periodo intercorso tra il 1995 ed il 2000, bisogna fare un discorso preliminare riguardante le prime province che compaiono nella graduatoria; difatti, come è possibile notare, i primi posti della graduatoria sono occupati da province che, nella graduatoria del Pil, occupano postazioni piuttosto basse, fatta eccezione per Monaco di Baviera che si trova tra le prime 10 in tutte e tre le graduatorie. Queste province hanno visto crescere più delle altre il proprio valore aggiunto pro capite innanzitutto perché erano piuttosto povere già in precedenza, quindi, ogni aumento del Pil provoca una ricaduta sproporzionata nella variazione ad esso relativa; poi perché tale aumento è dovuto essenzialmente ai servizi, in particolare al turismo, del quale vive la maggioranza di esse. Si tratta, difatti, soprattutto di province greche, irlandesi e tedesche. Fatta questa premessa è possibile inquadrare ancor meglio la 162esima posizione occupata da Grosseto, che si trova nella seconda metà del primo quartile, quarta tra le 103 province italiane e prima tra le dieci province toscane. Bisogna, dunque, sottolineare che, fatta esclusione per le province comprendenti grandi aree urbane e metropolitane, anche la graduatoria italiana è capeggiata da quelle province meno ricche (Crotone prima, Matera seconda ed Enna terza) che, in questi cinque anni, hanno visto ridursi, più che altre province, il gap che le separa da quelle più performanti, cosa che, in virtù del particolare sistema produttivo basato soprattutto sui servizi, è accaduta anche a Grosseto.

Da questa analisi si deduce che, per uno sviluppo adeguato, occorrerebbe puntare su una programmazione economica che non sia sbilanciata sui settori industriali, come, invece, si pensava negli anni ‘70, ma saper integrare il settore terziario con il resto delle attività.

In questo contesto, il turismo riveste un ruolo prioritario nel conferimento alle economie locali di importanti porzioni di ricchezza; a tal proposito, la provincia di Grosseto si posiziona bene a livello europeo, tuttavia, dovrebbe potenziare la propria capacità di integrare tutti i settori economici e le loro risorse, in modo da fondare il proprio modello di sviluppo su solide basi, costituite dall’integrazione funzionale dei tre settori summenzionati, in modo da poter supportare attivamente l’ottima crescita registrata dal valore aggiunto pro capite.

32

Graduatoria A - Valore aggiunto 2000 a parità di potere d’acquisto (milioni di euro)

Nazione Provincia V.A. 1 Francia Paris 142.218 2 Italia Milano 138.362 3 Spagna Madrid 128.014 4 Italia Roma 107.315 5 Regno Unito di G.B. Inner London - West 104.752 6 Spagna Barcelona 104.290 7 Francia Hauts-de-Seine 75.645 8 Germania Hamburg 70.158 9 Italia Torino 63.059 10 Germania München, Kreisfreie Stadt 61.185 11 Svezia Stockholms län 60.514 12 Grecia Attiki 60.251 13 Austria Wien 57.079 14 Portogallo Grande Lisboa 49.795 15 Francia Nord 49.633 16 Regno Unito di G.B. Inner London - East 49.369 17 Belgio Région Bruxelles-Capital 47.291 18 Olanda Groot-Amsterdam 45.140 19 Italia Napoli 44.973 20 Regno Unito di G.B. Outer London - West and North West 44.583 21 Francia Rhône 44.557 22 Germania Frankfurt am Main, Kreisfreie Stadt 43.256 23 Finlandia Uusimaa maakunta 43.124 24 Spagna Valencia 40.318 25 Francia Bouches-du-Rhône 39.991 26 Irlanda Dublin 38.520 27 Germania Köln, Kreisfreie Stadt 37.876 28 Francia Yvelines 36.648 29 Germania Düsseldorf, Kreisfreie Stadt 35.720 30 Olanda Groot-Rijnmond 35.693 31 Olanda Utrecht 35.284 32 Svezia Västra Götalands län 35.265 33 Regno Unito di G.B. Greater Manchester South 33.220 34 Francia Seine-Saint-Denis 32.257 35 Francia Val-de-Marne 31.364 36 Regno Unito di G.B. Surrey 31.232 37 Italia Brescia 30.466 38 Regno Unito di G.B. Hampshire CC 30.089 39 Francia Gironde 29.911 40 Italia Bologna 29.861 41 Germania Stuttgart, Stadtkreis 29.533 42 Belgio Antwerpen Arrondissement 29.377 43 Regno Unito di G.B. Kent CC 29.011 44 Francia Seine-Maritime 28.253 45 Italia Firenze 28.126 46 Regno Unito di G.B. Berkshire 28.090 47 Francia Essonne 27.639 48 Regno Unito di G.B. Essex CC 27.628 49 Italia Bergamo 26.421 50 Regno Unito di G.B. Hertfordshire 26.014 538 Italia Grosseto 4.545

33

1040 Grecia Lakonia 1.004 1041 Germania Greifswald, Kreisfreie Stadt 990 1042 Germania Mittlerer Erzgebirgskreis 990 1043 Germania Rügen 989 1044 Germania Schwabach, Kreisfreie Stadt 982 1045 Germania Görlitz, Kreisfreie Stadt 975 1046 Germania Kusel 975 1047 Belgio Neufchâteau 970 1048 Regno Unito di G.B. Isle of Anglesey 968 1049 Germania Suhl, Kreisfreie Stadt 956 1050 Germania Schönebeck 935 1051 Belgio Marche-en-Famenne 923 1052 Germania Zweibrücken, Kreisfreie Stadt 917 1053 Germania Eisenach, Kreisfreie Stadt 896 1054 Germania Lüchow-Dannenberg 875 1055 Belgio Waremme 874 1056 Germania Hildburghausen 873 1057 Danimarca Bornholms amt 872 1058 Germania Sonneberg 866 1059 Germania Sangerhausen 863 1060 Germania Köthen 855 1061 Germania Wittmund 840 1062 Germania Wismar, Kreisfreie Stadt 835 1063 Finlandia Aaland 810 1064 Belgio Philippeville 766 1065 Belgio Diksmuide 763 1066 Germania Hoyerswerda, Kreisfreie Stadt 759 1067 Belgio Virton 736 1068 Grecia Kastoria 731 1069 Grecia Arta 717 1070 Grecia Florina 709 1071 Austria Außerfern 706 1072 Grecia Fokida 675 1073 Grecia Preveza 669 1074 Grecia Chios 632 1075 Regno Unito di G.B. Shetland Islands 628 1076 Belgio Bastogne 574 1077 Austria Mittelburgenland 551 1078 Grecia Samos 542 1079 Regno Unito di G.B. Comhairle Nan Eilan Western Isles 484 1080 Austria Lungau 481 1081 Grecia Kefallinia 473 1082 Grecia Thesprotia 463 1083 Grecia Grevena 458 1084 Portogallo Pinhal Interior Sul 428 1085 Portogallo Serra da Estrela 415 1086 Grecia Zakynthos 409 1087 Regno Unito di G.B. Orkney Islands 347 1088 Grecia Evrytania 332 1089 Grecia Lefkada 332 Fonte: Istituto G. Tagliacarne

34

Graduatoria B - Valore aggiunto pro capite 2000 a parità di potere d’acquisto (milioni di euro)

Nazione Provincia V.a. pro capite 1 Regno Unito di G.B. Inner London - West 100.079 2 Germania München, Landkreis 70.821 3 Germania Wolfsburg, Kreisfreie Stadt 67.637 4 Germania Frankfurt am Main, Kreisfreie Stadt 67.026 5 Francia Paris 66.803 6 Germania Düsseldorf, Kreisfreie Stadt 62.773 7 Germania Regensburg, Kreisfreie Stadt 61.537 8 Germania Ludwigshafen am Rhein, Kreisfreie Stadt 55.055 9 Germania Schweinfurt, Kreisfreie Stadt 53.688 10 Germania Erlangen, Kreisfreie Stadt 53.647 11 Francia Hauts-de-Seine 52.522 12 Germania München, Kreisfreie Stadt 50.913 13 Germania Ingolstadt, Kreisfreie Stadt 50.659 14 Germania Stuttgart, Stadtkreis 50.647 15 Germania Heilbronn, Stadtkreis 49.297 16 Belgio Région Bruxelles-Capital 49.191 17 Germania Darmstadt, Kreisfreie Stadt 48.900 18 Germania Koblenz, Kreisfreie Stadt 46.564 19 Germania Ulm, Stadtkreis 46.441 20 Germania Bamberg, Kreisfreie Stadt 45.452 21 Lussemburgo Lussemburgo 44.140 22 Danimarca København og Frederiksberg Kommuner 43.850 23 Germania Coburg, Kreisfreie Stadt 43.837 24 Germania Mainz, Kreisfreie Stadt 43.792 25 Germania Karlsruhe, Stadtkreis 42.882 26 Germania Hannover, Kreisfreie Stadt 42.640 27 Germania Bayreuth, Kreisfreie Stadt 41.937 28 Germania Mannheim, Stadtkreis 41.679 29 Germania Aschaffenburg, Kreisfreie Stadt 41.678 30 Germania Emden, Kreisfreie Stadt 41.449 31 Germania Passau, Kreisfreie Stadt 41.167 32 Germania Hamburg 41.025 33 Germania Würzburg, Kreisfreie Stadt 40.367 34 Germania Nürnberg, Kreisfreie Stadt 40.278 35 Germania Wiesbaden, Kreisfreie Stadt 39.486 36 Germania Ansbach, Kreisfreie Stadt 39.402 37 Germania Köln, Kreisfreie Stadt 39.369 38 Olanda Groot-Amsterdam 38.768 39 Germania Böblingen 38.597 40 Germania Landshut, Kreisfreie Stadt 38.523 41 Germania Heidelberg, Stadtkreis 38.366 42 Germania Rosenheim, Kreisfreie Stadt 37.752 43 Germania Augsburg, Kreisfreie Stadt 37.122 44 Germania Groß-Gerau 36.964 45 Italia Milano 36.715 46 Germania Bonn, Kreisfreie Stadt 36.104 47 Germania Leverkusen, Kreisfreie Stadt 36.099 48 Germania Weiden in der Oberpfalz, Kreisfreie Stadt 36.014 49 Germania Memmingen, Kreisfreie Stadt 35.889 50 Germania Amberg, Kreisfreie Stadt 35.856 427 Italia Grosseto 21.111 1040 Germania Mansfelder Land 12.088 1041 Grecia Fokida 12.069 1042 Germania Köthen 12.048

35

1043 Germania Löbau-Zittau 12.037 1044 Germania Schönebeck 11.998 1045 Grecia Ioannina 11.969 1046 Germania Ostvorpommern 11.892 1047 Grecia Zakynthos 11.878 1048 Germania Havelland 11.857 1049 Germania Kaiserslautern, Landkreis 11.819 1050 Germania Hildburghausen 11.799 1051 Germania Weißeritzkreis 11.748 1052 Portogallo Acores 11.683 1053 Portogallo Cávado 11.598 1054 Francia Reunion 11.401 1055 Germania Nordvorpommern 11.365 1056 Germania Nordwestmecklenburg 11.250 1057 Portogallo Alto Alentejo 11.233 1058 Spagna Badajoz 11.149 1059 Germania Stollberg 11.099 1060 Germania Ludwigshafen, Landkreis 10.958 1061 Grecia Aitoloakarnania 10.889 1062 Grecia Pieria 10.840 1063 Grecia Grevena 10.830 1064 Portogallo Cova da Beira 10.819 1065 Germania Südwestpfalz 10.785 1066 Germania Zwickauer Land 10.651 1067 Grecia Preveza 10.631 1068 Grecia Pella 10.605 1069 Grecia Drama 10.593 1070 Grecia Evrytania 10.513 1071 Germania Mittlerer Erzgebirgskreis 10.423 1072 Portogallo Baixo Alentejo 10.372 1073 Belgio Thuin 10.175 1074 Grecia Rodopi 10.144 1075 Portogallo Beira Interior Norte 10.072 1076 Grecia Messinia 9.944 1077 Grecia Ileia 9.900 1078 Grecia Serres 9.884 1079 Portogallo Minho-Lima 9.757 1080 Grecia Lakonia 9.583 1081 Portogallo Douro 9.539 1082 Portogallo Pinhal Interior Sul 9.375 1083 Portogallo Dão-Lafões 9.231 1084 Portogallo Alto Trás-os-Montes 9.178 1085 Grecia Thesprotia 9.131 1086 Grecia Arta 8.701 1087 Portogallo Pinhal Interior Norte 8.423 1088 Portogallo Serra da Estrela 8.210 1089 Portogallo Tâmega 7.374 Fonte: Istituto G. Tagliacarne

36

Graduatoria C - Variazioni % Pil pro capite 2000/1995 a parità di potere d’acquisto

Nazione Provincia Var% 2000/1995 1 Grecia Lefkada 93,4 2 Germania Wolfsburg, Kreisfreie Stadt 90,0 3 Grecia Grevena 76,5 4 Grecia Korinthia 69,4 5 Irlanda South-West IE 68,5 6 Germania Ingolstadt, Kreisfreie Stadt 66,4 7 Germania München, Landkreis 64,8 8 Irlanda Dublin 61,8 9 Regno Unito di G.B. Surrey 57,5 10 Regno Unito di G.B. Portsmouth 56,6 11 Grecia Arkadia 56,5 12 Germania Wartburgkreis 56,4 13 Grecia Florina 56,0 14 Germania Zwickau, Kreisfreie Stadt 54,7 15 Grecia Chios 54,7 16 Irlanda Border 53,6 17 Irlanda Midwest 52,8 18 Grecia Rethymni 51,3 19 Irlanda Midlands 51,2 20 Irlanda Mid-East 51,1 21 Irlanda West 51,1 22 Germania Emden, Kreisfreie Stadt 51,0 23 Grecia Kefallinia 50,7 24 Germania Böblingen 50,2 25 Grecia Ioannina 50,1 26 Grecia Chalkidiki 49,5 27 Finlandia Aaland 49,5 28 Irlanda South-East IE 48,8 29 Regno Unito di G.B. Hampshire CC 48,6 30 Regno Unito di G.B. Comhairle Nan Eilan Western Isles 48,0 31 Grecia Evros 47,3 32 Germania Jena, Kreisfreie Stadt 46,8 33 Lussemburgo Lussemburgo 46,5 34 Regno Unito di G.B. North Nottinghamshire 46,4 35 Grecia Kilkis 46,1 36 Grecia Samos 45,9 37 Regno Unito di G.B. Berkshire 45,7 38 Regno Unito di G.B. Southend-on-Sea 45,6 39 Svezia Stockholms län 45,3 40 Germania Bördekreis 44,6 41 Italia Crotone 44,5 42 Grecia Lasithi 44,2 43 Portogallo Madeira 44,0 44 Spagna Almería 44,0 45 Regno Unito di G.B. Hertfordshire 43,6 46 Finlandia Uusimaa maakunta 43,6 47 Austria Waldviertel 43,3 48 Regno Unito di G.B. Thurrock 43,0 49 Germania Traunstein 42,9 50 Austria Weinviertel 42,8 162 Italia Grosseto 34,8

37

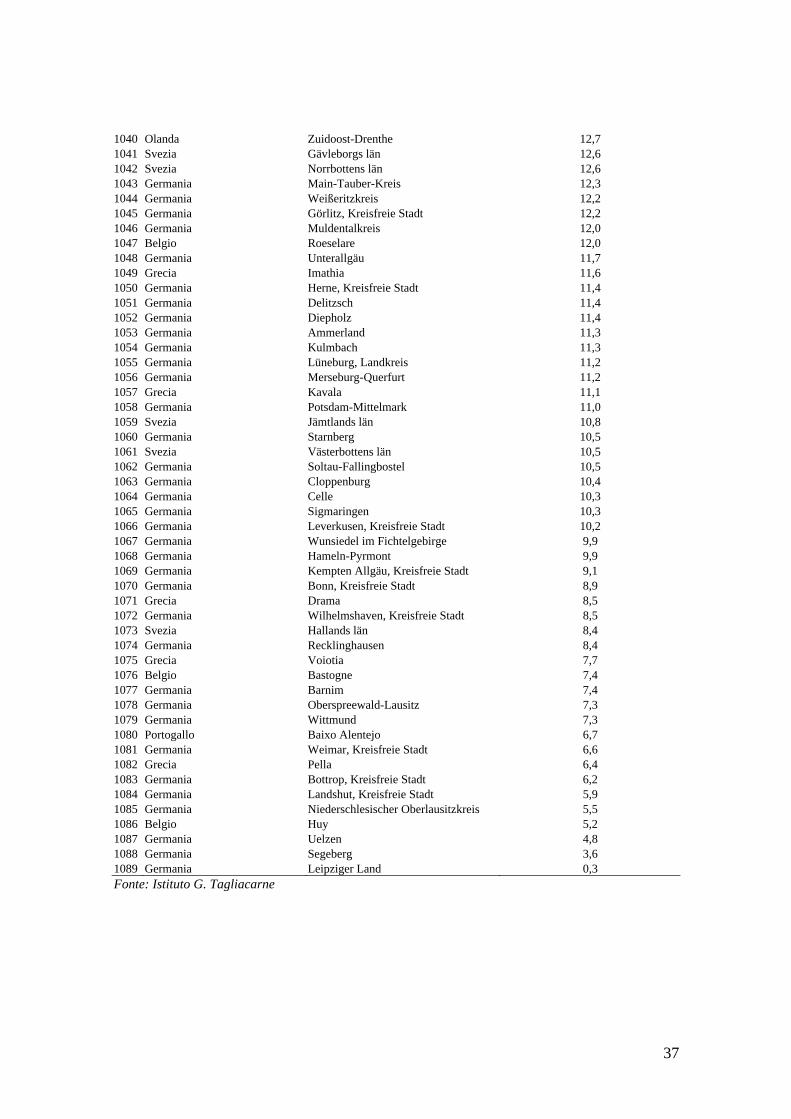

1040 Olanda Zuidoost-Drenthe 12,7 1041 Svezia Gävleborgs län 12,6 1042 Svezia Norrbottens län 12,6 1043 Germania Main-Tauber-Kreis 12,3 1044 Germania Weißeritzkreis 12,2 1045 Germania Görlitz, Kreisfreie Stadt 12,2 1046 Germania Muldentalkreis 12,0 1047 Belgio Roeselare 12,0 1048 Germania Unterallgäu 11,7 1049 Grecia Imathia 11,6 1050 Germania Herne, Kreisfreie Stadt 11,4 1051 Germania Delitzsch 11,4 1052 Germania Diepholz 11,4 1053 Germania Ammerland 11,3 1054 Germania Kulmbach 11,3 1055 Germania Lüneburg, Landkreis 11,2 1056 Germania Merseburg-Querfurt 11,2 1057 Grecia Kavala 11,1 1058 Germania Potsdam-Mittelmark 11,0 1059 Svezia Jämtlands län 10,8 1060 Germania Starnberg 10,5 1061 Svezia Västerbottens län 10,5 1062 Germania Soltau-Fallingbostel 10,5 1063 Germania Cloppenburg 10,4 1064 Germania Celle 10,3 1065 Germania Sigmaringen 10,3 1066 Germania Leverkusen, Kreisfreie Stadt 10,2 1067 Germania Wunsiedel im Fichtelgebirge 9,9 1068 Germania Hameln-Pyrmont 9,9 1069 Germania Kempten Allgäu, Kreisfreie Stadt 9,1 1070 Germania Bonn, Kreisfreie Stadt 8,9 1071 Grecia Drama 8,5 1072 Germania Wilhelmshaven, Kreisfreie Stadt 8,5 1073 Svezia Hallands län 8,4 1074 Germania Recklinghausen 8,4 1075 Grecia Voiotia 7,7 1076 Belgio Bastogne 7,4 1077 Germania Barnim 7,4 1078 Germania Oberspreewald-Lausitz 7,3 1079 Germania Wittmund 7,3 1080 Portogallo Baixo Alentejo 6,7 1081 Germania Weimar, Kreisfreie Stadt 6,6 1082 Grecia Pella 6,4 1083 Germania Bottrop, Kreisfreie Stadt 6,2 1084 Germania Landshut, Kreisfreie Stadt 5,9 1085 Germania Niederschlesischer Oberlausitzkreis 5,5 1086 Belgio Huy 5,2 1087 Germania Uelzen 4,8 1088 Germania Segeberg 3,6 1089 Germania Leipziger Land 0,3 Fonte: Istituto G. Tagliacarne

38

2.1.2 L’analisi settoriale del valore aggiunto provinciale

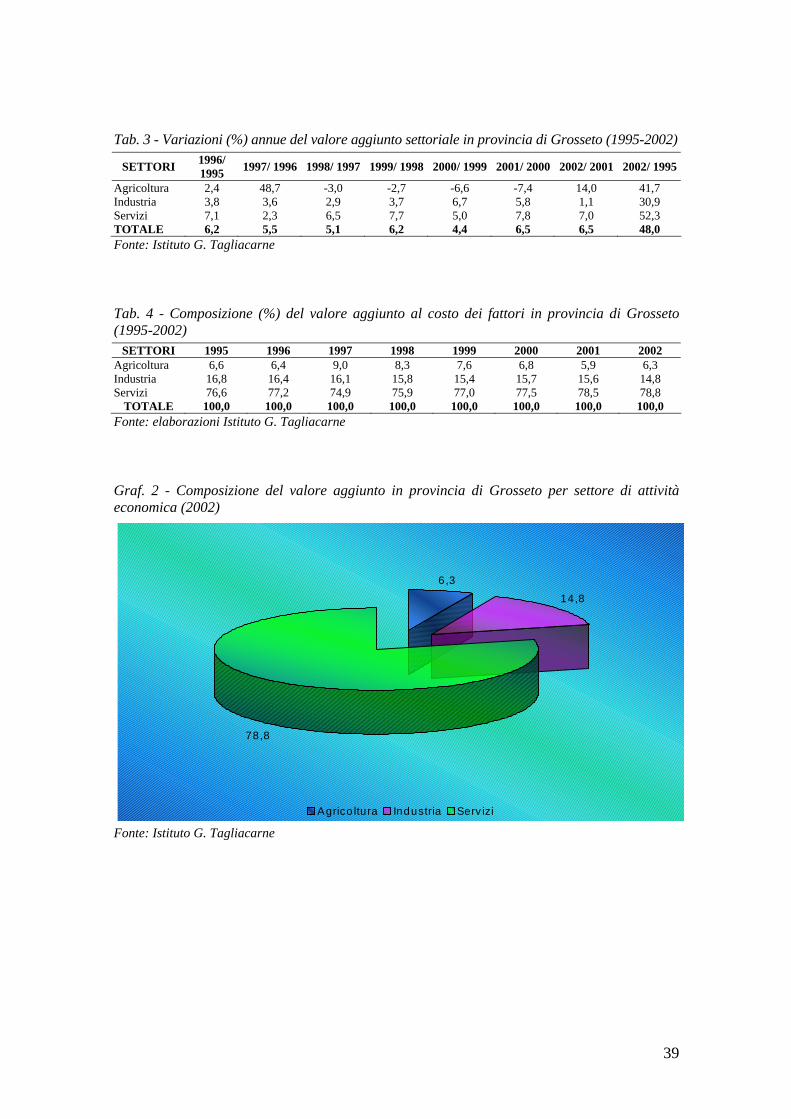

Dall’analisi dei dati relativi al valore aggiunto emerge come l’ammontare prodotto nella provincia di Grosseto nel corso dell’ultimo anno di rilevazione (2002) sia stato pari a 4.176 mln di euro; il settore che ha maggiormente contribuito alla determinazione di questo risultato è stato quello dei servizi che, con 3.291 mln di euro, ha fornito la quota più rilevante (78,8% del totale) nella formazione dell’output provinciale (tab. 2). Ad esso fa seguito l’industria con 620 mln che, rapportati al totale, forniscono il 14,8% dell’intero PIL provinciale; infine l’agricoltura, il cui valore aggiunto (264 mln di euro) rappresenta il 6,3% del totale provinciale, evidenziando come, rispetto al resto della regione (il cui valore è pari ad 1,9%), la provincia grossetana sia caratterizzata da un non indifferente apporto del settore agricolo alla formazione della ricchezza complessiva.

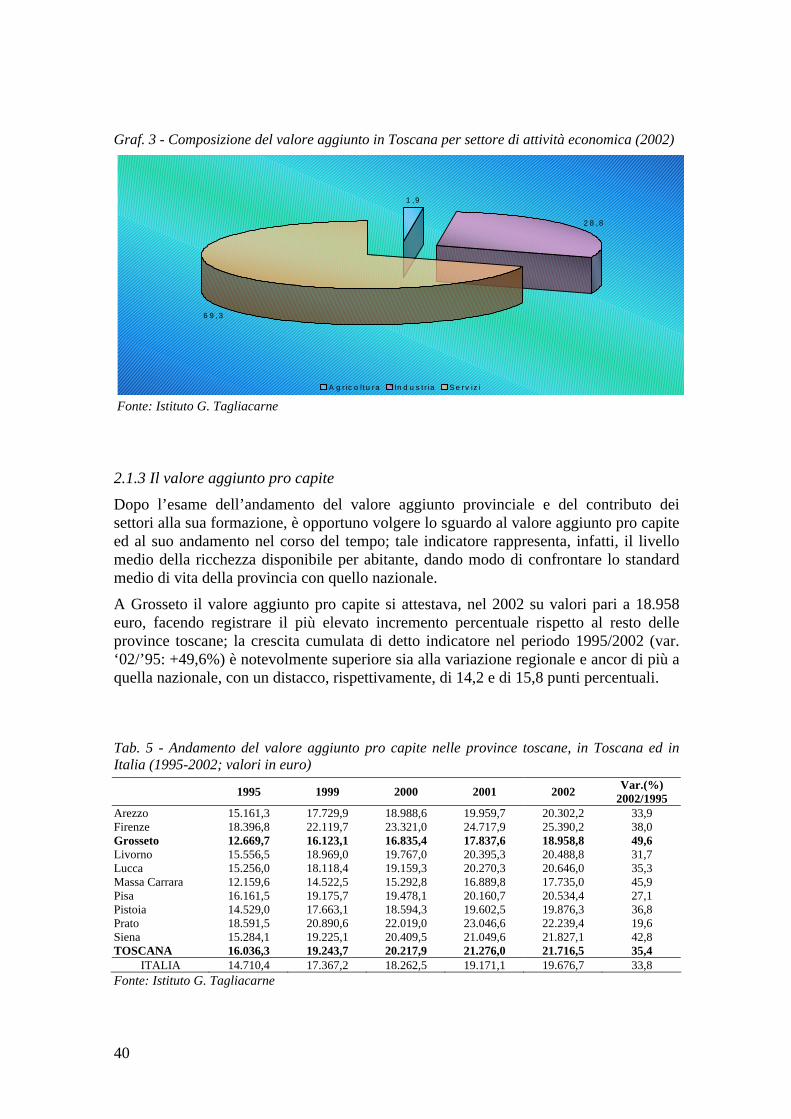

Dal confronto su base territoriale della composizione e del peso che i singoli settori hanno avuto nella determinazione del valore aggiunto (graf. 2 e 3) emerge, quindi, uno sbilanciamento della provincia sul settore dei servizi; difatti, l’incidenza del settore terziario si discosta di 9,5 punti percentuali rispetto alla media regionale, che si attesta, nel 2002, su valori prossimi al 70%. Simmetricamente, il settore dell’industriaappare relativamente sottodimensionato rispetto al resto della Toscana; si può affermare che questa sia una tendenza che si è rafforzata nel tempo: se, infatti, nel 1995 in provincia di Grosseto il settore industriale forniva il 16,8% dell’ammontare totale di valore aggiunto, tale percentuale, come già evidenziato in precedenza, è costantemente diminuita, fino a raggiungere, a sette anni di distanza, un livello di 14,8%, circa la metà rispetto al dato registrato dalla Toscana, laddove il peso di questo settore ha raggiunto, nel 2002, un livello del 28,8%.

Infine, a conferma delle indicazioni poc’anzi emerse, il confronto temporale (tab. 3) evidenzia come proprio il settore terziario sia quello che è maggiormente cresciuto negli ultimi sette anni (var. ‘02/’95: +52,3%), mentre l’industria ha visto incrementarsi del 31% circa ed il settore agricolo del 41,7%.

Tab. 2 - Valore aggiunto (al costo dei fattori) per settori in provincia di Grosseto (1995-2002; valori in milioni di euro)

SETTORI 1995 1999 2000 2001 2002 Agricoltura 186,5 268,0 250,2 231,7 264,2 Industria 473,6 543,7 579,9 613,4 620,1 Servizi 2.161,9 2.717,7 2.853,7 3.077,0 3.291,7 TOTALE 2.822,0 3.529,4 3.683,8 3.922,1 4.175,9 Fonte: Istituto G. Tagliacarne

39

Tab. 3 - Variazioni (%) annue del valore aggiunto settoriale in provincia di Grosseto (1995-2002)

SETTORI1996/1995

1997/ 1996 1998/ 1997 1999/ 1998 2000/ 1999 2001/ 2000 2002/ 2001 2002/ 1995

Agricoltura 2,4 48,7 -3,0 -2,7 -6,6 -7,4 14,0 41,7 Industria 3,8 3,6 2,9 3,7 6,7 5,8 1,1 30,9 Servizi 7,1 2,3 6,5 7,7 5,0 7,8 7,0 52,3 TOTALE 6,2 5,5 5,1 6,2 4,4 6,5 6,5 48,0 Fonte: Istituto G. Tagliacarne

Tab. 4 - Composizione (%) del valore aggiunto al costo dei fattori in provincia di Grosseto (1995-2002)

SETTORI 1995 1996 1997 1998 1999 2000 2001 2002 Agricoltura 6,6 6,4 9,0 8,3 7,6 6,8 5,9 6,3 Industria 16,8 16,4 16,1 15,8 15,4 15,7 15,6 14,8 Servizi 76,6 77,2 74,9 75,9 77,0 77,5 78,5 78,8

TOTALE 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 Fonte: elaborazioni Istituto G. Tagliacarne

Graf. 2 - Composizione del valore aggiunto in provincia di Grosseto per settore di attività economica (2002)

6,3

14,8

78,8

Agrico ltura Industria Serv izi

Fonte: Istituto G. Tagliacarne

40

Graf. 3 - Composizione del valore aggiunto in Toscana per settore di attività economica (2002)

1 ,9

2 8 ,8

6 9 ,3

A g r ic o l tu ra In d u s t r ia S e rv iz i

Fonte: Istituto G. Tagliacarne

2.1.3 Il valore aggiunto pro capite

Dopo l’esame dell’andamento del valore aggiunto provinciale e del contributo dei settori alla sua formazione, è opportuno volgere lo sguardo al valore aggiunto pro capite ed al suo andamento nel corso del tempo; tale indicatore rappresenta, infatti, il livello medio della ricchezza disponibile per abitante, dando modo di confrontare lo standard medio di vita della provincia con quello nazionale.

A Grosseto il valore aggiunto pro capite si attestava, nel 2002 su valori pari a 18.958 euro, facendo registrare il più elevato incremento percentuale rispetto al resto delle province toscane; la crescita cumulata di detto indicatore nel periodo 1995/2002 (var. ‘02/’95: +49,6%) è notevolmente superiore sia alla variazione regionale e ancor di più a quella nazionale, con un distacco, rispettivamente, di 14,2 e di 15,8 punti percentuali.

Tab. 5 - Andamento del valore aggiunto pro capite nelle province toscane, in Toscana ed in Italia (1995-2002; valori in euro)

1995 1999 2000 2001 2002 Var.(%)

2002/1995Arezzo 15.161,3 17.729,9 18.988,6 19.959,7 20.302,2 33,9 Firenze 18.396,8 22.119,7 23.321,0 24.717,9 25.390,2 38,0 Grosseto 12.669,7 16.123,1 16.835,4 17.837,6 18.958,8 49,6 Livorno 15.556,5 18.969,0 19.767,0 20.395,3 20.488,8 31,7 Lucca 15.256,0 18.118,4 19.159,3 20.270,3 20.646,0 35,3 Massa Carrara 12.159,6 14.522,5 15.292,8 16.889,8 17.735,0 45,9 Pisa 16.161,5 19.175,7 19.478,1 20.160,7 20.534,4 27,1 Pistoia 14.529,0 17.663,1 18.594,3 19.602,5 19.876,3 36,8 Prato 18.591,5 20.890,6 22.019,0 23.046,6 22.239,4 19,6 Siena 15.284,1 19.225,1 20.409,5 21.049,6 21.827,1 42,8 TOSCANA 16.036,3 19.243,7 20.217,9 21.276,0 21.716,5 35,4

ITALIA 14.710,4 17.367,2 18.262,5 19.171,1 19.676,7 33,8 Fonte: Istituto G. Tagliacarne

41

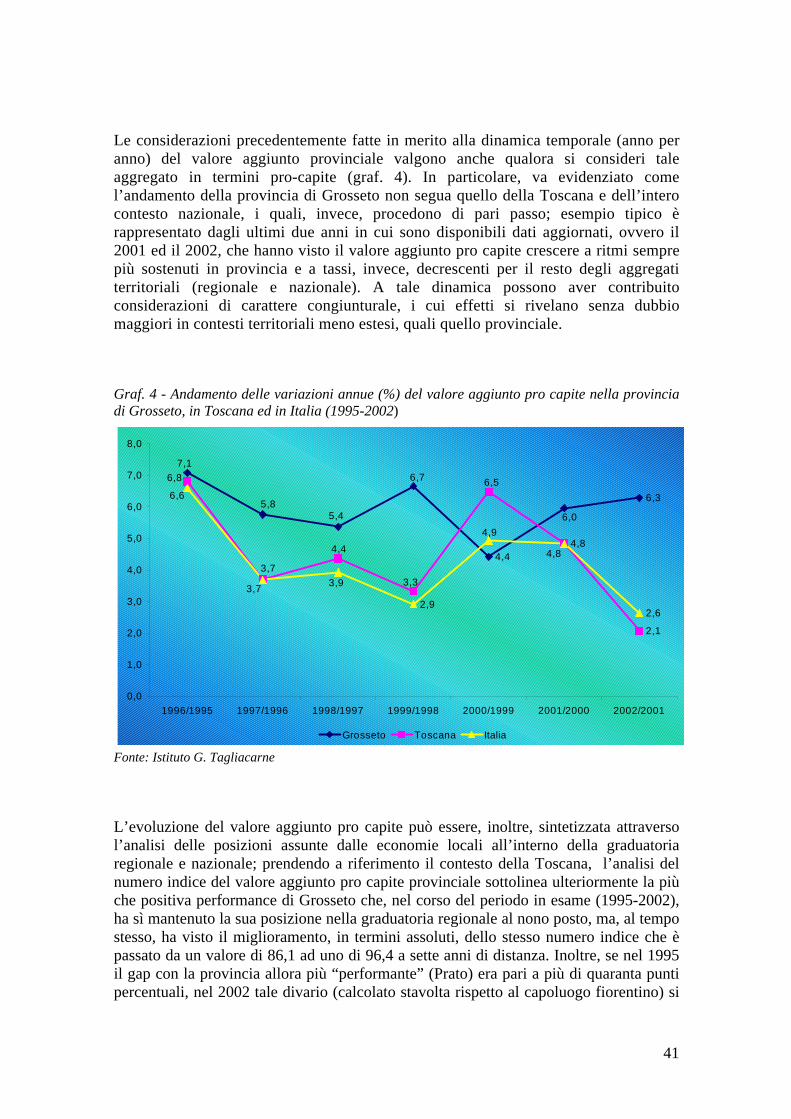

Le considerazioni precedentemente fatte in merito alla dinamica temporale (anno per anno) del valore aggiunto provinciale valgono anche qualora si consideri tale aggregato in termini pro-capite (graf. 4). In particolare, va evidenziato come l’andamento della provincia di Grosseto non segua quello della Toscana e dell’intero contesto nazionale, i quali, invece, procedono di pari passo; esempio tipico è rappresentato dagli ultimi due anni in cui sono disponibili dati aggiornati, ovvero il 2001 ed il 2002, che hanno visto il valore aggiunto pro capite crescere a ritmi sempre più sostenuti in provincia e a tassi, invece, decrescenti per il resto degli aggregati territoriali (regionale e nazionale). A tale dinamica possono aver contribuito considerazioni di carattere congiunturale, i cui effetti si rivelano senza dubbio maggiori in contesti territoriali meno estesi, quali quello provinciale.

Graf. 4 - Andamento delle variazioni annue (%) del valore aggiunto pro capite nella provincia di Grosseto, in Toscana ed in Italia (1995-2002)

4,4

6,3

4,8

2,1

2,92,6

6,0

6,7

5,45,8

7,1

6,5

3,3

4,4

3,7

6,8

4,8

4,9

3,93,7

6,6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

1996/1995 1997/1996 1998/1997 1999/1998 2000/1999 2001/2000 2002/2001

Grosseto Toscana Italia

Fonte: Istituto G. Tagliacarne

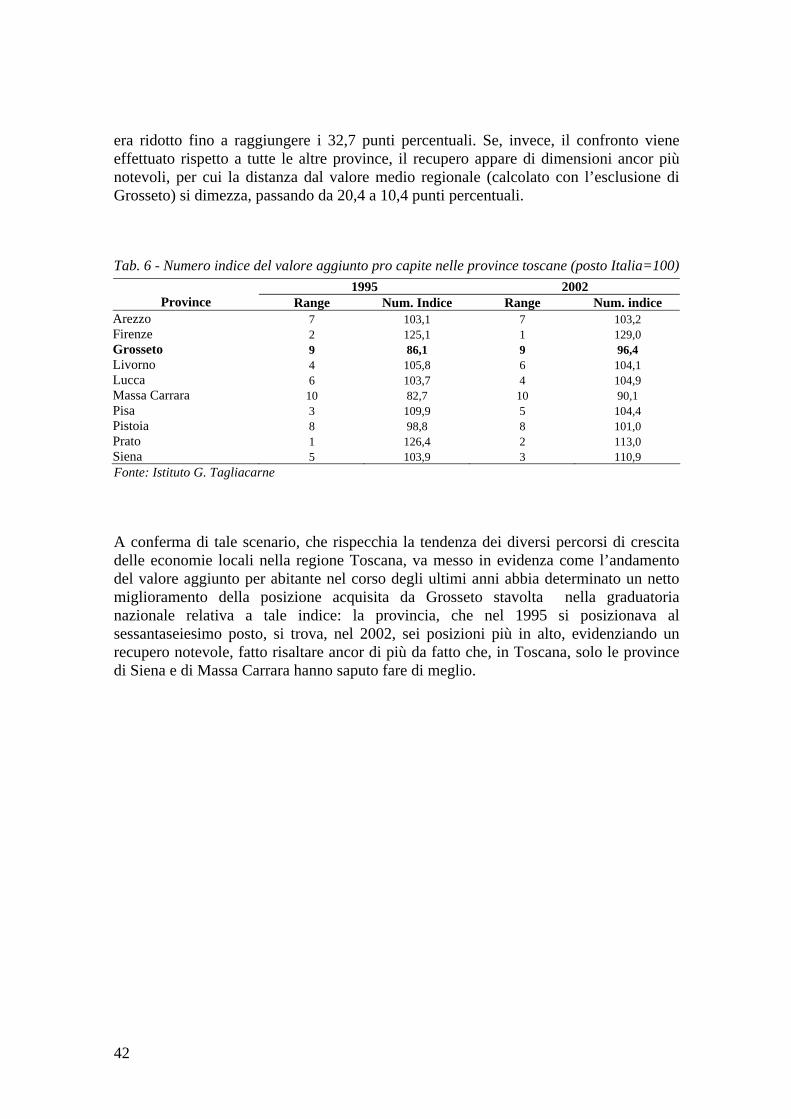

L’evoluzione del valore aggiunto pro capite può essere, inoltre, sintetizzata attraverso l’analisi delle posizioni assunte dalle economie locali all’interno della graduatoria regionale e nazionale; prendendo a riferimento il contesto della Toscana, l’analisi del numero indice del valore aggiunto pro capite provinciale sottolinea ulteriormente la più che positiva performance di Grosseto che, nel corso del periodo in esame (1995-2002), ha sì mantenuto la sua posizione nella graduatoria regionale al nono posto, ma, al tempo stesso, ha visto il miglioramento, in termini assoluti, dello stesso numero indice che è passato da un valore di 86,1 ad uno di 96,4 a sette anni di distanza. Inoltre, se nel 1995 il gap con la provincia allora più “performante” (Prato) era pari a più di quaranta punti percentuali, nel 2002 tale divario (calcolato stavolta rispetto al capoluogo fiorentino) si

42

era ridotto fino a raggiungere i 32,7 punti percentuali. Se, invece, il confronto viene effettuato rispetto a tutte le altre province, il recupero appare di dimensioni ancor più notevoli, per cui la distanza dal valore medio regionale (calcolato con l’esclusione di Grosseto) si dimezza, passando da 20,4 a 10,4 punti percentuali.

Tab. 6 - Numero indice del valore aggiunto pro capite nelle province toscane (posto Italia=100)

1995 2002 Province Range Num. Indice Range Num. indice

Arezzo 7 103,1 7 103,2 Firenze 2 125,1 1 129,0 Grosseto 9 86,1 9 96,4 Livorno 4 105,8 6 104,1 Lucca 6 103,7 4 104,9 Massa Carrara 10 82,7 10 90,1 Pisa 3 109,9 5 104,4 Pistoia 8 98,8 8 101,0 Prato 1 126,4 2 113,0 Siena 5 103,9 3 110,9 Fonte: Istituto G. Tagliacarne

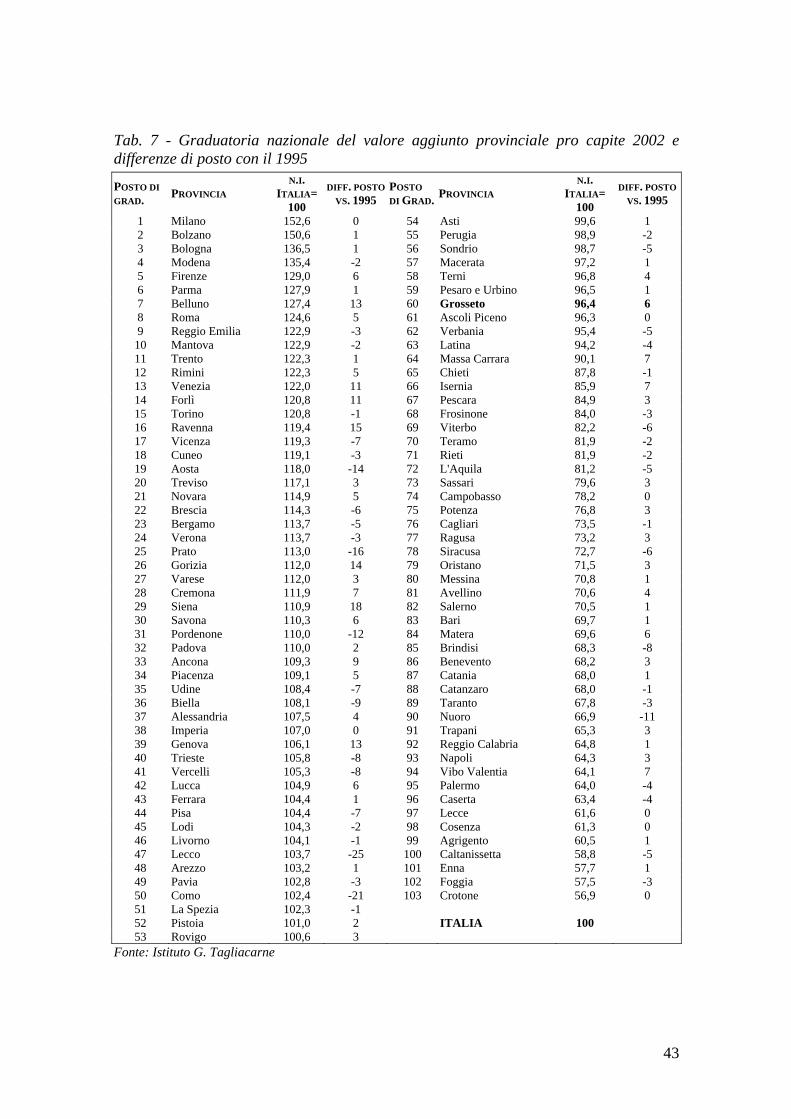

A conferma di tale scenario, che rispecchia la tendenza dei diversi percorsi di crescita delle economie locali nella regione Toscana, va messo in evidenza come l’andamento del valore aggiunto per abitante nel corso degli ultimi anni abbia determinato un netto miglioramento della posizione acquisita da Grosseto stavolta nella graduatoria nazionale relativa a tale indice: la provincia, che nel 1995 si posizionava al sessantaseiesimo posto, si trova, nel 2002, sei posizioni più in alto, evidenziando un recupero notevole, fatto risaltare ancor di più da fatto che, in Toscana, solo le province di Siena e di Massa Carrara hanno saputo fare di meglio.

43

Tab. 7 - Graduatoria nazionale del valore aggiunto provinciale pro capite 2002 e differenze di posto con il 1995

POSTO DI

GRAD.PROVINCIA

N.I.ITALIA=

100

DIFF. POSTO

VS. 1995POSTO

DI GRAD.PROVINCIA

N.I.ITALIA=

100

DIFF. POSTO

VS. 1995