Politica di valutazione e pricing Regole Interne per la ... E REGOLAMENTI/009 POLICY PRICING... ·...

19

Politica di valutazione e pricing Regole Interne per la Negoziazione Adottata con delibera del Cda del 27/01/2011 Ultimo aggiornamento con delibera del Cda del 12/01/2018

Transcript of Politica di valutazione e pricing Regole Interne per la ... E REGOLAMENTI/009 POLICY PRICING... ·...

Politica di valutazione e pricing

Regole Interne per la Negoziazione

Adottata con delibera del Cda del 27/01/2011

Ultimo aggiornamento con delibera del Cda del 12/01/2018

2

Indice Premessa...... ...................................................................................................................... 3

1. Politica di valutazione e pricing ....................................................................... 3

1.1 Ambito di applicazione e contenuto ........................................................ 3

1.2 Caratteristiche delle metodologie di pricing e processo valutativo 4

1.3 Mark up............................................................................................................. 5

1.4 Monitoraggio................................................................................................... 5

1.5 Aggiornamento e revisione ......................................................................... 5

1.6 Controlli interni .............................................................................................. 6

2. Prestiti obbligazionari di propria emissione ................................................. 7

2.1 Metodologia di pricing ................................................................................. 7

2.1.1 Approccio metodologico .................................................................... 7

2.1.2 Merito di credito dell’emittente........................................................ 8

2.1.3 Tipologie di strumenti finanziari oggetto di valutazione ......... 9

2.1.4 Parametri di mercato e relative fonti di rilevazione ................... 9

2.1.5 Curva dei rendimenti di mercato (term structure) ..................... 9

2.1.6 Applicazione della term structure................................................. 10

2.1.7 Schede applicative degli strumenti finanziari prezzati .......... 11

2.2 Determinazione del mark up ................................................................... 16

2.3 Spread Commerciale ................................................................................. 17

3. Regole interne di negoziazione dei prestiti ............................................... 17

3

Premessa

La Comunicazione Consob inerente al “dovere dell’intermediario nella distribuzione di prodotti finanziari illiquidi”1 (di seguito “Comunicazione Consob”) e le relative Linee Guida interassociative ABI, Assosim, Federcasse2 (di seguito “Linee Guida interassociative”) prevedono che gli intermediari, in ossequio ai doveri di trasparenza e correttezza previsti dalla normativa di riferimento, adottino una Politica di valutazione e pricing (di seguito “Politica”) dei prodotti finanziari, fatta eccezione per quelli assicurativi.

Il presente documento contiene la descrizione delle linee guida utili all’implementazione operativa da parte della Cassa Rurale di Vestenanova (di seguito “La Banca”) delle raccomandazioni e indicazioni previste in materia dai citati documenti.

Con specifico riferimento ai prestiti obbligazionari (di seguito “PO”) di propria emissione, attesa la loro rilevanza nell’ambito dell’operatività della Banca con la propria clientela retail, sono indicate altresì le metodologie di valutazione e pricing adottate dalla Banca.

Tali linee guida sono state elaborate sulla base degli approfondimenti condotti dal Gruppo di Lavoro MiFID istituito a livello nazionale con la finalità di definire uno schema di riferimento omogeneo a livello di Categoria sulla sopracitata tematica.

Articolazione delle linee guida

Il presente lavoro si articola in due parti principali.

Nella prima parte (Cap. 1) sono descritte le raccomandazioni e le indicazioni sui presidi di correttezza in relazione alle modalità di pricing previste dalla Comunicazione Consob e dalle Linee Guida interassociative, quale riferimento a supporto della declinazione della Politica per i prodotti finanziari distribuiti (diversi, come già precisato, da quelli assicurativi).

Nella seconda parte (Cap. 2), con specifico riferimento ai PO di propria emissione sono riportate:

a) la proposta metodologica di determinazione del fair value elaborata dal Sotto-GdL “Pricing”;

b) i criteri e le metriche utilizzabili per determinare lo spread denaro/lettera.

1. Politica di valutazione e pricing

1.1 Ambito di applicazione e contenuto

I citati documenti prevedono che la politica individui per ogni prodotto/famiglia di prodotto finanziario:

� le metodologie di valutazione;

� i parametri di input e le relative fonti;

� il mark up massimo applicabile.

La Politica deve essere adottata dalla Banca sia nell’ipotesi di distribuzione di prodotti connotati da una condizione di illiquidità, sia nel caso di adozione da parte della Banca di una qualsiasi delle

1 Comunicazione Consob n. 9019104 del 2 marzo 2009. 2 Validate dalla Consob il 5 agosto 2009.

4

soluzioni per la connotazione di liquidità dei prodotti finanziari declinate nelle Linee guida interassociative (negoziazione su una sede di esecuzione quale un Mercato regolamentato o un sistema multilaterale di negoziazione; adozione di regole interne per la negoziazione; impegno al riacquisto e internalizzazione sistematica).

Obiettivi della politica

La Politica individua i criteri e i parametri di valutazione e di pricing adottati dalla banca con riferimento alle fasi del processo di emissione/offerta/collocamento/negoziazione in cui è necessario che l’intermediario determini il valore dei prodotti finanziari, di propria emissione o negoziati in contropartita diretta, e ne fornisca opportuna informativa in sede di proposizione al cliente e in sede di rendicontazione periodica.

L’onere di indicare il valore del prodotto finanziario, nonché il presumibile valore di realizzo, in sede di rendicontazione periodica ricade sulla Banca a prescindere dal suo ruolo di emittente o negoziatore3, solo per i prodotti finanziari “illiquidi” e ad esclusione dei casi di distribuzione di prodotti finanziari assicurativi4. Accordi con soggetti terzi

La banca può dotarsi anche mediante accordi con soggetti terzi di sistemi che consentano la fornitura di informazioni periodiche affidabili sul presumibile valore di realizzo e del fair value dei singoli strumenti offerti.

La Politica deve essere approvata dall’organo di Governo aziendale ed è soggetta a monitoraggio periodico e a revisione su base almeno annuale.

1.2 Caratteristiche delle metodologie di pricing e processo valutativo

I modelli di pricing utilizzati devono essere coerenti con il grado di complessità dei prodotti offerti/negoziati, affidabili nella stima dei valori, impiegati e conosciuti anche dagli altri operatori di mercato.

Le metodologie di pricing, nonché i relativi parametri di input, applicati sul mercato primario devono essere coerenti con quanto effettuato ai fini della valorizzazione del portafoglio titoli e derivati della proprietà. Tale coerenza deve essere assicurata anche sul mercato secondario.

Con riferimento agli elementi che dovranno essere indicati nel catalogo dei prodotti finanziari della Banca è auspicabile che la Politica definisca gli stessi sulla base di un processo valutativo comune alle diverse tipologie di prodotti. Tale processo valutativo potrebbe articolarsi nelle seguenti tre principali fasi:

1. La prima fase presuppone l’individuazione dei parametri e delle relative fonti da utilizzare5.

Tale fase, comune sia al mercato primario che secondario, richiede di specificare le diverse componenti utilizzate per calcolare il prezzo di ciascuna tipologia di prodotto finanziario quali, ad esempio:

3 Cfr. Linee Guida interassociative § 4.8 4 Cfr. Linee Guida interassociative § 5.1 5 Tali parametri devono essere di provata affidabilità e trovare ampio riscontro tra gli operatori di mercato (Cfr. Linee

Guida interassociative § 4.3)

5

� la curva dei tassi d’interesse utilizzati per l’attualizzazione e la stima dei flussi finanziari futuri;

� eventuali spread creditizi che riflettano la rischiosità dell’emittente del prodotto finanziario;

� volatilità e correlazioni dei parametri di mercato alla base dell’indicizzazione dei flussi futuri di ciascun prodotto finanziario.

Per ciascuna delle componenti sopra elencate è necessario indicare anche le fonti e le tipologie di dati utilizzati, nonché prevederne la storicizzazione al fine di assicurare la ricostruzione dell’attività svolta.

2. La seconda fase del processo valutativo richiede che venga specificato per ciascuna tipologia di prodotto la metodologia di pricing.

3. La terza fase infine consente di determinare il pricing del prodotto finanziario assegnando un diverso livello di mark up in base alla tipologia di prodotto, di mercato e del costo delle coperture.

1.3 Mark up

La banca individua le variabili che compongono il mark up da applicare in sede sia di offerta sul mercato primario che di negoziazione su quello secondario e ne definisce i limiti massimi. Inoltre, attraverso apposite procedure, individua le strutture deputate alla definizione del mark up da applicare, nel rispetto dei limiti massimi individuati, alla singola transazione o ad un insieme omogeneo di transazioni e i principi di determinazione dello stesso.

Nella Politica devono essere formalizzati il mark up massimo applicabile e le eventuali differenze presenti nella valorizzazione del pricing del prodotto finanziario, sul mercato primario e secondario, imputabili alla composizione delle variabili che determinano il livello dello stesso mark up e alla sua entità.

1.4 Monitoraggio

Confronto con i prezzi disponibili sul mercato

La Banca deve effettuare, quantomeno annualmente, un’attività di monitoraggio dell’efficacia e della correttezza delle metodologie individuate per la determinazione del fair value dei prodotti finanziari e delle fonti informative utilizzate per il funzionamento dei relativi modelli. A tale proposito, provvede a confrontare i risultati prodotti dalla metodologia individuata con i prezzi disponibili sul mercato per lo stesso prodotto/famiglia di prodotti o con i prezzi di prodotti aventi caratteristiche simili.

In particolare la banca effettua il monitoraggio della coerenza delle valutazioni delle transazioni concluse con la clientela durante la giornata operativa con le rivalutazioni di fine giornata6.

1.5 Aggiornamento e revisione

La Banca, prima di procedere all’offerta di un nuovo prodotto finanziario ovvero prima di inserirlo nell’elenco dei prodotti finanziari negoziati in conto proprio, provvede ad individuare la metodologia da utilizzare per la determinazione del fair value dello stesso, eventualmente classificando il prodotto in una delle famiglie già esistenti, e a definire il relativo mark up.

6 Nelle “rivalutazioni di fine giornata” la Banca può utilizzare dati di fine giornata o di altro momento individuato, in

modo duraturo, dalle procedure interne.

6

Revisione annuale

La Banca sottopone inoltre a revisione le metodologie individuate per ciascun prodotto/famiglia di prodotti con cadenza annuale e comunque ogni qual volta siano disponibili nuove metodologie riconosciute e diffuse sul mercato ovvero l’attività di monitoraggio abbia evidenziato criticità in merito ai risultati delle metodologie scelte.

1.6 Controlli interni

Il processo di validazione della Politica prevede il coinvolgimento delle strutture di controllo di primo e secondo livello, ciascuna per le attività di propria competenza.

La banca definisce, nell’ambito delle proprie procedure interne, le attività di competenza delle strutture di controllo di primo, secondo e terzo livello con riferimento alla verifica dell’adozione della Politica. Compiti della funzione compliance La funzione Compliance verifica che la Politica sia stata definita ed effettivamente applicata in conformità alle regole organizzative delle Linee Guida interassociative.

La funzione Risk controlling verifica l’effettivo utilizzo delle metodologie approvate e l’applicazione dei mark up nei limiti previsti.

La funzione Internal Audit verifica l’esistenza e l’adeguatezza della Politica nonché dei presidi di primo e secondo livello con riferimento all’applicazione della stessa.

Archiviazione dati

Al fine di assicurare la ricostruzione dell’attività svolta, tenuto conto delle attività previste per il monitoraggio, la Banca provvede ad archiviare quotidianamente il set di parametri utilizzati dalle metodologie di pricing ritenuto rappresentativo di ogni giornata operativa in cui vengono effettuate le transazioni7.

7 Cfr. nota precedente.

2. Prestiti obbligazionari di propria emissione

2.1 Metodologia di pricing

La proposta metodologica di determinazione del fair value dei PO elaborata dal Sotto-GdL “Pricing” comporta la formulazione di prezzi di riacquisto sulla base delle medesime condizioni applicate in sede di emissione, fatta eccezione per il tasso risk-free ed eventuali componenti di spread denaro/lettera applicate in sede di negoziazione.

La scelta di tale approccio risponde all’obiettivo principale di definire soluzioni operative quanto più possibili coerenti e vicine alle attuali prassi operative della Banca nelle relazioni con la propria clientela retail.

La posizione degli organismi nazionali ed internazionali

Inoltre, atteso il vincolo di necessaria coerenza tra modalità di pricing adottate nei confronti della clientela e valutazioni di bilancio (espressamente previsto dalla citata Comunicazione Consob) sono state altresì prese in considerazione le posizioni espresse dai principali organismi tecnici nazionali e comunitari in materia di vigilanza bancaria e finanziaria (CESR, CEBS, Comitato di Basilea) nonché contabile (OIC, EFRAG) nelle lettere di commento al Discussion Paper “Credit Risk in Liability Measurement” pubblicato dallo IASB nel giugno 2009. Le posizioni assunte a riguardo dai citati organismi convergono sui seguenti punti:

a) il rischio di credito dovrebbe essere preso in considerazione solo in sede di iscrizione iniziale delle passività finanziarie, mentre le valutazioni successive, in linea di principio, non dovrebbero considerare eventuali variazioni dello stesso;

b) preferenza per l’approccio cd. del frozen spread, che prevede la valutazione iniziale del titolo al prezzo della transazione e valutazioni successive che riflettono esclusivamente variazioni dei tassi risk-free.

Quest’ultima, evidentemente, costituisce una metodologia di stima del fair value che si basa sullo spread di emissione ed è in linea con l’approccio definito dal citato Sotto-GdL. Peraltro, risulta analoga a quella dell’asset swap già applicata nell’ambito della Categoria per una componente non irrilevante di BCC-CR, nonché alle metodologie applicate da altre banche italiane già in vigenza della comunicazione Consob.

Pur accogliendo il principio secondo cui le variazioni di fair value delle passività finanziarie ascrivibili a mutamenti del rischio di credito dell’emittente non devono confluire nel Conto Economico, si è ritenuto opportuno confermare la proposta metodologica suggerita dallo IASB secondo cui tali differenze valutative devono comunque trovare riscontro nel conto economico.

2.1.1 Approccio metodologico

Il processo valutativo dei titoli obbligazionari di propria emissione prevede che il fair value sia determinato mediante la curva risk-free a cui viene applicato uno spread di emissione che tiene conto del merito di credito dell’emittente. Tale componente viene mantenuta costante per tutta la vita dell’obbligazione.

Le valutazioni successive rispetto a quella iniziale riflettono, quindi, esclusivamente variazioni della curva risk-free di mercato.

8

Il fair value

Il fair value è, quindi, calcolato attraverso l’applicazione della seguente formula:

dove:

Ci: è la cedola i-esima del PO;

∆ti: è la i-esima durata cedolare;

DF: è il fattore di sconto determinato sulla base del tasso risk-free di mercato alla data di valutazione e dello spread di emissione (a sua volta pari alla differenza tra rendimento del titolo e tasso risk-free alla data di valutazione iniziale).

Nel caso di obbligazioni strutturate, la componente obbligazionaria pura sarà valutata come sopra descritto; il derivato, invece, mediante modelli finanziari che possono variare in base al tipo di opzione implicitamente acquistata o venduta dalla banca emittente.

2.1.2 Merito di credito della Banca

Con riferimento alle proprie emissioni obbligazionarie la Banca, attualmente priva di rating ufficiale, ai fini della valutazione dello spread creditizio si avvale del provider Cassa Centrale Banca che utilizza un livello di merito creditizio corrispondente alla classe 4 della seguente tabella di raccordo dei rating Moody’s, in coerenza con le attuali prassi operative ed in previsione dell’imminente istituzione del Fondo di Garanzia Istituzionale per il Credito Cooperativo.

Classe Rating Moody’s

1 Aaa

2

Aa1

Aa2

Aa3

3

A1

A2

A3

4

Baa1

Baa2

Baa3 Fair value prestiti obbligazionari emessi dalla Cassa Rurale di Vestenanova

La Banca ha stipulato un apposito contratto di fornitura del pricing per i prestiti obbligazionari di propria emissione con la controparte Cassa Centrale Banca.

nii

n

ii DFDFtCFV ������� 100

9

2.1.3 Tipologie di strumenti finanziari oggetto di valutazione

I principi e le metodologie di pricing descritti nel presente documento hanno ad oggetto le seguenti tipologie di obbligazioni ordinarie.

� Tasso fisso Sono titoli obbligazionari che prevedono il pagamento periodico di una cedola già fissata in sede di emissione. Il rimborso del capitale avviene in unica soluzione a scadenza oppure tramite piano di ammortamento con rimborso progressivo.

� Step Up / Step Down Sono titoli obbligazionari che prevedono il pagamento periodico di cedole già fissate in sede di emissione, ma con andamento crescente (caso dello step up) o decrescente (caso dello step down). Il rimborso del capitale avviene in unica soluzione a scadenza oppure tramite piano di ammortamento con rimborso progressivo.

� Zero Coupon Sono titoli obbligazionari che prevedono l'emissione del titolo ad un prezzo inferiore a quello di rimborso. Non sono quindi previsti flussi intermedi.

� Tasso variabile o misto Sono titoli obbligazionari che prevedono il pagamento periodico di una cedola indicizzata ad un parametro del mercato monetario (generalmente il tasso Euribor). L'emittente può prevedere uno spread cedolare. Questo può essere positivo, quindi andrà aggiunto al parametro di indicizzazione, oppure negativo ed in questo caso sarà invece sottratto. Alcune emissioni possono prevedere anche una percentuale del parametro, ad esempio il 90% dell'Euribor a 6 mesi; in questo caso il tasso cedolare viene determinato calcolando il valore percentuale del tasso di riferimento alla data di rilevazione. Alcune cedole possono avere già un tasso prefissato al momento dell'emissione. Il rimborso del capitale avviene in unica soluzione a scadenza oppure tramite piano di ammortamento con rimborso progressivo.

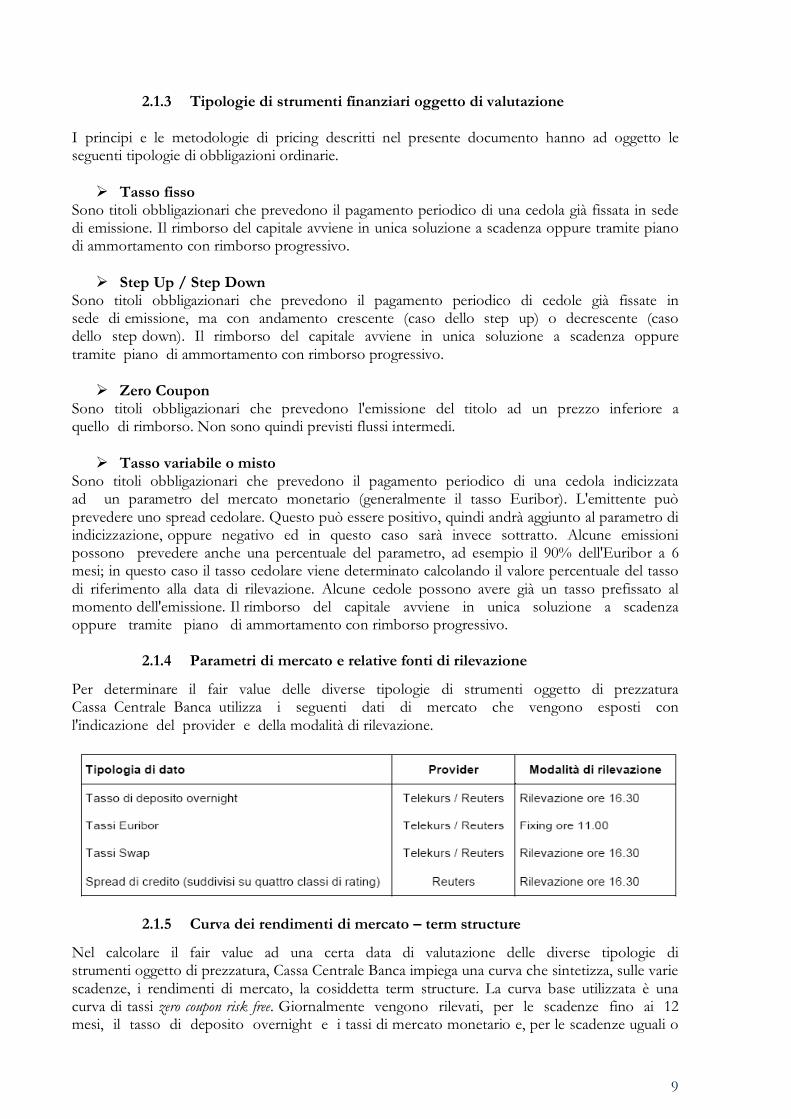

2.1.4 Parametri di mercato e relative fonti di rilevazione

Per determinare il fair value delle diverse tipologie di strumenti oggetto di prezzatura Cassa Centrale Banca utilizza i seguenti dati di mercato che vengono esposti con l'indicazione del provider e della modalità di rilevazione.

2.1.5 Curva dei rendimenti di mercato – term structure

Nel calcolare il fair value ad una certa data di valutazione delle diverse tipologie di strumenti oggetto di prezzatura, Cassa Centrale Banca impiega una curva che sintetizza, sulle varie scadenze, i rendimenti di mercato, la cosiddetta term structure. La curva base utilizzata è una curva di tassi zero coupon risk free. Giornalmente vengono rilevati, per le scadenze fino ai 12 mesi, il tasso di deposito overnight e i tassi di mercato monetario e, per le scadenze uguali o

10

superiori ai 2 anni, i tassi swap di mercato. Essi sono sottoposti al metodo del bootstrapping al fine di ottenere la curva dei tassi zero coupon risk free. Per determinare i fattori di sconto utilizzati per l'attualizzazione dei flussi futuri e per il calcolo dei tassi forward su scadenze intermedie rispetto a quelle della term structure si procede applicando l'interpolazione lineare. La term structure così definita verrà utilizzata per l'attualizzazione dei flussi futuri associandola agli spread di emissione o agli spread di credito.

2.1.6 Applicazione della term structure

a.1) Prezzo ottenuto con la curva risk free (per i titoli a tasso fisso emessi fino al 30/11/2010) Per l'attualizzazione dei flussi viene utilizzata la term structure risk free senza aggiustamenti ulteriori per il rischio creditizio. Essa viene impiegata anche per la determinazione degli eventuali tassi forward. Il fair value di uno strumento valutato al risk free è dato dalla somma dei flussi futuri attualizzati:

b) Prezzo ottenuto con la curva comprensiva dello spread di emissione (per i titoli emessi dopo il 30/11/2010) Per l'attualizzazione dei flussi viene utilizzata la term structure risk free modificata con uno spread di emissione mantenuto costante per tutta la vita del titolo. Il calcolo degli eventuali tassi forward viene effettuato utilizzando la term structure risk free. Il fair value di uno strumento valutato con lo spread di emissione è dato dalla somma dei flussi futui attualizzati:

11

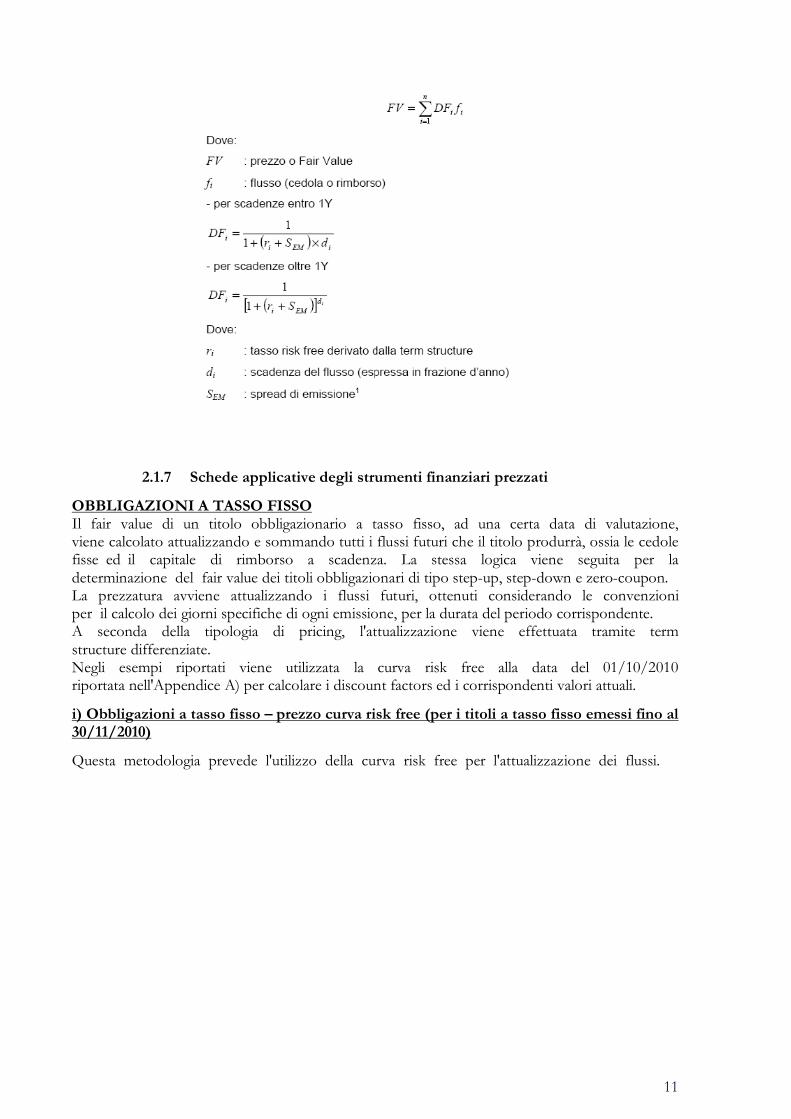

2.1.7 Schede applicative degli strumenti finanziari prezzati

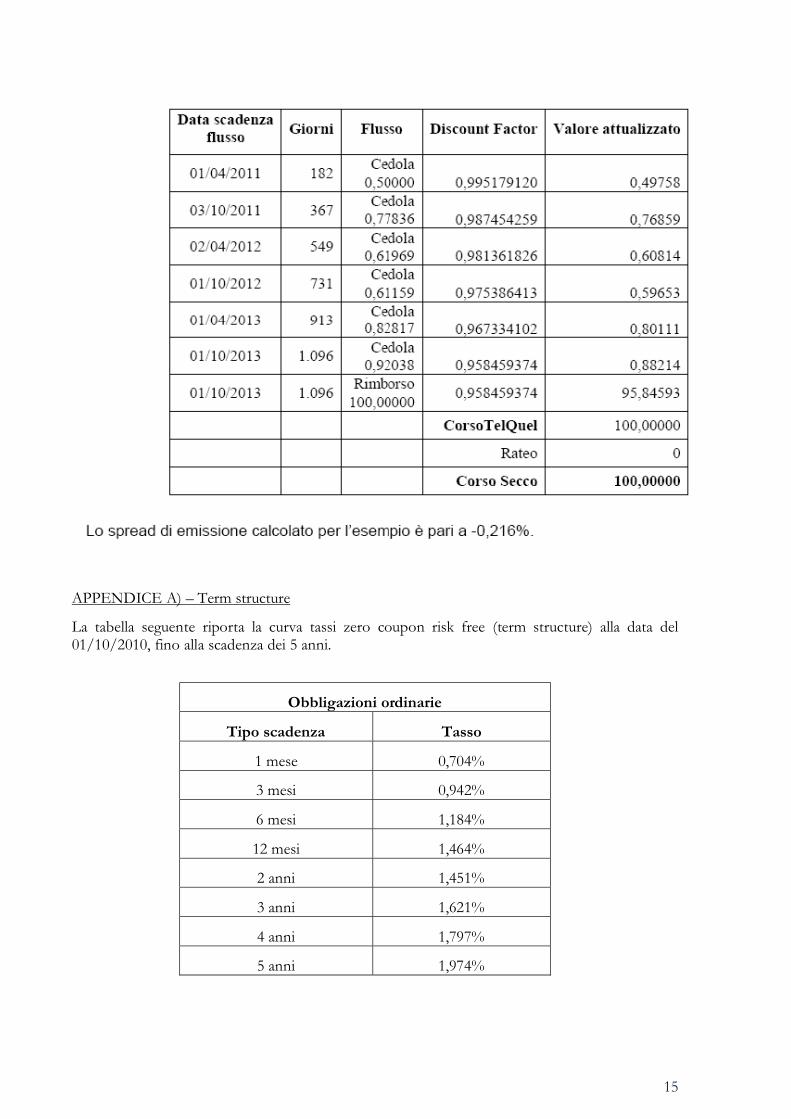

OBBLIGAZIONI A TASSO FISSO Il fair value di un titolo obbligazionario a tasso fisso, ad una certa data di valutazione, viene calcolato attualizzando e sommando tutti i flussi futuri che il titolo produrrà, ossia le cedole fisse ed il capitale di rimborso a scadenza. La stessa logica viene seguita per la determinazione del fair value dei titoli obbligazionari di tipo step-up, step-down e zero-coupon. La prezzatura avviene attualizzando i flussi futuri, ottenuti considerando le convenzioni per il calcolo dei giorni specifiche di ogni emissione, per la durata del periodo corrispondente. A seconda della tipologia di pricing, l'attualizzazione viene effettuata tramite term structure differenziate. Negli esempi riportati viene utilizzata la curva risk free alla data del 01/10/2010 riportata nell'Appendice A) per calcolare i discount factors ed i corrispondenti valori attuali.

i) Obbligazioni a tasso fisso – prezzo curva risk free (per i titoli a tasso fisso emessi fino al 30/11/2010)

Questa metodologia prevede l'utilizzo della curva risk free per l'attualizzazione dei flussi.

12

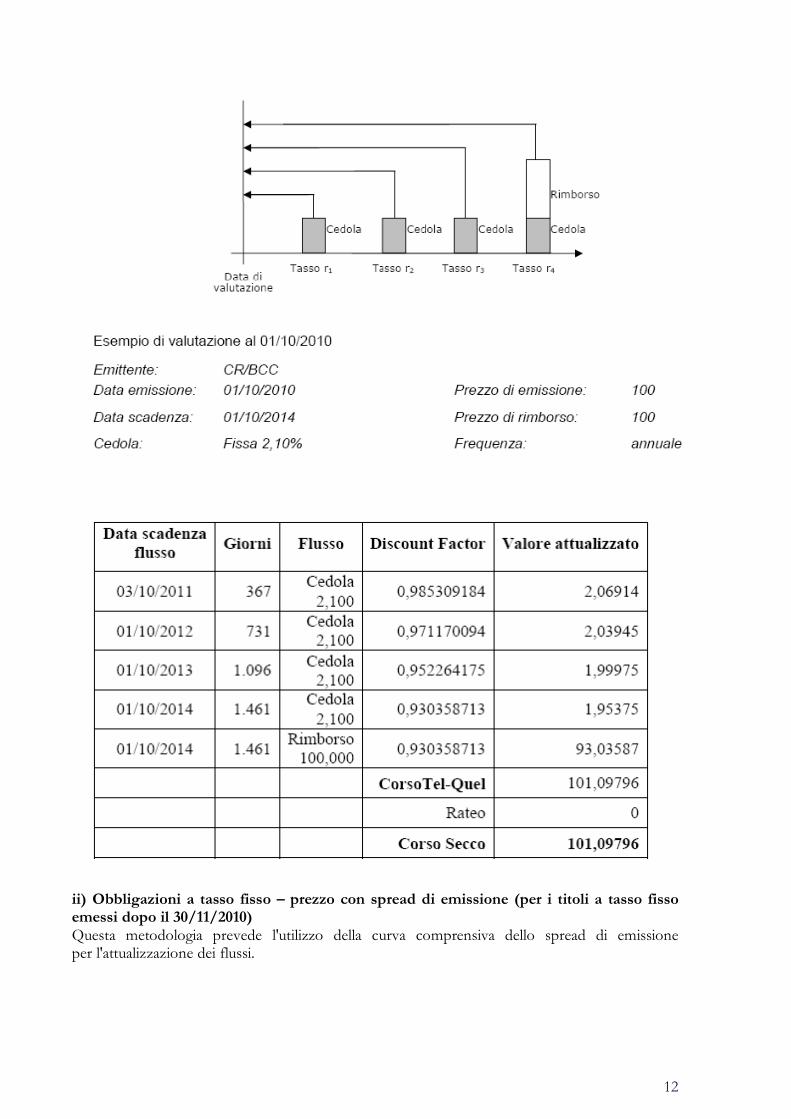

ii) Obbligazioni a tasso fisso – prezzo con spread di emissione (per i titoli a tasso fisso emessi dopo il 30/11/2010) Questa metodologia prevede l'utilizzo della curva comprensiva dello spread di emissione per l'attualizzazione dei flussi.

13

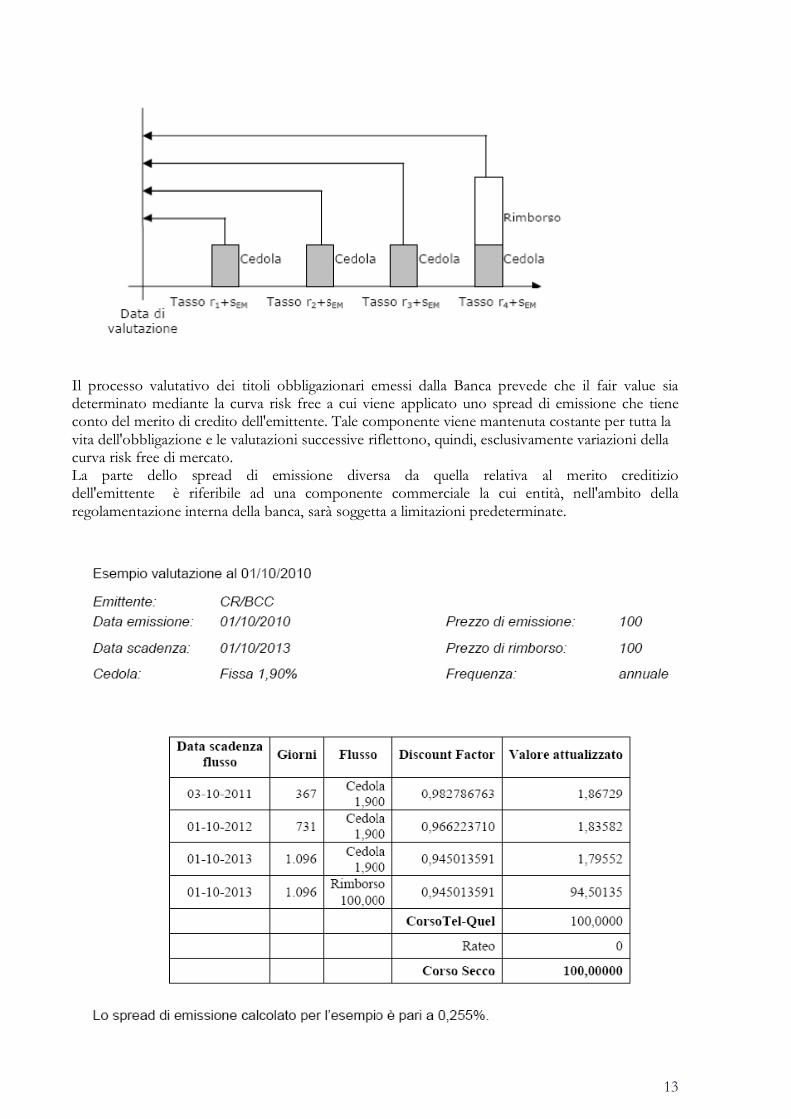

Il processo valutativo dei titoli obbligazionari emessi dalla Banca prevede che il fair value sia determinato mediante la curva risk free a cui viene applicato uno spread di emissione che tiene conto del merito di credito dell'emittente. Tale componente viene mantenuta costante per tutta la vita dell'obbligazione e le valutazioni successive riflettono, quindi, esclusivamente variazioni della curva risk free di mercato. La parte dello spread di emissione diversa da quella relativa al merito creditizio dell'emittente è riferibile ad una componente commerciale la cui entità, nell'ambito della regolamentazione interna della banca, sarà soggetta a limitazioni predeterminate.

14

OBBLIGAZIONI A TASSO VARIABILE O MISTO

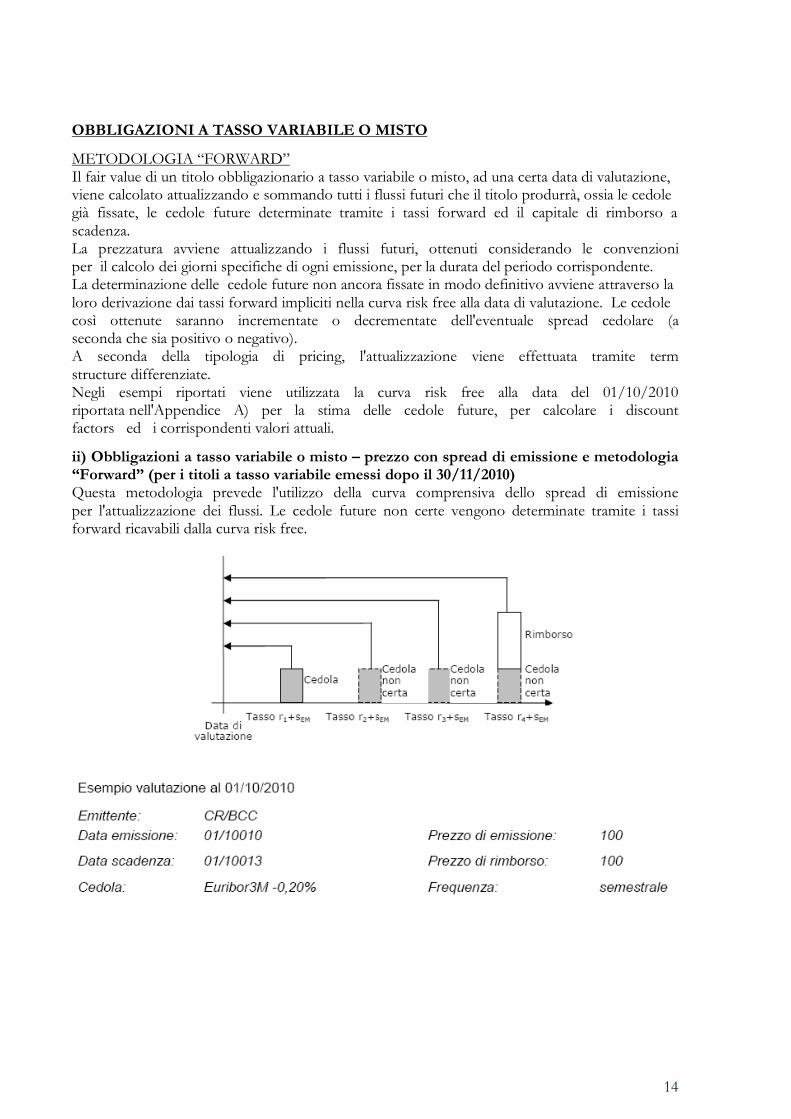

METODOLOGIA “FORWARD” Il fair value di un titolo obbligazionario a tasso variabile o misto, ad una certa data di valutazione, viene calcolato attualizzando e sommando tutti i flussi futuri che il titolo produrrà, ossia le cedole già fissate, le cedole future determinate tramite i tassi forward ed il capitale di rimborso a scadenza. La prezzatura avviene attualizzando i flussi futuri, ottenuti considerando le convenzioni per il calcolo dei giorni specifiche di ogni emissione, per la durata del periodo corrispondente. La determinazione delle cedole future non ancora fissate in modo definitivo avviene attraverso la loro derivazione dai tassi forward impliciti nella curva risk free alla data di valutazione. Le cedole così ottenute saranno incrementate o decrementate dell'eventuale spread cedolare (a seconda che sia positivo o negativo). A seconda della tipologia di pricing, l'attualizzazione viene effettuata tramite term structure differenziate. Negli esempi riportati viene utilizzata la curva risk free alla data del 01/10/2010 riportata nell'Appendice A) per la stima delle cedole future, per calcolare i discount factors ed i corrispondenti valori attuali.

ii) Obbligazioni a tasso variabile o misto – prezzo con spread di emissione e metodologia “Forward” (per i titoli a tasso variabile emessi dopo il 30/11/2010) Questa metodologia prevede l'utilizzo della curva comprensiva dello spread di emissione per l'attualizzazione dei flussi. Le cedole future non certe vengono determinate tramite i tassi forward ricavabili dalla curva risk free.

15

APPENDICE A) – Term structure

La tabella seguente riporta la curva tassi zero coupon risk free (term structure) alla data del 01/10/2010, fino alla scadenza dei 5 anni.

Obbligazioni ordinarie

Tipo scadenza Tasso

1 mese 0,704%

3 mesi 0,942%

6 mesi 1,184%

12 mesi 1,464%

2 anni 1,451%

3 anni 1,621%

4 anni 1,797%

5 anni 1,974%

16

2.2 Determinazione del mark up

La banca definisce il livello di mark up massimo applicabile in base ai seguenti parametri: - tipologia del prodotto; - vita residua; - quantità dell’operazione e percentuale dell’emissione; - contesto di mercato.

Per quanto concerne quest’ultimo parametro, la Banca applica in condizioni normali di mercato uno spread denaro/lettera nel seguente modo:

PER I TITOLI A TASSO FISSO (compresi STEP-UP e ZERO-COUPON)

� uno spread denaro di max 1,50%;

� uno spread lettera di max 1,50%.

PER I TITOLI A TASSO VARIABILE

� uno spread denaro di max 1,00%;

� uno spread lettera di max 1,00%.

In presenza di condizioni di stress di mercato, la Banca si riserva la facoltà di applicare uno spread denaro/lettera nel seguente modo:

PER I TITOLI A TASSO FISSO (compresi STEP-UP e ZERO-COUPON)

� uno spread denaro di max 5,00%;

� uno spread lettera di max 5,00%.

PER I TITOLI A TASSO VARIABILE

� uno spread denaro di max 4,00%;

� uno spread lettera di max 4,00%.

Per condizioni di stress di mercato si intende il verificarsi di uno dei seguenti eventi:

� spread Btp-Bund superiore al livello di 300 punti base (per la rilevazione dello spread Btp-Bund la Banca utilizzerà i dati forniti dai propri Information Provider);

� rating dello Stato Italiano inferiore al livello di A3 (agenzia Moody’s Investors).

17

2.3 Spread Commerciale

La parte dello spread di emissione diversa da quella relativa al merito creditizio dell’emittente è riferibile ad uno spread commerciale implicito nel tasso di attualizzazione. Questa componente viene definita in fase di emissione e mantenuta costante per tutta la vita del titolo. Il limite massimo della componente commerciale da includere nello spread di emissione è individuato tenendo conto delle seguenti considerazioni:

� soddisfazione delle esigenze finanziarie del mercato di riferimento; � soddisfazione delle esigenze finanziarie interne della banca.

La Cassa Rurale definisce il limite massimo della componente commerciale applicabile alla singola emissione pari a 300 basis point.

3. Regole interne di negoziazione dei prestiti

Con riferimento ai prestiti obbligazionari di propria emissione, coerentemente con quanto riportato nei prospetti informativi, l’Emittente non si impegna al riacquisto di qualunque quantitativo di Obbligazioni su iniziativa dell’investitore.

Le Obbligazioni non saranno oggetto di domanda per l’ammissione alla quotazione su mercati regolamentati.

La Banca, al fine di assicurare la liquidità delle proprie obbligazioni, definisce, adotta e mette in atto regole interne formalizzate che individuano procedure e modalità di negoziazione dei prodotti finanziari in oggetto. Tali regole sono state definite in coerenza con quanto previsto dalle Linee Guida ABI-Assosim-Federcasse validate dalla Consob in data 5 agosto 2009 e sono sintetizzabili come segue:

Prodotti finanziari oggetto delle regole interne

Tutti i Prestiti obbligazionari emessi dalla Banca.

Clientela ammessa alla negoziazione Clientela “al dettaglio” (retail).

Proposte di negoziazione della clientela

Raccolta presso tutte le filiali della Banca

Esecuzione dell’ordine Entro tre giorni lavorativi dal momento dell’inserimento nella procedura.

Quantitativo massimo di riacquisti di prestiti di propria emissione

L’Emittente si riserva la facoltà di negoziare le obbligazioni in contropartita diretta (servizio di negoziazione in conto proprio). L’Emittente garantisce l’esecuzione degli ordini fino ad un ammontare massimo di € 500.000,00 da intendersi come la somma dei valori assoluti nominali di acquisti e vendite effettuate nel corso di un mese solare.

Al raggiungimento della soglia di € 400.000,00 da intendersi come la somma dei valori assoluti nominali di acquisti e vendite effettuate nel corso di un mese solare, l’Emittente provvederà a dare comunicazione tramite avviso a disposizione del pubblico presso la Sede Legale dell’Emittente in Piazza Pieropan, 6 –Vestenanova (Verona), presso tutte le sue filiali in formato cartaceo e con pubblicazione sul proprio sito internet www.cravestenanova.it

18

L’Emittente potrà altresì sospendere la negoziazione delle proprie obbligazioni in caso di gravi crisi di mercato tali da compromettere la stabilità dell’Emittente stesso in particolare e del sistema in generale.

Si assumono gli eventi di sotto indicati, individualmente considerati, come rappresentativi di uno stato di grave crisi di mercato:

� Fallimento e/o rinegoziazione del debito di uno dei paesi OCSE8;

� Incremento del Credit Default Swap9 a 5 anni dello stato Italiano maggiore del 15% rispetto alla giornata precedente. Per i valori del Credit Default Swap si farà riferimento ai dati riportati nel documento “Morning Briefing” prodotto giornalmente ed inoltrato da Cassa Centrale Banca;

� Riduzione del rating10 del debito sovrano Italiano di 2 livelli simultaneamente da parte di almeno una agenzia;

� Riduzione del rating del debito sovrano nazionale al di sotto dell’investment grade11 da parte di almeno una agenzia.

8 L'Organizzazione OCSE è stata istituita con la Convenzione sull'Organizzazione per la Cooperazione e lo Sviluppo Economico, firmata il 14 dicembre 1960, con sede a Parigi.

Gli obiettivi dell'OCSE, che tendono alla realizzazione di più alti livelli di crescita economica alla luce del concetto di sviluppo sostenibile, di occupazione, di tenore di vita, favorendo gli investimenti e la competitività e mantenendo la stabilità finanziaria, sono altresì orientati contribuire allo sviluppo dei Paesi non membri.

Ne fanno parte 30 Paesi (Australia, Austria, Belgio, Canada, Danimarca, Finlandia, Francia, Germania, Giappone, Gran Bretagna, Grecia, Irlanda, Islanda, Italia, Lussemburgo, Messico, Norvegia, Nuova Zelanda, Paesi Bassi, Polonia, Portogallo, Repubblica Ceca, Repubblica di Corea, Repubblica Slovacca, Spagna, Stati Uniti, Svezia, Svizzera, Turchia, Ungheria).

Aggiornamenti: http://www.esteri.it/MAE/IT/Politica_Estera/Organizzazioni_Internazionali/OCSE.htm

9 Il credit default swap (CDS) è uno swap che ha la funzione di trasferire l'esposizione creditizia di prodotti a reddito fisso tra le parti. È il derivato creditizio più usato. È un accordo tra un acquirente ed un venditore per mezzo del quale il compratore paga un premio periodico a fronte di un pagamento da parte del venditore in occasione di un evento relativo ad un credito (come ad esempio il fallimento del debitore) cui il contratto è riferito. Il CDS viene spesso utilizzato con la funzione di polizza assicurativa o copertura per il sottoscrittore di un'obbligazione. Tipicamente la durata di un CDS è di cinque anni e sebbene sia un derivato scambiato sul mercato over-the-counter (non regolamentato) è possibile stabilire qualsiasi durata. 10 Opinione espressa da un’organizzazione indipendente, detta correntemente”agenzia di rating”, sulla capacità di un emittente o di

un’emissione di far fronte agli impegni finanziari (pagamento di interessi o dividendi e rimborso del capitale. 11 Investment grade: primo gruppo di rating per titoli ed emittenti con relativamente bassa probabilità di inadempimento contrattuale

(default), con quattro categorie o “gradi” di notazioni Rating Moody’s Fitch S&P

Investment Grade

AAA Aaa AAA AAA AA Aa, Aa1 ,Aa2 ,Aa3 AA+, AA, AA- AA+, A, A- A A, A1 ,A2, A3 A+, A, A- A+, A, A- BBB Baa, Baa1,Baa2,

Baa3 BBB+, BBB, BBB- BBB+, BBB, BBB-

Non Investment Grade BB Ba, Ba1, Ba2, Ba3 BB+, BB, BB- BB+, BB, BB- B B, B1, B2, B3 B+, B, B- B+, B, B- CCC Caa, Caa1, Caa2,

Caa3 CCC+, CCC, CCC- CCC+, CCC, CCC-

CC Ca CC+, CC, CC- CC+, CC, CC- C C C+, C, C- C DDD DDD DDD DDD DD DD DD DD D D D D

19

Per quanto riguarda le variazioni dei rating degli emittenti si farà riferimento al documento “Morning Briefing” prodotto giornalmente da Cassa Centrale Banca.

In caso di sospensione totale delle negoziazioni, la Cassa Rurale provvederà a dare comunicazione tramite avviso a disposizione del pubblico presso la Sede Legale dell’Emittente in Piazza Pieropan, 6 – Vestenanova (Verona) e presso tutte le sue filiali in formato cartaceo.

Qualora la sospensione fosse avvenuta per il raggiungimento del limite massimo di obbligazioni riacquistabili nel mese, la Banca riprenderà la negoziazione in conto proprio nel mese solare successivo soddisfacendo le eventuali richieste della clientela in ordine cronologico.

Qualora la sospensione fosse dovuta a gravi crisi di mercato, l’Emittente riprenderà le negoziazioni appena i parametri rientreranno nei limiti previsti.

Qualora non ricorressero le condizioni per la ripresa delle contrattazioni, la sospensione non potrà avere durata superiore a 3 mesi.

Giornate e orario di funzionamento del sistema

L’ammissione alla negoziazione è consentita durante gli orari di apertura degli sportelli.

Trasparenza

pre-negoziazione

Durante l’orario di negoziazione, per ogni prodotto finanziario:

- codice ISIN e descrizione titolo;

- divisa;

- migliori condizioni di prezzo in vendita e in acquisto e le rispettive quantità;

- prezzo, quantità e ora dell’ultimo contratto concluso.

Trasparenza post negoziazione

Entro l’inizio della giornata successiva di negoziazione, per ogni prodotto finanziario viene riportato sul sito internet e presso ciascuna filiale:

- codice ISIN e la descrizione dello strumento finanziario;

- divisa;

- numero dei contratti conclusi;

- quantità complessivamente scambiate e il relativo controvalore;

- prezzo minimo e massimo.

Liquidazione e regolamento dei contratti

Le operazioni effettuate vengono liquidate per contanti, con valuta fino al secondo giorno lavorativo dalla data di negoziazione

***** Fine documento *****