Pitagora 2 2013 - geometri.pd.it 2_2013.pdf · Il primo pensiero è che, come in ... sempio pratico...

34

2/2013 marzo Bimestrale di informazione del Collegio Geometri e Geometri Laureati di Padova Numero 2 - Anno 11 - marzo 2013 - Poste Italiane s.p.a. Spedizione in abbonamento postale - D.L. 353/2003 (conv. in L. 27/2004 n° 46) - art. 1, comma 1, DCB Padova - con I.P. ISSN 2239-0383 I VENETI ANTICHI RIVIVONO IN SALONE 2 Sulla formazione dei futuri geometri Pierluigi Capuzzo 4 La Cassa incontra gli iscritti 6 Il compito dell’esecutore testamentario Mario Caracciolo 9 Certificazione: modifiche alle Linee Guida Chiara Cattani 12 Due terzi dei geometri iscritti non fa nessuna formazione Oddone Zecchin 20 Le visite guidate del Collegio Il Museo della Centuriazione di Borgoricco 21 Catasti storici di Padova e Rovigo

Transcript of Pitagora 2 2013 - geometri.pd.it 2_2013.pdf · Il primo pensiero è che, come in ... sempio pratico...

2/2013marzo

Bimestrale di informazionedel Collegio Geometrie Geometri Laureati di Padova

Numero2-Anno11-marzo2013-PosteItalianes.p.a.

Spedizioneinabbonamentopostale-D.L.353/2003(conv.in

L.27/2004n°46)-art.1,comma1,DCB

Padova-conI.P.

IISSSSNN 22223399--00338833

I VENETI ANTICHIRIVIVONO IN SALONE

2 Sulla formazione dei futuri geometriPierluigi Capuzzo

4 La Cassa incontra gli iscritti6 Il compito dell’esecutore testamentario

Mario Caracciolo9 Certificazione: modifiche alle Linee Guida

Chiara Cattani12 Due terzi dei geometri iscritti

non fa nessuna formazioneOddone Zecchin

20 Le visite guidate del CollegioIl Museo della Centuriazione di Borgoricco

21 Catasti storici di Padova e Rovigo

1CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

Bimestrale ufficiale di informazione del Collegio Geometri e Geometri Laureati di Padovavia Fornace Morandi, 2435133 Padova tel. 049 8757788 - fax 049 661124e-mail: [email protected]. Pierluigi CapuzzoSegretarioGeom. Oddone Zecchin TesoriereGeom. Paolo PolConsiglieriGeom. Giovanna BaldinGeom. Moreno BenetazzoGeom. Luca BiadollaGeom. Samuela BoggianGeom. Giovanni Dal ZottoGeom. Maurizio FalascoGeom. Giuseppe Gazzin Geom. Michele Levorato Geom. Marco Mason Geom. Sandro Merlo Geom. Michele Rizzo Geom. Elena TresoldiDirettorePierluigi CapuzzoReferente per il CollegioChiara CattaniDirettore responsabileBarbara AmmanatiIscrizione al Tribunale di Padovan. 1852, 11 luglio 2003EditoreLettera srl, Galleria Scrovegni 7tel. 0498805776; fax 830257735121 [email protected] - www.lettera.orgPubblicitàLettera srl, Galleria Scrovegni 7tel. 0498805776; fax 830257735121 [email protected] Grafotecnica sncvia Leonardo da Vinci 8,35020 Casalserugo (PD)PrivacyLettera srl è responsabile dell’indiriz-zario dei geometri del la provincia diPadova, e si impegna a utilizzarlo aisoli fini della spedizione della rivista.CopyrightGli articoli pubblicati sono protettidalla legge sulla proprietà intellettua-le e del diritto d’autore.Chiuso in redazione il 28 febbraio 2013

SSOOMMMMAARRIIOO

PPiittaaggoorraa nn.. 22//22001133

Sulla formazione dei futuri geometridi PPiieerrlluuiiggii CCaappuuzzzzoo 2

La Cassa incontra gli iscrittiPresentata la nuova previdenza complementare 4

Il compito dell’esecutore testamentarioEseguire esattamente le ultime volontà del defuntodi MMaarriioo CCaarraacccciioolloo 6

Modifiche alle Linee Guida nazionali con il DM 22-11-12Nuove esenzioni e divieto di autocertificazione per la classe Gdi CChhiiaarraa CCaattttaannii 9

Due terzi dei geometri iscritti non fa nessuna formazioneNel 2012 l’offerta formativa del Collegio è stata ampiadi OOddddoonnee ZZeecccchhiinn 12

Adempimenti e procedure per iscriversi all’AlboIl Collegio ha illustrato le regole ai neoabilitati 15

Le visite guidate del CollegioIl Museo della Centuriazione Romana di Borgoricco 20

Catasti storici di Padova e Rovigo 21Terre e rocce da scavo: scavi inferiori a 6000 metri cubi 22Notizie catastali 23La copertina. I Veneti antichi rivivono in Salone

L’innovativo allestimento di una grande mostra dal 6 apriledi MMaarriiaannggeellaa BBaalllloo 24

La bacheca di febbraio 27Un approccio innovativo al controllo edilizio

Il rilievo laser scanner 3Ddi AArrmmaannddiinnoo SSttooppppaa 28

Informazioni 30Incentivi europei ai liberi professionistiRitardi nei pagamentiRegole tecniche impianti antincendioProcedure semplificate per l’ampliamento dei capannoni industrialiStudi di settore: in Gazzetta quello dei geometri 31DVR autocertificazione fino al 31 maggio 2013Sportello unico per l’edilizia 32PEC gratuita fino al 2015Il soppalco richiede P.d.c.Gazzetta Ufficiale on lineAua approvata

2 CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAA Pitagora 2/2013

Sulla formazione dei futuri geometriPer i geometri, e per i diplomati te -

cnici in generale, è di attualità nelmondo della scuola il dibattito sul lac.d. “riforma Gelmini”. In veste di par -tecipanti di primo piano alla gestionedell’Istituto Tecnico Superiore e in ge-nerale alla trattazione delle pro -blematiche inerenti la formazione chedovrebbe fornire il nostro ricambiogenerazionale, non possiamo esimercidal partecipare a questo dibattito.

Il primo pensiero è che, come inmolti altri settori della nostra societàcivile, anche quello della formazione

scolastica, in Italia, sconta una sorta dicomplesso di inferiorità nei confrontidegli omologhi in Europa. Con la dif-ferenza che, nel nostro ambito, un ve-ro omologo in Europa non esiste. Iprofessionisti definibili “geometri”,fuori dall’Italia, infatti, si occupanopressoché esclusivamente di attivitàtopografica, che per noi è soltanto unadelle molteplici attività svolte.

È utile quindi portare un buon e -sempio pratico per definire compiuta-mente cosa fa un geometra libero pro-fessionista italiano.

EEDDIITTOORRIIAALLEEddii PPiieerrlluuiiggii CCaappuuzzzzoopprreessiiddeennttee

Un esempio praticoper dimostrareche il geometranon è un tuttologo,ma una figuraprofessionalepoliedrica, capacedi svolgere le funzioniche assecondanole necessità della vitacivile e familiare.

Il signor Terenzio ha interpellato ilgeometra Caio perché un terreno disua proprietà è coinvolto nella realiz-zazione di un piano di lottizzazioneche è nelle mani di un professionistadel quale il cliente ha poca fiducia. Ilgeometra Caio si occupa del proble-ma svolgendo un ruolo di consulentedel sig. Terenzio, lo assiste nelle riu -nioni dei lottizzanti e lo consiglia sul-le decisioni da prendere. La sua atti-vità viene apprezzata da tutti i lottiz-zanti e dal progettista della lottizza-zione, tanto che gli viene affidata laredazione del frazionamento di tutti ilotti, attività che egli svolge con so-lerzia e precisione. Quando la lottiz-zazione è conclusa, al sig. Terenziorimangono tre lotti, su uno dei qualiintende realizzare la propria abita-zione, e pertanto ne affida al geome-tra Caio la progettazione. Questi pro-cede e, operando in sinergia -ma conun ruolo di coordinamento generale-con il proprio ingegnere strutturistadi fiducia, con un perito termotecnicoe un perito elettrotecnico, elabora unprogetto che viene presentato e ap-

provato dal comune. Si occupa quin-di della realizzazione dell’opera, inqualità di direttore dei lavori e re-sponsabile della sicurezza e, coordi-nando tutti i tecnici e le maestranzeinteressate, consegna la nuova casaal suo cliente, dopo averne formaliz-zato la fine dei lavori certificandonela regolarità e quindi l’agibilità e do-po averla registrata al catasto. Il si-gnor Terenzio, avendo tre figli ed es-sendo proprietario di alcuni altri be-ni oltre ai due lotti rimastigli dallarealizzazione della lottizzazione,chie de quindi al geometra Caio diaiu tarlo nella equa ripartizione deisuoi beni tra i suoi legittimi eredi, va-lutandone il peso economico e propo-nendo una o più soluzioni per la divi-sione. Viene deciso un piano e, sullabase di questo, il geometra Caio sipone in ausilio al notaio per la predi-sposizione dell’atto di divisione, cheviene regolarmente rogato con buonasoddisfazione del signor Terenzio edalla moglie, che rimangono usufrut-tuari generali dei beni, e dei figlioli,che divengono così nudi proprietari.

3CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

Riteniamo che l’esempio sopra ri-portato sia significativo perché dimo-stra che, diversamente da una diffusa,sommaria cognizione dell’argomentoche vede il geometra come un tutto-logo oggi anacronistico, si tratta inreal tà di una figura primaria, indi-spensabile nella gestione della pro-prietà im mobiliare, dalla progettazio-ne, alla rea lizzazione, all’ammini-strazione, al l’a lienazione. Non è tut-tologia: è que sto, una capacità di con-sulenza ap pro fondita sui beni immo-biliari altrimenti privi di un completoriferimento.

È evidente che tutti i governi suc-cedutisi negli ultimi vent’anni, comeè avvenuto purtroppo in molti settoridella vita civile in Italia, abbiano trat-tato questo tema con superficialità,probabilmente anche poco supportatida… i geometri stessi nella loro clas-se dirigente, la quale non ha saputoco gliere i cattivi segnali provenientidal modo della politica. Ag giun -giamo, in questa impietosa disamina,che buon gioco hanno avuto in tuttoquesto anche i nostri detrattori in ge-nere, i quali hanno silenziosamente,ma neanche poi tanto, lasciato che lafigura del geometra venisse smontatapezzo per pezzo, sino alla situazionedi oggi.

Situazione che vede in primo luogoun generale disorientamento delle fa-miglie, che non sanno più dove do-vrebbe essere iscritto il loro ragazzoper poter un giorno esercitare la libe-ra professione di geometra, o qualedovrebbe essere il titolo di studio chepossa consentirgli quella finalità.

In questo caos istituzionale, per so-prammercato, nel percorso scolasticooggi denominato Costruzioni, Am -bien te e Territorio (c.d. CAT), si inne-sta la ulteriore, sciagurata, elaborazio-ne di programmi di insegnamento che,

in nome di una non ben concepita mo-dernità, rivede le materie di insegna-mento negli orari e nei contenuti, tral’altro riducendo il diritto a pochissi-me ore nel solo biennio e trasforman-dolo, di fatto, in una più correttamen-te definibile educazione civica.

È purtroppo possibile, a questopunto, che quella più sopra richiama-ta superficialità potrebbe non esserefrutto di mera insipienza, bensì di unchiaro disegno vòlto a ridimensiona-re, se non depennare, la figura delgeo metra libero professionista, da ri-durre a semplice esecutore di ordinialtrui e quindi a solo lavoratore di-pendente, ignorando o fingendo diignorare il danno che la scomparsadal mercato di quella figura come so-pra descritta creerebbe. Tutto ciò tra-scurando, più o meno in buona fede,che i geometri iscritti negli albi pro-vinciali sono, in Italia, centodiecimi-la; che hanno una sana Cassa di pre-videnza che eroga pensioni a circatrentamila geometri in quiescenza;che godono della massima fiduciadelle famiglie italiane nella trattazio-ne dei loro beni immobili; che hannouna propria organizzazione di cate-goria tra le prime del Paese.

La Politica non può continuare amisconoscere questa realtà, perseve-rando a non porre mano alla troppevolte richiesta riforma della legge pro -fessionale, risalente ormai al 1929, e asnobbare le istanze che provengonoda questa categoria.

Le necessità sono molteplici, comeè stato evidenziato, ma forse possia-mo iniziare suggerendo un po’ menosommessamente che sarebbe oppor-tuno un ripristino della materia deldiritto nell’attuale percorso scolasti-co, da articolarsi secondo uno sche-ma ben preciso che saremmo ben lie-ti di contribuire a definire.

La formazionedeve assecondarequesta vocazione,non spegnerlaabbassando il livellodell’istruzionee confondendoi ruoli professionali.Perché la Politicanon mette manoalla legge del 1929?

Le famiglie non sanno più dovedovrebbe essere iscritto il loro ragazzoper poter un giorno esercitare la libera professione di geometra.

4 CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAA Pitagora 2/2013

Il 18 febbraioil consigliere Leo Momiha illustrato l’andamentodella gestionedegli ultimi annie tutte le iniziativea favore della categoria.Con l’occasione è statapresentata la nuova previdenzacomplementare,su base volontaria,creata e gestita dalla stessa Cassa.

Previdenza

La Cassa incontra gli iscrittie presenta le novità

“Le opportunità e gli strumenti, lapre videnza complementare FondoPen sione Futura, i nuovi servizi”.Que sto era il tema dell’incontro chela Cassa di previdenza e il Collegiohanno organizzato lunedì 18 febbraioscorso per presentare agli i scrittil’attività, l’andamento e i nuo vi servi-zi che la Cassa ha messo in atto.L’iniziativa, che ha preceduto di

pochi giorni le elezioni per il rinno-vo del Comitato dei Delegati, è sta-ta molto gradita dai geometri diPadova, che hanno affollato la salacon ferenze della Cassa di Ri spar -

mio del Veneto a Rubano.Hanno fatto gli onori di casa il

presidente Pierluigi Capuzzo e i duedelegati Cassa di Padova, ChiaraCattani e Oddone Zecchin. La pre-sentazione dell’attività della Cassa èstata fatta dal consigliere Leo Momidi Treviso, il quale ha risposto anchealle numerose domande. Il nuovofondo Pensione Futura, previdenzacomplementare istituita dalla stessaCassa, è stato illustrato dal funzio-nario Vincenzo Castagnini.Diamo qui una sintesi delle infor-

mazioni fornite nell’occasione.

Al tavolo dei relatori, da sinistra:Chiara Cattani e Oddone Zecchin,delegati Cassa di Padova, PierluigiCapuzzo presidente del Collegio diPadova, Leo Momi consigliere dellaCassa, Vincenzo Castagnini funzionario.

5CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

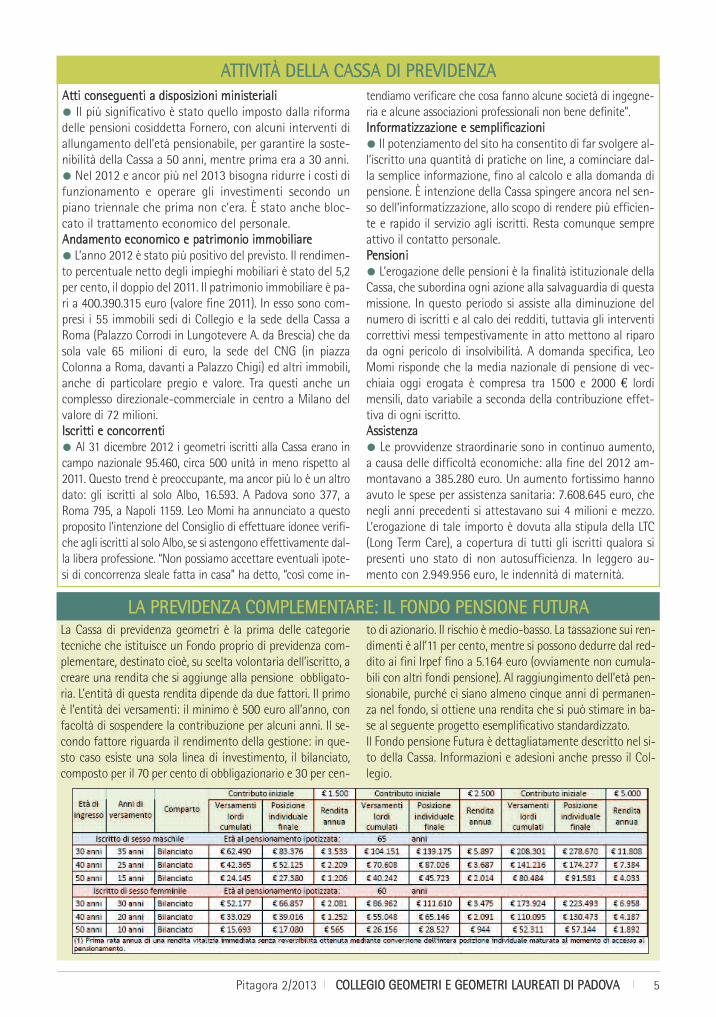

AAttttii ccoonnsseegguueennttii aa ddiissppoossiizziioonnii mmiinniisstteerriiaalliiIl più significativo è stato quello imposto dalla riforma

delle pensioni cosiddetta Fornero, con alcuni interventi diallungamento dell’età pensionabile, per garantire la soste-nibilità della Cassa a 50 anni, mentre prima era a 30 anni.Nel 2012 e ancor più nel 2013 bisogna ridurre i costi di

funzionamento e operare gli investimenti secondo unpiano triennale che prima non c’era. È stato anche bloc-cato il trattamento economico del personale.AAnnddaammeennttoo eeccoonnoommiiccoo ee ppaattrriimmoonniioo iimmmmoobbiilliiaarreeL’anno 2012 è stato più positivo del previsto. Il rendimen-

to percentuale netto degli impieghi mobiliari è stato del 5,2per cento, il doppio del 2011. Il patrimonio immobiliare è pa-ri a 400.390.315 euro (valore fine 2011). In esso sono com-presi i 55 immobili sedi di Collegio e la sede della Cassa aRoma (Palazzo Corrodi in Lungotevere A. da Brescia) che dasola vale 65 milioni di euro, la sede del CNG (in piazzaColonna a Roma, davanti a Palazzo Chigi) ed altri immobili,anche di particolare pre gio e valore. Tra questi anche uncomplesso direzionale-com merciale in centro a Milano delvalore di 72 milioni.IIssccrriittttii ee ccoonnccoorrrreennttiiAl 31 dicembre 2012 i geometri iscritti alla Cassa erano in

campo nazionale 95.460, circa 500 unità in meno rispetto al2011. Questo trend è preoccupante, ma ancor più lo è un altrodato: gli iscritti al solo Albo, 16.593. A Padova sono 377, aRoma 795, a Napoli 1159. Leo Momi ha annunciato a questoproposito l’intenzione del Consiglio di effettuare idonee verifi-che agli iscritti al solo Albo, se si astengono effettivamente dal-la libera professione. “Non possiamo accettare eventuali ipote-si di concorrenza sleale fatta in casa” ha detto, “così come in-

tendiamo verificare che cosa fanno alcune società di ingegne-ria e alcune associazioni professionali non bene definite”.IInnffoorrmmaattiizzzzaazziioonnee ee sseemmpplliiffiiccaazziioonniiIl potenziamento del sito ha consentito di far svolgere al-

l’iscritto una quantità di pratiche on line, a cominciare dal-la semplice informazione, fino al calcolo e alla domanda dipensione. È intenzione della Cassa spingere ancora nel sen-so dell’informatizzazione, allo scopo di rendere più efficien-te e rapido il servizio agli iscritti. Resta comunque sempreattivo il contatto personale.PPeennssiioonniiL’erogazione delle pensioni è la finalità istituzionale della

Cassa, che subordina ogni azione alla salvaguardia di questamissione. In questo periodo si assiste alla diminuzione delnumero di iscritti e al calo dei redditi, tuttavia gli interventicorrettivi messi tempestivamente in atto mettono al riparoda ogni pericolo di insolvibilità. A domanda specifica, LeoMomi risponde che la media nazionale di pensione di vec-chiaia oggi erogata è compresa tra 1500 e 2000 € lordimensili, dato variabile a seconda della contribuzione effet-tiva di ogni iscritto.AAssssiisstteennzzaaLe provvidenze straordinarie sono in continuo aumento,

a causa delle difficoltà economiche: alla fine del 2012 am-montavano a 385.280 euro. Un aumento fortissimo hannoavuto le spese per assistenza sanitaria: 7.608.645 euro, chenegli anni precedenti si attestavano sui 4 milioni e mezzo.L’ero ga zione di tale importo è dovuta alla stipula della LTC(Long Term Ca re), a copertura di tutti gli iscritti qualora sipresenti uno stato di non autosufficienza. In leggero au-mento con 2.949.956 euro, le indennità di maternità.

AATTTTIIVVIITTÀÀ DDEELLLLAA CCAASSSSAA DDII PPRREEVVIIDDEENNZZAA

LLAA PPRREEVVIIDDEENNZZAA CCOOMMPPLLEEMMEENNTTAARREE:: IILL FFOONNDDOO PPEENNSSIIOONNEE FFUUTTUURRAALa Cassa di previdenza geometri è la prima delle categorietecniche che istituisce un Fondo proprio di previdenza com -plementare, destinato cioè, su scelta volontaria dell’iscritto, acreare una rendita che si aggiunge alla pensione obbligato-ria. L’entità di questa rendita dipende da due fattori. Il primoè l’entità dei versamenti: il minimo è 500 euro all’anno, confacoltà di sospendere la contribuzione per alcuni anni. Il se-condo fattore riguarda il rendimento della gestione: in que-sto caso esiste una sola linea di investimento, il bilanciato,composto per il 70 per cento di obbligazionario e 30 per cen-

to di azionario. Il rischio è medio-basso. La tassazione sui ren-dimenti è all’11 per cento, mentre si possono dedurre dal red-dito ai fini Irpef fino a 5.164 euro (ovviamente non cumula-bili con altri fondi pensione). Al raggiungimento dell’età pen-sionabile, purché ci siano almeno cinque anni di permanen-za nel fondo, si ottiene una rendita che si può stimare in ba-se al seguente progetto esemplificativo standardizzato.Il Fondo pensione Futura è dettagliatamente descritto nel si-to della Cassa. Informazioni e adesioni anche presso il Col -legio.

6 CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAA Pitagora 2/2013

L’esecutoretestamentario

Il compito: eseguire esattamentele ultime volontà del defuntoÈ un compito gravosoe di responsabilità,perché comporta attinei quali sono coinvolti gli eredi,e prevede l’obbligodi rendiconto.

di MMaarriioo CCaarraacccciioolloo notaio in Padova

Denominato variamente Sal man,com missarius, distributor, il sog -

getto al quale il testatore affidava leproprie volontà aveva un dato perma-nente, comune peraltro al familiaeemptor romano: i beni relitti dal testa-tore passavano palesemente sotto ilcontrollo di soggetti (“controllo” è ter-mine di scarsa pregnanza giuridica,ma di più non si può dire) che, privi didiretto e personale interesse, avrebberoprovveduto a realizzare le finalità cheil testatore aveva loro comunicato permezzo del testamento o in altre forme.

Nell’attuale previsione codicistica,frutto della storica omologazione del-le regole sulla forma degli atti (quin-di sulla rimozione dei valori specificidelle fiducie), le funzioni dell’esecu-tore testamentario sono regolate prin-cipalmente dall’art. 703 c.c., il qualestabilisce che egli deve curare l’esat-ta esecuzione delle disposizioni di ul-tima volontà del defunto.

Il testatore ha la facoltà di nomina-re uno o più esecutori testamentari.

La nomina è opportuna in molti ca-si, potendo essere giustificata dallaparticolare competenza dell’esecutore,dalla sfiducia nell’erede o dall’interes-se che le disposizioni testamentarie

vengano rispettate compiutamente.La nomina e l’accettazione stanno

su due piani differenti e costituisconodue autonomi negozi unilaterali chenon danno vita ad un contratto.

In realtà l’esecutore è titolare di unufficio di diritto privato non rappre-sentativo, atteso che non difettano irequisiti della doverosità della funzio-ne, e dell’alienità dell’interesse. Piut -to sto coglie nel segno la giurispruden-za che scorge, sulla scorta della rela-zione al codice, un fondamento pub-blicistico, dato che è pubblico l’inte-resse a che la volontà testamentariasia correttamente eseguita.

NATURA DEI POTERI DI AMMINI-STRAZIONE

L’amministrazione dell’esecutoreha funzione strumentale, nel sensoche essa è finalizzata all’adempimen-to delle disposizioni di ultima vo lontàdel defunto. La dottrina prevalentegiustamente afferma, anche sulla basedel testo legislativo, che egli svolgeuna funzione di amministrazione atti-va e non di semplice controllo; per-tanto, potrà compiere ogni atto di am-ministrazione necessario per l’adem-pimento dei legati, per il pagamentodei debiti ereditari e, in genere, per at-

Il 14 dicembre 2012 il Collegio ha or -ganizzato un seminario formativo sulladisciplina legale e fiscale delle suc ces -sioni. Relatori sono stati il notaio MarioCaracciolo di Padova, il Di rettore del -l’Uf ficio di Este dell’A gen zia delleEn t rate Massimo An de mo, il direttoredel l’Uf ficio Padova 1 del l’Agenzia del-

le En trate Annalisa De Gobbi. Il semi-nario è stato molto partecipato.Il notaio Caracciolo, che ha incen-

trato la sua relazione sulla figura del-l’esecutore testamentario, si è reso di -sponibile a fornire a Pitagora il testo,che pubblichiamo di seguito. Di que-sto il Collegio gli è grato.

7CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

tuare la volontà del defunto.L’esecutore, in definitiva, potrà

com piere ogni atto (conservativo, li-quidativo o di gestione) che rientrinelle sue specifiche funzioni, mentrenon potrà compiere quegli atti che e -sorbitano da questo fine specifico co-me, ad esempio, il miglioramento ol’incremento della capacità produtti-va dei beni, attraverso il mutamentodella loro destinazione.ATTIVITÀL’attività principale dell’esecutore

sarà, senza dubbio, quella di adempie-re i legati, di pagare i debiti ereditari edi adempiere agli oneri testamentari.Ma non è esclusa la cura di altre di -sposizioni di ultima volontà del de-funto come, per fare un esempio e -spres samente previsto dal legisla tore,le di sposizioni a favore dell’anima(cfr. art. 629, ultimo comma).

L’esecutore potrà, per adempiere alsuo ufficio, compiere non solo atti diordinaria amministrazione, ma ancheatti di straordinaria amministrazione.

L’art. 703, 4° comma prevede solol’alienazione di beni ereditari, ma lanorma va interpretata estensivamentenel senso che, oltre alla vendita, pos-sono essere compiuti anche altri attidi straordinaria amministrazione.L’autorizzazione al compimento del-l’atto di straordinaria amministrazio-ne sarà richiesta al c.d. giudice dellesuccessioni, previsto dall’art. 747cod. proc. civ.

L’autorità giudiziaria dovrà sentiregli eredi. Ciò non significa che questiultimi debbano manifestare un vero eproprio parere obbligatorio, seppurenon vincolante; è sufficiente la sem-plice comunicazione agli eredi affin-ché possano comparire, con la conse-guenza che, se non compaiono, ilpre cetto dell’art. 703, 4° comma, siintende ugualmente rispettato.

Non devono, invece, essere auto-rizzati gli atti di straordinaria ammi-nistrazione espressamente previstidal testatore. Sono questi, infatti, attidi esecuzione della volontà del decuius e non di autonoma determina-zione dell’esecutore.

FUNZIONI DELL'ESECUTORE TE-STAMENTARIO

Il possesso dei beni ereditari non

può durare più di un anno dalla di-chiarazione di accettazione, salvoche l’autorità giudiziaria, per motividi evidente necessità, sentiti gli eredi,ne prolunghi la durata, che non potràsuperare mai un altro anno (art. 703,3° comma). La competenza ed il pro-cedimento per la proroga del terminesono indicati nell’art. 749 c.p.c.

La giurisprudenza ha ritenuto chel’esecutore, pur privato del possessoalla scadenza del termine annuale, de-cada dal suo ufficio solo quando sia nostate integralmente attuale le vo lontàdel testatore (Cassazione 1273/69).

L’esecutore deve amministrare co-me un buon padre di famiglia e puòcompiere tutti gli atti di gestione oc-correnti.

L’art. 703, al secondo comma, fasalva la contraria volontà del testatore,nel senso che ammette la possibilità diun esecutore il quale non abbia i pote-ri di amministrare la massa ereditaria.In tal caso la sua attività è limitata al-l’apposizione dei sigilli, alla redazio-ne dell’inventario e all’intervento intutte le cause in cui si controverta del-la validità e dell’efficacia del testa-mento. Egli, inoltre, è legittimato achiedere l’adempimento di quelledisposizioni che non abbiano un diret-to beneficiario: disposizioni a favoredell’anima e disposizioni modali (che,secondo la dottrina preferibile, nonsono dirette a soggetti determinati).LA DIVISIONE DELL’ESECUTOREIl testatore, al fine di evitare che gli

eredi effettuino essi stessi la divisionedei beni ereditari, con le conseguentidifficoltà ed eventuali liti che ne pos-sono derivare, può o procedervi diret-tamente (art. 734: divisione fatta daltestatore) o dettare norme par ticolariper formare le porzioni (art. 733, 1°comma) ovvero può, infine, disporreche la divisione sia rimessa all’operadi un terzo (art. 733, 2° comma).

In quest’ultima ipotesi, se il terzo èlo stesso esecutore testamentario, ri-corre la figura prevista dall’art. 706,secondo il quale il testatore puòdisporre che l’esecutore, quando nonè un erede o un legatario, proceda al-la divisione tra gli eredi dei beni del-l’eredità; prima di procedere alla di-visione, egli deve sentire gli eredi.

L’attività principaledell’esecutoreL’attività principale dell’esecutoresarà, senza dubbio, quelladi adempiere i legati, di pagarei debiti ereditari e di adempiereagli oneri testamentari. Ma non è esclusa la curadi altre disposizioni di ultima volontàdel defunto come, per fareun esempio espressamente previstodal legislatore, le disposizionia favore dell’anima.

8 CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAA Pitagora 2/2013

La previsione del “compito delladivisione dei beni”, che costituisce unrilevante ampliamento delle funzionidell’esecutore testamentario, realizzain massimo grado lo scopo della suaamministrazione, in quanto costitui-sce una concreta attuazione delledisposizioni testamentarie del defun-to. La divisione fatta dall’esecutore,secondo l’opinione prevalente, ha ef-fetti reali e non obbligatori, nel sensoche dà luogo direttamente all’attribu-zione delle porzioni e non costituiscepertanto un mero progetto.

L’esecutore è altresì soggetto alledisposizioni eventualmente stabilitedal testatore, e deve agire con equità.L’art. 706, infatti, richiama l’art. 733c.c., che dispone che la divisione nonvincola gli eredi, se l’autorità giudi-ziaria, su istanza di taluno di essi, lariconosce contraria alla volontà del te-statore o manifestamente iniqua.LA DISCIPLINANon è necessario che la nomina

debba provenire direttamente dal te-statore poiché questi può autorizzarel’esecutore testamentario, a sostituirealtri a se stesso, qualora non possacontinuare nell’ufficio (art. 700 u.c.).Il predetto incarico o l’espressa no-mina dell’esecutore debbono tuttaviaessere consacrate in un atto che abbiai requisiti formali del testamento.

Il testatore può nominare più esecu-tori testamentari. In tal caso la leggeprescrive l’agire congiunto, salvo che iltestatore abbia diviso tra loro le attribu-zioni. Non possono essere nominati co-loro che non hanno la piena capacità diobbligarsi, ma possono essere nomina-ti anche gli eredi e i legatari (art. 701).

L’accettazione, così come la rinun-cia, sono rivestite di un particolarefor malismo. Esse devono risultare dadichiarazione fatta nella cancelleriadella pretura nella cui giurisdizione siè aperta la successione, e deve essereannotata nel registro delle successio-ni. La dottrina ammette la possibilitàdi rinunciare anche dopo l’accettazio-ne della nomina; la sussistenza di unagiusta causa vale ad escludere un’e-ventuale responsabilità per danni.

Quanto alla rappresentanza proces-suale, l’art. 704 dispone che durantela gestione dell’esecutore, le azioni

relative all’eredità devono essere pro-poste anche nei confronti dell’esecu-tore. Questi ha facoltà di intervenirenei giudizi promossi dall’erede e puòesercitare le azioni relative all’eserci-zio del suo ufficio.

OBBLIGO DI RENDICONTO -RETRIBUZIONE

L’esecutore deve rendere il contodella sua gestione al termine dellastessa, e anche spirato l’anno dellamor te del testatore, se la gestione siprolunga oltre l’anno.

Egli è tenuto, in caso di colpa, alrisarcimento dei danni verso gli eredie verso i legatari. Gli esecutori testa-mentari, quando son più, rispondonosolidalmente per la gestione comune.

Il testatore non può esonerare l’ese-cutore testamentario dall’obbligo direndere il conto o dalla responsabilitàper la gestione (art. 709). Nell’ipotesidi gestione comune a più esecutoricon conseguente responsabilità soli-dale, la circostanza che uno di essinon abbia preso parte alla gestionenon lo esime dalla responsabilità.

L’esecutore testamentario può es-sere esonerato dal suo ufficio dal-l’autorità giudiziaria, su istanza diogni interessato, qualora commettagravi irregolarità nell’adempimentodei suoi obblighi, ovvero per inido-neità all’ufficio, o per aver commes-so azione che ne menomi la fiducia(art. 710). Le tre ipotesi appena men-zionate hanno il comune fondamentonella menomazione della fiducia nel-l’esecutore testamentario.

Competente a comminare l’esone-ro è il presidente del tribunale delluogo in cui si è aperta la successio-ne (art. 750 c.p.c.). Il giudice, primadi decidere, deve sentire l’esecutoree può disporre opportuni accerta-menti (art. 710, 2° comma).

L’ufficio dell’esecutore testamen-tario è gratuito. Tuttavia il testatorepuò stabilire una retribuzione a cari-co dell’eredità (art. 711 c.p.c.). Que -sta retribuzione deve essere propor-zionata all’opera dell’esecutore, al -trimenti si avrebbe l’attribuzione diuna liberalità a titolo di legato.

Le spese fatte dall’esecutore perl’esercizio del suo ufficio sono a ca-rico dell’eredità (art. 712 c.p.c.).

Nessun compensoe obbligo di rendicontoL’esecutore deve rendere il conto della sua gestione al terminedella stessa, e anche spirato l’annodella morte del testatore, se la gestione si prolunga oltre l’anno.L’ufficio dell’esecutore testamentarioè gratuito. Tuttavia il testatore può stabilire una retribuzionea carico dell’eredità. Questa retribuzione deve essereproporzionata all’opera dell’esecutore,altrimenti si avrebbe l’attribuzionedi una liberalità a titolo di legato.

È stato pubblicato il 13 dicembre inG.U. il testo del D.M. 22-11-2012sulla certificazione energetica intito-lato “Mo difica del decreto 26 giugno2009, recante: Linee guida nazionaliper la certificazione energetica degliedifici.” In buona sostanza dal 27 di-cembre 2012 sono entrate in vigore lemodifiche alle Linee guida nazionalicontenute nel D.M. 26 giugno 2009.

Le principali novità riguardano lenuove esenzioni e il divieto di auto-certificazione per la classe G.NO AUTODICHIARAZIONE. Sul l’au to -certificazione la Com mis sione Eu ro -pea contestava alla legge italiana, lapossibilità per i proprietari di immo-bili con scarse prestazioni energeti-che, di autodichiarare la classe G almomento del trasferimento immobi-liare perché violava l’art. 7 della Di -ret tiva 2002/91. Per tan to con l’intro-duzione di questo decreto ministeria-le è stata allineata anche questa con-dizione, cioè in caso di compravendi-ta tutti i proprietari di immobili contali caratteristiche dovranno presen-tare un certificato energetico, conprocedura semplificata. La novità ri-guarda le regioni prive di una proprianormativa in materia, come lo è lanostra regione Veneto.ESONERO. La normativa, inoltre,pre vede l’esonero del certificato e -ner getico, al momento del trasferi-mento immobiliare, per tutti gli edifi-ci per i quali non è necessario garan-tire comfort abitativo. Vale per ma-nufatti edilizi quali box, cantine, au-

torimesse, parcheggi multipiano, de-positi e strutture stagionali a prote-zione degli impianti sportivi.

L’esonero si applica anche ai rude-ri e agli immobili venduti nello statodi “scheletro strutturale”, cioè ovesono assenti tutte le pareti verticali e -ster ne, o di elementi dell’involucro e -di lizio, o “al rustico”, e quindi prividelle rifiniture e degli impianti tecno-logici, con dichiarazione dello statodell’edificio nell’atto notarile di tra-sferimento di proprietà.AL RUSTICO. Per quanto riguarda gliedifici considerati “al rustico”, rima-ne invariato l’obbligo di presentareuna nuova relazione tecnica di pro-getto prima dell’inizio dei lavori dicompletamento e che attesti il rispet-to delle norme per l’efficienza ener-getica degli edifici, previste dallanormativa in vigore alla data di pre-sentazione della richiesta per il per-messo di costruire o della segnalazio-ne di attività edilizia.FACILITAZIONI. Inoltre il decreto mi-nisteriale chiarisce che gli enti tecni-ci (CTI, CNR ed ENEA) mettano adisposizione casi studio, fogli di cal-colo o altri strumenti che questi isti-tuti ritengono idonei affinché i soft-ware commerciali determinino deivalori degli indici di prestazione e -ner getica con uno scostamento mas-simo di più o meno il 5% rispetto aicorrispondenti parametri determinaticon l’applicazione dei sistemi di rife-rimento nazionali.

Infine a fronte delle tante difficoltà

9CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

Le principali novitàriguardanole nuove esenzioni e il divietodi autocertificazioneper la classe G.Sono previstefacilitazioni perla reperibilità dei datie l’esecuzionedei calcoli.

Certificazioneenergetica

Modifiche alle Linee Guidanazionali con il DM 22-11-12di CChhiiaarraa CCaattttaannii

10 CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAA Pitagora 2/2013

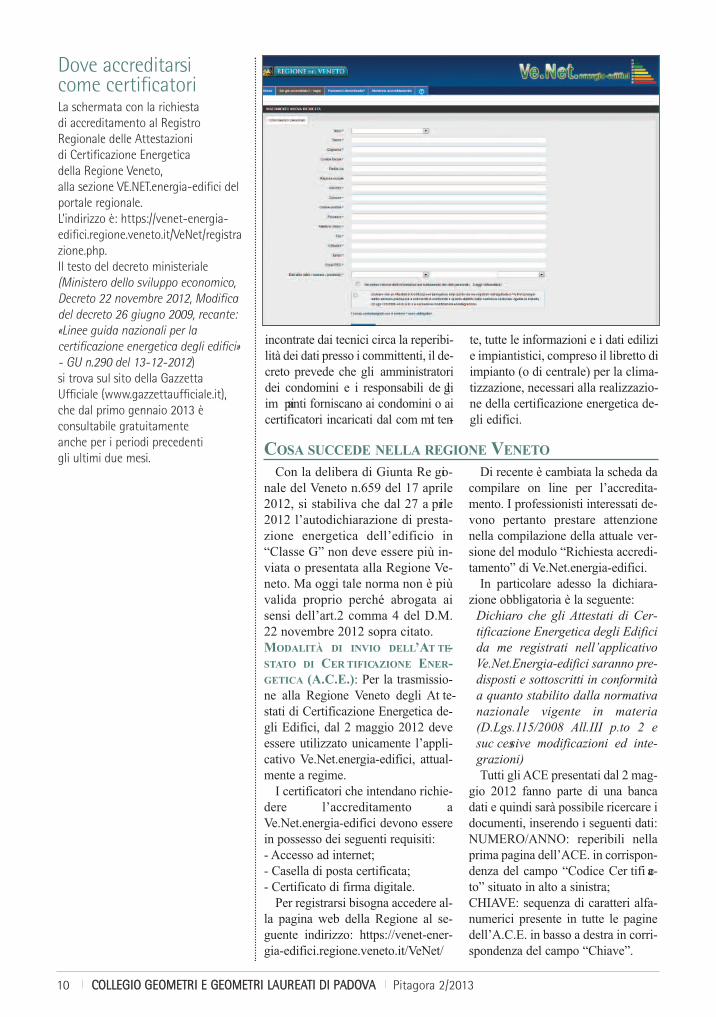

Dove accreditarsicome certificatoriLa schermata con la richiestadi accreditamento al Registro Regionale delle Attestazionidi Certificazione Energeticadella Regione Veneto,alla sezione VE.NET.energia-edifici delportale regionale. L’indirizzo è: https://venet-energia-edifici.regione.veneto.it/VeNet/registrazione.php.Il testo del decreto ministeriale(Ministero dello sviluppo economico,Decreto 22 novembre 2012, Modificadel decreto 26 giugno 2009, recante:«Linee guida nazionali per lacertificazione energetica degli edifici»- GU n.290 del 13-12-2012)si trova sul sito della GazzettaUfficiale (www.gazzettaufficiale.it),che dal primo gennaio 2013 èconsultabile gratuitamenteanche per i periodi precedentigli ultimi due mesi.

incontrate dai tecnici circa la reperibi-lità dei dati presso i committenti, il de-creto prevede che gli amministratoridei condomini e i responsabili de gliim pianti forniscano ai condomini o aicertificatori incaricati dal com mit ten -

te, tutte le informazioni e i dati edilizie impiantistici, compreso il libretto diimpianto (o di centrale) per la clima-tizzazione, necessari alla realizzazio-ne della certificazione energetica de-gli edifici.

COSA SUCCEDE NELLA REGIONE VENETOCon la delibera di Giunta Re gio -

nale del Veneto n.659 del 17 aprile2012, si stabiliva che dal 27 a prile2012 l’autodichiarazione di presta-zione energetica dell’edificio in“Classe G” non deve essere più in-viata o presentata alla Regione Ve -neto. Ma oggi tale norma non è piùvalida proprio perché abrogata aisensi dell’art.2 comma 4 del D.M.22 novembre 2012 sopra citato.MODALITÀ DI INVIO DELL’AT TE -STATO DI CER TIFICAZIONE E NER -GETICA (A.C.E.): Per la trasmissio-ne alla Regione Veneto degli At te -stati di Certificazione Energetica de-gli Edifici, dal 2 maggio 2012 deveessere utilizzato unicamente l’appli-cativo Ve.Net.energia-edifici, attual-mente a regime.

I certificatori che intendano richie-dere l’accreditamento aVe.Net.energia-edifici devono esserein possesso dei seguenti requisiti:- Accesso ad internet;- Casella di posta certificata;- Certificato di firma digitale.

Per registrarsi bisogna accedere al-la pagina web della Regione al se-guente indirizzo: https://venet-ener-gia-edifici.regione.veneto.it/VeNet/

Di recente è cambiata la scheda dacompilare on line per l’accredita-mento. I professionisti interessati de-vono pertanto prestare attenzionenella compilazione della attuale ver-sione del modulo “Richiesta accredi-tamento” di Ve.Net.energia-edifici.

In particolare adesso la dichiara-zione obbligatoria è la seguente:Dichiaro che gli Attestati di Cer -tificazione Energetica degli Edificida me registrati nell’applicativoVe.Net.Energia-edifici saranno pre -disposti e sottoscritti in conformitàa quanto stabilito dalla normativanazionale vigente in materia(D.Lgs.115/2008 All.III p.to 2 esuc cessive modificazioni ed inte-grazioni) Tutti gli ACE presentati dal 2 mag-

gio 2012 fanno parte di una bancadati e quindi sarà possibile ricercare idocumenti, inserendo i seguenti dati:NUMERO/ANNO: reperibili nellaprima pagina dell’ACE. in corrispon-denza del campo “Codice Cer ti fi ca -to” situato in alto a sinistra; CHIAVE: sequenza di caratteri alfa-numerici presente in tutte le paginedell’A.C.E. in basso a destra in corri-spondenza del campo “Chiave”.

11CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

Il 15 febbraio il Consiglio dei ministri ha approvato dueregolamenti, che saranno emanati sotto forma di Dpr, checompletano l’attuzione del Decreto legislativo 192/2005e uniformano le norme italiane alla Direttiva europea2002/91/CE sul rendimento energetico in edilizia. I dueregolamenti riguardano uno l’aaccccrreeddiittaammeennttoo ddeeii cceerrttiiffii--ccaattoorrii eenneerrggeettiiccii,, l’altro le ooppeerraazziioonnii ddii mmaannuutteennzziioonnee eeccoonnttrroolllloo nneeggllii iimmppiiaannttii ddii cclliimmaattiizzzzaazziioonnee iinnvveerrnnaallee eeddeessttiivvaa nneeggllii eeddiiffiiccii. L’approvazione di questi regolamentiera urgente, data la procedura d'infrazione pervenuta il19 luglio 2012 alla Corte di giustizia europea.CCeerrttiiffiiccaattoorrii. Il primo decreto è di attuazione dell’articolo4, comma 1, lettera c), del decreto legislativo 19 agosto2005, n. 192, e successive modificazioni, concernente at-tuazione della direttiva 2002/91/CE sul rendimento ener-getico in edilizia. Definisce i requisiti professionali e i cri-teri di accreditamento degli esperti e degli organismi in-caricati di effettuare la certificazione energetica. Tra que-sti gli enti locali, gli organismi pubblici operanti nel set-tore energetico, i tecnici abilitati, gli organismi di ispezio-ne nel settore delle costruzioni edili e dell'impiantisticaconnessa e, infine, le società di servizi energia (le cosid-dette Esco). Per quanto riguarda i ”tecnici abilitati”, que-sti possono essere: laureati in specifiche classi, oppure di-plomati in istruzione tecnica nel settore tecnologico,iscritti all'ordine di competenza (architetti, ingegneri,geometri o periti industriali), ma devono operare sola-mente “all'interno delle proprie competenze”; oppurelaureati in altre classi (definite dal Dpr) o diplomati, ma inpossesso dell'attestato di frequenza a un corso di forma-zione per la certificazione energetica degli edifici (delladurata minima di 64 ore), tra quelli autorizzati dal mini-stero dello Sviluppo economico insieme con l'Ambiente ele Infrastrutture. Qualora siano assenti competenze spe-cifiche, il certificatore è tenuto a farsi affiancare da un al-tro tecnico abilitato. I corsi saranno tenuti a livello nazio-nale da università, enti di ricerca, ordini e collegi profes-sionali; a livello regionale dalle Regioni e Province auto-nome e da altri soggetti autorizzati dalle Regioni (in ba-se ai contenuti minimi, definiti nell'allegato 1 del regola-mento).I certificatori dovranno dichiarare l'assenza di conflitto

di interessi con i progettisti, i costruttori e i produttori dimateriali coinvolti nella costruzione o ristrutturazionedell'edificio in esame (nel dettaglio l'assenza di qualsiasi

«coinvolgimento diretto o indiretto»). Inoltre, per assicu-rare la piena indipendenza e imparzialità di giudizio deicertificatori energetici, il tecnico abilitato “non deve es-sere né il coniuge né un parente fino al quarto grado” deisoggetti coinvolti - dalla progettazione alla produzionedei materiali - nel cantiere. Il decreto, infine, sottolinea eribadisce l'importanza dell'Attestato di certificazione e -ner getica (Ace): ha valenza di atto pubblico, con la re-sponsabilità diretta del tecnico che lo firma, ai sensi del-l'articolo 481 del Codice penale.Il nuovo regolamento si applicherà nelle Regioni che

non hanno una propria disciplina in materia di qualifica-zione dei certificatori energetici, e comunque fino all'en-trata in vigore delle norme regionali. Queste comunque,analogamente a quelle già emanate da alcune Regioni de-vono devono essere coerenti con la normativa nazionale.IImmppiiaannttii tteerrmmiiccii.. Il secondo regolamento riguarda “eserci-zio, con duzione, controllo, manutenzione e ispezione de-gli im pianti termici per la climatizzazione invernale edestiva degli edifici e per la preparazione dell’acqua caldaper usi igienici sanitari, ai sensi dell’articolo 4, comma 1,lettera a), seconda parte, e lettera c), del decreto legislati-vo 19 agosto 2005, n. 192, concernente attuazione delladirettiva 2002/91/CE sul rendimento energetico in edilizia”ed in particolare dell’art. 9. Per gli impianti con una poten-za minore di 100 kw, che rappresentano la stragrandemaggioranza, il nuovo regolamento prevede che i control-li non siano più annuali, ma biennali o quadriennali a se-conda della potenza e del tipo di alimentazione. D’invernola temperatura degli edifici a destinazione industriale oartigianale non dovrà superare i 18 gradi; nelle abitazionila soglia massima è invece 20 gradi. D’estate non si puòscendere sotto i 26 gradi. In tutti i casi sono previsti duegradi di tolleranza e deroghe motivate dalle destinazionid’uso. Viene inoltre stabilito che l’esercizio, la conduzione,il controllo, la manutenzione dell’impianto termico e il ri-spetto delle disposizioni di legge in materia di efficienzaenergetica sono affidati al responsabile dell’impianto, chepuò delegarle ad un terzo. Il responsabile o, ove delegato,il terzo responsabile rispondono del mancato rispetto del-le norme relative all’impianto termico, in particolare inmateria di sicurezza di tutela dell’ambienteAl momento in cui si chiude il giornale i due Re go -

lamenti non sono ancora stati pubblicati sulla GazzettaUfficiale.

DDUUEE DDPPRR CCOOMMPPLLEETTAANNOO LL’’AATTTTUUAAZZIIOONNEE DDEELL DDLLGGSS 119922//22000055

VViittaa ddii CCoolllleeggiiooIl 18 gennaio 2013 si è compiuto il venticinquesimo annodi servizio dell’impiegata Stefania Forzan, presso il Collegiodi Padova. In questi anni sono stati molti i geometri che,specialmente all’inizio o alla fine dell’attività, si sono rivol-

ti a lei per avere informazioni e assistenza nella preparazio-ne delle pratiche necessarie all’iscrizione al RegistroPraticanti, all’Albo e alla Cassa o alla richiesta di pensione.Oggi, oltre ai compiti istituzionali, è affidato a lei anche ilcollocamento della previdenza integrativa “Fondo PensioneFutura”, da poco entrato in funzione.

12 CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAA Pitagora 2/2013

Dal 2010 esistel’obbligo deontologicodell’aggiornamento,verificabileattraverso l’acquisizionedi crediti.Nel 2012 l’offertaformativa del Collegioè stata ampia e varia,ma i geometriche vi aderisconosono pochi.

Formazione

Due terzi dei geometri iscrittinon fa nessuna formazionedi OOddddoonnee ZZeecccchhiinn,, segretario

È con un certo rammarico che, al-l’inizio di questo 2013, si tirano le fi-la della formazione 2012. Non tantodi quella offerta dal Collegio, quantodi quella praticata dai suoi iscritti.Infatti, su circa 1900 obbligati, solo600 hanno frequentato corsi o semi-nari, mentre più di due terzi non haacquisito alcun credito.

È pur vero che il calcolo dei creditiformativi viene eseguito nel quin -quennio, ma esiste l’obbligo di acqui-sirne un numero minimo ogni anno.Come faranno coloro che non stannofacendo nulla? Il loro comportamentodà luogo a una violazione deontologi-ca, che comporta una sanzione disci-plinare. Poiché l’obbligo sussiste dalprimo gennaio 2010 per coloro che aquella data erano i scritti all’Albo, nonresta molto tempo per mettersi in re-gola con il numero di crediti previstidal Rego la men to, numero che varia aseconda degli anni di iscrizione, e cheper comodità riportiamo a pagina 14.

Nel 2012 è entrata in funzione an-che l’iscrizione on line, metodo velo-ce e sicuro. Con il badge creato per

ogni iscritto anche l’ingresso ai corsie la relativa registrazione dei creditiavviene in velocità e sicurezza, e an-cor più lo sarebbe se tutti si presentas-sero con la tessera.

Da parte del Collegio è stato fatto ilpossibile per agevolare l’assolvimen-to di questo obbligo, avendo anche unocchio di riguardo ai costi. Rias su -mia mo di seguito tutta l’attività for-mativa offerta dal Collegio di Padovanel 2012, in cui si nota la varietà deitemi trattati. Non ci sono perciò vali-de giustificazioni per un’assenza cosìmassiccia.

Ci auguriamo che nel 2013 la par-tecipazione sia più elevata. L’offertaformativa continuerà ad essere variae numerosa. Già in gennaio si è svol-to un seminario tecnico su rinforzistrutturali, adeguamenti antisismici efacciate ventilate, poi replicato infebbraio. Ancora in gennaio si è svol-to il convegno sulla tecnologia inno-vativa del laserscanner terrestre 3d,in collaborazione con il Comune diPadova, e anche un seminario tecni-co sui tetti in legno.

I partecipanti al corso sulla gestionetecnica dell’emergenza sismica,nell’auditorium del Collegio di Padova.Sopra il titolo, il convegno sulle attesedei giovani geometrial Centro Conferenze alla Stanga.

13CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

13 e 27 gennaio; 18 gennaio e 1 febbraio; 15 e 29 febbraioCorso di formazioneGGEESSTTIIRREE LLAA CCOOMMUUNNIICCAAZZIIOONNEE NNEELL RRAAPPPPOORRTTOO CCOONN IILL CCLLIIEENNTTEELinguaggio verbale e linguaggio non verbaleDocente: Dr.ssa Michela BertoliAuditorium Collegio Geometri e G.L. di Padova Quota di partecipazione euro 50 + iva.6 CFP (10 ore). Partecipanti: 66Dal 16 febbraio al 27 aprile -- Corso di formazioneLLAA GGEESSTTIIOONNEE TTEECCNNIICCAA DDEELLLL''EEMMEERRGGEENNZZAA SSIISSMMIICCAARilievo del danno e valutazione dell’agibilitàIn collaborazione con Dipartimento Protezione civile Auditorium Collegio Geometri e G.L. di Padova Quota di partecipazione euro 550,00 + iva. 40+4 CFP (70 ore con esame finale). Partecipanti: 48 9 marzo 2012 - Seminario tecnicoPPRROODDOOTTTTII IINNNNOOVVAATTIIVVII EE NNAANNOOTTEECCNNOOLLOOGGIIEE AAPPPPLLIICCAATTEEAALLLL''EEDDIILLIIZZIIAAPartner Edilizia RuzzanteAuditorium Collegio Geometri e G.L. di PadovaGratuito3 CFP. Partecipanti: 8213 marzo 2012 - Giornata di studioLLEE BBAASSII SSCCIIEENNTTIIFFIICCHHEE DDEELLLLAA VVAALLUUTTAAZZIIOONNEE IIMMMMOOBBIILLIIAARREESSTTAANNDDAARRDDDocente: prof. Marco SimonottiAuditorium Collegio Geometri e G.L. di PadovaQuota di partecipazione euro 115,00 + iva8 CFP. Partecipanti: 2816 marzo 2012 - Seminario tecnicoGGLLII IIMMPPIIAANNTTII FFOOTTOOVVOOLLTTAAIICCII NNEELLLLEE CCIIVVIILLII AABBIITTAAZZIIOONNII EENNEEGGLLII IINNSSEEDDIIAAMMEENNTTII PPRROODDUUTTTTIIVVIIQuali scelte tecnologiche? Quali attività professionali?Qua li opportunità professionali?In collaborazione con AGICATAuditorium Collegio Geometri e G.L. di Padova Gratuito. 4 CFP. Partecipanti: 8523 marzo 2012 - ConvegnoTTUUTTEELLEE EE GGAARRAANNZZIIEE:: CCOOSSAA SSII AASSPPEETTTTAANNOO II GGIIOOVVAANNII GGEEOO--MMEETTRRIIIn collaborazione con Osservatorio Geometri TrivenetoSala Aria, Centro Conferenze, Piazza ZanellatoGratuito. 3 CFP. Partecipanti: 140Dal 26 marzo al 15 ottobreCCOORRSSOO PPRRAATTIICCAANNTTII 22001122Auditorium Collegio Geometri Padova lezioni settimanali il lunedì dalle 17.30 alle 20.30Quota di partecipazione euro 150,00 + iva. Partecipanti: 83

4 aprile 2012 - Seminario tecnicoIILL RRUUOOLLOO DDEELLLLAA FFIINNEESSTTRRAA NNEELLLLAA RRIIQQUUAALLIIFFIICCAAZZIIOONNEE EENNEELLLLAA CCAASSAA EEFFFFIICCIIEENNTTEE

Partner FinstralSala Aria Centro Conferenze Piazza Zanellato Gratuito. 3 CFP. Partecipanti: 1688 maggio 2012 - Seminario tecnicoTTEECCNNOOLLOOGGIIEE EE IIMMPPIIAANNTTII PPEERR RREECCUUPPEERROO EE DDEEPPUURRAAZZIIOONNEEAACCQQUUEE PPIIOOVVAANNEE,, AACCQQUUEE GGRRIIGGIIEE EE AACCQQUUEE NNEERREE Partner Green SolarSala Aria Centro Conferenze Piazza ZanellatoGratuito. 2 CFP. Partecipanti: 1817 giugno 2012 - Seminario tecnicoLL’’UUMMIIDDIITTÀÀ NNEELLLL’’EEDDIILLIIZZIIAACause e soluzioni, analisi ed interventiPartner Archimede Group e Nov-Tec Auditorium Collegio Geometri e G.L. di Padova Quota di partecipazione euro 15,00 + iva. 4 CFP. Partecipanti: 8519 giugno 2012 - ConvegnoAACCCCAATTAASSTTAAMMEENNTTOO DDEEII FFAABBBBRRIICCAATTII RRUURRAALLIIIn collaborazione con Agenzia Territorio PadovaSala Conferenze Cassa di Risparmio Veneto, Sarmeola.Gratuito.3 CFP. Partecipanti: 36027 giugno 2012 - Seminario tecnicoGGLLII IIMMPPIIAANNTTII FFOOTTOOVVOOLLTTAAIICCII NNEELLLLEE CCIIVVIILLII AABBIITTAAZZIIOONNII EENNEEGGLLII IINNSSEEDDIIAAMMEENNTTII PPRROODDUUTTTTIIVVIIQuali scelte tecnologiche? Quali attività professionali?Quali opportunità professionali?In collaborazione con AGICATAuditorium Collegio Geometri e G.L. di PadovaGratuito.3 CFP. Partecipanti complessivi: 16028 giugno 2012 - Seminario tecnicoLL’’UUMMIIDDIITTÀÀ NNEELLLL’’EEDDIILLIIZZIIAACause e soluzioni, analisi ed interventiPartner Archimede Group in collaborazione con Nov-Tec Auditorium Collegio Geometri e G.L. di PadovaQuota di partecipazione euro 15,00 iva compresa4 CFP. Partecipanti complessivi: 150 25 settembre 2012 -Seminario tecnicoSSIISSTTEEMMII IINNNNOOVVAATTIIVVII PPEERR LL’’IIMMPPEERRMMEEAABBIILLIIZZZZAAZZIIOONNEE AA BBAASS--SSOO IIMMPPAATTTTOO AAMMBBIIEENNTTAALLEEPartner Winkler Auditorium Collegio Geometri e G.L. di Padova Quota di partecipazione euro 10,00 iva compresa2 CFP. Partecipanti complessivi: 1309 ottobre 2012 - Seminario tecnicoRREECCUUPPEERROO,, PPRROOTTEEZZIIOONNEE,, IIMMPPEERRMMEEAABBIILLIIZZZZAAZZIIOONNEE DDIISSTTRRUUTTTTUURREE IINN EELLEEVVAAZZIIOONNEEPartner Volteco spa Auditorium Collegio Geometri e G.L. di Padova Quota di partecipazione euro 10,00 iva compresa3 CFP. Partecipanti complessivi: 140

AATTTTIIVVIITTÀÀ FFOORRMMAATTIIVVAA SSVVOOLLTTAA DDAALL CCOOLLLLEEGGIIOO DDII PPAADDOOVVAA NNEELL 22001122CCOORRSSII,, CCOONNVVEEGGNNII,, SSEEMMIINNAARRII,, GGIIOORRNNAATTEE DDII SSTTUUDDIIOO

14 CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAA Pitagora 2/2013

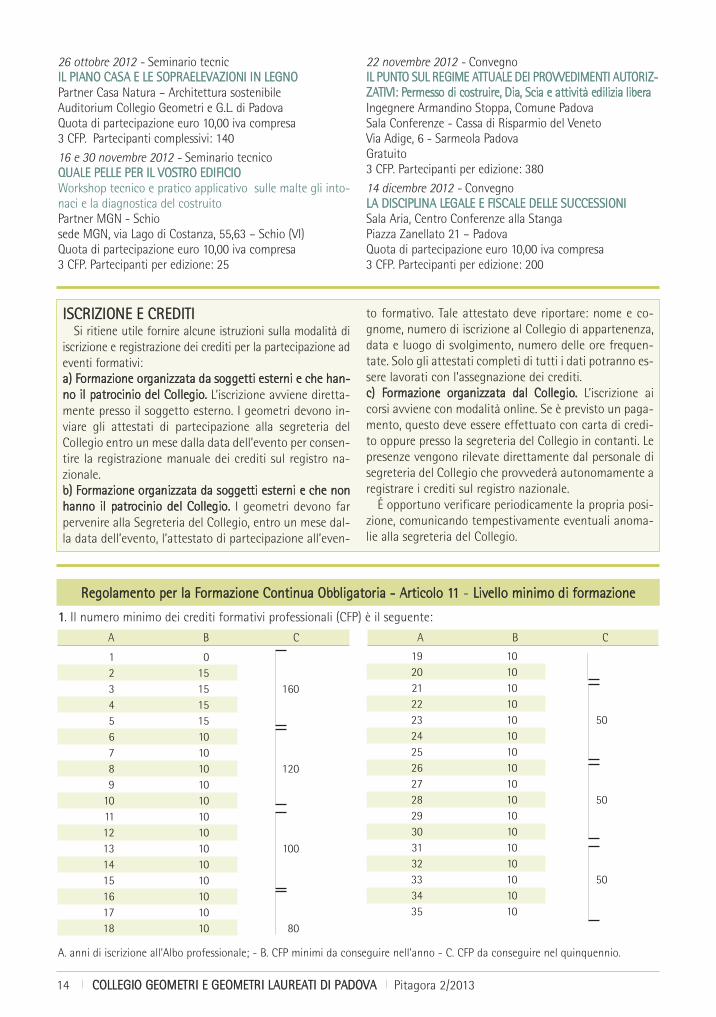

1 02 153 15 1604 155 156 107 108 10 1209 1010 1011 1012 1013 10 10014 1015 10 16 10 17 10 18 10 80

19 1020 1021 1022 1023 10 5024 1025 1026 1027 1028 10 5029 1030 1031 1032 1033 10 5034 1035 10

A. anni di iscrizione all'Albo professionale; - B. CFP minimi da conseguire nell'anno - C. CFP da conseguire nel quinquennio.

11. Il numero minimo dei crediti formativi professionali (CFP) è il seguente:

A B C A B C

RReeggoollaammeennttoo ppeerr llaa FFoorrmmaazziioonnee CCoonnttiinnuuaa OObbbblliiggaattoorriiaa -- AArrttiiccoolloo 1111 - LLiivveelllloo mmiinniimmoo ddii ffoorrmmaazziioonnee

26 ottobre 2012 - Seminario tecnicIILL PPIIAANNOO CCAASSAA EE LLEE SSOOPPRRAAEELLEEVVAAZZIIOONNII IINN LLEEGGNNOOPartner Casa Natura – Architettura sostenibile Auditorium Collegio Geometri e G.L. di Padova Quota di partecipazione euro 10,00 iva compresa3 CFP. Partecipanti complessivi: 140

16 e 30 novembre 2012 - Seminario tecnicoQQUUAALLEE PPEELLLLEE PPEERR IILL VVOOSSTTRROO EEDDIIFFIICCIIOOWorkshop tecnico e pratico applicativo sulle malte gli into-naci e la diagnostica del costruitoPartner MGN - Schiosede MGN, via Lago di Costanza, 55,63 – Schio (VI)Quota di partecipazione euro 10,00 iva compresa3 CFP. Partecipanti per edizione: 25

22 novembre 2012 - ConvegnoIILL PPUUNNTTOO SSUULL RREEGGIIMMEE AATTTTUUAALLEE DDEEII PPRROOVVVVEEDDIIMMEENNTTII AAUUTTOORRIIZZ--ZZAATTIIVVII:: PPeerrmmeessssoo ddii ccoossttrruuiirree,, DDiiaa,, SScciiaa ee aattttiivviittàà eeddiilliizziiaa lliibbeerraaIngegnere Armandino Stoppa, Comune PadovaSala Conferenze - Cassa di Risparmio del VenetoVia Adige, 6 - Sarmeola PadovaGratuito3 CFP. Partecipanti per edizione: 380

14 dicembre 2012 - ConvegnoLLAA DDIISSCCIIPPLLIINNAA LLEEGGAALLEE EE FFIISSCCAALLEE DDEELLLLEE SSUUCCCCEESSSSIIOONNIISala Aria, Centro Conferenze alla Stanga Piazza Zanellato 21 – PadovaQuota di partecipazione euro 10,00 iva compresa3 CFP. Partecipanti per edizione: 200

IISSCCRRIIZZIIOONNEE EE CCRREEDDIITTIISi ritiene utile fornire alcune istruzioni sulla modalità di

iscrizione e registrazione dei crediti per la partecipazione adeventi formativi:aa)) FFoorrmmaazziioonnee oorrggaanniizzzzaattaa ddaa ssooggggeettttii eesstteerrnnii ee cchhee hhaann--nnoo iill ppaattrroocciinniioo ddeell CCoolllleeggiioo.. L’iscrizione avviene diretta-mente presso il soggetto e sterno. I geometri devono in-viare gli attestati di partecipazione alla segreteria delCollegio entro un mese dalla data dell’evento per consen-tire la registrazione manuale dei crediti sul registro na-zionale.bb)) FFoorrmmaazziioonnee oorrggaanniizzzzaattaa ddaa ssooggggeettttii eesstteerrnnii ee cchhee nnoonnhhaannnnoo iill ppaattrroocciinniioo ddeell CCoolllleeggiioo.. I geometri devono farpervenire alla Segreteria del Collegio, entro un mese dal-la data dell’evento, l’attestato di partecipazione all’even-

to formativo. Tale attestato deve riportare: nome e co-gnome, numero di iscrizione al Collegio di appartenenza,data e luogo di svolgimento, numero del le ore frequen-tate. Solo gli attestati completi di tutti i dati potranno es-sere lavorati con l’assegnazione dei cre diti.cc)) FFoorrmmaazziioonnee oorrggaanniizzzzaattaa ddaall CCooll llee ggiioo.. L’iscrizione aicorsi avviene con modalità online. Se è previsto un paga-mento, questo deve essere effettuato con carta di credi-to oppure presso la segreteria del Collegio in contanti. Lepresenze vengono rilevate direttamente dal personale disegreteria del Collegio che provvederà autonomamente aregistrare i crediti sul registro nazionale.É opportuno verificare periodicamente la propria posi-

zione, comunicando tempestivamente eventuali a no ma -lie alla segreteria del Collegio.

15CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

Avvioalla professione

Adempimenti e procedureper iscriversi all’Albo

Per agevolarela conoscenzadi “come fare”per cominciarea fare i geometri,il Collegio ha riunitoi neoabilitatie ha illustratonon solo le regoleordinistiche,ma anche gli obblighicontabilie previdenziali.

Il 29 gennaio 2013 il Collegio hainvitato i geometri neoabilitati a unincontro nel quale sono stati presen-tati i percorsi, gli obblighi e le proce-dure per esercitare la professione.

Il segretario del Collegio, OddoneZecchin, ha illustrato gli adempimen-ti, ricordando che è in fase di appro-vazione il nuovo Regolamento, con-seguenza della riforma delle profes-sioni.Iscrizione all’Albo. Sul sito del Col -legio (www.geometri.pd.it) nella se-zione Modulistica, si trova il modulodi iscrizione, in formato pdf editabi-le. Bisogna salvarlo sul proprio com-puter, compilarlo a computer (non amano), stamparlo e firmarlo, quindiapporvi una marca da bollo da €

14,62. Quindi bisogna scaricare leistruzioni, in cui sono contenute leindicazioni per corredare la domandadei versamenti d’obbligo: - tassa di concessione governativa di€ 168,00, effettuato su c/c postaleprestampato 8003, indicando sul re-tro la causale “ISCRIZIONE ALBOGEOMETRI” ed il Codice Tariffa8617; - tassa di immatricolazione di €

600,00. Nel caso di superamento del -l’esame di abilitazione con votazionedi 75/100, o superiore, la tassa di im-matricolazione non è dovuta. Il ver-samento va effettuato con bonificobancario intestato al Collegio Geo -metri e Geometri Laureati di Pa dova,presso la Banca Anton veneta - Grup -po Montepaschi – Piazzale Sta zione

– Padova – Codice IBAN IT 32Y05040 12105 00000 1673071.- Quota annuale di iscrizione al l’Albo,dell’importo seguente: se iscritto nel-l’anno del compimento del 25° annodi età, o negli anni antecedenti, per isuccessivi due anni € 180,00; se iscrit-to nell’anno del compimento del 26°anno di età e per il successivo anno €180,00; se iscritto nell’anno del com-pimento del 27° anno di età, solo perquesto anno € 180,00; se iscritto nel-l’anno di compimento del 28° anno dietà e negli anni successivi € 305,00. Ilversamento va effettuato con bonificobancario intestato al Collegio Geo -metri e Geometri Laureati di Pa dova,presso la Banca Anton ve neta -Gruppo Montepaschi – Piazzale Sta -zione – Padova – Codice IBAN IT 32Y05040 12105 00000 1673071.Iscrizione alla Cassa di previdenza,obbligatoria se si esercita la liberaprofessione. Questo adempimentopuò essere espletato quando effetti-vamente si è cominciato a fare qual-che lavoro e si deve emettere la rela-tiva fattura. Le informazioni, fornitedurante l’incontro da Stefania For -zan, sono riportate a pagina 19.

Infine, per esercitare la professioneè necessario avere la partita Iva, chesi richiede all’Agenzia delle Entrate.Dopo di che si deve tenere la contabi-lità, avendo la possibilità di sceglieretra vari regimi. Su questo argomentoriportiamo la relazione che ha tenutoil commercialista dott. Davide Boi -schio.

16 CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAA Pitagora 2/2013

LLAA TTEENNUUTTAA DDEELLLLAA CCOONNTTAABBIILLIITTÀÀ DDEELL LLIIBBEERROO PPRROOFFEESSSSIIOONNIISSTTAAdi DDaavviiddee BBooiisscchhiioo,, commercialista

IILL GGEEOOMMEETTRRAAIl Geometra è un libero professionista che esercita una

attività che ha per oggetto la prestazione d’opera intel-lettuale e per la quale è necessaria l’iscrizione all’Alboistituito presso ogni Collegio Provinciale o Circondariale.Dal punto di vista civilistico è molto importante distin-

guere se un soggetto sta svolgendo una attività che ri-entra nel novero delle libere professioni ovvero ha carat-tere imprenditoriale in quanto ricadere in una o nell’al-tra fattispecie può avere rilevanti conseguenze anche aifini di eventuali risvolti a carattere fallimentare; nel no-stro caso i geometri che esercitano la professione in viaindividuale sono inquadrati come professionisti e quindisono previsti agli articoli 2222 e seguenti del Codice Ci -vile, articoli che sono racchiusi nel Titolo III rubricato“Del Lavoro Autonomo” e più in particolare delle profes-sioni intellettuali (ex art. 2229 del C.c.) nel quale si diceche possono essere considerate tali solo le professionidove è necessaria l’iscrizione in appositi albi o elenchi,dove l’accertamento dei requisiti per l’iscrizione e glieventuali provvedimenti disciplinari sono demandati alleassociazioni professionali.A completamento dell’analisi, è imprenditore ai sensi

dell’art. 2082 del C.c. chi esercita professionalmenteun’attività economica organizzata al fine della produzio-ne o allo scambio di beni o di servizi. Quindi, senza ad-dentrarsi in ulteriori distinzioni relative a definizioni a -zien dalistiche, potrà essere imprenditore chi esercita l’at-tività sia come persona fisica che come persona giuridi-ca e pertanto il geometra dovrà valutare attentamentee ven tuali coinvolgimenti in forme societarie, siano essesocietà di persone che società di capitali aventi ad og-getto l’esercizio di una attività.

RREEGGIIMMII CCOONNTTAABBIILLII//FFIISSCCAALLIIPremettendo che ogni posizione fiscale va attenta-

mente valutata, in questo paragrafo viene esposto in viadel tutto sintetica e pertanto non completa, quelli chepossono essere i principali regimi contabili/fiscali ad og-gi previsti dal nostro ordinamento e che possono interes-sare l’attività professionale del geometra.Il reddito del professionista viene determinato in base

alle scritture contabili, nelle quali devono essere annota-ti tutti i proventi percepiti e le spese sostenute ex art. 19DPR 600/73.Il pprriimmoo rreeggiimmee èè qquueelllloo cc..dd.. oorrddiinnaarriioo che poco si ad-

dice all’attività professionale in quanto prevede una se-rie di incombenze tra le quali la tenuta delle scritturecontabili da riportare in appositi registri da tenersi in for-ma cartacea, meccanografica o con sistemi informatici. Ilregistro cronologico dove vengono annotati entro 60 ggtutti gli incassi e tutti i pagamenti, i registri Iva e le ap-

posite scritture per il personale dipendente sono i registriche dovranno essere portati avanti da chi opta per taleregime. Per poter usufruire di tale regime è necessariofare una opzione da effettuarsi annualmente in sede didichiarazione Iva.Il sseeccoonnddoo rreeggiimmee èè qquueelllloo sseemmpplliiffiiccaattoo, ex art. 19 DPR

600/73. Si può identificare come il sistema “normale” pergli artisti e professionisti, prevede la possibilità di anno-tare le altre operazioni non rilevanti ai fini Iva sugli stes-si registri Iva acquisti e vendite. Il regime semplificato ed il regime ordinario, oltre a

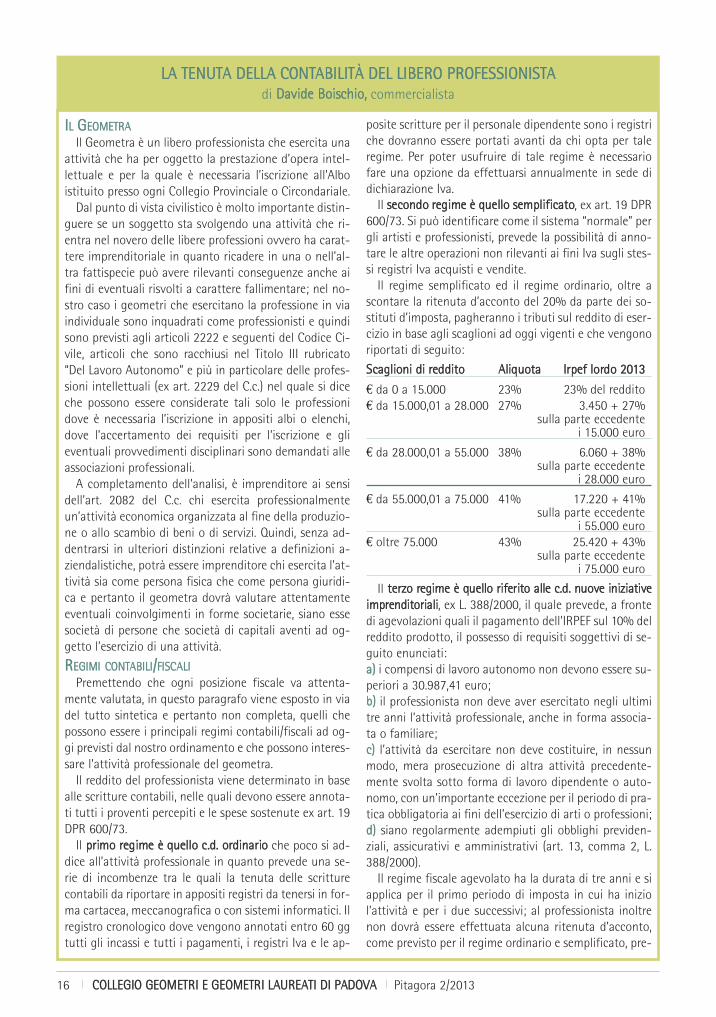

scontare la ritenuta d’acconto del 20% da parte dei so-stituti d’imposta, pagheranno i tributi sul reddito di eser-cizio in base agli scaglioni ad oggi vigenti e che vengonoriportati di seguito:

SSccaagglliioonnii ddii rreeddddiittoo AAlliiqquuoottaa IIrrppeeff lloorrddoo 22001133

€ da 0 a 15.000 23% 23% del reddito€ da 15.000,01 a 28.000 27% 3.450 + 27%

sulla parte eccedentei 15.000 euro

€ da 28.000,01 a 55.000 38% 6.060 + 38%sulla parte eccedente

i 28.000 euro

€ da 55.000,01 a 75.000 41% 17.220 + 41%sulla parte eccedente

i 55.000 euro€ oltre 75.000 43% 25.420 + 43%

sulla parte eccedentei 75.000 euro

Il tteerrzzoo rreeggiimmee èè qquueelllloo rriiffeerriittoo aallllee cc..dd.. nnuuoovvee iinniizziiaattiivveeiimm pprreennddiittoorriiaallii, ex L. 388/2000, il quale prevede, a frontedi agevolazioni quali il pagamento dell’IRPEF sul 10% delreddito prodotto, il possesso di requisiti soggettivi di se-guito enunciati:aa)) i compensi di lavoro autonomo non devono essere su-periori a 30.987,41 euro;bb)) il professionista non deve aver esercitato negli ultimitre anni l’attività professionale, anche in forma associa-ta o familiare;cc)) l’attività da esercitare non deve costituire, in nessunmodo, mera prosecuzione di altra attività precedente-mente svolta sotto forma di lavoro dipendente o auto-nomo, con un’importante eccezione per il periodo di pra-tica obbligatoria ai fini dell’esercizio di arti o professioni;dd)) siano regolarmente adempiuti gli obblighi previden-ziali, assicurativi e amministrativi (art. 13, comma 2, L.388/2000).Il regime fiscale agevolato ha la durata di tre anni e si

applica per il primo periodo di imposta in cui ha iniziol’attività e per i due successivi; al professionista inoltrenon dovrà essere effettuata alcuna ritenuta d’acconto,come previsto per il regime ordinario e semplificato, pre-

17CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

vio rilascio di apposita dichiarazione al committente.Ulteriori semplificazioni che coinvolgono i professioni-

sti che decidono di adottare tale regime sono l’esonerodella tenuta della contabilità ai fini Imposte dirette, Iraped Iva nonché l’effettuazione delle liquidazioni periodi-che mensili o trimestrali ed il versamento dell’accontoIva, in quanto verrà versata l’Iva annuale in un’unica so-luzione. Infine permangono i seguenti obblighi:aa)) di fatturazione e certificazione dei corrispettivi;bb)) di presentazione delle dichiarazioni annuali;cc)) del versamento dell'Iva annuale;dd)) del versamento dell'IRAP se dovuta;ee)) del versamento dell'imposta sostitutIva entro il termi-ne di scadenza del saldo dell'IRPEF;ff)) degli adempimenti previsti per i ‘sostituti d'imposta’.I benefici del regime delle nuove iniziative imprendito-

riali decadono l’anno successivo a quello in cui viene su-perato il predetto limite di fatturato, ovvero dallo stessoanno quando l’ammontare dei compensi percepiti supe-ra di oltre il 50% il limite previsto, ovvero al decadere deltriennio di adozione di tale regime.Questi primi tre regimi sconteranno inoltre l’IRAP

(Imposta Regionale sulle Attività Produttive), istituitadal D.l. n. 446/1997, se vi saranno i presupposti (sui qua-li si omette di addentrarvisi) avendo una base imponibi-le differente e richiedendo requisiti soggettivi diversi.Il qquuaarrttoo rreeggiimmee ccoonnttaabbiillee èè qquueelllloo ddeeii ccoonnttrriibbuueennttii mmii--

nniimmii,, ex D.L. 98/2011, che mutua alcuni requisiti del regi-me delle nuove iniziative imprenditoriali ma che differiscesostanzialmente nella durata, nell’imposta sostitutIva daapplicare e nei requisiti soggettivi richiesti. Nel dettaglio, chi aderisce a questo regime potrà usu-

fruire di una tassazione del reddito mediante la sola appli-cazione di un’imposta sostitutIva del 5 per cento, quindinon verrà applicata l’eventuale IRAP e non si sarà sogget-ti a studi di settore. Questi contribuenti come vedremo diseguito nel pa ra grafo riferito agli adempimenti Iva nonavranno diritto alla detrazione dell’Iva sugli acquisti, cherecupereranno come costo, e tantomeno dovranno adde-bitarla in fattura. I requisiti per rientrare in tale regime so-no i seguenti:aa)) il professionista non deve aver esercitato negli ultimitre anni l’attività professionale, anche in forma associa-ta o familiare;bb)) l’attività esercitata non deve costituire, in nessun mo-do, mera prosecuzione di un’altra attività precedente-mente svolta sotto forma di lavoro dipendente o auto-nomo, esclusa l’ipotesi del tirocinio professionale obbli-gatorio e laddove il contribuente dia prova di aver persoil lavoro o di essere in mobilità per cause indipendentidalla propria volontà;cc)) qualora l’attività costituisca il proseguimento di un’impresaesercitata da un altro soggetto, l’ammontare dei ricavi dell’an-no precedente non deve essere superiore a 30.000 euro;dd)) il totale dei compensi percepiti non deve essere supe-

riore a 30.000 euro e, nel caso di inizio di attività nel cor-so dell’anno, bisogna “ragguagliarlo all’anno intero”;ee)) non devono essere effettuate cessioni all’esportazionio altre operazioni assimiliate ai sensi degli articoli 8, 8bis,9, 71 e 73 del D.P.R. 633/72;ff)) non si può applicare a regimi Iva “speciali” (agricoltu-ra, editoria, regime del margine, spettacoli, ecc.);gg)) non si possono sostenere spese per lavoro dipendente néavere erogato somme a titolo di partecipazione agli utili;hh)) non devono essere stati effettuati, nel triennio prece-dente, acquisti di beni strumentali per un ammontarecom plessivo di 15.000 euro;ii)) non devono effettuarsi, in via esclusiva o prevalente,cessioni di fabbricati o porzioni di fabbricati o di terreniedificabili, nonché cessioni di mezzi di trasporto nuovi;ll)) contemporaneamente allo svolgimento dell’attivitàd’im presa, arte o professione, non devono essere svolte al-tre attività in partecipazione a società di persone, associa-zioni professionali o società a responsabilità limitata a ri-stretta base proprietaria che hanno optato per la traspa-renza fiscale ai sensi dell’art. 116 del TUIR.In questo regime per il computo del reddito imponibi-

le non trovano applicazione le norme che prevedonouna specifica limitazione alla deducibilità di alcuni costi(spese automezzi, alberghiere, ristorazione, etc.) come dacircolare n. 7/E del 28 gennaio 2008 emanata dal l’A gen -zia delle Entrate.Le semplificazioni principali riguardano l’esonero dalla

registrazione delle fatture emesse, dalla registrazione deicorrispettivi, dalla registrazione degli acquisti, dalla te-nuta e conservazione dei registri e degli altri documenticontabili (tranne le fatture passive e le bollette doganalid’importazione), dalla dichiarazione annuale Iva, dallacompilazione degli elenchi clienti e fornitori.Si potrà usufruire di questo regime per 5 anni ovvero

fino al conseguimento dei 35 anni di età e, come per ilregime delle nuove iniziative imprenditoriali, non dovràessere effettuata alcuna ritenuta d’acconto sul paga-mento del compenso, come previsto per il regime ordi-nario e semplificato, previo rilascio di apposita dichiara-zione al committente (provvedimento dell’Agenzia delleEn tra te del 22.12.2011 prot. 185820).Il qquuiinnttoo ee uullttiimmoo rreeggiimmee iinn aannaalliissii èè qquueelllloo cc..dd.. ddeeggllii

eexx mmiinniimmii che riguarda tutti coloro che, pur avendo tut-ti gli altri requisiti, sono fuoriusciti dal regime dei mini-mi per le sole cause riconducibili alla mancanza del re-quisito del la novità (vedi punti a), b) e c) dei requisiti deicontribuenti minimi) ovvero per decorrenza del quin-quennio di godimento del regime agevolato.Chi rientra in questo regime avrà tutti gli obblighi pre-

visti per il regime ordinario o semplificato anche in ter-mini di tassazione, ma avrà diritto ad alcune semplifica-zioni tra le quali l’esonero da:- Registrazione e tenuta delle scritture contabili ai finiIRPEF, IRAP e Iva;

18 CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAA Pitagora 2/2013

- Tenuta del registro dei beni ammortizzabili;- Liquidazioni/versamenti periodici e dal versamento del-l’acconto Iva;- Presentazione della dichiarazione e versamento IRAP.

AADDEEMMPPIIMMEENNTTII IIVVAAIl primo adempimento fiscale a cui il geometra neoa-

bilitato dovrà adempiere sarà quello di procedere all’a-pertura della partita Iva entro 30 giorni dall’inizio dell’at-tività, compilando il modello AA9/11 dell’A gen zia delleEn trate e indicando, oltre ai dati anagrafici e residenzia-li, anche il codice attività che sarà il n. 711230 (Attivitàtecniche svolte da geometri). Chi fosse già in possessodella partita Iva dovrà semplicemente procedere alla va-riazione del codice attività.In questo modello andranno inoltre esercitate le op-

zioni per poter usufruire di uno dei regimi fiscali agevo-lati che sono stati indicati nei paragrafi precedenti.Tra gli obblighi derIvanti dall’Iva c’è anche l’obbligo di

fatturazione, che per i professionisti in linea generale av-viene alla data di ultimazione del servizio, ovvero alla da-ta di ricezione del pagamento, se antecedente. Le infor-mazioni che il geometra dovrà indicare in fattura dal2013 (ex Art. 21, DPR n. 633/72 e Art. 226, DirettIva n.2006/112/UE) sono le seguenti: - data di emissione;- numero progressivo che la identifichi in modo univoco;- denominazione della ditta o ragione sociale, nome ecognome, residenza o domicilio del soggetto prestatore;- numero di partita Iva del soggetto prestatore;- denominazione ditta, denominazione o ragione socia-le, nome e cognome, residenza o domicilio del soggettocom mittente;- numero di partita Iva del soggetto committente ovve-ro, in caso di soggetto passivo UE, numero di identifica-zione Iva attribuito dallo Stato di stabilimento; nel casoin cui committente prIvato servirà il codice fiscale;- natura, qualità e quantità dei beni e dei servizi forman-ti oggetto dell’operazione;- corrispettivi ed altri dati necessari per la determinazio-ne della base imponibile;- aliquota, ammontare dell’imposta e dell’imponibile conarrotondamento al centesimo di euro;- annotazione che la fattura è stata emessa, per contodel cedente o prestatore, dal cessionario o committenteovvero da un terzo.Per i contribuenti minimi oltre all’applicazione dell’im-

posta di bollo di 1,81 euro sulle fatture con imponibilesuperiore ai 77,47 euro, andranno indicate le seguentidiciture: “Operazione senza applicazione dell’Iva ai sensidell’art. 1, comma 100, Legge n. 244/2007. Regime fisca-le di vantaggio per l’imprenditoria giovanile e per i lavo-ratori in mobilità ex art. 27,commi 1 e 2, DL n. 98/2011".“Si richiede la non applicazione della ritenuta alla fonte

a titolo di acconto come previsto dal provvedimentodell'Agenzia delle Entrate 22.12.2011, prot. 185820”.Per quanto riguarda la liquidazione dell’Iva a debito,

salvo il contribuente non aderisca a regimi fiscali “spe-ciali”, si ha mensilmente se nell’anno solare precedente siè realizzato un volume d’affari non superiore: A. 400mila euro, per le imprese che effettuano prestazio-ni di servizi e per gli esercenti arti o professioni; B. 700mila euro, per le imprese che svolgono altre attività.Si può optare in sede di dichiarazione Iva annuale per

la liquidazione Iva trimestrale con la maggiorazione del-l’1%.

44)) AALLTTRRII AADDEEMMPPIIMMEENNTTIITra gli altri adempimenti a cui deve far fronte il neoa-

bilitato ci sarà l’iscrizione alla Cassa Italiana di assisten-za e previdenza Geometri. L'iscrizione alla Cassa è obbli-gatoria per tutti gli iscritti all'Albo che esercitano, anchesen za carattere di continuità ed esclusività, la libera pro-fessione, indipendentemente dal possesso di un'altra e -ven tuale forma di previdenza obbligatoria (ad esempiodi pendente privato, pensionato, artigiano). L'esercizio del la libera professione si presume per tutti

gli iscritti al l'Albo fino a prova contraria fornita dall'inte-ressato. In questo caso nulla è dovuto come contribuzio-ne alla Cassa di Previdenza Geometri.Dal 2012 i contributi obbligatori Cipag devono essere

versati tramite mod. F24 Accise in sede di compilazionedel modello Unico Persone Fisiche (PF). Le scadenze sonounificate a quelle fiscali (unica soluzione o massimo in 6rate, cfr. Guide Mod. Unico e F24 Accise).Per la comunicazione dei redditi al fine della determi-

nazione dei contributi previdenziali da versare nei termi-ni previsti per le scadenze fiscali bisognerà compilare lasezione III del quadro RR.

Colonna 12 del rigo RR14 - Contributo minimo (sogget-tivo minimo), da versare con codice tributo GE01

Colonna 13 del rigo RR14 - Contributo a debito che ec-cede il minimale (soggettivo autoliquidazione), da versa-re con codice tributo GE11

Colonna 14 del rigo RR14 - Contributo maternità, daversare con codice tributo GE51

Colonna 14 del rigo RR15 - Contributo a debito (integrati-vo autoliquidazione), da versare con codice tributo GE31

Colonna 15 del rigo RR14 - Contributo minimo (integra-tivo minimo), da versare con codice tributo GE21.

I pensionati CIPAG devo compilare on line il modello DF-RED.

Il ragioniere commercialista dott. Davide Boischio èiscritto all’Ordine dei Dottori Commercialisti ed EspertiContabili di Padova e presidente dell’Unagraco (UnioneGiovani Commercialisti ed Esperti Contabili) di Padova.

19CCOOLLLLEEGGIIOO GGEEOOMMEETTRRII EE GGEEOOMMEETTRRII LLAAUURREEAATTII DDII PPAADDOOVVAAPitagora 2/2013

La Cassa Italiana di Previdenza ed Assistenza dei Geo -metri Liberi Professionisti è l’Ente previdenziale della Ca -te goria.II ccoommppiittii.. I suoi compiti sono: corresponsioni delle pen-sioni (vecchiaia, anzianità, inabilità e invalidità, ai super-stiti); corresponsione di indennità di maternità; corre-sponsione di provvidenze straordinarie; concessione dimutui e finanziamenti. Inoltre la Cassa di Previdenza sioccupa di: iscrizioni praticanti alla Cassa Previdenza; ri-scatti previdenziali (praticantato), ricongiunzioni e tota-lizzazione contributiva; rimborsi e sgravi contributi nondovuti; consegna di atti e documenti; rilascio di certifi-cati regolarità contributiva DURC; modelli DF-RED per ipensionati; rettifica di dati anagrafici, contributivi e red-dituali; estratti conto assicurativi; assistenza pensionati.IIssccrriizziioonnee oobbbblliiggaattoorriiaa.. L'iscrizione alla Cassa è obbligato-ria per tutti gli iscritti all'Albo che esercitano, anche sen-za carattere di continuità ed esclusività, la libera profes-sione, indipendentemente dal possesso di un'altra even-tuale forma di previdenza obbligatoria (ad esempio di-pendente privato, pensionato, artigiano, ecc.). L'esercizio della libera professione si presume per tutti

gli iscritti all'Albo fino a prova contraria fornita dall'inte-ressato, in questo caso nulla è dovuto come contribuzio-ne alla Cassa di Previdenza Geometri. QQuuoottaa rriiddoottttaa ppeerr ii pprraattiiccaannttii.. Dal 1° gennaio 2003 sonostate apportate importanti modifiche regolamentari estatutarie, tra le quali l'introduzione della possibilità diiscrizione volontaria per i praticanti regolarmente iscrittinegli appositi Registri tenuti dai Collegio, con particolariagevolazioni per il pagamento della dovuta contribuzio-ne fissata in 1/4 della contribuzione soggettiva minima ecioè pari a € 625,00 per l'anno 2013 (più il contributo diindennità maternità di € 17,00). Pertanto l'iscrizione co-stituirà anzianità di contribuzione ai fini della pensione.Per i praticanti che non si iscrivono anticipatamente allaCassa e una volta iscritti all’Albo Professionale, vi è lapossibilità di riscatto del periodo di 18 mesi di pratica,prevedendo la possibilità del versamento, anche rateizza-to, della riserva matematica, da calcolarsi in conformitàal principio di cui all'art.13 della legge 1338/62 rapporta-ta alla contribuzione dell'anno di riferimento prevista peri neo-diplomati.VVeerrssaammeennttii oobbbblliiggaattoorrii.. Per il funzionamento di questoEnte, tutti gli iscritti alla Cassa devono contribuire condei versamenti obbligatori. Si tratta del ccoonnttrriibbuuttoo ssoogg--ggeettttiivvoo, che è il previdenziale ed è deducibile ai fini IR-PEF; il ccoonnttrriibbuuttoo iinntteeggrraattiivvoo, che è la maggiorazionepercentuale del 4% che si applica su ogni parcella profes-sionale; il ccoonnttrriibbuuttoo ddii mmaatteerrnniittàà che serve per la coper-tura degli oneri relativi all'erogazione dell'indennità dimaternità alle iscritte alla Cassa (L.379/90).

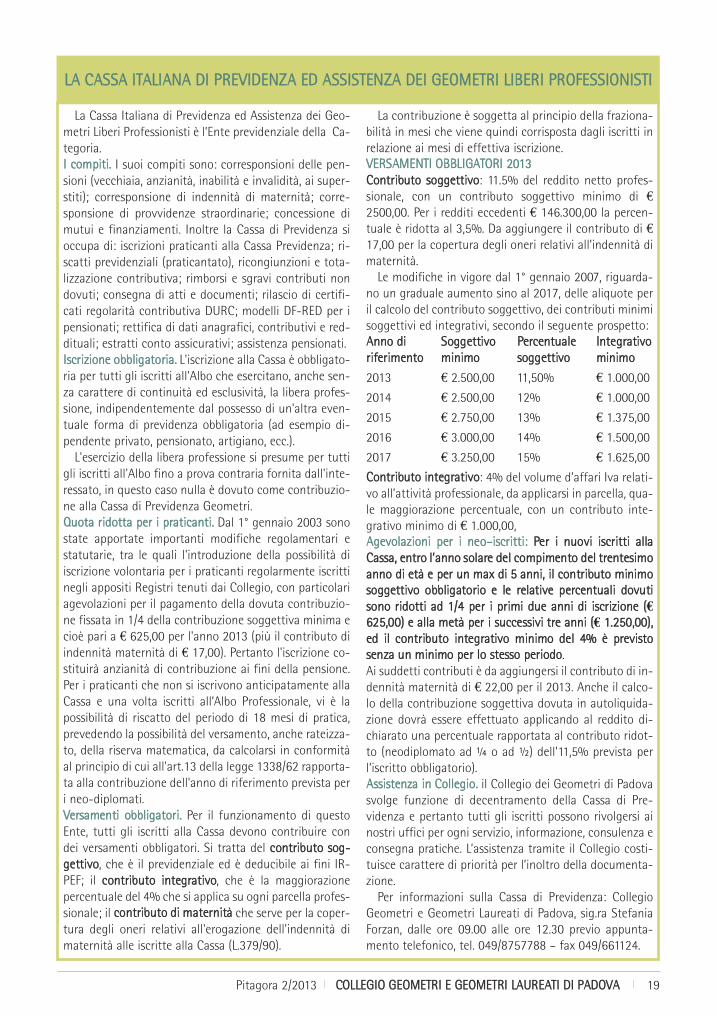

La contribuzione è soggetta al principio della fraziona-bilità in mesi che viene quindi corrisposta dagli iscritti inrelazione ai mesi di effettiva iscrizione.VVEERRSSAAMMEENNTTII OOBBBBLLIIGGAATTOORRII 22001133CCoonnttrriibbuuttoo ssooggggeettttiivvoo: 11.5% del reddito netto profes-sionale, con un contributo soggettivo minimo di €

2500,00. Per i redditi eccedenti € 146.300,00 la percen-tuale è ridotta al 3,5%. Da aggiungere il contributo di €17,00 per la copertura degli oneri relativi all’indennità dimaternità.Le modifiche in vigore dal 1° gennaio 2007, riguarda-