Pit Servizi 2014- Focus Mobilità e trasporti

31

1

-

Upload

cittadinanzattiva-onlus -

Category

Services

-

view

75 -

download

5

Transcript of Pit Servizi 2014- Focus Mobilità e trasporti

1

2

Alcuni dati iniziali

9.583 segnalazioni raccolte dal PiT Servizi nel 2013

I dati sono inseriti in un data base a disposizione di tutti i nostri PiT locali e sono classificati in categorie che permettono di individuare i principali disservizi comuni ad ogni settore e quelli trasversali ai

diversi ambiti

I dati elaborati non hanno valenza statistica

3

Le segnalazioni PiT 2013

Settore 2013 2012

Energia 25,6% 21,9%

Telecomunicazioni 25,1% 24,3%

Servizi bancari e finanziari 12,3% 14,6%

Acqua e rifiuti 11% 8,1%

Pubblica Amministrazione 9,6% 10%

Mobilità e Trasporti 8,5% 10%

Servizi assicurativi 3% 5,4%

Servizi postali 2,5% 2,7%

Beni e contratti 2,3% 3%

Totale 100% 100%

4

Il Decalogo dei diritti dei passeggeri *

1. Diritto a non essere discriminati nell’accesso al trasporto: in particolare, contro lediscriminazioni sulla base di nazionalità, residenza o disabilità

2. Diritto a mobilità, accessibilità e assistenza senza costi aggiuntivi per i passeggeri condisabilità e a mobilità ridotta

3. Diritto all’informazione prima dell’acquisto e nelle varie fasi del viaggio, in particolarein caso di perturbazione: informazioni corrette sul prezzo del biglietto, sui loro diritti e sullecircostanze attinenti al loro viaggio in modo tempestivo

4. Diritto a rinunciare al viaggio (rimborso integrale del prezzo del biglietto) qualora ilviaggio non sia effettuato come previsto: per forti ritardi, soppressione o negato imbarco

5. Diritto all’esecuzione del contratto di trasporto in caso di perturbazioni (riprotezione ecambio di prenotazione): forti ritardi, soppressione o negato imbarco

* Fonte: COM(2011)898 “Una visione europea per i passeggeri: Comunicazione sui diritti dei passeggeri in tutti i modi di trasporto”5

6. Diritto all’assistenza in caso di forti ritardi alla partenza o in punti di coincidenza: ipasseggeri rimasti bloccati hanno il diritto di ricevere immediatamente un livello minimo diassistenza, sul posto presso terminali/stazioni e/o a bordo mentre aspettano l’inizio o lacontinuazione del viaggio in ritardo o la riprotezione

7. Diritto a una compensazione: forte ritardo o soppressione e in tutti i casi di negatoimbarco

8. Diritto alla responsabilità del vettore per i passeggeri e il loro bagaglio: in caso di morte,lesione e problemi con i bagagli e in alcuni casi di ritardo, i passeggeri possono avere dirittoa una compensazione da determinare a seconda dei danni sopportati

9. Diritto a un sistema rapido e accessibile di trattamento dei reclami: i passeggeriinsoddisfatti hanno diritto di inoltrare un reclamo presso il vettore

10. Diritto alla piena ed efficace applicazione della normativa dell’Unione: i passeggerihanno il diritto di confidare nella corretta applicazione da parte dei vettori e nell’efficacecontrollo di osservanza delle norme unionali da parte degli organismi nazionali responsabilidell’applicazione

Il Decalogo dei diritti dei passeggeri *

6

I TrasportiCosa emerge dalle segnalazioni?

Crisi: filone conduttore di tutto il settore

Trasporto Aereo:Contrazione della domanda(passeggeri preferiscono voli low cost, che fanno registrare maggiori criticità in casodi smarrimento/danneggiamento bagagli e cancellazioni voli= peggiora la qualitàdel servizio)

TPL:

Incremento della domanda (aumentano le persone che utilizzano mezzi pubblicilasciando a casa l’auto propria!)

Tagli infrastrutture

No investimenti dei Comuni sul Tpl

Consumatore più consapevole dei propri diritti!7

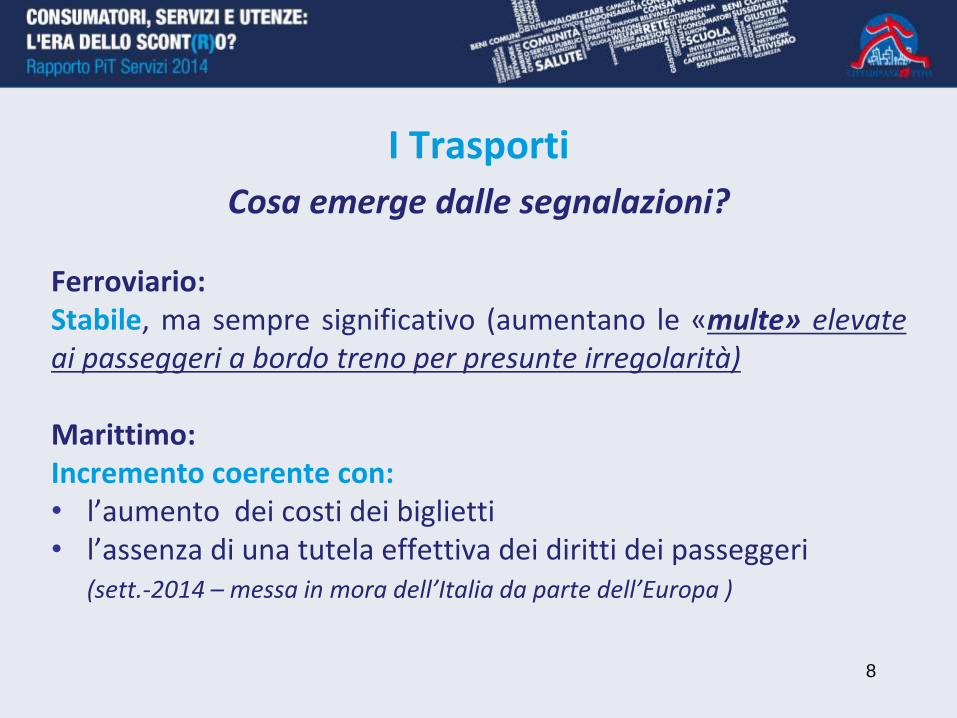

I Trasporti

Cosa emerge dalle segnalazioni?

Ferroviario:Stabile, ma sempre significativo (aumentano le «multe» elevateai passeggeri a bordo treno per presunte irregolarità)

Marittimo:Incremento coerente con:• l’aumento dei costi dei biglietti• l’assenza di una tutela effettiva dei diritti dei passeggeri

(sett.-2014 –messa in mora dell’Italia da parte dell’Europa )

8

I Trasporti: i dati PiT

9

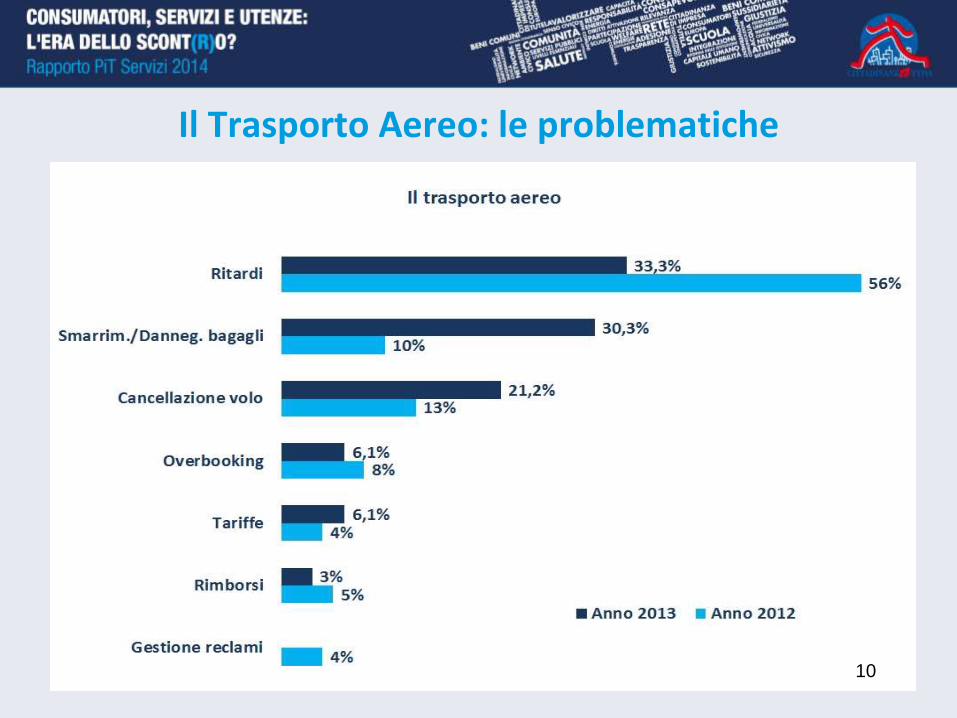

Il Trasporto Aereo: le problematiche

10

Il Trasporto pubblico locale: le problematiche

11

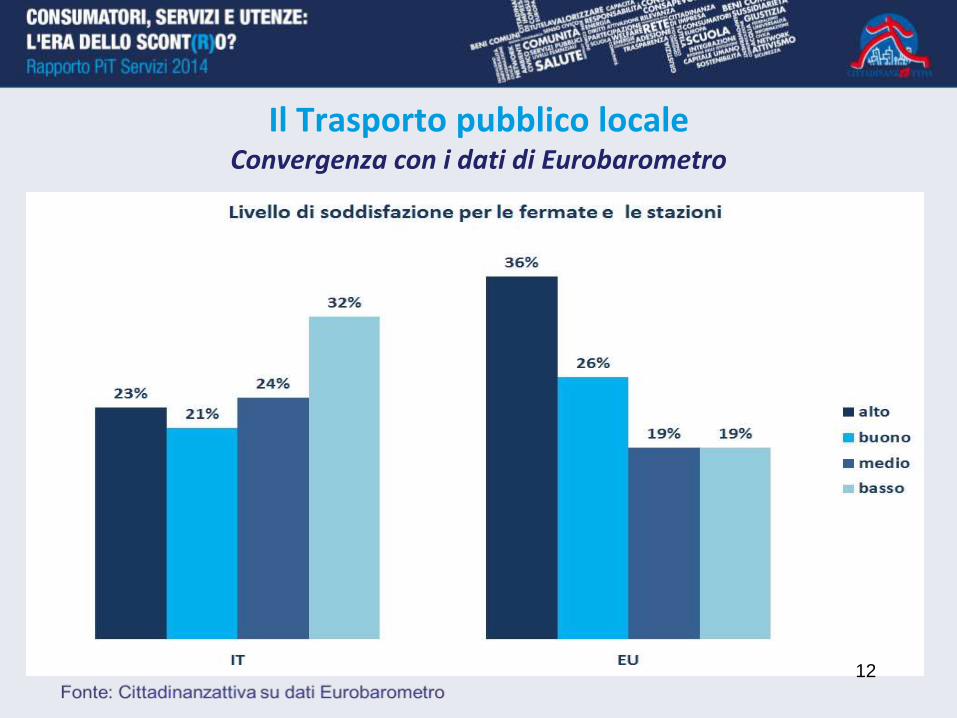

Il Trasporto pubblico localeConvergenza con i dati di Eurobarometro

12

Il Trasporto pubblico locale

13

Il Trasporto Ferroviario: le problematiche

14

15

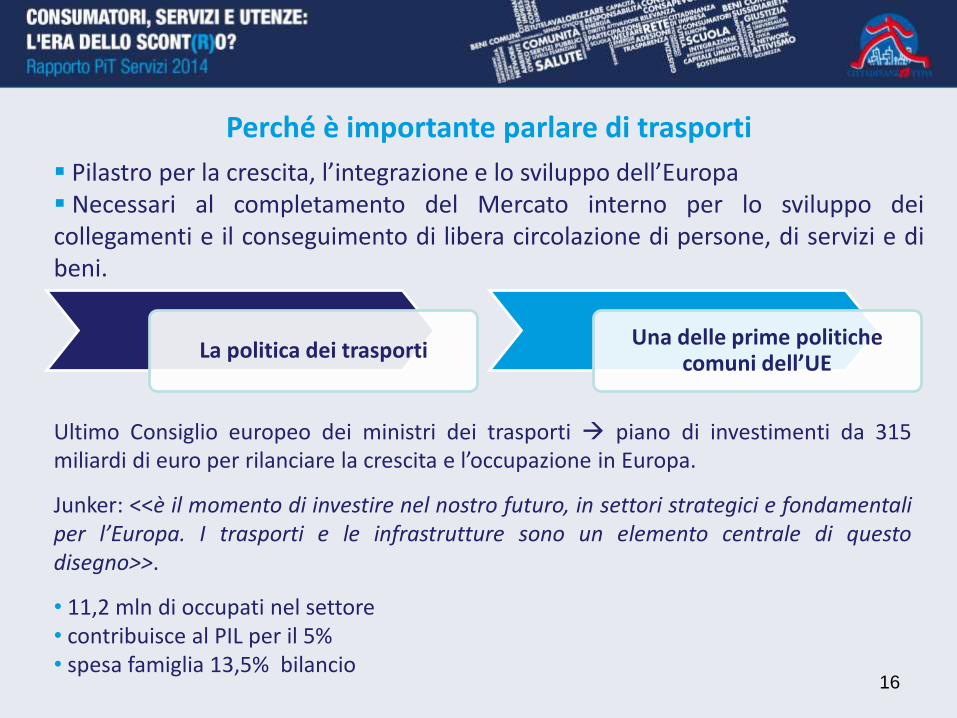

Pilastro per la crescita, l’integrazione e lo sviluppo dell’Europa Necessari al completamento del Mercato interno per lo sviluppo deicollegamenti e il conseguimento di libera circolazione di persone, di servizi e dibeni.

16

Perché è importante parlare di trasporti

Ultimo Consiglio europeo dei ministri dei trasporti piano di investimenti da 315miliardi di euro per rilanciare la crescita e l’occupazione in Europa.

Junker: <<è il momento di investire nel nostro futuro, in settori strategici e fondamentaliper l’Europa. I trasporti e le infrastrutture sono un elemento centrale di questodisegno>>.

• 11,2 mln di occupati nel settore• contribuisce al PIL per il 5%• spesa famiglia 13,5% bilancio

La politica dei trasportiUna delle prime politiche

comuni dell’UE

17

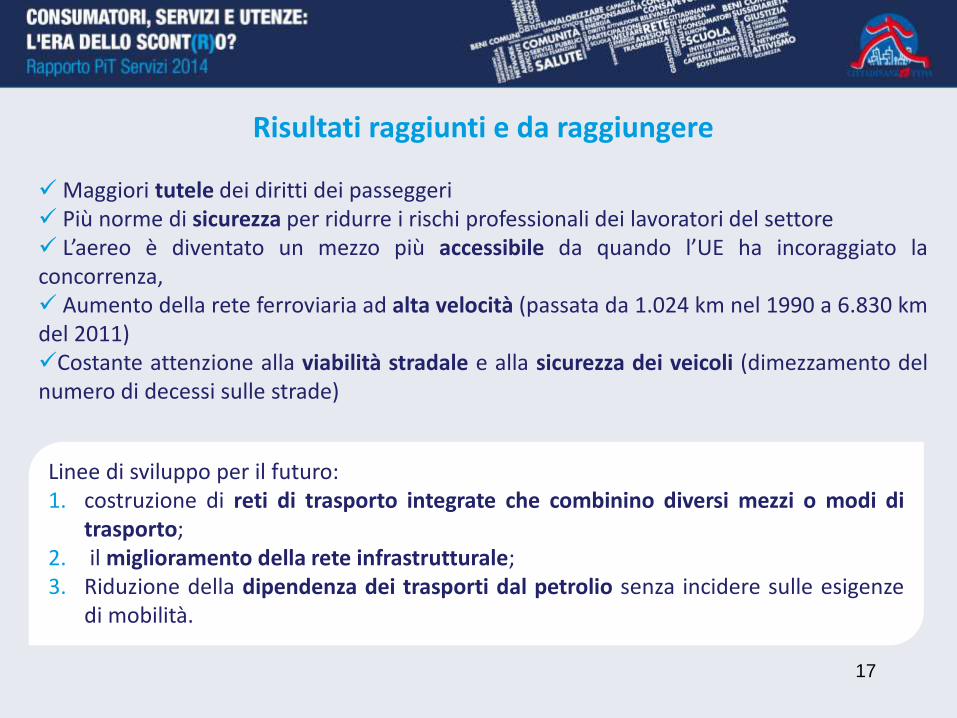

Linee di sviluppo per il futuro:1. costruzione di reti di trasporto integrate che combinino diversi mezzi o modi di

trasporto;2. il miglioramento della rete infrastrutturale;3. Riduzione della dipendenza dei trasporti dal petrolio senza incidere sulle esigenze

di mobilità.

Risultati raggiunti e da raggiungere

Maggiori tutele dei diritti dei passeggeri Più norme di sicurezza per ridurre i rischi professionali dei lavoratori del settore L’aereo è diventato un mezzo più accessibile da quando l’UE ha incoraggiato laconcorrenza, Aumento della rete ferroviaria ad alta velocità (passata da 1.024 km nel 1990 a 6.830 kmdel 2011)Costante attenzione alla viabilità stradale e alla sicurezza dei veicoli (dimezzamento delnumero di decessi sulle strade)

Verso uno spazio unico dei trasporti* (?)

*Libro bianco del 2011 “Tabella di marcia verso uno spazio unico dei trasporti”

Paese Risultato complessivo Paese Risultato complessivo

Paesi Bassi 11 Estonia -1

Germania 10 Slovacchia -1

Svezia 8 Lettonia -1

Regno Unito 7 Repubblica ceca -1

Danimarca 5 Ungheria -2

Finlandia 3 Italia -2

Lussemburgo 3 Croazia -3

Malta 2 Cipro -3

Austria 1 Portogallo -3

Francia 1 Romania -3

Irlanda 0 Lituania -4

Slovenia 0 Grecia -6

Spagna 0 Bulgaria -6

Belgio 0 Polonia -6

Fonte: EU Transport Scoreboard

19

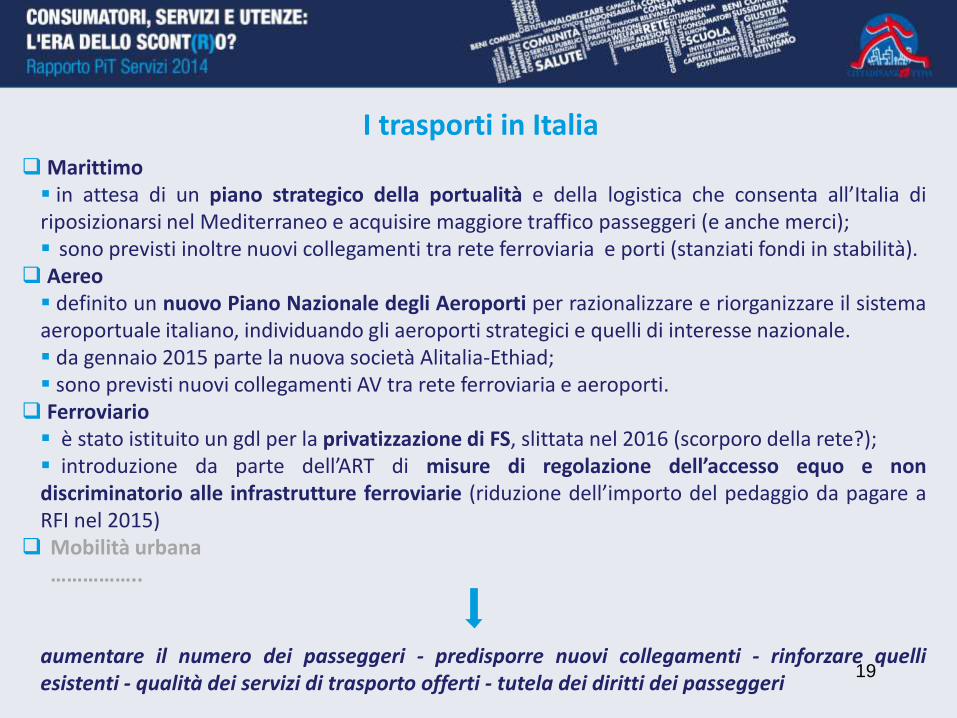

I trasporti in ItaliaMarittimo in attesa di un piano strategico della portualità e della logistica che consenta all’Italia diriposizionarsi nel Mediterraneo e acquisire maggiore traffico passeggeri (e anche merci); sono previsti inoltre nuovi collegamenti tra rete ferroviaria e porti (stanziati fondi in stabilità).

Aereo definito un nuovo Piano Nazionale degli Aeroporti per razionalizzare e riorganizzare il sistemaaeroportuale italiano, individuando gli aeroporti strategici e quelli di interesse nazionale. da gennaio 2015 parte la nuova società Alitalia-Ethiad; sono previsti nuovi collegamenti AV tra rete ferroviaria e aeroporti.

Ferroviario è stato istituito un gdl per la privatizzazione di FS, slittata nel 2016 (scorporo della rete?); introduzione da parte dell’ART di misure di regolazione dell’accesso equo e nondiscriminatorio alle infrastrutture ferroviarie (riduzione dell’importo del pedaggio da pagare aRFI nel 2015)

Mobilità urbana……………..

aumentare il numero dei passeggeri - predisporre nuovi collegamenti - rinforzare quelliesistenti - qualità dei servizi di trasporto offerti - tutela dei diritti dei passeggeri

20

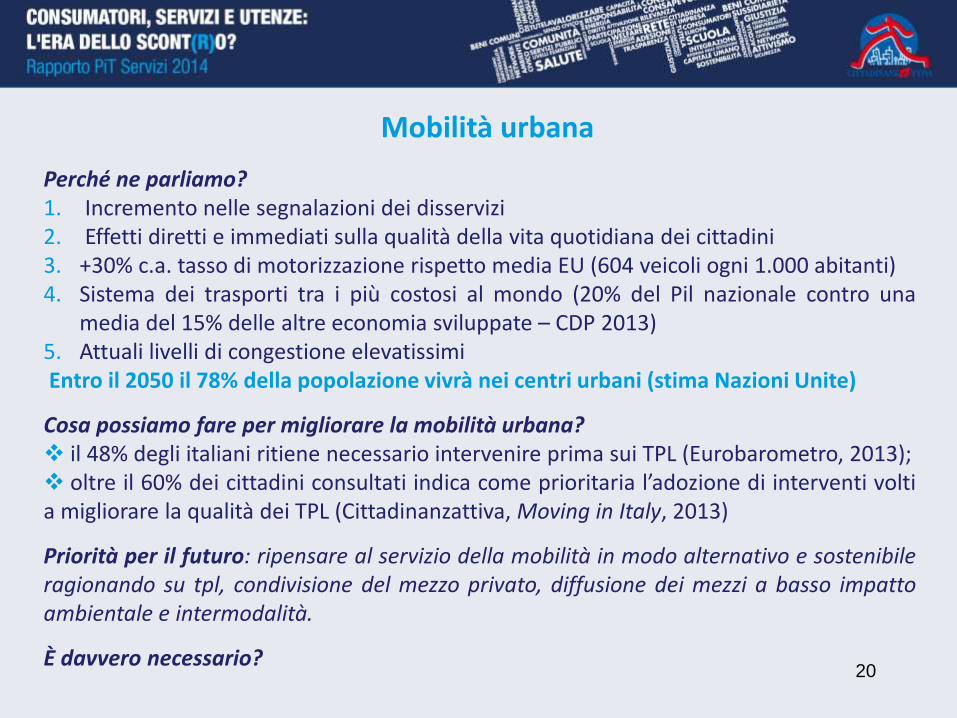

Mobilità urbana

Perché ne parliamo?1. Incremento nelle segnalazioni dei disservizi2. Effetti diretti e immediati sulla qualità della vita quotidiana dei cittadini3. +30% c.a. tasso di motorizzazione rispetto media EU (604 veicoli ogni 1.000 abitanti)4. Sistema dei trasporti tra i più costosi al mondo (20% del Pil nazionale contro una

media del 15% delle altre economia sviluppate – CDP 2013)5. Attuali livelli di congestione elevatissimiEntro il 2050 il 78% della popolazione vivrà nei centri urbani (stima Nazioni Unite)

Cosa possiamo fare per migliorare la mobilità urbana? il 48% degli italiani ritiene necessario intervenire prima sui TPL (Eurobarometro, 2013); oltre il 60% dei cittadini consultati indica come prioritaria l’adozione di interventi voltia migliorare la qualità dei TPL (Cittadinanzattiva, Moving in Italy, 2013)

Priorità per il futuro: ripensare al servizio della mobilità in modo alternativo e sostenibileragionando su tpl, condivisione del mezzo privato, diffusione dei mezzi a basso impattoambientale e intermodalità.

È davvero necessario?

21

I costi delle inefficienze

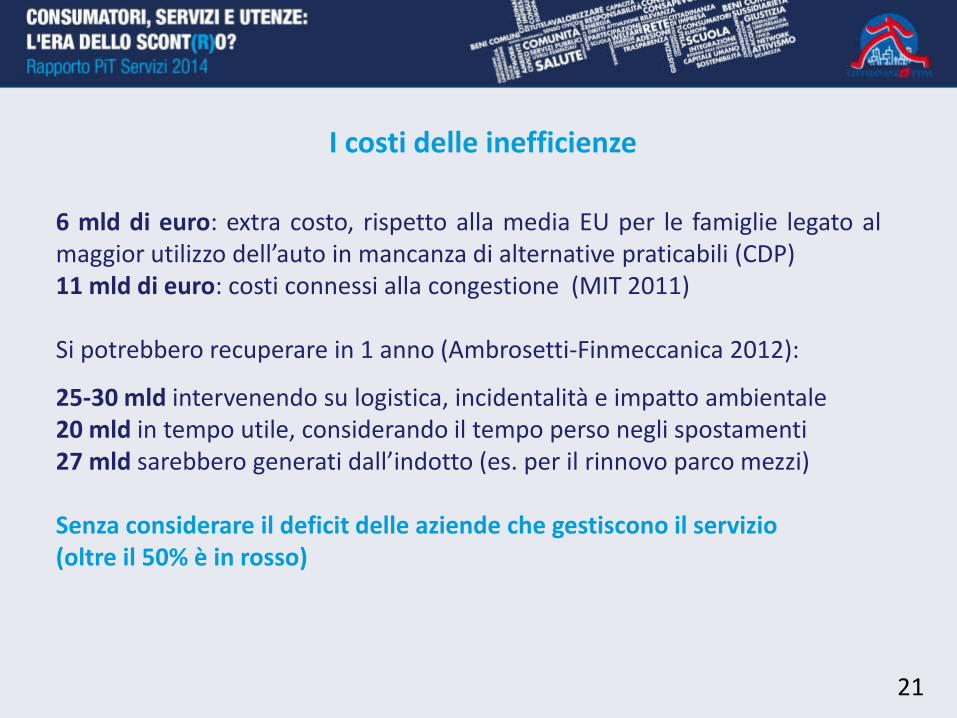

6 mld di euro: extra costo, rispetto alla media EU per le famiglie legato almaggior utilizzo dell’auto in mancanza di alternative praticabili (CDP)11 mld di euro: costi connessi alla congestione (MIT 2011)

Si potrebbero recuperare in 1 anno (Ambrosetti-Finmeccanica 2012):

25-30 mld intervenendo su logistica, incidentalità e impatto ambientale20 mld in tempo utile, considerando il tempo perso negli spostamenti27 mld sarebbero generati dall’indotto (es. per il rinnovo parco mezzi)

Senza considerare il deficit delle aziende che gestiscono il servizio(oltre il 50% è in rosso)

22

Minacce per il settore• Mancanza di un quadro normativo chiaro e definito• Modalità di affidamento del servizio• Forte dipendenza dal finanziamento pubblico• Gestioni poco trasparenti• Frammentarietà dell’offerta e quindi diseconomia (1.120 aziende al 2010 – CDP)

Il servizio offerto:• età media veicoli (11,15 anni contro media europea di 7 anni) - gomma• velocità commerciale bassa - gomma• disallineamento tra domanda e offerta – ferro e gomma• rincari tariffari (qualità del servizio inferiore e o uguale) – ferro e gomma

Fiducia in calo

Deficit qualitativo + Deficit reputazionale

Ambiguità carte dei servizi: +50%

MPI 2013

-4,1 dal 2010

23

Opportunità per il settore

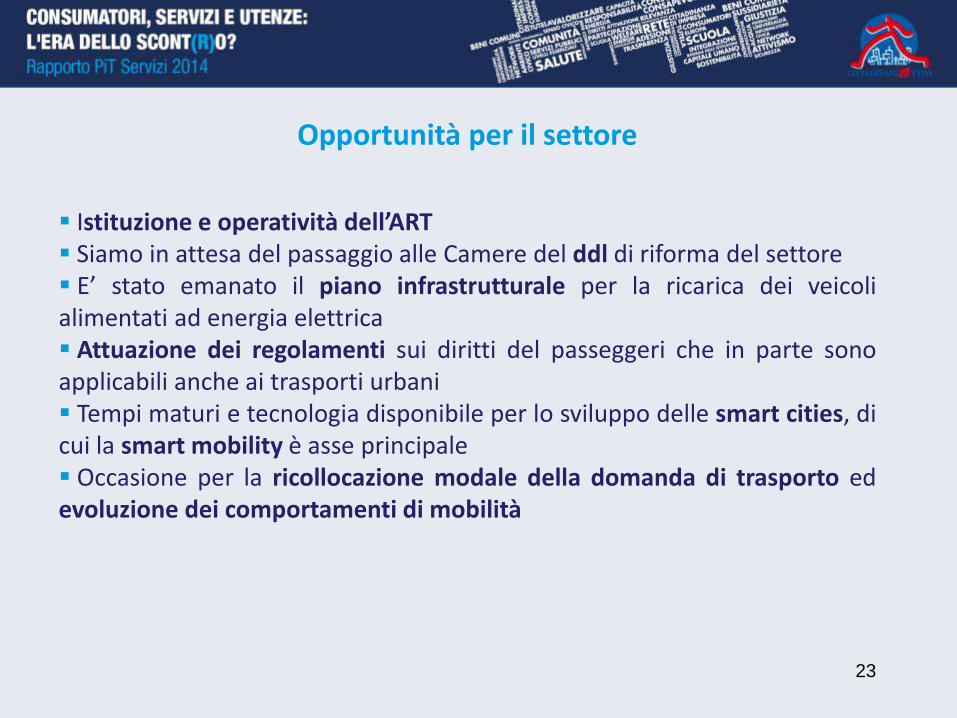

Istituzione e operatività dell’ART Siamo in attesa del passaggio alle Camere del ddl di riforma del settore E’ stato emanato il piano infrastrutturale per la ricarica dei veicolialimentati ad energia elettrica Attuazione dei regolamenti sui diritti del passeggeri che in parte sonoapplicabili anche ai trasporti urbani Tempi maturi e tecnologia disponibile per lo sviluppo delle smart cities, dicui la smart mobility è asse principale Occasione per la ricollocazione modale della domanda di trasporto edevoluzione dei comportamenti di mobilità

24

1. Lavorare di più sul fronte della tutela dei viaggiatori nei diversi ambiti e dare piena attuazione al regolamento per la tutela dei diritti dei passeggeri su vie navigabili.

2. Agire sul fronte dell’informazione al cittadino.

Le nostre proposte

Diritti dei passeggeri

Alcuni dati*:

Il 48% dei cittadini ignora cosa fare in caso di imbarco negatoIl 33% ignora di avere diritto ad un rimborso per ritardo del treno superiore ai 60’Il 78% ignora di avere diritto ad un rimborso sul prezzo del biglietto per ritardoautobus superiore ai 120’Il 73% ignora di avere diritto a rimborso per ritardo superiore ai 90’ in nave

*Fonte: Cittadinanzattiva, Moving in Italy, 2013

25

3. Pensare alla mobilità come ad un servizio unico e per tutti, da programmare eoffrire in maniera integrata e coerente (abbonamento unico per il servizio dimobilità);

4. Engagement dei diversi soggetti che concorrono alla mobilità nei centri urbani - dachi “pensa” il servizio a chi lo eroga fino a chi lo usa. Es. panel multi stakeholder(considerando anche la multimodalità)

5. Confezionare politiche mirate ad incentivare l’uso dei mezzi pubblici (levaeconomica e qualitativa)

6. Qualità dei servizi:a) dare sostanza al comma 461, che prevede il coinvolgimento dei cittadini nella

definizione e valutazione del servizio;b) prevedere tra le condizioni di gara, che gli standard di qualità inseriti nel

Contratti di servizio siano definiti in maniera partecipata con l’utente finalec) dare nuova linfa alle carte dei servizi e riconferire loro la funzione principale

per la quale sono state introdotte: strumento di tutela

Diritto alla mobilità

Le nostre proposte

26

Qualità, Carte dei servizi e

Partecipazione

Regole certe

Livelli minimi di

qualità

Condizioni uniformi di

accesso

DEFINIZIONE PARTECIPATA DEI LIVELLI DI QUALITA’

27

7. Efficientare la gestione del settore, favorendo un accorpamento delleaziende di trasporto pubblico locale, così da ridurre l’elevatissimaframmentazione che caratterizza il mercato italiano dei trasportilocali.

8. Pianificare in un’ottica di efficacia ed efficienza, di lungo periodo enon di emergenza. Ciò implicherebbe maggiori investimento sul ferroe non soluzioni tampone che prevedano l’aumento delle autolinee

9. Riservare allo sviluppo del settore (TPL) un ammontare di risorsecongruo, così da garantire i livelli essenziali di servizio

10. Assurgere a rango di diritto costituzionale il diritto alla mobilità

Le nostre proposte

28

Cosa ci aspettiamo in quanto cittadini?

Un sistema della mobilità che rispecchi questi 3 requisiti, imprescindibili per unnuovo modello di mobilità:

1) Sostenibilità economica – quello alla mobilità è un diritto e deve essereaccessibile a costi adeguati e ben proporzionati rispetto alla qualità erogata delservizio

2) Sostenibilità sociale – accessibilità trasparente, di presenza/assenza dialternative alla mobilità individuale privata, di congestione del traffico, qualitàe quantità dell’offerta di trasporto, e tutela dei diritti

3) Sostenibilità ambientale – dobbiamo difendere e tutelare l’ambiente in cuiviviamo, riduzione di polveri ed emissioni inquinanti (intervenire al livello deicomportamenti e scardinare le abitudini.

29

Grazie per l’attenzione!

30

31