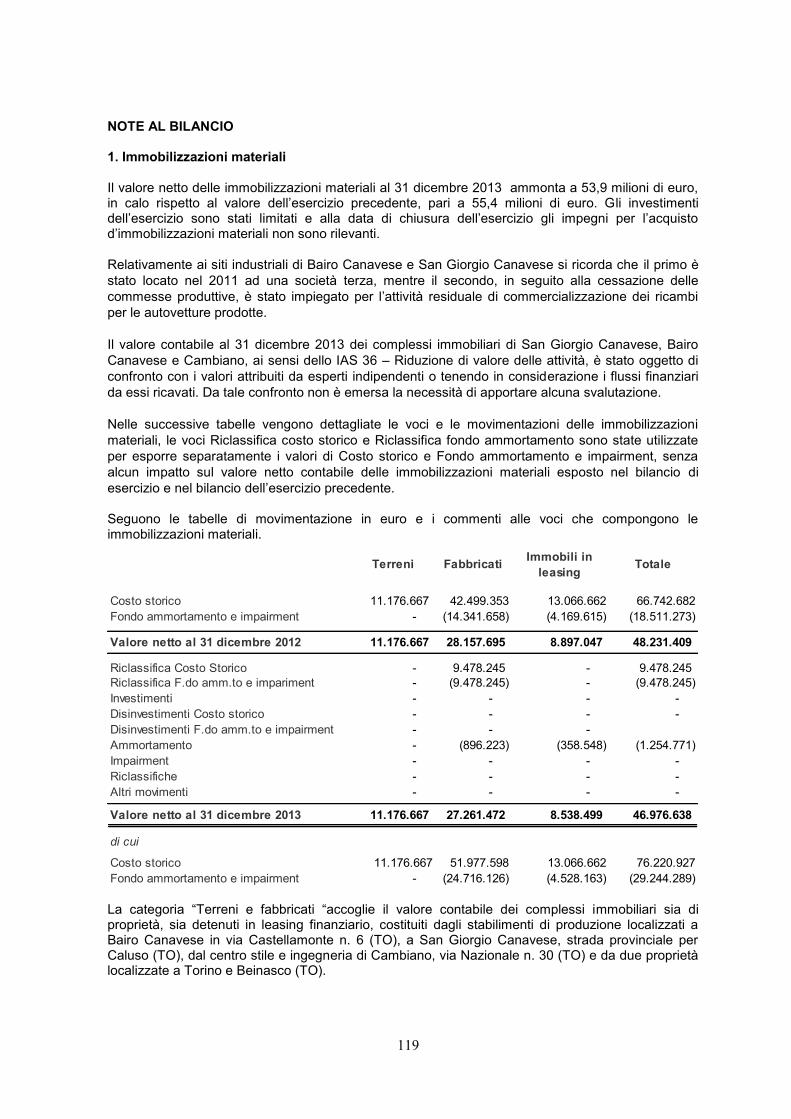

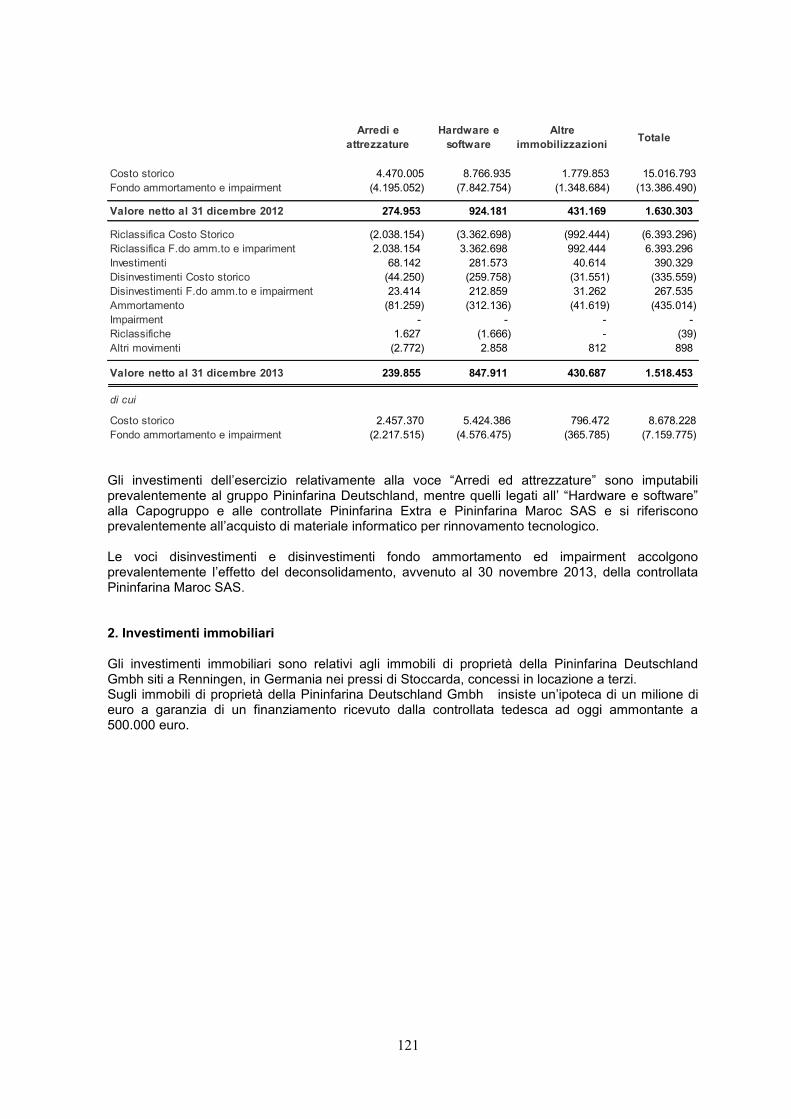

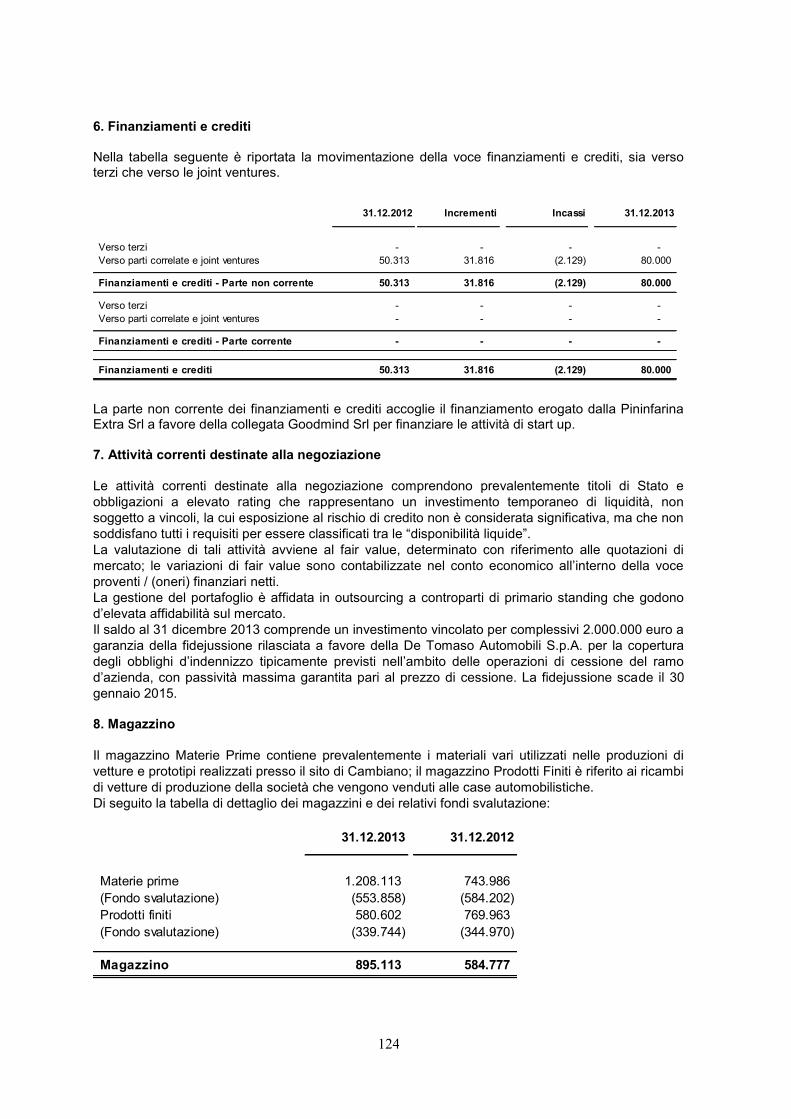

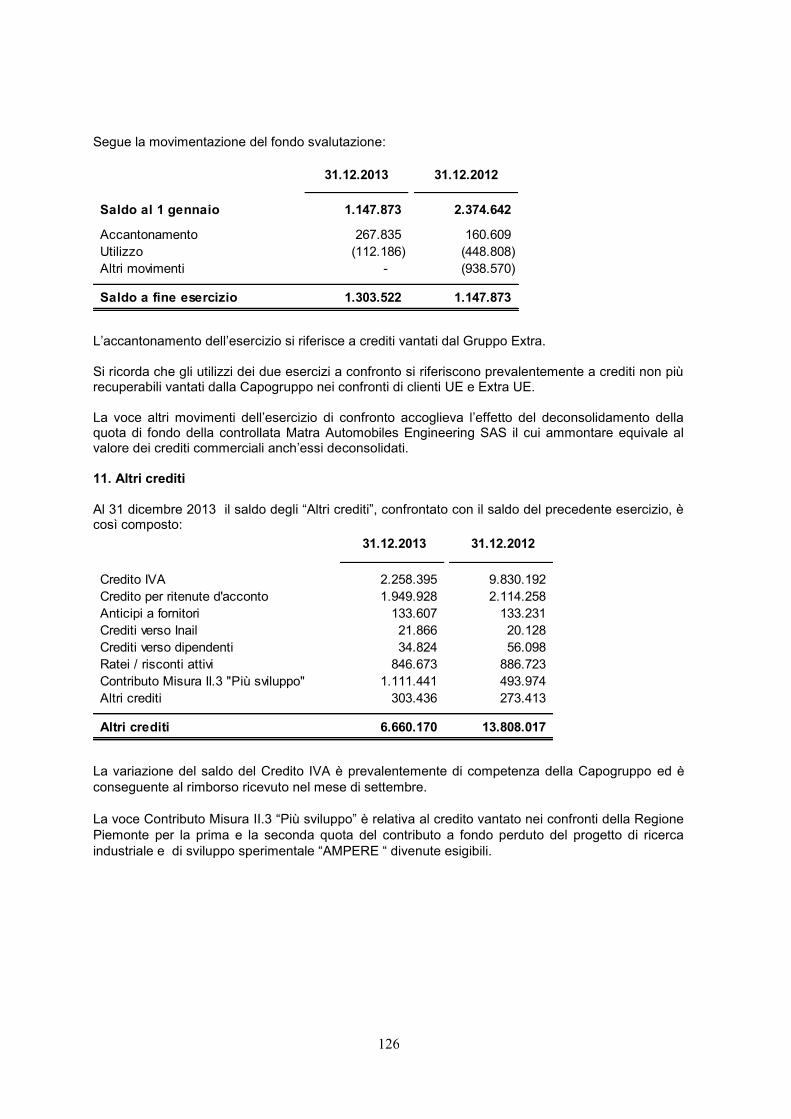

PININFARINA S.p.A. RELAZIONE FINANZIARIA ANNUALE · Guido Giovando Segretario del consiglio...

152

1 PININFARINA S.p.A. RELAZIONE FINANZIARIA ANNUALE AL 31 DICEMBRE 2013 Pininfarina S.p.A. - Capitale sociale Euro 30.166.652 interamente versato - Sede sociale in Torino Via Bruno Buozzi 6 Codice fiscale e numero iscrizione Registro Imprese - Ufficio di Torino - 00489110015

Transcript of PININFARINA S.p.A. RELAZIONE FINANZIARIA ANNUALE · Guido Giovando Segretario del consiglio...

1

PININFARINA S.p.A.

RELAZIONE FINANZIARIA ANNUALE

AL 31 DICEMBRE 2013

Pininfarina S.p.A. - Capitale sociale Euro 30.166.652 interamente versato - Sede sociale in Torino Via Bruno Buozzi 6

Codice fiscale e numero iscrizione Registro Imprese - Ufficio di Torino - 00489110015

2

Il Bilancio PININFARINA S.p.A., il bilancio consolidato al 31/12/2013 e le relazioni sulla gestione sono stati

approvati dal Consiglio di Amministrazione in data 20 marzo 2014.

3

ASSEMBLEA ORDINARIA DEGLI AZIONISTI

29 APRILE 2014

L’Assemblea ordinaria è stata indetta in prima convocazione per il giorno 29 aprile 2014 ore 16

presso la Sala “Mythos” della Pininfarina S.p.A. in Cambiano (Torino) Via Nazionale 30.

ORDINE DEL GIORNO

1) Approvazione del Bilancio al 31 dicembre 2013 e deliberazioni relative.

2) Relazione sulla remunerazione e deliberazioni di cui all’art. 123 ter del D.Lgs. 58/1998.

4

5

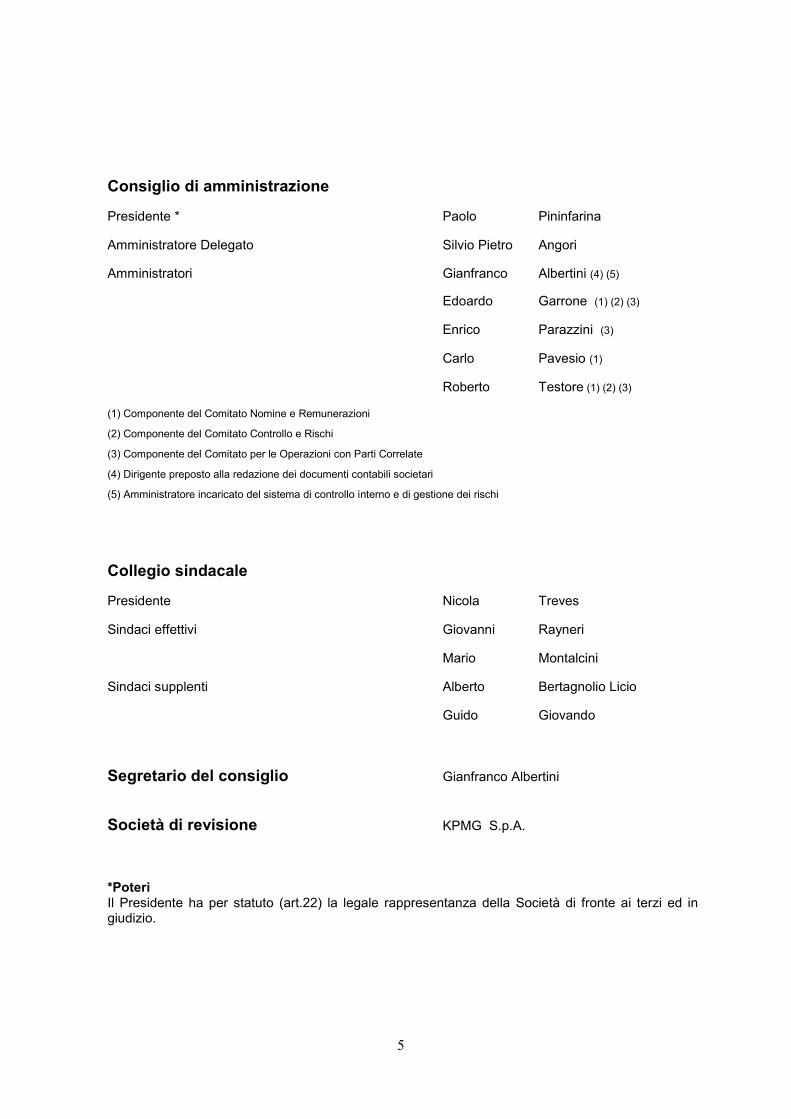

Consiglio di amministrazione

Presidente * Paolo Pininfarina

Amministratore Delegato Silvio Pietro Angori

Amministratori Gianfranco Albertini (4) (5)

Edoardo Garrone (1) (2) (3)

Enrico Parazzini (3)

Carlo Pavesio (1)

Roberto Testore (1) (2) (3)

(1) Componente del Comitato Nomine e Remunerazioni

(2) Componente del Comitato Controllo e Rischi

(3) Componente del Comitato per le Operazioni con Parti Correlate

(4) Dirigente preposto alla redazione dei documenti contabili societari

(5) Amministratore incaricato del sistema di controllo interno e di gestione dei rischi

Collegio sindacale

Presidente Nicola Treves

Sindaci effettivi Giovanni Rayneri

Mario Montalcini

Sindaci supplenti Alberto Bertagnolio Licio

Guido Giovando

Segretario del consiglio Gianfranco Albertini

Società di revisione KPMG S.p.A.

*Poteri Il Presidente ha per statuto (art.22) la legale rappresentanza della Società di fronte ai terzi ed in giudizio.

6

7

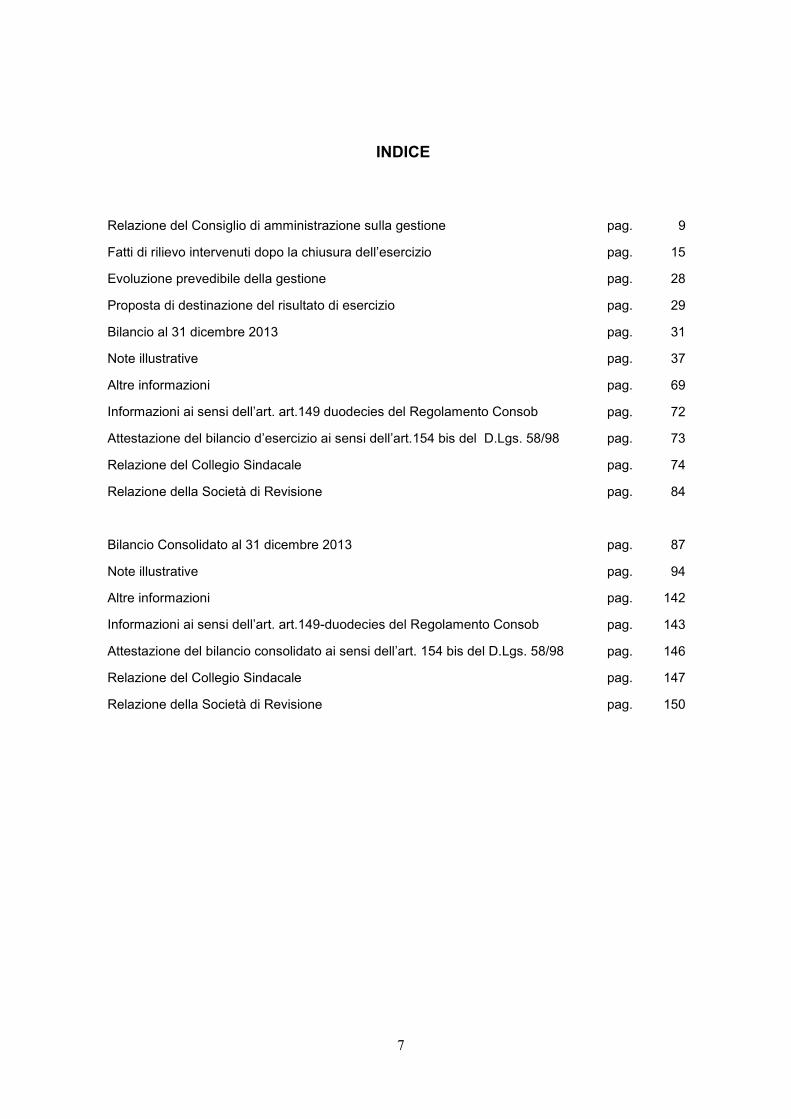

INDICE

Relazione del Consiglio di amministrazione sulla gestione pag. 9

Fatti di rilievo intervenuti dopo la chiusura dell’esercizio pag. 15

Evoluzione prevedibile della gestione pag. 28

Proposta di destinazione del risultato di esercizio pag. 29

Bilancio al 31 dicembre 2013 pag. 31

Note illustrative pag. 37

Altre informazioni pag. 69

Informazioni ai sensi dell’art. art.149 duodecies del Regolamento Consob pag. 72

Attestazione del bilancio d’esercizio ai sensi dell’art.154 bis del D.Lgs. 58/98 pag. 73

Relazione del Collegio Sindacale pag. 74

Relazione della Società di Revisione pag. 84

Bilancio Consolidato al 31 dicembre 2013 pag. 87

Note illustrative pag. 94

Altre informazioni pag. 142

Informazioni ai sensi dell’art. art.149-duodecies del Regolamento Consob pag. 143

Attestazione del bilancio consolidato ai sensi dell’art. 154 bis del D.Lgs. 58/98 pag. 146

Relazione del Collegio Sindacale pag. 147

Relazione della Società di Revisione pag. 150

8

9

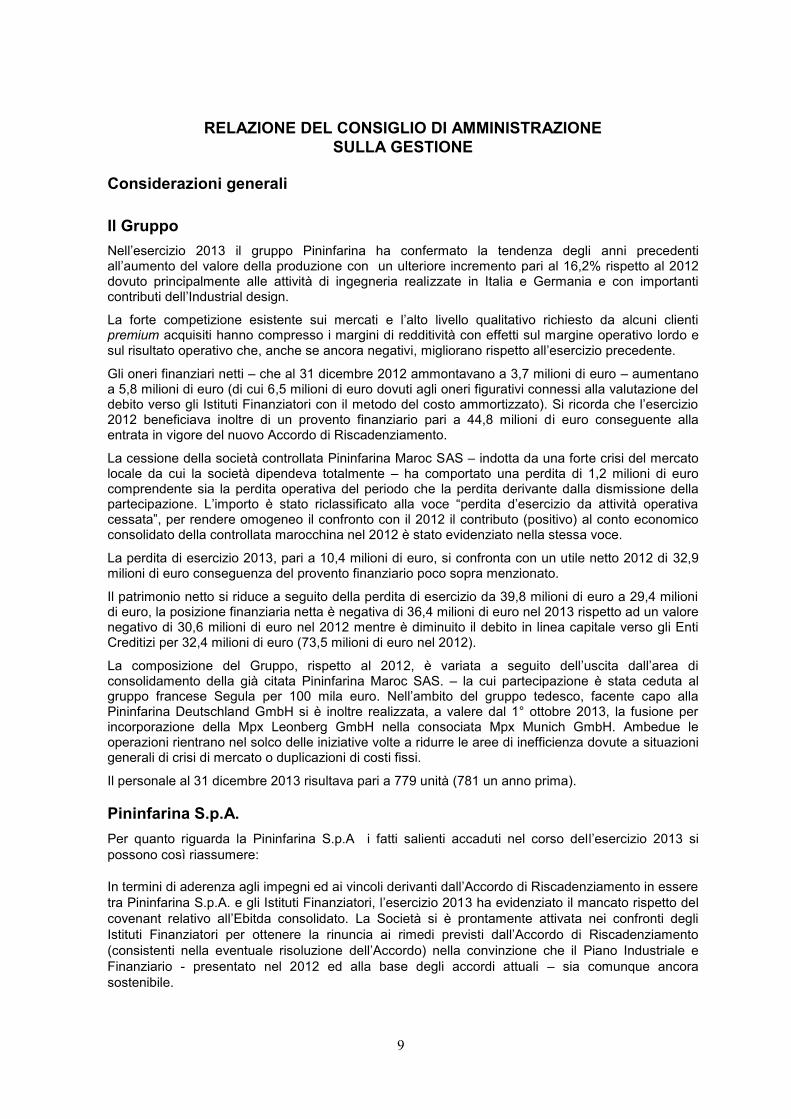

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE

SULLA GESTIONE Considerazioni generali

Il Gruppo

Nell’esercizio 2013 il gruppo Pininfarina ha confermato la tendenza degli anni precedenti all’aumento del valore della produzione con un ulteriore incremento pari al 16,2% rispetto al 2012 dovuto principalmente alle attività di ingegneria realizzate in Italia e Germania e con importanti contributi dell’Industrial design.

La forte competizione esistente sui mercati e l’alto livello qualitativo richiesto da alcuni clienti premium acquisiti hanno compresso i margini di redditività con effetti sul margine operativo lordo e sul risultato operativo che, anche se ancora negativi, migliorano rispetto all’esercizio precedente.

Gli oneri finanziari netti – che al 31 dicembre 2012 ammontavano a 3,7 milioni di euro – aumentano a 5,8 milioni di euro (di cui 6,5 milioni di euro dovuti agli oneri figurativi connessi alla valutazione del debito verso gli Istituti Finanziatori con il metodo del costo ammortizzato). Si ricorda che l’esercizio 2012 beneficiava inoltre di un provento finanziario pari a 44,8 milioni di euro conseguente alla entrata in vigore del nuovo Accordo di Riscadenziamento.

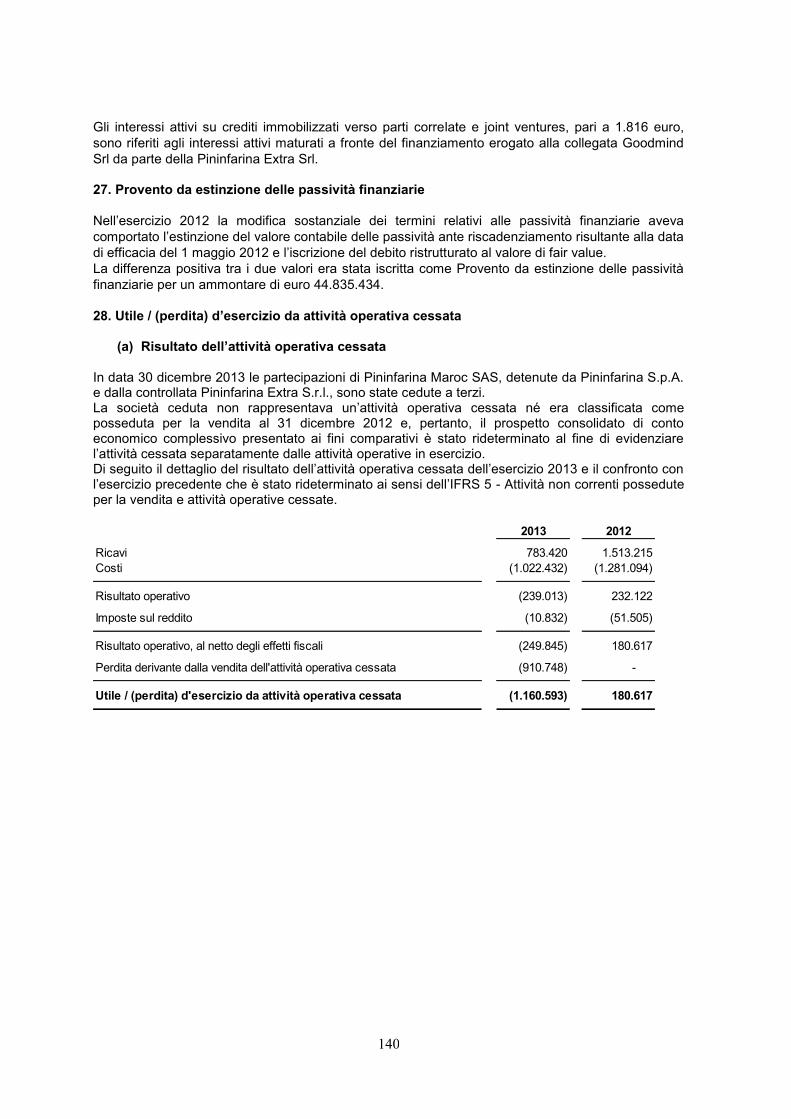

La cessione della società controllata Pininfarina Maroc SAS – indotta da una forte crisi del mercato locale da cui la società dipendeva totalmente – ha comportato una perdita di 1,2 milioni di euro comprendente sia la perdita operativa del periodo che la perdita derivante dalla dismissione della partecipazione. L’importo è stato riclassificato alla voce “perdita d’esercizio da attività operativa cessata”, per rendere omogeneo il confronto con il 2012 il contributo (positivo) al conto economico consolidato della controllata marocchina nel 2012 è stato evidenziato nella stessa voce.

La perdita di esercizio 2013, pari a 10,4 milioni di euro, si confronta con un utile netto 2012 di 32,9 milioni di euro conseguenza del provento finanziario poco sopra menzionato.

Il patrimonio netto si riduce a seguito della perdita di esercizio da 39,8 milioni di euro a 29,4 milioni di euro, la posizione finanziaria netta è negativa di 36,4 milioni di euro nel 2013 rispetto ad un valore negativo di 30,6 milioni di euro nel 2012 mentre è diminuito il debito in linea capitale verso gli Enti Creditizi per 32,4 milioni di euro (73,5 milioni di euro nel 2012).

La composizione del Gruppo, rispetto al 2012, è variata a seguito dell’uscita dall’area di consolidamento della già citata Pininfarina Maroc SAS. – la cui partecipazione è stata ceduta al gruppo francese Segula per 100 mila euro. Nell’ambito del gruppo tedesco, facente capo alla Pininfarina Deutschland GmbH si è inoltre realizzata, a valere dal 1° ottobre 2013, la fusione per incorporazione della Mpx Leonberg GmbH nella consociata Mpx Munich GmbH. Ambedue le operazioni rientrano nel solco delle iniziative volte a ridurre le aree di inefficienza dovute a situazioni generali di crisi di mercato o duplicazioni di costi fissi.

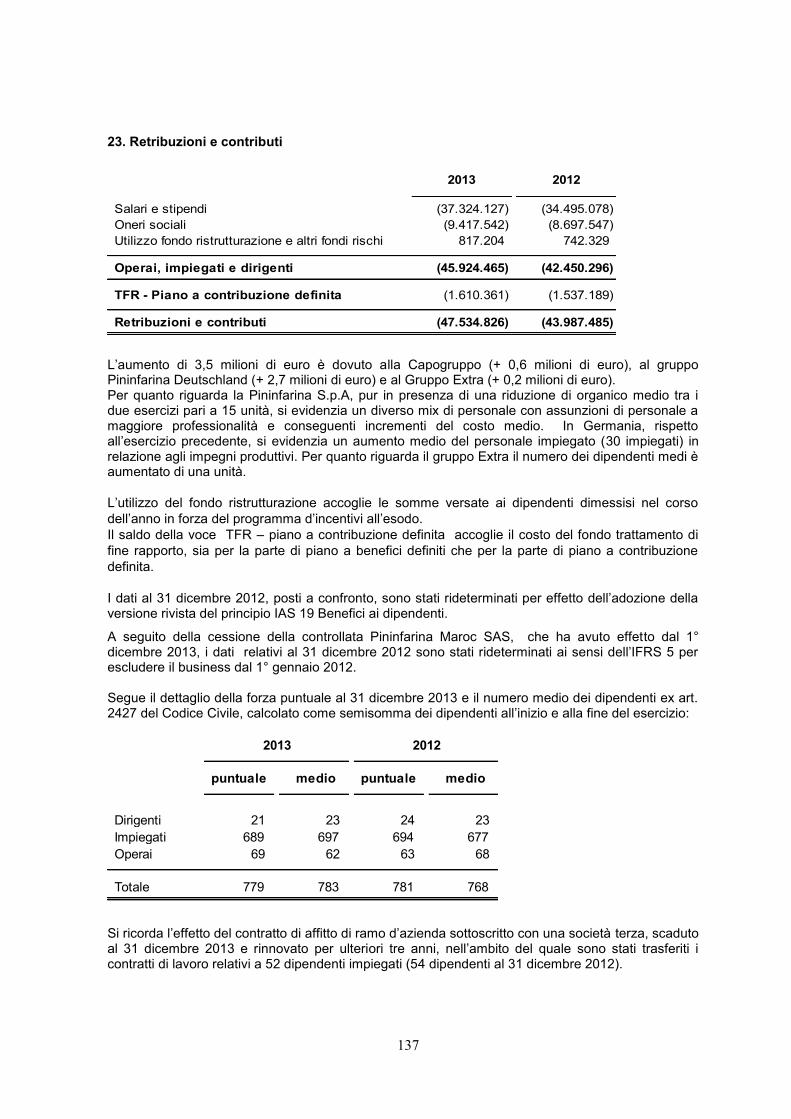

Il personale al 31 dicembre 2013 risultava pari a 779 unità (781 un anno prima).

Pininfarina S.p.A.

Per quanto riguarda la Pininfarina S.p.A i fatti salienti accaduti nel corso dell’esercizio 2013 si

possono così riassumere:

In termini di aderenza agli impegni ed ai vincoli derivanti dall’Accordo di Riscadenziamento in essere

tra Pininfarina S.p.A. e gli Istituti Finanziatori, l’esercizio 2013 ha evidenziato il mancato rispetto del

covenant relativo all’Ebitda consolidato. La Società si è prontamente attivata nei confronti degli

Istituti Finanziatori per ottenere la rinuncia ai rimedi previsti dall’Accordo di Riscadenziamento

(consistenti nella eventuale risoluzione dell’Accordo) nella convinzione che il Piano Industriale e

Finanziario - presentato nel 2012 ed alla base degli accordi attuali – sia comunque ancora

sostenibile.

10

In termini invece di livello di Indebitamento Finanziario netto consolidato – che costituisce il secondo

covenant previsto dall’Accordo di Riscadenziamento - il valore 2013 si è rivelato ampiamente in

linea con le previsioni dell’Accordo stesso.

In accordo con il paragrafo 74 dello IAS 1, i debiti verso gli Istituti Finanziatori sono stati classificati tra le passività correnti in conseguenza del mancato rispetto del parametro finanziario dell’Ebitda alla data di chiusura dell’esercizio.

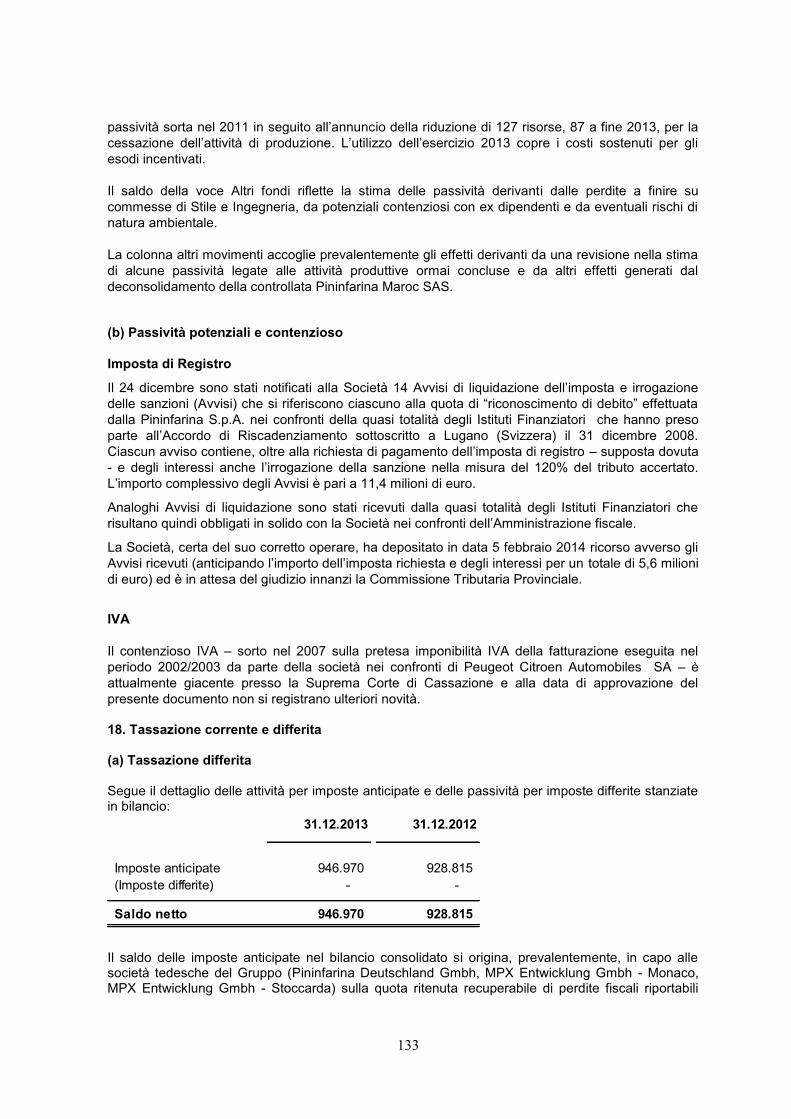

Il 24 dicembre sono stati notificati alla Società n.ro 14 Avvisi di liquidazione dell’imposta e

irrogazione delle sanzioni (Avvisi) che si riferiscono ciascuno alla quota di “riconoscimento di debito”

effettuata dalla Pininfarina S.p.A. nei confronti della quasi totalità degli Istituti Finanziatori che

hanno preso parte all’Accordo di Riscadenziamento sottoscritto a Lugano (Svizzera) il 31 dicembre

2008. Ciascun avviso contiene, oltre alla richiesta di pagamento dell’imposta di registro – supposta

dovuta - e degli interessi anche l’irrogazione della sanzione nella misura del 120% del tributo

accertato. L’importo complessivo degli Avvisi è pari a 11,4 milioni di euro.

Analoghi Avvisi di liquidazione sono stati ricevuti dalla quasi totalità degli Istituti Finanziatori che

risultano quindi obbligati in solido con la Società nei confronti dell’Amministrazione fiscale.

La Società, certa del suo corretto operare, ha depositato ricorso avverso gli Avvisi ricevuti in data 5

febbraio 2014 (anticipando l’importo dell’imposta richiesta e degli interessi per un totale di 5,6 milioni

di euro) ed è in attesa del giudizio innanzi la Commissione Tributaria Provinciale.

Per quanto riguarda il contenzioso fiscale IVA - iniziato nel 2006 e che dopo due gradi di giudizio

nella primavera del 2011 è approdato alla Suprema Corte di Cassazione – non si registrano al

momento novità.

Risorse umane ed ambiente

Le persone impiegate nel gruppo Pininfarina al 31 dicembre 2013 divise per settori di attività e

paesi, sono dettagliate nel seguito.

Per settore

Ingegneria Operations Stile Staff TOTALE

2013 466 99

102 112 779

2012 441 112

103 125 781

Si ricorda che il dato 2013 riferito al settore operations non include 52 dipendenti trasferiti con effetto

1° aprile 2011 ad una società terza attraverso un accordo di affitto di ramo di azienda (54 persone

nel 2012) scaduto il 31 dicembre 2013 e rinnovato per altri tre anni. Inoltre il totale del personale

impiegato al 31 dicembre 2013 comprende 87 unità interessate da una procedura di mobilità per

cessazione di attività (127 unità nel 2011).

Per paese

Italia Germania Cina TOTALE

2013 441 333 5 779

2012 450 320 11 781

Attività di ricerca

Nel corso dell’esercizio 2013 è proseguita la collaborazione internazionale nell’ambito di progetti comunitari sui seguenti temi: sviluppo di sistemi e componenti specifici per veicoli elettrici, attività in campo aero-acustico per l’ottimizzazione di velivoli ad alta efficienza energetica e ottimizzazione, finalizzazione dei processi e metodi di sviluppo prodotto. Sono state inoltre avviate, sempre nello stesso ambito, le seguenti attività: sviluppo di pompa di calore ad assorbimento di gas, eco-design e validazione di concept di una moto-ruota per veicoli elettrici e sviluppo modulare di rolling chassis ed

11

analisi life cycle vehicles. Il valore complessivo delle attività di ricerca è stato pari a circa 0,5 milioni di euro. Pininfarina S.p.A.

Si ricorda che nel corso del mese di ottobre 2011 era stata attivata una procedura di mobilità per cessazione di attività (produzione) e riduzione di personale che interessava 127 unità; al termine del periodo di confronto con le parti sociali e la Regione Piemonte è stata siglata un’intesa il 2 dicembre 2011, recepita con apposito verbale presso la Regione Piemonte il successivo 19 dicembre. Principali punti dell’intesa sono il ricorso alla CIG in deroga sino al 30 aprile 2012 e successivamente la richiesta di un intervento di CIGS per cessazione parziale di attività per 24 mesi; durante tale intervento di CIGS vi sarà ricorso alla mobilità del personale dichiarato in esubero, dapprima sulla base della non opposizione ed al termine del periodo di CIGS applicando i criteri legali. Pertanto, terminato con il 30 aprile 2012 il periodo di CIG in Deroga è stato richiesto l’intervento della CIGS per cessazione parziale di attività; i primi 12 mesi (dal 1.5.2012 al 30.4.2013) sono stati concessi con apposito Decreto Ministeriale (n° 67867 del 18/9/2012), mentre gli ulteriori 12 mesi sono stati approvati nel 2013 con Decreto Ministeriale n° 77751 del 20/12/2013.

Inoltre si segnala che ad ottobre 2013 è stata attivata una procedura di Cassa Integrazione Guadagni Straordinaria per Crisi, che interessa il solo stabilimento di Cambiano, per il periodo 21.10.2013 – 31.5.2014. Al momento si è in attesa del decreto ministeriale di approvazione.

Nel corso del 2013 non si sono registrati decessi sul lavoro o infortuni che hanno comportato lesioni gravi o gravissime al personale iscritto a libro matricola; non si sono altresì evidenziati addebiti alla Società in ordine a malattie professionali di dipendenti o ex dipendenti o cause di mobbing. Nel corso del 2013 si sono invece registrati casi di transazioni su aspetti retributivi con dipendenti o ex dipendenti relativi a danni patrimoniali e/o non patrimoniali (es. danni biologici, morali, esistenziali, ecc.)

Per quanto riguarda gli investimenti relativi alla sicurezza sui luoghi di lavoro e all’ambiente la Società pone la massima attenzione affinché i layout operativi e le macchine/attrezzature di lavoro siano costantemente aggiornati e/o migliorati in base alla normativa vigente. Per l’anno 2014 è previsto un importo spendibile a questo titolo per circa 500.000 euro.

In relazione al contratto di vendita (31/12/2009) dello stabilimento di Grugliasco nell’anno 2011 è stata condotta un’indagine ambientale da cui è emerso il superamento in un punto del suolo del valore di legge per il parametro Idrocarburi. L’Azienda ha immediatamente dato corso all’iter di bonifica previsto dalla normativa ambientale e nell’estate 2013 ha presentato l’Analisi di Rischio (AdR), relativa all’area interessata dal suddetto superamento, da cui è emersa l’accettabilità / assenza di rischio. Il Comune di Grugliasco ha però sospeso l’approvazione dell’AdR in attesa del completamento della caratterizzazione dell’intero sito. Contro questa decisione l’Azienda ha però presentato ricorso al T.A.R. Piemonte ritenendo di non poter procedere all’indagine ambientale sull’intero sito in quanto esso non risultava dismesso. In data 5 marzo 2014 è stata resa nota la sentenza del T.A.R. Piemonte che ha respinto il ricorso, l’Azienda quindi procederà secondo quanto previsto dalle prescrizioni legislative.

Per quanto riguarda le politiche di smaltimento e riciclaggio dei rifiuti la Società adotta una politica ambientale, resa nota anche attraverso il proprio sito internet.

Pininfarina S.p.A. si è dotata inoltre di un Sistema di Gestione Ambientale certificato secondo le norme UNI EN ISO 14001 del 2004. Nel 2013 il Sistema di Gestione Ambientale dell’Azienda è stato oggetto della verifica di mantenimento sugli stabilimenti italiani da parte di organismo terzo notificato; tale verifica ha avuto esito positivo.

12

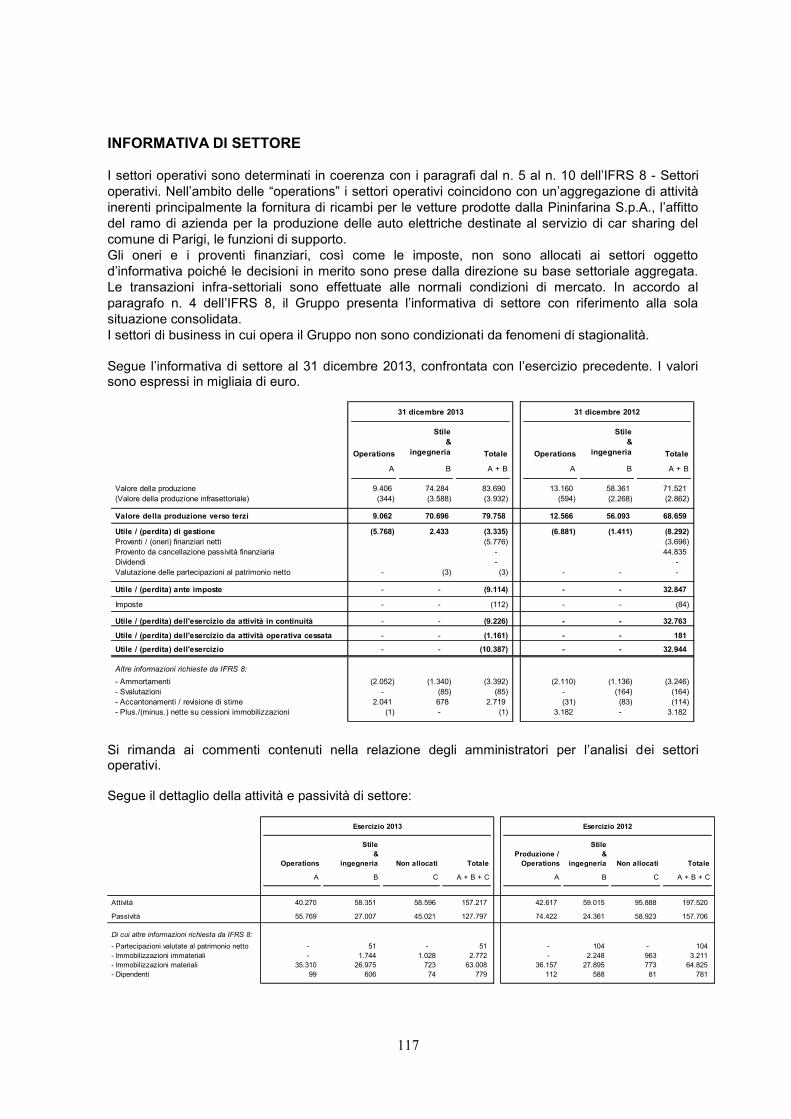

Andamento dei settori di attività nel 2013

Operations

Il settore (costituito principalmente dalle attività di vendita di ricambi auto, da costi e ricavi relativi alle funzioni centrali ed altre attività verso terzi tra cui i proventi rivenienti dall’affitto di ramo di azienda per la produzione delle auto elettriche destinate al servizio di car sharing del comune di Parigi) mostra un valore della produzione di 9,1 milioni di euro (12,6 milioni nel 2012;-27,8%) pesando, sul totale del valore della produzione consolidata, per l’11% (18% l’anno precedente), si ricorda che il dato 2012 beneficiava della plusvalenza sulla cessione della partecipazione in Pininfarina Sverige di 3,2 milioni di euro. Il risultato operativo di settore è negativo di 5,8 milioni di euro rispetto alla perdita di 6,9 milioni di euro del 2012 esercizio influenzato dalla già citata plusvalenza. Servizi

Il settore dei servizi, che raggruppa le attività di design, industrial design ed engineering, mostra un valore della produzione pari a 70,7 milioni di euro (56,1 milioni al 31 dicembre 2012; +26%). Il contributo al dato complessivo di Gruppo risulta dell’89% (82% l’anno prima). Il risultato operativo di settore è positivo di 2,4 milioni di euro in forte miglioramento rispetto alla perdita di 1,4 milioni di euro del 2012.

Le principali attività in Italia del settore servizi nel 2013 sono state:

Design

Per la Ferrari sono state ultimate le attività relative a due modelli: la 458 Speciale presentata al Salone di Francoforte 2013 e la nuova California T che ha avuto il suo debutto mondiale al Salone di Ginevra 2014. Nel contempo si è dato l’avvio allo sviluppo stilistico di un nuovo progetto di serie e sono proseguite le attività per 3 vetture fuoriserie. Sono proseguite sul Mercato cinese le attività di stile per alcuni clienti consolidati, rafforzate da un supporto in loco di nostro personale dedicato. In particolare da segnalare lo sviluppo completo del design di esterno e interno di un SUV di medio segmento. Riguardo al Mercato giapponese sono proseguite le attività per il restyling di una berlina destinata al Mercato europeo e, per un’importante società leader di mercato, si è dato l’avvio ad un progetto di stile interno il cui sviluppo sarà concentrato nell’esercizio dell’anno in corso. Sul Mercato indiano sono proseguite le attività di sviluppo stilistico per una importante società del settore automobilistico con la finalizzazione di un prodotto di grande serie e la ricerca strategica per il design di una famiglia intera di veicoli. Da segnalare inoltre l’accordo siglato con un nuovo cliente per lo sviluppo di attività stilistiche di design esterno. Di particolare rilevanza il debutto della concept car Pininfarina Sergio al Salone di Ginevra 2013 e della vettura one-off BMW Pininfarina Gran Lusso Coupé al Concorso d’Eleganza di Villa d’Este 2013. Entrambi i progetti hanno riscosso grande favore di pubblico e ricevuto menzioni e premi internazionali di prestigio. Da segnalare inoltre il premio per l’Innovazione ricevuto dalla concept car Cambiano nell’ambito dell’ADI Design Index 2013. Nell’ambito dei Mezzi di Trasporto non-automotive è proseguita la collaborazione con la società Prinoth. Si sono inoltre avviate nuove trattative commerciali con un’importante società Europea per il design di esterno di una famiglia di veicoli agricoli.

Industrial Design

Anche nell’anno in esame molti ed importanti sono stati gli eventi che hanno riguardato le attività di industrial design con i suoi recenti sviluppi nel settore dell’architettura. I tanti clienti per cui si è lavorato appartengono a settori molto diversi tra cui: orologeria di alta gamma, aeronautica, nautica, bevande, elettrodomestici, prodotti per la scrittura. I risultati in termini di volume di attività e di redditività sono stati lusinghieri ed a questo si accompagnano alcuni fatti che testimoniano come Pininfarina sia considerata un importante player nel mercato del design non automotive: l’assegnazione al progetto “Ferra” (architettura di edifici) della copertina del libro “I 100 Progettisti Italiani” che sancisce il definitivo consolidamento della nostra presenza nel settore, l’ingresso di Pininfarina Extra nella top ten delle Società di architettura e design italiane secondo i dati del

13

rapporto 2013 sull’imprenditoria del progetto, l’assegnazione di due premi internazionali alla penna Visconti/Pininfarina “carbongraphite”: il Best Design dal magazine francese Stylographe ed il Middle East premier Award dal magazine MPP Arabia. Infine l’assegnazione al progetto Ferra del premio “Object of design award” da parte del portale on line iProperty.com.

Ingegneria

Nel corso del 2013 si è provveduto a consolidare le relazioni con importanti clienti come BMW,

Mahindra e Toyota, importante è risultato il contributo fornito dalla realizzazione dei prototipi. Dal

punto di vista della gestione delle risorse si è continuato a lavorare sul modello organizzativo avviato

alla fine del 2011 proseguendo nell’ampliamento delle competenze. Tra le attività realizzate si

segnalano l’esecuzione di progetti di sviluppo chiavi in mano per i clienti cinesi ed il consolidamento

dei servizi forniti al gruppo FIAT, con prosecuzione delle attività di sviluppo ingegneristico relative

alle plance. Per quanto riguarda la realizzazione di vetture uniche, si segnala la realizzazione di una

vettura speciale one off e l’avvio delle attività per una seconda. E’ proseguita nel corso dell’anno la

fornitura dei servizi di Galleria del Vento a Clienti terzi, prevalentemente automotive, con un

notevole incremento delle attività rispetto all’anno precedente.

Informazioni richieste dalla Consob ai sensi dell’art. 114, comma 5 del D. Lgs. N.58/98

1) La posizione finanziaria netta della Pininfarina S.p.A. e del Gruppo Pininfarina, con l’evidenziazione delle componenti a breve separatamente da quelle a medio-lungo termine sono esposte rispettivamente a pagina 19 ed a pagina 26 del presente documento;

2) non risultano posizioni debitorie scadute del gruppo Pininfarina (di natura commerciale, finanziaria, tributaria e previdenziale). Non risultano eventuali iniziative di reazioni dei creditori del Gruppo;

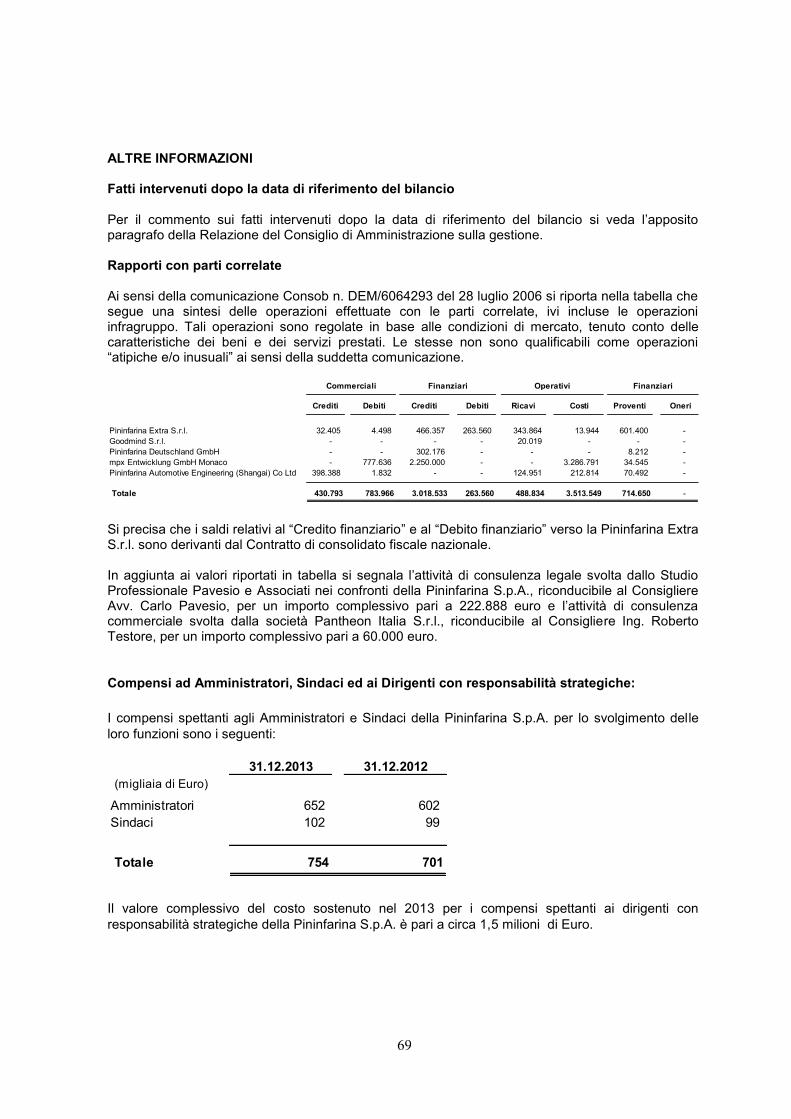

3) i rapporti verso parti correlate della Pininfarina S.p.A. e del gruppo Pininfarina sono esposti a pagina 69 ed a pagina 142 del presente documento;

4) in seguito al mancato rispetto del covenant finanziario per l’esercizio 2013 relativo all’Ebitda, previsto dall’Accordo di Riscadenziamento in essere, la Società si è prontamente attivata nei confronti degli Istituti Finanziatori per ottenere la rinuncia ai rimedi previsti dall’Accordo di Riscadenziamento (consistenti nella eventuale risoluzione dell’Accordo). Allo stato attuale la Banca Agente ha informato la Società di aver ricevuto il consenso alle richieste della Società da parte di 13 Istituti sui 14 firmatari dell’Accordo di Riscadenziamento e che il processo deliberativo dell’ultimo Istituto è in corso. Si prevede quindi di ricevere nel breve il formale consenso della totalità degli Istituti Finanziatori. Il covenant finanziario relativo al livello di Indebitamento Finanziario netto previsto per il 2013 è stato invece rispettato;

5) per quanto riguarda il piano di ristrutturazione del debito finanziario della Pininfarina S.p.A. esso procede secondo quanto previsto dall’Accordo di Riscadenziamento in essere con gli Istituti Finanziatori;

6) per quanto riguarda lo stato di implementazione del piano industriale 2011 – 2018, non si registrano al momento criticità – con esclusione di quanto precedentemente detto per l’esercizio 2013 - rispetto a quanto previsto dal piano stesso dal 2014 in poi.

14

Le società del Gruppo Pininfarina S.p.A.

€/Milioni 31.12.2013 31.12.2012 Variazioni

Valore della Produzione 48,0 40,2 7,8

Risultato Operativo (7,3) (11,8) 4,5

Risultato Netto (11,9) 31,0 (42,9)

Posizione Finanziaria netta (39,2) (31,3) (7,9)

Patrimonio netto 32,1 44,0 (11,9)

Dipendenti (n.ro) al 31/12 419 428 (9)

Gruppo Pininfarina Extra

€/Milioni 31.12.2013 31.12.2012 Variazioni

Valore della Produzione 5,9 4,7 1,2

Risultato Operativo 1,5 0,9 0,6

Risultato Netto 1,0

,0

0,6 0,4

Posizione Finanziaria netta 3,7 3,1 0,6

Patrimonio netto 5,4 5,1 0,3

Dipendenti (n.ro) al 31/12 22 22 -

Gruppo Pininfarina Deutschland

€/Milioni 31.12.2013 31.12.2012 Variazioni

Valore della Produzione 29,2 26,0 3,2

Risultato Operativo 0,4 0,6 (0,2)

Risultato Netto 0,4

,0

0,5

,0

(0,1)

Posizione Finanziaria netta (1,2) (2,7) 1,5

Patrimonio netto 19,2 18,8 0,4

Dipendenti (n.ro) al 31/12 333 320 13

Pininfarina Automotive Engineering Shanghai Co Ltd

€/Milioni 31.12.2013 31.12.2012 Variazioni

Valore della Produzione 1,9 0,6 1,3

Risultato Operativo 0,8 (0,7) 1,5

Risultato Netto 0,7

,0

(0,8) 1,5

Posizione Finanziaria netta 0,3 (0,2) 0,5

Patrimonio netto - (0,7) 0,7

Dipendenti (n.ro) al 31/12 5 11 (6)

Pininfarina Maroc SAS

La partecipazione nella Società è stata ceduta a terzi il 30 dicembre 2013.

15

Fatti di rilievo intervenuti dopo la chiusura dell’esercizio

Finanziamento alla società controllante

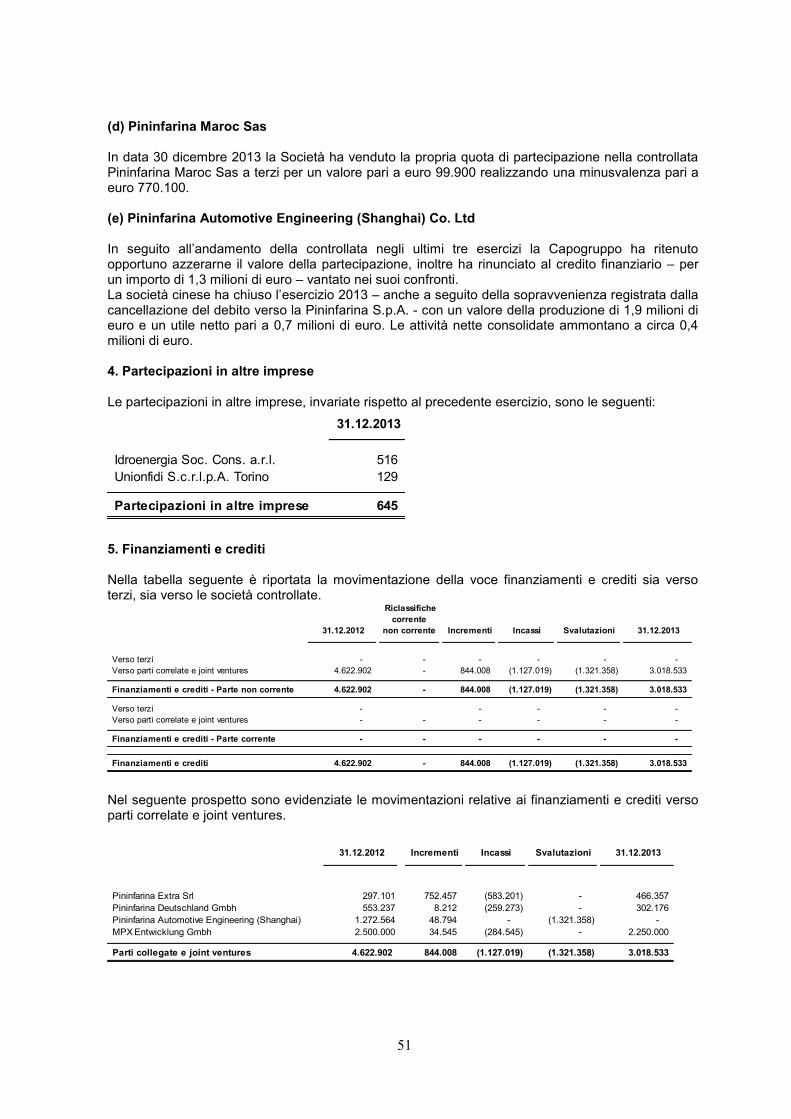

In data 20 dicembre 2013, l’Agenzia delle Entrate ha notificato a Pincar – società controllante di Pininfarina S.p.A.– n. 13 avvisi di liquidazione dell’imposta e di irrogazione delle sanzioni (Avvisi) per un importo, comprensivo degli interessi maturati fino alla data di emissione degli Avvisi, di complessivi Euro 1.922.094,23. Nei predetti Avvisi l'Agenzia delle Entrate asserisce il mancato pagamento dell’imposta di registro in relazione ad alcuni contratti stipulati il 31 dicembre 2008, a Lugano (Svizzera), tra Pincar e gli Istituti Finanziatori. In data 30 gennaio 2014, Pincar, certa del suo corretto operare, ha proposto ricorso avverso gli avvisi dell'Agenzia delle Entrate. Analoghi avvisi di liquidazione dell’imposta, sanzioni e interessi sono stati notificati agli Istituti Finanziatori per la quota di loro competenza. Poiché ai sensi dell'Accordo di Riscadenziamento in vigore Pininfarina si è impegnata a sostenere direttamente o a rimborsare "tutte le spese, tasse e accessori di legge, sostenute dagli Istituti Finanziatori per la predisposizione, negoziazione, stipulazione, perfezionamento e implementazione della Documentazione Finanziaria”, Il Consiglio di Amministrazione della Pininfarina S.p.A., sulla base degli impegni assunti ed onde evitare possibili ulteriori aggravi finanziari a suo carico ha deliberato un finanziamento alla società controllante – sprovvista della liquidità necessaria per far fronte all’anticipazione richiesta dalla normativa in caso di ricorso – per l’importo di 964.000,00 euro. Il finanziamento – fruttifero di interessi annuali di mercato - ha la durata di 10 anni, è unicamente utilizzabile per i fini fiscali sopra descritti e in alcuni casi prevede obblighi di estinzione anticipata.

Violazione del parametro finanziario dell’Ebitda 2013

La violazione del parametro finanziario dell’Ebitda consolidato 2013 (covenant) rappresenta uma ragione di risoluzione dell’Accordo di Riscadenziamento (Accordo) con gli Istituti Finanziatori attualmente in vigore. Come già illustrato in precedenza Pininfarina S.p.A. si è prontamente attivata per sanare la violazione contrattuale chiedendo alle controparti una espressa rinuncia ai rimedi previsti dall’Accordo in caso di tali violazioni. In data 19 marzo 2014 Pininfarina S.p.A. ha ricevuto dalla Banca Agente - per conto degli Istituti Finanziatori - una comunicazione in cui si informa che 13 Istituti sui 14 firmatari dell’Accordo hanno espresso il loro consenso alle richieste della Società e che il processo deliberativo dell’ultimo Istituto è in corso. Si prevede quindi di sanare la violazione del covenant a breve. Tali accadimenti, considerando anche le evidenze di business e le prospettive economiche e finanziarie attuali, inducono gli Amministratori ad adottare il presupposto della continuità aziendale nella redazione del bilancio.

Non si registrano altri fatti di rilievo intervenuti dopo la chiusura dell’esercizio.

Altre informazioni

Dalla data di chiusura dell’esercizio 2013 nessuna società del Gruppo ha deliberato una distribuzione di dividendi alla Pininfarina S.p.A..

Relazione sul governo societario e gli assetti proprietari

In relazione all’art. 89 bis comma 2 del Regolamento Emittenti si rende noto che le informazioni

sull’adesione ai codici di comportamento (Relazione sul governo societario e gli assetti proprietari)

sono disponibili sul sito internet della società (www.pininfarina.com) nella sezione “Finanza”, nonché

attraverso le altre modalità previste dalla vigente normativa.

Relazione sulla remunerazione

In relazione all’art. 84 quater del Regolamento Emittenti si rende noto che la Relazione sulla

remunerazione 2013 sarà disponibile sul sito internet della società (www.pininfarina.com) nella

sezione “Finanza”, nonché attraverso le altre modalità e nei tempi previsti dalla vigente normativa.

16

Analisi dei risultati reddituali e della situazione patrimoniale e finanziaria

della Pininfarina S.p.A.

Il risultato reddituale

I ricavi netti ammontano a 38,2 milioni di euro contro 34,6 milioni di euro del 2012. La composizione dei ricavi è la seguente: il fatturato per prestazioni di servizi è risultato di 34,5 milioni di euro pari al 90.4% del totale (26,3 milioni di euro nel 2012; 76% sul totale fatturato) mentre le vendite di ricambi e attrezzature sono state di 3,7 milioni di euro, corrispondenti al 9,6% (8,3 milioni di euro nel 2012; 24% sul totale fatturato). Le esportazioni dirette rappresentano il 77,5% dei ricavi (76,6% nel 2012), di cui 45,5% nell’ambito della UE e il 32% extra UE. I rapporti con le consociate hanno inciso per l’1,2% (5,6% nell’esercizio precedente).

La variazione delle rimanenze di prodotti finiti ed in corso di lavorazione ha cambiato segno ed è positiva per 3,5 milioni di euro (negativa di 0,7 milioni di euro nel 2012). Gli altri ricavi e proventi saldano a 6,4 milioni di euro in linea con quelli di un anno prima.

Il valore della produzione al 31 dicembre 2013 è risultato quindi pari a 48 milioni di euro in forte aumento rispetto ai 40,2 milioni di euro del 31 dicembre 2012 (+19,4%).

Le minusvalenze nette su cessione di immobilizzazioni, pari a 0,8 milioni di euro si riferiscono alla cessione della partecipazione della controllata Pininfarina Maroc SAS avvenuta il 30 dicembre 2013. L’esercizio 2012 aveva invece registrato plusvalenze nette per 575 mila euro prevalentemente per il beneficio derivante dalla cessione della partecipazione nella Joint Venture Pininfarina Sverige.

I costi per l’acquisto di materiali e servizi esterni sono aumentati di 3,1 milioni di euro: si è passati infatti da 26,1 a 29,2 milioni di euro. L’incidenza sul valore della produzione è scesa dal 65% al 61%.

La variazione delle rimanenze di materie prime è positiva per 494 mila euro rispetto al valore, sempre positivo, di 42 mila euro un anno prima.

Il valore aggiunto salda a 18,6 milioni di euro contro i 14,7 milioni di euro dell’esercizio precedente. La sua incidenza sul valore della produzione è del 38,8% contro il 36,6% del 2012.

Il costo del lavoro è aumentato passando da 24 milioni di euro a 24,6 milioni di euro. Esso incide sul valore della produzione per il 51,2% contro il 59,6% di un anno prima.

Il margine operativo lordo espone un saldo negativo di 6 milioni di euro (-12,4% sul valore della produzione) contro un valore sempre negativo di 9,3 milioni di euro dell’esercizio precedente (-23% sul valore della produzione).

Gli ammortamenti ammontano a 2,6 milioni di euro superiori di 200 mila euro rispetto al dato 2012. L’incidenza sul valore della produzione è del 5,3% (6% un anno prima).

Gli accantonamenti, le riduzioni di fondi e le svalutazioni risultano positive di 1,2 milioni di euro (0,1 milioni di euro al 31 dicembre 2012). Gli accantonamenti (al netto degli utilizzi) risultano pari a 0,1 milioni di euro (0,2 milioni di euro nel 2012), le revisioni di stime dei fondi per rischi ed oneri ammontano a 3,1 milioni di euro (0,3 milioni di euro nel 2012). Le svalutazioni sono costituite prevalentemente da svalutazioni di crediti finanziari verso società controllate e partecipazioni, ammontano a 1,8 milioni di euro (nell’esercizio 2012 erano pari a 0,2 milioni di euro).

Il risultato operativo è negativo di 7,3 milioni di euro (15,2% del valore della produzione) contro un saldo negativo di 11,8 milioni di euro dell’esercizio precedente (29,3% del valore della produzione).

L’esercizio 2013 evidenzia oneri finanziari netti pari a 5,1 milioni di euro contro i 2,4 milioni di euro del 2012. L’incidenza sul valore della produzione è stata del 10,6% (5,9% nel 2012).

In seguito all’Accordo di Riscadenziamento con gli Istituti Finanziatori, efficace dal 1° maggio 2012, l’esercizio precedente beneficiava di un provento da estinzione di passività finanziaria pari a 44,8 milioni di euro non più presente al 31 dicembre 2013.

17

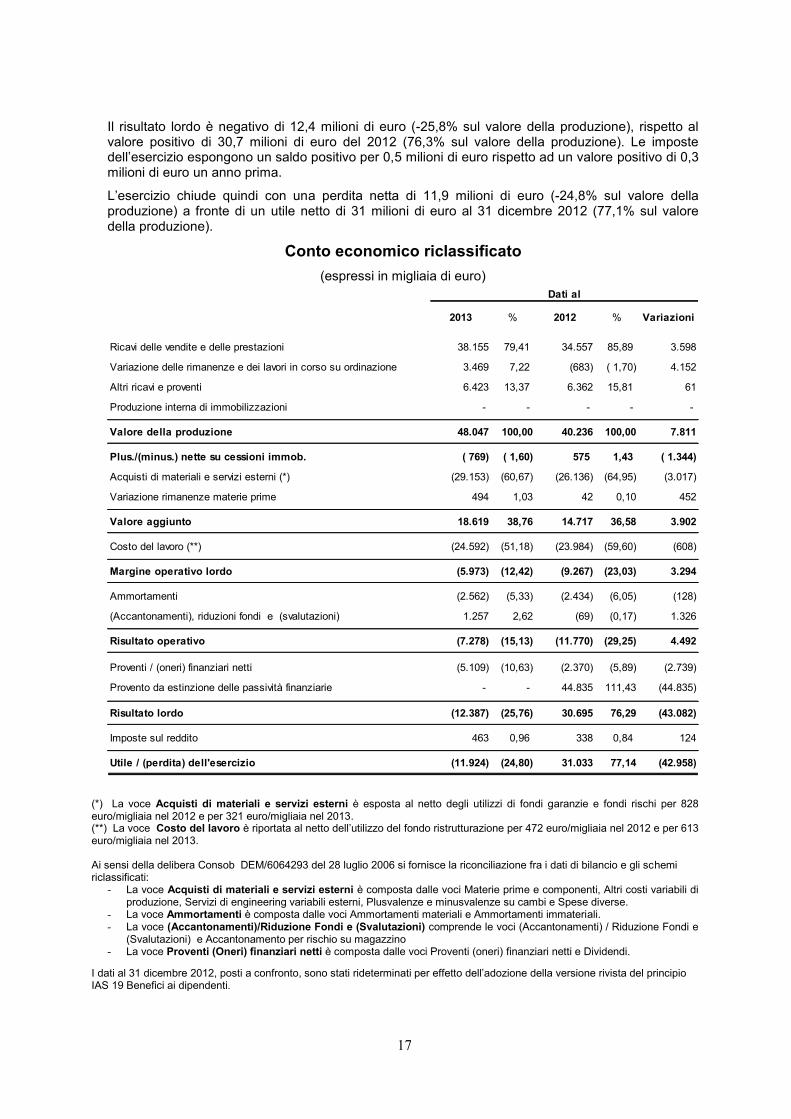

Il risultato lordo è negativo di 12,4 milioni di euro (-25,8% sul valore della produzione), rispetto al valore positivo di 30,7 milioni di euro del 2012 (76,3% sul valore della produzione). Le imposte dell’esercizio espongono un saldo positivo per 0,5 milioni di euro rispetto ad un valore positivo di 0,3 milioni di euro un anno prima.

L’esercizio chiude quindi con una perdita netta di 11,9 milioni di euro (-24,8% sul valore della produzione) a fronte di un utile netto di 31 milioni di euro al 31 dicembre 2012 (77,1% sul valore della produzione).

Conto economico riclassificato

(espressi in migliaia di euro)

2013 % 2012 % Variazioni

Ricavi delle vendite e delle prestazioni 38.155 79,41 34.557 85,89 3.598

Variazione delle rimanenze e dei lavori in corso su ordinazione 3.469 7,22 (683) ( 1,70) 4.152

Altri ricavi e proventi 6.423 13,37 6.362 15,81 61

Produzione interna di immobilizzazioni - - - - -

Valore della produzione 48.047 100,00 40.236 100,00 7.811

Plus./(minus.) nette su cessioni immob. ( 769) ( 1,60) 575 1,43 ( 1.344)

Acquisti di materiali e servizi esterni (*) (29.153) (60,67) (26.136) (64,95) (3.017)

Variazione rimanenze materie prime 494 1,03 42 0,10 452

Valore aggiunto 18.619 38,76 14.717 36,58 3.902

Costo del lavoro (**) (24.592) (51,18) (23.984) (59,60) (608)

Margine operativo lordo (5.973) (12,42) (9.267) (23,03) 3.294

Ammortamenti (2.562) (5,33) (2.434) (6,05) (128)

(Accantonamenti), riduzioni fondi e (svalutazioni) 1.257 2,62 (69) (0,17) 1.326

Risultato operativo (7.278) (15,13) (11.770) (29,25) 4.492

Proventi / (oneri) finanziari netti (5.109) (10,63) (2.370) (5,89) (2.739)

Provento da estinzione delle passività finanziarie - - 44.835 111,43 (44.835)

Risultato lordo (12.387) (25,76) 30.695 76,29 (43.082)

Imposte sul reddito 463 0,96 338 0,84 124

Utile / (perdita) dell'esercizio (11.924) (24,80) 31.033 77,14 (42.958)

Dati al

(*) La voce Acquisti di materiali e servizi esterni è esposta al netto degli utilizzi di fondi garanzie e fondi rischi per 828 euro/migliaia nel 2012 e per 321 euro/migliaia nel 2013. (**) La voce Costo del lavoro è riportata al netto dell’utilizzo del fondo ristrutturazione per 472 euro/migliaia nel 2012 e per 613 euro/migliaia nel 2013. Ai sensi della delibera Consob DEM/6064293 del 28 luglio 2006 si fornisce la riconciliazione fra i dati di bilancio e gli schemi riclassificati:

- La voce Acquisti di materiali e servizi esterni è composta dalle voci Materie prime e componenti, Altri costi variabili di produzione, Servizi di engineering variabili esterni, Plusvalenze e minusvalenze su cambi e Spese diverse.

- La voce Ammortamenti è composta dalle voci Ammortamenti materiali e Ammortamenti immateriali. - La voce (Accantonamenti)/Riduzione Fondi e (Svalutazioni) comprende le voci (Accantonamenti) / Riduzione Fondi e

(Svalutazioni) e Accantonamento per rischio su magazzino - La voce Proventi (Oneri) finanziari netti è composta dalle voci Proventi (oneri) finanziari netti e Dividendi.

I dati al 31 dicembre 2012, posti a confronto, sono stati rideterminati per effetto dell’adozione della versione rivista del principio IAS 19 Benefici ai dipendenti.

18

La situazione patrimoniale

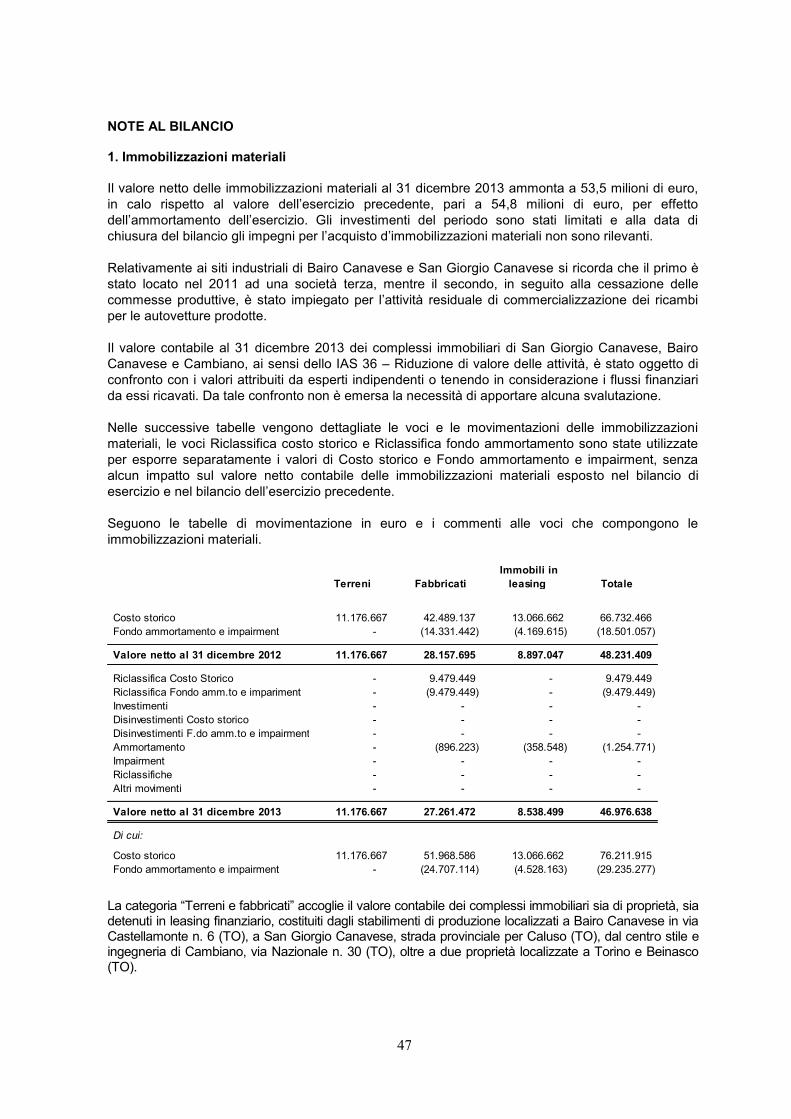

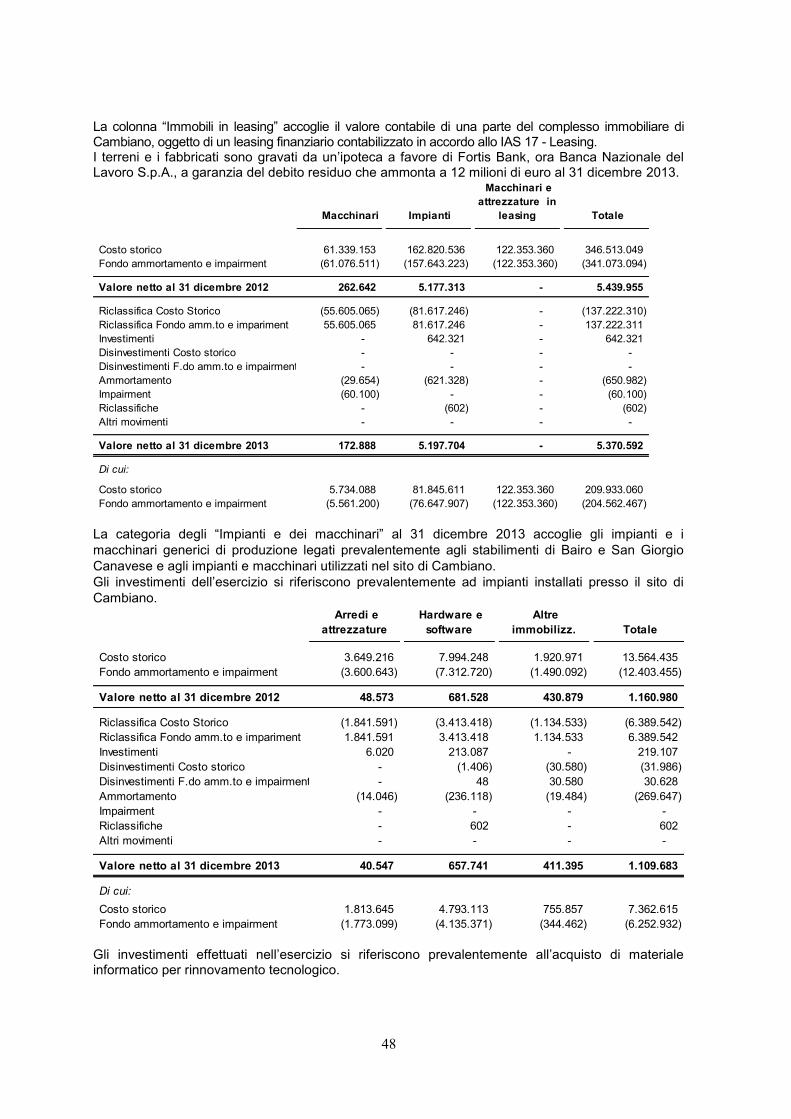

Le immobilizzazioni nette ammontano a 76,1 milioni di euro rispetto a 78,6 milioni di euro del 31.12.2012 con una diminuzione di 2,5 milioni di euro.

Nel dettaglio: le immobilizzazioni immateriali aumentano di 0,1 milioni di euro (incrementi per acquisti pari a 0,5 milioni di euro al netto di ammortamenti per 0,4 milioni di euro); le immobilizzazioni materiali diminuiscono complessivamente di 1,4 milioni di euro, per il saldo netto tra: incremento di 0,9 milioni di euro principalmente per l’acquisto di impianti e hardware, decremento di 2,3 milioni di euro per ammortamenti e disinvestimenti; le partecipazioni diminuiscono complessivamente di 1,3 milioni di euro per effetto della cessione della partecipazione nella controllata Pininfarina Maroc SAS per 0,9 milioni di euro e della svalutazione della partecipazione nella controllata Pininfarina Automobile Engineering Shanghai Co. Ltd per 0,4 milioni di euro.

Il capitale di esercizio è positivo di 1,9 milioni di euro rispetto ad un valore sempre positivo di 3,5 milioni di euro un anno prima. Il fondo trattamento di fine rapporto è pari a 6,6 milioni di euro, diminuisce di 0,2 milioni di euro rispetto al dato del 31 dicembre 2012 per la dinamica del periodo.

Il fabbisogno netto di capitale diminuisce dai 75,3 milioni di euro del 2012 ai 71,3 milioni del 2013 ed è finanziato da:

- il patrimonio netto, pari a 32,1 milioni di euro in diminuzione di 11,9 milioni di euro rispetto ai 44 milioni di euro di un anno prima a seguito della perdita di esercizio;

- la posizione finanziaria netta, che al 31 dicembre 2013 è negativa per 39,2 milioni di euro, peggiorando di 7,9 milioni di euro rispetto al 31 dicembre 2012 (- 31,3 milioni di euro). Il peggioramento è per la maggior parte attribuibile all’iscrizione di oneri finanziari figurativi nell’esercizio per circa 6,5 milioni di euro che hanno incrementato il valore contabile del debito verso gli Istituti Finanziatori.

Situazione Patrimoniale – Finanziaria Riclassificata

(espressi in migliaia di euro)

31.12.2013 31.12.2012 Variazioni

Immobilizzazioni nette (A)

Immobilizzazioni immateriali nette 1.028 963 65

Immobilizzazioni materiali nette 53.457 54.832 (1.375)

Partecipazioni 21.578 22.848 (1.270)

Totale A 76.063 78.643 (2.580)

Capitale di esercizio (B)

Rimanenze di magazzino 6.271 2.307 3.964

Crediti commerciali netti e altri crediti 16.254 26.073 (9.819)

Debiti verso fornitori (14.260) (13.942) (318)

Fondi per rischi ed oneri (2.698) (6.671) 3.973

Altre passività (3.653) (4.290) 637

Totale B 1.914 3.477 (1.563)

Capitale investito netto (C=A+B) 77.977 82.120 (4.143)

Fondo trattamento di fine rapporto (D) 6.629 6.823 (194)

Fabbisogno netto di capitale (E=C-D) 71.348 75.297 (3.949)

Patrimonio netto (F) 32.121 44.028 (11.907)

Posizione finanziaria netta (G)

Debiti finanziari a m/l termine 4.003 85.220 (81.217)

(Disponibilità monetarie nette) / Indebit. Netto 35.224 (53.951) 89.175

Totale G 39.227 31.269 7.958

Totale come in E (H=F+G) 71.348 75.297 (3.949)

Dati al

19

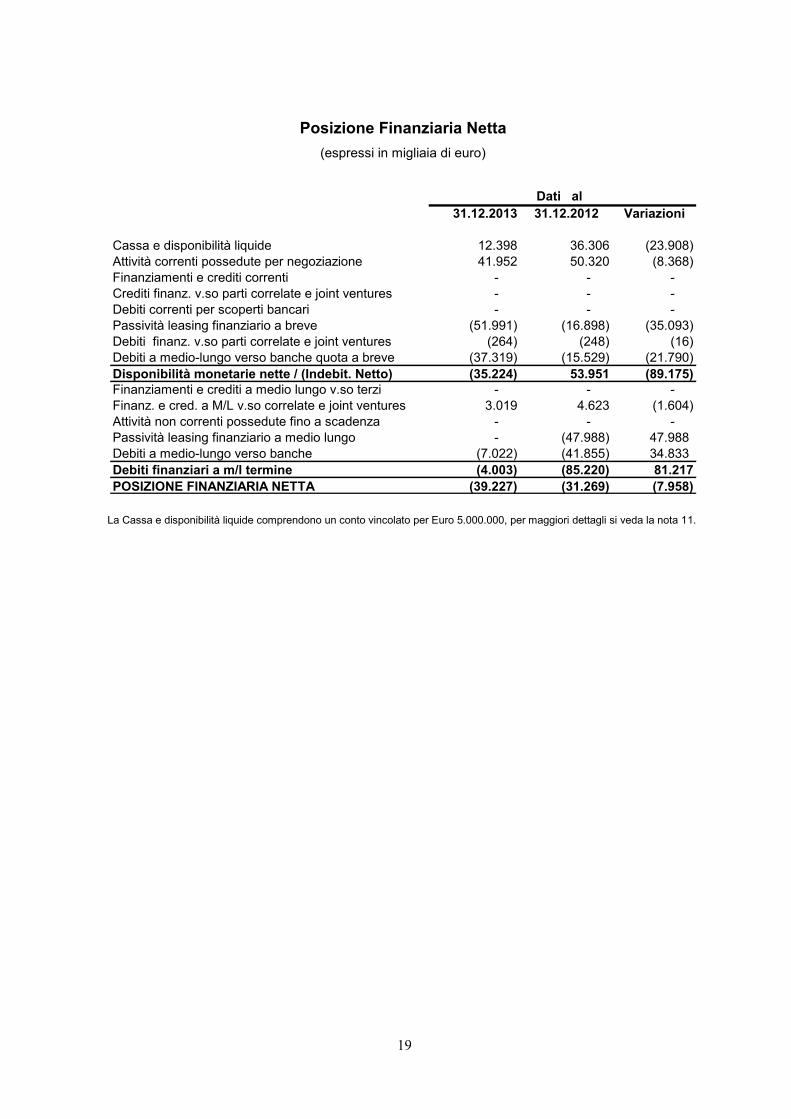

Posizione Finanziaria Netta

(espressi in migliaia di euro)

31.12.2013 31.12.2012 Variazioni

Cassa e disponibilità liquide 12.398 36.306 (23.908)

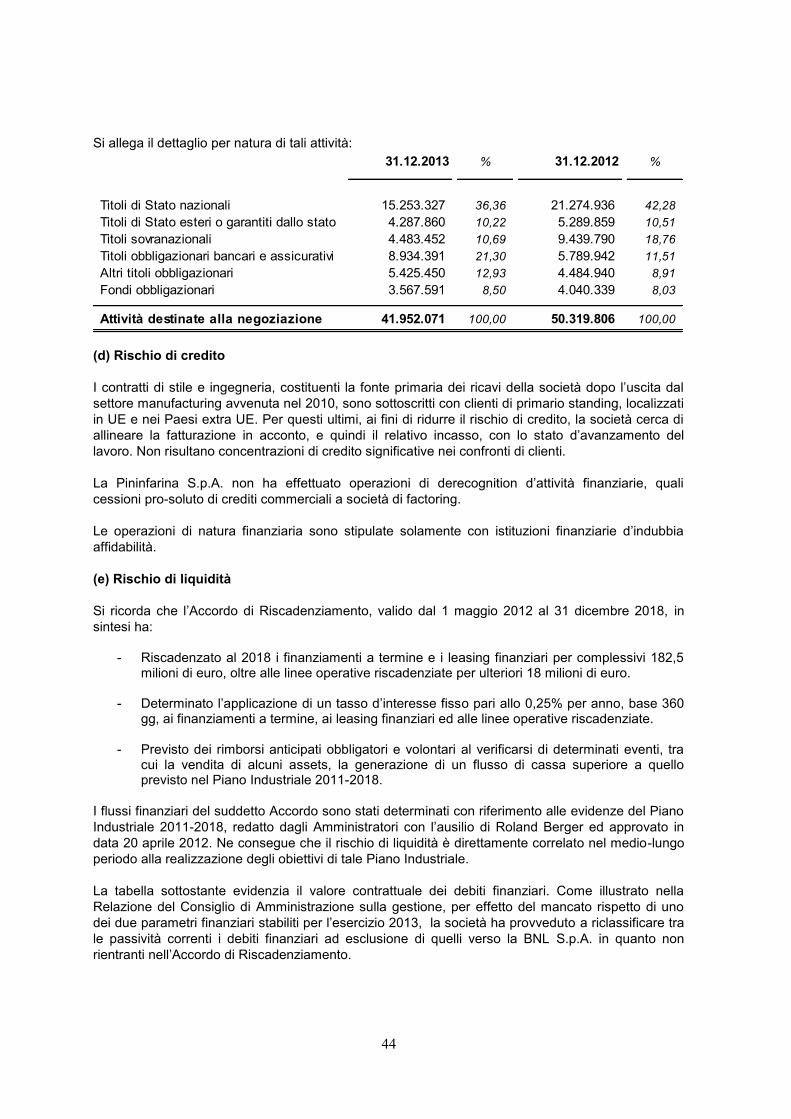

Attività correnti possedute per negoziazione 41.952 50.320 (8.368)

Finanziamenti e crediti correnti - - -

Crediti finanz. v.so parti correlate e joint ventures - - -

Debiti correnti per scoperti bancari - - -

Passività leasing finanziario a breve (51.991) (16.898) (35.093)

Debiti finanz. v.so parti correlate e joint ventures (264) (248) (16)

Debiti a medio-lungo verso banche quota a breve (37.319) (15.529) (21.790)

Disponibilità monetarie nette / (Indebit. Netto) (35.224) 53.951 (89.175)

Finanziamenti e crediti a medio lungo v.so terzi - - -

Finanz. e cred. a M/L v.so correlate e joint ventures 3.019 4.623 (1.604)

Attività non correnti possedute fino a scadenza - - -

Passività leasing finanziario a medio lungo - (47.988) 47.988

Debiti a medio-lungo verso banche (7.022) (41.855) 34.833

Debiti finanziari a m/l termine (4.003) (85.220) 81.217

POSIZIONE FINANZIARIA NETTA (39.227) (31.269) (7.958)

Dati al

La Cassa e disponibilità liquide comprendono un conto vincolato per Euro 5.000.000, per maggiori dettagli si veda la nota 11.

20

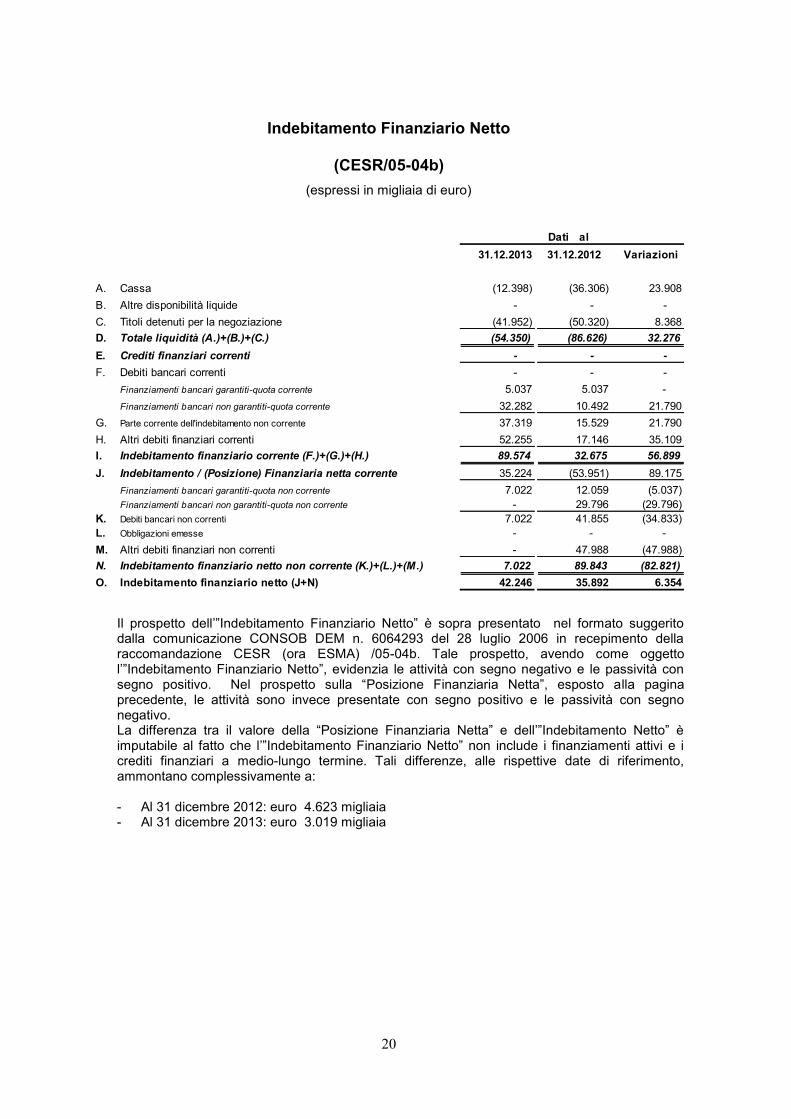

Indebitamento Finanziario Netto

(CESR/05-04b)

(espressi in migliaia di euro)

31.12.2013 31.12.2012 Variazioni

A. Cassa (12.398) (36.306) 23.908

B. Altre disponibilità liquide - - -

C. Titoli detenuti per la negoziazione (41.952) (50.320) 8.368

D. Totale liquidità (A.)+(B.)+(C.) (54.350) (86.626) 32.276

E. Crediti finanziari correnti - - -

F. Debiti bancari correnti - - -

Finanziamenti bancari garantiti-quota corrente 5.037 5.037 -

Finanziamenti bancari non garantiti-quota corrente 32.282 10.492 21.790

G. Parte corrente dell'indebitamento non corrente 37.319 15.529 21.790

H. Altri debiti finanziari correnti 52.255 17.146 35.109

I. Indebitamento finanziario corrente (F.)+(G.)+(H.) 89.574 32.675 56.899

J. Indebitamento / (Posizione) Finanziaria netta corrente 35.224 (53.951) 89.175

Finanziamenti bancari garantiti-quota non corrente 7.022 12.059 (5.037)

Finanziamenti bancari non garantiti-quota non corrente - 29.796 (29.796)

K. Debiti bancari non correnti 7.022 41.855 (34.833)

L. Obbligazioni emesse - - -

M. Altri debiti finanziari non correnti - 47.988 (47.988)

N. Indebitamento finanziario netto non corrente (K.)+(L.)+(M.) 7.022 89.843 (82.821)

O. Indebitamento finanziario netto (J+N) 42.246 35.892 6.354

Dati al

Il prospetto dell’”Indebitamento Finanziario Netto” è sopra presentato nel formato suggerito dalla comunicazione CONSOB DEM n. 6064293 del 28 luglio 2006 in recepimento della raccomandazione CESR (ora ESMA) /05-04b. Tale prospetto, avendo come oggetto l’”Indebitamento Finanziario Netto”, evidenzia le attività con segno negativo e le passività con segno positivo. Nel prospetto sulla “Posizione Finanziaria Netta”, esposto alla pagina precedente, le attività sono invece presentate con segno positivo e le passività con segno negativo. La differenza tra il valore della “Posizione Finanziaria Netta” e dell’”Indebitamento Netto” è imputabile al fatto che l’”Indebitamento Finanziario Netto” non include i finanziamenti attivi e i crediti finanziari a medio-lungo termine. Tali differenze, alle rispettive date di riferimento, ammontano complessivamente a: - Al 31 dicembre 2012: euro 4.623 migliaia - Al 31 dicembre 2013: euro 3.019 migliaia

21

Informazioni richieste dalla Delibera Consob n° 15519 del 27 luglio 2006 sugli effetti derivanti dalle operazioni con le parti correlate della Capogruppo

Ai sensi della Delibera Consob n° 15519 del 27 luglio 2006 la Pininfarina S.p.A. ha evidenziato i rapporti economici con parti correlate nel prospetto contenuto a pagina 69.

I rapporti patrimoniali e finanziari con parti correlate non sono stati inclusi in un prospetto separato poiché evidenziati in apposite voci della situazione patrimoniale-finanziaria e del rendiconto finanziario, contenuti rispettivamente alle pagine 32, 33 e a pagina 36. I commenti alle voci sono contenuti nelle note illustrative del bilancio di esercizio.

22

Analisi dei risultati reddituali e della situazione patrimoniale e finanziaria del gruppo Pininfarina

Il risultato reddituale

I ricavi netti ammontano a 69,1 milioni di euro in aumento di 6,8 milioni di euro rispetto al corrispondente dato dell’esercizio precedente (62,3 milioni di euro). La variazione delle rimanenze di prodotti finiti e in corso di lavorazione ha cambiato segno ed è positiva per 3,3 milioni di euro (negativa di 0,8 milioni di euro nell’esercizio precedente). Gli altri ricavi e proventi ammontano a 7,4 milioni di euro rispetto ai 7,1 milioni di euro di un anno prima, sono costituiti prevalentemente dai ricavi dell’affitto di ramo di azienda dello stabilimento di Bairo Canavese.

Il valore della produzione consolidata al 31 dicembre 2013 è risultato pari a 79,8 milioni di euro rispetto ai 68,7 milioni di euro di un anno prima. L’aumento del 16,2% è dovuto prevalentemente alle attività di ingegneria realizzate in Italia e Germania. La sua ripartizione per settori di attività è esposta alla pagina 117. A fronte di un dato 2013 sostanzialmente azzerato le plusvalenze nette su cessioni di immobilizzazioni (partecipazioni) nel 2012 ammontavano a 3,2 milioni di euro (cessione della partecipazione in Pininfarina Sverige).

I costi operativi, comprensivi delle variazioni delle rimanenze, ammontano a 34,8 milioni di euro (32,6 milioni di euro al 31 dicembre 2012;+ 6,7%);

Il valore aggiunto salda a 45 milioni di euro rispetto ai 39,2 milioni di euro di un anno prima, l’incremento in valore assoluto è pari a 5,8 milioni di euro.

Il costo del lavoro ammonta a 47,5 milioni di euro (44 milioni di euro un anno prima; +8%) l’aumento è conseguente all’incremento del personale tra i due esercizi in confronto e a livelli salariali medi più elevati per alcune categorie di dipendenti, soprattutto in Germania.

Il margine operativo lordo è negativo di 2,6 milioni di euro in miglioramento rispetto all’esercizio precedente che esponeva un valore negativo di 4,8 milioni di euro fortemente influenzato dalla sopra citata plusvalenza di 3,2 milioni di euro.

Gli ammortamenti ammontano a 3,4 milioni di euro con un aumento di 0,2 milioni di euro (3,2 milioni di euro al 31 dicembre 2012). Gli accantonamenti, le riduzioni di stima dei fondi e le svalutazioni risultano positivi per 2,6 milioni di euro (valore negativo di 0,3 milioni di euro al 31 dicembre 2012). Gli accantonamenti risultano pari a 0,5 milioni di euro (1,4 milioni di euro nel 2012), le riduzioni fondi ammontano a 3,2 milioni di euro (1,2 milioni di euro nel 2012). Le svalutazioni ammontano a 0,1 milioni di euro in linea con l’esercizio 2012..

Il risultato operativo è di conseguenza negativo per 3,3 milioni di euro (negativo di 8,3 milioni di euro

al 31 dicembre 2012).

La gestione finanziaria evidenzia oneri finanziari netti per 5,8 milioni di euro (oneri di 3,7 milioni di euro un anno prima). L’aumento degli oneri finanziari è dovuto essenzialmente al minor apporto dei proventi derivanti dalla gestione della liquidità - diminuita in valore assoluto - per la dinamica dei mercati finanziari.

Il provento da estinzione di passività finanziarie di 44,8 milioni di euro iscritto nel 2012, conseguente al nuovo Accordo di Riscadenziamento con gli Istituti Finanziatori, non è più presente al 31 dicembre 2013.

Il risultato lordo espone una perdita di 9,1 milioni di euro (utile di 32,8 milioni di euro un anno prima).

Le imposte ammontano a 0,1 milioni di euro in linea con l’esercizio 2012. La perdita di esercizio da

attività in continuità risulta pari a 9,2 milioni di euro rispetto al valore positivo di 32,8 milioni di euro

del 31 dicembre 2012.

In seguito alla cessione della controllata Pininfarina Maroc SAS - avvenuta il 30 dicembre 2013 - il suo

apporto ai dati consolidati relativo agli esercizi 2013 e 2012 è stato riclassificato – ai sensi del principio

contabile internazionale IFRS 5 – in una apposita voce del conto economico chiamata “ Utile (perdita) di

esercizio da attività operativa cessata”. Il Valore 2013 è negativo di 1,2 milioni di euro mentre nel 2012 il

contributo positivo era di 0,2 milioni di euro.

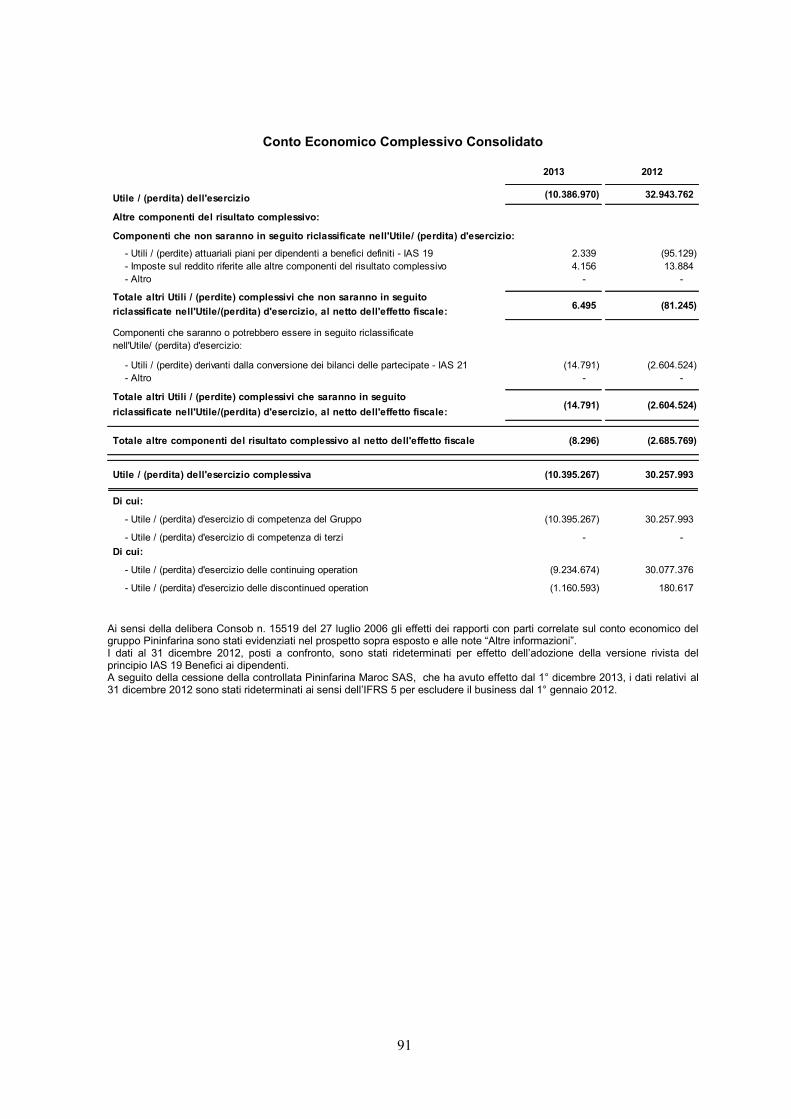

Il risultato di esercizio 2013 evidenzia quindi una perdita di 10,4 milioni di euro che si confronta con un utile

di esercizio 2012 pari a 32,9 milioni di euro.

23

Conto economico consolidato riclassificato

(espressi in migliaia di euro)

2013 % 2012 % Variazioni

Ricavi delle vendite e delle prestazioni 69.064 86,58 62.311 90,75 6.753

Variazione delle rimanenze e dei lavori in corso su ordinazione 3.325 4,17 (799) (1,16) 4.124

Altri ricavi e proventi 7.369 9,25 7.147 10,41 222

Valore della produzione 79.758 100,00 68.659 100,00 11.099

Plus./(minus.) nette su cessioni immob. 1 0,00 3.182 4,63 (3.181)

Acquisti di materiali e servizi esterni (*) (35.295) (44,25) (32.664) (47,57) (2.631)

Variazione rimanenze materie prime 494 0,62 42 0,06 452

Valore aggiunto 44.958 56,37 39.219 57,12 5.739

Costo del lavoro (**) (47.535) (59,60) (43.987) (64,07) (3.548)

Margine operativo lordo (2.577) (3,23) (4.768) (6,94) 2.191

Ammortamenti (3.392) (4,25) (3.246) (4,73) (146)

(Accantonamenti), riduzioni fondi e (svalutazioni) 2.634 3,30 (278) (0,41) 2.912

Risultato operativo (3.335) (4,18) (8.292) (12,08) 4.957

Proventi / (oneri) finanziari netti (5.776) (7,24) (3.696) (5,38) (2.080)

Provento da estinzione delle passività finanziarie - - 44.835 65,30 (44.835)

Valutazione delle partecipazioni con il metodo del patrimonio netto (3) (0,01) - - (3)

Risultato lordo (9.114) (11,43) 32.847 47,84 (41.961)

Imposte sul reddito (112) (0,14) (84) (0,12) (28)

Utile / (perdita) d'esercizio da attività in continuità (9.226) (11,57) 32.763 47,72 (41.989)

Utile / (perdita) d'esercizio da attività operativa cessata (1.161) (1,46) 181 0,26 (1.342)

Utile / (perdita) dell'esercizio (10.387) (13,02) 32.944 47,98 (43.331)

Dati al

(*) La voce Acquisti di materiali e servizi esterni è esposta al netto degli utilizzi di fondi garanzie e fondi rischi per 889 euro/migliaia nel 2012 e per 321 euro/migliaia nel 2013 (**) La voce Costo del lavoro è riportata al netto dell’utilizzo del fondo ristrutturazione e altri fondi per 742 euro/migliaia nel 2012 e per 817 euro/migliaia nel 2013 Ai sensi della delibera Consob DEM/6064293 del 28 luglio 2006 si fornisce la riconciliazione fra i dati di bilancio e gli schemi riclassificati: - La voce Acquisti di materiali e servizi esterni è composta dalle voci Materie prime e componenti, Altri costi variabili di

produzione, Servizi di engineering variabili esterni, Plusvalenze e minusvalenze su cambi e Spese diverse. - La voce Ammortamenti è composta dalle voci Ammortamenti materiali e Ammortamenti immateriali. - La voce (Accantonamenti)/Riduzione Fondi e (Svalutazioni) comprende le voci (Accantonamenti) / Riduzione Fondi e

(Svalutazioni) e Accantonamento per rischio su magazzino. - La voce Proventi (Oneri) finanziari netti è composta dalle voci Proventi (oneri) finanziari netti e Dividendi. I dati al 31 dicembre 2012, posti a confronto, sono stati rideterminati per effetto dell’adozione della versione rivista del principio IAS 19 Benefici ai dipendenti.

In conseguenza alla cessione della controllata Pininfarina Maroc SAS, che ha avuto effetto dal 1° dicembre 2013, i dati relativi al 31 dicembre 2012 sono stati rideterminati ai sensi dell’IFRS 5 per escludere il business dal 1° gennaio 2012.

24

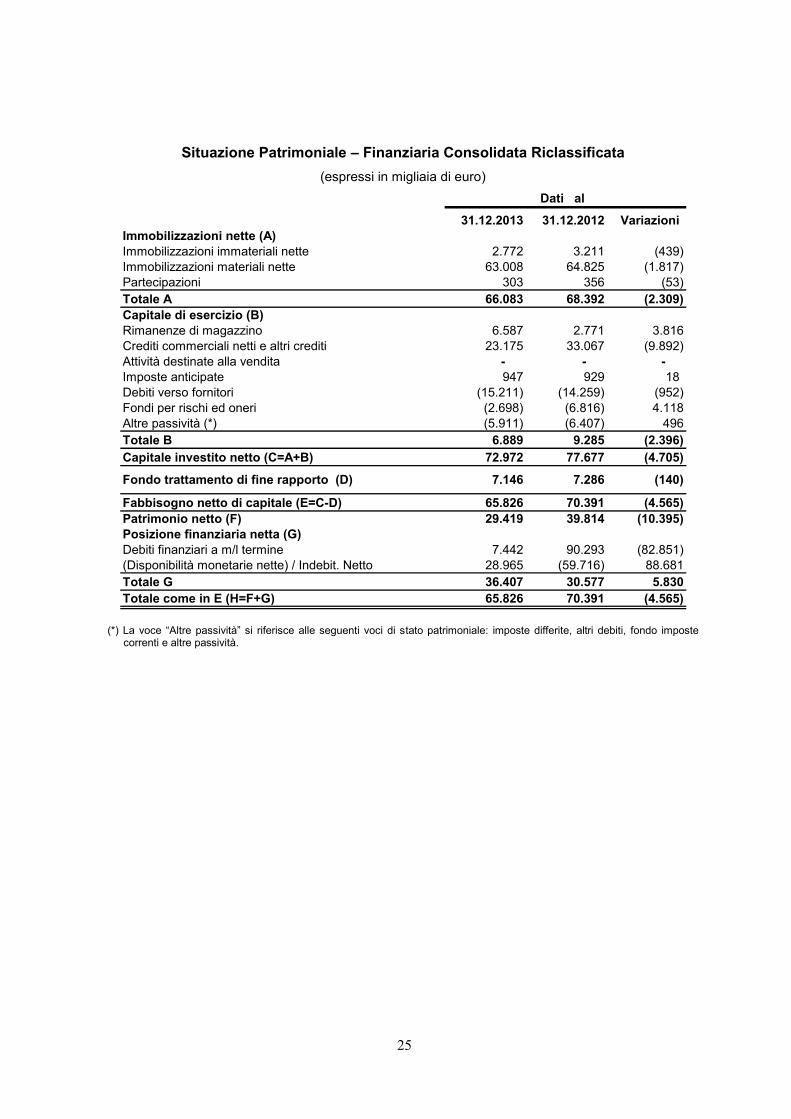

La situazione patrimoniale

Il fabbisogno netto di capitale al 31 dicembre 2013 diminuisce rispetto all’esercizio precedente di 4,6 milioni di euro principalmente per la concomitanza della diminuzione delle immobilizzazioni nette e del minor importo richiesto dalla dinamica del capitale di esercizio.

In dettaglio:

le immobilizzazioni nette totalizzano complessivamente a 66,1 milioni di euro (-2,3 milioni di euro rispetto al 2012) con una riduzione delle immobilizzazioni immateriali di 0,4 milioni di euro ed una diminuzione delle immobilizzazioni materiali e delle partecipazioni rispettivamente di 1,8 milioni di euro e 0,1 milioni di euro (liquidazione della società Pininfarina Recchi Buildingdesign S.r.l. detenuta al 50%),

Il capitale di esercizio diminuisce di 2,4 milioni di euro ed ammonta a 6,9 milioni di euro (positivo dii 9,3 milioni di euro al 31 dicembre 2012);

il fondo trattamento di fine rapporto è pari a 7,1 milioni di euro rispetto ai 7,3 milioni di euro dell’anno

in confronto.

Il fabbisogno di capitale è coperto da:

- Il patrimonio netto che diminuisce di 10,4 milioni di euro passando dai 39,8 milioni di euro

del 2012 ai 29,4 milioni di euro del 31 dicembre 2013. La diminuzione è sostanzialmente

ascrivibile alla perdita dell’esercizio della Capogruppo;

- la posizione finanziaria netta, negativa di 36,4 milioni di euro, è in peggioramento rispetto ai

-30,6 milioni di euro del 31 dicembre 2012.

Raccordo tra risultato e patrimonio netto della Capogruppo con i dati consolidati

Si riporta il prospetto di raccordo tra il risultato dell’esercizio 2013 ed il patrimonio netto al 31 dicembre 2013 della Pininfarina S.p.A. con gli analoghi valori del gruppo Pininfarina.

2013 2012 31.12.2013 31.12.2012

Bilancio dell'esercizio Pininfarina SpA (11.924.310) 31.033.695 32.120.861 44.027.727

- Contribuzione società controllate 2.142.225 548.926 3.007.403 1.492.318

- Avviamento Pininfarina Extra Srl - - 1.043.497 1.043.497

- Storno licenza d'uso marchio in GER - - (6.749.053) (6.749.053)

- Dividendi infragruppo (601.400) (1.246.204) - -

- Valutazione partecipazioni al patrimonio netto (3.485) 2.607.345 (3.485) -

- Altre minori - - - -

Bilancio dell'esercizio consolidato (10.386.970) 32.943.762 29.419.223 39.814.489

Risultato dell'esercizio Patrimonio netto

25

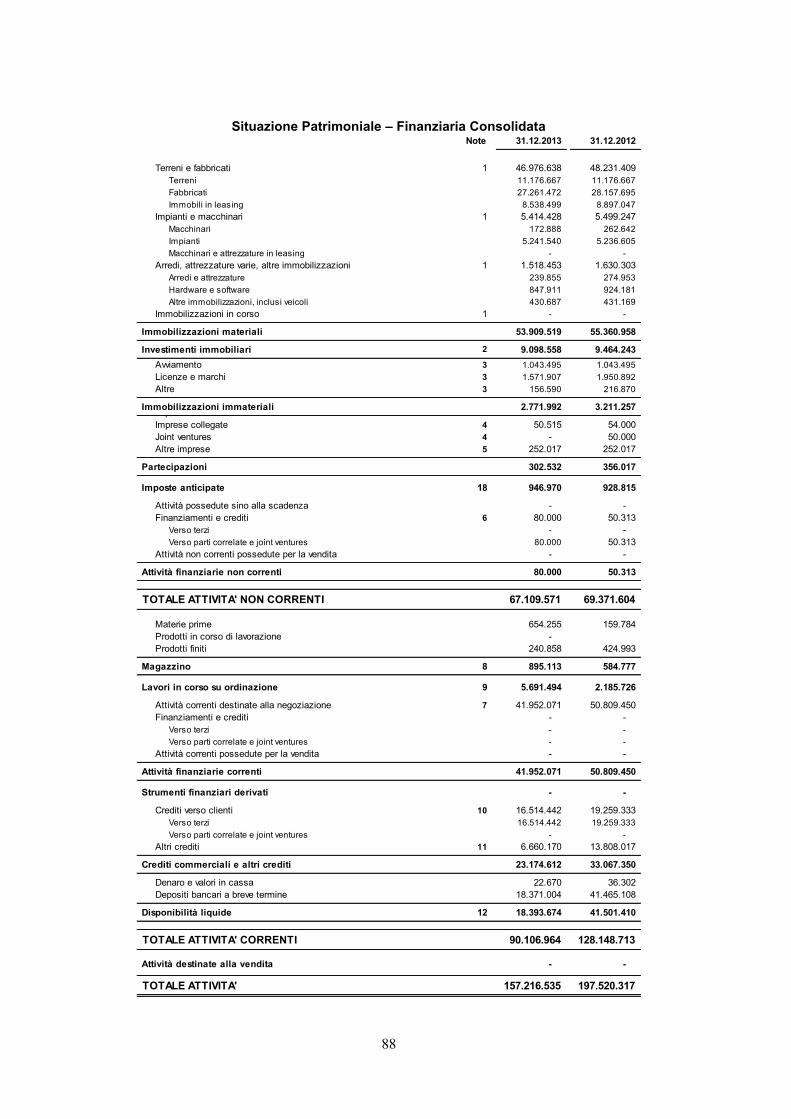

Situazione Patrimoniale – Finanziaria Consolidata Riclassificata

(espressi in migliaia di euro)

31.12.2013 31.12.2012 Variazioni

Immobilizzazioni nette (A)

Immobilizzazioni immateriali nette 2.772 3.211 (439)

Immobilizzazioni materiali nette 63.008 64.825 (1.817)

Partecipazioni 303 356 (53)

Totale A 66.083 68.392 (2.309)

Capitale di esercizio (B)

Rimanenze di magazzino 6.587 2.771 3.816

Crediti commerciali netti e altri crediti 23.175 33.067 (9.892)

Attività destinate alla vendita - - -

Imposte anticipate 947 929 18

Debiti verso fornitori (15.211) (14.259) (952)

Fondi per rischi ed oneri (2.698) (6.816) 4.118

Altre passività (*) (5.911) (6.407) 496

Totale B 6.889 9.285 (2.396)

Capitale investito netto (C=A+B) 72.972 77.677 (4.705)

Fondo trattamento di fine rapporto (D) 7.146 7.286 (140)

Fabbisogno netto di capitale (E=C-D) 65.826 70.391 (4.565)

Patrimonio netto (F) 29.419 39.814 (10.395)

Posizione finanziaria netta (G)

Debiti finanziari a m/l termine 7.442 90.293 (82.851)

(Disponibilità monetarie nette) / Indebit. Netto 28.965 (59.716) 88.681

Totale G 36.407 30.577 5.830

Totale come in E (H=F+G) 65.826 70.391 (4.565)

Dati al

(*) La voce “Altre passività” si riferisce alle seguenti voci di stato patrimoniale: imposte differite, altri debiti, fondo imposte correnti e altre passività.

26

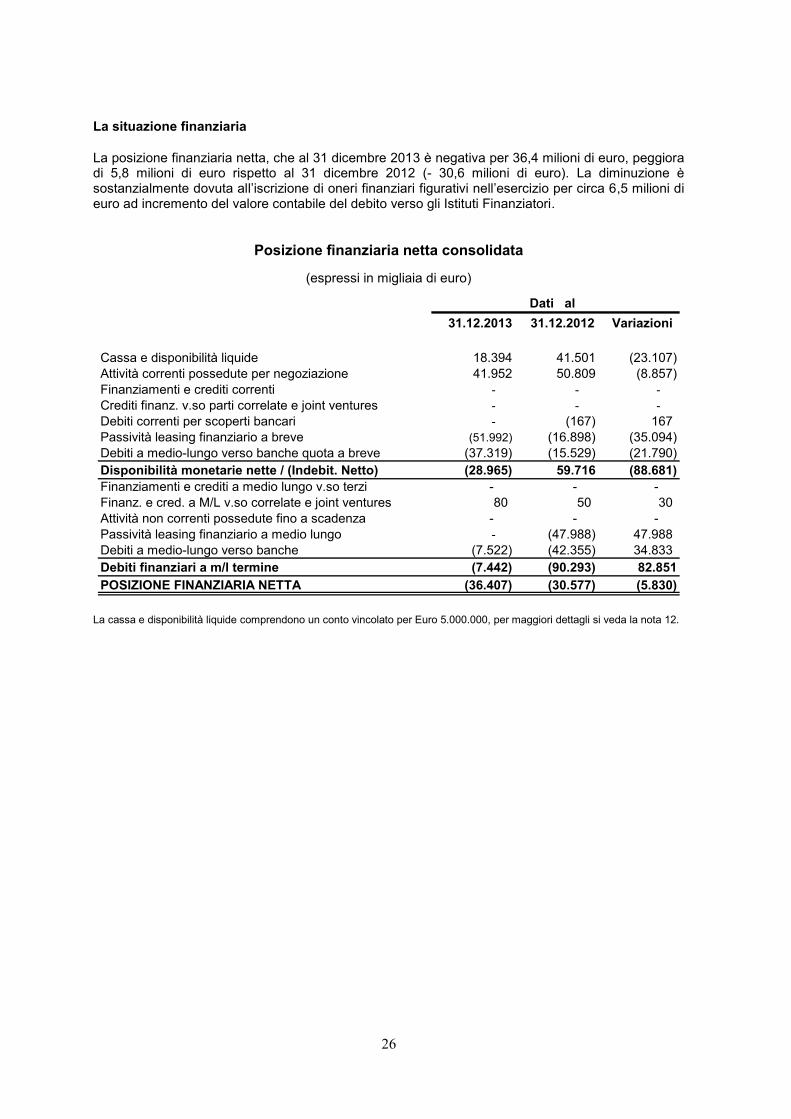

La situazione finanziaria

La posizione finanziaria netta, che al 31 dicembre 2013 è negativa per 36,4 milioni di euro, peggiora di 5,8 milioni di euro rispetto al 31 dicembre 2012 (- 30,6 milioni di euro). La diminuzione è sostanzialmente dovuta all’iscrizione di oneri finanziari figurativi nell’esercizio per circa 6,5 milioni di euro ad incremento del valore contabile del debito verso gli Istituti Finanziatori.

Posizione finanziaria netta consolidata

(espressi in migliaia di euro)

31.12.2013 31.12.2012 Variazioni

Cassa e disponibilità liquide 18.394 41.501 (23.107)

Attività correnti possedute per negoziazione 41.952 50.809 (8.857)

Finanziamenti e crediti correnti - - -

Crediti finanz. v.so parti correlate e joint ventures - - -

Debiti correnti per scoperti bancari - (167) 167

Passività leasing finanziario a breve (51.992) (16.898) (35.094)

Debiti a medio-lungo verso banche quota a breve (37.319) (15.529) (21.790)

Disponibilità monetarie nette / (Indebit. Netto) (28.965) 59.716 (88.681)

Finanziamenti e crediti a medio lungo v.so terzi - - -

Finanz. e cred. a M/L v.so correlate e joint ventures 80 50 30

Attività non correnti possedute fino a scadenza - - -

Passività leasing finanziario a medio lungo - (47.988) 47.988

Debiti a medio-lungo verso banche (7.522) (42.355) 34.833

Debiti finanziari a m/l termine (7.442) (90.293) 82.851

POSIZIONE FINANZIARIA NETTA (36.407) (30.577) (5.830)

Dati al

La cassa e disponibilità liquide comprendono un conto vincolato per Euro 5.000.000, per maggiori dettagli si veda la nota 12.

27

Indebitamento Finanziario Netto Consolidato

(raccomandazioni CESR/05-04b – Reg. Europeo 809/2004)

(espressi in migliaia di euro)

31.12.2013 31.12.2012 Variazioni

A. Cassa (18.394) (41.501) (23.107)

B. Altre disponibilità liquide - - -

C. Titoli detenuti per la negoziazione (41.952) (50.809) (8.857)

D. Totale liquidità (A.)+(B.)+(C.) (60.346) (92.311) (31.965)

E. Crediti finanziari correnti - - -

F. Debiti bancari correnti - 167 167

Finanziamenti bancari garantiti-quota corrente - 5.037 5.037

Finanziamenti bancari non garantiti-quota corrente 37.319 10.492 (26.827)

G. Parte corrente dell'indebitamento non corrente 37.319 15.529 (21.790)

H. Altri debiti finanziari correnti 51.992 16.898 (35.094)

I. Indebitamento finanziario corrente (F.)+(G.)+(H.) 89.311 32.594 (56.717)

J. Indebitamento / (Posizione) Finanziaria netta corrente 28.965 (59.717) (88.682)

Finanziamenti bancari garantiti-quota non corrente 7.522 12.559 5.037

Finanziamenti bancari non garantiti-quota non corrente - 29.796 29.796

K. Debiti bancari non correnti 7.522 42.355 34.833

L. Obbligazioni emesse - - -

M. Altri debiti finanziari non correnti - 47.988 47.988

N. Indebitamento finanziario netto non corrente (K.)+(L.)+(M.) 7.522 90.343 82.821

O. Indebitamento finanziario netto (J+N) 36.487 30.627 (5.860)

Dati al

Il prospetto dell’”Indebitamento Finanziario Netto” è sopra presentato nel formato suggerito dalla comunicazione CONSOB DEM n. 6064293 del 28 luglio 2006 in recepimento della raccomandazione CESR (ora ESMA) /05-04b. Tale prospetto, avendo come oggetto l’”Indebitamento Finanziario Netto”, evidenzia le attività con segno negativo e le passività con segno positivo. Nel prospetto sulla “Posizione Finanziaria Netta”, alla pagina precedente, le attività sono invece presentate con segno positivo e le passività con segno negativo. La differenza tra il valore della “Posizione Finanziaria Netta” e dell’”Indebitamento Netto” è imputabile al fatto che l’”Indebitamento Finanziario Netto” non include i finanziamenti attivi e i crediti finanziari a medio-lungo termine. Tali differenze, alle rispettive date di riferimento, ammontano complessivamente a:

- Al 31 dicembre 2013: euro 80 migliaia - Al 31 dicembre 2012: euro 50 migliaia

28

EVOLUZIONE PREVEDIBILE DELLA GESTIONE

Le aspettative per l’andamento economico consolidato dell’esercizio 2014 indicano un valore della produzione in linea rispetto al dato consolidato del 2013 ed un risultato operativo positivo. La posizione finanziaria netta a fine 2014 è prevista in peggioramento rispetto al dato del 2013 a causa principalmente della dinamica del capitale circolante e per il cumulo degli oneri finanziari figurativi conseguenti alla valutazione delle passività finanziarie al costo ammortizzato.

29

PROPOSTA DI DESTINAZIONE DEL RISULTATO DI ESERCIZIO

L’esercizio 2013 presenta una perdita di bilancio ammontante a euro 11.924.310 la cui copertura Vi

proponiamo di rinviare ai futuri esercizi.

Torino, 20 marzo 2014

Il Presidente del Consiglio di Amministrazione

(Ing. Paolo Pininfarina)

30

31

Pininfarina S.p.A.

Bilancio al 31 dicembre 2013

32

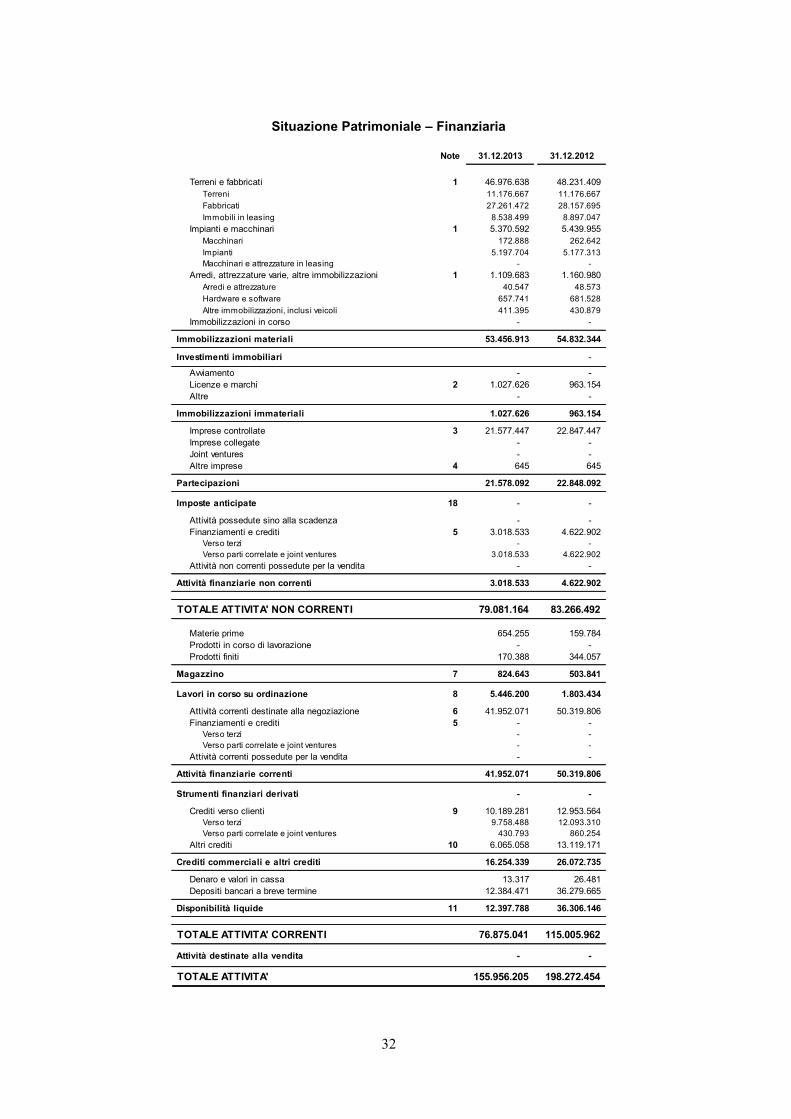

Situazione Patrimoniale – Finanziaria

Note 31.12.2013 31.12.2012

Terreni e fabbricati 1 46.976.638 48.231.409

Terreni 11.176.667 11.176.667

Fabbricati 27.261.472 28.157.695

Immobili in leasing 8.538.499 8.897.047

Impianti e macchinari 1 5.370.592 5.439.955

Macchinari 172.888 262.642

Impianti 5.197.704 5.177.313

Macchinari e attrezzature in leasing - -

Arredi, attrezzature varie, altre immobilizzazioni 1 1.109.683 1.160.980

Arredi e attrezzature 40.547 48.573

Hardware e software 657.741 681.528

Altre immobilizzazioni, inclusi veicoli 411.395 430.879

Immobilizzazioni in corso - -

Immobilizzazioni materiali 53.456.913 54.832.344

Investimenti immobiliari -

Avviamento - -

Licenze e marchi 2 1.027.626 963.154

Altre - -

Immobilizzazioni immateriali 1.027.626 963.154

Imprese controllate 3 21.577.447 22.847.447

Imprese collegate - -

Joint ventures - -

Altre imprese 4 645 645

Partecipazioni 21.578.092 22.848.092

Imposte anticipate 18 - -

Attività possedute sino alla scadenza - -

Finanziamenti e crediti 5 3.018.533 4.622.902

Verso terzi - -

Verso parti correlate e joint ventures 3.018.533 4.622.902

Attività non correnti possedute per la vendita - -

Attività finanziarie non correnti 3.018.533 4.622.902

TOTALE ATTIVITA' NON CORRENTI 79.081.164 83.266.492

Materie prime 654.255 159.784

Prodotti in corso di lavorazione - -

Prodotti finiti 170.388 344.057

Magazzino 7 824.643 503.841

Lavori in corso su ordinazione 8 5.446.200 1.803.434

Attività correnti destinate alla negoziazione 6 41.952.071 50.319.806

Finanziamenti e crediti 5 - -

Verso terzi - -

Verso parti correlate e joint ventures - -

Attività correnti possedute per la vendita - -

Attività finanziarie correnti 41.952.071 50.319.806

Strumenti finanziari derivati - -

Crediti verso clienti 9 10.189.281 12.953.564

Verso terzi 9.758.488 12.093.310

Verso parti correlate e joint ventures 430.793 860.254

Altri crediti 10 6.065.058 13.119.171

Crediti commerciali e altri crediti 16.254.339 26.072.735

Denaro e valori in cassa 13.317 26.481

Depositi bancari a breve termine 12.384.471 36.279.665

Disponibilità liquide 11 12.397.788 36.306.146

TOTALE ATTIVITA' CORRENTI 76.875.041 115.005.962

Attività destinate alla vendita - -

TOTALE ATTIVITA' 155.956.205 198.272.454

33

Situazione Patrimoniale – Finanziaria

Note 31.12.2013 31.12.2012

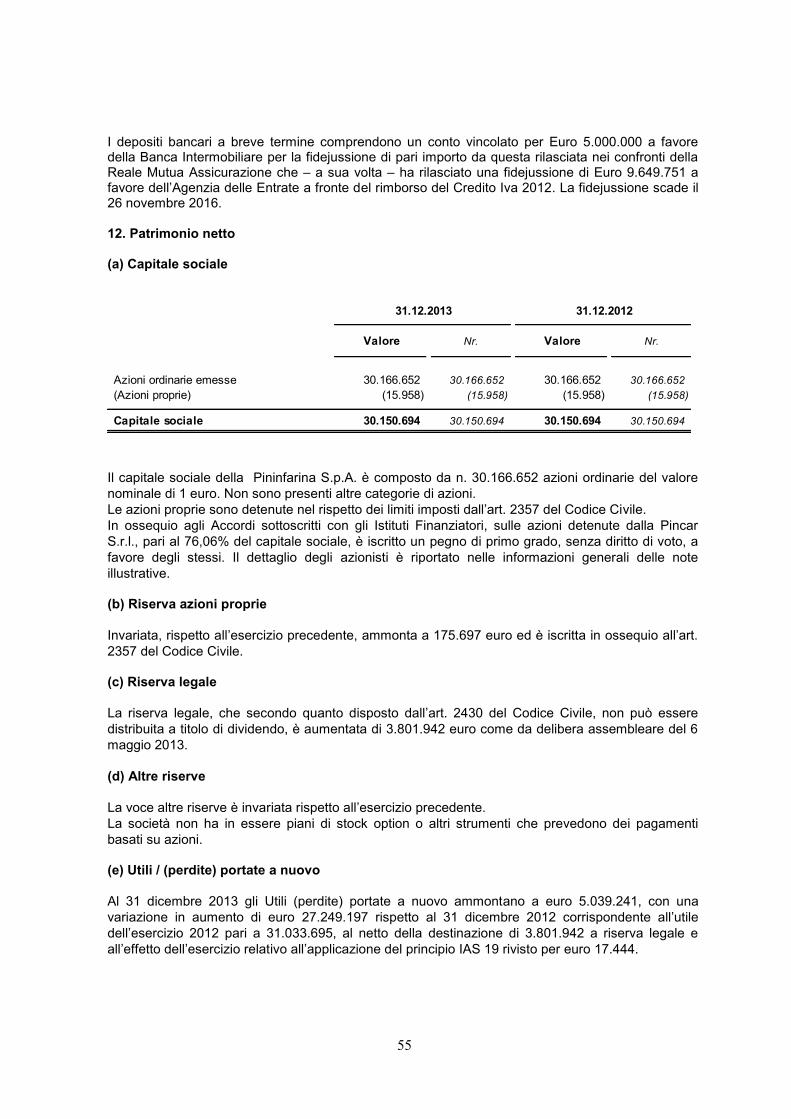

Capitale sociale 12 30.150.694 30.150.694

Riserva sovrapprezzo azioni 12 - -

Riserva azioni proprie 12 175.697 175.697

Riserva legale 12 6.033.331 2.231.389

Altre riserve 12 2.646.208 2.646.208

Utili / (perdite) portate a nuovo 12 5.039.241 (22.209.956)

Utile / (perdita) del periodo (11.924.310) 31.033.695

PATRIMONIO NETTO 32.120.861 44.027.727

Passività per leasing finanziari - 47.988.048

Altri debiti finanziari 7.021.896 41.854.625

Verso terzi 7.021.896 41.854.625

Verso parti correlate e joint ventures - -

Debiti finanziari non correnti 13 7.021.896 89.842.673

Imposte differite 18 - -

Trattamento di fine rapporto - TFR 15 6.629.322 6.822.924

Altri fondi di quiescienza - -

Trattamento di fine rapporto 6.629.322 6.822.924

TOTALE PASSIVITA' NON CORRENTI 13.651.218 96.665.597

Debiti per scoperti bancari - -

Passività per leasing finanziari 13 51.991.710 16.898.070

Altri debiti finanziari 37.582.165 15.777.212

Verso terzi 13 37.318.605 15.528.932

Verso parti correlate e joint ventures 14 263.560 248.280

Debiti finanziari correnti 89.573.875 32.675.282

Salari e stipendi, verso il personale 1.437.369 1.496.055

Verso istituti di previdenza e sicurezza sociale 474.015 1.039.158

Debiti verso altri 1.741.345 1.756.055

Altri debiti 16 3.652.729 4.291.268

Terzi 12.861.764 12.314.977

Parti correlate e joint ventures 783.966 1.284.308

Anticipi ricevuti per lavori in corso su ordinazione 614.105 342.596

Debiti verso fornitori 16 14.259.835 13.941.881

Imposte dirette - -

Altre imposte 18 - -

Fondo imposte correnti - -

Strumenti finanziari derivati - -

Fondo garanzia 62.611 63.578

Fondo ristrutturazione 2.299.512 4.462.500

Altri fondi 335.564 2.144.621

Fondi per rischi e oneri 17 2.697.687 6.670.699

Altre passività - -

TOTALE PASSIVITA' CORRENTI 110.184.126 57.579.130

TOTALE PASSIVITA' 123.835.344 154.244.727

Passività correlate alle attività destinate alla vendita - -

TOTALE PASSIVITA' E PATRIMONIO NETTO 155.956.205 198.272.454

Ai sensi della Delibera Consob n.15519 del 27 luglio 2006 non è stato predisposto uno schema di Stato Patrimoniale ad hoc in quanto le operazioni con le parti correlate sono già evidenziate nello schema di bilancio. Per i rapporti con altre parti correlate quali Amministratori e Sindaci, nella voce “Altri Debiti – Debiti verso altri” sono compresi Euro 58.516 relativi agli accertamenti dei debiti per gli emolumenti di competenza dell’esercizio. I dati al 31 dicembre 2012, posti a confronto, sono stati rideterminati per effetto dell’adozione della versione rivista del principio IAS 19 Benefici ai dipendenti.

34

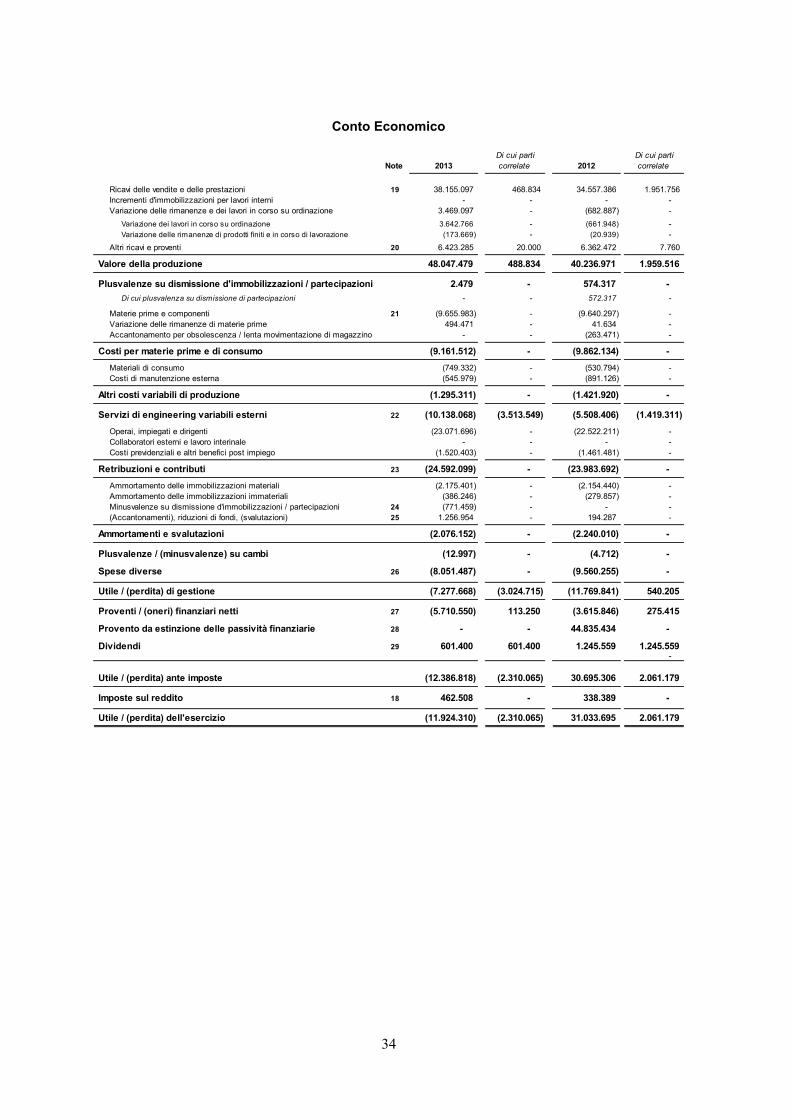

Conto Economico

Note 2013

Di cui parti

correlate 2012

Di cui parti

correlate

Ricavi delle vendite e delle prestazioni 19 38.155.097 468.834 34.557.386 1.951.756

Incrementi d'immobilizzazioni per lavori interni - - - -

Variazione delle rimanenze e dei lavori in corso su ordinazione 3.469.097 - (682.887) - - -

Variazione dei lavori in corso su ordinazione 3.642.766 - (661.948) -

Variazione delle rimanenze di prodotti finiti e in corso di lavorazione (173.669) - (20.939) - - -

Altri ricavi e proventi 20 6.423.285 20.000 6.362.472 7.760

Valore della produzione 48.047.479 488.834 40.236.971 1.959.516

Plusvalenze su dismissione d'immobilizzazioni / partecipazioni 2.479 - 574.317 -

Di cui plusvalenza su dismissione di partecipazioni - - 572.317 -

Materie prime e componenti 21 (9.655.983) - (9.640.297) -

Variazione delle rimanenze di materie prime 494.471 - 41.634 -

Accantonamento per obsolescenza / lenta movimentazione di magazzino - - (263.471) -

Costi per materie prime e di consumo (9.161.512) - (9.862.134) -

Materiali di consumo (749.332) - (530.794) -

Costi di manutenzione esterna (545.979) - (891.126) -

Altri costi variabili di produzione (1.295.311) - (1.421.920) -

Servizi di engineering variabili esterni 22 (10.138.068) (3.513.549) (5.508.406) (1.419.311)

Operai, impiegati e dirigenti (23.071.696) - (22.522.211) -

Collaboratori esterni e lavoro interinale - - - -

Costi previdenziali e altri benefici post impiego (1.520.403) - (1.461.481) -

Retribuzioni e contributi 23 (24.592.099) - (23.983.692) -

Ammortamento delle immobilizzazioni materiali (2.175.401) - (2.154.440) -

Ammortamento delle immobilizzazioni immateriali (386.246) - (279.857) -

Minusvalenze su dismissione d'immobilizzazioni / partecipazioni 24 (771.459) - - -

(Accantonamenti), riduzioni di fondi, (svalutazioni) 25 1.256.954 - 194.287 -

Ammortamenti e svalutazioni (2.076.152) - (2.240.010) -

Plusvalenze / (minusvalenze) su cambi (12.997) - (4.712) -

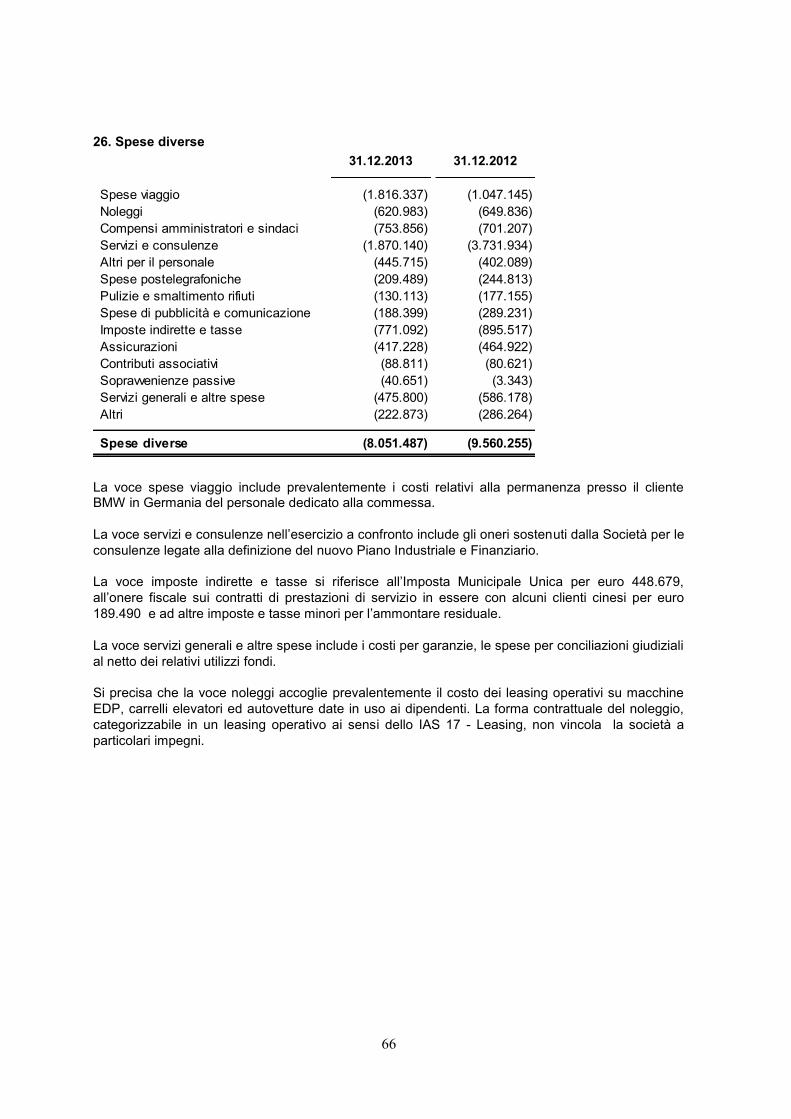

Spese diverse 26 (8.051.487) - (9.560.255) -

Utile / (perdita) di gestione (7.277.668) (3.024.715) (11.769.841) 540.205

Proventi / (oneri) finanziari netti 27 (5.710.550) 113.250 (3.615.846) 275.415

Provento da estinzione delle passività finanziarie 28 - - 44.835.434 -

Dividendi 29 601.400 601.400 1.245.559 1.245.559 -

Utile / (perdita) ante imposte (12.386.818) (2.310.065) 30.695.306 2.061.179

Imposte sul reddito 18 462.508 - 338.389 -

Utile / (perdita) dell'esercizio (11.924.310) (2.310.065) 31.033.695 2.061.179

35

Conto Economico Complessivo 2013 2012

Utile / (perdita) dell'esercizio (11.924.310) 31.033.695

Altre componenti del risultato complessivo:

Componenti che non saranno in seguito riclassificate nell'Utile/ (perdita) d'esercizio:

- Utili / (perdite) attuariali piani per dipendenti a benefici definiti - IAS 19 17.444 (44.641)

- Imposte sul reddito riferite alle altre componenti del risultato complessivo - -

- Altro - -

Totale altri Utili / (perdite) complessivi che non saranno in seguito

riclassificate nell'Utile/(perdita) d'esercizio, al netto dell'effetto fiscale:

Componenti che saranno o potrebbero essere in seguito riclassificate

nell'Utile/ (perdita) d'esercizio:

- Utili / (perdite) derivanti dalla conversione dei bilanci delle partecipate - IAS 21 - -

- Altro - -

Totale altri Utili / (perdite) complessivi che saranno in seguito

riclassificate nell'Utile/(perdita) d'esercizio, al netto dell'effetto fiscale:

Totale altre componenti del risultato complessivo al netto dell'effetto fiscale 17.444 (44.641)

Utile / (perdita) dell'esercizio complessiva (11.906.866) 30.989.054

17.444 (44.641)

- -

Ai sensi della Delibera Consob n. 15519 del 27 Luglio 2006 gli effetti dei rapporti con parti correlate sul conto economico della Pininfarina S.p.A. sono stati evidenziati nel prospetto sopra esposto e alle note “Altre informazioni”. I dati al 31 dicembre 2012, posti a confronto, sono stati rideterminati per effetto dell’adozione della versione rivista del principio IAS 19 Benefici ai dipendenti.

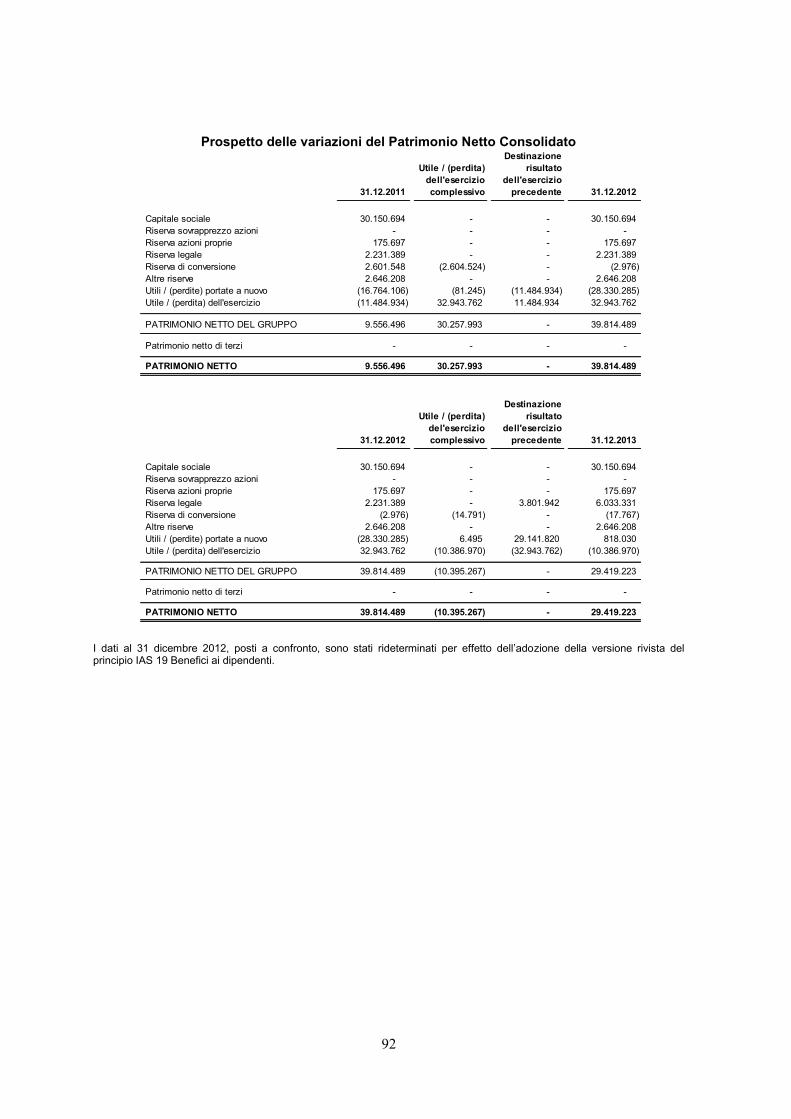

Prospetto delle variazioni del Patrimonio Netto

31.12.2011

Utile /

(perdita)

dell'esercizio

complessiva

Destinazione

risultato

dell'esercizio

precedente 31.12.2012

Capitale sociale 30.150.694 - - 30.150.694

Riserva sovrapprezzo azioni - - - -

Riserva azioni proprie 175.697 - - 175.697

Riserva legale 2.231.389 - - 2.231.389

Altre riserve 2.646.208 - - 2.646.208

Utili / (perdite) portate a nuovo - (44.641) (22.165.315) (22.209.956)

Utile / (perdita) dell'esercizio (22.165.315) 31.033.695 22.165.315 31.033.695

PATRIMONIO NETTO 13.038.673 30.989.054 - 44.027.727

31.12.2012

Utile /

(perdita)

dell'esercizio

complessiva

Destinazione

risultato

dell'esercizio

precedente 31.12.2013

Capitale sociale 30.150.694 - - 30.150.694

Riserva sovrapprezzo azioni - - - -

Riserva azioni proprie 175.697 - - 175.697

Riserva legale 2.231.389 - 3.801.942 6.033.331

Altre riserve 2.646.208 - - 2.646.208

Utili / (perdite) portate a nuovo (22.209.956) 17.444 27.231.753 5.039.241

Utile / (perdita) dell'esercizio 31.033.695 (11.924.310) (31.033.695) (11.924.310)

PATRIMONIO NETTO 44.027.727 (11.906.866) - 32.120.861

I dati al 31 dicembre 2012 posti a confronto sono stati rideterminati per effetto dell’adozione della versione rivista del principio IAS 19 Benefici a dipendenti.

36

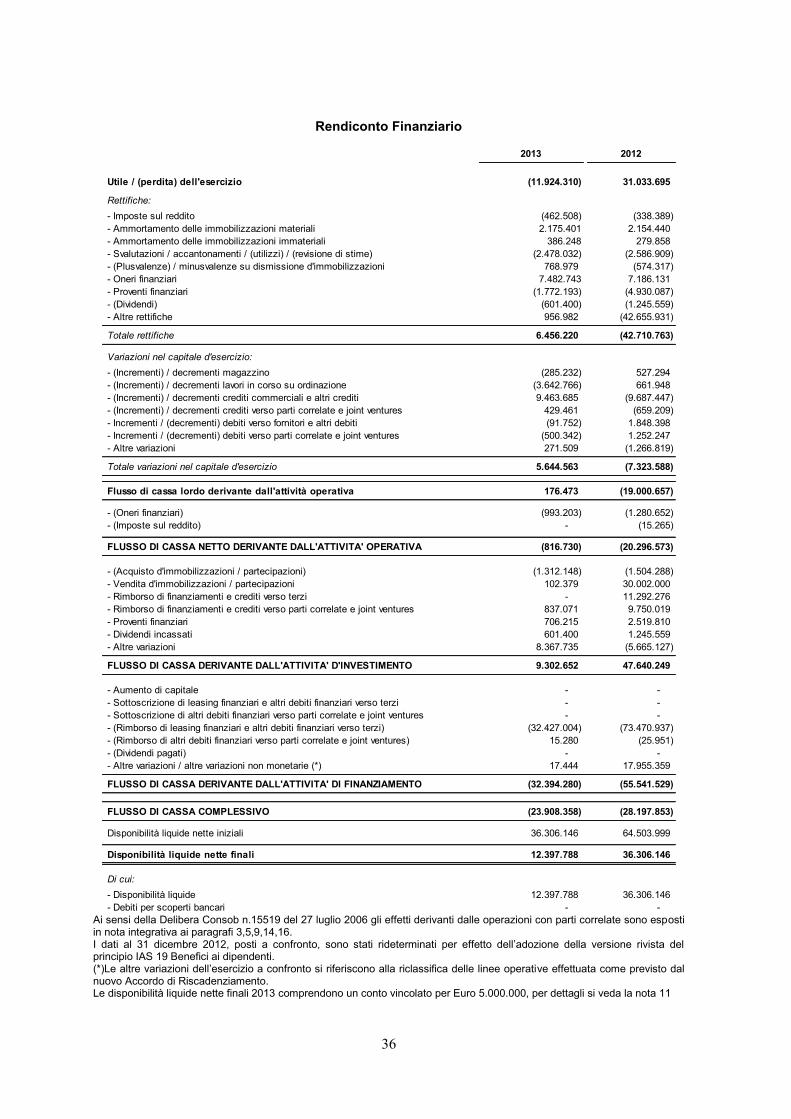

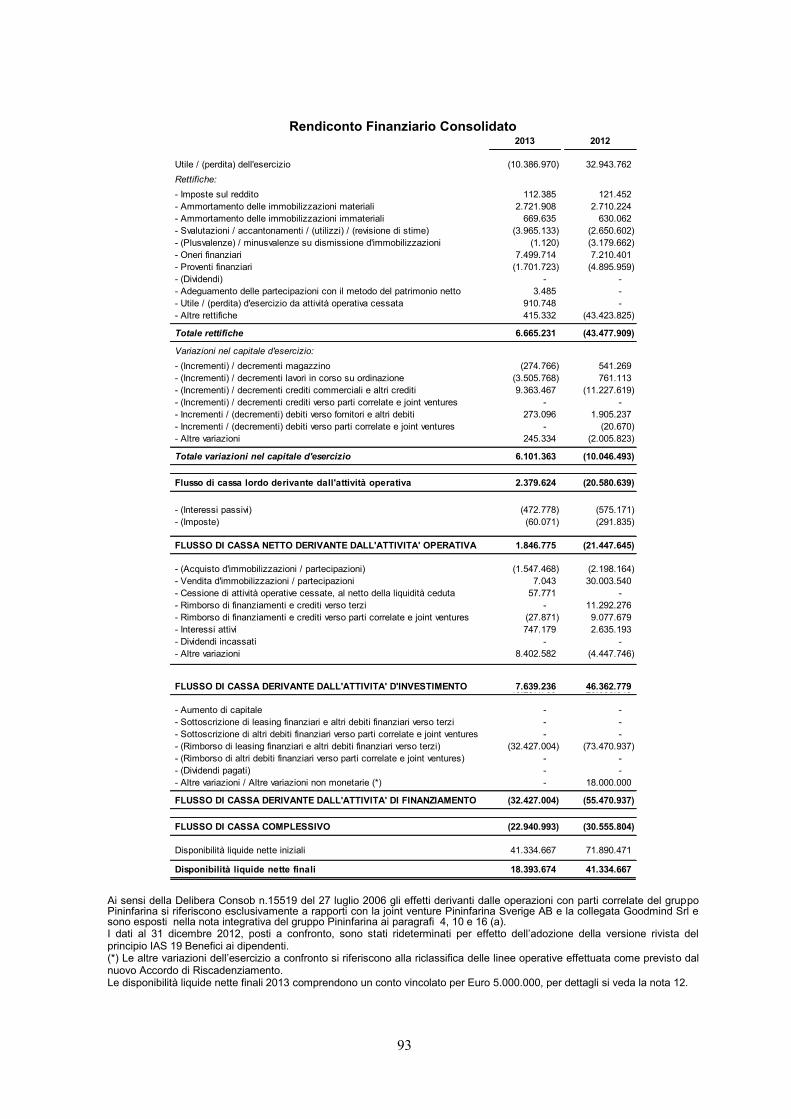

Rendiconto Finanziario

2013 2012

Utile / (perdita) dell'esercizio (11.924.310) 31.033.695

Rettifiche:

- Imposte sul reddito (462.508) (338.389)

- Ammortamento delle immobilizzazioni materiali 2.175.401 2.154.440

- Ammortamento delle immobilizzazioni immateriali 386.248 279.858

- Svalutazioni / accantonamenti / (utilizzi) / (revisione di stime) (2.478.032) (2.586.909)

- (Plusvalenze) / minusvalenze su dismissione d'immobilizzazioni 768.979 (574.317)

- Oneri finanziari 7.482.743 7.186.131

- Proventi finanziari (1.772.193) (4.930.087)

- (Dividendi) (601.400) (1.245.559)

- Altre rettifiche 956.982 (42.655.931)

Totale rettifiche 6.456.220 (42.710.763)

Variazioni nel capitale d'esercizio:

- (Incrementi) / decrementi magazzino (285.232) 527.294

- (Incrementi) / decrementi lavori in corso su ordinazione (3.642.766) 661.948

- (Incrementi) / decrementi crediti commerciali e altri crediti 9.463.685 (9.687.447)

- (Incrementi) / decrementi crediti verso parti correlate e joint ventures 429.461 (659.209)

- Incrementi / (decrementi) debiti verso fornitori e altri debiti (91.752) 1.848.398

- Incrementi / (decrementi) debiti verso parti correlate e joint ventures (500.342) 1.252.247

- Altre variazioni 271.509 (1.266.819)

Totale variazioni nel capitale d'esercizio 5.644.563 (7.323.588)

Flusso di cassa lordo derivante dall'attività operativa 176.473 (19.000.657)

- (Oneri finanziari) (993.203) (1.280.652)

- (Imposte sul reddito) - (15.265)

FLUSSO DI CASSA NETTO DERIVANTE DALL'ATTIVITA' OPERATIVA (816.730) (20.296.573)

- (Acquisto d'immobilizzazioni / partecipazioni) (1.312.148) (1.504.288)

- Vendita d'immobilizzazioni / partecipazioni 102.379 30.002.000

- Rimborso di finanziamenti e crediti verso terzi - 11.292.276

- Rimborso di finanziamenti e crediti verso parti correlate e joint ventures 837.071 9.750.019

- Proventi finanziari 706.215 2.519.810

- Dividendi incassati 601.400 1.245.559

- Altre variazioni 8.367.735 (5.665.127)

FLUSSO DI CASSA DERIVANTE DALL'ATTIVITA' D'INVESTIMENTO 9.302.652 47.640.249

- Aumento di capitale - -

- Sottoscrizione di leasing finanziari e altri debiti finanziari verso terzi - -

- Sottoscrizione di altri debiti finanziari verso parti correlate e joint ventures - -

- (Rimborso di leasing finanziari e altri debiti finanziari verso terzi) (32.427.004) (73.470.937)

- (Rimborso di altri debiti finanziari verso parti correlate e joint ventures) 15.280 (25.951)

- (Dividendi pagati) - -

- Altre variazioni / altre variazioni non monetarie (*) 17.444 17.955.359

FLUSSO DI CASSA DERIVANTE DALL'ATTIVITA' DI FINANZIAMENTO (32.394.280) (55.541.529)

FLUSSO DI CASSA COMPLESSIVO (23.908.358) (28.197.853)

Disponibilità liquide nette iniziali 36.306.146 64.503.999

Disponibilità liquide nette finali 12.397.788 36.306.146

Di cui:

- Disponibilità liquide 12.397.788 36.306.146

- Debiti per scoperti bancari - - Ai sensi della Delibera Consob n.15519 del 27 luglio 2006 gli effetti derivanti dalle operazioni con parti correlate sono esposti in nota integrativa ai paragrafi 3,5,9,14,16. I dati al 31 dicembre 2012, posti a confronto, sono stati rideterminati per effetto dell’adozione della versione rivista del principio IAS 19 Benefici ai dipendenti. (*)Le altre variazioni dell’esercizio a confronto si riferiscono alla riclassifica delle linee operative effettuata come previsto dal nuovo Accordo di Riscadenziamento. Le disponibilità liquide nette finali 2013 comprendono un conto vincolato per Euro 5.000.000, per dettagli si veda la nota 11

37

Note illustrative al bilancio d’esercizio INFORMAZIONI GENERALI Premessa La Pininfarina S.p.A. (di seguito la “Società”) ha il proprio “core-business” nella collaborazione articolata con i costruttori nel settore automobilistico. Essa si pone nei loro confronti come partner globale, offrendo un apporto completo per lo sviluppo dei nuovi prodotti, attraverso le fasi di design, progettazione, sviluppo, industrializzazione e produzione, fornendo queste diverse attività anche separatamente, con grande flessibilità. La Pininfarina S.p.A., quotata alla Borsa Italiana, ha la propria sede sociale a Torino in Via Bruno Buozzi 6. Il 22,66% del suo capitale sociale è detenuto dal “mercato”, il restante 77,34% è di proprietà dei seguenti soggetti:

Pincar S.r.l. 76,06%. Sulle azioni detenute dalla Società è iscritto un pegno di primo grado, senza diritto di voto, a favore degli Istituti Finanziatori di Pininfarina S.p.A.

Segi S.r.l. 0,60%, controllante di Pincar S.r.l.

Seglap S.s. 0,63%.

Azioni proprie in portafoglio alla Pininfarina S.p.A. 0,05%. La valuta di rappresentazione del bilancio d’esercizio è l’Euro, che corrisponde anche alla valuta funzionale della Pininfarina S.p.A. La pubblicazione del presente bilancio è stata autorizzata dal Consiglio di Amministrazione del 20 marzo 2014. Schemi di bilancio Il bilancio d’esercizio è composto dai seguenti prospetti di bilancio, in accordo allo IAS 1 - Presentazione del bilancio.

“Situazione patrimoniale – finanziaria”, predisposta classificando le attività e le passività secondo il criterio corrente/non corrente.

“Conto economico” e “Conto economico complessivo”, predisposti in due prospetti separati classificando i costi in base alla loro natura.

“Rendiconto finanziario”, determinato attraverso il metodo indiretto previsto dallo IAS 7 - Rendiconto finanziario.

“Prospetto delle variazioni del patrimonio netto”. Inoltre, in ottemperanza a quanto richiesto dalla delibera Consob n. 15519 del 28 luglio 2006, la Società rappresenta in prospetti contabili separati:

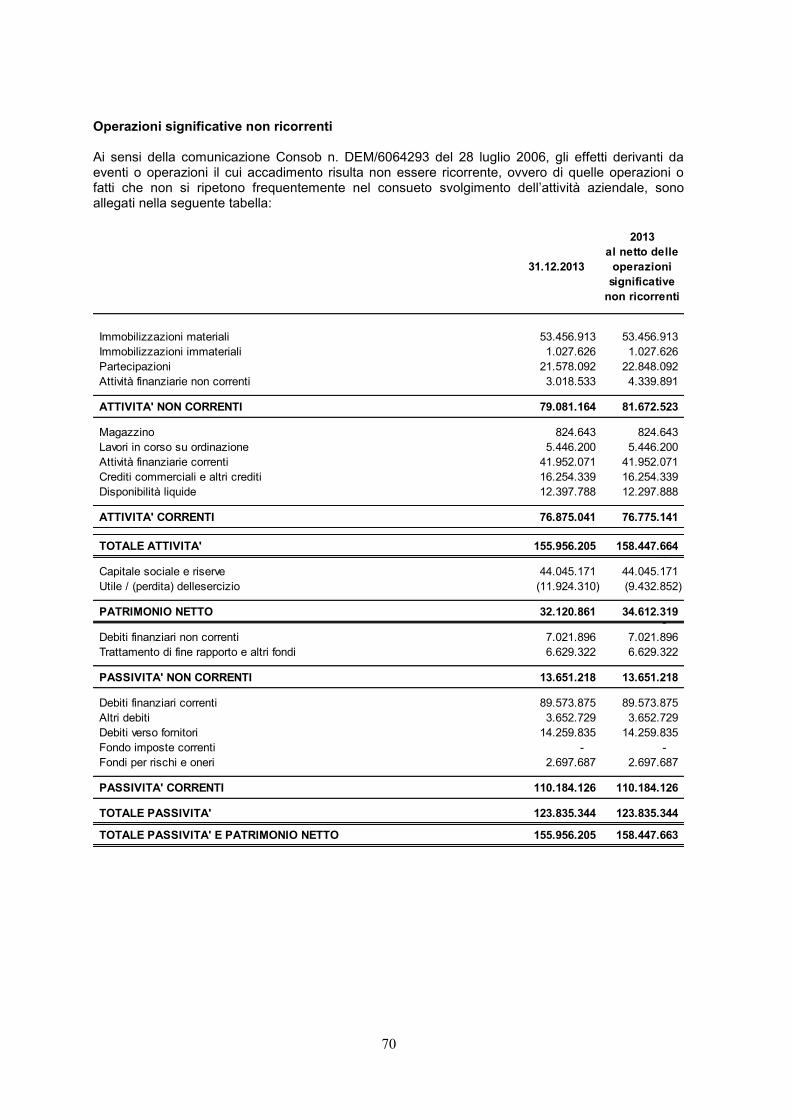

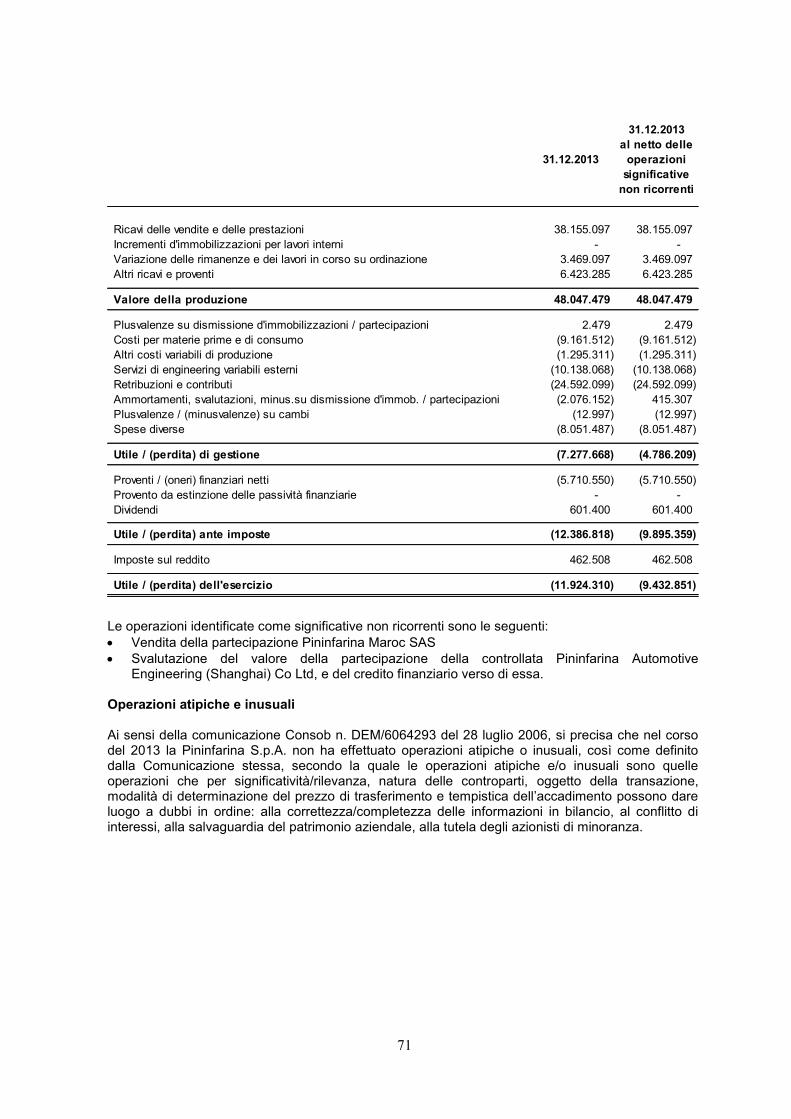

Gli effetti degli eventi o delle operazioni il cui accadimento risulta non ricorrente, ovvero di quelle operazioni o di quei fatti che non si ripetono frequentemente nel consueto svolgimento dell’attività (pagine 70 e 71)

L’ammontare della posizione finanziaria netta, dettagliata nelle sue principali componenti con indicazione delle posizioni di debito e di credito verso parti correlate, è contenuta nella Relazione sulla gestione a pagina 19.

I rapporti con parti correlate non sono stati inclusi in prospetti separati poiché sono evidenziati in apposite voci della situazione patrimoniale - finanziaria contenuta alle pagine 32 e 33, nonché inseriti in specifiche colonne supplementari nel prospetto di conto economico a pagina 34.

38

Principi contabili