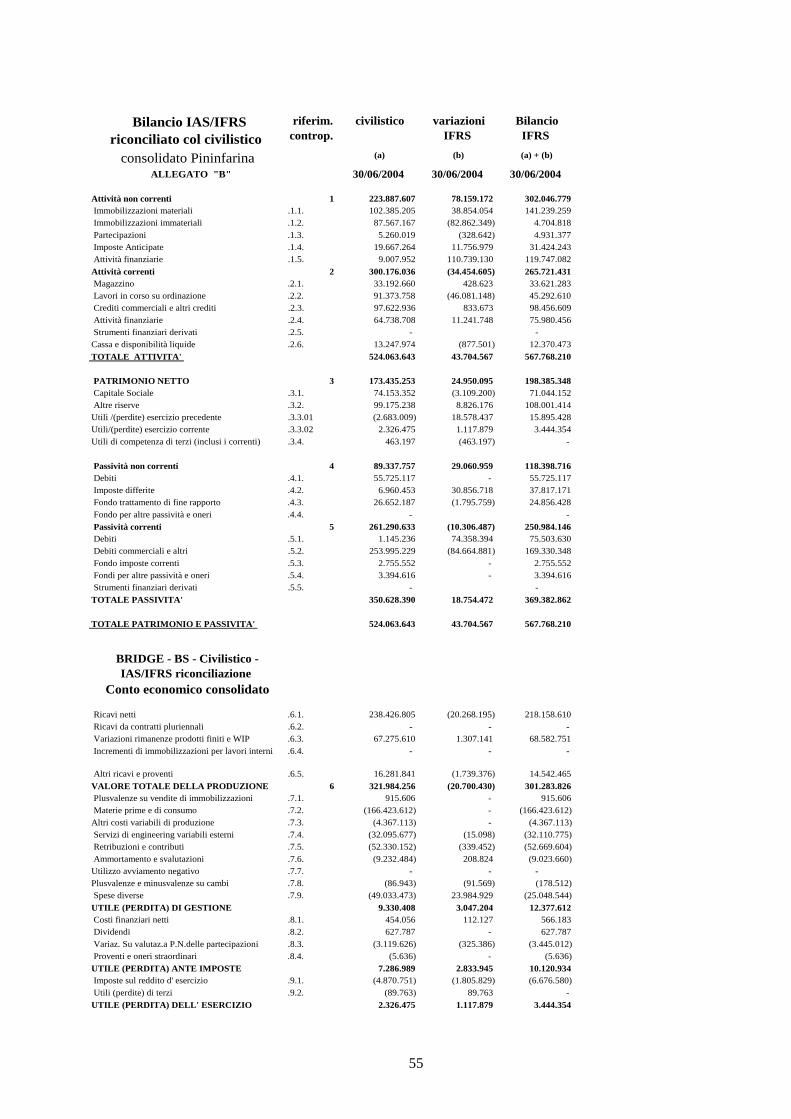

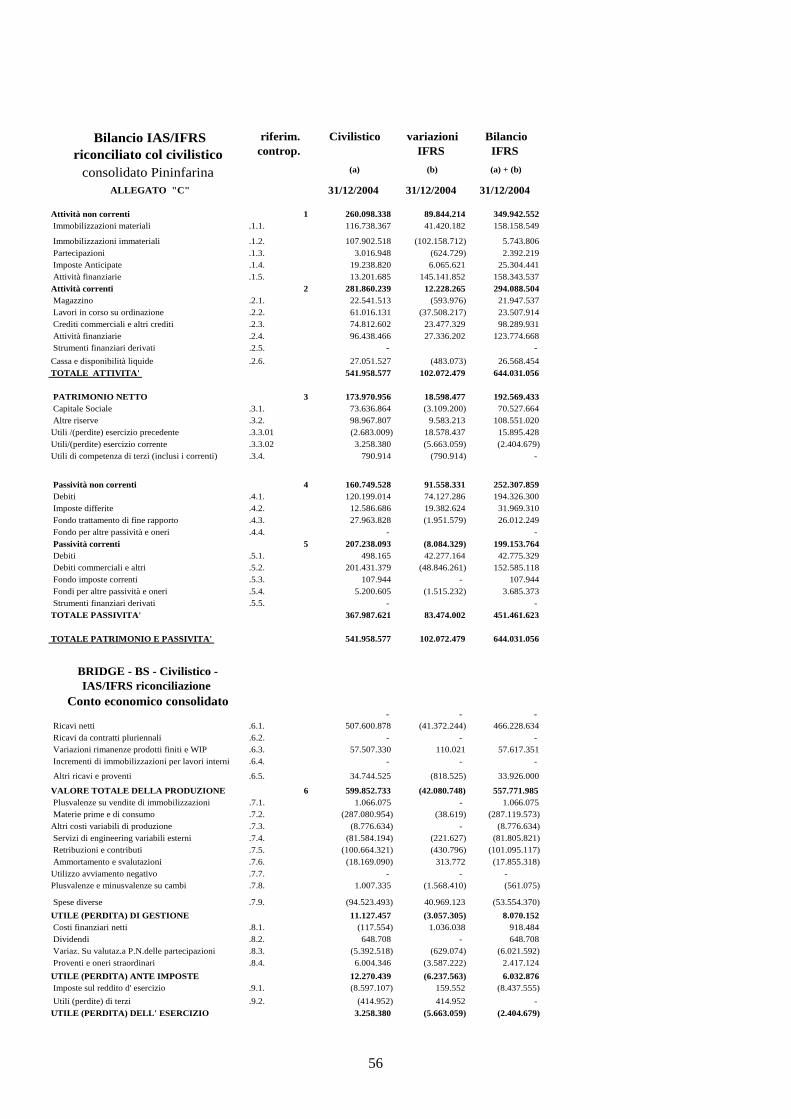

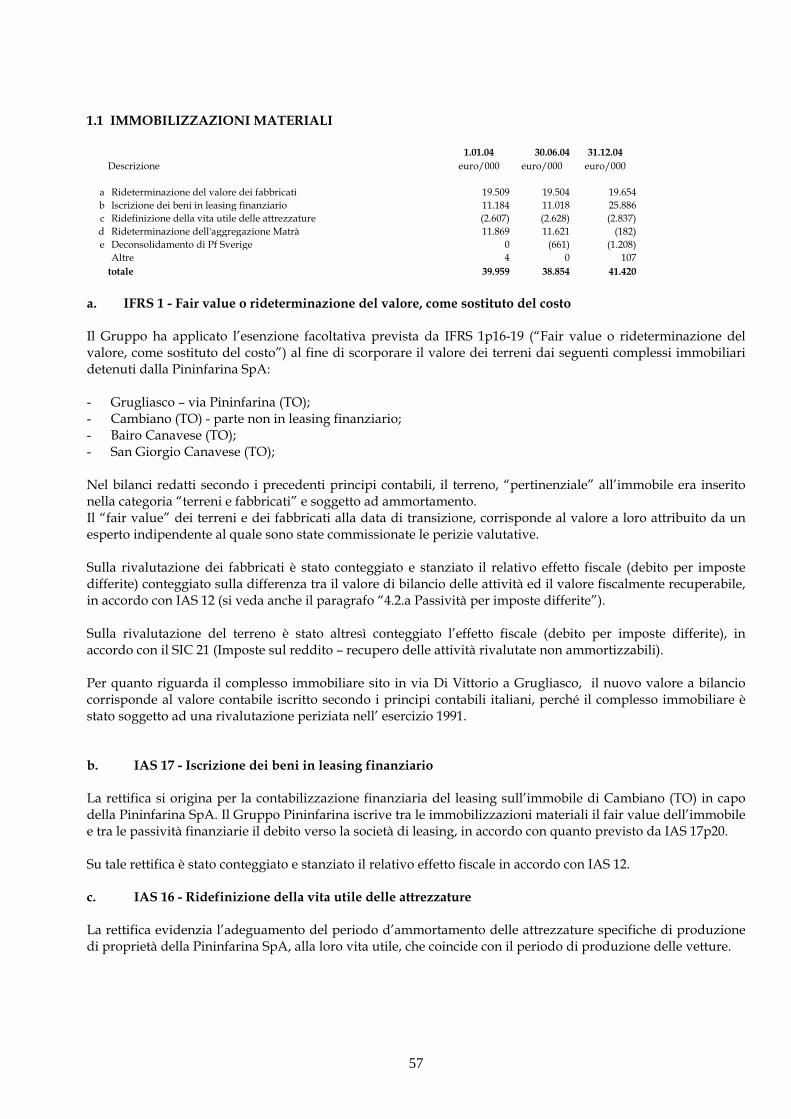

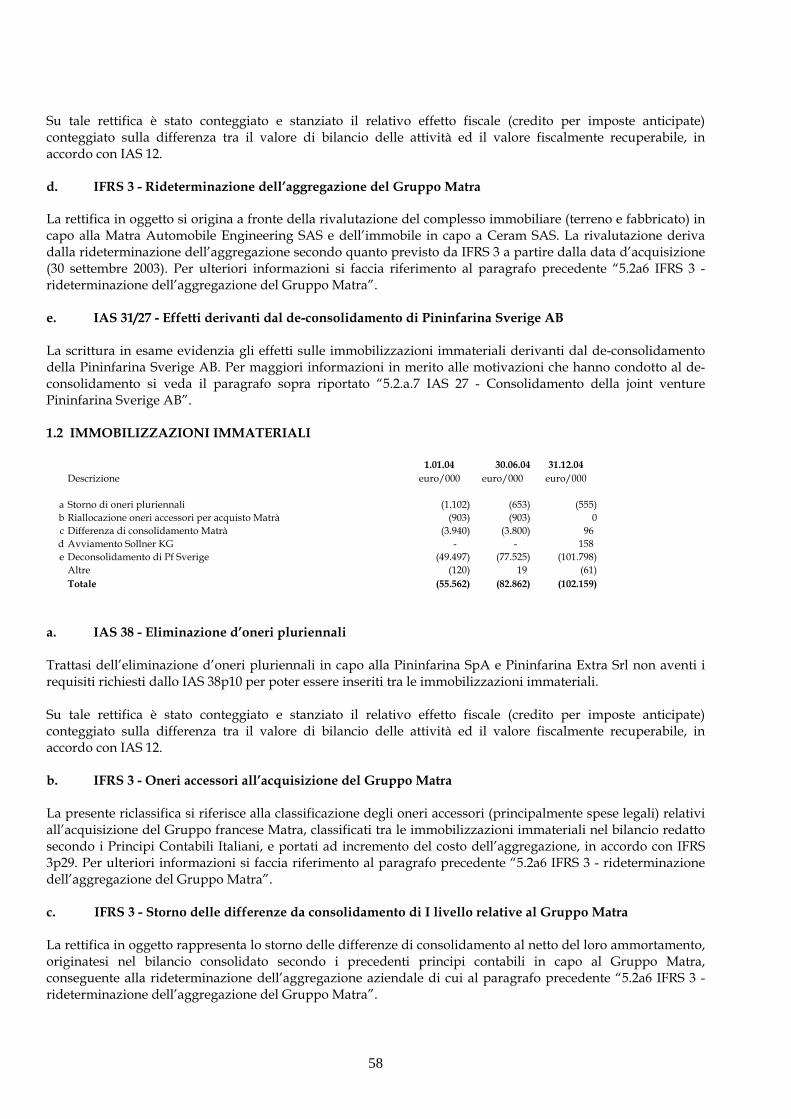

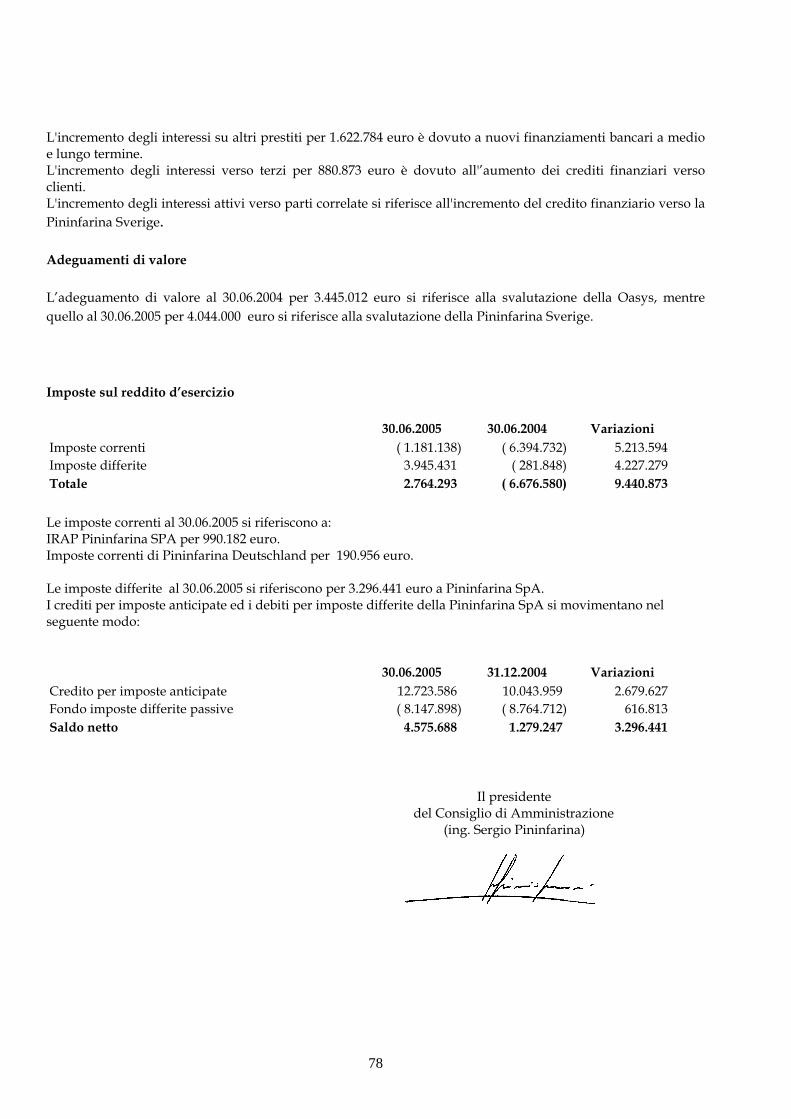

GRUPPO PININFARINA Relazione degli amministratori sull ... · Amministratori Elisabetta CARLI Mario...

96

GRUPPO PININFARINA Relazione degli amministratori sull’andamento della gestione relativa al primo semestre 2005 Pininfarina S.p.a Capitale sociale Euro 9.317.000 interamente versato. Sede sociale in Torino, Via Bruno Buozzi 6 Codice fiscale e numero d’iscrizione al registro delle Imprese ufficio di Torino 00489110015 1

Transcript of GRUPPO PININFARINA Relazione degli amministratori sull ... · Amministratori Elisabetta CARLI Mario...

GRUPPO PININFARINA

Relazione degli amministratori sull’andamento

della gestione relativa al primo semestre 2005

Pininfarina S.p.a Capitale sociale Euro 9.317.000 interamente versato. Sede sociale in Torino, Via Bruno Buozzi 6

Codice fiscale e numero d’iscrizione al registro delle Imprese ufficio di Torino 00489110015

1

2

Consiglio di Amministrazione

Presidente* Sergio PININFARINA

Amministratore Delegato* Andrea PININFARINA

Amministratori Elisabetta CARLI

Mario Renzo DEAGLIO

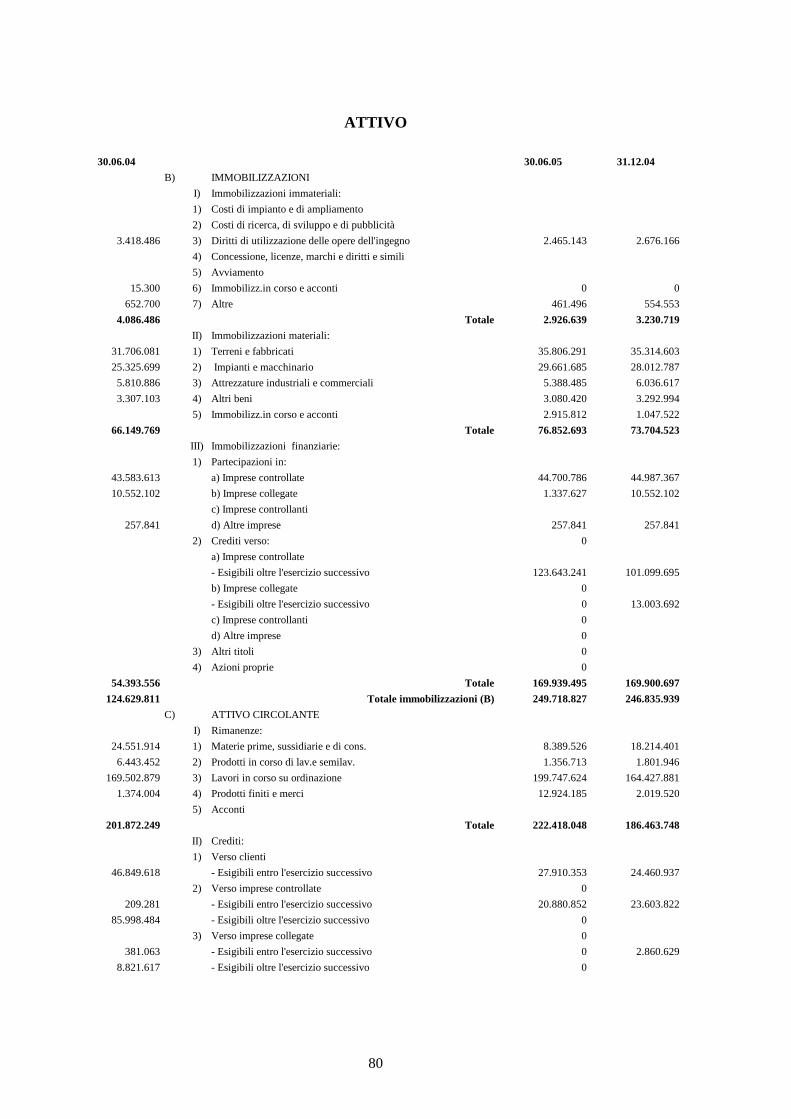

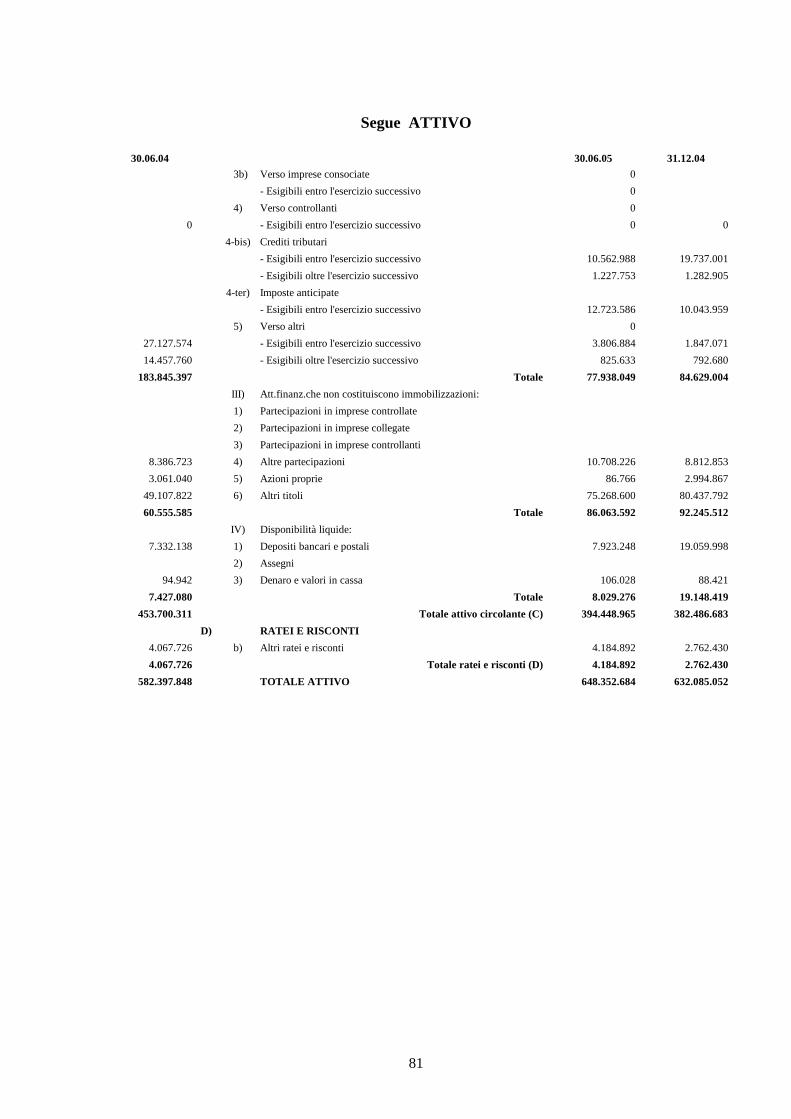

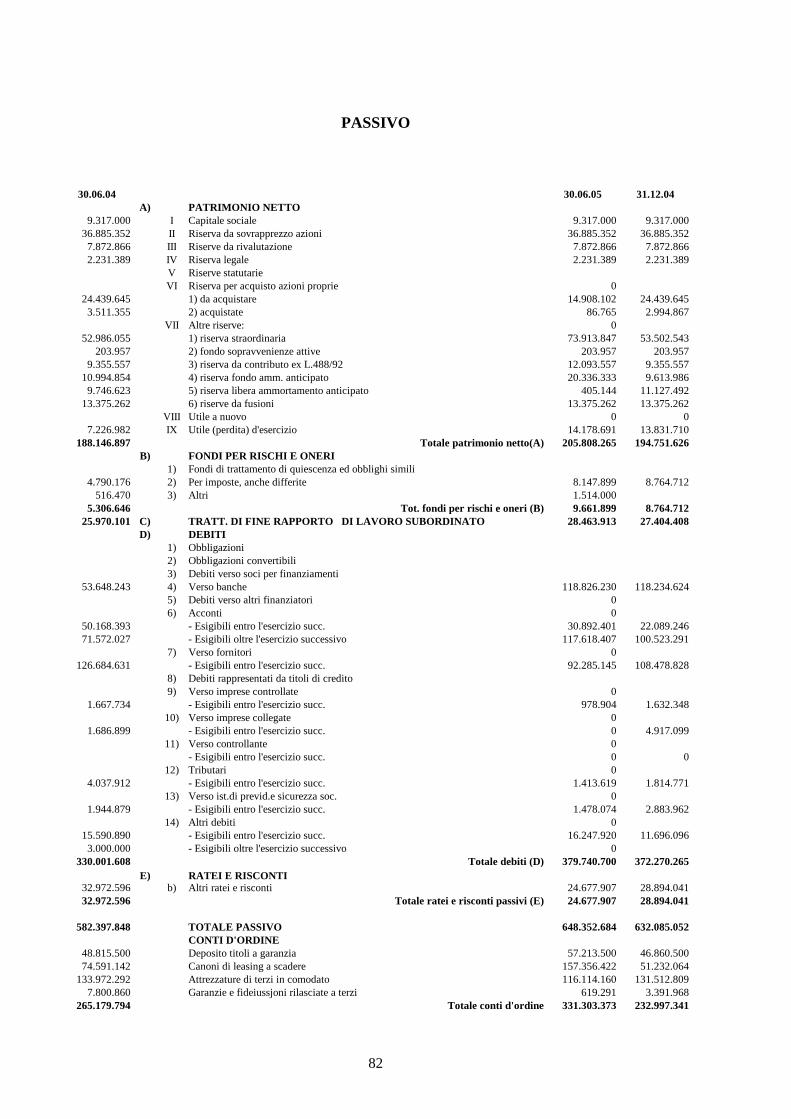

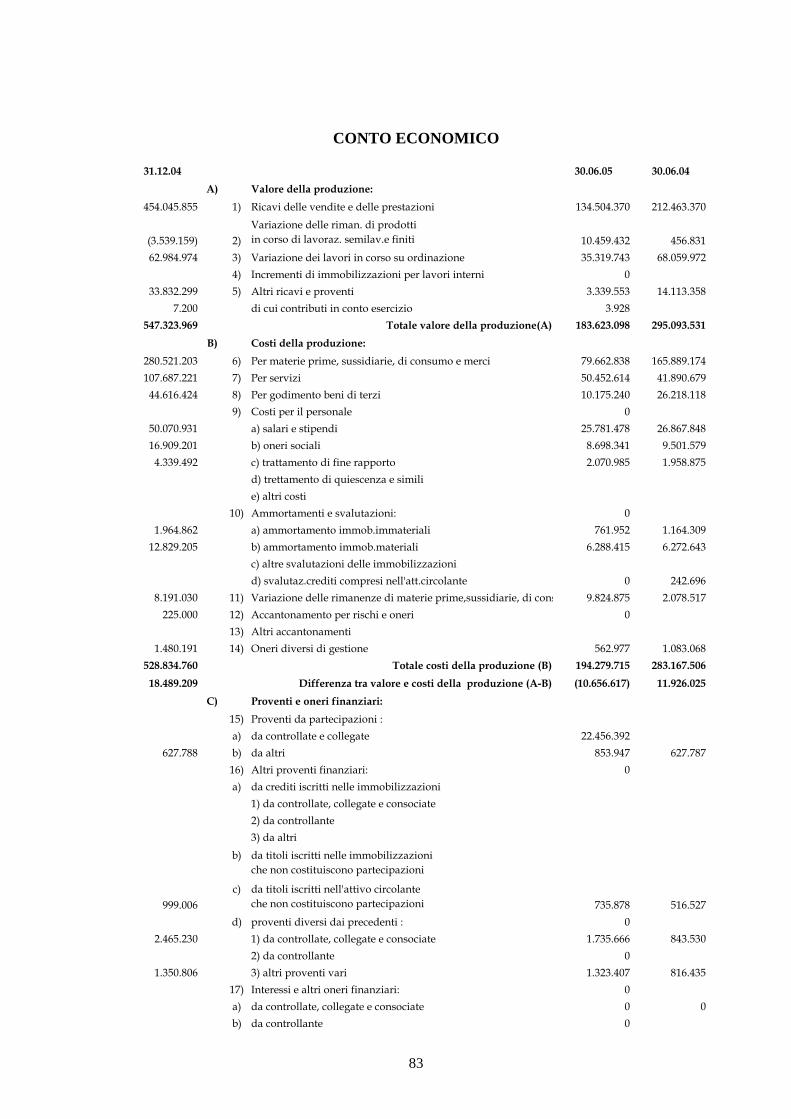

Cesare FERRERO

Carlo PAVESIO

Lorenza PININFARINA

Paolo PININFARINA

Franzo GRANDE STEVENS

Collegio Sindacale

Presidente Giacomo ZUNINO

Sindaci effettivi Giorgio GIORGI

Piergiorgio RE

Segretario del Consiglio Gianfranco ALBERTINI

Società di Revisione PricewaterhouseCoopers S.p.A. * Poteri Il Presidente e l’Amministratore delegato hanno, per statuto (art.22), la legale rappresentanza della Società di fronte ai terzi ed in giudizio, con facoltà pertanto di compiere tutti gli atti che rientrano nell’oggetto sociale, salvo le limitazioni di legge ai sensi dell’art. 2384 del Codice Civile.

3

4

INDICE

Andamento della gestione economica e finanziaria pag. 7

Principali dati economici e finanziari consolidati pag. 11

Conto Economico consolidato riclassificato pag. 12

Stato Patrimoniale consolidato riclassificato pag. 13

Posizione finanziaria netta pag. 14

Stato Patrimoniale Consolidato pag. 15

Conto Economico Consolidato pag. 17

Analisi Patrimonio Netto Consolidato pag. 19

Analisi flussi finanziari consolidati pag. 23

Le società del Gruppo pag. 24

Nota illustrativa della relazione semestrale consolidata pag. 25

1. Informazioni generali pag. 25

2. Principi contabili pag. 25

3. Gestione rischi finanziari pag. 38

4. Stime e valutazioni critiche di bilancio pag. 40

5. Transizione ai principi IFRS pag. 42

6. Revisione contabile delle riconciliazioni pag. 49

7. Riconciliazione tra gli IFRS ed i principi contabili italiani pag. 50

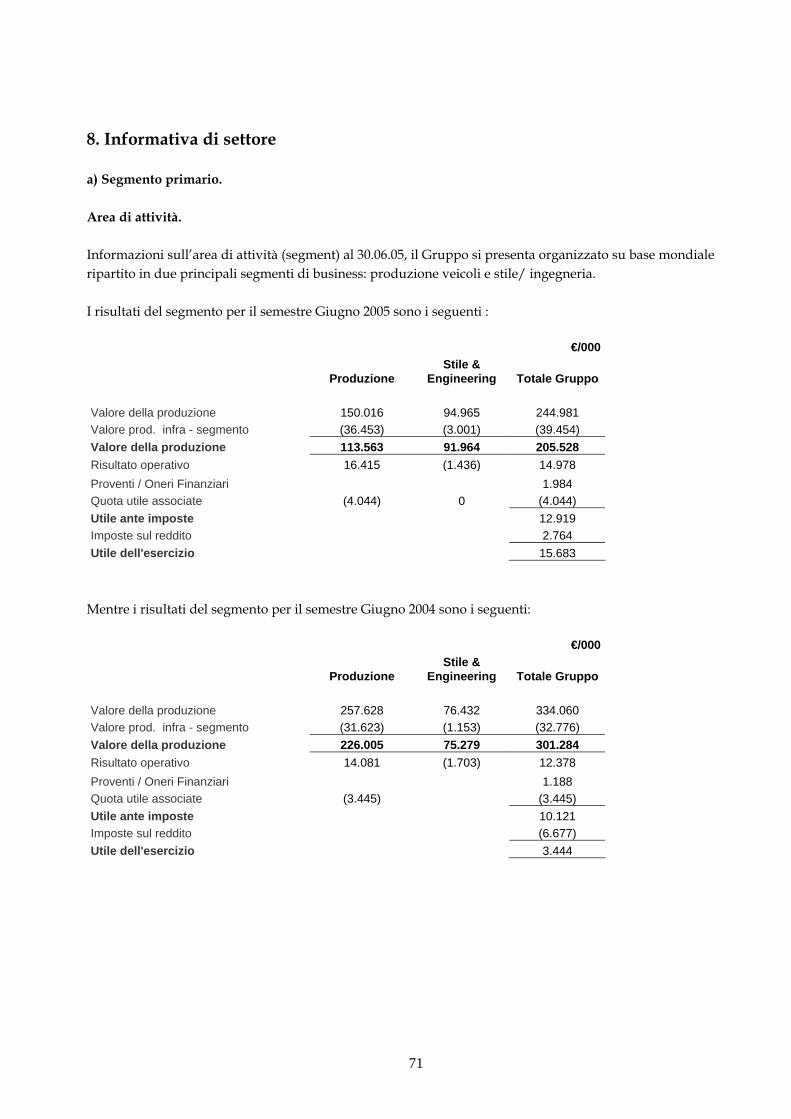

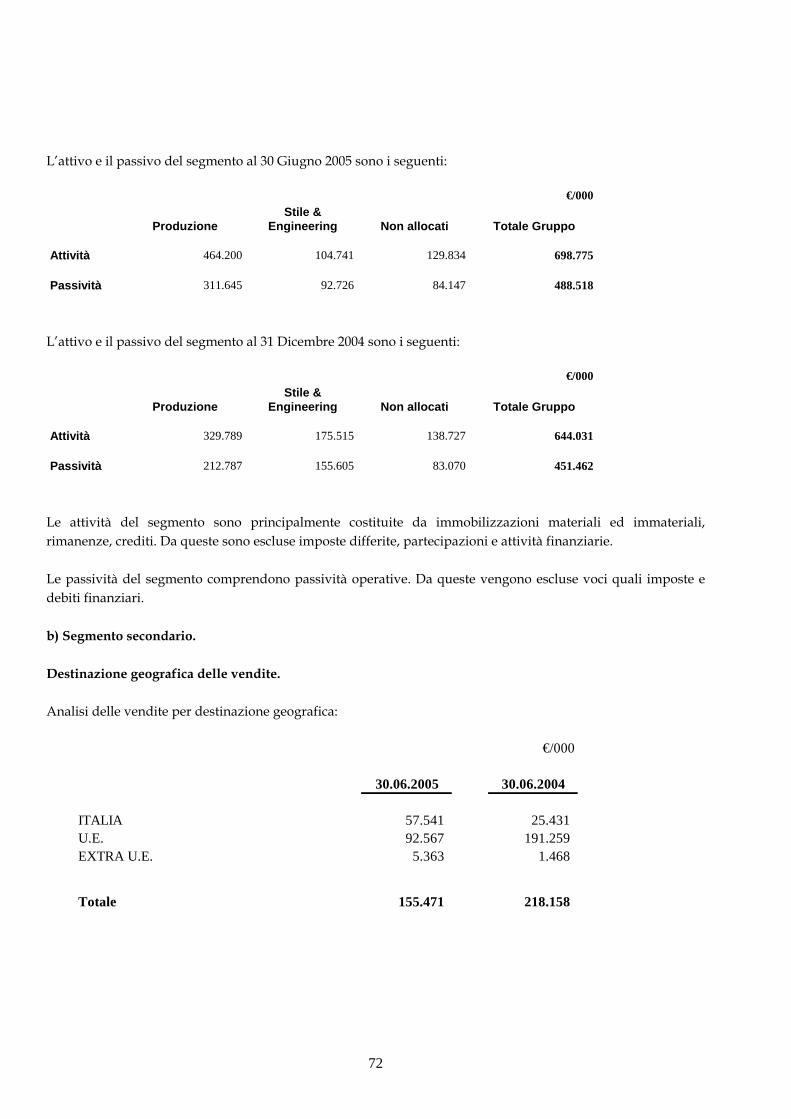

8. Informativa di settore pag. 71

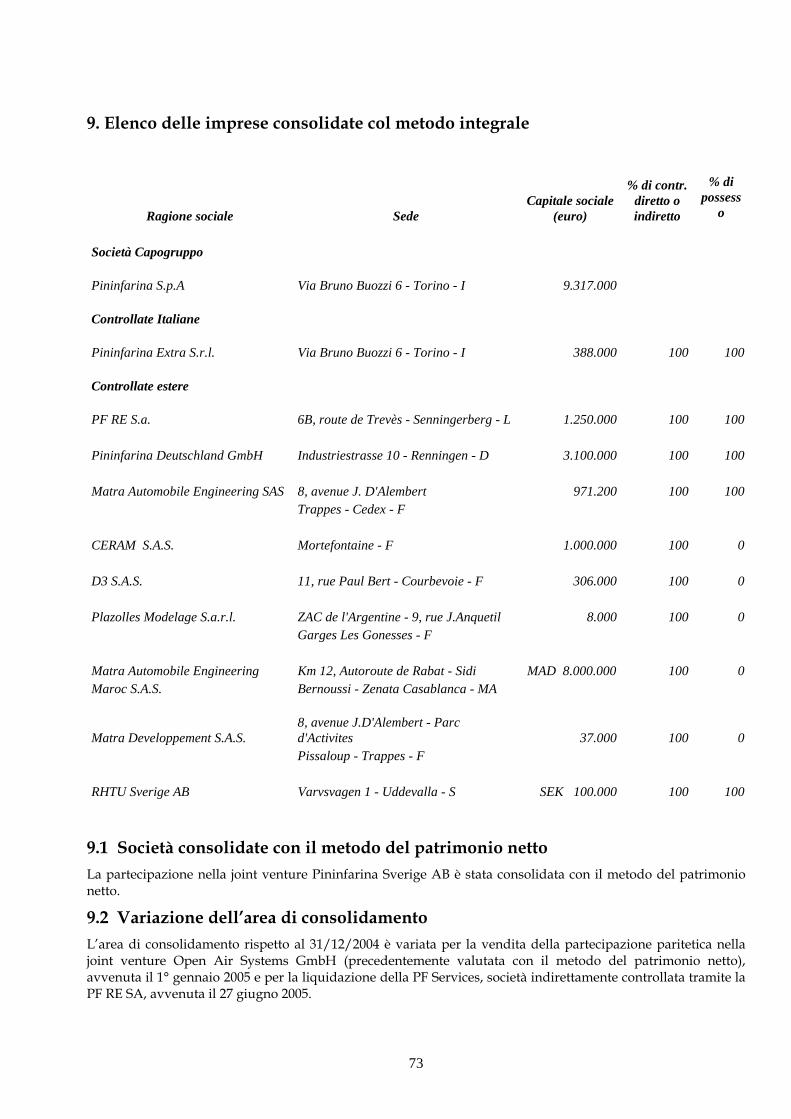

9. Elenco delle imprese consolidate col metodo integrale pag. 73

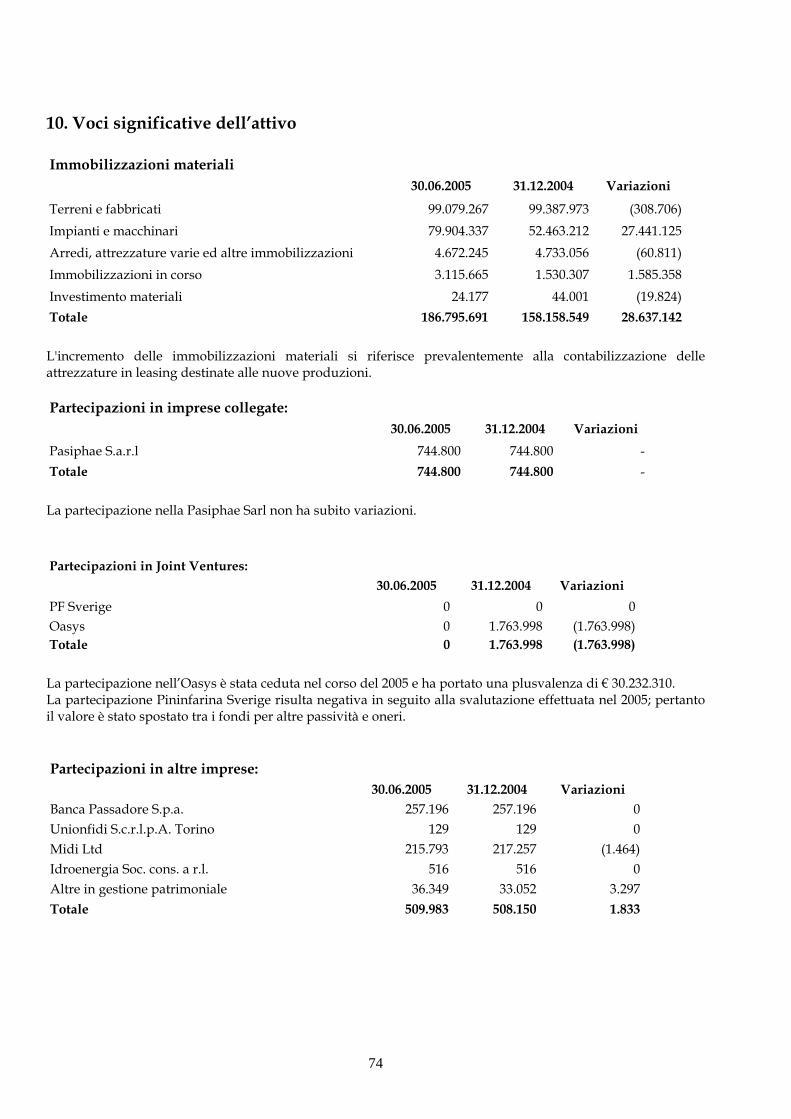

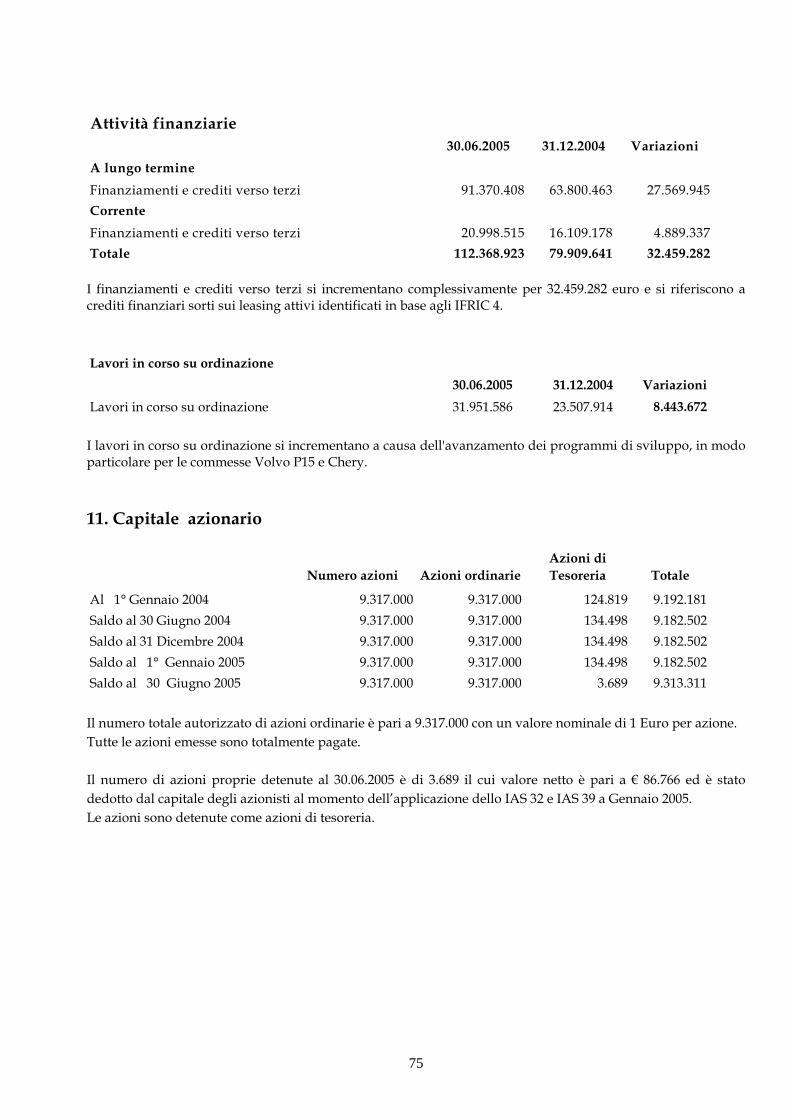

10. Voci significative dell’attivo pag. 74

11. Capitale azionario pag. 75

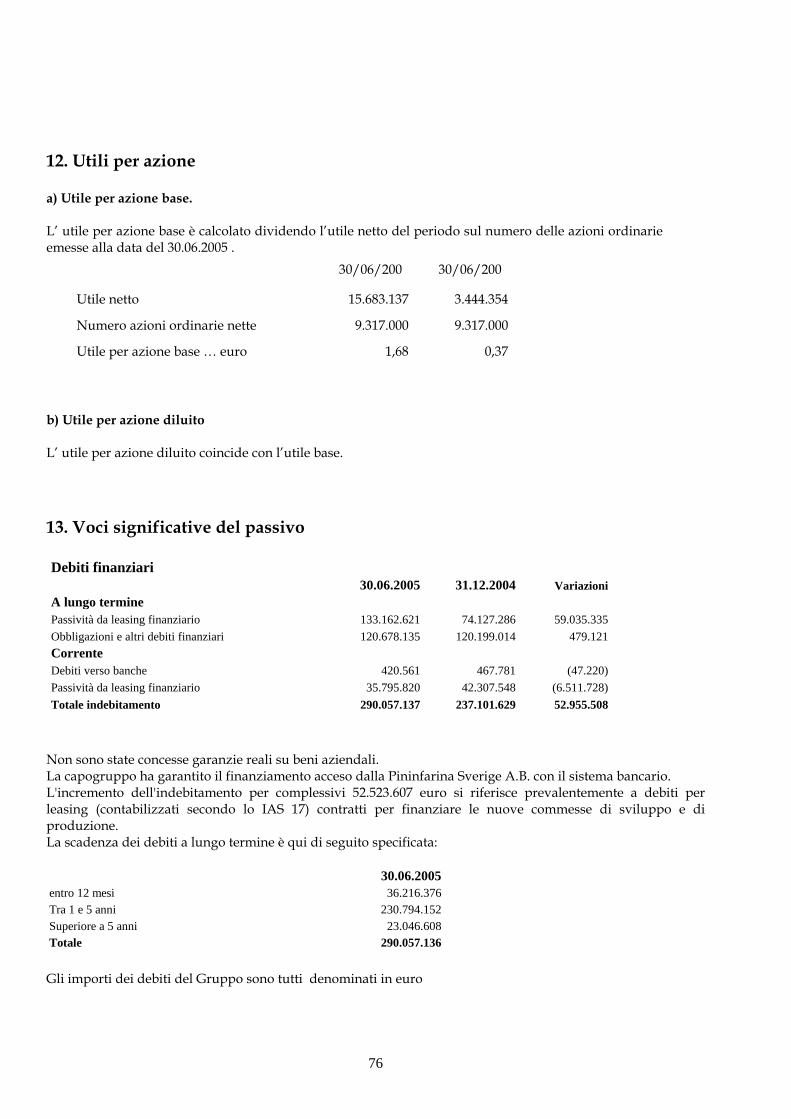

12. Utili per azione pag. 76

13. Voci significative del passivo pag. 76

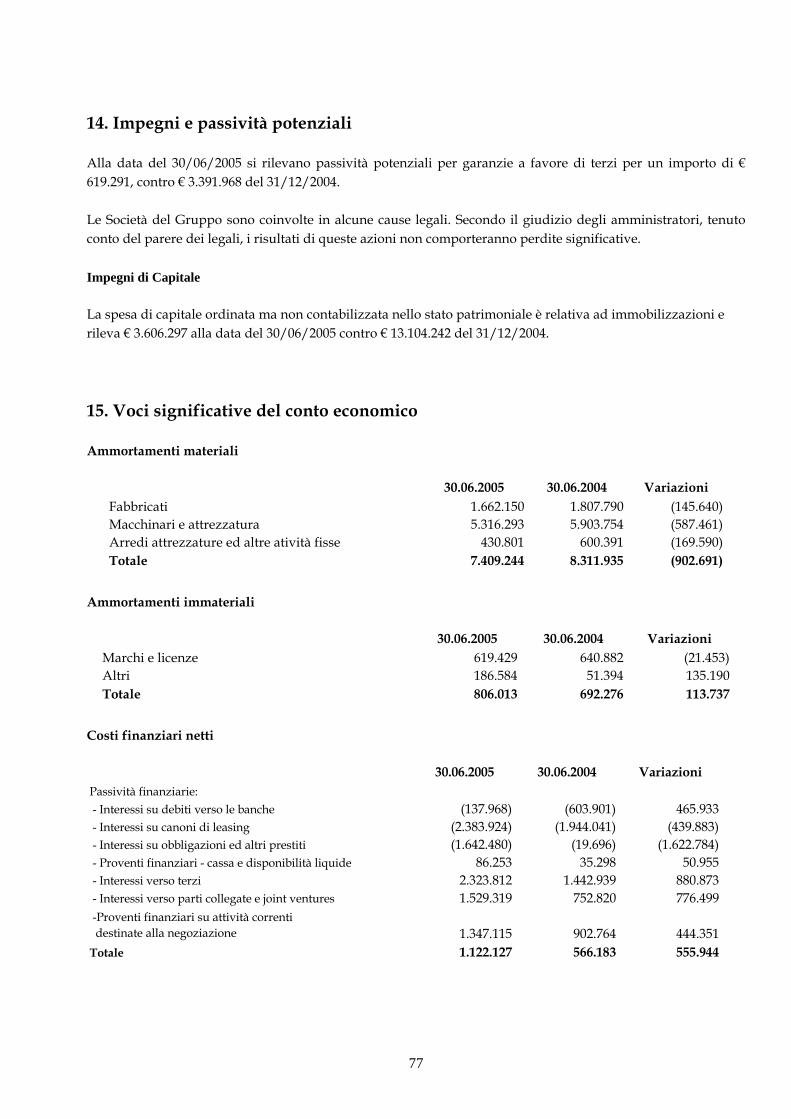

14. Impegni e passività potenziali pag. 77

15. Voci significative del conto economico pag. 77

16. Situazione della Pininfarina S.p.A. al 30 giugno 2005 pag. 79

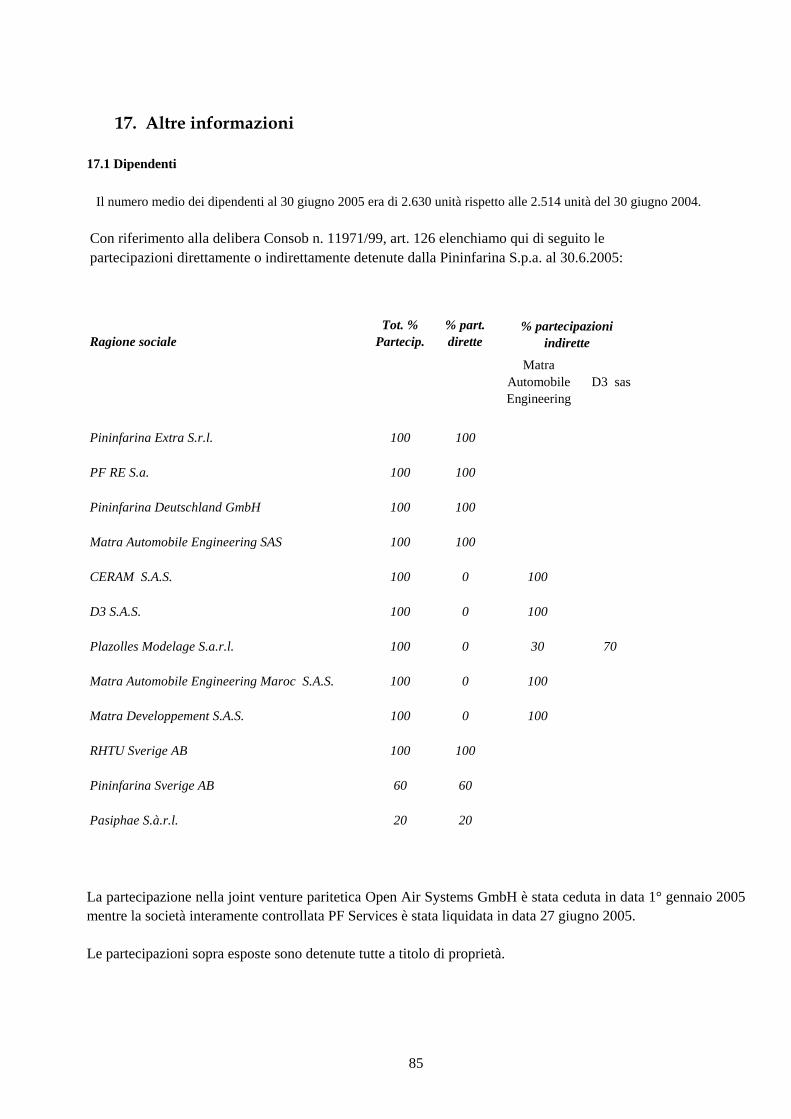

17. Altre informazioni pag. 85

18. Allegati: pag. 86

Relazione del Collegio Sindacale sui dati consolidati al 30 giugno 2005

Relazione della società di revisione sui prospetti di riconciliazione IFRS

Relazione della società di revisione sui dati consolidati al 30 giugno 2005

5

6

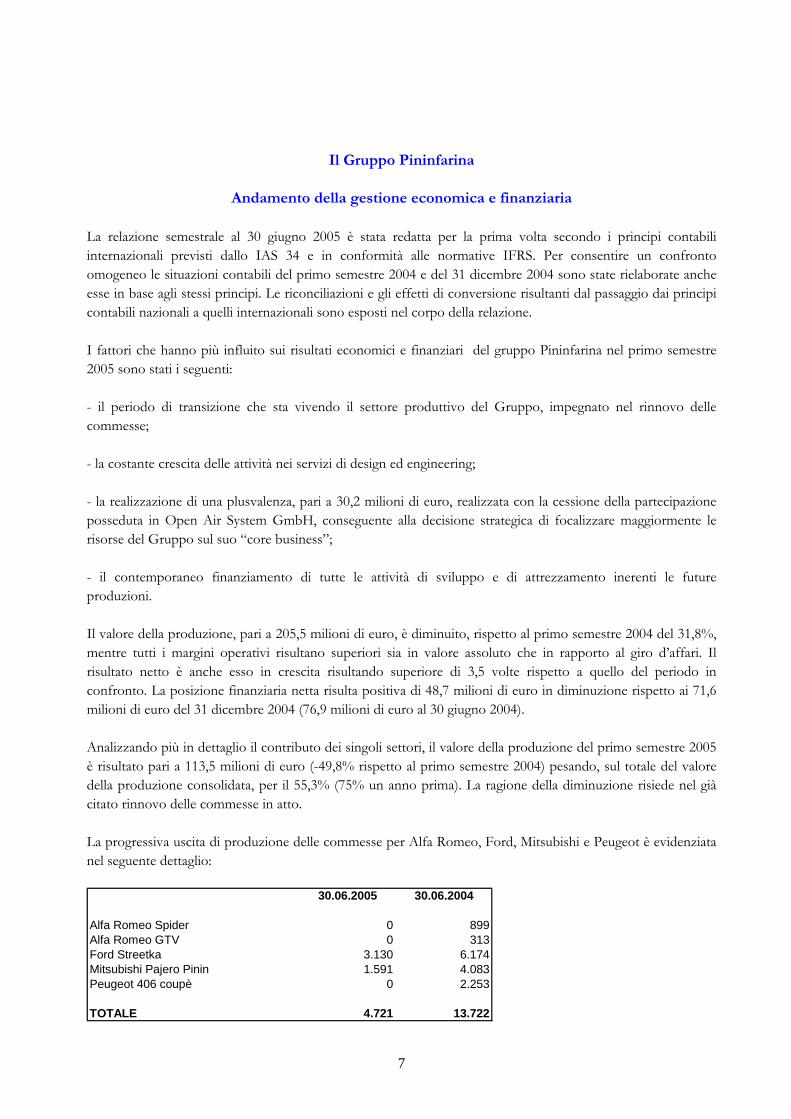

Il Gruppo Pininfarina

Andamento della gestione economica e finanziaria

La relazione semestrale al 30 giugno 2005 è stata redatta per la prima volta secondo i principi contabili internazionali previsti dallo IAS 34 e in conformità alle normative IFRS. Per consentire un confronto omogeneo le situazioni contabili del primo semestre 2004 e del 31 dicembre 2004 sono state rielaborate anche esse in base agli stessi principi. Le riconciliazioni e gli effetti di conversione risultanti dal passaggio dai principi contabili nazionali a quelli internazionali sono esposti nel corpo della relazione.

I fattori che hanno più influito sui risultati economici e finanziari del gruppo Pininfarina nel primo semestre 2005 sono stati i seguenti:

- il periodo di transizione che sta vivendo il settore produttivo del Gruppo, impegnato nel rinnovo delle commesse;

- la costante crescita delle attività nei servizi di design ed engineering;

- la realizzazione di una plusvalenza, pari a 30,2 milioni di euro, realizzata con la cessione della partecipazione posseduta in Open Air System GmbH, conseguente alla decisione strategica di focalizzare maggiormente le risorse del Gruppo sul suo “core business”;

- il contemporaneo finanziamento di tutte le attività di sviluppo e di attrezzamento inerenti le future produzioni.

Il valore della produzione, pari a 205,5 milioni di euro, è diminuito, rispetto al primo semestre 2004 del 31,8%, mentre tutti i margini operativi risultano superiori sia in valore assoluto che in rapporto al giro d’affari. Il risultato netto è anche esso in crescita risultando superiore di 3,5 volte rispetto a quello del periodo in confronto. La posizione finanziaria netta risulta positiva di 48,7 milioni di euro in diminuzione rispetto ai 71,6 milioni di euro del 31 dicembre 2004 (76,9 milioni di euro al 30 giugno 2004).

Analizzando più in dettaglio il contributo dei singoli settori, il valore della produzione del primo semestre 2005 è risultato pari a 113,5 milioni di euro (-49,8% rispetto al primo semestre 2004) pesando, sul totale del valore della produzione consolidata, per il 55,3% (75% un anno prima). La ragione della diminuzione risiede nel già citato rinnovo delle commesse in atto.

La progressiva uscita di produzione delle commesse per Alfa Romeo, Ford, Mitsubishi e Peugeot è evidenziata nel seguente dettaglio:

30.06.2005 30.06.2004

Alfa Romeo Spider 0 899Alfa Romeo GTV 0 313Ford Streetka 3.130 6.174Mitsubishi Pajero Pinin 1.591 4.083Peugeot 406 coupè 0 2.253

TOTALE 4.721 13.722

7

Il secondo semestre 2005 vedrà la partenza della produzione di due importanti modelli: l’Alfa Romeo Brera e la Volvo C70, la prima negli stabilimenti italiani del Gruppo e la seconda nello stabilimento di Uddevalla in Svezia. Entrambe le vetture, recentemente presentate alla stampa e al pubblico, hanno ricevuto un generalizzato consenso. Nel primo semestre 2006 sono previste le partenze delle nuove produzioni: Alfa Romeo Spider, Mitsubishi Colt C.C. e Ford Focus C.C., con questi modelli si completerà la nuova gamma di prodotto che consentirà al settore di raggiungere nuovi record in termini di volumi e di valore della produzione.

Grazie alla ripresa dell’attività, tra il secondo semestre di quest’anno ed il primo semestre del 2006, i dipendenti attualmente interessati alla Cassa Integrazione Straordinaria verranno totalmente assorbiti.

Il settore dei servizi, che comprende le attività di design, Industrial design ed engineering, ha raggiunto nel semestre un valore della produzione pari a 92 milioni di euro con un incremento del 22,2% rispetto al dato del 30 giugno 2004. Il contributo al dato complessivo di Gruppo risulta del 44,7% mentre valeva il 25% un anno prima. La crescita continua di queste attività negli ultimi anni evidenzia la capacità del Gruppo di fidelizzare i Clienti vecchi e di attrarne dei nuovi, anche in un contesto economico settoriale e generale non particolarmente positivo. Dal punto di vista reddituale l’andamento del settore non ha ancora raggiunto le sue potenzialità, anche per la repentina crescita, considerato che nel biennio 2004 -2005 il suo valore della produzione è previsto aumentare di circa il 90%. Con il raggiungimento della dimensione critica ottimale si concluderà il processo di razionalizzazione delle attività con un conseguente importante miglioramento dell’apporto economico settoriale ai risultati economici di Gruppo.

Per quanto riguarda il design, le attività sviluppate nel semestre possono essere così sintetizzate:

Per la Ferrari è proseguita l’ attività su progetti già avviati nello scorso esercizio e si è dato inizio alla ricerca stilistica per due nuovi modelli.

Per la Maserati, oltre ad aver sviluppato un’attività di stile per il restyling della Quattroporte, è stato approvato lo sviluppo stilistico di una nuova vettura.

Per il gruppo Peugeot la società ha preso parte all’attività di ricerca stilistica per l’esterno di una vettura di alta gamma.

Per la Mitsubishi la nostra società ha collaborato al design e costruito il prototipo Sportback che è stato presentato di recente al Salone di Francoforte.

E’ ripresa la collaborazione con il cliente turco BMC per il quale sono in corso delle attività stilistiche per lo sviluppo della nuova gamma di veicoli industriali.

Per il mercato cinese è iniziata l’attività stilistica di un SUV per il cliente Changfeng con cui è stato siglato un accordo alla fine dello scorso esercizio per la fornitura di servizi di design e engineering. Sono proseguite inoltre delle attività di ricerca stilistica con i clienti AviChina (Hafei) e Chery Automobile.

Per il cliente francese Gruppo Cible, che ha rilevato da Magneti Marelli il marchio Solex, la nostra società ha sviluppato la ricerca stilistica di un ciclomotore elettrico, confluita nella costruzione di un prototipo che verrà presentato a Parigi prossimamente.

Per Ansaldobreda è proseguita la collaborazione stilistica della nostra società su diversi mezzi di trasporto pubblico.

8

Durante il semestre sono state presentate al pubblico alcune vetture il cui sviluppo stilistico è stato sviluppato dalla nostra società:

al salone di Ginevra per festeggiare il 75° anniversario dell’azienda sono stati presentati:

- il prototipo Birdcage 75th, realizzato su base meccanica Maserati e in collaborazione con Motorola, che ha vinto il premio “Best Concept” nell’ambito degli Editors’ Choice Awards assegnati dalla rivista americana Autoweek ed è stato inserito nella classifica delle 10 “Coolest Concept Cars 2005” di Forbes - la berlinetta convertibile Ferrari SuperAmerica, che verrà prodotta da Ferrari in serie limitata - la vettura Avichina (Hafei) Saibao, testimonianza della salda collaborazione, che prosegue dal 1996, con questa società cinese - il concept Mitsubishi Colt Coupé Cabriolet, nuova Colt che verrà prodotta dalla nostra società a partire dal 2006.

Al Salone di Shanghai sono stati presentati due concept :

- Brilliance Zun Chi, berlina tre volumi - Chery M14, primo esempio di automobile cinese a tetto rigido retraibile, che ha vinto il premio “Best New Car”.

Per quando riguarda le attività di industrial design eseguite dalla Pininfarina Extra S.r.l., le principali attività del semestre hanno riguardato:

In gennaio la presentazione a New York della linea di vasche Jacuzzi Morphosis sul mercato nord-americano.

In marzo la presentazione del prototipo Maserati “Birdcage 75” al Salone di Ginevra, progetto che ha visto l’attiva partecipazione della società in termini di gestione dei rapporti con il partner Motorola, di supporto nella definizione del prodotto e di collaborazione allo sviluppo del design dell’interno del veicolo.

In aprile la presentazione in Messico del telefono cellulare i833 limited edition per Motorola che sarà distribuito dal carrier Nextel International in Centro e Sud America.

In maggio la partecipazione a due eventi promozionali Snaidero in Russia, a Mosca e a Novosibirsk. Nell’ambito dell’inaugurazione di due nuove show-room è stato annunciato il lancio di un nuovo modello di cucina (il quinto dal 1991 ad oggi) nella primavera del 2006.

In giugno la partecipazione al “Corporate Innovation Forum” all’Università di Varsavia con una presentazione delle potenzialità del disegno industriale Pininfarina in Polonia. Sempre in giugno la presentazione del logo della Fondazione del Museo delle antichità Egizie di Torino e la presentazione a Rapallo, con grande successo di pubblico e critica, dell’imbarcazione a motore “Primatist G70’ Aerotop Evolution”.

Per quanto riguarda le attività di engineering il primo semestre 2005 ha visto il settore particolarmente impegnato nelle fasi di sviluppo ed industrializzazione delle vetture che saranno prodotte presso gli stabilimenti Pininfarina, in dettaglio:

- Volvo, per la nuova C70, con il team residente in Svezia per il congelamento delle soluzioni tecniche ed il supporto alle fasi di avvio produttivo;

- Alfa Romeo, con l’industrializzazione del Coupè Brera per l’avvio produttivo nell’autunno ed il proseguimento dello sviluppo della nuova Spider previsto per inizio 2006.

9

- Mitsubishi, per lo sviluppo della Colt Coupè-Cabriolet che prosegue positivamente le verifiche sperimentali.

- Ford, per lo sviluppo della Focus Coupè-Cabriolet con l’avvio della seconda fase prototipale.

Nell’ambito della fornitura di ingegneria per produzioni esterne, si è conclusa nel mese di luglio quella per PSA, relativa ad un primo progetto di un modello per il mercato cinese; in prospettiva le attività in questo settore per il cliente francese saranno sviluppate dalla controllata Matra Automobile Engineering. Sono inoltre proseguite le attività per il cliente cinese Chery su due progetti di vettura di gamma media ed alta. Da inizio anno è in corso una ulteriore commessa di sviluppo per il nuovo cliente cinese Changfeng a seguito del contratto concluso a fine 2004.

In conseguenza di quanto sopra le attività in questo settore proseguono insieme alla controllata Matra Automobile Engineering, di cui si è consolidata l’integrazione attraverso: la strutturazione di team misti di sviluppo, l’utilizzo di comuni strumenti di lavoro ed il coinvolgimento operativo di Matra Automobile Engineering Maroc.

Per quanto riguarda le nuove iniziative particolarmente importanti sono le trattative in corso per l’acquisizione di nuovi programmi sia in Europa che in Cina.

La previsione del valore della produzione consolidata a fine esercizio è di un importo inferiore di circa il 30% rispetto al dato del 31 dicembre 2004, in linea con la riduzione riscontrata nel primo semestre. Il calo è peraltro dovuto essenzialmente:

- al ritardo delle attività di produzione complessive, nonostante l’avvio dei nuovi modelli;

- a modifiche contabili intervenute con l’adozione dei nuovi criteri IAS, relativamente al metodo di consolidamento della Joint Venture Pininfarina Sverige A.B.

Il risultato operativo al 31 dicembre 2005 è previsto in sostanziale pareggio mentre la posizione finanziaria netta sarà in diminuzione rispetto al dato semestrale.

Fatti di rilievo intervenuti dopo la chiusura del semestre

Ad oggi non vi sono stati eventi tali da rendere l’attuale situazione patrimoniale e finanziaria delle società del Gruppo sostanzialmente diversa da quella risultante dallo stato patrimoniale al 30 giugno o da richiedere rettifiche o annotazioni relative al bilancio.

10

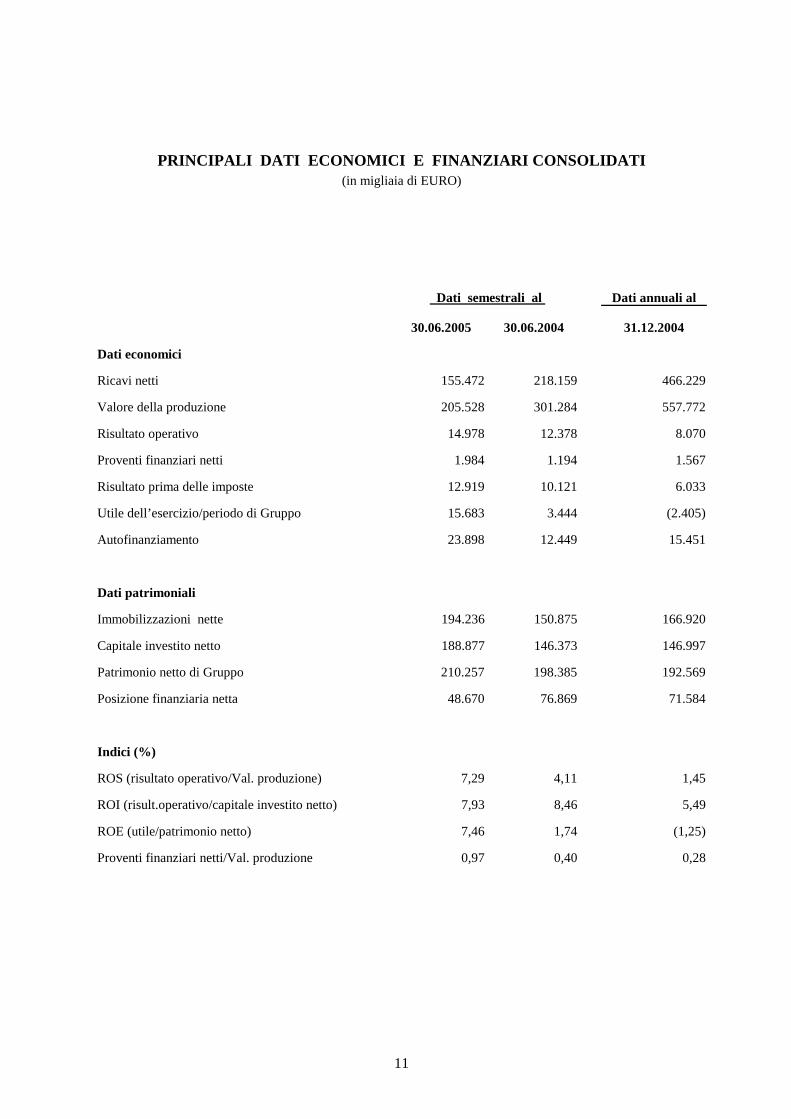

PRINCIPALI DATI ECONOMICI E FINANZIARI CONSOLIDATI (in migliaia di EURO)

Dati annuali al

30.06.2005 30.06.2004 31.12.2004

Dati economici

Ricavi netti 155.472 218.159 466.229

Valore della produzione 205.528 301.284 557.772

Risultato operativo 14.978 12.378 8.070

Proventi finanziari netti 1.984 1.194 1.567

Risultato prima delle imposte 12.919 10.121 6.033

Utile dell’esercizio/periodo di Gruppo 15.683 3.444 (2.405)

Autofinanziamento 23.898 12.449 15.451

Dati patrimoniali

Immobilizzazioni nette 194.236 150.875 166.920

Capitale investito netto 188.877 146.373 146.997

Patrimonio netto di Gruppo 210.257 198.385 192.569

Posizione finanziaria netta 48.670 76.869 71.584

Indici (%)

ROS (risultato operativo/Val. produzione) 7,29 4,11 1,45

ROI (risult.operativo/capitale investito netto) 7,93 8,46 5,49

ROE (utile/patrimonio netto) 7,46 1,74 (1,25)

Proventi finanziari netti/Val. produzione 0,97 0,40 0,28

Dati semestrali al

11

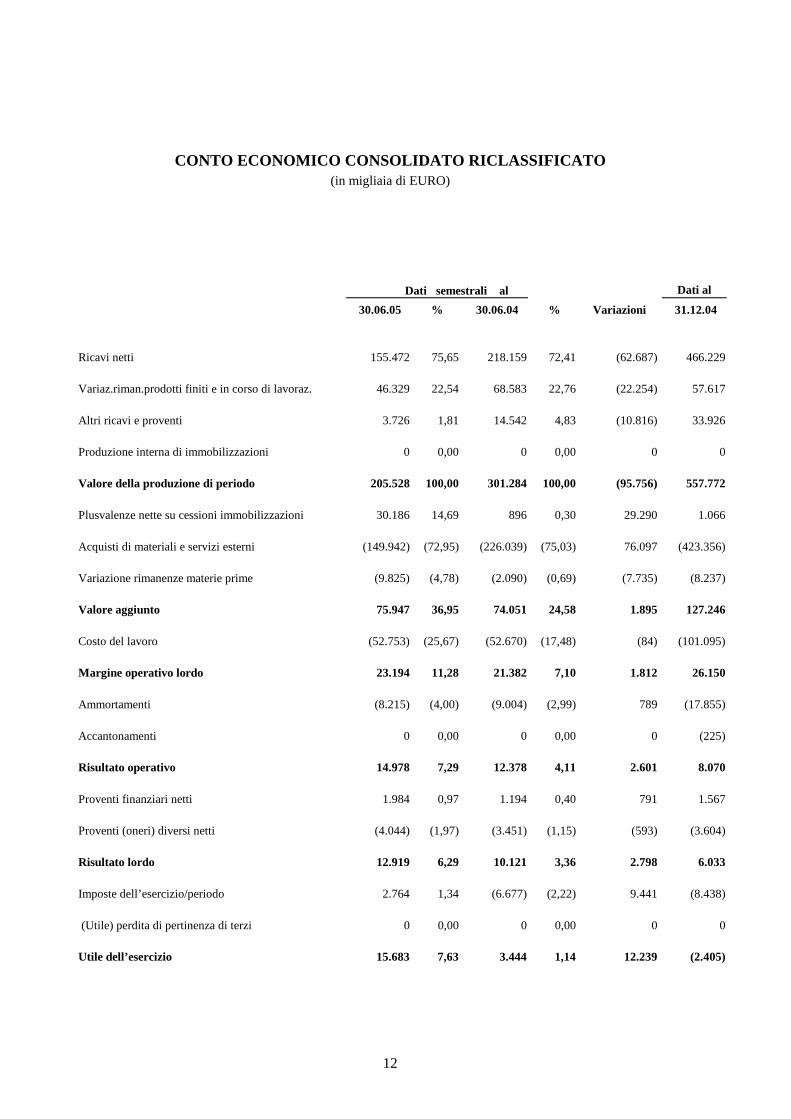

CONTO ECONOMICO CONSOLIDATO RICLASSIFICATO (in migliaia di EURO)

Dati al

30.06.05 % 30.06.04 % Variazioni 31.12.04

Ricavi netti 155.472 75,65 218.159 72,41 (62.687) 466.229

Variaz.riman.prodotti finiti e in corso di lavoraz. 46.329 22,54 68.583 22,76 (22.254) 57.617

Altri ricavi e proventi 3.726 1,81 14.542 4,83 (10.816) 33.926

Produzione interna di immobilizzazioni 0 0,00 0 0,00 0 0

Valore della produzione di periodo 205.528 100,00 301.284 100,00 (95.756) 557.772

Plusvalenze nette su cessioni immobilizzazioni 30.186 14,69 896 0,30 29.290 1.066

Acquisti di materiali e servizi esterni (149.942) (72,95) (226.039) (75,03) 76.097 (423.356)

Variazione rimanenze materie prime (9.825) (4,78) (2.090) (0,69) (7.735) (8.237)

Valore aggiunto 75.947 36,95 74.051 24,58 1.895 127.246

Costo del lavoro (52.753) (25,67) (52.670) (17,48) (84) (101.095)

Margine operativo lordo 23.194 11,28 21.382 7,10 1.812 26.150

Ammortamenti (8.215) (4,00) (9.004) (2,99) 789 (17.855)

Accantonamenti 0 0,00 0 0,00 0 (225)

Risultato operativo 14.978 7,29 12.378 4,11 2.601 8.070

Proventi finanziari netti 1.984 0,97 1.194 0,40 791 1.567

Proventi (oneri) diversi netti (4.044) (1,97) (3.451) (1,15) (593) (3.604)

Risultato lordo 12.919 6,29 10.121 3,36 2.798 6.033

Imposte dell’esercizio/periodo 2.764 1,34 (6.677) (2,22) 9.441 (8.438)

(Utile) perdita di pertinenza di terzi 0 0,00 0 0,00 0 0

Utile dell’esercizio 15.683 7,63 3.444 1,14 12.239 (2.405)

Dati semestrali al

12

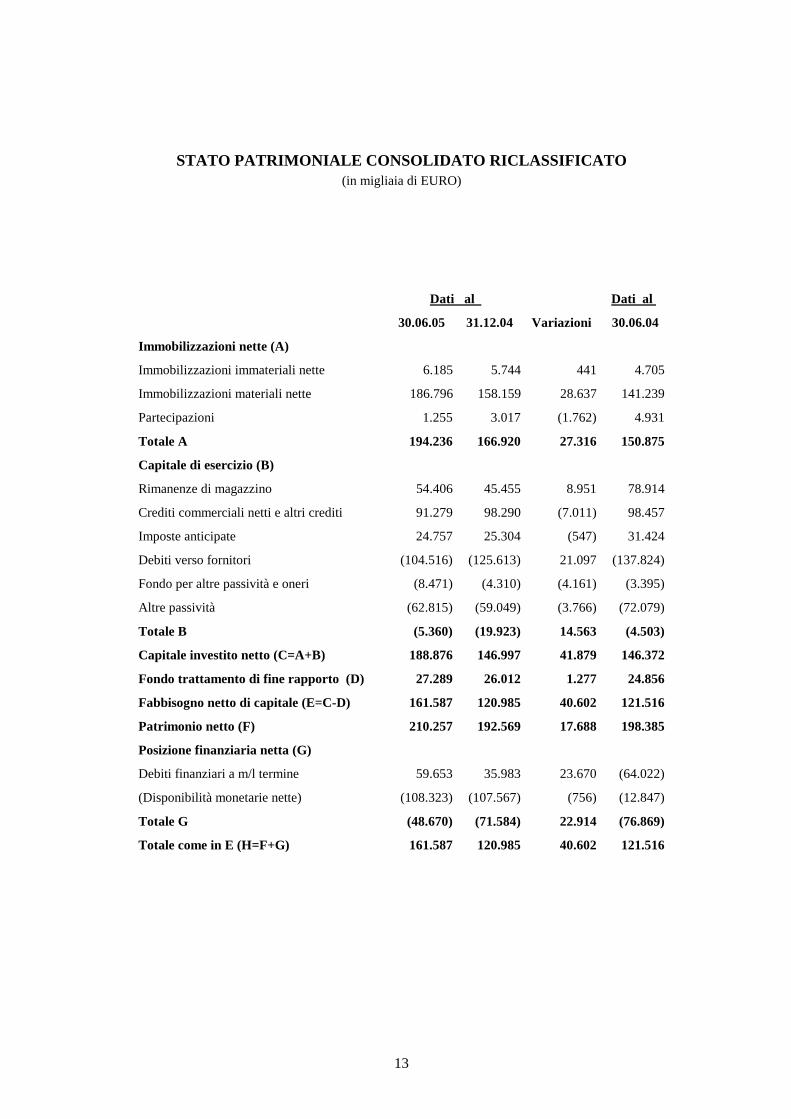

STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in migliaia di EURO)

Dati al

30.06.05 31.12.04 Variazioni 30.06.04

Immobilizzazioni nette (A)

Immobilizzazioni immateriali nette 6.185 5.744 441 4.705

Immobilizzazioni materiali nette 186.796 158.159 28.637 141.239

Partecipazioni 1.255 3.017 (1.762) 4.931

Totale A 194.236 166.920 27.316 150.875

Capitale di esercizio (B)

Rimanenze di magazzino 54.406 45.455 8.951 78.914

Crediti commerciali netti e altri crediti 91.279 98.290 (7.011) 98.457

Imposte anticipate 24.757 25.304 (547) 31.424

Debiti verso fornitori (104.516) (125.613) 21.097 (137.824)

Fondo per altre passività e oneri (8.471) (4.310) (4.161) (3.395)

Altre passività (62.815) (59.049) (3.766) (72.079)

Totale B (5.360) (19.923) 14.563 (4.503)

Capitale investito netto (C=A+B) 188.876 146.997 41.879 146.372

Fondo trattamento di fine rapporto (D) 27.289 26.012 1.277 24.856

Fabbisogno netto di capitale (E=C-D) 161.587 120.985 40.602 121.516

Patrimonio netto (F) 210.257 192.569 17.688 198.385

Posizione finanziaria netta (G)

Debiti finanziari a m/l termine 59.653 35.983 23.670 (64.022)

(Disponibilità monetarie nette) (108.323) (107.567) (756) (12.847)

Totale G (48.670) (71.584) 22.914 (76.869)

Totale come in E (H=F+G) 161.587 120.985 40.602 121.516

Dati al

13

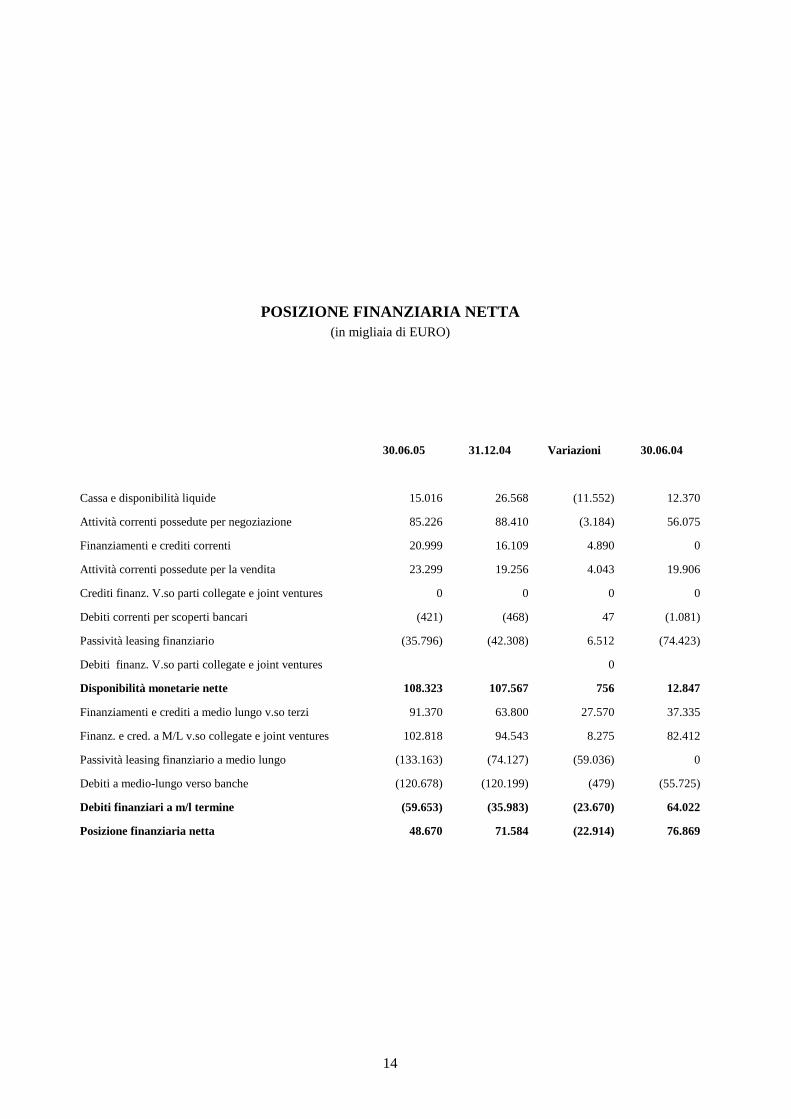

POSIZIONE FINANZIARIA NETTA (in migliaia di EURO)

30.06.05 31.12.04 Variazioni 30.06.04

Cassa e disponibilità liquide 15.016 26.568 (11.552) 12.370

Attività correnti possedute per negoziazione 85.226 88.410 (3.184) 56.075

Finanziamenti e crediti correnti 20.999 16.109 4.890 0

Attività correnti possedute per la vendita 23.299 19.256 4.043 19.906

Crediti finanz. V.so parti collegate e joint ventures 0 0 0 0

Debiti correnti per scoperti bancari (421) (468) 47 (1.081)

Passività leasing finanziario (35.796) (42.308) 6.512 (74.423)

Debiti finanz. V.so parti collegate e joint ventures 0

Disponibilità monetarie nette 108.323 107.567 756 12.847

Finanziamenti e crediti a medio lungo v.so terzi 91.370 63.800 27.570 37.335

Finanz. e cred. a M/L v.so collegate e joint ventures 102.818 94.543 8.275 82.412

Passività leasing finanziario a medio lungo (133.163) (74.127) (59.036) 0

Debiti a medio-lungo verso banche (120.678) (120.199) (479) (55.725)

Debiti finanziari a m/l termine (59.653) (35.983) (23.670) 64.022

Posizione finanziaria netta 48.670 71.584 (22.914) 76.869

14

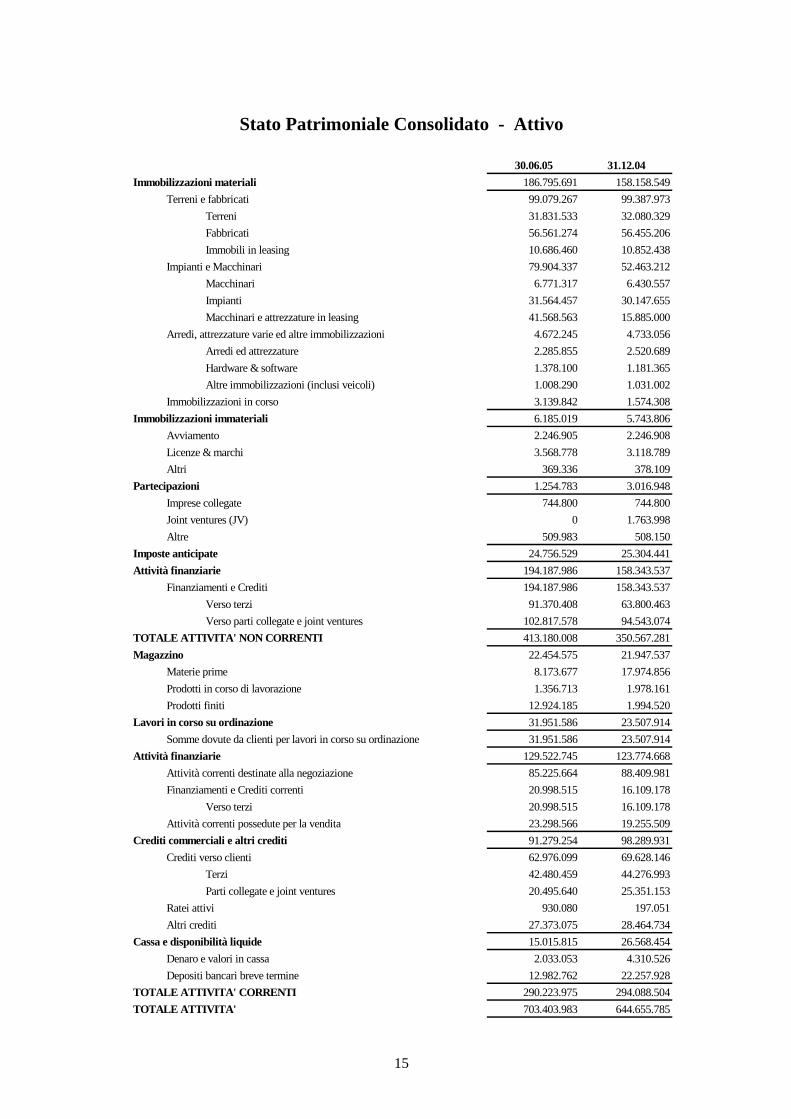

Stato Patrimoniale Consolidato - Attivo

30.06.05 31.12.04Immobilizzazioni materiali 186.795.691 158.158.549

Terreni e fabbricati 99.079.267 99.387.973Terreni 31.831.533 32.080.329Fabbricati 56.561.274 56.455.206Immobili in leasing 10.686.460 10.852.438

Impianti e Macchinari 79.904.337 52.463.212Macchinari 6.771.317 6.430.557Impianti 31.564.457 30.147.655Macchinari e attrezzature in leasing 41.568.563 15.885.000

Arredi, attrezzature varie ed altre immobilizzazioni 4.672.245 4.733.056Arredi ed attrezzature 2.285.855 2.520.689Hardware & software 1.378.100 1.181.365Altre immobilizzazioni (inclusi veicoli) 1.008.290 1.031.002

Immobilizzazioni in corso 3.139.842 1.574.308Immobilizzazioni immateriali 6.185.019 5.743.806

Avviamento 2.246.905 2.246.908Licenze & marchi 3.568.778 3.118.789Altri 369.336 378.109

Partecipazioni 1.254.783 3.016.948Imprese collegate 744.800 744.800Joint ventures (JV) 0 1.763.998Altre 509.983 508.150

Imposte anticipate 24.756.529 25.304.441Attività finanziarie 194.187.986 158.343.537

Finanziamenti e Crediti 194.187.986 158.343.537Verso terzi 91.370.408 63.800.463Verso parti collegate e joint ventures 102.817.578 94.543.074

TOTALE ATTIVITA' NON CORRENTI 413.180.008 350.567.281Magazzino 22.454.575 21.947.537

Materie prime 8.173.677 17.974.856Prodotti in corso di lavorazione 1.356.713 1.978.161Prodotti finiti 12.924.185 1.994.520

Lavori in corso su ordinazione 31.951.586 23.507.914Somme dovute da clienti per lavori in corso su ordinazione 31.951.586 23.507.914

Attività finanziarie 129.522.745 123.774.668Attività correnti destinate alla negoziazione 85.225.664 88.409.981Finanziamenti e Crediti correnti 20.998.515 16.109.178

Verso terzi 20.998.515 16.109.178Attività correnti possedute per la vendita 23.298.566 19.255.509

Crediti commerciali e altri crediti 91.279.254 98.289.931Crediti verso clienti 62.976.099 69.628.146

Terzi 42.480.459 44.276.993Parti collegate e joint ventures 20.495.640 25.351.153

Ratei attivi 930.080 197.051Altri crediti 27.373.075 28.464.734

Cassa e disponibilità liquide 15.015.815 26.568.454Denaro e valori in cassa 2.033.053 4.310.526Depositi bancari breve termine 12.982.762 22.257.928

TOTALE ATTIVITA' CORRENTI 290.223.975 294.088.504TOTALE ATTIVITA' 703.403.983 644.655.785

15

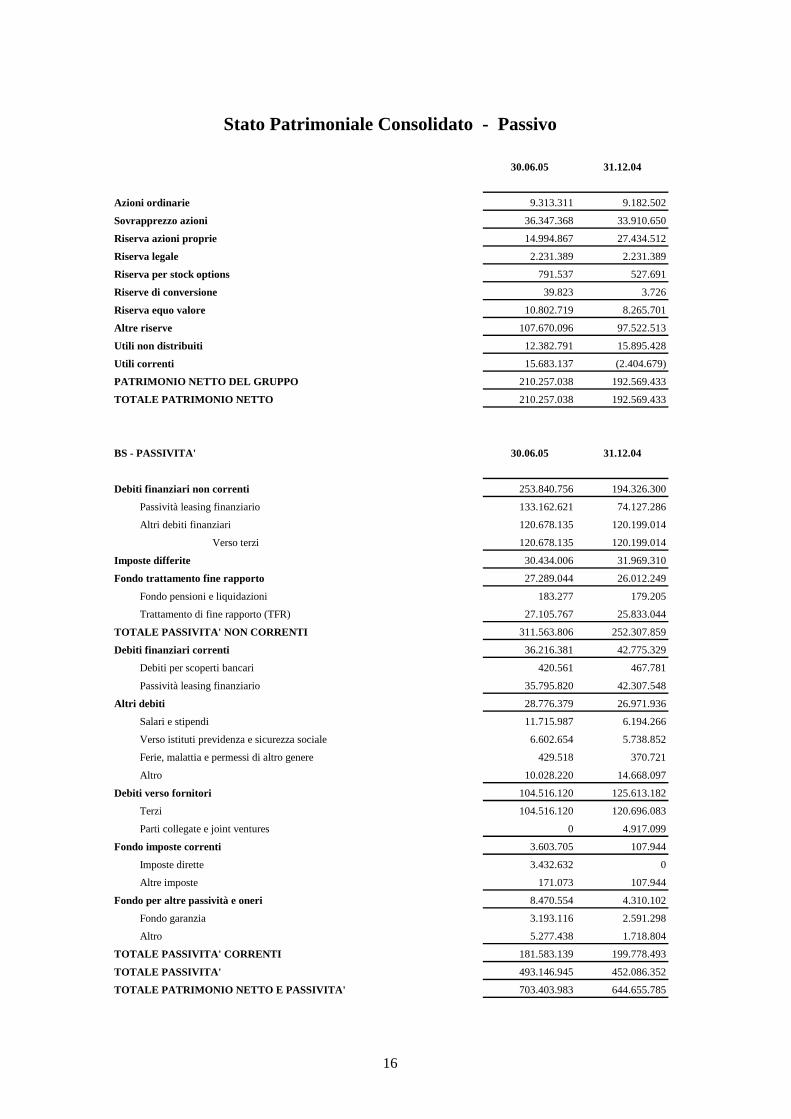

Stato Patrimoniale Consolidato - Passivo

30.06.05 31.12.04

Azioni ordinarie 9.313.311 9.182.502

Sovrapprezzo azioni 36.347.368 33.910.650

Riserva azioni proprie 14.994.867 27.434.512

Riserva legale 2.231.389 2.231.389

Riserva per stock options 791.537 527.691

Riserve di conversione 39.823 3.726

Riserva equo valore 10.802.719 8.265.701

Altre riserve 107.670.096 97.522.513

Utili non distribuiti 12.382.791 15.895.428

Utili correnti 15.683.137 (2.404.679)

PATRIMONIO NETTO DEL GRUPPO 210.257.038 192.569.433

TOTALE PATRIMONIO NETTO 210.257.038 192.569.433

BS - PASSIVITA' 30.06.05 31.12.04

Debiti finanziari non correnti 253.840.756 194.326.300

Passività leasing finanziario 133.162.621 74.127.286

Altri debiti finanziari 120.678.135 120.199.014

Verso terzi 120.678.135 120.199.014

Imposte differite 30.434.006 31.969.310

Fondo trattamento fine rapporto 27.289.044 26.012.249

Fondo pensioni e liquidazioni 183.277 179.205

Trattamento di fine rapporto (TFR) 27.105.767 25.833.044

TOTALE PASSIVITA' NON CORRENTI 311.563.806 252.307.859

Debiti finanziari correnti 36.216.381 42.775.329

Debiti per scoperti bancari 420.561 467.781

Passività leasing finanziario 35.795.820 42.307.548

Altri debiti 28.776.379 26.971.936

Salari e stipendi 11.715.987 6.194.266

Verso istituti previdenza e sicurezza sociale 6.602.654 5.738.852

Ferie, malattia e permessi di altro genere 429.518 370.721

Altro 10.028.220 14.668.097

Debiti verso fornitori 104.516.120 125.613.182

Terzi 104.516.120 120.696.083

Parti collegate e joint ventures 0 4.917.099

Fondo imposte correnti 3.603.705 107.944

Imposte dirette 3.432.632 0

Altre imposte 171.073 107.944

Fondo per altre passività e oneri 8.470.554 4.310.102

Fondo garanzia 3.193.116 2.591.298

Altro 5.277.438 1.718.804

TOTALE PASSIVITA' CORRENTI 181.583.139 199.778.493

TOTALE PASSIVITA' 493.146.945 452.086.352

TOTALE PATRIMONIO NETTO E PASSIVITA' 703.403.983 644.655.785

16

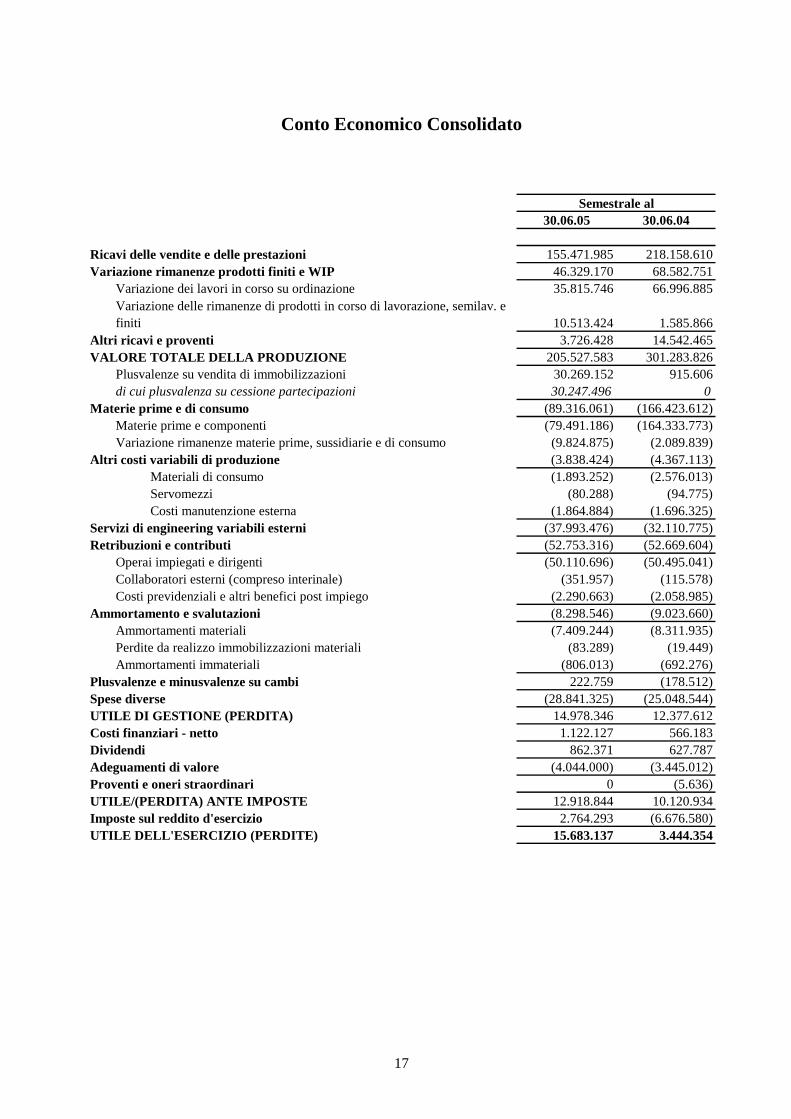

Conto Economico Consolidato

30.06.05 30.06.04

Ricavi delle vendite e delle prestazioni 155.471.985 218.158.610Variazione rimanenze prodotti finiti e WIP 46.329.170 68.582.751

Variazione dei lavori in corso su ordinazione 35.815.746 66.996.885Variazione delle rimanenze di prodotti in corso di lavorazione, semilav. e finiti 10.513.424 1.585.866

Altri ricavi e proventi 3.726.428 14.542.465VALORE TOTALE DELLA PRODUZIONE 205.527.583 301.283.826

Plusvalenze su vendita di immobilizzazioni 30.269.152 915.606di cui plusvalenza su cessione partecipazioni 30.247.496 0

Materie prime e di consumo (89.316.061) (166.423.612)Materie prime e componenti (79.491.186) (164.333.773)Variazione rimanenze materie prime, sussidiarie e di consumo (9.824.875) (2.089.839)

Altri costi variabili di produzione (3.838.424) (4.367.113) Materiali di consumo (1.893.252) (2.576.013) Servomezzi (80.288) (94.775) Costi manutenzione esterna (1.864.884) (1.696.325)Servizi di engineering variabili esterni (37.993.476) (32.110.775)Retribuzioni e contributi (52.753.316) (52.669.604)

Operai impiegati e dirigenti (50.110.696) (50.495.041)Collaboratori esterni (compreso interinale) (351.957) (115.578)Costi previdenziali e altri benefici post impiego (2.290.663) (2.058.985)

Ammortamento e svalutazioni (8.298.546) (9.023.660)Ammortamenti materiali (7.409.244) (8.311.935)Perdite da realizzo immobilizzazioni materiali (83.289) (19.449)Ammortamenti immateriali (806.013) (692.276)

Plusvalenze e minusvalenze su cambi 222.759 (178.512)Spese diverse (28.841.325) (25.048.544)UTILE DI GESTIONE (PERDITA) 14.978.346 12.377.612Costi finanziari - netto 1.122.127 566.183Dividendi 862.371 627.787Adeguamenti di valore (4.044.000) (3.445.012)Proventi e oneri straordinari 0 (5.636)UTILE/(PERDITA) ANTE IMPOSTE 12.918.844 10.120.934Imposte sul reddito d'esercizio 2.764.293 (6.676.580)UTILE DELL'ESERCIZIO (PERDITE) 15.683.137 3.444.354

Semestrale al

17

18

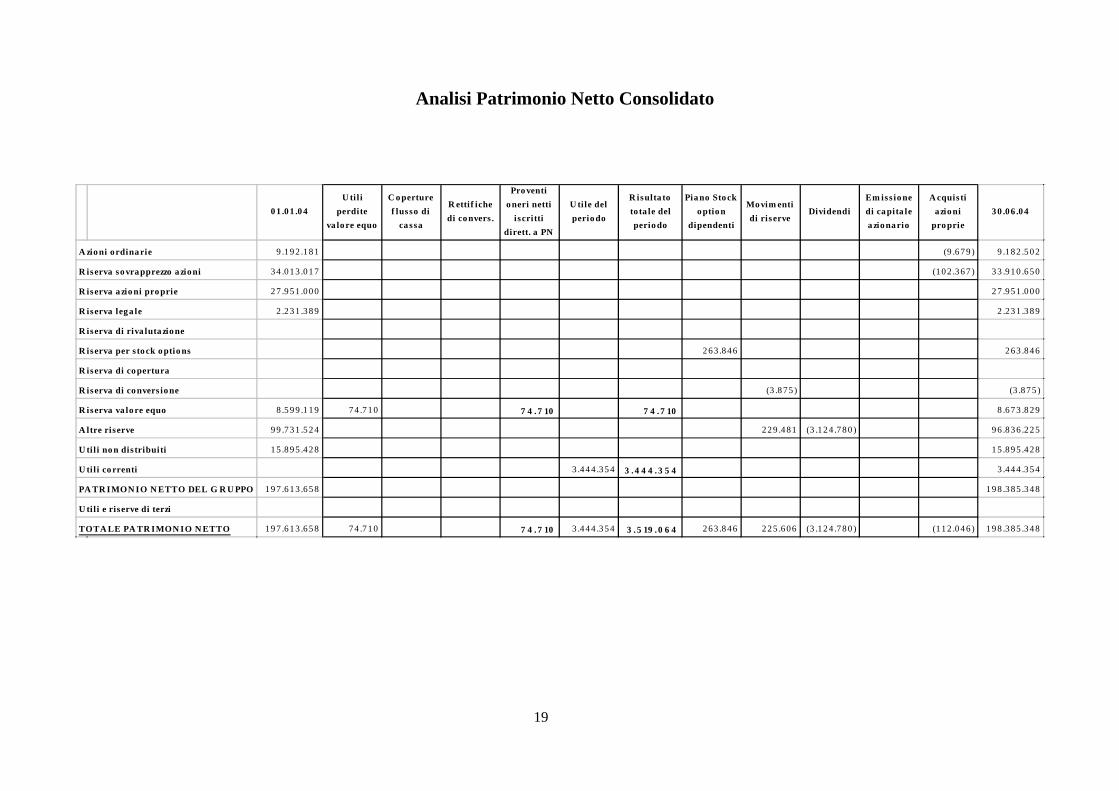

Analisi Patrimonio Netto Consolidato

0 1 .0 1 .0 4U ti l i

perdite va lo re equo

C o perture f lusso di

ca ssa

R ettif iche di co nvers .

Pro venti o neri netti

iscritti dirett. a PN

U tile del perio do

R isulta to to ta le del perio do

Pia no Sto ck o ptio n

dipendenti

Mo vim enti di riserve

DividendiEm iss io ne di ca pita le a zio na rio

A cquis ti azio ni

pro prie3 0 .06 .0 4

A zio ni ordina rie 9 .1 9 2 .1 8 1 (9 .6 7 9 ) 9 .18 2 .5 0 2

R iserva so vra pprezzo a zioni 3 4 .0 1 3 .0 1 7 (1 0 2 .3 6 7 ) 3 3 .91 0 .6 5 0

R iserva a zio ni pro prie 2 7 .9 5 1 .0 0 0 2 7 .95 1 .0 0 0

R iserva leg a le 2 .2 3 1 .3 8 9 2 .23 1 .3 8 9

R iserva di riva luta zio ne

R iserva per s to ck o ptio ns 2 63 .8 4 6 2 63 .8 4 6

R iserva di co pertura

R iserva di co nvers io ne (3 .8 75 ) (3 .8 7 5 )

R iserva va lo re equo 8 .5 9 9 .1 1 9 7 4 .7 1 0 7 4 . 7 10 7 4 . 7 10 8 .67 3 .8 2 9

A ltre riserve 9 9 .7 3 1 .5 2 4 2 2 9 .4 81 (3 .1 2 4 .7 8 0 ) 9 6 .83 6 .2 2 5

U til i no n dis tribuiti 1 5 .8 9 5 .4 2 8 1 5 .89 5 .4 2 8

U til i co rrenti 3 .4 4 4 .3 5 4 3 . 4 4 4 . 3 5 4 3 .44 4 .3 5 4

PA TR IMON IO N ETTO DEL G R U PPO 1 9 7 .6 1 3 .6 5 8 1 9 8 .3 85 .3 4 8

U til i e riserve di terzi

TOTA LE PA TR IMON IO N ETTO 1 9 7 .6 1 3 .6 5 8 7 4 .7 1 0 7 4 . 7 10 3 .4 4 4 .3 5 4 3 . 5 19 . 0 6 4 2 63 .8 4 6 2 2 5 .6 06 (3 .1 2 4 .7 8 0 ) (1 1 2 .0 4 6 ) 1 9 8 .3 85 .3 4 8

19

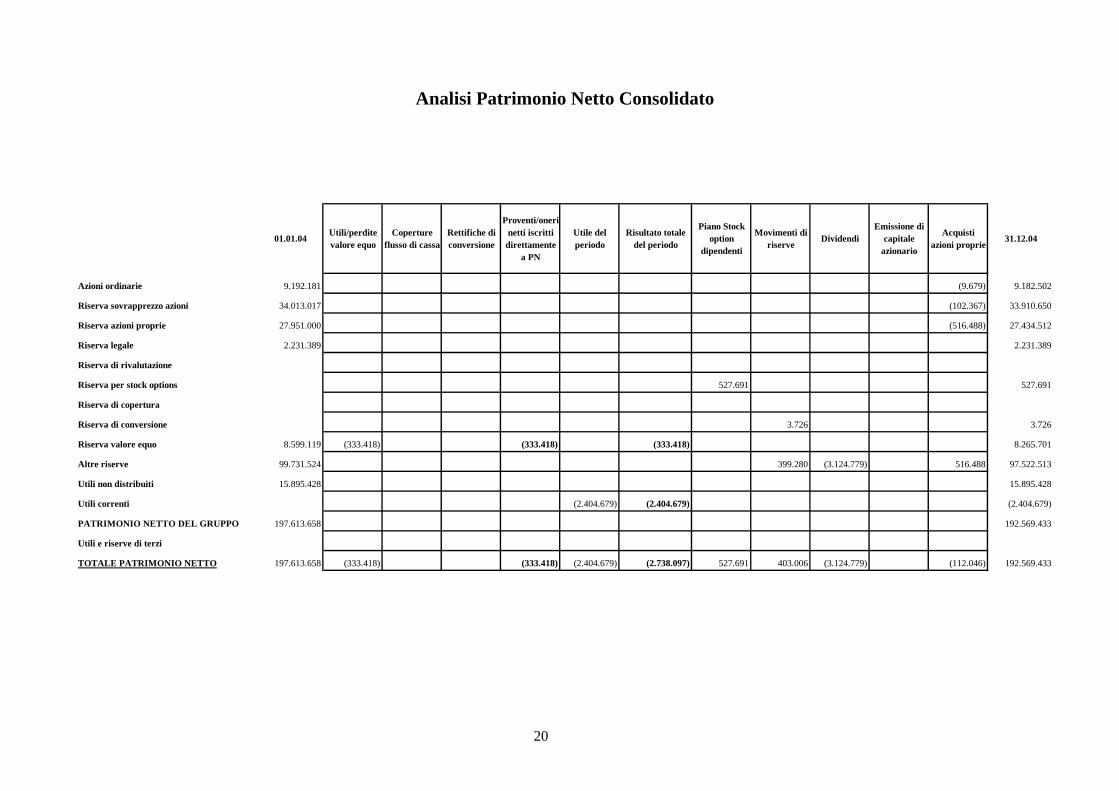

Analisi Patrimonio Netto Consolidato

01.01.04 Utili/perdite valore equo

Coperture flusso di cassa

Rettifiche di conversione

Proventi/oneri netti iscritti

direttamente a PN

Utile del periodo

Risultato totale del periodo

Piano Stock option

dipendenti

Movimenti di riserve

DividendiEmissione di

capitale azionario

Acquisti azioni proprie

31.12.04

Azioni ordinarie 9.192.181 (9.679) 9.182.502

Riserva sovrapprezzo azioni 34.013.017 (102.367) 33.910.650

Riserva azioni proprie 27.951.000 (516.488) 27.434.512

Riserva legale 2.231.389 2.231.389

Riserva di rivalutazione

Riserva per stock options 527.691 527.691

Riserva di copertura

Riserva di conversione 3.726 3.726

Riserva valore equo 8.599.119 (333.418) (333.418) (333.418) 8.265.701

Altre riserve 99.731.524 399.280 (3.124.779) 516.488 97.522.513

Utili non distribuiti 15.895.428 15.895.428

Utili correnti (2.404.679) (2.404.679) (2.404.679)

PATRIMONIO NETTO DEL GRUPPO 197.613.658 192.569.433

Utili e riserve di terzi

TOTALE PATRIMONIO NETTO 197.613.658 (333.418) (333.418) (2.404.679) (2.738.097) 527.691 403.006 (3.124.779) (112.046) 192.569.433

20

21

06.05

9.313.311

36.347.368

14.994.867

2.231.389

791.537

39.823

10.802.719

670.096

12.382.791

15.683.137

257.038

257.038

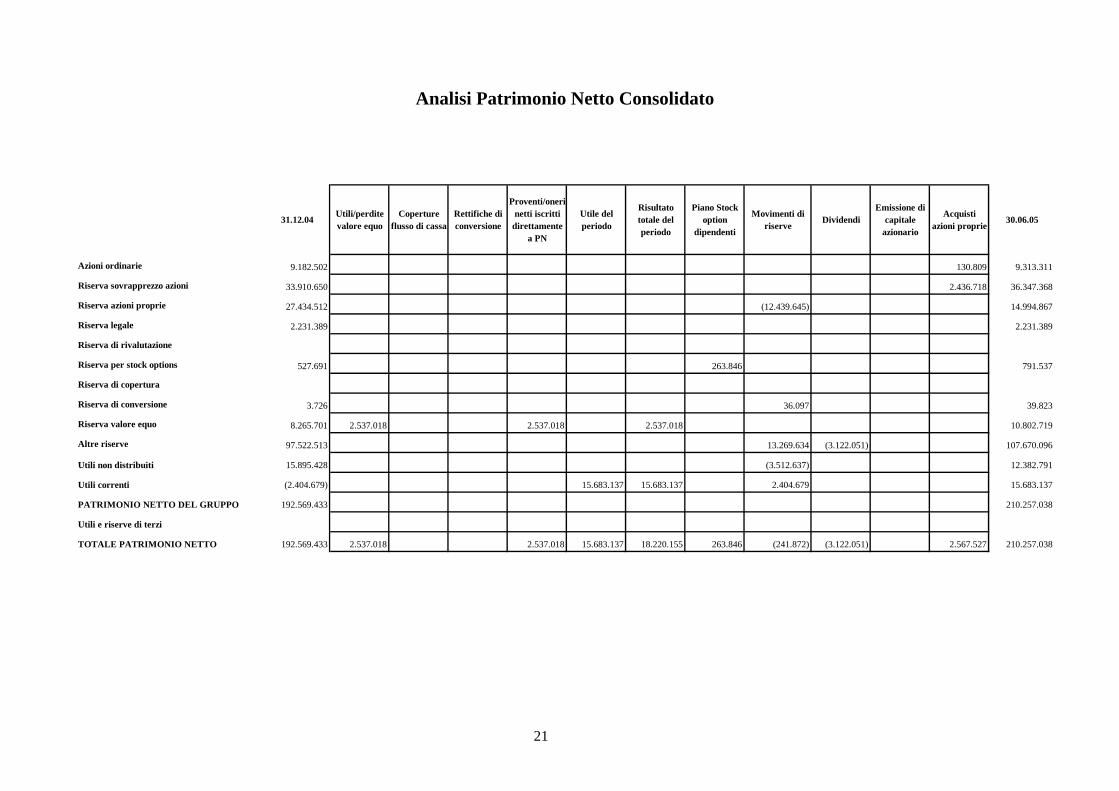

Analisi Patrimonio Netto Consolidato

31.12.04 Utili/perdite valore equo

Coperture flusso di cassa

Rettifiche di conversione

Proventi/oneri netti iscritti

direttamente a PN

Utile del periodo

Risultato totale del periodo

Piano Stock option

dipendenti

Movimenti di riserve

DividendiEmissione di

capitale azionario

Acquisti azioni proprie

30.

Azioni ordinarie 9.182.502 130.809

Riserva sovrapprezzo azioni 33.910.650 2.436.718

Riserva azioni proprie 27.434.512 (12.439.645)

Riserva legale 2.231.389

Riserva di rivalutazione

Riserva per stock options 527.691 263.846

Riserva di copertura

Riserva di conversione 3.726 36.097

Riserva valore equo 8.265.701 2.537.018 2.537.018 2.537.018

Altre riserve 97.522.513 13.269.634 (3.122.051) 107.

Utili non distribuiti 15.895.428 (3.512.637)

Utili correnti (2.404.679) 15.683.137 15.683.137 2.404.679

PATRIMONIO NETTO DEL GRUPPO 192.569.433 210.

Utili e riserve di terzi

TOTALE PATRIMONIO NETTO 192.569.433 2.537.018 2.537.018 15.683.137 18.220.155 263.846 (241.872) (3.122.051) 2.567.527 210.

30.06.2005 30.06.2004

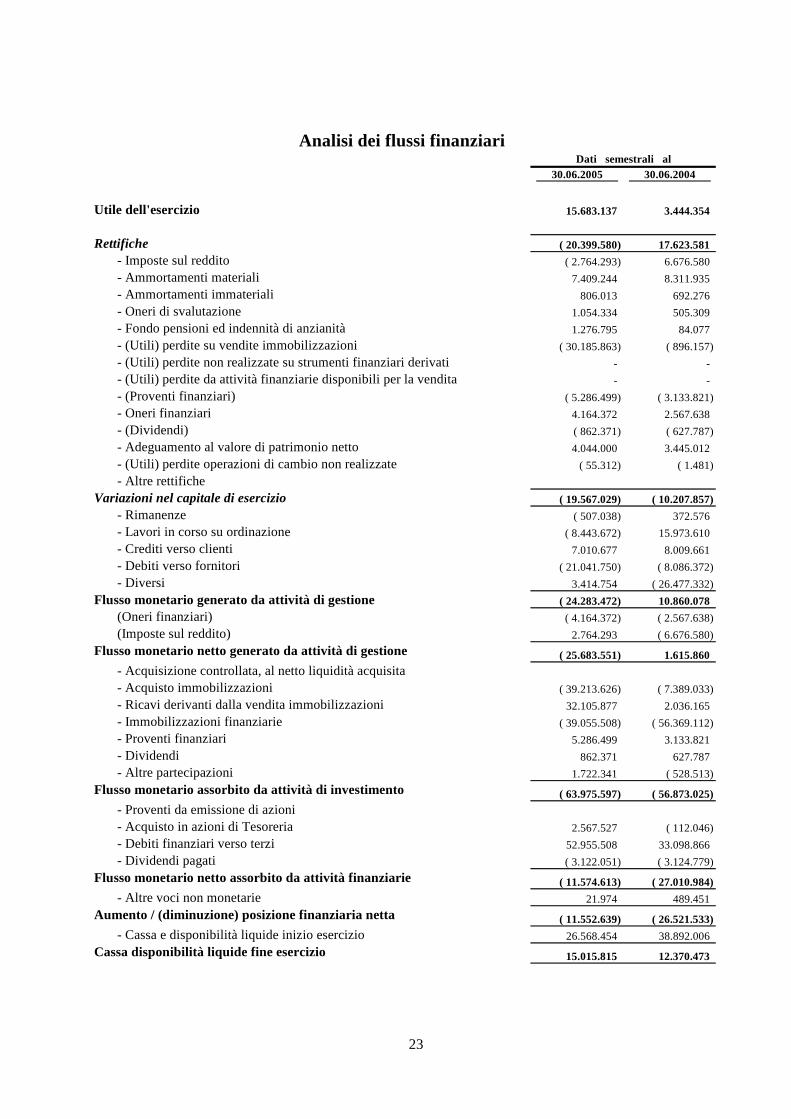

Utile dell'esercizio 15.683.137 3.444.354

Rettifiche ( 20.399.580) 17.623.581 - Imposte sul reddito ( 2.764.293) 6.676.580 - Ammortamenti materiali 7.409.244 8.311.935 - Ammortamenti immateriali 806.013 692.276 - Oneri di svalutazione 1.054.334 505.309 - Fondo pensioni ed indennità di anzianità 1.276.795 84.077 - (Utili) perdite su vendite immobilizzazioni ( 30.185.863) ( 896.157)- (Utili) perdite non realizzate su strumenti finanziari derivati - - - (Utili) perdite da attività finanziarie disponibili per la vendita - - - (Proventi finanziari) ( 5.286.499) ( 3.133.821)- Oneri finanziari 4.164.372 2.567.638 - (Dividendi) ( 862.371) ( 627.787)- Adeguamento al valore di patrimonio netto 4.044.000 3.445.012 - (Utili) perdite operazioni di cambio non realizzate ( 55.312) ( 1.481)- Altre rettifiche

Variazioni nel capitale di esercizio ( 19.567.029) ( 10.207.857)- Rimanenze ( 507.038) 372.576 - Lavori in corso su ordinazione ( 8.443.672) 15.973.610 - Crediti verso clienti 7.010.677 8.009.661 - Debiti verso fornitori ( 21.041.750) ( 8.086.372)- Diversi 3.414.754 ( 26.477.332)

Flusso monetario generato da attività di gestione ( 24.283.472) 10.860.078 (Oneri finanziari) ( 4.164.372) ( 2.567.638)(Imposte sul reddito) 2.764.293 ( 6.676.580)

Flusso monetario netto generato da attività di gestione ( 25.683.551) 1.615.860 - Acquisizione controllata, al netto liquidità acquisita- Acquisto immobilizzazioni ( 39.213.626) ( 7.389.033)- Ricavi derivanti dalla vendita immobilizzazioni 32.105.877 2.036.165 - Immobilizzazioni finanziarie ( 39.055.508) ( 56.369.112)- Proventi finanziari 5.286.499 3.133.821 - Dividendi 862.371 627.787 - Altre partecipazioni 1.722.341 ( 528.513)

Flusso monetario assorbito da attività di investimento ( 63.975.597) ( 56.873.025)- Proventi da emissione di azioni- Acquisto in azioni di Tesoreria 2.567.527 ( 112.046)- Debiti finanziari verso terzi 52.955.508 33.098.866 - Dividendi pagati ( 3.122.051) ( 3.124.779)

Flusso monetario netto assorbito da attività finanziarie ( 11.574.613) ( 27.010.984)- Altre voci non monetarie 21.974 489.451

Aumento / (diminuzione) posizione finanziaria netta ( 11.552.639) ( 26.521.533)- Cassa e disponibilità liquide inizio esercizio 26.568.454 38.892.006

Cassa disponibilità liquide fine esercizio 15.015.815 12.370.473

Dati semestrali alAnalisi dei flussi finanziari

23

Le società del Gruppo

(dati espressi secondo i nuovi principi contabili IAS)

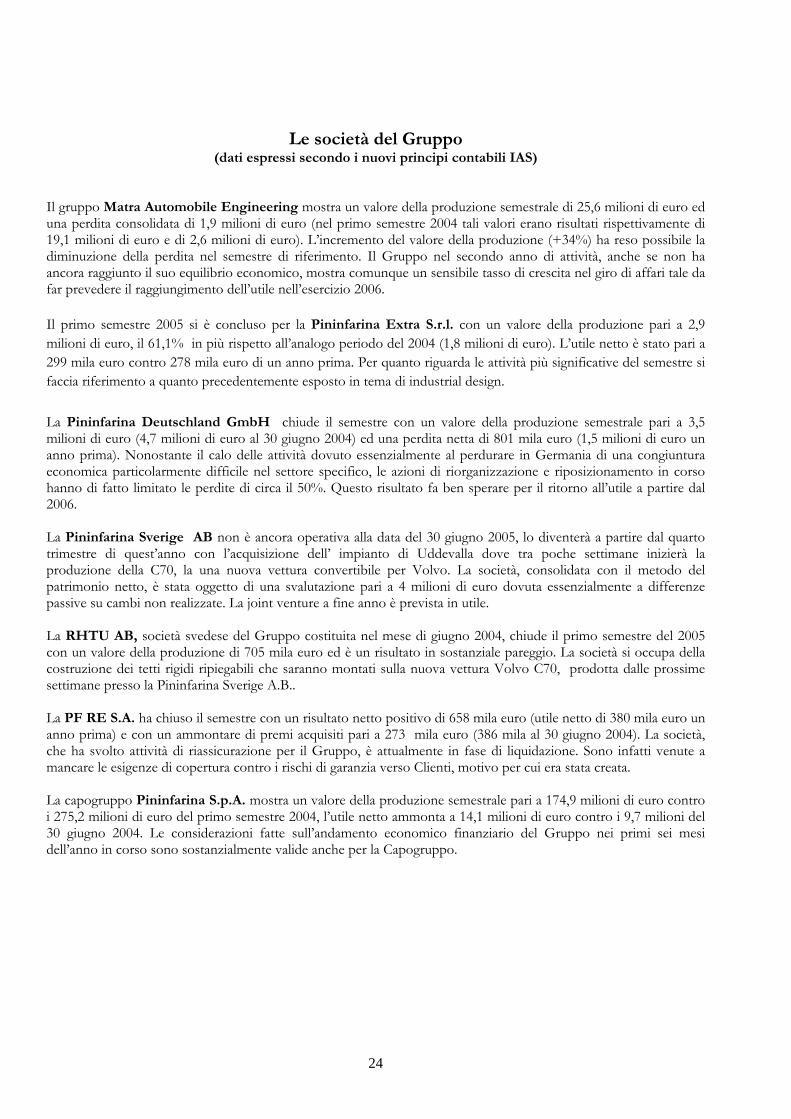

Il gruppo Matra Automobile Engineering mostra un valore della produzione semestrale di 25,6 milioni di euro ed una perdita consolidata di 1,9 milioni di euro (nel primo semestre 2004 tali valori erano risultati rispettivamente di 19,1 milioni di euro e di 2,6 milioni di euro). L’incremento del valore della produzione (+34%) ha reso possibile la diminuzione della perdita nel semestre di riferimento. Il Gruppo nel secondo anno di attività, anche se non ha ancora raggiunto il suo equilibrio economico, mostra comunque un sensibile tasso di crescita nel giro di affari tale da far prevedere il raggiungimento dell’utile nell’esercizio 2006. Il primo semestre 2005 si è concluso per la Pininfarina Extra S.r.l. con un valore della produzione pari a 2,9 milioni di euro, il 61,1% in più rispetto all’analogo periodo del 2004 (1,8 milioni di euro). L’utile netto è stato pari a 299 mila euro contro 278 mila euro di un anno prima. Per quanto riguarda le attività più significative del semestre si faccia riferimento a quanto precedentemente esposto in tema di industrial design.

La Pininfarina Deutschland GmbH chiude il semestre con un valore della produzione semestrale pari a 3,5 milioni di euro (4,7 milioni di euro al 30 giugno 2004) ed una perdita netta di 801 mila euro (1,5 milioni di euro un anno prima). Nonostante il calo delle attività dovuto essenzialmente al perdurare in Germania di una congiuntura economica particolarmente difficile nel settore specifico, le azioni di riorganizzazione e riposizionamento in corso hanno di fatto limitato le perdite di circa il 50%. Questo risultato fa ben sperare per il ritorno all’utile a partire dal 2006. La Pininfarina Sverige AB non è ancora operativa alla data del 30 giugno 2005, lo diventerà a partire dal quarto trimestre di quest’anno con l’acquisizione dell’ impianto di Uddevalla dove tra poche settimane inizierà la produzione della C70, la una nuova vettura convertibile per Volvo. La società, consolidata con il metodo del patrimonio netto, è stata oggetto di una svalutazione pari a 4 milioni di euro dovuta essenzialmente a differenze passive su cambi non realizzate. La joint venture a fine anno è prevista in utile. La RHTU AB, società svedese del Gruppo costituita nel mese di giugno 2004, chiude il primo semestre del 2005 con un valore della produzione di 705 mila euro ed è un risultato in sostanziale pareggio. La società si occupa della costruzione dei tetti rigidi ripiegabili che saranno montati sulla nuova vettura Volvo C70, prodotta dalle prossime settimane presso la Pininfarina Sverige A.B.. La PF RE S.A. ha chiuso il semestre con un risultato netto positivo di 658 mila euro (utile netto di 380 mila euro un anno prima) e con un ammontare di premi acquisiti pari a 273 mila euro (386 mila al 30 giugno 2004). La società, che ha svolto attività di riassicurazione per il Gruppo, è attualmente in fase di liquidazione. Sono infatti venute a mancare le esigenze di copertura contro i rischi di garanzia verso Clienti, motivo per cui era stata creata. La capogruppo Pininfarina S.p.A. mostra un valore della produzione semestrale pari a 174,9 milioni di euro contro i 275,2 milioni di euro del primo semestre 2004, l’utile netto ammonta a 14,1 milioni di euro contro i 9,7 milioni del 30 giugno 2004. Le considerazioni fatte sull’andamento economico finanziario del Gruppo nei primi sei mesi dell’anno in corso sono sostanzialmente valide anche per la Capogruppo.

24

Nota illustrativa della relazione semestrale consolidata. 1. Informazioni generali La Pininfarina è un Gruppo industriale che ha il core business nel settore automobilistico e quindi nella collaborazione articolata con i costruttori. La Pininfarina può porsi come partner globale offrendo un apporto completo allo sviluppo di un nuovo prodotto attraverso le fasi di design, progettazione, sviluppo, industrializzazione e produzione, fornendo queste diverse capacità anche separatamente e con grande flessibilità. Il Gruppo possiede stabilimenti di produzione e di sviluppo in Italia, Francia, Germania, Svezia e Marocco. Inoltre il Gruppo vende principalmente in Italia, Francia, Inghilterra e Cina. La Società è una S.p.A. con sede sociale in Torino via Bruno Buozzi 6. La Società e’ quotata alla Borsa Italiana. La relazione semestrale consolidata è stata approvata dal Consiglio di Amministrazione il giorno 28 settembre 2005. 2. Principi contabili 2.1 Base per la preparazione

Si vedano i paragrafi 5.1 e 5.2 della presente relazione semestrale.

2.2 Principi di consolidamento (a) Società controllate Si definiscono controllate tutte le società, incluse eventuali società-veicolo, sulle quali il Gruppo Pininfarina ha la capacità di governare le scelte finanziarie ed operative. Generalmente il controllo si presume se il Gruppo detiene più della metà dei diritti di voto, anche mediante patti parasociali o diritti di voto potenziali. Le società controllate sono consolidate dal momento in cui il Gruppo è in grado d’esercitare il controllo e sono de-consolidate nel momento in cui il controllo cessa. Il Gruppo contabilizza l’acquisizione delle quote di partecipazione di controllo, attraverso il “metodo dell’acquisto” (“purchase method”). Tale metodo, previsto da IFRS 3 (Aggregazioni d’impresa) impone di allocare il costo dell’acquisizione al “fair value” delle attività e passività identificabili della società acquisita, alla data dell’acquisizione del controllo. Il costo dell’acquisizione è la somma del prezzo pagato e d’eventuali oneri accessori. L’eccedenza del costo rispetto alla quota di partecipazione del “fair value” delle attività nette acquisite, è capitalizzata come avviamento tra le immobilizzazioni immateriali se positiva, se negativa è iscritta immediatamente a conto economico. I costi, i ricavi, i crediti, i debiti ed i guadagni realizzati tra le società appartenenti al Gruppo sono eliminati nel processo di consolidamento. Ove necessario, i principi contabili delle società controllate sono modificati per renderli omogenei a quelli della società capogruppo.

25

(b) Società collegate e joint venture Le società collegate sono le società nelle quali il Gruppo esercita un’influenza significativa ma non il controllo. L’influenza significativa è presunta in caso di possesso di una percentuale dei diritti di voto dal 20% al 50%. Le società collegate e le joint venture sono, inizialmente iscritte al costo e poi contabilizzate attraverso il metodo del patrimonio netto. La partecipazione del Gruppo nelle società collegate e nelle joint venture include l’avviamento conteggiato all’atto dell’acquisizione, al netto delle perdite di valore eventualmente cumulate. Il conto economico del Gruppo riflette la quota di pertinenza del risultato delle società collegate e delle joint venture. Se la collegata o la joint venture iscrivono una rettifica con diretta imputazione a patrimonio netto, conseguentemente il Gruppo rileva la propria quota di pertinenza dandone rappresentazione, nel prospetto di movimentazione del patrimonio netto. Il riconoscimento di una quota di perdita della collegata o della joint venture nei conti del Gruppo ha come limite l’azzeramento del valore dell’investimento; le ulteriori quote di perdita sono iscritte tra i fondi per rischi ed oneri, solamente se il Gruppo ha delle obbligazioni o ha effettuato dei pagamenti per conto della collegata o della joint venture. I guadagni realizzati mediante operazioni con la società collegata e la joint venture sono eliminati contro il valore della partecipazione. Per le perdite accade lo stesso a patto che non ci si trovi in presenza di “impairment” delle attività oggetto della transazione. Ove necessario, i principi contabili delle società collegate e delle joint venture sono modificati per renderli omogenei a quelli della società capogruppo. 2.3 Informativa di settore Un settore di mercato è rappresentato da un gruppo d’attività o operazioni che producono prodotti e servizi soggetti a rischi e benefici diversi da quelli di altri settori di mercato. Il Gruppo Pininfarina identifica due come settori primari d’informativa: l’attività di progettazione e sviluppo (“design & engineering”) e l’attività di produzione dei veicoli per conto dei committenti su scala industriale (“manufacturing”). Un settore geografico si distingue dagli altri perché al suo interno si producono prodotti e servizi che sono soggetti a rischi e benefici diversi da quelli d’altri settori geografici. Il Gruppo Pininfarina opera principalmente in Europa (Italia, Francia, Germania e Svezia), tra i paesi Extra UE il principale mercato di sbocco è rappresentato dalla Cina. 2.4 Conversione delle poste in valuta (a) Valuta funzionale e valuta di presentazione I bilanci delle società controllate, collegate e joint venture sono predisposti nella loro valuta funzionale, ossia quella utilizzata nel loro ambiente economico primario. La valuta di presentazione adottata dal Gruppo Pininfarina è l’Euro. (b) Attività, passività e transazioni in valuta diversa dall’Euro Le transazioni in valuta diversa dall’Euro sono rilevate, inizialmente, al tasso di cambio in essere alla data dell’operazione. Le attività e le passività monetarie in valuta diversa dall’Euro sono convertite in Euro usando il tasso di cambio in vigore alla data di chiusura del bilancio. Tutte le differenze cambio sono rilevate nel conto economico ad eccezione delle differenze derivanti da finanziamenti in valuta estera aventi la finalità di copertura di una partecipazione in una società estera, ove presenti: tali differenze, insieme al relativo effetto fiscale, sono rilevate

26

direttamente a patrimonio netto fino alla dismissione della partecipazione, momento nel quale le differenze cambio sono imputate a conto economico. Le poste non monetarie contabilizzate al costo storico sono convertite in Euro utilizzando il tasso di cambio in vigore alla data iniziale di rilevazione della transazione. Le poste non monetarie iscritte al “fair value” sono convertite utilizzando il tasso di cambio alla data di determinazione di tale valore. (c) Società del Gruppo Nessuna società appartenente al Gruppo Pininfarina opera in economie ad elevata inflazione. Alla data di chiusura di bilancio le attività e le passività delle società del Gruppo che adottano una valuta funzionale diversa dall’Euro sono convertite in Euro al tasso di cambio in vigore alla data di chiusura di bilancio. Il loro conto economico è convertito utilizzando il cambio medio dell’esercizio. Le differenze di cambio sono rilevate direttamente a patrimonio netto e sono esposte separatamente nella “Riserva di conversione”. Al momento della dismissione della società partecipata l’ammontare della riserva è imputato a conto economico. L’avviamento e le rettifiche al “fair value” delle attività e passività della società estera, sono convertite in Euro al tasso di cambio di fine esercizio. 2.5 Immobilizzazioni materiali Tutte le categorie d’immobilizzazioni materiali sono iscritte in bilancio al costo storico ridotto per l’ammortamento e “impairment”, ad eccezione dei terreni, iscritti al costo storico ridotto per “impairment”. Il costo include tutte le spese direttamente attribuibili all’acquisto. I costi sostenuti dopo l’acquisto dell’attività sono capitalizzati, solo se è probabile che generino dei benefici economici futuri ed il loro costo sia misurabile in modo attendibile. L’ammortamento delle immobilizzazioni materiali è calcolato attraverso il metodo lineare, in modo da distribuire il valore contabile residuo sulla vita economica utile. Gli interventi di manutenzione straordinaria capitalizzati ad incremento di un’attività già esistente sono ammortizzati sulla base della vita utile residua di tale attività, o se minore, nel periodo che intercorre fino al successivo intervento di manutenzione. Il valore residuo e la vita utile delle immobilizzazioni materiali sono rivisti, e modificati se necessario, alla data di chiusura del bilancio. “Impairment”: il valore contabile delle immobilizzazioni materiali è immediatamente svalutato al loro valore recuperabile ogniqualvolta il primo supera il secondo. Le plusvalenze e le minusvalenze da cessione delle immobilizzazioni materiali sono iscritte a conto economico e sono determinate confrontando il loro valore contabile con il prezzo di vendita. Gli oneri finanziari sostenuti per la costruzione di un’attività materiale sono imputati al conto economico dell’esercizio di riferimento, in accordo con il trattamento consigliato dallo IAS 23.

27

2.6 Attività immateriali (a) Avviamento L’avviamento rappresenta l’eccedenza del prezzo pagato rispetto al “fair value” delle attività nette identificabili acquistate alla data d’acquisizione. L’avviamento generatosi per l’acquisizione della quota di partecipazione in società controllate è incluso tra le attività immateriali. L’avviamento generatosi dall’acquisizione di una quota di partecipazione in società collegate è iscritto ad incremento del valore della partecipazione. L’avviamento è iscritto in bilancio al valore determinato alla data dell’acquisizione del controllo ed è rettificato per un eventuale “impairment”, la cui verifica avviene almeno annualmente. La plusvalenza o la minusvalenza derivante dalla vendita della partecipazione considera anche il valore contabile del relativo avviamento. L’analisi di “impairment” avviene confrontando il valore contabile dell’avviamento con il valore attuale dei flussi di cassa che si prevede saranno in grado di produrre le unità minime generatrici dei flussi finanziari. (b) Software ed altre licenze Le licenze software ed altre licenze assimilabili sono capitalizzate al costo sostenuto, inclusivo della messa in uso, ed ammortizzate in base alla vita utile stimata (da 3 a 5 anni). I costi associati allo sviluppo ed al mantenimento dei programmi software sono considerati costi dell’esercizio e quindi imputati a conto economico per competenza. I costi sostenuti per la produzione del software identificabile e controllabile dal Gruppo Pininfarina, in grado di produrre con elevata probabilità dei benefici economici maggiori dei costi sostenuti entro un anno, ove presenti sono iscritti tra le immobilizzazioni immateriali e sono ammortizzati in base alla loro vita utile (non eccedente i tre anni). (c) Costi di ricerca e sviluppo I costi di ricerca sono iscritti a conto economico nell’esercizio in cui sono sostenuti. I costi di sviluppo, ad eccezione di quelli indicati nel paragrafo successivo, sono capitalizzati tra le immobilizzazioni immateriali solo se sono misurabili in modo attendibile e se è probabile che il progetto al quale sono legati ha comprovate possibilità di successo, sia per quanto riguarda la fattibilità tecnica che la penetrazione commerciale. I costi di sviluppo non aventi queste caratteristiche sono costi dell’esercizio. I costi di sviluppo imputati a conto economico nel corso degli esercizi precedenti non sono capitalizzati a posteriori, se in un secondo tempo si manifestano i requisiti richiesti. I costi di sviluppo aventi vita utile definita sono ammortizzati dalla data di commercializzazione del prodotto, sulla base del periodo in cui si stima produrranno dei benefici economici, in ogni caso non superiore a 5 anni. I costi di sviluppo sostenuti per l’adempimento dei contratti di progettazione, ingegneria e sviluppo delle vetture sono inseriti nel monte dei costi finanziati dai leasing attivi identificabili da IFRIC 4 (per maggiori dettagli si faccia riferimento al paragrafo 5.2.a.4.) (d) Altre attività immateriali Le altre attività immateriali acquistate separatamente sono capitalizzate al costo, mentre quelle acquisite attraverso operazioni di aggregazioni d’imprese sono capitalizzate al “fair value” identificato alla data d’acquisizione.

28

Dopo la prima rilevazione, le immobilizzazioni immateriali a vita utile definita sono iscritte al costo, ridotto per ammortamento ed “impairment”; le immobilizzazioni immateriali a vita utile indefinita, al costo ridotto per il solo “impairment”. Le attività immateriali prodotte internamente, ad eccezione dei costi di ricerca e sviluppo, non sono capitalizzate, ma rilevate nel conto economico dell’esercizio in cui sono state sostenute. Le altre attività immateriali sono sottoposte annualmente ad “impairment”. L’analisi può essere condotta a livello di singolo bene immateriale o d’unità generatrice di flussi di ricavi. La vita utile delle altre immobilizzazioni immateriali è riesaminata con cadenza annuale: eventuali cambiamenti, laddove possibili, sono apportati con applicazioni prospettiche. 2.7 Valore di recupero delle attività (“impairment”) Le attività a vita utile indefinita, non soggette ad ammortamento, sono sottoposte alla verifica del loro valore di recupero (“impairment”) ogni volta che esiste un’indicazione che il loro valore contabile non è recuperabile, ed in ogni caso annualmente. Le attività soggette ad ammortamento sono sottoposte alla verifica dell’”impairment” solo se esiste un’indicazione che il loro valore contabile non è recuperabile. L’ammontare della svalutazione per “impairment” è determinato come differenza tra il valore contabile dell’attività ed il suo valore recuperabile, determinato come il maggiore tra il prezzo di vendita al netto dei costi di transazione ed il suo valore d’uso. Il valore di recupero delle attività è determinato raggruppando le unità minime generatrici di flussi finanziari. 2.8 Attività finanziarie Il Gruppo classifica i propri investimenti nelle seguenti quattro categorie: a) attività finanziarie al “fair value con cambiamenti di valore registrati a conto economico”, b) finanziamenti e crediti finanziari, c) investimenti detenuti fino alla scadenza e d) attività finanziarie disponibili per la vendita. La classificazione è guidata dalle motivazioni che hanno portato al loro acquisto. Gli Amministratori attribuiscono le attività finanziarie alla categoria di riferimento al momento dell’acquisto, rivalutandone l’attribuzione alla fine d’ogni esercizio. (a) Attività finanziarie al “fair value con cambiamenti di valore registrati a conto economico” Questa categoria si divide in due classi: 1) attività finanziarie detenute per la negoziazione e 2) quelle designate nella categoria fin dall’inizio. Un’attività finanziaria è inserita in tale categoria se è stata acquistata principalmente per essere rivenduta nel breve termine oppure se inserita in tale categoria dagli Amministratori. Gli strumenti finanziari derivati, ove presenti, non aventi i requisiti per essere definiti di copertura, sono inseriti nella classe “detenuti per la negoziazione”. Le attività finanziarie facenti parte di queste due classi sono inserite tra le attività correnti se sono del tipo “detenute per la negoziazione” o se si prevede che saranno vendute entro 12 mesi dalla data di chiusura del bilancio. (b) Finanziamenti e crediti finanziari I finanziamenti ed i crediti finanziari sono attività finanziarie non derivate con pagamenti fissi o determinabili, non quotati in un mercato regolamentato o destinati alla negoziazione. Essi sono inclusi tra le attività correnti, ad eccezione della quota eccedente i 12 mesi dalla data di chiusura del bilancio, classificati nell’attivo non corrente.

29

(c) Investimenti detenuti fino alla scadenza Trattasi d’attività finanziarie non derivate con pagamenti fissi o determinabili e scadenza fissa, tali che il Gruppo ha l’intenzione e la capacità finanziaria di detenere fino alla scadenza. (d) Investimenti finanziari disponibili per la vendita Trattasi d’attività finanziarie non derivate designate in questa categoria, anche in via residuale rispetto alle precedenti. Tali attività finanziarie sono inserite nella classe delle attività correnti, sempre che gli Amministratori non decidano di venderle oltre i 12 mesi dalla chiusura dell’esercizio. Gli acquisti e le vendite delle attività finanziarie sono riconosciuti alla data di negoziazione, che coincide con la data in cui il Gruppo s’impegna a comprare o vendere l’attività. Tutte le attività finanziarie, ad eccezione di quelle al “fair value con cambiamenti di valore registrati a conto economico”, sono inizialmente iscritte al “fair value” maggiorato dei costi di transazione. Le attività finanziarie sono stornate dal bilancio nel momento in cui è cessato o è stato trasferito il diritto di ricevere da esse i flussi finanziari, oppure quando il Gruppo ha trasferito sostanzialmente a terzi tutti i rischi ed i benefici della proprietà. Le due classi d’attività finanziarie “disponibili per la vendita” e al “fair value con cambiamenti di valore a conto economico”, sono valutate, dopo l’acquisto, al “fair value”. Le altre due classi, “finanziamenti e crediti finanziari” ed “attività finanziarie detenute fino alla scadenza” sono valutate con il criterio del costo ammortizzato utilizzando il metodo del tasso d’interesse effettivo. I guadagni e le perdite, sia realizzati sia non realizzati, derivanti da un cambiamento del “fair value” delle attività finanziarie appartenenti alla categoria “fair value con cambiamenti di valore registrati a conto economico”, sono iscritti a conto economico dell’esercizio in cui si generano. I guadagni e le perdite non realizzate derivanti dal cambiamento del “fair value” dei titoli non monetari classificati nella categoria “disponibili per la vendita”, sono iscritti nel patrimonio netto. Quando i titoli classificati come “disponibili per la vendita” sono venduti o soggetti ad “impairment”, le rettifiche al loro “fair value”, accumulate nel patrimonio netto in apposita riserva, sono iscritte a conto economico come guadagni o perdite derivanti dalla vendita. Il “fair value” delle partecipazioni quotate è basato sui prezzi d’offerta correnti. Qualora non esista un mercato attivo per le attività finanziarie o nel caso i titoli di partecipazione non quotati, il “fair value” è stabilito dal Gruppo attraverso tecniche di valutazione, le quali includono il riferimento a recenti transazioni di mercato di strumenti simili o l’attualizzazione di flussi finanziari, opportunamente adattate per riflettere le caratteristiche specifiche degli emittenti. Il Gruppo verifica ad ogni chiusura di bilancio l’esistenza d’evidenze oggettive di “impairment” delle attività finanziarie. Nel caso d’attività finanziarie rappresentative del patrimonio netto classificate nella categoria “disponibile per la vendita”, un significativo e prolungato declino del loro “fair value” rispetto al costo è considerato uno degli elementi nella valutazione della perdita di valore. Se tale evidenza esiste per attività finanziarie della categoria “disponibili per la vendita”, la perdita di valore accumulata, determinata come differenza tra il costo d’acquisizione ed il “fair value” corrente al netto di svalutazioni già effettuate, è stornata dal patrimonio netto e iscritta a conto economico. Le svalutazioni iscritte a conto economico non sono più reversibili.

30

2.9 Rimanenze di magazzino Le rimanenze di magazzino sono iscritte al minore tra il costo ed il valore netto di presumibile realizzo, rappresentato dal normale valore di vendita in attività ordinaria, al netto delle spese variabili di vendita. Il costo è determinato usando il metodo FIFO (“first-in first-out”). Il costo dei prodotti finiti e dei semilavorati comprende i costi di progettazione, le materie prime, il costo del lavoro diretto, altri costi diretti ad altri costi indiretti allocabili all’attività produttiva in base ad una normale capacità produttiva. Tale configurazione di costo non include gli oneri finanziari. 2.10 Crediti commerciali ed altri crediti I crediti commerciali sono inizialmente iscritti al “fair value” e misurati successivamente al costo ammortizzato mediante il metodo del tasso d’interesse effettivo, al netto della svalutazione per inesigibilità. La svalutazione del credito è contabilizzata se esiste un’oggettiva evidenza che il Gruppo non è in grado d’incassare tutto l’ammontare dovuto alle scadenze concordate con il cliente. L’ammontare della svalutazione, determinato come differenza tra il valore contabile del credito e il valore attuale dei futuri incassi, attualizzati in base al tasso d’interesse effettivo, è iscritta a conto economico. 2.11 Disponibilità liquide e mezzi equivalenti Le disponibilità liquide ed i mezzi equivalenti includono la cassa, i depositi bancari immediatamente disponibili e gli scoperti di conto corrente ed altri investimenti liquidi esigibili entro tre mesi. Gli scoperti di conto corrente sono iscritti in bilancio tra le passività a breve termine. 2.12 Capitale sociale Le azioni ordinarie sono classificate nel patrimonio netto. Gli oneri accessori legati direttamente alle emissioni azionarie o alle opzioni sono iscritti nel patrimonio netto. Qualora una società del Gruppo acquisti azioni della Pininfarina SpA, o la stessa acquisti azioni proprie detenute in portafoglio nel rispetto dei limiti di legge, il prezzo pagato al netto di ogni onere accessorio di diretta imputazione, è dedotto dal patrimonio netto del gruppo finché le azioni proprie non sono cancellate, emesse nuovamente, attribuite ai dipendenti o vendute. 2.13 Debiti finanziari I debiti finanziari sono inizialmente iscritti in bilancio al “fair value”, al netto d’eventuali oneri accessori. Dopo la prima rilevazione essi sono contabilizzati in base al criterio del costo ammortizzato. Ogni differenza tra l’incasso al netto d’eventuali oneri accessori ed il valore di rimborso è iscritto a conto economico per competenza in base al metodo del tasso d’interesse effettivo. I finanziamenti sono iscritti tra le passività correnti per la quota rimborsabile entro l’esercizio. La parte rimborsabile oltre l’esercizio, è iscritta tra le passività non correnti solo se il Gruppo ha un diritto contrattuale incondizionato al differimento.

31

2.14 Imposte differite Le imposte differite sono calcolate su tutte le differenze temporanee tra il valore fiscale ed il valore contabile delle attività e passività del bilancio consolidato. Le imposte differite non sono conteggiate:

- sull’avviamento derivante da un’aggregazione d’impresa; - sull’iscrizione iniziale di attività e passività, derivanti da una transazione che non sia un’aggregazione

d’impresa e che non comporti effetti né sul risultato dell’esercizio calcolato ai fini del bilancio né sull’imponibile fiscale.

Le imposte differite sono calcolate utilizzando le aliquote fiscali e le leggi, in vigore negli ambienti economici in cui le società del Gruppo operano, emanate alla data di chiusura del bilancio, o sostanzialmente emanate, e che ci si attende che saranno applicate al momento del rigiro delle differenze temporanee che hanno generato l’iscrizione delle imposte differite. I crediti per imposte anticipate sono iscritti in bilancio solo se è probabile la manifestazione, al momento del rigiro delle differenze temporanee, di un reddito imponibile sufficiente alla loro compensazione. I crediti per imposte anticipate sono riesaminati ad ogni chiusura di bilancio, essi sono eventualmente ridotti nella misura in cui non è più probabile che si renderanno disponibili in futuro dei sufficienti redditi imponibili tali da permettere, in tutto o in parte, a tale credito di essere utilizzato. Le imposte differite sono calcolate anche sulle differenze temporanee che si originano sulle partecipazioni in società controllate, collegate, joint ventures, ad eccezione del caso in cui il rigiro delle differenze temporanee può essere controllato dal Gruppo ed è probabile che esso non si manifesti nell’immediato futuro. Le imposte differite relative alle voci iscritte direttamente a patrimonio netto sono anch’esse imputate direttamente a patrimonio netto. 2.15 Benefici ai dipendenti (a) Piani pensionistici I dipendenti del Gruppo Pininfarina beneficiano di piani a contribuzione definita e a benefici definiti. Nessuno di questi ha delle attività al suo servizio. Il Fondo Trattamento di Fine Rapporto, determinato ai sensi dell’art. 2120 del Codice Civile, di spettanza dei dipendenti italiani del Gruppo Pininfarina, è inquadrato nell’ambito IFRS (IAS 19) come un piano pensionistico a benefici definiti. I piani a benefici definiti sono piani pensionistici che definiscono l’ammontare del beneficio pensionistico spettante al lavoratore al momento della cessazione del rapporto di lavoro, ammontare che dipende da diversi fattori quali l’età, gli anni di servizio ed il salario. I piani a contribuzione definita sono piani per i quali il Gruppo versa un ammontare fisso ad un’entità separata. Il Gruppo non ha alcuna obbligazione legale o implicita a pagare ulteriori somme qualora le attività a servizio del piano dovessero rivelarsi insufficienti a pagare ai dipendenti i benefici spettanti per il servizio corrente e per quello prestato. La passività iscritta in bilancio a fronte dei piani a benefici definiti è il valore attuale dell’obbligazione alla data di chiusura di bilancio, corretta per l’ammontare dei guadagni e le perdite attuariali e per il costo previdenziale relativo alle prestazioni passate. L’obbligazione è determinata annualmente da un attuario indipendente iscritto all’Albo nazionale, attraverso il metodo della Proiezione Unitaria del credito. Il valore attuale dell’obbligazione è determinato attualizzando la stima degli esborsi futuri al tasso d’interesse dei titoli di stato, emesse nella stessa valuta con la quale saranno pagati i benefici ed aventi una scadenza che approssimi i termini della passività pensionistica correlata.

32

L’ammontare cumulato delle perdite e dei guadagni attuariali, derivanti da variazioni nelle stime effettuate, eccedente il 10% del maggiore tra il “fair value” delle attività a servizio del piano ed il 10% dell’obbligazione riferita al piano a benefici definiti, è imputato a conto economico per competenza sulla base della vita media lavorativa residua attesa dei dipendenti che aderiscono ai piani. Il costo previdenziale relativo alle prestazioni passate è iscritto subito a conto economico, ad eccezione della fattispecie in cui i cambiamenti al piano pensionistico non sono condizionati dalla permanenza in servizio dei dipendenti per un certo periodo di tempo (periodo di maturazione). In questo caso il costo previdenziale relativo alle prestazioni passate è ammortizzato linearmente nel periodo di maturazione. Per i piani a contribuzione definita, il Gruppo paga dei contributi a fondi pensione pubblici e privati, su base obbligatoria, contrattuale o volontaria. Pagati i contributi per il Gruppo non sorgono ulteriori obbligazioni. I contributi pagati sono iscritti a conto economico nel costo del lavoro quando dovuti. I contributi pagati in anticipo sono iscritti tra i risconti attivi solo se è atteso un rimborso o una diminuzione di pagamenti futuri. (b) Incentivi, bonus e schemi per la condivisione dei profitti Il Gruppo iscrive un costo ed un debito a fronte delle passività che si originano per gli schemi di condivisione dei profitti, determinati in base ad una formula che prende in considerazione l’utile di competenza degli azionisti, opportunamente modificato. Il Gruppo iscrive un accantonamento ad un fondo solo se contrattualmente obbligato o se esiste una consuetudine tale da definire un’obbligazione implicita. (c) Benefici ai dipendenti concessi in azioni Il management del Gruppo, su base discrezionale e di volta in volta, attribuisce ai dipendenti-chiave dei bonus sotto forma d’opzioni sulle azioni della società. Il diritto all’esercizio delle opzioni matura sulla base di obiettivi personali dopo un anno di servizio. Il “fair value” delle opzioni è un costo lavorativo dell’esercizio che incrementa per tutto il periodo di maturazione delle opzioni un’apposita riserva di patrimonio netto. Al momento dell’esercizio delle opzioni l’ammontare incassato, al netto d’eventuali costi di transazione, è attribuito a capitale sociale (per la parte di valore nominale delle azioni) e a riserva sovrapprezzo (per la parte di sovrapprezzo).

33

2.16 Fondi per rischi ed oneri Gli accantonamenti ai fondi per rischi ed oneri sono effettuati quando:

- per il Gruppo sorge un’obbligazione legale o implicita come risultato di eventi passati, - è probabile un esborso di risorse per soddisfare l’obbligazione, - il suo ammontare è determinabile in modo attendibile.

Gli accantonamenti sono iscritti attualizzando le migliori stime effettuate dagli Amministratori per identificare l’ammontare dei costi che il Gruppo Pininfarina deve sostenere, alla data di chiusura del bilancio, per estinguere l’obbligazione. Il fondo per rischi ed oneri è formato principalmente dalla miglior stima della passività derivante dai costi per interventi in garanzia sul parco vetture in circolazione di produzione del Gruppo. L’impegno nasce a fronte delle obbligazioni contrattuali con i committenti. Nel fondo per rischi ed oneri è altresì inclusa la quota di perdita delle società collegate e delle joint venture di spettanza del Gruppo Pininfarina, qualora esistano delle obbligazioni contrattuali alla copertura di tali perdite. 2.17 Contabilizzazione dei ricavi I ricavi comprendono il “fair value” derivante dalla vendita di beni e servizi, al netto dell’IVA, dei resi, degli sconti e delle transazioni tra società del Gruppo. I ricavi sono contabilizzati come segue: (a) Vendita di beni Il ricavo è contabilizzato nel momento in cui l’impresa ha trasferito i rischi ed i benefici significativi derivanti dalla proprietà ed il suo ammontare può essere attendibilmente stimato. (b) Prestazioni di servizi I ricavi per prestazioni di servizi sono contabilizzati in base allo stato d’avanzamento della prestazione sottostante nell’esercizio in cui essi sono resi. (c) Interessi Gli interessi attivi sono contabilizzati per competenza in base al criterio del costo ammortizzato utilizzando il tasso d’interesse effettivo. Il tasso d’interesse effettivo è il tasso che attualizza esattamente i flussi finanziari attesi dello strumento finanziario nell’arco della sua vita. (d) Royalties I ricavi derivanti da “royalties” sono contabilizzati per competenza in base alla sostanza dei contratti sottostanti. (e) Dividendi I dividendi sono contabilizzati nell’esercizio in cui sorge il diritto degli azionisti a ricevere il pagamento.

34

2.18 Leasing (a) Quando il Gruppo Pininfarina è il locatario (leasing passivi) I contratti di leasing delle immobilizzazioni materiali sono considerati leasing finanziari se il Gruppo Pininfarina si assume, sostanzialmente, tutti i rischi ed i benefici derivanti dalla proprietà del bene. Il bene oggetto del contratto di leasing finanziario è iscritto tra le immobilizzazioni materiali ed è ammortizzato nel periodo minore tra la vita utile del bene e la durata del contratto di leasing. Tali beni sono capitalizzati all’inizio del contratto di leasing al minore tra il “fair value” del bene locato ed il valore attuale dei canoni di leasing. Il canone di locazione è scorporato nella quota destinata al rimborso del capitale e nella quota d’interesse, determinata applicando un tasso d’interesse costante al debito residuo. Il debito finanziario verso la società di leasing è iscritto tra le passività correnti, per la quota corrente, e tra le passività non correnti, per la quota da rimborsare oltre l’esercizio. Il costo per interessi è imputato a conto economico per tutta la durata del contratto. I contratti di leasing nei quali il locatore (terzo) trattiene sostanzialmente tutti i rischi ed i benefici inerenti la proprietà sono contabilizzati come leasing operativi. I pagamenti effettuati, al netto degli eventuali incentivi ricevuti dal locatore, sono imputati a conto economico per competenza lungo tutta la durata del contratto. (b) Quando il Gruppo Pininfarina è il locatore (leasing attivi) Il Gruppo Pininfarina applica IFRIC 4 (Accertare se un contratto contiene un leasing) ai contratti di progettazione, ingegneria e produzione delle vetture che ne hanno i requisiti. IFRIC 4 si applica agli accordi che non hanno la forma legale di un contratto di leasing, ma che attribuiscono ad una delle parti il diritto ad utilizzare delle attività in cambio di una serie di pagamenti. I requisiti richiesti da IFRIC 4 per identificare un contratto di leasing all’interno di un contratto sono i seguenti: - l’esecuzione del contratto dipende dall’uso di un’attività specifica; - il contratto concede all’acquirente il diritto di controllare l’utilizzo dell’attività sottostante; - l’identificazione di un contratto di leasing deve poter essere fatta all’inizio dell’accordo e infine; - deve essere possibile separare i pagamenti relativi al leasing dagli altri pagamenti previsti dall’accordo. IFRIC 4 permette, in sintesi, d’identificare e scorporare da un accordo tra le parti un contratto di leasing da valutare in accordo con lo IAS 17 (Leasing). In presenza di un leasing finanziario, il Gruppo Pininfarina contabilizza un credito pari al valore attuale dei canoni di leasing minimi. La differenza tra il valore del credito lordo ed il suo valore attuale, rappresenta la componente d’interesse attivo, registrata a conto economico per tutta la durata del contratto ad un tasso d’interesse periodico costante. Il Gruppo non detiene beni dati a terzi a fronte di contratti di leasing operativo.

35

2.19 Distribuzione dei dividendi Il Gruppo Pininfarina iscrive un debito per i dividendi da corrispondere nel momento in cui la loro distribuzione è stata approvata dall’Assemblea degli azionisti. 2.20 Contratti di costruzione I costi dei contratti di costruzione sono contabilizzati nel momento in cui sono sostenuti. Se l’evoluzione di un contratto di costruzione non può essere attendibilmente stimata, i ricavi sono contabilizzati nel limite dei costi sostenuti che si ritengono recuperabili. Se l’evoluzione di un contratto di costruzione può essere attendibilmente stimata ed è probabile che tale contratto sia profittevole, i ricavi sono iscritti per competenza lungo la durata dello stesso. Al contrario se è probabile che dal contratto si generi una perdita, definita come la differenza tra i ricavi ed i costi totali del contratto, essa è riconosciuta per intero come costo dell’esercizio nel momento in cui gli Amministratori ne sono a conoscenza. Il Gruppo Pininfarina alloca i costi ed i ricavi contrattuali a ciascun esercizio attraverso il metodo della “percentuale di completamento”. La percentuale di completamento è determinata dal rapporto tra i costi totali sostenuti fino alla data ed i costi totali stimati a finire. I costi sostenuti nell’esercizio relativi ad attività ancora da effettuare, sono esclusi dal calcolo della percentuale di completamento, essi sono presentati come rimanenze di magazzino, anticipi o altre attività a seconda della loro natura. Le fatturazioni progressive in acconto sono incluse nella voce “lavori in corso su ordinazione”. 2.21 Contributi pubblici I contributi pubblici sono iscritti in bilancio al loro “fair value”, solamente se vi è la ragionevole certezza della loro concessione ed il Gruppo abbia soddisfatto tutti i requisiti dettati dalle condizioni per ottenerli. I ricavi per contributi pubblici sono iscritti a conto economico proporzionalmente ai costi sostenuti. I contributi pubblici per l’acquisto delle immobilizzazioni materiali sono iscritti tra i risconti passivi e sono accreditati a conto economico in proporzione all’ammortamento dei beni per i quali sono stati concessi. 2.22 Valutazioni che influenzano il bilancio (a) Stagionalità degli affari Il Gruppo Pininfarina non è influenzato in modo rilevante dalla stagionalità nell’arco di un esercizio solare. Per contro il Gruppo Pininfarina è soggetto alla stagionalità derivante dal ricambio delle commesse produttive di progettazione ingegneria e soprattutto produzione di vetture.

36

(b) Imposte correnti e differite Il conteggio delle imposte correnti effettuato dagli amministratori nel bilancio intermedio rappresenta la miglior stima del carico fiscale medio ponderato che graverà sul bilancio d’esercizio. La stima delle imposte differite è effettuata in base alle aliquote fiscali vigenti nei vari paesi in cui il Gruppo Pininfarina opera, al momento in cui tali stime sono effettuate. Conseguentemente tali stime possono essere soggette a variazioni. (c) Costi I costi che si manifestano in maniera non omogenea nel corso dell’anno sono accertati o differiti nel bilancio intermedio con le stesse modalità usate per redigere il bilancio d’esercizio. (d) Stima del fair value Il “fair value” degli strumenti finanziari quotati in un mercato attivo è determinato in base ai prezzi di mercato alla data di chiusura del bilancio. Il prezzo di mercato di riferimento per le attività finanziarie detenute dal Gruppo Pininfarina è il prezzo corrente di vendita (prezzo di acquisto per le passività finanziarie). Non vi sono strumenti finanziari non negoziati in un mercato attivo, per questo il Gruppo non ricorre alle tecniche valutative o a ipotesi sulle condizioni di mercato esistenti alla data di chiusura del bilancio. Per i crediti s’ipotizza che il valore nominale al netto delle eventuali rettifiche apportate per tenere conto della loro esigibilità, approssimi il “fair value”. Il “fair value” delle passività finanziarie ai fini dell’informativa è determinato attualizzando i flussi finanziari da contratto ad un tasso d’interesse che approssima il tasso di mercato al quale il Gruppo si finanzia. (e) Impairment dell’avviamento La stima dell’impairment dell’avviamento si è basata sull’attualizzazione dei flussi di cassa risultanti dal “business plan” redatti dalla direzione del Gruppo. I risultati a consuntivo, rispetto alle previsioni incluse nel “business plan” possono essere disattesi a causa di una molteplicità di fattori al di fuori del controllo del Gruppo. (f) Piani finanziari dei leasing attivi e passivi I piani finanziari, predisposti per la contabilizzazione dei leasing attivi e passivi, sono per natura influenzati dall’andamento dei flussi di cassa futuri. La contabilizzazione dei contratti di leasing attivi e passivi è comunque sempre effettuata nel rispetto delle clausole contrattuali. Gli accordi contrattuali di progettazione, ingegneria e produzione potrebbero subire delle variazioni in corso d’opera (es. “Engineering Change Requests”), variazioni peraltro previste e disciplinate negli stessi contratti: conseguentemente non escludiamo che i flussi di cassa attivi da essi derivanti possano subire delle variazioni. (g) Contabilizzazione del Fondo Trattamento di Fine Rapporto Il Fondo Trattamento di Fine Rapporto rientra nei piani a benefici definiti, piani che definiscono l’ammontare del beneficio pensionistico spettante al lavoratore al momento della cessazione del rapporto di lavoro, ammontare che dipende da diversi fattori quali l’età, gli anni di servizio ed il salario. Le stime di tali parametri, pur prudenti comprovati da serie storiche aziendali, possono essere soggetti a cambiamenti.

37

(h) Piani di stock option Il fair value delle prestazioni attribuite ai beneficiari dei piani di stock option è incorporato nel valore delle opzioni ad essi spettanti. Il valore delle opzioni, stimato attraverso il metodo degli alberi binomiali, è influenzato dai seguenti parametri: - la volatilità attesa stimata in base alla volatilità storica del prezzo dell’azione Pininfarina SpA; - il tasso “free-risk” è stato stimato pari al rendimento lordo del BTP quinquennale desunto dalle rilevazioni

di Banca d’Italia; - la stima dei dividendi attesi è parametrata al dividendo atteso corrisposto negli anni 2002-2005; - la possibilità d’estinzione anticipata, sulla base dei risultati consuntivi dei piani precedenti, è stata supposta

pari a zero. 3 Gestione dei rischi finanziari 3.1 I fattori di rischio finanziario Gli strumenti finanziari del Gruppo, destinati a finanziarne l’attività operativa, comprendono i finanziamenti bancari, i contratti di leasing passivo, i contratti di leasing attivo identificati in base all’applicazione di IFRIC 4, i depositi bancari a breve. Vi sono poi altri strumenti finanziari, come i debiti ed i crediti commerciali, derivanti dall’attività operativa. Il Gruppo accentra presso la Pininfarina SpA la tesoreria. Il Gruppo non ha sottoscritto strumenti finanziari derivati, né speculativi né a copertura dei flussi di cassa o a copertura di cambiamenti di fair value, quali contratti di “Interest Rate Swap” e contratti a termine in valuta estera. I fattori di rischio finanziario che influenzano il Gruppo possono essere così sintetizzati:

- il rischio che il valore di uno strumento finanziario fluttui in seguito a variazioni dei cambi (rischio di valuta);

- il rischio che il “fair value” di uno strumento finanziario fluttui in seguito a variazioni dei tassi d’interesse sul mercato (rischio di tasso d’interesse sul “fair value”);

- il rischio che il valore di uno strumento finanziario fluttui in seguito a variazioni di prezzi di mercato (rischio di prezzo);

- il rischio che la controparte non adempia alla propria obbligazione (rischio di credito); - il rischio derivante dalle difficoltà nel reperire fondi per far fronte agli impegni derivanti dagli

strumenti finanziari (rischio di liquidità); - il rischio che i flussi finanziari futuri di uno strumento finanziario fluttuino in seguito a variazioni dei

tassi d’interesse sul mercato (rischio di tasso d’interesse sui flussi finanziari). Rischio di valuta: il Gruppo è indebitato in Euro. Esso opera in un ambiente internazionale ed è esposto a fluttuazioni dei tassi di cambio, principalmente del rapporto Corona Svedese (SEK) e dollaro statunitense (USD) contro l’Euro. Il rischio di valuta nasce a fronte delle seguenti transazioni commerciali:

- vendite a Volvo di vetture tramite la joint venture svedese Pininfarina Sverige AB. In questo caso il