Pianificazione dei fabbisogni Analisi della sostenibilità ... · Gestione del rapporto clienti ......

58

Pianificazione dei fabbisogni Analisi della sostenibilità finanziaria

-

Upload

duongkhanh -

Category

Documents

-

view

213 -

download

0

Transcript of Pianificazione dei fabbisogni Analisi della sostenibilità ... · Gestione del rapporto clienti ......

Pianificazione dei fabbisogni

Analisi della sostenibilità finanziaria

AREA FINANZIARIA

2

Le PMI italiane sono spesso efficienti dal punto di vista industriale e commerciale ma «deboli» in termini di

struttura finanziaria e capitalizzazione, il che non consente loro di sostenere in modo autonomo il processo di

crescita.

Impostare procedure periodiche di PIANIFICAZIONE FINANZARIA all’interno dell’azienda consente di prevedere e

monitorare gli eventuali rischi di liquidità presenti.

Il rischio di liquidità di manifesta nella difficoltà (anche temporanea) di far fronte i proprio impegni finanziari.

Di conseguenza è necessario GESTIRE il rischio di liquidità attraverso

La verifica e il raggiungimento di una struttura finanziaria equilibrata

Una gestione efficace del capitale circolante

Una politica degli affidamenti correlata con la necessità finanziarie effettive

Un monitoraggio periodo del merito creditizio aziendale

Perché la pianificazione finanziaria è importante

3

Riduzione degli interessi passivi

Migliore impiego delle eventuali disponibilità finanziarie

Riduzione dell’incertezza in termini di gestione della liquidità

Miglioramento della qualità dei dati presenti in azienda

Subordinazione degli investimenti a logiche di sostenibilità finanziaria

Miglioramento del rapporto con il sistema bancario a fronte di informazioni aggiornate e tempestive

Miglioramento delle informazioni e del dialogo con gli altri soggetti esterni (clienti, fornitori, soci)

Gestione del rapporto clienti-fornitori e rotazione magazzino sulla base di parametri predefiniti

Allineamento tra gestione della liquidità e le altre funzioni aziendali

I benefici della pianificazione finanziaria

4

Gli «strati» della pianificazione finanziaria

Cash

management

Budget finanziario

Pianificazione finanziaria

Verifica costante dei saldi bancari previsti con orizzonte temporale 1 / 2 settimane

Piano di tesoreria Pianificazione della liquidità con orizzonte temporale 2/3 mesi

Dinamica finanziaria prevista in sede di budget annuo

Piano finanziario con orizzonte temporale 3-5 anni con l’obiettivo di verificare la sostenibilità finanziaria dell’azienda nel

medio-lungo periodo sia in un contesto stabile che a fronte di investimenti/ristrutturazioni o operazioni straordinarie previste.

Tesoreria

DirezioneAmministrativa

Finanziaria

5

Pianificazionefinanziaria

Strumenti Metodologie Competenze

Gli elementi necessari della pianificazione finanziaria

Come qualsiasi altra attività aziendale, anche la pianificazione finanziaria richiede:

Strumenti adeguati (fogli elettronici strutturati, software dedicati, ERP con funzionalità integrate)

Metodologie certificate (processi interni efficienti in termini di qualità delle informazioni e velocità dei flussi)

Competenze (persone in grado di gestire il processo)

6

Le componenti della pianificazione finanziaria

Un buon sistema di gestione della liquidità

aziendale dovrebbe essere composto da: Pianificazionefinanziaria a medio lungo

Gestione dellatesoreria

Politica del circolante

Sistema internodi rating

finanziario

Reporting finanziario(interno ed

esterno)

Analisi dei tassie delle

condizionibancarie

Previsione a

medio-lungo termine

Gestione della

liquidità sul breve

Ottimizzazione

dei cicli operativi

Monitoraggio

della salute finanziaria

Informativa

strutturata e periodica

Verifica del costo

delle fonti finanziarie

7

Gestione della tesoreria

La gestione della tesoreria ha una forte componente tecnologica, data da fatto che il

processo richiede una serie di informazioni provenienti sia dall’interno che dall’esterno,

informazioni sostanzialmente impossibili da gestire se non in modo informatizzato

Attività di tesoreria:

o Gestione flussi a brevissimo termine

o Sviluppo e gestione rapporti bancari

o Provvista fondi a breve

o Titoli e altri impieghi a breve

o Gestione rischi di tasso e cambio

Gli obiettivi di questa gestione prevedono:

o Minimizzazione dei costi delle disponibilità

o Massimizzazione dei rendimenti (nel caso di impieghi)

o Controllo sui flussi di cassa

o Controllo dei rischi

8

Gestionedella

tesoreria

Gestione della tesoreria

Per poter «funzionare» correttamente la gestione di tesoreria richiede solitamente le seguenti

informazioni:

• Contabilità banca aggiornata giornalmente

• Aging dei crediti e scadenziario

• Scadenziario dei pagamenti

• Portafoglio ordini aggiornato

• Limiti di fido per singola tipologia di strumento

• Costo di ogni tipologia di strumento

Globalizzazione dei

mercati

Restrizionedell’accesso

al credito

Scarsità di fonti

finanziariedisponibili

ElettronicBanking

Cashpooling

Negli ultimi anni la figura del tesoriere ha subito un’evoluzione sia in termini di competenze

necessarie che ti strumenti di gestione legata a:

9

Gestionedella

tesoreria

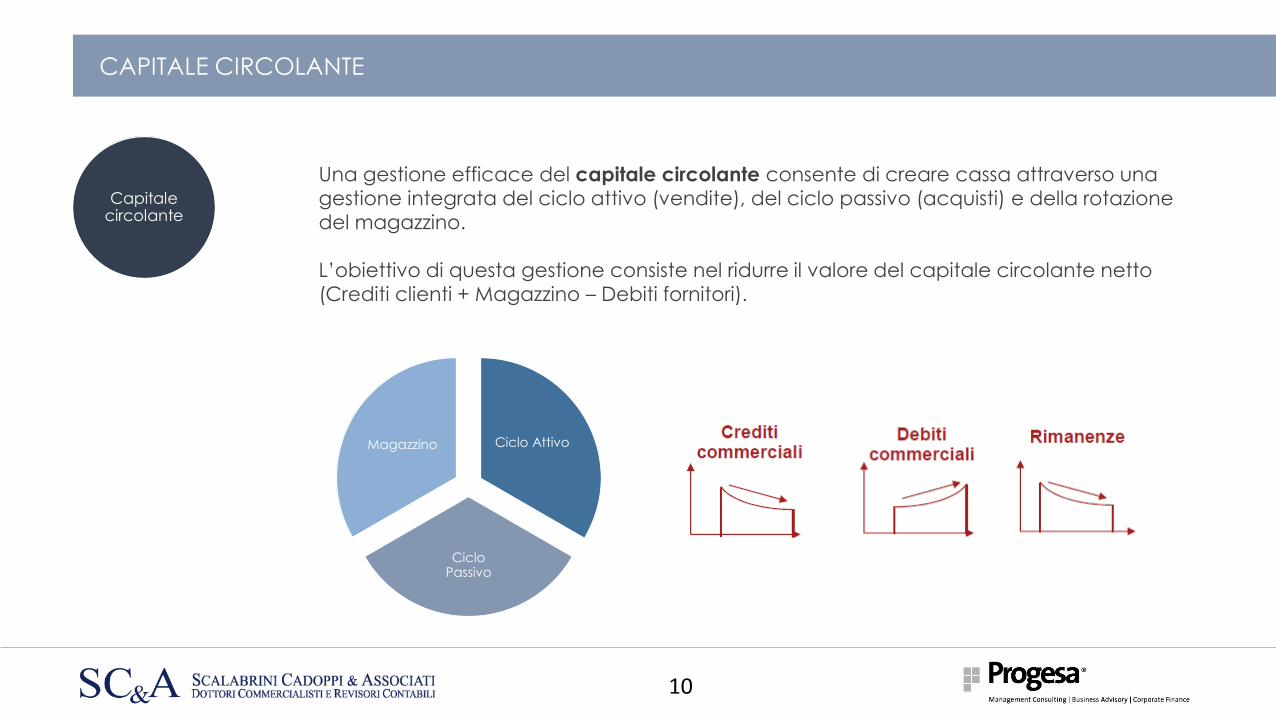

CAPITALE CIRCOLANTE

Una gestione efficace del capitale circolante consente di creare cassa attraverso una

gestione integrata del ciclo attivo (vendite), del ciclo passivo (acquisti) e della rotazione

del magazzino.

L’obiettivo di questa gestione consiste nel ridurre il valore del capitale circolante netto

(Crediti clienti + Magazzino – Debiti fornitori).

10

Capitalecircolante

Ciclo Attivo

CicloPassivo

Magazzino

CAPITALE CIRCOLANTE – cosa controllare e dove agire

Inserimento ordini

Verifica del merito

creditizio del cliente

Fatturazione Incasso

Condizioni di incasso

Livelli di fido

Tempistiche di fatturazione

Processi di sollecito

Merito creditizio del prospect

CICLO ATTIVO

Scelta del fornitoreGestione degli

ordiniRegistrazione

fatturePagamento

Condizioni di pagamento

Contrattualistica fornitore

Sconti cassa

CICLO PASSIVO

Time to marketPianifcazione

fabbisogniGestione

rimanenzeTempi di

consegna

Pianificazione vendite

Pianificazione fabbisogni

Tempi di approvvigionamento

Tempi di consegna

STOCK

11

Capitalecircolante

RATING FINANZIARIO INTERNO

Al partire dalla normativa Basilea 2 (2007), le banche hanno modificato le proprie

modalità operative in materia di concessione del credito.

Per le PMI il mutamento del quadro regolamentare ha comportato significative

conseguenze.

Le banche analizzano con maggiore profondità la capacità dei clienti di rimborsare i

prestiti.

Nell valutazioni che le banche effettuano, le caratteristiche del singolo cliente hanno

assunto un rilievo crescente e vengono sintetizzate in un «rating».

Il rating è una valutazione sintetica del profilo di rischio dell’impresa, che riassume le

informazioni qualitative e quantitative a disposizione della banca.

Al fine di non avere un ruolo passivo rispetto a questo meccanismo è necessario che

l’azienda si doti di strumenti valutazione interna in grado di monitorare, secondo una

periodicità predefinita, il proprio livello di rischio.

Questo al fine di adottare le opportune correzioni, prima che queste abbiano un impatto sul

costo del credito.

12

RatingInterno

RATING FINANZIARIO INTERNO

2013 2014

Attraverso strumenti interni di analisi, basati su dati di

bilancio, è possibile realizzare un sistema di rating

interno, basata sulle 3 dimensioni fondamentali:

economica, patrimoniale e finanziaria.

13

RatingInterno

REPORTING FINANZARIO

Un buon reporting finanziario periodico (tipicamente mensile) consente di supportare il

Management nelle decisioni in merito alla gestione del rischio di liquidità.

Le informazioni solitamente presenti all’interno del REPORT sono:

Analisi dei dati di contesto (tassi e cambi)

Prospetto di cash flow consuntivo

Prospetto di cash flow forecast (3/6 mesi successivi)

Analisi Posizione finanziaria netta e utilizzo affidamenti

Report gestione del capitale circolante

Eventuali KPI dedicati

Considerata la tematica le caratteristiche fondamentali di questa reportistica sono l’affidabilità del dato e la

tempestività di ottenimento e «closing» del report.

14

ReportingFinanziario

14

Rendiconto Finanziario OIC 10

1515

http://progesa.com/rendiconto-finanziario-oic-10/

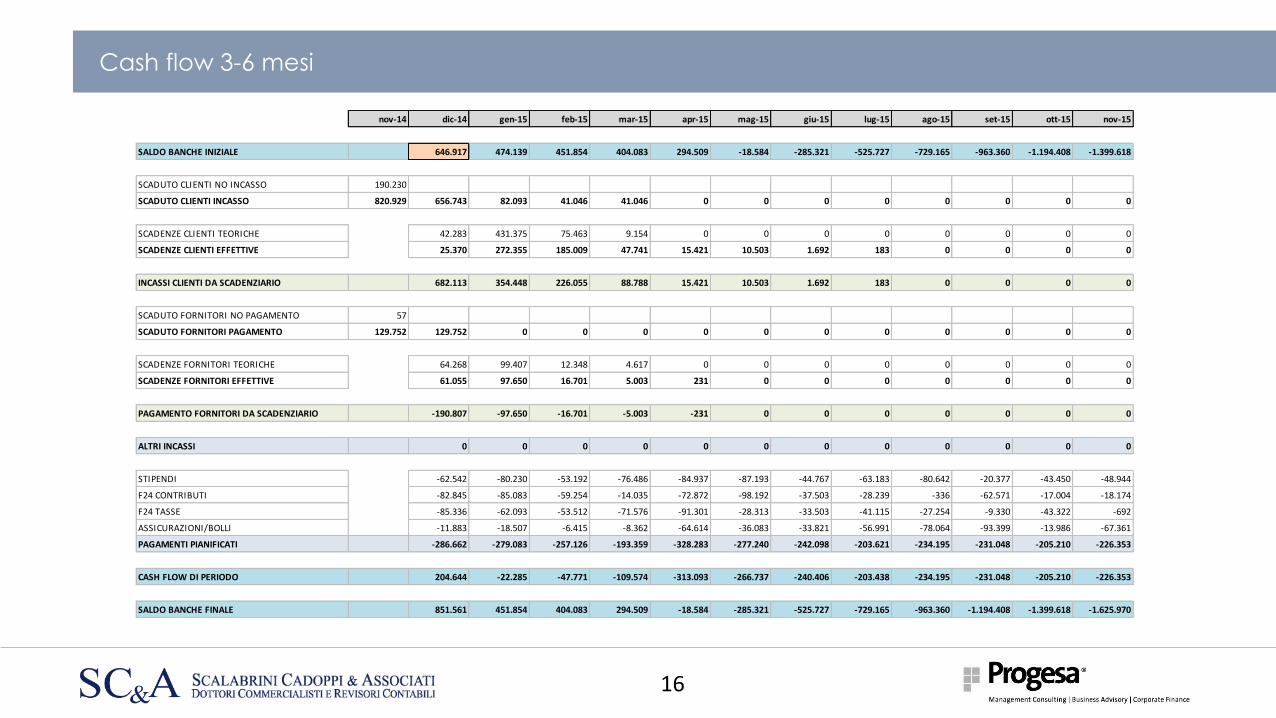

Cash flow 3-6 mesi

16

nov-14 dic-14 gen-15 feb-15 mar-15 apr-15 mag-15 giu-15 lug-15 ago-15 set-15 ott-15 nov-15

SALDO BANCHE INIZIALE 646.917 474.139 451.854 404.083 294.509 -18.584 -285.321 -525.727 -729.165 -963.360 -1.194.408 -1.399.618

SCADUTO CLIENTI NO INCASSO 190.230

SCADUTO CLIENTI INCASSO 820.929 656.743 82.093 41.046 41.046 0 0 0 0 0 0 0 0

SCADENZE CLIENTI TEORICHE 42.283 431.375 75.463 9.154 0 0 0 0 0 0 0 0

SCADENZE CLIENTI EFFETTIVE 25.370 272.355 185.009 47.741 15.421 10.503 1.692 183 0 0 0 0

INCASSI CLIENTI DA SCADENZIARIO 682.113 354.448 226.055 88.788 15.421 10.503 1.692 183 0 0 0 0

SCADUTO FORNITORI NO PAGAMENTO 57

SCADUTO FORNITORI PAGAMENTO 129.752 129.752 0 0 0 0 0 0 0 0 0 0 0

SCADENZE FORNITORI TEORICHE 64.268 99.407 12.348 4.617 0 0 0 0 0 0 0 0

SCADENZE FORNITORI EFFETTIVE 61.055 97.650 16.701 5.003 231 0 0 0 0 0 0 0

PAGAMENTO FORNITORI DA SCADENZIARIO -190.807 -97.650 -16.701 -5.003 -231 0 0 0 0 0 0 0

ALTRI INCASSI 0 0 0 0 0 0 0 0 0 0 0 0

STIPENDI -62.542 -80.230 -53.192 -76.486 -84.937 -87.193 -44.767 -63.183 -80.642 -20.377 -43.450 -48.944

F24 CONTRIBUTI -82.845 -85.083 -59.254 -14.035 -72.872 -98.192 -37.503 -28.239 -336 -62.571 -17.004 -18.174

F24 TASSE -85.336 -62.093 -53.512 -71.576 -91.301 -28.313 -33.503 -41.115 -27.254 -9.330 -43.322 -692

ASSICURAZIONI/BOLLI -11.883 -18.507 -6.415 -8.362 -64.614 -36.083 -33.821 -56.991 -78.064 -93.399 -13.986 -67.361

PAGAMENTI PIANIFICATI -286.662 -279.083 -257.126 -193.359 -328.283 -277.240 -242.098 -203.621 -234.195 -231.048 -205.210 -226.353

CASH FLOW DI PERIODO 204.644 -22.285 -47.771 -109.574 -313.093 -266.737 -240.406 -203.438 -234.195 -231.048 -205.210 -226.353

SALDO BANCHE FINALE 851.561 451.854 404.083 294.509 -18.584 -285.321 -525.727 -729.165 -963.360 -1.194.408 -1.399.618 -1.625.970

Analisi finanziaria periodica

17

modelli personalizzati

competenze informatiche

difficile storicizzazione dei dati

informazioni proprietarie

integrità dei dati

complessità parametrizzazione

rigidità del processo

finanza e controllo slegati

assenza di logiche di gruppo

processi di budgeting

logiche client – server

navigabilità del dato

operatività accentrata

processi operativi di gruppo

output

Esigenze dei nuovi sistemi di reporting

18

semplice veloce collaborativo

L’intero processo non

dovrebbe superare le 4 ore

Collegare gli attori del

processo

Eliminare dal processo le

complessità inutili

RIDURRE IL TEMPO DEDICATO ALLA COSTRUZIONE DELLE INFORMAZIONI

LIBERARE TEMPO PER L’ANALISI E LE DECISIONI CONSEGUENTI

19

Pareto è una piattaforma web-based

che consente di gestire in modo

integrato e condiviso:

Analisi economico-patrimoniali

Controllo di gestione

Consolidamento

L’applicazione è strutturata per supportare

responsabili amministrativi-finanziari, controller e

consulenti aziendali nella costruzione e nella

condivisione delle informazioni di performance

management sia attraverso processi interni

all’azienda che in ottica di collaborazione

professionista-cliente.

Riclassificatieconomico

finanziari

Budget

Indici

Centri di costo

Analisi per linee di business

Consolidati di gruppo

Confrontitra aziende

www.pareto-software.com

INDICATORI DI CRISI FINANZIARIA

20

SEGNALI DI CRISI

21

>

Redditività

del Capitale Investito in azienda

Costo

delle Fonti di Finanziamento

>

Capitale Investito

(Immobilizzazioni + Capitale circolante

netto)

Fonti di Finanziamento

Debiti Bancari Patrimonio netto

Interessi passiviRendimento

atteso dai sociRisultato operativo / Capitale investito< +

Spesso l’azienda si trova in una condizione di crisi, ma la situazione non viene percepita rinunciando, di

fatto, al “rendimento atteso” dai soci.

<

CRISI

Il ciclo della crisi

22

PROFITTO

TEMPO

DeclinoCrisi

Reversibile Insolvenza

ProblemiStrategici

ProblemiMarginalità

ProblemiLiquidità

Passaggi fisiologici

Processo di ristrutturazione(risorse interne)

Coinvolgimento stakeholders esterni (Banche/Clienti/…)

Sopravvivenza / Liquidazione

(autorità giudiziarie o amministrative)

> L’aspetto fondamentale nella soluzione delle crisi consiste nella compensazione tra la velocità di azione necessaria e la criticità/difficoltà dei problemi da affrontare.

> Le probabilità di successo diminuiscono in modo proporzionale lungo la linea della crisi

Linea della crisi

Salute

1. Incubazione (Segnali di decadenza)

2. Maturazione (Perdite Economiche)

3. Involuzione (Ripercussione finanziaria)

4. Crisi (Insolvenza in tutti i possibili stadi)

Piano di azione

23

Analisi

Decisione sul futuro

Linee strategiche

Piano industriale

Comunicazione

Azione

Verifica di andamento

Presa di coscienza Decisioni strategiche Azione e monitoraggio

Da risolvere in breve tempo

(tempo sottratto al nuovo

modello)

Creazione delle basi del nuovo

modello

Messa in opera e revisione

periodica in funzione

dell’andamento

1/2 mesi 3/5 mesi

Tipologie di crisi

24

CRISI

ECONOMICA FINANZIARIA ECONOMICO-FINANZIARIA

> Incapacità di generare

marginalità economiche

(PERDITE OPERATIVE)

> Incapacità di coprire gli

interessi sul debito

> Marginalità positive

> Inefficienza di gestione

delle dilazioni commerciali

> Investimenti non finanziati

correttamente / non

produttivi

> Marginalità negative

> Gestione inefficiente del

circolante

> Scarso ritorno degli

investimenti

CRISI FINANZIARIA

TEMPO

+ =

INDICATORI DELLA CRISI

25

Indicatori Finanziari

• Deficit patrimoniale

• CCN strutturalmente negativo

• Principali indicatori finanziari negativi

• Consistenti perdite operative

• Cash flow storici e prospettici negativi

• Eccessiva dipendenza prestiti a breve o utilizzi pieni delle linee

• Difficoltà di rinnovo delle linee o di accensione di nuova finanza

• Difficoltà a saldare i debiti a scadenza

• Difficoltà a rispettare le clausole contrattuali dei prestiti

Indicatori gestionali

• Perdita di amministratori o dirigenti chiave senza sostituzione

• Perdita di mercati/contratti/concessioni/fornitori rilevanti

• Difficoltà di approvvigionamento dai fornitori

• Difficoltà nell’organico del personale

Altri Indicatori

• Erosione del capitale

• Contenziosi significativi

• Modifiche legislative o politiche governative sfavorevoli

PROCESSO DI PIANIFICAZIONE FINANZIARIA A MEDIO-LUNGO – Metodologie

26

OBIETTIVI

Sul piano interno

Analisi e valutazione

Individuazione di criticità nel medio/lungo

Simulazione (what if)

Identificazione punti di debolezza

Orientamento unitario della gestione

Confronto fra risultati e dati previsionali

Azioni correttive

Sul piano esterno

Comunicazione stakeholders

Monitoraggio covenants

Integrazione piani industriali / investimenti

27

28

PROCESSO

Formulazione ipotesi

Proiezioni

Ricavi

Costi fissi Costi variabili

Capitale circolante netto commerciale

Clienti Magazzino Fornitori

Pianificazione investimenti

Quali Quanti Quando

Scelta fonti di finanziamento

Mezzi Propri Mezzi Terzi Contributi

Capitale circolante netto complessivo

IVA Altri crediti Altri debiti

Marginalità operativa

DEFINIZIONE ORIZZONTE

TEMPORALE:

SOLITAMENTE 3-5 ANNI

Riportare 1/2 anni storici

consente di supportare le

ipotesi adottate.

29

PIANIFICAZIONE ECONOMICA

PIANIFICAZIONE RICAVI

Analisi del trend storico

Ipotesi di variazione annuale

PIANIFICAZIONE COSTI VARIABILI

Identificazione costi variabili in proporzione ai ricavi o alla

produzione

Analisi storiche incidenze

Ipotesi annuale di incidenze

PIANIFICAZIONE COSTI FISSI

Costo del lavoro (attenzione al Fondo TFR)

Altri costi fissi (stime)

30

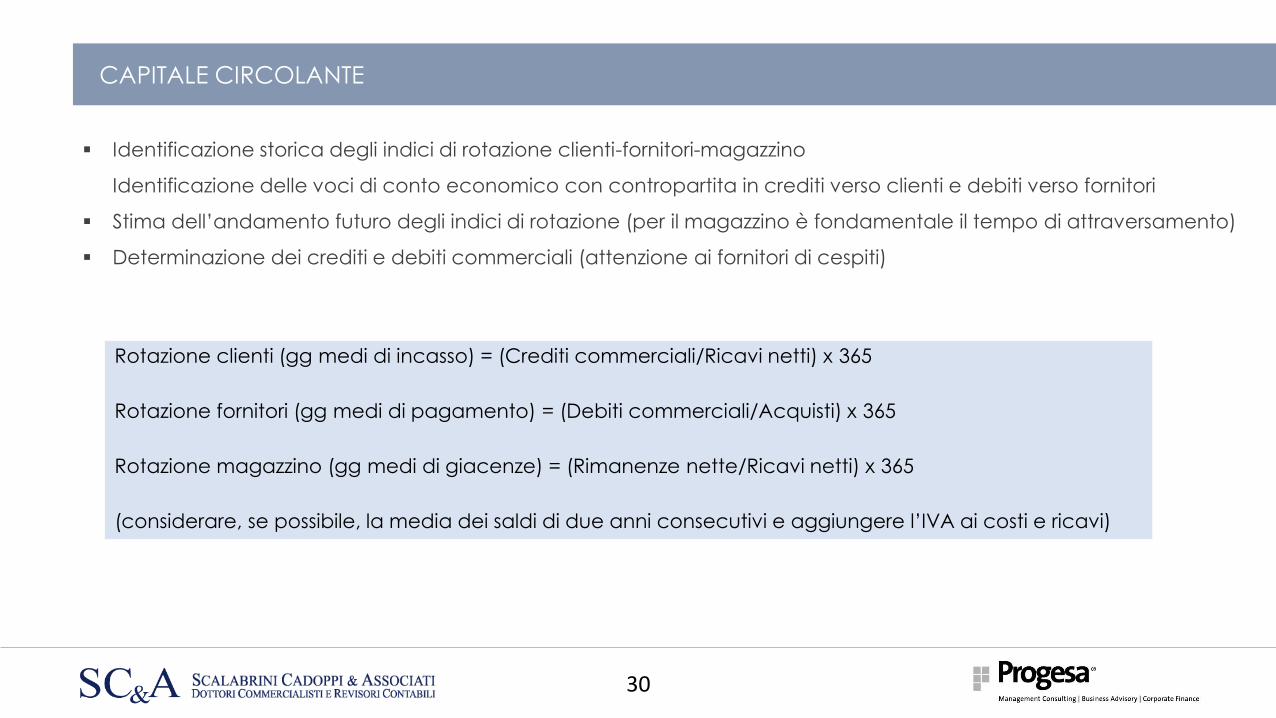

CAPITALE CIRCOLANTE

Identificazione storica degli indici di rotazione clienti-fornitori-magazzino

Identificazione delle voci di conto economico con contropartita in crediti verso clienti e debiti verso fornitori

Stima dell’andamento futuro degli indici di rotazione (per il magazzino è fondamentale il tempo di attraversamento)

Determinazione dei crediti e debiti commerciali (attenzione ai fornitori di cespiti)

Rotazione clienti (gg medi di incasso) = (Crediti commerciali/Ricavi netti) x 365

Rotazione fornitori (gg medi di pagamento) = (Debiti commerciali/Acquisti) x 365

Rotazione magazzino (gg medi di giacenze) = (Rimanenze nette/Ricavi netti) x 365

(considerare, se possibile, la media dei saldi di due anni consecutivi e aggiungere l’IVA ai costi e ricavi)

31

PIANIFICAZIONE INVESTIMENTI

PARCO CESPITI ESISTENTE

Individuazione aliquote

Stima ammortamenti futuri

INVESTIMENTI

Stima del valore dei cespiti

Senza ricorso a mezzi di terzi

Iscrizione nuove immobilizzazioni materiali o immateriali (SP)

Calcolo ammortamenti (e relativi fondi)

Iscrizione debiti verso fornitori (in funzione delle modalità di pagamento)

Mutuo

Iscrizione nuove immobilizzazioni materiali o immateriali

Calcolo ammortamenti (e relativi fondi)

Iscrizione debiti verso fornitori (in funzione delle modalità di pagamento)

Piano di ammortamento del mutuo

Calcolo quote interessi (CE) e debito residuo (SP)

Leasing

Analisi delle caratteristiche del contratto (maxicanone, numero rate, interesse, …)

Imputazione a CE dei canoni di competenza

32

QUADRATURA

Oneri/Proventi finanziari

Risultato lordo imposte

Imposte correnti

e differite

Utile/Perdita d’esercizio

Debiti/Crediti per imposte

correnti e differite

Patrimonio netto

Saldo finanziario

La determinazione del risultato d’esercizio

costituisce l’input per la determinazione delle

imposte correnti e differite

La determinazione del risultato d’esercizio deriva

dal calcolo degli oneri/proventi finanziari funzione a

loro volta del saldo medio banche attivo (interessi

attivi) e del saldo medio passivo (interessi passivi);

i finanziamenti ed i mutui generano interessi

autonomi e non devono essere inclusi in questo

conteggio

Di conseguenza, operativamente, il saldo

finanziario deriva dal raggiungimento della

quadratura tra attivo e passivo di Stato

Patrimoniale

33

INDICATORI

ANNO 2013 2014 2015 2016 2017

progressione risultato 5,8% 319,1% 227,1% 107,4%

ROS 18,8% 4,3% 8,2% 13,7% 14,2%

Roi 11,3% 3,2% 6,7% 12,0% 12,4%

Roe 33,1% 1,9% 5,7% 11,5% 11,0%

Rapporto di indebitamento 4,50 4,30 4,24 3,27 3,01

EBITA/PFN 6,54 6,21 6,32 5,36 4,23

34

WHAT IF ANALYSIS

Per capire il quale situazione ci troviamo non è sufficiente un’analisi storica dei dati ma è fondamentale verificare la

reazione delle marginalità e della dinamica finanziaria al variare di alcuni parametri di base.

Consuntivo Fatturato -10% BREAK EVEN Fatturato -20% Fatturato -30%

FATTURATO 10.000 9.000 8.875 8.000 7.000

COSTI VARIABILI -2.000 -1.800 -1.775 -1.600 -1.400

COSTI FISSI -5.500 -5.500 -5.500 -5.500 -5.500

ONERI FINANZIARI -1.500 -1.589 -1.600 -1.678 -1.767

RISULTATO 1.000 111 0 -778 -1.667

ATTIVO IMMOBILIZZATO 8.000 8.000 8.000 8.000 8.000

CAPITALE CIRCOLANTE NETTO 17.000 17.000 17.000 17.000 17.000

DEBITI BANCARI BREVE -15.000 -15.889 -16.000 -16.778 -17.667

MUTUI -5.000 -4.000 -4.000 -4.000 -4.000

PATRIMONIO NETTO -5.000 -5.111 -5.000 -4.222 -3.333

In funzione del livello di Break even, della conseguente dinamica finanziaria e dell’evoluzione prevedibile dello contesto di

mercato, saremo in grado di conoscere l’effetto degli scenari possibili.

Approccio per scenari

PROCESSO DI PIANIFICAZIONE FINANZIARIA A MEDIO-LUNGO – Case history

35

36

1. Disclaimer

2. Soggetti Coinvolti

3. Overview «Gruppo Alfa»

4. Analisi del settore e del mercato di riferimento

5. Situazione preconsuntiva al 31 dicembre 2014

6. Linee guida del piano di risanamento

7. Il progetto di Ristrutturazione e Rilancio

a. Operazioni societarie

b. Interventi sulla gestione

8. Manovra Finanziaria

9. Sviluppo del piano industriale 2014 – 201

INDICE

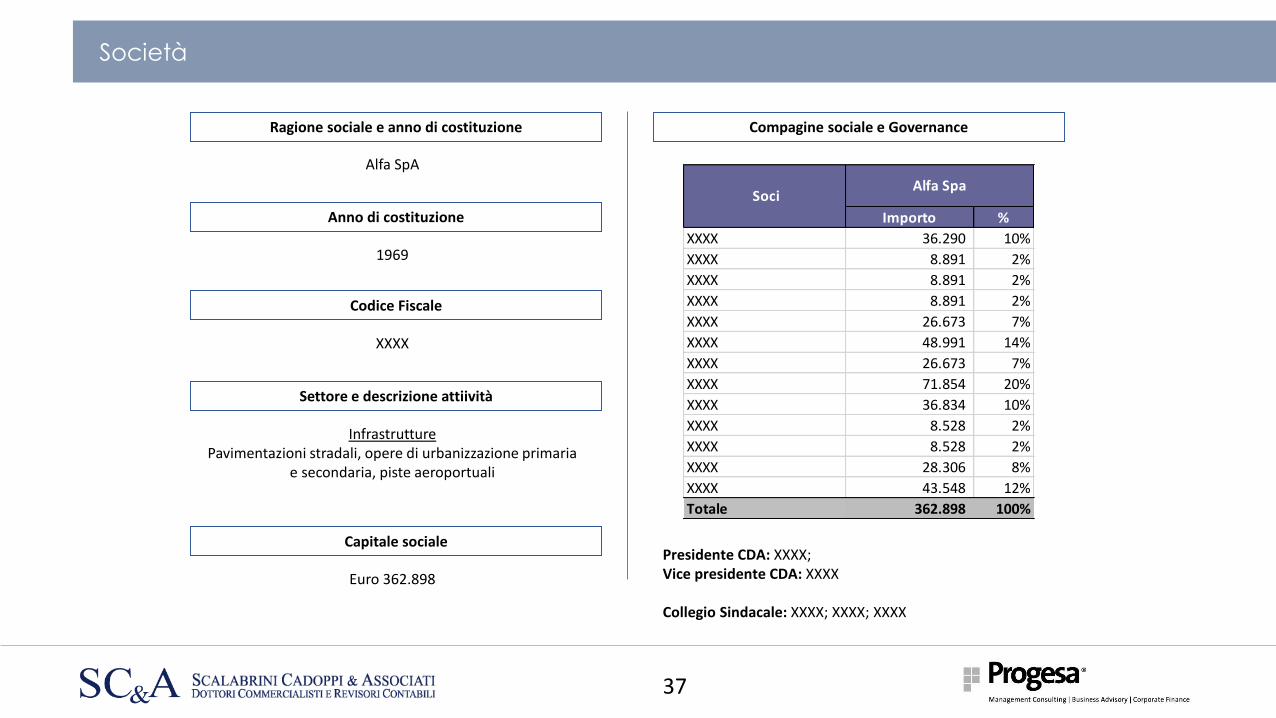

37

Alfa SpA

Ragione sociale e anno di costituzione

Anno di costituzione

Compagine sociale e Governance

Presidente CDA: XXXX;Vice presidente CDA: XXXX

Collegio Sindacale: XXXX; XXXX; XXXX

1969

Codice Fiscale

XXXX

Settore e descrizione attiività

InfrastrutturePavimentazioni stradali, opere di urbanizzazione primaria

e secondaria, piste aeroportuali

Capitale sociale

Euro 362.898

Importo %

XXXX 36.290 10%

XXXX 8.891 2%

XXXX 8.891 2%

XXXX 8.891 2%

XXXX 26.673 7%

XXXX 48.991 14%

XXXX 26.673 7%

XXXX 71.854 20%

XXXX 36.834 10%

XXXX 8.528 2%

XXXX 8.528 2%

XXXX 28.306 8%

XXXX 43.548 12%

Totale 362.898 100%

Alfa Spa Soci

Società

38

Il Gruppo nasce negli anni ’60-’70.

La mission si è declinata sulle seguenti direttrici:

• Forte compagine dei soci con funzioni operative

• Costante investimento sulle risorse umane e sulle risorse tecniche

• Volontà di crescita dimensionale nel tempo

InfrastrutturePavimentazioni

stradaliOpere idrauliche

e fognarie

Urbanizzazioni Produzione Conglomerati

LE AREE DI INTERVENTO:

Aree di business

39

Sintesi dell’andamento del fatturato storico consolidato pro-forma e del mol negli ultimi anni di attività:

NONOSTANTE LA CRISI DEL MERCATO IL GRUPPO ALFA SEMBRA CONFERMARE UN FATTURATO «DI SOGLIA» DI CIRCA 11 MILIONI DI EURO PUR A FRONTE DI

UN MERCATO DEL SETTORE PUBBLICO RIDOTTO DEL 50% NEL PERIODO 2008 / 2015.

Analisi storica

40

Il grafico in figura sintetizza gli investimenti in costruzioni nel mercato di riferimento (Dati Ance Lombardia) nel periodo dal 2011 al 2013 e il valore della

produzione del Gruppo ALFA nello stesso periodo, da cui si evince una sostanziale correlazione nel tempo tra i due indicatori

23.602 23.62422.266 21.910

13.143

10.107 10.726 11.273

2011 2012 2013 2014 E

Correlazione Fatturato storico / investimenti in Lombardia

Dati ANCE Lombardia investimenti in costruzioni mln/euro Storico fatturato Gruppo euro/000

Analisi del mercato

41

Al fine di stimare l’andamento futuro degli investimenti del mercato in cui opera la società, abbiamo ottenuto una stima previsionale degli investimenti da enti pubblici nel triennio.In base alla correlazione su dati storici precedentemente esposta, siamo giunti a stimare il fatturato atteso di ALFA nell’arco del piano, per altro in misura

prudenzialmente ridotta rispetto al fatturato teoricamente ipotizzabile in ragione della sopra richiamata correlazione:

Analisi del mercato

42

Piano di risanamento

Sinteticamente la sostenibilità del Piano di Risanamento è basata su:

1. Efficientamento della gestione caratteristica attraverso

I. Previsione di fatturato in crescita basato sulle attese di mercato

II. Dimensionamento aziendale correlato alle attese di fatturato

III. Ottimizzazione della marginalità di commessa

IV. Riorganizzazione interna anche attraverso la Fusione tra ALFA Spa e GAMMA Srl

2. Ottimizzazione del piano di dismissioni mobiliari ed immobiliari, il cui flusso è sostanzialmente destinato al rientro delle

linee consolidate

3. Apporto di capitale da parte dei soci destinato al parziale riequilibrio dell’esposizione verso i fornitori scaduti

4. Apporto di nuova finanza di smobilizzo destinata al finanziamento della gestione corrente

5. Apporto di nuova finanza di cassa per riequilibrare l’esposizione dei fornitori scaduti

43

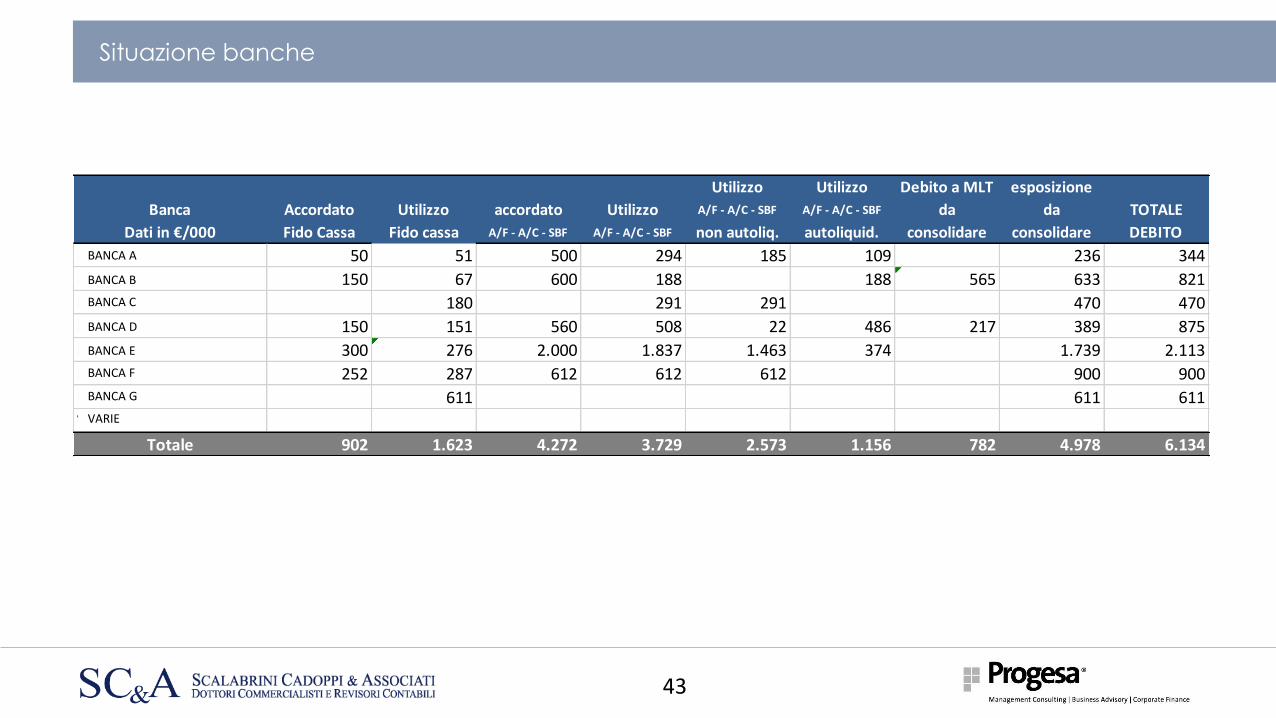

Situazione banche

Utilizzo Utilizzo Debito a MLT esposizione

Banca Accordato Utilizzo accordato Utilizzo A/F - A/C - SBF A/F - A/C - SBF da da TOTALE

Dati in €/000 Fido Cassa Fido cassa A/F - A/C - SBF A/F - A/C - SBF non autoliq. autoliquid. consolidare consolidare DEBITO

B POPOLARE DI VI 50 51 500 294 185 109 236 344

B. POP VR E NO 150 67 600 188 188 565 633 821

BNL 180 291 291 470 470

BPER 150 151 560 508 22 486 217 389 875

INTESA 300 276 2.000 1.837 1.463 374 1.739 2.113

MPS 252 287 612 612 612 900 900

UNICREDIT 611 611 611

VARIE

Totale 902 1.623 4.272 3.729 2.573 1.156 782 4.978 6.134

BANCA A

BANCA B

BANCA C

BANCA D

BANCA E

BANCA F

BANCA G

VARIE

44

Rimodulazione dei fornitori scaduti

Alla data del 31 dicembre 2014 il saldo del partitario fornitori delle due società è il seguente:

ALFA DEBITO VERSO FORNITORI K EURO 5.651

(DEBITO NEI CONFRONTI DI GAMMA) K EURO (2.595)

ALFA DEBITO VS FORNITORI TERZI K EURO 3.056

GAMMA DEBITO VERSO FORNITORI K EURO 3.532

(DEBITO NEI CONFRONTI DI ALFA) K ERUO (1.084)

GAMMA DEBITO VS FORNITORI TERZI K EURO 2.447

Al 31 dicembre 2014 quindi il debito aggregato verso fornitori (in buona parte scaduti) ammonta ad euro 5.502

Il rientro di tale debito è stato ipotizzato dal management delle due società nei termini di seguito indicati in base

a trattative definite o in corso di definizione con i fornitori:

45

Piano dismissioni

DI SEGUITO SI EVIDENZIANO LE DISMISSIONI PREVISTE NEL PIANO:

SI SPECIFICA CHE I CESPITI DI CUI IN OGGETTO SONO ATTUALMENTE LIBERI DA OGNI FORMA DI GARANZIA.

IL PIANO PREVEDE L’ISCRIZIONE DI IPOTECA SULL’AREA OMEGA A GARANZIA DELLA NUOVA FINANZA DI CASSA

GLI INCASSI DERIVANTI DALLA DISMISSIONE DEI CESPITI SONO INTEGRALMENTE DESTINATI AL SOSTENIMENTO DEI FLUSSI FINANZIARI DEL

PIANO.

immobileValore di

stima

valore di

cessione

anno

cessione

Negozio - XXXX 163.800 120.000 2016

Garage - XXXX 22.800 20.000 2016

Miniappartmento in Mantova 150.000 100.000 2016

Miniappartmento in Mantova 80.000 60.000 2016

Area edificabile in XXXX 234.000 190.000 2017

Area edificabile in XXXX 360.840 300.000 2017

Area XXXX In XXXX 918.000 700.000 2017

Area OMEGA 6.204.000 5.000.000 2019

TOTALE CESSIONI 8.133.440 6.490.000

46

Manovra finanziaria

TEMPISTICA

L’accordo di ristrutturazione con il ceto bancario e l’erogazione della nuova finanza dovranno avvenire entro il 31.7.2015

CONSOLIDO E MORATORIA

Consolidamento dell’esposizione verso gli istituti di credito nella misura determinata nell’accordo di stand still (8.387k€) con moratoria di 24 mesi dalla

stipula

Per gli anni 2015 e 2016 non vengono previsti rientri in linea capitale; il rimborso del debito consolidato avverrà, su base semestrale, dal 31.7.2017 (ad

eccezione di eventuali eccessi di cassa rispetto a quanto previsto nel piano) con estinzione integrale al 31.12.2019.

Proroga automatica dell’accordo per ulteriori anni tre nel caso in cui alla data di scadenza del Piano la Nuova Finanza di cassa sia stata

integralmente rimborsata e l’esposizione consolidata sia stata rimborsata per almeno il 60%. In tal caso, la residua esposizione consolidata verrà

rimborsata «bullet» entro il termine del 31 dicembre 2022.

INTERESSI

Applicazione dell’Euribor 6 mesi maggiorato di 100 b.p. con liquidazione periodica e pagamento regolare. In caso di proroga automatica

dell’accordo, il tasso applicato per gli ulteriori 3 anni sarà pari all’euribor 6 mesi maggiorato di 200 b.p.

NUOVA FINANZA DI CASSA

E’ prevista l’erogazione proporzionale da parte del ceto bancario sulla base dell’esposizione consolidata al 31.12.2014 di 1.000k€ di c/c ipotecario a 5

anni, con garanzia sull’immobile OMEGA ed estinzione integrale alla vendita dello stesso entro il 31.12.2019.

NUOVA FINANZA DI SMOBILIZZO

E’ prevista l’erogazione proporzionale da parte del ceto bancario sulla base dell’esposizione consolidata al 31.12.2014 di 5.000k€ di fido di smobilizzo

47

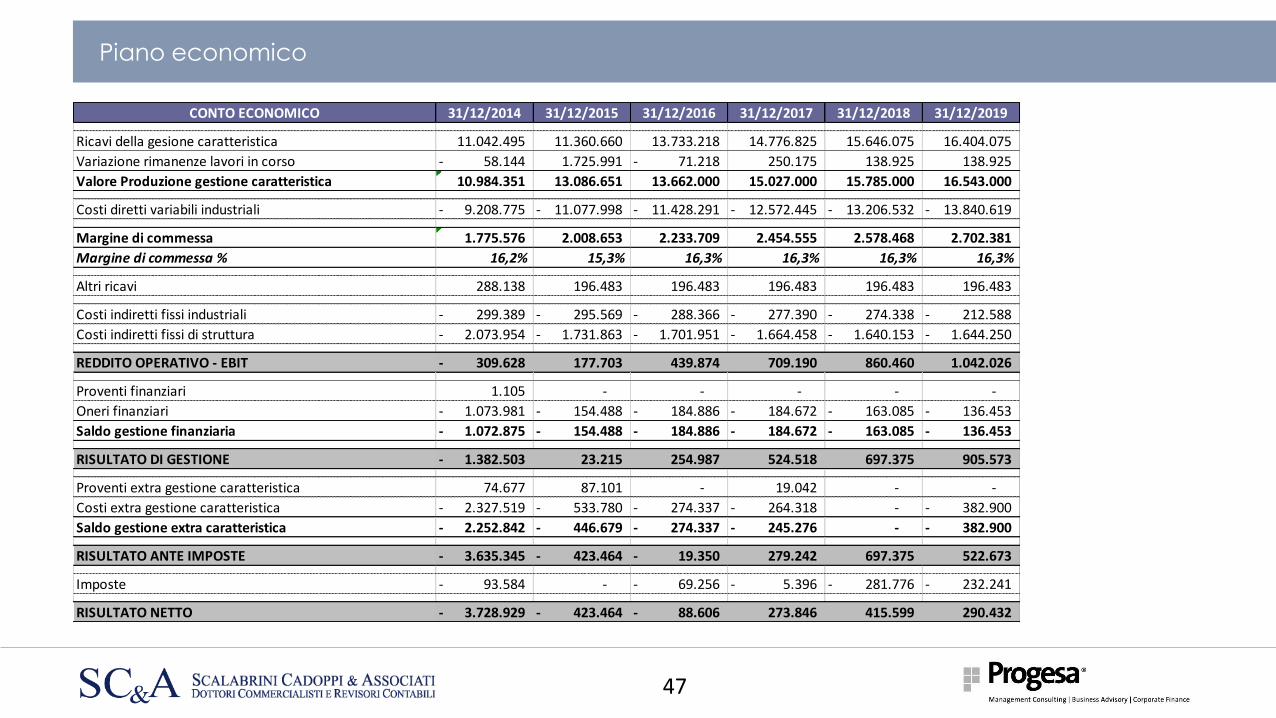

Piano economico

CONTO ECONOMICO 31/12/2014 31/12/2015 31/12/2016 31/12/2017 31/12/2018 31/12/2019

Ricavi della gesione caratteristica 11.042.495 11.360.660 13.733.218 14.776.825 15.646.075 16.404.075

Variazione rimanenze lavori in corso 58.144- 1.725.991 71.218- 250.175 138.925 138.925

Valore Produzione gestione caratteristica 10.984.351 13.086.651 13.662.000 15.027.000 15.785.000 16.543.000

Costi diretti variabili industriali 9.208.775- 11.077.998- 11.428.291- 12.572.445- 13.206.532- 13.840.619-

Margine di commessa 1.775.576 2.008.653 2.233.709 2.454.555 2.578.468 2.702.381

Margine di commessa % 16,2% 15,3% 16,3% 16,3% 16,3% 16,3%

Altri ricavi 288.138 196.483 196.483 196.483 196.483 196.483

Costi indiretti fissi industriali 299.389- 295.569- 288.366- 277.390- 274.338- 212.588-

Costi indiretti fissi di struttura 2.073.954- 1.731.863- 1.701.951- 1.664.458- 1.640.153- 1.644.250-

REDDITO OPERATIVO - EBIT 309.628- 177.703 439.874 709.190 860.460 1.042.026

Proventi finanziari 1.105 - - - - -

Oneri finanziari 1.073.981- 154.488- 184.886- 184.672- 163.085- 136.453-

Saldo gestione finanziaria 1.072.875- 154.488- 184.886- 184.672- 163.085- 136.453-

RISULTATO DI GESTIONE 1.382.503- 23.215 254.987 524.518 697.375 905.573

Proventi extra gestione caratteristica 74.677 87.101 - 19.042 - -

Costi extra gestione caratteristica 2.327.519- 533.780- 274.337- 264.318- - 382.900-

Saldo gestione extra caratteristica 2.252.842- 446.679- 274.337- 245.276- - 382.900-

RISULTATO ANTE IMPOSTE 3.635.345- 423.464- 19.350- 279.242 697.375 522.673

Imposte 93.584- - 69.256- 5.396- 281.776- 232.241-

RISULTATO NETTO 3.728.929- 423.464- 88.606- 273.846 415.599 290.432

48

Piano patrimoniale

STATO PATRIMONIALE 31/12/2014 31/12/2015 31/12/2016 31/12/2017 31/12/2018 31/12/2019

Crediti verso soci per versamenti ancora dovuti - 341.737 - - - -

Immobilizzazioni immateriali nette 274.578 197.963 125.673 61.310

Immobilizzazioni materiali nette 12.442.334 12.205.272 11.499.357 9.915.706 9.767.339 4.238.069

Immobilizzazioni finanziarie 1.152.703 1.152.703 1.152.703 1.152.703 1.152.703 1.152.703

Attivo immobilizzato netto 13.869.614 13.555.938 12.777.733 11.129.719 10.920.042 5.390.772

Crediti commerciali 5.136.884 5.869.530 5.988.926 4.971.618 5.217.450 5.463.282

Crediti diversi 436.691 215.123 206.970 206.970 206.970 206.970

Rimanenze finali 2.999.178 3.975.169 3.903.951 4.154.126 4.293.051 4.431.977

Attivo corrente 8.572.754 10.059.822 10.099.847 9.332.714 9.717.472 10.102.229

Debiti Commerciali 5.744.487- 4.216.139- 3.868.871- 4.245.716- 4.453.488- 4.663.985-

Debiti tributari e previdenziali 1.144.601- 363.512- 384.438- 269.951- 596.310- 270.395-

Debiti diversi 989.375- 642.417- 321.828- 309.497- 299.049- 299.049-

Passivo corrente 7.878.463- 5.222.067- 4.575.138- 4.825.164- 5.348.847- 5.233.429-

Capitale circolante netto 694.291 4.837.755 5.524.709 4.507.550 4.368.624 4.868.799

Fondo TFR 1.599.160- 1.320.440- 1.362.219- 1.250.818- 1.184.980- 1.289.590-

CAPITALE INVESTITO 12.964.745 17.414.990 16.940.223 14.386.451 14.103.685 8.969.980

Debito bancario corrente 1.036.308 4.150.601 3.764.441 1.936.822 3.238.456 4.201.477

Utilizzo conti anticipi non autoliquidanti 3.726.895

Utilizzi di cassa da consolidare 3.211.059

Interessi da consolidare 1.073.981 1.073.981 1.073.981 1.073.981

Debito consolidato 7.313.177 7.313.177 6.313.177 4.313.177

Finanziamenti a medio lungo termine da consolidare 1.449.203

Debito bancario consolidato 8.387.157 8.387.157 8.387.157 7.387.157 5.387.157 -

Nuova finanza - 1.000.000 1.000.000 1.000.000 1.000.000 -

Posizione finanziaria netta 9.423.466 13.537.759 13.151.598 10.323.980 9.625.614 4.201.477

Capitale sociale 442.700 442.700 442.700 442.700 442.700 442.700

Versamento conto aumento capitale 438.585 1.198.000 1.198.000 1.198.000 1.198.000 1.198.000

Riserve 6.388.923 2.659.994 2.236.531 2.147.925 2.421.771 2.837.371

Utile esercizio 3.728.929- 423.464- 88.606- 273.846 415.599 290.432

Patrimonio netto 3.541.279 3.877.231 3.788.625 4.062.472 4.478.071 4.768.503

CAPITALE PROPRIO E DEBITO 12.964.745 17.414.990 16.940.223 14.386.451 14.103.685 8.969.980

49

Cash flow annualeCASH FLOW 31/12/2015 31/12/2016 31/12/2017 31/12/2018 31/12/2019

DEBITO BANCARIO CORRENTE INIZIALE 1.036.308- 4.150.601- 3.764.441- 1.936.822- 3.238.456-

EBIT 177.703 439.874 709.190 860.460 1.042.026

Imposte e tasse - 69.256- 5.396- 281.776- 232.241-

Ammortamenti 230.917 223.715 212.738 209.678 146.370

Accantonamento TFR 145.233 125.231 115.691 104.402 104.610

Gestione straordinaria 446.679- 274.337- 245.276- - 382.900-

CASH FLOW ECONOMICO 107.175 445.227 786.948 892.765 677.866

Variazione crediti commerciali 732.646- 119.396- 1.017.308 245.832- 245.832-

Variazione rimanenze 975.991- 71.218 250.175- 138.925- 138.925-

Variazione debiti verso fornitori 1.528.348- 347.268- 376.845 207.772 210.497

CF Capitale Circolante netto commerciale 3.236.984- 395.446- 1.143.978 176.985- 174.260-

Variazione crediti diversi 221.568 8.153 - - -

Variazione debiti tributari e previdenziali 781.089- 20.927 114.487- 326.359 325.915-

Variazione debiti diversi 346.959- 320.588- 12.331- 10.448- -

CF Altre componenti capitale circolante 906.480- 291.508- 126.818- 315.911 325.915-

CASH FLOW OPERATIVO CORRENTE 4.036.289- 241.728- 1.804.107 1.031.691 177.690

Investimenti/Disinvestim. Immobilizzazioni materiali/immat 82.759 554.490 1.435.276 0 5.382.900

Investimenti/Disinvestim. immobilizzazioni finanziarie 0 - - - -

Erogazioni TFR 423.953- 83.452- 227.092- 170.240- 0

Cash flow della gestione patrimoniale e del TFR 341.194- 471.038 1.208.184 170.240- 5.382.900

FREE CASH FLOW 4.377.483- 229.310 3.012.291 861.451 5.560.590

Apporti di capitale 417.678 341.737 - - -

Distribuzione di dividendi - - 0- - -

CF del capitale proprio 417.678 341.737 0- - -

FREE CASH FLOW TO FINANCIAL DEBT 3.959.805- 571.047 3.012.291 861.451 5.560.590

Gestione finanziaria 154.488- 184.886- 184.672- 163.085- 136.453-

Accensione rimborso Nuova Finanza 1.000.000 - - - 1.000.000-

Rimborso consolido linea Capitale - - 1.000.000- 2.000.000- 4.313.177-

Rimborso consolido Linea Interessi - - - - 1.073.981-

Financial debt Cash flow 845.512 184.886- 1.184.672- 2.163.085- 6.523.611-

CASH FLOW DEL PERIODO 3.114.293- 386.161 1.827.619 1.301.634- 963.021-

POSIZIONE NETTA BANCARIA A BREVE FINALE 4.150.601- 3.764.441- 1.936.822- 3.238.456- 4.201.477-

50

Piano esposizioni a breve

gen-15 feb-15 mar-15 apr-15 mag-15 giu-15 lug-15 ago-15 set-15 ott-15 nov-15 dic-15

Fido massimo 2.096 2.096 2.096 2.096 2.096 2.096 5.000 5.000 5.000 5.000 5.000 5.000

Anticipo disponibile 1.036 1.082 1.227 1.750 2.096 2.096 4.433 3.622 3.379 4.344 5.000 5.000

Utilizzo anticipi 747 1.043 1.165 1.397 1.686 1.910 3.298 2.622 2.762 3.300 3.167 4.151

gen-16 feb-16 mar-16 apr-16 mag-16 giu-16 lug-16 ago-16 set-16 ott-16 nov-16 dic-16

Fido massimo 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000

Anticipo disponibile 5.000 5.000 4.131 2.490 2.338 3.546 3.726 3.139 3.780 5.000 5.000 5.000

Utilizzo anticipi 4.001 4.266 3.269 2.219 2.239 3.015 2.910 2.922 3.234 3.683 3.207 3.764

gen-17 feb-17 mar-17 apr-17 mag-17 giu-17 lug-17 ago-17 set-17 ott-17 nov-17 dic-17

Fido massimo 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000

Anticipo disponibile 5.000 5.000 3.544 2.048 2.560 3.889 4.086 3.441 4.147 5.000 5.000 5.000

Utilizzo anticipi 4.035 3.743 2.139 1.740 210 749 1.638 1.593 2.074 2.583 1.411 1.937

gen-18 feb-18 mar-18 apr-18 mag-18 giu-18 lug-18 ago-18 set-18 ott-18 nov-18 dic-18

Fido massimo 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000

Anticipo disponibile 5.000 5.000 3.863 2.176 2.684 4.079 4.286 3.608 4.350 5.000 5.000 5.000

Utilizzo anticipi 3.175 2.842 1.263 796 709 1.444 2.254 2.207 2.669 3.222 2.704 3.238

gen-19 feb-19 mar-19 apr-19 mag-19 giu-19 lug-19 ago-19 set-19 ott-19 nov-19 dic-19

Fido massimo 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000

Anticipo disponibile 5.000 5.000 4.051 2.276 2.807 4.269 4.487 3.776 4.553 5.000 5.000 5.000

Utilizzo anticipi 4.450 3.903 2.232 1.737 1.639 2.857 3.648 3.591 -929 -354 -737 4.201

51

Utilizzo affidamenti

52

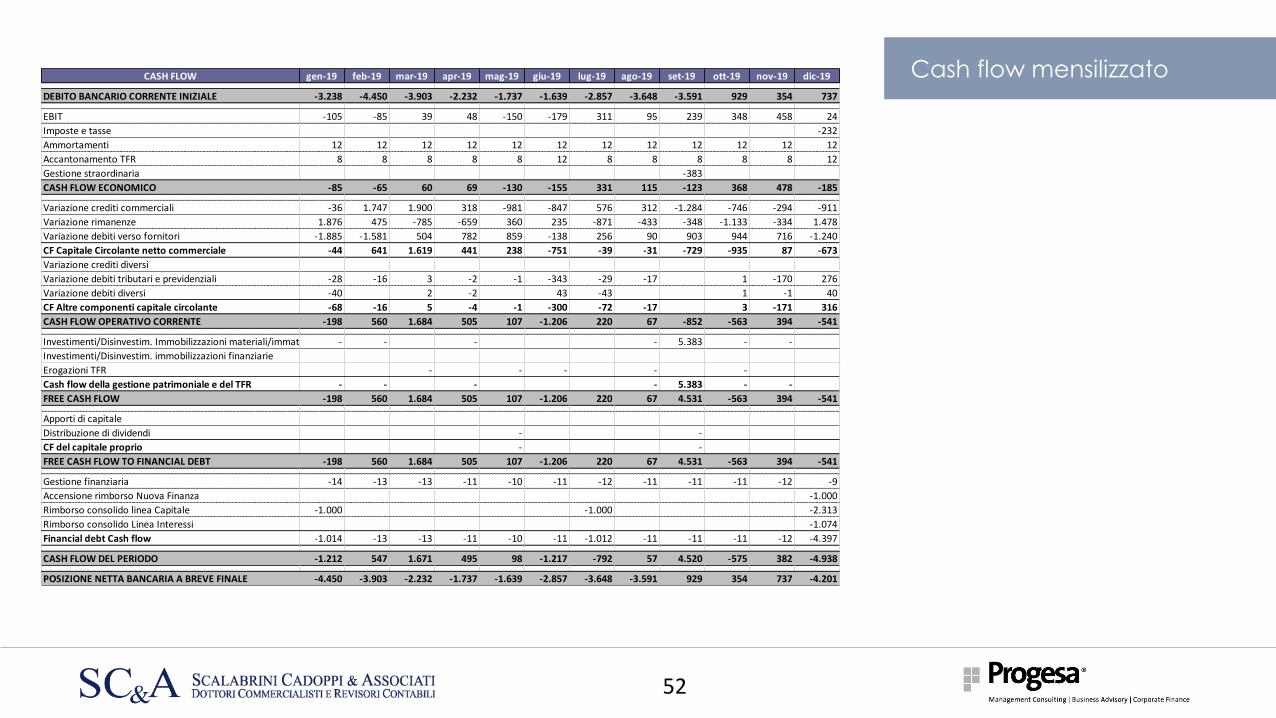

CASH FLOW gen-19 feb-19 mar-19 apr-19 mag-19 giu-19 lug-19 ago-19 set-19 ott-19 nov-19 dic-19

DEBITO BANCARIO CORRENTE INIZIALE -3.238 -4.450 -3.903 -2.232 -1.737 -1.639 -2.857 -3.648 -3.591 929 354 737

EBIT -105 -85 39 48 -150 -179 311 95 239 348 458 24

Imposte e tasse -232

Ammortamenti 12 12 12 12 12 12 12 12 12 12 12 12

Accantonamento TFR 8 8 8 8 8 12 8 8 8 8 8 12

Gestione straordinaria -383

CASH FLOW ECONOMICO -85 -65 60 69 -130 -155 331 115 -123 368 478 -185

Variazione crediti commerciali -36 1.747 1.900 318 -981 -847 576 312 -1.284 -746 -294 -911

Variazione rimanenze 1.876 475 -785 -659 360 235 -871 -433 -348 -1.133 -334 1.478

Variazione debiti verso fornitori -1.885 -1.581 504 782 859 -138 256 90 903 944 716 -1.240

CF Capitale Circolante netto commerciale -44 641 1.619 441 238 -751 -39 -31 -729 -935 87 -673

Variazione crediti diversi

Variazione debiti tributari e previdenziali -28 -16 3 -2 -1 -343 -29 -17 1 -170 276

Variazione debiti diversi -40 2 -2 43 -43 1 -1 40

CF Altre componenti capitale circolante -68 -16 5 -4 -1 -300 -72 -17 3 -171 316

CASH FLOW OPERATIVO CORRENTE -198 560 1.684 505 107 -1.206 220 67 -852 -563 394 -541

Investimenti/Disinvestim. Immobilizzazioni materiali/immat - - - - 5.383 - -

Investimenti/Disinvestim. immobilizzazioni finanziarie

Erogazioni TFR - - - - -

Cash flow della gestione patrimoniale e del TFR - - - - 5.383 - -

FREE CASH FLOW -198 560 1.684 505 107 -1.206 220 67 4.531 -563 394 -541

Apporti di capitale

Distribuzione di dividendi - -

CF del capitale proprio - -

FREE CASH FLOW TO FINANCIAL DEBT -198 560 1.684 505 107 -1.206 220 67 4.531 -563 394 -541

Gestione finanziaria -14 -13 -13 -11 -10 -11 -12 -11 -11 -11 -12 -9

Accensione rimborso Nuova Finanza -1.000

Rimborso consolido linea Capitale -1.000 -1.000 -2.313

Rimborso consolido Linea Interessi -1.074

Financial debt Cash flow -1.014 -13 -13 -11 -10 -11 -1.012 -11 -11 -11 -12 -4.397

CASH FLOW DEL PERIODO -1.212 547 1.671 495 98 -1.217 -792 57 4.520 -575 382 -4.938

POSIZIONE NETTA BANCARIA A BREVE FINALE -4.450 -3.903 -2.232 -1.737 -1.639 -2.857 -3.648 -3.591 929 354 737 -4.201

Cash flow mensilizzato

COVENANTS

53

COVENANTS

Tra le garanzie rilasciate dal cliente rientrano i covenants.

Si tratta di accordi tra la banca e l’impresa cliente che si prefiggono lo scopo di ridiscutere le modalità del

finanziamento nel caso di inosservanza di alcuni specifici parametri/impegni economici o giuridici.

I covenants quantitativi principalmente utilizzati sono:

Indice di disponibilità o liquidità (attivo a breve/passivo a breve);

Indice di indebitamento (posizione finanziaria netta/patrimonio netto);

Indice di copertura (posizione finanziaria netta / EBITDA);

Investimenti (ammontare minimo che deve essere investito / importo massimo ammesso).

54

COVENANTS - esempi

COVENANT IN ESSERE (SUL CONSOLIDATO) non superare 2013 2014 2015 2016 2017

PFN/EBITDA < = 8,2 6,7 6,5 6,5 6,5

PFN/PN < = 3,1 2,6 2,3 2,3 2,3

CONSOLIDATO

ACT

CONSOLIDATO

EXP

CONSOLIDATO

EXP

CONSOLIDATO

EXP

CONSOLIDATO

EXP

EBITDA PER FINANZIAMENTO MPS 2013 2014 2015 2016 2017

Dati da riclassificato CEE

Differenza tra Valore e Costi del la produzione 9.196 8.925 9.960 9.989 9.123

Ammortamenti e svalutazioni 11.835 13.178 14.257 15.196 15.157

Accantonamenti per rischi 0 0 0 0 0

Altri accontonamenti 0 160 170 100 100

0 0 0 0

Ebida 21.031 22.264 24.387 25.285 24.380

55

COVENANTS - esempi

CONSOLIDATOCONSOLIDATO

EXP

CONSOLIDATO

EXP

CONSOLIDATO

EXP

CONSOLIDATO

EXP

PFN 2013 2014 2015 2016 2017

Obbl igazioni 0 0 0 0 0

Obbl igazioni convertibi l i 0 0 0 0 0

Debiti verso Banche 142.663 108.048 113.595 112.012 109.016

Debiti verso a l tri finanziatori (inclus i leas ing finanziari ) 9.923 8.842 8.032 7.515 7.748

Debiti rappresentati da ti tol i di credito 1.084 0 0 0 0

Disponibi l i tà l iquide -18.142 0 0 0 0

Altri ti tol i , 0 0 0 0 0

POSIZIONE FINANZIARIA NETTA TOTALE 135.528 116.891 121.627 119.527 116.765

CONSOLIDATOFORECAST CCDP

IAS

FORECAST

CCDP IAS

FORECAST

CCDP IAS

FORECAST

CCDP IAS

PN PATRIMONIO NETTO 2013 2014 2015 2016 2017

Totale Patrimoni netto ( a l netto del le riserva per azion proprie) 52.733 60.345 62.804 64.864 66.235

Obbl igazioni sottoscri tte da soci 0 0 0 0 0

Obbl igazioni convertibi l i 0 0 0 0 0

Debiti verso soci per finanziamenti 7 0 0 0 0

PATRIMONIO NETTO 52.740 60.345 62.804 64.864 66.235

56

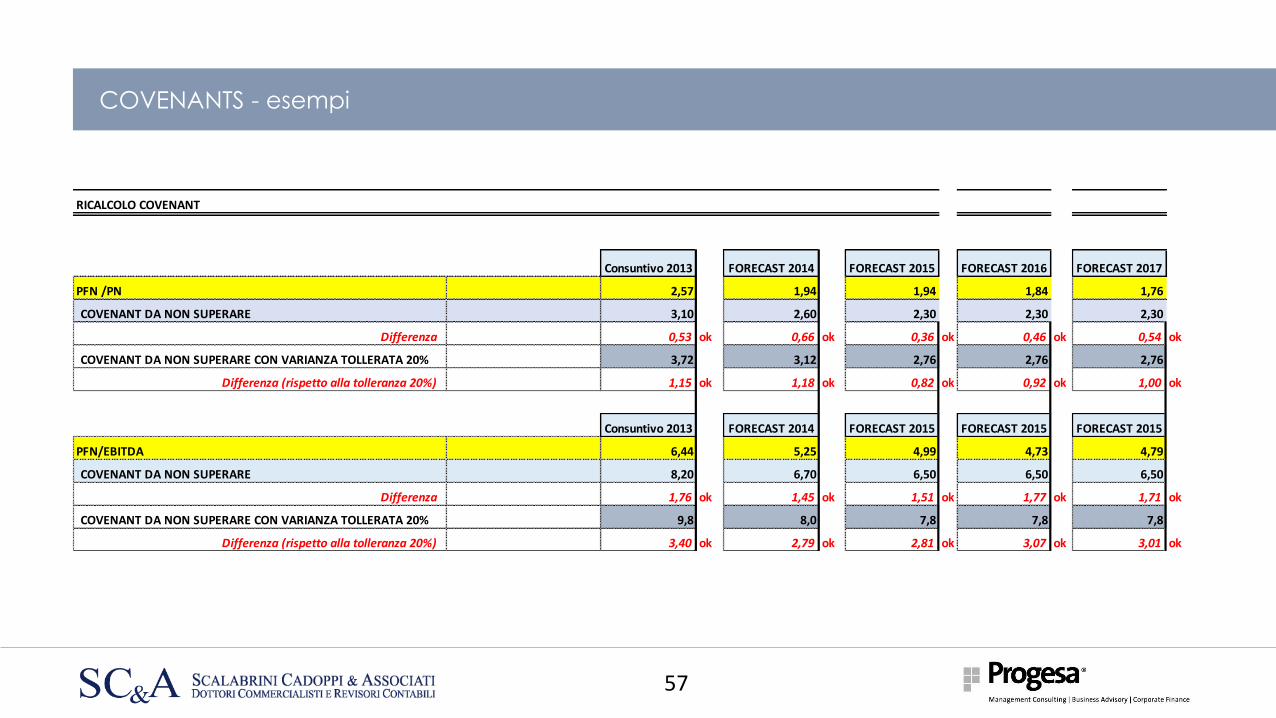

COVENANTS - esempi

RICALCOLO COVENANT

Consuntivo 2013 FORECAST 2014 FORECAST 2015 FORECAST 2016 FORECAST 2017

PFN /PN 2,57 1,94 1,94 1,84 1,76

COVENANT DA NON SUPERARE 3,10 2,60 2,30 2,30 2,30

Differenza 0,53 ok 0,66 ok 0,36 ok 0,46 ok 0,54 ok

COVENANT DA NON SUPERARE CON VARIANZA TOLLERATA 20% 3,72 3,12 2,76 2,76 2,76

Differenza (rispetto alla tolleranza 20%) 1,15 ok 1,18 ok 0,82 ok 0,92 ok 1,00 ok

Consuntivo 2013 FORECAST 2014 FORECAST 2015 FORECAST 2015 FORECAST 2015

PFN/EBITDA 6,44 5,25 4,99 4,73 4,79

COVENANT DA NON SUPERARE 8,20 6,70 6,50 6,50 6,50

Differenza 1,76 ok 1,45 ok 1,51 ok 1,77 ok 1,71 ok

COVENANT DA NON SUPERARE CON VARIANZA TOLLERATA 20% 9,8 8,0 7,8 7,8 7,8

Differenza (rispetto alla tolleranza 20%) 3,40 ok 2,79 ok 2,81 ok 3,07 ok 3,01 ok

57

Viale Italia, 21

46100 Mantova

0376 384898

www.progesa.com

Via P. C. Cadoppi, 14

42124 Reggio Emilia

0522 926419

www.scastudio.com