Ristrutturazioni casi risolti_2015

29

Agg. 23/06/2015 1 Detrazione Irpef spese ristrutturazione Casi risolti - 2015 Saverio Cinieri Dottore Commercialista – Revisore Contabile – Giornalista pubblicista

-

Upload

studio-tributario-cinieri -

Category

Economy & Finance

-

view

54 -

download

2

Transcript of Ristrutturazioni casi risolti_2015

Agg. 23/06/2015 1

Detrazione Irpef

spese ristrutturazione

Casi risolti - 2015

Saverio Cinieri

Dottore Commercialista – Revisore Contabile – Giornalista pubblicista

Agg. 23/06/2015 2

Detrazione ristrutturazioni – casi risolti

Soggetti

Circolare 10 giugno 2004, n. 24/E

Nel caso in cui due soggetti acquistino uno la nuda proprietà e l’altro l’usufrutto

dell’immobile ristrutturato, la detrazione calcolata sul 25% del prezzo di acquisto

deve essere proporzionata ai rispettivi valori della nuda proprietà e dell’usufrutto.

Agg. 23/06/2015 3

Detrazione ristrutturazioni – casi risolti

Soggetti

Circolare 20 aprile 2005, n. 15/E

Il coniuge può usufruire della detrazione nell’ipotesi in cui abbia sostenuto la

spesa per la ristrutturazione di un fabbricato in comproprietà ed abbia effettuato il

pagamento mediante bonifico mentre la fattura è intestata all’altro coniuge a

condizione che detta circostanza venga annotata sulla fattura.

Agg. 23/06/2015 4

Detrazione ristrutturazioni – casi risolti

Soggetti

Risoluzione 9 gennaio 2007, n. 1/E

L’acquisto di un diritto reale di godimento parziale (ad esempio, l’usufrutto)

costituisce titolo per la fruizione della detrazione IRPEF sulle ristrutturazioni

edilizie. Pertanto, la detrazione d’imposta deve essere riconosciuta - qualora la

relativa spesa sia stata effettivamente sostenuta e, quindi, in ogni caso, entro i

limiti dell’importo fatturato - in relazione al valore dei diritti acquistati dai

singoli contribuenti quali risultano dall’atto di compravendita o di assegnazione del

diritto immobiliare.

Agg. 23/06/2015 5

Detrazione ristrutturazioni – casi risolti

Soggetti

Risoluzione 21 luglio 2008, n. 314/E

All’amministratore giudiziario può essere riferita la disciplina prevista per gli

interventi effettuati sulle parti comuni degli edifici: pertanto, tale soggetto può

effettuare gli adempimenti con le stesse modalità seguite dall’amministratore del

condominio.

Agg. 23/06/2015 6

Detrazione ristrutturazioni – casi risolti

Soggetti

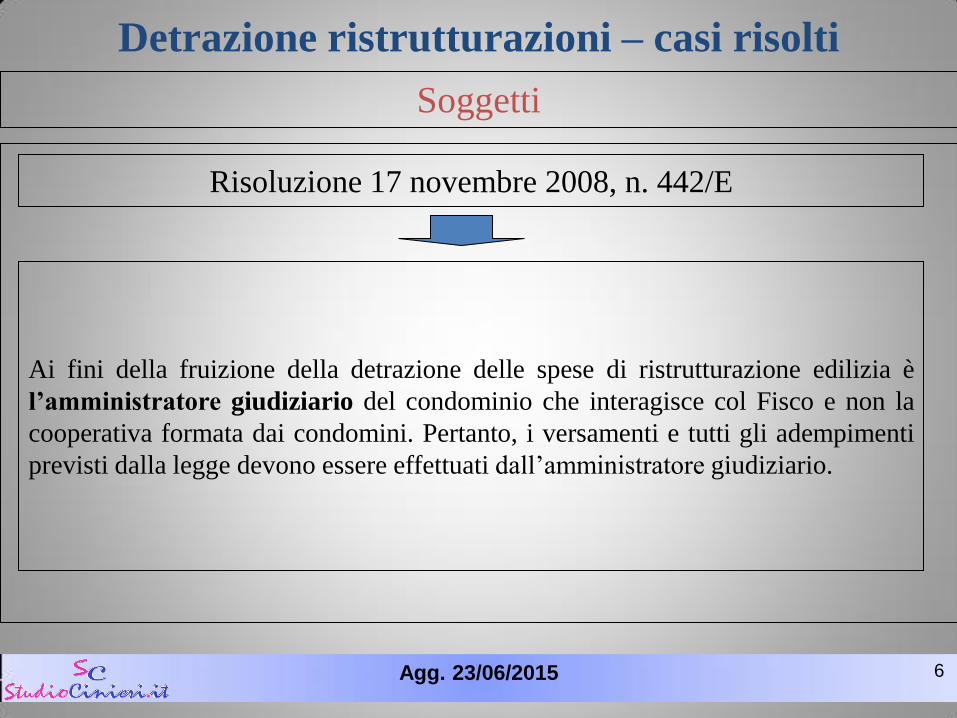

Risoluzione 17 novembre 2008, n. 442/E

Ai fini della fruizione della detrazione delle spese di ristrutturazione edilizia è

l’amministratore giudiziario del condominio che interagisce col Fisco e non la

cooperativa formata dai condomini. Pertanto, i versamenti e tutti gli adempimenti

previsti dalla legge devono essere effettuati dall’amministratore giudiziario.

Agg. 23/06/2015 7

Detrazione ristrutturazioni – casi risolti

Soggetti

Circolare 13 maggio 2011, n. 20/E

Nel caso in cui la fattura e il bonifico siano intestati ad un solo comproprietario

mentre la spesa di ristrutturazione è sostenuta da entrambi, la detrazione spetta

anche al soggetto che non risulti indicato nei predetti documenti, a condizione che

nella fattura venga annotata la percentuale di spesa da quest’ultimo sostenuta.

Resta inteso che l’altro soggetto, per beneficiare della detrazione, deve indicare

nella propria dichiarazione dei redditi, nell’apposito campo, il codice fiscale del

soggetto che ha effettuato l’invio.

Agg. 23/06/2015 8

Detrazione ristrutturazioni – casi risolti

Soggetti

Circolare 9 maggio 2013, n. 13/E

In caso di trasferimento della detrazione in caso di decesso del conduttore: la

regola generale (art. 16-bis, comma 8 TUIR) prevede che la fruizione del beneficio

fiscale si trasmette, per intero, esclusivamente all’erede che conserva la detenzione

materiale e diretta del bene. Nel rispetto di tale disposizione, solo l’erede del

conduttore che subentra nella titolarità del contratto di locazione e che conserva la

detenzione materiale e diretta del bene può portare in detrazione le rate residue.

Agg. 23/06/2015 9

Detrazione ristrutturazioni – casi risolti

Soggetti

Circolare 9 maggio 2013, n. 13/E

In caso di aventi diritto in caso di separazione legale e lavori successivi alla

separazione: hanno diritto alla detrazione, se hanno sostenuto le spese in questione

e queste sono rimaste a loro carico, il proprietario o il nudo proprietario

dell’immobile, il titolare di un diritto reale sullo stesso (uso, usufrutto, abitazione),

ma anche l’inquilino e il comodatario. Applicando tale previsione, la sentenza di

separazione con cui è assegnato a un coniuge l’immobile intestato all’altro

coniuge costituisce, ricorrendone ogni altro presupposto, titolo idoneo per fruire

della detrazione.

Agg. 23/06/2015 10

Detrazione ristrutturazioni – casi risolti

Soggetti

Circolare 21 maggio 2014, n. 11/E

La detrazione compete anche al familiare convivente del possessore o detentore

dell’immobile sul quale vengono effettuati i lavori, purché ne sostenga le spese, e

le fatture e i bonifici siano a lui intestati.

Agg. 23/06/2015 11

Detrazione ristrutturazioni – casi risolti

Soggetti

Circolare 21 maggio 2014, n. 11/E

Se il pagamento delle spese per gli interventi è materialmente effettuato dalla

società finanziaria che ha concesso un finanziamento al contribuente,

quest’ultimo può fruire della detrazione a condizione che la società che eroga il

finanziamento paghi il corrispettivo al soggetto fornitore con un bonifico bancario

o postale recante tutti i dati previsti dalle disposizioni di riferimento in modo da

consentire alle banche o a Poste Italiane SPA di operare la ritenuta e il contribuente

abbia copia della ricevuta del bonifico. L’anno di sostenimento della spesa sarà

quello di effettuazione del bonifico da parte dalla finanziaria al fornitore della

prestazione.

Agg. 23/06/2015 12

Detrazione ristrutturazioni – casi risolti

Soggetti

Circolare 24 aprile 2015, n. 17/E

Nell’ipotesi in cui l’ordinante sia un soggetto diverso dal soggetto indicato nel

bonifico quale beneficiario della detrazione, la detrazione deve essere fruita da

quest’ultimo, nel rispetto degli altri presupposti previsti dalle norme in materia.

In tal modo, viene soddisfatto il requisito richiesto dalla norma circa la titolarità

del sostenimento della spesa.

Agg. 23/06/2015 13

Detrazione ristrutturazioni – casi risolti

Soggetti

Circolare 24 aprile 2015, n. 17/E

Nel caso in cui l’erede, che deteneva direttamente l’immobile, abbia

successivamente concesso in comodato o in locazione l’immobile stesso, non può

fruire delle rate di detrazione di competenza degli anni in cui l’immobile non è

detenuto direttamente.

Tuttavia, può beneficiare delle eventuali rate residue di competenza degli anni

successivi al termine del contratto di locazione o di comodato, riprendendo la

detenzione materiale e diretta del bene.

Agg. 23/06/2015 14

Detrazione ristrutturazioni – casi risolti

Interventi agevolati

Risoluzione 8 febbraio 2005, n. 14/E

Nel caso in cui i lavori di ristrutturazione interessino un fabbricato rurale

strumentale (nello specifico, un fienile) che - a seguito della realizzazione

dell’intervento edilizio - acquisisce la destinazione d’uso abitativo, è possibile

fruire del diritto alla detrazione di imposta a condizione che - nel provvedimento

amministrativo che autorizza i lavori - risulti chiaramente che gli stessi

comportano il cambio di destinazione d’uso del fabbricato, già strumentale

agricolo, in abitativo.

Agg. 23/06/2015 15

Detrazione ristrutturazioni – casi risolti

Interventi agevolati

Risoluzione 24 gennaio 2008, n. 18/E

Per gli interventi di ristrutturazione edilizia realizzati (usufruendo in parte di un

finanziamento pubblico) su un’unità immobiliare residenziale adibita

promiscuamente anche all’esercizio dell’attività di bed & breakfast, è possibile

usufruire del diritto alla detrazione d’imposta ridotta al 50%, per le spese rimaste a

carico del contribuente.

Agg. 23/06/2015 16

Detrazione ristrutturazioni – casi risolti

Interventi agevolati

Risoluzione 12 febbraio 2010, n. 7/E

La detrazione IRPEF deve intendersi riconosciuta per gli interventi edilizi

realizzati dal condominio su tutte le parti comuni dell’edificio residenziale, come

definite dall’art. 1117, nn. 1, 2 e 3, c.c.

Agg. 23/06/2015 17

Detrazione ristrutturazioni – casi risolti

Interventi agevolati

Circolare 13 maggio 2011, n. 20/E

È possibile usufruire della detrazione IRPEF (e dell’aliquota IVA ridotta) in caso di

installazione di addolcitori domestici ma solo nel caso in cui tale installazione

comporti modificazioni strutturali integranti opere di manutenzione straordinaria

dell’abitazione e/o degli impianti relativi.

Agg. 23/06/2015 18

Detrazione ristrutturazioni – casi risolti

Interventi agevolati

Circolare 1° giugno 2012, n. 19/E

Le spese sostenute per i lavori di bonifica del terreno possono essere riconosciute

solo se indispensabili per la realizzazione dell’intervento di “ristrutturazione delle

fognature” oggetto dell’agevolazione e nei limiti della parte della spesa

strettamente necessaria per la realizzazione dell’intervento agevolato.

Agg. 23/06/2015 19

Detrazione ristrutturazioni – casi risolti

Interventi agevolati

FAQ Agenzia delle entrate – gennaio 2015

• se un immobile accatastato come ufficio viene trasformato in due unità

abitative a seguito di ristrutturazione, è possibile fruire della detrazione, a

condizione che nel provvedimento amministrativo che autorizza i lavori risulti

chiaramente che la ristrutturazione comporterà il cambio d'uso del fabbricato;

• la detrazione è fruibile anche per gli interventi eseguiti in proprio, calcolando

il 50% sulle spese sostenute per l'acquisto dei materiali utilizzati;

Agg. 23/06/2015 20

Detrazione ristrutturazioni – casi risolti

Interventi agevolati

FAQ Agenzia delle entrate – gennaio 2015

• è possibile detrarre le spese per l’imbiancatura dell’appartamento resasi

necessaria a seguito di interventi agevolabili;

• non è possibile fruire della detrazione per l’acquisto di pannelli fotovoltaici

destinati a un’abitazione in costruzione, che verranno installati solo

successivamente alla realizzazione dell’edificio, in quanto detta detrazione

compete solo per immobili già censiti in catasto o per i quali sia stato richiesto

l’accatastamento

Agg. 23/06/2015 21

Detrazione ristrutturazioni – casi risolti

Realizzazione rimesse e posti auto

Circolare 10 giugno 2004, n. 24/E

Nel caso in cui venga costruito in proprio un immobile abitativo ed un box ad

esso pertinenziale, ai fini della detrazione, delle spese di costruzione del box

qualora questo venga terminato prima della costruzione definitiva

dell’appartamento, non sussistendo un contratto preliminare, poiché trattasi di

costruzione realizzata in economia, è necessario che l’esistenza del vincolo

pertinenziale debba risultare dalla concessione edilizia.

Agg. 23/06/2015 22

Detrazione ristrutturazioni – casi risolti

Realizzazione rimesse e posti auto

Risoluzione 8 febbraio 2008, n. 38/E

In assenza di un preliminare di vendita regolarmente registrato da cui risulti la

destinazione funzionale del box a servizio dell’immobile, i contribuenti non

possono essere ammessi a beneficiare della detrazione d’imposta, per la parte di

spesa relativa alla realizzazione dei box.

Agg. 23/06/2015 23

Detrazione ristrutturazioni – casi risolti

Realizzazione rimesse e posti auto

Risoluzione 7 luglio 2008, n. 282/E

In relazione all’assegnazione, da parte delle cooperative edilizie di abitazione, di

box auto pertinenziali, i soci possono essere ammessi a beneficiare della detrazione

d’imposta per gli acconti pagati con bonifico, in relazione al costo di costruzione

del box pertinenziale, già dal momento di accettazione della domanda di

assegnazione da parte del Consiglio di amministrazione, anche se questo non è

sottoposto a registrazione; ciò anche nell’ipotesi in cui il rogito avvenga in un

periodo d’imposta successivo.

Agg. 23/06/2015 24

Detrazione ristrutturazioni – casi risolti

Realizzazione rimesse e posti auto

Risoluzione 13 gennaio 2011, n. 7/E

La detrazione IRPEF spetta per l’acquisto di box pertinenziali anche nel caso in cui

il pagamento avvenga con bonifico bancario o postale disposto lo stesso giorno

della stipula dell’atto di acquisto, ma in un orario antecedente alla stipula stessa.

Se, al momento del pagamento, il box per il quale si intende fruire della detrazione

non è stato ancora destinato al servizio dell’abitazione, l’attribuzione della

destinazione pertinenziale nell’arco della medesima giornata, mediante la stipula

del rogito, realizza comunque la condizione prevista dalla Legge ai fini della

fruizione del beneficio.

Agg. 23/06/2015 25

Detrazione ristrutturazioni – casi risolti

Realizzazione rimesse e posti auto

Circolare 13 maggio 2011, n. 20/E

Nel caso di acquisto di un box, di cui risulti il vincolo pertinenziale in atto con

l’unità abitativa, presso un’impresa costruttrice, la detrazione è attribuita in base

all’onere effettivamente sostenuto. Pertanto, il coniuge comproprietario che abbia

sostenuto interamente la spesa potrà fruire per intero della detrazione annotando

tale circostanza nella fattura.

Agg. 23/06/2015 26

Detrazione ristrutturazioni – casi risolti

Spese su parti comuni condominiali

Circolare 21 maggio 2014, n. 11/E

Al fine di beneficiare della detrazione per i lavori di ristrutturazione delle parti

comuni, i condomini che, non avendone l’obbligo, non abbiano nominato un

amministratore dovranno obbligatoriamente richiedere il codice fiscale ed

eseguire tutti gli adempimenti previsti dalla richiamata disposizione a nome del

condominio stesso. Per quanto concerne i pagamenti è necessario effettuare i

bonifici indicando, oltre al codice fiscale del condominio, anche quello del

condomino che effettua il pagamento.

Agg. 23/06/2015 27

Detrazione ristrutturazioni – casi risolti

Spese su parti comuni condominiali

Circolare 21 maggio 2014, n. 11/E

Se l’amministratore ha certificato regolarmente al condomino la quota detraibile

delle spese affrontate su parti comuni e il contribuente proprietario al 100% non

possiede reddito è possibile per il coniuge convivente detrarre le spese di

ristrutturazione anche se le rate condominiali sono state saldate con l’emissione di

assegni su un conto corrente cointestato ai due coniugi.

Agg. 24/04/2015 28

Detrazione ristrutturazioni – casi risolti

Limite di spesa

Circolare 24 aprile 2015, n. 17/E

In caso di interventi che consistano nella mera prosecuzione di interventi iniziati

in anni precedenti, ai fini del computo del limite massimo delle spese ammesse a

fruire della detrazione si tiene conto anche delle spese sostenute negli stessi anni.

Tale vincolo non si applica agli interventi autonomi, ossia non di mera

prosecuzione, fermo restando che per gli interventi autonomi effettuati nel

medesimo anno deve essere rispettato il limite annuale di spesa ammissibile.

L’intervento per essere considerato autonomamente detraibile, rispetto a quelli

eseguiti in anni precedenti sulla medesima unità immobiliare, deve essere anche

autonomamente certificato dalla documentazione richiesta dalla normativa

vigente.

-segue-

Agg. 24/04/2015 29

Detrazione ristrutturazioni – casi risolti

Limite di spesa

Circolare 24 aprile 2015, n. 17/E

La norma, comunque, non prevede che debba trascorrere un periodo di tempo

minimo tra i diversi interventi di recupero del patrimonio edilizio per poter

beneficiare nuovamente della detrazione, nel rispetto dei limiti in precedenza

indicati (art. 16-bis del TUIR).

Quindi, se su un immobile già oggetto di interventi di recupero edilizio negli anni

precedenti, sia effettuata una nuova ristrutturazione che non consista nella mera

prosecuzione degli interventi già realizzati, il contribuente potrà avvalersi della

detrazione nei limiti in vigore al momento dei bonifici di pagamento.