per interventi sul patrimonio edilizio esistente · Guida dell’Agenzia delle Entrate di settembre...

27

GUIDA DETRAZIONI FISCALI per interventi sul patrimonio edilizio esistente GUIDA ANIT DI APPROFONDIMENTO TECNICO Febbraio 2018 Tutti i diritti sono riservati. Nessuna parte di questo documento può essere riprodotta o divulgata senza l’autorizzazione scritta di ANIT. ANIT - Associazione Nazionale per l’Isolamento Termico e acustico www.anit.it

Transcript of per interventi sul patrimonio edilizio esistente · Guida dell’Agenzia delle Entrate di settembre...

GUIDA DETRAZIONI FISCALI

per interventi sul patrimonio edilizio esistente

GUIDA ANIT DI APPROFONDIMENTO TECNICO

Febbraio 2018

Tutti i diritti sono riservati.

Nessuna parte di questo documento può essere riprodotta o divulgata senza l’autorizzazione scritta di ANIT.

ANIT - Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 1

LE GUIDE ANIT ANIT, Associazione Nazionale per l’Isolamento Termico e acustico, pubblica periodicamente guide e manuali sulle tematiche legate all’efficienza energetica e all’isolamento acustico degli edifici. Gli argomenti trattati riguardano la legislazione, le norme tecniche di riferimento, le tecnologie costruttive, le indicazioni di posa e molto altro. I SOCI possono scaricare gratuitamente tutti i documenti, costantemente aggiornati, dal sito www.anit.it

STRUMENTI PER I SOCI I soci ricevono

Costante aggiornamento sulle norme in vigore con le GUIDE ANIT

I software ANIT, per calcolare tutti gli aspetti dell’efficienza energetica e dell’acustica degli edifici

Servizio di chiarimento tecnico da parte dello Staff ANIT

Abbonamento alla rivista specializzata Neo-Eubios

La quota associativa ha un costo di € 95 + IVA e validità di 12 mesi.

Tutti i diritti sono riservati Nessuna parte di questo documento può essere riprodotta o divulgata senza l’autorizzazione scritta di ANIT. I contenuti sono curati dallo Staff e sono aggiornati alla data in copertina. Le informazioni riportate sono da ritenersi comunque indicative ed è sempre necessario riferirsi anche a eventuali documenti ufficiali. Sul sito www.anit.it sono disponibili i testi di legge. Si raccomanda di verificare sul sito l’eventuale presenza di versioni più aggiornate di questo documento.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 2

INDICE

1. INTRODUZIONE ...................................................................................................... 3

2. SCHEMA DI SINTESI DELLE DETRAZIONI .................................................................. 3

3. ITER LEGISLATIVO .................................................................................................. 4

4. LE TIPOLOGIE D’INTERVENTO ................................................................................. 6

5. VALORI LIMITE PER ACCEDERE ALLE DETRAZIONI ................................................. 11

6. LE REGOLE PER LE DETRAZIONI ............................................................................ 13

7. TESTO COORDINATO ............................................................................................ 17

Art. 14, comma 1, Legge 90/13 ............................................................................................................................................. 17

Art. 15 e 15-bis, comma 1, Legge 90/13 ............................................................................................................................... 20

Art. 16, comma 1, Legge 90/13 ............................................................................................................................................. 21

Riferimenti legislativi precedenti .......................................................................................................................................... 23

MODIFICHE RISPETTO ALLA VERSIONE PRECEDENTE (Gennaio 2018)

Pag. 6: revisione della tabella “Interventi di efficienza energetica” del capitolo 4 con integrazioni della Guida dell’Agenzia delle Entrate di settembre 2017 e passaggi dei Vademecum predisposti da ENEA.

Pag. 14: integrazione delle indicazioni della circolare dell’Agenzia delle entrate n. 7/E 2017 sulla possibilità di installare pompe di calore in edifici esistenti.

Pag. 16: aggiunto il capitolo “Importo massimo e suddivisione della detrazione” sulla base dei contenuti della Guida dell’Agenzia delle Entrate di settembre 2017.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 3

1. INTRODUZIONE La presente guida propone una sintesi sulle regole per accedere alle detrazioni fiscali per promuovere gli interventi di riqualificazione e valorizzazione energetica del patrimonio edilizio esistente. Per approfondimenti, quesiti tecnici e fiscali “ufficiali” segnaliamo i seguenti contatti:

- la pagina “Leggi i norme” del sito ANIT per scaricare i testi di legge coordinati;

- l’elenco di FAQ curato da ENEA e pubblicato all’indirizzo: http://efficienzaenergetica.acs.enea.it;

- le Guide sulle detrazioni predisposte dall’Agenzia delle Entrate

- il servizio telefonico per quesiti di carattere generale (tel. 06.82888725) o fiscale (tel. 848.800444)

2. SCHEMA DI SINTESI DELLE DETRAZIONI Di seguito è proposto uno schema delle detrazioni fiscali per gli interventi di efficienza energetica e di ristrutturazione edilizia sugli edifici e sugli impianti esistenti per le spese sostenute a partire dal 1° gennaio 2017 in accordo con le modifiche apportate dalla Legge di Bilancio 2018 (n. 205 del dicembre 2017). La prima parte (in verde) riguarda le detrazioni collegate al concetto di “riqualificazione energetica” degli edifici esistenti (nate nel lontano 2007 come detrazione del 55%), mentre la seconda parte (in rosso) quelle legate agli interventi di ristrutturazione edilizia (nate in precedenza come detrazione del 41% e 36%). Dal 2013 circa sono stati integrati nello schema anche gli interventi di riqualificazione antisismica. La tabella riporta percentuali e tempi per le detrazioni attualmente vigenti (Legge di Bilancio 2018):

2017 2018 2019 2020 2021

Interventi di efficienza energetica *

EFFIC. ENERGETICA Art. 14, comma 1

EFFIC. ENERGETICA CONDOMINIO *** Art. 14, comma 2, 2-quater

EFFIC. ENERGETICA CONDOMINIO *** + ANTISISMICA Art. 14, comma 2-quater.1

Interventi di ristrutturazione edilizia **

RIS. EDILIZIA Art. 16, comma 1

RIS. EDILIZIA + ANTISISMICA Art. 16, comma 1-quater

RIS. EDILIZIA CONDOMINIO *** + ANTISISMICA

Art. 16, comma 1-quinquies

(*) Gli interventi di efficienza energetica che accedono alle detrazioni sono quelli elencati nella pagina che segue. (**) Per “ristrutturazione edilizia” si intende una tipologia di interventi disciplinati nel comma 1 dell’art. 16-bis del

DPR 917/1986 (testo unico imposta sui redditi) con modifiche introdotte da Legge 190/14 all’art. 1. L’art. 16-bis richiama gli interventi indicati all’art. 3 del DPR 380/01 alle lettere a), b), c) e d) effettuati sulle parti comuni e b), c) e d) sulle singole unità immobiliari e altre casistiche (interventi di conseguimento di risparmio energetico o riduzione inquinamento acustico, ecc..)

(***) Per interventi relativi a parti comuni degli edifici condominiali di cui agli articoli 1117 e 1117–bis del codice civile o che interessino tutte le unità immobiliari di cui si compone il singolo condominio.

50-70-80%

50%

75-85%

80-85%

50-65-70-75%

65%

65-70-75%

50-65%

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 4

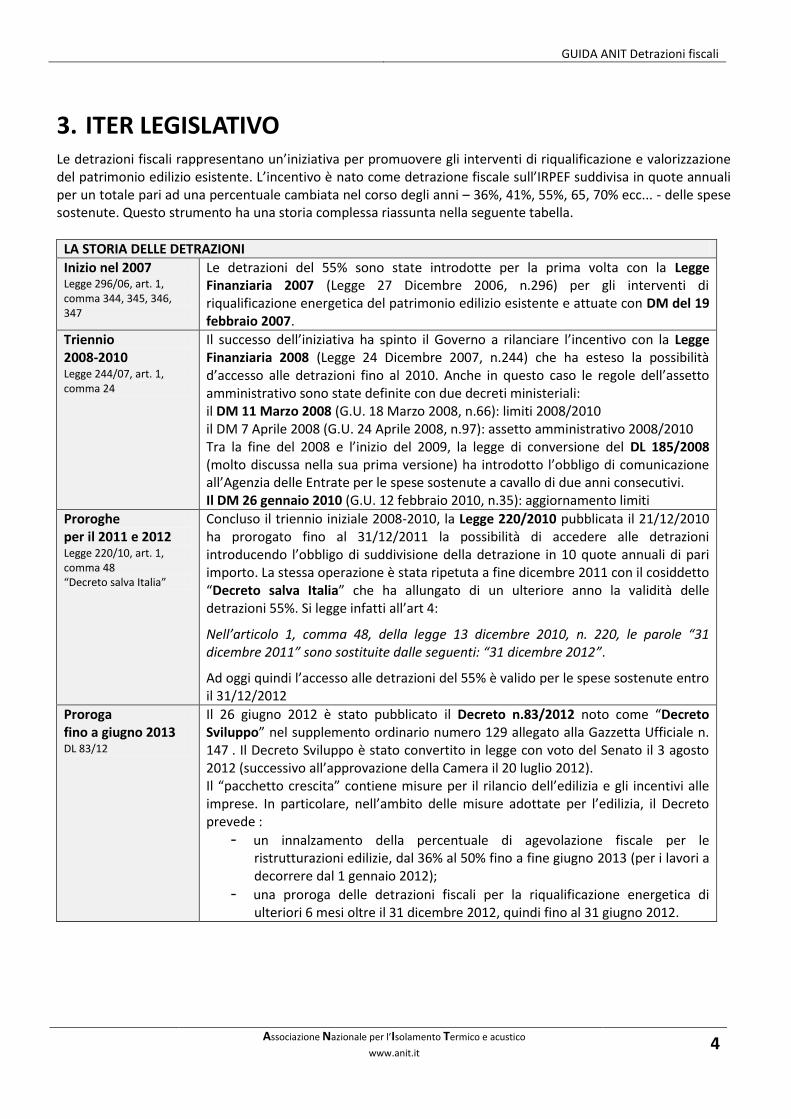

3. ITER LEGISLATIVO Le detrazioni fiscali rappresentano un’iniziativa per promuovere gli interventi di riqualificazione e valorizzazione del patrimonio edilizio esistente. L’incentivo è nato come detrazione fiscale sull’IRPEF suddivisa in quote annuali per un totale pari ad una percentuale cambiata nel corso degli anni – 36%, 41%, 55%, 65, 70% ecc... - delle spese sostenute. Questo strumento ha una storia complessa riassunta nella seguente tabella.

LA STORIA DELLE DETRAZIONI

Inizio nel 2007 Legge 296/06, art. 1, comma 344, 345, 346, 347

Le detrazioni del 55% sono state introdotte per la prima volta con la Legge Finanziaria 2007 (Legge 27 Dicembre 2006, n.296) per gli interventi di riqualificazione energetica del patrimonio edilizio esistente e attuate con DM del 19 febbraio 2007.

Triennio 2008-2010 Legge 244/07, art. 1, comma 24

Il successo dell’iniziativa ha spinto il Governo a rilanciare l’incentivo con la Legge Finanziaria 2008 (Legge 24 Dicembre 2007, n.244) che ha esteso la possibilità d’accesso alle detrazioni fino al 2010. Anche in questo caso le regole dell’assetto amministrativo sono state definite con due decreti ministeriali: il DM 11 Marzo 2008 (G.U. 18 Marzo 2008, n.66): limiti 2008/2010 il DM 7 Aprile 2008 (G.U. 24 Aprile 2008, n.97): assetto amministrativo 2008/2010 Tra la fine del 2008 e l’inizio del 2009, la legge di conversione del DL 185/2008 (molto discussa nella sua prima versione) ha introdotto l’obbligo di comunicazione all’Agenzia delle Entrate per le spese sostenute a cavallo di due anni consecutivi. Il DM 26 gennaio 2010 (G.U. 12 febbraio 2010, n.35): aggiornamento limiti

Proroghe per il 2011 e 2012 Legge 220/10, art. 1, comma 48 “Decreto salva Italia”

Concluso il triennio iniziale 2008-2010, la Legge 220/2010 pubblicata il 21/12/2010 ha prorogato fino al 31/12/2011 la possibilità di accedere alle detrazioni introducendo l’obbligo di suddivisione della detrazione in 10 quote annuali di pari importo. La stessa operazione è stata ripetuta a fine dicembre 2011 con il cosiddetto “Decreto salva Italia” che ha allungato di un ulteriore anno la validità delle detrazioni 55%. Si legge infatti all’art 4:

Nell’articolo 1, comma 48, della legge 13 dicembre 2010, n. 220, le parole “31 dicembre 2011” sono sostituite dalle seguenti: “31 dicembre 2012”.

Ad oggi quindi l’accesso alle detrazioni del 55% è valido per le spese sostenute entro il 31/12/2012

Proroga fino a giugno 2013 DL 83/12

Il 26 giugno 2012 è stato pubblicato il Decreto n.83/2012 noto come “Decreto Sviluppo” nel supplemento ordinario numero 129 allegato alla Gazzetta Ufficiale n. 147 . Il Decreto Sviluppo è stato convertito in legge con voto del Senato il 3 agosto 2012 (successivo all’approvazione della Camera il 20 luglio 2012). Il “pacchetto crescita” contiene misure per il rilancio dell’edilizia e gli incentivi alle imprese. In particolare, nell’ambito delle misure adottate per l’edilizia, il Decreto prevede :

- un innalzamento della percentuale di agevolazione fiscale per le ristrutturazioni edilizie, dal 36% al 50% fino a fine giugno 2013 (per i lavori a decorrere dal 1 gennaio 2012);

- una proroga delle detrazioni fiscali per la riqualificazione energetica di ulteriori 6 mesi oltre il 31 dicembre 2012, quindi fino al 31 giugno 2012.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 5

Proroga per il 2013 -2014 Legge 90/13, Allegato

La Legge 90 del 3 agosto 2013 che converte il DL 63 del 4 giugno 2013 interviene sull’assetto legislativo delle detrazioni fiscali per interventi di efficienza energetica introducendo le seguenti novità:

- innalzamento delle detrazioni al 65% per le spese sostenute dall’entrata in vigore del Decreto Legge, ossia 6 giugno 2013 fino al 31 dicembre 2013

- innalzamento delle detrazioni al 65% per le spese sostenute dall’entrata in vigore del Decreto Legge , ossia 6 giugno 2013 al 30 giugno 2014 per interventi relativi a parti comuni degli edifici condominiali di cui agli articoli 1117 e 1117–bis del codice civile o che interessino tutte le unità immobiliari di cui si compone il singolo condominio;

- agevolazione in essere anche per schermature solari, micro-cogenerazione e micro-trigenerazione

Per l’attuazione della legge si applicano le stesse disposizioni previste nella Legge 220/2010 e s.m. nonché le disposizioni di cui all'articolo 1, comma 24, della legge 24 dicembre 2007, n. 244, e successive modificazioni, e all'articolo 29, comma 6, del DL 185/2008 convertito, con modificazioni, dalla L2/2009.

Proroga per il 2014 -2015 Legge 147/13, art. 1, comma 139

La legge 27 dicembre 2013 n. 147 (Legge di stabilità 2014) (GU Serie Generale n.302

del 27-12-2013 - Suppl. Ordinario n. 87) apporta le seguenti novità: - proroga delle detrazioni al 65% fino al 31 dicembre 2014

La detrazione scenderà poi progressivamente al 50% dal 1 gennaio 2015 al 31 dicembre 2015

- proroga delle detrazioni al 65% al 30 giugno 2015 per interventi relativi a parti comuni degli edifici condominiali di cui agli articoli 1117 e 1117–bis del codice civile o che interessino tutte le unità immobiliari di cui si compone il singolo condominio. La detrazione scenderà poi progressivamente al 50% dal 1 luglio 2015 al 30 giugno 2016

Proroga 2015 e modifiche Legge 190/14, art. 1, comma 47

La Legge 23 dicembre 2014 n. 190 (Legge di Stabilità 2015) (GU Serie Generale n.300

del 29-12-2014 - Suppl. Ordinario n. 99) apporta le seguenti modifiche: - proroga delle detrazioni al 65% fino al 31 dicembre 2015 sia per gli

interventi su singola unità immobiliare che per interventi su parti comuni

- agevolazioni per generatori di calore alimentati da biomasse combustibili

Proroga 2016 e integrazioni Legge 208/15, art. 1, commi 74, 87 e 88

La Legge 28 dicembre 2015 n. 208 (Legge di Stabilità 2016) (GU Serie Generale n.302

del 30-12-2015 - Suppl. Ordinario n. 70) apporta le seguenti modifiche: - proroga delle detrazioni al 65% fino al 31 dicembre 2016 sia per gli

interventi su singola unità immobiliare che per interventi su parti comuni.

- viene introdotto il concetto di “cessione del credito”

- possono accedere alle detrazioni anche gli istituti autonomi per le case popolari

- vengono comprese nelle spese detraibili anche i dispositivi per il controllo da remoto degli impianti di riscaldamento e acs

Proroga 2017 e integrazioni Legge 232/16, art. 1, comma 2

La Legge 11 dicembre 2016 n. 232 (Legge di Bilancio 2017) (GU Serie Generale n.297

del 21-12-2016) apporta le seguenti modifiche:

- proroga delle detrazioni al 65% fino al 31 dicembre 2017 per gli interventi su singola unità immobiliare

- estende l’accesso delle detrazioni per gli interventi sulle parti comuni degli edifici fino al 31 dicembre 2021 con detrazioni dal 65%, 70% al 75% per le spese sostenute

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 6

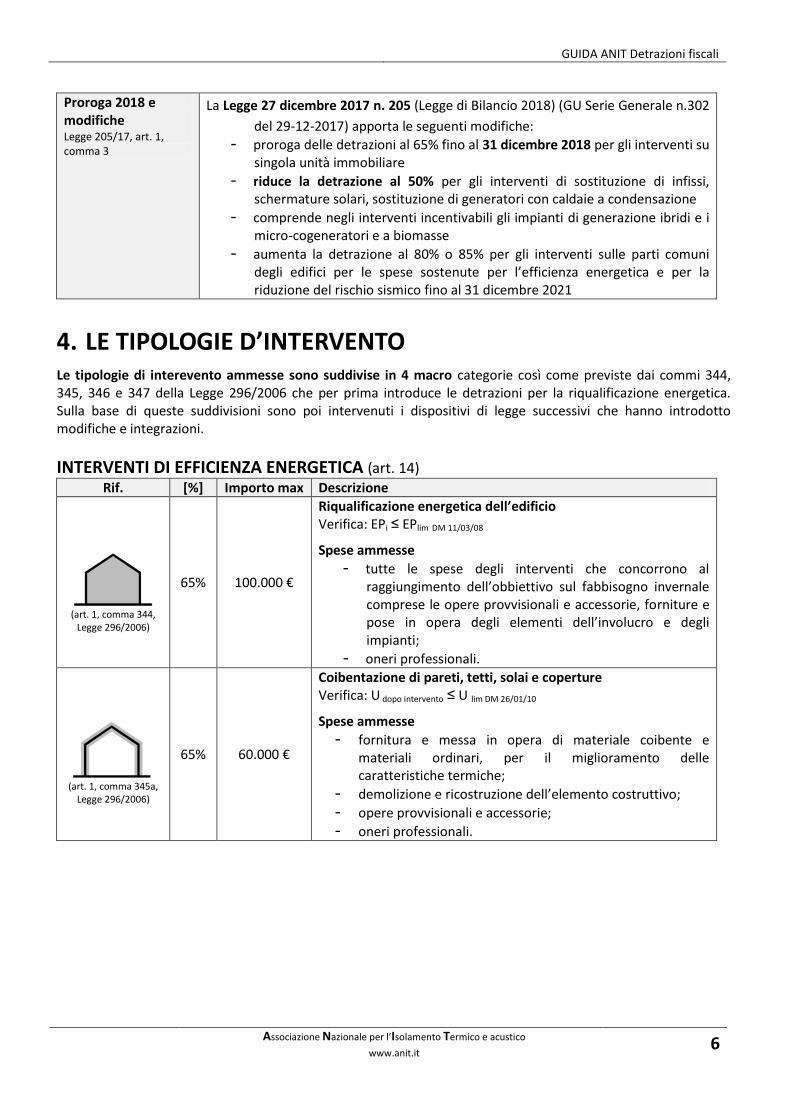

Proroga 2018 e modifiche Legge 205/17, art. 1, comma 3

La Legge 27 dicembre 2017 n. 205 (Legge di Bilancio 2018) (GU Serie Generale n.302

del 29-12-2017) apporta le seguenti modifiche:

- proroga delle detrazioni al 65% fino al 31 dicembre 2018 per gli interventi su singola unità immobiliare

- riduce la detrazione al 50% per gli interventi di sostituzione di infissi, schermature solari, sostituzione di generatori con caldaie a condensazione

- comprende negli interventi incentivabili gli impianti di generazione ibridi e i micro-cogeneratori e a biomasse

- aumenta la detrazione al 80% o 85% per gli interventi sulle parti comuni degli edifici per le spese sostenute per l’efficienza energetica e per la riduzione del rischio sismico fino al 31 dicembre 2021

4. LE TIPOLOGIE D’INTERVENTO Le tipologie di interevento ammesse sono suddivise in 4 macro categorie così come previste dai commi 344, 345, 346 e 347 della Legge 296/2006 che per prima introduce le detrazioni per la riqualificazione energetica. Sulla base di queste suddivisioni sono poi intervenuti i dispositivi di legge successivi che hanno introdotto modifiche e integrazioni.

INTERVENTI DI EFFICIENZA ENERGETICA (art. 14) Rif. [%] Importo max Descrizione

(art. 1, comma 344,

Legge 296/2006)

65% 100.000 €

Riqualificazione energetica dell’edificio Verifica: EPi ≤ EPlim DM 11/03/08

Spese ammesse

- tutte le spese degli interventi che concorrono al raggiungimento dell’obbiettivo sul fabbisogno invernale comprese le opere provvisionali e accessorie, forniture e pose in opera degli elementi dell’involucro e degli impianti;

- oneri professionali.

(art. 1, comma 345a,

Legge 296/2006)

65% 60.000 €

Coibentazione di pareti, tetti, solai e coperture Verifica: U dopo intervento ≤ U lim DM 26/01/10

Spese ammesse

- fornitura e messa in opera di materiale coibente e materiali ordinari, per il miglioramento delle caratteristiche termiche;

- demolizione e ricostruzione dell’elemento costruttivo;

- opere provvisionali e accessorie;

- oneri professionali.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 7

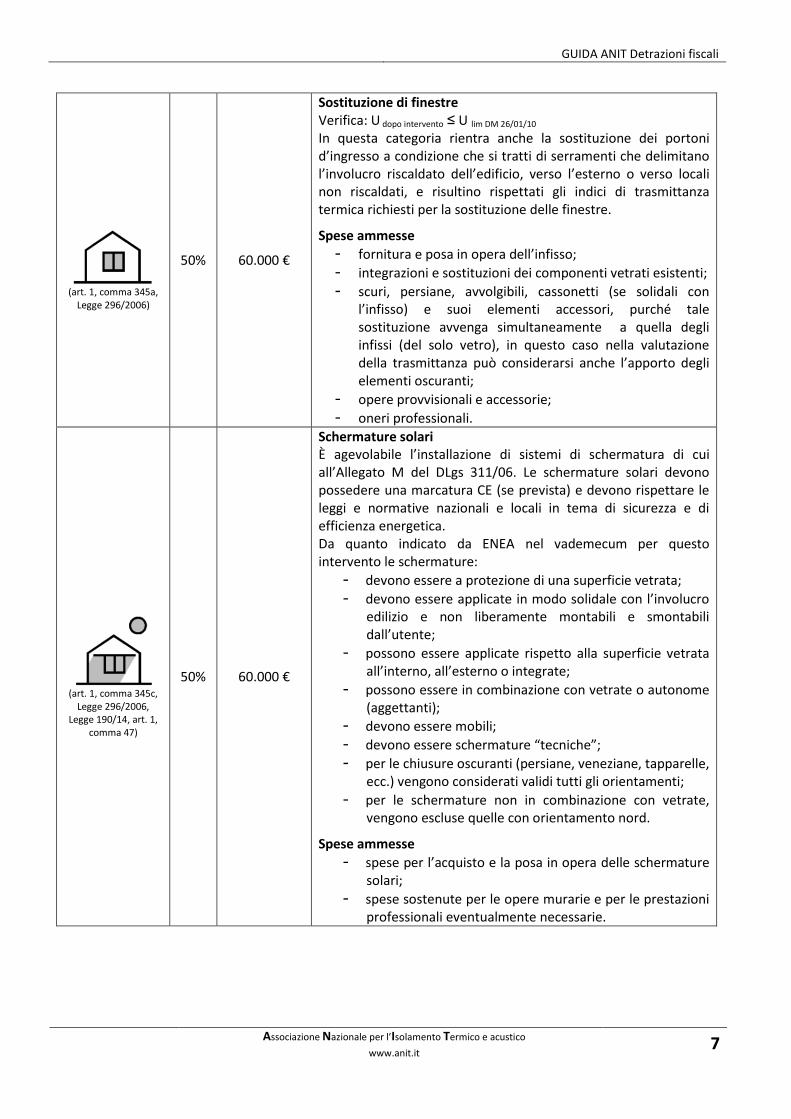

(art. 1, comma 345a,

Legge 296/2006)

50% 60.000 €

Sostituzione di finestre Verifica: U dopo intervento ≤ U lim DM 26/01/10

In questa categoria rientra anche la sostituzione dei portoni d’ingresso a condizione che si tratti di serramenti che delimitano l’involucro riscaldato dell’edificio, verso l’esterno o verso locali non riscaldati, e risultino rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre.

Spese ammesse

- fornitura e posa in opera dell’infisso;

- integrazioni e sostituzioni dei componenti vetrati esistenti;

- scuri, persiane, avvolgibili, cassonetti (se solidali con l’infisso) e suoi elementi accessori, purché tale sostituzione avvenga simultaneamente a quella degli infissi (del solo vetro), in questo caso nella valutazione della trasmittanza può considerarsi anche l’apporto degli elementi oscuranti;

- opere provvisionali e accessorie;

- oneri professionali.

(art. 1, comma 345c,

Legge 296/2006, Legge 190/14, art. 1,

comma 47)

50% 60.000 €

Schermature solari È agevolabile l’installazione di sistemi di schermatura di cui all’Allegato M del DLgs 311/06. Le schermature solari devono possedere una marcatura CE (se prevista) e devono rispettare le leggi e normative nazionali e locali in tema di sicurezza e di efficienza energetica. Da quanto indicato da ENEA nel vademecum per questo intervento le schermature:

- devono essere a protezione di una superficie vetrata;

- devono essere applicate in modo solidale con l’involucro edilizio e non liberamente montabili e smontabili dall’utente;

- possono essere applicate rispetto alla superficie vetrata all’interno, all’esterno o integrate;

- possono essere in combinazione con vetrate o autonome (aggettanti);

- devono essere mobili;

- devono essere schermature “tecniche”;

- per le chiusure oscuranti (persiane, veneziane, tapparelle, ecc.) vengono considerati validi tutti gli orientamenti;

- per le schermature non in combinazione con vetrate, vengono escluse quelle con orientamento nord.

Spese ammesse

- spese per l’acquisto e la posa in opera delle schermature solari;

- spese sostenute per le opere murarie e per le prestazioni professionali eventualmente necessarie.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 8

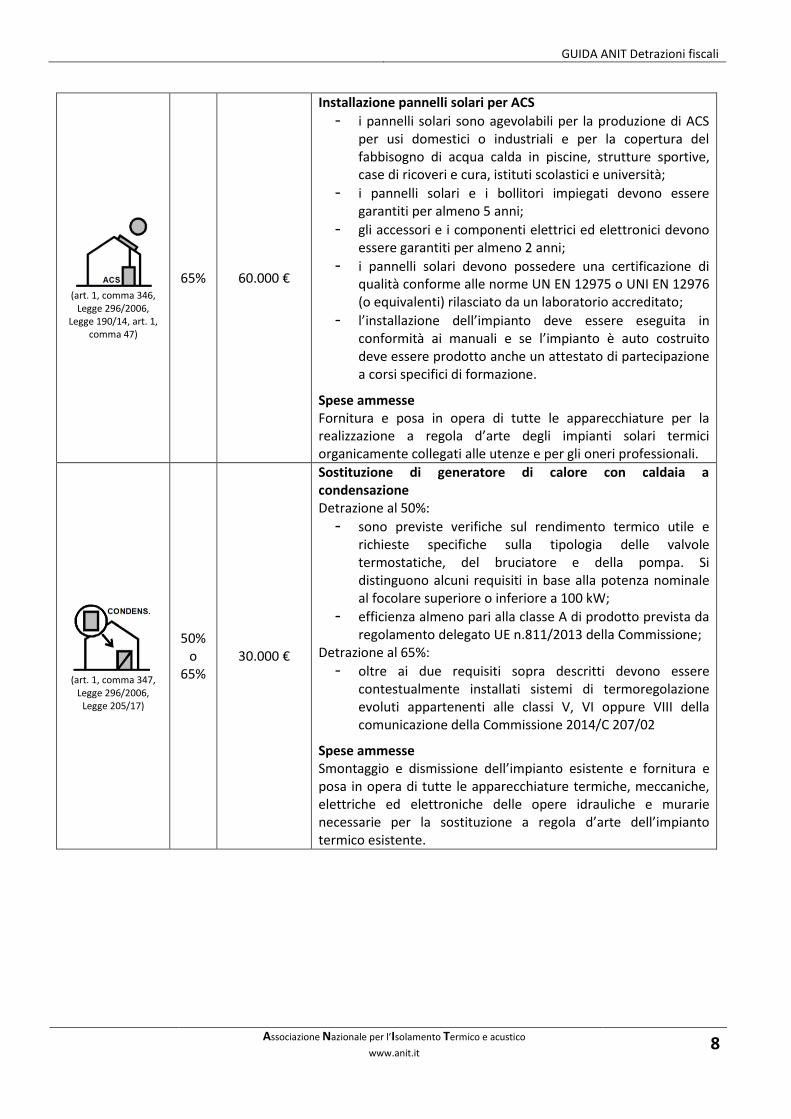

(art. 1, comma 346,

Legge 296/2006, Legge 190/14, art. 1,

comma 47)

65% 60.000 €

Installazione pannelli solari per ACS

- i pannelli solari sono agevolabili per la produzione di ACS per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricoveri e cura, istituti scolastici e università;

- i pannelli solari e i bollitori impiegati devono essere garantiti per almeno 5 anni;

- gli accessori e i componenti elettrici ed elettronici devono essere garantiti per almeno 2 anni;

- i pannelli solari devono possedere una certificazione di qualità conforme alle norme UN EN 12975 o UNI EN 12976 (o equivalenti) rilasciato da un laboratorio accreditato;

- l’installazione dell’impianto deve essere eseguita in conformità ai manuali e se l’impianto è auto costruito deve essere prodotto anche un attestato di partecipazione a corsi specifici di formazione.

Spese ammesse Fornitura e posa in opera di tutte le apparecchiature per la realizzazione a regola d’arte degli impianti solari termici organicamente collegati alle utenze e per gli oneri professionali.

(art. 1, comma 347,

Legge 296/2006, Legge 205/17)

50% o

65% 30.000 €

Sostituzione di generatore di calore con caldaia a condensazione Detrazione al 50%:

- sono previste verifiche sul rendimento termico utile e richieste specifiche sulla tipologia delle valvole termostatiche, del bruciatore e della pompa. Si distinguono alcuni requisiti in base alla potenza nominale al focolare superiore o inferiore a 100 kW;

- efficienza almeno pari alla classe A di prodotto prevista da regolamento delegato UE n.811/2013 della Commissione;

Detrazione al 65%:

- oltre ai due requisiti sopra descritti devono essere contestualmente installati sistemi di termoregolazione evoluti appartenenti alle classi V, VI oppure VIII della comunicazione della Commissione 2014/C 207/02

Spese ammesse Smontaggio e dismissione dell’impianto esistente e fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche delle opere idrauliche e murarie necessarie per la sostituzione a regola d’arte dell’impianto termico esistente.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 9

(art. 1, comma 347,

Legge 296/2006, Legge 205/17)

65% 30.000 €

Sostituzione di generatore di calore con generatore di calore a pompa di calore

- verificare che i valori di COP e di EER (qualora l’impianto fornisca anche il servizio di climatizzazione estiva) siano almeno pari ai pertinenti valori minimi, fissati nell’allegato I al DM 06.08.09;

- qualora siano installate pompe di calore elettriche dotate di inverter, i valori sono ridotti del 5%.

Spese ammesse Smontaggio e dismissione dell’impianto esistente e fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche delle opere idrauliche e murarie necessarie per la sostituzione a regola d’arte dell’impianto termico esistente.

(art. 1, comma 347,

Legge 296/2006, Legge 205/17)

50% 30.000 €

Installazione di generatore di calore a biomassa in edifici esistenti

- rendimento termico utile nominale non inferiore a 85%;

- rispetto delle norme specifiche per la tipologia di impianto.

Per questo intervento la circolare Circolare n. 7/E 2017 dell’Agenzia delle Entrate specifica che l'intervento oggetto dell’incentivo può configurarsi come sostituzione totale o parziale del vecchio generatore termico o come nuova installazione, però unicamente sugli edifici esistenti.

Spese ammesse Smontaggio e dismissione dell’impianto esistente e fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche delle opere idrauliche e murarie necessarie per la sostituzione a regola d’arte dell’impianto termico esistente con una caldaia a biomassa.

(art. 1, comma 347,

Legge 296/2006, Legge 205/17)

65% 30.000 €

Sostituzione di generatore di calore con impianti dotati di apparecchi ibridi

- costituiti da pompa di calore integrata con caldaia a condensazione;

- assemblati in fabbrica;

- espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro.

Spese ammesse Smontaggio e dismissione dell’impianto esistente e fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche delle opere idrauliche e murarie necessarie per la sostituzione a regola d’arte dell’impianto termico esistente.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 10

(art. 1, comma 88

Legge 208/15)

65% 60.000 €

Dispositivi per il controllo da remoto degli impianti

- mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati;

- mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti;

- consentire l’accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto.

Spese ammesse Fornitura e posa in opera di tutte le apparecchiature elettriche, elettroniche e meccaniche nonché delle opere elettriche e murarie necessarie per l’installazione e la messa in funzione a regola d’arte, all’interno degli edifici, di sistemi di building automation degli impianti termici degli edifici.

EFFICIENZA ENERGETICA DEI CONDOMINI (art. 14, comma 1, 2, 2-bis,2-quater, 2-quater.1)

Detrazione Descrizione

50-65% per interventi riconducibili a quelli sopra descritti;

70% nel caso di interventi che interessino l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo;

75% interventi finalizzati a migliorare la prestazione energetica invernale ed estiva e che conseguano almeno la qualità media di cui al decreto del Ministro dello sviluppo economico del 26 giugno 2015;

80-85% nel caso di passaggio di una o due classi di rischio per gli aspetti sismici.

RISTRUTTURAZIONE EDILIZIA (art. 16, comma 1)

Detrazione Descrizione

50% per gli interventi indicati nel comma 1 dell’art. 16-bis che richiama gli interventi indicati all’art. 3 del DPR 380/01 alle lettere a), b), c) e d) effettuati sulle parti comuni e b), c) e d) sulle singole unità immobiliari e altre casistiche (interventi di conseguimento di risparmio energetico o riduzione inquinamento acustico, ecc..).

MISURE ANTISISMICHE (art. 16, comma 1-bis, 1-ter, 1-quater)

Detrazione Descrizione

50% nel caso di interventi di cui all’art. 16-bis, comma 1, lettera i) (adozione di misure antisismiche) in zona 1, 2 e 3 riferite a costruzioni adibite ad abitazione e ad attività produttive in 5 quote annuali per spese sostenute dal 1/01/2017 e il 31/12/2021;

70-80% è previsto un incrementato al 70-80% se l’intervento determina il passaggio ad una o due classi di rischio inferiore;

75-85% è previsto un incrementato al 75-85% se l’intervento determina il passaggio ad una o due classi di rischio inferiore ed è realizzato sulle parti comuni di edifici condominiali.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 11

5. VALORI LIMITE PER ACCEDERE ALLE DETRAZIONI I requisiti tecnici indicati sono validi sino all’emanazione di uno o più decreti del Ministero dello sviluppo economico, di concerto con altri Ministeri (art. 14, comma 3-ter). Pubblicazione prevista entro 60 giorni dall’entrata in vigore delle modifiche della finanziaria 2018.

DM 11/03/08 Valori di EPi limite da verificare dal 1/01/2010 (in kWh/m² anno) Limiti per accedere alle detrazioni

Zona climatica A B C D E F

<600 GG

601 GG 900 GG

901 GG

1400 GG

1401 GG

2100 GG

2101 GG

3000 GG

>3000 GG

≤0.2

7.7 7.7 11.5 11.5 19.2 19.2 27.5 27.5 37.9 37.9

≥0.9

32.4 32.4 43.2 43.2 61.2 61.2 71.3 71.3 94 94

DM 11/03/08 Valori di EPi limite da verificare dal 1/01/2010 (in kWh/m3 anno) Limiti per accedere alle detrazioni

Zona climatica A B C D E F

<600 GG

601 GG 900 GG

901 GG

1400 GG

1401 GG

2100 GG

2101 GG

3000 GG

>3000 GG

≤0.2

1.8 1.8 3.2 3.2 5.4 5.4 7.7 7.7 10.3 10.3

≥0.9

7.4 7.4 11.5 11.5 15.6 15.6 18.3 18.3 25.1 25.1

Trasmittanza termica delle strutture che compongono l’involucro

Limiti per accedere alle detrazioni

Trasmittanza termica delle strutture che compongono l’involucro - Limiti per accedere alle detrazioni

DM 26/1/10 Valori di trasmittanza U da verificare dal 1/01/2010 (in W/m2K)

Zona climatica Strutture opache

verticali

Strutture opache orizzontali o inclinate

Finestre comprensive di infissi

Coperture Pavimenti

A 0.54 0.32 0.60 3.7

B 0.41 0.32 0.46 2.4

C 0.34 0.32 0.40 2.1

D 0.29 0.26 0.34 2.0

E 0.27 0.24 0.30 1.8

F 0.26 0.23 0.28 1.6

* Pavimenti verso locali non riscaldati o verso l’esterno. ** Conformemente a quanto previsto all’articolo 4, comma 4, lettera c), del DPR 59/09,che fissa il valore massimo della

trasmittanza (U) delle chiusure apribili, quali porte, finestre e vetrine anche se non apribili, comprensive di infissi (nota del DM 26/01/2010).

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 12

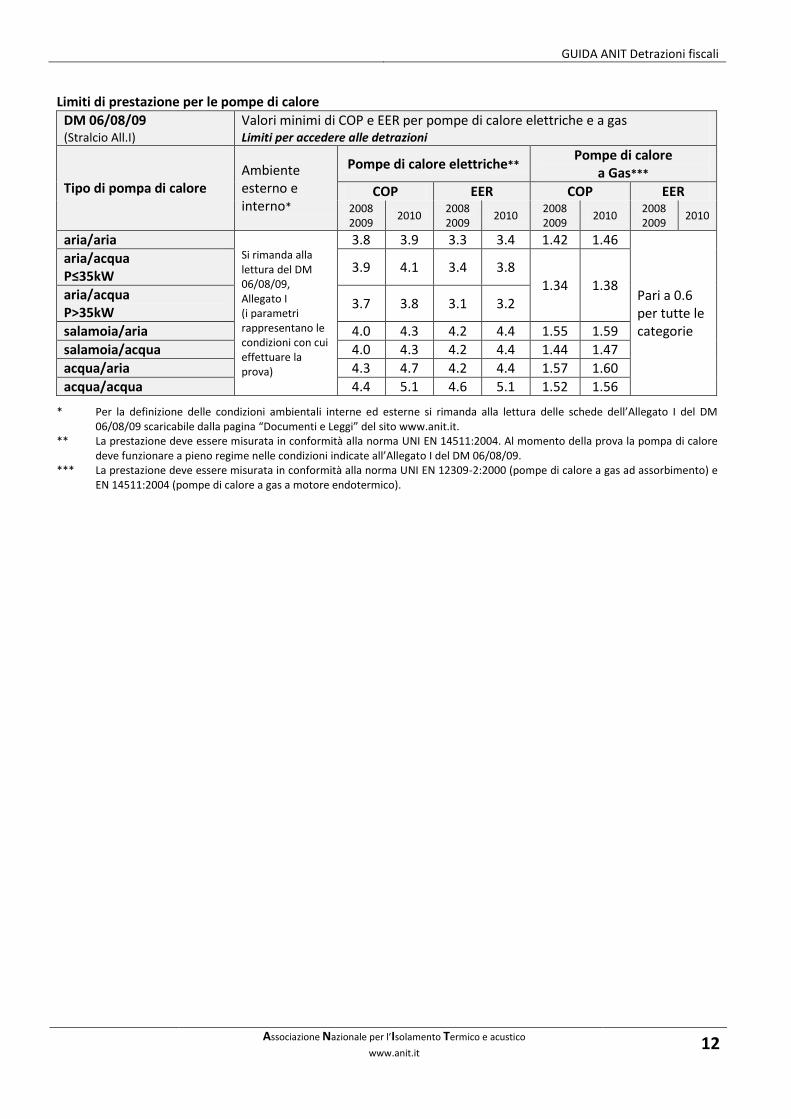

Limiti di prestazione per le pompe di calore

DM 06/08/09 (Stralcio All.I)

Valori minimi di COP e EER per pompe di calore elettriche e a gas Limiti per accedere alle detrazioni

Tipo di pompa di calore Ambiente esterno e interno*

Pompe di calore elettriche** Pompe di calore

a Gas***

COP EER COP EER 2008 2009

2010 2008 2009

2010 2008 2009

2010 2008 2009

2010

aria/aria Si rimanda alla lettura del DM 06/08/09, Allegato I (i parametri rappresentano le condizioni con cui effettuare la prova)

3.8 3.9 3.3 3.4 1.42 1.46

Pari a 0.6 per tutte le categorie

aria/acqua P≤35kW

3.9 4.1 3.4 3.8 1.34 1.38

aria/acqua P>35kW

3.7 3.8 3.1 3.2

salamoia/aria 4.0 4.3 4.2 4.4 1.55 1.59

salamoia/acqua 4.0 4.3 4.2 4.4 1.44 1.47

acqua/aria 4.3 4.7 4.2 4.4 1.57 1.60

acqua/acqua 4.4 5.1 4.6 5.1 1.52 1.56

* Per la definizione delle condizioni ambientali interne ed esterne si rimanda alla lettura delle schede dell’Allegato I del DM 06/08/09 scaricabile dalla pagina “Documenti e Leggi” del sito www.anit.it.

** La prestazione deve essere misurata in conformità alla norma UNI EN 14511:2004. Al momento della prova la pompa di calore deve funzionare a pieno regime nelle condizioni indicate all’Allegato I del DM 06/08/09.

*** La prestazione deve essere misurata in conformità alla norma UNI EN 12309-2:2000 (pompe di calore a gas ad assorbimento) e EN 14511:2004 (pompe di calore a gas a motore endotermico).

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 13

6. LE REGOLE PER LE DETRAZIONI Di seguito è proposta una sintesi dei contenuti delle leggi, dei decreti e delle circolari che trattano il tema delle detrazioni.

EDIFICI AMMESSI (Circolare Agenzia delle Entrate 31 Maggio 2007)

La detrazione dell’imposta lorda riguarda solo gli interventi su unità immobiliari e su edifici (o parti di edifici) esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l’attività di impresa o professionale). La prova dell’esistenza è fornita da una delle seguenti 3 condizioni: iscrizione al catasto, richiesta di accatastamento o pagamento dell’ICI-IMU, se dovuta. Gli edifici inoltre, secondo l’Art.2 della Circolare 31/05/07:

- devono essere già dotati di impianto di riscaldamento (fatta eccezione dell’intervento di installazione di collettori solari e l’installazione di caldaie a biomassa sugli edifici esistenti – come richiamato dalla circolare dell’Agenzia delle entrate n. 7/E 2017); Nota: Non sono considerati impianti termici apparecchi quali: stufe, caminetti, radiatori individuali, scaldacqua unifamiliari; tali apparecchi sono tuttavia assimilati agli impianti termici quando la somma delle potenze nominali del focolare degli apparecchi al servizio della singola unità immobiliare ≥ 15kW.

- devono essere dotati, dopo l’intervento, di un impianto termico centralizzato, se l’intervento prevede il frazionamento dell’unità immobiliare;

- devono essere riqualificati rispettando una fedele ricostruzione dell’esistente, se l’intervento prevede una ristrutturazione con demolizione e ricostruzione.

COME ACCEDERE ALLE DETRAZIONI (DM 19/02/07, Artt 2 e. 4 e s.m.i.)

Il soggetto richiedente deve: a) acquisire l’asseverazione di un tecnico abilitato che attesti la rispondenza tra intervento e requisiti

richiesti per accedere alle detrazioni (in alcuni casi sostituita da altra documentazione necessaria per legge)

b) entro 90 giorni dalla fine lavori inviare all’ENEA in via telematica (Allegato A - attestato di qualificazione energetica o certificazione ove prevista)

c) inviare all’ENEA in via telematica la scheda informativa dell’intervento (Allegato E o Allegato F) d) conservare traccia dei pagamenti relativi alle spese sostenute (nel caso di privati i pagamenti devono

essere fatti con bonifici bancari o postali)

Il soggetto richiedente dovrà conservare:

- la relazione di asseverazione redatta da tecnico abilitato

- ricevuta di invio tramite internet all’Enea

- fatture e ricevute fiscali comprovanti spese effettivamente sostenute per la realizzazione degli interventi

- per i contribuenti non titolare di reddito di impresa, la ricevuta del bonifico bancario o postale attraverso cui è stato effettuato il pagamento.

IL SOGGETTO RICHIEDENTE (DM 19/02/07, Art. 1 e s.m.i.)

Il soggetto che richiede la detrazione dell’imposta sul reddito può essere:

- le persone fisiche, compresi gli esercenti arti e professioni, tra cui: o i titolari di un diritto reale sull’immobile o i condomini, per gli interventi sulle parti comuni condominiali o gli inquilini o coloro che hanno l’immobile in comodato.

- i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali)

- le associazioni tra professionisti

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 14

- gli enti privati che non svolgono attività commerciale. La condizione necessaria per poter usufruire della detrazione è che il soggetto partecipi alle spese dell’intervento. Rientrano quindi anche i familiari conviventi. La possibilità di usufruire dell’incentivo (essendo una detrazione dell’imposta sul reddito) dipende dalla capacita fiscale del soggetto al momento della domanda. Con la finanziaria del 2018, la possibilità di usufruire di tutte le tipologie di detrazioni relative all’efficienza energetica spetta anche agli Istituti autonomi per le case popolari, comunque denominati, nonché dagli enti aventi le stesse finalità sociali dei predetti istituti, per interventi realizzati su immobili di loro proprietà ovvero gestiti per conto dei comuni, adibiti a residenza pubblica.

IL TECNICO ABILITATO (DM 19/02/07, Art. 1 e s.m.i.)

Secondo il Decreto Ministeriale del 19/02/07 è un tecnico abilitato:

- un ingegnere o un architetto iscritto al proprio ordine professionale

- un geometra o un perito industriale iscritto al proprio collegio professionale Secondo la Circolare 31/05/07 la definizione vale anche per: dott. agronomi, dott. forestali e periti agrari iscritti al proprio collegio professionale.

LA COMUNICAZIONE ALL’AGENZIA DELLE ENTRATE (Prov. AdE con Protocollo n. 57639 /2009)

NON PIÙ NECESSARIO A PARTIRE DAL 13 DICEMBRE 2014 La comunicazione serve per consentire il monitoraggio dell’onere a carico del bilancio erariale per ciascun esercizio finanziario, derivante dalla detrazione d’imposta del 55% o del 65%. Il modello deve essere utilizzato per comunicare le spese sostenute a partire dal periodo di imposta successivo a quello in corso al 31 dicembre 2008 e non è necessario qualora i lavori siano iniziati e conclusi nel medesimo periodo di imposta.

COME FARE I PAGAMENTI Modalità di pagamento Il soggetto richiedente deve conservare traccia dei pagamenti relativi alle spese sostenute. Nel caso di privati i pagamenti devono essere fatti con bonifici bancari o postali indicando la causale. I contribuenti titolari di reddito di impresa sono invece esonerati dall’obbligo di pagamento mediante bonifico bancario o postale (in tal caso, la prova delle spese può essere costituita da altra idonea documentazione). Nel modello di versamento con bonifico bancario o postale vanno indicati:

- la causale del versamento;

- il codice fiscale del beneficiario della detrazione;

- il numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico (ditta o professionista che ha effettuato i lavori).

La ritenuta sui bonifici

Dal 1° luglio 2010, al momento del pagamento del bonifico effettuato dal contribuente che intende avvalersi della detrazione, le banche e le Poste Italiane Spa devono operare una ritenuta a titolo di acconto dell’imposta sul reddito dovuta dall’impresa che effettua i lavori. Dal 1 gennaio 2015 la ritenuta è pari all’8%. La base di calcolo su cui operare la ritenuta è l’importo del bonifico diminuito dell’IVA. La ritenuta non deve essere operata quando il pagamento può essere effettuato con modalità diverse dal bonifico (assegno, vaglia, carta di credito). Con la circolare n. 40 del 28 luglio 2010 l’Agenzia delle Entrate ha fornito le istruzioni operative sull’applicazione della ritenuta.

Applicazione dell’IVA Le spese per le quali e possibile chiedere la detrazione dipendono dal tipo di intervento. Riportiamo quanto indicato nella guida predisposta dall’Agenzia dell’Entrate sulle detrazioni del settembre 2017:

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 15

Le cessioni di beni e le prestazioni di servizi poste in essere per la realizzazione degli interventi di riqualificazione energetica degli edifici sono assoggettate all’imposta sul valore aggiunto in base alle aliquote previste per gli interventi di recupero del patrimonio immobiliare. In particolare:

- per le prestazioni di servizi relativi a interventi di manutenzione - ordinaria e straordinaria - realizzati su immobili residenziali, è previsto un regime agevolato con applicazione dell’Iva ridotta al 10%

- per le cessioni di beni l’aliquota ridotta si applica solo quando la relativa fornitura è posta in essere nell’ambito del contratto di appalto.

Tuttavia, se l’appaltatore fornisce “beni di valore significativo”, l’aliquota ridotta si applica a tali beni solo fino a concorrenza del valore della prestazione (considerato al netto del valore dei beni stessi). I beni di valore significativo sono quelli individuati dal decreto del Ministro delle Finanze del 29 dicembre 1999 (tra questi, per esempio, gli infissi e le caldaie). Divisione in rate L’agevolazione fiscale consiste in una detrazione dall’imposta lorda, che può essere fatta valere sia sull’Irpef che sull’Ires. Per gli interventi effettuati a partire dal 2011 è obbligatorio suddividere questa detrazione in dieci rate annuali di pari importo. Cumulabilità delle detrazioni Le detrazioni per l’efficienza energetica non sono cumulabili con altre agevolazioni fiscali previste per i medesimi interventi da altre disposizioni di legge nazionali (ad esempio le detrazioni per il recupero del patrimonio edilizio) Se l’intervento rientra in più casistiche “detraibili”, le spese connesse possono rientrare solo in una di esse. È possibile la cumulabilità con altri incentivi regionali o provinciali o locali, a seguito dell’entrata in vigore del DLgs 28/2011 (art. 28 comma 5), che abroga il divieto del DLgs 115/2008 (comma 3 e 4).

IMPORTO MASSIMO E SUDDIVISIONE DELLA DETRAZIONE Per affrontare l’argomento riportiamo di seguito in azzurro alcuni passaggi della Guida dell’Agenzia delle Entrate “LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO” del 12 settembre 2017. Suddivisione delle rate L’agevolazione fiscale consiste in una detrazione dall’imposta lorda, che può essere fatta valere sia sull’Irpef che sull’Ires. È obbligatorio suddividere questa detrazione in 10 rate annuali di pari importo. Limite massimo Il limite massimo di risparmio ottenibile con la detrazione (100.000, 60.000 e 30.000 euro, a seconda del tipo di intervento) va riferito all’unità immobiliare oggetto dell’intervento stesso. Pertanto, va suddiviso tra i soggetti detentori o possessori dell’immobile che partecipano alla spesa, in ragione dell’onere effettivamente sostenuto da ciascuno. Regole per interventi condominiali Anche per gli interventi condominiali l’ammontare massimo di detrazione deve essere riferito a ciascuna delle unità immobiliari che compongono l’edificio. Tuttavia, quando si tratta di un intervento di riqualificazione energetica, per il quale è prevista la detrazione di 100.000 euro - e lo stesso intervento si riferisce all’intero edificio e non a “parti” di edificio - tale somma costituisce anche il limite complessivo di detrazione e va ripartita tra i soggetti che hanno diritto al beneficio. Per gli interventi di riqualificazione energetica di edifici condominiali che danno diritto alle maggiori detrazioni del 70 e 75%, vanno calcolate su un ammontare complessivo delle spese non superiore a 40.000 euro moltiplicato per il numero delle unità immobiliari che compongono l'edificio.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 16

Nel caso di più interventi Se sono stati realizzati più interventi di risparmio energetico agevolabili, il limite massimo di detrazione applicabile sarà costituito dalla somma degli importi previsti per ciascuno degli interventi realizzati. Così, per esempio, se sono stati installati dei pannelli solari, per i quali è previsto un importo massimo di detrazione di 60.000 euro, e sostituito l’impianto di climatizzazione invernale, per il quale la detrazione massima applicabile è di 30.000 euro, sarà possibile usufruire della detrazione massima di 90.000 euro. Invece, il contribuente potrà richiedere una sola agevolazione quando effettua interventi caratterizzati da requisiti tecnici tali da poter essere ricompresi in due 12 settembre 201 7 22 diverse tipologie. Questo accade, per esempio, quando sono stati realizzati interventi di coibentazione delle pareti esterne, inquadrabili sia nell’ambito della riqualificazione energetica dell’edificio sia in quello degli interventi sulle strutture opache verticali. In questa situazione il contribuente dovrà indicare nella scheda informativa da inviare all’Enea a quale beneficio intende fare riferimento.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 17

7. TESTO COORDINATO

Art. 14, comma 1, Legge 90/13

Il presente testo è uno stralcio del testo del decreto-legge 4 giugno 2013, n. 63 (in Gazzetta Ufficiale - serie generale - n. 130 del 5 giugno 2013) convertita dalla Legge 90 del 3 agosto 2013 con integrazioni della Legge 147 del 27 dicembre 2013, della legge 190 del 23 dicembre 2014, della legge 208 del 28 dicembre 2015, della legge 232 del 11 dicembre 2016 e della legge 205 del 27 dicembre 2017. [...]

Stralcio legge 4 giugno 2013, n. 63 convertita dalla Legge 90 del 3 agosto 2013 e s.m.i. Art.14

Detrazioni fiscali per interventi di efficienza energetica

1. Le disposizioni di cui all’articolo 1, comma 48, della legge 13 dicembre 2010, n. 220, e successive modificazioni, si applicano, nella misura del 65 per cento, anche alle spese sostenute dal 6 giugno 2013 al 31 dicembre 2017 31 dicembre 2018. La detrazione di cui al presente comma è ridotta al 50 per cento per le spese, sostenute dal 1° gennaio 2018, relative agli interventi di acquisto e posa in opera di finestre comprensive di infissi, di schermature solari o di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013. Sono esclusi dalla detrazione di cui al presente comma gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza inferiore alla classe di cui la periodo precedente. La detrazione si applica nelle misura del 65 per cento per gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione di efficienza almeno pari alla classe A di prodotto prevista dal citato regolamento delegato (UE) n. 811/2013 e contestuale installazione di sistemi di termoregolazione evoluti appartenenti alle classi V, VI oppure VIII della comunicazione della Commissione 2014/C 207/02, o con impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro, o per le spese sostenute all’acquisto e posa in opera di generatori di aria calda a condensazione.

2. La detrazione di cui al comma 1 si applica, nella misura del 65 per cento, anche alle spese documentate e rimaste a carico del contribuente:

a. per interventi relativi a parti comuni degli edifici condominiali di cui agli articoli 1117 e 1117-bis del codice civile o che interessino tutte le unità immobiliari di cui si compone il singolo condominio, sostenute dal 6 giugno 2013 al 31 dicembre 2021

b. per l’acquisto e la posa in opera delle schermature solari di cui all’allegato M al decreto legislativo 29 dicembre 2006, n.311, sostenute dal 1º gennaio 2015 al 31 dicembre 2017 31 dicembre 2018, fino a un valore massimo della detrazione di 60.000 euro.

b-bis per l’acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti, sostenute dal 1° gennaio 2018 al 31 dicembre 2018, fino a valore massimo della detrazione di 100.000 euro. Per poter beneficiare della suddetta detrazione gli interventi in oggetto devono condurr a un risparmio di energia primaria (PES), come definito dall’allegato IIIdel decreto del Ministro dello sviluppo economico 4 agosto 2011, pubblicato in Gazzetta Ufficiale n.218 del 19 settembre 2011, pari almeno al 20%.

La detrazione di cui al presente comma è ridotta al 50 per cento per le spese, sostenute dal 1° gennaio 2018, relative agli interventi di acquisto e posa in opera di finestre comprensive di infissi, di schermature solari o di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 18

(UE) n. 811/2013 della Commissione, del 18 febbraio 2013. Sono esclusi dalla detrazione di cui al presente comma gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza inferiore alla classe di cui la periodo precedente. La detrazione si applica nelle misura del 65 per cento per gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione di efficienza almeno pari alla classe A di prodotto prevista dal citato regolamento delegato (UE) n. 811/2013 e contestuale installazione di sistemi di termoregolazione evoluti appartenenti alle classi V, VI oppure VIII della comunicazione della Commissione 2014/C 207/02, o con impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro, o per le spese sostenute all’acquisto e posa in opera di generatori di aria calda a condensazione. 2-bis. La detrazione di cui al comma 1 si applica altresì alle spese sostenute per l’acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili, sostenute dal 1º gennaio 2015 al 31 dicembre 2017, fino a un valore massimo della detrazione di 30.000 euro.

2-bis. La detrazione nella misura del 50 per cento si applica altresì alle spese sostenute nell’anno 2018 per l’acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili, fino ad un valore massimo della detrazione di 30.000 euro.

2-ter. Per le spese sostenute dal 1 gennaio 2017 al 31 dicembre 2021 per interventi di riqualificazione energetica di parti comuni degli edifici condominiali Per le spese sostenute per interventi di riqualificazione energetica di cui al presente articolo i soggetti di cui all’articolo 11, comma 2, e all’articolo 13, comma 1, lettera a), e comma 5, lettera a), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, in luogo della detrazione di cui al comma 1 del presente articolo possono optare per la cessione del corrispondente credito ai fornitori che hanno effettuato i predetti interventi, con modalità da definire con provvedimento del direttore dell’Agenzia delle entrate, da emanare entro sessanta giorni dalla data di entrata in vigore della presente disposizione

2-quater. Per le spese sostenute dal 1º gennaio 2017 al 31 dicembre 2021 per interventi di riqualificazione energetica di parti comuni degli edifici condominiali, che interessino l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo, la detrazione di cui al comma 1 spetta nella misura del 70 per cento. La medesima detrazione spetta, nella misura del 75 per cento, per le spese sostenute per interventi di riqualificazione energetica relativi alle parti comuni di edifici condominiali finalizzati a migliorare la prestazione energetica invernale ed estiva e che conseguano almeno la qualità media di cui al decreto del Ministro dello sviluppo economico 26 giugno 2015, pubblicato nel supplemento ordinario n. 39 alla Gazzetta Ufficiale n. 162 del 15 luglio 2015. Le detrazioni di cui al presente articolo comma sono calcolate su un ammontare complessivo delle spese non superiore a euro 40.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio.

2-quater.1. Per le spese relative agli interventi su parti comuni di edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3 finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica spetta, in alternativa alle detrazioni previste rispettivamente dal comma 2-quater del presente articolo e dal comma 1-quinquies dell'articolo 16, una detrazione nella misura dell'80 per cento, ove gli interventi determinino il passaggio ad una classe di rischio inferiore, o nella misura dell'85 per cento ove gli interventi determinino il passaggio a due classi di rischio inferiori. La predetta detrazione e' ripartita in dieci quote annuali di pari importo e si applica su un ammontare delle spese non superiore a euro 136.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 19

2-quinquies. La sussistenza delle condizioni di cui al primo e al secondo periodo del comma 2-quater è asseverata da professionisti abilitati mediante l’attestazione della prestazione energetica degli edifici di cui al citato decreto del Ministro dello sviluppo economico 26 giugno 2015. L’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA) effettua controlli, anche a campione, su tali dichiarazioni, nonché su tutte le agevolazioni spettanti ai sensi del presente articolo. La mancata veridicità dell’attestazione comporta la decadenza dal beneficio, ferma restando la responsabilità del professionista ai sensi delle disposizioni vigenti.

2-sexies. Per gli interventi di cui al comma 2-quater, a decorrere dal 1º gennaio 2017 Per le spese sostenute per gli interventi di riqualificazione energetica di cui al presente articolo , in luogo della detrazione, i soggetti beneficiari possono optare per la cessione del corrispondente credito ai fornitori che hanno effettuato gli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito. Rimane esclusa la cessione ad istituti di credito e ad intermediari finanziari. Le modalità di attuazione del presente comma sono definite con provvedimento del direttore dell’Agenzia delle entrate, da adottare entro sessanta giorni dalla data di entrata in vigore della presente disposizione. 2-septies. Le detrazioni di cui al comma 2-quater sono usufruibili anche dagli istituti autonomi per le case popolari, comunque denominati, per interventi realizzati su immobili di loro proprietà adibiti ad edilizia residenziale pubblica. 2-septies. Le detrazioni di cui al presente articolo sono usufruibili anche dagli Istituti autonomi per le case popolari, comunque denominati, nonché dagli enti aventi le stesse finalità sociali dei predetti istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di in house providing e che siano costituiti e operanti alla data del 31 dicembre 2013, per interventi di efficienza energetica realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica, nonché dalle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

3. La detrazione spettante ai sensi del presente articolo è ripartita in dieci quote annuali di pari importo. Si applicano, in quanto compatibili, le disposizioni di cui all'articolo 1, comma 24, della legge 24 dicembre 2007, n. 244, e successive modificazioni, e all'articolo 29, comma 6, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2. 3-bis. Al fine di effettuare il monitoraggio e la valutazione del risparmio energetico conseguito a seguito della realizzazione degli interventi di cui ai commi 1 e 2, l'Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile (ENEA) elabora le informazioni contenute nelle richieste di detrazione pervenute per via telematica e trasmette una relazione sui risultati degli interventi al Ministero dello sviluppo economico, al Ministero dell'economia e delle finanze, alle regioni e alle province autonome di Trento e di Bolzano, nell'ambito delle rispettive competenze territoriali. Nell'ambito di tale attività, l'ENEA predispone il costante aggiornamento del sistema di reportistica multi-anno delle dichiarazioni ai fini della detrazione fiscale di cui all'articolo 1, comma 349, della legge 27 dicembre 2006, n. 296, già attivo e assicura, su richiesta, il necessario supporto tecnico alle regioni e alle province autonome di Trento e di Bolzano. 3-ter. Con uno o più decreti del Ministro dello sviluppo economico, di concerto con il Ministro dell'economia e delle finanze, il Ministro dell'ambiente e della tutela del territorio e del mare e il Ministro delle infrastrutture e dei trasporti, da adottare entro sessanta giorni dalla data di entrata in vigore della presente disposizione, sono definiti i requisiti tecnici che devono soddisfare gli interventi che beneficiano delle agevolazioni di cui al presente articolo, ivi compresi i massimali di costo specifici per singola tipologia di intervento, nonche' le procedure e le modalità di esecuzione di controlli a

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 20

campione, sia documentali che in situ, eseguiti dall'ENEA e volti ad accertare il rispetto dei requisiti che determinano l'accesso al beneficio. Nelle more dell'emanazione dei decreti di cui al presente comma, continuano ad applicarsi il decreto del Ministro dell'economia e delle finanze 19 febbraio 2007,pubblicato nella Gazzetta Ufficiale n. 47 del 26 febbraio 2007, e il decreto del Ministro dello sviluppo economico 11 marzo 2008, pubblicato nella Gazzetta Ufficiale n. 66 del 18 marzo 2008. L'ENEA, ai fini di assicurare coerenza con la legislazione e la normativa vigente in materia di efficienza energetica, limitatamente ai relativi contenuti tecnici, adegua il portale attualmente in essere e la relativa modulistica per la trasmissione dei dati a cura dei soggetti beneficiari delle detrazioni di cui al presente articolo.

3-quater. Al fine di agevolare l'esecuzione degli interventi di efficienza energetica di cui al presente articolo, e' istituita, nell'ambito del Fondo di cui all'articolo 15 del decreto legislativo 4 luglio 2014, n. 102, una sezione dedicata al rilascio di garanzie su operazioni di finanziamento degli stessi. A tal fine, la dotazione del Fondo suddetto può essere integrata fino a 25 milioni di euro annui per il periodo 2018-2020 a carico del Ministero dello sviluppo economico e fino a 25 milioni di euro annui per il periodo 2018-2020 a carico del Ministero dell'ambiente e della tutela del territorio e del mare, a valere sui proventi annui delle aste delle quote di emissione di CO2 destinati ai progetti energetico-ambientali di cui all'articolo 19 del decreto legislativo 13 marzo 2013, n. 30, previa verifica dell'entità dei proventi disponibili annualmente, con le modalità e nei limiti di cui ai commi 3 e 6 dello stesso articolo 19. Per il perseguimento delle finalità di cui al presente comma, con uno o piu' decreti di natura non regolamentare da adottare entro novanta giorni dalla data di entrata in vigore della presente disposizione dal Ministro dello sviluppo economico e dal Ministro dell'ambiente e della tutela del territorio e del mare, di concerto con il Ministro dell'economia e delle finanze e acquisito il parere della Conferenza unificata, sono individuati, nel rispetto degli equilibri di finanza pubblica, le priorità, i criteri, le condizioni e le modalità di funzionamento, di gestione e di intervento della sezione del Fondo e le relative prime dotazioni della sezione stessa.

Art. 15 e 15-bis, comma 1, Legge 90/13

Art. 15: Detrazioni fiscali per interventi di ristrutturazione ed efficienza energetica e idrica

1. Nelle more della definizione di misure ed incentivi selettivi di carattere strutturale, da adottare entro 31

dicembre 2017, finalizzati a favorire la realizzazione di interventi per il miglioramento, l’adeguamento antisismico e la messa in sicurezza degli edifici esistenti, nonché per l'incremento dell’efficienza idrica e del rendimento energetico degli stessi, si applicano le disposizioni di cui agli articoli 14 e 16. Nella definizione delle misure e degli incentivi di cui al primo periodo e' compresa l'installazione di impianti di depurazione delle acque da contaminazione di arsenico di tipo domestico, produttivo e agricolo nei comuni dove e' stato rilevato il superamento del limite massimo di tolleranza stabilito dall'Organizzazione mondiale della sanità o da norme vigenti, ovvero dove i sindaci o altre autorità locali sono stati costretti ad adottare misure di precauzione o di divieto dell'uso dell'acqua per i diversi impieghi.

1-bis. Nella definizione delle misure di cui al comma 1 si tiene conto dell'opportunità di agevolare ulteriori interventi rispetto a quelli previsti dal presente decreto, quali ad esempio le schermature solari, la micro-cogenerazione e la micro-trigenerazione per il miglioramento dell'efficienza energetica, nonché interventi per promuovere l'efficienza idrica e per la sostituzione delle coperture di amianto negli edifici.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 21

Art. 15 bis: Banca dati degli incentivi in materia di efficienza energetica e di produzione di energia da fonti rinnovabili

1. Al fine di monitorare l'andamento, e i relativi costi, delle attività connesse ai settori dell'efficienza

energetica e della produzione di energia da fonti rinnovabili, nonchè di prevenire eventuali fenomeni fraudolenti nella richiesta di riconoscimento dei diversi meccanismi incentivanti previsti dalle singole normative di settore, è istituita presso il Gestore dei servizi energetici S.p.A.(GSE) una banca dati nazionale in cui confluiscono i flussi di dati relativi ai soggetti beneficiari degli incentivi erogati dal GSE e quelli acquisiti da altre amministrazioni pubbliche autorizzate ad erogare incentivi o sostegni finanziari per attività connesse ai settori dell'efficienza energetica e della produzione di energia da fonti rinnovabili.

2. Entro novanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, il Ministro dello sviluppo economico, sentiti il Ministro dell'ambiente e della tutela del territorio e del mare e la Conferenza unificata, utilizzando le competenze istituzionali dell'ENEA, individua, con apposito decreto, le modalità di gestione dei flussi informativi della banca dati di cui al comma 1, oltre alle opportune forme di collaborazione e raccordo tra le amministrazioni interessate e il GSE, per assicurare un celere e compiuto afflusso per via telematica dei dati in proprio possesso alla banca dati stessa, in modo da riscontrare eventuali anomalie, e per individuare idonee forme di pubblicità di tali informazioni.

3. All'attuazione del presente articolo, dal quale non devono derivare nuovi o maggiori oneri a carico della finanza pubblica, si provvede nell'ambito delle risorse umane, finanziarie e strumentali disponibili a legislazione vigente.

Art. 16, comma 1, Legge 90/13

Art. 16: Proroga delle detrazioni fiscali per interventi di ristrutturazione edilizia e per l'acquisto di mobili

1. Ferme restando le ulteriori disposizioni contenute nell’articolo 16-bis del testo unico delle imposte sui

redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, per le spese documentate, relative agli interventi indicati nel comma 1 del citato articolo 16-bis, spetta una detrazione dall’imposta lorda fino ad un ammontare complessivo delle stesse non superiore a 96.000 euro per unità immobiliare. La detrazione è pari al 50 per cento per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2017 31 dicembre 2018. 1-bis. Per le spese sostenute dal 1º gennaio 2017 al 31 dicembre 2021 per gli interventi di cui all’articolo 16-bis, comma 1, lettera i), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le cui procedure autorizzatorie sono iniziate dopo la data di entrata in vigore della presente disposizione, su edifici ubicati nelle zone sismiche ad alta pericolosità (zone 1 e 2) di cui all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003, pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003, riferite a costruzioni adibite ad abitazione e ad attività produttive, spetta una detrazione dall’imposta lorda nella misura del 50 per cento, fino ad un ammontare complessivo delle stesse spese non superiore a 96.000 euro per unità immobiliare per ciascun anno. La detrazione è ripartita in cinque quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi. Nel caso in cui gli interventi di cui al presente comma realizzati in ciascun anno consistano nella mera prosecuzione di interventi iniziati in anni precedenti, ai fini del

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 22

computo del limite massimo delle spese ammesse a fruire della detrazione si tiene conto anche delle spese sostenute negli stessi anni per le quali si è già fruito della detrazione

1-ter. A decorrere dal 1º gennaio 2017 e fino al 31 dicembre 2021, le disposizioni del comma 1-bis si applicano anche agli edifici ubicati nella zona sismica 3 di cui all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003, pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003.

1-quater. Qualora dalla realizzazione degli interventi di cui ai commi 1-bis e 1-ter derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore, la detrazione dall’imposta spetta nella misura del 70 per cento della spesa sostenuta. Ove dall’intervento derivi il passaggio a due classi di rischio inferiori, la detrazione spetta nella misura dell’80 per cento. Con decreto del Ministro delle infrastrutture e dei trasporti, da adottare entro il 28 febbraio 2017, sentito il Consiglio superiore dei lavori pubblici, sono stabilite le linee guida per la classificazione di rischio sismico delle costruzioni nonché le modalità per l’attestazione, da parte di professionisti abilitati, dell’efficacia degli interventi effettuati.

1-quinquies. Qualora gli interventi di cui al comma 1-quater siano realizzati sulle parti comuni di edifici condominiali, le detrazioni dall’imposta di cui al primo e al secondo periodo del medesimo comma 1-quater spettano, rispettivamente, nella misura del 75 per cento e dell’85 per cento. Le predette detrazioni si applicano su un ammontare delle spese non superiore a euro 96.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio. Per tali interventi, a decorrere dal 1º gennaio 2017, in luogo della detrazione i soggetti beneficiari possono optare per la cessione del corrispondente credito ai fornitori che hanno effettuato gli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito. Rimane esclusa la cessione ad istituti di credito e ad intermediari finanziari. Le modalità di attuazione del presente comma sono definite con provvedimento del direttore dell’Agenzia delle entrate, da adottare entro sessanta giorni dalla data di entrata in vigore della presente disposizione.

1-sexies. A decorrere dal 1º gennaio 2017, tra le spese detraibili per la realizzazione degli interventi di cui ai commi 1-ter, 1-quater e 1-quinquies rientrano anche le spese effettuate per la classificazione e verifica sismica degli immobili 1-sexies.1. Le detrazioni di cui ai commi da 1-bis a1-sexies sono usufruibili anche dagli Istituti autonomi per le case popolari, comunque denominati, nonché dagli enti aventi le stesse finalità sociali dei predetti istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di in house providing e che siano costituiti e operanti alla data del 31 dicembre 2013, per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica, nonché dalle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci

2. Ai contribuenti che fruiscono della detrazione di cui al comma 1, limitatamente agli interventi di recupero del patrimonio edilizio iniziati a decorrere dal 1º gennaio 2016 1° gennaio 2017, è altresì riconosciuta una detrazione dall’imposta lorda, fino a concorrenza del suo ammontare, per le ulteriori spese documentate sostenute nell’anno 2017 2018 per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore ad A+, nonché A per i forni, per le apparecchiature per le quali sia prevista l’etichetta energetica, finalizzati all’arredo dell’immobile oggetto di ristrutturazione. La detrazione di cui al presente comma, da ripartire tra gli aventi diritto in dieci quote annuali di pari importo, spetta nella misura del 50 per cento delle spese sostenute ed è calcolata su un ammontare complessivo non superiore a 10.000 euro, considerato, per gli interventi effettuati nell’ anno 2016 anno 2017 ovvero per quelli iniziati nel medesimo anno e proseguiti nel 2017 2018, al netto delle spese sostenute nell’ anno 2016 anno 2017 per le quali si è fruito della detrazione. Ai fini della fruizione della detrazione

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 23

dall’imposta, le spese di cui al presente comma sono computate indipendentemente dall’importo delle spese sostenute per i lavori di ristrutturazione che fruiscono delle detrazioni di cui al comma 1 2-bis. Al fine di effettuare il monitoraggio e la valutazione del risparmio energetico conseguito a seguito della realizzazione degli interventi di cui al presente articolo, in analogia a quanto gia' previsto in materia di detrazioni fiscali per la riqualificazione energetica degli edifici, sono trasmesse per via telematica all'ENEA le informazioni sugli interventi effettuati. L'ENEA elabora le informazioni pervenute e trasmette una relazione sui risultati degli interventi al Ministero dello sviluppo economico, al Ministero dell'economia e delle finanze, alle regioni e alle province autonome di Trento e di Bolzano, nell'ambito delle rispettive competenze territoriali

Riferimenti legislativi precedenti

Legge 232 del 11 dicembre 2016

Articolo 1 [...]

3. Le detrazioni di cui all’articolo 16, commi 1-bis, 1-ter, 1-quater, 1-quinquies e 1-sexies, del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, come modificato dal comma 2 del presente articolo, non sono cumulabili con agevolazioni già spettanti per le medesime finalità sulla base di norme speciali per interventi in aree colpite da eventi sismici.

Legge 208 del 28 dicembre 2015

Articolo 1 [...]

87. Le detrazioni di cui all’art.14 del decreto legge 4 giugno 2013 n°63, convertito, con modificazioni, dalla legge 3 agosto 2013, n°90, sono usufruibili anche dagli Istituti autonomi per le case popolari, comunque denominati, per le spese sostenute, dal 1 gennaio 2016 al 31 dicembre 2016, per interventi realizzati su immobili di loro proprietà adibiti ad edilizia residenziale pubblica;

88. Le detrazioni fiscali di cui all’articolo 14 del decreto-legge 4 giugno 2013, n°63, convertito, con modificazioni, dalla legge 3 agosto 2013, n°90, si applicano anche alle spese sostenute per l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unità abitative, volti ad aumentare la consapevolezza dei consumi energetici da parte degli utenti e a garantire un funzionamento efficiente degli impianti. Tali dispositivi devono:

a. mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati;

b. mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti; c. consentire l’accensione, lo spegnimento e la programmazione settimanale degli impianti da

remoto.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 24

Legge 220 del 13 dicembre 2010 Articolo 1,

[...] 48. Le disposizioni di cui all'articolo 1, commi da 344 a 347, della legge 27 dicembre 2006, n. 296, si

applicano, nella misura ivi prevista, anche alle spese sostenute entro il 31 dicembre 2011. La detrazione spettante ai sensi del presente comma e' ripartita in dieci quote annuali di pari importo. Si applicano, per quanto compatibili, le disposizioni di cui all'articolo 1, comma 24, della legge 24 dicembre 2007, n. 244, e successive modificazioni, e all'articolo 29, comma 6, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2

Legge 296 del 27 dicembre 2006 Articolo 1,

[...] Detrazione spese sostenute per riqualificazione energetica degli edifici. 344 Per le spese documentate, sostenute entro il 31 dicembre 2007, relative ad interventi di riqualificazione energetica di edifici esistenti, che conseguono un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di almeno il 20 per cento rispetto ai valori riportati nell'allegato C, numero 1), tabella 1, annesso al decreto legislativo 19 agosto 2005, n. 192, spetta una detrazione dall'imposta lorda per una quota pari al 55 per cento degli importi rimasti a carico del contribuente, fino a un valore massimo della detrazione di 100.000 euro, da ripartire in tre quote annuali di pari importo. Detrazione per l'installazione di pareti, pavimenti, coperture e finestre idonee a conseguire determinati livelli di risparmio energetico Detrazione per l'installazione di pareti, pavimenti, coperture e finestre idonee a conseguire determinati livelli di risparmio energetico 345. Per le spese documentate, sostenute entro il 31 dicembre 2007, relative ad interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi, spetta una detrazione dall'imposta lorda per una quota pari al 55 per cento degli importi rimasti a carico del contribuente, fino a un valore massimo della detrazione di 60.000 euro, da ripartire in tre quote annuali di pari importo, a condizione che siano rispettati i requisiti di trasmittanza termica U, espressa in W/m2K, della Tabella 3 allegata alla presente legge. Detrazione per l'installazione di pannelli solari. 346. Per le spese documentate, sostenute entro il 31 dicembre 2007, relative all'installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università, spetta una detrazione dall'imposta lorda per una quota pari al 55 per cento degli importi rimasti a carico del contribuente, fino a un valore massimo della detrazione di 60.000 euro, da ripartire in tre quote annuali di pari importo.

GUIDA ANIT Detrazioni fiscali

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it 25

Detrazione per la sostituzione di impianti di climatizzazione invernale 347. Per le spese documentate, sostenute entro il 31 dicembre 2007, per interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione, spetta una detrazione dall'imposta lorda per una quota pari al 55 per cento degli importi rimasti a carico del contribuente, fino a un valore massimo della detrazione di 30.000 euro, da ripartire in tre quote annuali di pari importo.

Modalità di concessione delle detrazioni di cui ai commi 344, 345, 346 e 347. 348. La detrazione fiscale di cui ai commi 344, 345, 346 e 347 e' concessa con le modalità di cui all'articolo 1 della legge 27 dicembre 1997, n. 449, e successive modificazioni, e alle relative norme di attuazione previste dal regolamento di cui al decreto del Ministro delle finanze 18 febbraio 1998, n. 41, e successive modificazioni, sempreché siano rispettate le seguenti ulteriori condizioni:

a) la rispondenza dell'intervento ai previsti requisiti e' asseverata da un tecnico abilitato, che risponde civilmente e penalmente dell'asseverazione;

b) il contribuente acquisisce la certificazione energetica dell'edificio, di cui all'articolo 6 del decreto legislativo 19 agosto 2005, n. 192, qualora introdotta dalla regione o dall'ente locale, ovvero, negli altri casi, un "attestato di qualificazione energetica", predisposto ed asseverato da un professionista abilitato, nel quale sono riportati i fabbisogni di energia primaria di calcolo, o dell'unità immobiliare ed i corrispondenti valori massimi ammissibili fissati dalla normativa in vigore per il caso specifico o, ove non siano fissati tali limiti, per un identico edificio di nuova costruzione. L'attestato di qualificazione energetica comprende anche l'indicazione di possibili interventi migliorativi delle prestazioni energetiche dell'edificio o dell'unità immobiliare, a seguito della loro eventuale realizzazione. Le spese per la certificazione energetica, ovvero per l'attestato di qualificazione energetica, rientrano negli importi detraibili.

ANIT, Associazione Nazionale per l’Isolamento Termico e acustico, ha tra gli obiettivi generali la diffusione, la promozione e lo sviluppo dell'isolamento termico ed acustico nell'edilizia e nell'industria come mezzo per salvaguardare l'ambiente e il benessere delle persone. ANIT

diffonde la corretta informazione sull'isolamento termico e acustico degli edifici

promuove la normativa legislativa e tecnica

raccoglie, verifica e diffonde le informazioni scientifiche relative all'isolamento termico ed acustico

promuove ricerche e studi di carattere tecnico, normativo, economico e di mercato. I soci si dividono nelle categorie

SOCI INDIVIDUALI: Professionisti e studi di progettazione

SOCI AZIENDA: Produttori di materiali e sistemi per l’isolamento termico e acustico

SOCI ONORARI: Enti pubblici e privati, Università e Scuole Edili, Ordini e Collegi professionali

STRUMENTI PER I SOCI I soci individuali ricevono

Costante aggiornamento sulle norme in vigore con le GUIDE

I software, per calcolare tutti gli aspetti dell’efficienza energetica e dell’acustica degli edifici

Servizio di chiarimento tecnico da parte dello Staff

Abbonamento alla rivista specializzata Neo-Eubios

La quota associativa ha un costo di € 95 + IVA e validità di 12 mesi

Per informazioni

www.anit.it [email protected] Tel. 0289415126

ANIT - Associazione Nazionale per l’Isolamento Termico e acustico Via Lanzone 31 - 20123 – Milano