Osservatorio Retail Bricolage 2018 Performance economiche ... · L’evoluzione della rete di GSS...

19

Osservatorio Retail Bricolage 2018 Performance economiche delle insegne e sviluppo della rete Andrea Boi, TradeLab Bricoday, Milano, 19 settembre 2018

Transcript of Osservatorio Retail Bricolage 2018 Performance economiche ... · L’evoluzione della rete di GSS...

Osservatorio Retail Bricolage 2018

Performance economiche delle insegne e sviluppo della rete

Andrea Boi, TradeLab

Bricoday, Milano, 19 settembre 2018

per 2

GLI SPONSOR E I PARTNER DELL’OSSERVATORIO

Sponsor: Partner distribuzione:

LE PERFORMANCE ECONOMICHE DELLE INSEGNE1.

per

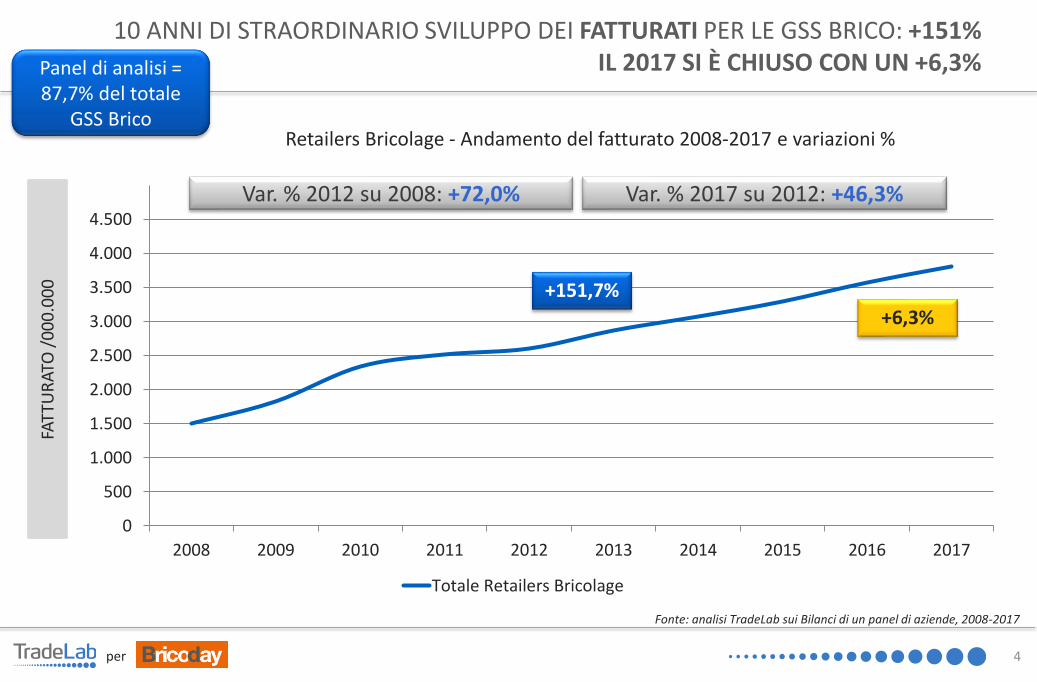

10 ANNI DI STRAORDINARIO SVILUPPO DEI FATTURATI PER LE GSS BRICO: +151%IL 2017 SI È CHIUSO CON UN +6,3%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Totale Retailers Bricolage

4

+151,7%

FAT

TUR

ATO

/0

00

.00

0

Var. % 2012 su 2008: +72,0% Var. % 2017 su 2012: +46,3%

Retailers Bricolage - Andamento del fatturato 2008-2017 e variazioni %

Panel di analisi = 87,7% del totale

GSS Brico

+6,3%

Fonte: analisi TradeLab sui Bilanci di un panel di aziende, 2008-2017

per

37%

38%

38%

39%

39%

40%

40%

41%

41%

2015 2016 2017

Totale Retailers Bricolage Retailers Bricolage Nazionali Retailers Bricolage Regionali

NEL 2017 LA MARGINALITÀ DEI RETAILERS È DIMINUITA: IN 2 ANNI SI È PERSO L’1%.I DATI DEI 2 GRUPPI STRATEGICI CONTINUANO A RIMANERE SIMILI.

INC

IDEN

ZA M

AR

GIN

E N

ETTO

SU

FA

TTU

RA

TO

5

Retailers Bricolage - Andamento del Margine netto (in % su fatturato) 2013-2017

39,4%

39,1%

39,7%

Fonte: analisi TradeLab sui Bilanci di un panel di aziende, 2015-2017

Sopra il 45% 28,6%

Tra 35% e 45% 42,9%

Sotto il 35% 28,6%

per

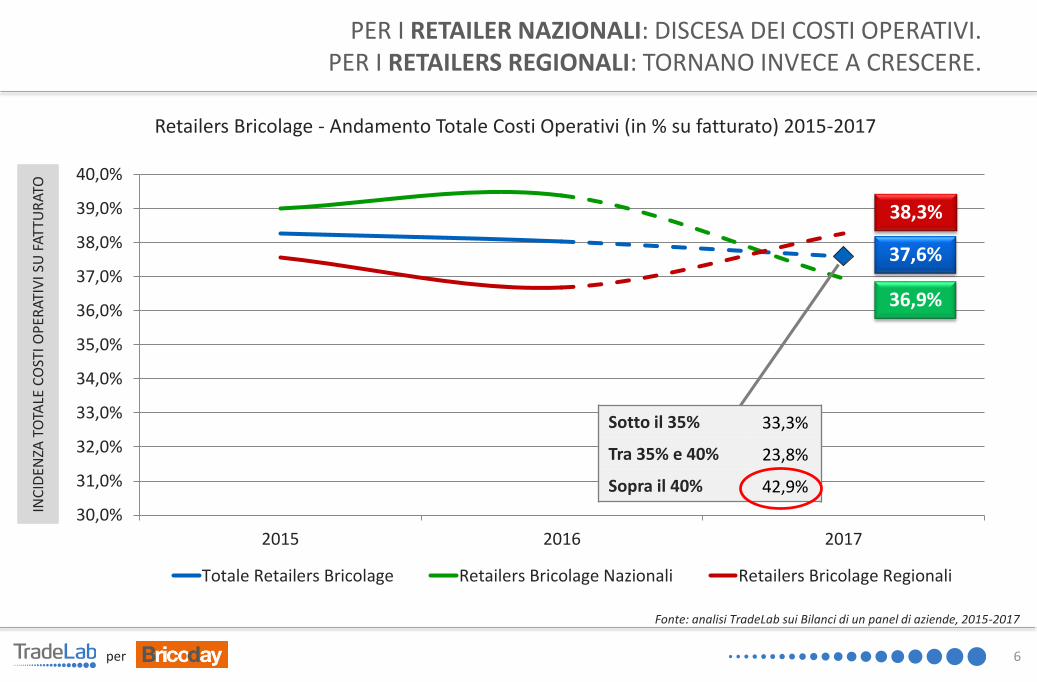

PER I RETAILER NAZIONALI: DISCESA DEI COSTI OPERATIVI. PER I RETAILERS REGIONALI: TORNANO INVECE A CRESCERE.

30,0%

31,0%

32,0%

33,0%

34,0%

35,0%

36,0%

37,0%

38,0%

39,0%

40,0%

2015 2016 2017

Totale Retailers Bricolage Retailers Bricolage Nazionali Retailers Bricolage Regionali

INC

IDEN

ZA T

OTA

LE C

OST

I OP

ERAT

IVI S

U F

ATTU

RAT

O

6

Retailers Bricolage - Andamento Totale Costi Operativi (in % su fatturato) 2015-2017

37,6%

38,3%

36,9%

Fonte: analisi TradeLab sui Bilanci di un panel di aziende, 2015-2017

Sotto il 35% 33,3%

Tra 35% e 40% 23,8%

Sopra il 40% 42,9%

per

12,0%

13,0%

14,0%

15,0%

16,0%

17,0%

18,0%

2015 2016 2017

Totale Retailers Bricolage Retailers Bricolage Nazionali Retailers Bricolage Regionali

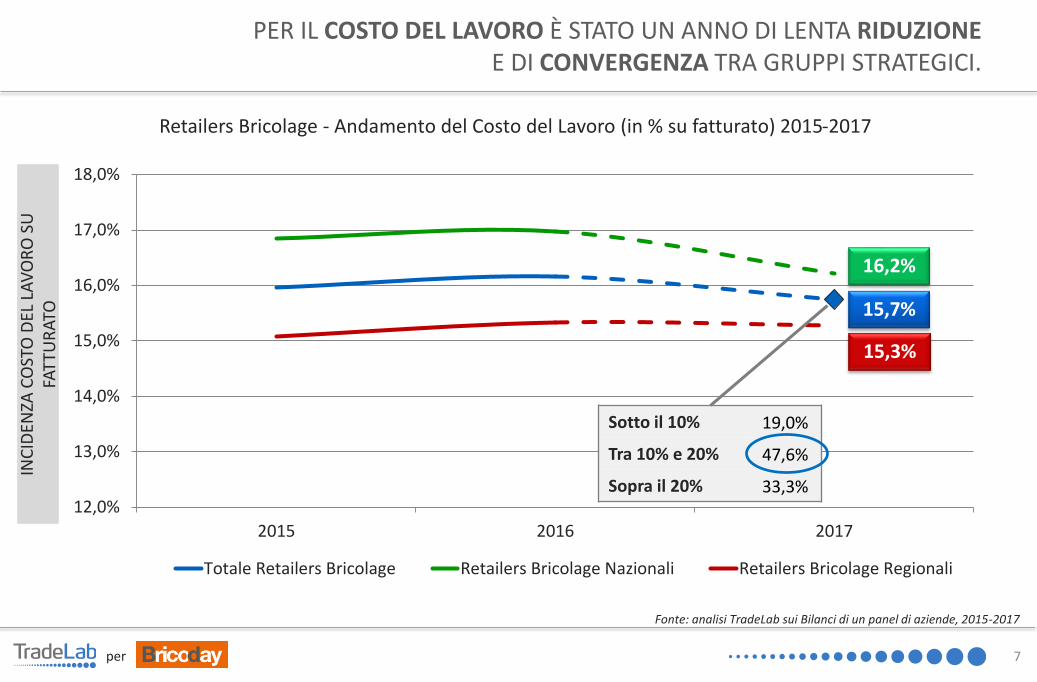

PER IL COSTO DEL LAVORO È STATO UN ANNO DI LENTA RIDUZIONE E DI CONVERGENZA TRA GRUPPI STRATEGICI.

INC

IDEN

ZA C

OST

O D

EL L

AV

OR

O S

U

FAT

TUR

ATO

7

Retailers Bricolage - Andamento del Costo del Lavoro (in % su fatturato) 2015-2017

15,7%

15,3%

16,2%

Fonte: analisi TradeLab sui Bilanci di un panel di aziende, 2015-2017

Sotto il 10% 19,0%

Tra 10% e 20% 47,6%

Sopra il 20% 33,3%

per

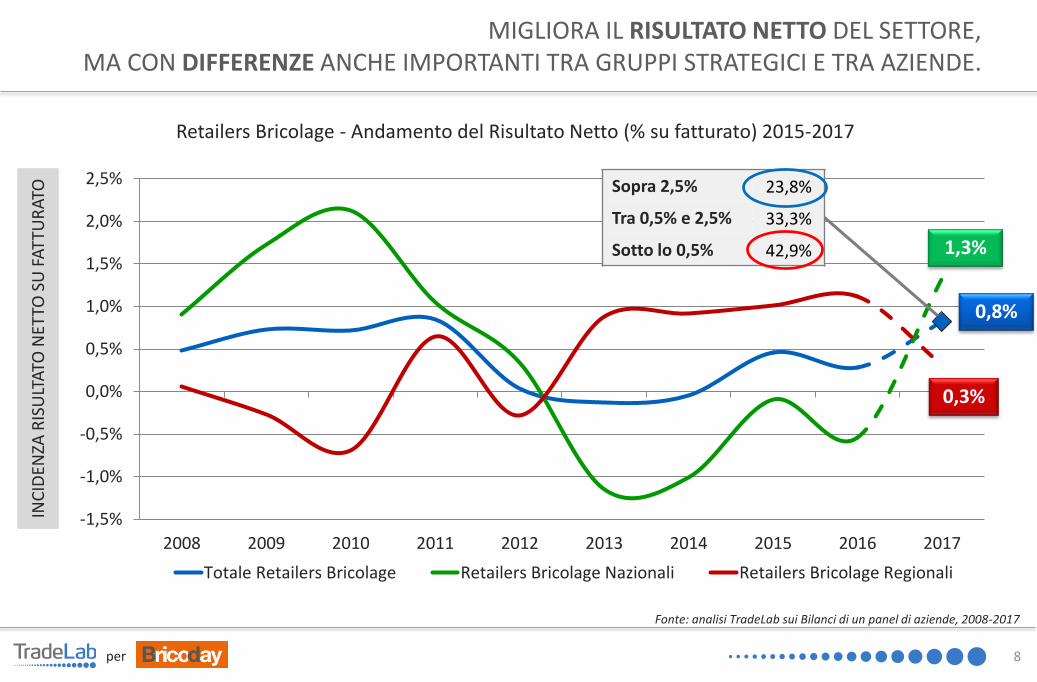

MIGLIORA IL RISULTATO NETTO DEL SETTORE, MA CON DIFFERENZE ANCHE IMPORTANTI TRA GRUPPI STRATEGICI E TRA AZIENDE.

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Totale Retailers Bricolage Retailers Bricolage Nazionali Retailers Bricolage Regionali

INC

IDEN

ZA R

ISU

LTA

TO N

ETTO

SU

FA

TTU

RA

TO

8

Retailers Bricolage - Andamento del Risultato Netto (% su fatturato) 2015-2017

0,8%

1,3%

0,3%

Fonte: analisi TradeLab sui Bilanci di un panel di aziende, 2008-2017

Sopra 2,5% 23,8%

Tra 0,5% e 2,5% 33,3%

Sotto lo 0,5% 42,9%

LO SVILUPPO DELLA RETE

DI GRANDI SUPERFICI SPECIALIZZATE BRICO

9

2.

per 10

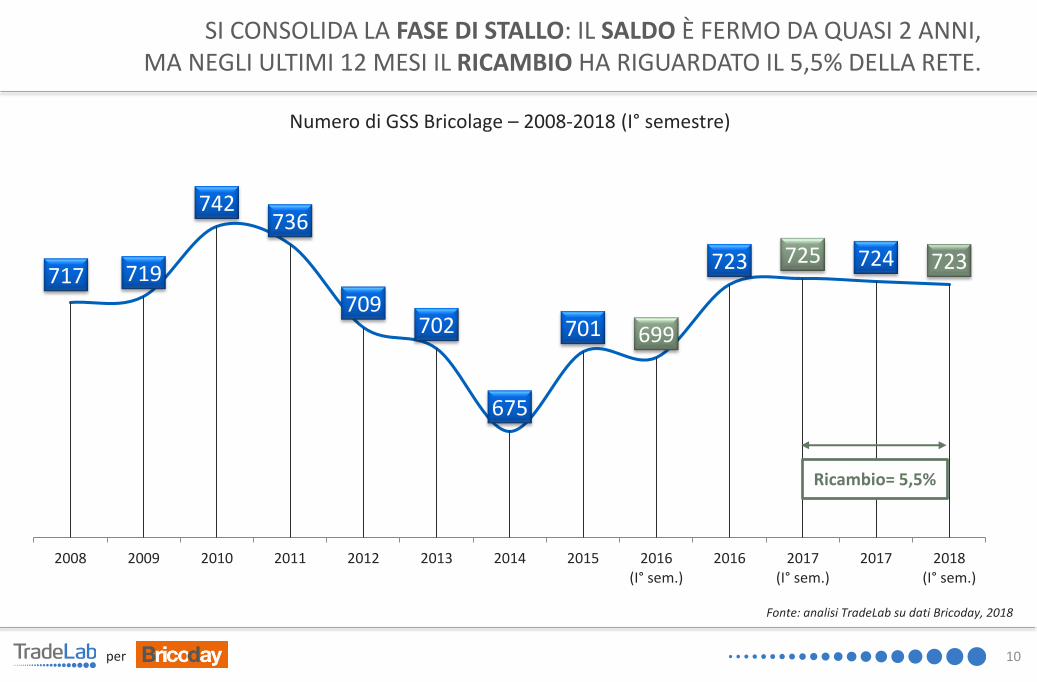

SI CONSOLIDA LA FASE DI STALLO: IL SALDO È FERMO DA QUASI 2 ANNI, MA NEGLI ULTIMI 12 MESI IL RICAMBIO HA RIGUARDATO IL 5,5% DELLA RETE.

717 719

742736

709702

675

701 699

723 725 724 723

2008 2009 2010 2011 2012 2013 2014 2015 2016(I° sem.)

2016 2017(I° sem.)

2017 2018(I° sem.)

Numero di GSS Bricolage – 2008-2018 (I° semestre)

Fonte: analisi TradeLab su dati Bricoday, 2018

Ricambio= 5,5%

per

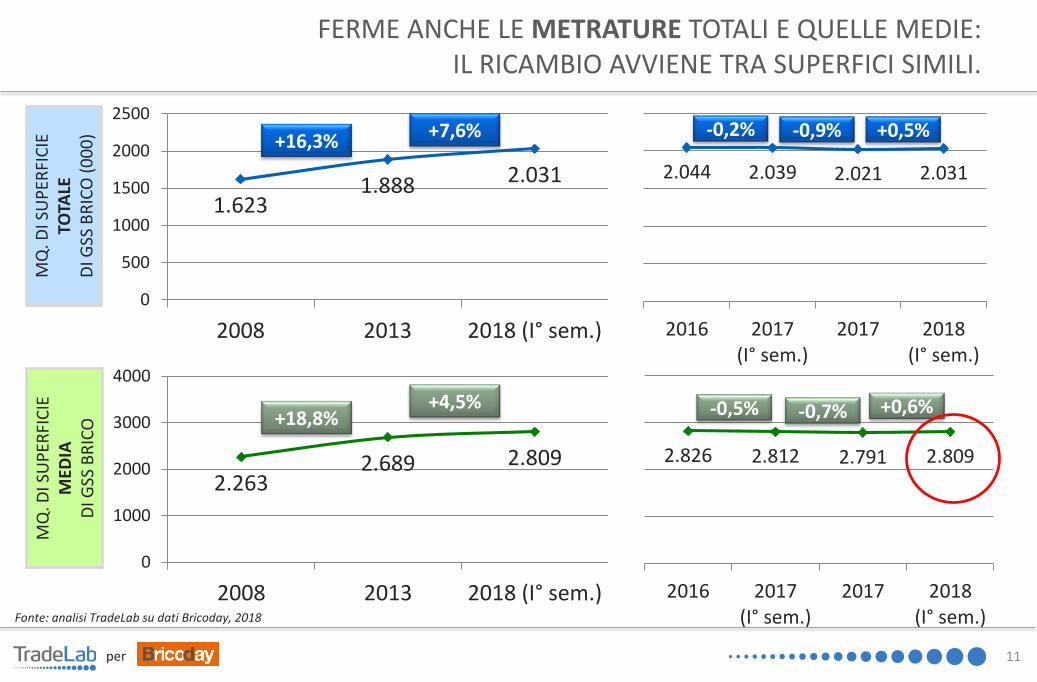

FERME ANCHE LE METRATURE TOTALI E QUELLE MEDIE: IL RICAMBIO AVVIENE TRA SUPERFICI SIMILI.

11

Fonte: analisi TradeLab su dati Bricoday, 2018

MQ

. DIS

UP

ERFI

CIE

TO

TALE

D

IGSS

BR

ICO

(0

00

)

1.6231.888 2.031

0

500

1000

1500

2000

2500

2008 2013 2018 (I° sem.)

+16,3%+7,6%

MQ

. DIS

UP

ERFI

CIE

M

EDIA

DIG

SS B

RIC

O

2.2632.689 2.809

0

1000

2000

3000

4000

2008 2013 2018 (I° sem.)

+18,8%+4,5%

2.044 2.039 2.021 2.031

2016 2017(I° sem.)

2017 2018(I° sem.)

2.826 2.812 2.791 2.809

2016 2017(I° sem.)

2017 2018(I° sem.)

+0,5%

+0,6%

-0,9%-0,2%

-0,7%-0,5%

per

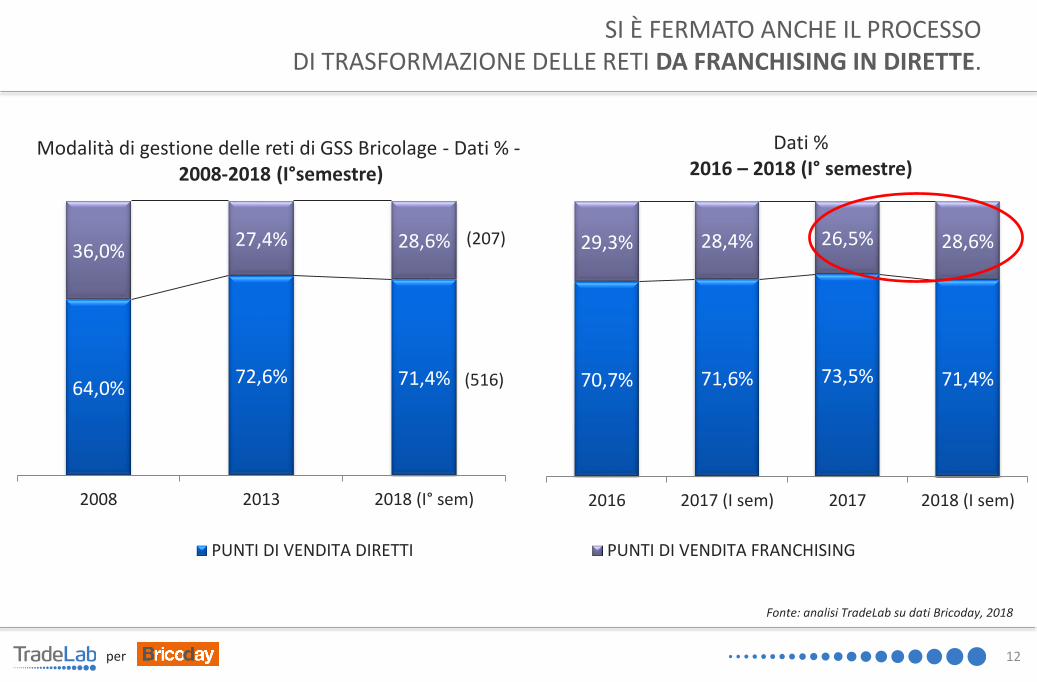

70,7% 71,6% 73,5% 71,4%

29,3% 28,4% 26,5% 28,6%

2016 2017 (I sem) 2017 2018 (I sem)

Dati % 2016 – 2018 (I° semestre)

64,0%72,6% 71,4%

36,0%27,4% 28,6%

2008 2013 2018 (I° sem)

Modalità di gestione delle reti di GSS Bricolage - Dati % -2008-2018 (I°semestre)

PUNTI DI VENDITA DIRETTI PUNTI DI VENDITA FRANCHISING

(207)

(516)

SI È FERMATO ANCHE IL PROCESSO DI TRASFORMAZIONE DELLE RETI DA FRANCHISING IN DIRETTE.

12

Fonte: analisi TradeLab su dati Bricoday, 2018

per 13

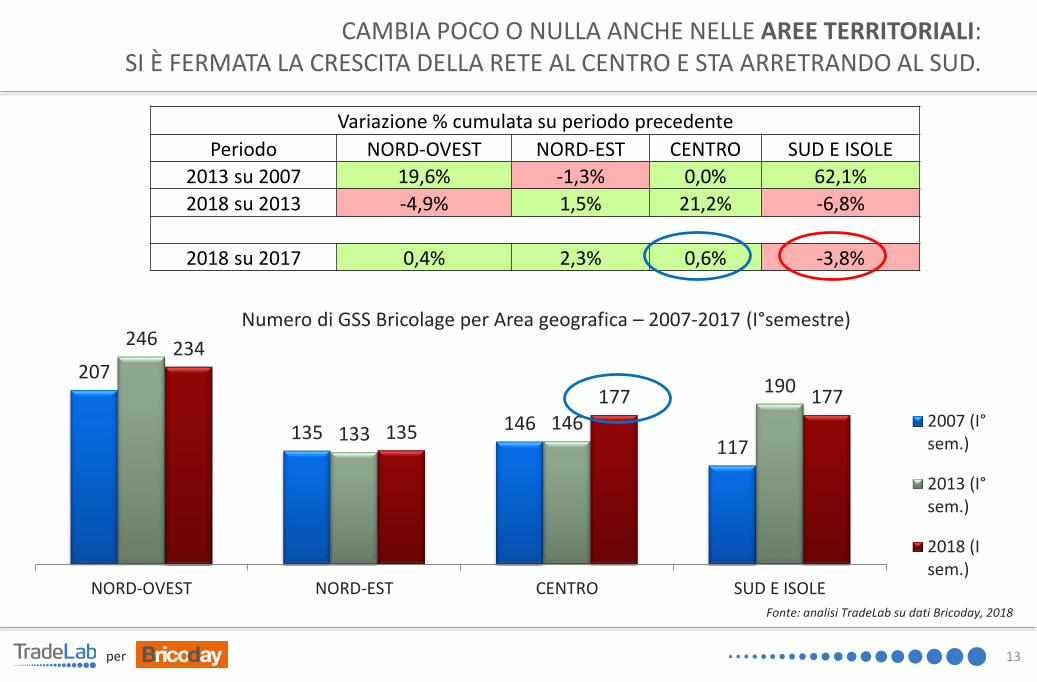

CAMBIA POCO O NULLA ANCHE NELLE AREE TERRITORIALI: SI È FERMATA LA CRESCITA DELLA RETE AL CENTRO E STA ARRETRANDO AL SUD.

207

135 146117

246

133146

190

234

135

177 177

NORD-OVEST NORD-EST CENTRO SUD E ISOLE

Numero di GSS Bricolage per Area geografica – 2007-2017 (I°semestre)

2007 (I°sem.)

2013 (I°sem.)

2018 (Isem.)

Variazione % cumulata su periodo precedente

Periodo NORD-OVEST NORD-EST CENTRO SUD E ISOLE

2013 su 2007 19,6% -1,3% 0,0% 62,1%

2018 su 2013 -4,9% 1,5% 21,2% -6,8%

2018 su 2017 0,4% 2,3% 0,6% -3,8%

Fonte: analisi TradeLab su dati Bricoday, 2018

per

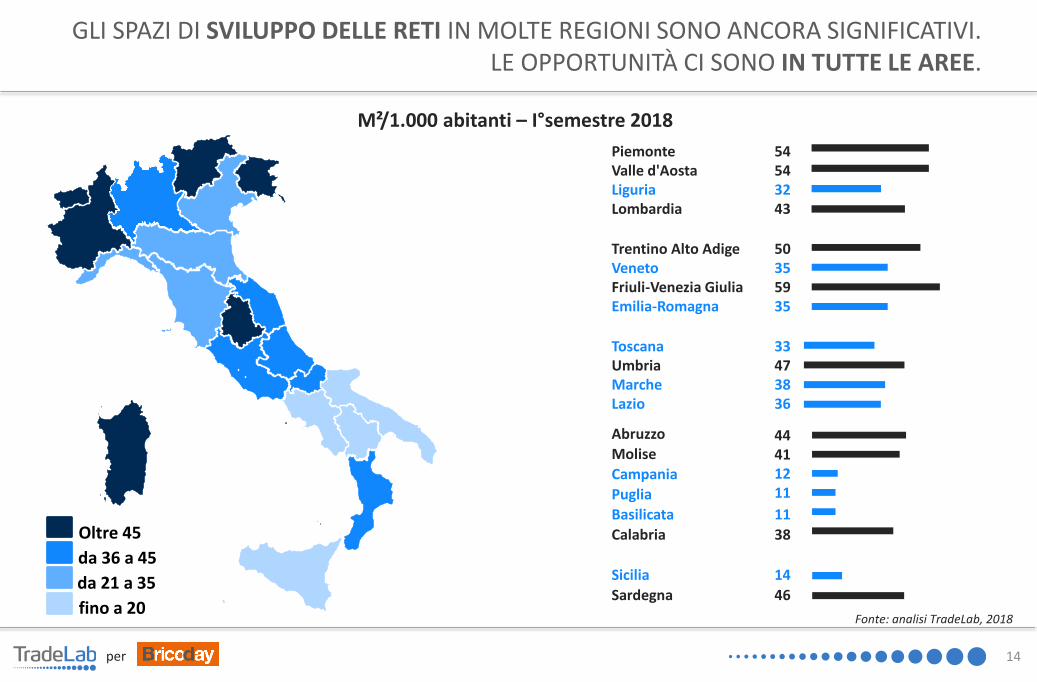

GLI SPAZI DI SVILUPPO DELLE RETI IN MOLTE REGIONI SONO ANCORA SIGNIFICATIVI.LE OPPORTUNITÀ CI SONO IN TUTTE LE AREE.

14

fino a 20

da 21 a 35

da 36 a 45

Oltre 45

PiemonteValle d'AostaLiguriaLombardia

54543243

Trentino Alto AdigeVenetoFriuli-Venezia GiuliaEmilia-Romagna

50355935

ToscanaUmbriaMarcheLazio

33473836

Abruzzo 44411211

Molise

Campania

Puglia

Basilicata 11

Calabria 38

Sicilia 14

Sardegna 46

Fonte: analisi TradeLab, 2018

M²/1.000 abitanti – I°semestre 2018

per

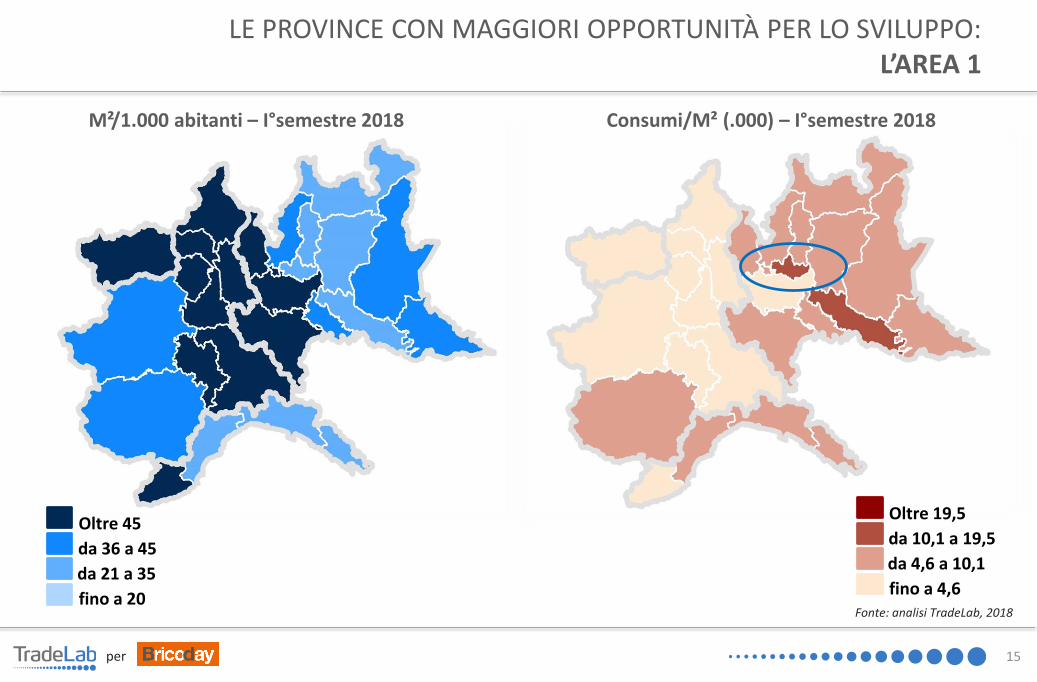

LE PROVINCE CON MAGGIORI OPPORTUNITÀ PER LO SVILUPPO:L’AREA 1

15

fino a 20

da 21 a 35

da 36 a 45

Oltre 45

Fonte: analisi TradeLab, 2018

M²/1.000 abitanti – I°semestre 2018

fino a 4,6

da 4,6 a 10,1

da 10,1 a 19,5

Oltre 19,5

Consumi/M² (.000) – I°semestre 2018

per

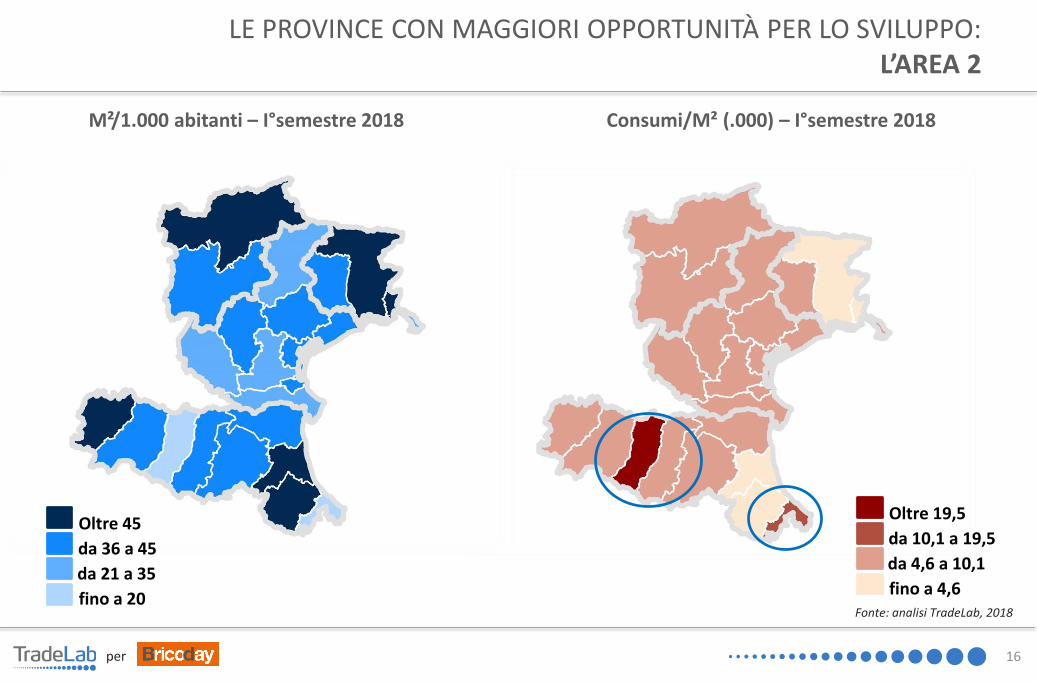

LE PROVINCE CON MAGGIORI OPPORTUNITÀ PER LO SVILUPPO:L’AREA 2

16

fino a 20

da 21 a 35

da 36 a 45

Oltre 45

Fonte: analisi TradeLab, 2018

M²/1.000 abitanti – I°semestre 2018

fino a 4,6

da 4,6 a 10,1

da 10,1 a 19,5

Oltre 19,5

Consumi/M² (.000) – I°semestre 2018

per

LE PROVINCE CON MAGGIORI OPPORTUNITÀ PER LO SVILUPPO:L’AREA 3

17

fino a 20

da 21 a 35

da 36 a 45

Oltre 45

Fonte: analisi TradeLab, 2018

M²/1.000 abitanti – I°semestre 2018

fino a 4,6

da 4,6 a 10,1

da 10,1 a 19,5

Oltre 19,5

Consumi/M² (.000) – I°semestre 2018

per

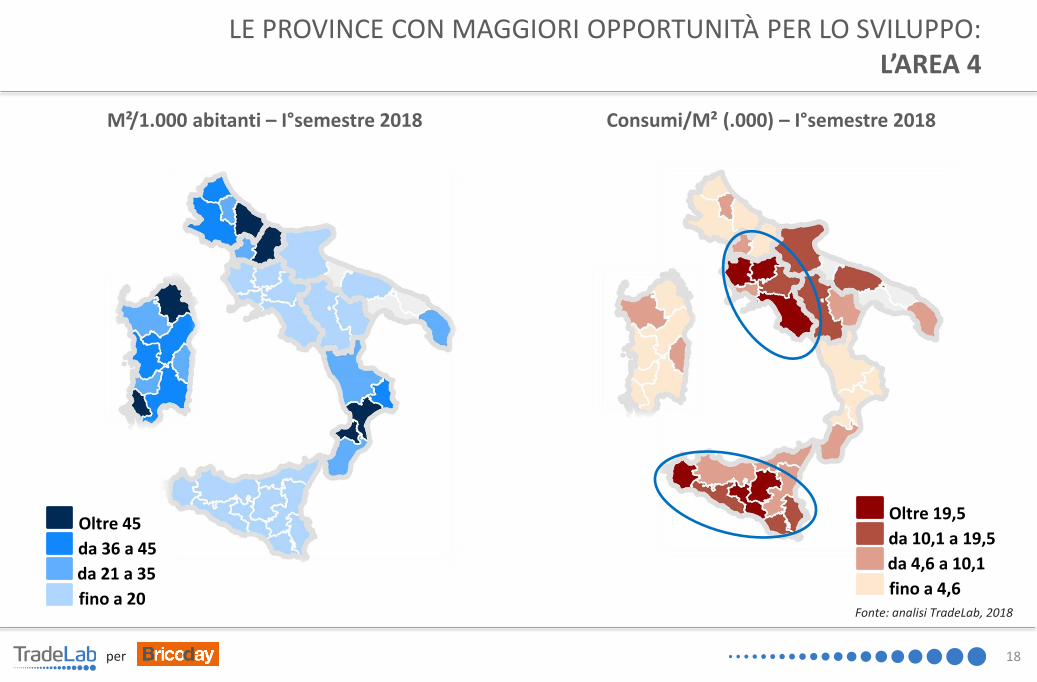

LE PROVINCE CON MAGGIORI OPPORTUNITÀ PER LO SVILUPPO:L’AREA 4

18

fino a 20

da 21 a 35

da 36 a 45

Oltre 45

Fonte: analisi TradeLab, 2018

M²/1.000 abitanti – I°semestre 2018

fino a 4,6

da 4,6 a 10,1

da 10,1 a 19,5

Oltre 19,5

Consumi/M² (.000) – I°semestre 2018

per 19

CONCLUSIONI

Fonte: analisi TradeLab su dati diversi, 2018

1

2

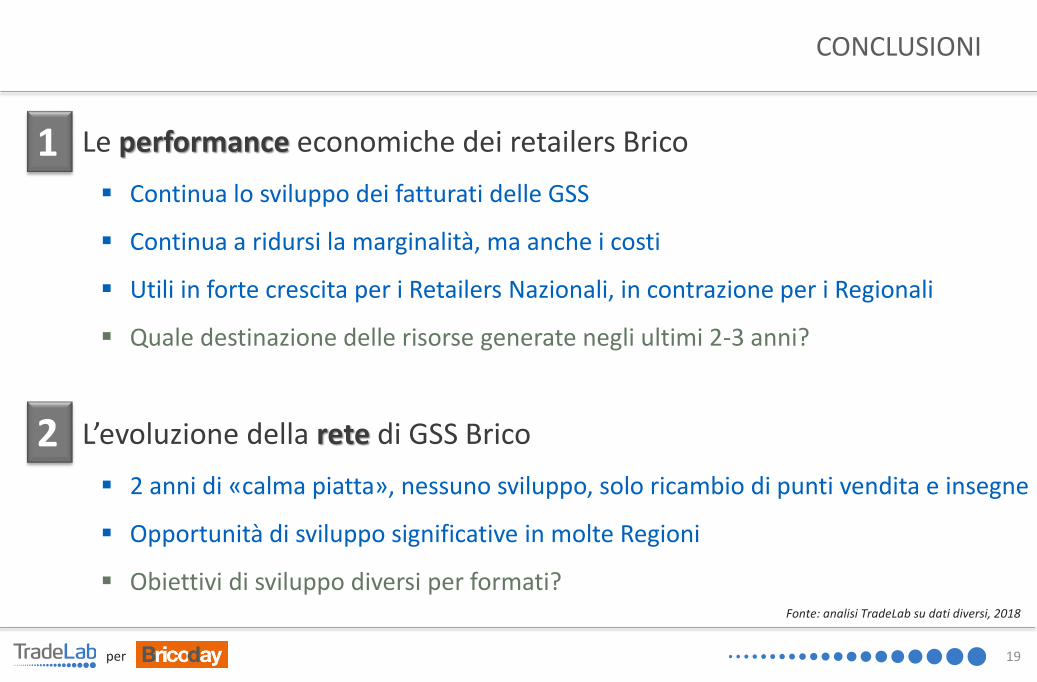

Le performance economiche dei retailers Brico

▪ Continua lo sviluppo dei fatturati delle GSS

▪ Continua a ridursi la marginalità, ma anche i costi

▪ Utili in forte crescita per i Retailers Nazionali, in contrazione per i Regionali

▪ Quale destinazione delle risorse generate negli ultimi 2-3 anni?

L’evoluzione della rete di GSS Brico

▪ 2 anni di «calma piatta», nessuno sviluppo, solo ricambio di punti vendita e insegne

▪ Opportunità di sviluppo significative in molte Regioni

▪ Obiettivi di sviluppo diversi per formati?