OSSERVATORIO PREVISIONALE SUL SETTORE DEI … · Sintesi del rapporto 7 liana e del settore delle...

81

OSSERVATORIO PREVISIONALE SUL SETTORE DEI MANUFATTI CEMENTIZI Giugno 2004 PROMETEIA S.r.l.

Transcript of OSSERVATORIO PREVISIONALE SUL SETTORE DEI … · Sintesi del rapporto 7 liana e del settore delle...

OSSERVATORIO PREVISIONALE SUL SETTORE DEI

MANUFATTI CEMENTIZI

Giugno 2004

PROMETEIA S.r.l.

PROMETEIA S.R.L. ASSOBETON

Via G. Marconi, 43 Via G. Zannella, 36

40122 Bologna 20133 Milano

051-6480911 02-70.100.168

fax 051 - 220753 fax 02-7490140

E-MAIL: [email protected] E-MAIL:[email protected]

http://www.prometeia.it http://www.assobeton.it

IL PRESENTE RAPPORTO E’ STATO ELABORATO CON LE INFORMAZIONI DISPONIBILI AL

18 maggio 2004, DA: Guja Bacchilega, Alessandra Benedini, Enrico Brandoli, Barbara

Marzocchi, Patrizia di Cicco, con la collaborazione di Maurizio Grandi

Per informazioni e chiarimenti sul contenuto di questo Rapporto rivolgersi a:

Enrico Brandoli (PROMETEIA S.R.L.)

Composizione editoriale a cura di Elisabetta Altena

E’ vietata la riproduzione anche parziale con qualunque mezzo effettuata, comprese le fotocopie, se non autorizzate.

Indice

Sommario .................................................................................................. 5

Capitolo 1 L’economia italiana ............................................................................... 11

1.1 L'ECONOMIA MONDIALE ........................................................................... 11

1.2 L'ECONOMIA ITALIANA ............................................................................ 14

1.3 LE PROSPETTIVE DEMOGRAFICHE ................................................................ 18

1.4 LA COMPETITIVITÀ DELL’INDUSTRIA ITALIANA .............................................. 21

Capitolo 2 Le prospettive degli investimeti nel lungo termine ....................... 27

2.1 QUADRO D’INSIEME ................................................................................ 27

2.2 L'EDILIZIA RESIDENZIALE ........................................................................ 28

2.3 L'EDILIZIA NON RESIDENZIALE .................................................................. 31

2.4 IL GENIO CIVILE .................................................................................... 34

Capitolo 3 Il settore dei manufatti cementizi ..................................................... 39

3.1 I LIVELLI PRODUTTIVI ............................................................................. 39

3.2 DISTRIBUZIONE TERRITORIALE E DIMENSIONALE............................................ 40

3.3 L’EVOLUZIONE PRODUTTIVA ...................................................................... 42

Capitolo 4 I risultati economico finanziari delle imprese ................................ 45

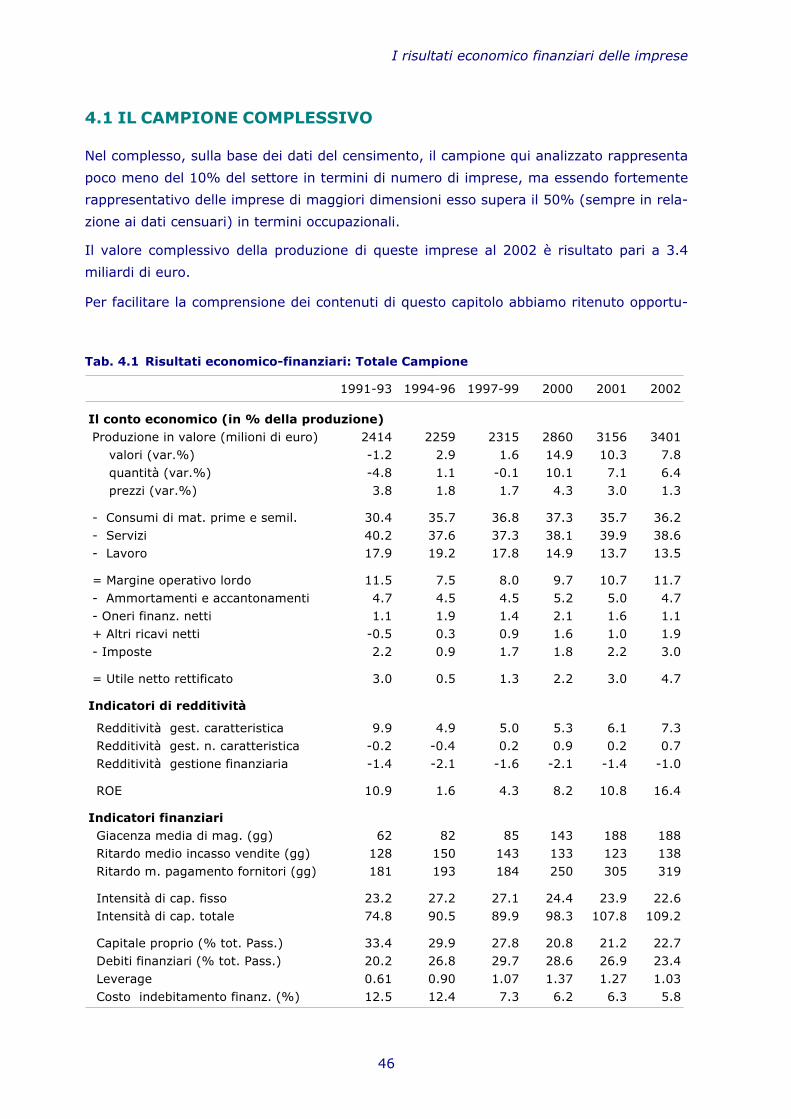

4.1 IL CAMPIONE COMPLESSIVO ...................................................................... 46

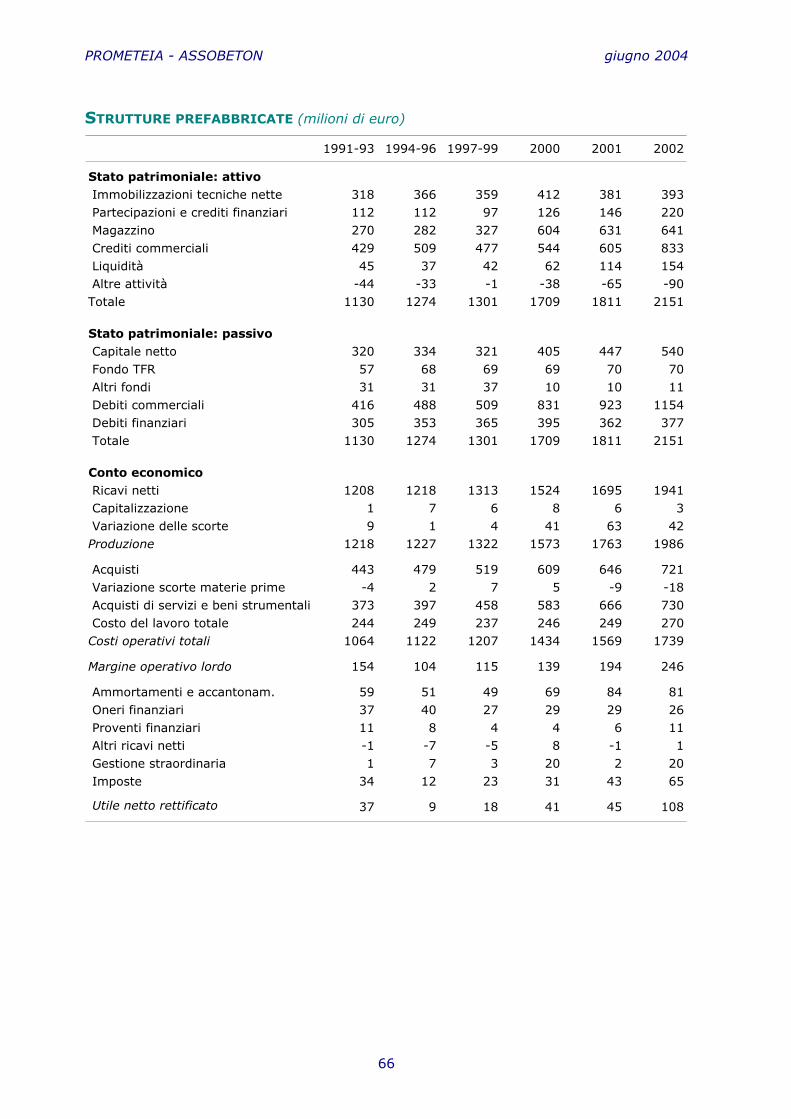

4.2 STRUTTURE PREFABBRICATE ...................................................................... 51

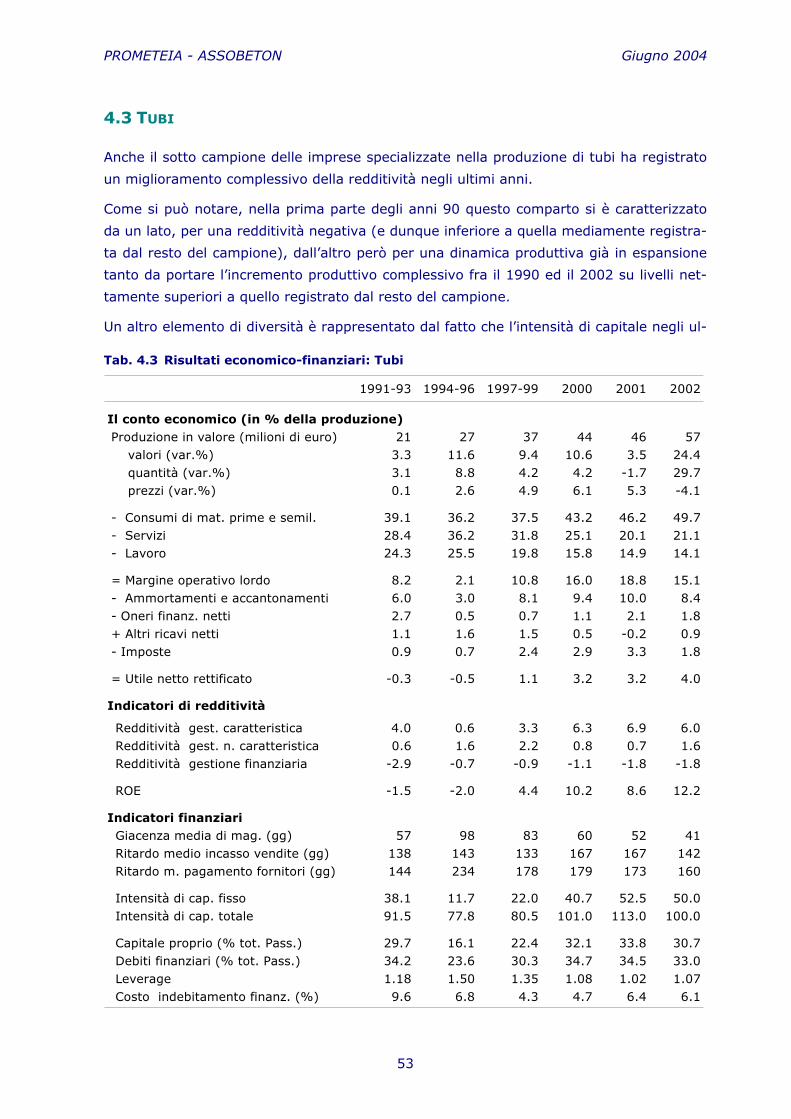

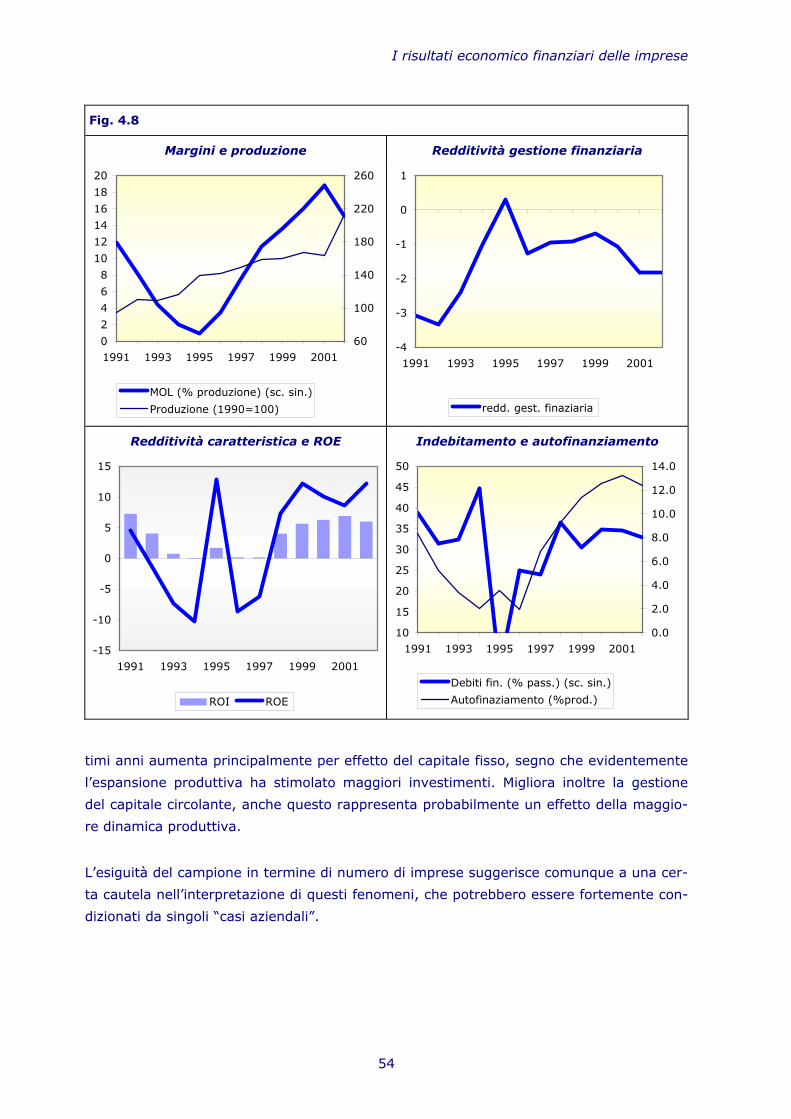

4.3 TUBI.................................................................................................... 53

4.4 BLOCCHI E PAVIMENTI ............................................................................. 55

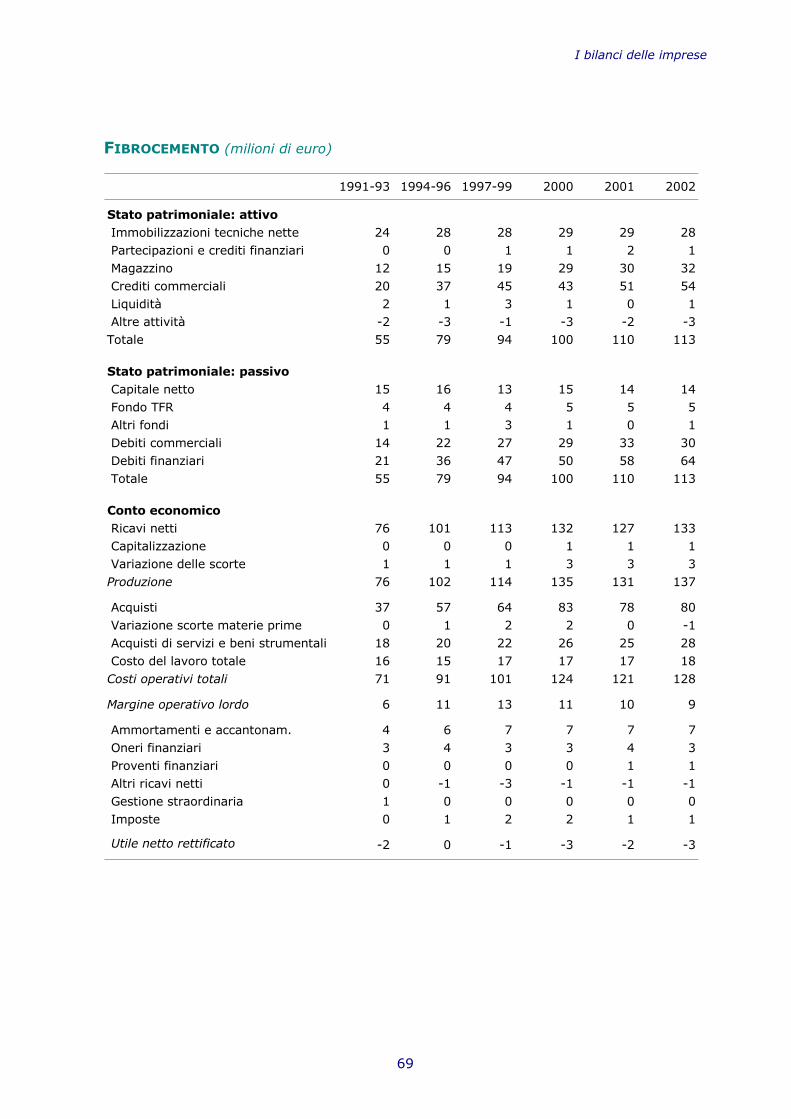

4.5 FIBROCEMENTO ...................................................................................... 57

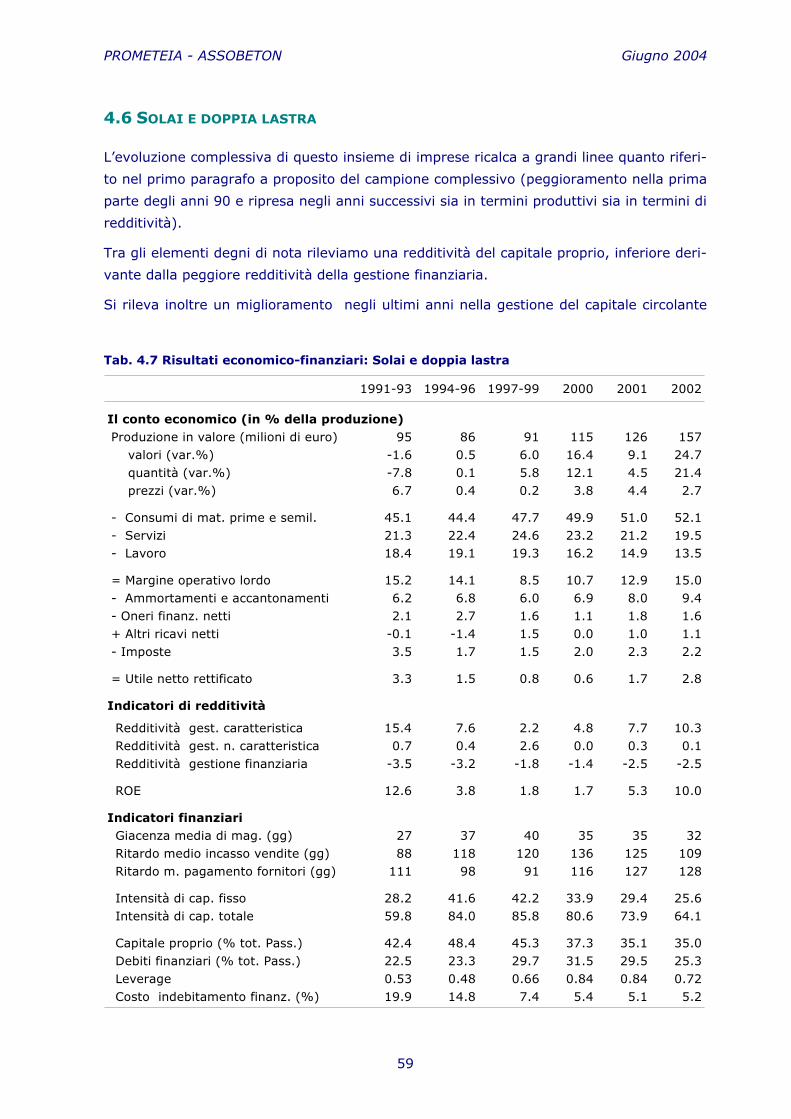

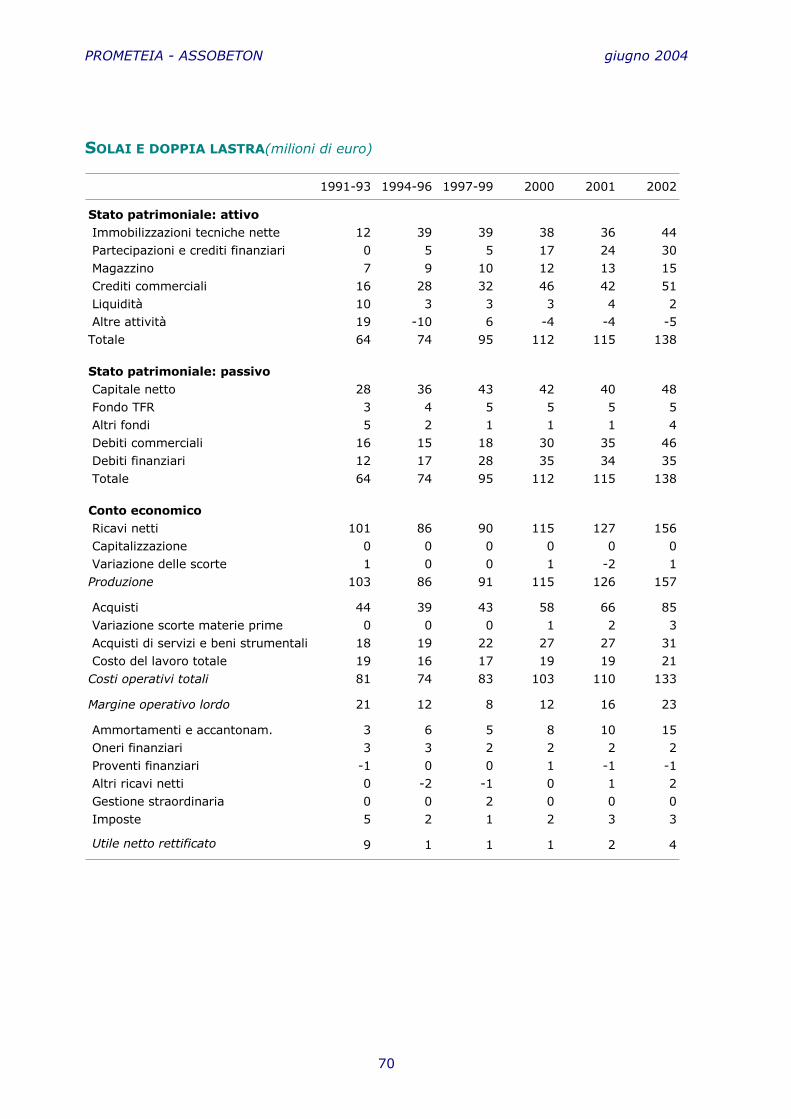

4.6 SOLAI E DOPPIA LASTRA ........................................................................... 59

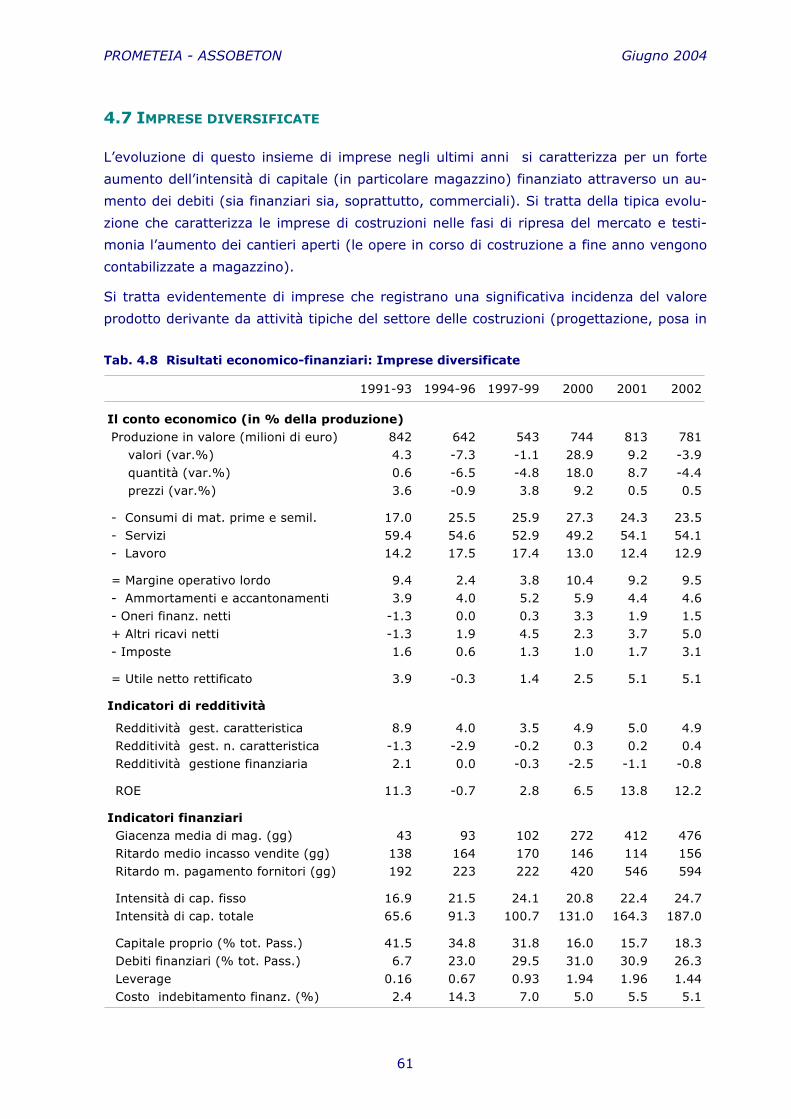

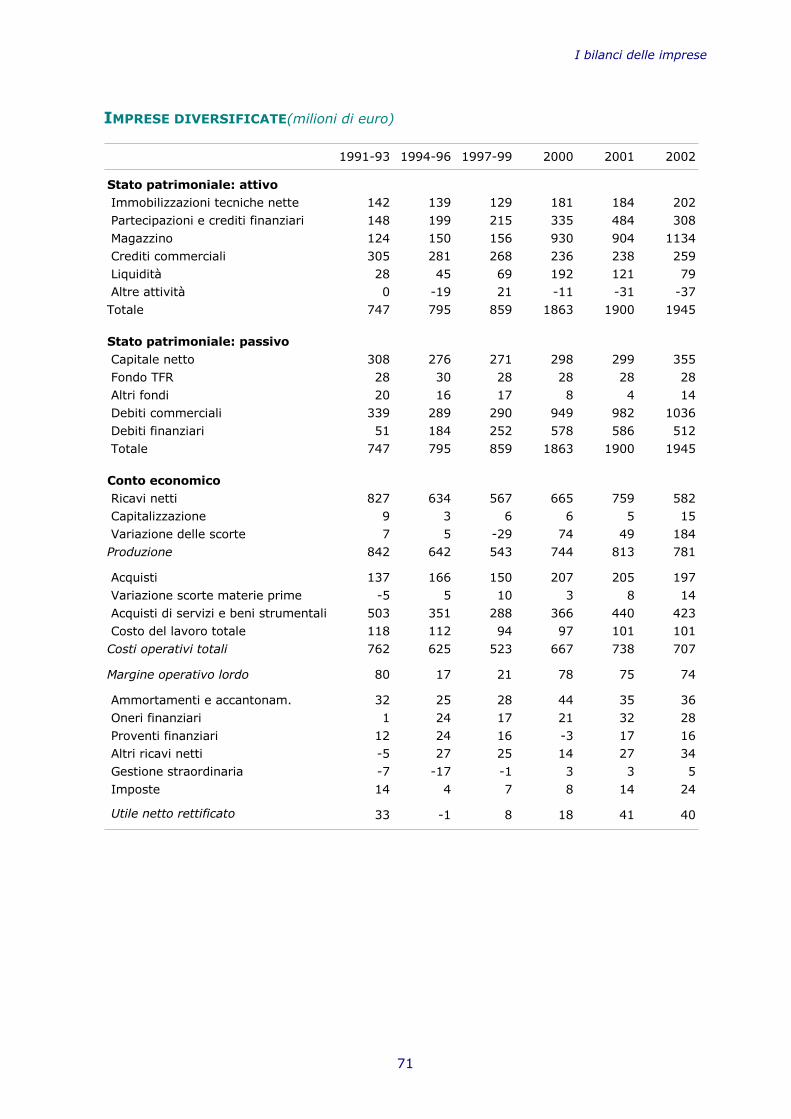

4.7 IMPRESE DIVERSIFICATE .......................................................................... 61

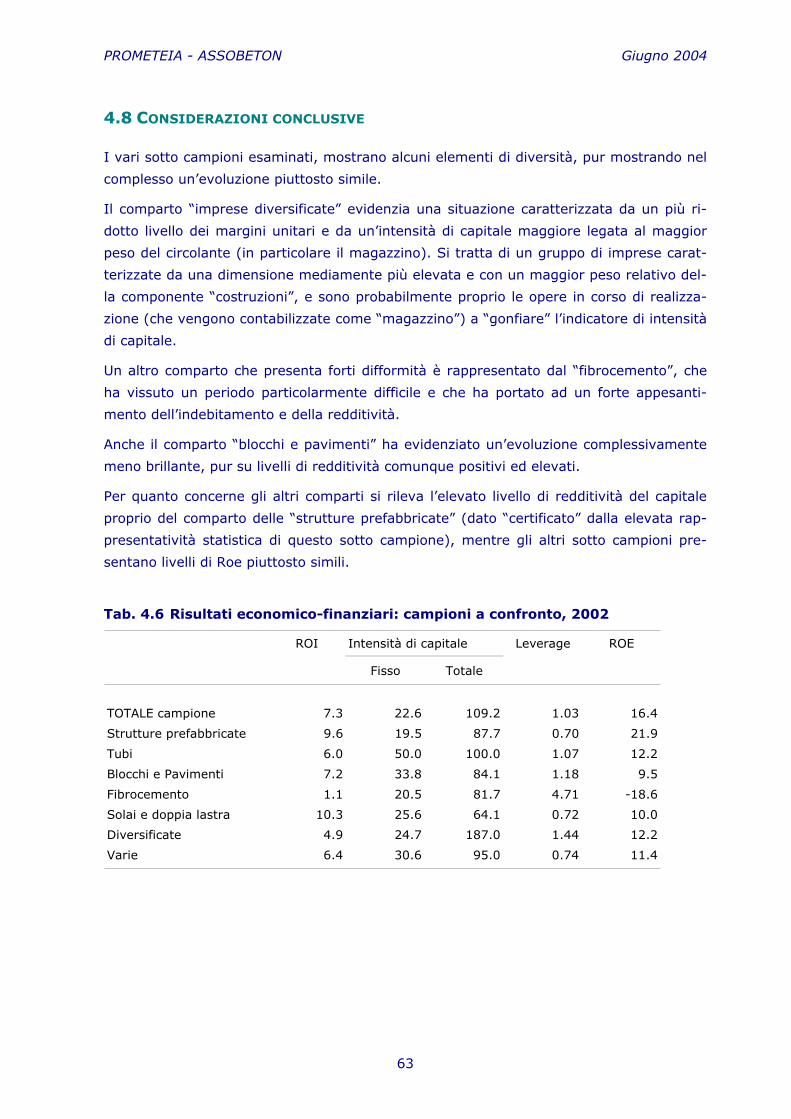

4.8 CONSIDERAZIONI CONCLUSIVE .................................................................. 63

I bilanci delle imprese.............................................................................. 65

Note metodologiche relative all'analisi dei bilanci ................................ 73

Elenco delle imprese ................................................................................ 80

Sintesi del rapporto

5

SINTESI DEL RAPPORTO

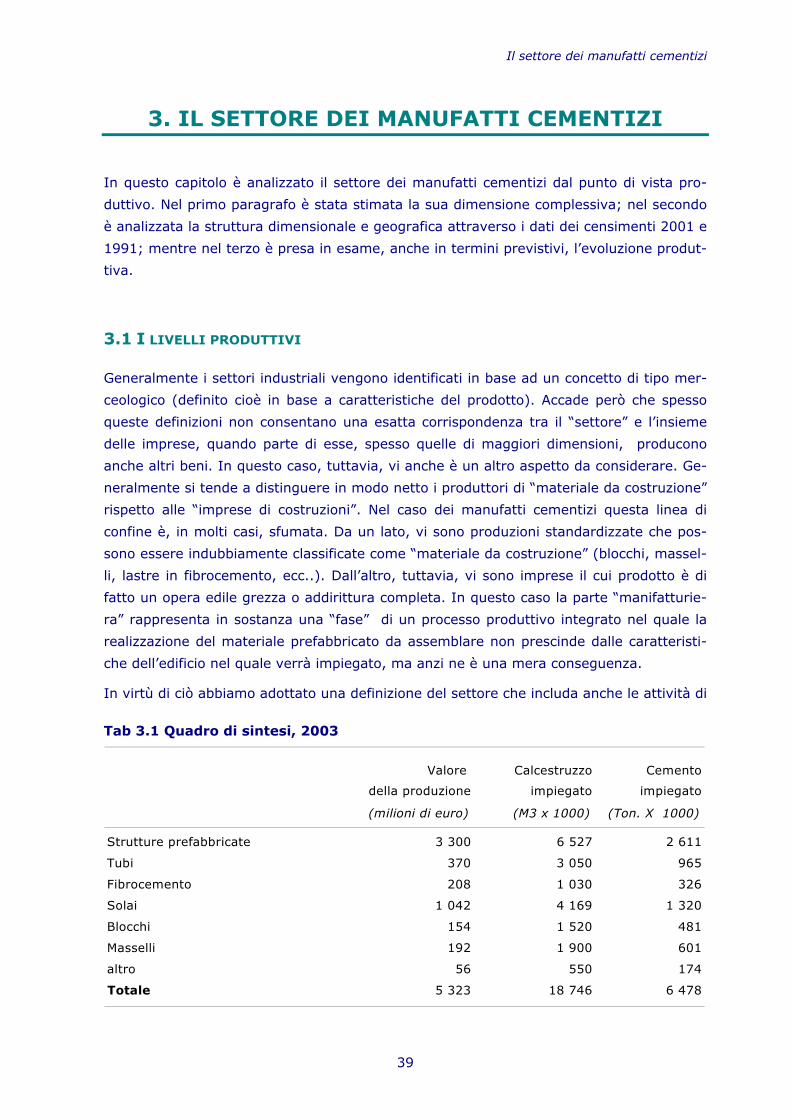

• Il valore della produzione del settore dei manufatti cementizi nel 2003 è ri-

sultato pari a 4.9 miliardi di euro. L’occupazione ammonta a poco più di 30

mila addetti distribuiti fra circa 2100 imprese. Al di là della sintesi offerta da

queste cifre il settore dei manufatti cementizi presenta al suo interno un’elevata ete-

rogeneità di situazioni produttive. Per quanto concerne, ad esempio, le dimensioni del-

le imprese il dato medio di 14.5 addetti per imprese, nasconde realtà produttive che

vanno dall’artigiano senza dipendenti fino ad imprese con fatturati superiori ai 100 mi-

lioni di euro, estremi che evidentemente hanno ben poco a che spartire sia in termini

di “prodotto” offerto che in termini di struttura produttiva. Anche la gamma di prodotti

è piuttosto eterogenea. In questo senso appare molto utile la distinzione fra coloro che

producono “materiale da costruzione”, spesso in formati standard, e coloro che invece

offrono anche, o esclusivamente, vere e proprie opere edilizie, grezze o complete ri-

sultanti dall’assemblaggio degli elementi prefabbricati.

• L’apparato produttivo del settore è distribuito in modo piuttosto uniforme sul

territorio nazionale. Contrariamente a quanto accade nella media dell’industria ma-

nifatturiera, che è notoriamente concentrata nelle regioni settentrionali, il settore dei

manufatti cementizi presenta una distribuzione territoriale piuttosto uniforme sul terri-

torio nazionale, evidenziando così l’importanza strategica della vicinanza al mercato,

conseguenza dall’elevata incidenza dei costi di trasporto. Ad esempio, il Mezzogiorno

assorbe circa il 17% della manodopera industriale, mentre nel settore dei manufatti

cementizi essa raggiunge il 27%.

• Nel corso degli anni 90 il settore dei manufatti cementizi ha vissuto un perio-

do di crisi, sia produttiva che di redditività, come riflesso della recessione che

ha colpito l’industria delle costruzioni. Notoriamente l’evoluzione degli investi-

menti in costruzioni nel corso degli anni 90, o più precisamente a partire dal 1993 fino

al 1998, ha registrato una profonda recessione che è stata solo temporaneamente in-

terrotta dagli effetti della prima legge Tremonti, limitatamente ai fabbricati destinati

alle imprese. La crisi economica del 1993, gli alti tassi di interesse e la politica restrit-

tiva in tema di investimenti pubblici rappresentano i fattori che determinarono questa

situazione. Le conseguenze per il settore dei manufatti cementizi furono rilevanti, con

una contrazione in termini occupazionali vicina al 30%, mentre la redditività, che pri-

ma della crisi era piuttosto soddisfacente si deteriorò rapidamente (il Roe medio del

settore crollò dal 13.8% del 1992 al 1% del 1995).

PROMETEIA - ASSOBETON giugno 2004

6

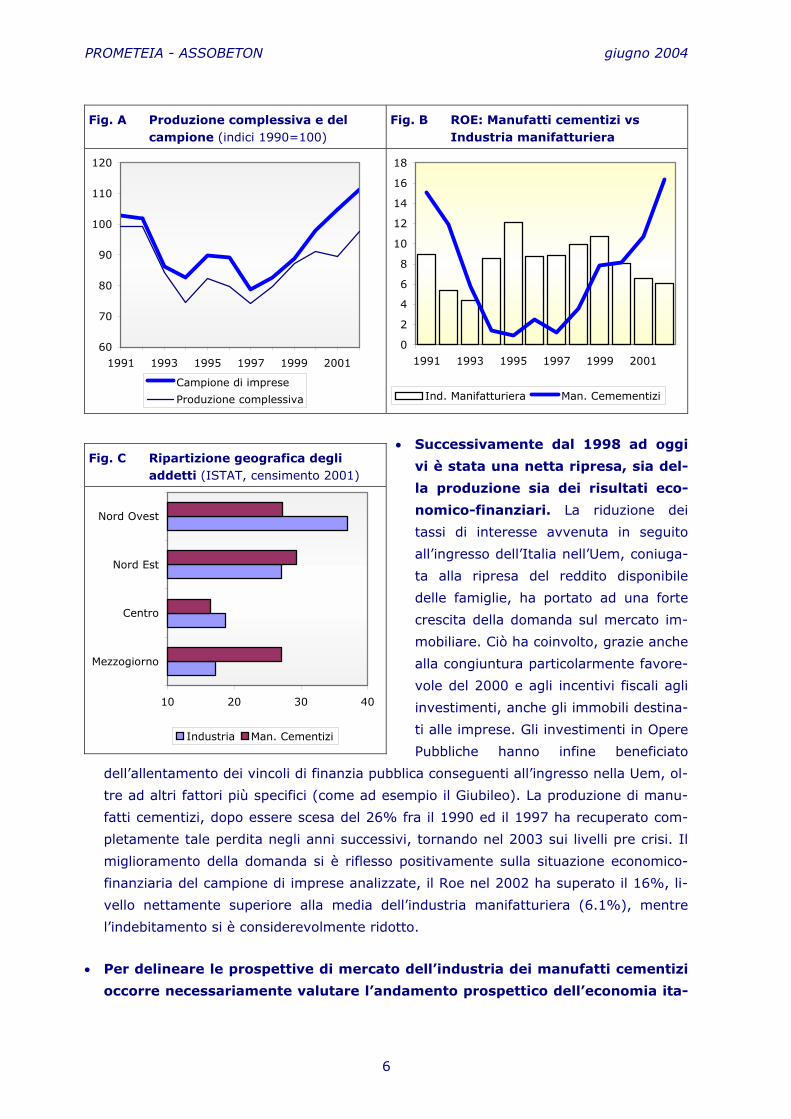

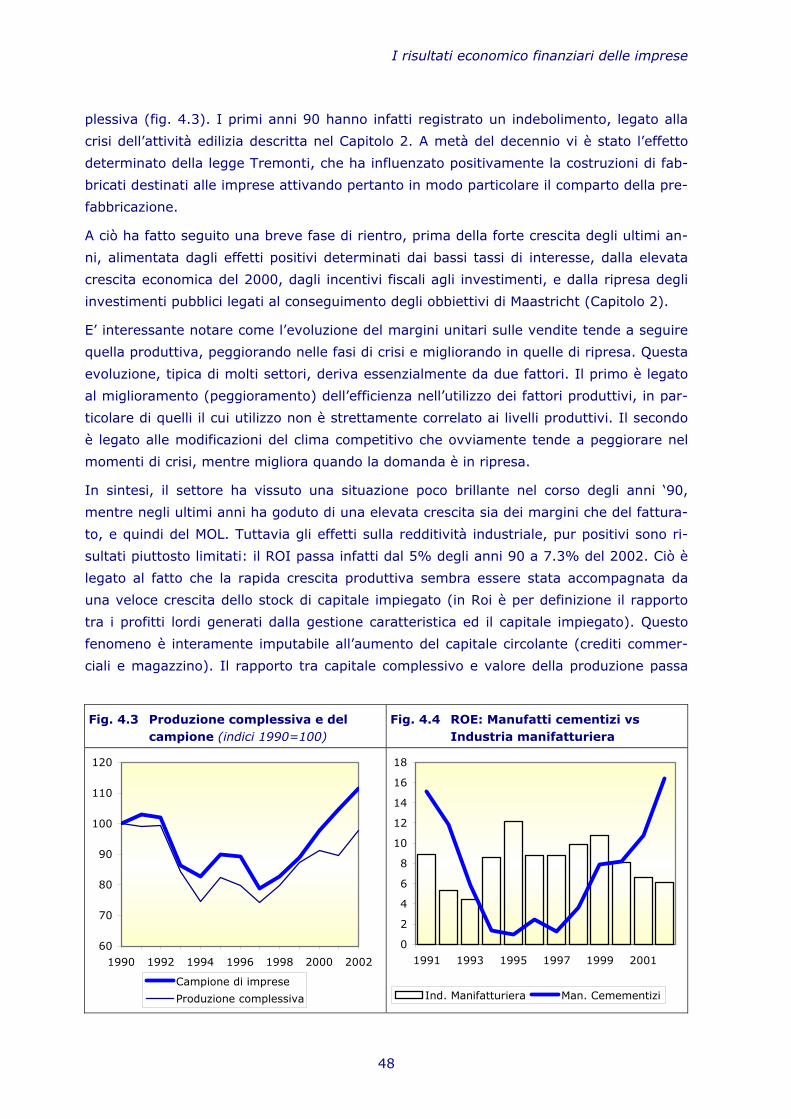

Fig. A Produzione complessiva e del campione (indici 1990=100)

Fig. B ROE: Manufatti cementizi vs Industria manifatturiera

60

70

80

90

100

110

120

1991 1993 1995 1997 1999 2001

Campione di imprese

Produzione complessiva

0

2

4

6

8

10

12

14

16

18

1991 1993 1995 1997 1999 2001

Ind. Manifatturiera Man. Cemementizi

• Successivamente dal 1998 ad oggi

vi è stata una netta ripresa, sia del-

la produzione sia dei risultati eco-

nomico-finanziari. La riduzione dei

tassi di interesse avvenuta in seguito

all’ingresso dell’Italia nell’Uem, coniuga-

ta alla ripresa del reddito disponibile

delle famiglie, ha portato ad una forte

crescita della domanda sul mercato im-

mobiliare. Ciò ha coinvolto, grazie anche

alla congiuntura particolarmente favore-

vole del 2000 e agli incentivi fiscali agli

investimenti, anche gli immobili destina-

ti alle imprese. Gli investimenti in Opere

Pubbliche hanno infine beneficiato

dell’allentamento dei vincoli di finanzia pubblica conseguenti all’ingresso nella Uem, ol-

tre ad altri fattori più specifici (come ad esempio il Giubileo). La produzione di manu-

fatti cementizi, dopo essere scesa del 26% fra il 1990 ed il 1997 ha recuperato com-

pletamente tale perdita negli anni successivi, tornando nel 2003 sui livelli pre crisi. Il

miglioramento della domanda si è riflesso positivamente sulla situazione economico-

finanziaria del campione di imprese analizzate, il Roe nel 2002 ha superato il 16%, li-

vello nettamente superiore alla media dell’industria manifatturiera (6.1%), mentre

l’indebitamento si è considerevolmente ridotto.

• Per delineare le prospettive di mercato dell’industria dei manufatti cementizi

occorre necessariamente valutare l’andamento prospettico dell’economia ita-

Fig. C Ripartizione geografica degli addetti (ISTAT, censimento 2001)

10 20 30 40

Mezzogiorno

Centro

Nord Est

Nord Ovest

Industria Man. Cementizi

Sintesi del rapporto

7

liana e del settore delle costruzioni nei suoi vari sotto-segmenti. La domanda

di manufatti cementizi è attivata soprattutto dell’edilizia di nuova costruzione, in parti-

colare quelle destinata alle imprese industriali, mentre hanno un’importanza limitata le

opere del Genio Civile (ad eccezione di quelle connesse alle attività di urbanizzazione,

come ad esempio le tubature) e la ristrutturazione.

• L’indebolimento registrato dall’economia italiana negli ultimi tre anni, che si

è concentrato in modo particolare sull’industria manifatturiera, non sembra

aver ancora intaccato lo sviluppo della domanda di costruzioni e dunque di

manufatti cementizi. Nonostante l’industria manifatturiera accusi delle flessioni dal

2001, gli investimenti in edifici industriali sono rimasti abbastanza sostenuti negli ulti-

mi anni, favoriti dai bassi tassi di interesse e dagli incentivi fiscali della seconda legge

Tremonti.

• Tuttavia, nel breve termine, appare difficile immaginare che tre anni di reces-

sione produttiva per l’industria manifatturiera non abbiano conseguenze ne-

gative sugli investimenti in fabbricati industriali. La riduzione della produzione

manifatturiera ha di fatto ridotto il grado di utilizzo dalla capacità produttiva portando

già nel 2003 ad una netta contrazione degli investimenti in macchinari e attrezzature,

cui dovrebbe aggiungersi una graduale flessione anche degli investimenti in fabbricati.

La crisi che affligge l’industria manifatturiera italiana è sostanzialmente legata a due

fenomeni: la riduzione del tasso di sviluppo del commercio internazionale avvenuto a

partire dal 2001 e la perdita di competitività accentuata dall’apprezzamento dell’euro,

che ha intensificato l’erosione delle quote di mercato delle imprese italiane da parte

dei PVS, peraltro in atto già da diversi anni. Nel biennio 2002-2003, il commercio in-

ternazionale ha registrato una crescita media del 4%, a fronte un trend di lungo perio-

do nell’ordine del 7%; nello stesso tempo il cambio dollaro/euro è passato dallo 0.90

Tab. A Quadro evolutivo nel breve termine (var. %)

2002 2003 2004 2005 2006

Prodotto interno lordo 0.4 0.4 1.0 2.3 2.1

Produzione industriale -1.5 -1.3 0.6 2.1 2.0

Investimenti fissi lordi totali 1.2 -2.1 1.3 3.2 3.1

Investimenti in costruzioni 3.3 1.8 1.2 0.8 1.2

di cui -Residenziale nuovo 5.8 4.0 1.8 0.8 -0.3 -Ristrutturazione residenziale 3.2 1.0 0.5 0.2 1.0 -Non residenziale per l'industria 0.7 -0.5 -1.0 -2.5 -0.5 -Non residenziale, altri settori 1.5 1.3 0.5 0.5 1.0

-Genio civile 3.9 2.7 4.0 4.5 5.0

Produzione di manufatti cementizi 9.1 2.7 0.0 -0.7 0.1

PROMETEIA - ASSOBETON giugno 2004

8

del 2001 a oltre 1.2 di fine 2003. La nuova fase espansiva dell’economia mondiale do-

vrebbe in parte rimuovere il primo dei due fattori negativi (la lenta crescita della do-

manda estera), mentre più problematica appare la soluzione del secondo (la competi-

tività) che implica necessariamente l’attuazione di strategie competitive tali da ridurre

l’importanza dei fattori di prezzo. Le imprese industriali orienteranno quindi i loro inve-

stimenti in questo senso. I fabbricati difficilmente rientreranno nelle priorità di inve-

stimento delle imprese industriali.

• Sempre nel breve termine, la domanda attivata dai settori della distribuzione

e dei servizi e dal residenziale, continuerà a crescere pur rallentando. I settori

economici non industriali, maggiormente protetti rispetto alla concorrenza internazio-

nale, stanno sperimentando una situazione migliore rispetto al manifatturiero che si ri-

fletterà in una tenuta della domanda di edifici e quindi, indirettamente di manufatti

cementizi. La distribuzione, in particolare, dovrebbe beneficiare della più ridotta diffu-

sione delle grandi superfici nel nostro paese rispetto ad altre realtà dell’Europa Occi-

dentale (in particolare nel Mezzogiorno).

• Nel medio termine, l’evoluzione demografica dovrebbe indebolire l’edilizia re-

sidenziale di nuova costruzione, a fronte di qualche recupero da parte

dell’edilizia destinata alle imprese. Nella seconda parte del decennio in corso gli

effetti del crollo delle nascite iniziato nella seconda metà degli anni 70 cominceranno a

incidere sulla numerosità della popolazione nelle fasce di età “critiche” per la domanda

di abitazioni (trentenni e quarantenni). Ciò dovrebbe condurre ad un progressivo inde-

bolimento della domanda di abitazioni mettendo fine all’attuale fase espansiva

dell’edilizia residenziale di nuova costruzione ed indebolendo la produzione di manufat-

ti cementizi maggiormente legati all’edilizia residenziale. Per contro la ripresa attesa

da parte della produzione industriale potrebbe creare le premesse per qualche lieve

recupero da parte di questo segmento della domanda, anche se i mutamenti che le

imprese industriali dovranno introdurre nelle loro strategie competitive volte a spo-

starsi sempre più verso produzioni ad elevato valore aggiunto, le porteranno a privile-

giare tipologie di investimenti diverse rispetto a quelle in fabbricati. In questo senso

potrebbero comunque presentare buone prospettive i fabbricati destinati alla logistica,

la cui importanza, nell’ambito di questi mutamenti strategici, riflette la necessità di

migliorare la capacità di rifornire tempestivamente i mercati, in particolare quelli este-

ri.

• In sintesi: l’evoluzione del quadro economico complessivo dovrebbe portare

ad una tendenziale stabilità del mercato dei manufatti cementizi nel prosie-

guo di questo decennio. Come mostrato dalla figura “d” la forte crescita registrata

dal settore dei manufatti cementizi negli ultimi anni rappresenta una sorta di recupero

rispetto alla precedente fase recessiva. Lo scenario previsivo descritto in questo Os-

Sintesi del rapporto

9

servatorio non assegna al settore dei

manufatti cementizi ulteriori spunti di

crescita, ma non propone neppure ulte-

riori crisi produttive particolarmente

gravi (+0.2% la crescita produttiva me-

dia annua nel periodo 2006-2010). Le

considerazioni di natura demografica e

le difficoltà che le imprese industriali

continueranno ad accusare a causa delle

pressioni competitive portate dai paesi a

basso costo del lavoro, rappresentano in

sostanza i due fattori che impediranno

ulteriori sviluppi. D’altro canto, l’assenza

di shock macroeconomici particolarmen-

te intensi come quelli che hanno caratte-

rizzato gli anni 90 – i principali furono la crisi valutaria del 1992 e il processo di aggiu-

stamento dei conti pubblici - dovrebbe impedire tendenze fortemente recessive. In

termini più dettagliati, i comparti produttivi maggiormente legati ai fabbricati indu-

striali (come le strutture prefabbricate) dovrebbero incontrare maggiori difficoltà nel

breve termine (con una riduzione media annua nell’ordine dello 0.6% nel biennio

2004-2005), per poi mostrare un’evoluzione leggermente superiore rispetto resto del

settore (+1.3% medio annuo) nella seconda parte del decennio. I comparti maggior-

mente legati al residenziale (ad esempio blocchi, pavimenti e solai), vedranno invece

una progressiva riduzione dei livelli produttivi proprio nel medio termine. Ci preme, in-

fine, precisare che le previsioni oltre il 2006 (come generalmente avviene per le proie-

zioni di medio-lungo termine) vanno interpretate come linee di tendenza, sulle quale si

innesterà, di anno in anno, una volatilità attualmente difficilmente prevedibile.

Fig. D Produzione di manufatti cementizi (milioni di m3)

12

13

14

15

16

17

18

19

1990 1994 1998 2002 2006 2010

L'economia italiana

11

1. L’ECONOMIA ITALIANA

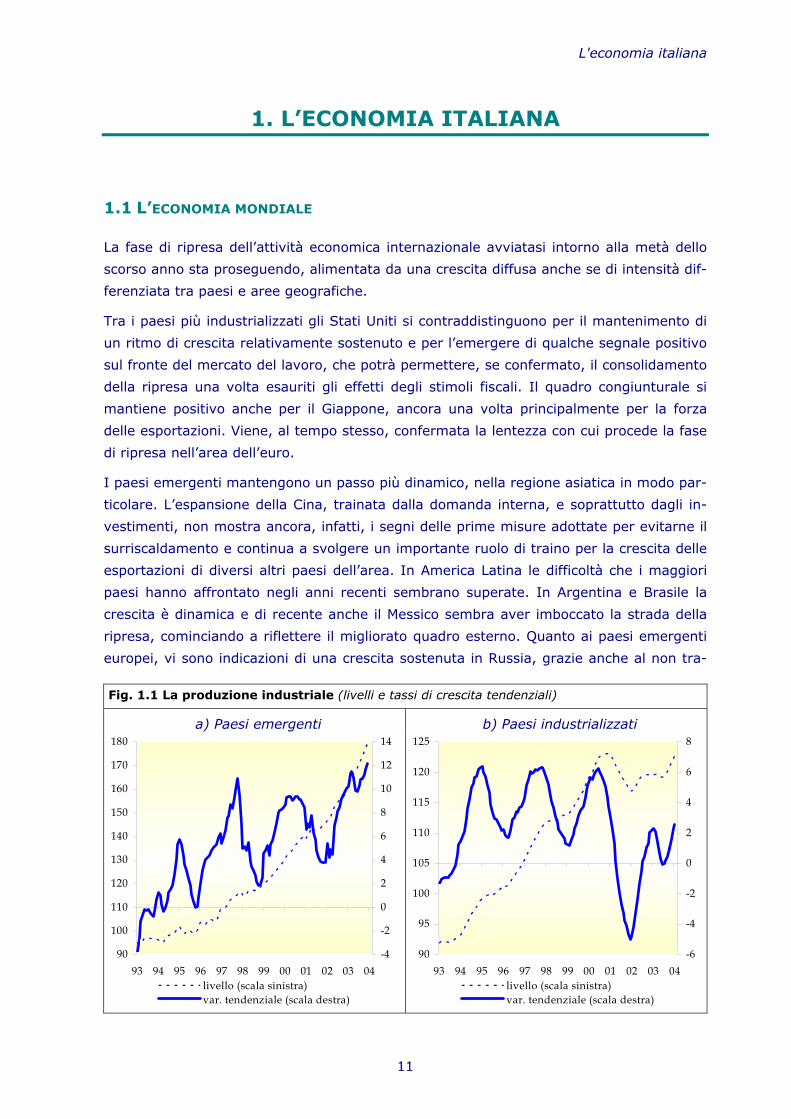

1.1 L’ECONOMIA MONDIALE

La fase di ripresa dell’attività economica internazionale avviatasi intorno alla metà dello

scorso anno sta proseguendo, alimentata da una crescita diffusa anche se di intensità dif-

ferenziata tra paesi e aree geografiche.

Tra i paesi più industrializzati gli Stati Uniti si contraddistinguono per il mantenimento di

un ritmo di crescita relativamente sostenuto e per l’emergere di qualche segnale positivo

sul fronte del mercato del lavoro, che potrà permettere, se confermato, il consolidamento

della ripresa una volta esauriti gli effetti degli stimoli fiscali. Il quadro congiunturale si

mantiene positivo anche per il Giappone, ancora una volta principalmente per la forza

delle esportazioni. Viene, al tempo stesso, confermata la lentezza con cui procede la fase

di ripresa nell’area dell’euro.

I paesi emergenti mantengono un passo più dinamico, nella regione asiatica in modo par-

ticolare. L’espansione della Cina, trainata dalla domanda interna, e soprattutto dagli in-

vestimenti, non mostra ancora, infatti, i segni delle prime misure adottate per evitarne il

surriscaldamento e continua a svolgere un importante ruolo di traino per la crescita delle

esportazioni di diversi altri paesi dell’area. In America Latina le difficoltà che i maggiori

paesi hanno affrontato negli anni recenti sembrano superate. In Argentina e Brasile la

crescita è dinamica e di recente anche il Messico sembra aver imboccato la strada della

ripresa, cominciando a riflettere il migliorato quadro esterno. Quanto ai paesi emergenti

europei, vi sono indicazioni di una crescita sostenuta in Russia, grazie anche al non tra-

Fig. 1.1 La produzione industriale (livelli e tassi di crescita tendenziali)

a) Paesi emergenti b) Paesi industrializzati

90

100

110

120

130

140

150

160

170

180

93 94 95 96 97 98 99 00 01 02 03 04-4

-2

0

2

4

6

8

10

12

14

livello (scala sinistra)var. tendenziale (scala destra)

90

95

100

105

110

115

120

125

93 94 95 96 97 98 99 00 01 02 03 04-6

-4

-2

0

2

4

6

8

livello (scala sinistra)var. tendenziale (scala destra)

PROMETEIA - ASSOBETON giugno 2004

12

scurabile contributo fornito dai prezzi delle materie prime.

All’interno di questo quadro gli squilibri accumulati dall’economia statunitense non sono

stati finora riassorbiti, mentre si sono formate, a seguito del marcato allentamento della

politica monetaria, tensioni sui prezzi nei mercati finanziari e immobiliari, prezzi che po-

trebbero ridimensionarsi bruscamente a fronte di un aumento dei tassi di interesse, con

effetti probabilmente non marginali sulla domanda. L’accrescersi del ruolo svolto dalla Ci-

na nel sostenere lo sviluppo del Pil e del commercio mondiale pone, poi, le prospettive

della attuale fase di ripresa internazionale di fronte al rischio di un rallentamento di que-

sta economia per effetto di politiche più restrittive. Infine, non si possono non rilevare i

rischi derivanti dalle tensioni sui prezzi delle materie prime manifestatesi nel corso

dell’ultimo anno, anche per la forte domanda proveniente dalla regione asiatica, benché

finora esse non abbiano provocato l’accelerazione dell’inflazione grazie all’operare di di-

versi fattori, come i guadagni di produttività negli Stati Uniti, la forza dell’euro e la debo-

lezza della domanda nell’Uem, l’elevato grado di concorrenza in molti mercati emergenti.

Le previsioni presentate in questo Rapporto sono state elaborate nell’ipotesi che i rischi

sopra citati non si materializzino, consentendo alla ripresa di proseguire. Tuttavia, la pre-

senza di squilibri ne vincolerà i ritmi di crescita impedendo le possibilità di ulteriore acce-

lerazione il prossimo anno.

In particolare, la crescita degli Stati Uniti, che potrebbe raggiungere ritmi vicini al 4% nel

2004, e quindi superiori al potenziale, potrebbe ridimensionarsi nel 2005 poiché, dopo le

Tab. 1.1 - Crescita delle aree mondiali

var. %

2001 2002 2003 2004 2005 2006

Unione Monetaria Europea 1.5 0.9 0.4 1.4 2.1 2.3

Resto Europa Occidentale 1.9 1.2 1.0 1.9 2.4 2.5

Aderenti UE 2004 2.4 2.4 3.6 3.6 3.3 3.2

Resto Eur.Centro-Orientale 1.2 5.6 6.7 5.9 5.5 5.2

Nord Africa - Medio Oriente 2.7 2.3 4.8 3.6 3.9 3.8

NAFTA 0.6 2.2 3.0 3.8 2.8 2.9

America Latina 0.2 -1.1 1.5 3.4 3.1 3.1

Giappone 0.4 -0.3 2.7 2.3 1.8 1.7

Cina 7.5 8.0 9.1 8.4 8.0 7.8

Resto Asia 2.2 4.8 4.5 5.0 4.6 4.5

Oceania e Sud Africa 2.6 3.8 2.7 2.9 2.7 2.8

Crescita PIL mondiale 2.1 2.9 3.6 4.0 3.7 3.7

(1) In termini di parità di potere d'acquisto (PPP)

L'economia italiana

13

elezioni presidenziali, la politica di bilancio avrà tra le sue priorità l’aggiustamento dei

conti pubblici. Riflettendo anche l’impatto di una politica monetaria gradualmente più re-

strittiva, l’espansione della domanda, e soprattutto dei consumi, potrebbe rallentare fa-

vorendo un sia pur lento rientro del disavanzo estero. Ciò potrebbe contribuire a stabiliz-

zare le quotazioni del dollaro e a favorirne in seguito il rafforzamento. Al riguardo si deve

osservare che le nostre valutazioni per la moneta statunitense nel 2004 scontano la pos-

sibilità che la crescita di questa economia risulti inferiore a quella attesa attualmente dai

mercati finanziari rendendo, quindi temporanea la tendenza al rafforzamento emersa nel-

le ultime settimane.

Non sembrano esservi le condizioni per una ulteriore accelerazione della crescita del

Giappone, già dall’anno in corso. Il permanere di diversi elementi di debolezza, quali

l’elevato debito pubblico, l’ancora incompleto aggiustamento del sistema finanziario, la

difficile uscita dalla fase di deflazione, dovrebbe infatti frenare la ripresa della domanda

interna, limitando gli impulsi alla crescita dell’economia provenienti dalla domanda este-

ra.

L’Uem potrebbe invece sperimentare una graduale accelerazione dei ritmi di crescita, che

potrebbero però rimanere più contenuti di quelli statunitensi, anche per le note ragioni

demografiche. Queste previsioni discendono dall’assumere che la forza della ripresa in-

ternazionale consentirà di superare l’attuale fase di difficoltà in buona parte legata

all’apprezzamento dell’euro. Il recupero delle esportazioni dovrebbe poi alimentare un

nuovo ciclo di investimenti, i cui effetti positivi sul mercato del lavoro contribuirebbero a

consolidare la crescita dei consumi, in un quadro caratterizzato dal permanere dei tassi di

interesse agli attuali livelli minimi ancora per diversi trimestri e da un orientamento so-

stanzialmente neutrale della politica di bilancio.

La crescita economica continuerà ad essere più dinamica nei paesi emergenti e nell’area

asiatica in modo particolare. Tra i diversi fattori che sosterranno la sua espansione si può

ricordare, oltre alla possibilità, da noi accolta nella previsione, che le autorità cinesi rie-

scano a governare l’attuale fase di forte espansione, anche il crescente numero di accordi

commerciali che tenderà a confermare, anche nel più lungo periodo, il ruolo svolto dagli

scambi intra-area. Gli elevati prezzi delle materie prime, contribuiranno poi a sostenere il

reddito dei paesi produttori, come, ad esempio, in America Latina e in Russia. I nuovi

stati membri dell’Unione Europea dovrebbero beneficiare degli effetti dell’allargamento, in

termini ad esempio di miglioramento della fiducia degli operatori come anche di afflusso

di fondi strutturali, oltre che dell’atteso miglioramento della domanda proveniente dagli

altri paesi dell’Unione. Sarebbero principalmente gli investimenti a trainare la crescita di

queste aree.

A sintesi di questi andamenti la crescita del Pil mondiale potrebbe accelerare oltre il 4%

nel 2004 e ridimensionarsi lievemente nel 2005 e negli anni successivi.

PROMETEIA - ASSOBETON giugno 2004

14

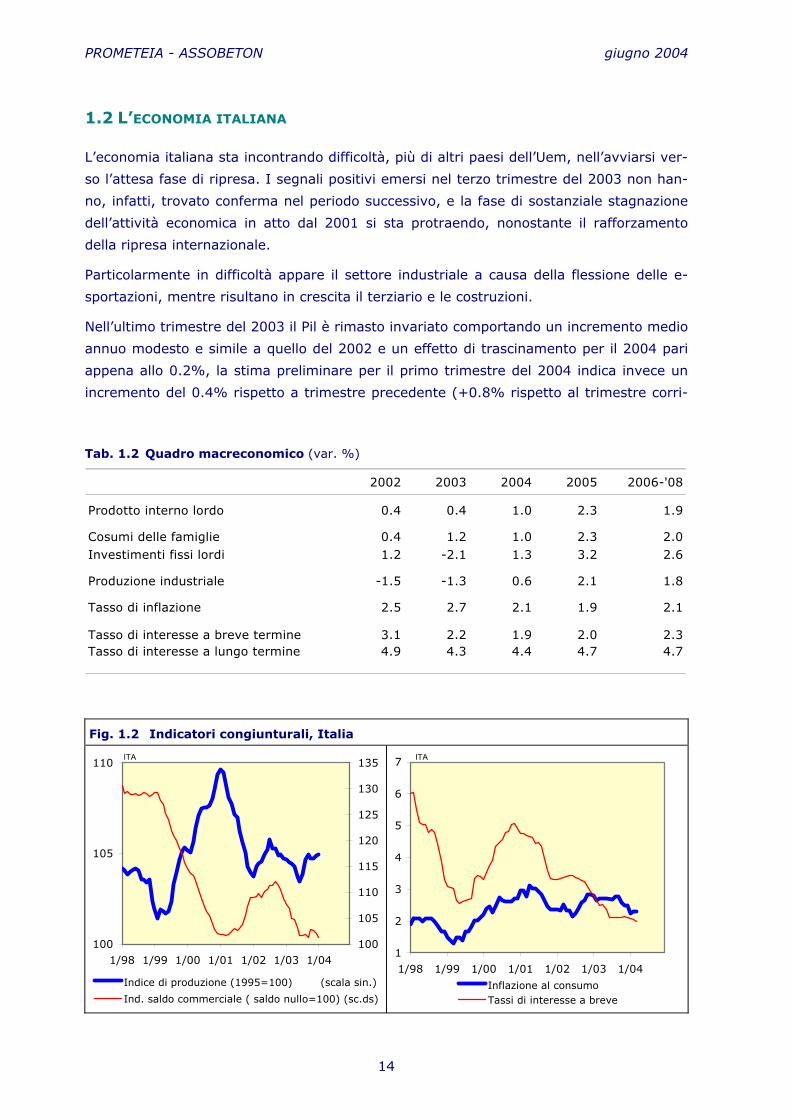

1.2 L’ECONOMIA ITALIANA

L’economia italiana sta incontrando difficoltà, più di altri paesi dell’Uem, nell’avviarsi ver-

so l’attesa fase di ripresa. I segnali positivi emersi nel terzo trimestre del 2003 non han-

no, infatti, trovato conferma nel periodo successivo, e la fase di sostanziale stagnazione

dell’attività economica in atto dal 2001 si sta protraendo, nonostante il rafforzamento

della ripresa internazionale.

Particolarmente in difficoltà appare il settore industriale a causa della flessione delle e-

sportazioni, mentre risultano in crescita il terziario e le costruzioni.

Nell’ultimo trimestre del 2003 il Pil è rimasto invariato comportando un incremento medio

annuo modesto e simile a quello del 2002 e un effetto di trascinamento per il 2004 pari

appena allo 0.2%, la stima preliminare per il primo trimestre del 2004 indica invece un

incremento del 0.4% rispetto a trimestre precedente (+0.8% rispetto al trimestre corri-

Tab. 1.2 Quadro macreconomico (var. %)

2002 2003 2004 2005 2006-'08

Prodotto interno lordo 0.4 0.4 1.0 2.3 1.9

Cosumi delle famiglie 0.4 1.2 1.0 2.3 2.0Investimenti fissi lordi 1.2 -2.1 1.3 3.2 2.6

Produzione industriale -1.5 -1.3 0.6 2.1 1.8

Tasso di inflazione 2.5 2.7 2.1 1.9 2.1

Tasso di interesse a breve termine 3.1 2.2 1.9 2.0 2.3Tasso di interesse a lungo termine 4.9 4.3 4.4 4.7 4.7

Fig. 1.2 Indicatori congiunturali, Italia

100

105

110

1/98 1/99 1/00 1/01 1/02 1/03 1/04100

105

110

115

120

125

130

135

Indice di produzione (1995=100) (scala sin.)

Ind. saldo commerciale ( saldo nullo=100) (sc.ds)

ITA

1

2

3

4

5

6

7

1/98 1/99 1/00 1/01 1/02 1/03 1/04

Inflazione al consumoTassi di interesse a breve

ITA

L'economia italiana

15

spondente del 2003). Questi risultati sono stati determinati da un peggioramento delle

esportazioni nette e dalla persistente debolezza della domanda interna finale a fronte di

un considerevole accumulo di scorte. Più in particolare, non vi sono stati segni di recupe-

ro degli investimenti che, scontando forse anche qualche ritardo nel processo di correzio-

ne, sono diminuiti per il quarto trimestre consecutivo mentre i consumi negli ultimi mesi

dello scorso anno hanno subito una flessione, in un quadro di crescente pessimismo delle

famiglie.

Le informazioni relative a questi primi mesi del 2004 sembrano, poi, confermare la ten-

denza a un andamento ancora incerto dell’attività economica.

Alla luce di questi risultati la previsione di crescita del Pil per il 2004 è dell’1%. Questo

incremento apparentemente modesto richiede, tuttavia, per essere realizzato, una pro-

gressiva accelerazione dei ritmi di crescita della nostra economia, e quindi il superamen-

to, in tempi brevi, dell’attuale fase di debolezza. Le indicazioni derivanti dalla stima pre-

liminare per il primo trimestre tendono a confermare questa indicazione.

Ciò è quanto abbiamo ipotizzato, dal momento che continuiamo a prospettare un consoli-

damento della ripresa internazionale e un conseguente effetto positivo sulle esportazioni,

benché non sia atteso un rientro delle quotazioni dell’euro prima del prossimo anno. Al

tempo stesso, abbiamo ipotizzato che il processo di correzione al ribasso degli investi-

menti si sia concluso, mentre è stata considerata temporanea la cautela mostrata di re-

cente dai consumatori. Dal lato della politica monetaria non si rilevano, inoltre, condizio-

namenti significativi. I tassi di interesse nell’Uem sembrano destinati, infatti, a rimanere

ai livelli attuali ancora per diversi trimestri, con incrementi moderati solo a partire dal

2006. L’elevato debito pubblico limiterà, invece, gli spazi della politica di bilancio per si-

gnificativi interventi di sostegno all’economia nonostante l’allentamento dei vincoli posti

dal patto di stabilità

La crescita del Pil continuerà a essere trainata dalla domanda interna. Il consolidamento

della domanda mondiale e la stabilizzazione del cambio dell’euro favoriranno la ripresa

delle esportazioni, ripresa che sarà più che compensata da una crescente penetrazione

delle importazioni, trainate dalla domanda interna. Anche se in misura minore rispetto al

2003, nei prossimi anni il contributo delle esportazioni nette rimarrà negativo

Il ritorno a una crescita più sostenuta dei consumi è spiegato da un andamento più di-

namico del reddito disponibile reale e dalla ripresa della crescita ricchezza finanziaria in

termini reali.

Per gli investimenti in macchinari e mezzi di trasporto la flessione è stata particolarmente

pronunciata nel 2003 (-4.9% in termini medi annui). Nonostante questi risultati, confer-

miamo la previsione di un nuovo ciclo espansivo a partire dall’anno in corso che é in larga

misura alla base della ripresa prospettata per la nostra economia. Questo profilo evoluti-

vo sconta principalmente la possibilità che le difficoltà mostrate lo scorso anno dalle e-

sportazioni siano superate e quindi che esse comincino a riflettere, in modo più stabile, il

PROMETEIA - ASSOBETON giugno 2004

16

rafforzamento del commercio mondiale contribuendo al miglioramento delle aspettative

di domanda delle imprese. Sotto queste ipotesi, l’intensificazione dell’attività di investi-

mento sembra diventare necessaria per ristrutturare e rinnovare processi produttivi e

prodotti al fine di fronteggiare la crescente concorrenza internazionale in un regime di

tassi di cambio assai diverso dal passato. L’evoluzione dei profitti e dei tassi di interesse,

nonostante gli aumenti previsti dal 2006, creerebbe condizioni favorevoli all’attuazione

dei piani di investimento.

Rispetto all’inizio del 2003 l’inflazione italiana è rallentata di circa mezzo punto, passando

dal 2.8% al 2.3%, cosicché il differenziale nei confronti dell’Uem è rimasto inalterato.

Nel valutare le possibilità di un ulteriore rallentamento dell’inflazione nei prossimi mesi,

occorre tener conto del fatto che la maggior parte dell’apprezzamento dell’euro dovrebbe

essere oramai stato conseguito mentre permangono tensioni sui prezzi delle materie pri-

me. L’inflazione al consumo potrà ridursi di qualche decimo di punto rispetto al 2003, an-

che in relazione ad un effetto base favorevole nel primo semestre, ma nel complesso non

scenderà stabilmente sotto il 2%, rimanendo nella media dell’anno al 2.1%.

Si confermerebbe perciò la presenza di un differenziale nei confronti dei paesi partner che

contribuirebbe a peggiorare, nel medio andare, la competitività dei beni e dei servizi of-

ferti dal paese.

Il disavanzo pubblico con molte probabilità tenderà a oscillare intorno alla soglia del 3%

del Pil. Esso dovrebbe essere il risultato di un disegno volto a sostituire le passate una

tantum con entrate di diversa natura e di pressioni derivanti dall’avvicinarsi delle elezioni.

L’economia italiana nel biennio 2005-2006 è attesa crescere ad un tasso di poco superio-

re al 2%, che, pur risultando migliore rispetto a quello registrato negli ultimi anni, rap-

presenta un ordine di grandezza non particolarmente elevato, in un periodo che, nelle

nostre previsioni, si caratterizzerà per una ripresa dell’attività economica a livello inter-

nazionale. E’ inoltre probabile che negli anni successivi la crescita economica risulti anco-

ra inferiore.

Tre sono, essenzialmente, i vincoli che limiteranno la crescita dell’economia italiana:

l’elevato debito pubblico, la competitività industriale e l’offerta di manodopera.

L’Italia, come quasi tutti i paesi industrializzati, soffre dell’attacco competitivo portato dai

paesi emergenti che godono di forti vantaggi in termini di costo del lavoro. A questo pro-

blema si è aggiunto quello derivante dall’apprezzamento dell’euro che non ha riguardato

solo la parità rispetto al dollaro, ma anche quelle rispetto alle monete di gran parte dei

paesi emergenti (che per varie ragioni sono legate alla moneta statunitense). I rilevanti

squilibri che attualmente caratterizzano l’economia statunitense (bilancia commerciale,

deficit pubblico ed indebitamento delle famiglie) continueranno a pesare sui mercati valu-

tari, mantenendo elevate le quotazioni dell’euro. Ciò rallenterà la crescita economica ita-

liana a causa della minor competitività delle nostre merci. Il fattore cambio andrà ad ag-

giungersi ad una nutrita schiera di fattori che abbassano la competitività delle merci ita-

L'economia italiana

17

liane sui mercati internazionali, quali: la scarsa attività di ricerca, le inefficienze delle reti

infrastrutturali e la scarsa concorrenza nei settore dei servizi che produce costi più elevati

per le imprese industriali.

Per quanto concerne l’offerta di lavoro, nei prossimi anni comincerà a manifestarsi con

più evidenza la riduzione della popolazione in età lavorativa (si veda l’approfondimento

nel paragrafo successivo), che dovrebbe avere luogo anche nell’ipotesi che si mantenga-

no gli attuali flussi di immigrazione. Mentre tale fenomeno pone dei problemi in termini di

sostenibilità prospettica dei sistemi pensionistici, esso favorisce anche il miglioramento

degli indicatori del mercato del lavoro. In particolare, il tasso di occupazione, misurato

dal rapporto tra l’occupazione e la popolazione attiva, e il tasso di partecipazione, misu-

rato dall’offerta di lavoro sulla popolazione attiva, cresceranno più velocemente non solo

per un effetto aritmetico, ma anche per le caratteristiche, in termini di tasso di partecipa-

zione al mercato del lavoro, delle classi di età poste agli estremi. Ad esempio, tenderanno

a uscire fasce numerose di popolazione femminile anziana caratterizzata da bassi tassi di

partecipazione e occupazione e entreranno coorti meno numerose di giovani donne, ma

con una più elevata propensione a partecipare al mercato del lavoro.

Nel 2006, quindi, il tasso di occupazione potrebbe salire vicino al 60% (ancora lontano

dal 70% auspicato dal Consiglio Europeo di Lisbona per il 2010) e quello di disoccupazio-

ne scendere al 7.6%, un livello storicamente e, soprattutto, strutturalmente molto basso

per il nostro paese.

Anche se il tasso di disoccupazione indicato sembra all’apparenza sufficientemente eleva-

to da indicare l’esistenza di una riserva di manodopera da poter impiegare, esso nascon-

de realtà locali nelle quali il vincolo alla crescita derivante dalla scarsità di offerta di lavo-

ro sarà sempre più stringente. Il tasso di disoccupazione medio italiano riflette infatti una

disoccupazione più elevata nelle regioni meridionali a fronte di situazioni di piena occupa-

zione in alcune importanti aree industriali del Nord, fenomeno che già negli ultimi anni

sta alimentando crescenti flussi migratori interni.

Inoltre, col procedere degli anni l’aumento dei tasso di partecipazione non sarà più suffi-

ciente a compensare gli effetti demografici portando ad una situazione di offerta di ma-

nodopera sempre più carente.

PROMETEIA - ASSOBETON giugno 2004

18

1.3 LE PROSPETTIVE DEMOGRAFICHE

L’evoluzione demografica rappresenta una delle principali determinanti del trend di svi-

luppo economico di un paese.

Sul piano esplicativo le ragioni che sottendono alla relazione fra dinamiche demografiche

e crescita economica sono piuttosto evidenti: una maggior crescita della popolazione si-

gnifica da un lato, maggiori bisogni da soddisfare quindi maggior domanda, dall’altro lato

una maggior offerta di manodopera.

Da questo punto di vista l’Italia rientra indubbiamente fra i paesi meno dinamici del mon-

do sul piano demografico e certamente anche sul piano economico non ha evidenziato

negli ultimi 10 anni uno sviluppo particolarmente rapido, anche se ciò non è da imputare

solamente all’evoluzione demografica. Sul piano previsivo, in particolare nel medio-lungo

termine, è pertanto importante capire come si muoveranno le dinamiche demografiche.

Da diversi anni, l’espansione delle popolazione è sostanzialmente alimentata dai flussi

immigratori netti (differenza fra immigrati ed emigrati), la cui entità è risultata negli ul-

timi anni intorno ai 150 mila individui all’anno. Essi hanno compensato un saldo naturale

leggermente negativo, consentendo una crescita della popolazione nell’ordine dei

100/120 mila individui l’anno (intorno allo 0.2%). Tuttavia nei prossimi anni, come me-

glio spiegato in seguito, ci si attende una diminuzione della popolazione in età riprodutti-

va, i cui effetti negativi sul tasso di natalità saranno sempre più pesanti e condurranno, in

presenza di flussi di immigrazione dall’estero pari a quelli attuali, verso un inevitabile calo

della popolazione.

DINAMICA NATURALE DELLA POPOLAZIONE. Come noto l’Italia ha un tasso di nata-

lità molto ridotto, fattore che è alla base della bassa dinamica demografica. La condizione

necessaria (fermi restando gli altri parametri demografici: saldo migratorio con l’estero e

tasso di mortalità) per mantenere almeno stabile la popolazione è la generazione di al-

meno due figli per donna, mentre, in Italia, tale rapporto è attualmente pari a 1.2. Stori-

camente il tasso di natalità ha avuto un tracollo nel corso degli anni 70 (vedi figura 1.4),

che ha posto fine al cosi detto baby boom degli anni 60: se nel corso degli anni 60 veni-

vano generati quasi un milione di bambini all’anno, dal 1975 questo numero si quasi di-

mezzato.

Il saldo naturale della popolazione negli ultimi 10 anni è risultato solo leggermente nega-

tivo, grazie all’allungamento della vita media che ha ridotto in tasso di mortalità. Nel

corso dei prossimi anni, tuttavia, questo equilibrio verrà inevitabilmente spezzato.

L’attuale ritmo di nascite è sostenuto dall’elevato numero di individui in età riproduttiva

(che sono nati nel corso del baby boom degli anni 60) che ha in buona parte compensato

la riduzione del tasso di natalità. Nei prossimi anni tuttavia questa generazione di indivi-

dui invecchierà, uscendo progressivamente dal periodo di vita fertile. Pur frenato da un

L'economia italiana

19

ulteriore allungamento della vita media, l’entità del fenomeno è tale da rende inevitabil-

mente e pesantemente negativo il contributo del saldo naturale alla dinamica demografi-

ca futura.

RUOLO DEL SALDO MIGRATORIO. Negli ultimi anni l’immigrazione dall’estero ha

compensato la negatività del saldo naturale consentendo, una sia pur debole, crescita

della popolazione. Tuttavia, nell’ipotesi in cui le dimensioni del saldo migratorio dovesse-

ro rimanere quello attuale (come riteniamo probabile), esse non sarebbero più sufficienti

a compensare il peggioramento atteso del saldo naturale nei prossimi decenni, portando

ad un progressivo declino della popolazione (figura 1.5).

Ovviamente flussi di immigrazione più consistenti rispetto a quelli attuali possono rallen-

tare o addirittura sovvertire entrambe queste tendenze. E’ comunque evidente come in

nocciolo del problema diventerà sempre più di natura politica. Infatti, il numero di immi-

granti che affluiranno in Italia nei prossimi anni dipenderà dalla politica più o meno re-

strittiva che il Governo italiano deciderà di adottare. E evidente che una politica partico-

larmente lasca potrebbe portare ad un afflusso di immigrati assai ingente e tale da sov-

vertire l’evoluzione dello sviluppo demografico qui indicato. D’altro canto una politica par-

ticolarmente restrittiva potrebbe determinare un fenomeno opposto.

La riduzione delle nascite avvenuta negli anni 70 non ha ancora inciso in misura significa-

tiva sull’offerta di manodopera. Anzi, è probabile che negli ultimi 20 anni il rinvio o la ri-

nuncia alla procreazione abbia contribuito all’aumento del tasso di partecipazione femmi-

nile contribuendo così all’aumento dell’offerta di manodopera. Quest’ultima è stata ali-

mentata dall’ingresso nel mondo del lavoro dei baby bommers (ovvero delle generazioni

nate negli anni ‘60 e primi anni ‘70), tuttavia questo fenomeno si è ormai esaurito e

l’offerta di manodopera non di immigrazione verrà alimentata d’ora in poi dalle, ben più

ridotte, generazioni nate dopo la metà degli anni 70.

Anche da questo punto di vista la dinamica dell’offerta di lavoro in Italia dipenderà so-

prattutto dell’immigrazione.

In sintesi, la “bomba demografica” innescata dal calo delle nascite registrato negli anni

70 sta progressivamente deflagrando. Negli ultimi 25 anni gli effetti si sono limitati ad

una netta riduzione della popolazione in età scolare e dunque senza effetti particolarmen-

te rilevanti sul piano economico. Da ora in poi però l’onda depressiva determinata dal ca-

lo demografico inizierà ad investire le fasce di età mediane, le più rilevanti sul piano eco-

nomico.

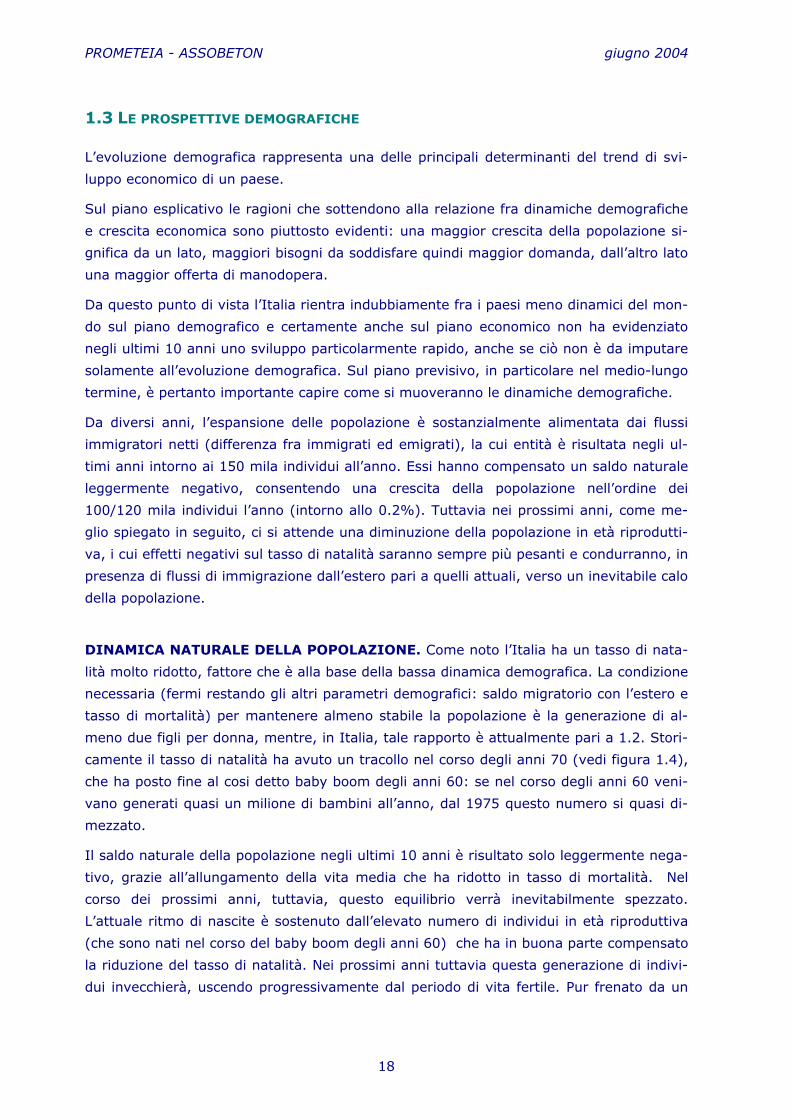

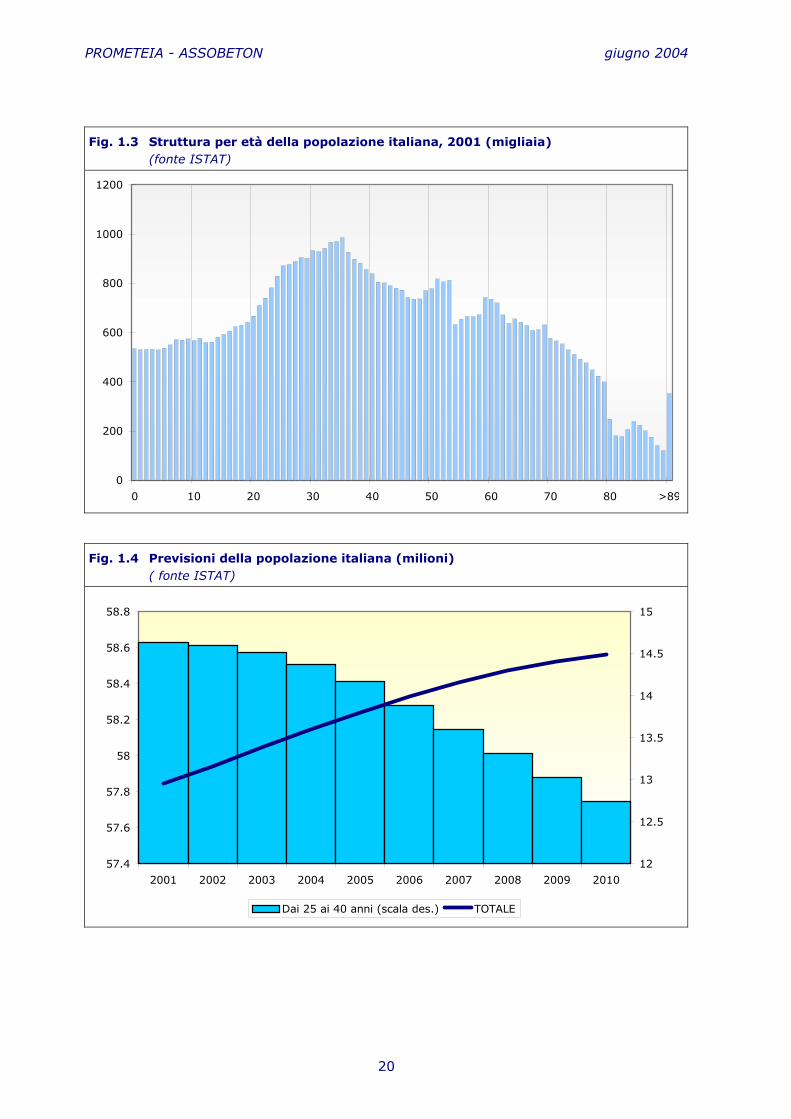

Le due figure di seguito riportate consentono di descrivere efficacemente quanto detto.

Nella prima si possono notare gli effetti del calo del tasso di natalità avvenuto negli anni

70 sulla struttura per età della popolazione; nella seconda le conseguenze in termini di

riduzione della numerosità della popolazione nei prossimi decenni.

PROMETEIA - ASSOBETON giugno 2004

20

Fig. 1.3 Struttura per età della popolazione italiana, 2001 (migliaia) (fonte ISTAT)

0

200

400

600

800

1000

1200

0 10 20 30 40 50 60 70 80 >89

Fig. 1.4 Previsioni della popolazione italiana (milioni) ( fonte ISTAT)

57.4

57.6

57.8

58

58.2

58.4

58.6

58.8

2001 2002 2003 2004 2005 2006 2007 2008 2009 201012

12.5

13

13.5

14

14.5

15

Dai 25 ai 40 anni (scala des.) TOTALE

L’economia italiana

21

1.4 LA COMPETITIVITÀ DELL’INDUSTRIA ITALIANA

In questo paragrafo analizzeremo le prospettive di crescita dell’industria manifatturiera

italiana, settore di particolare importanza sia nel determinare la crescita economica com-

plessiva, sia come comparto di attivazione, attraverso le sue scelte di investimento, della

domanda di manufatti cementizi.

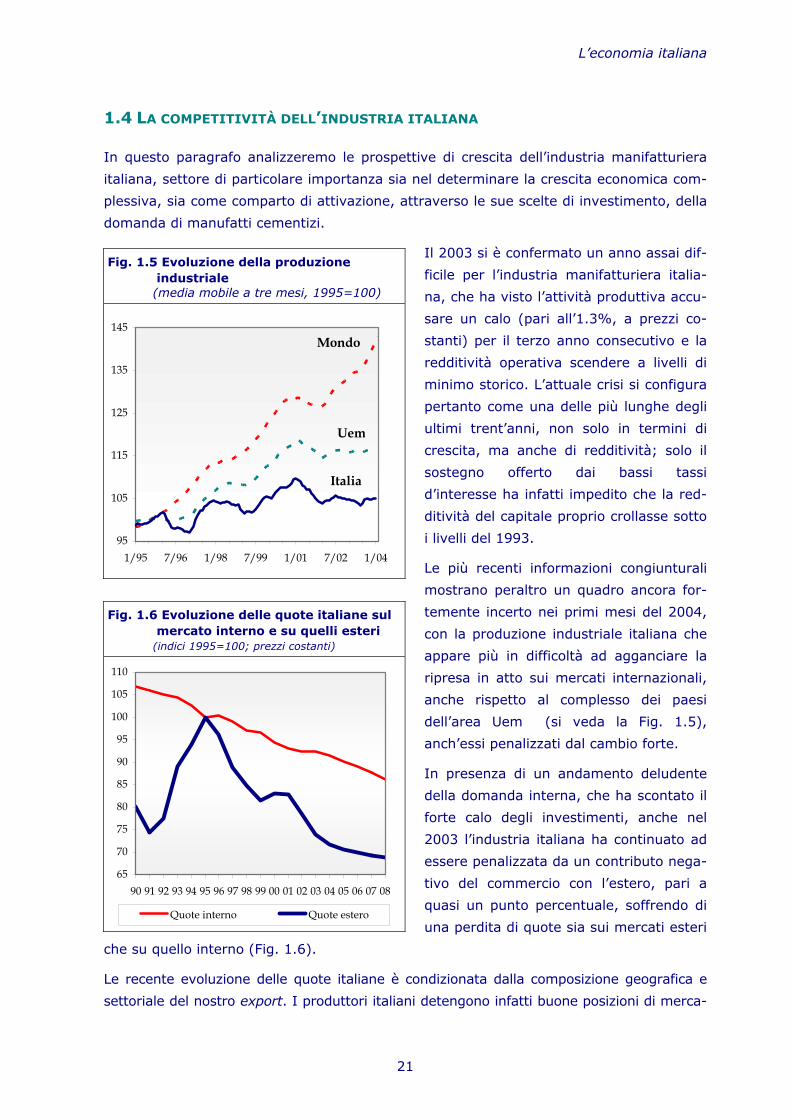

Il 2003 si è confermato un anno assai dif-

ficile per l’industria manifatturiera italia-

na, che ha visto l’attività produttiva accu-

sare un calo (pari all’1.3%, a prezzi co-

stanti) per il terzo anno consecutivo e la

redditività operativa scendere a livelli di

minimo storico. L’attuale crisi si configura

pertanto come una delle più lunghe degli

ultimi trent’anni, non solo in termini di

crescita, ma anche di redditività; solo il

sostegno offerto dai bassi tassi

d’interesse ha infatti impedito che la red-

ditività del capitale proprio crollasse sotto

i livelli del 1993.

Le più recenti informazioni congiunturali

mostrano peraltro un quadro ancora for-

temente incerto nei primi mesi del 2004,

con la produzione industriale italiana che

appare più in difficoltà ad agganciare la

ripresa in atto sui mercati internazionali,

anche rispetto al complesso dei paesi

dell’area Uem (si veda la Fig. 1.5),

anch’essi penalizzati dal cambio forte.

In presenza di un andamento deludente

della domanda interna, che ha scontato il

forte calo degli investimenti, anche nel

2003 l’industria italiana ha continuato ad

essere penalizzata da un contributo nega-

tivo del commercio con l’estero, pari a

quasi un punto percentuale, soffrendo di

una perdita di quote sia sui mercati esteri

che su quello interno (Fig. 1.6).

Le recente evoluzione delle quote italiane è condizionata dalla composizione geografica e

settoriale del nostro export. I produttori italiani detengono infatti buone posizioni di merca-

Fig. 1.5 Evoluzione della produzione industriale (media mobile a tre mesi, 1995=100)

95

105

115

125

135

145

1/95 7/96 1/98 7/99 1/01 7/02 1/04

Mondo

Uem

Italia

Fig. 1.6 Evoluzione delle quote italiane sul mercato interno e su quelli esteri

(indici 1995=100; prezzi costanti)

65

70

75

80

85

90

95

100

105

110

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

Quote interno Quote estero

PROMETEIA-ASSOBETON giugno 2004

22

to soprattutto nelle aree geografiche a minore dinamica - Uem ed altri paesi dell’Europa

Occidentale - o di dimensioni economiche ridotte, quali i paesi dell’Europa Centro Orienta-

le. Parallelamente, i settori che costituiscono i punti di forza del Made in Italy presentano

una bassa dinamica della domanda mondiale e ricoprono peraltro un ruolo non di primo

piano sul commercio mondiale di manufatti.

Tali elementi non sono tuttavia sufficienti a spiegare interamente l’erosione delle quote

italiane sui mercati mondiali. Negli ultimi anni, l’evoluzione delle esportazioni italiane è

infatti sempre risultata inferiore alla domanda estera, evidenziando l’incapacità

dell’industria italiana di tenere il passo con lo sviluppo del commercio internazionale.

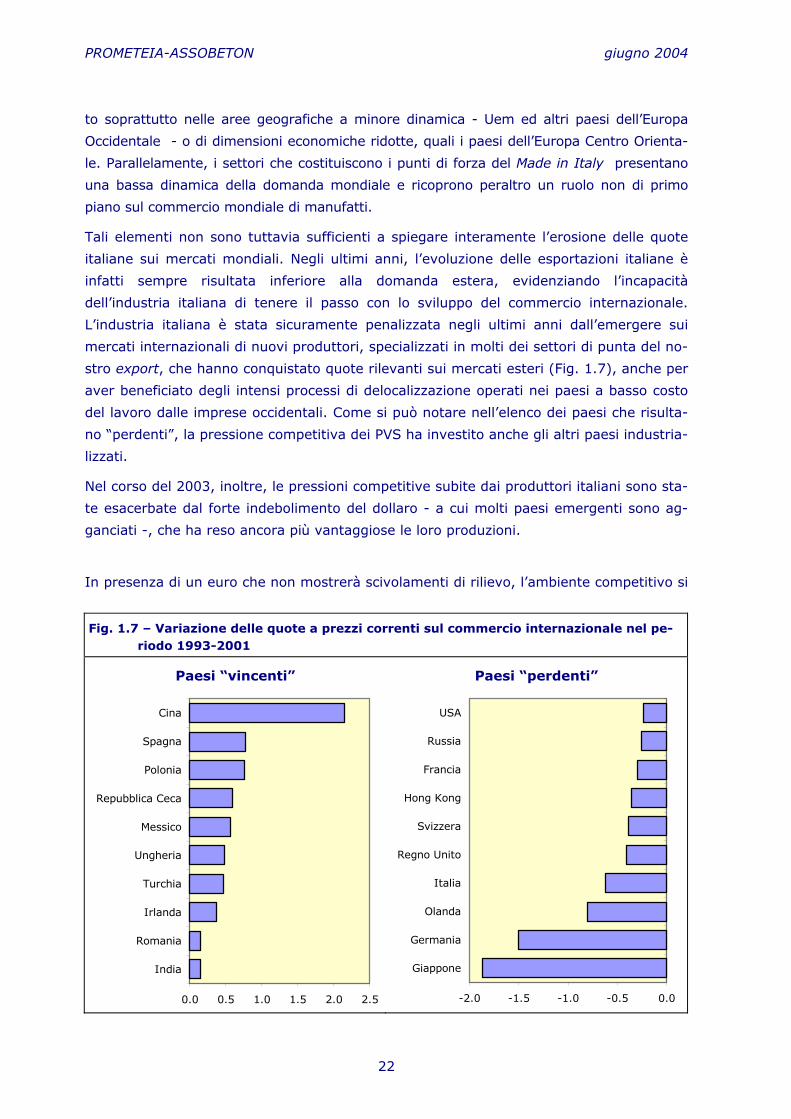

L’industria italiana è stata sicuramente penalizzata negli ultimi anni dall’emergere sui

mercati internazionali di nuovi produttori, specializzati in molti dei settori di punta del no-

stro export, che hanno conquistato quote rilevanti sui mercati esteri (Fig. 1.7), anche per

aver beneficiato degli intensi processi di delocalizzazione operati nei paesi a basso costo

del lavoro dalle imprese occidentali. Come si può notare nell’elenco dei paesi che risulta-

no “perdenti”, la pressione competitiva dei PVS ha investito anche gli altri paesi industria-

lizzati.

Nel corso del 2003, inoltre, le pressioni competitive subite dai produttori italiani sono sta-

te esacerbate dal forte indebolimento del dollaro - a cui molti paesi emergenti sono ag-

ganciati -, che ha reso ancora più vantaggiose le loro produzioni.

In presenza di un euro che non mostrerà scivolamenti di rilievo, l’ambiente competitivo si

Fig. 1.7 – Variazione delle quote a prezzi correnti sul commercio internazionale nel pe-riodo 1993-2001

Paesi “vincenti”

0.0 0.5 1.0 1.5 2.0 2.5

India

Romania

Irlanda

Turchia

Ungheria

Messico

Repubblica Ceca

Polonia

Spagna

Cina

Paesi “perdenti”

-2.0 -1.5 -1.0 -0.5 0.0

USA

Russia

Francia

Hong Kong

Svizzera

Regno Unito

Italia

Olanda

Germania

Giappone

L’economia italiana

23

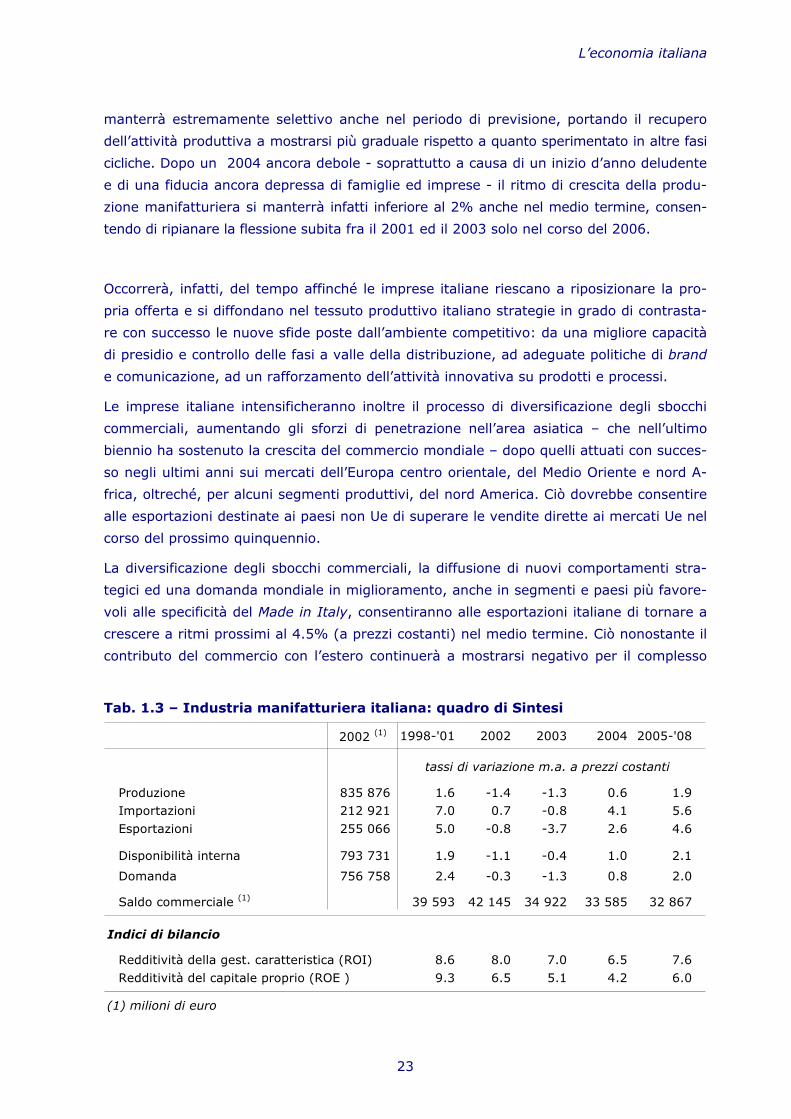

manterrà estremamente selettivo anche nel periodo di previsione, portando il recupero

dell’attività produttiva a mostrarsi più graduale rispetto a quanto sperimentato in altre fasi

cicliche. Dopo un 2004 ancora debole - soprattutto a causa di un inizio d’anno deludente

e di una fiducia ancora depressa di famiglie ed imprese - il ritmo di crescita della produ-

zione manifatturiera si manterrà infatti inferiore al 2% anche nel medio termine, consen-

tendo di ripianare la flessione subita fra il 2001 ed il 2003 solo nel corso del 2006.

Occorrerà, infatti, del tempo affinché le imprese italiane riescano a riposizionare la pro-

pria offerta e si diffondano nel tessuto produttivo italiano strategie in grado di contrasta-

re con successo le nuove sfide poste dall’ambiente competitivo: da una migliore capacità

di presidio e controllo delle fasi a valle della distribuzione, ad adeguate politiche di brand

e comunicazione, ad un rafforzamento dell’attività innovativa su prodotti e processi.

Le imprese italiane intensificheranno inoltre il processo di diversificazione degli sbocchi

commerciali, aumentando gli sforzi di penetrazione nell’area asiatica – che nell’ultimo

biennio ha sostenuto la crescita del commercio mondiale – dopo quelli attuati con succes-

so negli ultimi anni sui mercati dell’Europa centro orientale, del Medio Oriente e nord A-

frica, oltreché, per alcuni segmenti produttivi, del nord America. Ciò dovrebbe consentire

alle esportazioni destinate ai paesi non Ue di superare le vendite dirette ai mercati Ue nel

corso del prossimo quinquennio.

La diversificazione degli sbocchi commerciali, la diffusione di nuovi comportamenti stra-

tegici ed una domanda mondiale in miglioramento, anche in segmenti e paesi più favore-

voli alle specificità del Made in Italy, consentiranno alle esportazioni italiane di tornare a

crescere a ritmi prossimi al 4.5% (a prezzi costanti) nel medio termine. Ciò nonostante il

contributo del commercio con l’estero continuerà a mostrarsi negativo per il complesso

Tab. 1.3 – Industria manifatturiera italiana: quadro di Sintesi

2002 (1) 1998-'01 2002 2003 2004 2005-'08

Produzione 835 876 1.6 -1.4 -1.3 0.6 1.9Importazioni 212 921 7.0 0.7 -0.8 4.1 5.6Esportazioni 255 066 5.0 -0.8 -3.7 2.6 4.6

Disponibilità interna 793 731 1.9 -1.1 -0.4 1.0 2.1

Domanda 756 758 2.4 -0.3 -1.3 0.8 2.0

Saldo commerciale (1) 39 593 42 145 34 922 33 585 32 867

Indici di bilancio

Redditività della gest. caratteristica (ROI) 8.6 8.0 7.0 6.5 7.6Redditività del capitale proprio (ROE ) 9.3 6.5 5.1 4.2 6.0

(1) milioni di euro

tassi di variazione m.a. a prezzi costanti

PROMETEIA-ASSOBETON giugno 2004

24

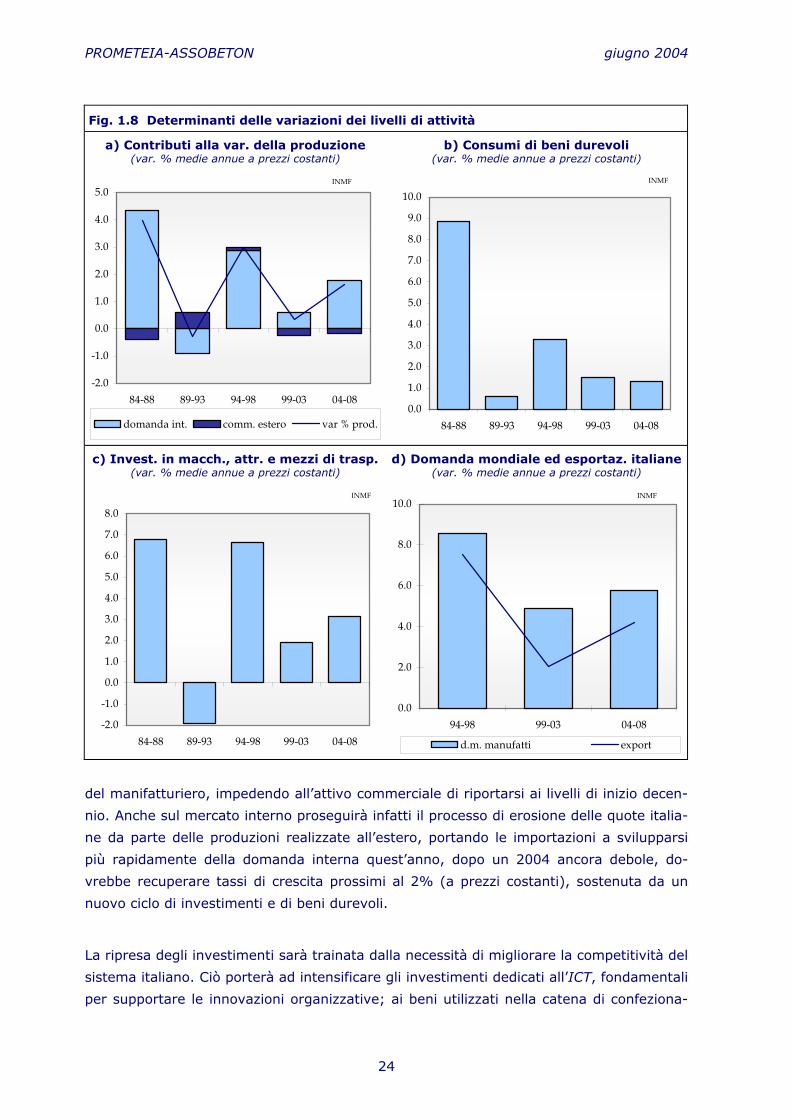

del manifatturiero, impedendo all’attivo commerciale di riportarsi ai livelli di inizio decen-

nio. Anche sul mercato interno proseguirà infatti il processo di erosione delle quote italia-

ne da parte delle produzioni realizzate all’estero, portando le importazioni a svilupparsi

più rapidamente della domanda interna quest’anno, dopo un 2004 ancora debole, do-

vrebbe recuperare tassi di crescita prossimi al 2% (a prezzi costanti), sostenuta da un

nuovo ciclo di investimenti e di beni durevoli.

La ripresa degli investimenti sarà trainata dalla necessità di migliorare la competitività del

sistema italiano. Ciò porterà ad intensificare gli investimenti dedicati all’ICT, fondamentali

per supportare le innovazioni organizzative; ai beni utilizzati nella catena di confeziona-

Fig. 1.8 Determinanti delle variazioni dei livelli di attività

a) Contributi alla var. della produzione (var. % medie annue a prezzi costanti)

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

84-88 89-93 94-98 99-03 04-08

domanda int. comm. estero var % prod.

INMF

b) Consumi di beni durevoli (var. % medie annue a prezzi costanti)

INMF

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

84-88 89-93 94-98 99-03 04-08

c) Invest. in macch., attr. e mezzi di trasp. (var. % medie annue a prezzi costanti)

INMF

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

84-88 89-93 94-98 99-03 04-08

d) Domanda mondiale ed esportaz. italiane (var. % medie annue a prezzi costanti)

0.0

2.0

4.0

6.0

8.0

10.0

94-98 99-03 04-08

d.m. manufatti export

INMF

L’economia italiana

25

mento, trasporto e distribuzione, dalle macchine per imballaggio ai mezzi di trasporto; ol-

treché all’adeguamento infrastrutturale del paese, reti di trasporto, energia etc..

La crescita dei consumi di manufatti non mostrerà rilevanti accelerazioni rispetto al trend

attuale, dato un modello di spesa delle famiglie che si orienterà sempre di più verso i

servizi.

Dal lato finanziario, il processo di riposizionamento dell’industria italiana dovrà avvenire

in presenza di condizioni di autofinanziamento appesantite dalla negativa evoluzione della

redditività del triennio 2001-’03.

L’aumento dei debiti finanziari indotto dai maggiori investimenti in capitale fisso, dagli in-

vestimenti in ricerca, servizi al prodotto, reti di vendita, promozione e marketing, non

appare, comunque tale da generare forti tensioni, grazie ad un costo dell’indebitamento

che, seppure in crescita dal 2005 – per effetto di un graduale inasprimento della politica

monetaria - non comporterà un eccessivo appesantimento degli oneri finanziari.

In conclusione, riteniamo che un recupero della nostra industria sia possibile, ma che sia

legato non solo a reazioni collettive del sistema, ma anche a una maggiore diffusione del-

le strategie vincenti. Il problema attuale dell’industria è infatti anche un problema di di-

varicazione, tra chi ha trovato la strada giusta a fronte delle nuove sfide competitive e

chi invece si è attardato. La stessa distribuzione delle performance nel recente passato

sostiene questa tesi: anche nei momenti più difficili, come il recente triennio, si è indivi-

duato un numero notevole di imprese che hanno avuto brillanti risultati, cosa che indica

che le strategie vincenti sono presenti e diffuse, anche se tuttora non a sufficienza.

Le prospettive degli investimenti nel lungo termine

27

2. LE PROSPETTIVE DEGLI INVESTIMENTI NEL LUNGO TERMINE

2.1 QUADRO D’INSIEME

Il 2003 ha visto delinearsi una netta contrazione degli investimenti fissi lordi in Italia: la

flessione ha riguardato in modo particolare i macchinari ed i mezzi di trasporto, a fronte

di un settore delle costruzioni ancora in crescita. L’evoluzione congiunturale sfavorevole,

in particolare per quanto concerne il manifatturiero, e la fine degli incentivi fiscali della

legge Tremonti bis hanno prevalso sugli effetti positivi derivanti dai ridotti tassi di inte-

resse.

Nel 2004, le previsioni indicano una ripresa molto moderata delle spese per investimento

in macchinari, attrezzature e mezzi di trasporto, seguita da un’accelerazione nel 2005. Il

graduale miglioramento della congiuntura economica dovrebbe portare a sbloccare le de-

cisioni di spesa delle imprese, motivate sopratutto dalla necessità di migliorare

l’efficienza delle funzioni aziendali per contrastare la forte concorrenza internazionale. Nel

medio termine si dovrebbe confermare il trend di crescita degli investimenti, pur in pre-

senza di un fisiologico rallentamento ciclico.

Il settore delle costruzioni ha rappresentato negli ultimi anni un sostegno alla crescita e-

conomica, la cui importanza è stata aumentata dalla debolezza del ciclo dell’economia

italiana ed, in modo particolare, del manifatturiero. Questa considerazione vale anche per

altri paesi industrializzati, che hanno beneficiato del favorevole andamento del mercato

immobiliare e, di riflesso, delle costruzioni, che negli ultimi anni ha attratto ingenti afflus-

si di capitali.

A ciò si sono aggiunti fattori più specifici, come, ad esempio, alcuni benefici fiscali quali

Tab. 2.1 Gli investimenti (var. %)

2002 2003 2004 2005 2006-'10

Investimenti fissi lordi 1.2 -2.1 1.3 3.2 2.8

Macchinari, attrezz. m. di trasp. -0.3 -5.0 1.0 4.6 3.2

Costruzioni 3.3 1.8 1.2 0.8 1.3

-Residenziale nuovo 5.8 4.0 1.8 0.8 -1.5

-Ristrutturazione residenziale 3.2 1.0 0.5 0.2 1.9

-Non residenziale per l'industria 0.7 -0.5 -1.0 -2.5 0.3

-Non residenziale, altri settori 1.5 1.3 0.5 0.5 1.0

-Genio civile 3.9 2.7 4.0 4.5 5.1

PROMETEIA - ASSOBETON giugno 2004

28

gli incentivi per la ristrutturazione delle abitazioni, l’abolizione dell’INVIM, la riduzione

della tassazione sulle transazioni di terreni edificabili e la legge Tremonti bis.

Lo sviluppo prospettico degli investimenti del settore delle costruzioni al 2010 si manterrà

complessivamente positivo, ma meno intenso rispetto al recente passato. Il Genio Civile

sarà probabilmente il settore trainante, a fronte di una crescita limitata dell’edilizia non

residenziale e di una flessione negli ultimi anni del decennio delle nuove abitazioni.

Nei paragrafi che seguono verranno analizzati con maggior dettagli i singoli comparti del-

le costruzioni.

2.2 EDILIZIA RESIDENZIALE

L’attuale fase di ripresa dell’edilizia residenziale di nuova costruzione fa seguito alla re-

cessione della parte centrale degli anni ’90, che ha pochi riscontri in altri campi di attività

economica. Un andamento dell’economia tutt’altro che brillante, tassi di interesse elevati

e prezzi reali degli immobili in calo (anche a causa della precedente bolla speculativa de-

gli anni 80) hanno determinato una dinamica recessiva che è durata ininterrottamente

dal 1993 fino al 1999 (-25% la flessione complessiva), anno in cui sono finalmente emer-

si i primi segnali di un nuovo ciclo espansivo.

La ripresa della produzione di nuove abitazioni è stata anticipata da una forte accelera-

zione dei volumi scambiati sul mercato immobiliare, che negli ultimi anni si è riflessa an-

Fig. 2.1 Onerosità dell’acquisto di una nuova abitazione (indici 1989=100, fonte ANCE)

70

80

90

100

110

120

130

140

1989 1991 1993 1995 1998 2000 2002 2003

Numero di annualità di reddito Rata mutuo, per finanziare il 50% del valore di acquisto

Le prospettive degli investimenti nel lungo termine

29

che sui prezzi delle abitazioni, tornati a crescere anche in termini reali. In base ai dati del

Ministero degli Interni, il numero di transazioni nel 2002 ha raggiunto le 750 mila unità

contro le 576 mila del 1998 (erano meno di 500 mila nei primi anni 90). La vivacità del

mercato immobiliare (che coinvolge anche i contratti di locazione) ha rappresentato un

elemento di fondamentale importanza per l’apertura di una nuova fase di sviluppo

dell’offerta di nuove abitazioni.

Più in generale, l’insieme dei fattori che possono essere chiamati in causa per spiegare la

ripresa della produzione di nuove abitazioni nell’ultimo quinquennio può essere sintetizza-

to in questi punti:

1) Maggior facilità di accesso all’acquisto dell’abitazione. Si tratta certamente del fattore

di maggior importanza. La crescita del reddito disponibile delle famiglie, insieme alla ri-

duzione in termini reali dei prezzi degli immobili che ha avuto luogo nel corso degli anni

‘90 ha migliorato progressivamente le possibilità d’accesso all’acquisto dell’abitazione.

Inoltre, la riduzione dei tassi di interesse avvenuta dopo l’ingresso dell’Italia nell’Uem e la

maggior concorrenza nel mercato dei mutui hanno agevolato le possibilità di acquisto dal

punto di vista della copertura finanziaria. Anche se negli ultimi anni i prezzi delle abita-

zioni hanno segnato crescite superiori rispetto al reddito disponibile, le condizioni dal lato

del credito sono rimaste favorevoli.

2) Inadeguatezza qualitativa del patrimonio abitativo esistente. Sebbene lo stock di abi-

tazioni risulti quantitativamente sufficiente per sopperire alle necessità abitative del pae-

se, esso non lo è dal punto di vista qualitativo. Ed è appunto la ricerca di abitazioni più

confacenti alle proprie necessità che spinge le famiglie italiane a cambiare abitazione e

che giustifica una produzione di nuove abitazioni superiore all’incremento del numero dei

nuclei familiari. Le principali agenzie di intermediazione immobiliare concordano

nell’affermare che la scarsità di unità abitative di qualità rappresenta attualmente

l’elemento di maggior criticità ai fini di un miglior incrocio tra domanda ed offerta.

3) Aumento dei flussi migratori interni. Negli ultimi anni i flussi migratori interni dal Sud

al Nord, pur non tornando ai livelli degli anni 60, sono divenuti comunque ingenti, crean-

do localmente una penuria di abitazioni.

4) Aumento della popolazione nelle fasce di età intermedie. A fronte di una dinamica de-

bole della popolazione complessiva, è aumentata significativamente nella seconda parte

degli anni 90 la dimensione della fascia di età compresa tra i 30 ed i 40 anni (vale a dire

le persone nate nel baby boom degli anni 60) che rappresenta la fascia di età nell’ambito

della quale solitamente le condizioni economico finanziarie delle famiglie iniziano a con-

sentire l’acquisto dell’abitazione.

5) Provvedimenti di natura fiscale. Ad esempio l’abolizione dell’INVIM o la parziale detas-

PROMETEIA - ASSOBETON giugno 2004

30

sazione dei trasferimenti dei terreni edificabili (attraverso la rivalutazione dal valore di

base su cui calcolare la plusvalenza realizzata).

6) Scarsa attrattività delle altre forme di investimento. Gli investimenti in titoli a reddito

fisso garantiscono rendimenti ben più modesti rispetto ai primi anni 90, mentre la Borsa

ha registrato fino a qualche mese fa pesanti rovesci. Anche la crescita dei fondi immobi-

liare ha contribuito ad incanalare risorse finanziarie verso il “mattone”.

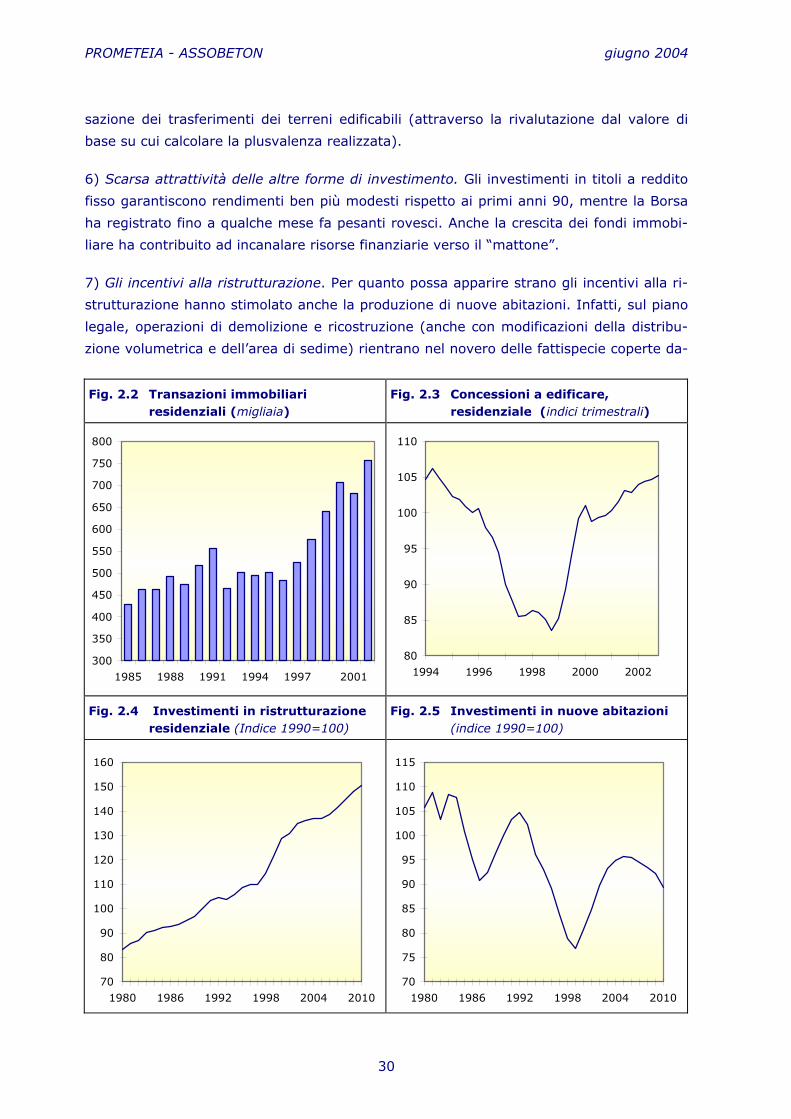

7) Gli incentivi alla ristrutturazione. Per quanto possa apparire strano gli incentivi alla ri-

strutturazione hanno stimolato anche la produzione di nuove abitazioni. Infatti, sul piano

legale, operazioni di demolizione e ricostruzione (anche con modificazioni della distribu-

zione volumetrica e dell’area di sedime) rientrano nel novero delle fattispecie coperte da-

Fig. 2.2 Transazioni immobiliari residenziali (migliaia)

Fig. 2.3 Concessioni a edificare, residenziale (indici trimestrali)

300

350

400

450

500

550

600

650

700

750

800

1985 1988 1991 1994 1997 2001

80

85

90

95

100

105

110

1994 1996 1998 2000 2002

Fig. 2.4 Investimenti in ristrutturazione residenziale (Indice 1990=100)

Fig. 2.5 Investimenti in nuove abitazioni (indice 1990=100)

70

80

90

100

110

120

130

140

150

160

1980 1986 1992 1998 2004 201070

75

80

85

90

95

100

105

110

115

1980 1986 1992 1998 2004 2010

Le prospettive degli investimenti nel lungo termine

31

gli incentivi, anche se dal punto di vista puramente edilizio non sono diversi dai nuovi

edifici. In questo senso, la recente proroga degli incentivi per due anni, dovrebbe risulta-

re particolarmente stimolante proprio per questo tipo interventi che richiedono tempi rea-

lizzativi maggiori rispetto alle ristrutturazioni “leggere”.

Tutto ciò ha prodotto un forte sviluppo del mercato immobiliare sia in termini di transa-

zioni (aumentate del 50% circa fra il 1995 ed il 2002) sia di prezzi, creando condizioni

oggettivamente molto favorevoli per i costruttori (la percentuale di fallimenti fra le im-

prese di costruzioni è attualmente un quarto di quella registrata a metà degli anni 90).

Nell’esaminare le prospettive dell’edilizia residenziale nuova è necessario distinguere il

breve dal lungo termine. Nel breve è probabile che almeno una parte dei fattori positivi

che abbiamo indicato, in particolare tassi di interesse e incentivi fiscali, possa permanere

contribuendo a sostenere l’attività edilizia. Nel medio termine, tuttavia, l’effetto negativo

delle dinamiche demografiche (in particolare il calo della popolazione nelle fasce di età

centrali) dovrebbe creare le condizioni per un arretramento dei livelli di attività nella se-

conda parte del decennio, anche se la crescente richiesta di abitazioni di “qualità” (quindi

nuove) attenuerà la flessione.

Per quanto concerne il comparto della ristrutturazione, si registra già da qualche tempo

un’attenuazione del forte sviluppo che ha caratterizzato il settore negli ultimi anni.

L’elevato livello di attività registrato dal settore della ristrutturazione negli ultimi anni

(sono circa 1.8 milioni le abitazioni ristrutturate con incentivi dal 1998 ad oggi) dovrebbe

comunque portare ad un rallentamento nel breve termine, pur attenuato dal manteni-

mento degli incentivi fiscali (fino alla fine del 2006). Nella seconda parte del decennio

l’attività potrebbe ugualmente manifestare segnali di ripresa, determinati dal progressivo

invecchiamento di quella parte del patrimonio immobiliare costruito a cavallo degli anni

60 e 70.

2.3 L’EDILIZIA NON RESIDENZIALE

Dopo la forte caduta accusata nei primi anni 90, legata alla inusuale combinazione di ele-

vati tassi di interesse e recessione economica, l’edilizia non residenziale ha evidenziato

una dinamica favorevole a partire dal 1994. Essa è fondamentalmente legata ai seguenti

fattori:

1) lo sviluppo produttivo: dal 1994 al 2001 il PIL italiano è risultato in espansione, ad

un tasso medio annuo del 2.2% (2.8% la produzione industriale).

2) Gli incentivi fiscali: gli investimenti da parte delle imprese sono stati sostenuti da

provvedimenti di sostegno, quali la legge Visco e la legge Tremonti. Questi prov-

vedimenti hanno inciso in modo rilevante anche sul profilo evolutivo, in particolare

PROMETEIA - ASSOBETON giugno 2004

32

la prima legge Tremonti ha fortemente condizionato il profilo evolutivo degli inve-

stimenti nella parte centrale degli anni ‘90, portando ad anticipare programmi di

investimento nel periodo coperto dagli incentivi, e rallentandone poi la crescita

negli anni successivi.

3) Lo sviluppo del mercato immobiliare: parte dei fattori che hanno sostenuto la cre-

scita del mercato delle abitazioni (vedi precedente paragrafo), hanno agito anche

sul mercato degli immobili per altre destinazioni. Ciò vale in modo particolare per

quelle tipologie di immobili che possono facilmente essere convertite da uso abita-

tivo ad altri usi e viceversa (come gli uffici o i negozi) e gli edifici industriali di di-

mensioni standard che possono facilmente ospitare attività produttive diverse.

4) La riduzione dei tassi di interesse, che ha avuto luogo dopo l’ingresso dell’Italia

nell’Uem, che analogamente a quanto è accaduto per il residenziale, ha reso meno

oneroso il finanziamento degli investimenti.

5) La detassazione dei trasferimenti onerosi dei terreni edificabili.

Parte di questi fattori stanno però perdendo efficacia. La crescita economica, dopo il bril-

lante andamento del 2000, ha perso progressivamente slancio, sfiorando nel 2003 la re-

cessione, e gli incentivi della legge Tremonti bis si sono conclusi col 2002.

D’altro canto nel 2003 si è assistito ad un’ulteriore flessione dei tassi di interesse, scesi a

livelli storicamente molto bassi (quelli a breve sono addirittura negativi in termini reali),

che, sul piano finanziario, ha rappresentato uno stimolo non indifferente per gli investi-

menti.

Fig. 2.6 Investimenti in edilizia Industriale (indice 1990=100)

Fig. 2.7 Investimenti in edilizia non residenziale, altri settori (indice 1990=100)

70

75

80

85

90

95

100

105

110

115

1980 1986 1992 1998 2004 201070

75

80

85

90

95

100

105

110

115

1980 1986 1992 1998 2004 2010

Le prospettive degli investimenti nel lungo termine

33

Il rallentamento della crescita economica è in gran parte legato al comparto industriale

(paragrafo 1.4, Capitolo 1), in recessione per tre anni di seguito, mentre il resto

dell’economia (in particolare servizi e costruzioni) continua comunque a crescere. Tale di-

varicazione avrà probabilmente conseguenza sulla dinamica degli investimenti in edilizia

non residenziale che presentano dinamiche divergenti a seconda che siano indirizzati al

settore industriale (circa il 50% del totale in termini di volume) o agli altri comparti eco-

nomici. L’indagine ANCE presso le imprese associate segnala, infatti, giudizi prevalente-

mente negativi circa la domanda proveniente dai settori industriale ed agricolo, mentre

accade il contrario per il terziario e la distribuzione. Essa segnala inoltre una situazione

peggiore al Nord (dove si concentra l’industria manifatturiera italiana) rispetto al Centro-

Sud.

Nelle nostre previsioni il settore industriale dovrebbe riuscire a trarre beneficio dalla ri-

presa del commercio mondiale (i cui segnali si stanno già manifestando), ma a condizio-

ne di essere in grado di modificare significativamente le proprie strategie competitive.

Inoltre, anche in questa ipotesi, lo sviluppo produttivo non risulterà comunque partico-

larmente elevato, nel 2010 la produzione industriale risulterà solo del 7% superiore a

quella del 2000 in termini reali. Inoltre, le considerazioni svolte nel Capitolo 1 inducono a

prevedere che ciò verrà realizzato soprattutto attraverso una concentrazione della produ-

zione industriale nei segmenti di mercato di maggior valore e qualità per sfuggire alla

concorrenza dei paesi a basso costo del lavoro, il che significa che l’aumento produttivo

in termini puramente fisici (peso, volume,..) risulterà probabilmente inferiore.

Se si considera inoltre che il livello degli investimenti in edilizia non residenziale destinato

all’industria ha recentemente raggiunto, per effetto dei fattori precedentemente citati

(tassi di interesse, incentivi fiscali ecc..), livelli elevati appare evidente come gli spazi per

ulteriori incrementi risultino esigui.

Fig. 2.8 % Grande distribuzione sul totale punti vendita, 2002 (grocery)

Fig. 2.9 M2 Grande distribuzione per 1000 abitanti, 2002 (grocery)

0 20 40 60 80

SLOVENIAPOLONIA

UNGHERIAPORTOGALLO

IRLANDAITALIA

GRECIASPAGNA

GRAN BRETAGNASVIZZERA

BELGIOFRANCIA

FINLANDIAGERMANIA

AUSTRIASVEZIA

NORVEGIADANIMARCAPAESI BASSI

60 160 260

CAMPANIALIGURIAPUGLIASICILIA

VALLE D'AOSTABASILICATA

LAZIOTOSCANA

TRENTINO AAMOLISE

CALABRIATOTALE

EMILIA ROMAGNAPIEMONTE

SARDEGNAUMBRIAMARCHE

LOMBARDIAABRUZZO

VENETOFRIULI VENEZIA GIULIA

PROMETEIA - ASSOBETON giugno 2004

34

Va inoltre considerato come gli investimenti in fabbricati rientrino generalmente

nell’ambito di quelli volti all’ampliamento della capacità produttiva, mentre le strategie

competitive che le imprese industriali italiane dovranno necessariamente mettere in

campo sono di altra natura. In altri termini, le imprese italiane “vincenti” nei prossimi

anni investiranno più in tecnologia, comunicazione e logistica e meno in fabbricati. Pre-

vediamo pertanto una flessione degli investimenti in fabbricati industriali nei prossimi an-

ni, pur rallentata dal permanere di una situazione ancora abbastanza favorevole dal lato

dei tassi bancari (per i quali si attendono incrementi comunque limitati).

Diversa la situazione per quanto concerne gli investimenti destinati ad altre attività eco-

nomiche. In particolare appaiono piuttosto promettenti gli investimenti in strutture dedi-

cate alla distribuzione e alla logistica. Quest’ultimo comparto, in particolare, presenta

buone prospettive indotte dalla crescente importanza strategica dei fattori che possono

migliorare la capacità delle imprese di presidiare con tempestività i mercati.

Il settore della distribuzione è stato interessato nel corso degli anni 90 dallo sviluppo del-

la GDO (grande distribuzione organizzata) che però risulta tuttora poco diffusa rispetto

alla maggior parte degli altri dell’Europa Occidentale, indicando un elevato potenziale di

sviluppo per il futuro, in particolare per quanto concerne le regioni meridionali.

Si segnala d’altro lato come i recenti mutamenti normativi che assegnano alle Ammini-

strazioni locali i poteri decisionali in materia possono creare ostacoli (come già accaduto

nel recente passato) di natura burocratico-amministrativa o di natura politica (opposizio-

ne da parte dei dettaglianti tradizionali). Riteniamo, tuttavia, improbabile che questi fat-

tori possano nel medio termine prevalere.

2.4 IL GENIO CIVILE

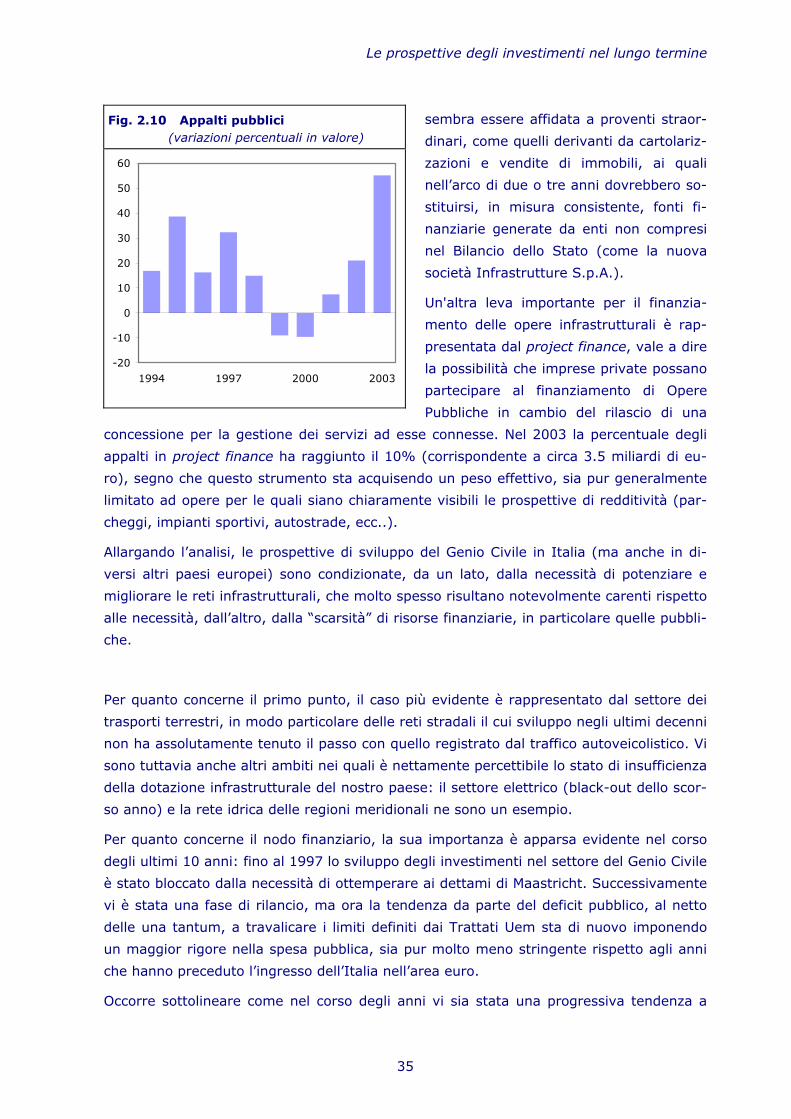

Nel 2003 si è registrata una crescita degli appalti pubblici pari al 55%, in termini di valo-

re, che si va ad aggiungere al +21% registrato nel 2002. Numeri di questa entità sem-

brerebbero suggerire un autentico boom degli investimenti in Opere Pubbliche a partire

da quest’anno.

In realtà, la crescita degli appalti, che è comunque un segnale positivo, è stata influenza-

ta in misura rilevante dai cambiamenti avvenuti nella normativa: in particolare, la ten-

denza all’accorpamento in un unico appalto delle fasi a monte dei lavori (progettazione,

espropri ecc..), ha generato un “effetto anticipazione” del momento dell’appalto rispetto

all’effettiva apertura dei cantieri. Per tale motivo è probabile che i tempi medi necessari

per “cantierare” i progetti appaltati nel corso del 2003 risultino più lunghi rispetto al pas-

sato. Questa ipotesi appare verosimile analizzando il quadro degli investimenti pubblici

dal lato della copertura finanziaria. Le stime dell’Ance indicano, infatti, una contrazione

pari a circa il 10% delle risorse che il bilancio pubblico mette a disposizione delle Opere

Pubbliche per il 2004. Pertanto, la possibilità di attivare le risorse finanziarie necessarie

Le prospettive degli investimenti nel lungo termine

35

sembra essere affidata a proventi straor-

dinari, come quelli derivanti da cartolariz-

zazioni e vendite di immobili, ai quali

nell’arco di due o tre anni dovrebbero so-

stituirsi, in misura consistente, fonti fi-

nanziarie generate da enti non compresi

nel Bilancio dello Stato (come la nuova

società Infrastrutture S.p.A.).

Un'altra leva importante per il finanzia-

mento delle opere infrastrutturali è rap-

presentata dal project finance, vale a dire

la possibilità che imprese private possano

partecipare al finanziamento di Opere

Pubbliche in cambio del rilascio di una

concessione per la gestione dei servizi ad esse connesse. Nel 2003 la percentuale degli

appalti in project finance ha raggiunto il 10% (corrispondente a circa 3.5 miliardi di eu-

ro), segno che questo strumento sta acquisendo un peso effettivo, sia pur generalmente

limitato ad opere per le quali siano chiaramente visibili le prospettive di redditività (par-

cheggi, impianti sportivi, autostrade, ecc..).

Allargando l’analisi, le prospettive di sviluppo del Genio Civile in Italia (ma anche in di-

versi altri paesi europei) sono condizionate, da un lato, dalla necessità di potenziare e

migliorare le reti infrastrutturali, che molto spesso risultano notevolmente carenti rispetto

alle necessità, dall’altro, dalla “scarsità” di risorse finanziarie, in particolare quelle pubbli-

che.

Per quanto concerne il primo punto, il caso più evidente è rappresentato dal settore dei

trasporti terrestri, in modo particolare delle reti stradali il cui sviluppo negli ultimi decenni

non ha assolutamente tenuto il passo con quello registrato dal traffico autoveicolistico. Vi

sono tuttavia anche altri ambiti nei quali è nettamente percettibile lo stato di insufficienza

della dotazione infrastrutturale del nostro paese: il settore elettrico (black-out dello scor-

so anno) e la rete idrica delle regioni meridionali ne sono un esempio.

Per quanto concerne il nodo finanziario, la sua importanza è apparsa evidente nel corso