Open Day Imprenditoria Femminile - Come rapportarsi con le banche: inizio, sviluppo e situazione di...

45

Come rapportarsi con le banche: inizio, sviluppo, e situazione di crisi Padova, 19 novembre 2015 Open Day – Imprenditrici in attività Camera di Commercio di Padova Relatore Maurizio Ulliana

-

Upload

camera-di-commercio-di-padova -

Category

Economy & Finance

-

view

326 -

download

0

Transcript of Open Day Imprenditoria Femminile - Come rapportarsi con le banche: inizio, sviluppo e situazione di...

Come rapportarsi con le banche:inizio, sviluppo, e situazione di crisi

Padova, 19 novembre 2015Open Day – Imprenditrici in attivitàCamera di Commercio di Padova

Relatore Maurizio Ulliana

Che tempo fa ?

La Banca (il sistema finanziario)• chiude l’ombrello quando piove• apre l’ombrello quando c’è il sole

?Voi come vi comportereste?

Rapporto commerciale

La Banca

• è nostro Fornitore di denaro, servizi finanziari, e relazioni

• è nostro Cliente di denaro, servizi finanziari e relazioni

(Banca = Impresa, non ente di carità)

- Come trattiamo i clienti e i fornitori?- Come veniamo da loro trattati? - Vogliamo fare affari?

Rapporti con la banca

• Servizi per l’impresa: (conto corrente, operativitàper incassi e pagamenti, ecc.)

• Finanziamenti per l’impresa (fidi per scoperto conto corrente, anticipi commerciali, finanziamenti di funzionamento o per investimenti, mutui, fideiusssioni (garanzie), ecc.)

• Investimenti per l’impresa (gestione liquiditàtemporanea (es. i supermercati), titoli, depositi a garanzia, ecc.)

Il ciclo di vita di una impresa

Tempo

Andamento (fatturato, utili, mercato, risorse finanziarie, ecc.)

Rilancio ?Declino

Maturità

Avvio

Sviluppo

Crisi ?

Fallimento

Cessazione

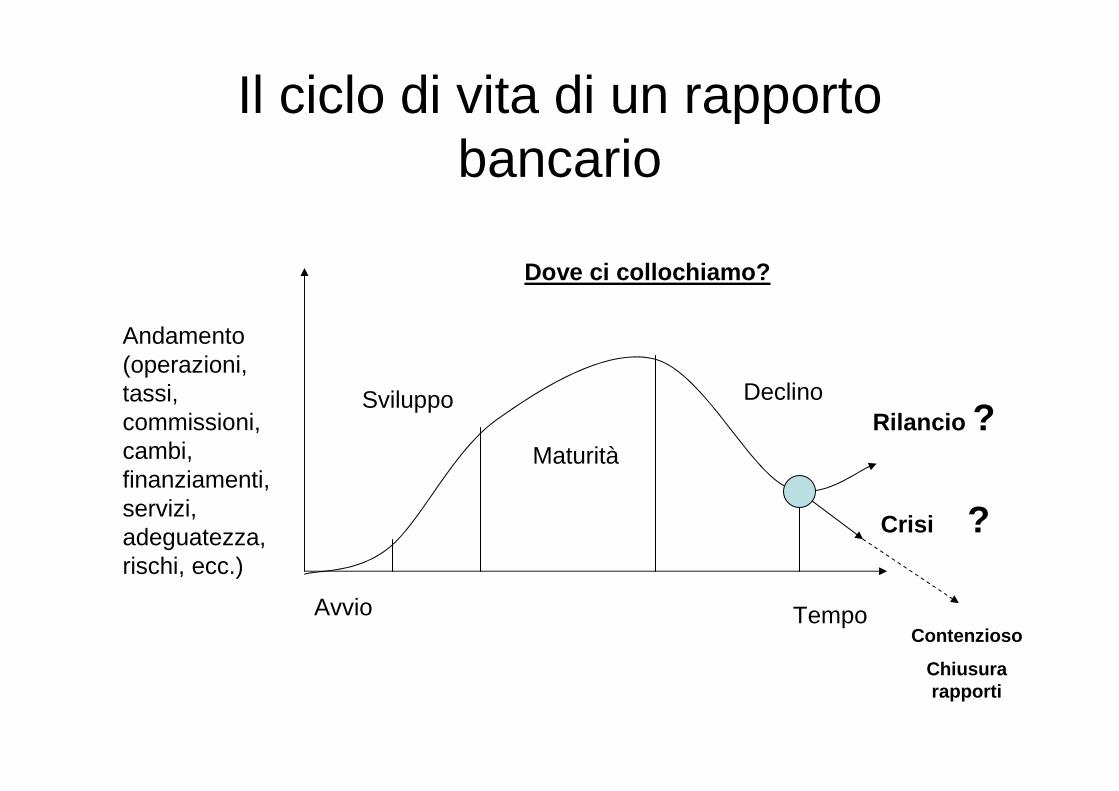

Il ciclo di vita di un rapporto bancario

Tempo

Andamento (operazioni, tassi, commissioni, cambi, finanziamenti, servizi, adeguatezza, rischi, ecc.)

Rilancio ?Declino

Maturità

Avvio

Sviluppo

Crisi ?

Contenzioso

Chiusura rapporti

Dove ci collochiamo?

Rapporti con la Banca (tradizionali)Andare all’incontro sempre in coppia

(imprenditore + collaboratore)Inizio• Chiedere preventivamente e anticipare le esigenze della

banca, prepararsi anche per l’analisi condizioniSviluppo• Aggiornare periodicamente in modo sistematico,

presentando documentazione consuntivo, revisioni e programmi futuri

• Invitare a visitare l’azienda (creare occasioni di incontro)• Verificare adeguatezza condizioni, con riscontro

operatività (preventivo vs. consuntivo = delta)Crisi• Che problemi ci sono? • Che soluzioni sono possibili?

Rapporto obbligato?

SìPerché.........

• E’ fungibile?Forse.... ma non per tutto.

• Ci sono alternative? Quali? Come? Quando?...

Costruzione rapporto

Realtà (Azienda) <=> Percezione (Banca)

Cosa vogliamo trasmettere di noi?Cosa la Banca vuole conoscere di noi?

Cosa è utile al rapporto?(normative, prassi, opportunità, ecc.)

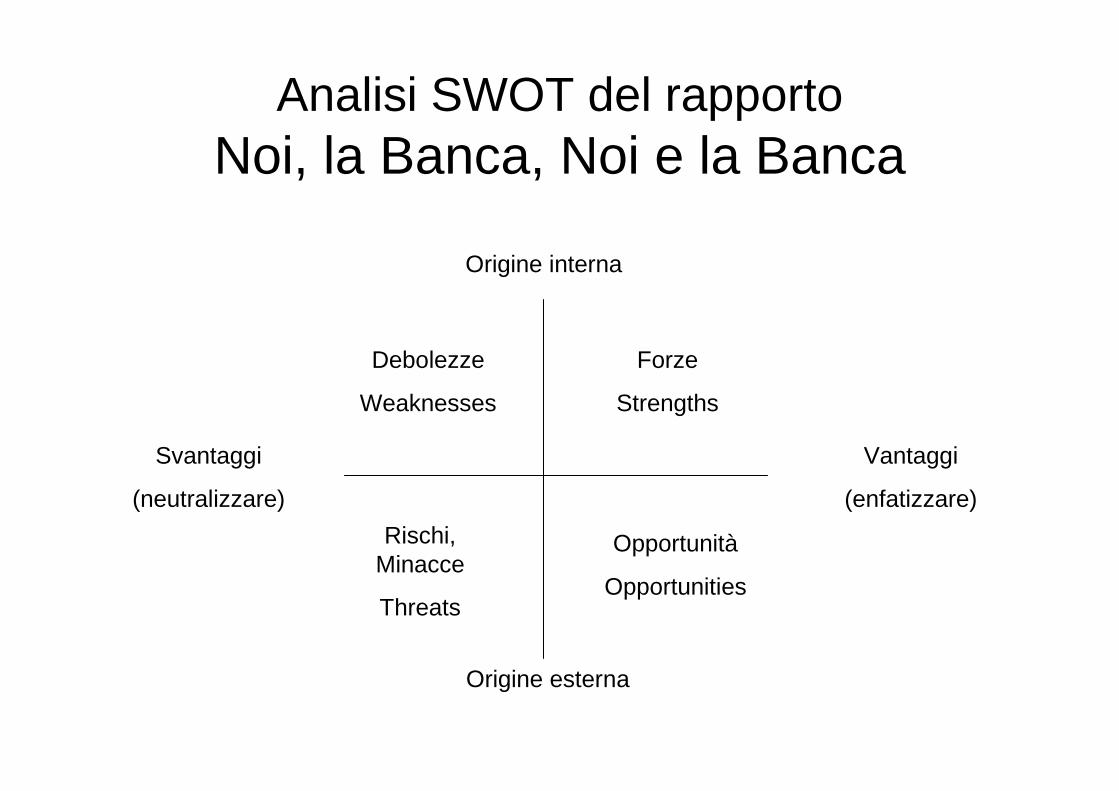

Analisi SWOT del rapportoNoi, la Banca, Noi e la Banca

Debolezze

Weaknesses

Forze

Strengths

Opportunità

Opportunities

Rischi, Minacce

Threats

Origine esterna

Origine interna

Vantaggi

(enfatizzare)

Svantaggi

(neutralizzare)

Approfondimenti

In che stagione è la Banca? Espansione, Selezione, Riposizionamento, Rinnovo Direttore, ecc.

Qual è il contesto operativo?Quante banche nel territorio erogano i medesimi servizi? I mie concorrenti quali banche hanno?

Qual è la politica della Banca?Es. più servizi, meno mutui, clientela giovane, no ai settori maturi.

Relazioni umane

• Il rapporto con la banca non è solo un rapporto fra imprese,

• è un rapporto fra persone

• La Banca è il funzionario e le altre persone della sua organizzazione

• L’elemento psicologico è importante quanto le informazioni

L’incontro con la banca (funzionario) è un’opera

AIDA (in quattro atti)

Attenzione (disponibilità/curiosità)Interesse (approfondimento/scambio info)Desiderio (domande/preventivi)Azione (firma)

Affidamento ?

• Risparmio personale • Risparmio di famigliari ed amici• Banca• Altra istituzione finanziaria: leasing, factoring, mutui M/Ltermine e

fondiari, ecc.• Istituzioni pubbliche (Regione, Stato, UE, altri - leggi e bandi,

agevolazioni, contributi a tassi agevolati o contributi fondo perduto)• Enti pubblici e privati (CCIAA, Confidi, F.do garanzia, Microcredito,

Reti, Fondazioni, Incubatori, Merchant Bank, Venture Capital,ecc.)• Mercati finanziari e monetari (es. quotazione di borsa, ecc.)• Clienti (es.: comodato di attrezzature produttive, il veicolo, ecc.) • Fornitori (es.: franchising, forniture di materia prime o merce con

comodato attrezzature, arredamenti, ecc.)• Crowdfunding (partecipazione popolare con donazioni)• Garanzie (ipotecarie, pegno, assicurazioni, parenti, ecc.)

Affidamento = Fiducia 1

I rapporti con chi concede un fido sono di tipo fiduciario, proiettati nel futuro.

La fiducia va conquistata e mantenuta, dimostrando che l’impresa si fonda su una idea ragionevole e profittevole (niente sogni, niente carità), e successivamente con un comportamento coerente allo sviluppo sano dell’impresa e del suo business (saper condurre l’impresa con competenza).

Affidamento = Fiducia 2

Bisogna avere una idea, e dimostrare che sia sostenibile economicamente e finanziariamente (Piano d’Impresa = Business Plan).

Bisogna dimostrare di conoscere il mondo del settore d’affari (business) nel quale l’impresa si inserisce.

E non si fa l’impresa perché ci hanno regalato il capitale.

Come sostenere la sostenibilità dell’impresa?

• Documento Business Plan (anche di una sola pagina, ma esaustiva!)– Idee chiare sul percorso di sviluppo (quali scelte? Che tempi?

ecc. - Come, dove, quando, perché, chi, ecc.)– Conoscenza settore d’affari– Caso migliore e caso peggiore (cosa succede se...)– Come correggere, quali paracaduti adoperare, quando e come

fermarsi se le cose vanno male ... Quando revisionare il programma, ecc.

– Piano di controlli e revisioni/aggiornamenti.

• Un buon Business Plan vi aiuta ad orientarvi verso le tipologie di finanziamento più opportune

Come dimostrare la capacità di restituire/rigenerare i soldi prestati?

• Piano Marketing• Stato Patrimoniale e Conto Economico preventivi

– Fonti (Mezzi) e Impieghi (Investimenti)– Autofinanziamento (margini, utili, ecc.)

• Cash Flow (Rendiconto finanziario) preventivo– Costi e Ricavi– Pagamenti e Incassi– Ammortamento (capacità di coprire il costo di utilizzo degli

investimenti, producendo/rigenerando risorse finanziarie)– Tempistiche in relazioni alle caratteristiche dei prestiti e al loro

costo

• Indicatori

Informazioni utili

• Documenti (visura CCIAA, atto costitutivo, delibere deleghe, regime patrimoniale, Durc, concessioni, ecc.)

• Dati e informazioni (bilanci, situazioni contabili, preventivi, contratti, ecc.)

• Storia/presentazione (brochure, depliant, relazione, articoli giornale, foto, ecc.)

• Andamento comportamento bancario (affidamenti, sconfini, utilizzo fidi, protesti, insoluti, centrale rischi, ecc.)

Pregiudiziali andamento

• Utilizzo anomalo fidi• Esposizione scaduta/sconfinata • Incagli• Protesti• Procedure giudiziarie/amministrative• Segnalazioni negative

TrasparenzaDati pubblici• Centrali rischi

– Banca d’Italia (obbligatoria)– CRIF - Eurisc– EXPERIAN– CTC– ASSILEA– CAI (obbligatoria)– Pregiudizievoli– CERVED– CRIBIS - D&B

• Registro imprese (bilanci, visure, ecc.)• Catasto• Ipoteche• Protesti• Marchi, brevetti• Proprietà, partecipazioni

Informazioni di dominio pubblico o facilmente recuperabili.

Sono utilizzate per: redigere report, visure centrale rischi, arricchire informazioni delle sic, valutazioni sul rating-scoring.

VERIFICARE I DATI

CONFRONTATE LE VOSTRE INFO CON QUELLE BANCARIE

RATING

Classificazione della Valutazione del Rischio(merito creditizio, solvibilità)

- Nominativo (Impresa)- Operazione (Titolo)

Secondo un modello adottato dalla Banca (rif. norme Basilea 2 e 3) o dall’Ente di valutazione (Agenzia di rating)

Implicazioni del Rating

• Operatività (si-no fidi, tempistiche b,m/l)

• Costo operatività (tassi, commissioni)

Chiedere alla Banca:- Qual è il mio rating? Che metodo è utilizzato?- Come migliorare il Rating? (quali sono gli

elementi della mia posizione che devo migliorare?)

Migliorare il rating

Vantaggi

• Affidabilità• Far fronte imprevisti

Come?

- Pianificare (B.P., budget, target, ecc.)- Analisi sensitività “What if”? Simulare il futuro e

verificare le conseguenze al cambiamento di parametri

I passi per gestire il rapporto con la Banca - 1

• Presentatevi con stile professionale e coerente con il business

• Iniziate a contattare chi già vi conosce, o fatevi introdurre da qualche cliente della banca

• Fatevi accompagnare da qualche esperto di finanza d’impresa (meglio essere sempre in due, davanti avete un esperto del business del credito!)

• Parlate con più soggetti (il giro delle 10 banche: come con normali potenziali fornitori) e selezione di 2-3

• Portare subito della documentazione di sintesi da poter lasciare per un preventivo esame, senza impegno reciproco

• Fare richieste precise o ragionate insieme all’interlocutore

• Fare degli esempi precisi e delle simulazioni (cosa succede se, quanto costa se)

I passi per gestire il rapporto con la Banca - 2

• Farsi rilasciare la copia della documentazione che dovrete firmare, per aver il tempo di leggerla e valutarla

• Farsi rilasciare documenti scritti delle condizioni, dei tempi e dei costi delle operazioni che vi propongono

• Firmare (sottoscrivere le richieste) e farsi rilasciare copia anche di ciò che depositate (non esistono pratiche “a voce”)

• Controllare la coerenza fra l’operazione di credito proposta e le vostre esigenze (detto fabbisogno)

• Controllare nel tempo il rispetto degli accordi (un finanziamento è un accordo paritetico!) e del vostro sviluppo (se cambia, cambierà anche l’approccio della banca)

• Valutate sempre se le condizioni complessive sono equilibrate rispetto al vostro business

I passi per gestire il rapporto con la Banca - 3

In caso di CrisiCrisi è una opportunità?

Natura della crisi?• Finanziaria• Industriale• Mista

• Prevenire meglio che curare...• Gestione crisi: comportamenti coerenti e trasparenti• Quali sono gli obiettivi per gestire la crisi?• Conseguenze giuridiche?

Reati di bancarottaIncertezze normative:• ex ante (attestazione piano) vs ex post. Gli effetti imponderabili si

evidenziano solo ex post;• rilevanza norme penali vs norme civilistiche (risarcitorio, revocatorio):

Legge Fallimentare– la bancarotta fraudolenta (art. 216 R.D. 267/1942) richiede il dolo, inteso

come coscienza e volontà di commettere il delitto – la bancarotta semplice (art. 217 R.D. 267/1942) che può essere integrata

anche solo a titolo di colpa, vale a dire per imprudenza, negligenza, imperizia

Bancarotta , reato fallimentare: attività di dissimulazione delle proprie disponibilità economiche reali, oppure ad una attività di destabilizzazione del proprio patrimonio, diretta a realizzare una insolvenza, anche apparente, nei confronti dei creditori. L'esistenza di una sentenzadichiarativa di fallimento è però necessaria perché si possano configurare dei reati fallimentari.

Reato: Ricorso abusivo al credito

Legge Fallimentare• Art. 218) ricorso abusivo al credito.

Salvo che il fatto costituisca un reato più grave, e punito con la reclusione fino a due anni l'imprenditore esercente un'attivitàcommerciale che, ricorre o continua a ricorrere al credito, dissimulando il proprio dissesto. Salve le altre pene accessorie di cui al capo iii titolo ii libro i del codice penale, la condanna importa l'inabilitazione all'esercizio di un'impresa commerciale e l'incapacità ad esercitare uffici direttivi presso qualsiasi impresa fino a tre anni.

• Art. 225). ricorso abusivo al credito.Si applicano le pene stabilite nell'art. 218 agli amministratori ed ai direttori generali di società dichiarate fallite, i quali hanno commesso il fatto in esso previsto.

Ristrutturazione impresa

E’ possibile la ristrutturazione di una impresa in crisi senza una nuova finanza ?

Obiettivo nuova finanza:– dalla situazione di emergenza– al ritorno al valore– con o senza nuovi finanziamenti a titolo di

debito.

ART. 67

• In caso di crisi aziendale con rischio di fallimento, avere già redatto un piano di risanamento assicura la solvibilità di impegni come atti, pagamenti, garanzie e contratti in esecuzione. La Legge Fallimentare (R.D. 16 marzo 1942, n. 267), all’art. 67, co. 3, lett. d)esclude infatti dall’azione revocatoria tutti gli atti, pagamenti e garanzie concessi su un bene del debitore sulla base di un piano volto al riequilibrio della situazione finanziaria dell’azienda, che però deve essere attestato da un professionista con i requisiti di legge, che dovrà certificare la capacità di risanamento tenendo conto della situazione contingente.

Nuovi finanziamenti

• finanziamento erogato a imprese in crisi nell’ambito di piani stragiudiziali di salvataggio, al fine di consentir loro di uscire dalla situazione di difficoltà pagando tutti i creditori nei termini originari o in quelli diversi eventualmente concordati con ciascuno di loro;

• finanziamento erogato a imprese sottoposte a procedure concorsuali, al fine di conseguire gli obiettivi della specifica procedura concorsuale cui l’impresa è assoggettata (valorizzazione dell’attivo e migliore pagamento dei creditori).

Finanziamento nell’ambito di piani stragiudiziali

Piani stragiudiziali, è la strada più agevole per operare salvataggio di imprese in crisi in condizioni di relativa sicurezza (o di minore rischio) dal punto di vista dell’azione revocatoria, e su un piano più generale:– la buona prassi per l’applicazione corretta degli

strumenti di cui all’art. 67, comma 3°, lett. d) e 182-bis l. fall. (piani di risanamento attestati e accordi di ristrutturazione dei debiti). Un atto che sia esplicitamente autorizzato da una norma è da considerare integralmente lecito per l’ordinamento e non può quindi generare responsabilità sotto altri profili;

Finanziamento in procedure concorsuali

Concordato preventivo, fallimento o amministrazione straordinaria: manca una prassi al riguardo, ma ci sono opportunità.E’ necessario individuare, all’interno dei confini posti dalla vigente disciplina, modalità operative tali da consentire all’impresa assoggettata a procedura concorsuale di accedere a nuova finanza.

Modelli virtuosi

Soluzione: Linee guida (dottori commercialisti, ecc.),

• per costruire modelli virtuosi di comportamento,• valorizzando al meglio i nuovi strumenti messi a

disposizione dalla riforma del diritto fallimentare:– significativo elemento di distinzione rispetto a piani

inadeguati o usati in modo distorto, che spesso portano all’insolvenza irreversibile, e

– nell’eventualità di un insuccesso pongano quanto piùpossibile i partecipanti all’operazione di risanamento al riparo da responsabilità non prevedibili.

Incertezza

Incertezza da superare:• per diritto dell’economia, l’inazione è un

costo, da superare, quindi si deve agire;• per diritto non economico, è misura di

prudenza, nel dubbio sono da evitare i comportamenti.

Piani risanamento

Risanamento: ripristino condizioni di normale esercizio dell’impresa.

Ragionevolezza (fattibilità) del piano (ipotesi) attestata da professionisti, per

• Pagare i debitori in nuovi termini da loro accettati,• Pagare debiti residuiidoneo astrattamente per • Risanamento posizione debitoria• Riequilibrio situazione finanziariama concretamente realizzabile, dalla situazione di partenza

realeMeritevolezza del piano, anche se con esito negativo.Esenzione revocatoria

Piani ristrutturazione

Ristrutturazione: esenzione da revocatoria per

• atti• pagamenti

• garanziacon l’accordo dei creditori (60% passivo) e

omologato.

Attuabilità dell'accordo stesso, con particolare riferimento alla sua idoneità ad assicurare il regolare pagamento dei creditori estranei.

Attestatore del piano

• Consulenti (o società consulenza) redigono il piano

• Il professionista lo attesta (è parte terza)

Le due figure possono coincidere purchéaventi i requisiti per attestare: a) iscrizione registro revisori; b) essere commercialista, avvocato, o uno studio/societàprofessionale con almeno un revisore

Attestazione subordinata

• L’attestazione del piano presentato con la domanda di ammissione al concordato preventivo è subordinata all’ottenimento ed erogazione di un finanziamento (ponte, o della ristrutturazione del debito)

Finanziamento ponteFinanziamento temporaneo, finalizzato a consentire la definizione di un piano

e/o la ristrutturazione dei debiti:• erogato con prudenza, perizia e diligenza,• vi sia una seria prospettiva di risanamento dell’impresa.

Finanziamento ponte• finalizzato all’esclusivo scopo di garantire la continuità aziendale (e dunque

al fine di evitare un pericolo di danno generale per i creditori)• di entità strettamente limitata a soddisfare questo fabbisogno• linee auto-liquidanti• senza rilascio di garanzie da parte dell’impresa

Presupposti verso concedente• Buona fede• Senza garanzia di completamento del piano di risanamento/ristrutturazione

debito

Flusso piano attestato risanamentoRedazione del piano

B.P.

Attestazione

Esecuzione

Monitoraggio andamento e controllo scostamenti

Buon esito ?

Riflessioni• 1) Il primo investitore/finanziatore siete voi stessi: il tempo che dedicate

(tempo è denaro), i vostri risparmi, i mancati guadagni da altre attivitàtralasciate. NON sperperate!

• 2) Nei conteggi di sostenibilità inserite il vostro costo lavorativo/direttivo/di rischio d’impresa. Tenete conto del valore economico e finanziario/monetario del vostro operato

• 4) Le tradizionali pacche sulle spalle e strette di mano sulla parola non ci sono più. Ora è richiesta una documentazione approfondita, soggetta a valutazione specifica circa gli esiti previsti, mirata al raggiungimento di scopi generali e pubblici

• 5) Anche se avete garanzie importanti (es. un immobile del valore di 1 milione da offrire a garanzia di 50.000 euro di finanziamento) non è detto che la banca conceda il prestito, se non è sicura di rientrare nei tempi previsti dal finanziamento (un immobile in garanzia non è di facile liquidazione, in caso di insuccesso)

• 6) Fare impresa non è facile. Sono più gli insuccessi che i successi. Siate prudenti nel chiedere prestiti, per non rischiare azioni anche penali in caso di fallimento

Innovazione * come chiave di accesso a contributi, finanziamenti, condizioni,a un migliore rapporto con la Banca

* Innovazione tecnologica, di prodotto, di processo, organizzativa, di sviluppo mercati

Esempio:Apertura di un salone di parrucchiera in un paese della provincia.

• Contenuto tradizionale: la professionalità• Contenuto innovazione “tecnologica”: APP per le prenotazioni,

Proiezione preventiva risultato estetico sullo specchio, Social Web per fidelizzare le clienti, Test antiallergie in tempo reale, Utilizzo prodotti ecologici e compatibili.

Imprenditrici

Grazie e Buon lavoro!