Onorari, mandato, ordinamento, deontologia e polizza … · Onorari, mandato, ordinamento,...

115

Onorari, mandato, ordinamento, deontologia e polizza professionale del commercialista e dell’esperto contabile Dott. Marco Carbone 00199 - Roma - Viale Libia n. 76 Email: [email protected]

-

Upload

hoangthien -

Category

Documents

-

view

230 -

download

0

Transcript of Onorari, mandato, ordinamento, deontologia e polizza … · Onorari, mandato, ordinamento,...

Onorari, mandato, ordinamento,

deontologia e polizza

professionale del commercialista

e dell’esperto contabile

Dott. Marco Carbone

00199 - Roma - Viale Libia n. 76

Email: [email protected]

Come determinare l’Onorario

• tariffa professionale;

• parametri ministeriali;

• usi.

2

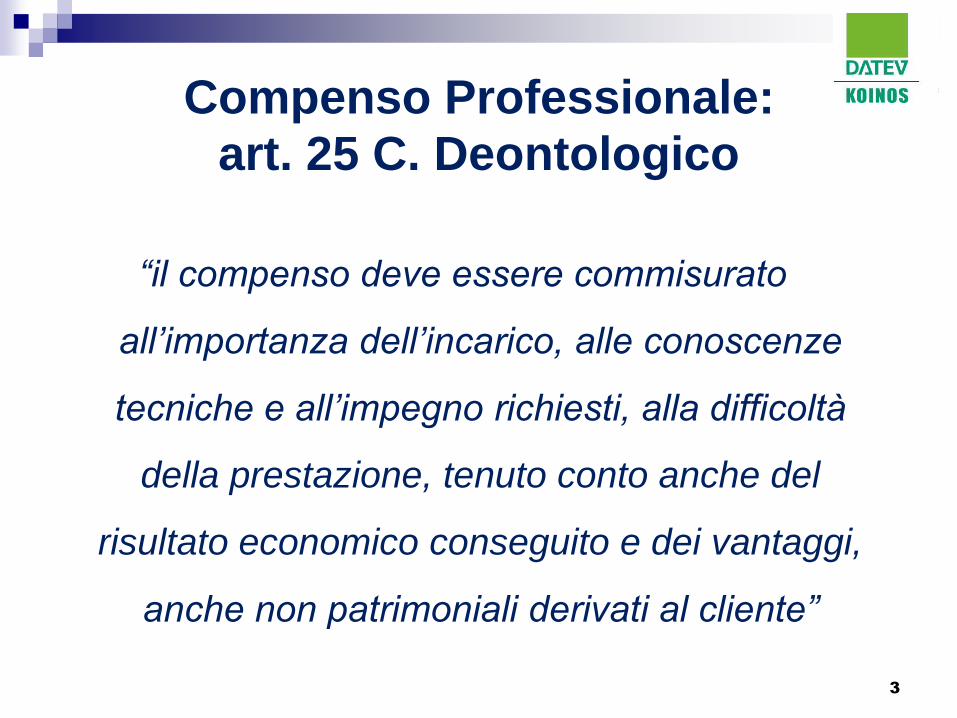

Compenso Professionale:

art. 25 C. Deontologico

“il compenso deve essere commisurato

all’importanza dell’incarico, alle conoscenze

tecniche e all’impegno richiesti, alla difficoltà

della prestazione, tenuto conto anche del

risultato economico conseguito e dei vantaggi,

anche non patrimoniali derivati al cliente”

3

Se l’Ordine ritiene il compenso

immotivatamente esiguo, perché svilisce

la professione e genera concorrenza

sleale, instaura un procedimento

disciplinare per violazione del codice

deontologico

4

La “nuova” Tariffa Professionale, entrata in

vigore il 1.11.2010, è stata abrogata dal Decreto

del Ministero Giustizia del 20 luglio 2012 n. 140,

pubblicato nella Gazzetta Ufficiale 195 del 22

agosto 2012

5

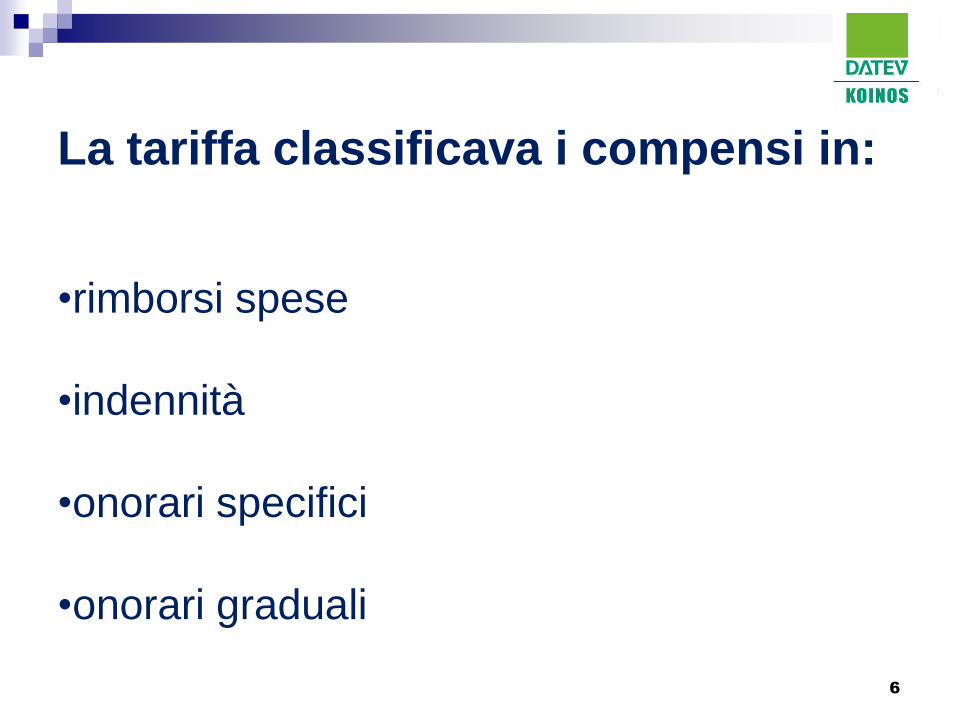

•rimborsi spese

•indennità

•onorari specifici

•onorari graduali

La tariffa classificava i compensi in:

6

I rimborsi spese prevedevano le spese generali di

Studio del 12,5% degli onorari, su un onorario

massimo di 20 mila euro, per un importo

massimo addebitabile di €. 2.500 per singola

parcella

7

Le indennità includevano:

• Assenza da Studio €. 77,48 / €. 27,12 (collab)

• Formazione fascicolo €. 77,48

• Copie conformi a facciata €. 3,87

• Domiciliazione mensile da €. 23,24 a €. 154,94

• Deposito libri e documenti: da concordare

8

Gli onorari specifici prevedevano compensi

tra un minimo ed un massimo, commisurati a:

• natura, durata e caratteristiche dell’incarico

• importanza delle prestazioni (valore e risultato)

• vantaggi anche non patrimoniali procurati al cliente

9

Gli onorari graduali prevedevano:

• Telefonate da €. 19 a €. 31

• E-mail, fax, lettere: da €. 19 a €. 31

• Riunioni con il cliente: da €. 30 a €. 47

• Riunioni con più parti: da €. 62 a €. 77

• Esame e studio della pratica: da €. 23 a €. 31

• Trasmissione telematica: €. 50 / €. 100

• Apertura, variazione iva: €. 40

10

PARAMETRI MINISTERIALI (Abrogazione delle Tariffe ex D.L. 1 del 24 gennaio 2012)

Decreto Ministero Giustizia

20 luglio 2012 n. 140

(Gazzetta Ufficiale 195

del 22 agosto 2012)

11

Parametri per i compensi di:

• Commercialisti ed Esperti Contabili

• Avvocati

• Notai

• Consulenti del Lavoro (nel 2013)

• Professioni Area Tecnica (agrotecnico, architetto, pianificatore,

paesaggista e conservatore, biologo, chimico, agronomo, dottore

forestale, geometra, geologo, ingegnere, perito agrario e industriale,

tecnologo alimentare)

• Altre professioni vigilate dal Ministero della Giustizia, liquidazione per

analogia

12

13

Regole generali

Il Giudice, in mancanza di accordo tra le parti, potrà

(non è obbligato) liquidare il compenso facendo

riferimento ai Parametri Ministeriali

In nessun caso le soglie numeriche indicate, anche a

mezzo di percentuale, sia nei minimi che nei massimi,

sono vincolanti per la liquidazione stessa da parte del

Giudice

Il Giudice può applicare per analogia i parametri nei casi

non espressamente previsti (per es: consulenza del lavoro)

13

14

Nei compensi non sono comprese le spese da rimborsare

(da dimostrare con prova documentale), comprese quelle

forfettarie, gli oneri e contributi dovuti a qualsiasi titolo,

ma sono compresi i costi degli ausiliari del professionista

In caso di incarico collegiale il compenso è unico ma il

giudice può aumentarlo fino al doppio

Per incarichi non conclusi o prosecuzioni di precedenti

incarichi, il giudice tiene conto dell’opera svolta

Il giudice dovrà comunque tener conto della qualità e

dell’importanza della prestazione effettuata

14

15

Parametri generali (art. 17)

Il compenso è determinato con riferimento a:

• valore e natura della pratica

• importanza, difficoltà, complessità della pratica

• condizioni di urgenza

• risultati e vantaggi, anche non economici ottenuti dal cliente

• impegno profuso anche in termini di tempo impiegato

• pregio dell’opera prestata

15

16

MAGGIORAZIONI FINO AL 100% (art. 18)

• eccezionale importanza

• eccezionale difficoltà

• eccezionale complessità

• urgenza

RIDUZIONI FINO AL 50% (art. 18)

se la prestazione può essere eseguita in modo spedito e

non implica la soluzione di questioni rilevanti

16

Art. 15 “attività professionali” e “valore della pratica”:

• Amministrazione e Custodia di aziende

componenti positivi di reddito + attività

• Liquidatore di aziende

attivo realizzato + passivo accertato

• Valutazioni, Perizie, Pareri, Consulenze di Parte

valore risultante dalla perizia o dalla valutazione

17

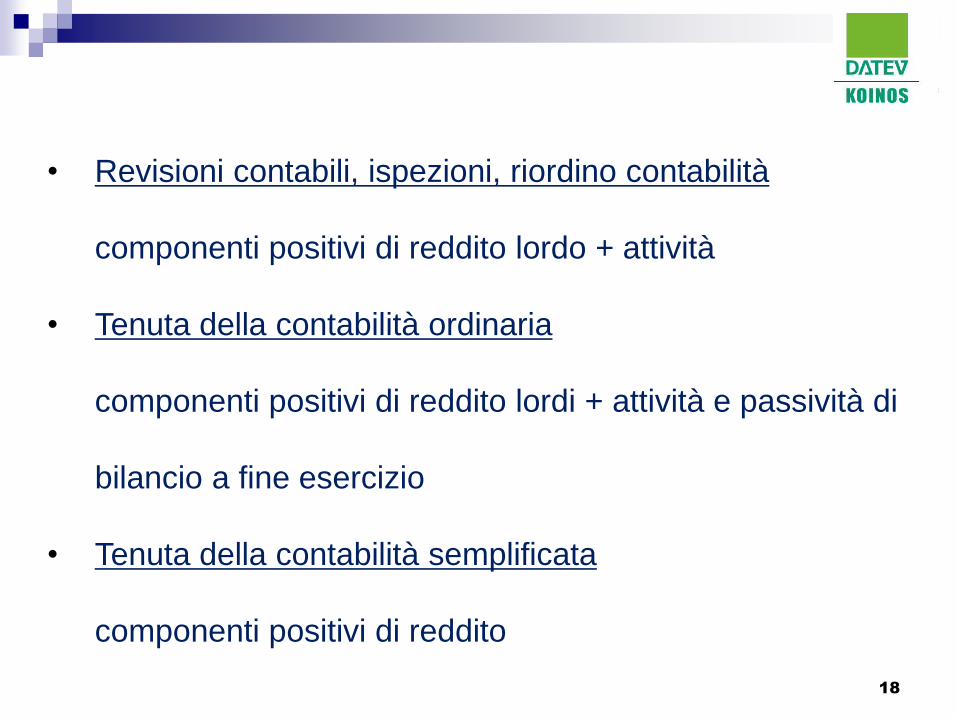

• Revisioni contabili, ispezioni, riordino contabilità

componenti positivi di reddito lordo + attività

• Tenuta della contabilità ordinaria

componenti positivi di reddito lordi + attività e passività di

bilancio a fine esercizio

• Tenuta della contabilità semplificata

componenti positivi di reddito

18

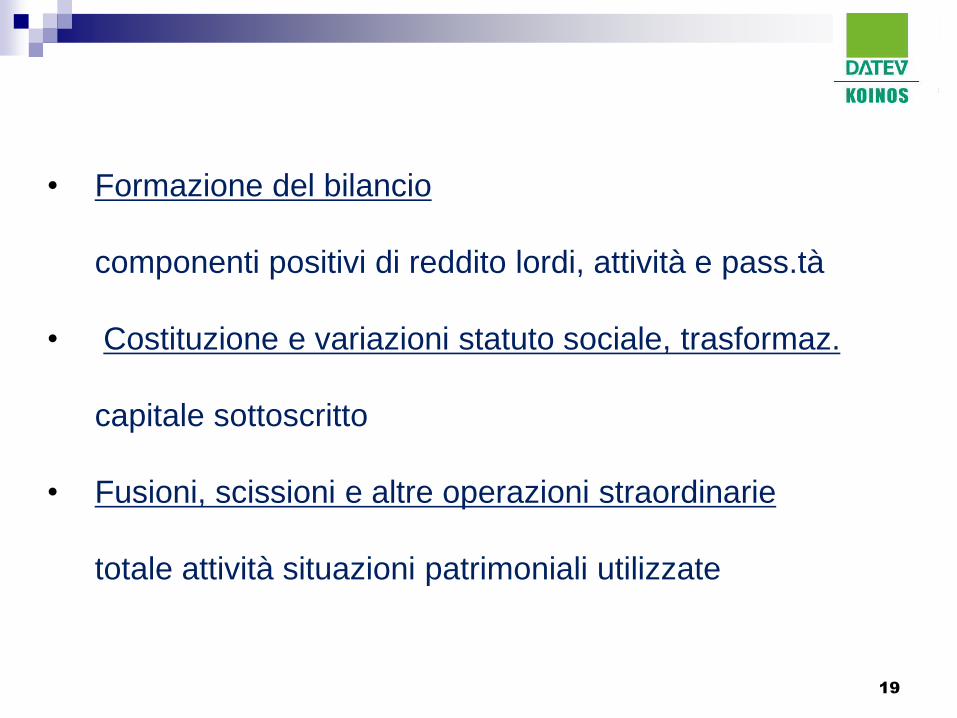

• Formazione del bilancio

componenti positivi di reddito lordi, attività e pass.tà

• Costituzione e variazioni statuto sociale, trasformaz.

capitale sottoscritto

• Fusioni, scissioni e altre operazioni straordinarie

totale attività situazioni patrimoniali utilizzate

19

• Consulenza contrattuale

corrispettivo pattuito al lordo delle eventuali passività

accollate al cessionario

• Consulenza per contratti di mutuo, finanziamento e

contributi a fondo perduto

capitale mutuato o erogato

20

• Consulenza economico-finanziaria

capitali o valori economico-finanziari oggetto prest.

• Assistenza in procedure concorsuali

totale delle passività

• Dichiarazioni fiscali

onorari fissi: da €. 150 del 730 a €. 650 del 760

21

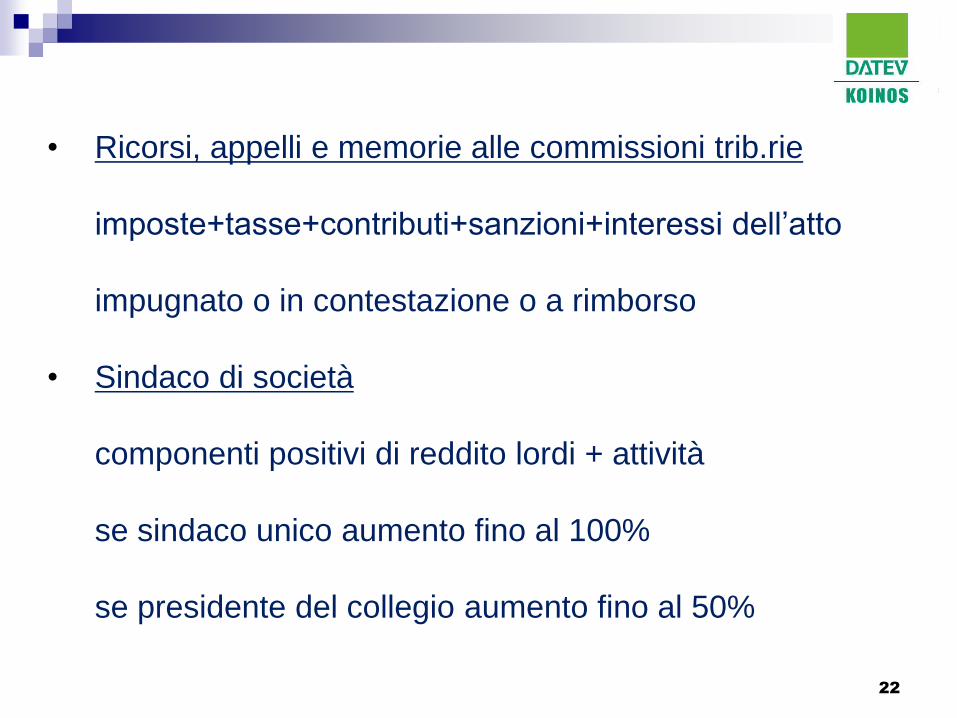

• Ricorsi, appelli e memorie alle commissioni trib.rie

imposte+tasse+contributi+sanzioni+interessi dell’atto

impugnato o in contestazione o a rimborso

• Sindaco di società

componenti positivi di reddito lordi + attività

se sindaco unico aumento fino al 100%

se presidente del collegio aumento fino al 50%

22

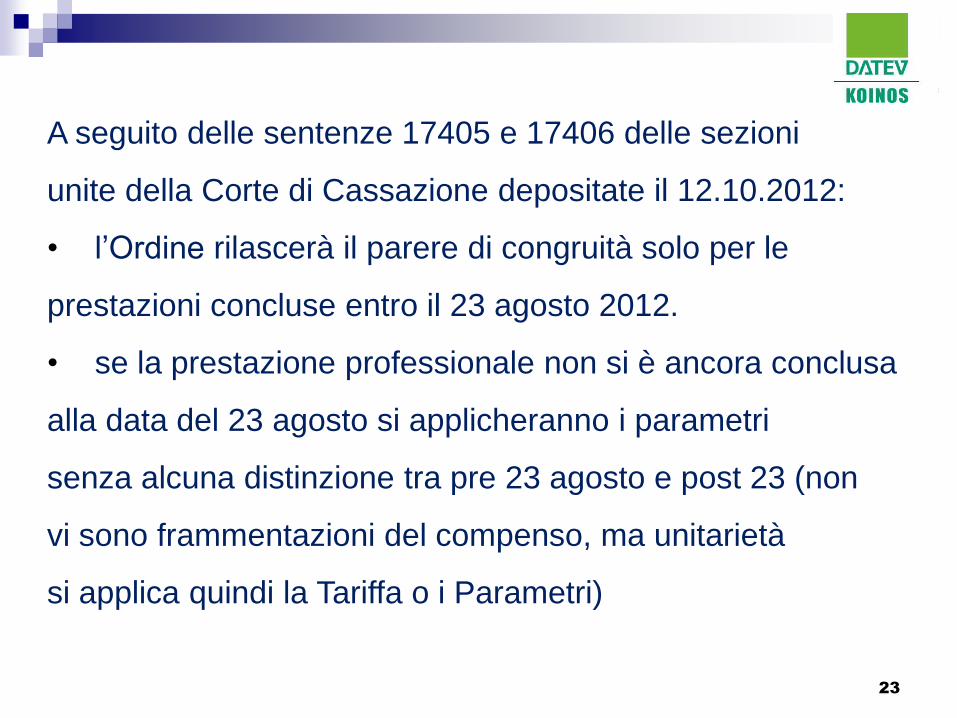

A seguito delle sentenze 17405 e 17406 delle sezioni

unite della Corte di Cassazione depositate il 12.10.2012:

• l’Ordine rilascerà il parere di congruità solo per le

prestazioni concluse entro il 23 agosto 2012.

• se la prestazione professionale non si è ancora conclusa

alla data del 23 agosto si applicheranno i parametri

senza alcuna distinzione tra pre 23 agosto e post 23 (non

vi sono frammentazioni del compenso, ma unitarietà

si applica quindi la Tariffa o i Parametri)

23

MANDATO

PROFESSIONALE

Mandato professionale

Facsmile Consiglio Nazionale del 31.7.2012 aggiornato da Istituto di

Ricerca novembre 2013

Vantaggi:

•trasparenza tariffaria

•efficacia probatoria del credito

Difficoltà:

•determinazione del compenso

•descrizione della complessità dell’incarico

quantificazione delle spese

25

Contenuto

•oggetto dell’incarico

•compenso comprensivo delle spese

•spese generali di studio (deposito documenti)

•compenso (anche orario) al netto di iva e cassa

26

•obblighi dei clienti

•estremi polizza professionale (massimale etc)

•adeguamento annuale istat

•clausola conciliativa

•clausola antiriciclaggio e privacy

27

Recesso art. 2237 codice civile

Il cliente può recedere dal contratto, rimborsando al

prestatore d'opera le spese sostenute e pagando il compenso

per l'opera svolta.

Il prestatore d'opera può recedere dal contratto per giusta

causa (inserire: allo scadere di un termine congruo

dall’emissione della parcella, se questa non viene onorata

entro detto termine). In tal caso egli ha diritto al rimborso

delle spese fatte e al compenso per l'opera svolta, da

determinarsi con riguardo al risultato utile che ne sia derivato

al cliente.

Il recesso del prestatore d'opera deve essere esercitato in

modo da evitare pregiudizio al cliente 28

Recesso del professionista “Il presente mandato professionale decorre dalla

data di sottoscrizione di esso e si intende conferito

per anni … , con rinnovo tacito alla scadenza e per

un eguale periodo, rinunciando il cliente

espressamente al beneficio del libero recesso ex

art. 2237 c.c. poiché i compensi professionali come

sopra determinati hanno tenuto conto del carattere

duraturo del rapporto”.

29

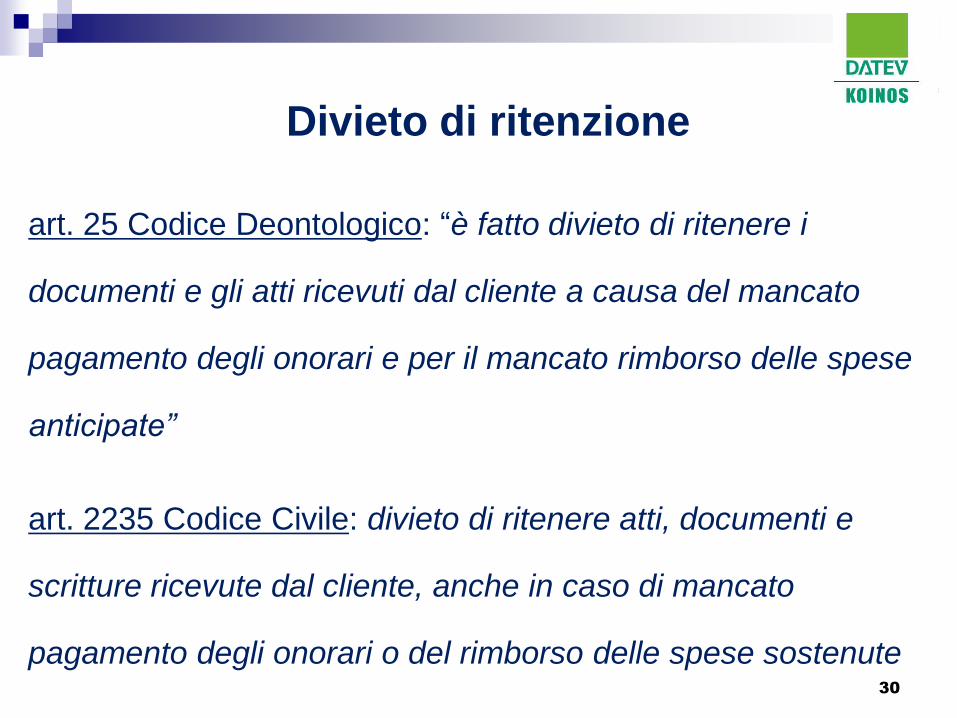

Divieto di ritenzione

art. 25 Codice Deontologico: “è fatto divieto di ritenere i

documenti e gli atti ricevuti dal cliente a causa del mancato

pagamento degli onorari e per il mancato rimborso delle spese

anticipate”

art. 2235 Codice Civile: divieto di ritenere atti, documenti e

scritture ricevute dal cliente, anche in caso di mancato

pagamento degli onorari o del rimborso delle spese sostenute 30

Cliente che non ritira la documentazione

Art. 49 DPR 1067 del 27.10.1983 prevedeva la

possibilità per il Consiglio dell’Ordine di disporre il

deposito della documentazione presso la propria

sede.

Il D.Lgs. 139/2005 nulla dispone in merito

Pronto Ordini 125/2011 del 13.10.2011: NO ORDINE 31

LE NORME

DEONTOLOGICHE

Il codice deontologico

• approvato dal Consiglio Nazionale il 9 aprile 2008

• entrato in vigore il 1 maggio 2008

• aggiornato il 1 novembre 2008

• nuovamente aggiornato il 1 settembre 2010

33

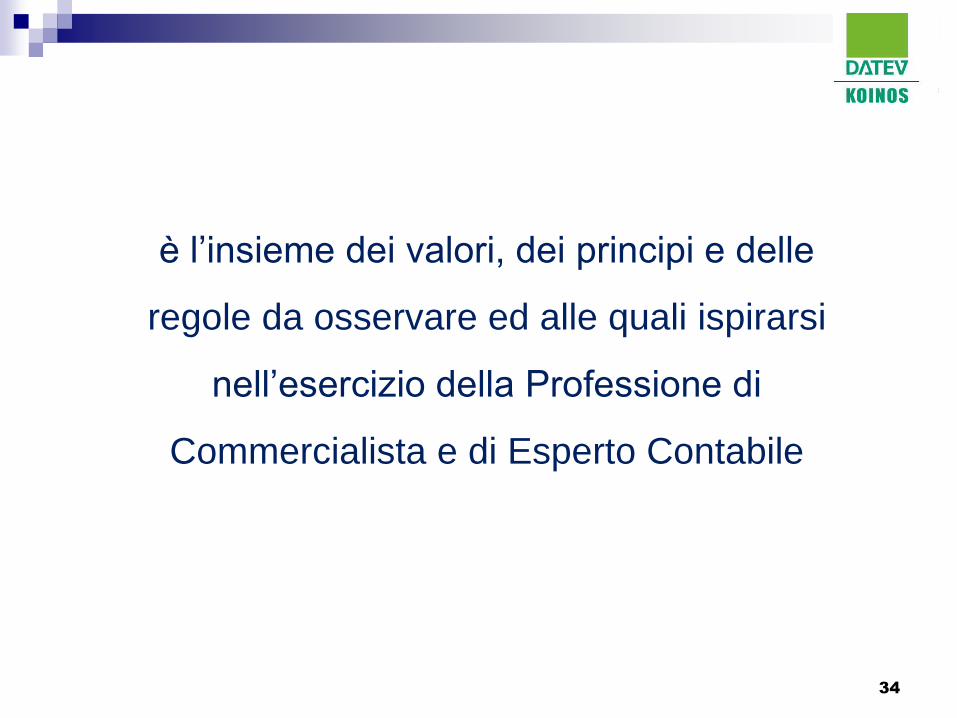

è l’insieme dei valori, dei principi e delle

regole da osservare ed alle quali ispirarsi

nell’esercizio della Professione di

Commercialista e di Esperto Contabile

34

Due principi cardine:

AGIRE NELL’INTERESSE PUBBLICO

MANTENERE ALTA LA REPUTAZIONE

35

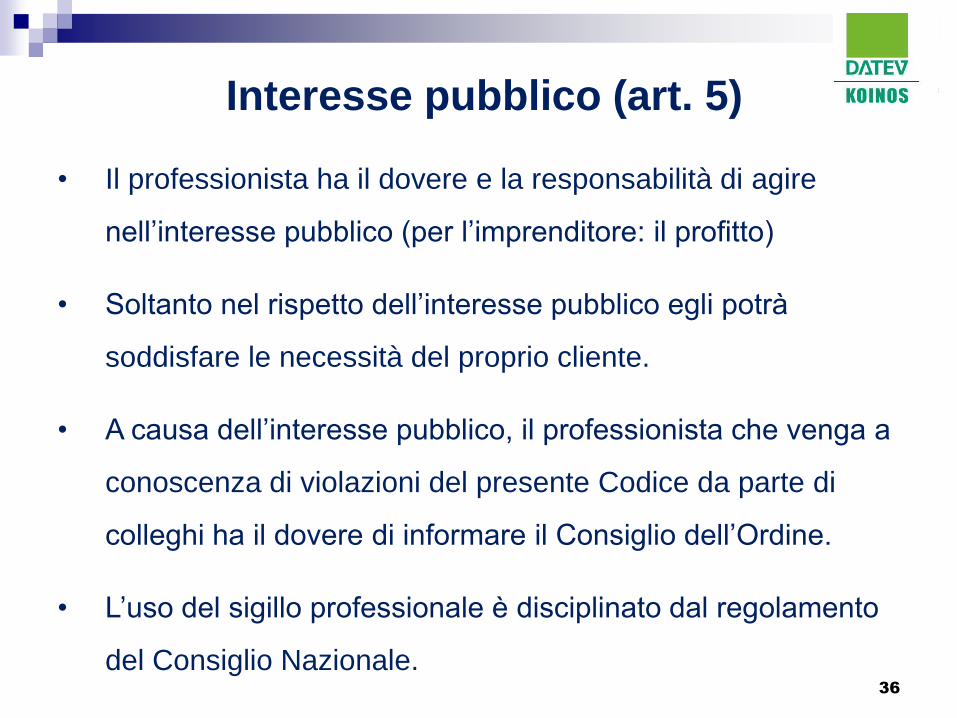

Interesse pubblico (art. 5)

• Il professionista ha il dovere e la responsabilità di agire

nell’interesse pubblico (per l’imprenditore: il profitto)

• Soltanto nel rispetto dell’interesse pubblico egli potrà

soddisfare le necessità del proprio cliente.

• A causa dell’interesse pubblico, il professionista che venga a

conoscenza di violazioni del presente Codice da parte di

colleghi ha il dovere di informare il Consiglio dell’Ordine.

• L’uso del sigillo professionale è disciplinato dal regolamento

del Consiglio Nazionale. 36

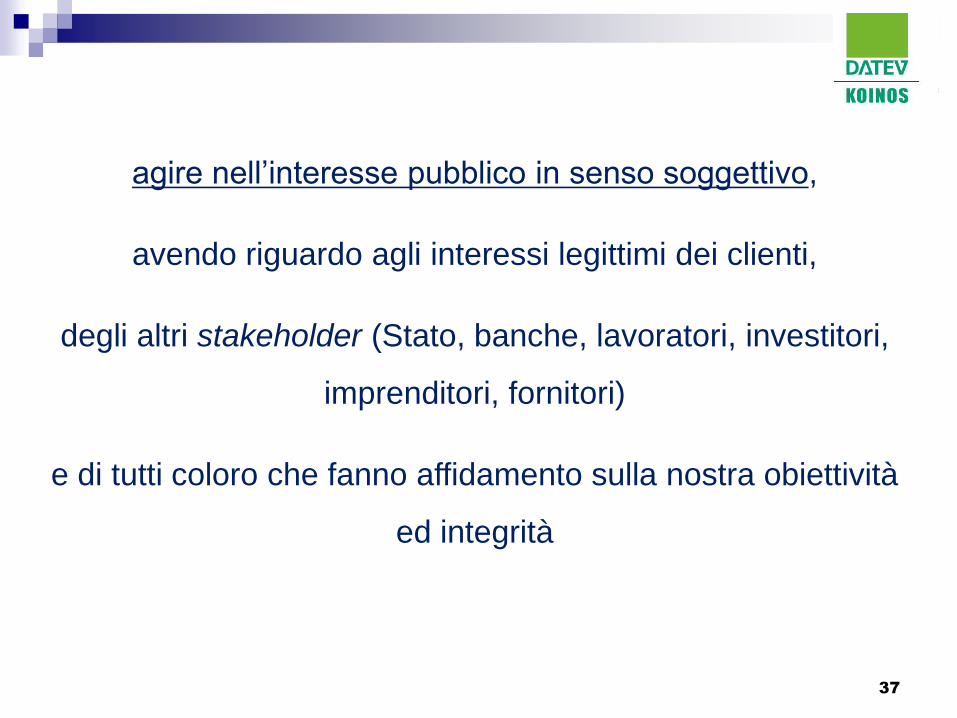

agire nell’interesse pubblico in senso soggettivo,

avendo riguardo agli interessi legittimi dei clienti,

degli altri stakeholder (Stato, banche, lavoratori, investitori,

imprenditori, fornitori)

e di tutti coloro che fanno affidamento sulla nostra obiettività

ed integrità

37

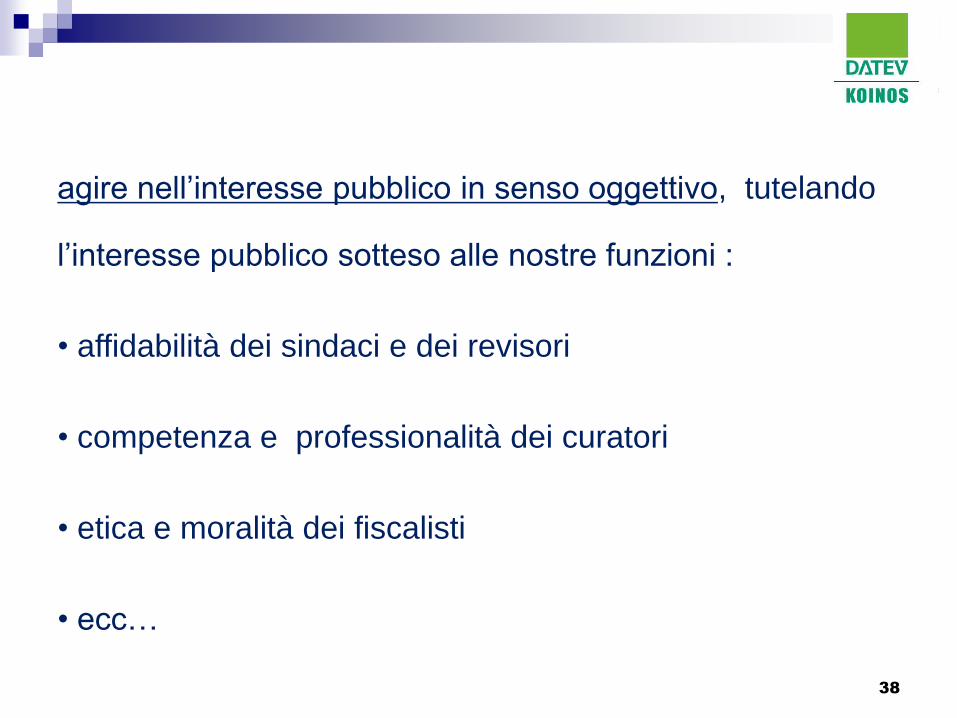

agire nell’interesse pubblico in senso oggettivo, tutelando

l’interesse pubblico sotteso alle nostre funzioni :

• affidabilità dei sindaci e dei revisori

• competenza e professionalità dei curatori

• etica e moralità dei fiscalisti

• ecc…

38

Mantenere alta la reputazione

con un comportamento consono a:

• dignità (meritevole del massimo rispetto)

• onore

• probità (onestà e rettitudine morale)

• decoro

• immagine della nostra categoria (anche quando non si

esercita) 39

Principi fondamentali della professione:

* Integrità, onestà e correttezza

- onestà materiale (non rubare, non accettare denaro...)

- onestà intellettuale (non mentire o ingannare)

* Obiettività: assenza di pregiudizi, conflitti di interesse o

indebite pressioni di altri che possono influenzare il suo giudizio,

non influenzabilità dalla aspettative del cliente 40

* Competenza:

mantenere elevata competenza, capacità e qualità dello staff, no

incarichi in assenza di competenza, organizzazione materiale e

personale adeguata

* Diligenza:

a prescindere dal valore e dalla natura dell’incarico

41

42

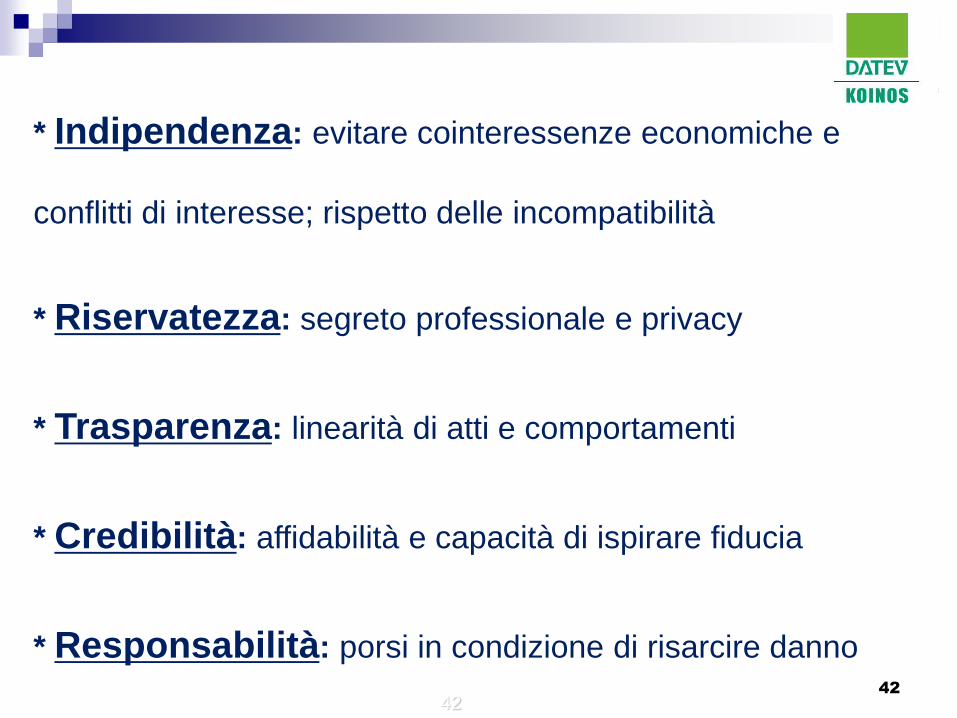

* Indipendenza: evitare cointeressenze economiche e

conflitti di interesse; rispetto delle incompatibilità

* Riservatezza: segreto professionale e privacy

* Trasparenza: linearità di atti e comportamenti

* Credibilità: affidabilità e capacità di ispirare fiducia

* Responsabilità: porsi in condizione di risarcire danno 42

Attività dei consiglieri

Il Consigliere dell’Ordine o del Consiglio Nazionale deve operare con

spirito di servizio per la categoria per:

• valorizzare la Professione

• tutelare pari dignità e opportunità di ciascun iscritto

• favorire la formazione e la specializzazione

• favorire il senso di identità e di appartenenza

• promuovere la partecipazione degli iscritti all’Ordine anche al fine di

assicurare il ricambio negli organi di governo dell’Ordine e del Consiglio

Nazionale

Deve rinunziare agli incarichi nel caso venga richiesta all’Ordine

l’indicazione di singoli nominativi 43

Elezioni - elettorato attivo e passivo: vietate considerazioni

irriguardose nei confronti dei o altri candidati

Il professionista che eroghi prestazioni professionali all’estero

dovrà applicare le disposizioni maggiormente rigorose sotto il

profilo deontologico

44

45

Collaborazione tra colleghi

•Lealtà

•Rispetto

•Cortesia

•Considerazione

•Cordialità

•Correttezza

•Assistenza e solidarietà (salute, maternità, affido) 45

Regola delle 4 C:

Cortesia, Cordialità, Correttezza e Considerazione

si manifestano attraverso:

• puntualità

• tempestività

• sollecitudine nei rapporti con i colleghi

• rispetto del collega più anziano

46

Subentro ad un collega

su richiesta del cliente: Enrico Zanetti su Press

“i tanti piccoli “no” che ciascuno di noi può dire e che, messi

tutti in fila, uniti ai piccoli “no” di altre persone capaci come

noi di dirli, diventano il grande “no” capace di fermare chi è

abituato a poter far tutto quello che gli pare....”

1. accertarsi che il Cliente abbia informato il Collega

2. accertarsi che il Collega sia stato pagato

3. subentro senza pregiudizio per il cliente

47

Subentro ad un collega

in caso di decesso: agire con particolare diligenza avendo

riguardo agli interessi degli eredi, dei clienti e dei

collaboratori (se vi sono dubbi su compensi da corrispondere

agli eredi richiedere il parere all’Ordine

in caso di sospensione o altro impedimento: cura la gestione

e si adopera per conservare le caratteristiche dello studio

48

Assistenza congiunta

stesso cliente: rapporti di cordiale collaborazione e

colleganza (in caso di condotta gravemente scorretta deve

essere informato l’Ordine)

clienti diversi: non tratta direttamente con il cliente del

collega e non esprime apprezzamenti o giudizi critici sul

collega

49

Divieti

• avvalersi di abusivi

• sottrarre collaboratori ai colleghi

50

Rapporti professionali

•Pubblici Uffici (magistrati, membri commissioni tributarie,

funzionari pubblica amministrazione) comportamento consono

al rispetto delle pubbliche funzioni (A/R?)

•Stampa: cautela in ossequio all’obbligo di riservatezza nei

confronti del cliente

•Altri professionisti: reciproco rispetto

51

Tirocinio

è il momento di insegnamento dell’esercizio della

professione e correlativamente del suo apprendistato

si sostanzia in un rapporto tra discente e docente

(ex regolamento tirocinio Decreto 327/1995)

52

Caratteristiche del tirocinio

• Assiduità (non occasionale o sporadica)

• Diligenza (approfondimento personale - corsi)

• Riservatezza (obbligo del segreto)

•Lealtà

53

Rapporti con i tirocinanti

Oltre alla tecnica professionale ed alla prassi il dominus deve

far comprendere la deontologia e l’etica.

•Uditoraggio

•Compiti non solo meramente esecutivi

•Rimborso spese o borsa di studio (si Irpef non Inps)

•Termine praticantato e giuramento Frà Luca Pacioli 54

PUBBLICITÀ

55

LA PUBBLICITÀ

È LIBERA E PUÒ ESSERE FATTA

CON OGNI MEZZO

56

Messaggio informativo

(improntato alla moderazione, al buongusto ed all’immagine)

Struttura dello Studio

Attività svolte e specializzazioni

Titoli professionali e curricula

Compensi professionali

57

Canali pubblicitari

Inserzioni su quotidiani

Periodici

Siti internet

Cartellonistica

Inviti a seminari e convegni

58

DIVIETI

59

VIETATO il mero accaparramento (contatto tra offerente e

destinatario della proposta per acquisire concretamente il

cliente) attraverso:

• manifesti

• e-mail e fax

• volantini e biglietti da visita

• visite e telefonate dirette 60

“Il più grande Studio di Viterbo”

Vietata la pubblicità ingannevole, suggestiva (attraverso

espressioni, musiche, immagini e refrain dotate di evocazioni di

tipo emotivo o irrazionale) e le pratiche commerciali aggressive.

Vietata la denigrazione, l’equivocità, la non verità, le

affermazioni esagerate in merito ai servizi offerti

61

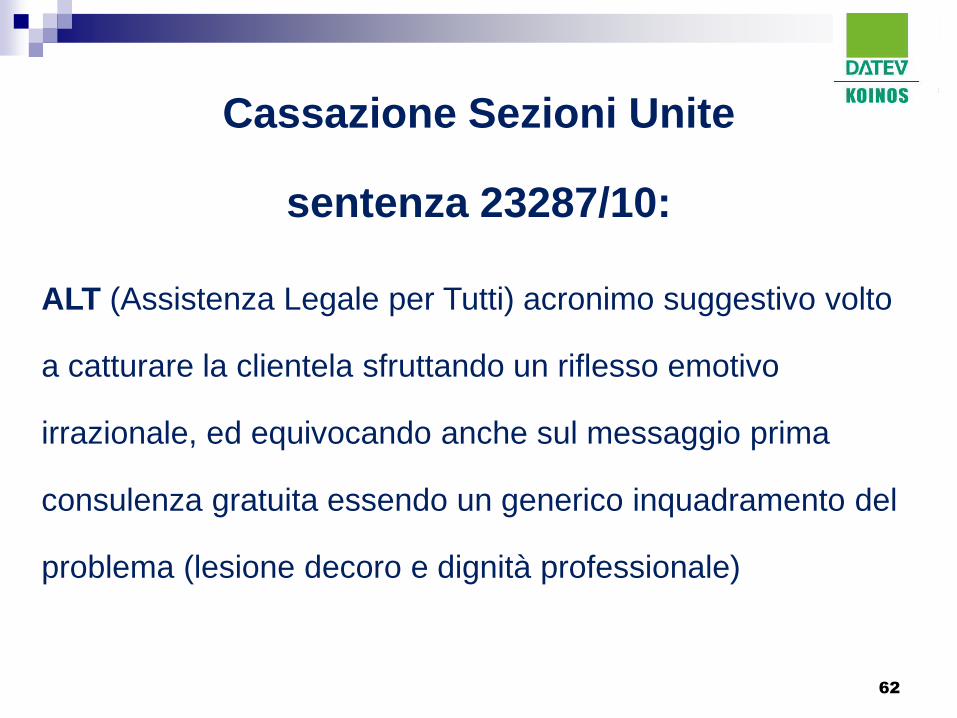

Cassazione Sezioni Unite

sentenza 23287/10:

ALT (Assistenza Legale per Tutti) acronimo suggestivo volto

a catturare la clientela sfruttando un riflesso emotivo

irrazionale, ed equivocando anche sul messaggio prima

consulenza gratuita essendo un generico inquadramento del

problema (lesione decoro e dignità professionale)

62

PROCEDIMENTO

DISCIPLINARE

63

Responsabilità disciplinare

per azioni od omissioni che integrino violazioni di norme di

legge e regolamenti, del codice deontologico o siano ritenute

in contrasto con i doveri generali di dignità, probità e decoro.

64

La responsabilità sussiste anche quando il fatto sia

commesso per imprudenza, negligenza o imperizia.

Procedimento disciplinare anche per fatti non

riguardanti l’attività professionale, qualora si riflettano

sulla reputazione professionale o compromettano

l’immagine e la dignità della categoria (art. 50

comma 6 decreto legislativo 139/2005) . 65

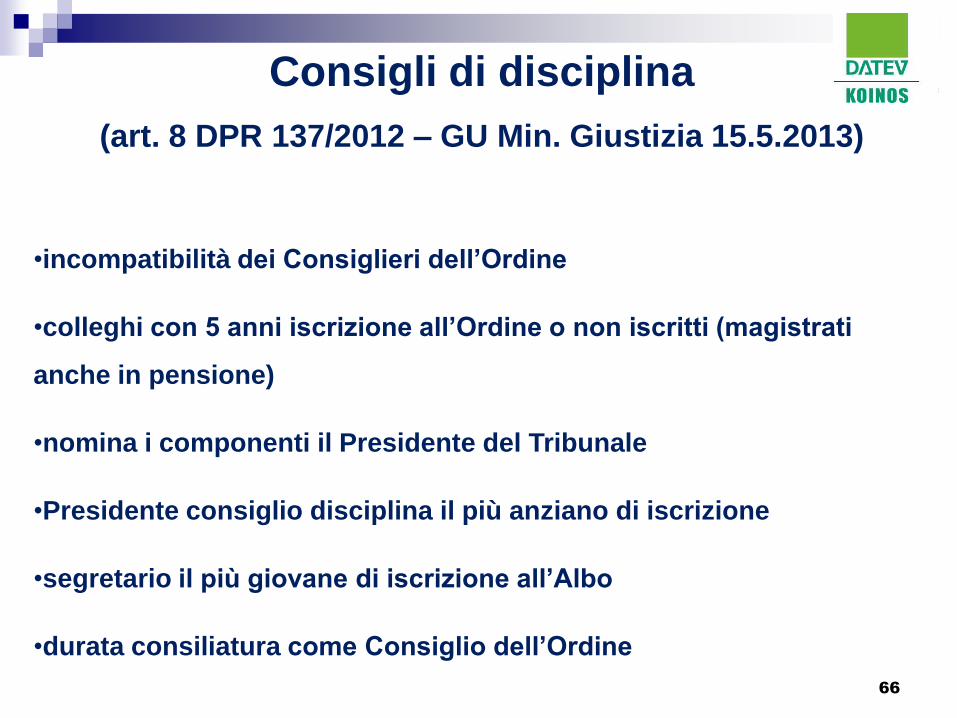

Consigli di disciplina

(art. 8 DPR 137/2012 – GU Min. Giustizia 15.5.2013)

•incompatibilità dei Consiglieri dell’Ordine

•colleghi con 5 anni iscrizione all’Ordine o non iscritti (magistrati

anche in pensione)

•nomina i componenti il Presidente del Tribunale

•Presidente consiglio disciplina il più anziano di iscrizione

•segretario il più giovane di iscrizione all’Albo

•durata consiliatura come Consiglio dell’Ordine

66

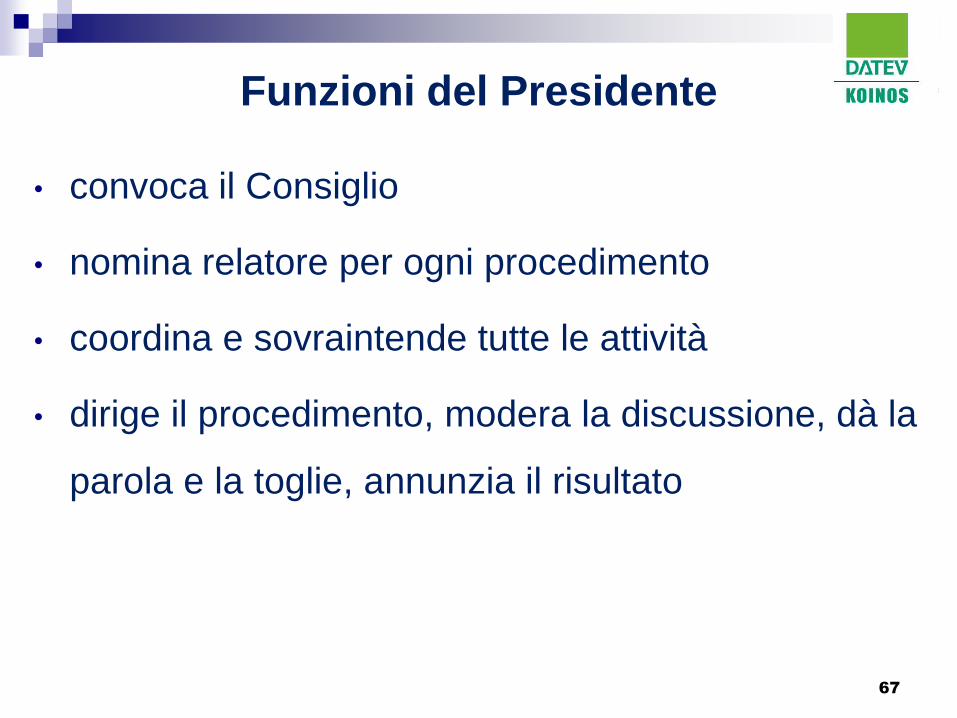

Funzioni del Presidente

• convoca il Consiglio

• nomina relatore per ogni procedimento

• coordina e sovraintende tutte le attività

• dirige il procedimento, modera la discussione, dà la

parola e la toglie, annunzia il risultato

67

Fasi del procedimento

• fase preliminare

• apertura del procedimento e istruttoria

• dibattimento

• decisione

68

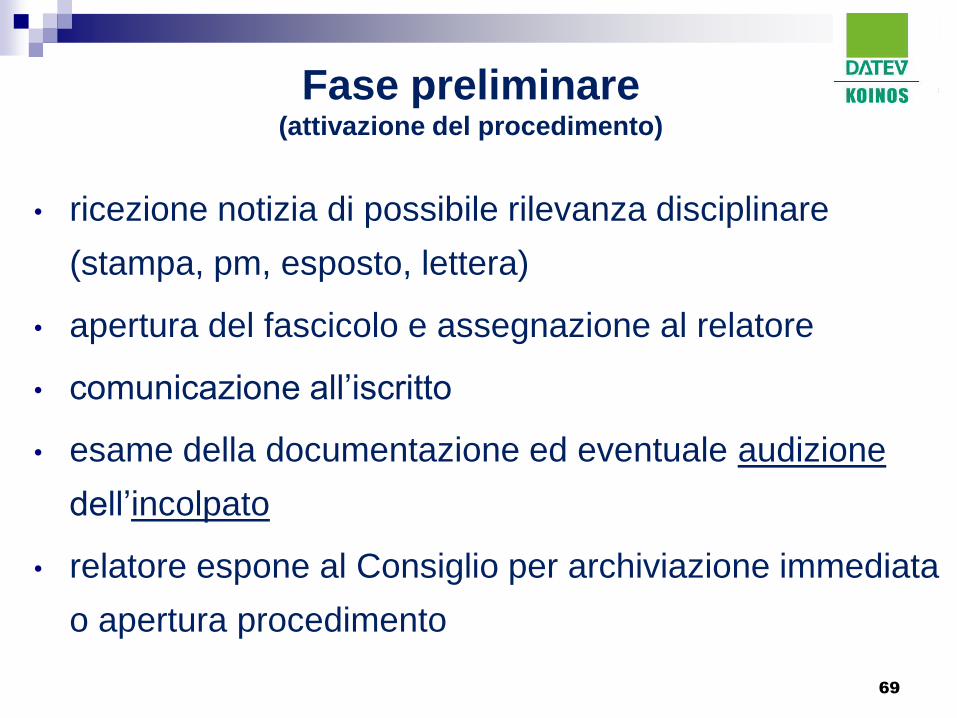

Fase preliminare (attivazione del procedimento)

• ricezione notizia di possibile rilevanza disciplinare

(stampa, pm, esposto, lettera)

• apertura del fascicolo e assegnazione al relatore

• comunicazione all’iscritto

• esame della documentazione ed eventuale audizione

dell’incolpato

• relatore espone al Consiglio per archiviazione immediata

o apertura procedimento

69

Archiviazione immediata

• i fatti palesemente non sussistono

• le notizie pervenute sono manifestamente infondate

• i fatti non violano la legge, regolamenti o il codice

deontologico

• i fatti non sono stati commessi da un iscritto

70

Apertura procedimento

e istruttoria

Il Consiglio di Disciplina:

• delibera la formale apertura del procedimento

• formula i capi di incolpazione

• nomina il relatore e svolge attività istruttoria

• fissa la data dell’udienza dibattimentale

• redige verbale

71

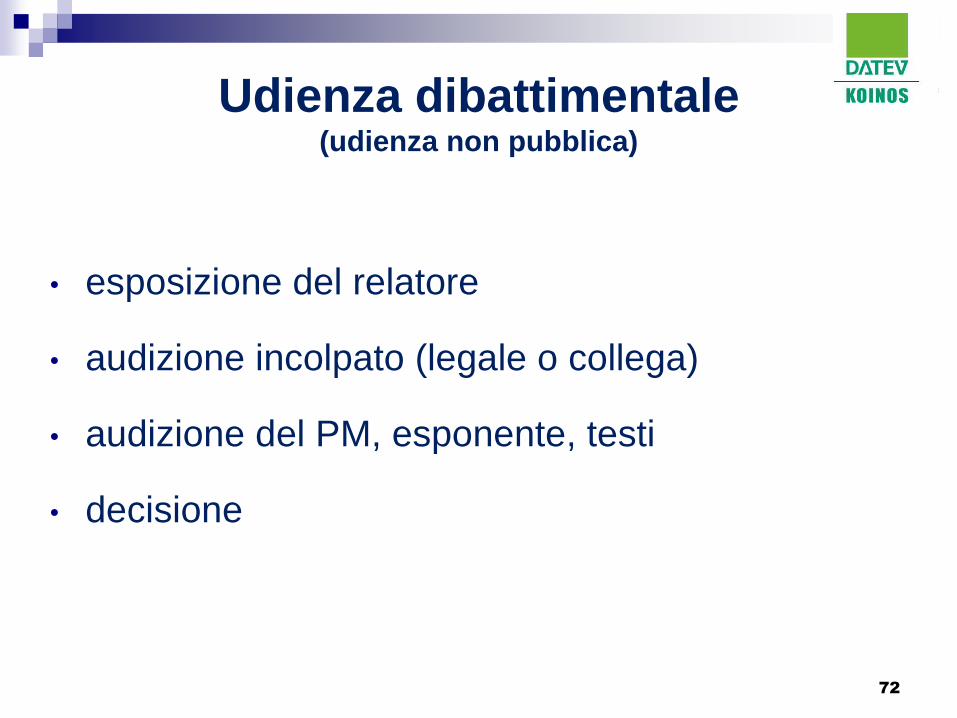

Udienza dibattimentale (udienza non pubblica)

• esposizione del relatore

• audizione incolpato (legale o collega)

• audizione del PM, esponente, testi

• decisione

72

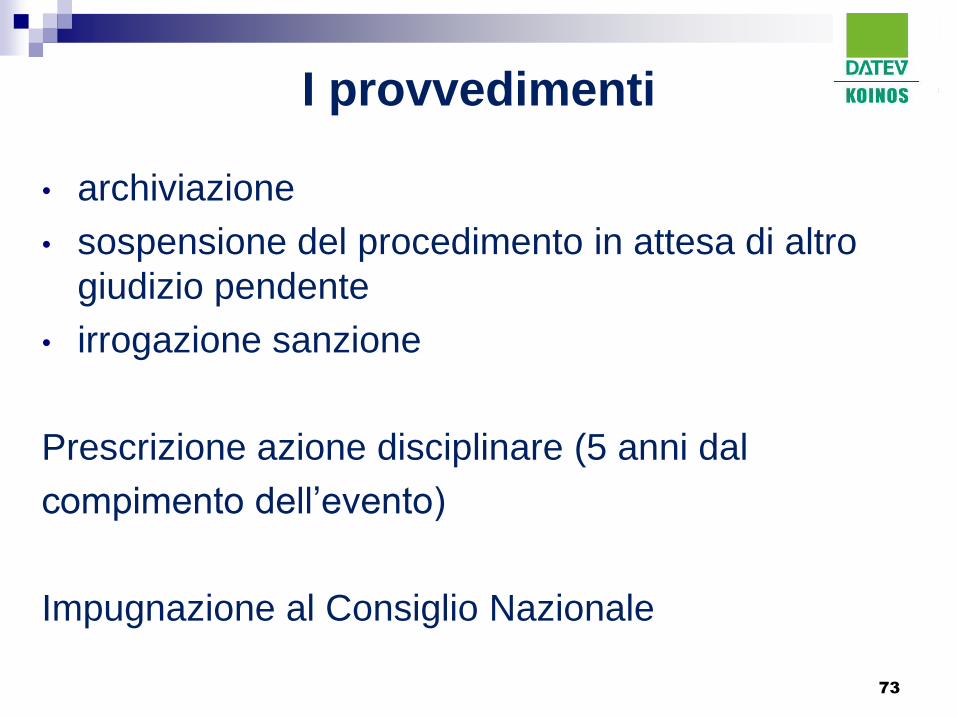

I provvedimenti

• archiviazione

• sospensione del procedimento in attesa di altro

giudizio pendente

• irrogazione sanzione

Prescrizione azione disciplinare (5 anni dal

compimento dell’evento)

Impugnazione al Consiglio Nazionale

73

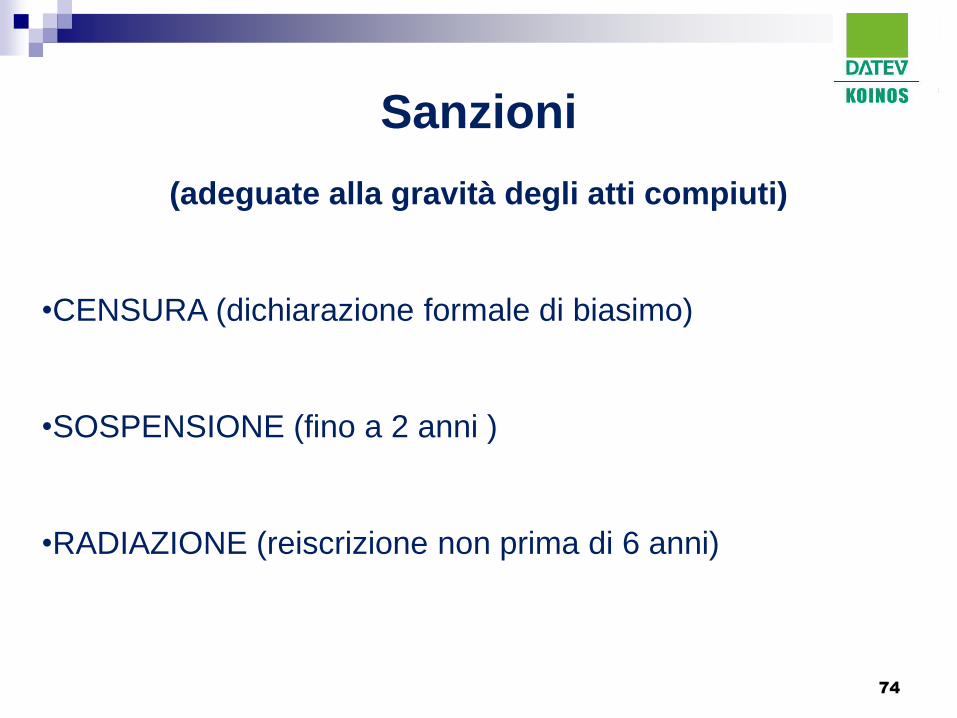

Sanzioni

(adeguate alla gravità degli atti compiuti)

•CENSURA (dichiarazione formale di biasimo)

•SOSPENSIONE (fino a 2 anni )

•RADIAZIONE (reiscrizione non prima di 6 anni)

74

•morosità contributo annuale all’Ordine (sospensione,

dopo 1 anno radiazione)

•assistenza congiunta condotta scorretta

•violazione del regolamento del timbro sigillo

•Incompatibilità

•insufficienti crediti formativi (esoneri)

75

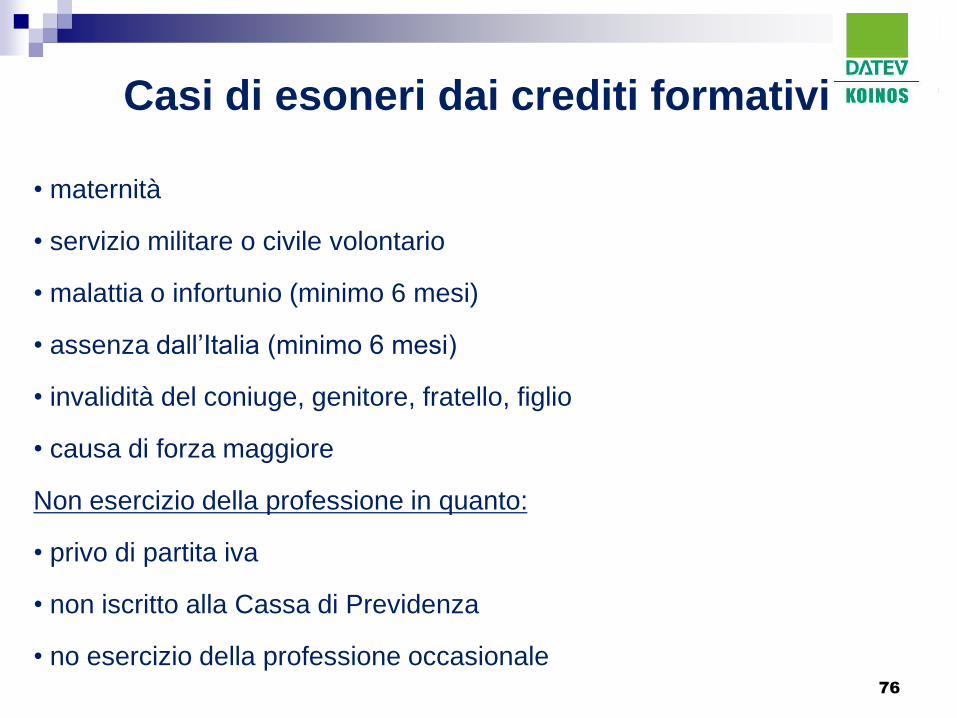

Casi di esoneri dai crediti formativi

• maternità

• servizio militare o civile volontario

• malattia o infortunio (minimo 6 mesi)

• assenza dall’Italia (minimo 6 mesi)

• invalidità del coniuge, genitore, fratello, figlio

• causa di forza maggiore

Non esercizio della professione in quanto:

• privo di partita iva

• non iscritto alla Cassa di Previdenza

• no esercizio della professione occasionale 76

La coscienza è una suocera

le cui visite non finiscono mai ………

Henry Luis Mencken

detto il “saggio di Baltimora”

77

ORDINAMENTO

PROFESSIONALE

Decreto Legislativo 139 del 28.6.2005 (chi siamo e cosa possiamo fare)

78

La qualifica di

• Dottore Commercialista (77.180; 67%)

• Ragioniere Commercialista (37.556; 33%)

• Esperto Contabile (315)

viene acquisita a seguito del superamento dell’Esame di Stato,

non si perde mai

79

Sezione A “Commercialisti” (dottori e ragionieri),

competenza in:

• economia aziendale

• diritto di impresa

• materie economiche

• materie finanziarie

• materie tributarie, societarie e amministrative

80

• valutazioni di azienda

• assistenza e rappresentanza nel contenzioso tributario

• curatore e commissario in procedure concorsuali, giudiziarie e

amministrative

• ausiliario del giudice, amministratore e liquidatore giudiziale

• sindaco o componente organo di controllo o sorveglianza

• ispettore e amministratore giudiziario ex art. 2409 c.c.

• custode esecuzioni mobiliari e immobiliari 81

Sezione B “Esperti Contabili”

(57/2010, 83/2011, 83/2012: a giugno 2013 totali 315:

• tenuta e redazione libri contabili

• revisione e certificazione contabile di associazioni, persone

fisiche o giuridiche diverse da società di capitali

• dichiarazioni fiscali

• assistenza fiscale

• visti di conformità

• funzione di revisore

• trasmissione telematica con firma digitale

82

Tutela e Titoli Professionali

È vietato sia l’uso del titolo professionale di dottore

commercialista, di ragioniere commercialista che

del termine abbreviato commercialista da parte di

chi non ne ha diritto

Se il professionista era iscritto in entrambi gli Albi

viene iscritto con entrambi i titoli professionali

83

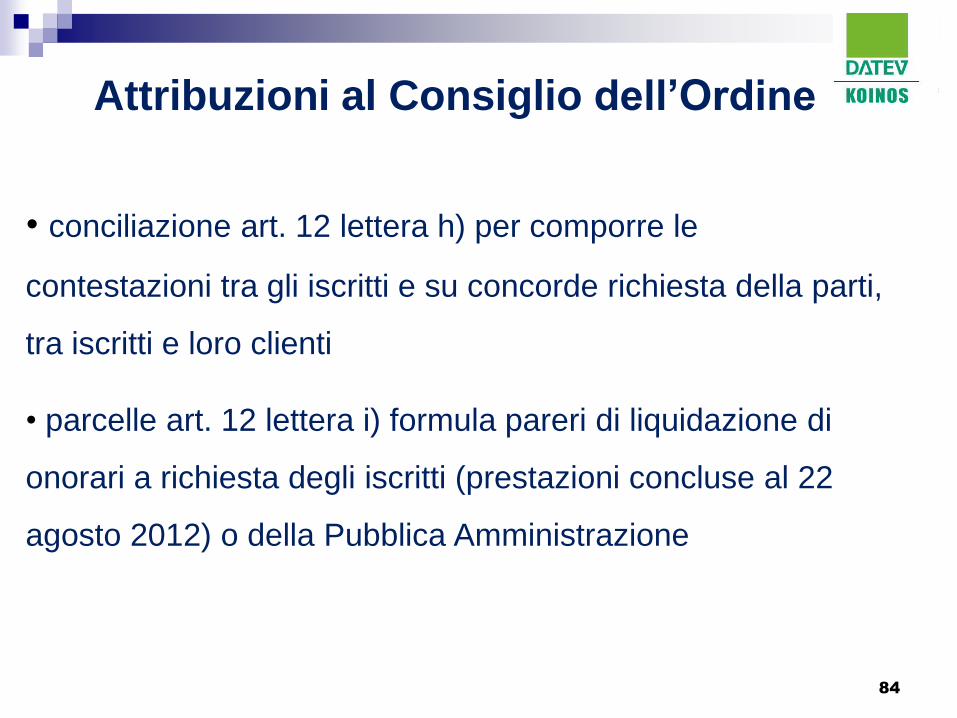

Attribuzioni al Consiglio dell’Ordine

• conciliazione art. 12 lettera h) per comporre le

contestazioni tra gli iscritti e su concorde richiesta della parti,

tra iscritti e loro clienti

• parcelle art. 12 lettera i) formula pareri di liquidazione di

onorari a richiesta degli iscritti (prestazioni concluse al 22

agosto 2012) o della Pubblica Amministrazione

84

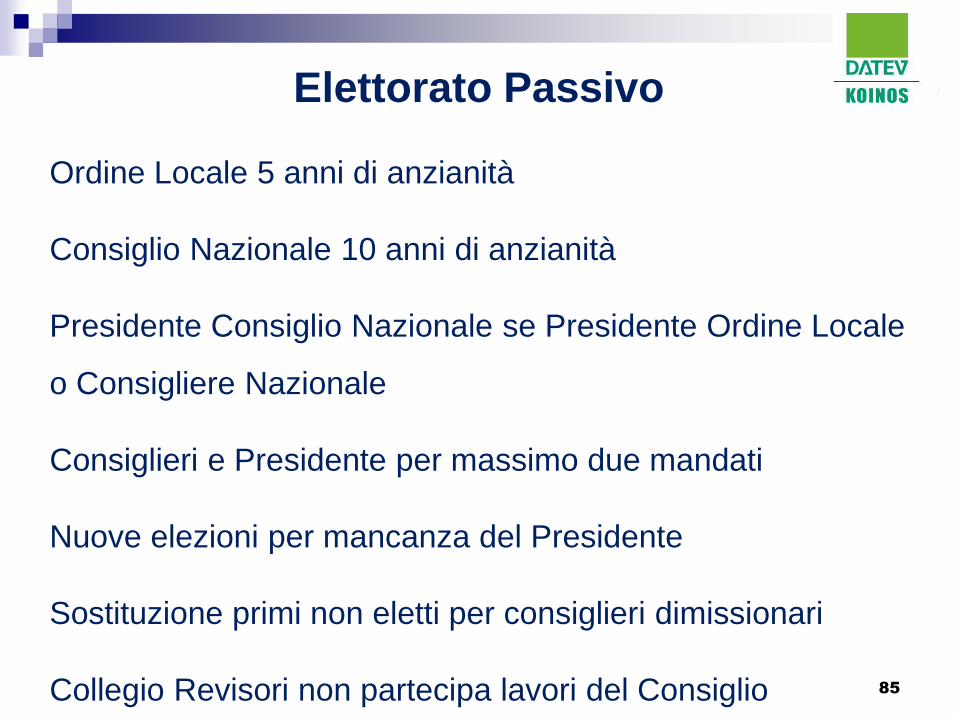

Elettorato Passivo

Ordine Locale 5 anni di anzianità

Consiglio Nazionale 10 anni di anzianità

Presidente Consiglio Nazionale se Presidente Ordine Locale

o Consigliere Nazionale

Consiglieri e Presidente per massimo due mandati

Nuove elezioni per mancanza del Presidente

Sostituzione primi non eletti per consiglieri dimissionari

Collegio Revisori non partecipa lavori del Consiglio 85

INCOMPATIBILITÀ

86

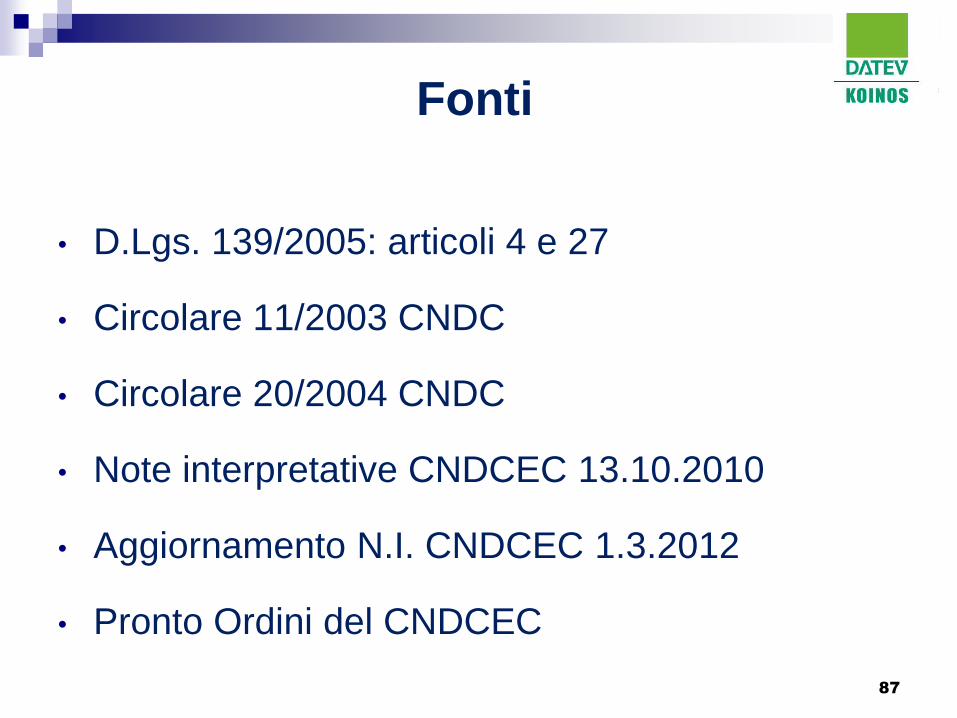

Fonti

• D.Lgs. 139/2005: articoli 4 e 27

• Circolare 11/2003 CNDC

• Circolare 20/2004 CNDC

• Note interpretative CNDCEC 13.10.2010

• Aggiornamento N.I. CNDCEC 1.3.2012

• Pronto Ordini del CNDCEC

87

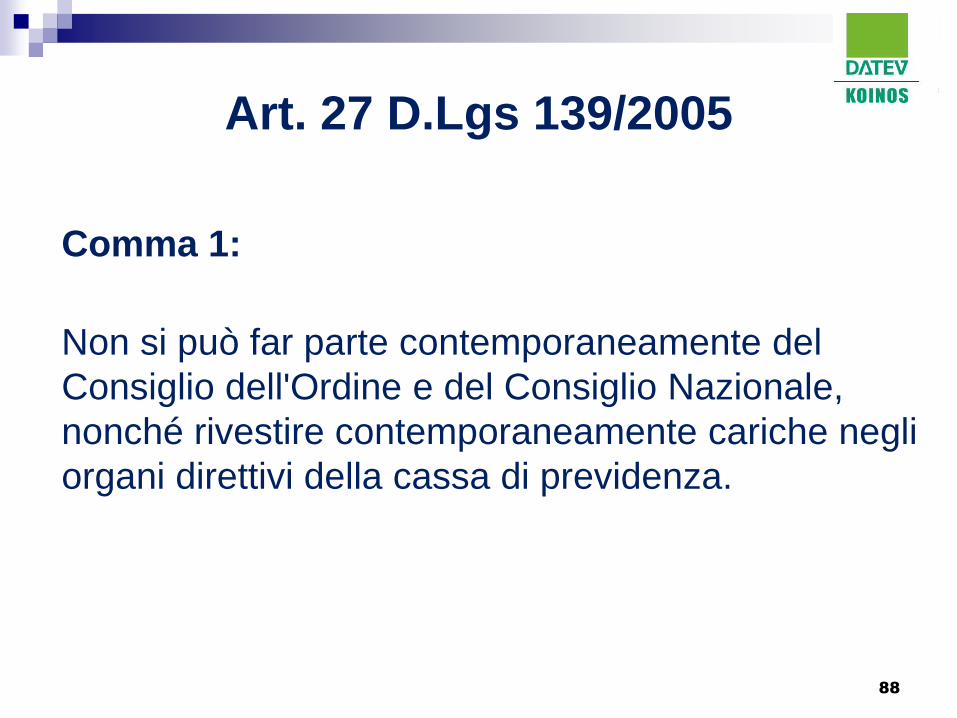

Art. 27 D.Lgs 139/2005

Comma 1:

Non si può far parte contemporaneamente del

Consiglio dell'Ordine e del Consiglio Nazionale,

nonché rivestire contemporaneamente cariche negli

organi direttivi della cassa di previdenza.

88

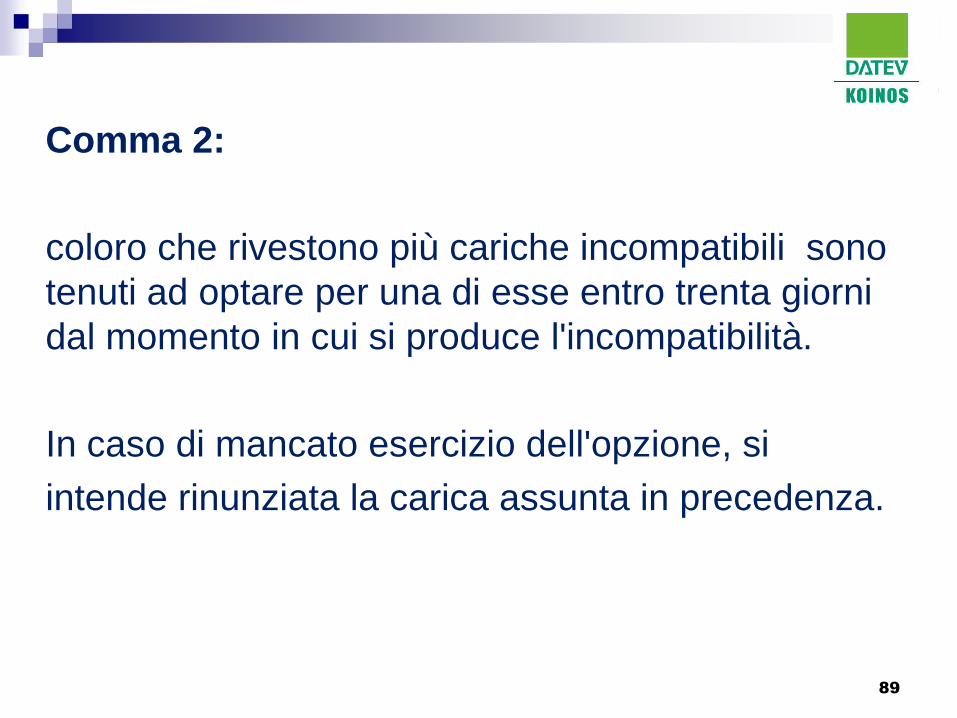

Comma 2:

coloro che rivestono più cariche incompatibili sono

tenuti ad optare per una di esse entro trenta giorni

dal momento in cui si produce l'incompatibilità.

In caso di mancato esercizio dell'opzione, si

intende rinunziata la carica assunta in precedenza.

89

Art. 4 D.Lgs 139/2005

L'esercizio della professione di commercialista e di espertocontabile è

incompatibile conl'esercizio, anche non prevalente, né abituale (verifiche

dell’Ordine):

• Notaio

• giornalista professionista (si giornalista pubblicista)

• agente di assicurazione

• appaltatore di servizio pubblico

• promotore finanziario, bancario, assicurativo

• intermediario nella circolazione di beni o servizi

• mediatore (rappresentante di commercio, procacciatore) si mediatore

civile e commerciale

• trasporti e spedizioni

• procuratore sportivo o agente di calciatori (PO 342/2011)

90

Impresa agricola

• esercitata dall’iscritto per conto proprio, in nome proprio o

altrui

• iscritto che riveste la qualifica di imprenditore agricolo

professionale (I.A.P.), poiché si presuppone che

l’imprenditore occupi la maggior parte delle proprie risorse

economiche e del proprio tempo all’attività agricola

91

È incompatibile l’attività di impresa in nome proprio o altrui e,

per proprio conto, per la produzione di beni e servizi:

• imprenditore individuale

• commerciante

• socio di s.n.c.

• accomandatario di s.a.s.

• titolare di impresa familiare

92

CED: servizi strumentali o ausiliari alla professione

incompatibile - se socio e amministratore di società

di elaborazione dati - se la media del quinquennio

del fatturato del Ced (in proporzione alle quote

sociali) è maggiore del fatturato del professionista

93

Compatibilità

• mera gestione patrimoniale, di godimento o

conservativa

• amministratore, liquidatore su incarico professionale

• socio di cooperativa, consorzio, società di capitali

• partecipante e non titolare dell’impresa familiare

• preposto o institore (PO 129/2012) 94

Casi più frequenti

• titolare ditta individuale: incompatibile

• socio di s.n.c.: incompatibile

• socio accomandatario: incompatibile

• socio accomandante: compatibile

• socio di società di capitali: compatibile

• socio di cooperative: compatibile

• socio di consorzi ed enti commerciali: compatibile 95

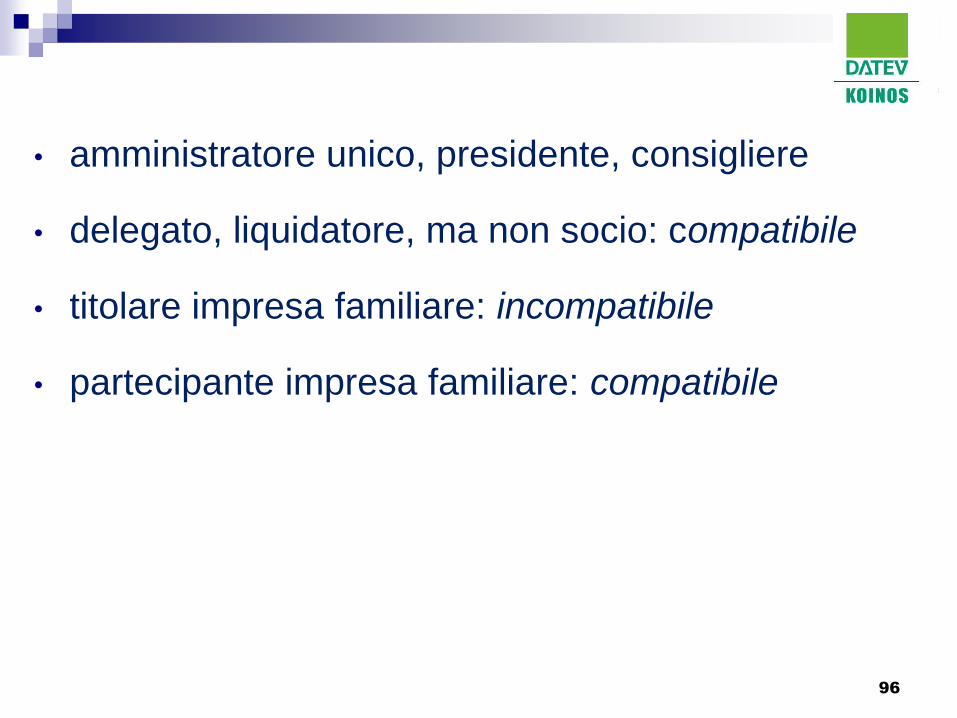

• amministratore unico, presidente, consigliere

• delegato, liquidatore, ma non socio: compatibile

• titolare impresa familiare: incompatibile

• partecipante impresa familiare: compatibile

96

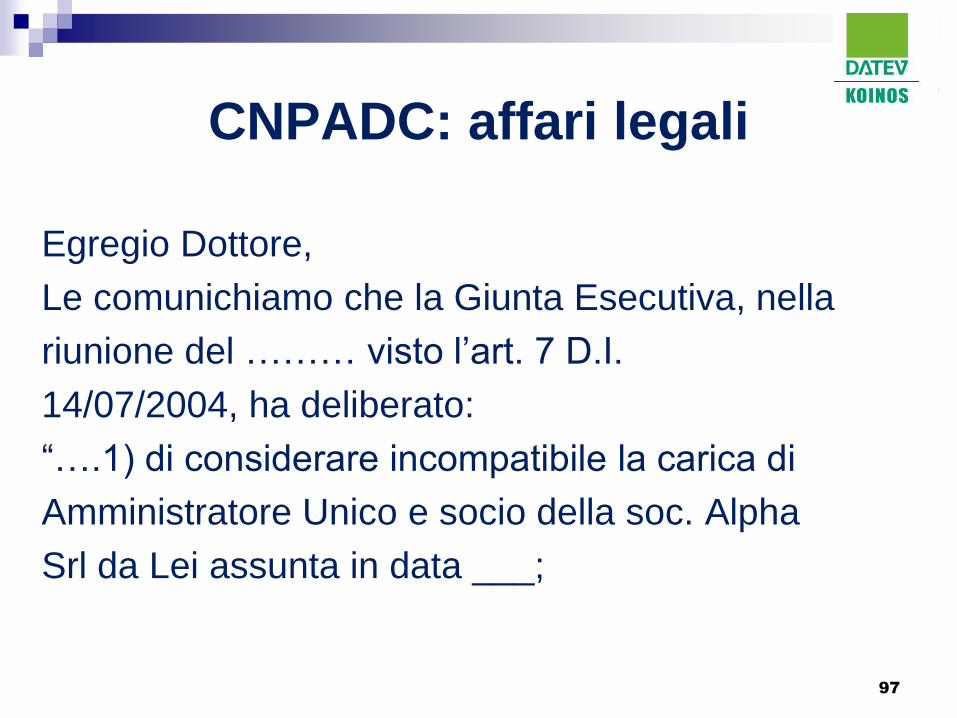

CNPADC: affari legali

Egregio Dottore,

Le comunichiamo che la Giunta Esecutiva, nella

riunione del ……… visto l’art. 7 D.I.

14/07/2004, ha deliberato:

“….1) di considerare incompatibile la carica di

Amministratore Unico e socio della soc. Alpha

Srl da Lei assunta in data ___;

97

2) di considerare l’incompatibilità insorta dalla

data di assunzione della carica (--/--/1991) fino

alla data di rimozione della stessa (--/--/2008), e,

per l’effetto, annullare le annualità di iscrizione

dal 1992, primo anno successivo all’assunzione

della carica di A.U. e socio, fino al 2007”.

98

La Cassa ha il potere di annullare periodi

contributivi duranti i quali la professione è stata

svolta in situazioni di incompatibilità, ove detta

situazione non sia stata rilevata dall’Ordine con

conseguente cancellazione dall’albo (Sentenza

Cassazione 25526 del 13.11.2013)

99

POLIZZA

PROFESSIONALE

100

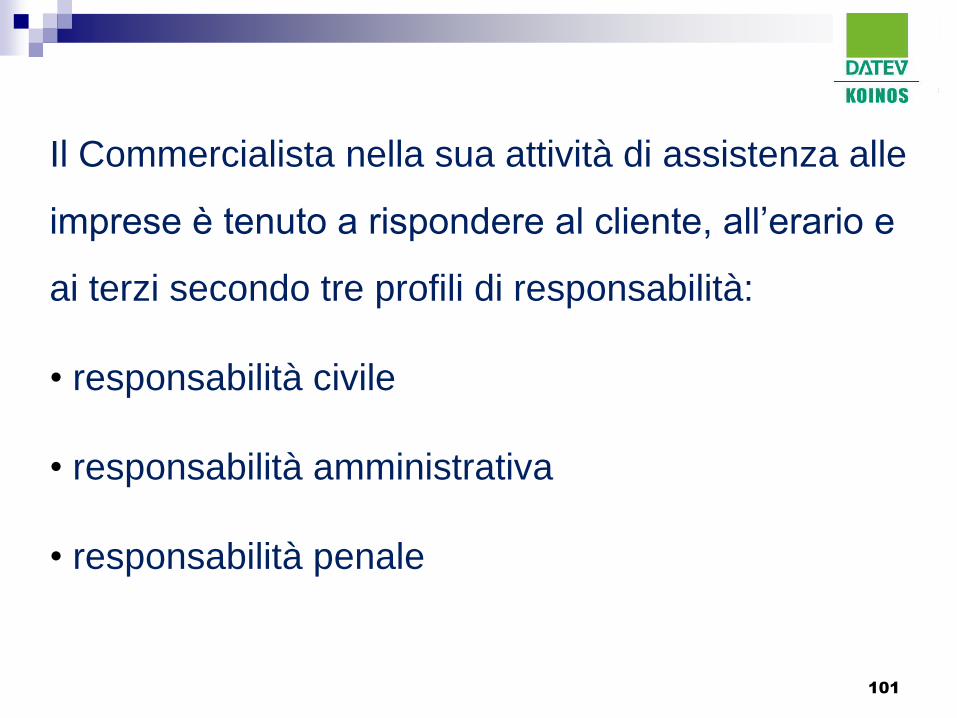

Il Commercialista nella sua attività di assistenza alle

imprese è tenuto a rispondere al cliente, all’erario e

ai terzi secondo tre profili di responsabilità:

• responsabilità civile

• responsabilità amministrativa

• responsabilità penale

101

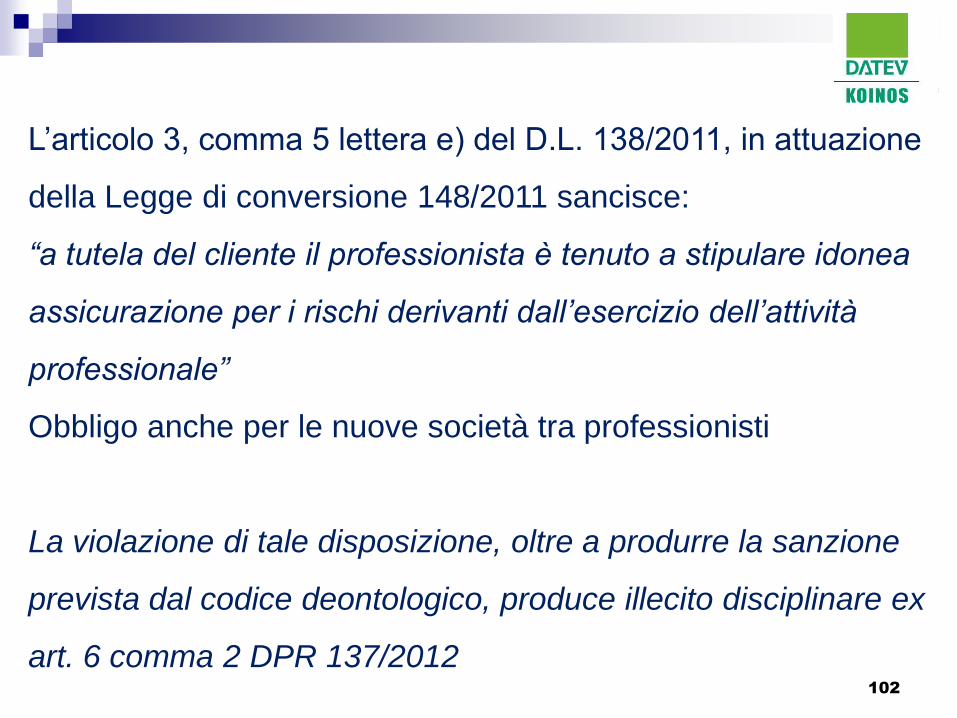

L’articolo 3, comma 5 lettera e) del D.L. 138/2011, in attuazione

della Legge di conversione 148/2011 sancisce:

“a tutela del cliente il professionista è tenuto a stipulare idonea

assicurazione per i rischi derivanti dall’esercizio dell’attività

professionale”

Obbligo anche per le nuove società tra professionisti

La violazione di tale disposizione, oltre a produrre la sanzione

prevista dal codice deontologico, produce illecito disciplinare ex

art. 6 comma 2 DPR 137/2012 102

Il DPR 137/2012 di riforma agli ordinamenti professionali, che

ha introdotto la proroga al 15 agosto 2013 per la stipula della

polizza professionale, non ha stabilito alcun limite minimo del

danno coperto dalla polizza, limitandosi a stabilire che

l’assicurazione deve essere stipulata a tutela del cliente.

103

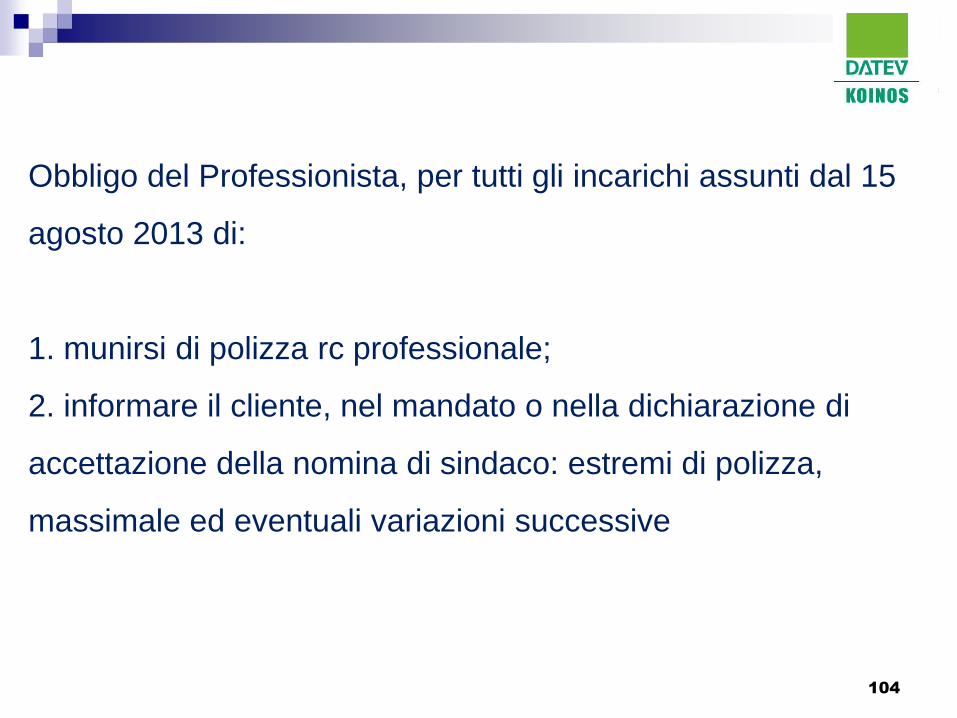

Obbligo del Professionista, per tutti gli incarichi assunti dal 15

agosto 2013 di:

1. munirsi di polizza rc professionale;

2. informare il cliente, nel mandato o nella dichiarazione di

accettazione della nomina di sindaco: estremi di polizza,

massimale ed eventuali variazioni successive

104

Oggetto della polizza

Tutte le attività previste dal nostro Ordinamento

Estensioni di polizza se svolgiamo:

liquidatele, procedure concorsuali, fusioni, acquisizioni,

incorporazioni, condomini, mediazione, visto leggero, visto

pesante, 730, buste paga, sindaco, revisore legale,

consigliere di amministrazione, membro organismi di

vigilanza, giudice tributario, ctu e ctp, revisore enti

locali,incaricato pagamento imposte, custodia documenti

(far inserire sanzioni e interessi) 105

Garanzia postuma (pensionati):

assicura le richieste di risarcimento per fatti accaduti durante il

periodo di validità della polizza anche dopo la cessazione della

stessa ma per i soli anni indicati nel contratto: far inserire

retroattività illimitata/5 anni

Retroattività:

risarcisce la Compagnia per tutte le richieste giunte nel periodo

di validità della RC anche nel caso in cui i danni si siano verificati

prima della stipula ma nel periodo di retroattività convenuta:

preferibile illimitata o di 5 anni

Regolazione premio:

eliminare il parametro del fatturato

o del bonus malus (Generali 9 classi) 106

Esatta compilazione

del questionario

Le dichiarazioni non veritiere, inesatte o incomplete e le

reticenze in merito al rischio oggetto di assicurazioni, possono

comportare l’annullamento del contratto o comunque la perdita

parziale o totale dell’indennizzo.

107

Polizza di secondo rischio

per adeguare la congruità del massimale in quanto la Compagnia, nel caso

dei sindaci (polizze D&O: director and officer), copre il danno limitatamente

ad 1/3 o ½ rispetto al massimale assicurato.

Attenzione alla clausola: nel caso di responsabilità concorrente o solidale,

l’assicurazione opera esclusivamente per la quota di danno direttamente

imputabile all’assicurato in ragione della gravità della propria colpa, mentre

è escluso dalla garanzia l’obbligo di risarcimento derivante dal mero vincolo

di solidarietà.

Tale previsione può ledere gli interessi del sindaco aggredito da azione di

responsabilità, costringendolo ad accollarsi personalmente le quote dei

colleghi addebitategli in forza della solidarietà passiva.

108

Scoperto:

percentuale che rimane a carico del Professionista; rischiosa

per grandi sinistri, da evitare

Franchigia:

parte del danno che rimane a carico di chi ha sottoscritto la

polizza a prescindere dalla richiesta di risarcimento danni.

Massimale:

limite massimo di risarcimento erogabile dalla Compagnia

109

Polizza da preferire

tailor - made (fatta su misura) Oggetto: tutto ciò che è previsto nel nostro ordinamento

Franchigia SI, Scoperto NO

Massimale alto (attenzione al limite indennizzo per sinistro e

anno assicurativo)

Tempi denuncia sinistri congrui: almeno 30 giorni

Retroattività e garanzia postuma illimitata

Territorialità per chi svolge attività all’estero

110

Polizza da preferire

No regolazione premio

Polizza di durata pluriennale (biennale) senza tacito rinnovo

Rinuncia recesso dell’assicuratore in caso di sinistro

Compagnia di assicurazione primaria che paga il danno

Integrazione polizza per nuovi incarichi (appendice polizza)

Prezzo, un elemento, ma non il più importante

111

Società tra professionisti

Se il professionista esercita la propria attività nell’ambito

della STP facendo ricadere sulla società la responsabilità

civile di inadempimento dell’incarico, il soggetto contraente

della polizza, che verrà stipulata anche favore dei soci

professionisti, sarà la stessa STP.

Se invece il socio professionista svolge la sua attività

professionale anche in proprio, dovrà stipulare una propria

polizza assicurativa per le attività svolte al di fuori della STP.

(Circolare 32 IRDCEC del 12/07/2013 e Pronto Ordini n.182

del 22/07/2013)

112

Gestione del sinistro

da parte della compagnia

• copertura assicurativa (esistenza

polizza,retroattività, pagamento dei premi annui);

• rapporto professionale (fatture o lettera d’incarico o

qualsiasi allegazione che certifichi l’esistenza del

suddetto rapporto);

• responsabilità del comportamento colposo;

• nomina fiduciario per valutare l’entità del danno

• liquidazione del danno.

113

Reclamo gestione del sinistro

Il professionista può rivolgere ogni reclamo relativo alla

gestione del Contratto d’Assicurazione o alla liquidazione

dei sinistri al suo broker (se vi è la clausola di brokeraggio),

alla Compagnia o all’IVASS (ex ISVAP) che tutela il cliente

garantendo la trasparenza e la correttezza delle relazioni fra

imprese assicuratrice e contraenti.

114

“vendiamo conoscenza, non tempo”

John Ruskin

115