offerta di moneta - tmypfunam.files.wordpress.com · Web viewL'abbandono delle politiche di...

47

ELEMENTI ANALITICI ED ISTITUZIONALI NELLA TRATTAZIONE DELL'OFFERTA DI MONETA: IL CASO ITALIANO. Carlo Panico * Istituto Economico Finanziario Facoltà di Scienze Politiche Università di Napoli 'Federico II' Via Guglielmo Sanfelice, 47 80134 NAPOLI 1. L'analisi dell'offerta di moneta, che viene presentata nelle pagine seguenti, consente di approfondire alcune questioni rilevanti per la teoria e la politica monetaria, quali da cosa dipende l'offerta di moneta; in che misura questa grandezza può essere controllata e da parte di chi; quali sono le conseguenze delle decisioni delle autorità monetarie relative ad essa; quale è il grado di autonomia della banca centrale dagli altri organi di governo e dalle scelte degli operatori di mercato. Come si vedrà nel seguito, su tali questioni la letteratura non sempre fornisce soluzioni univoche. La diversità delle risposte dipende sia dal contesto di limitata o avanzata integrazione internazionale del sistema finanziario considerato, sia dal fatto che anche in questo ambito emergono posizioni differenti che si possono collegare alle impostazioni delle principali scuole di pensiero presenti nei dibattiti di economia politica. Tenteremo in questo lavoro di chiarire queste posizioni, evidenziando sia i punti su cui la letteratura trova un sostanziale accordo sia quelli maggiormenti controversi. Si spera così di offrire al lettore una riflessione unitaria sul tema dell'offerta di moneta che completi le trattazioni analitiche che si trovano nei testi di economia monetaria e che evidenzi le tendenze manifestatesi negli anni recenti in Italia sul controllo di tale grandezza. * L'autore ringrazia S. De Stefanis e G. Zezza per alcuni utili commenti su stessure precedenti, M.O. Rizza per l'utilizzo di materiale statistico presentato nella sua tesi di laurea, il M.U.R.S.T. e il C.N.R. per il finanziamento concesso alle ricerche da cui risultati derivano alcune parti di questo scritto. 1

Transcript of offerta di moneta - tmypfunam.files.wordpress.com · Web viewL'abbandono delle politiche di...

ELEMENTI ANALITICI ED ISTITUZIONALI NELLA TRATTAZIONE DELL'OFFERTA DI MONETA: IL CASO ITALIANO.

Carlo Panico*

Istituto Economico FinanziarioFacoltà di Scienze Politiche

Università di Napoli 'Federico II'Via Guglielmo Sanfelice, 47

80134 NAPOLI

1. L'analisi dell'offerta di moneta, che viene presentata nelle pagine seguenti, consente di approfondire alcune questioni rilevanti per la teoria e la politica monetaria, quali da cosa dipende l'offerta di moneta; in che misura questa grandezza può essere controllata e da parte di chi; quali sono le conseguenze delle decisioni delle autorità monetarie relative ad essa; quale è il grado di autonomia della banca centrale dagli altri organi di governo e dalle scelte degli operatori di mercato. Come si vedrà nel seguito, su tali questioni la letteratura non sempre fornisce soluzioni univoche. La diversità delle risposte dipende sia dal contesto di limitata o avanzata integrazione internazionale del sistema finanziario considerato, sia dal fatto che anche in questo ambito emergono posizioni differenti che si possono collegare alle impostazioni delle principali scuole di pensiero presenti nei dibattiti di economia politica. Tenteremo in questo lavoro di chiarire queste posizioni, evidenziando sia i punti su cui la letteratura trova un sostanziale accordo sia quelli maggiormenti controversi. Si spera così di offrire al lettore una riflessione unitaria sul tema dell'offerta di moneta che completi le trattazioni analitiche che si trovano nei testi di economia monetaria e che evidenzi le tendenze manifestatesi negli anni recenti in Italia sul controllo di tale grandezza.

Il lavoro è organizzato come segue. Nelle sezioni 2 e 3 si presenteranno le diverse definizioni di moneta usate in letteratura. Nella sezione 4 si esaminerà se e in che modo queste definizioni sono tra loro relazionate. Nella sezione 5 si introdurrà il problema del controllo dell'offerta di moneta da parte delle autorità monetarie distinguendone diversi aspetti. Un primo aspetto, quello relativo alla stabilità del moltiplicatore dei depositi, sarà approfondito nelle sezioni 6 e 7. Nella sezione 8 si introdurranno gli altri aspetti del problema. Questi saranno approfonditi prima nelle sezioni 9, 10 e 11, dove si considererà l'autonomia delle decisioni della banca centrale riguardanti gli aggregati monetari dal punto di vista della regolamentazione e organizzazione dei mercati, poi nelle sezioni 12, 13, 14 e 15, dove si considererà l'autonomia delle decisioni della banca centrale riguardanti gli aggregati monetari

* L'autore ringrazia S. De Stefanis e G. Zezza per alcuni utili commenti su stessure precedenti, M.O. Rizza per l'utilizzo di materiale statistico presentato nella sua tesi di laurea, il M.U.R.S.T. e il C.N.R. per il finanziamento concesso alle ricerche da cui risultati derivano alcune parti di questo scritto.

1

dal punto di vista delle conseguenze di queste decisioni sull'andamento dell'economia, verificando la praticabilità di certe scelte che possono far sorgere conflitti tra i diversi obiettivi che le autorità monetarie vogliono o devono perseguire. Infine nella sezione 16 si ricapitoleranno le diverse risposte che si possono incontrare in letteratura alle domande poste in questa sezione introduttiva.

2. Per esaminare l'offerta di moneta dobbiamo innanzitutto chiarire cosa intendiamo per 'moneta'. La definizione di moneta usata dagli economisti non coincide in generale con l'uso del termine nel linguaggio ordinario. Nella vita di tutti i giorni si intende per moneta ciò che i giuristi chiamano 'moneta legale', ovvero le banconote, i biglietti di Stato e la moneta divisionale aventi 'corso legale' in un paese.1 Tuttavia, nel mondo degli affari, a differenza di quanto avviene per gli acquisti quotidiani di una unità familiare, il mezzo di pagamento normalmente usato non è la moneta legale, bensì altri strumenti di credito (il trasferimento di depositi o di altre forme di credito bancario, di carte commerciali, di titoli pubblici, etc.). Facendo riferimento alla moneta legale, quindi, gli economisti si troverebbero ad utilizzare un concetto di moneta limitato ed in generale poco adatto a sviluppare un'analisi soddisfacente dei problemi a cui sono interessati. Quale può essere allora la definizione di moneta, o aggregato monetario (insieme di diverse attività finanziarie), più utile per i fini delle analisi economiche?

Da un punto di vista teorico, si considera che la moneta può svolgere tre funzioni. Essa può essere usata come unità di conto, ossia come unità di misura del valore delle merci e dei servizi; come intermediario negli scambi, ossia come mezzo di pagamento negli scambi e nelle operazioni finanziarie; infine può essere usata come riserva di valore, ossia come strumento per trasferire nel tempo e nello spazio un certo ammontare di ricchezza.

L'individuazione di queste funzioni consente una trattazione più ordinata del problema della definizione di moneta. E' possibile così osservare che in concreto sono molte le attività finanziarie che svolgono queste funzioni. E poiché la letteratura non ha univocamente definito quale debba essere la funzione discriminante per decidere cosa debba essere considerato moneta, il miglior modo di risolvere la questione risulta essere quello di lasciare un certo grado di libertà all'analista nella scelta della definizione più conveniente per i fini che si è posto nelle sue indagini.

1 In Italia le banconote sono emesse dalla Banca d'Italia, mentre i biglietti di Stato (fino ad alcuni anni fa era in circolazione la cinquecento lire di carta) e la moneta divisionale sono emessi dalla Zecca che fa capo al Ministero del Tesoro.

2

Esiste pertanto nell'analisi monetaria un ampio spettro di definizioni di moneta, o di aggregati monetari, che possono essere adottate. Per questi aggregati le autorità monetarie forniscono in modo sistematico e regolare le informazioni statistiche e gli aggiornamenti necessari per il loro uso soddisfacente nelle analisi economiche.

3. In Italia, come negli altri paesi, le statistiche ufficiali forniscono informazioni su alcuni insiemi di attività finanziarie che possono essere definiti moneta. L'individuazione di questi insiemi o aggregati riflette sia lo sviluppo delle teorie economiche sia le peculiarità del sistema finanziario a cui si riferiscono. In tal modo nelle statistiche ufficiali dei diversi paesi si possono trovare molti aggregati simili, ma anche alcuni aggregati diversi. Ad esempio, nel sistema finanziario statunitense, che presenta una maggiore complessità di quello italiano 2, si fa riferimento ad un numero di aggregati maggiore di quello che si incontra nelle statistiche ufficiali del nostro paese. A causa di questa corrispondenza tra gli aggregati individuati e le caratteristiche del sistema finanziario considerato, lo studio delle diverse definizioni di moneta che si possono adottare in un paese può essere posto in stretta relazione con le istituzioni finanziarie in esso operanti.

Tra le istituzioni finanziarie rilevanti nello studio delle definizioni di moneta, vanno ricordate le autorità monetarie, le aziende di credito, il mercato monetario e quello finanziario. Le due più importanti autorità monetarie operanti in Italia sono la Banca d'Italia ed il Ministero del Tesoro. Sotto la loro vigilanza opera il sistema bancario nelle sue diverse componenti ed avvengono le transazioni del mercato monetario (quelle su titoli a breve termine) e di quello finanziario (quelle su titoli a medio e lungo termine e sulle azioni) 3. E' possibile elencare le diverse definizioni di aggregati monetari facendo riferimento a queste istituzioni e dando una rappresentazione sintetica della struttura finanziaria italiana.

Le definizioni di moneta o aggregati monetari usate in Italia sono: circolante, base monetaria, M1, M2, M3, M4.

2 La maggiore complessità non costituisce di per sé un attributo positivo. Per molti economisti, i sistemi finanziari tedeschi e giapponesi hanno svolto la loro funzione di allocazione delle risorse finanziarie disponibili in modo più efficace del sistema finanziario inglese, nonostante quest'ultimo presenti un grado di complessità maggiore dei primi due.

3 Sul mercato finanziario svolge attività di vigilanza anche la CONSOB.

3

Circolante. La nozione di circolante coincide con quella di moneta legale, essendo costituita da banconote, biglietti di Stato e moneta divisionale. Esso rappresenta buona parte dell'aggregato base monetaria, qui di seguito definito.

Base monetaria. L'aggregato base monetaria comprende la moneta legale e qualsiasi attività finanziaria convertibile a vista (cioè, immediatamente e senza costi) in moneta legale di nuova creazione4. Essa è costituita dalle passività5 finanziarie a vista delle autorità monetarie6. In Italia fanno parte della base monetaria:1. le banconote e i depositi a vista presso la Banca d'Italia in possesso delle aziende di

credito e degli altri operatori del settore non statale; il margine disponibile in conto anticipazioni ordinarie concesso dalla Banca d'Italia agli Istituti di credito7;

2. i biglietti di Stato e la moneta divisionale emessi dal Tesoro.8

M1. Questo aggregato aggiunge alla base monetaria, presa al netto dei depositi delle banche presso la Banca d'Italia e delle valute estere immediatamente convertibili in moneta nazionale, le passività a vista delle aziende di credito. Esso si compone pertanto del circolante, dei conti correnti del pubblico presso le Poste ed il Tesoro, e dei conti correnti bancari.

M2. Questo aggregato si compone di M1 più i depositi a risparmio, bancari e postali, e i buoni postali fruttiferi detenuti dal pubblico. Dal 1985 si includono in questo aggregato nuove forme di raccolta bancaria, quali le operazioni pronti-contro-termine e i certificati di deposito delle banche.

4 I debiti a vista degli operatori di una economia diversi dalle autorità monetarie non costituiscono base monetaria. La loro riscossione, ad esempio il prelievo da un deposito bancario in conto corrente, non implica infatti la creazione di nuova moneta legale.

5 Le passività iscritte nel bilancio di un soggetto sono attività per un altro soggetto. Così una banconote rappresenta una passività finanziaria per la Banca centrale, ma un'attività finanziaria per chi la possiede. Un deposito bancario rappresenta una passività per la banca presso cui giace il deposito, ma è un'attività per il possessore del deposito stesso.

6 La raccolta postale affluisce al Tesoro attraverso la Cassa Depositi e Prestiti e fa quindi parte dei debiti delle autorità monetarie. Tuttavia, essa ha una natura simile alla raccolta delle aziende di credito, che rientra negli aggregati M1 e M2. Per questo motivo nelle informazioni statistiche fornite dalla Banca d'Italia la base monetaria è descritta al netto della raccolta postale.

7 Sul margine disponibile in conto anticipazioni ordinarie concesso dalla Banca d'Italia agli Istituti di credito, si veda la successiva sezione 9.

8 Fino al dicembre 1988, come rilevano i glossari delle Appendici alle Relazioni annuali della Banca d'Italia, l'aggregato base monetaria includeva pure i depositi delle aziende di credito presso il Tesoro. Inoltre, fino al gennaio 1983, fanno parte della base monetaria anche 'le attività liquide sull'estero delle banche (disponibilità a vista e investimenti a breve termine) per la quota liberamente disponibile e convertibile in lire in relazione alle misure disposte dalle autorità monetarie in materia di indebitamento verso l'estero e di convertibilità' (Banca d'Italia, 1992, Appendice, p. 70*).

4

M3. Questo aggregato si compone di M2 più i Buoni Ordinari del Tesoro acquistati dal pubblico e le accettazioni bancarie.

M4. Questo aggregato è pari a M3 più i titoli a medio-lungo termine a tasso variabile, quali i Certificati di Credito del Tesoro. Questi titoli, infatti, anche se non sono a breve termine e non rientrano quindi tra quelli trattati nel mercato monetario, godono di una indicizzazione del tasso di interesse semestrale o annuale. Ciò vuole dire che ogni sei mesi o ogni anno, il tasso di interesse nominale del titolo si adegua a quello prevalente sul mercato, riallineando contemporaneamente il prezzo di mercato del titolo a quello nominale. In tal modo, anche se la scadenza del titolo è pluriennale, il rischio di perdite in conto capitale è limitato ad un periodo non superiore ad un anno, e precisamente al tempo mancante per l'adeguamento del tasso di interesse nominale a quello di mercato.

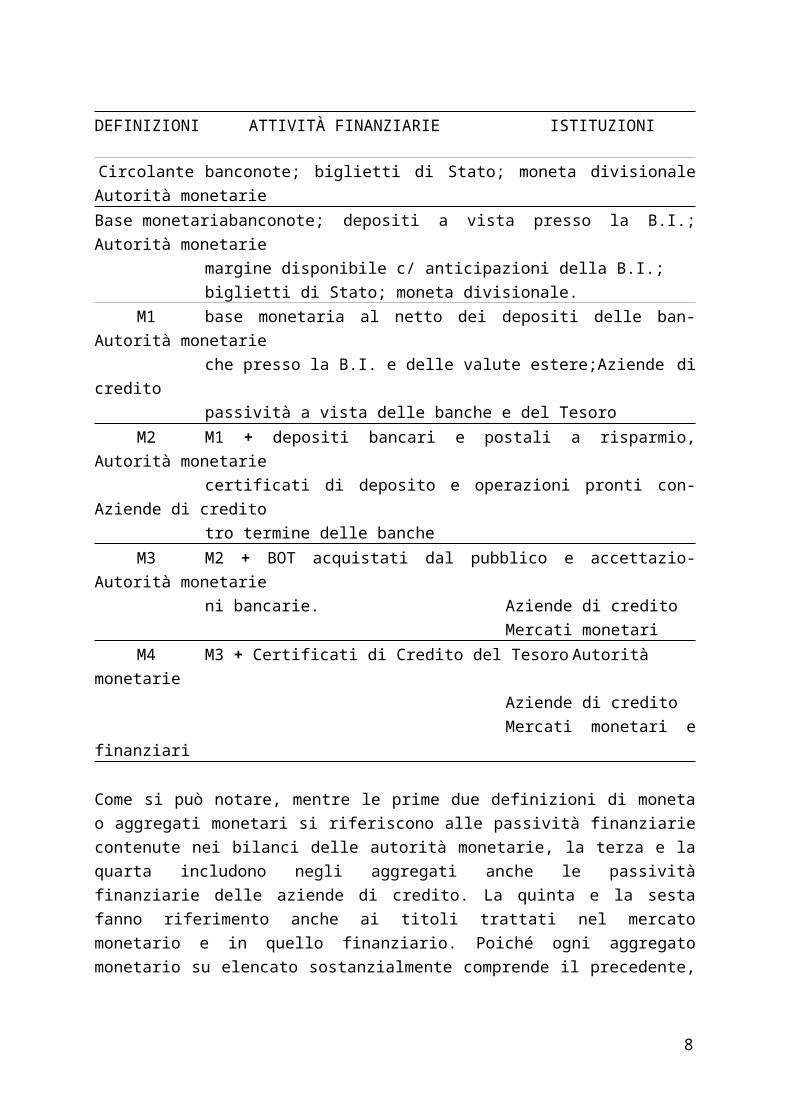

Lo schema qui di seguito riportato può risultare utile al lettore:

DEFINIZIONI ATTIVITÀ FINANZIARIE ISTITUZIONI

Circolante banconote; biglietti di Stato; moneta divisionale Autorità monetarieBase monetaria banconote; depositi a vista presso la B.I.; Autorità monetarie

margine disponibile c/ anticipazioni della B.I.;biglietti di Stato; moneta divisionale.

M1 base monetaria al netto dei depositi delle ban- Autorità monetarieche presso la B.I. e delle valute estere; Aziende di creditopassività a vista delle banche e del Tesoro

M2 M1 + depositi bancari e postali a risparmio, Autorità monetariecertificati di deposito e operazioni pronti con- Aziende di creditotro termine delle banche

M3 M2 + BOT acquistati dal pubblico e accettazio- Autorità monetarieni bancarie. Aziende di credito

Mercati monetariM4 M3 + Certificati di Credito del Tesoro Autorità monetarie

Aziende di creditoMercati monetari e finanziari

Come si può notare, mentre le prime due definizioni di moneta o aggregati monetari si riferiscono alle passività finanziarie contenute nei bilanci delle autorità monetarie, la terza e la quarta includono negli aggregati anche le passività finanziarie delle aziende di credito. La

5

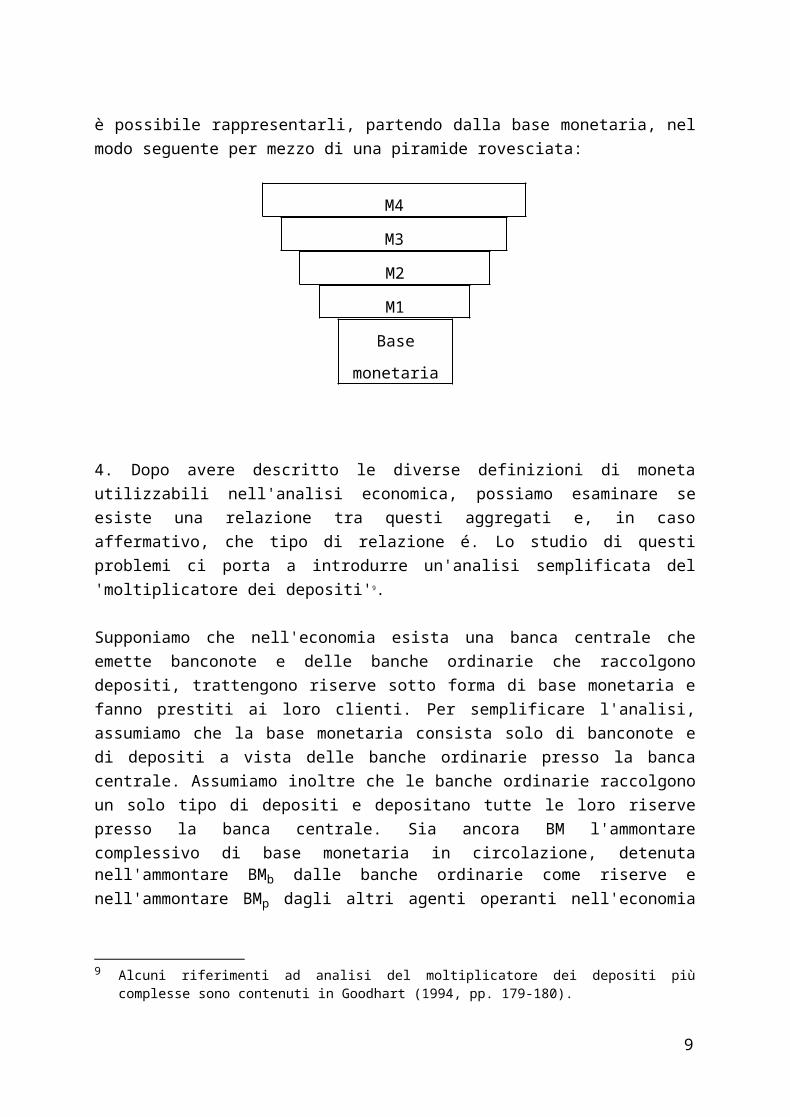

quinta e la sesta fanno riferimento anche ai titoli trattati nel mercato monetario e in quello finanziario. Poiché ogni aggregato monetario su elencato sostanzialmente comprende il precedente, è possibile rappresentarli, partendo dalla base monetaria, nel modo seguente per mezzo di una piramide rovesciata:

M4

M3

M2

M1

Base monetaria

4. Dopo avere descritto le diverse definizioni di moneta utilizzabili nell'analisi economica, possiamo esaminare se esiste una relazione tra questi aggregati e, in caso affermativo, che tipo di relazione é. Lo studio di questi problemi ci porta a introdurre un'analisi semplificata del 'moltiplicatore dei depositi'9.

Supponiamo che nell'economia esista una banca centrale che emette banconote e delle banche ordinarie che raccolgono depositi, trattengono riserve sotto forma di base monetaria e fanno prestiti ai loro clienti. Per semplificare l'analisi, assumiamo che la base monetaria consista solo di banconote e di depositi a vista delle banche ordinarie presso la banca centrale. Assumiamo inoltre che le banche ordinarie raccolgono un solo tipo di depositi e depositano tutte le loro riserve presso la banca centrale. Sia ancora BM l'ammontare complessivo di base monetaria in circolazione, detenuta nell'ammontare BMb dalle banche ordinarie come riserve e nell'ammontare BMp dagli altri agenti operanti nell'economia per le loro esigenze di

liquidità. Per assunzione, quindi, si ha che:

BM BMb + BMp (1)

Supponiamo, inoltre, che sia D il totale dei depositi bancari esistenti nell'economia, che le banche ordinarie costituiscano riserve in misura pari alla percentuale b dei depositi, mentre gli altri operatori dell'economia trattengano per le loro esigenze di liquidità un ammontare di

9 Alcuni riferimenti ad analisi del moltiplicatore dei depositi più complesse sono contenuti in Goodhart (1994, pp. 179-180).

6

moneta della banca centrale pari alla percentuale g del totale dei depositi bancari in loro possesso. Si ha quindi che:

BMb = b D (2)

BMp g D (3)dove:

0 < b < 10 ≤ g < 1.

E' facile notare che sostituendo la (2) e la (3) nella (1) si ottiene l'espressione seguente:

BM b D + g D (4)

e che ancora mettendo D in evidenza si ottiene:

BM (b + g) D (5)da cui si ricava:

D BM (6)

L'espressione (6) individua la relazione esistente tra l'ammontare di depositi bancari posseduti nella economia e l'ammontare di base monetaria in circolazione. Poiché è ragionevole assumere che (b+g) è un numero positivo minore di 1, si può concludere che è un numero maggiore di 1 e che nell'economia considerata i depositi rappresentano un multiplo della base monetaria in circolazione.

Se ora definiamo l'offerta di moneta come segue:

Ms BMp + D (7)

possiamo ricavare la relazione esistente nell'economia considerata tra una definizione dell'offerta di moneta come M2 e la base monetaria. Ricordando la (3) e la (6), dalla (7) otteniamo di seguito:

Ms g D + D (8)

Ms (1 + g) D (9)

Ms BM (10)

L'espressione (10) chiarisce che nell'economia considerata esiste una relazione tra M2 e BM, per cui M2 è un multiplo di BM, essendo un numero maggiore di 1. Essa, tuttavia, non fornisce alcuna indicazione sulle relazioni di causalità esistenti tra le due grandezze considerate, vale a dire se sono le variazioni di BM che inducono variazioni in M2 o,

7

viceversa, se sono le variazioni di M2 che inducono variazioni in BM. Cercheremo di approfondire questo problema nelle prossime sezioni.

5. Dobbiamo ora chiederci se l'offerta di moneta, comunque essa sia definita, possa essere controllata dalle autorità monetarie, ed in particolare dalla banca centrale. A tale domanda la letteratura economica non dà una risposta univoca. Da sempre gli economisti hanno espresso opinioni diverse circa la capacità della banca centrale di controllare gli aggregati monetari. Il grado di consenso raccolto da ciascuna opinione, inoltre, ha subito notevoli variazioni nel tempo, nel senso che mentre in alcuni anni (ad esempio, dalla fine della seconda guerra mondiale agli inizi degli anni Settanta) è prevalsa l'idea che la banca centrale ha una scarsa capacità di controllo sull'offerta di moneta, in altri (ad esempio, dalla metà degli anni Settanta alla fine degli anni Ottanta) è prevalso il punto di vista che riconosce alle banche centrali una maggiore capacità di controllo sull'offerta di moneta.

L'esistenza di tali divergenze di opinione ci spinge a descrivere, in quel che segue, gli argomenti utilizzati dalle diverse scuole di pensiero a favore o contro la controllabilità degli aggregati monetari. Questi argomenti, che si riferiscono ad aspetti diversi del problema, saranno presentati in modo schematico al fine di facilitare l'esposizione e consentire al lettore un accesso semplificato agli elementi centrali della controversia.

6. Un primo aspetto del problema riguarda la stabilità del moltiplicatore dei depositi ed il comportamento della piramide rovesciata che rappresenta i diversi aggregati monetari. Schematizzando, è possibile presentare su questo tema due posizioni radicalmente opposte, che seguendo le denominazioni anglosassoni, chiameremo 'concertina view', ossia 'visione ad organetto', e 'balloon view', ossia 'visione a palloncino'.

La concertina view sostiene che il moltiplicatore dei depositi, ossia l'espressione , risulta mantenere nel tempo un valore stabile, qualunque sia l'andamento della politica monetaria. Ciò implica che la banca centrale può controllare i movimenti degli altri aggregati monetari, se può variare in modo autonomo ed indipendente la quantità di base monetaria circolante nell'economia. Il nome 'visione ad organetto' deriva dal fatto che, secondo i fautori di questa prima posizione, la banca centrale è in grado di far muovere la piramide rovesciata che rappresenta gli aggregati monetari in modo omogeneo ed uniforme: allargando o restringendo la base monetaria, la banca centrale può far aumentare o ridurre corrispondentemente tutti gli

8

altri aggregati, determinando nella piramide rovesciata movimenti simili a quelli di una fisarmonica o di un organetto.

La balloon view sostiene, invece, che se la banca centrale prova a restringere la base monetaria, non si determineranno movimenti omogenei nella piramide rovesciata. La banca centrale può contenere l'ammontare di mezzi liquidi richiesti dall'economia se opera moderatamente10. In caso contrario, si metteranno in moto processi di innovazione finanziaria attraverso i quali l'economia sarà in grado di creare da sola gli strumenti di pagamento di cui ha bisogno. La banca centrale rischierà in tal modo di perdere il controllo sulla creazione dei mezzi di pagamento e di ridurre la stabilità del moltiplicatore dei depositi 11. Secondo i fautori di questa posizione, quindi, in presenza di politiche monetarie marcatamente restrittive, la piramide rovesciata risponde alle sollecitazioni della banca centrale come farebbe un 'palloncino' che, schiacciato in un punto, si dilata in un altro, in quanto l'aria in esso contenuta tende a dilatare altre parti della sua superficie.

7. La stabilità del moltiplicatore dei depositi è stata oggetto di importanti discussioni nella letteratura economica. Negli anni Cinquanta si osservò che le manovre restrittive messe allora in atto dalle banche centrali inglesi e statunitensi misero in moto processi di innovazione finanziaria che le resero poco efficaci. Ciò spinse il Governo inglese a istituire nel 1958 una Commissione d'inchiesta, la famosa Commissione Radcliffe, che doveva investigare sul funzionamento del sistema finanziario, chiedendo pareri a studiosi della materia e ad operatori dei mercati finanziari. L'opinione prevalente all'epoca, riportata nel Rapporto presentato dalla Commissione nel 1959, risultò essere la balloon view, secondo cui la banca centrale ha scarsa capacità di controllo sugli aggregati monetari.

Tra i diversi argomentati proposti dal Rapporto Radcliffe a sostegno di questa tesi, uno si riferiva alla stabilità del moltiplicatore dei depositi. Esso sosteneva che le politiche monetarie marcatamente restrittive tendono ad accelerare i processi di innovazione finanziaria, riducendo la stabilità del moltiplicatore dei depositi e dando origine a variazioni incontrollate negli aggregati monetari e a disfunzioni di comportamento dei mercati finanziari.

10 La letteratura non stabilisce limiti precisi per distinguere una politica monetaria moderata da una marcatamente restrittiva. La valutazione è così lasciata allo studio delle condizioni specifiche in cui operano le autorità monetarie.

11 L'innovazione finanziaria può influire sulle decisioni delle banche e degli altri operatori relative ai coefficienti b e g del moltiplicatore dei depositi, rendendo instabile la relazione tra i diversi aggregati monetari. Ad esempio, l'introduzione delle carte di credito riduce l'uso della moneta legale nei pagamenti e fa diminuire il coefficiente g, mentre le innovazioni del mercato monetario, che rendono più agevole l'acquisizione di liquidità, possono incidere sulle riserve delle banche e quindi sul coefficiente b.

9

La prevalenza di tale punto di vista tra gli esperti monetari di quegli anni spinse molti fautori della concertina view ad approfondire le analisi empiriche relative alla stabilità del moltiplicatore dei depositi. Sono famosi gli studi condotti da Milton Friedman, Schwartz, Cagan ed altri12, i quali tentarono di argomentare che negli Stati Uniti, il moltiplicatore dei depositi, come la domanda di moneta13, aveva mostrato una certa tendenza alla stabilità.

I fautori della balloon view risposero a tali studi contestando principalmente l'interpretazione dei risultati empirici ottenuti. Per loro, la tendenziale stabilità del moltiplicatore dei depositi, che empiricamente si osservava, più che una caratteristica strutturale del funzionamento dei mercati finanziari, era il risultato della prevalenza in quegli anni di politiche monetarie non marcatamente restrittive14. Essi sostenevano che gli studi presentati da M. Friedman, Schwartz ed altri non fornivano prova che la tendenza alla stabilità, empiricamente osservata, avrebbe retto anche in presenza di politiche di controllo rigido dell'offerta di moneta, come già gli eventi degli anni Cinquanta suggerivano.

Dalla metà degli anni Settanta, tuttavia, la concertina view tese a prevalere negli ambienti finanziari, spingendo gradualmente i diversi paesi verso politiche di stampo monetarista. Di particolare rilevanza appare in questo contesto il famoso 'esperimento monetarista' condotto negli Stati Uniti e in Inghilterra dalla fine del 1979 fino alla prima metà del 1982. Secondo la maggioranza degli economisti, queste politiche, che prevedevano forme di controllo rigido sugli aggregati monetari, fecero intensificare i processi di innovazione finanziaria e resero instabili il moltiplicatore dei depositi e la domanda di moneta.

L'abbandono delle politiche di controllo rigido degli aggregati monetari nei paesi anglosassoni è stato accompagnato dal predominio di posizioni più caute sul funzionamento dei mercati finanziari. La questione relativa alla stabilità del moltiplicatore dei depositi non sembra quindi trovare nella letteratura odierna una soluzione netta e favorevole ad una delle due posizioni qui menzionate. Le esperienze fatte spingono invece verso un atteggiamento

12 Si veda Friedman (1959), Friedman e Schwartz (1963) Friedman e Meiselman (1963), Brunner e Meltzer (1964), Cagan (1965), Anderson e Jordan (1968).

13 Nel corso degli anni Sessanta ha avuto luogo anche un importante dibattito sul ruolo delle banche e delle altre istituzioni finanziarie nella creazione di moneta e nell'economia. Tale dibattito, stimolando l'elaborazione di analisi di equilibrio generale nella macroeconomia finanziaria, ha spostato l'attenzione degli economisti teorici e applicati dalle proprietà del moltiplicatore dei depositi a quelle delle funzioni di domanda di attività finanziarie. Tra i principali contributi al dibattito sul ruolo delle istituzioni creditizie e finanziarie, ricordiamo Tobin (1963; 1969), Brainard e Tobin (1968); Gurley e Shaw (1960). Goodhart (1994, pp. 145-174 e 183) fornisce utili elementi a chi voglia approfondire questi temi.

14 Si veda Kaldor (1970) e Cramp (1970).

10

prudente e aperto rispetto alle valutazioni delle conseguenze delle azioni che si possono intraprendere.

8. Un secondo aspetto del problema del controllo dell'offerta di moneta da parte delle autorità monetarie riguarda la capacità della banca centrale di decidere in modo indipendente l'ammontare di base monetaria in circolazione. La trattazione di questo punto porta a considerare l'autonomia delle decisioni della banca centrale riguardanti la base monetaria sia dal punto di vista della regolamentazione e della riorganizzazione dei mercati che da quello delle concrete conseguenze di queste decisioni sull'andamento della economia. E' necessario così approfondire, da un lato, la normativa vigente sui soggetti che possono richiedere alla banca centrale la creazione (o la distruzione15) di base monetaria e sulle procedure connesse a tali richieste; dall'altro, quali sono gli effetti economici delle decisioni della banca centrale, verificando la effettiva praticabilità di certe scelte che possono entrare in conflitto con altri obiettivi che le autorità monetarie vogliono o devono perseguire.

Dal punto di vista normativo, notiamo subito che sono sostanzialmente tre le categorie di soggetti che possono richiedere alla banca centrale la creazione di base monetaria. Queste sono le aziende di credito, il Tesoro e le istituzioni finanziarie che hanno rapporti economici col settore estero. Corrispondentemente, le richieste di questi soggetti mettono in funzione tre canali di creazione della base monetaria: quello relativo al rifinanziamento delle aziende di credito, che a loro volta provvedono al finanziamento dell'economia; quello relativo al finanziamento del settore pubblico; quello relativo ai rapporti finanziari col settore estero16.

Usando un linguaggio formale, le variazioni di base monetaria che si realizzano attraverso questi tre canali possono essere rappresentate come segue:

∆BM = ∆BMFIN + ∆BMTES + ∆BMEST (11)

dove:

15 Si dice che viene 'distrutta' base monetaria, allorché si fanno operazioni che riducono la quantità di essa esistente nell'economia.

16 In realtà i canali di creazione della base monetaria sono quattro, in quanto si considera anche l'esistenza di uno relativo ai rapporti finanziari con altri settori. In questa meno importante categoria rientrano una serie di operazioni delle autorità monetarie che non possono essere classificate nelle categorie precedenti. Gli acquisti di titoli non di Stato da parte della banca centrale, le variazioni nei depositi presso la Banca d'Italia degli Istituti di Credito Speciale ed il controvalore dei prestiti compensativi rientrano nel canale di creazione di base monetaria per i rapporti finanziari con altri settori. Si veda Arcelli, 1991, p. 37.

11

∆BM rappresenta la variazione complessiva della base monetaria nel periodo

considerato;∆BMFIN rappresenta la variazione di base monetaria realizzatasi attraverso il

rifinanziamento delle aziende di credito nel periodo considerato;∆BMTES rappresenta la variazione di base monetaria realizzatasi attraverso il

finanziamento del settore pubblico nel periodo considerato;∆BMEST rappresenta la variazione di base monetaria realizzatasi attraverso i rapporti

finanziari col settore estero nel periodo considerato.

9. Le aziende di credito hanno la possibilità di chiedere alla banca centrale l'emissione di nuova base monetaria per le proprie esigenze di liquidità. La normativa consente di attivare questo canale di creazione della base monetaria attraverso le seguenti operazioni: il risconto di portafoglio, le anticipazioni in conto corrente ordinario e le anticipazioni a scadenza fissa 17. A partire del 1989, inoltre, la Banca d'Italia concede finanziamenti a scadenza molto breve alle banche interessate tramite operazioni di 'pronti contro termine'. Dalla fine del 1992 la Banca d'Italia concede infine finanziamenti a scadenza molto breve anche per mezzo di operazioni di 'pronti contro termine' in valuta.

Il risconto di portafoglio consente alle aziende di credito, in possesso di un portafoglio cambiario che soddisfa particolari requisiti, di riscontarlo presso la Banca d'Italia al tasso ufficiale di sconto (TUS). Le anticipazioni in conto corrente sono crediti garantiti da pegno, a scadenza quadrimestrale, concessi dalla banca centrale alle aziende di credito. Tali crediti sono tacitamente rinnovabili e gli istituti che li hanno ottenuti possono usufruirne, nei limiti consentiti, nelle forme tipiche delle aperture in conto corrente. Esse cioè possono utilizzarli in tutto o in parte, secondo le loro esigenze. Le anticipazioni a scadenza fissa sono crediti concessi per un periodo di tempo più breve (8, 15 o 22 giorni), non rinnovabili automaticamente ed usufruibili solo per l'intero ammontare da parte degli istituti beneficiari. Il tasso di interesse che occorre pagare per usufruire delle anticipazioni in conto corrente e a scadenza fissa non necessariamente coincide con il TUS. Non di meno, questo tasso può essere considerato un buon indicatore del costo in termini di interessi che le aziende di credito devono pagare per questo tipo di operazioni. Infine, le operazioni di 'pronti contro termine' in lira e in valuta, sono contratti di prestito a scadenza breve, mediante i quali la banca centrale cede base monetaria immediatamente (a pronti) per riottenerla alla scadenza

17 Il Decreto Ministeriale del 27/9/1974 prevede anche la concessione di anticipazioni straordinarie al tasso del 1% alle aziende di credito intervenute a tutela dei depositanti di banche poste in liquidazione coatta amministrativa. Si veda Gelsomino, 1989, p. 333.

12

fissata nel contratto (a termine) con la maggiorazione di un tasso di interesse in linea con quello praticato nei mercati monetari. Negli anni Novanta queste operazioni hanno rappresentato lo strumento maggiormente usato per l'attivazione di questo canale di creazione della base monetaria.

Sin dalla sua istituzione, il rifinanziamento delle aziende di credito da parte della banca centrale ha avuto come obiettivo principale quello di evitare che le difficoltà di una banca nel far fronte ai pagamenti richiesti dai propri depositanti possano 'contagiare' le altre, generando una crisi di fiducia nelle istituzioni creditizie e finanziarie, con conseguenze disastrose per l'intera economia. Per tale ragione, questa forma di rifinanziamento viene anche detto 'credito di ultima istanza': esso rappresenta l'u ltima via percorribile dalle banche in crisi, allorché risultano esaurite tutte le altre fonti di liquidità. L'uso di tale espressione non deve però indurre a credere che il ricorso alla banca centrale avvenga solo nelle situazioni di crisi acute di liquidità.

Come strumento di tutela dei depositanti e dell'intera collettività, il credito di ultima istanza consente di dare attuazione a principi spesso sanciti dalle moderne Carte Costituzionali. Esso rappresenta per le imprese bancarie una rete di sicurezza, che le pone in una condizione di privilegio rispetto alle altre imprese. Le banche infatti si trovano nella particolare situazione di poter godere dei guadagni delle loro attività e di poter talvolta scaricare le perdite sulla collettività. Ciò ha fatto porre nella letteratura il cosiddetto problema del 'rischio morale' associato al credito di ultima istanza18. Gli interventi delle banche centrali a tutela dei depositanti, si è sostenuto, possono spingere le imprese bancarie, che sanno di poter contare su una copertura da parte della banca centrale nel caso in cui le iniziative da loro intraprese dessero luogo a forti perdite, a cercare di aumentare i propri guadagni seguendo comportamenti eccessivamente rischiosi. In tal modo, il credito di ultima istanza, sorto per ridurre il rischio di insolvenze, di fatto lo aumenterebbe, in quanto accrescerebbe la probabilità che vengano prese iniziative contrarie alla prudente gestione aziendale.

Tra i correttivi adottati per proteggere la collettività dal rischio morale su indicato, è stata sviluppata l'attività di 'vigilanza prudenziale', che consente alle autorità monetarie di controllare il grado di rischio delle attività svolte dalle singole aziende di credito e di inibire quei comportamenti giudicati eccessivamente rischiosi. La vigilanza prudenziale rappresenta per le imprese bancarie una riduzione del loro potere discrezionale nella gestione aziendale ed una forma di dipendenza dalla banca centrale. Essa costituisce un costo aggiuntivo che le imprese bancarie devono pagare per il rifinanziamento, oltre a quello in termini di interessi, 18 Sul problema del rischio morale associato al credito di ultima istanza, si veda Solow, 1982 e Tobin, 1987.

13

se il ricorso alla banca centrale induce quest'ultima ad aumentare i controlli sull'ente richiedente.

In Italia le aziende di credito, fino alla metà degli anni Settanta, potevano rifinanziarsi presso la Banca d'Italia oppure presso altre aziende di credito attraverso i fondi del cosiddetto 'mercato interbancario', costituito dai prestiti che questi enti si fanno tra loro nella forma di depositi o altre anticipazioni. Non c'era la possibilità di rifinanziarsi sul mercato dei titoli a breve che, fino ad allora, era praticamente inesistente. Con la creazione nella seconda metà degli anni Settanta di un ben articolato mercato monetario dei titoli pubblici, le banche hanno visto accrescere le possibilità di recuperare fondi liquidi senza dover ricorrere alla banca centrale. La formazione di questo mercato, di cui si parlerà più diffusamente nel seguito, e la contemporanea introduzione di altre forme di innovazione finanziaria nel mercato interbancario e nella struttura tecnica delle operazioni con la Banca d'Italia19 hanno consentito alle aziende di credito di usufruire di una più ampia gamma di strumenti nella gestione della loro liquidità e di ridurre il peso relativo del ricorso alla banca centrale nella soluzione di questi problemi. E' opinione diffusa che questi mutamenti hanno potenzialmente aumentato la capacità della banca centrale di controllare questo canale di creazione della base monetaria, specie da quando si è deciso di mantenere il tasso ufficiale di sconto in linea con i saggi prevalenti sui mercati monetari e si è stabilito che è la stessa Banca d'Italia a fissare tale saggio20.

Sembra quindi possibile concludere che dalla seconda metà degli anni Settanta è in atto una tendenza, dal punto di vista normativo e della riorganizzazione dei mercati, a rafforzare l'autonomia della Banca d'Italia nella gestione del canale di creazione della base monetaria relativo al rifinanziamento delle aziende di credito. Va comunque ricordato che l'attività di vigilanza prudenziale sulle aziende di credito, affidata alla Banca d'Italia da una normativa del 1947, aveva già contribuito a rafforzare dal punto di vista sostanziale il cosiddetto 'potere di persuasione morale' della nostra banca centrale sulle aziende di credito, aumentando notevolmente la sua capacità di controllo sulle iniziative di queste istituzioni e sul funzionamento dell'intero sistema finanziario21.

19 Sulle innovazioni nei mercati monetari e nella struttura tecnica delle operazioni tra Banca d'Italia e aziende di credito rilevanti per la gestione della liquidità bancaria, si veda Gelsomino, 1989, pp. 328-330.

20 Una recente legge del 7 febbraio 1992 ha attribuito al Governatore della Banca d'Italia il poter di fissare con proprio provvedimento il TUS. Precedentemente tale tasso era fissato con Decreto del Ministro del Tesoro su proposta del Governatore della Banca d'Italia.

21 Sul ruolo dell'attività di vigilanza nella gestione della politica monetaria durante i Governatorati Carli, Baffi e Ciampi, si veda De Cecco, 1976; Nardozzi, 1983 e 1988; Onado, 1984; Panico, 1989.

14

10. Il secondo soggetto che può chiedere alla banca centrale l'emissione di nuova base monetaria per le proprie esigenze di liquidità è il settore pubblico. Questo ha rapporti con la banca centrale attraverso il Ministero del Tesoro, a cui è demandata la gestione di cassa delle entrate e delle uscite dello Stato. La normativa vigente consente di attivare questo canale di creazione della base monetaria attraverso le anticipazioni della banca centrale a favore del Tesoro e le cessioni di titoli pubblici alla banca centrale22.

Sino all'entrata in vigore della legge n. 483 del 26 novembre 1993, la principale forma di anticipazione della banca centrale a favore del Tesoro era quella connessa al conto corrente di tesoreria. Tale conto corrente fu istituito nell'ambito del servizio di tesoreria per conto dello Stato che la Banca d'Italia svolge in ogni provincia. Esso poteva presentare un saldo a debito del Tesoro che, in base a una norma legislativa del 1964, non poteva essere superiore al 14% delle spese finali previste nel bilancio di competenza dello Stato. Il tasso di interesse praticato per queste anticipazioni doveva essere stabilito da accordi annuali tra la Banca d'Italia e il Tesoro. Di fatto esso è rimasto immutato dal 1947 ad un livello pari all' 1%.

Il credito a favore del Tesoro sul conto di tesoreria era anche detto 'anticipazione ordinaria'. Tra le norme che la disciplinavano, particolare rilevanza aveva il Decreto legislativo del 7 maggio 1948 n. 544 che vietava alla Banca d'Italia l'acquiescenza sugli sconfinamenti dei limiti posti sul saldo a debito del Tesoro e attribuiva al Parlamento il compito di consentire 'anticipazioni straordinarie', ovvero la possibilità di superare per periodi di tempo definiti i limiti posti all'anticipazione ordinaria. Il ricorso all'anticipazione straordinaria è avvenuto solo una volta in base alla Legge n. 10 del 24 gennaio 1983, che ha consentito uno sconfinamento di 8.000 miliardi per un anno. L'abolizione dello scoperto del conto corrente di tesoreria e delle anticipazioni straordinarie da parte della legge n. 483 del 26 novembre 1993 costituisce, secondo la letteratura, un ulteriore rafforzamento della autonomia della Banca d'Italia nel controllo della base monetaria creata attraverso il canale Tesoro23.

22 Altre forme meno rilevanti di finanziamento del deficit pubblico, che hanno influenza sulle passività a vista del Ministero del Tesoro e quindi sulla base monetaria, sono l'emissione di moneta legale da parte della Zecca e la raccolta postale a vista. Si noti ancora che la Banca d'Italia, per effetto di un'apposita convenzione a cui la legge n. 483 del 26/11/1993 attribuisce fondamento legislativo, investe in titoli pubblici le somme versate dalle banche per l'assolvimento degli obblighi di riserva, retrocedendo poi al Tesoro gli interessi percepiti su tali investimenti. Anche tali operazioni costituiscono nella sostanza forme di finanziamento del deficit pubblico.

23 Secondo Rossignoli (1993), la legge n. 483 del 26/11/93 completa il processo di autonomizzazione della Banca d'Italia nel controllo della base monetaria creata attraverso il canale Tesoro, processo che era stato portato avanti dalla legge del 1981 sul divorzio tra Banca d'Italia e Tesoro, di cui si parlerà nel prosieguo di questa sezione.

15

Nei bilanci della Banca d'Italia e dell'Ufficio Italiano Cambi sono presenti altre forme di anticipazioni a favore del Tesoro, quali il conto per i pagamenti all'estero da parte del Tesoro e il conto servizi diversi da parte dello Stato, in cui vengono registrate le retrocessioni di interessi dalla nostra banca centrale al Tesoro24. Nessuna di queste anticipazioni può però compararsi per importanza a quelle del conto corrente di Tesoreria.

La creazione di base monetaria attraverso il canale riservato al finanziamento del settore pubblico avviene anche con la cessione di titoli alla Banca d'Italia. Questa può acquistare titoli a breve, a medio e a lungo termine, emessi dal Tesoro, sia sul mercato primario (ovvero alle aste di emissione quando questi titoli sono messi in circolazione), che sul mercato secondario, dove i titoli già emessi ed in possesso di singoli operatori finanziari sono rivenduti.

Sino alla metà degli anni Settanta i Buoni Ordinari del Tesoro (BOT) avevano solo durata annuale ed erano emessi più per intervenire sul mercato del credito nei periodi di abbondante liquidità bancaria, che per soddisfare le esigenze di cassa a breve del Tesoro 25. L'emissione di BOT non era rivolta a raccogliere direttamente i saldi finanziari attivi delle famiglie, né sul mercato primario, né su quello secondario. Le modalità delle vendite per asta sul mercato primario, introdotte nel novembre 1962, non favorivano gli acquisti del settore famiglie. Esse furono modificate nell'aprile del 1969, al fine di rendere possibile un più attento controllo degli aggregati monetari tramite la compravendita di titoli da parte della Banca d'Italia. Tuttavia, il limitato ammontare di BOT emessi e le condizioni recessive prevalenti sul mercato del credito nei primi anni Settanta non permisero di sperimentare la funzionalità di tale mercato26.

Sul mercato obbligazionario a medio e lungo termine abbondavano, invece, i titoli emessi da enti ed imprese legati al settore pubblico, come l'ENEL e gli Istituti di Credito Speciale. La politica di stabilizzazione dei corsi, portata avanti dalla Banca d'Italia dal 1966, spinse le famiglie ad acquistare titoli su questo mercato rendendo effettiva l'intermediazione diretta dei fondi tra questo settore e quello pubblico27.

Fino alla fine degli anni Sessanta, la limitata gamma di strumenti a disposizione del settore pubblico per il finanziamento a breve non rappresentava un problema per l'autonomia della banca centrale, in quanto i disavanzi di bilancio di questo settore, come mostra la Figura 1, 24 Si veda Salvemini, 1989, p. 253.25 Si veda Bianchi, 1989, p. 283.26 Sul funzionamento delle aste dei BOT negli anni Sessanta, si veda Bianchi, 1989, pp. 284-285.27 Si veda Bianchi, 1989, p. 284.

16

risultavano molto contenuti. Il loro andamento divenne più sostenuto a partire dal 1969 e subì un'ulteriore accelerazione dopo il primo shock petrolifero, con la recessione e gli aumenti nei tassi di inflazione causati da tale evento. Ciò indusse la Banca d'Italia ad introdurre cambiamenti sostanziali nel sistema finanziario italiano. Si decise di diversificare la scadenza dei BOT, che poteva variare dai tre mesi ad un anno, e di favorire l'intermediazione diretta tra le famiglie ed il settore pubblico, perfezionando le tecniche di emissione nelle aste ed intraprendendo una serie di iniziative volte a rendere più funzionale il mercato secondario di questi titoli28. Inoltre, per garantire al Tesoro la raccolta dei fondi necessari, si introdusse la prassi29 che la Banca d'Italia presentasse, per un determinato livello del tasso di interesse, una domanda di titoli pari all'intero importo offerto. In tal modo, la Banca d'Italia fissava per ogni emissione il tasso massimo di interesse, accollandosi l'onere di acquistare a quel tasso tutti i titoli invenduti durante l'asta.

La quantità di BOT assorbita alle aste dalla Banca d'Italia diminuì decisamente a partire dal 1977, quando si registrò un netto aumento delle richieste, non legate alla riserva obbligatoria, da parte delle aziende di credito, e prese consistenza il canale diretto Tesoro-famiglie 30. Si realizzò così l'obiettivo che gli interventi della Banca d'Italia si erano posti, ossia la separazione di fatto tra esigenze di cassa del settore pubblico e creazione di monetaria. Tale separazione fu poi sancita legalmente nel luglio 1981 da un provvedimento, noto come 'divorzio' tra Tesoro e Banca d'Italia, che esentava definitivamente quest'ultima dall'onere di acquistare i titoli emessi alle aste e non assorbiti dal pubblico.

Nei successivi anni Ottanta, le autorità monetarie hanno spinto verso un allungamento della scadenza del debito pubblico, la cui composizione risultava troppo sbilanciata verso i titoli a breve termine, e verso ulteriori perfezionamenti nelle procedure operative dei mercati dei titoli pubblici, ottenendo per tutti e due gli obiettivi risultati soddisfacenti.

Anche per quel che riguarda la creazione di base monetaria attraverso il canale Tesoro sembra quindi possibile concludere che c'è una tendenza, dal punto di vista normativo e dell'organizzazione dei mercati, a rafforzare l'autonomia della banca centrale e la sua capacità di controllo su tale aggregato. Esamineremo nelle successive sezioni 12, 13 e 14 fino a che punto si possa parlare di una maggiore autonomia nel controllo della base monetaria anche

28 Sugli interventi volti a favorire l'intermediazione diretta su tale mercato, si veda Bianchi, 1989, pp. 285-286 e Panico, 1989.

29 A proposito di tale prassi, Rossignoli (1993, p. 77) nota che 'con la riforma del sistema di collocamento dei buoni ordinari entrata in vigore con l'asta del maggio 1975, la Banca era tenuta, come indicato nel verbale dell'apposita riunione del Comitato Interministeriale per il Credito e il Risparmio, a sottoscrivere automaticamente i titoli non assorbiti dal mercato'.

30 Si veda Panico, 1989.

17

dal punto di vista dell'effettiva praticabilità delle decisioni della banca centrale su questo aggregato.

11. Il terzo canale di creazione della base monetaria è quello relativo ai rapporti finanziari con l'estero, regolati da accordi e normative, mutevoli nel tempo, che individuano il regime di cambio e definiscono il grado di integrazione finanziaria di un paese con gli altri. Questo grado di integrazione finanziaria, che dipende dalla libertà concessa ai movimenti dei capitali con l'estero, ha grande rilevanza per l'autonomia della banca centrale e per le misure di politica monetaria che possono essere adottate.

I pagamenti fatti all'estero dai residenti di un paese e quelli ricevuti dall'estero possono dar luogo a variazioni della base monetaria. Per facilitare la comprensione di questo punto, consideriamo due casi concreti. Il primo si riferisce ad un residente di un paese che deve fare un pagamento all'estero. Per procurarsi i mezzi di pagamento in valuta estera, egli può rivolgersi alla propria banca e ordinarle di effettuare il pagamento richiesto addebitando il suo conto corrente o le sue linee di credito. La banca, a sua volta, può effettuare il pagamento facendo variare la propria posizione netta sull'estero oppure acquistando valuta dall'Ufficio Italiano Cambi, che è la sezione della Banca d'Italia che si occupa dei rapporti con l'estero e che è in possesso delle riserve ufficiali del paese. Questa seconda alternativa causerà sia una riduzione delle riserve ufficiali, sia una diminuzione della base monetaria acquisita dalla banca centrale come corrispettivo della valuta estera ceduta.

Il secondo caso si riferisce ad un residente di un paese che riceve un pagamento dall'estero e che chiede alla sua banca di accreditare il controvalore in moneta nazionale sul suo conto corrente. La cessione alla banca della valuta farà aumentare la posizione netta sull'estero della banca, a meno che questa non ceda a sua volta la valuta all'Ufficio Italiano Cambi. Questa seconda cessione causerà, oltre ad un aumento delle riserve ufficiali, anche un aumento della base monetaria ceduta come corrispettivo della valuta estera acquisita dalla banca centrale.

I due casi sopra considerati chiariscono che i pagamenti fatti all'estero o ricevuti dall'estero hanno effetti sulla base monetaria se vengono modificate le riserve ufficiali del paese (∆RU). D'altra parte, le variazioni nelle riserve ufficiali dipendono dal saldo (BP) della bilancia dei pagamenti, che è il documento contabile dove sono registrate le transazioni economiche internazionali di un paese. In effetti, se i movimenti di capitali bancari sono esclusi dal saldo globale, come avviene nelle rilevazioni contabili fornite dalla Banca d'Italia a partire dal

18

1989, le variazioni nelle riserve ufficiali risultano uguali al saldo della bilancia dei pagamenti31. Con linguaggio formale ciò può essere scritto come segue:

BP = ∆RU = ∆BMEST (12)

Un saldo positivo (surplus) della bilancia dei pagamenti, che si verifica quando l'ammontare dei pagamenti ricevuti dall'estero dai residenti di un paese è maggiore di quello che essi hanno fatto all'estero, comporta un aumento nelle riserve ufficiali e nella componente estera della base monetaria. Al contrario, un saldo negativo (deficit) della bilancia dei pagamenti, che si verifica quando l'ammontare dei pagamenti verso l'estero dei residenti di un paese è maggiore di quello dei pagamenti ricevuti dall'estero, implica una diminuzione nelle riserve ufficiali e nella componente estera della base monetaria.

La banca centrale può compensare i cambiamenti nella componente estera della base monetaria attraverso operazioni sui mercati interni che coinvolgono gli altri due canali di creazione (o distruzione) della base monetaria, quello relativo al rifinanziamento delle banche e quello relativo al finanziamento del settore pubblico. Tali interventi sono detti operazioni di 'sterilizzazione'. L'efficacia di questi interventi richiede che la banca centrale possa decidere autonomamente il livello dei saggi di interesse interni. Per un paese che non occupa una posizione dominante nel sistema finanziario internazionale, ciò dipende dal regime di cambio a cui esso ha aderito, ma soprattutto dal grado di libertà concesso ai movimenti di capitali, ossia dal grado di integrazione internazionale del suo sistema finanziario.

Fino alla metà degli anni Ottanta, l'ordinamento valutario italiano, in linea con le tesi che hanno prevalso in letteratura negli anni successivi alla seconda guerra mondiale32, ha avuto un orientamento limitativo della libertà dei movimenti di capitali. Controlli valutari particolarmente restrittivi furono introdotti dal 1972 al 1976, dopo la rottura degli accordi di Bretton Woods, le pressioni speculative sulla lira del 1972-73, lo shock petrolifero del 1973-74 e la crisi valutaria del 1976.33 In tal modo si pensò di garantire spazi di manovra alla

31 Fino alla Relazione annuale della Banca d'Italia del 1989, i movimenti di capitali bancari erano invece inclusi nel saldo della bilancia dei pagamenti. Ciò rifletteva il fatto che le autorità monetarie del nostro paese hanno a lungo regolamentato la posizione netta sull'estero delle aziende di credito con provvedimenti amministrativi, al fine di distribuire gli effetti di squilibri nella bilancia dei pagamenti tra le riserve valutarie dell'Ufficio Italiano Cambi e quelle delle aziende di credito. Il venir meno di questa pratica e la realizzazione in anni recenti di un processo di liberalizzazione dei movimenti di capitali, hanno reso più corretto considerare i movimenti di capitali bancari come transazioni autonome non manovrate dalle autorità monetarie da inserire quindi 'sopra la linea' che determina il saldo globale della bilancia dei pagamenti.

32 La necessità di controllare i movimenti di capitale era sottolineata dalle teorie che hanno dominato in letteratura prima e dopo gli accordi di Bretton Woods. Solo nella seconda metà degli anni Settanta, sono emersi nei paesi OCSE orientamenti più favorevoli alla liberalizzazione dei movimenti di capitali.

33 Si veda Micossi e Rossi (1986) e Rossi (1989)

19

politica monetaria per fronteggiare la recessione, la disastrosa situazione finanziaria delle imprese, gli squilibri nei conti pubblici e quelli nella bilancia dei pagamenti. L'adozione di queste misure e di una politica di cambio che favoriva le nostre esportazioni permisero di ricostituire tra il 1977 e il 1979 le riserve ufficiali del paese e di evitare aumenti cospicui nei tassi di interessi, che in termini reali, come mostra la Figura 2, si mantennero quasi sempre negativi dal 1973 al 1980. Si riuscì così a contenere la caduta dell'occupazione, a favorire la ristrutturazione dei settori produttivi e, come mostrano le Figure 3, 4 e 5, a mantenere pressoché inalterato il rapporto Debito Pubblico-Prodotto Interno Lordo (PIL), pur in presenza di disavanzi pubblici al netto degli interessi passivi, che in percentuale del PIL risultarono i più alti dell'intero dopoguerra.

Con l'entrata nel Sistema Monetario Europeo (SME) nel 1979, l'Italia aderì ad un regime di cambi 'aggiustabili' che consentiva alla nostra moneta di discostarsi dalla parità ufficiale dentro un limite massimo del 6% fino al 5 gennaio 1990 e del 2,25% dopo tale data. L'adesione agli accordi europei di cambio non si tradusse immediatamente nell'eliminazione dei controlli valutari, anche per i problemi posti dal secondo shock petrolifero del 1979-80. Mutò invece l'orientamento della politica monetaria che considerò prioritaria la lotta all'inflazione utilizzando la politica del cambio a tale fine. Fino al Settembre 1992, quando si é ritornati ad un regime di libera fluttuazione del cambio, si registrarono frequenti apprezzamenti del tasso di cambio reale, mentre i tassi di interesse reali diventarono positivi a partire dal 1981 e smisero di compensare la spinta alla crescita del rapporto Debito Pubblico-PIL proveniente dai disavanzi pubblici al netto degli interessi passivi34.

Il processo di liberalizzazione dei movimenti di capitale iniziò nel 1984 e poté considerarsi già sostanzialmente completato nel 1990. Da allora, è divenuto possibile che quella enorme massa di liquidità, costituita dal debito pubblico, si trasformi in tempi molto rapidi in attività finanziarie in valuta estera. Ciò ha ridotto notevolmente gli spazi di manovra della politica monetaria, che è costretta a mantenere i saggi di interesse interni in linea con quelli che si determinano sui mercati finanziari internazionali, per evitare eccessive svalutazioni del nostro cambio. Ed anche dopo il passaggio ad un regime di cambi fluttuanti nel Settembre 1992, i nostri saggi di interesse, a differenza di quanto era avvenuto negli anni Settanta, non hanno avuto un andamento divergente da quelli che si sono determinati sui mercati internazionali35.

34 Si veda Rizza, 1994, pp. 33-44.35 Con l'attuazione organizzazione dei mercati, i tassi a lungo termine presentano una maggiore dipendenza

dalle decisioni degli operatori dei mercati internazionali rispetto a quelli a breve termine.

20

Il recente processo di integrazione internazionale del sistema finanziario italiano ha quindi reso le decisioni della Banca d'Italia, relative ai saggi di interesse e alla base monetaria, maggiormente dipendenti dai comportamenti degli operatori finanziari internazionali. Questa linea di tendenza può sembrare in contraddizione con quella relativa ai rapporti tra la Banca d'Italia e gli operatori interni del sistema finanziario, rapporti regolati da norme che hanno aumentato l'indipendenza della banca centrale e la sua capacità di controllo sulle componenti interne della base monetaria. In realtà la contraddizione è solo apparente, in quanto l'obiettivo di una maggiore integrazione finanziaria internazionale del nostro sistema, riducendo gli spazi di manovra della politica monetaria, richiedeva una minore dipendenza della banca centrale dai comportamenti degli operatori interni.

Sembra quindi possibile concludere che la maggiore capacità di controllo dei canali interni di creazione della base monetaria da parte della Banca d'Italia, realizzatasi dal punto di vista normativo e dell'organizzazione dei mercati nell'ultimo ventennio, non è servita a aumentare la capacità di controllo sull'intera base monetaria, ma ha permesso alla banca centrale di procedere all'integrazione del sistema finanziario italiano in quello internazionale. Ciò ha comportato una maggiore dipendenza della nostra politica monetaria dai comportamenti degli operatori internazionali. Nella successiva sezione 15 accenneremo ai problemi connessi a questa situazione.

12. Nelle sezioni precedenti abbiamo esaminato l'autonomia della banca centrale rispetto alle decisioni sulla base monetaria dal punto di vista della regolamentazione e della riorganizzazione dei mercati. Queste analisi sembrano indicare che la banca centrale di un paese, che non occupa una posizione dominante nel sistema finanziario internazionale, può conseguire un elevato grado di controllo sulla base monetaria se viene limitata la libertà dei movimenti dei capitali con l'estero.

Dobbiamo ora considerare l'autonomia della banca centrale dal punto di vista degli effetti economici delle sue decisioni riguardanti la base monetaria, verificando la praticabilità di certe scelte che possono far sorgere conflitti tra i diversi obiettivi che le autorità monetarie vogliono o devono perseguire. Le posizioni espresse su questi temi dalle diverse scuole di pensiero sono molto differenti. In questa sede, ci soffermeremo in maniera semplificata su alcuni punti controversi che hanno rilevanza per la discussione sull'offerta di moneta. Descriveremo innanzitutto come sono definite le funzioni e gli obiettivi delle autorità monetarie. Passeremo poi a considerare alcune posizioni sui conflitti tra gli obiettivi che possono derivare dall'adesione di politiche di controllo degli aggregati monetari che riducono

21

la stabilità dei tassi di interesse. Infine accenneremo ad alcuni problemi connessi all'adesione ad un processo di integrazione finanziaria internazionale.

13. La stabilità delle istituzioni monetarie, creditizie e finanziarie rappresenta il primo gruppo di obiettivi36 delle autorità monetarie. Ad esso va attribuita priorità assoluta, in quanto la fiducia nel credito e nelle istituzioni che lo gestiscono è essenziale per il funzionamento dell'economia. Nella sezione 9 si è già fatto riferimento a questi problemi e alla necessità di introdurre una efficace vigilanza prudenziale che consenta alle autorità monetarie di controllare il grado di rischio delle attività svolte dalle singole istituzioni e di inibire i comportamenti eccessivamente rischiosi. Va qui ancora rilevato che il perseguimento di questo obiettivo spinge la banca centrale a cercare di mantenere una posizione di vertice nel sistema finanziario. Ciò può indurre la stessa banca centrale, come è avvenuto in Italia negli ultimi due decenni37, a tentare di guidare i processi di innovazione finanziaria, cercando in particolare di contenere la diffusione di quelle innovazioni che possono ridurre il suo potere di controllo sulla creazione dei mezzi di pagamento e sugli intermediari.

Un secondo gruppo di obiettivi che le autorità monetarie perseguono riguarda la stabilità interna e esterna della moneta. L'eccessiva variabilità del livello generale dei prezzi e del tasso di cambio, che definiscono rispettivamente il valore interno e quello esterno della moneta, è generalmente considerata dannosa per il funzionamento dell'economia. Più incerto è il giudizio sui margini di variazione che possono essere consentiti al valore della moneta: la stabilità interna della moneta non viene in generale intesa come totale assenza di inflazione, nè quella esterna come fissità del cambio. Sulla determinazione dei margini di variazione del valore interno ed esterno della moneta può così esercitarsi la discrezionalità delle autorità monetarie, che fissano scale di priorità tra i diversi obiettivi da conseguire quando questi si presentano in conflitto tra loro.

Un terzo gruppo di obiettivi delle autorità monetarie riguarda la stabilità della crescita economica, la piena occupazione e l'eliminazione dei divari regionali e nella distribuzione del reddito. Non sempre, tuttavia, questo gruppo di obiettivi, da tutti ritenuto cruciale per la

36 Tenedo conto della distinzione esistente in letteratura tra obiettivi finali, intermedi e immediati delle autorità monetarie (si veda Vaciago, 1978, capitolo VIII), possiamo dire che in quel che segue si farà riferimento ai cosiddetti obiettivi finali.

37 A titolo di esempio, si può far riferimento all'esperienza dei fondi comuni di investimento, che sono entrati a far parte significativamente dei portafogli finanziari delle famiglie italiane solo dopo l'approvazione della normativa che attribuiva alla Banca d'Italia una posizione centrale nella vigilanza su queste istituzioni. Si veda Panico (1989).

22

politica fiscale, è stato considerato di competenza anche delle autorità monetarie38. Nei tre decenni successivi alla seconda guerra mondiale esso è stato considerato 'da tutti tranne poche anime reazionarie' (Friedman, 1968, p. 2, nostra traduzione) di grande rilevanza per la politica monetaria. Ciò non implicava una scarsa considerazione per l'autonomia della banca centrale, da tutti ritenuta essenziale per il buon funzionamento dell'economia, ma un rifiuto dell'idea che l'autonomia si identificasse con la separazione dei compiti e delle funzioni tra le autorità monetarie e fiscali.

Una chiara presentazione di quello che era all'epoca il punto di vista dominante è rintracciabile in uno scritto di Samuelson. Questi ribadisce con forza la necessità che le diverse autorità di politica economica cooperino tra loro per il perseguimento del fine ultimo, a loro comune, della stabilità economica nazionale, criticando coloro che propongono la separazione delle funzioni e degli obiettivi e rivolgendo alle autorità fiscali, che mostrano una tendenza ad eccedere nella spesa, un particolare richiamo a mantenere comportamenti responsabili39:

Non voglio entrare nel merito dello scontro tra il Tesoro e la Federal Reserve. Mi si permetta soltanto di affermare in modo dogmatico che il Ministro del Tesoro dovrebbe essere impegnato rispetto alla stabilità della nazione come lo è il banchiere centrale … In tal modo, non può esserci alcun conflitto legittimo tra la politica del Tesoro e quella della banca centrale: esse devono essere unificate o coordinate in base alle esigenze complessive di stabilizzazione dell'economia, ed è impensabile che queste due grandi agenzie possano in alcun modo essere separate nelle loro funzioni o possa essere consentito loro di lavorare su obiettivi opposti. (In particolare è assurdo pensare, come molti esperti di politica monetaria argomentano, che la politica fiscale ha come obiettivo la stabilizzazione dell'occupazione e la riduzione della disoccupazione, mentre la politica monetaria ha come suo obiettivo la stabilizzazione dei prezzi.) … Il Tesoro e la banca centrale devono essere coordinati nell'interesse della stabilità nazionale, per cui sono poco interessato a discussioni sulla divisione delle funzioni tra loro (Samuelson, 1956, pp. 14-15, nostra traduzione).

L'idea di separare le funzioni e gli obiettivi delle autorità monetarie e fiscali ha ripreso forza tra la fine degli anni Settanta e i primi anni Ottanta, con il predominio di posizioni monetariste. Successivamente, come si rileva dal seguente passo di Cobham pubblicato nel New Palgrave Dictionary of Money and Finance del 1992, essa sembra aver perduto in

38 Friedman (1968) ha sottolineato come la banca centrale non possa occuparsi di questo gruppo di obiettivi e debba concentrarsi sulla stabilità del valore della moneta.

39 Va qui notato come una posizione simile sull'autonomia della banca centrale e sui rapporti tra autorità monetarie e fiscali sia presente negli scritti di Baffi. Si veda a tale proposito Rizza, 1994, pp. 67-68, che evidenzia come nelle Relazioni della Banca d'Italia (1975, pp. 440-442) nel periodo in cui Baffi fu governatore, si faccia esplicitamente riferimento a tali posizioni e si richiamino quelle analoghe di Carli e Einaudi sul tema.

23

considerazione ed importanza per lasciar posto a comportamenti maggiormente cooperativi tra la politica fiscale e quella monetaria:

Dopo un'abberrante movimento verso l'estremo opposto nei primi anni Ottanta, la politica monetaria è ora condotta come un partner più o meno paritario della politica fiscale. (Cobham, 1992, p. 266 nostra traduzione).

Non di meno, l'identificazione tra autonomia della banca centrale e separazione dei compiti e delle funzioni delle autorità monetarie e fiscali, idea a cui il Trattato per l'Unione Economica e Monetaria firmato a Maastricht nel dicembre 1991 sembra attribuire una certa rilevanza, trova ancora spazio nella letteratura.

14. In contrapposizione agli autori di scuola monetarista, quelli di scuola keynesiana non approvano l'adozione di politiche di controllo rigido degli aggregati monetari che riducono la stabilità dei saggi di interesse e rendono più difficile il perseguimento dei diversi obiettivi delle autorità monetarie. Questa tesi ha dominato la letteratura monetaria all'epoca del Rapporto Radcliffe e negli anni successivi.

Un primo argomento avanzato dai keynesiani a sostegno della loro impostazione è connesso agli effetti delle politiche monetarie marcatamente restrittive sull'innovazione finanziaria, che, in alcuni casi, può indebolire la posizione di vertice della banca centrale nel sistema finanziario, riducendo la sua capacità di controllare la creazione dei mezzi di pagamento e la stabilità delle istituzioni creditizie e finanziarie. Kaldor (1970) ha evidenziato in modo efficace come il sorgere di questi problemi può spiegare perché fino agli anni Settanta le banche centrali sono state riluttanti a applicare politiche monetarie marcatamente restrittive.

Ciò può essere derivato dal fatto che le autorità monetarie, siano esse la Riserva Federale o la Banca di Inghilterra, sanno di trovarsi nella posizione di un monarca costituzionale: con una riserva molto ampia di poteri sulla carta, il cui mantenimento e continuazione dipendono fortemente dal grado di contenimento e moderazione mostrato nel loro esercizio. La Banca d'Inghilterra, grazie a una successione di Leggi Parlamentari, ha il monopolio dell'emissione di banconote, almeno in Inghilterra e Galles. Ma il potere reale conferito da queste leggi dipendeva, e ancora dipende, dal mantenimento del ruolo centrale della emissione di banconote nell'intero sistema monetario e creditizio; e ciò, a sua volta, non era una questione di poteri legali, ma di evitare politiche che avrebbero comportato una erosione di quel ruolo. (Kaldor, 1970, p. 12, nostra traduzione).

Le analisi keynesiane hanno individuato anche altri motivi per cui le banche centrali sono state in genere riluttanti a condurre politiche monetarie marcatamente restrittive. Una chiara

24

presentazione di questi argomenti si può trovare in un altro scritto di Kaldor, il Memorandum che egli sottopose alla Commissione Radcliffe nel 1958. Kaldor ha sostenuto che le politiche di controllo rigido degli aggregati monetari hanno come effetto immediato quello di aumentare sia la variabilità che il livello dei tassi di interesse 40. Ciò comporta alcune conseguenze che le autorità monetarie considerano 'altamente indesiderabili' (Kaldor, 1958, p. 136) per il complesso degli obiettivi che esse perseguono. In primo luogo, Kaldor ha sostenuto, diventa ingestibile il debito pubblico a causa dei crescenti interessi che devono essere pagati su di esso. In secondo luogo, i mercati finanziari perdono efficienza in quanto finiscono con l'essere dominati dalla speculazione piuttosto che dall'esigenza di canalizzare i fondi disponibili verso i settori produttivi. In terzo luogo, si riduce la solidità dei bilanci delle istituzioni creditizie e finanziarie in quanto aumenta sia il rischio di perdite sui titoli a reddito fisso da loro posseduti, sia l'ammontare dei crediti per loro inesigibili (le cosiddette 'sofferenze bancarie'). Infine, il peggiorare delle condizioni di finanziamento delle imprese tende a interrompere il processo di accumulazione, influendo negativamente sulla crescita dell'economia e sulla disoccupazione.

Per gli autori di scuola keynesiana, quindi, alle autorità monetarie conviene in genere ricercare la stabilità dei tassi di interesse piuttosto che il controllo rigido degli aggregati monetari. La consapevolezza di ciò, secondo questi autori, ha spesso spinto le autorità a preferire politiche monetarie 'accomodanti', in cui l'offerta di moneta tende a adeguarsi alle condizioni della domanda di mezzi liquidi prevalenti sui mercati. Politiche di controllo rigido degli aggregati, in cui l'offerta di moneta è esogenamente determinata dalla banca centrale, sono state raramente perseguite e quando hanno operato, sono state rapidamente abbandonate per le conseguenze 'altamente indesiderabili' che, secondo gli autori keynesiani, esse producono. Quelle messe in atto tra la fine degli anni Settanta e l'inizio degli anni Ottanta sono tra i pochi casi storicamente riscontrabili di politiche di controllo rigido degli aggregati monetari. Negli Stati Uniti essa fu intrapresa nell'ottobre 1979 per essere abbandonata nella prima metà del 1982, proprio per le conseguenze 'altamente indesiderabili' che secondo gli autori keynesiani si dovevano produrre. Ciò è stato riconosciuto anche da autori che in precedenza avevano partecipato alla crescita delle tesi monetariste, come Cagan (1989), il quale ha sostenuto che l'esperimento del 1979-1982 fu abbandonato per la sopravvenuta instabilità della domanda di moneta, per la ingestibilità della crisi internazionale del debito che intaccava la solidità delle istituzioni finanziarie e per la necessità di stimolare l'economia

40 La stessa variabilità dei tassi tende a farne aumentare il livello in quanto rende più incerti i mercati finanziari e maggiore il premio di rischio che deve essere pagato per indurre gli operatori a accettare investimenti a più lunga scadenza. Su questo punto, si veda Kaldor (1939; 1958, pp. 137-139; 1960), Musella e Panico (1992, pp. 46-49) e Panico (1993, pp. 95 e 105).

25

che era entrata in una fase fortemente recessiva41. Negli anni successivi le autorità monetarie statunitensi hanno mostrato maggiore attenzione alla stabilità dei tassi di interesse pur muovendosi, almeno fino alla fine degli anni Ottanta, lungo linee di politica monetaria più restrittive di quelle adottate prima del 1979.

15. Come si è visto nella precedente sezione 11, anche l'adesione ad un processo di integrazione finanziaria internazionale può influire negativamente sulla stabilità dei tassi di interesse e del cambio. In condizioni di integrazione finanziaria i tassi interni di un paese che non occupa una posizione di dominio nel sistema finanziario internazionale dipendono da quelli fissati nei paesi dominanti e dai comportamenti di quegli operatori che basano i loro guadagni sulla speculazione sui cambi realizzata attraverso i movimenti internazionali di capitale42. Ciò impone vincoli stringenti sia alle singole autorità monetarie sia agli altri operatori pubblici e privati. Le prime devono accettare una riduzione degli spazi di manovra della politica monetaria e quindi un più limitato uso degli strumenti monetari nella soluzione dei problemi interni. I secondi devono conformare i loro comportamenti a quelli mediamente tenuti negli altri paesi, in quanto gli andamenti devianti di una singola economia possono costituire il punto di partenza di movimenti speculativi.

I rischi di un'elevata instabilità dei saggi di interesse e del cambio derivanti dall'operare della speculazione in condizioni di libertà dei movimenti dei capitali sono considerati limitati dagli autori di scuola monetarista. Questi infatti ritengono che tutte le forze di mercato, incluse quelle di natura speculativa, producono effetti stabilizzanti per l'economia. Di conseguenza, da un punto di vista monetarista, la libertà dei movimenti di capitale ha solo effetti benefici per l'economia in quanto finisce con l'imporre a tutti gli operatori comportamenti rigorosi. Da un punto di vista keynesiano, invece, i rischi di un'elevata volatilità dei tassi di interesse e del cambio sono alti e rappresentano un aspetto negativo dell'integrazione. Essi devono essere pertanto ridotti, se si vogliono godere i vantaggi derivanti dalla formazione di più ampie aree economiche e finanziarie. Per questa ragione i processi di integrazione finanziaria

41 Tra i pochi che hanno sostenuto una posizione diversa, va ricordato Milton Friedman (1983; 1984) che ascrive il fallimento di quella politica al fatto che le autorità monetarie non hanno seguito in modo rigoroso le prescrizioni monetariste. Le analisi di Milton Friedman sono state successivamente criticate, tra gli altri, da Benjamin Friedman (1988) che ha spiegato l'abbandono dell'esperimento monetarista in modo simile a Cagan e agli autori keynesiani.

42 La dipendenza dei tassi di interessi interni da quelli esteri può essere richiamata per spiegare l'uniformità dei movimenti dei tassi decennali di interesse di alcuni paesi aderenti agli accordi europei di cambio in anni recenti. Questi dati mostrano che, rispetto agli altri, il tasso italiano presenta un differenziale positivo e variabile, il cui livello viene in genere fatto dipendere dall'operare della speculazione finanziaria internazionale che impone il pagamento di un più alto premio di rischio sugli investimenti denominati nella nostra moneta.

26

internazionale sono stati spesso accompagnati da richieste di creare sia una banca centrale che una moneta comune. Richieste in tal senso sono state avanzate anche per il Sistema Monetario Europeo. In esso, tuttavia, il processo di liberalizzazione dei movimenti dei capitali è stato ultimato prima di portare a compimento la creazione di una banca centrale e di una moneta unica. La possibilità di contrapporsi alla speculazione internazionale è stata così lasciata solo all'applicazione di accordi di cooperazione tra le singole banche centrali, accordi non vincolanti che nel Settembre 1992 non sono stati in grado di arrestare i movimenti speculativi su alcune monete. La crisi valutaria che ne è derivata ha spinto molti autori a chiedere l'allargamento della banda di oscillazione dei cambi dei paesi aderenti o il ripristino di controlli sui movimenti dei capitali sino alla creazione di una banca centrale e di una moneta unica. Alla fine è prevalsa la proposta di ampliare la banda di oscillazione, che è stata portata nell'Agosto 1993 dal 2,25% al 15%.