NUOVA VALENZA DEL BILANCIO D’ESERCIZIO E … · disposizioni del apitolo 7 dell'OI 5 ......

30

NUOVA VALENZA DEL BILANCIO D’ESERCIZIO E CONSOLIDATO MODIFICHE AGLI OIC Dott. Fabio ALIPRANDI 18 aprile 2018 Auditorium CREVAL - Via Feltre n.75 Milano

Transcript of NUOVA VALENZA DEL BILANCIO D’ESERCIZIO E … · disposizioni del apitolo 7 dell'OI 5 ......

NUOVA VALENZA DEL BILANCIO D’ESERCIZIO E CONSOLIDATO

MODIFICHE AGLI OIC

Dott. Fabio ALIPRANDI

18 aprile 2018

Auditorium CREVAL - Via Feltre n.75 Milano

L'EVOLUZIONE DEL QUADRO NORMATIVO

Direttiva 26 giugno 2013, n. 2013/34/UE

D.Lgs. 18 agosto 2015, n. 139

Revisione principi contabili 2016

Emendamenti principi contabili 2017

Nuovo OIC 11 approvato in via definitiva il 22 marzo 2018

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

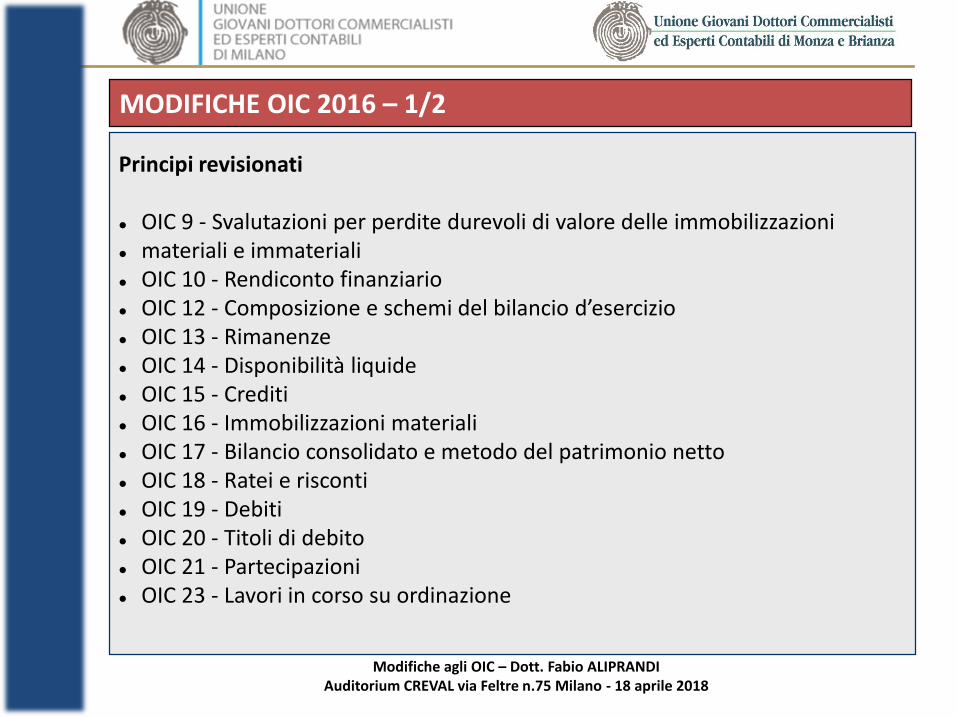

MODIFICHE OIC 2016 – 1/2

Principi revisionati

OIC 9 - Svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e immateriali OIC 10 - Rendiconto finanziario OIC 12 - Composizione e schemi del bilancio d’esercizio OIC 13 - Rimanenze OIC 14 - Disponibilità liquide OIC 15 - Crediti OIC 16 - Immobilizzazioni materiali OIC 17 - Bilancio consolidato e metodo del patrimonio netto OIC 18 - Ratei e risconti OIC 19 - Debiti OIC 20 - Titoli di debito OIC 21 - Partecipazioni OIC 23 - Lavori in corso su ordinazione

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

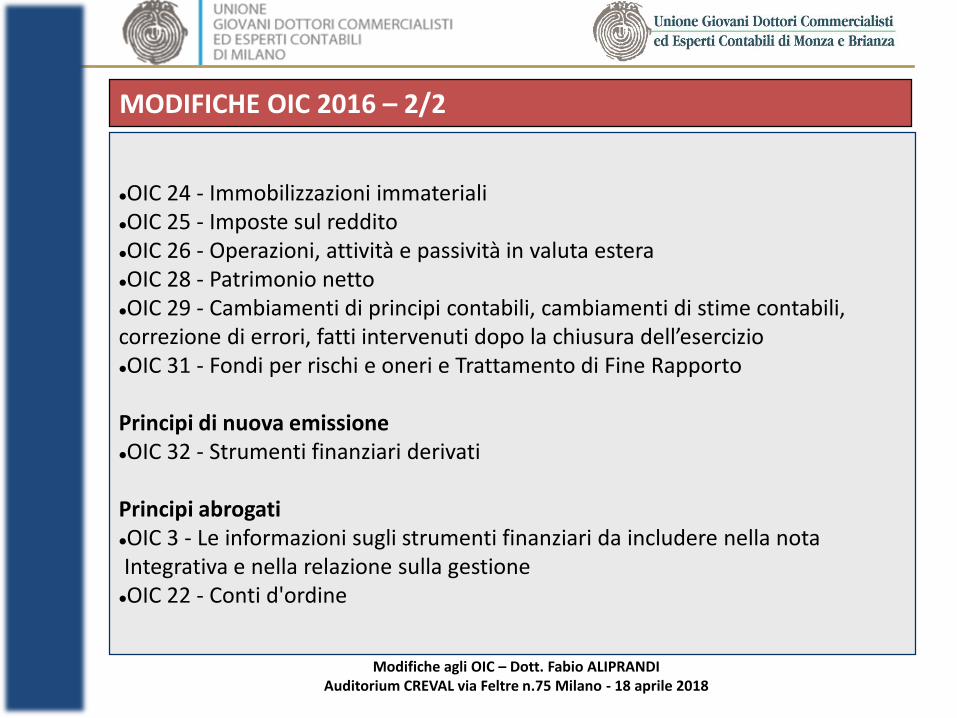

MODIFICHE OIC 2016 – 2/2

OIC 24 - Immobilizzazioni immaterialiOIC 25 - Imposte sul redditoOIC 26 - Operazioni, attività e passività in valuta esteraOIC 28 - Patrimonio nettoOIC 29 - Cambiamenti di principi contabili, cambiamenti di stime contabili,correzione di errori, fatti intervenuti dopo la chiusura dell’esercizioOIC 31 - Fondi per rischi e oneri e Trattamento di Fine Rapporto

Principi di nuova emissioneOIC 32 - Strumenti finanziari derivati

Principi abrogatiOIC 3 - Le informazioni sugli strumenti finanziari da includere nella notaIntegrativa e nella relazione sulla gestioneOIC 22 - Conti d'ordine

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

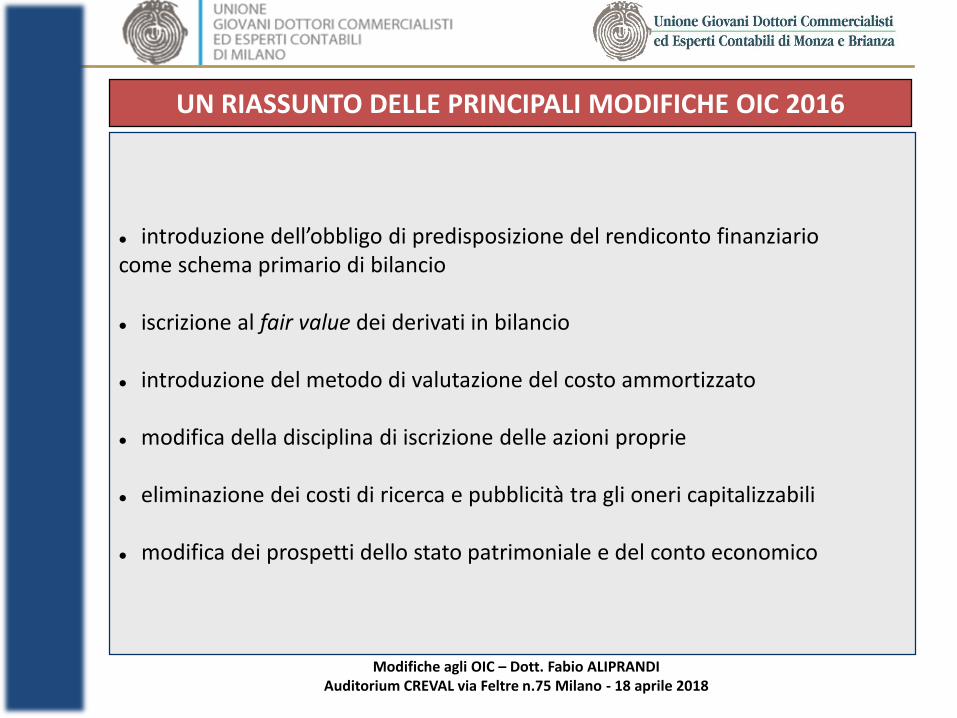

UN RIASSUNTO DELLE PRINCIPALI MODIFICHE OIC 2016

introduzione dell’obbligo di predisposizione del rendiconto finanziario come schema primario di bilancio

iscrizione al fair value dei derivati in bilancio

introduzione del metodo di valutazione del costo ammortizzato

modifica della disciplina di iscrizione delle azioni proprie

eliminazione dei costi di ricerca e pubblicità tra gli oneri capitalizzabili

modifica dei prospetti dello stato patrimoniale e del conto economico

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

OIC 11 – DATA DI ENTRATA IN VIGORE

In data 22 marzo è stato pubblicata la versione definitiva dell'OIC 11 “FINALITA' E POSTULATI DEL BILANCIO D'ESERCIZIO”

L'applicazione è prevista a partire dai bilanci con esercizio dal 1°gennaio 2018, anche se è permessa l'applicazione anticipata

I paragrafi dal 21 al 24 che riguardano il postulato della “continuità aziendale”dovranno essere applicati prospetticamente già ai bilanci avanti inizio a partiredal 1° gennaio 2017. Con l'introduzione di tali paragrafi sono sospese le disposizioni del capitolo 7 dell'OIC 5 “Bilanci di liquidazione”: “Le valutazioni nelbilancio d'esercizio nell'ipotesi in cui venga meno la validità del postulato del going concern”

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

OIC 11 - DETERMINAZIONE DEL TRATTAMENTO CONTABILE DELLE FATTISPECIE NON PREVISTE DAGLI OIC

Nei casi in cui i principi contabili emanati dall’OIC non contengano una disciplinaper fatti aziendali specifici, la società include, tra le proprie politiche contabili, uno specifico trattamento contabile sviluppato facendo riferimento alle seguentifonti, in ordine gerarchicamente decrescente:

a) in via analogica, le disposizioni contenute in principi contabili nazionali chetrattano casi simili, tenendo conto delle previsioni contenute in tali principi in

tema di definizioni, presentazione, rilevazione, valutazione e informativa;

b) le finalità ed i postulati di bilancio.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

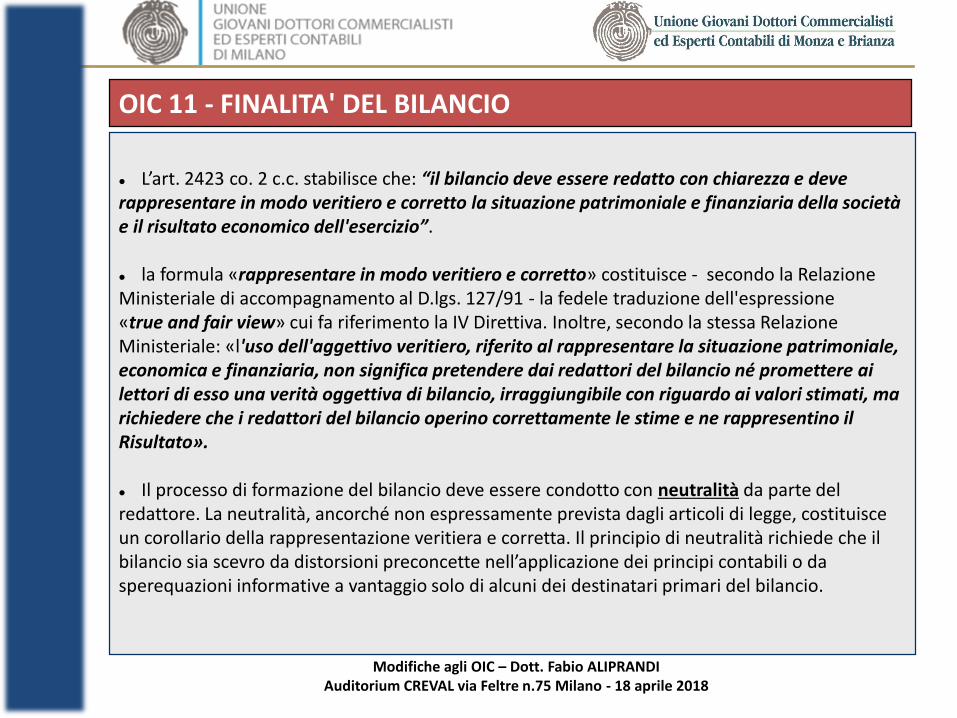

OIC 11 - FINALITA' DEL BILANCIO

L’art. 2423 co. 2 c.c. stabilisce che: “il bilancio deve essere redatto con chiarezza e deverappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della societàe il risultato economico dell'esercizio”.

la formula «rappresentare in modo veritiero e corretto» costituisce - secondo la RelazioneMinisteriale di accompagnamento al D.lgs. 127/91 - la fedele traduzione dell'espressione«true and fair view» cui fa riferimento la IV Direttiva. Inoltre, secondo la stessa RelazioneMinisteriale: «l'uso dell'aggettivo veritiero, riferito al rappresentare la situazione patrimoniale,economica e finanziaria, non significa pretendere dai redattori del bilancio né promettere ailettori di esso una verità oggettiva di bilancio, irraggiungibile con riguardo ai valori stimati, ma richiedere che i redattori del bilancio operino correttamente le stime e ne rappresentino il Risultato».

Il processo di formazione del bilancio deve essere condotto con neutralità da parte delredattore. La neutralità, ancorché non espressamente prevista dagli articoli di legge, costituisceun corollario della rappresentazione veritiera e corretta. Il principio di neutralità richiede che il bilancio sia scevro da distorsioni preconcette nell’applicazione dei principi contabili o da sperequazioni informative a vantaggio solo di alcuni dei destinatari primari del bilancio.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

OIC 11 – I NUOVI POSTULATI

PRUDENZA

PROSPETTIVA DELLA CONTINUITA' AZIENDALE

RAPPRESENTAZIONE SOSTANZIALE

COMPETENZA

COSTANZA NEI CRITERI DI VALUTAZIONE

RILEVANZA

COMPARABILITA'

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

PRUDENZA

EFFETTO ASIMMETRICO NELLA CONTABILIZZAZIONE DEI COMPONENTI ECONOMICI

Utili → se non realizzati non devono essere indicati Perdite → anche se non definitivamente realizzate, devono essere riflessein bilancio

Esempi di declinazione pratica del postulato della prudenza individuati dall'OIC:

gli utili derivanti dall’iscrizione di imposte anticipate ai sensi dell’OIC 25 “Imposte sul reddito” sono rilevati solo se ragionevolmente certi, mentre tale cautela non è prevista per le impostedifferite. Altro esempio riguarda il trattamento in bilancio delle attività potenziali.

Ai sensi dell’OIC 31 “Fondi rischi e oneri e TFR” le attività e gli utili potenziali, anche se probabili,non sono rilevati in bilancio per il rispetto del principio della prudenza.

Le eccezioni a detto principio di asimmetria sono espressamente individuate dalle disposizioni delcodice civile, come nel caso di variazioni positive e negative del fair value degli strumenti finanziariderivati e degli utili e perdite su cambi non realizzati, derivanti dalla conversione di attività e passività in valuta non ancora regolate alla data di chiusura dell’esercizio.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

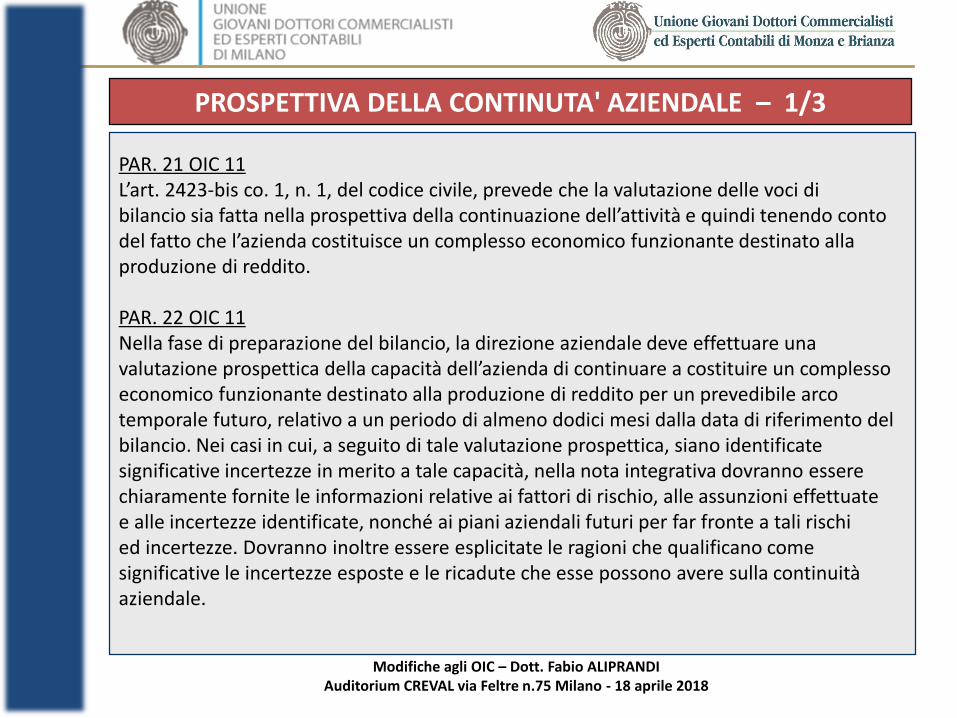

PROSPETTIVA DELLA CONTINUTA' AZIENDALE – 1/3

PAR. 21 OIC 11L’art. 2423-bis co. 1, n. 1, del codice civile, prevede che la valutazione delle voci dibilancio sia fatta nella prospettiva della continuazione dell’attività e quindi tenendo contodel fatto che l’azienda costituisce un complesso economico funzionante destinato allaproduzione di reddito.

PAR. 22 OIC 11Nella fase di preparazione del bilancio, la direzione aziendale deve effettuare unavalutazione prospettica della capacità dell’azienda di continuare a costituire un complessoeconomico funzionante destinato alla produzione di reddito per un prevedibile arcotemporale futuro, relativo a un periodo di almeno dodici mesi dalla data di riferimento delbilancio. Nei casi in cui, a seguito di tale valutazione prospettica, siano identificate significative incertezze in merito a tale capacità, nella nota integrativa dovranno esserechiaramente fornite le informazioni relative ai fattori di rischio, alle assunzioni effettuate e alle incertezze identificate, nonché ai piani aziendali futuri per far fronte a tali rischied incertezze. Dovranno inoltre essere esplicitate le ragioni che qualificano comesignificative le incertezze esposte e le ricadute che esse possono avere sulla continuitàaziendale.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

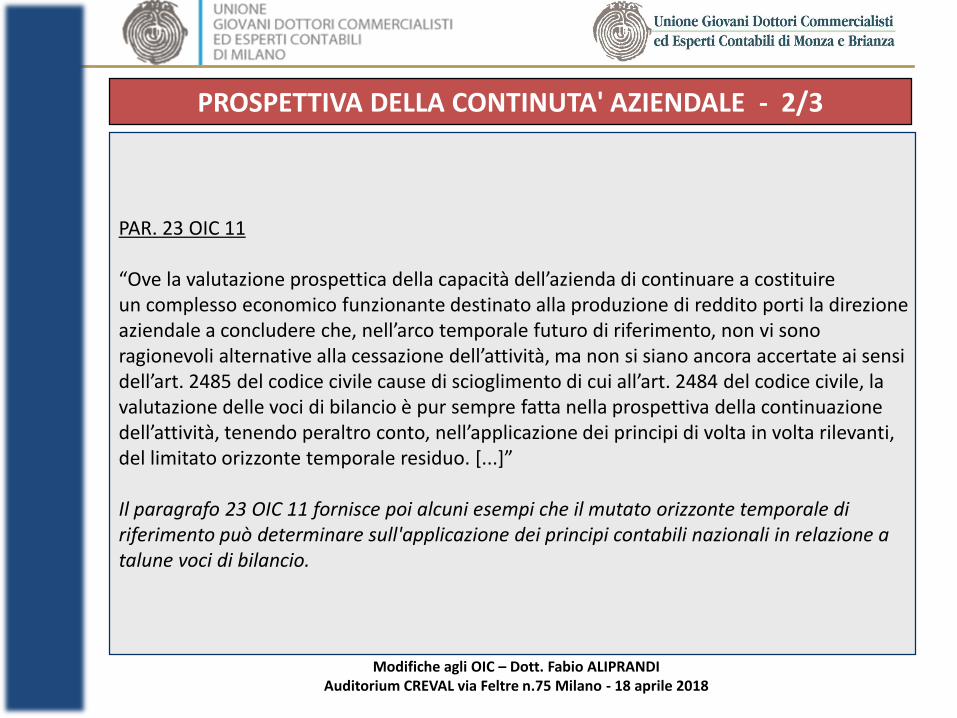

PROSPETTIVA DELLA CONTINUTA' AZIENDALE - 2/3

PAR. 23 OIC 11

“Ove la valutazione prospettica della capacità dell’azienda di continuare a costituire un complesso economico funzionante destinato alla produzione di reddito porti la direzioneaziendale a concludere che, nell’arco temporale futuro di riferimento, non vi sono ragionevoli alternative alla cessazione dell’attività, ma non si siano ancora accertate ai sensidell’art. 2485 del codice civile cause di scioglimento di cui all’art. 2484 del codice civile, la valutazione delle voci di bilancio è pur sempre fatta nella prospettiva della continuazionedell’attività, tenendo peraltro conto, nell’applicazione dei principi di volta in volta rilevanti,del limitato orizzonte temporale residuo. [...]”

Il paragrafo 23 OIC 11 fornisce poi alcuni esempi che il mutato orizzonte temporale diriferimento può determinare sull'applicazione dei principi contabili nazionali in relazione a talune voci di bilancio.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

PROSPETTIVA DELLA CONTINUTA' AZIENDALE - 3/3

PAR. 24 OIC 11

Quando, ai sensi dell’articolo 2485 del codice civile, viene accertata dagli amministratoriuna delle cause di scioglimento di cui all’articolo 2484 del codice civile, il bilancio d’esercizioè redatto senza la prospettiva della continuazione dell’attività, e si applicano i criteri difunzionamento, così come previsti al paragrafo 23, tenendo conto dell’ancor più ristrettoorizzonte temporale. Ciò vale anche quando tale accertamento avviene tra la data dichiusura dell’esercizio e quella di redazione del bilancio.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

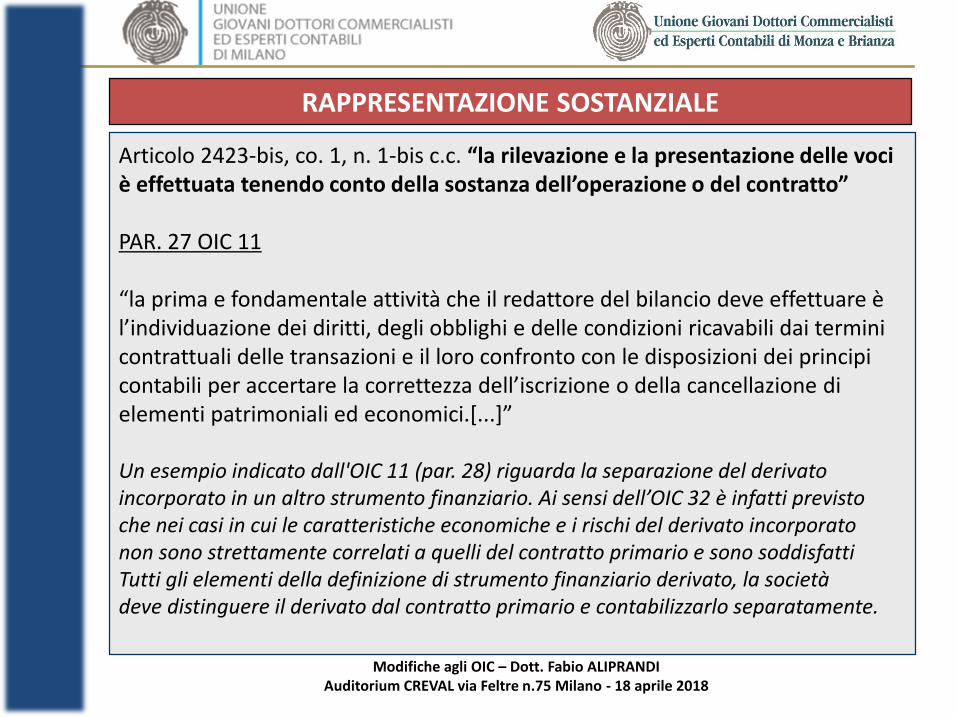

RAPPRESENTAZIONE SOSTANZIALE

Articolo 2423-bis, co. 1, n. 1-bis c.c. “la rilevazione e la presentazione delle vociè effettuata tenendo conto della sostanza dell’operazione o del contratto”

PAR. 27 OIC 11

“la prima e fondamentale attività che il redattore del bilancio deve effettuare èl’individuazione dei diritti, degli obblighi e delle condizioni ricavabili dai terminicontrattuali delle transazioni e il loro confronto con le disposizioni dei principicontabili per accertare la correttezza dell’iscrizione o della cancellazione dielementi patrimoniali ed economici.[...]”

Un esempio indicato dall'OIC 11 (par. 28) riguarda la separazione del derivatoincorporato in un altro strumento finanziario. Ai sensi dell’OIC 32 è infatti previstoche nei casi in cui le caratteristiche economiche e i rischi del derivato incorporatonon sono strettamente correlati a quelli del contratto primario e sono soddisfatti Tutti gli elementi della definizione di strumento finanziario derivato, la societàdeve distinguere il derivato dal contratto primario e contabilizzarlo separatamente.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

COMPETENZA

PAR. 29 OIC 11L’articolo 2423-bis co. 1, n. 3 c.c. prevede che si debba tener conto dei proventi edegli oneri di competenza dell’esercizio indipendentemente dalla data dell’incasso o del pagamento. La competenza è il criterio temporale con il quale icomponenti positivi e negativi di reddito vengono imputati al conto economico aifini della determinazione del risultato d’esercizio.

PAR. 31 OIC 11Ad esempio, ai sensi dell’OIC 15 “Crediti” i crediti originati da ricavi per operazionidi vendita di beni sono rilevati in base al principio della competenza quando siverificano entrambe le seguenti condizioni:

il processo produttivo dei beni è stato completato; si è verificato il passaggio sostanziale e non formale del titolo di proprietà

assumendo quale parametro di riferimento, per il passaggio sostanziale, il trasferimento dei rischi e benefici.

PAR. 32 OIC 11Il postulato della competenza richiede che i costi devono essere correlati ai ricaviDell'esercizio [...].

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

COSTANZA NEI CRITERI DI VALUTAZIONE

PAR. 33 – 34 – 35 OIC 11

- L’articolo 2423-bis, comma 1, n. 6, del codice civile prevede che i criteri divalutazione non possano essere modificati da un esercizio all’altro. Il comma 2,inoltre, stabilisce che deroghe a tale principio sono consentite in casi eccezionalie che in questi casi eccezionali la nota integrativa deve motivare la deroga eindicarne l’influenza sulla rappresentazione della situazione patrimoniale efinanziaria e del risultato economico. - Il postulato della costanza dei criteri di valutazione permette di ottenere una omogenea misurazione dei risultati della società nel susseguirsi degli esercizi.Questo postulato rende più agevole l’analisi dell’evoluzione economica,finanziaria e patrimoniale della società da parte dei destinatari del bilanciriducendo, al contempo, i margini di discrezionalità degli amministratori. - L’OIC 29 “Cambiamenti di principi contabili, cambiamenti di stime contabili,correzioni di errori, fatti intervenuti dopo la chiusura dell’esercizio” prevede disposizioni applicative nel caso di cambiamento del criterio di valutazione.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

RILEVANZA

Un’informazione è considerata rilevante quando la sua omissione o errataindicazione potrebbe ragionevolmente influenzare le decisioni prese daidestinatari primari dell’informazione di bilancio sulla base del bilancio dellaSocietà.

Per quantificare la rilevanza si tiene conto sia di elementi qualitativi chequantitativi.

Il comma 4 dell’articolo 2423 del codice civile prevede che non occorrerispettare gli obblighi di rilevazione, valutazione, presentazione e informativaquando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta. Le società illustrano nella nota integrativai criteri con i quali hanno dato attuazione alla presente disposizione.

L'OIC ha individuato quali destinatari primari dell'informazione di bilanciocoloro che forniscono risorse finanziare all’impresa: investitori, finanziatori ealtri creditori.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

COMPARABILITA'

PAR. 43 OIC 11

Il postulato della comparabilità nel tempo dei bilanci è previsto dall’art. 2423-ter,comma 5, del codice civile: “per ogni voce dello stato patrimoniale e del contoeconomico deve essere indicato l'importo della voce corrispondente dell'esercizioprecedente. Se le voci non sono comparabili, quelle relative all'esercizio precedente devono essere adattate; la non comparabilità e l'adattamento o l'impossibilità di questo devono essere segnalati e commentati nella notaintegrativa”.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

EMENDAMENTI OIC 2017

OIC 12 – COMPOSIZIONE E SCHEMI DEL BILANCIO D'ESERCIZIO OIC 13 – RIMANENZE OIC 16 – IMMOBILIZZAZIONI MATERIALI OIC 17 – BILANCIO CONSOLIDATO E METODO DEL PATRIMONIO NETTO OIC 19 – DEBITI OIC 21 – PARTECIPAZIONI OIC 24 – IMMOBILIZZAZIONI IMMATERIALI OIC 25 – IMPOSTE SUL REDDITO OIC 29 – CAMBIAMENTI DI PRINCIPI CONTABILI, CAMBIAMENTI DI STIMECONTABILI, CORREZIONE DI ERRORI, FATTI INTERVENUTI DOPO LA DATA DICHIUSURA DELL'ESERCIZIO OIC 32 – STRUMENTI FINANZIARI DERIVATI

ABROGATO OIC 6 – RISTRUTTURAZIONE DEL DEBITO E INFORMATIVADI BILANCIO → INSERITE PREVISIONE NELL'OIC 19

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

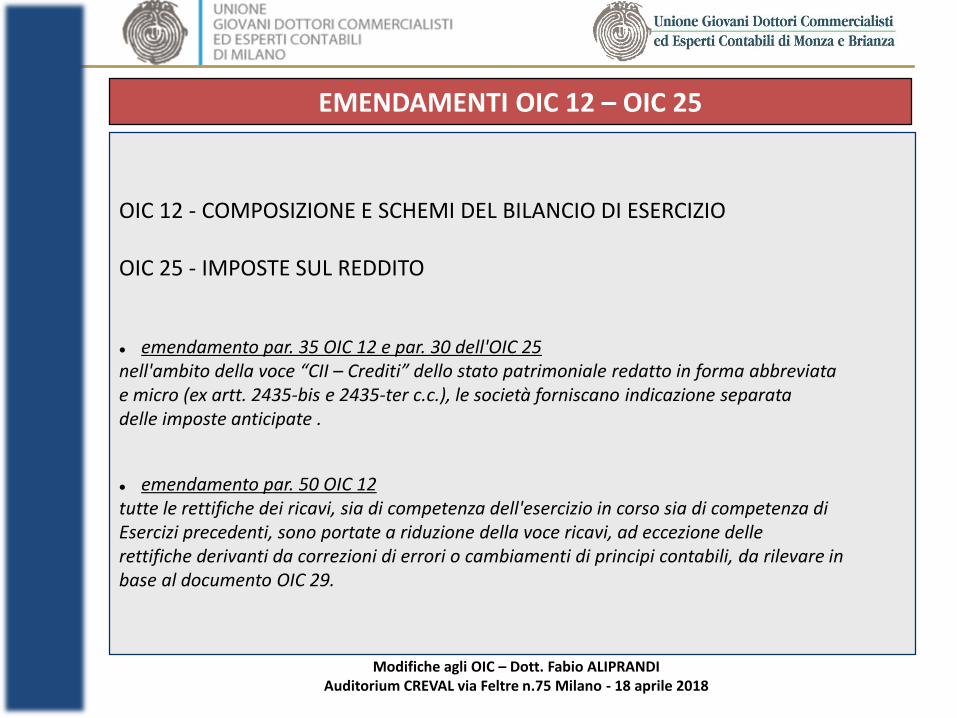

EMENDAMENTI OIC 12 – OIC 25

OIC 12 - COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO

OIC 25 - IMPOSTE SUL REDDITO

emendamento par. 35 OIC 12 e par. 30 dell'OIC 25nell'ambito della voce “CII – Crediti” dello stato patrimoniale redatto in forma abbreviatae micro (ex artt. 2435-bis e 2435-ter c.c.), le società forniscano indicazione separatadelle imposte anticipate .

emendamento par. 50 OIC 12tutte le rettifiche dei ricavi, sia di competenza dell'esercizio in corso sia di competenza di Esercizi precedenti, sono portate a riduzione della voce ricavi, ad eccezione dellerettifiche derivanti da correzioni di errori o cambiamenti di principi contabili, da rilevare inbase al documento OIC 29.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

EMENDAMENTI OIC 21

OIC 21 – PARTECIPAZIONI

PAR. 21 A) OIC 21

Nel caso in cui il pagamento sia differito a condizioni diverse rispetto a quellenormalmente praticate sul mercato, per operazioni similari o equiparabili, le partecipazioni sono iscritte in bilancio al valore corrispondente al debito determinatoai sensi dell’OIC 19 – Debiti più gli oneri accessori.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

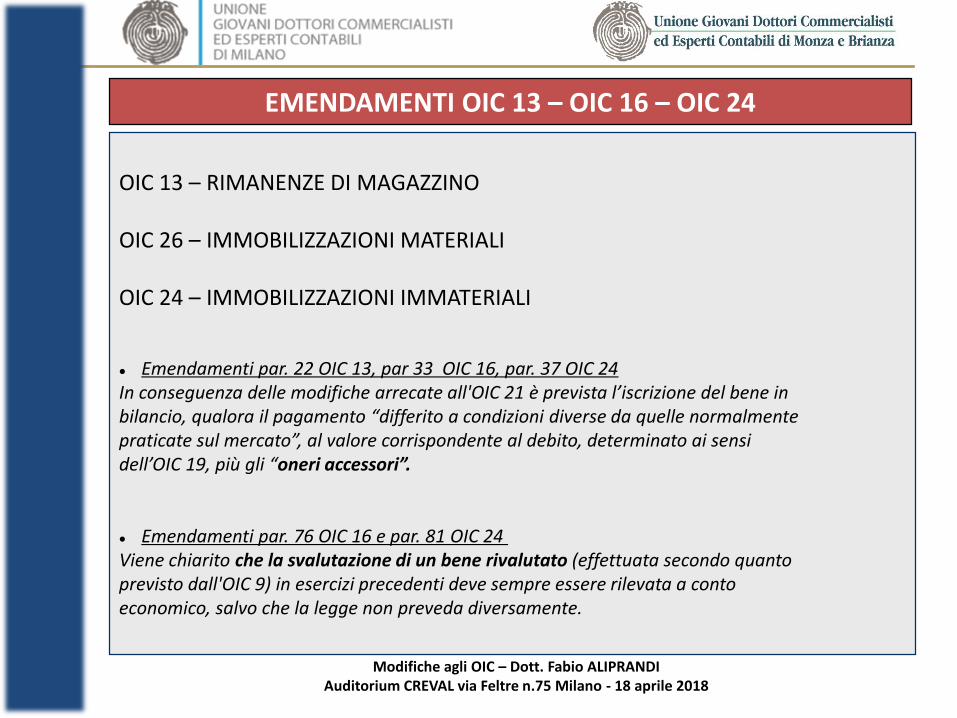

EMENDAMENTI OIC 13 – OIC 16 – OIC 24

OIC 13 – RIMANENZE DI MAGAZZINO

OIC 26 – IMMOBILIZZAZIONI MATERIALI

OIC 24 – IMMOBILIZZAZIONI IMMATERIALI

Emendamenti par. 22 OIC 13, par 33 OIC 16, par. 37 OIC 24In conseguenza delle modifiche arrecate all'OIC 21 è prevista l’iscrizione del bene in bilancio, qualora il pagamento “differito a condizioni diverse da quelle normalmentepraticate sul mercato”, al valore corrispondente al debito, determinato ai sensidell’OIC 19, più gli “oneri accessori”.

Emendamenti par. 76 OIC 16 e par. 81 OIC 24 Viene chiarito che la svalutazione di un bene rivalutato (effettuata secondo quantoprevisto dall'OIC 9) in esercizi precedenti deve sempre essere rilevata a contoeconomico, salvo che la legge non preveda diversamente.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

EMENDAMENTI OIC 19 - 1/4

OIC 19 – DEBITI (ED ABROGRAZIONE OIC 6)

Emendati i par. 21A, 73, 73A, 73B, 73C, 81A e 85, Appendice A ed è stato soppresso il previgente OIC 6 in merito alla ristrutturazione del debito.

ELIMINAZIONE CONTABILE

PAR. 73 OIC 19 La società elimina in tutto o in parte il debito dal bilancio quando l’obbligazione contrattuale e/olegale risulta estinta per adempimento o altra causa, o trasferita. L’estinzione di un debito el’emissione di un nuovo debito verso la stessa controparte determina l’eliminazione contabile se itermini contrattuali del debito originario differiscono in maniera sostanziale da quelli del debitoemesso. Quando, in costanza del medesimo debito, vi sia una variazione sostanziale dei terminicontrattuali del debito esistente o di parte dello stesso, attribuibile o meno alla difficoltà finanziariadel debitore (cfr. le fattispecie di ristrutturazione del debito di cui all'Appendice A –Operazioni di ristrutturazione del debito), contabilmente si procede all’eliminazione del debitooriginario con contestuale rilevazione di un nuovo debito.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

EMENDAMENTI OIC 19 - 2/4

OIC 19 – DEBITI (ED ABROGRAZIONE OIC 6)

Emendati i par. 21A, 73, 73A, 73B, 73C, 81A e 85, Appendice A ed è stato soppresso il previgente OIC 6 in merito alla ristrutturazione del debito.

Par. 73A OIC 19 La data dalla quale si rilevano gli effetti dell’eliminazione contabile coincide con il momento apartire dal quale l’accordo (cfr. Appendice A – Operazioni di ristrutturazione del debito) divieneefficace tra le parti. Ad esempio nei casi di ristrutturazione del debito la data coincide:

a) in caso di concordato preventivo ex art. 161 l.f., con la data in cui il concordato vieneomologato da parte del Tribunale;

b) in caso di accordo di ristrutturazione dei debiti ex art. 182-bis l.f., con la data in cuil’accordo viene pubblicato presso il Registro delle Imprese; laddove l’accordo prevede chela sua efficacia sia subordinata all’omologa da parte del Tribunale, la data dellaristrutturazione coincide con il momento dell’omologa;

c) in caso di piano di risanamento attestato ex art. 67, comma 3, lettera d) l.f., qualora risultiformalizzato un accordo con i creditori, con la data di adesione dei creditori.Se la data in cui l’accordo diviene efficace ricade tra la data di chiusura dell’esercizio e la data diformazione del bilancio, nel progetto di bilancio dell’esercizio in chiusura viene fornita adeguatainformativa sulle caratteristiche dell’operazione e sui potenziali effetti patrimoniali e economiciche essa produrrà negli esercizi successivi.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

EMENDAMENTI OIC 19 - 3/4

OIC 19 – DEBITI (ED ABROGRAZIONE OIC 6)

PAR 73B OIC 19

Per le società che applicano il metodo del costo ammortizzato, quando interviene l’eliminazionecontabile del debito, il valore di iscrizione iniziale del nuovo debito segue le regole di rilevazioneiniziale dei debiti valutati al costo ammortizzato e soggetti ad attualizzazione. La differenza tra ilvalore di iscrizione iniziale del nuovo debito e l’ultimo valore contabile del debito originariocostituisce un utile o una perdita da rilevare a conto economico nei proventi o negli oneri finanziarie i costi di transazione sono rilevati a conto economico come parte dell’utile o della perditaconnessa all’eliminazione. Quando non interviene l’eliminazione contabile del debito, si applica ilparagrafo 61. In tal caso, i costi di transazione sostenuti rettificano il valore contabile del debitoe sono ammortizzati lungo la durata del debito.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

EMENDAMENTI OIC 19 - 4/4

OIC 19 – DEBITI (ED ABROGRAZIONE OIC 6)

PAR 73C OIC 19

Per le società che non applicano il metodo del costo ammortizzato, i costi di transazione sonoimputati a conto economico nell’esercizio in cui viene ricevuto il beneficio derivante dallavariazione dei termini contrattuali. Nel caso di riduzione dell’ammontare del debito da rimborsare,il debitore iscrive un utile tra i proventi finanziari come differenza tra il valore di iscrizione inizialedel nuovo debito e l’ultimo valore contabile del debito originario. I costi di transazione sonorilevati nello stesso esercizio in cui si riceve il beneficio.Negli altri casi (ad esempio nel caso di riduzione dell’ammontare degli interessi maturandi e dimodifica della tempistica originaria dei pagamenti) il beneficio per il debitore è rilevato percompetenza lungo la durata residua del debito. I costi di transazione sono rilevati come riscontiattivi nei limiti dei benefici ottenuti dalla riduzione del valore economico del debito. Al termine diciascun esercizio successivo alla rilevazione iniziale, i risconti attivi iscritti sono addebitati a contoeconomico in relazione ai benefici ottenuti lungo la vita residua del debito ed è valutata la lororecuperabilità.

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

EMENDAMENTI OIC 29

OIC 29 – CAMBIAMENTI DI PRINCIPI CONTABILI, CAMBIAMENTI DI STIMECONTABILI, CORREZIONE DI ERRORI, FATTI INTERVENUTI DOPO LA CHIUSURADELL'ESERCIZIO

Emendamento Par. 37 OIC 29

“Gli effetti del cambiamento di stima sono classificati nella voce di contoEconomico prevista dall'OIC 12 o da altri principi contabili.”

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

EMENDAMENTI OIC 17

OIC 17 – BILANCIO CONSOLIDATO E METODO DEL PATRIMONIO NETTO

Emendamento approvato ha eliminato il par. 6 delle Motivazioni alla base delle decisioni assunteDell'OIC 17.Questo “in quanto conteneva un’incoerenza con il paragrafo 2 delle Motivazioni alla base delle decisioni assunte e con il paragrafo 39 d) del principio OIC 17 che prevede che una controllata possa essere esclusa dall’area di consolidamento se è stata acquisita con il fine di rivenderla entro 12 mesi dalla data di acquisizione del controllo.Trattandosi di una modifica ad una Motivazione alla base delle decisioni assunte non è stataprevista l’introduzione di un’apposita motivazione della modifica.”

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

EMENDAMENTI OIC 32

OIC 32 – STRUMENTI FINANZIARI DERIVATI

La nuova disposizione è finalizza a garantire il più possibile un allineamento con il corrispondente principio internazionale IFRS 9, Financial Instruments

Modifiche agli OIC – Dott. Fabio ALIPRANDI Auditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018

Grazie per l’attenzioneDott. Fabio ALIPRANDI

Segretario UGDCEC Monza e Brianza, Dottore Commercialista

Modifiche agli OIC – Dott. Fabio ALIPRANDIAuditorium CREVAL via Feltre n.75 Milano - 18 aprile 2018