Note di Rilascio Utente Release ver 09.00 - Benvenuti · di bollo e stampa del modello F23 ..... 9...

34

12/11/2008 80 OSRA SOFTWARE FISCALE-LAVORO-AZIENDA Note di Rilascio Utente Release - ver. 09.00.00 CONTENUTI - Cosmo - 1. MODULO BASE ............................. 3 Addizionali IRPEF 2006 e 2007.............. 3 Database Banche e Dipendenze ............ 3 Colloquio con COMmanager .................. 3 Modifica dicitura.................................. 5 Client grafico ...................................... 5 2. BANCA DATI ............................... 5 Compilazione Modello AA7/9 ................. 5 Estrapolatore ...................................... 5 Intercalare S ...................................... 5 Stampa trasferimenti ........................... 5 3. MODULO CONTABILE ..................... 6 Rilascio PdC di riferimento .................... 6 Professionisti, bilancio per competenza .. 7 Detraibilità IVA delle spese alberghiere e per alimenti e bevande ........................ 8 Archiviazione Registri IVA e Chiusure..... 8 Conservazione sostitutiva, calcolo imposta di bollo e stampa del modello F23 ......... 9 4. CESPITI ................................... 11 Avvertenze: 11 Diagnostico recupero quote autovetture 2006 ... 11 Allineamento Fondo fiscale quadro EC ............. 11 Immatricolazione autovetture UE .........11 5. IVA ANNUALE ........................... 16 Calcolo Acconto IVA ...........................16 Archiviazione/Pubblicazione dei modelli IVA ..................................................17 6. MODULO ICAD .......................... 18 Prospetto “IP Interessi Passivi” (ROL) ...18 Recupero a tassazione delle eccedenze ai fini IRAP ...........................................18 7. MODELLO 730 ........................... 19 Archiviazione modelli ..........................19 8. MODELLO 730/UNICO PERSONE FISICHE ...................... 19 Controllo immobili gestiti ....................19 Controllo Carichi Familiari ...................19 9. MODELLI UNICO ........................ 20 Simulazione Redditi ............................20 Variazione debiti e crediti dopo la stampa della scadenza 23 ..............................23 Parametri ..........................................24 Copia da Simulazione .........................24 Archiviazione modelli ..........................24 Unico PF - Stampa legenda Ascii ..........24 Unico PF - Rigo RN12 – Automatizzazione calcoli ...............................................24 Unico PF – Precisazione quadro RH .......24 Unico SC - Quadro F ...........................24 Unico SC – Ricalcolo II rata Consolidato 26 10. STUDI DI SETTORE...................... 26 Prelievo dati quadro F Studi ................ 26 11. MODELLO IRAP ......................... 27 Prelievo dati quadri CO e CS/CP .......... 27 12. MODELLO ICI ............................ 27 Dichiarazione ICI - Codice carica ......... 27 13. MODELLO ISEE ......................... 27 Fondo Sostegno Affitti Regione Lombardia ...................................................... 27 Fondo Sostegno Mutui Regione Lombardia ...................................................... 27 Adeguamento menu .......................... 27 Archiviazione modelli ......................... 27 14. MODELLO RED .......................... 27 Filtri telematico ................................. 27 Archiviazione modelli ......................... 28 15. DETRAZIONE CARICHI FAMILIARI .. 28 Accesso alla procedura da altri applicativi ...................................................... 28 Archiviazione modelli ......................... 28 16. MODULO AZIENDALE ................... 29 Vendite: ........................................... 29 Stampa Elenco Fatture Contabilizzate/Non Contabilizzate ................................... 29 Gestione Contratti ............................. 29 Gestione Cantieri .............................. 29 Rubrica Articoli ................................. 29 Listino/Valuta/Articolo........................ 29 Visualizzazione Documenti per Cliente . 29 Rubrica Testate e Righi ...................... 29 Emissione Documenti......................... 29 Stampa Distinta Riba/Rid ................... 29 Distinta Provvigioni su Fatturato ......... 29 Prodotti Pericolosi.............................. 30 Magazzino: ....................................... 30 Valorizzazione di Magazzino................ 30 Stampa Fornitori per ISO9000 ............ 30 Ordini: ............................................. 30 Cancellazione Proposte OC/OF ............ 30 Stampa Situazione Evasione OC .......... 30 Emissione Ordini Clienti ..................... 30 Fatturazione Automatica da Ordini ....... 30 Stampa Ordini Fornitori per Commessa 30 Partita Aperte: .................................. 30 Scadenzario Scadenza/CliFor .............. 30 17. ASSOCIAZIONI/PARCELLE E FATTURE ................................ 31 Emissione immediata ......................... 31 Brogliaccio primanota ........................ 31 Parcelle reali e proforma .................... 31 Travaso Paghe-Parcellazione............... 31

-

Upload

nguyenhanh -

Category

Documents

-

view

215 -

download

0

Transcript of Note di Rilascio Utente Release ver 09.00 - Benvenuti · di bollo e stampa del modello F23 ..... 9...

12/11/2008 80

OSRA SOFTWARE FISCALE-LAVORO-AZIENDA

Note di Rilascio Utente Release - ver. 09.00.00

CONTENUTI - Cosmo -

1. MODULO BASE ............................. 3 Addizionali IRPEF 2006 e 2007 .............. 3 Database Banche e Dipendenze ............ 3 Colloquio con COMmanager .................. 3 Modifica dicitura .................................. 5 Client grafico ...................................... 5 2. BANCA DATI ............................... 5

Compilazione Modello AA7/9 ................. 5 Estrapolatore ...................................... 5 Intercalare S ...................................... 5 Stampa trasferimenti ........................... 5 3. MODULO CONTABILE ..................... 6

Rilascio PdC di riferimento .................... 6 Professionisti, bilancio per competenza .. 7 Detraibilità IVA delle spese alberghiere e

per alimenti e bevande ........................ 8 Archiviazione Registri IVA e Chiusure ..... 8 Conservazione sostitutiva, calcolo imposta

di bollo e stampa del modello F23 ......... 9 4. CESPITI ................................... 11

Avvertenze: 11 Diagnostico recupero quote autovetture 2006 ... 11 Allineamento Fondo fiscale quadro EC ............. 11

Immatricolazione autovetture UE ......... 11 5. IVA ANNUALE ........................... 16

Calcolo Acconto IVA ........................... 16 Archiviazione/Pubblicazione dei modelli

IVA .................................................. 17 6. MODULO ICAD .......................... 18

Prospetto “IP Interessi Passivi” (ROL) ... 18 Recupero a tassazione delle eccedenze ai

fini IRAP ........................................... 18 7. MODELLO 730 ........................... 19

Archiviazione modelli .......................... 19 8. MODELLO 730/UNICO

PERSONE FISICHE ...................... 19 Controllo immobili gestiti .................... 19 Controllo Carichi Familiari ................... 19 9. MODELLI UNICO ........................ 20

Simulazione Redditi ............................ 20 Variazione debiti e crediti dopo la stampa

della scadenza 23 .............................. 23 Parametri .......................................... 24 Copia da Simulazione ......................... 24 Archiviazione modelli .......................... 24 Unico PF - Stampa legenda Ascii .......... 24 Unico PF - Rigo RN12 – Automatizzazione

calcoli ............................................... 24 Unico PF – Precisazione quadro RH ....... 24 Unico SC - Quadro F ........................... 24 Unico SC – Ricalcolo II rata Consolidato 26

10. STUDI DI SETTORE ...................... 26 Prelievo dati quadro F Studi ................ 26 11. MODELLO IRAP ......................... 27

Prelievo dati quadri CO e CS/CP .......... 27 12. MODELLO ICI ............................ 27

Dichiarazione ICI - Codice carica ......... 27 13. MODELLO ISEE ......................... 27

Fondo Sostegno Affitti Regione Lombardia

...................................................... 27 Fondo Sostegno Mutui Regione Lombardia

...................................................... 27 Adeguamento menu .......................... 27 Archiviazione modelli ......................... 27 14. MODELLO RED .......................... 27

Filtri telematico ................................. 27 Archiviazione modelli ......................... 28 15. DETRAZIONE CARICHI FAMILIARI .. 28

Accesso alla procedura da altri applicativi

...................................................... 28 Archiviazione modelli ......................... 28 16. MODULO AZIENDALE ................... 29

Vendite: ........................................... 29 Stampa Elenco Fatture Contabilizzate/Non

Contabilizzate ................................... 29 Gestione Contratti ............................. 29 Gestione Cantieri .............................. 29 Rubrica Articoli ................................. 29 Listino/Valuta/Articolo........................ 29 Visualizzazione Documenti per Cliente . 29 Rubrica Testate e Righi ...................... 29 Emissione Documenti......................... 29 Stampa Distinta Riba/Rid ................... 29 Distinta Provvigioni su Fatturato ......... 29 Prodotti Pericolosi.............................. 30 Magazzino: ....................................... 30 Valorizzazione di Magazzino ................ 30 Stampa Fornitori per ISO9000 ............ 30 Ordini: ............................................. 30 Cancellazione Proposte OC/OF ............ 30 Stampa Situazione Evasione OC .......... 30 Emissione Ordini Clienti ..................... 30 Fatturazione Automatica da Ordini ....... 30 Stampa Ordini Fornitori per Commessa 30 Partita Aperte: .................................. 30 Scadenzario Scadenza/CliFor .............. 30 17. ASSOCIAZIONI/PARCELLE

E FATTURE ................................ 31 Emissione immediata ......................... 31 Brogliaccio primanota ........................ 31 Parcelle reali e proforma .................... 31 Travaso Paghe-Parcellazione ............... 31

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 2 di 34

18. FATTURAZIONE C/TERZI .............. 31 Emissione di fattura c/terzi da

Professionista a Persona Fisica ............. 31 19. PAGHE E STIPENDI /

CO.CO.CO. ............................... 32 Avvertenza 32

20. PAGHE E STIPENDI ..................... 33 Rec. Imposta Sostitutiva sul TFR destinato

a Tesoreria ....................................... 33 Travaso Paghe-Parcellazione ............... 34 Aggiornamento Integrazione Tabellare

ConQuest ......................................... 34

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 3 di 34

1. Modulo Base

AAddddiizziioonnaallii IIRRPPEEFF 22000066 ee 22000077

Si ricorda che ai sensi del D.L. n. 93/2008, a decorrere dal 29 maggio 2008 è sospeso il potere

delle Regioni e dei Comuni di deliberare aumenti dei tributi, delle addizionali e delle relative aliquote.

Con il presente rilascio sono state aggiornate le Addizionali Comunali IRPEF 2007 in base agli elenchi generali del Ministero disponibili alla data dell‟11 Novembre 2008, mentre per le Addizionali Comunali

IRPEF 2008 viene distribuito esclusivamente l‟aggiornamento per le aliquote in diminuzione.

DDaattaabbaassee BBaanncchhee ee DDiippeennddeennzzee

Con il presente rilascio il database Banche e Dipendenze è aggiornato ad Ottobre 2008.

CCoollllooqquuiioo ccoonn CCOOMMmmaannaaggeerr

A partire da questo aggiornamento è disponibile l‟integrazione dell‟applicativo con COMmanager (Communication Manager) per l‟invio di Lettere on Line e Raccomandate on Line oltre ad SMS e FAX (per

gli ultimi due servizi l‟integrazione è già disponibile a partire dalla rel. 8.70).

Inoltre sono stati introdotti interventi mirati al miglioramento della fruibilità ed al completamento funzionale. Gli interventi di miglioramento fruibilità riguardano:

controlli e migliorie sulle interfacce (parametrizzazione e console di invio messaggi);

la messaggistica di errore restituita dalla console a seguito di invio messaggi dagli applicativi è

in lingua italiana. Gli interventi di completamento funzionale interessano invece:

invio di Raccomandate on Line / Lettere on Line;

richiamo console di comunicazione COMmanager dalla toolbar dell‟applicativo;

invio di fax + Raccomandate on Line/Lettere on Line dal pannello di stampa.

Tutte le funzionalità di colloquio con il COMmanager sono disponibili sia per client grafico standard che

per il client grafico evoluto. La procedura di colloquio con il COMmanager richiede quale pre-

requisito la presenza del Framework.net; conseguentemente l’icona di attivazione di COMmanager per il client grafico standard appare disponibile unicamente nel caso in cui sia

rispettato il requisito indicato.

Con la release corrente l‟invio di comunicazioni è comunque possibile dove sia selezionabile un‟unica

anagrafica (ovvero la comunicazione può avere un solo destinatario). Non sono quindi, al momento, possibili comunicazioni massive o circolari.

Controlli e migliorie sulle maschere di parametrizzazione

Sono state introdotte alcune migliorie in sede di inserimento/modifica dei parametri di configurazione del

COMmanager, in particolare sulla gestione della password proxy:

la password, precedentemente visibile in chiaro è stata mascherata; variazione del testo di alcuni messaggi:

il messaggio “Si desidera modificare la password?” è stato modificato in “Si desidera modificare

la password specificata per il proxy server?” “Digitare la password del proxy ” in luogo di “Digitare la nuova password”

“Ridigitare la password del proxy ” in luogo di “Ridigitare la nuova password”

Controlli e migliorie sulla console di invio messaggi dagli applicativi

Sono stati effettuati alcuni interventi sulla console di invio messaggi dagli applicativi al fine di uniformare controlli e comportamento in base a quelli previsti dalla vera e propria console COMmanager.

In particolare:

Scheda FAX:

sono stati previsti controlli sul numero massimo di caratteri inseribili nei vari campi perché siano

conformi ed allineati a quelli presenti sulla console del COMmanager;

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 4 di 34

è ora consentito l‟invio di FAX costituiti da copertina ed allegati od anche dalla sola copertina.

è stato inserito il controllo sul formato degli allegati in quanto è possibile effettuare l‟invio di soli

file in formato PDF.

Scheda PROXY:

è stata prevista, tra i parametri della console di comunicazione, l‟opzione “Escludi server proxy”,

che, se selezionata, attiva il colloquio in assenza di proxy server.

Inoltre è ora consentita la selezione tra i quattro indirizzi previsti all‟interno del file di interscambio (es. nel

caso di Persona Giuridica, tra Sede Legale, Domicilio Fiscale, Sede Operativa ed Ulteriore recapito); quindi il campo relativo alla destinazione (“Tipo indirizzo destinatario”) è stato variato e propone i valori esposti

(combo-box). Selezionato il tipo di indirizzo, vengono conseguentemente proposti i relativi campi all‟interno

della scheda ROL/LOL ed il numero di telefono/fax relativi (es. alla selezione di Domicilio fiscale, verranno proposte le info relative all‟indirizzo indicato). I dati possono essere modificati direttamente sulla console di

comunicazione. Per messaggi SMS/FAX è possibile schedulare invio differito, indicando la data e l‟ora a partire dalla quale il

messaggio può essere inviato.

Invio di Raccomandate on line e Lettere on line

La console per l‟invio messaggi dagli applicativi è stata estesa prevedendo la nuova scheda per l‟invio di raccomandate e lettere on-line:

LOL/ROL: la scheda prevede le informazioni per l‟invio di lettere e raccomandate on line. Dopo la compilazione delle informazioni previste (per l‟invio da limbo la maschera appare precompilata con le

informazioni relative all‟anagrafica selezionata), è possibile selezionare una delle funzioni:

Invia Lettera

Invia Raccomandata

Alla conferma di una delle due scelte, vengono effettuati tutti i controlli formali previsti dalla procedura (es. correttezza della coppia “coupon – codice di sicurezza” utilizzati oppure dimensione o numero di pagina

massimo previsto per i documenti allegati), dando eventuali comunicazioni nel caso siano riscontrate incongruenze.

Quando il messaggio rispetta i requisiti formali, una segnalazione avvisa che il messaggio è stato preso in

carico da COMmanager. Non è possibile in sede di invio, verificare sul coupon la presenza di credito residuo sufficiente

all’invio della comunicazione, pertanto, non sussistendo credito sufficiente sul coupon, il messaggio pur se preso regolarmente in carico dalla console di COMmanager, potrebbe

successivamente non risultare inviato; verificare la sussistenza di tale credito è comunque a

carico dell’operatore. L‟esito delle comunicazioni deve successivamente essere verificato direttamente dalla console del

COMmanager.

Il controllo di:

Numero di telefono o fax utilizzati per comunicazioni di tipo SMS/FAX

Indirizzo (via, numero civico, città e CAP del destinatario) per comunicazioni di tipo LOL/ROL

sono a carico dell‟operatore che invia.

Richiamo console di comunicazione COMmanager dalla toolbar del client

grafico/interfaccia grafica

La console di comunicazione COMmanager è ora richiamabile, oltre che dai menu raggruppati (limbo) degli

applicativi, anche dalla toolbar dell‟interfaccia grafica. In questo caso, non essendo stata precedentemente selezionata l‟anagrafica, le relative informazioni non appariranno precompilate: sarà cura dell‟operatore

provvedere al completamento delle stesse.

Invio di fax + Raccomandate on Line / Lettere on Line dal pannello di stampa.

Con la release corrente, è possibile effettuare l‟invio puntuale di comunicazioni anche dal pannello di stampa per le sole stampe richiamate dai limbi, ovvero relative ad unica anagrafica.

Il pannello di stampa, unicamente per stampanti WINDOWS o REMOTE, presenta la nuova opzione “Fax/ROL/LOL” che, se selezionata, al termine della stampa viene proposta la console di comunicazione

consentendo l‟eventuale variazione delle informazioni prelevate dallo schedario.

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 5 di 34

MMooddiiffiiccaa ddiicciittuurraa

La dicitura, utilizzata ai fini dell‟archiviazione in STORM dei documenti generati dagli applicativi è stata

modificata, da “Storicizzazione …” in “Archiviazione …”. Sono stati modificati i menu degli applicativi che richiamano queste voci e le relative procedure per riportare la dicitura esatta.

CClliieenntt ggrraaffiiccoo

E‟ disponibile la nuova opzione “Abilita correzione del font”, disponibile dal menu “Configurazione”.

L‟opzione evita all‟operatore la configurazione di font che non risultino ottimali per la scheda video e relativa risoluzione video impostata (es. caratteri che appaiono “troncati”), restringendo le combinazioni

font/dimensione a quelle che comportano condizioni favorevoli di rappresentazione dei caratteri visualizzati.

E‟ comunque possibile escludere l‟opzione in oggetto; in questo caso sarà l‟operatore a gestire liberamente

le impostazioni di font e dimensioni attraverso la scelta di parametri che possano essere rappresentati correttamente.

2. Banca Dati

CCoommppiillaazziioonnee MMooddeelllloo AAAA77//99

E‟ stata implementata la gestione del quadro C Rappresentante, anche da parte di soggetti diversi da

Persona Fisica.

EEssttrraappoollaattoorree

L‟estrapolatore è stato implementato per consentire l‟estrazione di tutti i dati presenti nella scelta CC – Camera di Commercio dello Schedario clienti (dati REA, ecc.).

IInntteerrccaallaarree SS

La stampa dell‟Intercalare S è stata adeguata alla nuova gestione trasferimenti in quanto, in caso di

trasferimenti con atto tra vivi, i dati riportati non risultavano congrui.

SSttaammppaa ttrraassffeerriimmeennttii

La “stampa trasferimenti” della funzione “Trasferimento quote ed azioni” è stata adeguata alla nuova gestione trasferimenti.

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 6 di 34

3. Modulo Contabile

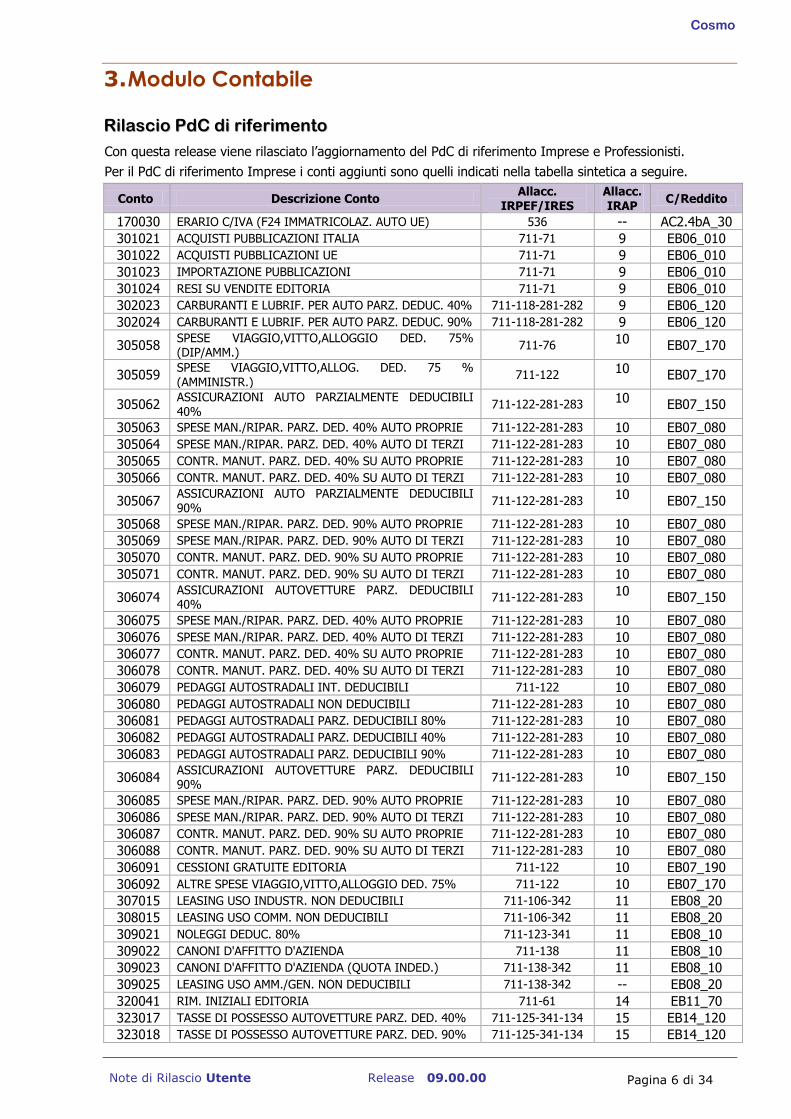

RRiillaasscciioo PPddCC ddii rriiffeerriimmeennttoo

Con questa release viene rilasciato l‟aggiornamento del PdC di riferimento Imprese e Professionisti.

Per il PdC di riferimento Imprese i conti aggiunti sono quelli indicati nella tabella sintetica a seguire.

Conto Descrizione Conto Allacc.

IRPEF/IRES Allacc. IRAP

C/Reddito

170030 ERARIO C/IVA (F24 IMMATRICOLAZ. AUTO UE) 536 -- AC2.4bA_30

301021 ACQUISTI PUBBLICAZIONI ITALIA 711-71 9 EB06_010

301022 ACQUISTI PUBBLICAZIONI UE 711-71 9 EB06_010

301023 IMPORTAZIONE PUBBLICAZIONI 711-71 9 EB06_010

301024 RESI SU VENDITE EDITORIA 711-71 9 EB06_010

302023 CARBURANTI E LUBRIF. PER AUTO PARZ. DEDUC. 40% 711-118-281-282 9 EB06_120

302024 CARBURANTI E LUBRIF. PER AUTO PARZ. DEDUC. 90% 711-118-281-282 9 EB06_120

305058 SPESE VIAGGIO,VITTO,ALLOGGIO DED. 75% (DIP/AMM.)

711-76 10 EB07_170

305059 SPESE VIAGGIO,VITTO,ALLOG. DED. 75 %

(AMMINISTR.) 711-122

10 EB07_170

305062 ASSICURAZIONI AUTO PARZIALMENTE DEDUCIBILI 40%

711-122-281-283 10 EB07_150

305063 SPESE MAN./RIPAR. PARZ. DED. 40% AUTO PROPRIE 711-122-281-283 10 EB07_080

305064 SPESE MAN./RIPAR. PARZ. DED. 40% AUTO DI TERZI 711-122-281-283 10 EB07_080

305065 CONTR. MANUT. PARZ. DED. 40% SU AUTO PROPRIE 711-122-281-283 10 EB07_080

305066 CONTR. MANUT. PARZ. DED. 40% SU AUTO DI TERZI 711-122-281-283 10 EB07_080

305067 ASSICURAZIONI AUTO PARZIALMENTE DEDUCIBILI 90%

711-122-281-283 10

EB07_150

305068 SPESE MAN./RIPAR. PARZ. DED. 90% AUTO PROPRIE 711-122-281-283 10 EB07_080

305069 SPESE MAN./RIPAR. PARZ. DED. 90% AUTO DI TERZI 711-122-281-283 10 EB07_080

305070 CONTR. MANUT. PARZ. DED. 90% SU AUTO PROPRIE 711-122-281-283 10 EB07_080

305071 CONTR. MANUT. PARZ. DED. 90% SU AUTO DI TERZI 711-122-281-283 10 EB07_080

306074 ASSICURAZIONI AUTOVETTURE PARZ. DEDUCIBILI 40%

711-122-281-283 10 EB07_150

306075 SPESE MAN./RIPAR. PARZ. DED. 40% AUTO PROPRIE 711-122-281-283 10 EB07_080

306076 SPESE MAN./RIPAR. PARZ. DED. 40% AUTO DI TERZI 711-122-281-283 10 EB07_080

306077 CONTR. MANUT. PARZ. DED. 40% SU AUTO PROPRIE 711-122-281-283 10 EB07_080

306078 CONTR. MANUT. PARZ. DED. 40% SU AUTO DI TERZI 711-122-281-283 10 EB07_080

306079 PEDAGGI AUTOSTRADALI INT. DEDUCIBILI 711-122 10 EB07_080

306080 PEDAGGI AUTOSTRADALI NON DEDUCIBILI 711-122-281-283 10 EB07_080

306081 PEDAGGI AUTOSTRADALI PARZ. DEDUCIBILI 80% 711-122-281-283 10 EB07_080

306082 PEDAGGI AUTOSTRADALI PARZ. DEDUCIBILI 40% 711-122-281-283 10 EB07_080

306083 PEDAGGI AUTOSTRADALI PARZ. DEDUCIBILI 90% 711-122-281-283 10 EB07_080

306084 ASSICURAZIONI AUTOVETTURE PARZ. DEDUCIBILI 90%

711-122-281-283 10 EB07_150

306085 SPESE MAN./RIPAR. PARZ. DED. 90% AUTO PROPRIE 711-122-281-283 10 EB07_080

306086 SPESE MAN./RIPAR. PARZ. DED. 90% AUTO DI TERZI 711-122-281-283 10 EB07_080

306087 CONTR. MANUT. PARZ. DED. 90% SU AUTO PROPRIE 711-122-281-283 10 EB07_080

306088 CONTR. MANUT. PARZ. DED. 90% SU AUTO DI TERZI 711-122-281-283 10 EB07_080

306091 CESSIONI GRATUITE EDITORIA 711-122 10 EB07_190

306092 ALTRE SPESE VIAGGIO,VITTO,ALLOGGIO DED. 75% 711-122 10 EB07_170

307015 LEASING USO INDUSTR. NON DEDUCIBILI 711-106-342 11 EB08_20

308015 LEASING USO COMM. NON DEDUCIBILI 711-106-342 11 EB08_20

309021 NOLEGGI DEDUC. 80% 711-123-341 11 EB08_10

309022 CANONI D'AFFITTO D'AZIENDA 711-138 11 EB08_10

309023 CANONI D'AFFITTO D'AZIENDA (QUOTA INDED.) 711-138-342 11 EB08_10

309025 LEASING USO AMM./GEN. NON DEDUCIBILI 711-138-342 -- EB08_20

320041 RIM. INIZIALI EDITORIA 711-61 14 EB11_70

323017 TASSE DI POSSESSO AUTOVETTURE PARZ. DED. 40% 711-125-341-134 15 EB14_120

323018 TASSE DI POSSESSO AUTOVETTURE PARZ. DED. 90% 711-125-341-134 15 EB14_120

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 7 di 34

324031 IVA EDITORIA 711-125-134 15 EB14_050

331031 INTERESSI PASSIVI SU MUTUI 129 -- EC17.D_20

353011 ALTRI ONERI DI UTILITA' SOCIALE INDEDUCIBILI 131-276 -- EE21.3_20

401031 RICAVI EDITORIA 3-1 1 EA01_10

405042 RIM. FINALI EDITORIA 711-31 14 EB11_80

408031 IVA EDITORIA PER RESI 44 5 EA05.A_40

817002 PUBBLICAZIONI IN DEPOSITO -- -- OD

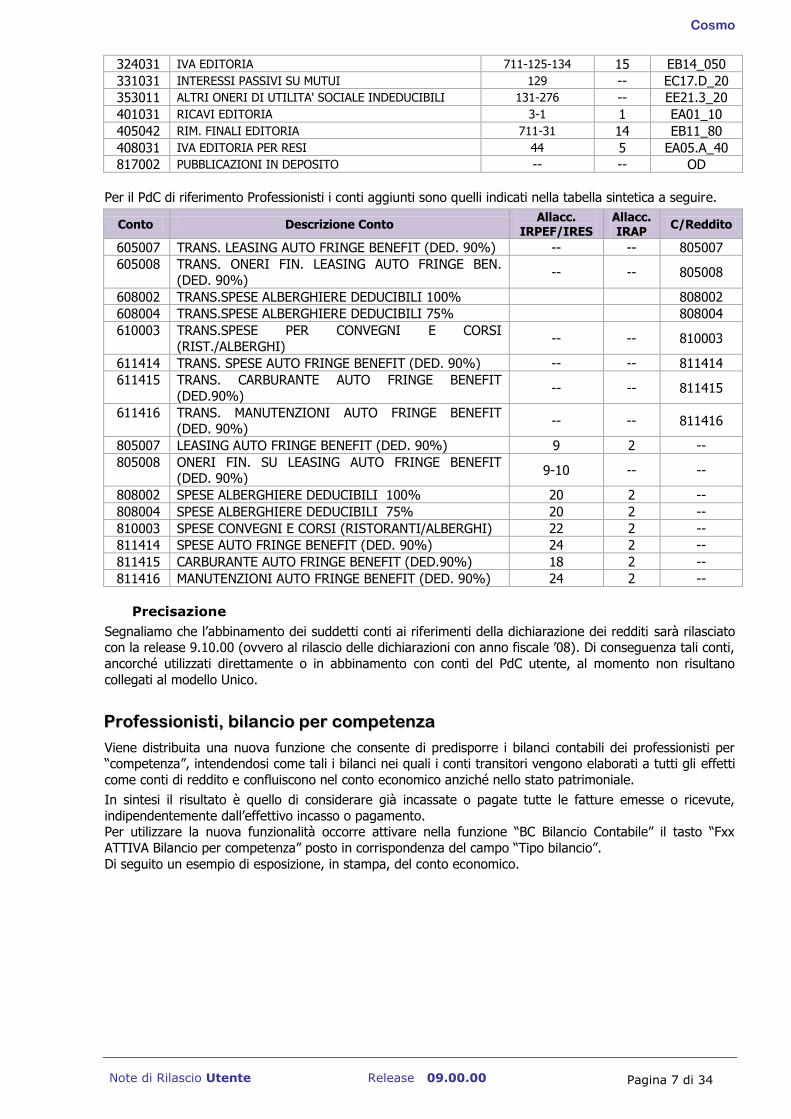

Per il PdC di riferimento Professionisti i conti aggiunti sono quelli indicati nella tabella sintetica a seguire.

Conto Descrizione Conto Allacc.

IRPEF/IRES Allacc. IRAP

C/Reddito

605007 TRANS. LEASING AUTO FRINGE BENEFIT (DED. 90%) -- -- 805007

605008 TRANS. ONERI FIN. LEASING AUTO FRINGE BEN.

(DED. 90%) -- -- 805008

608002 TRANS.SPESE ALBERGHIERE DEDUCIBILI 100% 808002

608004 TRANS.SPESE ALBERGHIERE DEDUCIBILI 75% 808004

610003 TRANS.SPESE PER CONVEGNI E CORSI

(RIST./ALBERGHI) -- -- 810003

611414 TRANS. SPESE AUTO FRINGE BENEFIT (DED. 90%) -- -- 811414

611415 TRANS. CARBURANTE AUTO FRINGE BENEFIT

(DED.90%) -- -- 811415

611416 TRANS. MANUTENZIONI AUTO FRINGE BENEFIT (DED. 90%)

-- -- 811416

805007 LEASING AUTO FRINGE BENEFIT (DED. 90%) 9 2 --

805008 ONERI FIN. SU LEASING AUTO FRINGE BENEFIT (DED. 90%)

9-10 -- --

808002 SPESE ALBERGHIERE DEDUCIBILI 100% 20 2 --

808004 SPESE ALBERGHIERE DEDUCIBILI 75% 20 2 --

810003 SPESE CONVEGNI E CORSI (RISTORANTI/ALBERGHI) 22 2 --

811414 SPESE AUTO FRINGE BENEFIT (DED. 90%) 24 2 --

811415 CARBURANTE AUTO FRINGE BENEFIT (DED.90%) 18 2 --

811416 MANUTENZIONI AUTO FRINGE BENEFIT (DED. 90%) 24 2 --

Precisazione

Segnaliamo che l‟abbinamento dei suddetti conti ai riferimenti della dichiarazione dei redditi sarà rilasciato con la release 9.10.00 (ovvero al rilascio delle dichiarazioni con anno fiscale ‟08). Di conseguenza tali conti,

ancorché utilizzati direttamente o in abbinamento con conti del PdC utente, al momento non risultano

collegati al modello Unico.

PPrrooffeessssiioonniissttii,, bbiillaanncciioo ppeerr ccoommppeetteennzzaa

Viene distribuita una nuova funzione che consente di predisporre i bilanci contabili dei professionisti per “competenza”, intendendosi come tali i bilanci nei quali i conti transitori vengono elaborati a tutti gli effetti

come conti di reddito e confluiscono nel conto economico anziché nello stato patrimoniale.

In sintesi il risultato è quello di considerare già incassate o pagate tutte le fatture emesse o ricevute,

indipendentemente dall‟effettivo incasso o pagamento. Per utilizzare la nuova funzionalità occorre attivare nella funzione “BC Bilancio Contabile” il tasto “Fxx

ATTIVA Bilancio per competenza” posto in corrispondenza del campo “Tipo bilancio”.

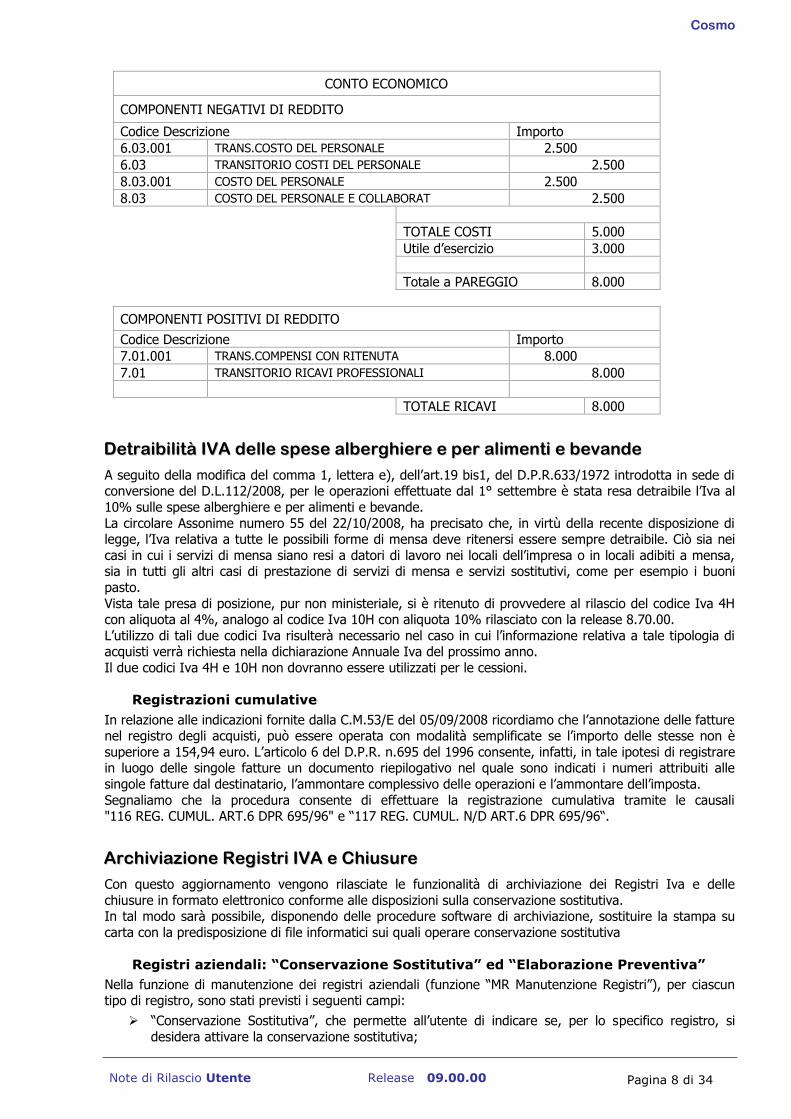

Di seguito un esempio di esposizione, in stampa, del conto economico.

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 8 di 34

CONTO ECONOMICO

COMPONENTI NEGATIVI DI REDDITO

Codice Descrizione Importo

6.03.001 TRANS.COSTO DEL PERSONALE 2.500

6.03 TRANSITORIO COSTI DEL PERSONALE 2.500

8.03.001 COSTO DEL PERSONALE 2.500

8.03 COSTO DEL PERSONALE E COLLABORAT 2.500

TOTALE COSTI 5.000

Utile d‟esercizio 3.000

Totale a PAREGGIO 8.000

COMPONENTI POSITIVI DI REDDITO

Codice Descrizione Importo

7.01.001 TRANS.COMPENSI CON RITENUTA 8.000

7.01 TRANSITORIO RICAVI PROFESSIONALI 8.000

TOTALE RICAVI 8.000

DDeettrraaiibbiilliittàà IIVVAA ddeellllee ssppeessee aallbbeerrgghhiieerree ee ppeerr aalliimmeennttii ee bbeevvaannddee

A seguito della modifica del comma 1, lettera e), dell‟art.19 bis1, del D.P.R.633/1972 introdotta in sede di conversione del D.L.112/2008, per le operazioni effettuate dal 1° settembre è stata resa detraibile l‟Iva al

10% sulle spese alberghiere e per alimenti e bevande.

La circolare Assonime numero 55 del 22/10/2008, ha precisato che, in virtù della recente disposizione di legge, l‟Iva relativa a tutte le possibili forme di mensa deve ritenersi essere sempre detraibile. Ciò sia nei

casi in cui i servizi di mensa siano resi a datori di lavoro nei locali dell‟impresa o in locali adibiti a mensa, sia in tutti gli altri casi di prestazione di servizi di mensa e servizi sostitutivi, come per esempio i buoni

pasto.

Vista tale presa di posizione, pur non ministeriale, si è ritenuto di provvedere al rilascio del codice Iva 4H con aliquota al 4%, analogo al codice Iva 10H con aliquota 10% rilasciato con la release 8.70.00.

L‟utilizzo di tali due codici Iva risulterà necessario nel caso in cui l‟informazione relativa a tale tipologia di acquisti verrà richiesta nella dichiarazione Annuale Iva del prossimo anno.

Il due codici Iva 4H e 10H non dovranno essere utilizzati per le cessioni.

Registrazioni cumulative

In relazione alle indicazioni fornite dalla C.M.53/E del 05/09/2008 ricordiamo che l‟annotazione delle fatture nel registro degli acquisti, può essere operata con modalità semplificate se l‟importo delle stesse non è

superiore a 154,94 euro. L‟articolo 6 del D.P.R. n.695 del 1996 consente, infatti, in tale ipotesi di registrare in luogo delle singole fatture un documento riepilogativo nel quale sono indicati i numeri attribuiti alle

singole fatture dal destinatario, l‟ammontare complessivo delle operazioni e l‟ammontare dell‟imposta.

Segnaliamo che la procedura consente di effettuare la registrazione cumulativa tramite le causali "116 REG. CUMUL. ART.6 DPR 695/96" e “117 REG. CUMUL. N/D ART.6 DPR 695/96“.

AArrcchhiivviiaazziioonnee RReeggiissttrrii IIVVAA ee CChhiiuussuurree

Con questo aggiornamento vengono rilasciate le funzionalità di archiviazione dei Registri Iva e delle

chiusure in formato elettronico conforme alle disposizioni sulla conservazione sostitutiva. In tal modo sarà possibile, disponendo delle procedure software di archiviazione, sostituire la stampa su

carta con la predisposizione di file informatici sui quali operare conservazione sostitutiva

Registri aziendali: “Conservazione Sostitutiva” ed “Elaborazione Preventiva”

Nella funzione di manutenzione dei registri aziendali (funzione “MR Manutenzione Registri”), per ciascun tipo di registro, sono stati previsti i seguenti campi:

“Conservazione Sostitutiva”, che permette all‟utente di indicare se, per lo specifico registro, si

desidera attivare la conservazione sostitutiva;

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 9 di 34

“Elaborazione Preventiva” (campo di sola visualizzazione), che indica se è stata effettuata, per lo specifico registro, l‟elaborazione preventiva (viene automaticamente inizializzato ad “S” dopo aver

eseguito l‟elaborazione preventiva).

Scelta del menu esterno “Attivazione Conservazione Sostitutiva”

La scelta “Attivazione Conservazione sostitutiva”, inserita nel menu esterno “Archivia/Pubblica” dei tre applicativi contabili, permette di preimpostare sequenzialmente il valore del test “Conservazione

Sostitutiva”. Tramite la medesima funzione è possibile effettuare la stampa delle anagrafiche per le quali risulta attivata

la conservazione sostitutiva.

La stampa contiene l‟elenco delle aziende e l‟informazione, per ciascun registro archiviabile, del test “Conservazione Sostitutiva”.

Scelta del menu esterno “Archiv. Registri/Chius.”

Tramite tale scelta è possibile predisporre in modo automatico gli archivi storicizzati sui quali operare la

conservazione sostitutiva. Le funzionalità sono state predisposte in modo tale da non richiedere la preventiva stampa su carta dei registri.

Archiviazione dei Registri IVA

L‟archiviazione rielabora tutti i movimenti, che diventano stampati in effettivo; per questo motivo, nel caso

occorra rieffettuare l‟archiviazione, occorrerà procedere con la funzione "Disabilita Registri".

Esercizio contabile “a cavallo d’anno”

Segnaliamo che per l‟aziende con esercizio contabile a cavallo d‟anno è possibile effettuare l‟archiviazione

dei Registri Iva solamente di tipo “mensile” e non con la modalità “99” per l‟intero esercizio Iva.

PAC

Per gli utenti che utilizzano i profili di accesso controllato sono stati previsti i nuovi PAC:

Applicativo PAC Descrizione

siscog OARCREGM Archiviazione Registri Iva e Chiusure

sisfor SARCREGM Archiviazione Registri Iva e Chiusure

sispro PARCREGM Archiviazione Registri Iva e Chiusure

CCoonnsseerrvvaazziioonnee ssoossttiittuuttiivvaa,, ccaallccoolloo iimmppoossttaa ddii bboolllloo ee ssttaammppaa ddeell mmooddeelllloo

FF2233

Sintesi della problematica

Come previsto dalla normativa sull‟imposta di bollo (D.P.R.642/1972) anche per la “conservazione

sostitutiva” di alcuni libri e registri civilistici (ad esempio il Libro Giornale ed il Libro Inventari) è necessario assolvere la stessa con specifiche modalità (non è invece prevista l‟imposta di bollo per i registri IVA).

Per l‟assolvimento dell‟imposta di bollo è necessaria la presentazione, all'Ufficio delle Entrate competente: di una “comunicazione preventiva” entro il mese di gennaio dell‟anno per il quale si effettua la

"conservazione sostitutiva" ovvero prima dell'avvio della procedura di “conservazione sostitutiva”, con pagamento dell‟imposta in acconto (art.7, comma 1, D.M.23/01/2004, vedasi anche

R.M.161/E/2007);

di una comunicazione “consuntiva” entro il 31 gennaio dell‟anno successivo a quello cui si riferisce la conservazione, con pagamento dell‟imposta a saldo (art.7, comma 2, D.M.23/01/2004).

Il pagamento va effettuato con il modello F23 (codice tributo 458T) nella misura di 14,62 euro per ogni 2.500 registrazioni (per le società di capitali) ovvero nella misura doppia di 29,24 euro per gli imprenditori

individuali e per le società di persone.

Poiché il riferimento è all‟anno precedente e non al periodo d‟imposta, si deve ritenere che il termine del 31 gennaio sia da considerarsi valido anche per le società con periodo d‟imposta non coincidente con l‟anno

solare. La definizione di “registrazione” è stata fornita dalla R.M. 161/E/2007 che stabilisce trattasi di

“accadimento contabile”. In sintesi:

per il Libro Giornale, corrisponde alla “partita contabile”;

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 10 di 34

per il Libro Inventari, si presume sia necessario computare anche le registrazioni relative ad ogni singolo cespite nonché le registrazioni della nota integrativa.

Comunicazione preventiva

L'interessato deve presentare all'Ufficio delle Entrate competente una comunicazione preventiva

contenente: l'indicazione del numero presuntivo degli atti, dei documenti e dei registri che potranno essere

emessi o utilizzati durante l'anno; l'importo e gli estremi dell'avvenuto pagamento dell'imposta.

Si ricorda che, per soggetto "interessato" si intende la persona (fisica o giuridica) tenuta a corrispondere

l'imposta di bollo sui documenti informatici; si tratta cioè del soggetto cui competono gli adempimenti previsti dall'art. 7 del D.M. 23 gennaio 2004 soltanto per i documenti dal medesimo emessi o tenuti con

modalità informatiche. In assenza di specifica indicazione, deve ritenersi che tale dichiarazione sia da presentare prima di iniziare

ad avvalersi delle facoltà di utilizzo dei documenti informatici previsti dal provvedimento in esame.

Comunicazione consuntiva

L'interessato deve presentare al suddetto Ufficio una comunicazione consuntiva contenente: l'indicazione del numero dei documenti informatici, distinti per tipologia, formati nell'anno

precedente;

gli estremi del versamento dell'eventuale differenza dell'imposta, rispetto a quanto versato in via preventiva, ovvero la richiesta di rimborso o di compensazione qualora si evidenzi un credito.

L'importo complessivo corrisposto, risultante dalla comunicazione, viene assunto come base provvisoria per la liquidazione dell'imposta per l'anno in corso.

La comunicazione consuntiva deve essere presentata entro il 31 gennaio dell'anno successivo.

Funzionalità della procedura

La procedura è stata implementata con l‟inserimento, nel menu interno della “Contabilità ordinaria”, della funzione “IB Imposta Bollo Cons. Sost.” tramite la quale è possibile accedere alle sottoscelte:

Calcolo Imposta di Bollo

Manutenzione Imposta di Bollo

Dati per F23 e Istanza

Stampa F23 e Istanza Agenzia Entrate

Dal menu esterno è invece possibile accedere alle scelte di tipo sequenziale: Calcolo Imposta di bollo

Stampa F23 e Istanza.

PAC

Per gli utenti che utilizzano i profili di accesso controllato sono stati previsti i nuovi PAC.

Applicativo PAC Descrizione

siscog OIMPBOLL IB Imposta bollo cons. sost.

siscog OCALIMPM Calcolo imposta di bollo

siscog OF23ISTM Stampa F23 e Istanza

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 11 di 34

4. Cespiti

Avvertenze:

DDiiaaggnnoossttiiccoo rreeccuuppeerroo qquuoottee aauuttoovveettttuurree 22000066

A seguito di alcune segnalazioni pervenute è stato rilevato che la procedura di determinazione

delle quote autovetture 2006 da recuperare (funzione “RQ Recupero Quota Fiscale”) in alcuni

particolari casi determinava impropriamente, per cespiti già completamente ammortizzati, un residuo di quota.

Si tratta generalmente di cespiti inseriti come “preesistenti” per i quali non era stato correttamente indicato l‟importo del campo “Diff. non amm.le” ovvero quelli con residuo

ammortizzabile nell‟ultimo esercizio (anche antecedente il 2006) inferiore al 20%.

Con questo aggiornamento all‟accesso all‟applicativo viene attivato un diagnostico automatico

che:

- segnala, tramite un tabulato di stampa, i cespiti eventualmente interessati dalla problematica;

- ripristina il calcolo corretto delle quote per i cespiti per i quali è non ancora stata effettuata la

stampa del registro e/o la storicizzazione dell‟esercizio 2007 (“E = Cespiti elaborati”);

Per i cespiti, per i quali non è stato possibile effettuare il ripristino automatico (“R = Cespiti

stampati sul registro” / “S = Cespiti storicizzati”) spetterà all‟utente:

- ripristinare lo stato “E = Cespiti elaborati” (da questa release tale funzione può essere attivata anche per un singolo cespite) tramite la funzione “Destoricizzazione”;

- accedere alla funzione “RQ Recupero Quota Fiscale” in modo tale da effettuare il ripristino dell‟archivio (ignorare il messaggio della procedura circa l‟insussistenza di quote da

recuperare);

- effettuare nuovamente la stampa del registro e la storicizzazione.

Tramite la scelta di menu esterno “Diagn. Recup. Quote 2006” sarà possibile verificare, in

qualsiasi momento, l‟avvenuto ripristino dell‟archivio.

AAlllliinneeaammeennttoo FFoonnddoo ffiissccaallee qquuaaddrroo EECC

Segnaliamo che con la prossima release 9.01.00 verrà rilasciata la procedura di “riallineamento” del Fondo fiscale al Fondo civile per effetto dell‟affrancamento di cui all‟articolo 1, comma 48,

della Legge Finanziaria 2008 (L.244/2007) e di calcolo della plusvalenza/minusvalenza in caso di cessione anticipata nel "periodo di sorveglianza" (triennio).

La procedura rettificherà il fondo fiscale di inizio esercizio 2008, per cui potrà essere attivata solo

dopo l‟avvenuta storicizzazione dell‟esercizio 2007.

IImmmmaattrriiccoollaazziioonnee aauuttoovveettttuurree UUEE

Con la pubblicazione della Circolare 52/E del 30/07/2008 l‟Agenzia delle Entrate ha fornito nuove

indicazioni in relazione agli adempimenti necessari per l‟immatricolazione di veicoli di provenienza comunitaria.

Di conseguenza si rende necessario l‟aggiornamento integrale della documentazione già fornita con le note di rilascio della release 8.50.00.

Sintesi normativa

A seguito della pubblicazione del provvedimento del Direttore dell'Agenzia delle Entrate del 25 ottobre

2007, in attuazione dell‟articolo 1, c.9, del decreto-legge n. 262 del 2006, concernente la compilazione del modello F24 e le modalità di versamento dell'Iva da assolvere in occasione della prima cessione interna, i

soggetti nazionali che acquistano autovetture da Paesi della UE (registrando le fatture di acquisto come operazione Intra con prefisso 40) per poter immatricolare l‟autovettura in Italia devono versare preventivamente l‟Iva addebitata in fattura al cliente italiano in occasione di prima cessione interna.

Il versamento deve essere effettuato separatamente utilizzando l‟apposito modello “F24 IVA - Immatricolazione auto UE” con gli specifici codici tributo individuati dalla R.M.337/E/07 del 21/11/07:

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 12 di 34

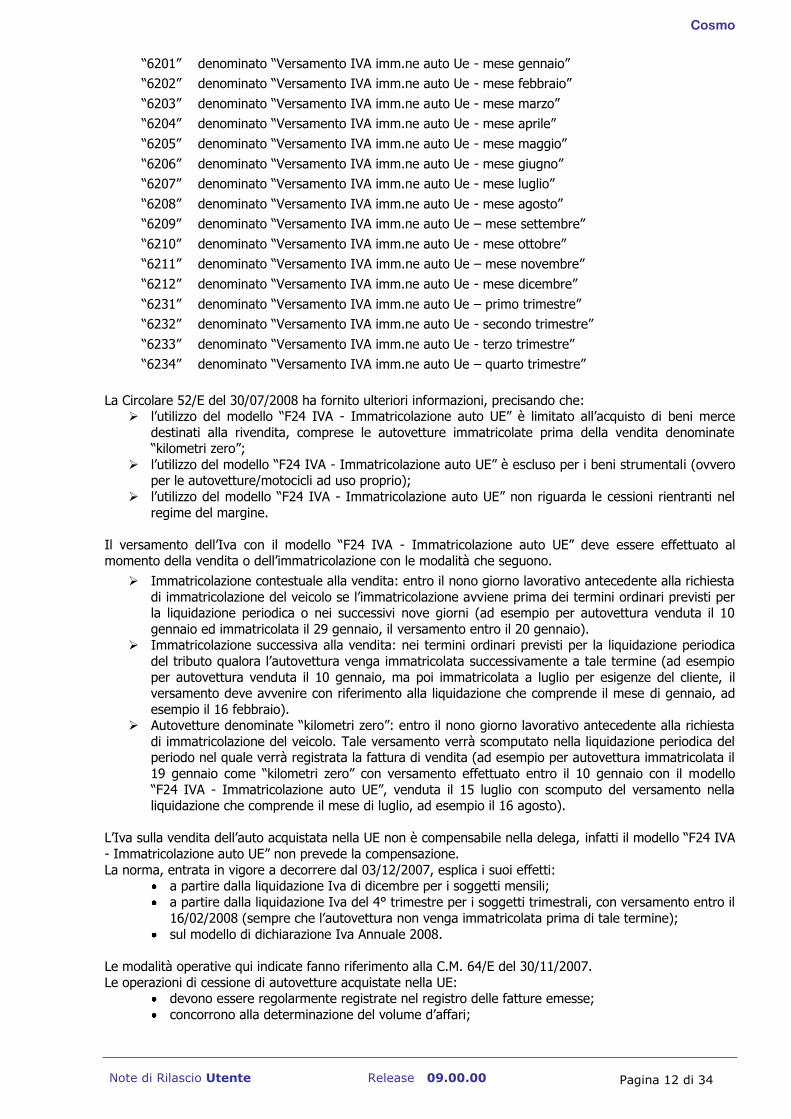

“6201” denominato “Versamento IVA imm.ne auto Ue - mese gennaio”

“6202” denominato “Versamento IVA imm.ne auto Ue - mese febbraio”

“6203” denominato “Versamento IVA imm.ne auto Ue - mese marzo”

“6204” denominato “Versamento IVA imm.ne auto Ue - mese aprile”

“6205” denominato “Versamento IVA imm.ne auto Ue - mese maggio”

“6206” denominato “Versamento IVA imm.ne auto Ue - mese giugno”

“6207” denominato “Versamento IVA imm.ne auto Ue - mese luglio”

“6208” denominato “Versamento IVA imm.ne auto Ue - mese agosto”

“6209” denominato “Versamento IVA imm.ne auto Ue – mese settembre”

“6210” denominato “Versamento IVA imm.ne auto Ue - mese ottobre”

“6211” denominato “Versamento IVA imm.ne auto Ue – mese novembre”

“6212” denominato “Versamento IVA imm.ne auto Ue - mese dicembre”

“6231” denominato “Versamento IVA imm.ne auto Ue – primo trimestre”

“6232” denominato “Versamento IVA imm.ne auto Ue - secondo trimestre”

“6233” denominato “Versamento IVA imm.ne auto Ue - terzo trimestre”

“6234” denominato “Versamento IVA imm.ne auto Ue – quarto trimestre”

La Circolare 52/E del 30/07/2008 ha fornito ulteriori informazioni, precisando che: l‟utilizzo del modello “F24 IVA - Immatricolazione auto UE” è limitato all‟acquisto di beni merce

destinati alla rivendita, comprese le autovetture immatricolate prima della vendita denominate “kilometri zero”;

l‟utilizzo del modello “F24 IVA - Immatricolazione auto UE” è escluso per i beni strumentali (ovvero per le autovetture/motocicli ad uso proprio);

l‟utilizzo del modello “F24 IVA - Immatricolazione auto UE” non riguarda le cessioni rientranti nel

regime del margine.

Il versamento dell‟Iva con il modello “F24 IVA - Immatricolazione auto UE” deve essere effettuato al momento della vendita o dell‟immatricolazione con le modalità che seguono.

Immatricolazione contestuale alla vendita: entro il nono giorno lavorativo antecedente alla richiesta

di immatricolazione del veicolo se l‟immatricolazione avviene prima dei termini ordinari previsti per la liquidazione periodica o nei successivi nove giorni (ad esempio per autovettura venduta il 10

gennaio ed immatricolata il 29 gennaio, il versamento entro il 20 gennaio). Immatricolazione successiva alla vendita: nei termini ordinari previsti per la liquidazione periodica

del tributo qualora l‟autovettura venga immatricolata successivamente a tale termine (ad esempio

per autovettura venduta il 10 gennaio, ma poi immatricolata a luglio per esigenze del cliente, il versamento deve avvenire con riferimento alla liquidazione che comprende il mese di gennaio, ad

esempio il 16 febbraio). Autovetture denominate “kilometri zero”: entro il nono giorno lavorativo antecedente alla richiesta

di immatricolazione del veicolo. Tale versamento verrà scomputato nella liquidazione periodica del periodo nel quale verrà registrata la fattura di vendita (ad esempio per autovettura immatricolata il

19 gennaio come “kilometri zero” con versamento effettuato entro il 10 gennaio con il modello

“F24 IVA - Immatricolazione auto UE”, venduta il 15 luglio con scomputo del versamento nella liquidazione che comprende il mese di luglio, ad esempio il 16 agosto).

L‟Iva sulla vendita dell‟auto acquistata nella UE non è compensabile nella delega, infatti il modello “F24 IVA

- Immatricolazione auto UE” non prevede la compensazione.

La norma, entrata in vigore a decorrere dal 03/12/2007, esplica i suoi effetti: a partire dalla liquidazione Iva di dicembre per i soggetti mensili;

a partire dalla liquidazione Iva del 4° trimestre per i soggetti trimestrali, con versamento entro il

16/02/2008 (sempre che l‟autovettura non venga immatricolata prima di tale termine);

sul modello di dichiarazione Iva Annuale 2008.

Le modalità operative qui indicate fanno riferimento alla C.M. 64/E del 30/11/2007.

Le operazioni di cessione di autovetture acquistate nella UE: devono essere regolarmente registrate nel registro delle fatture emesse;

concorrono alla determinazione del volume d‟affari;

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 13 di 34

non concorrono al debito da versare in liquidazione con il modello F24 ordinario, in quanto

vanno versate con l‟apposito modello “F24 IVA - Immatricolazione auto UE”: di conseguenza l‟importo a debito in liquidazione Iva va evidenziato in modo separato.

Tipologie di acquisto intracomunitario

Esistono due tipologie di acquisto intracomunitario:

Acquisto intracomunitario per la rivendita (concessionari e commissionari di autovetture): in questo caso l‟immatricolazione è subordinata al versamento con il modello “F24 IVA - Immatricolazione

auto UE”. Acquisto intracomunitario per uso proprio: in questo caso la Circolare 52/E del 30/07/2008 precisa,

al paragrafo 1, che non risulta necessario effettuare il versamento con il modello “F24 IVA -

Immatricolazione auto UE”. Tuttavia nel caso si ritenesse favorevole utilizzare tale modalità di versamento, poiché il debito sorge al momento dell‟acquisto intracomunitario (e non al momento

della vendita, in quanto l‟autovettura/motociclo rimarrà di proprietà), questo dovrà essere rilevato in fase di cessione compensativa.

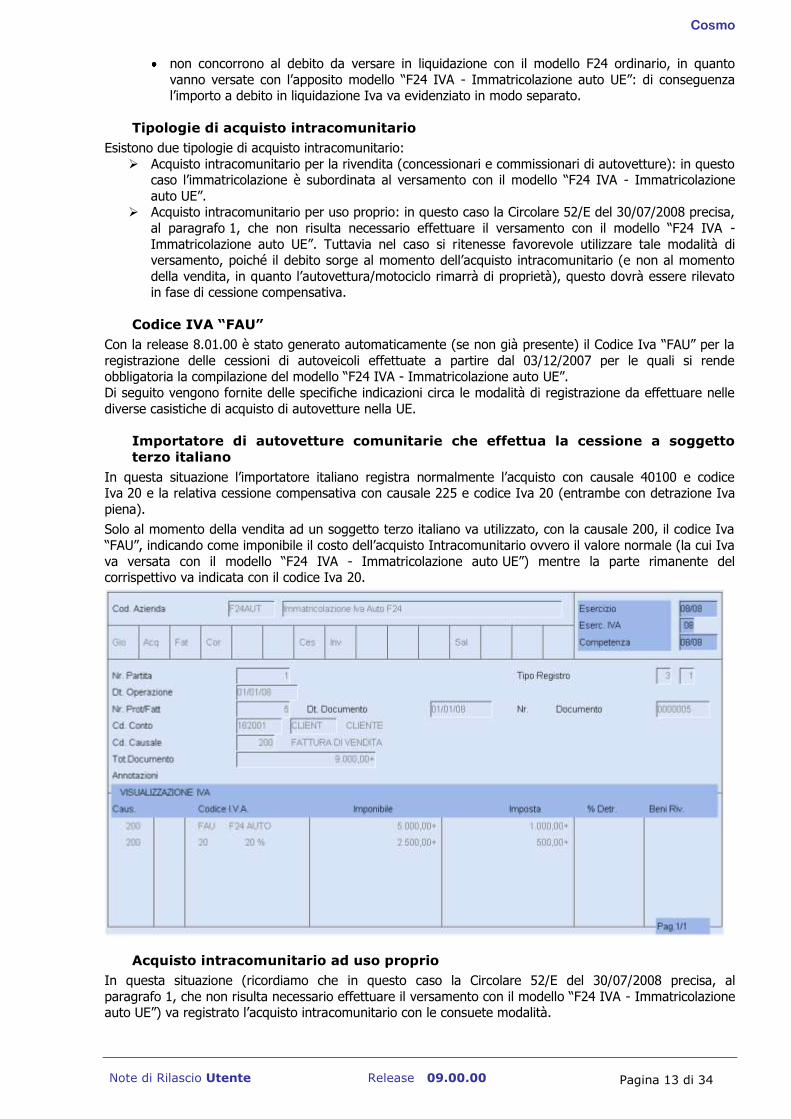

Codice IVA “FAU”

Con la release 8.01.00 è stato generato automaticamente (se non già presente) il Codice Iva “FAU” per la

registrazione delle cessioni di autoveicoli effettuate a partire dal 03/12/2007 per le quali si rende obbligatoria la compilazione del modello “F24 IVA - Immatricolazione auto UE”.

Di seguito vengono fornite delle specifiche indicazioni circa le modalità di registrazione da effettuare nelle

diverse casistiche di acquisto di autovetture nella UE.

Importatore di autovetture comunitarie che effettua la cessione a soggetto

terzo italiano

In questa situazione l‟importatore italiano registra normalmente l‟acquisto con causale 40100 e codice Iva 20 e la relativa cessione compensativa con causale 225 e codice Iva 20 (entrambe con detrazione Iva

piena).

Solo al momento della vendita ad un soggetto terzo italiano va utilizzato, con la causale 200, il codice Iva

“FAU”, indicando come imponibile il costo dell‟acquisto Intracomunitario ovvero il valore normale (la cui Iva

va versata con il modello “F24 IVA - Immatricolazione auto UE”) mentre la parte rimanente del corrispettivo va indicata con il codice Iva 20.

Acquisto intracomunitario ad uso proprio

In questa situazione (ricordiamo che in questo caso la Circolare 52/E del 30/07/2008 precisa, al

paragrafo 1, che non risulta necessario effettuare il versamento con il modello “F24 IVA - Immatricolazione auto UE”) va registrato l‟acquisto intracomunitario con le consuete modalità.

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 14 di 34

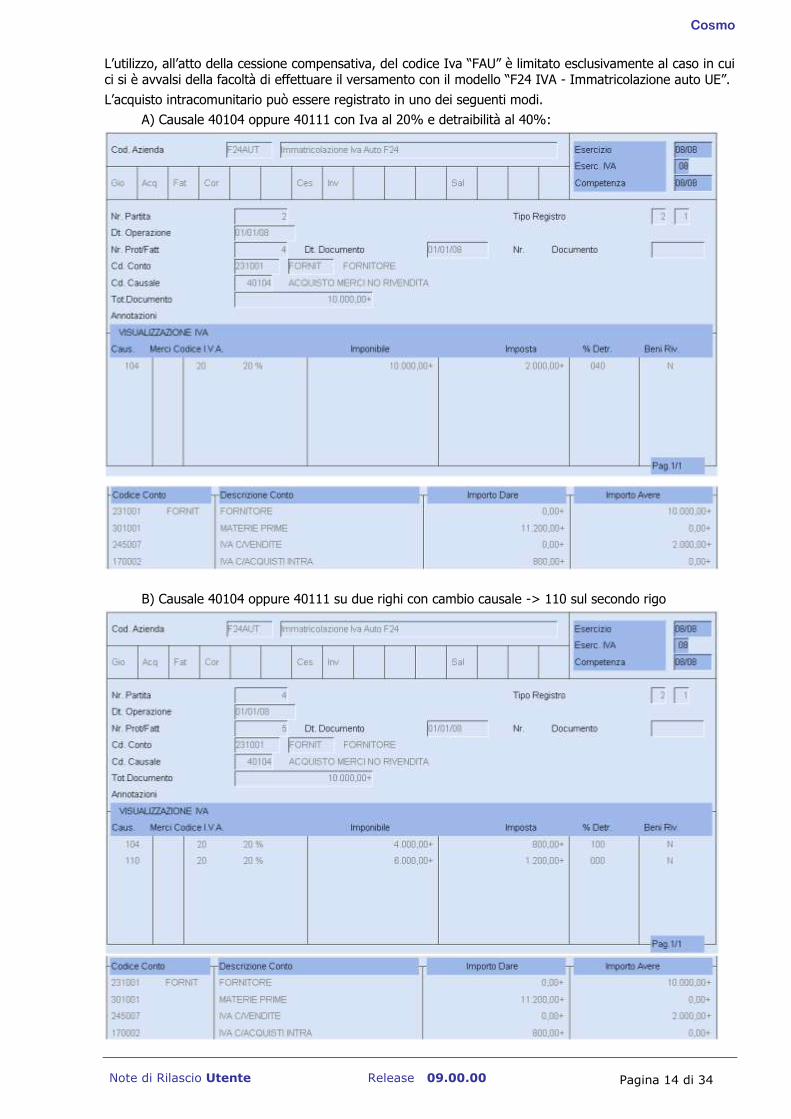

L‟utilizzo, all‟atto della cessione compensativa, del codice Iva “FAU” è limitato esclusivamente al caso in cui ci si è avvalsi della facoltà di effettuare il versamento con il modello “F24 IVA - Immatricolazione auto UE”.

L‟acquisto intracomunitario può essere registrato in uno dei seguenti modi.

A) Causale 40104 oppure 40111 con Iva al 20% e detraibilità al 40%:

B) Causale 40104 oppure 40111 su due righi con cambio causale -> 110 sul secondo rigo

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 15 di 34

C) Causale 40110 su sue righi con cambio causale 104 sul secondo rigo

Cessione compensativa

Nella cessione compensativa la procedura richiede, tramite il test “F24 imm. Iva auto”, se nella cessione

compensativa con causale 225 si desidera utilizzare il codice Iva “FAU”. Poiché in tale ipotesi, dopo i chiarimenti forniti dalla Circolare 52/E del 30/07/2008, non risulta necessario

effettuare il versamento con il modello “F24 IVA - Immatricolazione auto UE”, il codice Iva “FAU” dovrà essere utilizzato solo nel caso si ritenesse favorevole utilizzare tale modalità di versamento.

Gestione versamenti

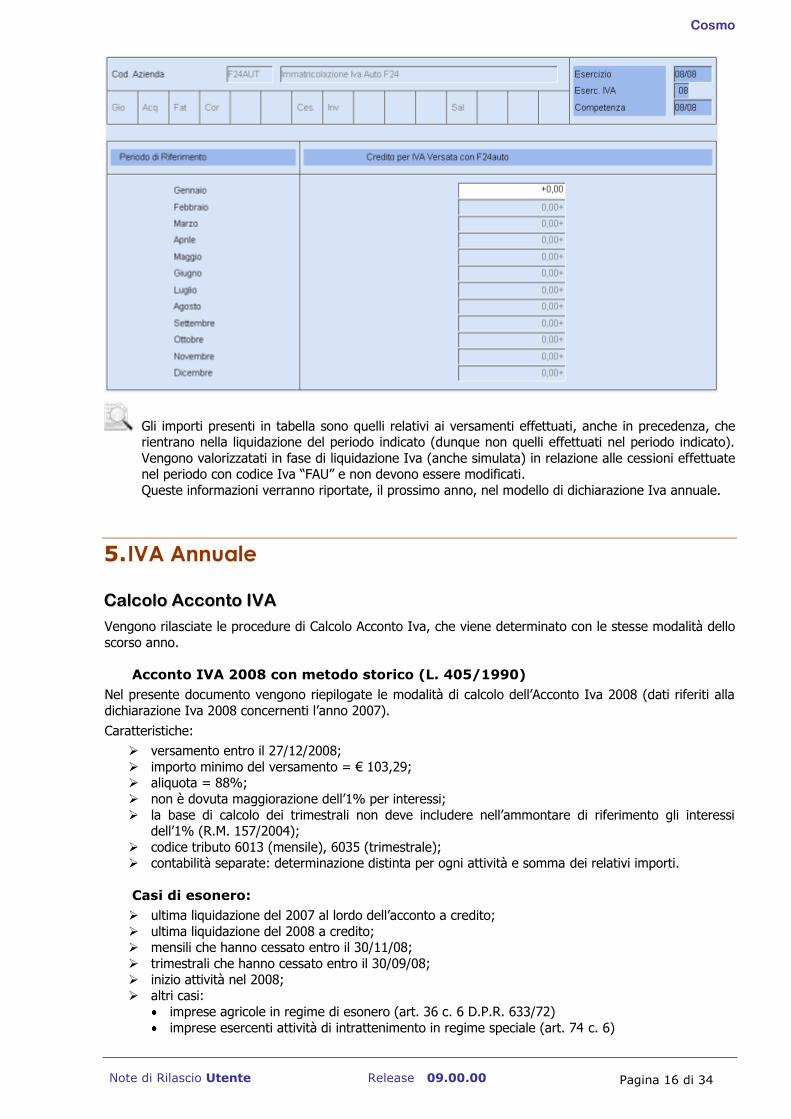

La funzione “Gestione Versamenti” permette di memorizzare i versamenti effettuati con il modello “F24 IVA

- Immatricolazione auto UE”, in relazione al periodo di liquidazione nel quale rientrano.

Dopo avere selezionato la funzione “Versamenti F24 immatricolazione auto” la procedura propone una

schermata dove vengono memorizzati, in fase di liquidazione Iva (anche simulata), gli importi dei

versamenti relativi alle cessioni effettuate nel periodo con codice Iva “FAU”:

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 16 di 34

Gli importi presenti in tabella sono quelli relativi ai versamenti effettuati, anche in precedenza, che rientrano nella liquidazione del periodo indicato (dunque non quelli effettuati nel periodo indicato).

Vengono valorizzatati in fase di liquidazione Iva (anche simulata) in relazione alle cessioni effettuate nel periodo con codice Iva “FAU” e non devono essere modificati.

Queste informazioni verranno riportate, il prossimo anno, nel modello di dichiarazione Iva annuale.

5. IVA Annuale

CCaallccoolloo AAccccoonnttoo IIVVAA

Vengono rilasciate le procedure di Calcolo Acconto Iva, che viene determinato con le stesse modalità dello

scorso anno.

Acconto IVA 2008 con metodo storico (L. 405/1990)

Nel presente documento vengono riepilogate le modalità di calcolo dell‟Acconto Iva 2008 (dati riferiti alla

dichiarazione Iva 2008 concernenti l‟anno 2007).

Caratteristiche:

versamento entro il 27/12/2008;

importo minimo del versamento = € 103,29; aliquota = 88%;

non è dovuta maggiorazione dell‟1% per interessi;

la base di calcolo dei trimestrali non deve includere nell‟ammontare di riferimento gli interessi dell‟1% (R.M. 157/2004);

codice tributo 6013 (mensile), 6035 (trimestrale); contabilità separate: determinazione distinta per ogni attività e somma dei relativi importi.

Casi di esonero:

ultima liquidazione del 2007 al lordo dell‟acconto a credito;

ultima liquidazione del 2008 a credito; mensili che hanno cessato entro il 30/11/08;

trimestrali che hanno cessato entro il 30/09/08;

inizio attività nel 2008; altri casi:

imprese agricole in regime di esonero (art. 36 c. 6 D.P.R. 633/72)

imprese esercenti attività di intrattenimento in regime speciale (art. 74 c. 6)

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 17 di 34

associazioni in regime forfetario (L. 398/1991)

contribuenti minimi (art.1 c. 96/117 L.244/2007)

soggetti attività marginali (art. 14 L. 388/2000) – regime abrogato dall‟ 1/1/2008

soggetti nuove iniziative (art. 13 L. 388/2000)

Le ultime 2 categorie (artt. 13 e 14) sono esonerate dall‟acconto anche per il periodo in cui l‟agevolazione è venuta meno (R.M. 157/04).

Contabilità presso terzi:

Nel caso in oggetto può essere utilizzato il metodo che calcola i 2/3 della liquidazione di dicembre 2008

relativa alle annotazioni di novembre 2008. Nell‟applicativo questa casistica è stata assimilata al Metodo della Liquidazione (scelta “B”).

CALCOLI E CONTROLLI - TABELLE COSTANTI

Tipo LIQUIDAZIONE

anno 2007

Tipo LIQUIDAZIONE

anno 2008

RIGHI (solo SE >0)

COEFF.

1 MENSILE MENSILE

SE H12,2 > 0 Acc = H12,2

SE H12,2 = 0 Acc = 0

88%

2 TRIMESTRALE

TRIMESTRALE

o TRIMESTR. PARTIC.

(FILVER AC col.4) + L33

– L34 – L35 – X2 88%

3 TRIMESTR. PARTIC.

TRIMESTR. PARTIC.

o TRIMESTRALE

SE H12,2 > 0

Acc = H12,2 SE H12,2 = 0

Acc = 0

88%

4 TRIMESTRALE MENSILE (FILVER AC col.4) + L33

– L34 – L35 – X2

1/3 *

88%

5 TRIMESTR. PARTIC. MENSILE

SE H12,2 > 0 Acc = H12,2

SE H12,2 = 0

Acc = 0

1/3 *

88%

6 MENSILE

TRIMESTRALE

o

TRIMESTR. PARTIC.

H10,2 + H11,2 + H12,2 – H12,1

88%

AArrcchhiivviiaazziioonnee//PPuubbbblliiccaazziioonnee ddeeii mmooddeellllii IIVVAA

Viene resa disponibile l‟archiviazione (con Stor.m.) dei seguenti modelli:

Iva Annuale

Comunicazione Annuale Iva

Segnaliamo che da quest‟anno risulta possibile archiviare anche i seguenti modelli:

Modello IVA TR

Comunicazione Lettere Intento IVA 74-bis

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 18 di 34

6. Modulo ICAD

PPrroossppeettttoo ““IIPP IInntteerreessssii PPaassssiivvii”” ((RROOLL))

Sintesi della problematica

L‟art.1, comma 33, lettera i), e comma 34, della Legge Finanziaria 2008 (L.244/2007):

ha abrogato gli articoli 97 e 98 del TUIR (concernenti il pro-rata patrimoniale in presenza di partecipazioni esenti e le norme di contrasto alla sottocapitalizzazione “thin capitalization”);

ha limitato la deduzione degli interessi passivi fino al limite degli eventuali interessi attivi;

ha modificato l‟articolo 96 del TUIR, limitando la possibilità di dedurre gli interessi passivi eccedenti quelli attivi fino al 30% del risultato operativo lordo della gestione caratteristica (ROL).

Gli interessi passivi e gli oneri assimilati sono quindi deducibili in ciascun periodo d'imposta fino a

concorrenza degli interessi attivi e proventi assimilati. L'eccedenza é deducibile nel limite del 30% del risultato operativo lordo della gestione caratteristica (ROL). La quota del risultato operativo lordo prodotto

a partire dal terzo periodo d'imposta successivo a quello in corso al 31 dicembre 2007, non utilizzata per la

deduzione degli interessi passivi e degli oneri finanziari di competenza, potrà essere portata ad incremento del risultato operativo lordo dei successivi periodi d'imposta.

Il ROL viene determinato, nei bilanci redatti ai sensi degli art. 2423 e successivi del C.C., come differenza tra il valore della produzione ed i costi della produzione, aumentata dagli ammortamenti (voci B10a e

B10b) e dai canoni di leasing (contenuti solitamente nella voce B8).

Per il primo e il secondo periodo d'imposta di applicazione, il limite di deducibilità degli interessi passivi è aumentato di un importo pari, rispettivamente a 10.000 e a 5.000 euro.

Assumono rilevanza gli interessi passivi e gli interessi attivi, nonché gli oneri ed i proventi assimilati, derivanti da contratti di mutuo, da contratti di locazione finanziaria, dall'emissione di obbligazioni e titoli

similari e da ogni altro rapporto avente causa finanziaria, con esclusione degli interessi impliciti derivanti da

debiti di natura commerciale e con inclusione, tra gli attivi, di quelli derivanti da crediti della stessa natura. Gli interessi passivi e gli oneri finanziari assimilati indeducibili in un determinato periodo d'imposta sono

dedotti dal reddito dei successivi periodi d'imposta, se e nei limiti in cui in tali periodi l'importo degli interessi passivi e degli oneri assimilati di competenza eccedenti gli interessi attivi ed i proventi assimilati

sia inferiore al 30% del risultato operativo lordo di competenza. La normativa non interessa le società di persone e le ditte individuali per le quali la deducibilità degli

interessi passivi si determina in rapporto tra l‟ammontare dei ricavi e dei proventi imponibili o esclusi ed il

totale dei ricavi e proventi, compresi quelli esenti (Art.61 del TUIR).

Funzionalità della procedura

Nella simulazione di UnicoSC è stato previsto, nella gestione degli Elementi Extracontabili (ICAD), un nuovo

prospetto che permette:

di effettuare il calcolo della deducibilità massima ammessa degli interessi passivi;

di riportare agli anni successivi la parte degli interessi passivi (eccedenti quelli attivi) non

dedotta per effetto dell‟incapienza del 30% del ROL; di calcolare le imposte anticipate connesse al differimento temporaneo della deducibilità.

A differenza degli altri prospetti, le imposte anticipate sono gestite a livello complessivo con un unico

prospetto e non per rigo.

Il prospetto delle imposte anticipate:

viene alimentato in presenza di interessi indeducibili;

viene decrementato (riassorbimento) quando vengono compilati i righi “Recupero interessi indeducibili A.P. ”oppure “Recupero Interessi da società del gruppo”.

Il prospetto verrà integrato nella release 9.10.00 con una funzione di prelievo delle informazioni dalla contabilità e con il riporto degli importi indeducibili (variazione in aumento) sul quadro RF.

RReeccuuppeerroo aa ttaassssaazziioonnee ddeellllee eecccceeddeennzzee aaii ffiinnii IIRRAAPP

Sintesi della problematica

L‟art.1, comma 33, lettera q), della Legge Finanziaria 2008 (L.244/2007) ha soppresso, a decorrere dal periodo d‟imposta successivo a quello in corso al 31 dicembre 2007, la norma disciplinante le deduzioni

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 19 di 34

extracontabili di ammortamenti, accantonamenti ed altri componenti negativi di reddito, attraverso l‟abrogazione dei periodi secondo, terzo, quarto e quinto del comma 4, lettera b), dell‟art.109 del TUIR.

Recupero a tassazione delle eccedenze ai fini II.DD.

Ai fini delle II.DD. il riallineamento delle differenze tra valori civili e fiscali esistenti al 31/12/2007 si

determina alternativamente: per effetto dell‟applicazione dell‟imposta sostitutiva di cui all‟articolo 1, comma 48, della Legge

Finanziaria 2008; per effetto del riassorbimento effettuato con le regole consuete, ovvero via via che si realizzerà

l‟imputazione a conto economico dei costi fiscalmente dedotti in eccedenza negli anni precedenti

(colonna “Decrementi” del quadro EC).

Recupero a tassazione delle eccedenze ai fini IRAP in sei quote costanti

Ai fini IRAP il riallineamento delle differenze tra valori civili e fiscali esistenti al 31/12/2007 si determina

alternativamente:

a) per effetto dell‟applicazione dell‟imposta sostitutiva di cui all‟articolo 1, comma 48, della Legge Finanziaria 2008;

b) per effetto dell‟assoggettamento a tassazione ai fini IRAP di tali differenze in sei quote costanti, ai sensi del comma 51 dell‟articolo 1 della Legge Finanziaria 2008. In tale caso lo svincolo delle riserve

in sospensione di imposta ai fini IRAP avviene in corrispondenza al recupero a tassazione in sei

quote costanti dei disallineamenti esistenti.

Funzionalità della procedura

Nella simulazione di Unico SC sono stati aggiornati, nella gestione degli Elementi Extracontabili (ICAD), i

prospetti “AM Ammort. e cespiti - EC sez.I”, “AR Altre rettifiche - EC sez.II” e “AC Accantonamenti - EC

sez.III” per poter gestire in modo automatico il riassorbimento: ai fini delle II.DD., con le regole consuete (quota civile > quota fiscale);

ai fini delle IRAP in sei quote costanti.

Naturalmente la procedura effettua in automatico anche il riassorbimento delle imposte differite, con le

medesime modalità.

7. Modello 730

AArrcchhiivviiaazziioonnee mmooddeellllii

Viene rilasciata la procedura per l‟archiviazione dei modelli 2008.

8. Modello 730/Unico Persone Fisiche

CCoonnttrroolllloo iimmmmoobbiillii ggeessttiittii

Viene attivato un nuovo controllo in fase di caricamento dei terreni e dei fabbricati al fine di verificare se uno specifico immobile sia già stato inserito sulla stessa anagrafica confrontando i campi seguenti:

Comune, Foglio, Particella e Sub.

CCoonnttrroolllloo CCaarriicchhii FFaammiilliiaarrii

A seguito dei controlli effettuati dalla procedura sul quadro FA che generano delle “avvertenze” per valori

discordanti tra dichiarante e coniuge nel quadro dei familiari a carico, o perché un familiare ha superato il reddito previsto, o perché risulta già a carico al 100% in un‟altra dichiarazione, con questo aggiornamento

viene rilasciato un tabulato con l‟elenco delle anagrafiche aventi lo stesso familiare caricato al 100% (Stampe di utilità Ulteriori stampe Controllo carichi) e nella sezione delle “avvertenze” di queste

anagrafiche, viene riportato il codice anagrafico delle altre dichiarazioni coinvolte.

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 20 di 34

9. Modelli Unico

SSiimmuullaazziioonnee RReeddddiittii

La gestione della Simulazione della dichiarazione è ora allineata, per quanto possibile, alla normativa che

sarà in vigore dall‟anno 2009.

Di seguito sono riportate le principali modifiche effettuate alle procedure.

Duplicazione Tabelle

A partire da questa release, qualora le Tabelle del 2008 non siano ancora presenti, la procedura di

conversione esegue automaticamente la duplicazione delle tabelle dall‟anno 2007.

Tabelle scaglioni IRPEF

Vengono rilasciate tutte le tabelle aggiornate per l‟anno fiscale 2008.

Tabelle IRAP

a) Adeguata l‟aliquota ordinaria che passa da 4,25 a 3,9 per tutte le Regioni.

b) Sono state aggiunte le tabelle per il calcolo delle deduzioni dei soggetti di minori dimensioni.

Si ricorda che le deduzioni vengono evidenziate nel rigo denominato ULTERIORE DEDUZIONE

(funzione GC gestione calcolo).

c) Irap - Deduzioni Lavoro Dipendente che passa da 2000 Euro a 1850 Euro.

Funzione CO – Contabilità Ordinaria

La gestione del quadro “CO - Contabilità Ordinaria” è stata allineata alle modifiche apportate per il 2008

dalla L. 24.12.2007 n. 244 (Finanziaria 2008), che ha modificato le modalità di determinazione dell‟IRAP

innovando il D.Lgs. 446/97. In estrema sintesi e senza entrare nel dettaglio delle modifiche normative intervenute, potremmo dire che:

Per i soggetti IRES la base imponibile è determinata dalla differenza tra il valore ed i costi della produzione di cui alle lettere A) e B) dell'articolo 2425 del codice civile, con esclusione delle voci di

cui ai numeri 9), 10), lettere c) e d), 12) e 13), così come risultanti dal conto economico

dell'esercizio. Nella determinazione della base imponibile sono poi elencate alcune indeducibilità. (riferimento art. 5 D.Lgs. 15/12/1997 n. 446).

Per gli Imprenditori Individuali e Società di Persone la base imponibile IRAP è data dalla differenza tra l'ammontare dei ricavi di cui all'articolo 85, comma 1, lettere a), b), f) e g), del Testo

Unico delle Imposte sui Redditi (di cui al decreto del Presidente della Repubblica 22 dicembre

1986, n. 917) più le variazioni delle rimanenze finali di cui agli articoli 92 e 93 del medesimo Testo Unico e l'ammontare dei costi delle materie prime, sussidiarie e di consumo, delle merci, dei servizi,

dell'ammortamento, dei canoni di locazione anche finanziaria dei beni strumentali materiali e immateriali. (riferimento art. 5 bis D.Lgs. 15/12/1997 n. 446).

Gli Imprenditori Individuali e le Società di Persone in contabilità ordinaria, hanno potuto scegliere la modalità di determinazione dell‟IRAP nel rispetto di quanto sopra esposto.

Di conseguenza si è provveduto ad allineare il quadro alla nuova modalità di determinazione.

Per Unico PF e Unico SP in entrata del quadro CO – Contabilità Ordinaria è stata inserita la possibilità di

selezionare la modalità di determinazione tra:

[Determinazione base imponibile ex art.5bis c.1], la selezione attiva la gestione del quadro CO –

Contabilità Ordinaria con le 4 colonne (valori contabili, variazioni in aumento, variazioni in

diminuzione, valore IRAP). [Determinazione base imponibile ex art.5 (opzione)], la selezione attiva la gestione del “nuovo”

quadro CO – Contabilità Ordinaria.

Unico PF – Gestione riporto delle perdite La legge 24.12.2007 n. 244 (Finanziaria 2008) ha modificato le modalità di riporto delle perdite per il

periodo di imposta successivo a quello in corso al 31.12.2007 (cfr. art. 1, commi 29, 30 e 33).

Senza entrare nel dettaglio delle modifiche normative, possiamo sintetizzare così gli interventi che si sono resi necessari:

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 21 di 34

Riporto perdite sul rigo RN1

Per le persone fisiche il reddito complessivo si determina sommando i redditi di ogni categoria che concorrono a formarlo e sottraendo le perdite derivanti dall‟esercizio di imprese commerciali in regime di

contabilità semplificata e quelle derivanti dall‟esercizio di arti e professioni.

Di conseguenza l’eventuale perdita di impresa semplificata o lavoro autonomo è riportata sul rigo RN1 e NON più:

sugli altri quadri per essere utilizzata in compensazione;

sul prospetto delle perdite.

Altre modifiche

La Finanziaria 2008 ha inoltre previsto le seguenti modifiche:

Le perdite delle Società in Nome Collettivo ed in Accomandita Semplice, nonché quelle delle

Società Semplici e delle associazioni derivanti dall‟esercizio di arti e professioni, si sottraggono per ciascun socio o associato nella proporzione in cui si imputano i redditi. Per le perdite della

società in accomandita semplice che eccedono l‟ammontare del capitale sociale la disposizione si applica nei soli confronti dei soci accomandatari.

Le perdite derivanti dall’esercizio di Imprese commerciali e quelle derivanti dalla

partecipazione in Società in Nome Collettivo ed in Accomandita Semplice, sono computate in

diminuzione dai relativi redditi conseguiti nei periodi di imposta e per la differenza nei successivi, ma non oltre il quinto, per l‟intero importo che trova capienza in essi.

Questa ultima disposizione non si applica per le perdite determinate in regime di contabilità semplificata.

Le perdite realizzate nei primi tre periodi d’imposta dalla data di costituzione possono

essere computate in diminuzione del reddito complessivo dei periodi d‟imposta successivi senza alcun limite di tempo a condizione che si riferiscano ad una nuova attività produttiva e,

limitatamente alle Società in Nome Collettivo ed in Accomandita Semplice, si applicano le

disposizioni antielusive dell‟art. 84, comma 3, del T.U.I.R. Le perdite attribuite per trasparenza dalle Società in Nome Collettivo ed in Accomandita

Semplice sono utilizzabili solo in abbattimento degli utili attribuiti per trasparenza nei successivi

cinque periodi d‟imposta dalla stessa società che ha generato le perdite. Di conseguenza sono stati modificati, dove necessario, i quadri RE, RG, RH del modello Unico Persone

Fisiche ed i relativi quadri dei modelli Unico Società di Persone ed Unico Enti Non Commerciali.

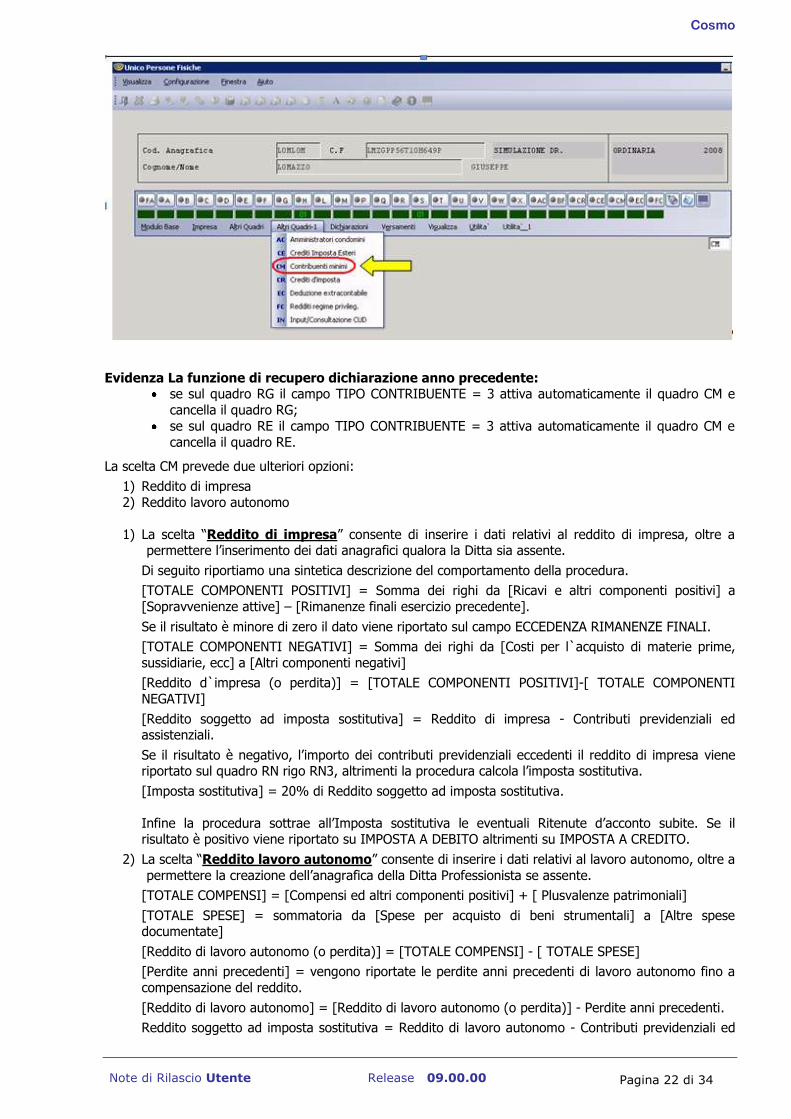

Quadro CM – Contribuenti Minimi

La legge 24.12.2007 n. 244 (Finanziaria 2008) prevede che persone fisiche esercenti attività di impresa o arti e professioni che nell‟anno precedente hanno conseguito ricavi o percepito compensi non superiori a

30.000 Euro, possedendo gli altri requisiti previsti dalla norma, possono avvalersi del regime dei

Contribuenti Minimi (cfr. art. 1, commi 96 e seguenti). In estrema sintesi i Contribuenti Minimi sono esonerati dagli obblighi contabili, non addebitano e non

esercitano rivalsa IVA, sono esenti IRAP ed applicano al reddito imponibile un‟imposta sostitutiva del 20%.

In attesa dei modelli e delle istruzioni ministeriali di UNICO 2009, si è voluto offrire la possibilità di inserire i

dati e simulare la gestione relativa ai Contribuenti Minimi.

Nel menu “Altri_1” di UNICO PF è stata inserita la nuova scelta “CM” per la gestione dei dati relativi ai contribuenti minimi, la scelta è attiva solo accedendo dalla SIMULAZIONE.

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 22 di 34

Evidenza La funzione di recupero dichiarazione anno precedente: se sul quadro RG il campo TIPO CONTRIBUENTE = 3 attiva automaticamente il quadro CM e

cancella il quadro RG;

se sul quadro RE il campo TIPO CONTRIBUENTE = 3 attiva automaticamente il quadro CM e

cancella il quadro RE.

La scelta CM prevede due ulteriori opzioni:

1) Reddito di impresa

2) Reddito lavoro autonomo

1) La scelta “Reddito di impresa” consente di inserire i dati relativi al reddito di impresa, oltre a permettere l‟inserimento dei dati anagrafici qualora la Ditta sia assente.

Di seguito riportiamo una sintetica descrizione del comportamento della procedura.

[TOTALE COMPONENTI POSITIVI] = Somma dei righi da [Ricavi e altri componenti positivi] a

[Sopravvenienze attive] – [Rimanenze finali esercizio precedente].

Se il risultato è minore di zero il dato viene riportato sul campo ECCEDENZA RIMANENZE FINALI.

[TOTALE COMPONENTI NEGATIVI] = Somma dei righi da [Costi per l`acquisto di materie prime,

sussidiarie, ecc] a [Altri componenti negativi]

[Reddito d`impresa (o perdita)] = [TOTALE COMPONENTI POSITIVI]-[ TOTALE COMPONENTI

NEGATIVI]

[Reddito soggetto ad imposta sostitutiva] = Reddito di impresa - Contributi previdenziali ed assistenziali.

Se il risultato è negativo, l‟importo dei contributi previdenziali eccedenti il reddito di impresa viene riportato sul quadro RN rigo RN3, altrimenti la procedura calcola l‟imposta sostitutiva.

[Imposta sostitutiva] = 20% di Reddito soggetto ad imposta sostitutiva.

Infine la procedura sottrae all‟Imposta sostitutiva le eventuali Ritenute d‟acconto subite. Se il risultato è positivo viene riportato su IMPOSTA A DEBITO altrimenti su IMPOSTA A CREDITO.

2) La scelta “Reddito lavoro autonomo” consente di inserire i dati relativi al lavoro autonomo, oltre a

permettere la creazione dell‟anagrafica della Ditta Professionista se assente.

[TOTALE COMPENSI] = [Compensi ed altri componenti positivi] + [ Plusvalenze patrimoniali]

[TOTALE SPESE] = sommatoria da [Spese per acquisto di beni strumentali] a [Altre spese documentate]

[Reddito di lavoro autonomo (o perdita)] = [TOTALE COMPENSI] - [ TOTALE SPESE]

[Perdite anni precedenti] = vengono riportate le perdite anni precedenti di lavoro autonomo fino a

compensazione del reddito.

[Reddito di lavoro autonomo] = [Reddito di lavoro autonomo (o perdita)] - Perdite anni precedenti.

Reddito soggetto ad imposta sostitutiva = Reddito di lavoro autonomo - Contributi previdenziali ed

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 23 di 34

assistenziali. Se il risultato è <0, l‟ammontare dei contributi previdenziali eccedenti il reddito di lavoro autonomo viene riportato sul quadro RN rigo RN3.

[Imposta sostitutiva] = Reddito soggetto ad imposta sostitutiva *20/100.

[Imposta sostitutiva - Ritenute d‟acconto]. Se il risultato è positivo viene riportato il risultato su

IMPOSTA A DEBITO altrimenti su IMPOSTA A CREDITO.

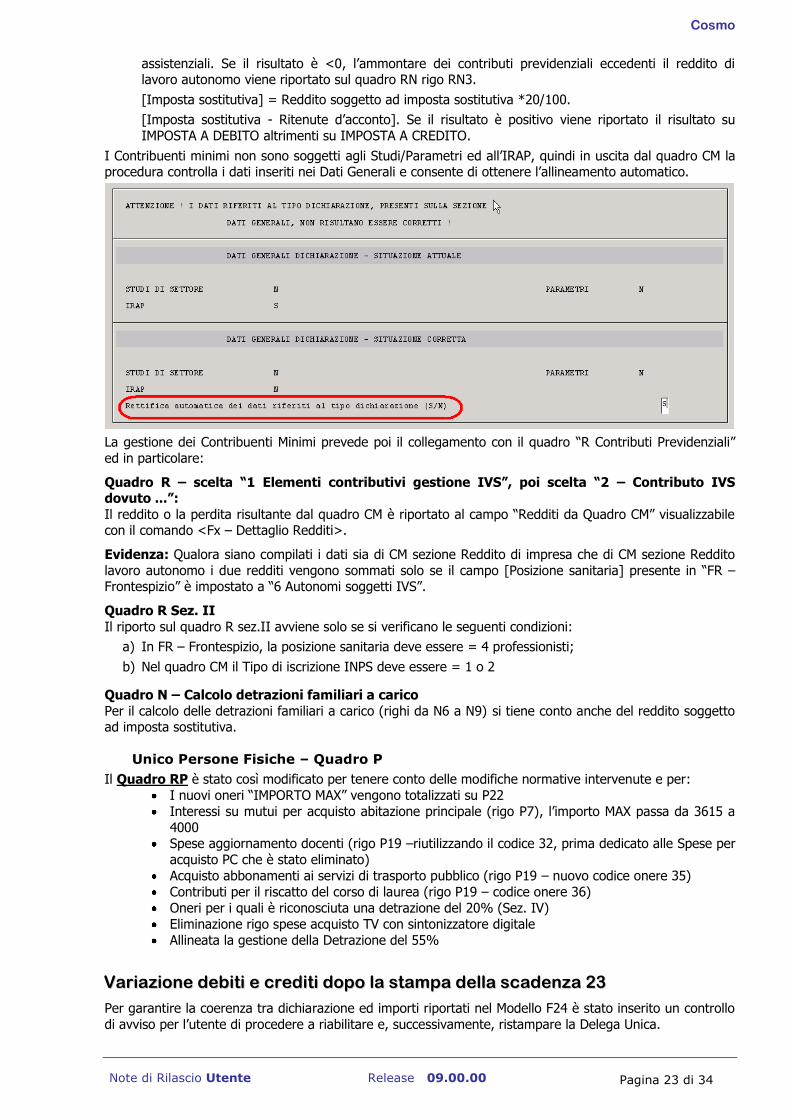

I Contribuenti minimi non sono soggetti agli Studi/Parametri ed all‟IRAP, quindi in uscita dal quadro CM la procedura controlla i dati inseriti nei Dati Generali e consente di ottenere l‟allineamento automatico.

La gestione dei Contribuenti Minimi prevede poi il collegamento con il quadro “R Contributi Previdenziali”

ed in particolare:

Quadro R – scelta “1 Elementi contributivi gestione IVS”, poi scelta “2 – Contributo IVS dovuto ...”:

Il reddito o la perdita risultante dal quadro CM è riportato al campo “Redditi da Quadro CM” visualizzabile con il comando <Fx – Dettaglio Redditi>.

Evidenza: Qualora siano compilati i dati sia di CM sezione Reddito di impresa che di CM sezione Reddito

lavoro autonomo i due redditi vengono sommati solo se il campo [Posizione sanitaria] presente in “FR – Frontespizio” è impostato a “6 Autonomi soggetti IVS”.

Quadro R Sez. II

Il riporto sul quadro R sez.II avviene solo se si verificano le seguenti condizioni:

a) In FR – Frontespizio, la posizione sanitaria deve essere = 4 professionisti;

b) Nel quadro CM il Tipo di iscrizione INPS deve essere = 1 o 2

Quadro N – Calcolo detrazioni familiari a carico

Per il calcolo delle detrazioni familiari a carico (righi da N6 a N9) si tiene conto anche del reddito soggetto ad imposta sostitutiva.

Unico Persone Fisiche – Quadro P

Il Quadro RP è stato così modificato per tenere conto delle modifiche normative intervenute e per:

I nuovi oneri “IMPORTO MAX” vengono totalizzati su P22

Interessi su mutui per acquisto abitazione principale (rigo P7), l‟importo MAX passa da 3615 a

4000 Spese aggiornamento docenti (rigo P19 –riutilizzando il codice 32, prima dedicato alle Spese per

acquisto PC che è stato eliminato)

Acquisto abbonamenti ai servizi di trasporto pubblico (rigo P19 – nuovo codice onere 35)

Contributi per il riscatto del corso di laurea (rigo P19 – codice onere 36)

Oneri per i quali è riconosciuta una detrazione del 20% (Sez. IV)

Eliminazione rigo spese acquisto TV con sintonizzatore digitale

Allineata la gestione della Detrazione del 55%

VVaarriiaazziioonnee ddeebbiittii ee ccrreeddiittii ddooppoo llaa ssttaammppaa ddeellllaa ssccaaddeennzzaa 2233

Per garantire la coerenza tra dichiarazione ed importi riportati nel Modello F24 è stato inserito un controllo

di avviso per l‟utente di procedere a riabilitare e, successivamente, ristampare la Delega Unica.

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 24 di 34

La segnalazione viene attivata quando la delega risulta stampata in effettivo (Tipo stampa 2) e l‟utente esegue una modifica alla dichiarazione che comporta una variazione dei debiti e crediti rispetto a quelli

precedentemente stampati.

PPaarraammeettrrii

Le videate di gestione dei parametri sono state riviste ed adeguate alle modalità standard di gestione. Inoltre è stato eliminato il passaggio da una videata all‟altra con le opzioni: (M)odifica dati / (P)ag. succ. /

P(A)g. prec. / ESC – Uscita.

CCooppiiaa ddaa SSiimmuullaazziioonnee

Attivata la funzione di copia dalla dichiarazione simulata alla dichiarazione in linea.

AArrcchhiivviiaazziioonnee mmooddeellllii

Vengono abilitate le funzioni di archiviazione per tutti i modelli Unico..

UUnniiccoo PPFF -- SSttaammppaa lleeggeennddaa AAsscciiii

La legenda del tabulato ascii viene implementata al fine di esplicitare il significato di ciascuna colonna.

UUnniiccoo PPFF -- RRiiggoo RRNN1122 –– AAuuttoommaattiizzzzaazziioonnee ccaallccoollii

La detrazione da riportare nel rigo N12 a partire da questa release verrà determinata automaticamente dalla procedura.

La detrazione viene calcolata solo se risulta presente almeno uno dei seguenti redditi:

1) quadro C sez.II, con casella di colonna 1 NON barrata

2) rigo L14 e L14col.1-L14col.2>0

3) rigo L15 e L15col.1-L15col.2>0 4) rigo L16 e L16col.1-L16col.2>0

5) rigo L25, rigo L26, rigo L27; 6) rigo RG34

7) rigo RE25

8) quadro H tipo 2 e 3, se il campo “Detraz.art.13” = S 9) reddito da quadro RD ovvero D18.

UUnniiccoo PPFF –– PPrreecciissaazziioonnee qquuaaddrroo RRHH

In fase di recupero dei dati dall‟Unico Società di Persone, quando il Tipo partecipazione è uguale a 2 o 3 ed

il campo Reddito (o perdita) IRPEF risulta negativo, il campo “Detrazione art.13” viene valorizzato ad “N”.

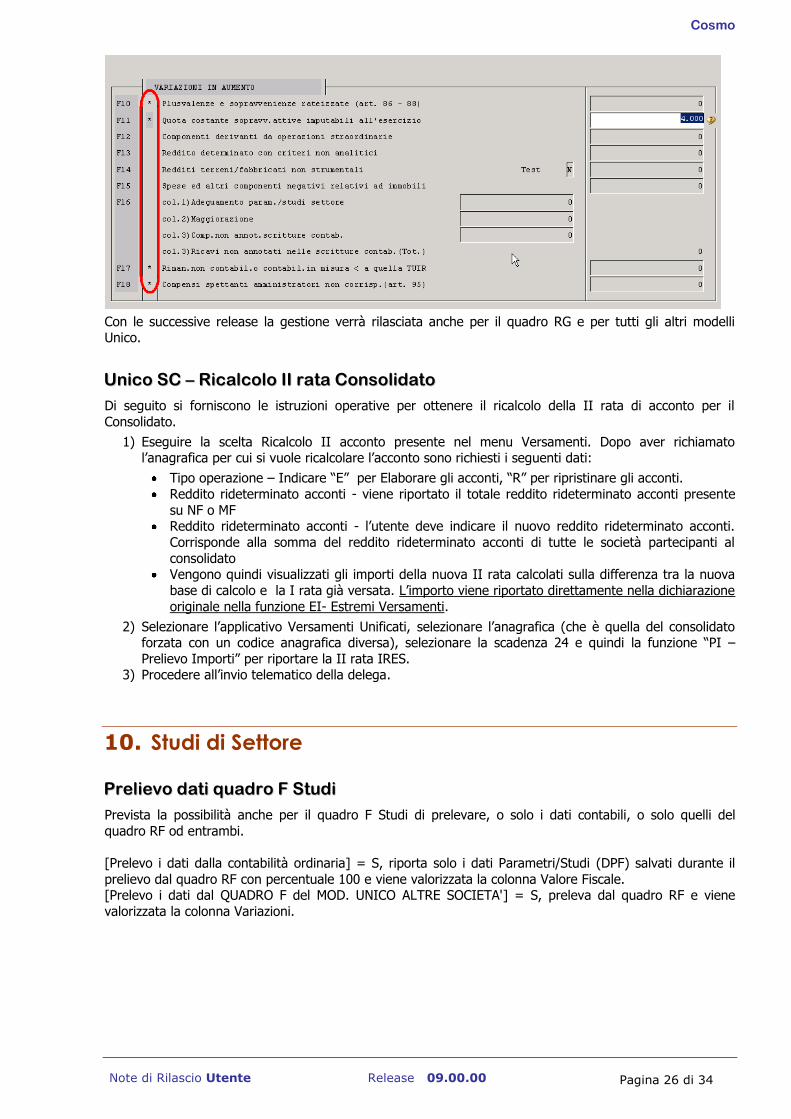

UUnniiccoo SSCC -- QQuuaaddrroo FF

Riporto dati dai Prospetti ICAD

Ottimizzata la gestione dei riporti dai prospetti ICAD. Gli importi prelevati dal prospetto prevalgono sempre sul rigo del quadro (anche quando valorizzato

manualmente o con il travaso dalla contabilità).

Quando il prospetto non è stato compilato viene sempre mantenuto il valore presente nel rigo. I prospetti sono presenti sui seguenti righi:

RIGO Prospetto ICAD

RF10 Plusvalenze

RF11 Sopravvenienze

RF18 Amministratori

RF22 a) Ammortamenti Auto

RF25 Ammortamenti Diversi da Auto

RF27 Pubblicità, Rappresentanza …

RF28 Spese di Manutenzione

Cosmo

Note di Rilascio Utente Release 09.00.00 Pagina 25 di 34

RF32 Cambi

RF33 Black List

RF35 b

RF58 c

Altre variazioni in Aumento e

Diminuzione

Riporti automatici Prospetti ICAD

Eseguendo il prelevamento dei dati dalla contabilità e/o dai Cespiti/Leasing, la procedura valorizza sia i righi del quadro RF sia i prospetti ICAD. Qualora il prospetto preveda la possibilità di essere generato sia

dalla contabilità che dai cespiti, il recupero automatico viene effettuato dalla contabilità.

Se il prelevamento avviene solo dai cespiti l‟elenco dei prospetti interessati al recupero è il seguente:

RF10 Plusvalenze Cespiti

RF22 a) Ammortamenti Auto Cespiti

RF25) Ammortamenti Diversi da Auto Cespiti

RF27 Pubblicità, Rappresentanza … Cespiti

RF28 Spese di Manutenzione Cespiti

Se il prelevamento avviene solo dalla contabilità l‟elenco dei prospetti interessati al recupero è il seguente:

RF11 Sopravvenienze Contabilità

RF27 Pubblicità, Rappresentanza … Contabilità

Se il prelevamento avviene sia da cespiti che da contabilità l‟elenco dei prospetti interessati al recupero è il