OIC 16 Immobilizzazioni materiali fileImmobilizzazioni materiali PRECIAZIONI Vecchio OIC 16 New OIC...

22

OIC 16 Immobilizzazioni materiali Gaetano Di Bari Le novità per la redazione del bilancio di esercizio LUISS Business School – 23 marzo 2015

Transcript of OIC 16 Immobilizzazioni materiali fileImmobilizzazioni materiali PRECIAZIONI Vecchio OIC 16 New OIC...

OIC 16 Immobilizzazioni materiali

Gaetano Di BariLe novità per la redazione del bilancio di esercizio

LUISS Business School – 23 marzo 2015

Immobilizzazioni materiali

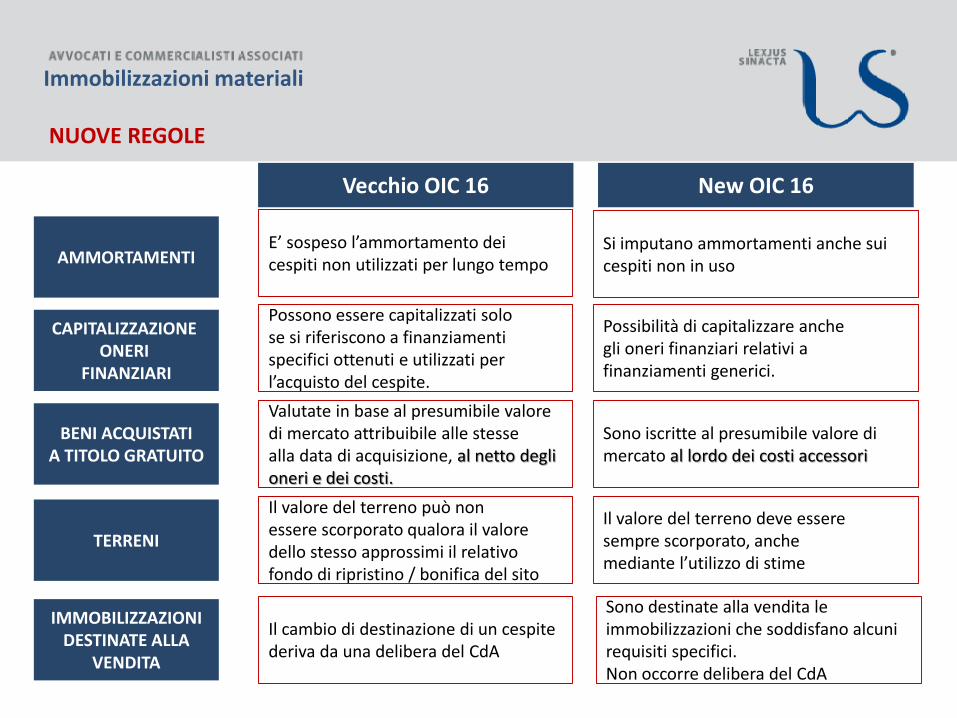

NUOVE REGOLE

Vecchio OIC 16 New OIC 16

AMMORTAMENTI

CAPITALIZZAZIONE ONERI

FINANZIARI

BENI ACQUISTATIA TITOLO GRATUITO

E’ sospeso l’ammortamento dei cespiti non utilizzati per lungo tempo

Si imputano ammortamenti anche sui cespiti non in uso

Possibilità di capitalizzare anchegli oneri finanziari relativi afinanziamenti generici.

Sono iscritte al presumibile valore di mercato al lordo dei costi accessori

Valutate in base al presumibile valore di mercato attribuibile alle stesse alla data di acquisizione, al netto deglioneri e dei costi.

Possono essere capitalizzati solose si riferiscono a finanziamentispecifici ottenuti e utilizzati perl’acquisto del cespite.

TERRENIIl valore del terreno deve esseresempre scorporato, anchemediante l’utilizzo di stime

Il valore del terreno può nonessere scorporato qualora il valoredello stesso approssimi il relativofondo di ripristino / bonifica del sito

IMMOBILIZZAZIONIDESTINATE ALLA

VENDITA

Sono destinate alla vendita le immobilizzazioni che soddisfano alcuni requisiti specifici. Non occorre delibera del CdA

Il cambio di destinazione di un cespite deriva da una delibera del CdA

Immobilizzazioni materiali

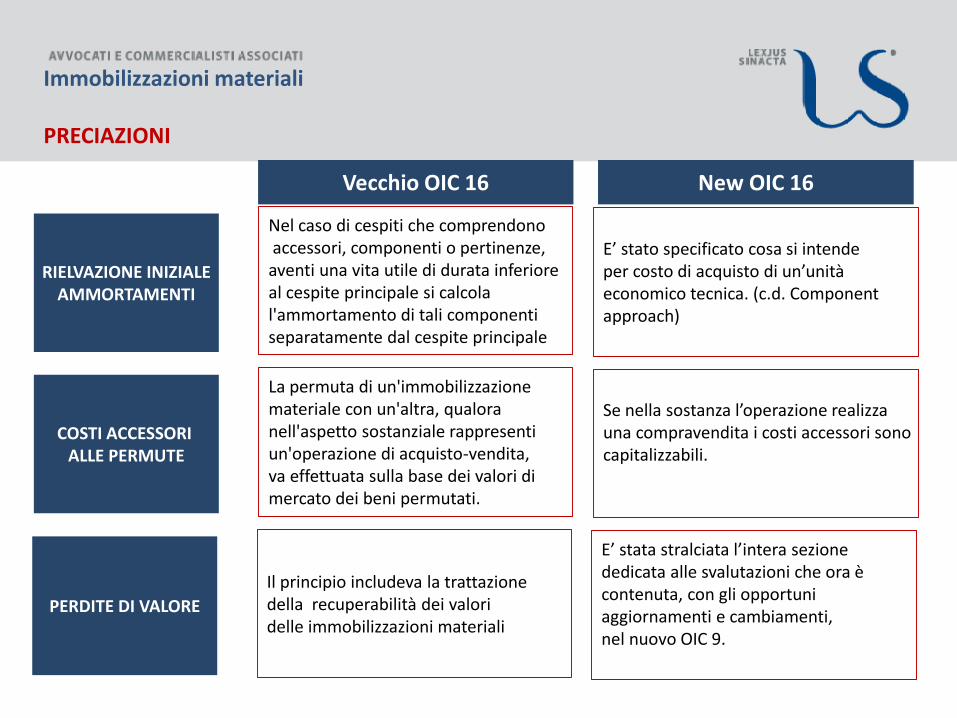

PRECIAZIONI

Vecchio OIC 16 New OIC 16

RIELVAZIONE INIZIALEAMMORTAMENTI

Nel caso di cespiti che comprendonoaccessori, componenti o pertinenze, aventi una vita utile di durata inferiore al cespite principale si calcola l'ammortamento di tali componentiseparatamente dal cespite principale

E’ stato specificato cosa si intende per costo di acquisto di un’unità economico tecnica. (c.d. Componentapproach)

COSTI ACCESSORI ALLE PERMUTE

La permuta di un'immobilizzazione materiale con un'altra, qualora nell'aspetto sostanziale rappresenti un'operazione di acquisto-vendita, va effettuata sulla base dei valori di mercato dei beni permutati.

Se nella sostanza l’operazione realizzauna compravendita i costi accessori sonocapitalizzabili.

PERDITE DI VALORE

Il principio includeva la trattazione della recuperabilità dei valori delle immobilizzazioni materiali

E’ stata stralciata l’intera sezione dedicata alle svalutazioni che ora è contenuta, con gli opportuni aggiornamenti e cambiamenti, nel nuovo OIC 9.

Immobilizzazioni materiali

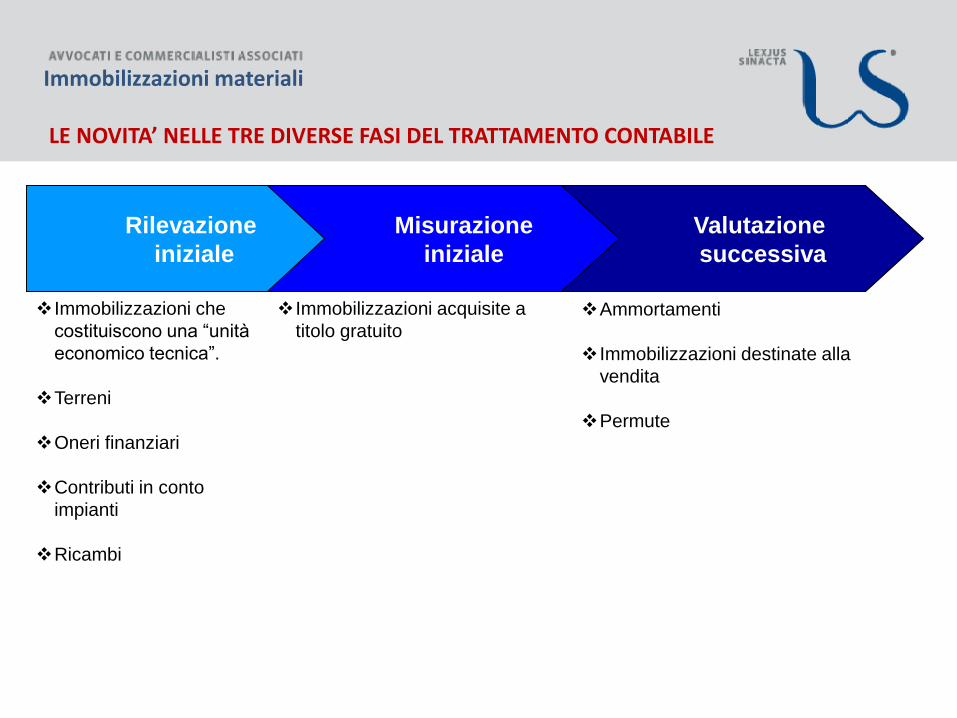

LE NOVITA’ NELLE TRE DIVERSE FASI DEL TRATTAMENTO CONTABILE

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

Immobilizzazioni che

costituiscono una “unità

economico tecnica”.

Terreni

Oneri finanziari

Contributi in conto

impianti

Ricambi

Immobilizzazioni acquisite a

titolo gratuitoAmmortamenti

Immobilizzazioni destinate alla

vendita

Permute

Immobilizzazioni materiali

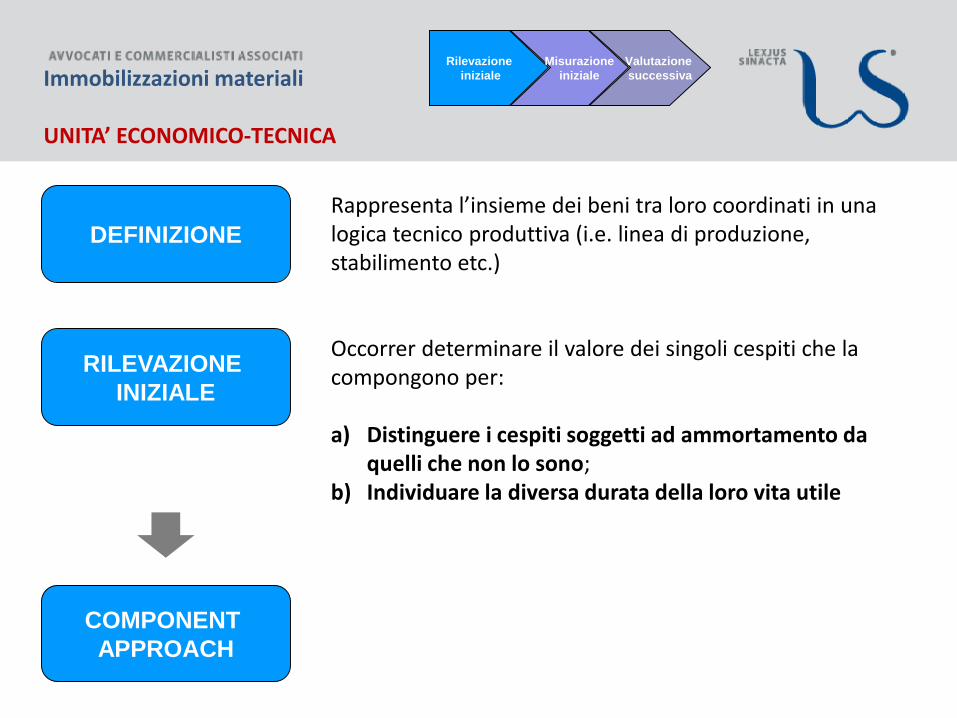

UNITA’ ECONOMICO-TECNICA

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

Rappresenta l’insieme dei beni tra loro coordinati in una logica tecnico produttiva (i.e. linea di produzione, stabilimento etc.)

DEFINIZIONE

RILEVAZIONE

INIZIALE

Occorrer determinare il valore dei singoli cespiti che la compongono per:

a) Distinguere i cespiti soggetti ad ammortamento da quelli che non lo sono;

b) Individuare la diversa durata della loro vita utile

COMPONENT

APPROACH

Immobilizzazioni materiali

UNITA’ ECONOMICO-TECNICA

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

La società ALFA acquista un immobile adibito ad Hotel.

COMPONENT

APPROACH

Terreno

Fabbricato

Impianti

Pavimentazione

Etc. …

Immobilizzazioni materiali

TERRENI

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

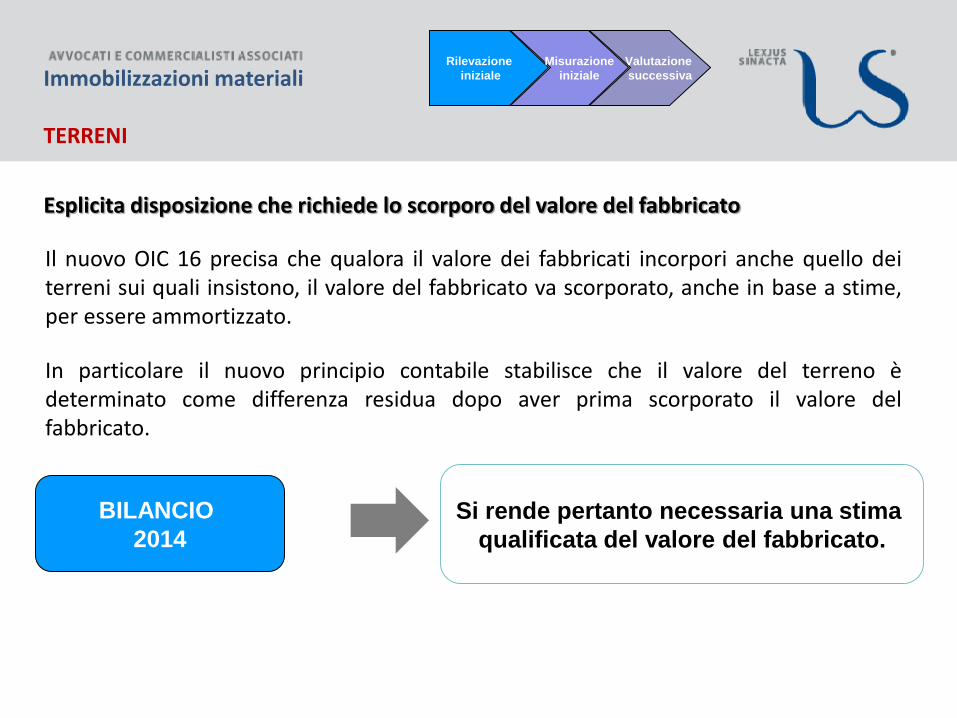

Esplicita disposizione che richiede lo scorporo del valore del fabbricato

Il nuovo OIC 16 precisa che qualora il valore dei fabbricati incorpori anche quello deiterreni sui quali insistono, il valore del fabbricato va scorporato, anche in base a stime,per essere ammortizzato.

In particolare il nuovo principio contabile stabilisce che il valore del terreno èdeterminato come differenza residua dopo aver prima scorporato il valore delfabbricato.

BILANCIO

2014

Si rende pertanto necessaria una stima

qualificata del valore del fabbricato.

Immobilizzazioni materiali

ONERI FINANZIARI

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

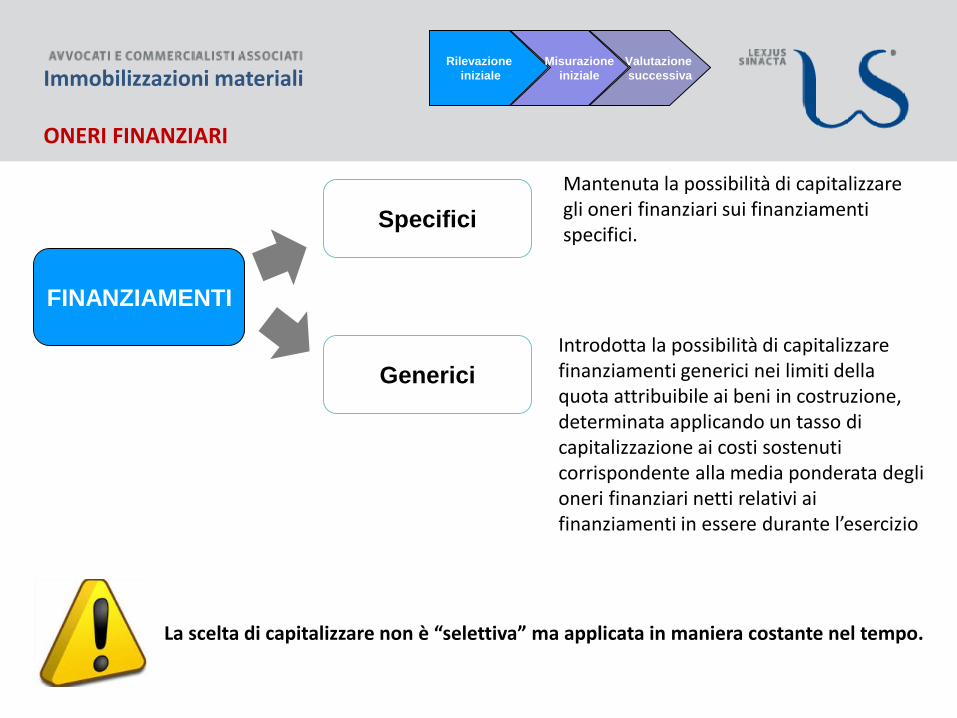

FINANZIAMENTI

Specifici

Generici

Mantenuta la possibilità di capitalizzare gli oneri finanziari sui finanziamenti specifici.

Introdotta la possibilità di capitalizzare finanziamenti generici nei limiti della quota attribuibile ai beni in costruzione, determinata applicando un tasso di capitalizzazione ai costi sostenuti corrispondente alla media ponderata degli oneri finanziari netti relativi ai finanziamenti in essere durante l’esercizio

La scelta di capitalizzare non è “selettiva” ma applicata in maniera costante nel tempo.

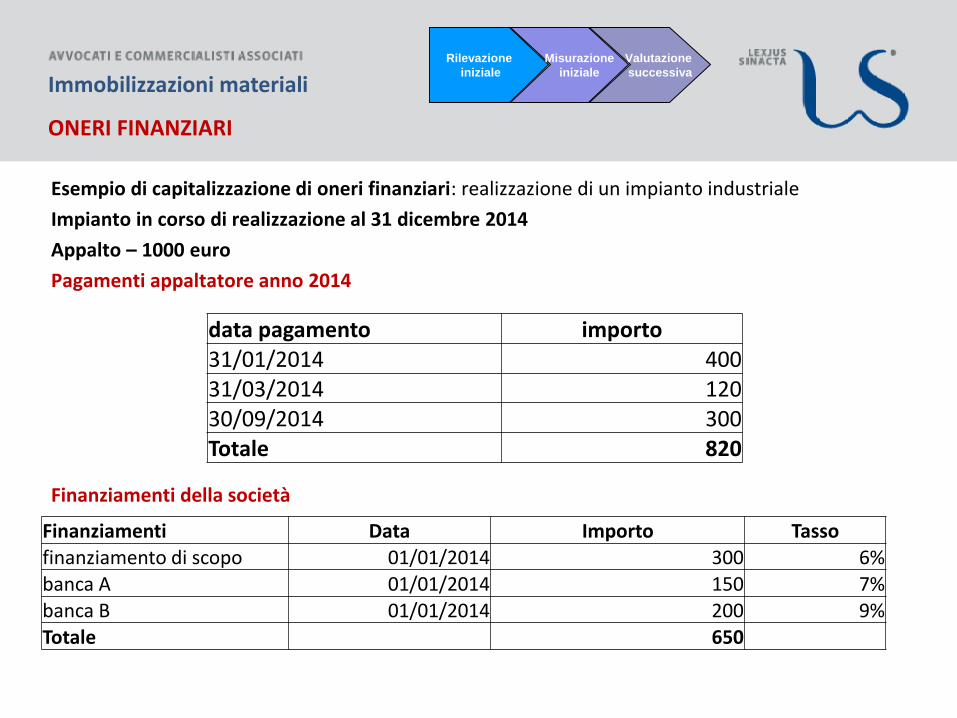

Esempio di capitalizzazione di oneri finanziari: realizzazione di un impianto industriale

Impianto in corso di realizzazione al 31 dicembre 2014

Appalto – 1000 euro

Pagamenti appaltatore anno 2014

Finanziamenti della società

data pagamento importo31/01/2014 40031/03/2014 12030/09/2014 300Totale 820

Finanziamenti Data Importo Tassofinanziamento di scopo 01/01/2014 300 6%

banca A 01/01/2014 150 7%banca B 01/01/2014 200 9%

Totale 650

Immobilizzazioni materiali

ONERI FINANZIARI

Pagina 9

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

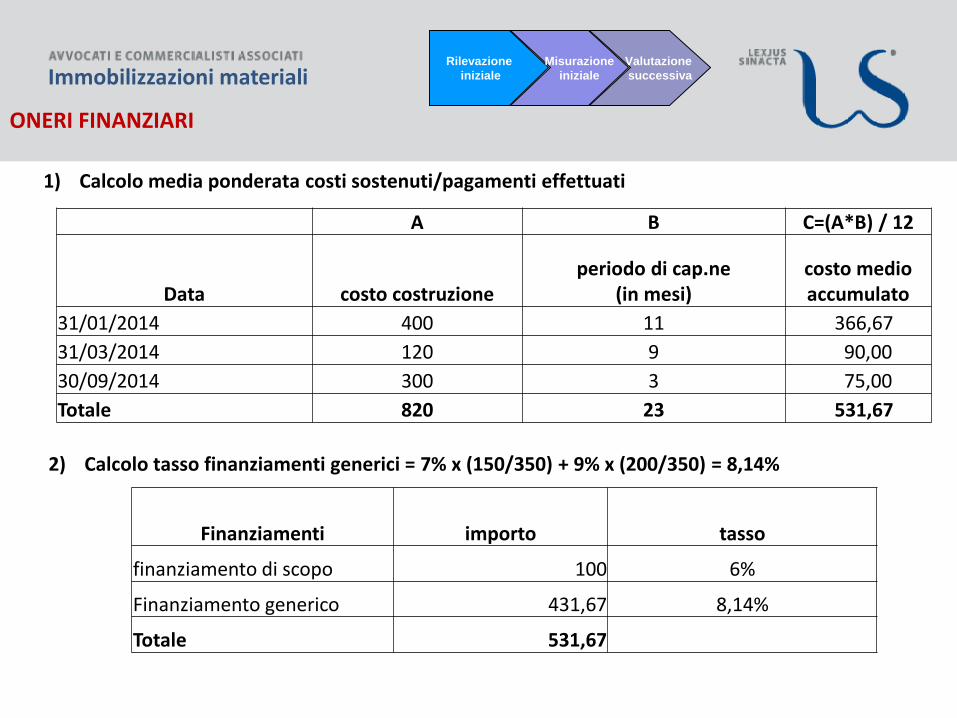

1) Calcolo media ponderata costi sostenuti/pagamenti effettuati

A B C=(A*B) / 12

Data costo costruzioneperiodo di cap.ne

(in mesi)costo medio accumulato

31/01/2014 400 11 366,67

31/03/2014 120 9 90,00

30/09/2014 300 3 75,00

Totale 820 23 531,67

Immobilizzazioni materiali

ONERI FINANZIARI

Finanziamenti importo tasso

finanziamento di scopo 100 6%

Finanziamento generico 431,67 8,14%

Totale 531,67

2) Calcolo tasso finanziamenti generici = 7% x (150/350) + 9% x (200/350) = 8,14%

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

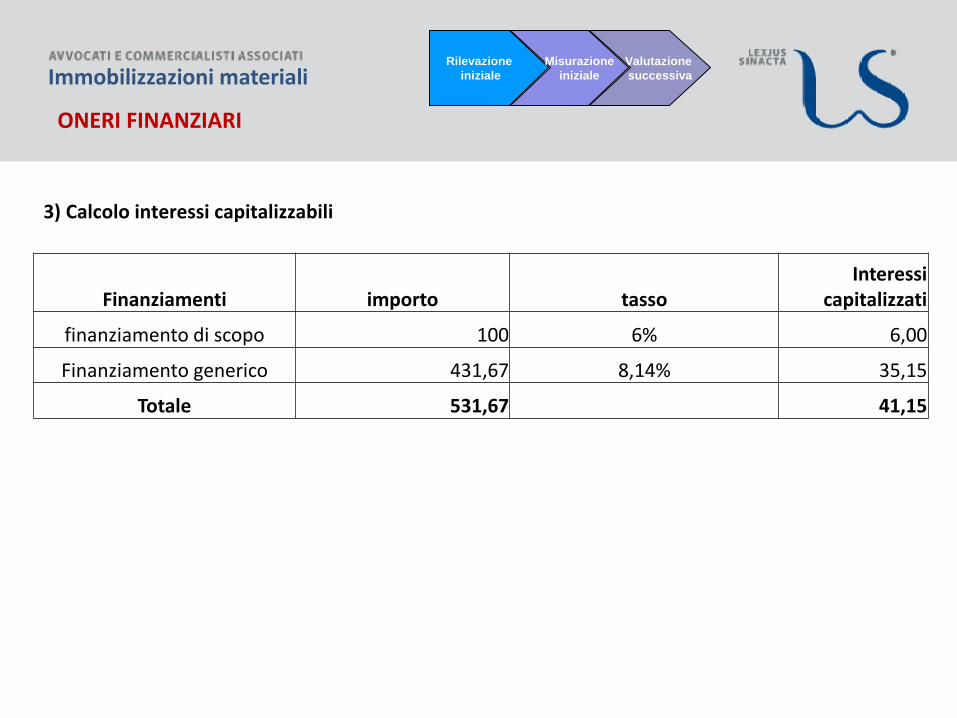

3) Calcolo interessi capitalizzabili

Finanziamenti importo tassoInteressi

capitalizzati

finanziamento di scopo 100 6% 6,00

Finanziamento generico 431,67 8,14% 35,15

Totale 531,67 41,15

Immobilizzazioni materiali

ONERI FINANZIARI

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

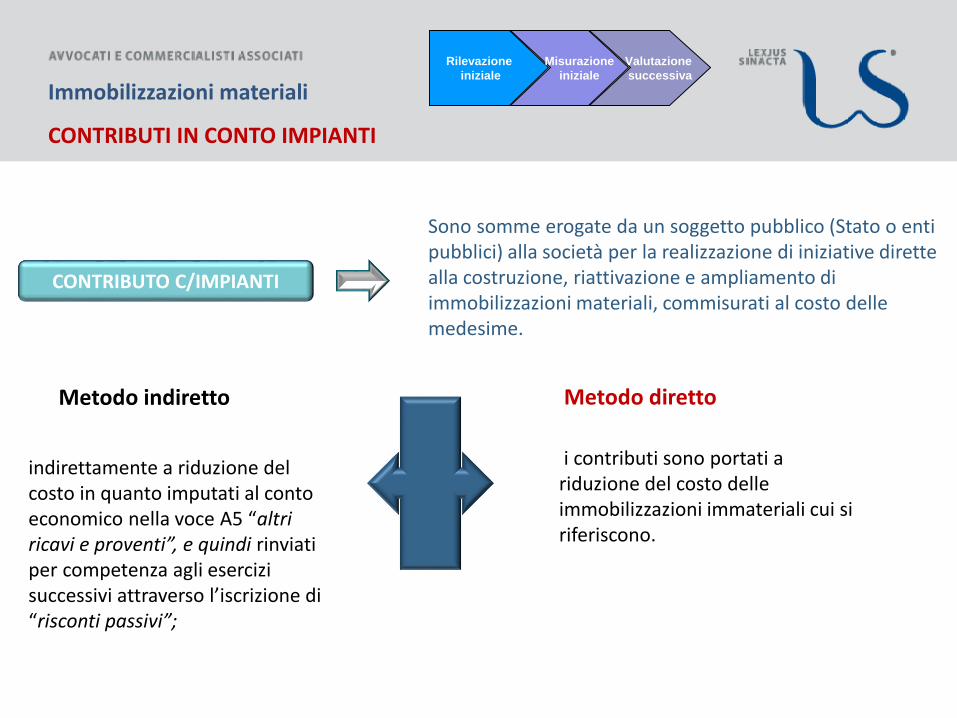

Sono somme erogate da un soggetto pubblico (Stato o enti pubblici) alla società per la realizzazione di iniziative dirette alla costruzione, riattivazione e ampliamento di immobilizzazioni materiali, commisurati al costo delle medesime.

Metodo indiretto Metodo diretto

Immobilizzazioni materiali

CONTRIBUTI IN CONTO IMPIANTI

CONTRIBUTO C/IMPIANTI

indirettamente a riduzione del costo in quanto imputati al conto economico nella voce A5 “altri ricavi e proventi”, e quindi rinviati per competenza agli esercizi successivi attraverso l’iscrizione di “risconti passivi”;

i contributi sono portati a riduzione del costo delle immobilizzazioni immateriali cui si riferiscono.

Pagina 12

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

Immobilizzazioni materiali

RICAMBI

Pagina 13

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

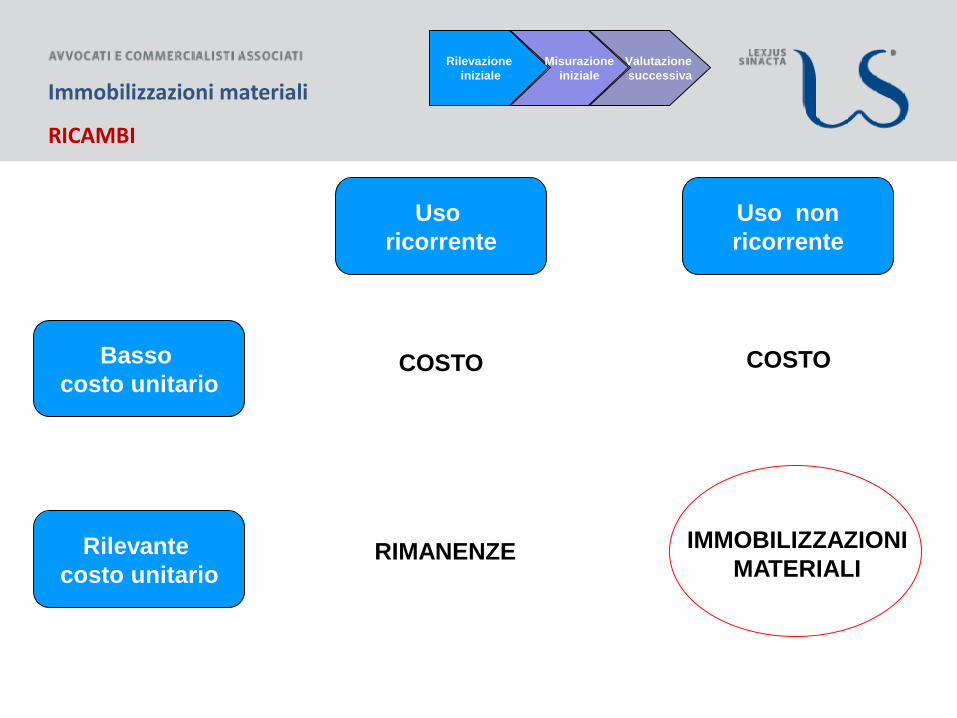

Basso

costo unitario

Rilevante

costo unitario

Uso

ricorrente

Uso non

ricorrente

COSTO

RIMANENZEIMMOBILIZZAZIONI

MATERIALI

COSTO

Immobilizzazioni materiali

IMMOBILIZZAZIONI ACQUISITE A TITOLO GRATUITO

Pagina 14

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

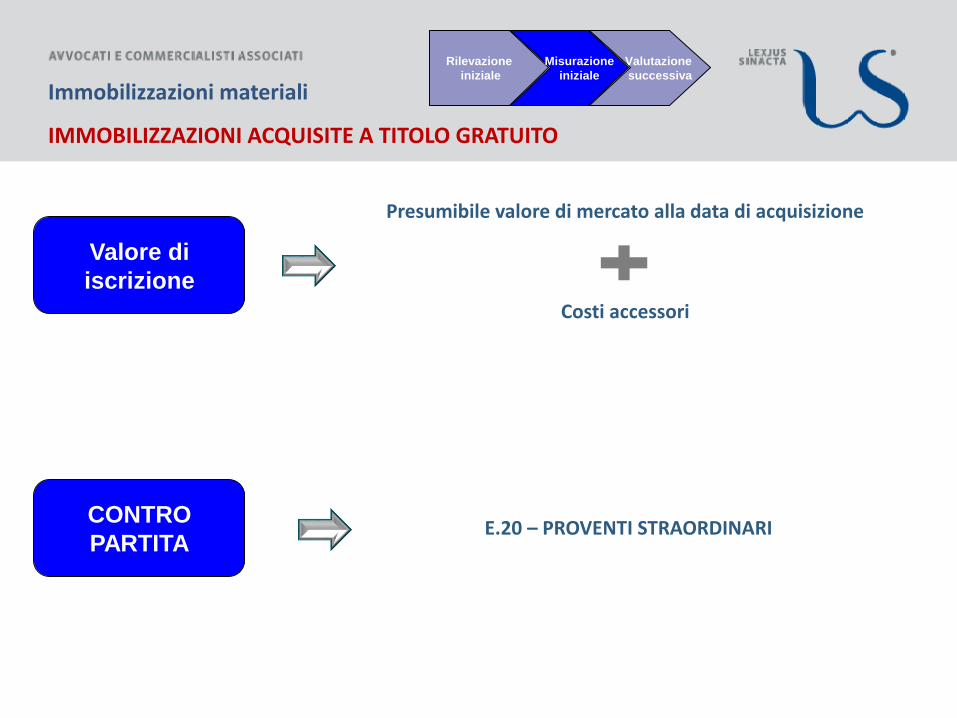

Valore di

iscrizione

Presumibile valore di mercato alla data di acquisizione

Costi accessori

CONTRO

PARTITAE.20 – PROVENTI STRAORDINARI

Immobilizzazioni materiali

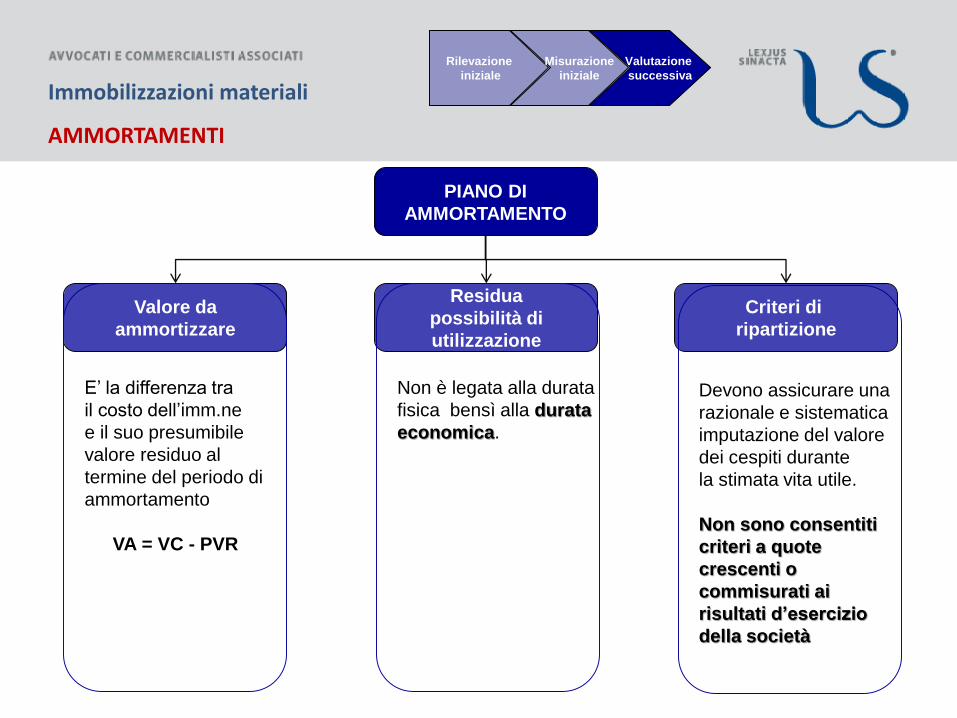

AMMORTAMENTI

Pagina 15

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

PIANO DI

AMMORTAMENTO

Valore da

ammortizzare

Residua

possibilità di

utilizzazione

Criteri di

ripartizione

E’ la differenza tra

il costo dell’imm.ne

e il suo presumibile

valore residuo al

termine del periodo di

ammortamento

VA = VC - PVR

Non è legata alla durata

fisica bensì alla durata

economica.

Devono assicurare una

razionale e sistematica

imputazione del valore

dei cespiti durante

la stimata vita utile.

Non sono consentiti

criteri a quote

crescenti o

commisurati ai

risultati d’esercizio

della società

Immobilizzazioni materiali

AMMORTAMENTI

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

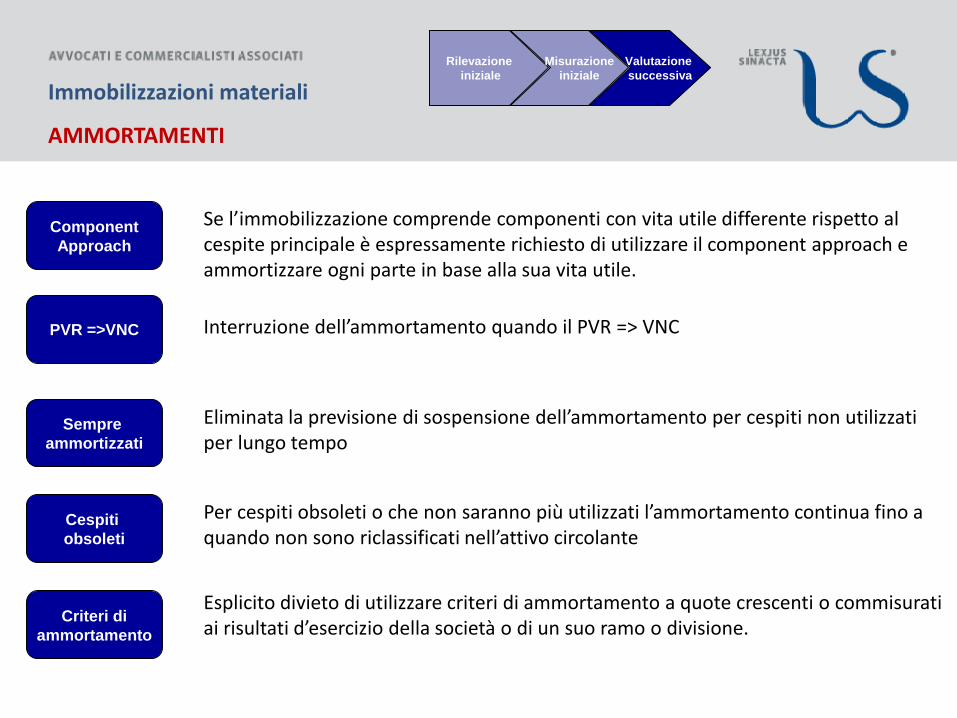

Se l’immobilizzazione comprende componenti con vita utile differente rispetto al cespite principale è espressamente richiesto di utilizzare il component approach e ammortizzare ogni parte in base alla sua vita utile.

Interruzione dell’ammortamento quando il PVR => VNC

Eliminata la previsione di sospensione dell’ammortamento per cespiti non utilizzati per lungo tempo

Per cespiti obsoleti o che non saranno più utilizzati l’ammortamento continua fino a quando non sono riclassificati nell’attivo circolante

Esplicito divieto di utilizzare criteri di ammortamento a quote crescenti o commisurati ai risultati d’esercizio della società o di un suo ramo o divisione.

Component

Approach

PVR =>VNC

Sempre

ammortizzati

Cespiti

obsoleti

Criteri di

ammortamento

Immobilizzazioni materiali

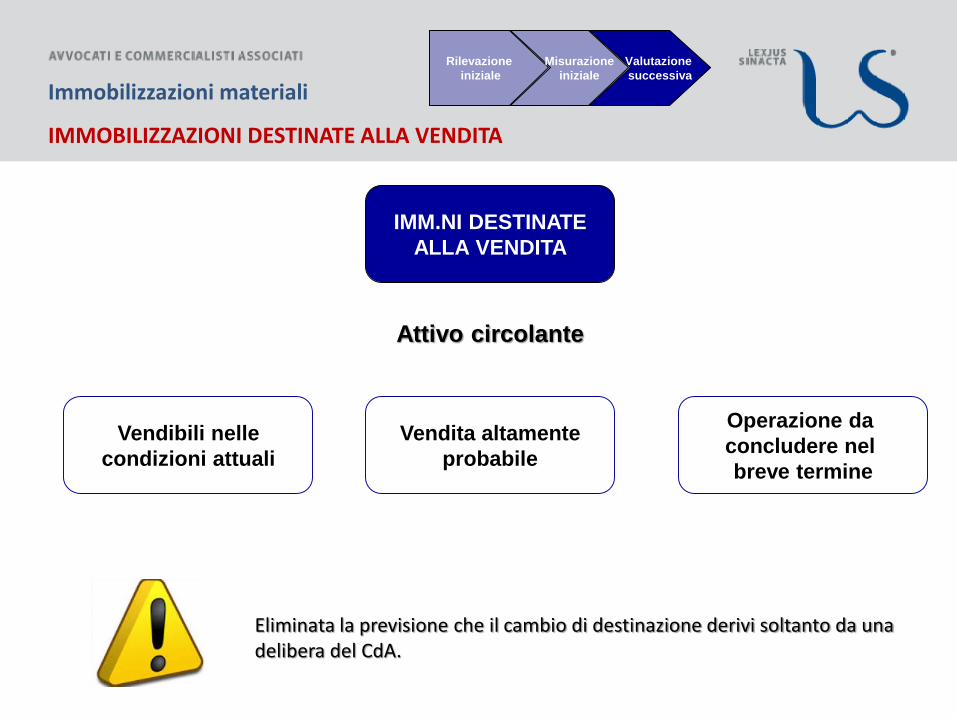

IMMOBILIZZAZIONI DESTINATE ALLA VENDITA

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

IMM.NI DESTINATE

ALLA VENDITA

Vendibili nelle

condizioni attuali

Attivo circolante

Vendita altamente

probabile

Operazione da

concludere nel

breve termine

Eliminata la previsione che il cambio di destinazione derivi soltanto da una delibera del CdA.

Immobilizzazioni materiali

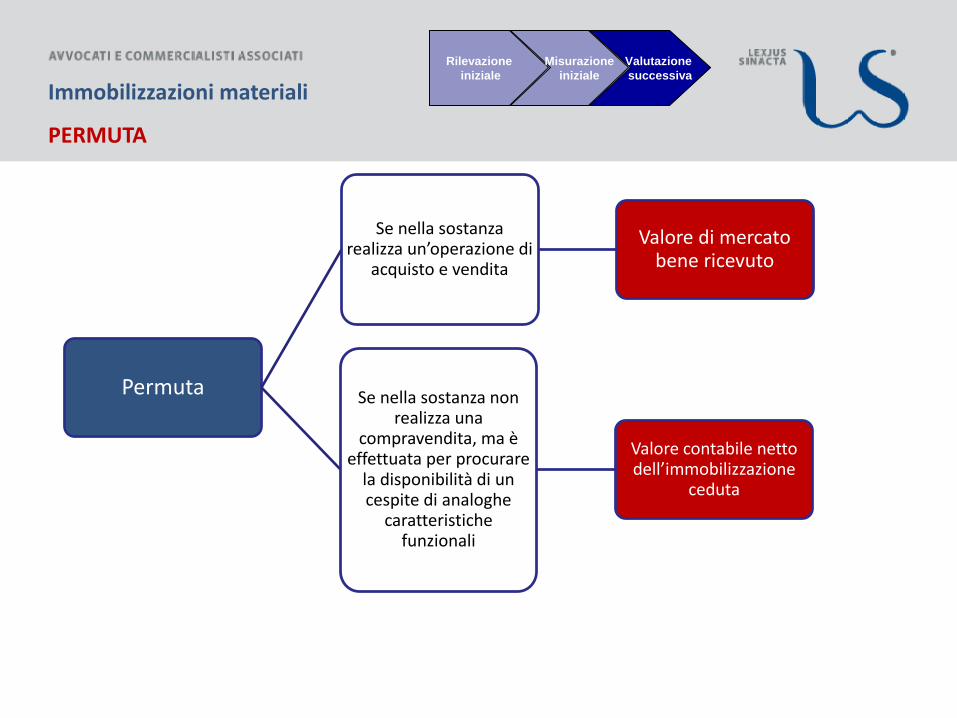

PERMUTA

Permuta

Se nella sostanza realizza un’operazione di

acquisto e vendita

Valore di mercato bene ricevuto

Se nella sostanza non realizza una

compravendita, ma è effettuata per procurare

la disponibilità di un cespite di analoghe

caratteristiche funzionali

Valore contabile netto dell’immobilizzazione

ceduta

Pagina 18

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

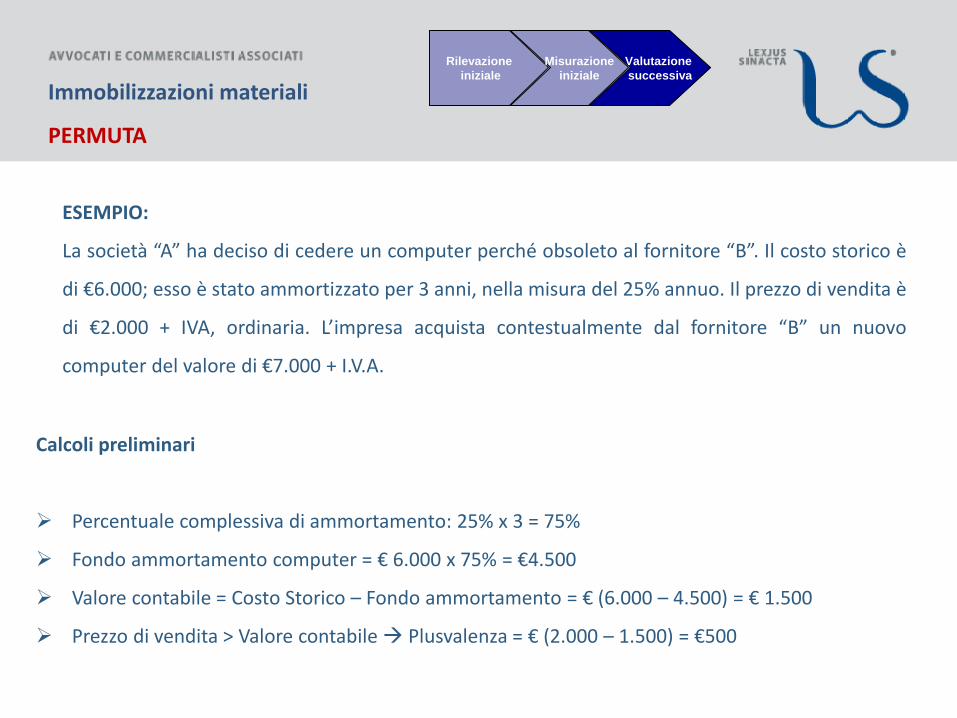

ESEMPIO:

La società “A” ha deciso di cedere un computer perché obsoleto al fornitore “B”. Il costo storico è

di €6.000; esso è stato ammortizzato per 3 anni, nella misura del 25% annuo. Il prezzo di vendita è

di €2.000 + IVA, ordinaria. L’impresa acquista contestualmente dal fornitore “B” un nuovo

computer del valore di €7.000 + I.V.A.

Calcoli preliminari

Percentuale complessiva di ammortamento: 25% x 3 = 75%

Fondo ammortamento computer = € 6.000 x 75% = €4.500

Valore contabile = Costo Storico – Fondo ammortamento = € (6.000 – 4.500) = € 1.500

Prezzo di vendita > Valore contabile Plusvalenza = € (2.000 – 1.500) = €500

Immobilizzazioni materiali

PERMUTA

Pagina 19

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

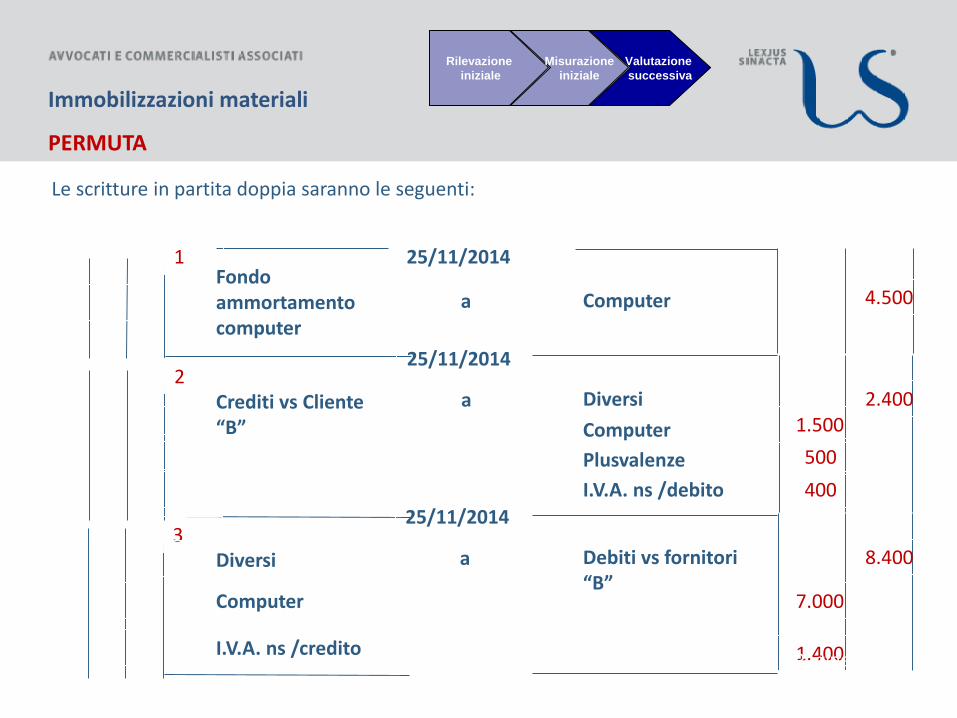

a 4.500

25/11/20141

ComputerFondo ammortamento computer

a 2.400

25/11/2014

DiversiCrediti vs Cliente “B”

2

Computer

Plusvalenze

I.V.A. ns /debito

1.500

500

400

a 8.400

25/11/2014

Debiti vs fornitori “B”

Diversi3

Computer

I.V.A. ns /credito

7.000

1.400

Le scritture in partita doppia saranno le seguenti:

Immobilizzazioni materiali

PERMUTA

Pagina 20

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

a 8.400

data

DiversiDebiti vs Fornitore “B”

4

Crediti vs Cliente B”

Banca C/C

2.400

6.000

Si supponga che la differenza tra credito e debito sia regolata per banca:

Immobilizzazioni materiali

PERMUTA

Pagina 21

Rilevazione

iniziale

Misurazione

iniziale

Valutazione

successiva

Bari

Bologna

Cagliari

Firenze

Genova

Lecco

Milano

Padova

Roma

Torino

www.lslex.com

Sedi

GAETANO DI BARIVia Panama 5200198 RomaTel. +39 0668804606Fax. +39 [email protected]

22