NAZIONALE AGRICOLTUR A DOVE VAI - Terra e...

78

Collegio Nazionale Periti Agrari Barga, 6 ottobre 2016 AGRICOLTUR A DOVE VAI Angelo Frascarelli Docente di Economia e Politica Agraria all’Università di Perugia. Direttore del Centro per lo Sviluppo Agricolo e Rurale. Membro del Comitato di redazione di Agriregionieuropa. www.agr.unipg.it XVIII CONGRESSO NAZIONALE

Transcript of NAZIONALE AGRICOLTUR A DOVE VAI - Terra e...

Collegio Nazionale Periti AgrariBarga, 6 ottobre 2016

AGRICOLTURA DOVE VAI

Angelo Frascarelli

Docente di Economia e Politica Agraria

all’Università di Perugia.

Direttore del Centro per lo Sviluppo

Agricolo e Rurale.

Membro del Comitato di redazione di

Agriregionieuropa.

www.agr.unipg.it

XVIII CONGRESSO

NAZIONALE

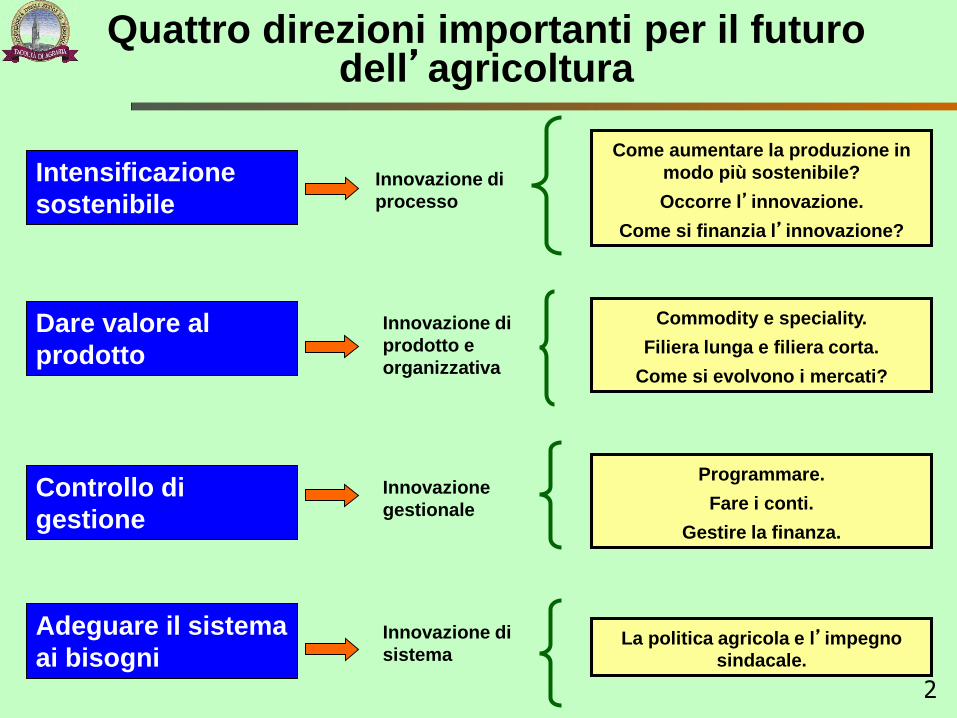

Innovazione di

processo

Intensificazione

sostenibile

Quattro direzioni importanti per il futuro dell’agricoltura

Come aumentare la produzione in

modo più sostenibile?

Occorre l’innovazione.

Come si finanzia l’innovazione?

Dare valore al

prodotto

Controllo di

gestione

Innovazione di

prodotto e

organizzativa

Innovazione

gestionale

Commodity e speciality.

Filiera lunga e filiera corta.

Come si evolvono i mercati?

Programmare.

Fare i conti.

Gestire la finanza.

2

Adeguare il sistema

ai bisogniInnovazione di

sistemaLa politica agricola e l’impegno

sindacale.

Intensificazione sostenibile

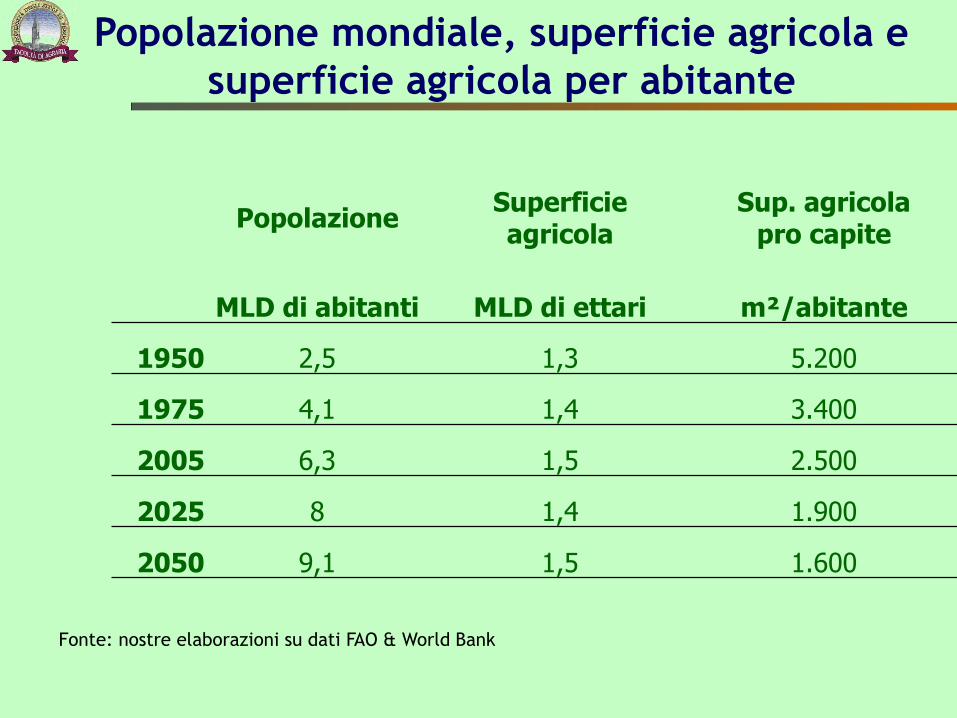

PopolazioneSuperficieagricola

Sup. agricolapro capite

MLD di abitanti MLD di ettari m²/abitante

1950 2,5 1,3 5.200

1975 4,1 1,4 3.400

2005 6,3 1,5 2.500

2025 8 1,4 1.900

2050 9,1 1,5 1.600

Fonte: nostre elaborazioni su dati FAO & World Bank

Popolazione mondiale, superficie agricola e

superficie agricola per abitante

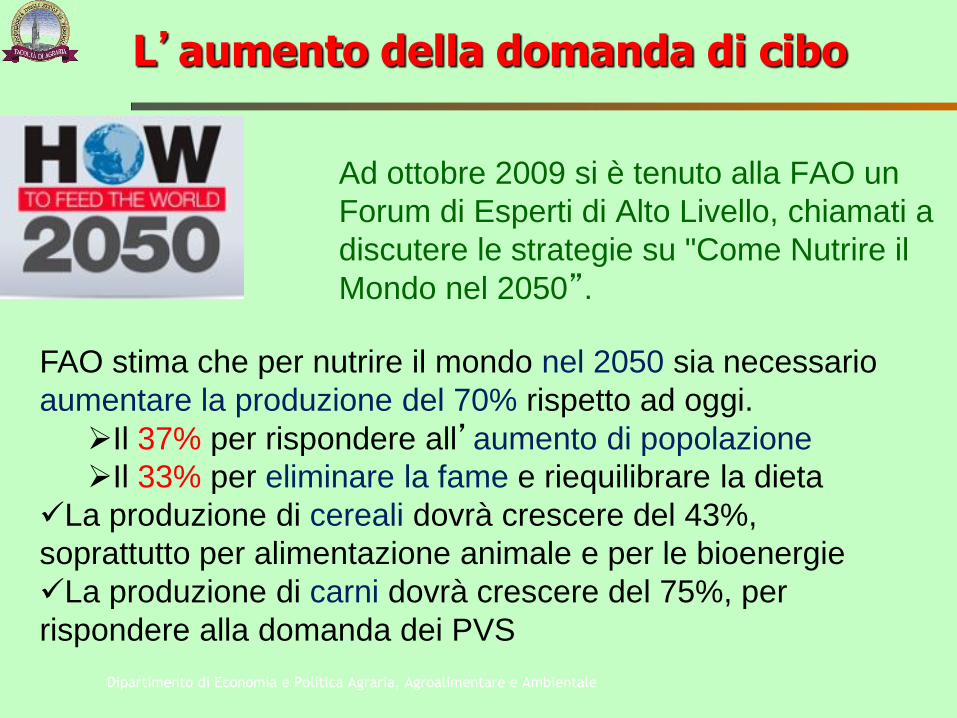

L’aumento della domanda di cibo

Ad ottobre 2009 si è tenuto alla FAO un

Forum di Esperti di Alto Livello, chiamati a

discutere le strategie su "Come Nutrire il

Mondo nel 2050”.

FAO stima che per nutrire il mondo nel 2050 sia necessario

aumentare la produzione del 70% rispetto ad oggi.

Il 37% per rispondere all’aumento di popolazione

Il 33% per eliminare la fame e riequilibrare la dieta

La produzione di cereali dovrà crescere del 43%,

soprattutto per alimentazione animale e per le bioenergie

La produzione di carni dovrà crescere del 75%, per

rispondere alla domanda dei PVS

Dipartimento di Economia e Politica Agraria, Agroalimentare e Ambientale

Come rispondere all’aumento della domanda

L’aumento della produzione si può ottenere con:

L’incremento delle superfici coltivabili

L’incremento delle rese produttive

FAO stima che solo il 10% dell’aumento possa derivare da nuove superfici: +120 milioni di ettari in Africa e Sud America, ma -50 milioni nei Paesi sviluppati.

Il 90% dell’aumento deve derivare dall’incremento delle rese produttive e dei coefficienti di conversione dei foraggi e mangimi in carni e latte.

Le rese possono crescere diffondendo l’irrigazione, la meccanizzazione, il progresso genetico delle sementi, la concimazione equilibrata, la difesa dai parassiti.

Dipartimento di Economia e Politica Agraria, Agroalimentare e Ambientale

Produttività e sostenibilità

Perché l’obiettivo della produttività? la domanda di derrate alimentari è destinata ad aumentare del 70% entro il

2050.

forte crescita della domanda di mangimi, biomasse e biomateriali.

negli ultimi anni si è registrata una tendenza al rallentamento dell’incremento della produttività nei paesi sviluppati.

Perché l’obiettivo della sostenibilità? il 45% dei terreni europei presenta problemi di qualità del suolo, evidenziati

dai bassi livelli di sostanza organica;

un quarto dei terreni è afflitto da un grado di erosione moderato o elevato;

negli ultimi 20 anni, le popolazioni di uccelli in habitat agricolo sono diminuite del 20-25% e le farfalle comuni del 70% e impollinatori come le api sono minacciate;

Il 40% dei terreni agricoli è esposto all’inquinamento da nitrati, con rischi per le risorse idriche;

Il settore agricolo è responsabile del 9% di emissioni di gas a effetto serra.

7

Produttività e sostenibilità: un binomio inscindibile.

Intensificazione sostenibile

miglioramento simultaneo della produttività e della gestione sostenibile dei terreni agricoli.

“più conoscenza per ettaro”

gestione ad alto contenuto di conoscenza per produrre alimenti con il minor impatto possibile sull’ambiente.

8

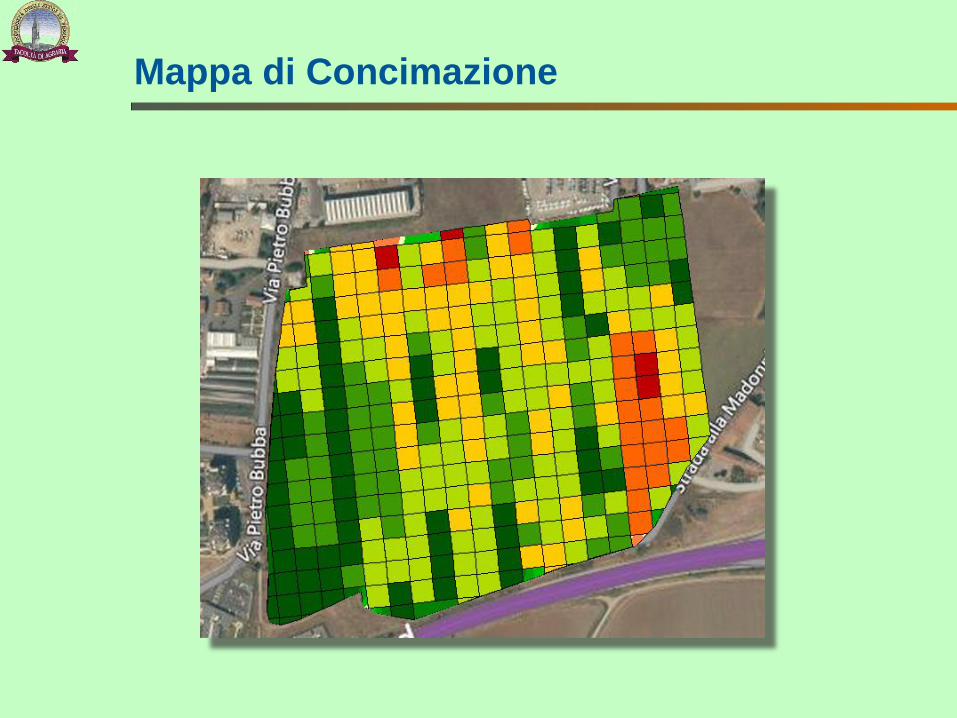

Agricoltura di precisione:un esempio di intensificazione sostenibile

MAPPATURA PRODUZIONI

> 90 q.li/ha

80 - 90 q.li/ha

70 - 80 q.li/ha

60 - 70 q.li/ha

< 60 q.li/ha

PRODUZIONE MEDIA

75 q.li/ha

PRODUZIONE REALE

Mappa di Concimazione

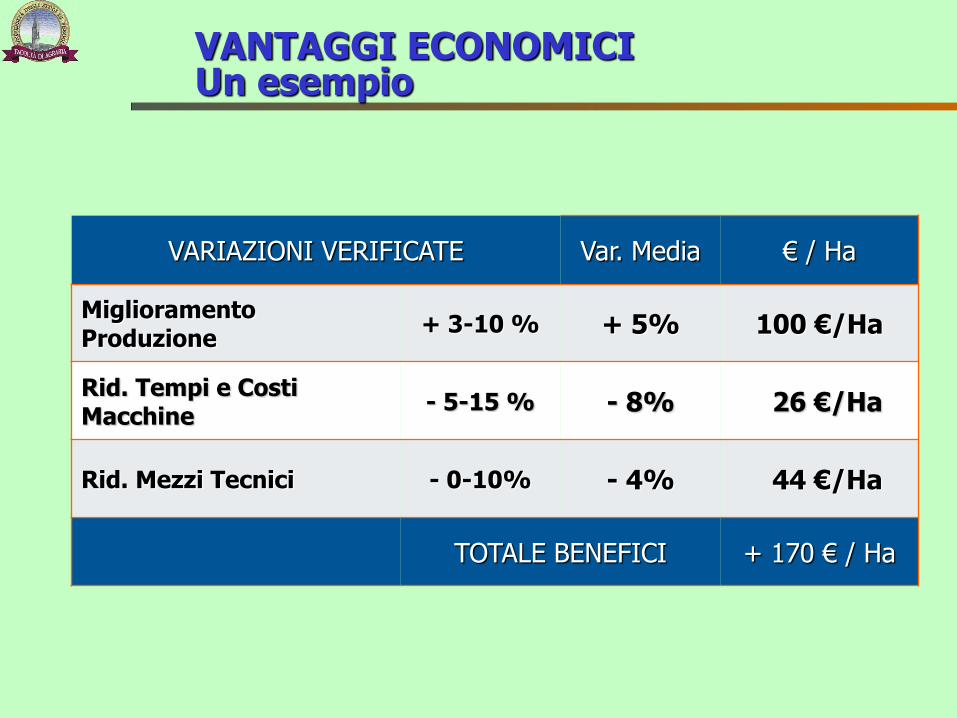

VANTAGGI ECONOMICIUn esempio

VARIAZIONI VERIFICATE Var. Media € / Ha

Miglioramento Produzione

+ 3-10 % + 5% 100 €/Ha

Rid. Tempi e Costi Macchine

- 5-15 % - 8% 26 €/Ha

Rid. Mezzi Tecnici - 0-10% - 4% 44 €/Ha

TOTALE BENEFICI + 170 € / Ha

13

Zootecnia di precisione (latte)

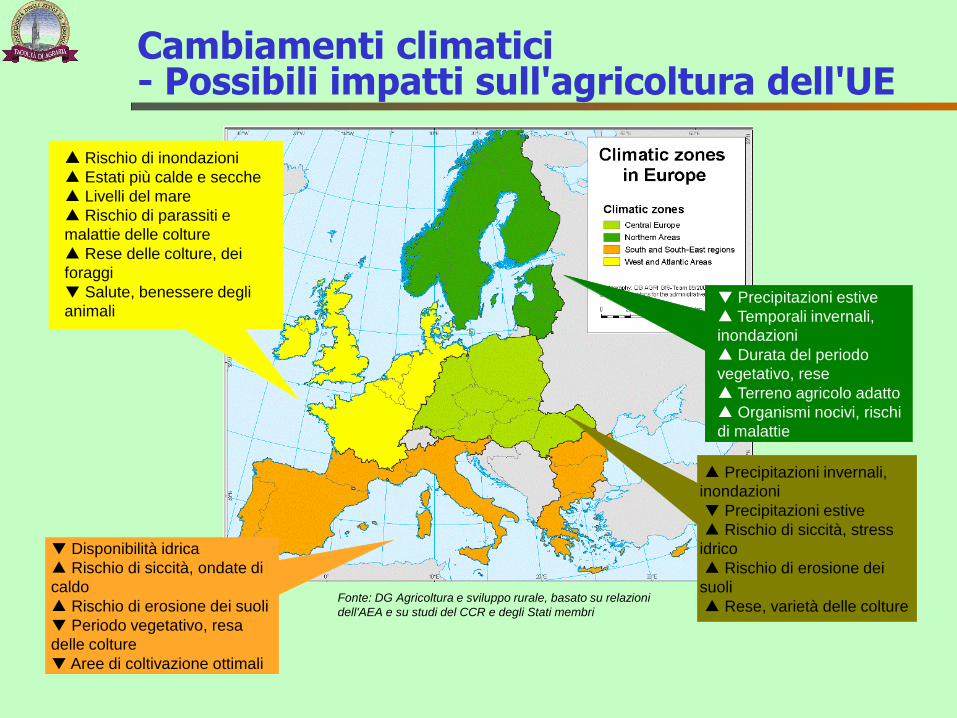

Cambiamenti climatici- Possibili impatti sull'agricoltura dell'UE

▲ Rischio di inondazioni

▲ Estati più calde e secche

▲ Livelli del mare

▲ Rischio di parassiti e

malattie delle colture

▲ Rese delle colture, dei

foraggi

▼ Salute, benessere degli

animali

▼ Disponibilità idrica

▲ Rischio di siccità, ondate di

caldo

▲ Rischio di erosione dei suoli

▼ Periodo vegetativo, resa

delle colture

▼ Aree di coltivazione ottimali

▼ Precipitazioni estive

▲ Temporali invernali,

inondazioni

▲ Durata del periodo

vegetativo, rese

▲ Terreno agricolo adatto

▲ Organismi nocivi, rischi

di malattie

▲ Precipitazioni invernali,

inondazioni

▼ Precipitazioni estive

▲ Rischio di siccità, stress

idrico

▲ Rischio di erosione dei

suoli

▲ Rese, varietà delle coltureFonte: DG Agricoltura e sviluppo rurale, basato su relazioni

dell'AEA e su studi del CCR e degli Stati membri

Ferrara

Castelfidardo

Il mercato

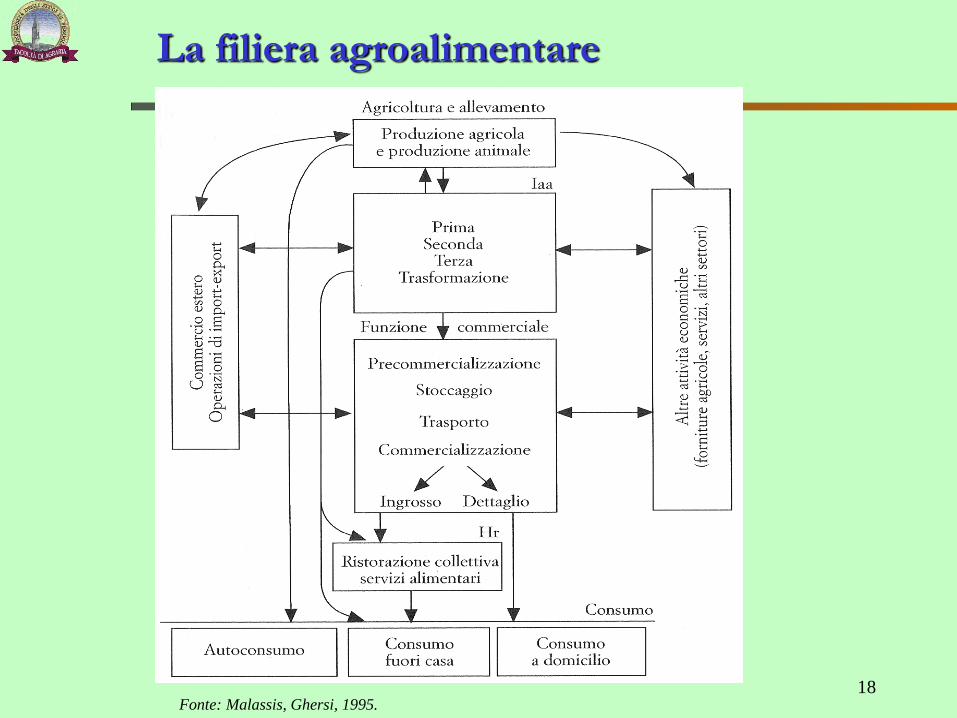

La filiera agroalimentare

18Fonte: Malassis, Ghersi, 1995.

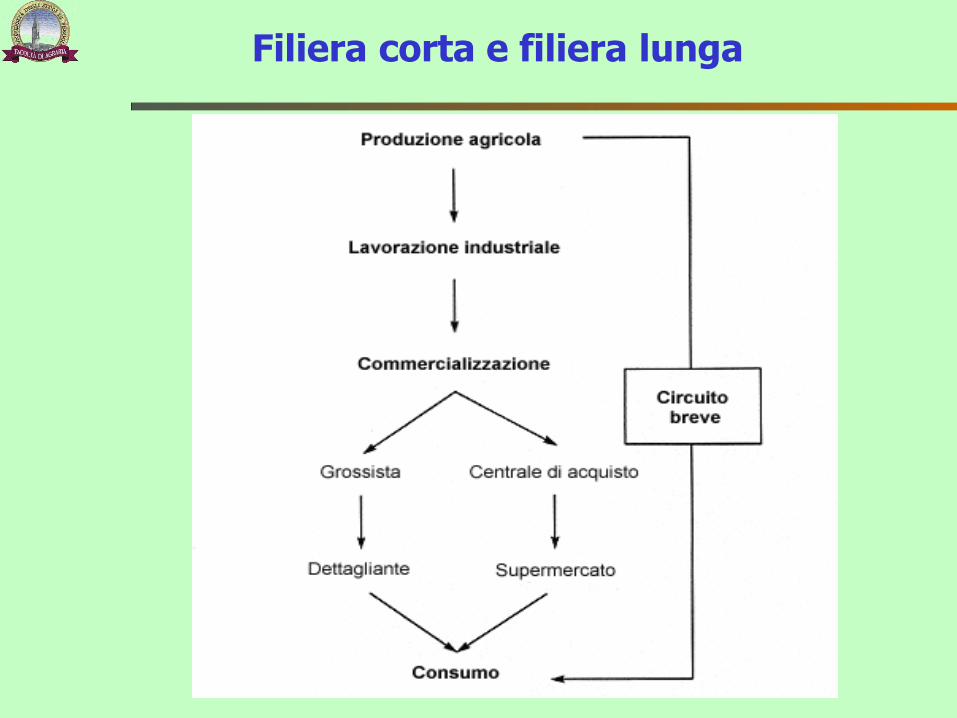

Filiera corta e filiera lunga

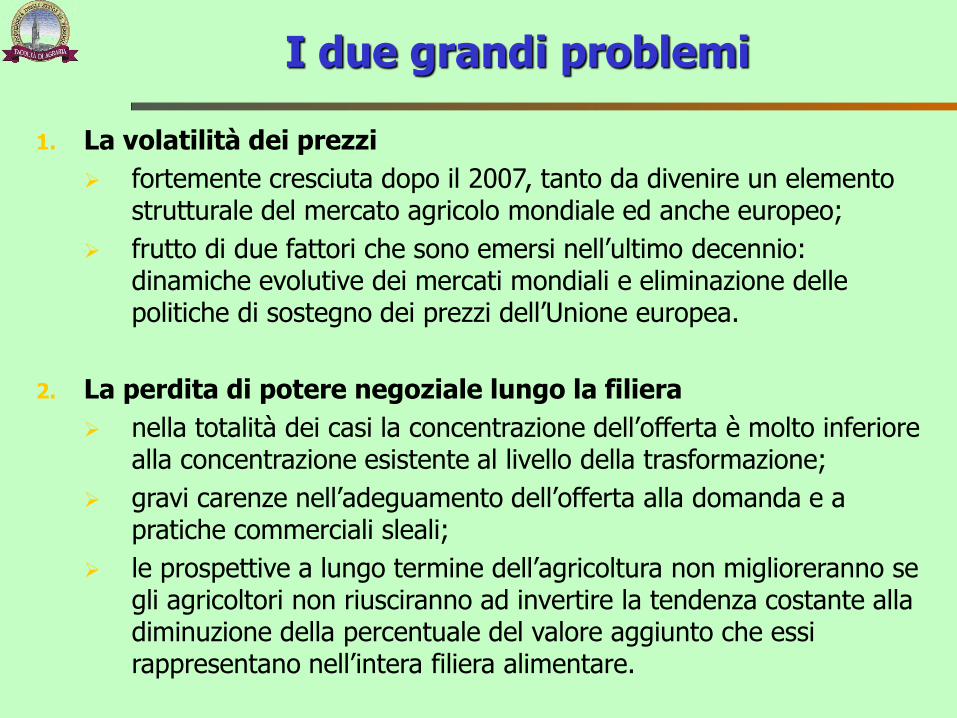

1. La volatilità dei prezzi

fortemente cresciuta dopo il 2007, tanto da divenire un elemento strutturale del mercato agricolo mondiale ed anche europeo;

frutto di due fattori che sono emersi nell’ultimo decennio: dinamiche evolutive dei mercati mondiali e eliminazione delle politiche di sostegno dei prezzi dell’Unione europea.

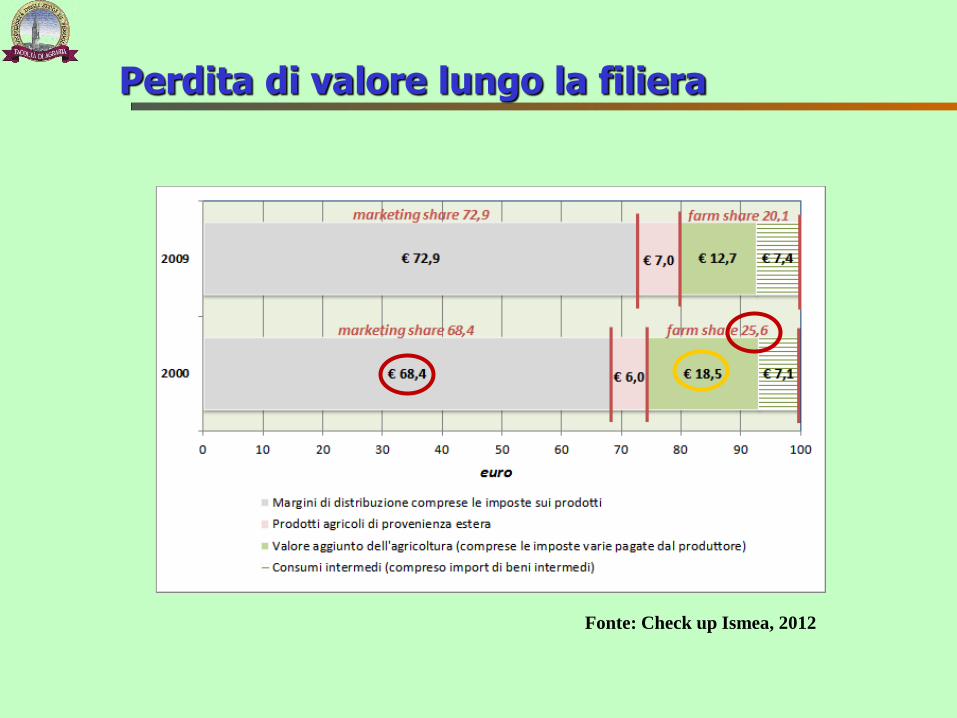

2. La perdita di potere negoziale lungo la filiera

nella totalità dei casi la concentrazione dell’offerta è molto inferiore alla concentrazione esistente al livello della trasformazione;

gravi carenze nell’adeguamento dell’offerta alla domanda e a pratiche commerciali sleali;

le prospettive a lungo termine dell’agricoltura non miglioreranno se gli agricoltori non riusciranno ad invertire la tendenza costante alla diminuzione della percentuale del valore aggiunto che essi rappresentano nell’intera filiera alimentare.

I due grandi problemi

La volatilità dei prezzi

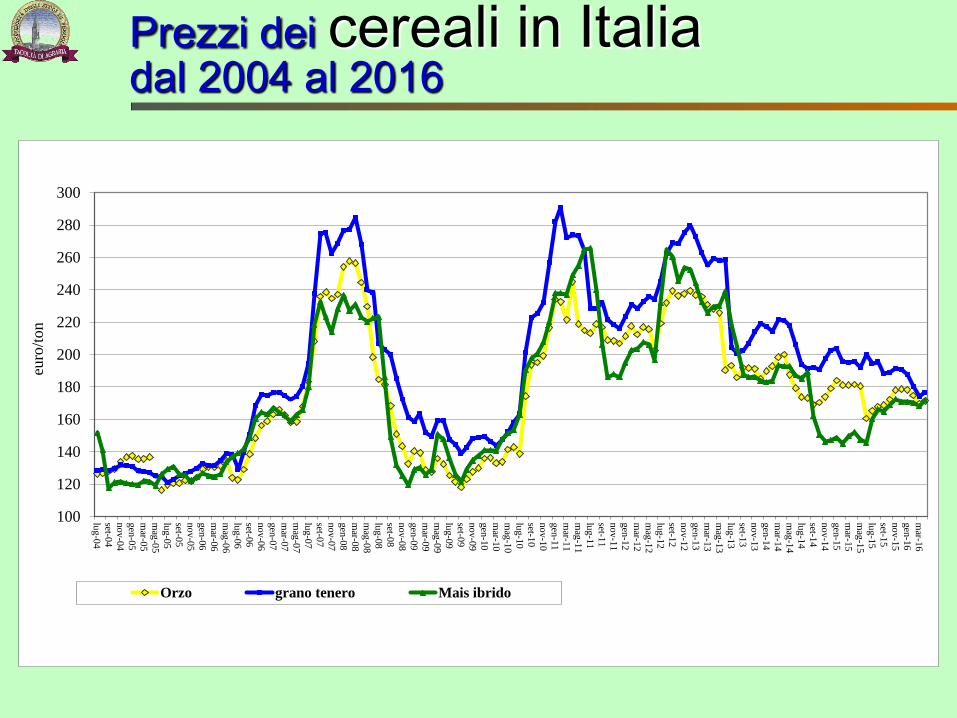

Prezzi dei cereali in Italiadal 2004 al 2016

100

120

140

160

180

200

220

240

260

280

300

lug-0

4

set-04

no

v-0

4

gen

-05

mar-0

5

mag

-05

lug-0

5

set-05

no

v-0

5

gen

-06

mar-0

6

mag

-06

lug-0

6

set-06

no

v-0

6

gen

-07

mar-0

7

mag

-07

lug-0

7

set-07

no

v-0

7

gen

-08

mar-0

8

mag

-08

lug-0

8

set-08

no

v-0

8

gen

-09

mar-0

9

mag

-09

lug-0

9

set-09

no

v-0

9

gen

-10

mar-1

0

mag

-10

lug-1

0

set-10

no

v-1

0

gen

-11

mar-1

1

mag

-11

lug-1

1

set-11

no

v-1

1

gen

-12

mar-1

2

mag

-12

lug-1

2

set-12

no

v-1

2

gen

-13

mar-1

3

mag

-13

lug-1

3

set-13

no

v-1

3

gen

-14

mar-1

4

mag

-14

lug-1

4

set-14

no

v-1

4

gen

-15

mar-1

5

mag

-15

lug-1

5

set-15

no

v-1

5

gen

-16

mar-1

6eu

ro/t

on

Orzo grano tenero Mais ibrido

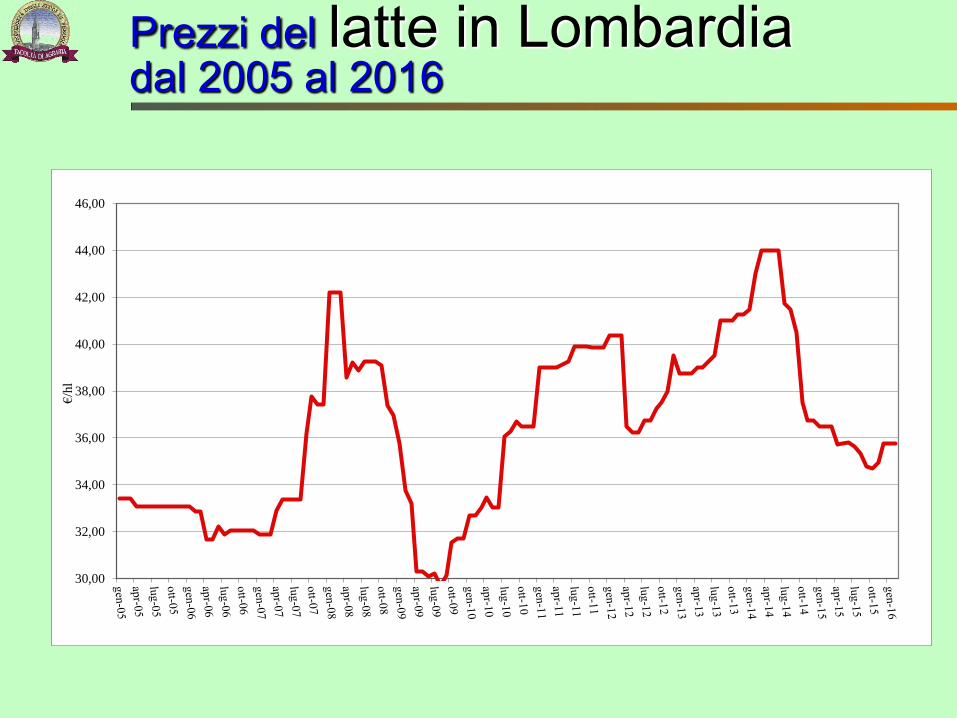

Prezzi del latte in Lombardiadal 2005 al 2016

30,00

32,00

34,00

36,00

38,00

40,00

42,00

44,00

46,00

€/h

l

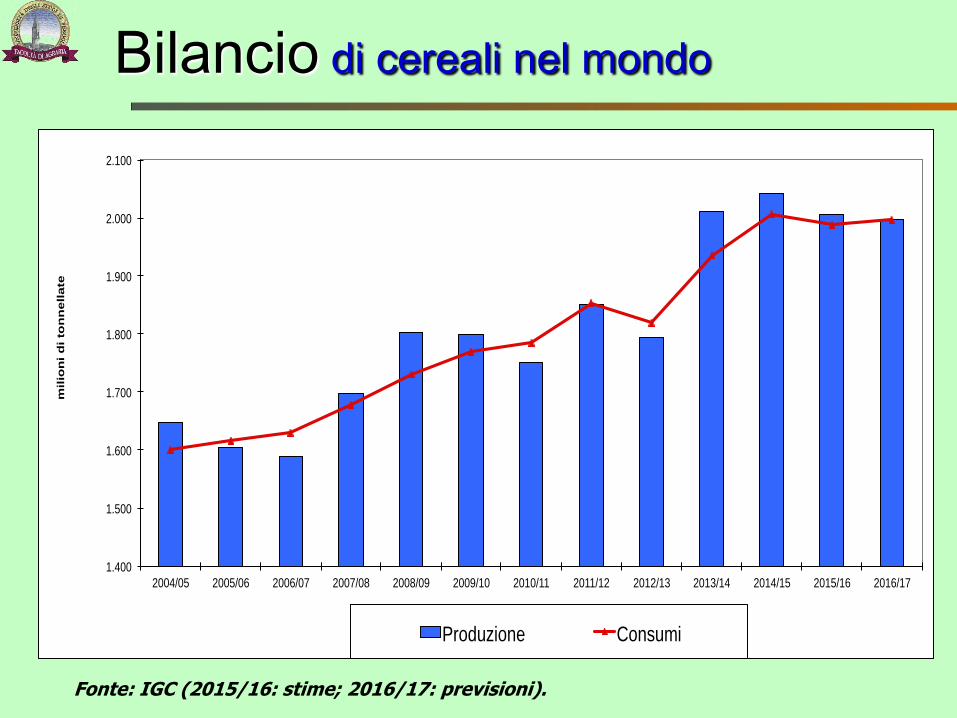

Bilancio di cereali nel mondo

1.400

1.500

1.600

1.700

1.800

1.900

2.000

2.100

2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

mil

ion

i d

i to

nn

ellate

Produzione Consumi

Fonte: IGC (2015/16: stime; 2016/17: previsioni).

Prezzi del grano durodal 2004 al 2016

100

150

200

250

300

350

400

450

500

lug-0

4set-0

4nov…

gen

…mar…

mag

…lu

g-0

5set-0

5nov…

gen

…mar…

mag

…lu

g-0

6set-0

6nov…

gen

…mar…

mag

…lu

g-0

7set-0

7nov…

gen

…mar…

mag

…lu

g-0

8set-0

8nov…

gen

…mar…

mag

…lu

g-0

9set-0

9nov…

gen

…mar…

mag

…lu

g-1

0set-1

0nov…

gen

…mar…

mag

…lu

g-1

1set-1

1nov…

gen

…mar…

mag

…lu

g-1

2set-1

2nov…

gen

…mar…

mag

…lu

g-1

3set-1

3nov…

gen

…mar…

mag

…lu

g-1

4set-1

4nov…

gen

…mar…

mag

…lu

g-1

5set-1

5nov…

gen

…

euro

/ton

La perdita di potere negoziale

lungo la filiera

Fonte: Check up Ismea, 2012

Perdita di valore lungo la filiera

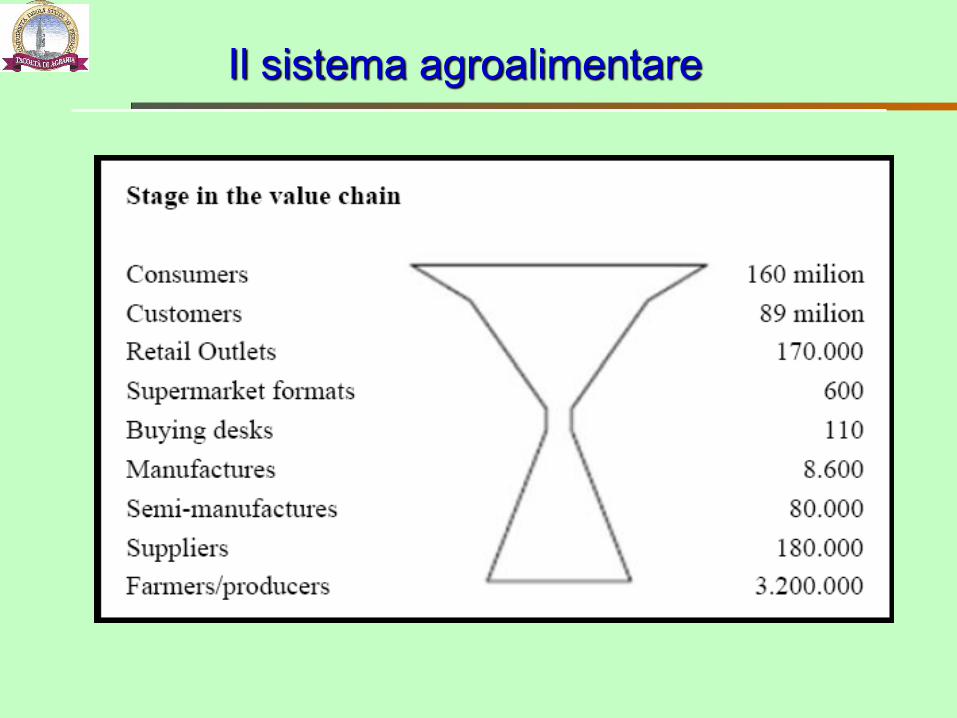

Il sistema agroalimentare

Dare valore ai prodotti

- I consumi

- L’offerta

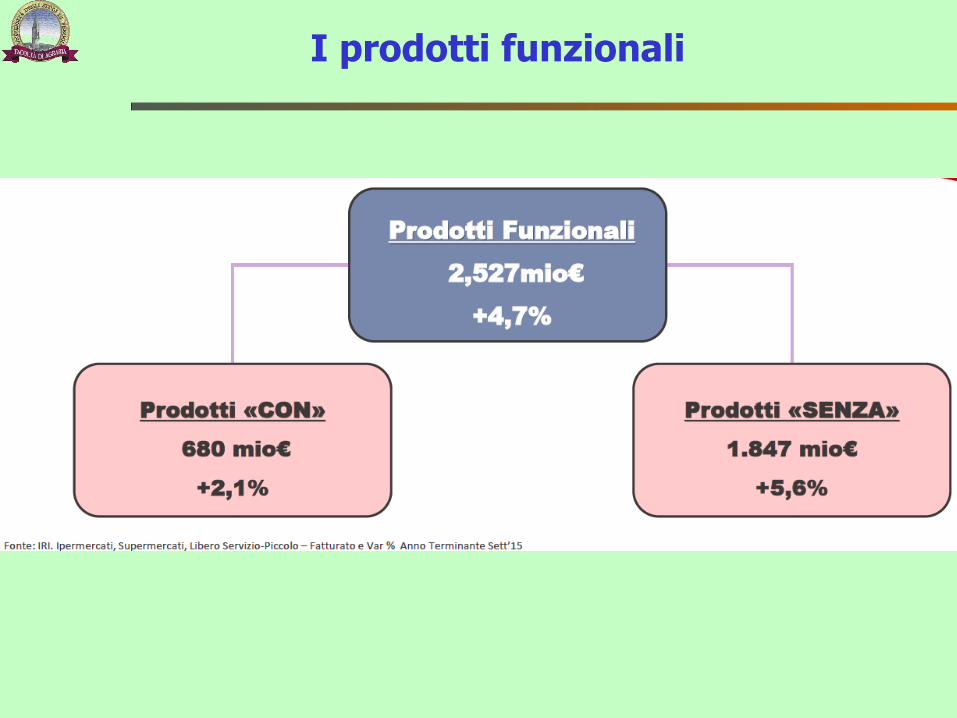

I prodotti funzionali

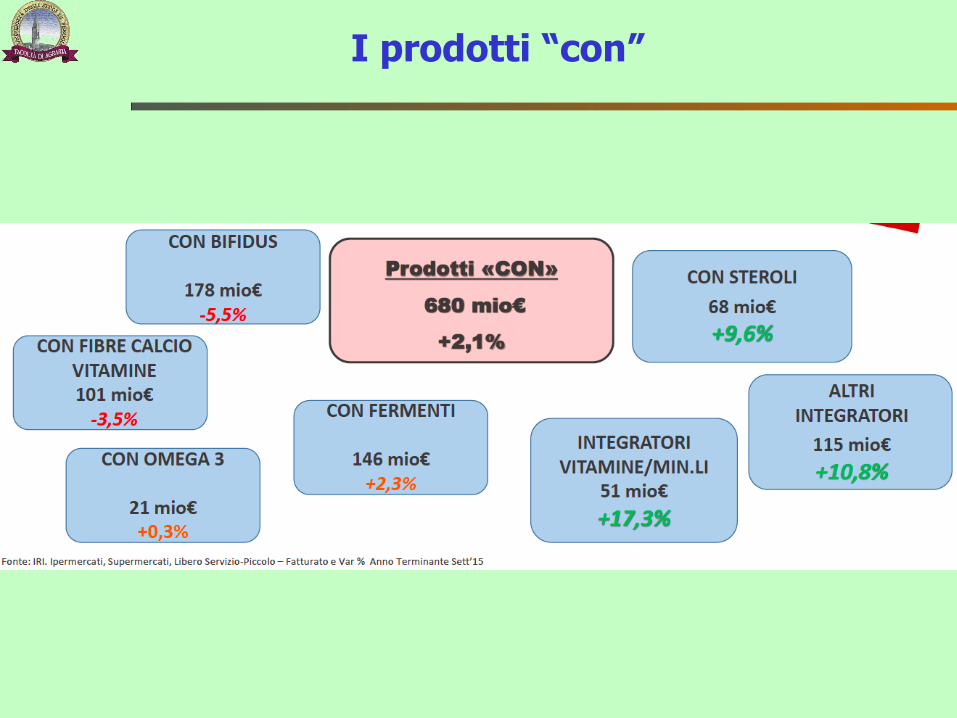

I prodotti “con”

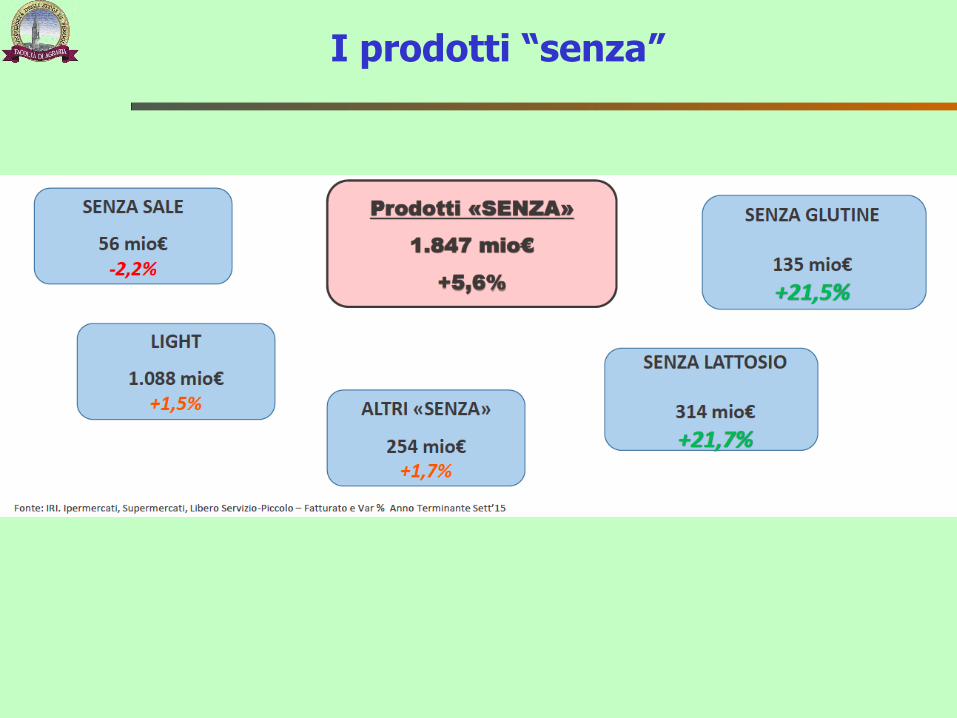

I prodotti “senza”

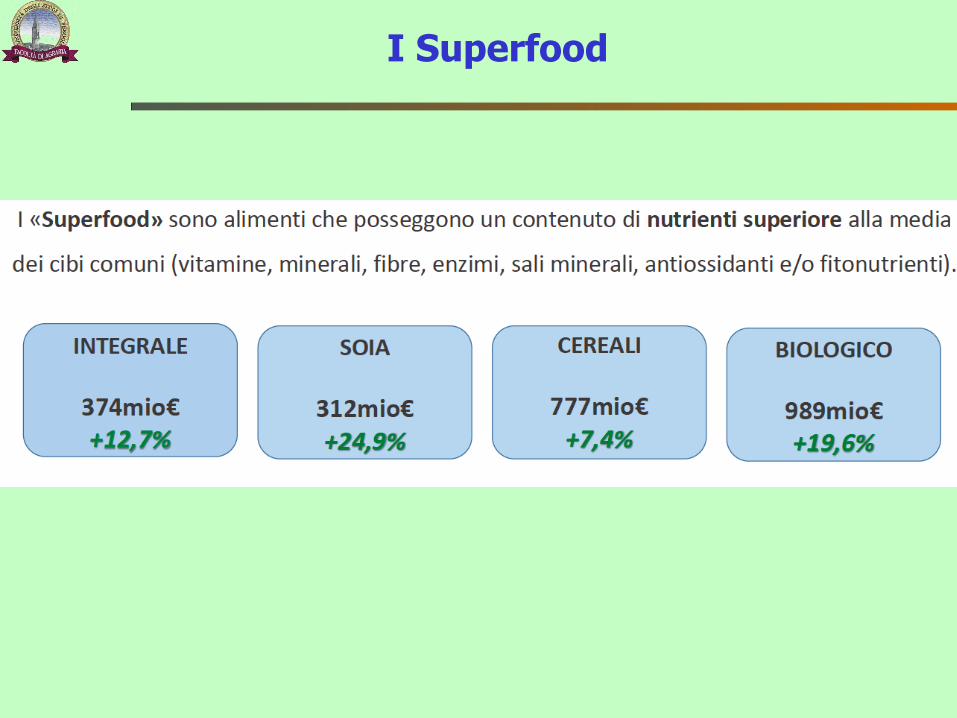

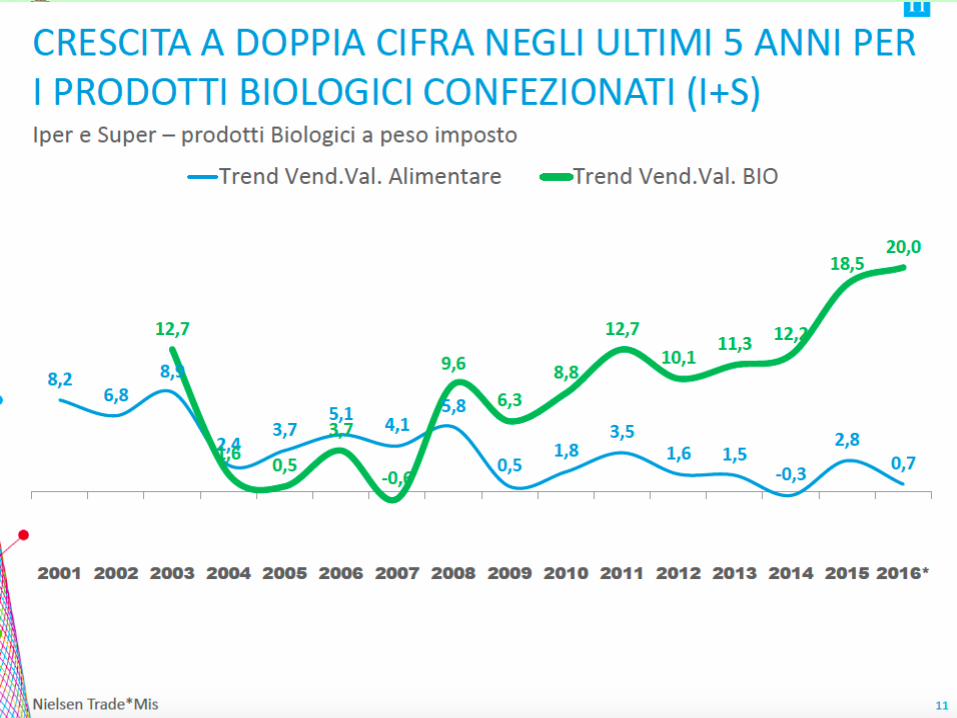

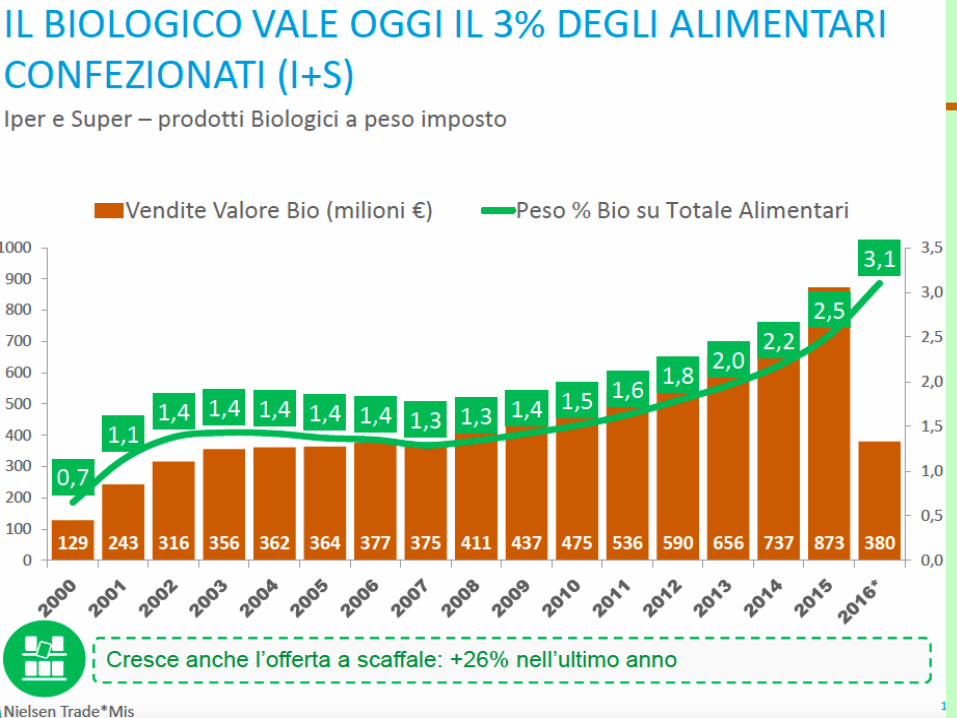

I Superfood

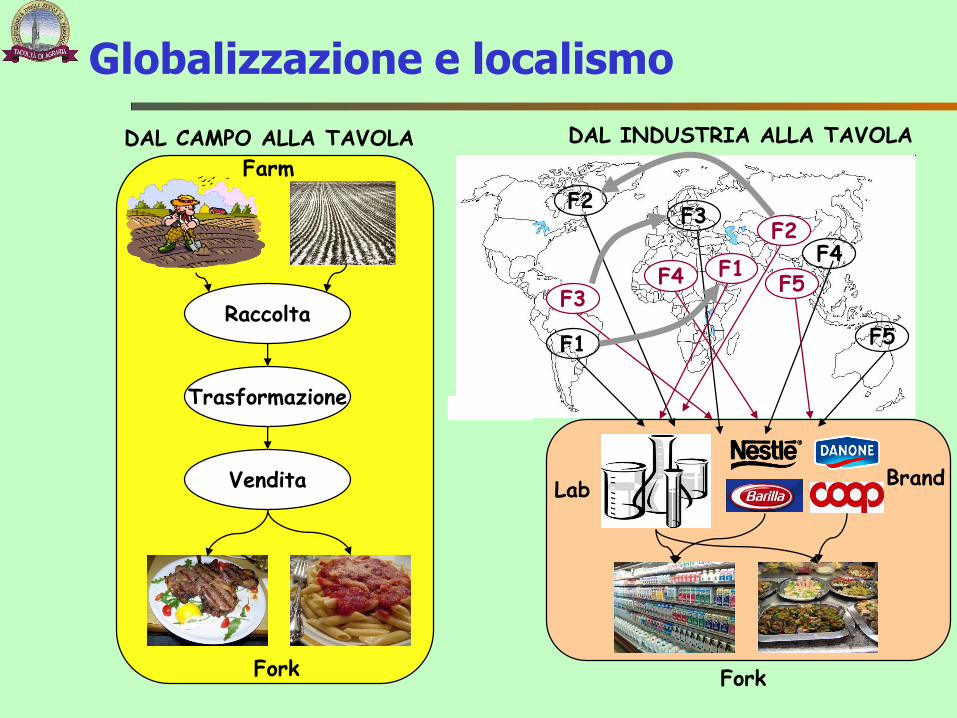

Globalizzazione e localismo

DAL CAMPO ALLA TAVOLA DAL INDUSTRIA ALLA TAVOLA

Fork

LabBrand

F1

F2F3

F4

F5

F1

F2

F3F4 F5

Raccolta

Trasformazione

Vendita

Fork

Farm

La differenziazione

Il prodotto differenziato

Esempio di pubblicità

La percezione del consumatore

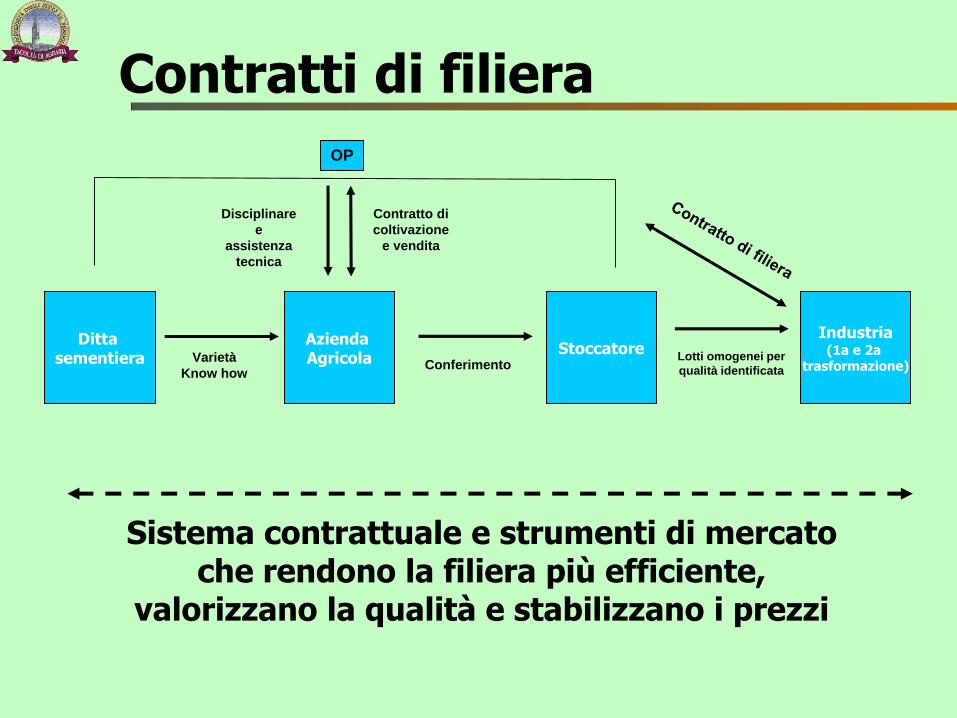

Contratti di filiera

Azienda Agricola

StoccatoreIndustria

(1a e 2a trasformazione)Conferimento

Contratto di

coltivazione

e vendita

Disciplinare

e

assistenza

tecnica

Lotti omogenei per

qualità identificata

Sistema contrattuale e strumenti di mercato che rendono la filiera più efficiente,

valorizzano la qualità e stabilizzano i prezzi

OP

Ditta sementiera Varietà

Know how

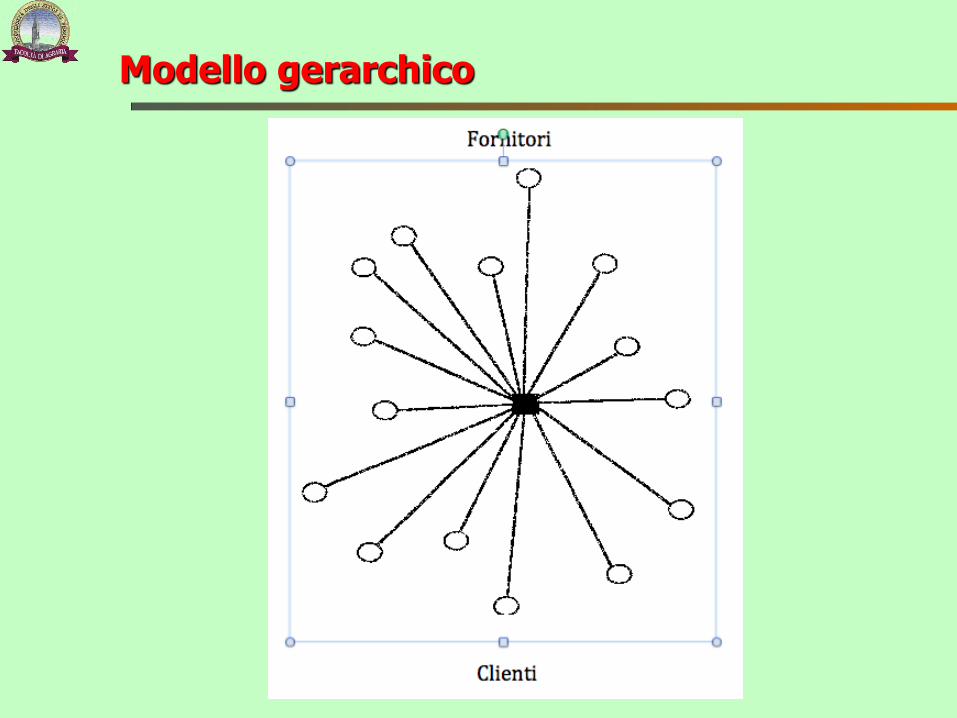

Modello gerarchico

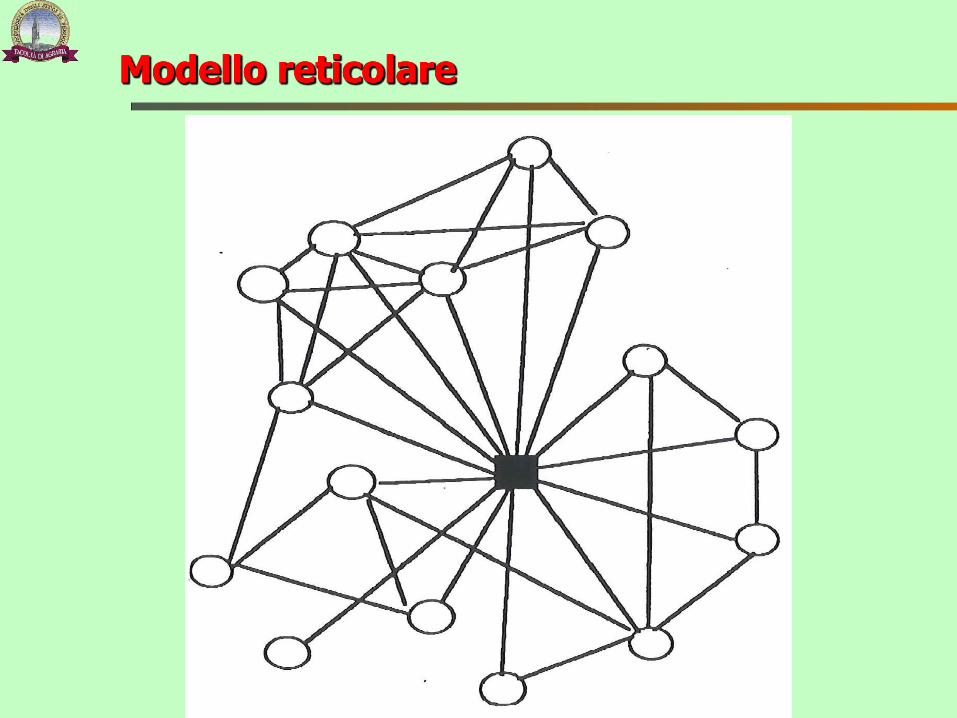

Modello reticolareModello reticolareModello reticolare

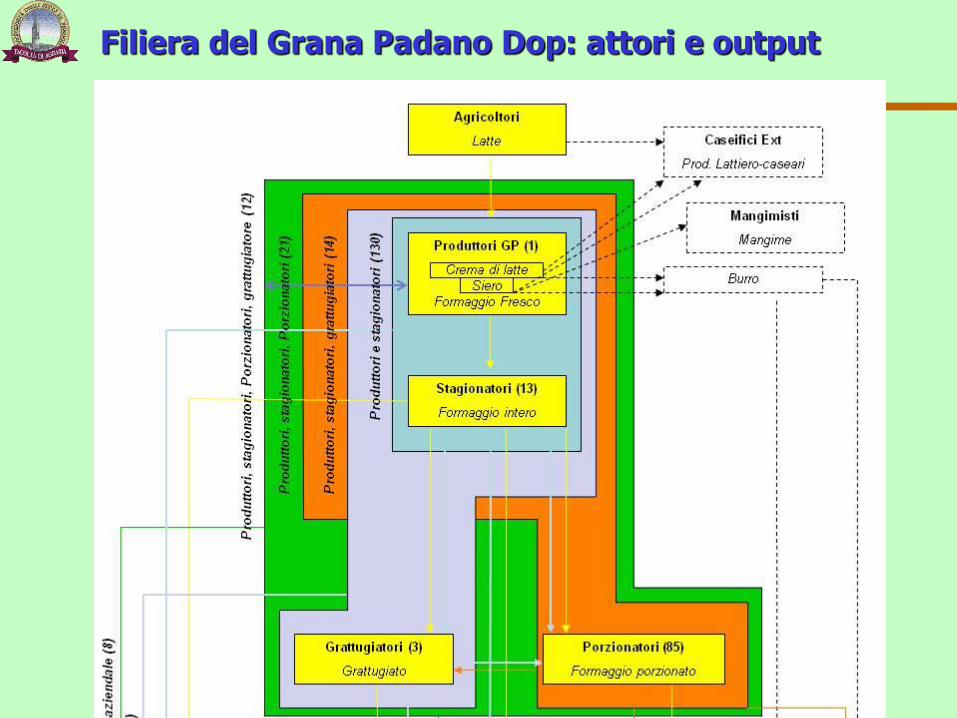

Filiera del Grana Padano Dop: attori e output

0

5

10

15

20

25

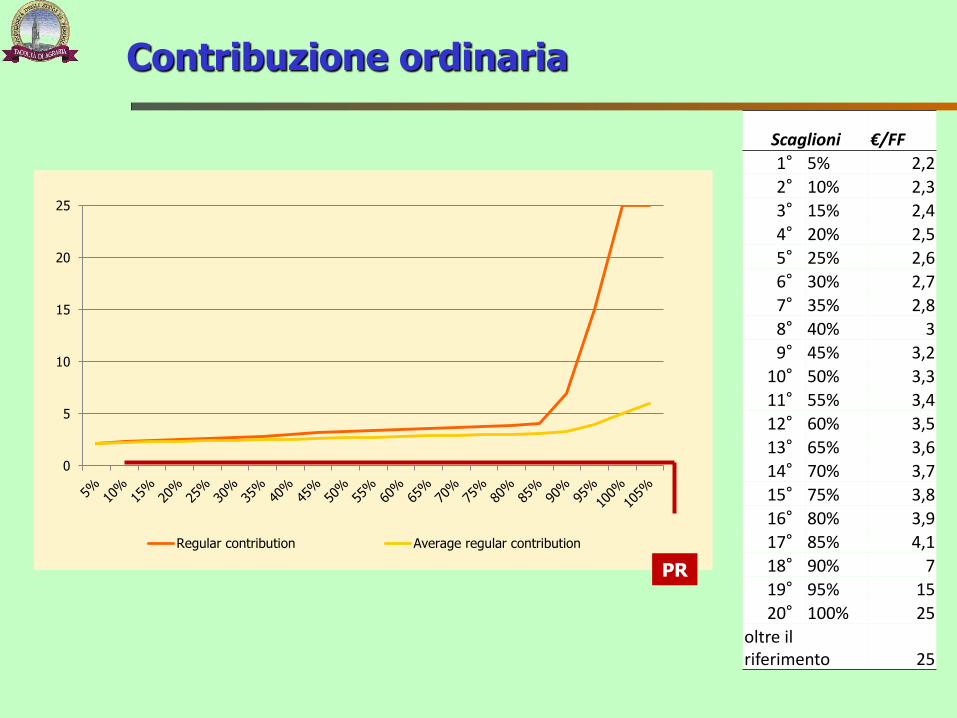

Regular contribution Average regular contribution

Scaglioni €/FF

1°5% 2,2

2°10% 2,3

3°15% 2,4

4°20% 2,5

5°25% 2,6

6°30% 2,7

7°35% 2,8

8°40% 3

9°45% 3,2

10°50% 3,3

11°55% 3,4

12°60% 3,5

13°65% 3,6

14°70% 3,7

15°75% 3,8

16°80% 3,9

17°85% 4,1

18°90% 7

19°95% 15

20°100% 25

oltre il riferimento 25

Contribuzione ordinaria

PR

4

5

6

7

8

9

gen

-01

lug-0

1

gen

-02

lug-0

2

gen

-03

lug-0

3

gen

-04

lug-0

4

gen

-05

lug-0

5

gen

-06

lug-0

6

gen

-07

lug-0

7

gen

-08

lug-0

8

gen

-09

lug-0

9

gen

-10

lug-1

0

gen

-11

lug-1

1

gen

-12

lug-1

2

gen

-13

lug-1

3

gen

-14

lug-1

4

gen

-15

lug-1

5

€/K

g

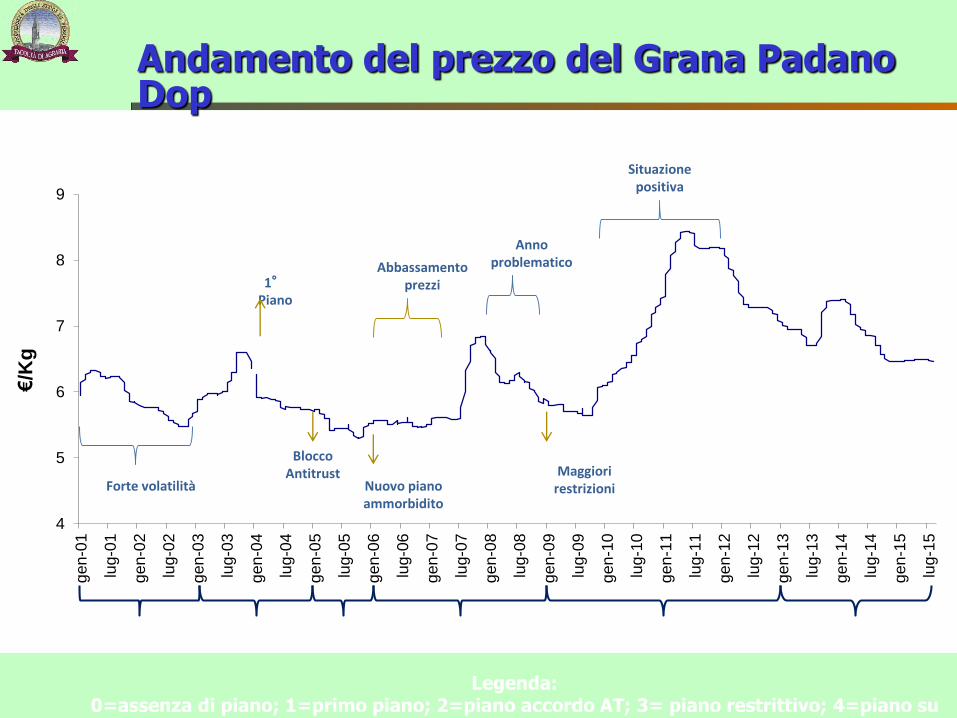

Andamento del prezzo del Grana Padano Dop

Abbassamento prezzi

Nuovo pianoammorbidito

Anno problematico

Maggiori restrizioni

Situazione positiva

Blocco Antitrust

Forte volatilità

1°Piano

0 1 0 2 3

Legenda:0=assenza di piano; 1=primo piano; 2=piano accordo AT; 3= piano restrittivo; 4=piano su

pacchetto latte

4Fasi:

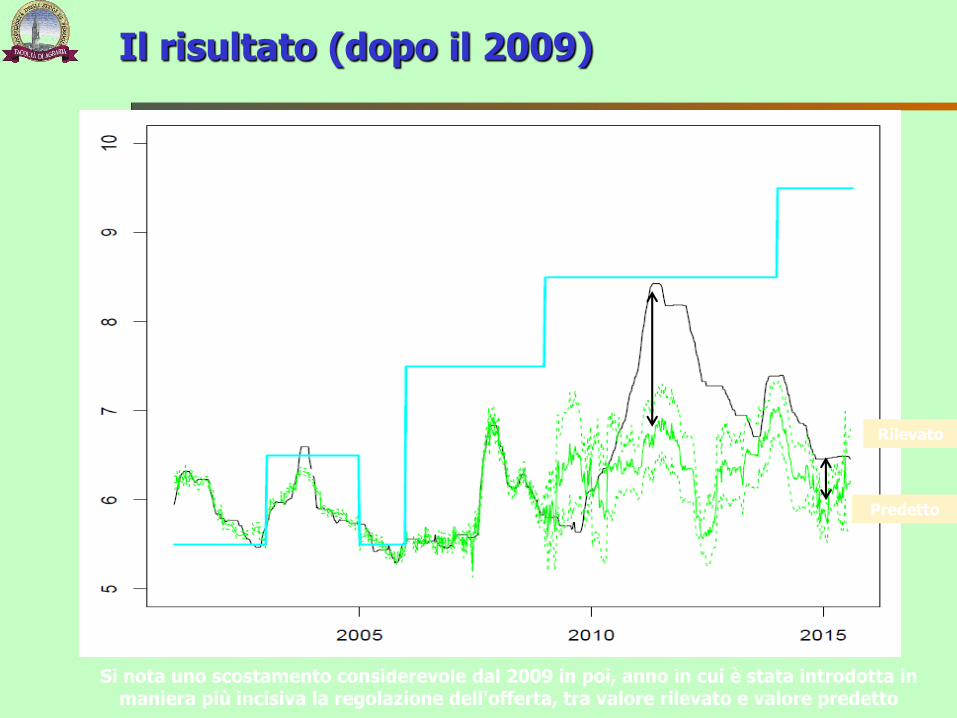

Il risultato (dopo il 2009)

Rilevato

Predetto

Si nota uno scostamento considerevole dal 2009 in poi, anno in cui è stata introdotta in maniera più incisiva la regolazione dell'offerta, tra valore rilevato e valore predetto

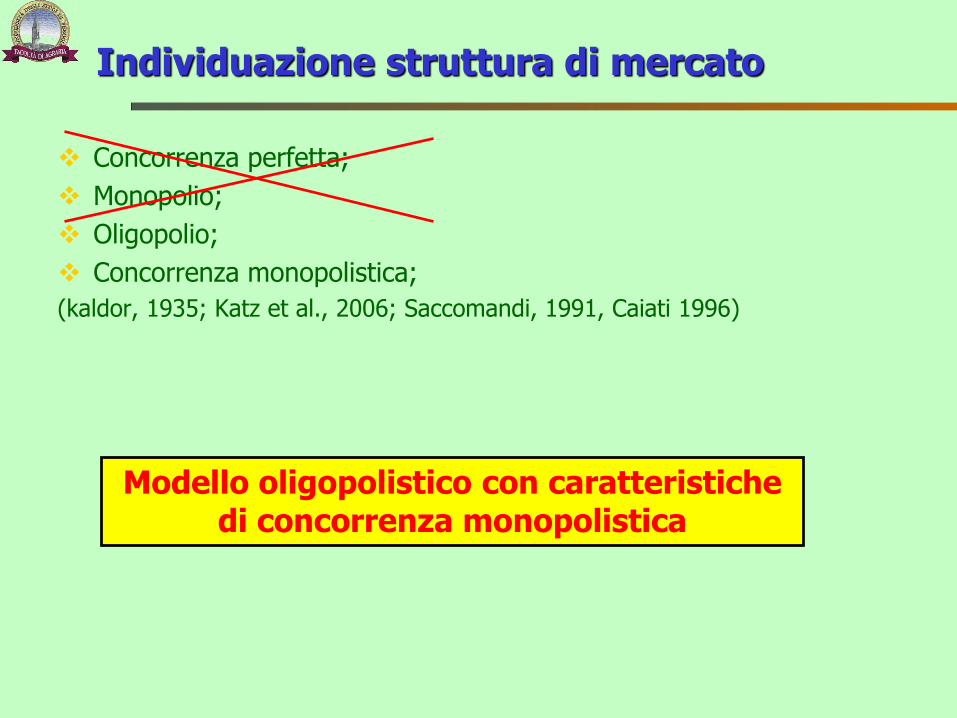

Individuazione struttura di mercato

Concorrenza perfetta;

Monopolio;

Oligopolio;

Concorrenza monopolistica;

(kaldor, 1935; Katz et al., 2006; Saccomandi, 1991, Caiati 1996)

Modello oligopolistico con caratteristiche di concorrenza monopolistica

L’innovazione

L’innovazione

L’Unione europea ha scommesso sull’innovazione per il futuro

dell’agricoltura.

Ma in Italia crediamo veramente che l’innovazione sarà decisiva per il futuro dell’agricoltura?

Poca attenzione in Italia

In Italia, il dibattito e l’attenzione degli agricoltori si concentrano molto sugli aiuti comunitari: (pagamenti diretti e pagamenti agroambientali

mentre l’interesse sull’innovazione è molto blando.

Preferiamo le politiche di breve periodo (gli aiuti diretti) anziché investire nella competitività di lungo periodo.

L’atteggiamento dell’agricoltore

Sei troppo impegnato per innovare?

No grazie!

Siamo troppo impegnati

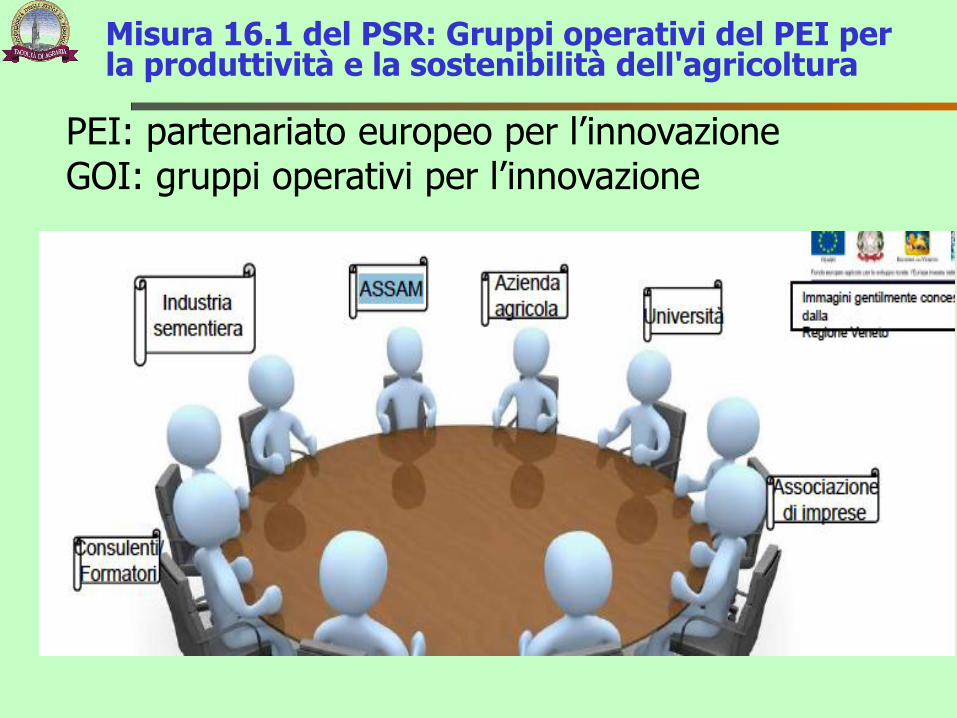

Misura 16.1 del PSR: Gruppi operativi del PEI per la produttività e la sostenibilità dell'agricoltura

PEI: partenariato europeo per l’innovazioneGOI: gruppi operativi per l’innovazione

Il controllo di gestione

(fare i conti)

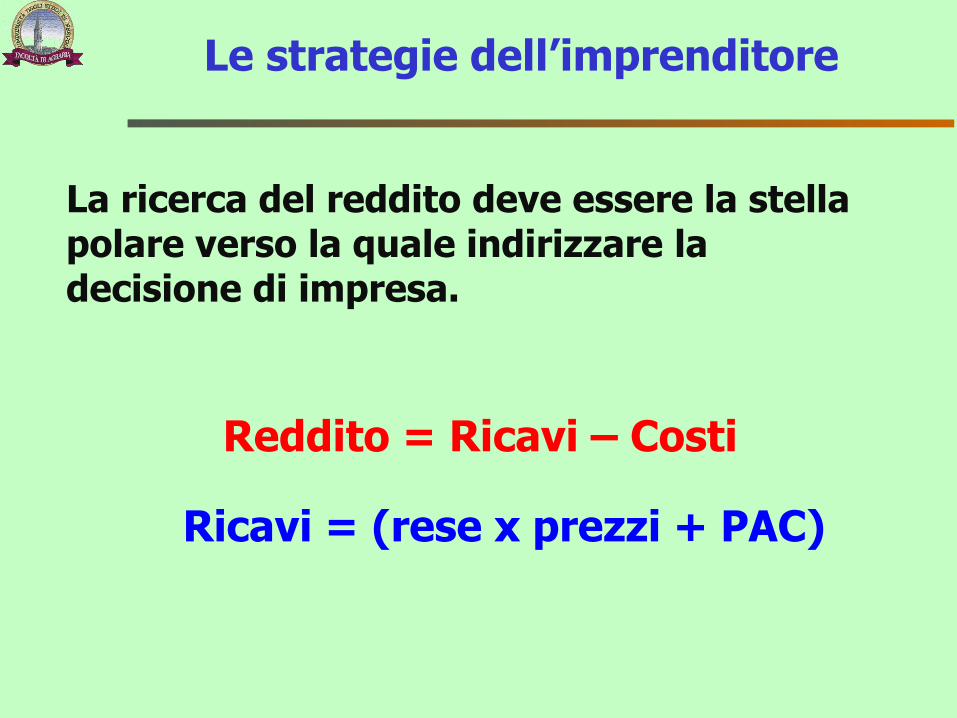

Le strategie dell’imprenditore

Reddito = Ricavi – Costi

Ricavi = (rese x prezzi + PAC)

La ricerca del reddito deve essere la stella polare verso la quale indirizzare la decisione di impresa.

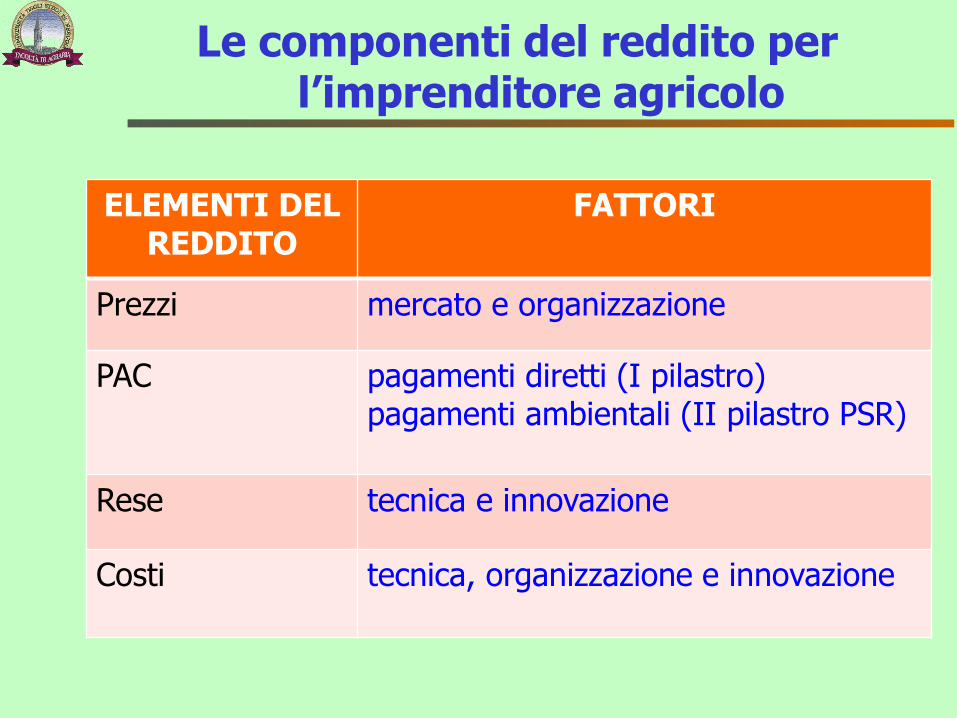

Le componenti del reddito per l’imprenditore agricolo

ELEMENTI DEL REDDITO

FATTORI

Prezzi mercato e organizzazione

PAC pagamenti diretti (I pilastro)pagamenti ambientali (II pilastro PSR)

Rese tecnica e innovazione

Costi tecnica, organizzazione e innovazione

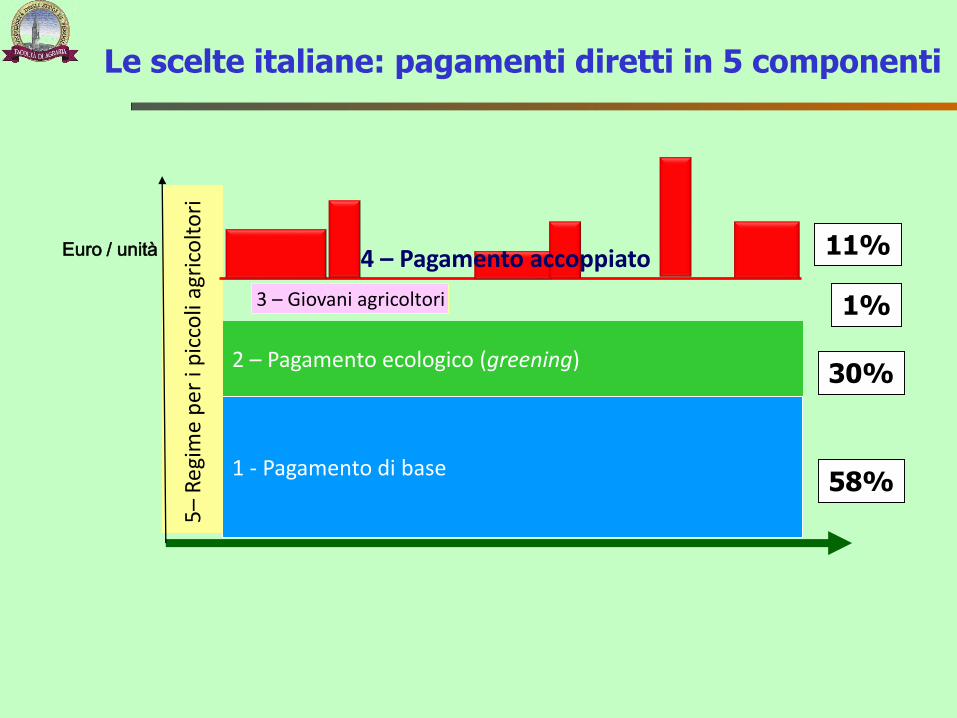

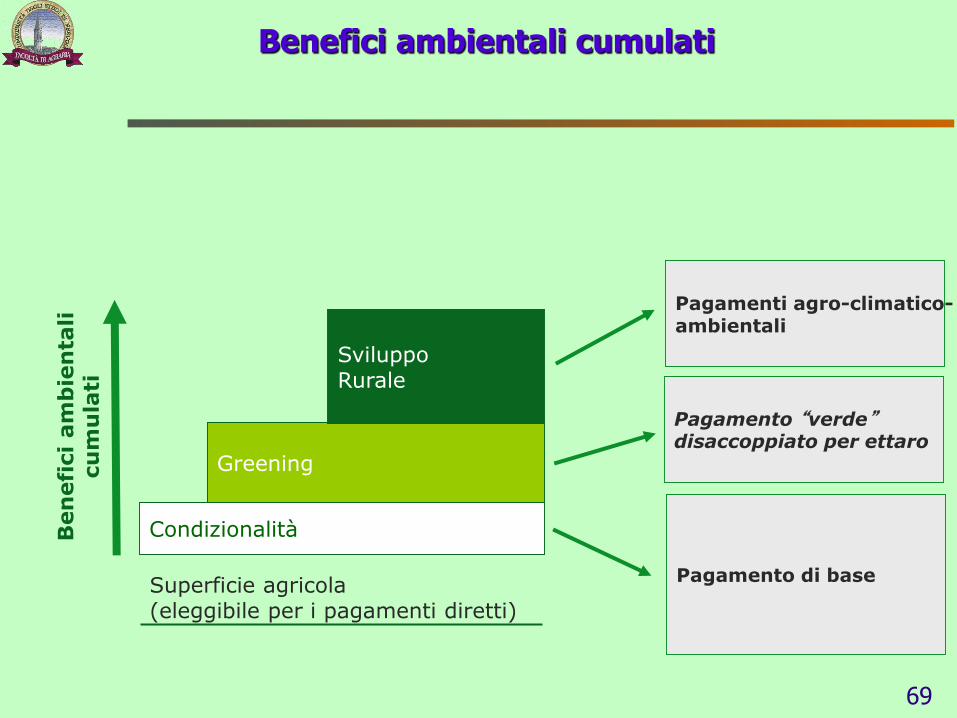

La Pac

2 – Pagamento ecologico (greening)

1 - Pagamento di base

5–

Reg

ime

pe

r i p

icco

li ag

rico

lto

ri

3 – Giovani agricoltori

Le scelte italiane: pagamenti diretti in 5 componenti

Euro / unità 4 – Pagamento accoppiato 11%

1%

30%

58%

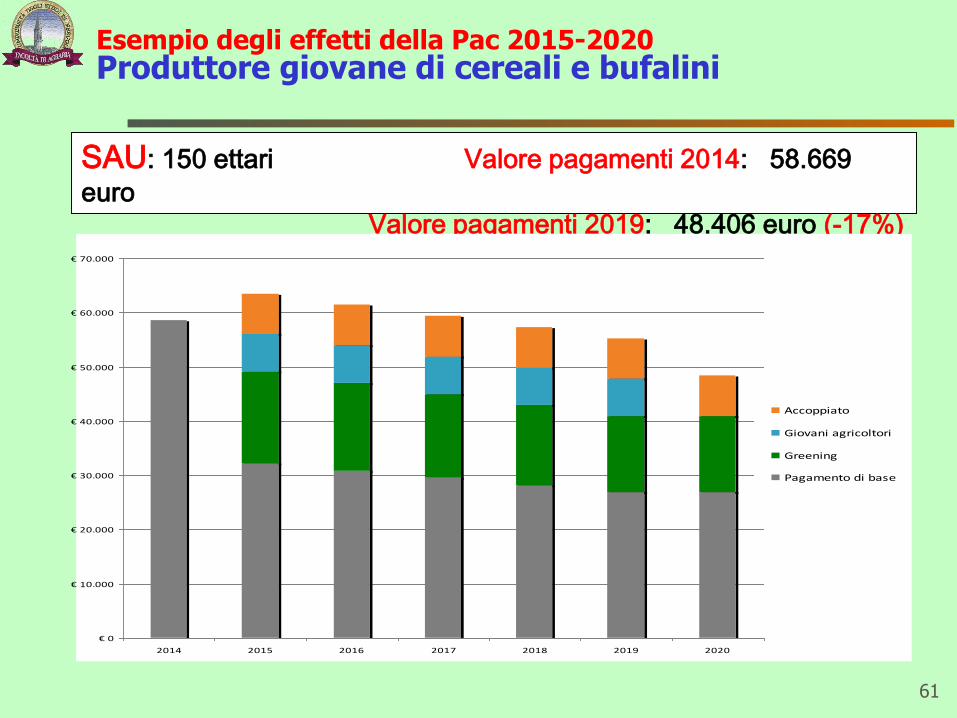

Esempio degli effetti della Pac 2015-2020Produttore giovane di cereali e bufalini

61

SAU: 150 ettari Valore pagamenti 2014: 58.669

euro

Valore pagamenti 2019: 48.406 euro (-17%)

€ 0

€ 10.000

€ 20.000

€ 30.000

€ 40.000

€ 50.000

€ 60.000

€ 70.000

2014 2015 2016 2017 2018 2019 2020

Accoppiato

Giovani agricoltori

Greening

Pagamento di base

62

67

Pagamenti accoppiati: si o no?

Si, solo se la produzione è associata a beni pubblici.

Superficie agricola(eleggibile per i pagamenti diretti)

Condizionalità

Greening

SviluppoRurale

Ben

efi

ci

am

bie

nta

licu

mu

lati

Pagamento di base

Pagamento “verde”disaccoppiato per ettaro

Pagamenti agro-climatico-ambientali

69

Benefici ambientali cumulati

Fonte: Franco Sotte

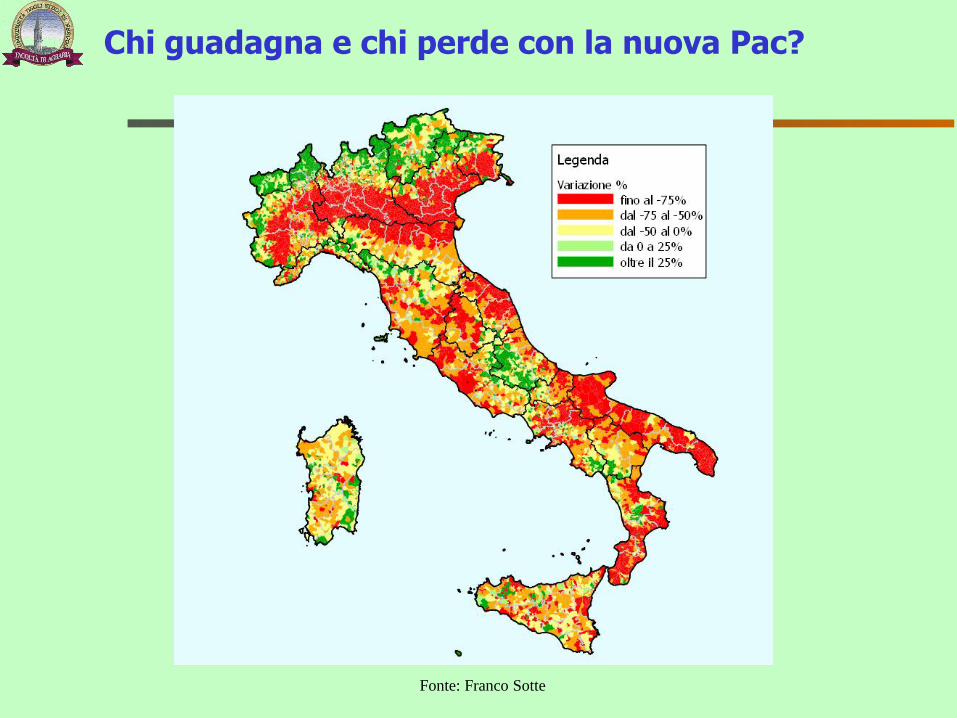

Chi guadagna e chi perde con la nuova Pac?

Una mentalità imprenditoriale

Il profitto

La ricerca del profitto deve essere la stella polare verso la quale indirizzare la decisione di impresa.

Il duro lavoro non basta:

La capacità gestionale è labilità che più conta per creare ricchezza in agricoltura;

Nel giro di 60 anni siamo passati da contadini ad imprenditori;

Un imprenditore individua un opportunità di guadagno e crea un organizzazione per perseguirla (con i rischi che ne conseguono).

La mentalità imprenditoriale

Molti agricoltori non hanno una mentalità imprenditoriale:

Nonostante molti agricoltori siano ricchi, soprattutto grazie ai capitali fissi, lavorano nell’impresa al fianco dei dipendenti per risparmiare sul costo del lavoro;

Gli agricoltori sono spesso operai di se stessi, ma senza uno stipendio e con tutto il rischio sulle proprie spalle;

L’imprenditore agricolo non è un operaio aggiunto, deve lavorare di meno e progettare di più;

Bisogna lavorare più intelligentemente applicando il farm management (gestione delle imprese agricole).

Il farm management: i punti principali

È necessario avere degli obiettivi:

messi per iscritto, perché siano chiari a tutti;

specificati, per definire chiaramente cosa si intende fare;

misurabili, per capire se si raggiungerà l’obiettivo;

determinati, per avere un termine entro il quale si intende raggiungere l’obiettivo.

Individuare le risorse disponibili:

le risorse devono essere definite chiaramente affinché l’operazione intrapresa sia realistica;

domandarsi se si dispone di tutte le competenze necessarie per amministrare l’impresa.

Selezionare gli usi alternativi delle risorse:

Vedere se si può modificare e rafforzare l’impresa agricola, individuando se ci sono “strade” più sicure.

Fare i conti (1)

Molti agricoltori provano repulsione nel fare i conti:

esenzione dall’obbligo di tenuta delle scritture contabili;

tutte le attività di qualsiasi settore produttivo hanno un proprio commercialista di fiducia. In agricoltura non è così!

Spesso gli agricoltori commettono l’errore di non considerare la remunerazione del proprio lavoro:

stabilire quanto vale il proprio lavoro in azienda; pagare se stesso prima di tutto;

Fare i conti (2)

C’è necessità di avere un bilancio:

È lo strumento con cui l’imprenditore mette al corrente tutti gli interessati, compreso se stesso, della gestione della propria azienda;

Consente la ricognizione degli aspetti patrimoniali e finanziari;

Calcolare molto frequentemente la differenza tra attività e passività

Ponderare gli investimenti:

L’impresa può divorare capitale anziché crearlo;

Non solo macchine e attrezzi.

Innovazione di

processo

Intensificazione

sostenibile

Quattro direzioni importanti per il futuro dell’agricoltura

Come aumentare la produzione in

modo più sostenibile?

Occorre l’innovazione.

Come si finanzia l’innovazione?

Dare valore al

prodotto

Controllo di

gestione

Innovazione di

prodotto e

organizzativa

Innovazione

gestionale

Commodity e speciality.

Filiera lunga e filiera corta.

Come si evolvono i mercati?

Programmare.

Fare i conti.

Gestire la finanza.

77

Adeguare il sistema

ai bisogniInnovazione di

sistemaLa politica agricola e l’impegno

sindacale.

Grazie per l’attenzione