Modello di Macroeconomia Ecologica per la Transizione ... · 3 Fonti principali dei dati e...

36

Modello di Macroeconomia Ecologica per la Transizione Energetica (2METE): Scenari alternativi per la sostenibilità ecologica e l’equità sociale Simone D’Alessandro * Dipartimento di Economia e Management Università di Pisa. Versione 1.0 11 settembre 2017 Studio sviluppato su richiesta di MDF (Movimento per la Decrescita Felice) * Si ringraziano per la collaborazione al design del modello e all’analisi dei risultati: Giovanni Bernardo (Università di Palermo), Tiziano Distefano (Politecnico di Torino), Luigi Giorgio (MDF), Pietro Guarnieri (Università di Pisa), Patty L’Abbate (MDF), William M. Mebane (Consulente energia) e Emanuele Piccinno (MDF). Ogni responsabilità di ciò che è scritto nel presente report è esclusivamente dell’autore.

Transcript of Modello di Macroeconomia Ecologica per la Transizione ... · 3 Fonti principali dei dati e...

Modello di Macroeconomia Ecologica perla Transizione Energetica (2METE):

Scenari alternativi per la sostenibilità ecologica el’equità socialeSimone D’Alessandro*

Dipartimento di Economia e ManagementUniversità di Pisa.

Versione 1.0

11 settembre 2017

Studio sviluppato su richiesta di MDF (Movimento per la Decrescita Felice)

*Si ringraziano per la collaborazione al design del modello e all’analisi dei risultati: Giovanni Bernardo(Università di Palermo), Tiziano Distefano (Politecnico di Torino), Luigi Giorgio (MDF), Pietro Guarnieri(Università di Pisa), Patty L’Abbate (MDF), William M. Mebane (Consulente energia) e Emanuele Piccinno(MDF). Ogni responsabilità di ciò che è scritto nel presente report è esclusivamente dell’autore.

Indice

1 Introduzione 3

2 Il modello 72.1 Distribuzione del reddito e comportamento dei consumatori . . . . . . . . 102.2 Produzione e domanda dei fattori . . . . . . . . . . . . . . . . . . . . . . . 122.3 Il settore energetico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.4 Dinamica del capitale, e�cienza energetica e produttività del lavoro . . . 142.5 Salari e prezzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.6 Settore Pubblico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.7 Qualità ambientale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3 Fonti principali dei dati e definizione degli scenari 17

4 Risultati 19

5 Considerazioni conclusive 29

Appendice 1 - Descrizione politiche 30

Riferimenti bibliografici 35

Elenco delle figure

1 Scenario Business as Usual: indicatori principali . . . . . . . . . . . . . . . 52 Scenario Green Growth: indicatori principali . . . . . . . . . . . . . . . . . 63 Scenario Degrowth: indicatori principali . . . . . . . . . . . . . . . . . . . . 74 La struttura macro del modello . . . . . . . . . . . . . . . . . . . . . . . . . 95 Scenari – Emissioni di CO2 e consumo lordo di energia . . . . . . . . . . . 236 Scenari – Energia e qualità ambientale . . . . . . . . . . . . . . . . . . . . 247 Scenari – Prodotto interno lordo e domanda . . . . . . . . . . . . . . . . . 258 Scenari – Mercato del lavoro . . . . . . . . . . . . . . . . . . . . . . . . . . 269 Scenari – Distribuzione del reddito e investimenti “verdi” . . . . . . . . . . 2710 Scenari – Il settore pubblico . . . . . . . . . . . . . . . . . . . . . . . . . . 28

1 Introduzione

Il report presenta i risultati di un’analisi ottenuta applicando al caso italiano il modello2METE1, un modello ispirato alla letteratura di macroeconomia ecologica. Negli ultimianni la ricerca internazionale ha prodotto numerosi studi che evidenziano come le ec-cessive emissioni e il costante degrado ambientale richiedano una revisione significati-va delle strategie di crescita e una conseguente trasformazione del sistema economico(Victor, 2008a; Jackson, 2009; Martínez-Alier et al., 2010; Kallis et al., 2012).

Il modello si propone quindi di testare, in modo formale, l’e�cacia e la coerenza dipolitiche che permettano di raggiungere nel 2050 una riduzione di emissioni di CO2 su-periore all’80% rispetto ai livelli del 1990, come richiesto dall’Unione Europea, e cheportino nel contempo a una riduzione delle disuguaglianze, verificandone l’impatto sulleprincipali variabili macroeconomiche.2 Per raggiungere lo scopo è stato necessario svi-luppare una teoria che rappresenti i legami tra economia, energia e ambiente, tenendoanche conto delle scelte tecnologiche e di e�cienza energetica.

La cosiddetta crescita verde (green growth), alla base di gran parte delle scelte dipolitiche ambientali all’interno dell’Unione Europea, ha promosso l’idea che l’e�cien-tamento energetico, a�ancato dall’automazione, possa determinare un aumento del-la competitività del sistema industriale europeo. Inoltre, gli investimenti necessari perl’innovazione tecnologica (anche attraverso il sussidio pubblico) possono favorire la ri-presa, riducendo l’alta disoccupazione che caratterizza le economie europee. La teoriaeconomica prevalente in tema di sostenibilità sostiene dunque che le politiche ambien-tali possono rappresentare un volano per la crescita stessa (Jänicke, 2012; Jacobs et al.,2012).

La di�coltà è che esistono pochi modelli macroeconomici per testare quale insiemedi politiche possa promuovere la transizione a una società ecologicamente sostenibile esocialmente più equa. La letteratura della macroeconomia ecologica sta fiorendo cer-cando di colmare questa lacuna (es. Rezai et al., 2013; Røpke, 2013; Rezai and Stagl,2016). Come evidenziano Hardt and O’Neill (2017), non esiste ancora una definizioneprecisa di macroeconomia ecologica, ma si possono identificare tre temi caratterizzanti:

i. analizzare le dinamiche di un’economia senza crescita (Daly, 1991; Victor, 2008b;1Modello di Macroeconomia Ecologica per la Transizione Energetica.2L’obiettivo della riduzione delle emissioni di CO2, frutto ovviamente di una mediazione politica, è

in linea con le stime dell’IPCC per il mantenimento del surriscaldamento globale al di sotto dei 2 gradicentigradi.

3

Jackson, 2009; Kallis et al., 2013; Jackson et al., 2016);ii. integrare le politiche ambientali con gli e�etti macroeconomici (es. e�etto rimbal-

zo) (Dafermos et al., 2017; Røpke, 2016);iii. sviluppare una teoria che unisca la macroeconomia post-keynesiana con l’econo-

mia ecologica (Gowdy, 1991; Kronenberg, 2010; Taylor et al., 2016; Rezai andStagl, 2016).3

Il modello che proponiamo tiene conto di questi tre aspetti e integra l’analisi della ma-croeconomia ecologica attraverso la formalizzazione di alcune relazioni che non trovanouna trattazione coerente all’interno dei modelli macroeconomici.4 In particolare:

i. a�anchiamo ai beni di consumo finali tradizionali un settore che rappresenta l’e-conomia sociale e locale;

ii. consideriamo la dinamica della popolazione e degli e�etti dell’invecchiamento del-la popolazione e dei suoi e�etti sul bilancio pubblico;

iii. teniamo conto dei cambiamenti avvenuti nelle istituzioni del mercato del lavoro;iv. disaggreghiamo le fonti di energia esaminando la composizione del mix energetico.

La molteplicità dei feedback che emerge all’interno del sistema socio-economico e am-bientale aumenta notevolmente la complessità della struttura teorica. Per questa ragio-ne, il modello è sviluppato utilizzando la dinamica dei sistemi. Questo approccio, attra-verso la struttura del modello e i rapporti di causalità tra le variabili, aiuta la compren-sione e la spiegazione dei risultati e dei loro fattori determinanti (Costanza et al., 1993;Costanza and Ruth, 1998; Jackson et al., 2016; Bernardo and D’Alessandro, 2016). Il me-todo utilizzato è particolarmente indicato per l’analisi di scenari alternativi, attraverso lesimulazioni degli e�etti delle politiche introdotte.

Per questo fine il modello confronta tre scenari per il periodo 2010-2050:• Scenario Business as Usual (BAU): analizza gli e�etti delle politiche attuali ed èutile come confronto e per la calibrazione del modello;

3Per una trattazione più dettagliata si veda Hardt and O’Neill (2017, pp. 199-200).4Nonostante vi siano numerosi elementi originali, questo modello prende spunto dal modello EURO-GREEN, che è stato sviluppato all’interno di un progetto finanziato dal gruppo parlamentare europeoGreens/EFA per l’analisi delle politiche di creazione del lavoro in un contesto di post-growth delle eco-nomie europee. Il modello è disponibile all’indirizzo: https://www.greens-efa.eu/en/article/document/a-study-on-job-creation-in-a-post-growth-economy/.

4

• Scenario Green Growth (GG): analizza gli e�etti di politiche che promuovono lacrescita economica, attraverso un forte aumento dell’e�cienza energetica e dellaproduttività del lavoro;

• Scenario Degrowth (DG): analizza gli e�etti di un insieme di politiche che tendonoa ridurre i consumi energetici e le disuguaglianze in modo coerente con le propostedel Movimento per la Decrescita Felice.

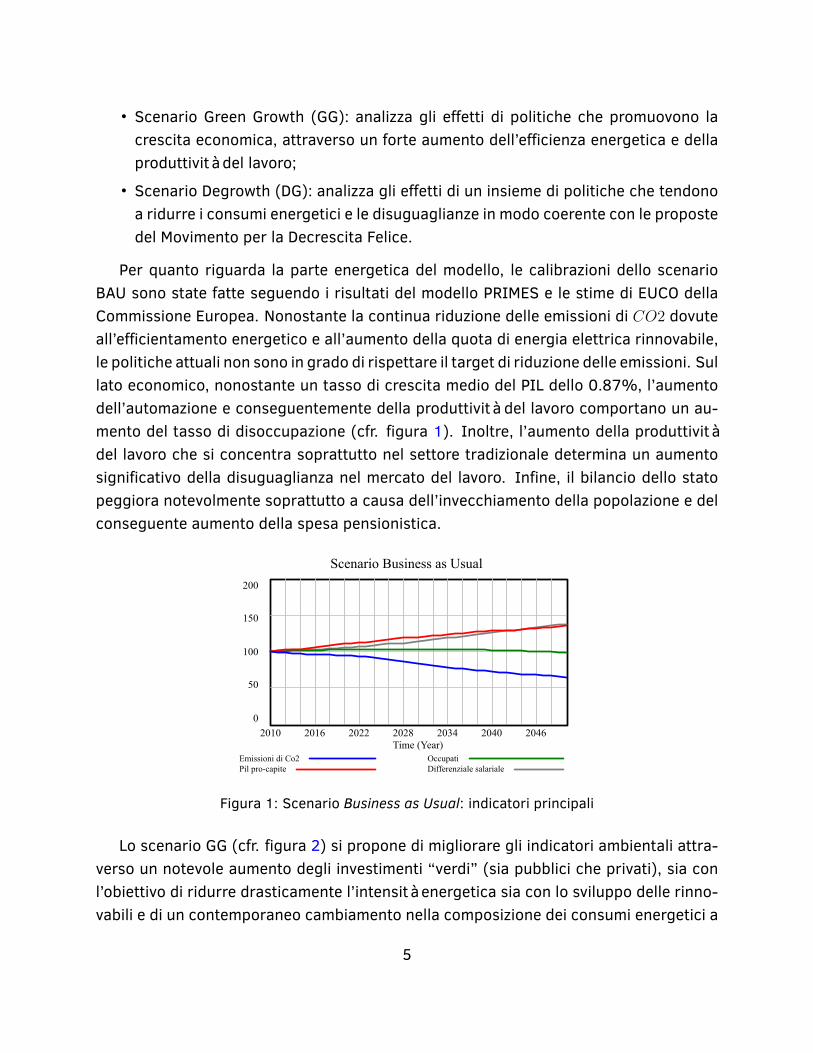

Per quanto riguarda la parte energetica del modello, le calibrazioni dello scenarioBAU sono state fatte seguendo i risultati del modello PRIMES e le stime di EUCO dellaCommissione Europea. Nonostante la continua riduzione delle emissioni di CO2 dovuteall’e�cientamento energetico e all’aumento della quota di energia elettrica rinnovabile,le politiche attuali non sono in grado di rispettare il target di riduzione delle emissioni. Sullato economico, nonostante un tasso di crescita medio del PIL dello 0.87%, l’aumentodell’automazione e conseguentemente della produttività del lavoro comportano un au-mento del tasso di disoccupazione (cfr. figura 1). Inoltre, l’aumento della produttivitàdel lavoro che si concentra soprattutto nel settore tradizionale determina un aumentosignificativo della disuguaglianza nel mercato del lavoro. Infine, il bilancio dello statopeggiora notevolmente soprattutto a causa dell’invecchiamento della popolazione e delconseguente aumento della spesa pensionistica.

Scenario Business as Usual200

150

100

50

02010 2016 2022 2028 2034 2040 2046

Time (Year)Emissioni di Co2Pil pro-capite

OccupatiDifferenziale salariale

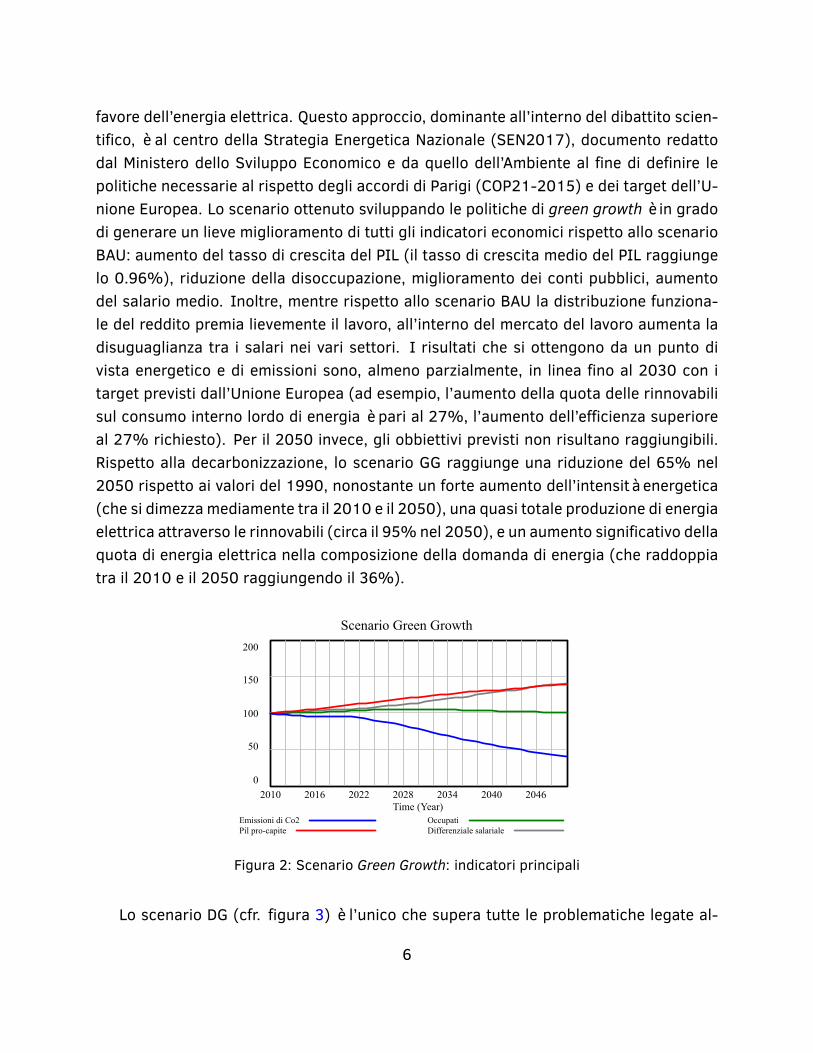

Figura 1: Scenario Business as Usual: indicatori principaliLo scenario GG (cfr. figura 2) si propone di migliorare gli indicatori ambientali attra-

verso un notevole aumento degli investimenti “verdi” (sia pubblici che privati), sia conl’obiettivo di ridurre drasticamente l’intensità energetica sia con lo sviluppo delle rinno-vabili e di un contemporaneo cambiamento nella composizione dei consumi energetici a

5

favore dell’energia elettrica. Questo approccio, dominante all’interno del dibattito scien-tifico, è al centro della Strategia Energetica Nazionale (SEN2017), documento redattodal Ministero dello Sviluppo Economico e da quello dell’Ambiente al fine di definire lepolitiche necessarie al rispetto degli accordi di Parigi (COP21-2015) e dei target dell’U-nione Europea. Lo scenario ottenuto sviluppando le politiche di green growth è in gradodi generare un lieve miglioramento di tutti gli indicatori economici rispetto allo scenarioBAU: aumento del tasso di crescita del PIL (il tasso di crescita medio del PIL raggiungelo 0.96%), riduzione della disoccupazione, miglioramento dei conti pubblici, aumentodel salario medio. Inoltre, mentre rispetto allo scenario BAU la distribuzione funziona-le del reddito premia lievemente il lavoro, all’interno del mercato del lavoro aumenta ladisuguaglianza tra i salari nei vari settori. I risultati che si ottengono da un punto divista energetico e di emissioni sono, almeno parzialmente, in linea fino al 2030 con itarget previsti dall’Unione Europea (ad esempio, l’aumento della quota delle rinnovabilisul consumo interno lordo di energia è pari al 27%, l’aumento dell’e�cienza superioreal 27% richiesto). Per il 2050 invece, gli obbiettivi previsti non risultano raggiungibili.Rispetto alla decarbonizzazione, lo scenario GG raggiunge una riduzione del 65% nel2050 rispetto ai valori del 1990, nonostante un forte aumento dell’intensità energetica(che si dimezza mediamente tra il 2010 e il 2050), una quasi totale produzione di energiaelettrica attraverso le rinnovabili (circa il 95% nel 2050), e un aumento significativo dellaquota di energia elettrica nella composizione della domanda di energia (che raddoppiatra il 2010 e il 2050 raggiungendo il 36%).

Scenario Green Growth200

150

100

50

02010 2016 2022 2028 2034 2040 2046

Time (Year)Emissioni di Co2Pil pro-capite

OccupatiDifferenziale salariale

Figura 2: Scenario Green Growth: indicatori principali

Lo scenario DG (cfr. figura 3) è l’unico che supera tutte le problematiche legate al-6

l’ottenimento della prosperità sostenibile: una bassa disoccupazione, una bassa pola-rizzazione sul mercato del lavoro, una bassa disuguaglianza del reddito, la sostenibilitàfiscale, un sistema energetico sostenibile, taglio dell’80% di emissioni di CO2 al 2050 euna sostanziale diminuzione del danno ambientale.

Lo scenario DG evidenzia come, basando la transizione prevalentemente su aumentidi e�cienza energetica, il sistema sia esposto a un aumento della domanda di energia(Herring, 2006). Per evitare questi e�etti servono politiche che implementino scelte disu�cienza energetica. Si noti che lo scenario DG produce una riduzione delle emissioni edei consumi energetici molto simile a quelle ottenute dagli scenari francesi di Negawatt(Acket and Bacher, 2013).

Scenario Degrowth200

150

100

50

02010 2016 2022 2028 2034 2040 2046

Time (Year)Emissioni di Co2Pil pro-capite

OccupatiDifferenziale salariale

Figura 3: Scenario Degrowth: indicatori principaliIl resto del report è così organizzato. Nella sezione successiva presentiamo una de-

scrizione qualitativa del modello rimandando all’Appendice 1 la parte analitica. Nella se-zione 3 vengono riportate le fonti dei dati che sono stati utilizzati per le calibrazioni e ladefinizione degli scenari attraverso la descrizione delle politiche prese in considerazione.La sezione 4 riporta la discussione dei principali risultati ottenuti. La sezione 5 concludecon le considerazioni finali. Infine, l’appendice 1 riporta la descrizione dettagliata delle27 politiche utilizzate nel modello per la determinazione dei tre scenari.

2 Il modello

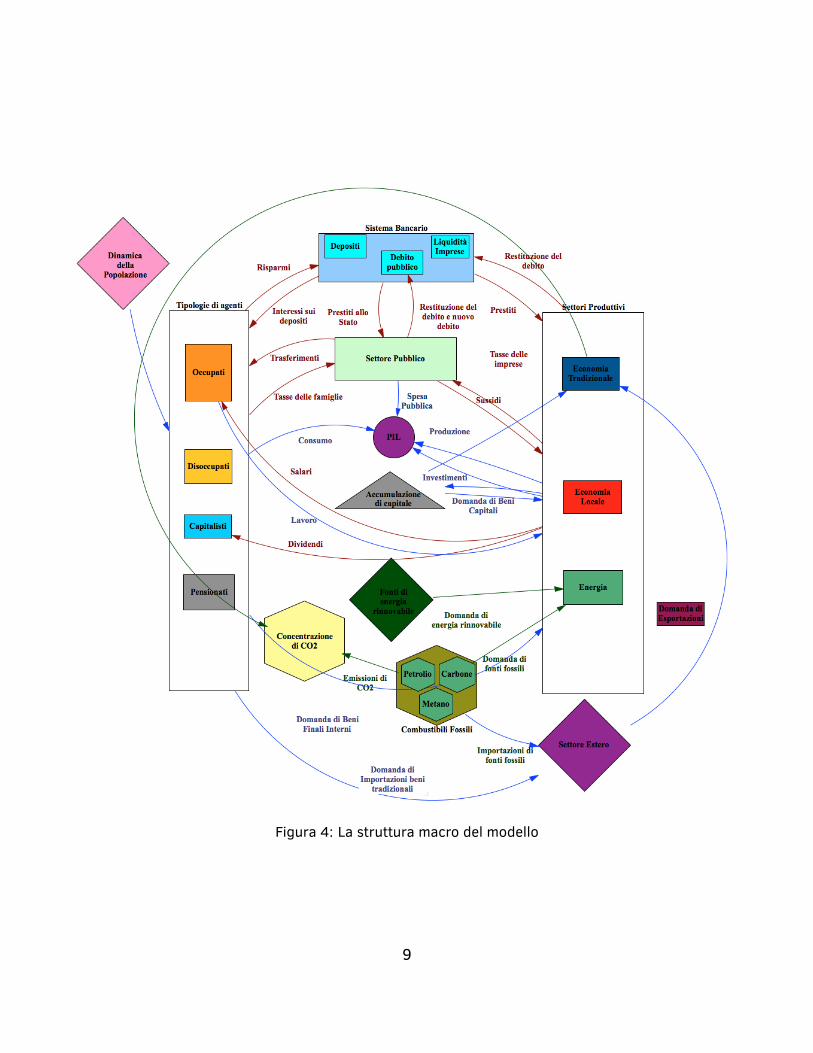

Una rappresentazione aggregata del modello è presentata nella Figura 4.Il modello pren-de in considerazione quattro tipologie di individui: gli occupati, i disoccupati, i pensionati

7

e i capitalisti. La dinamica della popolazione determina il numero dei soggetti attivi edei pensionati. In questa versione non prendiamo in considerazione e�etti endogeni (diretroazione) sul tasso di partecipazione la cui dinamica è stabilita esogenamente.5

L’economia è composta da tre settori principali: il settore dei beni di consumo finalitradizionali, il settore dell’economia locale e sociale e il settore di produzione di energia.Data l’importanza del settore energetico nella struttura del modello, distinguiamo il con-sumo finale e intermedio di energia elettrica, di gas metano e di petrolio, tenendo contoche la produzione di energia elettrica può avvenire attraverso le fonti fossili (solide, li-quide e gassose) o con l’energia rinnovabile. L’uso di fonti fossili per l’uso di energiaproduce CO2, che è il principale indicatore ambientale che consideriamo. Allo stessotempo però l’uso di energia e il consumo di beni e servizi produce un impatto ambientaleche riduce la qualità ambientale. Inoltre, assumiamo che le famiglie possano fare inve-stimenti in e�cienza energetica attraverso l’investimento al fine di ridurre il consumo dienergia.

All’interno dell’economia locale e sociale includiamo oltre ai settori generalmenteconsiderati non di mercato (si veda ad es. la definizione di Eurostat all’interno delladivisione dei settori produttivi NACE ), anche la vendita diretta, intesa sia in termini diproduzione di beni alimentari (ad es. produzione a chilometro zero, gruppi di acquistosolidale) che di artigiani e riparatori locali. Questo ci allontana dai modelli standard, maci consente di capire gli e�etti che determinate politiche sulla di�usione dell’economialocale e circolare possono avere all’interno del sistema economico. Quest’ultimo ele-mento si lega alla proposta di esplicitare in qualche modo il ruolo dei beni durevoli, peranalizzare l’e�etto dell’aumento della durata media di alcuni prodotti soprattutto rispet-to al lavoro locale generato e al consumo di energia (nel settore dell’economia sociale).Purtroppo, al momento, non esistono ricostruzioni rigorose quantitative dell’importanzadi questo settore. Per capire quanta parte del reddito delle famiglie sia speso nell’eco-nomia locale abbiamo utilizzato l’indagine sulla spesa delle famiglie prodotta dall’ISTAT

5La dinamica della popolazione è basata sulle proiezioni demografiche dell’ISTAT, sia per quanto ri-guarda la crescita della popolazione sia per le stime della forza lavoro e quindi del tasso di partecipazione.Si noti che queste stime sono significativamente diverse da quelle del modello PRIMES (la popolazione inItalia nel 2050 è prevista pari a 67 milioni nel modello PRIMES e 62,5 milioni nelle previsioni più alte del-l’ISTAT - limite superiore 90% dell’intervallo di confidenza). Assumiamo una struttura della popolazione aquattro coorti: I = 0− 14, II = 15− 44, III = 45− 64 e IV = 65+ anni. Seguiamo nel tempo l’evoluzionedi queste coorti dati i tassi di maturazione tra una e la successiva e i tassi di mortalità e il tasso di natalità(che vale anche per migrazione in ogni coorte). I parametri scelti sono basa ti sulle stime demografichedell’ISTAT. Le due coorti centrali costituiscono la popolazione attiva.

8

Figura 4: La struttura macro del modello

9

(su un campione di circa 25000 famiglie italiane). Alla luce di vari studi assumiamo chequesto settore riceva, inizialmente, circa il 10% della domanda delle famiglie e dellapubblica amministrazione.6

Questa struttura è completata considerando la presenza del sistema bancario e delgoverno. Il sistema bancario detiene i depositi delle famiglie, lo stock di debito pubblicoe la liquidità delle imprese (i debiti delle imprese). I flussi monetari sono visibili in rossonella figura 4. Il governo percepisce tasse sia dalle famiglie che dalle imprese e fronteg-gia tre tipologie di spesa: i trasferimenti alle famiglie, i sussidi alle imprese (che per ilmomento non sono considerati) e la spesa per acquisto di beni e servizi.

Infine, consideriamo gli scambi con l’estero che riguardano i beni prodotti nei set-tori dei beni di consumo finali tradizionali e l’importazione di fonti di energia fossili e dienergia elettrica. Al contrario, non consideriamo la possibilità che vi siano rapporti conl’estero nel settore dell’economia sociale (i prodotti del settore sono beni e servizi nonesportabili).

2.1 Distribuzione del reddito e comportamento dei consumatori

Gli occupati percepiscono un reddito pari al salario orario del settore nel quale sono oc-cupati moltiplicato per il numero di ore annuali mediamente lavorate nel settore. I disoc-cupati ottengono mediamente un reddito annuale (es. sussidio di disoccupazione) cheè una frazione del salario annuale più basso fra i quattro settori. I redditi dei pensionatisono proporzionali al salario medio.7 Infine, assumiamo che esista una classe di capita-listi, che ottengono i dividendi (ossia i profitti distribuiti) in quanto proprietari di banchee/o imprese.8 Questa distinzione consente di valutare la dinamica della distribuzione

6Il dato di partenza non è comunque estremamente importante, quello che ci interessa è capire l’e�ettodi un cambiamento strutturale dell’economia verso l’economia sociale e locale.7Questa proporzione varia nel tempo. Vista l’attuale legislazione vigente ci si aspetta una continuariduzione del reddito del pensionato medio. Nonostante questa riduzione la spesa per pensioni aumentain modo significativo a causa dell’invecchiamento della popolazione. Ritorneremo su questo punto nelladefinizione degli scenari e nella descrizione delle politiche.

8È chiaro che questa ipotesi è un’approssimazione. La proprietà delle imprese è almeno parzialmenteall’interno dei “portafogli” finanziari delle famiglie. In ogni caso la gran parte della proprietà delle impresein Italia è distribuita tra un gruppo di persone che non sono lavoratori dipendenti e non percepiscono unsalario. In ogni caso da un punto di vista formale, l’ipotesi che viene fatta nel modello è che esista un com-portamento medio degli agenti percettori dei profitti distribuiti. In altre parole un lavoratore dipendenteche ha un reddito addizionale da capitale, si comporta come un “puro” lavoratore per la parte di redditoda lavoro, e come un “puro” capitalista per i redditi da capitale.

10

funzionale del reddito che ha certamente un forte impatto sulla distribuzione personaledel reddito e della ricchezza. A sua volta, nella tradizione di Kalecki (1954, 1971), ladistribuzione del reddito influenza la domanda aggregata per consumi e servizi finali.Infatti, data la tradizionale assunzione che i lavoratori consumano una quota maggioredel proprio reddito rispetto ai capitalisti, una distribuzione del reddito più progressivaaumenta la domanda aggregata.

Dati i redditi lordi di queste quattro categorie, attraverso la tassazione di�erenzia-ta per ogni categoria si determina il reddito disponibile complessivo dell’economia. Laspesa aggregata delle famiglie in consumi è una funzione del reddito disponibile realiz-zato nel periodo precedente e della ricchezza iniziale del periodo. Una volta determinatola spesa per consumi assumiamo che le preferenze delle famiglie determinino la quotaspesa nei tre settori (economia tradizionale, economia locale e sociale, energia). Que-ste quote sono assunte stabili nello scenario BAU mentre subiscono lievi modifiche neglialtri due scenari.

Come vedremo in seguito, tutte le tipologie di investimento delle imprese dipendono,in un dato periodo, dalle condizioni caratteristiche del periodo precedente, e che so-no quindi dati all’inizio del periodo. Per semplicità assumiamo che tutti gli investimentisiano beni tradizionali e quindi sono da considerarsi una componente della domandacomplessiva del settore tradizionale. Come tali, parte di questa domanda è rivolta a beniprodotti all’estero.

Si noti, infatti, che l’unico settore finale aperto agli scambi con l’estero è quello tradi-zionale, mentre l’importazione di energia elettrica e fonti fossili è un bene intermedio cherientra nei costi delle imprese produttrici di energia. Le importazioni sono una frazionedella domanda aggregata del settore finale. Questa frazione dipende dal rapporto tra iprezzi dei prodotti nazionali e quelli internazionali.9

Dati i prezzi decisi dalle imprese, le quote di spesa e la spesa per consumi totale, ledomande di beni e servizi finali sia del settore tradizionale che di quello locale sono de-terminate. Per quanto riguarda invece da domanda di energia, la spesa energetica dellefamiglie viene distribuita tra elettricità, metano e prodotti petroliferi, in base ad ulterioriproporzioni. La quota di spesa in ogni tipologia di fonte energetica è inizialmente parial 28% per l’elettricità, 32% per il metano, il 40% per il petrolio.10 Le famiglie inoltre

9In questa versione del modello, le variazioni di prezzo nel settore tradizionale sono estremamente limi-tate, quindi l’e�etto sulla quota di importazioni è sostanzialmente ininfluente almeno per quanto riguardalo scenario BAU e GG.10Questi valori derivano dall’indagine ISTAT sui consumi delle famiglie.

11

possono impiegare una parte della propria ricchezza per investimenti in e�cienza ener-getica. Questi investimenti dipendono dagli incentivi ricevuti e, più in generale, dal gra-do di informazioni in proprio possesso e della loro consapevolezza delle problematicheambientali.11 L’e�cientamento energetico delle famiglie produce un risparmio. Questorisparmio aumenta i consumi del periodo successivo in tutti e tre i settori. Questo feed-back, che vuole rappresentare l’e�etto rimbalzo, non è quindi concentrato nel settoreenergetico, ma viene suddiviso proporzionalmente nelle domande di tutti i settori.

La variazione dei depositi delle famiglie, che rappresentano nel nostro modello la solaforma di ricchezza, è data dalla di�erenza tra il reddito disponibile e la spesa per consumimeno la spesa per investimenti in e�cientamento energetico del periodo. Seguendo ilragionamento sul ruolo della distribuzione funzionale, abbiamo analizzato due stock didepositi: uno per i redditi da capitale (profitti distribuiti) e uno per tutti gli altri redditi.

La spesa pubblica per acquisto di beni e servizi segue una struttura analoga a quelladelle famiglie, per questa ragione non viene discussa in dettaglio. Si noti però che, daun lato, la spesa per investimenti del governo entra direttamente nel saldo del bilanciopubblico, dall’altro, le quote di spesa nei vari settori sono decisioni che varieranno negliscenari in modo significativo attraverso le politiche stabilite.

Inoltre, assumiamo che il settore tradizionale riceva una domanda estera da esporta-zioni. Le esportazioni sono determinate da un tasso di crescita esogeno e dalla dinamicadei prezzi interni rispetto a quelli esteri.

2.2 Produzione e domanda dei fattori

Il settore produttivo è diviso in quattro principali industrie caratterizzate da una specificafunzione di produzione: beni e servizi tradizionali, beni e servizi sociali e locali, energiaproveniente da fonti fossili ed energia da fonti rinnovabili. La distinzione tra i due settorienergetici è importante per capire come l’atteso sviluppo delle fonti rinnovabili determi-ni cambiamenti nei saggi di profitto del settore energetico “tradizionale” e, quindi, siasull’occupazione che sull’accumulazione di capitale. Inoltre, la produzione di energia rin-novabile è strettamente legata alla capacità installata che è specifica di quell’industria equindi è importante determinare l’accumulazione di capitale propria di questa industria.La produzione necessita di tre fattori produttivi: lavoro, capitale ed energia. Una delleassunzioni che caratterizzano l’economia post-keynesiana è che i coe�cienti di produ-

11Vedremo che il governo può incentivare questi investimenti direttamente.12

zione siano costanti, almeno nell’unità di tempo considerata. Uno dei punti cruciali diquesto modello è la dinamica della produttività del lavoro e dell’e�cienza energetica.

Data la discussione del paragrafo precedente, sono dunque definite le domande in-terne nel settore tradizionale e locale. In questi due settori quindi la produzione saràdeterminata proprio dalla domanda ricevuta. Data la quantità prodotta e dato il capitaledisponibile all’inizio del periodo, vengono così definite le domande di lavoro ed energia.Per quanto riguarda il lavoro, per tenere conto delle continue modifiche delle istituzio-ni che determinano il funzionamento del mercato del lavoro, assumiamo che una quotadei lavoratori sia proporzionale alla capacità installata dalle imprese, mentre la restantequota dipenda direttamente dalla domanda fronteggiata nell’anno dal settore. Alla ba-se di questa specificazione vi è la tradizionale divisione tra lavoro “fisso” e “flessibile”.L’occupazione totale è data da un somma pesata dei due tipi di lavoratori. L’aumentodella flessibilità nel mercato del lavoro tende ad aumentare la quota di lavoro variabileche seguirà il ciclo economico della domanda. Assumendo data la produttività media delsettore all’inizio del periodo e il numero di ore medie lavorate viene così determinata laquantità di lavoro impiegata.

L’energia usata nella produzione di beni e servizi dipende dalla domanda aggregata.Nei settori tradizionale e locale, l’e�cienza energetica all’inizio del periodo e la domandafinale determinano la quantità di energia necessaria alla produzione che viene suddivisain base a specifici parametri tra elettricità, metano e prodotti petroliferi. Questi parametricambiano nel tempo tendendo a far aumentare la domanda di energia elettrica.12

La dinamica del capitale nei vari settori è discussa nella sezione 2.4.

2.3 Il settore energetico

Il settore energetico fronteggerà la domanda degli altri settori oltre a quella delle famigliee del governo. Più precisamente sono definite le domande delle tre fonti principali dienergia: elettrica, metano, petrolio.

Per quanto riguarda il metano e il petrolio, teniamo conto delle limitate estrazioninazionali e ipotizziamo un leggero aumento della resa per l’intero periodo.13 Il restodelle quantità di fonti fossili viene importato. La ra�nazione e la distribuzione di queste

12Le variazioni di queste quote sono uno dei parametri chiave nella costruzione dei tre scenari.13L’energia ottenuta dall’estrazione nazionale varia esogenamente. Il metano passa da poco meno di 7a poco più di 10 Mtep, e il petrolio da 5 a circa 7,5. Nonostante fosse più coerente con le proposte di MDFuna riduzione delle estrazioni nazionali, la variazione resta costante nei tre scenari. Si noti che l’e�ettoall’interno del modello è comunque marginale.

13

fonti viene considerato parte del settore energetico tradizionale (insieme, come vedremoin breve, alla produzione di energia termoelettrica, in particolare per quanto riguarda ilmetano). In ogni caso, la domanda di petrolio emetano determina una quantità di lavoro,che in questo caso è indipendente dal capitale installato.

Come accennato sopra, la produzione di energia elettrica si divide in due industrie.Quella termoelettrica che utilizza fonti fossili gassose e solide (carbone in particolare)per la produzione elettrica, e quella rinnovabile. Il cambiamento del mix energetico è unodegli indicatori più importanti che saranno presentati nell’analisi degli scenari. Inoltre,parte della domanda di energia elettrica è soddisfatta tramite le importazioni.14 L’indu-stria rinnovabile è l’unico settore nel quale la produzione non dipenda dalla domanda.Assumiamo, infatti, che essa sia proporzionale al capitale installato. Di conseguenza, laproduzione di energia termoelettrica sarà data dalla domanda lorda ricevuta (compre-sa del consumo dello stesso settore energetico e delle perdite di distribuzione) al nettodelle importazioni e della produzione rinnovabile. Entrambe le produzioni hanno un lorospecifico capitale. Mentre nel settore termoelettrico l’occupazione è determinata esat-tamente come per i due settori di beni di consumo, nella produzione delle rinnovabilil’occupazione è proporzionale al capitale installato.

2.4 Dinamica del capitale, e�cienza energetica e produttività del la-voro

Le decisioni private di investimento sono il cardine della dinamica delmodello. Queste de-cisioni riguardano l’investimento in capitale fisso e l’investimento specifico in e�cienzaenergetica.

L’ammontare di investimento in capitale fisso è determinato dal tasso di crescita delcapitale desiderato che è funzione dell’utilizzazione della capacità produttiva e del rap-porto tra i profitti non distribuiti e il valore del capitale impiegato (cash flow to capitalratio). Data la produttività del capitale, il tasso di utilizzazione della capacità produttivaè definito come il rapporto tra la domanda fronteggiata e la produzione potenziale (pariallo stock di capitale moltiplicato per la produttività del capitale). Se questo livello è di-verso da quello desiderato le imprese tendono ad aumentare o ridurre gli investimenti.Gli investimenti in ogni settore saranno stabiliti in modo da raggiungere il tasso di cre-scita desiderato del capitale, tenuto conto del deprezzamento del capitale. Da un punto

14Per semplicità ipotizziamo che la quantità importata sia costante, in linea comunque con i dati adisposizione.

14

di vista finanziario, se gli investimenti sono maggiori dei profitti non distribuiti, la di�e-renza è realizzata attraverso il credito delle banche che aumenta lo stock di debito delleimprese. Nel caso contrario, lo stock di debito dell’imprese si riduce.

La produttività del capitale dipende dagli investimenti pubblici in infrastrutture, e solonel settore tradizionale da un tasso di crescita esogeno (pari allo 0,4% annuo).

In ogni settore, la variazione della produttività del lavoro dipende da cinque fattori:i. dal tasso di crescita esogeno (0,2% nel settore tradizionale e in quello termoelet-

trico, 0,1% nel settore dell’economia sociale e locale e in quello delle rinnovabili);ii. dal tasso di crescita del capitale del settore;iii. dal tasso di crescita del salario orario medio del settore;iv. dalla variazione percentuale del numero di ore lavorate nel settore;v. dagli investimenti pubblici in automazione (che incorporano anche i sussidi pubblici

a questo scopo).La variazione dell’e�cienza energetica dipende dall’ammontare degli specifici inve-

stimenti e�ettuati delle imprese o dallo stato e dal tasso di crescita del capitale. L’investi-mento privato è determinato da una componente esogena (che varierà nei tre scenari),dalla di�erenza tra la variazione del prezzo dell’energia e il tasso di inflazione e dall’am-montare richiesto per mantenere costante il livello di e�cienza energetica (si supponeun grado di deprezzamento dell’e�cienza energetica). Assumiamo inoltre che gli inve-stimenti in e�cientamento energetico mostrino rendimenti decrescenti. Quindi, più altoè il livello di e�cienza raggiunto più piccolo sarà l’e�etto sul livello dello stock di un’unitàdi investimento. Questo e�etto viene ottenuto attraverso la fissazione di tetti massimi die�cienza energetica raggiungibili in ogni settore.

2.5 Salari e prezzi

I salari orari in ogni settore dipendono positivamente dal tasso di crescita della produt-tività del lavoro e dell’inflazione, negativamente dal tasso di disoccupazione.15

Dati i salari, possiamo stabilire quali sono i costi unitari di produzione e, attraversoil costo unitario e il livello di tassazione indiretta, la fissazione del prezzo dei beni, as-sumendo un mark-up specifico in ogni settore. Si noti che nel calcolo del costo unitario

15Si noti che mentre il tasso di disoccupazione non è specifico di ogni settore, possono esserlo le sensi-tività delle sue variazioni nei quattro settori, dovute ad esempio al grado di sindacalizzazione, alla stabilitàdei contratti e ad altri fattori.

15

viene comunemente incluso anche l’ammortamento del capitale nell’unità di tempo. Ilmark-up è influenzato dall’aumento della produttività del lavoro. Inoltre, i profitti setto-riali sono dati dalla di�erenza tra ricavi e costi in ogni settore, nei quali andranno inseritii costi per gli interessi sui prestiti ricevuti.

Infine, assumiamo che i profitti siano in parte distribuiti e in parte trattenuti dalleimprese nel periodo successivo per ripagare i debiti o per coprire una parte della spesain investimenti. Se, in un certo periodo, i profitti trattenuti fossero maggiori della spesain investimenti, il debito si ridurrebbe.

2.6 Settore Pubblico

Le uscite si dividono in quattro macro aggregati: la spesa pubblica; i trasferimenti perpensioni; i sussidi di disoccupazione; gli interessi sul debito pubblico. Per semplicitàassumiamo che il governo abbia un livello di spesa pubblica proporzionale al prodot-to interno lordo del periodo precedente. Questa spesa si divide tra l’acquisto di beni eservizi nel settore tradizionale e in quello sociale e locale, i consumi di energia e gli inve-stimenti pubblici. Gli investimenti pubblici vengono divisi tra e�cientamento energeticodella pubblica amministrazione, delle imprese e delle famiglie; investimenti per automa-zione e per infrastrutture e in aumento della capacità produttiva di energia rinnovabile.Le politiche determinano l’ammontare specifico di questi investimenti.

Le entrate sono determinate dalla somma della tassazione diretta e quella indiretta.La prima comprende le tasse su tutte le tipologie di reddito e quelle sui profitti delleimprese. La seconda quelle sui beni scambiati nell’economia.

La di�erenza tra entrate e uscite determina il saldo del bilancio pubblico in ogni pe-riodo. Se questa di�erenza è negativa (positiva), lo stock di debito pubblico aumenta(diminuisce).

Il debito pubblico è posseduto interamente dal sistema bancario. Dati i tassi di inte-resse sui depositi, sui debiti delle imprese e sul debito pubblico che consideriamo costan-ti, i profitti delle banche sono dati dalla di�erenza di questi flussi monetari che sarannototalmente distribuiti.

2.7 Qualità ambientale

Nonostante il modello non integri una funzione di danno ambientale, è stato introdottauna variabile di qualità ambientale caratterizzata da una propria dinamica naturale e

16

sulla quale impatta il sistema produttivo non solo attraverso l’uso di fonti fossili, ma ingenerale attraverso l’uso di energia e della quantità di consumo. Per una descrizione piùprecisa della funzione e delle sue proprietà si veda Bernardo and D’Alessandro (2016).Questo indicatore consente di investigare se le politiche volte a ridurre le emissioni diCO2 siano allo stesso tempo in grado di limitare il danno ambientale o di sostenere unmiglioramento di questo indicatore.

3 Fonti principali dei dati e definizione degli scenari

Le numerose interazioni descritte nella sezione precedente rendono evidente la com-plessità del modello che consente di valutare l’impatto sociale, economico e ambientaledi cambiamenti nelle scelte del governo e degli agenti economici. L’analisi dei risultati èfatta attraverso le simulazioni di scenari alternativi. Per quanto il modello sia calibratosui dati italiani, gli scenari che vengono costruiti non hanno l’ambizione di rappresentaredelle previsioni numeriche precise, ma mirano ad illustrare la catena di e�etti e le riper-cussioni delle variazioni sul sistema. L’obiettivo dunque è quello di migliorare la nostraconoscenza e la consapevolezza delle problematiche e delle possibili soluzioni tenendoconto di un’ampia gamma di indicatori.

Le calibrazioni dei parametri esogeni del modello e la scelta dei valori iniziali sonostate e�ettuate considerando le banche dati disponibili. Per quanto riguarda la partedemografica e quella economica (sia per quello che riguarda le famiglie e i loro consumi,le imprese e il settore pubblico) i dati derivano dall’ISTAT, in particolare, dai conti na-zionali, dalle indagini sui consumi delle famiglie e dalle stime demografiche. Per quantoriguarda la parte energetica, abbiamo fatto riferimento ai dati Eurostat sul bilancio ener-getico confrontando anche le previsioni di EUCO basate sul modello PRIMES. Infine, idati sulle emissioni derivano dalle stime ISPRA. Si noti che il modello considera soltantole emissioni collegate all’energia.

Sono stati definiti tre scenari alternativi: Business as Usual, Green Growth e Degrowth.Discutiamo qui brevemente le caratteristiche dei tre scenari, mentre tutte le di�erenzesono presentate e commentate nella scheda delle politiche in Appendice 1.Business as Usual (BAU): Questo scenario rappresenta la dinamica del sistema date lepolitiche attuali sia in termini di risparmio energetico sia economiche. La parte energe-tica è costruita partendo dalle stime EUCO basate sul modello PRIMES. Di�erentementeda questi dati, il tasso di crescita medio del PIL risulta essere inferiore (specialmente nel

17

periodo 2030-2050) come significativamente inferiore è il tasso di crescita della popo-lazione (nel 2050 la popolazione raggiunge i 62,5 milioni nel nostro modello contro i 67milioni di PRIMES). In questo scenario, si considerano investimenti pubblici in e�cienzaenergetica e in aumento della produttività del lavoro (Industria 4.0).Green Growth (GG): Lo scenario GG si propone di raggiungere i target stabiliti dai variaccordi Europei prendendo spunto sia dalle politiche discusse dalla letteratura interna-zionale su green growth, sia dalle azioni indicate nella Strategia Energetica Nazionale(Ministero dello Sviluppo Economico, 2017). Queste azioni, oltre a cambiare la compo-sizione della spesa pubblica, sono in grado di modificare le scelte delle famiglie e delleimprese. Particolarmente rilevanti risultano essere l’aumento degli investimenti pubblicirispetto allo scenario BAU con un notevole aumento degli investimenti in rinnovabili, ilcambiamento nella composizione della domanda di energia a favore dei consumi elet-trici, il mantenimento di alti contributi all’automazione.16 In sintesi, un’economia checerca, attraverso l’e�cientamento energetico e l’aumento della produttività del lavoro dimettere insieme il rispetto ambientale e la crescita economica.DeGrowth (DG): Le politiche che sono state fatte sono molteplici: quelle ambientalisono in parte simili a quelle della GG: i) aumento investimenti famiglie in e�cienza ener-getica, ii) aumento degli investimenti pubblici e privati sull’e�cienza della produzione,e iii) aumento degli investimenti in rinnovabili (anche se a un tasso inferiore rispetto alGG). Lo scenario DG aggiunge in particolare: (i) la Carbon Tax; (ii) una tassa sui redditidisponibili pari al 5% per il ripristino dei danni ambientali. Sul lato sociale i cambiamentisono molto più significativi:

• riduzione dell’orario di lavoro di circa il 30% tra il 2018 e il 2050 (una riduzioneannuale media di circa l’1%);

• il cambiamento delle quote di spesa delle famiglie e del settore pubblico dal settoretradizionale a quello locale che induce un cambiamento strutturale;

• un aumento della tassazione dei redditi da profitti dal 42% al 52% in 15 anni.Questi cambiamenti influenzano strutturalmente il sistema economico e sociale e anchela qualità dell’ambiente.

16Si noti che i sussidi e le detrazioni concessi a privati (sia famiglie che imprese) per miglioramentiambientali sono considerati nel modello impropriamente come investimenti pubblici.

18

4 Risultati

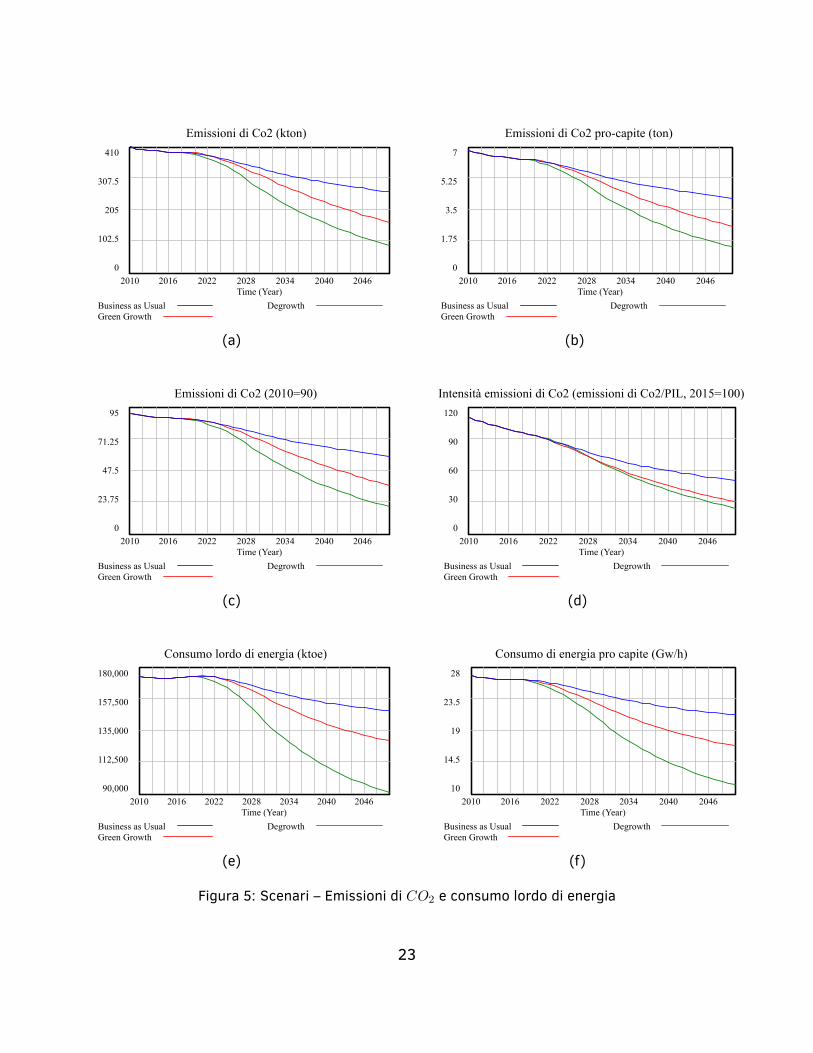

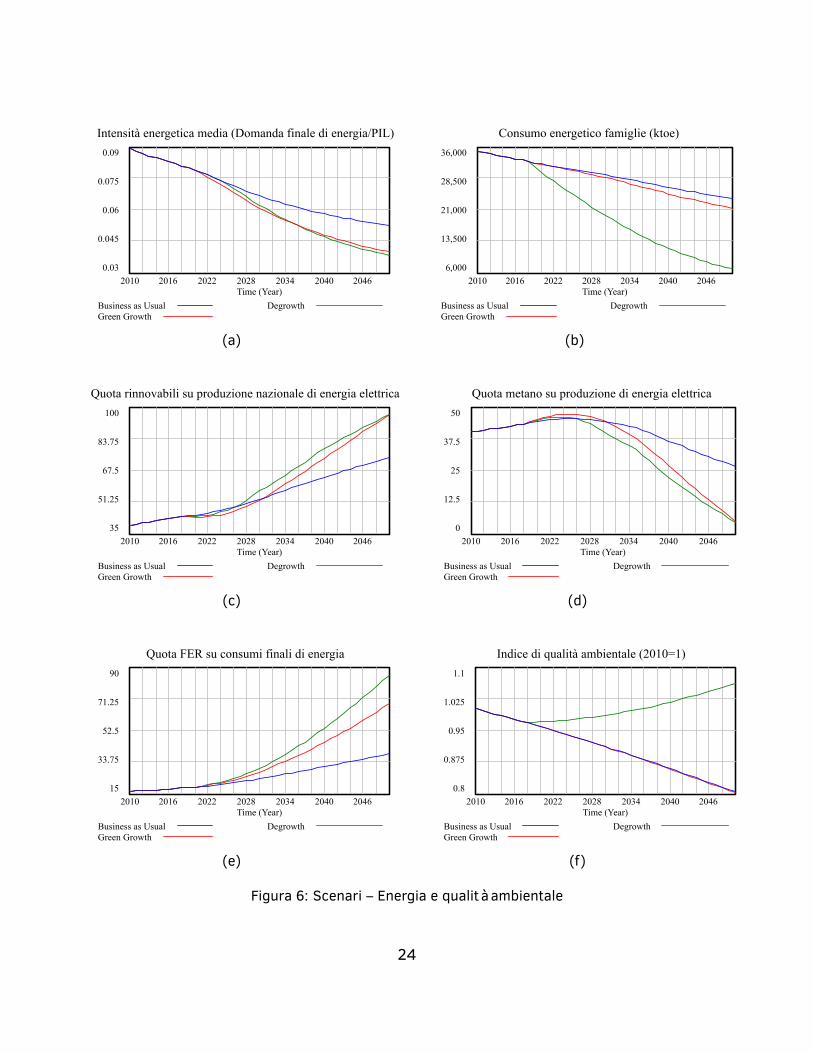

Le Figure 5-10 illustrano i risultati ottenuti attraverso le simulazioni dei tre scenari appe-na descritti. Le prime quattro figure, 5a-5d, mostrano i risultati nei tre scenari in terminidi emissioni. Rispetto al target della riduzione di emissioni di CO2 dell’80% nel 2050rispetto ai valori del 1990, lo scenario DG è l’unico che raggiunge l’obiettivo con unariduzione di circa l’81% (cfr. figura 5c). A livello pro-capite le riduzioni sono ancora piùevidenti passando dalle attuali 6,7 tonnellate a 1,4 nello scenario DG (cfr. figura 5b). Alcontrario nello scenario GG, la riduzione delle emissioni si ferma a circa il 65%. Anche loscenario BAU, date le politiche correnti riesce a portare una riduzione significativa delleemissioni. Si noti che in termini di intensità delle emissioni, gli scenari DG e GG sonomolto simili (cfr. figura 5d). Il contributo all’ulteriore riduzione in DG è dovuta principal-mente alla riduzione dei consumi sia energetici ma anche, e soprattutto, di quelli di benie servizi.

Questo risultato è evidente dalle figure sui consumi energetici lordi 5e e 5f, dove ledi�erenze tra lo scenario GG e DG sono molto evidenti. Nonostante il forte aumento nellaproduzione di energia elettrica attraverso le fonti rinnovabili (le figure 6c e 6d illustrano ilmix della produzione elettrica nazionale), e la riduzione sotto il 50% dell’intensità ener-getica (cfr. figura 6a) – sostanzialmente pari a quella dello scenario DG, lo scenario GGnon riduce su�cientemente i consumi energetici. Il fatto che l’intensità energetica siasostanzialmente equivalente negli scenari GG e DG, non significa, come si evince dallepolitiche, che gli investimenti in e�cienza siano gli stessi. La riduzione della domandadi beni e servizi in DG aiuta a ridurre l’intensità energetica. Inoltre si noti che il fortecalo del consumo energetico finale delle famiglie pesa a fine periodo per il 39% delladi�erenza totale di consumo lordo (6b). Più del 60% è dunque dovuto alla riduzione delconsumo di beni e servizi.

Nello scenario GG la quota di energia rinnovabile rispetto ai consumi finali di energiaraggiunge il 27% nel 2030 e circa il 70% nel 2050 (cfr. figura 6e). L’ulteriore aumento diquesta quota nello scenario DG è dovuta nuovamente alla riduzione della domanda ag-gregata, la quale più che compensa una riduzione nella produzione aggregata di energiarinnovabile (si noti che nello scenario GG la produzione di energia rinnovabile arriva nel2050 a circa 62 Mtoe contro i 51,5 in DG).

Infine, l’indice di qualità ambientale peggiora significativamente sia nel BAU che nelGG. Attraverso la tassazione “di scopo”, lo scenario DG riesce invece a ripristinare ildanno ambientale e a ridurre i conseguenti rischi di danni consistenti al sistema socio-

19

economico (cfr. figura 6f).La figura 7 mostra la dinamica del PIL e dei principali aggregati della domanda nei tre

scenari (per la dinamica della spesa pubblica si veda figura 10d). In termini di PIL nomi-nale e pro-capite (cfr. figure 7a e 7b rispettivamente), lo scenario GG risulta quello cheraggiunge i risultati migliori, con un tasso di crescita medio del PIL di circa l’1% nell’in-tero periodo. La di�erenza con lo scenario BAU è legata principalmente all’aumento degliinvestimenti in risparmio energetico e capacità rinnovabile (cfr. figura 7d). Attraversoil moltiplicatore della domanda l’aumento di investimenti si riflette anche sui consumiaggregati (cfr. figura 7c). Per quanto riguarda le esportazioni e le importazioni non cisono di�erenze sostanziali tra gli scenari BAU e GG (cfr. figure 7e e 7f). Dai grafici dellafigura 7 appare evidente la diversità dello scenario DG. La riduzione della propensionemarginale al consumo, l’aumento della tassazione sui profitti e il contributo per il ripristi-no ambientale riducono la domanda aggregata. Questa decrescita contribuisce in modosostanziale a ridurre il consumo di energia sia diretto che indiretto e a raggiungere gliobiettivi di risparmio energetico e emissioni. Si noti che la riduzione dell’orario di lavo-ro non contribuirebbe, da sola, al contenimento della domanda. Al contrario, i consumiaggregati aumenterebbero mentre si ridurrebbero gli investimenti (per via dell’aumentodei costi di produzione e quindi del tasso di profitto). L’esito di questi feedback non èscontato, ma nel modello l’aumento dei consumi più che compensa le imprese per l’au-mento dei costi, soprattutto grazie all’aumento della quota di spesa nel settore localeche aumenta il moltiplicatore. Quindi, in un contesto di decrescita, la riduzione dell’ora-rio di lavoro contribuisce in modo sostanziale a ridurre gli e�etti negativi della riduzionedel PIL. Nello scenario DG, il tasso di crescita medio del PIL, a partire dal 2018, è circa-0,3%. L’e�etto complessivo in termini nominali è un ritorno a fine periodo ai livelli ini-ziali, mentre in termini di PIL pro-capite è lievemente al di sotto (di circa il 3%). Si notiinoltre che nonostante l’aumento dell’investimento in risparmio energetico e rinnovabilisia pubblico che privato, la spesa totale per investimenti si riduce notevolmente – nel2050 si raggiunge un livello pari a circa i 2/3 di quello del 2018. Nelle figure 9e e 9fvengono riportati rispettivamente i livelli di investimento in e�cienza energetica e svi-luppo delle rinnovabili sia pubblici che privati, e la percentuale di questo aggregato sugliinvestimenti totali. Come si nota le politiche di GG riescono a mobilitare una somma diinvestimenti più alta che lo scenario DG, mentre in percentuale le di�erenze sono limi-tate. Questa quota raggiunge circa il 3,5% nel 2030 in GG e DG contro l’1,45% in BAUe poi continua ad aumentare in modo più marcato nello scenario DG data la riduzionesignificativa degli investimenti totali.

20

L’aumento dei costi di produzione, sostanzialmente blocca la crescita delle esporta-zioni (cfr. figura 7e). Il risultato in termini di bilancia commerciale è comunque positivodato che il forte aumento del settore sociale e locale riduce significativamente le impor-tazioni (cfr. figura 7f).

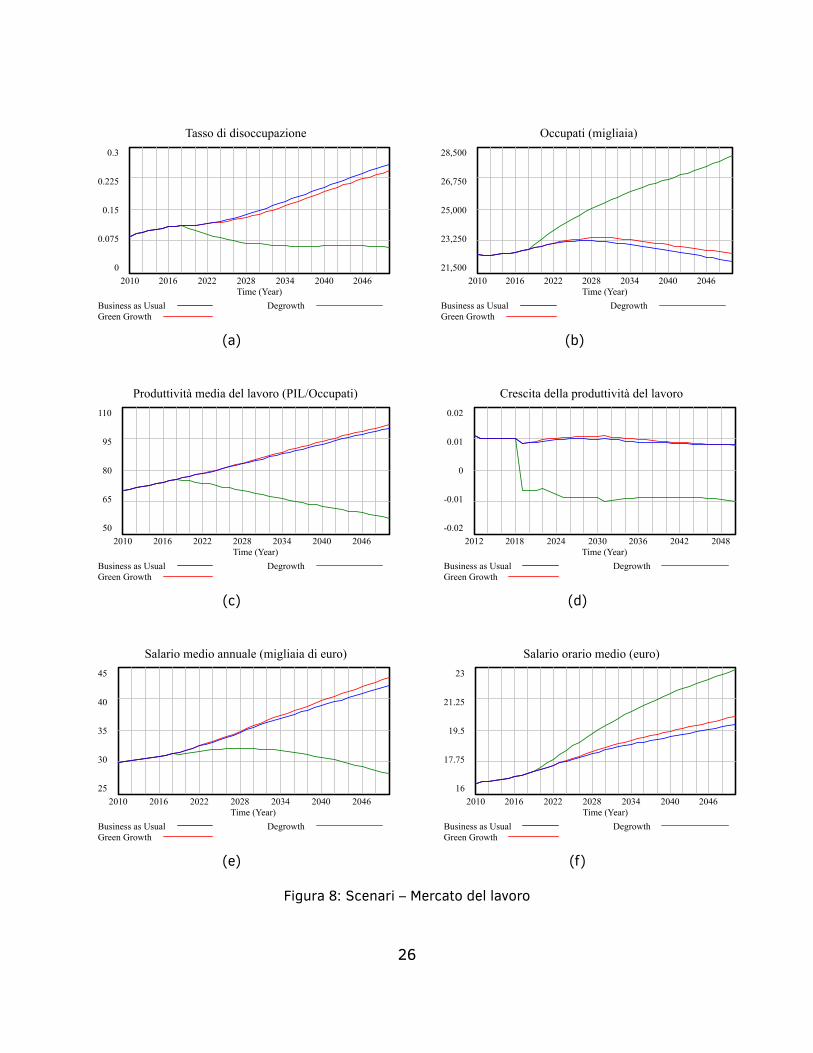

La figura 8 presenta la dinamica del mercato del lavoro. Il tasso di disoccupazionecresce negli scenari BAU e GG fino a raggiungere livelli superiori al 20% nel 2050 (cfr.figura 8a). L’aumento della produttività del lavoro dovuta in particolare all’automazionenel settore tradizionale (cfr. figure 8c e 8d), produce una lieve flessione nel numero deglioccupati (figura 8b). La crescita della forza lavoro (da 27,5 a 29,5 milioni) determinal’aumento significativo del tasso di disoccupazione. Attraverso la riduzione dell’orario dilavoro, nello scenario DG, il tasso di disoccupazione si riduce tra il 2018 e il 2030 perpoi restare stabile attorno al 6%. La riduzione della produttività media del lavoro (cfr.figure 8c e 8d) è dovuta alla riduzione degli investimenti privati (che dipendono dai costidi produzione), ma anche alla spostamento degli incentivi pubblici dall’automazione alrisparmio energetico.

Gli ultimi due grafici della figura 8 (8e e 8f), chiariscono l’e�etto sui salari della ridu-zione dell’orario di lavoro. Mentre la riduzione del numero delle ore riduce il salario medioannuale, la riduzione della disoccupazione tende ad aumentare il salario orario. Questoe�etto modera la riduzione dei salari e contribuisce significativamente, come vedremonel paragrafo successivo, alla riduzione della disuguaglianza sia tra percettori di redditida lavoro e da profitti, sia all’interno del mercato del lavoro tra coloro che beneficianodell’aumento di produttività nel settore tradizionale e gli altri.

Per quanto riguarda la distribuzione funzionale del reddito (cfr. figure 9a e 9b), pos-siamo notare che mentre in BAU e GG essa appare sostanzialmente stabile con un rap-porto monte salari PIL medio attorno al 41%, nello scenario DG questa quota aumentain misura significativa raggiungendo un livello di poco inferiore al 50%. Inoltre, il rap-porto tra profitti distribuiti e PIL segue in modo complementare l’indicatore precedente.Si noti che, nello scenario GG, la quota dei profitti subisce una diminuzione nel 2018dovuta al cambiamento di incentivi alla produzione di energia dall’uso di fonti fossili aquelle rinnovabili. La di�erenza tra lo scenario DG e gli altri due è sostanzialmente dovu-ta all’aumento del costo del lavoro dato dalla riduzione dell’orario di lavoro. L’aumentodella tassazione sui redditi da profitto non impatta su questo indicatore. In ogni caso, ilrapporto tra reddito da profitti post-tasse (compreso degli interessi sulla ricchezza impu-tata ai percettori di questi profitti) e reddito disponibile passa dal 34% nel 2010 al 31%

21

circa nel 2050 negli scenari BAU e GG, mentre diminuisce fino al 24% nello scenario DG.La figura 9cmostra un indicatore distributivo alternativo che riassume gli e�etti di po-

larizzazione sul mercato del lavoro dovuti soprattutto alla concentrazione dell’aumentodella produttività del lavoro nel settore tradizionale. I processi di aumento di produtti-vità del lavoro e di automazione tendono a concentrarsi in poche industrie, generandoun incremento della disuguaglianza nel mondo del lavoro. Infatti il rapporto tra il salarioorario nel settore tradizionale e quello locale-sociale inizialmente pari a 1,06, subisceun incremento notevole sia in BAU (fino a 1,5) che in GG (fino a 1,46). Al contrario, ilcambiamento strutturale a favore dell’economia locale (cfr. figura 9d) interrompe que-sto processo, mantenendo il di�erenziale salariale sostanzialmente costante dal 2024in poi a 1,14. L’aumento della quota del settore locale-sociale nello scenario DG, cheraggiunge il 28,4% nel 2050, è dovuto ai cambiamenti indotti nella composizione delladomanda delle famiglie e dello stato. Si noti che in questa versione del modello abbiamoassunto che tutti gli investimenti, compresi quelli in risparmio energetico e in sviluppodelle rinnovabili, siano rivolti al settore tradizionale.

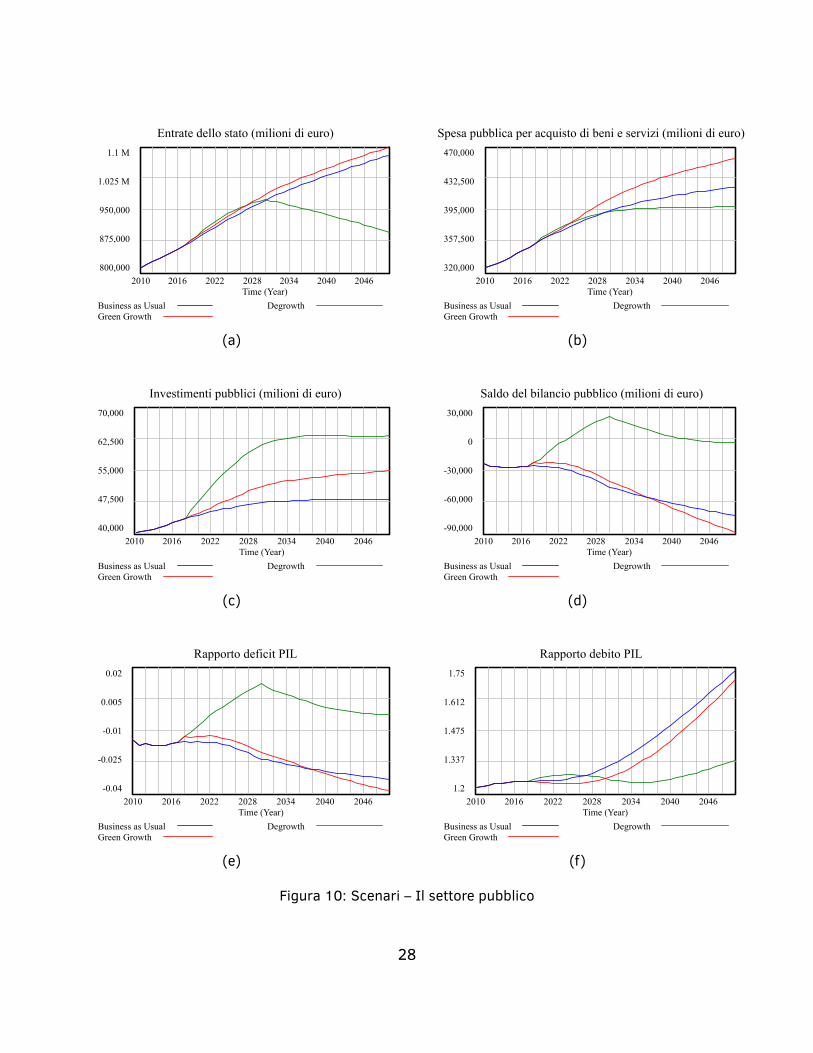

La figura 10 presenta le dinamiche dei principali indicatori dei conti pubblici. Perquanto riguarda le entrate (cfr. figura 10a) si nota il continuo aumento del gettito inBAU e GG. Questo incremento segue quello del PIL mantenendo il rapporto stabile tra il48 e il 50%. Nello scenario DG invece le entrate tendono a ridursi a partire dal 2030,in questo caso però il rapporto tra entrate totali e PIL cresce lievemente fino al 56%.Anche la spesa pubblica aumenta negli scenari BAU e GG (cfr. figura 10b), anche se ilrapporto spesa pubblica/PIL diminuisce lievemente come indicato nella politica nume-ro 8 nell’appendice 1. Questa lieve riduzione mira a contenere l’aumento del deficit dibilancio che è causato dall’aumento dei sussidi alla disoccupazione e della spesa pen-sionistica. L’invecchiamento della popolazione e l’aumento dei salari medi, produconoinfatti un aumento insostenibile di quest’ultima. Il risultato è evidente nelle figure 10d-10f, che riportano rispettivamente i risultati del deficit annuale, del rapporto deficit/PILe del rapporto debito/PIL. Lo scenario DG, al contrario, ottiene la sostenibilità dei contipubblici. Infatti, grazie all’aumento del carico fiscale sui redditi da profitti, alla riduzionedella disoccupazione e alla riduzione dei salari che rende sostenibile la spesa pensio-nistica, lo scenario DG riesce a coniugare l’aumento del rapporto spesa pubblica/PIL edegli investimenti pubblici (cfr. figura 10c) con un attivo di bilancio.

22

Emissioni di Co2 (kton)410

307.5

205

102.5

02010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(a)

Emissioni di Co2 pro-capite (ton)7

5.25

3.5

1.75

02010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(b)

Emissioni di Co2 (2010=90)95

71.25

47.5

23.75

02010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(c)

Intensità emissioni di Co2 (emissioni di Co2/PIL, 2015=100)120

90

60

30

02010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(d)

Consumo lordo di energia (ktoe)180,000

157,500

135,000

112,500

90,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(e)

Consumo di energia pro capite (Gw/h)28

23.5

19

14.5

102010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(f)Figura 5: Scenari – Emissioni di CO2 e consumo lordo di energia

23

Intensità energetica media (Domanda finale di energia/PIL)0.09

0.075

0.06

0.045

0.032010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(a)

Consumo energetico famiglie (ktoe)36,000

28,500

21,000

13,500

6,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(b)

Quota rinnovabili su produzione nazionale di energia elettrica100

83.75

67.5

51.25

352010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(c)

Quota metano su produzione di energia elettrica50

37.5

25

12.5

02010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(d)

Quota FER su consumi finali di energia90

71.25

52.5

33.75

152010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(e)

Indice di qualità ambientale (2010=1)1.1

1.025

0.95

0.875

0.82010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(f)Figura 6: Scenari – Energia e qualità ambientale

24

PIL (milioni di euro)2.35 M

2.087 M

1.825 M

1.562 M

1.3 M2010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(a)

Pil pro-capite (2010=1)1.45

1.312

1.175

1.037

0.92010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(b)

Spesa aggregata per consumi (milioni di euro)1.35 M

1.187 M

1.025 M

862,500

700,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(c)

Spesa per investimenti (milioni di euro)400,000

350,000

300,000

250,000

200,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(d)

Esportazioni800,000

700,000

600,000

500,000

400,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(e)

Importazioni600,000

500,000

400,000

300,000

200,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(f)Figura 7: Scenari – Prodotto interno lordo e domanda

25

Tasso di disoccupazione0.3

0.225

0.15

0.075

02010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(a)

Occupati (migliaia)28,500

26,750

25,000

23,250

21,5002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(b)

Produttività media del lavoro (PIL/Occupati)110

95

80

65

502010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(c)

Crescita della produttività del lavoro0.02

0.01

0

-0.01

-0.022012 2018 2024 2030 2036 2042 2048

Time (Year)Business as UsualGreen Growth

Degrowth

(d)

Salario medio annuale (migliaia di euro)45

40

35

30

252010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(e)

Salario orario medio (euro)23

21.25

19.5

17.75

162010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(f)Figura 8: Scenari – Mercato del lavoro

26

Quota salari (reddito da lavoro/PIL)0.5

0.475

0.45

0.425

0.42010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(a)

Quota profitti distribuiti su PIL0.3

0.275

0.25

0.225

0.22010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(b)

Differenziale settoriale salario orario (tradizionale/locale)1.6

1.45

1.3

1.15

12010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(c)

Quota settore locale0.3

0.225

0.15

0.075

02010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(d)

Investimenti in efficienza e rinnovabili (milioni di euro)15,000

11,250

7,500

3,750

02010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(e)

Quota investimenti verdi su investimenti totali0.05

0.0375

0.025

0.0125

02010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(f)Figura 9: Scenari – Distribuzione del reddito e investimenti “verdi”

27

Entrate dello stato (milioni di euro)1.1 M

1.025 M

950,000

875,000

800,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(a)

Spesa pubblica per acquisto di beni e servizi (milioni di euro)470,000

432,500

395,000

357,500

320,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(b)

Investimenti pubblici (milioni di euro)70,000

62,500

55,000

47,500

40,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(c)

Saldo del bilancio pubblico (milioni di euro)30,000

0

-30,000

-60,000

-90,0002010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(d)

Rapporto deficit PIL0.02

0.005

-0.01

-0.025

-0.042010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(e)

Rapporto debito PIL1.75

1.612

1.475

1.337

1.22010 2016 2022 2028 2034 2040 2046

Time (Year)Business as UsualGreen Growth

Degrowth

(f)Figura 10: Scenari – Il settore pubblico

28

5 Considerazioni conclusive

Il modello 2METE è stato sviluppato per fornire una solida comprensione delle sfide stra-tegiche associate alla transizione ad una società ecologicalmente sostenibile e social-mente equa. In particolare, il modello ha voluto testare l’e�cacia di un insieme di politi-che coerenti con le proposte del movimento della decrescita, che mirano a raggiungereuna prosperità sostenibile. Lo scopo non è quello di predire il futuro, ma di proporrescenari consistenti che rappresentino futuri alternativi determinati dalle assunzioni delmodello e dalla loro a�dabilità.

A questo fine, sono stati confrontati tre scenari: il Business as Usual che segue glie�etti delle politiche correnti sia ambientali che sociali; il Green Growth che sostieneuna transizione energetica attraverso l’aumento dell’e�cienza energetica e lo sviluppodell’energia rinnovabile senza modificare le politiche sociali del Business as Usual; il De-growth che contiene un insieme di politiche coerenti con le proposte del Movimento perla Decrescita Felice.

I risultati evidenziano che le scelte fatte da ogni scenario riguardo le 27 politicheeconomiche e sociali considerate nel modello comportano risultati che hanno dei pro edei contro.

Risulta chiaro però, che lo scenario Degrowth è l’unico che raggiunge i target di ri-duzione delle emissioni e riduce la disoccupazione e la disuguaglianza. Il “prezzo” diquesti decisi miglioramenti rispetto agli altri due scenari alternativi è quello di una ri-duzione, seppur contenuta, del reddito pro-capite e dei consumi. D’altra parte è questaquesta diminuzione della domanda che permette di raggiungere la su�cienza energe-tica: la transizione ad una società sostenibile e più equa richiede necessariamente uncambiamento negli stili di vita e nelle scelte di consumo.

Il compito dei ministeri che devono gestire la strategia energetica nazionale è quel-lo di fare le scelte politiche ed economiche più appropriate per raggiungere in Italia gliobiettivi di decarbonizzazione fissati dall’Unione Europea al 2050 e allo stesso tempomigliorare i parametri macroeconomici legati al mercato del lavoro e ai conti pubbli-ci. Speriamo che questo studio sia un contributo utile alla discussione nel definire lestrategie più e�caci da prendere in considerazione.

29

Appe

ndice1D

escrizion

ede

llepolitiche

#PO

LITICH

EITRE

SCE

NAR

IDE

SCRIZIONE

COMMEN

TOIm

p.

CO2

Imp.

PIL

Imp.

Occ.

Famiglie

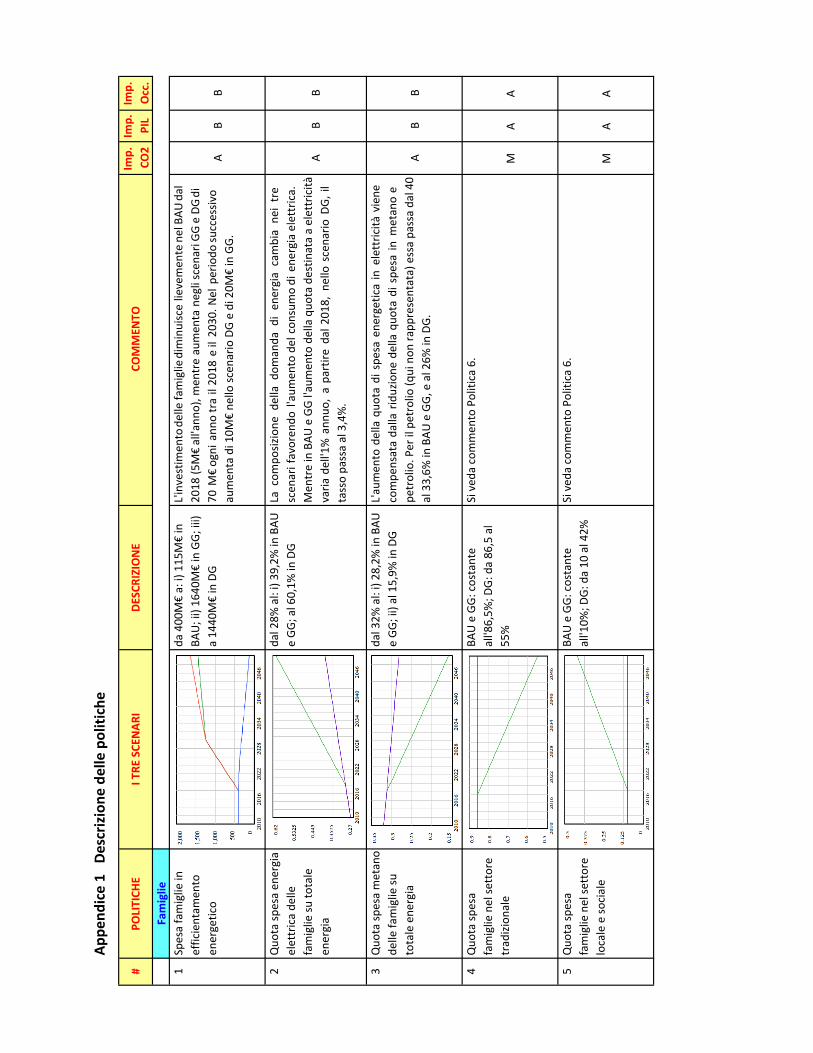

1Spesafamigliein

efficientam

ento

energetico

da400M€a:i)115M€in

BAU;ii)1

640M

€inGG;iii)

a1440M€inDG

L'investim

entode

llefamiglie

diminuiscelievemen

tene

lBAU

dal

2018

(5M€all'ann

o),m

entreaumen

tane

gliscenariGG

eDG

di70

M€ogni

anno

trail2018

eil2030.N

elpe

riodo

successiv

oaumen

tadi10M

€ne

llosc

enarioDGedi20M

€inGG.

AB

B

2Quo

tasp

esaen

ergia

elettricade

lle

famigliesu

totale

energia

dal28%

al:i)39,2%inBAU

eGG

;al60,1%

inDG

Lacompo

sizione

della

domanda

dien

ergiacambiane

itre

scen

arifavoren

dol'aum

ento

delcon

sumodi

energiaelettrica.

Men

treinBAU

eGGl'aum

entodellaquo

tadestin

ataaelettricità

varia

dell'1%

annu

o,apartire

dal2

018,

nello

scen

ario

DG,il

tassopassaal3,4%.

AB

B

3Quo

tasp

esametano

dellefamigliesu

totaleene

rgia

dal32%

al:i)28,2%inBAU

eGG

;ii)al15,9%

inDG

L'aum

ento

della

quotadi

spesaen

ergeticain

elettricità

vien

ecompe

nsatadalla

riduzione

della

quotadi

spesain

metanoe

petrolio.Perilpetrolio(q

uinon

rapp

resentata)essapassadal40

al33,6%

inBAU

eGG,eal26%

inDG.

AB

B

4Quo

tasp

esa

famiglienelse

ttore

tradizion

ale

BAUeGG

:costante

all'86,5%

;DG:da86,5al

55%

Sived

acommen

toPolitica6.

MA

A

5Quo

tasp

esa

famiglienelse

ttore

localeeso

ciale

BAUeGG

:costante

all'10%

;DG:da10al42%

Sived

acommen

toPolitica6.

MA

A

#PO

LITICH

EITRE

SCE

NAR

IDE

SCRIZIONE

COMMEN

TOIm

p.

CO2

Imp.

PIL

Imp.

Occ.

6Quo

tasp

esa

famiglieinene

rgia

BAUeGG

:costanteal

4,4%

;DGdal4,4al2,8%

Politiche

4-6:

Loscen

ario

DGprop

one

unsig

nificativo

cambiam

ento

strutturalechesposta

lado

manda

suls

ettore

localeesociale.Inoltrelaqu

otadispesainconsum

oelettricosi

riduce.

AB

B

7Prop

ensio

neal

consum

ofamiglie

BAUeGG

:costante

all'80%

;DGdall'80al60%

Nello

scen

ario

DG,la

prop

ensio

nemarginale

alconsum

osi

riducesig

nificativam

ente.Larid

uzione

deicon

sumihaun

effe

tto

sulrisp

armio

energeticosia

direttocheindiretto.

Sino

tichei

consum

idipe

ndon

oanchedalla

ricchezza:afin

epe

riodo

ilrapp

ortotraspe

sape

rcon

sumie

redd

itodispon

ibile

sirid

ucedi

pocopiùdel12%

traDG

eglialtridue

scen

ari.

AA

A

Governo

8Ra

pportosp

esa

pubb

licaPIL

dal21%

al:i)18,6%in

BAU;ii)1

9,3%

inGG;iii)

24%inDG

Leggerarid

uzione

della

percen

tualed

ispe

sapu

bblicarispe

ttoal

PILne

gliscenariBA

UeGG

(lo0,3%

inBA

Uelo0,2%

inGG

).Nelloscen

ario

DGqu

esto

rapp

orto

aumen

taad

untassode

llo0,5%

ann

uotrail2018eil2050.

AM

M

9Investim

ento

pubb

licocapacità

rinno

vabile

da50M

€a:i)80inBAU

;ii)

1130M€(nel2030po

icostante)inGG

;iii)630nel

2050inDG

Gliinvestim

enti

pubb

licipe

rsvilupp

ocapacità

rinno

vabile

aumen

tano

men

oin

DGchein

GG.La

contrazio

nede

llado

manda

inDG

riduceilbisognodiaccumulazione

dicapacità

rinno

vabile

perraggiungerecircail95%

dimix

energetico(un

livelloso

stanzia

lmen

teiden

ticoaGG

).

AB

B

10Quo

tainvestim

enti

pubb

liciper

automazione

dal72%

nel2018al:i.65%

ne

l2030inBAU

eGG;36%

al2050inDG

Laqu

otadi

investim

entipu

bbliciinautomazione

aumen

tano

finoal2018

pertuttigliscenari,

poisiriducelievemen

teinBA

UeGG

men

trelarid

uzione

èsig

nificativainDG

.Que

staazione

divide

lape

rcen

tualedi

investim

ento

pubb

licotraprod

uttiv

itàde

lcapitale

ede

llavoro.Ridu

zione

dell'aumen

tode

llaprod

uttiv

itàdellavoroinDGrispe

ttoaglialtridue

scen

ari.

BM

A

11SpesaPA

in

efficientam

ento

energetico

da50M€(costanteinBAU

)a:890M€inGG;ii)a650in

DG

Non

ostantelediffe

renzetraGG

eDG

,inen

tram

bigliscenari

questi

investim

enti

prod

ucon

oun

significativo

aumen

todi

efficienzaen

ergeticane

lsettore

pubb

lico

(scuole,

ospe

dali,

illum

inazione

stradale,etc.).

MB

B

#PO

LITICH

EITRE

SCE

NAR

IDE

SCRIZIONE

COMMEN

TOIm

p.

CO2

Imp.

PIL

Imp.

Occ.

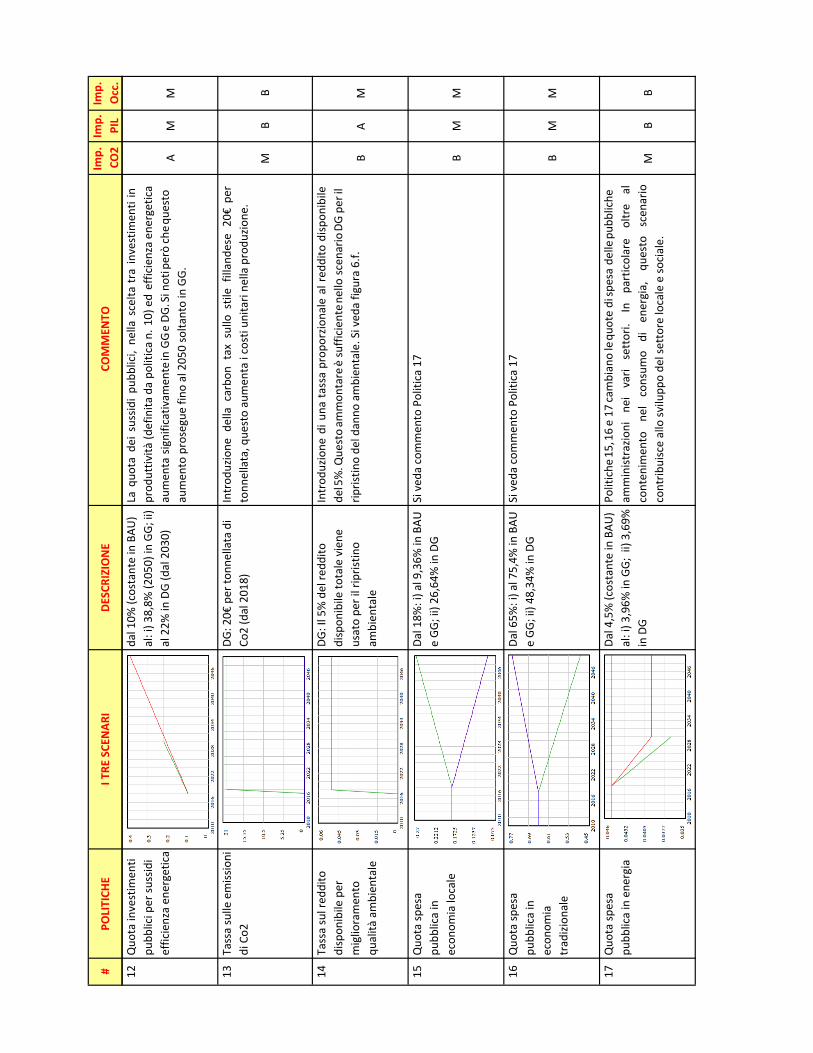

12Quo

tainvestim

enti

pubb

licipersu

ssidi

efficienzaen

ergetica

dal10%

(costanteinBAU

)al:i)3

8,8%

(2050)inGG;ii)

al22%

inDG(dal2030)

Laqu

otade

isussid

ipub

blici,ne

llascelta

trainvestim

entiin

prod

uttiv

ità(definita

dapo

litican.

10)e

defficienzaen

ergetica

aumen

tasig

nificativam

enteinGG

eDG

.Sinotiperòcheq

uesto

aumen

toproseguefin

oal2050solta

ntoinGG.

AM

M

13Tassasulleemissioni

diCo2

DG:20€perto

nnellatadi

Co2(dal2018)

Introd

uzione

della

carbon

taxsullo

stile

filland

ese

20€pe

rtonn

ellata,que

stoaumen

taicostiunitarine

llaprodu

zione

.

MB

B

14Tassasulred

dito

dispon

ibileper

miglioramen

to

qualità

ambien

tale

DG:Il5%delre

ddito

dispon

ibileto

taleviene

usatope

rilripristin

oam

bien

tale

Introd

uzione

diun

atassaprop

orzio

nale

alredd

itodispon

ibile

del5%.Q

uestoam

mon

tareèsufficien

tene

lloscen

arioDG

peril

ripristin

ode

ldanno

ambien

tale.Sived

afigura6.f.

BA

M

15Quo

tasp

esa

pubb

licain

econ

omialocale

Dal18%

:i)al9,36%

inBAU

eGG

;ii)26,64%

inDG

Sived

acommen

toPolitica17

BM

M

16Quo

tasp

esa

pubb

licain

econ

omia

tradizion

ale

Dal65%

:i)al75,4%

inBAU

eGG

;ii)48,34%

inDG

Sived

acommen

toPolitica17

BM

M

17Quo

tasp

esa

pubb

licainene

rgia

Dal4,5%(costanteinBAU

)al:i)3

,96%

inGG;ii)3,69%

inDG

Politiche

15,16e17

cambianolequ

otedispesade

llepu

bbliche

amministrazio

nine

ivari

settori.

Inparticolare

oltre

alconten

imen

tone

lconsum

odi

energia,

questo

scen

ario

contrib

uisceallosv

ilupp

ode

lsettorelocaleeso

ciale.

MB

B

#PO

LITICH

EITRE

SCE

NAR

IDE

SCRIZIONE

COMMEN

TOIm

p.

CO2

Imp.

PIL

Imp.

Occ.

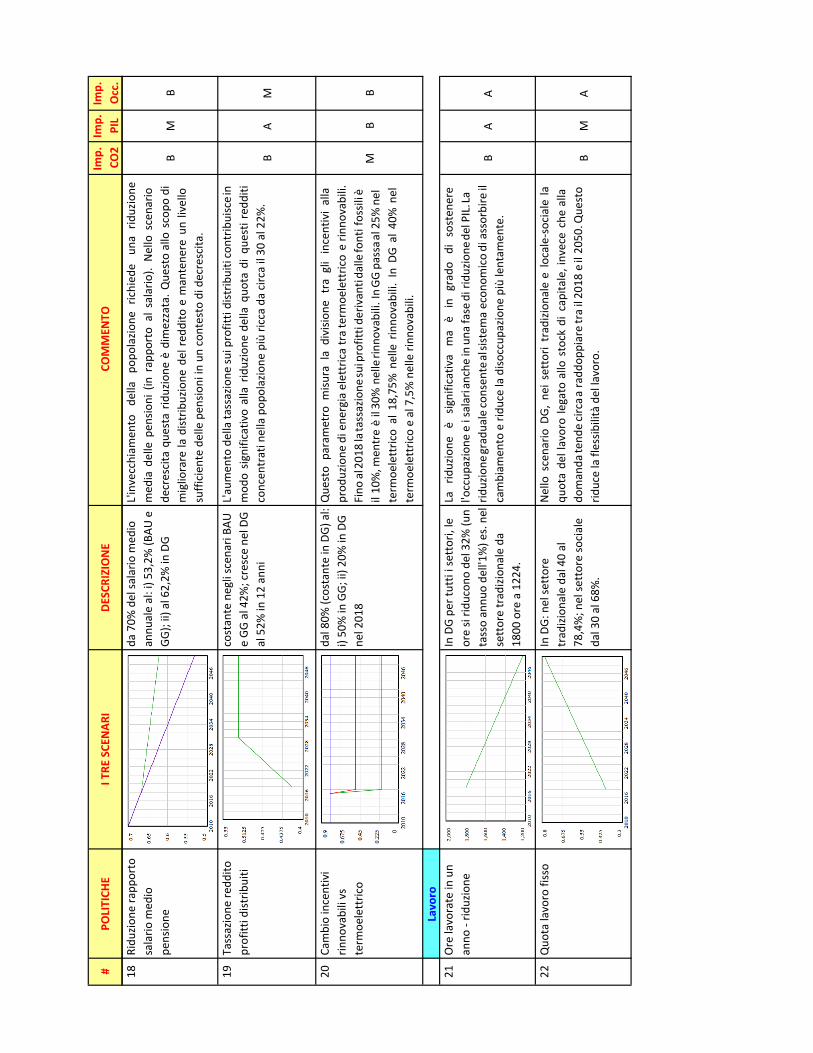

18Ridu

zione

rapp

orto

salario

med

io

pensione

da70%

delsa

lario

med

io

annu

aleal:i)5

3,2%

(BAU

e

GG);ii)al62,2%

inDG

L'invecchiamen

tode

llapo

polazio

nerichied

eun

arid

uzione

med

iade

llepe

nsioni

(inrapp

orto

alsalario

).Nello

scen

ario

decrescita

questa

riduzione

èdimezzata.Q

uestoallo

scop

odi

migliorare

ladistrib

uzione

delred

dito

emantene

reun

livello

sufficien

tedellepen

sioniinuncontestodidecrescita

.

BM

B

19Tassazione

redd

ito

profittidistrib

uiti

costantenegliscen

ariBAU

eGG

al42%

;crescene

lDG

al52%

in12anni

L'aum

ento

della

tassazione

suiprofittidistrib

uiticontrib

uiscein

mod

osig

nificativoalla

riduzione

della

quotadi

questiredd

iticoncen

tratinellapop

olazione

piùriccadacircail30al22%

.B

AM

20Cambioincentivi

rinno

vabilivs

term

oelettrico

dal80%

(costanteinDG)al:

i)50%inGG;ii)2

0%inDG

nel2018

Que

sto

parametro

misu

rala

divisio

netragliincentivialla

prod

uzione

dien

ergiaelettricatraterm

oelettricoerin

novabili.

Fino

al2018

latassazione

suiprofittide

rivantidalle

fontifossiliè

il10%,m

entreèil3

0%ne

llerin

novabili.InGG

passaa

l25%

nel

term

oelettricoal

18,75%

nelle

rinno

vabili.

InDG

al40%

nel

term

oelettricoeal7,5%nellerinn

ovabili.

MB

B

Lavoro

21Orelavorateinun

anno

-rid

uzione

InDGpe

rtuttiisettori,le

oresirid

ucon

ode

l32%

(un

tassoannu

ode

ll'1%

)es.ne

lsettoretradizion

aleda

1800orea1224.

Larid

uzione

èsig

nificativa

ma

èin

grado

disosten

ere

l'occup

azione

eisalarianche

inun

afase

dirid

uzione

delPIL.La

riduzione

gradualeconsen

tealsistemaecon

omicodiassorbire

ilcambiam

entoeridu

celadiso

ccup

azione

piùlentam

ente.

BA

A

22Quo

talavorofisso

InDG:nelse

ttore

tradizion

aledal40al

78,4%;n

else

ttoresociale

dal30al68%

.

Nello

scen

ario

DG,ne

isettoritradizion

aleelocale-sociale

laqu

otade

llavorolegato

allo

stockdi

capitale,invecechealla

domanda

tend

ecircaa

radd

oppiaretrail2

018eil2050.Que

sto

riducelaflessib

ilitàdellavoro.

BM

A

#PO

LITICH

EITRE

SCE

NAR

IDE

SCRIZIONE

COMMEN

TOIm

p.

CO2

Imp.

PIL

Imp.

Occ.

Imprese

23Investim

entiprivati

impresesettore

tradizion

alein

efficienzaen

ergetica

dal2010al2018passano

da50M

€a450M

€.Dal

2018al2030:i)inBAU

a

510M

€;ii)inGG

a1350M

€;

iii)inDG

a750M€

L'aum

ento

diqu

esti

investim

enti

provoca

unsig

nificativo

aumen

tode

ll'efficienza

energetica.

Que

sto

aumen

tosarà

particolarmen

teaccentuato

inGG

,anche

perilcon

tributode

llacrescitadelcapita

le.

AB

B

24Investim

enti

impresesettore

socialeelocalein

efficienzaen

ergetica

i)inBAU

20M

€costante;ii)

inGGa980M

€ne

l2030;

iii)inDG

a260M€ne

l2030

Sived

ade

scrizione

politica23.

AB

B

25Quo

taene

rgia

elettricasusp

esa

energetica

nelsettoretradizion

ale

passadal23%

:i)al30%

in

BAU;ii)al42%

inGG;iii)al

49%inDG(valorisim

ilinel

settoresociale-locale)

Que

sto

cambiam

ento

nella

compo

sizione

della

domanda

dien

ergiaène

cessario

perraggiun

gere

unalto

livellodi

FERsui

consum

ifinalidiene

rgiaediconsegue

nzape

rlarid

uzione

delle

emissionidiCo2

.A

BB

26Quo

tapetroliosu

spesaen

ergetica

nelsettoretradizion

ale

passadal60%

:i)al57%

in

BAU;ii)al52%

inGG;iii)al

27,6%inDG(valorisim

ili

nelsettoreso

ciale-locale)

Sived

ade

scrizione

politica25.

AB

B

27Tassodicrescita

esogen

ode

lcapita

le

dellerinn

ovabili

valoreiniziale1,2%

costantefino

al2018.Nel

2030aum

entafino

al:i)

1,56%inBAU

;ii)3%

inGG;

iii)2

,28inDG.Dal2030al

2050siridu

cefino

al:i)

1,16%inBAU

;ii)2%

inGG;

iii)1

%inDG

Iltassodi

crescita

desid

eratode

lcapita

lepe

rlaprod

uzione

dien

ergiarin

novabileèfunzione

deltasso

esogen

oede

ltasso

diprofittode

ll'anno

precede

nte.

AM

B

Riferimenti bibliografici

Acket, C. and P. Bacher (2013). Negawatt/negatep, the cost of energy transition.Technical report, Fondation Polemia.

Bernardo, G. and S. D’Alessandro (2016). Systems-dynamic analysis of employment andinequality impacts of low-carbon investments. Environmental Innovation and SocietalTransitions 21, 123–144.