MODELLI MATEMATICI PER I SISTEMI DI...

30

1 MODELLI MATEMATICI PER I SISTEMI DI INFORMAZIONE ALL’UTENZA: introduzione ai processi di scelta discreta in condizioni di rischio Corso di TRASPORTI E TERRITORIO e TEORIA E TECNICA DELLA CIRCOLAZIONE DOCENTI Agostino Nuzzolo ([email protected]) Antonio Comi ([email protected]) Pierluigi Coppola ([email protected]) Umberto Crisalli ([email protected])

Transcript of MODELLI MATEMATICI PER I SISTEMI DI...

1

MODELLI MATEMATICI PER I

SISTEMI DI INFORMAZIONE

ALL’UTENZA:

introduzione ai processi di scelta discreta

in condizioni di rischio

Corso di

TRASPORTI E TERRITORIO e TEORIA E TECNICA DELLA

CIRCOLAZIONE

DOCENTI Agostino Nuzzolo ([email protected])

Antonio Comi ([email protected])

Pierluigi Coppola ([email protected])

Umberto Crisalli ([email protected])

Introduzione ai processi di scelta discreta

in condizioni di rischio

• Scelta discreta

• Reti stocastiche

• Modelli di decisione in condizione di rischio su reti

stocastiche

• Modelli di Expected Utility

2

Scelta discreta

Scelta tra un numero finito di alternative (ad esempio

scelta di un percorso tra n disponibili per andare da una

origine O ad una destinazione D)

3

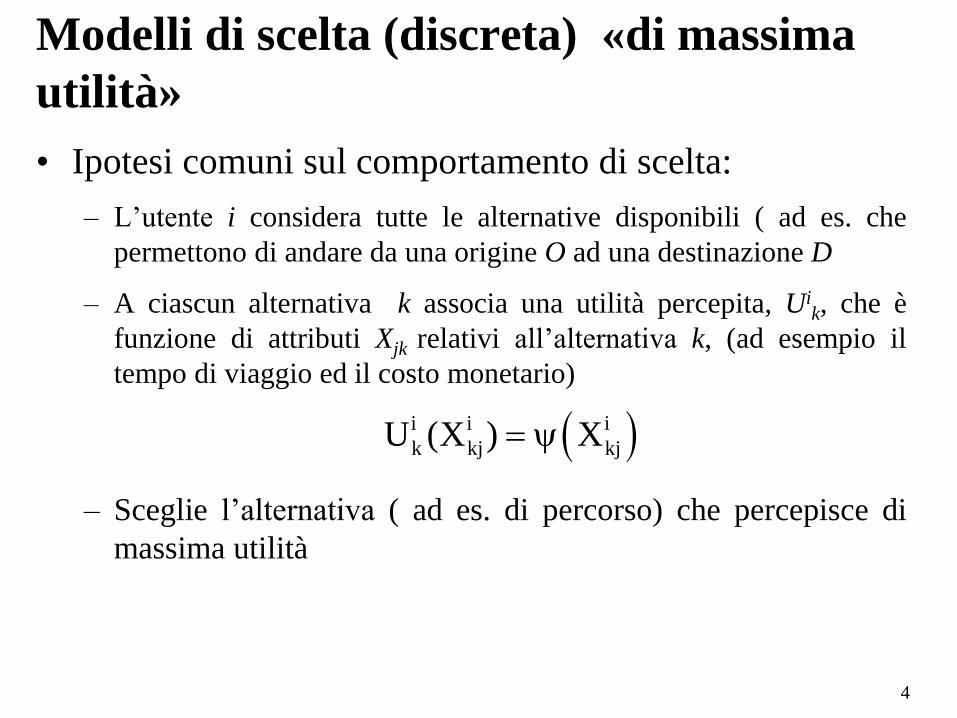

Modelli di scelta (discreta) «di massima

utilità»

• Ipotesi comuni sul comportamento di scelta:

– L’utente i considera tutte le alternative disponibili ( ad es. che

permettono di andare da una origine O ad una destinazione D

– A ciascun alternativa k associa una utilità percepita, Uik, che è

funzione di attributi Xjk relativi all’alternativa k, (ad esempio il

tempo di viaggio ed il costo monetario)

– Sceglie l’alternativa ( ad es. di percorso) che percepisce di

massima utilità

4

i i i

k kj kjU (X ) X

Primo Principio di Wardrop (rivisto)

• Per una relazione O-D il costo (disutilità) percepito del

percorso utilizzato risulta minore o uguale al costo percepito di

ogni percorso non usato (rivisitazione del primo principio di

Wardrop)

5

Scelta discreta in condizioni di rischio

I risultati (eventi) delle alternative (ad esempio il tempo di

viaggio che si avrà sul percorso scelto) sono delle

variabili aleatorie e dunque il decisore non conosce a

priori il risultato della scelta che andrà a fare.

6

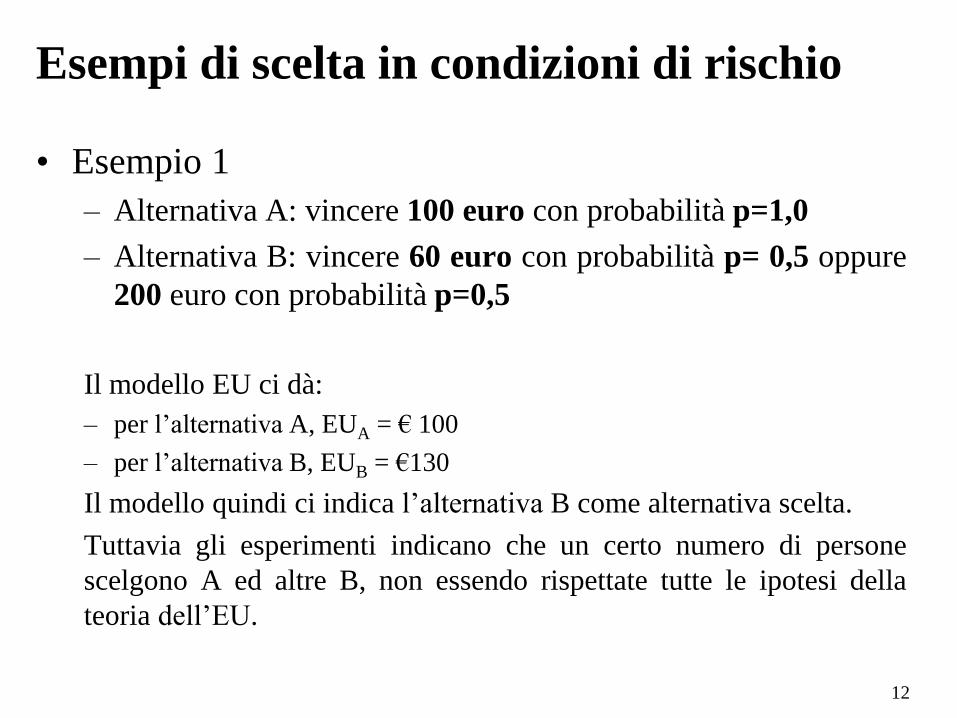

Esempi di scelta in condizioni di rischio

• Esempio 1

– Alternativa A: vincere 100 euro con probabilità p=1,0

– Alternativa B: vincere 60 euro con probabilità p= 0,5 oppure

200 euro con probabilità p=0,5

7

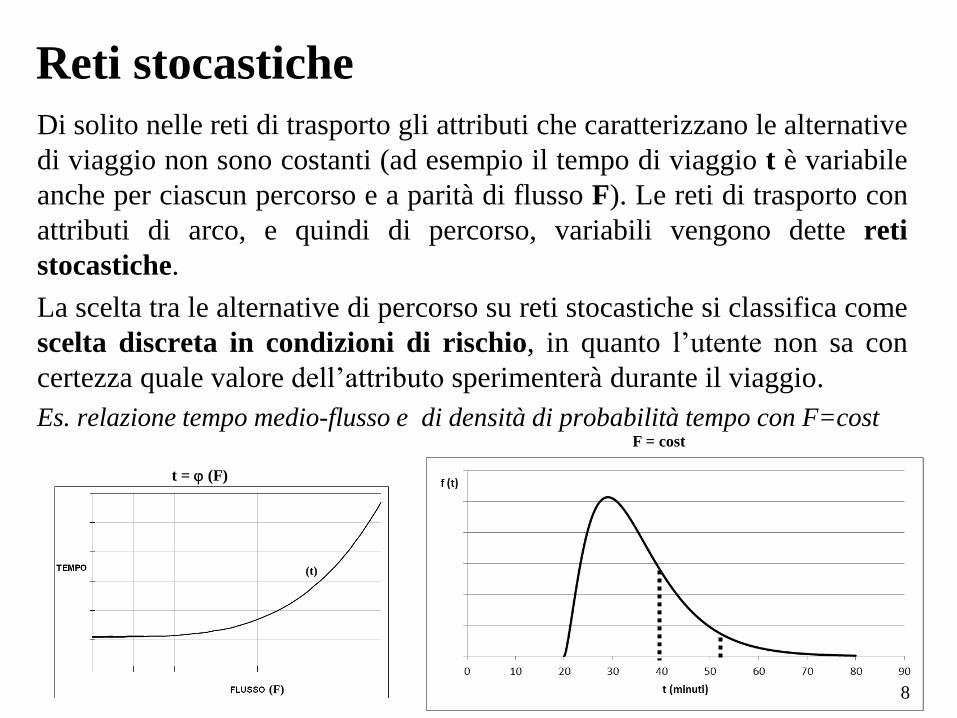

Reti stocastiche

Di solito nelle reti di trasporto gli attributi che caratterizzano le alternative

di viaggio non sono costanti (ad esempio il tempo di viaggio t è variabile

anche per ciascun percorso e a parità di flusso F). Le reti di trasporto con

attributi di arco, e quindi di percorso, variabili vengono dette reti

stocastiche.

La scelta tra le alternative di percorso su reti stocastiche si classifica come

scelta discreta in condizioni di rischio, in quanto l’utente non sa con

certezza quale valore dell’attributo sperimenterà durante il viaggio.

Es. relazione tempo medio-flusso e di densità di probabilità tempo con F=cost

8

t = (F)

(t)

(F)

F = cost

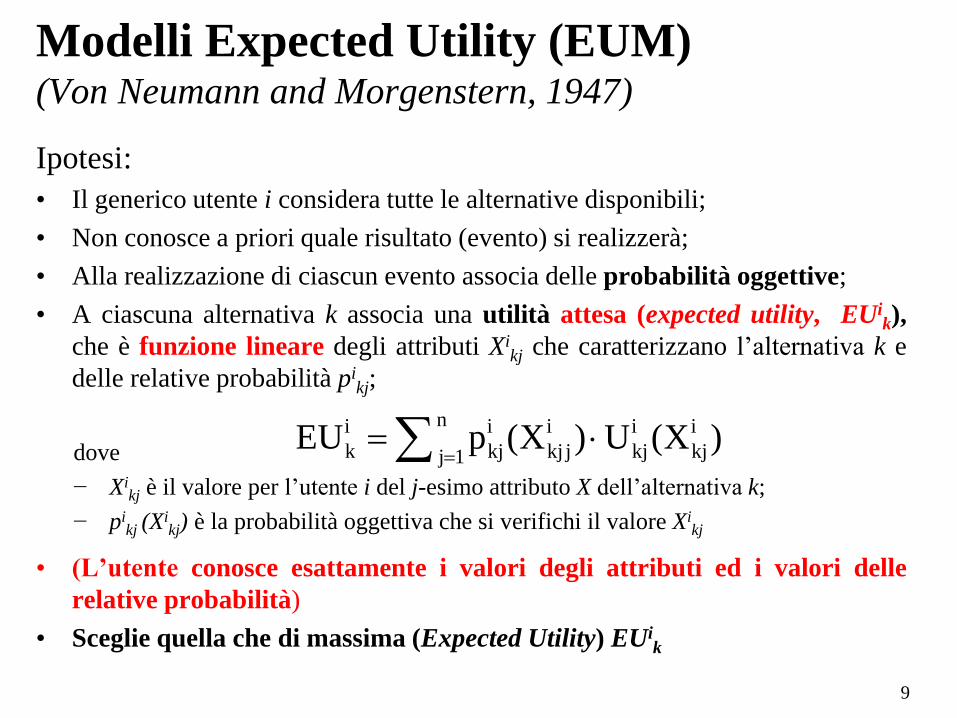

Modelli Expected Utility (EUM) (Von Neumann and Morgenstern, 1947)

Ipotesi:

• Il generico utente i considera tutte le alternative disponibili;

• Non conosce a priori quale risultato (evento) si realizzerà;

• Alla realizzazione di ciascun evento associa delle probabilità oggettive;

• A ciascuna alternativa k associa una utilità attesa (expected utility, EUik),

che è funzione lineare degli attributi Xikj che caratterizzano l’alternativa k e

delle relative probabilità pikj;

dove

− Xikj è il valore per l’utente i del j-esimo attributo X dell’alternativa k;

− pikj

(Xikj) è la probabilità oggettiva che si verifichi il valore Xi

kj

• (L’utente conosce esattamente i valori degli attributi ed i valori delle

relative probabilità)

• Sceglie quella che di massima (Expected Utility) EUik

9

ni i i i i

k kj kj j kj kjj 1EU p (X ) U (X )

Modelli di decisione in condizione di

rischio su reti stocastiche Esempio

Dati tre percorsi A, B e C, l’utente non sa con certezza quale sarà il tempo

che sperimenterà utilizzando uno dei tre. Ad esempio, i possibili valori di

tempo di viaggio sono due, con assegnate probabilità di verificarsi

10

T1 (minuti) T2 (minuti)

Percorso A 30 40

probabilità 0,70 0,30

Percorso B 20 50

probabilità 0,60 0,40

Percorso C 25 45

probabilità 0,40 0,60

(1/3)

EUiA = 30 * 0,7 + 40 * 0,3 = 33

EUiB = 20 * 0,6 + 50 * 0,4 = 32 L’utente i sceglie B

EUiC = 25 * 0,4 + 45 * 0,6 = 37

11

Esempio (2/3)

T1 (minuti) T2 (minuti) EU

Percorso A 30 40 33

probabilità 70% 30%

Percorso B 20 50 32

probabilità 60% 40%

Percorso C 25 45 37

probabilità 40% 60%

Generico utente i

dOD = 100 veicoli/ora

ni i i i i

k kj kj j kj kjj 1

i i i

kj kj kj

EU p (X ) U (X )

U (X ) X

1

Esempi di scelta in condizioni di rischio

• Esempio 1

– Alternativa A: vincere 100 euro con probabilità p=1,0

– Alternativa B: vincere 60 euro con probabilità p= 0,5 oppure

200 euro con probabilità p=0,5

Il modello EU ci dà:

– per l’alternativa A, EUA = € 100

– per l’alternativa B, EUB = €130

Il modello quindi ci indica l’alternativa B come alternativa scelta.

Tuttavia gli esperimenti indicano che un certo numero di persone

scelgono A ed altre B, non essendo rispettate tutte le ipotesi della

teoria dell’EU.

12

13

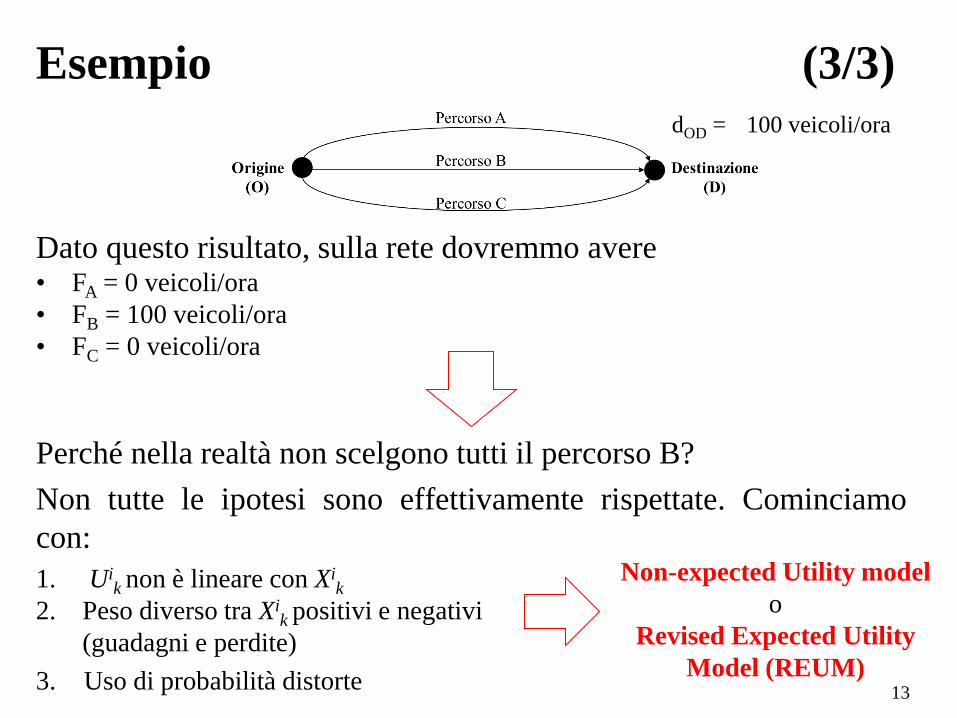

Esempio (3/3) dOD = 100 veicoli/ora

Dato questo risultato, sulla rete dovremmo avere • FA = 0 veicoli/ora

• FB = 100 veicoli/ora

• FC = 0 veicoli/ora

Perché nella realtà non scelgono tutti il percorso B?

Non tutte le ipotesi sono effettivamente rispettate. Cominciamo

con:

1. Uik non è lineare con Xi

k

2. Peso diverso tra Xik positivi e negativi

(guadagni e perdite)

3. Uso di probabilità distorte

Non-expected Utility model

o

Revised Expected Utility

Model (REUM)

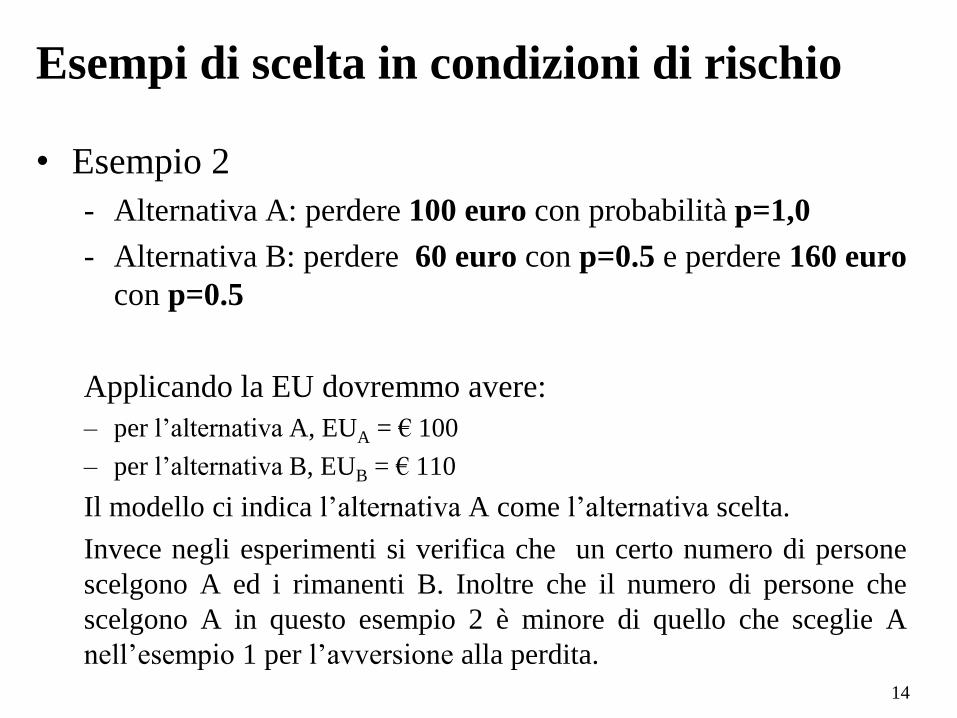

Esempi di scelta in condizioni di rischio

• Esempio 2

- Alternativa A: perdere 100 euro con probabilità p=1,0

- Alternativa B: perdere 60 euro con p=0.5 e perdere 160 euro

con p=0.5

Applicando la EU dovremmo avere:

– per l’alternativa A, EUA = € 100

– per l’alternativa B, EUB = € 110

Il modello ci indica l’alternativa A come l’alternativa scelta.

Invece negli esperimenti si verifica che un certo numero di persone

scelgono A ed i rimanenti B. Inoltre che il numero di persone che

scelgono A in questo esempio 2 è minore di quello che sceglie A

nell’esempio 1 per l’avversione alla perdita.

14

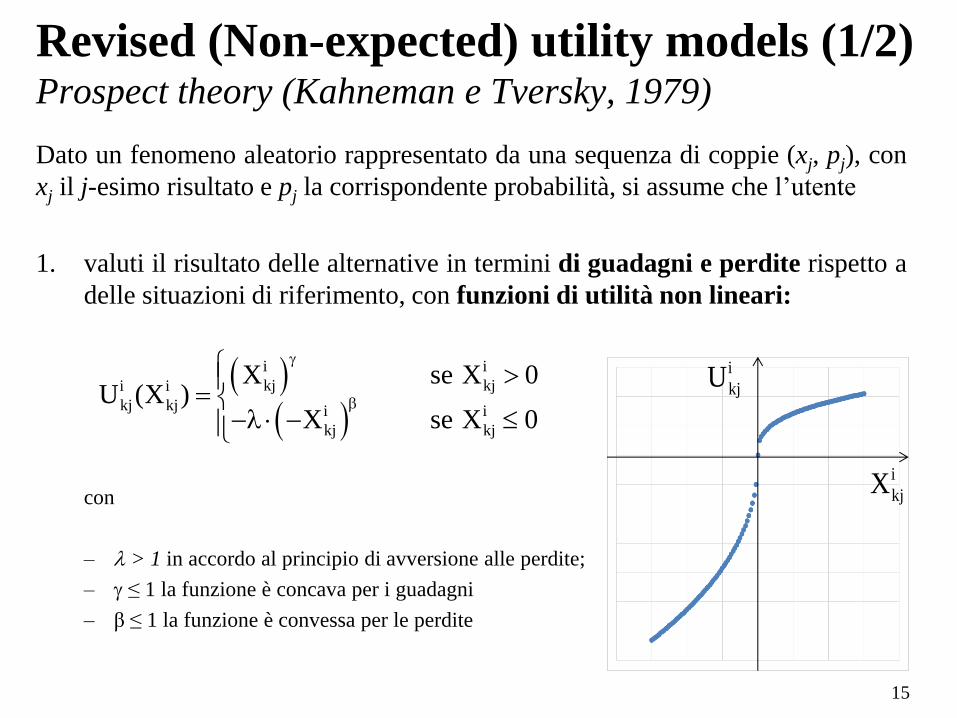

Revised (Non-expected) utility models (1/2) Prospect theory (Kahneman e Tversky, 1979)

Dato un fenomeno aleatorio rappresentato da una sequenza di coppie (xj, pj), con

xj il j-esimo risultato e pj la corrispondente probabilità, si assume che l’utente

1. valuti il risultato delle alternative in termini di guadagni e perdite rispetto a

delle situazioni di riferimento, con funzioni di utilità non lineari:

con

– > 1 in accordo al principio di avversione alle perdite;

– ≤ 1 la funzione è concava per i guadagni

– β ≤ 1 la funzione è convessa per le perdite

15

i i

kj kji i

kj kj i i

kj kj

X se X 0U (X )

X se X 0

i

kjU

i

kjX

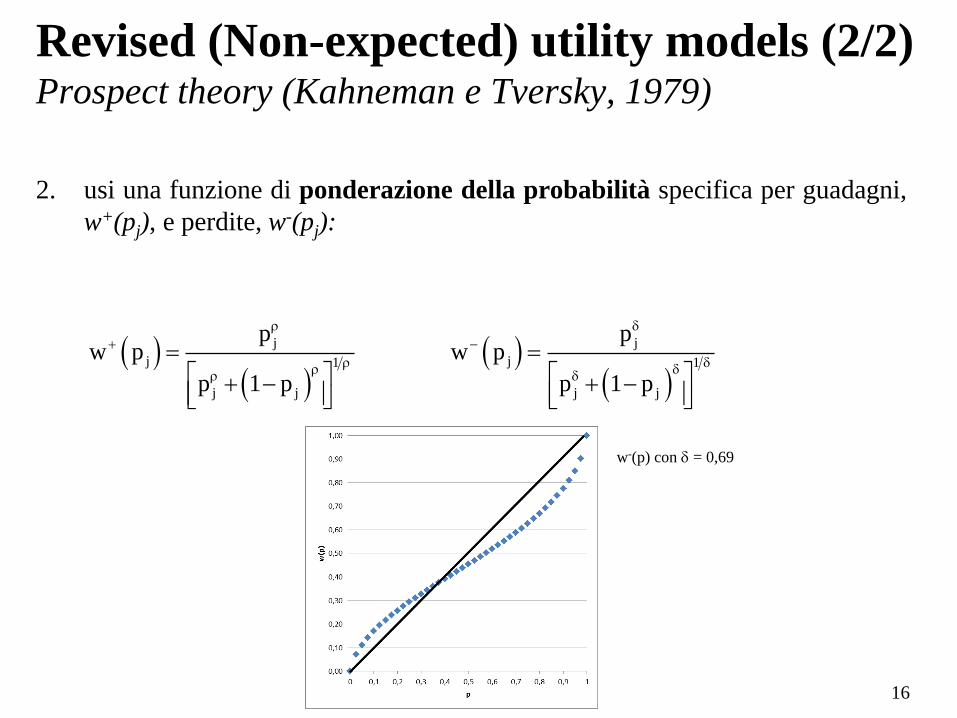

2. usi una funzione di ponderazione della probabilità specifica per guadagni,

w+(pj), e perdite, w-(pj):

16

j j

j j1 1

j j j j

p pw p w p

p 1 p p 1 p

w-(p) con = 0,69

Revised (Non-expected) utility models (2/2) Prospect theory (Kahneman e Tversky, 1979)

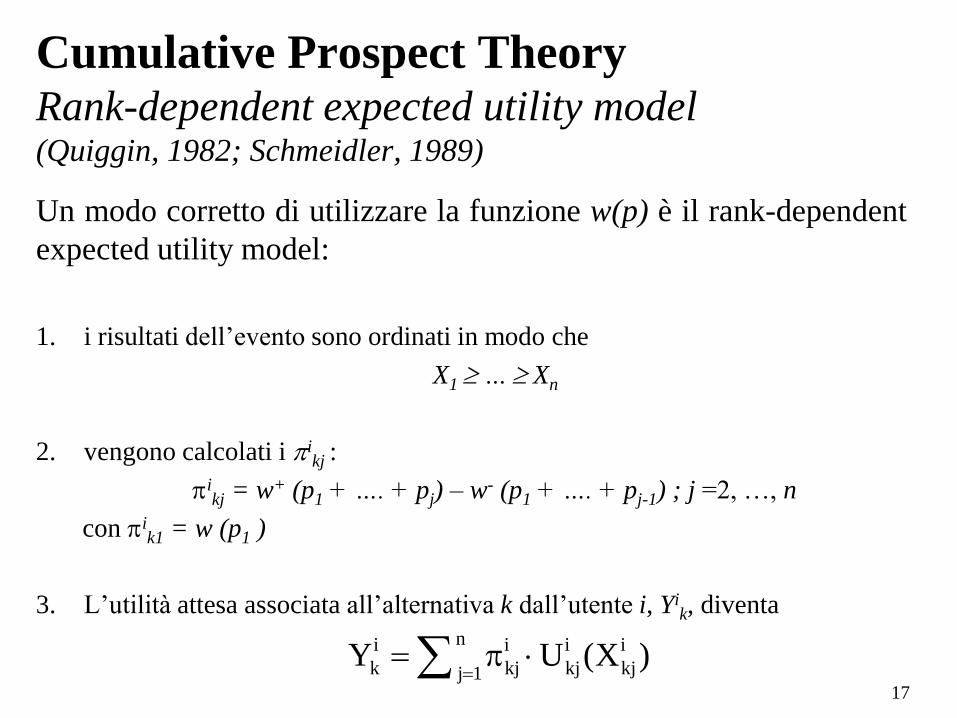

Cumulative Prospect Theory Rank-dependent expected utility model (Quiggin, 1982; Schmeidler, 1989)

17

Un modo corretto di utilizzare la funzione w(p) è il rank-dependent

expected utility model:

1. i risultati dell’evento sono ordinati in modo che

X1 … Xn

2. vengono calcolati i pikj :

pikj = w+ (p1 + …. + pj) – w- (p1 + …. + pj-1) ; j =2, …, n

con pik1 = w (p1 )

3. L’utilità attesa associata all’alternativa k dall’utente i, Yik, diventa

ni i i i

k kj kj kjj 1Y U (X )

p

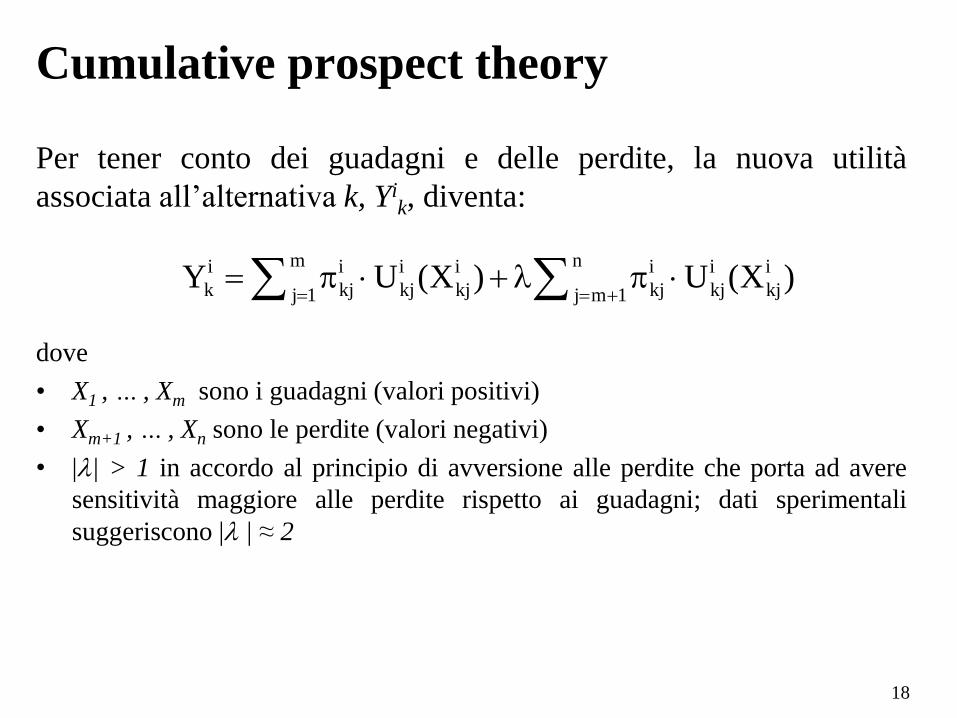

Cumulative prospect theory

18

Per tener conto dei guadagni e delle perdite, la nuova utilità

associata all’alternativa k, Yik, diventa:

dove

• X1 , … , Xm sono i guadagni (valori positivi)

• Xm+1 , … , Xn sono le perdite (valori negativi)

• || > 1 in accordo al principio di avversione alle perdite che porta ad avere

sensitività maggiore alle perdite rispetto ai guadagni; dati sperimentali

suggeriscono | | ≈ 2

m ni i i i i i i

k kj kj kj kj kj kjj 1 j m 1Y U (X ) U (X )

p p

19

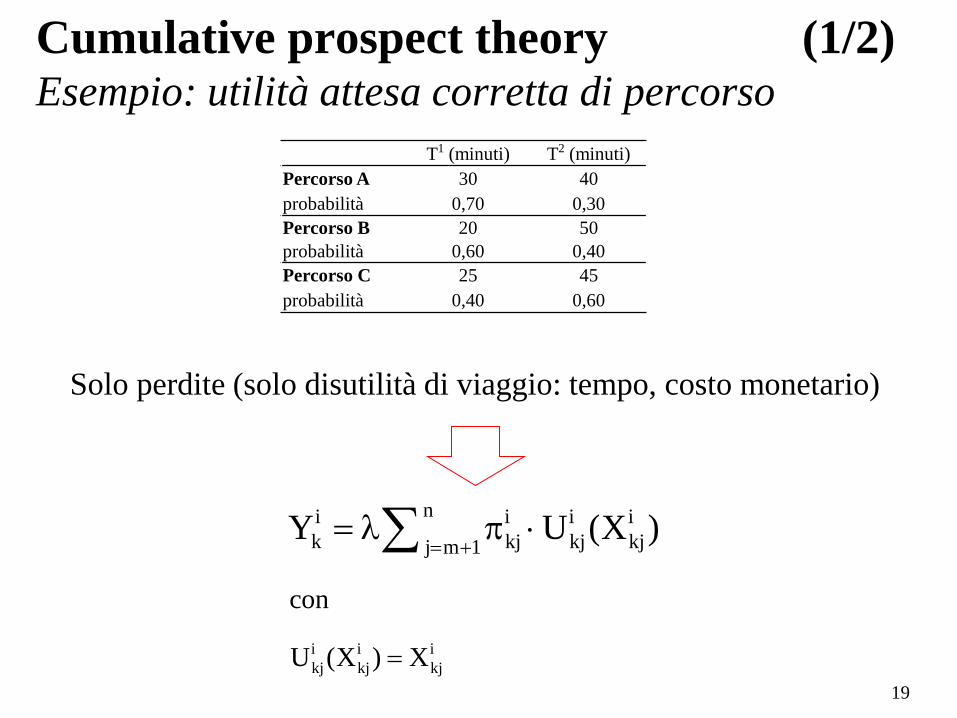

Cumulative prospect theory (1/2) Esempio: utilità attesa corretta di percorso

T1 (minuti) T2 (minuti)

Percorso A 30 40

probabilità 0,70 0,30

Percorso B 20 50

probabilità 0,60 0,40

Percorso C 25 45

probabilità 0,40 0,60

i i i

kj kj kj

con

U (X ) X

Solo perdite (solo disutilità di viaggio: tempo, costo monetario)

ni i i i

k kj kj kjj m 1Y U (X )

p

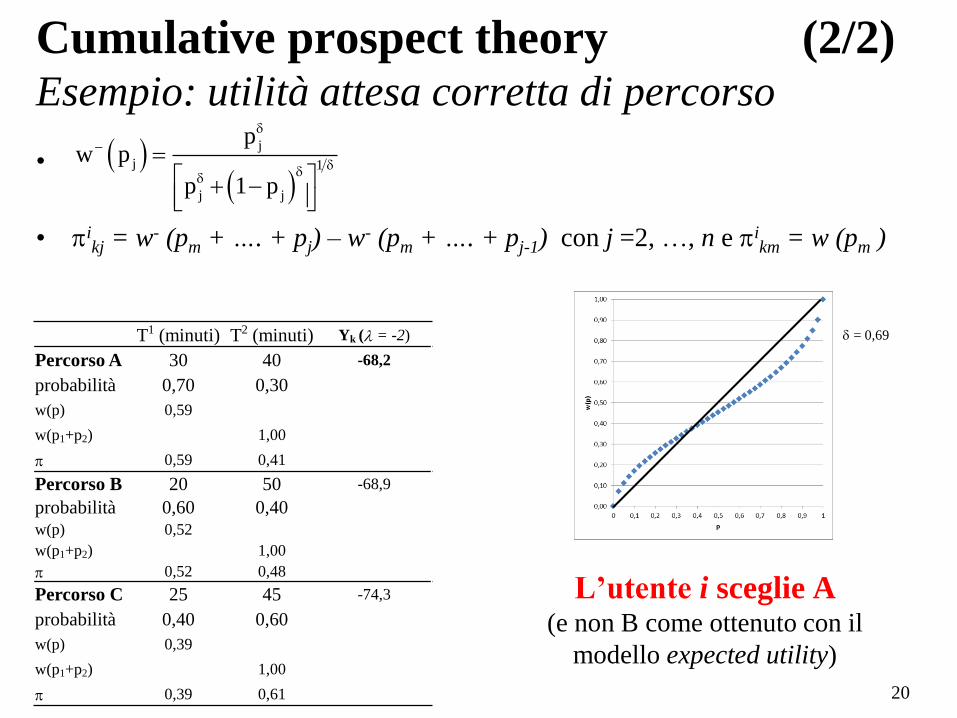

T1 (minuti) T2 (minuti) Yk ( = -2)

Percorso A 30 40 -68,2

probabilità 0,70 0,30

w(p) 0,59

w(p1+p2) 1,00

p 0,59 0,41

Percorso B 20 50 -68,9

probabilità 0,60 0,40 w(p) 0,52

w(p1+p2) 1,00

p 0,52 0,48

Percorso C 25 45 -74,3

probabilità 0,40 0,60

w(p) 0,39

w(p1+p2) 1,00

p 0,39 0,61 20

Cumulative prospect theory (2/2) Esempio: utilità attesa corretta di percorso

•

• pikj = w- (pm + …. + pj) – w- (pm + …. + pj-1) con j =2, …, n e pi

km = w (pm )

j

j 1

j j

pw p

p 1 p

= 0,69

L’utente i sceglie A (e non B come ottenuto con il

modello expected utility)

Modelli deterministici e probabilistici

• L’applicazione dei modelli di expected utility porterà ad

individuare una precisa alternativa scelta dall’utente e

pertanto diciamo che il modello è deterministico.

Come vedremo nel seguito i modelli probabilistici invece

assegnano ad ogni alternativa una probabilità di essere scelta.

21

dal Cumulative Prospect Theory al

Random R. E. Utility Modelling

• Poiché , e sono in generale variabili per uno stesso utente,

dobbiamo aspettarci che il risultato della scelta sia una variabile

aleatoria.

• Inoltre, per l’utente i dovremmo conoscere i valori che assumono

, , , X e p e come questi variano.

• Poiché gli utenti sono diversi, dovremmo conoscere questi

parametri per ogni utente (i = 1, …., 100; nel nostro esempio)

che si sposta da O a D.

Probabilistici REU model

22

23

MODELLI MATEMATICI PER I

SISTEMI DI INFORMAZIONE

ALL’UTENZA:

introduzione ai processi di scelta discreta

in condizioni di incertezza

Corso di

TRASPORTI E TERRITORIO e TEORIA E TECNICA DELLA

CIRCOLAZIONE

DOCENTI Agostino Nuzzolo ([email protected])

Antonio Comi ([email protected])

Pierluigi Coppola ([email protected])

Umberto Crisalli ([email protected])

Pensieri lenti e veloci (Kahneman, 2012)

• Esempio due segmenti (esempio 1)

• Esempio mazza e palla baseball (esempio 2)

• Difficoltà accettare modelli di pensiero lento

• Indisponibilità di valori dei possibili eventi e delle

relative probabilità

• Passaggio a modelli di scelta in condizioni di

incertezza:

– Fuzzy Utility

– Random Utility

24

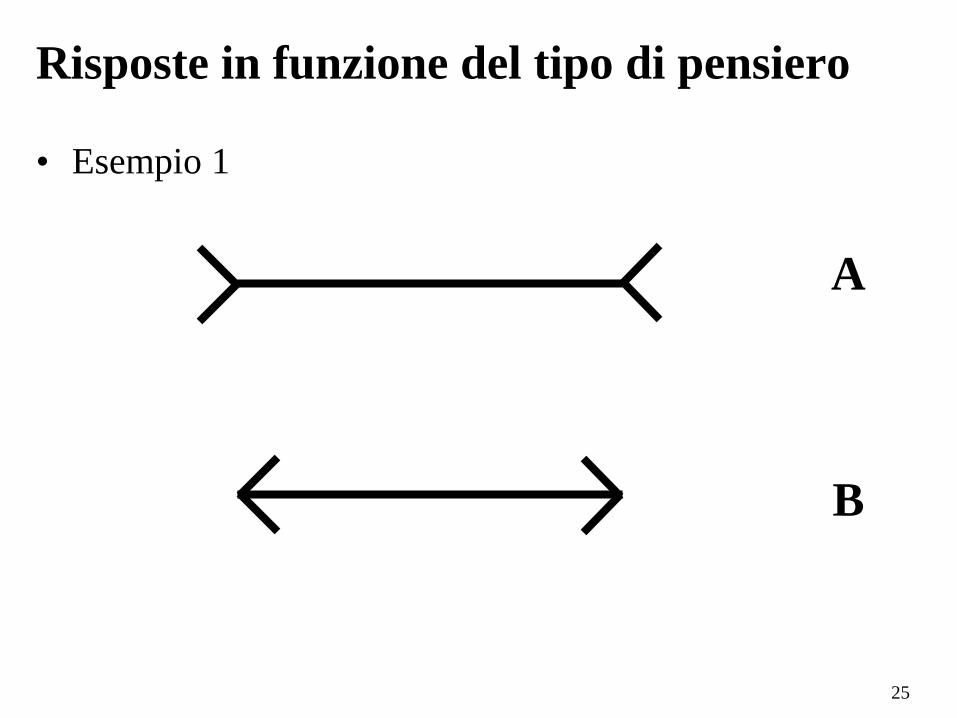

Risposte in funzione del tipo di pensiero

• Esempio 1

25

A

B

Risposte in funzione del tipo di pensiero

• Esempio 1

Quale è il segmento più lungo?

26

Risposte in funzione del tipo di pensiero

• Esempio 1

Quale è il segmento più lungo?

Pensiero veloce: maggioranza di risposte A

Pensiero lento: uguali

27

Risposte in funzione del tipo di pensiero

• Esempio 2

Il prezzo di una mazza ed una palla da baseball è $ 1,10

La mazza costa $ 1,00 in più della palla

Quanto costa la palla?

28

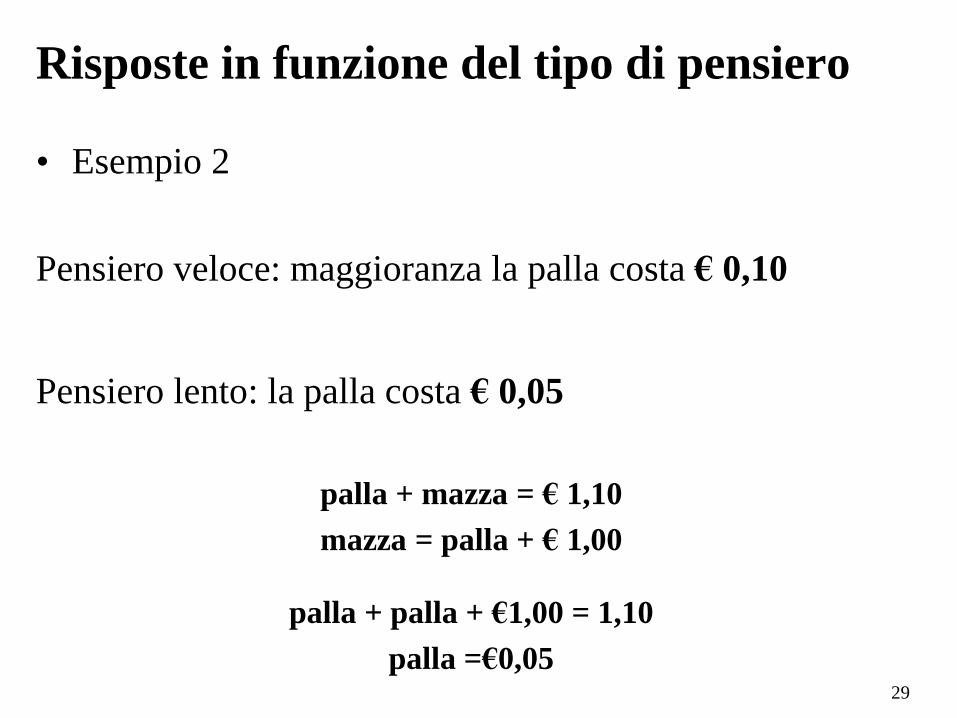

Risposte in funzione del tipo di pensiero

• Esempio 2

Pensiero veloce: maggioranza la palla costa € 0,10

Pensiero lento: la palla costa € 0,05

palla + mazza = € 1,10

mazza = palla + € 1,00

palla + palla + €1,00 = 1,10

palla =€0,05 29

Decisione in condizioni di incertezza

• Quando i valori degli attributi e le relative probabilità

non sono date, ma il decisore usa valori e probabilità

soggettive, diciamo che la scelta dell’alternativa

avviene in condizioni di incertezza

• Per modellizzare le decisioni in condizioni di

incertezza, ci possiamo servire:

- della Fuzzy Set Theory (FS) e della Possibility Theory

(POST)

- della Random Utility Theory (RU)

30