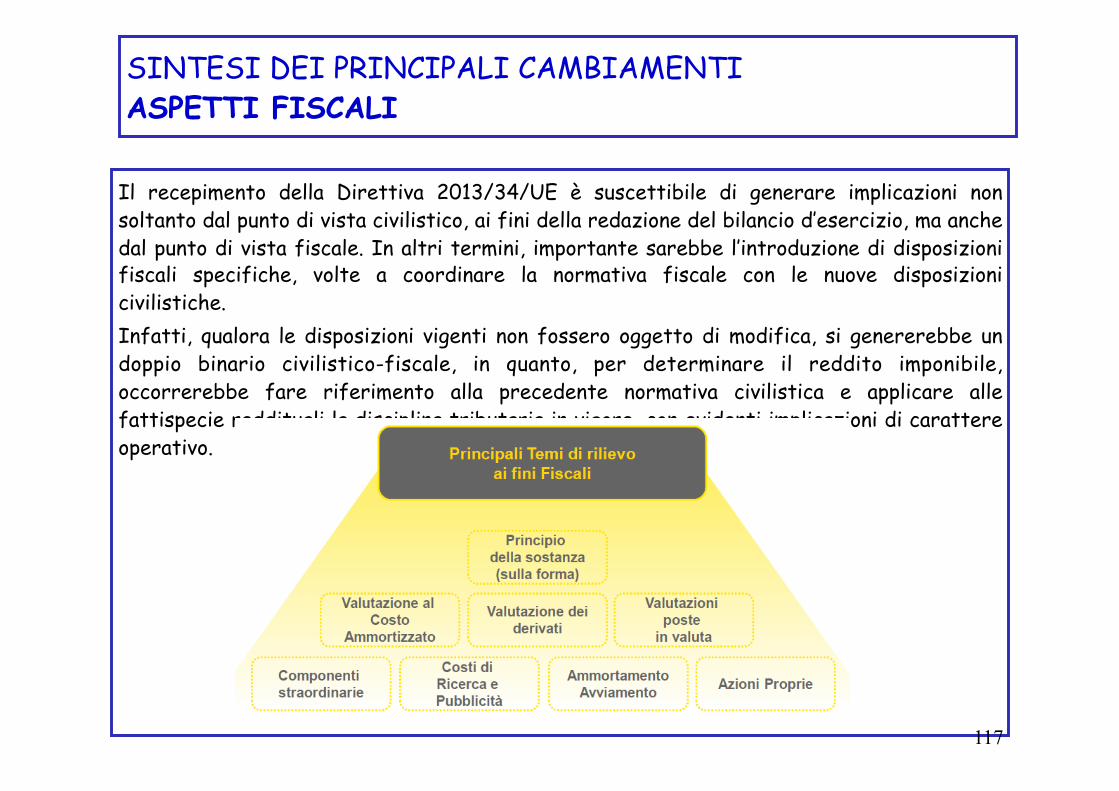

MINIMASTER REVISIONE LEGALE III Giornata ROMA 28 … · 2017-11-28 · risultare fuorviante perchè...

191

MINIMASTER REVISIONE LEGALE III Giornata ROMA 28 NOVEMBRE 2017 Associazione Dottori Commercialisti ed Esperti Contabili - Sindacato Nazionale Unitario Via degli Scipioni,110 - 00192 Roma – Tel: 06/36002776 - email: [email protected] ore 9,30-13,00/14,00-16,30

Transcript of MINIMASTER REVISIONE LEGALE III Giornata ROMA 28 … · 2017-11-28 · risultare fuorviante perchè...

MINIMASTER REVISIONE LEGALE

III GiornataROMA 28 NOVEMBRE 2017

Associazione Dottori Commercialisti ed Esperti Contabili - Sindacato Nazionale Unitario Via degli Scipioni,110 - 00192 Roma – Tel: 06/36002776 - email: [email protected]

ore 9,30-13,00/14,00-16,30

TERZA GIORNATA 17 NOVEMBRE 2017

ore 9:30 – 13:00 /14.00 – 17:30

ARGOMENTI

• Nuovi schemi di bilancio cos“ come modificati ed integrati dal D.Lgs 139/2015 • OIC 24 – immobilizzazioni immateriali • OIC 16 – immobilizzazioni materiali • OIC 15 – crediti • OIC 19 – debiti • OIC 29 - Cambiamenti di principi contabili, cambiamenti di stime contabili, correzioni di errori, eventi e operazioni straordinarie

Docenti: • Dott. Andrea Redeghieri Dott. Stefano Pizzutelli • Dott.ssa Arianna Perez Dott.ssa Valeria Fazi • Dott. Andrea Bucarel

2

I PARTENuovi schemi di bilancio

così come modificati ed integrati dal D.Lgs 139/2015 (B1)

indiceBreve escursus storico sui bilanciLa direttiva 34Il decreto legislativo 139/2015

3

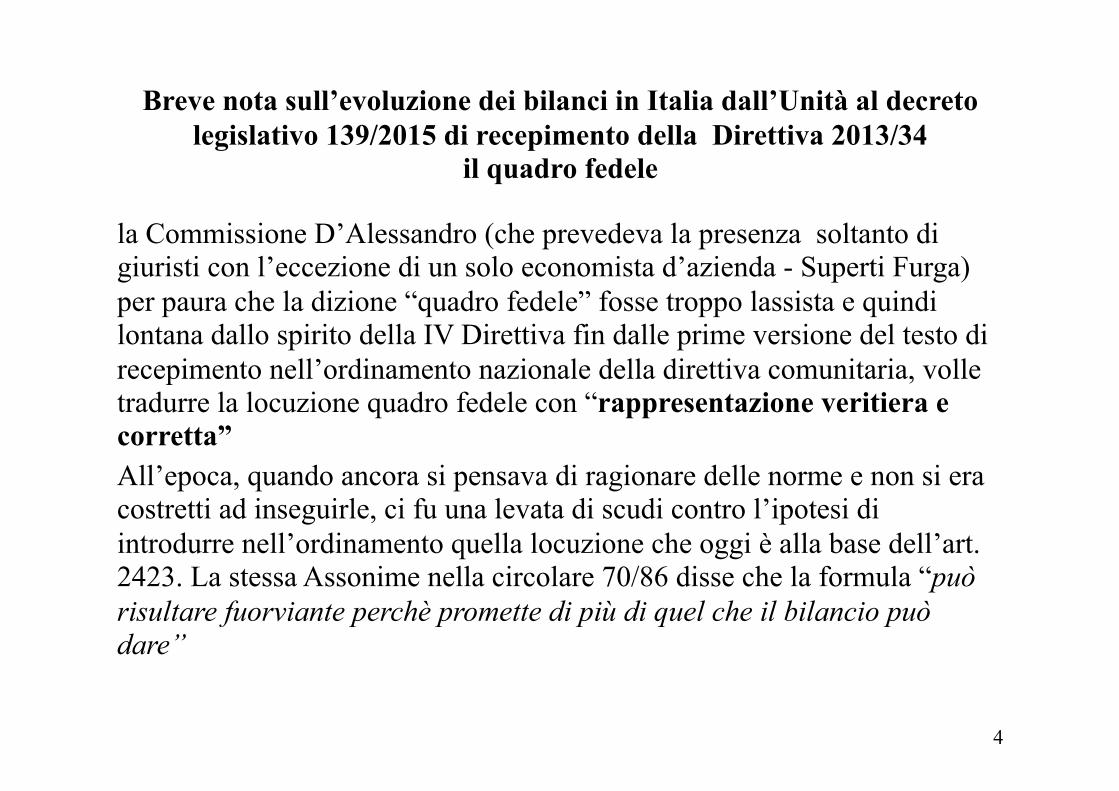

Breve nota sull’evoluzione dei bilanci in Italia dall’Unità al decreto legislativo 139/2015 di recepimento della Direttiva 2013/34

il quadro fedele

la Commissione D’Alessandro (che prevedeva la presenza soltanto di giuristi con l’eccezione di un solo economista d’azienda - Superti Furga) per paura che la dizione “quadro fedele” fosse troppo lassista e quindi lontana dallo spirito della IV Direttiva fin dalle prime versione del testo di recepimento nell’ordinamento nazionale della direttiva comunitaria, volle tradurre la locuzione quadro fedele con “rappresentazione veritiera e corretta” All’epoca, quando ancora si pensava di ragionare delle norme e non si era costretti ad inseguirle, ci fu una levata di scudi contro l’ipotesi di introdurre nell’ordinamento quella locuzione che oggi è alla base dell’art. 2423. La stessa Assonime nella circolare 70/86 disse che la formula “può risultare fuorviante perchè promette di più di quel che il bilancio può dare”

4

L’evoluzione della normativa sul bilancio: le origini

1882 Codice del commercio• Art 176• 2 finalità del

bilanci

1942Regio decreto 262/1942CODICE CIVILE• Art2423: finalità

del bilancio• Art 2424;

contenuto dello stato patrimoniale

1974L. 216/74• Introdu

zione art. 2425 bis

• Contenuto

1) Il bilancio deve evidenziare il capitale sociale realmente esistente; 2) Il bilancio deve evidenziare con evidenza e verità gli utili realmente conseguiti e le perdite sofferte

Carenza assoluta circa le modalità di redazione del bilancio. L’art 89 VI comma prevedeva che nell’atto costitutivo vsanno indicate le norme colle quali i bilanci devono essere formati e gli utili ripartiti

Gli amministratori devono redigere il bilancio d’esercizio con il conto dei profitti e delle perdite. Dal bilancio e dal conto dei profitti e delle perdite devono risultare con chiarezza e precisione la situazione patrimoniale della società e gli utili conseguiti e le perdite sofferte

L’art 2424 introduce una prima tassonomia della struttura dello stato Patrimoniale mentre nessun articolo prevede una indicazione sulla composizione del contro dei profitti e e delle perdite

EMANAZIONE DELLA DIRETTIVA 68)151: La prima direttiva del MEC sul bilancio

Inserite 13 voci obbligatorie nel conto dei profitti e voci nel conto delle perdite

L’evoluzione della normativa sul bilancio: La IV direttiva CEE

1978IV Direttiva CEE• Art 2• I conti annuali

devono fornire un quadro fedele della situazione patrimoniale, finanziaria nonchè del risultato economico della società

1983La VII direttiva CEE• E’ la prima direttiva

sui bilanci consolidati di gruppo

1991Decreto legislativo 127/91

• Recepimento nel codice civile della IV direttiva

• La VII direttiva non viene inserita nel codice civile ma viene recepita come norma autonoma

Viene previsto uno schema vincolante per lo stato patrimoniale e per il conto economico, nonché stabilito un contenuto minimo dell’allegato (la nota integrativa) e per la relazione sulla fgestione

La Comunità economica europea si dota di regole comuni sul bilancio. Dopo l’ingresso del Regno unito (1973) viene riformulata la bozza di direttiva scritta nel 1971

la Commissione D’Alessandro (che prevedeva la presenza soltanto di giuristi con l’eccezione di un solo economista d’azienda - Superti Furga) per paura che la dizione “quadro fedele” fosse troppo lassista e quindi lontana dallo spirito della IV Direttiva fin dalle prime versione del testo di recepimento nell’ordinamento nazionale della direttiva comunitaria, volle tradurre la locuzione quadro fedele con “rappresentazione veritiera e corretta”

All’epoca, quando ancora si pensava di ragionare delle norme e non si era costretti ad inseguirle, ci fu una levata di scudi contro l’ipotesi di introdurre nell’ordinamento quella locuzione che oggi è alla base dell’art. 2423. La stessa Assonime nella circolare 70/86 disse che la formula “può risultare fuorviante perchè promette di più di quel che il bilancio può dare”

Breve nota sull’evoluzione dei bilanci in Italia dall’Unità al decreto legislativo 139/2015 di recepimento della Direttiva 2013/34

il quadro fedele

• la dottrina economico aziendale ha statuto che la rappresentazione veritiera e corretta si ottiene mediante l’applicazione dei principi contabili di generale applicazione, e, per quanto riguarda le informazioni supplementari, mediante una esaustiva informativa di bilancio.

• Il Tribunale di Roma con sentenza 8700/2017 ha sentenziato che le norme del bilancio hanno natura imperativa e stante la natura informativa del bilancio l’interesse del socio lo legittima ad impugnarlo se redatto in violazione delle prescrizioni legali.

• Nella sentenza si fa presente che sono in grado di incidere sulla leicità del bilancio l’evidenziazione in Nota integrativa delle voci “prodotti in corso di lavorazione” e “ lavori in corso su ordinazione con criteri in discontinuità con quelli utilizzati nell’esercizio precedente, così come l’impossibilità di attribuire con certezza talune spese ad una specifica immobilizzazione o la carenza di elementi idonei a giustificarne la capitalizzazione, ovvero l’impossibilità di ricostruire o identificare i criteri e le modalità di stima adottati per l’accantonamento al fondo svalutazione crediti, sia nella scelta di non accontanare alcun importo o di non procedere ad un accantonamento minore o maggiore.

7

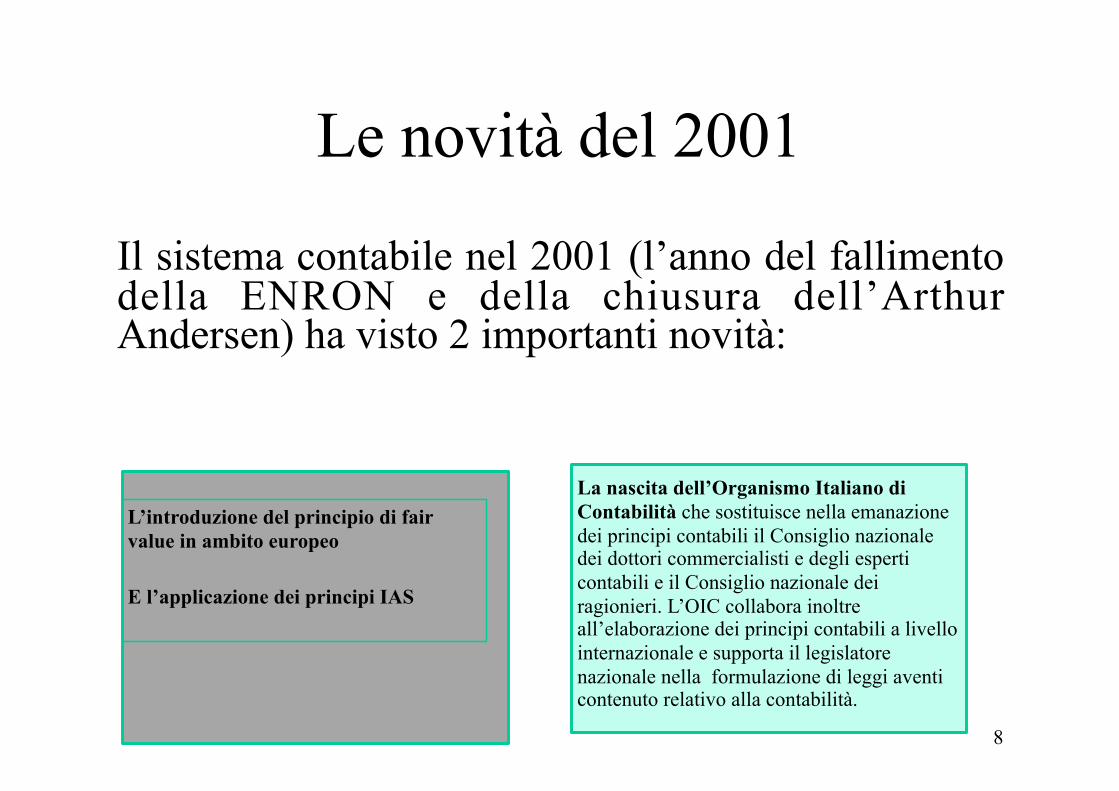

Le novità del 2001

Il sistema contabile nel 2001 (l’anno del fallimento della ENRON e della chiusura dell’Arthur Andersen) ha visto 2 importanti novità:

L’introduzione del principio di fair value in ambito europeo

E l’applicazione dei principi IAS

La nascita dell’Organismo Italiano di Contabilità che sostituisce nella emanazione dei principi contabili il Consiglio nazionale dei dottori commercialisti e degli esperti contabili e il Consiglio nazionale dei ragionieri. L’OIC collabora inoltre all’elaborazione dei principi contabili a livello internazionale e supporta il legislatore nazionale nella formulazione di leggi aventi contenuto relativo alla contabilità.

8

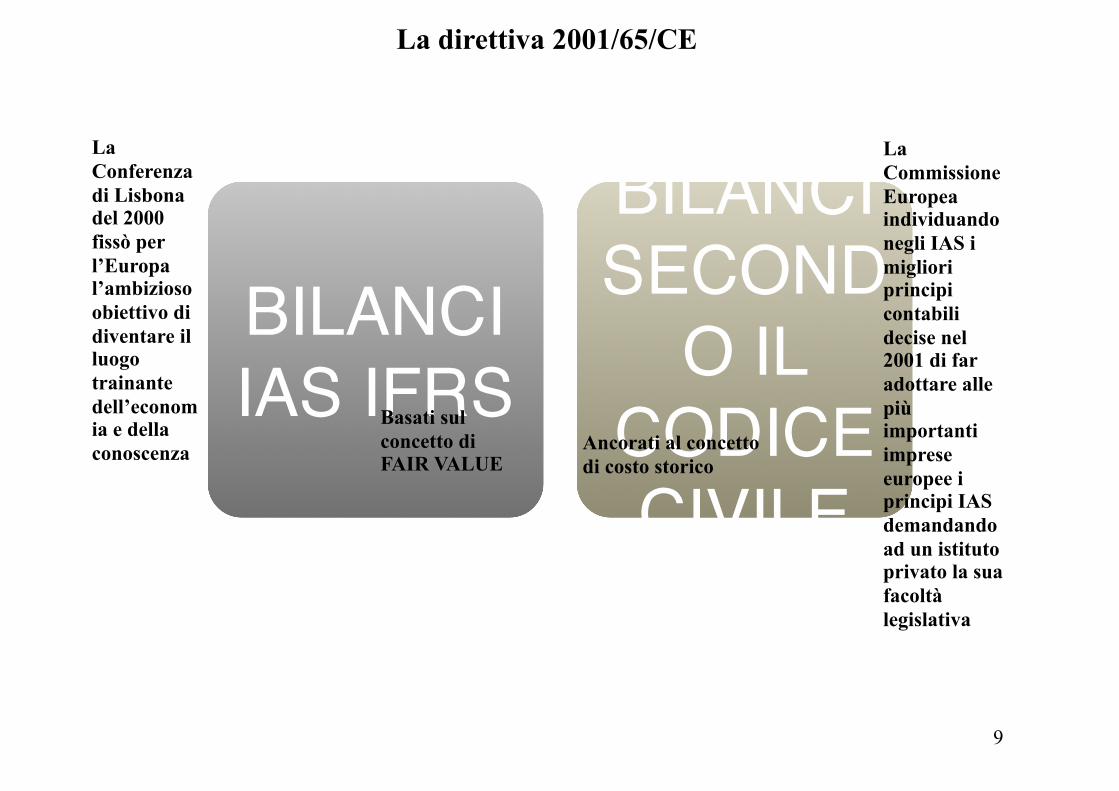

La direttiva 2001/65/CE

BILANCI IAS IFRS

BILANCI SECOND

O IL CODICE CIVILE

Basati sul concetto di FAIR VALUE

Ancorati al concetto di costo storico

La Conferenza di Lisbona del 2000 fissò per l’Europa l’ambizioso obiettivo di diventare il luogo trainante dell’economia e della conoscenza

La Commissione Europea individuando negli IAS i migliori principi contabili decise nel 2001 di far adottare alle più importanti imprese europee i principi IAS demandando ad un istituto privato la sua facoltà legislativa

9

Breve nota sull’evoluzione dei bilanci in Italia dall’Unità al decreto legislativo 139/2015 di recepimento della Direttiva 2013/34

la direttiva 2001/65/CE

Il 27 settembre 2001 il Parlamento Europeo approvò la direttiva 2001/65/CE con cui introdusse, nell’ordinamento comunitario il concetto di fair value (valore equo). Nel 2002 l’Unione Europea emanò il Regolamento (CE) n. 1606/2002, (e di seguito il Regolamento (CE) n. 1725/2003 e tutta una serie di altri regolamenti operativi) emanati per disciplinare l’applicazione concreta degli IAS/IFRS rendendo obbligatoria l'adozione dei principi internazionali nei bilanci consolidati delle società quotate a partire dal bilancio dell'esercizio in corso al 1º gennaio 2005

10

Il Decreto legislativo 17 gennaio 2003, n. 6

Il Decreto legislativo 17 gennaio 2003, n. 6 pur introducendo modifiche, non mutò la sistematica della disciplina civilistica del bilancio d’esercizio. Nella riforma del 2003 non si riscontra la sistematicità presente invece nel Dlvo 127/1991. In quest’ultimo vi era stato un ridisegno completo dell’impianto del bilancio,nel 2003, invece, si sono realizzati soltanto una serie di interventi che non hanno modificato le linee direttrici del contenuto informativo del bilancio stesso. Ciò che caratterizza la riforma del 2003, in tema di bilancio, è la chiara influenza dei principi contabili internazionali IAS - IFRS

11

Il decreto legge 24 giugno 2014 n. 91

La funzione assolta dall’OIC in tema di principi contabili ha trovato un riconoscimento legislativo nel decreto legge 24 giugno 2014 n. 91. Nel decreto legge viene normativamente previsto che tra i compiti dell’OIC vi sia anche quello di “emanare i principi contabili nazionali, ispirati alla migliore prassi operativa, secondo le disposizioni del codice civile”.

Sono lontani i tempi in cui l’Italia repubblicana rendeva, con l’emanazione dell’art. 33 della Costituzione, norma di costituzionale la libertà di ricerca

12

A seguito della direttiva 34 che ha abrogato la IV e la VII direttiva CEE il legislatore nazionale ha emanato il Decreto legislativo 139/2015 che ha modificato la normativa nazionale sul bilancio.

13

LA DIRETTIVA 34

14

la direttiva 34

Dopo 35 anni dall’emanazione della IV direttiva, in sede europea si è sentita la necessità di aggiornare la normativa europea sui bilanci e il 26 giugno 2013 è stata emanata la direttiva 2013/34/UE che ha abrogato le direttive 78/660/CEE (cioè la quarta direttiva sui bilanci delle imprese) e la direttiva 83/349/CEE (la settima direttiva sui bilanci consolidati) modificando la direttiva 2006/43/CE sui bilanci consolidati. La riforma è stata pensata per semplificare gli obblighi amministrativi delle piccole e medie imprese.

15

la direttiva 34/2

La riforma è stata pensata per semplificare gli obblighi amministrativi delle piccole e medie imprese. Un elemento che caratterizza la nuova direttiva sul bilancio è l’individuazione degli obiettivi del bilancio. Nel framework degli IAS (dopo il processo di riforma avviato nel 1995) i primi (unici?) destinatari del bilancio sono gli investitori, mentre nella direttiva 34 le finalità sono diverse e i bilanci d’esercizio perseguono vari obiettivi e non forniscono esclusivamente informazioni agli investitori nei mercati di capitali, ma: rendono conto delle operazioni passate e favoriscono il governo societario cercando un equilibrio tra gli interessi dei destinatari dei bilanci e l'interesse delle imprese a non essere eccessivamente gravate da obblighi in materia di informativa, cercando, nel contempo di rendere più comparabili i bilanci delle varie imprese degli stati dell’Unione. Per ottenere gli obiettivi suesposti la scelta della Commissione è stata quella di non seguire le regole IAS ma ha continuato nel solco di quanto previsto dalla IV direttiva.

16

OBIETTIVI DELLA DIRETTIVA 34

1. SEMPLIFICARE GLI ADEMPIMENTI AMMINISTRATIVI IDENTIFICANDO UN GIUSTO EQUILIBRIO TRA GLI INTERESSI DEI DESTINATARI DEL BILANCI E QUELLI DELLE IMPRESE

2. ARMONIZZARE A LIVELLO EUROPEO LE REGOLE DI REDAZIONE E PUBBLICAZIONE DEI BILANCI AL FINE DI RENDERE GLI STESSI CONFRONTABILI

3. RENDERE TRASPARENTI I RAPPORTI COMMERCIALI TRA IMPRESE FACENTI PARTE DI STATI MEMBRI DIVERSI ATTRAVERSO LA COMPARABILITA’ DEI BILANCI

4. MIGLIORARE E TUTELARE I SOGGETTI CHE UTILIZZANO I BILANCI PER DIVERSI FINI

5. MIGLIORARE LA TRAPARENZA DEI PAGAMENTI EFFETTUATI IN FAVORE DELLO STATO DA PARTICOLRI CATEGORIE DI IMPRESE E/O GRUPPI DI IMPRESE

La direttiva ha una precisa tassonomia di imprese classificandole per dimensione imponendo loro obblighi vieppiù crescenti man mano che l’impresa cresce dimensionalmente.

17

SCOPO DEL BILANCIO SECONDO LA DIRETTIVA 34SEMPLIFICA

RE GLI ADEMPIMEN

TI AMMINISTRA

TIVI

ARMONIZZARE A

LIVELLO EUROPEO

LE REGOLE DI

REDAZIONE

RENDERE TRASPAREN

TI I RAPPORTI

COMMERCIALI TRA

IMPRESE FACENTI PARTE DI

STATI MEMBRI DIVERSI

ATTRAVERSO LA

COMPARABILITA’ DEI BILANCI

MIGLIORARE E

TUTELARE I

SOGGETTI CHE UTILIZZANO I

BILANCI PER

DIVERSI FINI

M I G L I O R A R E L A T R A PA R E N Z A D E I PAGAMENTI EFFETTUATI IN FAVORE DELLO STATO DA PARTICOLRI CATEGORIE DI IMPRESE E/O GRUPPI DI IMPRESE

18

Breve nota sull’evoluzione dei bilanci in Italia dall’Unità al decreto legislativo 139/2015 di recepimento della Direttiva 2013/34

OBIETTIVI DELLA DIRETTIVA 34

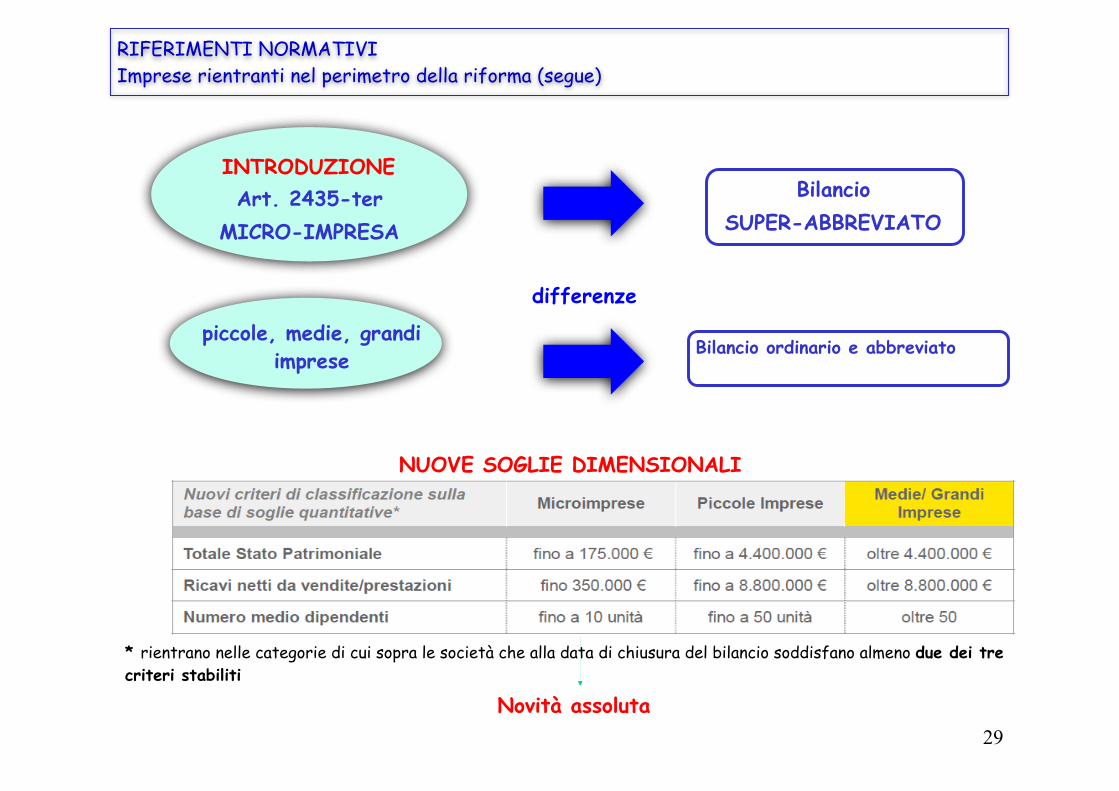

Parametri Micro imprese Piccole Imprese Medie Imprese Grandi Imprese ed Enti di interesse pubblico (art. 2)

Stato Patrimoniale (euro) fino a 350.000

fino a 4.000.000

fino a 20.000.000

oltre 20.000.000

Ricavi netti delle vendite e delle prestazioni (euro)

fino a 700.000

fino a 8.000.000

fino a 40.000.000

oltre 40.000.000

Numero medio dipendenti fino a 10

fino a 50

fino a 250

oltre 250

Note

Art. 36. semplificazioni su redazione SP,CE, NI, redazione della relazione sulla gestione e pubblicazione del bilancio d’esercizio

Art. 14 prevede la redazione del bilancio in forma abbreviataArt. 31 semplificazioni per pubblicazione bilancio d’esercizio

Art. 14 prevede la redazione del CE in forma abbreviataArt. 17 informazioni aggiuntive nella Nota Integrativa

Art. 17 – Art. 18informazioni aggiuntive nella Nota Integrativa. Art. 40 Nessuna esenzione e semplificazione per gli enti di interesse pubblico in virtù della equiparazione alla categoria di grande impresa a prescindere dalla consistenza dei parametri. Prevale la natura della attività, finalizzata alla soddisfazione di un interesse pubblico.

19

Le variazioni tra la IV e settima direttiva e la direttiva 34

IV Direttiva CEE (n. 78/660)

VII Direttiva CEE (n. 83/349)

Direttiva UE n. 34/2013 Note

IV Direttiva CEE Bilancio d’esercizio

Bilancio consolidato

Bilancio d’esercizio-bilancio consolidato – semplificazione amm.va

Ambito di applicazione

Art.1: spa- sapa-srl

Art.4: spa- sapa-srl

Art. 1: All.I spa- sapa-srlAll.II sas - snc

Ampliamento dell’ambito di applicazione

Classi di imprese secondo parametri numerici

Art. 27 – Limiti numerici per definire l’esonero dal consolidamento Art. 11 – Limiti numeri per definire chi può redigere il bilancio in forma abbreviata

Art. 6- rinvio all’art. 27 IV direttiva

Presente – Art. 3 Richiedere informazioni supplementari a realtà economiche di elevata rilevanza.

Concetto di gruppo e relative suddivisione in classi secondo parametri numerici

Non presente Art. 1 – concetto di relazione consolidata sulla gestione tra impresa madre e impresa figlia

Presente – Art. 3 Passaggio dal concetto di relazione consolidata e quella di gruppo

Ottimizzazione dei costi amministrativi per le piccole e micro realtà

Richiedere informazioni

supplementari a realtà economiche di elevata rilevanza.

20

Le variazioni tra la IV e settima direttiva e la direttiva 34 /2

IV Direttiva CEE (n. 78/660)

VII Direttiva CEE (n. 83/349)

Direttiva UE n. 34/2013 Note

IV Direttiva CEE Bilancio d’esercizio

Bilancio consolidato

Bilancio d’esercizio-bilancio consolidato – semplificazione amm.va

La Microimpresa Non presente Non presente Presente – Art. 3 Previsione di casi specifici di esonero dagli adempimenti amministrativi e contabili Semplificazione degli adempimenti Ottimizzazione dei costi

Principio della rilevanza Non presente Non presente Presente - Art.6 Dare evidenza alle sole informazioni essenziali ed utili agli stakeholders Non gravare inutilmente le imprese di oneri che non sono necessari

La Microimpresa Non presente Non presente Presente – Art. 3 Previsione di casi specifici di esonero dagli adempimenti amministrativi e contabili Semplificazione degli adempimenti Ottimizzazione dei costi

21

Le variazioni tra la IV e settima direttiva e la direttiva 34 /3

IV Direttiva CEE (n. 78/660)

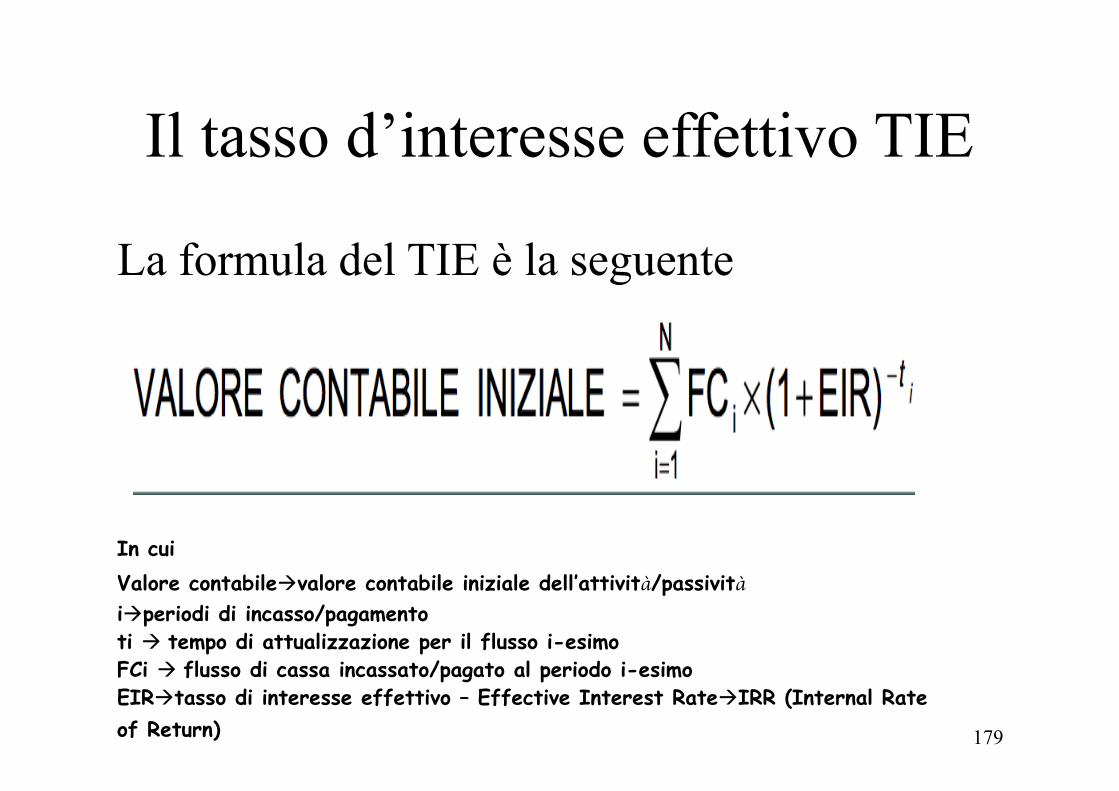

VII Direttiva CEE (n. 83/349)

Direttiva UE n. 34/2013 Note

IV Direttiva CEE Bilancio d’esercizio

Bilancio consolidato

Bilancio d’esercizio-bilancio consolidato – semplificazione amm.va

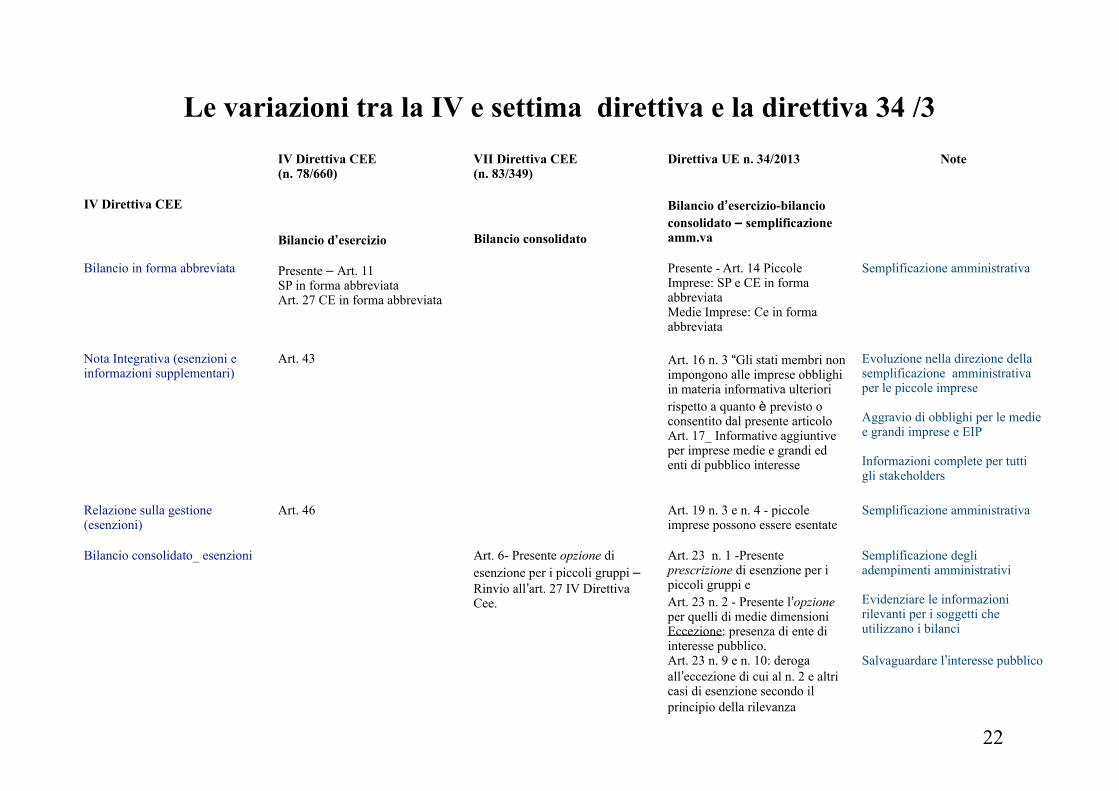

Bilancio in forma abbreviata Presente – Art. 11SP in forma abbreviataArt. 27 CE in forma abbreviata

Presente - Art. 14 Piccole Imprese: SP e CE in forma abbreviataMedie Imprese: Ce in forma abbreviata

Semplificazione amministrativa

Nota Integrativa (esenzioni e informazioni supplementari)

Art. 43 Art. 16 n. 3 “Gli stati membri non impongono alle imprese obblighi in materia informativa ulteriori rispetto a quanto è previsto o consentito dal presente articoloArt. 17_ Informative aggiuntive per imprese medie e grandi ed enti di pubblico interesse

Evoluzione nella direzione della semplificazione amministrativa per le piccole imprese Aggravio di obblighi per le medie e grandi imprese e EIP Informazioni complete per tutti gli stakeholders

Relazione sulla gestione (esenzioni)

Art. 46 Art. 19 n. 3 e n. 4 - piccole imprese possono essere esentate

Semplificazione amministrativa

Bilancio consolidato_ esenzioni Art. 6- Presente opzione di esenzione per i piccoli gruppi –Rinvio all’art. 27 IV Direttiva Cee.

Art. 23 n. 1 -Presente prescrizione di esenzione per i piccoli gruppi eArt. 23 n. 2 - Presente l’opzione per quelli di medie dimensioni Eccezione: presenza di ente di interesse pubblico.Art. 23 n. 9 e n. 10: deroga all’eccezione di cui al n. 2 e altri casi di esenzione secondo il principio della rilevanza

Semplificazione degli adempimenti amministrativi Evidenziare le informazioni rilevanti per i soggetti che utilizzano i bilanci Salvaguardare l’interesse pubblico

22

Le variazioni tra la IV e settima direttiva e la direttiva 34 /4

IV Direttiva CEE (n. 78/660)

VII Direttiva CEE (n. 83/349)

Direttiva UE n. 34/2013 Note

Revisione legale Art. 51_ Obbligo per le medie e grandi ed opzione di esonero per le piccole -Rinvio all’art. 11 (limiti numerici)

Art. 34 – prescrizione dell’obbligo di revisione legale per le medie e grandi imprese, EIP, gruppi grandi e di medie dimensioni.Esclusione dall’obbligo le piccole imprese.

Assenza di opzione in capo agli Stati membri di consentire la revisione legale per le piccole imprese. Divieto di applicare a livello nazionale una disciplina peggiorativa della direttiva (gold plating) Ottimizzare gli oneri derivanti dall’attività di revisione legale per le piccole imprese Contemperare gli interesse dell’impresa a contenere i costi con quello degli stakeholders

Enti di interesse pubblico (EIP) Art.16 dlgs n. 39 del 27/01/2010: n. 1 - elenco di categorie di EIP ;n. 4 definizione allargata in relazione alla rilevanza dell’attività

Art. 2 – definizione Art. 40 – limitazione delle esenzioni per gli EIP Art. 42 – Relazione sui pagamenti ai governi (solo alcune categorie significative)

Rilevanza e significatività dell’attività svolta Tutela dell’interesse pubblico Trasparenza dell’attività svoltaEccezione al principio generale della dimensione aziendale rispetto agli obblighi di informativa Gli EIP sono sempre considerati grandi imprese. Trasparenza nella gestione delle finanze pubbliche.

23

Il Decreto Legislativo 139

24

Iter normativo

- pubblicazione nel 2013 della direttiva europea 2013/34 in materia di bilancio, che ha fornito l’indirizzo complessivo della riforma;

- pubblicazione nel 2015 del D.Lgs. n. 139/2015 che, in ottemperanza al dettato europeo, ha aggiornato significativamente la disciplina del codice civile e del D.Lgs. n. 127/1991 in merito ai bilanci di esercizio e bilancio consolidato;

- lo stesso D.Lgs. n.139/2015 ha assegnato poi all’OIC il compito di portare a termine la riforma, attraverso l’aggiornamento dei Principi Contabili Nazionali sulla base delle disposizioni contenute nel decreto di recepimento della direttiva;

- il 22 dicembre 2016, l’OIC pubblica l’aggiornamento dei principi contabili nazionali, portando così a compimento il significativo processo di ammodernamento della disciplina nazionale per la redazione dei bilanci.

Il legislatore italiano ha deciso di applicare la direttiva 34 cercando di far convergere la normativa nazionale a quella dei bilanci IAS- IFRS

25

CONTESTO DI RIFERIMENTO

CONVERGENZA VERSO STANDARD INTERNAZIONALI

OBIETTIVO COMUNITARIO PER I BILANCI

INFORMATIVA TRASPARENTE

In tale contesto si inserisce

D.Lgs. 18.8.2015 n. 139 (c.d. “decreto bilanci”) in attuazione della Direttiva 2013/34/UE

OBIETTIVO: migliorare la portata informativa del bilancio e avviare un processo di semplificazione degli oneri ammin istrat iv i e de l car ico normativo che regola la redazione del bilancio.

EFFETTI: 1) modifiche al codice civile

2) necessità da parte dell’OIC di emanare principi conformi alla nuova

norma

26

➢ L’Organismo Italiano di Contabilità (OIC) ha avviato un piano di attività che prevede la manutenzione e revisione dei Principi Contabili Nazionali (PNC).

➢ Pubblicazione dei nuovi PCN con valenza per i bilanci al 31.12.2016 ➢ Le modifiche sono state sottoposte al vaglio della Commissione dei Principi Contabili

Nazionali, nonché alla Commissione Civilistica ➢ I documenti modificati sono stati portati all’attenzione del Comitato di Gestione dell’OIC

CONTESTO DI RIFERIMENTO (focus sul punto 2) ROADMAP PER L’EMANAZIONE DEI NUOVI PRINCIPI CONTABILI NAZIONALI

2015 2016

Ago Set Ott Nov Dic Gen ----Giu … Dic

Primo set documentale per gestire le tematiche maggiormente impattate dalla Direttiva (OIC 15 e 16)

Aggiornamento degli altri documenti OIC per le fattispecie restanti

27

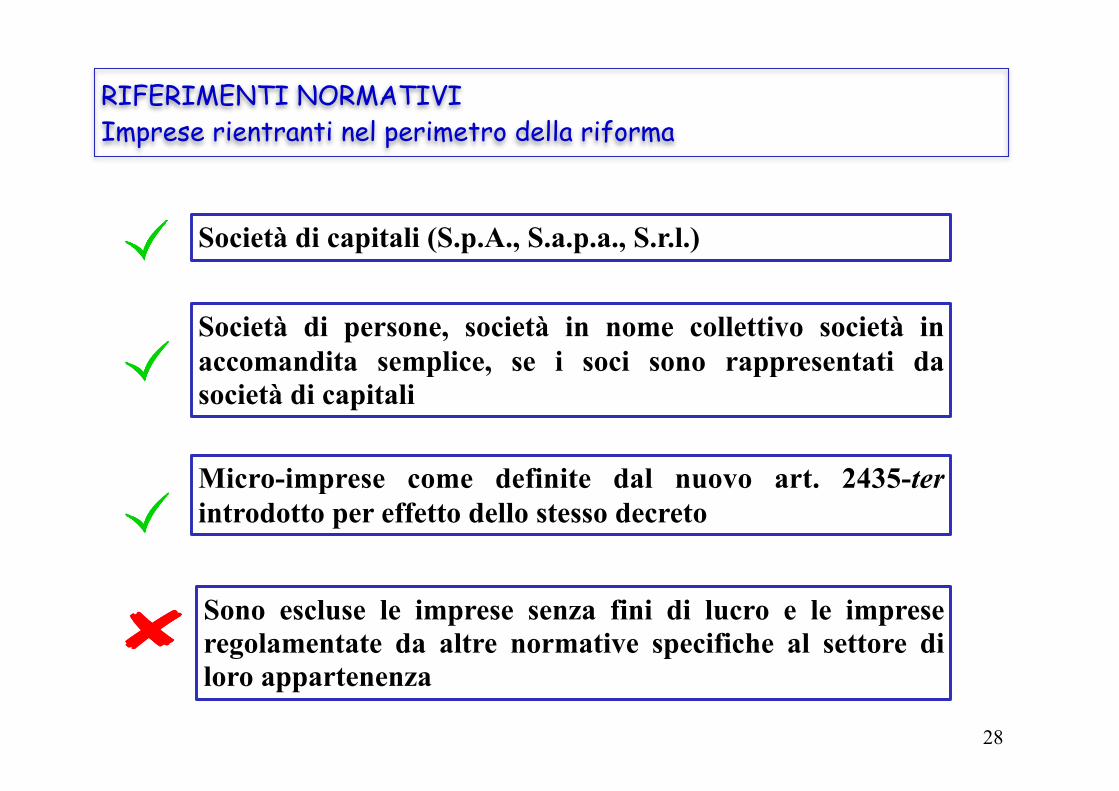

RIFERIMENTI NORMATIVI Imprese rientranti nel perimetro della riforma

Società di capitali (S.p.A., S.a.p.a., S.r.l.)

Società di persone, società in nome collettivo società in accomandita semplice, se i soci sono rappresentati da società di capitali

Sono escluse le imprese senza fini di lucro e le imprese regolamentate da altre normative specifiche al settore di loro appartenenza

Micro-imprese come definite dal nuovo art. 2435-ter introdotto per effetto dello stesso decreto

28

RIFERIMENTI NORMATIVI Imprese rientranti nel perimetro della riforma (segue)

INTRODUZIONE Art. 2435-ter

MICRO-IMPRESA

Bilancio SUPER-ABBREVIATO

Bilancio ordinario e abbreviatopiccole, medie, grandi

imprese

NUOVE SOGLIE DIMENSIONALI

* rientrano nelle categorie di cui sopra le società che alla data di chiusura del bilancio soddisfano almeno due dei tre criteri stabiliti

Novità assoluta

differenze

29

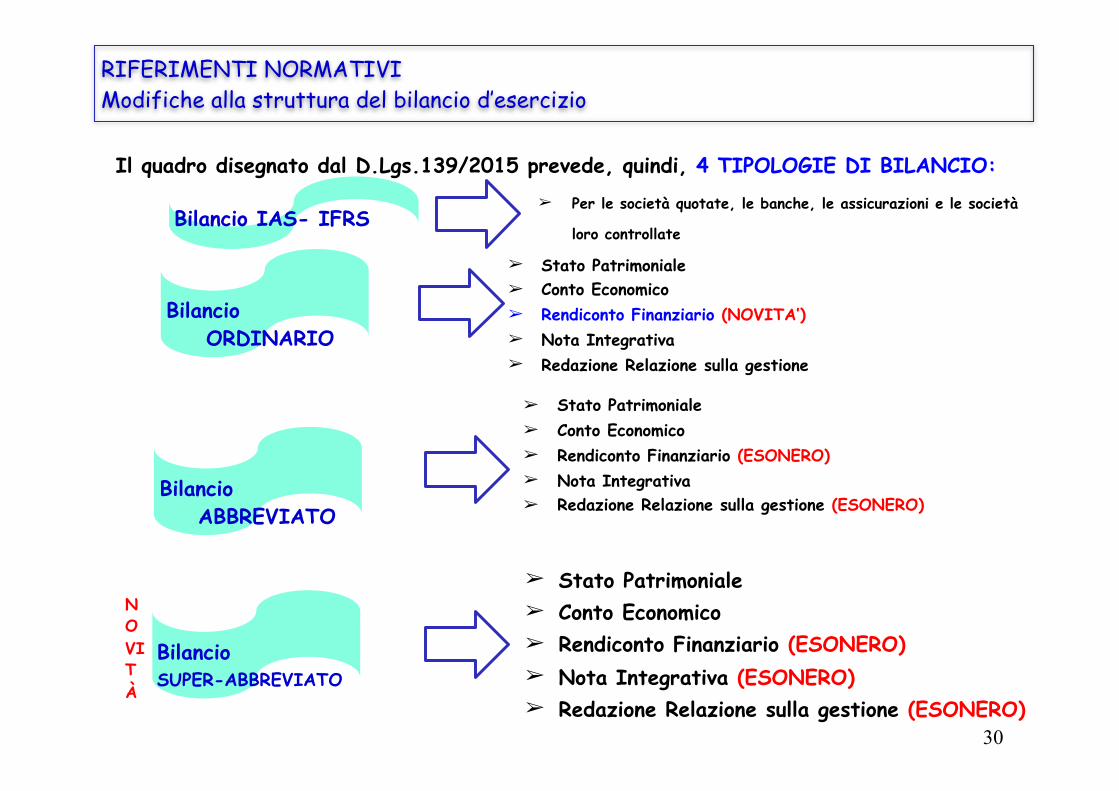

RIFERIMENTI NORMATIVI Modifiche alla struttura del bilancio d’esercizio

Il quadro disegnato dal D.Lgs.139/2015 prevede, quindi, 4 TIPOLOGIE DI BILANCIO: ➢ Per le società quotate, le banche, le assicurazioni e le società

loro controllate

Bilancio SUPER-ABBREVIATO

Bilancio ORDINARIO

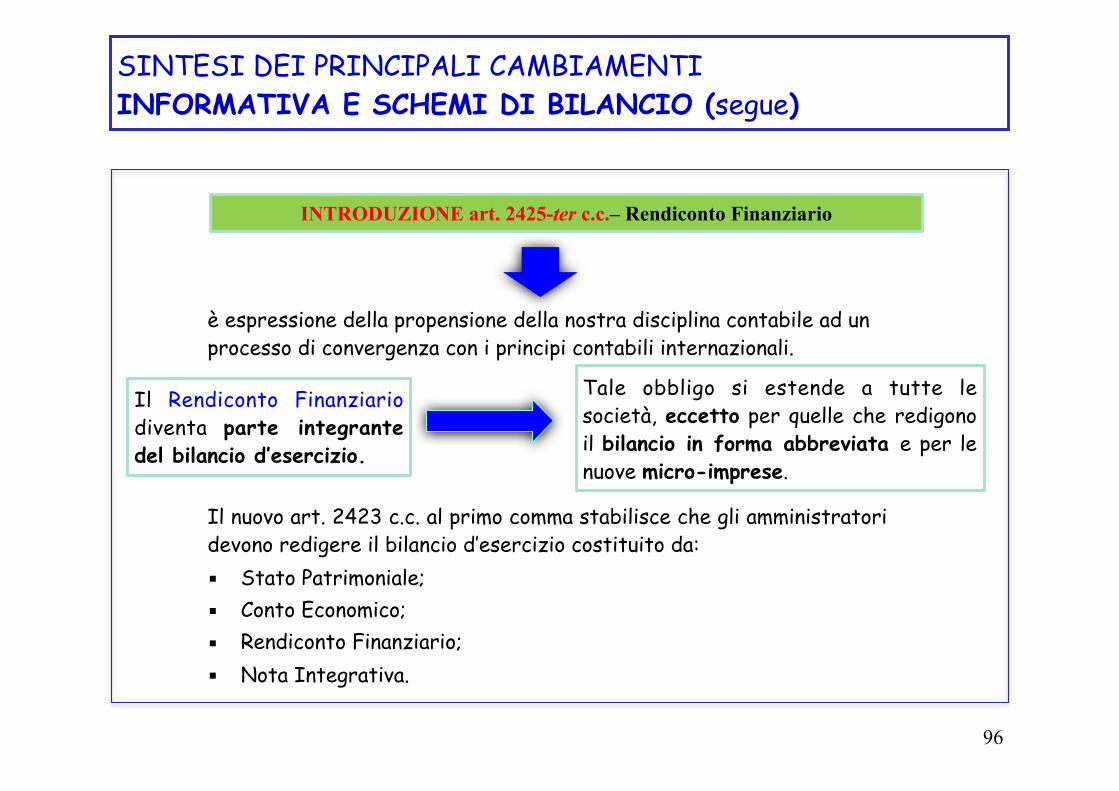

Bilancio ABBREVIATO

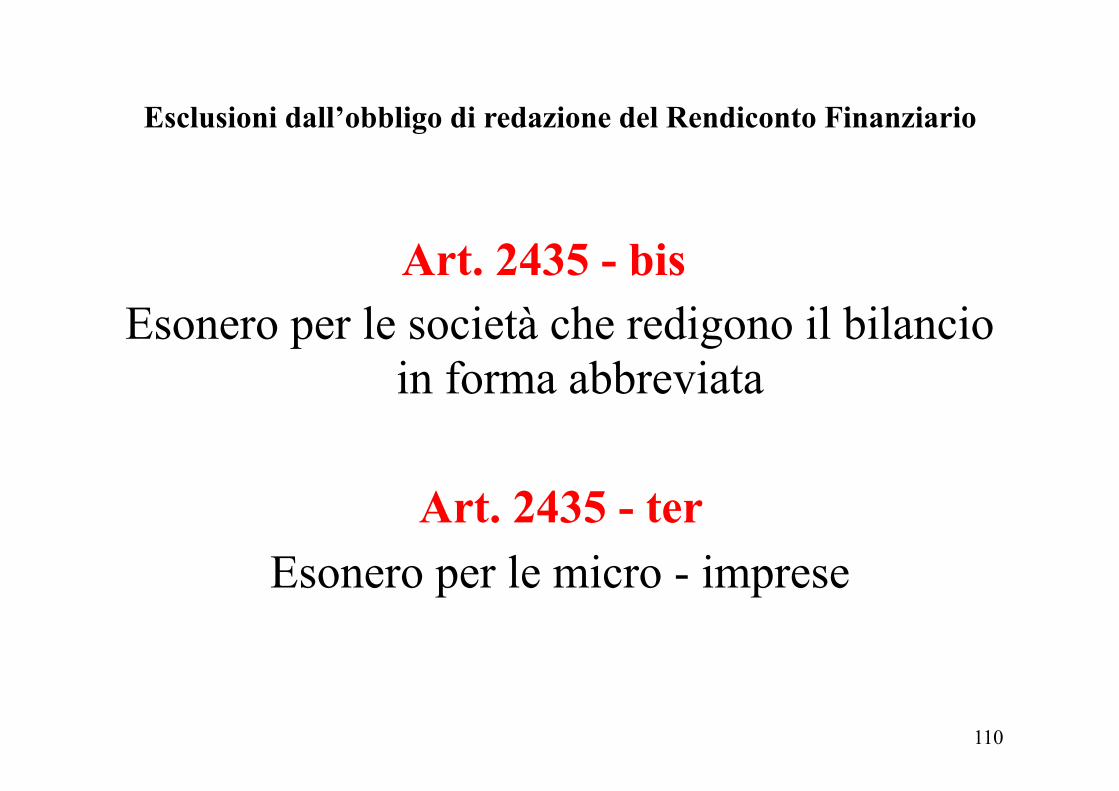

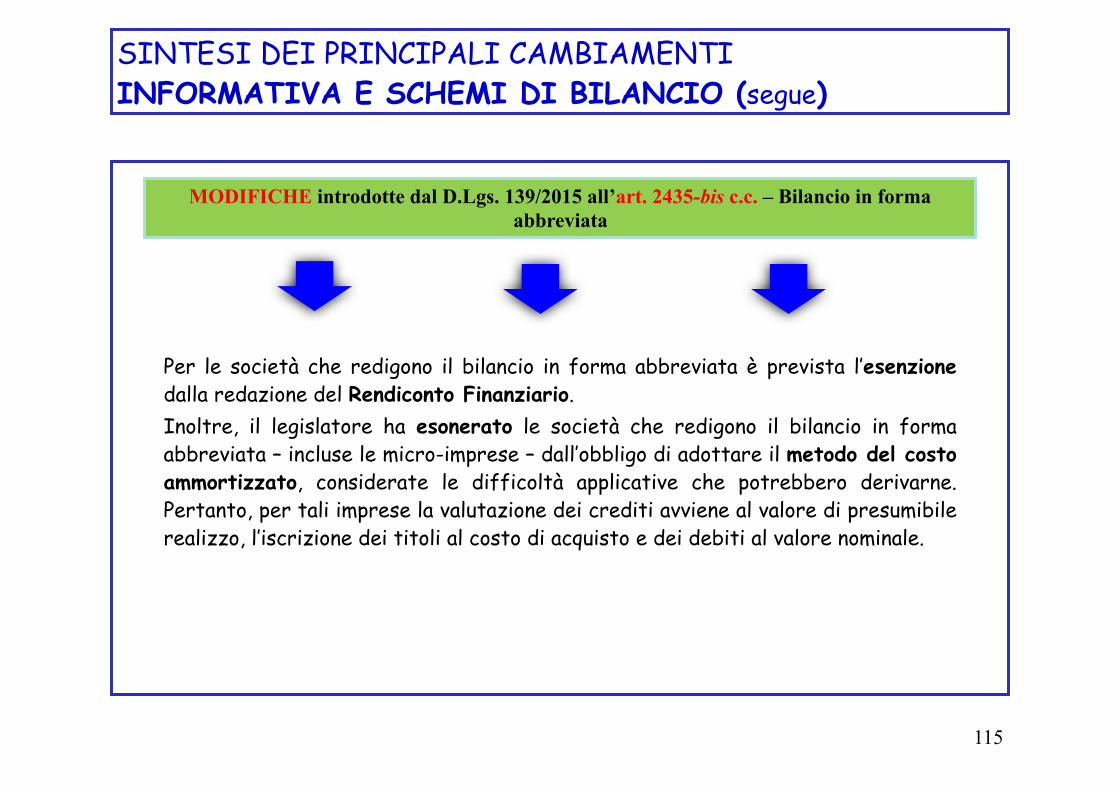

➢ Stato Patrimoniale ➢ Conto Economico ➢ Rendiconto Finanziario (NOVITA’) ➢ Nota Integrativa ➢ Redazione Relazione sulla gestione

➢ Stato Patrimoniale ➢ Conto Economico ➢ Rendiconto Finanziario (ESONERO) ➢ Nota Integrativa ➢ Redazione Relazione sulla gestione (ESONERO)

➢ Stato Patrimoniale ➢ Conto Economico ➢ Rendiconto Finanziario (ESONERO) ➢ Nota Integrativa (ESONERO) ➢ Redazione Relazione sulla gestione (ESONERO)

NOVITÀ

Bilancio IAS- IFRS

30

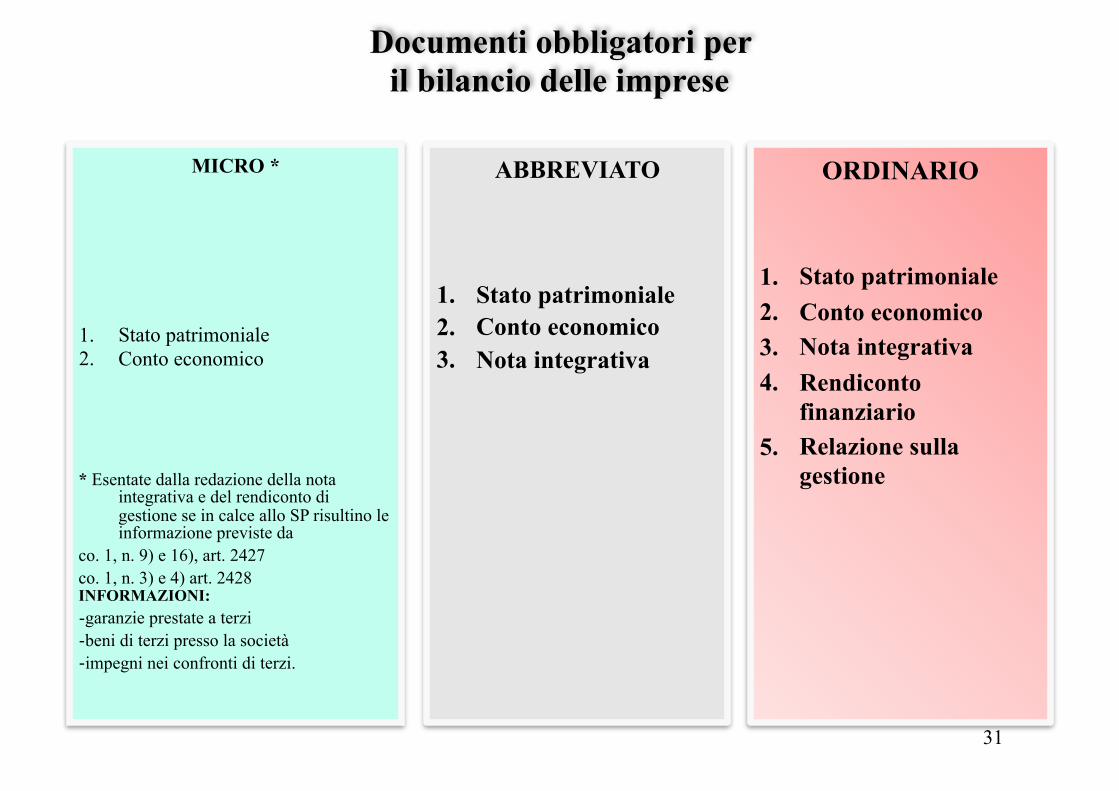

Documenti obbligatori per il bilancio delle imprese

MICRO *

1. Stato patrimoniale 2. Conto economico

* Esentate dalla redazione della nota integrativa e del rendiconto di gestione se in calce allo SP risultino le informazione previste da

co. 1, n. 9) e 16), art. 2427 co. 1, n. 3) e 4) art. 2428 INFORMAZIONI: -garanzie prestate a terzi -beni di terzi presso la società -impegni nei confronti di terzi.

ABBREVIATO

1. Stato patrimoniale 2. Conto economico 3. Nota integrativa

ORDINARIO

1. Stato patrimoniale 2. Conto economico 3. Nota integrativa 4. Rendiconto

finanziario 5. Relazione sulla

gestione

31

Documenti obbligatori per il bilancio delle imprese

IAS

1. Stato patrimoniale 2. Conto economico 3. Prospetto delle variazione del

patrimonio netto 4. Rendiconto finanziario 5. Note al bilancio

32

Il D.Lgs. n. 139/2015 per il recepimento della Direttiva 2013/34/UE

La finalità del bilancio

Il bilancio d’esercizio, da documento di gestione interna, deve assumere la veste anche di strumento informativo per i soggetti esterni, diventando un documento pubblico in grado di fornire le necessarie informazioni e la corretta rappresentazione della realtà aziendale, in funzione delle specifiche finalità. La finalità che assume il bilancio incide sui principi di redazione! Un’azienda in liquidazione avrà sempre una finalità differente rispetto ad un’azienda in bonis. Diventando un documento pubblico, sul bilancio convergono molteplici aspettative riconducibili a diversi portatori d’interessi. Ciò ne rende complessa la redazione poiché occorrerebbe individuare prima le categorie d’interesse riconducibili all’impresa e successivamente ricercare una base comune di necessità informative da soddisfare con il bilancio. Al fine di realizzare la finalità informativa attribuitagli, dovrebbe contenere tutte le informazioni capaci di contemperare le diverse esigenze conoscitive degli stakeholders.

33

Il D.Lgs. n. 139/2015 per il recepimento della Direttiva 2013/34/UE

La finalità del bilancio

La normativa nazionale non individua in modo diretto i destinatari del bilancio ma dispone che tale documento deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società ed il risultato economico dell’esercizio (art. 2423, co.2, c.c.). L’OIC 11 sembra individuare negli investitori, nei soci e nei creditori i destinatari principali.

I principi contabili internazionali semplificano tale comportamento individuando un interlocutore aziendale principale ed evidenziando che le informazioni utili a tale soggetto per assumere decisioni economiche, sono nella maggior parte dei casi utili anche per gli altri interlocutori aziendali. Tale set normativo è stato costruito per consentire al bilancio d’esercizio di realizzare la finalità di fornire informazioni utili per gli investitori.

34

Il D.Lgs. n. 139/2015 per il recepimento della Direttiva 2013/34/UE

La finalità del bilancio

La formazione del bilancio d’esercizio, inteso come strumento di informazione patrimoniale, finanziaria ed economica delle imprese in funzionamento, si fonda su principi generali che sono la base concettuale per la redazione del documento. Coerentemente ai principi generali di redazione, gli amministratori dovrebbero redigere il bilancio in modo neutrale al fine di evitare favoritismi rispetto a determinati portatori d’interesse e di evitare la distorsione del potenziale informativo del consuntivo. Il decreto ha modificato anche i principi generali di bilancio modificando sia l’art. 2423 che il 2423-bis, c.c. introducendo «non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informazione quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta» Il decreto introduce il concetto di rilevanza anche nell’ordinamento giuridico, imponendone l’applicazione anche a tutti i bilanci non IAS.

35

Il D.Lgs. n. 139/2015 per il recepimento della Direttiva 2013/34/UE

La finalità del bilancio

Secondo il principio delle rilevanza, occorre evidenziare in bilancio solo le informazioni rilevanti ossia quelle che possono influenzare le scelte economiche dei lettori del bilancio. Pertanto, tutte le informazioni ritenute irrilevanti non devono trovare iscrizione nel consuntivo. Obiettivo di tale prescrizione è la redazione di un bilancio con informazioni non ridondanti ma sufficientemente utili per influenzare le scelte dei lettori. L’ultima parte del comma impone al redattore di descrivere nella nota integrativa come è stata data attuazione a tale principio, rendendo obbligatoria la giustificazione dell’esclusione dal bilancio delle informazioni che il redattore ritiene non rilevanti.

36

Il D.Lgs. n. 139/2015 per il recepimento della Direttiva 2013/34/UE

Modifica: postulato della rilevanza

Il D.Lgs. n. 139/2015 ha fornito alcune precisazioni in merito al postulato della rilevanza, in precedenza non espressamente citato nelle norme di legge; in particolare, fermi gli obblighi di regolare tenuta delle scritture contabili, il principio di rilevanza consente di non rispettare gli obblighi in tema di rilevazione, valutazione presentazione ed informativa quando non abbiano effetti rilevanti sulla rappresentazione veritiera e corretta. L’OIC 29, nel declinare il concetto di rilevanza in caso di errori, definisce rilevante qualcosa che può individualmente od insieme ad altri aspetti, influenzare le decisioni economiche che gli utilizzatori assumono in base al bilancio.

37

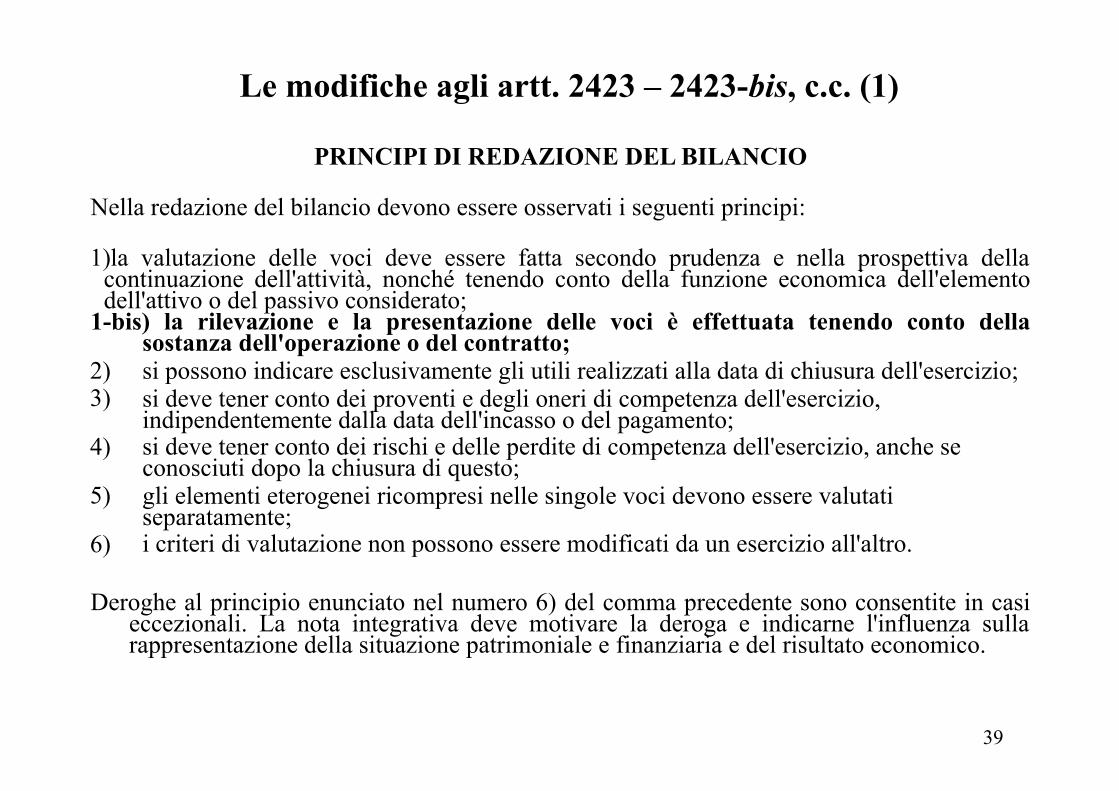

Le modifiche agli artt. 2423 – 2423-bis, c.c. (1)

Il comma 2 dell’art. 6 del decreto inserisce il comma 3 all’art. 2423, c.c. il quale chiarisce che in sede di redazione del bilancio vi è la possibilità di non rispettare gli obblighi di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti. In NI dovranno essere illustrati i criteri con i quali la società ha dato attuazione a tale disposizione (“principio della rilevanza”).

Si precisa che il criterio della rilevanza non mette in alcun modo in discussione gli obblighi relativi alla tenuta di una corretta contabilità.

Le lettere a) e b) del comma 3 dell’art. 6 inseriscono un nuovo numero 1-bis) nel primo comma dell’art. 2423-bis, chiarendo che le valutazioni delle voci devono essere fatte tenendo conto della sostanza dell’operazione o del contratto e non più in base alla funzione economica dell’elemento dell’attivo e del passivo.

38

Le modifiche agli artt. 2423 – 2423-bis, c.c. (1)

PRINCIPI DI REDAZIONE DEL BILANCIO Nella redazione del bilancio devono essere osservati i seguenti principi: 1)la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della

continuazione dell'attività, nonché tenendo conto della funzione economica dell'elemento dell'attivo o del passivo considerato;

1-bis) la rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell'operazione o del contratto;

2) si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell'esercizio; 3) si deve tener conto dei proventi e degli oneri di competenza dell'esercizio,

indipendentemente dalla data dell'incasso o del pagamento; 4) si deve tener conto dei rischi e delle perdite di competenza dell'esercizio, anche se

conosciuti dopo la chiusura di questo; 5) gli elementi eterogenei ricompresi nelle singole voci devono essere valutati

separatamente; 6) i criteri di valutazione non possono essere modificati da un esercizio all'altro.

Deroghe al principio enunciato nel numero 6) del comma precedente sono consentite in casi eccezionali. La nota integrativa deve motivare la deroga e indicarne l'influenza sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico.

39

SINTESI DEI PRINCIPALI CAMBIAMENRI Postulati di bilancio (modifiche art. 2423 e 2423-bis c.c.)

Tema Precedente

impostazioneNuova

impostazione

Principio della rilevanza

Modificato l’art. 2423, 4° co., c.c.: «Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la l oro osservanza abb ia effett i irrilevanti». Per definizione, un’informazione è rilevante se è in grado di influire sul processo decisionale degli utilizzatori di bilancio.

La disciplina del c.c. non menziona espressamente un p r i n c i p i o g e n e r a l e d i rilevanza, declinandolo però in termini applicativi per alcune fattispecie. Solo l’OIC 11 affermava che in bilancio bisogna esporre le informazioni significative e rilevanti

La rilevazione e la presentazione delle voci è effettuata «tenendo c o n t o d e l l a s o s t a n z a dell’operazione o del contratto».

La valutazione delle voci deve essere fatta «funzione economica dell’elemento d e l l ’ a t t i v o o d e l passivo» (art. 2423-bis, 1° co., c.c..)

Principio della sostanza (sulla

forma)

40

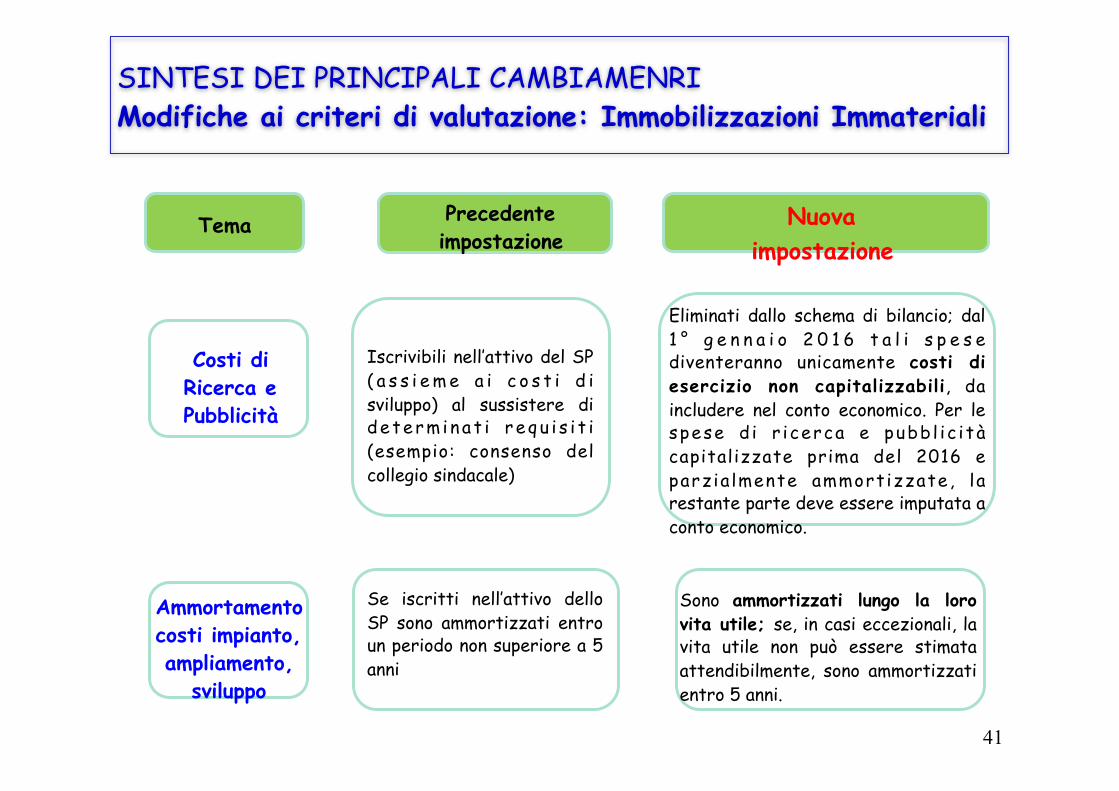

SINTESI DEI PRINCIPALI CAMBIAMENRI Modifiche ai criteri di valutazione: Immobilizzazioni Immateriali

Tema Precedente impostazione

Nuova impostazione

Costi di Ricerca e Pubblicità

Eliminati dallo schema di bilancio; dal 1 ° g e n n a i o 2 0 1 6 t a l i s p e s e diventeranno unicamente costi di esercizio non capitalizzabili, da includere nel conto economico. Per le spese d i r i cerca e pubb l i c i tà capitalizzate prima del 2016 e parzia lmente ammortizzate, la restante parte deve essere imputata a conto economico.

Iscrivibili nell’attivo del SP ( a s s i e m e a i c o s t i d i sviluppo) al sussistere di determ i na t i r equ i s i t i (esempio: consenso del collegio sindacale)

Sono ammortizzati lungo la loro vita utile; se, in casi eccezionali, la vita utile non può essere stimata attendibilmente, sono ammortizzati entro 5 anni.

Se iscritti nell’attivo dello SP sono ammortizzati entro un periodo non superiore a 5 anni

Ammortamento costi impianto, ampliamento,

sviluppo

41

SINTESI DEI PRINCIPALI CAMBIAMENRI Modifiche ai criteri di valutazione: Immobilizzazioni Immateriali (segue)

Tema

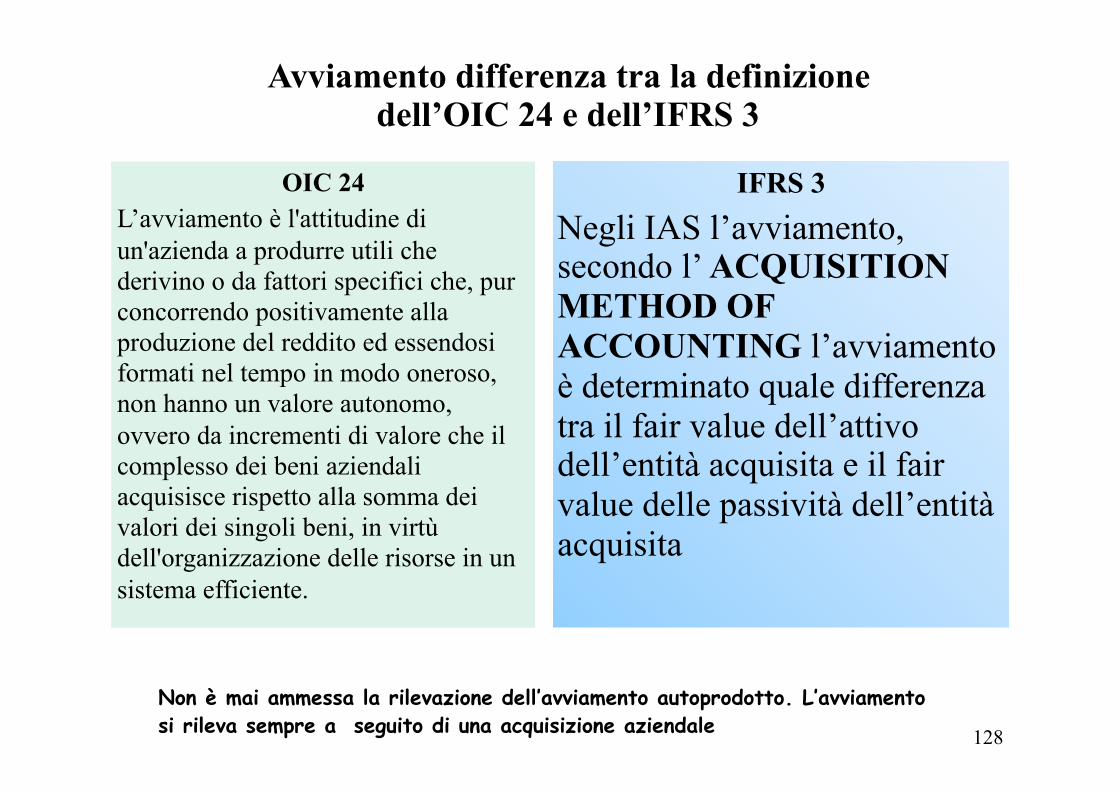

Ammortamento Avviamento

Precedente impostazione

Nuova impostazione

Ammortizzato secondo la sua vita utile; se non è possibile stimare attendibilmente la vita utile, viene ammortizzato entro un periodo non superiore a 10 anni.

Sistematicamente entro un periodo di 5 anni ma è c o n s e n t i t o a n c h e u n periodo superiore (entro comunque 20 anni).

42

SINTESI DEI PRINCIPALI CAMBIAMENRI Modifiche ai criteri di valutazione: Immobilizzazioni finanziarie

Tema

Metodo introdotto per la valutazione dei crediti, dei debiti e dei titoli. Lo IAS 39 definisce il costo ammortizzato come “il valore iniziale di una attività o passività finanziaria al netto dei rimborsi di capitale, aumentato o diminuito dell’ammortamento, utilizzando il criterio dell’interesse effettivo, delle differenze tra valore iniziale e valore a scadenza, dedotta qualsiasi riduzione a seguito di irrecuperabilità”.

Valutazione delle poste di bi lancio di r iferimento (crediti, debiti e titoli) che non prevede il criterio del costo ammortizzato(crediti al presumibile valore di realizzo, debiti e titoli al criterio del costo.

Valutazione al Costo

ammortizzato

Precedente impostazione

Nuova impostazione

Valutazione al Fair Value

Criterio di base per la misurazione degli strumenti finanziari derivati che sono rilevati in apposite voci di SP. È stato introdotto uno specifico comma all’art. 2426 c.c. (n. 4) per i criteri di determinazione. Per la definizione di Fair Value si fa un rimando ai principi IAS (=“il prezzo che si percepirebbe per la vendita di un’attività ovvero che si pagherebbe per il trasferimento di una passività in una regolare operazione tra operatori di mercato alla data di valutazione”) .

Concetto limitato agli aspetti di informativa (OIC 3) in tema di strumenti finanziari e d i r i l e v a z i o n e l i m i t a t a m e n t e all’accantonamento al fondo rischi (OIC 31).

43

La valutazione dei crediti, debiti e immobilizzazioni

NOVITA’ NELL’ART. 2426 C.C. (Criteri di valutazione) 1) le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi; le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio del costo ammortizzato, ove applicabile; 8) i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo;

44

La valutazione dei crediti, debiti e immobilizzazioni

Le lett. a), f) e g), comma 8, art. 6 del decreto modificano i nn. 1), 7) e 8) dell’art. 2426, c.c. per introdurre il criterio del costo ammortizzato per la valutazione dei crediti, debiti e immobilizzazioni rappresentate da titoli (solo nel caso in cui le caratteristiche del titolo lo consentano). Il decreto chiarisce che la definizione di costo ammortizzato è quella rilevante secondo i principi contabili internazionali.

Il costo ammortizzato è l’ammontare a cui un’attività era stata valutata al momento della contabilizzazione iniziale, meno le variazioni finanziarie in linea capitale (rimborsi), più o meno l’ammortamento accumulato di ogni differenza tra l’ammontare iniziale e il valore nominale alla scadenza (calcolato con il metodo dell’interesse effettivo), meno qualsiasi svalutazione per perdita di valore o non incassabilità.

Viene anche previsto che la valutazione dei crediti e dei debiti sia effettuata tenendo conto anche del fattore temporale. Ciò implica la necessità di attualizzare i crediti e i debiti che, al momento della rilevazione iniziale, non sono produttivi di interessi (o producono interessi secondo un tasso significativamente inferiore a quelle di mercato). L’obbligo di tenere conto del fattore temporale non è esteso alla valutazione delle immobilizzazioni.

45

La valutazione dei crediti, debiti e immobilizzazioni

Il D.Lgs. n. 139/15 introduce il criterio del costo ammortizzato per la rappresentazione in bilancio dei crediti (sia commerciali sia finanziari), dei debiti (sia commerciali sia finanziari) e dei titoli immobilizzati.

La definizione la ritroviamo nello IAS 39: «valore di rilevazione iniziale dello strumento finanziario, al netto dei rimborsi di capitale, aumentato o diminuito dell’ammortamento complessivo, utilizzando il criterio dell'interesse effettivo, delle differenze tra il valore iniziale e il valore in scadenza».

È un criterio attraverso il quale la rilevazione iniziale dell’attività o della passività finanziaria si modifica nel tempo per tenere in considerazione un adeguato ammortamento degli oneri e proventi iniziali sostenuti o maturati.

Consente di diluire nel tempo la differenza tra il valore iniziale e quello finale della posta attiva o passiva, attraverso il tasso d’interesse effettivo.

46

La valutazione dei crediti, debiti e immobilizzazioni

OIC 15 Il criterio del costo ammortizzato può non essere applicato ai crediti se gli effetti sono irrilevanti rispetto al valore determinato. Generalmente gli effetti sono irrilevanti se i crediti sono a breve termine (ossia con scadenza inferiore ai 12 mesi)

OIC 19 Il criterio del costo ammortizzato può non essere applicato ai debiti se gli effetti sono irrilevanti rispetto al valore determinato. Generalmente gli effetti sono irrilevanti se i debiti sono a breve termine (ossia con scadenza inferiore ai 12 mesi).

47

La valutazione dei crediti, debiti e immobilizzazioni

L'obiettivo del costo ammortizzato è quello di ripartire tra i periodi di competenza non l'intero valore dell'investimento, ma solamente la differenza tra l’importo dell’investimento iniziale e il valore di rimborso

48

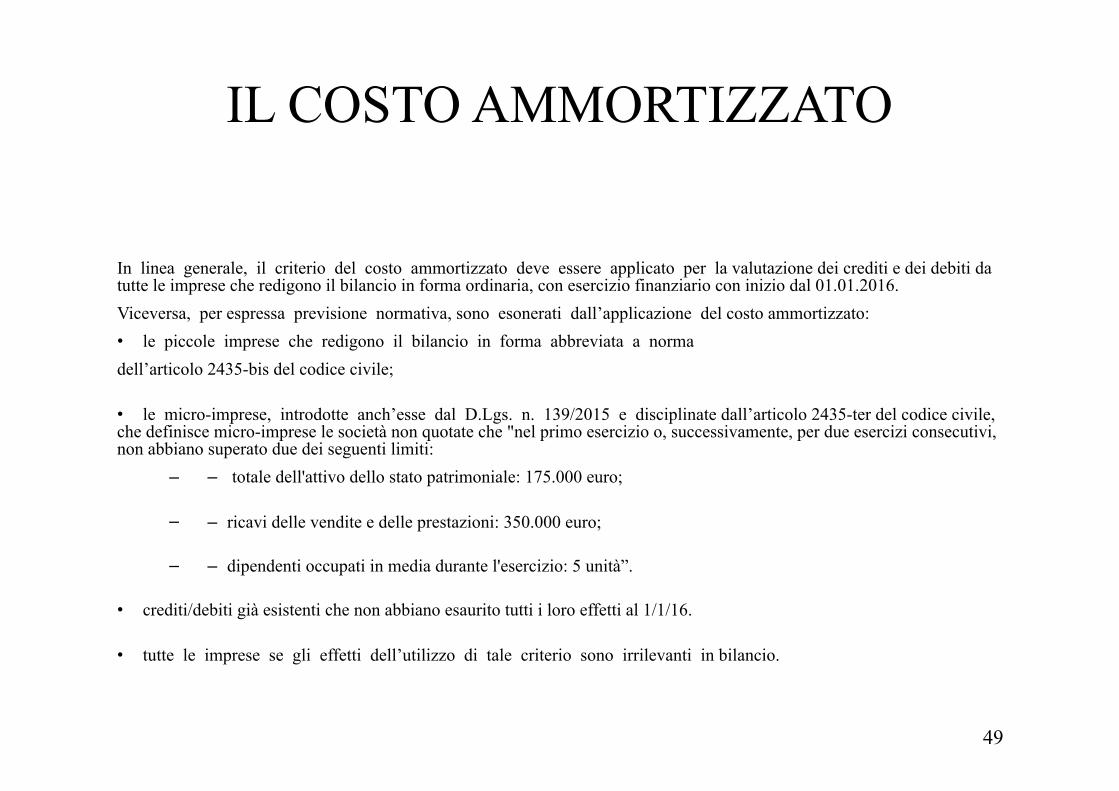

IL COSTO AMMORTIZZATO

In linea generale, il criterio del costo ammortizzato deve essere applicato per la valutazione dei crediti e dei debiti da tutte le imprese che redigono il bilancio in forma ordinaria, con esercizio finanziario con inizio dal 01.01.2016. Viceversa, per espressa previsione normativa, sono esonerati dall’applicazione del costo ammortizzato: • le piccole imprese che redigono il bilancio in forma abbreviata a norma dell’articolo 2435-bis del codice civile; • le micro-imprese, introdotte anch’esse dal D.Lgs. n. 139/2015 e disciplinate dall’articolo 2435-ter del codice civile, che definisce micro-imprese le società non quotate che "nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

– – totale dell'attivo dello stato patrimoniale: 175.000 euro; – – ricavi delle vendite e delle prestazioni: 350.000 euro; – – dipendenti occupati in media durante l'esercizio: 5 unità”.

• crediti/debiti già esistenti che non abbiano esaurito tutti i loro effetti al 1/1/16. • tutte le imprese se gli effetti dell’utilizzo di tale criterio sono irrilevanti in bilancio.

49

IL COSTO AMMORTIZZATO: CREDITI

La prima cosa da fare per applicare il criterio del costo ammortizzato nella valutazione dei crediti, è effettuare la rilevazione iniziale del credito, considerando che il valore di iscrizione iniziale rappresentato dal valore nominale del credito: •al netto di premi, sconti, abbuoni •inclusi i costi direttamente attribuibili alla transazione che ha generato il credito cio: costi di transazione, commissioni attive e passive e ogni differenza tra valore iniziale e valore nominale a scadenza. Come specificato nel principio contabile OIC 15- Crediti : “L’ammortamento dei costi di transizione, delle commissioni attive o passive, integra o rettifica gli interessi attivi calcolati al tasso nominale di modo che il tasso di interesse effettivo possa rimanere un tasso di interesse costante lungo la durata del credito da applicarsi al suo valore contabile.” In altre parole gli interessi attivi calcolati al tasso nominale (come da contratto stipulato tra le parti) sono “corretti” per tenere conto dell’ammortamento dei costi di transizione e delle commissioni lungo tutta la durata del credito, trovando così un tasso di interesse effettivo costante per tutto il periodo in cui concesso il credito. Attenzione: Dal momento che l’interesse rilevato a Conto economico quello effettivo e non quello nominale concordato tra le parti, alla fine dell’esercizio sarà necessario fare due diverse scritture contabili. Nella prima si registra nello stato patrimoniale l’incasso degli interessi attivi nominali come definiti nel contratto. (BANCA α CREDITI VERSO TERZI) Nella seconda invece si registrano in Conto Economico gli interessi calcolati con il TIR. (CREDITI V/S TERSI α INTERESSI ATTIVI)

50

IL COSTO AMMORTIZZATO: DEBITICome specificato nel principio contabile nazionale OIC 19-Debiti, quando un debito viene rilevato nel bilancio d’esercizio per la prima volta, il valore di iscrizione è rappresentato dal valore nominale del debito, al netto di tutti i premi, gli sconti, gli abbuoni direttamente derivanti dalla transazione, compresi i costi di transazione (spese di istruttoria, oneri di perizia del valore dell’immobile e altri costi accessori per l’ottenimento di finanziamenti e mutui ipotecari), le eventuali commissioni attive e passive iniziali, le spese di emissione (es.: spese legali e commissioni iniziali) sostenuti per l’emissione di prestiti obbligazionari, gli aggi e i disaggi di emissione dei prestiti obbligazionari e ogni altra differenza tra valore iniziale e valore nominale a scadenza. Alla chiusura dell’esercizio il valore dei debiti valutati al costo ammortizzato è pari al valore attuale dei flussi finanziari futuri al tasso di interesse effettivo. Il procedimento per determinare il valore dei debiti valutati al costo ammortizzato da iscrivere in bilancio il seguente: 1. determinare l’ammontare degli interessi calcolati con il criterio del tasso di interesse effettivo sul valore contabile del debito all’inizio dell’esercizio; 2. aggiungere l’ammontare degli interessi calcolati, al valore contabile del debito; 3. sottrarre i pagamenti per interessi e capitale intervenuti nel periodo.

51

IL COSTO AMMORTIZZATO: DEBITI/ segue

Quando il tasso di interesse nominale contrattuale è variabile e parametrato ai tassi di mercato, i flussi finanziari futuri sono rideterminati periodicamente e il tasso di interesse effettivo va ricalcolato. Attenzione: Dal momento che l’interesse che deve essere rilevato nel Conto Economico è quello effettivo e non quello nominale concordato tra le parti, alla fine dell’esercizio sarˆ necessario fare due diverse scritture contabili. Nella prima si registra nello stato patrimoniale l'esborso degli interessi passivi come definito nel contratto. DEBITI V/S TERZI α BANCA Nella seconda invece si registrano in Conto Economico gli interessi calcolati con il TIR. INTERESSI PASSIVI α DEBITI V/S TERZI

52

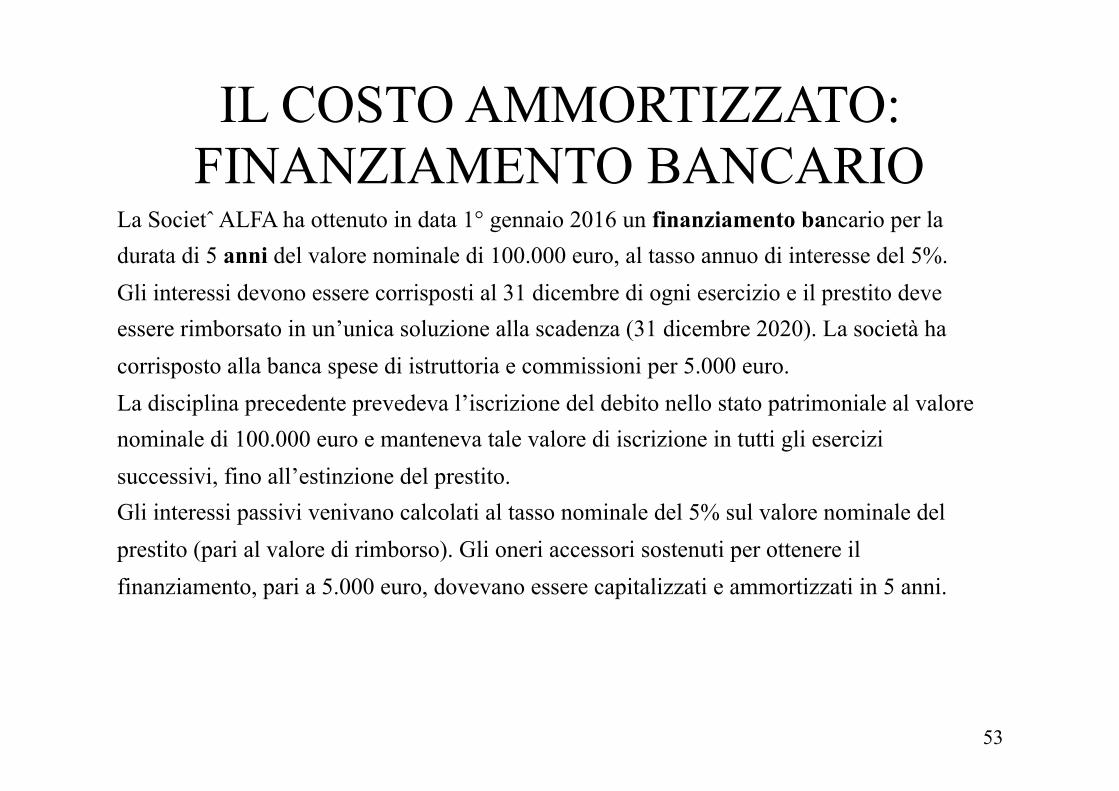

IL COSTO AMMORTIZZATO:FINANZIAMENTO BANCARIO

La Societˆ ALFA ha ottenuto in data 1° gennaio 2016 un finanziamento bancario per la durata di 5 anni del valore nominale di 100.000 euro, al tasso annuo di interesse del 5%. Gli interessi devono essere corrisposti al 31 dicembre di ogni esercizio e il prestito deve essere rimborsato in un’unica soluzione alla scadenza (31 dicembre 2020). La società ha corrisposto alla banca spese di istruttoria e commissioni per 5.000 euro. La disciplina precedente prevedeva l’iscrizione del debito nello stato patrimoniale al valore nominale di 100.000 euro e manteneva tale valore di iscrizione in tutti gli esercizi successivi, fino all’estinzione del prestito. Gli interessi passivi venivano calcolati al tasso nominale del 5% sul valore nominale del prestito (pari al valore di rimborso). Gli oneri accessori sostenuti per ottenere il finanziamento, pari a 5.000 euro, dovevano essere capitalizzati e ammortizzati in 5 anni.

53

IL COSTO AMMORTIZZATO:FINANZIAMENTO BANCARIO/2

Nella tabella che segue sono indicati i valori di bilancio nei 5 esercizi di durata del prestito.

54

IL COSTO AMMORTIZZATO:FINANZIAMENTO BANCARIO

Il nuovo criterio è applicabile a tutti i debiti per i quali il tasso di interesse effettivo sia differente dal tasso di interesse nominale, ossia quando siano presenti aggi o disaggi di emissione o costi iniziali, quali ad esempio spese di istruttoria, commissioni bancarie, spese legali e di consulenza. Tale criterio sarà dunque generalmente applicabile a tutti i debiti finanziari a medio lungo termine, siano essi prestiti obbligazionari o finanziamenti bancari. Gli interessi passivi vengono imputati a conto economico non in base al tasso nominale (con il quale si calcolano gli interessi da corrispondere alla banca), bensì in base al tasso di interesse effettivo, che risulta differente da quello nominale, proprio per effetto della presenza dei costi iniziali (o di aggi di emissione). La somma erogata a titolo di finanziamento, infatti, risulta diversa dal valore nominale del prestito, che costituisce la base di calcolo degli interessi. Il tasso effettivo di interesse il tasso interno di rendimento che rende uguale il valore attuale dei flussi di cassa in uscita futuri (per interessi e rimborso del capitale) al valore iniziale di iscrizione in bilancio del debito.

55

IL COSTO AMMORTIZZATO:FINANZIAMENTO BANCARIO

56

Il tasso interno di rendimento pu˜ essere determinato utilizzando un foglio di calcolo elettronico (excel) e applicando la funzione TIR.COST. Riprendendo i dati dell’esempio precedente si procede come segue.

IL COSTO AMMORTIZZATO:FINANZIAMENTO BANCARIO

Il tasso di rendimento interno il tasso di interesse applicato ad un finanziamento caratterizzato da entrate (valori positivi) ed uscite (valori negativi) che avvengono ad

• intervalli regolari. Non necessario che i flussi di cassa siano costanti, ma devono • occorrere a intervalli regolari (esempio mensilmente o annualmente)

57

IL COSTO AMMORTIZZATO:FINANZIAMENTO BANCARIO

Da un punto di vista contabile, al termine del primo anno si dovrà procedere con l’iscrizione in conto economico degli interessi passivi per un importo pari al 6,193% del valore iniziale di iscrizione (95.000 euro), pari a 5.883,35 euro. Posto che gli interessi effettivamente dovuti sono pari a 5.000 euro, la differenza di 883,35 euro la prima differenza da imputare al conto debito. Si procede di anno in anno fino ad arrivare al quinto, dove il valore del debito è pari al valore di rimborso (100.000 euro). La scrittura contabile al 31.12.2016 sarà pertanto:

58

IL COSTO AMMORTIZZATO:FINANZIAMENTO BANCARIO

Dalle esemplificazioni proposte risulta evidente che, a parità di costo complessivo affluito al conto economico in 5 anni (25.000 + 5.000 euro), sono differenti la ripartizione del costo nei diversi esercizi e la classificazione delle voci di costo. L’introduzione del criterio del costo ammortizzato ha comportato l’eliminazione dagli schemi di stato patrimoniale del disaggio e dell’aggio di emissione, in quanto il valore iniziale di iscrizione dei debiti ne deve comprendere l’effetto.

59

OIC 12 – Composizione e schemi del bilancio d’esercizio

Il nuovo OIC 12 non è sufficiente a sanare la mancata revisione dell’OIC 11, il “grande escluso” da questo round di aggiornamento.

Infatti quest’ultimo avrebbe dovuto accogliere e disciplinare in dettaglio gli aspetti connessi ai due postulati fondamentali del bilancio trattati dal D.Lgs. 139/2015:

1.la prevalenza della sostanza sulla forma 2.la rilevanza più volte richiamati dal succitato decreto.

60

La rappresentazione delle azioni proprie in portafoglio

Il comma 1 dell’art. 6 del decreto modifica l’art. 2357-ter, c.c. allinea la fattispecie alla prassi internazionale, prevedendo che le azioni proprie siano iscritte in bilancio in diretta riduzione del patrimonio netto, non consentendo più l’iscrizione nell’attivo immobilizzato.

Al fine di coordinare le norme si è provveduto anche a modificare gli artt. 2424 (Contenuto dello Stato Patrimoniale) e 2424-bis (Disposizioni relative a singole voci dello Stato patrimoniale).

NORMA COORDINATA CON IAS – NUOVO OIC 28

1.Si eliminano le specifiche voci dell’attivo destinate ad accogliere le azioni proprie (B.III.4 e C.III.5);

2.Si eliminano la voce A.VI e si inserisce la voce A.X – Riserva negativa per azioni proprie in portafoglio.

61

La rappresentazione delle azioni proprie in portafoglio

OIC 28 – Punti 37 e 39

Punto 37: Le azioni proprie sono iscritte in bilancio per un valore corrispondente al loro di costo d'acquisto tramite l’iscrizione di una riserva negativa A.X “Riserva negativa azioni proprie in portafoglio” che ai sensi dell'art 2424 del codice civile è ricompresa tra le voci del patrimonio netto. La formazione di detta riserva è concomitante all'acquisto delle azioni stesse.

• Riserva negativa azioni proprie in portafoglio a Banca

62

La rappresentazione delle azioni proprie in portafoglio

OIC 28 – Punti 37 e 39

Punto 38: Nel caso in cui l’assemblea decida di annullare le azioni proprie in portafoglio, la società, a seguito della delibera assembleare, storna la voce A.X “Riserva negativa per azioni proprie in portafoglio” e contestualmente riduce il capitale sociale per il valore nominale delle azioni annullate. L’eventuale differenza tra il valore contabile della riserva e il valore nominale delle azioni annullate è imputata ad incremento o decremento del patrimonio netto.

Capitale sociale a Riserva negativa azioni proprie in portafoglio

63

La rappresentazione delle azioni proprie in portafoglio

OIC 28 – Punti 37 e 39

Punto 39: Nel caso in cui l’assemblea decida di alienare le azioni proprie, l’eventuale differenza tra il valore contabile della voce A.X “Riserva negativa per azioni proprie in portafoglio” e il valore di realizzo delle azioni alienate è imputata ad incremento o decremento di un’altra voce del patrimonio netto.

• Banca a Riserva negativa azioni proprie in portafoglio

64

Oneri pluriennali

Le lett. d) ed e), comma 8 dell’art. 6 del decreto modificano la disciplina degli oneri pluriennali e dell’avviamento.

Il decreto allinea il trattamento contabile alla prassi internazionale: -non consente più la capitalizzazione dei costi di ricerca e pubblicità, eliminando la possibilità di iscriverli nello stato patrimoniale ed eliminando il richiamo in nota integrativa, non più necessario; -i costi saranno rilevati come costi di periodi e imputati a conto economico nell’esercizio in cui vengono sostenuti, -si presume, se non ci saranno chiarimenti da parte dell’OIC, che i costi fino ad oggi capitalizzati saranno imputati nel conto economico del bilancio 2016, per la parte che residuava da ammortizzare nel bilancio 2015.

65

strumenti finanziari derivati

DEFINIZIONI: (I.R.F.S.)

Uno strumento finanziario è qualsiasi contratto che dia origine ad un’attività finanziaria per una società e ad una passività finanziaria o ad uno strumento di capitale per un’altra società

66

Strumenti finanziari derivati

DEFINIZIONI: (I.R.F.S.) Lo strumento finanziario derivato è strumento finanziario o un altro contratto che possiede le seguenti tre caratteristiche: a) il suo valore varia come conseguenza della variazione di un determinato tasso di interesse, prezzo di strumenti finanziari, prezzo di merci, tasso di cambio, indice di prezzo o di tasso, rating di credito o indice di credito o altra variabile, a condizione che, nel caso di una variabile non finanziaria, tale variabile non sia specifica di una delle controparti contrattuali (a volte chiamato il sottostante); b) non richiede un investimento netto iniziale o richiede un investimento netto iniziale che sia minore di quanto sarebbe richiesto per altri tipi di contratti da cui ci si aspetterebbe una risposta simile a variazioni di fattori di mercato; c) è regolato a data futura.

67

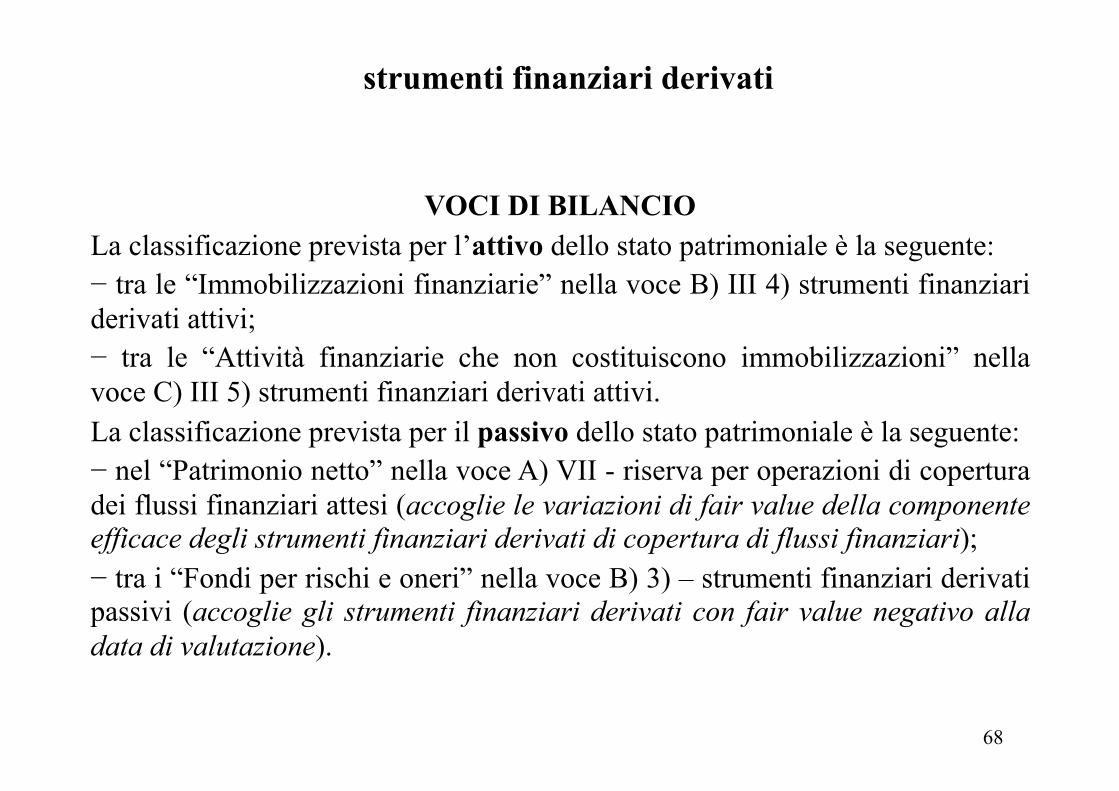

strumenti finanziari derivati

VOCI DI BILANCIO La classificazione prevista per l’attivo dello stato patrimoniale è la seguente: − tra le “Immobilizzazioni finanziarie” nella voce B) III 4) strumenti finanziari derivati attivi; − tra le “Attività finanziarie che non costituiscono immobilizzazioni” nella voce C) III 5) strumenti finanziari derivati attivi. La classificazione prevista per il passivo dello stato patrimoniale è la seguente: − nel “Patrimonio netto” nella voce A) VII - riserva per operazioni di copertura dei flussi finanziari attesi (accoglie le variazioni di fair value della componente efficace degli strumenti finanziari derivati di copertura di flussi finanziari); − tra i “Fondi per rischi e oneri” nella voce B) 3) – strumenti finanziari derivati passivi (accoglie gli strumenti finanziari derivati con fair value negativo alla data di valutazione).

68

SINTESI DEI PRINCIPALI CAMBIAMENRI INFORMATIVA E SCHEMI DI BILANCIO

MODIFICHE introdotte dal D.Lgs. 139/2015 all’art. 2424 c.c. - Stato Patrimoniale

➢ Azioni proprie: non vanno più indicate tra le immobilizzazioni o nell’attivo circolante ma a diretta riduzione del patrimonio netto tramite l’iscrizione di una specifica voce di segno negativo;

➢ Costi di ricerca, sviluppo, pubblicità: i costi di ricerca e pubblicità non vanno più indicati tra le immobilizzazioni (le parole “pubblicità e ricerca” sono eliminate dalla voce B.I.3). Sono pertanto capitalizzabili solo i “costi di sviluppo” (B.I.2): (OIC 24: «Lo sviluppo è l’applicazione dei risultati della ricerca o di altre conoscenze possedute o acquisite in un piano o in un progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente migliorati, prima dell’inizio della produzione commerciale o dell’utilizzazione»;

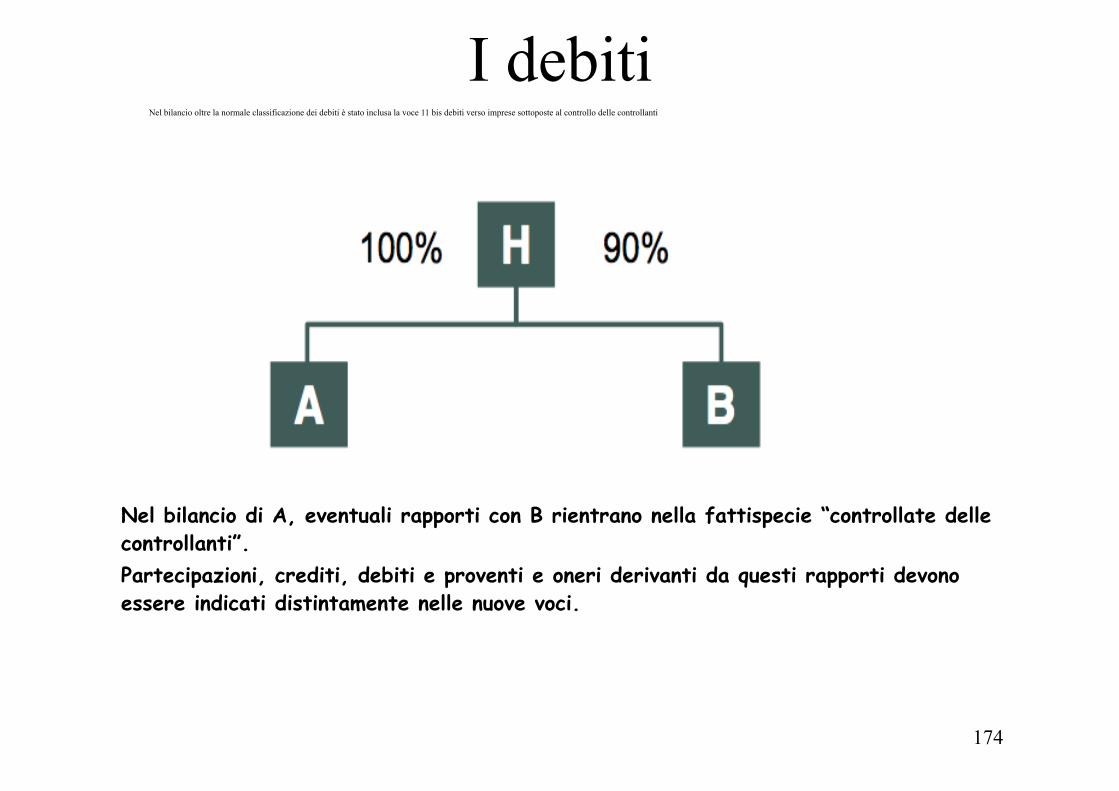

➢ Società sotto comune controllo: tra le immobilizzazioni (finanziarie e crediti) voce B.III.1.d), l’attivo circolante (crediti) e i debiti voce B.III.2.d), è richiesta l’indicazione dei rapporti con imprese sottoposte al controllo delle controllanti;

➢ Riserva di copertura: tra le poste del patrimonio netto è stata introdotta la voce A.VII – Riserva per operazioni di copertura dei flussi finanziari futuri attesi, una nuova voce del patrimonio netto coinvolta come contropartita in caso di strumenti di copertura «non sono distribuibili gli utili che derivano dalla valutazione al fair value degli strumenti finanziari derivati non utilizzati o non necessari per la copertura. Le riserve di patrimonio che derivano dalla valutazione al fair value di derivati utilizzati a copertura dei flussi finanziari attesi di un altro strumento finanziario o di un'operazione programmata non sono considerate nel computo del patrimonio e, se positive, non sono disponibili e non sono utilizzabili a copertura delle perdite»;

➢ Conti d’ordine: la voce viene eliminata e le informazioni sugli impegni e i rischi dovranno essere commentati analiticamente nella Nota integrativa, senza le relative scritture contabili.

➢ Aggi e disaggi di emissione: queste voci sono eliminate perché è introdotto il metodo del costo ammortizzato per la rappresentazione dei prestiti obbligazionari.

➢ Derivati: sono aggiunte specifiche voci per i derivati attivi (compresi sia tra le immobilizzazioni, sia nel circolante) e per i derivati passivi (compresi tra i fondi per rischi ed oneri), voce B.III.4 e B.3.

69

SINTESI DEI PRINCIPALI CAMBIAMENTI INFORMATIVA E SCHEMI DI BILANCIO (segue)

MODIFICHE introdotte dal D.Lgs. 139/2015 all’art. 2425 c.c.– Conto Economico

➢ Oneri e proventi finanziari: nella macroclasse C) “Proventi e oneri finanziari”, vanno indicati separatamente i proventi e gli oneri derivanti da imprese sottoposte al controllo delle controllanti (modificato il punto 15);

➢ Oneri/proventi da derivati: sono state introdotte specifiche voci, nella macroclasse D, per gli oneri/proventi derivanti dalle variazioni di fair value dei derivati (che non sono trattati come operazioni di copertura), (introdotto punto 18);

➢ Oneri/proventi straordinari: è stata eliminata la macroclasse E) relativa alla gestione straordinaria: i proventi e gli oneri straordinari vanno ora indicati, se di ammontare apprezzabile, nella Nota integrativa;

➢ Macroclasse D, “Rettifiche di valore di attività finanziarie”: viene sostituita dalla macroclasse D, Rettifiche di valore di attività e passività finanziarie.

70

SINTESI DEI PRINCIPALI CAMBIAMENTI INFORMATIVA E SCHEMI DI BILANCIO (segue)

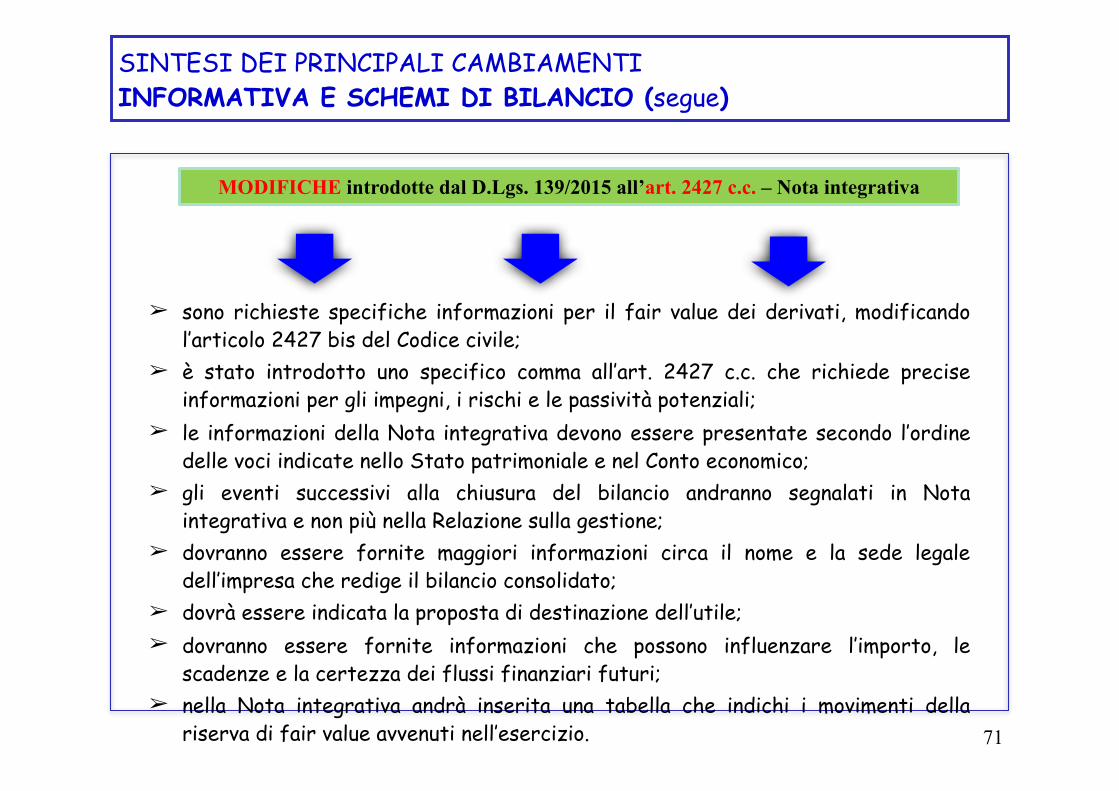

MODIFICHE introdotte dal D.Lgs. 139/2015 all’art. 2427 c.c. – Nota integrativa

➢ sono richieste specifiche informazioni per il fair value dei derivati, modificando l’articolo 2427 bis del Codice civile;

➢ è stato introdotto uno specifico comma all’art. 2427 c.c. che richiede precise informazioni per gli impegni, i rischi e le passività potenziali;

➢ le informazioni della Nota integrativa devono essere presentate secondo l’ordine delle voci indicate nello Stato patrimoniale e nel Conto economico;

➢ gli eventi successivi alla chiusura del bilancio andranno segnalati in Nota integrativa e non più nella Relazione sulla gestione;

➢ dovranno essere fornite maggiori informazioni circa il nome e la sede legale dell’impresa che redige il bilancio consolidato;

➢ dovrà essere indicata la proposta di destinazione dell’utile; ➢ dovranno essere fornite informazioni che possono influenzare l’importo, le

scadenze e la certezza dei flussi finanziari futuri; ➢ nella Nota integrativa andrà inserita una tabella che indichi i movimenti della

riserva di fair value avvenuti nell’esercizio. 71

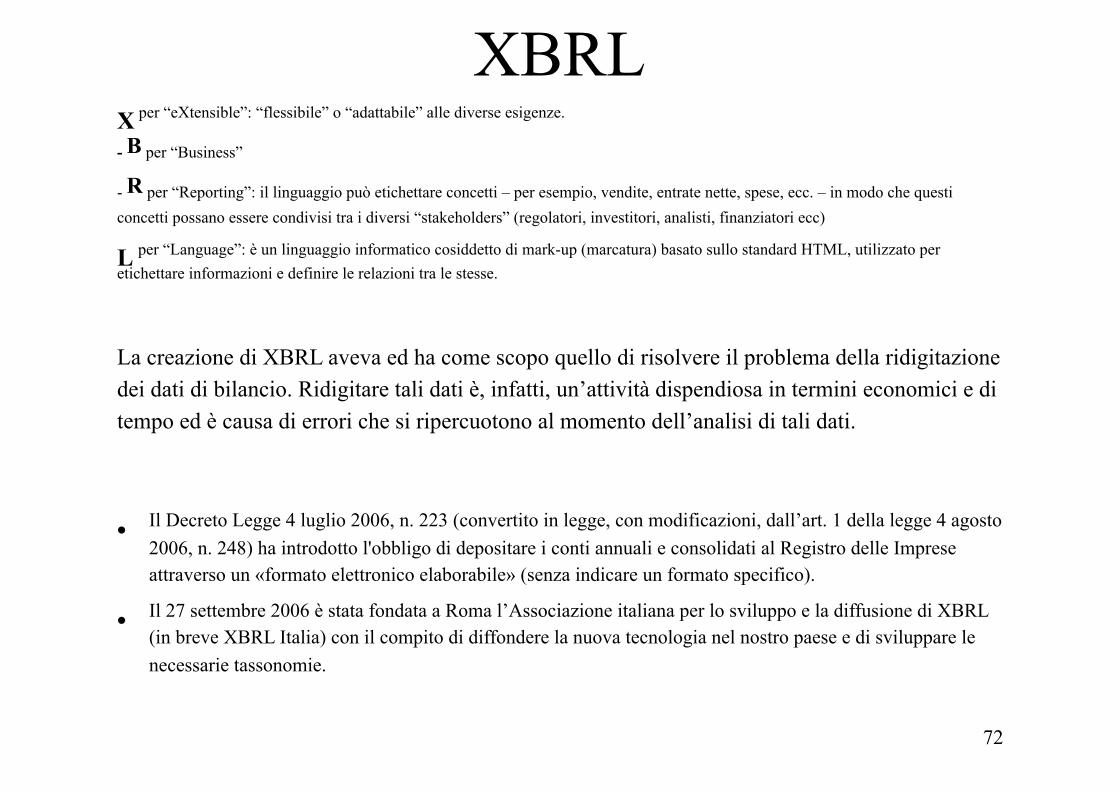

XBRLX per “eXtensible”: “flessibile” o “adattabile” alle diverse esigenze. - B per “Business”

- R per “Reporting”: il linguaggio può etichettare concetti – per esempio, vendite, entrate nette, spese, ecc. – in modo che questi concetti possano essere condivisi tra i diversi “stakeholders” (regolatori, investitori, analisti, finanziatori ecc)

L per “Language”: è un linguaggio informatico cosiddetto di mark-up (marcatura) basato sullo standard HTML, utilizzato per etichettare informazioni e definire le relazioni tra le stesse.

La creazione di XBRL aveva ed ha come scopo quello di risolvere il problema della ridigitazione dei dati di bilancio. Ridigitare tali dati è, infatti, un’attività dispendiosa in termini economici e di tempo ed è causa di errori che si ripercuotono al momento dell’analisi di tali dati.

• Il Decreto Legge 4 luglio 2006, n. 223 (convertito in legge, con modificazioni, dall’art. 1 della legge 4 agosto 2006, n. 248) ha introdotto l'obbligo di depositare i conti annuali e consolidati al Registro delle Imprese attraverso un «formato elettronico elaborabile» (senza indicare un formato specifico).

• Il 27 settembre 2006 è stata fondata a Roma l’Associazione italiana per lo sviluppo e la diffusione di XBRL (in breve XBRL Italia) con il compito di diffondere la nuova tecnologia nel nostro paese e di sviluppare le necessarie tassonomie.

72

Breve storia del formato XbrlIl Decreto del Presidente del Consiglio dei Ministri del 10 dicembre 2008 (G.U. n. 304 del 31 dicembre 2008) ha riconosciuto nel linguaggio XBRL il formato elettronico da utilizzare per il deposito dei bilanci. Il 16 febbraio 2009 è stata pubblicata ufficialmente la tassonomia di stato patrimoniale e conto economico. Dal 2010, per i bilanci relativi all'esercizio 2009, è diventato obbligatorio per le società di capitali (tranne alcune eccezioni) depositare il bilancio in formato elaborabile XBRL, limitatamente ai prospetti contabili: Conto Economico e Stato patrimoniale. Dal 2015 è stata avviata la tassonomia anche della nota integrativa

73

La tassonomia xbrlDal 2010, per i bilanci relativi all'esercizio 2009, è diventato obbligatorio per le società di capitali (tranne alcune eccezioni) depositare il bilancio in formato elaborabile XBRL, limitatamente ai prospetti contabili: Conto Economico e Stato patrimoniale.

Visto la complessità dei prospetti di bilancio, inizialmente i lavori si sono concentrati sullo Stato patrimoniale e il Conto economico. La Nota integrativa e gli altri documenti allegati (ad esempio, verbale di approvazione, Relazione sulla gestione, Relazione del Collegio sindacale o del revisore legale) dovevano continuare ad essere prodotti nel formato PDF/A-1.

Dal bilancio dell’esercizio 2012, in via sperimentale, il deposito della Nota integrativa poteva essere effettuato anche in formato XBRL, in aggiunta al formato PDF/A-1.

Il 23.10.2014 Unioncamere ha comunicato che, “dopo due anni di sperimentazioni”, è stata completata la tassonomia che codifica in formato XBRL l’intero bilancio d’esercizio, comprensivo della Nota integrativa.

Il 17 novembre 2014, sul sito internet dell'Agenzia per l'Italia Digitale, è stato comunicato che è disponibile la nuova tassonomia per il deposito 2015 dei bilanci d'esercizio per le società di capitali redatti secondo i principi contabili nazionali.

74

La nuova tassonomia xbrl 2017• E’ stata pubblicata in bozza la nuova Tassonomia delle imprese di capitali che redigono i bilanci secondo le

disposizioni codicistiche, denominata PCI_2017-07-06.

• In seguito alla richiesta pervenuta dal mercato di avere una maggior flessibilità, al fine di indicare separatamente le imposte anticipate all’interno della voce CII Crediti dell’attivo dello Stato Patrimoniale in forma abbreviata, è stata realizzata una nuova Tassonomia ver. 2017-07-06.

• Al riguardo OIC (Organismo Italiano di Contabilità) ha deciso di emendare l’OIC12 e OIC25 in tal senso. Poichè l’emendamento traduce in regola quanto riformulato da XBRL Italia, l’OIC non ha manifestato obiezioni alla modifica proposta.

• Poichè il processo di emendamento avviato da OIC potrà concludersi soltanto nel mese di dicembre p.v., in attesa della pubblicazione definitiva, rendiamo disponibile la bozza della nuova versione che a giorni sarà disponibile anche sul sito ufficiale agid.gov.it.

• La nuova Tassonomia sostituirà la precedente ver. 2016-11-14 e per il resto rimarrà invariata.

• I documenti sono disponibili ai seguenti link:

• Tassonomia PCI_2017-07-06 (Bozza)

• Tassonomia_PCI_2017-07-06 (versione PDF)

75

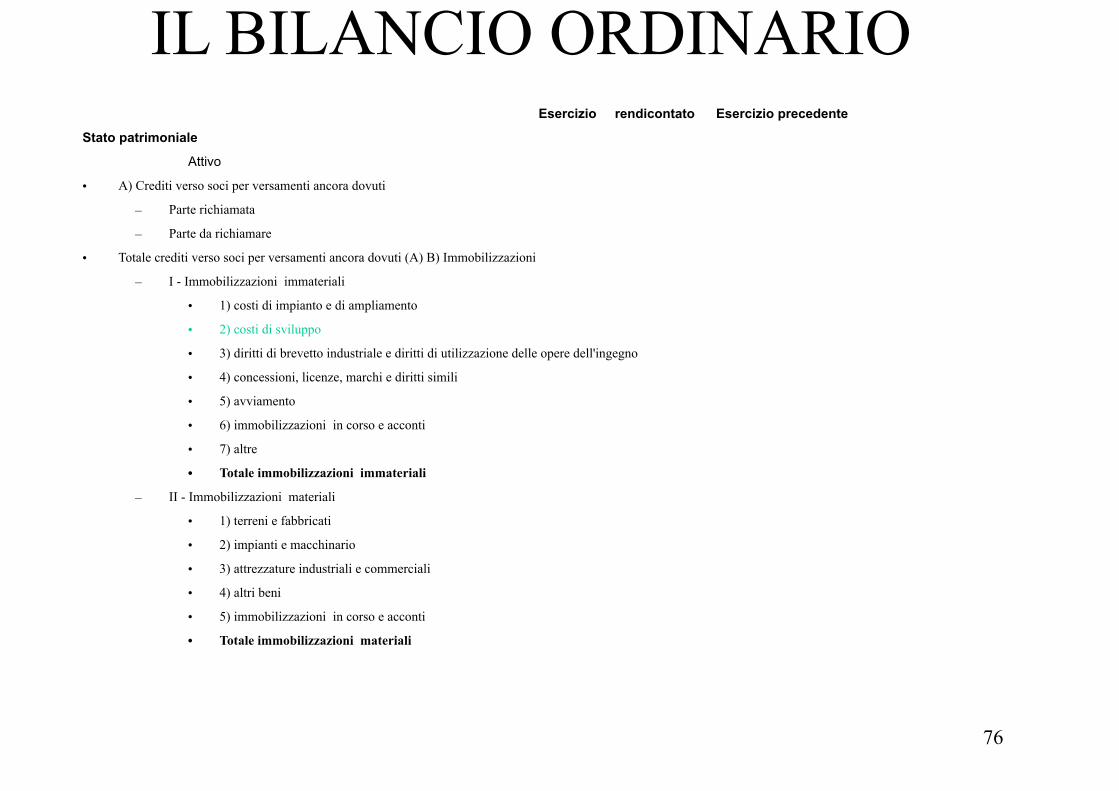

IL BILANCIO ORDINARIO Esercizio rendicontato Esercizio precedente

Stato patrimoniale

Attivo

• A) Crediti verso soci per versamenti ancora dovuti

– Parte richiamata

– Parte da richiamare

• Totale crediti verso soci per versamenti ancora dovuti (A) B) Immobilizzazioni

– I - Immobilizzazioni immateriali

• 1) costi di impianto e di ampliamento

• 2) costi di sviluppo

• 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno

• 4) concessioni, licenze, marchi e diritti simili

• 5) avviamento

• 6) immobilizzazioni in corso e acconti

• 7) altre

• Totale immobilizzazioni immateriali

– II - Immobilizzazioni materiali

• 1) terreni e fabbricati

• 2) impianti e macchinario

• 3) attrezzature industriali e commerciali

• 4) altri beni

• 5) immobilizzazioni in corso e acconti

• Totale immobilizzazioni materiali

76

Esercizio rendicontato Esercizio precedente

• III - Immobilizzazioni finanziarie

• 1) partecipazioni in

• a) imprese controllate

• b) imprese collegate

• c) imprese controllanti

• d) imprese sottoposte al controllo delle controllanti • d-bis) altre imprese

• Totale partecipazioni

• 2) crediti

• a) verso imprese controllate

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso imprese controllate

• b) verso imprese collegate

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso imprese collegate

77

Esercizio rendicontato Esercizio precedente

• c) verso controllanti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso controllanti

• d) verso imprese sottoposte al controllo delle controllanti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso imprese sottoposte al controllo delle controllanti

• d-bis) verso altri

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso altri

• Totale crediti

• 3) altri titoli

• 4) strumenti finanziari derivati attivi

• Totale immobilizzazioni finanziarie

• Totale immobilizzazioni (B)

78

Esercizio rendicontato Esercizio precedente

• C) Attivo circolante

• I - Rimanenze

• 1) materie prime, sussidiarie e di consumo

• 2) prodotti in corso di lavorazione e semilavorati

• 3) lavori in corso su ordinazione

• 4) prodotti finiti e merci

• 5) acconti

• Totale rimanenze

• Immobilizzazioni materiali destinate alla vendita • II - Crediti

• 1) verso clienti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso clienti

• 2) verso imprese controllate

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso imprese controllate

79

Esercizio rendicontato Esercizio precedente

• 3) verso imprese collegate

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso imprese collegate

• 4) verso controllanti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• 5) verso imprese sottoposte al controllo delle controllanti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso imprese sottoposte al controllo delle controllanti

• 5-bis) crediti tributari

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti tributari

• 5-ter) imposte anticipate

• 5-quater) verso altri

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale crediti verso altri

• Totale crediti

80

Esercizio rendicontato Esercizio precedente

• III - Attivitaˆ finanziarie che non costituiscono immobilizzazioni

• 1) partecipazioni in imprese controllate

• 2) partecipazioni in imprese collegate

• 3) partecipazioni in imprese controllanti

• 3-bis) partecipazioni in imprese sottoposte al controllo delle controllanti • 4) altre partecipazioni

• 5) strumenti finanziari derivati attivi

• 6) altri titoli

• attivitaˆ finanziarie per la gestione accentrata della tesoreria • Totale attivitaˆ finanziarie che non costituiscono immobilizzazioni

• IV - Disponibilitˆ liquide

• 1) depositi bancari e postali

• 2) assegni

• 3) danaro e valori in cassa

• Totale disponibilitˆ liquide

• Totale attivo circolante (C)

• D) Ratei e risconti

• Totale attivo

81

Esercizio rendicontato Esercizio precedente • Passivo

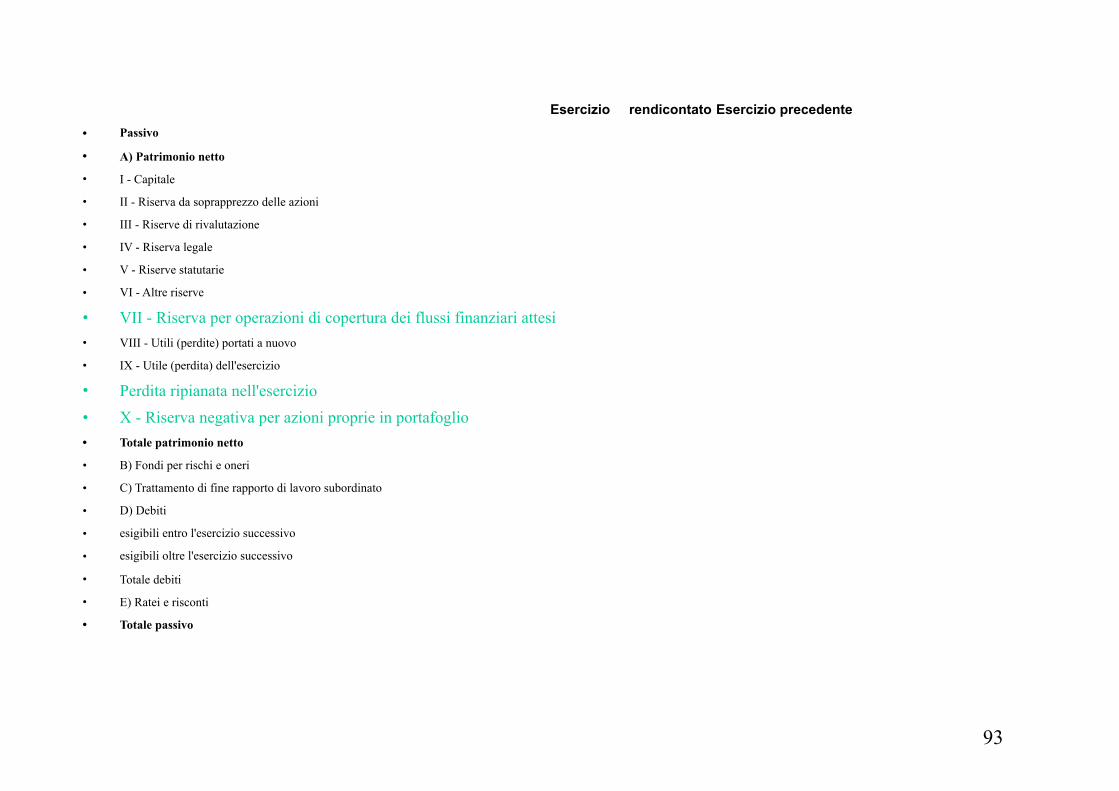

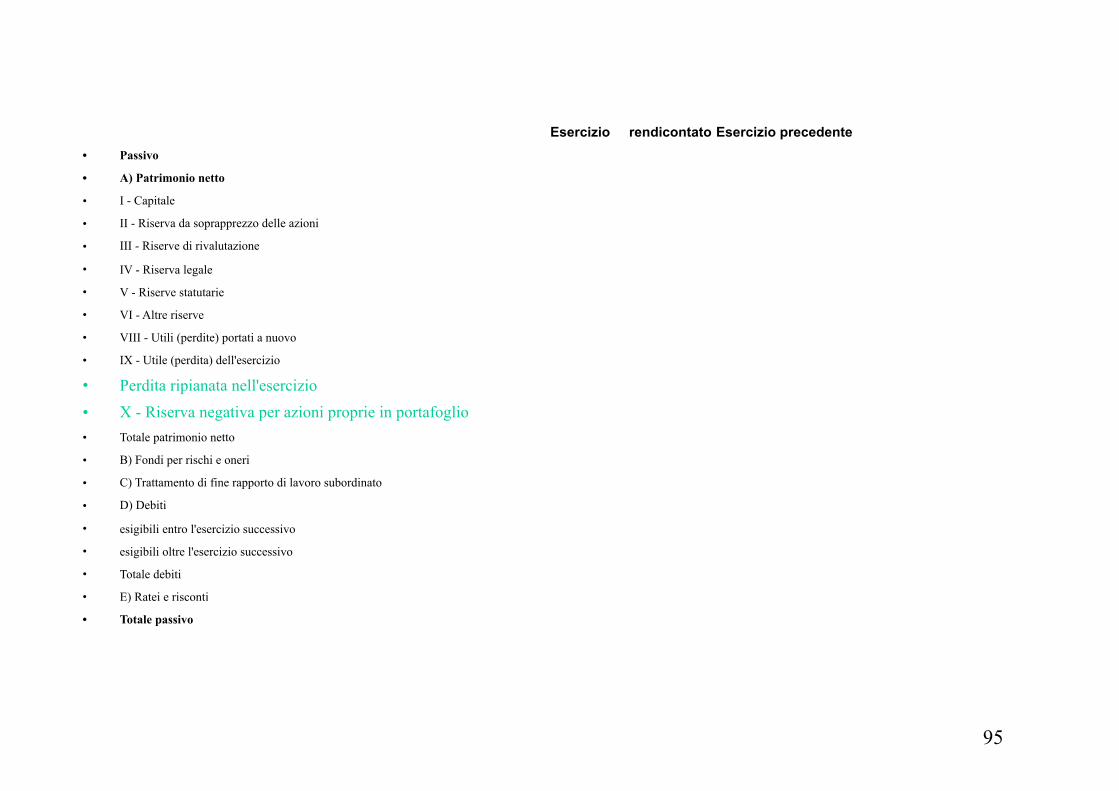

• A) Patrimonio netto

• I - Capitale

• II - Riserva da soprapprezzo delle azioni

• III - Riserve di rivalutazione

• IV - Riserva legale

• V - Riserve statutarie

• VI - Altre riserve, distintamente indicate

• Riserva straordinaria

• Riserva da deroghe ex articolo 2423 codice civile

• Riserva azioni (quote) della societàˆ controllante

• Riserva da rivalutazione delle partecipazioni

• Versamenti in conto aumento di capitale

• Versamenti in conto futuro aumento di capitale

• Versamenti in conto capitale

• Versamenti a copertura perdite

• Riserva da riduzione capitale sociale

• Riserva avanzo di fusione

• Riserva per utili su cambi non realizzati

• Riserva da conguaglio utili in corso

• Varie altre riserve

• Totale altre riserve

• VII - Riserva per operazioni di copertura dei flussi finanziari attesi • VIII - Utili (perdite) portati a nuovo

• IX - Utile (perdita) dell'esercizio

• Perdita ripianata nell'esercizio

• X - Riserva negativa per azioni proprie in portafoglio • Totale patrimonio netto

82

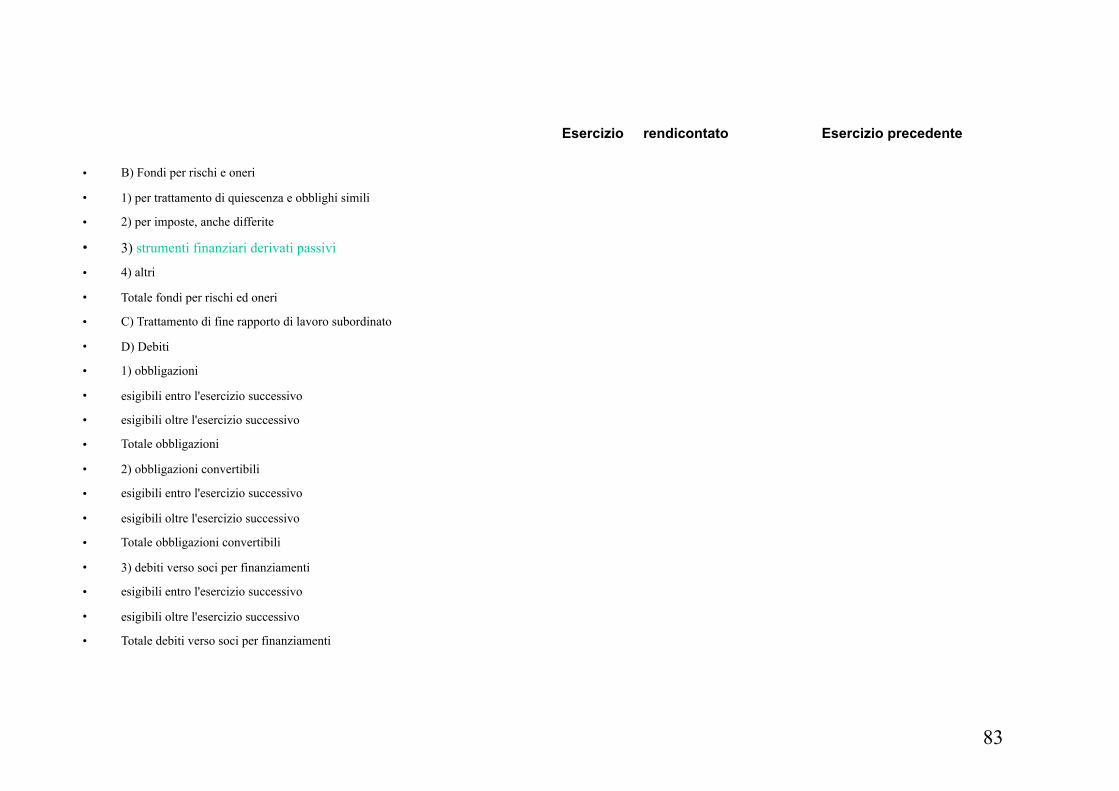

Esercizio rendicontato Esercizio precedente

• B) Fondi per rischi e oneri

• 1) per trattamento di quiescenza e obblighi simili

• 2) per imposte, anche differite

• 3) strumenti finanziari derivati passivi

• 4) altri

• Totale fondi per rischi ed oneri

• C) Trattamento di fine rapporto di lavoro subordinato

• D) Debiti

• 1) obbligazioni

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale obbligazioni

• 2) obbligazioni convertibili

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale obbligazioni convertibili

• 3) debiti verso soci per finanziamenti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti verso soci per finanziamenti

83

Esercizio rendicontato Esercizio precedente

• 4) debiti verso banche

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti verso banche

• 5) debiti verso altri finanziatori

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti verso altri finanziatori

• 6) acconti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale acconti

• 7) debiti verso fornitori

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti verso fornitori

• 8) debiti rappresentati da titoli di credito

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti rappresentati da titoli di credito

84

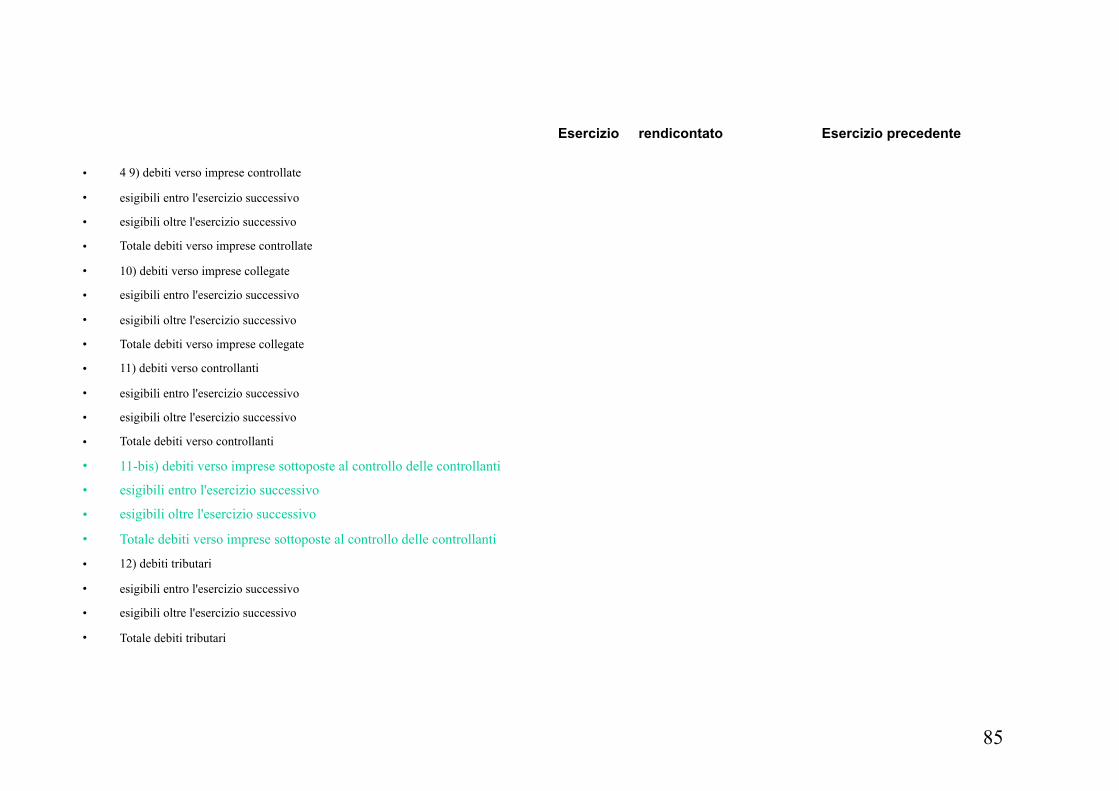

Esercizio rendicontato Esercizio precedente

• 4 9) debiti verso imprese controllate

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti verso imprese controllate

• 10) debiti verso imprese collegate

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti verso imprese collegate

• 11) debiti verso controllanti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti verso controllanti

• 11-bis) debiti verso imprese sottoposte al controllo delle controllanti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti verso imprese sottoposte al controllo delle controllanti

• 12) debiti tributari

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti tributari

85

Esercizio rendicontato Esercizio precedente

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti tributari

• 13) debiti verso istituti di previdenza e di sicurezza sociale

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale debiti verso istituti di previdenza e di sicurezza sociale

• 14) altri debiti

• esigibili entro l'esercizio successivo

• esigibili oltre l'esercizio successivo

• Totale altri debiti

• Totale debiti

• E) Ratei e risconti

• Totale passivo

86

Esercizio rendicontato Esercizio precedente

• Conto economico

• A) Valore della produzione

• 1) ricavi delle vendite e delle prestazioni

• 2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti

• 3) variazioni dei lavori in corso su ordinazione

• 4) incrementi di immobilizzazioni per lavori interni

• 5) altri ricavi e proventi

• contributi in conto esercizio

• altri

• Totale altri ricavi e proventi

• Totale valore della produzione

• B) Costi della produzione • 6) per materie prime, sussidiarie, di consumo e di merci

• 7) per servizi

• 8) per godimento di beni di terzi

• 9) per il personale

• a) salari e stipendi

• b) oneri sociali

• c) trattamento di fine rapporto

• d) trattamento di quiescenza e simili

• e) altri costi

• Totale costi per il personale

87

Esercizio rendicontato Esercizio precedente

• 10) ammortamenti e svalutazioni

• a) ammortamento delle immobilizzazioni immateriali

• b) ammortamento delle immobilizzazioni materiali

• c) altre svalutazioni delle immobilizzazioni

• d) svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilitˆ liquide

• Totale ammortamenti e svalutazioni

• 11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci

• 12) accantonamenti per rischi

• 13) altri accantonamenti

• 14) oneri diversi di gestione

• Totale costi della produzione

• Differenza tra valore e costi della produzione (A - B)

• C) Proventi e oneri finanziari

• 15) proventi da partecipazioni

• da imprese controllate

• da imprese collegate

• da imprese controllanti

• da imprese sottoposte al controllo delle controllanti • altri

• Totale proventi da partecipazioni

88

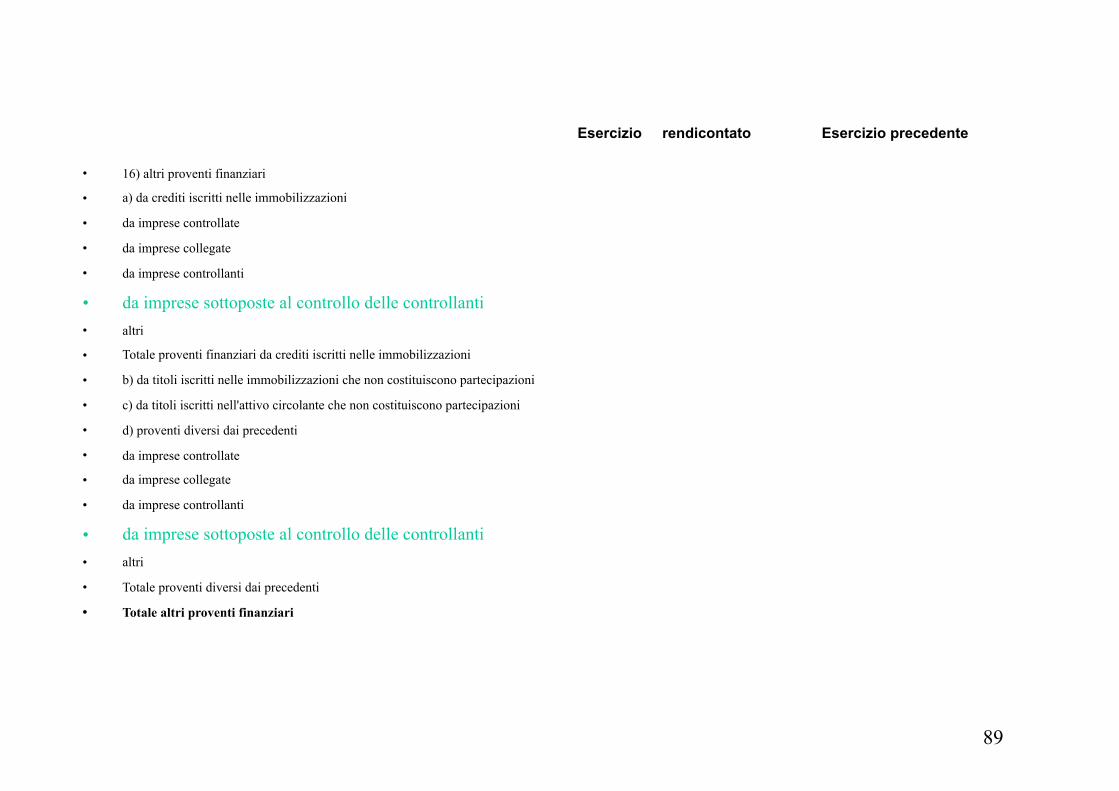

Esercizio rendicontato Esercizio precedente

• 16) altri proventi finanziari

• a) da crediti iscritti nelle immobilizzazioni

• da imprese controllate

• da imprese collegate

• da imprese controllanti

• da imprese sottoposte al controllo delle controllanti • altri

• Totale proventi finanziari da crediti iscritti nelle immobilizzazioni

• b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni

• c) da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni

• d) proventi diversi dai precedenti

• da imprese controllate

• da imprese collegate

• da imprese controllanti

• da imprese sottoposte al controllo delle controllanti • altri

• Totale proventi diversi dai precedenti

• Totale altri proventi finanziari

89

Esercizio rendicontato Esercizio precedente

• 17-bis) utili e perdite su cambi

• Totale proventi e oneri finanziari (15 + 16 - 17 + - 17-bis)

• D) Rettifiche di valore di attivitaˆ e passivitaˆ finanziarie

• 18) rivalutazioni

• a) di partecipazioni

• b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

• c) di titoli iscritti all'attivo circolante che non costituiscono partecipazioni

• d) di strumenti finanziari derivati

• di attivitˆ finanziarie per la gestione accentrata della tesoreria

• Totale rivalutazioni

• 19) svalutazioni

• a) di partecipazioni

• b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

• c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni

• d) di strumenti finanziari derivati